Embed Size (px)

Citation preview

Manajemen KeuanganAndina Primadini Isnainia 2512101005

Munsyifatul Paiqoh 2512101701

Pengertian

Manajemen yang terdiri dari unsur-unsur aktiva lancar dan hutang lancar.

Tujuan

mengelola aktiva lancar dan hutang lancar dan menjamin tingkat likuiditas atau daya kekuatan perusahaan.

Manajemen Modal Kinerja

Konsep Modal Kerja

Modal

Kerja

Kuantitatif

Kualitatif

Fungsional

Konservatif

Agresif

Moderate

Dalam mengelola mengelola aktiva lancar dan hutang lancar sesuai

dengan konsep modal kerja, dapat di terapkan dengan salah satu dari 6 konsep dari modal kerja

Konsep Modal Kerja

Modal kerja menurut konsep kuantitatif adalah jumlah keseluruhan dari aktiva lancar. Unsur-unsur dari modal kerja kuantitatif meliputi

kas, sekuritas, piutang dan persediaan.

Kebijakan Kuantitatif

Konsep Modal Kerja

Modal kerja menurut konsep kualitatif adalah kelebihan aktiva lancar di atas hutang lancar. Modal kerja dihubungkan dengan besarnya

hutang lancar yang harus dilunasi. Sebagian aktiva lancar yang dipergunakan adalah hutang dagang, hutang wesel, hutang pajak dan

sebagian yang digunakan untuk membelanjai kegiatan operasi perusahaan.

Kebijakan Kualitatif

Konsep Modal Kerja

Modal kerja menurut konsep fungsional adalah modal kerja yang terdiri dari modal kerja riil dan modal kerja potensial. Modal yang digunakan

untuk menghasilkan current income atau konsep yang berdasarkan pada fungsi dana yang digunakan untuk memperoleh pendapatan baik

pendapatan saat ini maupun pendapatan pada masa yang datang.

Kebijakan Fungsional

Konsep Modal Kerja

Kebijakan konservatif merupakan kebijakan modal kerja yang dilakukan secara hati-hati. Pada kebijakan ini, modal kerja permanen dan

sebagian modal kerja variabel lainnya dibelanjai dengan sumber dana jangka pendek.

Kebijakan Konserfatif

Konsep Modal Kerja

Kebijakan agresif merupakan kebijakan yang sebagian modal kerja permanen dibelanjai dengan sumber dana jangka panjang sedangkan

sebagian modal kerja permanen dan modal kerja variabel dibelanjai dengan sumber dana jangka pendek.

Kebijakan Agresif

Konsep Modal Kerja

Kebijakan moderat merupakan kebijakan yang mencerminkan manajemen modal kerja yang konservatif dan agresif. Kebijakan ini

memisahkan secara tegas bahwa kebutuhan modal kerja yang sifatnya tetap dibelanjai dengan sumber modal yang permanen (saham) atau

sumber dana yang berjangka panjang (obligasi).

Kebijakan Moderate

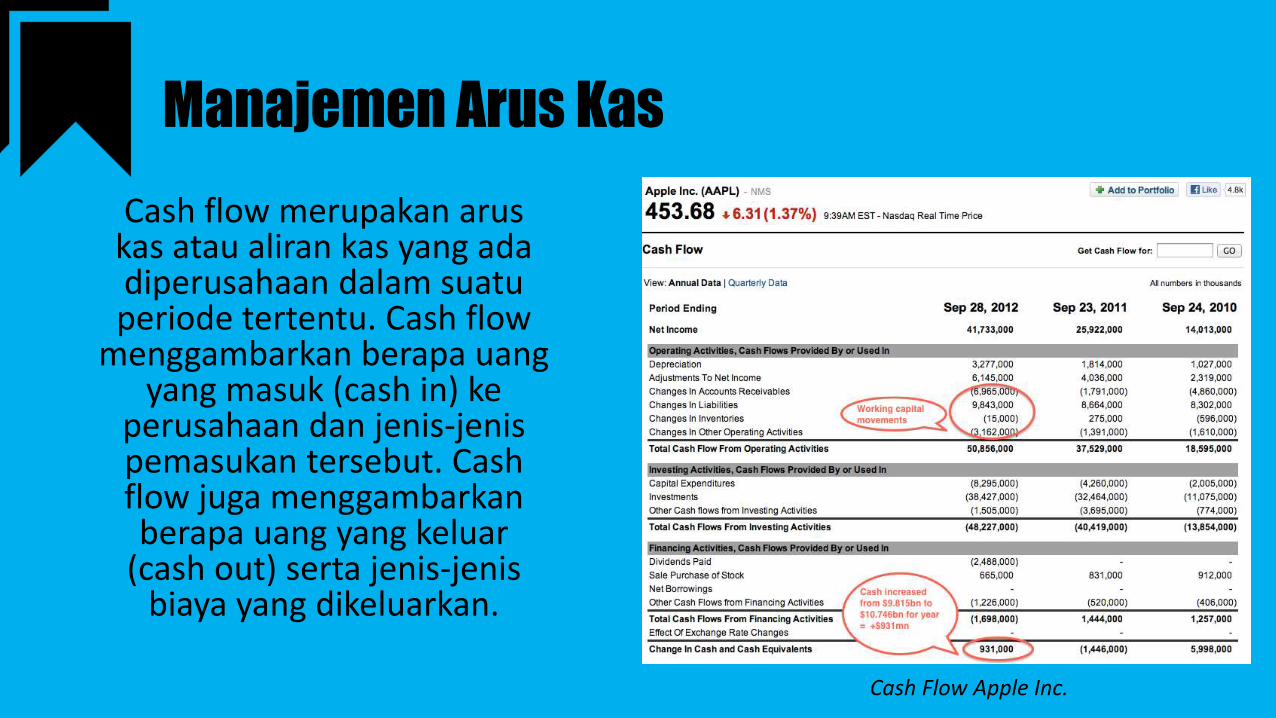

Manajemen Arus Kas

Cash flow merupakan arus kas atau aliran kas yang ada diperusahaan dalam suatu periode tertentu. Cash flow

menggambarkan berapa uang yang masuk (cash in) ke

perusahaan dan jenis-jenis pemasukan tersebut. Cash flow juga menggambarkan berapa uang yang keluar

(cash out) serta jenis-jenis biaya yang dikeluarkan.

Cash Flow Apple Inc.

Pengertian Kas

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (likuid) dan paling mudah berpindah tangan dalam suatu

transaksi

Pengetian Manajemen Kas

Didefinisikan sebagai pengoptimasian penggunaan kas sebagai aktiva. Hal ini berarti tidak boleh terjadi kegagalan pemakaian kas, dan

pengawasan terhadap posisi kas

Manajemen Kas

Tujuan Manajemen Kas

Penyediaan kas yang cukup untuk operasi jangka-pendek dan jangka panjang

Penggunaan dana perusahaan secara efektif pada setiap waktu

Penetapan tanggung jawab untuk penerimaan kas dan pemberian perlindunganyang cukup sampai dana disimpan.

Penyelenggaraan pengendalian untuk menjamin bahwa pembayaran-pembayaran hanya dilakukan untuk tujuan yang sah.

Tujuan Manajemen Kas

Penyelenggaraan catatan-catatan kas yang cukup.

Pemeliharaan saldo bank yang cukup, bilamana, cocok, untuk mendukunghubungan yang layak dengan bank komersial.

Tujuan Manajemen Kas

Likuiditas

manajemen harus secara sadar menjagalikuiditas dan jumlah kas yang harus ada

dalam perusahaan.

Earning (pendapatan)

tiap pengeluaran perusahaan harusdiarahkan untuk mendapatkan

kemungkinan hasil yang lebih besardibandingkan dengan kas yang dikeluarkan.

Selain itu manajemen harus menjaminpembayaran dilakukan secara ekonomis

Tujuan Manajemen Kas

Kebutuhan kas untuk transaksi (diperlukan dalam pelaksanaan operasi usaha perusahaan)

Kebutuhan kas untuk berjaga-jaga (untuk mengantisipasi aliran kas masuk dan keluar yang tidak kontinyu dan sulit diperkirakan)

Kebutuhan kas untuk berspekulasi.

Meynard Keynes

Perencanaan Kas

Aspek utama perencanaan kas adalah penyusunan anggaran kas. Manajer harus menyiapkan daftar

kegiatan untuk menimbulkan kas (pembelanjaan) dan kegiatan menggunakan kas (pengoperasian

dan penginvestasian). Atau membuat proyeksi Cash in flow, Cash out flow dan balance (saldo).

Agar tujuan tercapai, ada 2 hal yang harus dilakukan:

Menentukan rencana penggunaan kas. misal; pembayaran dividen, pembayaran utang jangkapanjang, pembelian aktiva tetap, membayar gaji karyawan, dll

Menentukan sumber penerimaan kas. misal; kas dari operasi rutin, kas dari pelunasan utangjangka panjang, investasi dari pemilik, penjualan aktiva tetap, mengeluarkan obligasi dll

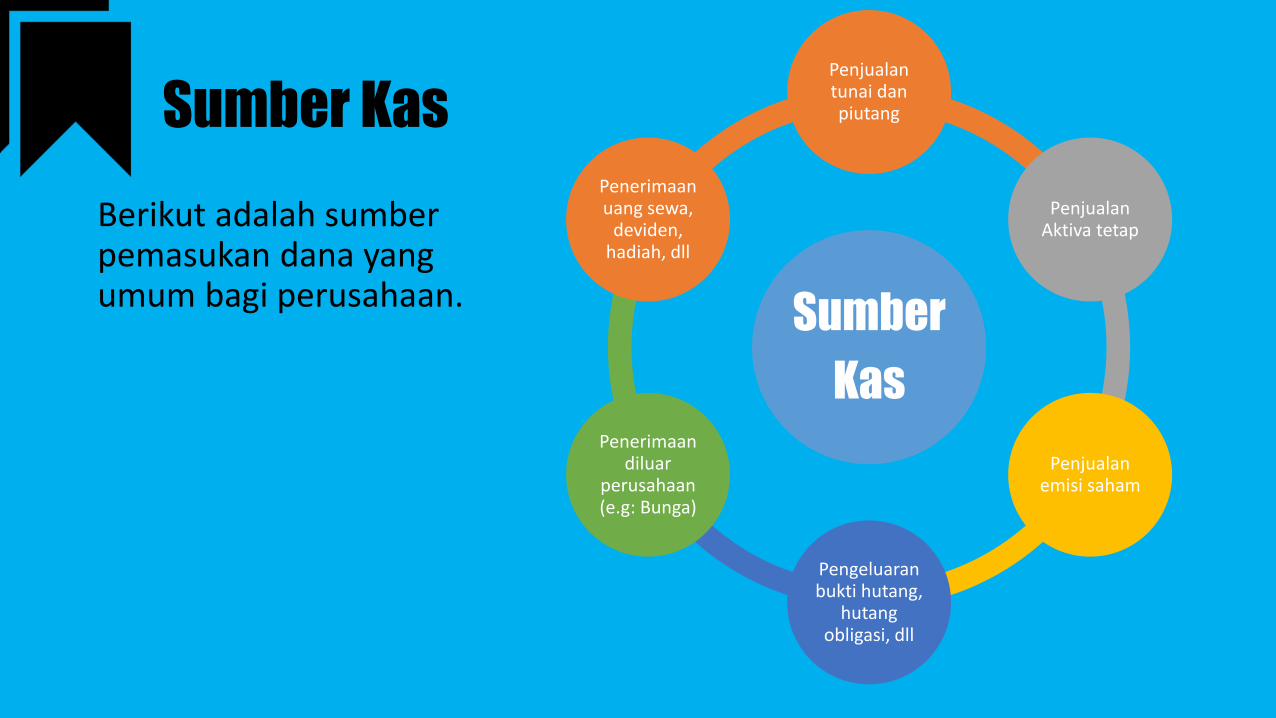

Sumber Kas

Berikut adalah sumber pemasukan dana yang umum bagi perusahaan.

Sumber

Kas

Penjualan tunai dan piutang

Penjualan Aktiva tetap

Penjualan emisi saham

Pengeluaran bukti hutang,

hutang obligasi, dll

Penerimaan diluar

perusahaan (e.g: Bunga)

Penerimaan uang sewa,

deviden, hadiah, dll

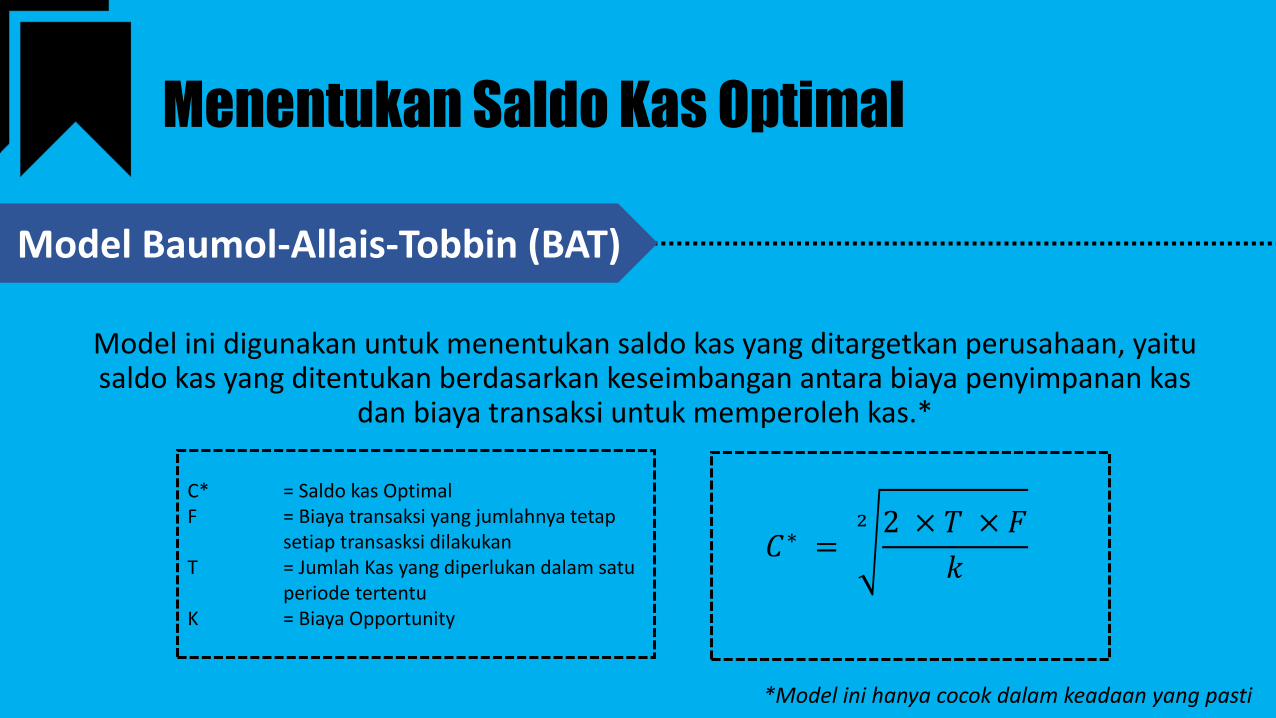

Menentukan Saldo Kas Optimal

Model ini digunakan untuk menentukan saldo kas yang ditargetkan perusahaan, yaitu saldo kas yang ditentukan berdasarkan keseimbangan antara biaya penyimpanan kas

dan biaya transaksi untuk memperoleh kas.*

Model Baumol-Allais-Tobbin (BAT)

*Model ini hanya cocok dalam keadaan yang pasti

𝐶∗ =2 2 × 𝑇 × 𝐹

𝑘

C* = Saldo kas OptimalF = Biaya transaksi yang jumlahnya tetap

setiap transasksi dilakukanT = Jumlah Kas yang diperlukan dalam satu

periode tertentuK = Biaya Opportunity

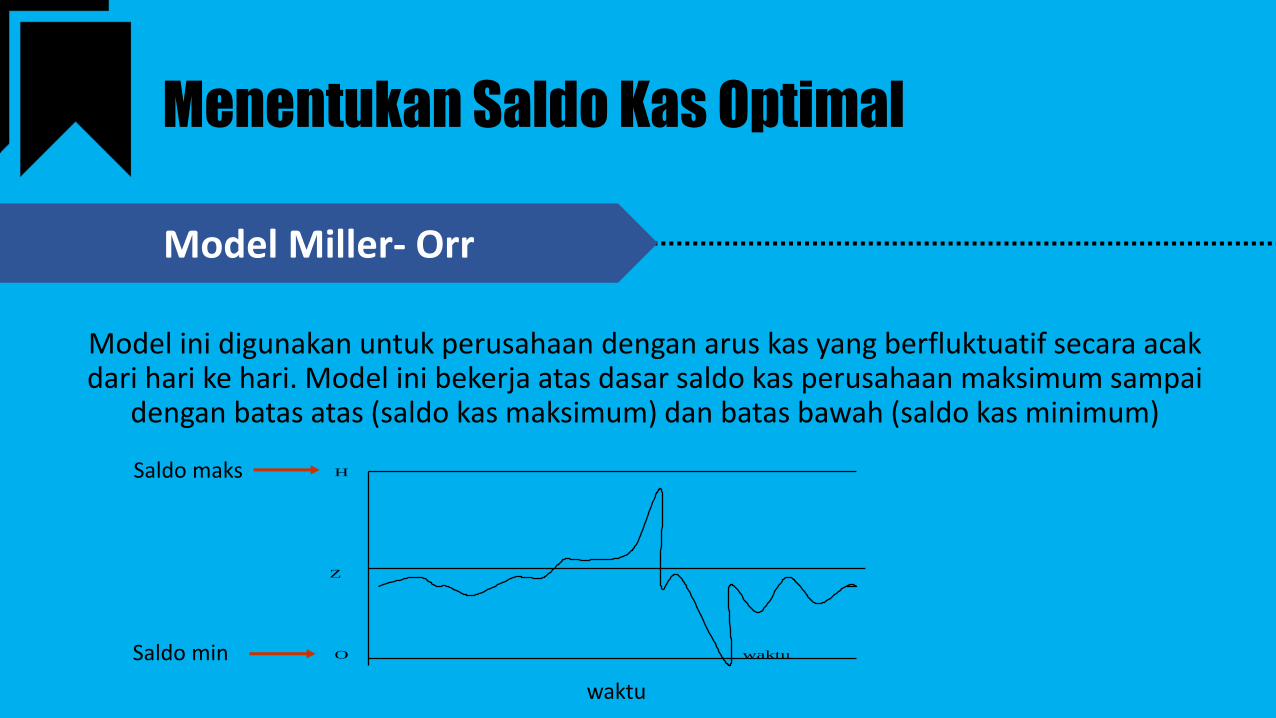

Menentukan Saldo Kas Optimal

Model ini digunakan untuk perusahaan dengan arus kas yang berfluktuatif secara acak dari hari ke hari. Model ini bekerja atas dasar saldo kas perusahaan maksimum sampai

dengan batas atas (saldo kas maksimum) dan batas bawah (saldo kas minimum)

Model Miller- Orr

H

Z

O waktu

Saldo maks

Saldo min

waktu

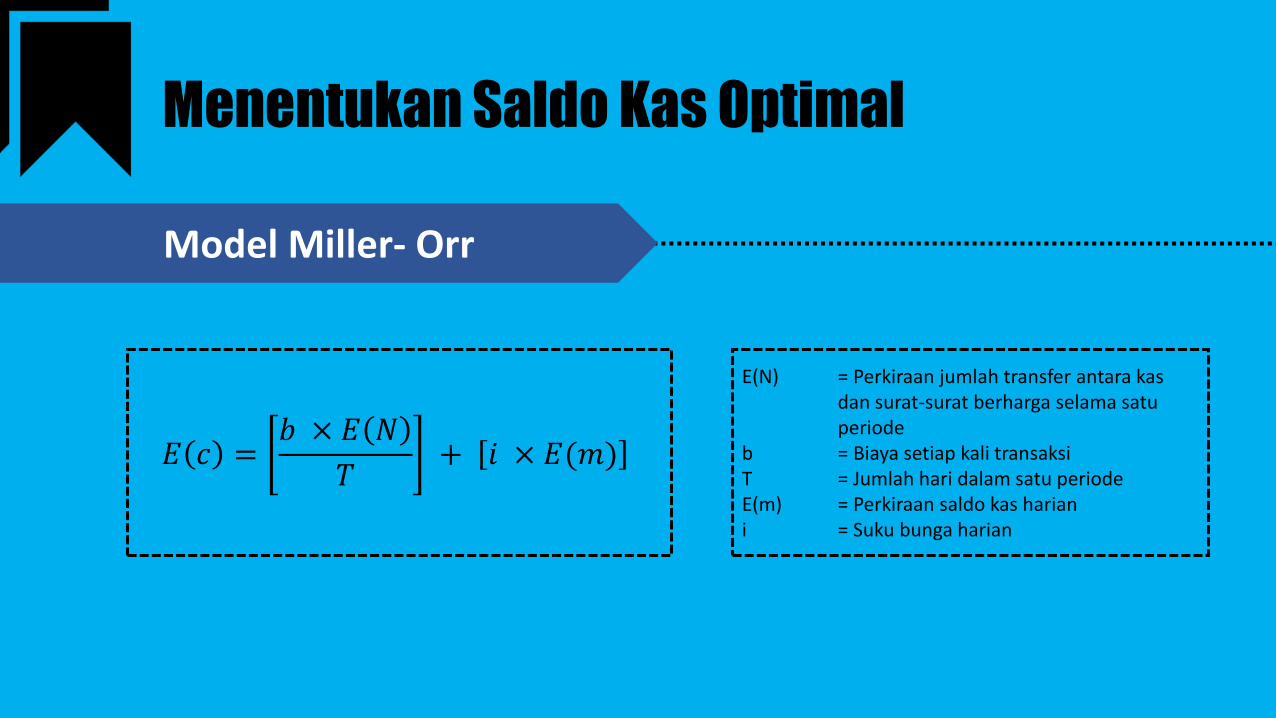

Menentukan Saldo Kas Optimal

Model Miller- Orr

𝐸 𝑐 =𝑏 × 𝐸 𝑁

𝑇+ 𝑖 × 𝐸(𝑚)

E(N) = Perkiraan jumlah transfer antara kas dan surat-surat berharga selama satu periode

b = Biaya setiap kali transaksi T = Jumlah hari dalam satu periodeE(m) = Perkiraan saldo kas hariani = Suku bunga harian

Menentukan Saldo Kas Optimal

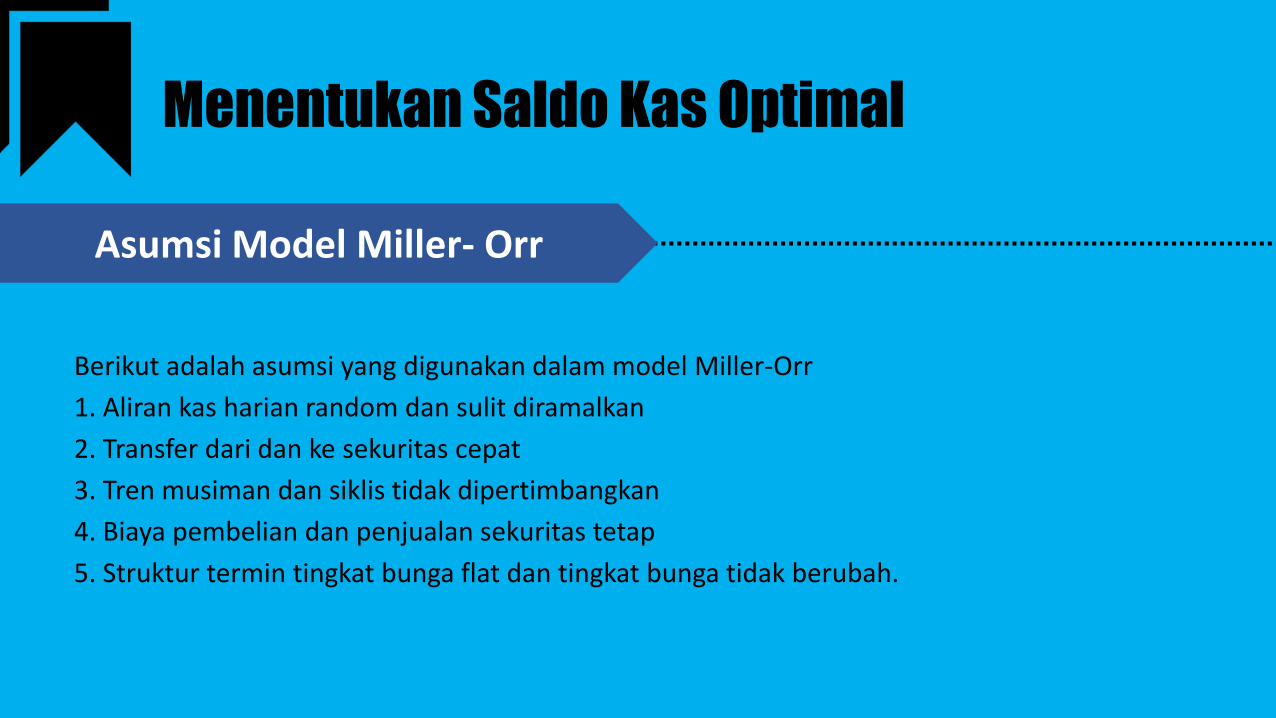

Asumsi Model Miller- Orr

Berikut adalah asumsi yang digunakan dalam model Miller-Orr

1. Aliran kas harian random dan sulit diramalkan

2. Transfer dari dan ke sekuritas cepat

3. Tren musiman dan siklis tidak dipertimbangkan

4. Biaya pembelian dan penjualan sekuritas tetap

5. Struktur termin tingkat bunga flat dan tingkat bunga tidak berubah.

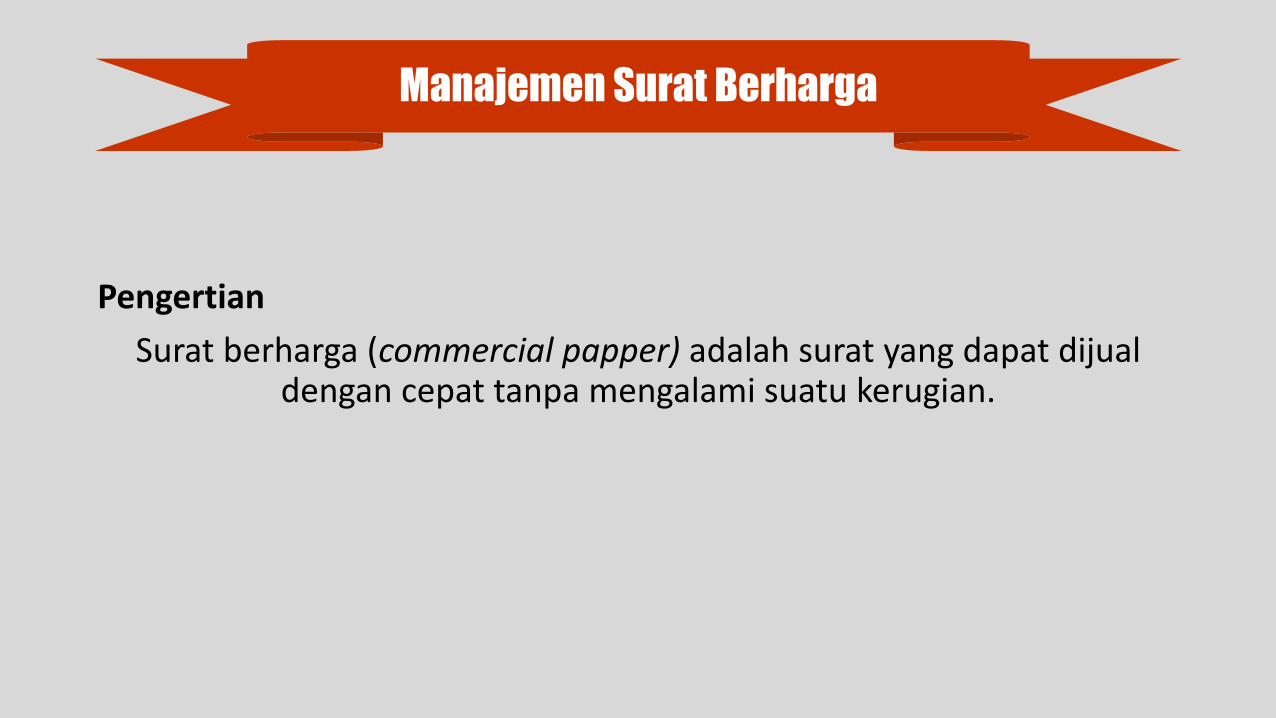

Pengertian

Surat berharga (commercial papper) adalah surat yang dapat dijual dengan cepat tanpa mengalami suatu kerugian.

Manajemen Surat Berharga

Mengapa Surat

Berharga?

Sebagai pengganti kasPerusahaan mempertahankan suatu portofolio

surat berharga untuk mengurangi saldo kas yang trlalu besar untuk sementara dan menjualnya kembali jika arus kas keluar melebihi arus kas

masuk

Sebagai investasi sementaraBiasanya dilakukan untuk memenuhi

perbelanjaan kegiatan perusahaan yang bersifat musiman atau untuk membelanjai kebutuhan

yang telah direncanakan pada waktu yang akan datang

Faktor yang harus dipertimbangkan dalam memilih surat berharga sebagai sarana investasi

Default Risk Risiko kegagalan perusahaan yang menerbitkan surat berharga itu

dalam melunasi bunga dan pokok pinjaman

Event Risk Risiko suatu kejadian yang tiba-tiba dapat mengakibatkan

perusahaan yang menerbitkan surat berharga dalam kondisi yang sulit

Interest rate price Risk risiko turunnya harga pasar suatu ssurat

berharga karena terjadinya kenaikan suku bunga di pasar

Faktor yang harus dipertimbangkan dalam memilih surat berharga sebagai sarana investasi

Inflation Risk Risiko inflasi yang akan menurunkan daya beli dari sejumlah

uang

Marketability Risk Risiko kesulitan untuk menjual surat berharga

pada tingkat harga yang berlaku di pasar

Return on securities tingkat pendapatan dari surat berharga, hal ini

biasanya berkaitan dengan tingkat risiko dari surat berharga tersebut.

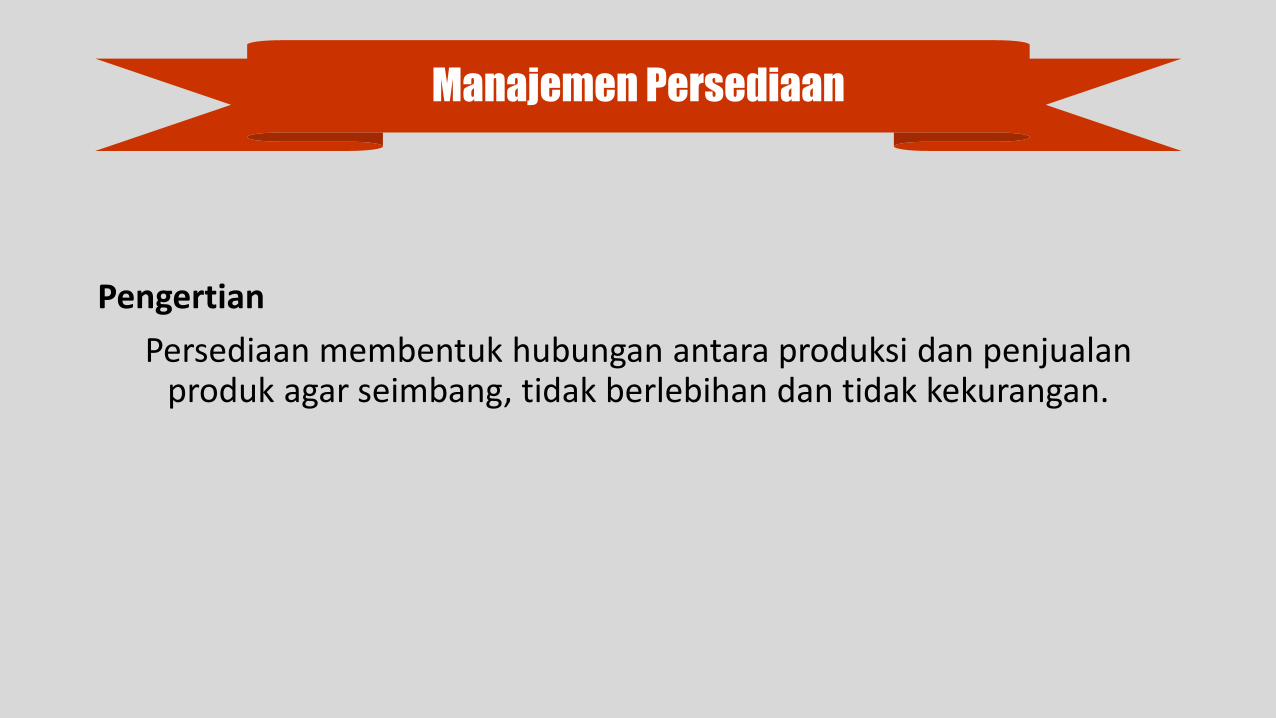

Pengertian

Persediaan membentuk hubungan antara produksi dan penjualanproduk agar seimbang, tidak berlebihan dan tidak kekurangan.

Manajemen Persediaan

Jenis Persediaan

Bahan Baku

Barang dalam proses

Barang jadi

Tujuan Pengelolaan Persediaan

Menyediakan persediaan yang dibutuhkan untuk menyokong operasi

dengan biaya minimum

Biaya yang berhubungan dengan persediaan

Macam Biaya Persediaan

Biaya pengadaan persediaan

Biaya penyimpanan persediaan

Biaya akibat kekurangan persediaan

Dalam penentuan persediaan yang optimal dapat digunakan modelkuantitas pemesanan yang ekonomis :

EOQ adalah Kuantitas persediaan yang optimal atau yangmenyebabkan biaya persediaan mencapai titik terendah

Model EOQ adalah Suatu rumusan untuk menentukan kuantitaspesanan yang akan meminimumkan biaya persediaan.

Kuantitas Pemesan yang Optimal

Economic Ordering Quantity Model = EOQ

Kuantitas Pemesan yang Optimal

EOQ

Berapa jumlah bahan mentah yang harus dipesan pada saat bahan tersebut perludibeli kembali – Replenishment cycle ?

Kapan perlu dilakukan pembelian kembali – reorder point?

Kuantitas Pemesan yang Optimal

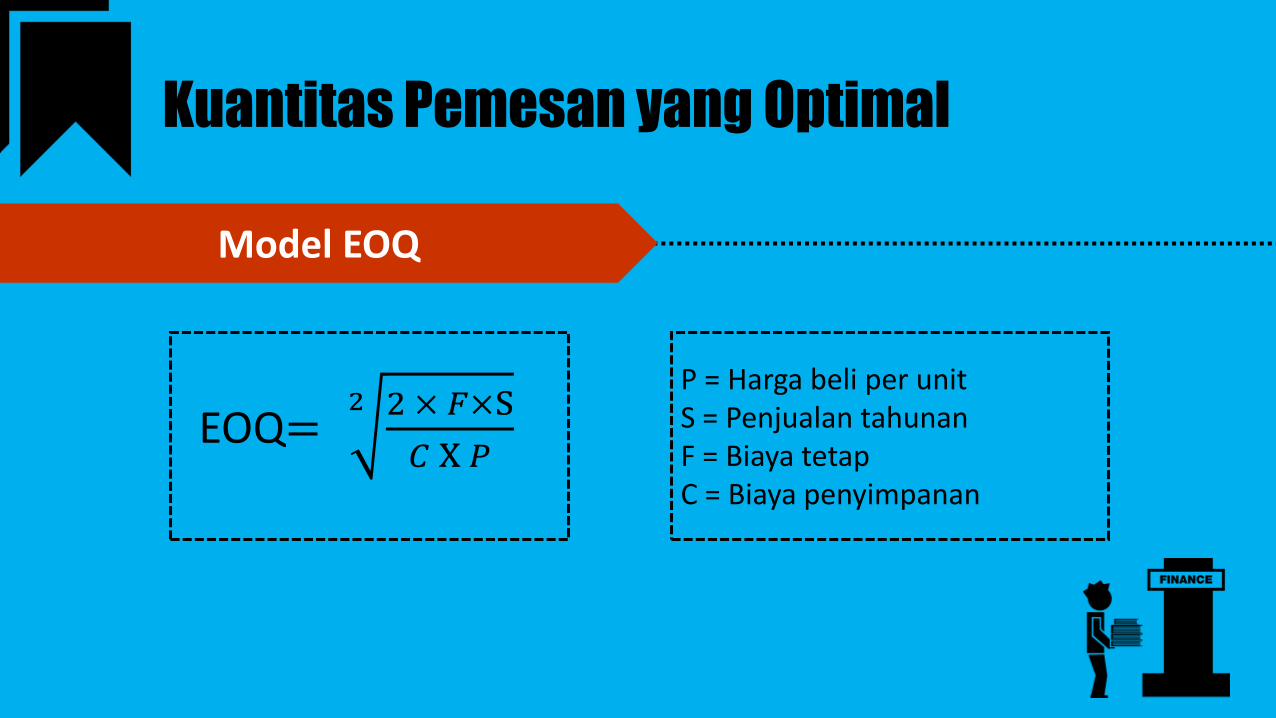

Model EOQ

EOQ=2 2 × 𝐹×S

𝐶 X 𝑃

P = Harga beli per unitS = Penjualan tahunanF = Biaya tetapC = Biaya penyimpanan

Kuantitas Pemesan yang Optimal

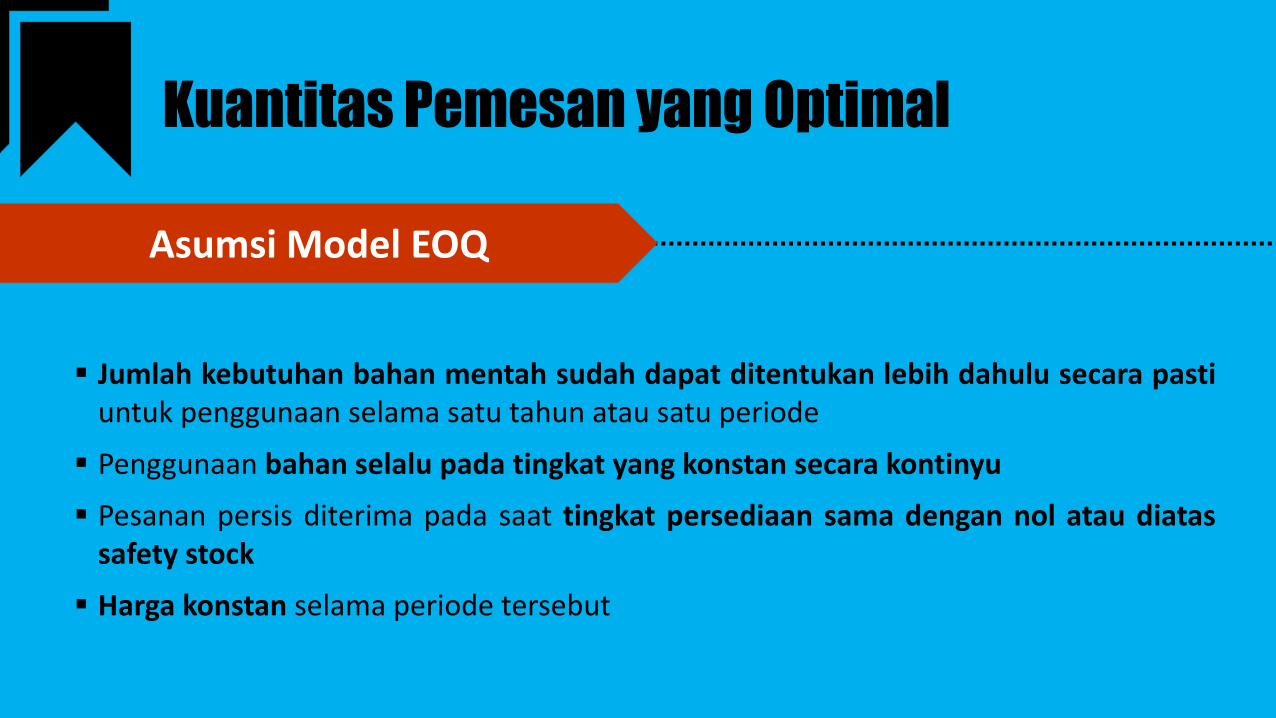

Asumsi Model EOQ

Jumlah kebutuhan bahan mentah sudah dapat ditentukan lebih dahulu secara pastiuntuk penggunaan selama satu tahun atau satu periode

Penggunaan bahan selalu pada tingkat yang konstan secara kontinyu

Pesanan persis diterima pada saat tingkat persediaan sama dengan nol atau diatassafety stock

Harga konstan selama periode tersebut

Daftar Pustaka

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Penerbit Erlangga: Jakarta

http://www.mdp.ac.id/materi/2012-2013-1/MJ204/112200/MJ204-112200-934-4.ppt Di akses pada 30 November 2014 (pukul 23.00)

http://syntha_n.staff.gunadarma.ac.id/Downloads/files/34964/manajemen-kas.pdf Di akses pada 30 November 2014 (pukul 23.25)

http://jnursyamsi.staff.gunadarma.ac.id/Downloads/files/11397/MANAJEMEN+PERSEDIAAN.ppt Di akses pada 30 November 2014 (pukul 23.30)

Gracias!