Embed Size (px)

Citation preview

„Negativzinsen, die geldpolitische Erziehung zur Ungeduld?“ Auswirkungen auf die Kapitalanlage – ein Interpretationsversuch Ingo R. Mainert Münchner Finance Forum 12. Jahrestagung München 4. Oktober 2016

2

Mesopo-tamien

3000

v.Chr. –

539 v.Chr

GR*

600 v.Chr.

– 200

v.Chr.

Rom und Byzanz

200 v.Chr.

– 1000 n.Chr.

Niederlande und Italien

1200

- 1600

Vereinigtes Königreich

1600

– 1919

USA

1919 –

2015

Niedrigste Zinsen in 5000 Jahren

* Griechenland Quellen: Datastream, AllianzGI Global Investors GmbH, Homer und Sylla (1991), Bank of England, Fed St. Louis. 3000 v.Chr. bis 600 v.Chr. – Babylonisches Königreich; 600 v.Chr. bis 200 n.Chr. – Antikes Griechenland; 200 v.Chr. bis 500 n.Chr. – Römisches Kaiserreich; 600 v.Chr. ´bis 1000 n.Chr. - Byzanz; 1200 n.Chr. bis 1300 n.Chr. – Königreich der Niederlande ;1300 n.Chr. bis 1600 n.Chr.- Italienische Staaten. Ab dem 18. Jahrhundert werden Zinssätze in Jahresintervallen dargestellt und spiegeln die Zinsen des zu dieser Zeit dominierenden Geldmarktes wieder: Von 1694 bis 1919 ist der dominierende Geldmarkt das Vereinigte Königreich (BoE Zinssatz); von1919 bis heute ist der dominierende Geldmarkt die USA. Von 1919 bis 1997 4-6 monatige Commerical Paper; Danach 3 monatige Commercial Paper Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

-5%

0%

5%

10%

15%

20%

25%

3000 -2500v.Chr.

500-400v.Chr.

100-200n.Chr.

700-800n.Chr.

1450-1500 1850 1934 1964 1994 2001 2007 2013

Kurzfristige Zinsen Barclays Euro Govt. 1-3Yr. Index

3

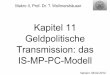

Komplexitätsfalle und Reizüberflutung

Quelle: Allianz Global Investors GmbH

„Der ESM bildet mit den OMT und dem SSM den Dreiklang der neuen Krisen-Finanzarchitektur. Die Vorgänger EFSF, EFSM und SMP werden abgelöst. Im Rahmen des SRM gab es für den SRF eine Einigung. Gleichzeitig befindet sich das DGS in Vorbereitung. Die EZB hat in 2015 mit ihrem APP QE eingeleitet. Das APP besteht aus PSPP, CBPP3, ABSPP und (neu) CSPP.“

ESM

EFSM EFSF

SSM

Emir C

RD

IV

SMP Target 2

Basel III S

ME

s SR

M

FACTA BRRD

SMSF

GroMiKV

DG

S

KAG

B LTRO

ELA

QE

OM

T Solvency II

E

EZB FTT

FSB

SRF

TLTRO

AQR

CET1

CB

PP3

AB

SPP

PSPP APP

FLS

CSP

P

4

Erhöhte wirtschaftspolitische Unsicherheit in Europa

Quelle: www.policyuncertainty.com / Grafik: FuW, Is; in Finanz und Wirtschaft vom 22. August 2016.

5

10

20

30

40

50

Jan Apr Jul Oct

2014

20152016

Quelle: Datastream, Commerzbank; Stand: 02. September 2016. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

VDAX-New: 2014, 2015, 2016

Volatilitätssprung im Zeitablauf zu beobachten

in %

VDAX-New 2014 2015 2016

über 20 43 224 144

über 25 3 75 71

über 30 0 20 28

(Angaben in Tagen)

6

* Anmerkung: Unsere modifizierte „Taylor“-Regel berechnet die Fed Funds-Zielrate auf Basis eines langfristig neutralen Nominalzinses sowie gewichteter Produktionslücken (NAIRU vs. tatsächlicher Arbeitslosenrate) und Inflationslücke („Core PCE“-Inflation vs. langfristigem Kerninflationsziel i. H. v. 1,5-2,0%). Berechnung der Gewichte auf Basis eines Optimierungsprozesses.

Quelle: Bloomberg, Federal Reserve, Allianz Global Investors GmbH; Stand: 02. September 2016. Prognosen sind kein verlässlicher Indikator für künftige Ergebnisse.

Forward Guidance der Geldpolitik birgt Risiken

Mit den jüngsten makroökonomischen Prognosen und Leitzinsprojektionen verdeutlichen die FOMC-Mitglieder die Strategie der Notenbank, bis auf Weiteres „hinter der Kurve“ zu bleiben. Dies bestätigt unsere modifizierte „Taylor“-Regel, mit der wir die historische geldpolitische Reaktionsfunktion der Fed simulieren. Der Geldmarkt preist aktuell einen Leitzinserhöhungspfad ein, der flacher als die bereits sehr moderaten Erwartungen der FOMC-Mitglieder verläuft.

-8

-6

-4

-2

0

2

4

6

8

10

-8

-6

-4

-2

0

2

4

6

8

10

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

%

Fed Funds Zielrate Taylor-Zins (Core PCE, NAIRU)Taylor-Zins (Basis Fed-Makroprognosen: Mittelwert) FOMC Projektionen (Fed Funds Rate: Median)Fed Funds Futures (implizit)

Taylor-Zins = 3,96 + 1,42* Inflationslücke (Core PCE) + 1,79 * Produktionslücke (NAIRU)

Wahrnehmungslücke? Erklärung warum QE!

7 Quelle: Allianz Global Investors GmbH; Stand: Ultimo August 2016. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Renditestrukturkurven: Deutschland, Schweiz, Frankreich, Japan, Dänemark und USA

Rentenmarkt „versinkt“ im Negativzins

Restlaufzeit in Jahren

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

1y 2y 3y 4y 5y 6y 7y 8y 9y 10y 15y 20y 30y

in %

Deutschland Schweiz Frankreich Japan Dänemark USA

8

Gefahren für die Portfolioentwicklung im Vorjahresvergleich

Quelle: Allianz Global Investors GmbH, RiskMonitor, Stand: Juni 2016.

Massiver Anstieg der Risikowahrnehmung: Das Aktienmarktrisiko wird in diesem Jahr von

45 % der Investoren als „erhebliche Gefahr“ eingestuft – gegenüber 25 % im vergangenen Jahr

9

Risikoprämien1 als Mittelpunkt von Investmentstrategien

1 Ohne Währungsrisiko. Quelle: Basiert auf Ibbotson und Siegel (1988), Allianz Global Investors GmbH; Stand: März 2016.

Geldmarkt Staatsanleihen Unternehmensanleihen Aktien (großkapitalisiert)

Aktien (kleinkapitalisiert)

Realer risikofreier Zins Realer risikofreier Zins Realer risikofreier Zins Realer risikofreier Zins Realer risikofreier Zins

Inflationserwartung Inflationserwartung Inflationserwartung Inflationserwartung Inflationserwartung

Zeitprämie Zeitprämie Zeitprämie Zeitprämie

Kredit- und Konkursprämie

Kredit- und Konkursprämie

Kredit- und Konkursprämie

Kredit- und Konkursprämie

Aktienprämie Aktienprämie

Kapitalisierungsprämie

Liquiditätsprämie

10

Der “Protektionskoeffizient” als relatives Bewertungsinstrument am Rentenmakt

Der „Protection Coefficient“ bietet als Bewertungsinstrument einen Ausgangspunkt zur relativen Einschätzung von Investitionen in unterschiedlichen Anleihesegmenten.

Ausgangspunkt ist die Berechnung eines „Break Even“-Spreads, der den Renditeanstieg angibt, bei dem der (Nominal-)Ertrag der Anlage über den betrachteten Zeitraum (t) 0% beträgt.

Ein aussagekräftiger Vergleich dieser „Break Even“-Spreads ist nur risikoadjustiert möglich. Als Risikokennziffer legen wir die Standardabweichung der historischen Renditen des Anleihesegments im Zeitraum (t) zu Grunde. Bei Investitionen in unterschiedlichen Währungen ist darüber hinaus das Währungsrisiko zu berücksichtigen.

Anmerkung: Die Berechnung berücksichtigt keine Währungsrisiken und keinen „Roll Down“-Effekt (positiver Kurseffekt bei „normalen“ Renditekurven durch Laufzeitenabschmelzung). „Sovereigns“ basieren auf 5-jährigen Staatsanleiherenditen. Quelle: Bloomberg, Datastream, Allianz Global Investors GmbH; Stand: 02. September 2016.

„Sicheren“ Staatsanleihen drohen bereits bei geringen Renditeanstiegen Verluste.

„Protection Coefficient“

𝑃𝑃𝑡 =𝐵𝐵𝑡𝜎𝑡

PC: Protection Coefficient BE: „Break Even“-Spread (Return: 0%) σ: Standardabweichung (Rendite) t: Zeitraum

0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,05 0,06 0,11 0,19 0,23 0,30 0,30 0,34 0,36 0,38 0,43

0,54 0,61

0,74 0,86

1,04 1,19

1,39 1,65

1,76 3,25

0 1 1 2 2 3 3 4

CHF Sovereign SchweizEUR Sovereign DeutschlandEUR Sovereign Niederlande

EUR Sovereign ÖsterreichEUR Sovereign Finnland

EUR Sovereign FrankreichEUR Sovereign Belgien

JPY Sovereign JapanDKK Sovereign Dänemark

SEK Sovereign SchwedenEUR Sovereign Irland

EUR Covered BondsGBP Sovereign UK

EUR Sovereign SpanienEUR Sovereign Italien

CAD Sovereign KanadaEUR Corporates (Non-Financials, Inv. Grade)

USD Sovereign USAEUR Corporates (Inv. Grade)

NOK Sovereign NorwegenEUR Sovereign Portugal

AUD Sovereign AustralienEUR Corporates (Financials, Inv. Grade)

NZD Sovereign NeuseelandUSD Corporates (Inv. Grade)

EUR High YieldUSD Emerging Markets Global (Sovereigns)

USD High YieldBRL Sovereign Brasilien

USD Emerging Markets Global (Credits)CNY Sovereign China

MXN Sovereign MexikoINR Sovereign Indien

Protection Coefficient (6-Monatshorizont)

höherer Risikopuffer

niedrigerer Risikopuffer

11 Quelle: EPFR, Commerzbank Cross Asset Strategy; Stand: 02. September 2016. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Große Rotation in Aktien im Gange!?

Kumulierte Mittelzuflüsse bei Aktien-, Renten- und Geldmarktfonds in Bill. US$; Monatsdaten (August; letztes Datum 24. August 2016)

Index 2007=0 Index 2013=0

Aktienfonds Rentenfonds Geldmarktfonds

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

2013 2014 2015 2016

Trillion US$

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Trillion US$

!

12

Fondsvermögen in Deutschland mit starkem Multi-Asset-Anteil

1 Vorwiegend Dachfonds. 2 gerundet. Quelle: Deutsche Bundesbank (Kapitalmarktstatistik Februar 2016); Rundungsdifferenzen möglich.

Publikumsfonds Spezialfonds

Rentenfonds 20,3%

Aktienfonds 34,4%

Offene Immobilien-

fonds 22,0%

Geldmarkt-fonds 8,9%

Gemischte Wertpapier-

fonds 10.2%

Sonstige1 4,2%

Rentenfonds 15,8%

Aktienfonds 39,0%

Offene Immobilien-

fonds 18,9%

Geldmarkt-fonds 0,7%

Gemischte Wertpapier-

fonds 18,9%

Sonstige1 6,7%

Rentenfonds 24,8%

Aktienfonds 10,7%

Offene Immobilien-fonds 2,9%

Geldmarkt-fonds 0,2%

Gemischte Wertpapier-

fonds 60,9%

Sonstige1 0,5%

Rentenfonds 24,4%

Aktienfonds 6,6%

Offene Immobilien-fonds 4,9% Geldmarkt-

fonds 0,1%

Gemischte Wertpapier-

fonds 55,9%

Sonstige1 9,1%

Dezember 2006, 354 Mrd. Euro2 Dezember 2006, 673 Mrd. Euro2

Dezember 2015, 427 Mrd. Euro2 Dezember 2015, 1316 Mrd. Euro2

Offene inländische Investmentfonds

13

1 USA 14 % (Bargeld und Einlagen). 2 USA 34 %. 3 Rundungsdifferenzen möglich. Quelle: Deutsche Bundesbank; Stand: 15. April 2016.

Geldvermögen der privaten Haushalte

Geldvermögen der privaten Haushalte vorsichtig strukturiert

Ende 2015 Ende 2014 Ende 2013

Mrd. € % Mrd. € % Mrd. € %

Bargeld und Einlagen 2.083 39,2 1.998 39,3 1.914 39,31

Schuldverschreibungen 140 2,6 162 3,2 179 3,7

Aktien und sonstige Anteilsrechte 556 10,5 509 10,0 488 10,02

Anteile an Investmentfonds 485 9,1 443 8,7 398 8,2

Ansprüche aus Versicherungs-, Alterssicherungs- und Standardgarantie-Systemen 2.020 38,0 1.935 38,1 1.849 38

Sonstige Forderungen 35 0,7 36 0,7 37 0,8

Insgesamt 5.3183 1003 5.0823 1003 4.8653 1003

14

Diversifiziertes Anlageverhalten der institutionellen Anleger

1 Ultimo 2012 23% /Ultimo 2013 24%. Quelle: Towers Watson, Frankfurter Allgemeine Zeitung vom 26. März 2015 / F.A.Z.-Grafik: Piron.

Anleihen

Durchschnittliche Portfolio-struktur von deutschen Family Offices2 in Deutschland

Sonstige

Wagniskapital

Private Equity

Geldmarkt-/ Cash- Produkte

Renten

Immobilien

Aktien

2 Umfrage 76 Antworten. Quelle: Family Office Consulting, Börsen-Zeitung vom 02./03. Oktober 2015.

Wie Dax-Unternehmen die Pensionsvermögen ihrer Mitarbeiter anlegen (Ultimo 2014)

Aktien

Immobilien

Alternative Investments

Wie Millionäre investieren (Anteil der Anlagen in Deutschland 1. Quartal 2015 in %)

Festverzinsliche Papiere

Liquidität

Quelle: Capgemini, Börsen-Zeitung vom 18. Juni 2015.

Durchschnittliche Zusammen-setzung der Anlageportfolios von Stiftungen3

3 n = 199. Quelle: PwC, Börsen-Zeitung vom 14. Januar 2016.

21%1

5%

19%

55%

Alternative Investments

Immobilien

Aktien

Aktien

Bargeld und Termingelder

Sonstige

Festverzinsliche Papiere

Immobilien und Immobilienfonds

25,0%

24,7% 21,1%

17,9%

11,3% 30%

23% 14%

12%

7% 3%

11%

35,0%

26,0%

21,0%

12% 6%

15

2015

2014

2004

1995

1986 2010

1984 1998 2013

1981 1991 2012

2001 1978 1982 2009

1990 2011 2000 1977 1972 2007

1973 1979 1994 1974 1969 2006 2003 1997

1970 1976 1992 1971 1968 2005 1999 1993

2008 1966 1965 1980 1964 1963 1996 1989 1983 1985

2002 1987 1962 1956 1961 1957 1955 1960 1988 1975 1967 1958 1959

-50 bis -401 -40 bis -30 -30 bis -20 -20 bis -10 -10 bis 0 0 bis +10 +10 bis +20 +20 bis +30 +30 bis +40 +40 bis +50 +50 bis +60 +60 bis +70 +70 bis +80

Positive Jahre: 42 (69%)

Negative Jahre: 19 (31%)

2002 und 2008 Ausnahmeerscheinung

(1 Euro Stoxx Verlust von 41,2% in 2008 war ex ante im Rahmen des traditionellen Normalverteilungsansatzes einmal in 6800 Jahren zu erwarten gewesen. Bei anderen Verfahren, wie Nicht-Normalverteilung und zeitvariabler Volatilität einmal in 125 Jahren.)

Quelle: Bloomberg. Darstellung: Allianz Global Investors GmbH, Kapitalmarktanalyse. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Die guten und die schlechten Aktienjahre: DAX-Index seit 1955

Die guten und die schlechten Aktienjahre: DAX-Index seit 1955

Prozentuale Veränderung (Total Return)

16

1 Geprüft für jeden Monat zwischen Januar 1970 und Oktober 2012. Quelle: VZ Vermögenszentrum, F.A.S.; Stand: 31. Oktober 2012. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Aktienanlagen sind (immer) langfristig!

Jährliche DAX-Rendite Anlagedauer

3 Jahre 10 Jahre 15 Jahre

Wahrscheinlichkeit

unter 0% 33% 10% 0%

mehr als 4% 55% 76% 97%

mehr als 8% 46% 50% 51%

mehr als 12% 35% 19% 14%

Jährliche Rendite

Durchschnitt 7,3% 7,5% 8,7%

höchste 41,4% 17,9% 15,7%

niedrigste -31,7% -3,1% 2,5%

Wahrscheinlichkeit für Renditehöhe1 Durchschnittliche Haltedauer amerikanischer Aktien

Jahr

e

Anmerkung: Aktuelle ungefähre Haltedauer in Frankreich 24 Monate, in Japan 10 Monate und in UK 26 Monate.

Quelle: Thomson Reuters Datastream; Stand: September 2013.

17

Aktientrauma aus 2002 und 2008 Gewinn- und Verlustwahrnehmung relativ ungleich

Quelle: €uro 06/14.

90

80

70

60

50

40

30

20

10

900

400

233

150

100

67

43

25

11

Verlust in %

Nötiger Gewinn zum Verlustausgleich in %

18

1,7 2,3 3,2

5,6 7,2 6,5 6,1 5,9 6,1 6,1 6,3 5,8 5,2 4,7 4,6 5,0 4,4 4,3 4,6 0,6

0,9

1,5

2,7

2,6 2,1

2,1 1,9 2,0 1,9 1,7 1,4

1,4 1,3 1,5

1,7 1,7 1,7 1,5

3,3

3,6

3,5

3,5

3,1

2,9 3,0

2,7 2,7 2,4 2,4 2,2

2,2 2,3 2,4

2,9 2,8 2,5 2,9

5,6

6,8

8,2

11,8

12,9

11,5 11,1

10,5 10,8 10,3 10,3

9,3 8,8

8,4 8,5

9,5 8,9

8,4 9,0

0

2

4

6

8

10

12

14

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nur Aktienfonds (einschließlich Mischfonds) Aktien- und Aktienfonds Nur Aktien

1 Rundungsdifferenzen möglich. Quelle: Deutsches Aktieninstitut (DAI); Stand: 09. Februar 2016.

Aktionäre und Aktienfondsanleger in Deutschland in Millionen1

Aktienmarkt

in M

io1

1,87 Mio. 20,7%

1,93 Mio. 21,5%

2,03 Mio. 22,5%

3,18 Mio. 35,3%

Altersstruktur in Jahren

14-39

40-49

50-59

≥60

19 Quelle: Standard & Poor‘s Global Fixed Income Research and Standard & Poor‘s CreditPro®; Börsen-Zeitung Spezial Verlagsbeilage vom 04. Februar 2016.

Weltweite durchschnittliche Ausfallrate bei Unternehmen, kumuliert 1981 – 2014 (in %)

„There is no free lunch“

Rating / Jahre 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AAA 0,00 0,03 0,14 0,24 0,36 0,47 0,53 0,61 0,67 0,74 0,77 0,80 0,84 0,91 0,98

AA 0,02 0,07 0,13 0,24 0,35 0,46 0,56 0,65 0,73 0,82 0,90 0,97 1,05 1,12 1,19

A 0,07 0,16 0,27 0,41 0,57 0,75 0,95 1,13 1,32 1,51 1,69 1,84 2,00 2,15 2,32

BBB 0,20 0,57 0,96 1,46 1,95 2,43 2,84 3,26 3,66 4,06 4,49 4,84 5,17 5,50 5,84

BB 0,76 2,35 4,23 6,06 7,71 9,28 10,59 11,75 12,8 13,74 14,52 15,18 15,75 16,24 16,77

B 3,88 8,80 12,97 16,22 18,7 20,72 22,37 23,69 24,82 25,91 26,82 27,57 28,26 28,88 29,49

CCC/C 26,38 35,58 40,67 43,77 46,28 47,24 48,27 49,06 50,03 50,73 51,28 51,94 52,72 53,38 53,38

Investment Grade 0,11 0,29 0,50 0,76 1,03 1,29 1,54 1,78 2,01 2,24 2,46 2,65 2,83 3,01 3,20

Speculative Grade 3,87 7,58 10,79 13,39 15,49 17,23 18,69 19,9 20,98 21,97 22,79 23,49 24,13 24,68 25,22

All rated 1,50 2,95 4,23 5,31 6,20 6,97 7,62 8,18 8,68 9,15 9,56 9,90 10,21 10,49 10,78

20 Quelle: Allianz Global Investors GmbH, RiskMonitor; Stand: Juni 2016

Prozentanteil der Befragten, die die jeweilige Risikomanagementstrategie einsetzen

Risikomanagementstrategien in Europa und dem Nahen Osten

21

Immobilien, Infrastruktur und Private Equity sind die beliebtesten alternativen Anlageklassen

Quelle: Allianz Global Investors GmbH, RiskMonitor; Stand: Juni 2016.

10%

2%

6%

9%

10%

16%

22%

23%

12%

12%

6%

5%

3%

8%

Immobilien (privat/börsennotiert)

Infrastruktur (Eigen- u. Fremdkapital)

Private Equity (inkl. Venture Capital)

Anleihen aus dem privaten Sektor

Hedgefonds mit einem Manager

Dach-Hedgefonds

Rohstoffe (long)

Allokation verringern (kommende 12 Monate) Allokation erhöhen (kommende 12 Monate)

22

Gründe für den Einsatz alternativer Investments

Quelle: Allianz Global Investors GmbH, RiskMonitor, Stand: Juni 2016

Diversifikation wird als häufigster Grund für Investments in alternative Anlagen genannt

23

7 Arbeitshypothesen für Kapitalanlagen

Quelle: Allianz Global Investors GmbH; Stand: Dezember 2015.

Niedrigere Anlagerenditen relativ zur Vergangenheit zu erwarten (Thomas Piketty‘s r > g dreht sich um?)

Marktrendite < Pflichtrendite Alpha wird noch wichtiger

Breites Anlageuniversum (global) definieren

Risikomanagement (Schiefe) gewinnt weiter an Bedeutung

Diversifikation und Struktur sind entscheidend; Liquiditätsrisiken nicht unterschätzen

Risikoprämienansatz

Maßgeblichkeitsprinzip: SAA vor (dynamischer) TAA; 3 Ws (Wo, Wieviel und Wann)

24 Quelle: BVI; Stichtag 30. Juni 2016. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Sparplanzahlen auf einen Blick:

Der Sparplan ist die Finanzinnovation der letzten 50 Jahre (!)

Einzahlung pro Monat: 100 Euro. Ergebnisse berücksichtigen alle Kosten inklusive Ausgabeaufschlag. Angaben sind Durchschnittswerte der jeweiligen Fondsgruppe.

Fondsgruppe 10 Jahre (eingezahlt 12.000 €)

15 Jahre (eingezahlt 18.000 €)

20 Jahre (eingezahlt 24.000 €)

25 Jahre (eingezahlt 30.000 €)

30 Jahre (eingezahlt 36.000 €)

35 Jahre (eingezahlt 42.000 €)

Aktienfonds Deutschland Ergebnis in Euro

in Prozent p.a. 15.340 4,8%

27.689 5,5%

39.680 4,8%

65.069 5,7%

101.946 6,2%

175.715 7,1%

Aktienfonds Europa Ergebnis in Euro

in Prozent p.a. 14.569 3,8%

24.034 3,7%

31.769 2,7%

51.145 4,0%

74.395 4,5%

121.705 5,4%

Aktienfonds global Ergebnis in Euro

in Prozent p.a. 15.780 5,3%

25.709 4,6%

36.537 4,0%

62.733 5,5%

94.450 5,8%

149.206 6,4%

Euro Rentenfonds Mittelläufer Ergebnis in Euro

in Prozent p.a. 14.473 3,7%

23.539 3,5%

35.732 3,8%

53.576 4,3%

81.099 5,0%

116.501 5,2%

Euro Rentenfonds Langläufer Ergebnis in Euro

in Prozent p.a. 15.169 4,6%

24.863 4,2%

37.587 4,3%

51.347 4,0%

73.958 4,4%

106.647 4.8%

Rentenfonds international Mittelläufer Ergebnis in Euro

in Prozent p.a. 14.595 3,8%

23.755 3,6%

35.190 3,7%

52.292 4,2%

78.621 4,8%

114.050 5,1%

Rentenfonds international Langläufer Ergebnis in Euro

in Prozent p.a. 15.130 4,5%

24.118 3,8%

35.141 3,7%

51.138 4,0%

./. 0,0%

./. 0,0%

Mischfonds Euro Ergebnis in Euro

in Prozent p.a. 13.562 2,4%

22.609 3,0%

34.971 3,6%

54.994 4,5%

82.196 5,0%

146.462 6,3%

Offene Immobilienfonds Ergebnis in Euro

in Prozent p.a. 12.759 1,2%

20.943 2,0%

32.573 2,9%

46.756 3,4%

67.086 3,9%

95.926 4,3%

25

Investieren birgt Risiken. Der Wert einer Anlage und Erträge daraus können sinken oder steigen. Investoren erhalten den investierten Betrag gegebenenfalls nicht in voller Höhe zurück. Die dargestellten Einschätzungen und Meinungen sind die des Herausgebers und/oder verbundener Unternehmen zum Veröffentlichungszeitpunkt und können sich – ohne Mitteilung darüber – ändern.

Die verwendeten Daten stammen aus verschiedenen Quellen und wurden als korrekt und verlässlich bewertet, jedoch nicht unabhängig überprüft; ihre Vollständigkeit und Richtigkeit sind nicht garantiert. Es wird keine Haftung für direkte oder indirekte Schäden aus deren Verwendung übernommen, soweit nicht grob fahrlässig oder vorsätzlich verursacht. Bestehende oder zukünftige Angebots- oder Vertragsbedingungen genießen Vorrang.

Dies ist eine Marketingmitteilung herausgegeben von Allianz Global Investors GmbH, www.allianzgi.de, eine Kapitalverwaltungsgesellschaft mit beschränkter Haftung, gegründet in Deutschland; Sitz: Bockenheimer Landstr. 42-44, 60323 Frankfurt/M., Handelsregister des Amtsgerichts Frankfurt/M., HRB 9340; zugelassen von der Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Disclaimer

26

Ingo Mainert

Managing Director

CIO Multi Asset Europe

Allianz Global Investors GmbH

Bockenheimer Landstraße 42 – 44

60323 Frankfurt

Telefon +49 69 24431 2610

Telefax +49 69 24438 2610

www.allianzgi.de

Kontakt

27