Embed Size (px)

Citation preview

PASOS HACIA

LA UNIÓN BANCARIA AQR

STRESS TEST

MUS

MUR

FACULTADE DE ECONOMÍA E EMPRESA

MASTER EN BANCA Y FINANZAS

DICIEMBRE 2014

2

• CALENDARIO

• CET 1 1. SITUACIÓN

• CARACTERÍSTICAS

• METODOLOGÍA. Ejemplo 2. AQR

• CARACTERÍSTICAS

• METODOLOGÍA 3. STRESS TEST

• GENERALES

• ESPAÑA 4. RESULTADOS

• MUS

• MUR 5. ADAPTACIÓN...

3

1. SITUACIÓN

4

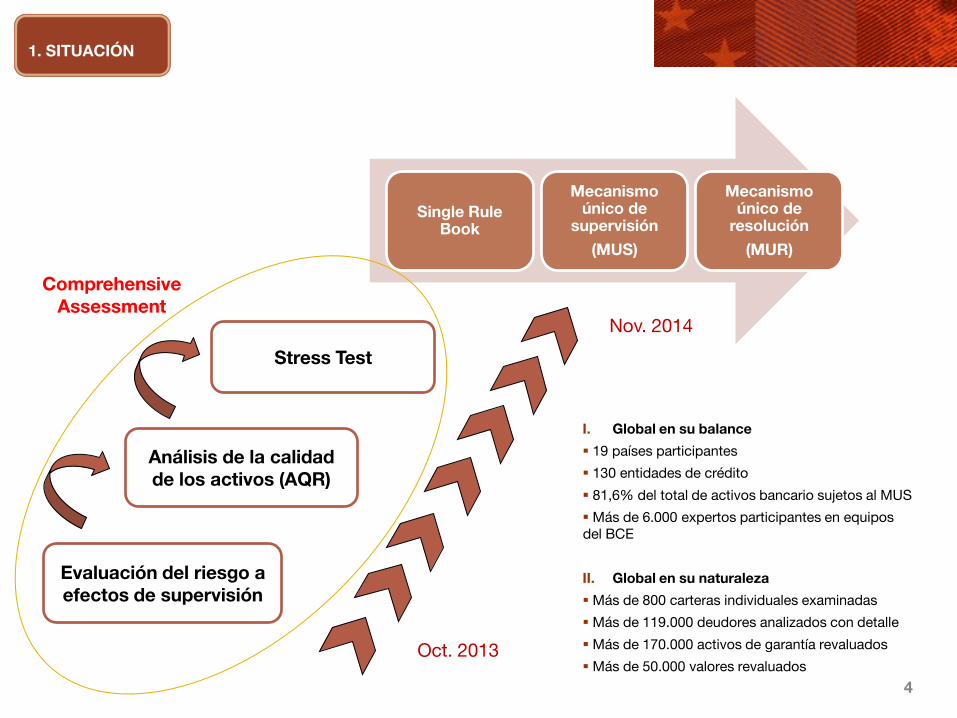

Comprehensive Assessment

1. SITUACIÓN

Single Rule Book

Mecanismo único de

supervisión

(MUS)

Mecanismo único de

resolución

(MUR)

Evaluación del riesgo a efectos de supervisión

Análisis de la calidad de los activos (AQR)

Stress Test

Oct. 2013

Nov. 2014

I. Global en su balance

19 países participantes

130 entidades de crédito

81,6% del total de activos bancario sujetos al MUS

Más de 6.000 expertos participantes en equipos del BCE

II. Global en su naturaleza

Más de 800 carteras individuales examinadas

Más de 119.000 deudores analizados con detalle

Más de 170.000 activos de garantía revaluados

Más de 50.000 valores revaluados

5

1. SITUACIÓN

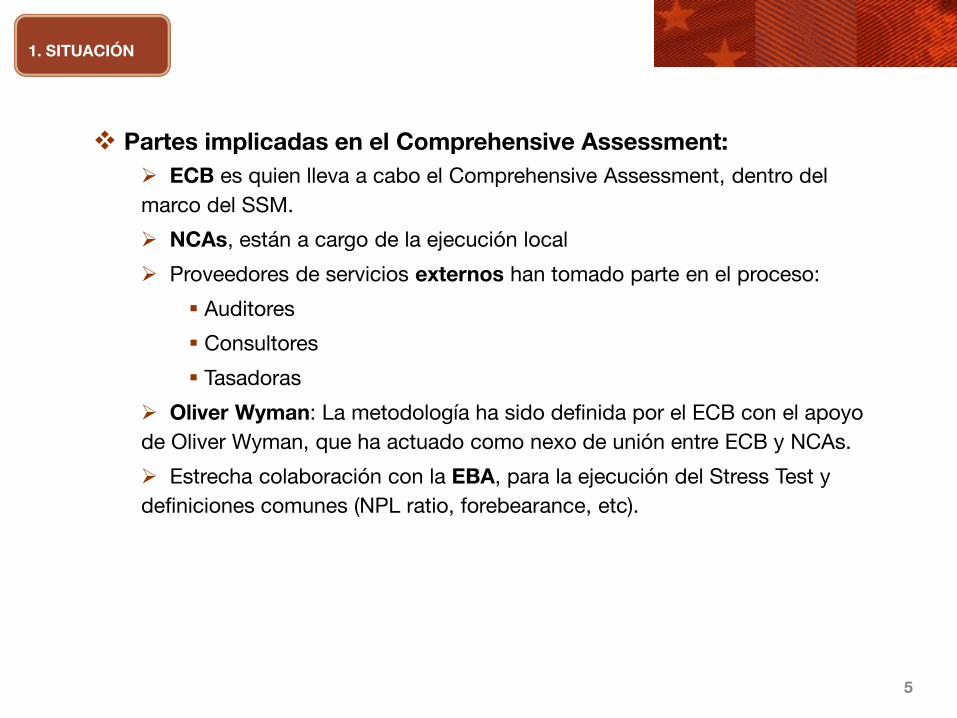

Partes implicadas en el Comprehensive Assessment:

ECB es quien lleva a cabo el Comprehensive Assessment, dentro del

marco del SSM.

NCAs, están a cargo de la ejecución local

Proveedores de servicios externos han tomado parte en el proceso:

Auditores

Consultores

Tasadoras

Oliver Wyman: La metodología ha sido definida por el ECB con el apoyo

de Oliver Wyman, que ha actuado como nexo de unión entre ECB y NCAs.

Estrecha colaboración con la EBA, para la ejecución del Stress Test y

definiciones comunes (NPL ratio, forebearance, etc).

6

1. SITUACIÓN

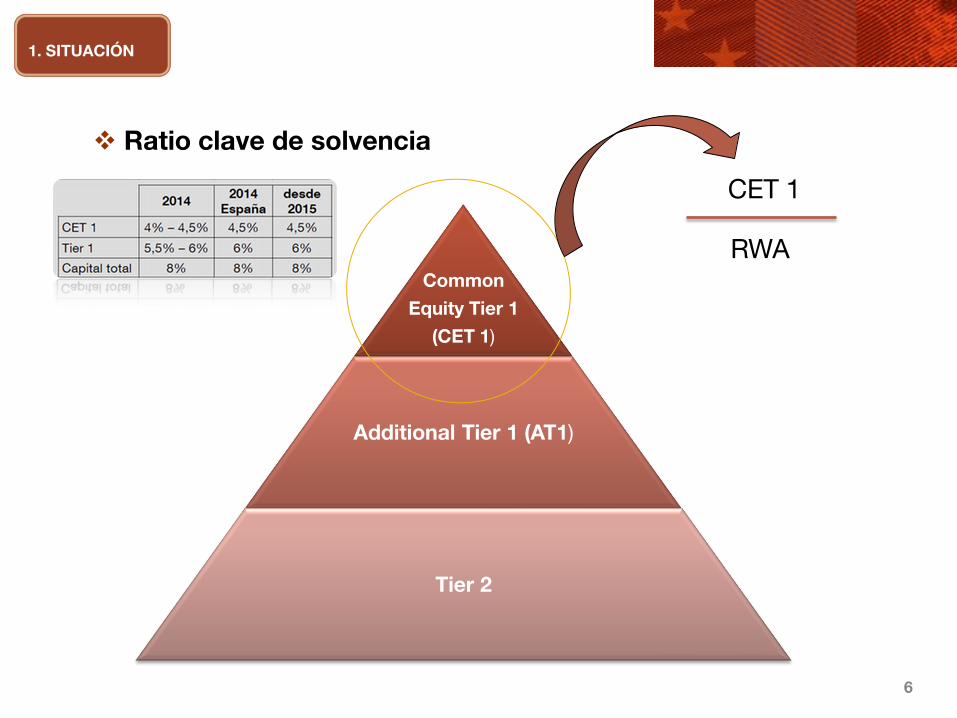

Ratio clave de solvencia

Common

Equity Tier 1

(CET 1)

Additional Tier 1 (AT1)

Tier 2

CET 1

RWA

7

1. SITUACIÓN

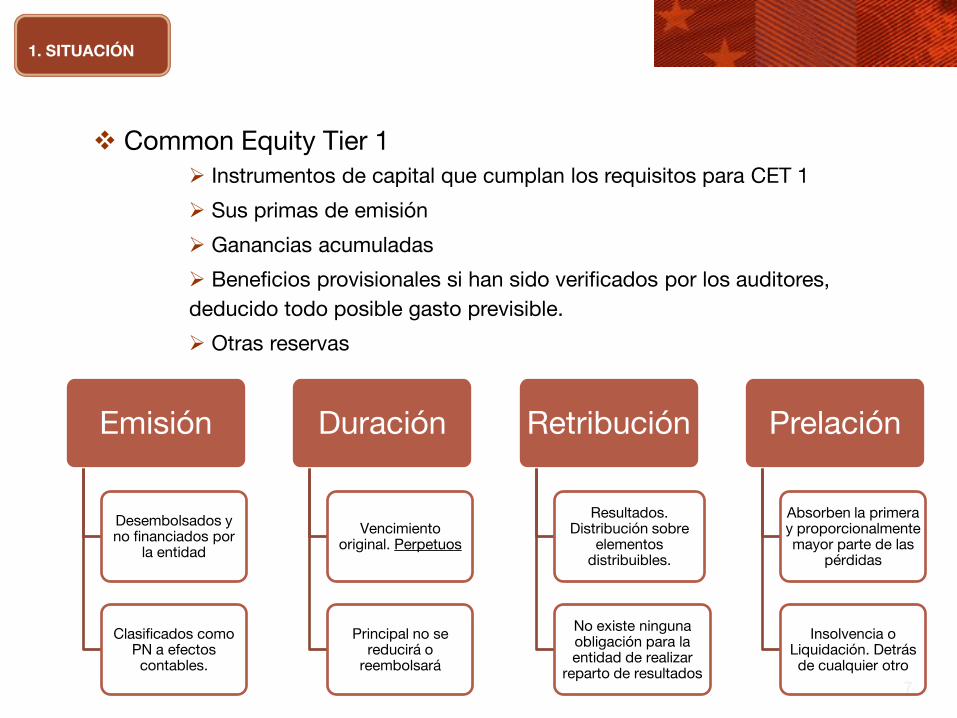

Common Equity Tier 1

Instrumentos de capital que cumplan los requisitos para CET 1

Sus primas de emisión

Ganancias acumuladas

Beneficios provisionales si han sido verificados por los auditores,

deducido todo posible gasto previsible.

Otras reservas

Emisión

Desembolsados y no financiados por

la entidad

Clasificados como PN a efectos contables.

Duración

Vencimiento original. Perpetuos

Principal no se reducirá o

reembolsará

Retribución

Resultados. Distribución sobre

elementos distribuibles.

No existe ninguna obligación para la entidad de realizar

reparto de resultados

Prelación

Absorben la primera y proporcionalmente mayor parte de las

pérdidas

Insolvencia o Liquidación. Detrás de cualquier otro

8

2. AQR

9

2. AQR

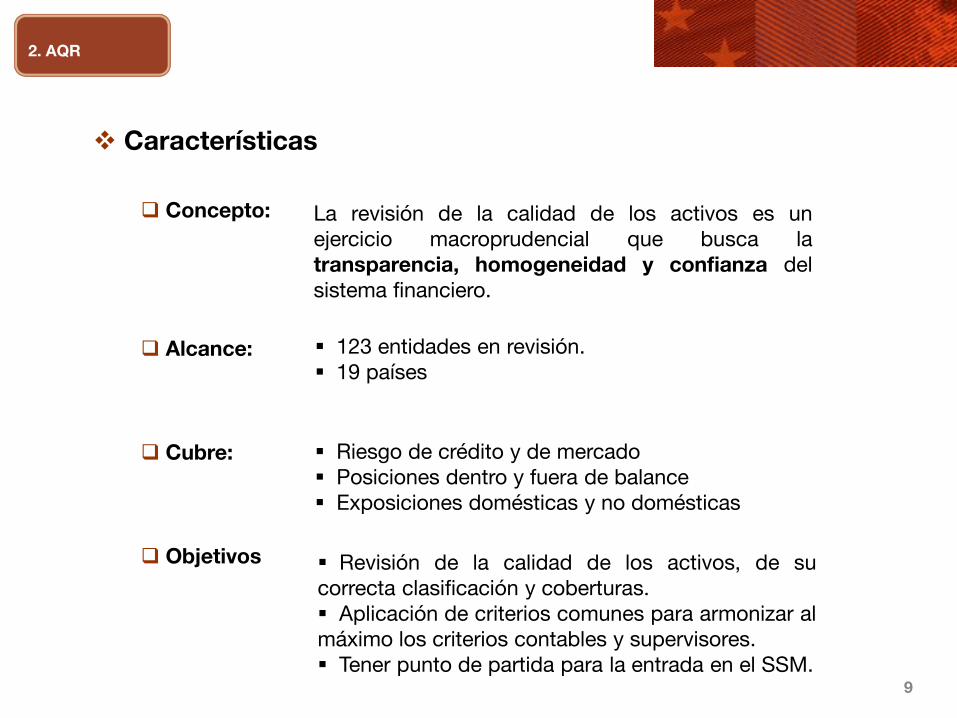

Características

Concepto:

Alcance:

Cubre:

Objetivos

La revisión de la calidad de los activos es un ejercicio macroprudencial que busca la transparencia, homogeneidad y confianza del sistema financiero.

123 entidades en revisión. 19 países

Riesgo de crédito y de mercado Posiciones dentro y fuera de balance Exposiciones domésticas y no domésticas Revisión de la calidad de los activos, de su correcta clasificación y coberturas. Aplicación de criterios comunes para armonizar al máximo los criterios contables y supervisores. Tener punto de partida para la entrada en el SSM.

10

2. AQR

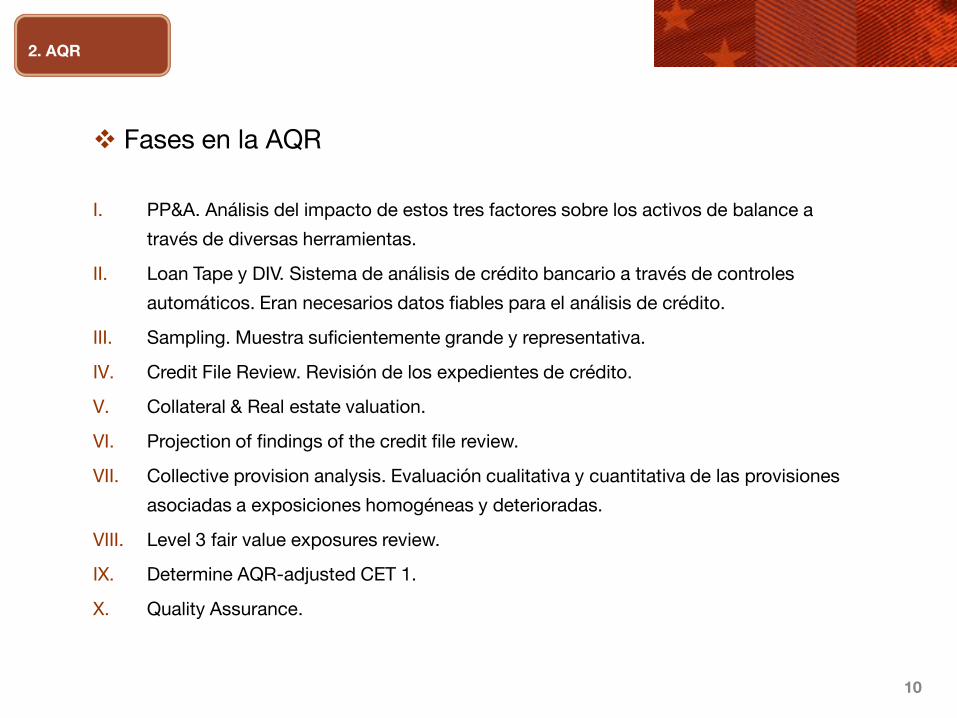

Fases en la AQR

I. PP&A. Análisis del impacto de estos tres factores sobre los activos de balance a

través de diversas herramientas.

II. Loan Tape y DIV. Sistema de análisis de crédito bancario a través de controles

automáticos. Eran necesarios datos fiables para el análisis de crédito.

III. Sampling. Muestra suficientemente grande y representativa.

IV. Credit File Review. Revisión de los expedientes de crédito.

V. Collateral & Real estate valuation.

VI. Projection of findings of the credit file review.

VII. Collective provision analysis. Evaluación cualitativa y cuantitativa de las provisiones

asociadas a exposiciones homogéneas y deterioradas.

VIII. Level 3 fair value exposures review.

IX. Determine AQR-adjusted CET 1.

X. Quality Assurance.

11

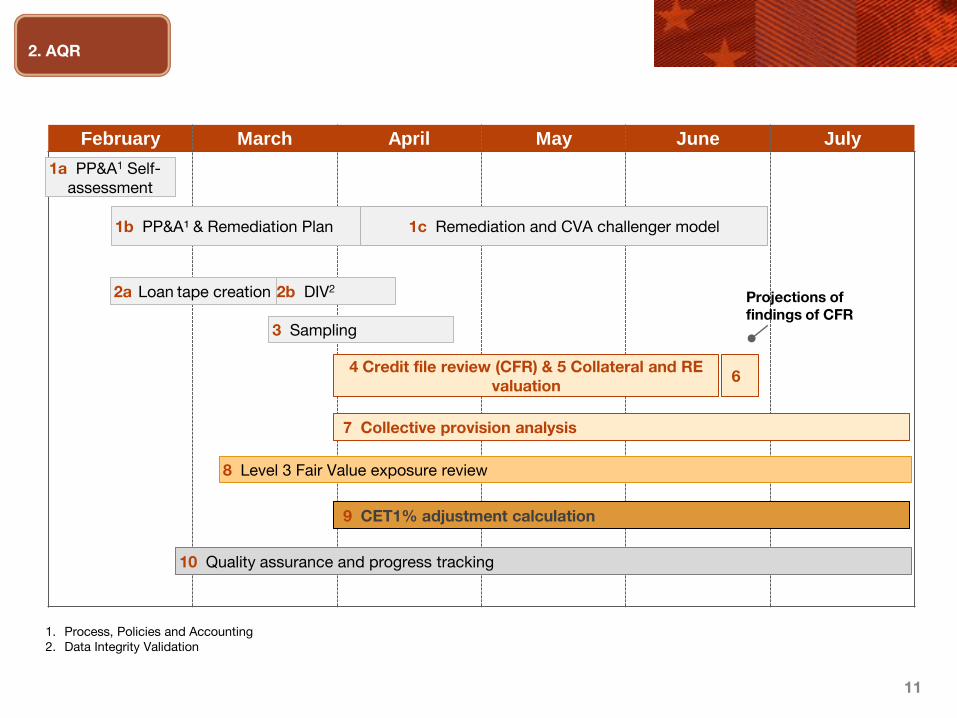

February March April May June July

9 CET1% adjustment calculation

8 Level 3 Fair Value exposure review

1a PP&A1 Self-assessment

2a Loan tape creation

3 Sampling

2b DIV2

4 Credit file review (CFR) & 5 Collateral and RE valuation

6

10 Quality assurance and progress tracking

7 Collective provision analysis

1b PP&A¹ & Remediation Plan

1. Process, Policies and Accounting 2. Data Integrity Validation

Projections of findings of CFR

1c Remediation and CVA challenger model

2. AQR

12

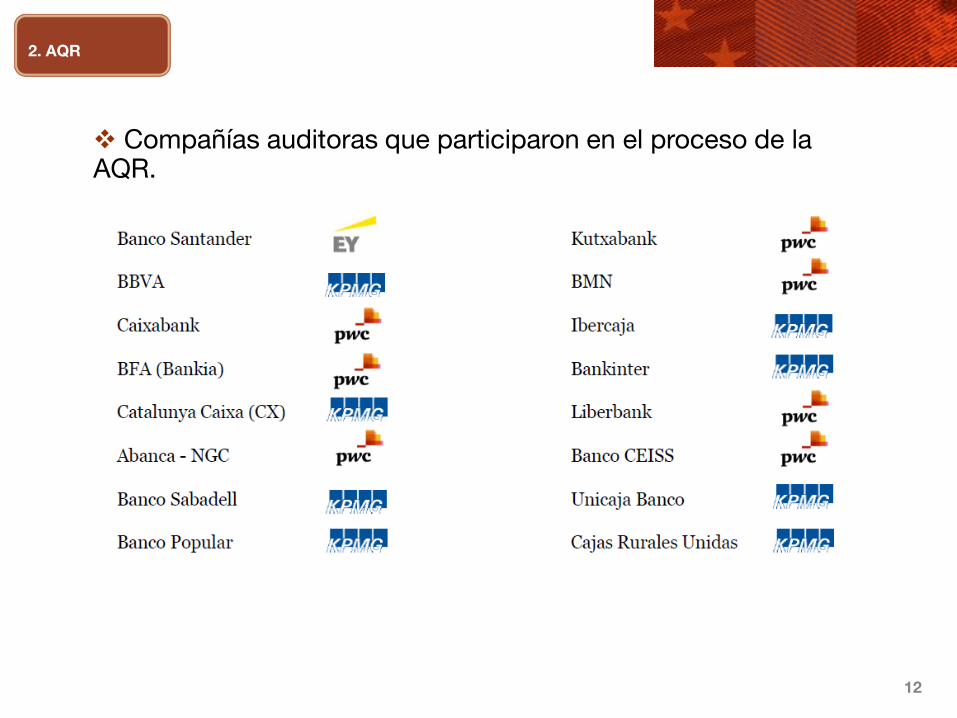

2. AQR

Compañías auditoras que participaron en el proceso de la AQR.

13

3. STRESS TEST

14

3. STRESS TEST

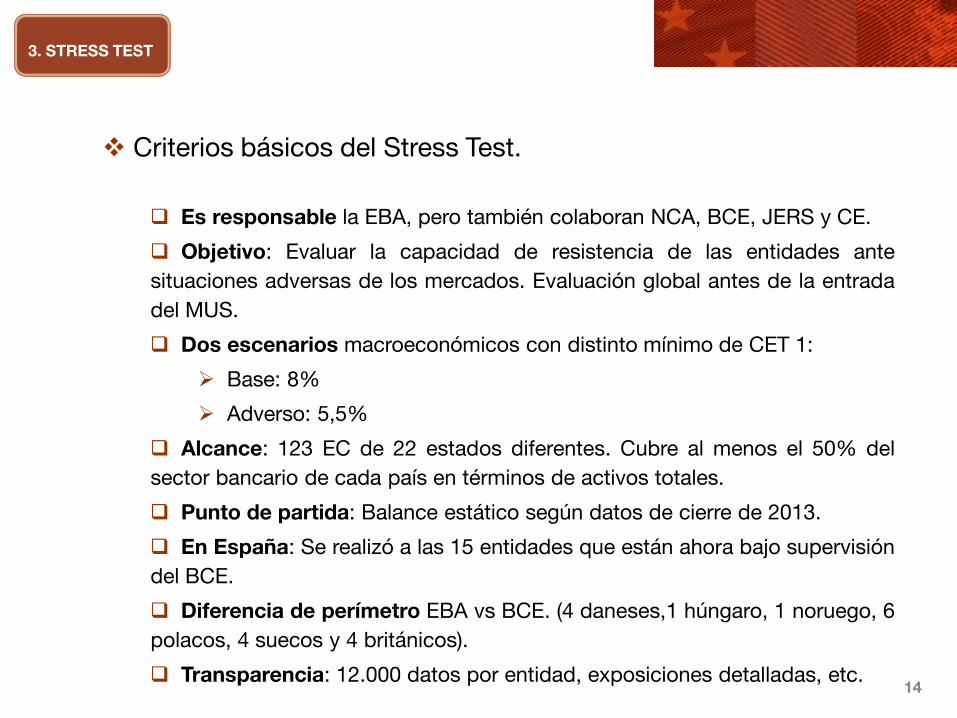

Criterios básicos del Stress Test.

Es responsable la EBA, pero también colaboran NCA, BCE, JERS y CE.

Objetivo: Evaluar la capacidad de resistencia de las entidades ante

situaciones adversas de los mercados. Evaluación global antes de la entrada

del MUS.

Dos escenarios macroeconómicos con distinto mínimo de CET 1:

Base: 8%

Adverso: 5,5%

Alcance: 123 EC de 22 estados diferentes. Cubre al menos el 50% del

sector bancario de cada país en términos de activos totales.

Punto de partida: Balance estático según datos de cierre de 2013.

En España: Se realizó a las 15 entidades que están ahora bajo supervisión

del BCE.

Diferencia de perímetro EBA vs BCE. (4 daneses,1 húngaro, 1 noruego, 6

polacos, 4 suecos y 4 británicos).

Transparencia: 12.000 datos por entidad, exposiciones detalladas, etc.

15

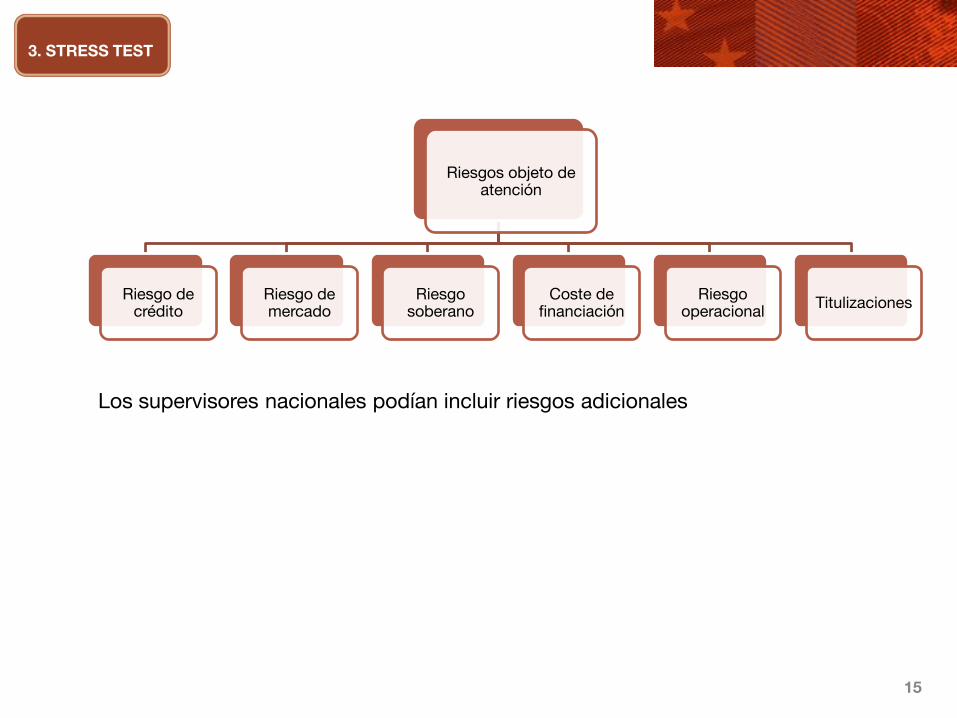

3. STRESS TEST

Los supervisores nacionales podían incluir riesgos adicionales

Riesgos objeto de atención

Riesgo de crédito

Riesgo de mercado

Riesgo soberano

Coste de financiación

Riesgo operacional

Titulizaciones

16

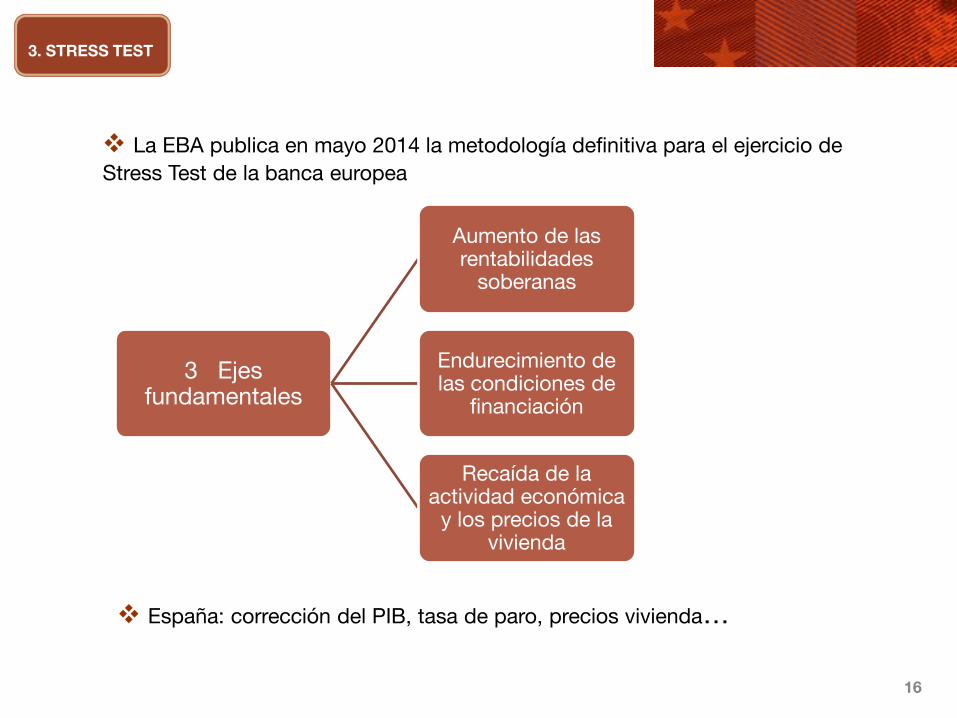

3. STRESS TEST

3 Ejes fundamentales

Aumento de las rentabilidades

soberanas

Endurecimiento de las condiciones de

financiación

Recaída de la actividad económica

y los precios de la vivienda

La EBA publica en mayo 2014 la metodología definitiva para el ejercicio de

Stress Test de la banca europea

España: corrección del PIB, tasa de paro, precios vivienda…

17

3. STRESS TEST

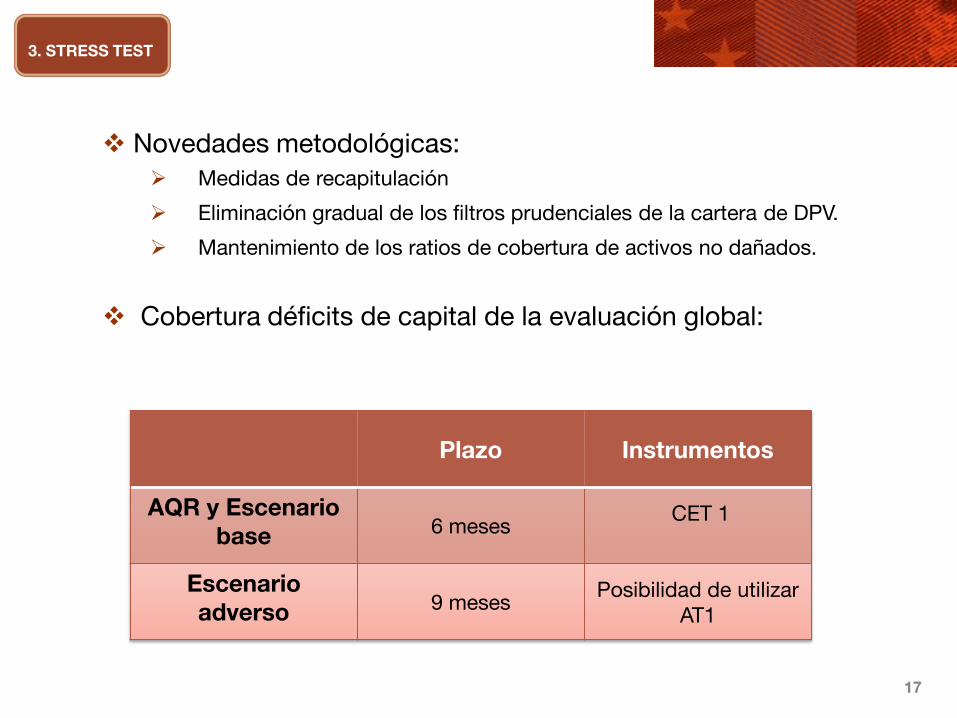

Novedades metodológicas:

Medidas de recapitulación

Eliminación gradual de los filtros prudenciales de la cartera de DPV.

Mantenimiento de los ratios de cobertura de activos no dañados.

Cobertura déficits de capital de la evaluación global:

Plazo Instrumentos

AQR y Escenario base 6 meses

CET 1

Escenario adverso 9 meses

Posibilidad de utilizar AT1

18

4. RESULTADOS

19

4. RESULTADOS

Los resultados servirán como referencia para la supervisión que realizará el MUS. Los datos obtenidos se pueden tomar como base para las nuevas exigencias en el corto y medio plazo.

La “europeización” de la supervisión bancaria lleva aparejada una serie de implicaciones:

Armonización: El esfuerzo por aplicar criterios comunes a todas las

entidades.

Documentación: La exigencia de evidencias concretas en diferentes puntos

de la revisión (políticas contables, reevaluación de activos, evidencias de

deterioro).

Relevancia de las NIIF: Enfoque común y homogéneo en la revisión.

“Follow the money”: La propia metodología del ejercicio y la necesidad de

defensa del modelo de negocio y estimación de la rentabilidad futura.

Discrecionalidades: La necesidad de aplicar diferente óptica ante las

peculiaridades de cada sistema. Por lo menos al inicio.

Benchmarking: La comparativa con el resto de entidades. Especial atención

a los peer group.

20

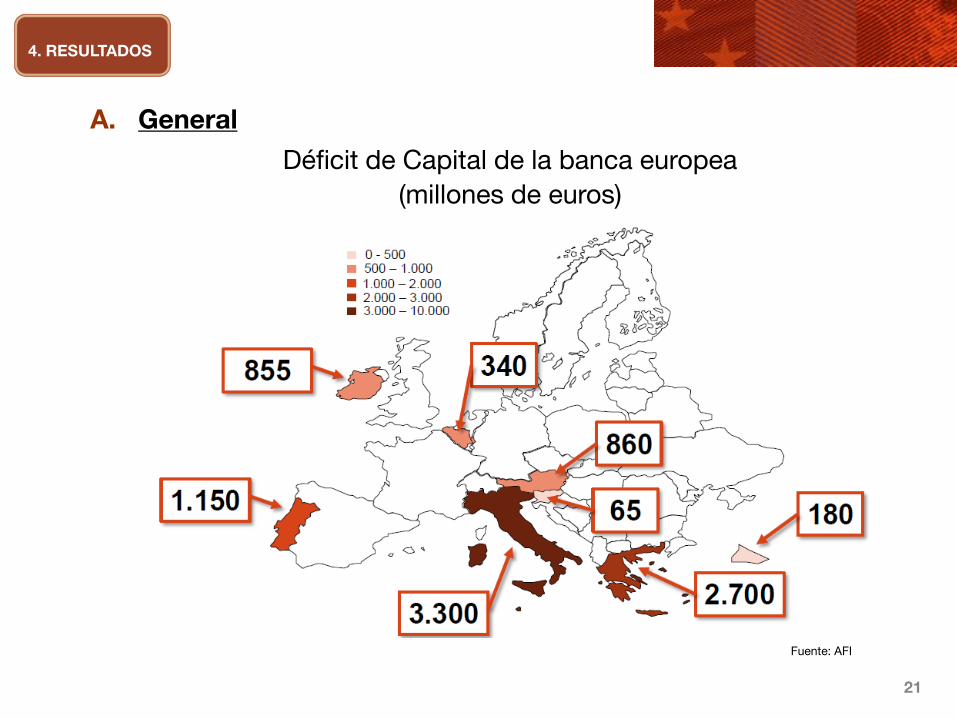

4. RESULTADOS

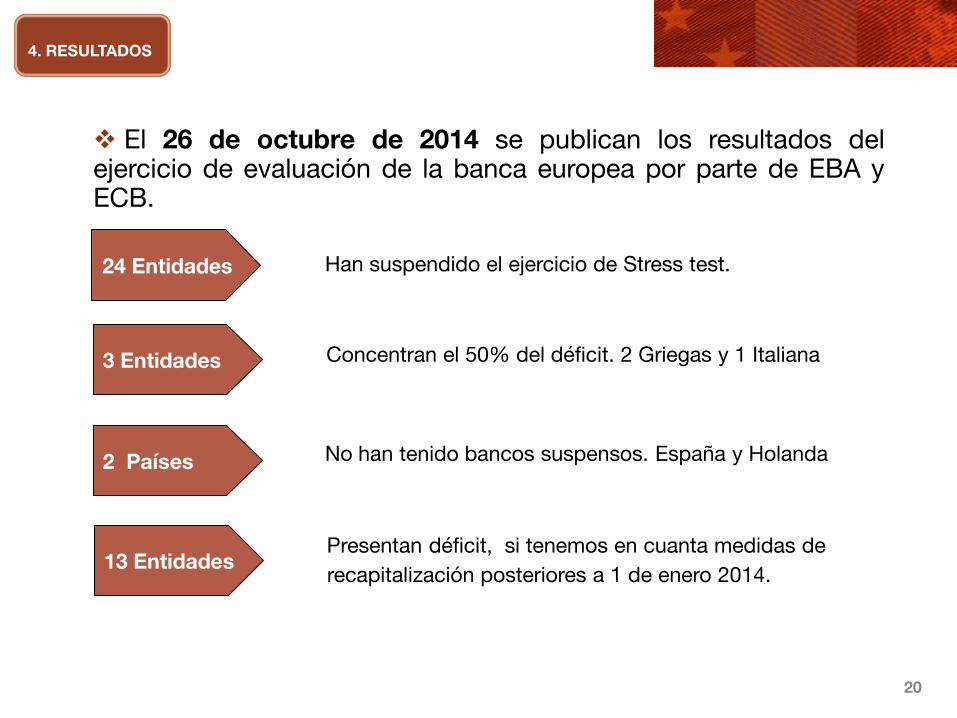

El 26 de octubre de 2014 se publican los resultados del ejercicio de evaluación de la banca europea por parte de EBA y ECB.

24 Entidades

Han suspendido el ejercicio de Stress test.

3 Entidades

Concentran el 50% del déficit. 2 Griegas y 1 Italiana

2 Países

No han tenido bancos suspensos. España y Holanda

13 Entidades

Presentan déficit, si tenemos en cuanta medidas de

recapitalización posteriores a 1 de enero 2014.

21

Déficit de Capital de la banca europea

(millones de euros)

Fuente: AFI

4. RESULTADOS

A. General

22

4. RESULTADOS

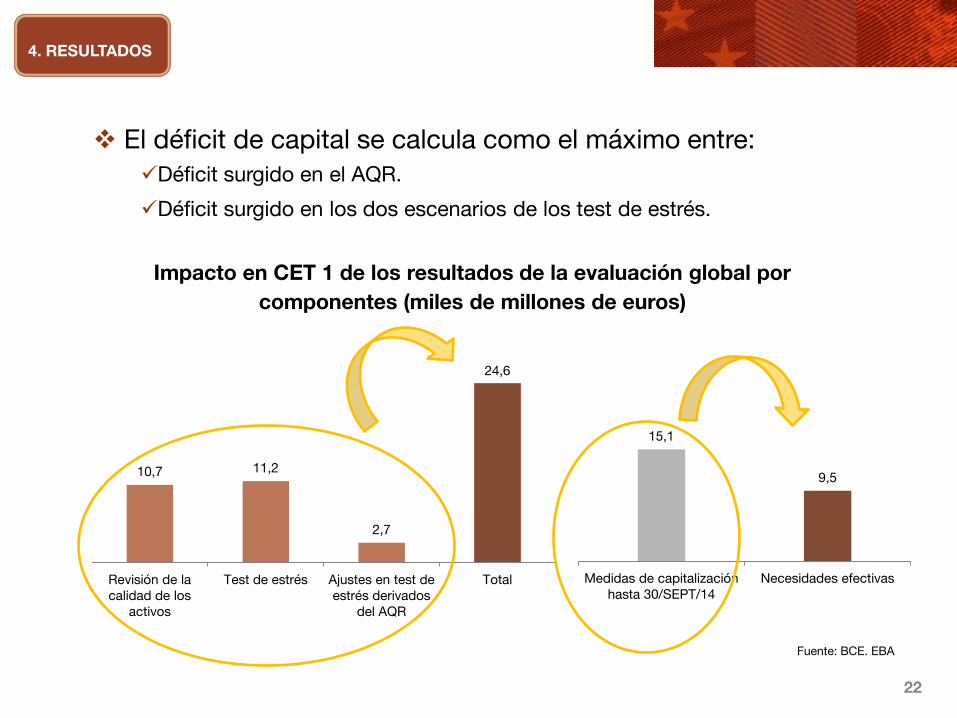

El déficit de capital se calcula como el máximo entre:

Déficit surgido en el AQR.

Déficit surgido en los dos escenarios de los test de estrés.

10,7 11,2

2,7

24,6

Revisión de la calidad de los

activos

Test de estrés Ajustes en test de estrés derivados

del AQR

Total

15,1

9,5

Medidas de capitalización hasta 30/SEPT/14

Necesidades efectivas

Impacto en CET 1 de los resultados de la evaluación global por

componentes (miles de millones de euros)

Fuente: BCE. EBA

23

4. RESULTADOS

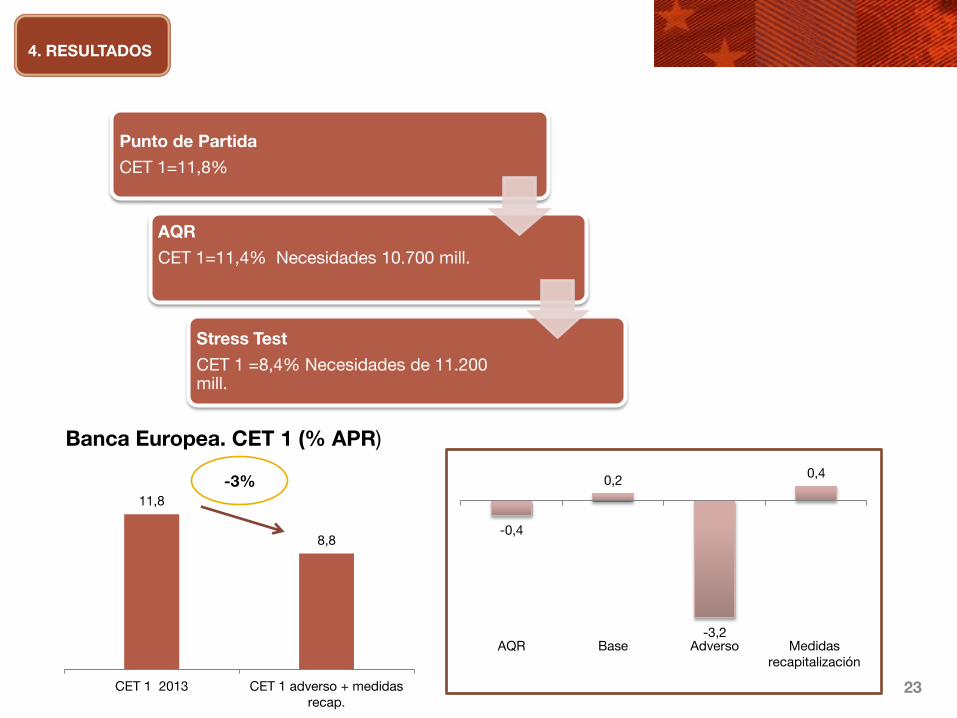

Punto de Partida

CET 1=11,8%

AQR

CET 1=11,4% Necesidades 10.700 mill.

Stress Test

CET 1 =8,4% Necesidades de 11.200 mill.

11,8

8,8

CET 1 2013 CET 1 adverso + medidas recap.

-3%

-0,4

0,2

-3,2

0,4

AQR Base Adverso Medidas recapitalización

Banca Europea. CET 1 (% APR)

24

4. RESULTADOS

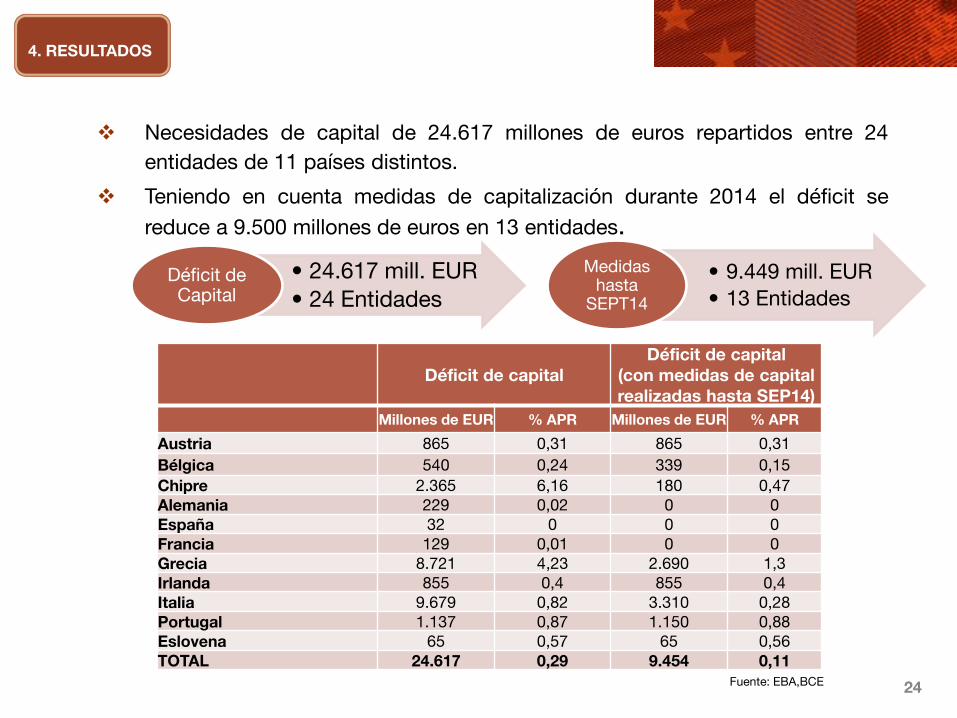

Necesidades de capital de 24.617 millones de euros repartidos entre 24

entidades de 11 países distintos.

Teniendo en cuenta medidas de capitalización durante 2014 el déficit se

reduce a 9.500 millones de euros en 13 entidades.

Déficit de capital Déficit de capital

(con medidas de capital realizadas hasta SEP14)

Millones de EUR % APR Millones de EUR % APR

Austria 865 0,31 865 0,31

Bélgica 540 0,24 339 0,15

Chipre 2.365 6,16 180 0,47 Alemania 229 0,02 0 0 España 32 0 0 0 Francia 129 0,01 0 0 Grecia 8.721 4,23 2.690 1,3 Irlanda 855 0,4 855 0,4 Italia 9.679 0,82 3.310 0,28 Portugal 1.137 0,87 1.150 0,88 Eslovena 65 0,57 65 0,56 TOTAL 24.617 0,29 9.454 0,11

• 24.617 mill. EUR

• 24 Entidades Déficit de Capital

• 9.449 mill. EUR

• 13 Entidades

Medidas hasta

SEPT14

Fuente: EBA,BCE

25

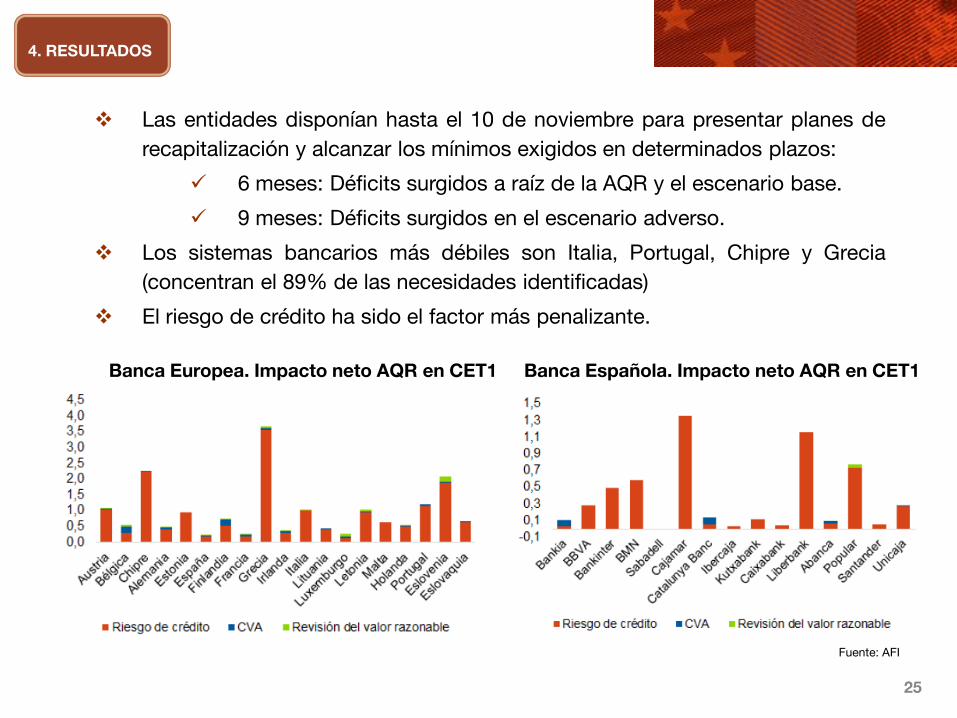

4. RESULTADOS

Las entidades disponían hasta el 10 de noviembre para presentar planes de

recapitalización y alcanzar los mínimos exigidos en determinados plazos:

6 meses: Déficits surgidos a raíz de la AQR y el escenario base.

9 meses: Déficits surgidos en el escenario adverso.

Los sistemas bancarios más débiles son Italia, Portugal, Chipre y Grecia

(concentran el 89% de las necesidades identificadas)

El riesgo de crédito ha sido el factor más penalizante.

Fuente: AFI

Banca Europea. Impacto neto AQR en CET1

Banca Española. Impacto neto AQR en CET1

26

4. RESULTADOS

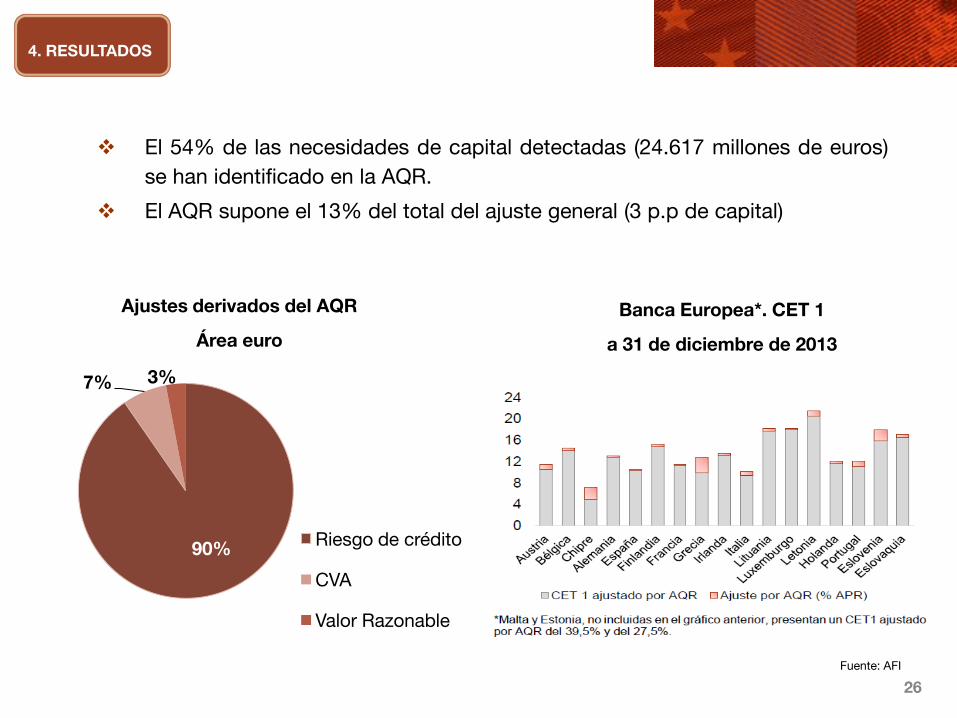

El 54% de las necesidades de capital detectadas (24.617 millones de euros)

se han identificado en la AQR.

El AQR supone el 13% del total del ajuste general (3 p.p de capital)

90%

7% 3%

Riesgo de crédito

CVA

Valor Razonable

Banca Europea*. CET 1

a 31 de diciembre de 2013

Fuente: AFI

Ajustes derivados del AQR

Área euro

27

4. RESULTADOS

-0,1

1,2

-2,6

0,2

AQR Base Adverso Medidas recapitalización

10,6

9,2

CET 1 2013 CET 1 adverso + medidas recapitalización

-1,4%

Banca Española. CET 1 (% APR)

B. España

28

4. RESULTADOS

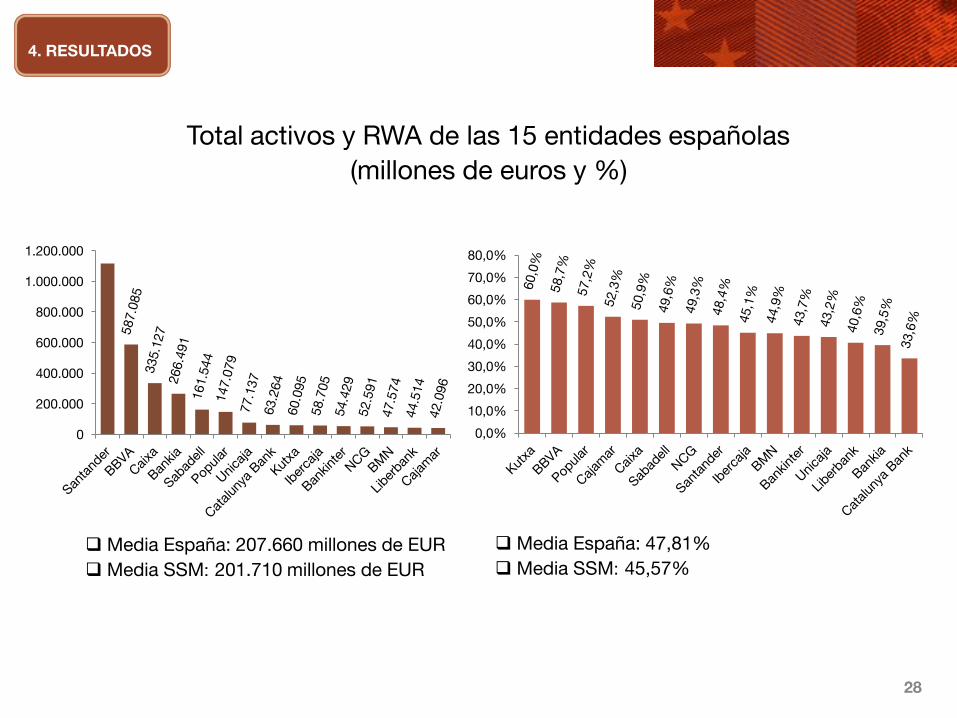

Total activos y RWA de las 15 entidades españolas

(millones de euros y %)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Media España: 207.660 millones de EUR

Media SSM: 201.710 millones de EUR

Media España: 47,81%

Media SSM: 45,57%

29

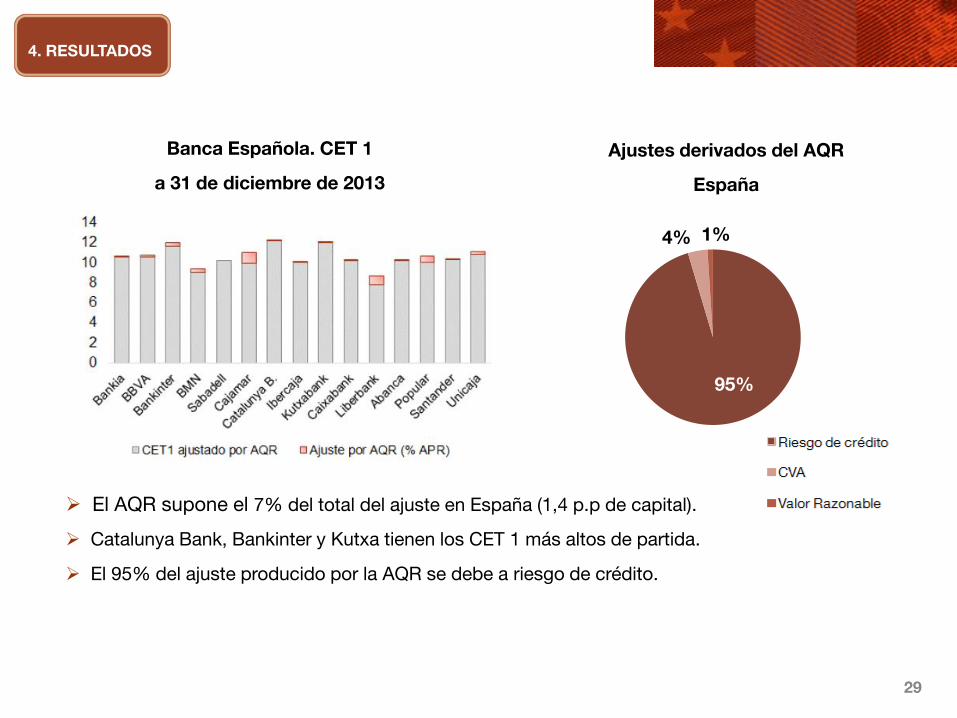

4. RESULTADOS

Banca Española. CET 1

a 31 de diciembre de 2013

95%

4% 1%

El AQR supone el 7% del total del ajuste en España (1,4 p.p de capital).

Catalunya Bank, Bankinter y Kutxa tienen los CET 1 más altos de partida.

El 95% del ajuste producido por la AQR se debe a riesgo de crédito.

Ajustes derivados del AQR

España

30

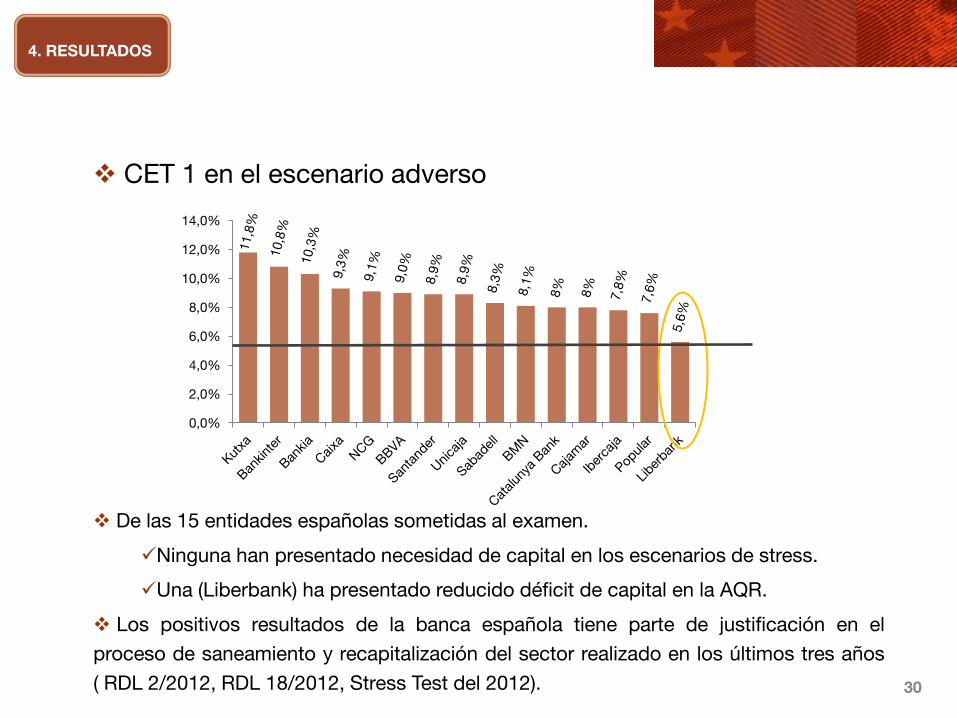

4. RESULTADOS

CET 1 en el escenario adverso

De las 15 entidades españolas sometidas al examen.

Ninguna han presentado necesidad de capital en los escenarios de stress.

Una (Liberbank) ha presentado reducido déficit de capital en la AQR.

Los positivos resultados de la banca española tiene parte de justificación en el

proceso de saneamiento y recapitalización del sector realizado en los últimos tres años

( RDL 2/2012, RDL 18/2012, Stress Test del 2012).

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

31

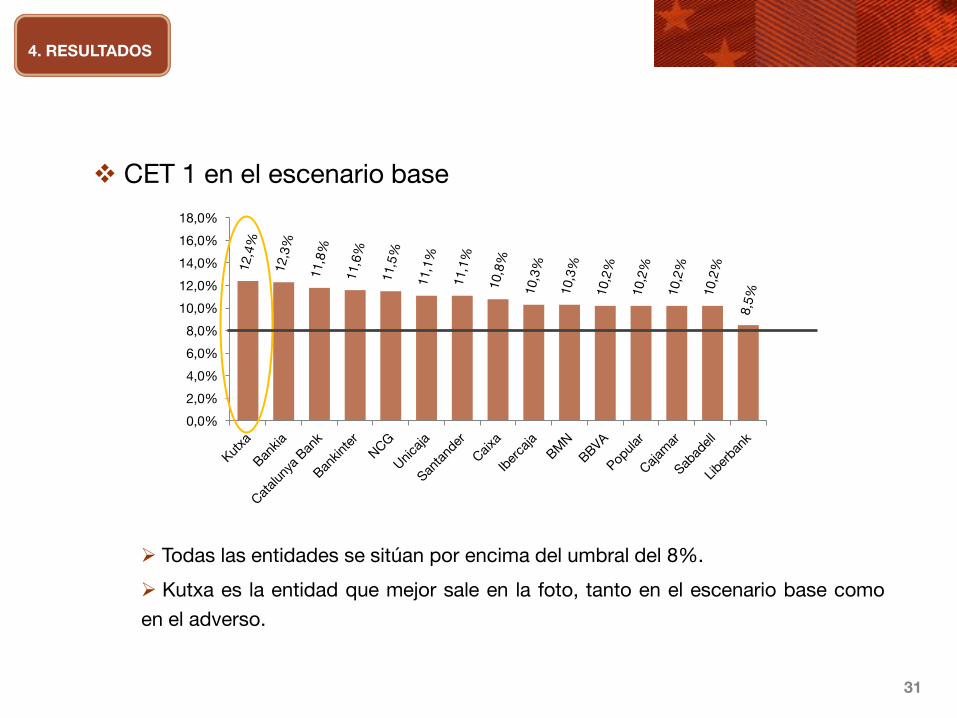

4. RESULTADOS

CET 1 en el escenario base

Todas las entidades se sitúan por encima del umbral del 8%.

Kutxa es la entidad que mejor sale en la foto, tanto en el escenario base como

en el adverso.

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

32

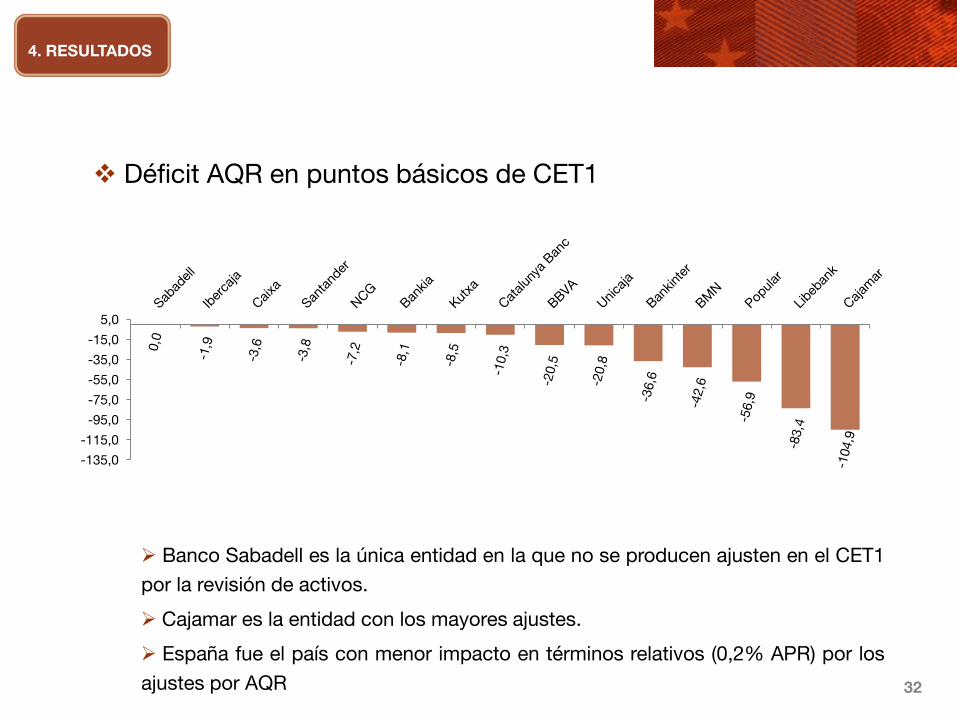

4. RESULTADOS

Déficit AQR en puntos básicos de CET1

Banco Sabadell es la única entidad en la que no se producen ajusten en el CET1

por la revisión de activos.

Cajamar es la entidad con los mayores ajustes.

España fue el país con menor impacto en términos relativos (0,2% APR) por los

ajustes por AQR

-135,0

-115,0

-95,0

-75,0

-55,0

-35,0

-15,0

5,0

33

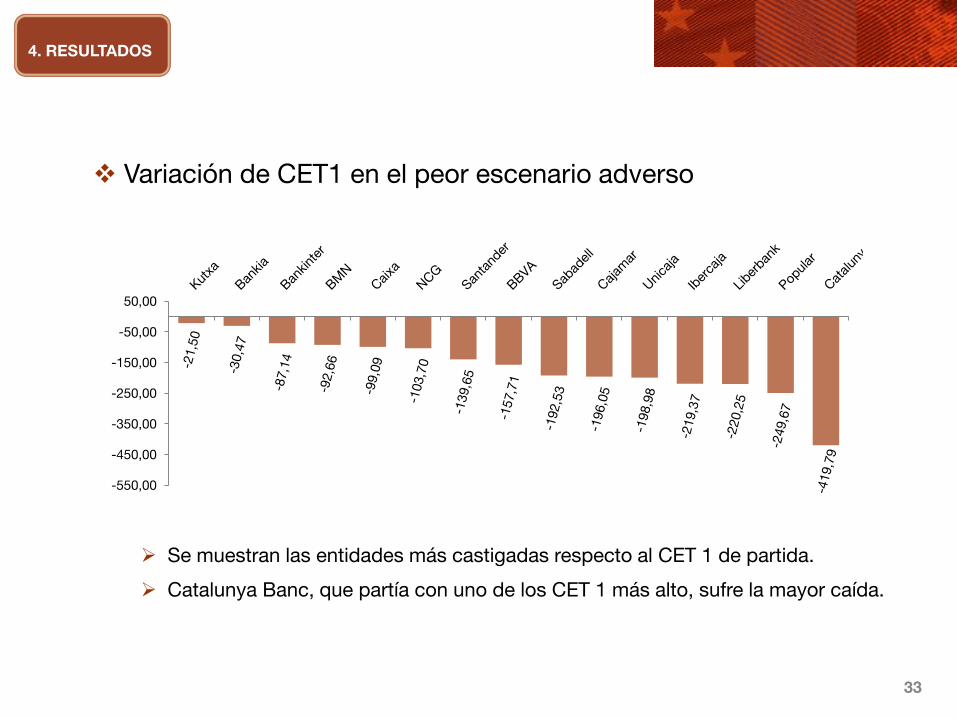

4. RESULTADOS

Variación de CET1 en el peor escenario adverso

Se muestran las entidades más castigadas respecto al CET 1 de partida.

Catalunya Banc, que partía con uno de los CET 1 más alto, sufre la mayor caída.

-550,00

-450,00

-350,00

-250,00

-150,00

-50,00

50,00

34

5. ADAPTACIÓN

35

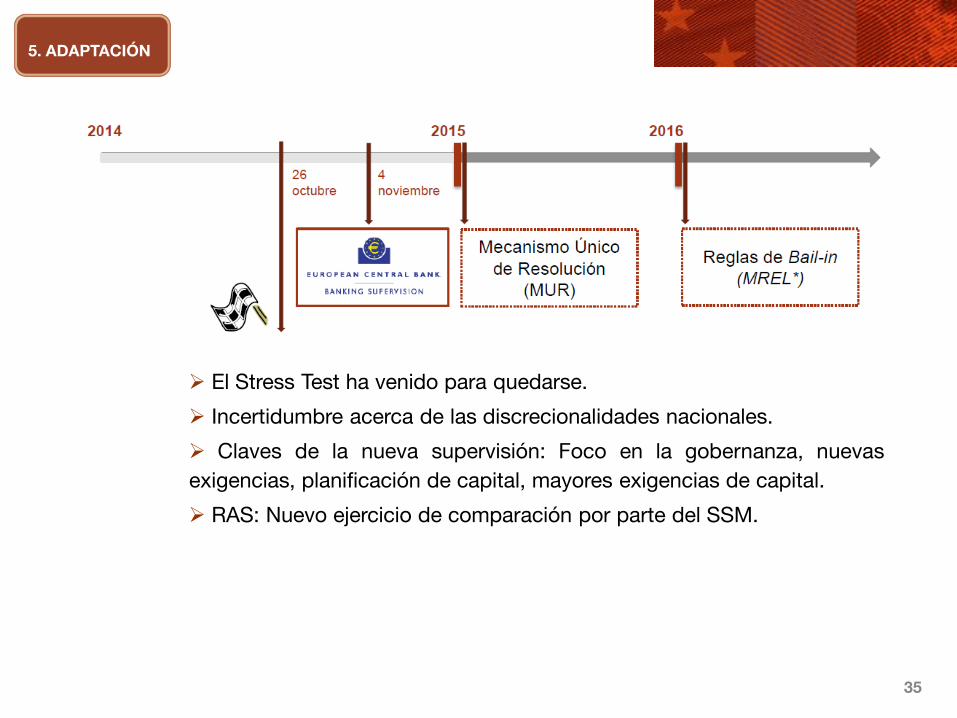

5. ADAPTACIÓN

El Stress Test ha venido para quedarse.

Incertidumbre acerca de las discrecionalidades nacionales.

Claves de la nueva supervisión: Foco en la gobernanza, nuevas

exigencias, planificación de capital, mayores exigencias de capital.

RAS: Nuevo ejercicio de comparación por parte del SSM.

36

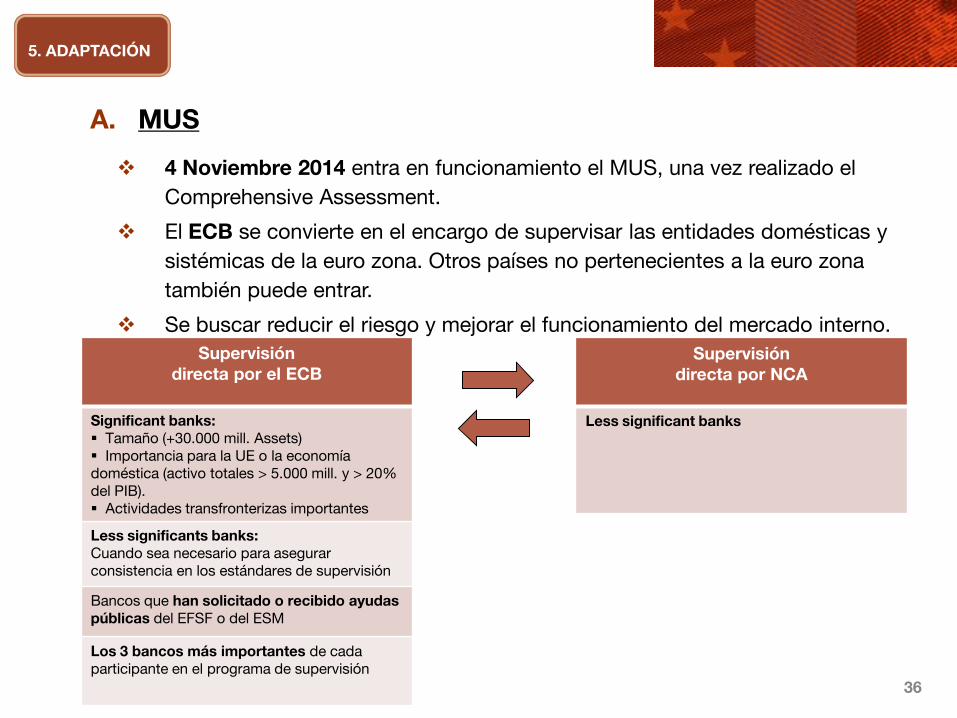

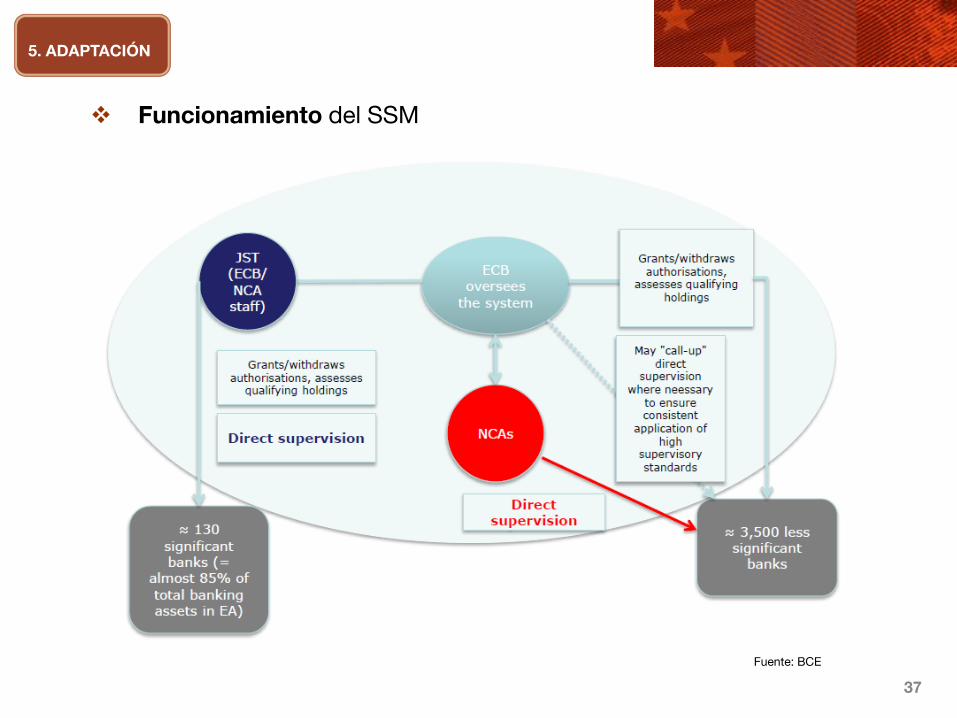

A. MUS

4 Noviembre 2014 entra en funcionamiento el MUS, una vez realizado el

Comprehensive Assessment.

El ECB se convierte en el encargo de supervisar las entidades domésticas y

sistémicas de la euro zona. Otros países no pertenecientes a la euro zona

también puede entrar.

Se buscar reducir el riesgo y mejorar el funcionamiento del mercado interno.

Supervisión directa por el ECB

Significant banks: Tamaño (+30.000 mill. Assets) Importancia para la UE o la economía doméstica (activo totales > 5.000 mill. y > 20% del PIB). Actividades transfronterizas importantes

Less significants banks: Cuando sea necesario para asegurar consistencia en los estándares de supervisión

Bancos que han solicitado o recibido ayudas públicas del EFSF o del ESM

Los 3 bancos más importantes de cada participante en el programa de supervisión

Supervisión directa por NCA

Less significant banks

5. ADAPTACIÓN

37

Funcionamiento del SSM

5. ADAPTACIÓN

Fuente: BCE

38

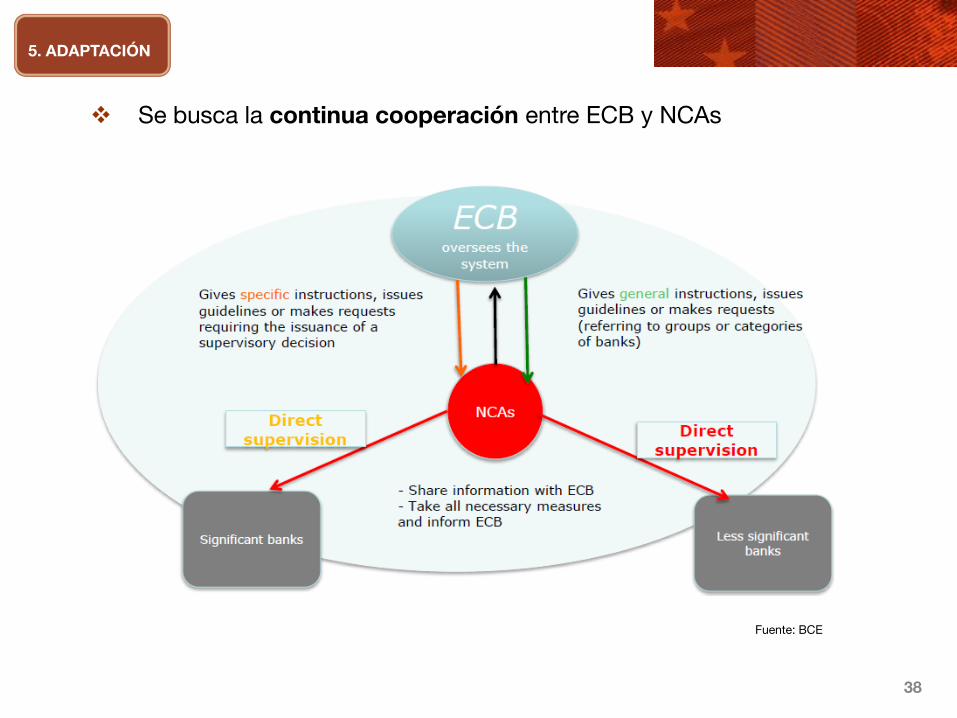

Se busca la continua cooperación entre ECB y NCAs

5. ADAPTACIÓN

Fuente: BCE

39

JST

Micro-Prudential

Supervision I DG

Secretariat of the

Supervisory Board

Micro-Prudential

Supervision II DG

Micro-Prudential Supervision III DG

Micro-Prudential Supervision IV DG

Direct Supervision Indirect Supervision

Horizontal Supervision

Authorisation ± 30 banking groups ± 90 banking groups

Joint Supervisory Teams (JSTs) are the main tool to conduct the day-to-day supervision of significant institutions

Crisis Management

Centralised on-site Inspections

Enforcement & Sanctions

Internal Models

Planning & Coordination of SEP

Methodology & Standards Development

Risk Analysis

Supervisory Quality Assurance

Supervisory Policies

Supervisory Oversight & NCA Relations

Institutional & Sectoral Oversight

Analysis & Methodological

Support

JST JST Joint Supervisory

Teams

Estructura del equipo supervisor

5. ADAPTACIÓN

Fuente: BCE

40

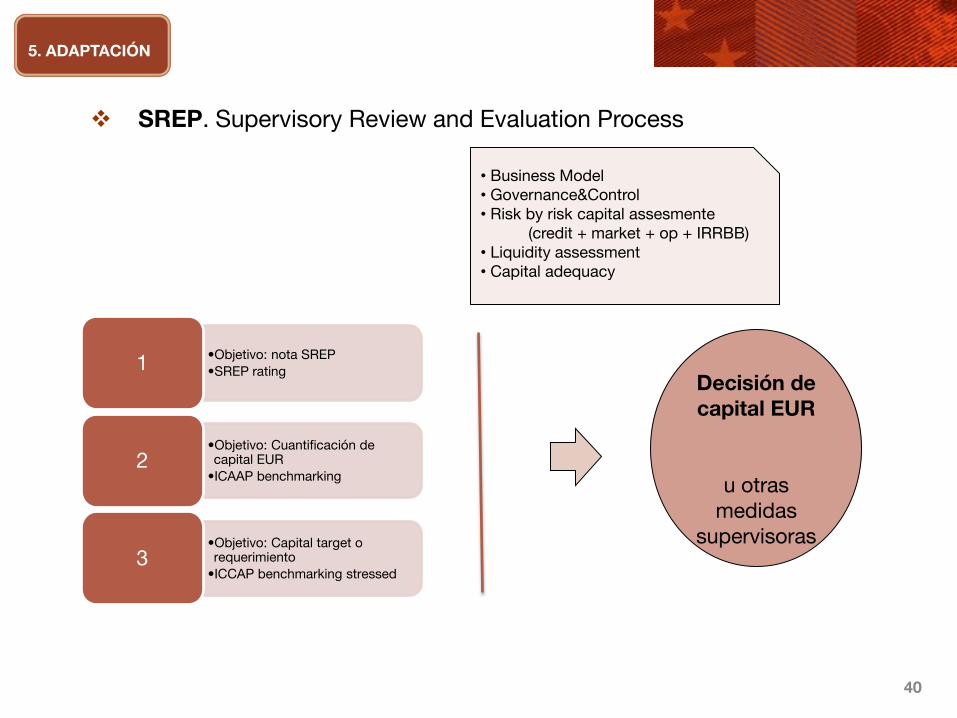

SREP. Supervisory Review and Evaluation Process

•Objetivo: nota SREP

•SREP rating 1

•Objetivo: Cuantificación de capital EUR

•ICAAP benchmarking 2

•Objetivo: Capital target o requerimiento

•ICCAP benchmarking stressed 3

Decisión de capital EUR

u otras medidas

supervisoras

• Business Model • Governance&Control • Risk by risk capital assesmente

(credit + market + op + IRRBB) • Liquidity assessment • Capital adequacy

5. ADAPTACIÓN

41

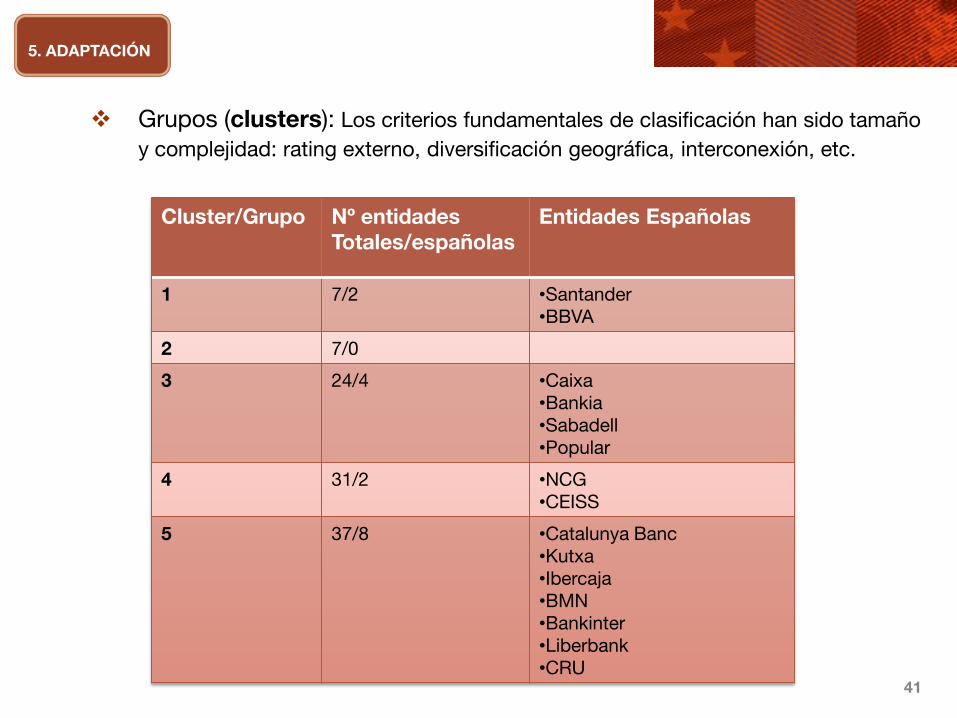

Grupos (clusters): Los criterios fundamentales de clasificación han sido tamaño

y complejidad: rating externo, diversificación geográfica, interconexión, etc.

Cluster/Grupo Nº entidades

Totales/españolas Entidades Españolas

1 7/2 •Santander •BBVA

2 7/0

3 24/4 •Caixa •Bankia •Sabadell •Popular

4 31/2 •NCG •CEISS

5 37/8 •Catalunya Banc •Kutxa •Ibercaja •BMN •Bankinter •Liberbank •CRU

5. ADAPTACIÓN

42

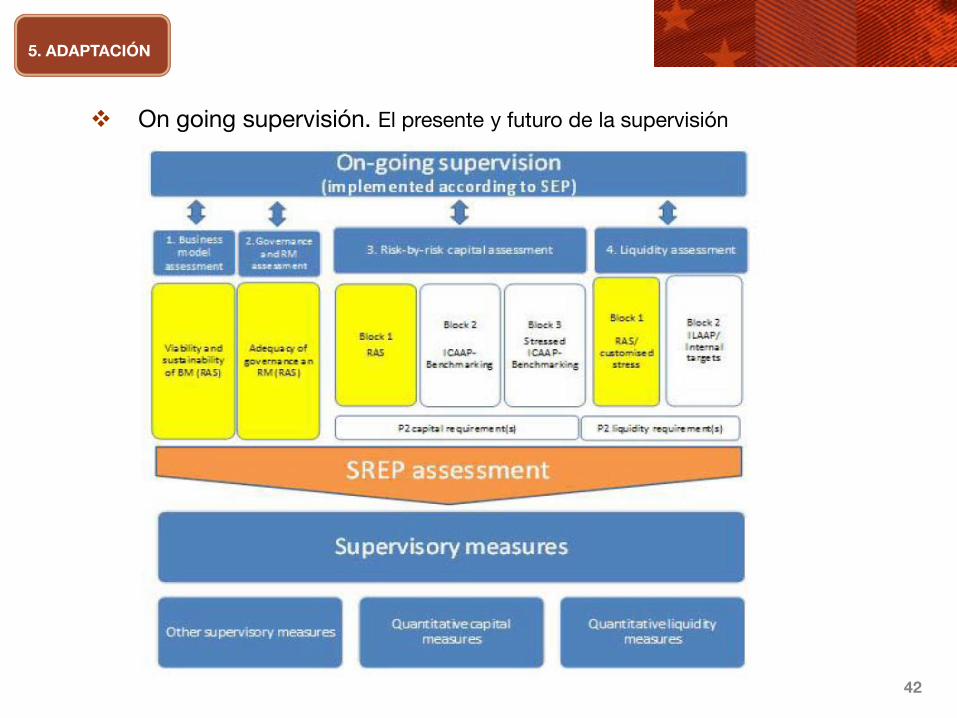

On going supervisión. El presente y futuro de la supervisión

5. ADAPTACIÓN

43

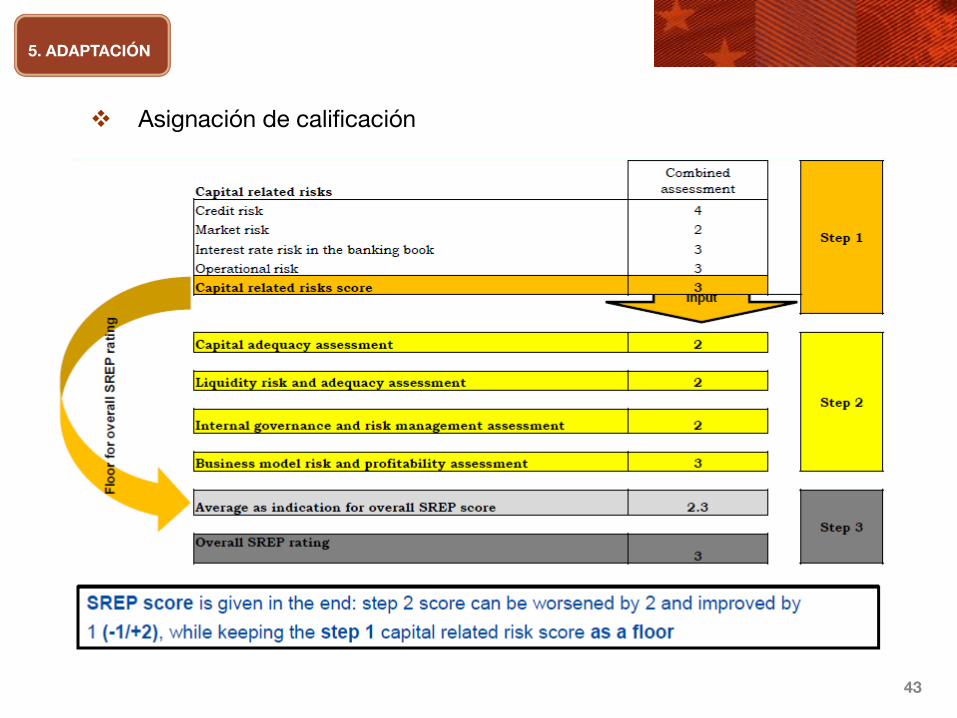

Asignación de calificación

5. ADAPTACIÓN

44

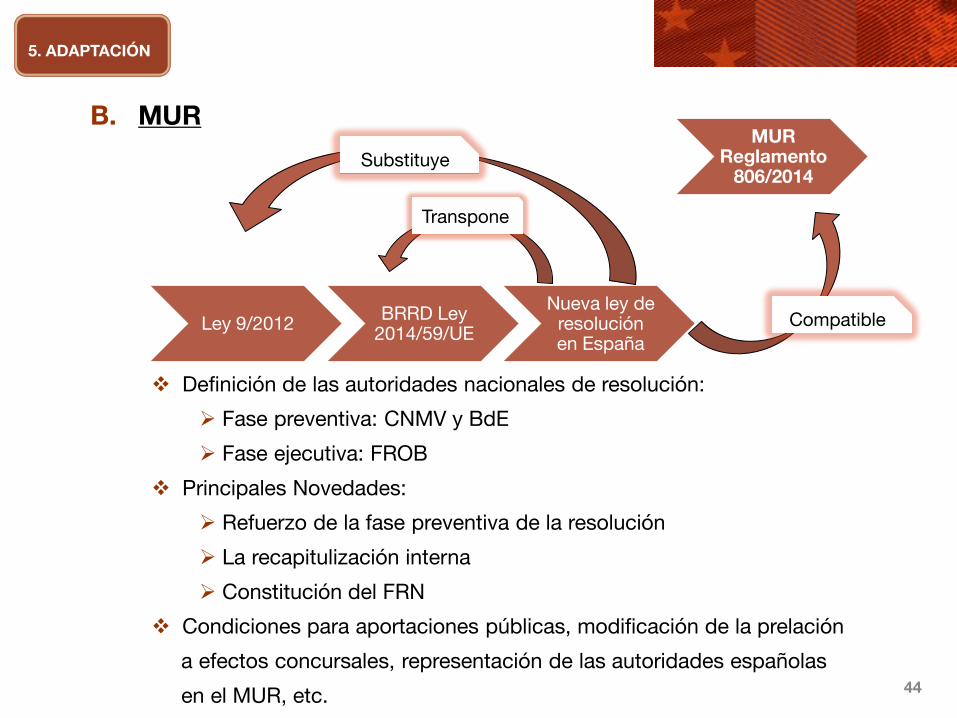

Definición de las autoridades nacionales de resolución:

Fase preventiva: CNMV y BdE

Fase ejecutiva: FROB

Principales Novedades:

Refuerzo de la fase preventiva de la resolución

La recapitulización interna

Constitución del FRN

Condiciones para aportaciones públicas, modificación de la prelación

a efectos concursales, representación de las autoridades españolas

en el MUR, etc.

B. MUR

Ley 9/2012 BRRD Ley

2014/59/UE

Nueva ley de resolución en España

Substituye

Transpone

MUR Reglamento

806/2014

Compatible

5. ADAPTACIÓN

GRACIAS José Antonio Viaño González

www.luzymercado.blogspot.com