Embed Size (px)

Citation preview

1

2

Bagian 1 : PENDAHULUAN

1.1 DEFINISI BURSA EFEK

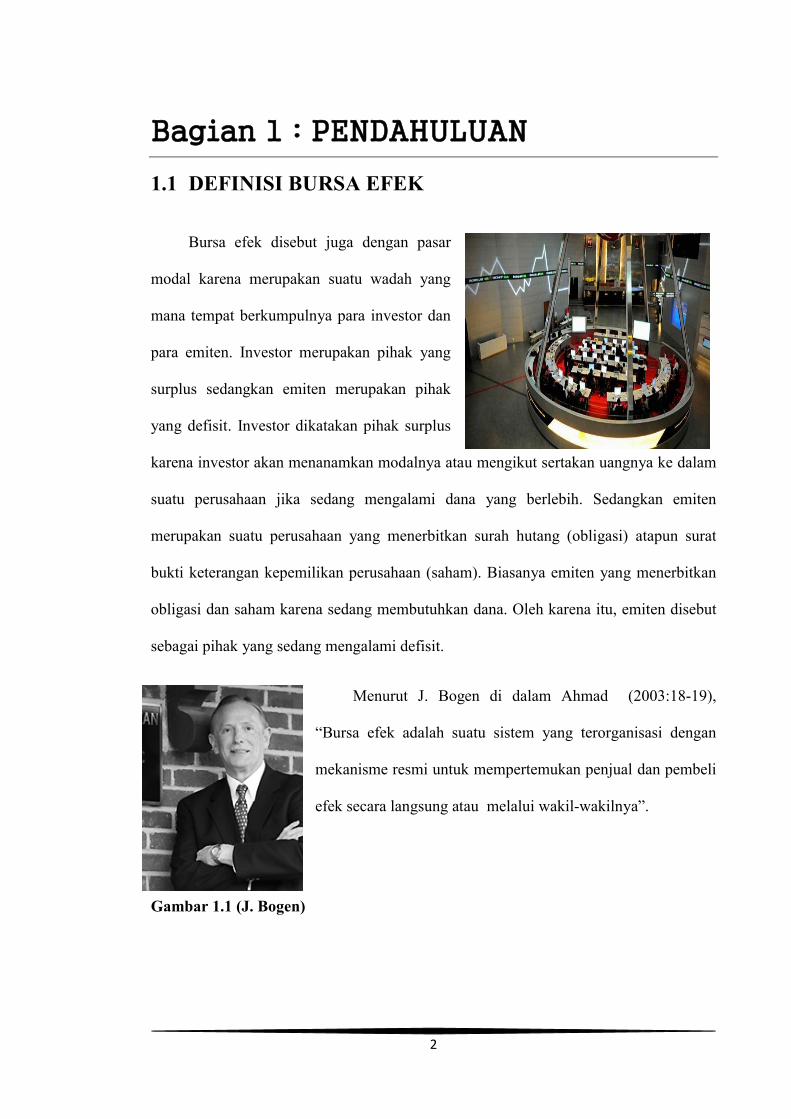

Bursa efek disebut juga dengan pasar

modal karena merupakan suatu wadah yang

mana tempat berkumpulnya para investor dan

para emiten. Investor merupakan pihak yang

surplus sedangkan emiten merupakan pihak

yang defisit. Investor dikatakan pihak surplus

karena investor akan menanamkan modalnya atau mengikut sertakan uangnya ke dalam

suatu perusahaan jika sedang mengalami dana yang berlebih. Sedangkan emiten

merupakan suatu perusahaan yang menerbitkan surah hutang (obligasi) atapun surat

bukti keterangan kepemilikan perusahaan (saham). Biasanya emiten yang menerbitkan

obligasi dan saham karena sedang membutuhkan dana. Oleh karena itu, emiten disebut

sebagai pihak yang sedang mengalami defisit.

Menurut J. Bogen di dalam Ahmad (2003:18-19),

“Bursa efek adalah suatu sistem yang terorganisasi dengan

mekanisme resmi untuk mempertemukan penjual dan pembeli

efek secara langsung atau melalui wakil-wakilnya”.

Gambar 1.1 (J. Bogen)

3

Dikutip dari Agustina (2014), “ bursa efek adalah sarana atau tempat berdagang

bagi para Anggota Bursa, yaitu perusahaan efek yang telah memperoleh Surat

Persetujuan Anggota Bursa (SPAB) yang dikeluarkan oleh bursa”.

Menurut Saliman (2005:247), bursa efek adalah pihak yang berfungsi sebagai

penyedia fasilitas dalam kegiatan pasar modal, di samping Lembaga Kliring dan

Penjaminan serta Lembaga Penyimpan dan Penyelesaian. Sedangkan menurut pasal 1

Undang-Undang Pasar Modal Nomor 8 Tahun 1995 tentang pasar modal ditentukan

bahwa bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem

dan/dana sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain

dengan tujuan memperdagangkan efek di antara mereka.

Pendirian bursa efek memiliki tujuan demi terselenggaranya perdagangan Efek

yang efisien dan sebagaimana mestinya. Perdagangan efek sebagaimana mestinya

dilakukan dengan suatu aturan yang jelas dan resmi yang dilakukan secara konsisten.

Sehingga harga saham yang tercantum di bursa efek sesuai dengan tingkat permintaan

dan penawaran barang dan jasa.

Sedangkan perdagangan efek yang efisien dilihat dari diselesaikannya transaksi

dengan cepat dengan biaya yang serelatif mungkin. Demi tercapainya tujuan pendirian,

maka bursa efek wajib menyediakan sarana untuk mendukung dan mengawasi seluruh

anggota bursa.

4

Menurut Martalena (2011:43), pasar yang efisien memiliki beberapa karakteristik,

yaitu sebagai berikut :

1. Harga saham akan merefleksikan secara cepat dan akurat terhadap semua bentuk

informasi baru.

2. Harga saham bersifat random (tidak mengikuti kecenderungan informasi masa

lalu).

3. Saham-saham yang menguntungkan (profitable) tidak mudah untuk diperbaiki.

1.2 FUNGSI BURSA / PASAR MODAL

Mailangkay (2013) mengatakan, pasar modal memiliki peran penting dalam

perekonomian suatu negara karena pasar modal menjalani dua fungsi utama, yaitu :

pertama sebagai sarana bagi pendanaan usaha atau sebgai sarana bagi pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal, dan lain-lain.

Kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument

keuangan seperti saham, obligasi, reksadana, dan lain-lain.

Sedangkan menurut Ahmad (2003:19), bursa memiliki beberapa fungsi, yaitu :

a) Menciptakan pasar secara terus menerus bagi efek yang telah ditawarkan kepada

masyarakat.

b) Menciptakan harga yang wajar bagi efek yang bersangkutan melalui mekanisme

penawaran dan permintaan.

c) Untuk membantu dalam pembelanjaan dunia usaha.

5

1.3 JENIS-JENIS PASAR MODAL

Sunariyah (2010:12-15) mengatakan, penjualan saham (termasuk jenis sekuritas

lain) kepada masyarakat dapat dilakukan dengan beberap cara. Umumnya penjualan

dilakukan sesuai dengan jenis ataupun bentuk pasar modal di mana sekuritas tersebut

diperjual-belikan. Jenis-jenis pasar modal tersebut ada beberapa macam, yaitu :

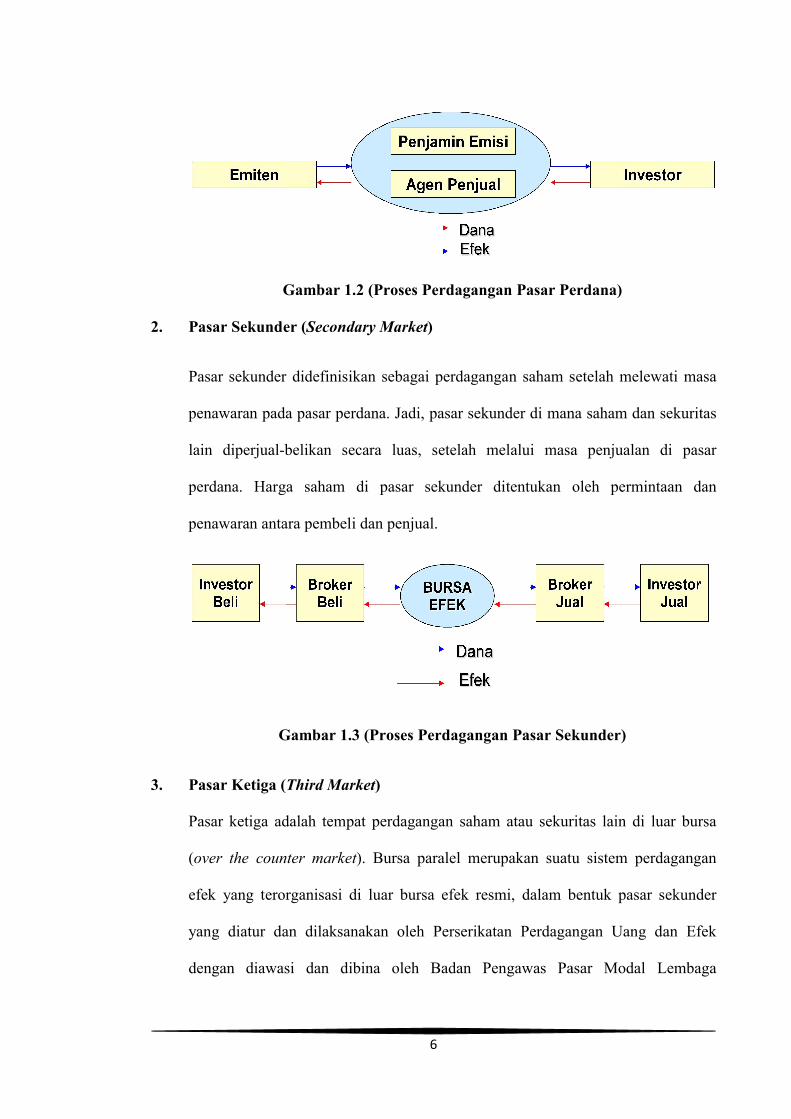

1. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham

(emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak sebelum

saham tersebut diperdagangkan di pasar sekunder. Pengertian tersebut

menunjukkan, bahwa pasar perdana merupakan pasar modal yang

memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama

kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa. Harga

saham di pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan

go public (emiten), berdasarkan analisis fundamental perusahaan yang

bersangkutan. Peranan penjamin emisi pada pasar perdana selain menentukan

harga saham, juga melaksanakan penjualan saham kepada masyarakat sebagai

calon pemodal. Dari uraian di atas menegaskan bahwa pada pasar perdana, saham

yang bersangkutan untuk pertama kalinya diterbitkan emiten dan hasil penjualan

saham tersebut keseluruhannya masuk sebaga modal perusahaan.

Gambar 1.2 (Proses Perdagangan Pasar Perdana)

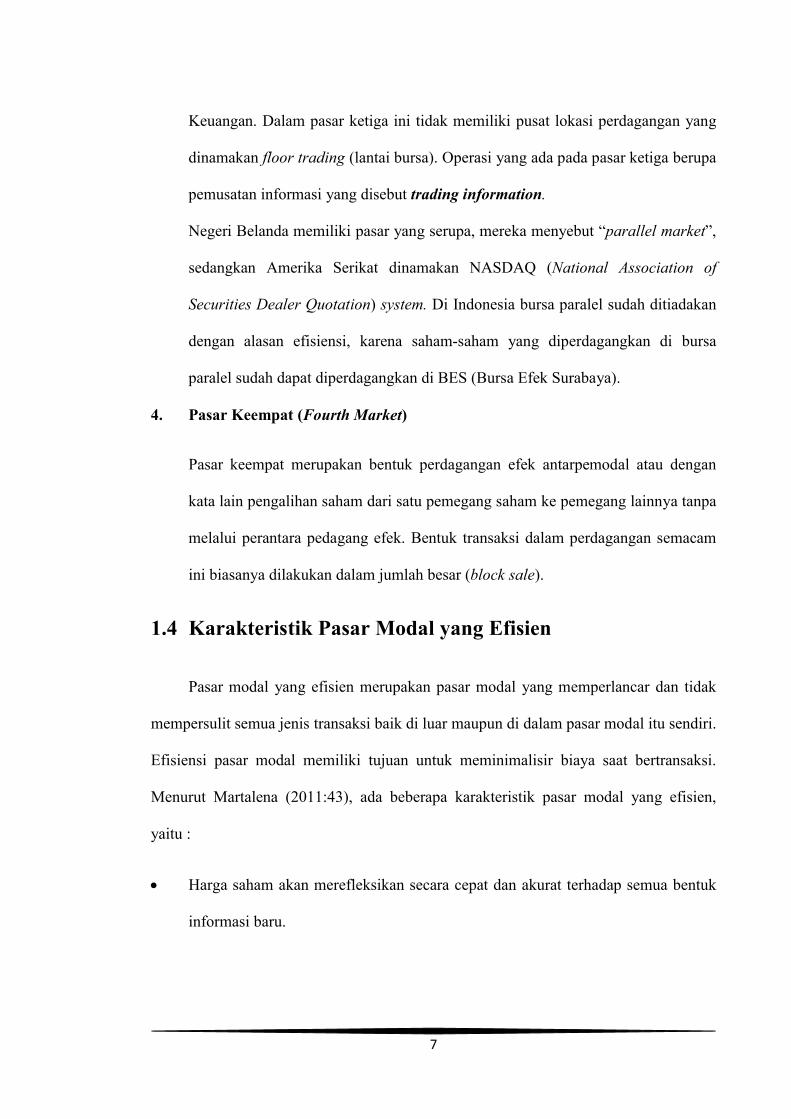

2. Pasar Sekunder (

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa

penawaran pada pasar perdana. Jadi, pasar sekunder di mana saham dan sekuritas

lain diperjual-belikan secara luas, setelah melalui masa penjualan di pasar

perdana. Harga saham di

penawaran antara pembeli dan penjual.

Gambar 1.3 (Proses Perdagangan Pasar Sekunder)

3. Pasar Ketiga (Third Market

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa

(over the count

efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder

yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek

dengan diawasi dan dibina oleh Badan Pengawa

6

Gambar 1.2 (Proses Perdagangan Pasar Perdana)

Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa

penawaran pada pasar perdana. Jadi, pasar sekunder di mana saham dan sekuritas

belikan secara luas, setelah melalui masa penjualan di pasar

perdana. Harga saham di pasar sekunder ditentukan oleh permintaan dan

penawaran antara pembeli dan penjual.

Gambar 1.3 (Proses Perdagangan Pasar Sekunder)

Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa

over the counter market). Bursa paralel merupakan suatu sistem perdagangan

efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder

yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek

dengan diawasi dan dibina oleh Badan Pengawas Pasar Modal Lembaga

Gambar 1.2 (Proses Perdagangan Pasar Perdana)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa

penawaran pada pasar perdana. Jadi, pasar sekunder di mana saham dan sekuritas

belikan secara luas, setelah melalui masa penjualan di pasar

pasar sekunder ditentukan oleh permintaan dan

Gambar 1.3 (Proses Perdagangan Pasar Sekunder)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa

). Bursa paralel merupakan suatu sistem perdagangan

efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder

yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek

s Pasar Modal Lembaga

7

Keuangan. Dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang

dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar ketiga berupa

pemusatan informasi yang disebut trading information.

Negeri Belanda memiliki pasar yang serupa, mereka menyebut “parallel market”,

sedangkan Amerika Serikat dinamakan NASDAQ (National Association of

Securities Dealer Quotation) system. Di Indonesia bursa paralel sudah ditiadakan

dengan alasan efisiensi, karena saham-saham yang diperdagangkan di bursa

paralel sudah dapat diperdagangkan di BES (Bursa Efek Surabaya).

4. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antarpemodal atau dengan

kata lain pengalihan saham dari satu pemegang saham ke pemegang lainnya tanpa

melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan semacam

ini biasanya dilakukan dalam jumlah besar (block sale).

1.4 Karakteristik Pasar Modal yang Efisien

Pasar modal yang efisien merupakan pasar modal yang memperlancar dan tidak

mempersulit semua jenis transaksi baik di luar maupun di dalam pasar modal itu sendiri.

Efisiensi pasar modal memiliki tujuan untuk meminimalisir biaya saat bertransaksi.

Menurut Martalena (2011:43), ada beberapa karakteristik pasar modal yang efisien,

yaitu :

Harga saham akan merefleksikan secara cepat dan akurat terhadap semua bentuk

informasi baru.

Harga saham bersifat random (tidak mengikuti kecenderungan informasi masa

lalu).

Saham-saham yang menguntungkan (

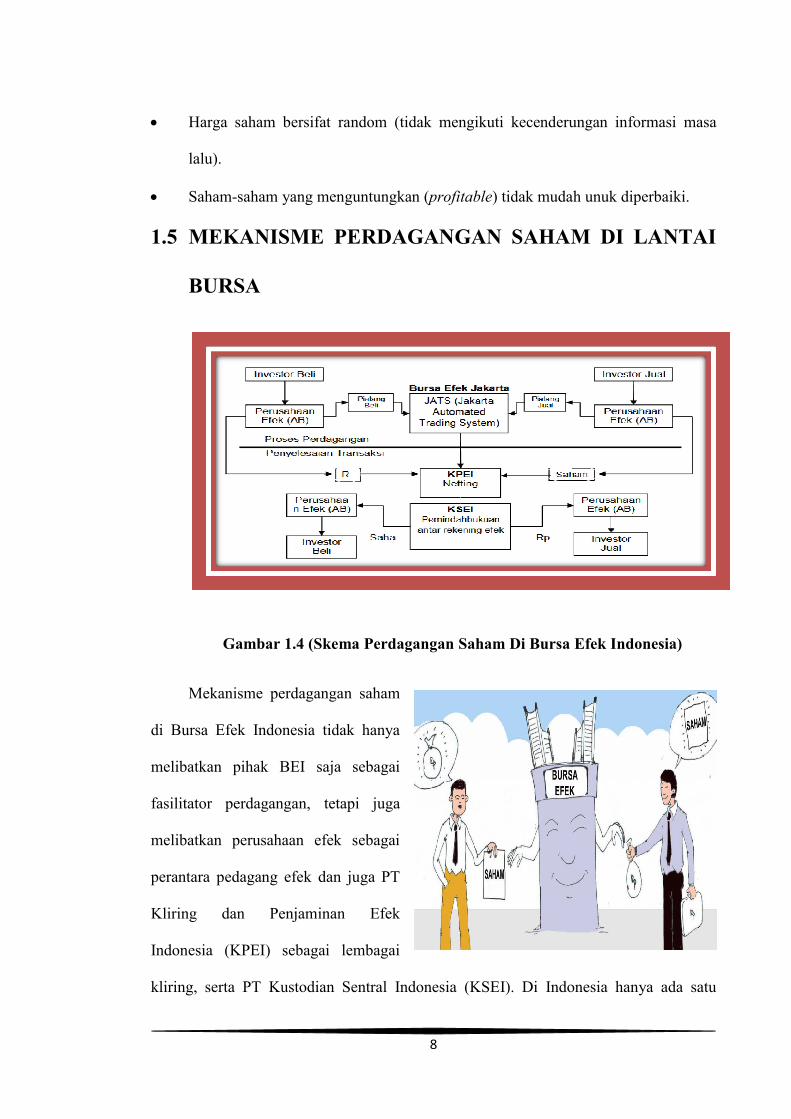

1.5 MEKANISME

BURSA

Gambar 1.4

Mekanisme perdagangan saham

di Bursa Efek Indonesia tidak hanya

melibatkan pihak BEI saja sebagai

fasilitator perdagangan, tetapi juga

melibatkan perusahaan efek sebagai

perantara pedagang efek dan juga PT

Kliring dan Penjaminan Efek

Indonesia (KPEI) sebagai lembagai

kliring, serta PT Kustodian Sentral Indonesia (KSEI). Di Indonesia hanya ada satu

8

Harga saham bersifat random (tidak mengikuti kecenderungan informasi masa

saham yang menguntungkan (profitable) tidak mudah unuk diperbaiki

MEKANISME PERDAGANGAN SAHAM DI

Gambar 1.4 (Skema Perdagangan Saham Di Bursa Efek

Mekanisme perdagangan saham

di Bursa Efek Indonesia tidak hanya

melibatkan pihak BEI saja sebagai

fasilitator perdagangan, tetapi juga

melibatkan perusahaan efek sebagai

perantara pedagang efek dan juga PT

Kliring dan Penjaminan Efek

Indonesia (KPEI) sebagai lembagai

kliring, serta PT Kustodian Sentral Indonesia (KSEI). Di Indonesia hanya ada satu

Harga saham bersifat random (tidak mengikuti kecenderungan informasi masa

) tidak mudah unuk diperbaiki.

PERDAGANGAN SAHAM DI LANTAI

Skema Perdagangan Saham Di Bursa Efek Indonesia)

kliring, serta PT Kustodian Sentral Indonesia (KSEI). Di Indonesia hanya ada satu

9

penyelenggara kegiatan bursa efek, yaitu BEI yang merupakan hasil penggabungan dari

PT. Bursa Efek Jakarta (BEJ) dan PT. Bursa Efek Surabaya (BES) pada tahun 2007.

BEI menyelenggarakan perdagangan atas hampir semua efek yang ada dan

diterbitkan di Indonesia, yaitu efek bersifat ekuitas seperti saham, warrant, dan Hak

Memesan Efek Terlebih Dahulu (HMETD), obligasi, sukuk (termasuk sukuk korporasi),

efek derivatif (Kontrak Opsi Saham atau KOS), dan Kontrak Berjangka Indeks Efek

(KBIE), unit penyertaan reksadana yang diperdagangkan di bursa (Exchange Traded

Fund atau ETF), dan Efek Beragun Aset atau EBA.

Perdagangan efek di bursa dapat dibagi menjadi beberapa tahap, dimulai dari

proses pembukaan rekening efek dan penyampaian order dari nasabah kepada AB,

pemrosesan order, pelaksanaan transaksi (matching), proses kliring, serta penjaminan

dan penyelesaian transaksi. Secara umum tahapan tersebut berlaku untuk semua jenis

efek yang diperdagangkan di BEI, perbedaannya hanya terletak pada spesifikasi

transaksi seperti fraksi harga dan batasan harga yang diperkenankan

(http://ekbis.sindonews.com/read/658653/39/mekanisme-perdagangan-saham-di-lantai-

bursa-1342165392).

10

11

Bagian 2 : Bursa Efek Indonesia (BEI)

2.1 SEJARAH BURSA EFEK INDONESIA (BEI)

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 Desember 1912 di

Batavia dengan campur tangan kolonial Belanda karena pada saat itu Batavia

merupakan pusat pemerintahan kolonial Belanda. Batavia sekarang adalah ibu kota

Jakarta. Bursa Efek Jakarta dahulu beroperasi dengan sistem lelang sehingga disebut

dengan Call-Efek. Sistem perdagangan lelang dengan cara memanggil (Call) di mana

ada efek yang ingin dilelang, kemudian para pialang akan mengajukan penawaran

ataupun permintaan beli hingga menemukan kesepakatan harga dari kedua belah pihak

hingga terjadi transaksi jual beli. Pada saat itu ada 13 pedagang efek (makelar).

Pada saat itu bursa bersifat demand following (mengikuti pemintaan) karena

semua para investor dan para broker merasakan keperluan akan adanya suatu bursa efek

di Jakarta. Bursa dibentuk karena adanya semakin meningkatnya permintaan akan jasa

bursa yang mendesak. Semua orang Belanda yang bekerja di Indonesia ketika itu sudah

lama mengenal efek. Penghasilan mereka dari efek dan mereka sudah berinvestasi

dengan efek. Baik efek yang berasal dari bursa efek Indonesia maupun efek yang

berasal dari luar negeri (foreign).

Bursa Efek Jakarta penah ditutup saat perang dunia pertama (PD 1), kemudian

dibuka lagi pada tahun 1925. Pemerintah kolonial Belanda juga mengoperasikan bursa

paralel di Surabaya dan Semarang. Namun kegiatan Bursa Efek Jakarta kembali

dihentikan karena terjadi pergantian kependudukan antara Belanda dan Jepang di

Batavia. Aktivitas di Bursa Efek Jakarta berhenti dari tahun 1940 hingga 1951 karena

adanya perang dunia kedua (PD 2) dan disusul dengan perang kemerdekaan.

12

Pada tahun 1952, bursa efek dibuka kembali dengan memperdagangkan saham

dan obligasi. Saham dan obligasi tersebut diterbitkan oleh perusahaan Belanda yang

dinasionalisasikan tahun 1958. Meskipun pasar yang terdahulu belum mati karena

sampai tahun 1975 masih ditemukan kurs resmi bursa efek yang dikelola Bank

Indonesia.

Bursa Efek Jakarta dibuka kembali pada tanggan 10 Agustus 1977 dan

diresmikan oleh Badan Pelaksana Pasar Modal (BAPEPAM). BAPEPAM merupakan

suatu institusi baru yang berada di bawah naungan Departemen Keuangan. Kegiatan

perdagangan dan kapitalisasi pasar saham mulai meningkat seiring dengan

perkembangan pasar finansial dan sektor swasta yang puncak perkembangannya pada

tahun 1990.

PT. Bursa Efek Jakarta diswastanisasi pada tahun 1991 dan menjadi salah satu

bursa saham yang pesat di benua Asia. Swastanisasi PT. Bursa Efek Jakarta

mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasaar Modal.

Bursa efek yang berawal dengan sifat demand-following menjadi bersifat supply-

leading sejak tahun 1977. Artinya, bursa dibuka saat pengertian mengenai bursa pada

masyarakat sangat minim sehingga BAPEPAM memiliki peran yang aktif dalam

mengenalkan bursa efek.

Tahun 1977-1978 masyarakat masih buta dengan bursa efek karena masyarakat

belum merasakan manfaat akan bursa efek. Perusahaan belum antusias untuk menjual

sahamnya kepada masyarakat. Sehingga belum terdapat perusahaan yang melakukan go

public pada saai itu. Kemudian pada tahun 1979-1984 sekitar 23 perusahaan mulai

menawarkan sahamnya di Bursa Efek Jakarta. Sampai tahun 1988 belum ada

13

perusahaan lain yang menawarkan perusahaannya ke Bursa Efek Jakarta. Pemerintah

mulai melakukan beberapa paket deregulasi demi menyegarkan kegiatan Bursa Efek

Jakarta. Adapun paket-paket deregulasi Bursa Efek Jakarta antara lain : paket Desember

1987, paket Oktober 1988, paket Desember 1988, paket Januari 1990, yang prinsepnya

merupakan langkah-langkah penyesuaian seluruh peraturan yang bersifat menstimulasi

tumbuh kembangnya pasar modal secara umum terkhusu Bursa Efek Jakarta.

Setelah paket deregulasi berlakukan, Bursa Efek Jakarta mengalami kemajuan

pesat yang ditandai dengan pergerakan harga saham yang naik sangat cepat (bullish)

dibandingkan dengan tahun-tahun sebelumnya. Semua perusahaan yang belum terlisting

di Bursa Efek Jakarta melihat bursa ersebut sebagai suatu arena yang sangat menarik

untuk mencari modal sehingga dalam jangka waktu yang sangat singkat hingga akhir

tahun 1997 terdapat 283 emiten yang terlisting di Bursa Efek Jakarta.

Pada tahun 2 Mei 1995, Bursa Efek Jakarta membuat suatu sistem yang disebut

dengan Jakarta Automated Trading System (JATS). JAST adalah sistem perdangan

manual. JATS memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan

menjamin kegiatan pasar yang lebih transparan dibandingkan dengan sistem

perdagangan sebelumnya.

Pada Juli 2000, Bursa Efek Jakarta merupakan perdagangan tanpa warkat

(ckripess trading) dengan tujuan meningkatkan likuiditas pasar dan menghindari

peristiwa hilangnya saham dan saham palsu serta mempercepat proses transaksi. Bursa

Efek Jakarta mulai menerapkan sistem perdagangan jarak jauh (remote trading) sebagai

upaya untuk meningkatkan jangkauan ke dalam pasar, efisiensi pasar, kecepatan, dan

volume perdagangan saham.

14

Pada tahun 2007 Bursa Efek Jakarta yang didirikan pada tahun 1912 dan Bursa

Efek Surabaya yang didirikan pada tahun 1940 digabung menjadi Bursa Efek Indonesia.

Kantor pusat Bursa Efek Indonesia (BEI) berlokasi di Gedung Bursa Efek Indonesia.

Tujuan penggabungan Bursa Efek Jakarta dan Bursa Efek Surabaya agar operasional

dan transaksi bursa efek menjadi efektif dan efisien.

Pada tahun 2008 terjadi krisis keuangan dunia yang menyebabkan Indeks Harga

Saham Gabungan Indonesia merosot karena pada 8 hingga 10 Desember 2008 terjadi

perhentian sementara perdagangan di Bursa Efek Indonesia. Tanggal 9 Januari 2008

IHSG mengalami titik tertinggi sebesar 2.830,26 dan pada 28 Oktober 2008 merosot ke

titik 1.111,39 dan ditutup pada level 1.355,42 diakhir tahun 2008. Indonesia butuh

waktu satu hingga dua tahun untuk memulihkan keadaan tersebut. Pada tahun 2009

kemerosotan tersebut pelan-pelan memulih dengan pertumbuhan 86,98% dan 46,13%

ditahun 2010.

Setelah mengalami kemerosotan IHSG pada tahun 2008, Bursa Efek Indonesia

(BEI) merilis sistem perdagangan baru yang disebut dengan Jakarta Automated Trading

System Next Generation (JATS Next-G). Beberapa bursa efek asing seperti Columbia,

Inggris, Hong Kong, Swiss, dan Singapura menggunakan sistem JATS-G.

Bursa Efek Indonesia (BEI) selalu melakukan pengembangkn diri agar siap

bersaing dengan bursa-bursa asing lain demi memenuhi strategi dalam peran fasilitator

dan regulator pasar modal dengan menjaga tingkat risiko yang terkendali, instrument

yang diperdagangkan lengkap, sistem yang cakap, dan tingginya tingkat likuiditas. Hal

ini tercermin pada penghargaan yang diterima oleh Bursa Efek Indonesia pada tahun

2010 sebagai “The Best Stock Exchange of The Year 2010 in Southeast Asia”

15

2.2 Instrumen Pasar Modal di Indonesia

Pasar modal (capital market) merupakan pasar untuk berbagi instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti

(saham), reksa dana, instrumen derivatif maupun instrumen lainnya (Daeng, 2014).

Syayid (2004) mengatakan, ada beberapa macam sekuritas derivatif, yaitu

warrant, right, option, forward, futures, serta swap. Di Indonesia, investasi instrumen

derivatif masih baru dan membawa “angin segar” bagi para investor di tengah ketat da

kerasnya persaingan bisnis keuangan. Banyak perusahaan besar yang berinvestasi pada

sekuritas derivatif seperti, Quacker Oats yang mengeluarkan futures, Indosat

mengeluarkan warrant, serta Bank Niaga yang menerbitkan right.

2.2.1 Saham

Semua perusahaan yang sudah go public dan terdaftar di Bursa Efek Indonesia

disebut dengan perusahaan pubik. Di Bursa Efek Indonesia (BEI) mengenal dua jenis

saham yang diperdagangkan. Kedua saham tersebut diterbitkan oleh para emiten

berdasarkan adanya hak yang didahulukan ketika menerima dividen dari emiten. Ada

dua jenis saham yang diperdagangkan di Bursa Efek Indonesia (BEI), yaitu saham biasa

(common stock) dan saham preferen (preferred stock).

Saham Biasa (Common Stock)

Saham biasa merupakan jenis saham yang labanya diterima setelah laba bagian

saham preferen dibayarkan. Pemilik saham biasa memiliki suara dalam RUPS (rapat

umum pemegang saham) dan hak memperoleh bagian kekayaan bila perusahaan

dilikuidasi. Akta pendirian

eksistensi suatu perseroan terbatas. Suatu badan usaha di Indonesia baru diakui

keberadaannya setelah disetujui dengan suatu piagam pendirian ini sebagai produk

hukum formal yang berlaku di Indonesia

sebagai produk hukum negara dalam bentuk lembaran negara Republik Indonesia.

16

Saham Biasa (Common Stock)

Gambar 2.1 Saham Biasa (Common Stock)

Saham biasa merupakan jenis saham yang labanya diterima setelah laba bagian

saham preferen dibayarkan. Pemilik saham biasa memiliki suara dalam RUPS (rapat

umum pemegang saham) dan hak memperoleh bagian kekayaan bila perusahaan

Akta pendirian suatu perusahaan disebut anggaran dasar, yang mendasari

eksistensi suatu perseroan terbatas. Suatu badan usaha di Indonesia baru diakui

keberadaannya setelah disetujui dengan suatu piagam pendirian ini sebagai produk

hukum formal yang berlaku di Indonesia diberikan oleh pemerintah dan disahkan

sebagai produk hukum negara dalam bentuk lembaran negara Republik Indonesia.

Gambar 2.1 Saham Biasa (Common Stock)

Saham biasa merupakan jenis saham yang labanya diterima setelah laba bagian

saham preferen dibayarkan. Pemilik saham biasa memiliki suara dalam RUPS (rapat

umum pemegang saham) dan hak memperoleh bagian kekayaan bila perusahaan

suatu perusahaan disebut anggaran dasar, yang mendasari

eksistensi suatu perseroan terbatas. Suatu badan usaha di Indonesia baru diakui

keberadaannya setelah disetujui dengan suatu piagam pendirian ini sebagai produk

diberikan oleh pemerintah dan disahkan

sebagai produk hukum negara dalam bentuk lembaran negara Republik Indonesia.

17

Saham Preferen (Preferred Stock)

Gambar 2.2 Saham Preferen (Preferred Stock)

Saham preferen merupakan jenis saham yang memiliki hak menerima laba dan

hak kumulatif (hak mendapatkan laba pada saat perusahaan mengalami kerugian dan

memperoleh laba) terlebih dahulu, namun tidak memiliki suara dalam RUPS (rapat

umum pemegang saham).

2.2.2 Obligasi (Bond)

Sekarang ini obligasi sudah menjadi sarana investasi masyarakat luas.

Sebelumnya obligasi hanya menjadi sarana investasi bagi investor yang memiliki uang

dalam jumlah besar. Hal yang sangat berpengaruh di harga pasar obligasi itu perubahan

suku bunga deposito, naik turunnya suku bunga akan berpengaruh terhadap harga pasar

suatu obligasi. Obligasi ketika pertama kali dijual dijual dengan nilai per value. Obligasi

18

atau kalau dalam bahasa Inggris disebut bond merupakan surat utang jangka panjang

yang diterbitkan oleh pemerintahpusat maupun daerah, BUMN, perusahaan swasta.

Tandelilin (2009) mendefinisikan bahwa

obligasi adalah surat hutang jangka panjang (5

tahun atau lebih) yang diterbitkan oleh suatu

perusahaan atau institusi tertentu dimana pada

saat jatuh tempo pemegang obligasi akan

menerima pembayaran bunga (fixed atau floating)

secara berkala.

Gambar 2.3 (Prof Tandelilin)

Hubungan harga pasar obligasi dengan suku bunga deposito mempunyai

hubungan berbanding terbalik atau berkorelasi negative. Jadi kalau suku bunga deposito

naik, harga obligasi akan turun. Sebaliknya, kalau suku bunga deposito turun harga

obligasi akan naik. Salah satu jenis obligasi yang diperdagangkan di Bursa Efek

Indonesia saat ini adalah obligasi kupon (coupon bond) dengan tingkat bunga tetap (fixed)

selama masa berlaku obligasi.

Seperti halnya investasi dalam bentuk saham, ada dua kemungkinan yang bisa

dialami oleh investor, yaitu perolehan keuntungan dan risiko. Keuntungan yang

diperoleh dalam investasi obligasi berupa bunga dan capital gain. Disamping

keuntungan yang bisa didapatkan olehpemegang saham,risiko yang mungkin dihadapi

oleh pemegang obligasi adalah turunnya harga obligasi. Harga obligasi ini sangat

tergantung dari perkembangan suku bunga bank. Ada hubungan yang terbalik antara

harga obligasi dan suku bunga bank.

19

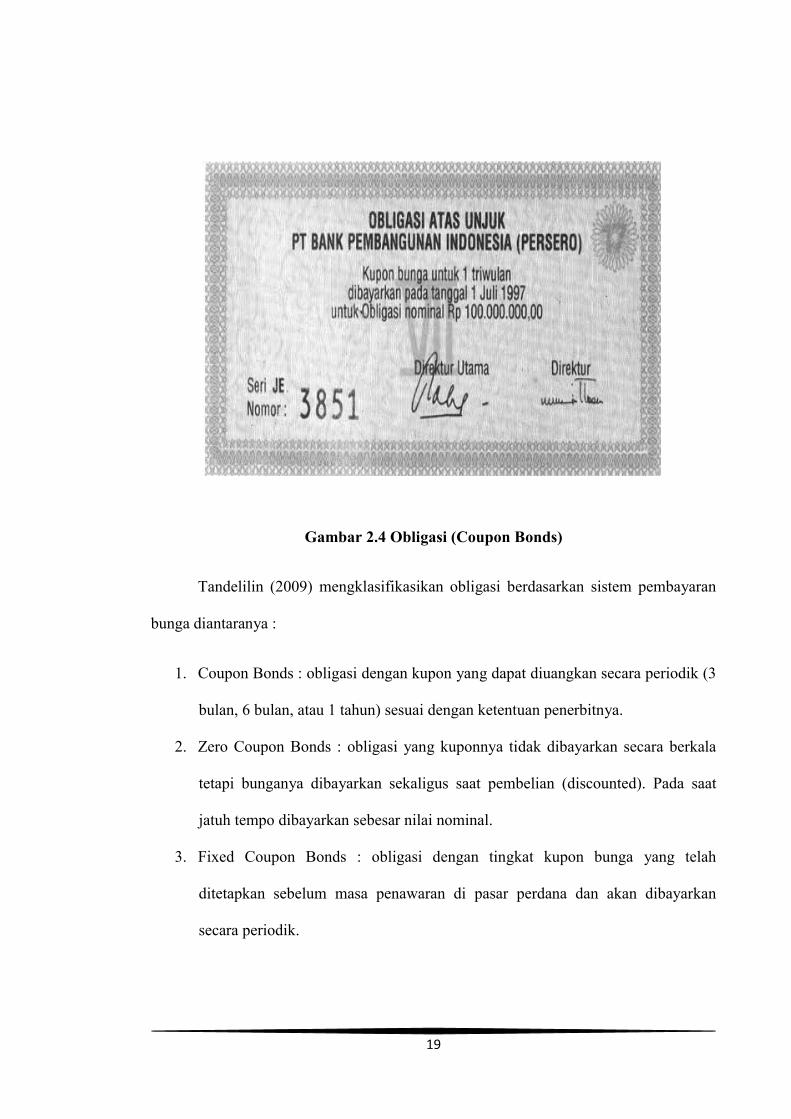

Gambar 2.4 Obligasi (Coupon Bonds)

Tandelilin (2009) mengklasifikasikan obligasi berdasarkan sistem pembayaran

bunga diantaranya :

1. Coupon Bonds : obligasi dengan kupon yang dapat diuangkan secara periodik (3

bulan, 6 bulan, atau 1 tahun) sesuai dengan ketentuan penerbitnya.

2. Zero Coupon Bonds : obligasi yang kuponnya tidak dibayarkan secara berkala

tetapi bunganya dibayarkan sekaligus saat pembelian (discounted). Pada saat

jatuh tempo dibayarkan sebesar nilai nominal.

3. Fixed Coupon Bonds : obligasi dengan tingkat kupon bunga yang telah

ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan

secara periodik.

20

4. Floating Coupon Bonds : obligasi dengan tingkat kupon bunga yang ditentukan

sebelum jangka waktu tersebut, berdasarkan suatu acuan (benchmark) tertentu

seperti average time deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga

deposito dari bank pemerintah dan swasta.

2.2.3 Bukti Right

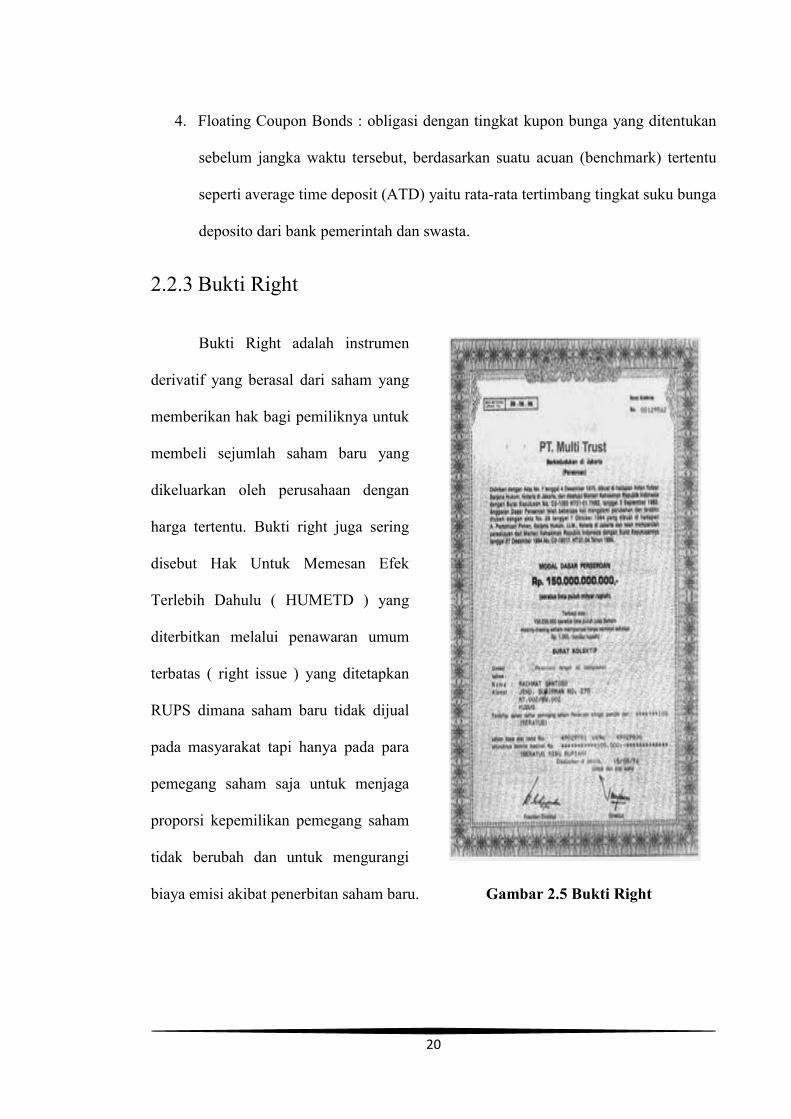

Bukti Right adalah instrumen

derivatif yang berasal dari saham yang

memberikan hak bagi pemiliknya untuk

membeli sejumlah saham baru yang

dikeluarkan oleh perusahaan dengan

harga tertentu. Bukti right juga sering

disebut Hak Untuk Memesan Efek

Terlebih Dahulu ( HUMETD ) yang

diterbitkan melalui penawaran umum

terbatas ( right issue ) yang ditetapkan

RUPS dimana saham baru tidak dijual

pada masyarakat tapi hanya pada para

pemegang saham saja untuk menjaga

proporsi kepemilikan pemegang saham

tidak berubah dan untuk mengurangi

biaya emisi akibat penerbitan saham baru. Gambar 2.5 Bukti Right

21

2.2.4 Reksadana

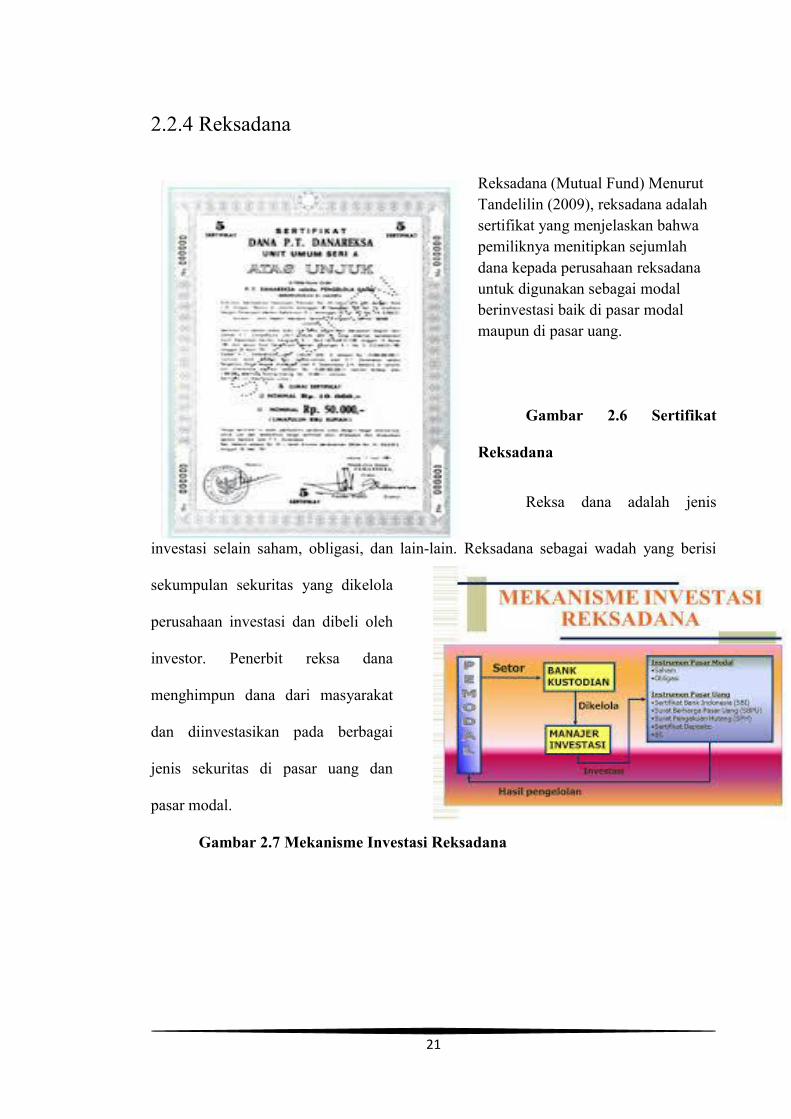

Reksadana (Mutual Fund) Menurut

Tandelilin (2009), reksadana adalah

sertifikat yang menjelaskan bahwa

pemiliknya menitipkan sejumlah

dana kepada perusahaan reksadana

untuk digunakan sebagai modal

berinvestasi baik di pasar modal

maupun di pasar uang.

Gambar 2.6 Sertifikat

Reksadana

Reksa dana adalah jenis

investasi selain saham, obligasi, dan lain-lain. Reksadana sebagai wadah yang berisi

sekumpulan sekuritas yang dikelola

perusahaan investasi dan dibeli oleh

investor. Penerbit reksa dana

menghimpun dana dari masyarakat

dan diinvestasikan pada berbagai

jenis sekuritas di pasar uang dan

pasar modal.

Gambar 2.7 Mekanisme Investasi Reksadana

22

Tandelilin (2009) membedakan reksadana berdasarkan tingkat kebebasan

bertransaksi yaitu reksadana tertutup (close-ended) dan reksadana terbuka (open-ended).

1. Reksadana Tertutup (Close-Ended)

Pada reksadana tertutup, apabila dana yang telah terhimpun mencapai

jumlah tertentu maka reksadana tersebut akan ditutup, dengan tujuan agar

investor tidak dapat menarik kembali dana yang telah diinvestasikan.

2. Reksadana Terbuka (Open-Ended)

Berbeda dengan reksadana tertutup, pada reksadana terbuka, investor

dapat menginvestasikan atau menarik dananya setiap saat dari reksadana

tersebut selama reksadana tersebut masih aktif, sehingga investor dapat menjual

kembali reksadana yang telah dibeli atau perusahaan reksadana dapat membeli

kembali reksadana yang telah dijual.

Berdasarkan struktur kelembagaan, Tandelilin (2009) membedakan reksadana

menjadi dua jenis yaitu :

1. Reksadana Berbentuk Perusahaan (company type) Pada reksadana berbentuk

perusahaan, investor akan mendapatkan saham yang dapat diperjualbelikan di

pasar sekunder.

2. Reksadana Berbentuk Kontrak Investasi Kolektif (contractual type) Lain halnya

dengan reksadana berbentuk perusahaan, pada reksadana berbentuk kontrak

investasi kolektif, investor tidak mendapat saham karena reksadana kontrak

investasi tidak diperjualbelikan di pasar sekunder.

23

Manfaat reksadana bagi investor menurut Tandelilin (2009) :

Pembentukan portofolio secara tidak langsung (karena sudah dibentuk oleh

manajer investasi).

Memperoleh dividen atau bunga dari perusahaan reksadana.

Memperoleh capital gain dari hasil penjualan portofolio reksadana.

Memperoleh peningkatan nilai aktiva bersih dengan menjual reksadana di pasar

sekunder (untuk reksadana berbentuk perusahaan) atau menjual kembali kepada

perusahaan reksadana yang menerbitkannya (untuk reksadana terbuka baik

berbentuk perusahaan maupun kontrak kolektif).

2.2.5 Futures

Futures merupakan sebuah kontrak berjangka antara pembeli dan penjual suatu

aset, dimana memberikan kewajiban kepada pembeli untuk membeli atau menjual

sejumlah underlying asset pada harga tertentu pada saat atau sebelum tanggal tertentu.

Future biasa digunakan untuk mengunci harga komoditas atau meminimalisir fluktuasi

harga barang.

Gambar 2.8 Futures

24

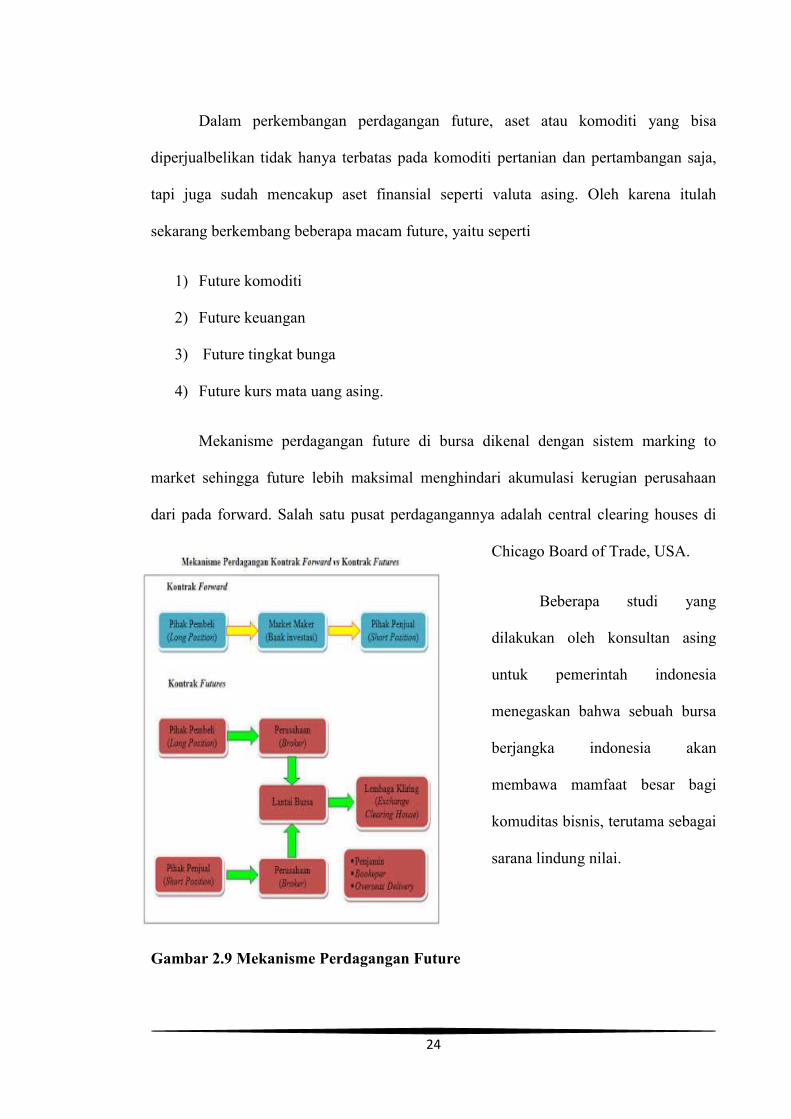

Dalam perkembangan perdagangan future, aset atau komoditi yang bisa

diperjualbelikan tidak hanya terbatas pada komoditi pertanian dan pertambangan saja,

tapi juga sudah mencakup aset finansial seperti valuta asing. Oleh karena itulah

sekarang berkembang beberapa macam future, yaitu seperti

1) Future komoditi

2) Future keuangan

3) Future tingkat bunga

4) Future kurs mata uang asing.

Mekanisme perdagangan future di bursa dikenal dengan sistem marking to

market sehingga future lebih maksimal menghindari akumulasi kerugian perusahaan

dari pada forward. Salah satu pusat perdagangannya adalah central clearing houses di

Chicago Board of Trade, USA.

Beberapa studi yang

dilakukan oleh konsultan asing

untuk pemerintah indonesia

menegaskan bahwa sebuah bursa

berjangka indonesia akan

membawa mamfaat besar bagi

komuditas bisnis, terutama sebagai

sarana lindung nilai.

Gambar 2.9 Mekanisme Perdagangan Future

25

Menyadari hal ini pemerintah memasukkan RUU ke DPR tahun 1996 dan pada

tanggal 5 desember 1997 undang-undang No. 32 tahun 1997 tentang perdagangan

berjangka komoditi disetujui oleh DPR.

PT. Bursa Berjangka Jakarta atau

yang lebih di kenal dengan Jakarta

Future Exchange (JFX) resmi di

dirikan pada tanggal 19 Agustus

1999 di Jakarta oleh 29 perusahaan

berbentuk Perseroan Terbatas.

Fungsi JFX adalah menyediakan

fasilitas bagi para anggota untuk

berinteraksi kontrak berjangka

berdasarkan harga yang ditentukan

melalui interaksi yang efisiens

berdasarkan permintaan dan

penawaran dalam sistem perdagangan elektronis.

2.2.6 Warrant

Waran adalah opsi yang diterbitkan oleh perusahaan untuk membeli saham

dalam jumlah dan harga yang telah ditentukan dalam jangka waktu tertentu, biasanya

dalam beberapa tahun. Sama seperti bukti right, perusahaan harus telah mencatatkan

sahamnya di bursa efek karena mungkin akan dikonversi oleh pemegang waran. Tapi

berbeda dengan right issue, waran biasanya dijual bersama dengan sekuritas lain misal

obligasi atau saham. Periode perdagangan waran adalah jangka panjang antara 3-5

26

tahun. Warrant adalah sertifikat yang

diterbitkan oleh perushaan yang

memberikan hak kapada pemegangnya

untuk membeli saham perusahaan

tersebut dalam jumlah tertentu dengan

harga yang telah ditentukan selama

jangka waktu tertentu. Pada umumnya,

warrant diberikan bersama-sama dengan utang,dan hal itu digunakan untuk mendorong

investor membeli utang jangka panjang perusahaan pada bunga yang lebih rendah

daripada yang seharusnya.Masa berlakunya harga saham bisa di atas 6 bulan, atau

mungkin 5 tahun atau 10 tahun. Selama harga pasar saham masih di bawah exercise

price, pemegang warrant tidak akan menukarkanya dengan saham. Pemegang warrant

akan terus menunggu sampai harga pasar saham berada di atas exercise price.

Di sini pemegang saham warrant tidak akan mengalami kerugian karena warrant

diterima secara gratis, dan hanya membayar pada saat akan ditukarkan dengan saham.

Apabila harga saham sudah diatas exercise price tetapi pemegang warrant tidak ingin

menukarkan dengan saham, maka warrant tersebut dapat dijual di bursa efek melalui

broker efek. Karena umum warrant relatif lebih panjang, maka perdagangan warrant di

bursa efek cukup semarak. Harga warrant di pasar kurang lebih adalah selisih harga

saham pasar dengan harga pasar saham dengan exercise price. Ciri- ciri waran adalah

sebagai berikut :

1. Penukaaran dari warrant menjadi saham dilakukan setelah 6 bulan diterbitkan.

2. Masa berlakunya warrant adalah antara 3 tahun sampai 10 tahun atau lebih.

3. Exercise price jauh lebih tinggi dari pada harga pasar saham saat diterbitkan.

27

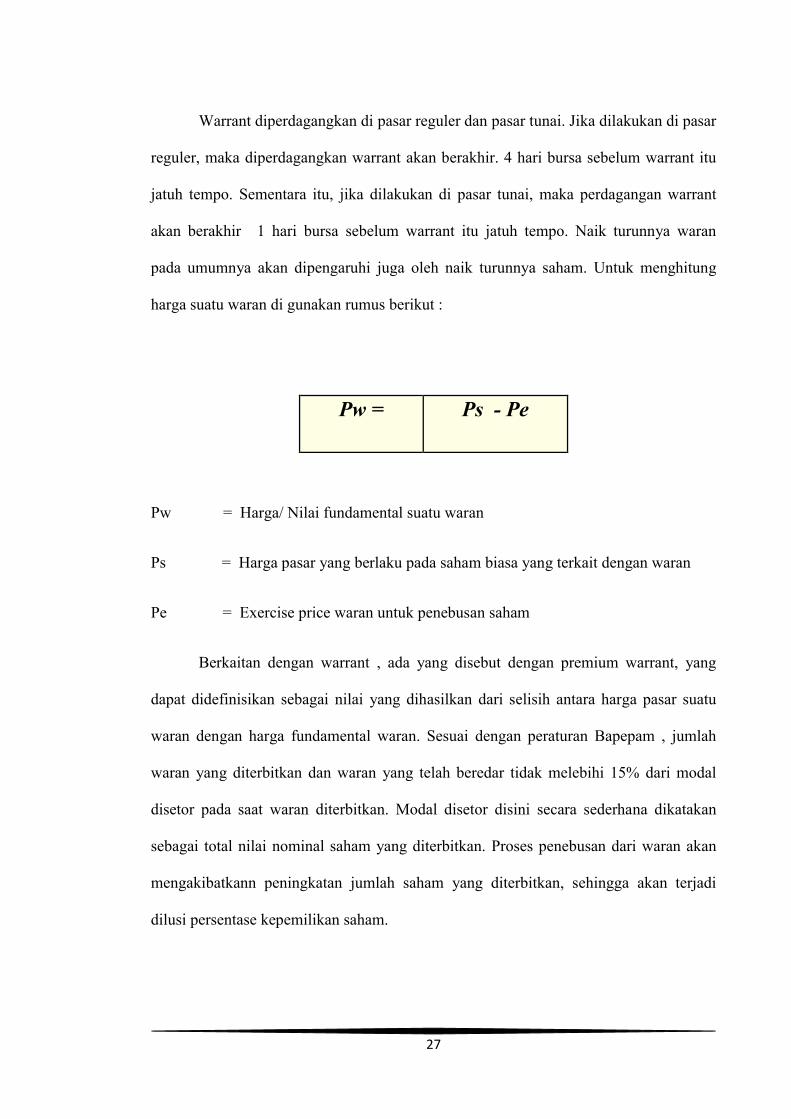

Warrant diperdagangkan di pasar reguler dan pasar tunai. Jika dilakukan di pasar

reguler, maka diperdagangkan warrant akan berakhir. 4 hari bursa sebelum warrant itu

jatuh tempo. Sementara itu, jika dilakukan di pasar tunai, maka perdagangan warrant

akan berakhir 1 hari bursa sebelum warrant itu jatuh tempo. Naik turunnya waran

pada umumnya akan dipengaruhi juga oleh naik turunnya saham. Untuk menghitung

harga suatu waran di gunakan rumus berikut :

Pw = Ps - Pe

Pw = Harga/ Nilai fundamental suatu waran

Ps = Harga pasar yang berlaku pada saham biasa yang terkait dengan waran

Pe = Exercise price waran untuk penebusan saham

Berkaitan dengan warrant , ada yang disebut dengan premium warrant, yang

dapat didefinisikan sebagai nilai yang dihasilkan dari selisih antara harga pasar suatu

waran dengan harga fundamental waran. Sesuai dengan peraturan Bapepam , jumlah

waran yang diterbitkan dan waran yang telah beredar tidak melebihi 15% dari modal

disetor pada saat waran diterbitkan. Modal disetor disini secara sederhana dikatakan

sebagai total nilai nominal saham yang diterbitkan. Proses penebusan dari waran akan

mengakibatkann peningkatan jumlah saham yang diterbitkan, sehingga akan terjadi

dilusi persentase kepemilikan saham.

28

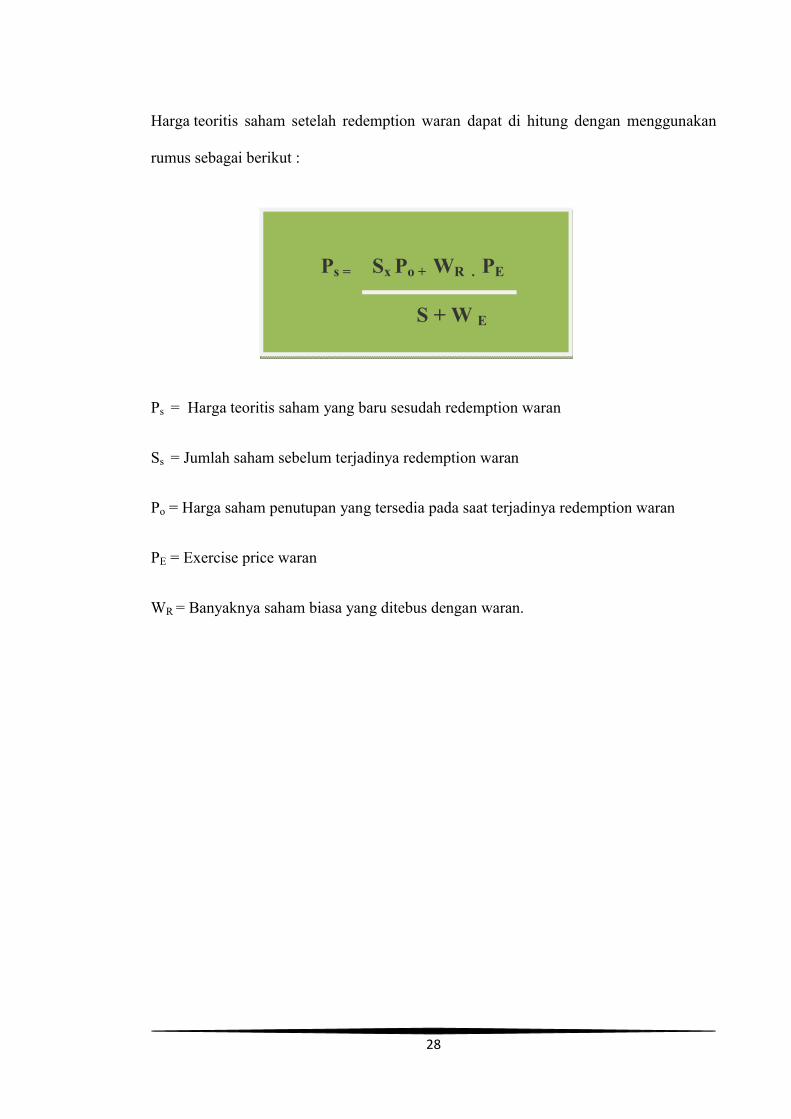

Harga teoritis saham setelah redemption waran dapat di hitung dengan menggunakan

rumus sebagai berikut :

Ps = Harga teoritis saham yang baru sesudah redemption waran

Ss = Jumlah saham sebelum terjadinya redemption waran

Po = Harga saham penutupan yang tersedia pada saat terjadinya redemption waran

PE = Exercise price waran

WR = Banyaknya saham biasa yang ditebus dengan waran.

Ps = Sx Po + WR . PE

S + W E

2.3 Indeks Harga

Indeks Harga Saham Gabungan

(IHSG) pertama kali diperkenalkan pada

tanggal 1 April 1983 sebagai indikator

pergerakan harga saham yang tercatat di

Bursa. Hari dasar perhitungan indeks

adalah tanggal 10 Agustus 1982 dengan

nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13

emiten. Hingga pada bulan Desember 2009 jumlah emiten yang tercatat di Bursa Efek

Indonesia sudah mencapai 398 emiten (Indonesia Stock Exchange, 2010).

Sunariyah (2011:6)

utama yang mencerminkan kinerja pasar modal di Indonesia saat sedang mengalami

peningkatan (bullish) atau sedang mengalami penurunan (

saham gabungan (IHSG) karena indeks

pergerakan harga saham dari semua sekuritas yang tercatat di Bursa Efek Indonesia.

Sehingga pergerakan indeks harga saham gabungan (IHSG) menjadi perhatian penting

bagi semua investor di Bursa Efek Indonesia, sebab

gabungan (IHSG) ini akan mempengaruhi sikap para investor apakah akan membeli,

menahan ataukah menjual sahamnya. Di pasar modal sebuah indeks memiliki beberapa

fungsi, yaitu : indikator tran pasar, indikator tingkat keuntunga

(benchmark) kinerja suatu portofolio atau reksa dana. Indikator pasar modal ini dapat

berfluktuasi seiring dengan perubahan asumsi

29

Indeks Harga Saham Gabungan Indonesia (JKSE)

Indeks Harga Saham Gabungan

(IHSG) pertama kali diperkenalkan pada

tanggal 1 April 1983 sebagai indikator

pergerakan harga saham yang tercatat di

Bursa. Hari dasar perhitungan indeks

adalah tanggal 10 Agustus 1982 dengan

nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13

emiten. Hingga pada bulan Desember 2009 jumlah emiten yang tercatat di Bursa Efek

Indonesia sudah mencapai 398 emiten (Indonesia Stock Exchange, 2010).

Sunariyah (2011:6) di dalam Wijaya (2015) mengatakan, salah satu indikator

utama yang mencerminkan kinerja pasar modal di Indonesia saat sedang mengalami

) atau sedang mengalami penurunan (bearish

saham gabungan (IHSG) karena indeks harga saham gabungan (IHSG) ini mencatat

pergerakan harga saham dari semua sekuritas yang tercatat di Bursa Efek Indonesia.

Sehingga pergerakan indeks harga saham gabungan (IHSG) menjadi perhatian penting

bagi semua investor di Bursa Efek Indonesia, sebab pergerakan indeks harga saham

gabungan (IHSG) ini akan mempengaruhi sikap para investor apakah akan membeli,

menahan ataukah menjual sahamnya. Di pasar modal sebuah indeks memiliki beberapa

fungsi, yaitu : indikator tran pasar, indikator tingkat keuntunga

) kinerja suatu portofolio atau reksa dana. Indikator pasar modal ini dapat

berfluktuasi seiring dengan perubahan asumsi-asumsi makro ekonomi yang ada. Seiring

Saham Gabungan Indonesia (JKSE)

nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13

emiten. Hingga pada bulan Desember 2009 jumlah emiten yang tercatat di Bursa Efek

Indonesia sudah mencapai 398 emiten (Indonesia Stock Exchange, 2010).

di dalam Wijaya (2015) mengatakan, salah satu indikator

utama yang mencerminkan kinerja pasar modal di Indonesia saat sedang mengalami

bearish) adalah indeks harga

harga saham gabungan (IHSG) ini mencatat

pergerakan harga saham dari semua sekuritas yang tercatat di Bursa Efek Indonesia.

Sehingga pergerakan indeks harga saham gabungan (IHSG) menjadi perhatian penting

pergerakan indeks harga saham

gabungan (IHSG) ini akan mempengaruhi sikap para investor apakah akan membeli,

menahan ataukah menjual sahamnya. Di pasar modal sebuah indeks memiliki beberapa

fungsi, yaitu : indikator tran pasar, indikator tingkat keuntungan dan tolak ukur

) kinerja suatu portofolio atau reksa dana. Indikator pasar modal ini dapat

asumsi makro ekonomi yang ada. Seiring

30

dengan indikator pasar modal, indikator makro ekonomi dan indikator dari bursa luar

negeri juga mengalami fluktuasi.

Indeks harga saham gabungan Indonesia (JKSE) merupakan jumlah dari semua

perusahaan yang sudah go public dan dirata-ratakan. Setiap pergerakan indeks harga

saham gabungan Indonesia (JKSE) dari waktu ke waktu sangat bergerak. Dari

pergerakan tersebutlah dapat dilihat bagaimana kondisi kesehatan perekonomian negara

Indonesia.

Menurut Fabozzi di dalam Kasim (2010), pergerakan Indeks Harga Saham di

seluruh dunia tidak terjadi serentak dan tidak memiliki korelasi yang pasti, oleh karena

itu jika pada pasar domestik memiliki Indeks Harga Saham yang lebih rendah kan

menawarkan keuntungan yang lebih besar bagi para investor asing dengan jalan

melakukan divesersifikasi investasi. Dengan melakukan diversifikasi investasi

diberbagai, nvestor dapat mengurangi risiko portofolio tanpa adanya penurunan

pengembalian yang diharapka

Berikut ini adalah contoh gambar grafik teknikal dalam waktu 5 menit indeks harga

saham gabungan Indonesia (JKSE atau Jakarta Stock Exchange Composite) periode 11

Mei 2016 :

31

Gambar 3. Grafik Teknikal Jakarta Stock Exchange Composite Dalam Waktu 5

Menit Periode 11 Mei 2016

(http://id.investing.com/indices/idx-composite)

Di dalam grafik candle stick dalam waktu 5 menit, dapat dilihat bahwa indeks harga

saham gabungan Indonesia (JKSE) mengalami kecenderungan naik sehingga investor

disarankan untuk menanamkan modalnya di Bursa Efek Indonesia (BEI). Kenaikan

indeks harga saham gabungan Indonesia (JKSE) tersebut dapat dilihat kecenderungan

naik pada candle stick yang berwarna hijau.

32

2.3.1 Macam-Macam Indeks Harga Saham Gabungan di

Bursa Efek Indonesia

Di Bursa Efek Indonesia (BEI) memiliki beberapa indeks harga saham gabungan

yang juga dapat dijadikan bahan pedoman bagi para investor jika hendak berinvestasi.

Berikut ini adalah beberapa jenis indeks harga saham gabungan di Bursa Efek

Indonesia, yaitu :

1) Indeks Sektoral

Indeks sektoral BEI adalah sub indeks dari IHSG. Suatu emiten yang tercatat di

BEI diklasifikasikan ke dalam sembilan sektor menurut klasifikasi yang

ditetapkan BEI yang diberi nama JASICA (Jakarta Industrial Classification).

2) Indeks LQ45

Indeks LQ45 terdiri dari 45 emiten dengan

likuiditas (LiQuid) tinggi, yang diseleksi

melalui beberapa kriteria pemilihan.

Selain penilaian atas likuiditas, seleksi

atas emiten-emiten tersebut juga

mempertimbangkan kapitalisasi pasar. Indeks LQ45 diluncurkan pada bulan

Februari 1997.

3) Jakarta Islamic Indeks (JII)

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT

Danareksa Investment Management (DIM) meluncurkan indeks saham yang

dibuat berdasarkan syarian Islam, yaitu Jakara Islamic Indekx (JII). Indeks ini

33

diharapkan menjadi tolak ukur kinerja saham-saham yang berbasis syariah serta

untuk lebih mengambangkan pasar modal syariah. Jakarta Islamic Index terdiri

dari 30 saham yang dipilih dari saham-saham yang sesuai dengan syariah Islam.

Pada awal peluncurannya, pemilihan saham yang masuk dalam kriteria syariah

melibatkan pihak Dewan Pengawas Syariah PT. Danareksa Investment

Management. Akan tetapi seiring perkembangan pasar, tugas pemilihan saham-

saham tersebut dilakukan oleh BAPEPAM-LK, bekerja sama dengan Dewan

Syariah Nasional. Dari sekian banyak emiten yang tercatat di Bursa Efek

Indonesia, terdapat beberapa emiten yang kegiatan usahanya belum sesuai

dengan syariah, sehingga saham-saham tersebut secara otomatis belum dapat

dimasukkan dalam perhitungan Jakarta Islamic Index.

4) Indeks KOMPAS 100

Pada perayaan HUT PT. Bursa Efek Jakarta ke-15 tanggal 13 Juli 2007 dan

bertepatan dengan ulang tahun pasar modal ke 30, BEJ meluncurkan indeks

Kompas 100. Indeks ini diharapkan dapat memberi manfaat bagi para investor,

pengelolah portofolio serta fund manager sehingga dapat digunakan sebagai

acuan dalam menciptakan kreatifitas (inovasi) pengelolaan dana yang berbasis

saham. Proses pemilihan 100 saham yang masuk dalam perhitungan indeks

Kompas 100 ini mempertimbangkan faktor likuiditas, kapitalisasi pasar, dan

kinerja fundamental dari saham-saham tersebut.

34

5) Indeks BISNIS-27

PT. Bursa Efek Indonesia bekerja sama dengan harian Bisnis Indonesia

meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Sebagai

pihak yang independen, harian bisnis Indonesia dapat mengelolah indeks ini

secara lebih independen dan fleksibel, di mana pemilihan konstituen indeks

berdasarkan kinerja emiten dengan kriteria seleksi secara fundamental, historikal

data transaksi (teknikal) dan akuntabilitas. Indeks ini diharapkan dapat menjadi

salah satu indikator bagi investor untuk berinvestasi di pasar modal Indonesia.

6) Indeks PEFINDO25

PT. Bursa Efek Indonesia bekerja sama dengan lembaga rating PEFINDO,

meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks

ini dimaksudkan untuk memberikan tambahan pedoman investasi bagi pemodal,

yaitu dengan membuat suatu benchmark indeks baru yang secara khusus

membuat kinerja saham emiten kecil dan menengah (Small Medium Enterprises

atau SME) melalui kriteria dan metodelogi yang konsisten.

7) Indeks SRI-KEHATI

PT. Bursa Efek Indonesia bekerja sama dengan Yayasan Keanekaragaman

Hayati Indonesia (Yayasan KEHATI), meluncurkan indeks harga saham yang

diberi nama Indeks SRI-KEHATI. SRI adalah kependekan dari Sustainable and

Responsible Investment. Indeks ini dimaksudkan untuk memberikan tambahan

pedoman investasi bagi pemodal, yaitu dengan membuat suatu benchmark

indeks baru yang secara khusus memuat emiten yang memiliki kinerja yang

sangat baik dalam mendorong usaha-usaha berkelanjutan, serta memiliki

35

kesadaran terhadap lingkungan hidup, sosial, dan tata kelolah perusahaan yang

baik. Perusahaan yang masuk ke dalam Indeks SRI-KEHATI ada 25 (Indonesia

Stock Exchange, 2010:5-18).

36

37

Bagian 3 Hong Kong Stock Exchange (HKEX)

3.1 Sejarah Hong Kong Stock Exchange (HKEX)

Bursa Hong Kong Stock Exchange

merupakan pasar saham terbesar ketiga di

Asia atau terbesar kelima di dunia. Bursa HK

mencatat sekitar 1.500 perushaan yang

terdaftar dengan kapitalisasi pasa r mencapai

HK $16985000000000 (Rp. 19.944,1 triliun).

Bursa saham HK merupakan bursa efek pertama di Asia yang berdiri pada 1891.

Bursa HK tidak dapat dilepaskan dan mempunyai persamaan dari Bursa saham

Cina dan untuk pemahaman lebih dalam terdapat Bursa HK. Namun demikian terdapat

perbedaan karakteristik mendasar dari kedua bursa tersebut. Bursa Cina

memperdagangkan dua macam kategori saham, yaitu saham seri A dan saham seri B

yang keduanya diperdagangkan di Bursa Efek Shanghai dan Shenzhen. Definisi dan

sifat dari saham seri A adalah hanya diizinkan diperdagangkan untuk warga negara

China dan investor institusi asing profesiional berkualitas yang dikenal dengan istilah

QFII. Oleh karena itu, diperdagangkan dan dalam mata uang China Yuan. Di sisi lain,

saham seri B adalah terbuka untuk investor asing dan diperdagangkan dalam mata uang

asing. Perdagangan dan pergerakan kedua seri saham umumnya parallel, namun harga

saham seri B relatif lebih rendah dari saham seri A sehubungan permintaan, ukuran dan

tipe investor saham seri B lebih kecil dari saham seri A .

38

Perusahaan yang diperdagangkan di Bursa China sebagai saham seri A juga dapat

terdaftar di Bursa Efek Hong Kong. Ketika aktivitas yang disebut dengan “Dual

Listing” ini terjadi, otoritas bursa mengklasifikasikan 2 kelompok saham lagi, yaitu

saham seri H dan saham Red Chip. Saham perusahaan yang didirikan di China yang

juga diperdagangkan di bursa HK adalah yang termasuk saham seri H. Kategori saham

Red Chip mengacu pada saham perusahaan China yang berdomisili dan memiliki kantor

pusat di Hong Kong. Banyaknya perusahaan dual listing China yang terdaftar di Hong

Kong adalah akibat proteksi kuat pemerintah China terhadap rakyatnya yang ingin

melakukan bisnis dan investasi di luar negara China maupun warga asing yang ingin

berinvestasi di saham seri A. Akibat proteksi ini, secara tidak langsung pemerintah

China mendorong investor asing ke bursa Hong Kong Stock Exchange untuk

menghimpun modal. Oleh karena itu, H dan Red Chip memiliki bobot yang signifikan

terhadap total kapitalisasi pasar di Bursa HK yang bursa hongkong adalah rute utama

bagi perusahaan China yang ingin tumbuh. Di dalam HKEX, terdapat dua jenis papan

perdagangan saham, yaitu papan utama dan papan untuk perusahaan yang sedang

berkembang (GEM).

39

3.2 Papan Perdagangan Saham di Hong Kong Stock

Exchange

Papan Utama

Papan utama dikategorikan sebagai pasar saham utama dalam perusahaan HKEX

mana terdengar seperti PetroChina, HSBC, atau Cathay Pacific diperdagangkan.

Perusahaan China dan HK yang paling menonjol dan terkenal diperdagangkan melalui

papan utama. Papan utama lebih besar dibandingkan papan GEM dalam ukuran pasar,

total kapitalisasi pasar, dan volume perdagangan.

Papan GEM

Papan GEM diciptakan sebagai alternative bagi perusahaan untuk menghimpun

modal melalui pasar saham ketika perusahaan tidak memenuhi persyaratan untu dapat

diperdagangkan di papan utama. GEM dioperasikan pada prinsip keterbukaan yang kuat

membutuhkan keterbukaan emiten yang kuas, kuat, dan sering informasi keuangan

perusahaan untuk pasar. Saham perusahaan pertumbuhan diperdagangkan di GEM

dianggap relatif lebih berisiko dibandingkan saham ppan utama dengan volatilitas yang

lebih besar.

40

3.3 Indeks Harga Saham Gabungan di Hong Kong Stock

Exchange

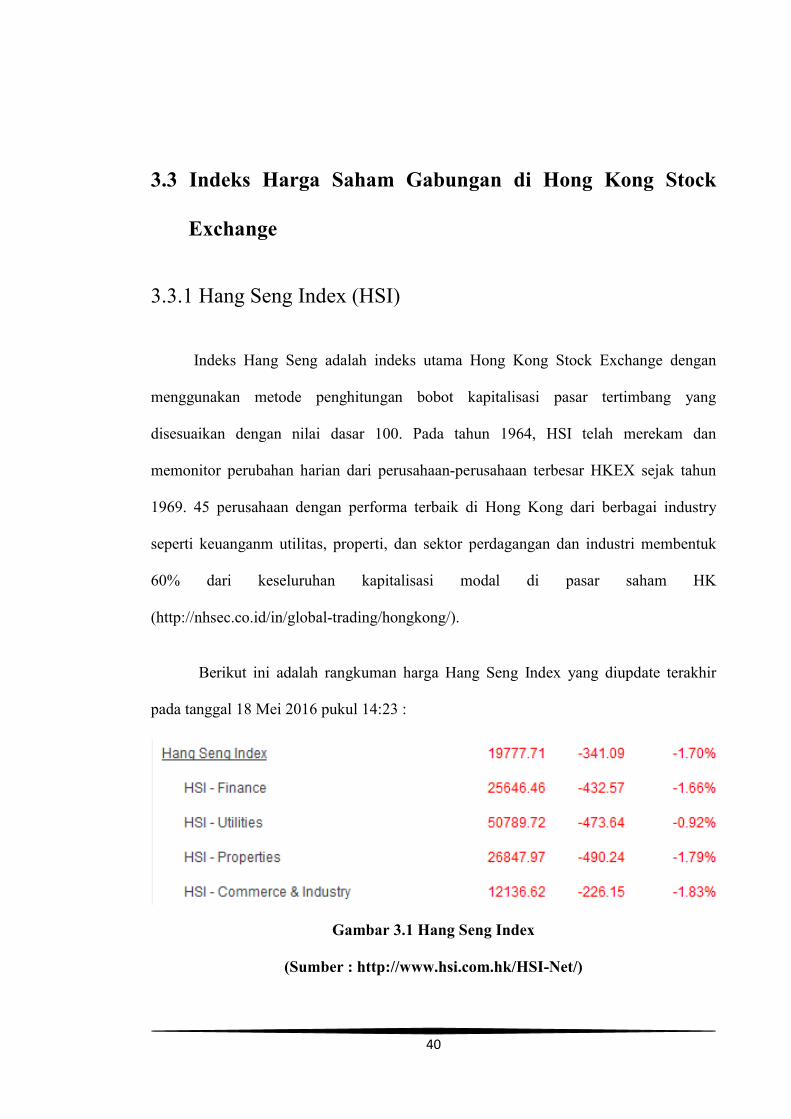

3.3.1 Hang Seng Index (HSI)

Indeks Hang Seng adalah indeks utama Hong Kong Stock Exchange dengan

menggunakan metode penghitungan bobot kapitalisasi pasar tertimbang yang

disesuaikan dengan nilai dasar 100. Pada tahun 1964, HSI telah merekam dan

memonitor perubahan harian dari perusahaan-perusahaan terbesar HKEX sejak tahun

1969. 45 perusahaan dengan performa terbaik di Hong Kong dari berbagai industry

seperti keuanganm utilitas, properti, dan sektor perdagangan dan industri membentuk

60% dari keseluruhan kapitalisasi modal di pasar saham HK

(http://nhsec.co.id/in/global-trading/hongkong/).

Berikut ini adalah rangkuman harga Hang Seng Index yang diupdate terakhir

pada tanggal 18 Mei 2016 pukul 14:23 :

Gambar 3.1 Hang Seng Index

(Sumber : http://www.hsi.com.hk/HSI-Net/)

41

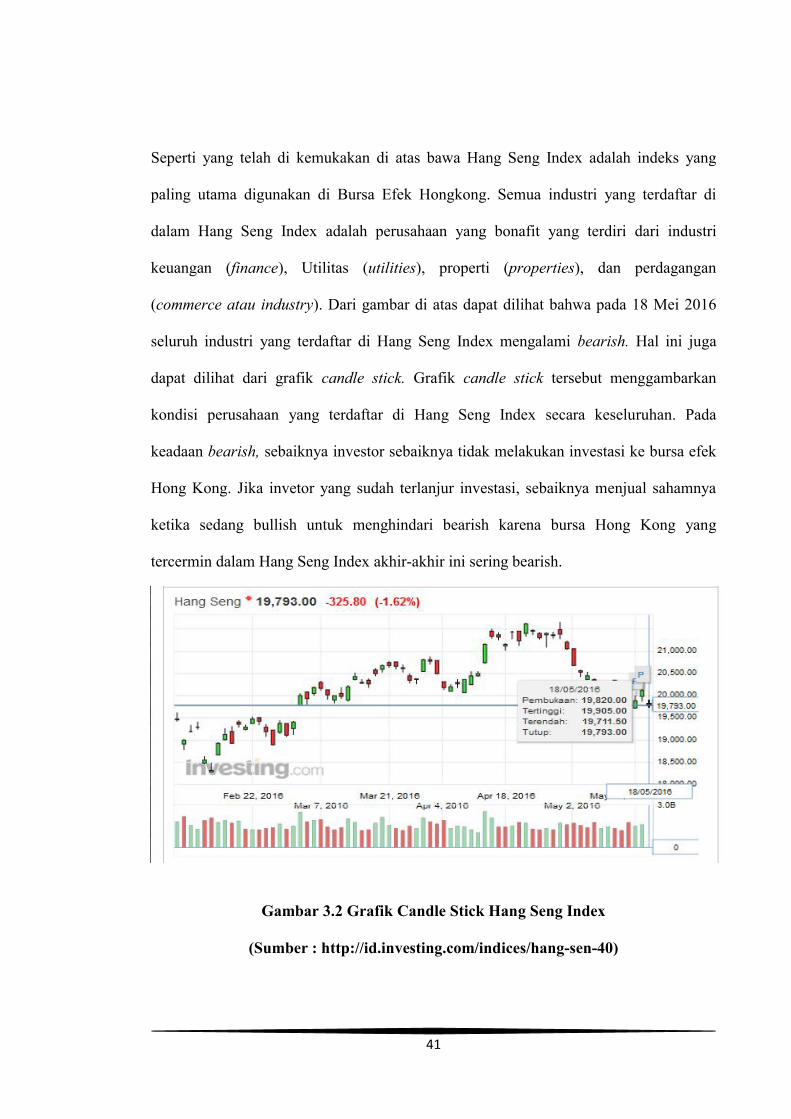

Seperti yang telah di kemukakan di atas bawa Hang Seng Index adalah indeks yang

paling utama digunakan di Bursa Efek Hongkong. Semua industri yang terdaftar di

dalam Hang Seng Index adalah perusahaan yang bonafit yang terdiri dari industri

keuangan (finance), Utilitas (utilities), properti (properties), dan perdagangan

(commerce atau industry). Dari gambar di atas dapat dilihat bahwa pada 18 Mei 2016

seluruh industri yang terdaftar di Hang Seng Index mengalami bearish. Hal ini juga

dapat dilihat dari grafik candle stick. Grafik candle stick tersebut menggambarkan

kondisi perusahaan yang terdaftar di Hang Seng Index secara keseluruhan. Pada

keadaan bearish, sebaiknya investor sebaiknya tidak melakukan investasi ke bursa efek

Hong Kong. Jika invetor yang sudah terlanjur investasi, sebaiknya menjual sahamnya

ketika sedang bullish untuk menghindari bearish karena bursa Hong Kong yang

tercermin dalam Hang Seng Index akhir-akhir ini sering bearish.

Gambar 3.2 Grafik Candle Stick Hang Seng Index

(Sumber : http://id.investing.com/indices/hang-sen-40)

42

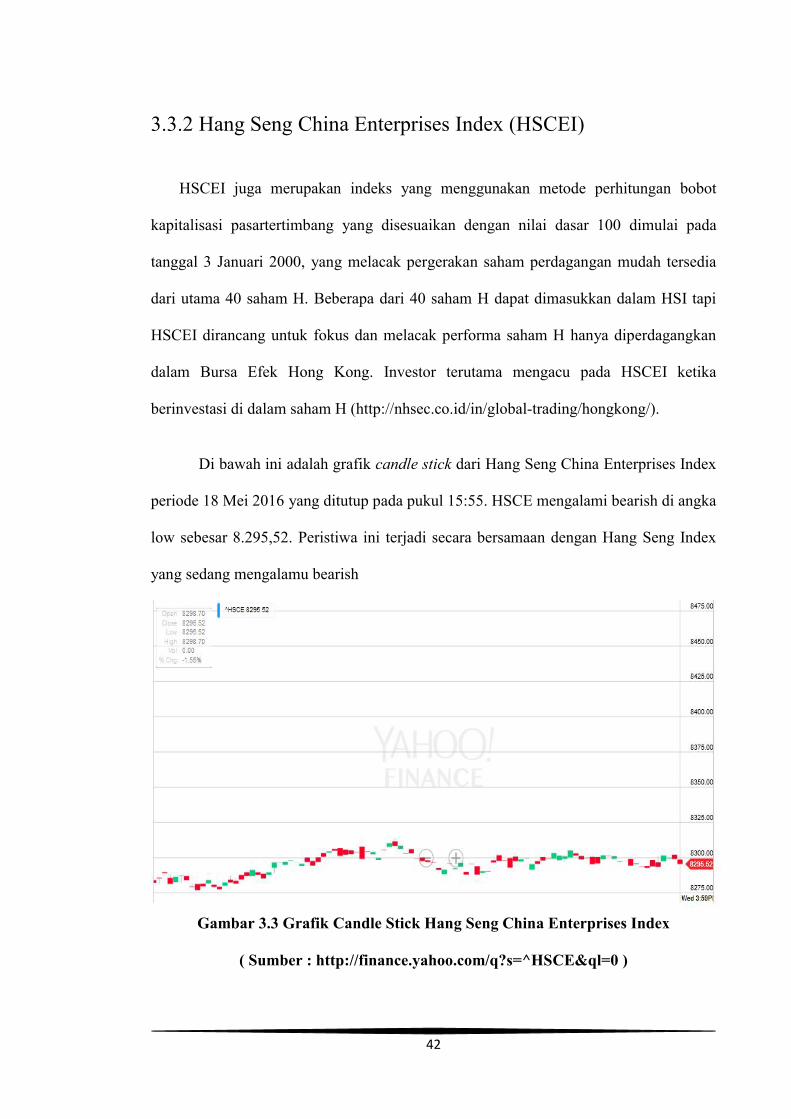

3.3.2 Hang Seng China Enterprises Index (HSCEI)

HSCEI juga merupakan indeks yang menggunakan metode perhitungan bobot

kapitalisasi pasartertimbang yang disesuaikan dengan nilai dasar 100 dimulai pada

tanggal 3 Januari 2000, yang melacak pergerakan saham perdagangan mudah tersedia

dari utama 40 saham H. Beberapa dari 40 saham H dapat dimasukkan dalam HSI tapi

HSCEI dirancang untuk fokus dan melacak performa saham H hanya diperdagangkan

dalam Bursa Efek Hong Kong. Investor terutama mengacu pada HSCEI ketika

berinvestasi di dalam saham H (http://nhsec.co.id/in/global-trading/hongkong/).

Di bawah ini adalah grafik candle stick dari Hang Seng China Enterprises Index

periode 18 Mei 2016 yang ditutup pada pukul 15:55. HSCE mengalami bearish di angka

low sebesar 8.295,52. Peristiwa ini terjadi secara bersamaan dengan Hang Seng Index

yang sedang mengalamu bearish

Gambar 3.3 Grafik Candle Stick Hang Seng China Enterprises Index

( Sumber : http://finance.yahoo.com/q?s=^HSCE&ql=0 )

43

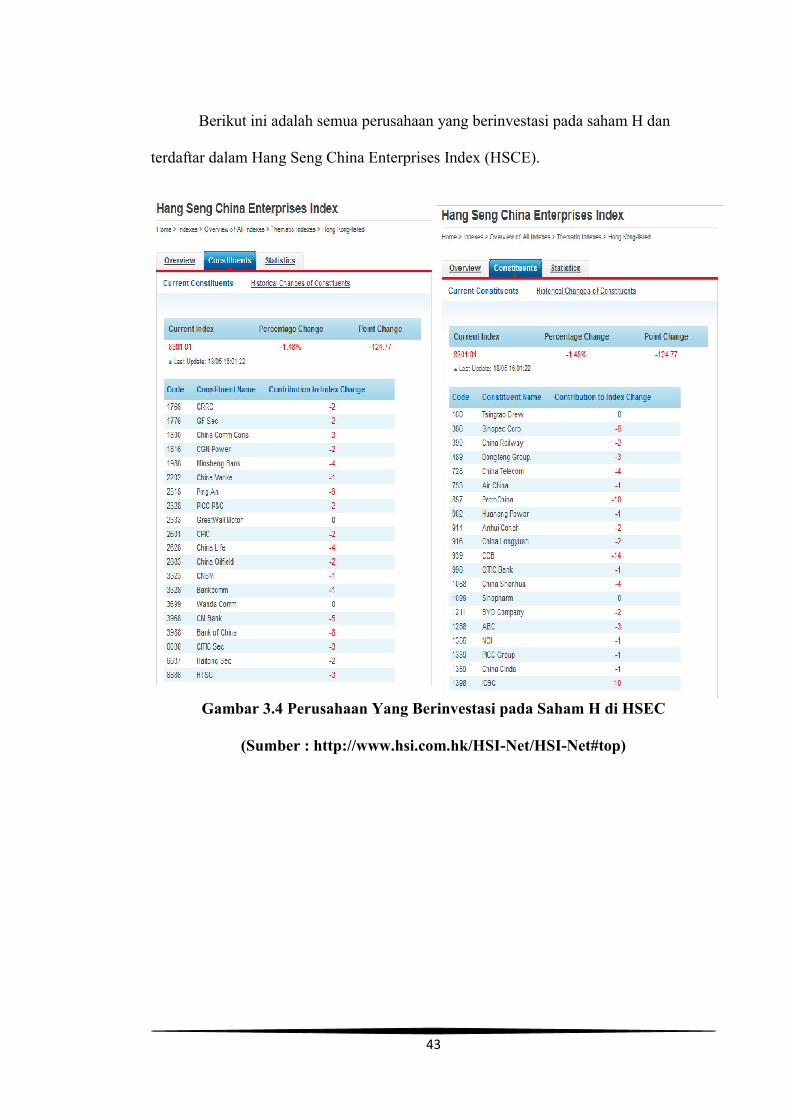

Berikut ini adalah semua perusahaan yang berinvestasi pada saham H dan

terdaftar dalam Hang Seng China Enterprises Index (HSCE).

Gambar 3.4 Perusahaan Yang Berinvestasi pada Saham H di HSEC

(Sumber : http://www.hsi.com.hk/HSI-Net/HSI-Net#top)

44

3.3.3 Hang Seng China – Affiliated Corporation Index (HSCCI)

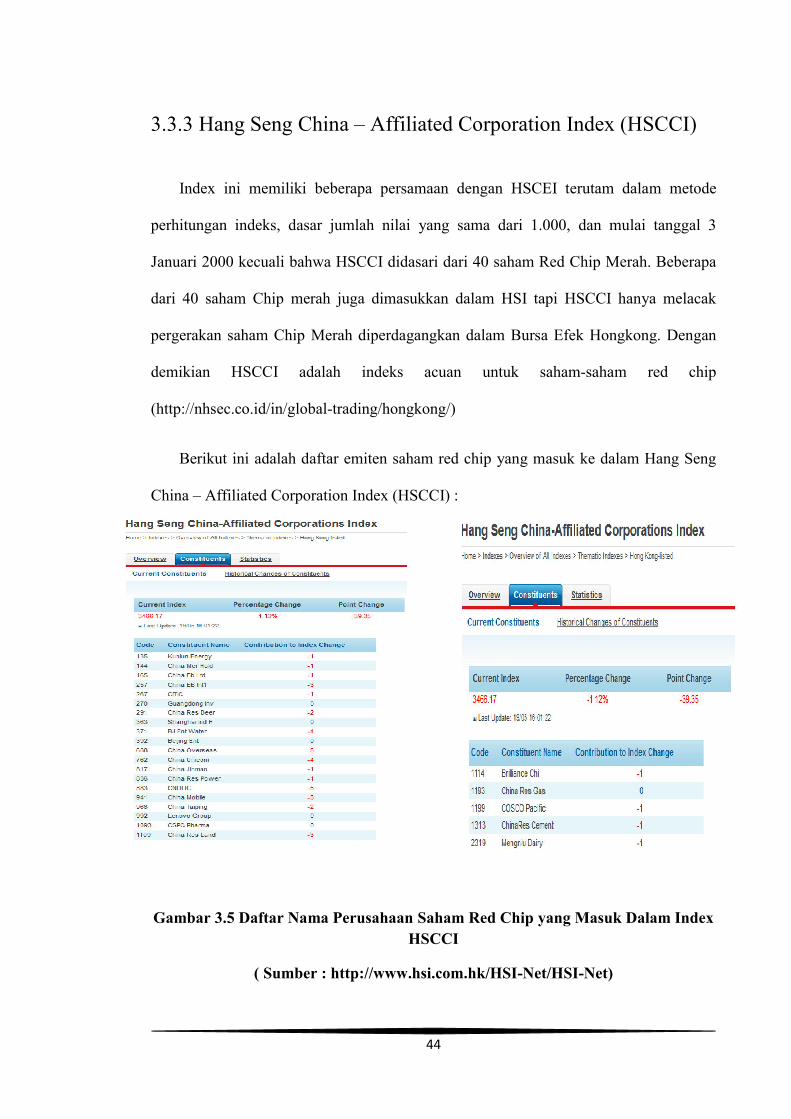

Index ini memiliki beberapa persamaan dengan HSCEI terutam dalam metode

perhitungan indeks, dasar jumlah nilai yang sama dari 1.000, dan mulai tanggal 3

Januari 2000 kecuali bahwa HSCCI didasari dari 40 saham Red Chip Merah. Beberapa

dari 40 saham Chip merah juga dimasukkan dalam HSI tapi HSCCI hanya melacak

pergerakan saham Chip Merah diperdagangkan dalam Bursa Efek Hongkong. Dengan

demikian HSCCI adalah indeks acuan untuk saham-saham red chip

(http://nhsec.co.id/in/global-trading/hongkong/)

Berikut ini adalah daftar emiten saham red chip yang masuk ke dalam Hang Seng

China – Affiliated Corporation Index (HSCCI) :

Gambar 3.5 Daftar Nama Perusahaan Saham Red Chip yang Masuk Dalam Index

HSCCI

( Sumber : http://www.hsi.com.hk/HSI-Net/HSI-Net)

45

46

Bagian 4 : Sensitivitas Bursa Efek

Indonesia Terhadap

Bursa Efek Hongkong

4.1 Pengaruh Bursa Efek Global Terhadap Bursa Efek

Indonesia

Kondisi perekonomian suatu negara sangat

dipengaruhi oleh perekonomian global. Kondisi ini

banyak dipengaruhi oleh negara yang memiliki

perekonomian dengan kapitalisasi yang besar

seperti Amerika Serikat. Ketika terjadi krisis

keuangan global, yaitu subprime mortage pada

tahun 2008 yang melandan Amerika Serikat akibat dari kredit perumahan bagi warga

negaranya yang belum bankable berubah menjadi kredit macet. Akibatnya

perekonomian negara-negara yang menjalin kerjasama dengan Amerika Serikat terkena

imbasnya, di mana bursa saham global anjlok drastis . Akibatnya perekonomian negara-

negara yang menjalin kerjasama dengan Amerika Serikat terkena imbasnya, di mna

bursa saham global anjlok secara drastis. Perekonomian ekonomi global juga

berdampak pada bursa saham global. Di mana pada periode tahun 2009-2011 yang

paling menyita perhatian yaitu terjadinya krisis di Yunani dan pertengahan 2011 yang

menyebabkan negara tersebut mengalami default sehingga diragukan kemampuannya

dalam membayar hutang, akibatnya berdampak pada indeks saham global (Fernando,

2011).

47

Pengaruh perubahan bursa global terhadap sikap investor di Indonesia sehingga

mempengaruhi pergerakan indeks, hal ini didasarkan pada kondisi pasar yang lemah

akibat isu dari kondisi bursa global sehingga terlihat mudah sekali isu bursa global

mempengaruhi indeks. Proses globalisasi pada fase sekarang terdiri dari dua fenomena

yang berbeda, yakni globalisasi bisnis produk dan globalisasi bisnis keuangan di mana

proses globalisasi bisnis keuangan telah memiliki signifikasi dan kekuatan yang lebih

besar daripada globalisasi bisnis produk (Hasibuan, 2011).

Diperkenalkannya investor asing ke pasar tentu saja berfungsi sebagai katalis

yang mendorong investasi lokal. Investasi asing berpengaruh dalam menyorot

perusahaan yang memberikan informasi keuangan paling transparan dan valuasi terbaik,

masuknya dana-dana asing ke pasar-pasar baru berpengaruh jelas dan menguntungkan

bagi pertumbuhan dan struktur pasar (Mansur, 2005:206).

Pasar modal Indonesia (BEI) dikategorikan sebagai pasar modal yang

tersegmentasikan. Pasar modal yang tersegmentasikan ditafsir bahwa pembentukan

harga saham-saham di pasar modal tersebut dipengaruhi oleh kondisi ekonomi dan

bisnis tersebut, belum banyak dipengaruhi oleh kondisi bursa-bursa di luar negeri.

Meskipun demikian, dengan semakin besarnya proporsi dana asing di bursa domestik,

proporsi IHSG makin banyak dijelaskan oleh perubahan indeks di beberapa bursa di

Asia Pasifik (Suad, 1994).

Mailangkay (2013) mengatakan, krisis keuangan global yang terjadi di suatu

negara maju dapat mempengaruhi negara lainnya terutama dalam kaitannya dengan

pasar modal. Hal ini dikarenakan adanya efek penularan sehingga banyak investor yang

48

menarik kembali investasinya karena tidak ingin merugi. Hal ini juga merupakan salah

satu dari proses terciptanya integrasi pasar modal.

Pergerakan indeks harga saham gabungan di BEI memiliki pergerakan indeks

yang sama akan dipengaruhi oleh pergerakan indeks dari beberpa pasar modal

internasional, sehingga dapat diketahui adanya efek domino dari suatu negara ke negara

lain. Sejak peristiwa krisis finansial di Asia pada tahun 2007, beberapa hasil penelitian

menunjukkan bahwa return pasar Korea, Thailand, dan Indonesia memiliki hubungan

yang dekat (Abimayu, 2000).

Keterkaitan pasar modal Indonesia dengan pasar modal luar negeri dimulai setelah

diperbolehkannya para investor untuk ikut menguasai saham-saham yang tercatat di

BEJ. Investasi portofolio asing berperan sangat penting di pasar modal manapun

(Mobius, 1998:87).

Derajat ketergantungan pasar modal domestik terhadap pergerakan pasar modal

luar negeri, baik regional maupun global akan semakin tinggi pula. Dengan demikian,

pasar modal Indonesia melalui Bursa Efek Indonesia telah menjadi bagian yang tidak

terpisahkan dari kegiatan bursa saham global. Dalam kondisi tersebut, perubahan

disuatu bursa akan ditransmisikan ke bursa di negara lain, di mana bursa yang lebih

besar akan mempengaruhi bursa yang lebih kecil (Mansur, 2005).

49

4.2 Pengaruh Perrgerakan IHSG Global Terhadap

Pergerakan IHSG Indonesia

Secara umum terdapat dua pendapat mengenai keterkaitan antar bursa saham

diberbagai negara. Pendapat pertama menyatakan bahwa keterkaitan antar bursa saham

diberbagai negara menunjukkan adanya pergerakan bersama atau serempak

(comovement) di antara bursa saham di dunia. Sementara itu, keterkaitan antar bursa

saham di berbagai negara tidak berarti bahwa bursa saham di dunia mengalami

pergerakan bersama atau serempak (comovement) (Tamara, 2012).

Blanchard (2006) di dalam Andiyasa (2012), melihat pergerakan IHSG yang

mengalami fluktuasi selama beberapa tahun terakhir, dan didorong oleh kondisi

kepemilikan saham yang didominasi oleh investor asing serta kondisi mengenai

keterkaitan dan hubungan antara pasar modal di beberapa negara, tentunya secara kasar

mata dan logika hal tersebut menunjukkan bahwa pergerakan IHSG kemungkinan

bukanlah merupakan pergerakan yang semata-mata bersifat spekulatif. Ada beberapa

pendapat mengenai beberapa faktor yang dapat mempengaruhi pergerakan indeks

saham suatu negara, di antaranya adalah indeks harga saham negara sekitarnya, tingkat

harga komoditas dunia terutama energi, nilai tukar mata uang, dan lain-lain.

50

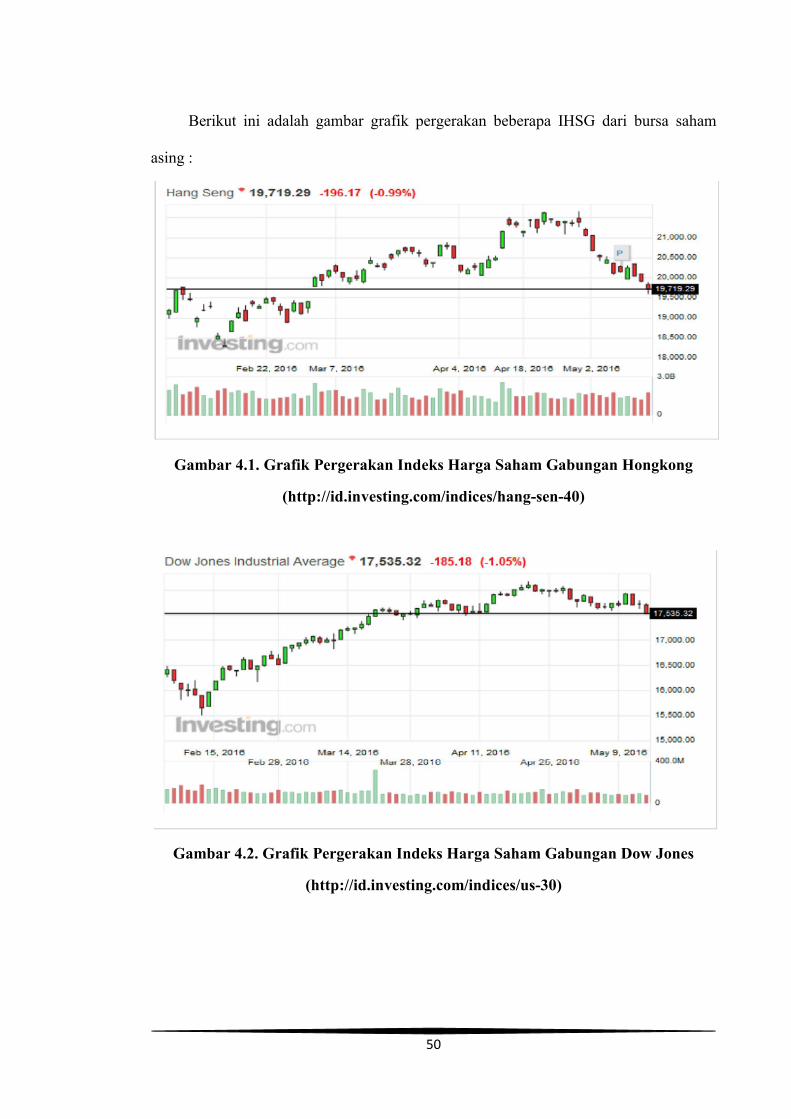

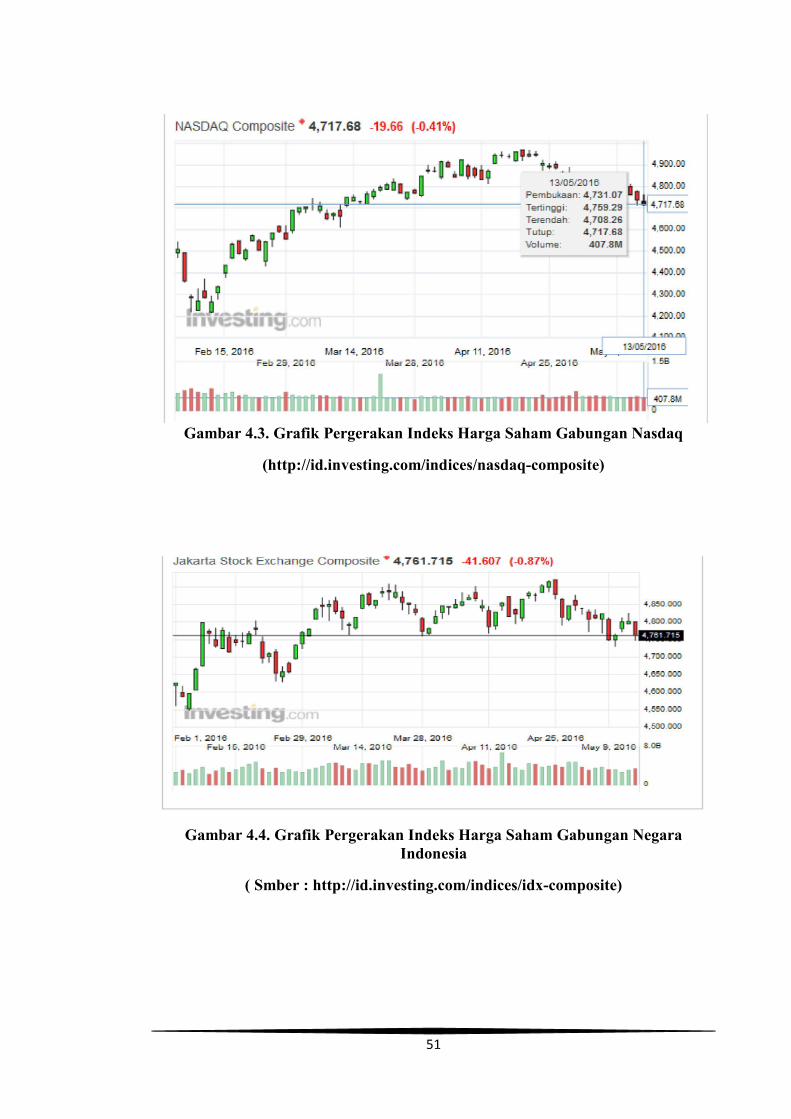

Berikut ini adalah gambar grafik pergerakan beberapa IHSG dari bursa saham

asing :

Gambar 4.1. Grafik Pergerakan Indeks Harga Saham Gabungan Hongkong

(http://id.investing.com/indices/hang-sen-40)

Gambar 4.2. Grafik Pergerakan Indeks Harga Saham Gabungan Dow Jones

(http://id.investing.com/indices/us-30)

51

Gambar 4.3. Grafik Pergerakan Indeks Harga Saham Gabungan Nasdaq

(http://id.investing.com/indices/nasdaq-composite)

Gambar 4.4. Grafik Pergerakan Indeks Harga Saham Gabungan Negara Indonesia

( Smber : http://id.investing.com/indices/idx-composite)

52

Grafik-grafik pergerakan indeks harga saham di atas merupakan grafik pergerakan

indeks harga saham gabungan periode 13 Mei 2016. Dapat dilihat bahwa semua

pergerakan indeks harga saham gabungan mengalami penurunan harga secara serentak,

yaitu pada tanggal 13 Mei 2016. Warna merah dari angka indeks yang tertera di atas

grafik. Hal tersebut didukung oleh penelitian yang dilakukan oleh Wahyuni (2013) yang

mengatakan bahwa, secara simultan variabel indeks harga saham global (Nasdaq, Taiex,

Nikkei, Kospi, Dow Jones, FTSE, dan ASX) berpengaruh terhadap pergerakan Indeks

Harga Saham Gabungan (IHSG). Hal ini memberikan kesimpulan secara bersama-sama

indeks harga saham global berpengaruh terhadap pergerakan IHSG baik positif atau

negatif sebesar 94% artinya yang dijelaskan oleh faktor lainnya.

Dari peristiwa yang digambarkan dalam grafik di atas tidak sejalan dengan yang

tertulis pada Fabbozi (1995) di dalam Kasim (2010) yang mengatakan bahwa,

pergerakan Indeks Harga Saham diseluruh dunia tidak terjadi serentak dan tidak

memiliki satu korelasi yang pasti, oleh karena itu jia pada pasar domestik memiliki

indeks harga saham yang lebih rendah akan menawarkan keuntungan bagi para investor.

Pada saat hampir sebagian besar negara-negara maju dan berkembang

menghadapi parahnya kondisi krisis global pada tahun 2009, China dan Indonesia juga

turut merasakan dampak negatif dan munculnya shock tersebut. Namun demikian,

Indonesia bukanlah satu-satunya Negara yanng merasakan dampak cukup besar.

Sebaliknya, China sebagai salah satu pusat pertumbuhan ekonomi dunia saat ini

merasakan dampak yang lebih besar (Nurazi, 2013).

53

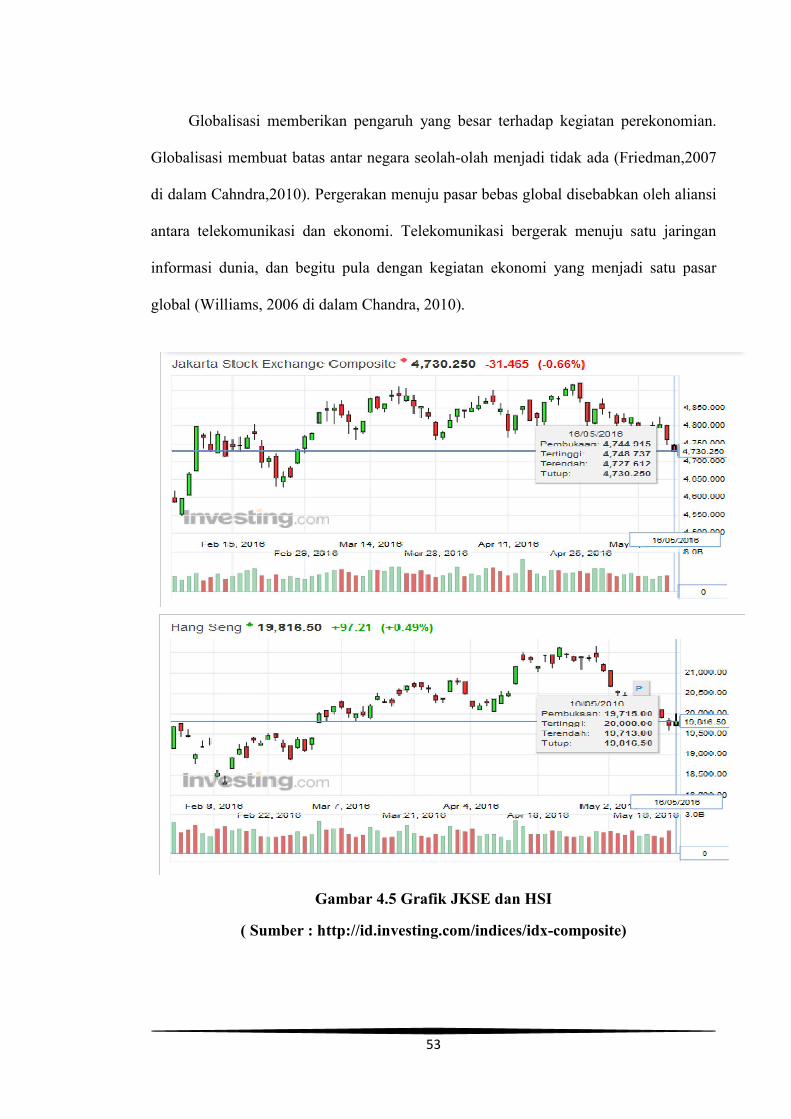

Globalisasi memberikan pengaruh yang besar terhadap kegiatan perekonomian.

Globalisasi membuat batas antar negara seolah-olah menjadi tidak ada (Friedman,2007

di dalam Cahndra,2010). Pergerakan menuju pasar bebas global disebabkan oleh aliansi

antara telekomunikasi dan ekonomi. Telekomunikasi bergerak menuju satu jaringan

informasi dunia, dan begitu pula dengan kegiatan ekonomi yang menjadi satu pasar

global (Williams, 2006 di dalam Chandra, 2010).

Gambar 4.5 Grafik JKSE dan HSI

( Sumber : http://id.investing.com/indices/idx-composite)

54

Gambar grafik di atas merupakan gambar grafik yang berasal dari indeks harga saham

gabungan Indonesia (JKSE) dan Hong Kong (Hang Seng Index) periode 16 Mei 2016.

Pada periode tersebut, JKSE sedang mengalami bearish sedangkan HSI sedang

mengalami bullish.

Berasal dari beberapa penelitian terdahulu mengatakan bahwa, beberapa indeks

harga saham gabungan global ada yang berpengaruh terhadap indeks harga saham

gabungan Indonesia (JKSE). Seperti yang disimpulkan oleh Kasim (2010) bahwa,

terdapat pengaruh simultan dan parsial indeks harga saham regional terhadap IHSG di

BEI, yakni melalui Indeks Harga Saham Gabungan di Kuala Lumpur (KLCI) dan

Indeks Harga Saham Gabungan di Singapura (STI), yang secara bersama-sama

mempengaruhi Indeks Harga Gabungan di BEI, sebesar 56,5408%, KLCI memberi

pengaruh sebesar 16,704%, dan STI di Singapura memiliki pengaruh yang lebih

dominan terhadap Indeks Harga Saham Gabungan (IHSG) yang memiliki pengaruh

total sebesar 39,8368%.

Ada beberapa Indeks Harga Saham Gabungan asing yang berpengaruh secara

langsung dan tidak langsung seperti yang dikatakan oleh Johan (2007), indeks harga

saham di pasar saham NIKKEI di Jepang, Dow Jones di Amerika Serikat, FTSE di

Inggris, ASX di Australia, KLSE Composite di Malaysia, Taipei WG di Taiwan,

KOSPI di Korea Selatan, Strait Times di Singapura, dan Hang Seng di Hong Kong

diperoleh tidak berpengaruh langsung dengan indeks harga saham gabungan (IHSG) di

BEJ. Hal ini dikarenakan indeks harga saham tidak semata-mata dipengaruhi faktor

ekononomi saja tetapi juga dipengaruhi oleh faktor non ekonomi juga. Selain itu

nampaknya pengaruh pasar modal di negara-negara tersebut tidak ditunjukkan secara

langsung ke dalam pasar modal di BEJ. Indeks harga saham di pasar saham Manila

55

Composite di Philipina dan SET di Thailand diperoleh berpengaruh langsung dengan

indeks harga saham gabungan (IHSG) di BEJ. Faktor lain nampaknya disebabkan

adanya perubahan pasar modal mirip dengan yang terjadi di Indonesia, di mana

nampaknya karena kondisi faktor non ekonomi yang mirip antara Indonesia, Philipina,

dan Thailand, menyebabkan perubahan pasar modal di Philipina dan Thailand secara

cepat berimbas pada pasar modal di BEJ.

Bartuah (2014) menyimpulkan bahwa, indeks Dow Jones dan IHSG tidak saling

berpengaruh. Hal ini disebabkan besarnya pengaruh faktor-faktor di luar faktor yang

diteliti, misalnya nilai tukar, tingkat suku bunga dalam negara masing-masing. Faktor

fundamental dari perusahaan yang listing pada kedua bursa, dan sebagainya. Indeks

Hang Seng berpengaruh terhadap perubahan IHSG dan perubahan IHSG dipengaruhi

oleh indeks IHSG di periode sebelumnya. Hal ini memperkuat hasil penelitian empiris

yang menunjukkan bahwa Bursa Efek Indonesia memiliki efisiensi pasar setengah kuat

(semi strong efficiency market).

Wijaya (2015) mengatakan bahwa, selama tahun 2008-2014 nilai peningkatan

IHSG melngikuti respon dari peningkatan kapitalisasi pasar nilai indeks Dow Jones dan

penguatan nilai mata uang dalam negeri terhadap mata uang dollar atau sebaliknya.

Pengaruh positif tersebut juga membuat sentimen perusahaan dalam meningkatkan

profitabiitas dan nilai saham yang membuat nilai IHSG menguat, sedangkan penurunan

IHSG disebabkan dampak dari meningkatnya inflasi, suku bunga, dan indeks NIKKEI,

karena inflasi yang tinggi diikuti juga dengan kenaika suku bunga. Untuk indeks FTSE

dan indeks Hang Seng pengaruh terhadap IHSG tidak begitu maksimal dikarenakan

terdapat faktor-faktor tertentu yang membuat investor tidak menggunakan kedua indeks

tersebut sebagai acuan dan pedoman keputusan investasi.

56

Mansur (2004) mengatakan, KOSPI, Nikkei 225, Hang Seng, TAIEX, Dow Jones,

FTSE, ASX secara bersama-sama berpengaruh signifikan tetapi secara individual hanya

indeks KOSPI, Nikkei 225, TAIEX, dan ASX saja yang mempengaruhi Indeks Harga

Saham Gabungan di BEJ.

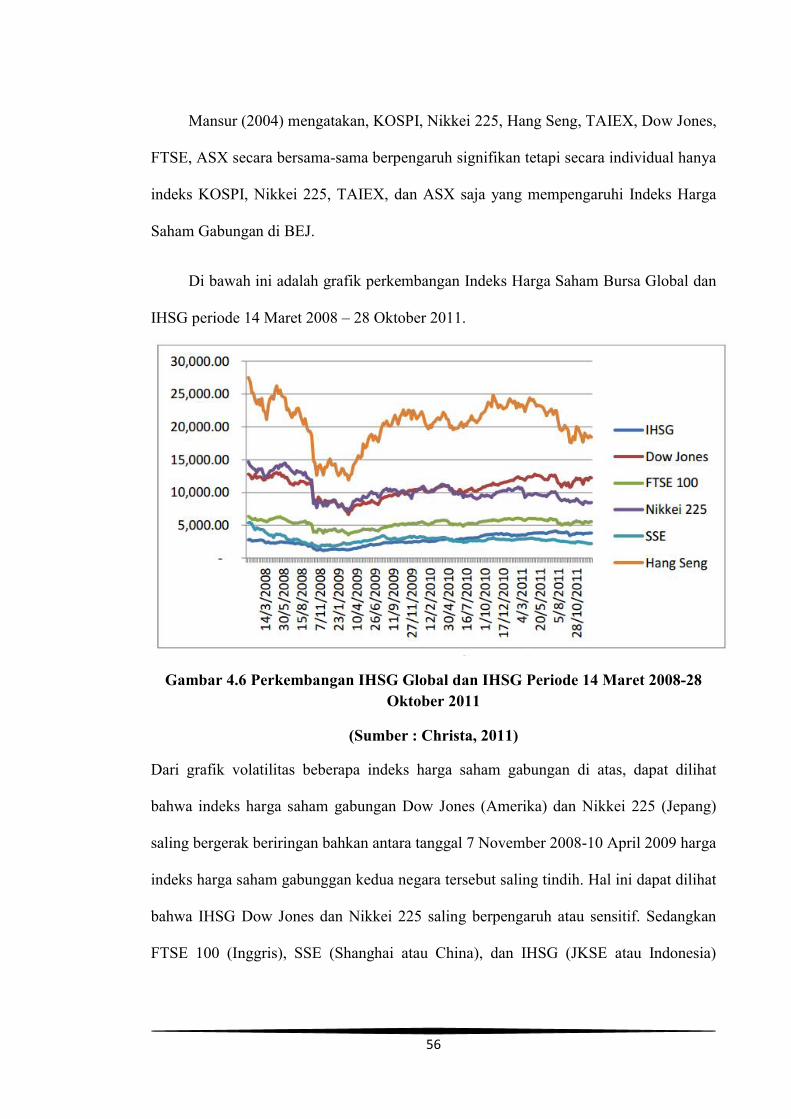

Di bawah ini adalah grafik perkembangan Indeks Harga Saham Bursa Global dan

IHSG periode 14 Maret 2008 – 28 Oktober 2011.

Gambar 4.6 Perkembangan IHSG Global dan IHSG Periode 14 Maret 2008-28

Oktober 2011

(Sumber : Christa, 2011)

Dari grafik volatilitas beberapa indeks harga saham gabungan di atas, dapat dilihat

bahwa indeks harga saham gabungan Dow Jones (Amerika) dan Nikkei 225 (Jepang)

saling bergerak beriringan bahkan antara tanggal 7 November 2008-10 April 2009 harga

indeks harga saham gabunggan kedua negara tersebut saling tindih. Hal ini dapat dilihat

bahwa IHSG Dow Jones dan Nikkei 225 saling berpengaruh atau sensitif. Sedangkan

FTSE 100 (Inggris), SSE (Shanghai atau China), dan IHSG (JKSE atau Indonesia)

57

bergerak secara beriringan walaupun tidak terlalu simetri seperti FTSE 100 dan Nikkei

225.

4.3 Pengaruh IHSG Indonesia terhadap IHSG Hong Kong

Handoyo (2005), beberapa macam integrasi dalam arti sempit berarti pasar ekuiti

dihubungkan dengan piranti dunia selama 24 jam dalam satu hari untuk perdagangkan

ekuiti maupun produk-produk derivatif , dan secara komputerisasi atau tidak. Integrasi

dalam arti yang lebih luas berarti harga saham diberbagai pasar modal dunia memiliki

korelasi yang semakin erat. Indeks harga saham adalah indikator atau cerminan

pergerakan harga saham. Indeks merupakan salah satu pedoman bagi investor untuk

melakukan investasi di pasar modal khususnya saham. Korelasi indeks harga saham

gabungan dalam jangka panjang antar pasar modal antar negara digunakan untuk

mengetahui tingkat dan perkembangan integrasi pasar modal.

Seperti yang telah dikemukakan pada teori sebelumnya Fabbozi (1995) di dalam

Kasim (2010) mengatakan bahwa, pergerakan Indeks Harga Saham diseluruh dunia

tidak terjadi serentak dan tidak memiliki satu korelasi yang pasti, oleh karena itu jika

pasar domestik memiliki indeks harga saham yang lebih rendah akan menawarkan

keuntungan bagi para investor.

Negara Indonesia dan negara Hong Kong memiliki kerja sama di bidang sosial,

budaya, pendidikan, ekonomi, dan lain sebagainya. Kerja sama di bidang ekonomi dapat

dilihat dari pergerakan indeks harga saham gabungan dari kedua negara yang saling

beriringan. Maksudnya, jika indeks harga saham gabungan Hong Kong bearish, maka

indeks harga saham gabungan Indonesia juga mengalami bearish. Hal ini terjadi karena

58

kerjasama negara Hong Kong dengan negara Indonesia yang mana negara Hong Kong

adalah negara yang lebih kuat dari pada negara Indonesia.

Di bawah ini adalah grafik pengaruh IHSG Hong Kong (^HSI) terhadap IHSG

Indonesia (^JKSE) :

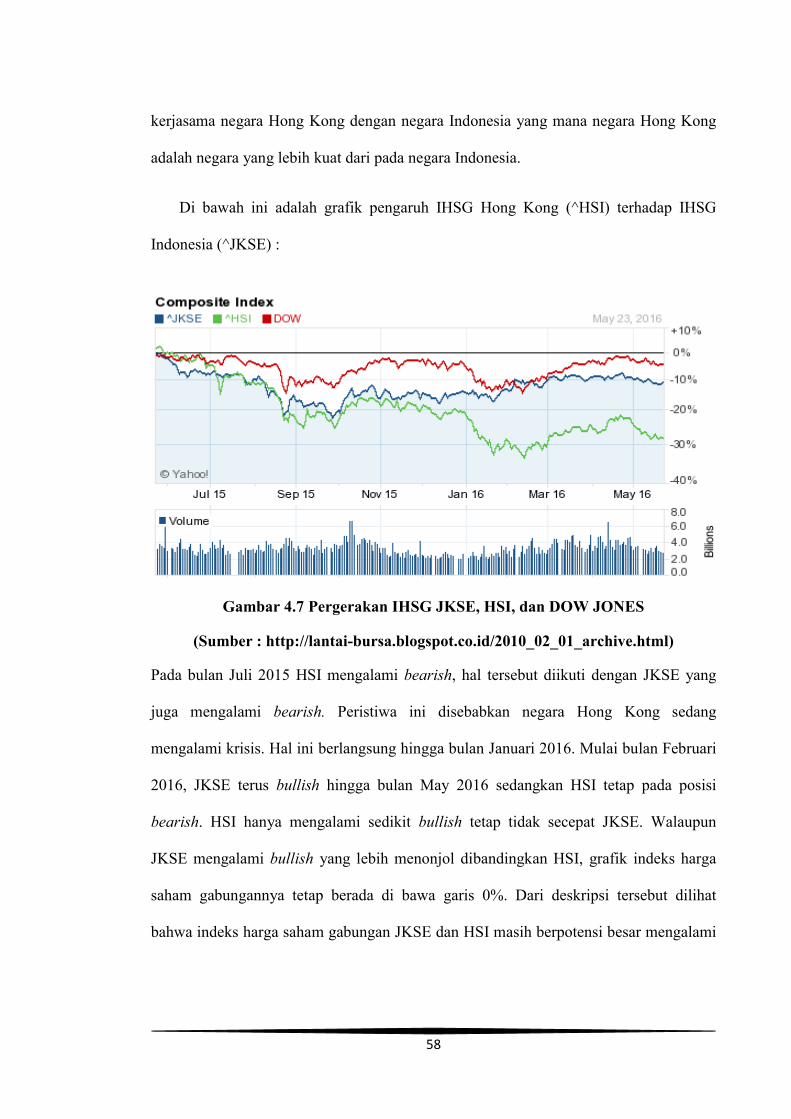

Gambar 4.7 Pergerakan IHSG JKSE, HSI, dan DOW JONES

(Sumber : http://lantai-bursa.blogspot.co.id/2010_02_01_archive.html)

Pada bulan Juli 2015 HSI mengalami bearish, hal tersebut diikuti dengan JKSE yang

juga mengalami bearish. Peristiwa ini disebabkan negara Hong Kong sedang

mengalami krisis. Hal ini berlangsung hingga bulan Januari 2016. Mulai bulan Februari

2016, JKSE terus bullish hingga bulan May 2016 sedangkan HSI tetap pada posisi

bearish. HSI hanya mengalami sedikit bullish tetap tidak secepat JKSE. Walaupun

JKSE mengalami bullish yang lebih menonjol dibandingkan HSI, grafik indeks harga

saham gabungannya tetap berada di bawa garis 0%. Dari deskripsi tersebut dilihat

bahwa indeks harga saham gabungan JKSE dan HSI masih berpotensi besar mengalami

59

bearish. Tidak ada kecenderungan naik melewati batas garis 0% bagi kedua indeks

harga saham gabungan tersebut.

Dari penelitian yang dilakukan oleh Christa (2011) menggunakan metode path

analisis menyimpulkan bahwa, Hang Seng secara simultan memberikan pengaruh yang

signifikan terhadap Indeks Harga Saham Gabungan di BEI dan secara parsial Hang

Seng juga berpengaruh secara signifikan terhadap pergerahan Indeks Harga Saham

Gabungan di BEI (JKSE). Dari analisis yang dilakukan , Hang Seng memberi pengaruh

kepada JKSE sebesar 38,2936%.

Pada penelitian yang dilakukan oleh Sidiq (2010) dengan metode regresi linear

berganda menyimpulkan bahwa, Hang Seng berpengaruh secara parisial terhadap

pergerakan indeks harga saham gabungan (IHSG) secara signifikan. Secara simultan

Hang Seng berpengaruh terhadap pergerakan Indeks Harga Saham Gabungan (IHSG).

Dari penelitian yang dilakukan oleh Fernando (2011) menyimpulkan bahwa,

secara simultan HSI berpngaruh signifikan terhadap return IHSG di BEI. Secara parsial

menunjukkan HSI tidak berpengaruh secara signifkan terhadap return IHSG di BEI.

Dan dari perhitungan R square menggunakan analisis regresi linear berganda

menunjukkan bahwa HSI mempengaruhi IHSG secara simultan. Berdasarkan nilai

koefisien korelasi menggunakan korelasi pearson diketahui bahwa return aktual bulanan

HSI memiliki hubungan yang kuat dengan return aktual bulanan IHSG. Sedangkan

Johan (2007) menympulkan bahwa HSI tidak berpengaruh dengan indeks harga saham

gabungan di BEJ.

60

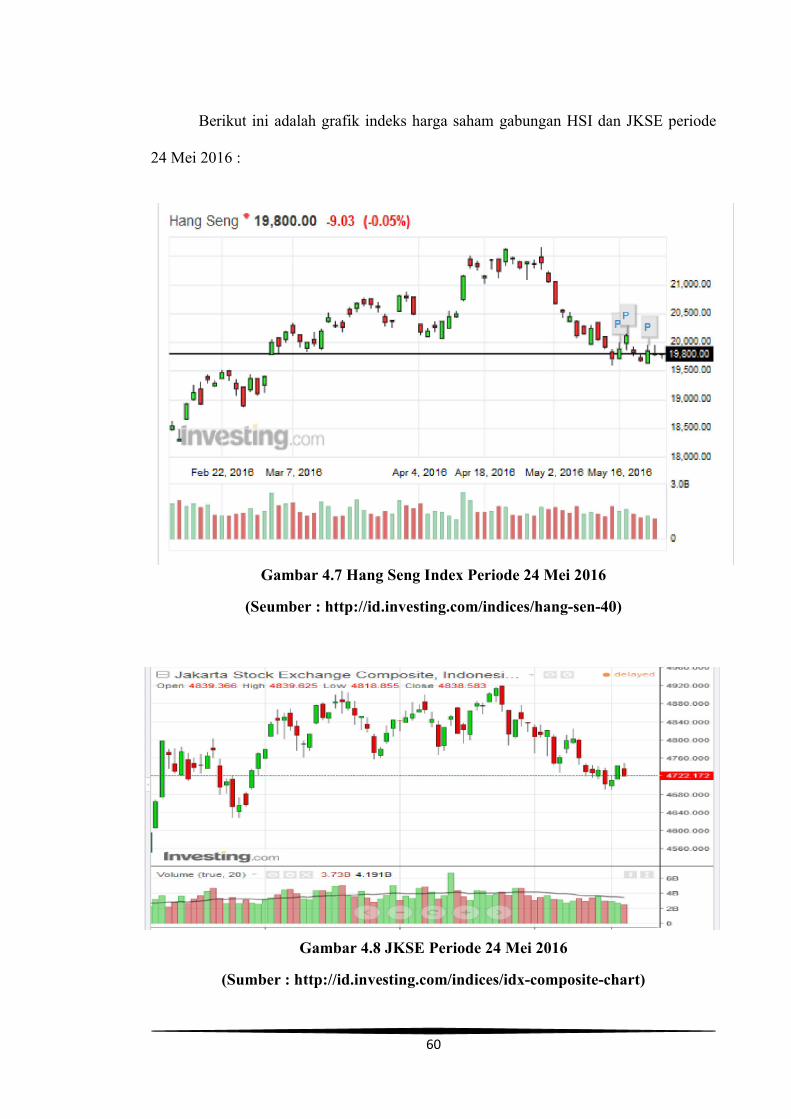

Berikut ini adalah grafik indeks harga saham gabungan HSI dan JKSE periode

24 Mei 2016 :

Gambar 4.7 Hang Seng Index Periode 24 Mei 2016

(Seumber : http://id.investing.com/indices/hang-sen-40)

Gambar 4.8 JKSE Periode 24 Mei 2016

(Sumber : http://id.investing.com/indices/idx-composite-chart)

61

Dari grafik HSI dan JKSE periode 24 Mei 2016 di atas dapat dilihat bahwa kedua IHSG

tersebut kecenderungan bearish. Alur grafik candle stick HSI dan JKSE berbentuk

simetris dan saling beriringan. Dari penjelasan di atas dan beberapa grafik dapat dilihat

bahwa JKSE tidak terlalu mengikuti volatilitas HSI. Artinya, JKSE tidak terlalu sensitif

terhadap volatilitas HSI.

62

DAFTAR PUSTAKA

Abimayu. Y, Warsidi, dkk. 2008. Internasional Linkages to The Indonesian Capital

Market : Cointegration Test. Capital Market and Finance Institution Supervisory

Agency Ministry of Finance of Indonesia : Jakarta.

Agustina,dkk. 2003. Analisis Indeks Harga Saham Gabungan Asing Terhadap Indeks

Harga Saham Gabungan Indonesia. Medan : STIE Mikroskil.

Ahmad Kamaruddin. 2008. Dasar-Dasar Manajemen Investasi dan Portofolio.

Palembang : Rineka Cipta.

Andiyasa. Agus, dkk. Pengaruh Beberapa Indeks Saham dan Indikator Ekonomi Global

Terhadap Kondisi Pasar Indonesia. Program Pasca Sarjana FEB Universitas

Udayana : Bali.

Daeng, Ahmad, dkk. 2014. Pengaruh Earnings Management dan Level of Disclosure

Terhadap Cost of Equity Capital Pada Pengaruh Perusahaan Publik Sektor

Industri Real Estate dan Property di Bursa Efek Indonesia. Surabaya :

Universitas 25 Surabaya : FE. Volume 18 Nomor 1.

http://ekbis.sindonews.com/read/658653/39/mekanisme-perdagangan-saham-di-lantai-

bursa-1342165392

http://finance.yahoo.com/q?s=^HSCE&ql=0

http://id.investing.com/indices/hang-sen-40

http://id.investing.com/indices/hang-sen-40

http://id.investing.com/indices/hang-sen-40)

63

http://id.investing.com/indices/idx-composite

http://id.investing.com/indices/idx-composite

http://id.investing.com/indices/idx-composite-chart

http://id.investing.com/indices/nasdaq-composite

http://id.investing.com/indices/us-30

http://lantai-bursa.blogspot.co.id/2010_02_01_archive.html

http://nhsec.co.id/in/global-trading/hongkong/

http://www.hsi.com.hk/HSI-Net/

http://www.hsi.com.hk/HSI-Net/HSI-Net

http://www.hsi.com.hk/HSI-Net/HSI-Net#top

Kasim, Yunus. 2010. Pengaruh Indeks Harga Saham Regional Terhadap Indeks Harga

Saham Gabungan di Bursa Efek Indonesia. Sulawesi Tengah : Media Litbang.

Mailangkay, Jeina. 2013. Integrasi Pasar Modal Indonesia dan Beberapa Bursa di

Dunia (Periode Januari 2013 – Maret 2013). Manado : Universitas Sam

Ratulangi.

Martalena, dkk. 2011. Pengantar Pasar Modal. Bandung : Penerbut Andi.

Mobius. J Mark. 1998. Mobius on Emerging Market : Prospek Investasi di Pasar-Pasar

Bursa. PT. Elex media Komputindo : Jakarta.

Nurazi, Ridwan,dkk. 2013. Analisis Hubungan Kointegrasi dan Kausalitas Serta

Hubungan Dinamis Antara Shanghai Composite Index (SHCOMP) China dan

Indeks Harga Saham Gabungan (IHSG) Indonesia. Bengkulu : Universitas

Bengkulu.

64

Saliman, R, Abdul. 2005. Hukum Bisnis Untuk Perusahaan. Jakarta : Kencana Predana

Media Group.

Sidiq. Ahmad. 2010. Pengaruh Indeks Saham STI, TAIEX, KOSPI, Hang Seng,

Terhadap Pergerakan Indeks Harga Saham Gabungan pada BEI. Penerbit STIE

Atma Bhakti : Surakarta.

Suad. Husnan. 1998. Teori Portofolio dan Analisis Sekuritas. Penerbit UPP AMP

YKPN : Yogyakarta.

Sunariyah. 2010. Pengantar Pengetahuan Pasar Modal. Edisi Keenam. Penerbit UPP

STIM YKPN : Yogyakarta.

Tandelilin, Eduardus. (2001). Analisis Investasi dan Manajemen Portofolio. Edisi

Pertama. Yogyakarta: BPFE

Wijaya, Tantra. 2015. Faktor-Faktor yang Mempengaruhi Nilai IHSG yang Terdaftar di

Bursa Efek Indonesia. Surabaya : Sekolah Tinggi Ilmu Ekonomi Indonesia

(STIEI). Volume 4 Nomor 6.