Embed Size (px)

DESCRIPTION

A análise económica permitiranos avaliar como xera os seus resultados unha empresa e como melloralos. Para iso, teremos que saber interpretar correctamente a conta de Perdas e Ganancias.

Citation preview

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Análise económico

Tema 4

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• A análise económica permitiranos avaliar como xera os seus resultados unha empresa e como melloralos.

• Para iso, teremos que saber interpretar correctamente a conta de Perdas e Ganancias.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Teremos que • saber cal é a orixe dos ingresos ou resultados

e • saber cales son os custos necesarios para a

xeración dos ingresos.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Teremos que analizar os diferentes compoñentes do Resultado das Operacións Continuadas, é dicir, tanto o Resultado de Explotación como o Resultado Financeiro.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Deste xeito, poderemos avaliar cuestións como: – A evolución de cifras de vendas (global e por

produtos) – A evolución da marxe bruta (global e por produtos) – A evolución dos gastos de estrutura e financiamento – O limiar de rendibilidade (break-even point, punto

morto). – A realización de proxeccións financeiras.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Do mesmo xeito que no caso do Balance, poderemos empezar o estudo a Conta de Perdas e Ganancias comparando dous ou máis exercicios consecutivos, centrándonos na variación porcentual dos elementos que o compoñen.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• Teremos, polo tanto, unha análise horizontal (centrada na evolución temporal, o que permite certa capacidade de predición deste comportamento) e outra vertical (centrada na importancia relativa en cada exercicio e nos factores que inflúen no comportamento do resultado).

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

EBITDA

EBITDA ( Earnings Before Interest, Tax, Depreciation and Amortisation)

É unha medida do beneficio que trata de representar o potencial que ten a empresa de xerar tesouraría nas súas actividades de explotación ou operativas.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Noutras palabras dános unha medida da fortaleza do negocio central, o seu core business:

Os ingresos procedentes dese

negocio fundamental

e os custos asociados á xeración

daqueles.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

No EBITDA exclúese calquera outro concepto de gasto, desde os intereses a satisfacer en pago de débedas, os impostos sobre o beneficio ou calquera tipo de saneamento ou depreciación que se ten en conta no resultado neto.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• Cál é o interese do EBITDA? As empresas devolven as súas débedas co que xera antes de pagar intereses, impostos, rexistrar amortizacións ou depreciacións. E dicir, pagan os intereses a pagar co que xera o seu negocio fundamental, e por iso os acredores miden a capacidade de devolución das débedas comparando a potencial carga financeira co EBITDA xerado.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

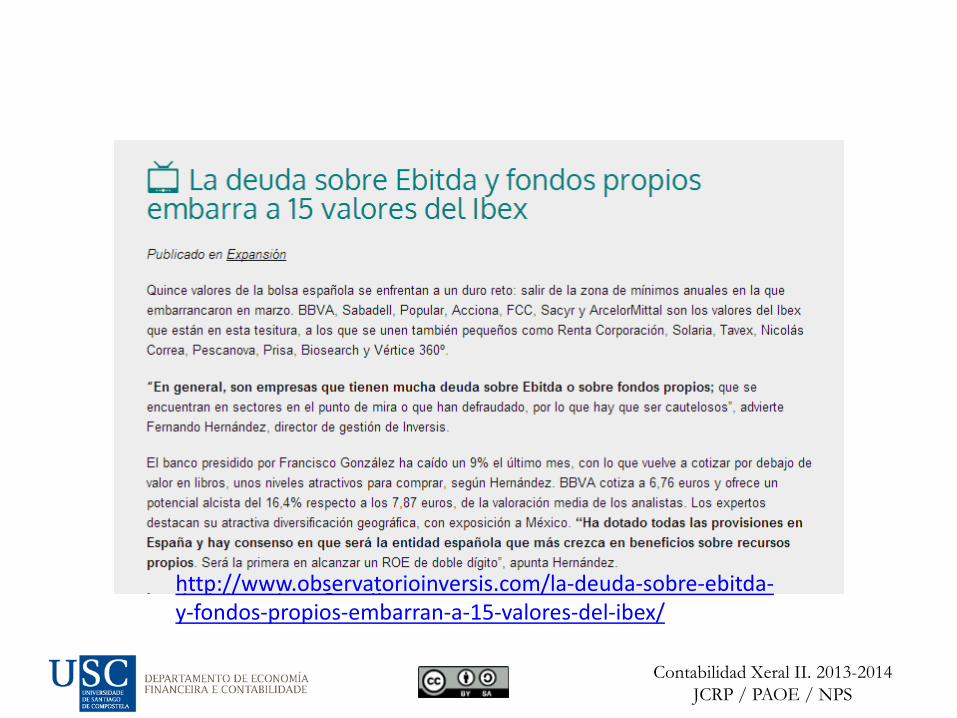

http://www.observatorioinversis.com/la-deuda-sobre-ebitda-y-fondos-propios-embarran-a-15-valores-del-ibex/

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

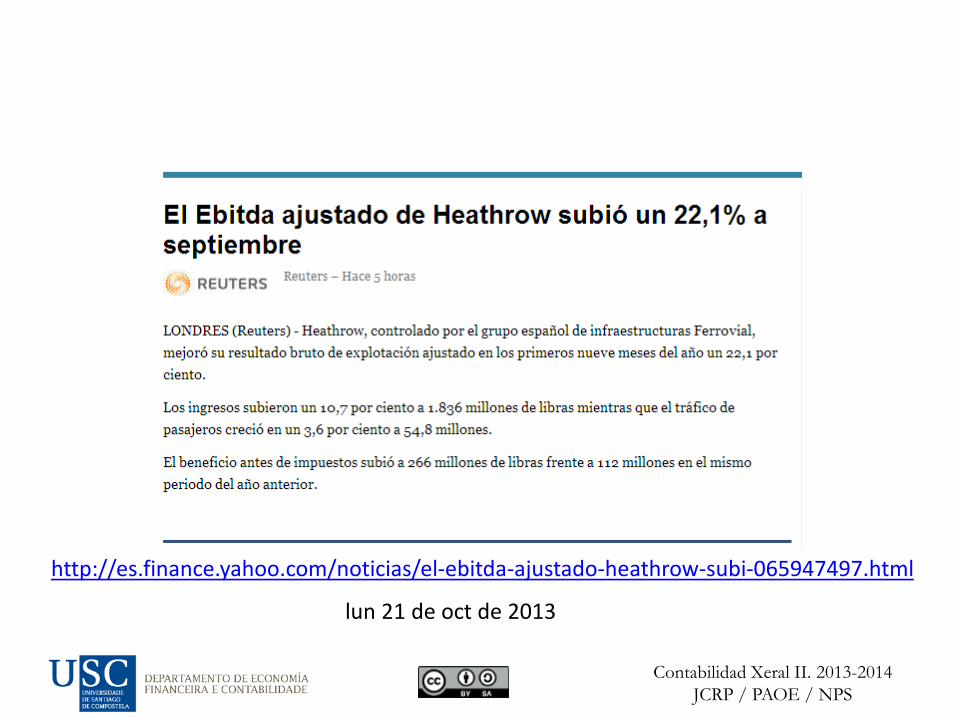

http://es.finance.yahoo.com/noticias/el-ebitda-ajustado-heathrow-subi-065947497.html lun 21 de oct de 2013

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

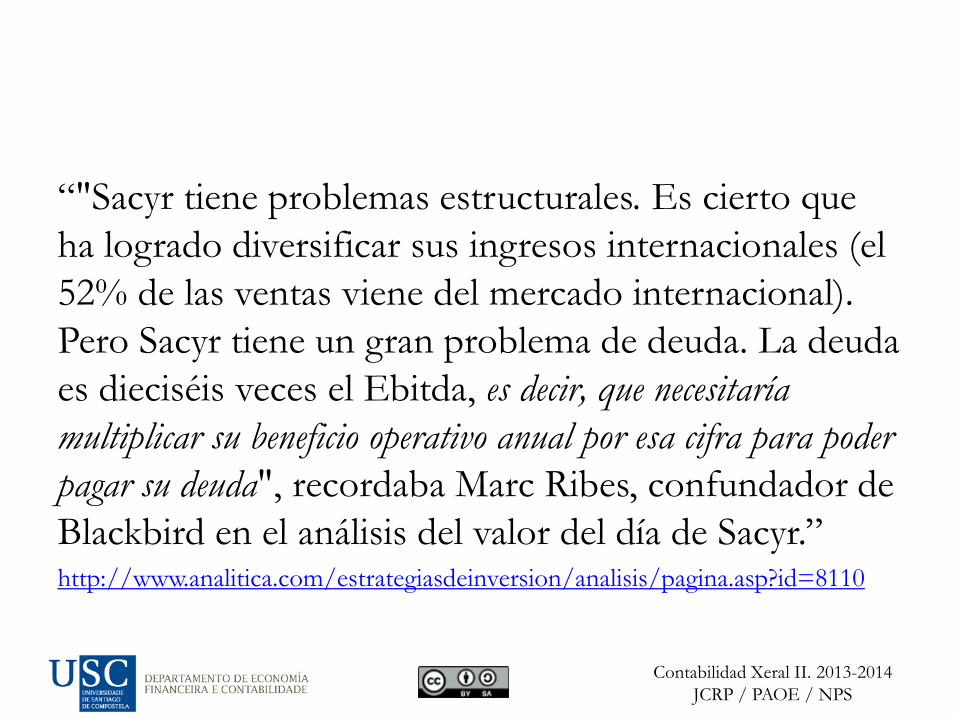

“"Sacyr tiene problemas estructurales. Es cierto que ha logrado diversificar sus ingresos internacionales (el 52% de las ventas viene del mercado internacional). Pero Sacyr tiene un gran problema de deuda. La deuda es dieciséis veces el Ebitda, es decir, que necesitaría multiplicar su beneficio operativo anual por esa cifra para poder pagar su deuda", recordaba Marc Ribes, confundador de Blackbird en el análisis del valor del día de Sacyr.” http://www.analitica.com/estrategiasdeinversion/analisis/pagina.asp?id=8110

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

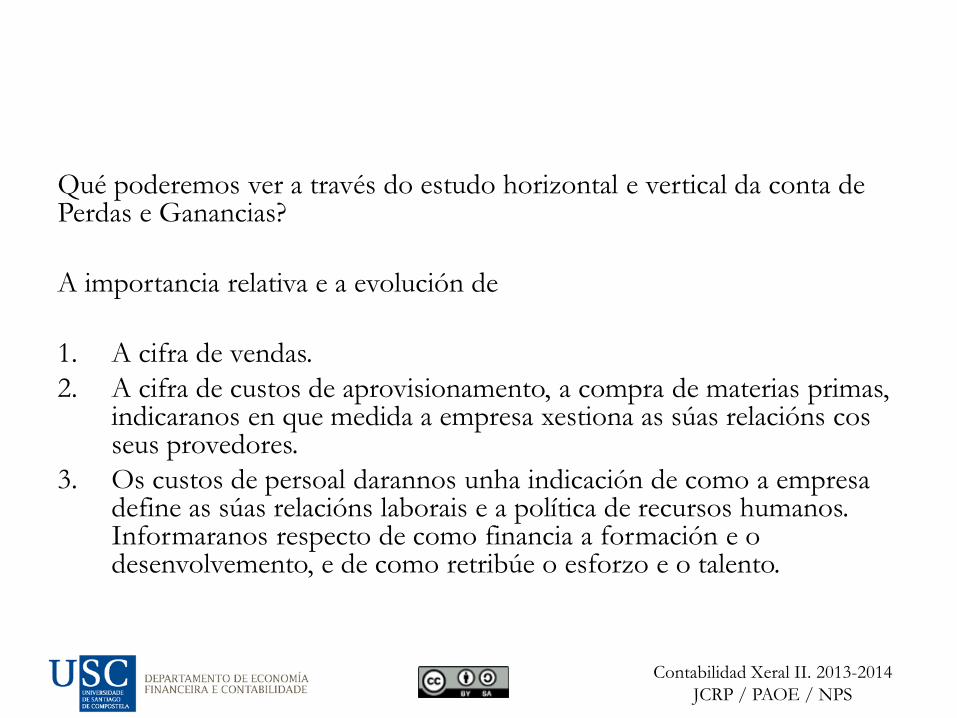

Qué poderemos ver a través do estudo horizontal e vertical da conta de Perdas e Ganancias? A importancia relativa e a evolución de

1. A cifra de vendas. 2. A cifra de custos de aprovisionamento, a compra de materias primas,

indicaranos en que medida a empresa xestiona as súas relacións cos seus provedores.

3. Os custos de persoal darannos unha indicación de como a empresa define as súas relacións laborais e a política de recursos humanos. Informaranos respecto de como financia a formación e o desenvolvemento, e de como retribúe o esforzo e o talento.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

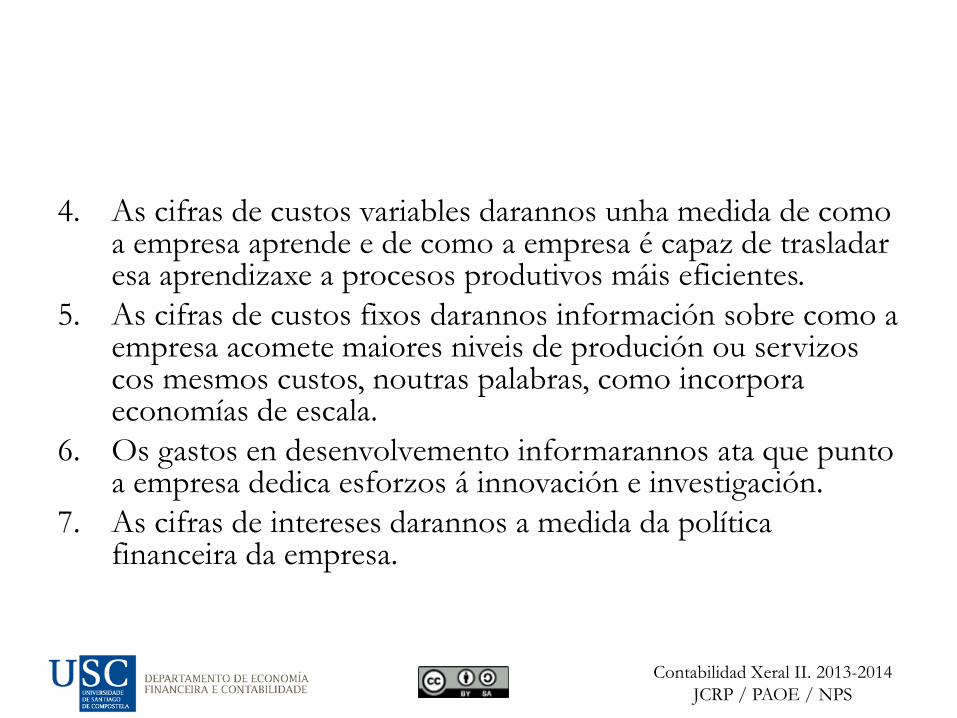

4. As cifras de custos variables darannos unha medida de como a empresa aprende e de como a empresa é capaz de trasladar esa aprendizaxe a procesos produtivos máis eficientes.

5. As cifras de custos fixos darannos información sobre como a empresa acomete maiores niveis de produción ou servizos cos mesmos custos, noutras palabras, como incorpora economías de escala.

6. Os gastos en desenvolvemento informarannos ata que punto a empresa dedica esforzos á innovación e investigación.

7. As cifras de intereses darannos a medida da política financeira da empresa.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• A Análise Vertical toma como base 100 a cifra de vendas e referencia todos e cada un dos capítulos da conta de resultados contra esa base.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• A Análise Horizontal compara a variación relativa de cada unha das liñas dun período a outro. Igualmente poderemos identificar tendencias, primeiro paso para investigar as razóns económicas do cambio ocorrido.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

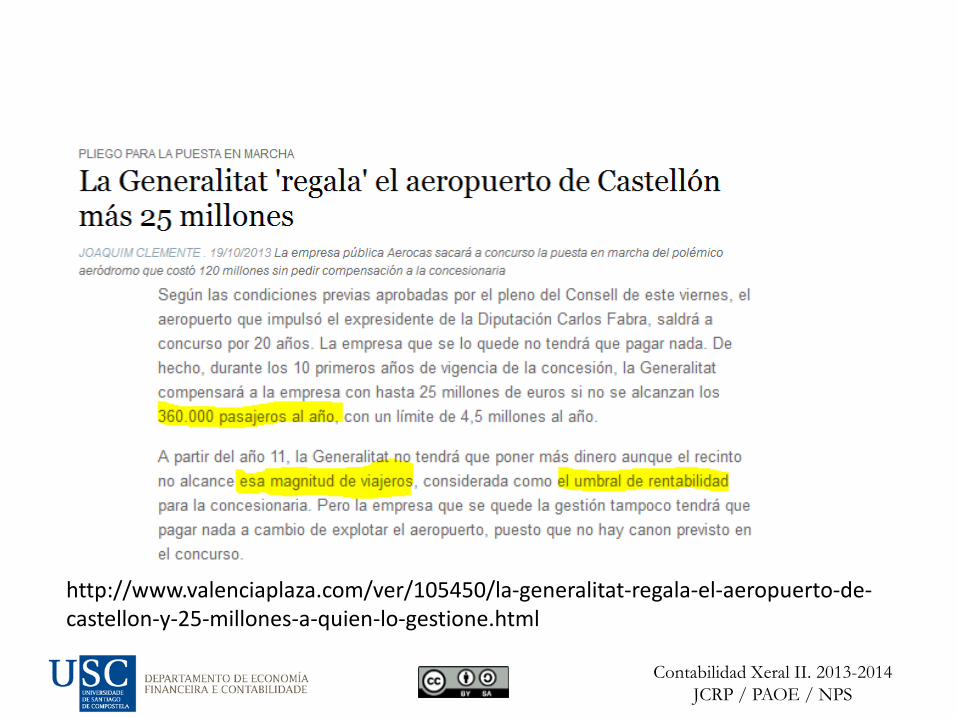

Limiar de rendibilidade

• É aquela de cifra de vendas respecto da cal a empresa “cubre gastos”.

• Determina a partir de qué momento se obteñen beneficios e pódese cifrar en diñeiro ou en unidades físicas

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

http://www.valenciaplaza.com/ver/105450/la-generalitat-regala-el-aeropuerto-de-castellon-y-25-millones-a-quien-lo-gestione.html

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• Para calcular o limiar, debemos ter claros os seguintes conceptos: – Vendas – Custos Fixos, é dicir, aqueles independentes da

actividade. – Custos Variables, que son aqueles que evolucionan

en función da actividade. – Unidades vendidas, xa sexa en unidades de produto

ou en unidades monetarias.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

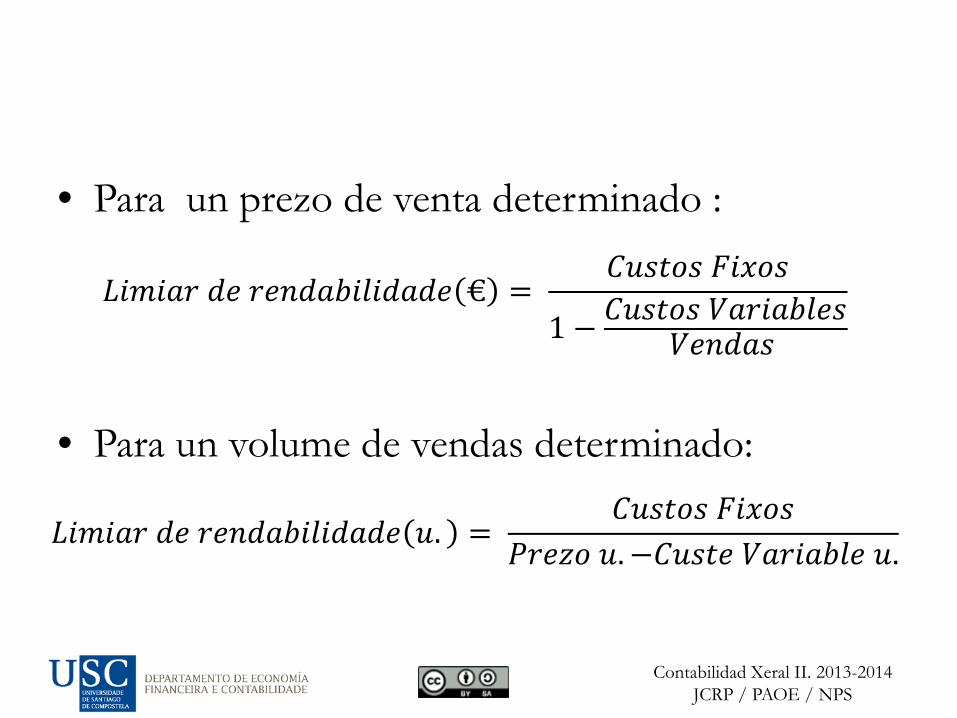

• Para un prezo de venta determinado :

• Para un volume de vendas determinado:

𝐿𝐿𝐿𝐿𝐿𝐿 𝑑𝑑 𝐿𝑑𝑟𝑑𝐿𝑟𝐿𝑟𝐿𝑑𝐿𝑑𝑑 € = 𝐶𝐶𝐶𝐶𝐶𝐶 𝐹𝐿𝐹𝐶𝐶

1 − 𝐶𝐶𝐶𝐶𝐶𝐶 𝑉𝐿𝐿𝐿𝐿𝑟𝑟𝑑𝐶𝑉𝑑𝑟𝑑𝐿𝐶

𝐿𝐿𝐿𝐿𝐿𝐿 𝑑𝑑 𝐿𝑑𝑟𝑑𝐿𝑟𝐿𝑟𝐿𝑑𝐿𝑑𝑑 𝐶. = 𝐶𝐶𝐶𝐶𝐶𝐶 𝐹𝐿𝐹𝐶𝐶

𝑃𝐿𝑑𝑃𝐶 𝐶.−𝐶𝐶𝐶𝐶𝑑 𝑉𝐿𝐿𝐿𝐿𝑟𝑟𝑑 𝐶.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

O apancamento operativo

• Diremos que unha empresa ten un forte apancamento operativo cando a súa estrutura de custos presenta un peso moi elevado dos fixos respecto dos variables.

• O maior apancamento operativo sempre implica riscos, xa que expón á empresa en maior medida aos cambios no mercado, o tamaño deste, a cota que ocupa a empresa, ou os prezos unitarios dos produtos.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

“6. Buenos dias cree que la RV zona Euro tiene todavía potencial de subida, o mejor invertir una parte en Emergentes asiáticos, muchas gracias Las bolsas europeas tienen aún potencial, y no porque estén baratas (respecto a EE.UU., por ejemplo) sino porque es probable una notable recuperación de los beneficios en los próximos dos años por mucho que el crecimiento del PIB sea raquítico. Los índices estadounidenses están en máximos históricos porque los márgenes y beneficios están en máximos. En Europa, sin embargo, los beneficios de las empresas cotizadas están más de un 20% por debajo que en 2007. Hay mucho margen para mejorar la rentabilidad gracias al elevado apalancamiento operativo de las empresas y al potencial de normalización de los beneficios bancarios.” http://www.expansion.com/encuentros/roberto-ruiz-scholtes/2013/10/09/

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Fluxo de caixa (Cash-flow)

• O Fluxo de caixa reflicte a capacidade que ten a empresa para xerar liquidez.

• Non coincide co beneficio, xa que o marco conceptual establece o principio de devengo. Ademáis, existen partidas de ingresos ou gastos que non teñen fluxo de caixa asociado.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

Distinguiremos – Cash-flow económico = beneficio neto +

amortizacións

– Cash-flow financeiro = beneficio neto de explotación + amortizacións

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• Tamén se ten en conta o fluxo de caixa libre (free cashflow), aquel fluxo de efectivo que finalmente se pode repartir entre os posuidores de títulos da empresa.

• Visto de outra forma, é aquel que resulte do proceso operativo da empresa, tras remunerar a todos os factores necesarios para a súa obtención e tras descontar o montante necesario para investimentos futuros que permitan a continuidade dos negocios da empresa.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

“Por su parte Macquarie selecciona a Gas Natural como su compañía preferida de entre todas las utilities españolas. La firma reitera su recomendación de sobreponderar y eleva su precio objetivo un 6% hasta los 18 euros. La razón que alegan los expertos son sus expectativas de "vuelta a la normalidad en las actividades de exportación de GNL en Egipto y el nuevo contrato con Azerbaiyán". La casa de análisis destaca además la próxima actualización del Plan Estratégico como un catalizador positivo y pone de relieve el cumplimiento del compromiso en materia de dividendo (+10% anual) gracias a un flujo de caja libre sólido y un capex bajo” http://cincodias.com/cincodias/2013/10/18/mercados/1382102480_965347.html

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• A xeración de fluxos de caixa permite o autofinanciamento, que está integrado polos recursos investidos na empresa e xerados por ela mesma.

• É un concepto crave, xa que a dota de autonomía reducindo a necesidade de endebedamento externo.

• A capacidade de autofinanciamento vén dada polo fluxo de caixa económico e pola política de distribución de beneficios (payout) que segue a empresa.

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• O autofinanciamento é a parte do cash-flow económico que se reinviste na propia empresa.

• A maior autofinanciamento maior independencia financeira da empresa respecto de terceiros (accionistas, bancos, acredores, etc.).

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

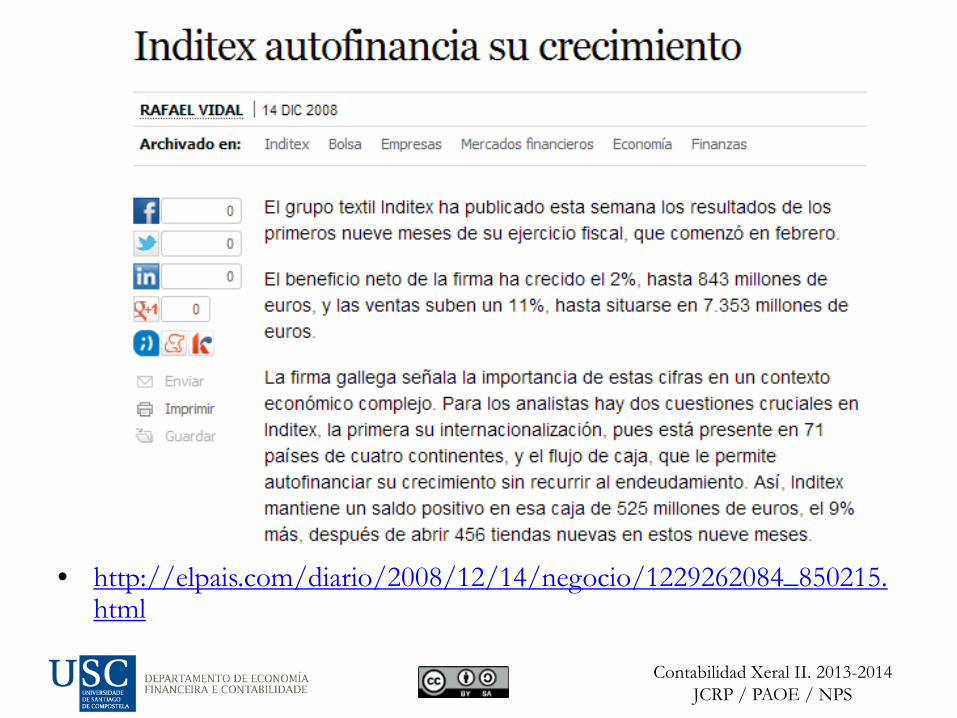

• http://elpais.com/diario/2008/12/14/negocio/1229262084_850215.html

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓𝑉𝑉𝑉𝑉𝐶𝐶

𝐴𝐴𝑓𝐴𝐴𝐴𝐴𝐶𝐴𝐴𝐴𝑉𝐶𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓

𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓

𝑈. 𝑝𝐴𝑓𝑉𝑝𝐴𝐴𝑉𝐶𝐶 𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓

𝑅𝑉𝐴𝑝𝐴𝐶𝑓𝐶 𝑝𝐴𝑓𝑝𝐴𝑓𝐶

𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓𝑁𝑁 𝑉𝑉 𝐶𝐴𝐴𝐴𝐴𝑉𝐶

𝐹𝑓𝑉𝑉𝑓𝐶 𝐶𝑓𝑓𝑉𝑓𝐶 𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓

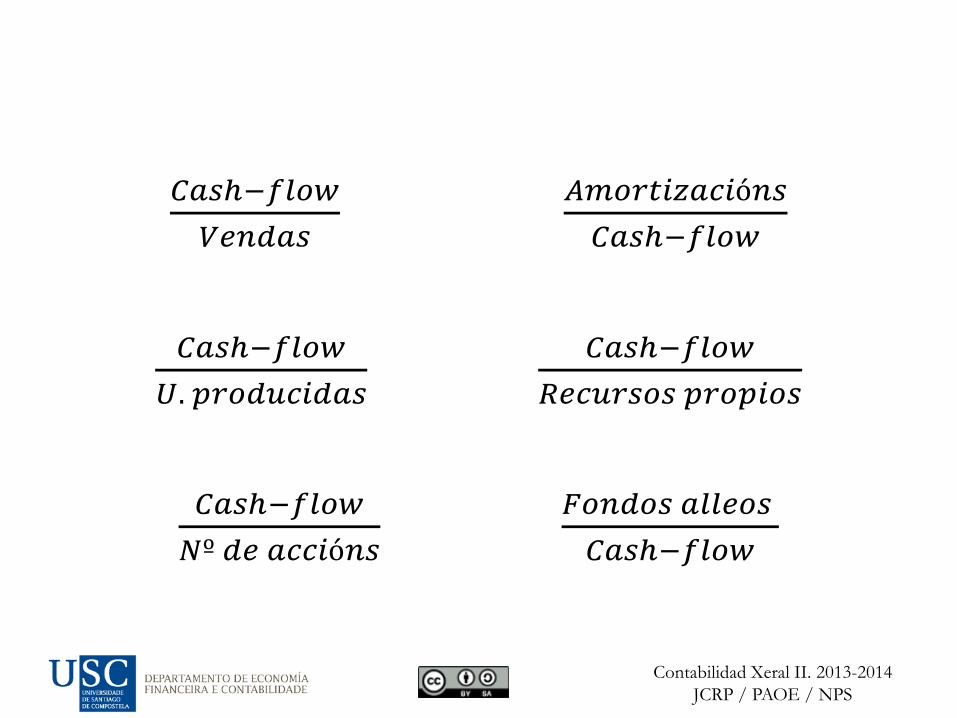

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

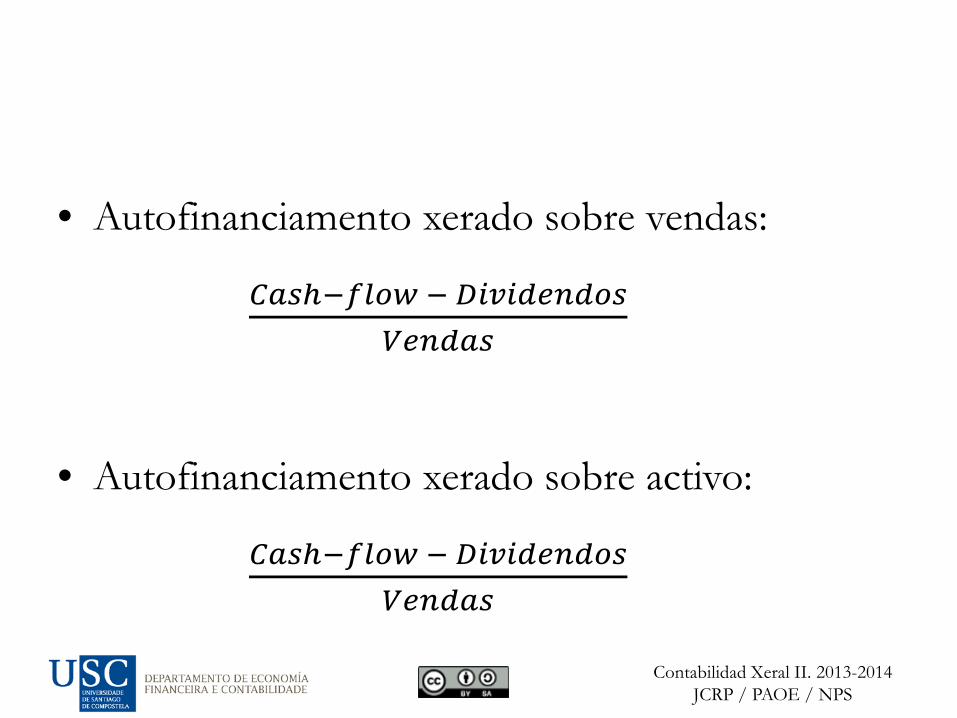

• Autofinanciamento xerado sobre vendas:

𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓 − 𝐷𝐴𝐷𝐴𝑉𝑉𝑉𝑉𝑓𝐶𝑉𝑉𝑉𝑉𝐶𝐶

• Autofinanciamento xerado sobre activo:

𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓 − 𝐷𝐴𝐷𝐴𝑉𝑉𝑉𝑉𝑓𝐶𝑉𝑉𝑉𝑉𝐶𝐶

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

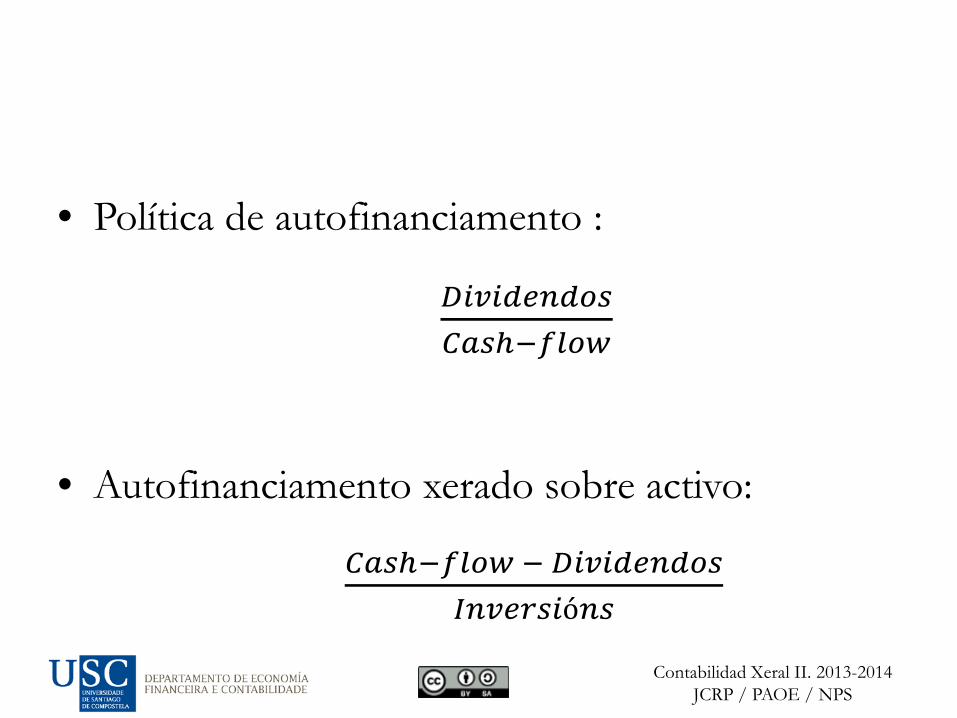

• Política de autofinanciamento :

𝐷𝐴𝐷𝐴𝑉𝑉𝑉𝑉𝑓𝐶𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓

• Autofinanciamento xerado sobre activo:

𝐶𝐶𝐶𝐶−𝑓𝑓𝑓𝑓 − 𝐷𝐴𝐷𝐴𝑉𝑉𝑉𝑉𝑓𝐶𝐼𝑉𝐷𝑉𝐴𝐶𝐴𝐴𝑉𝐶

Contabilidad Xeral II. 2013-2014 JCRP / PAOE / NPS

• Fontes CC empregadas: Domínguez, Juan, Fernando Olalla y Javier Catalina. "Finanzas. Wikilibro." Wiki EOI. Escuela de Organización Industrial, 27 de Marzo de 2012. Web. 22 Septiembre de 2013. <http://www.eoi.es/wiki/index.php/Finanzas>. Publicada baixo Creative Commons Reconocimiento Compartir Igual http://creativecommons.org/licenses/by-sa/3.0/ • Fontes de imaxes: As capturas de pantalla empregadas neste documento están referenciadas ao pé das mesmas. • Licencia deste documento: Reconocimiento-CompartirIgual http://creativecommons.org/licenses/by-sa/3.0/