Embed Size (px)

Citation preview

1

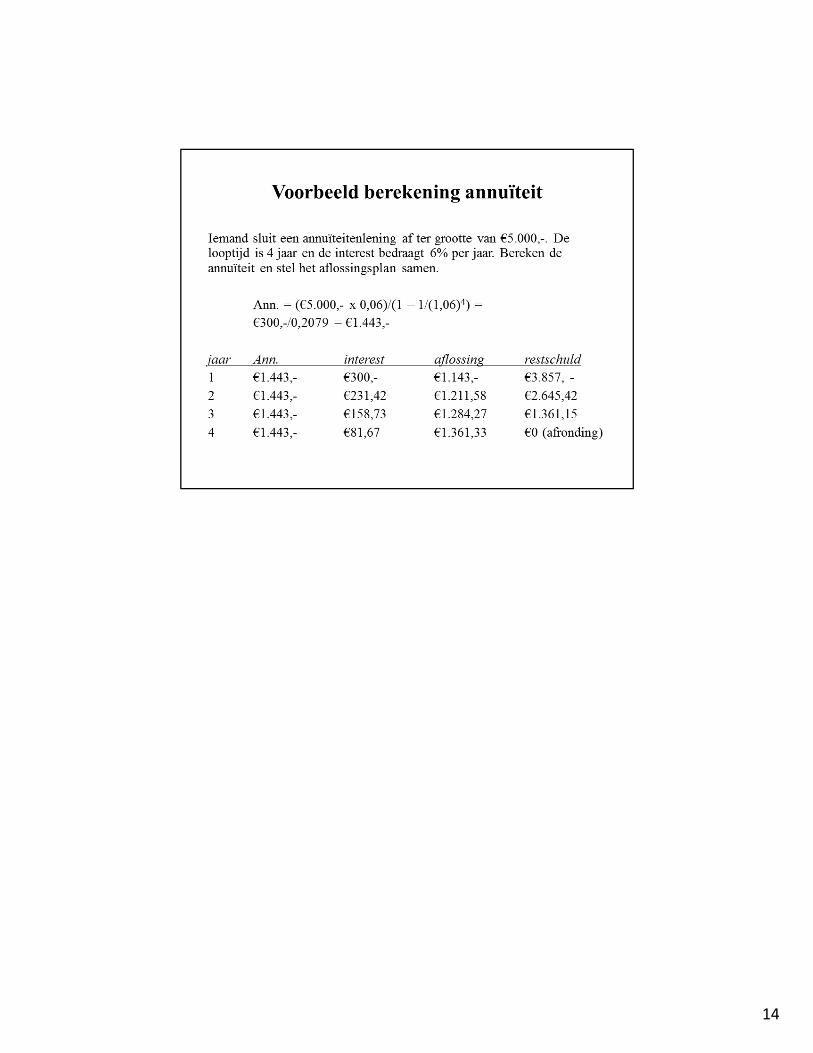

Financiële rekenkunde is nodig om te berekenen wat de toekomstige waarde is van geld

wat nu door deelnemers wordt ingelegd. Hiertoe worden een aantal soorten rente of

interest gebruikt, enkelvoudige of samengestelde interest. De laatste wordt toegepast als

de looptijd van een constructie langer is dan 1 jaar.

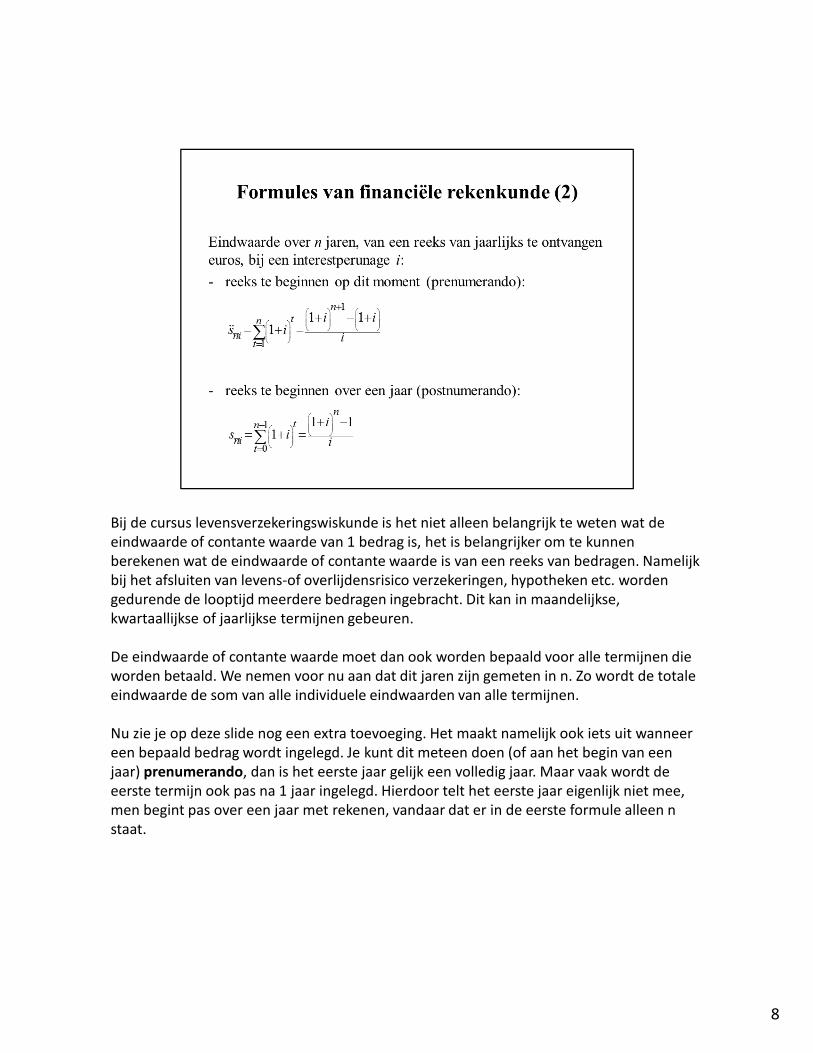

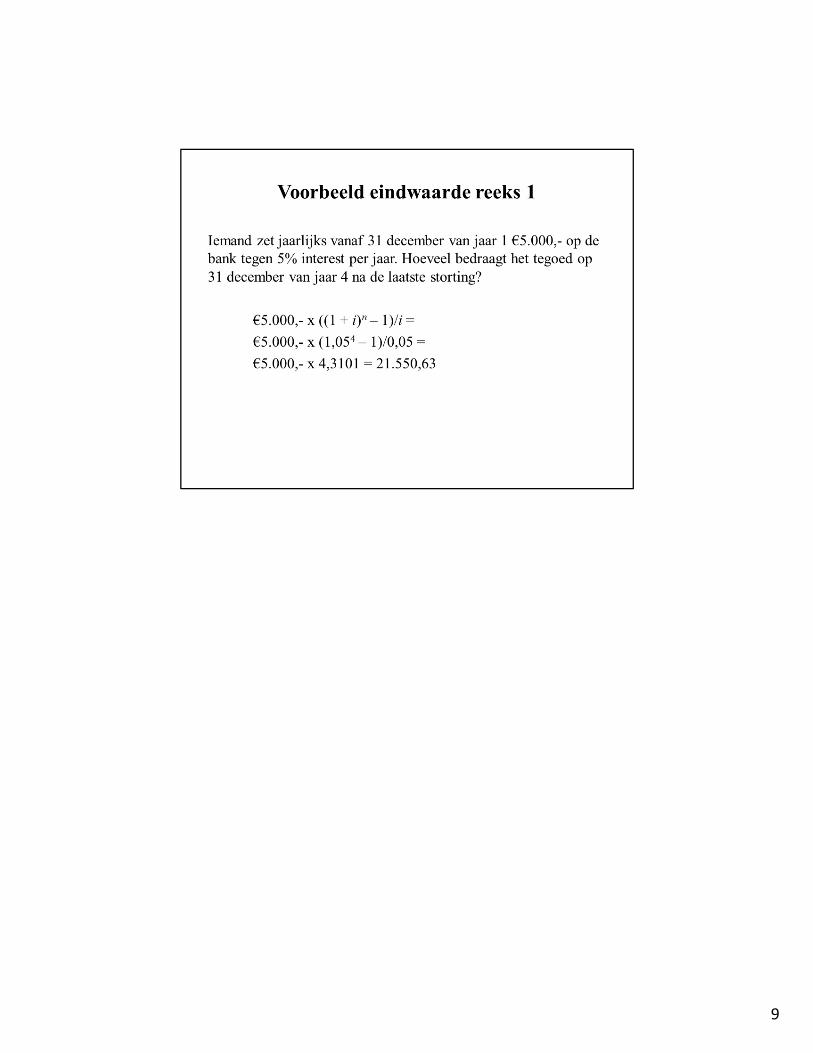

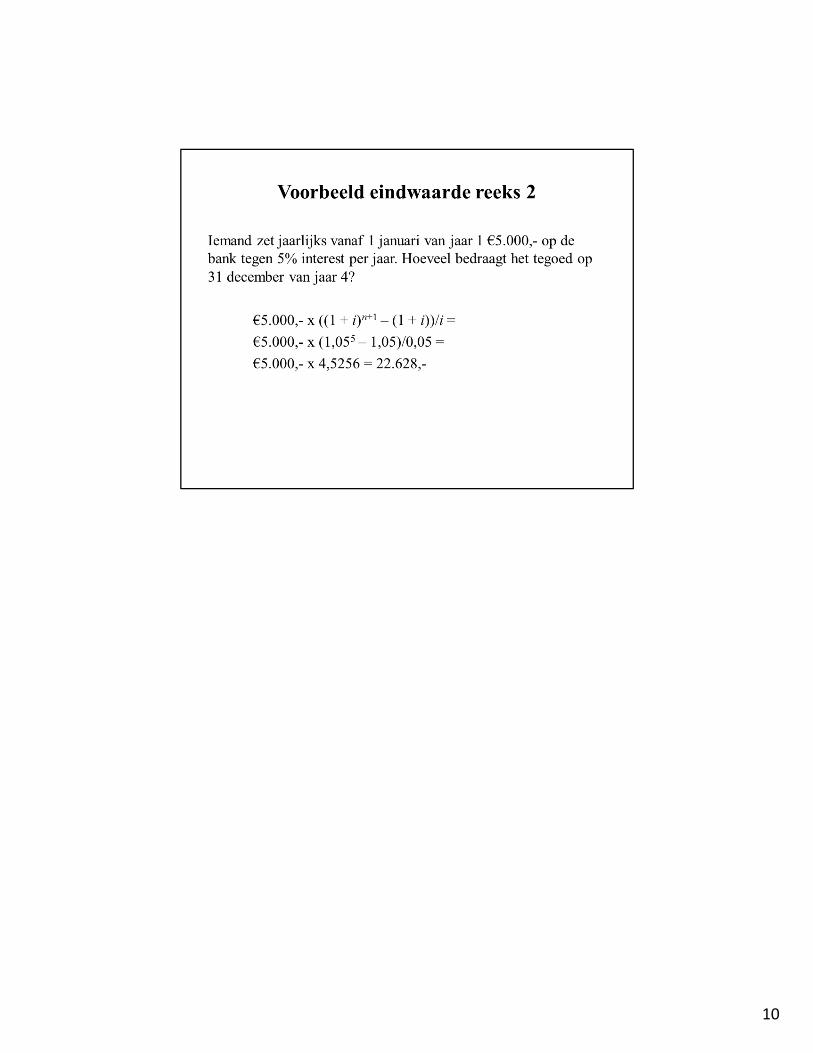

2

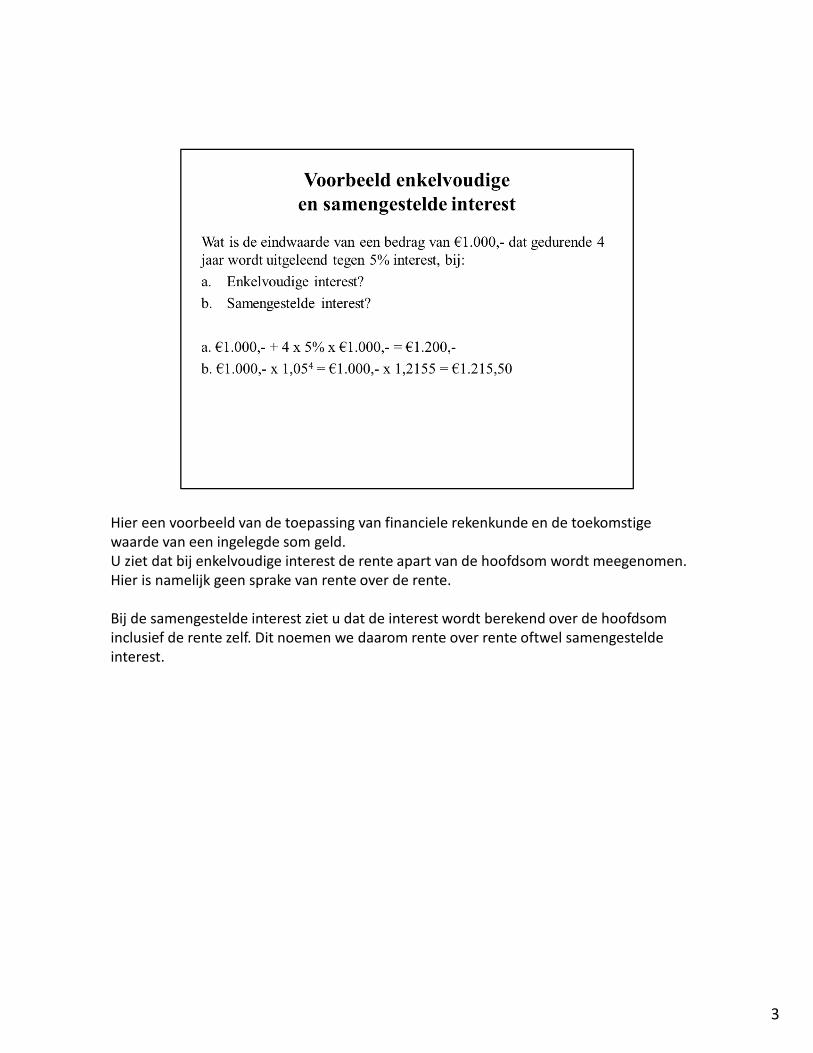

Hier een voorbeeld van de toepassing van financiele rekenkunde en de toekomstige

waarde van een ingelegde som geld.

U ziet dat bij enkelvoudige interest de rente apart van de hoofdsom wordt meegenomen.

Hier is namelijk geen sprake van rente over de rente.

Bij de samengestelde interest ziet u dat de interest wordt berekend over de hoofdsom

inclusief de rente zelf. Dit noemen we daarom rente over rente oftwel samengestelde

interest.

3

4

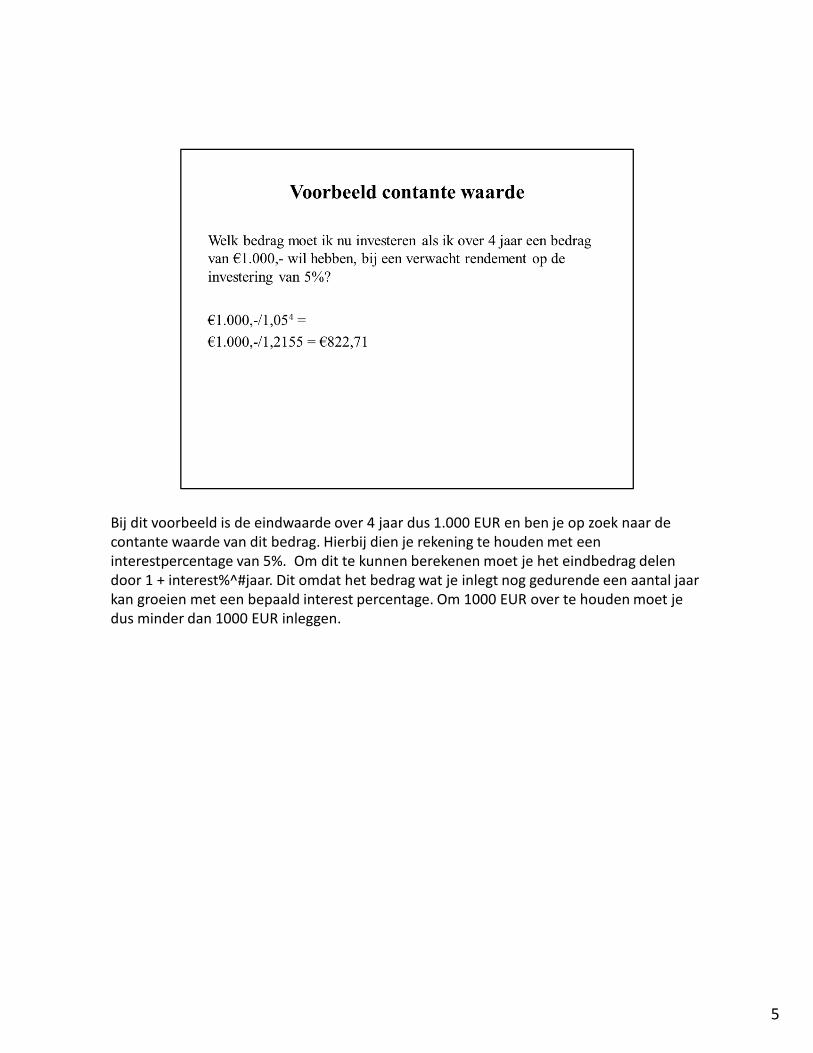

Bij dit voorbeeld is de eindwaarde over 4 jaar dus 1.000 EUR en ben je op zoek naar de

contante waarde van dit bedrag. Hierbij dien je rekening te houden met een

interestpercentage van 5%. Om dit te kunnen berekenen moet je het eindbedrag delen

door 1 + interest%^#jaar. Dit omdat het bedrag wat je inlegt nog gedurende een aantal jaar

kan groeien met een bepaald interest percentage. Om 1000 EUR over te houden moet je

dus minder dan 1000 EUR inleggen.

5

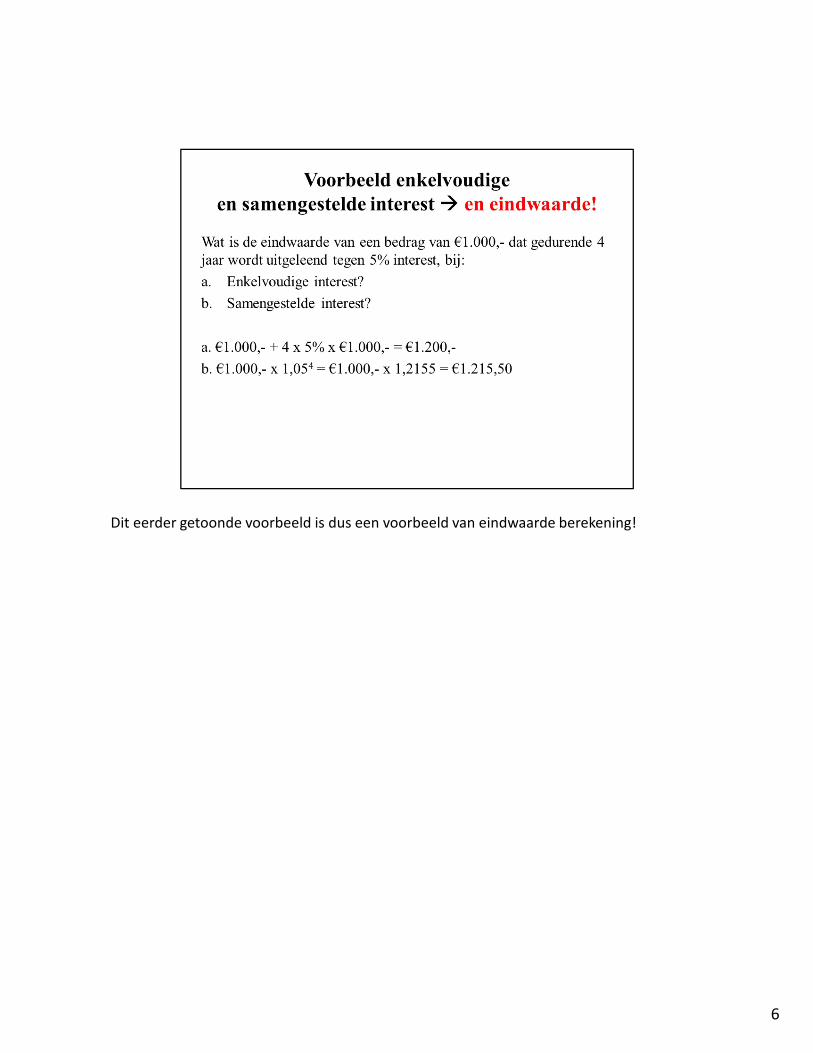

Dit eerder getoonde voorbeeld is dus een voorbeeld van eindwaarde berekening!

6

Om de eindwaarde of contante waarde van 1 bedrag te berekenen moet je bovenstaande

termen in acht nemen. De eindwaarde bereken je door een bedrag * Sni te

vermenigvuldigen. De contante waarde bereken je door een bedrag * Ani te

vermenigvuldigen. Eigenlijk deel je dan het bedrag door de term die onder de streep staat.

Een goede ezelsbrug is dat de letter A staat voor de AANvangswaarde.

7

Bij de cursus levensverzekeringswiskunde is het niet alleen belangrijk te weten wat de

eindwaarde of contante waarde van 1 bedrag is, het is belangrijker om te kunnen

berekenen wat de eindwaarde of contante waarde is van een reeks van bedragen. Namelijk

bij het afsluiten van levens-of overlijdensrisico verzekeringen, hypotheken etc. worden

gedurende de looptijd meerdere bedragen ingebracht. Dit kan in maandelijkse,

kwartaallijkse of jaarlijkse termijnen gebeuren.

De eindwaarde of contante waarde moet dan ook worden bepaald voor alle termijnen die

worden betaald. We nemen voor nu aan dat dit jaren zijn gemeten in n. Zo wordt de totale

eindwaarde de som van alle individuele eindwaarden van alle termijnen.

Nu zie je op deze slide nog een extra toevoeging. Het maakt namelijk ook iets uit wanneer

een bepaald bedrag wordt ingelegd. Je kunt dit meteen doen (of aan het begin van een

jaar) prenumerando, dan is het eerste jaar gelijk een volledig jaar. Maar vaak wordt de

eerste termijn ook pas na 1 jaar ingelegd. Hierdoor telt het eerste jaar eigenlijk niet mee,

men begint pas over een jaar met rekenen, vandaar dat er in de eerste formule alleen n

staat.

8

9

10

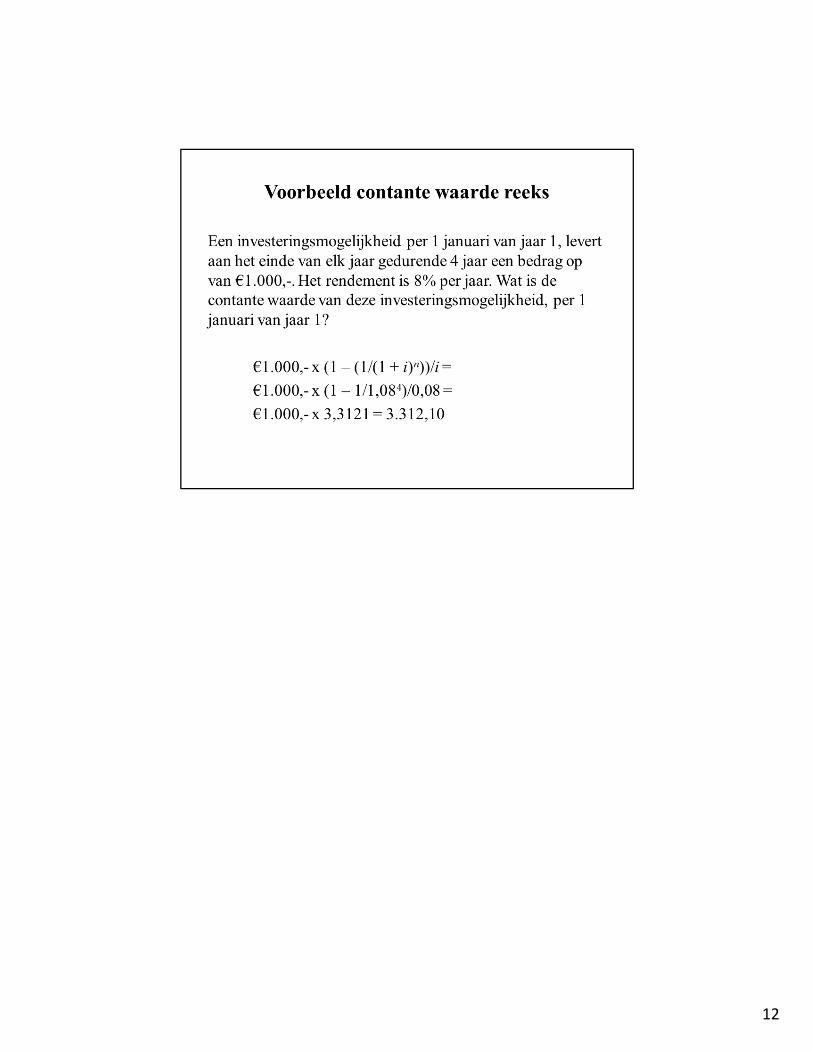

Eenzelfde soort formule kennen we ook bij het berekenen van contante waarde van

meerdere bedragen. Op deze slide zie je de postnumerando contante waarde. Dit is zien

aan de n � een prenumerando waarde is altijd (1+i) * een postnumerando rente, er wordt

dus altijd gerekend met n+1 termijnen.

Onthoud dat een contante waarde wordt berekend door de hoofdsom te delen door (1+i).

Dit is hetzelfde als vermenigvuldigen met (1+i)^-1. Daarom staat er in deze

meeromvattende formule –n boven de streep.

11

12

13

Slide 13

JA1 rob, waar komt deze formule vandaan? Ik zie hem niet staan in hoofdstuk 1 en ook niet in de legenda.J.J.C.J. Albers, 12/10/2015

14

![OW &RWWDJH LVW HWZDV JDQ] 8UODXE LVW ZHQQ PDQ QLFKW PHKU QDFK](https://img.pdfslide.net/doc/110x75/61fb43ae2e268c58cd5c1cd7/ow-amprwwdjh-lvw-hwzdv-jdq-8uodxe-lvw-zhqq-pdq-qlfkw-phku-qdfk.jpg)