Embed Size (px)

Citation preview

Recursos Humanos para P&D

Avanços e Desafios em São Paulo

Tópicos a serem abordados:

Recursos Humanos para a

pesquisa e desenvolvimento:• Introdução;

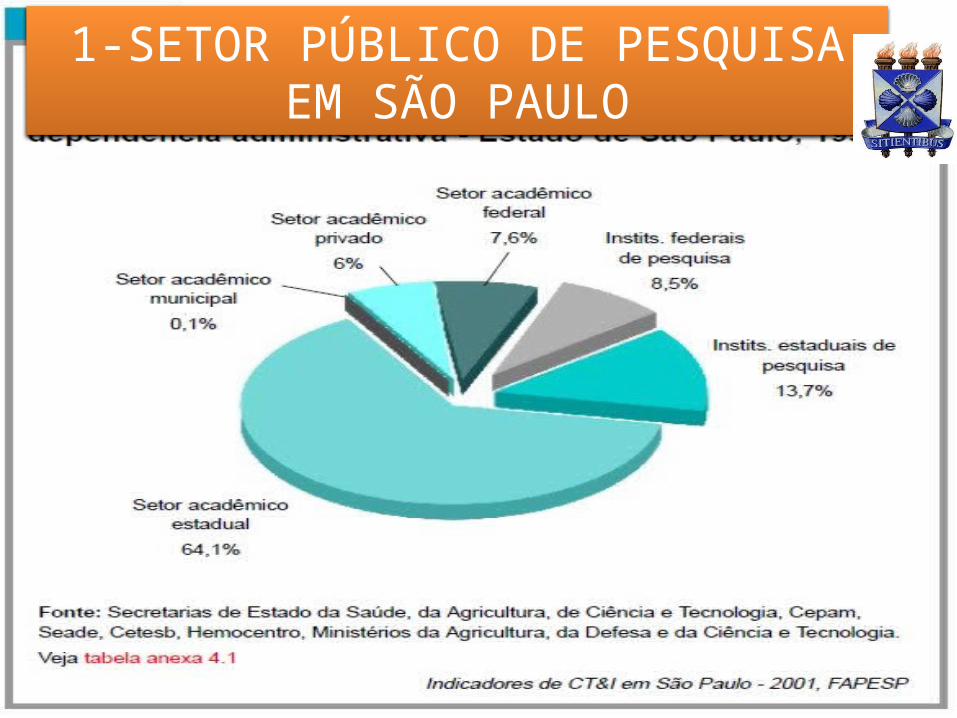

1.1- Setor público de pesquisa em São Paulo;

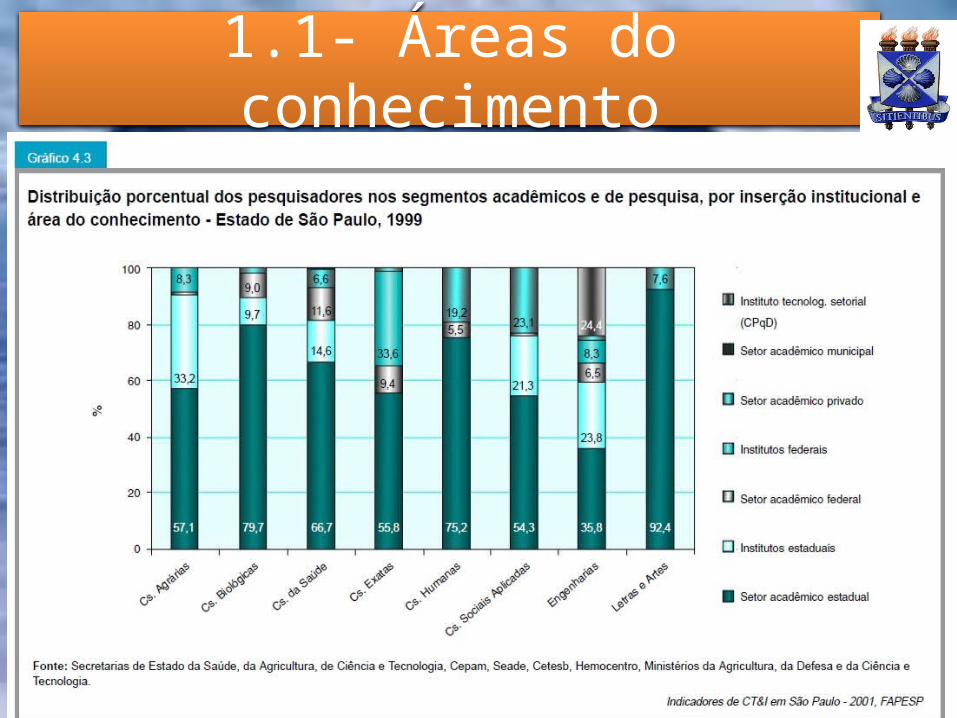

1.2- Áreas do conhecimento;

1.3- Titulação dos pesquisadores;

1.4- Perfil dos pesquisadores do setor acadêmico estadual;

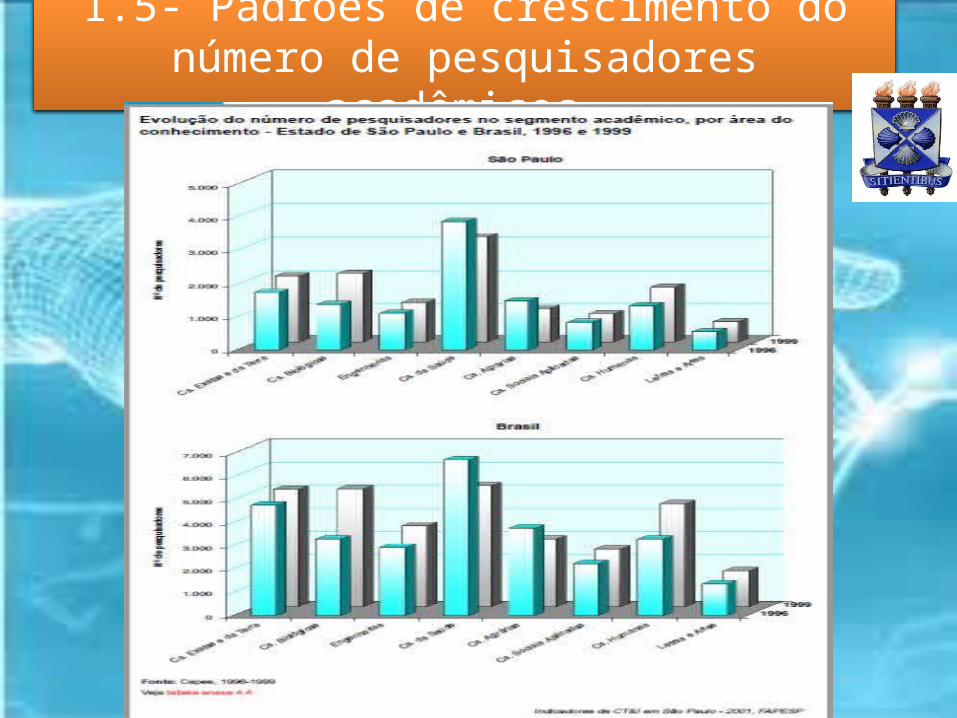

1.5- Padrões de Crescimento do número de pesquisadores acadêmicos;

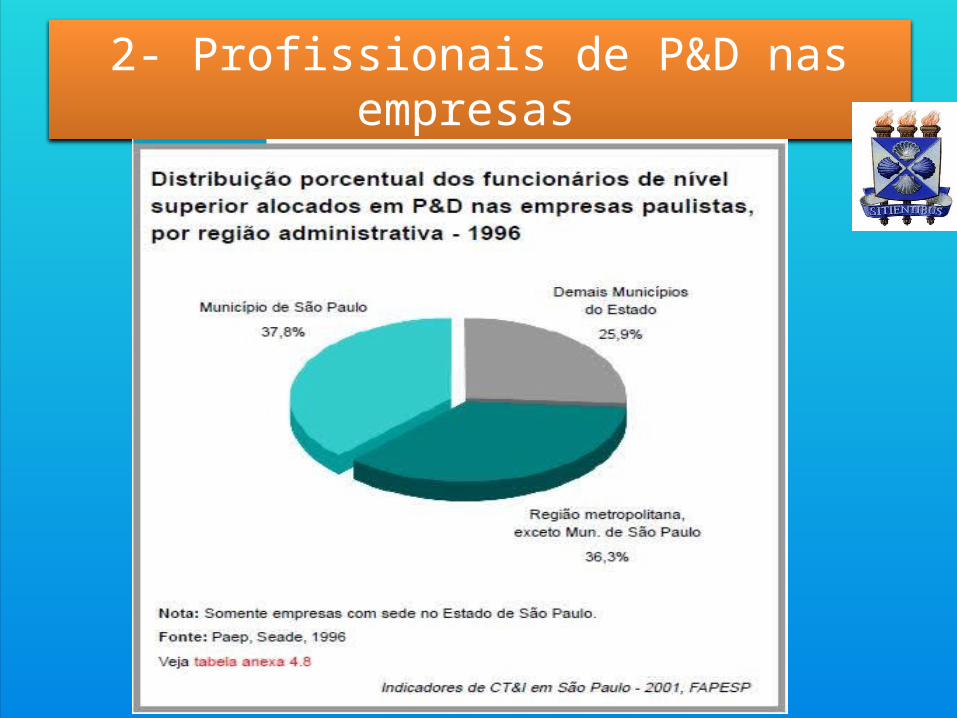

2- Profissionais de P&D nas empresas; Indicadores FAPESP de

CT&I em São Paulo, 2010:

1.1-Dimensão regional das atividades de CT&I no estado de São Paulo;

1.2-Distribuição do emprego em ocupações de CT&I, por categoria ocupacional, segundo escolaridade;

Tópicos a serem abordados:

1.3- Especialização tecnológica das microrregiões paulista;

1.4- Especialização científica por microrregião;

1.5 Número de relacionamentos entre grupos de pesquisa e empresas; Avanços e desafios em São

Paulo;

1- Empresas atraem pesquisadores;

2- Esforço de cada setor do Estado;

3-O investimento comparado;

4-Recursos para pesquisa e desenvolvimento em São Paulo;

5- Sucesso na graduação;

6- Grandes Polos;

7- Variações tecnológicas;

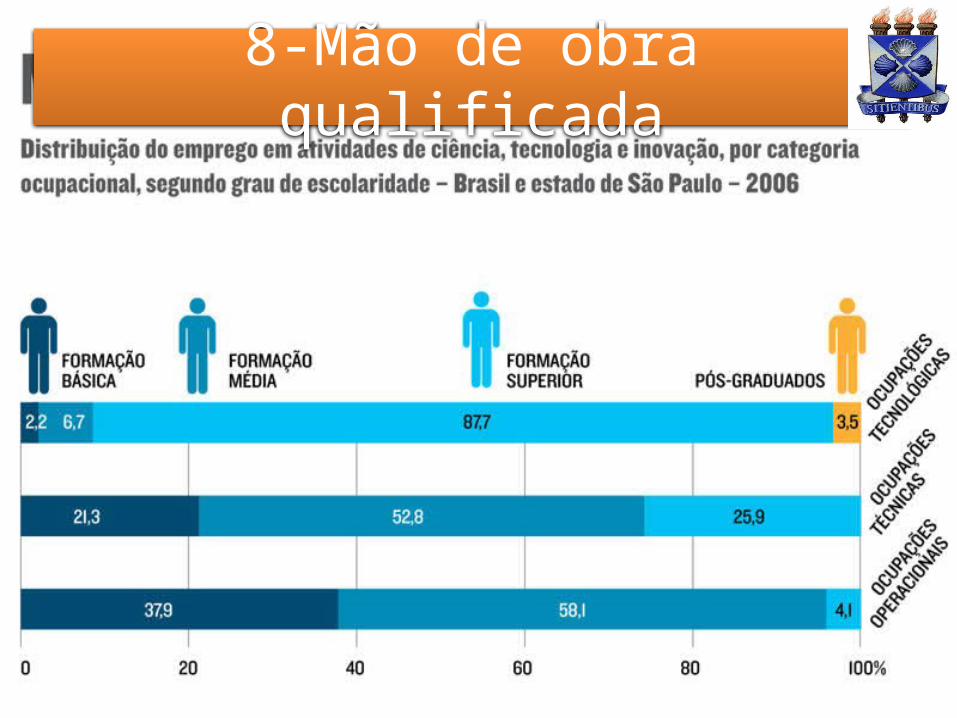

8-Mão de obra qualificada;

9- Estratégias da Indústria; Conclusão

INTRODUÇÃO: RECURSOS HUMANOS PARA P&D

• Década de 80: Recessão econômica e

inflação alta;

• Destaque de algumas agências de

fomento;

• Ministério da C&T;

• PRONEX.

1-SETOR PÚBLICO DE PESQUISA EM SÃO PAULO

1.1- Áreas do conhecimento

1.2-TITULAÇÃO DOS PESQUISADORES

1.3- PERFIL DOS PESQUISADORES DO SETOR ACADÊMICO ESTADUAL

• PESQUISA AVANÇADA: PÓS-GRADUADOS;

• PESQUISA INSTITUCIONALIZADA: NA

GRADUAÇÃO.

1.4- Perfil dos pesquisadores do setor acadêmico estadual

• Pesquisa avançada: pós-graduação.• Pesquisa institucionalizada: graduação

2- Profissionais de P&D nas empresas

1.5- Padrões de crescimento do número de pesquisadores acadêmicos

Considerações

• O papel desempenhado pelo estado de São Paulo no contexto nacional de P&D– sistema maduro e bem representado pelas diversas áreas do conhecimento.

• A maior parcela de pesquisadores ativos é sustentada pelo estado e não pela federação, como nos demais estados.

Indicadores FAPESP de CT&I em São Paulo, 2010

1-Dimensão regional das atividades de CT&I no Estado de São Paulo

As ocupações relacionadas às atividades de CT&I somaram 12,4% do total de empregos

formais no estado em 2006.

1.2- Distribuição do emprego em ocupações de CT&I, por categoria ocupacional

• Desconcentração regional das empresas;

• O caráter fortemente imitador e pouco pioneiro das estratégias inovadoras das empresas em quase todas as regiões do estado;

• Concentração da produção tecnológica no eixo São Paulo-Campinas pela concentração de empresas de desenvolvimento tecnológico.

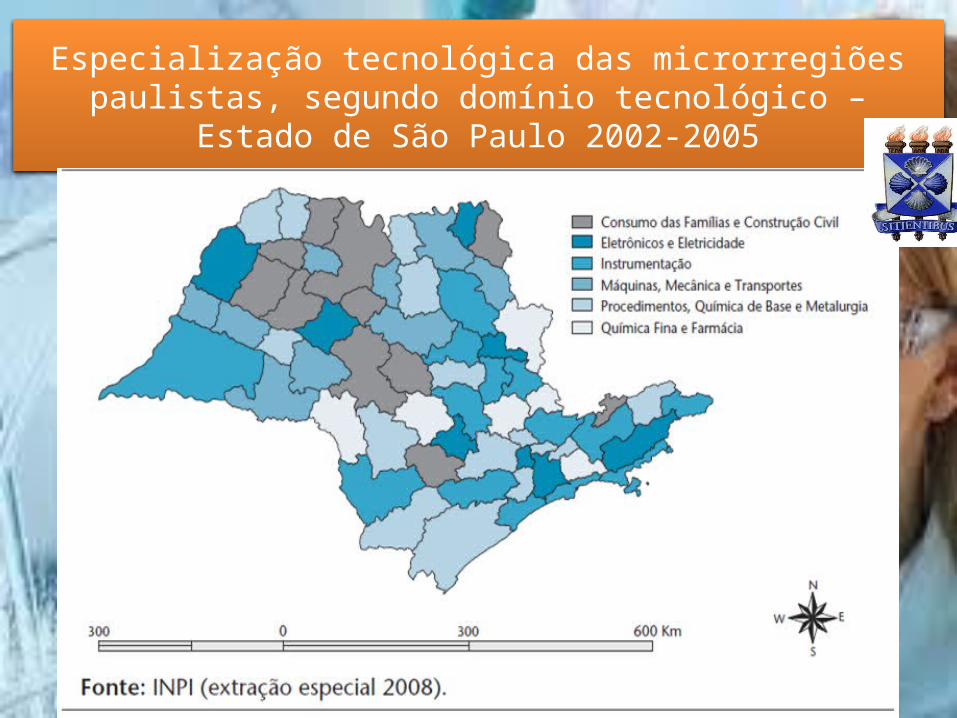

Especialização tecnológica das microrregiões paulistas, segundo domínio tecnológico – Estado de São Paulo

2002-2005

17

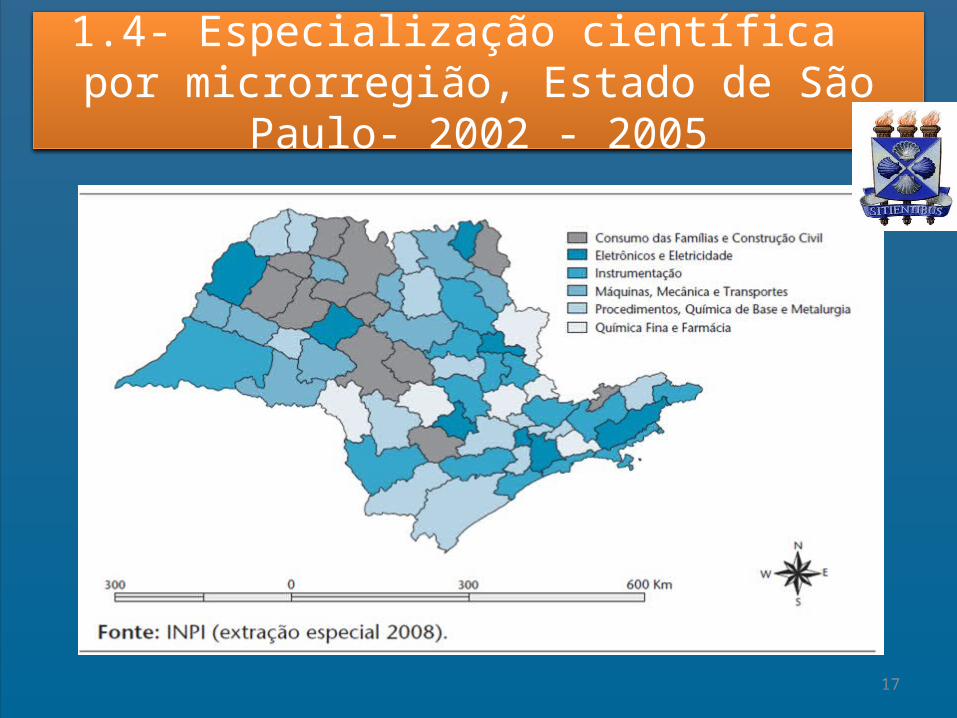

1.4- Especialização científica por microrregião, Estado de São Paulo- 2002 - 2005

18

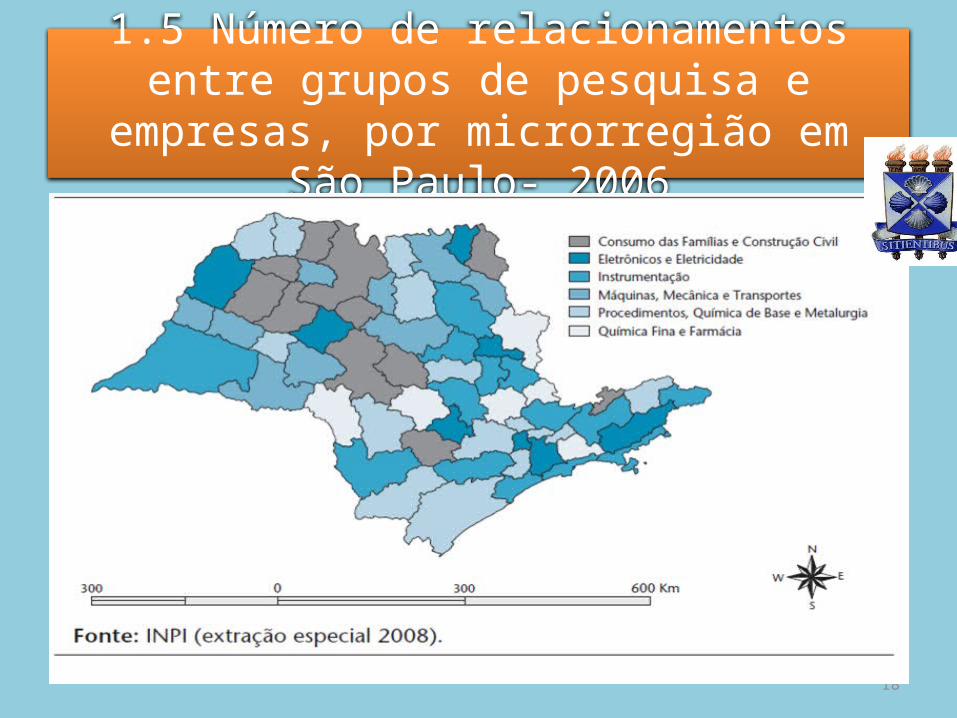

1.5 Número de relacionamentos entre grupos de pesquisa e empresas, por microrregião em São

Paulo- 2006

Avanços e desafios em São Paulo

20

1-Empresas atraem pesquisadores

2- Esforço de cada setor do Estado

• A Maior parte dos investimentos em SP (63%) foi realizada pelo setor privado.

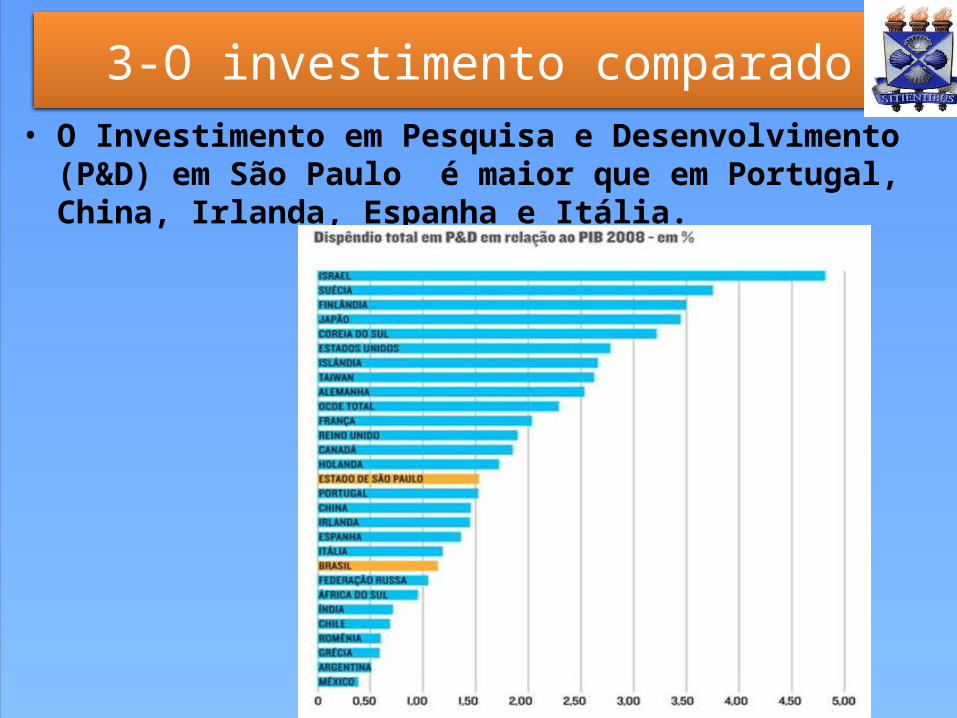

3-O investimento comparado• O Investimento em Pesquisa e Desenvolvimento (P&D)

em São Paulo é maior que em Portugal, China, Irlanda, Espanha e Itália.

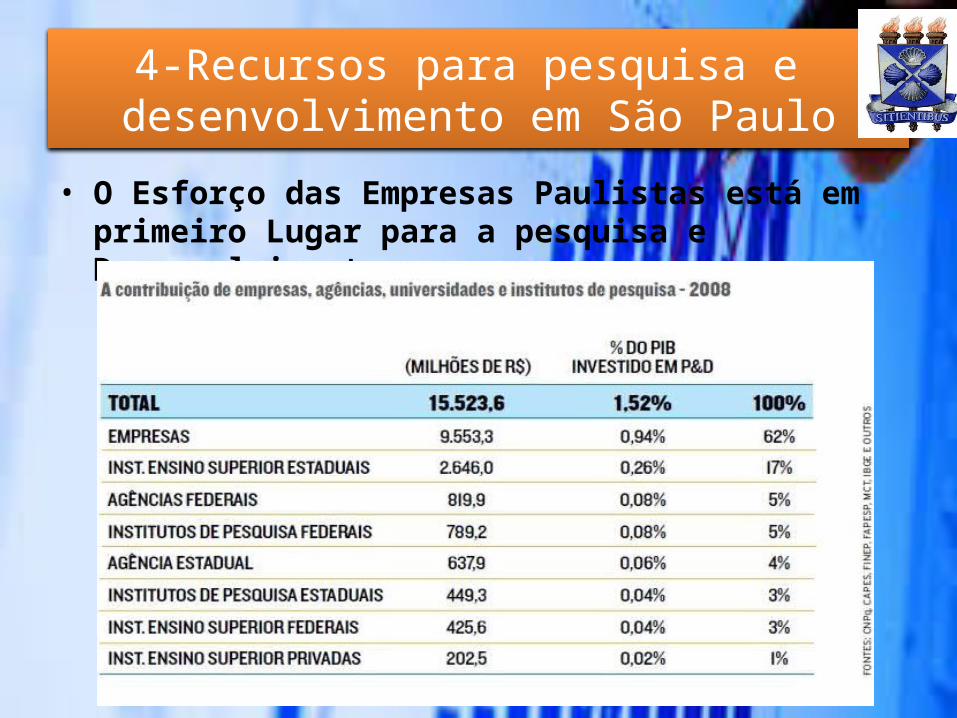

4-Recursos para pesquisa e desenvolvimento em São Paulo

• O Esforço das Empresas Paulistas está em primeiro Lugar para a pesquisa e Desenvolvimento.

4- RECURSOS HUMANOS PARA P&D em São Paulo

•INCETIVO A PESQUISA

5- SUCESSO NA GRADUAÇÃO

• NO ENSINO SUPERIOR BRASILEIRO , “A TAXA BRUTA DE

MATRÍCULAS (Razão total de matrículas pela população entre 18 e

24 anos)EM NUMEROS REDONDOS PASSOU DE 11% PARA 19%,

DE 1999 A 2006,ENQUANTO NO ESTADO DE SÃO PAULO A

EVOLUÇÃO FOI DE 15% PARA 24% NO MESMO PERÍODO.

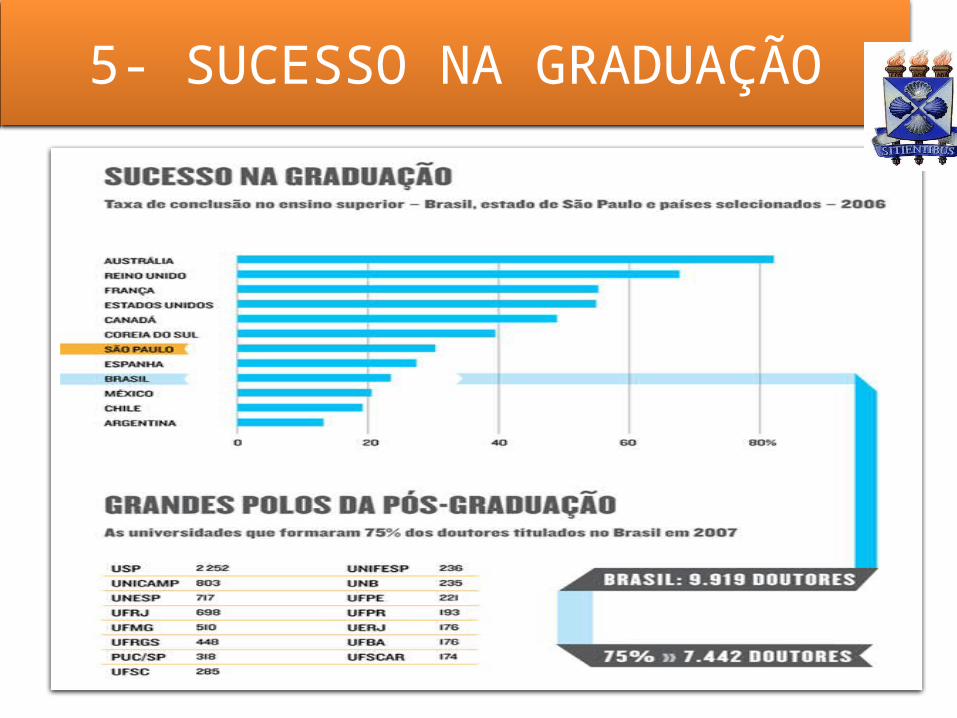

5- SUCESSO NA GRADUAÇÃO

6-Grandes POLOS DA PÓS- GRADUAÇÃO.

•Em relação à pós-graduação, entre as universidades que formaram 75% dos

doutores brasileiros em 2007 (9.919), as IES paulistas (USP, Unicamp, Unesp, PUC e

Unifesp) responderam por 41% das titulações.

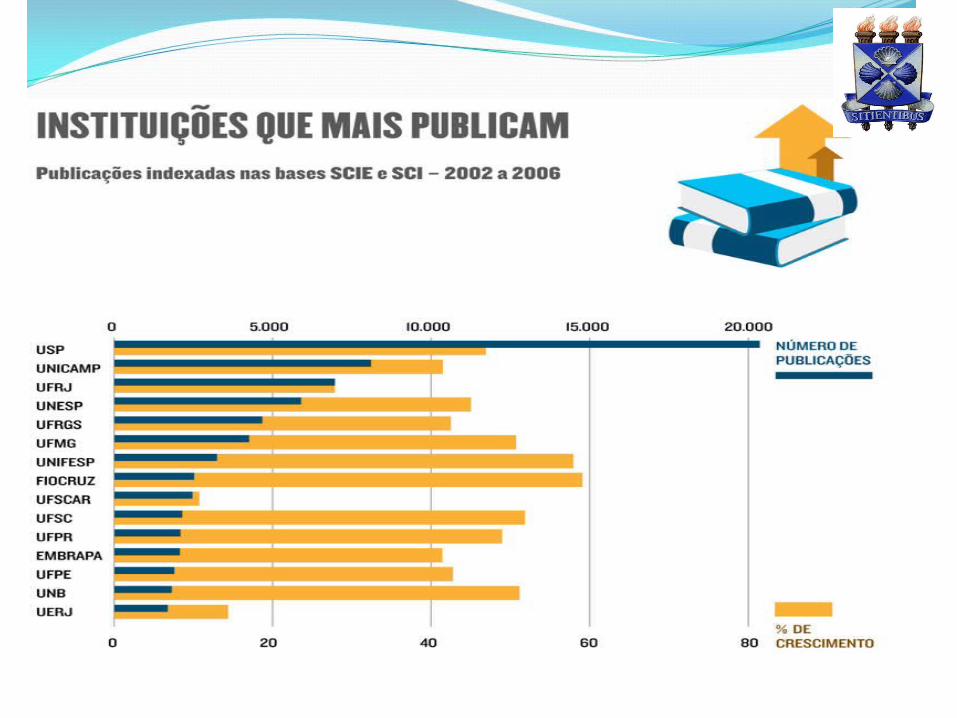

•O indicador de produção científica mostra que, entre as 15 instituições brasileiras que mais publicaram entre 2002 e 2006, as paulistas foram responsáveis por 51% das publicações indexadas.

7- INSTITUIÇÕES BRASILEIRAS QUE MAIS PUBLICAM

•O NÚMERO DE VASGAS EM UNIVERSIDADES PUBLICAS E PRIVADAS É,HOJE ,MAIOR DO QUE O NUMERO DE PESSOAS CONCLUINDO O ENSINO MÉDIO .

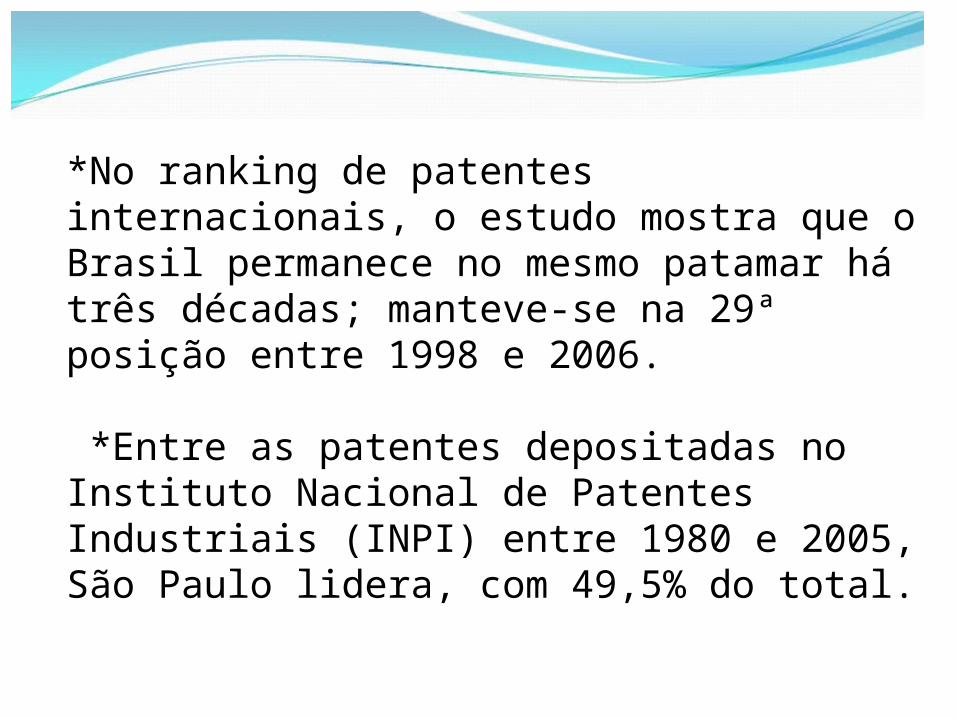

*No ranking de patentes internacionais, o estudo mostra que o Brasil permanece no mesmo patamar há três décadas; manteve-se na 29ª posição entre 1998 e 2006.

*Entre as patentes depositadas no Instituto Nacional de Patentes Industriais (INPI) entre 1980 e 2005, São Paulo lidera, com 49,5% do total.

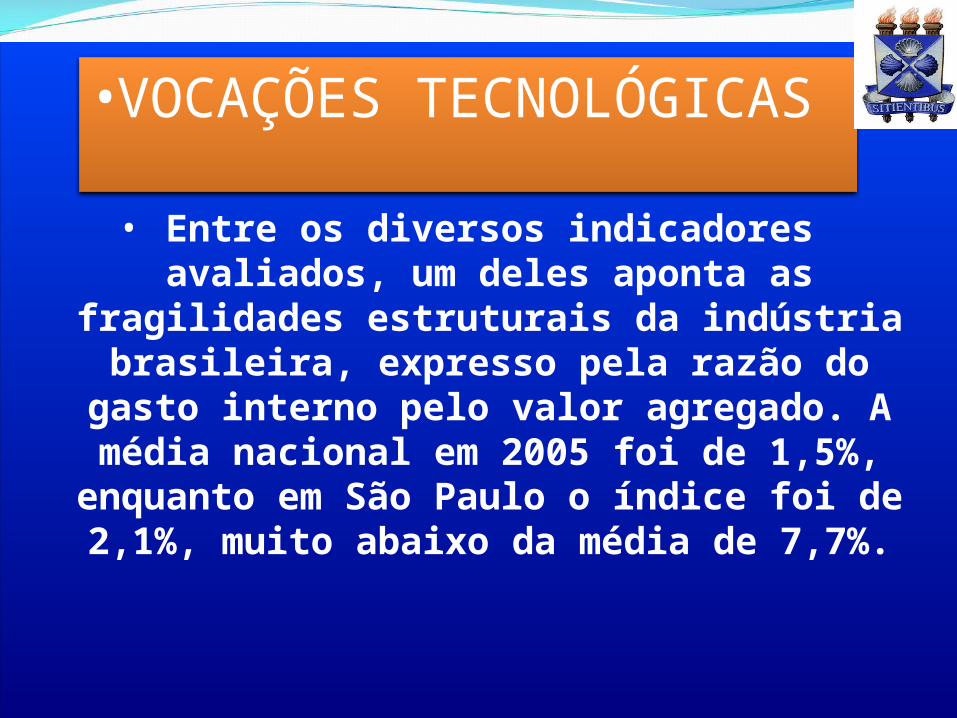

•VOCAÇÕES TECNOLÓGICAS

• Entre os diversos indicadores avaliados, um deles aponta as fragilidades estruturais da indústria brasileira, expresso pela razão do gasto interno pelo valor agregado. A média nacional em 2005 foi de 1,5%, enquanto em

São Paulo o índice foi de 2,1%, muito abaixo da média de 7,7%.

•Índice de especialização das microrregiões paulistas, calculado com base em concentração de patentes .

8-Mão de obra qualificada

9- Estratégias da Indústria

Conclusão

Universidade Estadual de Feira de Santana

Seminário apresentado por:• Antônia Deisiane Carneiro• Elidiane Borges• Henrique Ferreira• Mylena Barreiros• Tissiane Lima Curso: Administração

Semestre: 1ºDisciplina: Metodologia do Trabalho CientíficoProfessor: Isac GuimarãesData: 05/05/2015