Embed Size (px)

Citation preview

Leis de Incentivo Fiscal para Empresas no Rio

Os Governos Federal, Estadual e Municipal dispõe de diferentes Leis de Incentivo Fiscal para empresas e pessoas físicas que queiram apoiar projetos Culturais e Esportivos no Rio de Janeiro.

A TRINITY é uma agência de comunicação e eventos que é orgulhosamente carioca e que tem como seu principal foco, projetos e eventos beneficiados por estas diferentes Leis de Incentivo.

Nosso papel, é orientar as empresas do Rio na melhor maneira de utilizarem as Leis disponíveis para benefício próprio, com ações de Comunicação e Marketing que estejam em sinergia com o que está previsto na legislação.

Nosso relacionamento e experiência com as áreas Fiscais e de Comunicação de grandes empresas e nossa atuação nas diferentes esferas públicas, sejam elas: Estaduais, Municipais ou Federais, nos credencia para direcionar sua empresa na escolha da melhor forma de usar o benefício fiscal a seu favor.

Nos próximos slides você vai entender a principal diferença entre as Leis vigentes e qual delas poderá melhor lhe servir.

Estamos à sua disposição para uma visita para evoluirmos nas possibilidades.

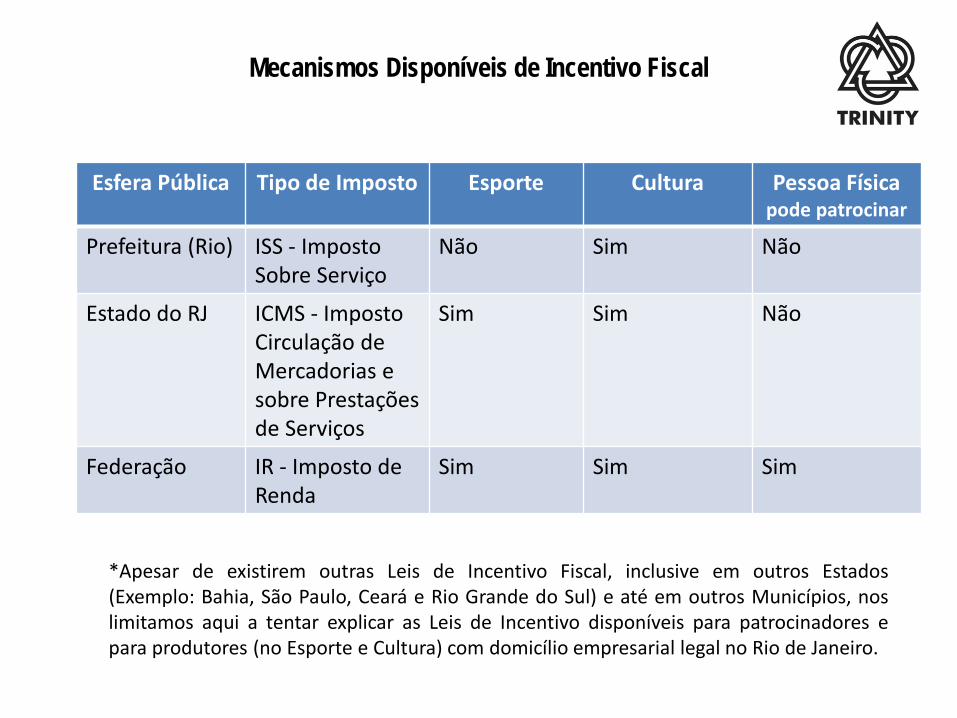

Esfera Pública Tipo de Imposto Esporte Cultura Pessoa Física pode patrocinar

Prefeitura (Rio) ISS - Imposto Sobre Serviço

Não Sim Não

Estado do RJ ICMS - Imposto Circulação de Mercadorias e sobre Prestações de Serviços

Sim Sim Não

Federação IR - Imposto de Renda

Sim Sim Sim

Mecanismos Disponíveis de Incentivo Fiscal

*Apesar de existirem outras Leis de Incentivo Fiscal, inclusive em outros Estados (Exemplo: Bahia, São Paulo, Ceará e Rio Grande do Sul) e até em outros Municípios, nos limitamos aqui a tentar explicar as Leis de Incentivo disponíveis para patrocinadores e para produtores (no Esporte e Cultura) com domicílio empresarial legal no Rio de Janeiro.

ISS - Prefeitura do Rio de Janeiro

• Lei 1940/92. É exclusiva para Patrocinadores (PJ) Prestadores de Serviço na Cidade do Rio de Janeiro. Ex.: Bancos, Financeiras, Seguradoras, Empresas de TI, Automação, Engenharia, Construção, Logística, Shoppings, Escolas, Universidades, Call Centers, Hotéis etc.

• Permite patrocínio com 100% de benefício fiscal sobre 20% do ISS devido pela empresa patrocinadora. Não tem impacto negativo sobre o fluxo de caixa da empresa patrocinadora já que o recolhimento mensal permanece o mesmo e o projeto recebe o repasse mês a mês. 20% do ISS pode corresponder, como referência de valores, até 1% do valor anual de faturamento da empresa.

• O Patrocinador precisa se inscrever no Edital da Prefeitura para se habilitar a destinar parte do seu imposto ao Patrocínio. O edital costuma abrir durante 30 a 60 dias em Setembro.

• Entre os projetos, pode-se escolher: Exposições, Livros, Peças de Teatro, Filmes, Festivais de Música, Eventos ligados a Design, Dança, Tecnologia e afins.

ICMS RJ - Cultura

• Lei 1954/92. É para empresas recolhedoras de ICMS no Estado do Rio de Janeiro. Ex. Fabricantes (AMBEV, Coca Cola, Devassa, Piraquê e Peugeot Citroën), concessionárias (Oi, TIM, Claro, Vivo, NET, CEG, Light, AMPLA), grandes varejos (Casas Bahia, Tok&Stock, Prezunic, Ortobom) e PETROBRÁS.

• Permite patrocínio com até 80% de benefício fiscal sobre o ICMS devido pela empresa patrocinadora. Impacta o fluxo de caixa do patrocinador, já que este deve aportar o dinheiro do projeto na frente para só depois se creditar do valor devido de ICMS aos cofres públicos, mês a mês, com um teto de 4% do imposto devido, até abater 80% do valor investido.

• O Patrocinador não precisa se habilitar, mas deve estar com certidões negativas em dia e manifestar o seu interesse em apoiar o projeto cultural para que seja então apreciado pela Secretaria de Estado de Cultura. São sempre preferidos da SEC projetos que circulam pelo Estado.

• Entre os projetos, pode-se escolher: Exposições, Livros, Peças de Teatro, Filmes, Festivais de Música, Cinema, Preservação de Acervo, Eventos ligados a Gastronomia, Design, Dança, Tecnologia, Folclore, Carnaval e afins.

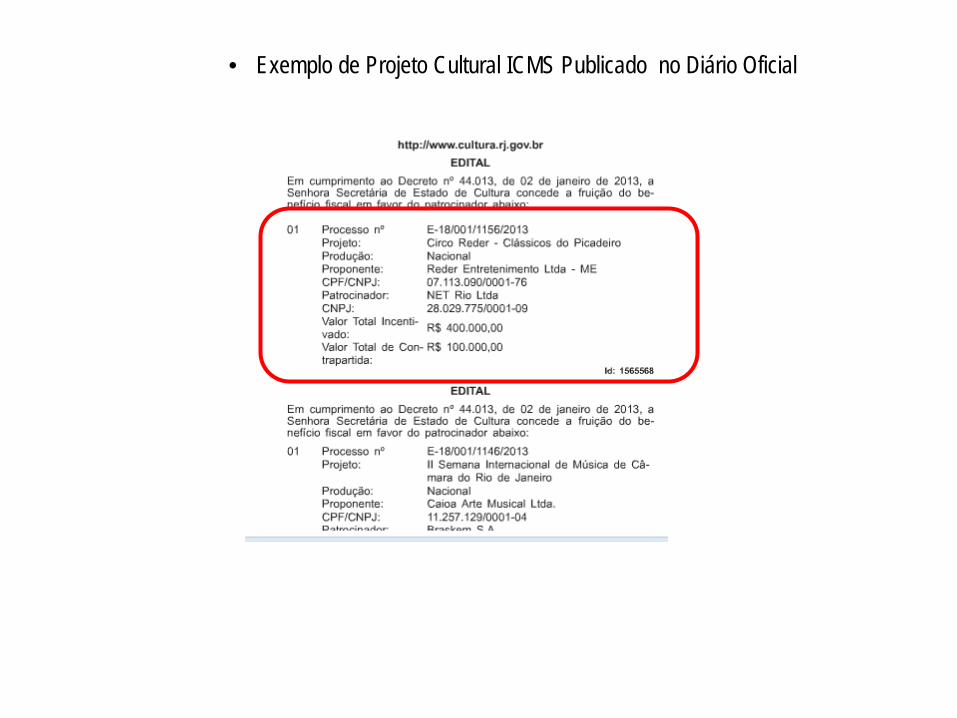

• Exemplo de Projeto Cultural ICMS Publicado no Diário Oficial

ICMS RJ - Esportes

• Lei 1954/92. É para empresas recolhedoras de ICMS no Estado do Rio de Janeiro. Ex. Fabricantes (AMBEV, Coca Cola, Devassa, Piraquê), concessionárias (Oi, TIM, Claro, Vivo, NET, CEG, Light, AMPLA), grandes varejos (Casas Bahia, Tok&Stock, Prezunic, Ortobom) e PETROBRÁS.

• Permite patrocínio com 80% de benefício fiscal sobre o ICMS devido pela empresa patrocinadora. Impacta o fluxo de caixa do patrocinador, já que este deve aportar o dinheiro do projeto na frente para só depois se creditar do valor devido de ICMS, mês a mês, com um teto de 4% do imposto devido, até abater 80% do valor investido.

• O Patrocinador não precisa se habilitar, mas deve estar com certidões negativas em dia e manifestar o seu interesse em apoiar o projeto esportivo formulado para que seja apreciado pela Secretaria de Estado de Esportes e Lazer que concederá ou não a certificação.

• Entre os projetos, pode-se escolher: competições, provas de alto rendimento, exposições, eventos de natureza esportiva, inclusive publicações (livros), seminários e pesquisas, a edificação de área esportiva e, ainda, a concessão de bolsas de estudos a atletas.

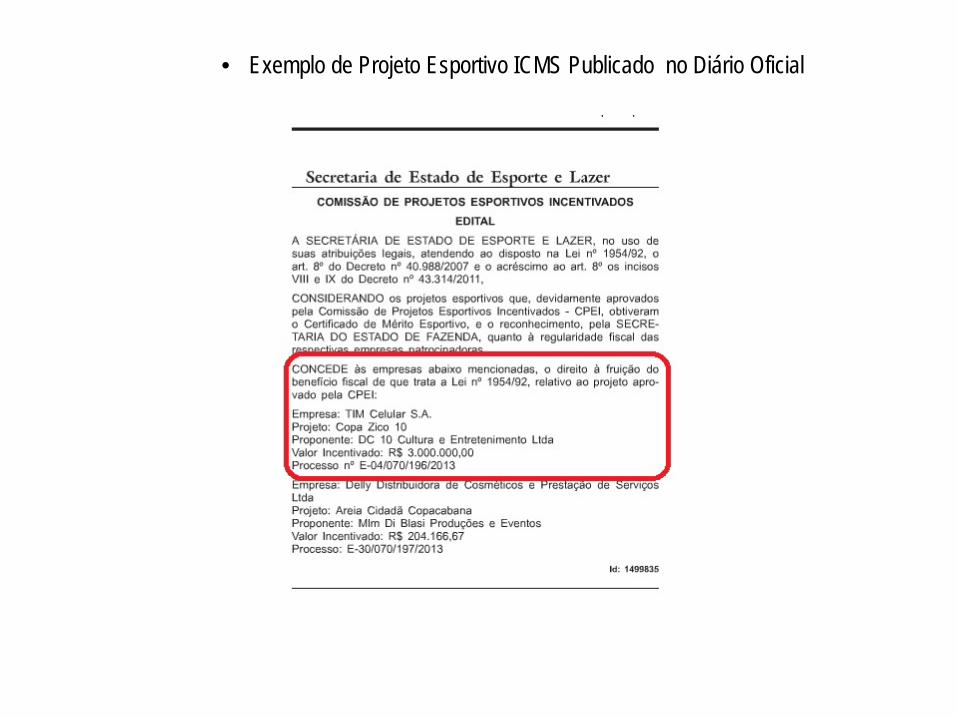

• Exemplo de Projeto Esportivo ICMS Publicado no Diário Oficial

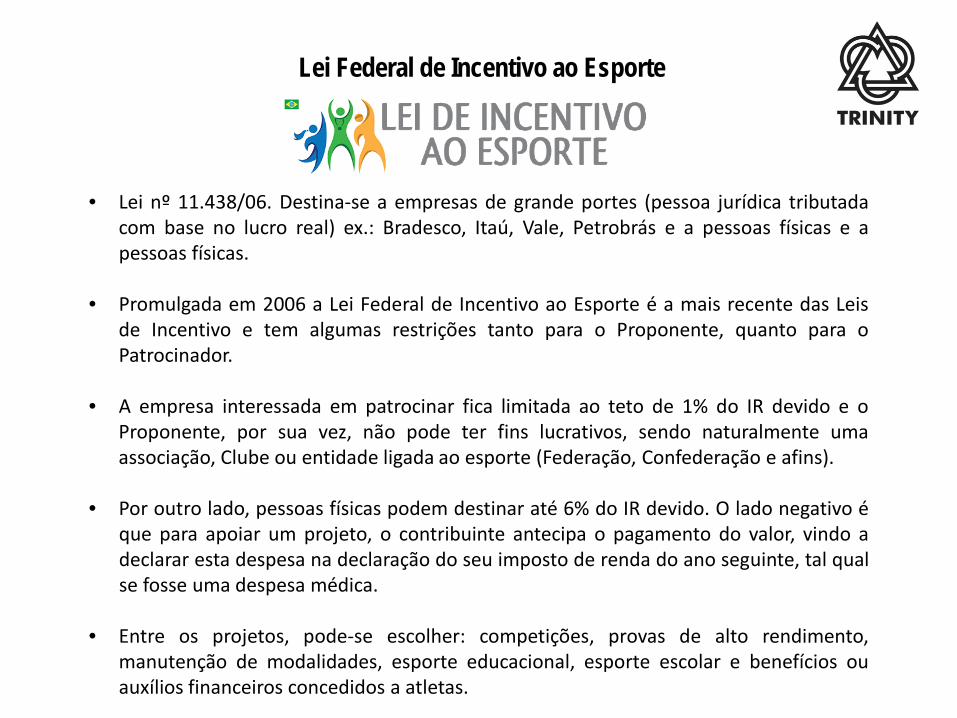

Lei Federal de Incentivo ao Esporte

• Lei nº 11.438/06. Destina-se a empresas de grande portes (pessoa jurídica tributada com base no lucro real) ex.: Bradesco, Itaú, Vale, Petrobrás e a pessoas físicas e a pessoas físicas.

• Promulgada em 2006 a Lei Federal de Incentivo ao Esporte é a mais recente das Leis de Incentivo e tem algumas restrições tanto para o Proponente, quanto para o Patrocinador.

• A empresa interessada em patrocinar fica limitada ao teto de 1% do IR devido e o Proponente, por sua vez, não pode ter fins lucrativos, sendo naturalmente uma associação, Clube ou entidade ligada ao esporte (Federação, Confederação e afins).

• Por outro lado, pessoas físicas podem destinar até 6% do IR devido. O lado negativo é que para apoiar um projeto, o contribuinte antecipa o pagamento do valor, vindo a declarar esta despesa na declaração do seu imposto de renda do ano seguinte, tal qual se fosse uma despesa médica.

• Entre os projetos, pode-se escolher: competições, provas de alto rendimento, manutenção de modalidades, esporte educacional, esporte escolar e benefícios ou auxílios financeiros concedidos a atletas.

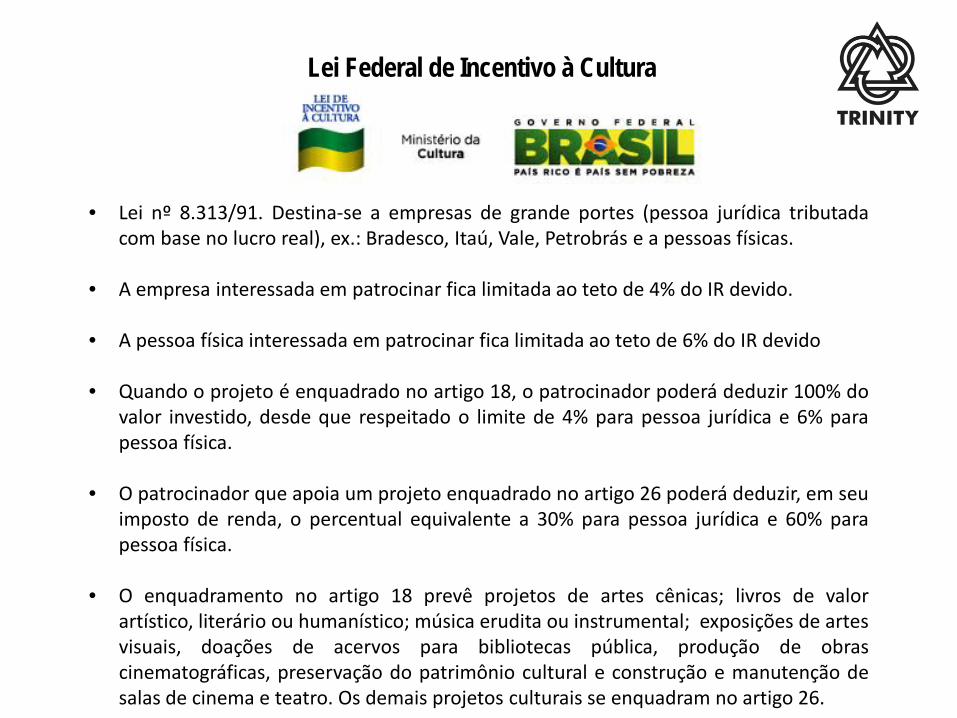

Lei Federal de Incentivo à Cultura

• Lei nº 8.313/91. Destina-se a empresas de grande portes (pessoa jurídica tributada com base no lucro real), ex.: Bradesco, Itaú, Vale, Petrobrás e a pessoas físicas.

• A empresa interessada em patrocinar fica limitada ao teto de 4% do IR devido.

• A pessoa física interessada em patrocinar fica limitada ao teto de 6% do IR devido

• Quando o projeto é enquadrado no artigo 18, o patrocinador poderá deduzir 100% do

valor investido, desde que respeitado o limite de 4% para pessoa jurídica e 6% para pessoa física.

• O patrocinador que apoia um projeto enquadrado no artigo 26 poderá deduzir, em seu imposto de renda, o percentual equivalente a 30% para pessoa jurídica e 60% para pessoa física.

• O enquadramento no artigo 18 prevê projetos de artes cênicas; livros de valor artístico, literário ou humanístico; música erudita ou instrumental; exposições de artes visuais, doações de acervos para bibliotecas pública, produção de obras cinematográficas, preservação do patrimônio cultural e construção e manutenção de salas de cinema e teatro. Os demais projetos culturais se enquadram no artigo 26.

Contatos: [email protected] - (21) 9379-7000 [email protected] - (21) 9387-9988

[email protected] - (21) 8121-1010 www.agenciatrinity.com.br

Realização: