Embed Size (px)

Citation preview

DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA DE PERSONAS NATURALES PDT Nº 667 - EJERCICIO GRAVABLE

2010

3 Aplicación Práctica: El Señor Mariano Bellido Casas, con RUC N° 10125042172, de profesión Ingeniero Civil y su esposa la señora Maritza Agurto Rodríguez, con DNI N° 10251547, de profesión Contador, ambos cónyuges no tienen bienes propios y por ende han optado, con ocasión del pago a cuenta del mes de Enero 2010, a declarar y pagar el Impuesto a la Renta como Sociedad Conyugal, por las rentas generadas por los bienes comunes, atribuyendo la representación de la mencionada sociedad conyugal al esposo, quien presentará la Declaración Jurada Anual 2010.

Detalle de Rentas obtenidas por la Sociedad Conyugal:

Rentas de Primera Categoría: A. Predios: A.1) La sociedad conyugal es propietaria de los siguientes predios:

PREDIO USO AUTOVALUO

2010 ALQUILER MENSUAL

MEJORAS INCORPORADAS

Vigencia Alquiler

Jr. Las Turquezas N° 528 -

San Borja

Casa Habitación

440,000.00 $550.00 8,800.00 Ene - Dic10

Calle Las Codornices N° 1542 - Surquillo

Casa Habitación

264,000.00 -

Cesión Gratuita

(Ene-Dic10)

Av. Republica

de Panama N° 2547 - San Isidro

Casa Habitación/

Oficina 286,000.00 -

Jr. Enrique Palacios N° 480 Dpto A-201 - San

Miguel

Departamento 330,000.00 S/.1,430.00 Ene - Dic10

Regresar

A.2) Pagos a cuenta mensuales del Impuesto a la Renta de Primera Categoría: El Señor Renato Bellido Casas, en calidad de Arrendador ha efectuado los siguientes pagos a cuenta, mediante Formularios Virtuales N° 1683, detallado por cada predio:

Predios Predio: Jr. Las Turquezas N° 528 - San Borja Dpto.: Jr. Enrique

Palacios N° 480 Dpto A-201 – San Miguel

Meses 2010

Alquiler $

T.C. Compra(1)

Alquiler S/. Pago a

cuenta(2) S/.

Alquiler S/. Pago a

cuenta(5) S/.

Enero $550.00 2.855 1,570.25 79.00 S/.1,430.00 71.50

Febrero $550.00 2.846 1,565.30 78.00 S/.1,430.00 71.50

Marzo $550.00 2.840 1,562.00 78.00 S/.1,430.00 71.50

Abril $550.00 2.847 1,565.85 78.00 S/.1,430.00 71.50

Mayo $550.00 2.843 1,563.65 78.00 S/.1,430.00 71.50

Junio $550.00 2.825 1,553.75 78.00 S/.1,430.00 71.50

Julio $550.00 2.822 1,552.10 78.00 S/.1,430.00 71.50

Agosto $550.00 2.796 1,537.80 77.00 S/.1,430.00 71.50

Septiembre $550.00 2.787 1,532.85 77.00 S/.1,430.00 71.50

Octubre $550.00 2.796 1,537.80 77.00 S/.1,430.00 71.50

Noviembre $550.00 2.831 1,557.05 78.00 S/.1,430.00 71.50

Diciembre $550.00 2.808 1,544.40 77.00 S/.1,430.00 71.50

Total $6,600.00 S/.18,642.80 S/.933.00 S/.17,160.00 S/. 858.00

(1) El tipo de cambio aplicado corresponde al Tipo de Cambio Promedio Ponderado Compra vigente el último día de cada mes (Fecha de devengo de la Renta), el mismo que es publicado por la SBS. Si en dicho día no hubo publicación, se tomará como referencia aquella publicada el día anterior. (2) El pago a cuenta, se determina aplicando la Tasa Efectiva del 5% a la Renta Bruta (RB), ó también resulta de aplicar el 6.25% a la Renta Neta (RN) = [(RB – 20% RB)x 6.25%]

Regresar

A.1.2) Cálculo de la Renta Bruta Anual de los Predios Arrendados:

Renta Bruta Anual Predio Departamento

I) RENTA DEVENGADA: Alquiler - Merced Conductiva

Mejoras Incorporadas Renta Total Devengada S/.

S/.18,643.00 S/.8,800.00

S/.27,443.00

S/.17,160.00

- S/.17,160.00

II) RENTA PRESUNTA(4): Valor de Autoevaluó

Total Renta Presunta S/.

Mejoras Incorporadas

S/.440,000.00

6% S/.26,400.00 S/.8,800.00

S/.330,000.00

6% S/.19,800.00

S/.0.00

TOTAL RENTA BRUTA ANUAL S/.35,200.00 S/.19,800.00

Nota: Es necesario señalar que para determinar la Renta Bruta Anual de Primera Categoría se deberá comparar la Renta devengada anual (I) y la Renta presunta (II), se elige el mayor entre ellos.

Los pagos a cuenta de primera categoría realizados son:

Pagos a cuenta: Predio Departamento

Pagos a cuenta Mensuales S/.933.00 S/.858.00

Total Pagos a cuenta S/.1,791.00

Regresar

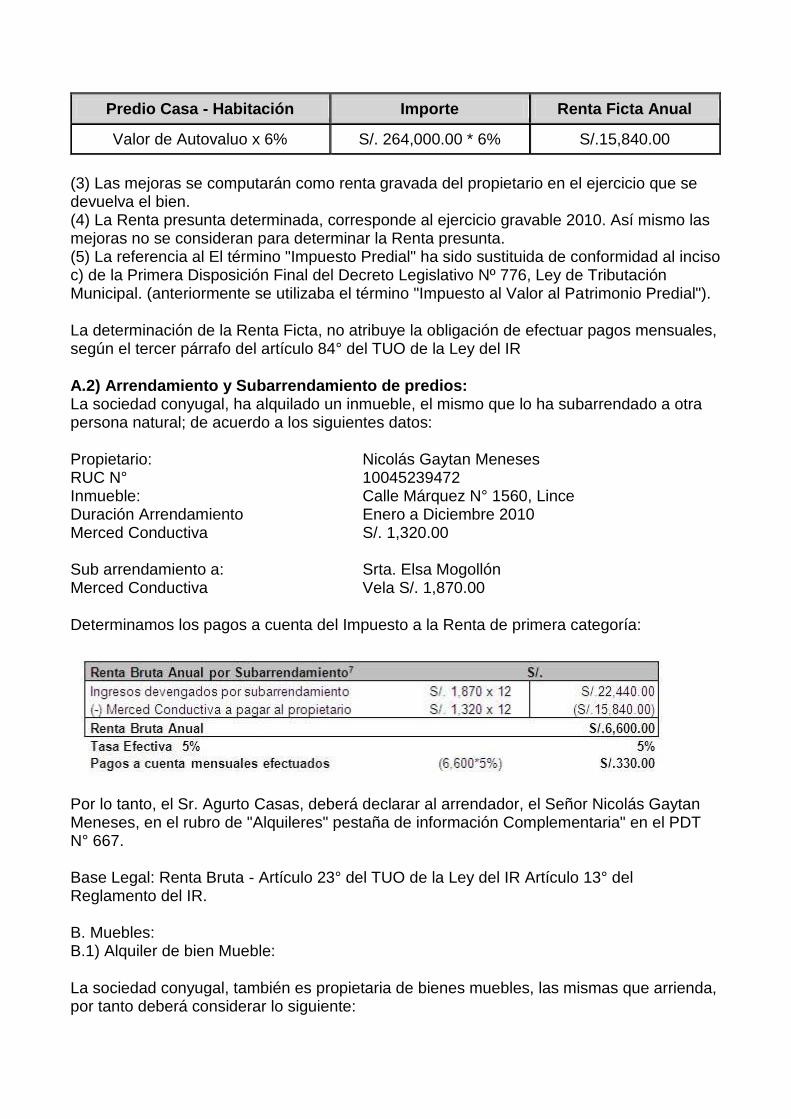

A.1.3) Determinación de la Renta Ficta por Cesión gratuita de Predios Predios

Casa – Habitación : Calle Las Codornices N° 1542 - Surquillo : En el caso de la cesión a título gratuito de predios, El artículo 23 del TUO de la Ley del Impuesto a la Renta, inciso d), precisa que: "se deberá determinar la renta ficta de predios cuya ocupación hayan cedido sus propietarios gratuitamente o a precio no determinado. Así mismo, la renta ficta será el 6% del valor del predio declarado en el autovalúo correspondiente al Impuesto Predial .

La presunción establecida, es también de aplicación a personas jurídicas y empresas, respecto de predios cuya ocupación hayan cedido a un tercero gratuitamente o a precio no determinado. Se presume que los predios han estado ocupados durante todo el ejercicio gravable, salvo demostración en contrario a cargo del locador.

Determinación de la Renta Ficta Anual:

Predio Casa - Habitación Importe Renta Ficta Anual

Valor de Autovaluo x 6% S/. 264,000.00 * 6% S/.15,840.00

(3) Las mejoras se computarán como renta gravada del propietario en el ejercicio que se devuelva el bien. (4) La Renta presunta determinada, corresponde al ejercicio gravable 2010. Así mismo las mejoras no se consideran para determinar la Renta presunta. (5) La referencia al El término "Impuesto Predial" ha sido sustituida de conformidad al inciso c) de la Primera Disposición Final del Decreto Legislativo Nº 776, Ley de Tributación Municipal. (anteriormente se utilizaba el término "Impuesto al Valor al Patrimonio Predial").

La determinación de la Renta Ficta, no atribuye la obligación de efectuar pagos mensuales, según el tercer párrafo del artículo 84° del TUO de la Ley del IR

A.2) Arrendamiento y Subarrendamiento de predios: La sociedad conyugal, ha alquilado un inmueble, el mismo que lo ha subarrendado a otra persona natural; de acuerdo a los siguientes datos:

Propietario: RUC N° Inmueble: Duración Arrendamiento Merced Conductiva Sub arrendamiento a: Merced Conductiva

Nicolás Gaytan Meneses 10045239472 Calle Márquez N° 1560, Lince Enero a Diciembre 2010 S/. 1,320.00 Srta. Elsa Mogollón Vela S/. 1,870.00

Determinamos los pagos a cuenta del Impuesto a la Renta de primera categoría:

Por lo tanto, el Sr. Agurto Casas, deberá declarar al arrendador, el Señor Nicolás Gaytan Meneses, en el rubro de "Alquileres" pestaña de información Complementaria" en el PDT N° 667. Base Legal: Renta Bruta - Artículo 23° del TUO de la Ley del IR Artículo 13° del Reglamento del IR. B. Muebles: B.1) Alquiler de bien Mueble:

La sociedad conyugal, también es propietaria de bienes muebles, las mismas que arrienda, por tanto deberá considerar lo siguiente:

Son Rentas de Primera Categoría, también, aquellas producidas por locación o cesión temporal de bienes muebles o inmuebles distintos de predios, así como los derechos sobre estos (Inciso b) del artículo 23° del TUO de la Ley del Impuesto a la Renta).

Además en caso se efectúe una cesión gratuita, a precio no determinado o a un precio inferior al de las costumbres de la plaza, de bienes muebles o inmuebles distintos de predios, cuya depreciación o amortización admite la Ley, a contribuyentes generadores de Rentas de Tercera Categoría o a sociedades irregulares, comunidad de bienes, Joint Ventures, consorcios y demás contratos de colaboración empresarial que no llevan contabilidad independiente, se presume sin admitir prueba en contrario, que se ha generado una Renta Bruta Anual no menor al ocho por ciento (8%) del valor de adquisición, producción, construcción o de ingreso al patrimonio de los referidos bienes, los mismos que deberán ser actualizados; de la siguiente manera:

(6)El tercer párrafo señala que Los contribuyentes que obtengan renta ficta de primera categoría no están obligados a hacer pagos mensuales por dichas rentas, debiéndolas declarar y pagar anualmente. (7)En caso de SUBARRENDAMIENTO; la Renta Bruta está constituida por la diferencia entre el alquiler que se le abona al inquilino y el que éste deba abonar al propietario.

B.1.1) Alquiler de Camioneta:

La sociedad conyugal, es propietaria de una Camioneta RAV4, la misma que ha sido alquilada a Enrique Narváez Poma, pactando una merced conductiva de $ 374.00, durante el periodo de enero a Diciembre del 2010.

B.1.2) Cesión de Bienes – Renta Ficta Anual:

La sociedad conyugal, también es propietaria de una Máquina Industrial Remalladota, la cual fue adquirida en Agosto del 2008 por un valor de S/. 26,400, la misma que ha sido cedida gratuitamente a la empresa Peny Confecciones SAC, por todo el periodo 2010, se determina la Renta Ficta:

Base Legal: Numeral 2.2, inciso a) Artículo 13ª del Reglamento del Impuesto a la Renta

(8)Para la Actualización de los Valores considerados Renta Bruta de Primer Categoría, se aplicará lo dispuesto en los Artículos 20º y 21º del TUO de la Ley del IR y artículo 11º del Reglamento del IR.

C. Resumen de Rentas Brutas y Determinación de la Renta Neta de Primera Categoría:

C. Resumen de Pagos a cuenta de Renta de Primera Categoría:

Llenado en el PDT Nº 667: En la pestaña Determinación de la Deuda, podremos cargar la información de los pagos directos realizados de manera automática por clave SOL (archivo personalizado), o de manera manual ingresando la información requerida:

D. Liquidación del Impuesto Anual de Primera Categoría:

II. RENTAS DE CUARTA CATEGORIA:

El Sr. Mariano Bellido Casas, obtiene rentas por el desempeño de su profesión como Ingeniero Civil, habiendo percibido durante el ejercicio 2010 ingresos consignados en el Libro de Ingresos y Gastos , sustentado con los recibos por honorarios emitidos. También desempeña la función de Director de la Empresa INGENIOS INDUSTRIALES SAC, identificada con RUC Nª 20658412125, por el cual ha percibido S/. 6,600, por concepto de DIETAS, el 15.12.2010. Estos ingresos, han sido canalizados a través de Banco Sur, afectándolo con el ITF, por la suma de S/. 176.00, según constancia de retenciones.

A. Determinación de los pagos a cuenta:

Nota: El Recibo por Honorarios Nª 001-000086 por S/ 8,360, ha sido cobrado el 12.01.2011., por ende no se considerará como renta en Diciembre 2010; siendo que el Criterio de imputación de la Rentas de Cuarta Categoría es el "PERCIBIDO", (Artículo 57, inciso d) del TUO de la Ley del IR); dicho importe se reconocerá como renta en Enero 2011.

(9) El Artículo 65 del TUO de la Ley del Impuesto a la Renta, en sus párrafos finales precisa que:"Los perceptores de rentas de cuarta categoría deberán llevar un Libro de Ingresos y Gastos."

B. Otras rentas percibidas como DIRECTOR de empresa:

C. Determinación de la Renta Bruta y Renta Neta de Cuarta Categoría:

III. RENTAS DE QUINTA CATEGORIA El Sr. Mariano Bellido Casas, ha percibido Rentas de Quinta Categoría de "Constructora e Inmobiliaria Malpartida SAA":

Las retenciones efectuadas por renta de quinta ascienden a S/ 21,764.00, según Certificado de Retenciones, importe que se informa en la casilla 131. A. Determinación de la Renta Neta de Trabajo - (Rentas de Cuarta y Quinta Categoría)

(10)La Compensación por tiempo de servicios (CTS), según Artículo 18, inciso d) del TUO de la Ley del Impuesto a la Renta, es un ingreso inafecto, por tanto no se considera para determinar la Renta Bruta de Quinta categoría; dicho importe se deberá consignar en el Asistente de la Casilla 201 del Rubro de Otros Ingresos del PDT Nª 667 (11) Si el total de las Rentas Netas de Cuarta y Quinta Categorías no excede del límite de las 7 UIT, la deducción se efectuará sólo por el total de dichas rentas.

IV. RENTAS DE FUENTE EXTRANJERA El Sr. Mariano Bellido Casas, también ha percibido rentas de Fuente extranjera:

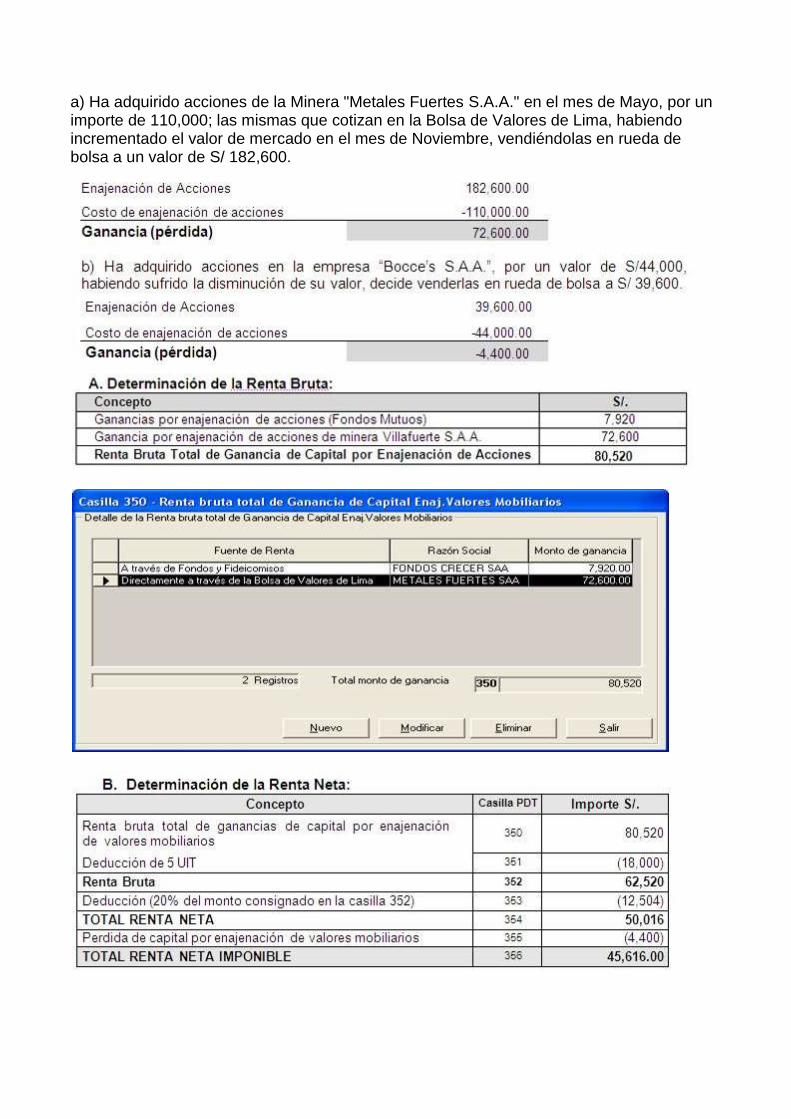

V. RENTAS DE SEGUNDA CATEGORIA – GANANCIAS DE CAPITAL:

Mediante la Única Disposición Complementaria Transitoria de la Ley N° 29492 y Segunda Disposición Complementaria Transitoria del D.S. N°011-2010-EF, se afecta como renta de segunda categoría a las ganancias obtenidas por inversiones en fondos mutuos o por depósitos voluntarios sin fin previsional en AFP; por tanto las personas naturales domiciliadas en el país que durante el primer semestre del año 2010, hubieran efectuado el rescate o retiro de sus ganancias, debieron efectuar el pago del impuesto de forma directa durante el mes de agosto, siendo que las administradoras de los mencionados fondos le emitirá un Certificado de Atribución de Rentas en el mes de Julio del 2010, identificando el monto del impuesto a pagar.

A partir del segundo semestre del año 2010, el pago del impuesto a la renta de segunda categoría, la realizará el agente de retención (Sociedades Administradoras de Fondos Mutuos y las AFP´S) por cuenta de cada uno de sus inversionistas, debiendo retener el 6.25% sobre la renta neta de segunda categoría (rescate o retiro de las ganancias por inversiones mobiliarias); así mismo, el agente de retención entregará anualmente a cada inversionista un Certificado de Atribución de Rentas y un Certificado de Retención del impuesto.

Tanto el pago directo efectuado por el rescate o retiro de las ganancias del primer semestre como las retenciones efectuadas a partir del segundo semestre del año 2010, constituyen créditos contra el Impuesto a la Renta anual de segunda categoría.

Determinación Anual de la Renta Neta de la Segunda Categoría, originada por la enajenación de los bienes a que se refiere el inciso a) del artículo 2° de la Ley del IR tendrá en cuenta lo siguiente:

a. Renta Bruta (Artículo 49° de la Ley y artículo 28°-A del Reglamento) Corresponde a la renta percibida por el contribuyente, directamente o a través de los fondos o patrimonios, de las ganancias de capital originadas en la enajenación de acciones y participaciones representativas del capital, acciones de inversión, certificados,

títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones al portador u otros valores al portador y otros valores mobiliarios.

b. Renta Neta (Artículo 36° de la Ley y 28°-A del Reglamento) Se determina de la siguiente manera:

RENTA BRUTA (-) Deducción de 5 UIT (inciso p) del artículo 19° de la Ley del IR). (-) Deducción del 20% del SALDO RESULTANTE (Art. 36° de la Ley del IR, 1º párrafo). = RENTA NETA

Otras deducciones a la renta neta: De obtener pérdida de capital respecto de la enajenación de valores, generadas directamente o a través de fondos y patrimonios, esta se compensará a la Renta Neta de segunda categoría; de resultar:

- Pérdida, ésta no podrá arrastrarse a los ejercicios siguientes. - Ganancia, se aplica la tasa del impuesto de 6.25% sobre la renta neta imponible de segunda categoría.

Por otra parte, cabe precisar que las otras rentas de segunda categoría comprendidas en el artículo 24° de la Ley del IR, están sujetas a un pago definitivo y cancelatorio que se efectúa según el cronograma de obligaciones mensuales, ya sea mediante la retención a través del PDT 617- Otras retenciones o pago directo con el Formulario Simplificado 1665 – Rentas de segunda categoría.

El Sr. Renato Bellido Casas, a inicios del ejercicio 2010, decide invertir en fondos mutuos:

Administrador del Fondo mutuo Tipo de Fondo Portafolio de inversión

: FONDOS CRECER S.A.A. : Renta MIXTA :

Así mismo decide realizar rescates parciales de la rentabilidad obtenida por el fondo mutuo en los meses de Junio y Noviembre; según los certificados de Atribución otorgados pro FONDO CRECER S.A.A

CERTIFICADO DE ATRIBUCION Y RETENCIONES Enero a Junio - 2010

(12)Las otras rentas de segunda categoría que están sujetas a pagos de renta definitivos y cancelatorios son los intereses; los excedentes y otros ingresos que reciban los socios de las cooperativas como retribución por sus capitales aportados; las regalías; el producto de la cesión definitiva o temporal de derechos de llave, marcas, patentes, o similares; las rentas vitalicias; las sumas o derechos recibidos en pago de obligaciones de no hacer; las ganancias de capital producto de la enajenación de inmuebles distintos la casa habitación, las ganancias o ingresos que provenga de operaciones realizadas con instrumentos financieros derivados, así como los dividendos y cualquier otra forma de distribución de utilidades.

Así mismo en Noviembre se realizó el rescate parcial de CERTIFICADO DE ATRIBUCION Y RETENCIONES Julio a Diciembre - 2010

Por el rescate realizado en Noviembre, se le retuvo S/ 264., estando a cargo de la Administradora de Fondos, la retención y el pago, a partir del segundo semestre del ejercicio 2010.

Resumen de los rendimientos rescatado durante el ejercicio 2010 (Enero a Diciembre)

Así mismo, el Sr. Bellido Casas, ha realizado las siguientes inversiones:

a) Ha adquirido acciones de la Minera "Metales Fuertes S.A.A." en el mes de Mayo, por un importe de 110,000; las mismas que cotizan en la Bolsa de Valores de Lima, habiendo incrementado el valor de mercado en el mes de Noviembre, vendiéndolas en rueda de bolsa a un valor de S/ 182,600.

Las donaciones deducibles, son aquellas otorgadas a favor de las entidades y dependencias del Sector Público Nacional (con excepción de empresas), y a entidades sin fines de lucro cuyo objeto social comprenda los siguientes fines: Beneficencia, Asistencia o bienestar social, Educación, Culturales, Científicas, Artísticas, Literarias, Deportivas, Salud, Patrimonio histórico cultural indígena, Otras de fines semejantes. Las entidades antes mencionadas deberán estar calificadas previamente por parte del Ministerio de Economía y

Finanzas como entidad perceptora de donaciones mediante Resolución Ministerial. Base Legal: Inciso s) Art. 21° Reglamento de la Ley del IR, Inciso b) Art. 49° del TUO de la Ley del IR

A. DETERMINACION DEL MONTO DEDUCIBLE DE DONACIONES: Sólo se aceptará hasta un monto máximo que en conjunto no excederá del 10% de la suma de la Renta Neta de Trabajo y la Renta Neta de Fuente Extranjera.

(13) El ITF consignado, es el precisado según Constancia de Retención otorgado por el Banco Sur, por concepto de Depósitos originados por sus ingresos profesionales de cuarta categoría.

Se deberá completar la información complementaria:

Para finalizar el llenado del PDT Nº 667, se GUARDA y VALIDA la información.

Regresar