Embed Size (px)

Citation preview

AnAlistA FiscAl

AdministrAção regionAl do senAc no estAdo de são PAulo

Gerência de Desenvolvimento

Sidney Zaganin Latorre

Coordenação Técnica

Andrea Cury Borges de Gouvea Tonanni

Apoio Técnico

Patrícia Vivaldo dos Santos

© Senac-SP 2007

Atualização do material didático

Celso Felix de SouzaClaudimir Gonçalves Dias

Marlene Aparecida de Oliveira AndréPaulo Sebastião Calado

Edição e Produção

Edições Jogo de Amarelinha

AnAlistA FiscAl

2007

�

Analista Fiscal

Senac São Paulo

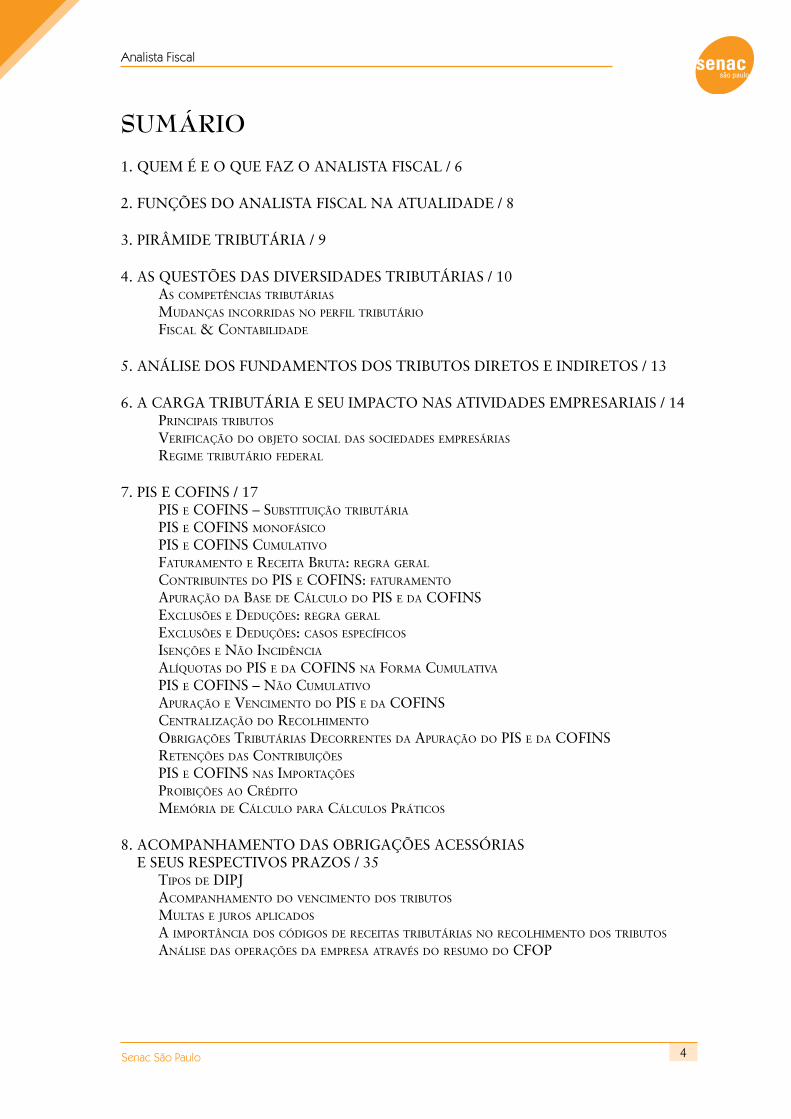

SUMÁRIO

1. QUEM É E O QUE FAZ O ANALISTA FISCAL / 6

2. FUNÇÕES DO ANALISTA FISCAL NA ATUALIDADE / 8

3. PIRÂMIDE TRIBUTÁRIA / 9

4. AS QUESTÕES DAS DIVERSIDADES TRIBUTÁRIAS / 10As competênciAs tributáriAs

mudAnçAs incorridAs no perfil tributário fiscAl & contAbilidAde

5. ANÁLISE DOS FUNDAMENTOS DOS TRIBUTOS DIRETOS E INDIRETOS / 13

6. A CARGA TRIBUTÁRIA E SEU IMPACTO NAS ATIVIDADES EMPRESARIAIS / 14principAis tributos

VerificAção do objeto sociAl dAs sociedAdes empresáriAs

regime tributário federAl

7. PIS E COFINS / 17pis e cofins – substituição tributáriA

pis e cofins monofásico

pis e cofins cumulAtiVo

fAturAmento e receitA brutA: regrA gerAl

contribuintes do pis e cofins: fAturAmento

ApurAção dA bAse de cálculo do pis e dA cofins exclusões e deduções: regrA gerAl

exclusões e deduções: cAsos específicos

isenções e não incidênciA

AlíquotAs do pis e dA cofins nA formA cumulAtiVA

pis e cofins – não cumulAtiVo

ApurAção e Vencimento do pis e dA cofinscentrAlizAção do recolhimento

obrigAções tributáriAs decorrentes dA ApurAção do pis e dA cofinsretenções dAs contribuições

pis e cofins nAs importAções

proibições Ao crédito memóriA de cálculo pArA cálculos práticos

8. ACOMPANHAMENTO DAS OBRIGAÇÕES ACESSÓRIAS E SEUS RESPECTIVOS PRAZOS / 35

tipos de dipjAcompAnhAmento do Vencimento dos tributos

multAs e juros AplicAdos

A importânciA dos códigos de receitAs tributáriAs no recolhimento dos tributos

Análise dAs operAções dA empresA AtrAVés do resumo do cfop

�

Analista Fiscal

Senac São Paulo

9. CONTINGÊNCIAS TRIBUTÁRIAS – OS CUIDADOS PARA NÃO INCORRER EM IRREGULARIDADES / 38

10. PROCEDIMENTOS DE CORREÇÕES FISCAIS / 39denúnciA espontâneA

pressupostos de AdmissibilidAde

A multA de morA nA denúnciA espontâneA

regulAridAde formAl

11. FASES DE UMA QUESTÃO TRIBUTÁRIA / 43

12. ATENDIMENTO À FISCALIZAÇÃO / 47ApresentAção de liVros, documentos e outros

lAcrAção de ArquiVo e documentos

Acesso do fisco Aos estAbelecimentos

AssistênciA do responsáVel pelo estAbelecimento

exAme dA escritA e diligênciA fiscAis

pessoAs obrigAdAs A prestAr informAções

embArAço e desAcAto

sigilo

13. FISCALIZAÇÃO ELETRÔNICA / 51exemplo de fiscAlizAção eletrônicA: o que é sintegrAsintegrA nos estAdos – situAção AtuAl

sintegrA em são pAulo

VAlidAção e trAnsmissão de ArquiVos

fAcilitAdores

VAlidAdor do sintegrAtrAnsmissão eletrônicA de documentos (ted)

14. REGIME ESPECIAL / 55conceito

pedido

ciênciA e AVerbAção

extensão

AlterAção

cAssAção

renúnciA

recurso

15. EVASÃO FISCAL – ELISÃO FISCAL E SONEGAÇÃO / 58

REFERÊNCIAS BIBLIOGRÁFICAS / 60

�

Analista Fiscal

Senac São Paulo

O mundo contemporâneo apresenta diversas modificações e constantes mutações em to-das as situações possíveis. É extremamente amplo nos direcionarmos quantitativamente a todas as alterações que constantemente são introduzidas na sociedade.

O ser humano é capaz de provocar mudanças a todo o momento, e não é diferente em relação aos aspectos tributários, contábeis, administrativos e empresariais como um todo.

Assim é de todo o proveito, para o início do nosso trabalho, esclarecer ou ao menos buscar uma consolidação de informações sobre o que faz a função do analista fiscal.

Vamos fazer aqui a inserção dos significados das palavras conforme se acha em alguns dos nossos dicionários de língua portuguesa.

– Analista – [De análise1 + -ista.] – S. 2 g.

1. Pessoa que faz análise.

2. Observador, analisador.

3. Pessoa versada em álgebra.

4. Pessoa que faz análises químicas, clínicas etc.

5. Inform. Analista de sistema(s) (q. v.).

Analista de sistema(s). Inform.

1. Profissional que especifica os requisitos e os recursos necessários para o desenvol-

vimento de sistemas computacionais. [Tb. Se diz apenas analista.]

CAPÍTULO 1QUEm é E O QUE fAz O AnALisTA fisCAL

�

Analista Fiscal

Senac São Paulo

Assim, podemos concluir que o analista fiscal é aquele profissional que, dotado de conhe-cimentos tributários, sabendo inclusive da forma e conteúdos da realização de tais tarefas, se encarrega de analisá-las para precisar o seu resultado.

Das mais importantes tarefas é a precisão dos seus resultados.

O analista deve estar atento a todas as alterações ocorridas no seu ambiente de trabalho para que possa conscientemente aplicá-las em suas análises.

É de se observar que o ambiente de trabalho pode sofrer alterações internas e externas, tais como:

Mudança da legislação;

Alteração na Atividade da Empresa.

Assim, o acompanhamento das mutações em atenta observação fará deste profissional um importante elemento dentro da estrutura de toda a organização.

�

Analista Fiscal

Senac São Paulo

Respeitando as determinações que cargos e funções de cada empresa possui, o analista deve estar inserido após a fase de realização para que possa livremente fazer as suas análi-ses e apresentar suas conclusões aos que seguidamente farão uso das mesmas.

Em outras palavras, não podemos considerar que o analista esteja realizando os trabalhos que ele próprio irá analisar; ao contrário, há grande possibilidade de ocorrer vícios que deturpem os resultados.

O problema que isto pode causar é que a função seguinte a usar as informações pode não conseguir ter a condição de apurar os eventuais vícios, o que fará com que se perpetue na estrutura da empresa algo que futuramente poderá lhe trazer problemas.

Alguém faz, outro analisa e um terceiro utiliza os resultados com a credibilidade das análi-ses efetuadas previamente. Este seria o princípio de uma boa qualidade de trabalho.

CAPÍTULO 2fUnçõEs DO AnALisTA fisCAL nA ATUALiDADE

�

Analista Fiscal

Senac São Paulo

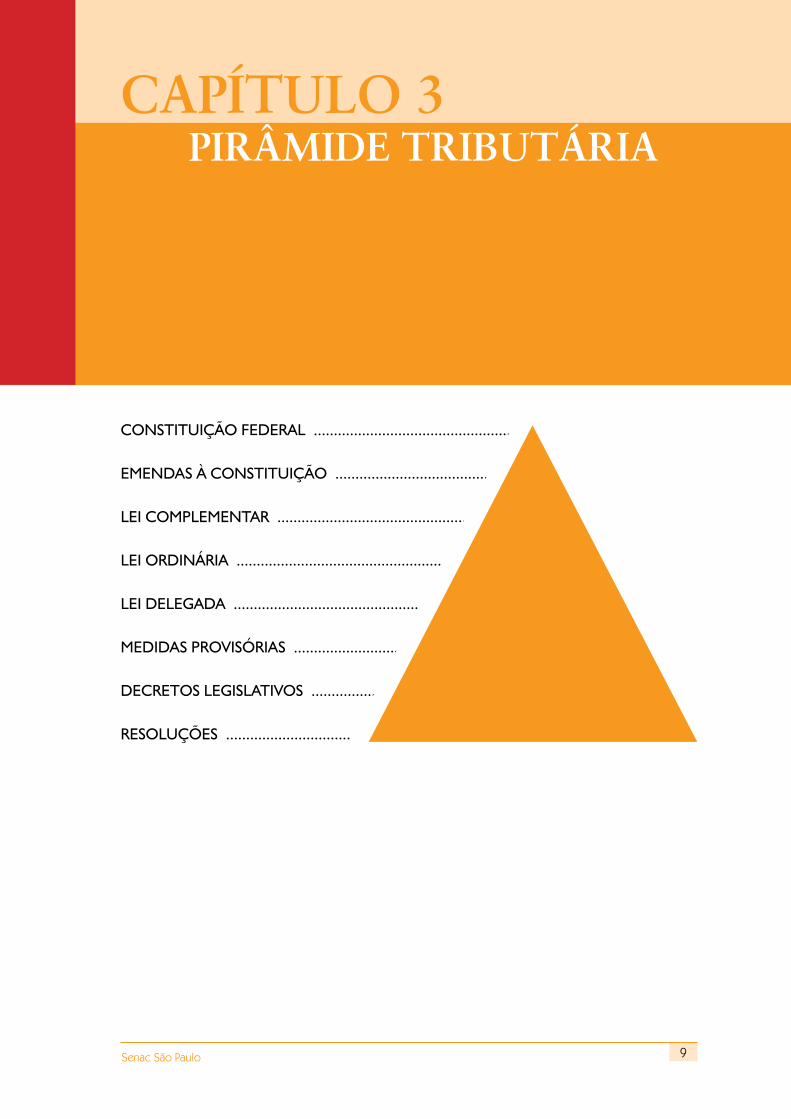

CONSTITUIÇÃO FEDERAL ............................................................................................

EMENDAS À CONSTITUIÇÃO ............................................................................

LEI COMPLEMENTAR ....................................................................................

LEI ORDINÁRIA .................................................................................

LEI DELEGADA ..............................................................................

MEDIDAS PROVISÓRIAS ............................................................................

DECRETOS LEGISLATIVOS ................................................................

RESOLUÇÕES ......................................................................

CAPÍTULO 3PirâmiDE TribUTáriA

10

Analista Fiscal

Senac São Paulo

A observação das diversidades tributárias não é pequena, já que uma empresa pode ter tributos diferentes de acordo com a sua atividade; além disso, esses tributos ainda podem ser aplicados de formas distintas de acordo com cada operação.

Vejamos, por exemplo, que uma empresa comercial será contribuinte do ICMS e, depen-dendo do estado em que efetuar a sua operação, terá alíquotas diferentes.

Se a operação mencionada for com produtos sujeitos à substituição tributária, ainda tere-mos novas situações a serem observadas.

Outro exemplo se alcançaria nas áreas federais de acordo com o regime tributário da empresa, pois sendo Lucro Real terá diferente tratamento do que o aplicado no regime de Lucro Presumido ou do SIMPLES Federal.

Assim, a regra básica determina que se observe a situação macro e logo em seguida a micro para que se possa corretamente aplicar as análises fiscais.

As competências tributáriasSem dúvida que a observação das competências tributárias é de grande importância para o início do conhecimento de quais regras deverão ser aplicadas

A fonte inicial desta informação é a Constituição Federal, onde a partir do artigo 145 se inicia distribuição das competências tributárias:

“Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os se-

guintes tributos:

I – impostos;

II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de

serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição;

III – contribuição de melhoria, decorrente de obras públicas.”

CAPÍTULO 4As QUEsTõEs DAs DivErsiDADEs TribUTáriAs

11

Analista Fiscal

Senac São Paulo

Após a distinção dos tipos de tributos, a Carta Magna inicia a especificação de qual o tributo será tributado por qual ente público. Em outras palavras, faz-se a distribuição das compe-tências tributárias.

Assim encontraremos como entes capazes de legislar, tributar e proceder à arrecadação, os seguintes:

União

Estados

Municípios e

Distrito Federal

Mas porque é importante sabermos as competências tributárias?

Podemos relacionar alguns itens de resposta a esta questão:

1º – É importante sabermos que tributo é de cada competência;

2º – Saberemos se este tributo possui abrangência em determinado espaço territorial;

3º – Ao abrir a empresa ou fazer alguma alteração no objeto social deve-se estar

atento às conseqüências que isto acarretará em relação às inscrições e efetiva

tributação;

4º – Conhecendo a nossa atividade e a competência a que estamos sujeitos, podemos

definir quais os tributos, livros, apurações e prazos que a empresa estará sujeita.

Vamos tomar, por exemplo, o seguinte objeto social:“A empresa irá produzir componentes eletrônicos e prestar serviços de assistência técnica”.

Nota: Quais os tipos de tributos aqui inseridos e quais os livros a serem escriturados?

Mudanças incorridas no perfil tributárioHistoricamente, as questões tributárias eram consideradas de forma isolada no Departa-mento Fiscal.

O que se percebe no atual cenário é o envolvimento das questões tributárias em todos os setores da organização, principalmente no planejamento estratégico, dado o reconheci-mento do impacto dos tributos no resultado empresarial.

12

Analista Fiscal

Senac São Paulo

Outro aspecto a ser observado é que no decorrer dos últimos anos tem aumentado consi-deravelmente a carga tributária, bem como o surgimento de novas obrigações acessórias.

Neste contexto, lidar com as questões tributárias, cada vez mais complexas, tem sido um grande desafio para as organizações.

Fiscal & ContabilidadeAtualmente, as relações entre as informações fiscais e contábeis estão fortemente atadas e necessárias uma da outra para a produção dos seus resultados.

Vejamos hoje o que acontece com o PIS e a COFINS na forma não cumulativa. Tais tributos não podem ser apurados sem as informações das duas áreas.

Com o IRPJ e a CSLL, sob as duas formas (seja lucro real ou presumido), uma área depen-derá de informações da outra. Com isto, o perfil do profissional tributário deve ter em sua formação os conceitos sobre contabilidade e escrituração fiscal, sem os quais torna-se difícil a compreensão dos verdadeiros tratados que as novas leis estão introduzindo.

É claro que utilizamos a palavra “tratados” para exemplificar o que de fato está acontecen-do e que as novas leis em muito já integram a contabilidade com a área fiscal.

13

Analista Fiscal

Senac São Paulo

Para a correta interpretação e análise dos tributos é necessária a distinção entre os tributos diretos e indiretos.

Os tributos indiretos são aqueles que buscam o fator econômico para a sua tributação, e os tributos diretos buscam o resultado alcançado pela empresa.

CAPÍTULO 5AnáLisE DOs fUnDAmEnTOs DOs TribUTOs DirETOs E inDirETOs

1�

Analista Fiscal

Senac São Paulo

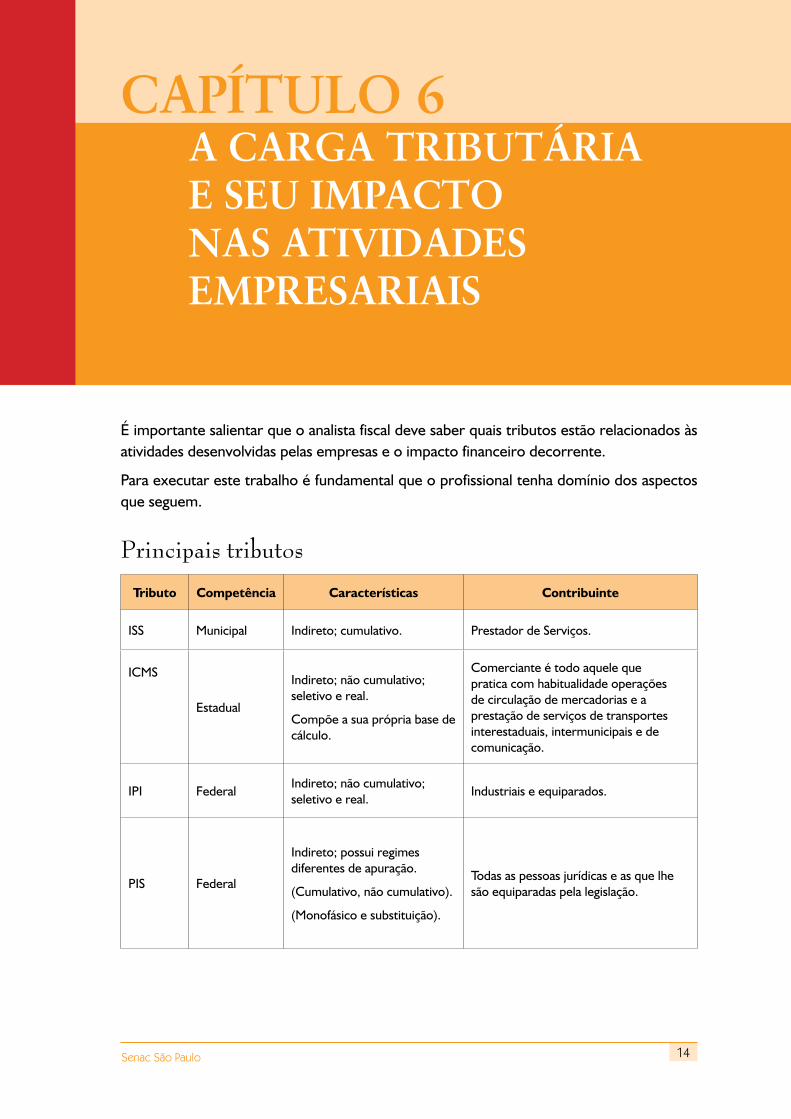

É importante salientar que o analista fiscal deve saber quais tributos estão relacionados às atividades desenvolvidas pelas empresas e o impacto financeiro decorrente.

Para executar este trabalho é fundamental que o profissional tenha domínio dos aspectos que seguem.

Principais tributos

Tributo Competência Características Contribuinte

ISS Municipal Indireto; cumulativo. Prestador de Serviços.

ICMS

Estadual

Indireto; não cumulativo; seletivo e real.

Compõe a sua própria base de cálculo.

Comerciante é todo aquele que pratica com habitualidade operações de circulação de mercadorias e a prestação de serviços de transportes interestaduais, intermunicipais e de comunicação.

IPI FederalIndireto; não cumulativo; seletivo e real.

Industriais e equiparados.

PIS Federal

Indireto; possui regimes diferentes de apuração.

(Cumulativo, não cumulativo).

(Monofásico e substituição).

Todas as pessoas jurídicas e as que lhe são equiparadas pela legislação.

CAPÍTULO 6A CArGA TribUTáriA E sEU imPACTO nAs ATiviDADEs EmPrEsAriAis

1�

Analista Fiscal

Senac São Paulo

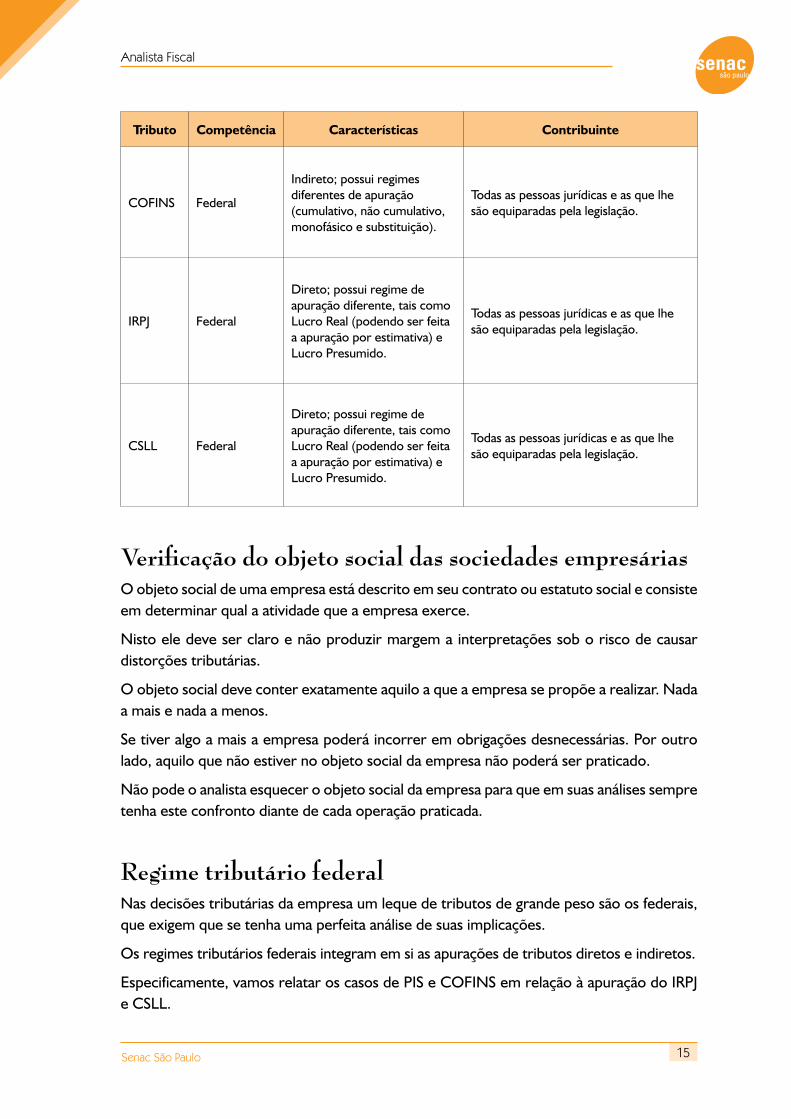

Tributo Competência Características Contribuinte

COFINS Federal

Indireto; possui regimes diferentes de apuração (cumulativo, não cumulativo, monofásico e substituição).

Todas as pessoas jurídicas e as que lhe são equiparadas pela legislação.

IRPJ Federal

Direto; possui regime de apuração diferente, tais como Lucro Real (podendo ser feita a apuração por estimativa) e Lucro Presumido.

Todas as pessoas jurídicas e as que lhe são equiparadas pela legislação.

CSLL Federal

Direto; possui regime de apuração diferente, tais como Lucro Real (podendo ser feita a apuração por estimativa) e Lucro Presumido.

Todas as pessoas jurídicas e as que lhe são equiparadas pela legislação.

Verificação do objeto social das sociedades empresáriasO objeto social de uma empresa está descrito em seu contrato ou estatuto social e consiste em determinar qual a atividade que a empresa exerce.

Nisto ele deve ser claro e não produzir margem a interpretações sob o risco de causar distorções tributárias.

O objeto social deve conter exatamente aquilo a que a empresa se propõe a realizar. Nada a mais e nada a menos.

Se tiver algo a mais a empresa poderá incorrer em obrigações desnecessárias. Por outro lado, aquilo que não estiver no objeto social da empresa não poderá ser praticado.

Não pode o analista esquecer o objeto social da empresa para que em suas análises sempre tenha este confronto diante de cada operação praticada.

Regime tributário federalNas decisões tributárias da empresa um leque de tributos de grande peso são os federais, que exigem que se tenha uma perfeita análise de suas implicações.

Os regimes tributários federais integram em si as apurações de tributos diretos e indiretos.

Especificamente, vamos relatar os casos de PIS e COFINS em relação à apuração do IRPJ e CSLL.

1�

Analista Fiscal

Senac São Paulo

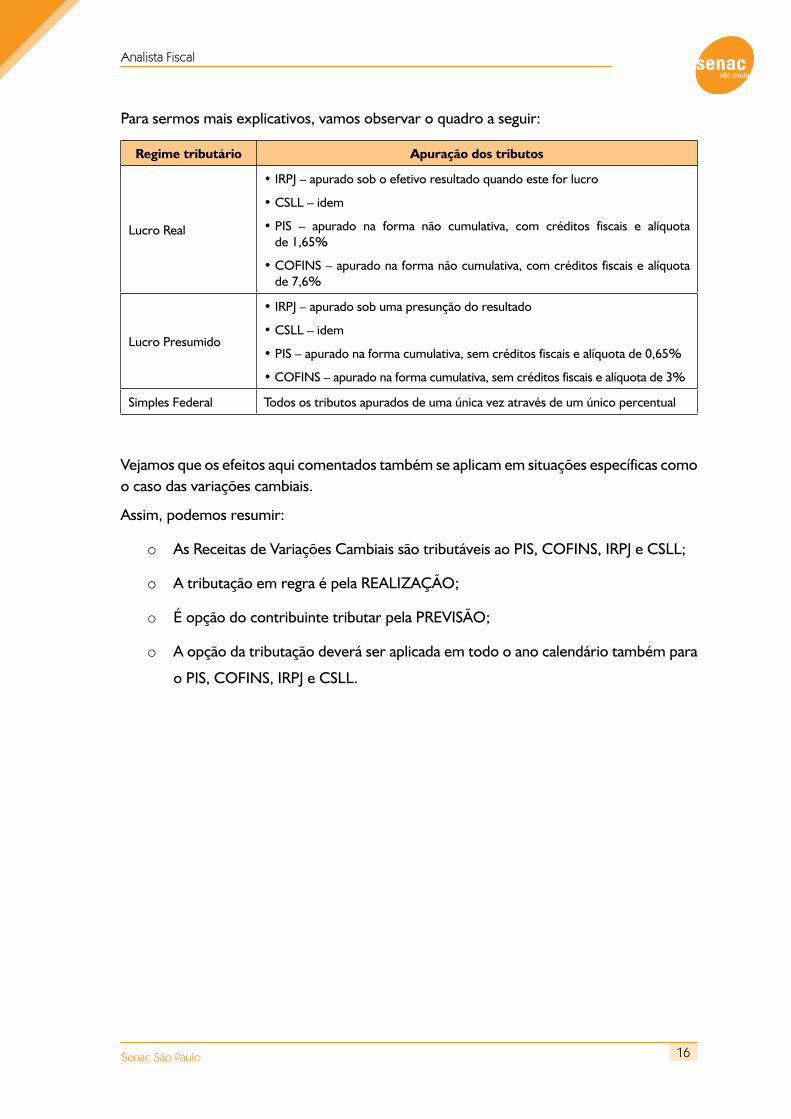

Para sermos mais explicativos, vamos observar o quadro a seguir:

Regime tributário Apuração dos tributos

Lucro Real

• IRPJ – apurado sob o efetivo resultado quando este for lucro

• CSLL – idem

• PIS – apurado na forma não cumulativa, com créditos fiscais e alíquota de 1,65%

• COFINS – apurado na forma não cumulativa, com créditos fiscais e alíquota de 7,6%

Lucro Presumido

• IRPJ – apurado sob uma presunção do resultado

• CSLL – idem

• PIS – apurado na forma cumulativa, sem créditos fiscais e alíquota de 0,65%

• COFINS – apurado na forma cumulativa, sem créditos fiscais e alíquota de 3%

Simples Federal Todos os tributos apurados de uma única vez através de um único percentual

Vejamos que os efeitos aqui comentados também se aplicam em situações específicas como o caso das variações cambiais.

Assim, podemos resumir:

o As Receitas de Variações Cambiais são tributáveis ao PIS, COFINS, IRPJ e CSLL;

o A tributação em regra é pela REALIZAÇÃO;

o É opção do contribuinte tributar pela PREVISÃO;

o A opção da tributação deverá ser aplicada em todo o ano calendário também para

o PIS, COFINS, IRPJ e CSLL.

1�

Analista Fiscal

Senac São Paulo

O PIS e a COFINS são tributos de competência federal, conforme artigo 149 e 195 da Constituição Federal.

Vejamos, então, o significado das siglas que denominam as contribuições que são objeto de nosso estudo:

• PIS – Programa de Integração Social;

• PASEP – Programa de Formação do Patrimônio do Servidor Público;

• COFINS – Contribuição para o Financiamento da Seguridade Social.

A contribuição para o PIS foi instituída pela Lei Complementar nº 7, de 07 de setembro de 1970. Já a contribuição para o PASEP foi instituída pela Lei Complementar nº 8 de 03 de dezembro de 1970.

A unificação “PIS/PASEP” se deu pela Lei Complementar nº 26, de 11 de setembro de 1975, e a partir de então são tratados como uma única contribuição.

Após a Constituição Federal de 1988, tais contribuições, uma vez mantidas, passaram a financiar o seguro-desemprego, programas de desenvolvimento econômico (através do BNDES) e o benefício de abono anual para empregados de baixa renda.

Já a COFINS foi instituída pela Lei Complementar nº 70, de 30 de dezembro de 1991.

Vale frisar que, historicamente, essas contribuições passaram por diversas modificações legislativas, o que tem sido motivo de um considerado número de lides em discussões judiciárias.

Existem PIS e COFINS nas modalidades cumulativa e não cumulativa, que se destinam a contribuintes específicos. Outros são aqueles que se obrigam a substituição tributária e ainda outros a tributação monofásica.

CAPÍTULO 7Pis E COfins

1�

Analista Fiscal

Senac São Paulo

• PIS e COFINS substituição tributária;

• PIS e COFINS monofásico;

• PIS e COFINS cumulativo;

• PIS e COFINS não cumulativo.

PIS e COFINS – Substituição tributáriaPIS e COFINS, na modalidade substituição tributária, é aquele em que um contribuinte se tornará sujeito passivo pelo recolhimento desses tributos no lugar de outros, dentro de uma determinada cadeia comercial.

Normalmente, aquele que se tornará o responsável pelo recolhimento será o fabricante ou o distribuidor.

Um exemplo é o que está previsto no artigo 47 do Decreto 4.524/02, a respeito do fabri-cante e importador de cigarros. Por esta regra, o fabricante de cigarros, ao efetuar a venda do seu produto, irá calcular o PIS e a COFINS devidos por toda a cadeia comercial até que chegue o preço de venda ao consumidor e fazer o recolhimento do PIS e da COFINS.

Para a prática da substituição tributária é preciso que haja previsão legal sobre o valor da base de cálculo, que poderá ser um percentual estabelecido ou preço máximo de venda ao consumidor.

Há, ainda, determinados casos em que existem diferentes alíquotas para os respectivos cálculos a serem aplicados sobre as bases da substituição.

Exemplo: Após encontrarmos a base de cálculo do preço de venda, no exemplo do cigarro, aplicamos 1,38 para cálculo do PIS e 1,18 para o cálculo da COFINS, encontrando o valor das contribuições.

Os fabricantes e importadores de veículos também são responsáveis pela contribuição para o PIS/PASEP e para a COFINS, na condição de substitutos, conforme a legislação em vigor. [Leg: PIS/PASEP (Cigarros) – LEI 9.715/98, art. 5o; COFINS (Cigarros) – LC 70/91, art. 3o; PIS/PASEP e COFINS (Veículos) – MP 2.158/01, art. 43]

PIS e COFINS monofásicoA modalidade monofásica é aquela em que um contribuinte se torna responsável pelo re-colhimento de uma única vez por toda a cadeia comercial de determinado produto.

Tal fato acontece, por exemplo, nas operações com produtos farmacêuticos e com os me-dicamentos – e são aplicadas aos industriais e importadores.

Muito se assemelha este regime ao da substituição tributária, e a sua aplicação ocorre atra-vés da aplicação de percentuais maiores do que aqueles praticados nas demais operações.

1�

Analista Fiscal

Senac São Paulo

As alíquotas do PIS/PASEP e da COFINS, fixadas para pessoas jurídicas que procedam à industrialização ou à importação dos produtos classificados como sujeitos ao regime mo-nofásico, a título de exemplo, em regra geral, são:

• sobre a receita bruta auferida com a venda dos produtos classificados nas posições

e códigos citados na lei, aplicam-se as alíquotas diferenciadas (PIS/PASEP 2,2% e

COFINS 10,3%).

Com isso, reduziram-se a “zero” as alíquotas das referidas contribuições, incidentes sobre a receita bruta auferida com a venda dos produtos tributados com as alíquotas diferencia-das, pelas pessoas jurídicas não enquadradas na condição de industrial ou de importador.

PIS e COFINS CumulativoTambém conhecido por PIS e COFINS “faturamento”, é o de maior tempo de aplicação dentre os atuais regimes existentes para estas apurações.

Sua apuração consiste naquilo que a autoridade legisladora tributária interpretou por “fa-turamento”.

Aqui se volta especificamente a que a base de cálculo seja o montante obtido pela soma de todas as receitas de uma empresa.

Faturamento e Receita Bruta: regra geralHá um determinado conflito doutrinário e contábil a respeito do conceito de faturamento. A legislação tributária estabeleceu critério amplo na definição de faturamento.

Alcançou a totalidade das receitas auferidas, independentemente da atividade exercida pelo contribuinte e da classificação contábil adotada para a escrituração das receitas, admitidas as exclusões e deduções previstas na legislação em vigor.

[Leg.: PIS/PASEP e COFINS – LEI 9.718/98, arts. 2o e 3o.]

Contribuintes do PIS e COFINS: faturamentoSão contribuintes do PIS/PASEP – Faturamento e da COFINS:

• as pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do

Imposto de Renda;

• as entidades fechadas e abertas de previdência complementar são contribuintes, não

importando a forma de sua constituição;

20

Analista Fiscal

Senac São Paulo

• as entidades submetidas aos regimes de liquidação extrajudicial e de falência, em rela-

ção às operações praticadas durante o período em que perdurarem os procedimentos

para a realização de seu ativo e o pagamento do passivo sujeitam-se à incidência dessas

contribuições, na forma da legislação vigente.

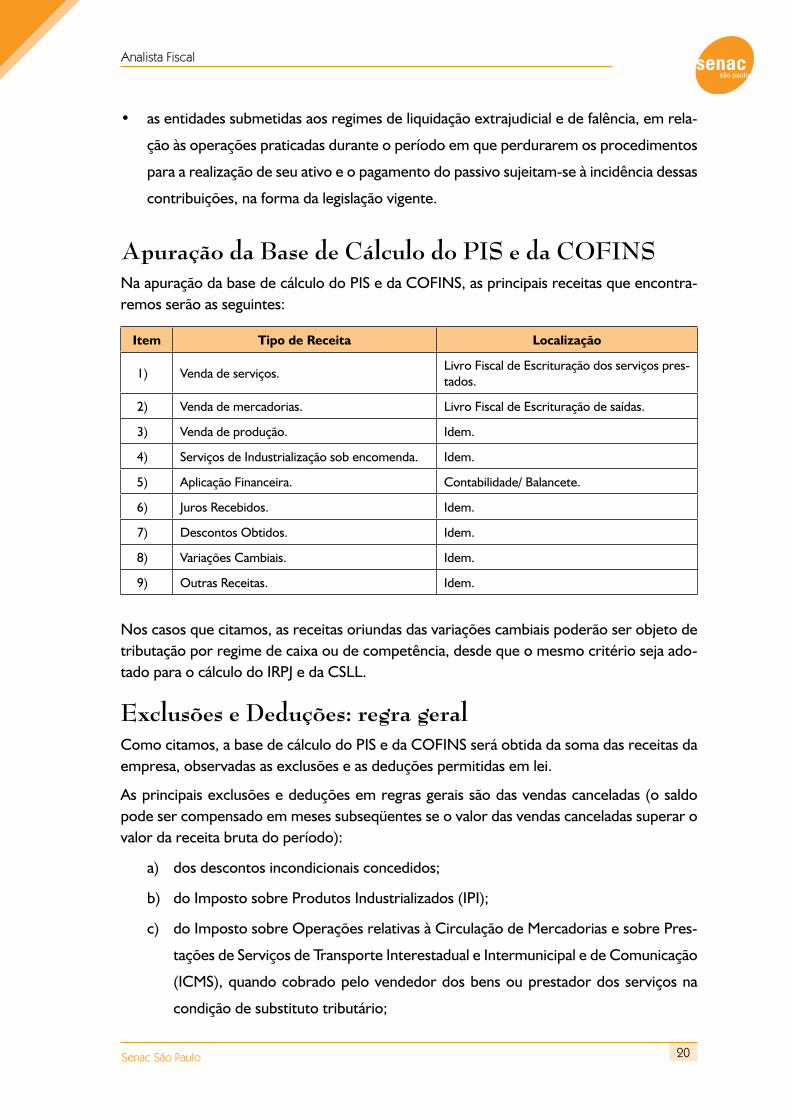

Apuração da Base de Cálculo do PIS e da COFINS Na apuração da base de cálculo do PIS e da COFINS, as principais receitas que encontra-remos serão as seguintes:

Item Tipo de Receita Localização

1) Venda de serviços.Livro Fiscal de Escrituração dos serviços pres-tados.

2) Venda de mercadorias. Livro Fiscal de Escrituração de saídas.

3) Venda de produção. Idem.

4) Serviços de Industrialização sob encomenda. Idem.

5) Aplicação Financeira. Contabilidade/ Balancete.

6) Juros Recebidos. Idem.

7) Descontos Obtidos. Idem.

8) Variações Cambiais. Idem.

9) Outras Receitas. Idem.

Nos casos que citamos, as receitas oriundas das variações cambiais poderão ser objeto de tributação por regime de caixa ou de competência, desde que o mesmo critério seja ado-tado para o cálculo do IRPJ e da CSLL.

Exclusões e Deduções: regra geralComo citamos, a base de cálculo do PIS e da COFINS será obtida da soma das receitas da empresa, observadas as exclusões e as deduções permitidas em lei.

As principais exclusões e deduções em regras gerais são das vendas canceladas (o saldo pode ser compensado em meses subseqüentes se o valor das vendas canceladas superar o valor da receita bruta do período):

a) dos descontos incondicionais concedidos;

b) do Imposto sobre Produtos Industrializados (IPI);

c) do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Pres-

tações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

(ICMS), quando cobrado pelo vendedor dos bens ou prestador dos serviços na

condição de substituto tributário;

21

Analista Fiscal

Senac São Paulo

d) das reversões de provisões e recuperações de créditos baixados como perda, limi-

tado ao valor efetivamente baixado, que não represente ingresso de novas recei-

tas, do resultado positivo da avaliação de investimentos pelo valor do patrimônio

líquido e dos lucros e dividendos derivados de investimentos avaliados pelo custo

de aquisição, que tenham sido computados como receita, inclusive os derivados de

empreendimento objeto de Sociedade em Conta de Participação (SCP);

e) da receita decorrente da venda de bens do ativo permanente;

f) de doações e patrocínios de projetos culturais amparados pela Lei nº 8.313, de 23 de

dezembro de 1991 (computados a preço de mercado, para fins de dedução do Im-

posto de Renda), realizados sob a forma de prestação de serviços ou de fornecimento

de material de consumo. [Leg.: PIS/PASEP e COFINS – IN SRF 247/02, art. 18, I]

Exclusões e Deduções: casos específicosComo apresentamos no item anterior, há casos de exclusões ou deduções que são gerais a todas as pessoas jurídicas, porém devemos atentar para alguns casos específicos previstos legalmente.

A legislação admite ainda diversas outras exclusões e deduções, considerando as peculiari-dades no regime aplicável a cada setor de atividade.

Assim, há previsões específicas para empreiteiras, operadoras de planos de assistência à saúde, entidades financeiras e assemelhadas, seguradoras, entidades de previdência com-plementar, empresas de capitalização, pessoas jurídicas que operem com securitização de créditos imobiliários, cooperativas, concessionárias de transporte urbano de passageiros, transportadoras de carga, varejistas de cigarros e de veículos, indústrias de medicamentos e contribuintes da CIDE–Combustíveis.

LEMBRETE: É importante que o profissional avalie, em sua empresa, a sua própria ati-vidade em busca de possíveis outras deduções permitidas legalmente para o cálculo das contribuições do PIS e da COFINS.

Isenções e Não IncidênciaDentro das determinações legais da base de cálculo do PIS e da COFINS existem, além das exclusões, as receitas que são isentas ou que não sofrem a tributação ao PIS e a COFINS na modalidade “faturamento” (ou “cumulativo” como melhor parecer ao aluno).

22

Analista Fiscal

Senac São Paulo

São elas:

• os contribuintes do PIS/PASEP – Folha (entidades como: templos, partidos políti-

cos etc.), exceto as cooperativas, são dispensados da contribuição na modalidade

PIS/PASEP – Faturamento e são isentos da COFINS com relação às receitas derivadas

de suas atividades próprias [Leg.: PIS/PASEP e COFINS – MP 2.158-35/01, art. 14 c/c

art. 13];

• tributação especial: são ainda isentas do PIS/PASEP e da COFINS as receitas elenca-

das no art. 14 da MP nº 2.158-35/01. [Leg.: PIS/PASEP e COFINS –MP 2.158-35/01,

art. 14. Vide, ainda, DL 1.248/72; LEI 8.402/92, art. 3o; LEI 9.432/97, art. 11;

e L 9.532/97, art. 39, § 2o, e INS 247/02, art. 46];

• as contribuições não incidem sobre o faturamento decorrente de operações efetuadas

diretamente com a Itaipu Binacional, relacionadas com vendas de materiais e equipa-

mentos ou com prestação de serviços. [Leg.: PIS/PASEP e COFINS – art. XII, alínea

"b", do Tratado entre o Brasil e o Paraguai, de 26/4/73, aprovado pelo Decreto Legisla-

tivo nº 23, de 30/5/73, promulgado pelo Decreto nº 72.707, de 23 de agosto de 1973,

e IN SRF 247/02, art. 44, I];

• finalmente, não integra a receita a contrapartida do aumento do ativo da pessoa jurí-

dica, decorrente da atualização do valor dos estoques de produtos agrícolas, animais

e extrativos (em virtude do registro no estoque de crias nascidas no período ou tendo

em vista a avaliação do estoque a preço de mercado). [Leg.: PIS/PASEP e COFINS – IN

SRF 247/02, art. 18, II].

Alíquotas do PIS e da COFINS na Forma CumulativaVamos precisar separar o estudo das alíquotas em dois aspectos, observando a regra geral e depois os aspectos

Alíquotas do PIS e da COFINS: regra geral

As alíquotas do PIS/PASEP e da COFINS, aplicáveis sobre o faturamento, em regra geral são:

• PIS – 0,65% (sessenta e cinco centésimos por cento);

• COFINS – 3% (três por cento).

23

Analista Fiscal

Senac São Paulo

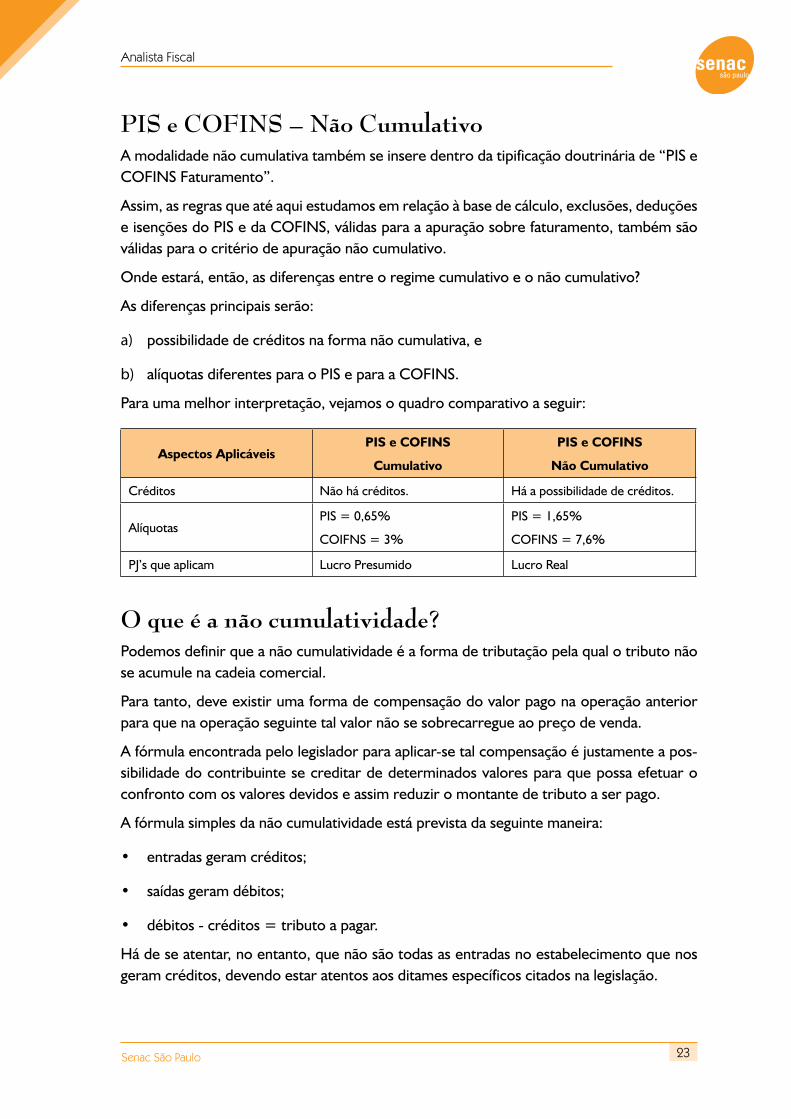

PIS e COFINS – Não CumulativoA modalidade não cumulativa também se insere dentro da tipificação doutrinária de “PIS e COFINS Faturamento”.

Assim, as regras que até aqui estudamos em relação à base de cálculo, exclusões, deduções e isenções do PIS e da COFINS, válidas para a apuração sobre faturamento, também são válidas para o critério de apuração não cumulativo.

Onde estará, então, as diferenças entre o regime cumulativo e o não cumulativo?

As diferenças principais serão:

a) possibilidade de créditos na forma não cumulativa, e

b) alíquotas diferentes para o PIS e para a COFINS.

Para uma melhor interpretação, vejamos o quadro comparativo a seguir:

Aspectos AplicáveisPIS e COFINS

Cumulativo

PIS e COFINS

Não Cumulativo

Créditos Não há créditos. Há a possibilidade de créditos.

AlíquotasPIS = 0,65%

COIFNS = 3%

PIS = 1,65%

COFINS = 7,6%

PJ’s que aplicam Lucro Presumido Lucro Real

O que é a não cumulatividade?Podemos definir que a não cumulatividade é a forma de tributação pela qual o tributo não se acumule na cadeia comercial.

Para tanto, deve existir uma forma de compensação do valor pago na operação anterior para que na operação seguinte tal valor não se sobrecarregue ao preço de venda.

A fórmula encontrada pelo legislador para aplicar-se tal compensação é justamente a pos-sibilidade do contribuinte se creditar de determinados valores para que possa efetuar o confronto com os valores devidos e assim reduzir o montante de tributo a ser pago.

A fórmula simples da não cumulatividade está prevista da seguinte maneira:

• entradas geram créditos;

• saídas geram débitos;

• débitos - créditos = tributo a pagar.

Há de se atentar, no entanto, que não são todas as entradas no estabelecimento que nos geram créditos, devendo estar atentos aos ditames específicos citados na legislação.

2�

Analista Fiscal

Senac São Paulo

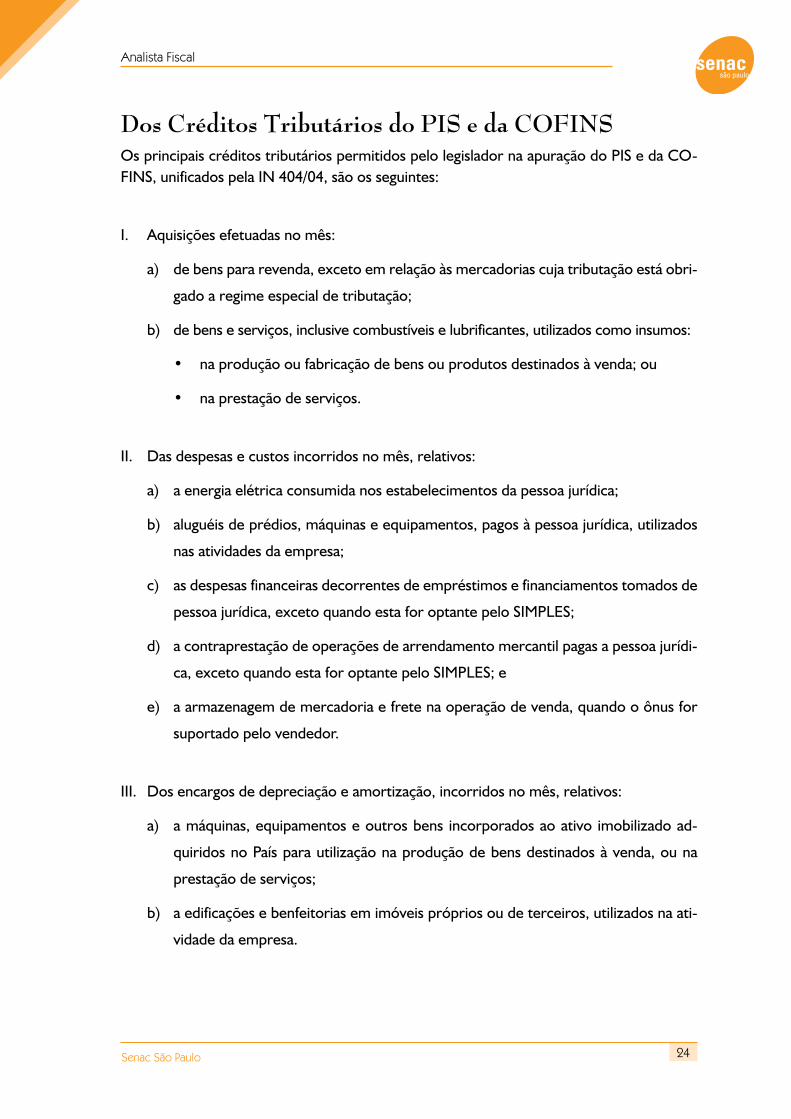

Dos Créditos Tributários do PIS e da COFINSOs principais créditos tributários permitidos pelo legislador na apuração do PIS e da CO-FINS, unificados pela IN 404/04, são os seguintes:

I. Aquisições efetuadas no mês:

a) de bens para revenda, exceto em relação às mercadorias cuja tributação está obri-

gado a regime especial de tributação;

b) de bens e serviços, inclusive combustíveis e lubrificantes, utilizados como insumos:

• na produção ou fabricação de bens ou produtos destinados à venda; ou

• na prestação de serviços.

II. Das despesas e custos incorridos no mês, relativos:

a) a energia elétrica consumida nos estabelecimentos da pessoa jurídica;

b) aluguéis de prédios, máquinas e equipamentos, pagos à pessoa jurídica, utilizados

nas atividades da empresa;

c) as despesas financeiras decorrentes de empréstimos e financiamentos tomados de

pessoa jurídica, exceto quando esta for optante pelo SIMPLES;

d) a contraprestação de operações de arrendamento mercantil pagas a pessoa jurídi-

ca, exceto quando esta for optante pelo SIMPLES; e

e) a armazenagem de mercadoria e frete na operação de venda, quando o ônus for

suportado pelo vendedor.

III. Dos encargos de depreciação e amortização, incorridos no mês, relativos:

a) a máquinas, equipamentos e outros bens incorporados ao ativo imobilizado ad-

quiridos no País para utilização na produção de bens destinados à venda, ou na

prestação de serviços;

b) a edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados na ati-

vidade da empresa.

2�

Analista Fiscal

Senac São Paulo

IV. Créditos relativos aos bens recebidos em devolução, cuja receita de venda tenha inte-

grado o faturamento tributado no mesmo regime da não cumulatividade.

IV. Crédito presumido sobre o valor do estoque, no caso do contribuinte passar do regi-

me cumulativo ao regime não cumulativo, devendo ser efetuado em doze parcelas.

Não Geram Direito ao CréditoExistem determinadas situações e valores que não geram direito ao crédito do PIS e da COFINS. As principais são as seguintes:

• pagamentos efetuados a pessoa física;

• aquisições que não se destinam a fins específicos aos determinados para o crédito;

• aquisições ou pagamentos efetuados à pessoa jurídica estabelecida no exterior (a res-

peito da tributação em relação exterior, teremos tópico específico mais adiante).

Quem são os Contribuintes Obrigados ao Regime da Não CumulatividadeEmbora existam alguns contribuintes que possam optar pelo regime não cumulativo, exis-tem outros que estão obrigados, como é o caso das empresas que apuram o seu regime de Imposto de Renda na forma de Lucro Real.

Apuração e Vencimento do PIS e da COFINSO período de apuração do PIS/PASEP e da COFINS é mensal, devendo seu recolhimento ser efetuado até o dia 20 mês subseqüente ao de ocorrência do fato gerador, observadas as disposições a seguir:

a) considera-se ocorrido o fato gerador quando o regime for o de substituição, no mo-

mento da venda dos produtos ou mercadorias pelo contribuinte substituto;

b) no caso de importação de cigarros, o pagamento das contribuições, pelo contribuinte

substituto, deve ser efetuado na data do registro da Declaração de Importação no Sis-

tema Integrado de Comércio Exterior – Siscomex;

c) quando empresa comercial exportadora não efetuar a exportação dos produtos no

prazo de 180 (cento e oitenta) dias, contado da data da emissão da nota fiscal de venda

pela empresa produtora, deve realizar o pagamento previsto no art. 93 até o décimo

dia subseqüente ao do vencimento desse prazo.

2�

Analista Fiscal

Senac São Paulo

Alíquotas Zero

O Decreto 5.442/05 reduziu para zero a alíquota do PIS e da COFINS incidente sobre as receitas financeiras auferidas pelas pessoas jurídicas que estão sujeitas à incidência não cumulativa dessas contribuições. No entanto, essa redução não se aplica aos juros sobre capital próprio.

Já o Decreto 5.310/04 dispõe sobre a aplicação de alíquota zero para as receitas auferidas com as vendas de mercadorias destinadas a consumo ou industrialização.

A área de tecnologia também se beneficiou, através do Decreto 5.467/05, que estabeleceu redução a zero das alíquotas do PIS e da COFINS sobre as receitas de venda a varejo de unidades de processamento digital classificadas no código 8471.5010 da TIPI.

Os teclados classificados no código 8471.6052, o mouse do código 8471.5053 e os moni-tores de até 17 polegadas classificados no código 8471.6072, quando vendidos junto com a unidade de processamento, também gozam da redução das alíquotas para zero.

Centralização do RecolhimentoA apuração e o pagamento do PIS/PASEP e da COFINS serão efetuados de forma cen-tralizada pelo estabelecimento matriz da pessoa jurídica de direito privado, observado o seguinte:

a) a pessoa jurídica, na qualidade de sócio ostensivo da sociedade em conta de partici-

pação (SCP), deve efetuar o pagamento das contribuições incidentes sobre a receita

bruta do empreendimento, não sendo permitida a exclusão de valores devidos a sócios

ocultos; e

b) as contribuições da SCP serão pagas juntamente com as contribuições devidas pelo

sócio ostensivo.

Obrigações Tributárias Decorrentes da Apuração do PIS e da COFINSOs contribuintes devem estar atentos a efetuar as seguintes obrigações tributárias:

• constituir a memória de cálculo do PIS e da COFINS, suportada pelos balancetes e

resumos fiscais;

• efetuar a impressão das memórias e a respectiva cópia de segurança do arquivo;

• entregar as informações dentro das respectivas DCTF’s no exercício;

• fazer o preenchimento da DIPJ do exercício nos campos inerentes à base de cálculo de

tais contribuições.

• entregar as informações dentro das respectivas DACON no exercício;

2�

Analista Fiscal

Senac São Paulo

É importante ressaltar que toda a apuração deve estar exatamente igual às informações entregues à Secretaria da Receita Federal. Havendo modificações posteriores às entregas das declarações (DACON, DCTF, DIPJ), as mesmas deverão ser retificadas em tempo.

Retenções das ContribuiçõesA legislação tributária prevê dois principais tipos de retenções federais:

a) retenção a ser efetuada pelos órgãos públicos, e

b) retenção dos 4,65% previstas para os serviços específicos na IN 381/03.

Ambas as retenções serão objeto de compensação por parte do contribuinte que as sofrer; no entanto, devemos observar dois importantes aspectos para garantia dessas compensações:

• a compensação não pode ser antecipada ao seu recolhimento em prazo normal;

• devemos estar documentados das retenções que sofremos para servir de prova e su-

porte caso sejamos questionados no futuro.

“As retenções de tributos federais independem de seus destaques em nota fiscal,

cabendo ao contratante a responsabilidade da retenção e do recolhimento.”

Por se tratar de antecipação do tributo devido pela pessoa jurídica prestadora é que o

mesmo se torna compensável diretamente contra o tributo apurado como devido.

Assim, teríamos o seguinte exemplo prático:

Tributo apurado como devido: R$1.000,00

Retenção ocorrida: (R$ 365,00)

Tributo a recolher: R$ 635,00

PIS e COFINS nas ImportaçõesMatéria das mais recentes que envolvem o tema em torno do PIS e da COFINS é a tributa-ção dessas contribuições nas operações de importações de mercadorias e serviços.

Como até o momento da edição deste material havia ainda a possibilidade de novas edi-ções legais, estaremos nos atendo aos principais aspectos voltados ao tema de forma que o nosso conselho é de sempre se buscar a última legislação pertinente ao assunto almejado.

2�

Analista Fiscal

Senac São Paulo

PIS/PASEP-Importação-1,65% e COFINS-Importação-7,6% Com o início da eficácia prevista para o dia 01/05/04 foram criados dois novos tipos de con-tribuições sociais, que serão calculados sobre o custo de importação de bens ou serviços.

Vão encarecer as importações em 10,2019%, visto que esta é a alíquota total, no sistema de cálculo por dentro (1,65% + 7,6% = 9,25% (+) 0,954% de acréscimo relativo ao cálculo por dentro).

Sujeito Passivo: contribuintes e responsáveisSão contribuintes:

I. O importador, assim considerado, a pessoa física ou jurídica que promova a entrada

de bens estrangeiros no território nacional;

II. A pessoa física ou jurídica contratante de serviços de residente ou domiciliada no

exterior; e

III. O beneficiário do serviço*, na hipótese em que o contratante também seja resi-

dente ou domiciliado no exterior.

* Naturalmente, esse beneficiário aufere as vantagens com o serviço, tanto é que se

propõe a pagar a respectiva remuneração.

Parágrafo Único. Equiparam-se ao importador o destinatário de remessa postal

internacional indicado pelo respectivo remetente e o adquirente de mercadoria

entrepostada.

Responsáveis solidários – O artigo arrola os responsáveis solidários, tais como transpor-tadores ou depositários de bens procedentes do exterior, sujeitos ao controle aduaneiro.

Base de Cálculo

Para definir a base de cálculo, diz a Lei:

A base de cálculo será:

I. O valor aduaneiro, assim entendido, para os efeitos desta Lei, o valor que servir ou

que serviria para o cálculo do Imposto de Importação, acrescido do valor do Im-

posto sobre Operação Relativas à Circulação de Mercadorias e sobre Prestação de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS

incidente no desembaraço aduaneiro e do valor das próprias contribuições, na

hipótese do inciso I do caput do art. 3º desta Lei;” *

OBS: o IPI incidente na importação está excluído da base de cálculo de PIS/CO-

FINS-Importação.

2�

Analista Fiscal

Senac São Paulo

II. O valor pago, creditado, entregue, empregado ou acrescido do Imposto sobre

Serviços de qualquer Natureza – ISS e do valor das próprias contribuições, na hi-

pótese do inciso II* do caput do art. 3º”.

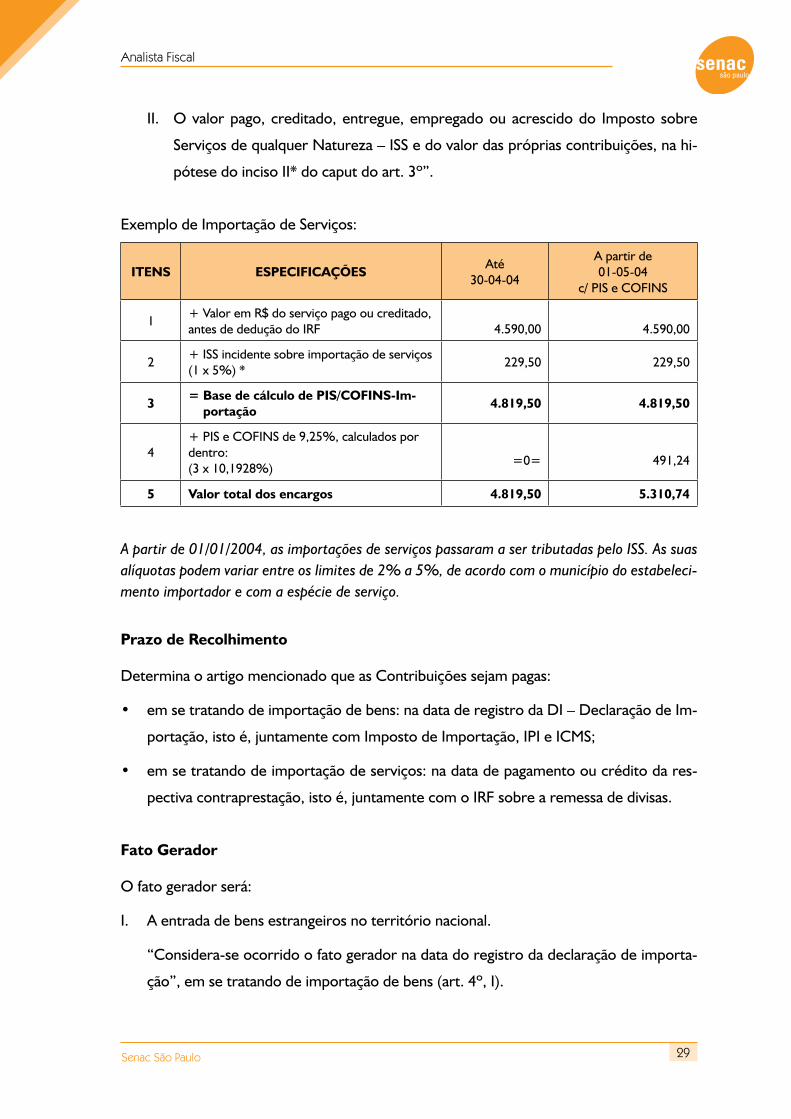

Exemplo de Importação de Serviços:

ITENS ESPECIFICAÇÕESAté

30-04-04

A partir de01-05-04

c/ PIS e COFINS

1+ Valor em R$ do serviço pago ou creditado, antes de dedução do IRF 4.590,00 4.590,00

2+ ISS incidente sobre importação de serviços (1 x 5%) *

229,50 229,50

3= Base de cálculo de PIS/COFINS-Im-

portação4.819,50 4.819,50

4+ PIS e COFINS de 9,25%, calculados por dentro:(3 x 10,1928%)

=0= 491,24

5 Valor total dos encargos 4.819,50 5.310,74

A partir de 01/01/2004, as importações de serviços passaram a ser tributadas pelo ISS. As suas alíquotas podem variar entre os limites de 2% a 5%, de acordo com o município do estabeleci-mento importador e com a espécie de serviço.

Prazo de Recolhimento

Determina o artigo mencionado que as Contribuições sejam pagas:

• em se tratando de importação de bens: na data de registro da DI – Declaração de Im-

portação, isto é, juntamente com Imposto de Importação, IPI e ICMS;

• em se tratando de importação de serviços: na data de pagamento ou crédito da res-

pectiva contraprestação, isto é, juntamente com o IRF sobre a remessa de divisas.

Fato Gerador

O fato gerador será:

I. A entrada de bens estrangeiros no território nacional.

“Considera-se ocorrido o fato gerador na data do registro da declaração de importa-

ção”, em se tratando de importação de bens (art. 4º, I).

30

Analista Fiscal

Senac São Paulo

II. O pagamento, o crédito, a entrega, o emprego ou a remessa de valores a residentes

ou domiciliados no exterior como contraprestação por serviço prestado.

“Considera-se ocorrido o fato gerador na data do pagamento, do crédito, da entrega,

do emprego ou da remessa de valores na hipótese de importação de serviços (art. 4º,

Inciso IV).

Alíquotas

São as seguintes as alíquotas aplicáveis nas importações de bens e serviços em geral:

PIS/PASEP-Importação .....................1,65%

COFINS-Importação .......................7,60%

Soma ................................................9,25%

Não Incidência

Entre as hipóteses de não incidência arroladas no art. 2º, interessam mais de perto para o dia-a-dia dos contribuintes as seguintes:

• a importação de bens estrangeiros, para reposição de outros que se revelaram defei-

tuosos ou imprestáveis;

• a reimportação de bens saídos anteriormente, sob regime de exportação temporária;

• a importação feita por entidades beneficentes de assistência social com base na isenção

assegurada pela Constituição Federal, art. 195, parágrafo 7º.

Isenções

Arrola diversas hipóteses de isenções, que começam com importações feitas pelo governo, pelas representações de organismos internacionais etc.

Entretanto, fiquemos por enquanto com os favores fiscais seguintes:

• importação no regime de drawback, na modalidade de isenção;

• remessas postais e encomendas aéreas internacionais, destinadas a pessoas físicas;

• importação de máquinas, equipamentos, aparelhos e instrumentos por instituições

científicas e tecnológicas, que atendam às exigências da Lei nº 8.010/90.

31

Analista Fiscal

Senac São Paulo

Créditos Fiscais para PIS e COFINS – Não-Cumulativos

A partir de 01/05/2004, os contribuintes de PIS e COFINS “não-cumulativos” – 1,65% e 7,6%, poderão creditar-se das contribuições que pagarem na importação, assim como já o fazem em relação às aquisições feitas no mercado interno.

Propiciam créditos fiscais:

• os bens adquiridos para revenda;

• os bens e serviços a serem utilizados como insumo, na prestação de serviços ou na

produção de bens destinados à venda, inclusive combustíveis e lubrificantes;

• energia elétrica, aluguéis, prestações de leasings, depreciações das máquinas e equipa-

mentos etc., se o contribuinte tiver efetivamente pago as contribuições nas respectivas

importações.

Alíquotas e Bases para Crédito sobre Mercadorias em Geral – Alíquotas para crédito

PIS ....................................................1,65%

COFINS ...........................................7,60%

Soma ................................................9,25%

Base de Cálculo para Crédito

Valor que serviu de base de cálculo de PIS/COFINS-Importação.

Mercadorias com Tributação Monofásica, Substituição Tributária etc.

Aplicar alíquotas incidentes nas receitas de venda, sobre o valor que serviu de base para o cálculo de PIS/COFINS-Importação.

Proibições ao Crédito Hipóteses de proibição ao crédito, a saber:

• não podem utilizar crédito os contribuintes que foram mantidos no sistema original de

PIS e COFINS cumulativos – 0,65% e 3 ou 4% –, tais como os contribuintes do lucro

presumido e do sistema SIMPLES, as instituições financeiras, as companhias de seguro,

as companhias de telecomunicações etc.;

• não dão direito ao crédito os produtos enquadrados nos sistemas especiais de tributa-

ção –tributação monofásica, substituição tributária e regime especial.

32

Analista Fiscal

Senac São Paulo

Notas

1) Contribuintes do Lucro Presumido

Essas limitações ao crédito devem ser estudadas com maior profundidade pelos con-

tribuintes do Lucro Presumido, quanto à subsistência da vantagem em se permanecer

nesse regime, visto que eles deverão pagar, como outros, as contribuições incidentes

sobre a importação, mas não terão direito aos respectivos créditos.

2) Outros Importadores de Serviço

Semelhantes impactos deverão sofrer as atividades de prestação de serviços, também

com PIS e COFINS cumulativos, que utilizarem como insumo serviços importados.

Exceções à Regra de Impedimento ao Crédito

Permissão de Crédito para Mercadorias de Revenda

O impedimento ao crédito, a título de exceção, estabelece o direito aos créditos à im-portação efetuada com isenção, exceto na hipótese de os produtos serem revendidos ou utilizados como insumo em produtos sujeitos à alíquota zero, isentos ou não alcançados pela contribuição.

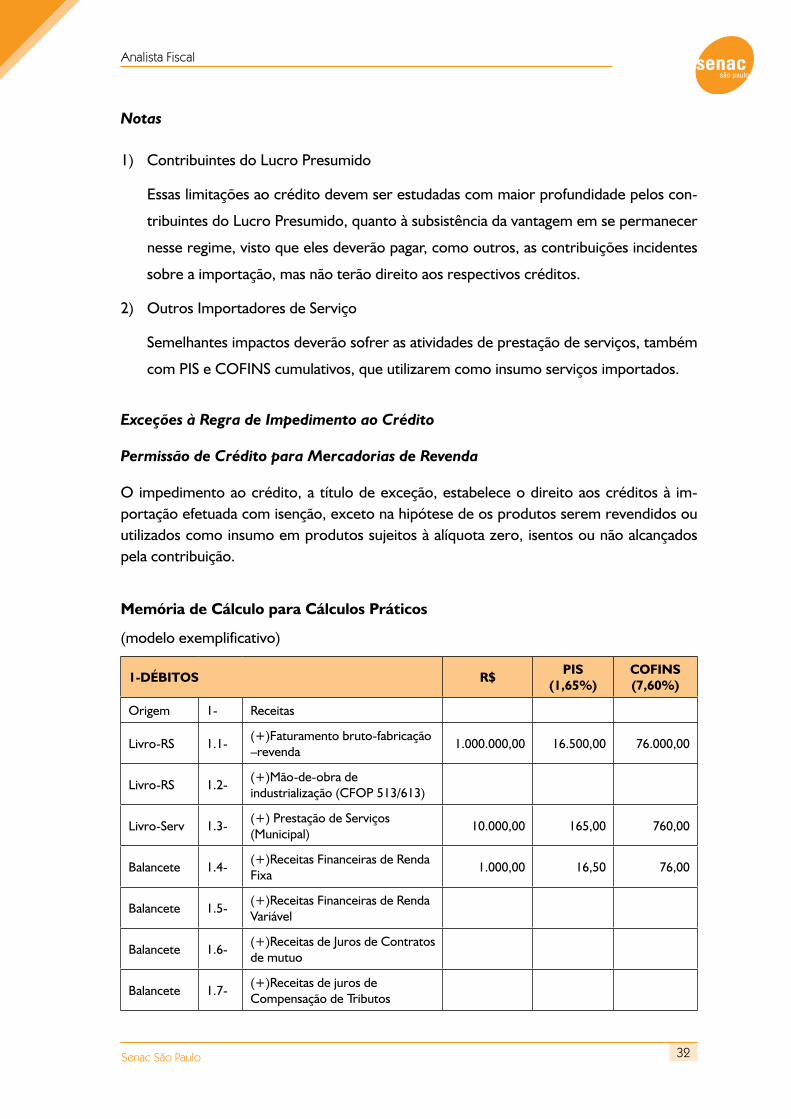

Memória de Cálculo para Cálculos Práticos

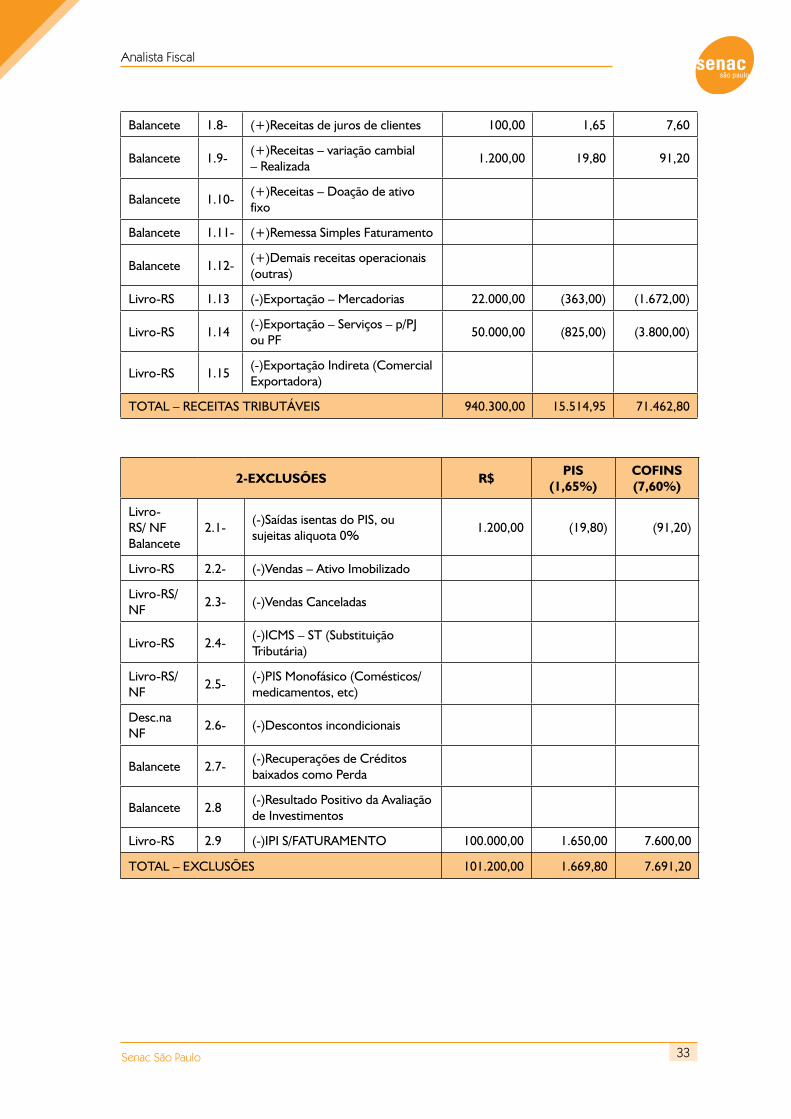

(modelo exemplificativo)

1-DÉBITOS R$PIS

(1,65%)COFINS (7,60%)

Origem 1- Receitas

Livro-RS 1.1-(+)Faturamento bruto-fabricação –revenda

1.000.000,00 16.500,00 76.000,00

Livro-RS 1.2-(+)Mão-de-obra de industrialização (CFOP 513/613)

Livro-Serv 1.3-(+) Prestação de Serviços (Municipal)

10.000,00 165,00 760,00

Balancete 1.4-(+)Receitas Financeiras de Renda Fixa

1.000,00 16,50 76,00

Balancete 1.5-(+)Receitas Financeiras de Renda Variável

Balancete 1.6-(+)Receitas de Juros de Contratos de mutuo

Balancete 1.7-(+)Receitas de juros de Compensação de Tributos

33

Analista Fiscal

Senac São Paulo

Balancete 1.8- (+)Receitas de juros de clientes 100,00 1,65 7,60

Balancete 1.9-(+)Receitas – variação cambial – Realizada

1.200,00 19,80 91,20

Balancete 1.10-(+)Receitas – Doação de ativo fixo

Balancete 1.11- (+)Remessa Simples Faturamento

Balancete 1.12-(+)Demais receitas operacionais (outras)

Livro-RS 1.13 (-)Exportação – Mercadorias 22.000,00 (363,00) (1.672,00)

Livro-RS 1.14(-)Exportação – Serviços – p/PJ ou PF

50.000,00 (825,00) (3.800,00)

Livro-RS 1.15(-)Exportação Indireta (Comercial Exportadora)

TOTAL – RECEITAS TRIBUTÁVEIS 940.300,00 15.514,95 71.462,80

2-EXCLUSÕES R$PIS

(1,65%)COFINS (7,60%)

Livro-RS/ NF Balancete

2.1-(-)Saídas isentas do PIS, ou sujeitas aliquota 0%

1.200,00 (19,80) (91,20)

Livro-RS 2.2- (-)Vendas – Ativo Imobilizado

Livro-RS/ NF

2.3- (-)Vendas Canceladas

Livro-RS 2.4-(-)ICMS – ST (Substituição Tributária)

Livro-RS/ NF

2.5-(-)PIS Monofásico (Comésticos/medicamentos, etc)

Desc.na NF

2.6- (-)Descontos incondicionais

Balancete 2.7-(-)Recuperações de Créditos baixados como Perda

Balancete 2.8(-)Resultado Positivo da Avaliação de Investimentos

Livro-RS 2.9 (-)IPI S/FATURAMENTO 100.000,00 1.650,00 7.600,00

TOTAL – EXCLUSÕES 101.200,00 1.669,80 7.691,20

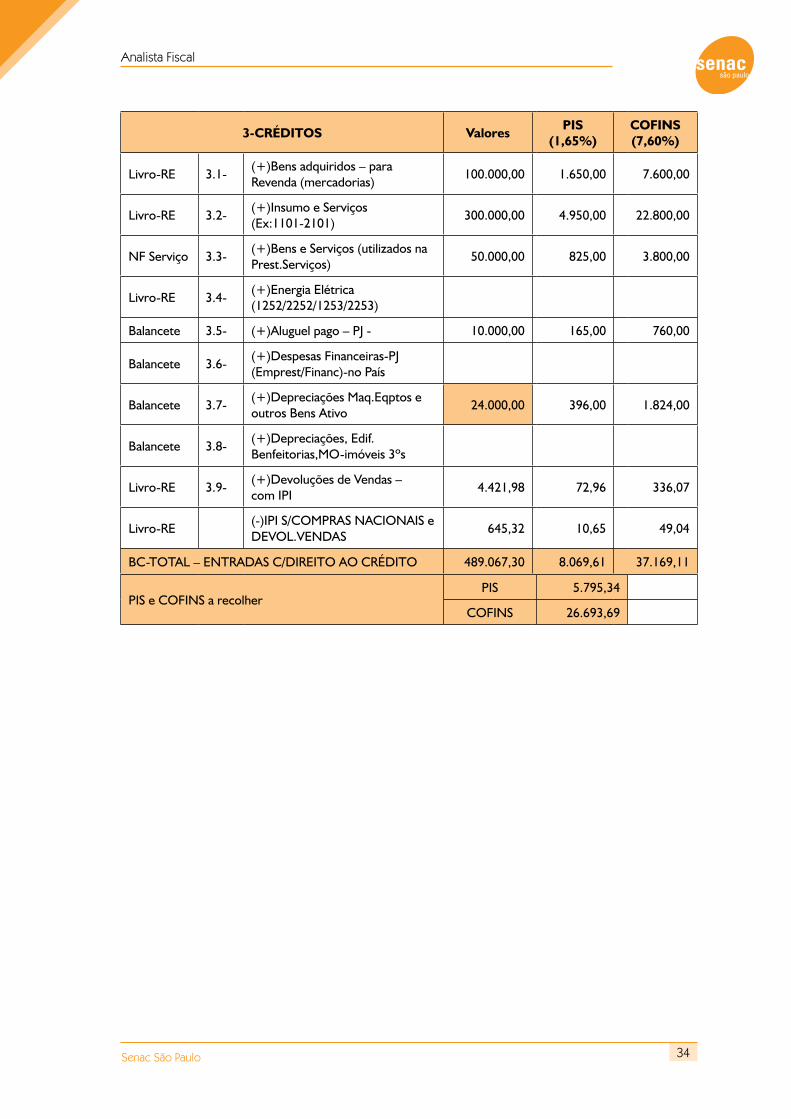

3�

Analista Fiscal

Senac São Paulo

3-CRÉDITOS ValoresPIS

(1,65%)COFINS (7,60%)

Livro-RE 3.1-(+)Bens adquiridos – para Revenda (mercadorias)

100.000,00 1.650,00 7.600,00

Livro-RE 3.2-(+)Insumo e Serviços (Ex:1101-2101)

300.000,00 4.950,00 22.800,00

NF Serviço 3.3-(+)Bens e Serviços (utilizados na Prest.Serviços)

50.000,00 825,00 3.800,00

Livro-RE 3.4-(+)Energia Elétrica (1252/2252/1253/2253)

Balancete 3.5- (+)Aluguel pago – PJ - 10.000,00 165,00 760,00

Balancete 3.6-(+)Despesas Financeiras-PJ (Emprest/Financ)-no País

Balancete 3.7-(+)Depreciações Maq.Eqptos e outros Bens Ativo

24.000,00 396,00 1.824,00

Balancete 3.8-(+)Depreciações, Edif.Benfeitorias,MO-imóveis 3ºs

Livro-RE 3.9-(+)Devoluções de Vendas – com IPI

4.421,98 72,96 336,07

Livro-RE (-)IPI S/COMPRAS NACIONAIS e DEVOL.VENDAS

645,32 10,65 49,04

BC-TOTAL – ENTRADAS C/DIREITO AO CRÉDITO 489.067,30 8.069,61 37.169,11

PIS e COFINS a recolherPIS 5.795,34

COFINS 26.693,69

3�

Analista Fiscal

Senac São Paulo

Dentre as obrigações tributárias podemos destacar as seguintes:

Obrigação principal

Obrigação Acessória

A obrigação principal culmina com o pagamento do tributo ou com a liquidação de seu crédito. É o próprio pagamento do tributo em si.

A obrigação acessória é todo um leque de procedimento que nos leva a conhecer o mon-tante da obrigação principal.

Porém, não apenas no leva a conhecer como também concede informação sobre as apu-rações ao fisco.

As informações prestadas às diferentes esferas de competências tributárias ensejam nas fiscalizações internas e nos conhecimentos que as autoridades fiscais terão de cada empresa.

É necessário que as informações fiscais apuradas na empresa estejam validadas e exata-mente idênticas às informações apresentadas ao fisco, pois havendo divergência nas infor-mações certamente recairemos em questionamentos.

CAPÍTULO 8ACOmPAnhAmEnTO DAs ObriGAçõEs ACEssóriAs E sEUs rEsPECTivOs PrAzOs

3�

Analista Fiscal

Senac São Paulo

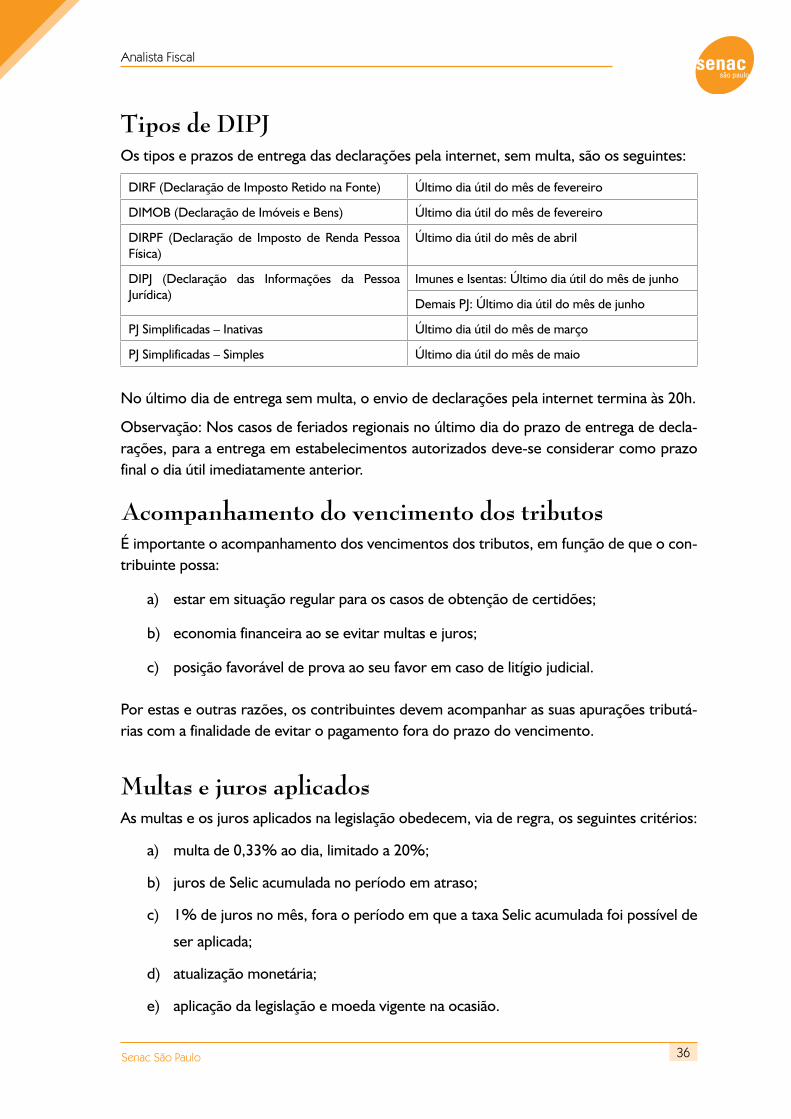

Tipos de DIPJOs tipos e prazos de entrega das declarações pela internet, sem multa, são os seguintes:

DIRF (Declaração de Imposto Retido na Fonte) Último dia útil do mês de fevereiro

DIMOB (Declaração de Imóveis e Bens) Último dia útil do mês de fevereiro

DIRPF (Declaração de Imposto de Renda Pessoa Física)

Último dia útil do mês de abril

DIPJ (Declaração das Informações da Pessoa Jurídica)

Imunes e Isentas: Último dia útil do mês de junho

Demais PJ: Último dia útil do mês de junho

PJ Simplificadas – Inativas Último dia útil do mês de março

PJ Simplificadas – Simples Último dia útil do mês de maio

No último dia de entrega sem multa, o envio de declarações pela internet termina às 20h.

Observação: Nos casos de feriados regionais no último dia do prazo de entrega de decla-rações, para a entrega em estabelecimentos autorizados deve-se considerar como prazo final o dia útil imediatamente anterior.

Acompanhamento do vencimento dos tributosÉ importante o acompanhamento dos vencimentos dos tributos, em função de que o con-tribuinte possa:

a) estar em situação regular para os casos de obtenção de certidões;

b) economia financeira ao se evitar multas e juros;

c) posição favorável de prova ao seu favor em caso de litígio judicial.

Por estas e outras razões, os contribuintes devem acompanhar as suas apurações tributá-rias com a finalidade de evitar o pagamento fora do prazo do vencimento.

Multas e juros aplicadosAs multas e os juros aplicados na legislação obedecem, via de regra, os seguintes critérios:

a) multa de 0,33% ao dia, limitado a 20%;

b) juros de Selic acumulada no período em atraso;

c) 1% de juros no mês, fora o período em que a taxa Selic acumulada foi possível de

ser aplicada;

d) atualização monetária;

e) aplicação da legislação e moeda vigente na ocasião.

3�

Analista Fiscal

Senac São Paulo

As multas e os juros a serem aplicados já são possíveis de serem obtidos atualizados nos sites das diferentes competências tributárias.

Porém, até aqui falamos das multas e juros que ocorrem em atrasos ou em mora dos pa-gamentos. Existem ainda as multas e os juros que ocorrem pelas sanções fiscais, ou seja, as multas punitivas ou aplicadas por autos de infração.

A legislação específica de cada tributo trará em seu conteúdo o critério ou o percentual a ser aplicado em casos de multas punitivas.

A importância dos códigos de receitas tributárias no recolhimento dos tributosJá estudamos que as declarações devem ser prestadas ao fisco dentro da maior lisura e transparência, de forma que reflita a realidade ocorrida e apurada na empresa.

Contudo, há de se observar que os sistemas tributários das autoridades fiscais são forma-dos pelo mínimo de duas partes.

Uma é a que recebe a informação do débito apurado e declarado pelo contribuinte.

Outra é a que recebe a informação do pagamento efetuado pelo contribuinte, conforme constará em banco.

Para que a unidade fiscal, seja da Receita Federal ou de outro ente que administra a ar-recadação, possa anular um débito declarado pelo contribuinte é necessário que haja um pagamento correspondente.

Assim, o débito declarado deve ter o seu pagamento dentro do seu código, período de apuração, data de vencimento e todos os demais dados que possibilitem a sua vinculação pelo órgão arrecadador. Do contrário, o débito declarado ficará em aberto e será cobrado como se a empresa ainda o estivesse devendo, sujeito aos acréscimos legais do período.

Análise das operações da empresa através do resumo do CFOPOs resumos dos CFOP’s (Códigos Fiscais de Apurações e Prestações) são utilizados para fins de apurações do ICMS e do IPI.

Porém, estes códigos devem ser utilizados como outras fontes de informações.

Através deles se pode criar parâmetros que permitam a utilização das informações para a utilização de outros fins tributários, como é o caso do PIS, da COFINS, do IRPJ e da CSLL.

Agora, há também a possibilidade de oferecer análises obtidas através dos CFOP´s para fins gerenciais, o que traria um diferencial ao profissional que desta ferramenta fizer bom uso.

Vejamos, por exemplo, que destes resumos podemos extrair informações sobre a evolu-ção das vendas, a ocorrência de devoluções e outras informações que poderão ser úteis para tomadas de decisões.

3�

Analista Fiscal

Senac São Paulo

As empresas devem adotar determinados cuidados que possam evitar contingências tribu-tárias.

Os principais aspectos a serem observados já foram motivos dos nossos estudos até aqui, e basicamente se resumem em:

a) evitar recolhimento fora do prazo;

b) apresentar informações corretas;

c) observar prazos de escriturações e apurações;

d) ter o cuidado em informar e recolher os tributos sob o mesmo código de acordo

com a exata apuração;

e) evitar rasuras nos documentos fiscais.

Porém, na área tributária não basta estar correto, tudo tem que também “parecer” correto.

Assim, o contribuinte deve evitar as irregularidades fiscais, os vícios e não cometer fraudes e sonegação, evitando incorrer em conluio e em solidariedade fiscal.

Há contingências apuradas em uma fiscalização em suposições e estimativas que embora não fiquem explícitas, mas são perfeitamente identificáveis por meio de levantamento fiscais.

Vejamos um exemplo em que uma empresa possui mais notas de remessa do que de retor-no de mercadorias. Pode ocorrer o contrário também. Em um determinado período em que esta situação perdurar, poderá trazer questionamentos.

Assim, a análise antecipada promoverá um cuidado que possibilite evitar questões.

CAPÍTULO 9COnTinGênCiAs TribUTáriAs – Os CUiDADOs PArA nãO inCOrrEr Em irrEGULAriDADEs

3�

Analista Fiscal

Senac São Paulo

Conhecida a irregularidade por parte do contribuinte, este poderá, antes de iniciada ação fiscal, tomar medidas que viabilizem as correções e assim evitar as sanções que lhe seriam impostas em eventual fiscalização.

A medida mais conhecida e adotada pelos contribuintes é a “carta de correção”, ou o “co-municado de irregularidade”, embora, nem sempre o fisco considere esse procedimento como correto, e em outros casos, esse procedimento não tem efeito fiscal, pois não cor-rige o erro praticado.

Muitas vezes este ato de correção deve ter em seqüência uma denúncia espontânea onde o contribuinte apresenta ao fisco o problema e a solução adotada.

Denúncia espontânea Conceito: A denúncia espontânea de infração à legislação tributária direciona-

se aos ilícitos tributários oriundos do descumprimento de obrigações principais

e acessórias. O artigo 138 do Código Tributário Nacional (CTN), destarte, não

atinge ou não exclui a responsabilidade por ilícitos contidos no conjunto do Direito

Penal Tributário.

A denúncia espontânea, portanto, na forma como se encontra disposta no art. 138 do CTN, constitui-se em instrumento de exclusão da responsabilidade em função do come-timento de alguma espécie de ilícito tributário administrativo, inserido no campo do Di-reito Tributário Penal (não pagamento, emissão irregular de notas fiscais etc.), devendo o denunciante, para cumprir o desiderato normativo, noticiar à Administração Fazendária da infração, comprovando, se for o caso, o pagamento do débito tributário ou o depósito da importância arbitrada.

CAPÍTULO 10PrOCEDimEnTOs DE COrrEçõEs fisCAis

�0

Analista Fiscal

Senac São Paulo

O ilícito ou infração tributária, melhor explicando, é a prática ou abstenção de conduta desautorizada pela norma tributária, implicando para o responsável a imputação de pena-lidade administrativa descrita em lei. Seria, por assim dizer, o descumprimento de alguma obrigação tributária, seja ela principal ou acessória, de acordo com a designação dada pela própria Lei nº 5.172/1966, em seu art. 113. É para esta espécie de conduta que se volta o CTN, art. 138.

Pressupostos de admissibilidadeTempestividade da denúncia

Como visto, a denúncia espontânea, se preenchidos todos os seus pressupostos, gera para o autodenunciante o benefício da exclusão da responsabilidade pela prática de determina-do ilícito tributário, com a exclusão da multa punitiva.

Não se considera espontânea a denúncia apresentada após o início de qualquer procedi-mento administrativo ou medida de fiscalização, relacionados com a infração.

Deste modo, conclui-se que, iniciado o procedimento administrativo em desfavor do con-tribuinte, não mais espontânea será a denúncia eventualmente ofertada, resultando para o infrator as sanções decorrentes do descumprimento de sua obrigação.

A declaração da falta cometida tem que ser livre de qualquer pressão, de maneira que, se for formulada após o início de procedimento administrativo ou fiscalização, relacionados com a infração, igualmente não gerará as conseqüências do art. 138, cabendo ao sujeito passivo arcar com as sanções infringidas.

Assim, a Fazenda não poderá negar ao contribuinte o direito decorrente da denúncia es-pontânea de infração tributária, se contra ele não existir auto de infração ou qualquer outra espécie de medida de fiscalização voltada contra aquele ilícito isoladamente.

Deste modo, deverá ser exigida a especificidade do procedimento administrativo ou da medida de fiscalização, com seu direto relacionamento à infração fiscal, para que não se possibilite ao contribuinte o gozo do benefício constante do art. 138 do Código Tributário. Apenas assim é que poderá o fisco tolher o direito subjetivo do contribuinte autodenun-ciante de ver excluída sua responsabilidade tributária pela prática de ilícito tributário admi-nistrativo.

Pagamento do tributo devido ou do depósito da importância arbitrada

Três problemáticas distintas, mas que envolvem o contexto do pagamento para fins de denúncia espontânea de infração tributária, é objeto de preocupação:

I) as interpretações que vêm sendo conferidas à expressão se forem o caso, contida no

caput do art. 138 do CTN;

�1

Analista Fiscal

Senac São Paulo

II) os fundamentos da tese contrária à aplicação da denúncia espontânea em se tratando

de tributos sujeitos à disciplina do lançamento por homologação (autolançamento);

III) a discussão acerca da inclusão da multa moratória, mesmo estando perfeita a autode-

núncia.

A denúncia espontânea não beneficia o contribuinte que, após lançamento de qualquer espécie, já constituído, não efetua o pagamento do imposto devido no vencimento fixado pela lei. Tal benefício só se caracteriza quando o contribuinte leva ao conhecimento do Fisco a existência de fato gerador que ocorreu, porém, sem terem sido apurados os seus elementos quantitativos (base de cálculo, alíquota e total do tributo devido) por qualquer tipo de lançamento, ou seja, o beneplácito há de favorecer a quem leva ao Fisco ciência de situação que, caso permanecesse desconhecida, provocaria o não pagamento do tributo devido.

Assim, sempre que realizada a denúncia de tributo sujeito ao lançamento por homolo-gação, jamais se poderá considerá-la espontânea, pois o contribuinte é quem dá início ao procedimento fiscal, ainda que em substituição à Fazenda Pública, sendo conhecedor, desde o nascedouro da infração, da prática do ilícito tributário; haverá, por assim dizer, um estado de alerta permanente por parte do infrator, a retirar o caráter de espontaneidade da denúncia, que, em hipóteses como esta, sempre será veiculada após procedimento ad-ministrativo iniciado pelo próprio autodenunciante.

A multa de mora na denúncia espontâneaAté o STJ se posicionar pela exclusão da multa de mora através da denúncia espontânea, discutia-se a respeito de sua incidência, mesmo confessando o contribuinte, nos termos do art. 138 do CTN, a infração tributária praticada.

Hoje, todavia, a doutrina majoritária, bem como a própria jurisprudência, tem fixado que este tipo de multa é, em verdade, punitiva, devendo também ser abrangida pela excludente de responsabilidade do instituto da denúncia espontânea.

Qualquer espécie de multa supõe a responsabilidade por ato ilícito. Assim, a multa morató-ria tem como suporte o descumprimento tempestivo do dever tributário. E, se a denúncia espontânea afasta a responsabilidade por infrações, é inconcebível a exigência do pagamen-to de multa moratória, como faz a Administração Fazendária, ao autodenunciante. Seria supor que a responsabilidade por infração estaria afastada apenas para outras multas, mas não para a multa moratória, o que é modificação indevida do art. 138 do CTN. Ao excluir a responsabilidade por infração, por meio da denúncia espontânea, o CTN não abre exce-ção, nem temperamentos.

�2

Analista Fiscal

Senac São Paulo

Os juros podem ser exigidos com o nome de multa de mora. Não multa e juros. O que pode ser exigido é o pagamento de certa quantia a título de indenização pela mora, quer tenha esta o nome de juros ou de multa. O rótulo não é de nenhuma importância. Relevan-te é o montante cobrado, em relação ao montante pago com atraso, que há de se limitar ao praticado na cobrança dos juros de mora.

Regularidade formalA denúncia espontânea, enquanto ato de declaração de vontade do contribuinte perante a Fazenda Pública, e disciplinada em dispositivo legal próprio do Código Tributário, não possui nenhuma norma cogente a exigir do autodenunciante o preenchimento de maiores formalidades para o exercício do direito que lhe é conferido.

Por outro lado, não é o mero pagamento do tributo antes de qualquer medida fiscalizatória ou procedimento administrativo de apuração da infração cometida que irá livrar o con-tribuinte das multas punitivas previstas na lei. Isto porque se faz necessária a tempestiva comunicação à Administração Fazendária competente de que o ato jurídico descrito no art. 138 do CTN foi perpetrado, pois, caso contrário, não surtirá efeito algum.

Constitui-se em interessante mecanismo de política tributária, pois, com a premiação do devedor que se entrega ao fisco, assumindo e pagando a quantia até então não recolhida aos cofres públicos, permite-se uma rápida recuperação de créditos fiscais até então não transformados em receita, ofertando-se ao infrator, em contrapartida, o benefício da exclusão da responsabilidade pelo ilícito, além da exoneração da multa punitiva cor-respondente.

Discussão polêmica nesta área é referente à denúncia espontânea de imposto de renda cuja declaração não tenha sido apresentada a tempo.

A Lei nº 8.981/1995, em seu art. 88, prevê, para a falta de apresentação da declaração de rendimentos ou a sua apresentação fora do prazo fixado, a aplicação de multa punitiva.

Contudo, mesmo o contribuinte apresentando a denúncia espontaneamente, isto é, dentro do limite temporal que lhe é conferido por lei, sem qualquer procedimento fiscal específico instaurado, a Fazenda Pública Nacional insiste em impor a punição, sob o argumento de que o atraso na apresentação da declaração não configurava infração tributária albergada pelo art. 138 do CTN, tese esta defendida nos Tribunais.

O atraso na entrega da declaração do imposto de renda é ato puramente formal, sem qual-quer vínculo com o fato gerador do tributo, e como obrigação acessória autônoma não é alcançada pelo art. 138 do CTN, estando o contribuinte sujeito ao pagamento de multa moratória prevista no art. 88 da Lei n° 8.981/95.

�3

Analista Fiscal

Senac São Paulo

Entendemos que uma questão tributária pode ser resolvida nas seguintes fases:

• administrativa

• dívida ativa

• judicial (execução fiscal)

A fase administrativa, consiste em um ato em que o contribuinte exerce diretamente com o órgão o exercício de requerer ou responder algo que esteja em questão entre as duas partes.

Na verdade, nos casos de uma situação que envolve a fase administrativa, muitas vezes tudo se inicia com o atendimento de uma fiscalização.

Ao chegar um fiscal em nossa empresa devemos atendê-lo e solicitar a sua identifica-ção. Após o que, mediante a solicitação por escrito estaremos em condição de iniciar o atendimento.

Após o resultado deste trabalho, ou se outra forma iniciar uma questão fiscal, o contribuin-te deve ele próprio entregar a sua petição diretamente à repartição em que o fato deve ser direcionado.

Sobre a Cobrança Judicial da Dívida Ativa da Fazenda Pública

A fase judicial consiste em um ato em que o contribuinte, através do exercício de direito de ação, solicita a presença do Poder Judiciário para resolver uma questão ou lhe dar de-terminada guarida.

CAPÍTULO 11fAsEs DE UmA QUEsTãO TribUTáriA

��

Analista Fiscal

Senac São Paulo

1º – A execução judicial para cobrança da Dívida Ativa da União, dos Estados, do Distrito

Federal, dos Municípios.

2º – Constitui Dívida Ativa da Fazenda Pública aquela definida como tributária ou não tri-

butária.

a) Qualquer valor, cuja cobrança seja atribuída por lei às entidades, será considerado

Dívida Ativa da Fazenda Pública.

b) A Dívida Ativa da Fazenda Pública, compreendendo a tributária e a não tributária,

abrange atualização monetária, juros e multa de mora e demais encargos previstos

em lei ou contrato.

c) A inscrição, que se constitui no ato de controle administrativo da legalidade, será

feita pelo órgão competente para apurar a liquidez e a certeza do crédito e sus-

penderá a prescrição, para todos os efeitos de direito, por 180 dias, ou até a dis-

tribuição da execução fiscal, se esta ocorrer antes de findo aquele prazo.

d) A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional.

e) O Termo de Inscrição de Dívida Ativa deverá conter:

I – o nome do devedor, dos co-responsáveis e, sempre que conhecido, o domicí-

lio ou residência de um e de outros;

II – o valor originário da dívida, bem como o termo inicial e a forma de calcular os

juros de mora e demais encargos previstos em lei ou contrato;

III – a origem, a natureza e o fundamento legal ou contratual da dívida;

IV – a indicação se for o caso, de estar a dívida sujeita à atualização monetária, bem

como o respectivo fundamento legal e o termo inicial para o cálculo;

V – a data e o número da inscrição, no Registro de Dívida Ativa; e

VI – o número do processo administrativo ou do auto de infração, se neles estiver

apurado o valor da dívida.

f) A Certidão de Dívida Ativa conterá os mesmos elementos do Termo de Inscrição

e será autenticada pela autoridade competente.

g) O Termo de Inscrição e a Certidão de Dívida Ativa poderão ser preparados e nu-

merados por processo manual, mecânico ou eletrônico.

��

Analista Fiscal

Senac São Paulo

h) Até a decisão de primeira instância, a Certidão de Dívida Ativa poderá ser emenda-

da ou substituída, assegurada ao executado a devolução do prazo para embargos.

i) O prazo para a cobrança das contribuições previdenciárias continua a ser o esta-

belecido na Lei.

3º – A Dívida Ativa regularmente inscrita goza da presunção de certeza e liquidez. Por-

tanto, a presunção a que se refere é relativa e pode ser ilidida por prova inequívoca, a

cargo do executado ou de terceiro, a quem aproveite.

4º – A execução fiscal poderá ser promovida contra:

I – o devedor;

II – o fiador;

III – o espólio;

IV – a massa;

V – o responsável, nos termos da lei, por dívidas, tributárias ou não, de pessoas físicas

ou pessoas jurídicas de direito privado; e

VI – os sucessores a qualquer título.

a) À Dívida Ativa da Fazenda Pública, de qualquer natureza, aplicam-se as normas

relativas à responsabilidade prevista na legislação tributária, civil e comercial.

b) Os responsáveis, inclusive as pessoas indicadas no § 1º deste artigo, poderão

nomear bens livres e desembaraçados do devedor, tantos quantos bastem para

pagar a dívida. Os bens dos responsáveis ficarão, porém, sujeitos à execução,

se os do devedor forem insuficientes à satisfação da dívida.

5º – A competência para processar e julgar a execução da Dívida Ativa da Fazenda Pública

exclui a de qualquer outro Juízo, inclusive o da falência, da concordata, da liquidação,

da insolvência ou do inventário.

��

Analista Fiscal

Senac São Paulo

6º – O executado será citado para, no prazo de 5 (cinco) dias, a pagar a dívida com os

juros e multa de mora e encargos indicados na Certidão de Dívida Ativa, ou garantir a

execução, observadas as seguintes normas:

I – a citação será feita pelo correio, com aviso de recepção, se a Fazenda Pública não a

requerer por outra forma;

II – a citação pelo correio considera-se feita na data da entrega da carta no endereço

do executado, ou, se a data for omitida, no aviso de recepção, 10 (dez) dias após

a entrega da carta à agência postal;

III – se o aviso de recepção não retornar no prazo de 15 (quinze) dias da entrega da

carta à agência postal, a citação será feita por Oficial de Justiça ou por edital;

IV – o edital de citação será afixado na sede do Juízo, publicado uma só vez no órgão

oficial, gratuitamente, como expediente judiciário, com o prazo de 30 (trinta) dias,

e conterá, apenas, a indicação da exeqüente, o nome do devedor e dos co-respon-

sáveis, a quantia devida, a natureza da dívida, a data e o número da inscrição no

Registro da Dívida Ativa, o prazo e o endereço da sede do Juízo.

a) O executado ausente do País será citado por edital, com prazo de 60 (sessen-

ta) dias.

b) O despacho do Juiz, que ordenar a citação, interrompe a prescrição.

7º – Em garantia da execução, pelo valor da dívida, juros e multa de mora e encargos indi-

cados na Certidão de Dívida Ativa, o executado poderá:

I – efetuar depósito em dinheiro, à ordem do Juízo em estabelecimento oficial de

crédito, que assegure atualização monetária;

II – oferecer fiança bancária;

III – nomear bens à penhora;

IV – indicar à penhora bens oferecidos por terceiros e aceitos pela Fazenda Pública.

a) O executado poderá pagar parcela da dívida, que julgar incontroversa, e ga-

rantir a execução do saldo devedor.

��

Analista Fiscal

Senac São Paulo

Todos os contribuintes estão sujeitos ao cumprimento das obrigações estabelecidas pela legislação do ICMS/IPI, para que fiquem a salvo de eventuais sanções por parte do Fisco.

A fiscalização será exercida sobre todas as pessoas, natural ou jurídica, contribuinte ou não, que estiverem obrigadas ao cumprimento de disposições da legislação do imposto, bem como as que gozarem de imunidade condicionada ou de isenção.

Apresentação de livros, documentos e outrosAs pessoas referidas no item anterior exibirão aos agentes fiscalizadores, sempre que exi-gidos, os produtos, os livros de escrita fiscal e geral, os documentos mantidos em arquivos magnéticos ou assemelhados e todos os documentos, em uso ou já arquivados que forem julgados necessários à fiscalização. Essas mesmas pessoas franquearão os seus estabeleci-mentos, depósitos e dependências, bem como veículos, cofres e outros móveis, a qualquer hora do dia ou da noite, se à noite os estabelecimentos estiverem funcionando.

O sujeito passivo usuário de sistema de processamento de dados deverá manter docu-mentação técnica completa e atualizada do sistema, suficiente para possibilitar a sua au-ditoria, facultada a manutenção em meio magnético, sem prejuízo da sua emissão gráfica, quando solicitada.

Lacração de arquivos e documentosOs agentes fiscalizadores encarregados de diligência ou fiscalização poderão promover a lacração de móveis, caixas, cofres ou depósitos onde se encontram arquivos e documen-tos toda vez que ficar caracterizada a resistência ou o embaraço à fiscalização ou, ainda, quando as circunstâncias ou a quantidade de documentos não permitirem sua identificação e conferência no local ou no momento em que foram encontrados. O sujeito passivo e os demais responsáveis serão previamente notificados para acompanhar o procedimento de rompimento do lacre e identificação dos elementos de interesse da fiscalização.

CAPÍTULO 12ATEnDimEnTO à fisCALizAçãO

��

Analista Fiscal

Senac São Paulo

Acesso do fisco aos estabelecimentosA entrada dos agentes fiscalizadores nos estabelecimentos e o acesso às suas dependências internas não estarão sujeitos à formalidade diversa da de sua imediata identificação, pela apre-sentação de identidade funcional, aos encarregados diretos e presentes ao local de entrada.

Assistência do responsável pelo estabelecimentoAo realizar exame da escrita, o agente fiscalizador convidará o proprietário do estabeleci-mento ou seu representante a acompanhar o exame ou a indicar pessoa que o faça e, no caso de recusa, fará constar essa ocorrência no termo ou auto que lavrar.

Exame da escrita e diligências fiscaisDos exames de escrita e das diligências, em geral, que tiverem procedência, os agentes fiscais lavrarão, além do auto de Infração ou notificação fiscal, se couber, termo circunstan-ciado, em que consignarão, ainda, o período fiscalizado, os livros e documentos exigidos e quaisquer outras informações de interesse da fiscalização.

Os termos serão lavrados no livro modelo 6 e, quando as circunstâncias impuserem a sua lavratura em separado, deles o autor do exame ou da diligência entregará uma via ao estabelecimento fiscalizado, anotando no mencionado livro, nesta última hipótese, a ocor-rência, com indicação dos dispositivos legais ou regulamentares infringidos, do valor do imposto apurado, quando for o caso, e do período a que se refere a apuração.

Será dispensada a lavratura de termos dos trabalhos realizados quando as suas conclusões constarem circunstanciadamente do auto. Uma via do auto, será entregue, pelo atuante, ao estabelecimento.

Pessoas obrigadas a prestar informaçõesMediante intimação escrita, são obrigados a prestar aos agentes fiscais todas as informa-ções de que disponham com relação a produtos, negócios ou atividades de terceiros:

a) tabeliães, escrivães, serventuários e demais servidores de ofício;

b) bancos, caixas econômicas e demais instituições financeiras;

c) empresas transportadoras e transportadores singulares;

d) corretores, leiloeiros e despachantes oficiais;

e) inventariantes;

f) síndicos, comissários e liquidatários;

g) órgãos da administração pública federal, direta e indireta; e

h) demais pessoas, naturais ou jurídicas, cujas atividades envolvam negócios que inte-

ressem à fiscalização e à arrecadação do imposto.

��

Analista Fiscal

Senac São Paulo