Embed Size (px)

Citation preview

1

José Carlos Grubisich

Teleconferência de Resultados - 4T07

Carlos Fadigas

2

Ressalva sobre declarações futuras

Esta apresentação contém declarações prospectivas. Tais informações não são

apenas fatos históricos, mas refletem as metas e as expectativas da direção da

Braskem. As palavras "antecipa", "acredita", "espera", "prevê", "pretende",

"planeja", "estima", "projeta", "objetiva" e similares são declarações prospectivas.

Embora acreditemos que essas declarações prospectivas se baseiem em

pressupostos razoáveis, essas declarações estão sujeitas a vários riscos e

incertezas, e são feitas levando em conta as informações às quais a Braskem

atualmente tem acesso.

Esta apresentação está atualizada até 31 de dezembro de 2007 e a Braskem não

se obriga a atualizá-la mediante novas informações e/ou acontecimentos futuros.

A Braskem não se responsabiliza por operações ou decisões de investimento

tomadas com base nas informações contidas nesta apresentação.

3

Braskem: Destaques de 2007

• Consolidação do setor petroquímico no Brasil

– Aquisição dos ativos petroquímicos do Grupo Ipiranga e Copesul

– Fechamento do capital da Copesul e cancelamento de registro de

companhia aberta

– Acordo de Investimentos com a Petrobras

• Desempenho Operacional e Econômico-Financeiro

– Crescimento de 10% do mercado brasileiro de resinas (PE, PP e PVC)

– Recorde de produção e vendas de resinas em 2007

– Receita Bruta atinge R$ 24 bilhões (US$ 12,3 bilhões)

– EBITDA de R$ 3,2 bilhões (US$ 1,6 bilhão)

– Lucro antes dos minoritários é de cerca de R$ 1 bilhão

– Lucro Líquido após minoritários atinge R$ 568 milhões

• Distribuição de dividendos de R$ 278,5 milhões

4

Braskem: Destaques de 2007

• Elevação do rating na classificação de risco em escala global

– Elevação do rating pela S&P e do outlook pela Fitch. Início de

classificação pela Moody´s

– Braskem está à 1 notch do Investment Grade

• Petroquímica Paulínia inicia operações em março de 2008

• Avanços nos projetos de crescimento

– Venezuela (450 Kt de polipropileno e 1.100 Kt de polietileno)

• Constituídas as Joint-Ventures

• Aprovação de aportes de US$ 90 milhões no período 2008/2009

• Inovação & Tecnologia

– Certificação em 2007 do primeiro Polietileno Verde do mundo – a partir

do etanol de cana-de-açúcar – Capacidade de 200 Kt / ano

– Conversão das unidades de MTBE em ETBE a partir de etanol

5

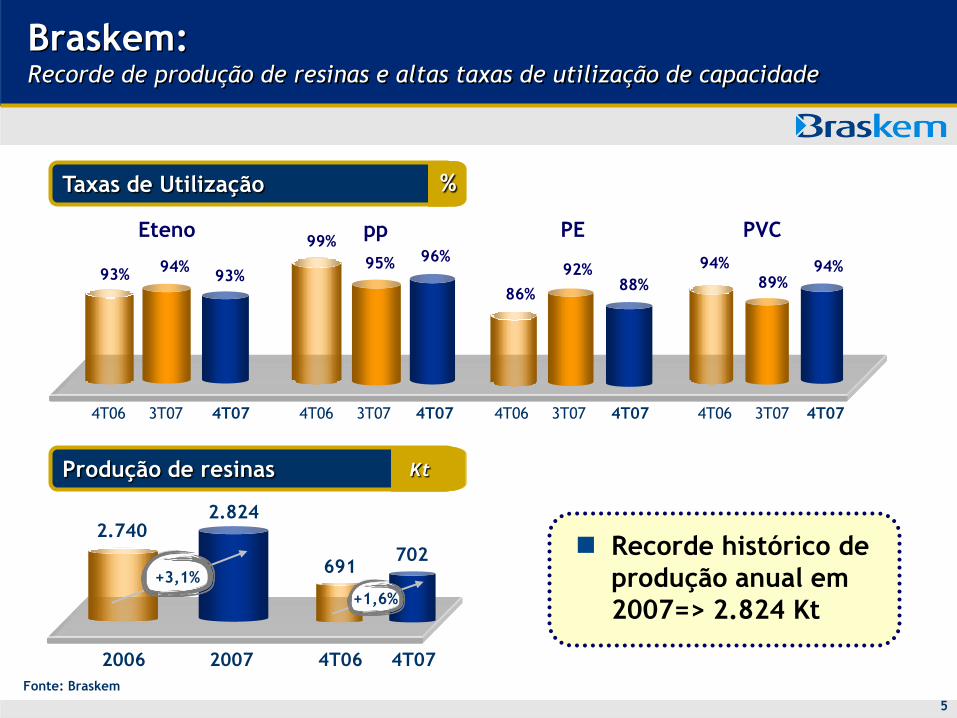

Braskem:Recorde de produção de resinas e altas taxas de utilização de capacidade

4T07

95%

3T07

96%

pp

88%

PE

3T07 4T07

PVC

94%89%

3T07 4T074T073T07

Eteno

92%94%93%

Fonte: Braskem

Produção de resinas Kt

4T06 4T06 4T064T06

99%

94%

86%

93%

Taxas de Utilização %

20072006

2.7402.824

+3,1%

Recorde histórico de

produção anual em

2007=> 2.824 Kt

4T074T06

691702

+1,6%

6

BraskemRecorde de vendas de resinas e fortalecimento da liderança de mercado

*Vendas internas + Importações

Fonte: Braskem / Abiquim

Vendas M Interno 4T06 x 4T07 % Market share Resinas 4T07

+40%

+ 23 %

+32%+ 33%

+24%

PVCPP Resinas

BraskemPE Mercado

Brasil *

Outros

Importados

30%

52%

18%

1.932

2.089

2006 2007

Vendas MI Resinas Braskem Kt

+8%

7

Braskem:Crescimento nos principais indicadores

21.55023.870

Receita Bruta R$ milhões Receita Líquida R$ milhões

16.969

18.825

Exportações US$ milhões

2.065

2.311

2006 2007

EBITDA R$ milhões

3.1773.023 957

Lucro antes Minoritários R$ milhões

2006 20072006 2007

2006 20072006 2007

564

Fonte: Braskem

+11%+11% +12%

+5%+70%

568

Lucro após Minoritários R$ milhões

2006 2007

117+385%

8

755

3T07 4T07PreçosCustos

fixos/

DVGA

VolumeCâmbio

Fonte: Braskem

(119)

R$ milhões Impacto do

câmbio em

custos

Impacto do

câmbio na

receita

Matérias-

primas

(335)

412

(28)

Outros

(3)

(317)

198

Braskem: Evolução do EBITDA Estratégia Comercial minimiza impacto dos aumentos de preços de nafta e do

Câmbio

648(34)

9Fonte: Braskem

Braskem: Desempenho Econômico Lucro antes dos minoritários foi de cerca de R$ 1 bilhão

R$ milhões

4T07 4T06 Var. % 2007 2006

(A) (B) (A)/(B) (C) (D)

Receita Líquida 4.809 4.223 14% 18.825 16.969

EBITDA 648 938 -31% 3.177 3.023

Margem EBITDA 13,5% 22,2% -8,7 pp 16,9% 17,8%

Resultado Financeiro Líquido (54) (260) -79% (284) (1.013)

Lucro Líquido antes minoritários 25 208 957 564

Principais Indicadores EconômicosVar. %

(C)/(D)

11%

5%

-0,9 pp

-72%

70%

Lucro Líquido 27 79 568 117 385%

-88%

-66%

10

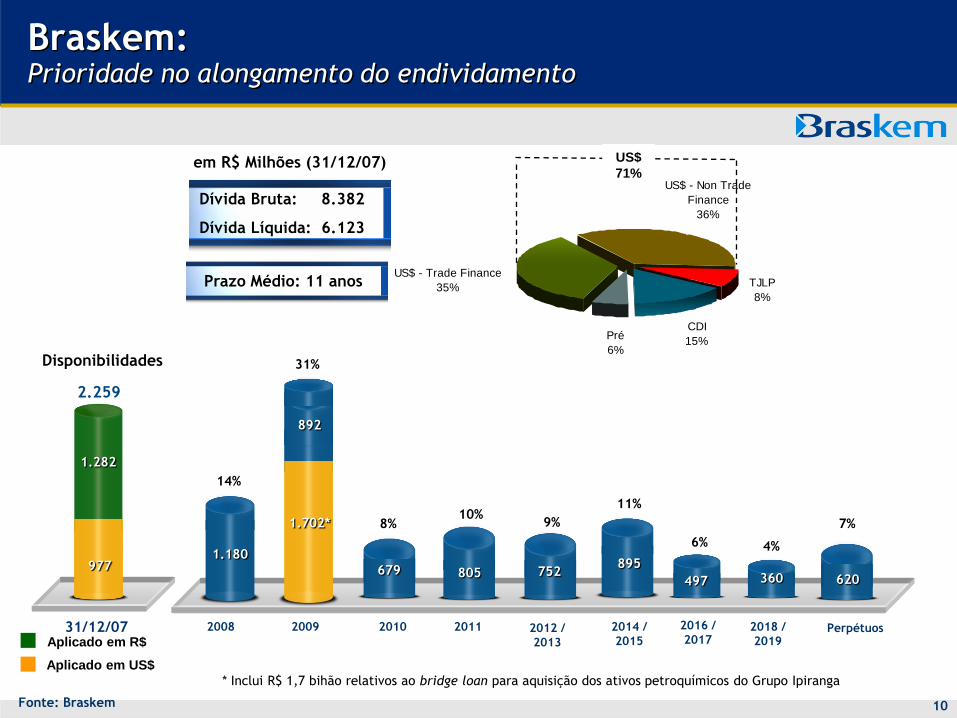

TJLP

8%

CDI

15%Pré

6%

US$ - Non Trade

Finance

36%

US$ - Trade Finance

35%

2016 /

2017

Fonte: Braskem

Braskem:Prioridade no alongamento do endividamento

em R$ Milhões (31/12/07)

31/12/07

2.259

Dívida Bruta: 8.382

Dívida Líquida: 6.123

2008

Aplicado em US$

Aplicado em R$

Disponibilidades

977

2009 2010 2011

1.180

679497

2012 /

2013

2014 /

2015

2018 /

2019Perpétuos

14%

8%10%

9%

6% 4%

7%

US$

71%

1.282

* Inclui R$ 1,7 bihão relativos ao bridge loan para aquisição dos ativos petroquímicos do Grupo Ipiranga

11%

Prazo Médio: 11 anos

752805895

360 620

31%

892

1.702*

11UDM – Últimos doze meses

Fonte: Braskem / Agências de rating

Braskem:Redução da alavancagem combinada com elevação de rating

Dívida Líquida / EBITDA UDM * (x)

Set 07 Dez 07

1,44

1,93

34%

2,20

Dez 06Conclusão

Aquisição Ipiranga

-Estimado

2,72

• Moody´s inicia rating com Ba1 – perspectiva estável

• Standard & Poors eleva rating para BB+ - perspectiva estável

• Fitch eleva perspectiva para positiva

Rating da Braskem

Braskem a 1 notch

do Investment Grade

12

Braskem: Investimentos operacionais superam R$ 1,3 bilhão

Fonte: Braskem

351

327

130

62

120

263

31

1.344

2007

60

R$ milhões

2008

1.354*

238

227

162

32

197

355

82

61

Reposição de equipamentos

SSMA

Tecnologia

Produtividade

Paradas de Manutenção

Outros

Aumentos de capacidade

* Não inclui os aportes de US$ 90 milhões nos estudos da Venezuela

Sistemas de Informação

13

Novo Programa de Recompra de AçõesTamanho do programa é de US$ 150 milhões *

• Proposto o cancelamento das 16.595 mil ações em tesouraria, no valor de R$ 244 milhões

• Decidido o novo programa de recompra para ações preferenciais classe “A” (PNA´s)

• As ações recompradas serão inicialmente mantidas em tesouraria para posterior alienação (venda ou permuta) ou cancelamento

• Prazo para conclusão do programa é de 12 meses

• O valor calculado para a implementação total do programa é de cerca de R$ 252 milhões (US$ 150 milhões)

(*) Valor da BRKM5 dia 15/02/2008

14

Braskem: Perspectivas 2008Competidor global em petroquímica

• Desempenho Operacional e Econômico-Financeiro

– Crescimento do mercado interno de resinas entre 8% e 10% em 2008

– Liderança no mercado de resinas

– Redução de custos fixos e despesas – impacto de R$ 100 milhões a partir de 2008

– Forte compromisso com rentabilidade das operações no mercado interno e externo

• Entrada em operação da Petroquímica Paulínia - PP

• Projetos de crescimento

– Venezuela

• Avanço dos estudos e apresentação do projeto de PP aos Conselhos de Braskem e Pequiven

• Inovação & Tecnologia

– Aprovação de investimentos para construção de Unidade de PE Verde, com capacidade anual de 200 Kt

• Consolidação do setor petroquímico no Brasil

– Conclusão da aquisição dos ativos petroquímicos do Grupo Ipiranga e Copesul

– Implementação do Acordo de Investimentos com a Petrobras

– Captura de Sinergias de US$ 1,1 bilhão em VPL

Responsabilidade social e ambiental

15

José Carlos Grubisich

Teleconferência de Resultados - 4T07Carlos Fadigas

Visite nosso site: www.braskem.com.br/ri