Embed Size (px)

Citation preview

Control

Mtro. Manuel Bravo

Materia

Administración

Función de Control:

• Objetivos informativos:• Analizar los diversos modelos de control.• Objetivos formativos:• Comprender las implicaciones del control en la

organización.• Criterios para evaluación:• Examen parcial, 10% de la calificación final.• Reportes de lectura y trabajos se califican

por separado como parte de la calificación final.

Función de Control:

• Fundamentos del control• El control en el modelo de

sistemas• Controles preventivos y

correctivos• Fuentes de control• Pautas de control • Criterios para establecimiento

de controles eficaces• Modelo costo-beneficio

• Modelo de control correctivo• Definición del subsistema• Identificación de las

características fundamentales• Establecimiento de normas• Información y comparaciones• Diagnóstico y corrección de

problemas• Control mecanicista y orgánico• Control de mercado• Control financiero• Controles automatizados

Control

• Control; garantiza que los comportamientos y el desempeño se ajusten a los estándares de la organización.

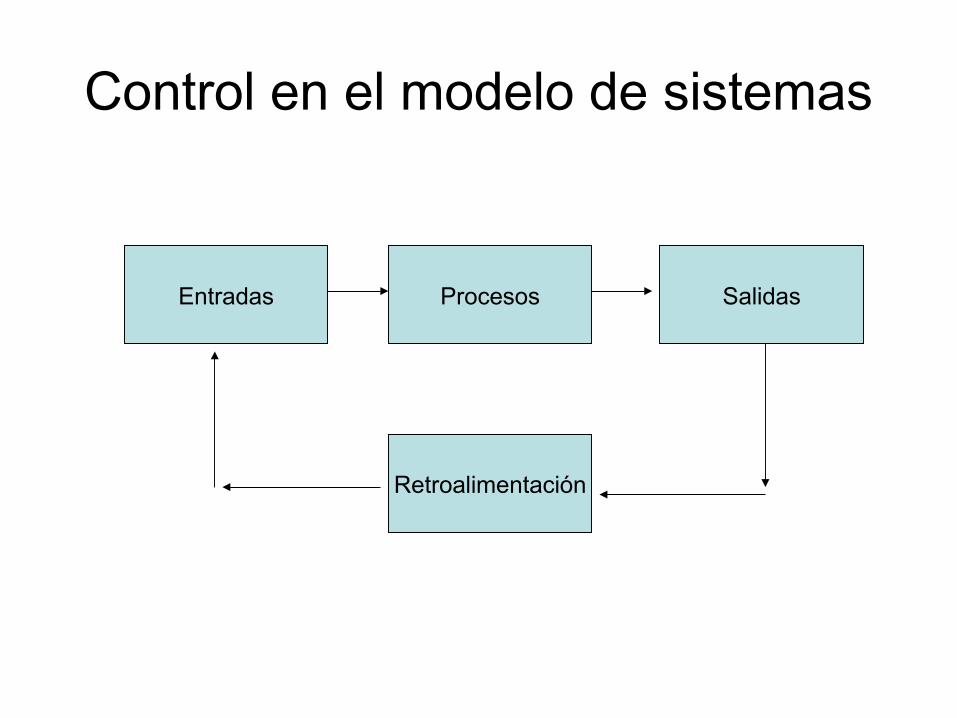

Control en el modelo de sistemas

Entradas Procesos Salidas

Retroalimentación

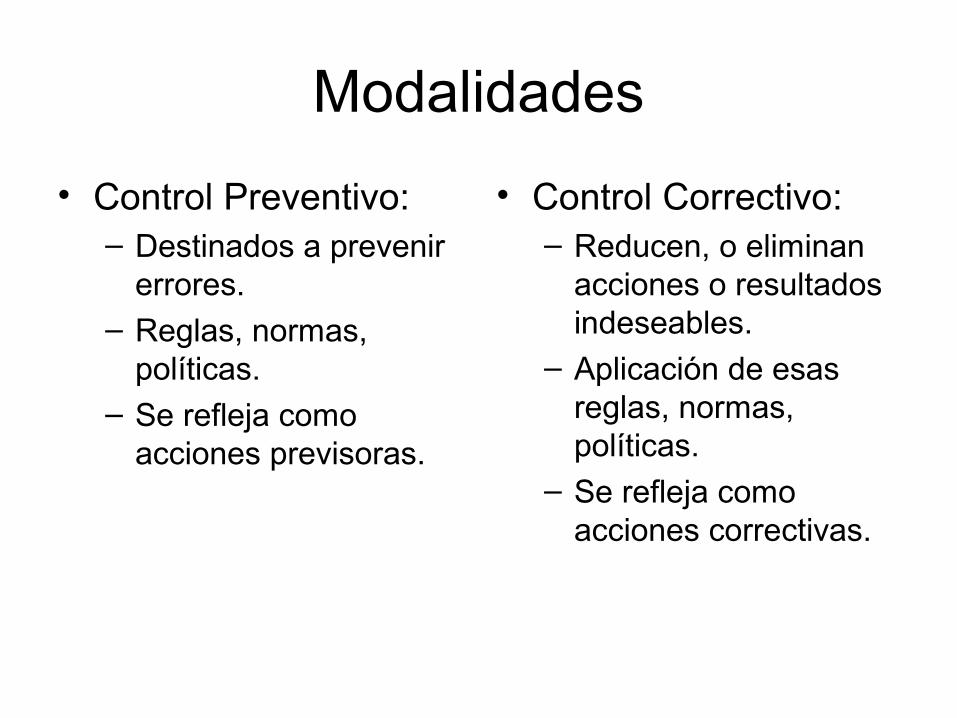

Modalidades

• Control Preventivo:– Destinados a prevenir

errores.– Reglas, normas,

políticas.

– Se refleja como acciones previsoras.

• Control Correctivo:– Reducen, o eliminan

acciones o resultados indeseables.

– Aplicación de esas reglas, normas, políticas.

– Se refleja como acciones correctivas.

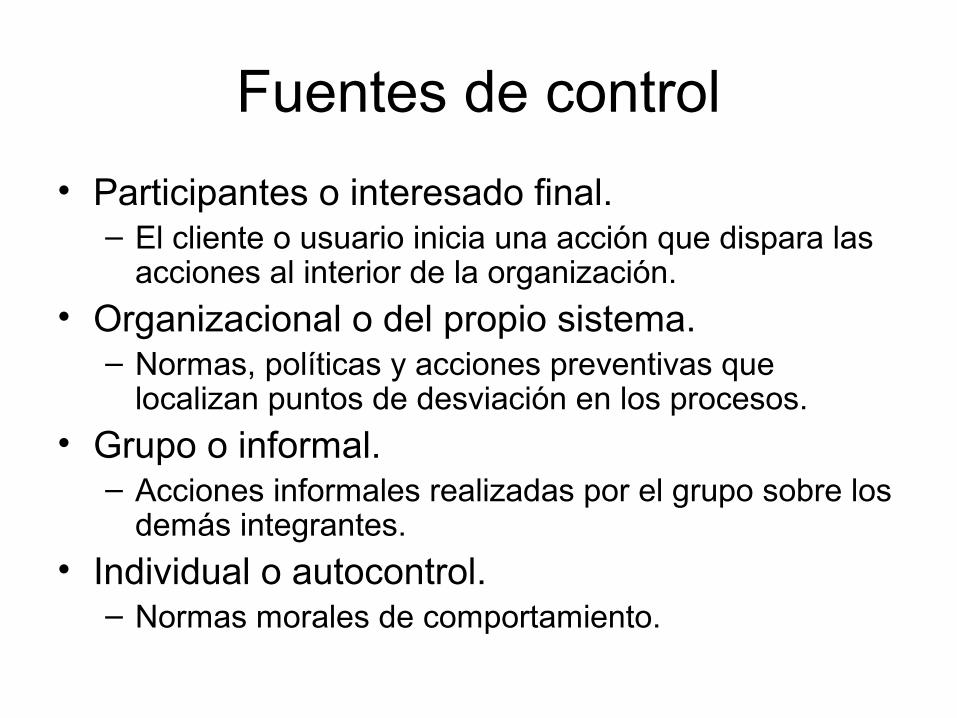

Fuentes de control

• Participantes o interesado final.– El cliente o usuario inicia una acción que dispara las

acciones al interior de la organización.

• Organizacional o del propio sistema.– Normas, políticas y acciones preventivas que

localizan puntos de desviación en los procesos.

• Grupo o informal.– Acciones informales realizadas por el grupo sobre los

demás integrantes.

• Individual o autocontrol.– Normas morales de comportamiento.

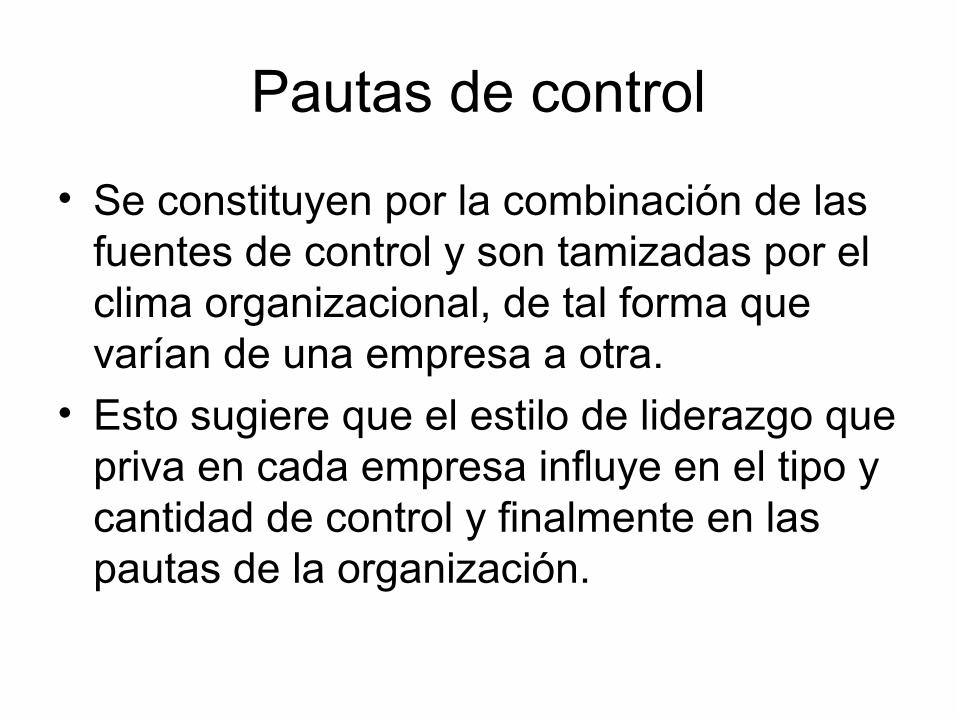

Pautas de control

• Se constituyen por la combinación de las fuentes de control y son tamizadas por el clima organizacional, de tal forma que varían de una empresa a otra.

• Esto sugiere que el estilo de liderazgo que priva en cada empresa influye en el tipo y cantidad de control y finalmente en las pautas de la organización.

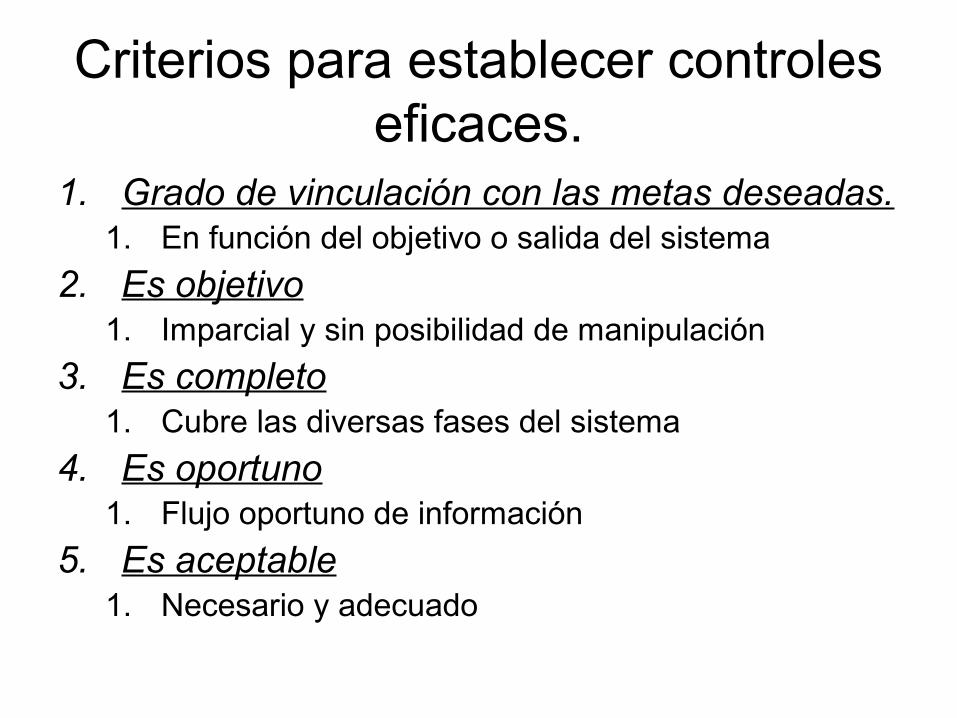

Criterios para establecer controles eficaces.

1. Grado de vinculación con las metas deseadas.1. En función del objetivo o salida del sistema

2. Es objetivo1. Imparcial y sin posibilidad de manipulación

3. Es completo1. Cubre las diversas fases del sistema

4. Es oportuno1. Flujo oportuno de información

5. Es aceptable1. Necesario y adecuado

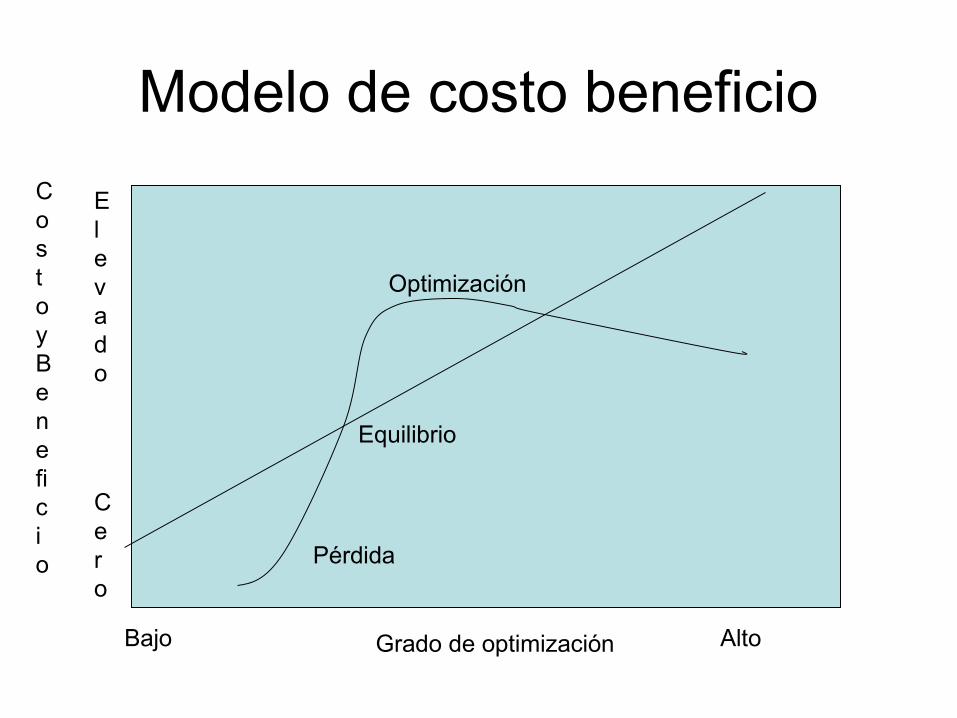

Modelo de costo beneficio

Grado de optimizaciónBajo Alto

Cero

Elevado

Costo y Beneficio Pérdida

Equilibrio

Optimización

Modelo

Control Correctivo

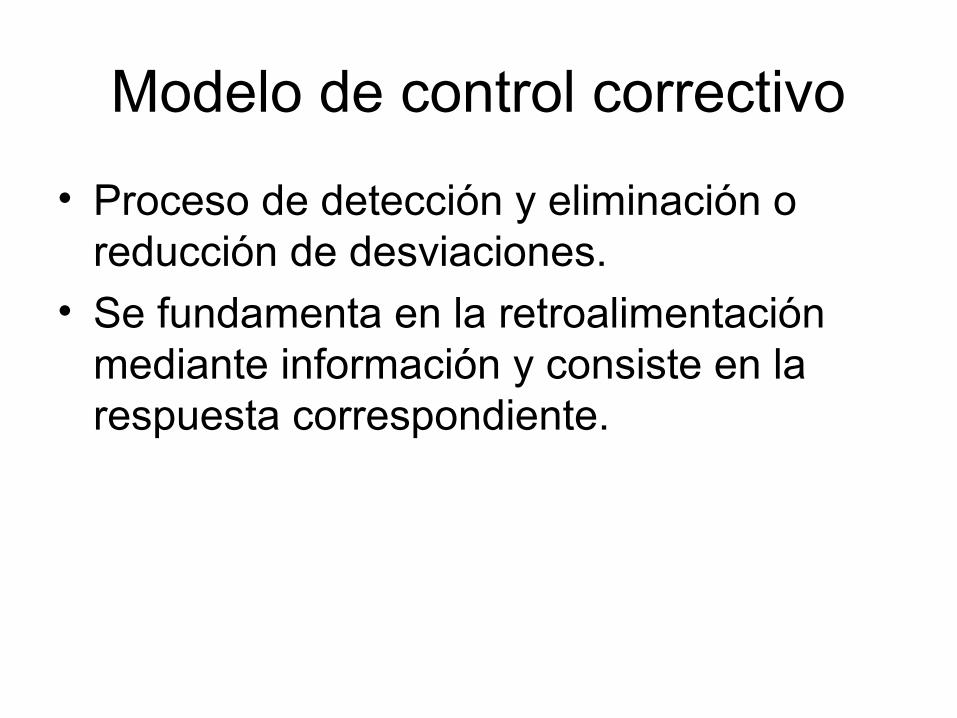

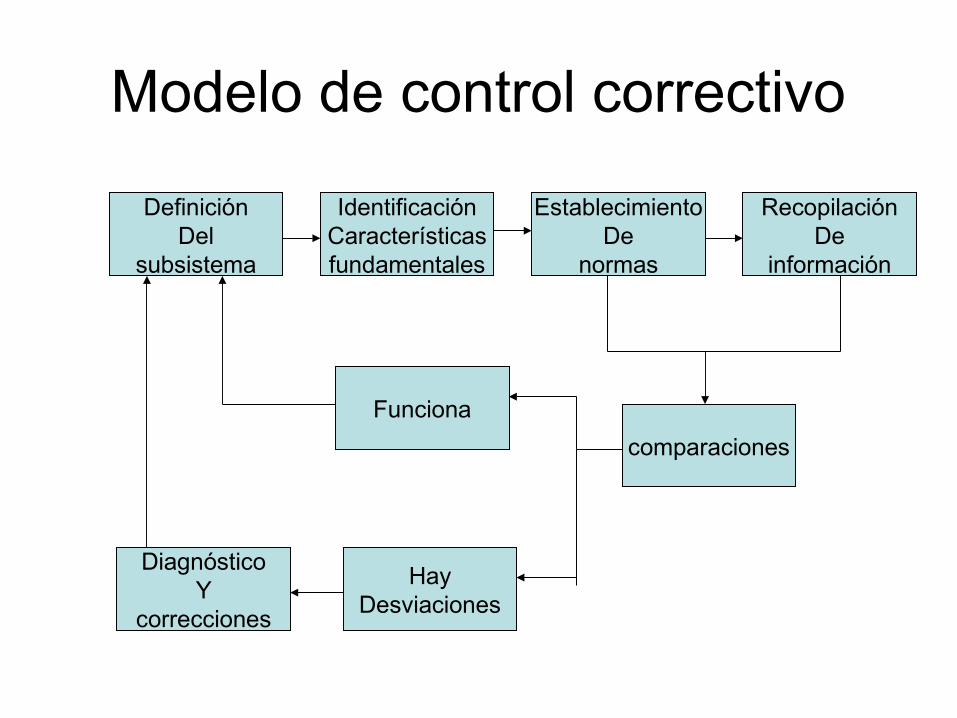

Modelo de control correctivo

• Proceso de detección y eliminación o reducción de desviaciones.

• Se fundamenta en la retroalimentación mediante información y consiste en la respuesta correspondiente.

Modelo de control correctivo

DefiniciónDel

subsistema

IdentificaciónCaracterísticasfundamentales

Funciona

EstablecimientoDe

normas

RecopilaciónDe

información

comparaciones

HayDesviaciones

DiagnósticoY

correcciones

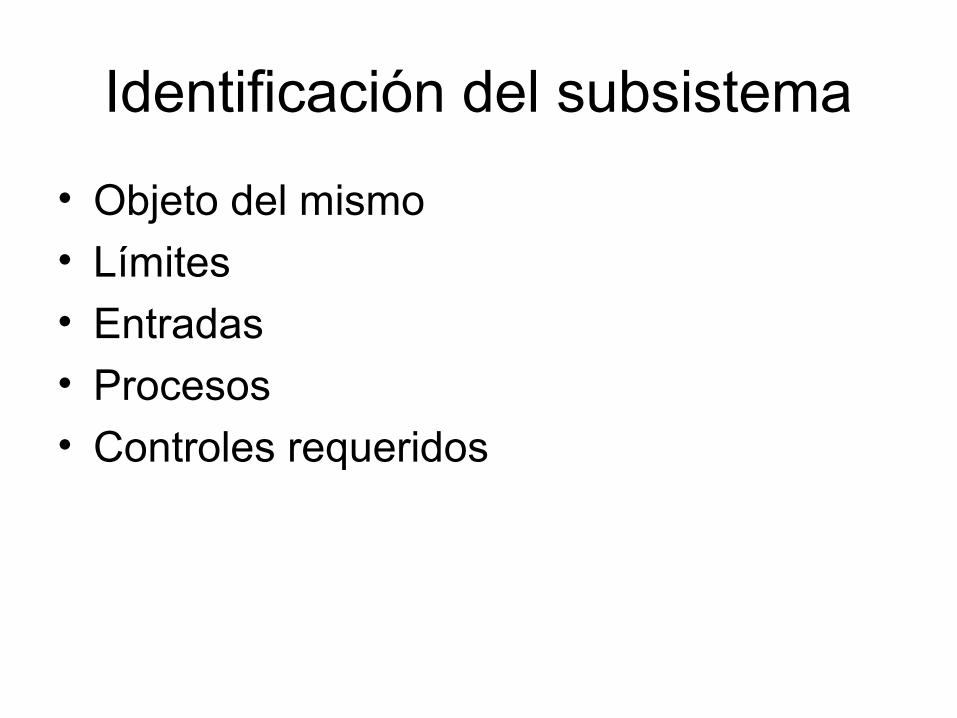

Identificación del subsistema

• Objeto del mismo

• Límites

• Entradas

• Procesos

• Controles requeridos

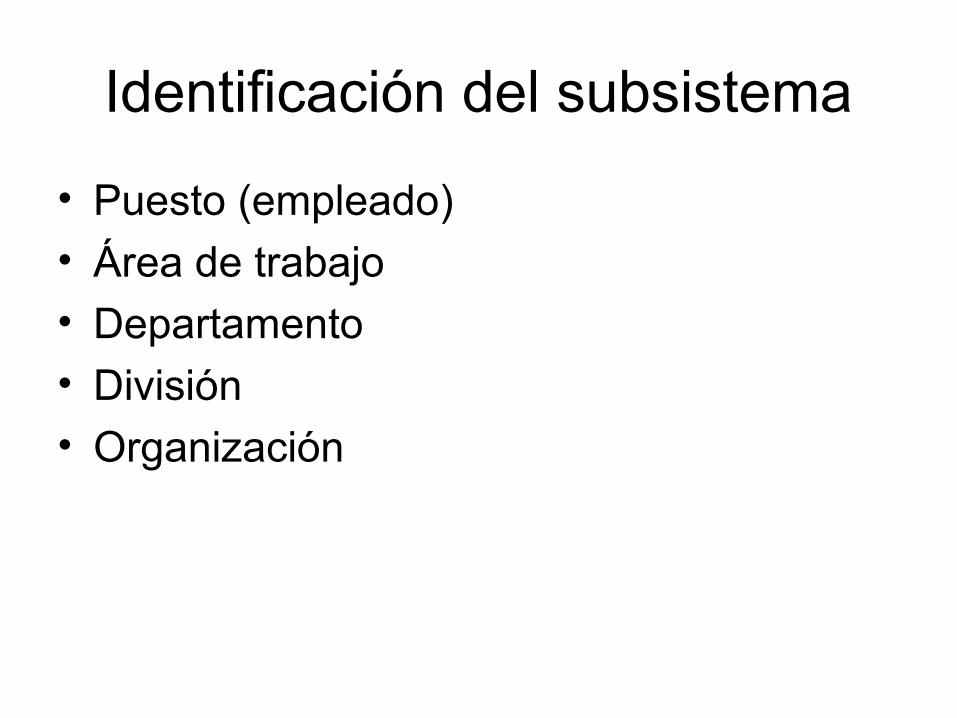

Identificación del subsistema

• Puesto (empleado)

• Área de trabajo

• Departamento

• División

• Organización

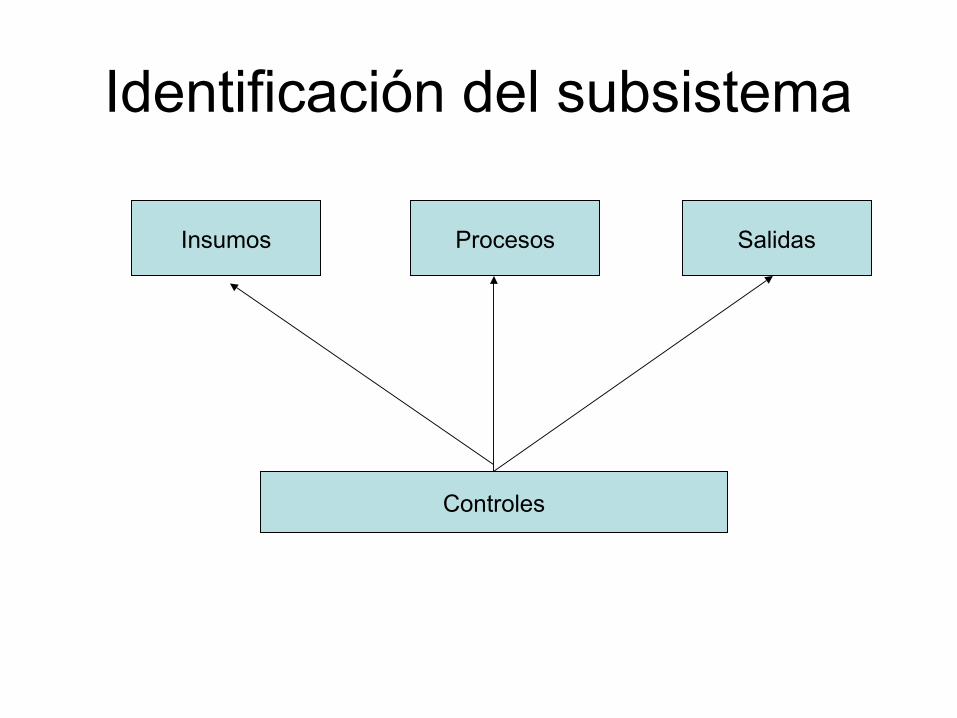

Identificación del subsistema

Insumos Procesos Salidas

Controles

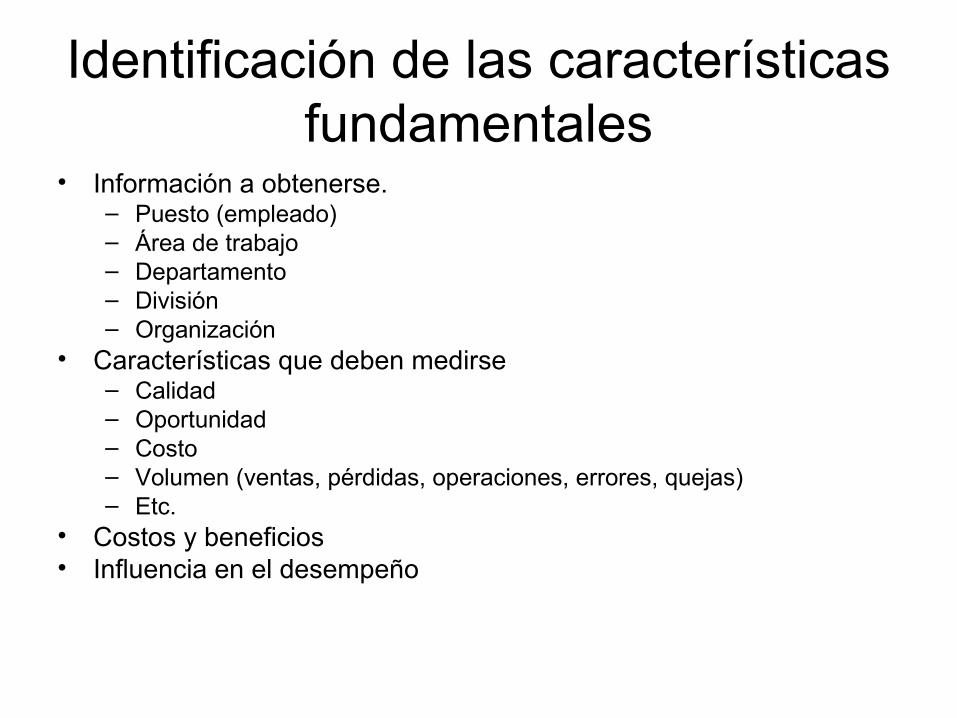

Identificación de las características fundamentales

• Información a obtenerse.– Puesto (empleado)– Área de trabajo– Departamento– División– Organización

• Características que deben medirse– Calidad– Oportunidad– Costo– Volumen (ventas, pérdidas, operaciones, errores, quejas)– Etc.

• Costos y beneficios• Influencia en el desempeño

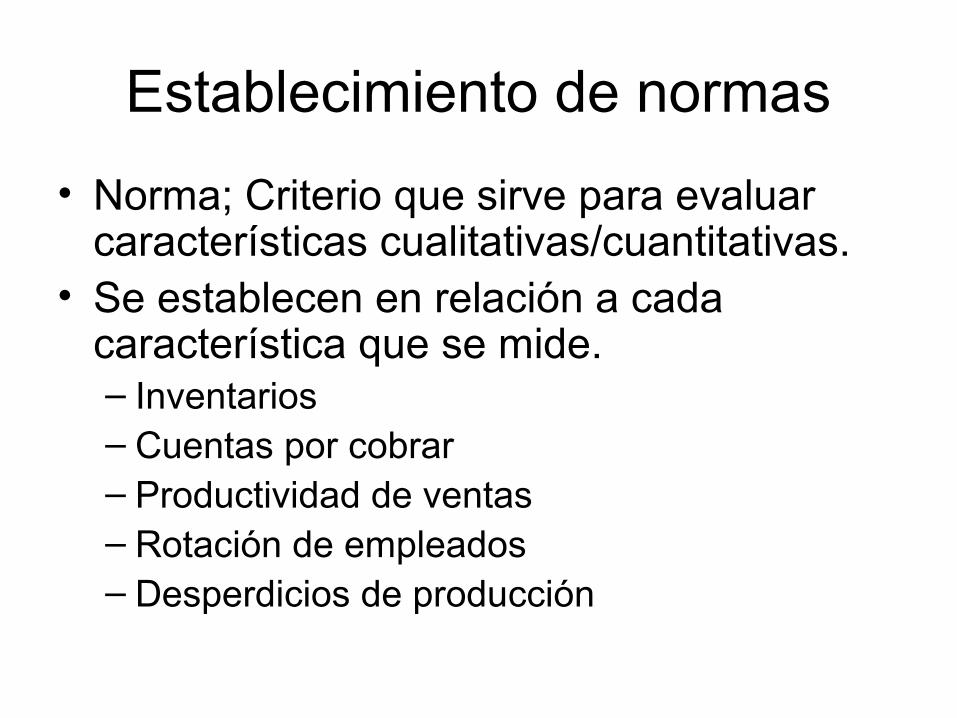

Establecimiento de normas

• Norma; Criterio que sirve para evaluar características cualitativas/cuantitativas.

• Se establecen en relación a cada característica que se mide.– Inventarios– Cuentas por cobrar– Productividad de ventas– Rotación de empleados– Desperdicios de producción

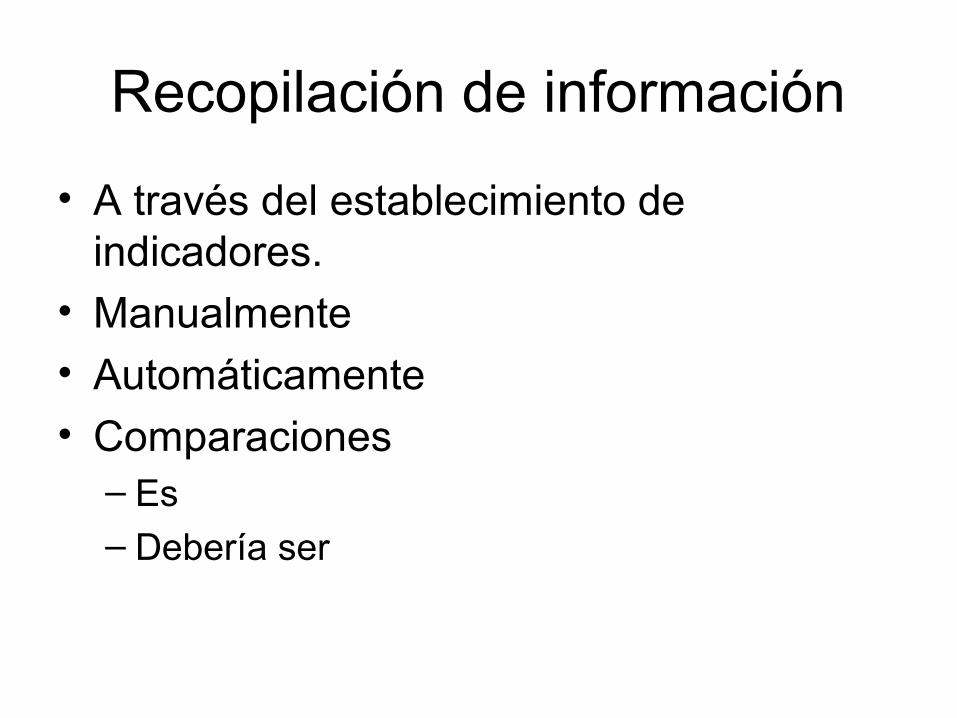

Recopilación de información

• A través del establecimiento de indicadores.

• Manualmente

• Automáticamente

• Comparaciones– Es– Debería ser

Diagnóstico y corrección de problemas

• Evaluación de las modalidades, grados y causas de las desviaciones a las normas y políticas.

Métodos primarios de control

• Mecanicista:– Uso generalizado de reglas y procedimientos,

autoridad descendente, descripciones de puesto detalladas.

• Orgánico:– Autoridad flexible, descripciones de puesto

abiertas, controles individuales y métodos informales.

Métodos primarios de control

• Control de mercado:– Ventas

– Precios– Costos– Utilidades– Supervisión de los clientes

Métodos primarios de control

• Control financiero:– Análisis financiero comparado

– Presupuestos de operación– Análisis de costos

Métodos primarios de control

• Controles automatizados; uso de dispositivos y procesos autorregulados que operan sin la intervención de individuos.