Embed Size (px)

Citation preview

© 2010 IBM Corporation

ÜZLETI INTELLIGENCIA ALKALMAZÁSA A PÉNZÜGYI FUNKCIÓK TÁMOGATÁSÁBAN

1

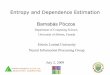

Ha a résztvevőket hatékonyság és üzleti ismeretek szerint osztályozzuk, négy pénzügyi profilt kapunk

Pénzügyi profilok

Bevezetés

MagasEredmény-nyilvántartók• Adatrögzítés• Ellenőrzés• Ellentmondások kiküszöbölése

Hatékony könyvelők• Fókuszban a pénzügyi

23%32%

© 2010 IBM Corporation2

Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2010

Pénzügyi hatékonyság

Üzleti ismeretekAlacsony Magas

Alacsony

• Fókuszban a pénzügyi működés• Tájékoztatás• Teljesítmény értelmezése

Küszködő tanácsadók• Elemzésekre összpontosít• Nem optimális végrehajtás• Töredezett adatok

Értékintegrálók• Teljesítmény optimalizálása• Előrejelzési képességek• Vállalati kockázatkezelés• Üzleti döntéshozás

12%33%

Teljesítmény optimalizálása

Bevezetés

© 2010 IBM Corporation3

Előrejelző képességek

Enterprise PlanningEnterprise PlanningEnterprise PlanningEnterprise Planning

- Integrált tervezés (bázis alapokon) lsd. Cognos történet

- Gördülő tervezés kialakítása

- Gyakoribb tervezési ciklusok

- Szélesebb kör bevonása a tervezési folyamatokba

- Technikai akadályok leküzdése (jogosultság, méret…)

A vállalkozás egészét érintő feladatok jelentősége egyre gyorsabban nőtt az elmúlt öt évben - némelyeké drasztikusan

Vállalatközpontú tevékenységek jelent ősége az id ő függvényében

69%

61%56%

40%

84%

71% 73%66%

62%

85%80% 80%

77%73%

Bevezetés

93%növekedés

109%növekedés

© 2010 IBM Corporation4

2005: N = 844, 2008: N = 1195, 2010: N = 1904Megjegyzés: A 2005-ös felmérésben "Nagy jelentőség" szerepelt, míg 2008-ban [5] Kritikus és [4] Jelentős, majd 2010-ben [5] Kritikus és [4], amely mérsékelten kritikus értéket jelöltMegjegyzés: Definíció azt jelenti, hogy a vállalkozások [5] Kritikus vagy [4] Növekedés értéket választottak egy 5-fokú skálán, ahol az [5] a kritikus, az [1] pedig a jelentéktelen érték.1 2005-ben "Együttműködés a szervezettel a növekedési stratégiák meghatározásában és végrehajtásában”, 2008-ban "Hozzájárulás a növekedési stratégiák meghatározásához és

végrehajtásához”2 2005-ben “Költségcsökkentés motiválása”, 2008-ban “Költségcsökkentés motiválása”Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2005, 2008, 2010

40%35%

Üzleti teljesítménymérése /

felügyelete

Hozzájárulás avállalati

stratégiához

Vállalati költségekcsökkentésének

motiválása

A vállalatikockázatkezeléstámogatása, a

kockázatokcsökkentése

Az információkjobb integrálása

vállalatszerte

2005 2008 2010

Az információk jobb integrálása vállalatszerte

Bevezetés

- Egyéb szervezeten belüli szerepl ők

- HR kontrolling növekv ő szerepe

© 2010 IBM Corporation5

Kapcsolódó módszertanok, pl.: BSC

- Pénzügyi mutatók mögötti mögötti tényez ők;

- Vertikális vs horizontális megközelítés

- Marketing adatbázisok vs. HR adatbázisok

2. témakör

� A szabványok alkalmazásával elért hatékonyság jobban számít, mint valaha

� A mélyebb üzleti elemz ői képesség jobb üzleti teljesítményhez vezet

Üzleti ismeretek

© 2010 IBM Corporation6

� A legjobbak mindkét területen kitűnnek

Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2010

„Az üzleti analitika egyike a legfontosabb pénzügyi kezdeményezéseinknek. Megfelelő emberekre és eszközökre van szükségünk, és közel kell maradnunk az üzlethez.”

Mike NewmanCFO, Office Depot

"A multinacionális vállalatoknál a szabályozási és politikai változások véletlenszerűen, bármikor felmerülhetnek, és jelentősen befolyásolhatják a stratégia végrehajtását. Ezért a tervezést sokkal inkább célszerű forgatókönyvekre alapozni, továbbá kifejleszteni a gyors alkalmazkodás képességét."

Markus KistlerCFO - Észak-Ázsia és Kína, ABB

Tervezés, forgatókönyvek, gyors alkalmazkodás

Bevezetés

- Technikai feltételrendszer kialakítása (pl: gördülő tervezés);

- Technológiai feltételrendszer kialakítása (pl: megfelelő KPI rendszer kialakítása);

Enterprise ScorecardingEnterprise ScorecardingEnterprise ScorecardingEnterprise Scorecarding

© 2010 IBM Corporation7

Enterprise PlanningEnterprise PlanningEnterprise PlanningEnterprise Planning Enterprise Enterprise Enterprise Enterprise Business IntelligenceBusiness IntelligenceBusiness IntelligenceBusiness Intelligence

2. témakör

� A szabványok alkalmazásával elért hatékonyság jobban számít, mint valaha

� A mélyebb üzleti elemz ői képesség jobb üzleti teljesítményhez vezet

Üzleti ismeretek

© 2010 IBM Corporation8

� A legjobbak mindkét területen kitűnnek

Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2010

„Az üzleti analitika egyike a legfontosabb pénzügyi kezdeményezéseinknek. Megfelelő emberekre és eszközökre van szükségünk, és közel kell maradnunk az üzlethez.”

Mike NewmanCFO, Office Depot

"A multinacionális vállalatoknál a szabályozási és politikai változások véletlenszerűen, bármikor felmerülhetnek, és jelentősen befolyásolhatják a stratégia végrehajtását. Ezért a tervezést sokkal inkább célszerű forgatókönyvekre alapozni, továbbá kifejleszteni a gyors alkalmazkodás képességét."

Markus KistlerCFO - Észak-Ázsia és Kína, ABB

Megfelelő emberek, megfelelő eszközök

Bevezetés

- Oktatási feltételrendszer;

- Használat (BI vs. ERP) belső marketing;

- Projektek sikeressége;

- Lépcsőzetes bevezetés;

© 2010 IBM Corporation9

- Lépcsőzetes bevezetés;

- Elemző vs. „adatkészítő” (ellenérdekeltség)

3. témakör

� A szabványok alkalmazásával elért hatékonyság jobban számít, mint valaha

� Az üzleti ismeretek biztosítása a pénzügyön túl is motiválja a teljesítménynövekedést

Hatékonyság + üzleti ismeretek

© 2010 IBM Corporation10

� A legjobbak mindkét területen kit űnnek

Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2010

"Az a feladatunk, hogy a vállalat figyelmét az időben történő, kockázatokon alapuló döntéshozásra firányítsuk azáltal, hogy hozzáférést biztosítunk az üzleti szempontból lényeges adatokhoz és elemzésekhez."

Mark ButhmanCFO, Kimberly Clark Corporation

„Egy vállalat azáltal tud kiemelkedni a többi közül, hogy az elemzéseket az egész üzleti modellre kiterjedően használni tudja. Kulcsfontosságú, hogy az üzletmenet az elejétől a végéig áttekinthetőbbé váljon.”

Dennis HickeyDennis Hickey, Kontroller, Colgate Palmolive

Üzleti szempontból lényeges adatokhoz való hozzáférés

Bevezetés

- Sweet spot (mikor, kinek, milyen adat, milyen részletezettséggel)

- Továbblépési lehetőségek biztosítása (elemzők vs. „adatfogyasztók” lsd OLAP funkc.)

- Technológiai kérdések (milyen eszközökkel, mobil vs.

© 2010 IBM Corporation11

- Technológiai kérdések (milyen eszközökkel, mobil vs. Papír lsd. államigazgatás):

Azok, akik a hatékonyság és az üzleti ismeretek terén egyaránt jeleskednek, hatékonyabban teljesítenek, mint azok, akik csak az egyik dimenzió mentén tűnnek ki

Hatékonyság + üzleti ismeretek

Hatékonyság a teljes pénzügyi vezet ői hatáskörben

Az információk jobb integrálása vállalat-szerte

Értékintegrálók

Üzleti teljesítmény mérése / felügyelete

Hatékony könyvel ők

19 %-kal jobb

Küszköd ő tanácsadók

33%-kal jobb

Érték-integrálók

59%-kal jobb

Eredmény nyilvántartók

(alap) 0%

Küszködő tanácsadók

Hatékony könyvelők

Eredmény-nyilvántartók

© 2010 IBM Corporation12

N = 1454 - 1469Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2008, 2010

Hozzájárulás a vállalati stratégiához

A vállalati kockázatkezelés támogatása, a kockázatok csökkentése

Vállalati költségek csökkentésének motiválásaMegfelelőségi programok és belső ellenőrzés megerősítése

Pénzügyi funkció költségcsökkentésének motiválása

Pénzügyi folyamatfejlesztések folyamatos végrehajtása

A pénzügyi szervezet munkatársainak továbbképzése

Üzleti teljesítmény mérése / felügyelete

Az alapszintet meghaladó hatékonyság százalékban ki fejezve140%100%80%60%0% 20% 40% 120%

Hogyan tovább?

A nagyobb értékhez vezet ő utak

A pénzügyi modell kiterjesztett képességekkel való felruházására törekvő pénzügyi vezetőknek speciális akciótervekkel kell orvosolniuk a teljesítménybeli lemaradásokat

Magas

Az értékintegrálók az előnyüket egy olyan folyamatos fejlesztési program révén tudják megőrizni, amely a képességek és az érték fenntartását célozza meg

A folyamatokra és pénzügyi adatokra vonatkozó szabványok által elősegített magas hatékonysági fok azt sugallja, hogy a Fegyelmezett Operátorok az üzleti ismeretek elmélyítésére és

© 2010 IBM Corporation13

Forrás: IBM Institute for Business Value, Globális CFO tanulmány - 2010

Pénzügyi hatékonyság

Üzleti ismeretek

Alacsony Magas

Alacsony

Az küszködő tanácsadók a strukturális összetettség által megszabott korlátok között megfelelő üzleti ismeretekkel rendelkeznek, ezért a folyamatokra és adatokra vonatkozó szabványokkal foglalkoznak a hatékonyság, pontosság és gyorsaság fokozása érdekében.

üzleti ismeretek elmélyítésére és az együttműködési képességek fejlesztésére összpontosítanak

Az Eredmény-nyilvántartók megpróbálhatnak közvetlenül is Értékintegrálóvá válni. Ehhez meg kell valósítaniuk a pénzügyi hatékonyságot, s ezzel egyidejűleg kell megerősíteniük az üzleti ismeretszerzést. A másik mód az, ha lépcsőzetes megközelítést alkalmaznak

ÉrtékintegrálókKüszködő tanácsadókHatékony könyvelőkEredmény-nyilvántartók