Embed Size (px)

Citation preview

Qué son los ISA/NIA, cómo han evolucionado y cuál es su estado

actual

Samuel Alberto Man>lla B. www.saman'lla1.com

Mi tarjeta de presentación

h#p://www.saman-lla1.com

SAMan'lla / 0302 Avances & Tareas / Sep'embre 2015

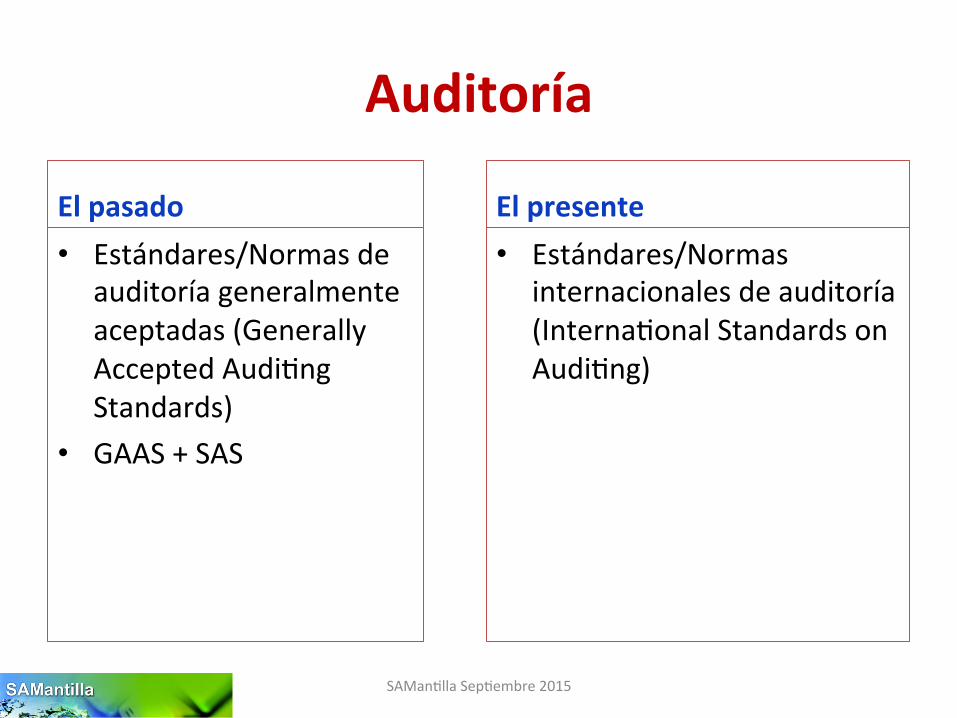

Auditoría

El pasado • Estándares/Normas de

auditoría generalmente aceptadas (Generally Accepted Audi'ng Standards)

• GAAS + SAS

El presente • Estándares/Normas

internacionales de auditoría (Interna'onal Standards on Audi'ng)

SAMan'lla Sep'embre 2015

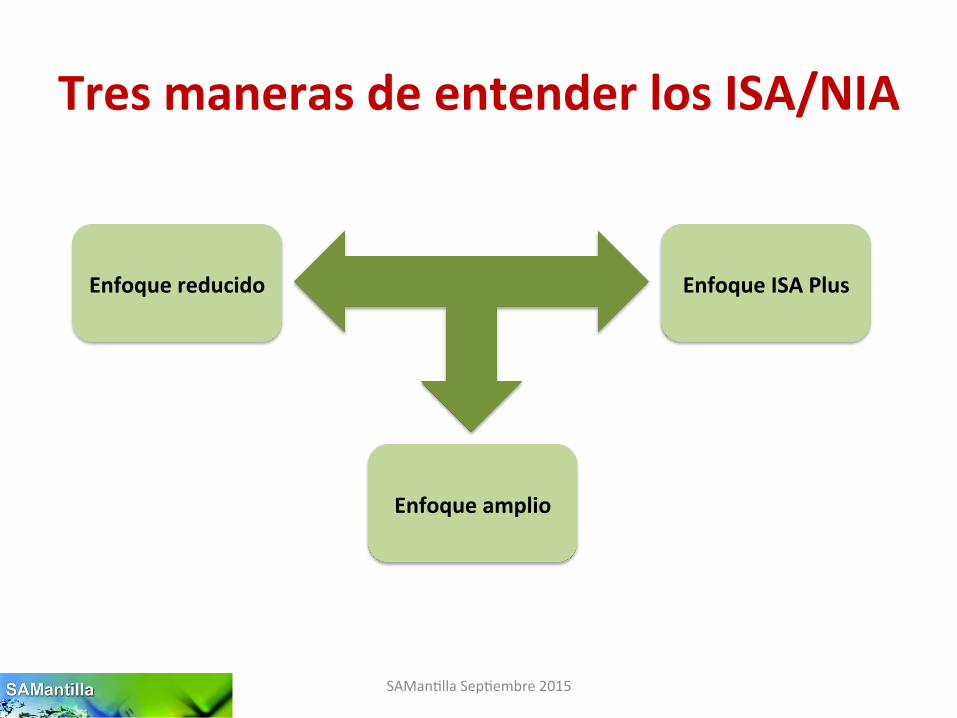

Tres maneras de entender los ISA/NIA

SAMan'lla Sep'embre 2015

Enfoque reducido Enfoque ISA Plus

Enfoque amplio

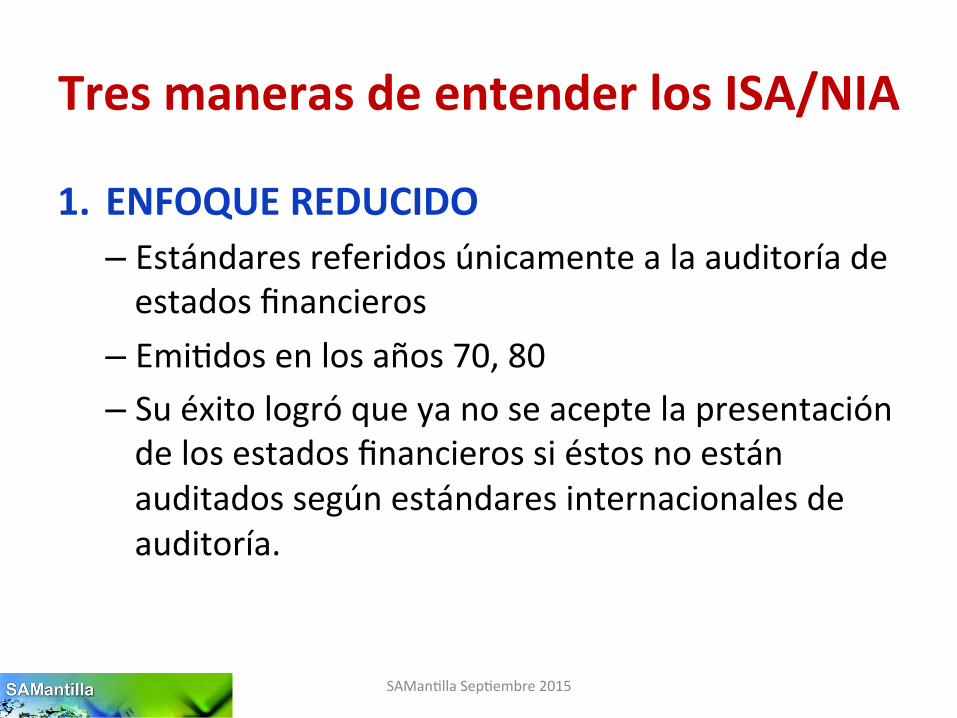

Tres maneras de entender los ISA/NIA

1. ENFOQUE REDUCIDO – Estándares referidos únicamente a la auditoría de estados financieros

– Emi'dos en los años 70, 80 – Su éxito logró que ya no se acepte la presentación de los estados financieros si éstos no están auditados según estándares internacionales de auditoría.

SAMan'lla Sep'embre 2015

Tres maneras de entender los ISA/NIA 2. ENFOQUE AMPLIO 1. Fundamentos o respaldos: Prefacio, Estructura Conceptual, Glosario, Código

de É>ca

2. Estándares internacionales de Control de Calidad (ISQC/NICC)

3. Estándares internacionales de auditoría (ISA/NIA)

4. Estándares internacionales de compromisos de revisión (ISRE/NITR)

5. Estándares internacionales de compromisos de aseguramiento (ISAE/NICA)

6. Estándares internacionales sobre servicios relacionados (ISRS/NISR)

SAMan'lla Sep'embre 2015

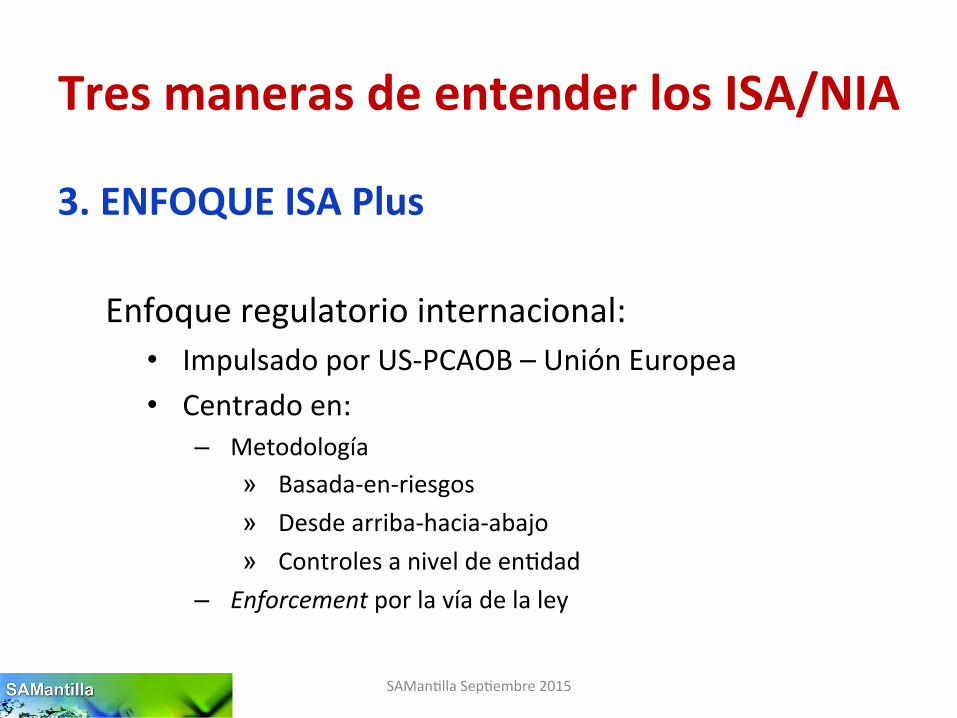

Tres maneras de entender los ISA/NIA

3. ENFOQUE ISA Plus Enfoque regulatorio internacional: • Impulsado por US-‐PCAOB – Unión Europea • Centrado en:

– Metodología » Basada-‐en-‐riesgos » Desde arriba-‐hacia-‐abajo » Controles a nivel de en'dad

– Enforcement por la vía de la ley

SAMan'lla Sep'embre 2015

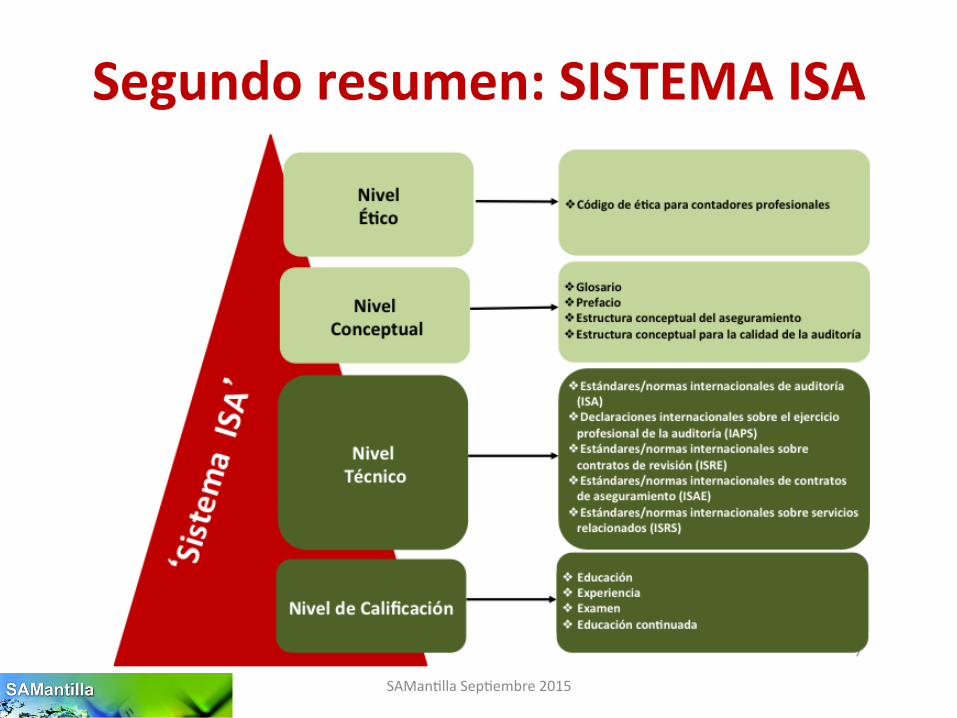

Primer resumen: SISTEMA ISA

Nivel É'co

Nivel Técnico

Nivel Conceptual

Nivel de Calificación

SAMan'lla Sep'embre 2015

Segundo resumen: SISTEMA ISA

SAMan'lla Sep'embre 2015

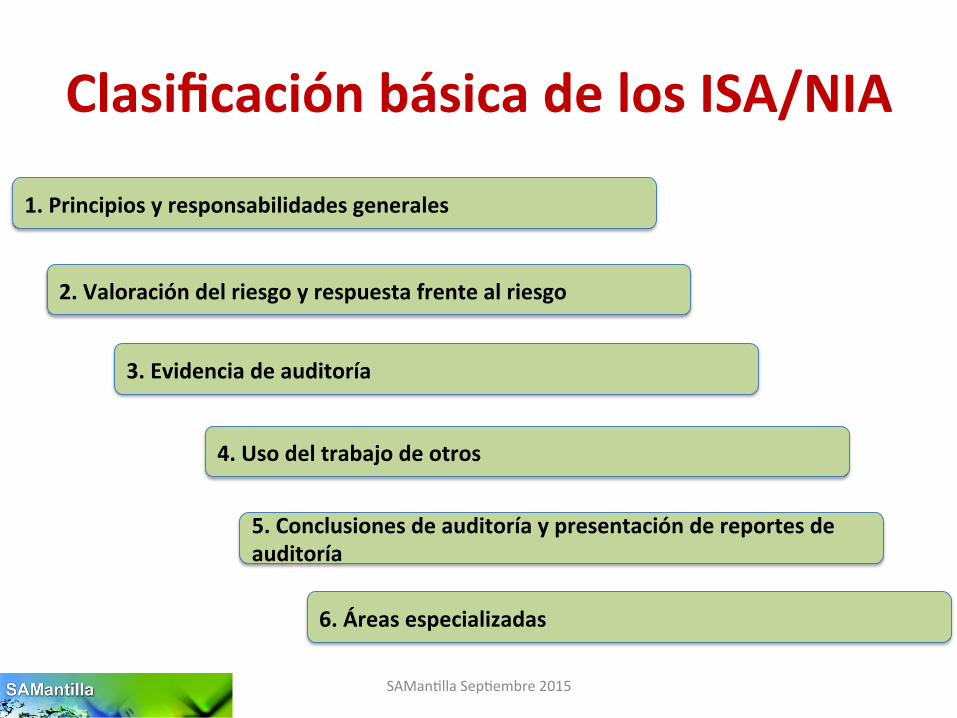

Clasificación básica de los ISA/NIA

1. Principios y responsabilidades generales

2. Valoración del riesgo y respuesta frente al riesgo

3. Evidencia de auditoría

4. Uso del trabajo de otros

5. Conclusiones de auditoría y presentación de reportes de auditoría

6. Áreas especializadas

SAMan'lla Sep'embre 2015

Quién emite los ISA/NIA

La Interna'onal Audi'ng and Assurance Standards Board (IAASB) – Junta independiente, auspiciada por IFAC – Sirve al interés público mediante:

(a) Establecer, de manera independiente y por su propia autoridad, estándares de alta calidad que se refieran a la auditoría, revisión, otro aseguramiento, control de calidad y servicios relacionados.

(b) Facilitar la convergencia entre los estándares nacionales y los estándares internacionales

SAMan'lla Sep'embre 2015

El Proyecto Claridad • En el año 2004 IAASB inició un programa comprensivo para

mejorar la claridad de sus estándares internacionales de auditoría (ISA/NIA), así como el estándar internacional de control de calidad (ISQC 1).

• Los nuevos estándares, clarificados, fruto de ese proyecto, fueron publicados por IAASB en los años 2008 y 2009.

• El proyecto culminó en el año 2009 cuando la Public Interest Oversight Board (PIOB) aprobó el debido proceso para los úl'mos ISA/NIA Clarificados.

• Revisión de la implementación, en dos fases: (1) Monitoreo previo a la implementación (2) Revisión posterior a la implementación

SAMan'lla Sep'embre 2015

Cambios resultantes del Proyecto Claridad

• Iden'ficación de los obje'vos generales del auditor cuando dirige una auditoría de acuerdo con los ISA/NIA.

• Establecimiento de un obje'vo en cada ISA/NIA y establecimiento de la obligación del auditor en relación con ese obje'vo.

• Aclaración de las obligaciones impuestas a los auditores por los requerimientos de los ISA/NIA y el lenguaje usado para comunicar tales requerimientos.

• Eliminación de cualquier posible ambigüedad acerca de los requerimientos que el auditor necesita cumplir.

• Mejoramiento de la lecturabilidad y comprensibilidad generales de los ISA/NIA mediante mejoramientos estructurales y de la redacción.

SAMan'lla Sep'embre 2015

Implementación de los ISA/NIA Clarificados

• Los ISA/NIA, emi'dos por IAASB, son reconocidos internacionalmente que proporcionan un referente global para las auditorías de estados financieros.

• 126 jurisdicciones de todo el mundo han adoptado los ISA/NIA Clarificados o de otra manera los usan como la base para sus estándares nacionales.

• En los mercados de valores más grandes del mundo hay aceptación importante de los ISA/NIA para las auditorías de estados financieros.

• La Financial Stability Board (FSB) iden'fica los ISA/NIA como uno de los 12 estándares internacionales clave relevantes para el buen funcionamiento de sistemas financieros sólidos y estables.

• IOSCO, Basilea, la World Federa'on of Exchanges, el Banco Mundial y UNCTAD han expresado su apoyo a los ISA/NIA.

• Las metodologías de auditoria de las 22 firmas más grandes del mundo están alineadas con los ISA/NIA.

SAMan'lla Sep'embre 2015

Estructura de los ISA/NIA Clarificados

Introducción

Puede incluir información en relación con el propósito, el alcance, y la materia sujeto de los ISA, además de las responsabilidades de los auditores y de otros en el contexto en el cual se establece el ISA

Obje>vo Cada ISA con'ene una declaración clara del obje'vo del auditor en el área de auditoría abordada en cada ISA.

Definiciones Para mayor entendimiento de los ISA, los términos aplicables han sido definidos en cada ISA.

Material de aplicación y otro

de carácter explica>vo

Explica de manera más precisa qué significa un requerimiento o qué intenta cubrir, o incluye ejemplos de procedimientos que pueden ser apropiados según las circunstancias.

SAMan'lla Sep'embre 2015

Cambios posteriores al Proyecto Claridad

2011 • Define la consolidación de los ISA Clarificados: “Fundamentos para el futuro.” • Están basados-‐en-‐principios • Enfa'zan el juicio profesional y el escep'cismo de los auditores

• Estándares nuevos emi>dos: • ISA 610 (Revisado), Uso del trabajo de los auditores internos. • ISA 315 (Revisado), Iden-ficación y valoración de los riesgos de

declaración equivocada material mediante el entendimiento de la en-dad y su entorno.

• ISAE 3420, Compromisos de aseguramiento para reportar sobre la compilación de información financiera pro-‐forma incluida en un prospecto.

• ISRS 4410 (Revisado), Compromisos de compilación. • IAPN 1000, Consideraciones especiales en la auditoría de

instrumentos financieros.

SAMan'lla Sep'embre 2015

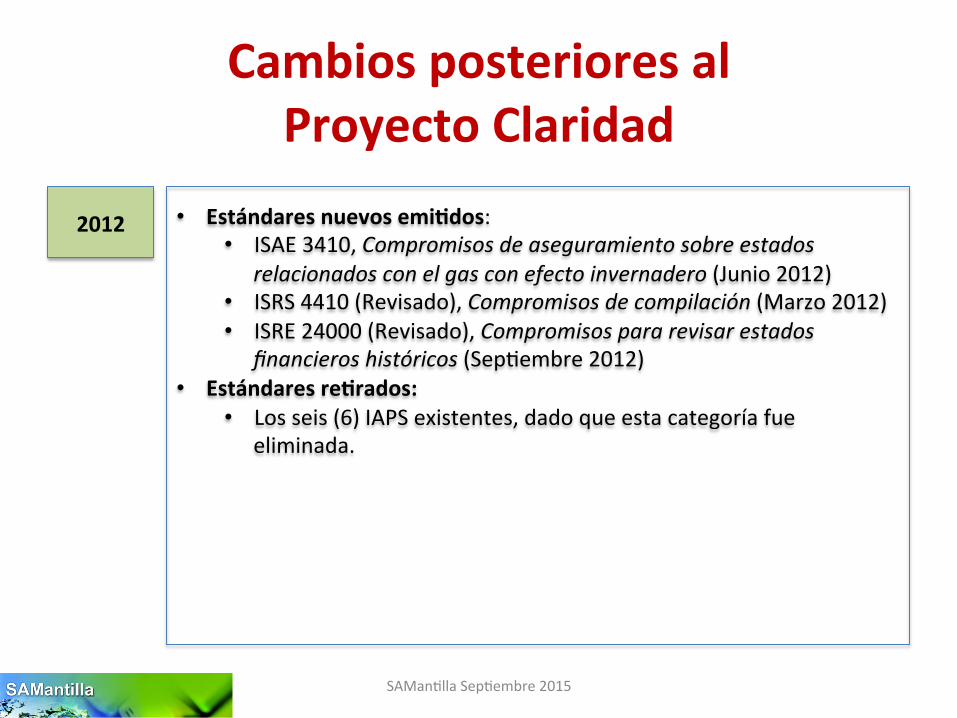

Cambios posteriores al Proyecto Claridad

2012 • Estándares nuevos emi>dos: • ISAE 3410, Compromisos de aseguramiento sobre estados

relacionados con el gas con efecto invernadero (Junio 2012) • ISRS 4410 (Revisado), Compromisos de compilación (Marzo 2012) • ISRE 24000 (Revisado), Compromisos para revisar estados

financieros históricos (Sep'embre 2012) • Estándares re>rados:

• Los seis (6) IAPS existentes, dado que esta categoría fue eliminada.

SAMan'lla Sep'embre 2015

Cambios posteriores al Proyecto Claridad

2013 • Estándares nuevos emi>dos: • ISA 610 (Revisado 2013), Uso del trabajo de los auditores internos

(Marzo 2013) • ISA 315 (Revisado 2013), Iden-ficación y valoración de los riesgos

de declaración equivocada material mediante el entendimiento de la en-dad y su entorno.

• ISRE 3000 (Revisado), Compromisos de aseguramiento diferentes a las auditorías o revisiones de información financiera histórica (Diciembre 2013)

• Estándares re>rados: • ISA 610, Uso del trabajo de auditores internos (Revisado 2011) • ISA 315, Iden-ficación y valoración de los riesgos de declaración

equivocada material mediante el entendimiento de la en-dad y su entorno (Revisado 2011)

• ISRS 4410, Compromisos para compilar información financiera.

SAMan'lla Sep'embre 2015

Cambios posteriores al Proyecto Claridad

2014 • Estándares nuevos emi>dos: • ISA 720 (Revisado), Las responsabilidades del auditor en relación

con otra información. • Publicaciones relacionadas:

• A Framework for Audit Quality: Keys Elements that Create an Environment for Audit Quality (Febrero 2014)

• Cambios propuestos a los ISA: • Abordaje de las revelaciones en la auditoría de estados financieros

(Mayo 2014)

SAMan'lla Sep'embre 2015

Cambios posteriores al Proyecto Claridad

2015 ENERO 15 DE 2015: • Estándar nuevo:

• ISA 701, Comunicación de las materias de auditoría clave en el reporte del auditor independiente

• Estándares revisados: • ISA 700, Formación de una opinión y presentación de reportes sobre los

estados financieros • ISA 705, Modificaciones a la opinión contenida en el reporte del auditor

independiente • ISA 706, Parágrafos de énfasis de materia y parágrafos de otra materia

contenidos en el reporte del auditor independiente • ISA 570, Empresa en marcha • ISA 269, Comunicación con quienes -enen a cargo el gobierno

ABRIL 8 DE 2015: • ISA 720, Responsabilidades del auditor en relación con la otra información

y enmiendas de conformidad relacionadas (a los ISA 210, 230, 260, 450, 500, 510, 560, 570, 580, 600, 700, 701, 705, 706, 710 y 810).

SAMan'lla Sep'embre 2015

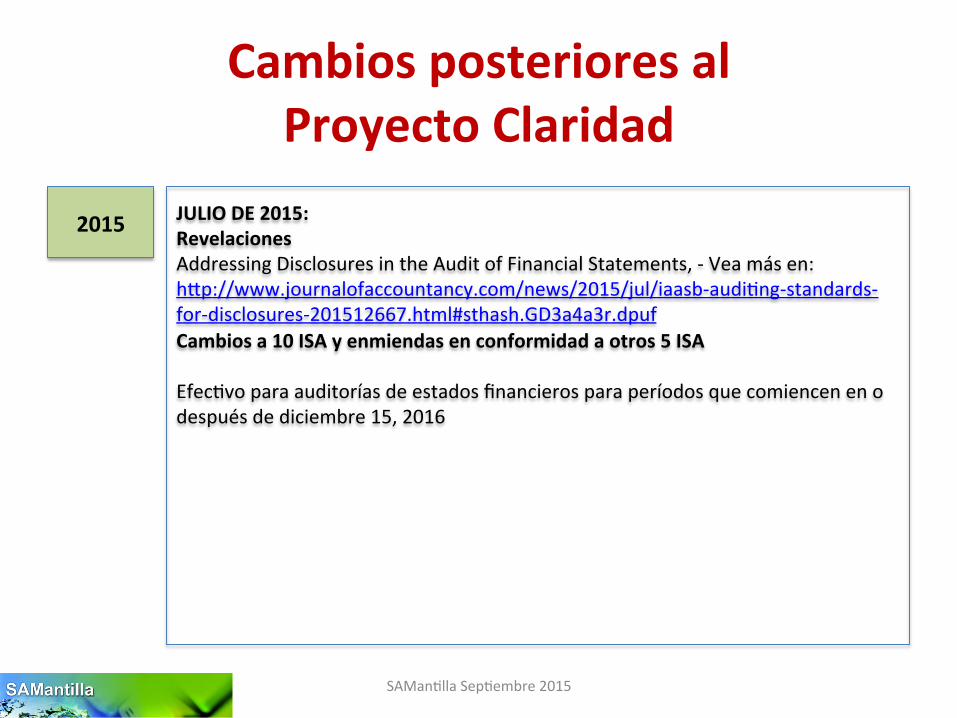

Cambios posteriores al Proyecto Claridad

2015 JULIO DE 2015: Revelaciones Addressing Disclosures in the Audit of Financial Statements, -‐ Vea más en:hqp://www.journalofaccountancy.com/news/2015/jul/iaasb-‐audi'ng-‐standards-‐for-‐disclosures-‐201512667.html#sthash.GD3a4a3r.dpuf Cambios a 10 ISA y enmiendas en conformidad a otros 5 ISA Efec'vo para auditorías de estados financieros para períodos que comiencen en o después de diciembre 15, 2016

SAMan'lla Sep'embre 2015

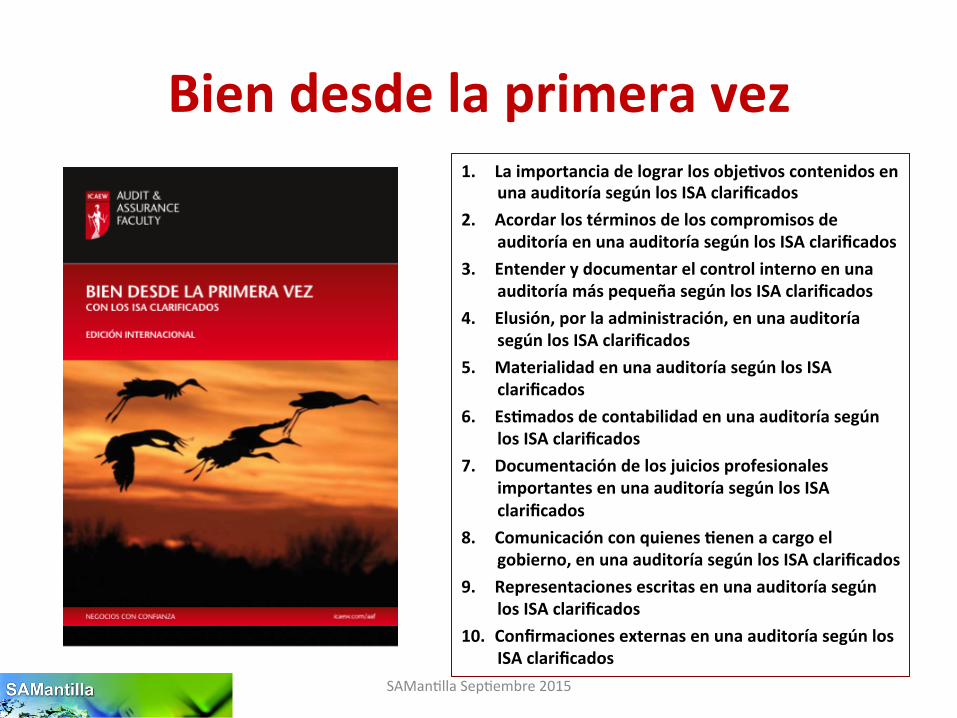

Bien desde la primera vez 1. La importancia de lograr los obje>vos contenidos en

una auditoría según los ISA clarificados 2. Acordar los términos de los compromisos de

auditoría en una auditoría según los ISA clarificados 3. Entender y documentar el control interno en una

auditoría más pequeña según los ISA clarificados 4. Elusión, por la administración, en una auditoría

según los ISA clarificados 5. Materialidad en una auditoría según los ISA

clarificados 6. Es>mados de contabilidad en una auditoría según

los ISA clarificados 7. Documentación de los juicios profesionales

importantes en una auditoría según los ISA clarificados

8. Comunicación con quienes >enen a cargo el gobierno, en una auditoría según los ISA clarificados

9. Representaciones escritas en una auditoría según los ISA clarificados

10. Confirmaciones externas en una auditoría según los ISA clarificados

SAMan'lla Sep'embre 2015

Bien desde la primera vez 1. La importancia de lograr los obje>vos contenidos en una auditoría según

los ISA clarificados

• ¿Por qué ahora son tan importantes los obje'vos contenidos en el ISA/NIA 200? • ¿Cómo los auditores logran los obje'vos generales? • ¿Qué pasa si no se puede lograr un obje'vo de un ISA/NIA individual? • ¿Cómo se ajustan los requerimientos? • ¿Qué pasa con el otro material contenido en los ISA/NIA, puede ignorarse? • ¿Hay todavía espacio para el juicio profesional? • ¿Qué tanto énfasis hay en el escep'cismo profesional?

SAMan'lla Sep'embre 2015

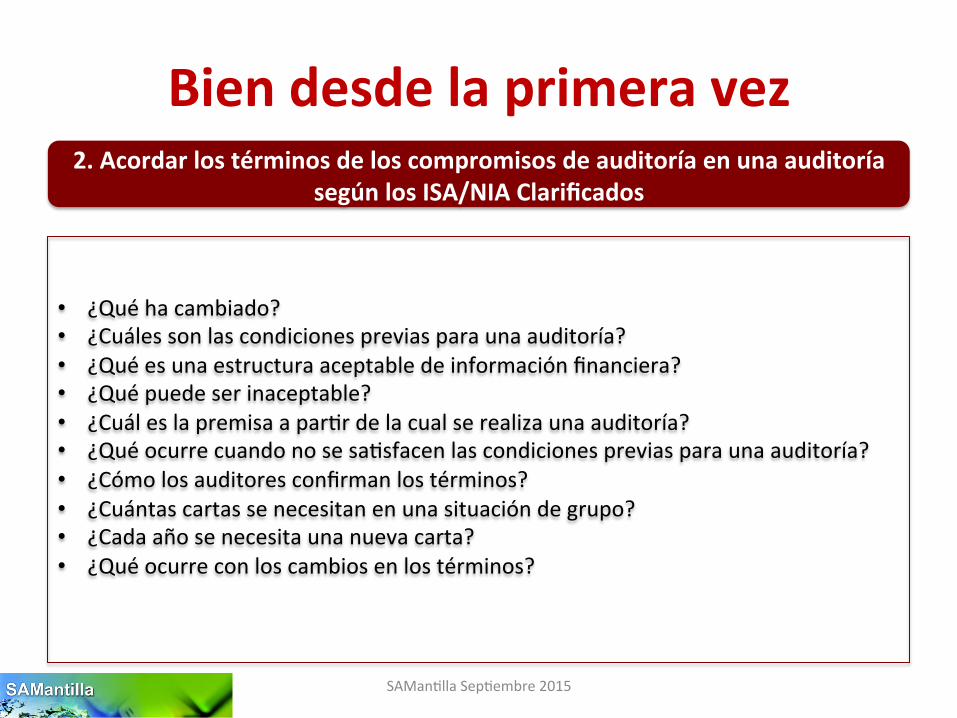

Bien desde la primera vez

2. Acordar los términos de los compromisos de auditoría en una auditoría según los ISA/NIA Clarificados

• ¿Qué ha cambiado? • ¿Cuáles son las condiciones previas para una auditoría? • ¿Qué es una estructura aceptable de información financiera? • ¿Qué puede ser inaceptable? • ¿Cuál es la premisa a par'r de la cual se realiza una auditoría? • ¿Qué ocurre cuando no se sa'sfacen las condiciones previas para una auditoría? • ¿Cómo los auditores confirman los términos? • ¿Cuántas cartas se necesitan en una situación de grupo? • ¿Cada año se necesita una nueva carta? • ¿Qué ocurre con los cambios en los términos?

SAMan'lla Sep'embre 2015

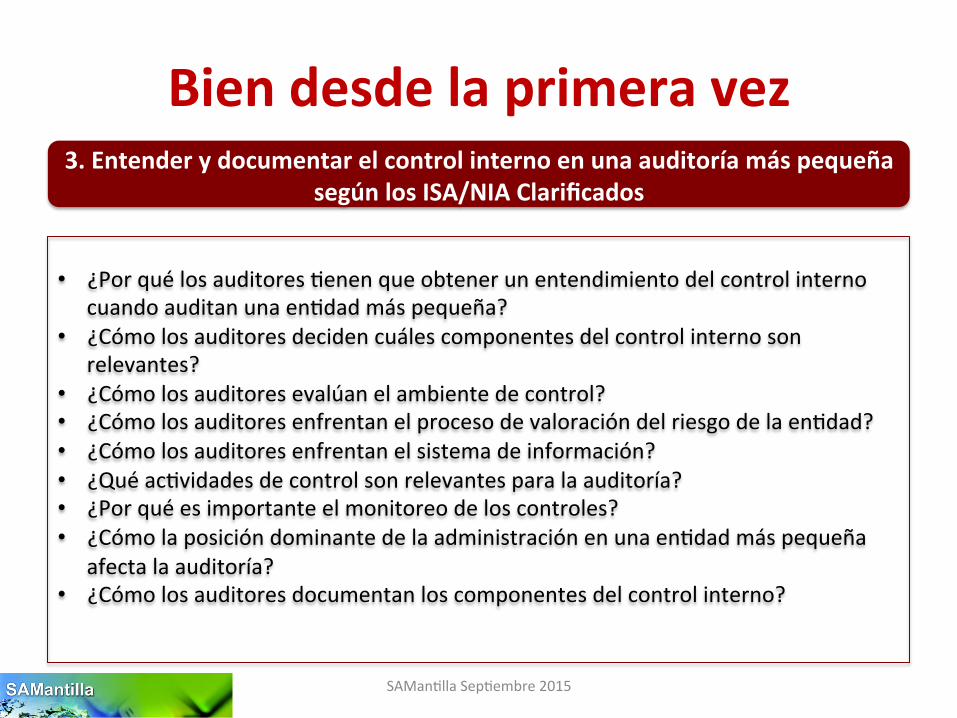

Bien desde la primera vez 3. Entender y documentar el control interno en una auditoría más pequeña

según los ISA/NIA Clarificados

• ¿Por qué los auditores 'enen que obtener un entendimiento del control interno cuando auditan una en'dad más pequeña?

• ¿Cómo los auditores deciden cuáles componentes del control interno son relevantes?

• ¿Cómo los auditores evalúan el ambiente de control? • ¿Cómo los auditores enfrentan el proceso de valoración del riesgo de la en'dad? • ¿Cómo los auditores enfrentan el sistema de información? • ¿Qué ac'vidades de control son relevantes para la auditoría? • ¿Por qué es importante el monitoreo de los controles? • ¿Cómo la posición dominante de la administración en una en'dad más pequeña

afecta la auditoría? • ¿Cómo los auditores documentan los componentes del control interno?

SAMan'lla Sep'embre 2015

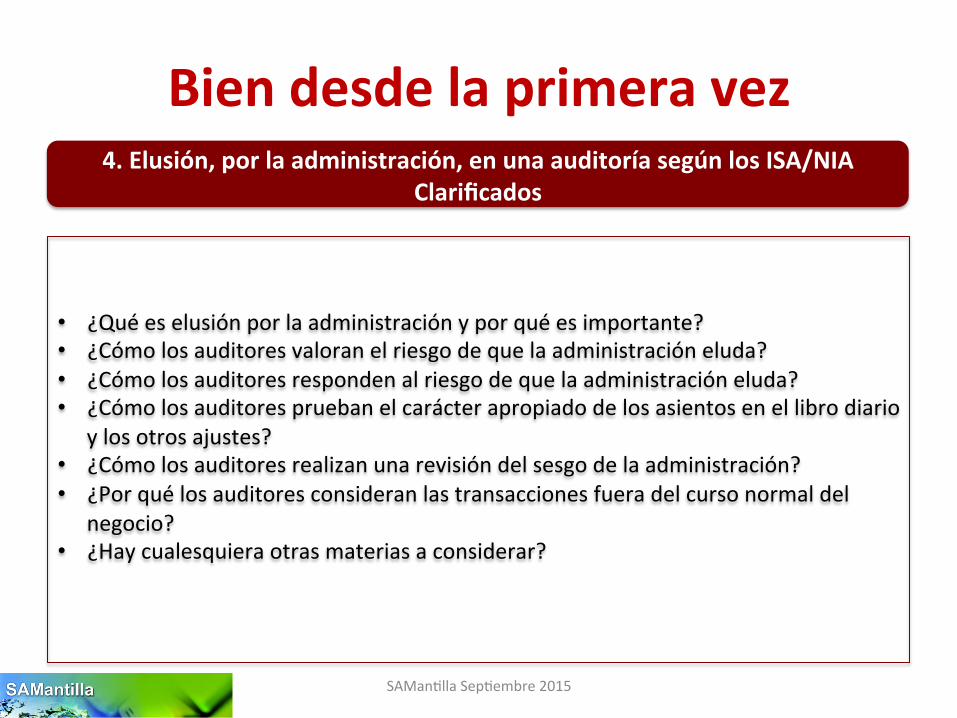

Bien desde la primera vez

4. Elusión, por la administración, en una auditoría según los ISA/NIA Clarificados

• ¿Qué es elusión por la administración y por qué es importante? • ¿Cómo los auditores valoran el riesgo de que la administración eluda? • ¿Cómo los auditores responden al riesgo de que la administración eluda? • ¿Cómo los auditores prueban el carácter apropiado de los asientos en el libro diario

y los otros ajustes? • ¿Cómo los auditores realizan una revisión del sesgo de la administración? • ¿Por qué los auditores consideran las transacciones fuera del curso normal del

negocio? • ¿Hay cualesquiera otras materias a considerar?

SAMan'lla Sep'embre 2015

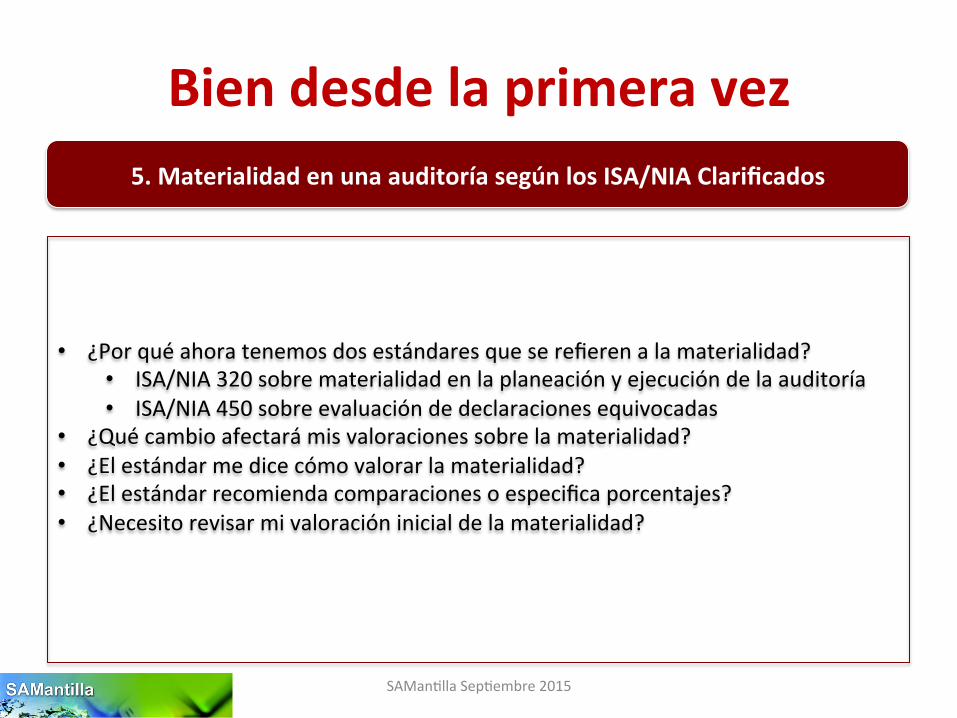

Bien desde la primera vez 5. Materialidad en una auditoría según los ISA/NIA Clarificados

• ¿Por qué ahora tenemos dos estándares que se refieren a la materialidad? • ISA/NIA 320 sobre materialidad en la planeación y ejecución de la auditoría • ISA/NIA 450 sobre evaluación de declaraciones equivocadas

• ¿Qué cambio afectará mis valoraciones sobre la materialidad? • ¿El estándar me dice cómo valorar la materialidad? • ¿El estándar recomienda comparaciones o especifica porcentajes? • ¿Necesito revisar mi valoración inicial de la materialidad?

SAMan'lla Sep'embre 2015

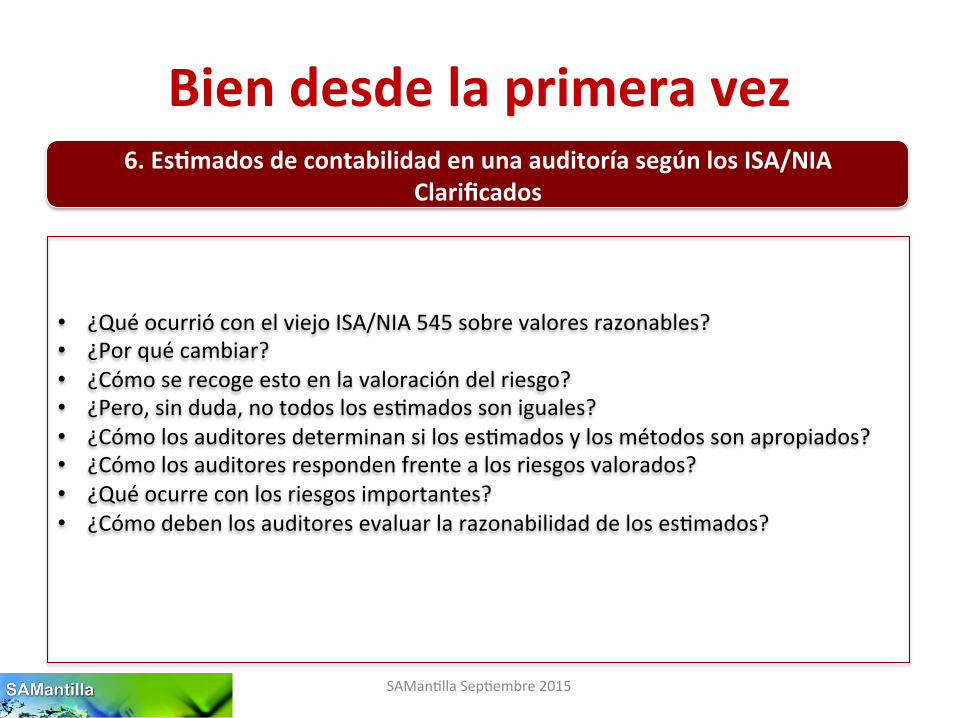

Bien desde la primera vez 6. Es>mados de contabilidad en una auditoría según los ISA/NIA

Clarificados

• ¿Qué ocurrió con el viejo ISA/NIA 545 sobre valores razonables? • ¿Por qué cambiar? • ¿Cómo se recoge esto en la valoración del riesgo? • ¿Pero, sin duda, no todos los es'mados son iguales? • ¿Cómo los auditores determinan si los es'mados y los métodos son apropiados? • ¿Cómo los auditores responden frente a los riesgos valorados? • ¿Qué ocurre con los riesgos importantes? • ¿Cómo deben los auditores evaluar la razonabilidad de los es'mados?

SAMan'lla Sep'embre 2015

Bien desde la primera vez 7. Documentación de los juicios profesionales importantes en una auditoría

según los ISA/NIA Clarificados

• ¿Por qué el juicio profesional es tan importante en una auditoría? • ¿Cuál es el propósito de la documentación del juicio profesional? • ¿Cuándo y en qué extensión necesito documentar el juicio profesional? • ¿Qué cons'tuye documentación adecuada del juicio profesional? • ¿Hay en los ISA/NIA cualesquiera otros requerimientos sobre la documentación del

juicio profesional?

SAMan'lla Sep'embre 2015

Bien desde la primera vez 8. Comunicación con quienes >enen a cargo el gobierno, en una auditoría

según los ISA/NIA Clarificados

• ¿Cuáles son los cambios principales? • Comunicación: ¿una calle de doble vía? • ¿Cómo pueden aplicarse los requerimientos a las en'dades más pequeñas? • ¿Qué necesita ser comunicado? • ¿Por qué necesitamos otro estándar sobre comunicación? • ¿Cómo los auditores deciden cuáles deficiencias son importantes?

SAMan'lla Sep'embre 2015

Bien desde la primera vez

9. Representaciones escritas en una auditoría según los ISA/NIA Clarificados

• ¿Qué ha cambiado? • ¿De quién se deben solicitar representaciones escritas? • ¿Por qué obtener representaciones acerca de las responsabilidades de la

administración? • ¿Qué otras representaciones escritas se necesitan? • ¿Qué es una ‘can'dad umbral’? • ¿Qué hacen los auditores respecto de las representaciones escritas que no son

confiables o ante un rechazo de proporcionar representaciones escritas? • ¿Cuándo se deben fechar las representaciones escritas? • ¿Las representaciones escritas necesitan estar en una carta?

SAMan'lla Sep'embre 2015

Bien desde la primera vez

10. Confirmaciones externas en una auditoría según los ISA/NIA Clarificados

• ¿Por qué son tan importantes las confirmaciones externas? • ¿Cuándo los auditores realizan confirmaciones externas? • ¿Qué pasa si la administración rechaza permi'r que los auditores envíen una

solicitud de confirmación? • ¿Cómo los auditores controlan el proceso de confirmación? • ¿Cómo el diseño de las solicitudes afecta la tasa de respuesta? • ¿Solicitudes electrónicas o en papel? • ¿Todavía se puede u'lizar confirmaciones nega'vas? • ¿Qué hacen los auditores con las respuestas? • ¿Qué pasa con la falta de respuesta? • ¿Y las excepciones?

SAMan'lla Sep'embre 2015

Si su respuesta es posi>va: 1. Va en la dirección correcta

2. Presente su examen para la cer'ficación internacional hqp://www.icaew.com/en/qualifica'ons-‐and-‐programmes/icaew-‐isas-‐programme

SAMan'lla Sep'embre 2015

Preguntas y sugerencias

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

SAMan'lla Sep'embre 2015