Embed Size (px)

Citation preview

RAPPORT TRIMESTRIEL SUR LE MARCHE DES TELECOMMUNICATIONS

2015

Juillet-Septembre 2015

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 1

Introduction

Aux termes de l’article 127 de la loi n°2011-01 du 24 février 2011 portant Code des

Télécommunications, l’Autorité de Régulation des Télécommunications et des Postes (ARTP) est

chargée, entre autres, « d’assurer le suivi et mettre à la disposition des autorités gouvernementales

et des acteurs des secteurs régulés, des informations pertinentes relatives notamment à la

performance des opérateurs ».

C’est dans ce cadre que l’ARTP a mis en place, en son sein, un observatoire du secteur des

télécommunications qui lui permet de suivre, d’analyser et de présenter régulièrement les évolutions

enregistrées sur le marché des télécommunications au Sénégal. Cet observatoire est alimenté par

des informations collectées auprès des opérateurs titulaires de licence selon une périodicité et un

format prédéfinis. L’ARTP procède à la publication de tableaux de bord trimestriels sur son site

Internet (www.artpsenegal.net) ainsi qu’à la diffusion régulière de rapports permettant aux acteurs

d’avoir une meilleure visibilité sur le marché des télécommunications.

Le présent rapport fait état des évolutions observées sur les marchés de la téléphonie fixe, de la

téléphonie mobile et de l’Internet au troisième trimestre 2015.

DEFINITION

Parc de lignes mobiles : C’est l’ensemble des cartes SIM qui ont émis ou reçu un appel et/ou envoyé

ou reçu un SMS au cours des trois derniers mois. Il ne tient pas compte des liaisons louées.

Parc Internet : Il regroupe les abonnements à l’Internet fixe (ADSL/RTC) et les abonnements actifs à

l’Internet mobile (clé Internet/terminal mobile).

Parc Internet mobile : Nombre de lignes de téléphonie mobile ayant établi une connexion Internet

via un équipement mobile au cours des trois derniers mois.

Taux de pénétration : Il est obtenu en divisant le nombre total de clients par la population du

Sénégal qui est estimée à 13.508.715 habitants lors du dernier recensement général (source : rapport

définitif recensement 2013 ANSD).

RGPHAE : Recensement Général de la Population et de l’Habitat, de l’Agriculture et de l’Elevage.

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 1

Le marché de la téléphonie fixe …………………………………………………………………………………………………….2 Le marché de la téléphonie mobile ………………………………………………………………………………………………8 Le marché de l’Internet …………………………………………………………………………………………………………..….15

I. Le marché de la téléphonie fixe L’analyse du marché de la téléphonie fixe porte principalement sur le parc de lignes, le taux de pénétration, les parts de marché des opérateurs ainsi que le trafic. Pour rappel, Sonatel et Expresso sont les deux opérateurs qui interviennent sur ce marché.

1. Le parc Le parc global des lignes de téléphonie fixe est composé du parc de lignes résidentielles, professionnelles et publiques.

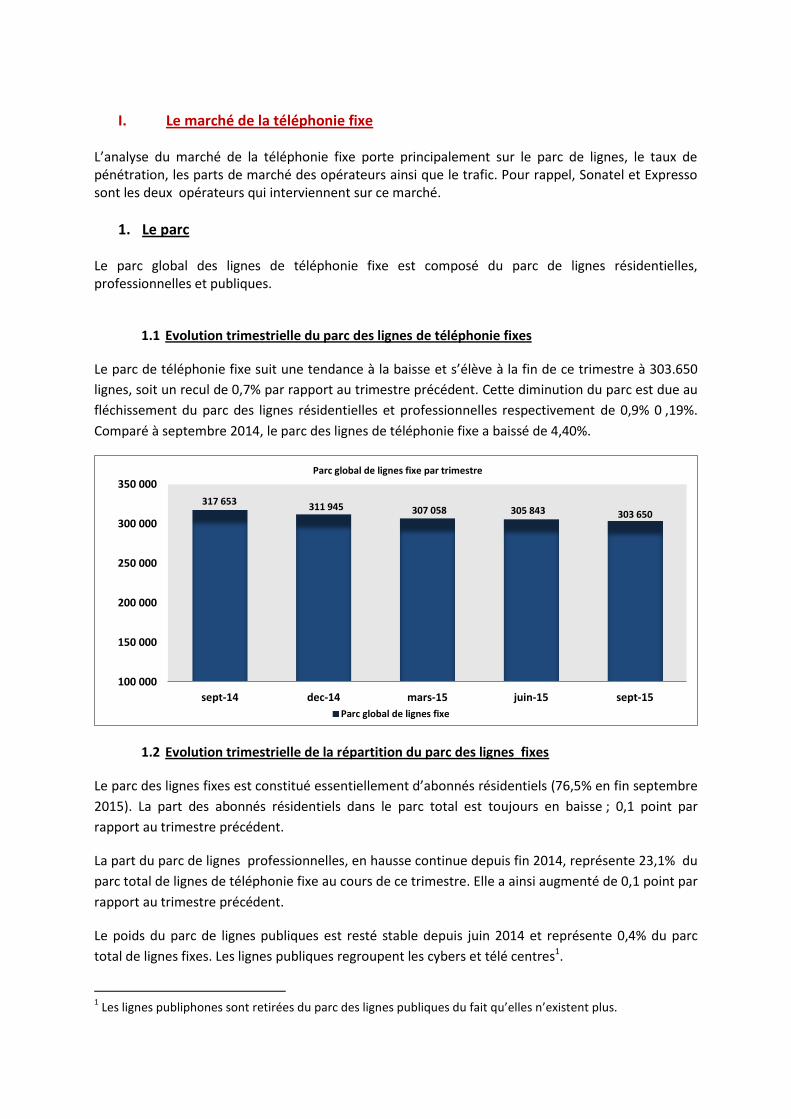

1.1 Evolution trimestrielle du parc des lignes de téléphonie fixes

Le parc de téléphonie fixe suit une tendance à la baisse et s’élève à la fin de ce trimestre à 303.650

lignes, soit un recul de 0,7% par rapport au trimestre précédent. Cette diminution du parc est due au

fléchissement du parc des lignes résidentielles et professionnelles respectivement de 0,9% 0 ,19%.

Comparé à septembre 2014, le parc des lignes de téléphonie fixe a baissé de 4,40%.

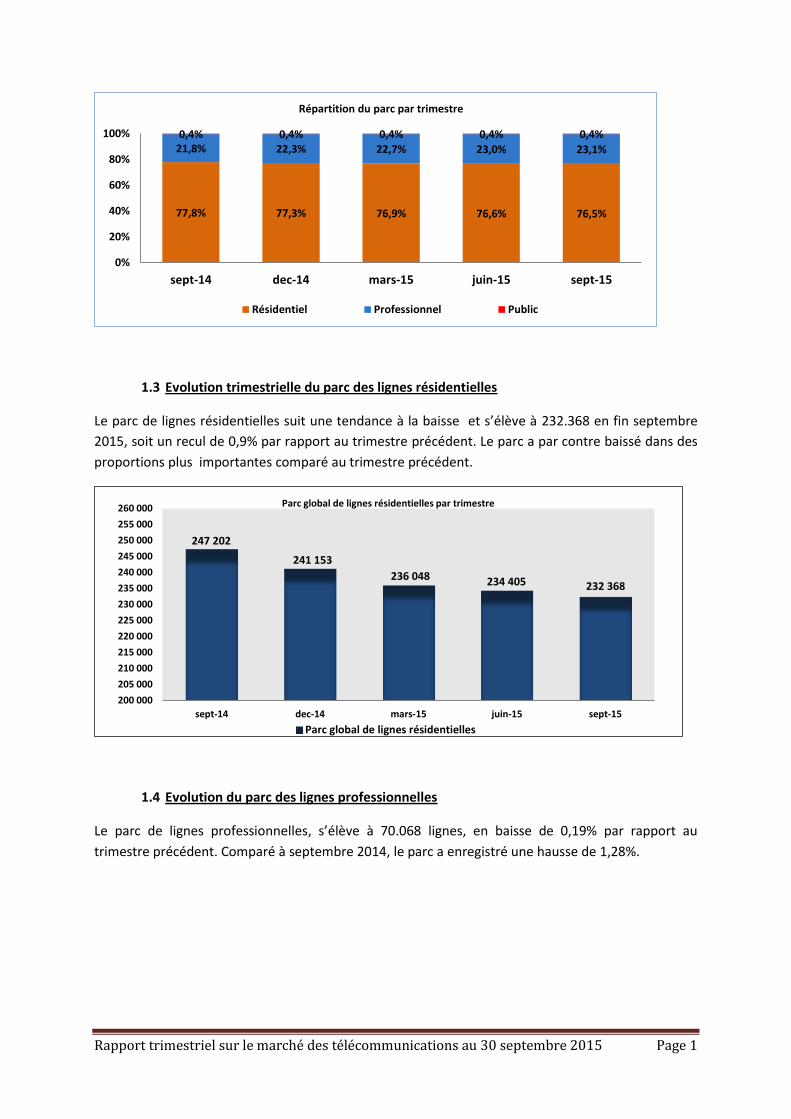

1.2 Evolution trimestrielle de la répartition du parc des lignes fixes

Le parc des lignes fixes est constitué essentiellement d’abonnés résidentiels (76,5% en fin septembre

2015). La part des abonnés résidentiels dans le parc total est toujours en baisse ; 0,1 point par

rapport au trimestre précédent.

La part du parc de lignes professionnelles, en hausse continue depuis fin 2014, représente 23,1% du

parc total de lignes de téléphonie fixe au cours de ce trimestre. Elle a ainsi augmenté de 0,1 point par

rapport au trimestre précédent.

Le poids du parc de lignes publiques est resté stable depuis juin 2014 et représente 0,4% du parc

total de lignes fixes. Les lignes publiques regroupent les cybers et télé centres1.

1 Les lignes publiphones sont retirées du parc des lignes publiques du fait qu’elles n’existent plus.

317 653 311 945 307 058 305 843 303 650

100 000

150 000

200 000

250 000

300 000

350 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc global de lignes fixe par trimestre

Parc global de lignes fixe

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 1

1.3 Evolution trimestrielle du parc des lignes résidentielles

Le parc de lignes résidentielles suit une tendance à la baisse et s’élève à 232.368 en fin septembre

2015, soit un recul de 0,9% par rapport au trimestre précédent. Le parc a par contre baissé dans des

proportions plus importantes comparé au trimestre précédent.

1.4 Evolution du parc des lignes professionnelles

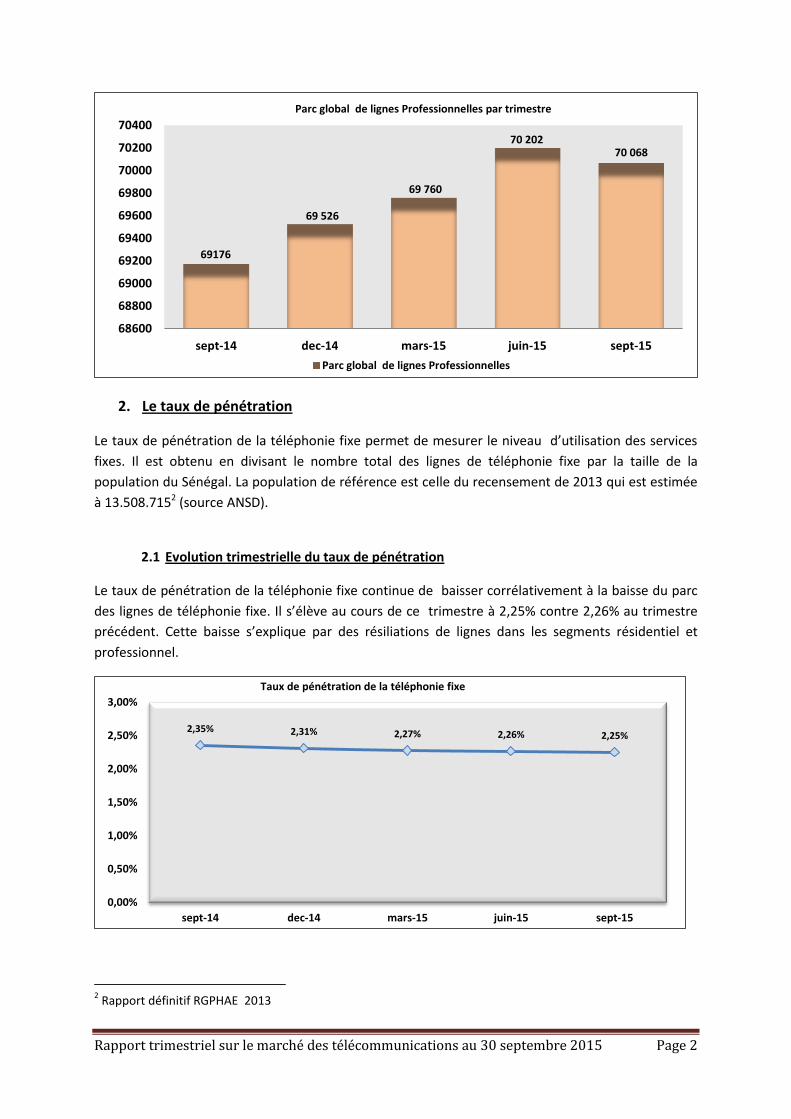

Le parc de lignes professionnelles, s’élève à 70.068 lignes, en baisse de 0,19% par rapport au

trimestre précédent. Comparé à septembre 2014, le parc a enregistré une hausse de 1,28%.

77,8% 77,3% 76,9% 76,6% 76,5%

21,8% 22,3% 22,7% 23,0% 23,1%

0,4% 0,4% 0,4% 0,4% 0,4%

0%

20%

40%

60%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Répartition du parc par trimestre

Résidentiel Professionnel Public

247 202

241 153

236 048 234 405 232 368

200 000

205 000

210 000

215 000

220 000

225 000

230 000

235 000

240 000

245 000

250 000

255 000

260 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc global de lignes résidentielles par trimestre

Parc global de lignes résidentielles

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 2

2. Le taux de pénétration

Le taux de pénétration de la téléphonie fixe permet de mesurer le niveau d’utilisation des services

fixes. Il est obtenu en divisant le nombre total des lignes de téléphonie fixe par la taille de la

population du Sénégal. La population de référence est celle du recensement de 2013 qui est estimée

à 13.508.7152 (source ANSD).

2.1 Evolution trimestrielle du taux de pénétration

Le taux de pénétration de la téléphonie fixe continue de baisser corrélativement à la baisse du parc

des lignes de téléphonie fixe. Il s’élève au cours de ce trimestre à 2,25% contre 2,26% au trimestre

précédent. Cette baisse s’explique par des résiliations de lignes dans les segments résidentiel et

professionnel.

2 Rapport définitif RGPHAE 2013

69176

69 526

69 760

70 202 70 068

68600

68800

69000

69200

69400

69600

69800

70000

70200

70400

sept-14 dec-14 mars-15 juin-15 sept-15

Parc global de lignes Professionnelles par trimestre

Parc global de lignes Professionnelles

2,35% 2,31% 2,27% 2,26% 2,25%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

sept-14 dec-14 mars-15 juin-15 sept-15

Taux de pénétration de la téléphonie fixe

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 3

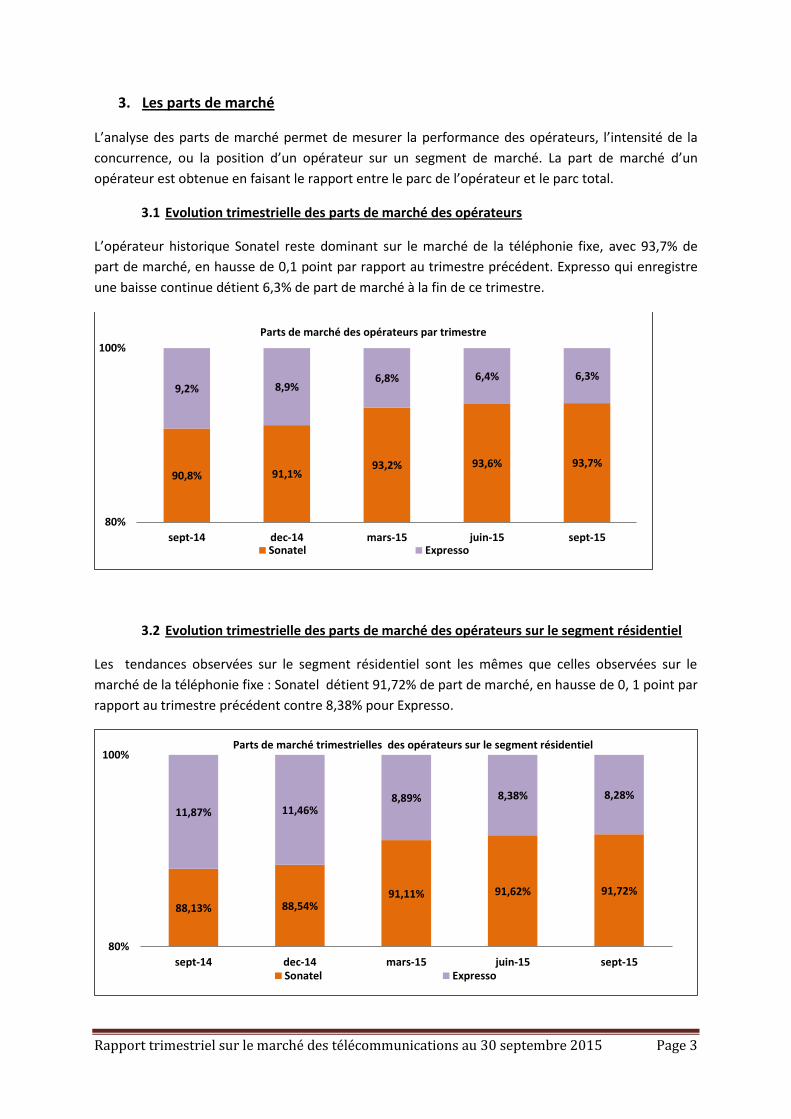

3. Les parts de marché

L’analyse des parts de marché permet de mesurer la performance des opérateurs, l’intensité de la

concurrence, ou la position d’un opérateur sur un segment de marché. La part de marché d’un

opérateur est obtenue en faisant le rapport entre le parc de l’opérateur et le parc total.

3.1 Evolution trimestrielle des parts de marché des opérateurs

L’opérateur historique Sonatel reste dominant sur le marché de la téléphonie fixe, avec 93,7% de

part de marché, en hausse de 0,1 point par rapport au trimestre précédent. Expresso qui enregistre

une baisse continue détient 6,3% de part de marché à la fin de ce trimestre.

3.2 Evolution trimestrielle des parts de marché des opérateurs sur le segment résidentiel

Les tendances observées sur le segment résidentiel sont les mêmes que celles observées sur le

marché de la téléphonie fixe : Sonatel détient 91,72% de part de marché, en hausse de 0, 1 point par

rapport au trimestre précédent contre 8,38% pour Expresso.

90,8% 91,1% 93,2% 93,6% 93,7%

9,2% 8,9% 6,8% 6,4% 6,3%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché des opérateurs par trimestre

Sonatel Expresso

88,13% 88,54% 91,11% 91,62% 91,72%

11,87% 11,46% 8,89% 8,38% 8,28%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché trimestrielles des opérateurs sur le segment résidentiel

Sonatel Expresso

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 4

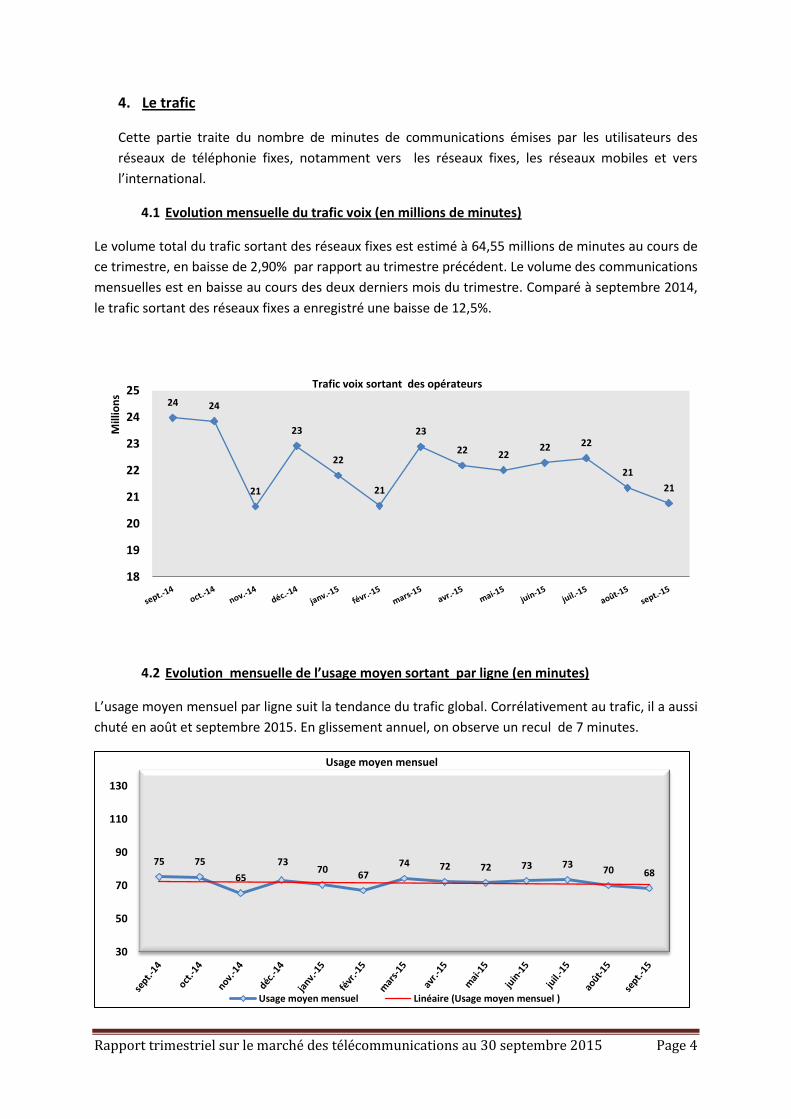

4. Le trafic

Cette partie traite du nombre de minutes de communications émises par les utilisateurs des

réseaux de téléphonie fixes, notamment vers les réseaux fixes, les réseaux mobiles et vers

l’international.

4.1 Evolution mensuelle du trafic voix (en millions de minutes)

Le volume total du trafic sortant des réseaux fixes est estimé à 64,55 millions de minutes au cours de

ce trimestre, en baisse de 2,90% par rapport au trimestre précédent. Le volume des communications

mensuelles est en baisse au cours des deux derniers mois du trimestre. Comparé à septembre 2014,

le trafic sortant des réseaux fixes a enregistré une baisse de 12,5%.

4.2 Evolution mensuelle de l’usage moyen sortant par ligne (en minutes)

L’usage moyen mensuel par ligne suit la tendance du trafic global. Corrélativement au trafic, il a aussi

chuté en août et septembre 2015. En glissement annuel, on observe un recul de 7 minutes.

24 24

21

23

22

21

23

22 22 22 22

21

21

18

19

20

21

22

23

24

25

Mill

ion

s

Trafic voix sortant des opérateurs

75 75

65

73 70

67 74 72 72 73 73

70 68

30

50

70

90

110

130

Usage moyen mensuel

Usage moyen mensuel Linéaire (Usage moyen mensuel )

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 5

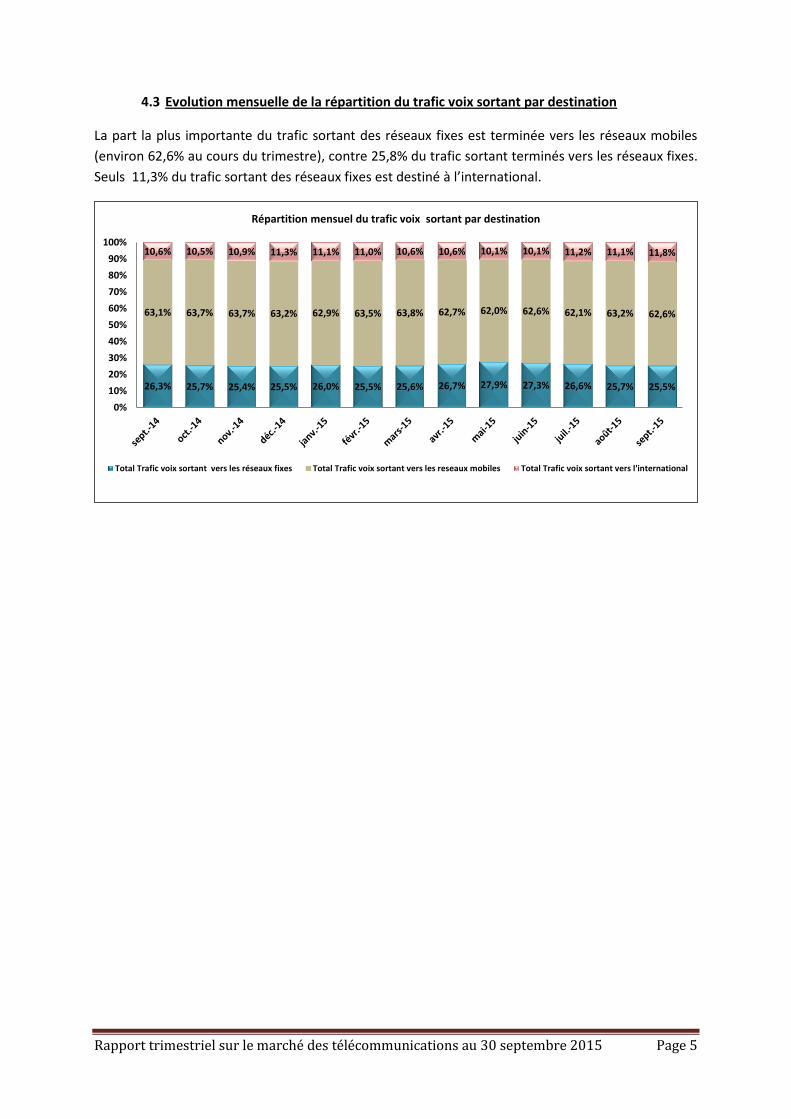

4.3 Evolution mensuelle de la répartition du trafic voix sortant par destination

La part la plus importante du trafic sortant des réseaux fixes est terminée vers les réseaux mobiles

(environ 62,6% au cours du trimestre), contre 25,8% du trafic sortant terminés vers les réseaux fixes.

Seuls 11,3% du trafic sortant des réseaux fixes est destiné à l’international.

26,3% 25,7% 25,4% 25,5% 26,0% 25,5% 25,6% 26,7% 27,9% 27,3% 26,6% 25,7% 25,5%

63,1% 63,7% 63,7% 63,2% 62,9% 63,5% 63,8% 62,7% 62,0% 62,6% 62,1% 63,2% 62,6%

10,6% 10,5% 10,9% 11,3% 11,1% 11,0% 10,6% 10,6% 10,1% 10,1% 11,2% 11,1% 11,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Répartition mensuel du trafic voix sortant par destination

Total Trafic voix sortant vers les réseaux fixes Total Trafic voix sortant vers les reseaux mobiles Total Trafic voix sortant vers l'international

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 6

II. Le marché de la téléphonie mobile

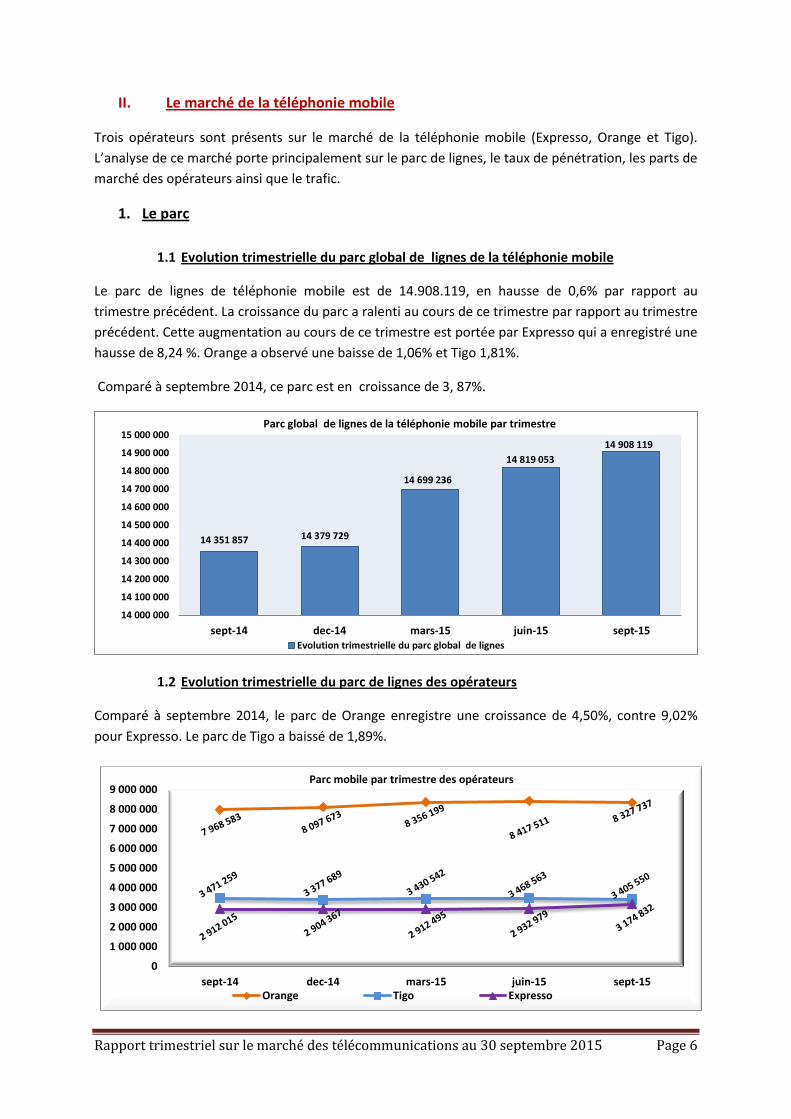

Trois opérateurs sont présents sur le marché de la téléphonie mobile (Expresso, Orange et Tigo).

L’analyse de ce marché porte principalement sur le parc de lignes, le taux de pénétration, les parts de

marché des opérateurs ainsi que le trafic.

1. Le parc

1.1 Evolution trimestrielle du parc global de lignes de la téléphonie mobile

Le parc de lignes de téléphonie mobile est de 14.908.119, en hausse de 0,6% par rapport au

trimestre précédent. La croissance du parc a ralenti au cours de ce trimestre par rapport au trimestre

précédent. Cette augmentation au cours de ce trimestre est portée par Expresso qui a enregistré une

hausse de 8,24 %. Orange a observé une baisse de 1,06% et Tigo 1,81%.

Comparé à septembre 2014, ce parc est en croissance de 3, 87%.

1.2 Evolution trimestrielle du parc de lignes des opérateurs

Comparé à septembre 2014, le parc de Orange enregistre une croissance de 4,50%, contre 9,02%

pour Expresso. Le parc de Tigo a baissé de 1,89%.

14 351 857 14 379 729

14 699 236

14 819 053

14 908 119

14 000 000

14 100 000

14 200 000

14 300 000

14 400 000

14 500 000

14 600 000

14 700 000

14 800 000

14 900 000

15 000 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc global de lignes de la téléphonie mobile par trimestre

Evolution trimestrielle du parc global de lignes

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

8 000 000

9 000 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc mobile par trimestre des opérateurs

Orange Tigo Expresso

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 7

1.3 Evolution trimestrielle du parc prépayé et post payé

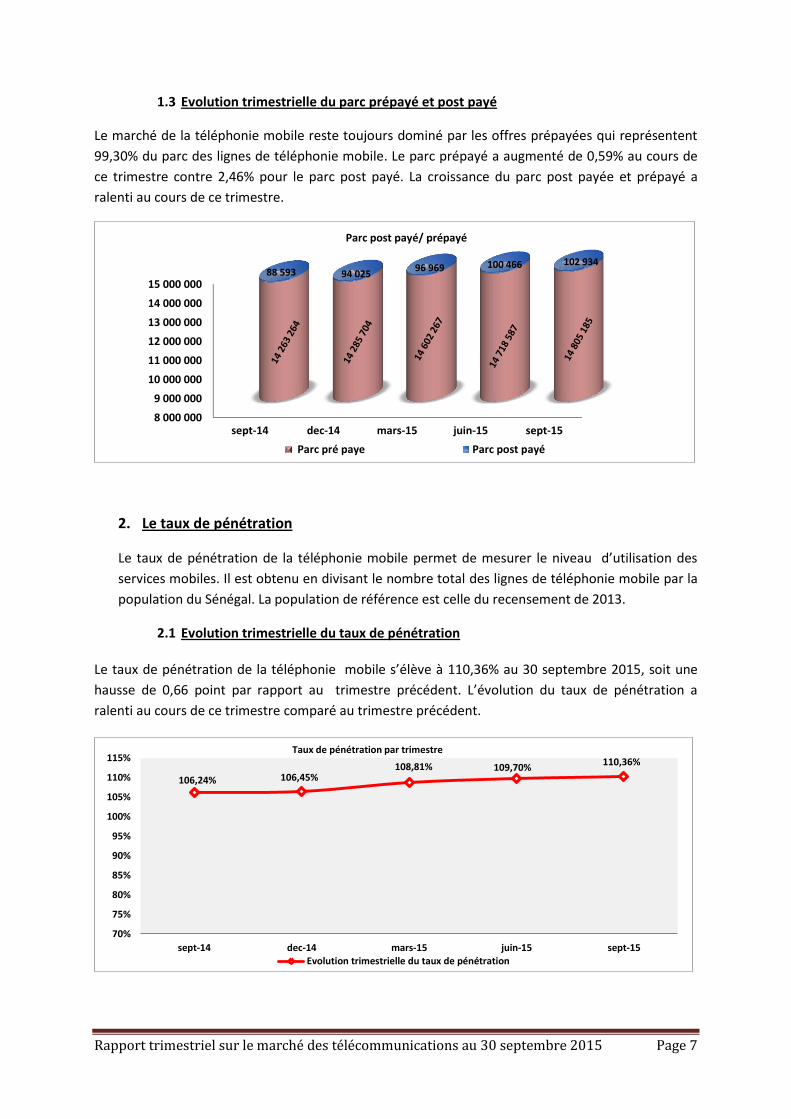

Le marché de la téléphonie mobile reste toujours dominé par les offres prépayées qui représentent

99,30% du parc des lignes de téléphonie mobile. Le parc prépayé a augmenté de 0,59% au cours de

ce trimestre contre 2,46% pour le parc post payé. La croissance du parc post payée et prépayé a

ralenti au cours de ce trimestre.

2. Le taux de pénétration

Le taux de pénétration de la téléphonie mobile permet de mesurer le niveau d’utilisation des

services mobiles. Il est obtenu en divisant le nombre total des lignes de téléphonie mobile par la

population du Sénégal. La population de référence est celle du recensement de 2013.

2.1 Evolution trimestrielle du taux de pénétration

Le taux de pénétration de la téléphonie mobile s’élève à 110,36% au 30 septembre 2015, soit une

hausse de 0,66 point par rapport au trimestre précédent. L’évolution du taux de pénétration a

ralenti au cours de ce trimestre comparé au trimestre précédent.

8 000 000

9 000 000

10 000 000

11 000 000

12 000 000

13 000 000

14 000 000

15 000 000

sept-14 dec-14 mars-15 juin-15 sept-15

88 593 94 025 96 969 100 466 102 934

Parc post payé/ prépayé

Parc pré paye Parc post payé

106,24% 106,45% 108,81% 109,70%

110,36%

70%

75%

80%

85%

90%

95%

100%

105%

110%

115%

sept-14 dec-14 mars-15 juin-15 sept-15

Taux de pénétration par trimestre

Evolution trimestrielle du taux de pénétration

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 8

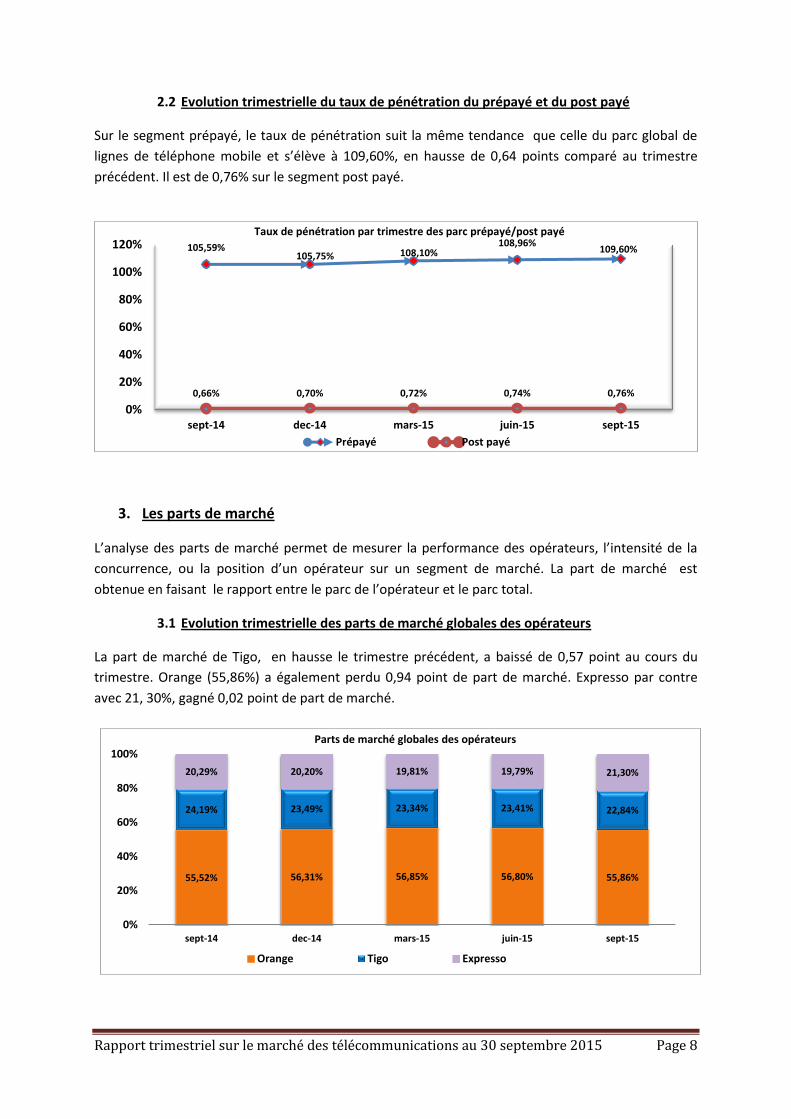

2.2 Evolution trimestrielle du taux de pénétration du prépayé et du post payé

Sur le segment prépayé, le taux de pénétration suit la même tendance que celle du parc global de

lignes de téléphone mobile et s’élève à 109,60%, en hausse de 0,64 points comparé au trimestre

précédent. Il est de 0,76% sur le segment post payé.

3. Les parts de marché

L’analyse des parts de marché permet de mesurer la performance des opérateurs, l’intensité de la

concurrence, ou la position d’un opérateur sur un segment de marché. La part de marché est

obtenue en faisant le rapport entre le parc de l’opérateur et le parc total.

3.1 Evolution trimestrielle des parts de marché globales des opérateurs

La part de marché de Tigo, en hausse le trimestre précédent, a baissé de 0,57 point au cours du

trimestre. Orange (55,86%) a également perdu 0,94 point de part de marché. Expresso par contre

avec 21, 30%, gagné 0,02 point de part de marché.

105,59% 105,75% 108,10%

108,96% 109,60%

0,66% 0,70% 0,72% 0,74% 0,76%

0%

20%

40%

60%

80%

100%

120%

sept-14 dec-14 mars-15 juin-15 sept-15

Taux de pénétration par trimestre des parc prépayé/post payé

Prépayé Post payé

55,52% 56,31% 56,85% 56,80% 55,86%

24,19% 23,49% 23,34% 23,41% 22,84%

20,29% 20,20% 19,81% 19,79% 21,30%

0%

20%

40%

60%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché globales des opérateurs

Orange Tigo Expresso

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 9

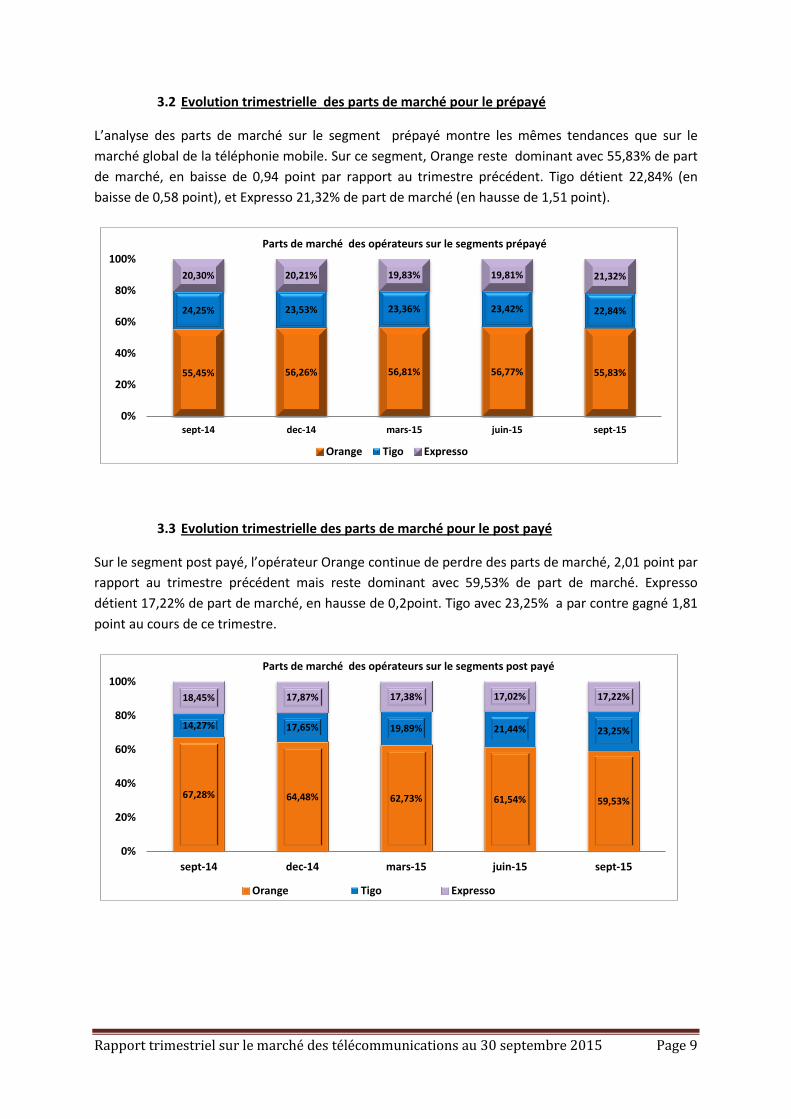

3.2 Evolution trimestrielle des parts de marché pour le prépayé

L’analyse des parts de marché sur le segment prépayé montre les mêmes tendances que sur le

marché global de la téléphonie mobile. Sur ce segment, Orange reste dominant avec 55,83% de part

de marché, en baisse de 0,94 point par rapport au trimestre précédent. Tigo détient 22,84% (en

baisse de 0,58 point), et Expresso 21,32% de part de marché (en hausse de 1,51 point).

3.3 Evolution trimestrielle des parts de marché pour le post payé

Sur le segment post payé, l’opérateur Orange continue de perdre des parts de marché, 2,01 point par

rapport au trimestre précédent mais reste dominant avec 59,53% de part de marché. Expresso

détient 17,22% de part de marché, en hausse de 0,2point. Tigo avec 23,25% a par contre gagné 1,81

point au cours de ce trimestre.

55,45% 56,26% 56,81% 56,77% 55,83%

24,25% 23,53% 23,36% 23,42% 22,84%

20,30% 20,21% 19,83% 19,81% 21,32%

0%

20%

40%

60%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché des opérateurs sur le segments prépayé

Orange Tigo Expresso

67,28% 64,48% 62,73% 61,54% 59,53%

14,27% 17,65% 19,89% 21,44% 23,25%

18,45% 17,87% 17,38% 17,02% 17,22%

0%

20%

40%

60%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché des opérateurs sur le segments post payé

Orange Tigo Expresso

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 10

4. Le trafic

Cette partie traite du nombre de minutes sortantes des réseaux mobiles, à destination notamment

du même réseau, des autres réseaux mobiles, du fixe et de l’international.

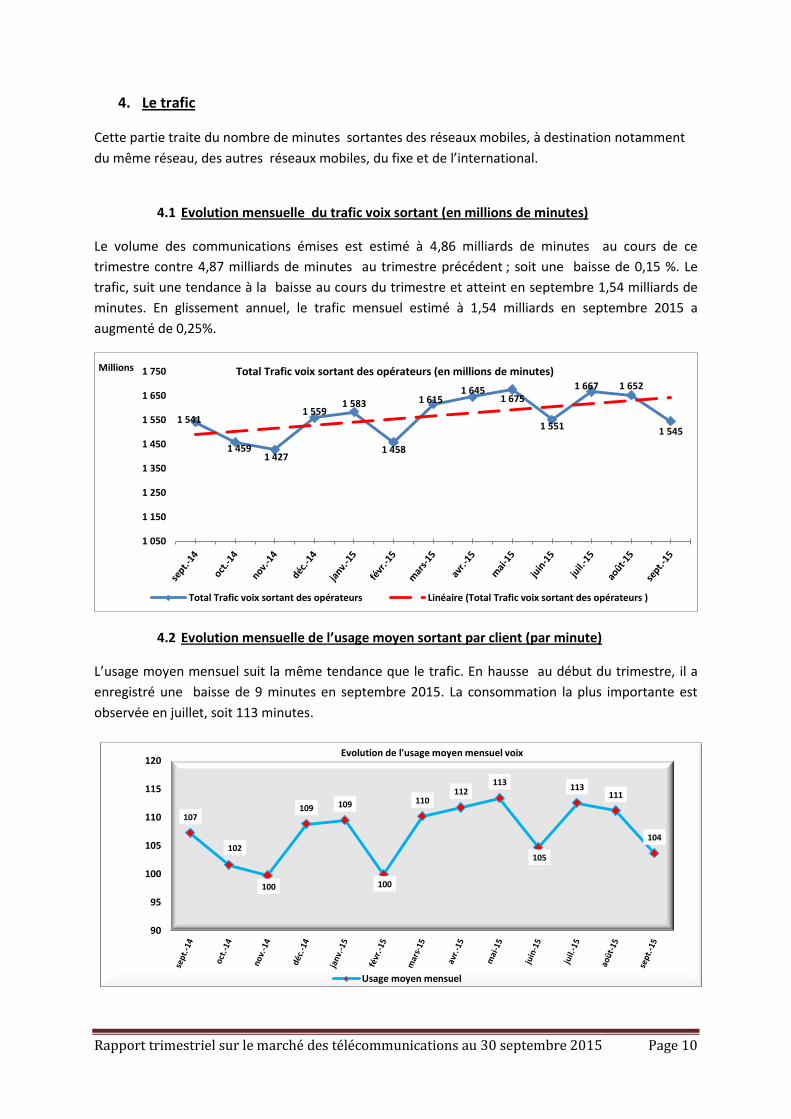

4.1 Evolution mensuelle du trafic voix sortant (en millions de minutes)

Le volume des communications émises est estimé à 4,86 milliards de minutes au cours de ce

trimestre contre 4,87 milliards de minutes au trimestre précédent ; soit une baisse de 0,15 %. Le

trafic, suit une tendance à la baisse au cours du trimestre et atteint en septembre 1,54 milliards de

minutes. En glissement annuel, le trafic mensuel estimé à 1,54 milliards en septembre 2015 a

augmenté de 0,25%.

4.2 Evolution mensuelle de l’usage moyen sortant par client (par minute)

L’usage moyen mensuel suit la même tendance que le trafic. En hausse au début du trimestre, il a

enregistré une baisse de 9 minutes en septembre 2015. La consommation la plus importante est

observée en juillet, soit 113 minutes.

1 541

1 459 1 427

1 559 1 583

1 458

1 615 1 645

1 675

1 551

1 667 1 652

1 545

1 050

1 150

1 250

1 350

1 450

1 550

1 650

1 750Millions Total Trafic voix sortant des opérateurs (en millions de minutes)

Total Trafic voix sortant des opérateurs Linéaire (Total Trafic voix sortant des opérateurs )

107

102

100

109 109

100

110 112

113

105

113 111

104

90

95

100

105

110

115

120Evolution de l'usage moyen mensuel voix

Usage moyen mensuel

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 11

4.3 Evolution mensuelle de la répartition du trafic on-net/off-net 3

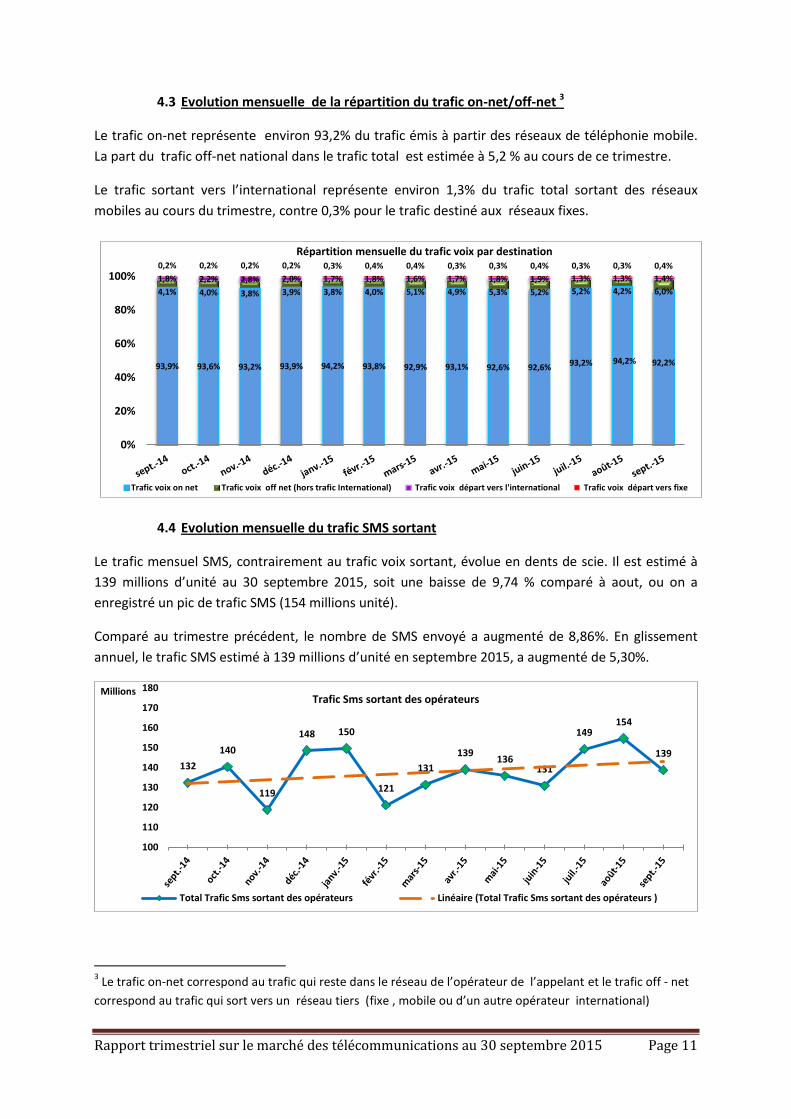

Le trafic on-net représente environ 93,2% du trafic émis à partir des réseaux de téléphonie mobile.

La part du trafic off-net national dans le trafic total est estimée à 5,2 % au cours de ce trimestre.

Le trafic sortant vers l’international représente environ 1,3% du trafic total sortant des réseaux

mobiles au cours du trimestre, contre 0,3% pour le trafic destiné aux réseaux fixes.

4.4 Evolution mensuelle du trafic SMS sortant

Le trafic mensuel SMS, contrairement au trafic voix sortant, évolue en dents de scie. Il est estimé à

139 millions d’unité au 30 septembre 2015, soit une baisse de 9,74 % comparé à aout, ou on a

enregistré un pic de trafic SMS (154 millions unité).

Comparé au trimestre précédent, le nombre de SMS envoyé a augmenté de 8,86%. En glissement

annuel, le trafic SMS estimé à 139 millions d’unité en septembre 2015, a augmenté de 5,30%.

3 Le trafic on-net correspond au trafic qui reste dans le réseau de l’opérateur de l’appelant et le trafic off - net

correspond au trafic qui sort vers un réseau tiers (fixe , mobile ou d’un autre opérateur international)

93,9% 93,6% 93,2% 93,9% 94,2% 93,8% 92,9% 93,1% 92,6% 92,6% 93,2% 94,2% 92,2%

4,1% 4,0% 3,8% 3,9% 3,8% 4,0% 5,1% 4,9% 5,3% 5,2% 5,2% 4,2% 6,0%

1,8% 2,2% 2,8% 2,0% 1,7% 1,8% 1,6% 1,7% 1,8% 1,9% 1,3% 1,3% 1,4%

0,2% 0,2% 0,2% 0,2% 0,3% 0,4% 0,4% 0,3% 0,3% 0,4% 0,3% 0,3% 0,4%

0%

20%

40%

60%

80%

100%

Répartition mensuelle du trafic voix par destination

Trafic voix on net Trafic voix off net (hors trafic International) Trafic voix départ vers l'international Trafic voix départ vers fixe

132

140

119

148 150

121

131

139 136

131

149 154

139

100

110

120

130

140

150

160

170

180Millions Trafic Sms sortant des opérateurs

Total Trafic Sms sortant des opérateurs Linéaire (Total Trafic Sms sortant des opérateurs )

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 12

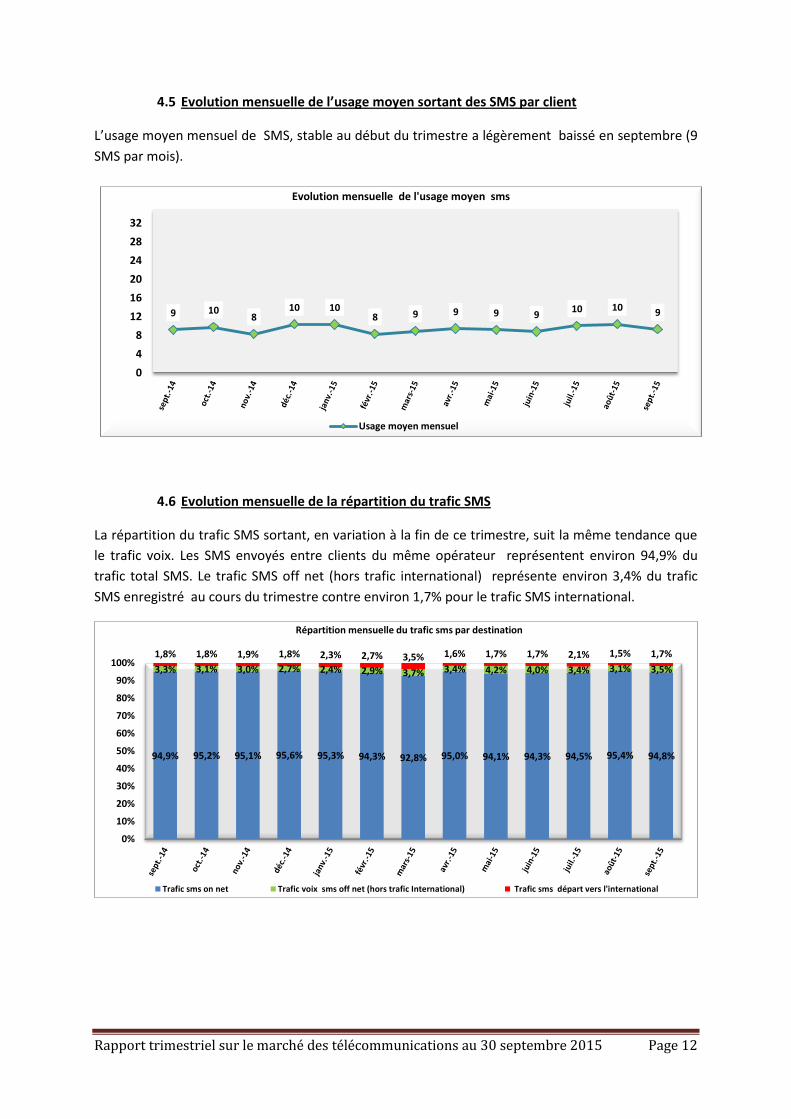

4.5 Evolution mensuelle de l’usage moyen sortant des SMS par client

L’usage moyen mensuel de SMS, stable au début du trimestre a légèrement baissé en septembre (9

SMS par mois).

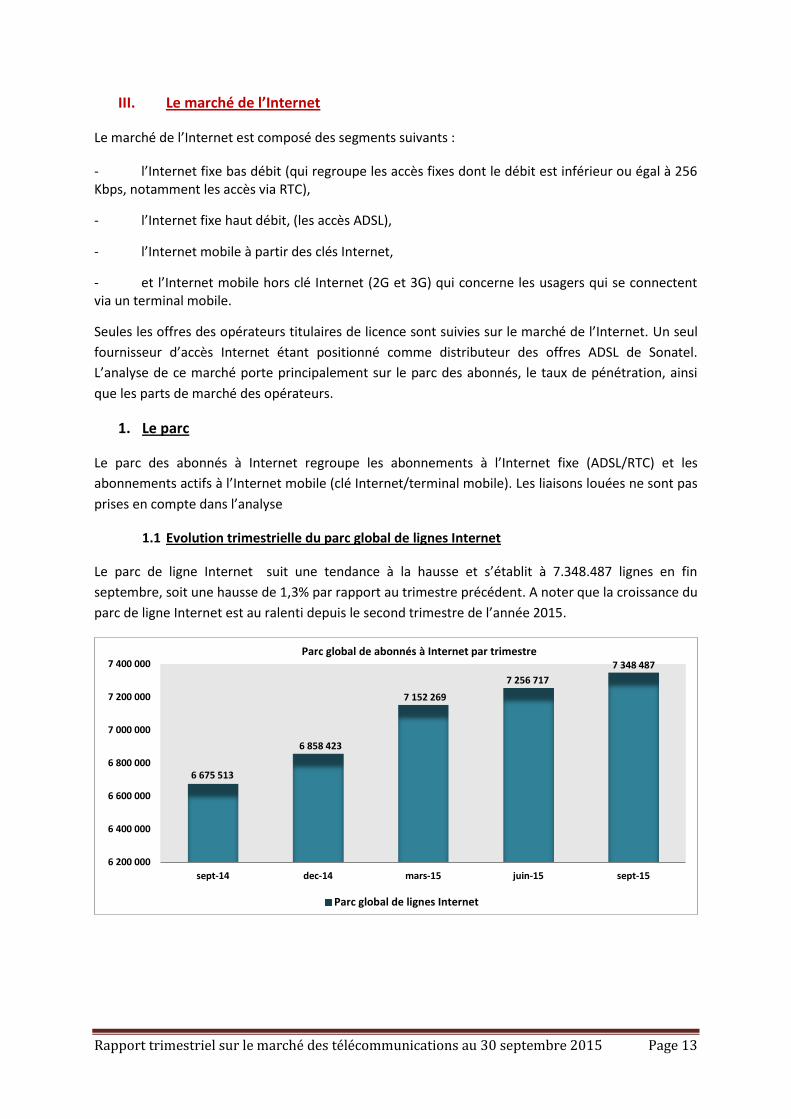

4.6 Evolution mensuelle de la répartition du trafic SMS

La répartition du trafic SMS sortant, en variation à la fin de ce trimestre, suit la même tendance que

le trafic voix. Les SMS envoyés entre clients du même opérateur représentent environ 94,9% du

trafic total SMS. Le trafic SMS off net (hors trafic international) représente environ 3,4% du trafic

SMS enregistré au cours du trimestre contre environ 1,7% pour le trafic SMS international.

9 10 8

10 10 8 9 9 9 9

10 10 9

0

4

8

12

16

20

24

28

32

Evolution mensuelle de l'usage moyen sms

Usage moyen mensuel

94,9% 95,2% 95,1% 95,6% 95,3% 94,3% 92,8% 95,0% 94,1% 94,3% 94,5% 95,4% 94,8%

3,3% 3,1% 3,0% 2,7% 2,4% 2,9% 3,7% 3,4% 4,2% 4,0% 3,4% 3,1% 3,5%

1,8% 1,8% 1,9% 1,8% 2,3% 2,7% 3,5% 1,6% 1,7% 1,7% 2,1% 1,5% 1,7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Répartition mensuelle du trafic sms par destination

Trafic sms on net Trafic voix sms off net (hors trafic International) Trafic sms départ vers l'international

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 13

III. Le marché de l’Internet

Le marché de l’Internet est composé des segments suivants :

- l’Internet fixe bas débit (qui regroupe les accès fixes dont le débit est inférieur ou égal à 256 Kbps, notamment les accès via RTC),

- l’Internet fixe haut débit, (les accès ADSL),

- l’Internet mobile à partir des clés Internet,

- et l’Internet mobile hors clé Internet (2G et 3G) qui concerne les usagers qui se connectent via un terminal mobile.

Seules les offres des opérateurs titulaires de licence sont suivies sur le marché de l’Internet. Un seul

fournisseur d’accès Internet étant positionné comme distributeur des offres ADSL de Sonatel.

L’analyse de ce marché porte principalement sur le parc des abonnés, le taux de pénétration, ainsi

que les parts de marché des opérateurs.

1. Le parc

Le parc des abonnés à Internet regroupe les abonnements à l’Internet fixe (ADSL/RTC) et les

abonnements actifs à l’Internet mobile (clé Internet/terminal mobile). Les liaisons louées ne sont pas

prises en compte dans l’analyse

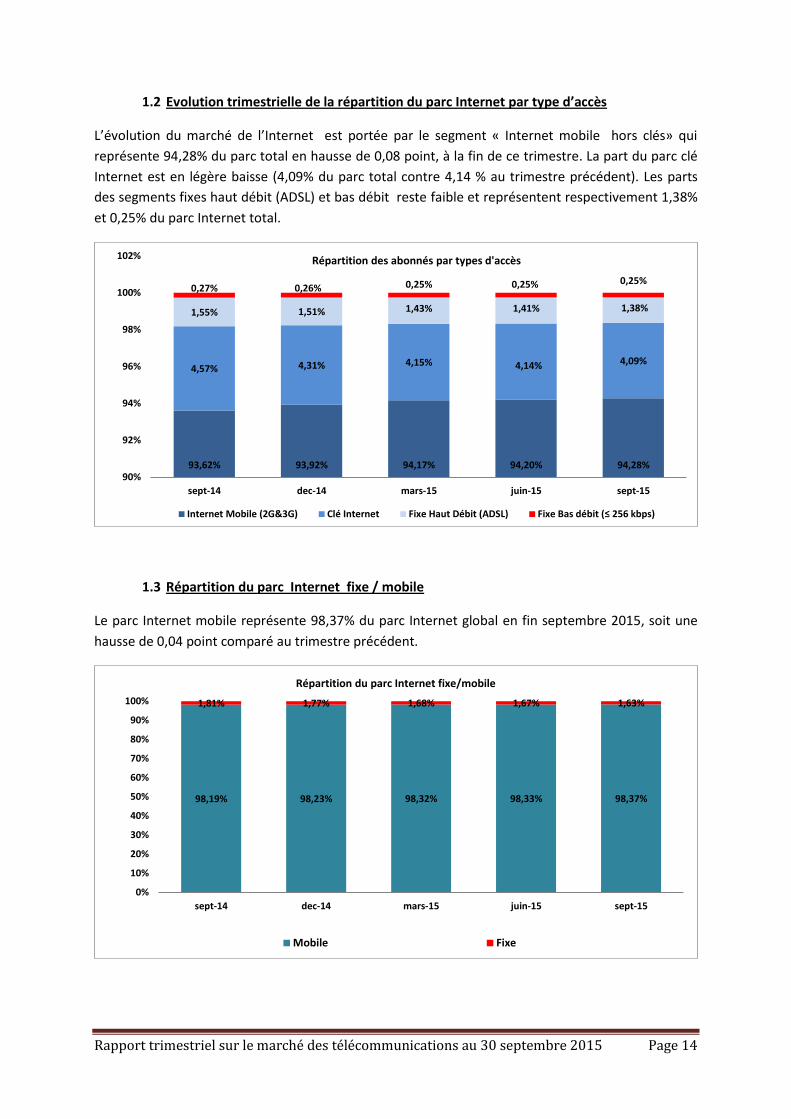

1.1 Evolution trimestrielle du parc global de lignes Internet

Le parc de ligne Internet suit une tendance à la hausse et s’établit à 7.348.487 lignes en fin

septembre, soit une hausse de 1,3% par rapport au trimestre précédent. A noter que la croissance du

parc de ligne Internet est au ralenti depuis le second trimestre de l’année 2015.

6 675 513

6 858 423

7 152 269

7 256 717

7 348 487

6 200 000

6 400 000

6 600 000

6 800 000

7 000 000

7 200 000

7 400 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc global de abonnés à Internet par trimestre

Parc global de lignes Internet

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 14

1.2 Evolution trimestrielle de la répartition du parc Internet par type d’accès

L’évolution du marché de l’Internet est portée par le segment « Internet mobile hors clés» qui

représente 94,28% du parc total en hausse de 0,08 point, à la fin de ce trimestre. La part du parc clé

Internet est en légère baisse (4,09% du parc total contre 4,14 % au trimestre précédent). Les parts

des segments fixes haut débit (ADSL) et bas débit reste faible et représentent respectivement 1,38%

et 0,25% du parc Internet total.

1.3 Répartition du parc Internet fixe / mobile

Le parc Internet mobile représente 98,37% du parc Internet global en fin septembre 2015, soit une

hausse de 0,04 point comparé au trimestre précédent.

93,62% 93,92% 94,17% 94,20% 94,28%

4,57% 4,31% 4,15% 4,14% 4,09%

1,55% 1,51% 1,43% 1,41% 1,38%

0,27% 0,26% 0,25% 0,25% 0,25%

90%

92%

94%

96%

98%

100%

102%

sept-14 dec-14 mars-15 juin-15 sept-15

Répartition des abonnés par types d'accès

Internet Mobile (2G&3G) Clé Internet Fixe Haut Débit (ADSL) Fixe Bas débit (≤ 256 kbps)

98,19% 98,23% 98,32% 98,33% 98,37%

1,81% 1,77% 1,68% 1,67% 1,63%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Répartition du parc Internet fixe/mobile

Mobile Fixe

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 15

1.4 Evolution trimestrielle du parc bas débit4

Le parc bas débit s’élève à 18.441 lignes, soit une hausse de 0,86% par rapport au trimestre

précédent. La croissance du parc a ralenti comparé au trimestre précédent. En glissement annuel, le

parc a augmenté de 2,86%.

1.5 Evolution trimestrielle du parc ADSL

Le parc ADSL en hausse au trimestre précédent, a baissé de 0, 92% et s’établit en fin septembre à

101.677 lignes. Comparé à septembre 2014, le parc a reculé de 1,47%.

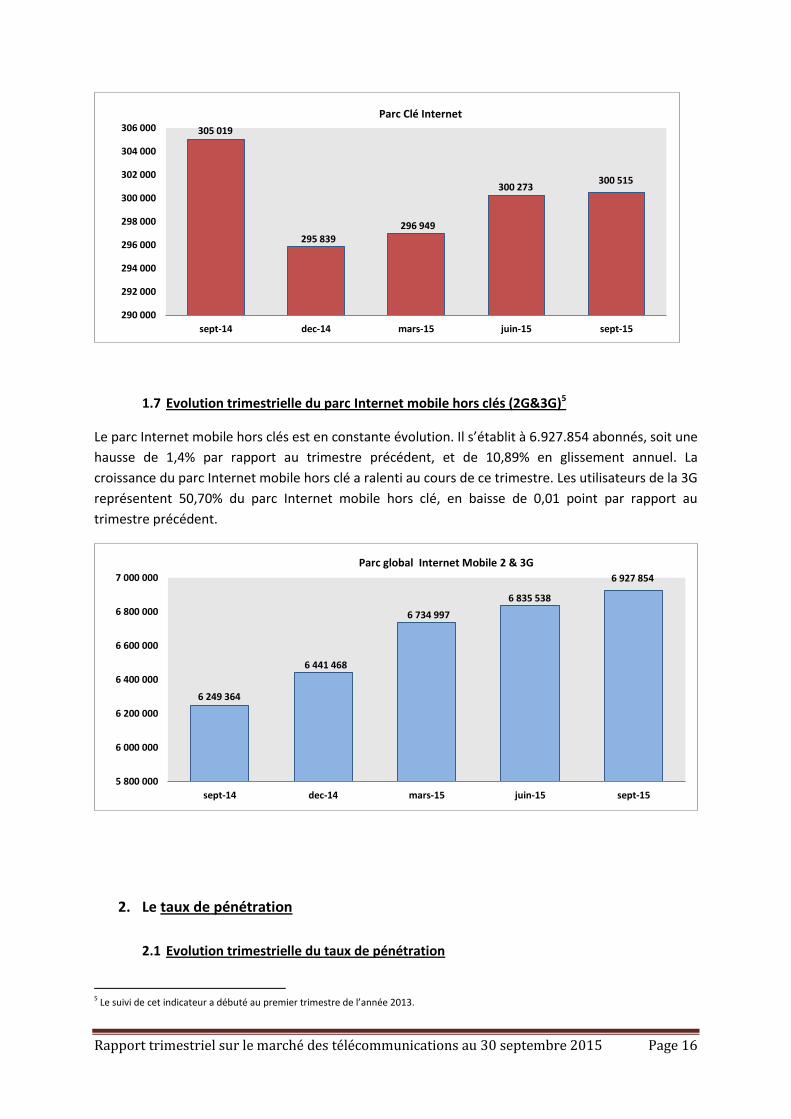

1.6 Evolution trimestrielle du parc de clés internet

Le parc des clés Internet est de 300.515 lignes à fin septembre 2015, soit une hausse 0,08% par

rapport au trimestre précédent. La croissance du parc a ralenti au cours de ce trimestre comparée

aux deux premiers trimestres de l’année 2015.

4 Seul le parc d’Orange est pris en compte au cours de ce trimestre

17 927 17 754 17 913 18 283 18 441

1 500

3 000

4 500

6 000

7 500

9 000

10 500

12 000

13 500

15 000

16 500

18 000

19 500

sept-14 dec-14 mars-15 juin-15 sept-15

Parc abonnés bas débit

103 203 103 362

102 410 102 623

101 677

100 500

101 000

101 500

102 000

102 500

103 000

103 500

sept-14 dec-14 mars-15 juin-15 sept-15

Parc ADSL

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 16

1.7 Evolution trimestrielle du parc Internet mobile hors clés (2G&3G)5

Le parc Internet mobile hors clés est en constante évolution. Il s’établit à 6.927.854 abonnés, soit une

hausse de 1,4% par rapport au trimestre précédent, et de 10,89% en glissement annuel. La

croissance du parc Internet mobile hors clé a ralenti au cours de ce trimestre. Les utilisateurs de la 3G

représentent 50,70% du parc Internet mobile hors clé, en baisse de 0,01 point par rapport au

trimestre précédent.

2. Le taux de pénétration

2.1 Evolution trimestrielle du taux de pénétration

5 Le suivi de cet indicateur a débuté au premier trimestre de l’année 2013.

305 019

295 839 296 949

300 273 300 515

290 000

292 000

294 000

296 000

298 000

300 000

302 000

304 000

306 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc Clé Internet

6 249 364

6 441 468

6 734 997

6 835 538

6 927 854

5 800 000

6 000 000

6 200 000

6 400 000

6 600 000

6 800 000

7 000 000

sept-14 dec-14 mars-15 juin-15 sept-15

Parc global Internet Mobile 2 & 3G

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 17

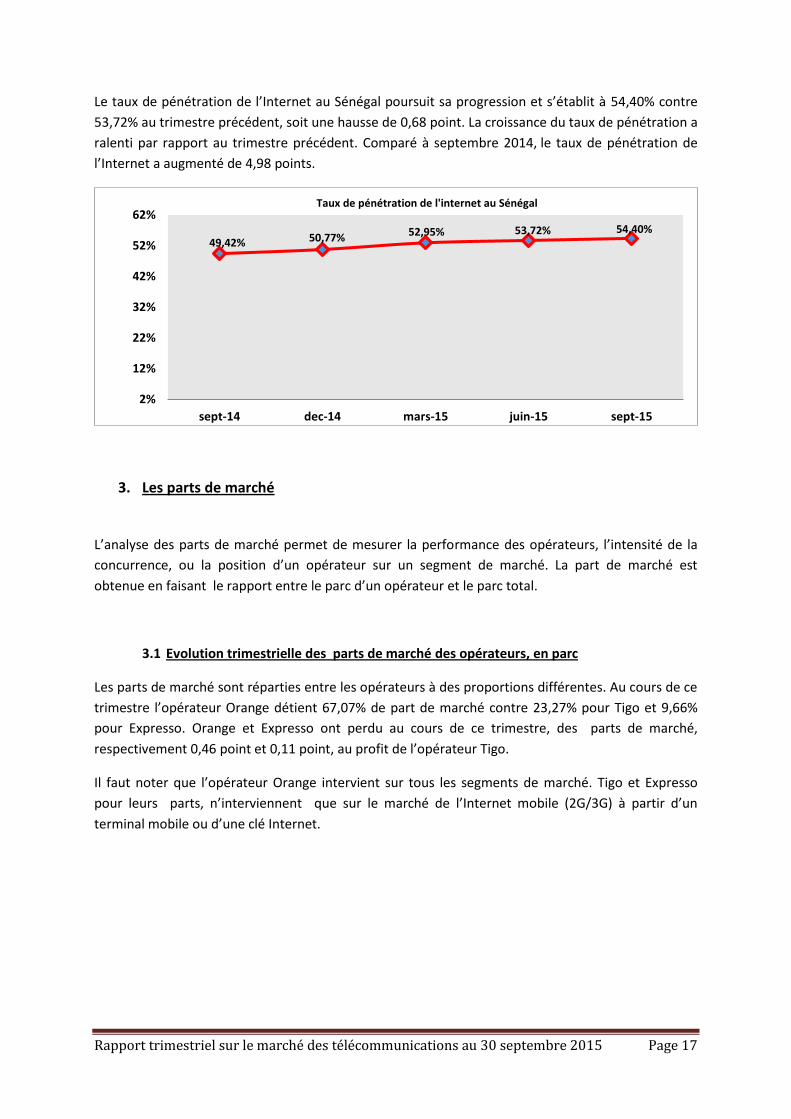

Le taux de pénétration de l’Internet au Sénégal poursuit sa progression et s’établit à 54,40% contre

53,72% au trimestre précédent, soit une hausse de 0,68 point. La croissance du taux de pénétration a

ralenti par rapport au trimestre précédent. Comparé à septembre 2014, le taux de pénétration de

l’Internet a augmenté de 4,98 points.

3. Les parts de marché

L’analyse des parts de marché permet de mesurer la performance des opérateurs, l’intensité de la

concurrence, ou la position d’un opérateur sur un segment de marché. La part de marché est

obtenue en faisant le rapport entre le parc d’un opérateur et le parc total.

3.1 Evolution trimestrielle des parts de marché des opérateurs, en parc

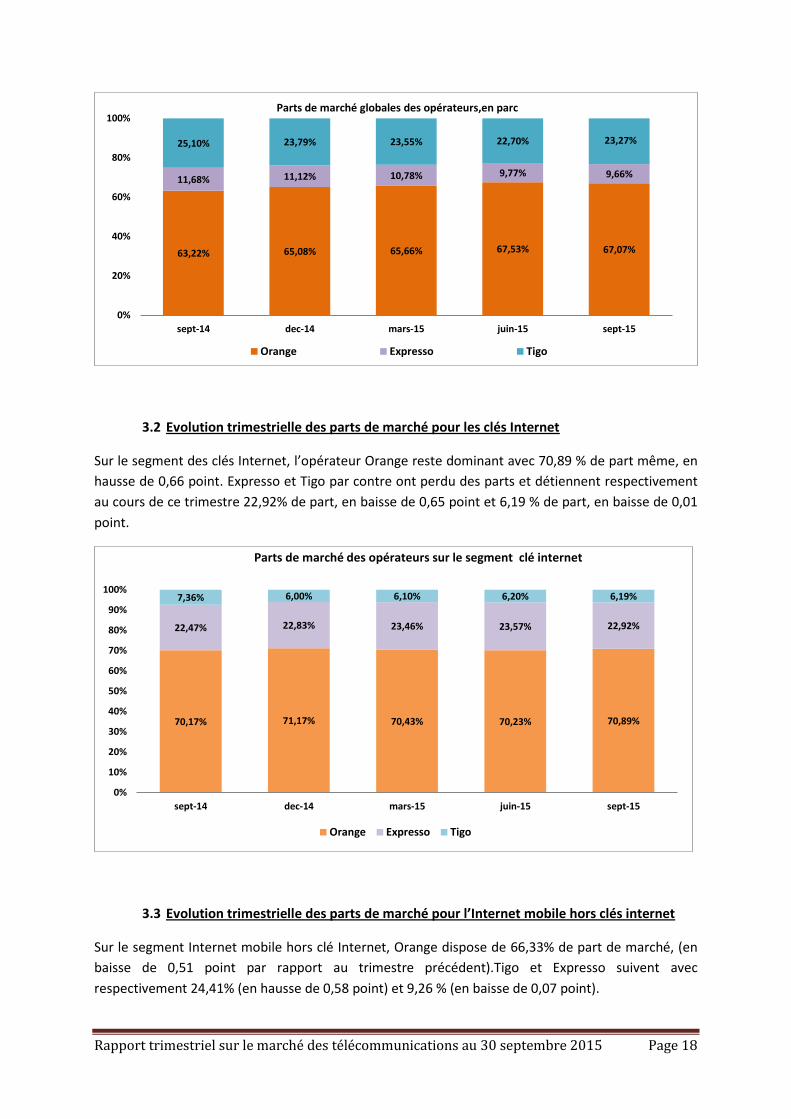

Les parts de marché sont réparties entre les opérateurs à des proportions différentes. Au cours de ce

trimestre l’opérateur Orange détient 67,07% de part de marché contre 23,27% pour Tigo et 9,66%

pour Expresso. Orange et Expresso ont perdu au cours de ce trimestre, des parts de marché,

respectivement 0,46 point et 0,11 point, au profit de l’opérateur Tigo.

Il faut noter que l’opérateur Orange intervient sur tous les segments de marché. Tigo et Expresso

pour leurs parts, n’interviennent que sur le marché de l’Internet mobile (2G/3G) à partir d’un

terminal mobile ou d’une clé Internet.

49,42% 50,77% 52,95% 53,72% 54,40%

2%

12%

22%

32%

42%

52%

62%

sept-14 dec-14 mars-15 juin-15 sept-15

Taux de pénétration de l'internet au Sénégal

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 18

3.2 Evolution trimestrielle des parts de marché pour les clés Internet

Sur le segment des clés Internet, l’opérateur Orange reste dominant avec 70,89 % de part même, en

hausse de 0,66 point. Expresso et Tigo par contre ont perdu des parts et détiennent respectivement

au cours de ce trimestre 22,92% de part, en baisse de 0,65 point et 6,19 % de part, en baisse de 0,01

point.

3.3 Evolution trimestrielle des parts de marché pour l’Internet mobile hors clés internet

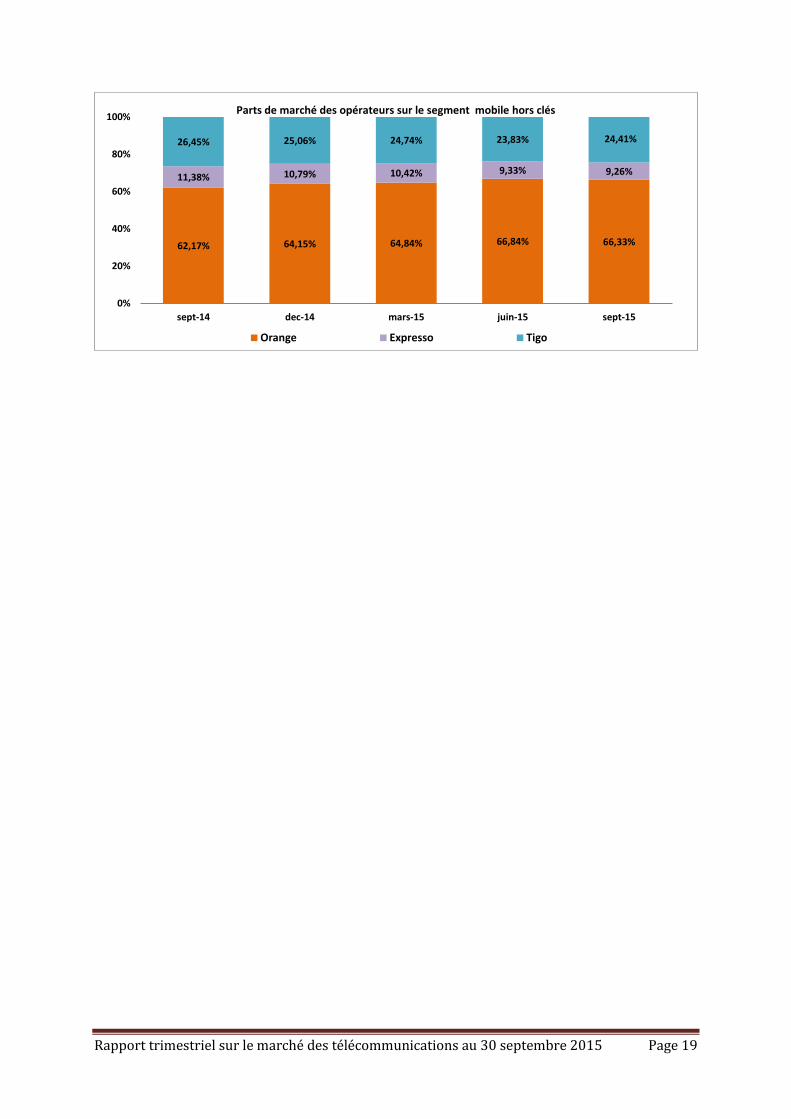

Sur le segment Internet mobile hors clé Internet, Orange dispose de 66,33% de part de marché, (en

baisse de 0,51 point par rapport au trimestre précédent).Tigo et Expresso suivent avec

respectivement 24,41% (en hausse de 0,58 point) et 9,26 % (en baisse de 0,07 point).

63,22% 65,08% 65,66% 67,53% 67,07%

11,68% 11,12% 10,78% 9,77% 9,66%

25,10% 23,79% 23,55% 22,70% 23,27%

0%

20%

40%

60%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché globales des opérateurs,en parc

Orange Expresso Tigo

70,17% 71,17% 70,43% 70,23% 70,89%

22,47% 22,83% 23,46% 23,57% 22,92%

7,36% 6,00% 6,10% 6,20% 6,19%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché des opérateurs sur le segment clé internet

Orange Expresso Tigo

Rapport trimestriel sur le marché des télécommunications au 30 septembre 2015 Page 19

62,17% 64,15% 64,84% 66,84% 66,33%

11,38% 10,79% 10,42% 9,33% 9,26%

26,45% 25,06% 24,74% 23,83% 24,41%

0%

20%

40%

60%

80%

100%

sept-14 dec-14 mars-15 juin-15 sept-15

Parts de marché des opérateurs sur le segment mobile hors clés

Orange Expresso Tigo