Embed Size (px)

Citation preview

701

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

المحاسبي في بند المشروعات تحت القياس واإلفصاح التنفيذ

.حسين محمد الطاهر خليفة. د

مستخلص الورقةفي بند المشروعات واإلفصاح، القياس المحاسبي أساليبمعرفة إلى هدفت الدراسة

دفت هذه هكما القوائم المالية المنشورة، تبيانا في احـواإلفصثر هذا القياس أو ، تحت التنفيذالدراسة من أهمية، العمل المنجز في القياس المحاسبيتطبيق طريقة إمكانيةمعرفة إلىالدراسة واإلفصاحللشركات الربحية والرغبة في الحصول عليها، تعدد طرق القياس األرباح أهمية

فيذ تؤثر المشروعات تحت التنفي"فترضت الدراسة ا ،األرباحيعد مشكلة في رقم ـ واختالفها فيلإلفصاح المحاسبي تأثير "و، "قاوالت بالسودانالملشركات المنشورة بيانات القوائم المالية

، من نتائج يليـفي التحلـوالوص، المنهج االستنباطي ُاسُتخدم ".عمليات المشروعات تحت التنفيذجملة ن م% 70عن اإلداريةفي حالة زيادة مصروفاتها ترفض المشروعات الجديدة: الدراسة

طريقة تحميل المستخدمين في القوائم المالية، ثقة درجة احـاإلفص، يزيد تدفقاتها النقدية الخارجة، ريقة العمل المنجزـتباع طاوصت الدراسة بد أـوق، اريرـالمنجز مفيدة لمستخدمي التق لـتكلفة العم

. واستخدام التكلفة التاريخية المعدلة في القياس المحاسبيAbstract

Aim of study is to know accounting measurement ways and

isclosure in project under process items. and the effect of measurement

and disclosure to published financial statement data, also this study aimed

to know if we can applied the method of applied work in accounting

measurement, the importance of this study is of the importance of profits to the

companies which aimed to profits and it desire of profits collect, various ways of

measurement and disclosure and it difference be problem in profit

amounts. The hypotheses of the study “project under process effect on published

financial statement data to contract companies in Sudan” and “to

701

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

accounting disclosure effect of project under process transactions’’. We

used two method . The result of the study , new projects which it

expenses is more than 10% of management expenses must be rejected. ‘

the accounting disclosure add to users more trust. ‘ the ways of allocated

cost of work applied useful to report users.‘ the study recommended by

work do method and to use the adjusted historical cost in accounting

measurement.

:المقدمة ىتهدف إل، ورأس المال، األدوات لتشغيل عناصر اإلنتاج يحدإ التنفيذالمشروعات تحت وتشغيل، ل الثابتةوتساهم في تحميل النفقات على األصو ، تجة لتزيد المبيعاتنالكمية المزيادة

والمجتمع ، لمساهمينواتحقيق األرباح للمشروع بهدفوأدوات إنتاج أخرى ، عمالة أكثر وماكناتمن جملة % 70زيادة مصاريف اإلدارة بأكثر من )في هذه الدراسة تم االفتراض .بصفة عامة

نإ .(قياس محاسبي للربح الممكن يقلل فرص الربح العدم ) و، (اإليرادات يحقق خسارة للمشروع على بل ، فقط القاريعنها ال تتوقف على مدى خبرة اإلفصاحيجب التيمية المعلومات ك

المهتمين بطريقة تختلف إلىتقديم المعلومات المحاسبية أيضا ،المعايير المرغوبة لإلفصاح األطرافباختالف للبيانات المالية والنشر طبيعة العرض وتتأثر ،المنشورة األهدافباختالف بحقيقة الظروف االقتصادية من األهدافومعرفة هذه ، طالبي القوائم المالية دة من جهةالمستفيلى إهو تقديم البيانات والمعلومات ـ بشكل عام ـ المحاسبي اإلفصاحن إلذلك ف ،أخرىجهة

التي العناصر وهناك بعض ، اتخاذ القرار فيلمساعدة لومالئم ، وصحيح، عادلالمستخدمين بشكل :تيكاآلتها وهي مراعا بيجعلى معلومات تساعد مستخدميها على توجيه مدخراتهم يجب أن تشتمل القوائم المالية بيانات -1

مثل أيترتب عليه توزيع الذي األمر؛ المجزى الحقيقيالعائد المنشآت ذات فينحو االستثمار .المحدودةللموارد االقتصادية

.المعلومات المالية والمحاسبيةعرض فىوتجنب التضليل ، الغموض إزالة -2

على طرق القياس المقبولة الوفاء بمتطلبات القياس المحاسبي استنادا -3

701

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

:المشكلةوالمرجح ، لشامل والصافي والحدي واالقتصاديوا تتعدد مفاهيم الربح بين الربح المحاسبي

ة مع وجود تكامل في وجعل نتائج األعمال في المشروعات مغاير ، أدى لقياس مختلف للربحمشكلة الرغبة في تحقيق أرباح عالية دون تخطيط مالي سليم ـوظائفها ووحدة في خصائصها

أو، تجميد األموال من مشروعات فاشلة ىأدى إل، جزئية لكيفية الحصول على األموالللمكونات ال .ستمراريتهااغير فاعلة مع عملها و

يجعل نتائج أعمال المشروعات تختلف ، قياسالفي ن عدم تطبيق معايير المحاسبة إ . تجميد األموال وأدوات اإلنتاج ىوتؤدي إل، جوهريا

عدم همية في تزايد عدد المشروعات تحت التنفيذ وتزايد مخاطرها دون قياس محاسبي، األتكمن مـن ض واإلغـراق االقتصـادي لـبع، ي المنافسـة والجـودةفـ المستثمرين فـي تحقيـق ربـح ممكـن قبول

.المشروعاتت ، وتشـــرح توقيـــتغيـــرتهـــدف الدراســـة إلـــي توضـــيح الحـــد المقبـــول مـــن الصـــرف الثابـــت والم

.بين األرباح والمخاط مقبولة ووضع معادلة، وتمويل المشروعات الناجحةيزيـــد مـــن ـ تزايـــد الـــراغبين فـــي الحصـــول علـــى الـــربح مـــن خـــالل المشـــروعات تحـــت التنفيـــذ قائمة الـدخل و ، يزيد ثقة المستخدمين، ستثمرين لقياس محاسبي عادل وصحيحلمجة ااوح، هميةاأل

، وحـوافز المـوظفين، واحتجاز لصالح رأس المـال، توصف بأنها األهم لما تقرر فيه توزيعات للربحح والعــادل للمشــروعات معرفــة الــربح الصــحيتحديــد و .وســداد مطالبــات للمــوردين، وضــرائب للدولــةجنـــب يالـــربح المحاســـبي ســـاعدة فـــي تحديـــد أنصـــبة المســـاهمين، كمـــا أن معرفـــة والم، تحـــت التنفيـــذ

محاســبي الفنــي الرأي للــ المســتخدمينالمؤسســات االقتصــادية القــرار غيــر الســليم فــي توزيــع أربــاح .الربح والقياس المحاسبي، التبصير بمفاهيم المشروعات ىوتهدف إل ،عادلالصادق و ال

البيانـات المحاسـبية (7) ( 7910)دراسة عماار نساي تتناول، هامقارنة الدراسة بما سبقل مشــكلة الدراســة ، لتطبيق علــى شــركات المقــاوالت بمصــركــأداة لخدمــة اإلدارة فــي سياســة التوســع بــا

وضــعف ، فــي اســتخدام البيانــات وعــدم تحديــد األهــداف بدقــة فــي عمليــات التوســع والتراجــع الالحــقأن الفـــروض والمبـــادع والمعـــايير المحاســـبية منهـــا نتـــائج ىإلـــ، توصـــل نســـيم تقـــيم مشـــاريع التوســـع

770

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

المعالجــة المحاســبية ( 71)تشــكل أركــان القيــاس فــي نظريــة المحاســبة ، المعيــار المحاســبي الــدولي Mcساة ادر و . التـي تعكـس بعـض األسـعار بشـكل جهـد مهنـي لصـحة القيـاس الصـحيح والعـادل

Caslin and Stanga (0007 ).(2). فصاح للبيانـات اإل فيياس المحاسبي وأثرها أساليب الق، مــن إعــداد وعــرض التقــارير الماليــة د أســاليب القيــاستعــدهــي ، مشــكلة الدراســة الماليــة المنشــورة

:أهمهـا وتوصلت إلي نتـائج، ة من محللي القرارات االستثماريةعلى عين مريكاأفي الدراسة أجريتو المعلومـات ، معلومات مفيـدة للمسـتثمرين تحققـ رية القيم الجا المعدة على أساس نموذجـ القوائم

بضــرورة تبنــي نمـوذج القــيم الجاريــة الدراسـة وأوصــت . ة يـعلـى هــذا األسـاس تحقــق مالئمــة وموثوق .في القياس

Arnold and Moizer (7991 ).(3)دراسة

فــي اإلفصــاحتناولــت مشــكلة قلــة .ةاالســتثماريت راالمحاســبي المناســب للقــرا اإلفصــاحنمــوذج علـى عينـه مـن المتحـدةالمملكـة فـيو تمت هذه الدراسة ، ي المستخدمينف وتأثيراتهاالقوائم المالية

الـذيالمناسـب المحاسـبيالتعرف علـى النمـوذج ىلإوهدفت الدراسة ، االستثماريةالقرارات محللي

المشـــروعات ) اريةاالســـتثمتناســـب القـــرارات ، مالئمـــةثـــر كيـــؤدى إلـــى إنتـــاج معلومـــات محاســـبية أ. من بين نماذج القياس المحاسبي البديلة والتـي أوجـدها الفكـر المحاسـبي( تحت التنفيذ

أن متخـــذي القـــرارات االســـتثمارية فـــي المملكـــة : توصـــلت الدراســـة إلـــي نتـــائج منهـــا ، وفقــا لنمــوذج التكلفــة التاريخيــة المتحــدة يعطــون أولويــة للمعلومــات المحاســبية المعــدة

ــــةالمعلومــــات المحاســــبية المعــــدتليهــــا ــــى أســــاس نمــــوذج القيمــــة الجاري ــــأتى ، ة عل ــــم ت ثالمرتبـــة فـــيالمعلومـــات المحاســـبية المعدلـــة بـــأثر التغيـــر فـــي المســـتوى العـــام ل ســـعار

.الثالثة واألخيرةـــاهيم المحاســـبي (1)( 0001)و تااافيدراساااة كلمنااات تناولـــت ـــدخل ةالمف ، واالقتصـــادية لل

ــــين التكمــــن لقــــرار االســــتثماري، ومــــدى مالءمتهــــا ل مشــــكلة فــــي وجــــود أكثــــر مــــن مفهــــوم للــــدخل بـــة لـــرأس المـــال والتـــدفقات ، ينالمحاســـبين واالقتصـــادي و ضـــعف فـــي العالقـــة بـــين الطاقـــة اإلنتاجيلطاقـــــة لهنـــــاك عالقـــــة منهـــــا أن يانـــــات المالءمـــــة، توصـــــلت لنتـــــائج للالنقديـــــة الداخلـــــة

777

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

تلتقــي .تــرابط القــوائم الماليــة وتكاملهــا ضــرورةوأوصــت ب، والقيــاس واإليــرادات يــةاإلنتاجهـــذه الدراســـات مـــع بحثنـــا فـــي أن الدراســـات اشـــتركت فـــي موضـــوع اإلفصـــاح والقيـــاس

بينمــا تناولــت تلــك ، ســة تناولــت المشــروعات تحــت التنفيــذأن هــذه الدرا إالالمحاســبي، .الدراسة موضوع القرارات االستثمارية بصورة عامة

وهي طريقـة العقـد المكتمـل تظهـر دانترجلقياس طريقة جورج من طرق المحاسبة ل ألغـراض . (1)فيها تكـاليف المشـروعات تحـت التنفيـذ فـي جانـب األصـول فـي الميزانيـةطي والتحليلـي قياس أثر المشروعات تحت التنفيذ على األرباح استخدم المنهج االستنبا

ختيــرتاُ و ، والت بالســودانانــت مــن شـركات المقــاعينــة الدراسـة ك ،الوصـفي واالســتقرائية دانفوديـو للمقـاوالت والطـرق شـركوكانت العينة لبيانات لقـوائم الماليـة ل، العينة عشوائيا

الماليــة ل عــوام شــملت بيانــات القــوائم ، شــركة الســودانية للبنــاء والتشــييدوال، والجســورـــال م عـــن17/72/2001المنتهـــي والعـــام ، م17/72/2001 ،17/72/2002المنتهيـــة فـــي وائمق

سـس سـس حقيقيـة ومتسـقة مـع األأن االستخدام الجيد لبيانات القوائم المالية المعدة علـى إ ،المقارنةمثــل لالفصــاح الكامــل يحقــق جــودة معقولــة فــي ســاس االســتخدام األأو ، العامــة للنظريــة المحاســبية

توضــح النتيجـــة يــةالقــوائم المال ألن ؛لدراســة الظــاهرةتلــك القــوائم كــأداة اســتخدمت .(2)االفصــاحمؤشـــرا واضـــحا عـــن مـــدى مقـــدرة المنشـــأة يوتعطـــ، مـــن ربـــح أو خســـارة ةالتشـــغيلية ألعمـــال الشـــرك . بات الظاهري ل داة وصدق القوائم، وتم التأكد من الث(1)بالوفاء بالتزاماتها القصيرة

اإليــرادات بعــد المصـــاريف صــافي مـــن% 70زيــادة مصــاريف اإلدارة بــأكثر مــن إن ، هــدفت هــذه الفرضــية إلــي تحليــل مصــاريف اإلدارة حقــق خســارة للمشــروعتـ ة المباشــر

الضــرورية فــي أعمــال المشــروعات تحــت التنفيــذ مــن شــركات المقــاوالت ، كمــا تهــدف .من قائمة الدخل لعينة الدراسة.معرفة أسباب خسارة المشروعات ىإل

0001/0009للمقاوالت قائمة الدخل دانفوديو( 7/7/7)الجدول 2001 2001

772

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

:مشروعات دانفوديو لالنشاءات( أ) 2291179217 7191109722 (71)جمالي االيرادات إ

7192179171 7991229217 (71)ناقصا المصروفات المباشرة

199119111 999919911 جماليإ

داريـــــــة ناقصــــــا المصـــــــروفات العموميــــــة واإل(72)

791719112 799219112

990109111 .29121.75 صافي االيرادات

:مشروع دانفوديو للطرق والجسور( ب) 7192209000900 7991219292 جمالي االيرادات إ

7292229021900 7197119211 (71)ناقصا المصروفات المباشرة

1119111900 791199111 جمالي الربحإ

791929111911 791219111 (داريةناقصا المصروفات العمومية واإل

(797129202911) (2179911) دارةخسارة بعد م اإلصافي الجمــالي صــافي االيــرادات المرحــل للميزانيــة إ

:العمومية

990109111900 291219111 (أ)صافي ايرادات

(797129202911) (2179911) (ب)صافي خسارة 291119110901 299129017 الجملة

129111990 199112 %1مخصص ضريبة تنمية : ناقصا

291179290921 299279711 الجملة بعد ضريبة التنمية

291209000900 799229111 (71)زائدا عائد استثمارات

191179290921 191119112 الرصيد المرحل للميزانية العمومية

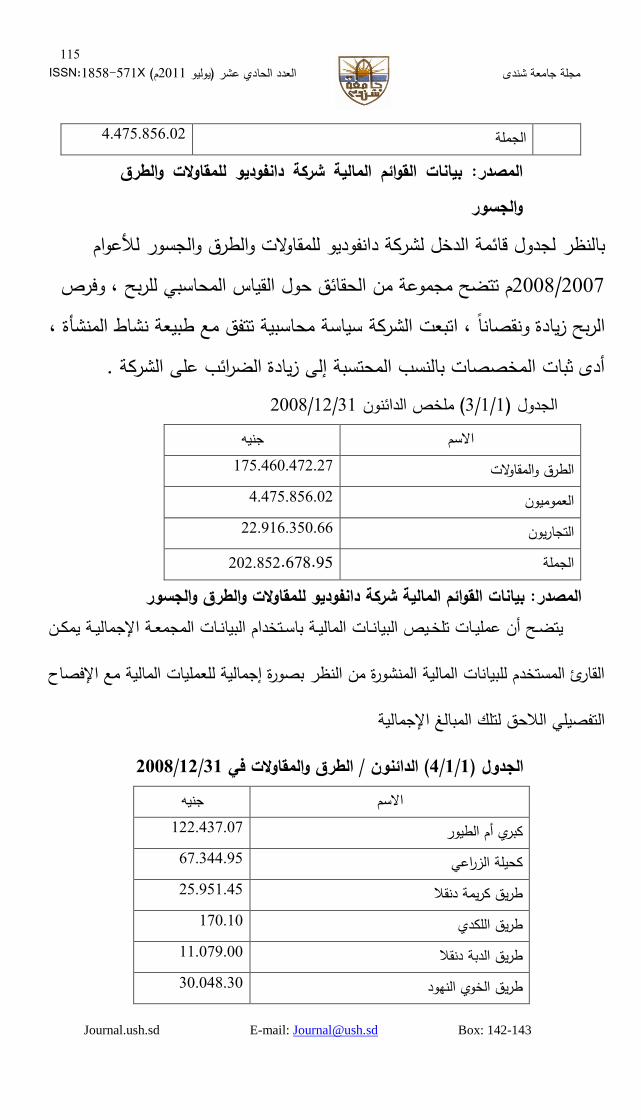

بيانات القوائم المالية شركة دانفوديو للمقاوالت والطرق والجسور: المصدر

فـي ونوهـم يسـتخدم، رقـام للتعبيـر عـن النتـائج الماليـةن األو يستخدم المحاسـب اع طريقة من طـرق القيـاس الحقيقة التقدير الشخصي عن ممارستهم للمهنة نتيجة اتب

دالالت دوات المســتخدمة فــي القيــاس المحاســبي هــي ذات ن األإكمــا ، (1).المحاســبييظهــر الجــدول .(1)ذموضــوعية علــي نتــائج المعالجــات المحاســبية وفــق خطــط واجــراءات التنفيــ

771

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

وأن صـــافي اإليـــرادات مـــن مشـــروع ، 791719112بمبلـــ ( 72)ح يضـــادارة فـــي اإلمصـــاريف اإلــــــ ــــــة (70.)999919911اإلنشــــــاءات هــــــو مبل ــــــة واإلداري ــــــي أن نســــــبة المصــــــروفات العمومي إل

راف اإلدارة سـوهـي نسـبة عاليـة يوضـح إ ،%11927هي نسـبة ، 999919911 791719112ب حســـب االفتـــراض بنســـبة جـــأقـــل ممـــا ي ةحيـــإل اإليـــرادات الصـــافي، إلنشـــاءاتفـــي مشـــروعات ا

ســببت فـــي ت ،التــي حققــت صــرف أعلــىومــن المصــاريف % 21927نســبة ب%( 70 – 11927)عــالوة بنــد إضــافي يوجــد نــهأب يتضــح للباحــإل ، (72) رقــم هـذه الزيــادة حســب كشــف اإليضــاح

ـــد ـــات بن ـــد المرتب ـــى بن ـــيســـمى مصـــروفاعل ( 7129112 – 1119111)ى التـــوالي ت العـــاملين علومصـــاريف ، حملـــت أيضـــا مصـــاريف صـــيانة لـــإلدارة بخـــالف الصـــيانة فـــي مصـــاريف التغشـــيل

املين فـي العـام أي جملة المرتبات لجميع العـ تقارب جنيه بنسبة 7129721مجلس اإلدارة كانت فقـــط وهـــي، مـــن جملـــة مرتبـــات العـــام% 7199بنســـبة 111911091/ 7129721 كانـــت النســـبة

، كمــا أن وجــود مصــاريف األدوات الكتابيــة اإلدارة دون حــوافز مجلــس اإلدارة مصــروفات مجلــسفـــي شـــكل مصـــدر إســـراف ي 71991بجانـــب مصـــاريف الكمبيـــوتر 119121والمطبوعـــات بمبلـــ

يتضـح أن الخسـارة 7119121ومن اإليجـابي وجـود مصـاريف للتـدريب بمبلـ ، مصاريف اإلدارةيمكــن أن تحــول (. 2179911)صــاريف اإلداريــة للطــرق والجســور بلغــت قــة بعــد خصــم المحقالم

ربح في حالة ترشـيد المصـروفات اإلجماليـة لإلنشـاءات والطـرق والجسـور علـى ىهذه الخسارة إلة عالجــــــمــــــن الدراســــــة أن أســــــاليب م للباحــــــإل يتضــــــح ،(791719112، 79121.575)التــــــوالي

وأن ،م تلــك األصــوليلـم تــدرج أي قـيم إلعــادة تقيـ كمــا، األصـول الثابتــة طبقـت بقيمتهــا التاريخيـةارية فــي ـالتنفيــذ بــالقيم الجــات تحــت ـالمشروعــ نفيــذسياســات تقــيم المخــزون المســتخدم أثنــاء فتــرة ت

ـــــة مـــــن الـــــدخل قبـــــل إجـــــراء خصـــــم جمـــــالســـــوق لة ـ، وضـــــعت احتياطـــــات للضـــــرائب بنســـــب ثابتلمشروعات التي اكتمل جزء منها الف قياس الربح في اـختاإن أي ، %(71)روفات بنسبة ـالمص

، حساب أدى ألرباح المخزون بقيم مختلفة نجاز المشروع تحت التنفيذإعلى حساب المتبقي من بـــل تقليـــل الـــربح ق ىضـــريبة التنميـــة بوصـــفها تكلفـــة إنتـــاج قبـــل اســـتخراج الـــربح التشـــغيلي أدى إلـــ

ي المشروعات طويلة التنفيذ يؤدي ، االثبات بمبال إعادة التقييم فالتوزيع وقلل من حقوق الملكيةيتضـــح ذلـــك مـــن خـــالل عـــرض قائمـــة المركـــز المـــالي لشـــركة ،تقليـــل فـــرص الـــربح مســـتقبال ىإلـــ

(77)2001-20010دانفوديو للمقاوالت والطرق والجسور المحدودة للعام المالي

779

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

م17/72/2001العموميون في / ون نالدائ( 7/7/2) الجدول جنيه االسم 7229911901 دعم االيتام

219199911 الصندوق الخيري

219117991 ضريبة القيمة المضافة

710970 سلفيات المباني

779011900 ضريبة الدخل الشخصي

109091910 خلوة ود الفادني

219172929 صندوق العمال الخيري

1129919992 شركة الجمعة للتجارة

109221921 ضرائب االرباح

299111971 خدمات البترولدانفوديو ل

99210922 مرابحة االسفلت االيراني

199111900 يوسف احمد محمد

109111911 ورشة البدائل

719271910 حمودة مقدم حمودة

791129711900 بنك امدرمان الوطني

00*.1911 ادوات كهربائية مقاولين 79701900 الميسون لموزين

929201.00 كابالت جياد 719117911 شركة الماهل لالستثمار

119111900 ادارة البترول الشمالية

1219109929 منظمة الدعوة االسالمية

719112991 عمران الجمعة

179110900 اليات التجارية

219212900 اديكو نيسان

19109900 فتح الرحمن محمد عثمان

ادارة البترول الجبلين

771

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

999119112902 الجملة

بيانات القوائ المالية شركة دانفوديو للمقاوالت والطرق : المصدر والجسور

لجدول قائمة الدخل لشركة دانفوديو للمقاوالت والطرق والجسور ل عوام بالنظروفرص ، م تتضح مجموعة من الحقائق حول القياس المحاسبي للربح 2001/2001

سياسة محاسبية تتفق مع طبيعة نشاط المنشأة ، الشركة تبعتاالربح زيادة ونقصانا ، .زيادة الضرائب على الشركة ىأدى ثبات المخصصات بالنسب المحتسبة إل

17/72/2001الدائنون ملخص ( 7/7/1)الجدول جنيه االسم

71199209912921 الطرق والمقاوالت

999119112902 العموميون

2291729110922 التجاريون

7..2029112.955 الجملة

بيانات القوائ المالية شركة دانفوديو للمقاوالت والطرق والجسور: المصدريتضــح أن عمليــات تلخــيص البيانــات الماليــة باســتخدام البيانــات المجمعــة اإلجماليــة يمكــن

ح القارع المستخدم للبيانات المالية المنشورة من النظر بصورة إجمالية للعمليات المالية مع اإلفصا

التفصيلي الالحق لتلك المبال اإلجمالية

37/70/0009الطرق والمقاوالت في / الدائنون ( 7/7/1)الجدول جنيه االسم

7229911901 م الطيورأكبري

219199911 كحيلة الزراعي

219117991 طريق كريمة دنقال

710970 طريق اللكدي

779011900 طريق الدبة دنقال

109091910 طريق الخوي النهود

772

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

219172929 طريق السليم حلفا

1129919992 المبنى التجاري االسالمي

109221921 مسجد طيبة

299111971 التامين مدني

99210922 المدينة الرياضية

199111900 كبري دنقال السليم

109111911 بيارة سندس

719271910 االسالمية التأمينات

79112.711900 المنطقة الحرة الجيلي 00*.1911 االوقاف

79701900 شيكان بورتسودان

929201900 مجمع عصام ناس

719117911 التامينات االجتماعية

119111900 مجمع الشيخ الحفيان

1219109929 كمبيوتر مان

719112991 الجملة

بيانات القوائم المالية شركة دانفوديو للمقاوالت والطرق والجسور: المصدرضمن لبعض البنود في قياس تكاليف األصول بالتكلفة التاريخية اإلدراجن إ

قائمة الدخل بزيادة مصاريف إهالك تلك األصول الثابتة بالتكلفة المصروفات ب

، اختيار طريقة التكلفة التاريخية في مشروعات األرباح سلبا فيالتاريخية أثر

تجميد األصول الثابتة ىاليين أدت إلالجسور التي زادت فترة تنفيذها عن عامين متت

وخاصة اآلليات ، التي يصعب ترحيلها واستخدامها في مشروعات جسور أخرى

.الثقيلة

37/70/0009 المخزونانتفاصيل ( 7/7/5)الجدول

771

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

جنيه الجملة 299119919900 مخزون االسبيرات

1279120911 مخزون مواد البناء

192119119911 الجملة

بيانات القوائ المالية شركة دانفوديو للمقاوالت والطرق والجسور :المصدر

37/70/0009في االعتمادتفاصيل ( 7/7/6)الجدول

جنيه البيان 7119791912 اسبيرات كسارة

2179190911 اسفلت الدعاك

929121912 سفلتأمرابحة

792109110900 وقافتكييف مصاعد األ

297229170921 الجملة

بيانات القوائ المالية شركة دانفوديو للمقاوالت والطرق : المصدر

والجسور

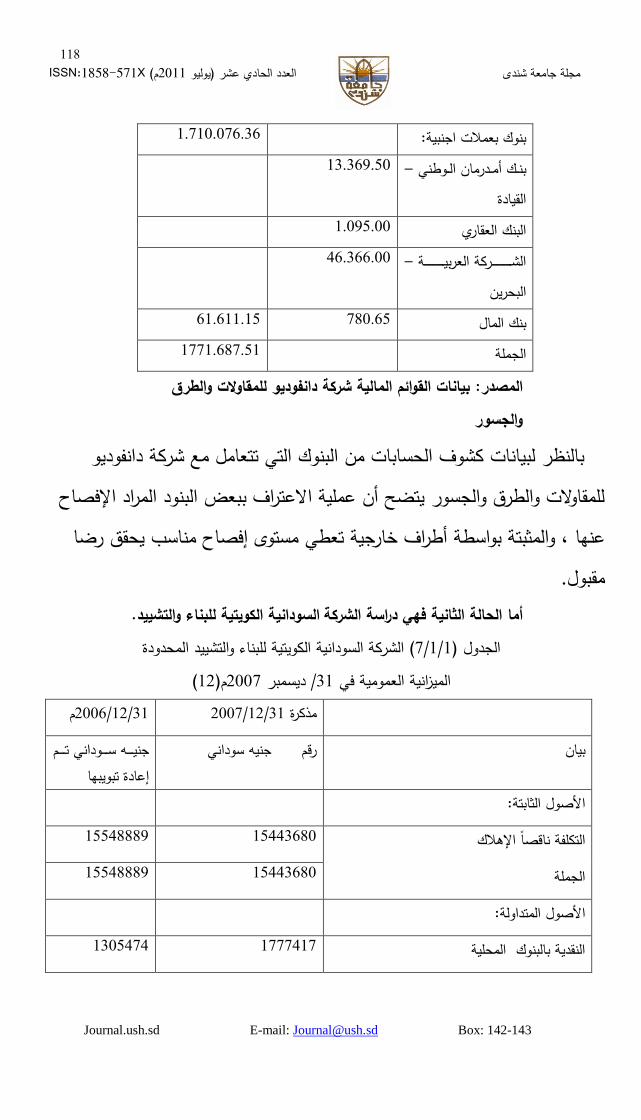

0009/ 37/70تفاصيل ارصدة البنوك في جنيه كلي جنيه جزئي البيان –مــدرمان الـــوطني أبنــك القيادة

979971991

11911 البنك العقاريــــــك مــــــدرمان الــــــوطني أبن

الخرطوم

1219112912

–مــدرمان الـــوطني أبنــك استيراد –ادة القي

971910

792179192921 (أ)بنك المال –مــدرمان الـــوطني أبنــك مشروعات –القيادة

179702902

771

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

791709012912 :بنوك بعمالت اجنبية

–مــدرمان الـــوطني أبنــك القيادة

719121910

79011900 البنك العقاري –الشــــــــــــــــــركة العربيــــــــــــــــــة

البحرين

929122900

279277971 110921 بنك المال

71179211917 الجملة

بيانات القوائ المالية شركة دانفوديو للمقاوالت والطرق : المصدر والجسور

بالنظر لبيانات كشوف الحسابات من البنوك التي تتعامل مع شركة دانفوديو للمقاوالت والطرق والجسور يتضح أن عملية االعتراف ببعض البنود المراد اإلفصاح

إفصاح مناسب يحقق رضا ىوالمثبتة بواسطة أطراف خارجية تعطي مستو ،عنها .مقبول

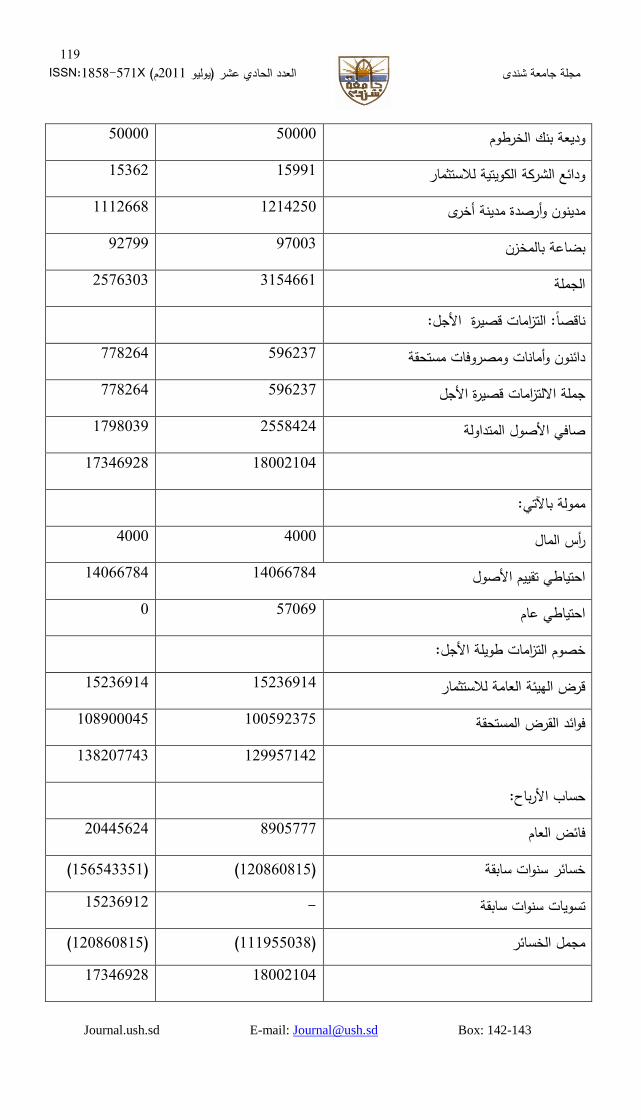

.السودانية الكويتية للبناء والتشييد الحالة الثانية فهي دراسة الشركة أماالشركة السودانية الكويتية للبناء والتشييد المحدودة (7/7/1)الجدول

(72)م2001ديسمبر / 17الميزانية العمومية في م17/72/2002 17/72/2001ة مذكر

جنيــــــه ســــــوداني تــــــم رقم جنيه سوداني بيان تبويبها إعادة

:الثابتة األصول

71191111 71991210 اإلهالك التكلفة ناقصا

71191111 71991210 الجملة

:المتداولة األصول

7101919 7111971 النقدية بالبنوك المحلية

771

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

10000 10000 وديعة بنك الخرطوم

71122 71117 ودائع الشركة الكويتية لالستثمار

7772221 7279210 أخرىمدينة وأرصدةمدينون

12111 11001 بضاعة بالمخزن

2112101 1719227 الجملة

:األجلالتزامات قصيرة : ناقصا

111229 112211 ومصروفات مستحقة وأماناتدائنون

111229 112211 األجلجملة االلتزامات قصيرة

7111011 2111929 المتداولة األصولصافي

71002709 71192121

:تيممولة باآل

9000 9000 المال رأس

79022119 79022119 األصولاحتياطي تقييم

0 11021 احتياطي عام

:األجلخصوم التزامات طويلة

71212179 71212179 قرض الهيئة العامة لالستثمار

701100091 700112111 رض المستحقة فوائد الق

721111792 711201191

:األرباححساب

20991229 1101111 العام فائض

(712191117) (720120171) خسائر سنوات سابقة

71212172- تسويات سنوات سابقة

(720120171) (777111011) مجمل الخسائر

71002709 71192121

720

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

المالياااة للشاااركة الساااودانية الكويتياااة للبنااااء والتشاااييد بياناااات القاااوائ : المصااادر

المحدودة

القيـاس المحاسـبي قلـل مـن فـرص تحقيـق األربـاح فـي أن اخـتالف يمكـن اسـتنتاج

حالـــــة احتســـــاب عناصـــــر ومكونـــــات المصـــــاريف المباشـــــرة لسياســـــة العمـــــل المنجـــــز

ائر الســنوات يــتم احتســاب خســ أندون ، وتحميــل مصــاريف العــام فقــط ، المحاســبية

للبنـاء ةبالشـركة السـودانية الكويتيـ السابقة المرحلة بوصفها تكلفة لمشـروع اإلنشـاءات

كما أن اإلسراف في بنود مصـاريف اإلدارة فـي ، ومشروع الطرق والجسور والتشييد

والبنـــود المركبـــة لتكلفـــة العـــاملين منفصـــلة عـــن المرتبـــات ، مصـــاريف مجلـــس اإلدارة

.تقليل فرص ربح المشروعات تحت التنفيذ أدى إليـ واألجور

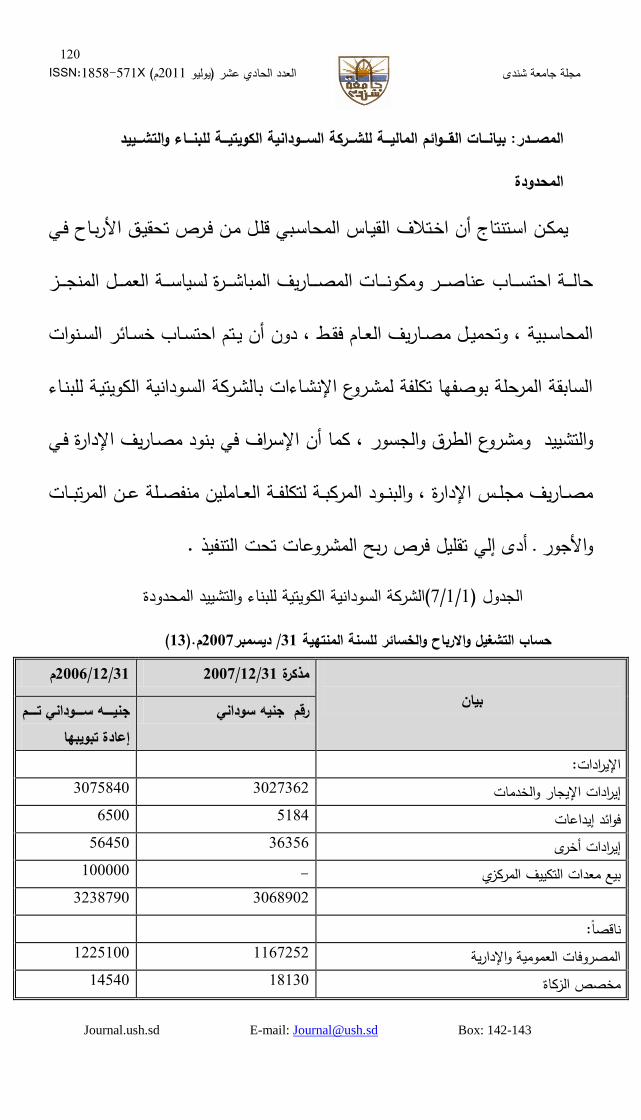

الشركة السودانية الكويتية للبناء والتشييد المحدودة(7/7/1)الجدول

(73.) 0001ديسمبر/ 37سائر للسنة المنتهية حساب التشغيل واالرباح والخ

بيان

37/70/0006 37/70/0001مذكرة

جنياااااه ساااااوداني تااااا رق جنيه سوداني إعادة تبويبها

:إليراداتا 1011190 1021122 والخدمات اإليجار إيرادات 2100 1719 إيداعاتفوائد 12910 12112 أخرى إيرادات

700000- بيع معدات التكييف المركزي 1021102 1211110

:ناقصا 7221700 7721212 واإلداريةالمصروفات العمومية

79190 71710 مخصص الزكاة

727

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

7711112 7211290 7111710 7111120 صافي الدخل

7090000 70771000 فوائد العام: ناقصا 122120 111710

(11120) (12212) %70 اإلدارةمجلس أتعاب: ناقصا (102710) (12212) %70مخصص ضرائب

111010 711109 الجملة 127700 211272 األرباحصافي

71119170 1221210 فرق تقييم العملة 1122192 20991270

- (11021) احتياطي عام 20991270 1101111 فائض العام

بيانـــــات القـــــوائم الماليـــــة للشـــــركة الســـــودانية الكويتيـــــة للبنـــــاء : المصـــــدر والتشييد المحدودة

القياس المحاسبي يمكن أن يتم قياس ومقارنة البيانات المالية للشركتين من التبصر في جوهر

، 7991229127)ســور علــى التــوالي كــان لمباشــرة فــي اإلنشــاءات والطــرق والجلبنــد المصــروفات ا

، ( 71)يظهــر تقــارب المصــروفات المباشــرة فــي المشــروعين فــي اإليضــاح رقــم ، (7197119211

، 7191109722)لي لإلنشــاءات والطــرق إال أن إجمــالي اإليــرادات علــى التــوا( 71)واإليضــاح رقــم

فكانــت نســبة المصــاريف المباشــرة مــن ، الحجــمالبنــد مــن حيــإل فــي ا يحقــق اختالفــ( 7991219292

الطرق تفوق نسبة المصاريف المباشرة في اإلنشاءات

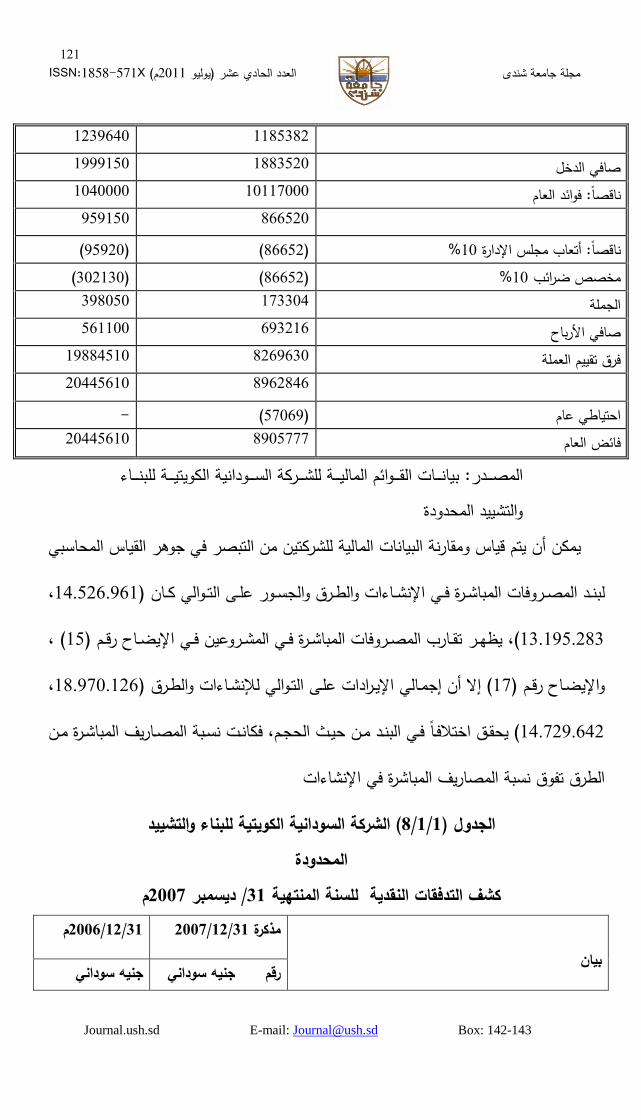

الشركة السودانية الكويتية للبناء والتشييد (7/7/9)الجدول المحدودة

0001ديسمبر / 37كشف التدفقات النقدية للسنة المنتهية

بيان 37/70/0006 37/70/0001مذكرة

جنيه سوداني رق جنيه سوداني

722

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

(تبويبها عادةإتم ) :التدفقات النقدية من العمليات -7 :تسوية صافي الدخل مع صافي التدفقات النقدية من العمليات

991270 1101111 صافي الدخل

771170 721011 الثابتة األصولاستهالك

(711120) (707112) المدينونالنقص في ( الزيادة) 2970 (221) النقص في ودائع الشركة الكويتية( الزيادة)

(1110110) (9209) األجلالنقص في االلتزامات قصيرة ( يادةز ال) 79112170 1199979 صافي التدفقات النقدية من العمليات

:النشاطات االستثمارية -2 (79229110) (22111) ثابتة أصولمشتريات - 110ٍ ثابتة أصولمبيعات - - ثابتة أصولعائد بيع

(79229110) (27121) صافي التدفقات النقدية من النشاطات االستثمارية :النشاطات التمويلية -1

(21117100)- فوائد القرض المستحقة (2112120) (1101217) قرض الهيئة العامة لالستثمار

71212170- تسويات سنوات سابقة

79022110- ولاألصاحتياطي تقييم

- 11021 احتياطي عام 711010 917191 صافي الزيادة في النقدية

7712110 7101919 م7/7/2001رصيد النقدية

7101910 7111971 م17/72/2001رصيد النقدية

بيانات القوائ المالية للشركة السودانية الكويتية للبناء والتشييد المحدودة: المصدر ( عدم وجود قياس محاسبي للربح الممكن يقلل من فرص الربح)ومن خالل الفرضية

وتحقيـق أهـداف ، لمراقبـة وتوجيـه األدوات النقديـة والماليـة ةأهداف اإلدار أحد إن الربح يعد سياسـة ىلم يضـف إلـ ترةكما أن القياس المحاسبي ل صول العاطلة عن تلك الف، (1)أخرى للمنشأة

نـاتج عـن الـربح الظـاهر والجسـور مصـاريف األصـول العاطلـة ، ، تقلل مـن تحميـل الطـرق ةمحاسبي

721

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

فنجــــد النســــبة فــــي المصــــروفات المباشــــرة إلجمــــالي اإليــــرادات فــــي مشــــروعات ؛ سياســــات التحميــــل أمـــــا فـــــي الطـــــرق والجســـــور فكانـــــت نســـــبة ، %1292نســـــبة 7191109722 /1229217.اإلنشـــــاءات

ــ ، %1192نســبة 7991229217/ .71.2.7.15جملــة اإليــرادات كانــت ىالمصــروفات المباشــرة إلوالثــاني يحقــق خســارة بعــد خصــم مصــاريف ، علــى الــرغم مــن أن األولــى بمفردهــا تحقــق إيــرادا موجبــا

.تحقيق أهداف الدراسة ىوهذا ما يؤدي إل ، اإلدارة :مستخلص فرضيات الدراسة

"شركات المقاوالت بالسودان بيانات القوائم المالية ل فيتؤثر المشروعات تحت التنفيذ " : فرضيةمشروعات دانفوديو لإلنشاءات بالقوائم المالية المنشورة لشركة دانفوديو للمقاوالت ثر بند أيتضح

، م2001والعـــام المـــالي م2001لعـــام المـــالي إيـــراد فـــيوالطـــرق والجســـور المحـــدودة هـــذا األثـــر " اإلداريــةالمصــروفات "دبصــورة جوهريــة للبنــ اإلدارةتغيــرت الخســارة بعــد خصــم مصــروفات

نجـاز المشـروع تحـت التنفيـذ أي إ، اختالف قياس الربح في بند متبقي م 2001للعام المالي تخفـيض إلـى أدتـ ضـريبة التنميـة المسـتقطعة و، حيـازة فـي المخزونـات خـر الفتـرة أربـاحوائم المـــوزع علـــى المســـاهمين، تـــأثر دائنـــو الطـــرق بوصـــفهم مســـتخدمين لبيانـــات القـــ الـــربح

بمبلــ " اإلسـالميالمبنـى التجـاري " الماليـة بـدمج بنـود القـوائم الماليـة فـي مشـروع مقـاوالت لمكمـل ، يتضـح مـن بيانـات تفاصـيل االعتمـاد فـي اإليضـاح اجنية سـوداني 112919920

أن مشـروع تكييــف مصـاعد األوقـاف اإلســالمية بوصـفة مشــروعا ـ للقـوائم الماليـة المنشــورة ي عـرض مبلـ االعتمـاد فــي فـ لشـركة دانفوديـو للمقـاوالت والطـرق والجسـور أثـر ذتحـت التنفيـ

ـــــــــــ ؛ بنـــــــــــد األصـــــــــــول المتداولـــــــــــة مقســـــــــــوما 721011000نســـــــــــبة لطـــــــــــول فتـــــــــــرة تجميـــــــــــد المبلالفرضية مع دراسـة الحالـة هذهرنة ابمق%. 1191هذا البند فيليكون التأثير 2722170210على

يتضح تأثير المشروعات تحت ، الكويتية للبناء والتشييد المحدودةالثانية للدراسة الشركة السودانية العمـارة الكويتيـة بـالخرطوم " بـالبرج الرابـع للمشـروع األصـولوخاصة بند احتيـاطي تقيـيم ، التنفيذ

ولــم يــتم إدراجهــا ، وقــد تــم اســتخدام القــيم الماليــة الجاريــة لخطــة تقــيم تلــك األصــول، "شــارع النيــل للمشروعات تحت وهو قليل نسبيا ، لملكية مباشرة مع وجود بند لالحتياطي العامضمن بند حقوق ا

القـوائم بالمقارنـة مـع بنـود المشـروعات فـي سـبق يتأكـد تـأثير المشـروعات تحـت التنفيـذ ، ممـاالتنفيذ

729

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

مــن خــالل مناقشــة وتحليــل البيانــات ، تحـت التنفيــذ فــي شــركة دانفوديــو للمقــاوالت والطـرق والجســوربيانااات القااوائ فاايتاارثر المشااروعات تحاات التنفيااذ " تثباات صااحة الفرضااية والجــداول الســابقة

"المالية لشركات المقاوالت بالسودان، "عمليـات المشـروعات تحـت التنفيـذ فـيلإلفصاح المحاسبي تأثير " أما الفرضية

الجســـور مـــن يتضـــح مـــن خـــالل بيانـــات لقـــوائم الماليـــة لشـــركة دانفوديـــو لمقـــاوالت والطـــرق و الماليــــة المرفقــــة بالدراســــة عــــن مجموعــــة بنــــود منهــــا المخزونــــات فــــي الجــــدول اإليضــــاحات

يتضــح أن مخــزن االســبيرات يشــكل قيمــة ماليــة عاليــة مقارنــة ، (7/7/2)والجــدول ( 7/7/1)ويمكـــن ،إذا مـــا قـــورن بمخـــزون المـــواد التشـــغيلية، ببنـــود المخزونـــات فـــي شـــركات المقـــاوالت

يتبين أن % 212النسبة أن إذ 127120110ومقارنته مبل 2911919000النظر للمبل إمكانيــةالمنشــورة يوضــح اإلفصــاح المحاســبي المرفــق فــي إيضــاحات بنــود القــوائم الماليــة

والمحاسـبية اإلداريـةالعمليـات مالئمـةمعرفة سـير عمليـات المشـروعات تحـت التنفيـذ ومـدى ــــا اإلفصــــاحالمســــتخدمة لمتطلبــــات ــــات فــــي الجــــدول ، سوالقي ويتضــــح مــــن مجمــــوع المقارن

المحاســــــبي لعمليــــــات واإلفصــــــاحهنــــــاك تــــــأثير للقيــــــاس أن( 7/7/1)والجــــــدول ( 7/7/1)ـــة المنشـــورة فـــي شـــركات المقـــاوالت فـــيالمشـــروعات تحـــت التنفيـــذ مصـــداقية القـــوائم المالي

عات تحـت عمليات المشـرو فيلإلفصاح المحاسبي تأثير "وتثبت صحة الفرضية ،بالسودان ".التنفيذ

: النتائج والتوصياتــــذ فــــي شــــركات المقــــاوالت ــــي بنــــد المشــــروعات تحــــت التنفي دى اخــــتالف الطــــرق أف

التاريخيــة تقليــل االســتفادة مــن بيانــات المحاســبة، طريقــة التكلفــة ىوالسياســات المحاســبية إلــ

ق خسائر للمشـروعات قيأدت لتح% 70، زيادة المصروفات اإلدارية تحقق قياسا غير عادل

،وعــادال ا ، طريقــة قيــاس العمــل المنجــز المحاســبي تحقــق قياســا محاســبيا صــادقتحــت التنفيــذ

721

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

الحاليــة فــي بنــد المشــروعات اإلفصــاحجــة ر لــى زيــادة دإتحتــاج شــركات المقــاوالت بالســودان

.تحت التنفيذ

سـبية وفـق المعـايير المحا وصت الدراسة بتبني سياسات توحيد الطرق والسياسـاتأ و مـــــن صـــــافي اإليـــــرادات بعـــــد خصـــــم % 70، عـــــدم زيـــــادة المصـــــاريف اإلدارة عـــــن الدوليـــــة

فـي بيانـات اإلفصـاحتطبيق المعايير والسياسات المحاسـبية التـي تزيـد درجـة .المصروفاتعــن قــيم إيضــاحيةبيــات بإرفــاق أوصــتكمــا . القــوائم الماليــة لشــركات المقــاوالت بالســودان

ســـب عقـــد المقاولـــة ســـاري حلجـــداول التنفيـــذ ادل للمشـــروعات تحـــت التنفيـــذ وفقـــا القيـــاس العـــ . (العمل المنجز في القياس المحاسبي )صي بدراسة مستقبليةُأو و .المفعول : المراجع

.م7110، ة كأداة لخدمة اإلدارة في التوسع، البيانات الماليعمار نسيم -7، مجلــة المحاســبة يــة، المنشــورةللبيانــات المالأســاليب القيــاس المحاســبي وأثــره علــى اإلفصــاح -2

.م 2007يوليو1- Accounting Research terminology , Bullilin final edition (New

York : Amercain instate of Certified puplic Accountants . 1995

Arolond@Mozier

ـــــو -9 ـــــت فيت ـــــدخل ومـــــدى م .دراســـــة كلمن ـــــاهيم المحاســـــبية واالقتصـــــادية لل ـــــرار المف الءمتهـــــا للق .م2001، كلية الدراسات العليا, جامعة النيلين , سوق الخرطوم لالوراق المالية االستثماري في

.211ص ( م 2009الدار الجامعية : القاهرة )، تحليل القوائم المالية كمال الدين الدهراوي -1ـــة المحاســـبة .د -2 ـــز النقيـــب مقدمـــة فـــى نظري ـــد العزي ـــل للنشـــر ردن عمـــان دار األ)كمـــال عب وائ

.12ص (م2009والتوزيع .م 7111دار وائل : بيضين ، النظام المحاسبي وأدواته، عمانعقلة محمد الم -1 .123ص (1991الكويت ذات السالسل )عباس مهدى الشيرازى نظرية المحاسبة -8

أتراك القاهرة )بو زيد المحاسبة الدولية وانعكاساتها على الدول العربية أمحمد المبروك -9 .33ص (م2115والتوزيع ر للنش

722

ISSN:1858-571X (م1122 يوليو) الحادي عشرالعدد مجلة جامعة شندى

Journal.ush.sd E-mail: [email protected] Box: 142-143

. (م2112/2118لشركة دانفوديو للمقاالوت والطر والجسور قائمة الدخل -11

. م2112/2118لشركة دانفوديو للمقاالوت والطر والجسور قوائم المركز المالي -11

ديسمبر / 31الشركة السودانية الكويتية للبناء والتشييد المحدودة الميزانية العمومية في -12 . م2112

. ركة السودانية الكويتية للبناء والتشييد المحدودةالش -13

. م2112ديسمبر / 31حساب التشغيل واالرباح والخسائر للسنة المنتهية -13