Embed Size (px)

Citation preview

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 185

Sebastian Schipper, Frankfurt am Main

Global-City-Formierung, Gentrifizierung und Grundrentenbildung in Frankfurt am Main

Global City formation, gentrification and the appropriation of ground rent in Frankfurt am Main. Based on statistics on land values between 1984 and 2012, this paper focuses on the rela-tions between Global City formation, gentrification and the appropriation of ground rent in the case of Frankfurt am Main. It argues that the post-fordist urban hierarchy and the power of landowners to treat their property as a pure financial asset are reflected in rising and volatile ground rent levels in Germany’s most globalized financial center compared to the national average of urban property markets. Furthermore, it interprets the increasing potential for the appropriation of monopoly rents as a driving force behind recent gentrification processes in inner-city neighborhoods.

Keywords: global city, gentrification, landed property, ground rent, financialization

Einleitung

Mit der Transnationalisierung ökonomischer Beziehungen und der Konzentration von Steu-erungs- und Kommandofunktionen in Global Cities hat sich seit den 1980er Jahren eine neue Hierarchie der Städte herausgebildet (vgl. Parn-reiter 2011; SaSSen 2001; taylor 2004). Ein-her gehen damit unter anderem grundlegende Transformationsprozesse der Immobilienwirt-schaft, da zum einen immobilienwirtschaftliche Verwertungsprozesse zunehmend transnational organisiert werden (vgl. Dörry/Heeg 2009) und zum anderen in den städtischen Steuerungs- und Kommandozentren der Bedarf an hochwerti-gen Büro- und Wohnflächen in zentralen Lagen wächst (vgl. Parnreiter 2009). Insofern im Kontext eines solchen Bedeutungszuwachses die Differenz zwischen potenzieller und rea-ler Grundrente (rent gap) in innerstädtischen Wohnvierteln steigt, sind vermittelt über den Bodenpreismechanismus Gentrifizierungspro-zesse (vgl. Clark 1995; loPez-MoraleS 2011; SMitH 1996) und infolgedessen eine Verdrän-gung einkommensschwacher Haushalte zu er-warten (vgl. leeS et al. 2008; Slater 2006; SMitH 2002). Vor diesem Hintergrund werden im Folgenden am empirischen Gegenstand der Bodenpreisentwicklungen für Büro- und Wohn-flächen in Frankfurt am Main zwischen 1984 und 2012 erstens die polit-ökonomischen Zu-sammenhänge zwischen Global-City-Formie-rung und dem überdurchschnittlichen Potenzial

zur Aneignung von Grundrenten beleuchtet. Angesichts der stadtprägenden Relevanz des Bodenmarktes wird zweitens argumentiert, dass steigende Grundrentendifferenzen zwi-schen den Stadtteilen als Motor gegenwärtiger Gentrifizierungsprozesse zu interpretieren sind. Demgemäß greifen Ansätze zur Erklärung von Aufwertungs- und Verdrängungsprozessen zu kurz, die ausschließlich auf die Pionierwirkung alternativ-kreativer Milieus oder primär auf ver-änderte Wohnpräferenzen setzen.

Zur Analyse derartiger urbaner Prozesse knüpft der vorliegende Beitrag an die neuere Version marxistischer Grundrententheorie an (vgl. Haila 1988; Harvey 1982, 330 ff.; krätke 1991). Die zentrale Stärke dieses Ansatzes liegt darin, Bo-denpreismechanismen zwar als treibende Kraft von Gentrifizierungsprozessen in den Blick nehmen zu können, selbige aber nicht als unver-meidbare Sachzwänge zu verdinglichen. In Tra-dition der Kritik der politischen Ökonomie wird vielmehr deren geschichtliche Gewordenheit hervorgehoben (keMPer/vogelPoHl 2013) und betont, dass ökonomische Verhältnisse stets als gesellschaftlich eingerichtet, zutiefst politisch und kulturell-symbolisch vermittelt zu betrach-ten sind. Bezogen auf Gentrifizierungsprozesse können so etwa die Institution des Privateigen-tums an Grund und Boden als gesellschaftliches Macht- und Ausschlussverhältnis berücksichtigt, stadtpolitische Strategien in ihrem Verhältnis zu Aufwertungsprozessen analysiert oder die öko-

Zeitschrift für Wirtschaftsgeographie Jg. 57 (2013) Heft 4, S. 185–200

Sebastian Schipper: Global City-Formierung in Frankfurt am Main

186 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

nomischen Wirkungen kulturell-symbolischer Imagekonstruktionen auf Stadtteilebene unter-sucht werden.

Ausgehend von dem Anliegen, Prozesse der Global City-Formierung, der Gentrifizierung und der Grundrentenbildung in ihrem wech-selseitigen Verhältnis zu analysieren, lassen sich die folgenden Ausführungen in vier Pro-blemkomplexe gliedern. Zuerst wird die Theorie städtischer Grundrente rekonstruiert, wie sie in Debatten marxistischer Stadtforschung vor al-lem in den 1980er Jahren ausformuliert worden ist. Im Anschluss daran werden zweitens Boden-richtwerte als mögliche Indikatoren für selbst nicht direkt messbare Grundrentenbewegungen vorgestellt und deren methodisches Potenzial zur Erklärung kleinräumiger Differenzierungen diskutiert. Darauf aufbauend wird drittens die Entwicklung der Grundrenten bezüglich Bü-ro- und Wohnnutzungen in Frankfurt am Main seit 1984 rekonstruiert. Im Vordergrund steht dabei die Frage, wie sich die Grundrenten auf Büro- und Wohnflächen im Zuge der Global-Ci-ty-Formierung entwickelt haben. In Anlehnung an empirische Arbeiten von krätke (1991) und Parnreiter (2009) wird hier die These vertre-ten, dass die Polarisierung von Grundrentenni-veaus zwischen Frankfurt und dem Durchschnitt deutscher Städte vor dem Hintergrund der Glo-bal-City-Formierung wächst, was noch einmal darauf verweist, dass Grundeigentümer ein maß-gebliches Interesse an einer Global-City-For-mierung haben und daher zu treibenden Kräf-ten einer lokalen Wachstumskoalition werden können (vgl. Harvey 1989, 139 ff.). Schließlich wird viertens analysiert, inwiefern in Frankfurt in jüngerer Zeit die Differenzen von Grundren-ten auf Wohnflächen je nach Stadtteil zunehmen und ob eine solche Polarisierung als Ursache ge-genwärtiger Gentrifizierungsprozesse zu inter-pretieren ist. Darüber hinaus wird am Beispiel von drei Lagen in Frankfurt am Main dargestellt, wie aktiv auf Inseln der Neubau-Gentrifizierung (vgl. HolM 2010, 14 ff.) Potenziale zur Aneig-nung von Grundrenten geschaffen werden und welche Strategien der Stadtentwicklung seitens des Immobilienkapitals sowie seitens der Stadt-politik dabei zum Einsatz kommen.

Politische Ökonomie der Grundrente und des Bodenpreises

In kapitalistischen Gesellschaften stellt die Grundrente neben Unternehmensgewinnen und

Zinseinnahmen eine Form dar, in der gesell-schaftlich geschaffener Mehrwert privat ange-eignet wird, in diesem Fall durch Grundeigentü-mer (vgl. Marx 1893, 627 ff.). In der Tradition der Kritik der politischen Ökonomie benennt der Begriff der Grundrente die „Geldsumme, die der Grundeigentümer jährlich aus der Verpachtung [oder Vermietung, d. Verf.] eines Stücks des Erd-balls bezieht“ (loc. cit. 636). In der Konkurrenz verschiedener Kapitalien um die Nutzung des Bodens setzt sich dabei in der Regel das Kapi-tal durch, welches in der Lage ist, die höchste Grundrente in Form von Miete oder Pacht zu zahlen. Unabhängig von der spezifischen Gestalt der Grundrente beruht sie grundlegend auf der gesellschaftlichen Institution des Privateigen-tums an Grund und Boden: „Das Grundeigen-tum setzt das Monopol gewisser Personen vor-aus, über bestimmte Portionen des Erdkörpers als ausschließliche Sphären ihres Privatwillens mit Ausschluss aller andern zu verfügen“ (loc. cit. 628).

Die ökonomische Verwertung dieses gesell-schaftlichen Ausschlussverhältnisses drückt sich im Bodenpreis aus, welcher „als die kapitalisier-te Einnahme von der Verpachtung [oder Ver-mietung, d. Verf.] des Bodens“ bestimmt wird (Marx 1893, 638). Die Höhe des Tauschwertes von unbearbeitetem Boden richtet sich also nach der zukünftig zu erzielenden Grundrente in Form von antizipierten Mieteinnahmen oder Pachtgel-dern, wobei von jeglichem „Kapital, das dem Boden einverleibt wird und das dem Gebäude-wert zuzuschlagen ist“, abzusehen ist (BreDe et al. 1975, 39). Analog zu anderen regelmäßigen Geldeinnahmen ergibt sich der Preis des Bodens folglich aus der kapitalisierten Grundrente und ist daher abhängig von der allgemeinen Zinsent-wicklung. Der Bodenpreis (BP) entspricht so-mit der antizipierten Grundrente (GR) dividiert durch den Zinssatz (p)1:BP = GR / pZur Bestimmung der Faktoren, welche die Hö-he der Grundrente und damit indirekt auch die Höhe der Bodenpreise ausmachen, unterscheidet die Marxsche Grundrententheorie zwischen der Differenzialrente und der Monopolrente (vgl. BreDe et al. 1976, 48 ff.). Differenzialrenten treten demnach dann auf, wenn aufgrund der besonderen Qualität oder Lage eines Bodens ein Kapital im Vergleich zu anderen Kapitalen in der Produktion oder Zirkulation einen Extraprofit abzuwerfen vermag. In solchen Fällen kann „die Differenz zwischen dem individuellen Profit und

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 187

dem Durchschnittsprofit“ vom Grundeigentü-mer als Rente angeeignet werden (Marx 1893, 661). In städtischen Räumen können derartige Extraprofite bezogen auf Industriebetriebe etwa durch niedrigere Kosten aufgrund von Agglome-rationsvorteilen anfallen oder sich beim Einzel-handelskapital aufgrund eines höheren Kapital-umschlags in innerstädtischen Lagen ergeben.

Bei der Wohnnutzung haben allerdings lagespe-zifische Preisdifferenzen nichts mit den Produk-tions- oder Zirkulationskosten zu tun, so dass hier die Grundrente ausschließlich durch die Zahlungsfähigkeit der Nachfragenden bestimmt wird (BreDe et al. 1975, 42). Als „Aufgeld für Vorzugslagen“ (krätke 1991, 146) sind der-artige Renten als Monopolrenten zu charakteri-sieren, wodurch Mieterschichten mit geringerer Zahlungsfähigkeit aus bestimmten Wohnlagen ausgeschlossen werden (vgl. Harvey 2012, 89 ff.). Wesentlich beeinflusst die Grundrente daher über ihre Allokationsfunktion die räumliche La-ge von Wohnungen, so dass sich etwa bezahlba-rer Wohnraum tendenziell am Stadtrand oder in unbeliebten Lagen mit schlechter infrastruktu-reller Ausstattung findet (vgl. BreDe et al. 1976, 63 ff.). In welcher Intensität sich diese stadtprä-gende Relevanz des Grundrentenmechanismus aber ortsspezifisch durchsetzt, hängt wesentlich von der politischen Regulation des Bodenmark-tes ab, insofern rechtliche Vorgaben auf nationa-ler oder städtischer Ebene, etwa in Gestalt von Bebauungsplänen, Geschosshöhen oder Miet-obergrenzen, die potenzielle Grundrente ein-schränken und damit die Nutzung beeinflussen können.

Angesichts der postfordistischen Hierarchisie-rung des Städtesystems ist die Aneignung von Monopolrenten außerdem, wie krätke (1991) im Gegensatz zur Auffassung von BreDe et al. (1976) betont, nicht (mehr) primär auf die Wohn-nutzung beschränkt. Vielmehr sind auch Renten auf Böden zur Büronutzung als Monopolrenten zu charakterisieren, insofern die zentrale Lage den Unternehmen vor allem als Repräsentations-funktion dient und die Mietaufschläge daher von der Zahlungsfähigkeit der Nachfrager und nicht durch lagespezifische Extraprofite bestimmt werden (vgl. krätke 1991, 157 ff.). Im Folgen-den wird zudem zwischen Monopolrenten I (MP I) und Monopolrenten II (MP II) unterschieden. Während MP I einen flächendeckenden Anstieg der Grundrente für die gesamte Stadt bezeichnet, der sich aus der spezifischen, privilegierten Ein-bindung einer Stadt in globale Wertschöpfungs-

ketten ergibt (z. B. als Global City), soll MP II innerstädtische Rentendifferenziale benennen, die aus der spezifischen Mikrolage eines Bodens resultieren.

Kapitalistische Urbanisierung und die neue Theorie städtischer Grundrente

In der Tradition marxistischer Stadtforschung wird häufig zwischen der älteren (vgl. etwa BreDe et al. 1976, 1975; Harvey 1973) und der neuen Theorie städtischer Grundrente un-terschieden (vgl. Haila 1988; Harvey 1989, 90 ff., 1982, 330 ff.; king 1989; krätke 1991, 142 ff.), ohne jedoch einen fundamentalen und unüberwindbaren Widerspruch zwischen bei-den zu postulieren (vgl. WieganD 2012, 217 ff.). Die Hauptdifferenz liegt darin, dass die ältere Theorie die Aneignung von Grundrenten als vorkapitalistisches Überbleibsel betrachtet hat, insofern es einer relativ homogenen Klasse von traditionellen Grundeigentümern gelänge, ihre Monopolmacht an Grund und Boden zu nutzen, um sich leistungslos und auf Kosten sowohl des Kapitals als auch der Lohnarbeit Bestandteile des gesellschaftlich produzierten Mehrwerts anzueignen. Dementsprechend hat die ältere Theorie die Aneignung von Grundrenten vor allem als restriktive Schranke im Akkumula-tionsprozess interpretiert. Die neue, auf den Ar-beiten von David Harvey aus den 1980er Jahren aufbauende Theorie betont dagegen auf Basis zeitdiagnostischer Analysen, dass Grundrenten eine koordinierende und allokative Funktion in der kapitalistischen Raumproduktion besitzen, indem sie systematisch die profitabelste Nut-zung des Bodens durchsetzen (vgl. Haila 1988, 80 f.). Damit die Grundrente eine solche Funk-tion erfüllen kann, muss die Grundstücksverwer-tung allerdings als reine Finanzanlage betrieben werden, was einen historischen Formwandel der Grundstücksverwertung „im Sinne der Durchka-pitalisierung des Grundeigentums“ voraussetzt (krätke 1991, 163). Als dysfunktionale Schran-ke gemäß der älteren Theorie wirkt Grundeigen-tum demnach nur dann, wenn es sich mono-polisiert in der Hand einer spezifischen Klasse von Grundeigentümern befindet (z. B. dem alten Feudaladel), die durch ihre traditionelle und passive Bewirtschaftung verhindert, dass die Grundstücksverwertung als reine Finanzanlage betrieben werden kann. Wenn die Verwertung des Bodens jedoch über einen vollständig frei-en Bodenmarkt und unbeeinflusst von traditio-nellen Bewirtschaftungsweisen erfolgt, besteht

188 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

prinzipiell kein Unterschied mehr zwischen der Grundstücksverwertung und den vielfältigen anderen Anlageformen zinstragenden Kapitals (z. B. Aktien, Staatsanleihen), so dass Eigen-tums titel von Grundstücken als fiktives Kapital zu betrachten sind (vgl. Harvey 1982).

Auf dem hohen Abstraktionsniveau in Limits to Capital analysiert Harvey (1982) die Grund-stücksverwertung „in its purest capitalist form“ (Haila 1988, 84) und betrachtet demgemäß Grundeigentümer als reine Personifizierungen ökonomischer Verhältnisse. Dabei ist er sich durchaus bewusst, dass damit lediglich eine kapitalismusimmanente Tendenz beschrieben wird, die Grundstücksverwertung zunehmend als reine Finanzanlage zu betreiben. Die Theo-rie kann somit nicht der konkreten, ortsspezifi-schen Komplexität empirischer Realität gerecht werden, in welcher trotz allem etwa weiterhin traditionelle Eigentümerstrukturen (u. a. Kir-che, Staat, private Kleineigentümer) fortbeste-hen und gesetzliche Regularien einen freien Bodenmarkt behindern. Allerdings kann Haila (1988, 86), illustriert am Beispiel von Helsinki, überzeugend aufzeigen, dass historisch bereits ab Ende der 1980er Jahre „the power of land-owners to treat their property as a pure financial asset“ zumindest in den städtischen Zentren der-artig zugenommen hat, dass die These von der Grundstücksverwertung als reine Finanzanlage trotz aller empirischen Komplexität eine durch-aus überzeugende Annäherung und berechtigte theoretische Vereinfachung darstellt. Als Grün-de für diesen Formwandel der Grundstücksver-wertung identifiziert sie die Deregulierung von Immobilien- und Finanzmärkten, die Ökonomi-sierung öffentlicher Liegenschaftsverwaltungen, die Neoliberalisierung von Stadtplanungspoliti-ken, die Dominanz institutioneller Grundeigen-tümer sowie die Globalisierung ökonomischer Beziehungen (vgl. auch krätke 1991, 165 ff.). Für die gegenwärtige Grundstücksverwertung in deutschen Großstädten, welche mittlerwei-le erst recht als finanzialisiert, dereguliert und privatisiert zu charakterisieren ist (vgl. Dörry/Heeg 2009; Heeg 2011; Heeg/HolM 2012; HeS-Se/PreCkWinkel 2009), stellt sich die zum Teil noch prognostische Diagnose von Haila und da-mit auch die Theorie von Harvey in noch weit-aus größerem Maße als plausible Abstraktion heraus.

Somit kann begründet davon ausgegangen wer-den, dass sich mittlerweile die Finanzialisierung der Grundstücksverwertung historisch erfolg-

reich durchgesetzt hat und nun die Eigentümer von innerstädtischem Grund und Boden unab-hängig von subjektiven Überlegungen tenden-ziell zur aktiven und spekulativen Maximierung des Rentenaufkommens gezwungen sind. Dar-aus folgt, dass der Preis des Bodens tatsächlich die antizipierte, potenziell erzielbare Grundrente widerspiegelt. Beherrschen erst einmal Strate-gien der Rentenmaximierung den Grundstücks-markt und erfolgt der Erwerb von Grundstücken vorwiegend als Wahl einer Finanzanlage, dann ist ab diesem Zeitpunkt „jeder unternehmerische Grundstückserwerb mit dem Zwang verbunden, die Nutzungsform mit dem jeweils höchstmög-lichen Rentenpotenzial faktisch zu realisieren“ (krätke 1991, 170) und aktiv an der Schaf-fung von Bedingungen zur Steigerung künftig erzielbarer Renten mitzuwirken. Der Zwang konkurrierender Anlagesphären und die diszipli-nierende Wirkung drohender (Opportunitäts-)Verluste bei nicht effizienter Verwertung des gekauften Grundstücks bewirken, dass der Bo-denmarkt insofern eine koordinierende und al-lokative Funktion erfüllt, als die Ausgestaltung und Restrukturierung räumlicher Arrangements gemäß der jeweils höchstmöglichen Verwertung erfolgt (vgl. Harvey 1982, 368 f.). Kehrseite der koordinierenden Funktion von Grundeigentum in der Form von fiktivem Kapital ist jedoch, dass die enge Anbindung an den Kredit- und Finanzmarkt dazu führt, dass sich Investitionen in Grundstücke direkter an den Bewegungen des Zinssatzes ausrichten, damit volatiler werden und sich das spekulative Moment zur Bildung von kreditfinanzierten Blasen verstärkt (vgl. Harvey 1982, 367 ff.; Heeg 2011). Der wider-sprüchliche Charakter der vollständigen Durch-kapitalisierung der Grundstücksverwertung liegt demgemäß darin, dass sie einerseits als dynami-sche Kraft kapitalistischer Raumproduktion eine gebaute Umwelt hervorbringt, die der (zumin-dest vermeintlich) profitabelsten Form der Ka-pitalakkumulation entspricht, aber andererseits notwendigerweise immer wieder Spekulations-blasen, Überproduktion und Leerstände erzeugt, die unausweichlich irgendwann in einer massi-ven Entwertung von Kapital münden (vgl. Har-vey 1982, 398).

Wachsende Aneignung von Monopolrenten im StädtesystemDurch die seit der Krise des Fordismus zuneh-mend transnational organisierten Kapitalverwer-tungsprozesse und durch die damit verbundene räumliche Konzentration von Kommando- und

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 189

Steuerungsfunktionen nimmt die Möglichkeit zur Aneignung von Monopolrenten im Städte-system zu (vgl. krätke 1991, 171 ff.). Grund dafür ist zum einen der gewachsene Bedarf der neuen, einkommensstarken Dienstleistungsklas-se an gehobenem Wohnen (vgl. Frieling 2012; noller/ronneBerger 1995), zum anderen der steigende Flächenanspruch an repräsentativen Büronutzungen in innerstädtischen Lagen durch global operierende Unternehmen (vgl. Parnrei-ter 2009). Die durch beide Prozesse bedingte wachsende Nachfrage nach zentralen Lagen stärkt somit die Position der Grundeigentümer, in städtischen Zentren Monopolrenten zu er-zielen. Unter diesen veränderten Bedingungen können Eigentümer zudem zur Steigerung ih-res Rentenaufkommens weitaus leichter selbst Monopolrenten durch die Schaffung privilegier-ter Standorte aktiv produzieren, „da es sich um Nutzungen handelt, für die das ‚Prestige‘ oder die symbolische Bedeutung des Raumes größten Stellenwert erhalten. Solche prestigeträchtigen Inseln können im Stadtraum durch bauliche Aufwertungsstrategien und aktives Marketing geschaffen werden und dabei Monopolrenten realisierbar machen, die wiederum in keinem Verhältnis zu den materiellen Standortvorteilen eines Grundstücks stehen.“ (krätke 1991, 174)

Ist die These richtig, dass „gegenwärtige Re-strukturierungsprozesse kapitalistischer Gesell-schaften […] die Möglichkeiten zur Aneignung städtischer Monopolrenten“ (loc. cit.) erweitern, so müssten empirisch erstens die Differenzen der Grundrentenpotenziale in der Stadt als Ausdruck von Gentrifizierungsprozessen und einer Status-differenzierung von Wohnquartieren zunehmen. Denn die gesellschaftlich produzierte Knappheit von innerstädtischen Lagen würde die wachsen-de Aneignung von speziellen, kleinräumigen Monopolrenten II ermöglichen. Aufgrund der Hierarchisierung des Städtesystems und der se-lektiven räumlichen Konzentration von Kapital wären zweitens ebenso Polarisierungstendenzen von Grundrentenpotenzialen zwischen Städten zu erwarten, weil die Entwicklungen des lokalen Grundstücksmarktes zunehmend von überloka-len Verwertungsprozessen und der lokalspezifi-schen Einbindung in globale Wertschöpfungs-ketten bestimmt werden (vgl. Parnreiter 2011). Das Grundrentenniveau müsste daher aufgrund von Monopolrenten I in „den ‚privilegierten‘ Städten […] ungleich höher als im Durchschnitt der Städte“ (krätke 1991, 179) steigen. Beide Thesen sollen im Folgenden am Beispiel von Frankfurt am Main diskutiert werden.

Methode: Bodenrichtwerte und poten-zielle GrundrentenGrundrenten sind empirisch freilich nicht direkt zu beobachten, da beispielsweise Mietzahlungen nicht das Verhältnis ihrer jeweiligen Bestandtei-le für die Verzinsung des Baukapitals und für die Verwertung des Bodens verraten. Was jedoch empirisch von kommunalen Gutachterausschüs-sen, unter anderem zur steuerlichen Bewertung des Grundbesitzes, erfasst bzw. kalkuliert wird, sind die sogenannten Bodenrichtwerte. Dahinter verbergen sich die durchschnittlichen Lagewerte für Grundstücke, die über eine Kaufpreissamm-lung ermittelt und alle zwei Jahre in Kartenform flächendeckend veröffentlicht werden. Auch wenn ein Bodenrichtwert nur eine Näherung für den tatsächlichen Bodenpreis sein kann, kommt er dem Tauschwert des Bodens im Marxschen Sinne sehr nahe, gerade weil die Gutachteraus-schüsse versuchen, den reinen Bodenpreis unter Absehung von jeglichem Kapital, das dem Bo-den einverleibt wurde, zu ermitteln.2 Da die Bo-denrichtwerte vom Gutachterausschuss aus ak-tuell abgeschlossenen Kaufverträgen kalkuliert werden, lässt sich aus daraus jedoch nicht auf die gegenwärtig tatsächlich erzielten Grundrenten schließen, da sich bestehende Miet- und Pacht-preise nicht so rasch an das aktuelle Markt- bzw. Grundrentenniveau anpassen. Sehr wohl kann so aber die potenzielle Grundrente berechnet wer-den, welche die regelmäßige Rentenzahlung be-schreibt, die sich ergäbe, wenn sich die unter ge-gebenen Verwertungsbedingungen profitabelste Nutzung tatsächlich flächendeckend durchset-zen würde. Die potenzielle Grundrente, die im Folgenden immer gemeint ist, wenn von Grund-rente die Rede ist, ist damit zwar nicht gleich-zusetzen mit der jeweils tatsächlich realisierten Grundrente. Allerdings bewirkt die Rentenlücke (rent gap) zwischen der potenziellen Grund-rente, die durch die antizipierte profitabelste Verwertung eines Grundstückes bestimmt ist und sich im Bodenrichtwert widerspiegelt, und der gegebenen Grundrente, die aus den aktuell geleisteten Miet- bzw. Pachtzahlungen resul-tiert, einen Anpassungsdruck auf die bestehende Nutzung, der ein Steigen der realen Grundren-te und damit Gentrifizierungsprozesse antreibt (vgl. Clark 1995; loPez-MoraleS 2011; SMitH 1996, 51 ff.). Zu beachten ist allerdings, dass die Bodenrichtwerte spekulative Entwicklungen im-mer nur zeitversetzt widerspiegeln können, sie also erst erfassen, nachdem sich Erwartungen auf eine zukünftig höhere potenzielle Grundren-te bereits in steigenden Bodenpreisen niederge-

190 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

schlagen haben. Frühphasen einer sich womög-lich erst andeutenden Gentrifizierung müssen bei diesem Indikator daher unentdeckt bleiben.

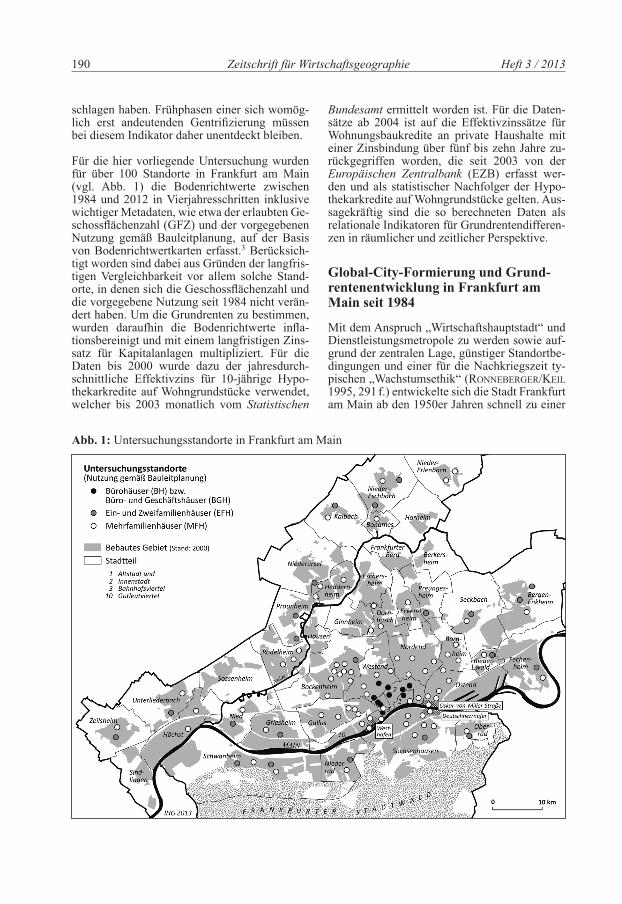

Für die hier vorliegende Untersuchung wurden für über 100 Standorte in Frankfurt am Main (vgl. Abb. 1) die Bodenrichtwerte zwischen 1984 und 2012 in Vierjahresschritten inklusive wichtiger Metadaten, wie etwa der erlaubten Ge-schossflächenzahl (GFZ) und der vorgegebenen Nutzung gemäß Bauleitplanung, auf der Basis von Bodenrichtwertkarten erfasst.3 Berücksich-tigt worden sind dabei aus Gründen der langfris-tigen Vergleichbarkeit vor allem solche Stand-orte, in denen sich die Geschossflächenzahl und die vorgegebene Nutzung seit 1984 nicht verän-dert haben. Um die Grundrenten zu bestimmen, wurden daraufhin die Bodenrichtwerte infla-tionsbereinigt und mit einem langfristigen Zins-satz für Kapitalanlagen multipliziert. Für die Daten bis 2000 wurde dazu der jahresdurch-schnittliche Effektivzins für 10-jährige Hypo-thekarkredite auf Wohngrundstücke verwendet, welcher bis 2003 monatlich vom Statistischen

Bundesamt ermittelt worden ist. Für die Daten-sätze ab 2004 ist auf die Effektivzinssätze für Wohnungsbaukredite an private Haushalte mit einer Zinsbindung über fünf bis zehn Jahre zu-rückgegriffen worden, die seit 2003 von der Euro päischen Zentralbank (EZB) erfasst wer-den und als statistischer Nachfolger der Hypo-thekarkredite auf Wohngrundstücke gelten. Aus-sagekräftig sind die so berechneten Daten als relationale Indikatoren für Grundrentendifferen-zen in räumlicher und zeitlicher Perspektive.

Global-City-Formierung und Grund-rentenentwicklung in Frankfurt am Main seit 1984

Mit dem Anspruch „Wirtschaftshauptstadt“ und Dienstleistungsmetropole zu werden sowie auf-grund der zentralen Lage, günstiger Standortbe-dingungen und einer für die Nachkriegszeit ty-pischen „Wachstumsethik“ (ronneBerger/keil 1995, 291 f.) entwickelte sich die Stadt Frankfurt am Main ab den 1950er Jahren schnell zu einer

Abb. 1: Untersuchungsstandorte in Frankfurt am Main

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 191

überregional bedeutsamen Finanzmetropole der bundesdeutschen Wirtschaft. Die Schwelle von einem nationalen ökonomischen Zentrum zu einem strategischen Knoten im Netzwerk der globalen Ökonomie überschritt die Mainmetro-pole allerdings erst mit Beginn der 1980er Jahre, nachdem die Global City-Formierung von dem konservativen Oberbürgermeister Wallmann zum politischen Programm erklärt worden war (vgl. ronneBerger 2012; grote 2003; SCHaMP 2001; SCHiPPer 2013, 165 ff.). Wie sich im Zuge dieser Global City-Formierung die Grundrenten auf Büro- und Wohngrundstücken entwickelt haben, wird im Folgenden analysiert. Explorativ wird die Frankfurter Entwicklung zudem mit der Grundrentenbildung in anderen deutschen Groß-städten verglichen, sofern entsprechende Daten vorliegen.

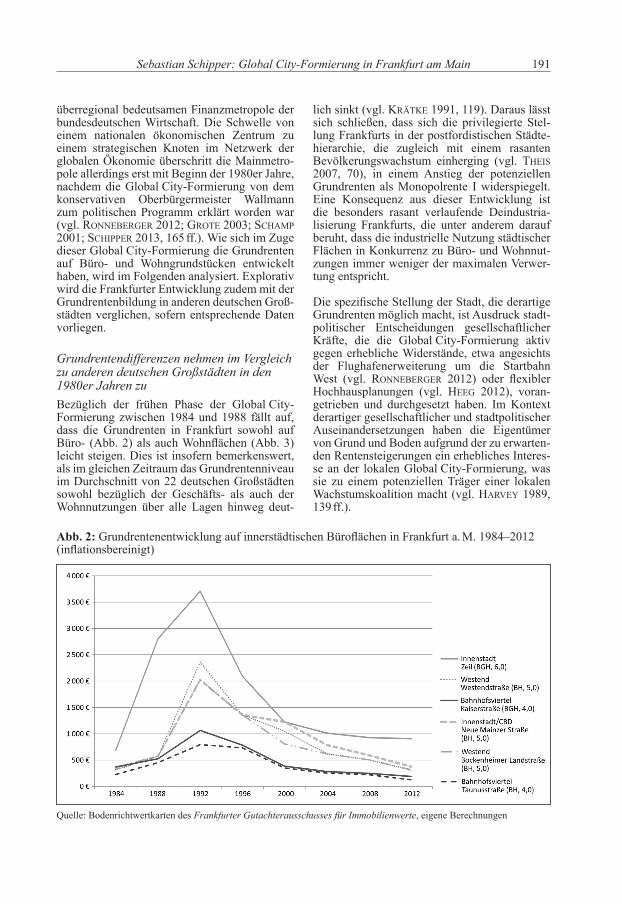

Grundrentendifferenzen nehmen im Vergleich zu anderen deutschen Großstädten in den 1980er Jahren zuBezüglich der frühen Phase der Global City-Formierung zwischen 1984 und 1988 fällt auf, dass die Grundrenten in Frankfurt sowohl auf Büro- (Abb. 2) als auch Wohnflächen (Abb. 3) leicht steigen. Dies ist insofern bemerkenswert, als im gleichen Zeitraum das Grundrentenniveau im Durchschnitt von 22 deutschen Großstädten sowohl bezüglich der Geschäfts- als auch der Wohnnutzungen über alle Lagen hinweg deut-

lich sinkt (vgl. krätke 1991, 119). Daraus lässt sich schließen, dass sich die privilegierte Stel-lung Frankfurts in der postfordistischen Städte-hierarchie, die zugleich mit einem rasanten Bevölkerungswachstum einherging (vgl. tHeiS 2007, 70), in einem Anstieg der potenziellen Grundrenten als Monopolrente I widerspiegelt. Eine Konsequenz aus dieser Entwicklung ist die besonders rasant verlaufende Deindustria-lisierung Frankfurts, die unter anderem darauf beruht, dass die industrielle Nutzung städtischer Flächen in Konkurrenz zu Büro- und Wohnnut-zungen immer weniger der maximalen Verwer-tung entspricht.

Die spezifische Stellung der Stadt, die derartige Grundrenten möglich macht, ist Ausdruck stadt-politischer Entscheidungen gesellschaftlicher Kräfte, die die Global City-Formierung aktiv gegen erhebliche Widerstände, etwa angesichts der Flughafenerweiterung um die Startbahn West (vgl. ronneBerger 2012) oder flexibler Hochhausplanungen (vgl. Heeg 2012), voran-getrieben und durchgesetzt haben. Im Kontext derartiger gesellschaftlicher und stadtpolitischer Auseinandersetzungen haben die Eigentümer von Grund und Boden aufgrund der zu erwarten-den Rentensteigerungen ein erhebliches Interes-se an der lokalen Global City-Formierung, was sie zu einem potenziellen Träger einer lokalen Wachstumskoalition macht (vgl. Harvey 1989, 139 ff.).

Abb. 2: Grundrentenentwicklung auf innerstädtischen Büroflächen in Frankfurt a. M. 1984–2012 (inflationsbereinigt)

Quelle: Bodenrichtwertkarten des Frankfurter Gutachterausschusses für Immobilienwerte, eigene Berechnungen

192 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

Spekulative Erwartungen erfüllen sich ab An-fang der 1990er Jahre jedoch nicht

Das mit dem Wiedervereinigungsboom Anfang der 1990er Jahre einhergehende Wirtschafts-wachstum bewirkte, dass in deutschen Städten das Grundrentenniveau bis 1992 generell wieder leicht angestiegen ist (vgl. z. B. für Dortmund FleiSCHHauer 1999, 7). Im Vergleich dazu kann man jedoch für Frankfurt konstatieren, dass die Grundrenten zwischen 1988 und 1992 in allen Lagen und sowohl bei Büro- und Geschäfts-nutzung (vgl. Abb. 2) als auch im Wohnbereich (vgl. Abb. 3) nahezu explodierten. Interpretieren lässt sich diese Entwicklung so, dass im Kon-text des allgemeinen Wirtschaftsaufschwungs die Global City-Formierung den spekulativen Anstieg der Bodenpreise deutlich verstärkt hat. Dieser Anstieg resultiert aus der Erwartung von Grund eigentümern, sich flächendeckend und un-abhängig von der Nutzungsart aufgrund der pri-vilegierten Stellung Frankfurts in der Städtehier-archie weitaus höhere Monopolrenten des Typs I aneignen zu können. Demgemäß prognostizierte z. B. der damalige Stadtplanungsdezernent Mar-tin Wentz noch 1991, „dass die Nachfrage an Büroflächen in der bisherigen Größenordnung unvermindert weiterbesteht und im Interesse der wirtschaftlichen Entwicklung der Stadt befrie-digt werden muss“ (zit. n. Heeg 2012, 79).

Genau diese spekulativen Erwartungen der frü-hen 1990er Jahre erfüllten sich aber nicht, da die Grundrenten nach dem Ende des Wiederverei-nigungsbooms in Frankfurt über die gesamten 1990er Jahre kontinuierlich und deutlich gesun-ken sind. Grund hierfür ist sicherlich, dass die Global City-Formierung die in sie gesetzten, überaus optimistischen Hoffnungen letztlich nicht erfüllen konnte. Vielmehr stagniert der Ausbau Frankfurts zum internationalen Fi-nanzzentrum ab 1992 (vgl. ronneBerger/keil 1995). Während etwa die Beschäftigung in der Finanzindustrie Ende der 1980er Jahre in kurzer Zeit um 10 000 auf 65 000 Stellen angewachsen ist, kann Frankfurt seit 1992 keinen nachhalti-gen Anstieg mehr verzeichnen. Darüber hinaus schwillt die Arbeitslosenquote wellenförmig von knapp 6 % (1990) auf über 11 % (1996, 2005) an (vgl. SCHiPPer 2013, 169). Auf dem Büroimmobilienmarkt erhöhte sich zudem der Leerstand von unter 200 000 m2 (1990) zuerst auf knapp 1 Mio. m2 (1994) und nach der New Economy-Krise sogar auf fast 2 Mio. m2 (2004), was ca. 20 % der gesamten Bürofläche entspricht (vgl. Dörry/Heeg 2009, 185). Der damit ver-

bundene kontinuierliche Rückgang der Grund-renten im Bürosektor ab 1992 darf allerdings nicht darüber hinwegtäuschen, dass die Renten in Frankfurt bis heute immer noch vergleichs-weise hoch sind. So liegen etwa die Büromieten deutlich über dem Durchschnitt der deutschen Großstädte (vgl. z. B. DzioMBa 2009, 189). Daher ist davon auszugehen, dass die Global-City-Formierung weiterhin die flächendeckende Aneignung von Monopolrenten I erlaubt, aller-dings längst nicht in dem Umfang, wie es der spekulative Anstieg der Bodenpreise ab Ende der 1980er Jahre erwarten ließ. Für eine genaue-re Spezifizierung der gegenwärtigen Grundren-tendifferenzen im deutschen Städtesystem wäre jedoch eine bundesweit vergleichende Analyse notwendig, die über den explorativen Charakter dieses Vergleichs hinausgeht und für verschiede-ne Großstädte das Grundrentenniveau auf Stadt-teilebene erfasst.

Monopolrenten II im WohnungssektorWährend sich die sinkenden Grundrenten auf Büroflächen angesichts hoher Leerstände und der globalen Finanzkrise (vgl. SCHaMP 2012; SCHiPPer 2013, 270 ff.) bis 2012 kontinuierlich fortschreiben (vgl. Abb. 2), stellt sich das Bild auf dem Markt für Wohngrundstücke ab 2004 differenzierter dar (vgl. Abb. 3). Denn mit dem Aufschwung ab Mitte der 2000er Jahre stieg das Grundrentenniveau auf Wohngrundstücken wie-der leicht an, zumindest bis zum Ausbruch der Krise 2008. Auffällig ist dabei, dass die Diffe-renzen zwischen Grundrenten je nach Stadtteil und Lage zwischen 2000 und 2012 deutlich zu-nehmen.

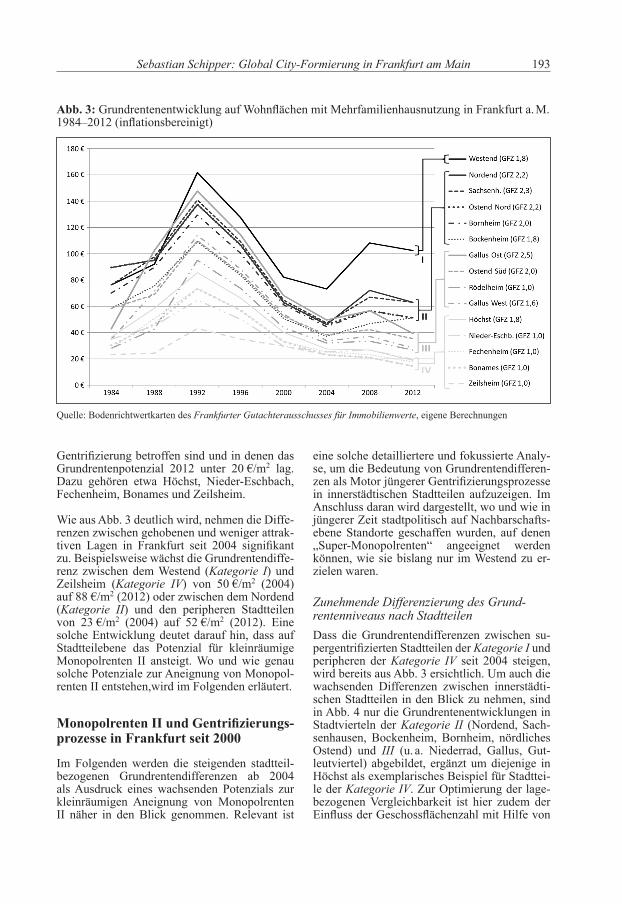

Klassifizieren lassen sich vier Kategorien von Stadtteilen: In die Kategorie I der supergentri-fizierten Stadtteile mit einem Grundrentenpo-tenzial von über 100 €/m2 (Stand 2012) fällt lediglich das gutsituierte Westend. Die Katego-rie II bilden die gentrifizierten innerstädtischen Viertel, in denen die potenzielle Grundrente im Jahr 2012 über 40 €/m2 betragen hat. Dies sind in Frankfurt das Nordend, Sachsenhausen, das nördliche Ostend, Bornheim und Bocken-heim. Die innerstädtischen Viertel, welche als (noch) nichtgentrifiziert zu beschreiben sind und in denen die Grundrente zwischen 20 €/m2 und 40 €/m2 (2012) liegt, bilden die Kategorie III. Darunter fallen etwa die Stadtteile Gallus, das südliche Ostend und Rödelheim. Zur Ka-tegorie IV der peripheren Stadtteile zählen die am Stadtrand gelegenen Viertel, die nicht von

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 193

Gentrifizierung betroffen sind und in denen das Grundrentenpotenzial 2012 unter 20 €/m2 lag. Dazu gehören etwa Höchst, Nieder-Eschbach, Fechenheim, Bonames und Zeilsheim.

Wie aus Abb. 3 deutlich wird, nehmen die Diffe-renzen zwischen gehobenen und weniger attrak-tiven Lagen in Frankfurt seit 2004 signifikant zu. Beispielsweise wächst die Grundrentendiffe-renz zwischen dem Westend (Kategorie I) und Zeilsheim (Kategorie IV) von 50 €/m2 (2004) auf 88 €/m2 (2012) oder zwischen dem Nordend (Kategorie II) und den peripheren Stadtteilen von 23 €/m2 (2004) auf 52 €/m2 (2012). Eine solche Entwicklung deutet darauf hin, dass auf Stadtteilebene das Potenzial für kleinräumige Monopolrenten II ansteigt. Wo und wie genau solche Potenziale zur Aneignung von Monopol-renten II entstehen,wird im Folgenden erläutert.

Monopolrenten II und Gentrifizierungs-prozesse in Frankfurt seit 2000

Im Folgenden werden die steigenden stadtteil-bezogenen Grundrentendifferenzen ab 2004 als Ausdruck eines wachsenden Potenzials zur kleinräumigen Aneignung von Monopolrenten II näher in den Blick genommen. Relevant ist

eine solche detailliertere und fokussierte Analy-se, um die Bedeutung von Grundrentendifferen-zen als Motor jüngerer Gentrifizierungsprozesse in innerstädtischen Stadtteilen aufzuzeigen. Im Anschluss daran wird dargestellt, wo und wie in jüngerer Zeit stadtpolitisch auf Nachbarschafts-ebene Standorte geschaffen wurden, auf denen „Super-Monopolrenten“ angeeignet werden können, wie sie bislang nur im Westend zu er-zielen waren.

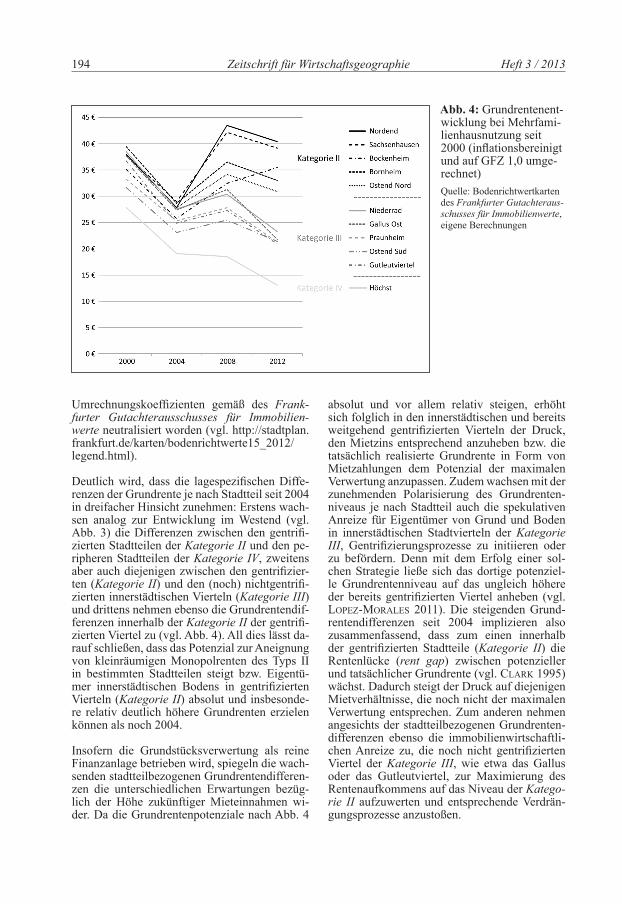

Zunehmende Differenzierung des Grund-rentenniveaus nach StadtteilenDass die Grundrentendifferenzen zwischen su-pergentrifizierten Stadtteilen der Kategorie I und peripheren der Kategorie IV seit 2004 steigen, wird bereits aus Abb. 3 ersichtlich. Um auch die wachsenden Differenzen zwischen innerstädti-schen Stadtteilen in den Blick zu nehmen, sind in Abb. 4 nur die Grundrentenentwicklungen in Stadtvierteln der Kategorie II (Nordend, Sach-senhausen, Bockenheim, Bornheim, nördliches Ostend) und III (u. a. Niederrad, Gallus, Gut-leutviertel) abgebildet, ergänzt um diejenige in Höchst als exemplarisches Beispiel für Stadttei-le der Kategorie IV. Zur Optimierung der lage-bezogenen Vergleichbarkeit ist hier zudem der Einfluss der Geschossflächenzahl mit Hilfe von

Abb. 3: Grundrentenentwicklung auf Wohnflächen mit Mehrfamilienhausnutzung in Frankfurt a. M. 1984–2012 (inflationsbereinigt)

Quelle: Bodenrichtwertkarten des Frankfurter Gutachterausschusses für Immobilienwerte, eigene Berechnungen

194 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

Umrechnungskoeffizienten gemäß des Frank-furter Gutachterausschusses für Immobilien-werte neutralisiert worden (vgl. http://stadtplan.frankfurt.de/karten/bodenrichtwerte15_2012/legend.html).

Deutlich wird, dass die lagespezifischen Diffe-renzen der Grundrente je nach Stadtteil seit 2004 in dreifacher Hinsicht zunehmen: Erstens wach-sen analog zur Entwicklung im Westend (vgl. Abb. 3) die Differenzen zwischen den gentrifi-zierten Stadtteilen der Kategorie II und den pe-ripheren Stadtteilen der Kategorie IV, zweitens aber auch diejenigen zwischen den gentrifizier-ten (Kategorie II) und den (noch) nichtgentrifi-zierten innerstädtischen Vierteln (Kategorie III) und drittens nehmen ebenso die Grundrentendif-ferenzen innerhalb der Kategorie II der gentrifi-zierten Viertel zu (vgl. Abb. 4). All dies lässt da-rauf schließen, dass das Potenzial zur Aneignung von kleinräumigen Monopolrenten des Typs II in bestimmten Stadtteilen steigt bzw. Eigentü-mer innerstädtischen Bodens in gentrifizierten Vierteln (Kategorie II) absolut und insbesonde-re relativ deutlich höhere Grundrenten erzielen können als noch 2004.

Insofern die Grundstücksverwertung als reine Finanzanlage betrieben wird, spiegeln die wach-senden stadtteilbezogenen Grundrentendifferen-zen die unterschiedlichen Erwartungen bezüg-lich der Höhe zukünftiger Mieteinnahmen wi-der. Da die Grundrentenpotenziale nach Abb. 4

absolut und vor allem relativ steigen, erhöht sich folglich in den innerstädtischen und bereits weitgehend gentrifizierten Vierteln der Druck, den Mietzins entsprechend anzuheben bzw. die tatsächlich realisierte Grundrente in Form von Mietzahlungen dem Potenzial der maximalen Verwertung anzupassen. Zudem wachsen mit der zunehmenden Polarisierung des Grundrenten-niveaus je nach Stadtteil auch die spekulativen Anreize für Eigentümer von Grund und Boden in innerstädtischen Stadtvierteln der Kategorie III, Gentrifizierungsprozesse zu initiieren oder zu befördern. Denn mit dem Erfolg einer sol-chen Strategie ließe sich das dortige potenziel-le Grundrentenniveau auf das ungleich höhere der bereits gentrifizierten Viertel anheben (vgl. loPez-MoraleS 2011). Die steigenden Grund-rentendifferenzen seit 2004 implizieren also zusammenfassend, dass zum einen innerhalb der gentrifizierten Stadtteile (Kategorie II) die Rentenlücke (rent gap) zwischen potenzieller und tatsächlicher Grundrente (vgl. Clark 1995) wächst. Dadurch steigt der Druck auf diejenigen Mietverhältnisse, die noch nicht der maximalen Verwertung entsprechen. Zum anderen nehmen angesichts der stadtteilbezogenen Grundrenten-differenzen ebenso die immobilienwirtschaftli-chen Anreize zu, die noch nicht gentrifizierten Viertel der Kategorie III, wie etwa das Gallus oder das Gutleutviertel, zur Maximierung des Rentenaufkommens auf das Niveau der Katego-rie II aufzuwerten und entsprechende Verdrän-gungsprozesse anzustoßen.

Abb. 4: Grundrentenent-wicklung bei Mehrfami-lienhausnutzung seit 2000 (inflationsbereinigt und auf GFZ 1,0 umge-rechnet)Quelle: Bodenrichtwertkarten des Frankfurter Gutachteraus-schusses für Immobilienwerte, eigene Berechnungen

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 195

Grundrentenentwicklungen in Bockenheim und der Mietspiegel 2010

Auffällig ist in Abb. 4 außerdem, dass sich das Grundrentenniveau in Bockenheim erstaunli-cherweise zwischen 2008 und 2012 entgegen dem allgemeinen krisenbedingten Trend abfal-lender Grundrenten erhöht. Während im glei-chen Zeitraum die potenzielle Grundrente in allen Stadtteilen sowohl auf Büro- (vgl. Abb. 2) als auch Wohnflächen sinkt, steigt sie im Zen-trum von Bockenheim. Über die Gründe für die-se Entwicklung lässt sich nur mutmaßen. Eine plausible Erklärung bietet allerdings der höchst umstrittene Mietspiegel 2010, der im Auftrag des Magistrats der Stadt Frankfurt durch das Unternehmen InWIS Forschung & Beratung GmbH vollständig neu erhoben worden ist. Umstritten war der Frankfurter Mietspiegel 2010 vor allem aufgrund der veränderten Be-rechnung des Wohnwertmerkmals Lage. War das Stadtgebiet bis zum Mietspiegel 2008 stets gemäß der Bodenrichtwertkarten des Gutachter-ausschusses für Immobilienwerte kleinräumig und differenziert in drei bis vier Lagen (einfach, normal, gut, sehr gut) eingeteilt worden, wich man 2010 von dieser Praxis ab. Auf Basis einer Regressionsanalyse wurden nun zwei weitere Wohnlagen „Innenstadt I“ (für das Westend, Nordend und Sachsenhausen) und „Innenstadt II“ (für die Innenstadt und eben Bockenheim) mit Aufschlägen von 1,87 €/m2 bzw. 1,24 €/m2 eingeführt (vgl. SCHarDt 2012), die im Ver-gleich zum früheren Vorgehen das tatsächliche Marktgeschehen angeblich adäquater abbilden sollten. Für Bockenheim folgte aus dieser verän-derten Praxis, dass der Stadtteil, der 2008 in ver-gleichsweise differenzierter Form alle vier der damals verwendeten Lagemerkmale aufwies, nun pauschal als Innenstadtlage II ausgewiesen worden ist. Für die ortsübliche Vergleichsmiete bedeutet dies eine flächendeckende Homogeni-sierung bezüglich des Merkmals Lage, die mit erheblichen Erhöhungen verbunden ist. Je nach Bau altersklasse und vorheriger Lagebewertung steigt die ortsübliche Vergleichsmiete in Bocken-heim zwischen dem Mietspiegel 2008 und 2010 um bis zu 48 % (loc. cit. 43). Da eine derartig rasante Steigerung der Vergleichsmiete höchst ungewöhnlich ist und zudem massive Mieterhö-hungen zur Folge hatte, stieß der Mietspiegel auf heftige Kritik von Stadtteilinitiativen und Mie-terverbänden. Neben einer allgemeinen Kritik an dem Erhebungsverfahren des Mietspiegels, dem Probleme bei der Datenerhebung, eine zwei-felhafte Repräsentativität, unprofessionelle In-

terviewer und mangelhafte Qualitätskontrollen angelastet werden (loc. cit. 33 ff.), kritisieren die Mieterinitiativen, dass insbesondere die Einfüh-rung der beiden Innenstadtlagen sachlich falsch und womöglich auch politisch motiviert gewe-sen sei. Auch wenn sich Letzteres nicht belegen lässt, entspricht die neue Lagebewertung zumin-dest dem langjährigen Interesse der politischen Eliten in Frankfurt, Gentrifizierungsprozesse in innerstädtischen Vierteln zu beschleunigen, um die Aufwertung der betroffenen Stadtteile als weichen Standortfaktor in die Konkurrenz um hochqualifizierte Arbeitskräfte und globale Wis-sensnomaden einzubringen (vgl. Heeg 2012; SCHiPPer 2013).

Die spezifische Entwicklung der Grundrente in Bockenheim zwischen 2008 und 2012 lässt da-rauf schließen, dass die Kritik der Bockenhei-mer Bürgerinitiative (vgl. http://www.zukunft-bockenheim.de) durchaus berechtigt zu sein scheint. Während die Einführung der Innenstadt-lagen im Westend, Nordend und Sachsenhausen nach Abb. 4 keinen nennenswerten Einfluss auf die potenzielle Grundrente hat und daher dort offenbar tatsächlich das Marktgeschehen mehr oder weniger spiegelt, geht die Einführung der Innenstadtlage II in Bockenheim mit einem si-gnifikanten Anstieg der Grundrente einher. Dies deutet darauf hin, dass der neue Mietspiegel spe-kulative Erwartungen nährt, zukünftig aufgrund der nun deutlich höheren ortsüblichen Ver-gleichsmiete auch entsprechend höhere Mieten durchsetzen zu können. Dass diese Erwartun-gen nicht aus dem bisherigen Marktgeschehen resultieren, sondern erst durch den Mietspiegel 2010 geschaffen wurden, erklärt den ungewöhn-lichen Anstieg der Grundrente in Bockenheim im Vergleich zu allen anderen Wohnlagen. Of-fenbar wurde erst durch den Mietspiegel 2010 die Realisierung von höheren kleinräumigen Monopolrenten des Typs II in Bockenheim er-möglicht. Problematisch ist zudem, dass sich die spekulativen Erwartungen, sich zukünftig in Bockenheim tatsächlich höhere Grundrenten aneignen zu können, aufgrund der Funktions-weise von Mietspiegeln höchstwahrscheinlich auch erfüllen werden. Denn über „die aktuellen Miet steigerungen hinaus wird eine Konsequenz aus der Konstruktion der Innenstadtlagen da-rin bestehen, dass das hohe Mietpreisniveau in zukünftigen Mietspiegeln bestätigt wird“ (SCHarDt 2012, 46) und die Einführung der In-nenstadtlagen einer selbsterfüllenden Prophezei-ung zur Schaffung von Monopolrenten II gleich-kommt.

196 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

Aneignung von Super-Monopolrenten in be-sonders prestigeträchtigen Lagen

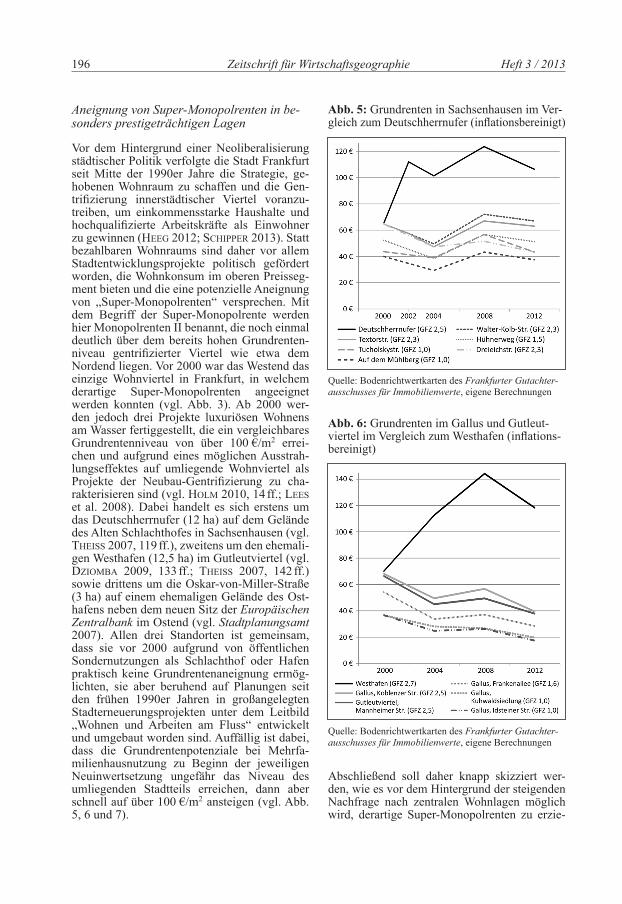

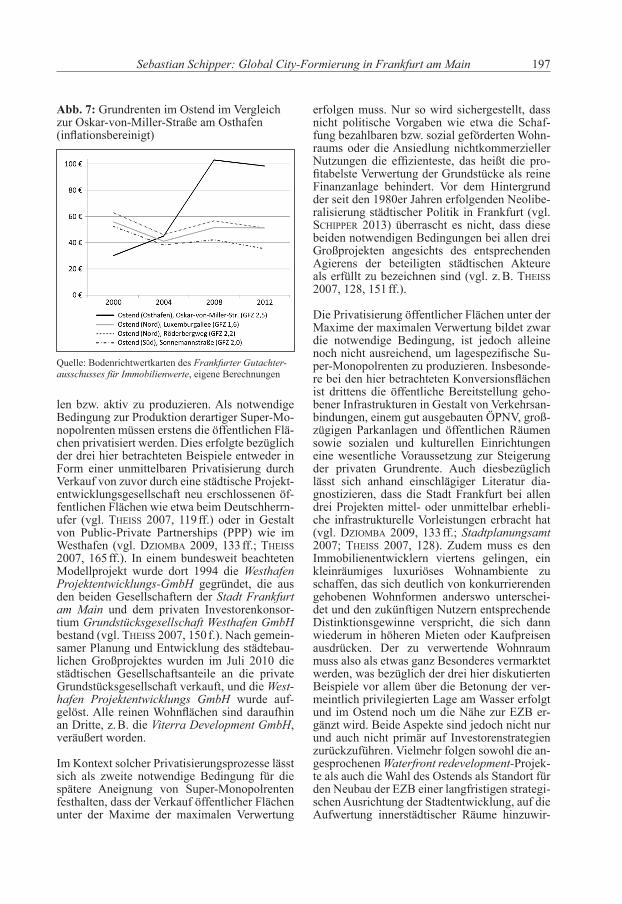

Vor dem Hintergrund einer Neoliberalisierung städtischer Politik verfolgte die Stadt Frankfurt seit Mitte der 1990er Jahre die Strategie, ge-hobenen Wohnraum zu schaffen und die Gen-trifizierung innerstädtischer Viertel voranzu-treiben, um einkommensstarke Haushalte und hochqualifizierte Arbeitskräfte als Einwohner zu gewinnen (Heeg 2012; SCHiPPer 2013). Statt bezahlbaren Wohnraums sind daher vor allem Stadtentwicklungsprojekte politisch gefördert worden, die Wohnkonsum im oberen Preisseg-ment bieten und die eine potenzielle Aneignung von „Super-Monopolrenten“ versprechen. Mit dem Begriff der Super-Monopolrente werden hier Monopolrenten II benannt, die noch einmal deutlich über dem bereits hohen Grundrenten-niveau gentrifizierter Viertel wie etwa dem Nord end liegen. Vor 2000 war das Westend das einzige Wohnviertel in Frankfurt, in welchem derartige Super-Monopolrenten angeeignet werden konnten (vgl. Abb. 3). Ab 2000 wer-den jedoch drei Projekte luxuriösen Wohnens am Wasser fertiggestellt, die ein vergleichbares Grundrenten niveau von über 100 €/m2 errei-chen und aufgrund eines möglichen Ausstrah-lungseffektes auf umliegende Wohnviertel als Projekte der Neubau-Gentrifizierung zu cha-rakterisieren sind (vgl. HolM 2010, 14 ff.; leeS et al. 2008). Dabei handelt es sich erstens um das Deutschherrnufer (12 ha) auf dem Gelände des Alten Schlachthofes in Sachsenhausen (vgl. tHeiSS 2007, 119 ff.), zweitens um den ehemali-gen Westhafen (12,5 ha) im Gutleutviertel (vgl. DzioMBa 2009, 133 ff.; tHeiSS 2007, 142 ff.) sowie drittens um die Oskar-von-Miller-Straße (3 ha) auf einem ehemaligen Gelände des Ost-hafens neben dem neuen Sitz der Europäischen Zentralbank im Ostend (vgl. Stadtplanungsamt 2007). Allen drei Standorten ist gemeinsam, dass sie vor 2000 aufgrund von öffentlichen Sondernutzungen als Schlachthof oder Hafen praktisch keine Grundrentenaneignung ermög-lichten, sie aber beruhend auf Planungen seit den frühen 1990er Jahren in großangelegten Stadterneuerungsprojekten unter dem Leitbild „Wohnen und Arbeiten am Fluss“ entwickelt und umgebaut worden sind. Auffällig ist dabei, dass die Grundrentenpotenziale bei Mehrfa-milienhausnutzung zu Beginn der jeweiligen Neuinwertsetzung ungefähr das Niveau des umliegenden Stadtteils erreichen, dann aber schnell auf über 100 €/m2 ansteigen (vgl. Abb. 5, 6 und 7).

Abb. 5: Grundrenten in Sachsenhausen im Ver-gleich zum Deutschherrnufer (inflations bereinigt)

Quelle: Bodenrichtwertkarten des Frankfurter Gutachter-ausschusses für Immobilienwerte, eigene Berechnungen

Abb. 6: Grundrenten im Gallus und Gutleut-viertel im Vergleich zum Westhafen (inflations-bereinigt)

Quelle: Bodenrichtwertkarten des Frankfurter Gutachter-ausschusses für Immobilienwerte, eigene Berechnungen

Abschließend soll daher knapp skizziert wer-den, wie es vor dem Hintergrund der steigenden Nachfrage nach zentralen Wohnlagen möglich wird, derartige Super-Monopolrenten zu erzie-

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 197

len bzw. aktiv zu produzieren. Als notwendige Bedingung zur Produktion derartiger Super-Mo-nopolrenten müssen erstens die öffentlichen Flä-chen privatisiert werden. Dies erfolgte bezüglich der drei hier betrachteten Beispiele entweder in Form einer unmittelbaren Privatisierung durch Verkauf von zuvor durch eine städtische Projekt-entwicklungsgesellschaft neu erschlossenen öf-fentlichen Flächen wie etwa beim Deutschherrn-ufer (vgl. tHeiSS 2007, 119 ff.) oder in Gestalt von Public-Private Partnerships (PPP) wie im Westhafen (vgl. DzioMBa 2009, 133 ff.; tHeiSS 2007, 165 ff.). In einem bundesweit beachteten Modellprojekt wurde dort 1994 die Westhafen Projektentwicklungs-GmbH gegründet, die aus den beiden Gesellschaftern der Stadt Frankfurt am Main und dem privaten Investorenkonsor-tium Grundstücksgesellschaft Westhafen GmbH bestand (vgl. tHeiSS 2007, 150 f.). Nach gemein-samer Planung und Entwicklung des städtebau-lichen Großprojektes wurden im Juli 2010 die städtischen Gesellschaftsanteile an die private Grundstücksgesellschaft verkauft, und die West-hafen Projektentwicklungs GmbH wurde auf-gelöst. Alle reinen Wohnflächen sind daraufhin an Dritte, z. B. die Viterra Development GmbH, veräußert worden.

Im Kontext solcher Privatisierungsprozesse lässt sich als zweite notwendige Bedingung für die spätere Aneignung von Super-Monopolrenten festhalten, dass der Verkauf öffentlicher Flächen unter der Maxime der maximalen Verwertung

erfolgen muss. Nur so wird sichergestellt, dass nicht politische Vorgaben wie etwa die Schaf-fung bezahlbaren bzw. sozial geförderten Wohn-raums oder die Ansiedlung nichtkommerzieller Nutzungen die effizienteste, das heißt die pro-fitabelste Verwertung der Grundstücke als reine Finanzanlage behindert. Vor dem Hintergrund der seit den 1980er Jahren erfolgenden Neolibe-ralisierung städtischer Politik in Frankfurt (vgl. SCHiPPer 2013) überrascht es nicht, dass diese beiden notwendigen Bedingungen bei allen drei Großprojekten angesichts des entsprechenden Agierens der beteiligten städtischen Akteure als erfüllt zu bezeichnen sind (vgl. z. B. tHeiSS 2007, 128, 151 ff.).

Die Privatisierung öffentlicher Flächen unter der Maxime der maximalen Verwertung bildet zwar die notwendige Bedingung, ist jedoch alleine noch nicht ausreichend, um lagespezifische Su-per-Monopolrenten zu produzieren. Insbesonde-re bei den hier betrachteten Konversionsflächen ist drittens die öffentliche Bereitstellung geho-bener Infrastrukturen in Gestalt von Verkehrsan-bindungen, einem gut ausgebauten ÖPNV, groß-zügigen Parkanlagen und öffentlichen Räumen sowie sozialen und kulturellen Einrichtungen eine wesentliche Voraussetzung zur Steigerung der privaten Grundrente. Auch diesbezüglich lässt sich anhand einschlägiger Literatur dia-gnostizieren, dass die Stadt Frankfurt bei allen drei Projekten mittel- oder unmittelbar erhebli-che infrastrukturelle Vorleistungen erbracht hat (vgl. DzioMBa 2009, 133 ff.; Stadtplanungsamt 2007; tHeiSS 2007, 128). Zudem muss es den Immobilienentwicklern viertens gelingen, ein kleinräumiges luxuriöses Wohnambiente zu schaffen, das sich deutlich von konkurrierenden gehobenen Wohnformen anderswo unterschei-det und den zukünftigen Nutzern entsprechende Distinktionsgewinne verspricht, die sich dann wiederum in höheren Mieten oder Kaufpreisen ausdrücken. Der zu verwertende Wohnraum muss also als etwas ganz Besonderes vermarktet werden, was bezüglich der drei hier diskutierten Beispiele vor allem über die Betonung der ver-meintlich privilegierten Lage am Wasser erfolgt und im Ostend noch um die Nähe zur EZB er-gänzt wird. Beide Aspekte sind jedoch nicht nur und auch nicht primär auf Investorenstrategien zurückzuführen. Vielmehr folgen sowohl die an-gesprochenen Waterfront redevelopment-Projek-te als auch die Wahl des Ostends als Standort für den Neubau der EZB einer langfristigen strategi-schen Ausrichtung der Stadtentwicklung, auf die Aufwertung innerstädtischer Räume hinzuwir-

Abb. 7: Grundrenten im Ostend im Vergleich zur Oskar-von-Miller-Straße am Osthafen (infla tions bereinigt)

Quelle: Bodenrichtwertkarten des Frankfurter Gutachter-ausschusses für Immobilienwerte, eigene Berechnungen

198 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

ken (ronneBerger/keil 1995; SCHiPPer 2013, 165 ff.). Vergleichbar mit Prozessen in vielen anderen Städten weltweit wird auch in Frankfurt hochwertiges Wohnen am Fluss inklusive der damit verbundenen Imageproduktion seit den frühen 1990er Jahren politisch gefördert, was nun die private Aneignung von besagten Super-Monopolrenten möglich macht. Bezüglich der Konstruktion von distinktiven Images sind im Falle des Westhafenprojektes darüber hinaus die umfangreichen Bemühungen der Immobi-lienentwickler aufschlussreich, den Westhafen symbolisch von den umliegenden Stadtvierteln zu lösen, damit das negative Image sowohl des Bahnhofsviertels (Drogenkonsum, Prostitution)4 als auch des Gutleutviertels (Armut) nicht auf den Westhafen abfärbt. Trotz der relativ gerin-gen Einwohnerzahlen von nur ca. 1 600 Perso-nen wurde der Westhafen dazu schon früh als eigenständiger Stadtteil vermarktet, was er aller-dings faktisch als administrativer Teil des Gut-leutviertels nicht ist (vgl. DzioMBa 2009, 138 f.).

Fazit

Anknüpfend an die neue Theorie städtischer Grundrente (vgl. Haila 1988; Harvey 1982, 330 ff.) wurden im vorliegenden Beitrag die Zu-sammenhänge zwischen Global-City-Formie-rung, Gentrifizierungsprozessen und der Grund-rentenbildung am Fallbeispiel der Stadt Frank-furt am Main analysiert. Angesichts transnatio-nalisierter immobilienwirtschaftlicher Verwer-tungsprozesse und einer wachsenden Nachfrage nach hochwertigen Büro- und Wohnflächen in den Steuerungs- und Kommandozentren der Weltwirtschaft konnte plausibel dargelegt wer-den, dass sich die postfordistische Hierarchisie-rung des Städtesystems ab den frühen 1980er Jahren auch in einer Polarisierung von Grund-rentenniveaus widerspiegelt. Seit der frühen Phase der Global-City-Formierung ab 1984 liegt das Grundrentenniveau in Frankfurt deutlich über dem Durchschnitt der deutschen Städte, was den Eigentümern von Büro- und Wohnflä-chen die flächendeckende Aneignung von Mo-nopolrenten des Typs I erlaubt. Die Aussicht, sich in Global Cities aufgrund der privilegierten Einbindung in globale Wertschöpfungsketten überdurchschnittliche Grundrenten aneignen zu können, macht Grundbesitzer in politischen Auseinandersetzungen potenziell zu einer trei-benden gesellschaftlichen Kraft lokaler Wachs-tumskoalitionen (vgl. Harvey 1989, 139 ff.). Bedingt durch die Finanzialisierung der Grund-

stücksverwertung und den Antrieb zur aktiven Maximierung des Rentenaufkommens verstärkt sich allerdings auch das Moment zur Bildung von spekulativen Blasen. Besonders deutlich wurde dies in Frankfurt zu Beginn der 1990er Jahre, als das Grundrentenniveau allgemein und unabhängig von der Bodennutzung nahezu explodierte, die spekulativen Erwartungen sich allerdings angesichts der stagnierenden Global-City-Formierung ab 1992 nicht erfüllen.

Es wurde aufgezeigt, dass sich angesichts eines wachsenden Bedarfs an hochwertigen, inner-städtischen Flächen in Frankfurt seit 2004 eine zunehmende, stadtteilbezogene Differenzierung von Grundrenten auf Wohnflächen diagnosti-zieren lässt. Die kleinräumige Polarisierung von potenziellen Grundrenten sowohl zwischen Zentrum und Peripherie als auch zwischen in-nerstädtisch gelegenen Vierteln verweist auf das signifikant gestiegene Potenzial von Grund-eigentümern, sich in gentrifizierten Stadtteilen Monopolrenten des Typs II anzueignen. Dass solche Monopolrenten auch aktiv durch lokal-politische und immobilienwirtschaftliche Stra-tegien der Stadtentwicklung geschaffen werden können, haben die Beispiele Deutschherrnufer, Westhafen und Osthafen gezeigt, auf denen nun Super-Monopolrenten erzielt werden, wie sie bislang nur im Westend zu beobachten waren.

Die wachsenden Grundrentendifferenzen inner-halb der Stadt sowie die Möglichkeit der aktiven Produktion von Monopolrenten verweisen ein-drücklich darauf, dass die Verwertungsstrate gien von Grundeigentümern, die ihren Grund und Boden als reine Finanzanlage betrachten und da-her auf dessen maximale Verwertung in Gestalt von Monopolrenten abzielen, als potenziell trei-bende Kraft gegenwärtiger Gentrifizierungspro-zesse zu interpretieren sind (vgl. loPez-Mora-leS 2011). In gesellschaftlichen und politischen Debatten rund um Gentrifizierungsprozesse werden jedoch häufig primär der Zuzug von Künstlern und Studierenden oder einseitig ein verändertes Nachfrageverhalten als Ursachen von Aufwertungs- und Verdrängungsprozessen benannt. Vor dem Hintergrund der hier diskutier-ten Empirie sei daher noch einmal betont, dass die Eigentümer von Grund und Boden – also die Angebotsseite – ein maßgebliches Interesse an der Produktion von Monopolrenten bzw. an der Maximierung ihrer Grundrente haben und dementsprechend als potenzielle Initiatoren und Motoren von Gentrifizierungsprozessen in den Blick zu nehmen sind.

Sebastian Schipper: Global City-Formierung in Frankfurt am Main 199

Anmerkungen1 Beispielsweise bedeutet dies, dass ein Grundstück, auf

dem jährlich 500 € Grundrente zu erzielen sind und welches zu einem Zeitpunkt verkauft wird, zu dem der Durchschnittszinssatz langfristiger Kapitalanlagen 5 % beträgt, als fiktives Kapital einen Tauschwert von 10 000 € besitzt.

2 Bei der Interpretation der Bodenrichtwertkarten muss allerdings berücksichtigt werden, dass etwa die spezifi-sche Zusammensetzung und die von außen nur schwer zu durchschauende konkrete Arbeitsweise der lokalen Gutachterausschüsse sowie womöglich auch politische Vorgaben die Ergebnisse beeinflussen können.

3 Für die Bereitstellung der Bodenrichtwertkarten gebührt dem Frankfurter Gutachterausschuss für Immobilien-werte großer Dank.

4 Ohne an dieser Stelle näher darauf eingehen zu können, sei erwähnt, dass insbesondere das durch Prostitution und Drogenkonsum geprägte Bahnhofsviertel in den letzten Jahren von stadtpolitisch geförderten Gentrifizierungs-prozessen betroffen ist und derzeit einen Imagewandel durchläuft (vgl. künkel 2013).

LiteraturverzeichnisBreDe, H. / DietriCH, B. / koHauPt, B. (1976): Politische Ökonomie des Bodens und Wohnungsfrage. Frankfurt am Main.BreDe, H. / koHauPt, B. / kujatH, H. (1975): Ökonomische und politische Determinanten der Wohnungsversorgung. Frankfurt am Main.Clark, E. (1995): The rent gap re-examined. In: Urban Stu-dies, (32)9, 1489–1503.Dörry, S. / Heeg, S. (2009): Intermediäre und Standards in der Immobilienwirtschaft. Zum Problem der Transparenz in Büromärkten von Finanzzentren. In: Zeitschrift für Wirt-schaftsgeographie, (53)3, 172–190.DzioMBa, M. (2009): Städtebauliche Großprojekte der ur-banen Renaissance. Die Phase der Grundstücksverkäufe und ihr Einfluss auf den Projekterfolg. Berlin.FleiSCHHauer, M. (1999): Bodenpreisentwicklung und Nutzungswandel in der City – das Beispiel Dortmund. Dortmnd. (Arbeitspapier 168, Institut für Raumplanung der Universität Dortmund).Frieling, H.-D. (2012): Aufwertungs- und Veränderungs-prozesse in der Stadt – Ausdruck kapitalistischer Konkur-renzlogik oder politisches Programm? In: Hecker, H. / Pohl, L. / Petzold, T. / Schipper, S. (Hrsg.): Wem gehört Frank-furt? Dokumentation des aktionistischen Kongresses vom März 2012. Frankfurt am Main, 21–35.grote, M. (2003): Die Evolution des Finanzplatzes Frank-furt. In: Geographische Zeitschrift (91)3/4, 200–217.Haila, A. (1988): Land as a financial asset. The theory of urban rent as a mirror of economic transformation. In: An-tipode (20)2, 79–101.Harvey, D. (2012): Rebel cities. From the right to the city to the urban revolution. New York.

Harvey, D. (1989): The urban experience. Oxford.Harvey, D. (1982 [2006]): The limits to capital. London.Harvey, D. (1973): Social justice and the city. London.Heeg, S. (2012): Flexibel bis zum Anschlag: Bauen und Planen für die Global City Frankfurt. In: Hecker H. / Pohl, L. / Petzold, T. / Schipper, S. (Hrsg.): Wem gehört Frank-furt? Dokumentation des aktionistischen Kongresses vom März 2012. Frankfurt am Main, 75–85.Heeg, S. (2011): Finanzkrise und städtische Immobilien-märkte. In: Demirovic, A. (Hrsg.): VielfachKrise im finanz-marktdominierten Kapitalismus. Hamburg, 181–198.Heeg, S. / HolM, A. (2012): Immobilienmärkte und soziale Polarisierung in der Metropolregion Frankfurt Rhein-Main. In: Monstadt, J. / Robischon, T. / Schönig, B. / Zimmermann, K. (Hrsg.): Die diskutierte Region. Probleme und Planungs-ansätze der Metropolregion Rhein-Main. Frankfurt am Main, 211–230.HeSSe, M. / PreCkWinkel, W. (2009): Globalisierung der Wohnungswirtschaft. Konfliktpotenziale zwischen Mie-terschaft und internationalen Finanzinvestoren im Zuge der Privatisierung kommunaler Wohnungsunternehmen in Berlin. In: Zeitschrift für Wirtschaftsgeographie, (53)3, 156–171.HolM, a. (2010): Wir bleiben alle! Gentrifizierung – Städti-sche Konflikte um Aufwertung und Verdrängung. Münster.keMPer, j. / vogelPoHl, a. (2013): Zur Konzeption kri-tischer Stadtforschung. Ansätze jenseits einer Eigenlogik der Städte. In: sub\urban. zeitschrift für kritische stadtfor-schung, (1)1, 7–30.king, R. J. (1989): Capital switching and the role of ground rent 1. Theoretical problems. In: Environment and Planning A, (21)4, 445–462.krätke, S. (1991): Strukturwandel der Städte. Städtesys-tem und Grundstücksmarkt in der „post-fordistischen“ Ära. Frankfurt am Main, New York.künkel, j. (2013): Wahrnehmungen, Strategien und Prakti-ken der Polizei in Gentrifizierungsprozessen – am Beispiel der Prostitution in Frankfurt a. M. In: Kriminologisches Journal, (45)3 (im Druck).leeS, l. / Slater, t. / Wyly, e. (2008): Gentrification. New York.loPez-MoraleS, E. (2011): Gentrification by ground rent dispossession. The shadows cast by large-scale urban re-newal in Santiago de Chile. In: International Journal of Ur-ban and Regional Research, (35)2, 330–357.Marx, k. (1893 [1988]): Das Kapital. Kritik der politischen Ökonomie, Band 3. Der Gesamtprozess der kapitalistischen Produktion. Berlin. (Marx-Engels-Werke, Band 25).noller, P. / ronneBerger, k. (1995): Die neue Dienstleis-tungsstadt. Berufsmilieus in Frankfurt am Main. Frankfurt am Main.Parnreiter, C. (2011): Städte, Warenketten und die unglei-che Geographie der Weltwirtschaft. In: Belina, B. / Gest-ring, N. (Hrsg.): Urbane Differenzen. Disparitäten innerhalb und zwischen Städten. Münster, 186–206.Parnreiter, C. (2009): Global-City-Formation, Immobi-lien wirtschaft und Transnationalisierung. Das Beispiel Me-xico City. In: Zeitschrift für Wirtschaftsgeographie, (53)3, 138–155.

200 Zeitschrift für Wirtschaftsgeographie Heft 3 / 2013

ronneBerger, K. (2012): „Diese Stadt haben wir satt. Wie sie ist, ist sie Mist“ – Ein Rückblick zum Global City-Aufstieg Frankfurts. In: Hecker H. / Pohl, L. / Petzold, T. / Schipper, S. (Hrsg.): Wem gehört Frankfurt? Doku-mentation des aktionistischen Kongresses vom März 2012. Frankfurt am Main, 54–63.

ronneBerger, K. / keil, R. (1995): Außer Atem – Frank-furt nach der Postmoderne. In: Hitz, H. / Lehrer, U. / Keil, R. (Hrsg.): Capitales Fatales. Urbanisierung und Politik in den Finanzmetropolen Frankfurt und Zürich. Zürich, 286–353.

SaSSen, S. (2001): The global city. New York, London, To-kyo. Princeton.

SCHaMP, e. W. (2012): Die Finanzkrise und ihre Folgen für die Metropolregion Rhein-Main. In: Monstadt, J. / Robi-schon, T. / Schönig, B. / Zimmermann, K. (Hrsg.): Die dis-kutierte Region. Probleme und Planungsansätze der Metro-polregion Rhein-Main. Frankfurt am Main, 43–62.

SCHaMP, E. W. (2001): Der Aufstieg von Frankfurt / Rhein-Main zur europäischen Metropolregion. In: Geographica Helvetica, (56)3, 169–178.

SCHarDt, j. (2012): Das bundesdeutsche Vergleichsmieten-system und der Frankfurter Mietspiegel 2010. Frankfurt am Main. (Forum Humangeographie, Band 8).

SCHiPPer, S. (2013): Genealogie und Gegenwart der ‚un-ternehmerischen Stadt‘. Neoliberales Regieren in Frankfurt am Main, 1960–2010. Münster.Slater, T. (2006): The eviction of critical perspectives from gentrification research. In: International Journal of Urban and Regional Research, (30)4, 737–757.SMitH, N. (2002): New globalism, new urbanism. Gentri-fication as global urban strategy. In: Antipode, (34)3, 427– 450.SMitH, n. (1996): The new urban frontier. Gentrification and the revanchist city. London.Stadtplanungsamt Frankfurt (2007): Stadtumbau Frank-furter Osten. Baustein 3/07. Internet: http://www.stadtpla-nungsamt-frankfurt.de/show.php?ID=10638&psid=d, 26. 2. 2013.taylor, P. (2004): World city network. A global urban ana-lysis. London.tHeiSS, a. (2007): Innerstädtisches Brachflächenrecycling als Ausdruck komplexer gesellschaftlicher und ökonomi-scher Wandlungsprozesse. Dargestellt an Aushandlungspro-zessen dreier Frankfurter Revitalisierungsprojekte. Frank-furt am Main.WieganD, F. (2012): David Harveys urbane Politische Öko-nomie. Ausgrabungen der Zukunft marxistischer Stadtfor-schung. Münster. (Raumproduktionen, Band 16).

![Frankfurt-Counterexamples and the “W-Defense” [Spanish]](https://img.pdfslide.net/doc/110x75/6312d0d25cba183dbf06d0b4/frankfurt-counterexamples-and-the-w-defense-spanish.jpg)