Embed Size (px)

Citation preview

Merupakan suatu kegiatan yang berfungsi menyediakan data kuantitatif yang bersifat keuangan yang dapat dipergunakan dalam pengambilan keputusan ekonomi

Merupakan aktivitas jasa , suatu disiplin ilmu dan suatu sistem informasi

Sebagai aktivitas jasa akuntansi memberikan informasi kepada pihak yang berkepentingan untuk pengambilan keputusan

Sebagai suatu disiplin ilmu akuntansi mengidentifikasi sejumlah kejadian / kegiatan / transaksi

Sebagai suatu sistem informasi akuntansi mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu perusahaan

Berdasarkan pengertian diatas dapat disimpulkan 3 karakteristik utama dari akuntansi yaitu:

1. Identifikasi pengukuran dan komunikasi informasi keuangan

2. Kesatuan ekonomi3. Pihak yang berkepentingan

Merupakan suatu proses yang berakhir pada penyusunan laporan keuangan yang berhubungan dengan perusahaan secara keseluruhan untuk digunakan oleh pihak intern maupun ekstern

Secara ringkas pengguna informasi akuntansi dibedakan menjadi dua yaitu

1. Pihak intern merupakan pihak yang berada dalam perusahaan dan mempunyai kepentingan langsung terhadap perusahaan

2. Pihak ekstern merupakan pihak diluar perusahaan tetapi mempunyai kepentingan terhadap perusahaan

Karyawan Pemilik Manajemen Serikat pekerja

Pemerintah Kreditur Investor

Faktor lingkungan yg mempengaruhi akuntansi :

Akuntansi mengakui bahwa orang hidup dalam suatu dunia dengan sumberdaya yang langka

Akuntansi mengakui bahwa masing-masing sumber produktif banyak dimiliki swasta

Akuntansi mengakui bahwa aktivitas ekonomi dilaksanakan oleh unit yang terpisah yang dapat diidentifikasi

Akuntansi mengakui bahwa sumber daya ekonomi kekayaan dan modal dinyatakan dalam satuan uang

Akuntansi mengakui bahwa sistem ekonomi yang kompleks yang sangat berkembang beberapa pihak melakukan pengawawan dan pengendalian pada pihak lain

Dalam konsep stateman no.1 FASB menggunakan istilah pelaporan keuangan bukan laporan keuangan

Dalam kerangka dasar penyusunan dan penyajian laporan keuangan IAI menggunakan istilah laporan keuangan

perbedaan antara pelaporan dan laporan timbul dari kegunaan masing-masing, namun laporan keuangan merupakan unsur utama dar pelaporan keuangan karena itu tujuannya sama

Merupakan laporan keuangan dan cara-cara lain untuk melaporkan informasi (lebih luas dari laporan keuangan) termasuk prospektus, peramalan manajemen dan berbagai informasi lainnya

Merupakan laporan yang merupakan hasil akhir dari suatu proses akuntansi yang meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan

Merupakan standar akuntansi yang dipergunakan didalam penyusunan laporan keuangan dengan tujuan agar laporan keuangan yang disusun dapat dimengerti secara umum

Perkembangan SAK di Indonesia telah dimulai sejak tahun 1973 dengan dibentuknya Panitia Penghimpun Bahan bahan dan Struktur dari GAAP dan GAASTahun 1974 dibentuk Komite Prinsip Akuntansi Indonesia yang bertugas menyusun dan mengembangkan SAK

Tahun 1994 komite prinsip akuntansi indonesia diubah menjadi komite SAK yang dkeluarkan oleh Ikatan Akuntansi Indonesia

Pada konggres VII sept 1998 diubah kembali namanya menjadi dewan SAK

PSAK No. 1 Penyajian lapaoran keuangan

PSAK No. 2 Laporan arus kas

PSAK No. 3 Laporan keuangan interim

PSAK No. 4 Laporan keuangan konsolidasi

PSAK No. 5 Laporan per segmen

PSAK No. 6 Akuntansi dan pelaporan bagi perusahaan dalam tahab pengembangan

PSAK No. 7 Pengungkapan pihak-pihak yang mempunyai hubungan istimewa

PSAK No. 8 Kontijensi dan peristiwa setelah tanggal neraca

PSAK No. 9 Penyajian aktiva lancar dan kewajiban jangka pendek

PSAK No. 10 Transaksi dalam mata uang asing

PSAK No. 11 Penjabaran laporan keuangan dalam mata uang asing

PSAK No. 12 Pelaporan keuangan mengenai bagian partisipasi dalam pengendalian bersama operasi dan asset

PSAK No. 13 Akuntansi untuk investasi

PSAK No. 14 Persediaan

PSAK No. 15 Akuntansi untuk investasi dalam perusahaan asosiasi

PSAK No. 16 Aktiva tetap dan aktiva lain-lain

PSAK No. 17 Akuntansi penyusutan

PSAK No. 18 Akuntansi dana pensiun

PSAK No. 19 Aktiva tak berwujud

PSAK No.20 Biaya riset dan pengembangan

PSAK No. 21 Akuntansi ekuitas

PSAK No. 22 Akuntansi penggabungan usaha

PSAK No. 23 Pendapatan

PSAK No. 24 Akuntansi biaya manfaat pensiun

PSAK No. 25 Laba rugi bersih untuk periode berjalan kesalahan mendasar dan perubahan kebijakan akuntansi

PSAK No. 26 Biaya pinjaman

PSAK No. 27 Akuntansi perkoperasian

PSAK No. 28 Akuntansi asuransi kerugian

PSAK No. 29 Akuntansi minyak dan gas bumi

PSAK No. 30 Akuntansi sewa guna usaha

PSAK No. 31 Akuntansi perbankan

PSAK No. 32 Akuntansi pengusahaan hutan

PSAK No. 33 Akuntansi pertambangan umm

PSAK No. 34 Akuntansi kontrak konstruksi

PSAK No. 35 Akuntansi pendapatan jasa telekomunikasi

PSAK No. 36 Akuntansi asuransi jiwa

PSAK No. 37 Akuntansi penyelenggaraan jalan tol

PSAK No. 38 Akuntansi restrukturisasi entitas pengendali

PSAK No. 39 Akuntansi kerjasama operasi

PSAK No. 40 Akuntansi perubahan ekuitas antar perusahaan asosiasi

PSAK No. 41 Akuntansi waran

PSAK No. 42 Akuntansi perusahaan efek

PSAK No. 43 Akuntansi anjak piutang

PSAK No. 44 Akuntansi aktivitas dan pengembangan real estate

PSAK No. 45 Pelaporan keuangan organisasi nir laba

PSAK No. 46 Akuntansi pajak penghasilan

PSAK No. 47 Akuntansi tanah

PSAK No. 48 Penurunan nilai aktiva

PSAK No. 49 Akuntansi reksadana

PSAK No. 50 Akuntansi investasi efek tertentu

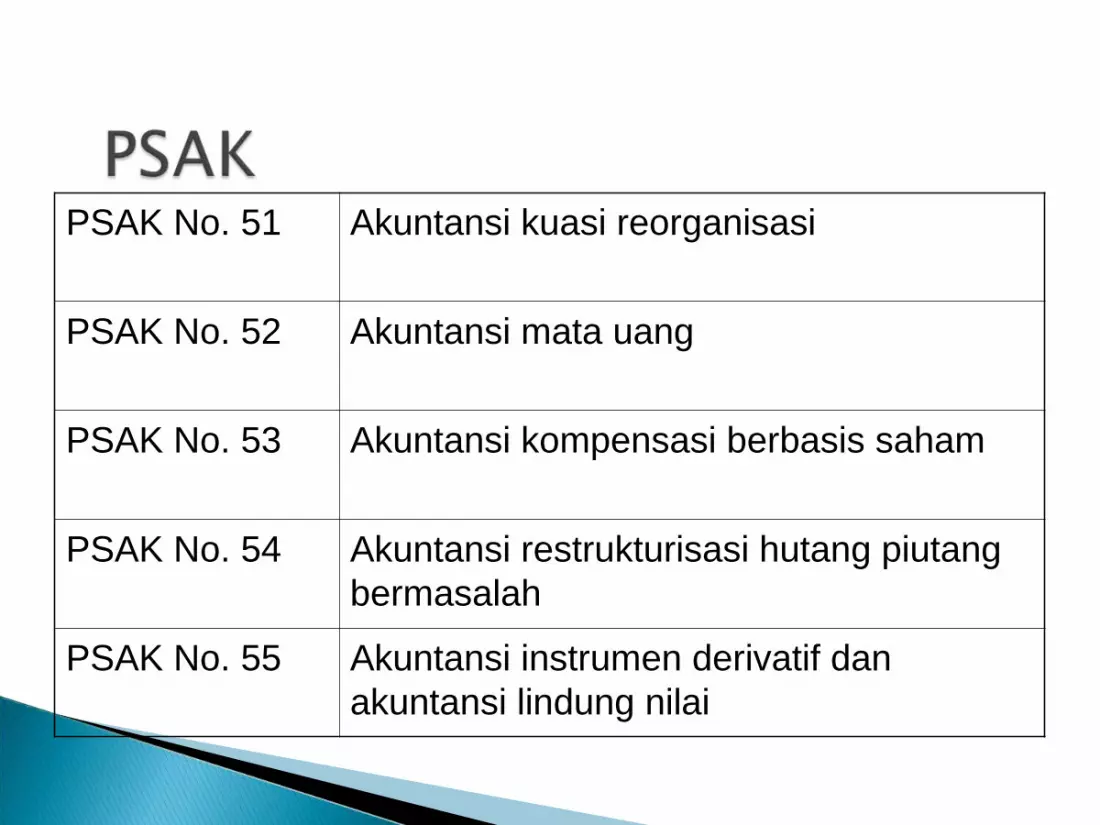

PSAK No. 51 Akuntansi kuasi reorganisasi

PSAK No. 52 Akuntansi mata uang

PSAK No. 53 Akuntansi kompensasi berbasis saham

PSAK No. 54 Akuntansi restrukturisasi hutang piutang bermasalah

PSAK No. 55 Akuntansi instrumen derivatif dan akuntansi lindung nilai

PSAK No. 56 Akuntansi laba per saham

PSAK No. 57 Kewajiban diestimasi kewajiban kontinjensi dan aktiva kontijensi

PSAK No. 58 Operasi dalam penghentian

ISAK No. 1 Intrepretsi atas paragraf 23 PSAK 21 ttg penentuan harga padar deviden saham

ISAK No. 1 Interpretasi atas penyajian piutang pada pemesanan saham

ISAK No. 1 Interpretasi ttg perlakuan akuntansi atas pemberian sumbangan dan bantuan

ISAK No. 1 Interpretasi atas paragraf 32 PSAK 10 ttg alternatif perlakuan yang diijinkan atas selisih kurs