Embed Size (px)

Citation preview

1

INSTITUTO POLITÉCNICO NACIONAL.

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN.

SEMINARIO:

ANÁLISIS DE INVERSIONES.

TEMA:

INFORME FINAL QUE PARA OBTENER EL TITULO DE

CONTADOR PÚBLICO.

PRESENTAN:

ANDRÉS LUNA GALLEGOS.

DANIEL BÁEZ SALAZAR.

JOAQUÍN FLORES MIRANDA.

LESLI JAZMÍN VÁZQUEZ MORALES.

YANET HERNÁNDEZ HIDALGO.

CONDUCTORES:

M. EN F. RAFAEL GUADALUPE RODRÍGUEZ CALVO.

C. P. RAÚL GARRIDO VILLEGAS.

MÉXICO D.F. NOVIEMBRE 2009

“FORMACIÓN DE PORTAFOLIOS ÓPTIMOS DE INVERSIÓN CON LAS ACCIONES DE: ALSEA,

S. A. B. DE C. V., GRUPO BIMBO, S. A. B. DE C. V., GRUPO MODELO, S. A. B. DE C. V.,

GRUPO NACIONAL PROVINCIAL, S. A. B. DE C. V. Y LIVERPOOL S. A. B. DE C. V.”.

MÉXICO D.F.

2

AGRADECIMIENTOS.

Al Instituto Politécnico Nacional.

Por haber sido la pieza más importante en nuestra formación profesional, por permitirnos caminar

siempre y en todo lugar con la frente muy en alto, porque sinceramente nos engrandece y llena de

orgullo ser politécnicos.

A la Escuela Superior de Comercio y Administración Unidad Tepepan.

Le expresamos nuestro más profundo agradecimiento ya que nos permitió crecer, aprender y

abrirnos nuevos horizontes en nuestro caminar, logrando formar profesionistas auténticos y

altamente competitivos.

A los Profesores

Por sabernos guiar con su sapiencia y paciencia brindarnos ese conocimiento que nos da la

excelencia. Dejaron una huella de suma importancia gracias a nuestra formación.

Por su apoyo y comprensión y por el alentarnos a seguir adelante y así lograr esta hermosa

realidad.

3

ABREVIATURAS Y SIGLAS.

AIB: Asociación Internacional de Panaderos.

BANXICO: Banco de México.

BMV: Bolsa Mexicana de Valores, S.A.B. de C.V.

BONDES: Bonos de Desarrollo.

CETES: Certificados de la Tesorería de la Federación.

CNBV: Comisión Nacional Bancaria y de Valores.

INPC: Índice Nacional de Precios al Consumidor.

LMV: Ley del Mercado de Valores.

PRLV’s: Pagaré con Rendimiento Liquidable al Vencimiento.

RNV: Registro Nacional de Valores.

SHCP: Secretaría de Hacienda y Crédito Público.

TIIE: Tasa de Interés Interbancaria de Equilibrio.

UDIS: Unidades de Inversión.

4

ÍNDICE.

AGRADECIMIENTOS

ABREVIATURAS Y SIGLAS

INTRODUCCIÓN……………………………………………………………………………………… 7

CAPÍTULO 1. MARCO TEÓRICO: TEORÍA MODERNA DE LA CARTERA.

1.1. Inversión en valores…………………………...………………………………………..… 8

1.2. Relación de dominación entre acciones…...…..…………………………………….….. 9

1.3. Medición del rendimiento de un periodo.…………..…………………………………… 11

1.4. La inflación y el rendimiento real de las acciones…………………………………….. 15

1.5. Medición del rendimiento promedio esperado real para una inversión sencilla…….. 19

1.6. Medición del riesgo en una inversión sencilla…………………..…………………..... 21

1.7. Rendimiento esperado de una cartera de riesgo con dos activos…………………… 24

1.8. Riesgo de una cartera de dos activos……………………………………………………. 25

1.9. Correlación de carteras de dos activos…………………………………………………... 26

1.10. Cartera de dos activos con un activo libre de riesgo……………………………..…… 31

1.11. Formación de carteras de inversión integradas por 2 activos riesgosos……………. 43

1.12. Determinación del portafolio óptimo de inversión al introducir el activo libre

de riesgo…………………………………………………………………………………… 48

1.13. Conformación de los portafolios deudores y acreedores de una cartera riesgosa

integrada por 2 activos y el activo libre de riesgo…...………………………………. 53

CAPÍTULO 2. LA BOLSA MEXICANA DE VALORES.

2.1. El sistema bursátil mexicano………………………………………………...…………… 64

2.2. Bolsa Mexicana de Valores…………………………………..………………………….. 64

2.3. Funciones…………………………………………….……………………………..……… 65

2.4. Participantes…………………………………………..………………………………..… 65

2.4.1. Entidades emisoras…………………………………………...………………………… 65

2.4.2. Intermediarios bursátiles…………….………………………………………………… 66

2.4.3. Inversionistas…………………………………………..………………..……………….. 67

2.4.4. Autoridades y organismos autorregulatorios………………………………………… 67

2.5. Activos negociados en el mercado……………………………….……………………… 68

5

2.5.1. Mercado de deuda………………………………………..……………………………… 68

2.5.1.1. Instrumentos de deuda gubernamentales………………….……………………… 68

2.5.1.2. Instrumentos de deuda privados……………………………………………………… 72

2.5.2. Mercado de capitales………………………………...………………………………… 75

2.5.2.1. Acciones comunes…………………………………………………………………… 76

2.5.2.2. Acciones preferentes………………………………………………………………… 78

2.5.2.3. Acciones en circulación……………………………………………………………… 79

CAPÍTULO 3. PERFIL DE LAS EMPRESAS EMISORAS: ALSEA, S. A. B. DE C.V. (ALSEA *), GRUPO BIMBO, S. A. B. DE C. V. (BIMBO A), GRUPO MODELO, S. A. B. DE C. V. (GMODELO C), GRUPO NACIONAL PROVINCIAL, S. A. B. DE C.V. (GNP *), GRUPO LIVERPOOL, S. A. B. DE C. V. (LIVERPOL C-1).

3.1. ALSEA, S. A. B. DE C. V.(ALSEA *)..……………………………………………… 84

3.1.1. Historia de ALSEA, S. A. B. DE C. V…………………………….…..….………… 84

3.1.2. Misión y Visión de ALSEA, S. A. B. DE C. V……………………..……….……… 85

3.1.3. Productos y Servicios de ALSEA, S. A. DE C. V…………………..…..………… 85

3.1.4. Consejo de Administración de ALSEA, S. A. B. DE C. V………….…………….. 87

3.2. GRUPO BIMBO, S. A. B. DE C. V. (BIMBO A)……………………….…………… 88

3.2.1. Historia de GRUPO BIMBO, S. A. B. DE C. V……………..…………..………… 88

3.2.2. Misión y Visión de GRUPO BIMBO, S. A. B. DE C. V………………………...… 89

3.2.3. Productos y Servicios de GRUPO BIMBO, S. A. B. DE C. V…………………… 90

3.2.4. Consejo de Administración de GRUPO BIMBO, S. A. B. DE C. V……………… 93

3.3. GRUPO MODELO, S. A. B. DE C. V. (GMODELO C) …….……………………… 94

3.3.1. Historia de GRUPO MODELO, S. A. B. DE C. V………………………….……… 94

3.3.2. Misión y Visión de GRUPO MODELO, S. A. B. DE C. V……………………..…… 94

3.3.3. Productos y Servicios de GRUPO MODELO, S. A. B. DE C. V……………..…… 95

3.3.4. Consejo de Administración de GRUPO MODELO, S. A. B. DE C. V….…..…… 96

3.4. GRUPO NACIONAL PROVINCIAL, S. A. B. DE C. V. (GNP *)……………………. 97

3.4.1. Historia de Grupo Nacional Provincial, S. A. B. de C. V. …………….…………… 97

3.4.2. Misión y Visión de Grupo Nacional Provincial, S. A. B. de C. V.…….…………… 97

3.4.3. Productos y Servicios de Grupo Nacional Provincial, S. A. B. de C. V. ………… 98

3.4.4. Consejo de Administración de Grupo Nacional Provincial, S. A. B. de C. V. …… 99

3.5. GRUPO LIVERPOOL S. A. B. DE C. V. (LIVERPOL C-1)………………………… 100

3.5.1. Historia de Grupo LIVERPOOL S. A. B. DE C. V…………………………………. 100

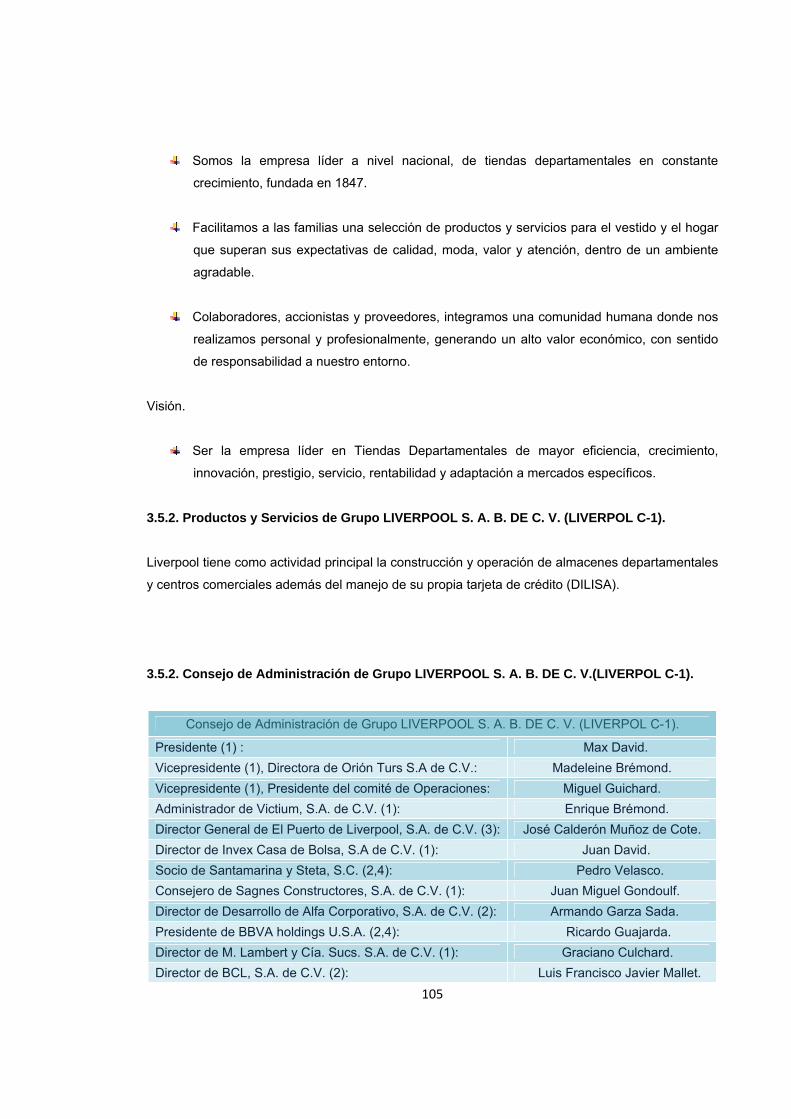

3.5.2. Misión y Visión de Grupo LIVERPOOL S. A. B. DE C. V………………………… 103

3.5.3. Productos y Servicios de Grupo LIVERPOOL S. A. B. DE C. V………………….. 103

6

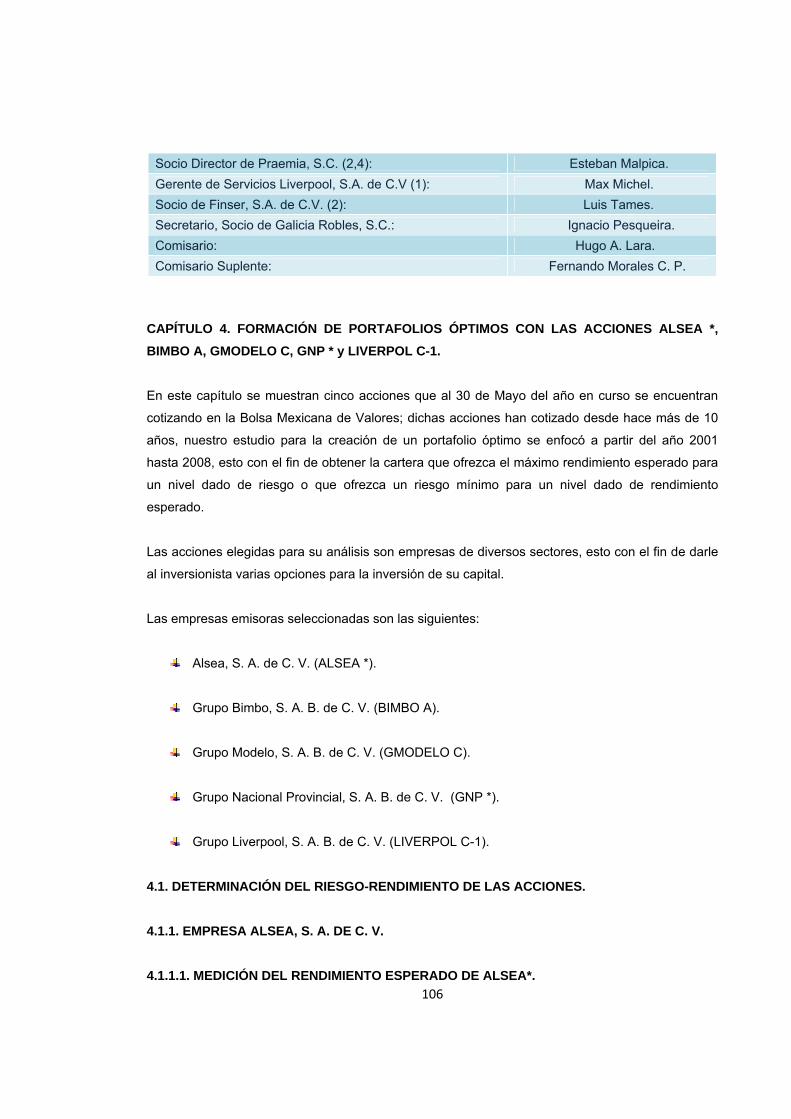

3.5.4. Consejo de Administración de Grupo LIVERPOOL S. A. B. DE C. V…………… 104

CAPÍTULO 4. FORMACIÓN DE PORTAFOLIOS ÓPTIMOS CON LAS ACCIONES ALSEA*, BIMBO A, GMODELO C, GNP*, LIVERPOOL C-1.

4.1. Determinación del riesgo-rendimiento de las acciones……………………………… 105

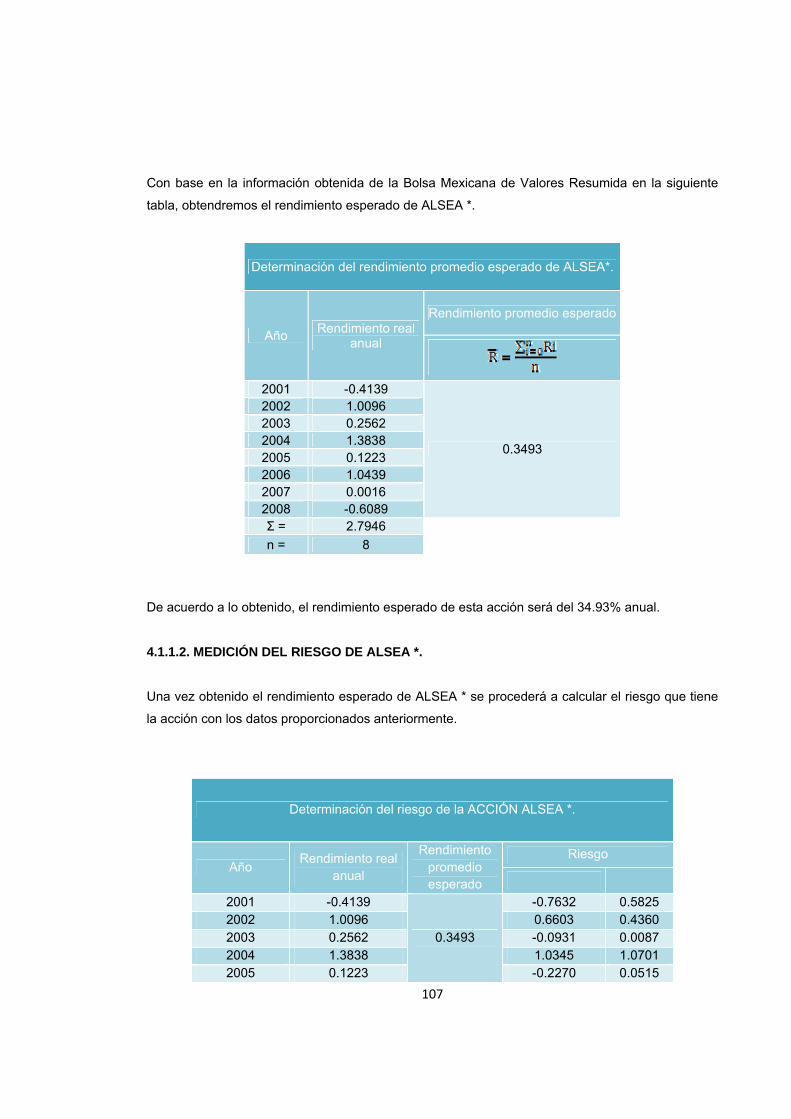

4.1.1. Empresa ALSEA, S.A. de C. V……………………………………………………… 105

4.1.1.1. Medición del rendimiento esperado de ALSEA*…………………..…………….. 105

4.1.1.2. Medición del riesgo de ALSEA*………………………..…………………………… 106

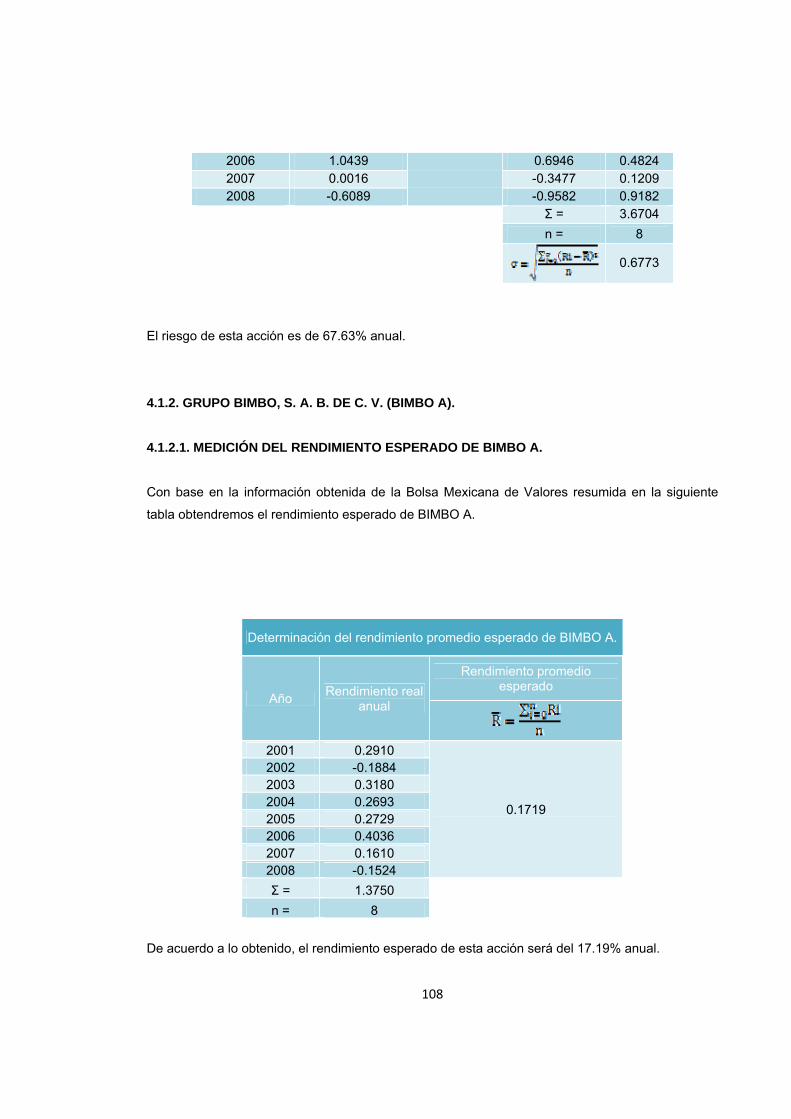

4.1.2. Grupo BIMBO, S. A. B. De C. V……………………………………………………… 106

4.1.2.1. Medición del rendimiento esperado de BIMBO A…………………………..……. 106

4.1.2.2. Medición del riesgo de BIMBO A…………………..……………………………… 107

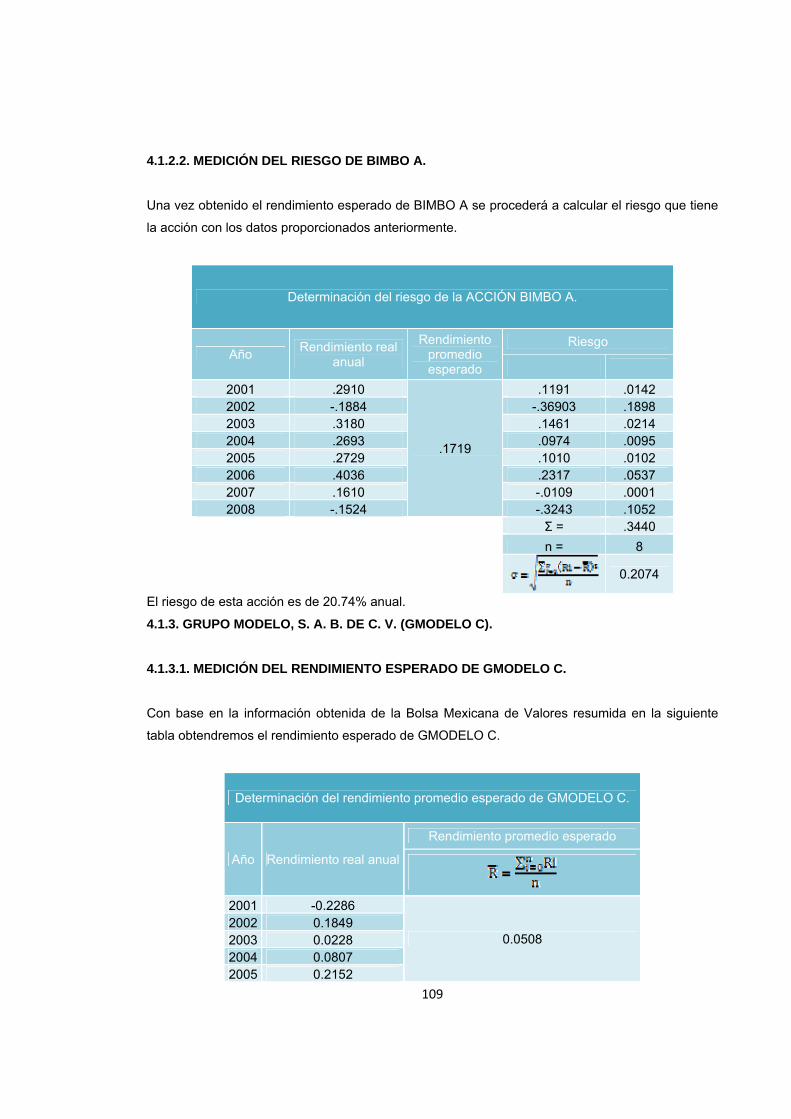

4.1.3. Grupo modelo, S. A. B. de C. V………………………………..……………………… 108

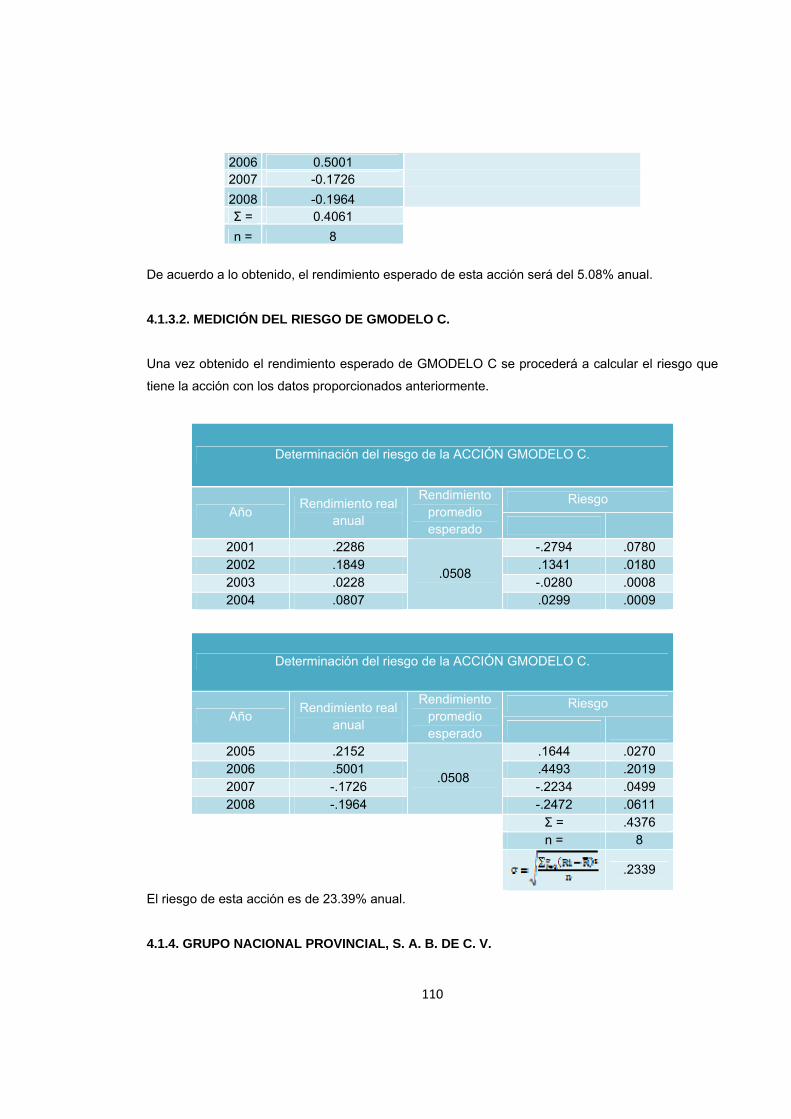

4.1.3.1. Medición del rendimiento esperado de GMODELO C…………………..……… 108

4.1.3.2. Medición del riesgo de GMODELO C……………………………………………… 108

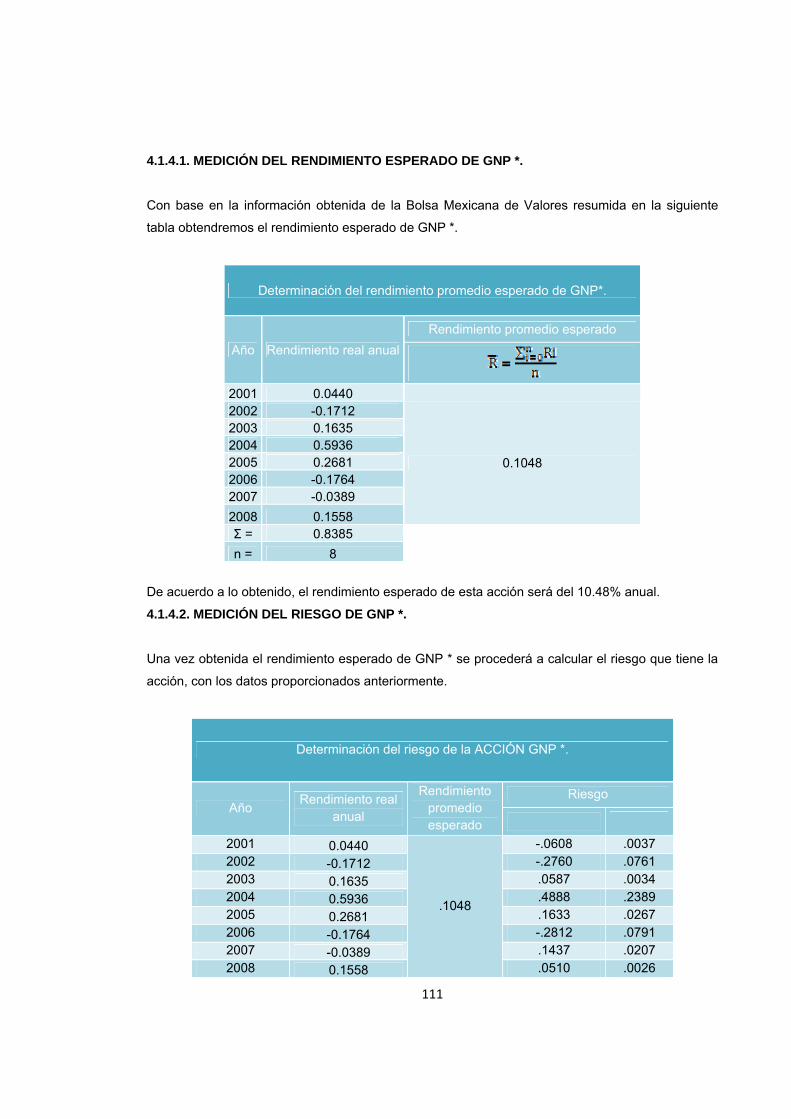

4.1.4. Grupo Nacional Provincia, S. A. B. de C. V. ……………………………………….. 109

4.1.4.1. Medición del rendimiento esperado de GNP*……………………………………… 109

4.1.4.2. Medición del riesgo de GNP*…………………….………………………………… 110

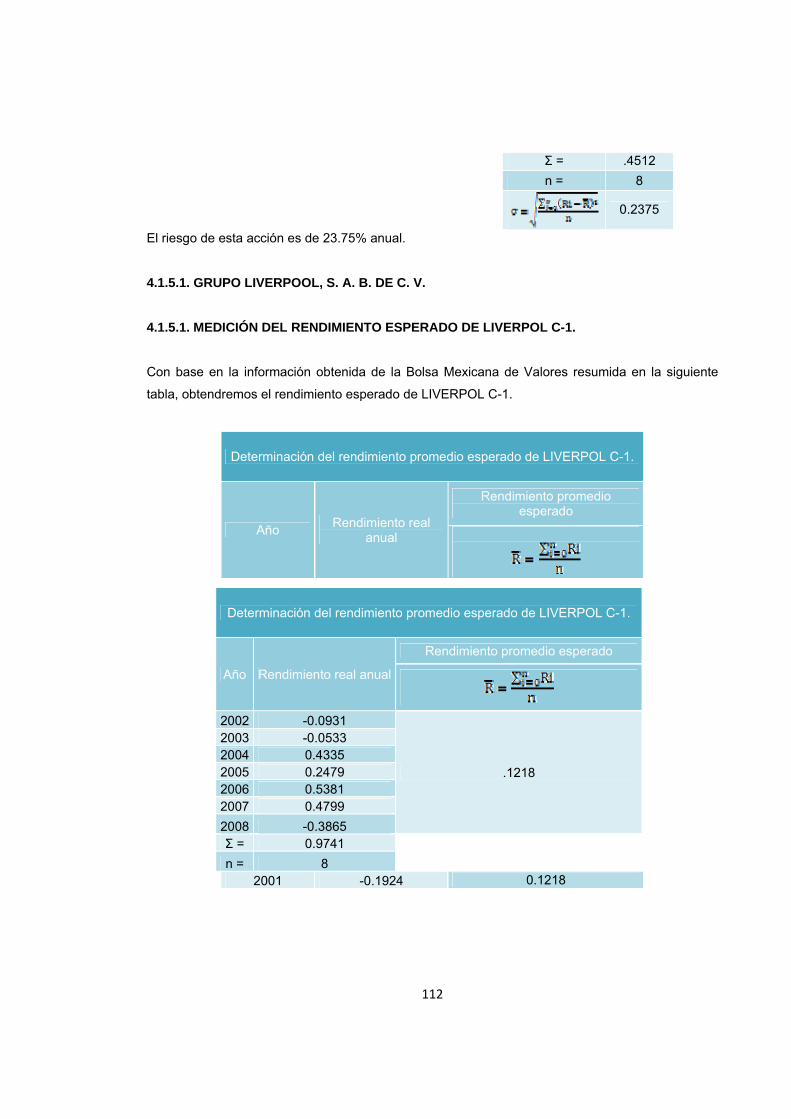

4.1.5. Grupo Liverpool, S. A. B. DE C.V. …………………………………………………… 110

4.1.5.1. Medición del rendimiento esperado de LIVERPOL C-1……………………….… 110

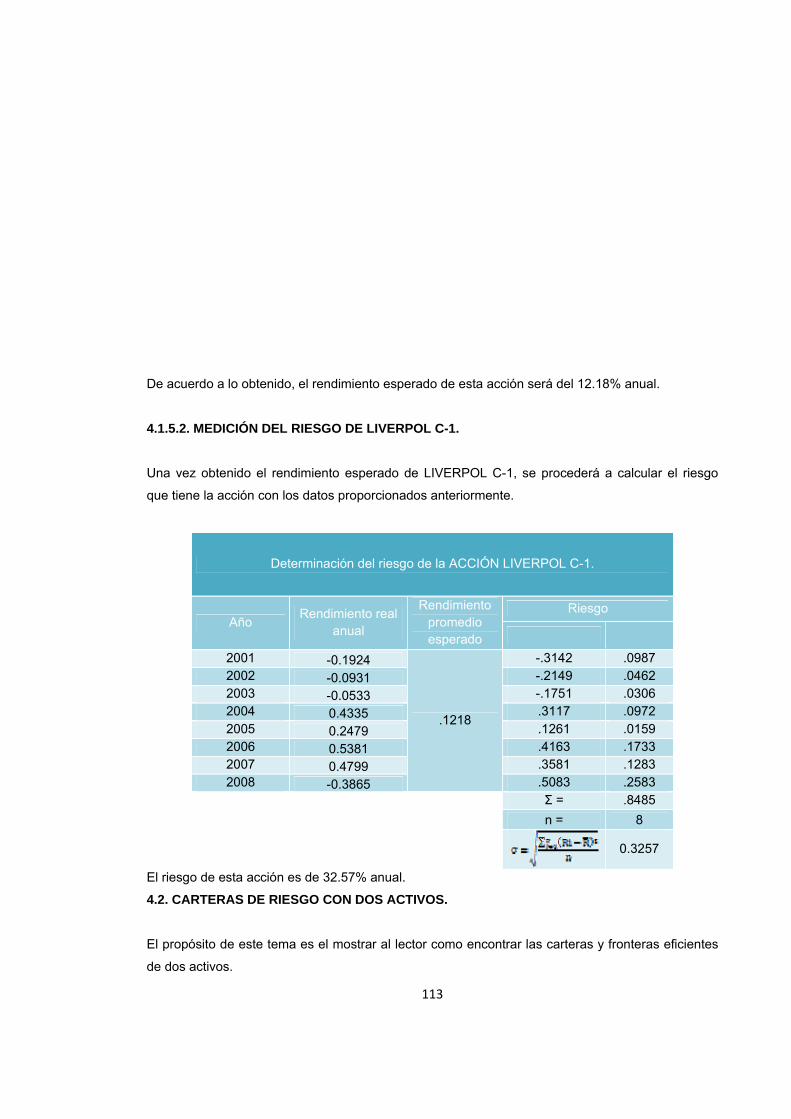

4.1.5.2. Medición del riesgo de LIVERPOL C-1……………….…………………………… 111

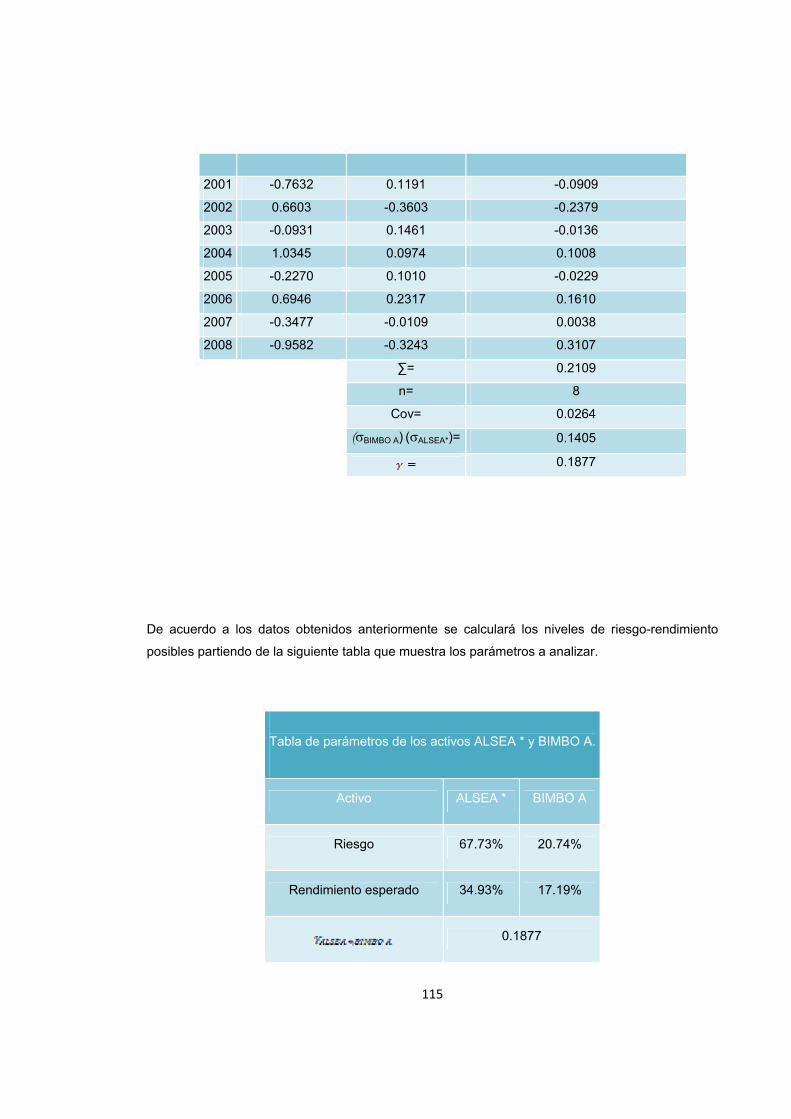

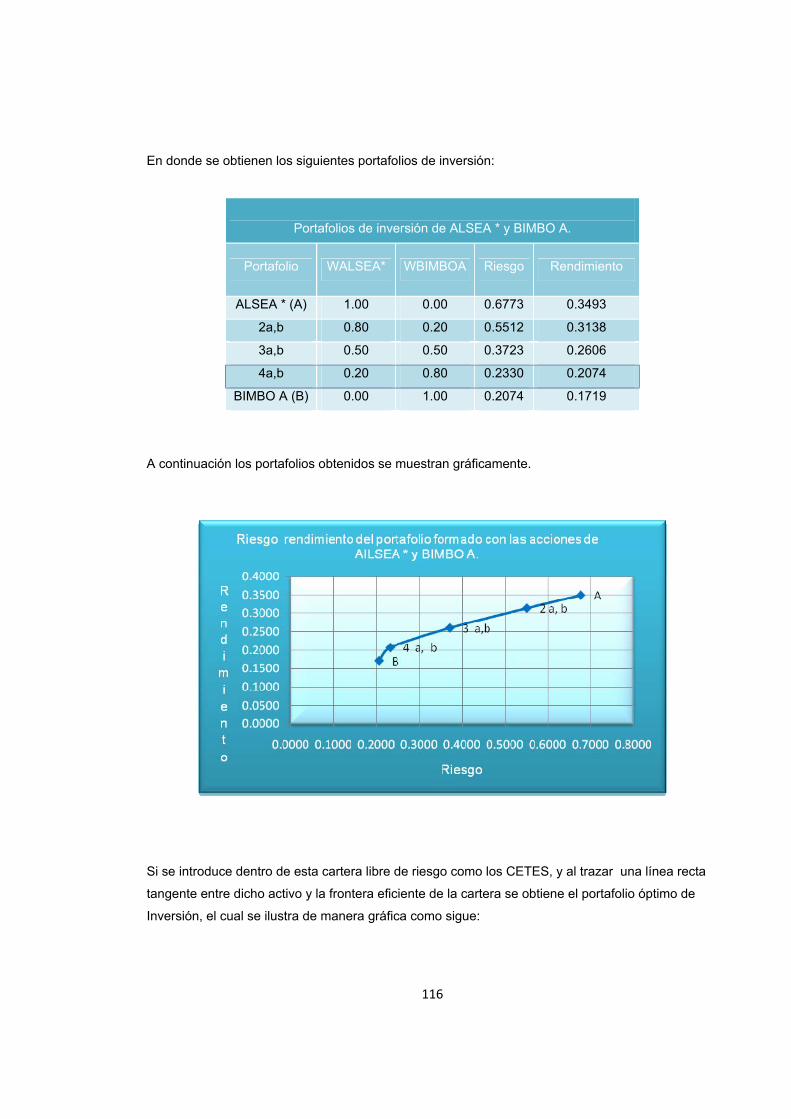

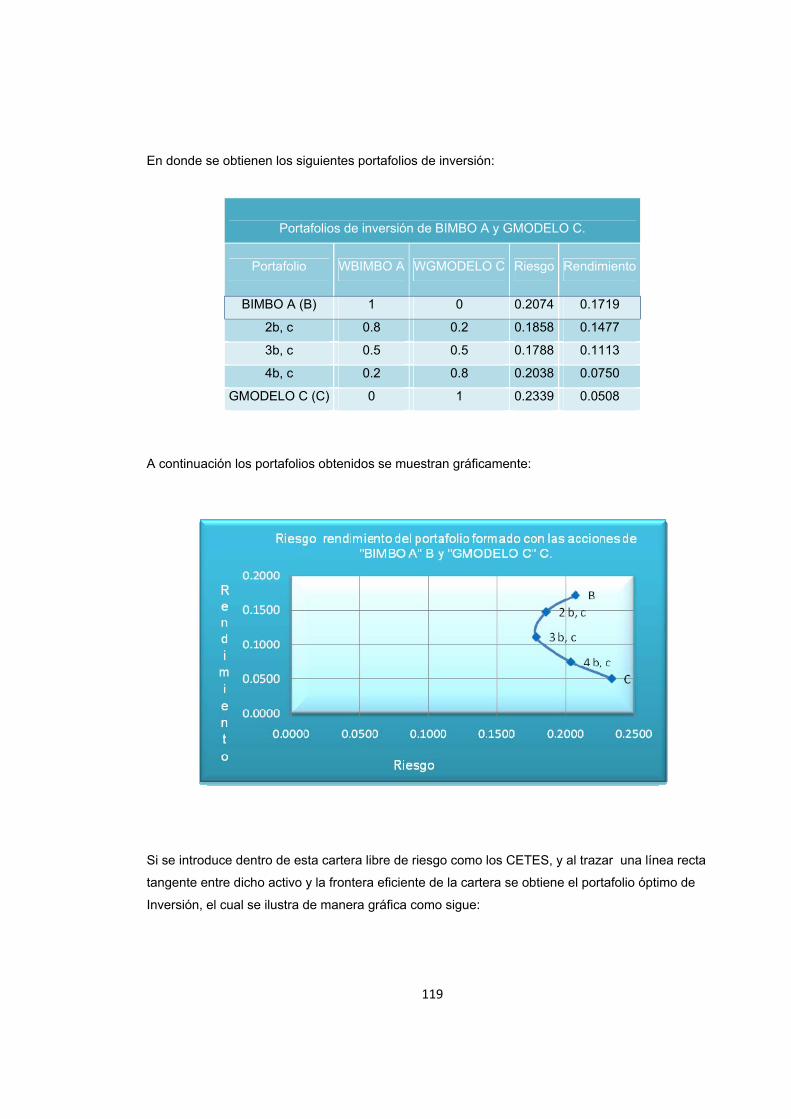

4.2. Carteras de riesgo con dos activos………………………...…………………………… 112

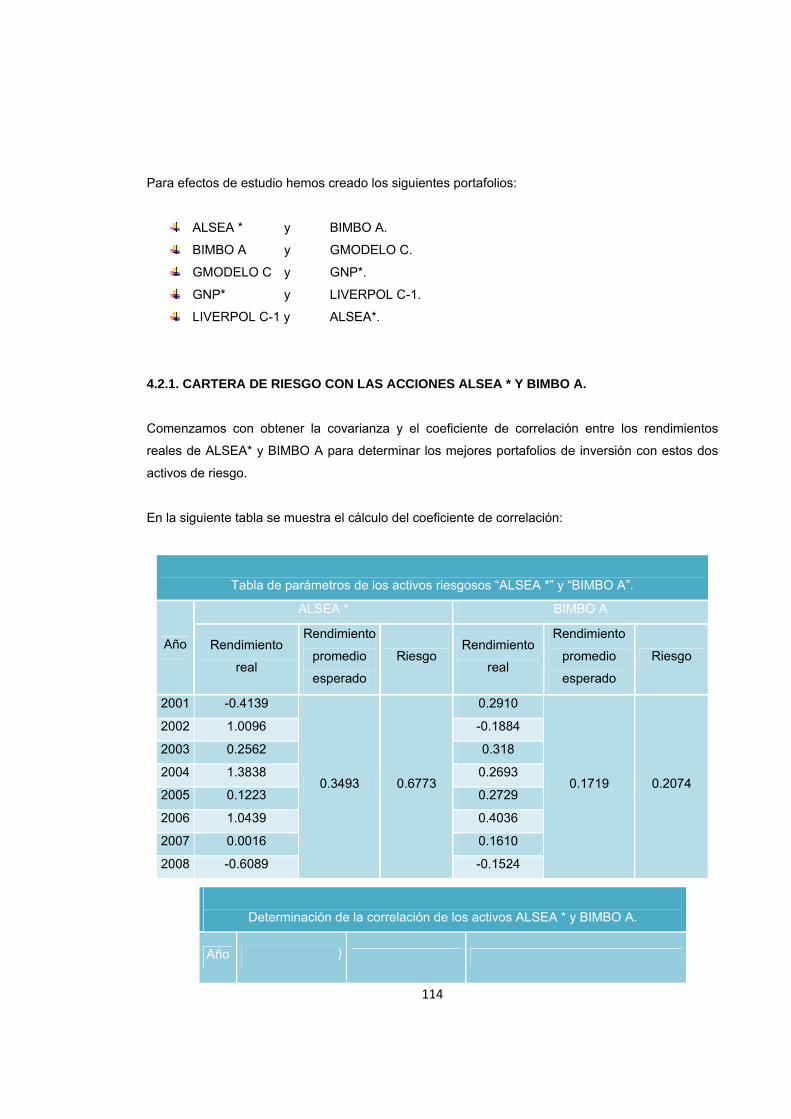

4.2.1. Cartera de riesgo con las acciones ALSEA* Y BIMBO A………………………… 112

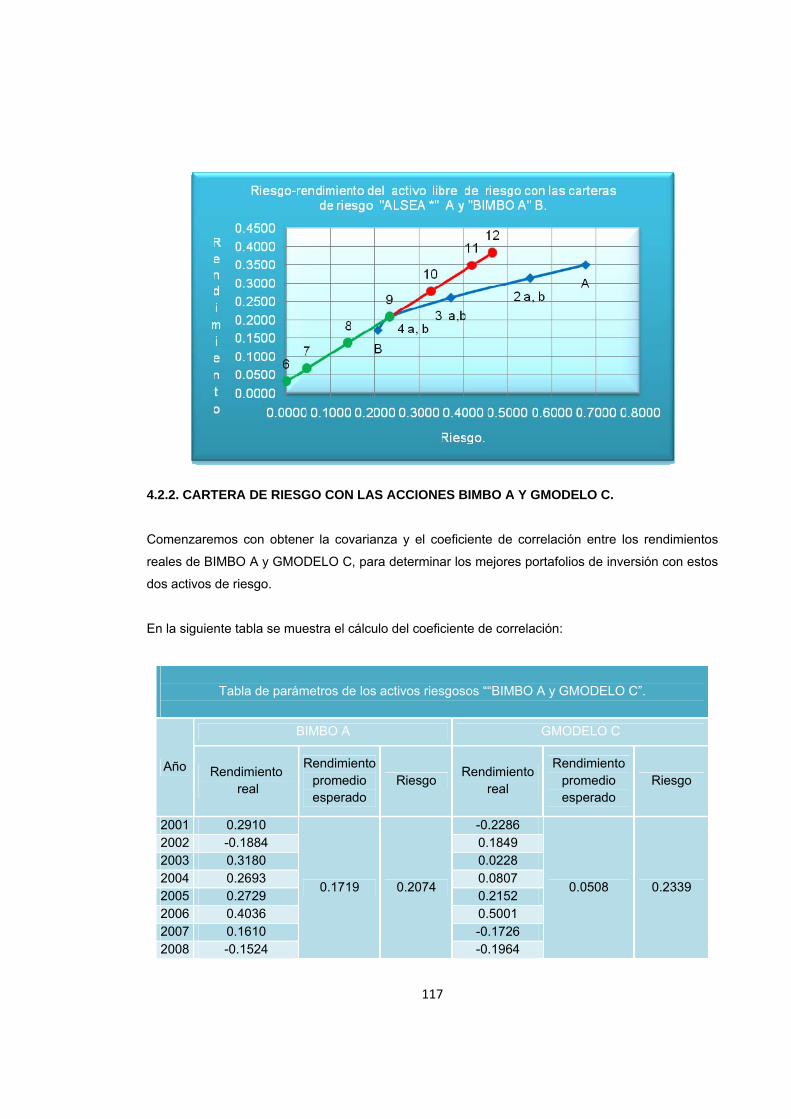

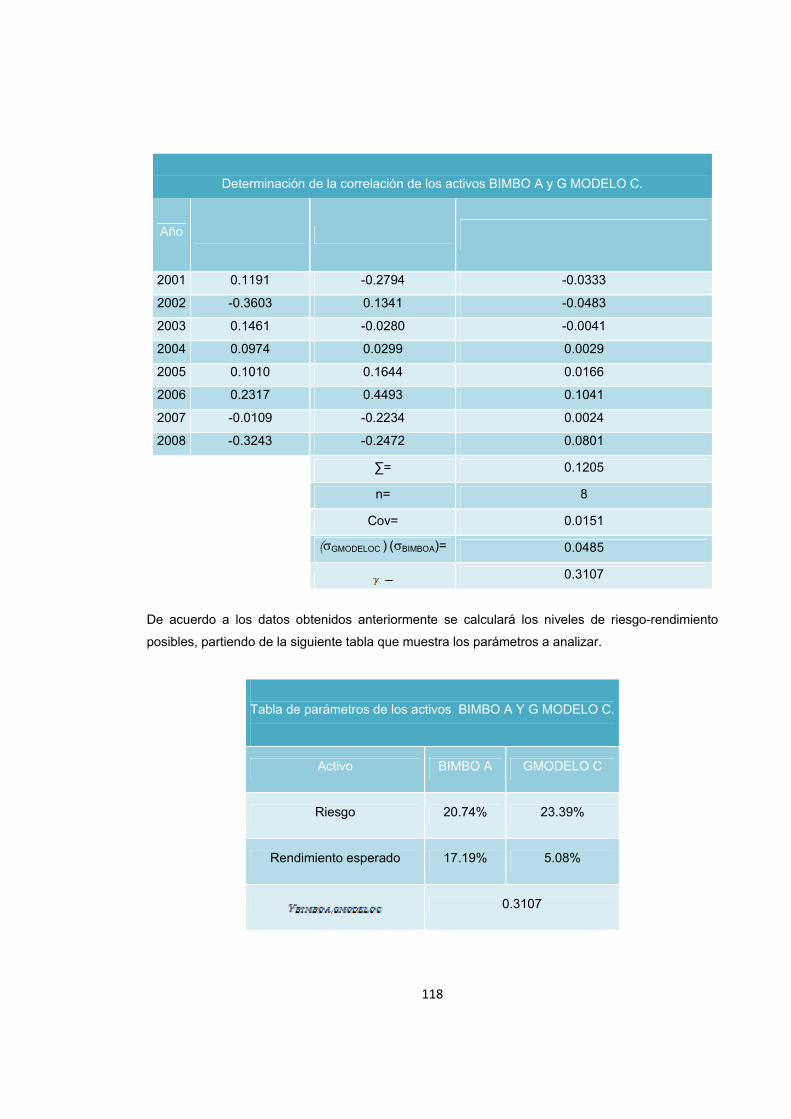

4.2.2. Cartera de riesgo con las acciones BIMBO A Y GMODELO C…………………… 115

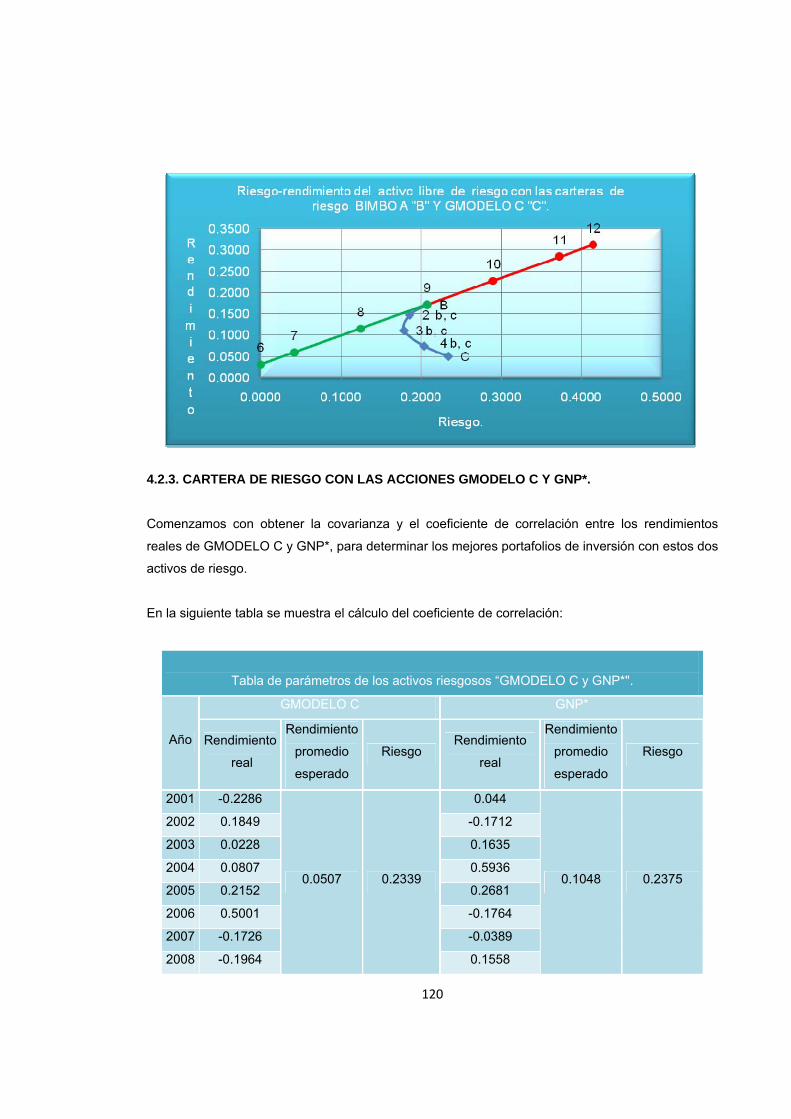

4.2.3. Cartera de riesgo con las acciones GMODELO C Y GNP*……………..………… 118

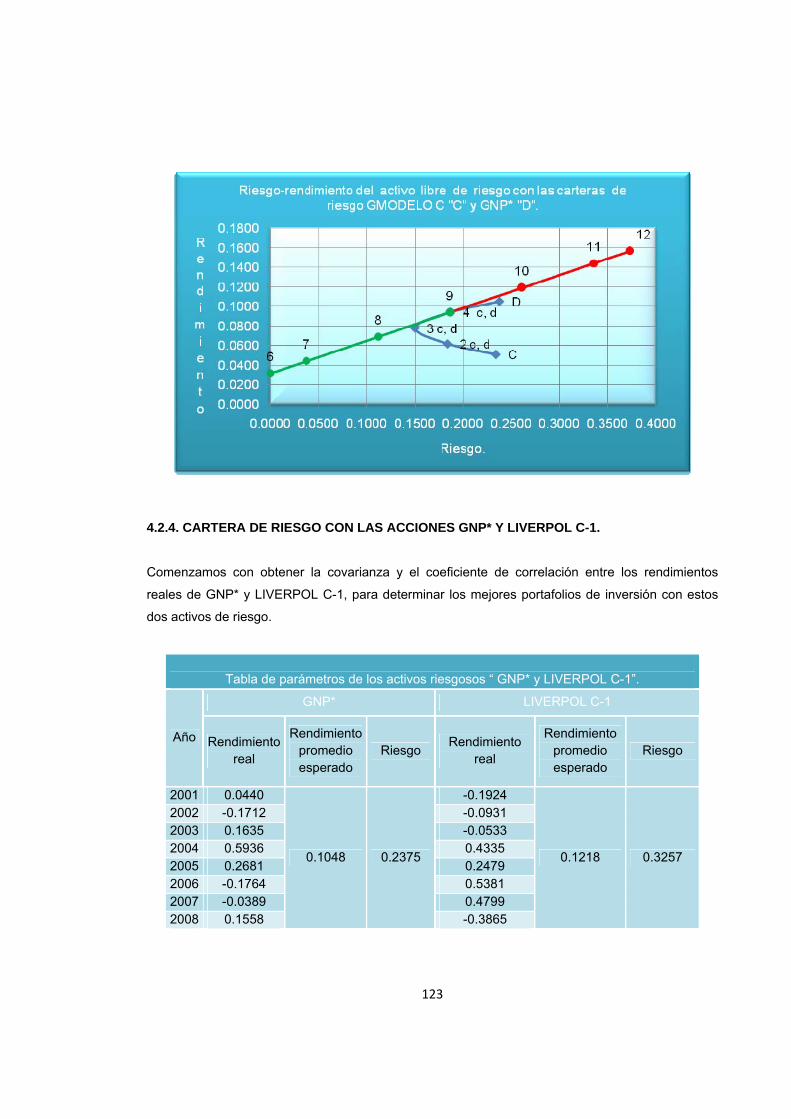

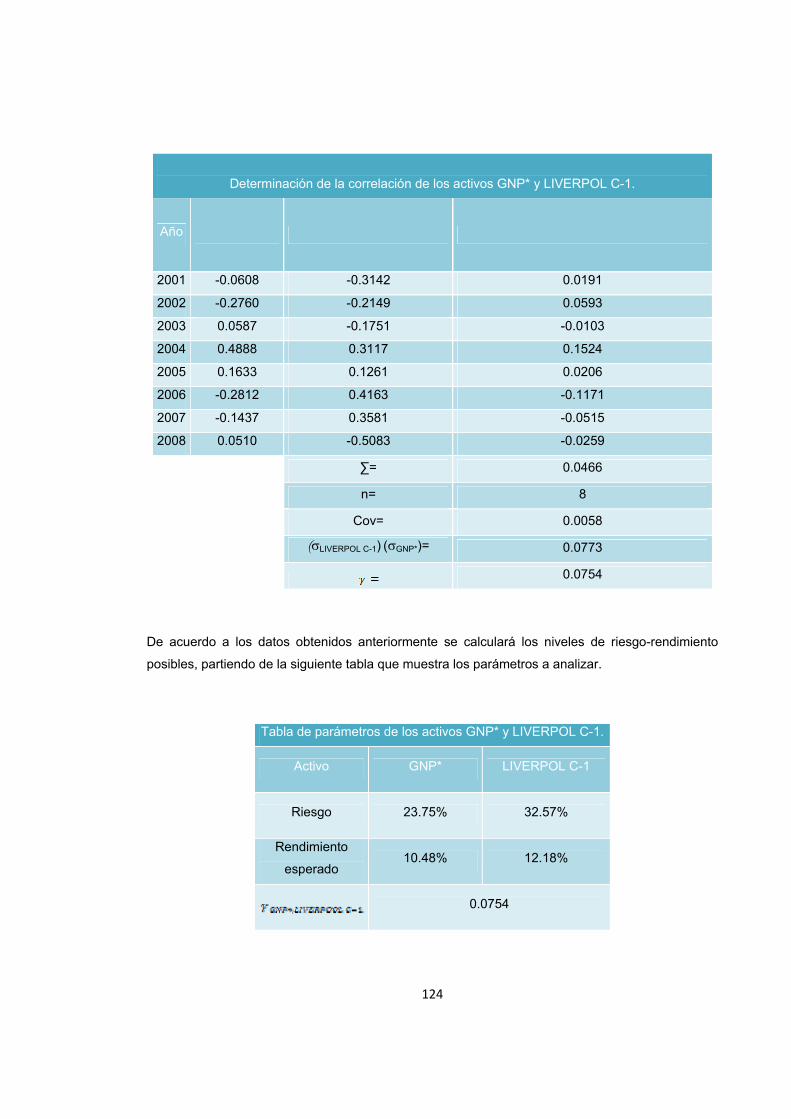

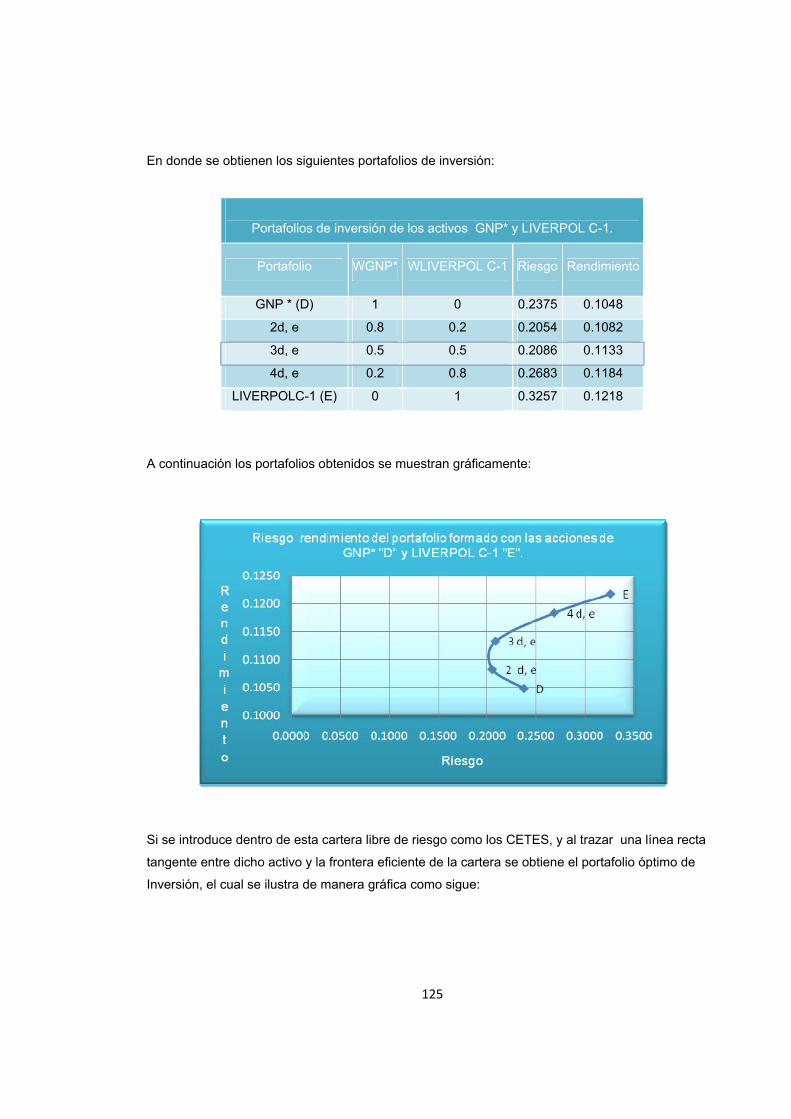

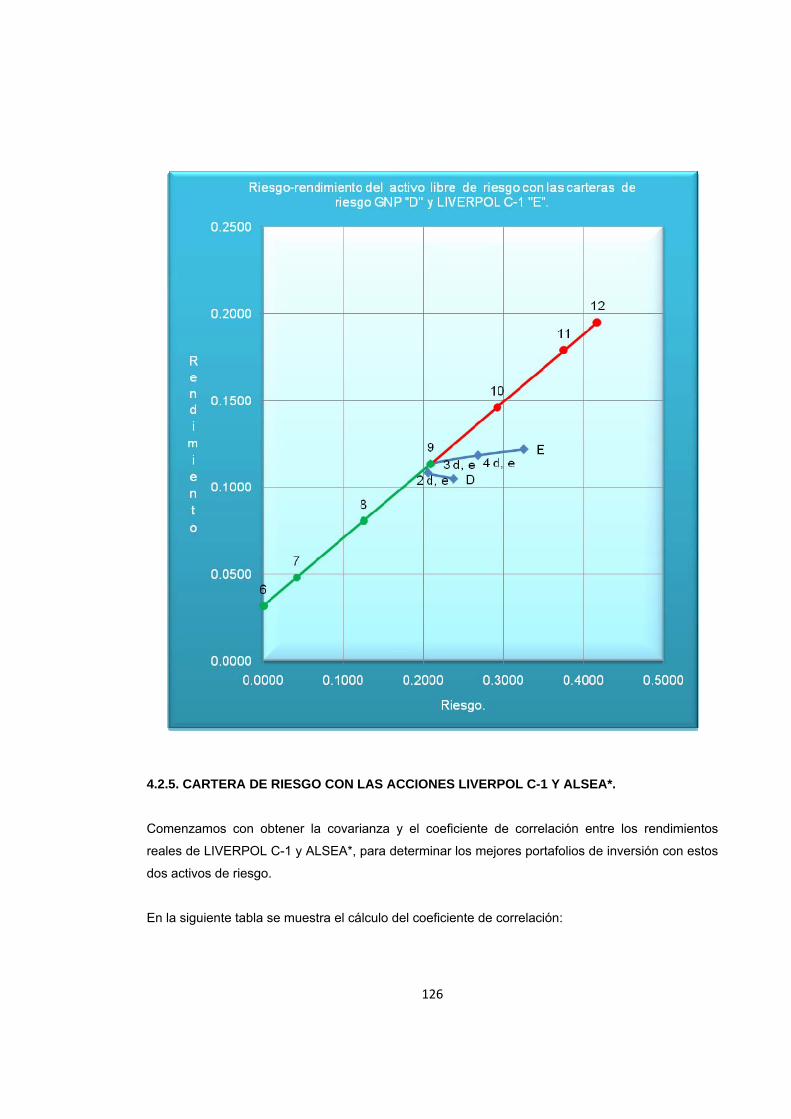

4.2.4. Cartera de riesgo con las acciones GNP* Y LIVERPOL C-1……………………… 121

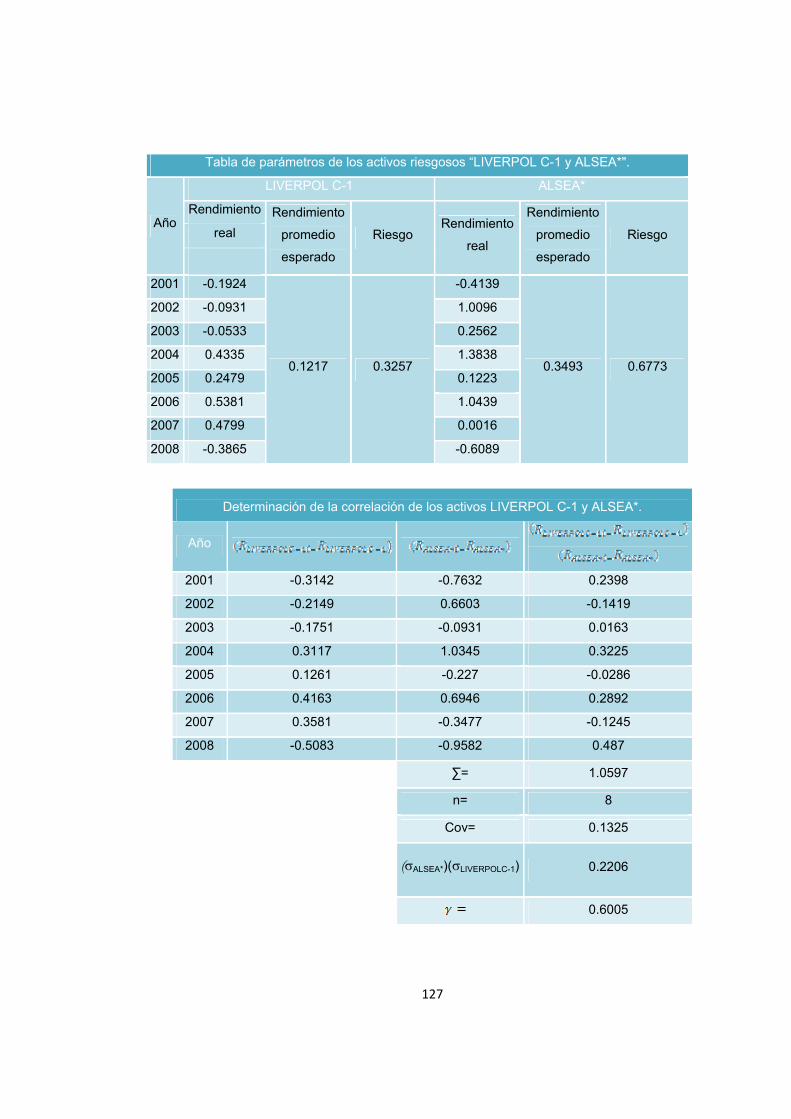

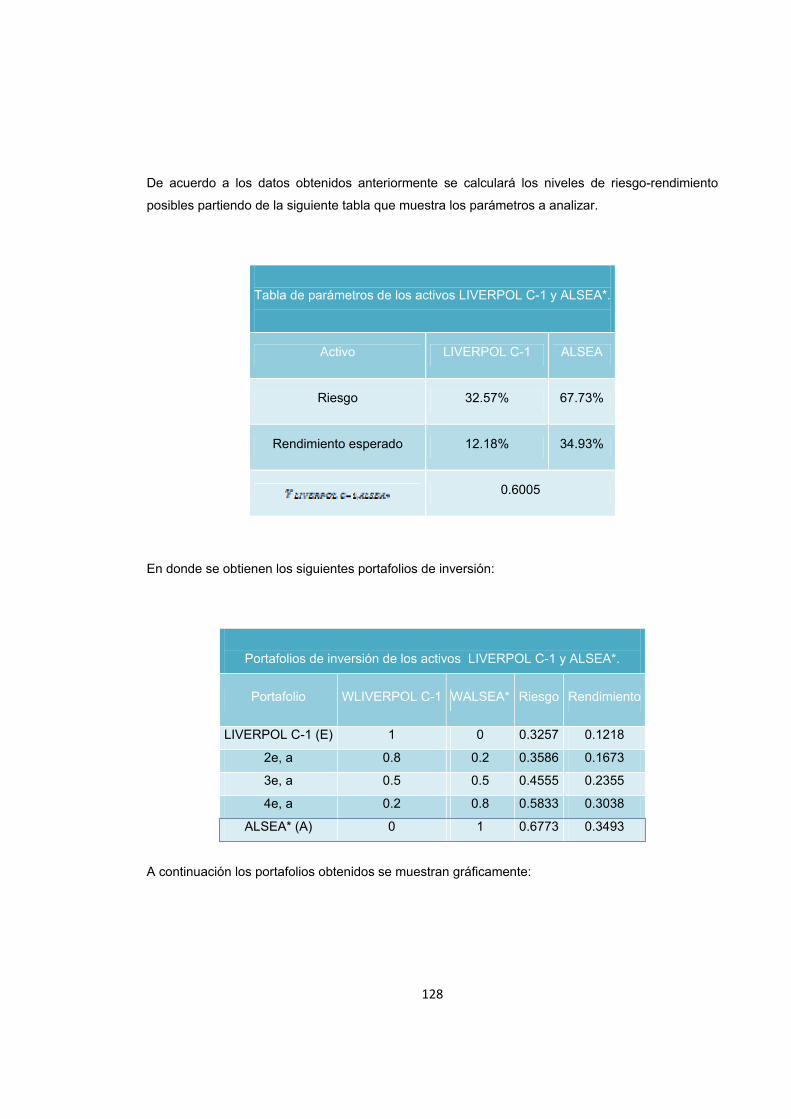

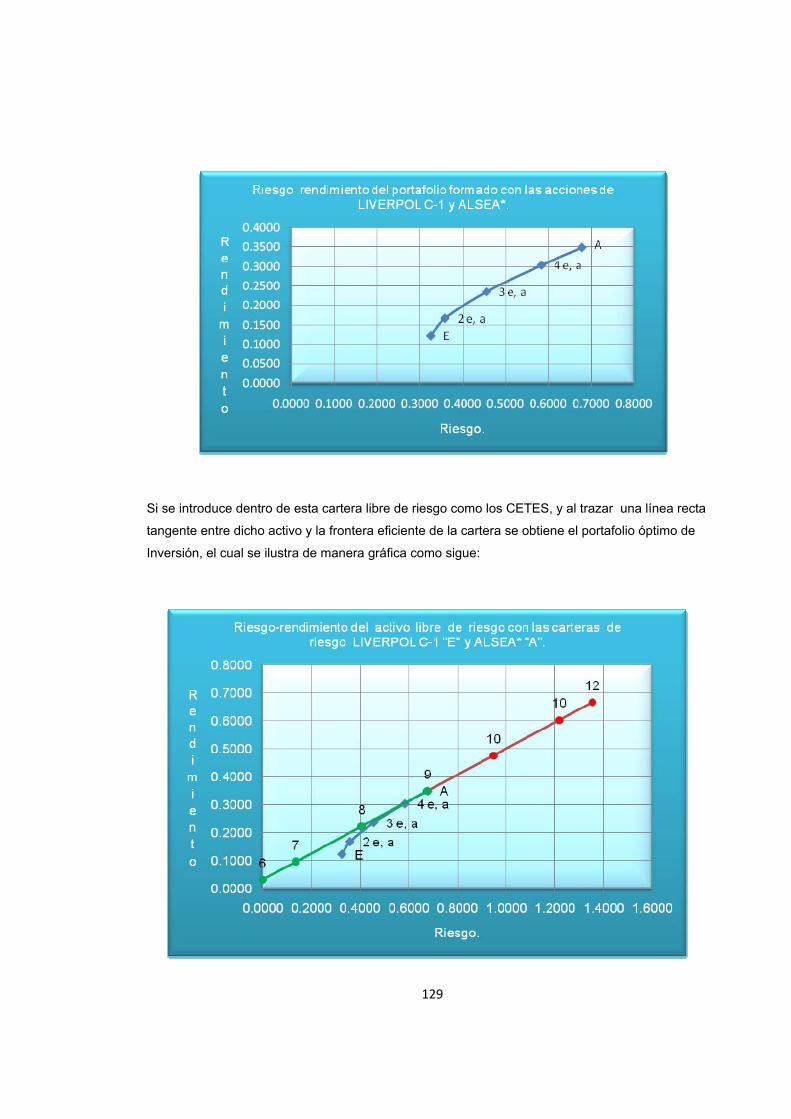

4.2.5. Cartera de riesgo con las acciones LIVERPOL C-1 Y ALSEA*…………………… 124

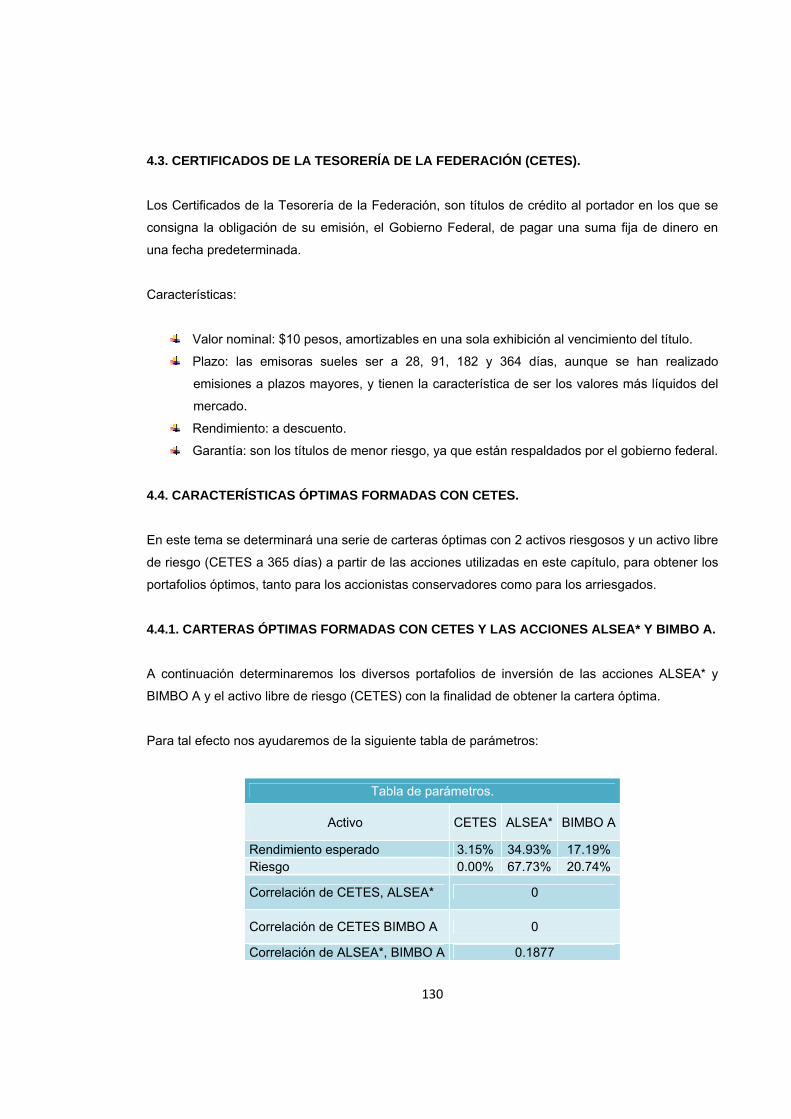

4.3. Certificados de la tesorería de la federación (CETES)……………………………… 128

4.4. Características óptimas formadas con CETES…………………………….………… 128

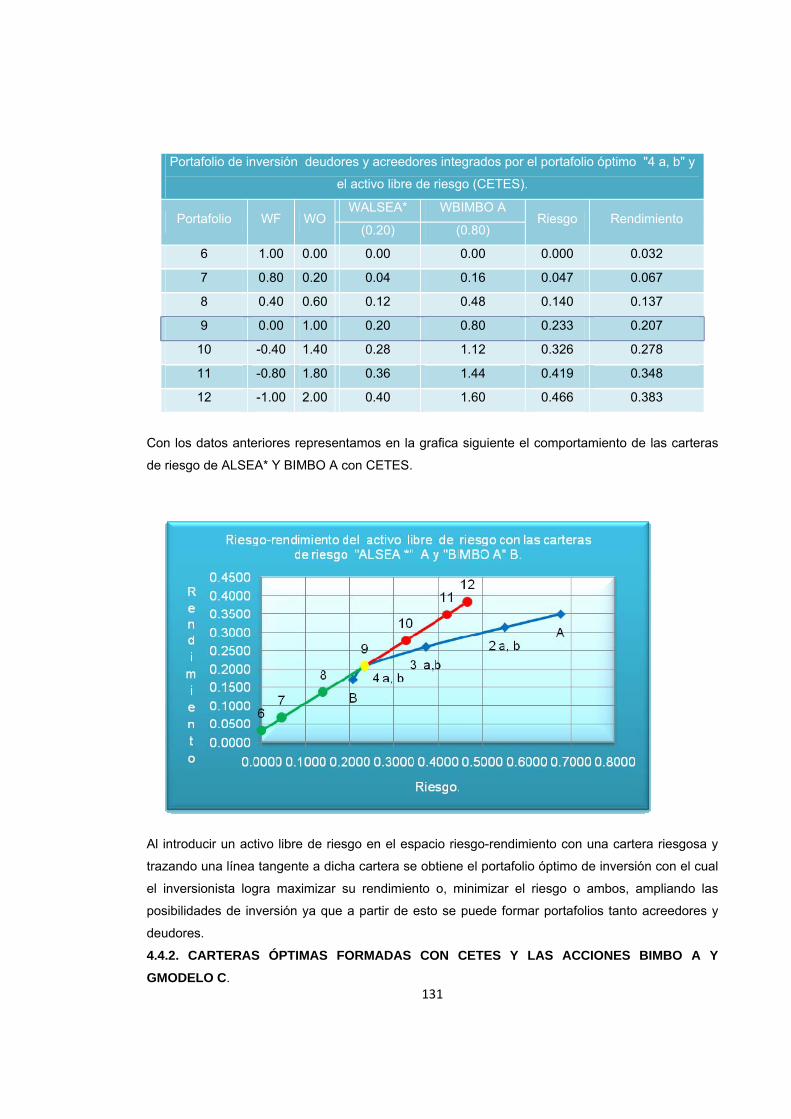

4.4.1. Carteras óptimas formadas con cetes y las acciones ALSEA* y BIMBO A……… 128

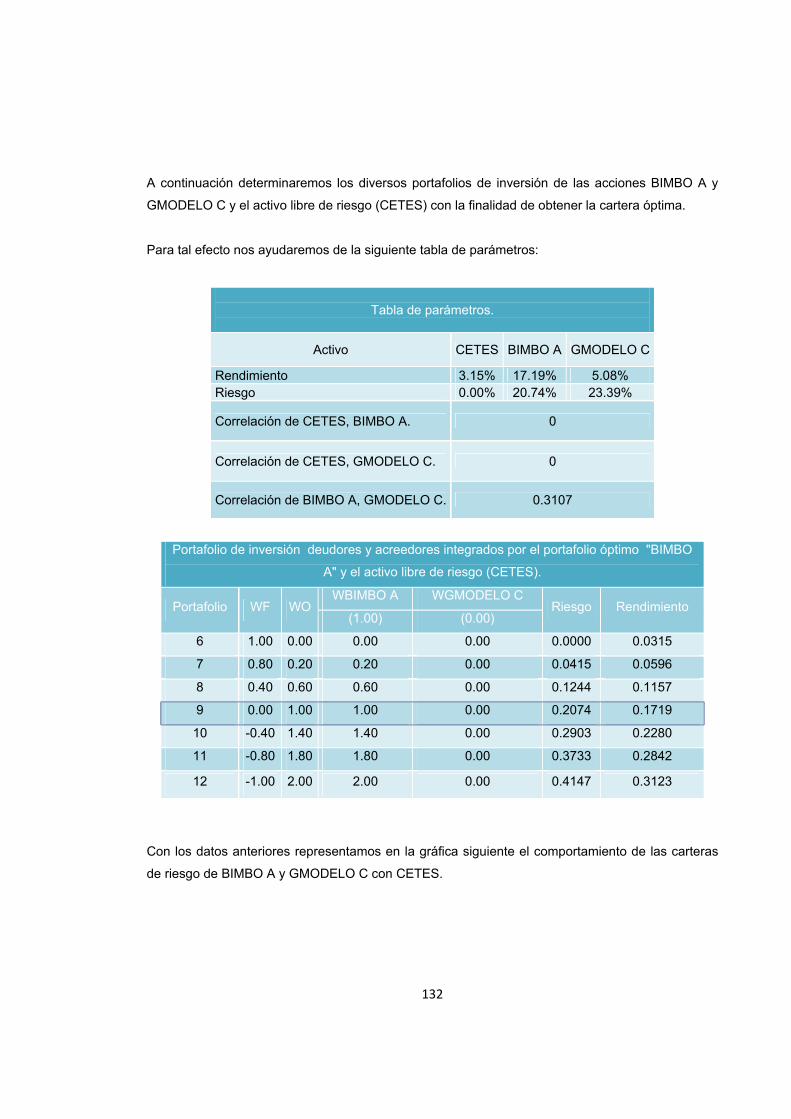

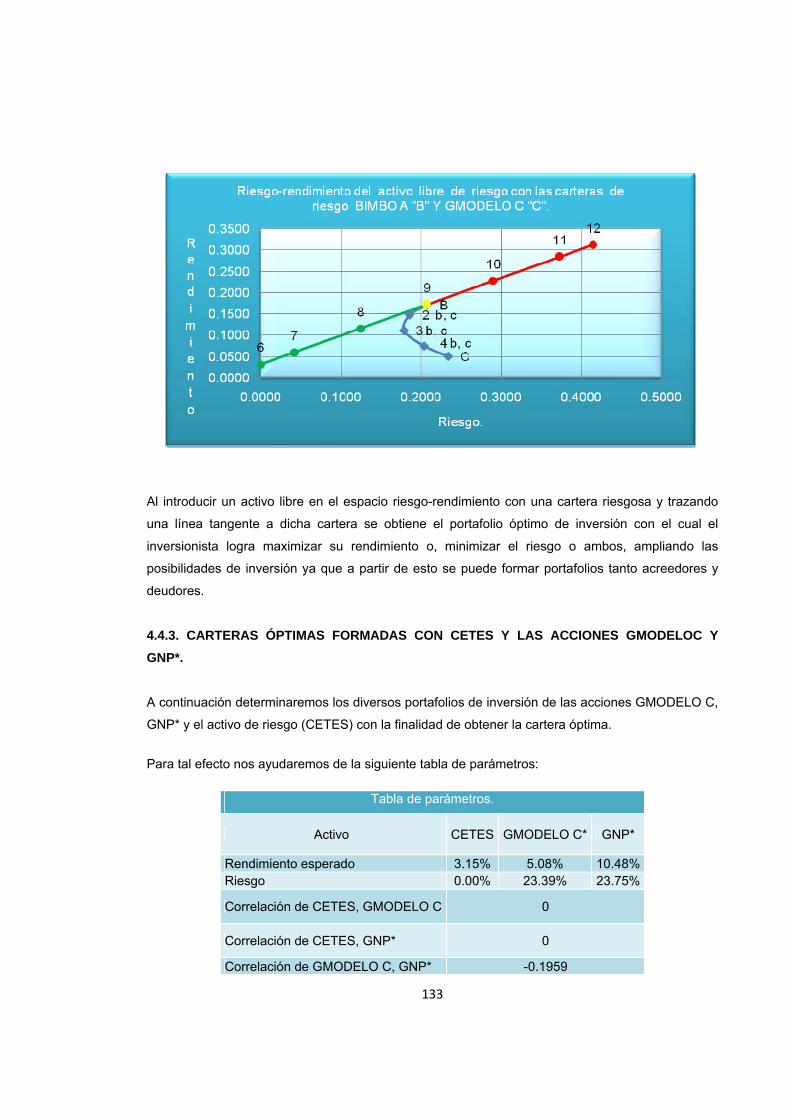

4.4.2. Carteras óptimas formadas con cetes y las acciones BIMBO A y GMODELO C. 130

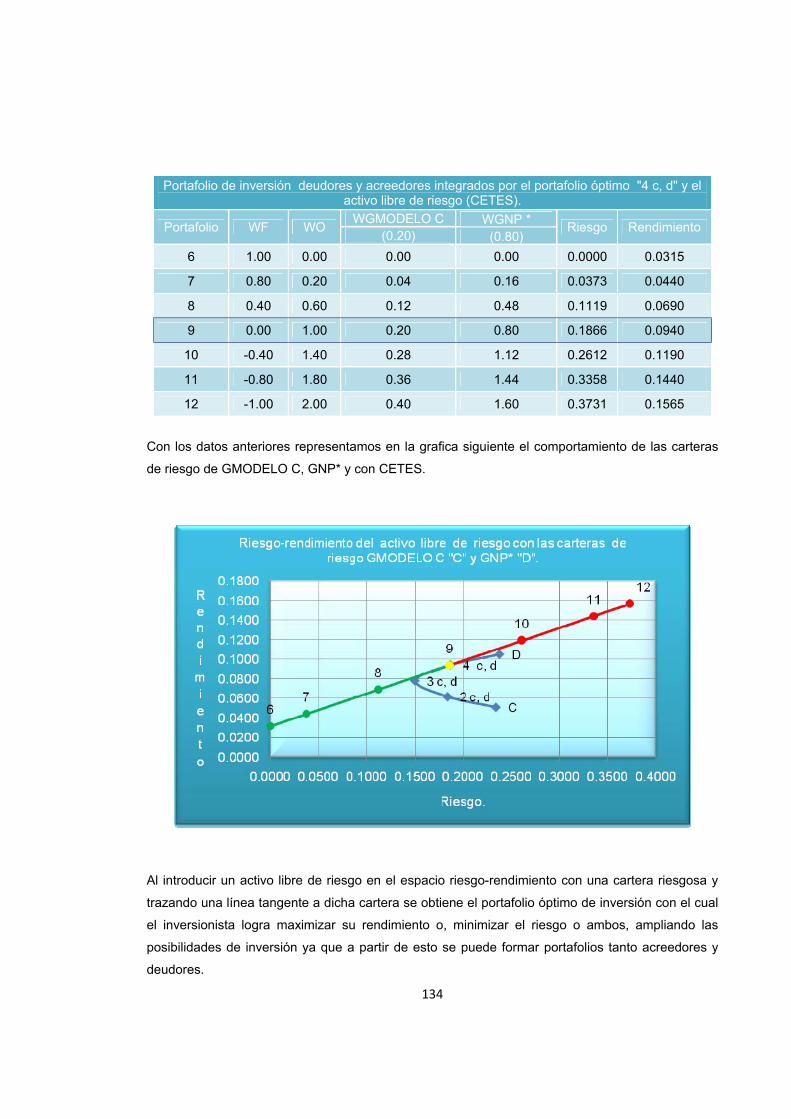

4.4.3. Carteras óptimas formadas con cetes y las acciones GMODELO C y GNP*…… 131

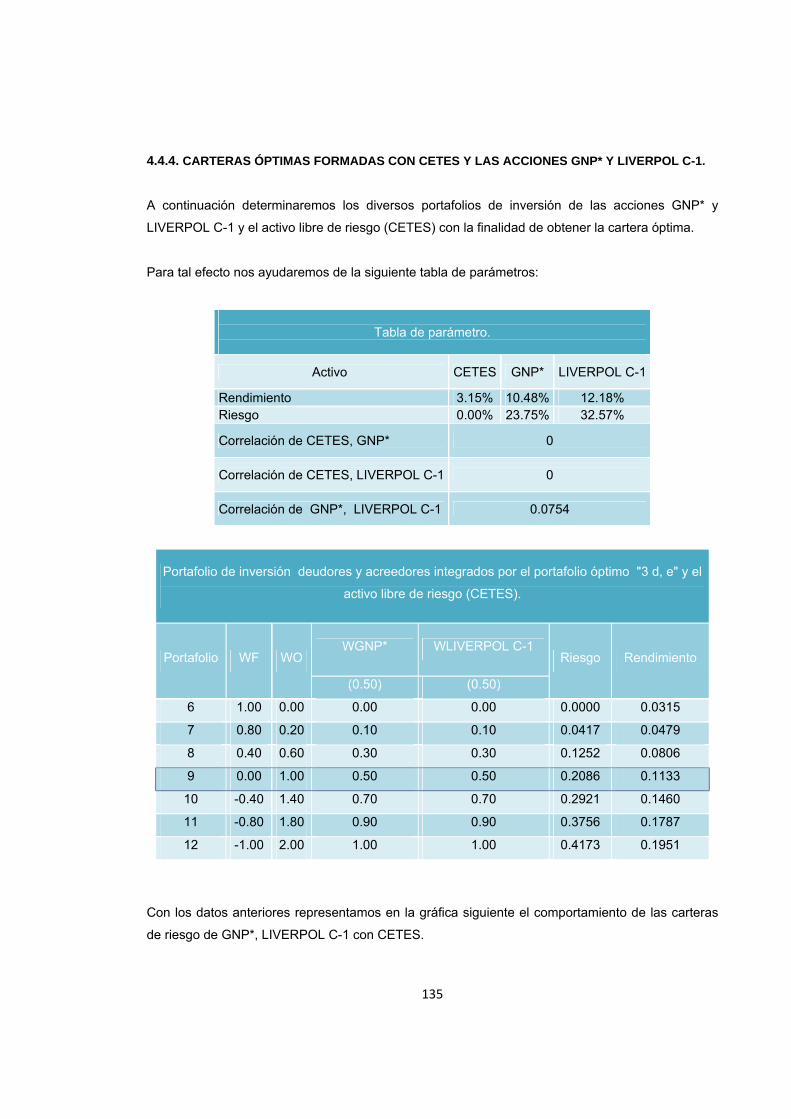

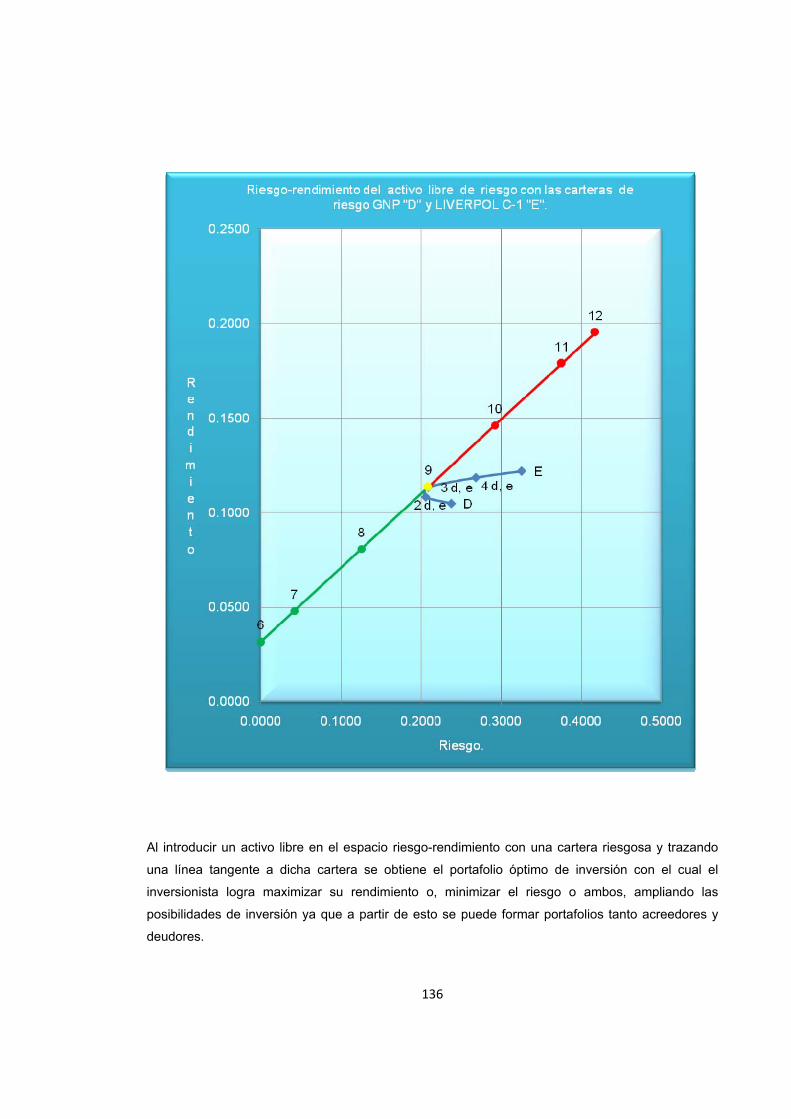

4.4.4. Carteras óptimas formadas con cetes y las acciones GNP* y LIVERPOL C-1… 133

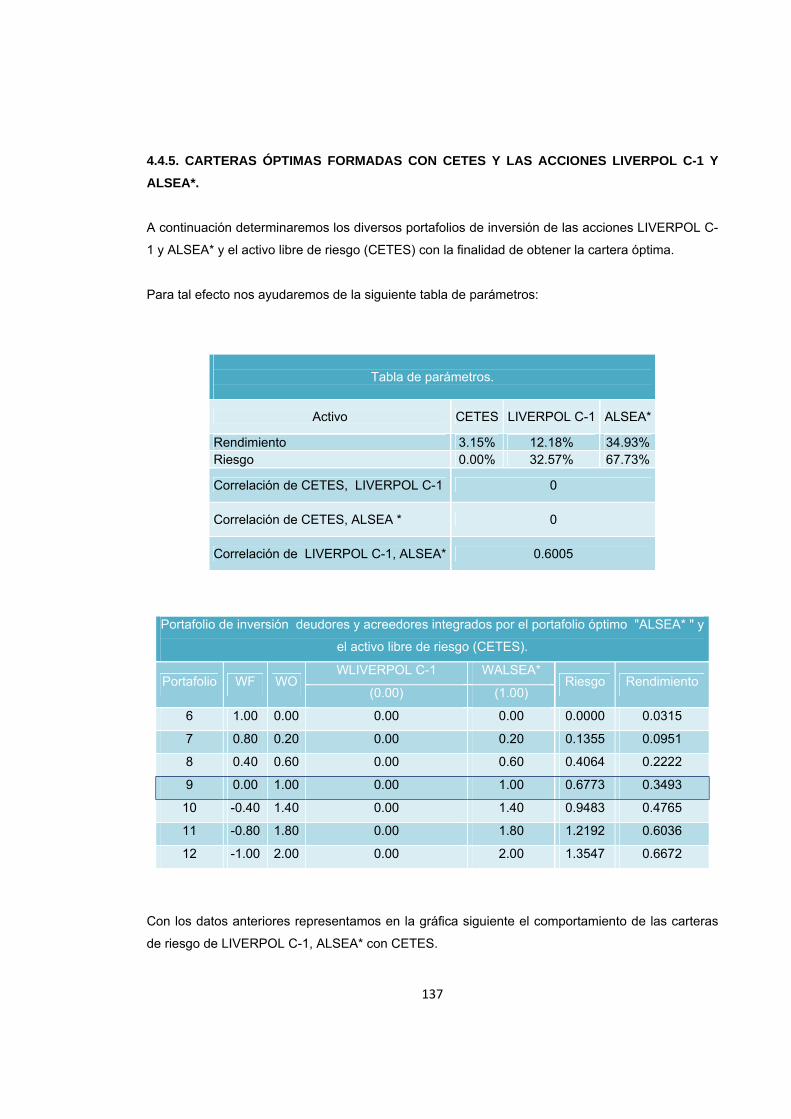

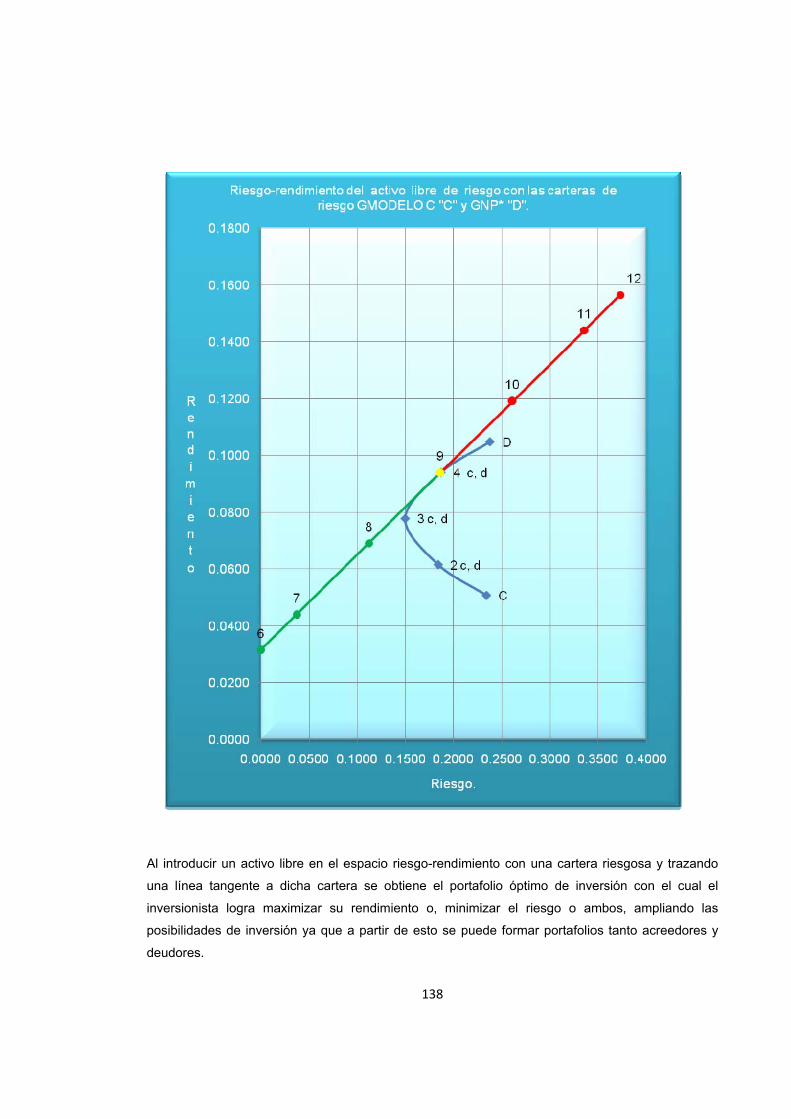

4.4.5. Carteras óptimas formadas con cetes y las acciones LIVERPOL C-1 Y ALSEA*… 135

CONCLUSIONES……………………………………………………………………………………… 137

7

GLOSARIO……………………………………………………………………………………….……… 138

BIBLIOGRAFÍA…………………………………………………………………………………………. 141

INTRODUCCIÓN. Una inversión es la aplicación de recursos financieros destinados a incrementar los activos fijos o financieros de una entidad. La mayoría de los instrumentos financieros tienen rendimientos inciertos, por lo que son activos riesgosos. El principal problema que enfrenta un inversionista es la toma de decisiones para la creación de un portafolio. Un portafolio es un conjunto de instrumentos, cuyo objetivo es obtener un buen rendimiento minimizando el riesgo. Esta técnica de selección de instrumentos se conoce como la Teoría Moderna de Portafolios. El problema de la selección de portafolios es obtener un portafolio óptimo entre un universo de posibles alternativas. Este portafolio deberá solucionar las necesidades de los inversionistas en cuanto a riesgo y rendimiento, por lo que el administrador del portafolio deberá maximizar el rendimiento dado el riesgo asumido. En el capítulo uno, abordaremos la Teoría Moderna de la Cartera, en el cual se analiza principalmente la Teoría de H. Markowitz, que hipotetiza el principal problema que enfrenta un inversionista al elegir un portafolio de inversión, ya que el portafolio seleccionado deberá ser el óptimo de entre un universo de posibles alternativas y deberá solucionar las necesidades del inversionista en cuanto al riego y rendimiento que este obtendrá, por lo que el administrador del portafolio deberá maximizar el rendimiento dado el riesgo obtenido. Esta técnica de selección de instrumentos se conoce como la Teoría Moderna de Portafolios. En el capitulo dos, estudiaremos principalmente las funciones y componentes de La Bolsa Mexicana de Valores. Este capítulo nos presenta un contexto del Sistema Bursátil Mexicano que mediante el cual se llevan a cabo operaciones como la captación, administración y canalización de las inversiones. En donde Las Casas de Bolsa nos servirán como intermediarios en El Mercado de Valores para realizar la compraventa y colocación de acciones, con la finalidad de minimizar riesgos, maximizar rendimientos y diversificar nuestras inversiones. En el capitulo tres, se eligieron cinco empresas las cuales son: ALSEA, GRUPO BIMBO, GRUPO MODELO, GRUPO NACIONAL PROVINCIAL Y LIVERPOOL, mismas que cotizan en La Bolsa Mexicana de Valores; todas ellas son lideren y su ramo ya que con la misión y visión que adquiere cada una de estas, ofrecen productos y servicios que son de calidad y son competitivas a nivel nacional como internacionalmente. Para su análisis conocernos el perfil de cada una, que nos servirá para conocer más a cerca de ellas y que posición toman en la colocación de sus activos financieros, de acuerdo a sus características. En el capitulo cuatro, formaremos Portafolios de Inversiones con las acciones de las empresas mencionadas anteriormente, que a la fecha se encuentran cotizando en La Bolsa Mexicana de Valores. Para su análisis, dichas acciones han cotizado desde hace más de diez años para la creación de un portafolio óptimo. Posteriormente formaremos carteras riesgosas, obteniendo el coeficiente de correlación entre los rendimientos de cada una de las acciones, se determinaran los mejores portafolios de inversión con dos activos riesgosos. Finalmente se va a introducir un activo libre de riesgo que en este caso son los CETES a las carteras riesgosas, con el fin de determinar los mejores portafolios de inversión con dos activos riesgosos y un activo libre de riesgo.

8

Este trabajo de investigación pretende orientar al inversionista para lograr maximizar su rendimiento, o minimizar el riesgo, o ambos, ampliando las posibilidades de inversión. En general se asume que el inversionista va a elegir la mejor opción, ya que va a depender de las características de cada uno, así mismo, dependerá si es un inversionista conservador o arriesgado. CAPÍTULO 1. MARCO TEÓRICO: TEORÍA MODERNA DE LA CARTERA. 1.1. INVERSIÓN EN VALORES. Toda inversión financiera, está representada por un instrumento escrito o certificado (derechos

financieros), usualmente denominado titulo de crédito aun cuando es preferible llamarlo valor.

Los rendimientos de las inversiones, dependen en diferentes grados de eventos presentes y

futuros, normalmente son decisiones que tomamos hoy, pero cuyos resultados conoceremos en el

futuro. Un valor es un derecho financiero sobre ciertos activos, por lo general representado por un

certificado.

La inversión requiere renunciar al consumo hoy con el fin de tener una cantidad esperada mayor

de un bien particular en el futuro. Al poseer una acción común de compañía, se posee una parte de

los activos reales de la misma, como son: sus edificios y equipos, terrenos, inventarios y todos los

demás bienes propiedad de la empresa. Por lo tanto, los valores representan un título de propiedad

de algún grupo de activos reales, aunque no siempre es éste el caso.

Los valores pueden representar derechos de propiedad sobre los activos reales o pueden ser

estrictamente derechos financieros, que requieren el pago por otro activo financiero bajo

circunstancias específicas.

Las oportunidades de inversión que parecen ofrecer el mayor aumento en riqueza también tienden

a ser las más riesgosas. El inversionista normalmente se enfrentara a una situación en el cual un

beneficio, un rendimiento más alto sobre la inversión, tendrá que ser intercambiado por un

elemento no deseado, el riesgo de la inversión.

Considerando el hecho de que el inversionista está en una posición constante de tratar de

asegurar altas utilidades sobre la inversión al mismo tiempo que trata de controlar la exposición al

riesgo, la meta de la inversión se puede expresar en la forma siguiente:

“Para un determinado nivel de riesgo, asegurar el rendimiento esperado más alto posible.” o, “Para

una determinada tasa de rendimiento requerida, asegurar el rendimiento con el menor riego

posible”.

9

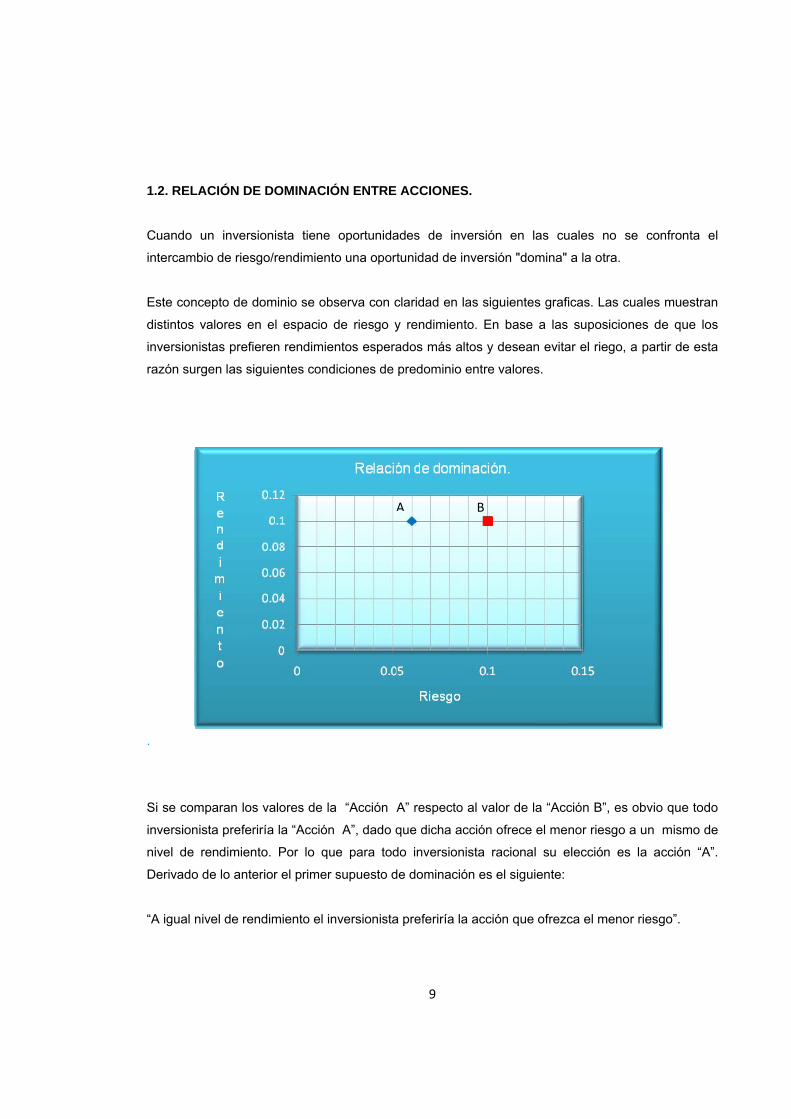

1.2. RELACIÓN DE DOMINACIÓN ENTRE ACCIONES.

Cuando un inversionista tiene oportunidades de inversión en las cuales no se confronta el

intercambio de riesgo/rendimiento una oportunidad de inversión "domina" a la otra.

Este concepto de dominio se observa con claridad en las siguientes graficas. Las cuales muestran

distintos valores en el espacio de riesgo y rendimiento. En base a las suposiciones de que los

inversionistas prefieren rendimientos esperados más altos y desean evitar el riego, a partir de esta

razón surgen las siguientes condiciones de predominio entre valores.

.

Si se comparan los valores de la “Acción A” respecto al valor de la “Acción B”, es obvio que todo

inversionista preferiría la “Acción A”, dado que dicha acción ofrece el menor riesgo a un mismo de

nivel de rendimiento. Por lo que para todo inversionista racional su elección es la acción “A”.

Derivado de lo anterior el primer supuesto de dominación es el siguiente:

“A igual nivel de rendimiento el inversionista preferiría la acción que ofrezca el menor riesgo”.

A B

10

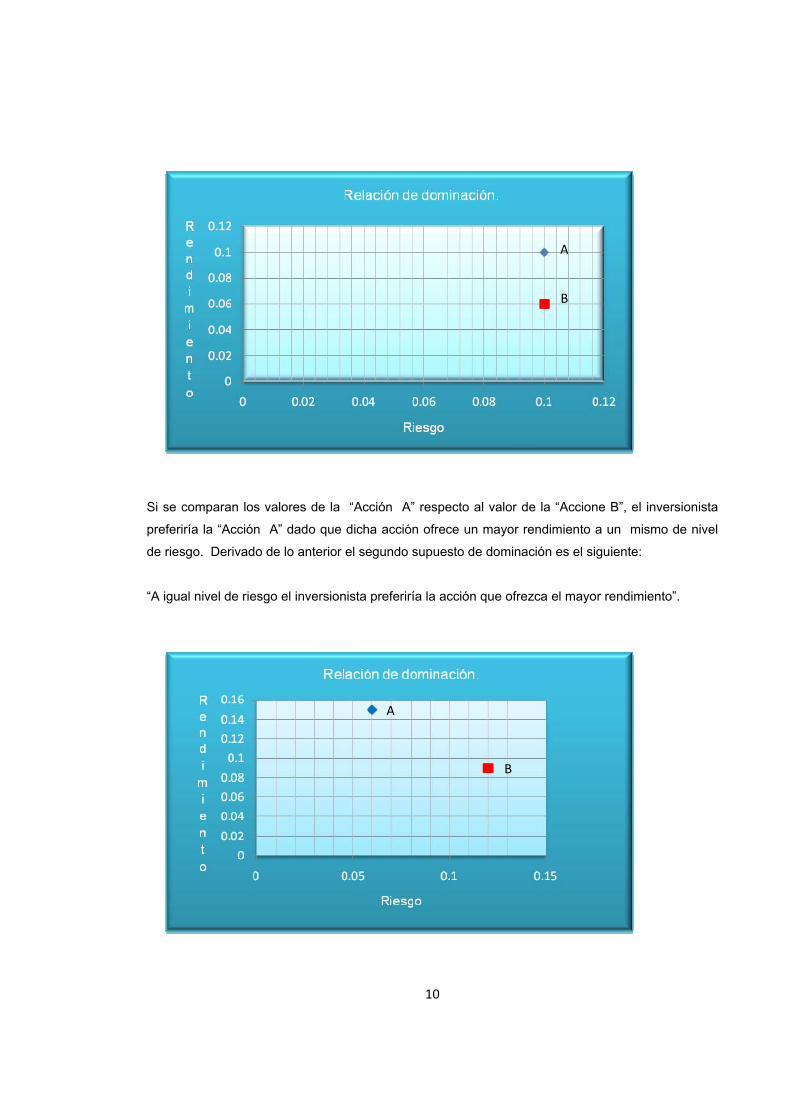

Si se comparan los valores de la “Acción A” respecto al valor de la “Accione B”, el inversionista

preferiría la “Acción A” dado que dicha acción ofrece un mayor rendimiento a un mismo de nivel

de riesgo. Derivado de lo anterior el segundo supuesto de dominación es el siguiente:

“A igual nivel de riesgo el inversionista preferiría la acción que ofrezca el mayor rendimiento”.

B

A

B

A

11

Si se comparan los valores de la “Acción A” respecto al valor de la “Acción B”, el inversionista

preferiría la “Acción A” dado que dicha acción ofrece un mayor rendimiento además de contar con

un menor nivel de riesgo. Derivado de lo anterior el tercer supuesto de dominación es el siguiente:

“Si él un valor tiene al mismo tiempo un rendimiento esperado más alto y un nivel de riesgo inferior

que un segundo valor, el inversionista evidentemente optara por el primer valor”.

1.3. MEDICIÓN DEL RENDIMIENTO DE UN PERIODO.

Los accionistas reciben sus rendimientos a través de los dividendos (Parte de los beneficios de una

sociedad, atribuida a cada accionista según el número de acciones que posea), y de las ganancias

de capital (Diferencia entre el precio de compra y el de venta de un titulo, tales como: acciones,

bonos, cedulas hipotecarias, etc.), por lo que el rendimiento obtenido por una acción a lo largo de

un período. Se obtiene mediante la siguiente fórmula:

Donde:

D₁ =Dividendo de la acción del período.

P1 =Es el precio al final del período.

P0 =El precio al que se adquirió la acción.

El primer sumando de la ecuación, indica “El rendimiento sobre la ganancia de capital”, y el

segundo, “el rendimiento sobre dividendos".

12

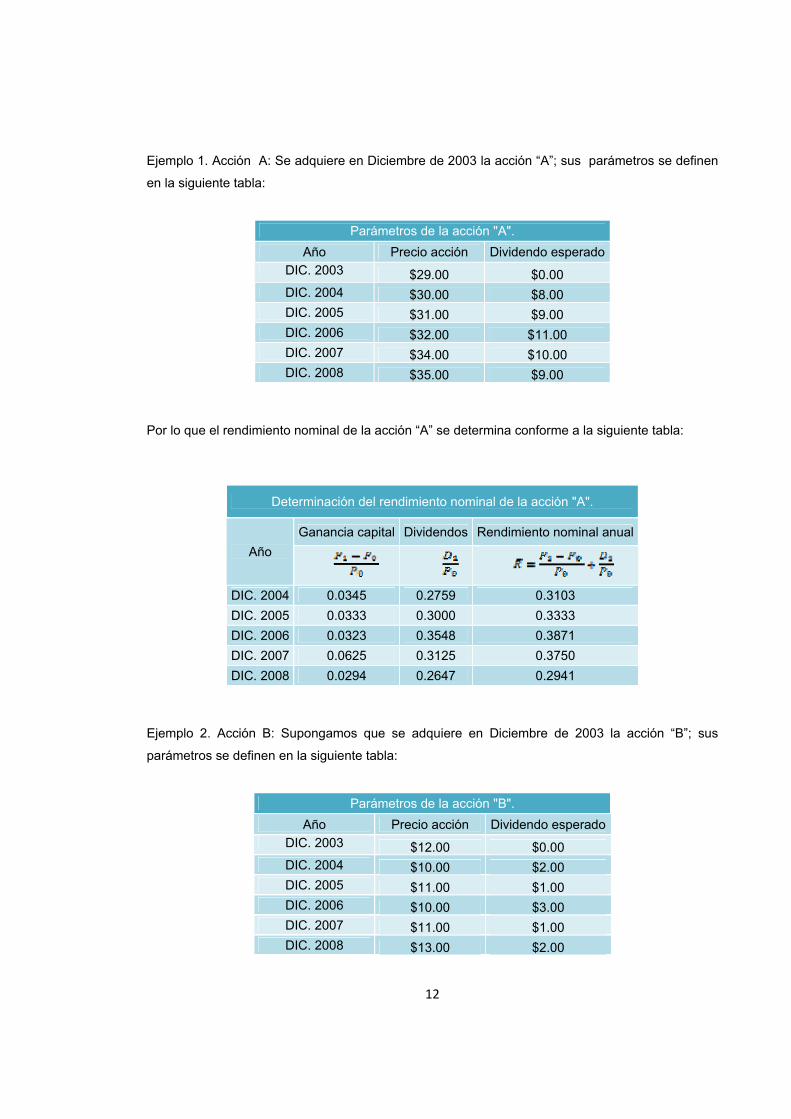

Ejemplo 1. Acción A: Se adquiere en Diciembre de 2003 la acción “A”; sus parámetros se definen

en la siguiente tabla:

Parámetros de la acción "A". Año Precio acción Dividendo esperado

DIC. 2003 $29.00 $0.00 DIC. 2004 $30.00 $8.00 DIC. 2005 $31.00 $9.00 DIC. 2006 $32.00 $11.00 DIC. 2007 $34.00 $10.00 DIC. 2008 $35.00 $9.00

Por lo que el rendimiento nominal de la acción “A” se determina conforme a la siguiente tabla:

Determinación del rendimiento nominal de la acción "A".

Año Ganancia capital Dividendos Rendimiento nominal anual

DIC. 2004 0.0345 0.2759 0.3103 DIC. 2005 0.0333 0.3000 0.3333 DIC. 2006 0.0323 0.3548 0.3871 DIC. 2007 0.0625 0.3125 0.3750 DIC. 2008 0.0294 0.2647 0.2941

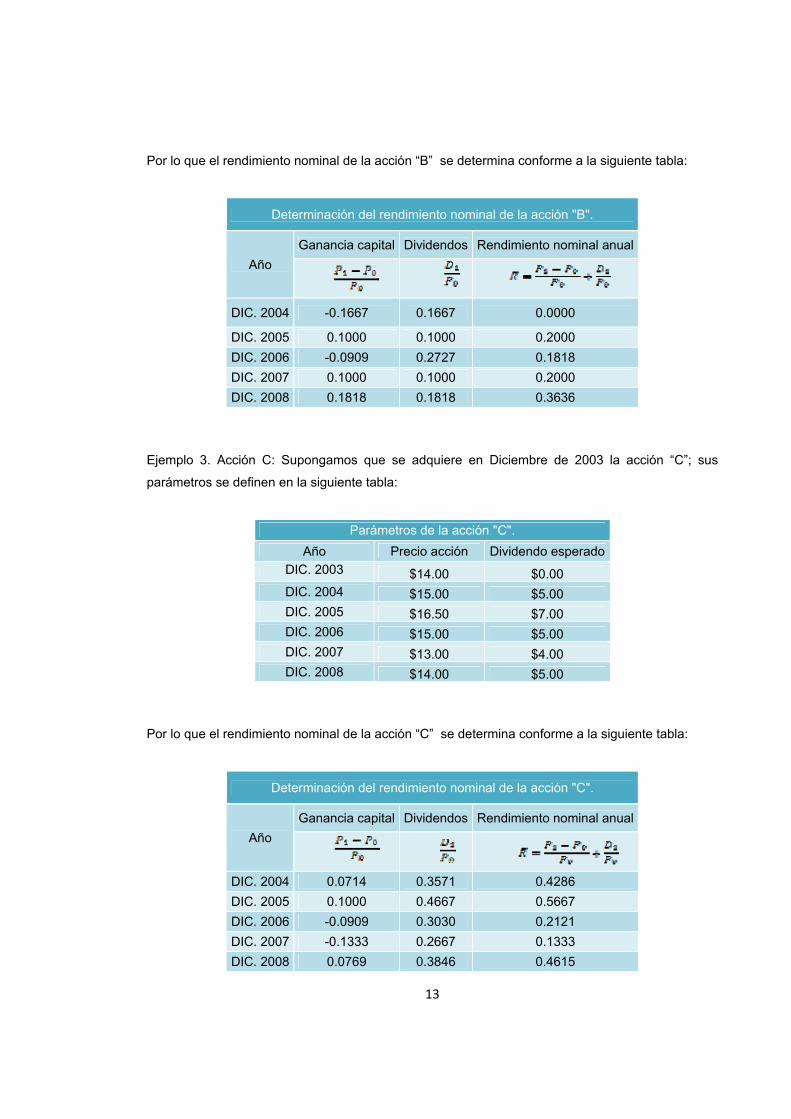

Ejemplo 2. Acción B: Supongamos que se adquiere en Diciembre de 2003 la acción “B”; sus

parámetros se definen en la siguiente tabla:

Parámetros de la acción "B". Año Precio acción Dividendo esperado

DIC. 2003 $12.00 $0.00 DIC. 2004 $10.00 $2.00 DIC. 2005 $11.00 $1.00 DIC. 2006 $10.00 $3.00 DIC. 2007 $11.00 $1.00 DIC. 2008 $13.00 $2.00

13

Por lo que el rendimiento nominal de la acción “B” se determina conforme a la siguiente tabla:

Determinación del rendimiento nominal de la acción "B".

Año Ganancia capital Dividendos Rendimiento nominal anual

DIC. 2004 -0.1667 0.1667 0.0000

DIC. 2005 0.1000 0.1000 0.2000 DIC. 2006 -0.0909 0.2727 0.1818 DIC. 2007 0.1000 0.1000 0.2000 DIC. 2008 0.1818 0.1818 0.3636

Ejemplo 3. Acción C: Supongamos que se adquiere en Diciembre de 2003 la acción “C”; sus

parámetros se definen en la siguiente tabla:

Parámetros de la acción "C". Año Precio acción Dividendo esperado

DIC. 2003 $14.00 $0.00 DIC. 2004 $15.00 $5.00 DIC. 2005 $16.50 $7.00 DIC. 2006 $15.00 $5.00 DIC. 2007 $13.00 $4.00 DIC. 2008 $14.00 $5.00

Por lo que el rendimiento nominal de la acción “C” se determina conforme a la siguiente tabla:

Determinación del rendimiento nominal de la acción "C".

Año Ganancia capital Dividendos Rendimiento nominal anual

DIC. 2004 0.0714 0.3571 0.4286 DIC. 2005 0.1000 0.4667 0.5667 DIC. 2006 -0.0909 0.3030 0.2121 DIC. 2007 -0.1333 0.2667 0.1333 DIC. 2008 0.0769 0.3846 0.4615

14

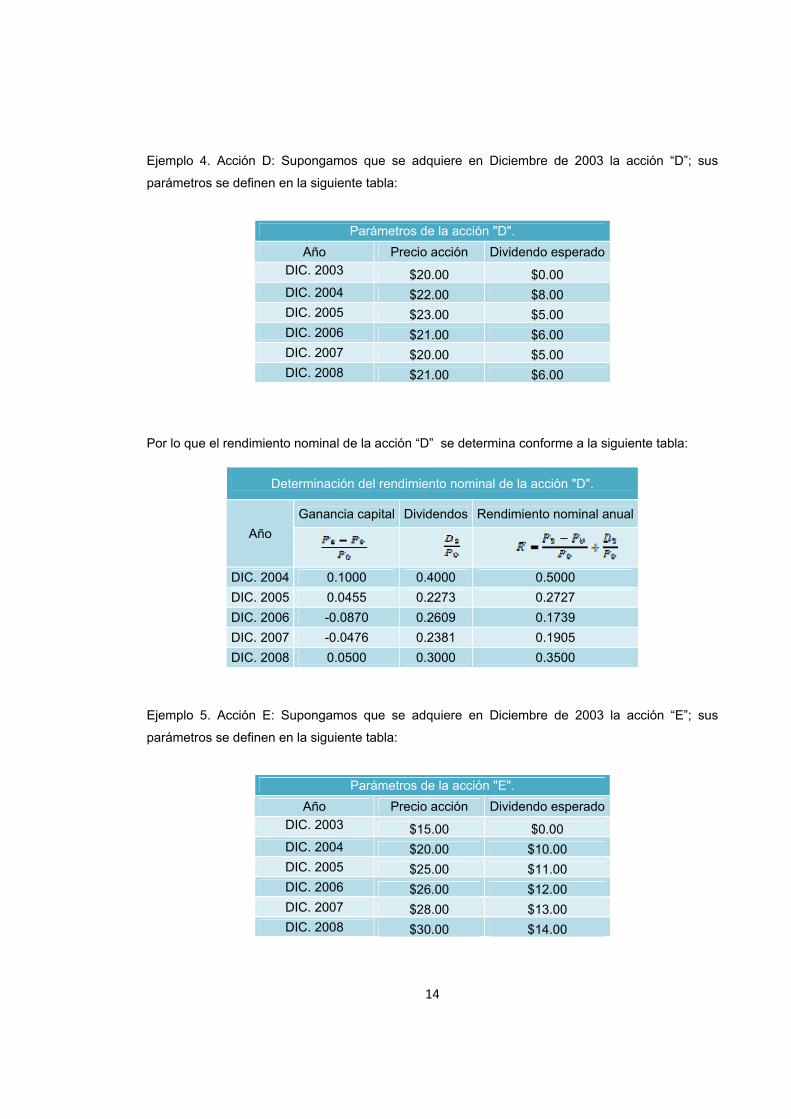

Ejemplo 4. Acción D: Supongamos que se adquiere en Diciembre de 2003 la acción “D”; sus

parámetros se definen en la siguiente tabla:

Parámetros de la acción "D". Año Precio acción Dividendo esperado

DIC. 2003 $20.00 $0.00 DIC. 2004 $22.00 $8.00 DIC. 2005 $23.00 $5.00 DIC. 2006 $21.00 $6.00 DIC. 2007 $20.00 $5.00 DIC. 2008 $21.00 $6.00

Por lo que el rendimiento nominal de la acción “D” se determina conforme a la siguiente tabla:

Determinación del rendimiento nominal de la acción "D".

Año Ganancia capital Dividendos Rendimiento nominal anual

DIC. 2004 0.1000 0.4000 0.5000 DIC. 2005 0.0455 0.2273 0.2727 DIC. 2006 -0.0870 0.2609 0.1739 DIC. 2007 -0.0476 0.2381 0.1905 DIC. 2008 0.0500 0.3000 0.3500

Ejemplo 5. Acción E: Supongamos que se adquiere en Diciembre de 2003 la acción “E”; sus

parámetros se definen en la siguiente tabla:

Parámetros de la acción "E". Año Precio acción Dividendo esperado

DIC. 2003 $15.00 $0.00 DIC. 2004 $20.00 $10.00 DIC. 2005 $25.00 $11.00 DIC. 2006 $26.00 $12.00 DIC. 2007 $28.00 $13.00 DIC. 2008 $30.00 $14.00

15

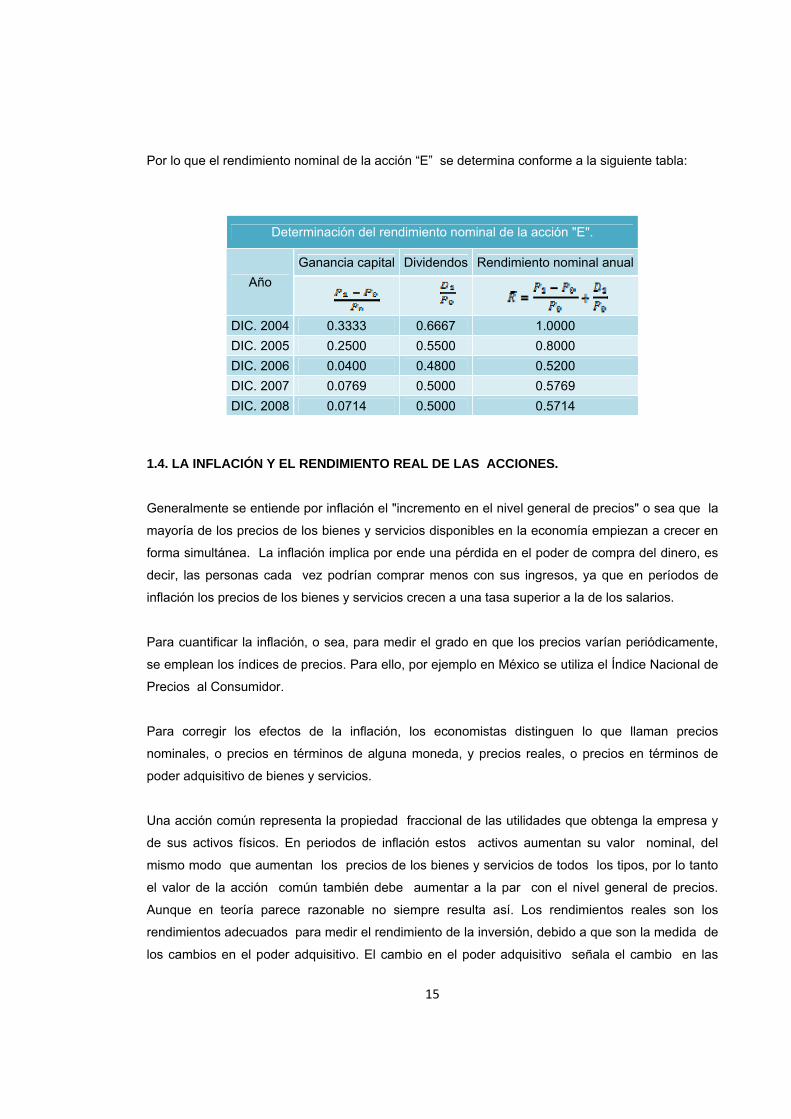

Por lo que el rendimiento nominal de la acción “E” se determina conforme a la siguiente tabla:

Determinación del rendimiento nominal de la acción "E".

Año Ganancia capital Dividendos Rendimiento nominal anual

DIC. 2004 0.3333 0.6667 1.0000 DIC. 2005 0.2500 0.5500 0.8000 DIC. 2006 0.0400 0.4800 0.5200 DIC. 2007 0.0769 0.5000 0.5769 DIC. 2008 0.0714 0.5000 0.5714

1.4. LA INFLACIÓN Y EL RENDIMIENTO REAL DE LAS ACCIONES. Generalmente se entiende por inflación el "incremento en el nivel general de precios" o sea que la

mayoría de los precios de los bienes y servicios disponibles en la economía empiezan a crecer en

forma simultánea. La inflación implica por ende una pérdida en el poder de compra del dinero, es

decir, las personas cada vez podrían comprar menos con sus ingresos, ya que en períodos de

inflación los precios de los bienes y servicios crecen a una tasa superior a la de los salarios.

Para cuantificar la inflación, o sea, para medir el grado en que los precios varían periódicamente,

se emplean los índices de precios. Para ello, por ejemplo en México se utiliza el Índice Nacional de

Precios al Consumidor.

Para corregir los efectos de la inflación, los economistas distinguen lo que llaman precios

nominales, o precios en términos de alguna moneda, y precios reales, o precios en términos de

poder adquisitivo de bienes y servicios.

Una acción común representa la propiedad fraccional de las utilidades que obtenga la empresa y

de sus activos físicos. En periodos de inflación estos activos aumentan su valor nominal, del

mismo modo que aumentan los precios de los bienes y servicios de todos los tipos, por lo tanto

el valor de la acción común también debe aumentar a la par con el nivel general de precios.

Aunque en teoría parece razonable no siempre resulta así. Los rendimientos reales son los

rendimientos adecuados para medir el rendimiento de la inversión, debido a que son la medida de

los cambios en el poder adquisitivo. El cambio en el poder adquisitivo señala el cambio en las

16

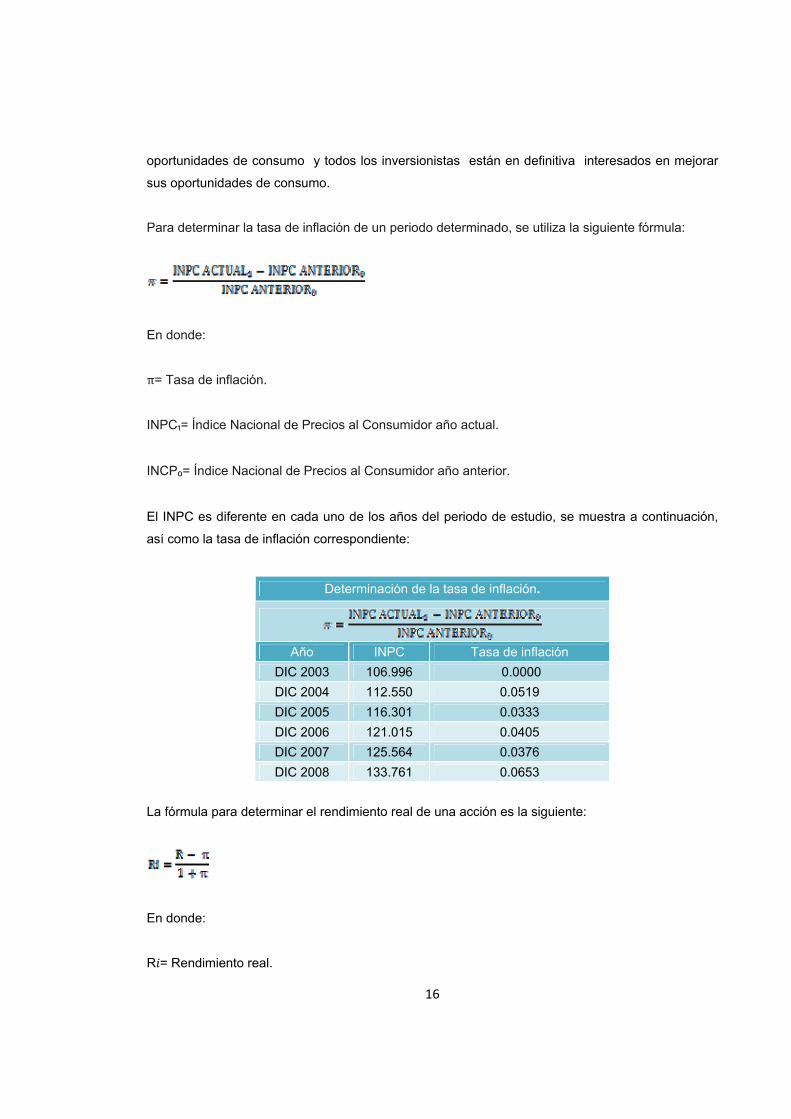

oportunidades de consumo y todos los inversionistas están en definitiva interesados en mejorar

sus oportunidades de consumo.

Para determinar la tasa de inflación de un periodo determinado, se utiliza la siguiente fórmula:

En donde:

π= Tasa de inflación.

INPC₁= Índice Nacional de Precios al Consumidor año actual.

INCP₀= Índice Nacional de Precios al Consumidor año anterior.

El INPC es diferente en cada uno de los años del periodo de estudio, se muestra a continuación,

así como la tasa de inflación correspondiente:

Determinación de la tasa de inflación.

Año INPC Tasa de inflación DIC 2003 106.996 0.0000 DIC 2004 112.550 0.0519 DIC 2005 116.301 0.0333 DIC 2006 121.015 0.0405 DIC 2007 125.564 0.0376 DIC 2008 133.761 0.0653

La fórmula para determinar el rendimiento real de una acción es la siguiente:

En donde:

R = Rendimiento real.

17

= Tasa de inflación.

R= Rendimiento.

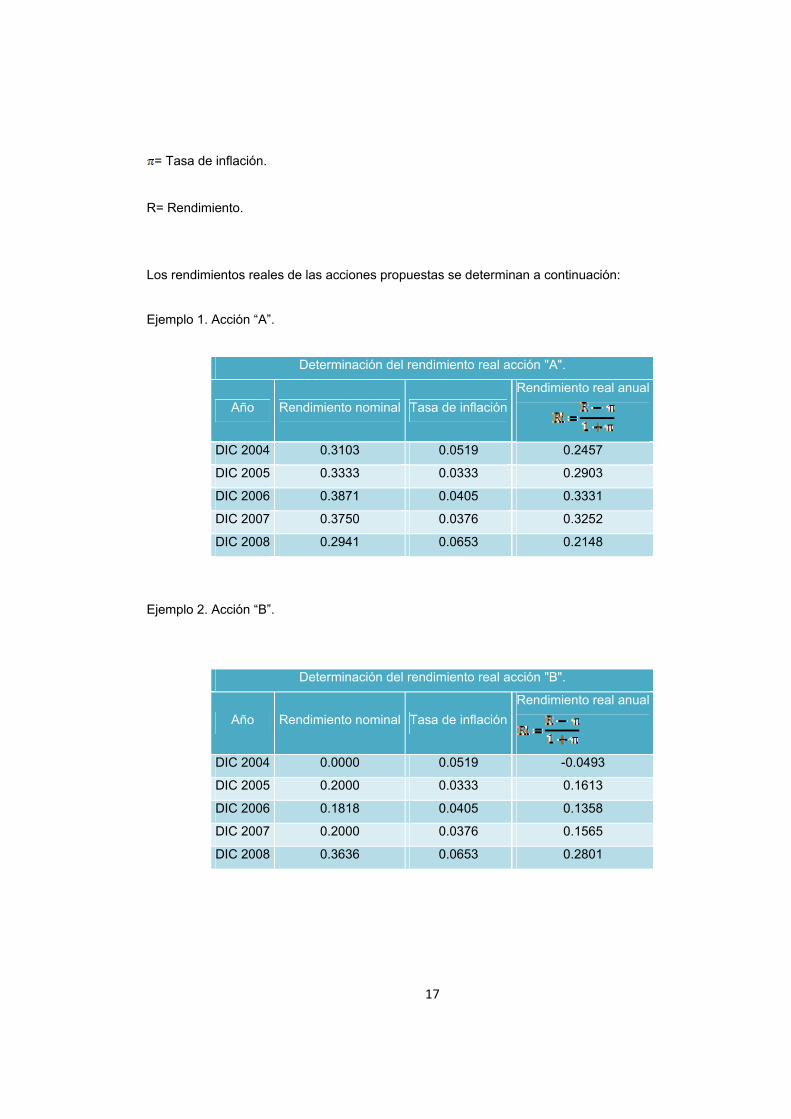

Los rendimientos reales de las acciones propuestas se determinan a continuación:

Ejemplo 1. Acción “A”.

Determinación del rendimiento real acción "A".

Año Rendimiento nominal Tasa de inflaciónRendimiento real anual

DIC 2004 0.3103 0.0519 0.2457

DIC 2005 0.3333 0.0333 0.2903

DIC 2006 0.3871 0.0405 0.3331

DIC 2007 0.3750 0.0376 0.3252

DIC 2008 0.2941 0.0653 0.2148

Ejemplo 2. Acción “B”.

Determinación del rendimiento real acción "B".

Año Rendimiento nominal Tasa de inflaciónRendimiento real anual

DIC 2004 0.0000 0.0519 -0.0493

DIC 2005 0.2000 0.0333 0.1613

DIC 2006 0.1818 0.0405 0.1358

DIC 2007 0.2000 0.0376 0.1565

DIC 2008 0.3636 0.0653 0.2801

18

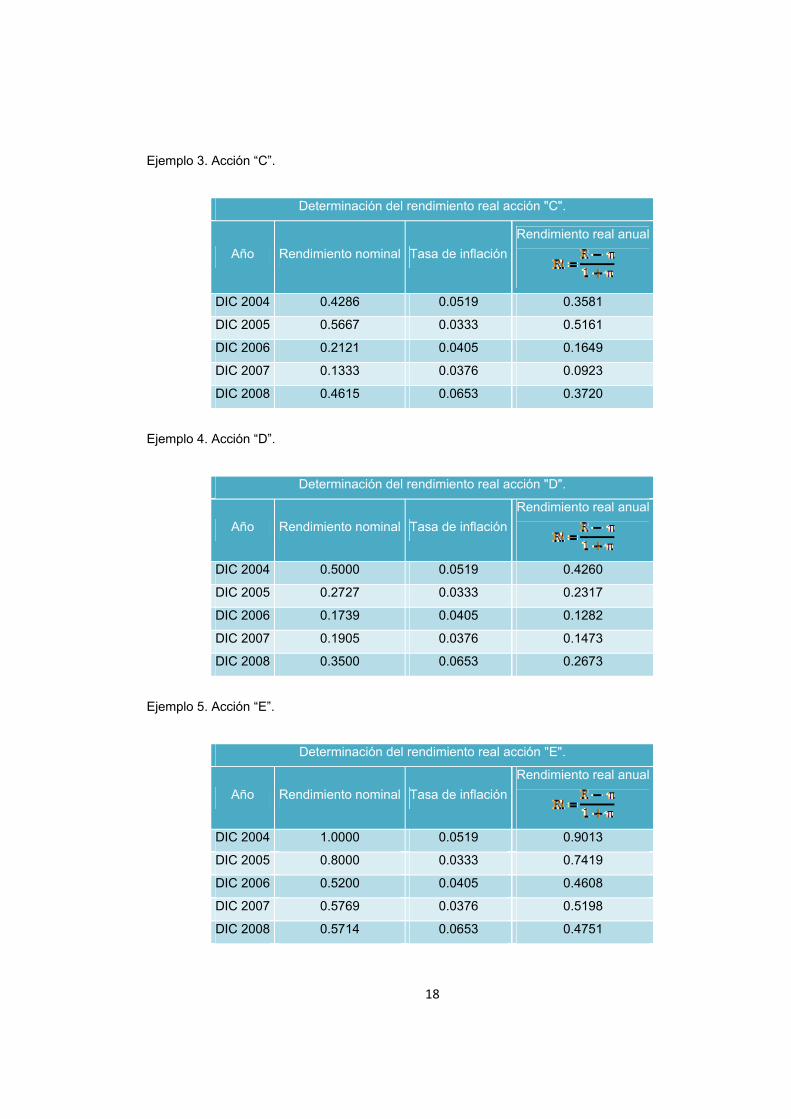

Ejemplo 3. Acción “C”.

Determinación del rendimiento real acción "C".

Año Rendimiento nominal Tasa de inflaciónRendimiento real anual

DIC 2004 0.4286 0.0519 0.3581

DIC 2005 0.5667 0.0333 0.5161

DIC 2006 0.2121 0.0405 0.1649

DIC 2007 0.1333 0.0376 0.0923

DIC 2008 0.4615 0.0653 0.3720

Ejemplo 4. Acción “D”.

Determinación del rendimiento real acción "D".

Año Rendimiento nominal Tasa de inflaciónRendimiento real anual

DIC 2004 0.5000 0.0519 0.4260

DIC 2005 0.2727 0.0333 0.2317

DIC 2006 0.1739 0.0405 0.1282

DIC 2007 0.1905 0.0376 0.1473

DIC 2008 0.3500 0.0653 0.2673

Ejemplo 5. Acción “E”.

Determinación del rendimiento real acción "E".

Año Rendimiento nominal Tasa de inflaciónRendimiento real anual

DIC 2004 1.0000 0.0519 0.9013

DIC 2005 0.8000 0.0333 0.7419

DIC 2006 0.5200 0.0405 0.4608

DIC 2007 0.5769 0.0376 0.5198

DIC 2008 0.5714 0.0653 0.4751

19

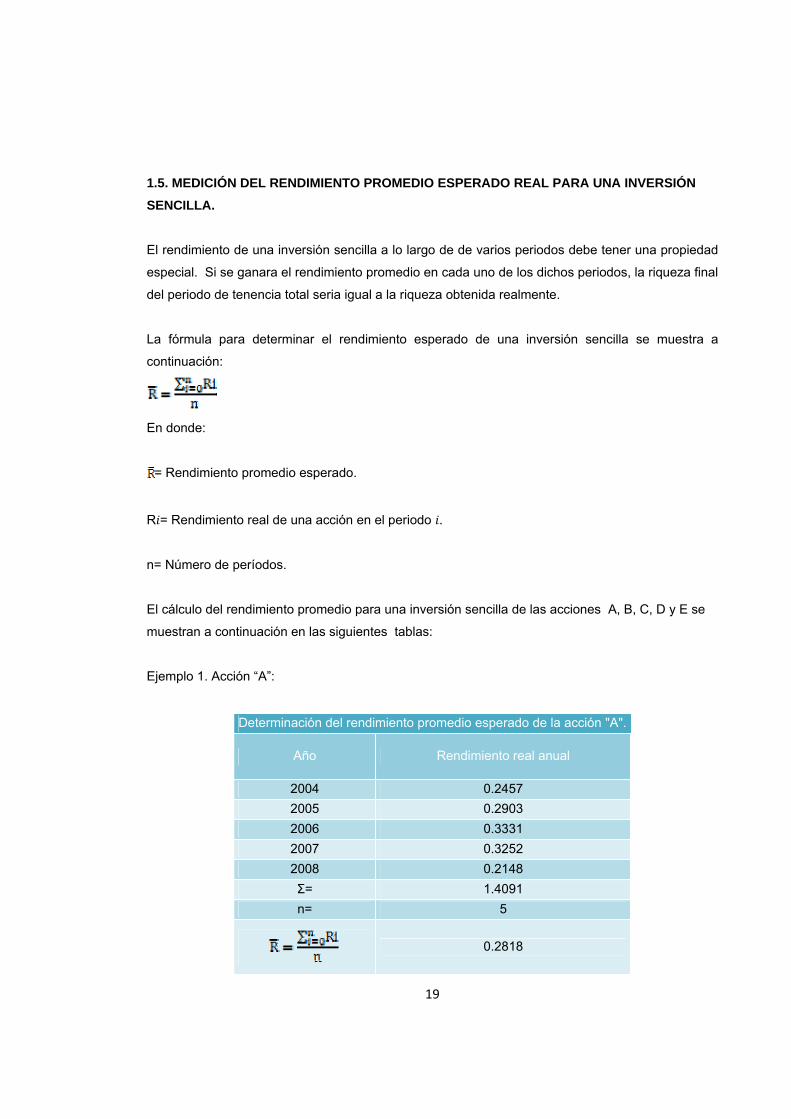

1.5. MEDICIÓN DEL RENDIMIENTO PROMEDIO ESPERADO REAL PARA UNA INVERSIÓN SENCILLA. El rendimiento de una inversión sencilla a lo largo de de varios periodos debe tener una propiedad

especial. Si se ganara el rendimiento promedio en cada uno de los dichos periodos, la riqueza final

del periodo de tenencia total seria igual a la riqueza obtenida realmente.

La fórmula para determinar el rendimiento esperado de una inversión sencilla se muestra a

continuación:

En donde:

= Rendimiento promedio esperado.

R = Rendimiento real de una acción en el periodo .

n= Número de períodos.

El cálculo del rendimiento promedio para una inversión sencilla de las acciones A, B, C, D y E se

muestran a continuación en las siguientes tablas:

Ejemplo 1. Acción “A”:

Determinación del rendimiento promedio esperado de la acción "A".

Año Rendimiento real anual

2004 0.2457 2005 0.2903 2006 0.3331 2007 0.3252 2008 0.2148 Σ= 1.4091 n= 5

0.2818

20

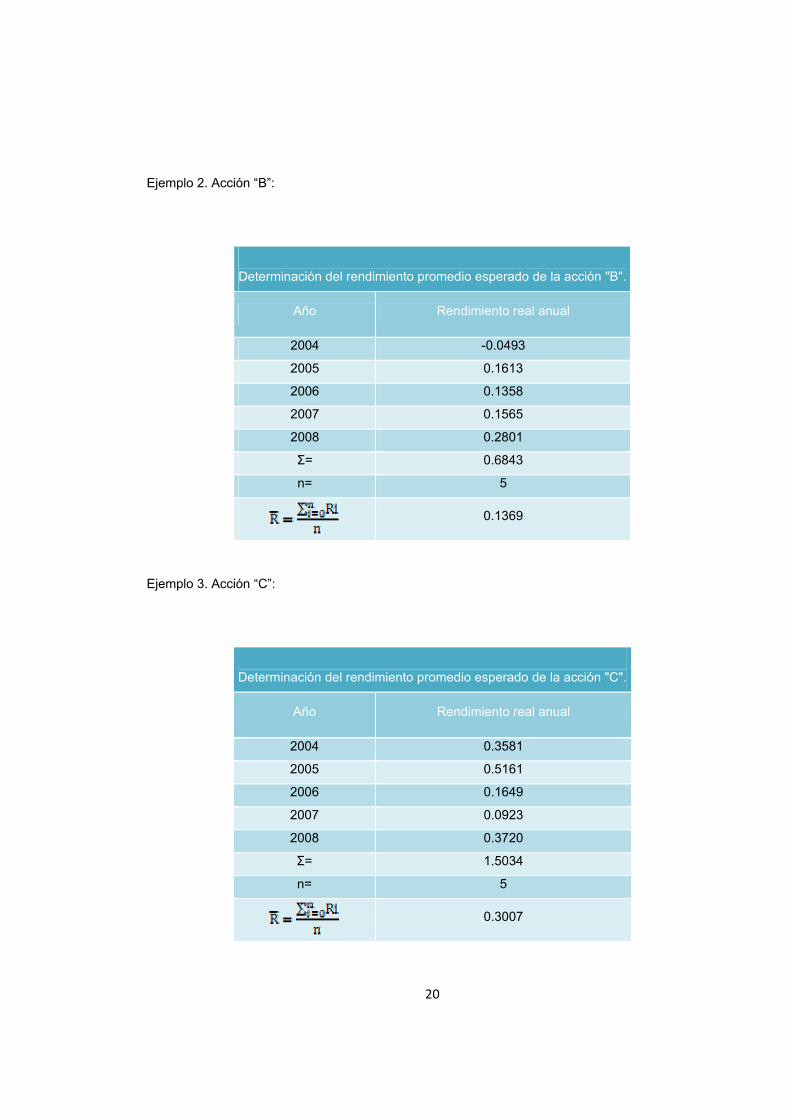

Ejemplo 2. Acción “B”:

Determinación del rendimiento promedio esperado de la acción "B".

Año Rendimiento real anual

2004 -0.0493

2005 0.1613

2006 0.1358

2007 0.1565

2008 0.2801

Σ= 0.6843

n= 5

0.1369

Ejemplo 3. Acción “C”:

Determinación del rendimiento promedio esperado de la acción "C".

Año Rendimiento real anual

2004 0.3581

2005 0.5161

2006 0.1649

2007 0.0923

2008 0.3720

Σ= 1.5034

n= 5

0.3007

21

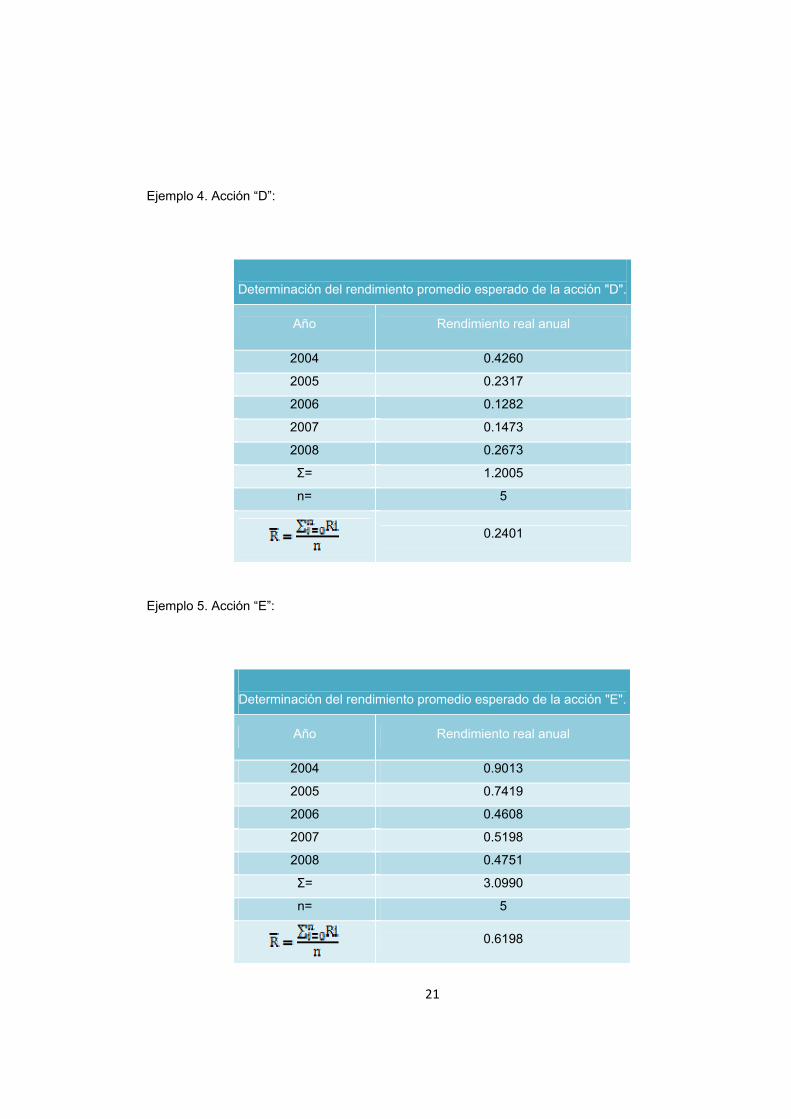

Ejemplo 4. Acción “D”:

Determinación del rendimiento promedio esperado de la acción "D".

Año Rendimiento real anual

2004 0.4260

2005 0.2317

2006 0.1282

2007 0.1473

2008 0.2673

Σ= 1.2005

n= 5

0.2401

Ejemplo 5. Acción “E”:

Determinación del rendimiento promedio esperado de la acción "E".

Año Rendimiento real anual

2004 0.9013

2005 0.7419

2006 0.4608

2007 0.5198

2008 0.4751

Σ= 3.0990

n= 5

0.6198

22

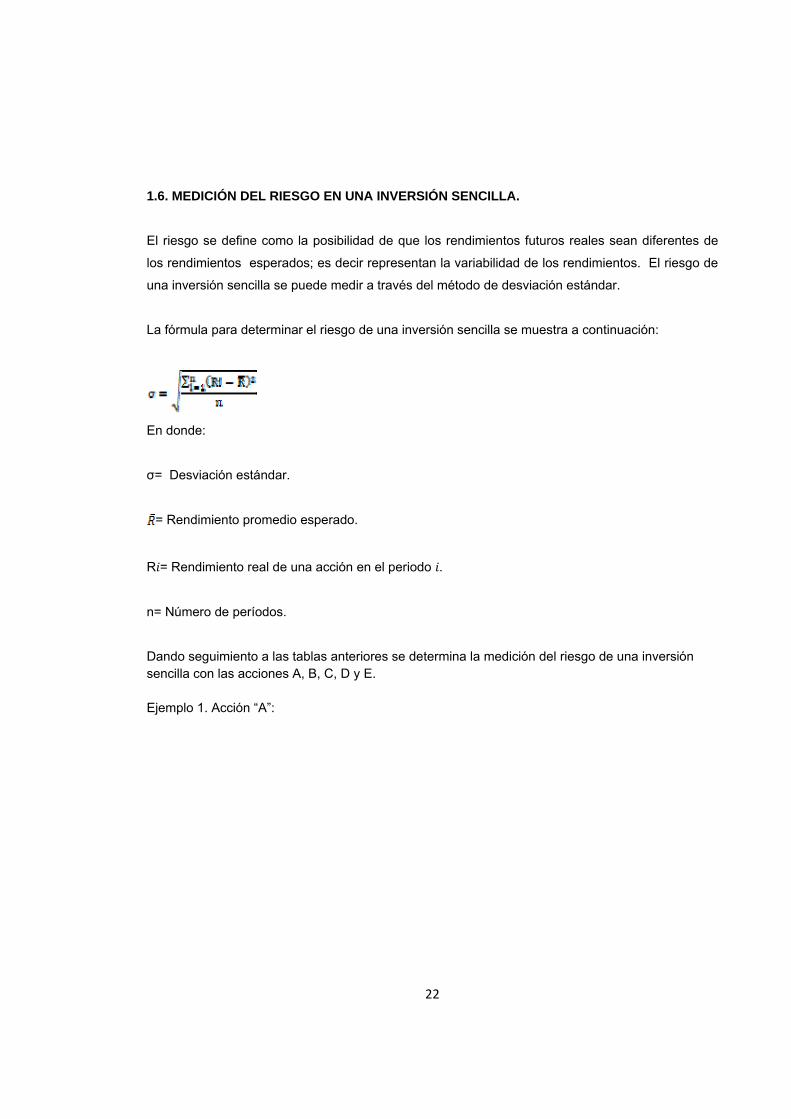

1.6. MEDICIÓN DEL RIESGO EN UNA INVERSIÓN SENCILLA.

El riesgo se define como la posibilidad de que los rendimientos futuros reales sean diferentes de

los rendimientos esperados; es decir representan la variabilidad de los rendimientos. El riesgo de

una inversión sencilla se puede medir a través del método de desviación estándar.

La fórmula para determinar el riesgo de una inversión sencilla se muestra a continuación:

En donde:

σ= Desviación estándar.

= Rendimiento promedio esperado.

R = Rendimiento real de una acción en el periodo .

n= Número de períodos.

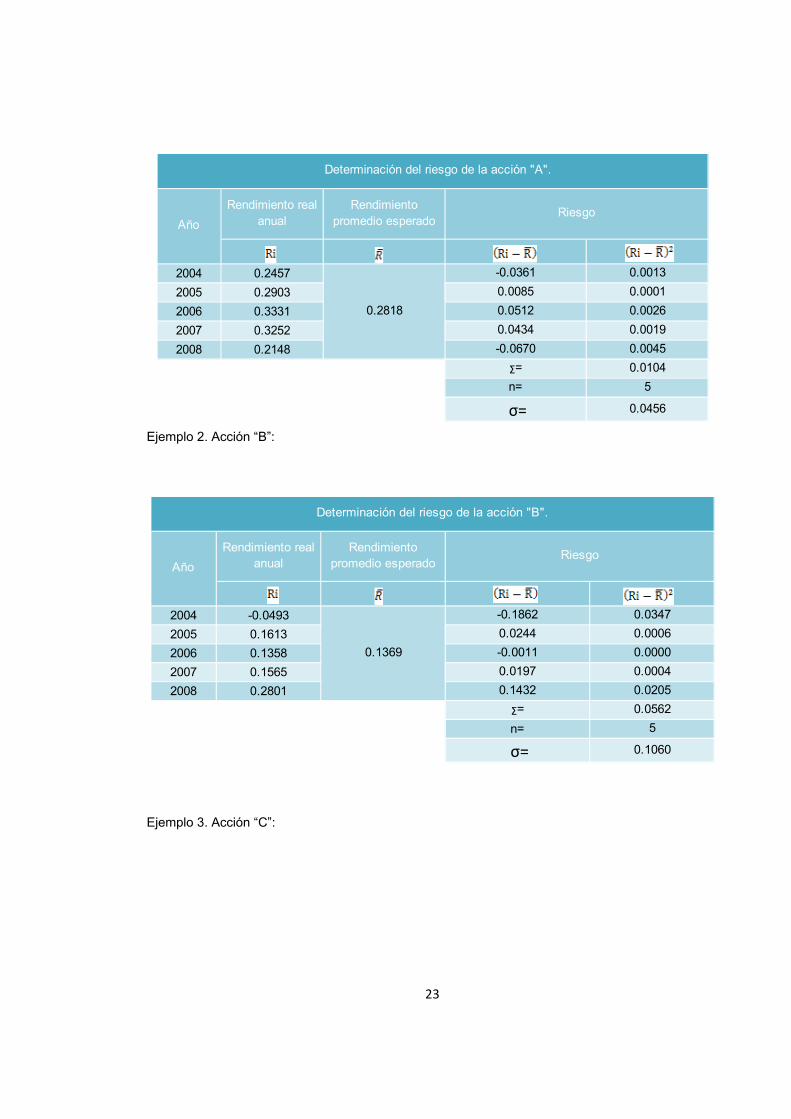

Dando seguimiento a las tablas anteriores se determina la medición del riesgo de una inversión sencilla con las acciones A, B, C, D y E. Ejemplo 1. Acción “A”:

23

Rendimiento real anual

Rendimiento promedio esperado

2004 0.2457 -0.0361 0.00132005 0.2903 0.0085 0.00012006 0.3331 0.0512 0.00262007 0.3252 0.0434 0.00192008 0.2148 -0.0670 0.0045

Σ= 0.0104n= 5

σ= 0.0456

Determinación del riesgo de la acción "A".

Año

0.2818

Riesgo

Ejemplo 2. Acción “B”:

Rendimiento real anual

Rendimiento promedio esperado

2004 -0.0493 -0.1862 0.03472005 0.1613 0.0244 0.00062006 0.1358 -0.0011 0.00002007 0.1565 0.0197 0.00042008 0.2801 0.1432 0.0205

Σ= 0.0562n= 5

σ= 0.1060

0.1369

Determinación del riesgo de la acción "B".

AñoRiesgo

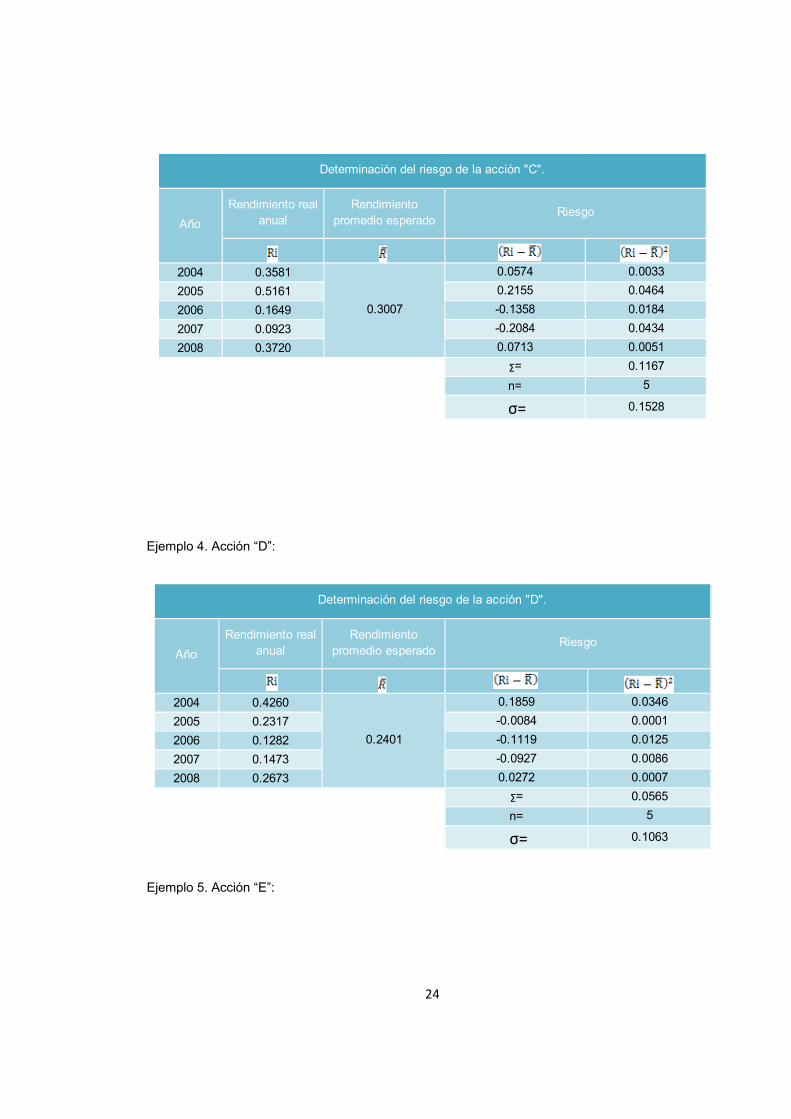

Ejemplo 3. Acción “C”:

24

Rendimiento real anual

Rendimiento promedio esperado

2004 0.3581 0.0574 0.00332005 0.5161 0.2155 0.04642006 0.1649 -0.1358 0.01842007 0.0923 -0.2084 0.04342008 0.3720 0.0713 0.0051

Σ= 0.1167n= 5

σ= 0.1528

0.3007

Determinación del riesgo de la acción "C".

AñoRiesgo

Ejemplo 4. Acción “D”:

Rendimiento real anual

Rendimiento promedio esperado

2004 0.4260 0.1859 0.03462005 0.2317 -0.0084 0.00012006 0.1282 -0.1119 0.01252007 0.1473 -0.0927 0.00862008 0.2673 0.0272 0.0007

Σ= 0.0565n= 5

σ= 0.1063

0.2401

Determinación del riesgo de la acción "D".

AñoRiesgo

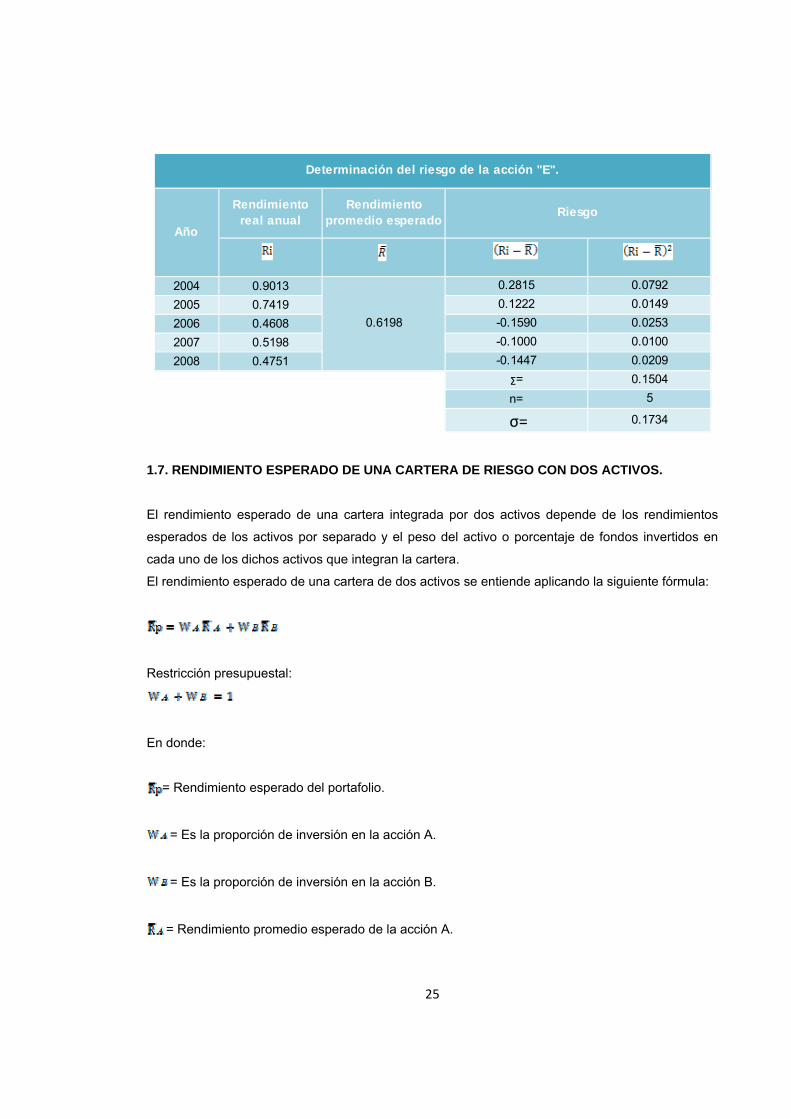

Ejemplo 5. Acción “E”:

25

Rendimiento real anual

Rendimiento promedio esperado

2004 0.9013 0.2815 0.07922005 0.7419 0.1222 0.01492006 0.4608 -0.1590 0.02532007 0.5198 -0.1000 0.01002008 0.4751 -0.1447 0.0209

Σ= 0.1504n= 5

σ= 0.1734

0.6198

Determinación del riesgo de la acción "E".

AñoRiesgo

1.7. RENDIMIENTO ESPERADO DE UNA CARTERA DE RIESGO CON DOS ACTIVOS.

El rendimiento esperado de una cartera integrada por dos activos depende de los rendimientos

esperados de los activos por separado y el peso del activo o porcentaje de fondos invertidos en

cada uno de los dichos activos que integran la cartera.

El rendimiento esperado de una cartera de dos activos se entiende aplicando la siguiente fórmula:

Restricción presupuestal:

En donde:

= Rendimiento esperado del portafolio.

= Es la proporción de inversión en la acción A.

= Es la proporción de inversión en la acción B.

= Rendimiento promedio esperado de la acción A.

26

= Rendimiento promedio esperado de la acción B.

1.8. RIESGO DE UNA CARTERA DE DOS ACTIVOS. En vez de medir la probabilidad de varios resultados posibles, la medida del riesgo debe estimar

de algún modo hasta qué punto es probable que el resultado real difiera del resultado esperado.

La desviación estándar es esa medida porque es una estimación de lo que podría diferir un

rendimiento real respecto de un rendimiento esperado.

Fórmula del riesgo de una cartera de dos activos:

En donde:

=Riesgo de una cartera de dos activos.

= Proporción invertida en el activo A.

= Proporción invertida en el activo B.

= Riesgo del activo A.

= Riesgo del activo B.

= Correlación A, B.

1.9. CORRELACIÓN DE CARTERAS DE DOS ACTIVOS. La medida estadística conocida como correlación está estrechamente relacionada con la

covarianza. Los coeficientes de la correlación siempre están entre -1 y +1. Un valor de -1

representa la correlación negativa perfecta, en donde los rendimientos se mueven de manera

inversa o en dirección opuesta y de forma proporcional. Un valor +1 representa una correlación

positiva perfecta en donde los rendimientos se mueven en la misma dirección y de forma

27

proporcional. En el caso de que se determine un valor cero, los rendimientos no siguen un patrón

definido. La mayoría de los casos está entre estos dos valores extremos.

El coeficiente de la correlación se puede determinar aplicando la siguiente fórmula:

En donde:

= Correlación.

= Covarianza de A, B.

= Riesgo del activo A.

= Riesgo del activo B.

La covarianza.- es una medida estadística de la relación entre dos variables aleatorias. Es decir,

es una medida de cómo “se mueven juntas” dos variables aleatorias. Un valor positivo de la

covarianza indica que los rendimientos de los valores tienden a moverse en la misma dirección.

Una covarianza negativa indica una tendencia de compensación entre rendimientos, por ejemplo.

Es probable que un rendimiento mejor que el esperado de un valor que se dé junto con un

rendimiento peor que el esperado. Un valor relativamente pequeño o de cero de la covarianza

indica que hay poca o ninguna relación entre los rendimientos de los valores.

Sustituyendo la fórmula de covarianza y la de riesgo nos queda la siguiente fórmula:

Por lo que la siguiente fórmula desplegada se puede utilizar para determinar la correlación de los

rendimientos entre dos acciones.

28

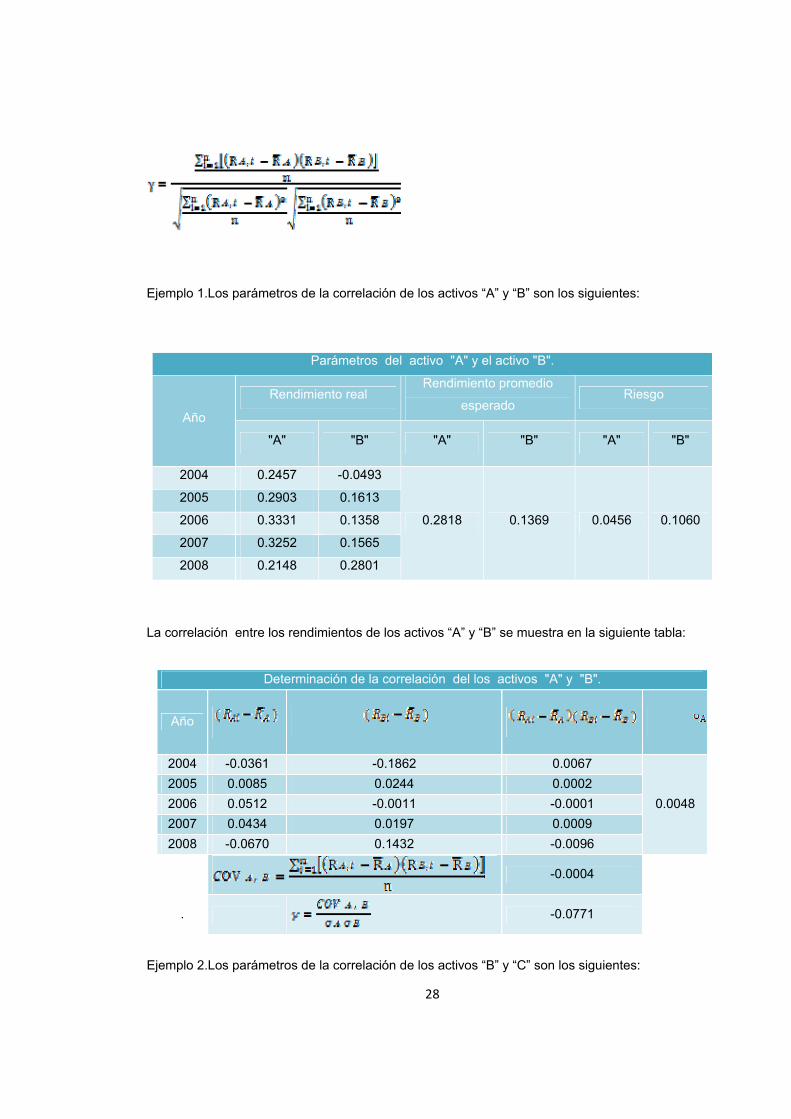

Ejemplo 1.Los parámetros de la correlación de los activos “A” y “B” son los siguientes:

Parámetros del activo "A" y el activo "B".

Año

Rendimiento real Rendimiento promedio

esperado Riesgo

"A" "B" "A" "B" "A" "B"

2004 0.2457 -0.0493

0.2818 0.1369 0.0456 0.1060

2005 0.2903 0.1613

2006 0.3331 0.1358

2007 0.3252 0.1565

2008 0.2148 0.2801

La correlación entre los rendimientos de los activos “A” y “B” se muestra en la siguiente tabla:

Determinación de la correlación del los activos "A" y "B".

Año

2004 -0.0361 -0.1862 0.0067

0.0048 2005 0.0085 0.0244 0.0002 2006 0.0512 -0.0011 -0.0001 2007 0.0434 0.0197 0.0009 2008 -0.0670 0.1432 -0.0096

-0.0004

.

-0.0771

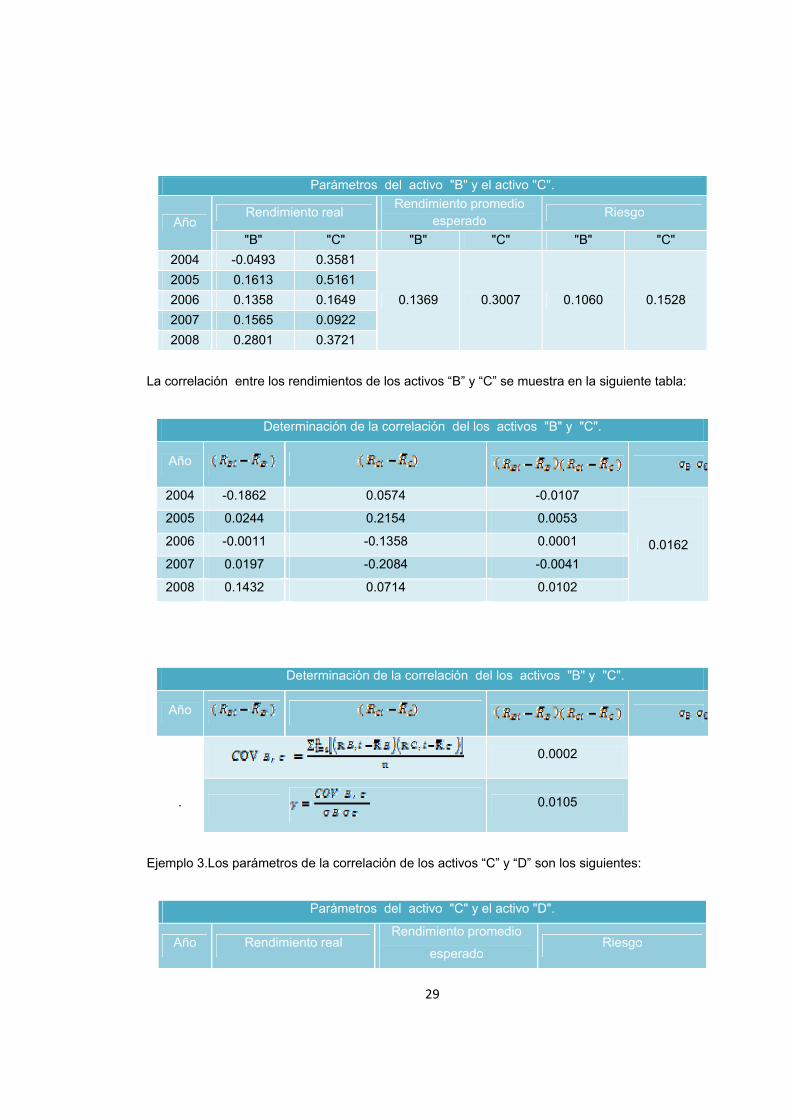

Ejemplo 2.Los parámetros de la correlación de los activos “B” y “C” son los siguientes:

29

Parámetros del activo "B" y el activo "C".

Año Rendimiento real Rendimiento promedio

esperado Riesgo

"B" "C" "B" "C" "B" "C" 2004 -0.0493 0.3581

0.1369 0.3007 0.1060 0.1528 2005 0.1613 0.5161 2006 0.1358 0.1649 2007 0.1565 0.0922 2008 0.2801 0.3721

La correlación entre los rendimientos de los activos “B” y “C” se muestra en la siguiente tabla:

Determinación de la correlación del los activos "B" y "C".

Año

2004 -0.1862 0.0574 -0.0107

0.0162

2005 0.0244 0.2154 0.0053

2006 -0.0011 -0.1358 0.0001

2007 0.0197 -0.2084 -0.0041

2008 0.1432 0.0714 0.0102

Determinaciónla correlación del l os activos "B" y "C".

Determinación de la correlación del los activos "B" y "C".

Año

0.0002

.

0.0105

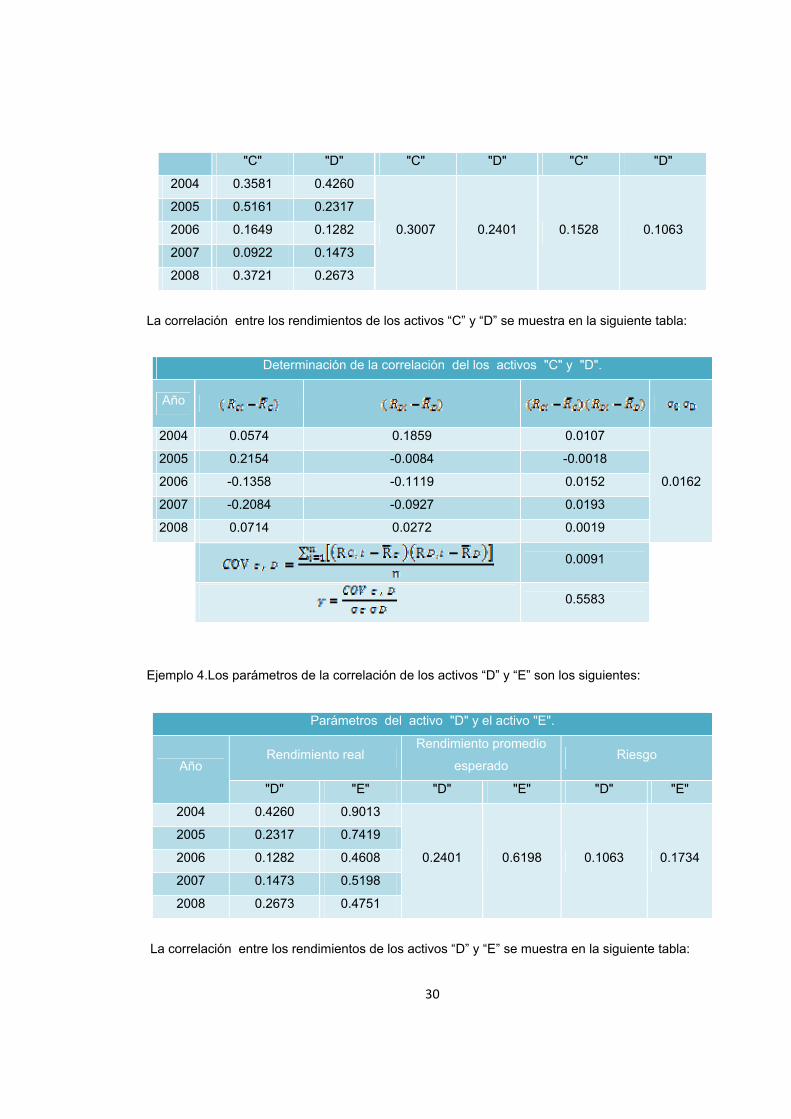

Ejemplo 3.Los parámetros de la correlación de los activos “C” y “D” son los siguientes:

Parámetros del activo "C" y el activo "D".

Año Rendimiento real Rendimiento promedio

esperado Riesgo

30

"C" "D" "C" "D" "C" "D"

2004 0.3581 0.4260

0.3007 0.2401 0.1528 0.1063

2005 0.5161 0.2317

2006 0.1649 0.1282

2007 0.0922 0.1473

2008 0.3721 0.2673

La correlación entre los rendimientos de los activos “C” y “D” se muestra en la siguiente tabla:

Ejemplo 4.Los parámetros de la correlación de los activos “D” y “E” son los siguientes:

Parámetros del activo "D" y el activo "E".

Año Rendimiento real

Rendimiento promedio

esperado Riesgo

"D" "E" "D" "E" "D" "E"

2004 0.4260 0.9013

0.2401 0.6198 0.1063 0.1734

2005 0.2317 0.7419

2006 0.1282 0.4608

2007 0.1473 0.5198

2008 0.2673 0.4751

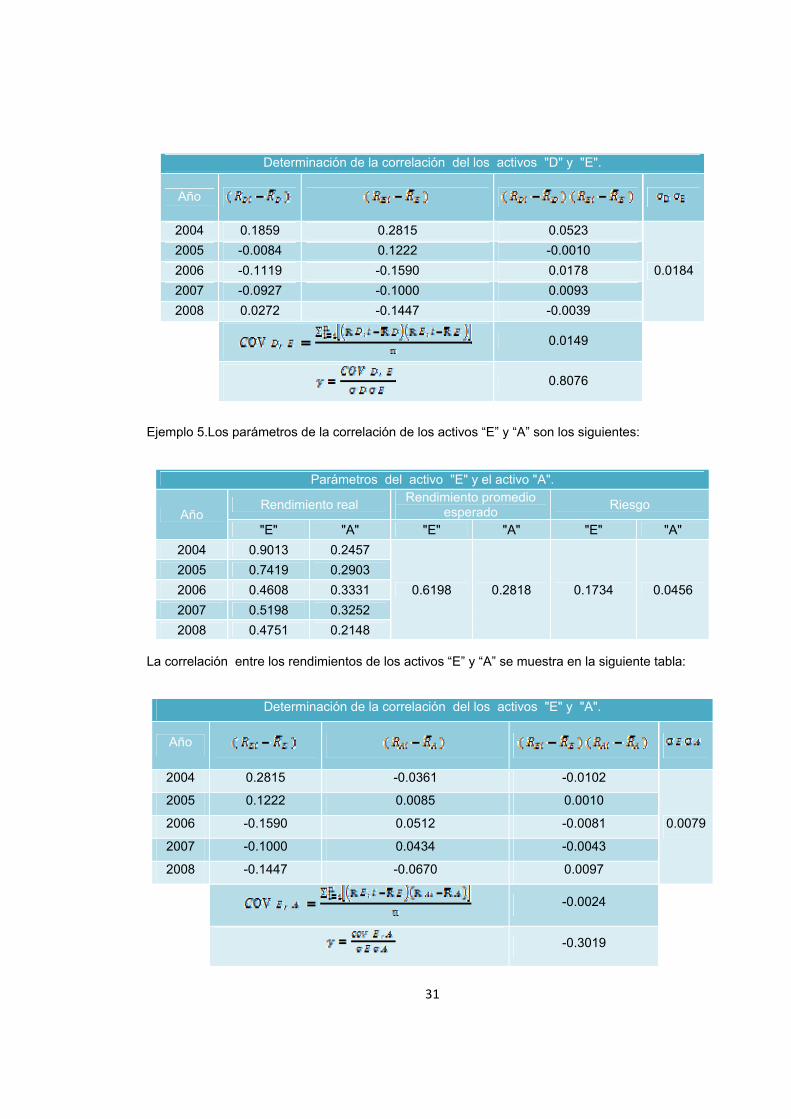

La correlación entre los rendimientos de los activos “D” y “E” se muestra en la siguiente tabla:

Determinación de la correlación del los activos "C" y "D".

Año

2004 0.0574 0.1859 0.0107

0.0162

2005 0.2154 -0.0084 -0.0018

2006 -0.1358 -0.1119 0.0152

2007 -0.2084 -0.0927 0.0193

2008 0.0714 0.0272 0.0019

0.0091

0.5583

31

Determinación de la correlación del los activos "D" y "E".

Año

2004 0.1859 0.2815 0.0523

0.0184 2005 -0.0084 0.1222 -0.0010 2006 -0.1119 -0.1590 0.0178 2007 -0.0927 -0.1000 0.0093 2008 0.0272 -0.1447 -0.0039

0.0149

0.8076

Ejemplo 5.Los parámetros de la correlación de los activos “E” y “A” son los siguientes:

Parámetros del activo "E" y el activo "A".

Año Rendimiento real Rendimiento promedio

esperado Riesgo

"E" "A" "E" "A" "E" "A" 2004 0.9013 0.2457

0.6198 0.2818 0.1734 0.0456 2005 0.7419 0.2903 2006 0.4608 0.3331 2007 0.5198 0.3252 2008 0.4751 0.2148

La correlación entre los rendimientos de los activos “E” y “A” se muestra en la siguiente tabla:

Determinación de la correlación del los activos "E" y "A".

Año

2004 0.2815 -0.0361 -0.0102

0.0079

2005 0.1222 0.0085 0.0010

2006 -0.1590 0.0512 -0.0081

2007 -0.1000 0.0434 -0.0043

2008 -0.1447 -0.0670 0.0097

-0.0024

-0.3019

32

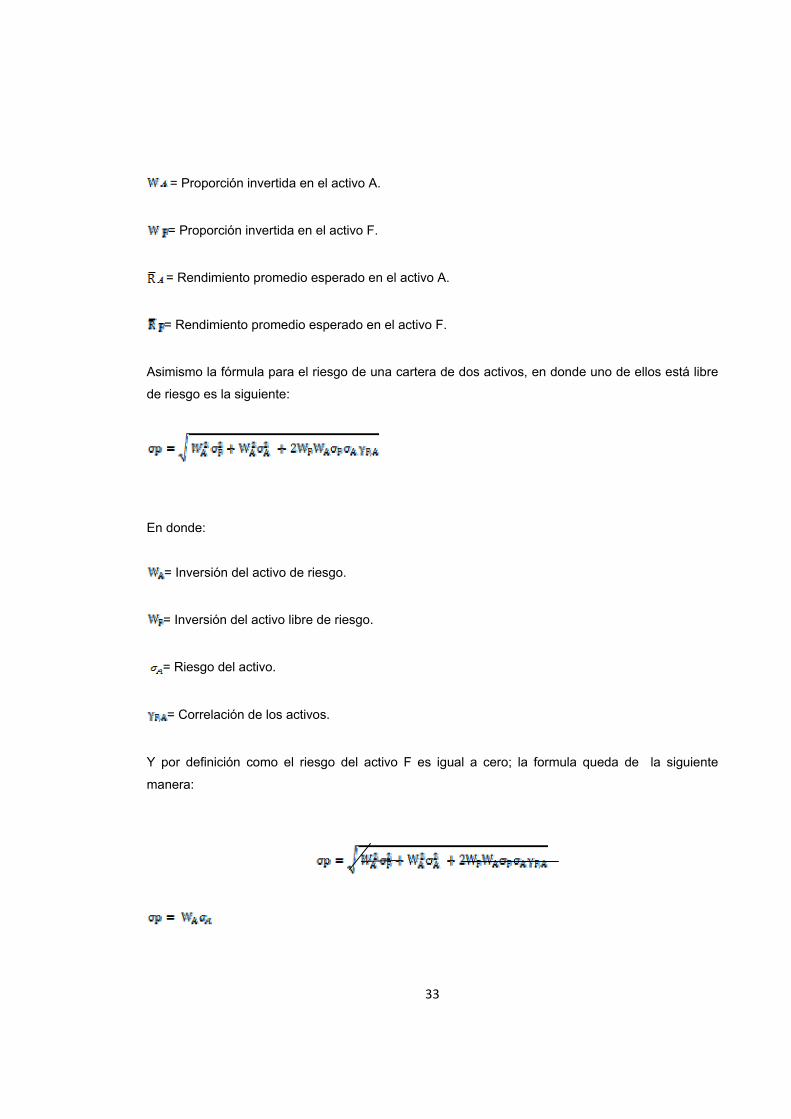

1.10. CARTERA DE DOS ACTIVOS CON UN ACTIVO LIBRE DE RIESGO. Un activo libre de riesgo es aquel que está libre de riesgo de falta de pago por lo que se tiene la

seguridad de que pague su rendimiento esperado. Un ejemplo de un activo libre de riesgo son los

Certificados de Tesorería (CETES).

Por lo que el rendimiento de un activo libre de riesgo se determina de la siguiente manera:

=Rendimiento esperado del portafolio.

= Rendimiento Real.

Por lo que podemos decir que: el rendimiento real es igual al rendimiento esperado.

Un activo libre de riesgo en contexto del método de Markowitz consiste en invertir durante un

único periodo de tenencia el rendimiento del activo libre de riesgo durante ese periodo es seguro,

un inversionista que compra un activo libre de riesgo al principio de un periodo de tenencia sabe

exactamente cuál será el valor del activo final del periodo de tenencia, puesto que no hay

incertidumbre acerca del valor terminal del activo libre de riesgo, la desviación estándar del activo

libre de riesgo es por definición cero.

A su vez la covarianza entre la tasa de rendimiento del activo libre de riesgo y la tasa de

rendimiento de cualquier activo riesgoso es cero.

La fórmula para el rendimiento esperado para la cartera que incluye un activo libre de riesgo y un

activo riesgoso, es la siguiente:

Restricción presupuestal:

= Rendimiento esperado del portafolio.

33

= Proporción invertida en el activo A.

= Proporción invertida en el activo F.

= Rendimiento promedio esperado en el activo A.

= Rendimiento promedio esperado en el activo F.

Asimismo la fórmula para el riesgo de una cartera de dos activos, en donde uno de ellos está libre

de riesgo es la siguiente:

En donde:

= Inversión del activo de riesgo.

= Inversión del activo libre de riesgo.

= Riesgo del activo.

= Correlación de los activos.

Y por definición como el riesgo del activo F es igual a cero; la formula queda de la siguiente

manera:

34

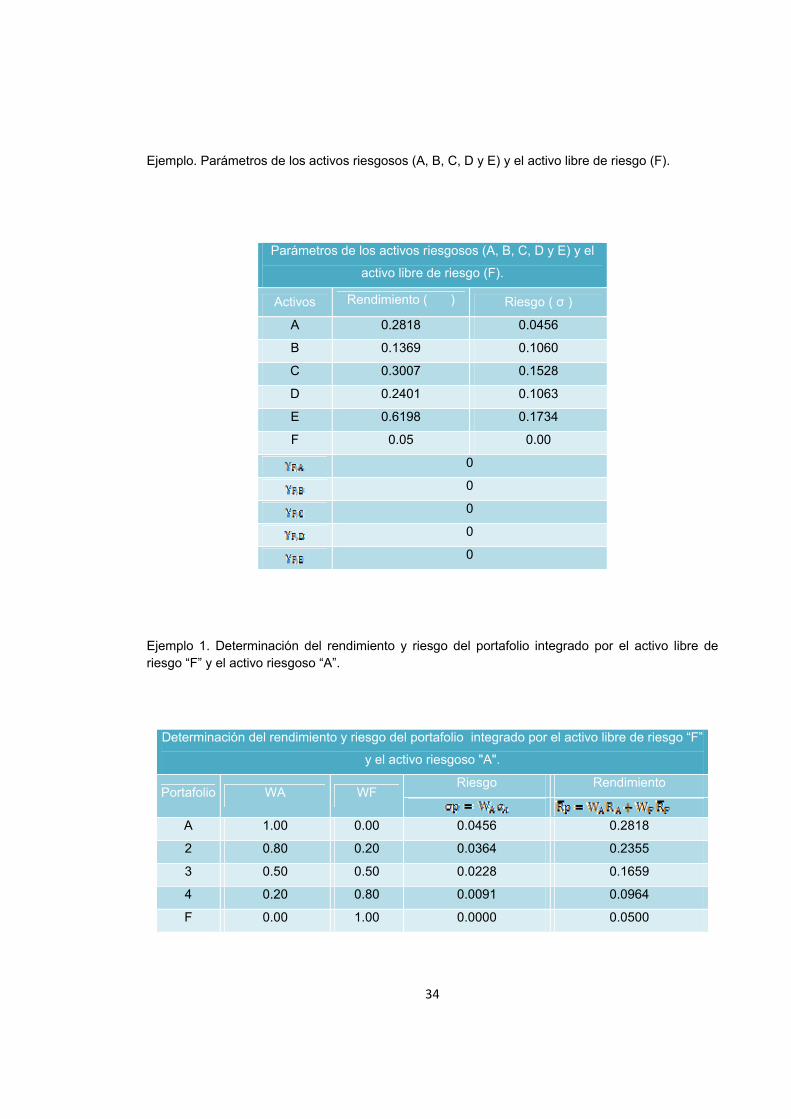

Ejemplo. Parámetros de los activos riesgosos (A, B, C, D y E) y el activo libre de riesgo (F).

Parámetros de los activos riesgosos (A, B, C, D y E) y el

activo libre de riesgo (F).

Activos Rendimiento ( ) Riesgo ( σ )

A 0.2818 0.0456

B 0.1369 0.1060

C 0.3007 0.1528

D 0.2401 0.1063

E 0.6198 0.1734

F 0.05 0.00

0

0

0

0

0

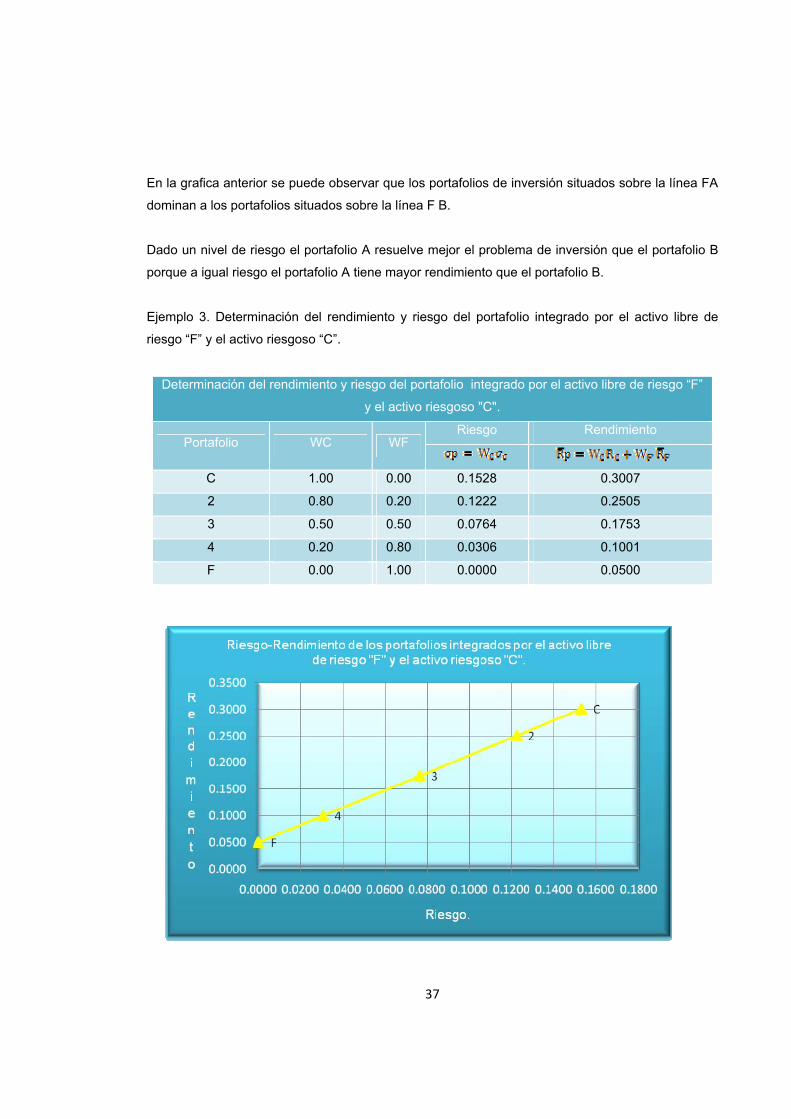

Ejemplo 1. Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de riesgo “F” y el activo riesgoso “A”.

Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de riesgo “F”

y el activo riesgoso "A".

Portafolio WA WF Riesgo Rendimiento

A 1.00 0.00 0.0456 0.2818

2 0.80 0.20 0.0364 0.2355

3 0.50 0.50 0.0228 0.1659

4 0.20 0.80 0.0091 0.0964

F 0.00 1.00 0.0000 0.0500

35

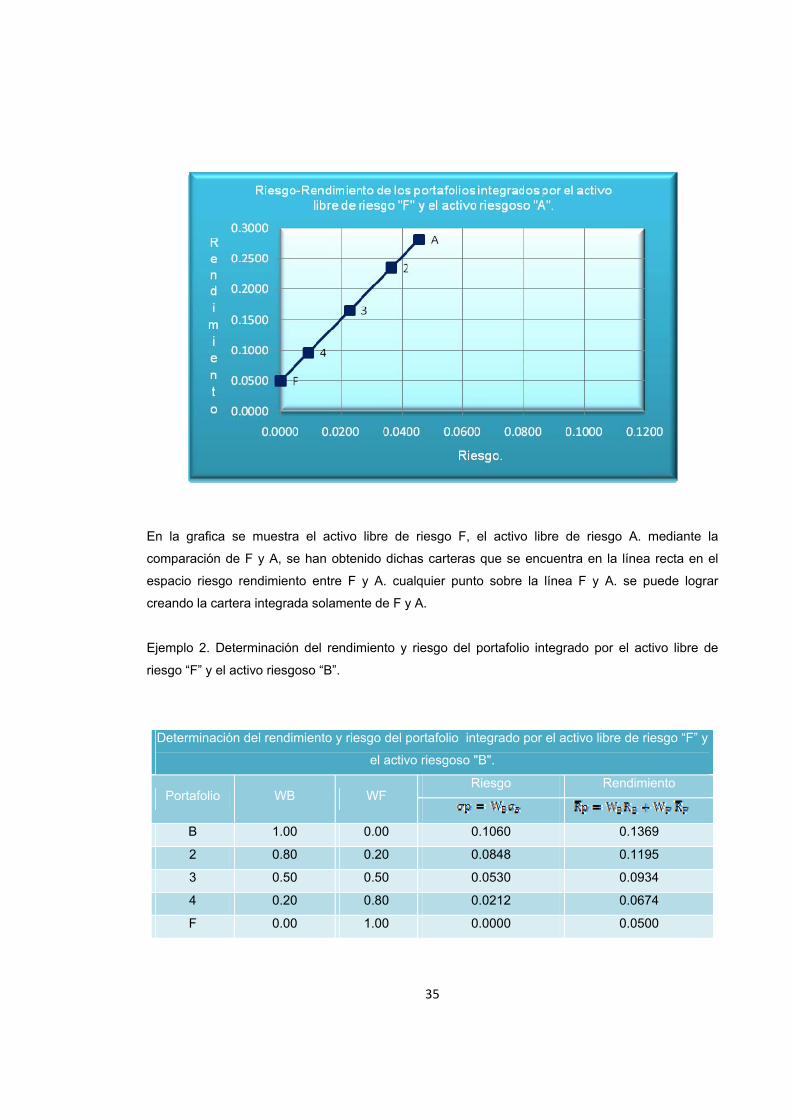

En la grafica se muestra el activo libre de riesgo F, el activo libre de riesgo A. mediante la

comparación de F y A, se han obtenido dichas carteras que se encuentra en la línea recta en el

espacio riesgo rendimiento entre F y A. cualquier punto sobre la línea F y A. se puede lograr

creando la cartera integrada solamente de F y A.

Ejemplo 2. Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de

riesgo “F” y el activo riesgoso “B”.

Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de riesgo “F” y

el activo riesgoso "B".

Portafolio WB WF Riesgo Rendimiento

B 1.00 0.00 0.1060 0.1369

2 0.80 0.20 0.0848 0.1195

3 0.50 0.50 0.0530 0.0934

4 0.20 0.80 0.0212 0.0674

F 0.00 1.00 0.0000 0.0500

36

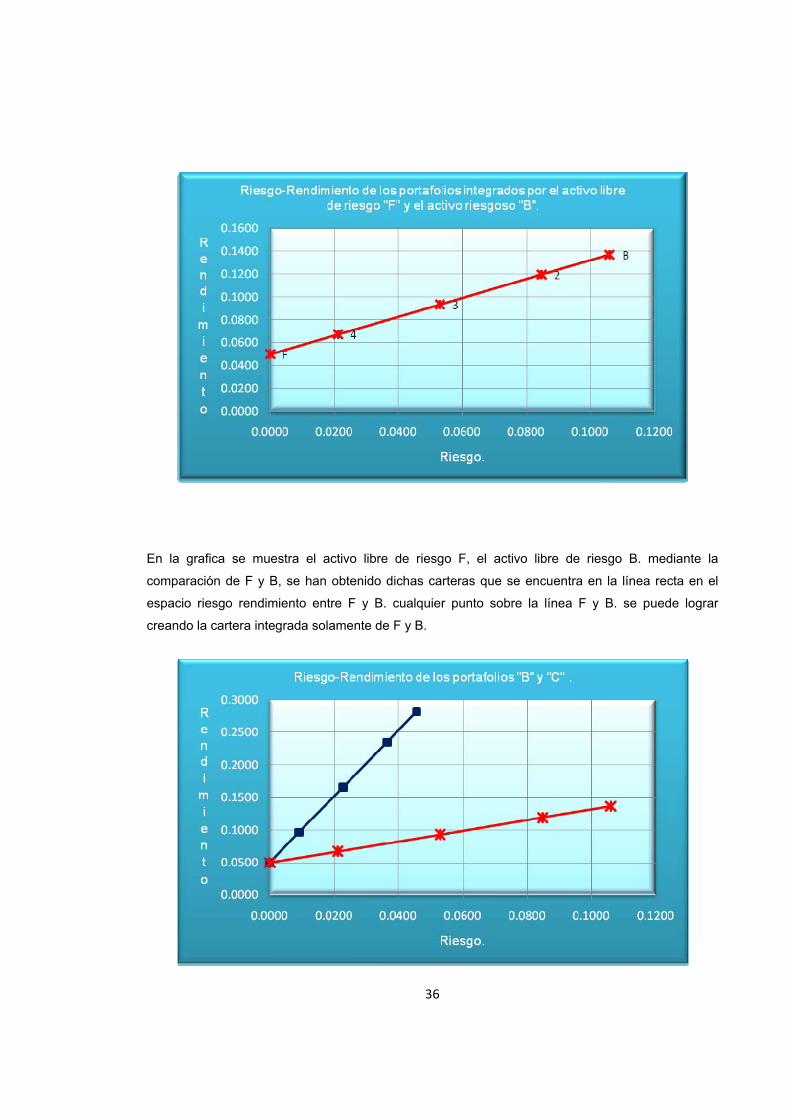

En la grafica se muestra el activo libre de riesgo F, el activo libre de riesgo B. mediante la

comparación de F y B, se han obtenido dichas carteras que se encuentra en la línea recta en el

espacio riesgo rendimiento entre F y B. cualquier punto sobre la línea F y B. se puede lograr

creando la cartera integrada solamente de F y B.

37

En la grafica anterior se puede observar que los portafolios de inversión situados sobre la línea FA

dominan a los portafolios situados sobre la línea F B.

Dado un nivel de riesgo el portafolio A resuelve mejor el problema de inversión que el portafolio B

porque a igual riesgo el portafolio A tiene mayor rendimiento que el portafolio B.

Ejemplo 3. Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de

riesgo “F” y el activo riesgoso “C”.

Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de riesgo “F”

y el activo riesgoso "C".

Portafolio WC WF Riesgo Rendimiento

C 1.00 0.00 0.1528 0.3007

2 0.80 0.20 0.1222 0.2505

3 0.50 0.50 0.0764 0.1753

4 0.20 0.80 0.0306 0.1001

F 0.00 1.00 0.0000 0.0500

38

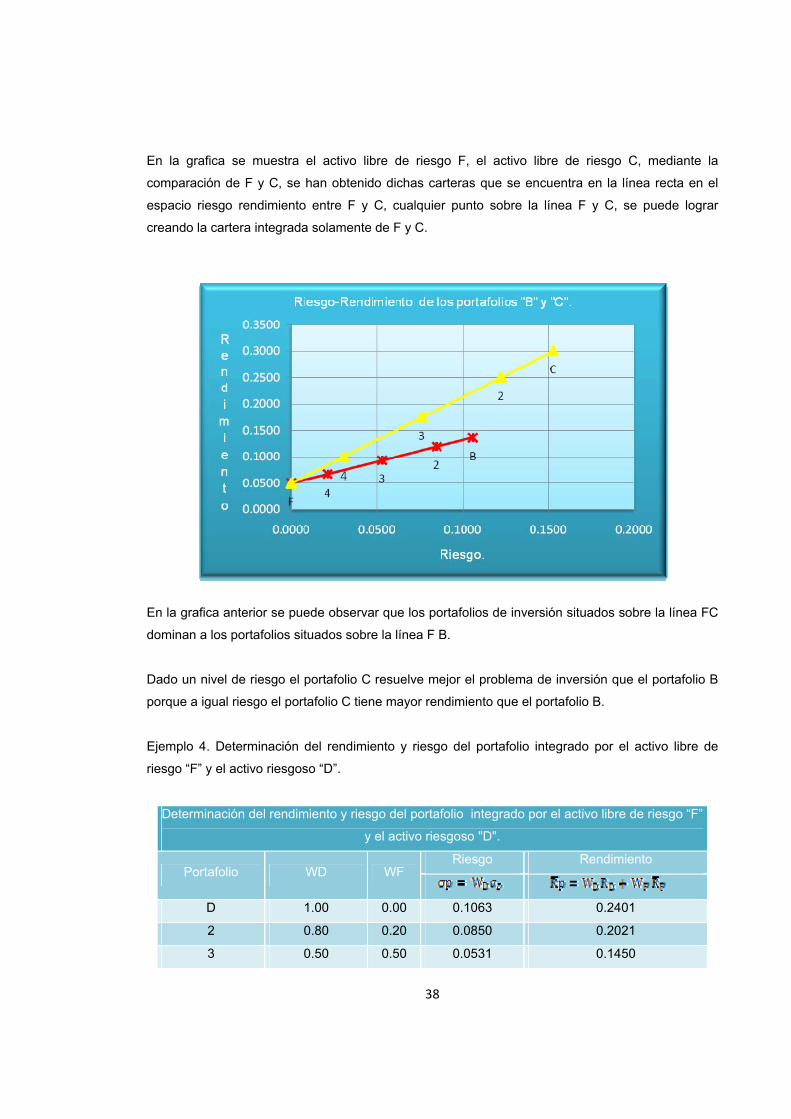

En la grafica se muestra el activo libre de riesgo F, el activo libre de riesgo C, mediante la

comparación de F y C, se han obtenido dichas carteras que se encuentra en la línea recta en el

espacio riesgo rendimiento entre F y C, cualquier punto sobre la línea F y C, se puede lograr

creando la cartera integrada solamente de F y C.

En la grafica anterior se puede observar que los portafolios de inversión situados sobre la línea FC

dominan a los portafolios situados sobre la línea F B.

Dado un nivel de riesgo el portafolio C resuelve mejor el problema de inversión que el portafolio B

porque a igual riesgo el portafolio C tiene mayor rendimiento que el portafolio B.

Ejemplo 4. Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de

riesgo “F” y el activo riesgoso “D”.

Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de riesgo “F”

y el activo riesgoso "D".

Portafolio WD WF Riesgo Rendimiento

D 1.00 0.00 0.1063 0.2401

2 0.80 0.20 0.0850 0.2021

3 0.50 0.50 0.0531 0.1450

39

4 0.20 0.80 0.0213 0.0880

F 0.00 1.00 0.0000 0.0500

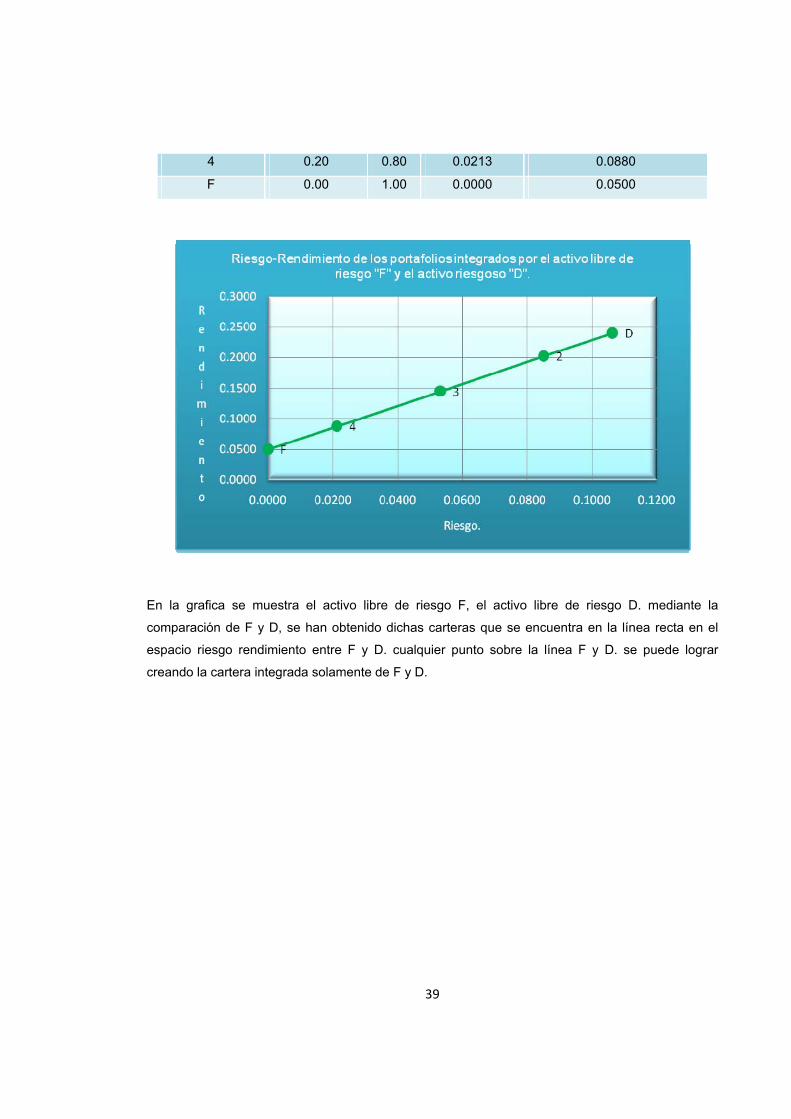

En la grafica se muestra el activo libre de riesgo F, el activo libre de riesgo D. mediante la

comparación de F y D, se han obtenido dichas carteras que se encuentra en la línea recta en el

espacio riesgo rendimiento entre F y D. cualquier punto sobre la línea F y D. se puede lograr

creando la cartera integrada solamente de F y D.

40

En la grafica anterior se puede observar que los portafolios de inversión situados sobre la línea FC

están dominados por un portafolio situado sobre la línea F D.

Dado un nivel de riesgo el portafolio D resuelve mejor el problema de inversión que el portafolio C

porque a igual riesgo el portafolio D tiene mayor rendimiento que el portafolio C.

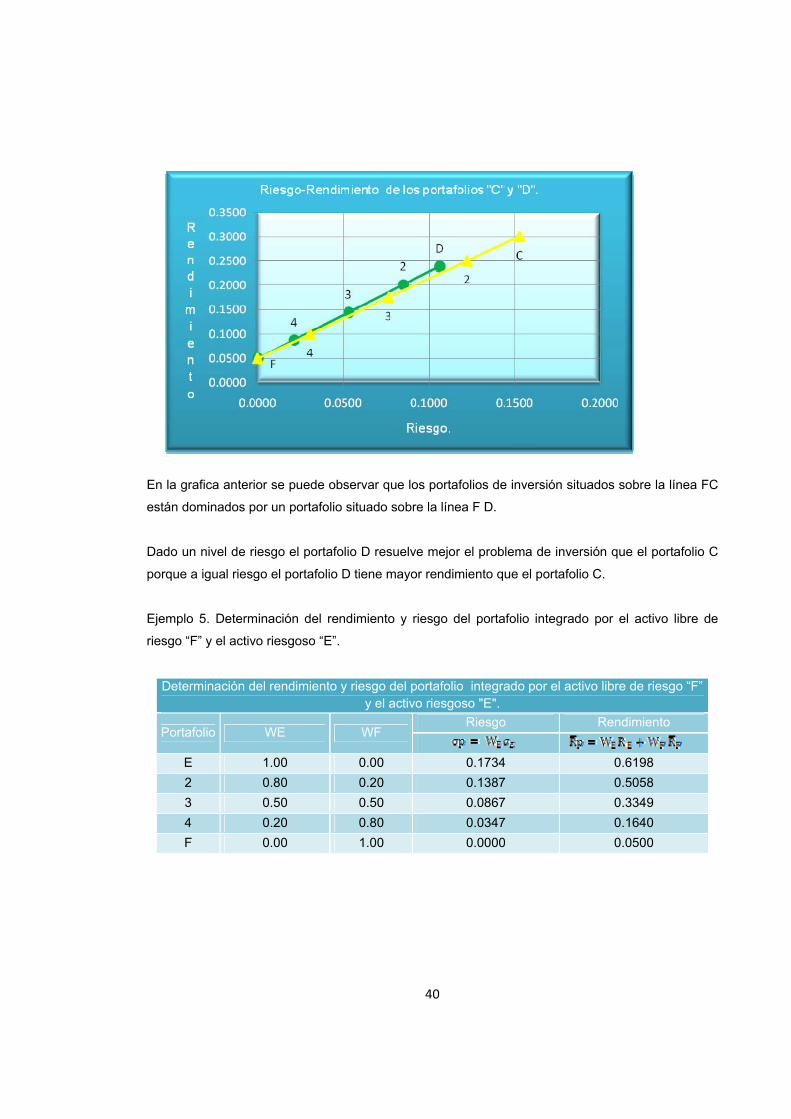

Ejemplo 5. Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de

riesgo “F” y el activo riesgoso “E”.

Determinación del rendimiento y riesgo del portafolio integrado por el activo libre de riesgo “F” y el activo riesgoso "E".

Portafolio WE WF Riesgo Rendimiento

E 1.00 0.00 0.1734 0.6198 2 0.80 0.20 0.1387 0.5058 3 0.50 0.50 0.0867 0.3349 4 0.20 0.80 0.0347 0.1640 F 0.00 1.00 0.0000 0.0500

41

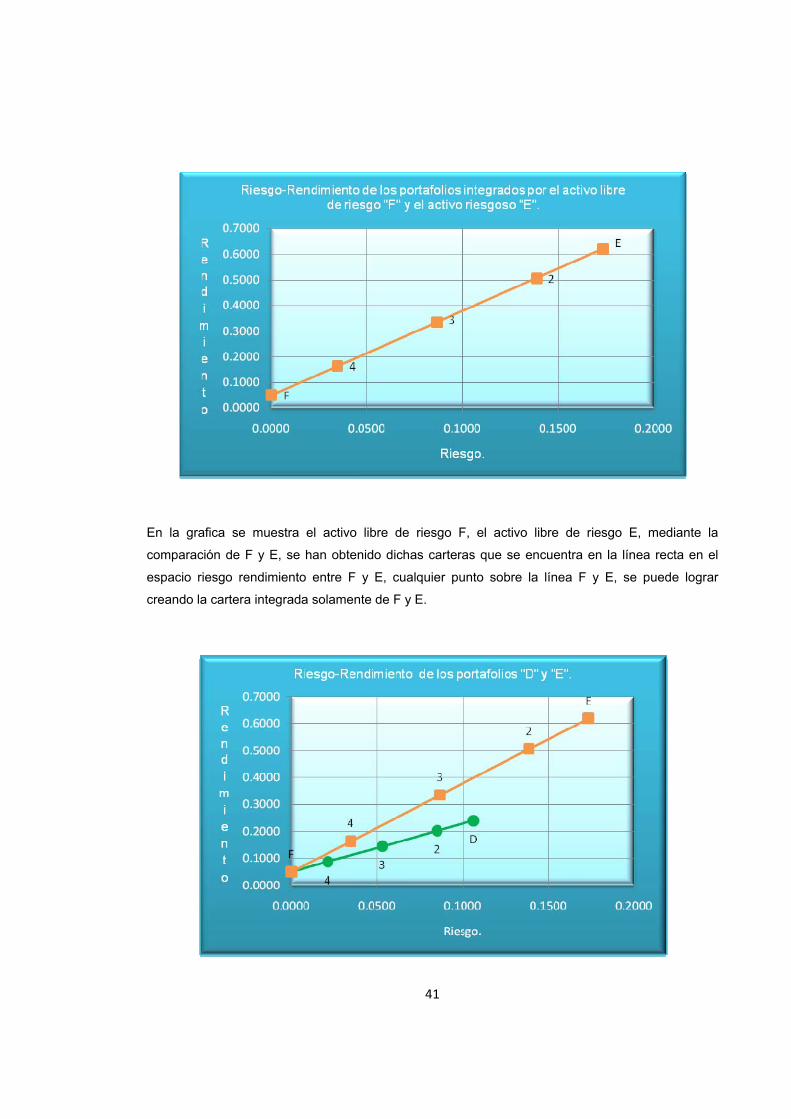

En la grafica se muestra el activo libre de riesgo F, el activo libre de riesgo E, mediante la

comparación de F y E, se han obtenido dichas carteras que se encuentra en la línea recta en el

espacio riesgo rendimiento entre F y E, cualquier punto sobre la línea F y E, se puede lograr

creando la cartera integrada solamente de F y E.

42

En la grafica anterior se puede observar que los portafolios de inversión situados sobre la línea F D

están dominados por un portafolio situado sobre la línea F E.

Dado un nivel de riesgo el portafolio E resuelve mejor el problema de inversión que el portafolio D

porque a igual riesgo el portafolio E tiene mayor rendimiento que el portafolio D.

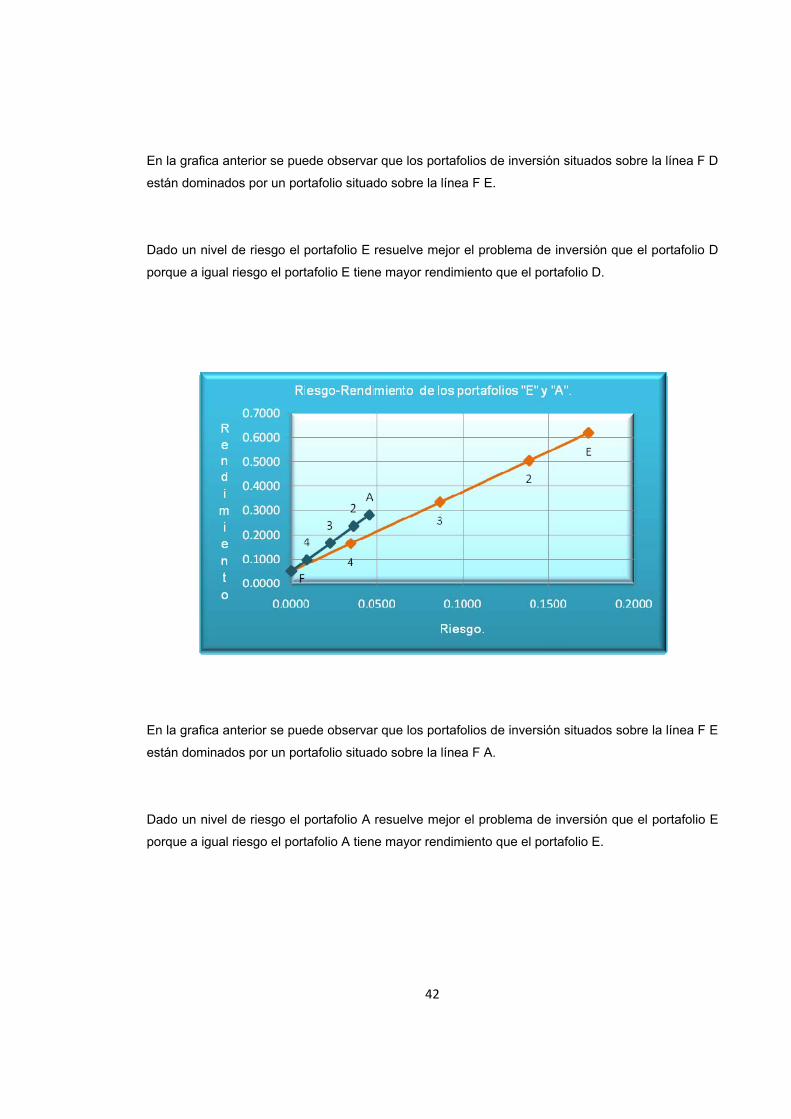

En la grafica anterior se puede observar que los portafolios de inversión situados sobre la línea F E

están dominados por un portafolio situado sobre la línea F A.

Dado un nivel de riesgo el portafolio A resuelve mejor el problema de inversión que el portafolio E

porque a igual riesgo el portafolio A tiene mayor rendimiento que el portafolio E.

43

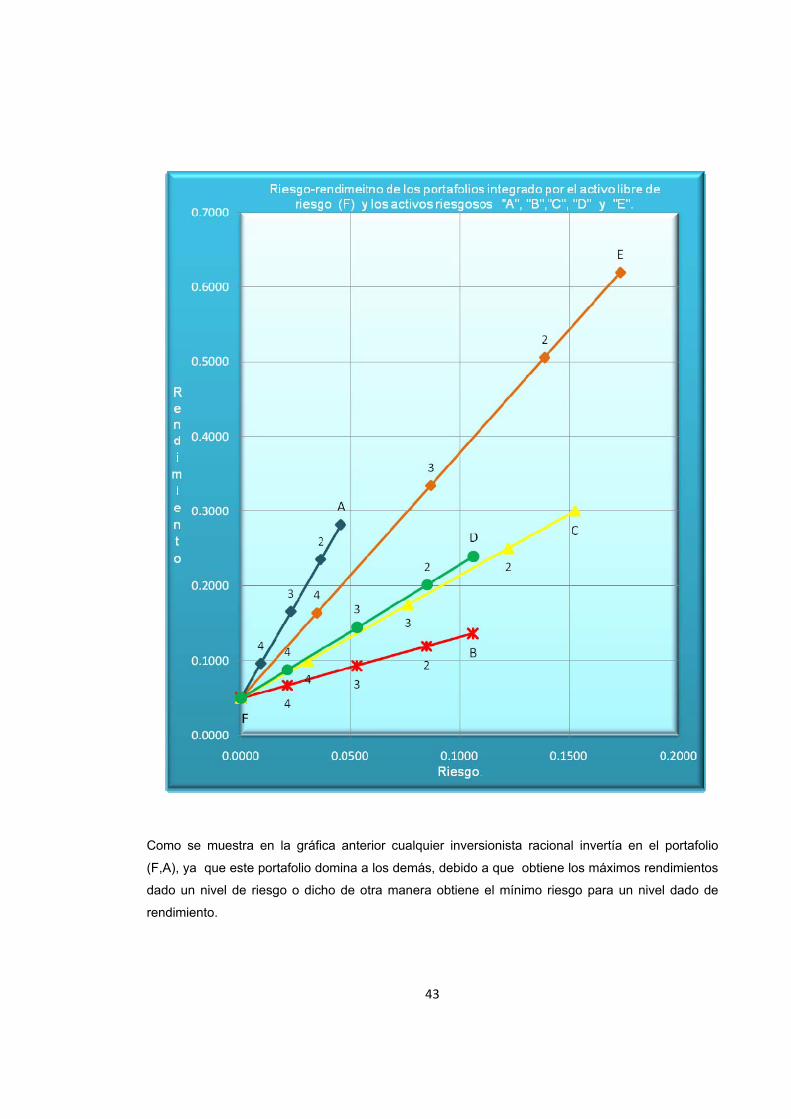

Como se muestra en la gráfica anterior cualquier inversionista racional invertía en el portafolio

(F,A), ya que este portafolio domina a los demás, debido a que obtiene los máximos rendimientos

dado un nivel de riesgo o dicho de otra manera obtiene el mínimo riesgo para un nivel dado de

rendimiento.

44

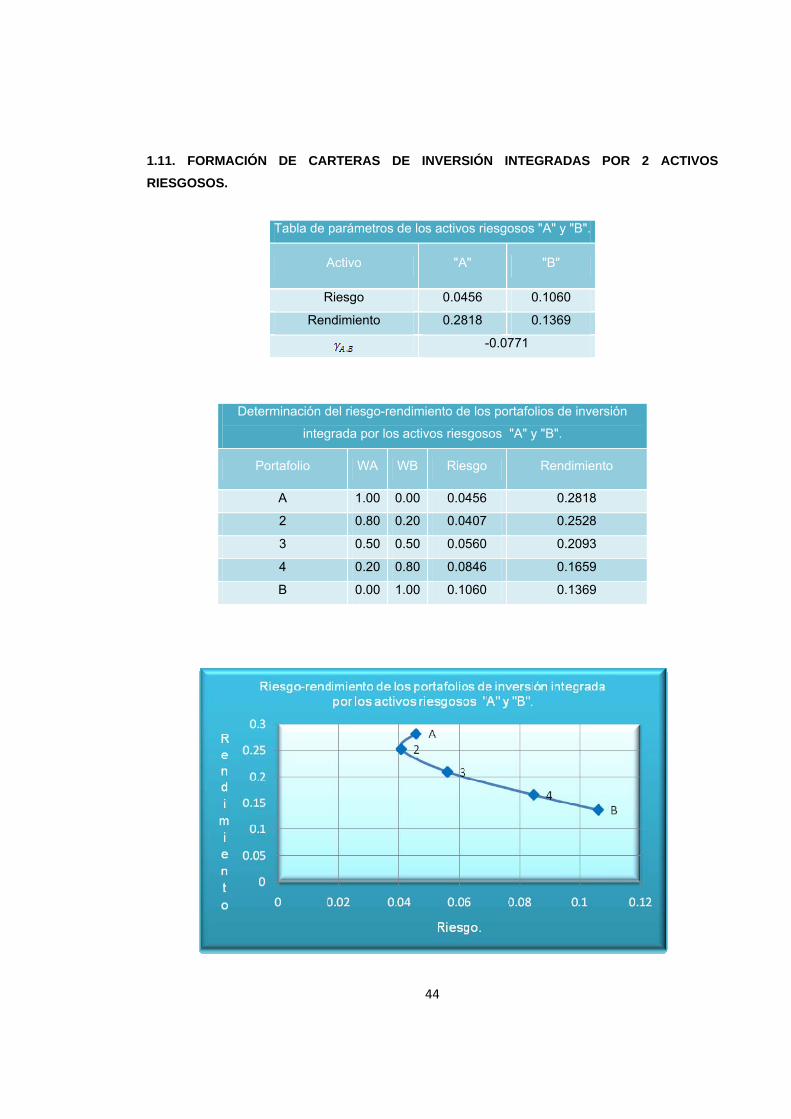

1.11. FORMACIÓN DE CARTERAS DE INVERSIÓN INTEGRADAS POR 2 ACTIVOS RIESGOSOS.

Tabla de parámetros de los activos riesgosos "A" y "B".

Activo "A" "B"

Riesgo 0.0456 0.1060

Rendimiento 0.2818 0.1369

-0.0771

Determinación del riesgo-rendimiento de los portafolios de inversión

integrada por los activos riesgosos "A" y "B".

Portafolio WA WB Riesgo Rendimiento

A 1.00 0.00 0.0456 0.2818

2 0.80 0.20 0.0407 0.2528

3 0.50 0.50 0.0560 0.2093

4 0.20 0.80 0.0846 0.1659

B 0.00 1.00 0.1060 0.1369

45

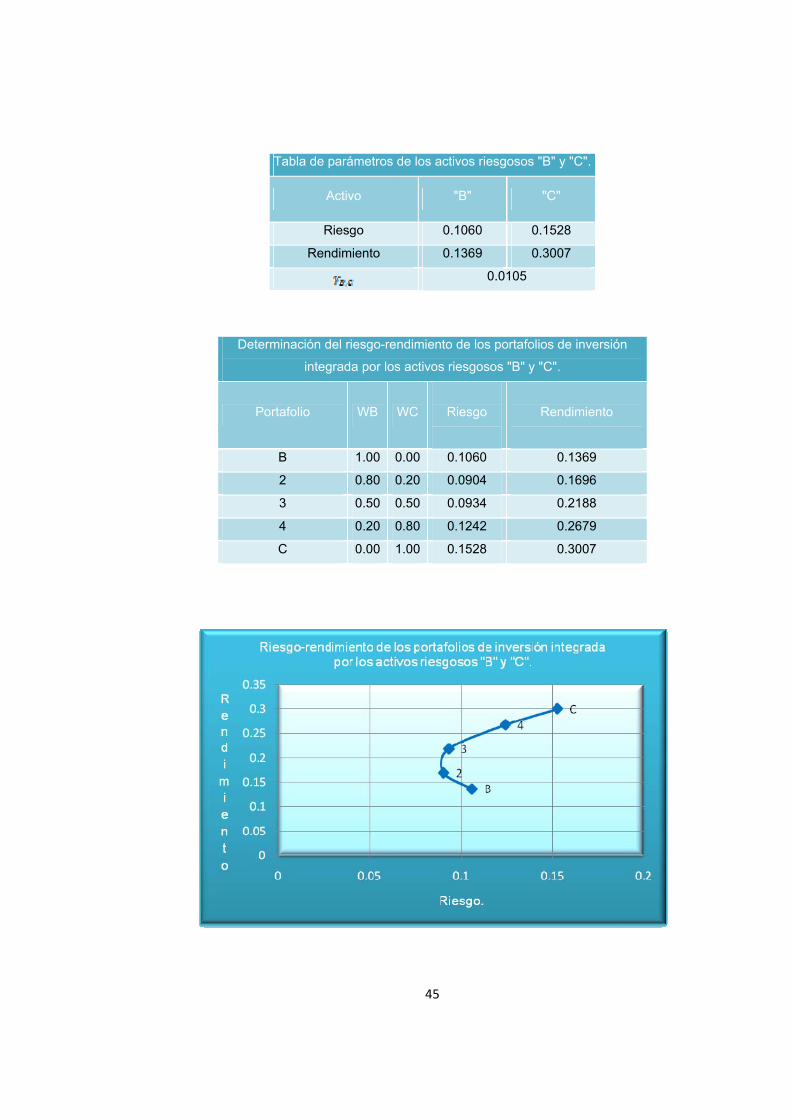

Tabla de parámetros de los activos riesgosos "B" y "C".

Activo "B" "C"

Riesgo 0.1060 0.1528

Rendimiento 0.1369 0.3007

0.0105

Determinación del riesgo-rendimiento de los portafolios de inversión

integrada por los activos riesgosos "B" y "C".

Portafolio WB WC

Riesgo

Rendimiento

B 1.00 0.00 0.1060 0.1369

2 0.80 0.20 0.0904 0.1696

3 0.50 0.50 0.0934 0.2188

4 0.20 0.80 0.1242 0.2679

C 0.00 1.00 0.1528 0.3007

46

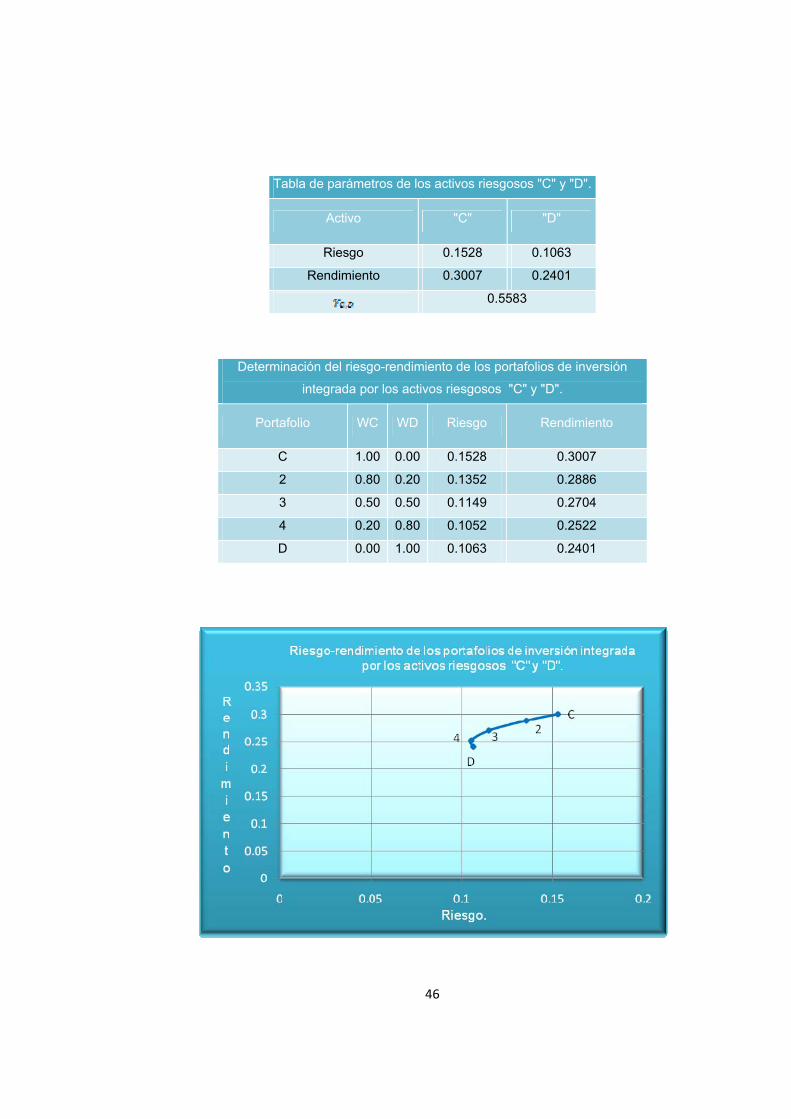

Tabla de parámetros de los activos riesgosos "C" y "D".

Activo "C" "D"

Riesgo 0.1528 0.1063

Rendimiento 0.3007 0.2401

0.5583

Determinación del riesgo-rendimiento de los portafolios de inversión

integrada por los activos riesgosos "C" y "D".

Portafolio WC WD Riesgo Rendimiento

C 1.00 0.00 0.1528 0.3007

2 0.80 0.20 0.1352 0.2886

3 0.50 0.50 0.1149 0.2704

4 0.20 0.80 0.1052 0.2522

D 0.00 1.00 0.1063 0.2401

47

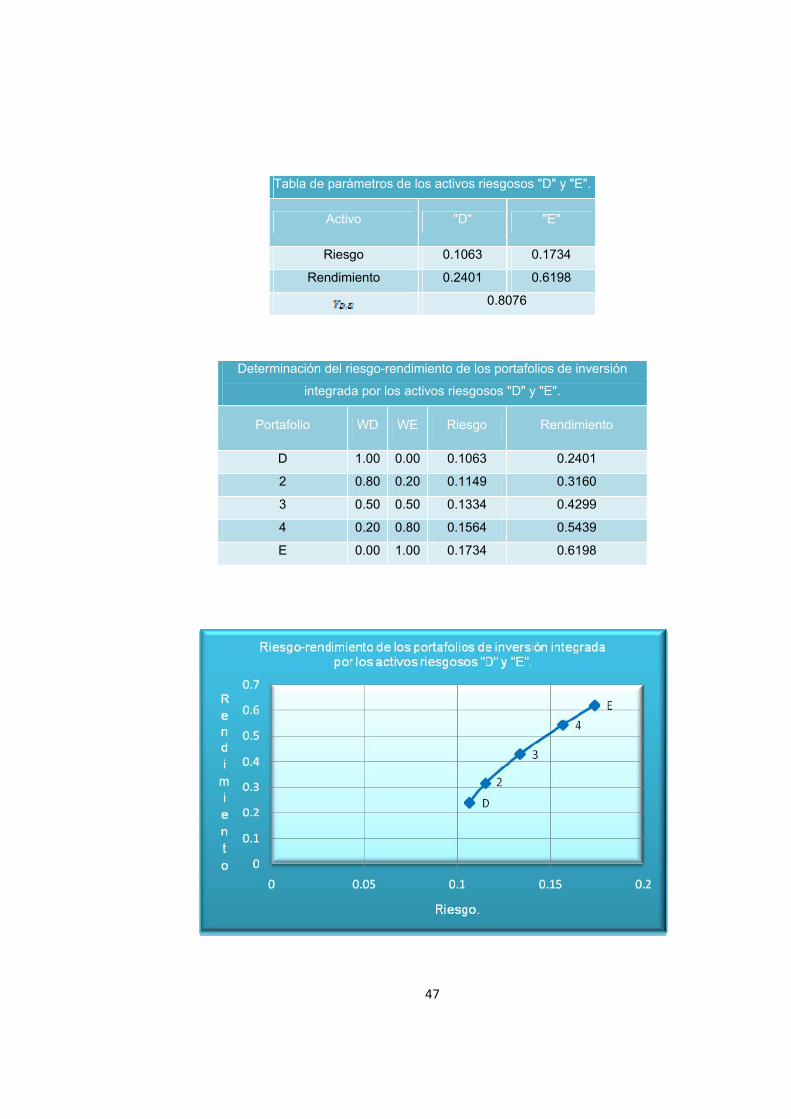

Tabla de parámetros de los activos riesgosos "D" y "E".

Activo "D" "E"

Riesgo 0.1063 0.1734

Rendimiento 0.2401 0.6198

0.8076

Determinación del riesgo-rendimiento de los portafolios de inversión

integrada por los activos riesgosos "D" y "E".

Portafolio WD WE Riesgo Rendimiento

D 1.00 0.00 0.1063 0.2401

2 0.80 0.20 0.1149 0.3160

3 0.50 0.50 0.1334 0.4299

4 0.20 0.80 0.1564 0.5439

E 0.00 1.00 0.1734 0.6198

48

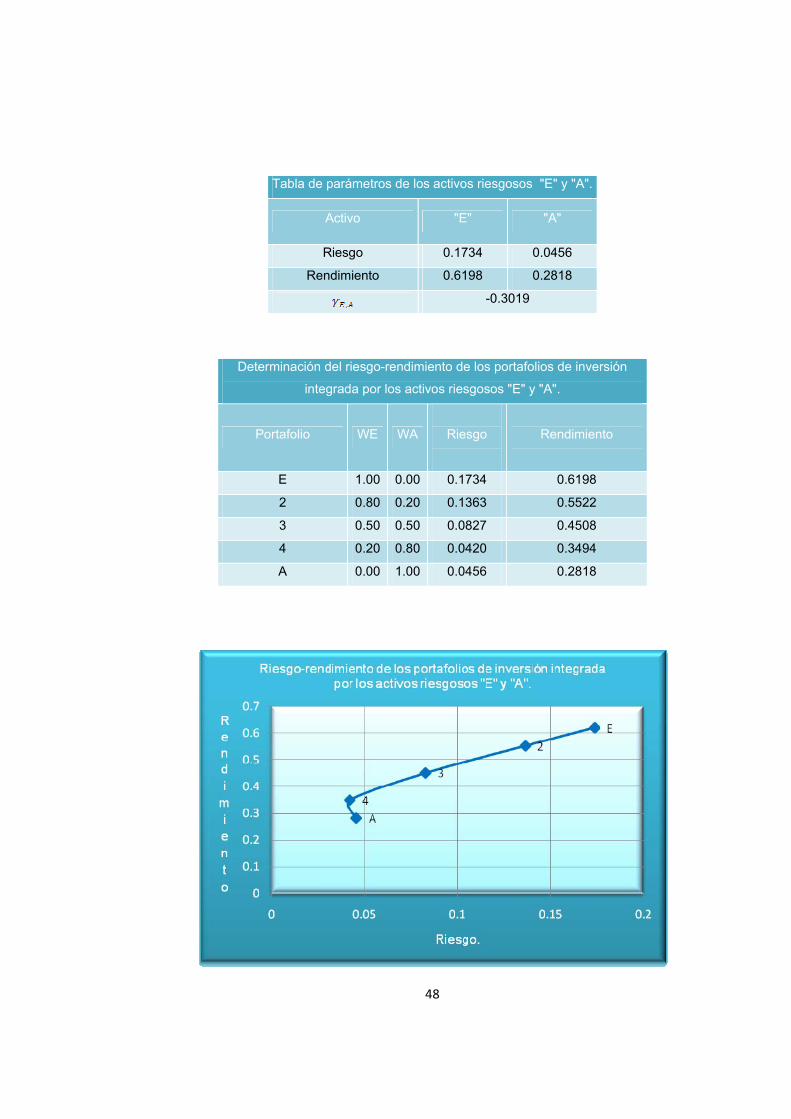

Tabla de parámetros de los activos riesgosos "E" y "A".

Activo "E" "A"

Riesgo 0.1734 0.0456

Rendimiento 0.6198 0.2818

-0.3019

Determinación del riesgo-rendimiento de los portafolios de inversión

integrada por los activos riesgosos "E" y "A".

Portafolio WE WA

Riesgo

Rendimiento

E 1.00 0.00 0.1734 0.6198

2 0.80 0.20 0.1363 0.5522

3 0.50 0.50 0.0827 0.4508

4 0.20 0.80 0.0420 0.3494

A 0.00 1.00 0.0456 0.2818

49

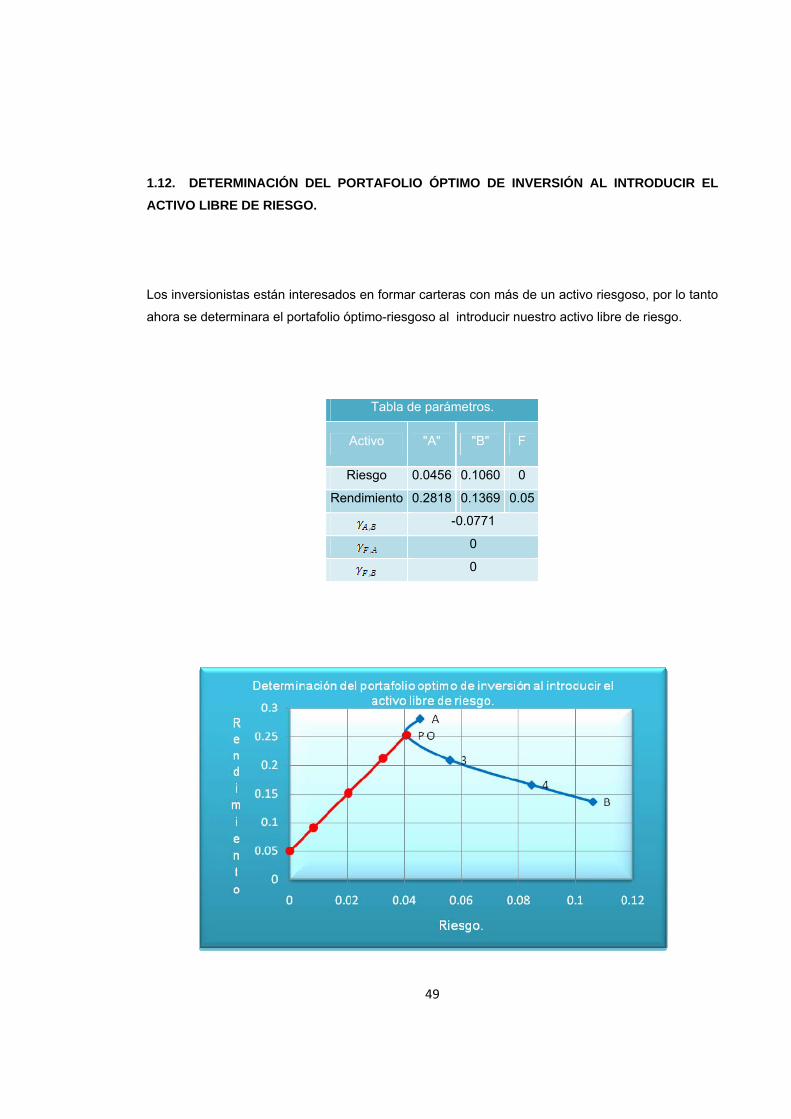

1.12. DETERMINACIÓN DEL PORTAFOLIO ÓPTIMO DE INVERSIÓN AL INTRODUCIR EL ACTIVO LIBRE DE RIESGO. Los inversionistas están interesados en formar carteras con más de un activo riesgoso, por lo tanto

ahora se determinara el portafolio óptimo-riesgoso al introducir nuestro activo libre de riesgo.

Tabla de parámetros.

Activo "A" "B" F

Riesgo 0.0456 0.1060 0

Rendimiento 0.2818 0.1369 0.05

-0.0771

0

0

50

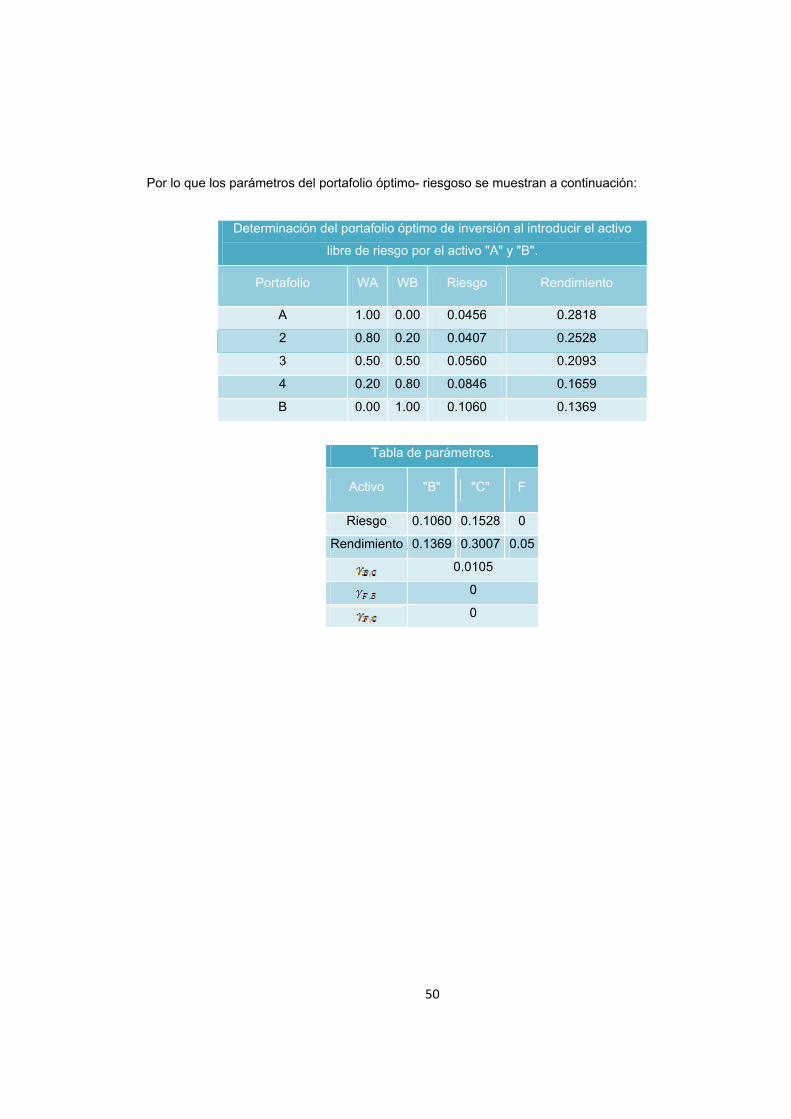

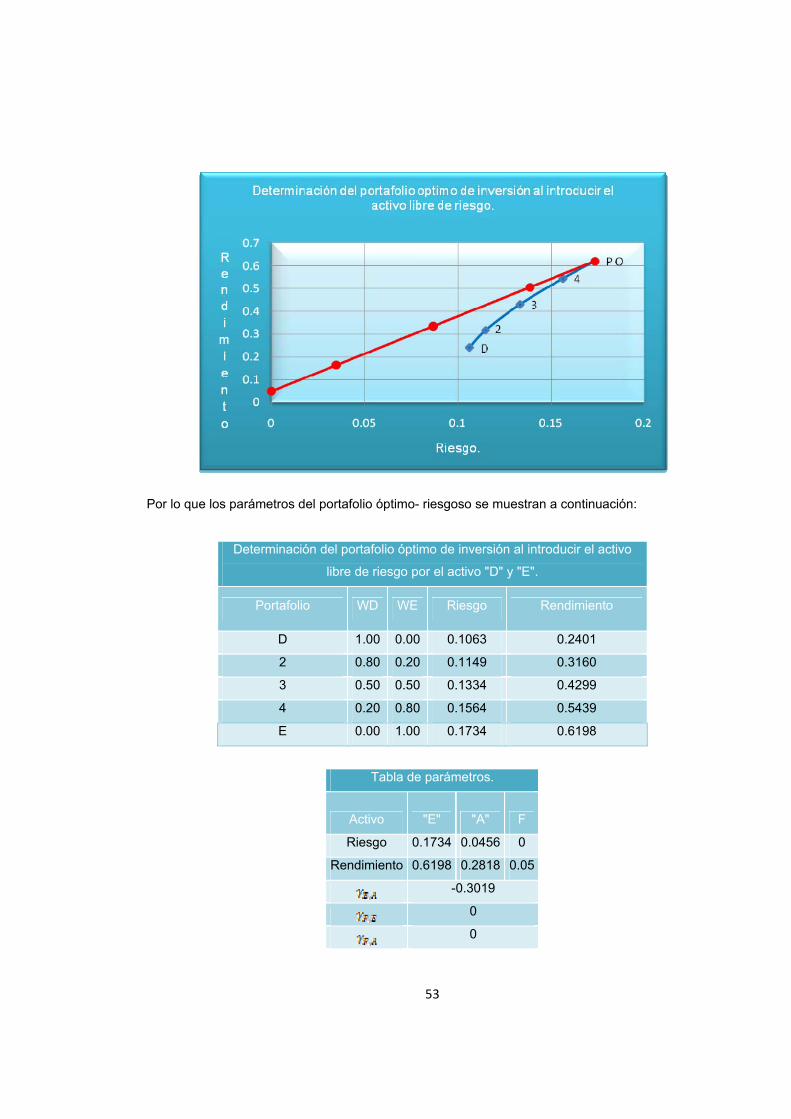

Por lo que los parámetros del portafolio óptimo- riesgoso se muestran a continuación:

Determinación del portafolio óptimo de inversión al introducir el activo

libre de riesgo por el activo "A" y "B".

Portafolio WA WB Riesgo Rendimiento

A 1.00 0.00 0.0456 0.2818

2 0.80 0.20 0.0407 0.2528

3 0.50 0.50 0.0560 0.2093

4 0.20 0.80 0.0846 0.1659

B 0.00 1.00 0.1060 0.1369

Tabla de parámetros.

Activo "B" "C" F

Riesgo 0.1060 0.1528 0

Rendimiento 0.1369 0.3007 0.05

0.0105

0

0

51

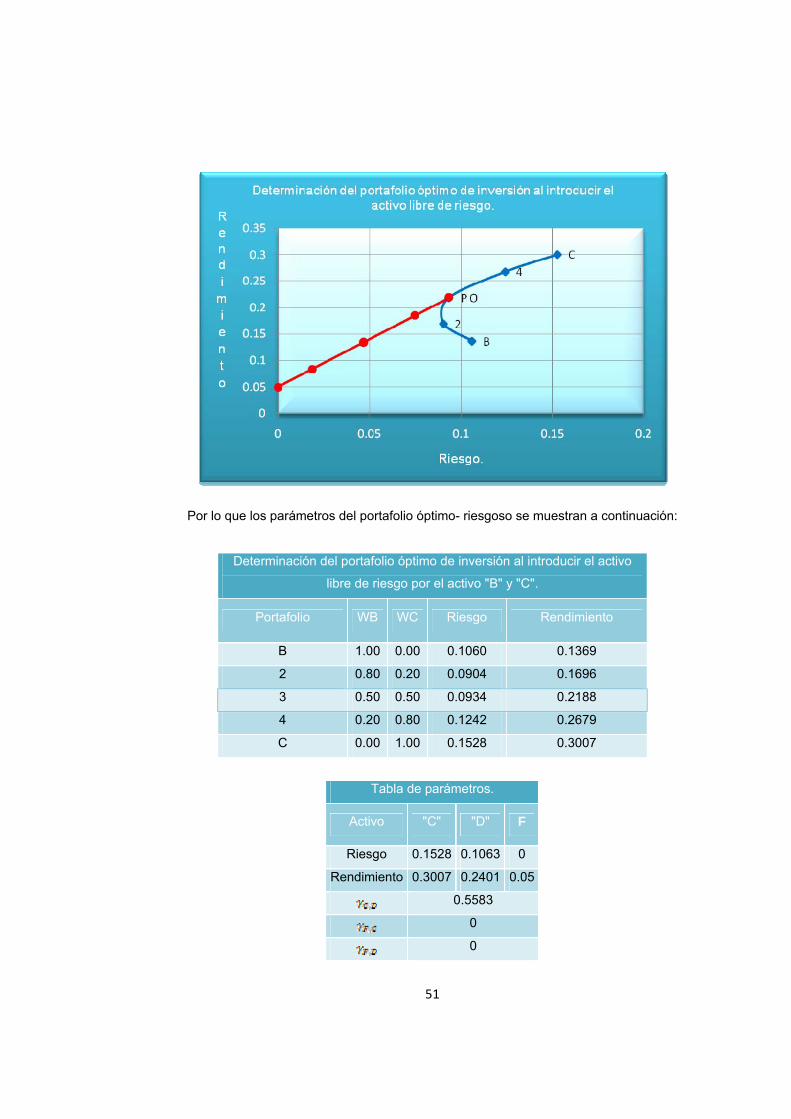

Por lo que los parámetros del portafolio óptimo- riesgoso se muestran a continuación:

Determinación del portafolio óptimo de inversión al introducir el activo

libre de riesgo por el activo "B" y "C".

Portafolio WB WC Riesgo Rendimiento

B 1.00 0.00 0.1060 0.1369

2 0.80 0.20 0.0904 0.1696

3 0.50 0.50 0.0934 0.2188

4 0.20 0.80 0.1242 0.2679

C 0.00 1.00 0.1528 0.3007

Tabla de parámetros.

Activo "C" "D" F

Riesgo 0.1528 0.1063 0

Rendimiento 0.3007 0.2401 0.05

0.5583

0

0

52

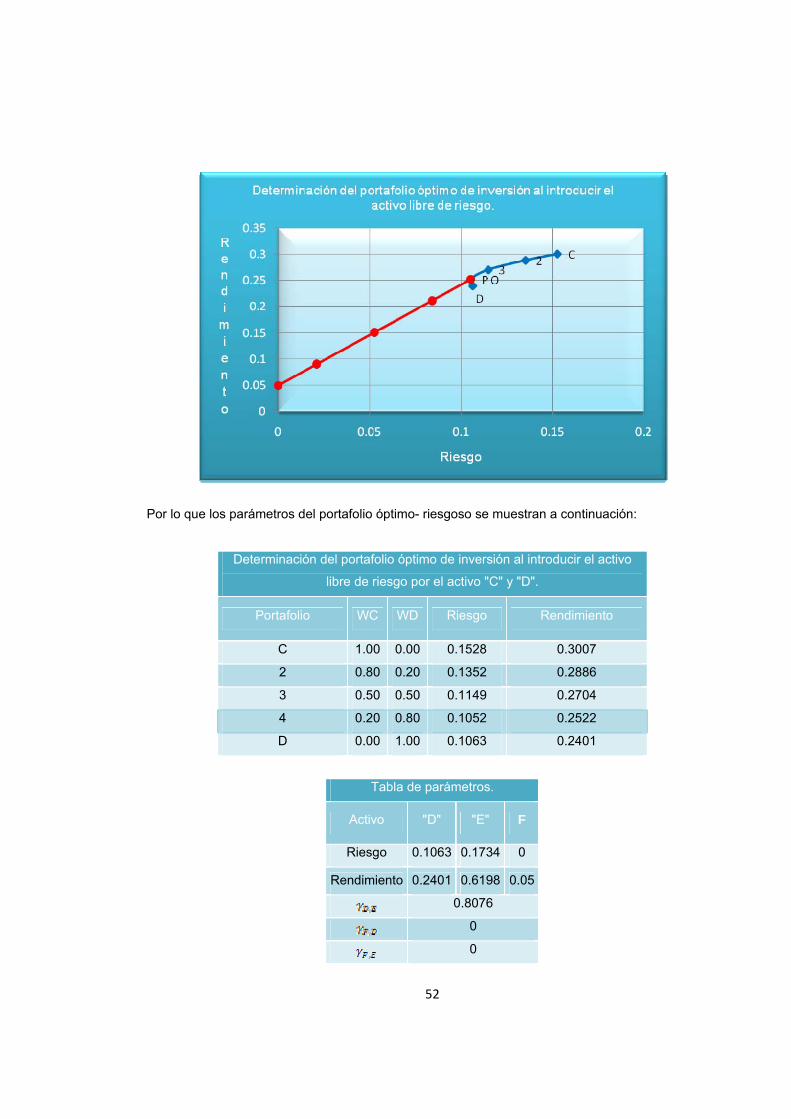

Por lo que los parámetros del portafolio óptimo- riesgoso se muestran a continuación:

Determinación del portafolio óptimo de inversión al introducir el activo

libre de riesgo por el activo "C" y "D".

Portafolio WC WD Riesgo Rendimiento

C 1.00 0.00 0.1528 0.3007

2 0.80 0.20 0.1352 0.2886

3 0.50 0.50 0.1149 0.2704

4 0.20 0.80 0.1052 0.2522

D 0.00 1.00 0.1063 0.2401

Tabla de parámetros.

Activo "D" "E" F

Riesgo 0.1063 0.1734 0

Rendimiento 0.2401 0.6198 0.05

0.8076

0

0

53

Por lo que los parámetros del portafolio óptimo- riesgoso se muestran a continuación:

Determinación del portafolio óptimo de inversión al introducir el activo

libre de riesgo por el activo "D" y "E".

Portafolio WD WE Riesgo Rendimiento

D 1.00 0.00 0.1063 0.2401

2 0.80 0.20 0.1149 0.3160

3 0.50 0.50 0.1334 0.4299

4 0.20 0.80 0.1564 0.5439

E 0.00 1.00 0.1734 0.6198

Tabla de parámetros.

Activo "E" "A" F

Riesgo 0.1734 0.0456 0

Rendimiento 0.6198 0.2818 0.05

-0.3019

0

0

54

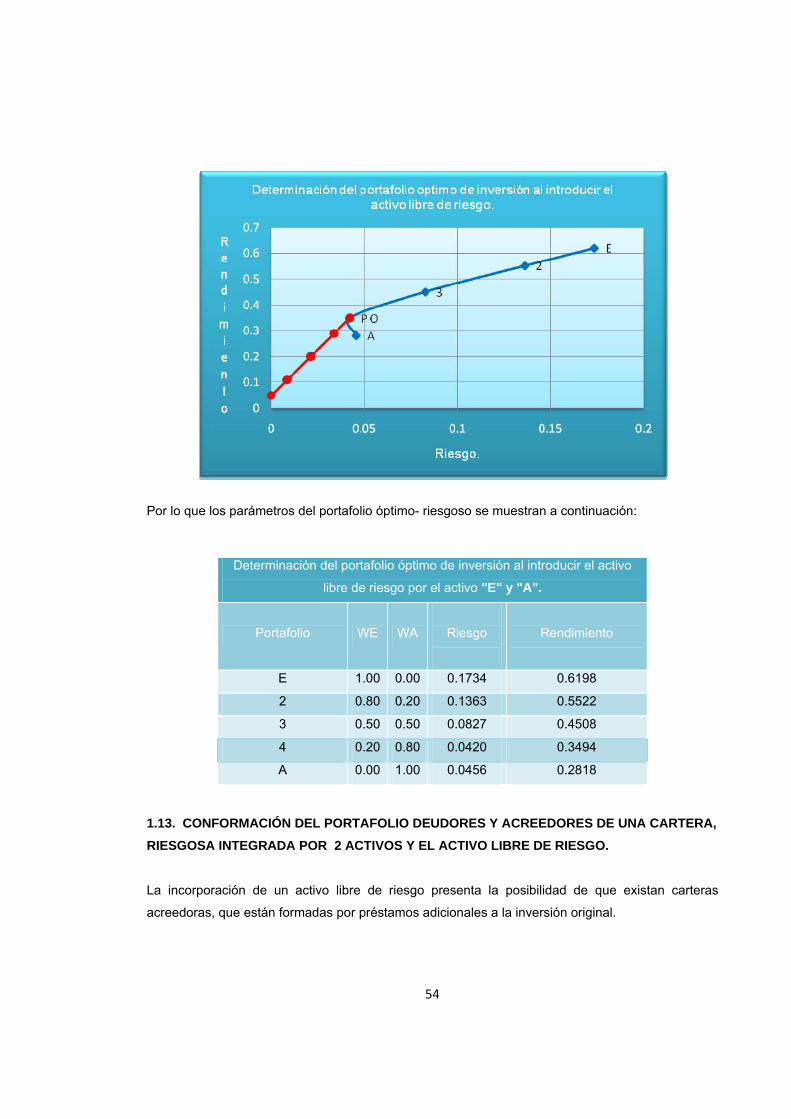

Por lo que los parámetros del portafolio óptimo- riesgoso se muestran a continuación:

1.13. CONFORMACIÓN DEL PORTAFOLIO DEUDORES Y ACREEDORES DE UNA CARTERA, RIESGOSA INTEGRADA POR 2 ACTIVOS Y EL ACTIVO LIBRE DE RIESGO. La incorporación de un activo libre de riesgo presenta la posibilidad de que existan carteras

acreedoras, que están formadas por préstamos adicionales a la inversión original.

Determinación del portafolio óptimo de inversión al introducir el activo

libre de riesgo por el activo "E" y "A".

Portafolio WE WA

Riesgo

Rendimiento

E 1.00 0.00 0.1734 0.6198

2 0.80 0.20 0.1363 0.5522

3 0.50 0.50 0.0827 0.4508

4 0.20 0.80 0.0420 0.3494

A 0.00 1.00 0.0456 0.2818

55

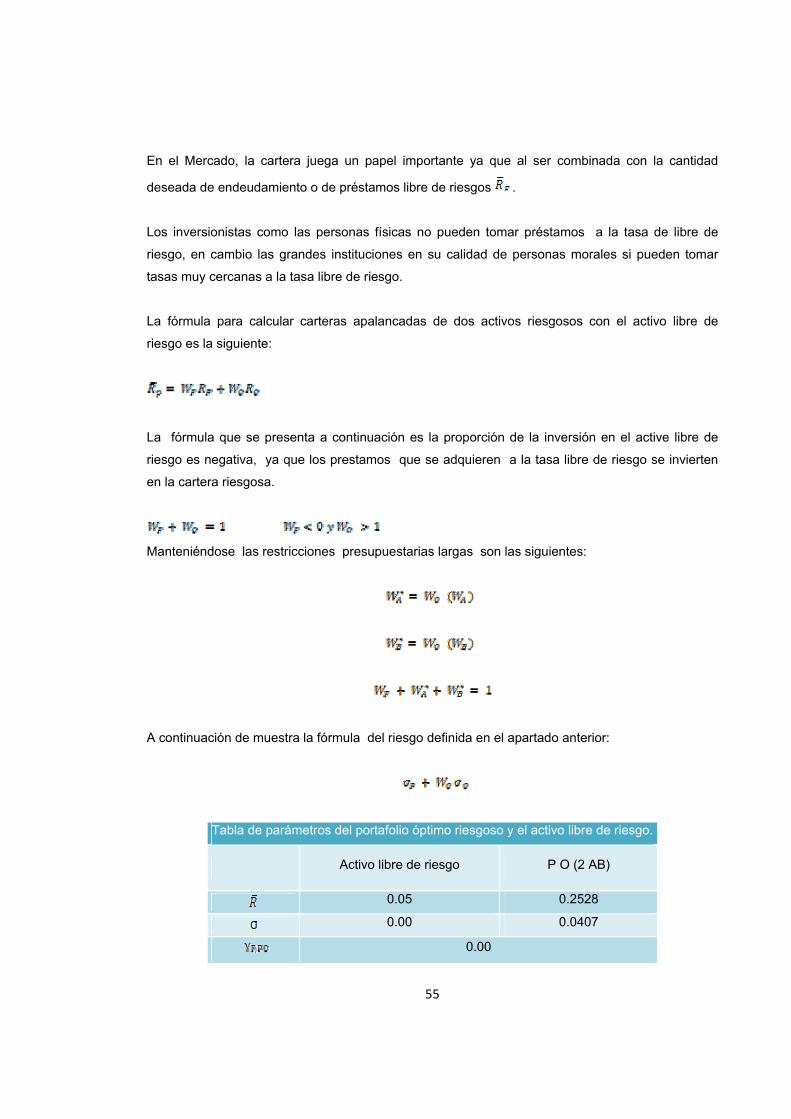

En el Mercado, la cartera juega un papel importante ya que al ser combinada con la cantidad

deseada de endeudamiento o de préstamos libre de riesgos .

Los inversionistas como las personas físicas no pueden tomar préstamos a la tasa de libre de

riesgo, en cambio las grandes instituciones en su calidad de personas morales si pueden tomar

tasas muy cercanas a la tasa libre de riesgo.

La fórmula para calcular carteras apalancadas de dos activos riesgosos con el activo libre de

riesgo es la siguiente:

La fórmula que se presenta a continuación es la proporción de la inversión en el active libre de

riesgo es negativa, ya que los prestamos que se adquieren a la tasa libre de riesgo se invierten

en la cartera riesgosa.

Manteniéndose las restricciones presupuestarias largas son las siguientes:

A continuación de muestra la fórmula del riesgo definida en el apartado anterior:

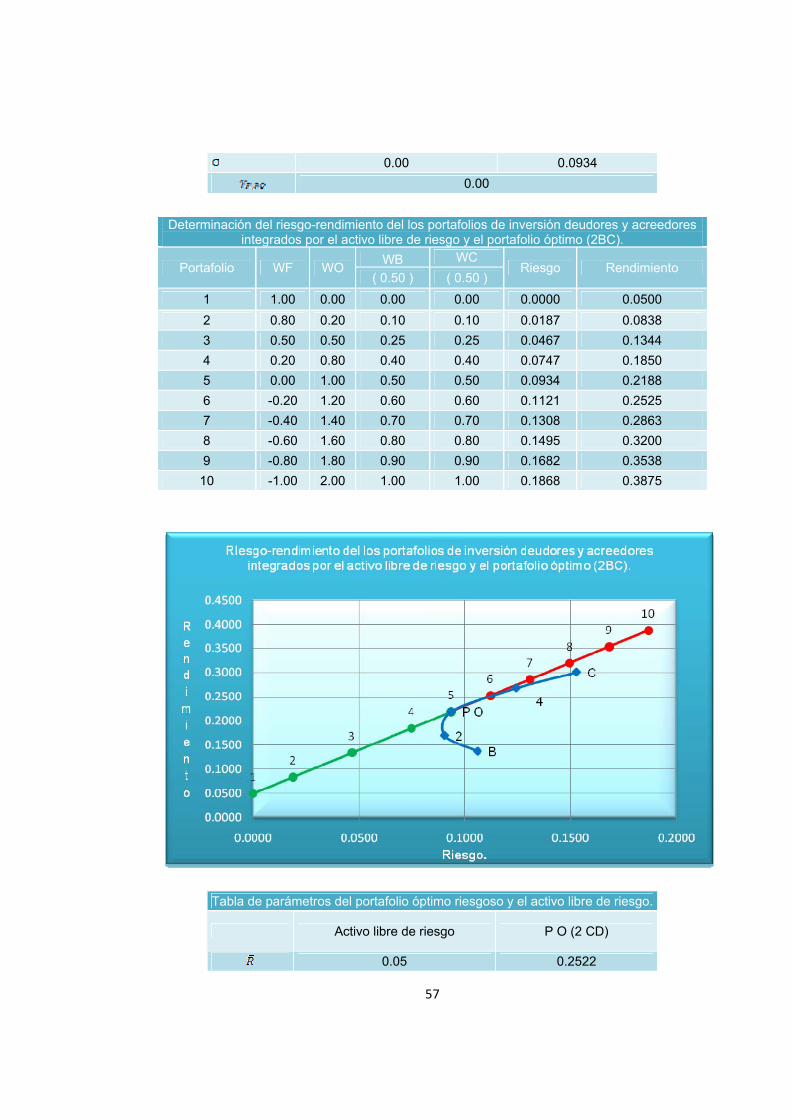

Tabla de parámetros del portafolio óptimo riesgoso y el activo libre de riesgo.

Activo libre de riesgo P O (2 AB)

0.05 0.2528

0.00 0.0407

0.00

56

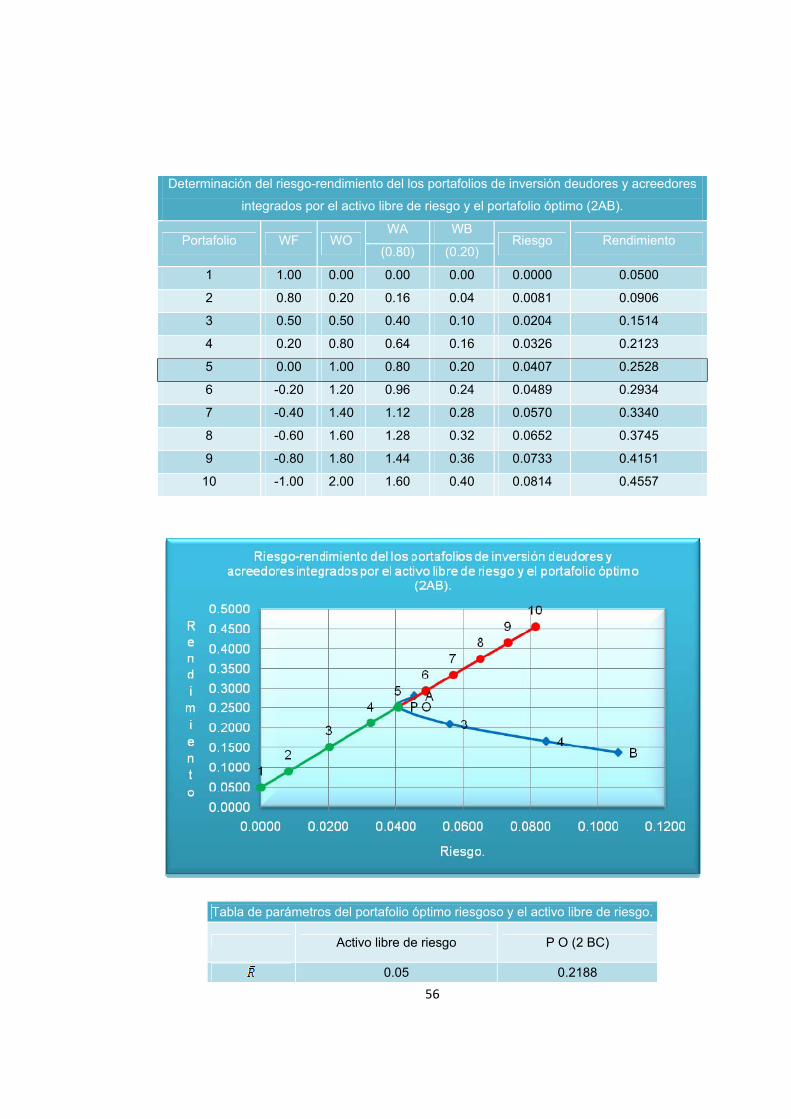

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores

integrados por el activo libre de riesgo y el portafolio óptimo (2AB).

Portafolio WF WO WA WB

Riesgo Rendimiento (0.80) (0.20)

1 1.00 0.00 0.00 0.00 0.0000 0.0500

2 0.80 0.20 0.16 0.04 0.0081 0.0906

3 0.50 0.50 0.40 0.10 0.0204 0.1514

4 0.20 0.80 0.64 0.16 0.0326 0.2123

5 0.00 1.00 0.80 0.20 0.0407 0.2528

6 -0.20 1.20 0.96 0.24 0.0489 0.2934

7 -0.40 1.40 1.12 0.28 0.0570 0.3340

8 -0.60 1.60 1.28 0.32 0.0652 0.3745

9 -0.80 1.80 1.44 0.36 0.0733 0.4151

10 -1.00 2.00 1.60 0.40 0.0814 0.4557

Tabla de parámetros del portafolio óptimo riesgoso y el activo libre de riesgo.

Activo libre de riesgo P O (2 BC)

0.05 0.2188

57

0.00 0.0934 0.00

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores integrados por el activo libre de riesgo y el portafolio óptimo (2BC).

Portafolio WF WO WB WC Riesgo Rendimiento

( 0.50 ) ( 0.50 ) 1 1.00 0.00 0.00 0.00 0.0000 0.0500 2 0.80 0.20 0.10 0.10 0.0187 0.0838 3 0.50 0.50 0.25 0.25 0.0467 0.1344 4 0.20 0.80 0.40 0.40 0.0747 0.1850 5 0.00 1.00 0.50 0.50 0.0934 0.2188 6 -0.20 1.20 0.60 0.60 0.1121 0.2525 7 -0.40 1.40 0.70 0.70 0.1308 0.2863 8 -0.60 1.60 0.80 0.80 0.1495 0.3200 9 -0.80 1.80 0.90 0.90 0.1682 0.3538 10 -1.00 2.00 1.00 1.00 0.1868 0.3875

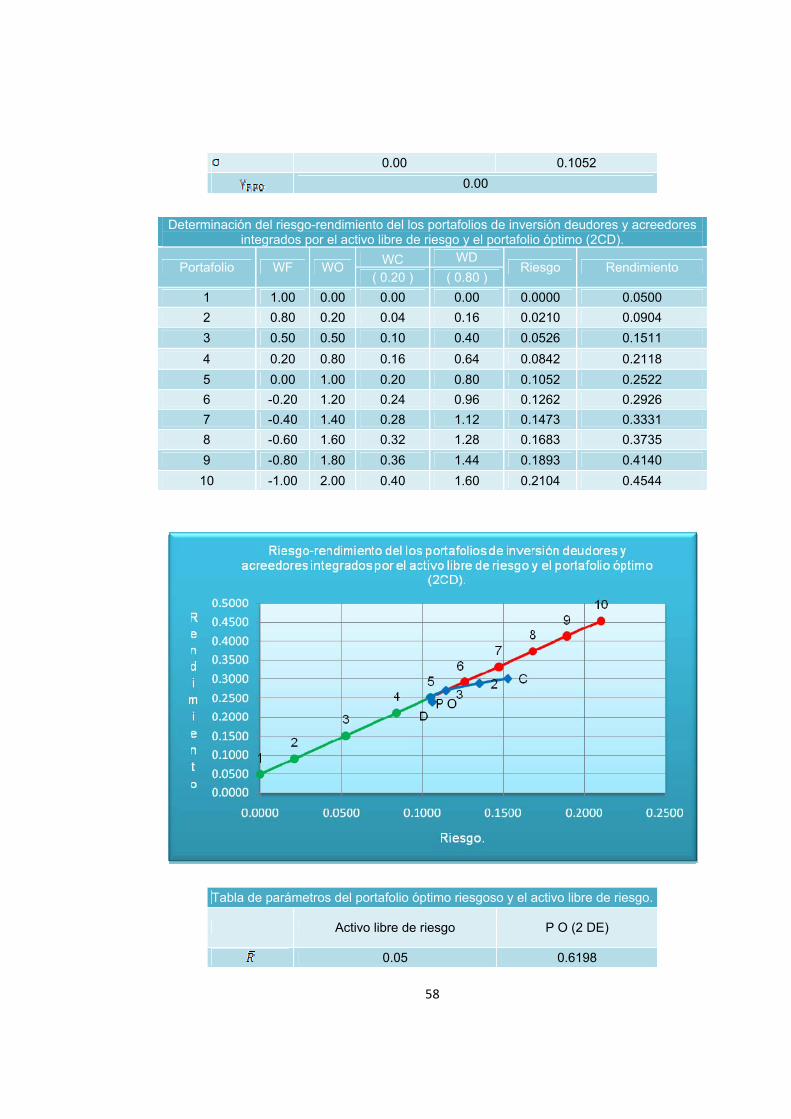

Tabla de parámetros del portafolio óptimo riesgoso y el activo libre de riesgo.

Activo libre de riesgo P O (2 CD)

0.05 0.2522

58

0.00 0.1052 0.00

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores integrados por el activo libre de riesgo y el portafolio óptimo (2CD).

Portafolio WF WO WC WD Riesgo Rendimiento

( 0.20 ) ( 0.80 ) 1 1.00 0.00 0.00 0.00 0.0000 0.0500 2 0.80 0.20 0.04 0.16 0.0210 0.0904 3 0.50 0.50 0.10 0.40 0.0526 0.1511 4 0.20 0.80 0.16 0.64 0.0842 0.2118 5 0.00 1.00 0.20 0.80 0.1052 0.2522 6 -0.20 1.20 0.24 0.96 0.1262 0.2926 7 -0.40 1.40 0.28 1.12 0.1473 0.3331 8 -0.60 1.60 0.32 1.28 0.1683 0.3735 9 -0.80 1.80 0.36 1.44 0.1893 0.4140 10 -1.00 2.00 0.40 1.60 0.2104 0.4544

Tabla de parámetros del portafolio óptimo riesgoso y el activo libre de riesgo.

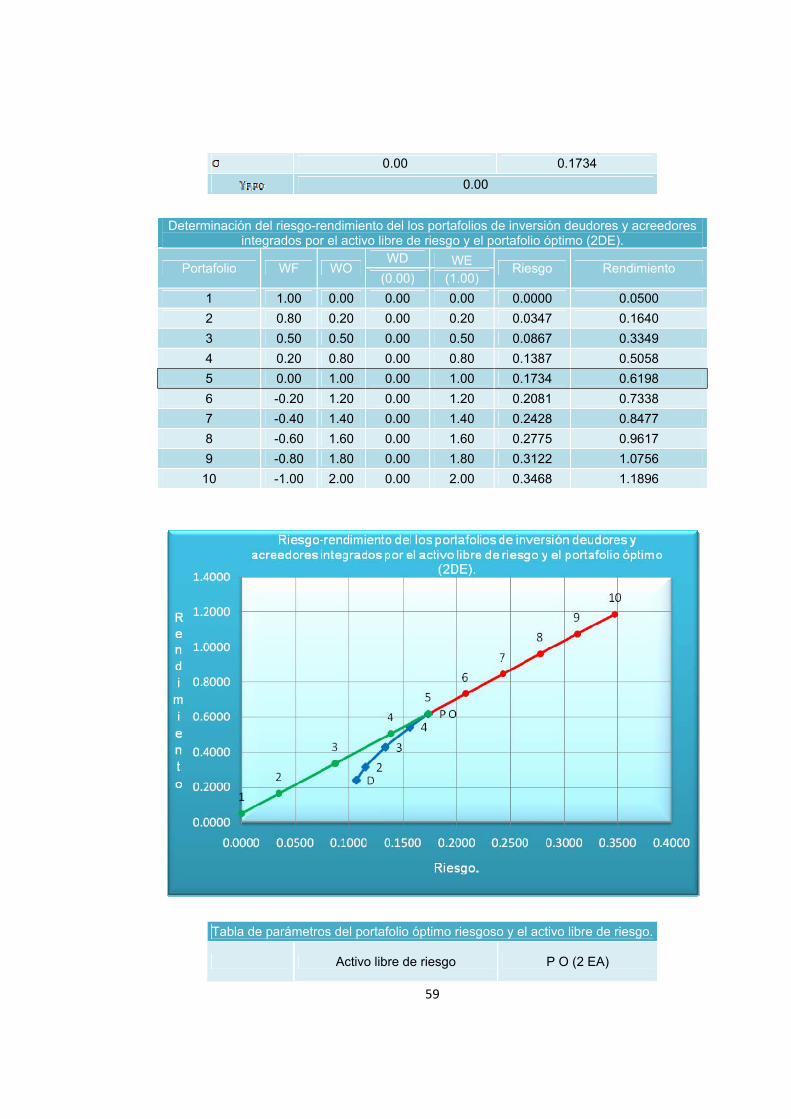

Activo libre de riesgo P O (2 DE)

0.05 0.6198

59

0.00 0.1734 0.00

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores integrados por el activo libre de riesgo y el portafolio óptimo (2DE).

Portafolio WF WO WD WE Riesgo Rendimiento

(0.00) (1.00) 1 1.00 0.00 0.00 0.00 0.0000 0.0500 2 0.80 0.20 0.00 0.20 0.0347 0.1640 3 0.50 0.50 0.00 0.50 0.0867 0.3349 4 0.20 0.80 0.00 0.80 0.1387 0.5058 5 0.00 1.00 0.00 1.00 0.1734 0.6198 6 -0.20 1.20 0.00 1.20 0.2081 0.7338 7 -0.40 1.40 0.00 1.40 0.2428 0.8477 8 -0.60 1.60 0.00 1.60 0.2775 0.9617 9 -0.80 1.80 0.00 1.80 0.3122 1.0756 10 -1.00 2.00 0.00 2.00 0.3468 1.1896

Tabla de parámetros del portafolio óptimo riesgoso y el activo libre de riesgo.

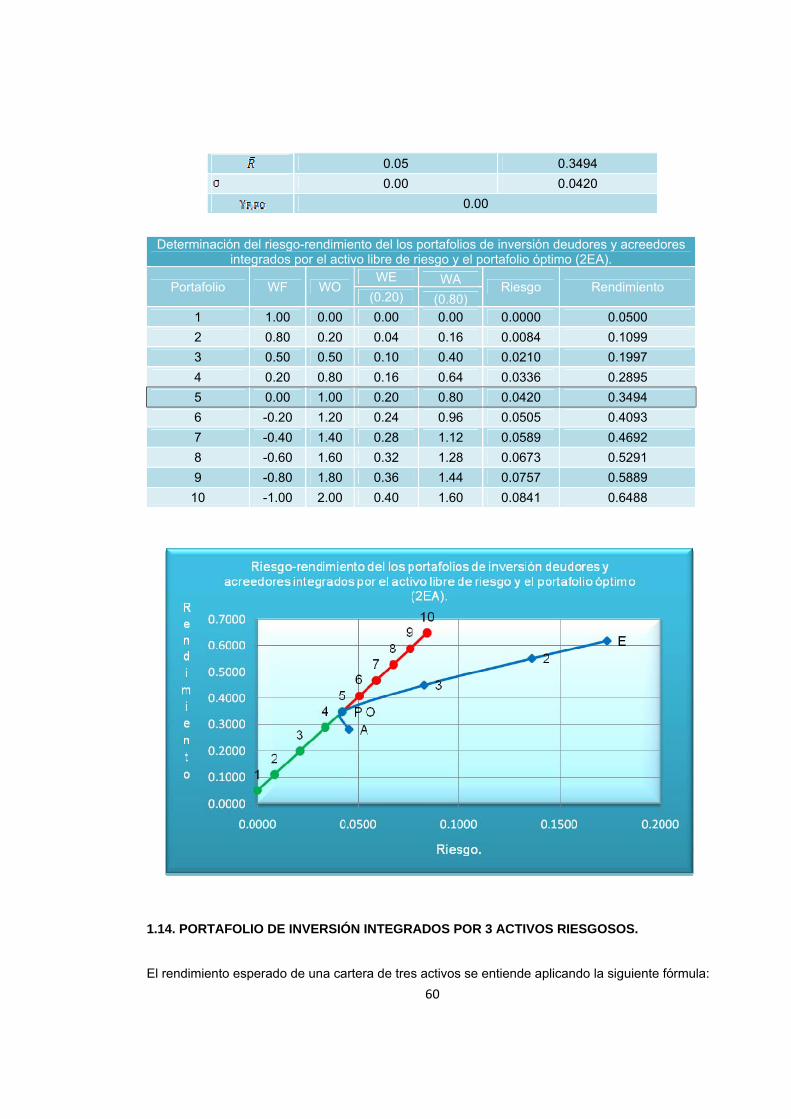

Activo libre de riesgo P O (2 EA)

60

0.05 0.3494

0.00 0.0420 0.00

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores integrados por el activo libre de riesgo y el portafolio óptimo (2EA).

Portafolio WF WO WE WA Riesgo Rendimiento

(0.20) (0.80) 1 1.00 0.00 0.00 0.00 0.0000 0.0500 2 0.80 0.20 0.04 0.16 0.0084 0.1099 3 0.50 0.50 0.10 0.40 0.0210 0.1997 4 0.20 0.80 0.16 0.64 0.0336 0.2895 5 0.00 1.00 0.20 0.80 0.0420 0.3494 6 -0.20 1.20 0.24 0.96 0.0505 0.4093 7 -0.40 1.40 0.28 1.12 0.0589 0.4692 8 -0.60 1.60 0.32 1.28 0.0673 0.5291 9 -0.80 1.80 0.36 1.44 0.0757 0.5889 10 -1.00 2.00 0.40 1.60 0.0841 0.6488

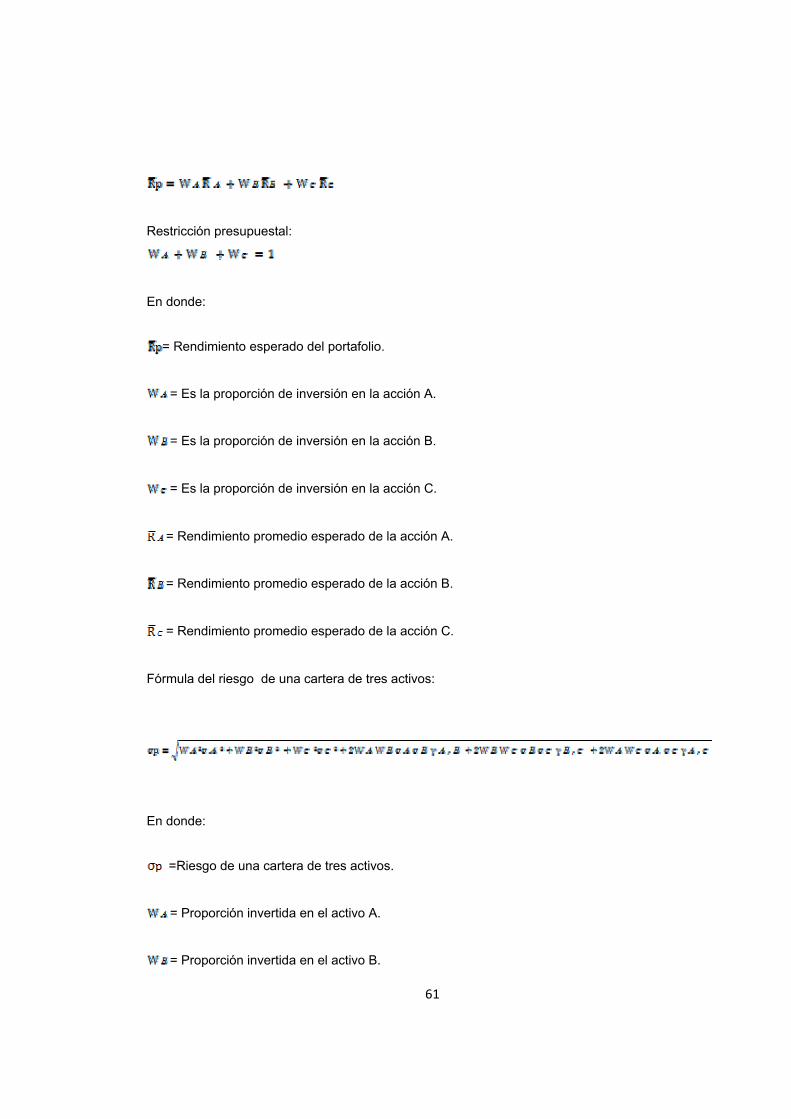

1.14. PORTAFOLIO DE INVERSIÓN INTEGRADOS POR 3 ACTIVOS RIESGOSOS. El rendimiento esperado de una cartera de tres activos se entiende aplicando la siguiente fórmula:

61

Restricción presupuestal:

En donde:

= Rendimiento esperado del portafolio.

= Es la proporción de inversión en la acción A.

= Es la proporción de inversión en la acción B.

= Es la proporción de inversión en la acción C.

= Rendimiento promedio esperado de la acción A.

= Rendimiento promedio esperado de la acción B.

= Rendimiento promedio esperado de la acción C.

Fórmula del riesgo de una cartera de tres activos:

En donde:

=Riesgo de una cartera de tres activos.

= Proporción invertida en el activo A.

= Proporción invertida en el activo B.

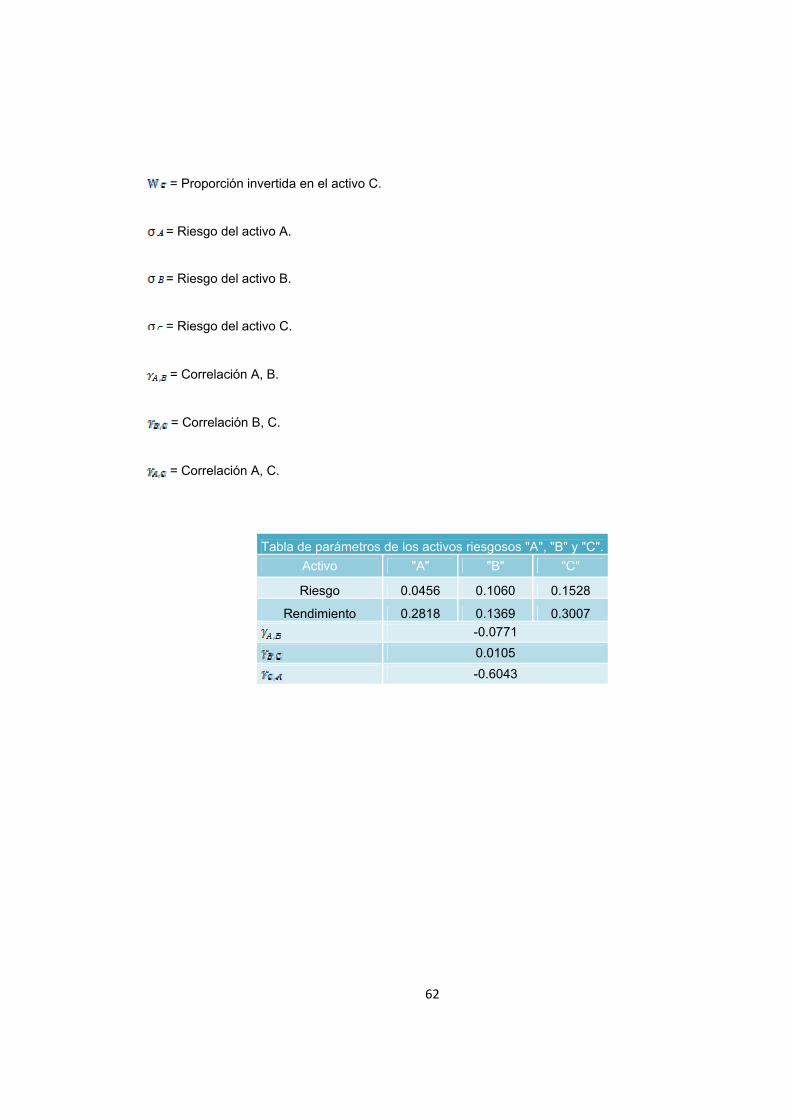

62

= Proporción invertida en el activo C.

= Riesgo del activo A.

= Riesgo del activo B.

= Riesgo del activo C.

= Correlación A, B.

= Correlación B, C.

= Correlación A, C.

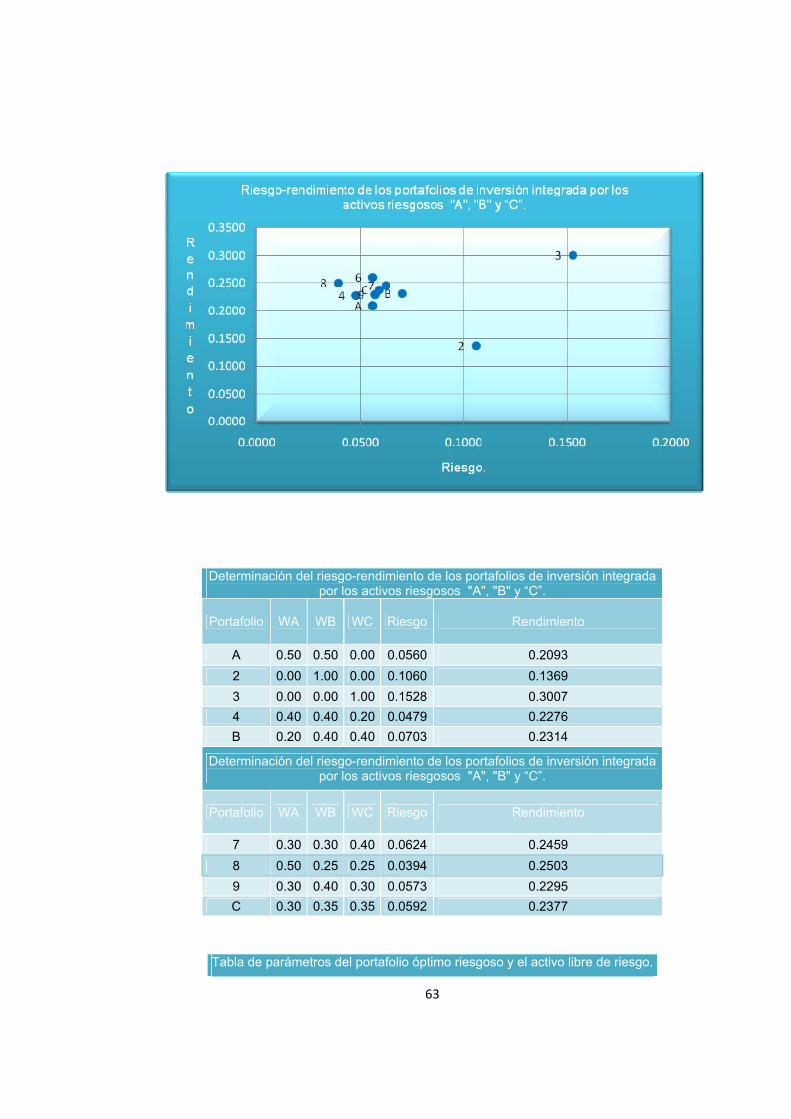

Tabla de parámetros de los activos riesgosos "A", "B" y "C". Activo "A" "B" "C"

Riesgo 0.0456 0.1060 0.1528

Rendimiento 0.2818 0.1369 0.3007

-0.0771

0.0105

-0.6043

63

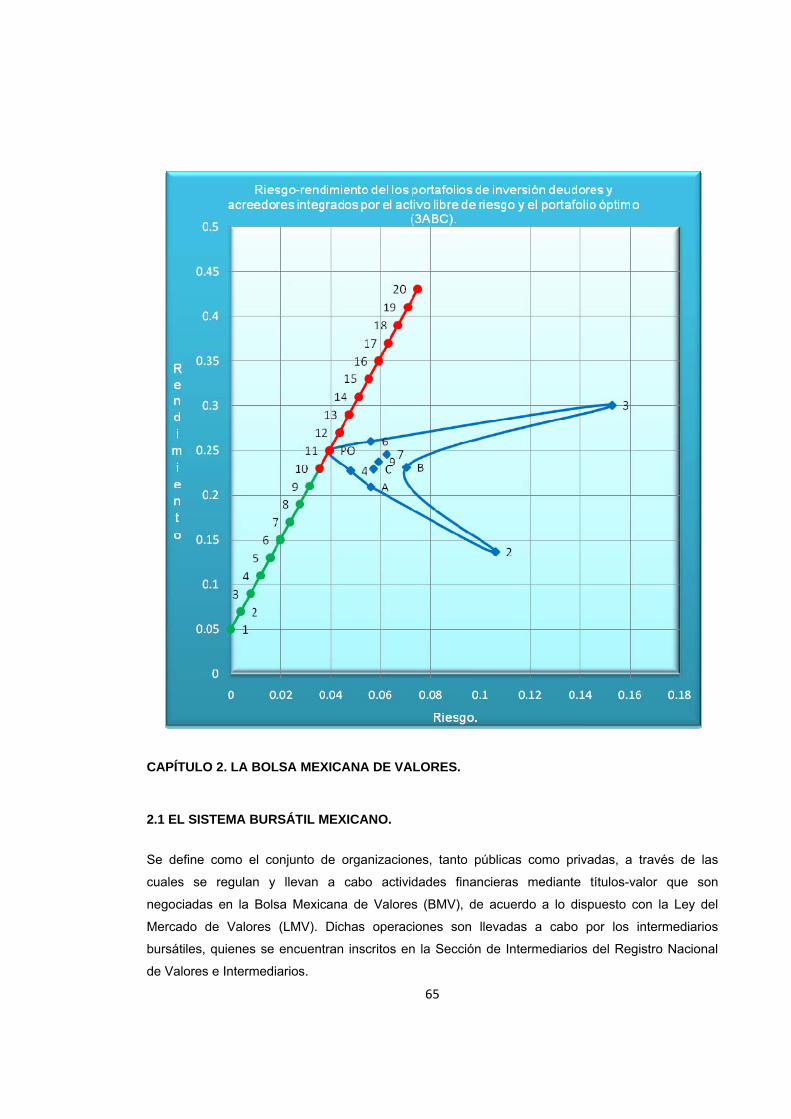

Determinación del riesgo-rendimiento de los portafolios de inversión integrada por los activos riesgosos "A", "B" y “C”.

Portafolio WA WB WC Riesgo Rendimiento

A 0.50 0.50 0.00 0.0560 0.2093 2 0.00 1.00 0.00 0.1060 0.1369 3 0.00 0.00 1.00 0.1528 0.3007 4 0.40 0.40 0.20 0.0479 0.2276 B 0.20 0.40 0.40 0.0703 0.2314

Determinación del riesgo-rendimiento de los portafolios de inversión integrada por los activos riesgosos "A", "B" y “C”.

Portafolio WA WB WC Riesgo Rendimiento

7 0.30 0.30 0.40 0.0624 0.2459 8 0.50 0.25 0.25 0.0394 0.2503 9 0.30 0.40 0.30 0.0573 0.2295 C 0.30 0.35 0.35 0.0592 0.2377

Tabla de parámetros del portafolio óptimo riesgoso y el activo libre de riesgo.

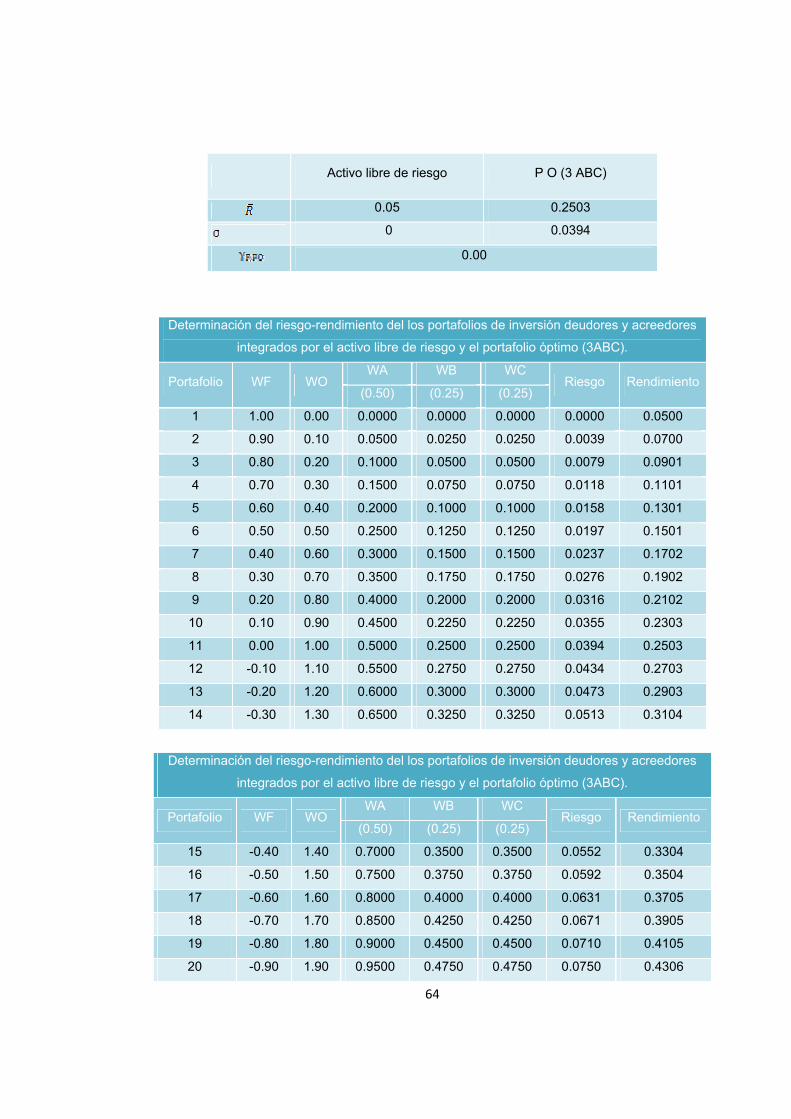

64

Activo libre de riesgo P O (3 ABC)

0.05 0.2503

0 0.0394

0.00

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores

integrados por el activo libre de riesgo y el portafolio óptimo (3ABC).

Portafolio WF WO WA WB WC

Riesgo Rendimiento(0.50) (0.25) (0.25)

1 1.00 0.00 0.0000 0.0000 0.0000 0.0000 0.0500

2 0.90 0.10 0.0500 0.0250 0.0250 0.0039 0.0700

3 0.80 0.20 0.1000 0.0500 0.0500 0.0079 0.0901

4 0.70 0.30 0.1500 0.0750 0.0750 0.0118 0.1101

5 0.60 0.40 0.2000 0.1000 0.1000 0.0158 0.1301

6 0.50 0.50 0.2500 0.1250 0.1250 0.0197 0.1501

7 0.40 0.60 0.3000 0.1500 0.1500 0.0237 0.1702

8 0.30 0.70 0.3500 0.1750 0.1750 0.0276 0.1902

9 0.20 0.80 0.4000 0.2000 0.2000 0.0316 0.2102

10 0.10 0.90 0.4500 0.2250 0.2250 0.0355 0.2303

11 0.00 1.00 0.5000 0.2500 0.2500 0.0394 0.2503

12 -0.10 1.10 0.5500 0.2750 0.2750 0.0434 0.2703

13 -0.20 1.20 0.6000 0.3000 0.3000 0.0473 0.2903

14 -0.30 1.30 0.6500 0.3250 0.3250 0.0513 0.3104

Determinación del riesgo-rendimiento del los portafolios de inversión deudores y acreedores

integrados por el activo libre de riesgo y el portafolio óptimo (3ABC).

Portafolio WF WO WA WB WC

Riesgo Rendimiento (0.50) (0.25) (0.25)

15 -0.40 1.40 0.7000 0.3500 0.3500 0.0552 0.3304

16 -0.50 1.50 0.7500 0.3750 0.3750 0.0592 0.3504

17 -0.60 1.60 0.8000 0.4000 0.4000 0.0631 0.3705

18 -0.70 1.70 0.8500 0.4250 0.4250 0.0671 0.3905

19 -0.80 1.80 0.9000 0.4500 0.4500 0.0710 0.4105

20 -0.90 1.90 0.9500 0.4750 0.4750 0.0750 0.4306

65

CAPÍTULO 2. LA BOLSA MEXICANA DE VALORES.

2.1 EL SISTEMA BURSÁTIL MEXICANO.

Se define como el conjunto de organizaciones, tanto públicas como privadas, a través de las

cuales se regulan y llevan a cabo actividades financieras mediante títulos-valor que son

negociadas en la Bolsa Mexicana de Valores (BMV), de acuerdo a lo dispuesto con la Ley del

Mercado de Valores (LMV). Dichas operaciones son llevadas a cabo por los intermediarios

bursátiles, quienes se encuentran inscritos en la Sección de Intermediarios del Registro Nacional

de Valores e Intermediarios.

66

El sistema financiero mexicano está constituido por un conjunto de instituciones que captan,

administran y canalizan a la inversión, el ahorro tanto de nacionales como de extranjeros, y se

integra por: Grupos Financieros, Banca Comercial, Banca de Desarrollo, Casas de Bolsa,

Sociedades de Inversión, Aseguradoras, Arrendadoras Financieras, Afianzadoras, Almacenes

Generales de Depósito, Uniones de Crédito, Casas de Cambio y Empresas de Factoraje.

2.2. BOLSA MEXICANA DE VALORES. La Bolsa Mexicana de Valores (BMV): Es la Institución sede del mercado mexicano de valores,

institución responsable de proporcionar la infraestructura, la supervisión y los servicios necesarios

para la realización de los procesos de emisión, colocación e intercambio de valores y títulos

inscritos en el Registro Nacional de Valores (RNV), y de otros instrumentos financieros. Asimismo,

hace pública la información bursátil, realiza el manejo administrativo de las operaciones y transmite

la información respectiva a SD Indeval, supervisa las actividades de las empresas emisoras y

casas de bolsa, en cuanto al estricto apego a las disposiciones aplicable, y fomenta la expansión y

competitividad del mercado de valores mexicanos.

La Bolsa Mexicana de Valores, S.A.B. de C.V. es una entidad financiera, que opera por concesión

de la Secretaría de Hacienda y Crédito Público, con apego a la Ley del Mercado de Valores.

Derivado del seguimiento de las tendencias mundiales y de los cambios que se han dado en la

legislación, la BMV concluyó con el proceso de desmutualización, convirtiéndose en una empresa

cuyas acciones son susceptibles de negociarse en el mercado de valores bursátil, llevando a cabo

el 13 de junio de 2008 la Oferta Pública Inicial de sus acciones representativas de su capital social.

2.3. FUNCIONES.

La Bolsa Mexicana de Valores (BMV), tiene por objeto: facilitar las transacciones con valores y

procurar el desarrollo del mercado respectivo, fomentar su expansión y competitividad, a través de

las siguientes funciones:

I. Establecer los locales, instalaciones y mecanismos que faciliten las relaciones y

operaciones entre la oferta y demanda de valores, títulos de crédito y demás documentos

inscritos en el Registro Nacional de Valores (RNV), así como prestar los servicios

necesarios para la realización de los procesos de emisión, colocación en intercambio de

los referidos valores.

67

II. Proporcionar, mantener a disposición del público y hacer publicaciones sobre la

información relativa a los valores inscritos en la BMV y los listados en el Sistema

Internacional de Cotizaciones de la propia Bolsa, sobre sus emisores y las operaciones

que en ella se realicen.

III. Hacer publicaciones sobre las materias señaladas en el inciso inmediato anterior.

IV. Establecer las medidas necesarias para que las operaciones que se realicen en la BMV

por las casas de bolsa, se sujeten a las disposiciones que les sean aplicables.

V. Certificar las cotizaciones en bolsa.

VI. Expedir normas que establezcan estándares y esquemas operativos y de conducta que

promuevan prácticas justas y equitativas en el mercado de valores, así como vigilar su

observancia e imponer medidas disciplinarias y correctivas por su incumplimiento,

obligatorias para las casas de bolsa y emisoras con valores inscritos en la BMV.

2.4. PARTICIPANTES.

2.4.1. ENTIDADES EMISORAS.

Son las sociedades anónimas, organismos públicos, entidades federativas, municipios y entidades

financieras cuando actúen en su carácter de fiduciarias que, cumpliendo con las disposiciones

establecidas y siendo representadas por una casa de bolsa, ofrecen al público inversionista, en el

ámbito de la BMV, valores como acciones, títulos de deuda y obligaciones.

En el caso de la emisión de acciones, las empresas que deseen realizar una oferta pública

deberán cumplir con los requisitos de listado y, posteriormente, con los requisitos de

mantenimiento establecidos por la BMV; además de las disposiciones de carácter general,

contenidas en las circulares emitidas por la Comisión Nacional Bancaria y de CNBV.

2.4.2. INTERMEDIARIOS BURSÁTILES.

Son las casas de bolsa autorizadas para actuar como intermediarios en el mercado de valores y

realizan, entre otras, las siguientes actividades:

Realizar operaciones de compraventa de valores.

68

Brindar asesoría a las empresas en la colocación de valores y a los inversionistas en la

constitución de sus carteras.

Recibir fondos por concepto de operaciones con valores, y realizar transacciones con

valores a través del los sistema BMV-SENTRA Capitales, por medio de sus operadores.

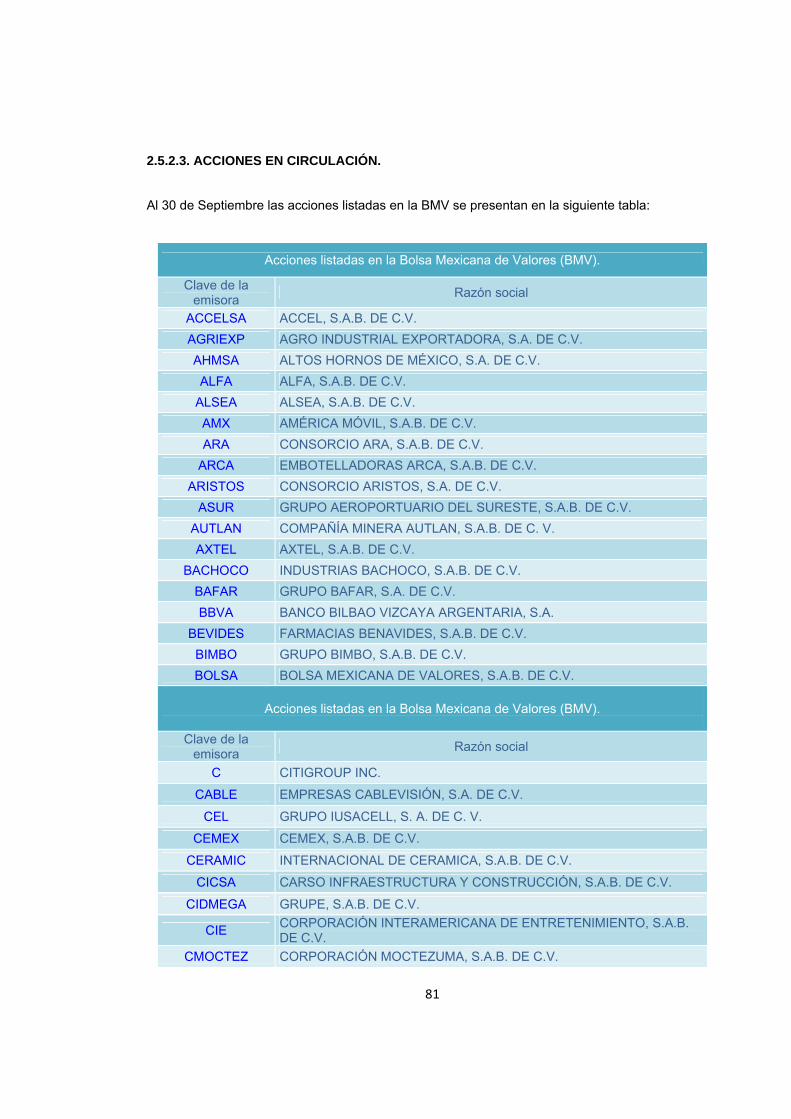

Al 30 de Septiembre de 2009 las casas de bolsa autorizadas son las siguientes:

CASAS DE BOLSA.

BARC

VALUE

ACCIV VALME

ABN

BANOR

CITI BCOMR

INTER

VECTO

ACTIN GBM

VANG

PROTG

VAFIN DBSEC

MSRI

BLTK

INVEX ICAM

CASAS DE BOLSA.

CS

SCTIA

BASE MULVA

SANT

JPM

UBS BASMX

ING

MERL

ARKA HSBCB

69

IXE

INBUR

MNXCB

2.4.3. INVERSIONISTAS. Los inversionistas son personas físicas o morales, nacionales o extranjeras que a través de las

casas de bolsa colocan sus recursos; compran y venden valores, con la finalidad de minimizar

riesgos, maximizar rendimientos y diversificar sus inversiones.

En los mercados bursátiles del mundo destaca la participación del grupo de los llamados

"inversionistas institucionales", representado por sociedades de inversión, fondos de pensiones, y

otras entidades con alta capacidad de inversión y amplio conocimiento del mercado y de sus

implicaciones.

Los inversionistas denominados "Calificados" son aquéllos que cuentan con los recursos

suficientes para allegarse de información necesaria para la toma de decisiones de inversión, así

como para salvaguardar sus intereses sin necesidad de contar con la intervención de la Autoridad.

2.4.4. AUTORIDADES Y ORGANISMOS AUTORREGULATORIOS.

Fomentan y supervisan la operación ordenada del mercado de valores y sus participantes

conforme a la normatividad vigente. En México las instituciones reguladoras son la Secretaría de

Hacienda y Crédito Público (SHCP), la Comisión Nacional Bancaria y de Valores (CNBV), el

Banco de México (BM) y, desde luego, la Bolsa Mexicana de Valores (BMV).

Secretaría de Hacienda y Crédito Público (SHCP): Organismo que representa a la máxima

autoridad del Gobierno Federal en materia económica, así como el brazo ejecutor de la política

financiera. Entre otras funciones le corresponde otorgar o revocar las concesiones de los

intermediarios bursátiles y bolsas de valores, definir sus áreas de actividad y sancionar

administrativamente a quienes infrinjan leyes y reglamentos.

Comisión Nacional Bancaria y de Valores (CNBV): Órgano de la Secretaría de Hacienda Y

Crédito Público (SHCP), con autonomía técnica y facultades ejecutivas, que regula la

operación de las bolsas de valores, el desempeño de los intermediarios bursátiles y el

depósito central de valores. La CNBV puede ordenar la suspensión de la cotización de valores

o intervenir administrativamente a los intermediarios que no mantengan prácticas sanas de

70

mercado. Es la entidad responsable de mantener el Registro Nacional de Valores, en el que se

inscribe todo valor negociado en la BMV.

2.5. ACTIVOS NEGOCIADOS EN EL MERCADO.

2.5.1. MERCADO DE DEUDA. Los valores de deuda, representan un crédito que los inversionistas conceden a las empresas o al

gobierno que emiten en papeles comerciales o Bonos. Es el Espacio físico o virtual y permite a

inversionistas, emisores e intermediarios realizar operaciones de emisión, colocación, distribución e

intermediación de los valores instrumentos de deuda inscritos en el Registro Nacional de Valores.

Los títulos de deuda se conocen también como instrumentos de renta fija ya que prometen al

tenedor un flujo fijo e pagos que se determina de acuerdo con una fórmula específica conocida de

antemano.

2.5.1.1. INSTRUMENTOS DE DEUDA GUBERNAMENTALES. Instrumentos gubernamentales son títulos de crédito al portador en los cuales el gobierno federal

está obligado a pagar una suma en dinero en determinada fecha. Tienen el propósito de financiar

gasto público o regular la oferta monetaria. La tasa de interés que pagan los CETES se utiliza

como la tasa líder en el mercado financiero y es el punto de referencia para determinar las tasas de

muchos otros instrumentos.

A continuación se mencionan los instrumentos gubernamentales:

CETES: Son certificados de la Tesorería de la Federación en donde se consigna la obligación del

Gobierno Federal de pagar a su valor nominal al vencimiento. El objetivo es que Banco de México

cuente con instrumentos de regulación monetaria, de tipos de cambio y de tasas de interés, para

financiar el déficit del gobierno federal.

Características:

Valor nominal: $10.00 pesos.

71

Plazo: se emiten a 28, 91, 182 y 364 días.

Rendimiento: se obtiene al comparar la ganancia obtenida respecto a la inversión original,

es decir, el diferencial entre precio de compra y precio de venta.

AJUSTABONOS: Son bonos ajustables de la Tesorería de la Federación en donde se consigna la

obligación del Gobierno Federal de pagar una suma de dinero que se ajusta de acuerdo al Índice

Nacional de Precios al Consumidor (INPC). El objetivo es brindar la opción de ahorro a largo plazo,

sin merma en los rendimientos reales.

Características:

Valor nominal: $100.00 o sus múltiplos.

Plazo: se emiten a 3 y 5 años.

Rendimiento: Se otorga mediante al valor y adquisición de los títulos y la tasa real que

devenguen.

BONDES: Son bonos de desarrollo de la Tesorería de la Federación en donde se consigna la

obligación directa e incondicional del Gobierno Federal de liquidar una suma de dinero con cortes

periódicos de cupón. El objetivo es financiar proyectos de inversión del gobierno federal a mediano

y largo plazo.

Características:

Valor nominal: $100.00 o sus múltiplos.

Plazo: Se emiten a 364, 532, 728 y 1,092 días.

Rendimiento: Pagan intereses en su caso cada 28 o 91 días sobre el valor nominal.

Garantía: Cuentan con el respaldo absoluto del Gobierno Federal, los emite el Banco de

México y su denominación es en moneda nacional.

72

UDIBONOS: Son bonos de desarrollo de la Tesorería de la Federación denominados en unidades

de inversión a mediano y largo plazo, cuyo objetivo es proteger la inversión de problemas de tipo

inflacionario para mantener el poder adquisitivo del capital, cuentan con el respaldo absoluto del

Gobierno Federal, su denominación es en unidades de inversión.

Características:

Valor nominal: 100 udis.

Plazo: Se emiten a 2 y 5 años y la tasa de interés es fija pagadera cada 182 días a su

amortización.

Rendimiento: Característica fundamental es la de proteger a sus tenedores contra la

inflación al mantener constante el valor real de su inversión y ofrecerles rendimientos

reales.

Garantía: Respaldado por el Gobierno Federal.

BONOS: Título emitido a mediano y largo plazo, normalmente a tipo de interés fijo en la que el

emisor se compromete a pagar al prestamista el principal más los intereses con una cierta

periodicidad, normalmente anual o semianual. Suelen ser emitidas por agencias gubernamentales,

municipales y corporaciones.

Características:

Valor nominal: $100.00 pesos.

Plazo de amortización: Superior a 2 años.

Rendimiento: Normalmente a tipo de interés fijo en la que el emisor se compromete a

pagar al prestamista el principal más los intereses con una cierta periodicidad,

normalmente anual o semianual.

Garantía: Respaldado por el Gobierno Federal.

BONOS BPAS: Emisiones del Instituto Bancario de Protección al Ahorro con el fin de hacer frente a

sus obligaciones contractuales y reducir gradualmente el costo financiero asociado a los

programas de apoyo a ahorradores.

73

Características:

Valor nominal: $100.00 pesos, amortizables al vencimiento de los títulos en una sola

exhibición.

Plazo de amortización: 3 años.

Rendimiento: Se colocan en el mercado a descuento y sus intereses son pagaderos cada

28 días.

Garantía: Respaldado por el Gobierno Federal.

TESOBONOS: Títulos de crédito al portador, denominados en dólares, en los cuales se consigna

la obligación del Gobierno Federal de liquidar al vencimiento del documento al tenedor, el

equivalente en moneda nacional por el tipo de cambio libre publicado por el Banco de México.

Características:

Valor nominal: $100.00 pesos, amortizables al vencimiento de los títulos en una sola

exhibición.

Plazo de amortización: 3 años.

Rendimiento: Se colocan en el mercado a descuento y sus intereses son pagaderos cada

28 días.

Garantía: Respaldado por el Gobierno Federal.

2.5.1.2. INSTRUMENTOS DE DEUDA PRIVADOS. Los instrumentos privados son aquellos emitidos por las entidades privadas son títulos de crédito

que cuentan con el respaldo de la empresa emisora que busca financiar necesidades corporativas

de capital de trabajo a corto plazo.

INSTRUMENTOS DE DEUDA PRIVADA A CORTO PLAZO.

74

Aceptaciones Bancarias: Las aceptaciones bancarias son la letra de cambio (o aceptación) que

emite un banco en respaldo al préstamo que hace a una empresa. El banco, para fondearse,

coloca la aceptación en el mercado de deuda, gracias a lo cual no se respalda en los depósitos del

público.

Características:

Valor nominal: $100 pesos.

Plazo: va desde 7 hasta 182 días.

Rendimiento: se fija con relación a una tasa de referencia que puede ser CETES o TIIE

(tasa de interés interbancaria de equilibrio), pero siempre es un poco mayor porque no

cuenta con garantía e implica mayor riesgo que un documento gubernamental.

Papel Comercial: Es un pagaré negociable emitido por empresas que participan en el mercado de

valores.

Características:

Valor nominal: $100 pesos.

Plazo: de 1 a 360 días, según las necesidades de financiamiento de la empresa emisora.

Rendimiento: al igual que los CETES, este instrumento se compra a descuento respecto de

su valor nominal, pero por lo general pagan una sobretasa referenciada a CETES o a la

TIIE (Tasa de Interés Interbancaria de Equilibrio).

Garantía: este título, por ser un pagaré, no ofrece ninguna garantía, por lo que es

importante evaluar bien al emisor. Debido a esta característica, el papel comercial ofrece

rendimientos mayores y menor liquidez.

Pagaré con Rendimiento Liquidable al Vencimiento: Conocidos como los PRLV's, son títulos de

corto plazo emitidos por instituciones de crédito. Los PRLV's ayudan a cubrir la captación bancaria

y alcanzar el ahorro interno de los particulares.

Características:

75

Valor nominal: $100 pesos o múltiplos.

Plazo: va de 7 a 360 días, según las necesidades de financiamiento de la empresa

emisora.

Rendimiento: los intereses se pagaran a la tasa pactada por el emisor precisamente al

vencimiento de los títulos.

Garantía: el patrimonio de las instituciones de crédito que lo emite. o Certificado Bursátil de

Corto Plazo: Es un título de crédito que se emite en serie o en masa, destinado a circular

en el mercado de valores, clasificado como un instrumento de deuda que se coloca a

descuento o a rendimiento y al amparo de un programa, cuyas emisiones pueden ser en

pesos, unidades de inversión o indizadas al tipo de cambio.

INSTRUMENTOS DE DEUDA DE MEDIANO PLAZO.