Embed Size (px)

Citation preview

ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARAPERUSAHAAN PERTAMBANGAN MILIK PEMERINTAH (BUMN)

DENGAN PERUSAHAAN PERTAMBANGAN SWASTA YANG TERDAFTARDI BURSA EFEK INDONESIA

oleh:

Rr. Yoppy Palupi Purbaningsih

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis perbedaan kinerjakeuangan antara Perusahaan Tambang Milik Pemerintah (BUMN) denganPerusahaan Tambang Swasta yang terdaftar di Bursa Efek Indonesia. Datapenelitian yang digunakan dalam penelitian ini adalah data sekunder berupaLaporan Keuangan dari tahun 2008 sampai dengan tahun 2011 pada PerusahaanTambang di Bursa Efek Indonesia. Sampel dalam penelitian ini adalah 8perusahaan yang terdiri dari satu Perusahaan Tambang Milik Pemerintah dantujuh Perusahaan Tambang Milik Swasta. Metode analisis ini adalah IndependentSample Test . Variabel yang digunakan adalah gross profit margin (GPM),operatingprofit margin (OPM),net profit margin(NPM),return on asset (ROA),return oninvestment(ROI) dan return on equity (ROE).

Variabel return on asset (ROA), Return On Investment (ROI), dan Gross ProfitMargin (GPM) menghasilkan nilai probabilitas lebih kecil dari nilai α = 0.05, berartiada perbedaan antara Perusahaan Tambang Milik Pemerintah (BUMN) denganPerusahaan Tambang Milik Swasta. Sedangkan Variabel operating profit margin(OPM), net profit margin (NPM), dan return on equity (ROE) menghasilkan nilaiprobabilitas lebih besar dari nilai α = 0.05, berarti tidak ada perbedaan Return onequity antara Perusahaan Tambang Milik Pemerintah (BUMN) dengan PerusahaanTambang Milik Swasta. Perbedaan disebabkan Perusahaan Tambang Pemerintah(BUMN) sebagai pemasok batubara terbesar bagi perusahaan milik negara.

Rata-rata rasio GPM,OPM,NPM,ROA,ROE dan ROI Perusahaan Tambang MilikPemerintah (BUMN) lebih besar dibandingkan Perusahaan Tambang Swasta, Iniberarti bahwa rasio rasio GPM,OPM,NPM,ROA,ROE dan ROI Perusahaan TambangMilik Pemerintah (BUMN) lebih baik dibandingkan Perusahaan Tambang MilikSwasta.

Kata Kunci : Laporan Keuangan, Rasio Profitabilitas,GPM,OPM,NPM,ROA,ROE,dan ROI

I. Pendahuluan

1.1 Latar Belakang Masalah

Industri pertambangan di Tanah Air mengalami pertumbuhan

yang pesat, oleh karena itu menimbulkan persaingan antar

perusahaan. Persaingan yang semakin kompetitif menuntut

perusahaan untuk menciptakan inovasi serta mengembangkan konsep

atau metode-metode baru dalam perusahaan, selanjutnya yang akan

digunakan oleh pihak manajemen dalam perhitungan matematisnya

agar mampu bertahan dalam persaingan serta meningkatkan nilai

perusahaan dimasa yang akan datang. Oleh karena itu kinerja

keuangan adalah salah satu hal yang penting dalam meningkatkan

nilai perusahaan.

Industri pertambangan di Indonesia merupakan industri yang

menarik karena pertumbuhannya sangat signifikan dalam 10 tahun

terakhir, seperti terlihat dari perkembangan perusahaan

pertambangan batubara, emas, ferronikel, Hal ini akan mendorong

meningkatnya investasi asing di sektor tersebut. Agar menarik

investor pihak perusahaan harus memberikan rincian laporan

keuangan sebagai penilaian kinerja keuangan yang selama ini telah

dijalankan. Kondisi keuangan perusahaan akan dapat diketahui dari

laporan keuangan perusahaan yang terdiri dari neraca,laporan laba

rugi serta laporan-laporan keuangan lainnya. Dengan mengadakan

analisis terhadap pos-pos neraca akan dapat diketahui atau

diperoleh gambaran tentang posisi keuangan perusahaan. Sedangkan

analisis terhadap laporan laba rugi memberikan gambaran tentag

hasil usaha perusahaan yang bersangkutan.

Kinerja keuangan suatu perusahaan dapat diperoleh dari

informasi yang disajikan melalui suatu laporan keuangan pada

satu periode. Laporan keuangan dapat digunakan sebagai dasar

untuk menentukan atau menilai posisi keuangan perusahaan ,laporan

keuangan juga sangat diperlukan untuk mengukur hasil usaha dan

perkembangan perusahaan dari ke waktu untuk mengetahui sejauhmana

perusahaan mencapai tujuannya serta dapat digunakan untuk

menilai kemampuan perusahaan untuk memenuhi kewajiban-

kewajibannya, struktur modal usaha, keefektifan penggunaan

aktiva, serta hal-hal lainnya yang berhubungan dengan keadaan

finansial perusahaan (Subramanyam, 2005). Kinerja sebuah

perusahaan lebih banyak diukur berdasarkan rasio-rasio selama

satu periode tertentu (Munawir,2005)

Salah satu rasio untuk menilai prestasi perusahaan atau

kinerja keuangan perusahaan adalah rasio profitabilitas yang

menghubungkan dua data keuangan yang satu dengan lainnya. Rasio

profitabilitas mengukur perushaan menghasilkan keuntungan

( profitabilitas ) pada tingkat penjualan ,asset, dan modal saham

(Hanafi 2005). Rasio profitabilitas ini akan memberikan jawaban

tentang efektivitas manajemen perusahaan dan tentang efektivitas

pengelolaaan keuangan perusahaan. Oleh karena itu perlu dilakukan

analisis rasio profitabilitas pada perusahaan Pertambangan untuk

melihat sejauh mana perusahaan melakukan efektivitas pengelolaan

manajemen dan keuangan. Oleh karena Perusahaan Pertambangan yang

terdaftar di Bursa Efek Indonesia dibedakan menjadi perusahaan

Pertambangan Milik Pemerintash (BUMN) dan perusahaan Pertambangan

Swasta di Bursa Efek Indonesia maka penulis tertarik untuk untuk

menilai keefektifan penggunaaan sumber daya yang dimiliki dan

pengaruhnya terhadap kinerja keuangan yang dihasilkan. Aktivitas

yang dijalankan perusahaan dilihat dari rasio-rasio yang dimiliki

seperti gross profit margin (GPM), operating margin (OPM), net

profit margin (NPM),return on assets (ROA).return on investments

(ROI) dan return on equity (ROE). Maka penulis tertarik untuk

melakukan penelitian yang berjudul ”ANALISIS PERBANDINGAN KINERJA

KEUANGAN ANTARA PERUSAHAAN PERTAMBANGAN MILIK PEMERINTAH (BUMN)

DENGAN PERUSAHAAN PERTAMBANGAN SWASTA YANG TERDAFTAR DI BURSA

EFEK INDONESIA”

1.2 Identifikasi Masalah

Berdasarkan pada latar belakang yang telah dijelaskan,

rumusan masalah dalam penelitian ini adalah : apakah terdapat

perbedaan kinerja keuangan antara Perusahaan Pertambangan milik

Pemerintah (BUMN) dengan Perusahaan Pertambangan milik Swasta di

Bursa Efek Indonesia.

II. Tinjauan Pustaka

2.1 Pengertian Lpaoran Keuangan

Laporan keuangan menurut Sofyan (2008) adalah :

Laporan keuangan adalah suatu laporan yang menggambarkan hasil

dari proses akuntansi yang digunakan sebagai alat komunikasi

antar data keuangan /aktivitas perusahaan dengan pihak –pihak

yang berkepentingan dengan data-data/aktivitas tersebut.

2.2 Analisis Rasio

Rasio menggambarkan suatu hubungan atau perimbangan

(mathematical Relationship) antara suatu jumlah tertentu dengan

jumlah yang lain dan menggunakan alat analisa berupa rasio maka

akan dapat menjelaskan atau memberi gambaran kepada penganalisa

tentang baik atau buruknya keadaan dan posisi keuangan suatu

perusahaan terutama apabila angka rasio tersebut dibandingkan

dengan angka rasio pembanding yang digunakan sebagai standar

Munawir (2005)

2.2.1 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dan mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektifitas manajemen suatu perusahaan. Hal

ini ditunjukan oleh laba yang dihasilkan dari penjualan dan

pendapatan investasi. Intinya adalah penggunaan rasio ini

menunjukan efisiensi perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagi komponen yang ada

dilaporan keuangan neraca dan laporan laba rugi. Pengukuran

dapat dilakukan untuk beberapa periode operasi. Tujuannya

adalah agar terlihat perkembangan perusahaan dalam rentang

waktu tertentu,baik penurunan atau kenaikan sekaligus

mencari penyebab perubahan tersebut.

Tujuan penggunaan rasio profitabilitas,maupun bagi pihak luar

perusahaan,yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh

perusahaan dalam satu periode tertentu;

2) Untuk menilai posisi laba perusahan tahun sebelumnya dengan

tahun sekarang;

3) Untuk menilai perkembangan laba dari waktu ke waktu

4) Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri;

5) Untuk mengukur produktivitas seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri;

6) Untuk mengukur produktivitas dari seluruh dana perusahaan

yang digunakan baik modal sendiri;

Sementara itu manfaat yang diperoleh adalah untuk;

Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam

satu periode;

1) Mengetahui posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang;

2) Mengetahui perkembangan laba dari waktu ke waktu;

3) Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri;

4) Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

Menurut Kashmir (2008) jenis-jenis rasio profitabilitas yang

dapat digunakan adalah:

1) Operating Profit Margin

Laba bersih sebelum bunga dan pajak yang dicapai

dibandingkan dengan penjualan

Operating Profit Margin = EBIT x 100%

Sales Revenue

2) Net Profit Margin

Mengukur laba bersih setelah pajak yang dicapai

dibandingan dengan penjualan.

Net Profit Margin = Earning after interest and Tax (EAIT) x

100%

Sales

3) Gross profit margin

Margin laba kotor menunjukan laba relative terhadap

perusahaan,dengan cara penjualan bersih dikurangi harga

pokok penjualan. Rasio ini merupakan cara untuk penetapan

harga pokok penjualan.

Gross profit margin = Penjualan bersih – Harga pokok

Penjualan

Sales

4) Return on Assets

Rasio ini adalah rasio keuntungan bersih setelah pajak

terhadap jumlah asset secara keseluruhan. Rasio ini

merupakan suatu ukuran untuk menilai seberapa besar

tingkat pengembalian (%) dari asset yang dimiliki

Return on Assets (ROA)= laba setelah pajak x 100%

Total asset

5) Return On Equity

Hasil pengembalian ekuitas atau return on equity atau

rentabilitas modal sendiri merupakan rasio untuk mengukur

laba bersih sesudah pajak dengan modal sendiri. Rasio ini

menunjukan efisiensi penggunaan modal sendiri. Semakin

tinggi rasio ini semakin baik.

Return On Equity (ROE) = Earning After Interest and Tax

Equity

6) Return on Investment

Rasio ini menunjukan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan netto.

Return on investment = EAT x 100%

Total Aktiva

III.Metodologi Penelitian

3. 1 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan

pertambangan berjumla 8 Teknik pengambilan sampel (sampling) yang

digunakan secara purposive sampling,yaitu kelompok objek yang

diambil berdasarkan pertimbangan-pertimbangan tertentu.

Pertimbangan-pertimbangan objek yang dijadikan sampel adalah

perusahaan pertambangn yang terdiri dari 1 (satu) perusahaan

milik pemerintah (BUMN) dan 7 (tujuh) perusahaan swasta yang

terdaftar di BEI selama periode (2008-2011),memperoleh laba

(2008-2011) mempublikasikan laporan keuangan selama periode

amatan (2008-2011), dan tidak ada data yang kosong yang digunakan

dalam penelitian. Berdasarkan criteria tersebut maka sampel dala

penelitian ini berjumlah 8 atau seluruh populasi.

Nama-nama perusahaan pertambangan di Bursa Efek Indonesia

sebagai berikut:

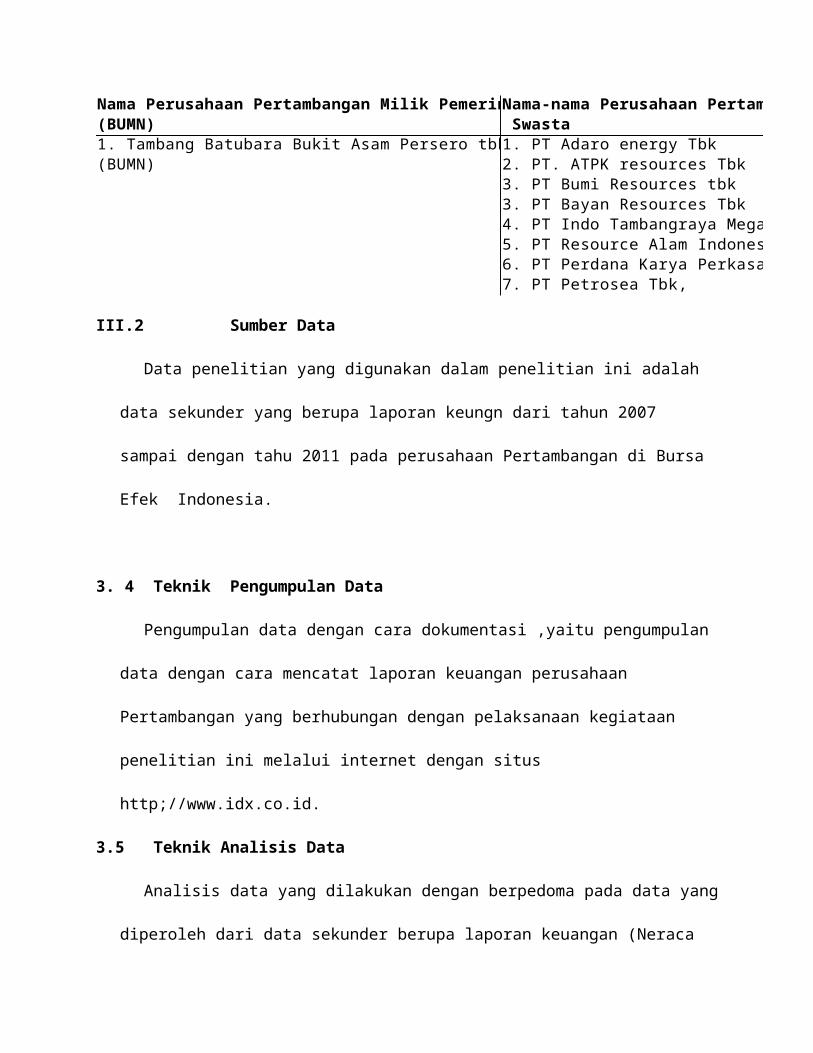

Nama Perusahaan Pertambangan Milik PemerinNama-nama Perusahaan Pertambangan(BUMN) Swasta1. Tambang Batubara Bukit Asam Persero tbk1. PT Adaro energy Tbk(BUMN) 2. PT. ATPK resources Tbk

3. PT Bumi Resources tbk3. PT Bayan Resources Tbk4. PT Indo Tambangraya Megah tbk5. PT Resource Alam Indonesia Tbk6. PT Perdana Karya Perkasa tbk7. PT Petrosea Tbk,

III.2 Sumber Data

Data penelitian yang digunakan dalam penelitian ini adalah

data sekunder yang berupa laporan keungn dari tahun 2007

sampai dengan tahu 2011 pada perusahaan Pertambangan di Bursa

Efek Indonesia.

3. 4 Teknik Pengumpulan Data

Pengumpulan data dengan cara dokumentasi ,yaitu pengumpulan

data dengan cara mencatat laporan keuangan perusahaan

Pertambangan yang berhubungan dengan pelaksanaan kegiataan

penelitian ini melalui internet dengan situs

http;//www.idx.co.id.

3.5 Teknik Analisis Data

Analisis data yang dilakukan dengan berpedoma pada data yang

diperoleh dari data sekunder berupa laporan keuangan (Neraca

dan Laba Rugi)dan selanjutnya akan dianalisis dengan uji beda

melalul program SPSS for windows versi… dengan model yang

digunakan adalah statistic non parametric dengan menggunakan

model independent sample test. Variabel-variabel yang

digunakan adalah : gross profit margin,operating profit

margin,net profit margin,return on assets ,return on

investment dan return on equity. Tingkat signifikan yang

diambil dalam penelitian ini adalah 5% atau tingkat

kepercayaan sebesar 95%. Uji hipotesis yang digunakan dalam

penelitian ini adalah uji t,jika signifikan t (2 tailed) <

dari ? = 0,05 maka Ha diterima atau Ho ditolak.

Hipotesis

Ha : terdapat perbedaan kinerja keuangan antara perusahaan

Pertambangan milik pemerintah (BUMN) dengan peusahaan

Pertambangan Swasta di Bursa Efek Indonesia.

Ho : tidak terdapat perbedaan kinerja keuangan antara

perusahaan Pertambangan milik pemerintah (BUMN) dengan

peusahaan Pertambangan Swasta di Bursa Efek Indonesia.

3. 6 Model Penelitian

Model yang digunakan dalam penelitian ini dapat dilihat pada

gambarkan 1.

UJI BEDA

IV. Pembahasan 4.1 Analisis Deskriptif

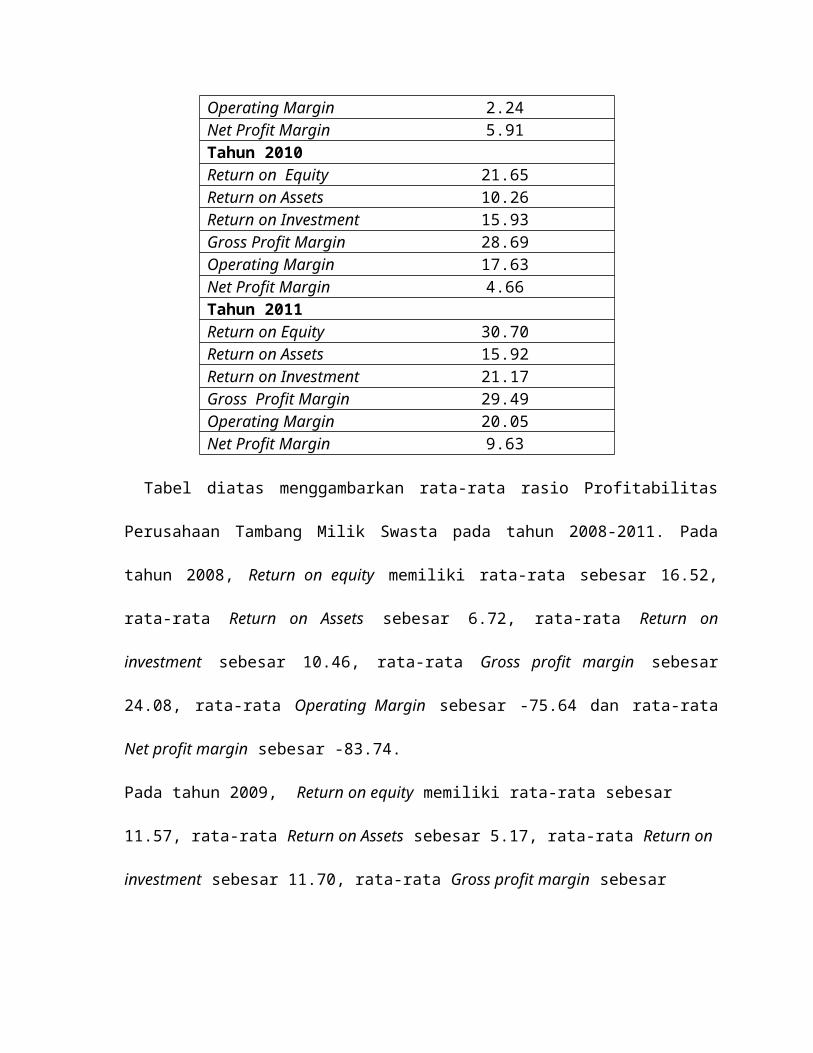

Rata-rata Rasio Profitabilitas Perusahaan Tambang Milik Swasta pada tahun 2008-2011

TabelRata-rata Rasio Profitabilitas Perusahaan Tambang Milik Swastapada tahun 2008-2011

Rasio

Rata-rata RasioProfitabilitas

Perusahaaan TambangMilik Swasta

Tahun 2008Return on Equity 16.52Return on Assets 6.72Return on Investment 10.46Gross ProfitMargin 24.08Operating Margin -75.64Net Profit Margin -83.74Tahun 2009Return on Equity 11.57Return on Assets 5.17Return on Investment 11.70Gross Profit Margin 26.53

PERUSAHAAN PERTAMBANGAN (BUMN)

PERUSAHAAN PERTAMBANGAN SWASTA

KINERJA KEUANGAN (RASIOPROFITABILITAS)

Operating Margin 2.24Net Profit Margin 5.91Tahun 2010Return on Equity 21.65Return on Assets 10.26Return on Investment 15.93Gross Profit Margin 28.69Operating Margin 17.63Net Profit Margin 4.66Tahun 2011Return on Equity 30.70Return on Assets 15.92Return on Investment 21.17Gross Profit Margin 29.49Operating Margin 20.05Net Profit Margin 9.63

Tabel diatas menggambarkan rata-rata rasio Profitabilitas

Perusahaan Tambang Milik Swasta pada tahun 2008-2011. Pada

tahun 2008, Return on equity memiliki rata-rata sebesar 16.52,

rata-rata Return on Assets sebesar 6.72, rata-rata Return on

investment sebesar 10.46, rata-rata Gross profit margin sebesar

24.08, rata-rata Operating Margin sebesar -75.64 dan rata-rata

Net profit margin sebesar -83.74.

Pada tahun 2009, Return on equity memiliki rata-rata sebesar

11.57, rata-rata Return on Assets sebesar 5.17, rata-rata Return on

investment sebesar 11.70, rata-rata Gross profit margin sebesar

26.53, rata-rata Operating Margin sebesar 2.24 dan rata-rata Net

profit margin sebesar 5.91.

Pada tahun 2010, Return on equity memiliki rata-rata sebesar

21.65, rata-rata Return on Assets sebesar 10.26, rata-rata Return on

investment sebesar 15.93, rata-rata Gross profit margin sebesar

28.69, rata-rata Operating Margin sebesar 17.63 dan rata-rata Net

profit margin sebesar 4.66.

Pada tahun 2011, Return on equity memiliki rata-rata sebesar

30.70, rata-rata Return on Assets sebesar 15.92, rata-rata Return on

investment sebesar 21.17, rata-rata Gross profit margin sebesar

29.49, rata-rata Operating Margin sebesar 20.05 dan rata-rata Net

profit margin sebesar 9.63.

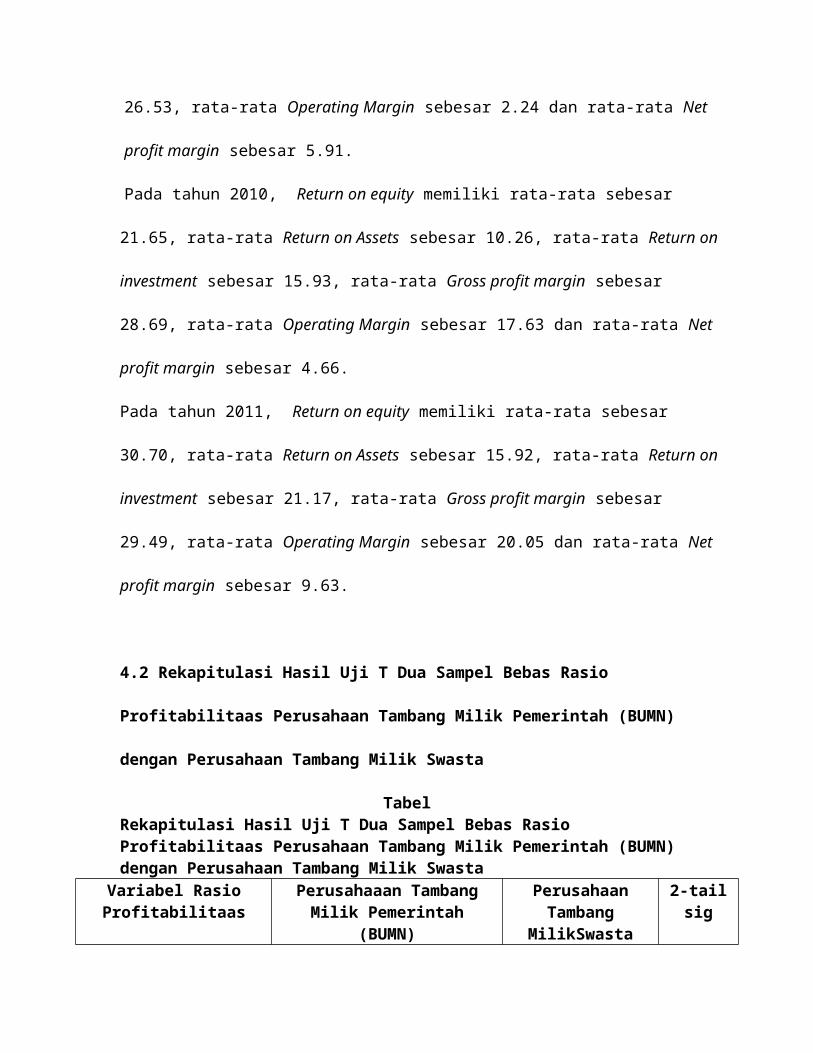

4.2 Rekapitulasi Hasil Uji T Dua Sampel Bebas Rasio

Profitabilitaas Perusahaan Tambang Milik Pemerintah (BUMN)

dengan Perusahaan Tambang Milik Swasta

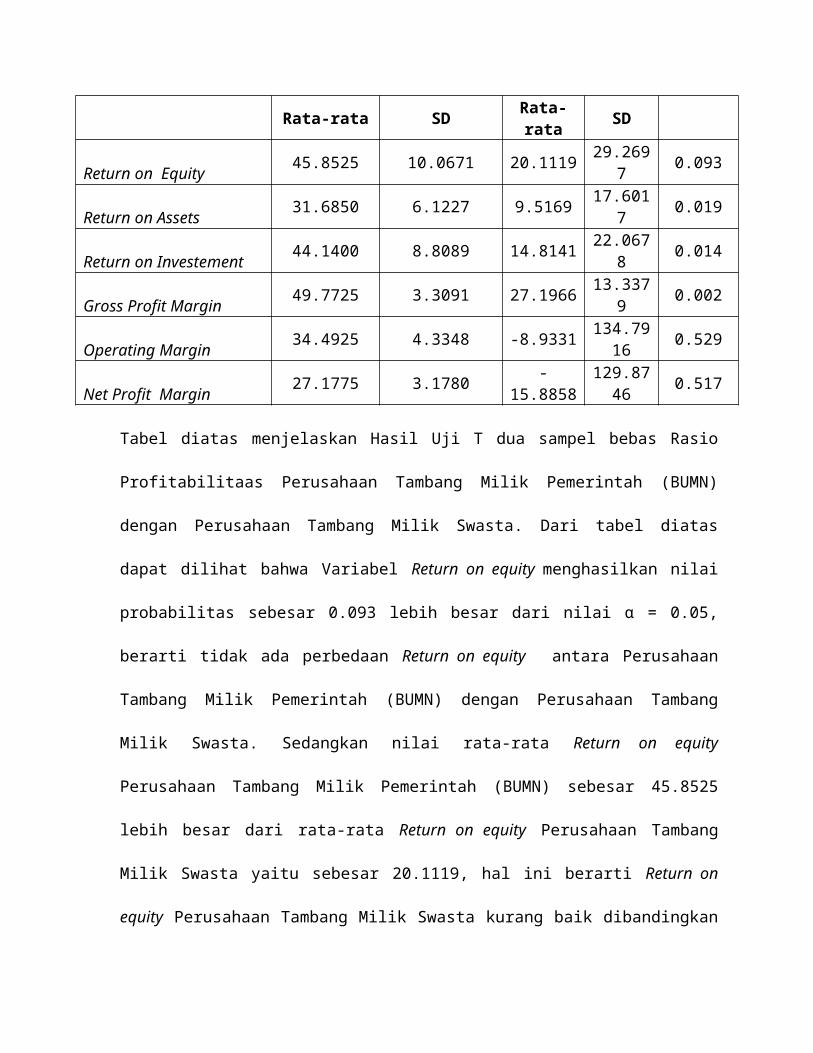

TabelRekapitulasi Hasil Uji T Dua Sampel Bebas Rasio Profitabilitaas Perusahaan Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang Milik Swasta

Variabel RasioProfitabilitaas

Perusahaaan TambangMilik Pemerintah

(BUMN)

PerusahaanTambang

MilikSwasta

2-tailsig

Rata-rata SD Rata-rata SD

Return on Equity 45.8525 10.0671 20.1119 29.2697 0.093

Return on Assets 31.6850 6.1227 9.5169 17.6017 0.019

Return on Investement 44.1400 8.8089 14.8141 22.0678 0.014

Gross Profit Margin 49.7725 3.3091 27.1966 13.3379 0.002

Operating Margin 34.4925 4.3348 -8.9331 134.7916 0.529

Net Profit Margin 27.1775 3.1780 -15.8858

129.8746 0.517

Tabel diatas menjelaskan Hasil Uji T dua sampel bebas Rasio

Profitabilitaas Perusahaan Tambang Milik Pemerintah (BUMN)

dengan Perusahaan Tambang Milik Swasta. Dari tabel diatas

dapat dilihat bahwa Variabel Return on equity menghasilkan nilai

probabilitas sebesar 0.093 lebih besar dari nilai α = 0.05,

berarti tidak ada perbedaan Return on equity antara Perusahaan

Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang

Milik Swasta. Sedangkan nilai rata-rata Return on equity

Perusahaan Tambang Milik Pemerintah (BUMN) sebesar 45.8525

lebih besar dari rata-rata Return on equity Perusahaan Tambang

Milik Swasta yaitu sebesar 20.1119, hal ini berarti Return on

equity Perusahaan Tambang Milik Swasta kurang baik dibandingkan

dengan Return on equity Perusahaan Tambang Milik Pemerintah

(BUMN).

Variabel Return on Assets menghasilkan nilai probabilitas sebesar

0.019 lebih kecil dari nilai α = 0.05, berarti ada perbedaan

Return on Assets antara Perusahaan Tambang Milik Pemerintah

(BUMN) dengan Perusahaan Tambang Milik Swasta. Sedangkan nilai

rata-rata Return on Assets Perusahaan Tambang Milik Pemerintah

(BUMN) sebesar 31.6850 lebih besar dari rata-rata Return on Assets

Perusahaan Tambang Milik Swasta yaitu sebesar 9.5169, hal ini

berarti Return on Assets Perusahaan Tambang Milik Swasta kurang

baik dibandingkan dengan Return on Assets Perusahaan Tambang Milik

Pemerintah (BUMN).

Variabel Return on investment menghasilkan nilai probabilitas

sebesar 0.014 lebih kecil dari nilai α = 0.05, berarti ada

perbedaan Return on investment antara Perusahaan Tambang Milik

Pemerintah (BUMN) dengan Perusahaan Tambang Milik Swasta.

Sedangkan nilai rata-rata Return on investment Perusahaan Tambang

Milik Pemerintah (BUMN) sebesar 44.1400 lebih besar dari rata-

rata Return on investment Perusahaan Tambang Milik Swasta yaitu

sebesar 14.8141, hal ini berarti Return on investment Perusahaan

Tambang Milik Swasta kurang baik dibandingkan dengan Return on

investment Perusahaan Tambang Milik Pemerintah (BUMN).

Variabel Gross profit margin menghasilkan nilai probabilitas

sebesar 0.002 lebih kecil dari nilai α = 0.05, berarti ada

perbedaan Gross profit margin antara Perusahaan Tambang Milik

Pemerintah (BUMN) dengan Perusahaan Tambang Milik Swasta.

Sedangkan nilai rata-rata Gross profit margin Perusahaan Tambang

Milik Pemerintah (BUMN) sebesar 49.7725 lebih besar dari rata-

rata Gross profit margin Perusahaan Tambang Milik Swasta yaitu

sebesar 27.1966, hal ini berarti Gross profit margin Perusahaan

Tambang Milik Swasta kurang baik dibandingkan dengan Gross profit

margin Perusahaan Tambang Milik Pemerintah (BUMN).

Variabel Operating Margin menghasilkan nilai probabilitas sebesar

0.529 lebih besar dari nilai α = 0.05, berarti tidak ada

perbedaan Operating Margin antara Perusahaan Tambang Milik

Pemerintah (BUMN) dengan Perusahaan Tambang Milik Swasta.

Sedangkan nilai rata-rata Operating Margin Perusahaan Tambang

Milik Pemerintah (BUMN) sebesar 34.4925 lebih besar dari rata-

rata Operating Margin Perusahaan Tambang Milik Swasta yaitu

sebesar -8.9331, hal ini berarti Operating Margin Perusahaan

Tambang Milik Swasta kurang baik dibandingkan dengan Operating

Margin Perusahaan Tambang Milik Pemerintah (BUMN).

Variabel Net profit margin menghasilkan nilai probabilitas sebesar

0.517 lebih besar dari nilai α = 0.05, berarti tidak ada

perbedaan Net profit margin antara Perusahaan Tambang Milik

Pemerintah (BUMN) dengan Perusahaan Tambang Milik Swasta.

Sedangkan nilai rata-rata Net profit margin Perusahaan Tambang

Milik Pemerintah (BUMN) sebesar 27.1775 lebih besar dari rata-

rata Net profit margin Perusahaan Tambang Milik Swasta yaitu

sebesar -15.8858, hal ini berarti Net profit margin Perusahaan

Tambang Milik Swasta kurang baik dibandingkan dengan Net profit

margin Perusahaan Tambang Milik Pemerintah (BUMN). Dari hasil

uji beda terlihat Perusahaan Tambang Milik Pemerintah (BUMN)

memiliki rasio profitabilitas yang lebih besar dibandingkan

Perusahaan Tambang Milik Swasta hal ini dikarenakan Perusahaan

Tambang Milik Pemerintah (BUMN) merupakan penyuplai batubara

terbesar bagi proyek PLN -PLTU milik Pemerintah , PT Pupuk

Indonesia selain itu juga hasil dari Penjualan di luar negeri.

V. Kesimpulan dan Saran

Berdasarkan hasil uji beda dengan menggunakan independent

sample t test bahwa dari enam variabel pengukur kinerja

keuangan terlihat variabel GPM,OPM,NPM,ROA,ROE,dan ROI

menunjukan perbedaan nyata antara Perusahaan Tambang Milik

Pemerintah (BUMN) dengan perusahaan Tambang Miilik Swasta yang

terdaftar di Bursa Efek Indonesia. Perbedaaan ini disebabkan

Perusahaan Tambang Milik Pemerintah (BUMN) merupakan penyuplai

Batubara bagi perusahaan milik pemerintah terutama PLN –PLTU

dan PT Pupuk Indonesia sesuai dengan tujuan dari Perusahaan

Tambang Milik Pemerintah (BUMN) meningkatkan peran dalam

pembangunan bangsa dan negara. Sedangkan Perusahaan Tambang

Milik Swasta terkendala oleh pangsa pasar dalam negeri yang

telah dikuasai oleh Perusahaan Tambang Milik Pemerintah (BUMN)

sedangkan pangsa pasar diluar negeri tidak terlalu besar.

Rata-rata rasio GPM,OPM,NPM,ROA,ROE dan ROI Perusahaan Tambang

Milik Pemerintah (BUMN) lebih besar dibandingkan Perusahaan

Tambang Swasta, Ini berarti bahwa rasio rasio

GPM,OPM,NPM,ROA,ROE dan ROI Perusahaan Tambang Milik

Pemerintah (BUMN) lebih baik dibandingkan Perusahaan Tambang

Milik Swasta.

Variabel rasio GPM,OPM,NPM,ROA,ROE dan ROI terpilih sebagai

variabel yang mempunyai kontribusi bermakna bagi pembeda

kinerja keuangan Perusahaan Tambang Milik Pemerintah (BUMN)

dengan Perusahaan Tambang Swasta yang terdaftar di Bursa Efek

Indonesia. . Variabel Return on Assets menghasilkan nilai

probabilitas sebesar 0.019 lebih kecil dari nilai α = 0.05,

berarti ada perbedaan Return on Assets antara Perusahaan Tambang

Milik Pemerintah (BUMN) dengan Perusahaan Tambang Milik

Swasta. Variabel Return on investment menghasilkan nilai

probabilitas sebesar 0.014 lebih kecil dari nilai α = 0.05,

berarti ada perbedaan Return on investment antara Perusahaan

Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang

Milik Swasta. Variabel Gross profit margin menghasilkan nilai

probabilitas sebesar 0.002 lebih kecil dari nilai α = 0.05,

berarti ada perbedaan Gross profit margin antara Perusahaan

Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang

Milik Swasta. Variabel Operating Margin menghasilkan nilai

probabilitas sebesar 0.529 lebih besar dari nilai α = 0.05,

berarti tidak ada perbedaan Operating Margin antara Perusahaan

Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang

Milik Swasta. Variabel Net profit margin menghasilkan nilai

probabilitas sebesar 0.517 lebih besar dari nilai α = 0.05,

berarti tidak ada perbedaan Net profit margin antara Perusahaan

Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang

Milik Swasta. Variabel Return on equity menghasilkan nilai

probabilitas sebesar 0.093 lebih besar dari nilai α = 0.05,

berarti tidak ada perbedaan Return on equity antara Perusahaan

Tambang Milik Pemerintah (BUMN) dengan Perusahaan Tambang

Milik Swasta. Karena Perusahaan Tambang Milik Pemerintah

(BUMN) dan sebagai pemasok batubar paling besar bagi proyek

pemerintah, maka sebaiknya Perusahaan Tambang Milik Swasta

meningkatkan sales bukan hanya dari dalam negeri tapi juga

diluar negeri.

DAFTAR PUSTAKA

Hanafi,Mamduh M,2005,Manajemen Keuangan, Edisi 2005/2006 Badan

Penerbit Fakultas Ekonomi- UGM ,Yogyakarta

John,Wild,J.,K.,R., Subramanyam,Robert F.,Halsey,2005. Financial

Statement Analysis. Salemba Empat,Jakarta.

Munawir,S., 2005. Analisa Laporan Keuangan. Liberty,Yogyakarta.

http//www.idx.co.id

ptba.co.id

Harahap,Sofyan,Syafri. Analisis Kritis Atas Laporan Keuangan. Jakarta:

PT Raja Grafindo Persada. 2008