Embed Size (px)

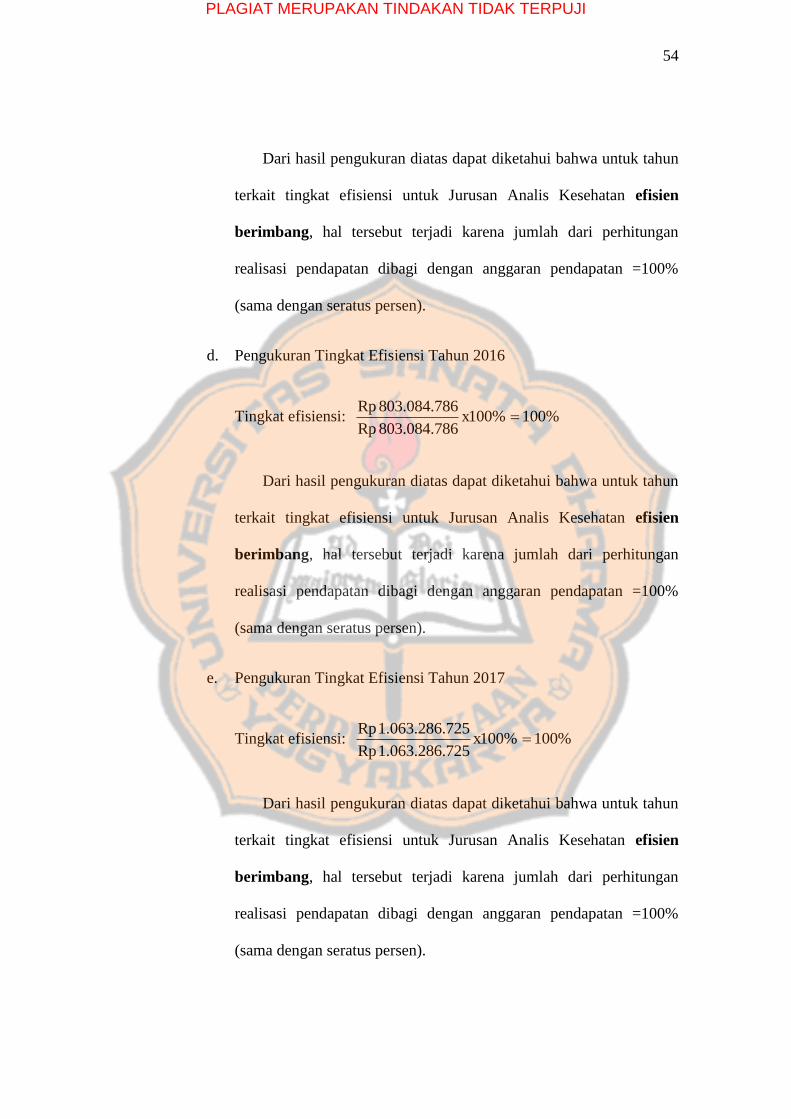

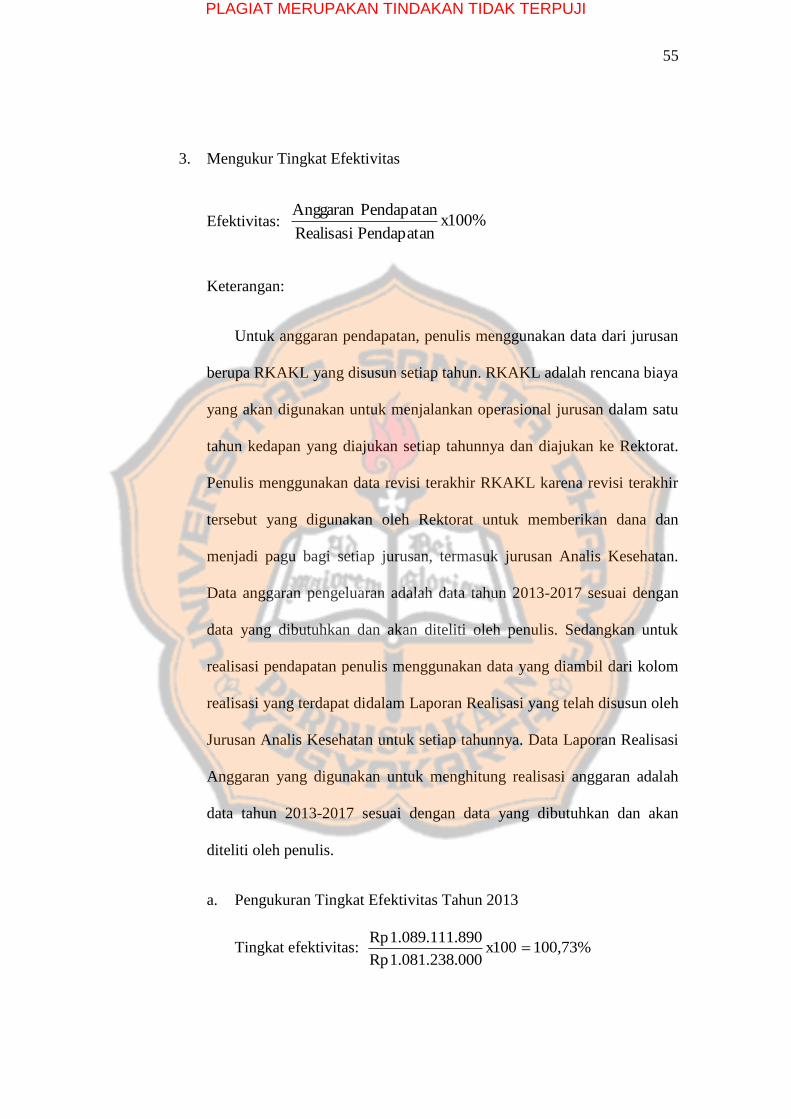

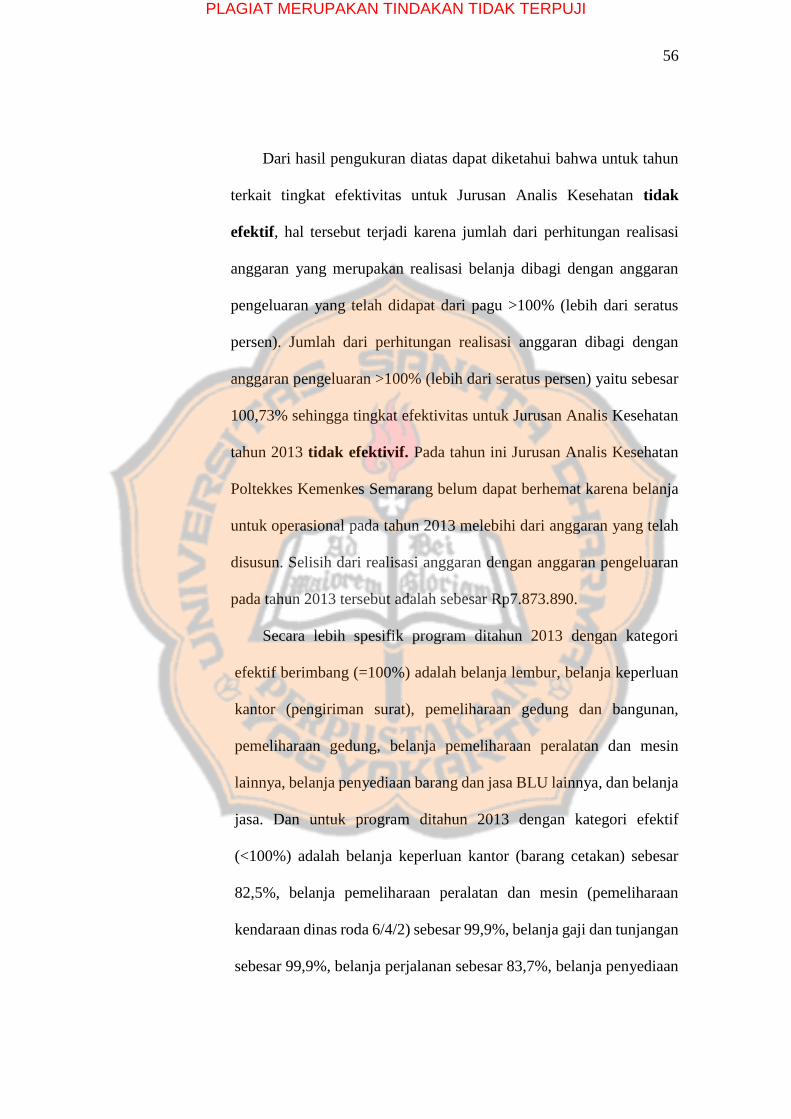

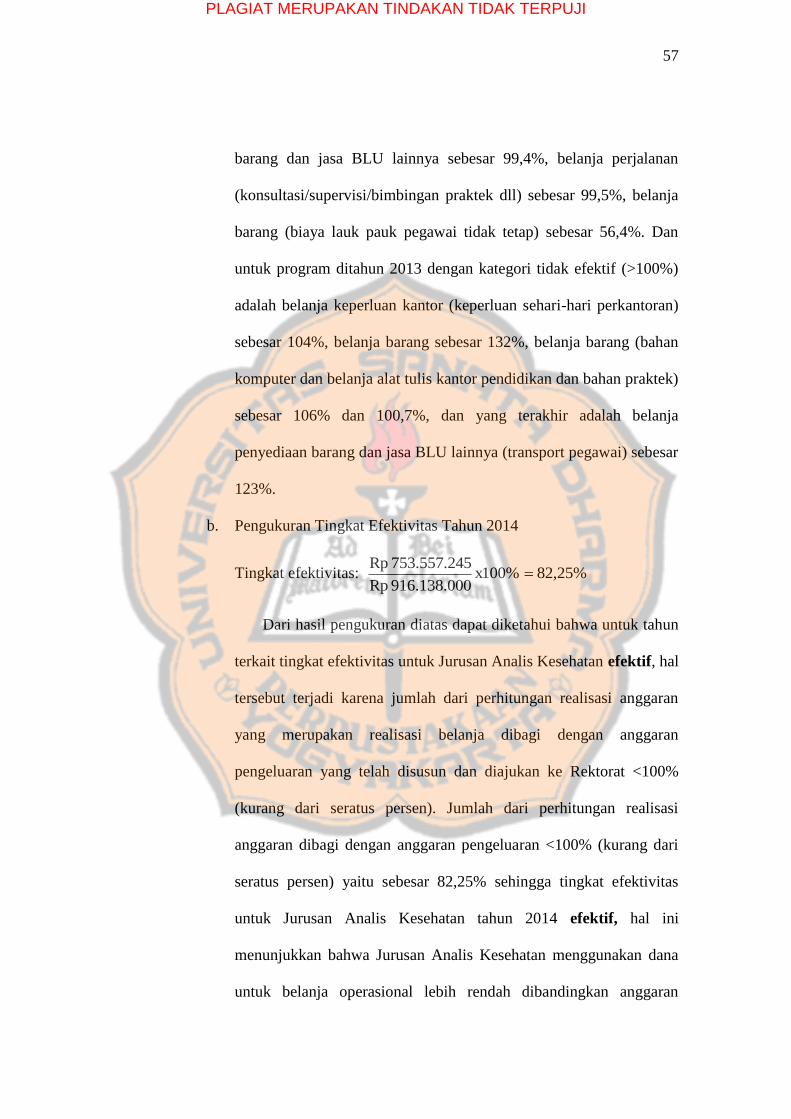

Citation preview

ANALISIS KINERJA KEUANGAN ORGANISASI SEKTOR PUBLIK

BERDASAR VALUE FOR MONEY

(Studi Kasus di Jurusan Analis Kesehatan Politeknik Kesehatan Semarang)

Skripsi

Diajukan Sebagai Salah Satu Syarat untuk

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Reyneldis Wahyu Handayani

NIM : 132114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

ANALISIS KINERJA KEUANGAN ORGANISASI SEKTOR PUBLIK

BERDASAR VALUE FOR MONEY

(Studi Kasus di Jurusan Analis Kesehatan Politeknik Kesehatan Semarang)

Skripsi

Diajukan Sebagai Salah Satu Syarat untuk

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Reyneldis Wahyu Handayani

NIM : 132114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

SKRIPSI

ANALISIS KINERJA KEUANGAN ORGANISASISEKTOR PUBLIK

BERDASARンフιしE FθRルθAEy

(Studi Kasus di JurLISan Analis Kesehatan Politeknik Kcschatan Semarang)

E)ipersiapkan dan Ditulis oleh:

RcyneHis Wahyu Handayani

NINII:132H4061

Telah Dipertahankan di Depan Panitia PenguJl

Pada Tangga1 18 Januari 2019

Dan E》 inyatakanゝ 4emenuhi Syarat

Kctua

Sekretaris

Anggota

Anggota

Anggota

Susunan Panitia Penguj i

Nama Lengkap

Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA

Drs. YP. Supardiyono, M.Si., Ak., OIA., CA

Antonius Diksa Kuntara S.E., M. F. A

Dr. FA. Joko Siswanto, MM., Ak., QIA., CA

Drs. YP. Supardiyono, M.Si., Ak., OIA., CA

Yogyakart4 31 Januari 2019

' Fakultas Ekonomi

itas Sanata Dharma

η毎1魏ξ

Albertus Yudi Yuniarto,SE.,M.B.A

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

MOTTO

“Menarilah dan terus tertawa walau dunia tak seindah surga”

(Lagu Laskar Pelangi)

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk :

Bapak dan Ibu Tercinta, Yoseph Didik Widiyanto dan Maria Lukasia Guntilda,

Suami dan Anak saya, Pius Bob Herman Jayanto dan Maria Dewi Sri Saraswati,

Adik saya Maria Paskahayu Wulandari, serta

Sahabat saya, Maria Elvina dan Gabriella Gina

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURURSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS KINERJA KEUANGAN ORGANISASI SEKTOR PUBLIK

BERDASAR VALUE FOR MONEY

(Studi Kasus di Jurusan Analis Kesehatan Politeknik Kesehatan Semarang)

dan dimajukan untuk diuji pada tanggal 18 Januari 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian saya terbukti bahwa saya ternyata

melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil

pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh

universitas batal saya terima.

Yogyakarta, 31 Januari 2019

Yang membuat pernyataan,

Reyneldis Wahyu Handayani

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN PUBLIKASI AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Reyneldis Wahyu Handayani

Nomor Mahasiswa : 132114061

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KINERJA KEUANGAN ORGANISASI SEKTOR PUBLIk

BERDASAR VALUE FOR MONEY

(Studi Kasus di Jurusan Analis Kesehatan Politeknik Kesehatan Semarang)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan

data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau

media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya

maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal 31 Januari 2019

Reyneldis Wahyu Handayani

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terimakasih penulis panjatkan kepada Tuhan Yang Maha Esa atas

limpahan berkat, rahmat serta kasih-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul “ANALISIS KINERJA KEUANGAN

ORGANISASI SEKTOR PUBLIK BERDASAR VALUE FOR MONEY (Studi

Kasus di Jurusan Analis Kesehatan Politeknik Kesehatan Semarang)”. Penulisan

skripsi ini bertujuan untuk memenuhi syarat memperoleh gelar sarjana ekonomi

pada program studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta. Penyusunan dan penulisan skripsi ini tidak akan terlaksana apabila

tidak ada bantuan, kerjasama, serta dukungan pihak-pihak yang berbaik hati

mengorbankan waktu, tenaga, dan pikiran untuk membantu penulis. Untuk itu

penulis ingin menyampaikan rasa terimakasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata

Dharma yang telah memberikan kesempatan penulis untuk belajar serta

mengembangkan kepribadian diri lewat program pembelajaran universitas

2. Antonius Diksa Kuntara, S.E., M. F. A. selaku dosen pembimbing skripsi

yang telah bersedia membimbing dan mengarahkan penulis dalam

menyelesaikan skripsi ini

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma serta sebagai Dosen Pembimbing

Akademik penulis yang telah membimbing penulis selama masa kuliah

4. Jurusan Analis Kesehatan Politeknik Kesehatan Semarang yang telah

memberikan izin bagi penulis untuk melakukan penelitian serta telah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

memberikan kontribusi serta dukungan yang sangat berarti bagi penulis

dalam kelancaran penyusunan skripsi ini

5. Kedua orangtua saya, Bapak Yoseph Didik Widiyanto dan Ibu Maria

Lukasia Guntilda Fernandez yang telah memberikan seluruh perhatian,

kasih sayang, dukungan secara finansial maupun peneguhan serta sebagai

penyemangat penulis dalam menyusun skripsi ini

6. Adik saya, Maria Paskahayu Wulandari yang senantiasa memberikan

dukungan serta semangat bagi saya untuk menyelesaikan skripsi ini

7. Suami dan anak saya, Pius Bob Herman Jayanto dan Maria Dewi Sri

Saraswati yang selalu memberi dukungan dan semangat bagi saya

8. Sahabat penulis, Gigin dan Vina yang selalu memberikan semangat serta

nasihat selama penyelesaian skripsi ini

9. Seluruh pihak yang sangat berjasa dalam proses penulisan skripsi yang

tidak dapat penulis sebutkan satu persatu

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh

karena itu penulis sangat terbuka akan adanya saran dan kritik yang

membangun guna menyempurnakan skripsi ini.

Penulis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii

HALAMAN PENGESAHAN .......................................................................... iii

HALAMAN PERSEMBAHAN ...................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ......................... v

HALAMAN LEMBAR PERSETUJUAN PUBLIKASI

KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS .......................... vi

HALAMAN KATA PENGANTAR ................................................................ vii

HALAMAN DAFTAR ISI .............................................................................. ix

HALAMAN DAFTAR TABEL ...................................................................... xii

HALAMAN DAFTAR GAMBAR .................................................................. xiii

HALAMAN DAFTAR GRAFIK .................................................................... xiv

ABSTRAK ....................................................................................................... xv

BAB I PENDAHULUAN ......................................................................... 1

A. Latar Belakang Masalah ........................................................... 1

B. Rumusan Masalah .................................................................... 5

C. Batasan Masalah ....................................................................... 5

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

D. Tujuan Penelitian...................................................................... 5

E. Manfaat Penelitian .................................................................... 5

F. Sistematika Penelitian ............................................................... 6

BAB II LANDASAN TEORI .................................................................... 8

A. Kinerja ...................................................................................... 8

1. Pengertian Kinerja .............................................................. 8

2. Pengukuran Kinerja ............................................................ 8

3. Tujuan Sistem Pengukuran Kinerja .................................. 9

4. Pendekatan Pengukuran Kinerja ....................................... 9

5. Informasi yang Digunakan Untuk Pengukuran Kinerja .... 11

B. Tipe-Tipe Organisasi Sektor Publik ......................................... 12

C. Value For Money ...................................................................... 13

1. Tiga Pokok Bahasan Dalam Value For Money .................. 13

2. Teknik Pengukuran Value For Money ............................... 15

D. Manajemen Keuangan Lembaga Pendidikan ........................... 17

E. Penelitian Terdahulu ................................................................. 21

BAB III METODE PENELITIAN .............................................................. 24

A. Jenis Penelitian ......................................................................... 24

B. Lokasi dan Waktu ..................................................................... 24

C. Subjek dan Objek Penelitian..................................................... 25

D. Teknik Pengumpulan Data ....................................................... 25

E. Teknik Analisis Data ................................................................ 25

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

BAB IV GAMBARAN UMUM ORGANISASI ........................................ 29

A. Sejarah ...................................................................................... 29

1. Sejarah Poltekkes Kemenkes Semarang .......................... 29

2. Sejarah Jurusan Analis Kesehatan ................................... 31

B. Visi dan Misi ........................................................................... 32

1. Visi dan Misi Poltekkes Kemenkes Semarang ................ 32

2. Visi dan Misi Jurusan Analis Kesehatan .......................... 34

C. Struktur Organisasi ................................................................... 35

1. Struktur Organisasi Poltekkes Kemenkes Semarang ....... 35

2. Struktur Organisasi Jurusan Analis Kesehatan ................ 37

BAB V Analisis Data dan Pembahasan ..................................................... 39

A. Deskripsi Data .......................................................................... 39

B. Analisis Data dan Pembahasan ................................................. 42

BAB VI PENUTUP ..................................................................................... 67

A. Kesimpulan ............................................................................... 67

B. Keterbatasan ............................................................................. 67

DAFTAR PUSTAKA ...................................................................................... 68

LAMPIRAN ..................................................................................................... 69

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

Tabel 1. Kesimpulan Tingkat Ekonomi tahun 2013-2017............................. 40

Tabel 2. Kesimpulan Tingkat Efektivitas tahun 2013-2017 .......................... 41

Tabel 3. Kesimpulan Tingkat Efisiensi tahun 2013-2017 ............................. 42

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Gambar I. Struktur Organisasi Poltekkes Kemenkes Semarang .................. 35

Gambar II. Struktur Organisasi Direktorat Poltekkes Kemenkes Semarang 36

Gambar III. Struktur Organisasi Jurusan Analis Kesehatan ........................... 37

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

DAFTAR GRAFIK

Grafik 1. Tingkat Ekonomi Jurusan Analis Kesehatan tahun 2013-2017....... 64

Grafik 2. Tingkat Efisiensi Jurusan Analis Kesehatan tahun 2013-2017 ....... 65

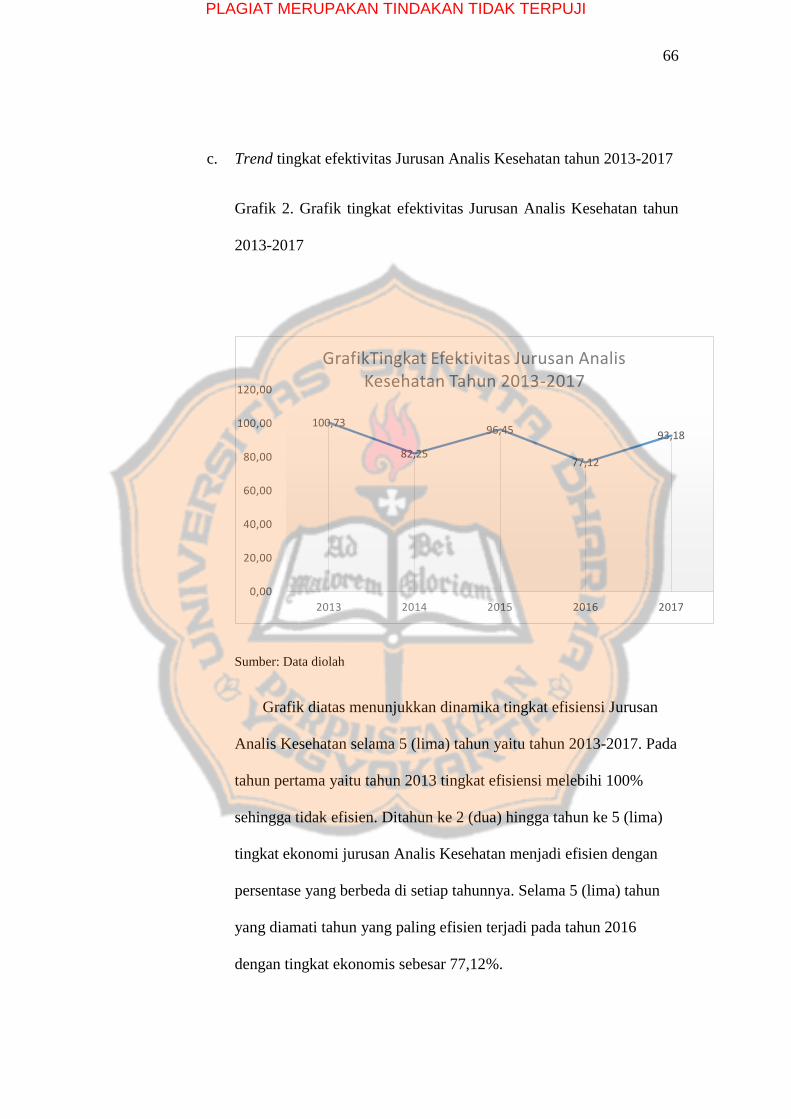

Grafik 3. Tingkat Efektivitas Jurusan Analis Kesehatan tahun 2013-2017 ..... 66

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRAK

ANALISISKINERJA KEUANGAN ORGANISASI SEKTOR PUBLIK

BERDASAR VALUE FOR MONEY

(Studi Kasus di Jurusan Analis Kesehatan Politeknik Kesehatan Semarang)

Reyneldis Wahyu Handayani

NIM : 132114061

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

Tujuan penelitian ini adalah untuk mengetahui tentang bagaimana kinerja

keuangan di Jurusan Analis Poltekkes Kemenkes Semarang berdasar perhitungan

Value For Money. Penelitian ini akan menjadi gambaran bagi Jurusan Analis

Kesehatan Poltekkes Kemenkes Semarang tentang bagaimana mereka seharusnya

mengelola keuangan dalam jurusan terutama dalam kinerja keuangannya. Jenis

penelitian ini adalah studi kasus. Teknik yang digunakan dalam proses

pengambilan data adalah dokumentasi. Berdasarkan hasil analisis disimpulkan

bahwa dalam jangka waktu 5 (lima) tahun Jurusan Analis Kesehatan memiliki

tingkat ekonomi dan efektivitas yang bervariasi persentasenya, namun stabil untuk

tingkat efisiensi.

Kata Kunci: Kinerja Keuangan, Organisasi Sektor Publik,Value For Money

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

ABSTRACT

ANALYSIS OF PUBLIC ORGANIZATIONS FINANCIAL PERFORMANCE

BASED ON THE VALUE FOR MONEY CALCULATION

(Case Study: Department of Health Analysts Politeknik Kesehatan–Semarang)

Reyneldis Wahyu Handayani

NIM : 132114061

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

This research aims to figure the financial performance of the Department

of Health Analysts of Poltekkes Kemenkes Semarang based on the Value for

Money calculation. This research projects focus on how financial performance

should be done in the department. This is a case based study. The data collection

method is documentation. Based on the analysis, it is concluded that in five years

span, Department of Health Analysts Poltekkes Kemenkes Semarang has dynamic

rate of economy and effectiveness, but relatively stable on its rate of efficiency.

Keywords: financial performance, public organization, Value For Money

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perguruan tinggi merupakan salah satu bentuk dari entitas nirlaba. Hal ini

dijelaskan dalam Peraturan Pemerintah Republik Indonesia Nomor 4 tahun

2014 tentang Penyelenggaraan Pendidikan Tinggi Dan Pengelolaan Perguruan

Tinggi pasal 8 yaitu “PTS didirikan oleh masyarakat dengan membentuk

Badan Penyelenggara berbadan hukum yang berprinsip nirlaba dan wajib

memperoleh izin dari Menteri.” Dalam Undang-Undang Republik Indonesia

Nomor 20 Tahun 2003 Tentang Sistem Pendidikan Nasional pasal 20 tertulis

“Perguruan tinggi dapat berbentuk akademi, politeknik, sekolah tinggi, institut,

atau universitas.”

Pengelolaan terhadap keuangan negara merupakan suatu kegiatan yang

akan mempengaruhi peningkatan kemakmuran dan kesejahteraan bangsa

Indonesia. Kewajiban seluruh instansi baik di pemerintah pusat dan daerah

untuk menyusun laporan keuangan sebagai wujud akuntabilitas pengelolaan

keuangan negara. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara, yang menekankan basis kinerja dalam penganggaran, memberikan

landasan yang penting bagi orientasi baru tersebut di Indonesia.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

yang tercantum dalam pasal 68 dan pasal 69 disebutkan bahwa instansi

pemerintah yang tugas pokok dan fungsinya memberikan pelayanan kepada

masyarakat, termasuk pelayanan pendidikan yang diselenggarakan oleh

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

universitas maupun bentuk perguruan tinggi lainnya dapat menerapkan pola

pengelolaan keuangan yang fleksibel dengan menonjolkan produktivitas,

efisiensi, dan efektivitas.

Didalam bidang akademik, Perguruan Tinggi Negeri ataupun Perguruan

Tinggi Swasta memiliki wewenang untuk mengelola sendiri lembaganya

untuk melaksanakan Pendidikan, Penelitian dan Pengabdian kepada

masyarakat, yang sesuai dengan ketentuan peraturan perundang-undangan.

Sedangkan otonomi didalam bidang non-akademik, meliputi penetapan norma

dan kebijakan operasional serta pelaksanaan organisasi, keuangan,

kemahasiswaan, ketenagaan dan sarana prasarana sesuai dengan ketentuan

peraturan perundang-undangan.

Value for money merupakan inti pengukuran kinerja pada unit-unit kerja

pemerintah. Pengembangan indikator kinerja sebaiknya memusatkan perhatian

pada pertanyaan mengenai ekonomi, efisiensi, dan efektivitas program dan

kegiatan. Berikut ini akan dijelaskan mengenai konsep value for money atau

yang lebih dikenal dengan 3E.

1. Ekonomi adalah hubungan antara pasar dan masukan (cost of input).

Dengan kata lain, ekonomi adalah praktik pembelian barang dan jasa input

dengan kualitas tertentu pada harga terbaik yang dimungkinkan (spending

less). Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan

yang mencakup juga pengelolaan secara hati-hati atau cermat (prudency)

dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis

apabila dapat menghilangkan atau mengurangi biaya yang tidak perlu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Dengan demikian, pada hakikatnya ada pengertian yang serupa antara

efisiensi dan ekonomi, karena keduanya menghendaki penghapusan atau

penurunan biaya (cost reduction). Terjadinya peningkatan biaya mestinya

terkait dengan peningkatan manfaat yang lebih besar.

2. Pengertian efisiensi berhubungan erat dengan konsep produktifitas.

Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara

output yang dihasilkan dengan input yang digunakan (cost of output).

Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk

atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan

dana yang serendah-rendahnya (spending well). Indikator efisiensi

menggambarkan hubungan antara masukan sumber daya oleh suatu unit

organisasi (misalnya: staf, upah, biaya administratif) dan keluaran yang

dihasilkan. Indikator tersebut memberikan informasi tentang konversi

masukan menjadi keluaran (yaitu efisiensi dari proses internal).

3. Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian

tujuan dan target kebijakan (hasil guna). Efektivitas merupakan hubungan

antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan (spending wisely). Indikator efektivitas

menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran

(output) program dalam mencapai tujuan program. Semakin besar

kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran

yang ditentukan, semakin efektif proses kerja suatu unit organisasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Dari uraian diatas, jelaslah bawah ketiga pokok bahasan dalam value

for money sangat terkait satu dengan yang lainnya. Ekonomi membahas

mengenai masukan (input), efisiensi membahas masukan (input) dan

keluaran (output), dan efektifitas membahas mengenai keluaran (output)

dan dampak (outcome).

Politeknik Kemenkes (Poltekkes) Semarang merupakan salah satu jenis

perguruan tinggi yang ada dan diakui di Indonesia. Politeknik Kesehatan

(Poltekkes) Semarang yang merupakan bagian dari Perguruan Tinggi

Negeri (PTN) wajib mematuhi seluruh peraturan pemerintah terkait dengan

pengelolaan keuangan. Sehingga Poltekkes Semarang dituntut untuk

transparan dan akuntabel dalam penggunaan uang negara dan masyarakat.

Mutu dan kredibilitas harus terus-menerus diupayakan, karena bagaimana

pun juga perguruan tinggi adalah jantung peradaban umat manusia yang

melaksanakan tridharma yaitu pendidikan dan pengajaran, penelitian, dan

pengabdian kepada masyarakat. Pengelolaan Perguruan Tinggi menurut

Peraturan Pemerintah Republik Indonesia Nomor: 4 tahun 20014

disebutkan bahwa pengaturan pengelolaan Perguruan Tinggi meliputi

empat hal, yaitu: otonomi Perguruan Tinggi, pola Pengelolaan Perguruan

Tinggi, tata kelola Perguruan Tinggi dan akuntabilitas publik. Artinya,

Perguruan Tinggi baik PTN ataupun PTS sama-sama memiliki otonomi di

bidang akademik dan non akademik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

B. Rumusan Masalah

Bagaimana kinerja keuangan di Jurusan Analis Kesehatan Poltekkes

Kemenkes Semarang berdasar perhitungan Value For Money?

C. Batasan Masalah

Agar penulisan skripsi ini tidak menyimpang dan mengambang dari tujuan

yang semula direncanakan sehingga mempermudah mendapatkan data dan

informasi yang diperlukan, maka penulis menetapkan batasan-batasan

sebagai berikut:

1. Peneliti akan meneliti kinerja keuangan di Jurusan Analis Kesehatan

2. Peneliti akan meneliti hasil atau output kinerja keuangan di Jurusan Analis

Kesehatan yang merupakan alat untuk pertanggungjawaban sesuai

dengan penggunaanya pada tahun terkait.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana kinerja

keuangan di Jurusan Analis Kesehatan menggunakan perhitungan Value For

Money.

E. Manfaat Penelitian

Manfaat yang dapat dirasakan dari penelitian ini yaitu:

1. Bagi Jurusan Analis Kesehatan

Penelitian ini dapat menjadi evaluasi kinerja keuangan jurusan. Dengan

menggunakan hasil penelitian ini instansi dapat menilai dan meningkatkan

kinerja keuangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

bagi pihak yang berkepentingan dan membutuhkan hasil dari penelitian

ini.

3. Bagi Penulis

Penelitian ini dapat menjadi sarana untuk menerapkan dan

mengembangkan ilmu yang telah didapat dalam praktek yang

sesungguhnya.

F. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi beberapa bab yang terdiri dari Bab

I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab IV

Gambaran Umum Perusahaan, Bab V Analisis Data dan Pembahasan, dan Bab

VI Kesimpulan dan Saran.

BAB I PENDAHULUAN

Bab satu terdiri dari latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian dan manfaat penelitian, serta

sistematika penulisan.

BAB II LANDASAN TEORI

Berisi penjelaskan gambaran umum mengenai teori-teori yang

mendukung dan penelitian terdahulu sebagai acuan penelitian

ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB III METODOLOGI PENELITIAN

Bagian ini menguraikan jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, teknik pengumpulan

data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini ingin membahas mengenai gambaran umum perusahaan

yang akan diteliti.

BAB V ANALISIS DATA DAN PEMBAHASAN

Berisi penjelaskan mengenai pengujian yang dilakukan, analisis

data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Dalam bab enam merupakan kesimpulan hasil uji dan analisis

data yang dilakukan pada bab sebelumnya, dan keterbatasan

pada saat penelitian. Berdasarkan kesimpulan dan keterbatasan

penelitian, penulis memberikan saran untuk penelitian

selanjutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB II

TINJAUAN PUSTAKA

A. Kinerja

1. Kinerja

Menurut Mahsun (2013:141) Kinerja (performance) adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/

program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi

organisasi yang tertuang dalam strategic planning suatu organisasi. Istilah

kinerja sering digunakan untuk menyebut prestasi atau tingkat

keberhasilan individu maupun kelompok individu. Kinerja hanya bisa

diketahui hanya jika individu atau kelompok individu tersebut mempunyai

kriteria keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini

berupa tujuan-tujuan atau target-target tertentu yang hendak dicapai. Tanpa

ada tujuan atau target, kinerja seseorang atau organisasi tidak mungkin

dapat diketahui karena tidak ada tolok ukurnya.

2. Pengukuran Kinerja

Menurut Nordiawan (2010:157) pengukuran kinerja adalah instrumen

yang digunakan untuk menilai hasil akhir pelaksanaan kegiatan terhadap

target dan tujuan kegiatan yang telah ditetapkan sebelumnya. Pengukuran

kinerja dilanjutkan dengan penilaian keluaran yang dilakukan dengan

membandingkan perubahan ekonomi atau perubahan sosial dari

pelaksanaan sebuah kegiatan/kebijakan terhadap tujuan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

kegiatan/kebijakan yang telah ditetapkan. Selanjutnya, diakhiri dengan

penyusunan laporan pertanggungjawaban kinerja dalam rangka

pemenuhan akuntabilitas publik. Hasil kerja organisasi sektor publik harus

dilaporkan dalam bentuk pertanggungjawaban kinerja. Pembuatan laporan

tersebut merupakan manifestasi dilakukannya akuntabilitas kerja.

3. Tujuan Sistem Pengukuran Kinerja

Menurut Ulum (2004:277) secara umum terdapat 4 tujuan sistem

pengukuran kinerja, yaitu:

a. Untuk mengkomunikasikan strategi secara lebih baik (top down dan

bottomup)

b. Untuk mengukur kinerja finansial dan non-finansial secara berimbang

c. Untuk mengakomodasikan pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal

congruence.

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan

individual dan kemampuan kolektif yang rasional.

4. Pendekatan pengukuran kinerja

Menurut Mardiasmo (2006:131) ada 4 (empat) pendekatan

pengukuran kinerja organisasi sektor publik, yaitu:

a. Analisis anggaran

Adalah pengukuran kinerja yang dilakukan dengan cara

membandingkan anggaran dan realisasinya. Hasil yang diperoleh

berupa selisih lebih (favourable variance) atau selisih kurang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

(unfavourable variance). Teknik ini berfokus pada kinerja input yang

bersifat finansial. Data yang digunakan untuk dasar analisis adalah

anggaran dan laporan realisasi anggaran.

b. Analisis rasio laporan keuangan

Pengukuran kinerja yang didasarkan atas perhitungan rasio-rasio

keuangan, misalnya rasio likuiditas, rasio aktivitas, rasio solvabilitas,

dan rasio pasar. Data yang digunakan sebagai dasar untuk

menganalisis adalah laporan keuangan.

c. Balanced scorecard method

Pengukuran kinerja dengan berbasis pada aspek finansial dan non

finansial. Dimensi pengukuran mencakup 4 (empat) perspektif yaitu

perspektif finasial, perspektif pelanggan (users), perspektif proses

bisnis, dan perspektif inovasi-pembelajaran. Balanced scorecard

method banyak digunakan untuk pengukuran kinerja sektor publik.

d. Performance audit (pengukuran value for money)

Pengukuran dan pemeriksaan kinerja dengan berdasarkan pada

ukuran ekonomi, efisiensi, dan efektivitas. Ekonomi berkaitan dengan

pengukuran seberapa hemat pengeluaran yang dilakukan. Efisiensi

berhubungan dengan pengukuran seberapa benar cara yang digunakan

yaitu dengan membandingkan input dengan output. Efektivitas

berkaitan dengan pengukuran seberapa tepat dalam pencapaian target

yaitu dengan membandingkan hasil yang ditargetkan dengan

realisasinya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

5. Informasi yang digunakan untuk pengukuran kinerja

Menurut Ulum (2004:278-279) dalam melakukan pengukuran kinerja,

informasi yang digunakan dikelompokkan ke dalam dua kategori, yaitu

sebagai berikut:

1. Informasi Finansial

Penilaian laporan kinerja finansial diukur berdasarkan pada

anggaran yang telah dibuat.Penilaian tersebut dilakukan dengan

menganalisis varians (selisih atau perbedaan) antara kinerja actual

dengan yang dianggarkan.

Analisis varians secara garis besar berfokus pada:

a. Varians pendapatan (revenue variance)

b. Varians pengeluaran (expenditure variance)

1) varians belanja rutin ( recurrent expenditure varians)

2) varians belanja investasi/ modal (capital expenditure

variance)

2. Informasi Non-finasial

Informasi non finasial dapat dijadikan sebagai tolok ukur lainnya.

Informasi non finasial dapat menambah keyakinan terhadap kualitas

proses pengendalian manajemen.

B. Tipe-tipe Organisasi Sektor Publik

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

Menurut Mahsun (2013:4) terdapat empat tipe organisasi yang memiliki

tujuan yang berbeda-beda yaitu:

1. Pure-profit organization

Tujuan dari organisasi ini adalah menyediakan atau menjual

barang dan/atau jasa dengan maksud utama untuk memperoleh laba

sebanyak-banyaknya sehingga dinikmati oleh para pemilik. Sumber

pendanaan organisasi ini berasal dari investor swasta dan kreditor.

2. Quazi-profit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang

dan/atau jasa dengan maksud untuk memperoleh laba dan mencapai

sasaran atau tujuan lainnya sebagaimana yang dikehendaki para

pemilik. Sumber pendanaan organisasi ini berasal dari investor

swasta, investor pemerintah, kreditor, dan para anggota.

3. Pure-nonprofit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang

dan/atau jasa dengan maksud untuk melayani dan meningkatkan

kesejahteraan masyarakat. Sumber pendanaan organisasi ini berasal

dari pajak, retribusi, utang obligasi, laba BUMN/BUMD, hibah,

sumbangan, penjualan aset negara dan sebagainya.

4. Quazi-nonprofit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang

dan/atau jasa dengan maksud melayani masyarakat dan memperoleh

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

keuntungan (surplus). Sumber pendanaan organisasi ini berasal dari

investor pemerintah, investor swasta dan kreditor.

Dari pembahasan mengenai tipe-tipe organisasi diatas dapat disimpulkan

bahwa Poltekkes Semarang termasuk dalam tipe organisasi Quazi-nonprofit

organization. Karena selain memberikan jasa pendidikan, Poltekkes memiliki

Badan Layanan Umum (BLU) yang diatur di dalam Peraturan Menter

Keuangan Republik Indonesia Nomr 180 tahun 2011 tentang Tarif Layanan

badan Layanan Umum Politeknik Kesehatan Semarang Pada Kementerian

Kesehatan.

C. Value For Money

1. Tiga Pokok Bahasan Dalam Indikator Value For Money

Menurut Ulum (2004:290-292) konsep value for money atau yang

lebih dikenal dengan 3E yaitu: Ekonomi adalah hubungan antara pasar dan

masukan (cost of input). Dengan kata lain, ekonomi adalah praktik

pembelian barang dan jasa input dengan kualitas tertentu pada harga

terbaik yang dimungkinkan (spending less). Pengertian ekonomi (hemat/

tepat guna) sering disebut kehematan yang mencakup juga pengelolaan

secara hati-hati atau cermat (prudency) dan tidak ada pemborosan. Suatu

kegiatan operasional dikatakan ekonomis apabila dapat menghilangkan

atau mengurangi biaya yang tidak perlu. Dengan demikian, pada

hakikatnya ada pengertian yang serupa antara efisiensi dan ekonomi,

karena keduanya menghendaki penghapusan atau penurunan biaya (cost

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

reduction). Terjadinya peningkatan biaya mestinya terkait dengan

peningkatan manfaat yang lebih besar.

Pengertian efisiensi berhubungan erat dengan konsep produktifitas.

Pengukuran efisiensi dilakukan dengan menggunakan perbandingan

antara output yang dihasilkan dengan input yang digunakan (cost of

output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu

produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber

daya dan dana yang serendah-rendahnya (spending well). Indikator

efisiensi menggambarkan hubungan antara masukan sumber daya oleh

suatu unit organisasi (misalnya: staf, upah, biaya administratif) dan

keluaran yang dihasilkan. Indikator tersebut memberikan informasi

tentang konversi masukan menjadi keluaran (yaitu efisiensi dari proses

internal).

Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian

tujuan dan target kebijakan (hasil guna). Efektivitas merupakan hubungan

antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan (spending wisely). Indikator efektivitas

menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran

(output) program dalam mencapai tujuan program. Semakin besar

kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran

yang ditentukan, semakin efektif proses kerja suatu unit organisasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

Dari uraian diatas, jelaslah bawah ketiga pokok bahasan dalam value

for money sangat terkait satu dengan yang lainnya. Ekonomi membahas

mengenai masukan (input), efisiensi membahas masukan (input) dan

keluaran (output), dan efektifitas membahas mengenai keluaran (output)

dan dampak (outcome).

2. Teknik Pengukuran Value For Money

Menurut Mahsun (2014) ada tiga tingkatan untuk mengukur Value For

Money, yaitu:

a. Tingkat ekonomi

Mengukur tingkat kehematan dari pengeluaran-pengeluaran yang

dilakukan organisasi sektor publik. Untuk mengukur tingkat ekonomi

dalam mengelola keuangan dengan melihat perbandingan antara

anggaran dengan realisasinya. Sehingga formula untuk mengukur

tingkat ekonomi:

Ekonomi : x100%nPengeluaraAnggaran

Anggaran Realisasi

Kriteria Ekonomi adalah:

a) Jika diperoleh nilai kurang dari 100% atau (x < 100%) berarti

ekonomis.

b) Jika diperoleh nilai sama dengan 100% atau (x = 100%) berarti

ekonomi berimbang.

c) Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak

ekonomis.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

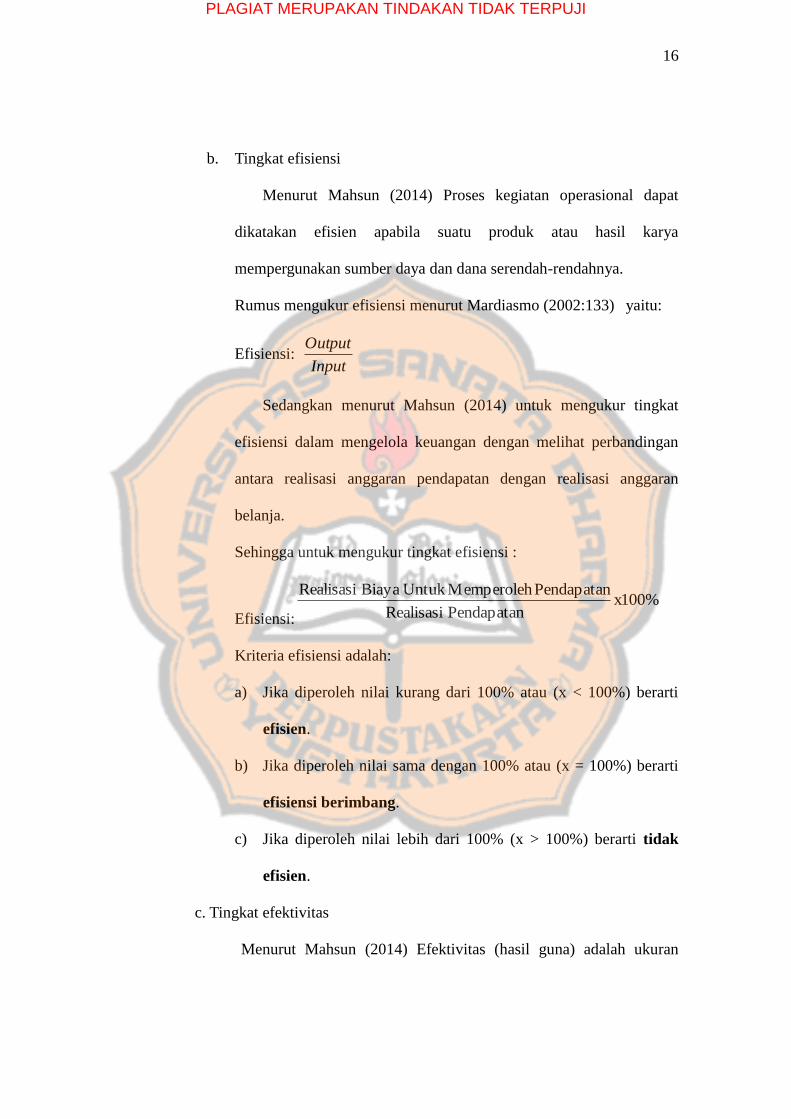

b. Tingkat efisiensi

Menurut Mahsun (2014) Proses kegiatan operasional dapat

dikatakan efisien apabila suatu produk atau hasil karya

mempergunakan sumber daya dan dana serendah-rendahnya.

Rumus mengukur efisiensi menurut Mardiasmo (2002:133) yaitu:

Efisiensi: Input

Output

Sedangkan menurut Mahsun (2014) untuk mengukur tingkat

efisiensi dalam mengelola keuangan dengan melihat perbandingan

antara realisasi anggaran pendapatan dengan realisasi anggaran

belanja.

Sehingga untuk mengukur tingkat efisiensi :

Efisiensi:

x100%Pendapatan Realisasi

Pendapatan Memperoleh Untuk Biaya Realisasi

Kriteria efisiensi adalah:

a) Jika diperoleh nilai kurang dari 100% atau (x < 100%) berarti

efisien.

b) Jika diperoleh nilai sama dengan 100% atau (x = 100%) berarti

efisiensi berimbang.

c) Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak

efisien.

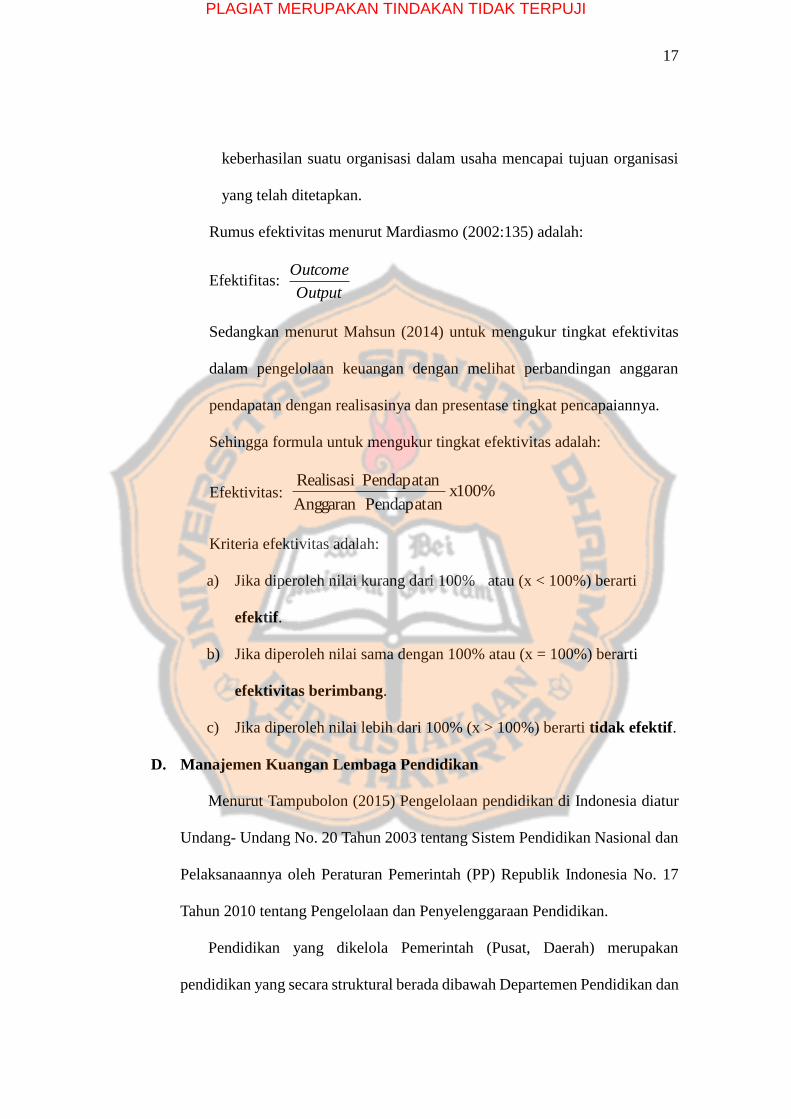

c. Tingkat efektivitas

Menurut Mahsun (2014) Efektivitas (hasil guna) adalah ukuran

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

keberhasilan suatu organisasi dalam usaha mencapai tujuan organisasi

yang telah ditetapkan.

Rumus efektivitas menurut Mardiasmo (2002:135) adalah:

Efektifitas: Output

Outcome

Sedangkan menurut Mahsun (2014) untuk mengukur tingkat efektivitas

dalam pengelolaan keuangan dengan melihat perbandingan anggaran

pendapatan dengan realisasinya dan presentase tingkat pencapaiannya.

Sehingga formula untuk mengukur tingkat efektivitas adalah:

Efektivitas: x100%PendapatanAnggaran

Pendapatan Realisasi

Kriteria efektivitas adalah:

a) Jika diperoleh nilai kurang dari 100% atau (x < 100%) berarti

efektif.

b) Jika diperoleh nilai sama dengan 100% atau (x = 100%) berarti

efektivitas berimbang.

c) Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak efektif.

D. Manajemen Kuangan Lembaga Pendidikan

Menurut Tampubolon (2015) Pengelolaan pendidikan di Indonesia diatur

Undang- Undang No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional dan

Pelaksanaannya oleh Peraturan Pemerintah (PP) Republik Indonesia No. 17

Tahun 2010 tentang Pengelolaan dan Penyelenggaraan Pendidikan.

Pendidikan yang dikelola Pemerintah (Pusat, Daerah) merupakan

pendidikan yang secara struktural berada dibawah Departemen Pendidikan dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

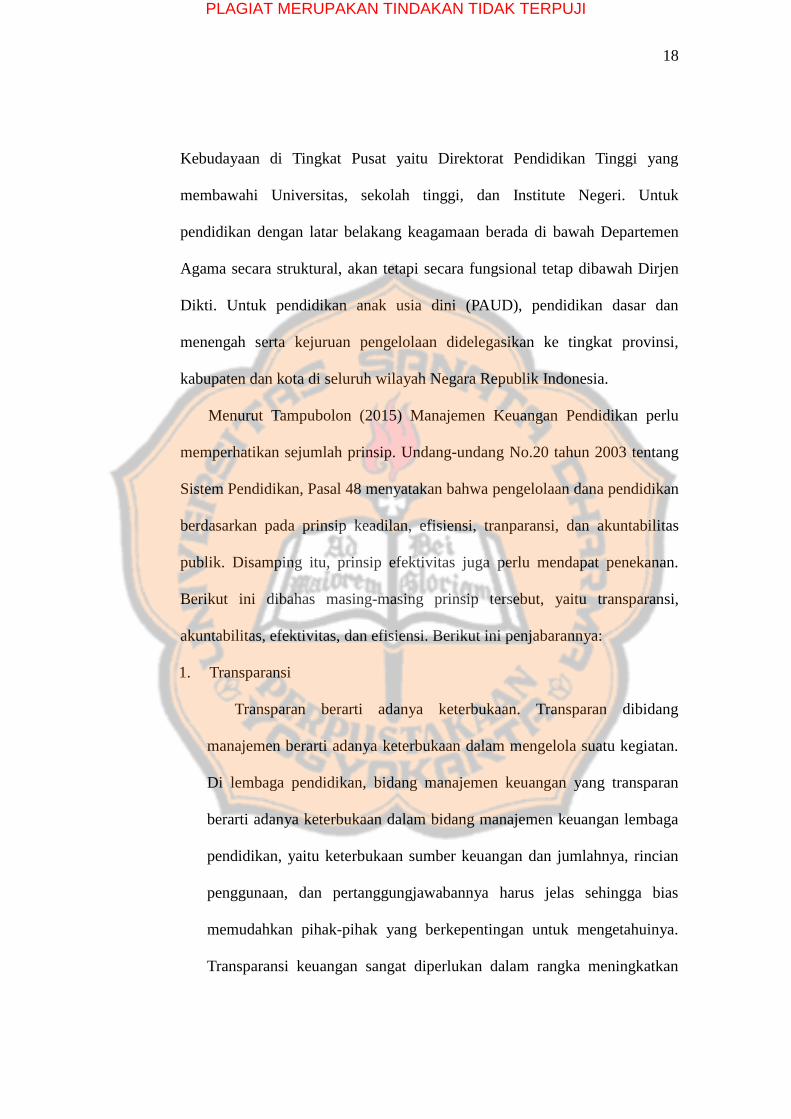

Kebudayaan di Tingkat Pusat yaitu Direktorat Pendidikan Tinggi yang

membawahi Universitas, sekolah tinggi, dan Institute Negeri. Untuk

pendidikan dengan latar belakang keagamaan berada di bawah Departemen

Agama secara struktural, akan tetapi secara fungsional tetap dibawah Dirjen

Dikti. Untuk pendidikan anak usia dini (PAUD), pendidikan dasar dan

menengah serta kejuruan pengelolaan didelegasikan ke tingkat provinsi,

kabupaten dan kota di seluruh wilayah Negara Republik Indonesia.

Menurut Tampubolon (2015) Manajemen Keuangan Pendidikan perlu

memperhatikan sejumlah prinsip. Undang-undang No.20 tahun 2003 tentang

Sistem Pendidikan, Pasal 48 menyatakan bahwa pengelolaan dana pendidikan

berdasarkan pada prinsip keadilan, efisiensi, tranparansi, dan akuntabilitas

publik. Disamping itu, prinsip efektivitas juga perlu mendapat penekanan.

Berikut ini dibahas masing-masing prinsip tersebut, yaitu transparansi,

akuntabilitas, efektivitas, dan efisiensi. Berikut ini penjabarannya:

1. Transparansi

Transparan berarti adanya keterbukaan. Transparan dibidang

manajemen berarti adanya keterbukaan dalam mengelola suatu kegiatan.

Di lembaga pendidikan, bidang manajemen keuangan yang transparan

berarti adanya keterbukaan dalam bidang manajemen keuangan lembaga

pendidikan, yaitu keterbukaan sumber keuangan dan jumlahnya, rincian

penggunaan, dan pertanggungjawabannya harus jelas sehingga bias

memudahkan pihak-pihak yang berkepentingan untuk mengetahuinya.

Transparansi keuangan sangat diperlukan dalam rangka meningkatkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

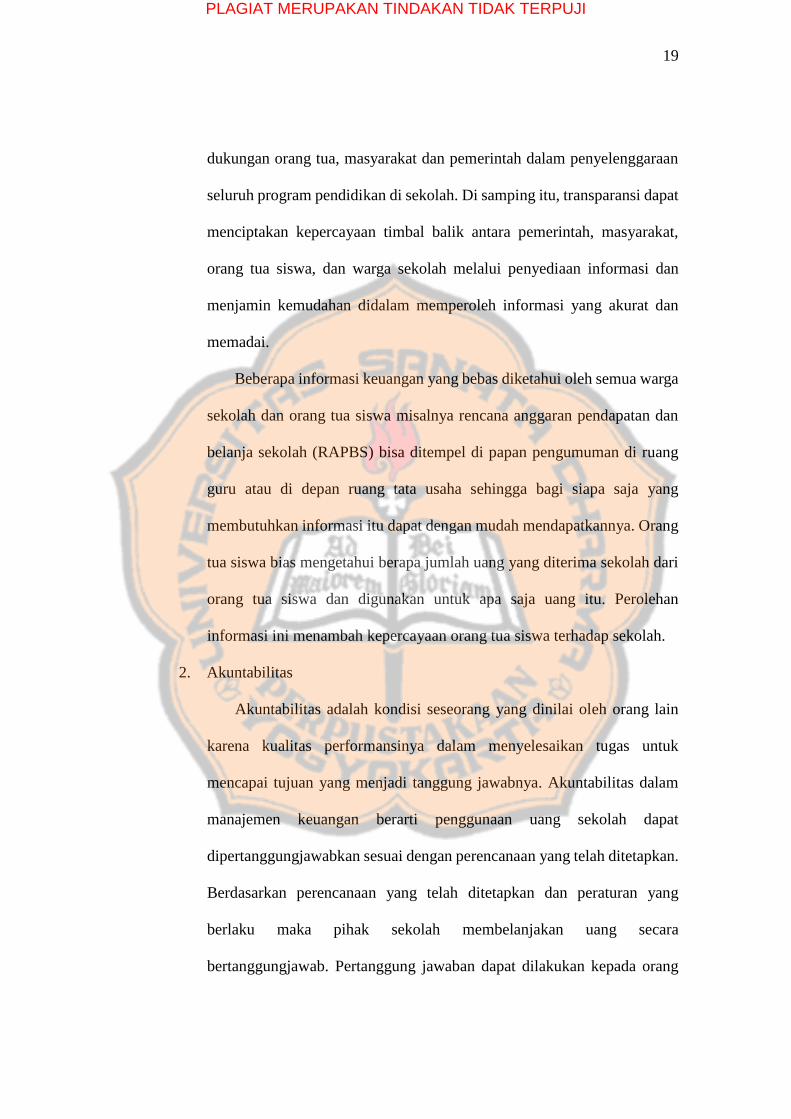

dukungan orang tua, masyarakat dan pemerintah dalam penyelenggaraan

seluruh program pendidikan di sekolah. Di samping itu, transparansi dapat

menciptakan kepercayaan timbal balik antara pemerintah, masyarakat,

orang tua siswa, dan warga sekolah melalui penyediaan informasi dan

menjamin kemudahan didalam memperoleh informasi yang akurat dan

memadai.

Beberapa informasi keuangan yang bebas diketahui oleh semua warga

sekolah dan orang tua siswa misalnya rencana anggaran pendapatan dan

belanja sekolah (RAPBS) bisa ditempel di papan pengumuman di ruang

guru atau di depan ruang tata usaha sehingga bagi siapa saja yang

membutuhkan informasi itu dapat dengan mudah mendapatkannya. Orang

tua siswa bias mengetahui berapa jumlah uang yang diterima sekolah dari

orang tua siswa dan digunakan untuk apa saja uang itu. Perolehan

informasi ini menambah kepercayaan orang tua siswa terhadap sekolah.

2. Akuntabilitas

Akuntabilitas adalah kondisi seseorang yang dinilai oleh orang lain

karena kualitas performansinya dalam menyelesaikan tugas untuk

mencapai tujuan yang menjadi tanggung jawabnya. Akuntabilitas dalam

manajemen keuangan berarti penggunaan uang sekolah dapat

dipertanggungjawabkan sesuai dengan perencanaan yang telah ditetapkan.

Berdasarkan perencanaan yang telah ditetapkan dan peraturan yang

berlaku maka pihak sekolah membelanjakan uang secara

bertanggungjawab. Pertanggung jawaban dapat dilakukan kepada orang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

tua, masyarakat dan pemerintah. Ada tiga pilar utama yang menjadi

prasyarat terbangunnya akuntabilitas, yaitu:

a. Adanya transparansi para penyelenggara sekolah dengan menerima

masukan dan mengikut sertakan berbagai komponen dalam

mengelola sekolah.

b. Adanya standar kinerja di setiap institusi yang dapat diukur dalam

melaksanakan tugas fungsi dan wewenangnya.

c. Adanya partisipasi untuk saling menciptakan suasana kondusif dalam

menciptakan pelayanan masyarakat dengan prosedur yang mudah,

biaya yang murah dan pelayanan yang cepat

3. Efektivitas

Efektivitas lebih menekankan pada kualitas outcomes. Manajemen

keuangan dikatakan memenuhi prinsip efektivitas kalau kegiatan yang

dilakukan dapat mengatur keuangan untuk membiayai aktivitas dalam

rangka mencapai tujuan lembaga yang bersangkutan dan kualitatif

outcomes-nya sesuai dengan rencana yang telah ditetapkan.

4. Efisiensi

Efisiensi adalah perbandingan yang terbaik antara masukan (input)

dan keluaran (output) atau antara daya dan hasil. Daya yang dimaksud

meliputi tenaga, pikiran, waktu, biaya. Perbandingan tersebut dapat dilihat

dari dua hal:

a. Dilihat dari segi penggunaan waktu, tenaga, biaya:

Kegiatan dapat dikatakan efisien kalau penggunaan waktu, tenaga,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

dan biaya yang sekecil-kecilnya dapat mencapai hasil yang

ditetapkan.

b. Dilihat dari segi hasil:

Kegiatan dapat dikatakan efisien kalau dengan penggunaan waktu,

tenaga dan biaya tertentu memberikan hasil sebanyak-banyaknya baik

kuantitas maupun kualitasnya.

E. Penelitian Terdahulu

Penelitian yang dilakukan oleh Yosie Dwinanda (Universitas Sanata

Dharma, 2018) dengan judul Analisis Value Vor Money Dalam Pengukuran

Kinerja Pada Dinas Pendidikan Kota Yogyakarta. Penelitian ini bertujuan

untuk mengetahui kinerja pada Dinas Pendidikan Kota Yogyakarta pada tahun

2013 sampai dengan tahun 2017 dengan menggunakan metode value for

money. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang

digunakan adalah dokumentasi. Dalam penelitian ini, pengukuran nilai

ekonomi membandingkan antara realisasi dana yang digunakan dengan dana

yang dianggarkan. Nilai efisiensi menggunakan perbandingan antara output

dan inputdari data Laporan Pengukuran Kinerja Kegiatan (PKK) Dinas

Pendidikan Kota Yogyakarta, sedangkan nilai efektivitas membandingkan

antara outcome dan output dimana nilai outcome adalah dampak yang

ditimbulkan atas kegiatan yang telah dilaksanakan. Hasil penelitian ini

menunjukkan bahwa kinerja Dinas Pendidikan Kota Yogyakarta dari seluruh

kegiatan pada tahun 2013 sampai dengan tahun 2017 menunjukkan kinerja

yang ekonomis, cukup efisien dan kurang efektif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

Penelitian lainnya dilakukan oleh Okky Irvina Kristanti (Universitas

Sanata Dharma, 2016) dengan judul Analisis Kinerja Keuangan Melalui

Pendekatan Value For Money Studi Kasus di Unit Pelaksana Teknis Dinas

Pendidikan Pemuda dan Olahraga Kecamatan Karimunjawa. Tujuan dari

penelitian tersebut adalah untuk mengetahui kinerja keuangan Unit Pelaksana

Teknis Dinas Pendidikan Pemuda dan Olahraga Kecamatan Karimunjawa,

melalui pendekatan value for money yaitu dilihat dari segi ekonomi, efisiensi,

dan efektivitas. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan

wawancara, penyebaran kuesioner dan dokumentasi. Analisis data dalam

penelitian ini menggunakan uji validitas dan reliabilitas. Teknik analisis data

menggunakan pendekatan value for money yaitu pengukuran kinerja dilihat

dari segi ekonomi, efisiensi dan efektivitas. Sampel yang digunakan dalam

penilitian ini berjumlah 89 responden. Teknik pengambilan sampel

menggunakan teknik convenience atau opportunity sampling. Hasil penelitian

menunjukkan bahwa kinerja Unit Pelaksana Teknis Dinas Pendidikan Pemuda

dan Olahraga Kecamatan Karimunjawa pada tahun 2014 untuk Program

Pelayanan Administrasi Perkantoran dengan kegiatan Pelayanan Kenaikan

Pangkat Reguler Guru Kecamatan Karimunjawa masuk dalam kategori

ekonomis, sangat efisien dan cukup efektif. Pada Program Wajib Belajar

Sembilan Tahun dengan kegiatan Penunjang Penyelenggaraan Satuan

Pendidikan SD dan SDLB Negeri masukkan dalam kategori sangat ekonomis,

sangat efisien dan cukup efektif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan merupakan studi kasus di Jurusan Analis

Kesehatan Poltekkes Semarang. Pengertian studi kasus menurut Hasan (2004)

adalah penelitian mengenai subjek penelitian yang berkenaan dengan suatu

fase spesifik atau khas dari keseluruhan personalitas. Subjek penelitian dapat

saja berupa individu, kelompok, lembaga, maupun masyarakat. Tujuan

penelitiannya adalah untuk memberikan gambaran secara mendetail tentang

latar belakang, sifat, serta karakter yang khas dari kasus, ataupun status dari

individu, yang kemudian hasilnya dijadikan suatu hal yang bersifat umum.

Hasil dari suatu penelitian kasus merupakan suatu generalisasi dari pola-pola

kasus yang tipikal dari individu, kelompok, lembaga dan sebagainya.

Tergantung dari tujuannya, ruang lingkup dari studi yang mencakup segmen

atau bagian tertentu atau mencakup keseluruhan siklus kehidupan individu,

kelompok, dan sebagainya, baik dengan penekanan terhadap faktor-faktor

kasus tertentu ataupun meliputi keseluruhan faktor dan fenomena.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian ini di lakukan pada bagian keuangan di Jurusan Analis

Kesehatan Poltekkes Kemenkes Semarang yang beralamat di Jl. Wolter

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Monginsidi No: 115, Pedurungan Tengah, Pedurungan, Kota

Semarang,, Jawa Tengah 50268.

3. Waktu penelitian

Penelitian ini dilakukan pada bulan Agustus 2018 sampai dengan

bulan September 2018.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah pihak manajemen keuangan di jurusan Analis

Kesehatan Poltekkes Semarang.

2. Objek Penelitian

a. Laporan Realisasi Anggaran tahun 2013

b. Laporan Realisasi Anggaran tahun 2014

c. Laporan Realisasi Anggaran tahun 2015

d. Laporan Realisasi Anggaran tahun 2016

e. Laporan Realisasi Anggaran tahun 2017

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipakai pada penelitian ini adalah

teknik dokumentasi yaitu dengan mendapatkan informasi melalui laporan

Realisasi Anggaran Pengeluaran dari tahun 2013 sampai dengan tahun 2017.

E. Teknik Analisis Data

1. Mencermati laporan realisasi anggaran Poltekkes Semarang pada tahun

2013 sampai dengan 2017.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

2. Mencermati laporan realisasi anggaran yaitu dengan melihat dan

mempelajari laporan realisasi anggaran yang akan dijadikan subjek

penelitian yang peneliti dapatkan dari instansi yang diteliti. Hal ini

merupakan hal yang penting untuk dilakukan, karena data yang didapat

dari instansi tersebut terkadang tidak sempurna, tidak sesuai seperti yang

diinginkan, tidak lengkap. Sehingga dengan mencermatinya terlebih

dahulu, peneliti dapat menemukan data yang kurang lengkap atau kurang

sempurna dan menanyakannya kepada pihak yang terkait. Dengan

demikian selanjutnya peneliti dapat menganalisis data tersebut.

3. Mengukur Tingkat ekonomi

Menurut Mahsun (2014) ekonomis (kehematan) sebagai tingkat biaya

yang dikeluarkan untuk melaksanakan suatu kegiatan atau memperoleh

sesuatu. Sebenarnya ekonomis berhubungan dengan biaya operasi (cost of

operation). Untuk melihat seberapa besar tingkat ekonomis sebuah

anggaran bisa dilihat dari beberapa presentase tingkat pencapaian. Untuk

mengukur tingkat ekonomi dalam mengelola keuangan dengan melihat

perbandingan antara anggaran belanja dengan realisasinya dengan

presentase tingkat pencapaiannya.

Tingkat ekonomi : x100%nPengeluaraAnggaran

Anggaran Realisasi

Kriteria Ekonomi adalah:

a) Jika diperoleh nilai kurang dari 100% atau (x<100%) berarti

ekonomis.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

b) Jika diperoleh nilai sama dengan 100% atau (x=100%) berarti

ekonomi berimbang.

c) Jika diperoleh nilai lebih dari 100% (x>100%) berarti tidak

ekonomis.

3. Mengukur tingkat efisiensi

Menurut Mahsun (2014) efisiensi (daya guna) berhubungan

dengan metode operasi (method operation).Proses kegiatan operasional

dapat dikatakan efisien apabila suatu produk atau hasil karya tertentu

mempergunakan sumber daya dan dana yang serendah-rendahnya.

Efisiensi merupakan perbandingan antara output dengan input. Untuk

mengukur tingkat efisiensi dalam mengelola keuangan dengan melihat

perbandingan antara realisasi anggara pendapatan dengan realisasi

anggaran belanja. Output merupakan realisasi biaya untuk memperoleh

penerimaan Poltekkes dan input merupakan realisasi dari penerimaan

Poltekkes.

Efisiensi : x100%Pendapatan Realisasi

Pendapatan Memperoleh Untuk Biaya Realisasi

Kriteria efisiensi adalah:

a) Jika diperoleh nilai kurang dari 100% atau (x<100%) berarti efisien.

b) Jika diperoleh nilai sama dengan 100% atau (x=100%) berarti

efisiensi berimbang.

c) Jika diperoleh nilai lebih dari 100% (x>100%) berarti tidak efisien.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

4. Mengukur tingkat efektivitas

Menurut Mahsun (2014) efektivitas (hasil guna) adalah

pengukurankeberhasilan suatu organisasi yang telah ditetapkan.

Efektivitasmerupakan perbandingan outcome dan output. Outcome

merupakan dampak suatu program atau kegiatan terhadap masyarakat

sedangkan output merupakan hasil yang dicapai dari suatu program

aktivitas dan kebijakan Untuk mengukur tingkat efektivitas dalam

pengelolaan keuangan dengan melihat perbandingan anggaran pendapatan

dengan realisasinya dan presentase tingkat pencapaiannya.

Efektivitas: x100%Pendapatan Realisasi

PendapatanAnggaran

Kriteria efektivitas adalah:

a) Jika diperoleh nilai kurang dari 100% atau (x < 100%) berarti efektif.

b) Jika diperoleh nilai sama dengan 100% atau (x = 100%) berarti

efektivitas berimbang.

c) Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak efektif.

5. Membuat trend dari pengukuran kinerja keuangan yang dilihat dari

realisasi anggaran pada tahun 2012-2017.

Trend yang dibuat digunakan untuk mengetahui kecenderungan

ataupun pola dari hasil kinerja yang ukur dari realisasi anggaran 5 tahun

terakhir yaitu tahun 2013, 2014, 2015, 2016, dan 2017. Alasan penulis

membuat trend karena penulis ingin mengetahui bagaimana

kecenderungan dari kinerja keuangannya, apakah konsisten atau tidak.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

BAB IV

GAMBARAN UMUM

A. Sejarah

1. Sejarah Politeknik Kesehatan Kemenkes Semarang

Politeknik Kesehatan Kemenkes Semarang pada awalnya merupakan

penggabungan dari 11 (sebelas) Akademi Kesehatan milik Departemen

Kesehatan RI di Propinsi Jawa Tengah, yaitu Akademi Keperawatan

Depkes Semarang, Purwokerto, Pekalongan, Blora dan Magelang,

Akademi Kebidanan Depkes Semarang dan Magelang, Akademi Gizi

Depkes Semarang, Akademi Teknik Radiodiagnostik dan Radioterapi

Depkes Semarang, Akademi Kesehatan Gigi Depkes Semarang serta

Akademi Kesehatan Lingkungan Depkes Purwokerto yang selanjutnya

menjadi Jurusan dan Program Studi di lingkungan Politeknik Kesehatan

Depkes Semarang.

Politeknik Kesehatan Depkes Semarang didirikan berdasarkan Surat

Keputusan Menteri Kesehatan dan Kesejahteraan Sosial RI Nomor 298 /

MENKES-KESOS / SK / IV/ 2001 tanggal 16 April 2001 dan terakhir

diubah dengan Peraturan Menteri Kesehatan RI Nomor 890 / MENKES/

VIII/ 2007 tanggal 2 Agustus 2007 tentang Organisasi dan Tata Kerja

Politeknik Kesehatan. Berdasar surat dari Sekretariat Jenderal

Kementerian Kesehatan RI Nomor TU 05.02/II/II/1535/2010, tanggal 18

Pebruari 2010 tentang Perubahan Nomenklatur Departemen Kesehatan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

menjadi Kementerian Kesehatan RI, maka Politeknik Kesehatan Depkes

Semarang berubah menjadi Politeknik Kesehatan Kemenkes Semarang.

Dalam perkembangannya, sejak tahun 2005 Politeknik Kesehatan

Kemenkes Semarang membuka program studi baru dan kelas unggulan

(terdiri dari Program Studi Diploma III Keperawatan, Kebidanan, Teknik

Radiodiagnostik dan Radioterapi, dan Kesehatan Gigi) dan program studi

baru meliputi Program Studi Diploma IV Teknik Radiologi Semarang,

Diploma IV (program transfer) Keperawatan Klinik Semarang meliputi:

Kemahiran Medikal Bedah, Kemahiran Kegawat Daruratan dan

Kemahiran Kardiovaskuler. Selanjutnya berturut-turut dibuka Program

Studi Diploma IV Bidan Pendidik Semarang, Diploma IV Gizi Semarang,

Diploma IV Kesehatan Lingkungan Purwokerto, Diploma IV Kesehatan

Gigi Komunitas Semarang, Diploma III Kebidanan Purwokerto, Diploma

III Teknik Radiodiagnostik dan Radioterapi Purwokerto dan Diploma IV

Kebidanan Komunitas Magelang. Pada tahun Akademik 2009/2010

dibuka Program Studi Diploma IV Keperawatan Jiwa Magelang dan

Jurusan Analis Kesehatan.

Adapun pada tahun akademik 2012/2013, dibuka Prodi Kebidanan

Blora dan Prodi D IV nol tahun/non transfer (dari SMA) Keperawatan

Gigi, D IV Teknik Radiodiagnostik dan Radiotherapy dan D IV

Kesehatan Lingkungan. Pada tahun akademik 2013/2014, dibuka Jurusan

Rekam Medis dan Informasi Kesehatan dan D IV (non transfer)

Kebidanan Semarang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

Pada tahun 2015, Poltekkes Kemenkes Semarang dipercaya sebagai

satu-satunya Politenik Kesehatan Kementrian Kesehatan yang dapat

membuka Program Pasca Sarjana (S-2 Terapan). Adapun Program Studi

yang dibuka meliputi: Program Pascasarjana Magister Terapan

Keperawatan, Kebidanan, Imaging Diagnostik. Pada tahun 2016, dibuka

lagi untuk Program Studi Terapis Gigi dan Mulut.

2. Sejarah Jurusan Analis Kesehatan

Dalam rangka mengembangkan Politeknik Kesehatan Depkes

Semarang dan berpartisipasi dalam pembangunan dibidang pelayanan

kesehatan, maka perlu menambah jurusan baru, yang diawali pelaksanaan

studi kelayakan Diploma III Analis Kesehatan dengan menganalisis

kebutuhan meliputi ketersediaan sarana, prasarana dan Sumber Daya

Manusia (SDM). selanjutnya mengadakan studi banding ke Jurusan

Analis Kesehatan yang ada lebih dulu di Semarang, Jawa Tengah.

Tahun 2009 di lokasi Kampus 3 Pedurungan dengan luas tanah

24.629 m2 didirikan Jurusan Analis Kesehatan dan bergabung satu lokasi

dengan Jurusan Gizi, berdasarkan Surat Keputusan Menteri Kesehatan

Republik Indonesia nomor HK.03.05//I/II/4/1715.1/2009 tanggal 1 April

2009 sebagai salah satu jurusan di Politeknik Kesehatan Depkes

Semarang dengan nama Jurusan Analis Kesehatan Poltekkes Depkes

Semarang.Tahun 2010 berdasarkan surat dari Sekretariat Jenderal

Kementerian Kesehatan RI, Nomor TU: 05.02/II/II/1535/2010 tanggal 18

Pebruari 2010 tentang Perubahan Nomenklatur Departemen Kesehatan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

RI menjadi Kementerian Kesehatan RI,maka Politeknik Kesehatan

Depkes Semarang berubah menjadi Politeknik Kesehatan Kemenkes

Semarang. Perubahan nomenklatur tersebut juga berlaku untuk semua

jurusan dan program studi di lingkungan Poltekkes Kemenkes Semarang,

sehingga Jurusan Analis Kesehatan Poltekkes Depkes Semarang berubah

menjadi Jurusan Analis Kesehatan Poltekkes Kemenkes Semarang.

Tahun 2011 memperoleh Akreditasi B Jenjang Akreditasi Institusi

Pendidikan Tenaga Kesehatan dari Departemen Kesehatan RI – (Piagam

4 Mei 2011). Tahun 2012 meluluskan angkatan pertama 47 mahasiswa.

Tahun 2013 meluluskan angkatan kedua 48 mahasiswa. Tahun 2014

memperoleh Akreditasi dengan peringkat B dari BAN-PT (Badan

Akreditasi Nasional Perguruan Tinggi). Sertifikat 23 Mei 2014

meluluskan angkatan ketiga 79. Tahun 2015 bulan Mei menempati

gedung baru, meluluskan angkatan keempat sebanyak 79 mahasiswa.

Tahun 2016 meluluskan angkatan kelima sebanyak 76 mahasiswa.

B. Visi dan Misi

1. Visi dan Misi Politeknik Kesehatan Kemenkes Semarang

Visi:"Menjadi Institusi Pendidikan Tinggi Yang Menghasilkan Tenaga

Kesehatan Berbasis Kearifan Lokal dan Diakui Internasional

tahun 2025"

Berbasis Kearifan Lokal berarti berdasarkan kebijakan lokal yang

ditetapkan oleh Poltekkes Kemenkes Semarang dalam memenuhi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

tuntutan pengguna lulusan dan unggul dalam persaingan global, sebagai

berikut :

a. Melalui pendekatan yang komprehensif mempersiapkan lulusan

dengan kompetensi utama (hard skills) serta ketrampilan kepribadian

dan perilaku berbudi pekerti luhur (soft skills) dimana lulusan

menjunjung tinggi nilai-nilai budaya asli serta mampu

mengendalikan diri terhadap budaya luar.

b. Penyusunan kurikulum berdasarkan kajian mendalam tentang

hakekat keilmuan bidang studi dan kebutuhan pengguna lulusan,

masing-masing prodi mempunyai kompetensi utama sebagai penciri

program studi serta kompetensi pendukung dan lainnya sebagai

penciri institusi.

c. Menyelenggarakan penelitian untuk menghasilkan karya ilmiah yang

dapat digunakan sebagai rujukan dalam penyelesaian masalah

kesehatan dimana mengutamakan penelitian multi disipliner yang

berorientasi peningkatan kualitas hidup dan pendayagunaan potensi

sumber daya lokal dengan memanfaatkan ilmu pengetahuan,

teknologi, budaya dan seni mutakhir.

Diakui Internasional berarti kualifikasi akademik lulusan Poltekkes

Kemenkes Semarang mendapat pengakuan internasional.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

Misi:

a. Meningkatkan layanan pendidikan bermutu yang profesional dan

terpadu melalui perbaikan standar dan sistem manajemen secara

terus menerus dengan didukung Teknologi Informasi.

b. Meningkatkan kualitas pelayanan dan pengabdian pada masyarakat

untuk memenuhi kebutuhan program pembangunan di bidang

kesehatan.

c. Mendorong produktivitas dan kualitas sumber daya manusia untuk

meningkatkan pelaksanaan Tri Dharma Perguruan Tinggi.

d. Mengembangkan penelitian berbasis kearifan lokal dan meningkatkan

kualitas publikasi penelitian dan pengabdian kepada masyarakat

untuk memenuhi kebutuhan program pembangunan dibidang

kesehatan.

e. Menyelenggarakan inovasi program melalui dukungan sumber daya

internal dan eksternal melalui kerjasama lintas program dan lintas

sektor.

2. Visi dan Misi Jurusan Analis Kesehatan

Visi:“Cerdas, Mandiri dan Mampu Bersaing, serta unggul dibidang

identifikasi TB di Tahun 2018.

Misi :

a. Menghasilkan lulusan yang kompeten melalui proses pembelajaran

yang bermutu, didukung oleh dosen profesional serta sarana dan

prasarana memadai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

b. Menghasilkan penelitian yang berkontribusi terhadap

penanggulangan penyakit menular dan tidak menular.

c. Berkontribusi dalam pencapaian tujuan pembangunan kesehatan

melalui pemanfaatan hasil penelitian.

d. Terpenuhinya jejaring dalam upaya peningkatan kualitas proses dan

kapasitas pengembangan kelembagaan.

C. Struktur Organisasi

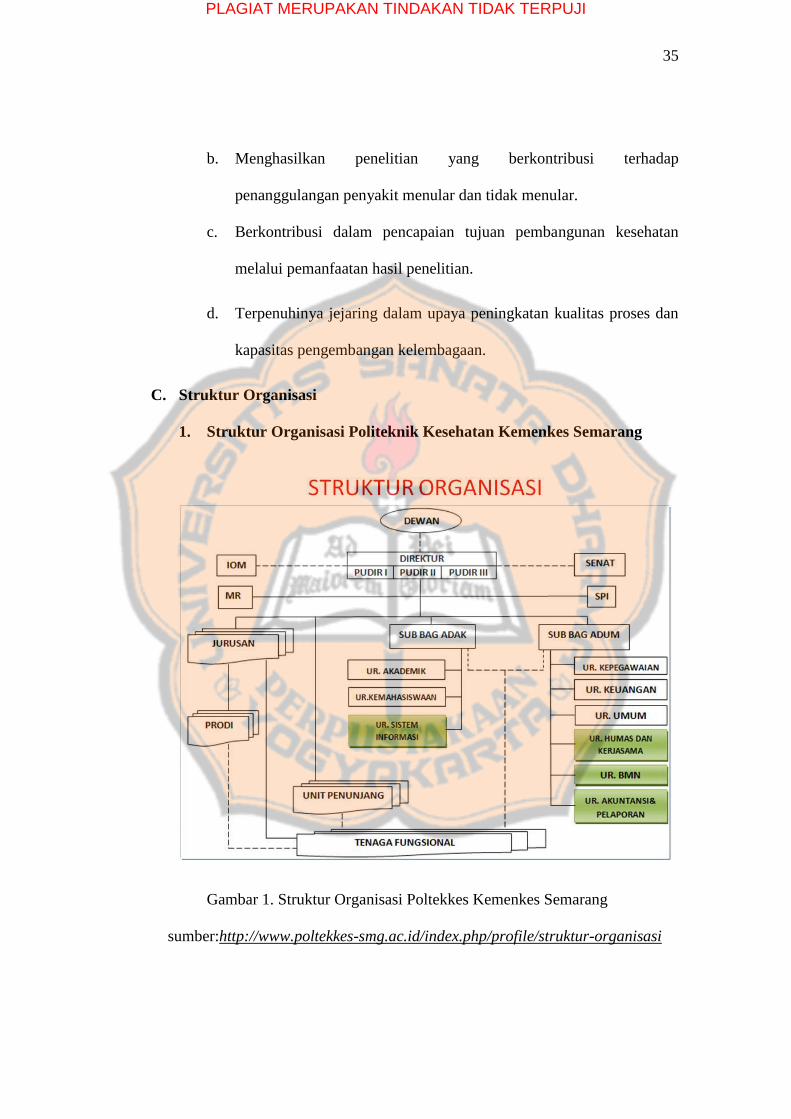

1. Struktur Organisasi Politeknik Kesehatan Kemenkes Semarang

Gambar 1. Struktur Organisasi Poltekkes Kemenkes Semarang

sumber:http://www.poltekkes-smg.ac.id/index.php/profile/struktur-organisasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

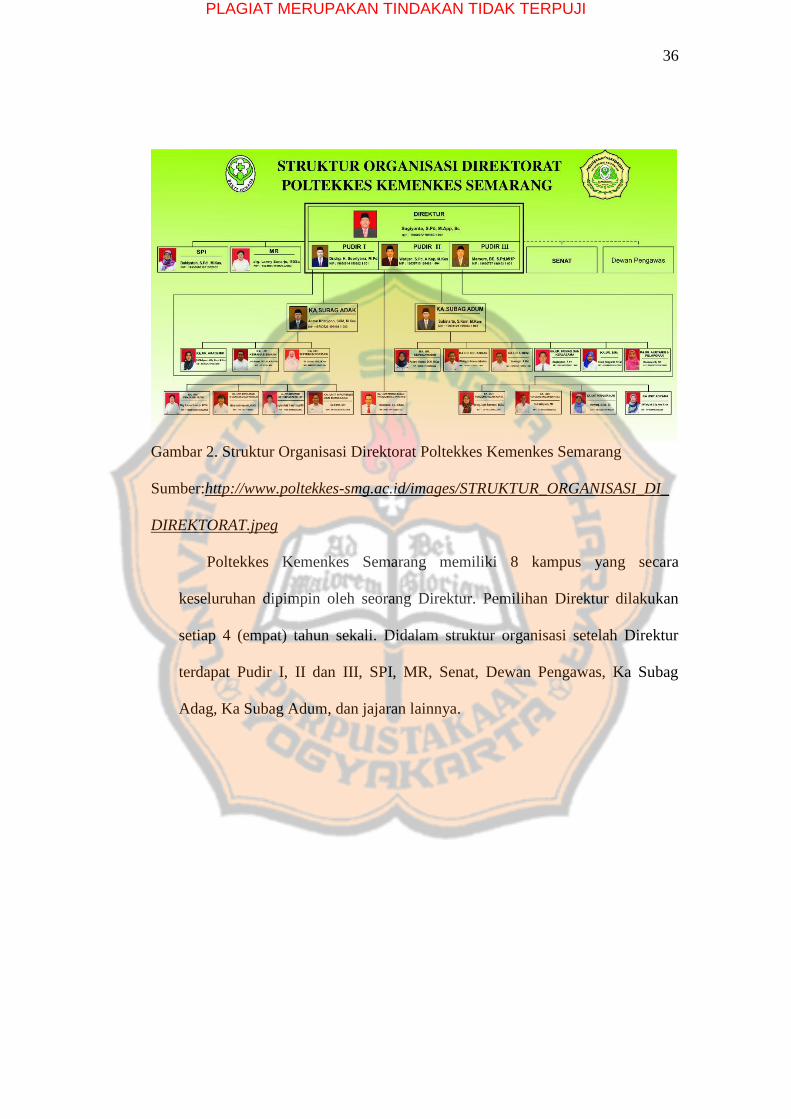

Gambar 2. Struktur Organisasi Direktorat Poltekkes Kemenkes Semarang

Sumber:http://www.poltekkes-smg.ac.id/images/STRUKTUR_ORGANISASI_DI_

DIREKTORAT.jpeg

Poltekkes Kemenkes Semarang memiliki 8 kampus yang secara

keseluruhan dipimpin oleh seorang Direktur. Pemilihan Direktur dilakukan

setiap 4 (empat) tahun sekali. Didalam struktur organisasi setelah Direktur

terdapat Pudir I, II dan III, SPI, MR, Senat, Dewan Pengawas, Ka Subag

Adag, Ka Subag Adum, dan jajaran lainnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

2. Struktur Organisasi Jurusan Analis Kesehatan

Gambar 3. Struktur Organisasi Jurusan Analis Poltekkes Kemenkes Semarang

Sumber:http://analis.poltekkes-smg.ac.id/?page_id=36

Di Jurusan Analis Kesehatan dipimpin oleh seorang Kepala Jurusan

yang kemudian memiliki bawahan seorang sekertaris dan juga koordinasi

akademik dan kemahasiswaan. Setelah sekertaris dan koordinasi

akademik dan kemahasiswaan terdapat koordinasi umum, administrasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

akademik, pelaksanaan rumah tangga, pegawai, dan transportasi,

pelaksana keuangan, pelaksana ujian semester, pemantauan penilaian dan

statistik akademik, sub unit BMN barang dan perbaikan, pelaksana sura

dan arsip, pelaksana praktek kerja lapangan, pelaksana kemahasiswaan,

sub unit pelatihan dan pengabmas, sub unit penjamin mutu, sub unit

laboratorium, dan yang terakhir pembinaan karier / alumni.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Pengukuran kinerja yang akan dibahas dalam bab ini adalah pengukuran

kinerja keuangan yang akan diukur menggunakan value for money. Data yang

digunakan dalam penelitian ini adalah data sekunder, yaitu berupa Laporan

Realisasi Anggaran Jurusan Analis Kesehatan Poltekkes Kemenkes Semarang

untuk tahun 2013, 2014, 2015, 2016, dan 2017. Pada Laporan Realisasi

Jurusan Analis Kesehatan Poltekkes Kemenkes Semarang terdapat jenis-jenis

belanja, asal dana, pagu, realisasi biaya, saldo, dan persentase pemakaian

dana

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

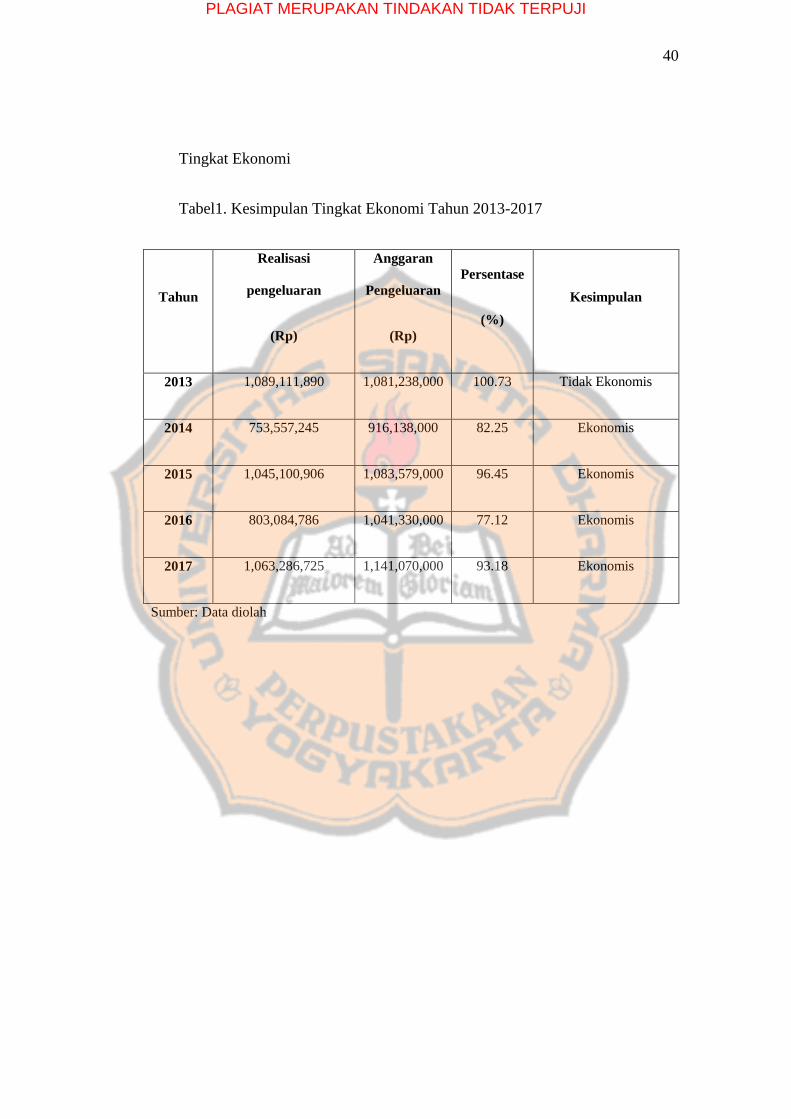

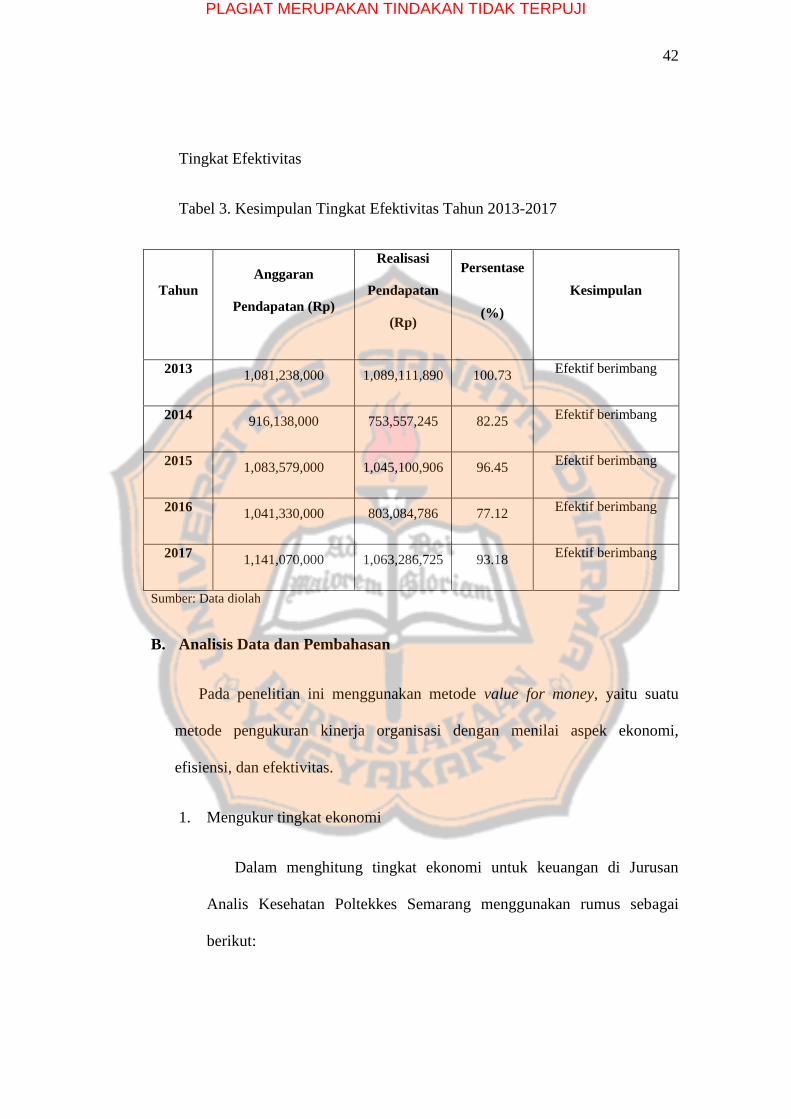

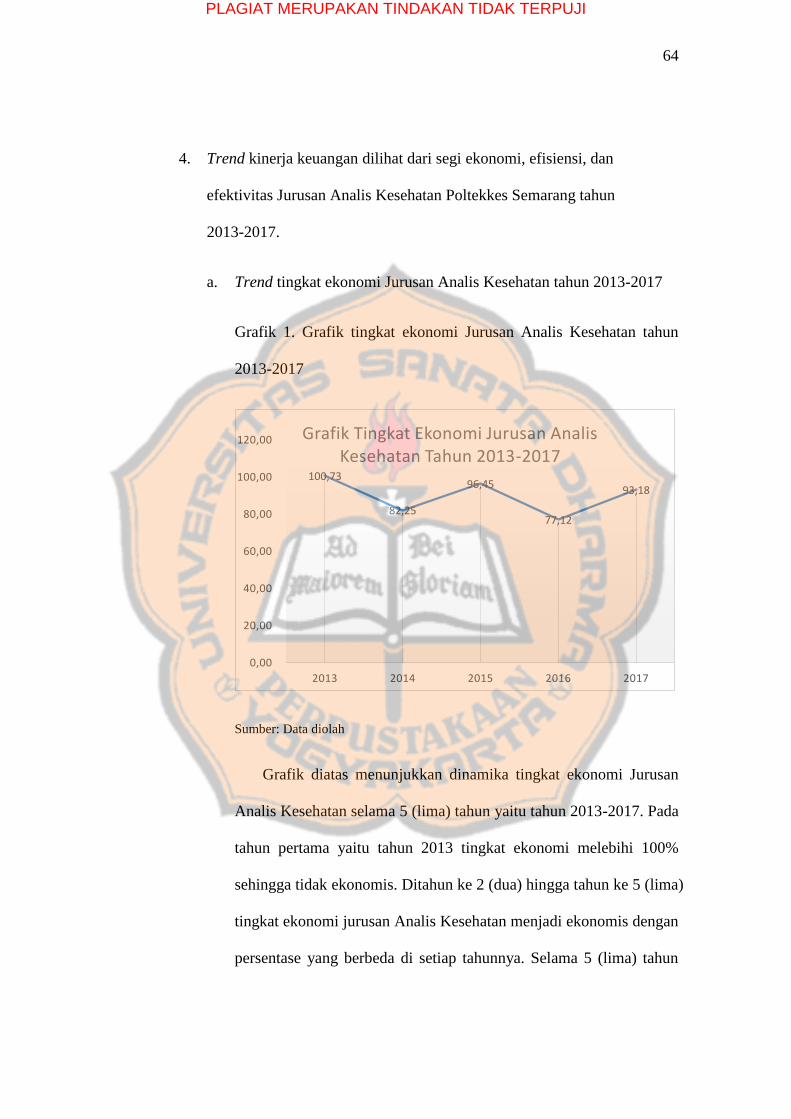

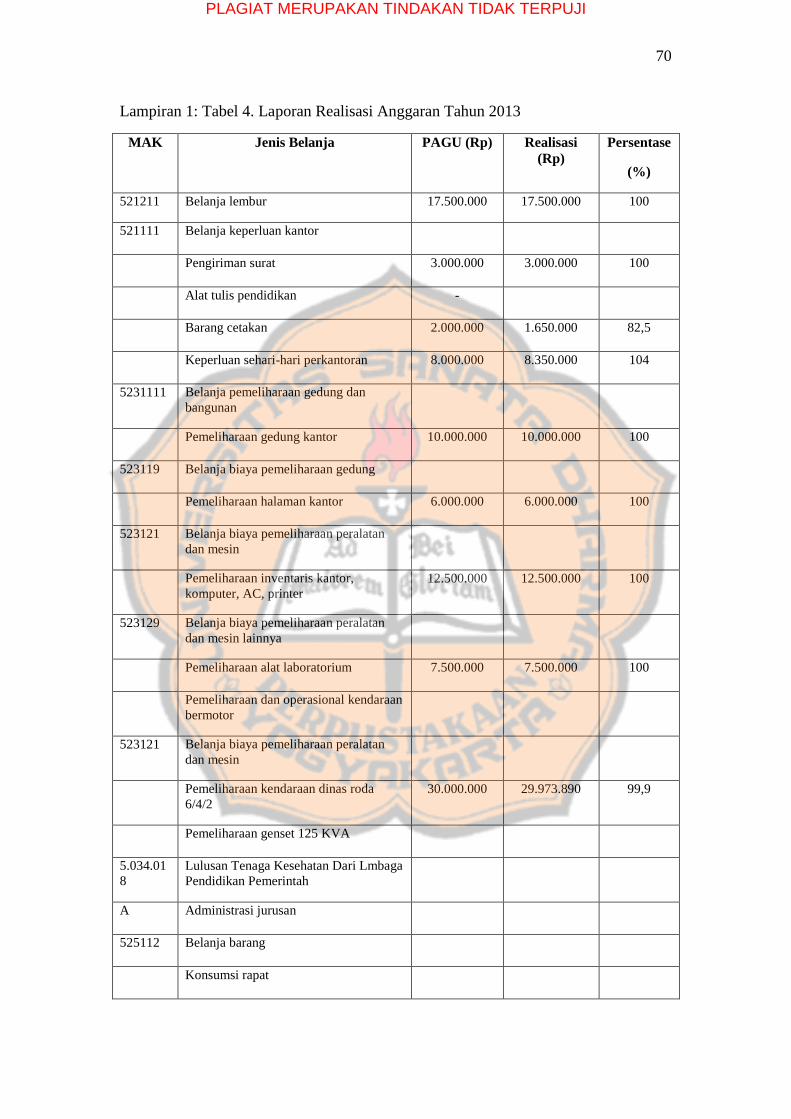

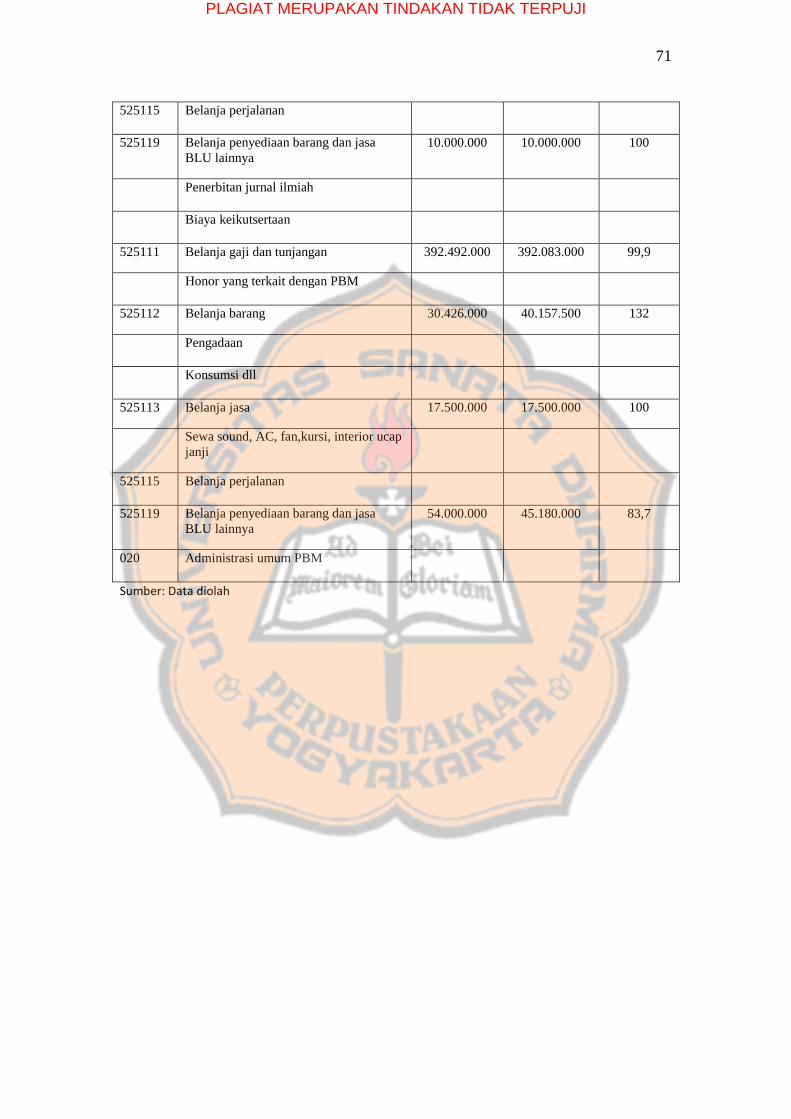

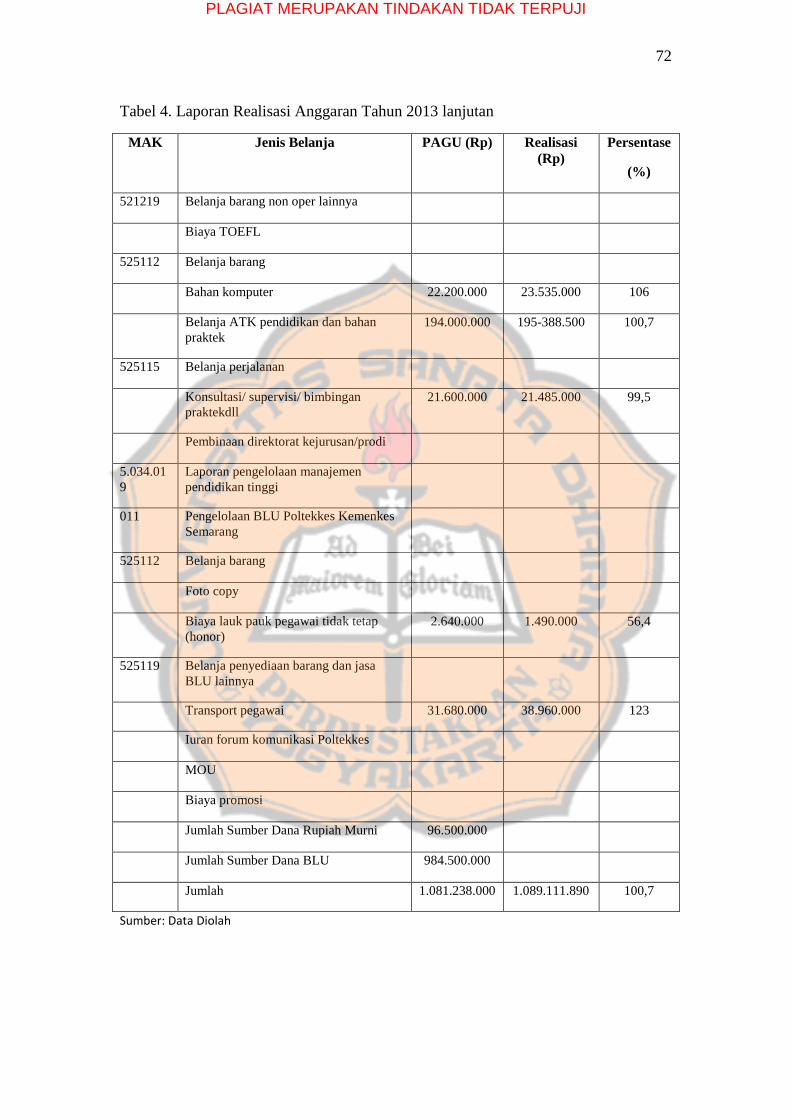

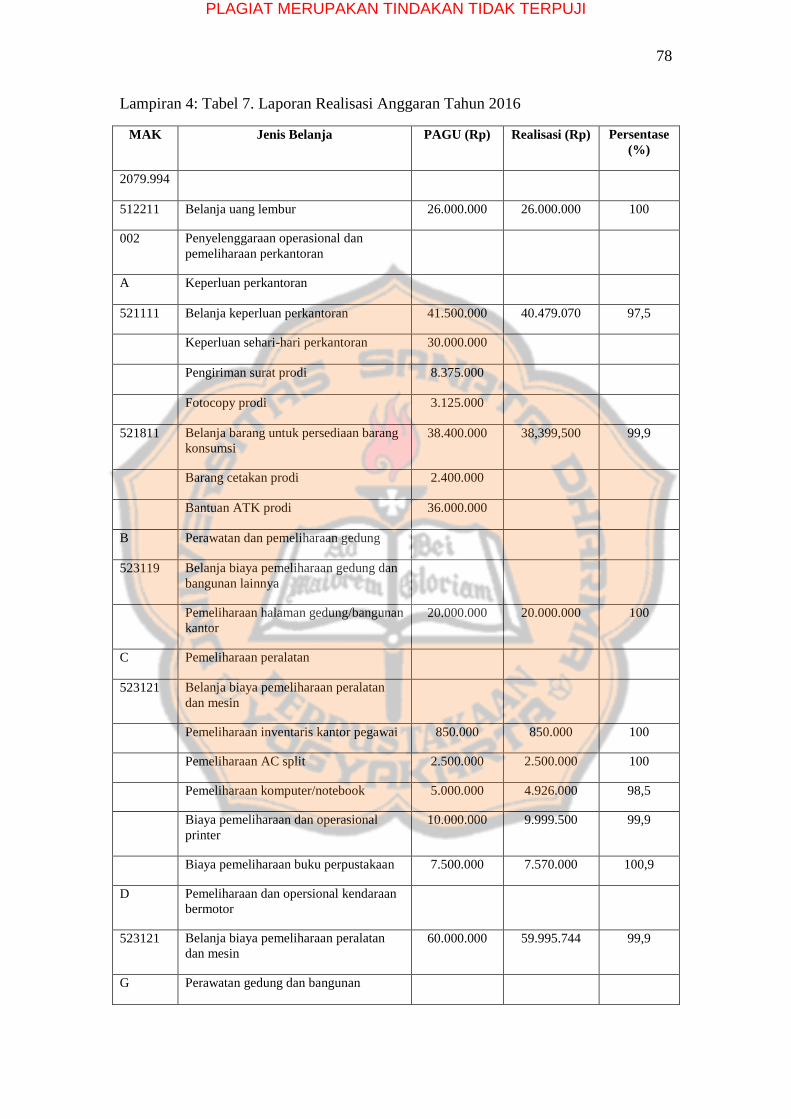

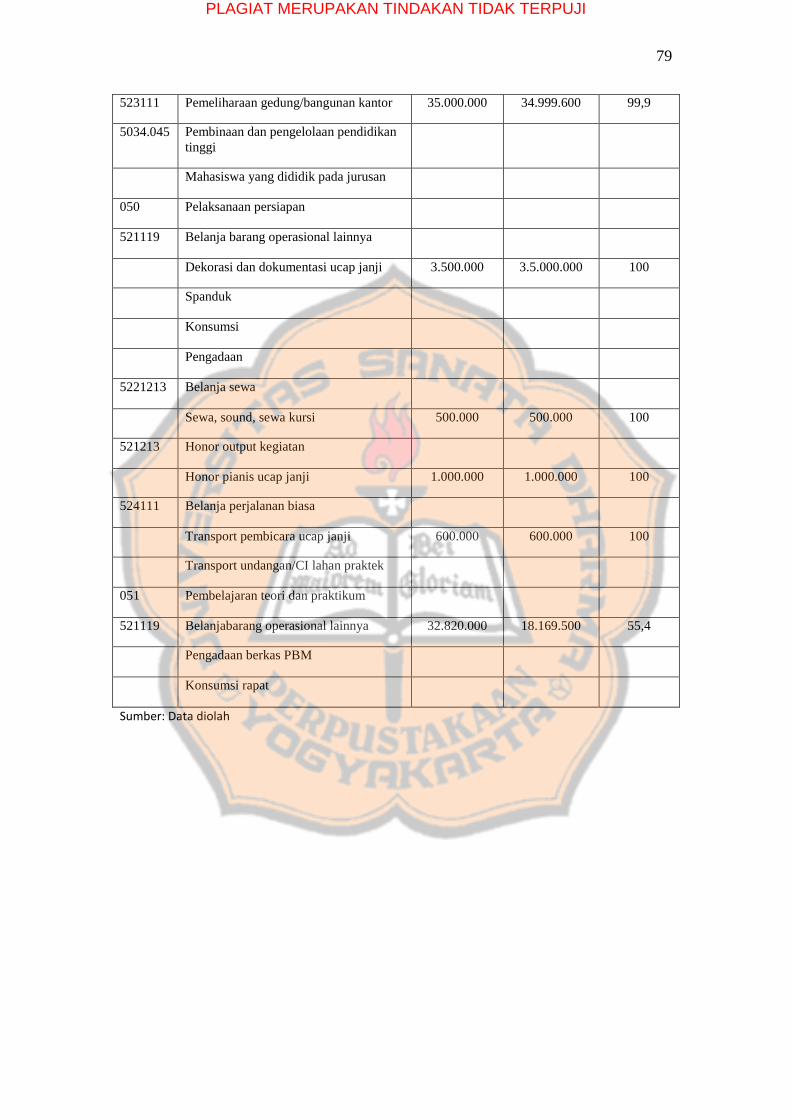

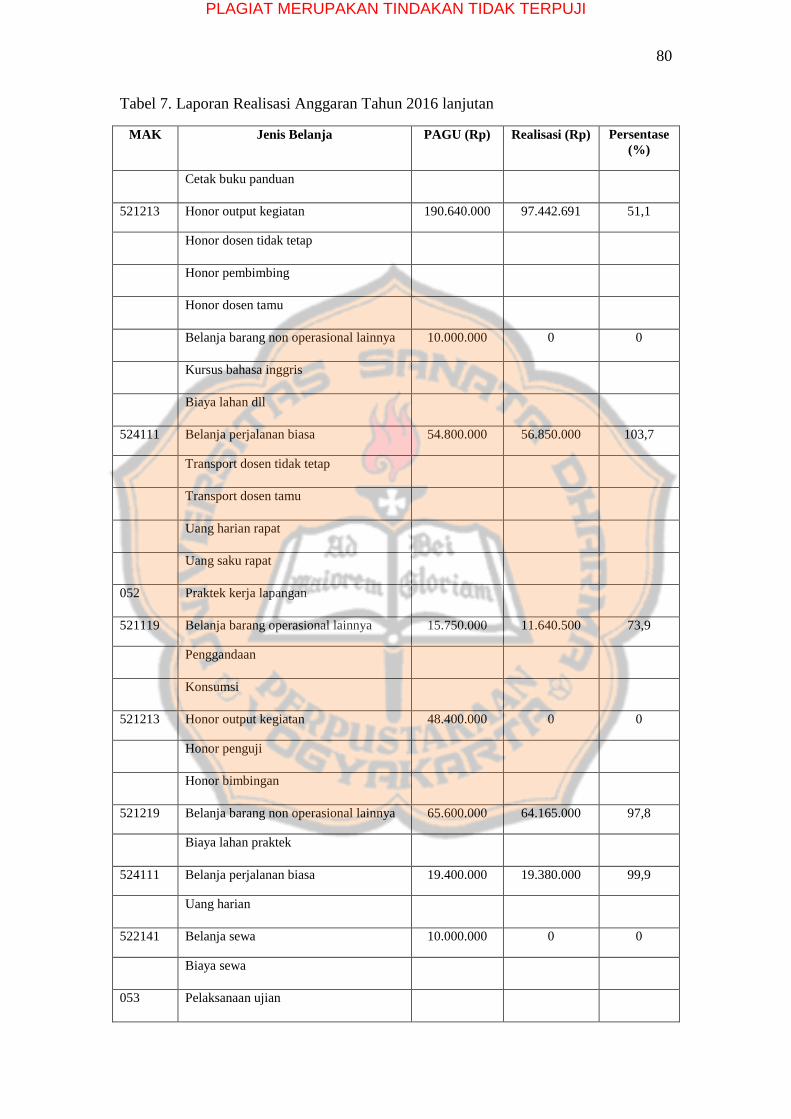

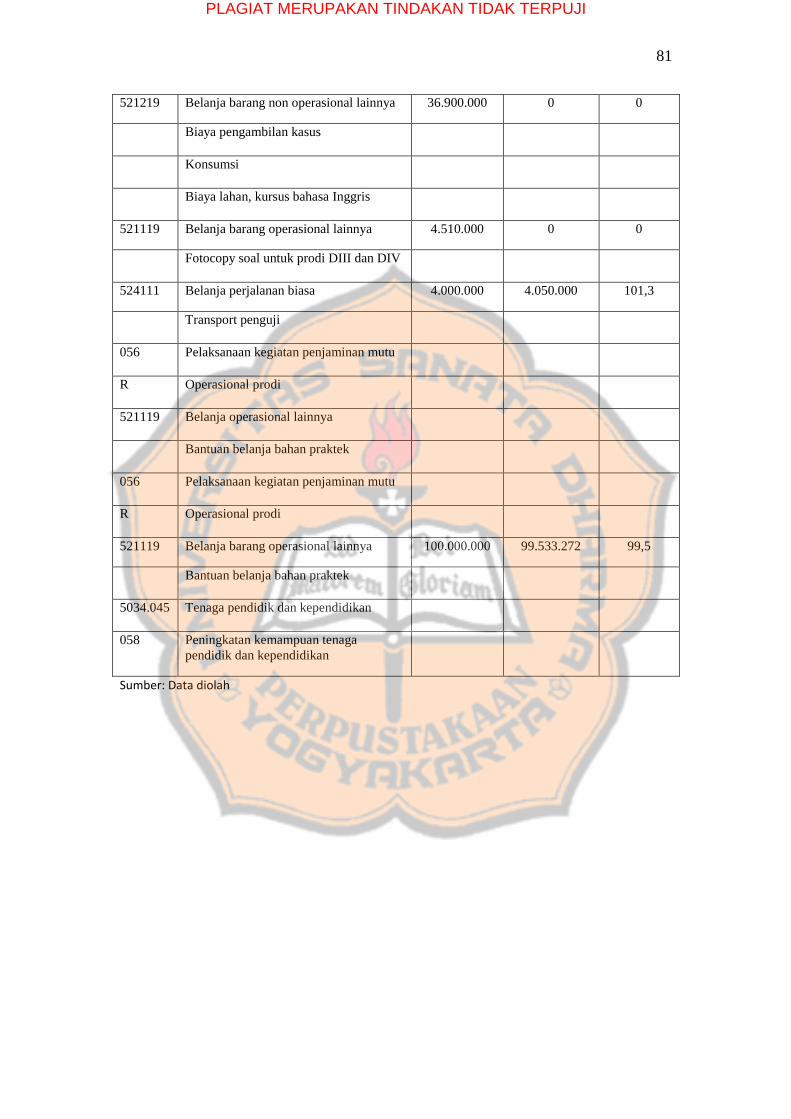

Tingkat Ekonomi

Tabel1. Kesimpulan Tingkat Ekonomi Tahun 2013-2017

Tahun

Realisasi

pengeluaran

(Rp)

Anggaran

Pengeluaran

(Rp)

Persentase

(%)

Kesimpulan

2013 1,089,111,890 1,081,238,000 100.73 Tidak Ekonomis

2014 753,557,245 916,138,000 82.25 Ekonomis

2015 1,045,100,906 1,083,579,000 96.45 Ekonomis

2016 803,084,786 1,041,330,000 77.12 Ekonomis

2017 1,063,286,725 1,141,070,000 93.18 Ekonomis

Sumber: Data diolah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

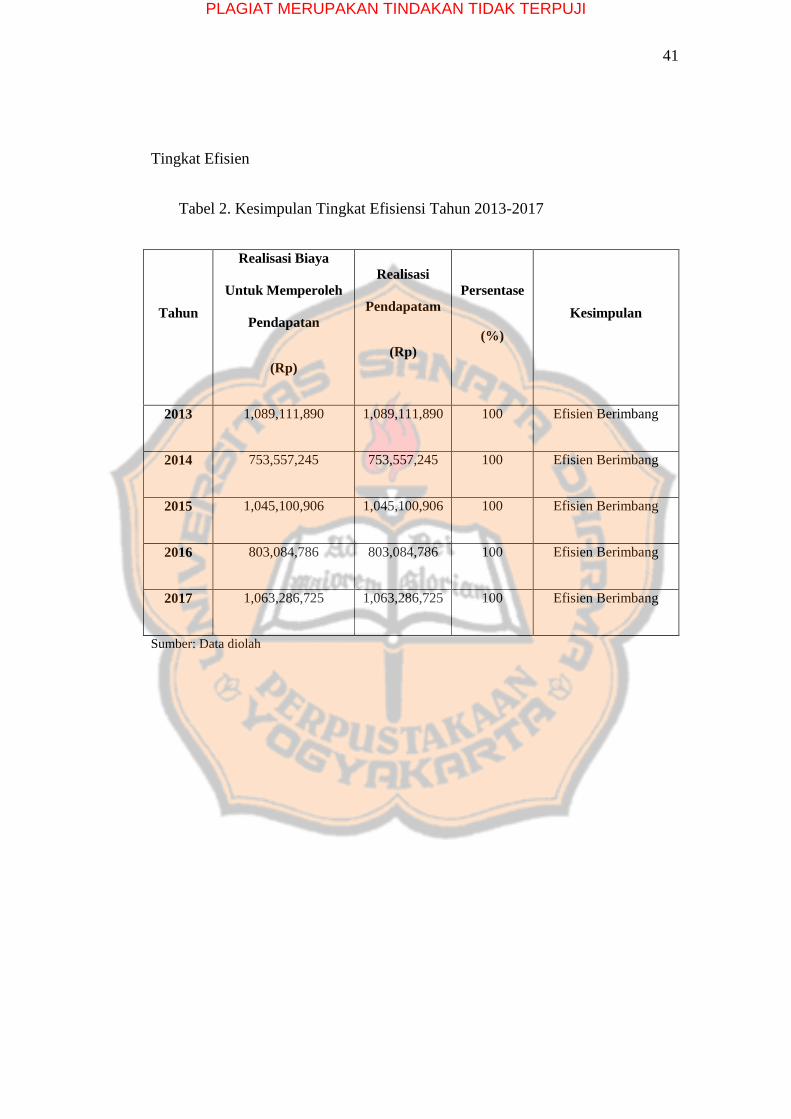

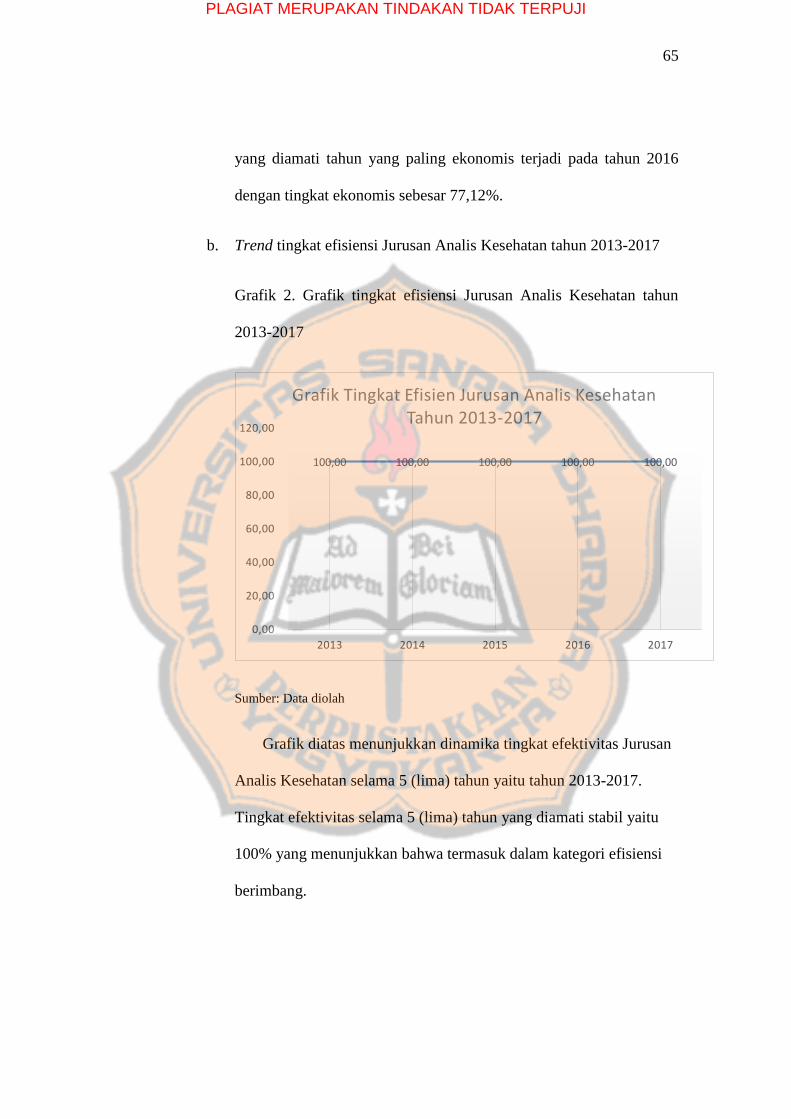

Tingkat Efisien

Tabel 2. Kesimpulan Tingkat Efisiensi Tahun 2013-2017

Tahun

Realisasi Biaya

Untuk Memperoleh

Pendapatan

(Rp)

Realisasi

Pendapatam

(Rp)

Persentase

(%)

Kesimpulan

2013 1,089,111,890 1,089,111,890 100 Efisien Berimbang

2014 753,557,245 753,557,245 100 Efisien Berimbang

2015 1,045,100,906 1,045,100,906 100 Efisien Berimbang

2016 803,084,786 803,084,786 100 Efisien Berimbang

2017 1,063,286,725 1,063,286,725 100 Efisien Berimbang

Sumber: Data diolah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

Tingkat Efektivitas

Tabel 3. Kesimpulan Tingkat Efektivitas Tahun 2013-2017

Tahun

Anggaran

Pendapatan (Rp)

Realisasi

Pendapatan

(Rp)

Persentase

(%)

Kesimpulan

2013 1,081,238,000 1,089,111,890 100.73

Efektif berimbang

2014 916,138,000 753,557,245 82.25

Efektif berimbang

2015 1,083,579,000 1,045,100,906 96.45

Efektif berimbang

2016 1,041,330,000 803,084,786 77.12

Efektif berimbang

2017 1,141,070,000 1,063,286,725 93.18

Efektif berimbang

Sumber: Data diolah

B. Analisis Data dan Pembahasan

Pada penelitian ini menggunakan metode value for money, yaitu suatu

metode pengukuran kinerja organisasi dengan menilai aspek ekonomi,

efisiensi, dan efektivitas.

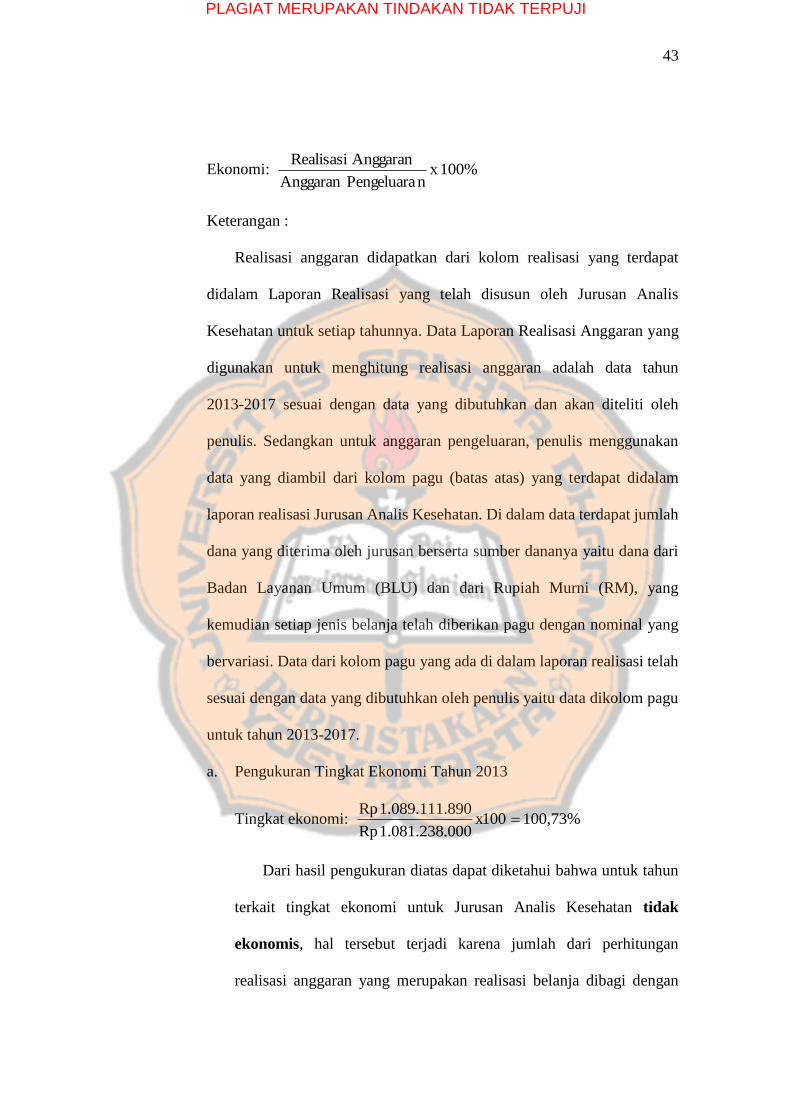

1. Mengukur tingkat ekonomi

Dalam menghitung tingkat ekonomi untuk keuangan di Jurusan

Analis Kesehatan Poltekkes Semarang menggunakan rumus sebagai

berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

Ekonomi: %100x nPengeluaraAnggaran

Anggaran Realisasi

Keterangan :

Realisasi anggaran didapatkan dari kolom realisasi yang terdapat

didalam Laporan Realisasi yang telah disusun oleh Jurusan Analis

Kesehatan untuk setiap tahunnya. Data Laporan Realisasi Anggaran yang

digunakan untuk menghitung realisasi anggaran adalah data tahun

2013-2017 sesuai dengan data yang dibutuhkan dan akan diteliti oleh

penulis. Sedangkan untuk anggaran pengeluaran, penulis menggunakan

data yang diambil dari kolom pagu (batas atas) yang terdapat didalam

laporan realisasi Jurusan Analis Kesehatan. Di dalam data terdapat jumlah

dana yang diterima oleh jurusan berserta sumber dananya yaitu dana dari

Badan Layanan Umum (BLU) dan dari Rupiah Murni (RM), yang

kemudian setiap jenis belanja telah diberikan pagu dengan nominal yang

bervariasi. Data dari kolom pagu yang ada di dalam laporan realisasi telah

sesuai dengan data yang dibutuhkan oleh penulis yaitu data dikolom pagu

untuk tahun 2013-2017.

a. Pengukuran Tingkat Ekonomi Tahun 2013

Tingkat ekonomi: 100,73%x1000001.081.238. Rp

8901.089.111. Rp

Dari hasil pengukuran diatas dapat diketahui bahwa untuk tahun

terkait tingkat ekonomi untuk Jurusan Analis Kesehatan tidak

ekonomis, hal tersebut terjadi karena jumlah dari perhitungan

realisasi anggaran yang merupakan realisasi belanja dibagi dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

anggaran pengeluaran yang telah didapat dari pagu >100% (lebih dari

seratus persen). Jumlah dari perhitungan realisasi anggaran dibagi

dengan anggaran pengeluaran >100% (lebih dari seratus persen) yaitu

sebesar 100,73% sehingga tingkat ekonomi untuk Jurusan Analis

Kesehatan tahun 2013tidak ekonomis.Pada tahun ini Jurusan Analis

Kesehatan Poltekkes Kemenkes Semarang belum dapat berhemat

karena belanja untuk operasional pada tahun 2013 melebihi dari

anggaran yang telah disusun. Selisih dari realisasi anggaran dengan

anggaran pengeluaran pada tahun 2013 tersebut adalah sebesar

Rp7.873.890.

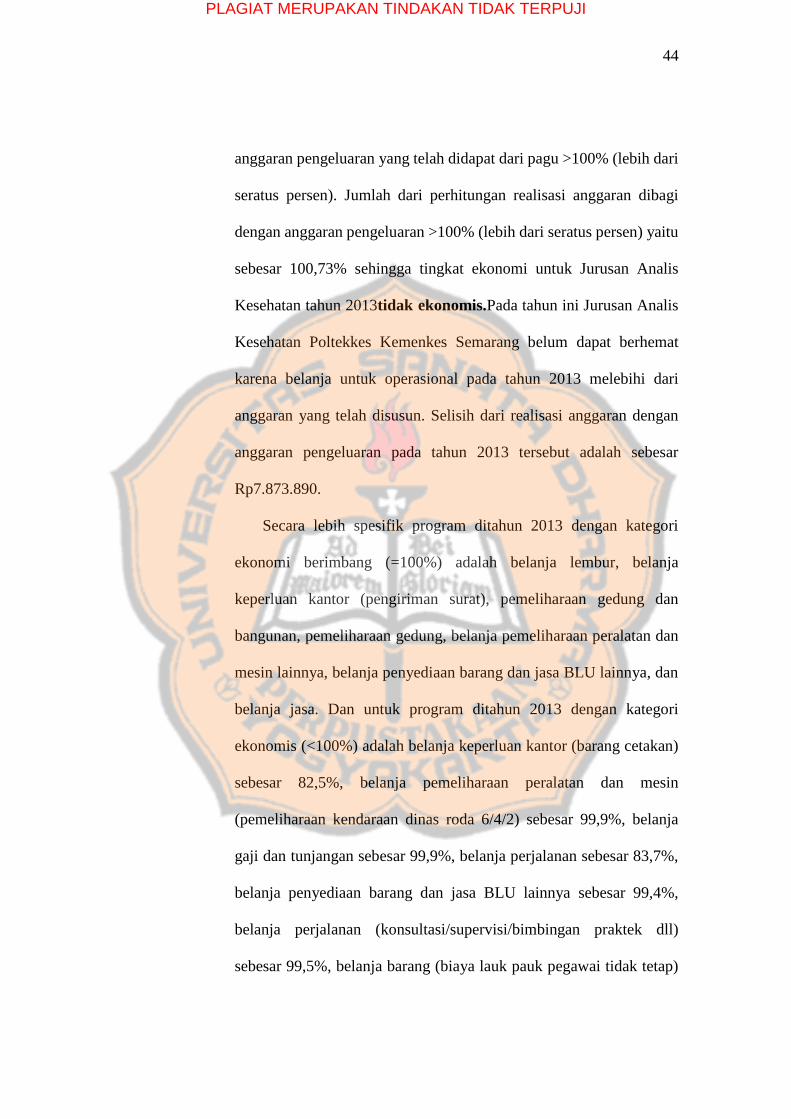

Secara lebih spesifik program ditahun 2013 dengan kategori

ekonomi berimbang (=100%) adalah belanja lembur, belanja

keperluan kantor (pengiriman surat), pemeliharaan gedung dan

bangunan, pemeliharaan gedung, belanja pemeliharaan peralatan dan

mesin lainnya, belanja penyediaan barang dan jasa BLU lainnya, dan

belanja jasa. Dan untuk program ditahun 2013 dengan kategori

ekonomis (<100%) adalah belanja keperluan kantor (barang cetakan)

sebesar 82,5%, belanja pemeliharaan peralatan dan mesin

(pemeliharaan kendaraan dinas roda 6/4/2) sebesar 99,9%, belanja

gaji dan tunjangan sebesar 99,9%, belanja perjalanan sebesar 83,7%,

belanja penyediaan barang dan jasa BLU lainnya sebesar 99,4%,

belanja perjalanan (konsultasi/supervisi/bimbingan praktek dll)

sebesar 99,5%, belanja barang (biaya lauk pauk pegawai tidak tetap)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

sebesar 56,4%. Dan untuk program ditahun 2013 dengan kategori

tidak ekonomis (>100%) adalah belanja keperluan kantor (keperluan

sehari-hari perkantoran) sebesar 104%, belanja barang sebesar 132%,

belanja barang (bahan komputer dan belanja alat tulis kantor

pendidikan dan bahan praktek) sebesar 106% dan 100,7%, dan yang

terakhir adalah belanja penyediaan barang dan jasa BLU lainnya

(transport pegawai) sebesar 123%.

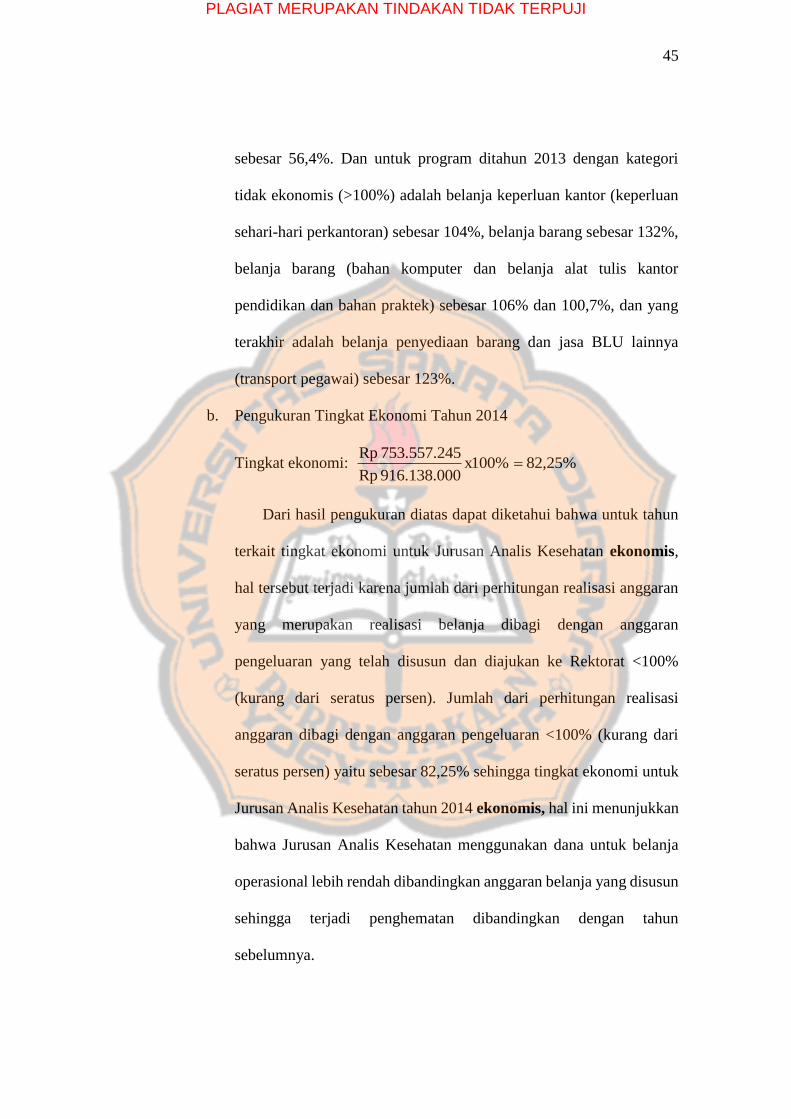

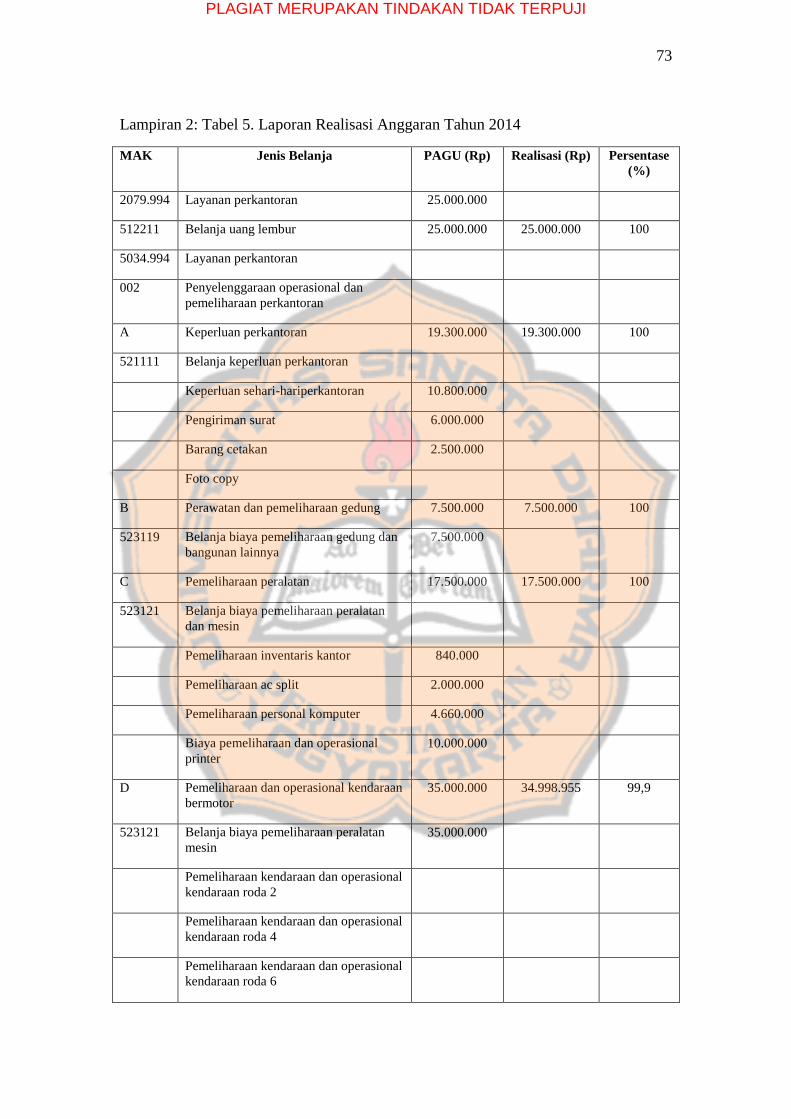

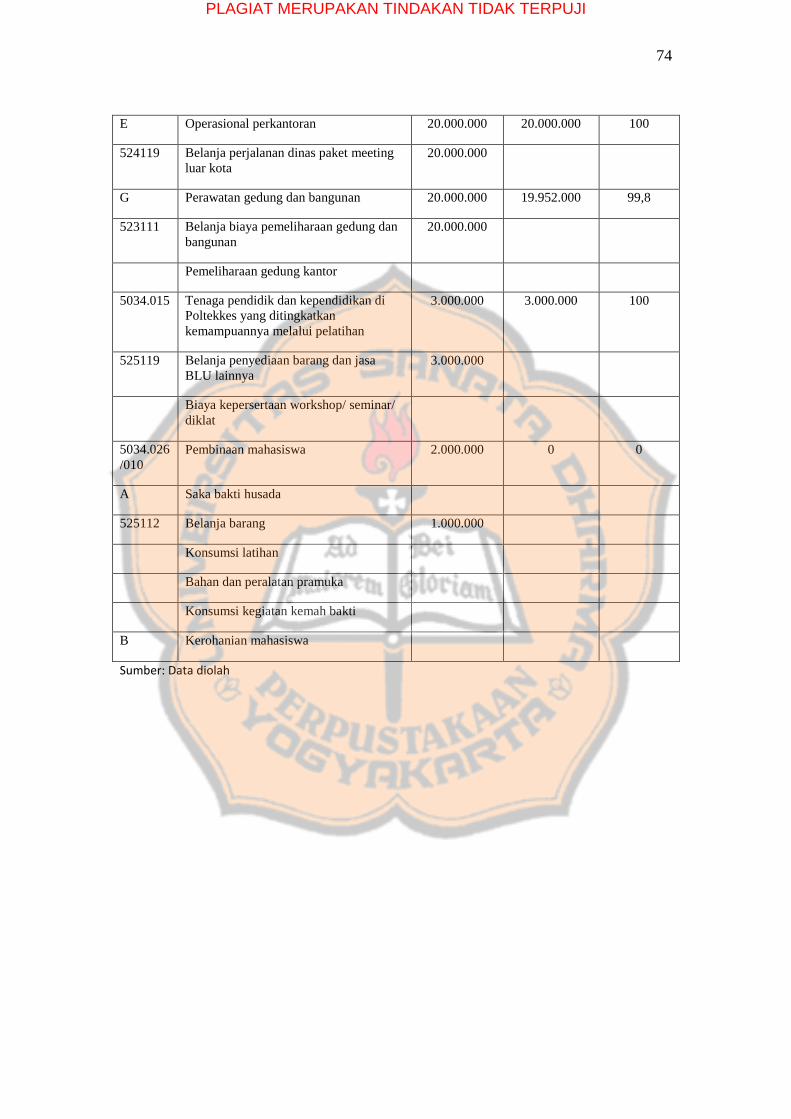

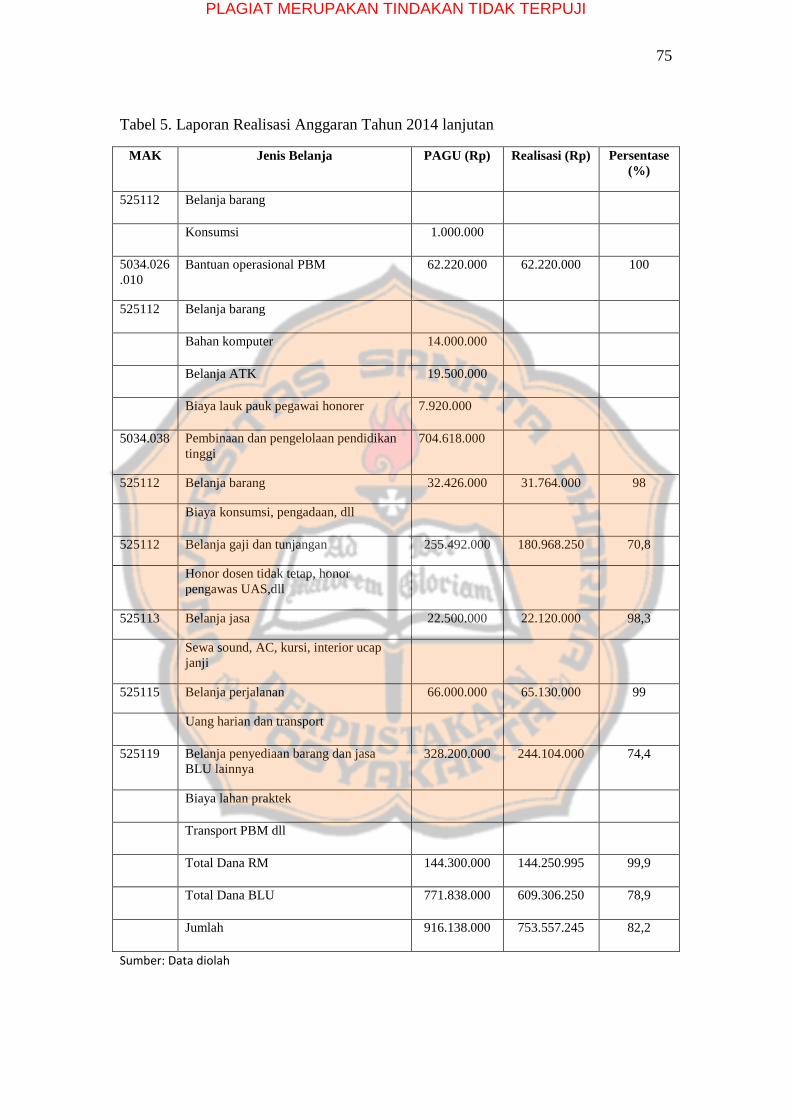

b. Pengukuran Tingkat Ekonomi Tahun 2014

Tingkat ekonomi: 82,25%x100%0916.138.00 Rp

5753.557.24 Rp

Dari hasil pengukuran diatas dapat diketahui bahwa untuk tahun

terkait tingkat ekonomi untuk Jurusan Analis Kesehatan ekonomis,

hal tersebut terjadi karena jumlah dari perhitungan realisasi anggaran

yang merupakan realisasi belanja dibagi dengan anggaran

pengeluaran yang telah disusun dan diajukan ke Rektorat <100%

(kurang dari seratus persen). Jumlah dari perhitungan realisasi

anggaran dibagi dengan anggaran pengeluaran <100% (kurang dari

seratus persen) yaitu sebesar 82,25% sehingga tingkat ekonomi untuk

Jurusan Analis Kesehatan tahun 2014 ekonomis, hal ini menunjukkan

bahwa Jurusan Analis Kesehatan menggunakan dana untuk belanja

operasional lebih rendah dibandingkan anggaran belanja yang disusun

sehingga terjadi penghematan dibandingkan dengan tahun

sebelumnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

Secara lebih spesifik untuk tahun 2014 program dengan kategori

ekonomi berimbang (=100%) adalah layanan perkantoran (belanja

uang lembur), keperluan perkantoran, perawatan dan pemeliharaan

gedung, pemeliharaan peralatan, pemeliharaan dan operasional

kendaraan bermotor, tenaga pendidik dan kependidikan di Poltekkes

yang ditingkatkan kemampuannya melalui pelatihan, dan bantuan

operasional PBM. Ditahun 2014 program dengan kategori ekonomis

(<100%) adalah perawatan gedung dan bangunan (belanja biaya

pemeliharaan gedung dan bangunan) sebesar 99,8%, pembinaan

kemahasiswaan sebesar 0%, belanja barang sebesar 98%, belanja gaji

dan tunjangan sebesar 70,8%, belanja jasa sebesar 98,3%, belanja

perjalanan sebesar 99%, dan belanja penyediaan barang dan jasa BLU

lainnya sebesar 74,4%. Pada tahun 2014 tidak terdapat program yang

termasuk didalam kategori tidak ekonomis, sehingga terjadi

peningkatan dibandingkan dengan tahun 2013.

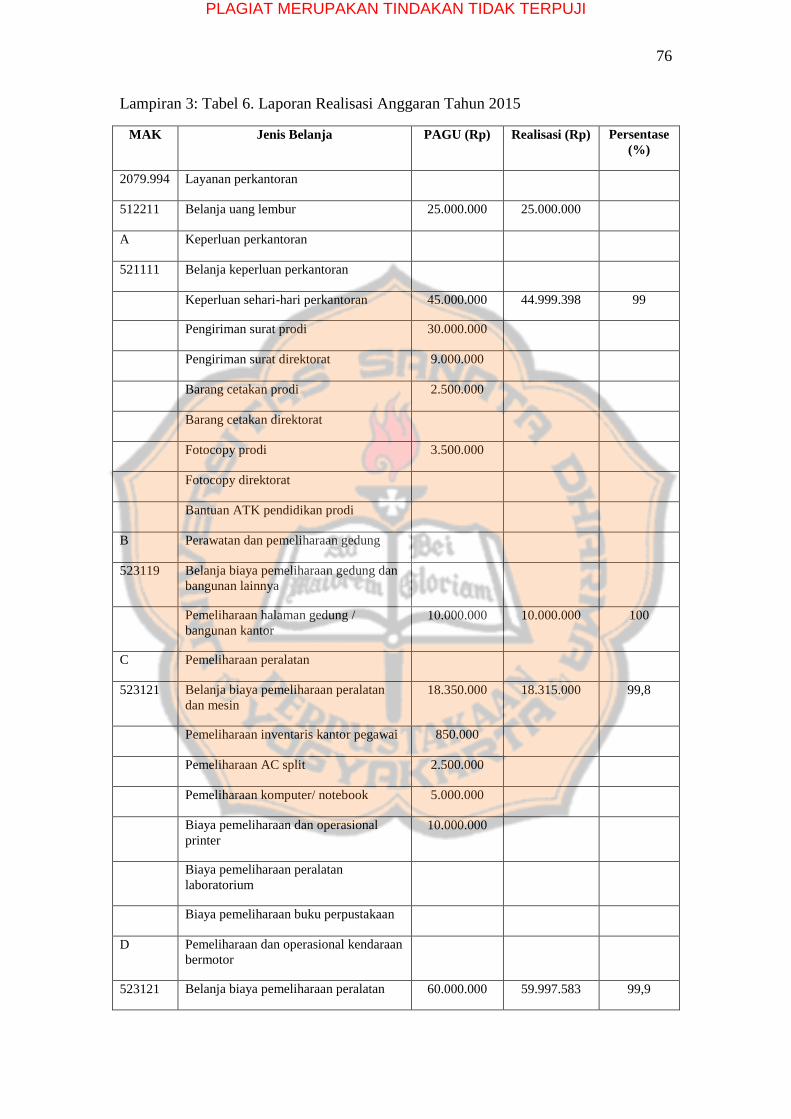

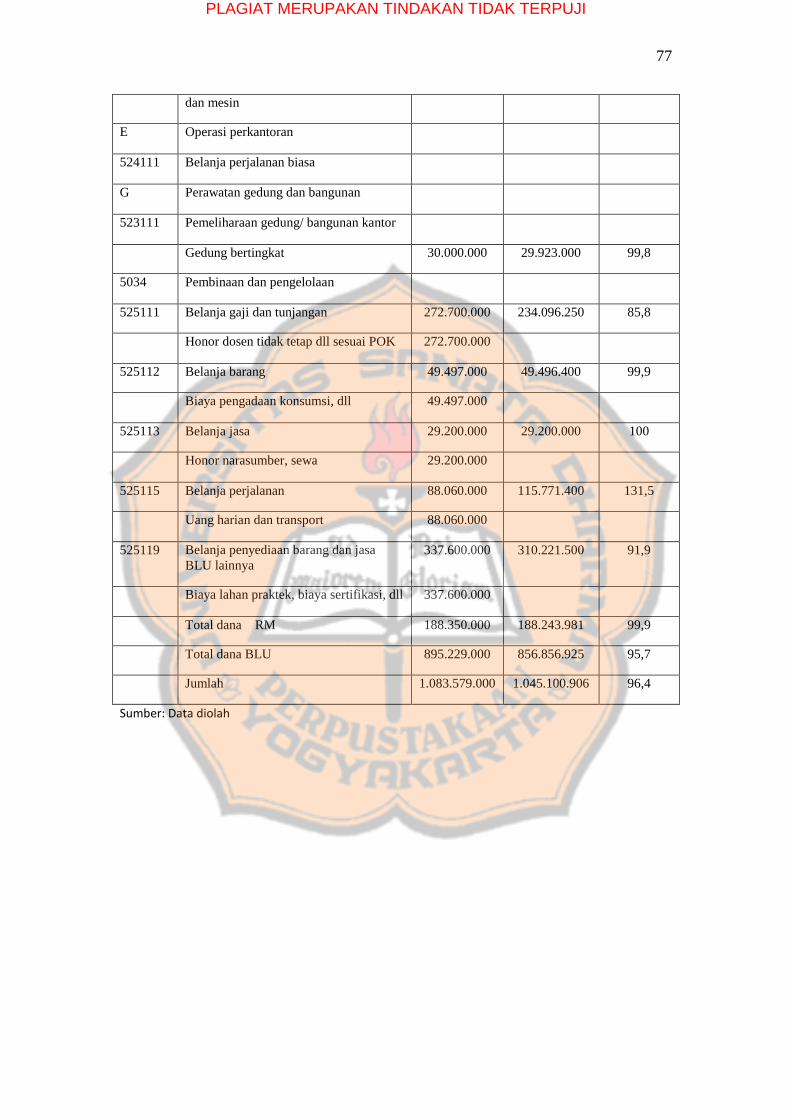

c. Pengukuran Tingkat Ekonomi Tahun 2015

Tingkat ekonomi: 96,45%x100%0001.083.579. Rp

9061.045.100. Rp

Dari hasil pengukuran diatas dapat diketahui bahwa untuk tahun

terkait tingkat ekonomi untuk Jurusan Analis Kesehatan ekonomis,

hal tersebut terjadi karena jumlah dari perhitungan realisasi anggaran

yang merupakan realisasi belanja dibagi dengan anggaran

pengeluaran yang telah disusun dan diajukan ke Rektorat <100%

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

(kurang dari seratus persen). Jumlah dari perhitungan realisasi

anggaran dibagi dengan anggaran pengeluaran <100% (kurang dari

seratus persen) yaitu sebesar 96,45% jumlah ini meningkat dibanding

2 (dua) tahun sebelumnya sehingga tingkat ekonomi untuk Jurusan

Analis Kesehatan tahun 2015 ekonomis. Pada tahun ini Jurusan

Analis Kesehatan Poltekkes Kemenkes Semarang menggunakan dana

untuk belanja operasional lebih rendah dibandingkan anggaran

belanja yang disusun sehingga terjadi penghematan, namun lebih

tinggi dibandingkan dengan tahun sebelumnya.

Secara lebih spesifik untuk tahun 2015 program dengan kategori

ekonomi berimbang (=100%) adalah layanan perkantoran (belanja

uang lembur), belanja keperluan perkantoran, perawatan dan

pemeliharaan gedung (pemeliharaan halaman gedung/bangunan

kantor), pemeliharaan dan operasional kendaraan bermotor (belanja

biaya pemeliharaan peralatan dan mesin), belanja barang, dan belanja

jasa. Ditahun 2015 program dengan kategori ekonomis (<100%)

adalah pemeliharaan peralatan (belanja biaya pemeliharaan peralatan

dan mesin) sebesar 99,8%, perawatan gedung dan bangunan (gedung

bertingkat) sebesar 99,8%, belanja gaji dan tunjangan sebesar 85,8%,

dan belanja penyediaan barang dan jasa BLU lainnya sebesar 91,9%.

Di tahun 2015 hanya 1 (satu) program dengan kategori tidak

ekonomis (>100%) yaitu belanja perjalanan sebesar 131,5%.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

d. Pengukuran Tingkat Ekonomi Tahun 2016

Tingkat ekonomi: 77,12%x100%0001.041.330. Rp

6803.084.78 Rp

Dari hasil pengukuran diatas dapat diketahui bahwa untuk tahun

terkait tingkat ekonomi untuk Jurusan Analis Kesehatan ekonomis,

hal tersebut terjadi karena jumlah dari perhitungan realisasi anggaran

yang merupakan realisasi belanja dibagi dengan anggaran

pengeluaran yang telah disusun dan diajukan ke Rektorat <100%

(kurang dari seratus persen). Jumlah dari perhitungan realisasi

anggaran dibagi dengan anggaran pengeluaran <100% (kurang dari

seratus persen) yaitu sebesar 77,12% hasil tersebut merupakan hasil

terendah selama 5 tahun sehingga tingkat ekonomi untuk Jurusan

Analis Kesehatan tahun 2016 ekonomis. Pada tahun ini Jurusan

Analis Kesehatan Poltekkes Kemenkes Semarang menggunakan dana

untuk belanja operasional lebih rendah dibandingkan anggaran

belanja yang disusun sehingga terjadi penghematan, dan lebih rendah

apabila dibandingkan dengan tahun sebelumnya.

Secara lebih spesifik untuk tahun 2016 program dengan kategori

ekonomi berimbang (=100%) adalah belanja lembur, belanja barang

untuk persediaan barang, perawatan dan pemeliharaan gedung

(pemeliharaan halaman gedung/bangunan kantor), pemeliharaan

peralatan (pemeliharaan inventaris pegawai, pemeliharaan ac split,

dan biaya pemeliharaan dan operasional printer), pemeliharaan dan

operasional kendaraan bermotor, perawatan gedung dan bangunan,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

belanja barang operasional lainnya (dekorasi dan dokumentasi ucap

janji), belanja sewa (sewa sound dan sewa kursi), honor

outputkegiatan (honor pianis ucap janji), belanja perjalanan biasa,

belanjabaran (biaya konsumsi pertemuan dalam kota dan biaya

fotokopi), dan belanja jasa (narasumber). Ditahun 2016 program

dengan kategori ekonomis (<100%) adalah belanja keperluan

perkantoran sebesar 97,5%, pemeliharaan peralatan (pemeliharaan

komputer/notebook) sebesar 98,5%, pembelajaran teori dan

praktikum (belanjabarang operasional lainnya) sebesar 55,4%, honor

output kegiatan sebesar 51,1%, belanja barang non operasional

lainnya sebesar 0%, praktek kerja lapangan (belanja barang

operasional lainnya) sebesar 73,9%, belanja barang non operasional

lainnya sebesar 97,8%, belanja perjalanan biasa sebesar 99,9%,

pelaksanaan ujian (belanja barang non operasional lainnya) sebesar