Embed Size (px)

Citation preview

JURNAL AKTIVA : RISET AKUNTANSI DAN KEUANGAN, 2(3), 2020, 118 - 128 ISSN: 2686-1054 (media online)

Page | 119

ANALISIS KINERJA KEUANGAN PADA PT ASTRA AGRO LESTARI

TBK (DITINJAU DARI PROFITABILITAS DAN LIKUIDITAS)

(Studi Empiris pada Perusahaan yang Terdaftar dalam Bursa Efek Indonesia)

Ucu Tuti Alawiyah1

Universitas Nusa Putra, [email protected]

Erian Hidayat2

Universitas Nusa Putra, [email protected]

ABSTRAK

PT Astra Agro Lestari TBK (perseroan) merupakan perusahaan industri yang berdiri sejak lebih

dari 30 tahun yang lalu. perusahaan ini bahkan sudah tercatat di bursa efek Indonesia. Dalam

sebuah perusahaan pasti mempunyai suatu laporan keuangan.Hal ini juga, berlaku pada kinerja

keuangan PT Astra Agro Lestari TBK. Kegiatan ini digunakan untuk mengetahui seberapa

besar keuntungan maupun kerugian dalam menjalani kegiatan perusahaan. Kinerja keuangan

suatu perusahaan dapat dinilai dengan menggunakan 4 alat yaitu, Rasio likuiditas, Rasio

solvabilitas, Rasio profabilitas, dan Rasio aktivitas. Namun dalam penelitian ini penulis hanya

menggunakan 2 rasio saja yaitu, Rasio profitabilitas, dan Rasio likuiditas. Tujuan penelitian ini

adalah Untuk mengetahui apakah penyajian Laporan Keuangan perusahaan tersebut sudah

sesuai dengan PSAK No.1 (Revisi 2009), Untuk mengetahui kinerja profitabilitas perusahaan

dan kinerja likuiditas. Metode yang digunakan adalah analisis deskriptif kuantitatif , dengan

cara menganalisis data kinerja keuangan perusahaan dari tahun 2013 sampai dengan tahun 2017

dengan menggunakan analisis rasio keuangan. Dengan menggunakan data yang terdaftar dalam

bursa efek Indonesia. Serta, data dari situs resmi PT Astra Agro Lestari TBK. Dari hasil analisis

Rasio Profitabilitas pada perusahaan PT. Astra Agro Lestari Tbk. berada pada posisi kurang

baik. Karena cenderung mengalami penurunan di bawah nilai rata-rata industri. Sedangkan

Rasio Likuiditas pada PT. Astra Agro Lestari Tbk. Bisa dikatakan baik namun yang perlu

diperhatikan adalah komposisinya, karena sebagian besar masih berwujud persediaan.

Kata kunci: rasio likuiditas, rasio profitabilitas, PT.Astra Agro Lestari

ABSTRACT

PT Astra Agro Lestari TBK (the company) is an industrial company that was founded more

than 30 years ago. This company has even been listed on the Indonesian stock exchange. A

company must have a financial report. This also applies to the financial performance of PT

Astra Agro Lestari TBK. This activity is used to find out how much profit or loss in carrying

out company activities. The financial performance of a company can be assessed using 4 tools,

namely, the liquidity ratio, the solvency ratio, the profitability ratio, and the activity ratio.

However, in this study the authors only use 2 ratios, namely, the ratio of profitability, and the

ratio of liquidity. The purpose of this study is to determine whether the presentation of the

company's financial statements is in accordance with PSAK No.1 (Revised 2009), to determine

the performance of company profitability and liquidity performance. The method used is

Page | 120

quantitative descriptive analysis, by analyzing the company's financial performance data from

2013 to 2017 using financial ratio analysis. By using data listed on the Indonesian stock

exchange. Also, data from the official website of PT Astra Agro Lestari TBK. From the results

of the analysis of the profitability ratio at the company PT. Astra Agro Lestari Tbk. not in a

good position. Because it tends to decline below the industry average value. Meanwhile, the

Liquidity Ratio at PT. Astra Agro Lestari Tbk. It can be said to be good but what needs to be

considered is the composition, because most of it is still in the form of supplies.

Keywords: liquidity ratio; profitabilitas ratio; PT. Astra Agro Lestari

PENDAHULUAN

Ditengah persaingan usaha maupun bisnis yang semakin ketat dan global ini, perusahaan perlu

memperlihatkan kinerja baik atau buruk yang ada dalam perusahaan, karena dengan

mengetahui kinerja khususnya dibidang keuangan, perusahaan dapat menentukan strategi

bersaing melawan pesaing-pesaingnya. Apabila kinerjanya baik maka dapat di manfaatkan

seoptimal mungkin kalau kinerjanya buruk dapat ditekan seminimal mungkin. Diantara analisis

yang selalu digunakan untuk mengukur kinerja dalam suatu perusahaan khususnya di bidang

keuangan adalah analisis rasio likuiditas dan profitabilitas. Dengan analisis ini perusahaan

dapat mengevaluasi keadaan finansial pada masa lalu dan sekarang, dievaluasi dan dianalisa

sehingga dapat diketahui akan kinerjanya. Rasio keuangan merupakan alat yang dinyatakan

dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang

satu dengan angka yang lainnya dalam laporan keuangan. Rasio yang digunakan dalam

penelitian ini yaitu menggunakan rasio likuiditas dan profitabilitas. Rasio profitabilitas merupakan sebuah rasio yang digunakan untuk mencari keuntungan atau

laba dengan menilai kemampuan perusahaan dalam suatu periode tertentu. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba

yang dihasilkan dari penjualan atau dari pendapatan investasi. PT Astra Agro Lestari TBK

(perseroan) merupakan perusahaan industri yang berdiri sejak lebih dari 30 tahun yang lalu.

Bahkan perusahaan ini sudah terdaftar dan tercatat di Bursa Efek Indonesia. Perusahaan ini

berawal dari perkebunan ubi kayu, kemudian mengembangkan tanaman karet, hingga pada

tahun 1984, dimulailah budidaya tanaman kelapa sawit di Provinsi Riau. Kini, Perseroan terus

berkembang dan saat ini menjadi salah satu perusahaan perkebunan kelapa sawit dengan tata

kelola terbaik dengan luas areal kelola mencapai 297.011 hektar yang tersebar di Pulau

Sumatera, Kalimantan dan Sulawesi.

Sejak awal berdirinya perseroan ini telah membangun kerjasama dengan masyarakat dalam

bentuk kemitraan intiplasma dan IGA (Income Generating Activity) atau kegiatan peningkatan

ekonomi masyarakat baik melalui budidaya sawit maupun non sawit dalam mengelola

perkebunan kelapa sawitnya. Sampai dengan tahun 2016, Perseroan telah bekerjasama dengan

51.709 petani kelapa sawit yang bergabung dalam 2.396 kelompok tani.sejak tahun 1982.

Tabel I.1 Data posisi keuangan PT Astra Agro Lestari Tbk

2013 2014 2015 2016 2017

Aset 14,964 18,559 21,512 24,456 25,119

Liabilitas 4.701 6,725 9,813 6,642 6,407

Ekuitas 10.263 11,833 11,698 17,813 18,712

Page | 121

Laba

Bersih

12,

675

16,305 13,059 14,121 17,305

KAJIAN LITERATUR

Analisis Laporan Keuangan

Menurut Munawir (2010:35), “Analisis laporan keuangan adalah analisis laporan keuangan

yang terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau

kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta

perkembangan perusahaan yang bersangkutan”

Rasio Profitabilitas

Menurut Brigham dan Houston (2009:107), “Rasio profitabilitas adalah sekelompok rasio yang

memperlihatkan gabungan berbagai efek dari likuiditas, manajemen aktiva, dan utang pada

hasil operasi”.

Jadi, rasio ini digunakan untuk mengukur tingkat imbalan atau perolehan (keuntungan)

dibanding penjualan atau aktiva , mengukur seberapa besar kemampuan perusahaan

memperoleh laba dalam hubungan dengan penjualan aktiva maupun laba dan modal sendiri.

a. Gross Profit Margin (margin laba kotor) Merupakan perbandingan antar penjualan bersih

dikurangi dengan harga pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan

laba kotor yang dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung dengan rumus:

𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =𝑙𝑎𝑏𝑎 𝑘𝑜𝑡𝑜𝑟

𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ× 100%

b. Net Profit Margin

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan

dengan volume penjualan. Rasio ini dapat dihitung dengan rumus:

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =𝑙𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ× 100%

c. Earning power of total investment (rate of return an total asset/ROA)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan neto. Rasio ini dapat dihitung

dengan rumus:

𝑅𝑂𝐴 =𝑙𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑏𝑢𝑛𝑔𝑎 𝑑𝑎𝑛 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎× 100%

Page | 122

d. Rate of return for the owner(rate of return on net worth)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham. Rasio ini dapat dihitung dengan rumus:

𝑅𝑂𝐸 =𝑙𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖× 100%

e. Operating income ratio/ operating profit marjin

Laba operasi sebelum bunga dan pajak yang dihasilakn oleh setiap rupiah penjualan. Rasio ini

dapat dihitung dengan rumus:

𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑖𝑛𝑐𝑜𝑚𝑒 𝑟𝑎𝑡𝑖𝑜

=𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑛𝑒𝑡𝑜 𝐻𝑃𝑃 − 𝑏𝑖𝑎𝑦𝑎 𝑎𝑑𝑚, 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛, 𝑢𝑚𝑢𝑚

𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑛𝑒𝑡𝑡𝑜× 100%

f. Operating Ratio

Biaya operasi per rupiah penjualan. Rasio ini dapat dihitung dengan rumus:

𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑟𝑎𝑡𝑖𝑜 =𝐻𝑃𝑃 + 𝑏𝑖𝑎𝑦𝑎 𝑎𝑑𝑚, 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛, 𝑢𝑚𝑢𝑚

𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑛𝑒𝑡𝑡𝑜× 100%

g. Net earning power ratio (rate of return on investment/ROI)

Kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan netto. Rasio ini dapat dihitung dengan dengan rumus:

𝑅𝑂𝐼 =𝑙𝑎𝑏𝑎 𝑛𝑒𝑡𝑡𝑜 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎× 100%

Rasio Likuiditas

Menurut Handono Mardiyanto (2009:54), Pengertian likuiditas merupakan suatu kemampuan

perusahaan untuk dapat melunasi kewajiban (utang) jangka pendek itu tepat pada waktunya,

termasuk juga melunasi bagian utang jangka panjang yang jatuh tempo pada tahun

bersangkutan.

a. Rasio lancar (Curent Ratio)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Rasio lancar dapat dihitung

dengan rumus:

Page | 123

𝑅𝑎𝑠𝑖𝑜 𝐿𝑎𝑛𝑐𝑎𝑟 =𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟× 100%

b. Rasio Cepat (Quick Ratio)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid. Rasio cepat dapat

dihitung dengan rumus:

𝑅𝑎𝑠𝑖𝑜 𝑐𝑒𝑝𝑎𝑡 =𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟× 100%

c. Rasio kas (Cash Ratio)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendeknya dengan menggunakan kas yang tersedia dan yang tersimpan di

bank. Rasio kas dapat dihitung dengan rumus :

𝑅𝑎𝑠𝑖𝑜 𝐾𝐴𝑆 =𝐾𝑎𝑠 + 𝐸𝑓𝑒𝑘

𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟× 100%

d. Working capital to total asset ratio Likuiditas dari total aktiva dan posisi modal kerja (netto).

Ratio ini dapat dihitung dengan rumus:

𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠 𝑟𝑎𝑡𝑖𝑜 =𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎

𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎× 100%

Kinerja Keuangan

Menurut Fahmi (2012:2), “Kinerja keuangan adalah gambaran tentang keberhasilan perusahaan

berupa hasil yang telah dicapai berkat berbagai aktivitas yang telah dilakukan. Kinerja

keuangan merupakan suatu analisis untuk menilai sejauh mana suatu perusahaan telah

melaksanakan aktivitas sesuai aturan-aturan pelaksanaan keuangan”.

Hipotesis

Berdasarkan kajian Pustaka yang telah di paparkan diatas, maka dapat diambil hipotesis sebagai

berikut :

a. Terdapat pengaruh yang positif dan signifikan Rasio Profitabilitas terhadap kinerja

keuangan.

b. Terdapat pengaruh yang positif dan signifikan Rasio Likuiditas terhadap kinerja keuangan

Page | 124

Kerangka Pemikiran

METODE PENELITIAN

Jenis Penellitian

Pendekatan yang digunakan adalah pendekatan yang bersifat deskriptif kuantitatif karena

memberikan uraian mengenai hasil penelitian. Subjek dari penelitian ini adalah bagian

keuangan. Bertujuan untuk menilai kinerja PT Astra Agro Lestari Tbk. Didalam penilaian ini

data yang berisi laporan keuangan perusahaan dianalisis kemudian ditarik kesimpulan

mengenai kinerja perusahaan.

Sumber Data Penelitan

Sumber data adalah bagian yang sangat penting. Sumber data yakni subjek dari mana data itu

diperoleh.

1.Data Sekunder

Penelitian ini menguji data sekunder yang diperoleh dari laporan tahunan perusahaan, situs

resmi perusahaan dan sumber lainnya. Data sekunder yang digunakan mencakup informasi

keuangan dan non keuangan yang sudah dipublikasi secara umum.Laporan tahunan perusahaan

didapat dari situs Bursa Efek Indonesia (www.idx.co.id) dan situs resmi (www.astra-

agro.co.id)

2. Studi Pustaka

Penelitian ini dilakukanagar mendapatkan data dalam bentuk jadi atau teori dengan cara

mempelajari, menelaah, dan meneliti berbagai macam literatur, seperti buku-buku, catatan

diklat perkuliahan, skripsi, serta data-data lainnya yang dapat dijadikan referensi yang relevan

dengan penelitian yang sedang dilakukan.

Populasi dan Sampel

1. Populasi

Populasi merupakan jumlah dari keseluruhan dari satuan-satuan atau individu-individu yang

karakteristiknya hendak diteliti. Dan satuan-satuan tersebut adalah unit analisis, dan dapat

berupa orang-orang, institusi-institusi, benda-benda, dst. (Djarwanto, 1994: 420).

Populasi dalam penelitian ini adalah keseluruhan laporan keuangan tahunan PT. Astra Agro

Lestari Tbk.

2. Sampel

Sampel disebut juga sebagian dari populasi yang karakteristiknya hendak diteliti. (Djarwanto,

1994:43). Sampel yang baik, yang kesimpulannya dapat dikenakan pada populasi, yakni

Financial

Statement

Financial

Performance

Financial Analysis

Profitability Ratio

Liquidity Ratio

Page | 125

sampel yang bersifat representatif atau yang dapat menggambarkan sebuah karakteristik

populasi.

Sampel dalam penelitian ini adalah laporan keuangan yang telah diterbitkan oleh PT. Astra

Agro Lestari Tbk. dan BEI (Bursa Efek Indonesia) selama lima tahun terakhir yaitu tahun 2013,

tahun 2014, tahun 2015, tahun 2016 dan tahun 2017.

Teknik Analisis Data

Data yang digunakan adalah analisis deskriptif kuantitatif , dengan cara menganalisis data

kinerja keuangan perusahaan dari tahun 2013 sampai dengan tahun 2017 dengan menggunakan

analisis rasio keuangan.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT Astra Agro Lestari Tbk (Perseroan) mulai mengembangkan industri perkebunannya di

Indonesia sejak hampir dari 30 tahun yang lalu. Bermula dari perkebunan ubi kayu, kemudian

mengembangkan tanaman karet, hingga pada tahun 1984, dimulailah budidaya tanaman kelapa

sawit di Provinsi Riau. Hingga saat ini, Perseroan terus berkembang dan sekarang menjadi salah

satu perusahaan perkebunan kelapa sawit dengan tata kelola terbaik dengan luas areal kelola

mencapai 297.011 hektar yang tersebar di Pulau Sumatera, Kalimantan dan Sulawesi.

Dalam pengelolaan perkebunan kelapa sawit, sejak awal berdirinya, Perseroan telah

membangun kerjasama dengan masyarakat dalam bentuk kemitraan intiplasma dan IGA

(Income Generating Activity) atau kegiatan peningkatan ekonomi masyarakat baik melalui

budidaya sawit maupun non sawit. Sampai pada tahun 2016, Perseroan sudah bekerjasama

dengan 51.709 petani kelapa sawit yang bergabung dalam 2.396 kelompok tani.

Seiring dengan tumbuhnya perusaan, pada tahun 1997 Perseroan melakukan Penawaran Saham

Perdana (Initial Public Offering/ IPO) di Bursa Efek Indonesia (saat itu Bursa Efek Jakarta dan

Bursa Efek Surabaya). Lalu pada tahun 2016, Perseroan juga melakukan Penawaran Umum

Terbatas (PUT) senilai kurang lebih Rp 4 triliun. Dengan langkah-langkah korporasi yang telah

dilaksanakan Perseroan, saat ini kepemilikan saham public Perseroan mencapai 20,32% dari

total 1,92 miliar saham yang beredar.

Kepercayaan investor yang cukup tinggi terhadap Perseroan dicerminkan dengan posisi harga

saham yang cukup kuat. Pada perdagangannya yang berakhir tanggal 30 Desember 2016, harga

saham Perseroan tersebut dengan kode perdagangan “AALI” ditutup pada posisi Rp 16.775,-.

Analisis Data

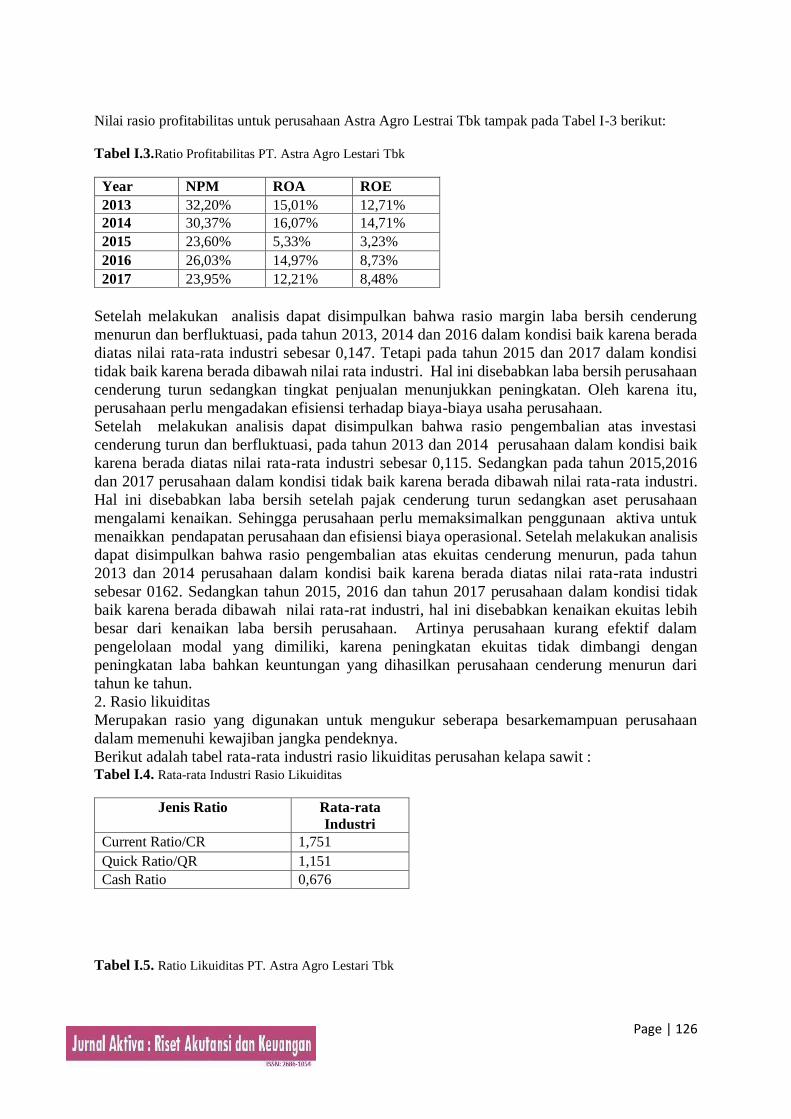

1. Rasio Profitabilitas

Nilai rata-rata industri rasio profitabilitas untuk perusahaan kelapa sawit tampak pada Tabel

berikut:

Tabel I.2 Rata-rata Industri Rasio Profitabilitas

Jenis Ratio Rata-rata

Industri

Rasio Net Profoit Margin (NPM) 0,147

Rasio Pengembalian atas asset (ROA) 0,115

Rasio Pengembalian atas ekuitas (ROE) 0,162

Page | 126

Nilai rasio profitabilitas untuk perusahaan Astra Agro Lestrai Tbk tampak pada Tabel I-3 berikut:

Tabel I.3.Ratio Profitabilitas PT. Astra Agro Lestari Tbk

Year NPM ROA ROE

2013 32,20% 15,01% 12,71%

2014 30,37% 16,07% 14,71%

2015 23,60% 5,33% 3,23%

2016 26,03% 14,97% 8,73%

2017 23,95% 12,21% 8,48%

Setelah melakukan analisis dapat disimpulkan bahwa rasio margin laba bersih cenderung

menurun dan berfluktuasi, pada tahun 2013, 2014 dan 2016 dalam kondisi baik karena berada

diatas nilai rata-rata industri sebesar 0,147. Tetapi pada tahun 2015 dan 2017 dalam kondisi

tidak baik karena berada dibawah nilai rata industri. Hal ini disebabkan laba bersih perusahaan

cenderung turun sedangkan tingkat penjualan menunjukkan peningkatan. Oleh karena itu,

perusahaan perlu mengadakan efisiensi terhadap biaya-biaya usaha perusahaan.

Setelah melakukan analisis dapat disimpulkan bahwa rasio pengembalian atas investasi

cenderung turun dan berfluktuasi, pada tahun 2013 dan 2014 perusahaan dalam kondisi baik

karena berada diatas nilai rata-rata industri sebesar 0,115. Sedangkan pada tahun 2015,2016

dan 2017 perusahaan dalam kondisi tidak baik karena berada dibawah nilai rata-rata industri.

Hal ini disebabkan laba bersih setelah pajak cenderung turun sedangkan aset perusahaan

mengalami kenaikan. Sehingga perusahaan perlu memaksimalkan penggunaan aktiva untuk

menaikkan pendapatan perusahaan dan efisiensi biaya operasional. Setelah melakukan analisis

dapat disimpulkan bahwa rasio pengembalian atas ekuitas cenderung menurun, pada tahun

2013 dan 2014 perusahaan dalam kondisi baik karena berada diatas nilai rata-rata industri

sebesar 0162. Sedangkan tahun 2015, 2016 dan tahun 2017 perusahaan dalam kondisi tidak

baik karena berada dibawah nilai rata-rat industri, hal ini disebabkan kenaikan ekuitas lebih

besar dari kenaikan laba bersih perusahaan. Artinya perusahaan kurang efektif dalam

pengelolaan modal yang dimiliki, karena peningkatan ekuitas tidak dimbangi dengan

peningkatan laba bahkan keuntungan yang dihasilkan perusahaan cenderung menurun dari

tahun ke tahun.

2. Rasio likuiditas

Merupakan rasio yang digunakan untuk mengukur seberapa besarkemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya.

Berikut adalah tabel rata-rata industri rasio likuiditas perusahan kelapa sawit : Tabel I.4. Rata-rata Industri Rasio Likuiditas

Jenis Ratio Rata-rata

Industri

Current Ratio/CR 1,751

Quick Ratio/QR 1,151

Cash Ratio 0,676

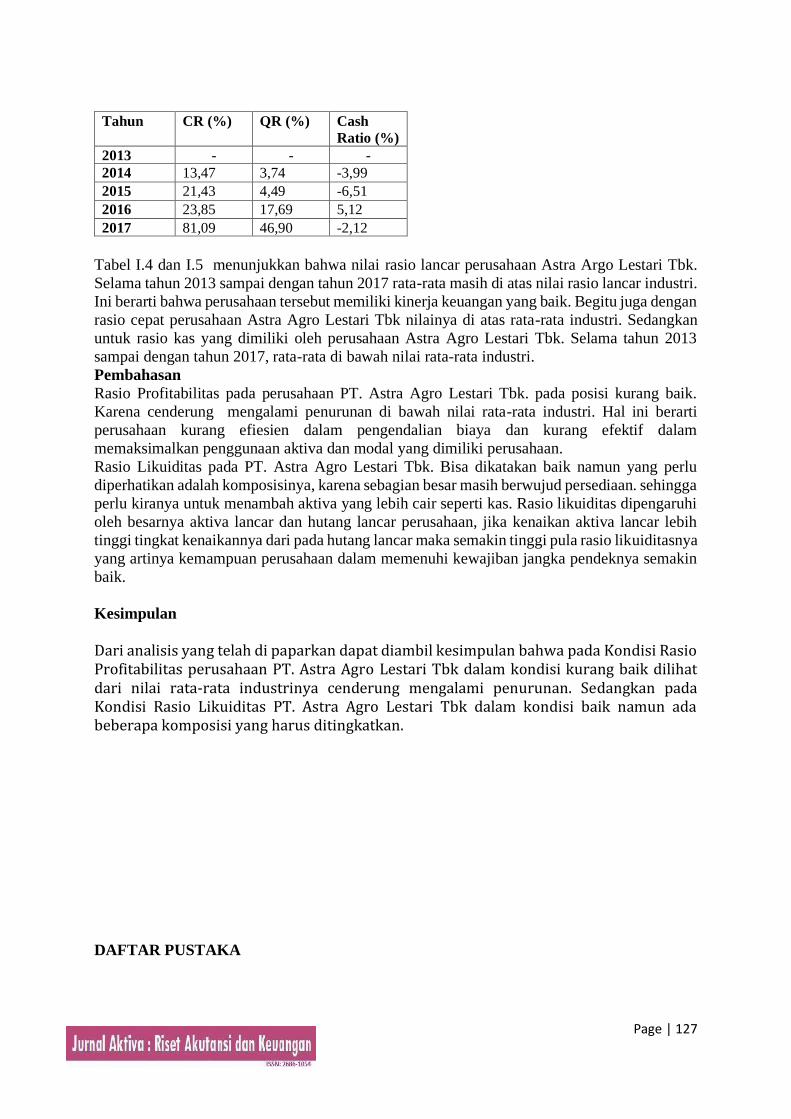

Tabel I.5. Ratio Likuiditas PT. Astra Agro Lestari Tbk

Page | 127

Tahun CR (%) QR (%) Cash

Ratio (%)

2013 - - -

2014 13,47 3,74 -3,99

2015 21,43 4,49 -6,51

2016 23,85 17,69 5,12

2017 81,09 46,90 -2,12

Tabel I.4 dan I.5 menunjukkan bahwa nilai rasio lancar perusahaan Astra Argo Lestari Tbk.

Selama tahun 2013 sampai dengan tahun 2017 rata-rata masih di atas nilai rasio lancar industri.

Ini berarti bahwa perusahaan tersebut memiliki kinerja keuangan yang baik. Begitu juga dengan

rasio cepat perusahaan Astra Agro Lestari Tbk nilainya di atas rata-rata industri. Sedangkan

untuk rasio kas yang dimiliki oleh perusahaan Astra Agro Lestari Tbk. Selama tahun 2013

sampai dengan tahun 2017, rata-rata di bawah nilai rata-rata industri.

Pembahasan

Rasio Profitabilitas pada perusahaan PT. Astra Agro Lestari Tbk. pada posisi kurang baik.

Karena cenderung mengalami penurunan di bawah nilai rata-rata industri. Hal ini berarti

perusahaan kurang efiesien dalam pengendalian biaya dan kurang efektif dalam

memaksimalkan penggunaan aktiva dan modal yang dimiliki perusahaan.

Rasio Likuiditas pada PT. Astra Agro Lestari Tbk. Bisa dikatakan baik namun yang perlu

diperhatikan adalah komposisinya, karena sebagian besar masih berwujud persediaan. sehingga

perlu kiranya untuk menambah aktiva yang lebih cair seperti kas. Rasio likuiditas dipengaruhi

oleh besarnya aktiva lancar dan hutang lancar perusahaan, jika kenaikan aktiva lancar lebih

tinggi tingkat kenaikannya dari pada hutang lancar maka semakin tinggi pula rasio likuiditasnya

yang artinya kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya semakin

baik.

Kesimpulan

Dari analisis yang telah di paparkan dapat diambil kesimpulan bahwa pada Kondisi Rasio Profitabilitas perusahaan PT. Astra Agro Lestari Tbk dalam kondisi kurang baik dilihat dari nilai rata-rata industrinya cenderung mengalami penurunan. Sedangkan pada Kondisi Rasio Likuiditas PT. Astra Agro Lestari Tbk dalam kondisi baik namun ada beberapa komposisi yang harus ditingkatkan.

DAFTAR PUSTAKA

Page | 128

Zahra, S. (2013). Analisis Profitabilitas dan Pertumbuhan Penjualan ( Sales Growth) Sebelum

dan sesudah Bersertifikat ISO 9001:2008 pada Perusahaan Manufaktur di Bursa Efek

Indonesia. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Bursa Efek Indonesia, Laporan Keuangan Tahunan 2013, 2014, 2015, 2016 dan 2017. (diakses di http://www.idx.co.id) Kasmir. (2015). Analisis Laporan Keuangan. PT Raja Grafindo Persada. Jakarta. Dosenakuntansi.com. (2017, 13 Februari). Macam-macam Rasio Keuangan dan Rumusnya. Diakses pada 02 Desember 2020, dari https://dosenakuntansi.com/macam-macam-rasio Situs Resmi https://www.astra-agro.co.id