Embed Size (px)

Citation preview

ANALISIS PELAKSANAAN GOOD VILLAGE GOVERNANCE

PADA DESA PUNCAK KECAMATAN SINJAI SELATAN

Skripsi

Oleh

PAJRUL KHAIR AZIS

105731106216

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

HALAMAN JUDUL

ANALISIS PELAKSANAAN GOOD VILLAGE GOVERNANCE

PADA DESA PUNCAK KECAMATAN SINJAI SELATAN

Skripsi

Oleh

PAJRUL KHAIR AZIS

NIM 105731106216

Untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

iii

MOTTO DAN PERSEMBAHAN

Motto: “Teruslah berusaha karena usaha tidak akan menghianati hasil”

Persembahan:

Karya ilmiah ini Saya persembahkan kepada:

1. Kedua orangtua tercinta saya yaitu bapak Abd Azis dan ibu Hasni Arif, yang

tak hentinya memberikan dukungan dan doa sehingga skripsi ini dapat

terselesaikan.

2. Bapak dan Ibu Dosen, terkhusus pembimbing-pembimbing yang dengan

ikhlas meluangkan waktunya untuk membimbing saya dalam menyelesaikan

karya ilmiah ini.

3. Saudara serta seluruh keluarga yang selalu mendoakan dan memberikan

semangat dalam menyelesaikan karya ilmiah ini.

4. Teman-teman dan sahabat yang selalu memberikan semangat dan bantuan

dalam menyelesaikan karya ilmiah ini.

iv

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI Jl. Sultan Alauddin No. 259Gedung Iqra Lt.7 Tel. (0411) 866 972 Makassar

HALAMAN PERSETUJUAN

Judul Penelitian : “Analisis Pelaksanaan Good Village Governance Pada

Desa Puncak Kecematan Sinjai Selatan”

Nama Mahasiswa : Pajrul Khair Azis

No Stambuk/NIM : 105731106216

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Jenjang Studi : Strata Satu (S1)

PerguruanTinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa Skripsi ini telah diperiksa dan diujikan di depan

Panitia Penguji Skripsi Strata Satu (S1) pada hari Sabtu, 31 Agustus 2021 di

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 31 Agustus 2021

Menyetujui

Pembimbing I, Pembimbing II,

Dr. Ismail Badollahi, S.E.,M.Si.Ak.CA.CSP Mira, SE., M.Ak

NBM:1073428 NIDN:0903038803

Mengetahui

Ketua Jurusan Akuntansi

Dr. Ismail Badollahi, S.E.,M.Si.Ak.CA.CSP

NBM:1073428

v

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI Jl. Sultan Alauddin No. 259Gedung Iqra Lt.7 Tel. (0411) 866 972 Makassar

HALAMAN PENGESAHAN

Skripsi atas Nama PAJRUL KHAIR AZIS , NIM : 105731106216, diterima

dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor

Universitas Muhammadiyah Makassar Nomor: 0010/ Tahun 1442 H/ 2021 M,

Tanggal 31 Agustus 2021 M sebagai salah satu syarat guna memperoleh gelar

Sarjana Ekonomi pada program studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Makassar, 27 Muharram 1443 H

5 September 2020 M

PANITIA UJIAN

1. Pengawas Umum : Prof.Dr. H. Ambo Asse, M.Ag (…..………..)

(Rektor Unismuh Makassar)

2. Ketua : Dr. H. Andi Jam’an, SE. M, SI (…..………..)

(Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, S.E.,M.M (…..………..)

(Wakil Dekan I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Dr. Agus Salim HR, S.E.,M.M (…..………..)

2. Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP (…..………..)

3. WA ode Rayyani, SE.,M.Si.,Ak.,CA (…..………..)

4. Muchriana Muchran, SE., M.Si (…..………..)

vi

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI Jl. Sultan Alauddin No. 259Gedung Iqra Lt.7 Tel. (0411) 866 972 Makassar

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan di bawah ini :

Nama : Pajrul Khair Azis

Stambuk : 105731106216

Program Studi : Akuntansi

Dengan Judul : “Analisis Pelaksanaan Good Village Governance Pada Desa

Puncak Kecematan Sinjai Selatan”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya

sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapa pun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia

menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 5 September 2021

Yang membuat Pernyataan,

PAJRUL KHAIR AZIS

Diketahui Oleh

Dekan Ketua

Fakultas Ekonomi & Bisnis, Jurusan Akuntansi,

Dr. H. Andi Jam’an, SE. M,SI Dr. Ismail Badollahi, S.E.,M.Si.Ak.CA.CSP

NBM: 0902116603 NBM: 1073428

vii

KATA PENGANTAR

حيم ن ٱلره حم ٱلره بسم ٱلله

Alhamdulillah segala rasa syukur penulis panjatkan atas kehadirat Allah SWT.

Atas rahmat, hidayah-Nya dan kekuasaan-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Shalawat dan salam tak lupa pula dikirimkan kepada manusia

paling mulia Rasulullah Muhammad SAW beserta keluarga, sahabat dan para

pengikutnya.

Skripsi ini berjudul “Analisis Pelaksanaan Good Village Governance Pada Desa

Puncak Kecamatan Sinjai Selatan” disusun untuk memenuhi salah satu syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

Ucapan teristimewa dan paling khusus saya persembahkan kepada kedua

orangtua saya, bapak Abd Azis dan ibu Hasni Arif serta keluarga besar yang menjadi

penyemangat saya dan senantiasa memberikan dukungan, bimbingan, serta doa-doa

hingga akhir studi ini. Semoga segala pengorbanan dan kasih sayang yang mereka

berikan menjadi ibadah penuh berkah dan cahaya penerang kehidupan di akhirat nanti.

Penyusunan skripsi ini juga tidak dapat terselesaikan tanpa keterlibatan

bantuan dan motivasi dari berbagai pihak. Penghargaan yang setinggi-tingginya serta

terima kasih yang begitu besar penulis sampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag., Rektor Universitas Muhammadiyah

Makassar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si., Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

viii

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP., Ketua Program Studi

Akuntansi Universitas Muhammadiyah Makassar dan selaku pembimbing I yang

senantiasa meluangkan waktunya untuk memberikan pengarahan, bimbingan,

dalam penyelesaian skripsi ini.

4. Ibu Mira, SE., M.Ak., Ak., Pembimbing II yang telah memberikan pengarahan,

bimbingan, saran dan semangat dalam penyelesaian skripsi ini.

5. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang selama ini telah memberikan bekal dan ilmu

pengetahuan yang bermanfaat.

6. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

7. Teman-teman Program Studi Akuntansi angkatan 2016, Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar yang selalu memberi motivasi,

bantuan dan bersama-sama dalam proses perkuliahan hingga penyelesaian studi

ini.

8. Sahabatku, Hengki Tornado yang senantiasa selalu memberikan semangat,

motivasi dan bantuan dalam bentuk apapun. Semoga apa yang dicita-citakan

segera tercapai.

Skripsi ini memiliki banyak keterbatasan dan kekurangan yang penulis sadari

masih jauh dari kesempurnaan. Mohon maaf atas kesalahan yang ada. Saran dan

kritikan sangat dibutuhkan penulis dari seluruh pihak utamanya dari para pembaca yang

budiman.

ix

Semoga skripsi ini dapat menjadi referensi untuk penelitian selanjutnya dan

memberikan manfaat bagi berbagai pihak, terkhusus bagi almamater Kampus Biru

Universitas Muhammadiyah Makassar.

Sekian dan terimakasih. Billahi Fii Sabilil Haq, Fastabiqul Khairat.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Makassar, Juli 2021

PAJRUL KHAIR AZIS

x

ABSTRAK

PAJRUL KHAIR AZIS. 2021, Analisis Pelaksanaan Good Village Governance

Pada Desa Puncak Kecamatan Sinjai Selatan. Skripsi program studi Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing

oleh Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP., dan Mira, SE., M.Ak., Ak.

Pelaksanaan good village governance akan terefleksikan ketika

menerapkan transparansi, akuntabilitas, dan partisipasi masyarakat. Prinsip–

prinsip good village governance menjadi sangat penting dalam mewujudkan

pemerintahan yang baik. Penelitian ini menggunakan metode kualitatif. Penelitian

ini bertujuan untuk mengetahui pelaksanaan Good Village Governance pada

Desa Puncak Kecamatan Sinjai Selatan. Data dalam penelitian ini dikumpulkan

dengan teknik observasi, wawancara, dan dokumentasi.

Hasil yang didapat dalam penelitian ini adalah penerapan good village

governance dalam pemerintahan Desa Puncak secara keseluruhan belum

terlaksana secara maksimal. Transparansi dan akuntabilitas cukup baik terhadap

masyarakat desa. Hanya saja, pemerintah desa puncak tidak memberikan

informasi yang sebenarnya kepada pemerintah tingkat atas sehingga ada

beberapa hal yang disembunyikan dalam nilai nominal APBDesa yang dilaporkan

ke pemerintah tingkat atas. Partisipasi masyarakat Desa Puncak dikatakan cukup

baik karena antusias masyarakat desa dalam setiap kegiatan-kegiatan desa dan

dalam menjaga dan memelihara desa dan fasilitas-fasilitasnya.

Kata Kunci: good village governance, transparansi, akuntabilitas, partisipasi

masyarakat

xi

ABSTRACT

PAJRUL KHAIR AZIS. 2021, Analysis of the Implementation of Good Village

Governance in Desa Puncak Kecamatan Sinjai Selatan. Thesis of Accounting

Study Program, Faculty of Economics and Business, University of

Muhammadiyah Makassar. Supervised by Dr. Ismail Badollahi, SE., M.Si., Ak.,

CA. CSP., and Mira, SE., M.Ak., Ak.

The implementation of good village governance will be reflected when

implementing transparency, accountability, and community participation. The

principles of good village governance are very important in realizing good

governance. This study uses a qualitative method. This study aims to determine

the implementation of Good Village Governance in Desa Puncak, Kecamatan

Sinjai Selatan. The data in this study were collected by observation, interviews,

and documentation.

The results obtained in this study are the implementation of good village

governance in the Desa Puncak government as a whole has not been

implemented optimally. Fairly good transparency and accountability to village

communities. However, the top village government does not provide actual

information to the top level government so that there are several things that are

revealed in the nominal value of the APBDesa that are reported to the top level

government. The participation of the Puncak Village community is good because

of the enthusiasm of the village community in every village activity and in

maintaining and maintaining the village and its facilities.

Keywords: good village governance, transparency, accountability, community

participation

xii

DAFTAR ISI

Halaman SAMPUL .................................................................................................................. i

HALAMAN JUDUL ................................................................................................. ii

MOTTO DAN PERSEMBAHAN ............................................................................ iii

HALAMAN PERSETUJUAN ................................................................................. iv

HALAMAN PENGESAHAN ................................................................................... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ..................................................... vi

KATA PENGANTAR ............................................................................................ vii

ABSTRAK ............................................................................................................... x

ABSTRACT ............................................................................................................ xi

DAFTAR ISI .......................................................................................................... xii

DAFTAR TABEL ................................................................................................. xiv

DAFTAR GAMBAR .............................................................................................. xv

BAB I PENDAHULUAN ......................................................................................... 1

A. Latar Belakang ............................................................................................. 1

B. Rumusan Masalah ....................................................................................... 8

C. Tujuan Penelitian ......................................................................................... 8

D. Manfaat Penelitian ....................................................................................... 8

BAB II TINJAUAN PUSTAKA ............................................................................. 10

A. Good Village Governance .......................................................................... 10

B. Transparance ............................................................................................. 12

C. Accountability ............................................................................................. 13

D. Partisipasi Masyarakat ............................................................................... 15

E. Pemerintahan Desa ................................................................................... 17

F. Pengelolaan Keuangan Desa .................................................................... 20

G. Penelitian Terdahulu .................................................................................. 28

H. Kerangka Pikir ............................................................................................ 32

BAB III METODE PENELITIAN ........................................................................... 34

A. Jenis Penelitian .......................................................................................... 34

B. Lokasi dan Waktu Penelitian ..................................................................... 34

C. Informan ..................................................................................................... 34

D. Sumber Data .............................................................................................. 35

E. Teknik Pengumpulan Data......................................................................... 36

F. Metode Analisis Data ................................................................................. 37

BAB IV PEMBAHASAN ....................................................................................... 38

A. Gambaran Umum ....................................................................................... 38

B. Visi Misi ....................................................................................................... 38

C. Struktur Organisasi ..................................................................................... 40

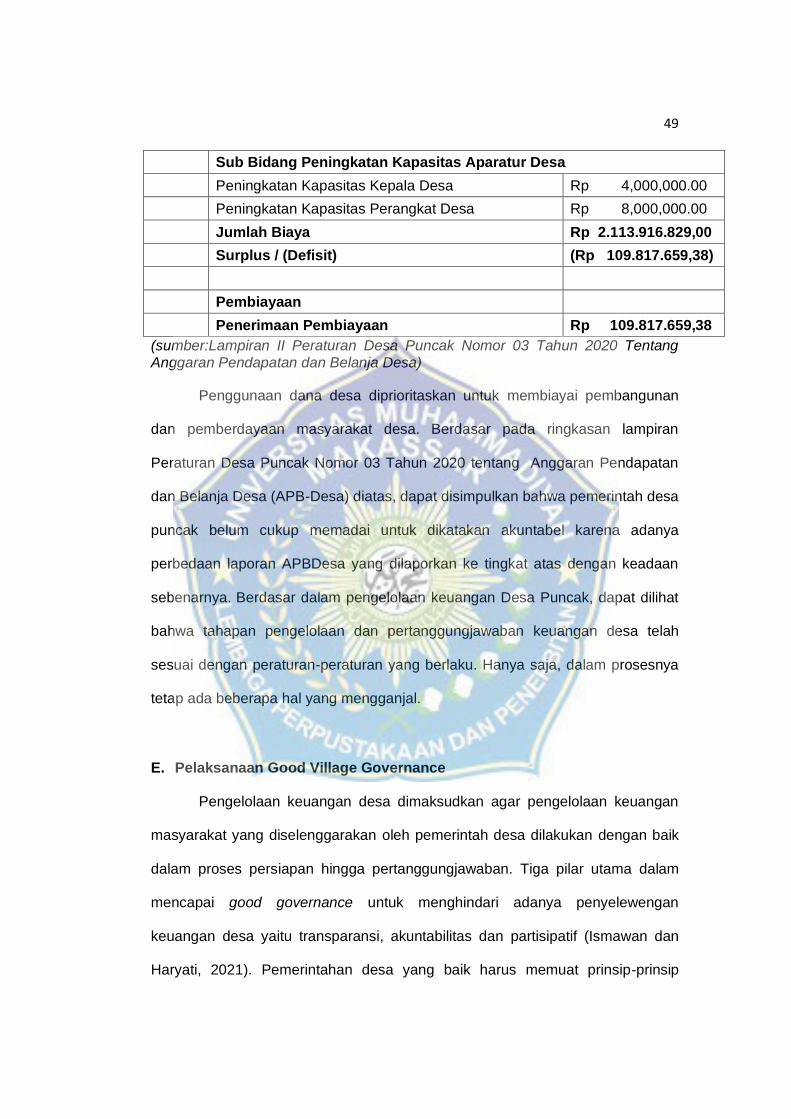

D. Pengelolaan Keuangan Desa .................................................................... 40

E. Pelaksanaan Good Village Governance .................................................... 49

F. Pembahasan ............................................................................................... 71

BAB V PENUTUP ................................................................................................. 75

DAFTAR PUSTAKA ............................................................................................. 77

LAMPIRAN ........................................................................................................... 83

xiv

DAFTAR TABEL

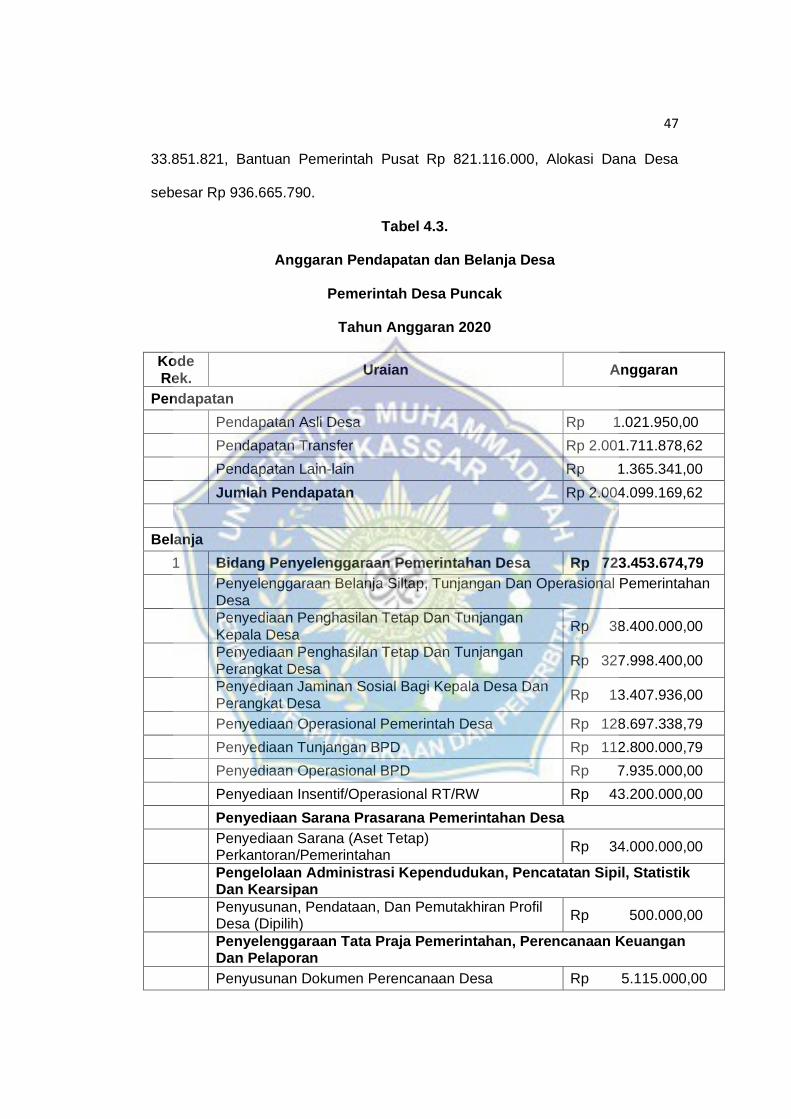

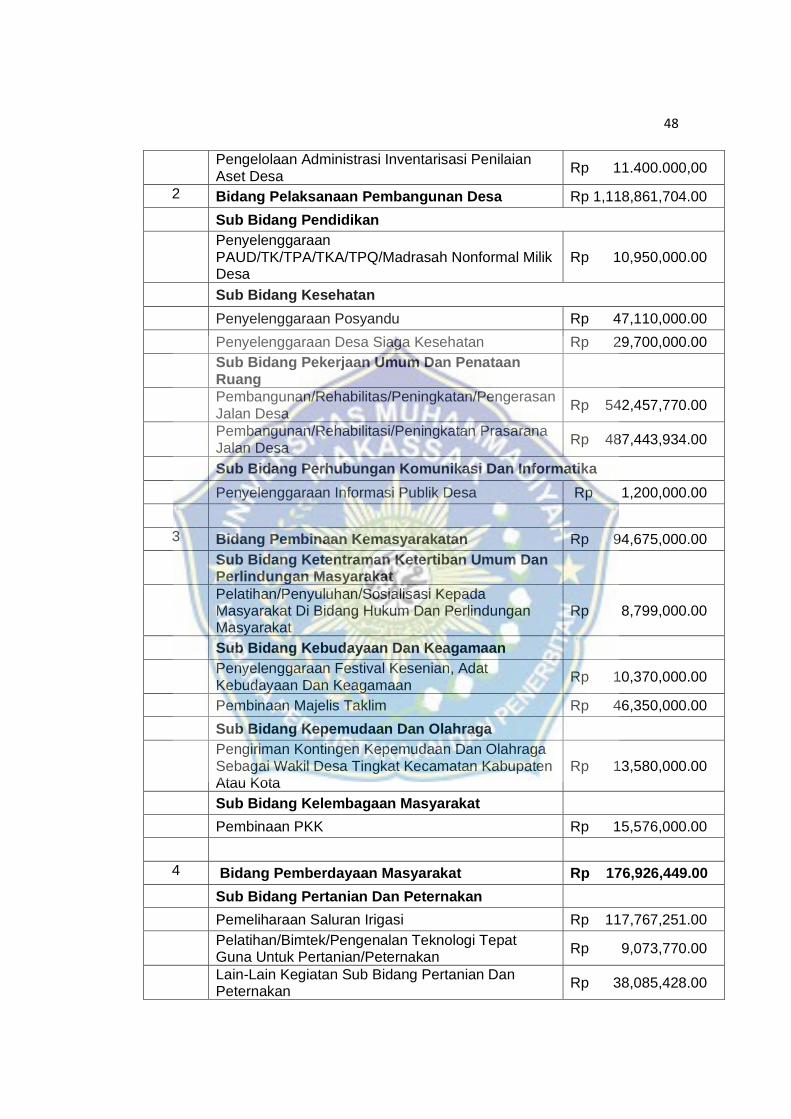

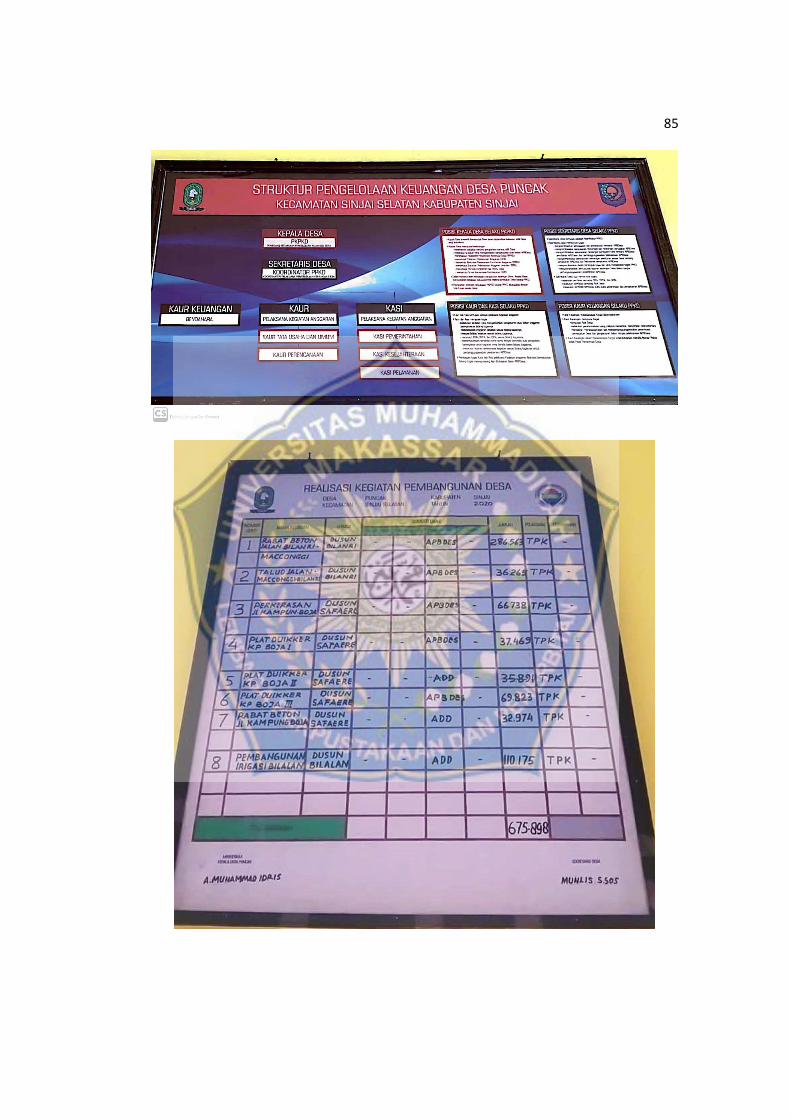

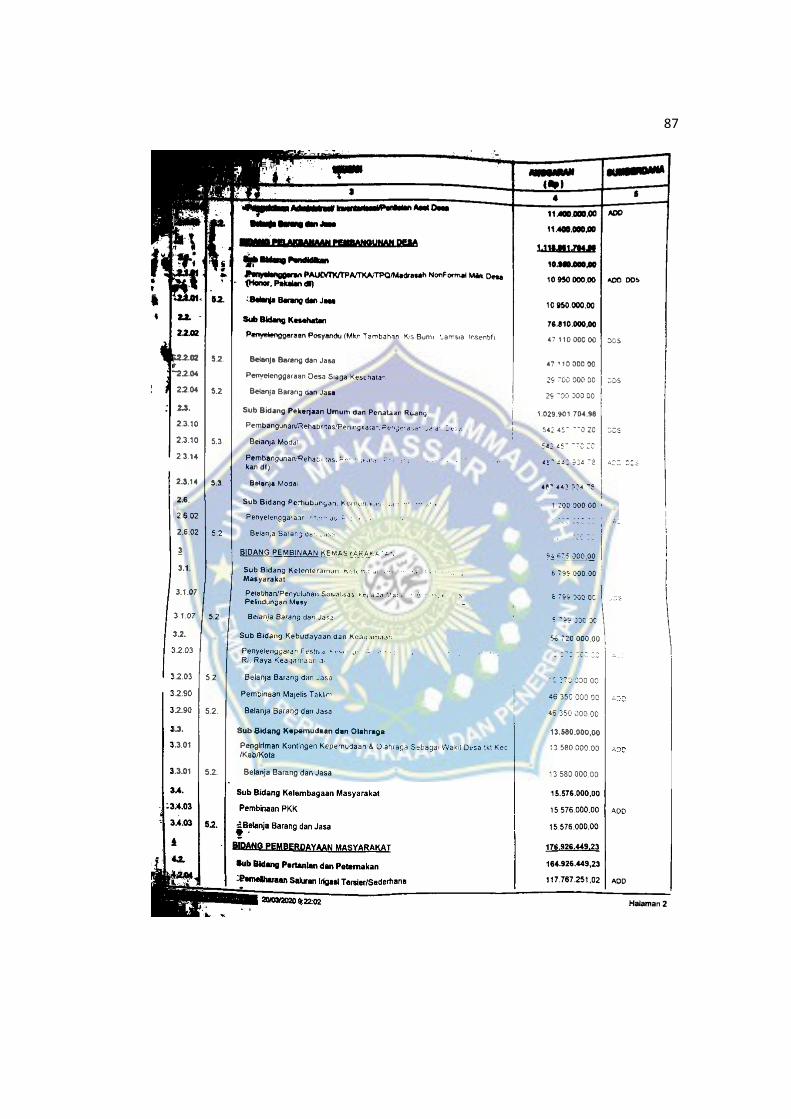

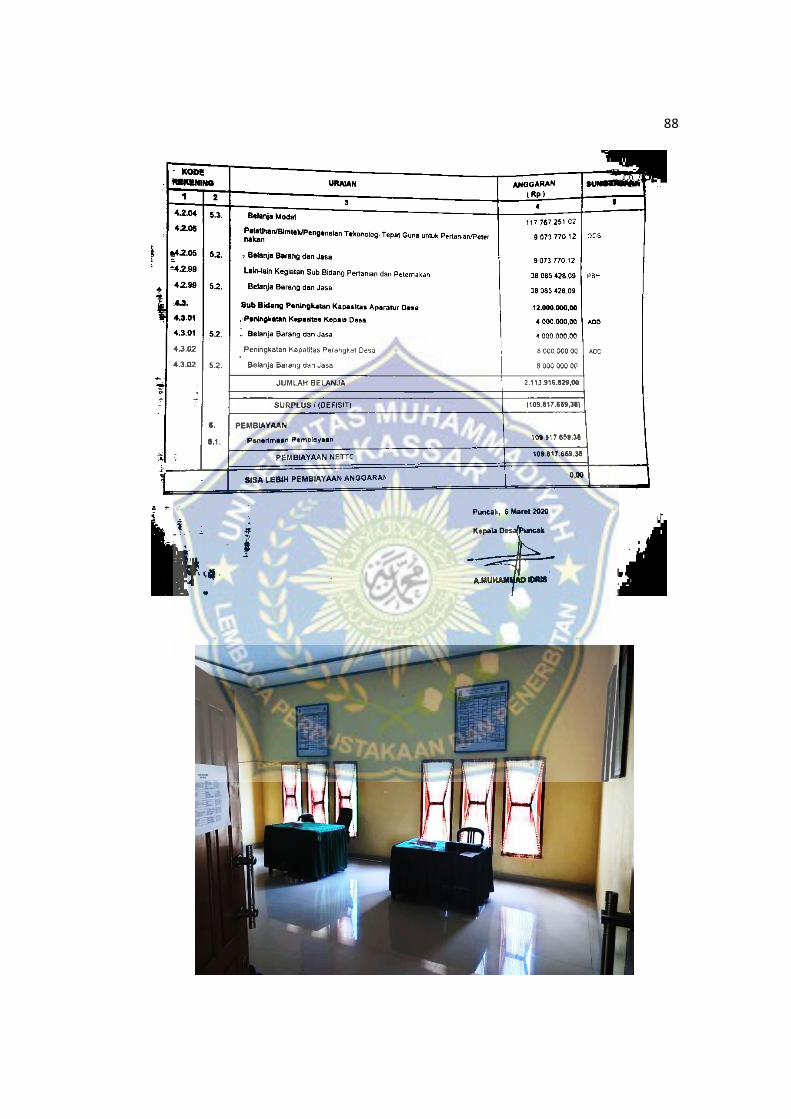

Tabel 4.1. Realisasi Kegiatan Pembangunan Desa Puncak Tahun 2020 ... 45

Tabel 4.2. APB-Desa dan Anggaran ............................................................. 46

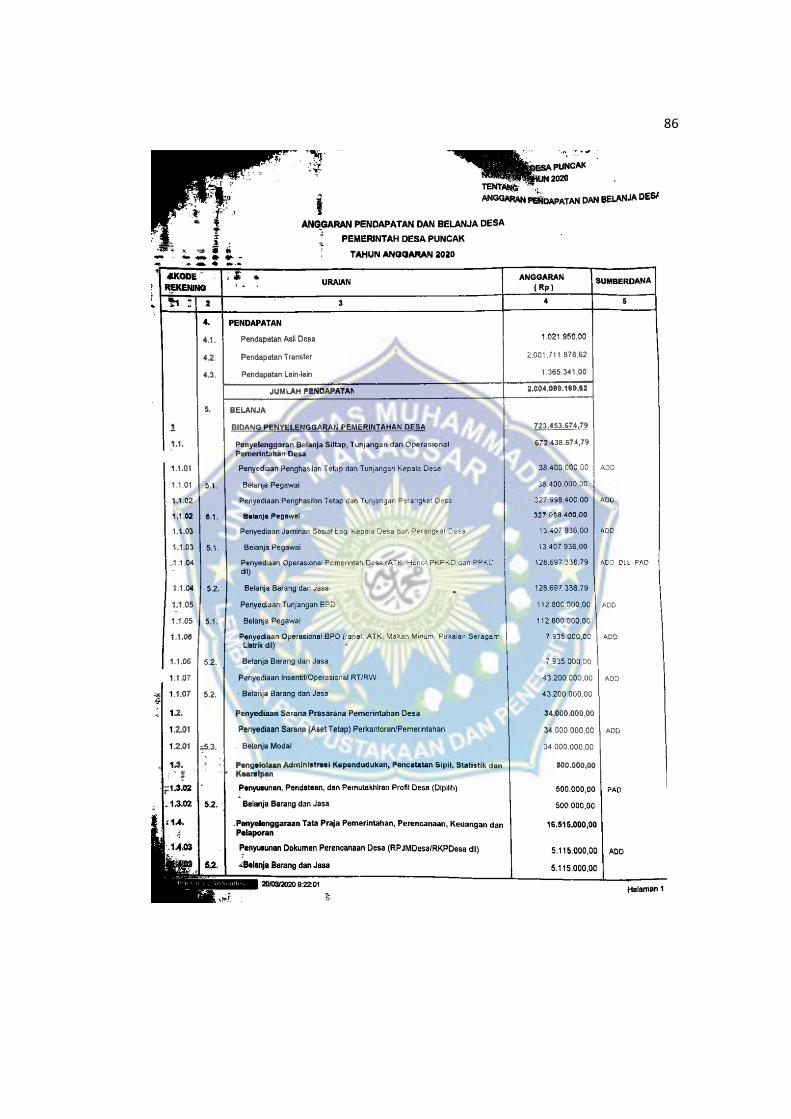

Tabel 4.3. Anggaran Pendapatan dan Belanja Desa Pemerintah Desa

Puncak Tahun Anggaran 2020 ...................................................................... 47

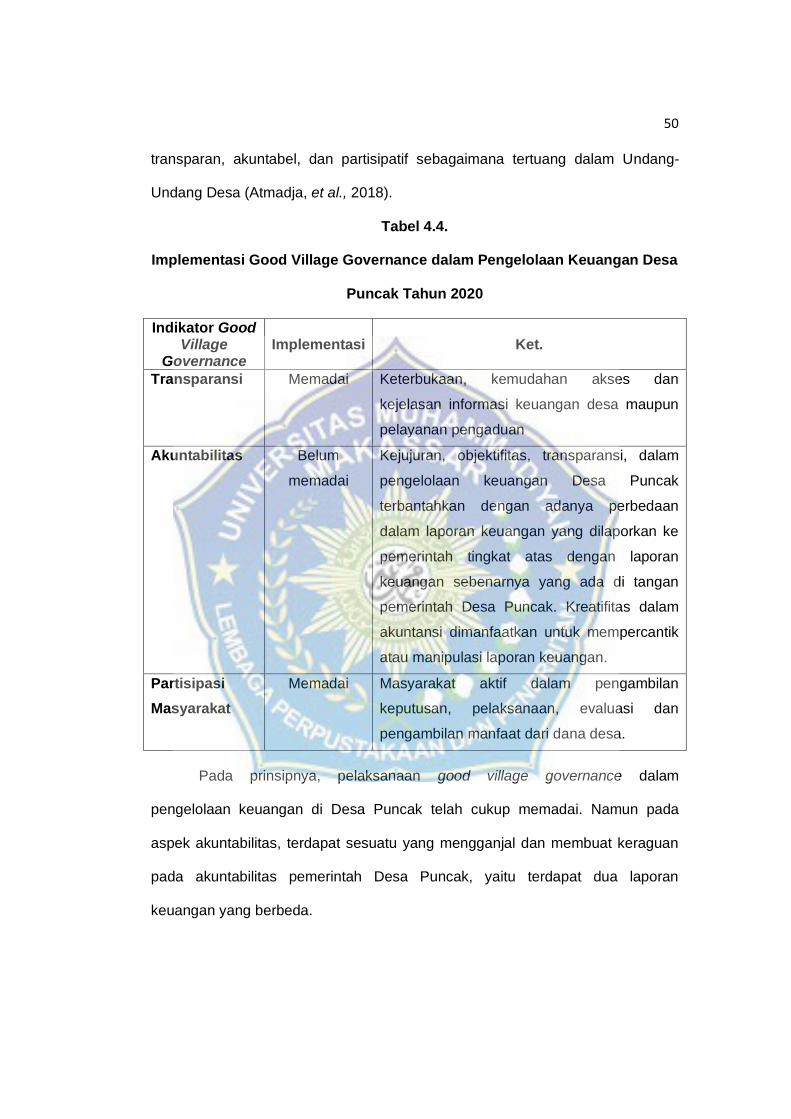

Tabel 4.4. Implementasi Good Village Governance dalam Pengelolaan

Keuangan Desa Puncak Tahun 2020 ........................................................... 50

Tabel 4.5. Perbandingan laporan APBDesa Puncak Tahun 2020 ............... 51

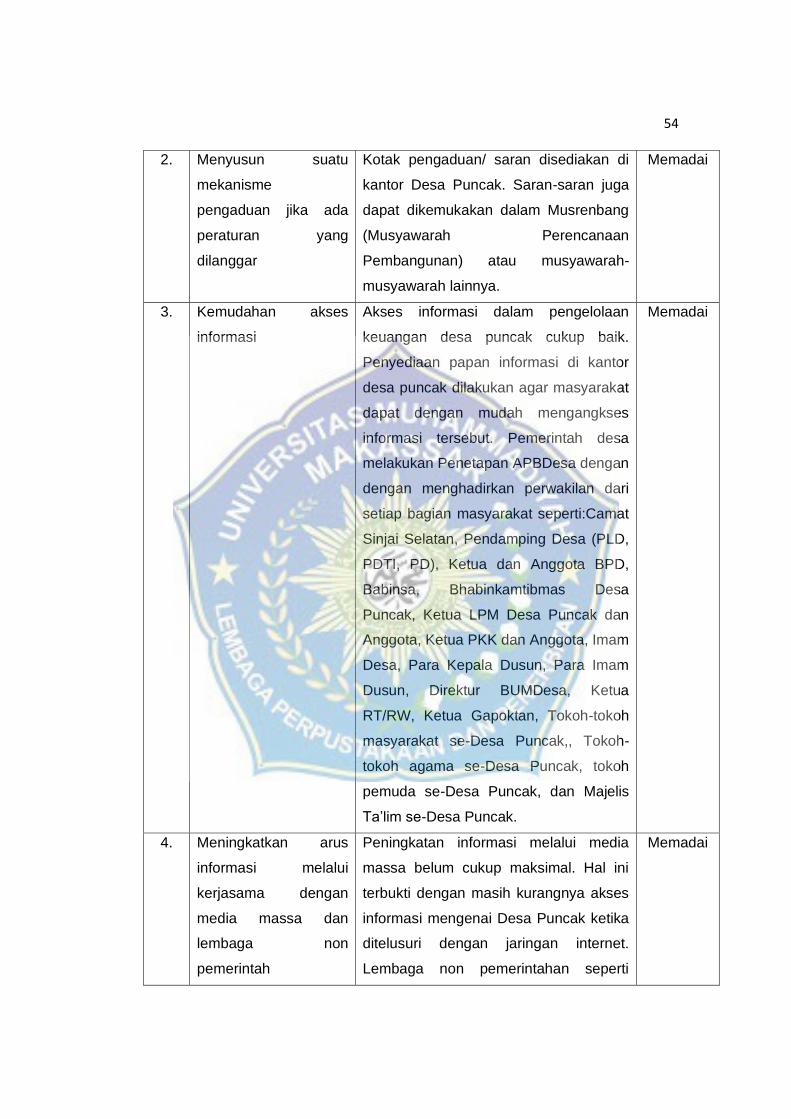

Tabel 4.6. Implementasi Transparansi dalam Pengelolaan Keuangan Desa

Puncak Tahun 2020 ....................................................................................... 53

Tabel 4.7. Implementasi Akuntabilitas dalam Pengelolaan Keuangan Desa

Puncak Tahun 2020 ....................................................................................... 59

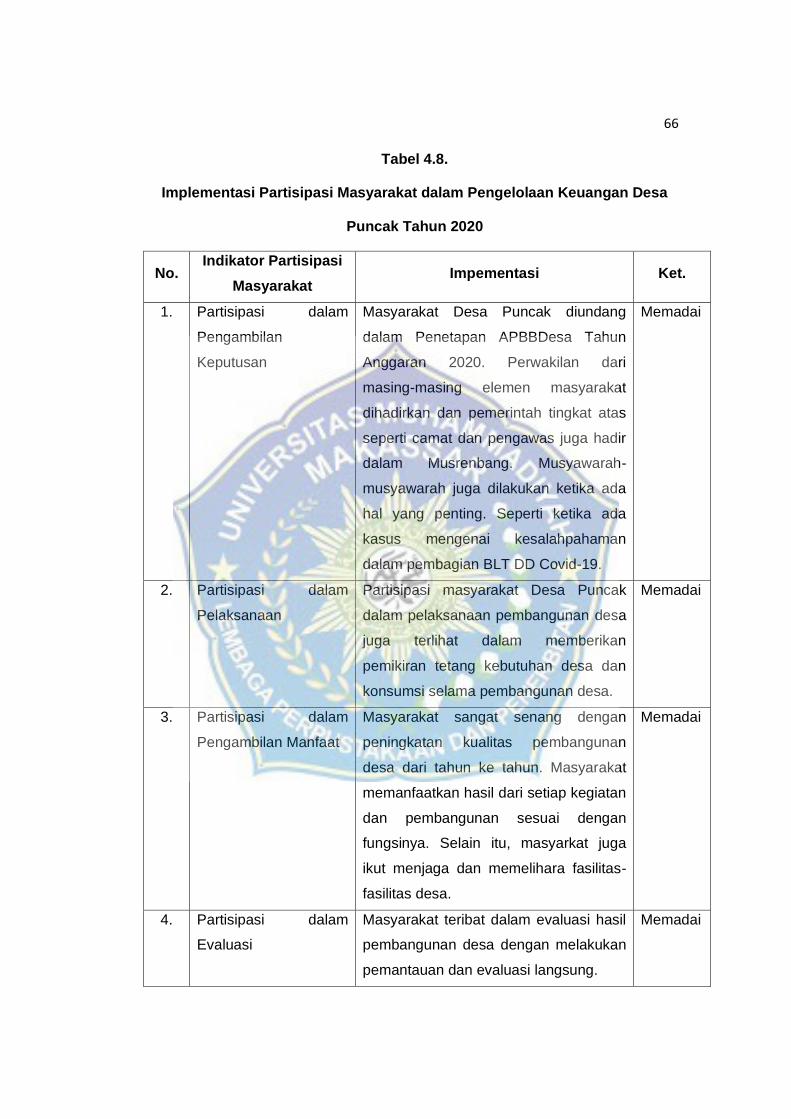

Tabel 4.8. Implementasi Partisipasi Masyarakat dalam Pengelolaan

Keuangan Desa Puncak Tahun 2020 ........................................................... 66

xv

DAFTAR GAMBAR

Gambar 2.1. Kerangka pikir ...................................................................................... 33

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pengesahan atas UU Nomor 6 Tahun 2014 tentang Desa pada 15

Januari 2014 membawa berkah bagi desa-desa di seluruh Indonesia karena hal

tersebut menetapkan bahwa setiap desa mendapatkan sebesar Rp

1.000.000.000,- sebagai Alokasi Dana Desa. Alokasi Dana Desa (ADD) yang

cukup besar tentu bisa mendukung kemajuan suatu desa dalam pengembangan

desa atau penyelenggaraan pemerintahan desa. Beberapa desa telah

melaksanakan penyelenggaraan pemerintahan yang baik namun disisi lain tidak

dapat menutupi fakta bahwa masih banyak desa yang belum mampu

melaksanakan penyelenggaraan pemerintahan desa yang baik dengan berbagai

latar belakang yang menghambat hal tersebut. Berbagai permasalahan yang ada

di desa dan sangat kompleks, menjadikan batu sandungan bagi desa untuk

berkembang (Kartika, 2012).

Krisis pengelolaan keuangan desa masih menjadi masalah yang belum

teratasi secara maksimal di Indonesia. Seringkali masalah yang dihadapi dalam

pengelolaan keuangan desa adalah efektivitas dan efisiensi, prioritas, kebocoran

dan penyimpangan serta rendahnya profesionalisme (Gulo, et. al., 2020).

Persoalan sumber daya manusia seperti kemampuan, pengetahuan serta

motivasi dari aparatur pemerintahan desa masih sering menjadi latar belakang

buruknya kualitas pengelolaan keuangan desa (Nugroho et. al., 2015). Indonesia

Corruption Watch (ICW) mencatat bahwa kasus korupsi yang paling banyak

ditindak oleh aparat penegak hukum selama tahun 2019 adalah kasus korupsi di

sektor anggaran desa yaitu ada 46 kasus. Hadirnya berbagai kasus dalam

pengelolaan keuangan desa membuktikan bahwa tata kelola pemerintahan desa

belum terlaksana dengan baik.

Pengelolaan Alokasi Dana Desa akan berdampak pada peningkatan

kualitas kerja perangkat desa dalam memberikan transparansi dan akuntabilitas

kepada masyarakat (Nur dan Fitri, 2019). Desa sebagai entitas publik sangat

penting untuk mewujudkan tata kelola yang baik untuk menjaga kepercayaan

masyarakat. Kinerja organisasi publik bukan hanya dapat dilihat dari indikator

internal yang dikembangkan oleh organisasi publik atau pemerintah yaitu

pencapaian target. Kinerja sebaiknya harus dapat dilihat dari indikator eksternal,

seperti nilai-nilai dan norma yang berlaku dalam masyarakat.

Tata kelola yang baik sangat dibutuhkan baik dalam entitas publik

maupun entitas swasta atau corporate sehingga Good Governance (GG) telah

menjadi harapan dan cita-cita yang mendukung keberlangsungan entitas

tersebut (Nugroho et. al., 2015). Good Governance adalah penyelenggaraan

pemerintahan yang bersih dan bebas dari korupsi serta berorientasi pada

kepentingan publik yang mampu mewujudkan transparansi, kepastian hukum,

dan adanya akuntabilitas publik (Satriajaya, 2018).

Pemberian Alokasi Dana Desa (ADD) kepada desa dapat dijadikan

cerminan terwujudnya good governance, dimana pemerintah dan masyarakat

memiliki hubungan yang erat dan sekaligus meningkatkan partisipasi masyarakat

sehingga mendorong akuntabilitas, transparansi dan responsivitas pemerintah

local (Kartika, 2012). Jika pengelolaan keuangan desa dilakukan dengan baik

dan sesuai yang diharapkan, tentu dana desa tersebut akan sangat bermanfaat

untuk kepentingan masyarakat desa sehingga tingkat kesejahteraan masyarakat

menjadi tinggi (Wardani dan Utami, 2020). Alokasi Dana Desa yang dikucurkan

Pemerintah Pusat maupun dari APBD harus diumumkan secara transparan

kepada publik, khususnya warga desa setempat untuk menghindari terjadinya

penyelewengan dana, kecurigaan publik, dan agar pembangunan di desa dapat

berlangsung secara kondusif (Nur dan Fitri, 2019). Penyebaran informasi sangat

diperlukan untuk menghadirkan tranparansi terhadap pengelolaan dana desa.

Desa sebagai bagian terkecil dari struktur pemerintahan mempunyai

wewenang dalam merencanakan pembangunan untuk memajukan dan

meningkatkan kesejahteraan masyarakatnya, dan pemerintah desa yang paling

dekat dan paling mengetahui segala kebutuhan masyarakatnya (Syamsi, 2014).

Pembangunan pedesaan merupakan pembangunan berbasis pedesaan dengan

mengedepankan kearifan lokal kawasan pedesaaan yang mencakup struktur

demografi masyarakat, karakteristik sosial budaya, karakteristik fisik atau

geografis, pola kegiatan usaha pertanian, pola keterkaitan ekonomi desa-kota,

sektor kelembagaan desa, dan karakteristik kawasan pemukiman (Siregar,

2020). Desa dberikan kewenangan untuk mengelola keuangannya sendiri

dengan pemberian Alokasi Dana Desa (ADD) yang nantinya mendukung dalam

penyelenggaraan pembangunan desa.

Transparansi menjadi sesuatu yang sangat penting dalam pengelolaan

anggaran bagi setiap organisasi pemerintahan. Lemahnya transparansi

melengkapi lemahnya penyelenggaraan pemerintahan desa yang terjadi selama

ini (Aminudin, 2019). Adanya transparansi menjamin akses atau kebebasan bagi

setiap orang untuk memperoleh informasi tentang penyelenggaraan

pemerintahan (Salle, 2016). Maraknya terjadi penyalahgunaan anggaran dana

desa disebabkan oleh kurangnya pengetahuan dan pemahaman perangkat desa

dalam pengelolaan anggaran dana desa (Ayumita, et. al., 2019). Transparansi

memungkinkan berfungsinya checks and balances system untuk mencegah

monopoli kekuasaan mengurangi korupsi sehingga dapat meningkatkan efisiensi

penyelenggaraan pelayanan publik (Satriajaya, 2018).

Transparansi pemerintah desa biasanya tercermin melalui pemberian

informasi terkait dengan penyelenggaraan pemerintahan melalui beberapa cara

seperti menyampaikan informasi terkait laporan keuangan desa kepada

masyarakat melalui BPD, penggunaan papan informasi maupun sosiali langsung

kepada masyarakat (Rakhmawati, et. al., 2020). Transparansi dapat

mengingkatkan kepercayaan kepada pemerintah dan membangun hubungan

sosial yang lebih erat (Julita dan Abdullah, 2020). Partisipasi masyarakat juga

terkadang hanya sekedar formalitas yaitu hanya permainan yang dimobilisasi

kelompok kepentingan tertentu. Meskipun proses Musrenbang dilaksanakan

sesuai dengan peraturan yang berlaku, namun proses tersebut hanya sebuah

penganggaran seremonial (ceremonial budgeting) (Sopanah et. al., 2020).

Pemerintah dikatakan akuntabel bila kewenangan dan sumber daya yang

dimiliki digunakan untuk mewujudkan kebijakan yang mengemban amanat,

mandat, dan kepercayaan dari masyarakat desa (Aminudin, 2019). Makna

akuntabilitas adalah terpenuhinya hak masyarakat untuk memperoleh informasi

APBDesa yang sudah disahkan serta terpenuhinya prosedur dalam tahapan

perencanaan dan terpenuhinya hak masyarakat memperoleh informasi RAB

yang sudah disahkan pada tahap pelaksanaan (Asmawati dan Basuki, 2019).

Akuntabilitas sistem pengelolaan Alokasi Dana Desa (ADD) dimaksudkan

sebagai upaya untuk mewujudkan tata kelola pemerintahan Desa yang baik

(Good Village Governance) (Mulyani, et. al., 2018). Laporan keuangan

merupakan dokumen lengkap yang berisikan seluruh informasi keuangan atas

pencatatan transaksi keuangan yang dicatat berdasarkan bukti-bukti yang dapat

dipercaya yang dapat memberikan informasi akurat dan tepat tentang kinerja

pemerintah desa dalam satu periode pelaporan (Widodo dan Suharyono, 2021).

Suatu kegiatan organisasi publik memiliki akuntabilitas yang tinggi jika

kegiatan itu dianggap benar dan sesuai dengan nilai dan norma yang

berkembang dalam masyarakat (Asmawati dan Basuki, 2019). Mahmudi (2007)

memandang akuntabilitas dalam dua perspektif yaitu akuntabilitas kebijakan dan

akuntabilitas keuangan. Akuntabilitas kebijakan terkait dengan akuntabilitas

lembaga publik untuk berbagai jenis kebijakan dan keputusan yang telah

diterapkan atau diambil sedangkan akuntabilitas keuangan adalah tanggung

jawab lembaga publik untuk uang yang disimpan oleh publik kepada pemerintah

(Arsik dan Lawelai, 2020).

Pemerintah melalui Kementerian Desa, PDT dan Transmigrasi maupun

kementerian lainnya dalam mendukung peningkatan perekonomian di desa

sudah merealisasikan berbagai kebijakan mulai dari dana desa, bantuan UMKM

dimasa pandemi akibat terdampak Covid-19, kartu prakerja, dan pendirian

BUMDes (Widodo dan Suharyono, 2021). Peran dari pemerintahan desa cukup

vital dalam otonomi daerah dikarenakan desa memiliki hak kebebasan untuk

membuat regulasi dan aturan dalam kehidupan desa sebelum diatur oleh

pemerintah daerah (Dwijosusilo dan Shafiyah, 2020).

Merujuk pada konsep Good Governance, Good Village Governance

memberi isyarat bahwa terwujudnya tata kelola pemerintahan desa bukan hanya

menjadi tugas pemerintah desa saja tetapi juga harus melibatkan masyarakat

dan pihak swasta karena usaha pembangunan yang dilakukan merupakan hasil

koordinasi atau sinergi antara pemerintah, masyarakat dan pihak swasta

(Satriajaya, 2018). Desa seharusnya dapat melibatkan semua pemangku

kepentingan (stakeholder) untuk sama-sama mengelola atau memberikan

kesempatan kepada semua pemangku kepentingan untuk merumuskan kemana

seharusnya dipakai berdasarkan kepentingan dan kebutuhan masyarkat yang

ada di desa tersebut (Syamsi, 2014). Partisipasi masyarakat dalam

memantau/mengawasi setiap hal yang dilakukan oleh aparatur desa yang

berkaitan dengan pengelolaan keuangan desa sangat penting agar

kecenderungan aparatur desa untuk berbuat curang menjadi lebih kecil. Prinsip–

prinsip good village governance menjadi sangat penting dalam mewujudkan

pemerintahan yang baik. Selain adanya pengaruh globalisasi pola lama

penyelenggaraan pemerintah, kini sudah tidak sesuai lagi dengan tatanan

masyarakat yang telah berubah.

Aminudin (2019) menyatakan bahwa kebijakan pembangunan desa

secara nasional sudah berjalan dan terdapat perubahan yang cukup signifkan,

tetapi masih saja ada beberapa tantangan dalam implementasinya, mulai dari

aktor pelaku kebijakan sampai capaian program yang dilaksanakan di desa. Arsik

dan Lawelai (2020) yang meneliti aspek akuntabilitas, efektivitas, dan

transparansi dalam mewujudkan good governance di Desa Banabungi

menemukan bahwa tingkat penerapan prinsip tata kelola yang baik belum

diterapkan secara maksimal karena masih membutuhkan profesionalisme,

modernisasi dan pengalaman lebih. Hal yang berbeda ditemukan oleh Safitri dan

Fathah (2018), dalam penelitiannya menyatakan bahwa sistem pengelolaan

Alokasi Dana Desa di Desa Sardonoharjo telah mengimplementasikan prinsip

good governance dan berhasil mencapai tingkat efektivitas 97%.

Fakta dan fenomena dilapangan masih mengindikasikan bahwa good

village governance masih belum terlaksana secara optimal (Satriajaya, 2018).

Akuntabilitas, transparansi dan partisipasi masyarakat yang mendukung good

governance dalam pemerintahan biasanya hanya sekedar formalitas saja.

Pemerintah desa diwajibkan untuk dapat mengelola dan mengatur urusannya

sendiri.

Partisipasi dari setiap warga desa diperlukan untuk mewujudkan

pembangunan desa yang sesuai dengan kebutuhan desa itu sendiri dan

merupakan salah satu faktor yang mempengaruhi keberhasilan dari program

pembangunan maupun pengembangan masyarakat pedesaan (Dwijosusilo dan

Shafiyah, 2020). Penerapan Good Governance pada tingkat desa masih rumit

untuk dilaksanakan karena pandangan bahwa sumber daya manusia yang ada di

sebagian besar Desa di Indonesia masih sangat terbatas. Hal tersebut

menyebabkan peraturan sering berubah sehingga perangkat Desa dituntut harus

aktif mengikuti peraturan yang terbaru (Mulyani, et. al., 2018).

Berita-berita mengenai penyelewengan dana bantuan sosial sangat

ramai diperbincangkan di dunia maya. Kasus-kasus yang melibatkan aparatur

desa bahkan hingga tingkat kementerian banyak diberitakan pada pertengahan

tahun 2020. Desa Puncak Kecamatan Sinjai Selatan menjadi salahsatu desa

yang sempat diberitakan dengan adanya protes Bantuan Langsung Tunai Dana

Desa (BLT DD). Pembagian Bantuan Langsung Tunai Dana Desa (BLT DD).

dianggap tidak merata karena ada golongan dari keluarga Pegawai Negeri Sipil

(PNS) mendapatkan BLT DD sedangkan ada masyarakat tergolong tidak mampu

tidak menerima bantuan tersebut. Aliansi Pemuda Desa Puncak Sinjai Selatan

menganggap bahwa pemerintah Desa Puncak lamban, kurang responsif dan

tidak transparan terhadap masyarakat terkait kriteria dan syarat penerima

Bantuan Langsung Tunai Dana Desa maupun bantuan penanganan Covid-19

(Suarajelata.com, 2020). Desa Puncak Kecamatan Sinjai Selatan Kabupaten

Sinjai merupakan salah satu desa yang berada di daerah terpencil, sehingga

peneliti tertarik untuk menganilis pelaksanaan good village governance pada

pemerintahan desa Puncak Kecamatan Sinjai Selatan.

Berdasarkan pemaparan latar belakang diatas, peneliti tertarik untuk

membahas dan mengambil judul “Analisis Pelaksanaan Good Village

Governance Desa Puncak Kecamatan Sinjai Selatan”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah

adalah Bagaimana Pelaksanaan Good Village Governance pada Desa Puncak

Kecamatan Sinjai Selatan.

C. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penelitian ini adalah

untuk mengetahui pelaksanaan Good Village Governance pada Desa Puncak

Kecamatan Sinjai Selatan

D. Manfaat Penelitian

1. Manfaat teoritis

Diharapkan dapat manjadi tambahan referansi dalam

pengembangan ilmu dan tambahan informasi mengenai good villagge

governance sehingga dapat memberikan dukungan pengembangan

pemerintahan desa yang semakin baik dan seragam. Selain itu,

penelitian ini juga diharapkan dapat mengaplikasikan ilmu yang didapat

selama mengikuti perkuliahan untuk mengetahui dan mengkomparasikan

teori dan kenyataan yang terjadi dilapangan.

2. Manfaat Praktis

a. Bagi penulis

Penelitian ini diharapkan dapat menambah pengetahuan dan

informasi mengenai pelaksanaan Good Village Governance bagi

masyarakat umum maupun pemerintah desa, khususnya pemerintah

Desa Puncak. Selain itu, pengalaman dan pengetahuan dari penelitian ini

memberikan informasi bagi penulis mengenai pentingnya transparansi,

akuntabilitas, dan partisipasi masyarakat dalam membangun tata kelola

pemerintahan desa yang baik.

b. Bagi para akademisi

Hasil penelitian ini dapat digunakan untuk manambah wawasan

dan pengetahuan bagi kemajuan akademisi, dan dapat dijadikan acuan

atau referensi untuk peneletian selanjutnya.

c. Bagi pemerintah Desa Puncak

Hasil penelitian ini dapat digunakan sebagai masukan mengenai

pelaksanaan good village governance untuk mengevaluasi pemerintah

Desa Puncak.

10

BAB II

TINJAUAN PUSTAKA

A. Good Village Governance

Sejak awal tahun 1990-an, paradigma pemerintahan di berbagai Negara

bergeser dari kelola pemerintah formal (ruling government), menuju ke tata

pemerintahan yang baik (good governance), dalam rangka menempatkan

administrasi pemerintahan menjadi lebih berhasil guna, berdayaguna, dan

berkeadilan bagi setiap warga masyarakat. Istilah governance berbeda dengan

istilah government yang hanya meliputi institusi-formal pemerintah dan birokrasi,

maka istilah governance meliputi proses perencanaan yang dinamis untuk dapat

mengelola manajemen pemerintahan, hubungan antar institusi dan organisasi di

dalam pemerintahan, serta hubungan antara pemerintah dengan sektor publik

(Alwindria, et. al., 2019). Adanya tata kelola dengan efisien, dan efektif

diharapkan pembangunan dan kesejahteraan masyarakat dapat meningkat

dengan cepat (Febryani, 2016).

Good Governance menurut UNDP (United Nations Development

Program) adalah suatu penyelenggaraan manajemen pembangunan yang solid

dan bertanggung jawab yang sejalan dengan prinsip demokrasi dan pasar yang

efisien, penghindaran salah alokasi dana investasi dan pencegahan korupsi baik

secara politik maupun secara administrative menjalankan disiplin anggaran serta

penciptaan legal dan politican framework bagi tumbuhnya aktifitas usaha. Good

governance merupakan suatu penyelenggraan manajemen pembangun yang

bertanggungjawab sejalan dengan prinsip demokrasi yang bertujuan untuk

menghindari adanya salah alokasi dan investasi dan pencegahan korupsi baik

secara administratif (Hardiwinoto, 2017). UNDP (United Nations Development

Program) mengemukakan bahwa prinsip yang harus dianut dan dikembangkan

dalam praktek penyelenggaraan tata pemerintahan yang baik (good

governance), meliputi: partisipasi (participation), penegakan hukum (rule of law),

transparansi (transparency), orientasi consensus (consensus orientation),

keadilan (equity), efektivitas dan efisiensi (effective-ness and efficiency),

akuntabilitas (accountability), visi strategis (strategic vision) (Aminudin, 2019).

Good Village Governance adalah suatu bentuk manajemen

pembangunan desa, yang menempatkan pemerintah desa sebagai sentral dan

agent of change karena adanya perubahan yang dikehendaki melalui

pelaksanaan tugas-tugas pemerintahan desa sehingga aparatur pemerintah desa

juga dapat disebut agent of development yang mendorong terjadinya proses

pembangunan menuju perubahan dalam masyarakat desa (Satriajaya, 2018).

Transparansi dan akuntabilitas merupakan suatu hal yang sangat penting bagi

pengelolaan keuangan disetiap organisasi, baik organisasi pemerintah maupun

non pemerintah (Tambuwun et. al., 2018).

Tata kelola merupakan sebuah proses interaksi yang melibatkan berbagai

bentuk kemitraan, kolaborasi, kompetisi, dan negosiasi ( Pardi dan Istiyanto,

2020). Pengelolaan ADD sebagai bagian dari pelaksanaan pembangunan di

desa, sudah seharusnya memegang teguh prinsip-prinsip yang merupakan

indikator good governance (Malumperas, et. al., 2021). Pelaksanaan good

village governance akan terefleksikan ketika menerapkan beberapa indikator

yang diadopsi dari prinsip good governance secara umum, yaitu transparansi,

akuntabilitas, dan partisipasi masyarakat.

B. Transparance

Menurut Kamus Besar Bahasa Indonesia, transparansi dapat diartikan

sebagai sesuatu yang jelas dan nyata. Transparansi pengelolaan keuangan dana

desa berarti prinsip keterbukaan yang memungkinkan masyarakat untuk

mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan

(Wardani dan Utami, 2020). Transparansi artinya dalam menjalankan

pemerintah, mengungkapkan hal-hal yang sifatnya material secara berkala

kepada pihak-pihak yang memiliki kepentingan untuk itu, dalam hal ini yaitu

masyarakat luas (Pakaya et. al., 2019). Transparansi (Transparancy) adalah

suatu keterbukaan untuk menyediakan informasi yang material dan relevan atau

sebenarnya dengan cara yang mudah diakses dan dipahami bagi orang yang

berkepentingan (Tambuwun et. al., 2018).

Informasi yang berkaitan dengan organisasi harusnya tersedia secara

mudah dan bebas serta bisa diakses oleh mereka yang terkena dampak

kebijakan yang dilakukan oleh organisasi tersebut (Suripatty dan Ferdinandus,

2020). Transparansi merupakan adanya keterbukaan pemerintah Desa dalam

pengelolaan keuangan desa yang merupakan hal mendasar dalam perwujudan

tata pemerintahan yang baik (Siregar, 2020). Melalui keterbukaan informasi

diharapkan dapat memenuhi kepentingan dan kebutuhan masyarakat yang

menunjang pembangunan nasional (Hariandja dan Budiman, 2020).

Transparansi menjamin masyarakat memiliki akses untuk memperoleh informasi

terkait dana desa (Julita dan Abdullah, 2020).

Transparansi mutlak dilakukan oleh pemerintah desa agar kepercayaan

publik dan warga akan penggunaan dana desa menguat (Nur dan Fitri, 2019).

Transparansi menekankan tersedianya informasi terkait kebijakan

penyelanggaran pemerintahan desa yang dapat diakses oleh seluruh lapisan

masyarakat merupakan hal yang ditekankan dalam transparansi agar

masyarakat memiliki informasi yang akurat dan lengkap dalam menilai dan

mengontrol kinerja pemerintah desa dalam menjalankan roda pemerintahannya

(Aminudin, 2019). Akses informasi untuk masyarakat dapat ditingkatkan dengan

adanya transparansi. Arsik dan Lawelai (2020) menyatakan bahwa pada

prinsipnya, transparansi minimal dapat diukur melalui sejumlah indikator yaitu:

a. Mekanisme yang menjamin sistem keterbukaan dan standarisasi dari

semua proses-proses pelayanan publik.

b. Mekanisme yang memfasilitasi pertanyaan-pertanyaan publik tentang

berbagai keijakan dan pelayanan publik, maupun proses-proses

didalam sektor publik.

c. Mekanisme yang memfasilitasi pelaporan maupun penyebaran

informasi terhadap penyimpangan tindakan aparat publik didalam

kegiatan melayani.

C. Accountability

Akuntabilitas berasal dari kata Bahasa Inggris “Accountability” yang

berarti pertanggungjawaban atau keadaan untuk diminta pertanggungjawaban.

Akuntabilitas merupakan suatu perwujudan kewajiban seseorang atau kelompok

dalam suatu unit organisasi untuk mempertanggungjawabkan setiap kegiatan

dalam hal pengelolaan dan pengendalian sumber daya dan pelaksana kebijakan

yang dimandatkan kepadanya dalam rangka untuk mencapai tujuan yang telah

ditetapkan (Safitri dan Fathah, 2018). Akuntabilitas adalah hal yang penting untuk

menjamin nilai-nilai seperti efisiensi, efektivitas, reliabilitas dan prediktibilitas

karena suatu akuntabilitas tidak abstrak tapi konkrit dan harus ditentukan oleh

hukum melalui seperangkat prosedur yang sangat spesifik mengenai masalah

yang harus dipertanggungjawabkan (Sukmawati dan Nurfitriani, 2019).

Secara umum akuntabilitas adalah kejelasan fungsi, struktur, sistem dan

pertanggung jawaban lembaga sehingga pengelolaan lembaga dapat terlaksana

dengan baik (Arsik dan Lawelai, 2020). Akuntabilitas (Accountibility) ialah

kewajiban kepada tanggung jawab seorang pemegang amanah untuk mengelola,

menyajikan, melaporkan serta menyampaikan segala aktivitas yang dilaksanakan

kepada pemberi amanah (Tambuwun et. al., 2018). Prinsip akuntabilitas dalam

pemerintah desa mengharuskan pemerintah desa mempertanggungjawabkan

penyelenggaraan pemerintahan dan pelaksanaan pembangunan kepada

masyarakat desa sebagai pemilik sebenarnya dari kekuasaan dan sumber daya

yang dimiliki pemerintah desa (Aminudin, 2019). Akuntabilitas pada dasarnya

merupakan kewajiban–kewajiban dari individu–individu atau penguasa yang

dipercayakan untuk mengelola sumber-sumber daya publik (Siregar, 2020).

Pemerintahan yang baik menjadi tujuan setiap penyelenggara negara.

Penyelenggaraan pemerintah yang baik tingkat daerah hingga pusat perlu

adanya akuntabilitas, khusunya akuntabilitas finansial. Akuntabilitas finansial

berisi keharusan untuk memaparkan serta menyampaikan semua aktivitas dan

yang paling utama pada sektor administrasi keuangan kepada pihak yang

berkepentingan (pemerintah pusat atau daerah) (Dewi dan Priyo, 2021).

Menurut United Nations Development Programs (UNDP), akuntabilitas

adalah evaluasi terhadap proses pelaksanaan kegiatan/kinerja organisasi untuk

dapat dipertanggungjawabkan serta sebagai umpan balik bagi pimpinan

organisasi untuk dapat lebih meningkatkan kinerja organisasi pada masa yang

akan datang akuntabilitas dapat diperoleh melalui :

a. Usaha untuk membuat para aparat pemerintahan mampu

bertanggungjawab untuk setiap perilaku pemerintah dan responsif

pada identitas dimana mereka memperoleh kewenangan.

b. Penetapan kriteria untuk mengukur performan aparat pemerintahan

serta penetapan mekanisme untuk menjamin bahwa standar telah

terpenuhi.

D. Partisipasi Masyarakat

Partisipasi masyarakat secara tidak langsung dapat meningkatkan

kualitas Sumber Daya Manusia (SDM) yang akan menjadikan masyarakat

memiliki sifat kreatif, aktif dan pintar dalam menghadirkan peluang pekerjaan

ataupun perbaikan perekonomian sehingga akan membuat kesejahteraan

masyarakat menjadi lebih baik. Pemberdayaan masyarakat merupakan salah

satu upaya untuk meningkatkan kesejateraan masyarakat melalui berbagai

kegiatan, seperti peningkatan prakrasa dan swadaya masyarakat, perbaikan

lingkungan dan perumahan, pengembangan usaha ekonomi desa,

pengembangan lembaga keuangan desa, serta kegiatan-kegiatan yang dapat

meningkatkan kemampuan masyarakat dalam menaikan hasil produksinya

(Wardani dan Utami, 2020). Partisipasi masyarakat adalah hak dan kewajiban

masyarakat untuk memberikan kontribusinya kepada pencapaian tujuan

pembangunan desa (Siregar, 2020).

Seluruh masyarakat memiliki hak untuk berpartisipasi dalam pengambilan

keputusan pemerintahan baik secara langsung maupun melalui lembaga-

lembaga perwakilan sah untuk menjamin agar setiap kebijakan yang diambil

mencerminkan aspirasi masyarakat dan mengantisipasi berbagai isu yang ada

(Safitri dan Fathah, 2018). Partisipasi masyarakat tidak hanya sekadar proses

mendeligitimasi bahwa proses sudah dijalankan secara partisipatif. Patisipasi

masyarakat pada tingkatan tertinggi, tidak hanya memiliki ruang untuk

berpartisipasi namun juga kekuatan untuk mengambil keputusan (Rakhmawati et.

al., 2020). Pada dasarnya ketika masyarakat telah berpartisipasi dalam

pengelolaan dana desa, maka secara otomatis pemerintah desa juga telah

transparan kepada masyarakatnya (Julita dan Abdullah, 2020).

Partisipasi masyarakat memiliki tingkatan yang berbeda-beda menurut

Arnstein (1969) yaitu:

Tabel. 2.1. Tingkat Partisipasi

Tingkat Tingkat Partisipasi Bentuk Partisipasi

8 Kontrol Warga

Partisipasi Penuh 7 Pendelegasian Wewenang

6 Kemitraan

5 Placation (Pelunakan)

Partisipasi Simbolik 4 Konsultasi

3 Pemberian Informasi

2 Terapi Tidak Ada Partisipasi

1 Manipulasi

Sumber: (Rakhmawati et. al., 2020)

Rakhmawati et. al., (2020) menjelaskan bahwa pada dua anak tangga

pertama, masyarakat tidak berpartisipasi aktif dan hanya diminta untuk menerima

informasi yang diberikan. Pada tingkatan yang lebih tinggi adalah tokenism

(praktik-praktik simbolik atau pencitraan). Pada tingkatan kedua ini, masyarakat

diberikan kesempatan untuk menyuarakan pendapatnya, namun tidak memiliki

kekuatan untuk memastikan bahwa apa yang mereka suarakan ditindaklanjuti.

Proses yang terjadi di dalamnya seringkali hanya sebagai mendeligitimasi bahwa

proses sudah dijalankan secara partisipatif. Sedangkan pada tingkatan tertinggi,

masyarakat tidak hanya sekedar memiliki ruang untuk berpartisipasi, namun juga

kekuatan untuk mengambil keputusan.

E. Pemerintahan Desa

Menurut Undang-Undang No. 6 Tahun 2014 tentang Desa, yang

dimaksud dengan “desa adalah desa dan desa adat” atau yang disebut dengan

nama lain, selanjutnya disebut Desa, adalah kesatuan masyarakat hukum yang

memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan

pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa

masyarakat, hak asal usul, atau hak tradisional yang diakui dan dihormati dalam

sistem pemerintahan Negara Kesatuan Republik Indonesia. Menurut Peraturan

Menteri Dalam Negeri (PERMENDAGRI) No.20 Tahun 2018 Pasal 1 ayat 2,

Pemerintahan Desa adalah penyelenggaraan urusan pemerintahan dan

kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan

Republik Indonesia. Tugas pokok pemerintahan desa adalah menjalankan

sebagian kewenangan kecamatan serta melaksanakan tugas-tugas lainnya

berdasar kepada peraturan yang berlaku (Rini, 2019).

Penyelenggaraan kewenangan Desa yang ditugaskan oleh pemerintah

daerah didanai oleh anggaran pendapatan dan belanja daerah.

Penyelenggaraan pemerintahan desa adalah sub sistem dalam penyelenggaraan

pemerintahan sehingga Desa memiliki kewenangan untuk mengatur dan

mengurus kepentingan masyarakatnya yang dalam pelaksanaan

kewenangannya harus ada keterbukaan informasi kepada masyarakatnya

(Hariandja dan Budiman, 2020). Seluruh pendapatan Desa diterima dan

disalurkan melalui rekening kas Desa dan penggunaannya ditetapkan dalam

APBDesa (Mardiasmo, 2002). Alokasi dana desa yang diperoleh digunakan

untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan,

pembinaan kemasyarakatan, dan pemberdayaan masyarakat. Sejalan dengan

berlangsungnya perkembangan otonomi daerah/desa yang memfokuskan diri

pada mengupayakan pemberdayaan masyarakat desa, jadi peranan pemerintah

daerah/desa tentu sangat penting menjadi suatu lembaga yang terkemuka dalam

proses pemerintah negara Indonesia dan menunjukan secara spontan kepada

warga desa (Tambuwun et. al., 2018).

Undang-undang Nomor 6 Tahun 2014 tentang Desa mendeskripsikan

bahwa otonomi langsung diberikan kepada desa-desa dalam melaksanakan

urusan rumah tanggannya sendiri melalui kucuran dana desa yang ditransfer dari

Anggaran Pendapatan Belanja Negara (APBN) ke daerah/kabupaten untuk

dilanjutkan ke rekening desa. Pemerintah desa diberikan kewenangan mengurus

dan mengatur semua urusan pemerintahan diluar yang menjadi urusan

pemerintahan yang ditetapkan dalam undang-undang dan sesuai dengan kondisi

daerahnya dengan mengutamakan hal-hal yang bermanfaat untuk kesejahteraan

masyarakat (Wardani dan Utami, 2020). Aparat Pemerintah Desa dituntut untuk

dapat menunjukan kinerjanya melalui tugas dan tanggungjawabnya sebagai

Pemerintah Desa, karena bersentuhan langsung dengan masyarakat sehingga

akan lebih memahami keadaan dan kondisi masyarakat (Setiawati dan Farhani.

2019).

Tujuan pembangunan desa dalam Undang-Undang Nomor 6 Tahun 2014

adalah meningkatkan kesejahteraan hidup manusia serta penyelesaian masalah

kemiskinan melalui penyediaan pemenuhan kebutuhan dasar, pembangunan

sarana dan prasarana desa, pengembangan potensi ekonomi lokal dan

pemanfaatan sumber daya alam dan lingkungan secara berkelanjutan yang

dilaksanakan dengan semangat kebersamaan, kekeluargaan dan

kegotongroyongan guna mewujudkan perdamaian dan keadilan sosial. Tujuan

akhir dari pembangunan pedesaan adalah meningkatkan kesejahteraan

penduduknya secara langsung dan secara tidak langsung dan merupakan

bagian dari dasar-dasar memperkuat pembangunan nasional sebagai upaya

agar desa-desa dapat mempercepat pertumbuhan tingkat keswadayaan (Kartika,

2012). Pembangunan desa dilakukan untuk menekan tingkat kesenjangan

pertumbuhan wilayah perdesaan dengan perkotaan yang akibat dari

pembangunan ekonomi yang lebih cenderung kepada bias perkotaan (Dewi dan

Adi, 2019).

Dalam Permendagri No 113 Tahun 2014 tentang Pengelolaan Keuangan

Desa disebutkan bahwa Alokasi Dana Desa adalah dana yang dialokasikan oleh

Pemerintah Kabupaten/Kota untuk Desa, yang bersumber dari bagian dana

perimbangan keuangan pusat dan daerah yang diterima oleh Kabupaten/Kota.

Tahapan pengelolaan ADD diatur secara garis besar mulai dari mekanisme

perencanaan, pelaksanaan dan pengawasan.

a. Tahap Perencanaan

Mekanisme perencanaan ADD dimulai dari Kepala Desa selaku

penanggungjawab ADD mengadakan musyawarah desa untuk

membahas rencana penggunaan ADD yang dihadiri oleh unsur

pemerintah desa, Badan Permusyawaratan Desa, Lembaga

Kemasyarakatan Desa dan tokoh masyarakat, hasil musyawarah tersebut

dituangkan dalam Rencana Kerja Pembangunan Desa (RKPDes) yang

merupakan salah satu bahan penyusunan APBDes (Safitri dan Fathah,

2018).

b. Tahap Pelaksanaan

Pelaksanaan kegiatan sebagaimana ditetapkan dalam APBDes yang

pembiayaannya bersumber dari ADD.

c. Tahap Pertanggungjawaban

Pertanggungjawaban ADD terintegrasi pertanggungjawaban APBDesa,

sehingga bentuk pertanggungjawabannya adalah pertanggungjawaban

APBDesa. Namun demikian Tim Pelaksana Tingkat Desa wajib

melaporkan pelaksanaan ADD berupa Laporan Pertanggungjawaban

Keuangan Desa, Laporan Berkala dan Laporan Akhir ADD.

F. Pengelolaan Keuangan Desa

Pengelolaan dana desa harus sesuai dengan Permendagri Nomor 20

Tahun 2018 tentang keuangan desa yang menyatakan bahwa pengelolaan

keuangan desa adalah semua hak dan kewajiban desa yang dapat dinilai

dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan

dengan pelaksanaan hak dan kewajiban desa. Pengelolaan Alokasi Dana Desa

selayaknya dapat mencerminkan komitmen pemerintah daerah untuk

melaksanakan pemerintahan yang tidak mengorbankan kepentingan publik

(Gulo, et. al., 2020). Pengelolaan keuangan desa pada dasarnya dilaksanakan

untuk mewujudkan desa sebagai suatu pemerintahan terdepan dan terdekat

dengan rakyat, yang kuat, maju, mandiri, dan demokratis hingga mampu

melaksanakan penyelenggaraan pemerintahan dan pembangunan menuju

masyarakat yang makmur, adil, dan sejahtera (Febryani, 2016).

Pengelolaan keuangan desa merupakan satu isu penting karena mulai

tahun 2015 sejak semua desa akan menerima Alokasi Dana Desa sebesar 1M

(Susliyanti, 2016). Laporan keuangan yang telah disusun dan berisikan informasi

keuangan sangat berguna untuk memilih alternatif keputusan agar keputusan

yang diambil tepat sasaran, serta sebagai perwujudan akuntabilitas (Widodo dan

Suharyono, 2021). Menurut Nurhakim dan Yudianto (2018):

“Village finance is all basic right and obligations that can be assessed with

money, and everything, wether in the form of money or goods that can be

used as a village property, relates to the implementation of right and

obligations.

Terjemahan:

Keuangan Desa adalah semua hak dan kewajiban dasar yang dapat dinilai

dengan uang, dan semuanya, baik berupa uang atau barang itu dapat

digunakan sebagai milik Desa, terkait dengan pelaksanaan hak dan

kewajiban.

Kementerian Keuangan Republik Indonesia (2017) mengungkapkan

bahwa penggunaan dana desa harus sesuai dengan prinsip-prinsip penggunaan

Dana Desa. Prinsip- prinsip tersebut diantaranya adalah:

a. Swakelola dan berbasis sumber daya Desa, dimana pelaksanaannya

dilakukan secara mandiri dengan mendayagunakan sumberdaya alam

Desa, mengutamakan tenaga kerja, pikiran dan keterampilan warga Desa

serta kearifan lokal.

b. Keadilan, yaitu memprioritaskan hak dan kepentingan seluruh warga

Desa tanpa membeda-bedakan status sosial.

c. Tipologi Desa, yaitu mempertimbangkan situasi dan kondisi dari

kenyataan karakteristik ekonomi, sosiologis, antropologis, geografis, dan

ekologi Desa, serta mempertimbangkan perkembangan atau perubahan

dan kemajuan Desa

d. Kebutuhan prioritas, yaitu memprioritaskan kepentingan Desa yang lebih

mendesak, lebih dibutuhkan dan berhubungan langsung dengan

kepentingan sebagian besar masyarakat Desa Penggunaan Dana Desa

diprioritaskan untuk pembangunan dan pemberdayaan masyarakat desa,

terutama untuk peningkatan kualitas hidup, penanggulangan tingkat

kemiskinan , dan juga kesejahteraan masyarakat.

e. Partisipatif, yaitu mengutamakan prakarsa dan kreatifitas Masyarakat.

Selalu melibatkan masyarakat lokal, baik dalam perencanaan,

pengorganisasian, pelaksanaan sampai ke tahap evaluasi.

f. Kewenangan Desa, yaitu berupa kewenangan lokal berskala Desa dan

kewenangan hak asal- usul.

Akuntansi pemerintahan memiliki peran dalam pengelolaan keuangan

publik untuk mewujudkan tata kelola pemerintahan yang baik, mulai dari tata

kelola keuangan pusat, daerah, maupun desa (Malumperas, et. al., 2021).

Lingkaran management keuangan desa adalah perencanaan, implementasi,

administrasi, pelaporan, akuntabilitas dan kembali lagi ke perencanaan (Tulis et.

al., 2018).

Peraturan Menteri dalam Negeri Nomor 113 Tahun 2014 tentang

Pengelolaan Keuangan Desa adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, dan

pertanggungjawaban keuangan desa. Tanggung jawab dan tugas dari Kepala

Desa dan Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD) dalam siklus

pengelolaan keuangan desa dapat digambarkan atau dideskripsikan dalam

bagan tugas dan tanggung jawab pengelola keuangan desa di bawah ini (Halim

dan Kusufi, 2013):

a. Kepala Desa

Kepala Desa adalah Pemegang Kekuasaan Pengelolaan Keuangan Desa

dan mewakili pemerintah desa dalam kepemilikan kekayaan milik desa yang

dipisahkan. Dalam hal ini, Kepala Desa memiliki kewenangan:

1. Menetapkan kebijakan tentang pelaksanaan APB Desa;

2. Menetapkan Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD);

3. Menetapkan petugas yang melakukan pemungutan penerimaan desa;

4. Menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APB Desa;

5. Melakukan tindakan yang mengakibatkan pengeluaran atas beban APB

Desa.

Kepala Desa memegang jabatan selama 6 (enam) tahun terhitung

tanggal pelantikan dan dapat menjabat paling lama 3 (tiga) kali masa jabatan

secara berturut-turut atau tidak secara berturut-turut. Dalam melaksanakan

kekuasaan Pengelolaan Keuangan Desa, Kepala Desa menguasakan sebagian

kekuasaannya kepada perangkat desa.

b. Sekretaris Desa

Sekretaris Desa selaku Koordinator PTPKD membantu Kepala Desa

dalam melaksanakan Pengelolaan Keuangan Desa, dengan tugas:

1. Menyusun dan melaksanakan kebijakan pengelolaan APB Desa

2. Menyusun rancangan peraturan desa mengenai APB Desa,

perubahan APB Desa dan pertanggungjawaban pelaksanaan APB

Desa

3. Melakukan pengendalian terhadap pelaksanaan kegiatan yang telah

ditetapkan dalam APB Desa

4. Menyusun pelaporan dan pertanggungjawaban pelaksanaan APB

Desa

5. Melakukan verifikasi terhadap Rencana Anggaran Belanja (RAB),

bukti-bukti penerimaan dan pengeluaran APB Desa (SPP).

Sekretaris Desa mendapatkan pelimpahan kewenangan dari Kepala Desa

dalam melaksanakan Pengelolaan Keuangan Desa, dan bertanggungjawab

kepada Kepala Desa.

c. Kepala Seksi

Kepala Seksi merupakan salah satu unsur dari PTPKD yang bertindak

sebagai pelaksana kegiatan sesuai dengan bidangnya. Sesuai pasal 64 PP

Nomor 43 Tahun 2014 dinyatakan bahwa desa paling banyak terdiri dari 3 (tiga)

seksi. Kepala Seksi mempunyai tugas:

1. Menyusun RAB kegiatan yang menjadi tanggungjawabnya;

2. Melaksanakan kegiatan dan/atau bersama Lembaga Kemasyarakatan

Desa yang telah ditetapkan di dalam APB Desa;

3. Melakukan tindakan pengeluaran yang menyebabkan atas beban

anggaran belanja kegiatan;

4. Mengendalikan pelaksanaan dengan melakukan pencatatan dalam Buku

Pembantu Kas Kegiatan;

5. Melaporkan perkembangan pelaksanaan kegiatan kepada Kepala Desa;

6. Mengajukan SPP dan melengkapinya dengan bukti-bukti pendukung atas

beban pengeluaran pelaksanaan kegiatan.

d. Bendahara Desa

Bendahara Desa merupakan salah satu unsur dari PTPKD yang dijabat

oleh kepala/staf urusan keuangan dan memiliki tugas untuk membantu Sekretaris

Desa. Bendahara Desa mengelola keuangan desa yang meliputi penerimaan

pendapatan desa dan pengeluaran/pembiayaan dalam rangka pelaksanaan APB

Desa. Penatausahaan dilakukan dengan menggunakan Buku Kas Umum, Buku

Kas Pembantu Pajak, dan Buku Bank. Penatausahaan yang dilakukan antara

lain meliputi yaitu:

1. Menerima, menyimpan, menyetorkan/membayar;

2. Memungut dan menyetorkan PPh dan pajak lainnya;

3. Melakukan pencatatan setiap penerimaan dan pengeluaran serta

melakukan tutup buku setiap akhir bulan secara tertib;

4. Mempertanggungjawabkan uang melalui laporan pertanggungjawaban.

Peraturan Menteri Dalam Negeri No. 113 tahun 2014 tentang

Pengelolaan Keuangan Desa pasal 2 ayat (1) menyatakan bahwa keuangan

desa dikelola berdasarkan asas-asas transparan, akuntabel dan partisipatif, serta

dilakukan dengan tertib dan disiplin anggaran. Asas-asas tersebut dapat

mendukung terwujudnya tata kelola yang baik (good governace) dalam

penyelenggaraan desa (Taufik, 2009). Pengelolaan keuangan desa meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan dan

pertanggungjawaban. Kepala Desa adalah pemegang kekuasaan pengelolaan

keuangan desa dan mewakili Pemerintah Desa dalam kepemilikan kekayaan

miliki desa yang dipisahkan. Kepala Desa dalam mengelola keuangan desa

dibantu oleh PTPKD (Pelaksana Teknis Pengelolaan Keuangan Desa) yang

dipilih secara langsung oleh beliau. PTPKD berasal dari Sekretaris Desa, Kepala

Seksi, dan Bendahara.

Penyelenggaraan kewenangan lokal berskala Desa selain didanai oleh

APB Desa, juga dapat didanai oleh anggaran pendapatan dan belanja negara

dan anggaran pendapatan dan belanja daerah (Nordiawan et. al., 2012).

Anggaran adalah suatu pendekatan formal dan sistematis daripada pelaksanaan

tanggung jawab manajemen di dalam perencanaan, koordinasi dan pengawasan

(Ayumita, et. al., 2019). Penganggaran atau proses penyusunan anggaran

adalah proses yang melibatkan para tingkat atas dan bawah dalam

mempersiapkan dan menentukan tujuan anggaran, yang kemudian dievaluasi

dan mendapat imbalan berdasarkan pencapaian anggaran sehingga pada

akhirnya akan menghasilkan goal congruence yang lebih besar (Kusuma, 2016).

Asas-asas pengelolahan keuangan desa sebagaimana tertuang dalam

Permendagri Nomor 113 Tahun 2014 dan Peraturan Menteri Dalam Negeri

Nomor 20 Tahun 2018 yaitu,:

1) transparan

2) akuntabel

3) partisipatif

4) tertib dan disiplin anggaran

Akuntansi pemerintahan juga harus menghadirkan informasi dalam

proses manajerial seperti perencanaan, penganggaran, pelaksanaan,

pengawasan, pengendalian anggaran, perumusan kebijakan, pengambilan

keputusan, dan penilaian kinerja pemerintah atas keuangan publik Akuntansi

Pemerintahan berkontribusi penting pada pengelolaan keuangan publik dalam

mencapai good gocernance. Menurut Halim dan Kusufi (2012), tujuan pokok

akuntansi pemerintahan adalah:

a. Pertanggungjawaban

Pertanggungjawaban yaitu memberikan informasi keuangan yang

lengkap pada waktu yang tepat, yang berguna bagi pihak yang

bertanggung jawab yang berkaitan dengan operasi unit-unit

pemerintahan. Fungsi pertanggungjawaban mengandung arti yang lebih

luas daripada sekedar ketaatan terhadap peraturan, tetapi juga

keharusan bertindak bijaksana dalam penggunaan sumber-sumber daya.

b. Manajerial

Manajerial yaitu akuntansi pemerintahan juga harus menyediakan

informasi keuangan untuk perencanaan, penganggaran, pelaksanaan,

pemantauan, pengendalian anggaran, perumusan kebijaksanaan dan

pengambilan keputusan serta penilaian kinerja pemerintah. Tujuan ini

perlu dikembangkan agar organisasi pemerintah tingkat atas dan

menengah dapat menjadikan informasi keuangan atas pelaksanaan yang

lalu untuk membuat keputusan ataupun penyusunan perencanaan untuk

masa yang akan dating.

c. Pengawasan

Pengawasan yaitu akuntansi pemerintahan juga harus memungkinkan

terselenggaranya pemeriksaan oleh aparat pengawasan fungsional

secara efektif dan efisien.

G. Penelitian Terdahulu

Penelitian mengenai good villlage governance adalah salahsatu hal yang

menarik untuk dibahas sejak adanya bantuan dana desa yang cukup besar.

Fokus pemerintah yang membangun dari desa harus didukung dengan tata

kelola pemerintahan yang baik. Transparansi, akuntabilitas dan partisipasi

masyarakat merupakan aspek-aspek yang menjadi pendukung utama tata kelola

pemerintahan yang baik. Penelitian-penelitian terdahulu sudah ada beberapa

yang membahas terkait dengan topik ini. penelitian terdahulu yang menjadi

referensi dalam penelitian ini adalah sebagai berikut:

Tabel 2.2

Penelitian Terdahulu

No. Nama Peneliti Judul

Penelitian

Metode

Penelitian Hasil Penelitian

1. Arsik, Selfianti

Faisal dan

Herman

Lawelai. 2020.

Penerapan

Akuntabilitas,

Efektivitas, dan

Transparansi

dalam

Mewujudkan

Good

Governance:

Studi

Pemerintah

Desa

Banabungi.

Penelitian ini

menggunakan

metode

kualitatif

dengan analisis

data dengan

menggunakan

analisis

deskriptif

analitis.

Tingkat penerapan

prinsip tata kelola yang

baik belum diterapkan

secara maksimal karena

masih membutuhkan

profesionalisme,

modernisasi dan

pengalaman lebih.

2. Rakhmawati,

Intan, Yunita

Sriningsih, dan

Wirawan

Suhaedi.

2020.

Partisipasi

Masyarakat

Dalam

Pengelolaan

Keuangan Desa

Jenis penelitian

ini adalah

penelitian

kualitatif

dengan

pendekatan

fenomenologis.

Partisipasi masyarakat

dalam pengelolaan

keuangan desa hanya

partisipasi simbolik.

3. Siregar, Maju.

2020.

Pengaruh

Akuntabilitas,

Transparansi,

dan Partisipasi

Masyarakat

dalam

Pengelolaan

Keuangan Desa

terhadap

Pembangunan

Desa (Studi

Kasus Di Desa

Paluh Manis,

Kecamatan

Gebang,

Kabupaten

Langkat).

Jenis Penelitian

Kuantitatif

Akuntabilitas,

transparansi dan

partisipasi masyarakat

memiliki pengaruh

positif dan signifikan

terhadap pembangunan

desa.

4. Aminudin,

Achmad.

2019.

Implementation

of Good Village

Governance in

Village

Development.

Penelitian ini

menggunakan

pendekatan

deskriptif-

kualitatif

Kebijakan

pembangunan desa

secara nasional sudah

berjalan dan terdapat

perubahan yang cukup

signifkan, tetapi masih

saja ada beberapa

tantangan dalam

implementasinya, mulai

dari aktor pelaku

kebijakan sampai

capaian program yang

dilaksanakan di desa.

5. Ayumiati,

Isnaliana, dan

Jalilah. 2019.

Transparansi

Pengelolaan

Dana Desa di

Kabupaten

Bireun.

Metode yang

digunakan

adalah metode

deskriptif

dengan

pendekatan

kualitatif.

Pengelolaan dana desa

di kabupaten Bireun

sudah berjalan secara

transparan baik dari

proses keterbukaan,

proses perencanaan,

penyusunan dan

pelaksanaan Anggaran

Dana Desa.

6. Dewi, Dyah Transparansi, Metode Implementasi

Evita dan

Priyo Hari Adi.

2019.

Akuntabilitas,

Partisipasi

Masyarakat

dalam

Pengelolaan

Keuangan

Dana Desa

terhadap

Pembangunan

Desa di Desa

Candirejo

Kecamatan

Pringapus

Kabupaten

Semarang.

Penelitian

Kualitatif

Deskriptif

akuntabilitas Desa

Candirejo berhasil

mencapai tujuan yang

telah ditetapkan dengan

melihat pembangunan

jalan dan

pemberdayaan

masyarakat.

Transparansi diterapkan

dengan mengadakan

laporan berkala

mengenai pengelolaan

dana desa dan

publikasi. Partisipasi

masyarakat tercermin

dalam kerjasama dalam

program pembangunan

dan pemberdayaan

maupun keterlibatan

dalam pengambilan

keputusan.

7. Safitri, Teti

Anggita dan

Rigel Nurul

Fathah. 2018.

Pengelolaan

Alokasi Dana

Desa dalam

Mewujudkan

Good

Governance

Penelitian

menggunakan

metode

penelitian

kualitatif

Sistem pengelolaan

Alokasi Dana Desa di

Desa Sardonoharjo

telah

mengimplementasikan

prinsip good

governance dengan

tahapan pengelolaan

ADD meliputi

perencanaan,

pelaksanaan dan

pertanggungjawaban.

Selain itu, tingkat

efektivitas berhasil

mencapai 97%.

8. Satriajaya,

Johan. 2018.

Reinventing

Village

Government

dalam

Penganggaran

Desa Menuju

Penelitian

kualitatif

dengan

pendekatan

fenomenologi-

hermeneutika

Pengelolaan keuangan

desa belum optimal

dilaksanakan sehingga

belum memenuhi

indikator tercapainya

Good Village

Good Village

Governance.

Governance. Adanya

tekanan eksternal yang

diterima aparatur

pemerintah desa dari

masyarakat dan pihak

swasta menjadi

penyebab laten

terjadinya dysfunctional

behavior yang

mempengaruhi upaya

terwujudnya GVG.

Berdasarkan penelitian diatas, maka peneliti tertarik untuk

menggunakan aspek transparansi, akuntabilitas dan partisipasi masyarakat

sebagai indikator yang mendukung good village governance. Ketiga aspek

tersebut menjadi bahan rujukan dari penelitian ini. Johan Satiajaya (2018)

tentang “Reinventing Village Government dalam Penganggaran Desa Menuju

Good Village Governance” dalam penelitiannya fokus dalam tata kelola

penganggaran desa dan menemukan bahwa pengelolaan keuangan yang belum

optimal berdampak pada belum tercapainya indikator-indikator good village

governance.

Teti Anggita Safitri dan Rigel Nurul Fathah (2018) serta Dyah Evita

Dewi dan Priyo Hari Adi (2019) tentang “Pengelolaan Alokasi Dana Desa dalam

Mewujudkan Good Governance” dalam penelitiannya menggunakan tiga aspek

dalam dalam menilai pengelolaan keuangandesa yaitu transparansi, akuntabilitas

dan partisipasi masyarakat dengan menemukan bahwa ketiga aspek tersebut

telah berjalan dengan baik. Maju Siregar (2020) tentang “Pengaruh Akuntabilitas,

Transparansi, dan Partisipasi Masyarakat dalam Pengelolaan Keuangan Desa

terhadap Pembangunan Desa (Studi Kasus Di Desa Paluh Manis, Kecamatan

Gebang, Kabupaten Langkat)” menggunakan aspek penelitian yang sama dan

menemukan bahwa ketiga aspek tersebut memiliki pengaruh terhadap

pembangunan desa. Ayumiati, Isnaliana, dan Jalilah (2019) hanya meneliti

transparansi dalam pengelolaan keuangan desa. Intan Rakhmawati, Yunita

Sriningsih, dan Wirawan Suhaedi (2020) meneliti partisipasi masyarakat dalam

pengelolaan keuangan desa dan menemukan bahwa partisipasi masyarakat

hanya partisipasi simbolik.

Achmad Aminudin (2019) tentang “Implementation of Good Village

Governance in Village Development” serta Selfianti Faisal Arsik dan Herman

Lawelai (2020) “Penerapan Akuntabilitas, Efektivitas, dan Transparansi dalam

Mewujudkan Good Governance: Studi Pemerintah Desa Banabungi” menemukan

bahwa implementasi prinsip good governance belum maksimal karena adanya

beebrapa tantangan seperti kurangnya profesionalisme, modernisasi dan

pengalaman. Dari seluruh penelitian terdahulu yang menjadi referensi penelitian

ini, peneliti melihat hanya ada tiga aspek yang selalu digunakan untuk menilai

good village governance, yaitu transparansi, akuntabilitas, dan partisipasi

masyarakat.

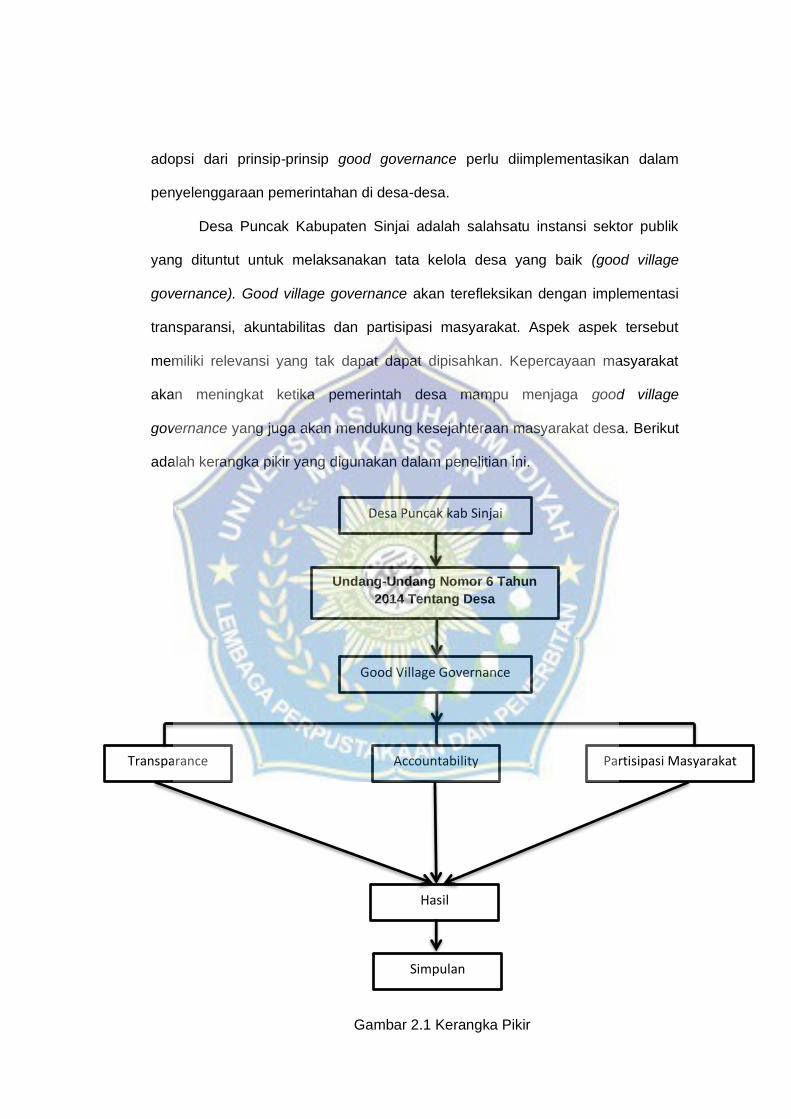

H. Kerangka Pikir

Sektor publik dituntut untuk memperhatikan kualitas dan profesionalisme

dalam menjalankan aktivitasnya. Jika diamati secara lebih mendalam, akuntansi

sektor publik memiliki peranan yang vital dan menjadi subjek untuk didiskusikan

baik oleh praktisi sektor publik maupun kalangan akademisi. Undang-undang

nomor 6 tahun 2014 tentang desa menjadi salahsatu komitmen pemerintah

dalam mendukung pembangunan desa dan tentu akan memberikan manfaat

yang lebih besar bagi masyarakat. Good village governance yang merupakan

adopsi dari prinsip-prinsip good governance perlu diimplementasikan dalam

penyelenggaraan pemerintahan di desa-desa.

Desa Puncak Kabupaten Sinjai adalah salahsatu instansi sektor publik

yang dituntut untuk melaksanakan tata kelola desa yang baik (good village

governance). Good village governance akan terefleksikan dengan implementasi

transparansi, akuntabilitas dan partisipasi masyarakat. Aspek aspek tersebut

memiliki relevansi yang tak dapat dapat dipisahkan. Kepercayaan masyarakat

akan meningkat ketika pemerintah desa mampu menjaga good village

governance yang juga akan mendukung kesejahteraan masyarakat desa. Berikut

adalah kerangka pikir yang digunakan dalam penelitian ini.

Desa Puncak kab Sinjai

Undang-Undang Nomor 6 Tahun

2014 Tentang Desa

Good Village Governance

Transparance

Accountability

Partisipasi Masyarakat

Hasil

Simpulan

Gambar 2.1 Kerangka Pikir

34

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif deskriptif. Jenis penelitian ini digunakan karena dapat mengungkapkan

kejadian atau fakta, keadaan, saat penelitian berlangsung dengan keadaan

sebenarnya. Penelitian ini juga menafsirkan dan menguraikan data yang

berkaitan dengan keadaan yang sedang diteliti. Penelitian kualitatif berusaha

memahami fenomena tentang apa yang dialami subjek penelitian (Moleong,

2017:6). Pada penelitian ini, jenis penelitian kualitatif dipilih dan digunakan untuk

mengungkap realitas yang terjadi pada pemerintah Desa Puncak Kecamatan

Sinjai Selatan. Realitas tersebut berusaha dikaji berdasarkan fakta-fakta yang

terjadi pada objek penelitian dan dikomparasikan dengan regulasi-regulasi yang

berkaitan dengan hal yang diteliti.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Desa Puncak kecamatan Sinjai Selatan

kabupaten Sinjai. Waktu penelitian ini dimulai pada bulan Februari 2021 sampai

dengan juni 2021.

C. Informan

Informan (narasumber) penelitian adalah seseorang yang memiliki

informasi mengenai objek penelitian. Informan ditentukan dengan menggunakan

teknik purposive sampling. Menurut sugiyono (2017) purposive sampling adalah

teknik pengambilan sampel data yang didasarkan pada pertimbangan tertentu.

35

Pertimbangan tertentu ini, misalnya orang tersebut yang dianggap paling tahu

tentang apa yang kita harapkan, atau mungkin dia sebagai penguasa sehingga

memudahkan peneliti menjelajahii objek/situasi sosial yang diteliti. Adapun

informan yang diambil dalam penelitian ini adalah Sekretaris Desa, dan

Masyarakat Desa yang memperoleh bantuan dana desa maupun yang tidak

memperoleh bantuan.

D. Sumber Data

Sumber data yang digunakan adalah data primer dan data sekunder.

1. Data Primer

Data primer adalah sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui media perantara) (Indriantoro,

2013). Data primer dalam penelitian ini merupakan data yang didapatkan

langsung dari hasil wawancara dengan Sekertaris Desa Puncak dan

masyarakat Desa Puncak untuk mengetahui informasi dan data yang

berkaitan dengan pelaksanaan good village governance di Desa Puncak.

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui media perantara.

(tidak melalui media perantara). Data skunder dalam penelitian ini yaitu

data yang didapatkan dari berbagai sumber, document atau buku yang

memiliki relevansi dalam pelaksanaan oleh good village governance Desa

Puncak.

.

36

E. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara untuk mengumpulkan data

yang dibutuhkan untuk menjawab rumusan masalah penelitian. Umumnya cara

mengumpulkan data dapat menggunakan teknik : Wawancara, angket,

observasi, studi dokumentasi dan focus group discussion (FGD), (Noor,

2011:138). Menurut Sugiyono (2007), teknik pengumpulan data yang dilakukan

dalam penelitian kualitatif deskriptif dapat dilakukan dengan:

1. Observasi

Observasi digunakan bila penelitian berkenaan dengan perilaku

manusia, proses kerja, gejala-gejala alam dan bila responden yang

diamati tidak terlalu besar.

2. Wawancara

Dalam proses wawancara peneliti sebagai pewawancara

(interview) memberikan pertanyaan-pertanyaan kepada informan

mengenai pelaksanaan good village governance di Desa Puncak.

3. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang berlalu berbentuk

gambar, foto, sketsa dan lain-lain. Dokumentasi merupakan pelengkap

dari pengguna metode osevasi dan wawancara. Dokumentasi-

dokumentasi menjadi pendukung mengenai hasil penelitian dari observasi

dan wawancara mengenai pelaksanaan good village governance di Desa

Puncak.

37

F. Metode Analisis Data

Adapun langkah analisis data yang dilakukan pada penelitian ini adalah

sebagai berikut:

1. Reduksi Data

Mereduksi data berarti merangkum, memilih hal-hal yang pokok,

memfokuskan pada hal-hal yang penting, dicari tema dan polanya dan

membuang yang tidak perlu (Sugiyono, 2007). Proses reduksi data ini dilakukan

oleh peneliti secara terus menerus saat melakukan penelitian dengan

menyederhanakan data yang terkait dengan fokus penelitian untuk menghasilkan

catatan-catatan inti dari data yang diperoleh dari hasil pengumpulan data dengan

tujuan dapat menjadi acuan dalam melengkapi hasil penelitian.

2. Penyajian data

Penyajian data adalah menyajikan sekumpulan informasi yang tersusun

yang memberi kemungkinan adanya penarikan kesimpulan karena data-data

yang diperoleh selama proses penelitian kualitatif biasanya berbentuk naratif,

sehingga memerlukan penyederhanaan tanpa mengurangi isinya atau dengan

kata lain penyusunan informasi menjadi bentuk yang sederhana agar dapat

dipahami maknanya.

3. Kesimpulan atau veriflkasi

Kesimpulan atau verifikasi adalah tahap akhir dalam proses analisa dari

data-data yang telah diperoleh. Penarikan kesimpulan bisa dilakukan dengan

cara membandingkan kesesuaian pernyataan dari subyek penelitian dengan

makna yang terkandung dengan konsep-konsep dasar dalam penelitian tersebut.

38

BAB IV

PEMBAHASAN

A. Gambaran Umum

Puncak adalah desa di kecamatan Sinjai Selatan, Kabupaten Sinjai,

Sulawesi Selatan, Indonesia. Desa Puncak Kecamatan Sinjai Selatan,

Kabupaten Sinjai, Provinsi Sulawesi Selatan merupakan desa yang terbentuk

sejak tahun 1956. Secara geografis, Desa Puncak berbatasan dengan Kelurahan

Sangiasseri di sebelah utara dan Desa Bonto Katute di sebelah selatan, sebelah

timur berbatasan dengan Desa Palangka dan sebelah barat berbatasan dengan

Desa Songin. Secara astronomis, Desa Puncak terletak di 120.125492 BT / -

5.287667 LS. Puncak berada di atas gunung dan bukit-bukit, dan merupakan

salah satu sentra pertanian di Sinjai, terutama padi, cengkeh,

cokelat, merica, jagung, gula aren, vanili dan hasil-hasil lainnya.

Desa ini berada cukup jauh dari ibu kota Sinjai, kira-kira 30 km, dan ibu

kota kecamatan (Bikeru) kira-kira 5 km, walaupun demikian, Puncak merupakan

desa yang tingkat pendidikan cukup tinggi di seantero kecamatan, banyak