Embed Size (px)

Citation preview

Contabilidad 3

*

*

*Análisis horizontal: Permite medir los cambiosdurante el tiempo ya que se analizan dos periodosdiferentes. Esto permite determinar la tendencia delos estados financieros.

*Análisis vertical: consiste en determinar el pesoproporcional (en porcentaje) que tiene cada cuentadentro del estado financiero analizado. Estopermite determinar la composición y estructura delos estados financieros.

*

*

*El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos, pasivos o capital de acuerdo a las necesidades financieras y operativas.

*Como el objetivo del análisis vertical es determinar qué porcentaje representa cada cuenta en el total , se debe dividir la cuenta que se quiere determinar, por el total y luego se procede a multiplicar por 100.

*

*Una vez determinada la estructura ycomposición del estado financiero, se procedea interpretar dicha información.

*Para esto, cada empresa es un caso particularque se debe evaluar individualmente, puestoque no existen reglas que se puedangeneralizar, aunque si existen pautas quepermiten vislumbrar si una determinadasituación puede ser negativa o positiva.

*

*

*Se puede decir, por ejemplo, que el disponible(caja y bancos) no debe ser muyrepresentativo, puesto que no es rentabletener una gran cantidad de dinero en efectivoen la caja o en el banco donde no estágenerando Rentabilidad alguna. Toda empresadebe procurar por no tener más efectivo de loestrictamente necesario, a excepción de lasentidades financieras, que por su objeto socialdeben necesariamente deben conservarimportantes recursos en efectivo.

*

* Quizás una de las cuentas más importantes, y a la que se ledebe prestar especial atención es a la de los clientes ocuentas por cobrar,

* Toda vez que esta cuenta representa las ventas realizadas acrédito, y esto implica que la empresa no reciba el dineropor sus ventas, en tanto que sí debe pagar una serie decostos y gastos para poder realizar las ventas, y debe existirun equilibrio entre lo que la empresa recibe y lo que gasta,de lo contrario se presenta un problema de liquidez el cualtendrá que ser financiado con endeudamiento interno oexterno, lo que naturalmente representa un costo financieroque bien podría ser evitado si se sigue una política de carteraadecuada.

*

*Otra de las cuentas importantes en una empresacomercial o industrial, es la de Inventarios, la queen lo posible, igual que todos los activos, deberepresentar sólo lo necesario. Las empresas deservicios, por su naturaleza prácticamente notienen inventarios.

*Los Activos fijos, representan los bienes que laempresa necesita para poder operar (Maquinaria,terrenos, edificios, equipos, etc.), y en empresasindustriales y comerciales, suelen serrepresentativos, pero no en las empresas deservicios.

*

* Respecto a los pasivos, es importante que los Pasivoscorrientes sean poco representativos, y necesariamentedeben ser mucho menor que los Activos corrientes, de locontrario, el Capital de trabajo de la empresa se vecomprometido, se debe tener claridad en que el pasivo sonlas obligaciones que la empresa tiene con terceros, las cualespueden ser exigidas judicialmente.

* El patrimonio es un pasivo con los socios o dueños de laempresa, y no tienen el nivel de exigibilidad que tiene unpasivo, por lo que es importante separarlos para poderdeterminar la verdadera Capacidad de pago de la empresa ylas verdaderas obligaciones que ésta tiene.

*

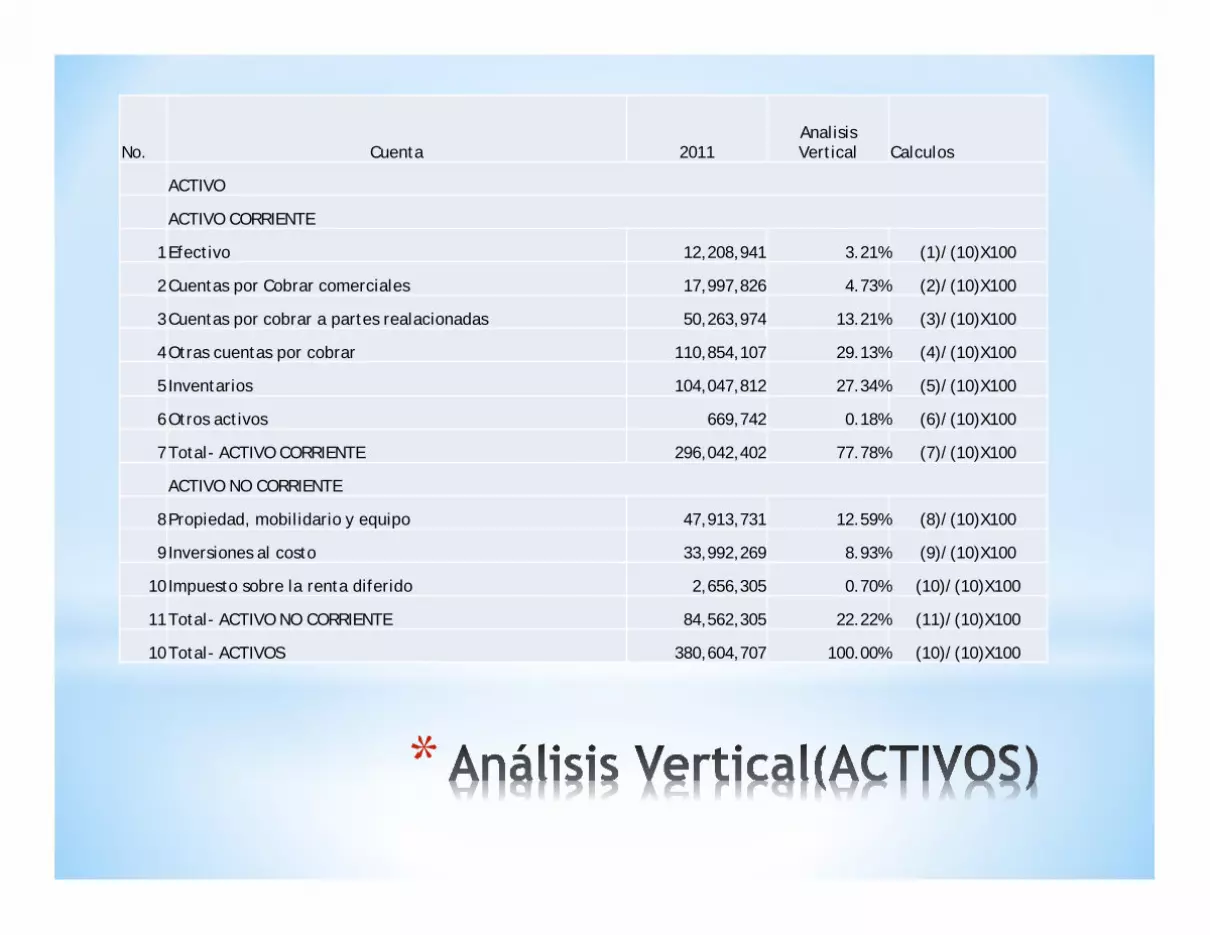

No. Cuenta 2011Analisis Vertical Calculos

ACTIVO

ACTIVO CORRIENTE

1Efectivo 12,208,941 3.21% (1)/(10)X100

2Cuentas por Cobrar comerciales 17,997,826 4.73% (2)/(10)X100

3Cuentas por cobrar a partes realacionadas 50,263,974 13.21% (3)/(10)X100

4Otras cuentas por cobrar 110,854,107 29.13% (4)/(10)X100

5 Inventarios 104,047,812 27.34% (5)/(10)X100

6Otros activos 669,742 0.18% (6)/(10)X100

7Total- ACTIVO CORRIENTE 296,042,402 77.78% (7)/(10)X100

ACTIVO NO CORRIENTE

8Propiedad, mobilidario y equipo 47,913,731 12.59% (8)/(10)X100

9 Inversiones al costo 33,992,269 8.93% (9)/(10)X100

10 Impuesto sobre la renta diferido 2,656,305 0.70% (10)/(10)X100

11Total- ACTIVO NO CORRIENTE 84,562,305 22.22% (11)/(10)X100

10Total- ACTIVOS 380,604,707 100.00% (10)/(10)X100

*

Efectivo, 3.21%

Cuentas x Cobrar comerciales, 4.73%

Cuentas x cobrar partes realacionadas, 13.21%

Otras cuentas x cobrar, 29.13%

Inventarios, 27.34%

Total- ACTIVO CORRIENTE77.78%

Propiedad, mobilidario y equipo, 12.59%

Inversiones al costo, 8.93%

ISR Diferido, 0.70%

Total- ACTIVO NO CORRIENTE

22.22%

Total- ACTIVOS100.00%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

activos totales Activos corrientes y nocorrientes

Composicion de activos

*

No. Cuenta 2011Analisis Vertical Calculos

PASIVO Y PATRIMONIO

PASIVO CORRIENTE

1 Impuesto sobre la renta por pagar 2,008,723 0.53% (1)/(16)X100

2Cuentas por pagar a partes realacionadas 88,999,442 23.38% (2)/(16)X100

3Cuentas por pagar a proveedores 17,473,981 4.59% (3)/(16)X100

4Gastos acumulados y otras cuentas por pagar 3,224,429 0.85% (4)/(16)X100

5Prestamos bancarios 27,530,052 7.23% (5)/(16)X100

6Documentos por pagar 71,409,000 18.76% (6)/(16)X100

7Total-PASIVO CORRIENTE 210,645,627 55.34% (7)/(16)X100

PASIVO NO CORRIENTE

8 Impuesto sobre la renta diferido 7,551,622 1.98% (8)/(16)X100

9Provision para indemnizaciones 8,437,817 2.22% (9)/(16)X100

10Docuemntos por pagar 8,591,000 2.26% (10)/(16)X100

11Total-PASIVOS NO CORRIENTES 24,580,439 6.46% (11)/(16)X100

PATRIMONIO

12Capital pagado 102,401,931 26.91% (12)/(16)X100

13Reservas de capital 12,078,749 3.17% (13)/(16)X100

14Utilidades retenidas 30,897,961 8.12% (14)/(16)X100

15Total-PATRIMONIO 145,378,641 38.20% (15)/(16)X100

16Total- PASIVO Y PATRIMONIO 380,604,707 100.00% (16)/(16)X100

*

ISR X pagar, 0.53%

Cuentas x paga partes relaccionadas

23.38%

Ctas x pag proveedores, 4.59%

Otras cuentas x pagar, 0.85%

Prestamos bancarios, 7.23%

Documentos por pagar, 18.76%

Total-PASIVO CORRIENTE55.34%

ISR Dif, 1.98%Prov. Indem., 2.22%

Docuemntos por pagar, 2.26%Total-PASIVOS NO

CORRIENTES, 6.46%

Capital pagado26.91%

Reservas de capital, 3.17%

Utilidades retenidas, 8.12%

Total-PATRIMONIO38.20%

Total- PASIVO Y PATRIMONIO

100.00%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

PASIVO+CAPITAL PASIVOS COMPOSICION PASIVOS

*

El análisis vertical del Estado de resultados, para lo cual se sigue exactamente el mismo procedimiento, y el valor de referencia serán las ventas, puesto que se debe determinar cuanto representa un determinado concepto (Costo de venta, Gastos operacionales, Gastos no operacionales, Impuestos, Utilidad neta, etc.) respecto a la totalidad de las ventas.

Los anteriores conceptos no son una camisa defuerza, pues el análisis depende de lascircunstancias, situación y objetivos de cadaempresa, y para lo que una empresa es positivo,puede que no lo sea para la otra, aunque en principioasí lo pareciera. Por ejemplo, cualquiera podría decirque una empresa que tiene financiados sus activos enun 80% con pasivos, es una empresa financieramentefracasada, pero puede ser que esos activos generenuna rentabilidad suficiente para cubrir los costos delos pasivos y para satisfacer las aspiraciones de lossocios de la empresa.

*

No. Cuenta 2011Análisis Vertical Cálculos

INGRESOS DE OPERACIONES

1Ventas netas y otros ingresos de operaciones 724,117,555 100.00% (1)/(1)X100

2Costo de ventas (652,028,618) -90.04% (2)/(1)X100

3Utilidad Bruta 72,088,937 9.96% (3)/(1)X100

GASTOS DE OPERACION

4Gastos de Ventas (27,389,095) -3.78% (4)/(1)X100

5Gastos de Administracion (11,451,057) -1.58% (5)/(1)X100

6Total-GASTOS DE OPERACION (38,840,152) -5.36% (6)/(1)X100

OTROS INGRESOS(GASTOS)

7Otros ingresos 5,678,128 0.78% (7)/(1)X100

8Otros gastos (13,324,774) -1.84% (8)/(1)X100

9Total-OTROS INGRESOS(GASTOS) (7,646,646) -1.06% (9)/(1)X100

10UTILIDAD ANTES DE IMPUESTOS 25,602,139 3.54% (10)/(1)X100

IMPUESTO SOBRE LA RENTA

11Corriente (7,950,030) -1.10% (11)/(1)X100

12Diferido 361,523 0.05% (12)/(1)X100

13Total-IMPUESTO SOBRE LA RENTA (7,588,507) -1.05% (13)/(1)X100

14UTILIDAD NETA 18,013,632 2.49% (14)/(1)X100

Ventas Netas100.00%

(-)Costo de ventas90.04%

(-)Gastos de Ventas, 3.78%(-)Gastos de Admin, 1.58%

(-)Otros gastos, 1.84%(-)ISR Corriente, 1.10%UTILIDAD NETA, 2.49%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

INGRESOS COMPOSICION DEL RESULTADO

Otros ingresos (0.83%)

*

*

*En el análisis horizontal, lo que se busca esdeterminar la variación absoluta o relativa que hayasufrido cada partida de los estados financieros enun periodo respecto a otro.

*Determina cual fuel el crecimiento o decrecimientode una cuenta en un periodo determinado.

*Es el análisis que permite determinar si elcomportamiento de la empresa en un periodo fuebueno, regular o malo.

*

*Para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1, se procede a determinar la diferencia (restar) al valor 2 – el valor 1. La formula sería P2-P1.

*Ejemplo: En el año 1 se tenía un activo de 100 y en el año 2 el activo fue de 150, entonces tenemos 150 – 100 = 50. Es decir que el activo se incrementó o tuvo una variación positiva de 50 en el periodo en cuestión.

*Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, la formula es la siguiente: (P2-P1)/P1*100.

*Suponiendo el mismo ejemplo anterior, tendríamos (150-100)/100*100 = 50%. Quiere decir que el activo obtuvo un crecimiento del 50% respecto al periodo anterior.

*

*Una vez determinadas las variaciones, se debe proceder a determinar las causas de esas variaciones y las posibles consecuencias derivadas de las mismas.

*Los valores obtenidos en el análisis horizontal, pueden ser comparados con las metas de crecimiento y desempeño fijadas por la empresa, para evaluar la eficiencia y eficacia de la administración en la gestión de los recursos, puesto que los resultados económicos de una empresa son el resultado de las decisiones administrativas que se hayan tomado.

*

*La información aquí obtenida es de gran utilidad para realizar proyecciones y fijar nuevas metas, puesto que una vez identificadas las cusas y las consecuencias del comportamiento financiero de la empresa, se debe proceder a mejorar los puntos o aspectos considerados débiles, se deben diseñar estrategias para aprovechar los puntos o aspectos fuertes, y se deben tomar medidas para prevenir las consecuencias negativas que se puedan anticipar como producto del análisis realizado a los Estados financieros.

*

*

P1 P2CUENTA 2010 2011

ACTIVOACTIVO CORRIENTEEfectivo 22,634,313 12,208,941 -10,425,372 -46.06%Cuentas por Cobrar comerciales 13,264,794 17,997,826 4,733,032 35.68%Cuentas por cobrar a partes realacionadas 68,356,583 50,263,974 -18,092,609 -26.47%Otras cuentas por cobrar 95,210,780 110,854,107 15,643,327 16.43%Inventarios 85,279,819 104,047,812 18,767,993 22.01%Otros activos 10,253 669,742 659,489 6432.16%Total- ACTIVO CORRIENTE 284,756,542 296,042,402 11,285,860 3.96%

ACTIVO NO CORRIENTEPropiedad, mobilidario y equipo 50,663,975 47,913,731 -2,750,244 -5.43%Inversiones al costo 15,283,538 33,992,269 18,708,731 122.41%Impuesto sobre la renta diferido 2,385,358 2,656,305 270,947 11.36%Total- ACTIVO NO CORRIENTE 68,332,871 84,562,305 16,229,434 23.75%Total- ACTIVOS 353,089,413 380,604,707 27,515,294 7.79%

Variacion absoluta

Variacion relativa

*

-150.0%

-100.0%

-50.0%

0.0%

50.0%

100.0%

150.0%

-30000000

-20000000

-10000000

0

10000000

20000000

30000000

*

P1 P2CUENTA 2010 2011

PASIVO Y PATRIMONIOPASIVO CORRIENTEImpuesto sobre la renta por pagar 1,050,261 2,008,723 958,462 91.26%Cuentas por pagar a partes realcionadas 48,678,204 88,999,442 40,321,238 82.83%Cuentas por pagar a proveedores 18,697,963 17,473,981 -1,223,982 -6.55%Gastos acumulados y otras cuentas por pagar 4,174,315 3,224,429 -949,886 -22.76%Prestamos bancarios 0 27,530,052 27,530,052 2.00%Documentos por pagar 0 71,409,000 71,409,000 2.00%Total-PASIVO CORRIENTE 72,600,743 210,645,627 138,044,884 190.14%

PASIVO NO CORRIENTEImpuesto sobre la renta diferido 7,642,198 7,551,622 -90,576 -1.19%Prestamos bancarios 42,173,550 0 -42,173,550 -100.00%Provision para indemnizaciones 7,497,039 8,437,817 940,778 12.55%Docuemntos por pagar 80,000,000 8,591,000 -71,409,000 -89.26%Total-PASIVOS NO CORRIENTES 137,312,787 24,580,439 -112,732,348 -82.10%

PATRIMONIOCapital pagado 102,401,931 102,401,931 0 0.00%Reservas de capital 13,250,595 12,078,749 -1,171,846 -8.84%Utilidades retenidas 27,523,357 30,897,961 3,374,604 12.26%Total-PATRIMONIO 143,175,883 145,378,641 2,202,758 1.54%

Total- PASIVO Y PATRIMONIO 353,089,413 380,604,707 27,515,294 7.79%

Variacion absoluta

Variacion relativa

*-150.00%

-100.00%

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

-150,000,000

-100,000,000

-50,000,000

0

50,000,000

100,000,000

150,000,000

200,000,000

*

*

P1 P2CUENTA 2011 2010

(+)INGRESOS DE OPERACIONES(-)Ventas netas y otros ingresos de operaciones 724,117,555 654,685,996 -69,431,559 -9.59%Costo de ventas 652,028,618 582,676,812 -69,351,806 -10.64%Utilidad Bruta 72,088,937 72,009,184 -79,753 -0.11%GASTOS DE OPERACIONGastos de Ventas 27,389,095 29,209,111 1,820,016 6.65%Gastos de Administracion 11,451,057 11,496,684 45,627 0.40%(-)Total-GASTOS DE OPERACION 38,840,152 40,705,795 1,865,643 4.80%OTROS INGRESOS(GASTOS)(+)Otros ingresos 5,678,128 489,316 -5,188,812 -91.38%(+)Otros gastos 13,324,774 8,432,956 -4,891,818 -36.71%UTILIDAD ANTES DE IMPUESTOS 25,602,139 23,359,749 -2,242,390 -8.76%IMPUESTO SOBRE LA RENTACorriente 7,950,030 7,335,776 -614,254 -7.73%Diferido 361,523 312,399 -49,124 -13.59%(-)Total-IMPUESTO SOBRE LA RENTA 7,588,507 7,023,377 -565,130 -7.45%UTILIDAD NETA 18,013,632 16,336,372 -1,677,260 -9.31%

Variacion absoluta

Variacion relativa

*

-100.00%

-80.00%

-60.00%

-40.00%

-20.00%

0.00%

20.00%

-100,000,000

-80,000,000

-60,000,000

-40,000,000

-20,000,000

0

20,000,000