Embed Size (px)

Citation preview

FACULDADE ANHANGUERA DE JUNDIAÍ

MATEMÁTICA FINANCEIRA

PROFº DAMIÃO FELIPE CLEMENTE FILHO

ALINE MARIA MENDES BARBOSA RA: 9911151343

ANA PAULA BRITTO CORRÊA RA: 1299101323

HENRIQUE ALVES DE OLIVEIRA RA: 8490233978

VANESSA LOPES PEREIRA FERREIRA RA: 8087855958

VIVIANE REGINA PAZ RA: 9025442642

JUNDIAÍ

20151

FACULDADE ANHANGUERA DE JUNDIAÍ

MATEMÁTICA FINANCEIRA

Trabalho apresentado ao Prof° Damião

Felipe Clemente Filho à disciplina de

Matemática Financeira, na Faculdade

Anhanguera de Jundiaí coma finalidade de

compor a nota da ATPS.

JUNDIAÍ

2015

2

SUMÁRIO

INTRODUÇÃO.......................................................................................................4

Etapa 1 - Fundamentos de Matemática Financeira. A calculadora financeira HP-12C.

Matemática Financeira - Conceitos.......................................................................3Capitalização: Simples e Compostas....................................................................3

Caso A.................................................................................................................10

Caso B.................................................................................................................11

CONCLUSÃO......................................................................................................12

REFERÊNCIAS BIBLIOGRÁFICAS...................................................................13

3

INTRODUÇÃO

A seguir iremos estudar um pouco sobre Matemática Financeira.

A presente ATPS tem como objetivo inicial aprofundar nossos conhecimentos

individuais e teoria da matemática.

No 1° período momento procuramos o máximo de informação sobre o tema, depois

seguimos os passos para montar a 1° etapa.

Nos aprofundamos na elaboração do mesmo afim de aprendermos, e possibilitando

assim um conhecimento mais profundo sobre o assunto.

4

Etapa 1 - Fundamentos de Matemática Financeira. A calculadora financeira HP-12C.

Matemática Financeira - Conceitos

Como se sabe, usamos em Matemática o chamado linguajar matemático para nos

expressar de forma inconfundível e compreensível para todos. Em Matemática

Financeira também usamos este linguajar matemático. Os conceitos fundamentais da

matemática financeira são: juros, regimes de capitalização, diversos tipos de taxas,

operações de desconto, equivalência financeira, anuidades, amortização de débitos,

correção monetária e avaliação e seleção de projetos.

Capitalização: Simples e Compostas

Entende-se por capitalização a incorporação ou incidência de juros sobre o capital,

onde os juros são determinados por dois regimes de capitalização: a simples e a

composta.

Segundo Dutra, a capitalização simples é aquela em que a taxa de juros incide

somente sobre o capital inicial; não incide, pois, sobre os juros acumulados. Já a

capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial,

acrescido dos juros acumulados até o período anterior. (VIEIRA SOBRINHO, 2010).

É muito importante fixar esses conceitos, pois são os responsáveis acerca de toda

polemica criada nos conflitos judiciais. O Anatocismo é realizado quando acontece a

capitalização composta dos juros, ou simplesmente, contar juros dos juros.

Para melhor entendimento, veremos o exemplo a seguir:

Exemplo- Qual o valor a ser resgatado, em uma aplicação financeira de R$ 10.000,00,

a taxa de 1% a.m., por um período de 12 meses? O resgate é único no final do período

contratado:

5

Onde, PV é o valor presente, i é a taxa de juros e n o período. O valor futuro será

determinado pelos dois regimes de capitalização.

Vejamos que na capitalização composta os juros do período anterior são acumulados

no capital e, como não são pagos acaba ocorrendo o anatocismo.

Agora veremos que na capitalização simples os juros são cobrados apenas sobre o

capital inicial.

6

Usando os dois regimes de capitalização, encontramos dois valores distintos. Na

capitalização composta o valor do resgate encontrado foi de R$ 11.268,25 ;enquanto

que na capitalização simples foi de R$ 11.200,00.

Para melhor entendermos os dois regimes, iremos fazer uma análise, utilizando-se o

VPL à taxa contratada. Vejamos sua fórmula.

Onde: FCj é o fluxo de caixa do período (entrada ou saída de caixa) no nosso caso ó o

valor futuro, o FC0 é o fluxo de caixa inicial, no nosso caso é o valor da aplicação, o i é

a taxa de juros (1% a.m) e o n é o período (12 meses).

Substituindo os valores encontrados no regime de capitalização composta:

Substituindo os valores encontrados no regime de capitalização simples:

No regime de capitalização composta o valor do VPL encontrado foi de R$ 0,00 (zero)

e no regime de capitalização simples o VPL encontrado foi de R$ - 60,57 (sessenta

reais e cinqüenta e sete centavos negativos). Isso quer dizer que, na capitalização

composta, embora ocorresse o anatocismo, a taxa utilizada foi cumprida e no regime

de capitalização simples, não.

Nas operações financeiras os dois sistemas são utilizados. A questão principal é usá-

los nas operações certas. Nesse exemplo demonstrado, idêntico ao que acontece na

poupança, o correto é utilizar o regime de capitalização composta; tanto o é que, é o

modelo realmente utilizado nessas operações. Caso o regime utilizado fosse o de

capitalização simples, o tratamento correto do valor do dinheiro no tempo não seria

aplicado e isso foi comprovado no exemplo estudado, pois resultou em um VPL

negativo.

Agora veremos os dados dos exemplos anteriores em outras operações financeiras.

7

Nesse exemplo, como não tem pagamentos intermediários, os juros vão se

acumulando, evitando assim distorções provenientes do tempo e da taxa de juros no

capital. Como já sabemos que o VPL desse exemplo é zero, quer dizer que tal

operação respeitou a taxa contratada de 1% a.m.

Agora veremos os mesmos dados em outro exemplo, onde o valor principal será

devolvido no final do contrato e os juros serão pagos periodicamente. Este exemplo é

idêntico ao que acontece nas "contas garantidas", largamente utilizadas no Mercado

Financeiro Brasileiro.

8

Vejamos que, embora os valores fossem diferentes, a taxa encontrada foi à mesma,

como isso pode acontecer?

Aconteceu por causa do conceito principal da matemática financeira, que é o valor do

dinheiro no tempo. Embora, no exemplo da tabela 4 o valor do pagamento foi menor e

como os pagamentos dos juros ocorreram periodicamente, resultou-se em menos juros

no final, embora a taxa fosse a mesma. No exemplo da tabela 3, como não houve

pagamento intermediário, ocorreu o anatocismo, onde valor dos juros foi maior para

premiar o tempo de espera, mas a taxa permaneceu a mesma.

Assim sendo, pode-se concluir que o não pagamento dos juros implica no anatocismo;

ou seja, quando os juros não são pagos, eles são contabilizados na base de cálculo

dos juros do período seguinte, e assim sucessivamente até a quitação da operação

financeira, ocorrendo o anatocismo ou capitalização dos juros.

Utilização da Calculadora Financeira HP-12C

HP 12C é uma calculadora financeira programável utilizada na execução de cálculos

financeiros envolvendo juros compostos, taxas de retorno, amortização. A HP 12C

utiliza método RPN e introduziu o conceito de fluxo de caixa nas calculadoras,

utilizando sinais distintos para entrada e saída de recursos.

Foi lançada pela empresa de informática e tecnologia esta dunidense Hewlett-Packard

em 1981, em substituição às calculadoras HP 38E e 38C. Para oferecer uma

alternativa com menor custo, a empresa brasileira BrtC lançou a calculadora FC-12, o

seu segundo modelo de calculadora financeira e uma calculadora similar à HP 12C

Platinum (incluindo as funções financeiras e o método RPN e algébrico).

9

Passo 2

Caso A - Casamento Marcelo e Ana –Gastos

1- Vestido, terno e sapatos de Marcelo:

R$256,25 (ENTER)

12X

Total: R$3.075,000

2- Buffet:Total:R$10,586,000

(-)R$2.646,500 à vista

R$10.000,000 (FV)

R$7.939,500 (PV)

10(n)

(i) =2.3342%

3 - Cheque Especial

R$ 6.983,1700 (CHS)(PV)

1(n)

7,81 (i)

(FV) =R$7.431,5266

(-) R$6.893,1700

7,81% a.a = R$38,3566

Total de gastos para o casamento= R$23.153,0300

10

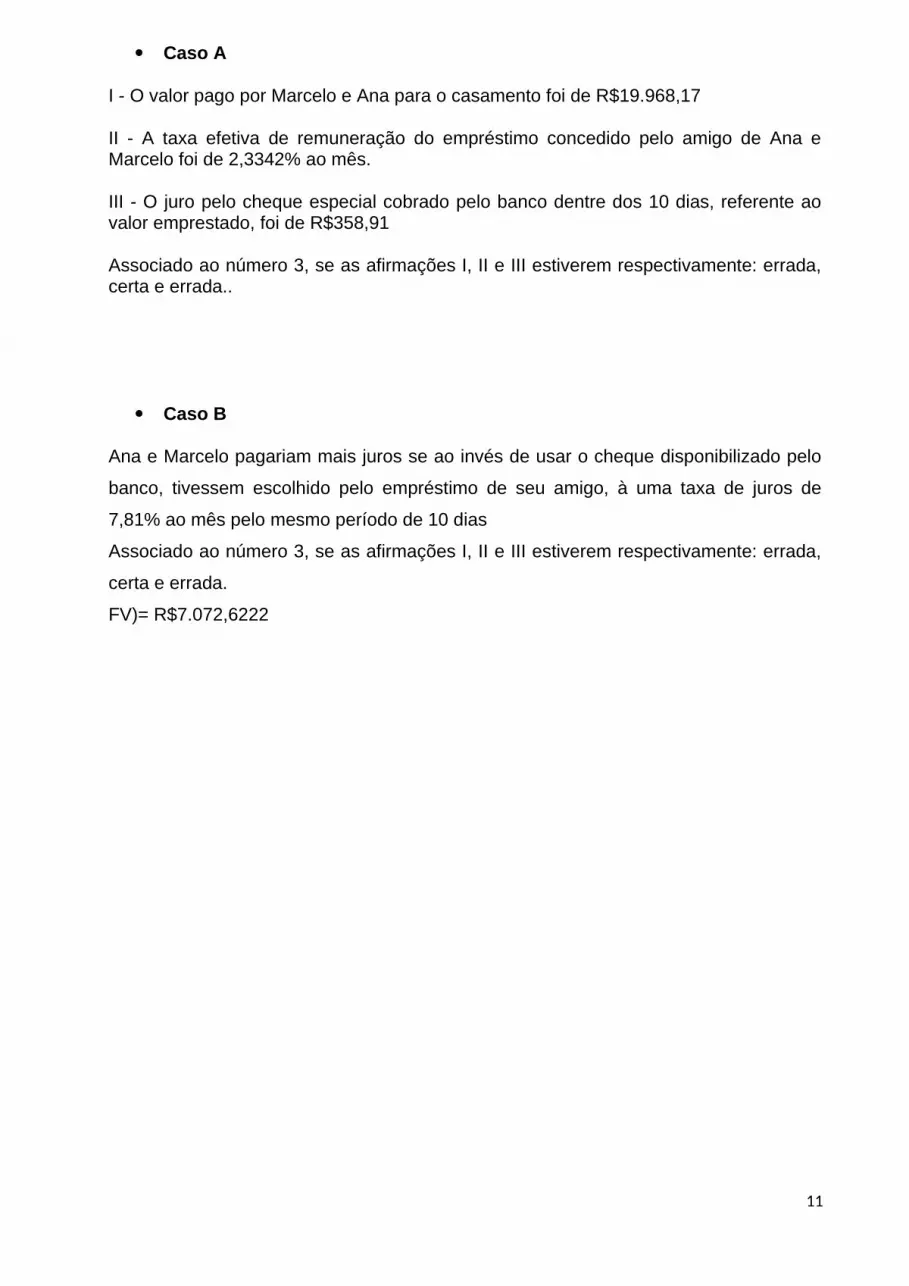

Caso A

I - O valor pago por Marcelo e Ana para o casamento foi de R$19.968,17

II - A taxa efetiva de remuneração do empréstimo concedido pelo amigo de Ana e Marcelo foi de 2,3342% ao mês.

III - O juro pelo cheque especial cobrado pelo banco dentre dos 10 dias, referente ao valor emprestado, foi de R$358,91

Associado ao número 3, se as afirmações I, II e III estiverem respectivamente: errada, certa e errada..

Caso B

Ana e Marcelo pagariam mais juros se ao invés de usar o cheque disponibilizado pelo

banco, tivessem escolhido pelo empréstimo de seu amigo, à uma taxa de juros de

7,81% ao mês pelo mesmo período de 10 dias

Associado ao número 3, se as afirmações I, II e III estiverem respectivamente: errada,

certa e errada.

FV)= R$7.072,6222

11

CONCLUSÃO

Neste trabalho definimos o conceito de Matemática Financeira e notamos que ela esta

mais presente no dia-dia do que possamos imaginar, tornando a matéria abordada

muita mais interessante uma vez que a tornamos mais fácil e saímos do ambiente

teórico, chegamos ao prático ainda que de uma forma modesta, pensamos ter atingido

os objetivos e as metas traçadas no inicio da atividade que era de aprofundar o

conhecimento do grupo e da matéria abordada em sala de aula.

12

REFERÊNCIAS BIBLIOGRÁFICAS

PORTAL E-GOVhttp://www.egov.ufsc.br/portal/

SARAIVAhttp://www.saraiva.com.br/

PLT 623MATEMÁTICA FINANCEIRA COM HP 12C E EXCELGIMENES, Cristiano MarchiEditora: Pearson

13