Embed Size (px)

Citation preview

TEMA 3º

ELIMINACIONES EN EL

MÉTODO DE INTEGRACIÓN

GLOBAL

TEMA 3 - ELIMINACIONES

Recordemos

FASES en el proceso de consolidación

1. Homogeneización

2. Agregación

3. Eliminación

TEMA 3 - ELIMINACIONES

Fases – Proceso de Consolidación 1. Homogeneización (uniformidad)

• Temporal

• Valorativa

• Operaciones internas

• Para agregar

2. Agregación (sumar una vez la homogeneización)

• Integración global totalidad partidas sin tener en cuenta % participación.

• Integración proporcional se tiene el cuenta el % participación.

• Procedimiento puesta en equivalencia no aplicable.

3. Eliminaciones (una vez agregadas para obtener el consolidado)

• Inversión – Patrimonio Neto

• Operaciones internas • Partidas intragrupo créditos y débitos, ingresos y gastos, y flujos de efectivo.

• Resultados por operaciones internas del grupo existencias, inmovilizados e inversiones inmobiliarias, servicios, activos financieros, etc….

TEMA 3 - ELIMINACIONES

EJEMPLO – MODELO

HOJA DE TRABAJO

TEMA 3 - ELIMINACIONES

Operaciones de eliminación (Sección 4ª R.D. 1159/2010)

• El objetivo es eliminar los rastros dejados en los estados contables por las operaciones internas efectuadas entre empresas del grupo.

• Grupos de eliminaciones • Eliminación inversión-patrimonio neto eliminar el importe de la inversión representada de la participación de la dominante en el patrimonio de la dependiente, con la parte proporcional del patrimonio neto que le corresponda.

• Eliminaciones por operaciones internas: • Eliminaciones de partidas intragrupo eliminar partidas recíprocas (créditos y débitos, gtos e ingresos, y flujos de efectivo)

• Eliminaciones de resultados por operaciones internas eliminar los resultados producidos por operaciones internas y que no han sido realizadas frente a terceros ajenos (existencias, inmovilizado, inversiones inmobiliarias, servicios, activos financieros, ajustes por cambio de valor y reconocimiento de subvenciones en el patrimonio neto, adquisición a terceros de pasivos financieros emitidos por soc. del grupo y dividendos internos)

TEMA 3 - ELIMINACIONES

Eliminación inversión-patrimonio neto

• El objetivo de los ajuste es eliminar el importe de la inversión representativa de la participación de la sociedad dominante en el patrimonio de la dependiente, con la parte proporcional del patrimonio neto que le corresponda de esa sociedad.

• Con carácter general, dicha compensación se realizará sobre la base de los valores resultantes de aplicar el método de adquisición.

• Distinguiremos entre eliminación inversión-patrimonio neto de:

• Primera consolidación

• Consolidaciones posteriores

TEMA 3 - ELIMINACIONES

Eliminación inversión-patrimonio neto

Primera consolidación

TEMA 3 - ELIMINACIONES

¿Cómo debemos actuar?

1. Calcular la diferencia de consolidación (Dc)

2. ¿Cómo? diferencia entre el precio pagado por la dominante al adquirir la inversión financiera en la dependiente, y el valor razonable de dicha participación en el patrimonio neto de la dependiente Dc = Coste Inversión – (% * PN)

3. Calcular los intereses de los socios externos o minoritarios (ISE), si los hubiera.

4. ¿Cómo? en función de su participación efectiva en el patrimonio neto de la dependiente a valor razonable (% participación en el capital) ISE = % * PN

TEMA 3 - ELIMINACIONES

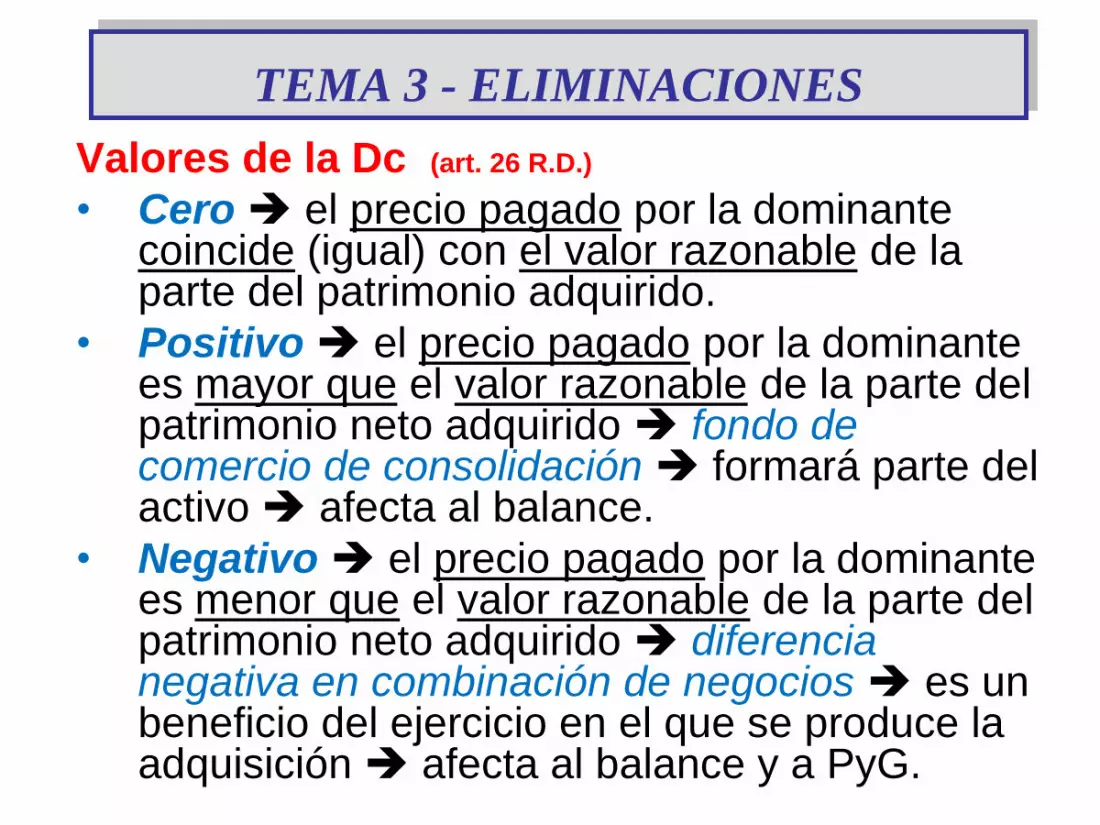

Valores de la Dc (art. 26 R.D.)

• Cero el precio pagado por la dominante coincide (igual) con el valor razonable de la parte del patrimonio adquirido.

• Positivo el precio pagado por la dominante es mayor que el valor razonable de la parte del patrimonio neto adquirido fondo de comercio de consolidación formará parte del activo afecta al balance.

• Negativo el precio pagado por la dominante es menor que el valor razonable de la parte del patrimonio neto adquirido diferencia negativa en combinación de negocios es un beneficio del ejercicio en el que se produce la adquisición afecta al balance y a PyG.

TEMA 3 - ELIMINACIONES

Art. 25.1 Reconocimiento y valoración de los activos identificables adquiridos y los pasivos asumidos de la sociedad dependiente.

• Los activos identificables adquiridos y pasivos asumidos de la sociedad dependiente, se valorarán por su valor razonable en la fecha de adquisición pueden surgir, en el momento de la adquisición, incrementos o decrementos de valor de algunos activos o pasivos respecto al valor contable se deberá ajustar sus valores, reconociendo la parte de los socios externos (si los hubiera).

• Tener en cuenta al calcular la diferencia de consolidación (Dc) y los intereses de los socios externos (ISE) si los hubiera.

• Ejemplos: • inmueble (activo) infravalorado (valor contable < valor razonable), o sobrevalorado (valor contable > valor razonable).

• provisión (pasivo) sobrevalorada o excedida.

TEMA 3 - ELIMINACIONES

Ejemplo La sociedad dominante A adquirió al inicio del ejercicio 20X1, el 80% de las participaciones del capital de la sociedad dependiente B.

El valor de adquisición de la inversión ascendió a 1.600 u.m., siendo el PN (valores contables) de B en la fecha de inversión de 1.100 u.m., correspondiendo a Capital Social 1.000 u.m. y a Reservas 100 u.m.

El valor razonable del PN de B en la fecha de adquisición ascendía a 2.000 u.m. Se sabe que la diferencia en el PN entre el valor contable y el valor razonable se debe a una diferencia en el valor de los inmuebles (construcciones), ya que el valor que figura en contabilidad es el del coste (precio de adquisición) los inmuebles tienen un valor razonable superior de 900 u.m.

Se pide:

Calcular la diferencia de consolidación (Dc) y registrar la eliminación inversión-patrimonio neto y la participación de los intereses de socios externos (ISE).

TEMA 3 - ELIMINACIONES

Propuesta de solución

• Valor adquisición inversión 1.600 u.m.

• % de participación (A/B) 80%.

• PN (contable) de B 1.100 u.m. (Capital 1.000 + Rvas. 100)

• PN (valor razonable de B 2.000 u.m.

• Motivo diferencia valores del PN valor construcción (▲900)

Diferencia consolidación (se calculará entre el valor de la inversión (coste) y el valor razonable del PN adquirido en la fecha de adquisición del control 20X1)

Dc =

Intereses socios externos (se calcula en el % que le corresponde a los socios externos sobre el PN a valor razonable)

ISE =

TEMA 3 - ELIMINACIONES

Asientos para registrar la eliminación inversión-patrimonio neto

Conclusión: 1. No existe diferencia de consolidación la entidad a comprado (invertido) por el valor razonable del PN de B en el momento de la adquisición no existe ni Fondo de comercio de consolidación, ni diferencia negativa en combinación de negocios.

2. Se elimina el PN (capital + reservas) de la sociedad B.

3. Se reconoce la plusvalía de las construcciones que existía en el momento de la adquisición.

4. Se reconocen los ISE en función del % que les corresponde sobre el valor razonable del PN de la sociedad B.

5. El ajuste únicamente afecta al Balance.

DEBE CUENTA CUENTA HABER

TEMA 3 - ELIMINACIONES

Ejemplo Igual que el caso anterior pero el coste de la inversión ascendió a 2.000 €.

Datos: • Valor adquisición inversión 2.000 u.m.

• % de participación (A/B) 80%.

• PN (contable) de B 1.100 u.m. (Capital 1.000 ; Reservas 100)

• PN (valor razonable de B 2.000 u.m.

• Motivo diferencia de valores del PN valor construcción (▲900)

Diferencia consolidación (se calculará entre el valor de la inversión (coste) y el valor razonable del PN adquirido en la fecha de adquisición del control)

Dc =

Intereses socios externos (se calcula en el % que le corresponde a los socios externos sobre el PN a valor razonable)

ISE =

TEMA 3 - ELIMINACIONES

Asientos para registrar la eliminación inversión-patrimonio neto

Conclusión: 1. Existe diferencia de consolidación positiva (400 u.m.) existe Fondo de comercio de consolidación que responderá al sobre precio pagado respecto al valor razonable del PN de B en el momento de la adquisición.

2. Se elimina el PN (capital + reservas) de la sociedad B.

3. Se reconoce la plusvalía de las construcciones que existía en el momento de la adquisición.

4. Se reconocen los ISE en función del % que les corresponde sobre el valor razonable del PN de la sociedad B.

5. El ajuste únicamente afecta al Balance.

DEBE CUENTA CUENTA HABER

TEMA 3 - ELIMINACIONES

Ejemplo Igual que el caso anterior pero el coste de la inversión ascendió a 1.200 €.

Datos: • Valor adquisición inversión 1.200 u.m.

• % de participación (A/B) 80%.

• PN (contable) de B 1.100 u.m. (Capital 1.000 ; Reservas 100)

• PN (valor razonable de B 2.000 u.m.

• Motivo diferencia de valores del PN valor construcción (▲900)

Diferencia consolidación (se calculará entre el valor de la inversión (coste) y el valor razonable del PN adquirido en la fecha de adquisición del control)

Dc =

Intereses socios externos (se calcula en el % que le corresponde a los socios externos sobre el PN a valor razonable)

ISE =

TEMA 3 - ELIMINACIONES Asientos para registrar la eliminación inversión-patrimonio neto

Conclusión: 1. Existe diferencia de consolidación negativa (- 400 u.m.) existe Diferencia negativa de consolidación (se reconocerá en la cuenta de pérdidas y ganancias consolidada en la cuenta (774) Diferencia negativa en combinación de negocios, que responderá al menor precio pagado respecto al valor razonable del PN de B en el momento de la adquisición existe un beneficio a reconocer.

2. Se elimina el PN (capital + reservas) de la sociedad B.

3. Se reconoce la plusvalía de las construcciones que existía en el momento de la adquisición.

4. Se reconocen los ISE en función del % que les corresponde sobre el valor razonable del PN de la sociedad B.

5. Comentario: en el ajuste al balance se debería considerar Resultados del ejercicio (A) y posteriormente plantear un ajuste a la Cta. de Pdas. Gcias. Por lo que en realidad habría que plantear dos ajustes (lo veremos más adelante).

DEBE CUENTA CUENTA HABER

TEMA 3 - ELIMINACIONES

Puntualización al reflejo contable (ajuste) en la actualización del valor de las construcciones

• Algunos autores/manuales al “regularizar” el valor de la revalorización de las construcciones (inmuebles) optan por: incrementar (cargar) el valor del inmovilizado e incrementar (abonar) las reservas, todo ello por el importe de la revalorización.

• Lógicamente, con posterioridad el valor por el que se deba cancelar las reservas será la suma del importe inicial (contabilizado en la sociedad dependiente), más el aumento que se ha realizado en el aparatado anterior.

• Conclusión: es independiente que se haga mediante los ejemplo que se han visto en las transparencias anteriores o tal y como se acaba de describir resultado final es idéntico (no afecta a los estados consolidados).

TEMA 3 - ELIMINACIONES

PRÁCTICA 6

Integración global

Eliminación inversión-patrimonio neto

Primea consolidación

TEMA 3 - ELIMINACIONES

Eliminación inversión-patrimonio neto

Consolidaciones posteriores (Art. 28 RD 1159/2010)

TEMA 3 - ELIMINACIONES

Consolidaciones posteriores (art. 28)

• La eliminación inversión-patrimonio neto se realizará en los mismos términos que los establecidos (estudiados) para la fecha de adquisición (1ª consolidación).

• El exceso o defecto del PN generado por la sociedad dependiente desde la fecha de adquisición se presentará en el balance consolidado de acuerdo a una serie de normas (criterios):

• La parte del exceso o defecto atribuible a la dominante que corresponda a partidas de reservas se mostrará en el epígrafe “reservas”.

• La parte que corresponda a “ajustes por cambios de valor” y “subvenciones, donaciones y legados recibidos”, figurará en los respectivos epígrafes del PN según su naturaleza.

• La parte del PN generado por la sociedad dependiente atribuible a los socios externos debería incluirse en la partida “socios externos” del patrimonio neto.

TEMA 3 - ELIMINACIONES

Consolidaciones posteriores (art. 28)

¿Como se calcula la variación del PN?

• Se excluyen los resultados del ejercicio.

• Se deberán tener en cuenta los ajustes sobre el resultado de ejercicios anteriores correspondientes a operaciones entre sociedades del grupo (se estudiarán más adelante).

• Veremos la práctica 7 que ilustra las eliminaciones inversión-patrimonio neto en consolidaciones posteriores.

TEMA 3 – ELIMINACIONES

PRÁCTICA 7

Integración global

Eliminación inversión-patrimonio neto

Consolidaciones posteriores

TEMA 3 - ELIMINACIONES

RECORDEMOS

Operaciones de eliminación

• El objetivo es eliminar los rastros dejados en los estados contables por las operaciones internas efectuadas entre empresas del grupo.

• Grupos de eliminaciones • Eliminación inversión-patrimonio neto estudiado anteriormente.

• Eliminaciones por operaciones internas:

• Eliminaciones de partidas intragrupo eliminar partidas recíprocas (créditos y débitos, gtos e ingresos, y flujos de efectivo)

• Eliminaciones de resultados por operaciones internas eliminar los resultados producidos por operaciones internas y que no han sido realizadas frente a terceros ajenos veremos caso especial de las existencias.

TEMA 3 - ELIMINACIONES

Eliminación de partidas intragrupo (art. 41)

• Deberá eliminarse en su totalidad en las CCAA consolidadas las partidas intragrupo, una vez realizados los ajustes que procedan en la fase de homogeneización.

• Con carácter general, se entenderá por partidas intragrupo los créditos y deudas, ingresos y gastos y flujos de efectivo entre sociedades del grupo.

• Créditos y débitos consiste en dar de baja el activo (abonándolo) y el pasivo (cargándolo) únicamente afecta al balance consolidado no afecta al PN.

• Ingresos y gastos consiste en dar de baja el ingreso (cargándolo) y el gasto (abonándolo) no afecta al resultado (saldo) consolidado.

TEMA 3 - ELIMINACIONES

Eliminación de partidas intragrupo (art. 41)

• Ejemplos de créditos y deudas: • Clientes y proveedores (vtas. y prestación servicios).

• Anticipos a proveedores y clientes.

• Deudores y acreedores por arrendamientos.

• Créditos y deudas por préstamos (L/P y C/P).

• Créditos y deudas por intereses.

• Ejemplos de ingresos y gastos: • Ventas y compra de existencias, y también devoluciones y descuentos.

• Prestación de servicios.

• Arrendamientos.

• Intereses y comisiones (financieros).

TEMA 3 - ELIMINACIONES

Eliminación por créditos y deudas

EJEMPLO

La sociedad A es proveedora de la sociedad B. Como consecuencia de las operaciones internas entre estas empresas que forman grupo, al final del ejercicio 20X1 quedan pendiente de liquidación 4.000 € en los saldos de las cuentas de clientes y proveedores, que son créditos y débitos recíprocos.

Asiento ajuste de eliminación (balance)

A le vende a B A tendrá saldo en cliente y B en proveedores.

DEBE CUENTA CUENTA HABER

TEMA 3 - ELIMINACIONES

Eliminación por ingresos y gastos

EJEMPLO

La sociedad B es proveedora de mercancía de la sociedad A con la que forma grupo. Las ventas durante el ejercicio 20X1 ascendieron a 5.000 €. Se sabe que al cierre del ejercicio hay pendiente de pago 1.000 €.

• B le vende a A B realizó la venta y A la compra.

• A le debe a B A saldo proveedor y B saldo en clientes.

Eliminación en pérdidas y ganancias

Eliminación en balance

DEBE CUENTA CUENTA HABER

DEBE CUENTA CUENTA HABER

TEMA 3 - ELIMINACIONES

Eliminación de resultados por operaciones internas (art. 42)

• Se entenderá por operaciones internas las realizadas entre dos sociedades del grupo desde el momento en que ambas sociedades pasaron a formar parte del mismo.

• La totalidad del resultado producido por las operaciones internas deberá eliminarse y diferirse hasta que se realice frente a terceros ajenos al grupo.

• La eliminación de resultados por operaciones internas realizada en el ejercicio afectará a la cifra de resultados, mientras que la eliminación de resultados por operaciones internas de ejercicios anteriores modificará el importe del patrimonio neto, afectando a reservas.

•Nos centraremos en el estudio de la eliminación de resultados por operaciones internas de existencias (art. 43).

TEMA 3 - ELIMINACIONES

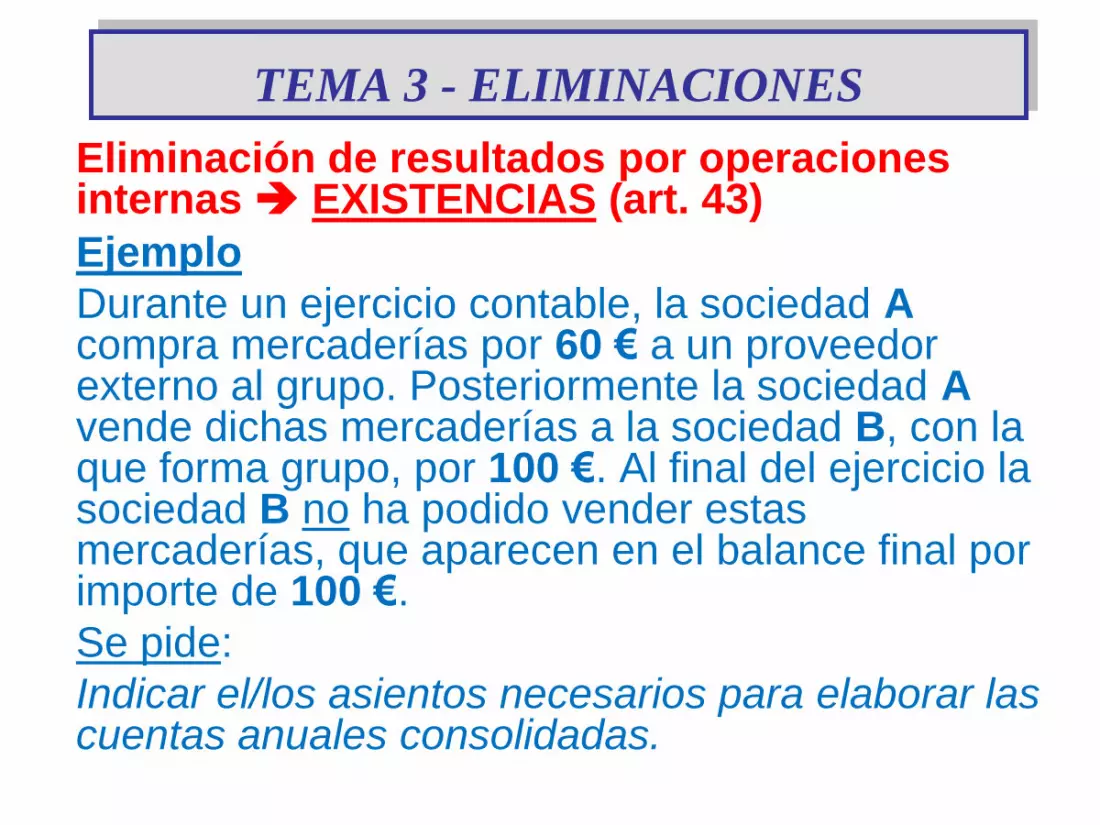

Eliminación de resultados por operaciones internas EXISTENCIAS (art. 43)

• Se considerarán operaciones internas de existencias las que una sociedad del grupo compra existencias a otra del grupo con independencia de que para la sociedad vendedora constituyan existencias, inmovilizados o inversiones inmobiliarias.

• Los resultados de estas operaciones deberán diferirse, hasta el ejercicio que se realicen (muy importante), de acuerdo a las siguientes reglas:

• El importe a diferir será igual a la diferencia entre el valor contable, y el precio de venta.

• El resultado se entenderá realizado cuando se enajenen a terceros las mercancías adquiridas.

• En caso de pérdidas, el resultado también se entenderá realizado cuando exista un deterioro respecto del valor contable de las existencias, debiendo registrar la correspondiente pérdida por deterioro.

TEMA 3 - ELIMINACIONES

Eliminación de resultados por operaciones internas EXISTENCIAS (art. 43)

Ejemplo

Durante el ejercicio la sociedad A compra mercaderías por 60 € a un proveedor externo al grupo. Posteriormente, la sociedad A vende dichas mercaderías a la sociedad B, con la que forma grupo, por 100 €. Finalmente, la sociedad B vende todas la mercaderías a un cliente ajeno al grupo por 130 €.

Se pide:

Indicar el/los asientos necesarios para elaborar las cuentas anuales consolidadas.

TEMA 3 - ELIMINACIONES

Solución:

• A compro por 60 € y vende a B por 100 € se obtiene un beneficio en A de 40 €.

• B vendió a un tercero por 130 €, por lo que el beneficio generado en B es de 30 €.

• El beneficio contable generado en las sociedades del grupo (A+B) es de 70 € 40 € en A + 30 € en B.

• El beneficio del grupo (A+B) tomado como un único sujeto contable es de 70 € se compra por 60 € y se vende en 130 €.

• Coinciden los beneficios contables de A+B y el que se hubiera obtenido de ser una “única entidad” no procede ajuste de eliminación.

• Únicamente se deberá eliminar la operación interna de compra/venta por 100 € en PyG (visto anteriormente)

TEMA 3 - ELIMINACIONES

Eliminación de resultados por operaciones internas EXISTENCIAS (art. 43)

Ejemplo

Durante un ejercicio contable, la sociedad A compra mercaderías por 60 € a un proveedor externo al grupo. Posteriormente la sociedad A vende dichas mercaderías a la sociedad B, con la que forma grupo, por 100 €. Al final del ejercicio la sociedad B no ha podido vender estas mercaderías, que aparecen en el balance final por importe de 100 €.

Se pide:

Indicar el/los asientos necesarios para elaborar las cuentas anuales consolidadas.

TEMA 3 - ELIMINACIONES

Solución:

60 100 100 ¿¿??

Vta. X Vta. X Exist. 31/12/X Vta. X+1

En cuentas individuales figura: • B Compra por 60 y venta por 100 Beneficio de 40.

• A Compra por 100 y existencias por 100 No beneficio.

En cuentas del grupo (sujeto contable único) debería figurar: • Compra por 60 que no se han vendido No hay beneficio.

• Existencias por 60 (coste mercancía comprada y no vendida).

Ajustes: • Cancelar (disminuir) en A el beneficio de 40.

• Disminuir las existencias de B en 40 (deben estar por 60 y figuran por 100).

• Adicionalmente se debe cancelar la operación de compra/venta (interna) entre A y B por 100.

A B Proveedor Cliente

TEMA 3 – Práctica 8

Práctica 8

Integración global

Eliminación de resultados por operaciones internas de existencias

(art. 43, R.D. 1159/2010)