Embed Size (px)

Citation preview

1

Riduzione dei premi e contributi Inail prevista

dalla Legge di Stabilità 2014 Criteri e modalità applicative Impatti sull'Autoliquidazione 2014/2015

2

Legge 147/2013 art. 1 comma 128

“con effetto dal 1° gennaio 2014 ... con decreto del Ministro del lavoro ...TENENDO CONTO DELL’ANDAMENTO INFORTUNISTICO AZIENDALE

è stabilita la riduzione percentuale dell’importo dei premi … da applicare per tutte le tipologie dei premi …”

LEGGE 147/2013

DetPres Inail 67 del 11.3014(Criteri e misura percentuale)

DECRETO MINISTERIALE

3

Detpres 67/2014 MISURA DELLA RIDUZIONE

Per l’anno 2014: 14,17% (Elaborazione CSA in base alla stima del gettito dei

premi 2014)

Per l’anno 2015: 15,38% (Elaborazione CSA in base alla stima del gettito dei

premi 2015)Da applicare per tutte le tipologie

di premi e contributi oggetto di riduzione

DOVUTI PER IL 2014/20154

Premi ordinariPolizza dipendentiLavorazioni da

oltre 1 biennioTA/TM

non oltre 1 biennioModulo 20 MAT

5

Premi specialiPolizze artigiani

ecc.Lavorazioni da

oltre 1 biennioIGM/IGA

non oltre 1 biennio

Istanza riduzione con mod. 20MAT

DetPres 67/2014Criteri

6

Premi ordinari polizze dipendenti

Lavorazioni iniziate da

OLTRE 1 biennio

7

OLTRE 1 BIENNIO =

Per il 2014 VOCE CON DATA PRECEDENTE 3/1/2012

Per il 2015 VOCE CON DATA PRECEDENTE 3/1/2013

N.B. Circ. 2/1989:per i lavori iniziati dal 2 gennaio (compreso) il biennio di attività deve ritenersi maturato al 31 dicembre dell'anno successivo, in considerazione della festività del primo giorno dell'anno.

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

8

CRITERIper ogni voceCONFRONTO TRA

Tasso Applicabile (TA)per il 2014: triennio 2010 – 2012per il 2015: triennio 2011 – 2013

eTasso medio di tariffa (TM)

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

9

TA Tasso Applicabile=

Tasso Medio + Osc. 1 + Osc. 2

(art. 22 MAT - TA2014; triennio 2010 – 2012)

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

1010

11

Riduzione L. 147/2013

SÌ

se TA INFERIORE O PARI TM

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

12

Nuova Visualizzazione classificativi GRA

Voce di tariffa: xxxxTasso infortuni: xxx,xx (in realtà senza

decimali)Osc. 1: + xx,xx; - xx,xxOsc. 2: + xx,xx; - xx,xxTasso applicabile: xxx (senza decimali)Legge 147/2013: xx,xx %Osc. I/P: 20MAT/24MATTasso appl.: xxx (senza decimali) = TM +/-

Osc. 1, 2 e I/P

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

13

VECCHIE P.A. PONDERATE

Riduzione L. 147/2013

sì se TA INFERIORE O PARI TM

TA = Tasso medio ponderato Applicabile

TM = Tasso Medio ponderato

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

14

PREMIO SUPPLEMENTARE SILICOSISe la riduzione spetta sul

premio ordinario, si applica anche al premio

supplementare nella stessa misura

(la CSA ha riscontrato una generale concordanza per una stessa azienda tra il segno dell’oscillazione del premio ordinario e quello dell’oscillazione del premio supplementare)

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

15

Revoca riduzione legge 147/2013

Riclassificazione e rettifica inquadramento

o sostituzione voce di rischio

Premi ordinari polizze dipendentiLavorazioni iniziate da OLTRE 1 biennio

16

Premi ordinari polizze dipendenti

Lavorazioni iniziate da

NON oltre 1 biennio

17

Lavorazioni iniziate da NON oltre 1 biennio=

Per il 2015 VOCE CON DATA DA 3/1/2013

OSSERVANZA DELLE NORME IN MATERIA DI TUTELA DELLA SALUTE E DELLA SICUREZZA NEI LUOGHI

DI LAVORO

ISTANZA 20 MAT TELEMATICA

Premi ordinari polizze dipendentiLavorazioni iniziate da NON oltre 1 biennio

18

Tassi di tariffa

Oscillazione in diminuzione -15%

ISTANZA 20 MAT TELEMATICAACCETTATA

Premio ordinario e premio

supplementare silicosi/asbesto

si

Riduzione 15,38% per l’anno 2015

Premi ordinari polizze dipendentiLavorazioni iniziate da NON oltre 1 biennio

19

ISTANZA 20 MAT TELEMATICAGià presentata e accettata

(1° biennio scaduto)

Se sulla stessa PAT è presente una polizza speciale

NON

deve essere presentata istanza 20MAT per polizza speciale

Premi ordinari polizze dipendentiLavorazioni iniziate da NON oltre 1 biennio

20

Revoca OT 20

Oscillazione in aumento +15%

Ricalcolo del premio senza riduzione 15,38%

per l’anno 2015

Revoca riduzione legge 147/2013

Premi ordinari polizze dipendentiLavorazioni iniziate da NON oltre 1 biennio

21

Premi speciali

Lavorazioni iniziate da

OLTRE 1 biennio

22

OLTRE 1 BIENNIO =

Per il 2015 polizza/classe di rischio

CON DATA PRECEDENTE 3/1/2013

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

23

CRITERIIG - Indice di gravità

Esprime il numero di giornate di lavoro perse mediamente per ciascun addetto-anno a seguito di infortunio e malattia professionale e include i postumi e gli eventi mortali.

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

24

IG - Indice di gravitàUNI: norma n. 7249/2007

T = Inabilità temporanea: giornate effettivamente perdute, compresi giorni di carenza

P = Inabilità permanente: 75 giornate perdute per ogni grado di inabilità

M = Morte: 7.500 giornate perdute per ciascun evento mortale

E = Esposti: addetti – anno (equivalenti ad una esposizione annua di rischio)

Sono esclusi gli infortuni “in itinere” (non strettamente correlati al rischio delle specifica attività lavorativa svolta dall’infortunato)

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

25

Indice di gravità medio

IGM = T + P + M E

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

26

IGM artigiani: 1 IGM per ognuna delle 9 classi di rischio

facchini, vetturini, barrocciai, ippotrasportatori: 1 IGM

scuole (studenti): 1 IGM piccola pesca: 1 IGM frantoi: 1 IGM apparecchi rx: 1 IGM sostanze radioattive: 1 IGM agricoltura: 1 IGM per autonomi e 1 IGM per dipendenti

navigazione: 1 IGM per ognuno dei 9 gruppi di categorie

di naviglio/professionali

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

27

28

IGA:calcolato annualmente per ciascuna polizza/classe di rischio (in riferimento al triennio del quadriennio precedente)

IGM:calcolato con riferimento al triennio 2010/2012 e valido per il triennio 2014/ 2016 (“congelato”)

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

29

PER OGNI POLIZZA/CLASSE DI RISCHIO

CONFRONTO TRAIndice di Gravità Aziendale

della polizza/classe di rischio (IGA)

eIndice di Gravità Medio della

polizza/classe di rischio (IGM)

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

30

Riduzione L. 147/2013

Sìse IGA INFERIORE O PARI IGM

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

31

Nuova visualizzazione classificativi GRA

IGM per classe di rischio / IGM per polizza

IGA per classe di rischio / IGA per polizza

Istanza I/P L. 147/2013

Riduzione legge 147/2013

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

32

Aggiornamento IGA

Revoca riduzione legge 147/2013

Premi specialiLavorazioni iniziate da OLTRE 1 biennio

33

Premi speciali

Lavorazioni iniziate da

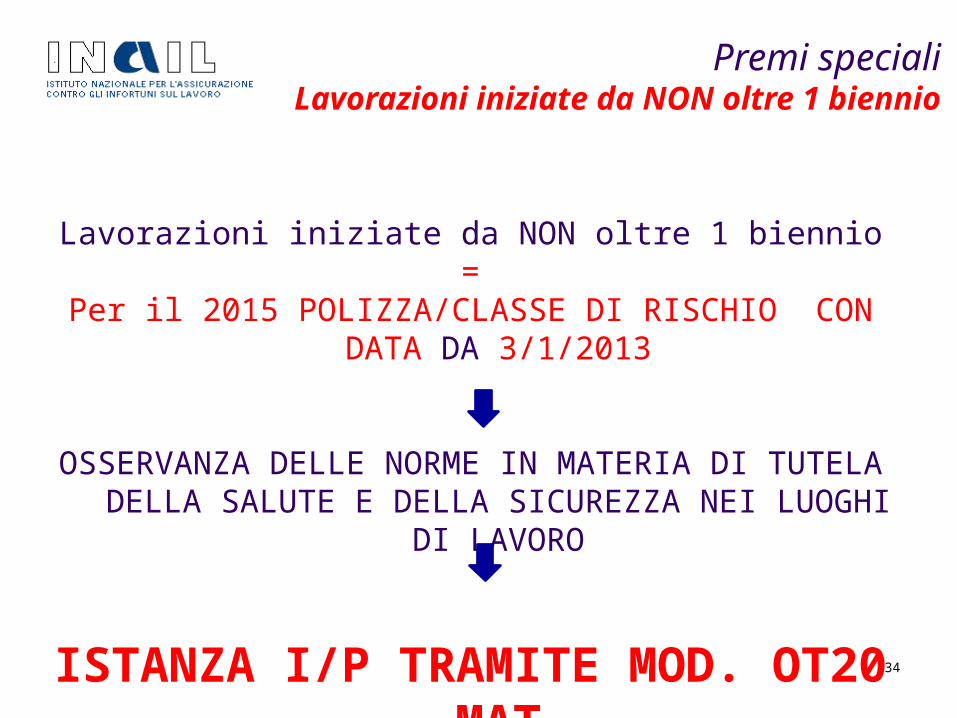

NON oltre 1 biennio

34

Lavorazioni iniziate da NON oltre 1 biennio=

Per il 2015 POLIZZA/CLASSE DI RISCHIO CON DATA DA 3/1/2013

OSSERVANZA DELLE NORME IN MATERIA DI TUTELA DELLA SALUTE E DELLA SICUREZZA NEI LUOGHI

DI LAVORO

ISTANZA I/P TRAMITE MOD. OT20 MAT

Premi specialiLavorazioni iniziate da NON oltre 1 biennio

35

36

Modalità di presentazione del mod. OT20

Servizio telematico disponibile in:

www.inail.it > Servizi online > Denunce > Modulo OT20

37

Premi specialiLavorazioni iniziate da NON oltre 1 biennio

38

Revoca Istanza OT 20

Ricalcolo del premio senza riduzione 15,38% per l’anno

2015

Revoca riduzione legge 147/2013

Premi specialiLavorazioni iniziate da NON oltre 1 biennio

39

Premi ordinari somministrazione

40

I premi per i lavoratori somministrati sono determinati (art. 25, co. 3, d.lgs. 276/2003):

in relazione al tasso medio, o medio ponderato, stabilito per l’attività svolta dall'impresa utilizzatrice;

ovvero in base al tasso medio, o medio ponderato, della voce di tariffa corrispondente alla lavorazione effettivamente prestata dal lavoratore, se presso l’impresa utilizzatrice non é presente la lavorazione stessa.

Premi ordinari SOMMINISTRAZIONE

NO oscillazione per andamento infortunistico

NO distinzione entro/oltre 1° biennio

NO 20 MAT per I/PNO TA

NO confronto TA/TM

la riduzione L. 147/2013 si applica sempre

41

Premi ordinari SOMMINISTRAZIONE

42

AUTOLIQUIDAZIONE 2014/2015

43

Autoliquidazione 2014/2015

Presentazione foglio salari28 FEBBRAIO 2015

(determina Pres 330 del 05.11.2014)

In caso di anno bisestile 29 Febbraio

Poiché quest’anno il termine scade di sabato

2 MARZO 2015

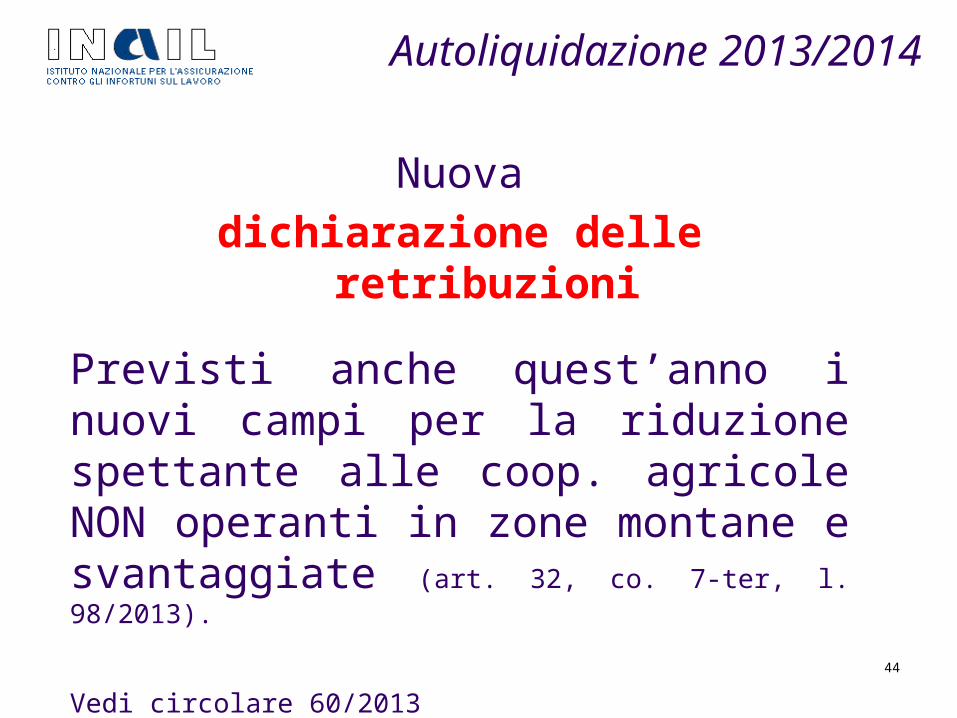

Autoliquidazione 2013/2014

44

Nuovadichiarazione delle

retribuzioni

Previsti anche quest’anno i nuovi campi per la riduzione spettante alle coop. agricole NON operanti in zone montane e svantaggiate (art. 32, co. 7-ter, l. 98/2013).

Vedi circolare 60/2013

Autoliquidazione 2013/2014

45

Riduzione art. 9, c. 5, legge 67/1988 e art. 32, c. 7-ter, legge 98/2013 (cooperative e loro consorzi di cui alla L. 240/1984, art. 2, c. 1) % di prodotto proveniente da zone montane conferito dai sociRiduzione art. 9, c. 5, legge 67/1988 e art. 32, c. 7-ter, legge 98/2013 (cooperative e loro consorzi di cui alla L. 240/1984, art. 2, c. 1) % di prodotto proveniente da zone svantaggiate conferito dai soci

Autoliquidazione 2014/2015

46

Nuove Basi di calcolo premiPolizza dipendenti Tasso medio di tariffa Tasso applicabile Oscillazione OT20 MAT (%) Riduzione legge 147/2013 (%)Polizza artigiani Classe di rischio IGM classe di rischio IGA classe di rischio Istanza I/P L.147/2013 (%) Riduzione legge 147/2013 (%)

Autoliquidazione 2014/2015

47

Basi di calcolo premi dipendentiAutoliquidazione 2013/2014

48

Basi di calcolo premi artigianiAutoliquidazione 2014/2015

49

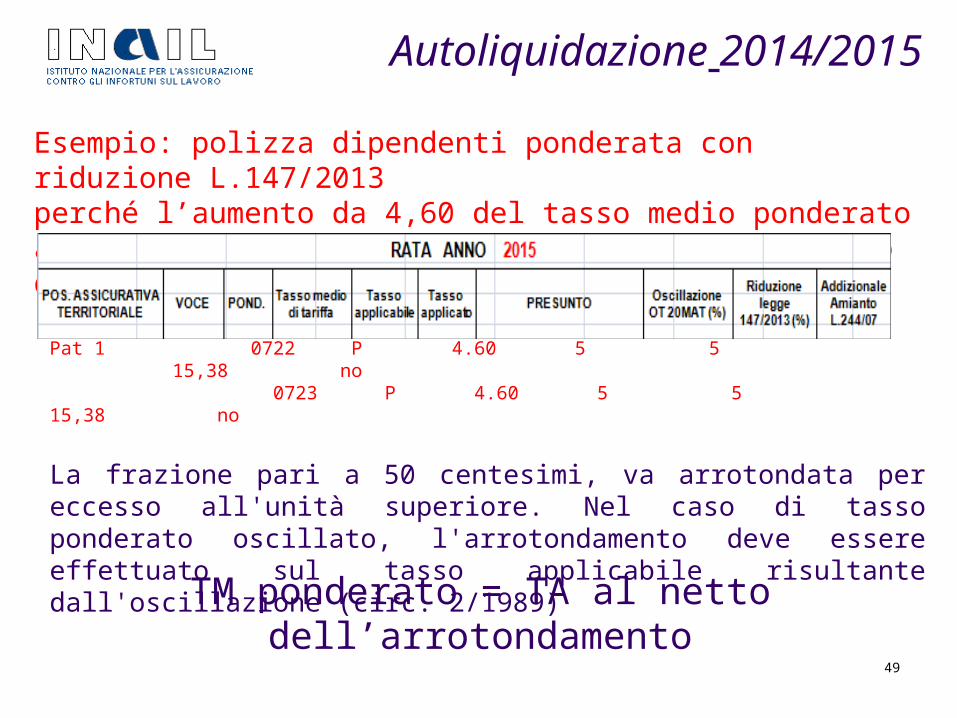

Autoliquidazione 2014/2015

Esempio: polizza dipendenti ponderata con riduzione L.147/2013perché l’aumento da 4,60 del tasso medio ponderato a 5 del tasso ponderato applicabile è determinato dall’arrotondamento

Pat 1 0722 P 4.60 5 5 15,38 no 0723 P 4.60 5 5 15,38 no

La frazione pari a 50 centesimi, va arrotondata per eccesso all'unità superiore. Nel caso di tasso ponderato oscillato, l'arrotondamento deve essere effettuato sul tasso applicabile risultante dall'oscillazione (circ. 2/1989)TM ponderato = TA al netto

dell’arrotondamento

50

Esempio di calcolo del premio con rid.147 e add.le FVA

1. (RETRIBUZIONI COMPLESSIVE – QUOTE ESENTI) * TASSO INFORTUNI APPLICABILE / 1000 = PREMIO ORDINARIO DIPENDENTI.

2. PREMIO ORDINARIO DIPENDENTI * % RIDUZIONE L.147/2013 /100

= IMPORTO DELLA RIDUZIONE L.147/2013

3. PREMIO ORDINARIO DIPENDENTI - IMPORTO DELLA RIDUZIONE L.147/2013 = PREMIO AL NETTO DELLA RIDUZIONE

Autoliquidazione 2013/2014

segue

51

Segue: esempio di calcolo del premio con rid.147 e add.le FVA

4. PREMIO AL NETTO DELLA RIDUZIONE L.147/2013 * 1,17% = IMPORTO FVA

5. PREMIO AL NETTO DELLA RIDUZIONE L.147/2013 (punto 3) + IMPORTO DELL’ADDIZIONALE FONDO AMIANTO (punto 4) = PREMIO COMPRENSIVO DI FVA

6. PREMIO COMPRENSIVO DELL’ADDIZIONALE FVA * 1% = IMPORTO EX ANMIL

7. PREMIO COMPRENSIVO DELL’ADDIZIONALE FONDO AMIANTO (punto 5) + IMPORTO EX ANMIL (punto 6) = PREMIO DI RATA PER L’ANNO 2014

Autoliquidazione 2013/2014

52

Pagamento in quattro rate (leggi 449/97 e 144/99)Premio : 4 = 1 rata

1° = 1/4 del premio senza interessi scadenza 16.2.2015

2° = ¼ del premio + interessi scadenza 16.5.20153° = 1/4 del premio + interessi scadenza 20.8.20154° = 1/4 del premio + interessi scadenza 16.11.2015

Autoliquidazione 2013/2014

53

Servizi online

Autoliquidazione 2013/2014

www.inail.it > Servizi online > Autoliquidazione

aggiornamento di:Visualizza basi di calcolo Richiesta basi di calcolo Invio telematico dichiarazione salari

Alpi online

54

Eventuali contestazioni sull’IGA comunicato per infortuni erroneamente attribuiti devono essere: Inoltrate dai datori di lavoro o loro intermediari alla Sede

Istruite e decise dalla Sede competente (eventuale ridefinizione I/MP)

Trasmesse a [email protected] e DC Sit per l’aggiornamento dell’IGA

Contestazioni IGA comunicato

L’autoliquidazione

2015

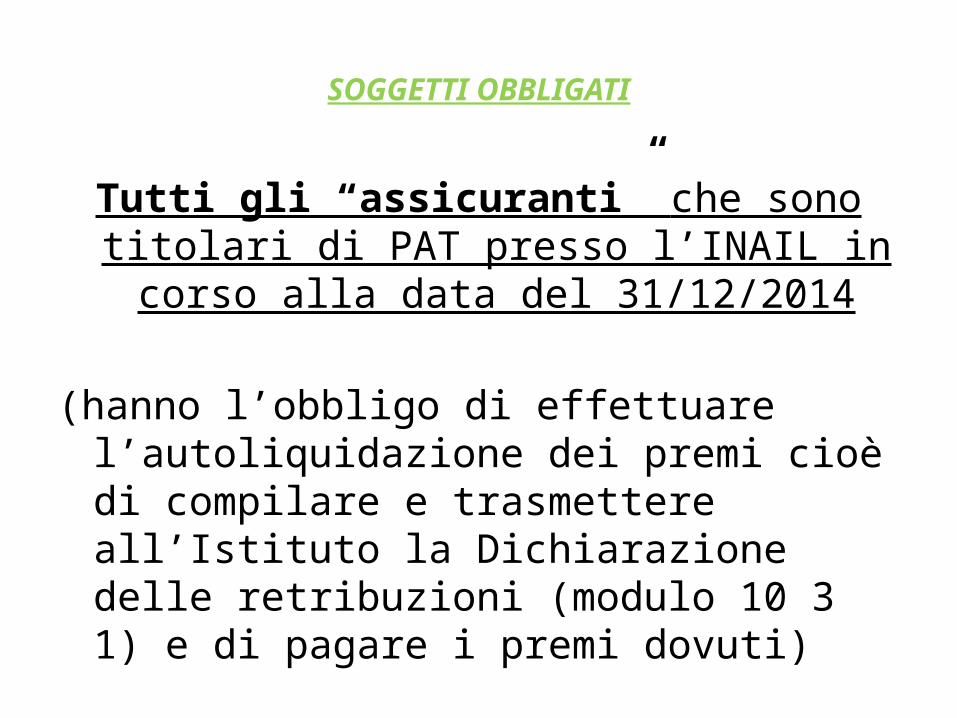

SOGGETTI OBBLIGATI

Tutti gli “assicuranti” che sono titolari di PAT presso l’INAIL in corso alla data del 31/12/2014

(hanno l’obbligo di effettuare l’autoliquidazione dei premi cioè di compilare e trasmettere all’Istituto la Dichiarazione delle retribuzioni (modulo 10 3 1) e di pagare i premi dovuti)

SOGGETTI ESONERATITutte le nuove Aziende (cod. ditta),

iscritte verso la fine dell’anno 2014 e che non hanno ancora ricevuto il

Certificato di Assicurazione, e quindi le Basi di Calcolo,

NON devono effettuarel’autoliquidazione

entro il 16 febbraio 2015,devono attendere l’invio della

modulistica - Basi di calcolo da parte dell’INAIL e il termine di scadenza

del 16 giugno 2015

AUTOLIQUIDAZIONE E CESSAZIONISolo quando cessa tutta l’azienda (cioè il codice

ditta) e non le singole PAT o le singole voci di rischio

la scadenza dell’autoliquidazione è da effettuare entro il 16 del

secondo mese successivo alla chiusura

(Le aziende che hanno cessato l’attività nel corso dell’anno 2014 e non hanno effettuato entro i termini previsti l’autoliquidazione, possono comunque farla entro il 16 febbraio 2015)

La dichiarazioneDelle

retribuzioni2014

SOGGETTI OBBLIGATI

Sono obbligati a compilare e trasmettere all’Inail la denuncia

salari (mod. 10 31):

Tutti gli “assicuranti”, vale a dire i datori di lavoro, gli artigiani

ecc., che occupano dipendenti subordinati di qualsiasi

qualifica,Collaboratori, parasubordinati,

associati in partecipazione d’opera

DEVONO SEMPRE E IN OGNI CASO compilare e trasmettere la Dichiarazione delle

retribuzioni mod. 10 3 1:

le aziende individuali “non artigiane” che occupano soltanto familiari coadiuvanti del titolare

le società “non artigiane” che occupano solo socilavoratori,

“tutte” le aziende che occupano solo collaboratoriparasubordinati, associati in partecipazione

d’opera, …

A differenza di quanto avviene per gli artigiani, per questi soggetti devono sempre essere

dichiarate le previste retribuzioni, ancorché convenzionali o di ragguaglio …

SOGGETTI ESONERATI(solo dall’invio del modello 10 31)

NON dal pagamentole aziende “artigiane” che nell’anno 2014 non hanno occupato dipendenti, o hanno occupato soltanto apprendisti … … ma a condizione che non abbiano

corrisposto un premio anticipato (rata 2014) per i dipendenti, che in questo caso deve essere conguagliato con il calcolo della regolazione 2014 …

Nel campo A del mod.10 31 (da compilare SEMPRE) devono essere dichiarate le

seguenti retribuzioni :

effettive, pari cioè al reddito da lavoro dipendente (art. 51 DPR 917/86 cioè al lordo di qualsiasi ritenuta, con il criterio di “competenza”)

convenzionali, in mancanza di quelle effettive nei casi previsti dalla legge (dirigenti, soci e familiari non artigiani, ecc.)

di ragguaglio, in mancanza sia di quelle effettive che di quelle convenzionali, ma sempre nei casi previsti dalla legge (soci e familiari non artigiani in alcune Province , ecc.)

La compilazione dei campi B e C del mod. 10 3 1 è invece

eventuale, e va effettuata soltanto se ricorrono le seguenti condizioni:

nel campo B, andranno indicate, per totale,

le quote di retribuzione parzialmente esenti dal pagamento del premio perché oggetto di “agevolazioni” retributive parziali

nel campo C, andranno indicate le

retribuzione “specifiche” dei lavoratori esposti al rischio “silicosi o asbestosi”

Autoliquidazione 2014/2015 addizionali e riduzioni

Addizionale amianto 1,33 % regolazione/ rata

Riduzione 147/2013 14,17% regolazione

Riduzione 147/2013 15,38 % rata Riduzione edili 11,50 % solo regolazione

Riduzione pesca 63,02% regolazione Riduzione pesca 57,5 % rata 2015 Riduzione premio artigiano 296/2006 7,99% solo in regolazione

segue

65

Autoliquidazione 2014/2015 addizionali e riduzioni

Riduzione Campione d’Italia 50% premio sia rata che regolazione

Riduzione cooperative agricole e loro consorzi:

75% zone montane 68% zone svantaggiate

Riduzione cooperative e consorzi per prodotti conferiti dai soci per le pat non ubicate in zone montane o svantaggiate:

75% zone montane68% zone svantaggiate

segue

66

Autoliquidazione 2014/2015 addizionali e riduzioni

Riduzioni contratti d’inserimento per assunti sino al 31.12.2012 per un periodo da 8 a 18 mesi sino a 36 per portatori di handicap (25%-40%-50%-100%)

Riduzioni per assunzioni legge 407/1990 sino a 36 mesi (50 % - artigiane o operanti nel mezzogiorno 100% )

67

Autoliquidazione 2014/2015 incentivi all’occupazione

Assunzioni dal 01.01.2013 a tempo determinato o somministrazione

riduzione 50%1. Lavoratori età non inferiore ai 50

anni disoccupati da 12 mesi per 12 mesi (18 se trasformato o indeterminato)

2. Donne senza occupazione da 6 mesi residenti in regioni individuate con decreto ministeriale

3. Donne senza occupazione da 24 mesi ovunque residenti.

68

Autoliquidazione 2014/2015

Approfondimenti addizionali

incentiviriduzioni

69

ADDIZIONALE FONDO VITTIME PER L’AMIANTO(Decreto Int. Del 12/01/2011 n.30 – Legge 244 del 24/12/2007-

determina del Presidente n.279/2011)

La Finanziaria 2008 ha isitutito presso l’ INAIL il “fondo per le vittime dell’amianto” finanziato per ¾ dal

bilancio dello stato e per ¼ dalle imprese attraverso un’ addizionale sui premi assicurativi

Il D.M. n.30 del 12/01/2011 ne ha disciplinato

l’organizzazione, il finanziamento e le modalità di erogazione

L’addizionale viene pagata solo dalle imprese che attualmente svolgono le attività lavorative che hanno comportato il riconoscimento dei suddetti benefici

previdenziali per un n. di lavoratori superiori a 2000 soggetti espressamente individuate nel regolamento ed in

particolare:

Gestione artigianato, voci: 3630, 4100, 6111, 6112, 6113, 6212, 6311, 6411, 6421, 6422, 6581, 7271, 7272, 9200

Gestione Industria, voci: 3620, 4110, 6111, 6112, 6114, 6212, 6311, 6413, 6421, 6422, 6581, 7271, 7272, 7273, 9220

Gestione terziario, voci : 3620, 4100, 6100, 6211, 6310, 6410, 6420, 6581, 7200, 9220

Gestione altre attività, voci: 3620,4100, 6100,7100

Stante l’espresso richiamo alle tariffe dei premi ,

l’addizionale fondo amianto si applica SOLO ai premi ordinari di competenza dell’INAIL dovuti sulle

retribuzioni afferenti le voci di tariffa indicate nel

Regolamento.L’addizionale riveste natura

e funzione di premio, pertanto si applica anche ai premi evasi, ai premi ex art.28....sui ratini....

PER L’ANNO 2015 L’ADDIZIONALE E’ PARI ALL’ 1,33 % DA APPLICARE SIA IN RATA CHE IN REGOLAZIONE

Gli sconti e le agevolazioni Inail

Gli sconti e le agevolazioni concesse dall’INAILsono dei”benefici previdenziali”

come tali possono essere ottenuti solo da chi possiede determinati requisiti come disposto dal

Ministero del lavoro (circ. n. 34/2008) e dall’INAIL (circ. n. 7/2008)

E’ necessario avere:la regolarità contributiva/ass.va (DURC regolare)il rispetto degli accordi e dei CCNLl’assenza di provvedimenti definitivi in materia di

tutela delle condizioni di lavoro, da autocertificare con

l’apposito modulo alla competente DTL …

LO SCONTO EDILI(Art. 1, c. 51, della legge n. 247/2007 e D.M. 16/7/2009) Per l’autoliquidazione 2014/2015 il Governo ha confermato nella misura dell’11,50% lo sconto previsto per il settore edile da calcolare sulle retribuzioni dei soli operai che osservano un orario di 40 ore settimanali, ma solo per la regolazione 2014

Per usufruire dello sconto occorre presentare, entro il 16/02/2015 l’apposito modulo di autocertificazione rintracciabile sul sito www.inail.it-assicurazione-modulistica –download modelli – autoliquidazione – modello autocertificazione sconto edile

Se si richiede il beneficio per la prima volta occorre

anche presentare alla DTL competente per territorio il modulo di autocertificazione

circa l’inesistenza di provvedimenti definitivi in ordine alla commissione di

violazioni in materia di tutela delle condizioni di lavoro ovvero il decorso del periodo relativo a

ciascun illecito

( www. lavoro.gov.it )

SETTORE DELLA PESCA(Art. 1, comma 172, della legge n. 244/2007 e

Art. 2, comma 2, della legge n. 203/2008) E’ prevista la riduzione del premio afavore delle imprese, con dipendenti

e senzadipendenti (autonomi, cooperative), che esercitano la pesca costiera, e

la pesca nelle acque interne e lagunari.

Lo sconto è pari: all’63,2% per la regolazione 2014

Al 57,5% per la rata 2015

INSERIMENTO LAVORATIVO DEI DISABILI L'art. 1, c. 37, della legge n. 247/2007(nel riformulare l’art.13 legge n.68/1999) NON fa più riferimento alla fiscalizzazione degli oneri previdenziali e assistenziali come prima, ma esclusivamente a un contributo all'assunzione che viene erogato direttamente dalle Regioni.

L’agevolazione quindi non è più usufruibile tramite l’INAIL, se non per le autorizzazioni concesse entro il 31/12/2007 e ancora in gestione nelle regioni dove era stata stipulata l’apposita convenzione tra la D.R. dell’Istituto e l’Amministrazione regionale.

In Lombardia No!

SOSTEGNO DELLA MATERNITÀ E PATERNITÀ: SOSTITUZIONE DI LAVORATORI IN ASTENSIONE

(Art. 4 del D.Lgs. n. 151/2001) E’ previsto lo sgravio nella misura del 50%

deipremi dovuti per i lavoratori assunti con contratto a tempo determinato da aziende con meno di 20 dipendenti in sostituzione

di lavoratrici (o lavoratori) in astensione obbligatoria o facoltativa dal

lavoro per maternità o paternità(si applica sia in rata che in regolazione

sempre che il DL sia in regola con il DURC)

RIDUZIONE DEI PREMI PER GLI ARTIGIANI(Art. 1, c. 780 e 781 della Legge 296/2006 e art. 1,

c. 23, della legge 247/2007)

Per l’autoliquidazione 2014/2015 è confermato lo sconto per le aziende

artigiane che: non hanno denunciato infortuni nel biennio precedente 2012/2013

sono in regola con gli adempimenti contributivi sono in regola con le norme di sicurezza hanno fatto interventi per eliminare le fonti di rischio e

migliorare le condizioni di sicurezza nei luoghi di lavoro, nell’ambito di piani concordati con le parti sociali

ATTENZIONE!Nel modulo per la LA DICHIARAZIONE

DELLE RETIBUZIONI (Mod 10 31) e’ presente la casella “SI” cioè

“certifico di essere in possesso dei requisiti ex lege 296/2006 art. 1

comma 780/781” .Questa casella va barrata per poter usufruire dello sconto in REGOLAZIONE

2015, pertanto quest’anno verrà applicato alle aziende che lo hanno richiesto con l’autoliquidazione

2013/2014

La riduzione è determinata da

Decreti Ministeriali, attualmente la misura dello sconto è stata

stabilità nel 7,99%

per la sola REGOLAZIONE 2014

![Linea verde: il limes senza legge ('Limes Without Law: the Green Line') [ITA]](https://img.pdfslide.net/doc/110x75/63146fb8fc260b71020f9033/linea-verde-il-limes-senza-legge-limes-without-law-the-green-line-ita.jpg)

![Marquette Range: [specimens] 25197-25284. No. 147 1893](https://img.pdfslide.net/doc/110x75/63399bbe84c389ae670c13fc/marquette-range-specimens-25197-25284-no-147-1893.jpg)