Embed Size (px)

Citation preview

BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA

4.1 Pengumpulan Data

4.1.1Gambaran Umum Perusahan

a. Sejarah Singkat Perusahaan

CV. Mayomi Sejahtera Mandiri adalah sebuah perusahaan

yang memproduksi serta memasarkan produknya antara lain

beragam macam tas wanita atau ladies bag. Mengawali kegiatan

usahanya dari kerajinan kulit pada sektor rumah tangga dan

pada tahun 1990 usaha ini diberikan kesempatan oleh Pemda DKI

Jakarta untuk tampil pada pameran dan promosi di wilayahnya,

karena mendapatkan sambutan yang baik dari masyarakat pada

waktu itu, perusahaan ini meresponnya dengan membenahi diri

dengan mendaftarkannya sebagai perseroan comanditer atau CV

pada Notaris Jonoes E. Maogiman. SH tanggal 3 Maret tahun

1992. CV. Mayomi Sejahtera Mandiri beralamatkan di Jl.

Serdang Cempaka V No. 22 Kecamatan Kemayoran jakarta Pusat.

Pemilihan lokasi ini didasarkan atas pertimbangan beberapa

faktor yaitu:

1. Dekat dengan kediaman pribadi pemilik perusahaan.

2. Lokasi pabrik dekat dengan pasar Sumur Batu.

3. Fasilitas memadai ( listrik, air dan telepon ).

4. Kawasannya bebas dari banjir.

5. Keamanan lingkungan terhitung baik.

6. Letaknya strategis mudah dijangkau bagi pekerja.

28

Pada tahun 1996 CV. Mayomi Sejahtera Mandiri memproduksi

aneka tas dari bahan-bahan sintetis imitasilir dan mengalami

pertumbuhan yang terus membaik dan meningkat sehingga

perusahaan ini membuka outlet atau toko pada pasar atau jalur-

jalur distribusi yang dianggap potensial seperti, pusat

grosir pasar regional Tanah Abang dan pasar Senen Jaya.

Melalui kedua tempat ini didistribusikan produk-produk

CV. Mayomi Sejahtera Mandiri sehingga diharapkan akan lebih

cepat dikenal oleh dan mudah diperoleh oleh masyarakat

sebagai calon konsumen sekaligus untuk mengukur kekuatan-

kekuatan serta kelemahan-kelemahan produknya lebih baik harga

ataupun kualitas dibandingan dengan pesaing-pesaing lainnya.

Penerapan mekanisme kerja yang sinergis antara produksi

dan pemasaran khususnya pada jalur distribusi seperti ini

merupakan kekuatan dari CV. Mayomi Sejahtera Mandiri dalam

menganalisa dan mengembangkan pasar potensialnya, sehingga

setiap perubahan yang terjadi akan dapat segera direspon

dengan tanggap dan cepat oleh setiap manajer.

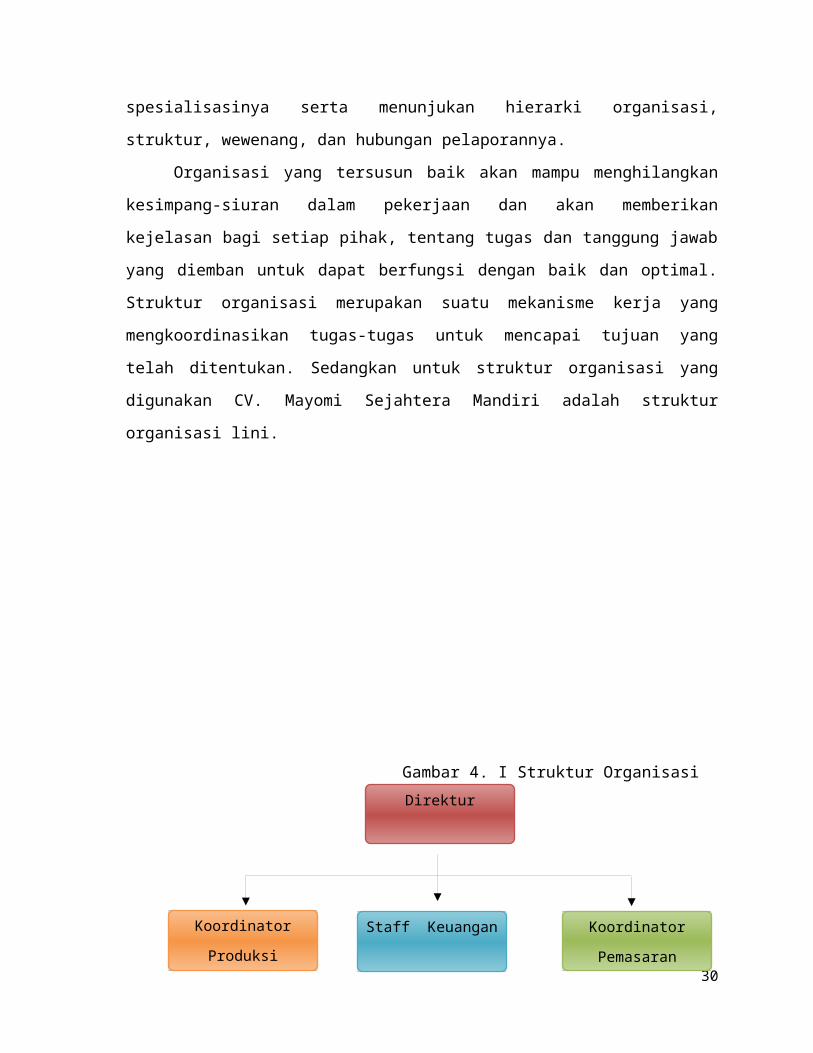

b. Struktur OrganisasiStruktur organisasi merupakan susunan ataupun hubungan

antara bagian-bagian dan posisi dalam perusahaan yang dapat

memperinci pembagian aktivitas kerja dan tingkat

29

spesialisasinya serta menunjukan hierarki organisasi,

struktur, wewenang, dan hubungan pelaporannya.

Organisasi yang tersusun baik akan mampu menghilangkan

kesimpang-siuran dalam pekerjaan dan akan memberikan

kejelasan bagi setiap pihak, tentang tugas dan tanggung jawab

yang diemban untuk dapat berfungsi dengan baik dan optimal.

Struktur organisasi merupakan suatu mekanisme kerja yang

mengkoordinasikan tugas-tugas untuk mencapai tujuan yang

telah ditentukan. Sedangkan untuk struktur organisasi yang

digunakan CV. Mayomi Sejahtera Mandiri adalah struktur

organisasi lini.

Gambar 4. I Struktur Organisasi

30

Direktur

Koordinator

ProduksiStaff Keuangan Koordinator

Pemasaran

Sumber : Data diolah dari hasil wawancara

Visi Mayomi Tas

Menjadi perusahaan yang handal dalam mutu dan pelayanan

Misi Mayomi Tas

Meningkatkan mutu SDM yang handal

Meningkatkan mutu produk

Melakukan inovasi produk

Kebijakan Mutu

Manajeman CV. Mayomi Sejahtera Mandiri berkomitmen

menerapkan sistem manajemen mutu ISO 9001:2000 dan selalu

berusaha memuaskan pelanggan dengan desain tas wanita yang

mutakhir dan memikat konsumen dengan mutu terbaik.

Sasaran Mutu

Memperoleh sertifikat sistem manajemen mutu ISO 9001:2000

pada awal tahun 2006

Meningkatkan keuntungan minimal sebesar 20% dibandingkan

tahun 2005

31

Staff Produksi Staff Pemasaran

PROFIL USAHA

Nama IKM : CV. Mayomi Sejahtera Mandiri

Nama Pemilik IKM : H. Musa M Hakim, SE

Tempat Tanggal Lahir : : Riau, 10 Oktober 1956

Status : Menikah

Pendidikan : S1

Jabatan : Pimpinan

Jenis Produk : Tas Wanita

Alamat Usaha :Jl. Serdang Cempaka V

No. 22, Kelurahan Cempaka Baru,

Kecamatan Kemayoran, Jakarta Pusat

Mulai Berdiri : Tahun 1990

Jumlah Tenaga Kerja : 15 karyawan

Modal awal : Rp. 10.000.000

NPWP : 18.025.806.3-027.000

No. SIUP : 6997./09-01/PK/87.

No. TDP : 09.05.5.52.05504

32

4.1.2 Aspek Produksi

CV. Mayomi Sejahtera Mandiri menekuni usaha pada bidang

memproduksi aneka tas wanita yang terbuat dari berbagai macam

bahan sintetis imitalisir. Tas Wanita CV. Mayomi Sejahtera

Mandiri memproduksi tas wanita, dimana pangsa pasar ini

sangat menjanjikan bila dilihat dari sifat konsumtif yang

dimiliki oleh wanita Indonesia. Contoh merk tas wanita yang

diproduksi oleh CV. Mayomi Sejahtera Mandiri adalah tas

wanita merek Dellfani.

a. Bahan, Peralatan dan Mesin yang digunakan

Bahan yang digunakan pada proses produksi antara lain :

1. Bahan sintetis imitasilir kulit

2. Busa

3. Kain/bahan pelapis ( untuk melapisi bagian dalam tas )

4. Retsleting kecil

5. Retsleting besar

6. Aksesoris ( Ring O, Ring Kotak, Kunci Tas )

7. Lem Aibon

8. Lem Latex

33

9. Lem P.C

10. Benang nilon

11. Plastik pengemasan

12. Pembersih pola pada bahan ( sejenis thinner khusus )

13. Karton ( untuk membuat pola )

Peralatan yang digunakan pada proses produksi antara lain :

1. Gunting

2. Pensil Jahit

3. Kuplik ( alat pembolong bahan untuk aksesoris )

4. Palu

5. Meteran jahit

6. Penggaris

7. Cutter

8. Kuas lukis

Mesin yang digunakan pada proses produksi antara lain :

1. Mesin Potong

34

Berfungsi memotong bahan yang telah dipola.Pemotongan

dengan mesin ini di khususkan pada pemotongan dengan

ukuran potongan besar yang tidak efektif jika dilakukan

dengan gunting.

2. Mesin Jahit BesarMesin ini berfungsi menyambung/menyatukan bahan yang

telah selesai dipotong baik dengan menggunakan gunting

maupun mesin potong.

3. Mesin SesetMesin ini berfungsi menipiskan pinggiran busa yang

telah direkatkan pada bahan agar mudah dijahit dengan

menggunakan mesin jahit.

4. Mesin Jahit TunggulMesin ini berfungsi menyambung dengan cara menjahit

badan tas yang bagian pinggirnya tanpa menggunakan

aksesoris.

5. Mesin Jahit CangklongHampir sama dengan mesin jahit tunggul, namun mesin

ini berfungsi menjahit bagian pinggiran badan tas yang

modelnya khusus menggunakan aksesoris sehingga tidak

bisa dilakukan dengan menggunakan mesin jahit biasa

ataupun mesin jahit tunggul.

b. Proses Produksi

35

Secara garis besar berikut alur proses produksi tas

wanita pada CV. Mayomi Sejahtera Mandiri :

Gambar 4.2 Proses Produksi

Sumber : Data diolah dari hasil wawancara

Berikut alur proses produksi tas wanita pada CV. Mayomi

Sejahtera Mandiri secara rinci :

1. Buat pola dari bahan karton menggunakan bantuan pensil

dan penggaris untuk tiap bagian tas yang akan dibuat.

Mulai dari pola bagian luaran yaitu : bagian samping

(kiri dan kanan), bawahan, handle, tempat handphone dan

bantalan retsleting besar. Hingga pola bagian dalaman

yaitu : kantong retsleting kecil, bawahan dan bagian

samping tas ( kiri dan kanan).

2. Buat bantalan retsleting kecil dari bahan karton sesuai

panjang retsleting.

36

3. Lalu gunting karton sesuai pola-pola yang dibuat ( pada

proses no. 1 dan 2 )

4. Cetak pola luaran pada bahan sintetis imitasilir

( bagian luar tas ).

5. Cetak pada busa, khusus untuk bagian bawahan, samping (

kiri dan kanan ) dan bantalan retsleting besar sesuai

pola luaran.

6. Cetak poladalaman pada kain pelapis ( bagian dalam

tas )

7. Gunting bahan sintetis imitasilirsesuai pola ( pada

proses no. 4 )

8. Gunting busa sesuai pola ( pada proses no. 5 )

9. Gunting bahan kain pelapis sesuai pola ( pada proses

no. 6 )

10. Pasang aksesoris pada bahan luaran samping ( kiri dan

kanan ) dengan cara diketok menggunakan kuplik dan palu.

11. Bentuk handle dengan cara dioleskan lem latex, lalu

dilipat dengan arah lipatan pertama memanjang dan

lipatan kedua membagi dua panjang handle.

12. Jahit mengikuti panjang handle dengan tujuan memperkuat

handle.

13. Tempelkan menggunakan lem PC kedua ujung handle pada

bahan luaran sisi kiri, lalu handle lainnya untuk sisi

kanan.

14. Tempelkan menggunakan lem latex busa yang telah

digunting ( pada proses no. 8 ) ke bahan luaran

37

( sintetis imitasilir ) bagian bawahan dan samping

( kiri dan kanan ).

15. Tipiskan sekeliling pinggiran bahan busa yang telah

ditempel ke bahan luaran ( pada proses no. 14 )

menggunakan mesin seset. Dengan tujuan agar mudah

dibentuk dan dijahit.

16. Jahit ujung handle yang sebelumnya telah ditempel

( pada proses no. 13 ) menggunakan mesin jahit biasa.

17. Jahit bahan luaran sisi kiri dan kanan menggunakan

mesin jahit biasa.

18. Jahit bahan luaran bawahan ke bahan luaran sisi kiri

dan kanan menggunakan mesin jahit tunggul.

19. Jahit bahan kantong retsleting kecil menjadi kantong

jadi menggunakan mesin jahit biasa.

20. Jahitbahan tempat hand phone menjadi tempat hand phone

jadi menggunakan mesin jahit biasa.

21. Jahit tempat hand phone yang sudah jadi ke bahan

dalaman sebelah kiri.

22. Lubangi bahan dalaman sebelah kanan sesuai dengan

bantalan retsleting kecil yang selesai dibuat. ( pada

proses no. 2 ) menggunakan cutter.

23. Tempel bahan dalaman sebelah kanan ke bantalan

retsleting kecilmenggunakan lem aibon.

24. Jahit retsleting ke kantong yang telah jadi. ( pada

proses no. 19 )

25. Jahit hasil proses no. 24 dan hasil proses no. 23

38

26. Jahit bahan dalaman bagian sisi kiri kanan dan bawahan

menggunakan mesin jahit biasa.

27. Masukkan bahan dalaman yang telah selesai dijahit ke

bahan luaran yang juga telah selesai dijahit.

28. Jahit bantalan retsleting besar ke retsleting besar.

29. Jahit hasil proses no. 28 ke mulut tas.

30. Cat bagian pinggiran mulut tas menggunakan kuas lukis.

31. Bersihkan menggunakan thinner khusus jika ada sisa noda

pola atau cat.

c. Layout Produksi

Gambar 4.3 Layout Produksi

Sumber :Data diolahdari hasil wawancara

39

Sumber : Data diolah dari hasil wawancara

Layout produksi pada CV. Mayomi Sejahtera Mandiri belum

mendukung sepenuhnya kegiatan produksi. Yang berakibat pada

turunnya efektifitas dan efisiensi perusahaan dalam kinerjanya

sehari-hari. Hal ini diakibatkan bangunan tempat produksi/pabrik

yang digunakan pada saat ini merupakan bangunan rumah tempat

tinggal. Jadi salah satu permasalahan yang dihadapi adalah

keterbatasan lahan dan konstruksi asli bangunan yang sudah

berbentuk rumah tinggal.

40

4.1.3 Aspek Pemasaran

a. Gambaran Umum Pemasaran

Pemasaran adalah proses penyusunan komunikasi terpadu

yang bertujuan untuk

memberikan informasi mengenai barang atau jasa dalam

kaitannya dengan memuaskan kebutuhan dan keinginan manusia.

Produk yang dihasilkan dari perusahaan ini adalah tas wanita

yang berbahan dasar sintetis imitasilir/suede sintetis. Suede

sintetis merupakan makro suede, tetapi bukan bahan dari

produk hewan melainkan dari micro fiber (bahan

polister).Alasan dipilihnya bahan ini adalah harganya yang

terjangkau, cukup awet, dan mudah dalam perawatan

Produk pada CV. Mayomi Sejahtera Mandiri sendiri

dikerjakan oleh tenaga kerja yang berpengalaman.Rata-rata

pengalamannya sudah lebih dari 5 tahun, bahkan sudah ada yang

mencapai 10 tahun. Selain itu produk tas wanita CV. Mayomi

Sejahtera Mandiri sudah pernah mengikuti ajang pameran di

41

Helsinki, Finlandia. Sehingga diberikan sertifikat

penghargaan oleh duta besar RI di Finlandia.

b. Saluran Distribusi

Untuk mendukung tersedianya produk dan memudahkan

konsumen untuk memperolehnya CV. Mayomi Sejahtera Mandiri

membuka outlet atau toko sebagai cabang pemasarannya dengan

tujuan:

1. Memudahkan pelanggan dan pembeli untuk memperolehnya.

2. Tercapainya target pasar yang direncanakan.

3. Agar cepat dikenal oleh masyarakat pelanggan.

Gambar 4.4 Distribusi Pemasaran Produk

42

Pusat Grosir Pasar

Regional Tanah

Abang

CV. Mayomi

Sejahtera

Mandiri

Sumber : Data diolah dari hasil wawancara

CV. Mayomi Sejahtera Mandiri memusatkan tempat

produksinya di rumah khusus produksi yang dimiliki oleh CV.

Mayomi Sejahtera Mandiri di Jl. Serdang Cempaka V No. 22

Kecamatan Kemayoran Jakarta Pusat dan mendistribusikannya

kedua lokasi seperti yang terlihat pada gambar di atas.

Sebuah perusahaan dalam memasuki pasarnya, akan mengacu dan

memprioritaskan kepada pelanggan yang potensial, yang

mempunyai prospek untuk volume transaksi yang besar dan

pembelian yang berulang kali. Pasar-pasar potensial dipilih

di tempat mana sering terjadi transaksi dalam jumlah yang

besar atau pembeli grosir, seperti pasar Tanah Abang dan

Pasar Senen.

43

Pasar Proyek Senen

Jakarta Pusat

c. Fungsi Pemasaran

1. Penjualan

CV. Mayomi Sejahtera Mandiri dalam melakukan

penjualannnya dengan membuka dua cabang toko yaitu di Pasar

Senen Jaya dan Pusat Grosir Tanah Abang.Namun jika jika ada

pembeli yang mau langsung membeli di pabrik juga

diperbolehkan. Hal ini dilakukan dengan tujuan memberikan

harga yang lebih kompetitif di pasar karena tidak harus

mengeluarkan biaya pengiriman sekaligus mempermudah konsumen

untuk mendapatkan tas buatan CV. Mayomi Sejahtera Mandiri.

Sebelumnya CV. Mayomi Sejahtera Mandiri mempunyai tiga cabang

toko yaitu salah satunya di ITC Mangga Dua, namun rendahnya

pemintaan akibat munculnya pesaing-pesaing baru yang sejenis,

membuat pemilik memutuskan untuk menjual tokonya yang

terletak di ITC Mangga Dua tersebut.

2. Periklanan

Promosi/periklanan merupakan proses komunikasi antara

penjual dan pembeli yang merupakan usaha untuk mempengaruhi

agar pembeli mau membeli barang dan jasa yang ditawarkan

serta memberi dan menyampaikan informasi tentang barang dan

jasa dengan jalan mengadakan komunikasi yang bersifat

44

membujuk. Kegiatan periklanan juga merupakan salah satu unsur

yang penting bagi perusahaan.

Periklanan yang digunakan dalam CV. Mayomi Sejahtera

Mandiri sejauh ini hanya dengan menggunakan kartu nama

pemilik dan anak dari pemilik perusahaan. Selain itu pemilik

juga bekerja sama dengan pedagang besar yang mengiklankan

produk CV. Mayomi Sejahtera Mandiri di tokonya melalui

katalog dengan biaya yang dikeluarkan sendiri oleh pedagang

besar tersebut.Teknik penjualan perseorangan sampai saat ini

masih diandalkan, yaitu teknik penjualan dengan cara

berinteraksi langsung dengan calon pembeli di toko yang

dimiliki oleh bapak H. Musa yang berada di Pusat Grosir Pasar

Regional Tanah Abang dan Pasar Proyek Senen.

Gambar 4.5 Periklanan

Sumber : CV. Mayomi Sejahtera Mandiri

45

3. Pengiriman Produk

Produk yang telah selesai dikemas selanjutnya akan

dikirim menggunakan mobil pribadi pemilik. Alasan pemilik

tidak menggunakan mobil box adalah selain menghemat biaya ini

menurut pemilik sendiri merupakan suatu strategi yang

dilakukan dalam upaya menghindari pungutan liar yang banyak

dijumpai selama perjalanan. Tiap kali mengirim barang, satu

buah mobil minibus dapat mengangkut sekitar 5 lusin tas

wanita. Pengiriman hanya dilakukan apabila stock barang di

toko ataupun agen dirasa kurang.

4. Pembungkusan

Pembungkusan mempunyai peranan penting dalam pemasaran

yang dilakukan suatu perusahaan. Karena dengan pembungkusan

yang menarik dan berkualitas, maka permintaan produk oleh

konsumen akan meningkat. Pembungkusan yang dilakukan CV.

Mayomi Sejahtera Mandiri sangat sederhana yaitu hanya dengan

menggunakan plastic bening untuk membungkus tas yang telah

selesai dibuat.

Plastik bening dan isolasi digunakan untuk merekatkan

tiap ujung plastic pembungkus. Pembungkusan ini dilakukan

dengan tujuan melindungi badan tas dari noda ataupun goresan

selama proses pengiriman ataupun selama barang dalam gudang

penyimpanan yang dapat mengakibatkan kerusakan pada barang

yang telah selesai diproduksi.

46

5. Penyimpanan

Penyimpanan mempunyai peranan penting dalam suatu

produksi. Karena dengan adanya penyimpanan, perusahaan akan

mempunyai suatu stock produk sehingga jika permintaan akan

suatu produk meningkat dan produksi yang dihasilkan kurang

mencukupi, maka kekurangan tersebut mampu ditutupi oleh

stock yang tersedia.

Stock yang tersedia dalam setiap perusahaan berkualitas

baik apabila dalam proses/tahap penyimpanan (penyusunan

maupun penempatan) produk dilakukan sesuai dengan standar

operasional perusahaan dan dengan tingkat kehati – hatian

yang tinggi (pengawasan yang ketat).Pada CV. Mayomi

Sejahtera Mandiri sendiri, penyimpanan produk yang telah

selesai dikerjakan ditempatkan pada gudang khusus

penyimpanan. Gudang penyimpanan terletak di bagian depan

pabrik sehingga memudahkan pengengkutan barang dari gudang

penyimpanan ke mobil pengangkut sehingga lebih cepat dan

efisien. Selain itu aspek keamanan juga diperhatikan,

banyaknya susunan atau tumpukan barang pada gudang

penyimpanan tidak boleh terlalu tinggi karena dapat merusak

bentuk atau kontur tasyang terletak di bagian bawah

tumpukan.

4.1.4 Aspek Personalia

47

a. Gambaran Umum Personalia

Manajemen personalia adalah manajemen yang

mengkhususkan diri dalam bidang pengelolaan sumber daya

manusia.Dalam pelaksanaannya hal ini CV. Mayomi Sejahtera

Mandiri dilakukan langsung oleh pemilik perusahaan mulai

dari proses analisis jabatan, perekrutan karyawan,

penempatan posisi, pemberian kompensasi, memotivasi

karyawan, hingga pemutusan hubungan kerja.

Untuk dapat mengembangkan manajemen personalia maka

kita harus sadar bahwa manusia bukanlah benda mati sebab

manusia mempunyai perasaan, mereka dapat gembira dan sakit

hati, mereka dapat senang dan susah, mereka bukan hanya

memerlukan kebutuhan materi tetapi juga mereka juga sering

mengharapkan penghargaan dan pengakuan.

Oleh karena demikian banyak factor yang merupakan aspek

dalam kehidupan manusia dalam hubungannya antara satu dengan

yang lain, maka untuk mengembangkannya perlu pemgetahuan

tentang dasar tentang psikologi, adat istiadat dan

sebagainya. Memang harus kita akui bahwa makin kecil suatu

perusahaan maka makin kecillah peranan manajemen personalia,

sebaliknya dengan makin besarnya suatu perusahaan maka makin

besarlah peranan manajemen personalia disini. Di CV. Mayomi

Sejahtera Mandiri sendiri kita tidak dapat sepenuhnya

mengadopsi hal ini. Meskipun perusahaaan ini masih dalam

48

skala IKM (Industri Kecil dan Menengah) peranan manajemen

personalia bisa dibilang besar dikarenakan system

kekeluargaan yang mengutamakan kepercayaan diterapkan oleh

pemilik perusahaan. Sehingga mengahruskan pemilik yang dalam

hal ini merangkap sebagai manajer personalia harus sering

berhubungan dengan tiap karyawannya.

b. Fungsi Manajemen Personalia1. Perekrutan Karyawan

Dalam proses perekrutan, CV. Mayomi Sejahtera Mandiri

merekrut calon karyawan baik tetap maupun borongan melalui

referensi dari karyawan yang sudah ada, kerabat atau

kenalan. Biasanya melalui cara ini CV. Mayomi Sejahtera

Mandiri hanya merekrut karyawan borongan saja, namun tidak

menutup kemungkinan untuk perekrutan untuk calon karyawan

tetap. Namun di samping itu ada hal lain yang menjadi

pertimbangan pemilik. Antara lain strategi ini masih dirasa

kurang karena tidak ada jaminan dari si pemberi rekomendasi

kalau pekerja yang dibawanya sesuai standar kinerja yang

ditetapkan oleh pemilik perusahaan.

Selain itu CV. Mayomi Sejahtera Mandiri juga

mempekerjakan anggota keluarga dan beberapa anggota

masyarakat di lingkungan sekitar dengan tentunya melalui

ujian atau tes terlebih dahulu.idealnya seorang pegawai di

tempat usaha aneka tas harus menguasai prinsip kerja cara

pembuatan tas. Misanya, pekerja harus mengetahui bagaimana

membuat dan memotong pola, bagaimana menjahit bahan-bahan49

pembuatan tas, bagaimana cara memeriksa tas / menyortir tas

yang telah diselesaikan dan lain-lain. Tujuanutama dari

proses perekrutan ini adalah untuk mendapatkan orang yang

tepat di bidangnya agar mereka mampu bekerja secara optimal.

Berikut beberapa alasan CV. Mayomi Sejahtera Mandiri

menerapkan system ini dalam perekrutan karyawannya:

Lebih mudah, efisien dan terpercaya karena pemilik tidak

harus mengeluarkan biaya untuk beriklan.

Dengan mempekerjakan mereka, maka secara tidak langsung

mereka juga akan mempunyai rasa ikut memiliki dalam usaha

ini.

Meminimalisir upahtenaga kerja dengan tidak adanya ongkos

transportasi bagi karyawannya

Namun hal ini masih dirasa kurang karena tidak ada

jaminan dari si pemberi rekomendasi kalau pekerja yang

dibawanya sesuai standar kinerja yang ditetapkan oleh

pemilik perusahaan.CV. Mayomi Sejahtera Mandiri tidak

melakukan pelatihan, karena akan menambah ongkos

pengeluaran. Oleh sebab itu sebelum merekrut seseorang, CV.

Mayomi Sejahtera Mandiri melakukan uji tes untuk mengetahui

seberapa besar tingkat kinerja calon karyawannya.

2. Penggajian Karyawan

Penggajian karyawan dilakukan atas dasar kesepakatan

dengan memperhatikan aspek pemenuhan standar kebutuhan

50

sehari – hari.Perbedaan antara gaji dengan kompensasi adalah

kompensasi merupakan balas jasa yang diberikan oleh

perusahaan kepada para karyawannya yang dapat dinilai dengan

uang dan mempunyai kecenderungan diberikan secara tetap.

Kompensasi ini adalah merupakan masalah yang penting

karena justru adanya kompensasi seseorang mau menjadi

karyawan dari suatu perusahaan tertentu.Kompensasi lebih ke

arah insentif dari manajer personalia bagi pekerja dalam

upaya meningkatkan kinerjanya maupun produktivitasnya.

Namun di tubuh CV. Mayomi Sejahtera Mandiri sendiricara

ini tidak diberlakukan.Hal ini memang menjadi permasalahan

karena tidak memacu produktivitas karyawan tetap

perusahaan.Kesadaran mengenai produktivitas karyawan sudah

disadari sendiri oleh diri tiap karyawan masing – masing.

Lain halnya dengan karyawan borongan yang memakai system

upah yang besarannya tergantung dari unit tas yang

diselesaikan oleh tiap individu.

Penggajian karyawan pada CV. Mayomi Sejahtera Mandiri. Ada

dua tipe pekerja yang dimiliki oleh CV. Mayomi Sejahtera

Mandiri :

Karyawan Tetap.

51

System gaji yang diberlakukan adalah system gaji tetap

perbulan dan sama untuk setiap lini namun berbeda untuk

setiap tingkatan jabatan dalam perusahaan. Misalkan untuk

manajer produksi, manajer keuangan, dan manajer

pemasaran, pemilik menyamaratakan jumlah gaji yang akan

diterima. Besaran gaji yang diterima oleh karyawan tetap

pada CV. Mayomi Sejahtera Mandiri adalah sebesar Rp.

1.500.000,00 per bulan.

Karyawan Borongan.

Sama dengan karyawan tetap, karyawan borongan juga

menerima upah dengan sistem yang sama dengan karyawan

tetap produksi namun dengan nominal yang lebih kecil

karena karyawan borongan hanya bertugas memproduksi

barang saja sedangkan karyawan tetap juga bertugas

mengawasi sekaligus memproduksi barang jika tenaga yang

diperlukan kurang.

3. Semangat dan Kegairahan Kerja

Semangat kerja adalah melakukan pekerjaan secara lebih

giat.Sedang kegairahan kerja adalah kesenangan kerja yang

mendalam terhadap pekerjaan. Bahkan turunnya/rendahnya

semangat dan kegairahan kerja sebenarnya dapat diketahui

dengan jalan melihat indikasi-indikasi yang mungkin yang

mungkin timbul yaitu antara lain turun/rendahnya

produktivitas kerja, tingkat absensi yang naik/tinggi dan

sebagainya.

52

Pada umumnya turunnya semangat dan kegairahan kerja

karena ketidakpuasan pegawai/karyawan yang bersangkutan baik

secara materi maupun non materi. Untuk dapat meningkatkan

semangat dan kegairahan kerja maka dapat dilakukan antara

lain dengan dengan jalan: memberikan gaji cukup,

memperhatikan kebutuhan rohani, memberikan kesempatan pada

mereka untuk maju, sekali perlu menciptakan suasana santai,

harga diri perlu mendapatkan perhatian, tempatkan para

karyawan pada posisi yang tepat, berikan kesempatan kepada

mereka untuk maju, perasaan aman untuk menghadapi masa

depan, usahakan para karyawan memiliki loyalitas, pemberian

insentif yang terarah, fasilitas yang menyenangkan dan

sebagainya.

4. Pemutusan Hubungan Kerja

Pemutusan hubungan kerja pada prinsipnya dapat terjadi

karena salah satu atau kedua belah pihak merasa rugi

bilamana hubungan kerja tersebut dilanjutkan.Pemutusan

hubungan kerja membawa akibat beban kewajiban pada

perusahaan yang bersangkutan. Meskipun demikian tidak semua

pemutusn hubungan kerja memberikan beban kewajiban kepada

perusahaan.Kalau kita meneliti secara lebih lanjut, maka

pemutusan hubungan kerja bagaimanapun akibatnya akan tetap

merugikan perusahaan atau instansi tersebut. Untuk

53

memperkecil resiko akibat pemutusan hubungan kerja, maka

perusahaan tersebut dapat melakukan masa percobaan pada

karyawan yang telah diterimanya.

Sebenarnya alasan pemutusan hubungan kerja bukan hanya

karena ketidakjujuran dari para karyawannya, tetapi juga

alasan-alasan lain yang dianggap merugikan misalnya:

ketidakmampuan bekerja, malas, pemabuk, tidak patuh, sering

absen dan sebagainya. Pemutusan hubungan kerja ini menurut

pandangan dari perusahaan akan menimbulkan kerugian yang

lebih kecil dari pada meneruskan hubungan kerja.

4.1.4 Aspek Keuangan

Tabel 4.1 Biaya Investasi

CV. MAYOMI SEJAHTERA MANDIRIBiaya Investasi

Per 1 Januari 2009

Jenis InvestasiJumlah

Satuan Subtotal Total

Aktiva Berwujud

1. Tanah 360Meter

Rp 180,000,000

54

2. Bangunan pabrik 120Meter

Rp 120,000,000

3. Mobil 1 Unit Rp 190,000,000

4. Bangunan toko Senen 1 Unit Rp 170,000,000

5. Bangunan toko Tanah Abang 1 Unit

Rp 125,000,000

6. Mesin

a. Mesin jahit besar 6 Unit Rp 9,600,000

b. Mesin potong 1 Unit Rp 35,000,000

c. Mesin seset 1 Unit Rp 3,000,000

d. Mesin jahit cangklong 1 Unit

Rp 10,000,000

e. Mesin jahit tunggul 1 Unit Rp 45,000,000

Subtotal Rp 102,600,000

7. Peralatan

a.Gunting 6 Unit Rp 150,000

b. Kuplik 2 Unit Rp 60,000

c. Palu 4 Unit Rp 80,000

d. Meteran jahit kayu 1 Unit Rp 25,000

e. Meteran jahit kain 1 Unit Rp 5,000

f. cutter 9 Unit Rp 180,000

g. Kuas lukis 7 Unit Rp 14,000

h. Kursi 15 Unit Rp 525,000

i. Jarum 6 Pack Rp 750,000

i. Kipas 1 Unit Rp 300,000

55

Subtotal Rp 2,089,000

8. Inventaris kantor

a. Kursi 1 Unit Rp 200,000

b. Meja 1 Unit Rp 400,000

c. Rak/Etalase 1 Unit Rp 4,000,000

Subtotal Rp 4,600,000

Total aktiva berwujud Rp 894,289,000

Aktiva Tidak Berwujud1. Surat perizinan

a. SIUP 1 Unit Rp 1,500,000

b. TDP 1 Unit Rp 1,000,000

c. NPWP 1 Unit Rp -

Total aktiva tidak berwujud

Rp 2,500,000

Total aktiva Rp 896,789,000

Sumber : Data diolah dari hasil wawancara

Tabel 4.2 Biaya Penyusutan per Tahun

CV. MAYOMI SEJAHTERA MANDIRIBiaya Penyusutan per Tahun

AktivaNilai

Investasi Penyusutan Jumlah (Rp)

1. Bangunan pabrik Rp 120,000,000 5%

Rp6,000,000

2. Bangunan toko Senen Rp 170,000,000 5%

Rp8,500,000

3. Bangunan toko TanahAbang

Rp 125,000,000 5%

Rp6,250,000

4. Mesin dan peralatan Rp 10% Rp

56

104,689,000 10,468,900

5. Inventaris kantor Rp 4,600,000 5%

Rp230,000

6. Perizinan Rp 2,500,000

Rp 500,000

Rp500,000

7. Mobil Rp 190,000,000 10%

Rp19,000,000

Total penyusutan Rp 50,948,900

Sumber : Data diolah dari hasil wawancara

Tabel 4.3 Biaya Bahan Tahun 2009

CV. Mayomi Sejahtera MandiriBiaya Pembelian Bahan

Tahun 2009

Jenis Biaya Jumlah Satuan Nilai Rp)

NilaiPertahun(Rp)

Bahan Baku Dalam 1

57

tahunBahan jeruk talang air 2900 Meter

Rp 12,500

Rp 36,250,000

Bahan jeruk leci 1200 Meter Rp 12,500

Rp 15,000,000

Bahan Ferrari 2350 Meter Rp 22,000

Rp 51,700,000

Total (a)

Rp 102,950,000

Bahan PenolongDalam 1tahun

Daun Retsleting Kecil 6336 Unit Rp250 Rp 1,584,000

Daun Retsleting Besar 6336 Unit Rp 2,000

Rp 12,672,000

Kepala Retsleting 6336 Unit Rp 800

Rp 5,068,800

Ring O (Talang Air) 11520 Unit Rp 500

Rp 5,760,000

Ring D (Jeruk Leci) 4608 Unit Rp 500

Rp 2,304,000

Ring Kotak (Ferrari) 9216 Unit Rp 500

Rp 4,608,000

Kunci Tas (Talang Air) 2880 Unit

Rp 16,500

Rp 47,520,000

Magnet (Jeruk Leci) 1152 Unit Rp 1,700

Rp 1,958,400

Rantai Hias (Ferrari) 2304 Unit Rp 2,500

Rp 5,760,000

Benang Nilon 2200 Roll Rp 3,800

Rp 8,360,000

Kain Pelapis Dalam 6336 Meter Rp 14,500

Rp 91,872,000

Selang Handle 6336 Unit Rp 1,000

Rp 6,336,000

Busa Mati 6336 Unit Rp 4,500

Rp 28,512,000

Rotan Plastik 6336 Unit Rp 200

Rp 1,267,200

Pensil jahit 120 Unit Rp 900

Rp 108,000

Lem aibon 180 Kaleng Rp Rp

58

65,000 11,700,000

Lem latex 220 Kaleng Rp 120,000

Rp 26,400,000

Lem PC 180 Kaleng Rp 45,000

Rp 8,100,000

Thinner pembersih 40 Kaleng Rp 11,000

Rp 440,000

Plastik pembungkus 112 Kilogram Rp 20,000

Rp 2,240,000

Isolasi 132 Unit Rp 5,000

Rp 660,000

Stiker merk 6336 Unit Rp 500

Rp 3,168,000

Total (b)

Rp 276,398,400

Total (a+b) Rp 379,348,400

Sumber : Data diolah dari hasil wawancara

Tabel 4.4 Biaya Bahan 2010

CV. Mayomi Sejahtera MandiriBiaya Pembelian Bahan

Tahun 2010

Jenis Biaya Jumlah Satuan Nilai (Rp)

NilaiPertahun(Rp)

Bahan BakuDalam 1 tahun

Bahan jeruk talang air 3500 Meter

Rp 14,000

Rp 49,000,000

Bahan jeruk leci 2400 Meter Rp 13,500

Rp 32,400,000

Bahan Ferrari 1750 Meter Rp 22,000

Rp 38,500,000

Total (a)

Rp 119,900,000

Bahan Penolong

59

Daun Retsleting Kecil 7488 Unit

Rp 250

Rp 1,872,000

Daun Retsleting Besar 7488 Unit

Rp 3,500

Rp 26,208,000

Kepala Retsleting 7488 Unit Rp 900

Rp 6,739,200

Ring O (Talang Air) 13824 Unit Rp 600

Rp 8,294,400

Ring D (Jeruk Leci) 9216 Unit Rp 600

Rp 5,529,600

Ring Kotak (Ferrari) 1728 Unit Rp 600

Rp 1,036,800

Kunci Tas (Talang Air) 3456 Unit

Rp 17,000

Rp 58,752,000

Magnet (Jeruk Leci) 2304 Unit Rp 2,000

Rp 4,608,000

Rantai Hias (Ferrari) 1728 Unit

Rp 2,500

Rp 4,320,000

Benang Nilon 2600 Roll Rp 3,800

Rp 9,880,000

Kain Pelapis Dalam 7488 Meter Rp 15,000

Rp 112,320,000

Selang Handle 7488 Unit Rp 1,200

Rp 8,985,600

Busa Mati 7488 Unit Rp 4,500

Rp 33,696,000

Rotan Plastik 7488 Unit Rp 250

Rp 1,872,000

Pensil jahit 125 Unit Rp 1,000

Rp 125,000

Lem aibon 200 Kaleng Rp 67,500

Rp 13,500,000

Lem latex 230 Kaleng Rp 120,000

Rp 27,600,000

Lem PC 200 Kaleng Rp 47,500

Rp 9,500,000

Thinner pembersih 40 Kaleng Rp 12,000

Rp 480,000

Plastik pembungkus 125 Kilogram Rp 20,000

Rp 2,500,000

Isolasi 156 Unit Rp 6,000

Rp 936,000

60

Stiker merk 7488 Unit Rp 500

Rp 3,744,000

Total (b)

Rp 342,498,600

Total (a+b) Rp 462,398,600

Sumber : Data diolah dari hasil wawancara

Tabel 4.5 Biaya Bahan 2011

CV. Mayomi Sejahtera MandiriBiaya Pembelian Bahan

Tahun 2011

Jenis Biaya Jumlah Satuan Nilai (Rp)

NilaiPertahun(Rp)

Bahan BakuDalam 1 tahun

Bahan jeruk talang air 3500 Meter

Rp 14,000

Rp 49,000,000

Bahan jeruk leci 2950 Meter Rp 14,500

Rp 42,775,000

Bahan Ferrari 1800 Meter Rp 23,000

Rp 41,400,000

Total (a)

Rp 133,175,000

Bahan Penolong Daun Retsleting Kecil 8064 Unit

Rp 350

Rp 2,822,400

Daun Retsleting Besar 8064 Unit

Rp 4,250

Rp 34,272,000

Kepala Retsleting 8064 Unit Rp 1,100

Rp 8,870,400

Ring O (Talang Air) 13824 Unit Rp 600

Rp 8,294,400

Ring D (Jeruk Leci) 11520 Unit Rp 600

Rp 6,912,000

Ring Kotak (Ferrari) 6912 Unit Rp Rp

61

600 4,147,200 Kunci Tas (Talang Air) 3456 Unit

Rp 17,000

Rp 58,752,000

Magnet (Jeruk Leci) 2880 Unit Rp 2,300

Rp 6,624,000

Rantai Hias (Ferrari) 1728 Unit

Rp 2,700

Rp 4,665,600

Benang Nilon 2750 Roll Rp 4,100

Rp 11,275,000

Kain Pelapis Dalam 8064 Meter Rp 15,000

Rp 120,960,000

Selang Handle 8064 Unit Rp 1,200

Rp 9,676,800

Busa Mati 8064 Unit Rp 4,500

Rp 36,288,000

Rotan Plastik 8064 Unit Rp 300

Rp 2,419,200

Pensil jahit 130 Unit Rp 1,000

Rp 130,000

Lem aibon 220 Kaleng Rp 67,500

Rp 14,850,000

Lem latex 240 Kaleng Rp 125,000

Rp 30,000,000

Lem PC 205 Kaleng Rp 50,000

Rp 10,250,000

Thinner pembersih 40 Kaleng Rp 12,000

Rp 480,000

Plastik pembungkus 135 Kilogram Rp 21,000

Rp 2,835,000

Isolasi 168 Unit Rp 7,000

Rp 1,176,000

Stiker merk 8064 Unit Rp 750

Rp 6,048,000

Total (b) Rp 381,748,000

Total (a+b) Rp 514,923,000

Sumber : Data diolah dari hasil wawancara

62

Tabel 4.6 Biaya Gaji Karyawan

CV. MAYOMI SEJAHTERA MANDIRIBiaya Gaji Karyawan

2009 2010 20111. Koordinator produksi

1 Orang

Rp 16,800,000

Rp 16,800,000

Rp 16,800,000

2. Staff produksi9 Orang

Rp 86,400,000

Rp 86,400,000

Rp 108,000,000

Subtotal Produksi

Rp 103,200,000

Rp 103,200,000

Rp 124,800,000

3. Staff administrasi

1 Orang

Rp 1,680,000

Rp 1,680,000

Rp 16,800,000

4. Koordinator pemasaran

1 Orang

Rp 18,000,000

Rp 18,000,000

Rp 20,400,000

5. Staff pemasaran3 Orang

Rp 36,000,000

Rp 36,000,000

Rp 39,600,000

Subtotal Pemasaran

Rp 54,000,000

Rp 54,000,000

Rp 60,000,000

Sumber : Data diolah dari hasil wawancara

Tabel 4.7 Biaya Listrik, Air dan Telepon

CV. MAYOMI SEJAHTERA MANDIRIBiaya Listrik, Air dan Telepon

2009 2010 2011

1. Biaya listrik pabrik Rp 18,000,000

Rp 19,500,000

Rp 21,000,000

2. Biaya telepon dan air pabrik

Rp 4,500,000

Rp 4,500,000

Rp 5,160,000

3. Biaya pemeliharaan pabrik Rp 7,500,000

Rp 7,650,000

Rp 7,650,000

4. Biaya listrik dan telepon toko senen

Rp 900,000

Rp 920,000

Rp 920,000

5. Biaya listrik dan telepon toko Tanah Abang

Rp 1,050,000

Rp 1,175,000

Rp 1,000,000

Sumber : Data diolah dari hasil wawancara

Tabel 4.8 Biaya Pemasaran

63

CV. MAYOMI SEJAHTERA MANDIRIBiaya Pemasaran tahun2009-2011

2009 2010 20111. Biaya Promosi

Rp 720,000

Rp 540,000

Rp 840,000

2. Biaya Distribusi

Rp 7,200,000

Rp 8,400,000

Rp 9,000,000

Total Rp 7,920,000

Rp 8,940,000

Rp 9,840,000

Sumber : Data diolah dari hasil wawancara

64

Tabel 4.9 Total Biaya Pemakaian Bahan Baku

CV. MAYOMI SEJAHTERA MANDIRITotal Biaya Pemakaian bahan Baku

Per 31 Desember

Periode jenis TasPemakaian(Meter)

Biaya PerMeter Total Biaya

31 Desember 2009

Talang Air 2880 Rp 12,500

Rp 36,000,000

Jeruk Leci 1152 Rp 12,500

Rp 14,400,000

Ferrari 2304 Rp 22,000 Rp 50,688,000

31 Desember 2010

Talang Air 3456 Rp 14,000

Rp 48,384,000

Jeruk Leci 2304 Rp 13,500

Rp 31,104,000

Ferrari 1728 Rp 22,000 Rp 38,016,000

31 Desember 2011

Talang Air 3456 Rp 14,000

Rp 48,384,000

Jeruk Leci 2880 Rp 14,500

Rp 41,760,000

Ferrari 1728 Rp 23,000 Rp 39,744,000

Sumber : Data diolah dari hasil wawancara

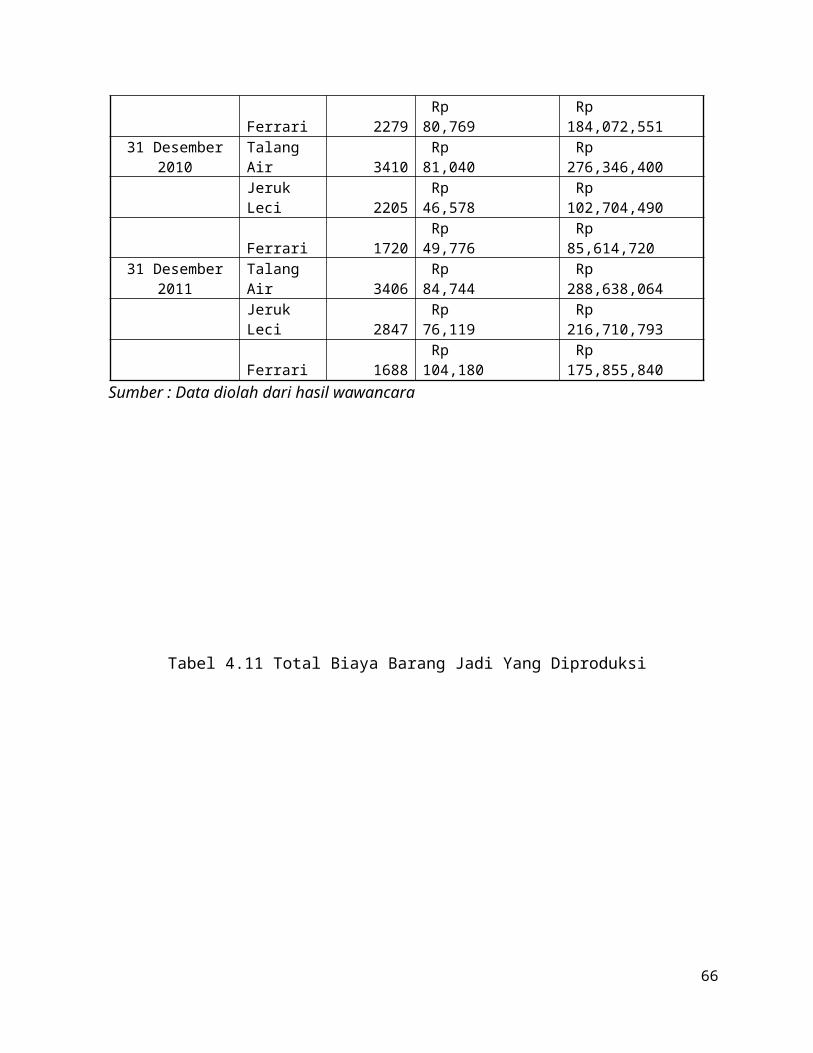

Tabel 4.10 Total Biaya Barang Jadi Yang Terjual

CV. MAYOMI SEJAHTERA MANDIRITotal Biaya Barang Jadi Yang Terjual

Per 31 Desember

PeriodeJenisTas

Penjualan (Unit)

Biaya ProduksiPer Unit Total Biaya

31 Desember2009

Talang Air 2805

Rp 79,544

Rp 223,120,920

Jeruk Leci 1100

Rp 97,673

Rp 107,440,300

65

Ferrari 2279 Rp 80,769

Rp 184,072,551

31 Desember2010

Talang Air 3410

Rp 81,040

Rp 276,346,400

Jeruk Leci 2205

Rp 46,578

Rp 102,704,490

Ferrari 1720 Rp 49,776

Rp 85,614,720

31 Desember2011

Talang Air 3406

Rp 84,744

Rp 288,638,064

Jeruk Leci 2847

Rp 76,119

Rp 216,710,793

Ferrari 1688 Rp 104,180

Rp 175,855,840

Sumber : Data diolah dari hasil wawancara

Tabel 4.11 Total Biaya Barang Jadi Yang Diproduksi

66

Sumber : Data diolah dari hasil wawancara

67

CV. MAYOMI SEJAHTERA MANDIRITotal Biaya Barang Jadi Yang Diproduksi

Per 31 Desember

PeriodeJenisTas

Produksi

(Unit)

BiayaProduksiPer Unit Total Biaya

31 Desember2009

TalangAir 2880 Rp 79,544

Rp 229,086,720

Jeruk Leci 1152 Rp 97,673

Rp 112,519,296

Ferrari 2304 Rp 80,769

Rp 186,091,776

31 Desember2010

TalangAir 3456 Rp 81,040

Rp 280,074,240

Jeruk Leci 2304 Rp 46,578

Rp 107,315,712

Ferrari 1728 Rp 49,776

Rp 86,012,928

31 Desember2011

TalangAir 3456 Rp 84,744

Rp 292,875,264

Jeruk Leci 2880 Rp 76,119

Rp 219,222,720

Ferrari 1728 Rp 104,180

Rp 180,023,040

Tabel 4.12 Persediaan Bahan Baku

CV. MAYOMI SEJAHTERA MANDIRIDATA PERSEDIAAN BAHAN BAKU

per 31 Desember

Periode Jenis TasPersediaan Awal Pembelian Pemakaian

PersediaanAkhir Jumlah

31 Desember2009

Talang Air

Rp 300,000

Rp 36,250,000

Rp 36,000,000

Rp 550,000

Rp3,012,000

Jeruk Leci

Rp 450,000

Rp 15,000,000

Rp 14,400,000

Rp 1,050,000

FerrariRp 400,000

Rp 51,700,000

Rp 50,688,000

Rp 1,412,000

31 Desember2010

Talang Air

Rp 550,000

Rp 49,000,000

Rp 48,384,000

Rp 1,166,000

Rp5,408,000

Jeruk Leci

Rp 1,050,000

Rp 32,400,000

Rp 31,104,000

Rp 2,346,000

FerrariRp 1,412,000

Rp 38,500,000

Rp 38,016,000

Rp 1,896,000

31 Desember2011

Talang Air

Rp 1,166,000

Rp 49,000,000

Rp 48,384,000

Rp 616,000

Rp3,287,000

Jeruk Leci

Rp 2,346,000

Rp 42,775,000

Rp 41,760,000

Rp 1,015,000

FerrariRp 1,896,000

Rp 41,400,000

Rp 39,744,000

Rp 1,656,000

Sumber : Data diolah dari hasil wawancara

68

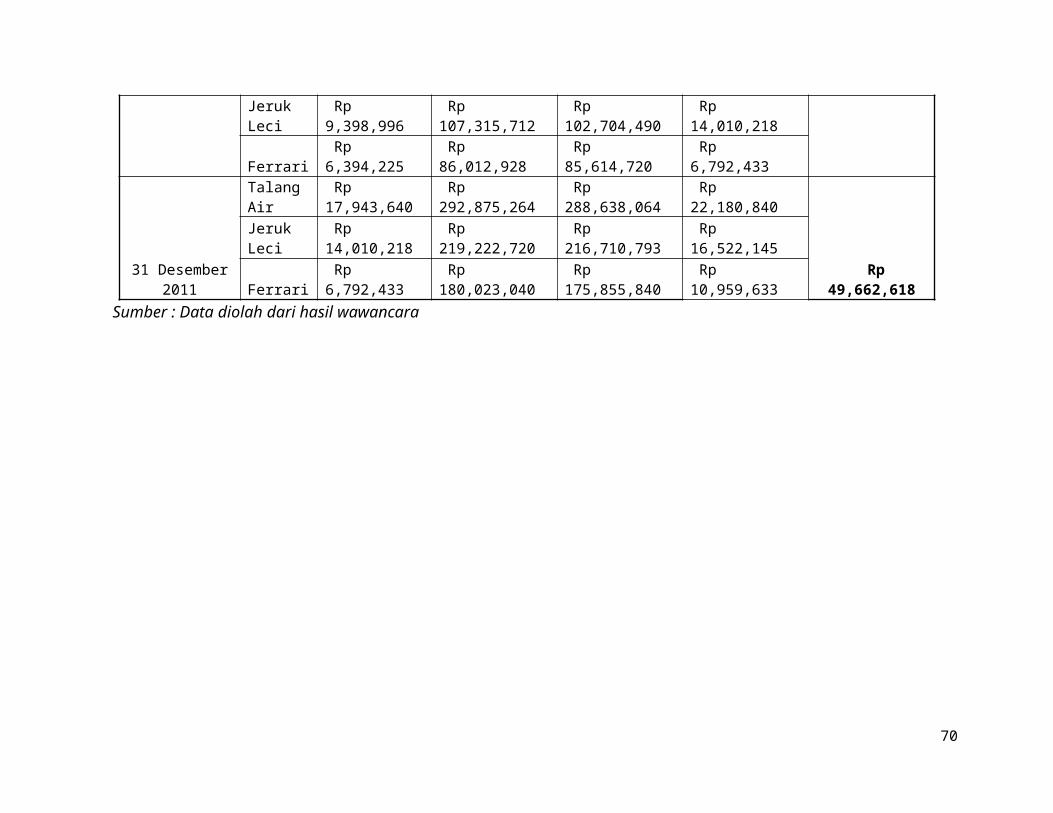

Tabel 4.13 Persediaan Barang Jadi

CV. MAYOMI SEJAHTERA MANDIRIDATA PERSEDIAAN BARANG JADI

per 31 Desember

PeriodeJenisTas

PersediaanAwal Produksi Terjual

PersediaanAkhir Jumlah

31 Desember2009

Talang Air

Rp 8,250,000

Rp 229,086,720

Rp 223,120,920

Rp 14,215,800

Rp30,009,021

Jeruk Leci

Rp 4,320,000

Rp 112,519,296

Rp 107,440,300

Rp 9,398,996

Ferrari Rp 4,375,000

Rp 186,091,776

Rp 184,072,551

Rp 6,394,225

31 Desember2010

Talang Air

Rp 14,215,800

Rp 280,074,240

Rp 276,346,400

Rp 17,943,640

Rp38,746,291

69

Jeruk Leci

Rp 9,398,996

Rp 107,315,712

Rp 102,704,490

Rp 14,010,218

Ferrari Rp 6,394,225

Rp 86,012,928

Rp 85,614,720

Rp 6,792,433

31 Desember2011

Talang Air

Rp 17,943,640

Rp 292,875,264

Rp 288,638,064

Rp 22,180,840

Rp49,662,618

Jeruk Leci

Rp 14,010,218

Rp 219,222,720

Rp 216,710,793

Rp 16,522,145

Ferrari Rp 6,792,433

Rp 180,023,040

Rp 175,855,840

Rp 10,959,633

Sumber : Data diolah dari hasil wawancara

70

Tabel 4.14 Total Data Persediaan.

CV. MAYOMI SEJAHTERA MANDIRITOTAL DATA PERSEDIAAN

per 31 desember 2009-20112009

Jenis Tas Bahan baku Barang Jadi JumlahTalang Air

Rp 250,000

Rp 5,973,579

Rp 6,223,579

Jeruk Leci

Rp 600,000

Rp 5,099,284

Rp 5,699,284

Ferrari Rp 1,012,000

Rp 2,023,558

Rp 3,035,558

Jumlah Rp 14,958,422

2010Jenis Tas Bahan baku Barang Jadi JumlahTalang Air

Rp 616,000

Rp 3,731,173

Rp 4,347,173

Jeruk Leci

Rp 1,296,000

Rp 4,611,176

Rp 5,907,176

Ferrari Rp 484,000

Rp 398,205

Rp 882,205

Jumlah Rp 11,136,553

2011Jenis Tas Bahan baku Barang Jadi JumlahTalang Air

Rp 616,000

Rp 4,229,260

Rp 4,845,260

Jeruk Leci

Rp 1,015,000

Rp 2,499,897

Rp 3,514,897

Ferrari Rp 1,656,000

Rp 4,134,529

Rp 5,790,529

Jumlah Rp 14,150,685

Sumber : Data diolah dari hasil wawancar

71

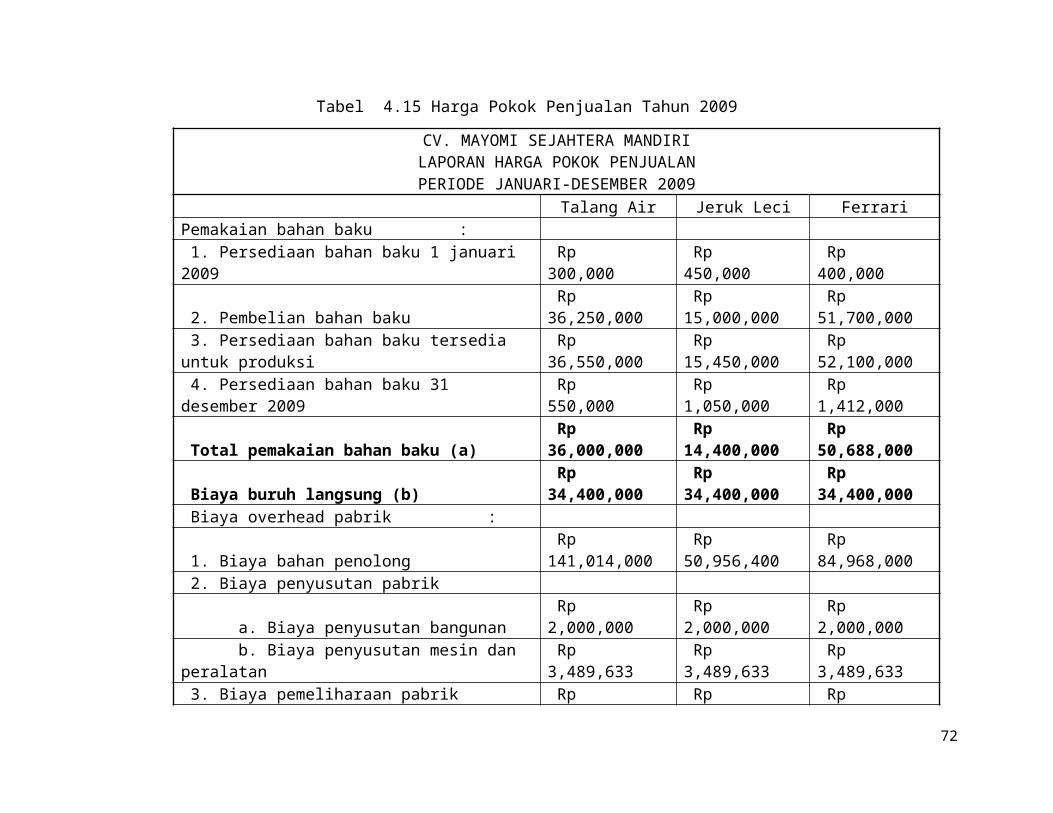

Tabel 4.15 Harga Pokok Penjualan Tahun 2009

CV. MAYOMI SEJAHTERA MANDIRILAPORAN HARGA POKOK PENJUALANPERIODE JANUARI-DESEMBER 2009

Talang Air Jeruk Leci FerrariPemakaian bahan baku : 1. Persediaan bahan baku 1 januari 2009

Rp 300,000

Rp 450,000

Rp 400,000

2. Pembelian bahan baku Rp 36,250,000

Rp 15,000,000

Rp 51,700,000

3. Persediaan bahan baku tersedia untuk produksi

Rp 36,550,000

Rp 15,450,000

Rp 52,100,000

4. Persediaan bahan baku 31 desember 2009

Rp 550,000

Rp 1,050,000

Rp 1,412,000

Total pemakaian bahan baku (a) Rp 36,000,000

Rp 14,400,000

Rp 50,688,000

Biaya buruh langsung (b) Rp 34,400,000

Rp 34,400,000

Rp 34,400,000

Biaya overhead pabrik :

1. Biaya bahan penolong Rp 141,014,000

Rp 50,956,400

Rp 84,968,000

2. Biaya penyusutan pabrik

a. Biaya penyusutan bangunan Rp 2,000,000

Rp 2,000,000

Rp 2,000,000

b. Biaya penyusutan mesin dan peralatan

Rp 3,489,633

Rp 3,489,633

Rp 3,489,633

3. Biaya pemeliharaan pabrik Rp Rp Rp

72

2,500,000 2,500,000 2,500,000

4. Biaya listrik pabrik Rp 8,181,818

Rp 3,272,727

Rp 6,545,454

5. Biaya telepon dan air pabrik Rp 1,500,000

Rp 1,500,000

Rp 1,500,000

Total biaya overhead pabrik © Rp 158,685,451

Rp 63,718,760

Rp 101,003,087

Harga pokok produksi (a+b+c) Rp 229,085,451

Rp 112,518,760

Rp 186,091,087

Persediaan barang jadi, 1 januari 2009

Rp 8,250,000

Rp 4,320,000

Rp 4,375,000

Harga pokok barang yang tersedia untuk dijual

Rp 237,335,451

Rp 116,838,760

Rp 190,466,087

Dikurangi persediaan barang jadi 31desember 2009

Rp 14,215,800

Rp 9,398,996

Rp 6,394,225

Harga Pokok Penjualan Rp 223,119,651

Rp 107,439,764

Rp 184,071,862

Sumber : Data diolah dari hasil wawancara

73

CV. MAYOMI SEJAHTERA MANDIRILAPORAN HARGA POKOK PENJUALANPERIODE JANUARI-DESEMBER 2010

Talang Air Jeruk Leci FerrariPemakaian bahan baku : 1. Persediaan bahan baku 1 januari 2010

Rp 550,000

Rp 1,050,000

Rp 1,412,000

2. Pembelian bahan baku Rp 49,000,000

Rp 32,400,000

Rp 38,500,000

3. Persediaan bahan baku tersedia untuk produksi

Rp 49,550,000

Rp 33,450,000

Rp 39,912,000

4. Persediaan bahan baku 31 desember2010

Rp 1,166,000

Rp 2,346,000

Rp 1,896,000

Total pemakaian bahan baku (a) Rp 48,384,000

Rp 31,104,000

Rp 38,016,000

Biaya buruh langsung (b) Rp 34,400,000

Rp 34,400,000

Rp 34,400,000

Biaya overhead pabrik :

1. Biaya bahan penolong Rp 178,751,000

Rp 91,775,000

Rp 71,972,600

2. Biaya penyusutan pabrik

a. Biaya penyusutan bangunan Rp 2,000,000

Rp 2,000,000

Rp 2,000,000

b. Biaya penyusutan mesin Rp 3,489,633

Rp 3,489,633

Rp 3,489,633

3. Biaya pemeliharaan pabrik Rp 2,550,000

Rp 2,550,000

Rp 2,550,000

4. Biaya listrik pabrik Rp Rp Rp 74

9,000,000 6,000,000 4,500,000

5. Biaya telepon dan air pabrik Rp 1,500,000

Rp 1,500,000

Rp 1,500,000

Total biaya overhead pabrik © Rp 197,290,633

Rp 107,314,633

Rp 86,012,233

Harga pokok produksi (a+b+c) Rp 280,074,633

Rp 172,818,633

Rp 158,428,233

Persediaan barang jadi, 1 januari 2010

Rp 14,215,800

Rp 9,398,996

Rp 6,394,225

Harga pokok barang yang tersedia untuk dijual

Rp 294,290,433

Rp 182,217,629

Rp 164,822,458

Dikurangi persediaan barang jadi 31 desember 2010

Rp 17,943,640

Rp 14,010,218

Rp 6,792,433

Harga Pokok Penjualan Rp 276,346,793

Rp 168,207,411

Rp 158,030,025

Sumber : Data diolah dari hasil wawancara

75

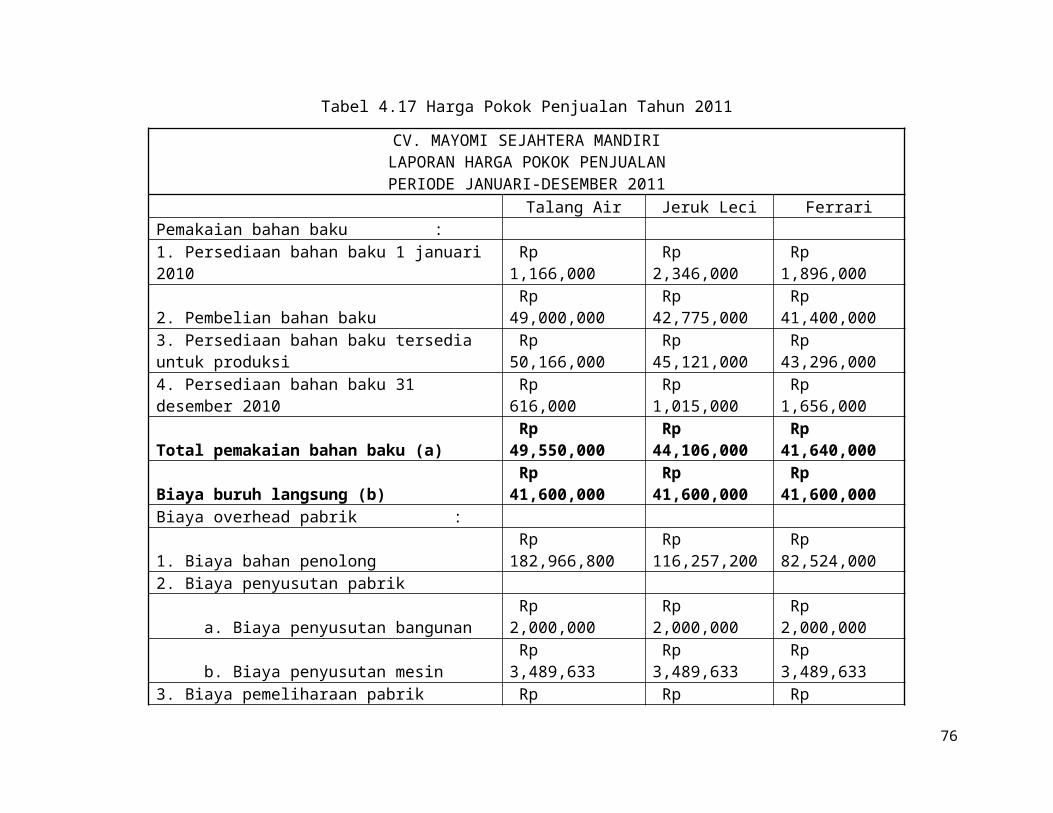

Tabel 4.17 Harga Pokok Penjualan Tahun 2011

CV. MAYOMI SEJAHTERA MANDIRILAPORAN HARGA POKOK PENJUALANPERIODE JANUARI-DESEMBER 2011

Talang Air Jeruk Leci FerrariPemakaian bahan baku : 1. Persediaan bahan baku 1 januari 2010

Rp 1,166,000

Rp 2,346,000

Rp 1,896,000

2. Pembelian bahan baku Rp 49,000,000

Rp 42,775,000

Rp 41,400,000

3. Persediaan bahan baku tersedia untuk produksi

Rp 50,166,000

Rp 45,121,000

Rp 43,296,000

4. Persediaan bahan baku 31 desember 2010

Rp 616,000

Rp 1,015,000

Rp 1,656,000

Total pemakaian bahan baku (a) Rp 49,550,000

Rp 44,106,000

Rp 41,640,000

Biaya buruh langsung (b) Rp 41,600,000

Rp 41,600,000

Rp 41,600,000

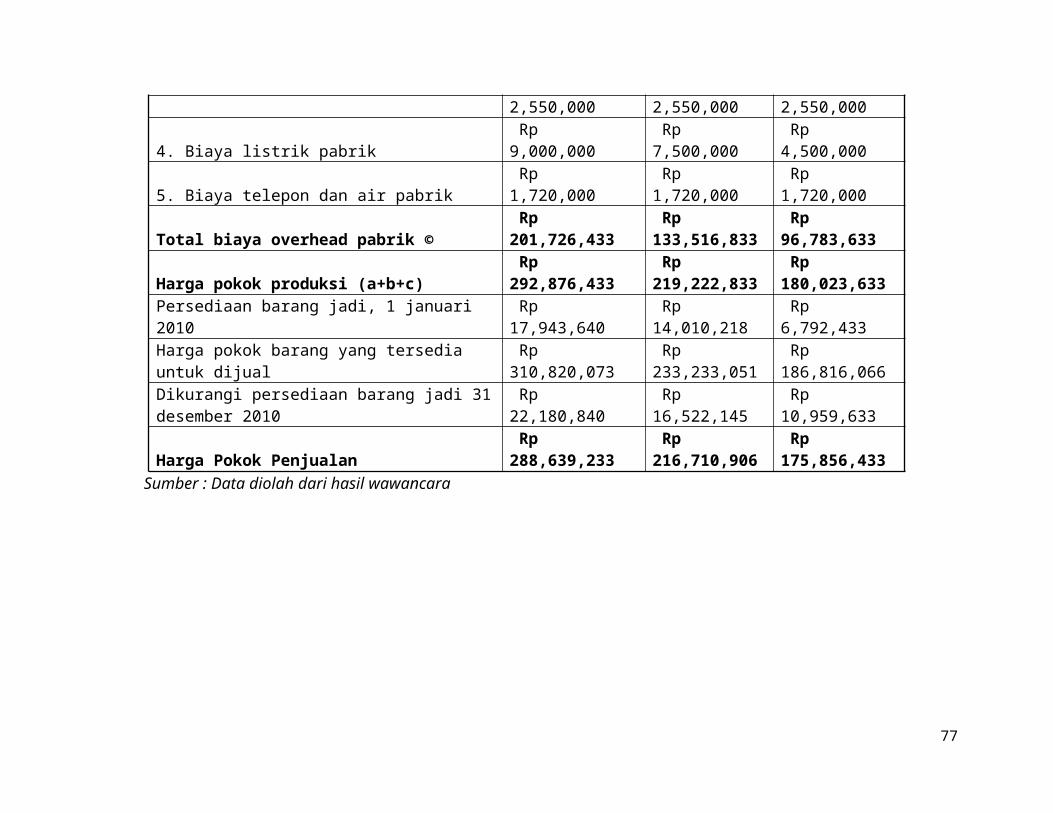

Biaya overhead pabrik :

1. Biaya bahan penolong Rp 182,966,800

Rp 116,257,200

Rp 82,524,000

2. Biaya penyusutan pabrik

a. Biaya penyusutan bangunan Rp 2,000,000

Rp 2,000,000

Rp 2,000,000

b. Biaya penyusutan mesin Rp 3,489,633

Rp 3,489,633

Rp 3,489,633

3. Biaya pemeliharaan pabrik Rp Rp Rp

76

2,550,000 2,550,000 2,550,000

4. Biaya listrik pabrik Rp 9,000,000

Rp 7,500,000

Rp 4,500,000

5. Biaya telepon dan air pabrik Rp 1,720,000

Rp 1,720,000

Rp 1,720,000

Total biaya overhead pabrik © Rp 201,726,433

Rp 133,516,833

Rp 96,783,633

Harga pokok produksi (a+b+c) Rp 292,876,433

Rp 219,222,833

Rp 180,023,633

Persediaan barang jadi, 1 januari 2010

Rp 17,943,640

Rp 14,010,218

Rp 6,792,433

Harga pokok barang yang tersedia untuk dijual

Rp 310,820,073

Rp 233,233,051

Rp 186,816,066

Dikurangi persediaan barang jadi 31desember 2010

Rp 22,180,840

Rp 16,522,145

Rp 10,959,633

Harga Pokok Penjualan Rp 288,639,233

Rp 216,710,906

Rp 175,856,433

Sumber : Data diolah dari hasil wawancara

77

Tabel 4.18 Biaya Produksi Per Unit Tahun 2009

CV. MAYOMI SEJAHTERA MANDIRI BIAYA PRODUKSI PER UNIT

PERIODE JANUARI-DESEMBER 2009 Talang Air Jeruk Leci FerrariHarga Pokok Produksi

Rp 229,085,451

Rp 112,518,760

Rp 186,091,087

Total produksi (Unit) 2880 1152 2304Biaya Produksi per unit

Rp 79,544

Rp 97,673

Rp 80,769

Sumber : Data diolah dari hasil wawancara

Tabel 4.19 Biaya Produksi Per Unit Tahun 2010

CV. MAYOMI SEJAHTERA MANDIRIBIAYA PRODUKSI PER UNIT

PERIODE JANUARI-DESEMBER 2010 Talang Air Jeruk Leci FerrariHarga Pokok Produksi

Rp 280,074,633

Rp 107,314,633

Rp 86,012,233

Total produksi (Unit) 3456 2304 1728Biaya Produksi per unit

Rp 81,040

Rp 46,578

Rp 49,776

Sumber : Data diolah dari hasil wawancara

Tabel 4.20 Biaya Produksi Per Unit Tahun 2011

CV. MAYOMI SEJAHTERA MANDIRIBIAYA PRODUKSI PER UNIT

PERIODE JANUARI-DESEMBER 2011 Talang Air Jeruk Leci FerrariHarga Pokok Produksi

Rp 292,876,433

Rp 219,222,833

Rp 180,023,633

78

Total produksi (Unit) 3456 2880 1728Biaya Produksi per unit

Rp 84,744

Rp 76,119

Rp 104,180

Sumber : Data diolah dari hasil wawancara

Tabel 4.21 Penjualan

CV. MAYOMI SEJAHTERA MANDIRIPenjualan

Per 31 Desember 2009-2011Tahun 2009

Jenis Tas Unit Harga Total

Talang Air 2805 Rp 150,000

Rp 420,750,000

Jeruk Leci 1100 Rp 160,000

Rp 176,000,000

Ferrari 2279 Rp 175,000

Rp 398,825,000

Rp 995,575,000

Tahun 2010Jenis Tas Unit Harga Total

Talang Air 3410 Rp 160,000

Rp 545,600,000

Jeruk Leci 2205 Rp 165,000

Rp 363,825,000

Ferrari 1720 Rp 175,000

Rp 301,000,000

Rp 1,210,425,000

Tahun 2011Jenis Tas Unit Harga Total

Talang Air 3406 Rp Rp

79

165,000 561,990,000

Jeruk Leci 2847 Rp 165,000

Rp 469,755,000

Ferrari 1688 Rp 180,000

Rp 303,840,000

Rp 1,335,585,000

Sumber : Data diolah dari hasil wawancara

80

Tabel 4.22 Laporan Laba Rugi

CV. MAYOMI SEJAHTERA MANDIRILAPORAN LABA RUGI

PERIODE TAHUN 2009-2011 Tahun 2009 Tahun 2010 Tahun 2011

A. Penjualan

1. Tas Talang Air Rp 420,750,000

Rp 545,600,000

Rp 561,990,000

2. Tas Jeruk Leci Rp 176,000,000

Rp 363,825,000

Rp 469,755,000

3. Tas Ferrari Rp 398,825,000

Rp 301,000,000

Rp 303,840,000

Total Penjualan Rp 995,575,000

Rp 1,210,425,000

Rp 1,335,585,000

B. Harga Pokok Penjualan

1. Tas Talang Air Rp 223,119,651

Rp 276,346,793

Rp 288,639,233

2. Tas Jeruk Leci Rp 107,439,764

Rp 168,207,411

Rp 216,710,906

3. Tas Ferrari Rp 184,071,862

Rp 158,030,025

Rp 175,856,433

Total Harga Pokok Penjualan Rp 514,631,278

Rp 602,584,230

Rp 681,206,573

C. Laba Kotor (A-B) Rp 480,943,722

Rp 607,840,770

Rp 654,378,427

D. Beban Pemasaran dan Administrasi

1. Biaya promosi Rp 720,000

Rp 540,000

Rp 840,000

2. Biaya distribusi Rp 7,200,000

Rp 8,400,000

Rp 9,000,000

3. Biaya listrik & telepontoko Senen

Rp 900,000

Rp 920,000

Rp 920,000

4. Biaya listrik & telepontoko Tanah Abang

Rp 1,050,000

Rp 1,175,000

Rp 1,000,000

5. Biaya penyusutan inventaris kantor

Rp 230,000

Rp 230,000

Rp 230,000

6. Biaya penyusutan bangunan toko Senen

Rp 8,500,000

Rp 8,500,000

Rp 8,500,000

7. Biaya penyusutan Rp Rp Rp

81

bangunan toko T. Abang 6,250,000 6,250,000 6,250,000 8. Biaya penyusutan kendaraan

Rp 19,000,000

Rp 19,000,000

Rp 19,000,000

9. Biaya penyusutan perizinan

Rp 500,000

Rp 500,000

Rp 500,000

10. Biaya Gaji a. Koordinator pemasaran

Rp 18,000,000

Rp 18,000,000

Rp 20,400,000

b. Staff pemasaran Rp 36,000,000

Rp 36,000,000

Rp 39,600,000

c. Staff administrasi Rp 16,800,000

Rp 16,800,000

Rp 16,800,000

Total Beban Pemasaran dan Administrasi

Rp 115,150,000

Rp 116,315,000

Rp 123,040,000

E. Laba Operasi/EBIT (C-D) Rp 365,793,722

Rp 491,525,770

Rp 531,338,427

F. Beban Bunga Pinjaman Rp 54,000,000

Rp 45,500,804

Rp 35,981,705

G. Laba Sebelum Pajak/EBT (E-F) Rp 311,793,722

Rp 446,024,966

Rp 495,356,722

H. Pajak Rp 38,974,215

Rp 55,753,121

Rp 61,919,590

I. Laba Setelah Pajak/EAT (G-H) Rp 272,819,507

Rp 390,271,845

Rp 433,437,131

Sumber : Data diolah dari hasil wawancara

82

Tabel 4.23 Laporan Perubahan Ekuitas

CV. MAYOMI SEJAHTERA MANDIRILAPORAN PERUBAHAN EKUITAS

PER 31 DESEMBERKeterangan Tahun 2009 Tahun 2010 Tahun 2011

1. Ekuitas Per 1 januari

Rp 896,789,000

Rp 1,144,608,507

Rp 1,500,380,352

2. Laba bersih tahun berjalan

Rp 272,819,507

Rp 390,271,845

Rp 433,437,131

3. Prive Rp 25,000,000

Rp 34,500,000

Rp 55,000,000

4. kenaikan ekuitas pemilik (2-3)

Rp 247,819,507

Rp 355,771,845

Rp 378,437,131

5. Ekuitas Per 31 Desember (1+4)

Rp 1,144,608,507

Rp 1,878,817,483

Sumber : Data diolah dari hasil wawancara

83

Tabel 4.24 Neraca

CV. MAYOMI SEJAHTERA MANDIRINERACA

Per 31 Desember 2009 – 2011

KeteranganTahun

2009 2010 2011Aktiva

1. Aktiva lancar

a. Kas Rp 644,983,756

Rp 959,177,406

Rp 1,288,843,186

b. Persediaan Rp 33,021,021

Rp 44,154,291

Rp 52,949,618

Total aktiva lancar

Rp 678,004,777

Rp 1,003,331,697

Rp 1,341,792,804

2. Aktiva tetap

a. Tanah Rp 180,000,000

Rp 180,000,000

Rp 180,000,000

AkumulasiPenyusutan

Rp -

Rp -

Rp -

Nilai Buku

Rp 180,000,000

Rp 180,000,000

Rp 180,000,000

b. Bangunan pabrik

Rp 120,000,000

Rp 120,000,000

Rp 120,000,000

AkumulasiPenyusutan

Rp 3,750,000

Rp 7,500,000

Rp 11,250,000

Nilai Buku

Rp 116,250,000

Rp 112,500,000

Rp 108,750,000

c. Bangunan toko Senen

Rp 170,000,000

Rp 170,000,000

Rp 170,000,000

Akumulasi Rp Rp Rp

84

Penyusutan 8,500,000 17,000,000 25,500,000 Nilai Buku

Rp 161,500,000

Rp 153,000,000

Rp 144,500,000

d. Bangunan toko T. Abang

Rp 125,000,000

Rp 125,000,000

Rp 125,000,000

AkumulasiPenyusutan

Rp 6,250,000

Rp 12,500,000

Rp 18,750,000

Nilai Buku

Rp 118,750,000

Rp 112,500,000

Rp 106,250,000

e. Mesin dan peralatan

Rp 104,689,000

Rp 104,689,000

Rp 104,689,000

AkumulasiPenyusutan

Rp 10,468,900

Rp 20,973,800

Rp 31,460,700

Nilai Buku

Rp 94,220,100

Rp 83,751,200

Rp 73,282,300

f. Surat perizinan

Rp 2,500,000

Rp 2,500,000

Rp 2,500,000

AkumulasiPenyusutan

Rp 500,000

Rp 1,000,000

Rp 1,500,000

Nilai Buku

Rp 2,000,000

Rp 1,500,000

Rp 1,000,000

g. Kendaraan Rp 190,000,000

Rp 190,000,000

Rp 190,000,000

AkumulasiPenyusutan

Rp 19,000,000

Rp 38,000,000

Rp 57,000,000

Nilai Buku

Rp 171,000,000

Rp 152,000,000

Rp 133,000,000

h. Inventaris kantor

Rp 4,600,000

Rp 4,600,000

Rp 4,600,000

AkumulasiPenyusutan

Rp 230,000

Rp 460,000

Rp 690,000

Nilai Buku

Rp 4,370,000

Rp 4,140,000

Rp 3,910,000

Total aktiva tetap

Rp 848,090,100

Rp 799,391,200

Rp 750,692,300

Total aktiva (1+2)

Rp 1,526,094,877

Rp 1,802,722,897

Rp 2,092,485,104

85

Pasiva 1. Kewajiban a. Kewajiban jangkapendek Total hutang listrik, telp dan air

Rp 2,313,000

Rp 2,495,000

Rp 2,665,000

b. Kewajiban jangkapanjang

Hutang bankRp 379,173,370

Rp 299,847,545

Rp 211,002,621

Total HutangRp 381,486,370

Rp 302,342,545

Rp 213,667,621

2. Ekuitas

Rp 1,144,608,507

Rp 1,500,380,352

Rp 1,878,817,483

Total pasiva (1+2)

Rp 1,526,094,877

Rp 1,802,722,897

Rp 2,092,485,104

Sumber : Data diolah dari hasil wawancara

4.2 Pengolahan Data

4.2.1 Penghitungan Rasio Tahun 2011

1. Rasio Likuiditas

a. Rasio Lancar = Aktiva Lancar

Hutang Lancar

= Rp 1,341,792,804

Rp 2,665,000

= 503,49 kali

b. Rasio Cepat = Aktiva Lancar – Persediaan

Hutang Lancar

86

= Rp 1,341,792,804 - Rp

52,949,618

Rp 2,665,000

= 483,62 kali

c. Rasio Perputaran Kas =

Penjualan

Modal Kerja Bersih

= Penjualan

Aktiva Lancar – Hutang Lancar

= Rp 1,335,585,000

Rp 1,341,792,804 - Rp 2,665,000

= Rp 1,335,585,000

Rp 1,339,127,804

= 0,99 kali

2. Rasio Aktivitas

a. Rasio Perputaran Persediaan = Harga Pokok Penjualan

Persediaan

= Rp 681,206,573

Rp 52,949,618

= 12,87 kali

b. Fix Asset Turnover = Penjualan

87

( Perputaran Aktiva Tetap ) Aktiva Tetap

Bersih

= Rp 1,335,585,000

Rp 750,692,300

= 1,78 kali

c. Total Asset Turnover = Penjualan

( Perputaran Total Aktiva) Total

Aktiva

= Rp 1,335,585,000

Rp 2,092,485,104

= 0,64 kali

3. Rasio Hutanga. Debt To Asset Ratio = Total Utang

Total Aktiva

= Rp 213,667,621

Rp 2,092,485,104

= 0,10 kali atau 10%

b. Debt To Equity Ratio = Total Utang

Ekuitas

= Rp 213,667,621

Rp

1,878,817,483

88

= 0,11 kali atau 11%

4. Rasio Profitabilitas

a. Profit Margin

Gross Profit Margin = Laba Kotor

Penjualan

= Rp 654,378,427

Rp 1,335,585,000

= 0,49 atau 49%

Operating Profit Margin = Laba

Operasi

Penjualan

= Rp 531,338,427

Rp 1,335,585,000

= 0,40 atau 40%

Net Profit Margin = Laba

Setelah Pajak

Penjualan

= Rp 433,437,131

Rp 1,335,585,000

= 0,32 atau 32%

89

b. Return On Asset ( ROA ) = Laba Setelah Pajak

Total Aktiva

= Rp 433,437,131

Rp 2,092,485,104

= 0,21 atau 21%

c. Return On Equity ( ROE ) = Laba Setelah Pajak

Ekuitas

= Rp 433,437,131

Rp 1,878,817,483

= 0,23 atau 23%

Untuk penghitungan rasio tahun 2009 dan 2010 dapat digunakan

dengan cara yang sama seperti diatas.

Tabel 4.25 Penghitungan Rasio Periode 2009 - 2011

RasioTahun2009

Tahun2010

Tahun2011

1. Rasio likuiditas a. Rasio lancer 293.13 402.14 503.49 b. Rasio cepat 278.85 384.44 483.62 c. Rasio perputaran kas 1.47 1.21 12. Rasio aktivitas a. Rasio perputaran persediaan 15.58 13.65 12.87 b. perputaran aktiva tetap 1.17 1.51 1.78 c. perputaran total aktiva 0.65 0.67 0.643. Rasio hutang a. debt to asset ratio 0.25 0.17 0.1

90

b. debt equity ratio 0.33 0.2 0.114. Rasio profitabilitas a. profit margin gross profit margin 0.48 0.5 0.49 operating profit margin 0.37 0.41 0.4 net profit margin 0.27 0.32 0.32 b. ROA 0.18 0.22 0.21 c. ROE 0.24 0.26 0.23

91

BAB V

PEMBAHASAN5.1. Analisis Rasio

Dari data laporan keuangan diatas dapat dibuat suatu

analisis laporan keuangan menggunakan teknik analisis rasio

keuangan. Macam-macam analisis laporan keuangan antara lain

analisis rasio, analisis common size, analisis Du Pont,

analisis cross section, dan analisis time series serta

forecasting data keuangan.

Dalam hal ini penuliss menggunakan analisis rasio untuk

mengetahui kinerja keuangan pada CV. Mayomi Sejahtera

Mandiri. Analisis rasio keuangan terbagai atas lima rasio

yaitu rasio likuiditas yang gunanya untuk mengukur kemampuan

perusahaan dalam memenuhi kewajian financial jangka pendek

yang berupa hutang – hutang jangka pendek (short time debt),

rasio hutang untuk mengukur perbandingan dana yang

disediakan oleh pemiliknya dengan dana yang dipinjam dari

kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk

mengukur sampai seberapa jauh aktiva perusahaan dibiayai

oleh hutang rasio ini menunjukkan indikasi tingkat keamanan

dari para pemberi pinjaman (Bank), rasio profitabilitas

untuk mengukur kemampuan perusahaan dalam memperoleh laba

atau keuntungan, profitabilitas suatu perusahaan mewujudkan

perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut dan rasio aktivitas untuk

mengukur efektifitas perusahaan dalam menggunakan aktiva

92

yang dimilikinya atau dapat pula dikatakan rasio ini

digunakan untuk mengukur tingkat efisiensi (efektifitas)

pemanfaatan sumber daya perusahaan. Berikut hasil analisis

rasio untuk tahun 2009-2011 dapat dilihat pada tabel 4.22

93

Tabel 4.26 Analisis Rasio Keuangan

Jenis Rasio Tahun Rata-Rata

Industri Kesimpulan

2009 2010 2011 Time Series Cross Section Overall 1. Rasio Likuiditas a. Rasio Lancar 293.13 402.14 503.49 1.16 kali Good Good Good b. Rasio Cepat 278.85 384.44 483.62 0.63 kali Good Good Good c. Rasio Perputaran Kas 1.47 1.21 1 15.02 kali Bad Bad Bad2. Rasio Aktivitas a. Rasio Perputaran Persediaan 15.58 13.65 12.87 3.5 kali Bad Good Average b. Fix Asset Turnover 1.17 1.51 1.78 1.3 kali Good Good Good c. Total Asset Turnover 0.65 0.67 0.64 0.68 kali Average Bad Bad3. Rasio Hutang a. Debt To Asset Rasio 25% 17% 10% 45% Good Good Good b. Debt To EquityRasio 33% 20% 11% 198% Good Good Good4. Rasio Profitabilitas a. Profit Margin ● gross profit margin 48% 50% 49% 11% Average Good Good ● operating profit margin 37% 41% 40% 6% Average Good Good ● net profitmargin 27% 32% 32% 5% Average Good Good

94

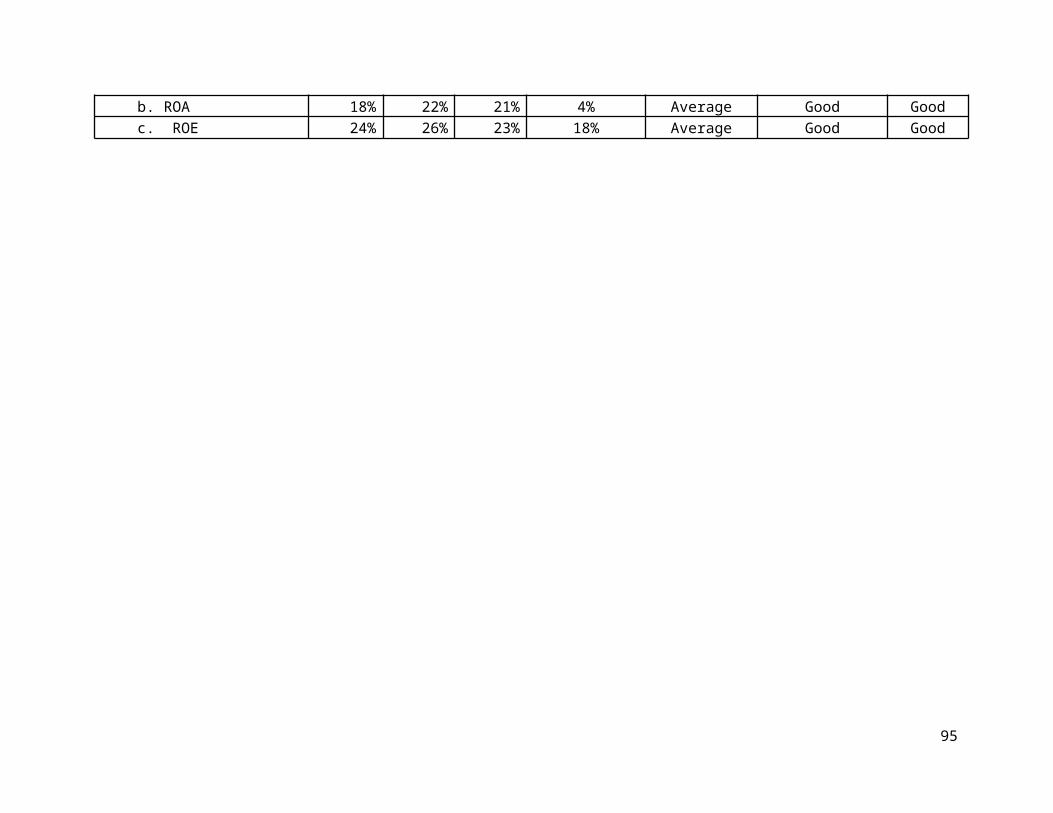

b. ROA 18% 22% 21% 4% Average Good Good c. ROE 24% 26% 23% 18% Average Good Good

95

5.2. Pembahasan

Berdasarkan hasil analisis rasio diatas, maka didapat hasil bahwa

:

1. Rasio Likuiditas

a. Rasio Lancar

Untuk tahun 2011 nilai rasio lancar perusahaan adalah

503,49 kali. Ini dapat diartikan bahwa pada tahun 2011

setiap Rp.1 hutang lancar yang dimiliki perusahaan akan

dijamin oleh Rp. 503,49 aktiva lancar, tahun 2010 yaitu

sebesar 402,14dan untuk tahun 2009 nilai rasio lancar

sebesar 293,13 bila dibandingkan dengan tahun - tahun

sebelumnya rasio ini mengalami kenaikan dari tahun ke tahun.

Ini dikarenakan jumlah kas tahun 2011 yang lebih tinggi dari

tahun sebelumnya. Hal ini menunjukkan bahwa perusahaan mampu

membayar hutang lancarnya tepat pada waktunya.

Dan bila dibandingkan dengan analisis time series,

rasio perusahaan dapat dikatakan baik karena mengalami

kenaikan tiap tahunnya.Untuk analisis cross section kinerja

rasio lancar perusahaan ini termasuk baik karena setelah

dibandingkan dengan angka standar industry sejenis yaitu

sebesar 1.16 perusahaan ini memiliki kinerja yang sangat

baik karena perusahaan ini memiliki angka rasio jauh diatas

angka standar industri yang berlaku pada tahun 2011.Untuk

analisis overall dinilai baik karena hasil dari time series

baik dan cross section baik.

96

b. Rasio Cepat

Untuk tahun 2011 nilai rasio cepat perusahaan adalah

483,62 kali, ini dapat diartikan bahwa setiap Rp.1 hutang

lancar yang dimiliki perusahaan dapat dijamin oleh Rp.483,62

harta lancar perusahaan yang lebih likuid tanpa persediaan.

Untuk tahun 2010 sebesar 384,44 dan tahun 2009 sebesar

278,85. Bila dibandingkan dengan tahun-tahun sebelumnya

rasio ini mengalami kenaikan dari tahun ke tahun.Hal ini

dikarenakan karena kas pada tahun 2011 lebih besar dibanding

tahun – tahun sebelumnya.Angka ini membuktikan bahwa

perusahaan mampu membayar hutang yang harus segera dilunasi.

Dan bila dibandingkan dengan analisis time series,

rasio perusahaan dapat dikatakan baik karena mengalami

kenaikan tiap tahunnya. Untuk analisis cross section Bila

dibandingkan dengan angka standar rasio industri pada tahun

2011 yaitu sebesar 0.63 kinerja perusahaan ini dinyatakan

baik karena angka rasio yang dimiliki perusahaan diatas

angka standar industri yang berarti kinerja perusahaan ini

ditinjau dari rasio cepatnya baik.

Dan bila dibandingkan dengan perbandingan time series

dan cross section rasio cepat pada perusahaan ini mempunyai

kinerja keseluruhan/overall baik.Karena pada pembanding time

97

series perusahaan ini mempunyai kinerja baik dan pada cross

section juga mempunyai kinerja yang baik.

c. Rasio Perputaran Kas

Untuk tahun 2011 nilai rasio perusahaan sebesar 1 kali.

Nilai ini dapat diartikan bahwa pada pada tahun 2011 setiap

Rp.1 biaya penjualan yang dibutuhkan perusahaan akan

dijamin oleh Rp. 1 modal kerja bersih.Untuk tahun 2010 yaitu

sebesar 1.12 dan untuktahun 2009 sebesar 1,47.Bila

dibandingkan dengan tahun - tahun sebelumnya rasio ini

mengalami penurunan.Ini dikarenakan jumlah aktiva tahun 2011

yang lebih tinggi dari tahun sebelumnya dan jumlah hutang

yang semakin menurun.

Untuk analisis cross section, bila dibandingkan dengan

angka standar industri, yaitu sebesar 15.02 perusahaan ini

memiliki kinerja yang buruk karena perusahaan ini memiliki

angka rasio dibawah angka standar industri sejenis yang ada.

Dan bila dibandingkan dengan analisis time series dan

cross section kinerja rasio lancar perusahaan ini termasuk

buruk , karena hasil dari time series buruk dan cross

section buruk.

98

2. Rasio Aktivitas

a. Rasio Perputaran Persediaan

Untuk tahun 2011 nilai rasio perputaran persediaan

perusahan sebesar 12,87 yang artinya perputaran persediaan

yang terjadi pada perusahaan ini adalah sebanyak 12,87 kali

dalam setahun terjadi perputaran dari persediaan hingga

menjadi modal kerja. Sedangkan untuk tahun 2010 sebesar

13,65 dan tahun 2009 sebesar 15,58. Bila di bandingkan dari

ketiga tahun tersebut hal ini dapat dinilai buruk karena

nilai rasio ini mengalami penurunan tiap tahunnya. Ini

dikarenakan jumlah persediaan pada tiap tahunnya mengalami

kenaikan.

Bila dibandingkan angka standar industri tahun 2011

kinerja perusahaan ini terbilang baik, karena rasio

perusahaan lebih tinggi dari angka standar industri yang ada

yaitu sebesar 3.5.Bila dibandingkan dengan time series dan

cross section kinerja rasio perputaran persediaan ini dapat

dikatakan average atau rata-rata. Karena pada time series

bernilai rata-rata atau buruk namun pada analisis cross

section bernilai baik.

b. Fix Asset Turnover

Berdasarkan hasil analisis maka diperoleh rasio fix

asset turnover pada tahun 2011 sebesar 1.78 kali, ini

99

berarti bahwa setiap Rp.1 aktiva tetap yang dimiliki maka

dapat menghasilkan penjualan sebanyak Rp. 1.78. Bila

dibandingkan dengan tahun sebelumnya rasio ini mengalami

peningkatan pada tahun-tahun sebelumnya yaitu pada tahun

2010 sebesar 1.51 dan pada tahun 2009 sebesar 1.17. Hal ini

menunjukkan makin meningkatnya kinerja perusahaan dalam

melakukan efisiensi pengelolaan aktiva tetap tiap tahunnya

dalam menghasilkan penjualan.

Bila dibandingkan dengan standar industri yang ada

yaitu 1.3 maka perusahaan ini terbilang buruk karena

perusahaan ini memiliki rasio dibawah standar industry.

Dan bila dibandingkan dengan analisis time series dan

cross section rasio ini memiliki kinerja yang baik.

c. Total Asset Turnover

Pada tahun 2011 nilai rasio perusahaan sebesar 0.64

kali.Ini berarti bahwa setiap Rp.1 aktiva yang dimiliki

maka dapat menghasilkan penjualan sebanyak Rp. 0.64. Bila

dibandingkan dengan tahun sebelumnya rasio ini mengalami

penurunan yaitu pada tahun 2010 sebesar 0.67 dan pada tahun

2009 sebesar 0.65. Hal ini menunjukkan tidak

stabilnyakinerja perusahaan dalam melakukan efisiensi

100

pengelolaan aktiva tiap tahunnya dalam menghasilkan

penjualan.

Bila dibandingkan dengan standar industri yang ada

yaitu 0.68 maka perusahaan ini terbilang buruk karena rasio

perusahaan 2011 memiliki nilai rasio dibawah standar

industry sejenis.

Dan bila dibandingkan menggunakan analisis time series

dan cross section rasio ini memiliki kinerja yang buruk

karena pada analisis time series kinerja perusahaan

bernilai buruk dan pada analisis cross section kinerja

perusahaan bernilai buruk.

3. Rasio Hutang

a. Debt To Asset Ratio

Pada tahun 2011 rasio perusahaan sebesar 10% yang

berarti bahwa setiap Rp. 1 aktiva dibiayai oleh Rp. 0.10

hutang. Nilai ini lebih kecil dibanding tahun 2009 yaitu

25% dan pada tahun 2010 sebesar 17% dimana hal ini berarti

selisih nilai antara hutang dengan total aset semakin besar

dari tahun ke tahun, ini dikarenakan total aktiva yang

dimiliki lebih besar dari hutang yang ada.

Apabila dibandingkan dengan standar industry yang ada

yaitu sebesar 45%, perusahaan ini terbilang baik karena

perusahaan ini memiliki nilai rasio dibawah standar

industry.Dan bila dibandingkan dengan analisis gabungan

101

time series dan cross section rasio ini memiliki kinerja

yang baik.

b. Debt To Equity

Angka rasio hutang terhadap modal untuk tahun 2011

sebesar 11% yang berarti bahwa setiap Rp. 1 modal dapat

menjamin Rp. 0.11 hutang. Bila dibandingkan dengan tahun

sebelumnya yaitu 2009 yang sebesar 33% dan tahun 2010

sebesar 20% maka rasio tahun 2011 terbilang baik karena

angka rasio 2011 lebih kecil dibanding dengan tahun

sebelumnya yang berarti kinerja perusahaan pada tahun 2011

lebih baik dari tahun 2009 dan 2010. Hal ini dikarenakan

modal yang dimiliki oleh perusahaan lebih besar dari hutang

yang ada.

4. Rasio Profitabilitas

a. Profit Margin

Gross profit margin

Pada tahun 2011 rasio laba kotor perusahaan sebesar

0.49 yang berarti setiap penjualan yang dilakukan oleh

perusahaan memperoleh laba kotor sebesar 49%. Dibandingkan

102

tahun 2009 sebesar 48% dan pada tahun 2010 sebesar 50% hal

ini berarti perusahaan memiliki peningkatan kinerja pada

tahun 2010 namunpada tahun selanjutnya tidak mengalami

peningkatan.

Bila dianalisis menggunakan analisis cross section

dengan cara membandingkan rasio industry pada tahun

terakhir dengan standar industry sebesar 11%, maka

perusahaan ini terbilang baik karena memiliki nilai rasio

diatas rata-rata industry sejenis. Dan bila dibandingkan

dengan analisis gabungan time series dan cross section

perusahaan ini memiliki kinerja yang baik.

Operating Profit Margin

Berdasarkan hasil analisis diperoleh rasio laba operasi

untuk tahun 2011 adalah 40% yang berarti setiap penjualan

yang dilakukan oleh perusahaan memperoleh laba operasi

sebesar 40%. Rasio ini mengalami kenaikan pada tahun 2010

namun pada tahun 2011 mengalami penurunan yang berarti

perusahaan memiliki peningkatan kinerja hanya pada tahun

2010. Bila dianalisis berdasarkan analisis time series

dapat dikatakan bahwa perusahan ini memiliki kinerja rata-

rata/average.

Bila dibandingkan dengan analisis standar industry

sebesar 6% perusahaan ini terbilang baik karena memiliki

nilai rasio diatas rata-rata industry. Dan berdasarkan

103

dengan analisis keseluruhan atau gabungan time series dan

cross section perusahaan ini memiliki kinerja yang baik.

Net Profit Margin

Untuk tahun 2011 rasio laba bersih perusahaan sebesar

32% yang berarti setiap produk yang terjual memperoleh laba

bersih sebesar 32%. Bila dibandingkan dengan tahun

sebelumnya yaitu pada tahun 2010 sebesar 32% dan pada tahun

2009 sebesar 27%. Berdasarkan analisis time series rasio

ini terbilang rata-rata.

Bila dibandingkan dengan angka standar industry yang

ada yaitu 5% berarti perusahaan memiliki kinerja lebih baik

dari standar industry yang ada, berarti kemampuan

perusahaan dalam memperoleh laba bersih lebih baik dari

perusahaan lainnya yang sejenis.

Dan bila dibandingkan dengan analisis overall atau

gabungan time series dan cross section perusahaan ini

terbilang baik karena pada analisis time series bernilai

rata-rata dan pada analisis cross section juga bernilai

baik.

b. Return On Asset (ROA)

Berdasarkan hasil analisis rasio diperoleh ROA

perusahaan untuk tahun 2011 adalah sebesar 21% yang berarti

bahwa setiap aktiva yang dimiliki perusahaan dapat

menghasilkan laba sebesar 21%. Bila dibandingkan dengan

tahun sebelumnya ROA 2010 terbilang buruk karena terjadi

104

penurunan dari tahun sebelumnyasebesar 22% dan pada tahun

2009 sebesar 18%. Ini menunjukkan bahwa kurang efisiennya

pengelolaan aktiva perusahaan dalam menghasilkan laba.

Berdasarkan analisis time series perusahaan ini mempunyai

kinerja average/rata-rata

Bila dibandingkan dengan standar industry yang ada

yaitu 4% maka ROA pada perusahaan ini terbilang baik

karena diatas rata-rata standar industry sejenis yang ada.

Dan bila dibandingkan dengan analisis overall atau

gabungan time series dengan cross section nilai rasio pada

perusahaan ini termasuk cukup baik karena pada analisis

time series bernilai rata-rata dan pada anilisis cross

section bernilai baik.

c. Return On Equity (ROE)

Berdasarkan hasil analisis diperoleh Return On Equity

perusahaan untuk tahun 2011 adalah 0.23 atau 23% yang

berarti bahwa setiap modal yang dimiliki oleh perusahaan

dapat menghasilkan laba sebesar 23%. Bila dibandingkan

dengan tahun – tahun sebelumnya ROE tahun 2011 ini

terbilang average/rata-rata karena mengalami penurunan pada

tahun 2011. Namun pada tahun 2010 mengalami kenaikan dari

tahun sebelumnya menjadi sebesar 26%. Penurunan angka ini

menunjukkan bahwa kemampuan modal perusahaan yang kurang

stabil dalam menghasilkan laba perusahaan.

105

Bila dibandingkan dengan angka standar industry yaitu

18% maka perusahaan ini terbilang baik karena memiliki

rasio diatas standar yang ada. Yang artinya walaupun setiap

tahunnya terjadi ketidakstabilan kemampuan modal dalam

menghasilkan laba namun tetap lebih baik dari standar

industry sejenis yang telah ada.

Dan bila dibandingkan dengan analisis gabungan time

series dan cross section nilai rasio perusahaan ini

terbilang baik karena nilai rasio yang ada pada analisis

time series bernilai rata-rata sedangkan analisis rasio

cross section bernilai baik

106

107

108