Embed Size (px)

Citation preview

PROGRAM PENJAMINANKREDIT DAERAH

Disampaikan pada Rapat Koordinasi Penjaminan Kredit

Hotel Marina Anyer, 30 November 2011

• Latar Belakang

• Prinsip Dasar Penjaminan Kredit

• Implementasi Program Penjaminan Kredit di Indonesia

2

Sistematika Pembahasan

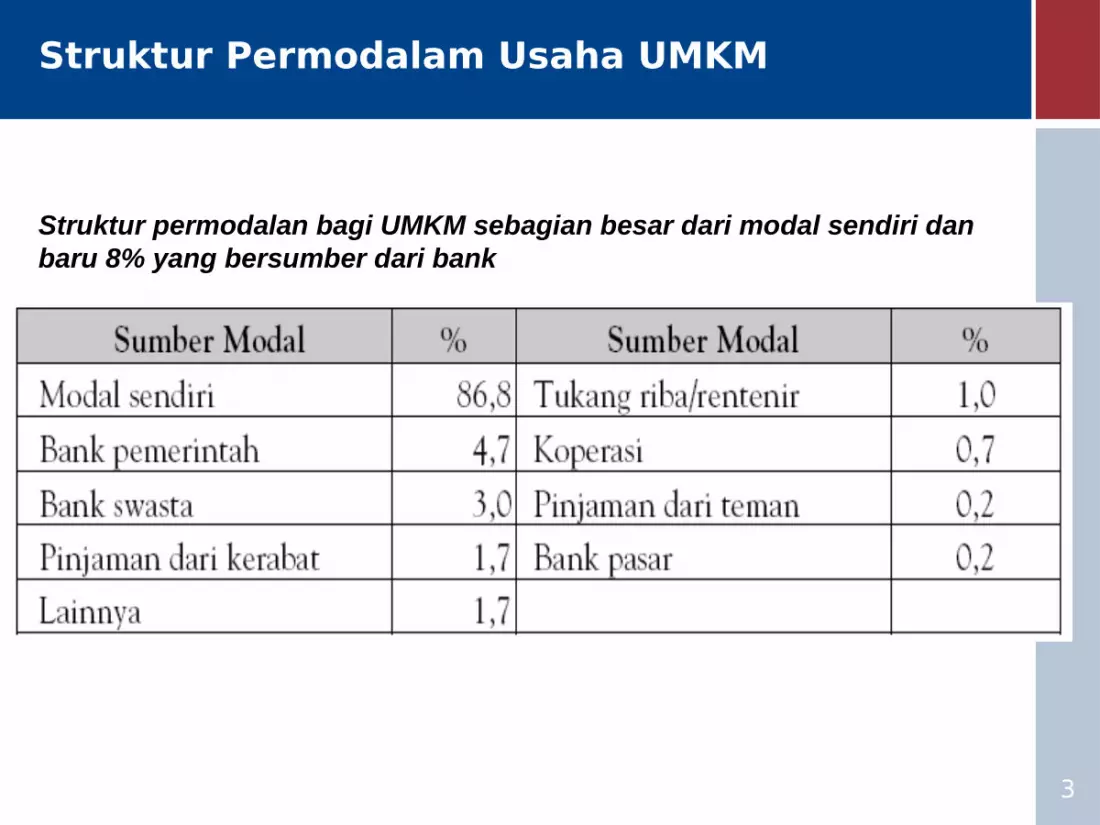

Struktur Permodalam Usaha UMKM

Struktur permodalan bagi UMKM sebagian besar dari modal sendiri dan baru 8% yang bersumber dari bank

3

• UMKM mengeluh sulit mengakses kredit• UMKM tidak mengerti cara memperoleh kredit

UMKM

Mengapa pembiayaan Bank ?

4

5

Kendala Kredit bagi UMKM dan Perbankan

KENDALA KREDIT BAGI KUMKM

KENDALA KREDITBAGI

PERBANKAN

1. Bunga Tinggi2. Agunan3. Proses Kredit Lama4. Prosedur Kredit5. Keterbatasan Petugas Bank6. Lain-lain

1. Agunan2. Legalitas Usaha3. Kebijakan Formal4. Sikap Pengusaha5. Administrasi6. SDM bank7. Informasi yang akurat8. Pembiayaan

Gap dalam Aspek Pembiayaan ?

• Produk dan Persyaratan Pengajuan kredit• Informasi yang diterima UMKM

Information Gap

6

CREDIT RISK DATABASE

UMKM LEMBAGA KEUANGAN

PPKD

Eligibility Gap

LEMBAGA PEMERINGKAT KREDIT UMKM

Gap UMKM dan Perbankan di bidang Agunan

7

8

Program Penjaminan Kredit

• PROGRAM PENJAMINAN KREDIT UMKM, yakni kegiatan pemberian penjaminan kepada usaha mikro, kecil, menengah yang tidak memiliki agunan/agunan yang cukup agar dapat memperoleh kredit dari perbankan.

• Pihak yang terlibat berjumlah 3 (tiga) yaitu bank/kreditur sebagai penerima jaminan, debitur sebagai terjamin dan perusahaan penjaminan sebagai penjamin (Perusahaan Penjamin Kredit Daerah = PPKD).

• Pemda dapat berperan sebagai salah satu penjamin.

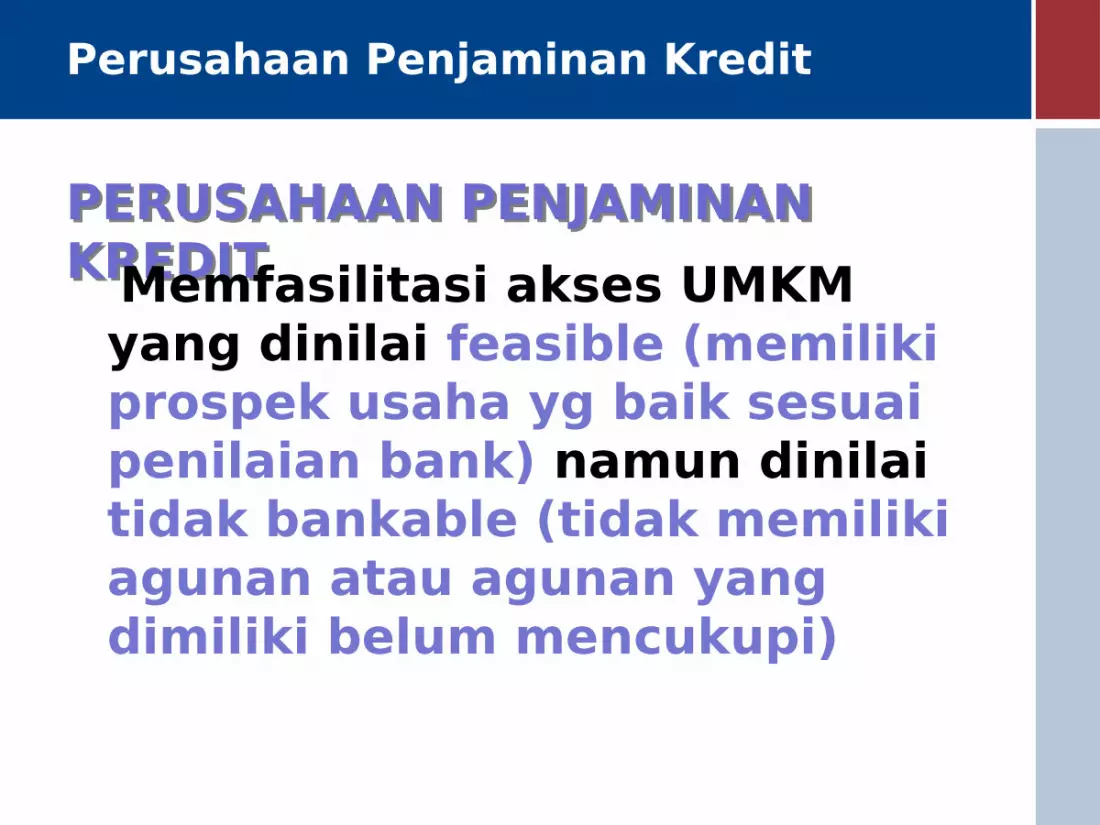

Perusahaan Penjaminan Kredit

PERUSAHAAN PENJAMINAN KREDIT Memfasilitasi akses UMKM

yang dinilai feasible (memiliki prospek usaha yg baik sesuai penilaian bank) namun dinilai tidak bankable (tidak memiliki agunan atau agunan yang dimiliki belum mencukupi)

10

Disebabkan oleh :1. Keterbatasan Legalitas2. Kesulitan memenuhi persyaratan

bank3. Tingginya suku bunga kredit4. Keterbatasan agunan, antara lain:

Tidak mempunyai agunan Mempunyai agunan tetapi

tidak mencukupi Memiliki agunan tetapi tidak

memenuhi legalitas (misalnya: tanah tidak bersertifikat (Letter C, Pethok D, Girik, dll.)

Diatasi dengan

Penjaminan oleh PPKD

A. UMKM Not Bankable but Feasible

B. BANKUntuk Mitigasi Risiko dan meningkatkan

kemampuan penyaluran kredit

C. Regulator dan Pemerintah

Untuk mendukung peningkatan fungsi intermediasi dan peningkatan kegiatan perekonomian

Mengapa PPKD ?

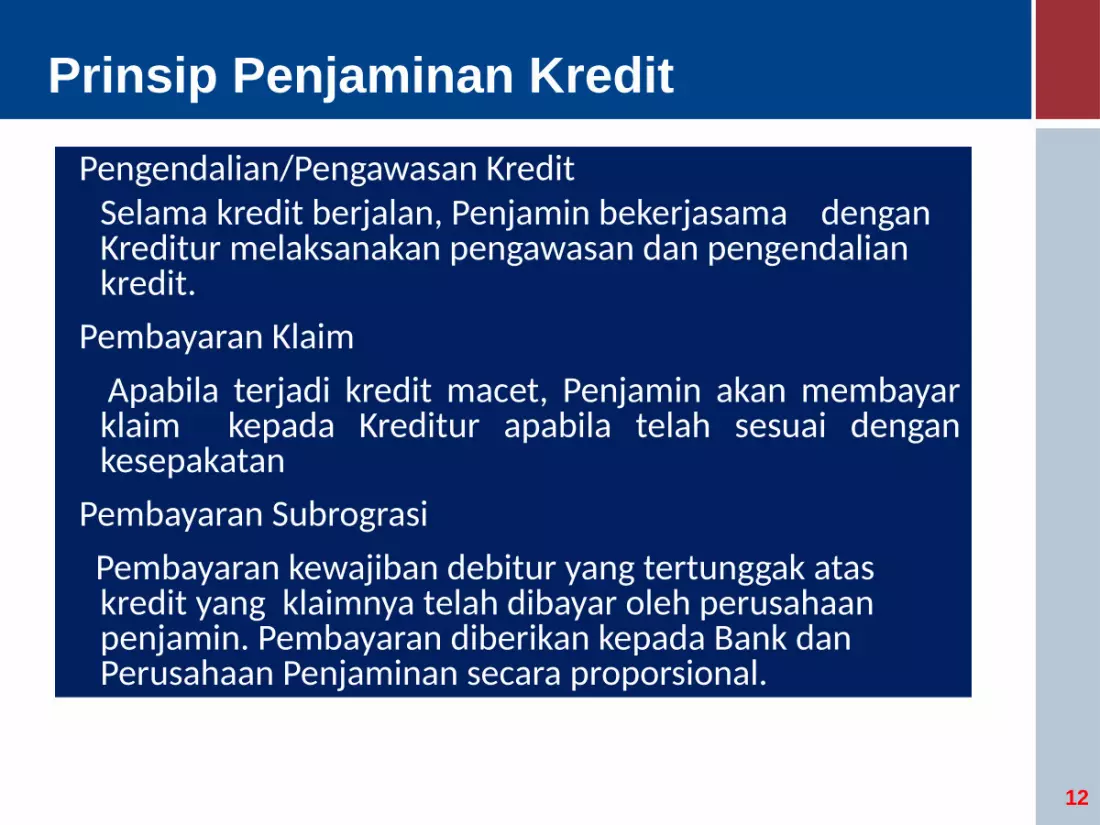

Prinsip Penjaminan Kredit

11

Prinsip Penjaminan Kredit• Supplementary System/Pelengkap Agunan

Penjaminan kredit merupakan pelengkap suatu kredit. Penjaminan kredit diberikan atas permintaan dari kreditur atau debitur, apabila debitur kekurangan agunan

• Kelayakan UsahaPenjaminan kredit hanya diberikan bila menurut penilaian, proposal/proyek usaha layak dijamin.

• Pembayaran IJPBank/nasabah membayar Imbal Jasa Penjaminan (IJP) kepada Perusahaan Penjamin.

Prinsip Penjaminan Kredit

12

Pengendalian/Pengawasan KreditSelama kredit berjalan, Penjamin bekerjasama dengan Kreditur melaksanakan pengawasan dan pengendalian kredit.

Pembayaran Klaim Apabila terjadi kredit macet, Penjamin akan membayar

klaim kepada Kreditur apabila telah sesuai dengan kesepakatan

Pembayaran Subrograsi Pembayaran kewajiban debitur yang tertunggak atas

kredit yang klaimnya telah dibayar oleh perusahaan penjamin. Pembayaran diberikan kepada Bank dan Perusahaan Penjaminan secara proporsional.

DASAR HUKUM PENJAMINAN KREDIT

13

Dasar Hukum • Peraturan Presiden No. 2 Tahun 2008 tentang

Lembaga Penjaminan• PMK 222/2008 tentang Perusahaan

Penjaminan Kredit dan Perusahaan penjaminan Ulang Kredit.

DASAR HUKUM PENJAMINAN KREDIT

14

Kerangka Peraturan Perusahaan Penjaminan Kredit :a.Bentuk Badan Hukum : Perusahaan Umum,

Persero, PD, PT atau Koperasi

b.Gearing Ratio : Kedit Produktif 5-10 kali; Kredit Non Produktif 50 kali

c.Coverage Penjaminan (maksimal 75%)

d.Risiko Kreditur 25%

15

Keunggulan Penjaminan Kredit vs Dana Bergulir

NoHal yang diperbandingkan Dana Bergulir Penjaminan Kredit

1Resiko Kredit Bermasalah 100%resikokreditditanggungolehPemerintah

Resikokreditditanggung3Pihak(BankPemprov., Askrindo

2Jumlah Kredit yang disalurkanMaksimalhanyasebesardanayangdialokasikan

Maksimal 5 kali dari dana yangdialokasikan

3 Peluang kredit disalurkankepada yang tidak berhak

Lebihbesar,karenasumberdanakredit100% uangpemerintah&banktidakikutmenanggungresikokreditsertaadapeluangintervensi

dlm keputusan kredit dr pemilik dana

Resikodapatdiminimalisir,karenasumberdanakredit100%uangbankdanbankikutmenanggungresikosebesar30%

apabila kredit menjadi bermasalah

4 BalasJasaterhadapdanayangalokasikan

Pemprov.Tidakmendapat"imbaljasa" dr dana yang dialokasikan

Pemprov.Mendapatjasagirodaridanayangdialokasikan,sesuaisukubunga

yang berlaku5 Image Masyarakat KredityangditerimaadalahDana

Hibah-->adasebagianmasyarakatyangcenderungengganmemenuhi

kewajiban (melunasi hutang)

Kreditadalahdana bank,sehinggamasyarakatakanmempertimbangkankonsekwensihukum apabila tidak

memenuhi kewajibannya

Jamkrindo

PPKD

Tingkat Nasional

Tingkat Provinsi

Askrindo

Perusahaan Penjaminan Kredit di Indonesia

Modal Minimum : Rp100 miliar

Modal Minimum : Rp50 miliar

16

Diusulkan agar lembaga yang sudah berdiri (mis : Askrindo/Jamkrindo)

Re-Guarantee

17

POLA PENJAMINAN KREDIT

ASUMSI : PEMDA YG TDK MEMILIKI LEMBAGA PENJAMINAN KREDIT DAERAH

DPRD

NASABAH UMKM

BANK INDONESIASebagai fasilitator

BPD/Bank Umum

DINAS TERKAIT, KKMB

PEMDA MOU-PENJAMINAN

PEMBINAAN

ASKRINDOMOU-RISKSHARING

PENJAMINAN KREDIT

PERSETUJUANDANA

18

DPRD

NASABAH UMKM

BANK INDONESIASebagai fasilitator

LEMBAGA PENJAMINAN

KREDIT DAERAH

BPD/Bank UmumKKMB/

DINAS TERKAIT

PEMDA MOU-PENJAMINAN

PEMBINAAN

ASKRINDOMOU *)

PENJAMINAN KREDIT

PERSETUJUANDANA

*) 1. BIAYA OPERASIONAL, KANTOR, DAN TENAGA KERJA atau 2. RISK SHARING

POLA PENJAMINAN KREDIT

ASUMSI : PEMDA YG MEMILIKI LEMBAGA PENJAMINAN KREDIT DAERAH

Peranan Lembaga dan Instansi Terkait

19

1. Bapepam – LK : sebagai regulator terkait dengan pendirian dan pengawasan PPKD2. Bank Indonesia :

a. Sebagai bank sentral, BI selalu berupaya dalam mendorong penyaluran kredit kepada UMKM melalui upaya peningkatan LDR Perbankan. PPKD mendorong perbankan untuk penyaluran kredit kepada UMKM

b. Bank Indonesia berperan sebagai fasilitator antara Pemda, DPRD dan Perbankan dalam upaya percepatan pendirian PPKD.

c. Tempat konsultasi Pemda dalam penerapan fit and proper test untuk pengurus Jamkrida dan penerapan prinsip-prinsip prudensial dalam pelaksanaan praktek penjaminan tersebut.

d. Sebagai pengawas BPR dan BU yang berkantor pusat di luar di Jakarta sehingga mempunyai peran besar mendorong perbankan daerah memanfaatkan penjaminan.3. Kementerian Koperasi dan UKM : memfasilitasi percepatan pendirian PPKD melalui tim sosialisasi dan konsultansi untuk menyiapkan dan membina UMKM agar lebih mudah berhubungan dengan PPKD. 19

20

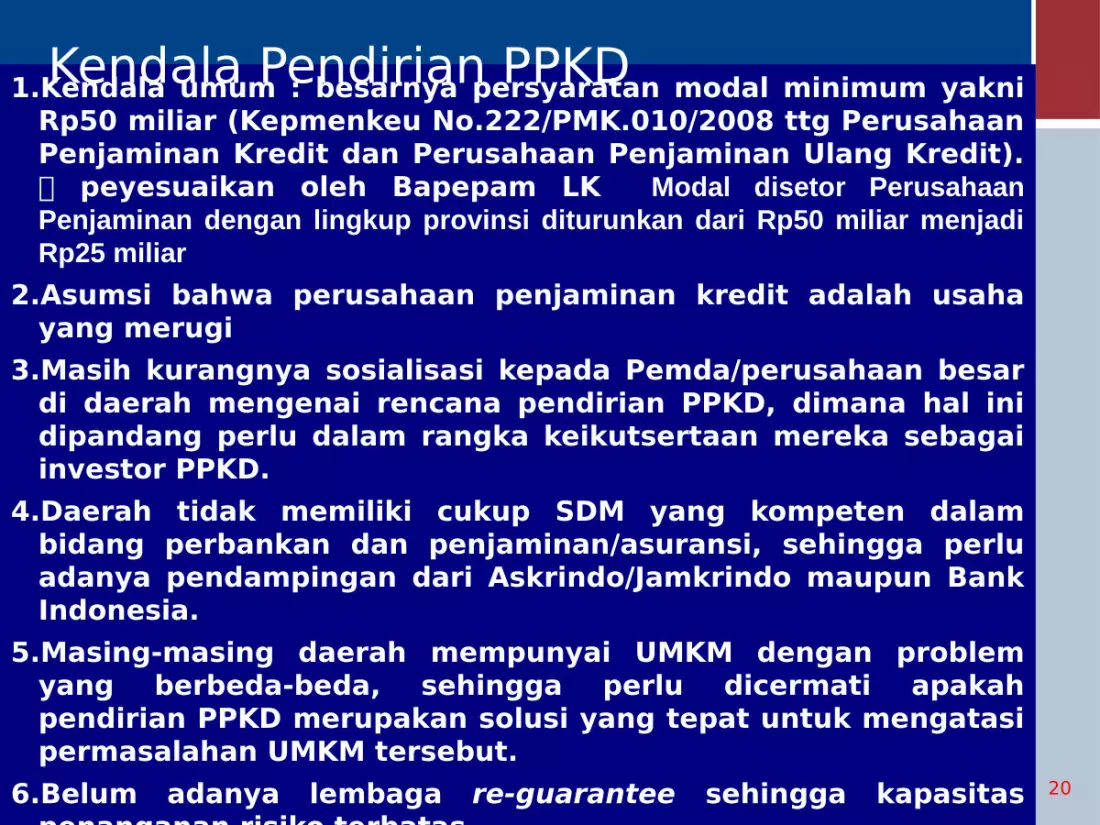

1.Kendala umum : besarnya persyaratan modal minimum yakni Rp50 miliar (Kepmenkeu No.222/PMK.010/2008 ttg Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit). peyesuaikan oleh Bapepam LK Modal disetor Perusahaan Penjaminan dengan lingkup provinsi diturunkan dari Rp50 miliar menjadi Rp25 miliar

2.Asumsi bahwa perusahaan penjaminan kredit adalah usaha yang merugi

3.Masih kurangnya sosialisasi kepada Pemda/perusahaan besar di daerah mengenai rencana pendirian PPKD, dimana hal ini dipandang perlu dalam rangka keikutsertaan mereka sebagai investor PPKD.

4.Daerah tidak memiliki cukup SDM yang kompeten dalam bidang perbankan dan penjaminan/asuransi, sehingga perlu adanya pendampingan dari Askrindo/Jamkrindo maupun Bank Indonesia.

5.Masing-masing daerah mempunyai UMKM dengan problem yang berbeda-beda, sehingga perlu dicermati apakah pendirian PPKD merupakan solusi yang tepat untuk mengatasi permasalahan UMKM tersebut.

6.Belum adanya lembaga re-guarantee sehingga kapasitas penanganan risiko terbatas.

Kendala Pendirian PPKD

Rencana Tindak Lanjut1. Pembentukan perusahaan re-guarantee/asuransi kredit

(Penanggung jawab : Bapepam-LK)

2. Persamaan persepsi mengenai kemungkinan kerugian yang dialami PPKD (Penanggung jawab : Kemenko Ekuin dan Kemendagri).

21

RENCANA TINDAK LANJUT BANK INDONESIA :

1. Mengintensifkan koordinasi dengan instansi Pemerintah terkait di tingkat pusat, yakni Bappepam-LK, Kemenkop UKM, Kemendagri dan Kemenko Perekonomian.

2. Komunikasi intensif dengan propinsi yang saat ini sudah menunjukkan intensi yang kuat untuk pendirian PPKD (antara lain propinsi Bali, Bangka Belitung, DI Yogyakarta, DKI Jakarta, Jabar, Jateng, NTB, Riau, Sumbar, Sulsel, Maluku).

Rencana Tindak Lanjut

22

RENCANA TINDAK LANJUT BANK INDONESIA (cont.):

3. Bersama instansi terkait mempersiapkan program sosialisasi untuk meyakinkan Pemerintah Daerah, DPRD dan perbankan daerah.

4. Mengupayakan agar BPD menjadi pemegang saham di PPKD dan relaksasi ketentuan untuk kredit dengan penjaminan dari PPKD

5. Bersama JICA menyusun program pelatihan mengenai penjaminan kredit bagi SKPD - BPD dari propinsi yang sudah berencana mendirikan PPKD.

6. Mengkaji lebih lanjut kemungkinan pembentukan lembaga pendukung PPKD, semacam Credit Risk Database, yang dapat dikembangkan dari Sistem Informasi Debitur (SID) yang saat ini sudah ada di BI, serta dapat pula berfungsi untuk lembaga lainnya, misalnya Credit Rating untuk UMKM

TERIMA KASIH

23