Embed Size (px)

Citation preview

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1

Definição de Auditoria: A definição do objetivo da auditoria, segundo a NBC TA 200 é: O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

A estrutura de relatório financeiro aplicável é a estrutura de relatórios financeiros (Balanço Patrimonial, Demonstração de Resultados do Exercício etc.), adotada pela administração que é considerada aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis, de acordo com o que diz a lei, os regulamentos, as definições CFC etc. Os objetivos gerais do auditor são: obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável; e apresentar relatório sobre as demonstrações contábeis e comunicar-se, em conformidade com suas constatações.

Não é seu objetivo: elaborar relatórios financeiros; identificar erros e fraudes; garantir a integridade da informação, ou seja, que todos (100%) os lançamentos contábeis foram efetuados corretamente; assegurar a viabilidade futura da entidade; e atestar a eficiência ou eficácia dos negócios conduzidos pela administração da entidade.

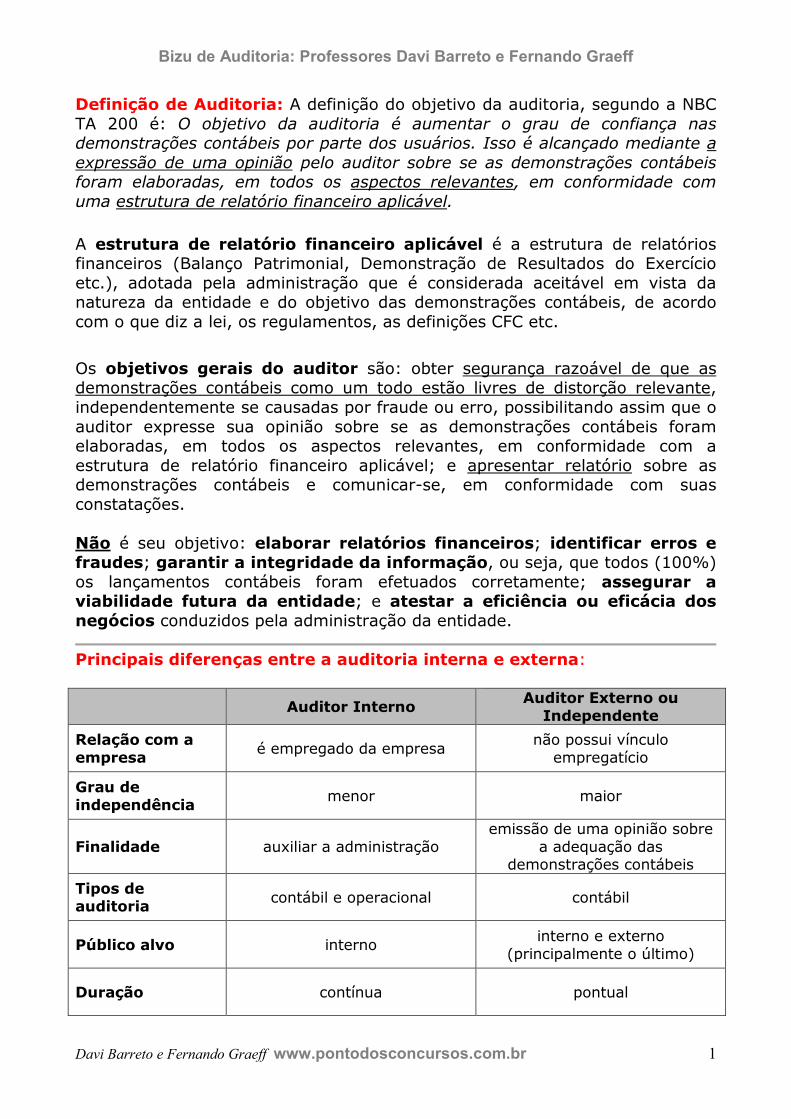

Principais diferenças entre a auditoria interna e externa:

Auditor Interno Auditor Externo ou

Independente

Relação com a empresa

é empregado da empresa não possui vínculo

empregatício

Grau de independência

menor maior

Finalidade auxiliar a administração emissão de uma opinião sobre

a adequação das demonstrações contábeis

Tipos de auditoria

contábil e operacional contábil

Público alvo interno interno e externo

(principalmente o último)

Duração contínua pontual

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 2

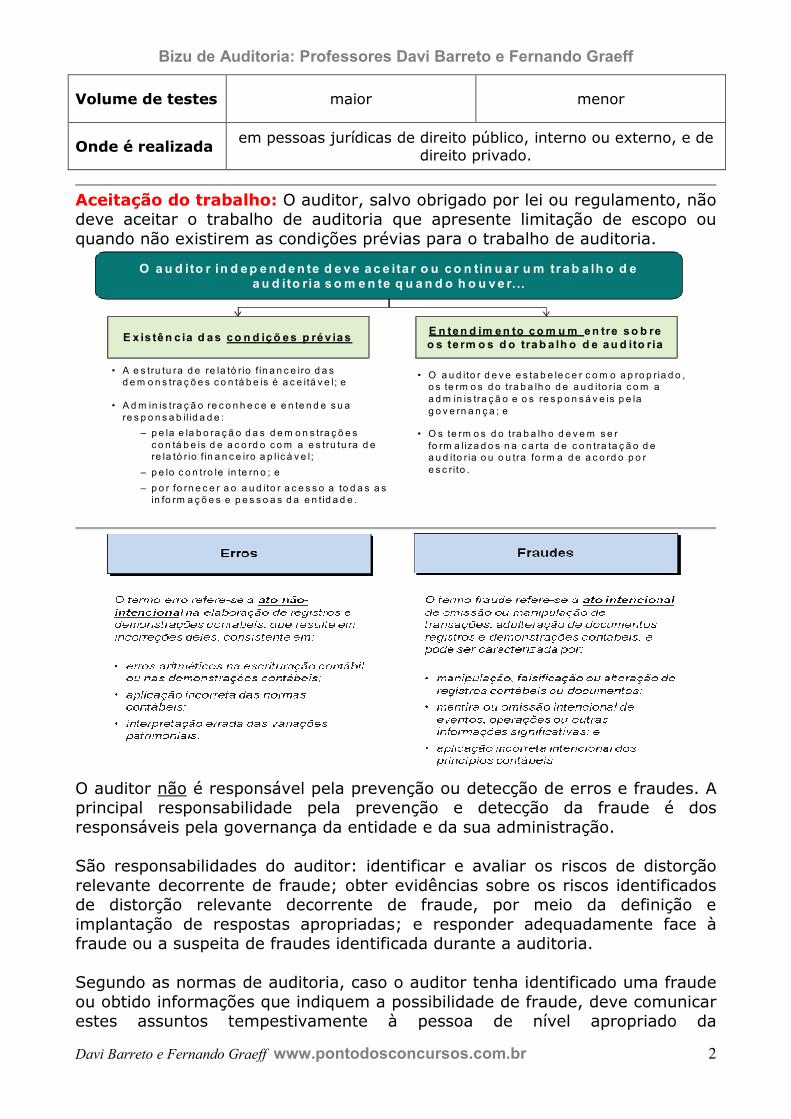

Volume de testes maior menor

Onde é realizada em pessoas jurídicas de direito público, interno ou externo, e de

direito privado.

Aceitação do trabalho: O auditor, salvo obrigado por lei ou regulamento, não deve aceitar o trabalho de auditoria que apresente limitação de escopo ou quando não existirem as condições prévias para o trabalho de auditoria.

O a u d ito r in d e p e n d e n te d e v e a c e ita r o u c o n tin u a r u m tr a b a lh o d e

a u d ito ria s o m e n te q u a n d o h o u v e r. ..

E x is tê n c ia d a s c o n d iç õ e s p ré v ia sE n te n d im e n to c o m u m e n tre s o b re

o s te rm o s d o tra b a lh o d e a u d ito ria

• A e s tru tu ra d e re la tó rio f in a n c e iro d a s

d e m o n s tra ç õ e s c o n tá b e is é a c e itá v e l; e

• A d m in is tra ç ã o re c o n h e c e e e n te n d e s u a

re s p o n s a b il id a d e :

– p e la e la b o ra ç ã o d a s d e m o n s tra ç õ e s

c o n tá b e is d e a c o rd o c o m a e s tru tu ra d e

re la tó r io f in a n c e iro a p l ic á v e l;

– p e lo c o n tro le in te rn o ; e

– p o r fo rn e c e r a o a u d ito r a c e s s o a to d a s a s

in fo rm a ç õ e s e p e s s o a s d a e n t id a d e .

• O a u d ito r d e v e e s ta b e le c e r c o m o a p ro p r ia d o ,

o s te rm o s d o tra b a lh o d e a u d ito r ia c o m a

a d m in is tra ç ã o e o s re s p o n s á v e is p e la

g o v e rn a n ç a ; e

• O s te rm o s d o tra b a lh o d e v e m s e r

fo rm a liza d o s n a c a r ta d e c o n tra ta ç ã o d e

a u d ito r ia o u o u tra fo rm a d e a c o rd o p o r

e s c rito .

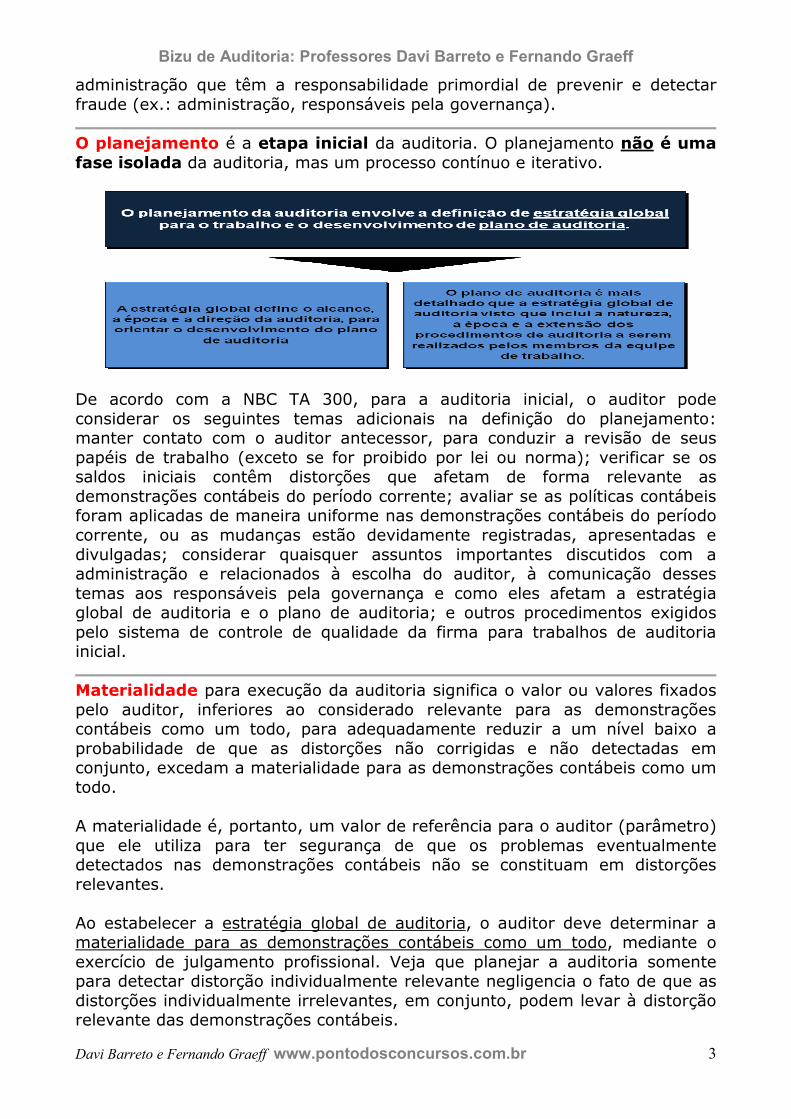

O auditor não é responsável pela prevenção ou detecção de erros e fraudes. A principal responsabilidade pela prevenção e detecção da fraude é dos responsáveis pela governança da entidade e da sua administração. São responsabilidades do auditor: identificar e avaliar os riscos de distorção relevante decorrente de fraude; obter evidências sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas; e responder adequadamente face à fraude ou a suspeita de fraudes identificada durante a auditoria. Segundo as normas de auditoria, caso o auditor tenha identificado uma fraude ou obtido informações que indiquem a possibilidade de fraude, deve comunicar estes assuntos tempestivamente à pessoa de nível apropriado da

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 3

administração que têm a responsabilidade primordial de prevenir e detectar fraude (ex.: administração, responsáveis pela governança).

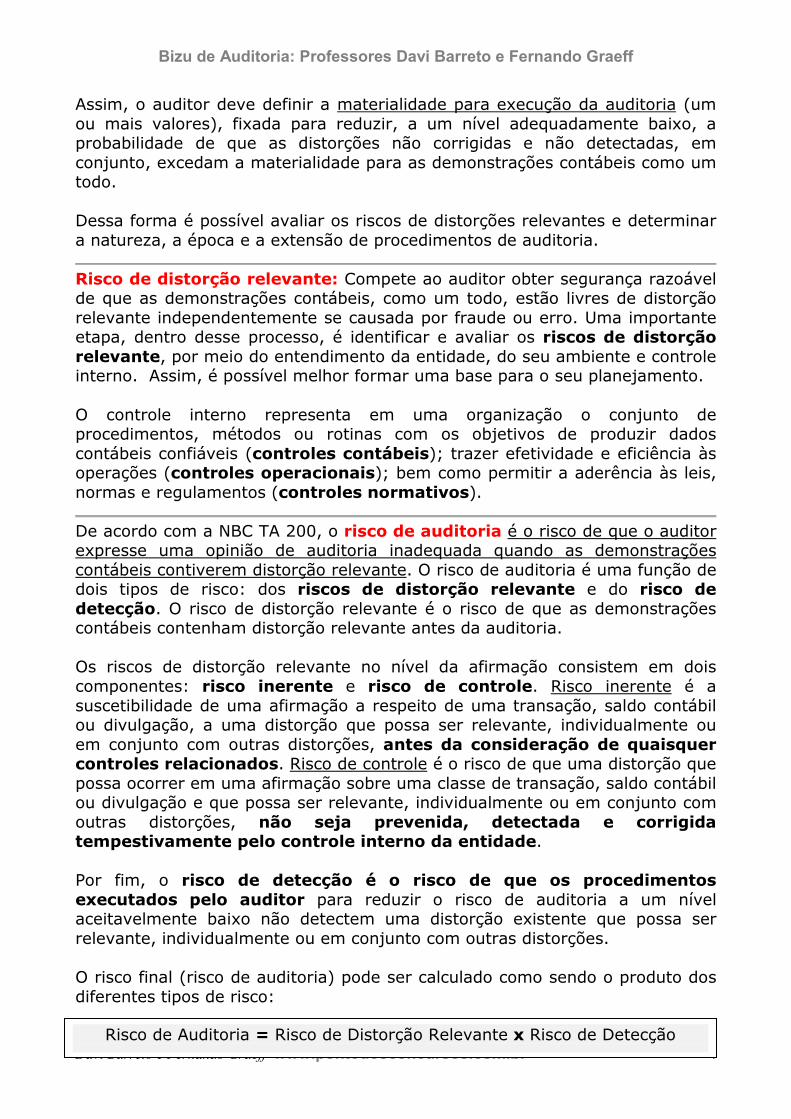

O planejamento é a etapa inicial da auditoria. O planejamento não é uma fase isolada da auditoria, mas um processo contínuo e iterativo.

De acordo com a NBC TA 300, para a auditoria inicial, o auditor pode considerar os seguintes temas adicionais na definição do planejamento: manter contato com o auditor antecessor, para conduzir a revisão de seus papéis de trabalho (exceto se for proibido por lei ou norma); verificar se os saldos iniciais contêm distorções que afetam de forma relevante as demonstrações contábeis do período corrente; avaliar se as políticas contábeis foram aplicadas de maneira uniforme nas demonstrações contábeis do período corrente, ou as mudanças estão devidamente registradas, apresentadas e divulgadas; considerar quaisquer assuntos importantes discutidos com a administração e relacionados à escolha do auditor, à comunicação desses temas aos responsáveis pela governança e como eles afetam a estratégia global de auditoria e o plano de auditoria; e outros procedimentos exigidos pelo sistema de controle de qualidade da firma para trabalhos de auditoria inicial.

Materialidade para execução da auditoria significa o valor ou valores fixados pelo auditor, inferiores ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis como um todo. A materialidade é, portanto, um valor de referência para o auditor (parâmetro) que ele utiliza para ter segurança de que os problemas eventualmente detectados nas demonstrações contábeis não se constituam em distorções relevantes. Ao estabelecer a estratégia global de auditoria, o auditor deve determinar a materialidade para as demonstrações contábeis como um todo, mediante o exercício de julgamento profissional. Veja que planejar a auditoria somente para detectar distorção individualmente relevante negligencia o fato de que as distorções individualmente irrelevantes, em conjunto, podem levar à distorção relevante das demonstrações contábeis.

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 4

Assim, o auditor deve definir a materialidade para execução da auditoria (um ou mais valores), fixada para reduzir, a um nível adequadamente baixo, a probabilidade de que as distorções não corrigidas e não detectadas, em conjunto, excedam a materialidade para as demonstrações contábeis como um todo. Dessa forma é possível avaliar os riscos de distorções relevantes e determinar a natureza, a época e a extensão de procedimentos de auditoria.

Risco de distorção relevante: Compete ao auditor obter segurança razoável de que as demonstrações contábeis, como um todo, estão livres de distorção relevante independentemente se causada por fraude ou erro. Uma importante etapa, dentro desse processo, é identificar e avaliar os riscos de distorção relevante, por meio do entendimento da entidade, do seu ambiente e controle interno. Assim, é possível melhor formar uma base para o seu planejamento. O controle interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de produzir dados contábeis confiáveis (controles contábeis); trazer efetividade e eficiência às operações (controles operacionais); bem como permitir a aderência às leis, normas e regulamentos (controles normativos).

De acordo com a NBC TA 200, o risco de auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. O risco de auditoria é uma função de dois tipos de risco: dos riscos de distorção relevante e do risco de detecção. O risco de distorção relevante é o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria. Os riscos de distorção relevante no nível da afirmação consistem em dois componentes: risco inerente e risco de controle. Risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados. Risco de controle é o risco de que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante, individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

Por fim, o risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. O risco final (risco de auditoria) pode ser calculado como sendo o produto dos diferentes tipos de risco:

Risco de Auditoria = Risco de Distorção Relevante x Risco de Detecção

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 5

Segundo a NBC TA 500, na fase de execução, o auditor deve definir e executar procedimentos de auditoria que permitam a obtenção de evidência de auditoria apropriada e suficiente que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião. A suficiência é a medida da quantidade de evidência de auditoria, enquanto que a adequação é a medida da qualidade dessa evidência, isto é, sua relevância e sua confiabilidade para fornecer suporte às conclusões em que se fundamenta a opinião do auditor. Diz-se que suficiência e adequação são dimensões inter-relacionadas, pois a primeira é afetada pela segunda, ou seja, quanto maior a qualidade, menos evidência será exigida. Contudo, é preciso ficar atento, pois o caminho inverso não é válido, ou seja, a obtenção de mais evidência de auditoria não compensa a sua má qualidade.

Os procedimentos de auditoria são o conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas, permitindo que eventuais distorções relevantes sejam identificadas. Esses procedimentos podem ser divididos em dois grandes grupos: testes de controle e os procedimentos substantivos, de acordo com o seu objetivo. O primeiro grupo busca verificar se o controle interno funciona corretamente, o segundo se dispõe a entender se os valores presentes nos sistemas contábeis estão corretos, isto é, se são suficientes, exatos e válidos. Teste de controle (=testes de observância ou exames de aderência): procedimento de auditoria planejado para avaliar a efetividade operacional dos controles internos na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Procedimentos substantivos: aqueles planejados para detectar distorções relevantes no nível de afirmações, e podem ser divididos em: Testes de detalhes: fornecem evidências nas quais o auditor verifica se os fatos contábeis foram adequadamente registrados; e Procedimentos analíticos substantivos (=revisão analítica): verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas. Os principais procedimentos de auditoria utilizados e mencionados pelas normas de auditoria independente do CFC são: Os procedimentos de auditoria descritos abaixo podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor:

Inspeção: envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo.

Observação: consiste no exame do processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle.

Indagação: consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade.

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 6

Confirmação externa: representa evidência de auditoria obtida pelo auditor como resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia. Os procedimentos de confirmação externa frequentemente são relevantes no tratamento de afirmações associadas a certos saldos contábeis e seus elementos.

Recálculo: consiste na verificação da exatidão matemática de documentos ou registros. O recálculo pode ser realizado manual ou eletronicamente.

Procedimentos analíticos: consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

Reexecução: envolve a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade.

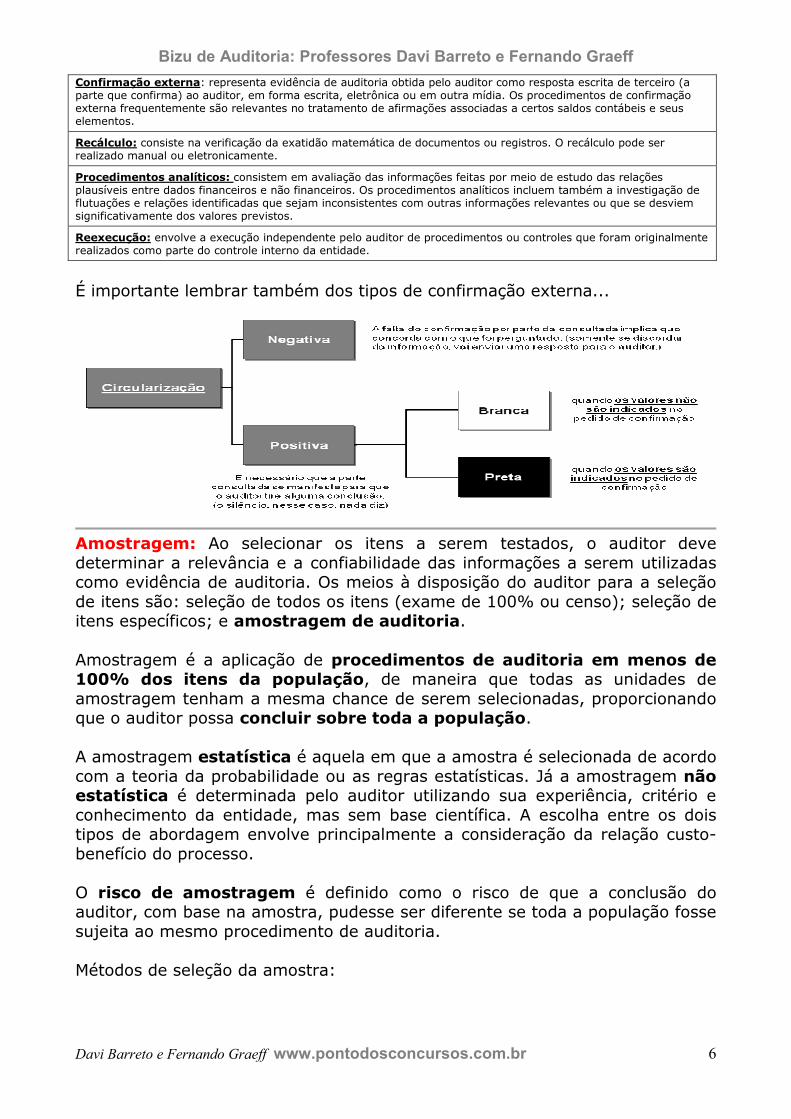

É importante lembrar também dos tipos de confirmação externa...

Amostragem: Ao selecionar os itens a serem testados, o auditor deve determinar a relevância e a confiabilidade das informações a serem utilizadas como evidência de auditoria. Os meios à disposição do auditor para a seleção de itens são: seleção de todos os itens (exame de 100% ou censo); seleção de itens específicos; e amostragem de auditoria.

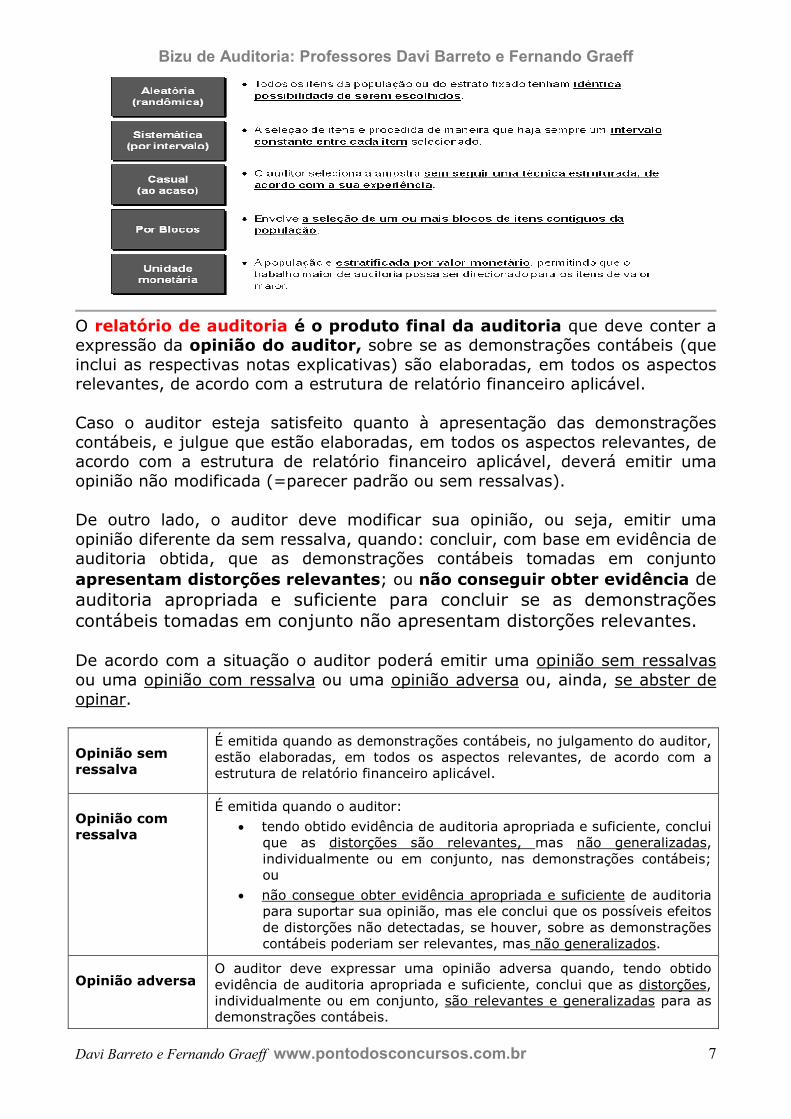

Amostragem é a aplicação de procedimentos de auditoria em menos de 100% dos itens da população, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas, proporcionando que o auditor possa concluir sobre toda a população. A amostragem estatística é aquela em que a amostra é selecionada de acordo com a teoria da probabilidade ou as regras estatísticas. Já a amostragem não estatística é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade, mas sem base científica. A escolha entre os dois tipos de abordagem envolve principalmente a consideração da relação custo-benefício do processo. O risco de amostragem é definido como o risco de que a conclusão do auditor, com base na amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria. Métodos de seleção da amostra:

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 7

O relatório de auditoria é o produto final da auditoria que deve conter a expressão da opinião do auditor, sobre se as demonstrações contábeis (que inclui as respectivas notas explicativas) são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável. Caso o auditor esteja satisfeito quanto à apresentação das demonstrações contábeis, e julgue que estão elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, deverá emitir uma opinião não modificada (=parecer padrão ou sem ressalvas).

De outro lado, o auditor deve modificar sua opinião, ou seja, emitir uma opinião diferente da sem ressalva, quando: concluir, com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes; ou não conseguir obter evidência de auditoria apropriada e suficiente para concluir se as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes. De acordo com a situação o auditor poderá emitir uma opinião sem ressalvas ou uma opinião com ressalva ou uma opinião adversa ou, ainda, se abster de opinar. Opinião sem ressalva

É emitida quando as demonstrações contábeis, no julgamento do auditor, estão elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável.

Opinião com ressalva

É emitida quando o auditor:

• tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções são relevantes, mas não generalizadas, individualmente ou em conjunto, nas demonstrações contábeis; ou

• não consegue obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados.

Opinião adversa

O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 8

Abstenção de opinião

O auditor deve abster-se de expressar uma opinião quando não consegue obter evidência apropriada e suficiente para suportar sua opinião e ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas.

O parágrafo de ênfase serve para o auditor chamar a atenção para um assunto apresentado ou divulgado nas demonstrações contábeis que, segundo seu julgamento, é fundamental para o entendimento pelos usuários das demonstrações contábeis.

A documentação de auditoria (papéis de trabalho) fornece as evidências para uma conclusão quanto ao cumprimento do seu objetivo global, bem como de que a auditoria foi planejada e executada em conformidade com as normas e exigências legais e regulamentares aplicáveis. O auditor pode usar quaisquer documentos e demonstrações preparados ou fornecidos pela entidade, desde que avalie sua consistência e se satisfaça com sua forma e conteúdo, como: informações sobre a estrutura organizacional e legal da entidade; cópias ou excertos de documentos legais, contratos e atas; e cartas de responsabilidade da administração.

Os papéis de trabalho são de propriedade exclusiva do auditor. Partes ou excertos destes podem, a critério do auditor, serem postos à disposição da entidade. A confidencialidade dos papéis de trabalho é dever permanente do auditor. O auditor deve manter a custódia dos papéis de trabalho pelo prazo de cinco anos, a contar da data do relatório de auditoria. Os papéis de trabalho podem ser classificados em correntes ou permanentes: correntes: utilizados em apenas um exercício social (ex.: extratos bancários); permanentes: utilizados em mais de um exercício social (ex.: estatuto social)

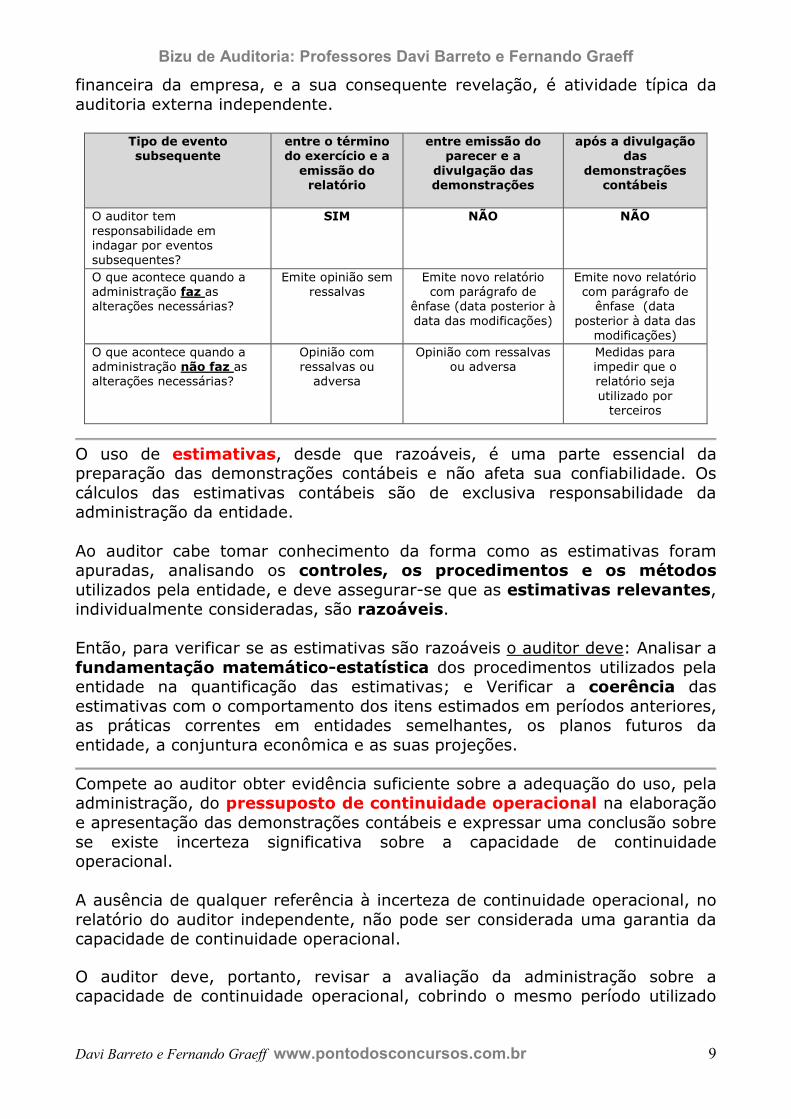

A investigação dos eventos ou transações subsequentes, os quais por sua relevância possam afetar substancialmente a situação patrimonial e/ou

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 9

financeira da empresa, e a sua consequente revelação, é atividade típica da auditoria externa independente.

Tipo de evento subsequente

entre o término do exercício e a

emissão do relatório

entre emissão do parecer e a

divulgação das demonstrações

após a divulgação das

demonstrações contábeis

O auditor tem responsabilidade em indagar por eventos subsequentes?

SIM NÃO NÃO

O que acontece quando a administração faz as alterações necessárias?

Emite opinião sem ressalvas

Emite novo relatório com parágrafo de

ênfase (data posterior à data das modificações)

Emite novo relatório com parágrafo de

ênfase (data posterior à data das

modificações) O que acontece quando a administração não faz as alterações necessárias?

Opinião com ressalvas ou

adversa

Opinião com ressalvas ou adversa

Medidas para impedir que o relatório seja utilizado por

terceiros

O uso de estimativas, desde que razoáveis, é uma parte essencial da preparação das demonstrações contábeis e não afeta sua confiabilidade. Os cálculos das estimativas contábeis são de exclusiva responsabilidade da administração da entidade. Ao auditor cabe tomar conhecimento da forma como as estimativas foram apuradas, analisando os controles, os procedimentos e os métodos utilizados pela entidade, e deve assegurar-se que as estimativas relevantes, individualmente consideradas, são razoáveis. Então, para verificar se as estimativas são razoáveis o auditor deve: Analisar a fundamentação matemático-estatística dos procedimentos utilizados pela entidade na quantificação das estimativas; e Verificar a coerência das estimativas com o comportamento dos itens estimados em períodos anteriores, as práticas correntes em entidades semelhantes, os planos futuros da entidade, a conjuntura econômica e as suas projeções.

Compete ao auditor obter evidência suficiente sobre a adequação do uso, pela administração, do pressuposto de continuidade operacional na elaboração e apresentação das demonstrações contábeis e expressar uma conclusão sobre se existe incerteza significativa sobre a capacidade de continuidade operacional. A ausência de qualquer referência à incerteza de continuidade operacional, no relatório do auditor independente, não pode ser considerada uma garantia da capacidade de continuidade operacional.

O auditor deve, portanto, revisar a avaliação da administração sobre a capacidade de continuidade operacional, cobrindo o mesmo período utilizado

Bizu de Auditoria: Professores Davi Barreto e Fernando Graeff

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 10

pela administração em sua avaliação – período este que deve ser de, no mínimo, 12 meses a partir da data das demonstrações contábeis. Essa avaliação é feito com base na análise de indicações de risco a continuidade: Financeiras (ex.: patrimônio líquido negativo); Operacionais (ex.: perda de pessoal chave sem reposição); e Outras Indicações (ex.: processos legais ou regulatórios pendentes)

Representação formal É uma declaração escrita pela administração, fornecida ao auditor, para confirmar certos assuntos ou suportar outra evidência de auditoria. Entre outros usos, o auditor deve solicitar à administração que forneça representação formal de que ela cumpriu a sua responsabilidade pela elaboração das demonstrações contábeis. Sempre que o auditor não possa ter uma expectativa razoável quanto à existência de outra evidência de auditoria pertinente, ele deve obter declarações por escrito da administração sobre os assuntos significativos para as Demonstrações Contábeis. As declarações da administração não substituem outras evidências de auditoria.

O Decreto 43.463/2012 que trata do Sistema de Controle Interno do Poder Executivo, cuja gestão compete à Secretaria de Estado de Fazenda, dividiu-o em dois subsistemas: Subsistema de Auditoria, e Subsistema de Contabilidade. O Sistema de Controle Interno do Poder Executivo tem as seguintes finalidades: assegurar eficácia, eficiência e economicidade na administração e aplicação dos recursos públicos; auxiliar a Administração no sentido de evitar erros, fraudes, abusos, malversação, desvios, perdas e desperdícios; garantir o cumprimento das normas técnicas, administrativas e legais; identificar erros, fraudes, desvios, malversação e seus agentes; salvaguardar o patrimônio público; gerar informações sobre a gestão pública, de modo a orientar a tomada de decisões. O Sistema de Controle Interno do Poder Executivo visa: assegurar o exercício da administração superior da Administração Pública Estadual, a cargo do Governador do Estado; auxiliar no aperfeiçoamento da gestão pública, nos aspectos de formulação, planejamento, coordenação, execução e monitoramento das políticas públicas; garantir a transparência e a integridade dos atos praticados na Administração Pública; assessorar os órgãos responsáveis pela gestão governamental; assessorar os administradores de bens e recursos públicos nos assuntos pertinentes à área de competência do controle interno, inclusive sobre a forma de prestar contas. Para consecução de suas finalidades, o decreto prevê que o Sistema de Controle Interno poderá utilizar três técnicas de trabalho: Práticas contábeis; Auditoria; e Fiscalização.