Embed Size (px)

Citation preview

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN CHẤT LƯỢNG THÔNG TIN BÁO CÁO TÀI CHÍNH TRONG CÁC DOANH NGHIỆP TẠI VIỆT NAM PHẠM QUỐC THUẦN June 10, 2016 TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ. HỒ CHÍ MINH

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ. HỒ CHÍ MINH

PHẠM QUỐC THUẦN

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN CHẤT LƯỢNG

THÔNG TIN BÁO CÁO TÀI CHÍNH TRONG CÁC

DOANH NGHIỆP TẠI VIỆT NAM

LUẬN ÁN TIẾN SĨ KINH TẾ

TP. Hồ Chí Minh- 2016

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ. HỒ CHÍ MINH

PHẠM QUỐC THUẦN

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN CHẤT LƯỢNG THÔNG

TIN BÁO CÁO TÀI CHÍNH TRONG CÁC DOANH

NGHIỆP TẠI VIỆT NAM

Chuyên ngành: Kế toán- Kiểm toán

Mã số: 62 34 03 01

LUẬN ÁN TIẾN SĨ KINH TẾ

Người hướng dẫn khoa học:

1: PGS.TS NGUYỄN XUÂN HƯNG

2: TS NGUYỄN THỊ KIM CÚC

TP. Hồ Chí Minh- 2016

ii

LỜI CAM ĐOAN

Tôi cam đoan đây là công trình nghiên cứu của riêng tôi. Những số liệu, dữ liệu và

kết quả được trình bày trong luận án là trung thực và nội dung luận án chưa từng được ai

công bố trong bất kỳ nghiên cứu nào. Tất cả những nội dung được kế thừa, tham khảo từ

nguồn tài liệu khác đều được trích dẫn đầy đủ và ghi nguồn cụ thể trong danh mục các tài

liệu tham khảo.

Thành phố Hồ Chí Minh, tháng 6 năm 2016

Nghiên cứu sinh

Phạm Quốc Thuần

iii

MỤC LỤC

Lời cam đoan ------------------------------------------------------------------------------------------ ii

Mục lục ------------------------------------------------------------------------------------------------ iii

Danh mục các Sơ đồ, Bảng biểu và Phụ lục -------------------------------------------------------xi

Danh mục các từ viết tắt ---------------------------------------------------------------------------- xxi

Phần mở đầu ------------------------------------------------------------------------------------- xxiii

1. Lý do chọn đề tài -------------------------------------------------------------------------- xxiii

2. Mục tiêu và câu hỏi nghiên cứu ---------------------------------------------------------xxvi

3. Phương pháp nghiên cứu----------------------------------------------------------------- xxvii

4. Đối tượng, phạm vi nghiên cứu -------------------------------------------------------- xxviii

5. Các đóng góp mới của luận án -------------------------------------------------------- xxviii

6. Kết cấu của Luận án -----------------------------------------------------------------------xxix

Chƣơng 1. Tổng quan về vấn đề nghiên cứu -------------------------------------------------- 1

1.1. Các nghiên cứu về chất lượng thông tin BCTC --------------------------------------------- 1

1.1.1. Các bước công việc ---------------------------------------------------------------------------- 1

1.1.2. Tổng quan các hướng nghiên cứu về CLTT BCTC -------------------------------------- 2

1.1.3. Đánh giá CLTT BCTC theo các thuộc tính chất lượng----------------------------------- 5

1.1.3.1. Tổng quan nghiên cứu về đánh giá CLTT BCTC theo các thuộc tính CL----------- 5

1.1.3.2. Các thuộc tính đánh giá CLTT từ các tổ chức nghề nghiệp KT----------------------- 6

1.1.3.3. Các thuộc tính CLTT từ phía quy định của Nhà nước --------------------------------- 9

1.1.3.4. Đánh giá CLTT BCTC từ phía các nhà nghiên cứu độc lập ------------------------- 11

1.1.4. Nhận xét xu hướng phát triển của nghiên cứu về đánh giá CLTT BCTC ------------ 13

1.2. Nghiên cứu liên quan đến nhân tố tác động đến CLTT BCTC -------------------------- 14

1.2.1. Các bước công việc -------------------------------------------------------------------------- 14

1.2.2. Tổng quan các nghiên cứu trước----------------------------------------------------------- 15

iv

1.2.3. Nghiên cứu của các nhà nghiên cứu độc lập --------------------------------------------- 17

1.2.3.1. Nghiên cứu từ các tác giả nước ngoài --------------------------------------------------- 17

1.2.3.2. Nghiên cứu từ các tác giả trong nước --------------------------------------------------- 21

1.2.4. Nhận xét xu hướng phát triển của nghiên cứu về các nhân tố tác động đến CLTT

BCTC ------------------------------------------------------------------------------------------------- 23

1.3. Khe hổng nghiên cứu -------------------------------------------------------------------------- 24

1.3.1. Đóng góp của các nghiên cứu trước ------------------------------------------------------- 24

1.3.2. Hạn chế của các nghiên cứu trước --------------------------------------------------------- 25

1.3.3. Định hướng của nghiên cứu này ----------------------------------------------------------- 26

1.4. Kết luận chương 1 ------------------------------------------------------------------------------ 27

Chƣơng 2. Cơ sở lý thuyết ------------------------------------------------------------------------ 28

2.1. Các khái niệm ----------------------------------------------------------------------------------- 28

2.1.1. Khái niệm thông tin -------------------------------------------------------------------------- 28

2.1.2. Khái niệm chất lượng ------------------------------------------------------------------------ 29

2.1.3. Khái niệm chất lượng thông tin ------------------------------------------------------------ 30

2.1.4. Khái niệm chất lượng thông tin BCTC --------------------------------------------------- 31

2.2. Các lý thuyết nền và vận dụng cho nghiên cứu này --------------------------------------- 34

2.2.1. Lý thuyết Đại diện (Agency Theory) ------------------------------------------------------ 34

2.2.1.1. Khái quát nội dung và vận dụng lý thuyết của các nghiên cứu trước --------------- 34

2.2.1.2. Vận dụng lý thuyết cho nghiên cứu này ------------------------------------------------ 37

2.2.2. Lý thuyết xử lý thông tin (Information Processing Theory) --------------------------- 37

2.2.2.1. Khái quát nội dung và vận dụng lý thuyết của các nghiên cứu trước --------------- 37

2.2.2.2. Vận dụng lý thuyết cho nghiên cứu này ------------------------------------------------ 38

2.2.3. Lý thuyết sự khuếch tán kỹ thuật (Technology Diffusion Theory) ------------------- 38

2.2.3.1. Khái quát nội dung và vận dụng lý thuyết của các nghiên cứu trước --------------- 38

v

2.2.3.2. Vận dụng lý thuyết cho nghiên cứu này ------------------------------------------------ 40

2.2.4. Lý thuyết ngẫu nhiên (Contingency theory of organizations) ------------------------- 40

2.2.4.1. Khái quát nội dung và vận dụng lý thuyết của các nghiên cứu trước --------------- 40

2.2.4.2. Vận dụng lý thuyết cho nghiên cứu này ------------------------------------------------ 40

2.2.5. Quan điểm quản trị CL toàn diện (Total Quality Management- TQM) -------------- 41

2.2.5.1. Khái quát nội dung và vận dụng của các nghiên cứu trước -------------------------- 41

2.2.5.2. Vận dụng cho nghiên cứu này ----------------------------------------------------------- 42

2.3. Các nhân tố tác động đến CLTT BCTC từ cơ sở lý thuyết ------------------------------ 42

2.4. Kết luận chương 2 ------------------------------------------------------------------------------ 43

Chƣơng 3. Phƣơng pháp nghiên cứu ----------------------------------------------------------- 44

3.1. Phương pháp nghiên cứu ---------------------------------------------------------------------- 45

3.1.1. Xác định phương pháp nghiên cứu -------------------------------------------------------- 45

3.1.2. Quy trình nghiên cứu ------------------------------------------------------------------------ 46

3.1.3. Biện luận sự phù hợp của phương pháp nghiên cứu ------------------------------------ 47

3.1.3.1. Nghiên cứu định tính ---------------------------------------------------------------------- 47

3.1.3.2. Nghiên cứu định lượng -------------------------------------------------------------------- 48

3.1.3.3. Thiết kế hỗn hợp khám phá -------------------------------------------------------------- 48

3.2. Nghiên cứu định tính -------------------------------------------------------------------------- 49

3.2.1. Quy trình chung ------------------------------------------------------------------------------ 49

3.2.2. Nội dung nghiên cứu định tính ------------------------------------------------------------- 50

3.2.3. Phương pháp nghiên cứu -------------------------------------------------------------------- 51

3.2.4. Chọn mẫu nghiên cứu ---------------------------------------------------------------------- 51

3.2.4.1. Phương pháp chọn mẫu ------------------------------------------------------------------- 51

3.2.4.2. Số lượng mẫu ------------------------------------------------------------------------------ 51

vi

3.2.4.3. Chọn lựa phần tử mẫu --------------------------------------------------------------------- 52

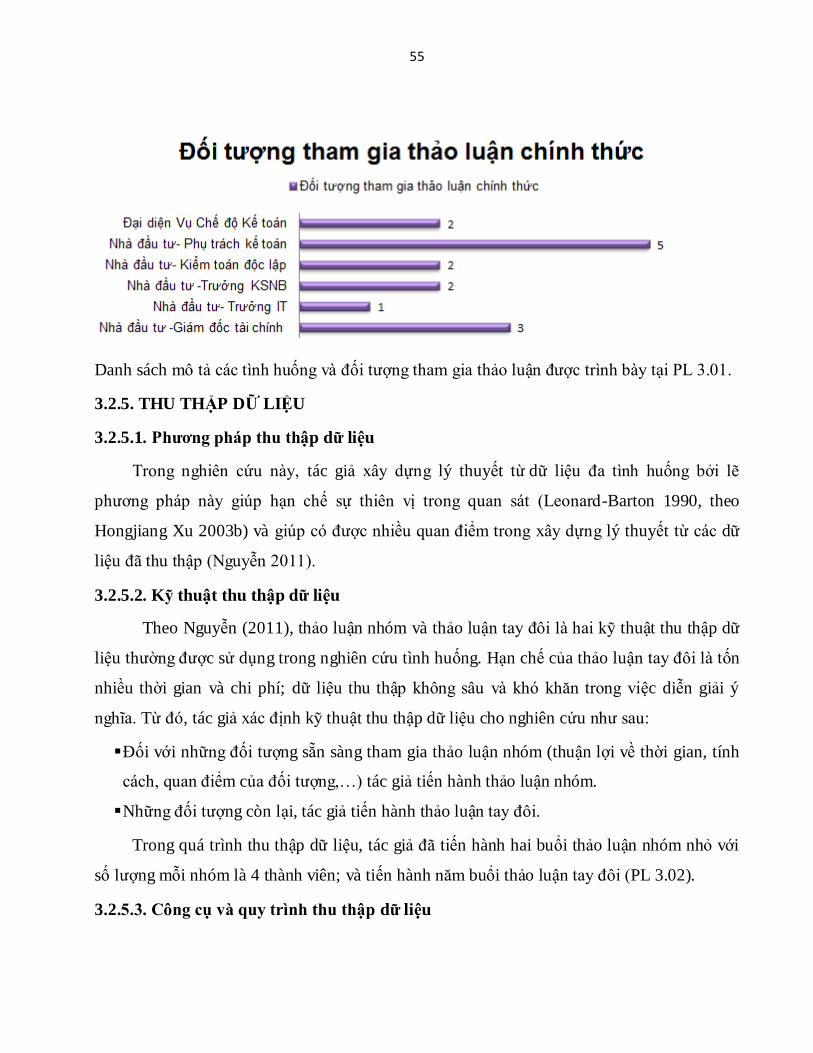

3.2.4.4. Đối tượng tham gia thảo luận ------------------------------------------------------------ 53

3.2.5. thu thập dữ liệu ------------------------------------------------------------------------------- 55

3.2.5.1. Phương pháp thu thập dữ liệu ------------------------------------------------------------ 55

3.2.5.2. Kỹ thuật thu thập dữ liệu ----------------------------------------------------------------- 55

3.2.5.3. Công cụ và quy trình thu thập dữ liệu -------------------------------------------------- 55

3.3. Nghiên cứu định lượng ------------------------------------------------------------------------ 57

3.3.1. Quy trình chung ----------------------------------------------------------------------------- 57

3.3.2. Nội dung nghiên cứu định lượng ---------------------------------------------------------- 59

3.3.3. Phương pháp nghiên cứu ------------------------------------------------------------------- 60

3.3.4. Xây dựng thang đo -------------------------------------------------------------------------- 60

3.3.4.1. Nguyên tắc xây dựng thang đo ---------------------------------------------------------- 60

3.3.4.2. Thang đo đo lường CLTT BCTC ------------------------------------------------------- 60

3.3.4.3. Thang đo đo lường các nhân tố tác động đến CLTT BCTC ------------------------- 62

3.3.5. Chọn mẫu nghiên cứu ----------------------------------------------------------------------- 64

3.3.6. Thiết kế bảng câu hỏi------------------------------------------------------------------------ 67

3.3.6.1. Nguyên tắc chung ------------------------------------------------------------------------ 67

3.3.6.2. Thiết kế bảng câu hỏi nháp --------------------------------------------------------------- 68

3.3.6.3. Bảng câu hỏi nháp cuối cùng ------------------------------------------------------------ 68

3.3.6.4. Bảng câu hỏi hoàn chỉnh ----------------------------------------------------------------- 68

3.3.7. Thu thập và chuẩn bị dữ liệu --------------------------------------------------------------- 69

3.3.8. Đánh giá độ tin cậy của thang đo --------------------------------------------------------- 69

3.3.9. Kiểm định giá trị thang đo ----------------------------------------------------------------- 70

3.3.10. Kiểm định giả thuyết nghiên cứu -------------------------------------------------------- 71

vii

3.4. Kết luận------------------------------------------------------------------------------------------ 72

Chƣơng 4. Kết quả nghiên cứu ------------------------------------------------------------------ 74

4.1. Kết quả nghiên cứu định tính ----------------------------------------------------------------- 75

4.1.1. Phương pháp và quy trình phân tích ------------------------------------------------------ 75

4.1.2. Phân tích đo lường CLTT BCTC ---------------------------------------------------------- 76

4.1.3. Phân tích khám phá các nhân tố tác động đến CLTT BCTC -------------------------- 76

4.1.3.1. Các tình huống khẳng định các nhân tố khám phá ------------------------------------ 76

4.1.3.2. Kết quả phân tích -------------------------------------------------------------------------- 78

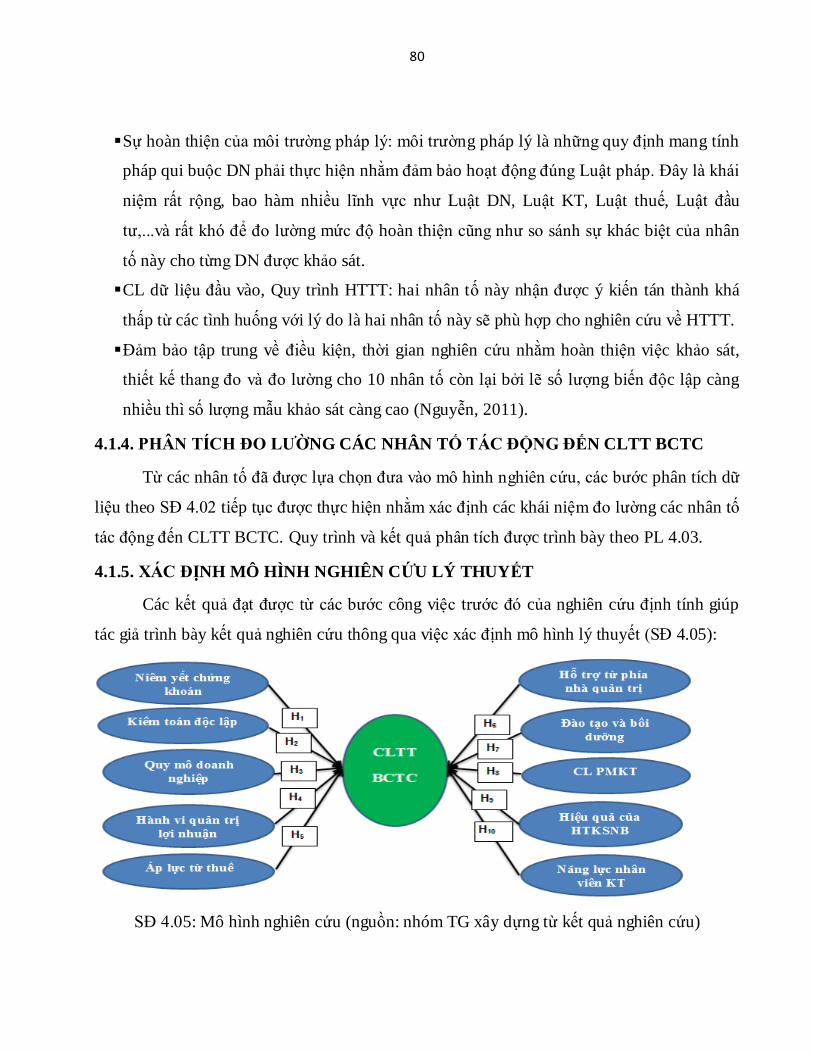

4.1.4. Phân tích đo lường các nhân tố tác động đến CLTT BCTC --------------------------- 80

4.1.5. Xác định mô hình nghiên cứu lý thuyết --------------------------------------------------- 80

4.1.6. So sánh với các nghiên cứu trước --------------------------------------------------------- 81

4.2. Kết quả nghiên cứu định lượng --------------------------------------------------------------- 82

4.2.1 Mô tả mẫu nghiên cứu ----------------------------------------------------------------------- 82

4.2.2. Phương pháp đo lường các biến trong mô hình ------------------------------------------ 84

4.2.3. Thực Trạng về CLTT BCTC và các nhân tố tác động đến CLTT BCTC tại các DN

Việt Nam ---------------------------------------------------------------------------------------------- 85

4.2.3.1. Thực trạng về CLTT BCTC -------------------------------------------------------------- 85

4.2.3.2. Thực trạng về các nhân tố tác động CLTT BCTC ------------------------------------ 87

4.2.4. Đánh giá độ tin cậy của thang đo bằng Cronbach ------------------------------------ 88

4.2.4.1. Nội dung đánh giá Cronbach ---------------------------------------------------------- 88

4.2.4.2. Thực hiện đánh giá Cronbach --------------------------------------------------------- 89

4.2.5. Kiểm định giá trị thang đo (phân tích nhân tố khám phá EFA) ----------------------- 92

4.2.5.1. Nội dung phân tích nhân tố khám phá EFA -------------------------------------------- 92

4.2.5.2. Kiểm định điều kiện để phân tích EFA ------------------------------------------------- 92

viii

4.2.5.3. Phân tích EFA cho thang đo thuộc biến độc lập --------------------------------------- 93

4.2.5.4. Phân tích EFA cho thang đo biến phụ thuộc ------------------------------------------- 96

4.2.6. Kiểm định giả thuyết nghiên cứu -------------------------------------------------------- 101

4.2.6.1. Nguyên tắc chung ------------------------------------------------------------------------ 101

4.2.6.2. Kết quả kiểm định ----------------------------------------------------------------------- 101

4.2.6.3. Nhận xét kết quả kiểm định các giả thuyết nghiên cứu ----------------------------- 107

4.2.7. Mô hình hồi qui tuyến tính --------------------------------------------------------------- 107

4.2.7.1. Mục tiêu xây dựng mô hình hồi qui tuyến tính ------------------------------------- 107

4.2.7.2. Kiểm định sự phù hợp các giả định trong hồi qui tuyến tính --------------------- 107

4.2.7.3. Xác định mô hình nghiên cứu chính thức -------------------------------------------- 114

4.2.7.4. Kết quả phân tích hồi qui -------------------------------------------------------------- 115

4.2.8. Tổng hợp kết quả kiểm định các giả thuyết nghiên cứu ------------------------------ 123

4.3. Kết luận ---------------------------------------------------------------------------------------- 124

Chƣơng 5. Kết luận và kiến nghị ------------------------------------------------------------- 125

5.1. Kết luận ---------------------------------------------------------------------------------------- 126

5.1.1. CLTT BCTC trong các DN Việt Nam -------------------------------------------------- 126

5.1.2. Kết quả kiểm định và phân tích hồi qui ------------------------------------------------ 131

5.1.3. Những đóng góp của nghiên cứu --------------------------------------------------------- 134

5.2. Kiến nghị -------------------------------------------------------------------------------------- 136

5.2.1. Cần hạn chế tác động tiêu cực của hành vi quản trị lợi nhuận ----------------------- 136

5.2.1.1. Luận bàn về tác động của Hành vi quản trị lợi nhuận đến CLTT trên BCTC --- 137

5.2.1.2. Các giải pháp hạn chế tác động tiêu cực của Hành vi quản trị lợi nhuận -------- 138

5.2.2. Nhà quản lý cần thể hiện vai trò đối với HTTTKT ------------------------------------ 139

5.2.2.1. Luận bàn về tác động của Hỗ trợ từ phía nhà quản trị đến CLTT trên BCTC -- 139

ix

5.2.2.2. Giải pháp gia tăng CLTT BCTC từ phía các nhà quản trị DN --------------------- 140

5.2.3. Cần giảm áp lực thuế trong các DN Việt Nam ----------------------------------------- 141

5.2.3.1. Luận bàn về tác động của Áp lực từ thuế đến CLTT trên BCTC ----------------- 141

5.2.3.2. Giảm áp lực từ thuế để gia tăng CLTT BCTC --------------------------------------- 142

5.2.4. Đề cao trách nhiệm của DN đối với Đào tạo & bồi dưỡng -------------------------- 143

5.2.4.1. Luận bàn về Đào tạo, bồi dưỡng nhân viên và CLTT BCTC --------------------- 143

5.2.4.2. Giải pháp nâng cao Đào tạo & bồi dưỡng góp phần gia tăng CLTT BCTC ----- 144

5.2.5. Nâng cao CL nguồn nhân lực kế toán- kiểm toán ------------------------------------- 144

5.2.5.1. Luận bàn về tác động của Năng lực nhân viên KT đối với CLTT BCTC ------- 145

5.2.5.2. Các giải pháp gia tăng CL nguồn nhân lực KT và kiểm toán ---------------------- 145

5.2.6. Nâng cao hiệu quả của HTKSNB nhằm gia tăng CLTT BCTC ---------------------- 147

5.2.6.1. Luận bàn về tác động của HT KSNB lên CLTT BCTC ---------------------------- 147

5.2.6.2. Giải pháp nâng cao hiệu quả của HT KSNB nhằm gia tăng CLTT BCTC ------ 148

5.2.7. Nâng cao CL kiểm toán nhằm góp phần gia tăng CLTT BCTC --------------------- 150

5.2.7.1. Luận bàn về tác động của kiểm toán đến CLTT trên BCTC ----------------------- 150

5.2.7.2. Các giải pháp nâng cao CL kiểm toán ------------------------------------------------- 150

5.2.8. Gia tăng CLTT BCTC từ phía đảm bảo CL PMKT ----------------------------------- 153

5.2.8.1. Luận bàn về tác động của CL PMKT lên CLTT BCTC ---------------------------- 153

5.2.8.2. Giải pháp gia tăng CL PMKT nhằm góp phần gia tăng CLTT BCTC ----------- 154

5.2.9. Đề cao vai trò giám sát CLTT BCTC từ phía UBCKNN ---------------------------- 155

5.2.9.1. Luận bàn về vai trò của UBCKNN và CLTT BCTC ------------------------------- 155

5.2.9.2. Giải pháp nâng cao hiệu quả giám sát CLTT BCTC của các DN niêm yết ------ 156

5.3. Những hạn chế của quá trình nghiên cứu luận án ---------------------------------------- 157

5.4. Kết luận ---------------------------------------------------------------------------------------- 158

x

Danh mục công trình của tác giả đã công bố liên quan đến luận án ----------------------- 160

Danh mục tài liệu tham khảo --------------------------------------------------------------------- 161

Phụ lục ---------------------------------------------------------------------------------------------- 176

xi

DANH MỤC SƠ ĐỒ

Sơ đồ Trang

SĐ 1.01: Phác thảo nghiên cứu chương 1 1

SĐ 1.02: Phác thảo các bước công việc tìm hiểu các nghiên cứu về CLTT BCTC 2

SĐ 1.03: Các thuộc tính đánh giá CLTT của FASB (1980) (Carmichael, 1980) 7

SĐ 1.04: các thuộc tính CLTT của IASB 2001 (IASB 2001) 8

SĐ 1.05: Các thuộc tính CLTT BCTC của FASB & IASB 2010 (IASB, 2010) 9

SĐ 1.06: Thuộc tính CLTT BCTC của Kế toán Pháp (Odile barbe- Dandon & ctg

(2008)

10

SĐ 1.07: Các thuộc tính CLTT theo Luật Kế toán Việt Nam 10

SĐ 1.08: các bước công việc tìm hiểu các nghiên cứu về các nhân tố tác động đến

CLTT BCTC

15

SĐ 1.09: Các nhân tố tác động đến CLTT KT trên BCTC của Hongjiong Xu &

ctg (2003)

18

SĐ 1.10: Mô hình các nhân tố tác động đến CLTT kế toán của Céline

Michailesco (2010)

19

SĐ 1.11: Mô hình các nhân tố tác động đến CLTT kế toán Ahmad Al-Hiyari &

ctg (2013)

20

SĐ 1.12: Mô hình các nhân tố tác động đến CLTT BCTC (Nunuy Nur Afiah &

Dien Noviany Rahmatika, 2014)

21

SĐ 2.01: Phác thảo nghiên cứu chương 2 28

SĐ 3.01: phác thảo nghiên cứu chương 3 45

SĐ 3.02: Các bước thiết kế hỗn hợp khám phá (Nguyễn, 2011) 46

SĐ 3.03: Quy trình nghiên cứu 46

SĐ 3.04: Nội dung nghiên cứu hỗn hợp khám phá 48

SĐ 3.05: Quy trình nghiên cứu định tính 49

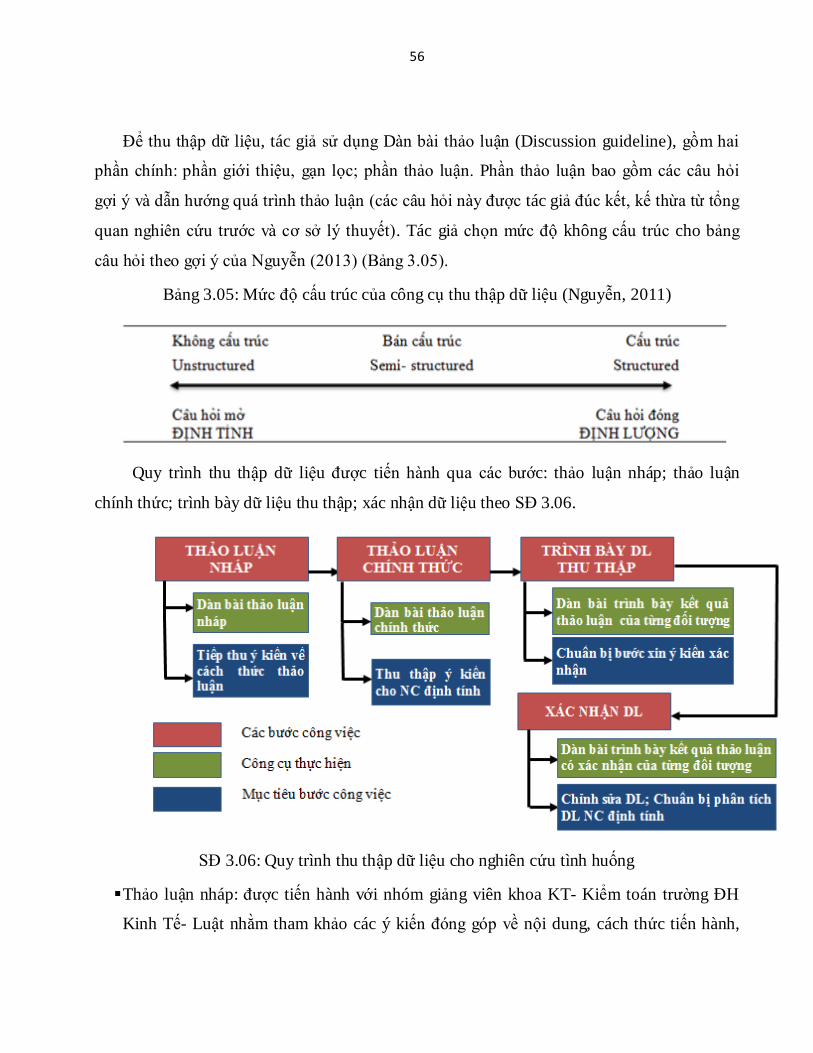

SĐ 3.06: Quy trình thu thập dữ liệu cho nghiên cứu tình huống 56

xii

SĐ 3.07: Quy trình nghiên cứu định lượng 58

SĐ 3.08: Mô hình thang đo CLTT BCTC 61

SĐ 3.09: Quy trình xây dựng Bảng câu hỏi 68

SĐ 3.10: Quy trình thu thập và chuẩn bị dữ liệu (DL) cho nghiên cứu định lượng 69

SĐ 3.11: Phương pháp đánh giá độ tin cậy thang đo 70

SĐ 3.12: Phương pháp kiểm định giá trị thang đo 71

SĐ 3.13: Phương pháp kiểm định giả thuyết nghiên cứu 72

SĐ 3.14: Phương pháp kiểm định mức độ tác động giữa các nhân tố trong mô

hình

72

SĐ 4.01: Phác thảo nghiên cứu chương 75

SĐ 4.02: Quy trình phân tích định tính 76

SĐ 4.03: Các tình huống khẳng định nhân tố khám phá 77

SĐ 4.04: các nhân tố tác động đến CLTT BCTC theo tỷ lệ tán thành 79

SĐ 4.05: Mô hình nghiên cứu 80

SĐ 4.06: So sánh kết quả của nghiên cứu tình huống với các nghiên cứu trước đó 81

SĐ 4.07: Trụ sở chính của các DN được khảo sát (Nguồn: số liệu khảo sát thực tế

2015)

83

SĐ 4.08: Quy mô của các DN được khảo sát (Nguồn: số liệu khảo sát thực tế

2015)

83

SĐ 4.09: Tỷ lệ các DN được kiểm toán (Nguồn: số liệu khảo sát thực tế 2015) 83

SĐ 4.10: Tỷ lệ các DN thực hiện niêm yết (Nguồn: số liệu khảo sát thực tế 2015) 83

SĐ 4.11: Đối tượng thu thập dữ liệu cho nghiên cứu định lượng 84

SĐ 4.12: Các phép kiểm định được sử dụng cho việc kiểm định giả thuyết nghiên

cứu

101

SĐ 4.13: Biểu đồ phân tán giữa các phần dư và giá trị dự đoán của Mô hình hồi

qui tuyến tính được sử dụng cho nghiên cứu (Nguồn: số liệu khảo sát thực tế

2015)

108

xiii

SĐ 4.14: Biểu đồ tần suất của các phần dư chuẩn hóa (Nguồn: số liệu khảo sát

thực tế 2015)

110

SĐ 4.15: Biểu đồ tần suất PP-Plot (Nguồn: số liệu khảo sát thực tế 2015) 110

SĐ 4.16: Mô hình nghiên cứu chính thức 115

SĐ 5.01: Phác thảo nghiên cứu chương 5 125

SĐ 5.02: Biểu đồ kết quả đo lường CLTT BCTC và 3 thành phần cấu thành nên

CLTT BCTC (Nguồn: số liệu khảo sát thực tế 2015)

126

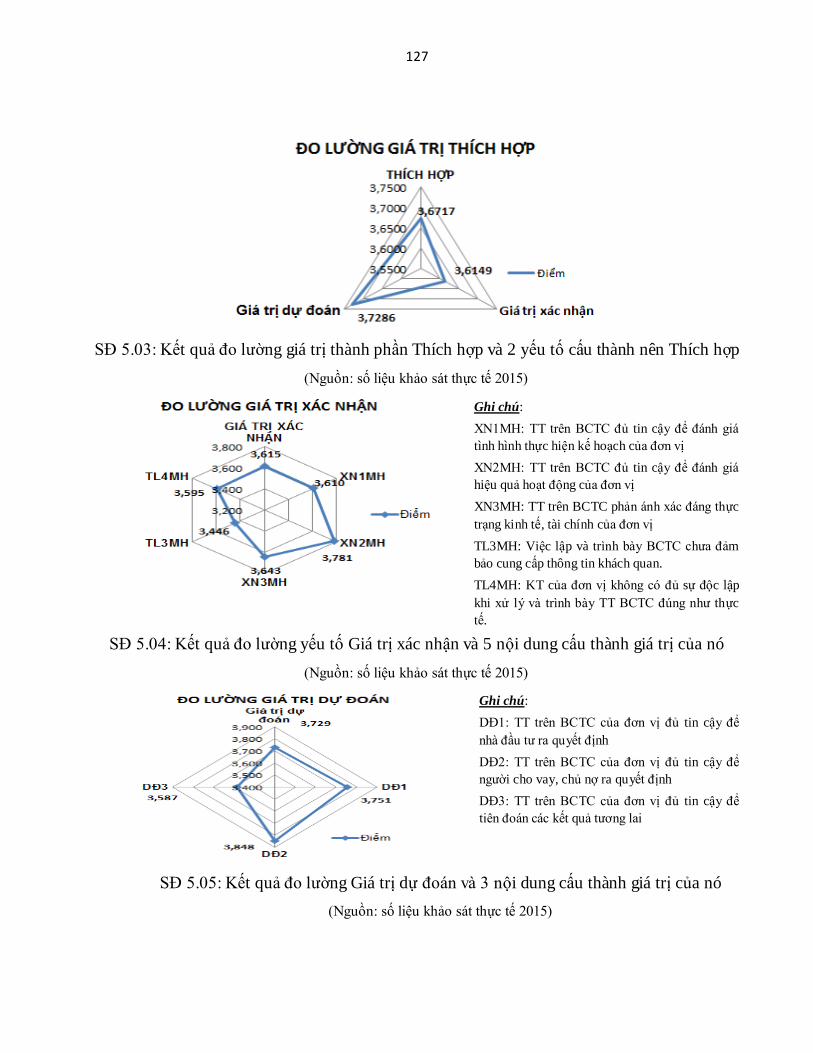

SĐ 5.03: Kết quả đo lường giá trị thành phần Thích hợp và 2 yếu tố cấu thành

nên Thích hợp

127

SĐ 5.04: Kết quả đo lường yếu tố Giá trị xác nhận và 5 nội dung cấu thành giá trị

của nó

127

SĐ 5.05: Kết quả đo lường Giá trị dự đoán và 3 nội dung cấu thành giá trị của nó 127

SĐ 5.06: Kết quả đo lường thành phần Trình bày trung thực và 3 yếu tố cấu thành

giá trị của nó

128

SĐ 5.07: Kết quả đo lường yếu tố Trung lập và 2 nội dung cấu thành giá trị của

nó

129

SĐ 5.08: Kết quả đo lường yếu tố Toàn vẹn và 4 nội dung cấu thành giá trị của nó 129

SĐ 5.09: Kết quả đo lường yếu tố Không sai sót và 3 nội dung cấu thành giá trị

của nó

129

SĐ 5.10: Kết quả đo lường thành phần Các thuộc tính gia tăng CLTT BCTC và 4

yếu tố cấu thành giá trị của nó

130

SĐ 5.11: Kết quả đo lường nhân tố Hành vi quản trị lợi nhuận và 4 nội dung cấu

thành giá trị của nó

137

SĐ 5.12: Kết quả đo lường nhân tố Hỗ trợ từ phía nhà quản trị và 4 nội dung cấu

thành giá trị của nó

140

SĐ 5.13: Kết quả đo lường nhân tố Áp lực từ thuế và 4 nội dung cấu thành giá trị

của nó

142

SĐ 5.14: Kết quả đo lường nhân tố Đào tạo & bồi dưỡng nhân viên và 4 nội dung 144

xiv

cấu thành giá trị của nó (Nguồn: số liệu khảo sát thực tế 2015)

SĐ 5.15: Kết quả đo lường nhân tố Năng lực nhân viên kế toán và 4 nội dung cấu

thành giá trị của nó

145

SĐ 5.16: Kết quả đo lường hiệu quả hoạt động của HTKSNB và 4 nội dung cấu

thành giá trị của nó

148

SĐ 5.17: Kết quả đo lường CL PMKT và 5 nội dung cấu thành giá trị của nó 154

xv

DANH MỤC BẢNG BIỂU

Bảng biểu Trang

Bảng 1.01: Căn cứ tổng hợp các thuộc tính đo lường CLTT BCTC cho nghiên

cứu

14

Bảng 2.01: Tổng kết các nhân tố tác động đến CLTT BCTC từ Cơ sở lý thuyết 42

Bảng 3.01 Phân loại tình huống theo quy mô doanh DN 52

Bảng 3.02: Phân loại tình huống theo khu vực kinh doanh 53

Bảng 3.03: Phân loại chi tiết đối tượng tham gia thảo luận nháp 54

Bảng 3.04: Phân loại chi tiết đối tượng tham gia thảo luận chính thức 55

Bảng 3.05: Mức độ cấu trúc của công cụ thu thập dữ liệu (Nguyễn, 2011) 56

Bảng 3.06: Các giả thuyết nghiên cứu và mối quan hệ với lý thuyết nền 59

Bảng 3.07: Cấp độ thang đo sử dụng cho nghiên cứu định lượng 60

Bảng 3.08: Cách mã dummy cho biến Quy mô doanh nghiệp 62

Bảng 3.09: Cách mã dummy cho biến Niêm yết chứng khoán 63

Bảng 3.10: Cách mã dummy cho biến kiểm toán độc lập 64

Bảng 3.11: Xác định kích thước mẫu dùng cho khảo sát 66

Bảng 3.12: Thuộc tính kiểm soát áp dụng cho chọn mẫu theo phương pháp định

mức

67

Bảng 3.13: Số lượng các phần tử thu thập theo phương pháp định mức 67

Bảng 4.01: Bảng thống kê quy mô DN, niêm yết và kiểm toán 83

Bảng 4.02: Phân tích thực trạng CLTT BCTC tại các DN 86

Bảng 4.03: Phân tích thực trạng các nhân tố tác động đến CLTT BCTC tại các

DN (Nguồn: khảo sát thực tế 2015)

87

Bảng 4.04: Kết quả phân tích Cronbach cho thang đo khái niệm CLTT BCTC

(Nguồn: số liệu khảo sát thực tế 2015)

90

Bảng 4.05: Kết quả phân tích Cronbach cho thang đo khái niệm các nhân tố tác

động đến CLTT BCTC (Nguồn: số liệu khảo sát thực tế 2015)

91

xvi

Bảng 4.06: Kiểm định Bartlett và KMO cho thang đo CLTT BCTC 93

Bảng 4.07: Kiểm định Bartlett và KMO cho thang đo các nhân tố tác động đến

CLTT BCTC

93

Bảng 4.08: Nhân tố và phương sai trích của thang đo các nhân tố tác động đến

CLTT BCTC (Nguồn: số liệu khảo sát thực tế 2015)

94

Bảng 4.09: Ma trận trọng số nhân tố của thang đo các nhân tố tác động đến CLTT

BCTC (Nguồn: số liệu khảo sát thực tế 2015)

95

Bảng 4.10: Nhân tố và phương sai trích của thang đo CLTT BCTC (Nguồn: số

liệu khảo sát thực tế 2015)

97

Bảng 4.11: Ma trận trọng số nhân tố của thang đo CLTT BCTC 98

Bảng 4.12: Ma trận trọng số nhân tố của thang đo CLTT BCTC sau sắp xếp lại

các nhân tố (Nguồn: số liệu khảo sát thực tế 2015)

100

Bảng 4.13: Kết quả phân tích nhóm và kiểm định T-test giữa biến Niêm yết và

CLTT BCTC

102

Bảng 4.14: Kết quả phân tích nhóm giữa biến Kiểm toán và CLTT BCTC 103

Bảng 4.15: Kết quả kiểm định T-test giữa biến Kiểm toán và CLTT BCTC 103

Bảng 4.16: Kết quả phân tích nhóm giữa biến Quy mô DN và CLTT BCTC 103

Bảng 4.17: Bảng kiểm định đồng nhất phương sai 104

Bảng 4.18: Kết quả kiểm định ANOVA 104

Bảng 4.19: Kết quả so sánh cặp về CLTT BCTC giữa các nhóm quy mô DN 104

Bảng 4.20: Kiểm định quan hệ tương quan giữa Hành vi quản trị lợi nhuận và

CLTT BCTC

105

Bảng 4.21: Kiểm định quan hệ tương quan giữa Áp lực từ thuế và CLTT BCTC 105

Bảng 4. 22: Kiểm định quan hệ tương quan giữa Hỗ trợ từ phía nhà quản trị và

CLTT BCTC

105

Bảng 4. 23: Kiểm định tương quan giữa Đào tạo & bồi dưỡng nhân viên và CLTT

BCTC

106

Bảng 4.24: Kiểm định quan hệ tương quan giữa CL PMKT và CLTT BCTC 106

xvii

Bảng 4.25: Kiểm định quan hệ tương quan giữa Hiệu quả của HTKSNB và CLTT

BCTC

106

Bảng 4.26: Kiểm định quan hệ tương quan giữa Năng lực nhân viên kế toán và

CLTT BCTC

106

Bảng 4.27: Kiểm định Spearman cho giả định phương sai của sai số không đổi 109

Bảng 4.28: Kết quả kiểm định Durbin- Watson (Nguồn: số liệu khảo sát thực tế

2015)

111

Bảng 4.29: Kết quả kiểm định đa cộng tuyến (Nguồn: số liệu khảo sát thực tế

2015)

112

Bảng 4.30: Bảng phân tích tỷ lệ DN Niêm yết theo quy mô DN 112

Bảng 4.31: Kết quả kiểm định Chi- bình phương giữa Niêm yết và Quy mô DN 112

Bảng 4.32: Bảng phân tích tỷ lệ DN thực hiện Kiểm toán BCTC theo quy mô DN 113

Bảng 4.33: Kết quả kiểm định Chi- bình phương giữa Kiểm toán và Quy mô DN 113

Bảng 4.34: Bảng phân tích tỷ lệ DN thực hiện Kiểm toán BCTC theo DN Niêm

yết

113

Bảng 4.35: Kết quả kiểm định Chi- bình phương giữa Kiểm toán và Niêm yết 113

Bảng 4.36: Độ mạnh tác động của các biến định tính đến CLTT BCTC 114

Bảng 4.37: Bảng tóm tắt mô hình (Nguồn: số liệu khảo sát thực tế 2015) 115

Bảng 4.38: Kết quả kiểm định F (Nguồn: số liệu khảo sát thực tế 2015) 116

Bảng 4.39: Bảng trọng số hồi qui (Nguồn: số liệu khảo sát thực tế 2015) 116

Bảng 4.40: Mô hình hồi qui tuyến tính thể hiện tác động của các nhân tố đến

CLTT BCTC

117

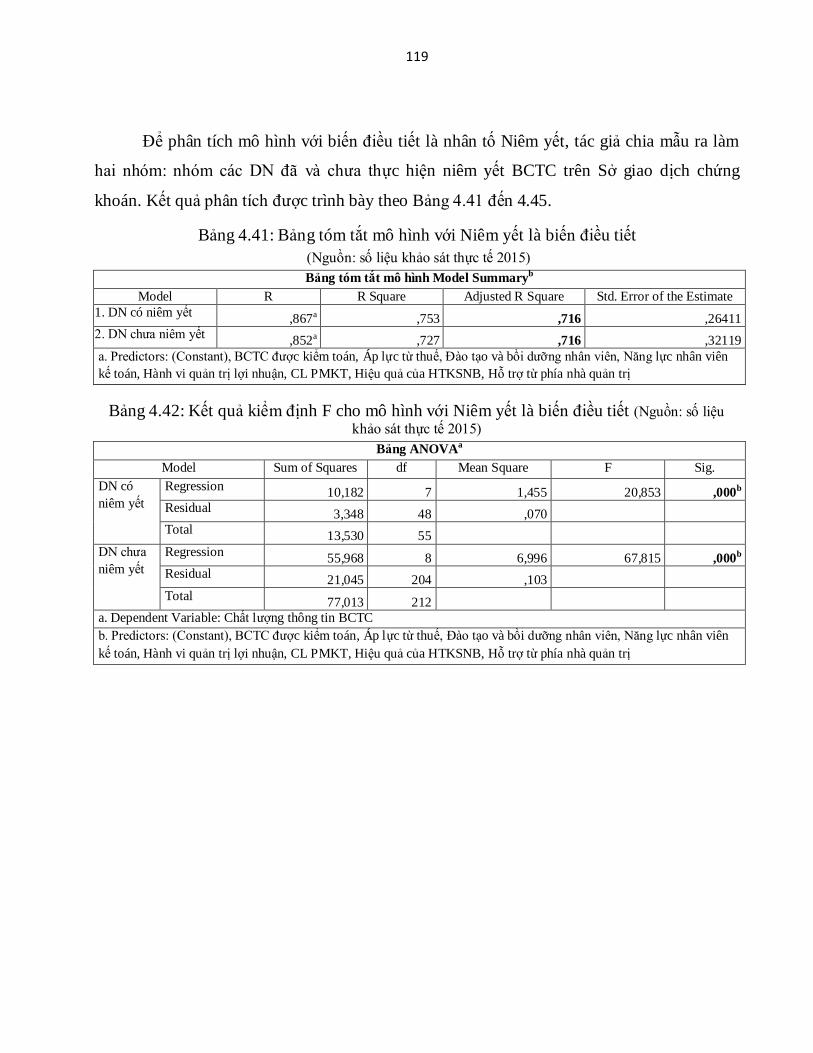

Bảng 4.41: Bảng tóm tắt mô hình với Niêm yết là biến điều tiết 119

Bảng 4.42: Kết quả kiểm định F cho mô hình với Niêm yết là biến điều tiết 119

Bảng 4.43: Bảng trọng số hồi qui với Niêm yết là biến điều tiết 120

Bảng 4.44: Mô hình hồi qui tuyến tính (nhóm DN có niêm yết) 120

Bảng 4.45: Mô hình hồi qui tuyến tính (nhóm DN chưa niêm yết) 120

xviii

Bảng 4.46: Bảng tóm tắt mô hình với Quy mô DN là biến điều tiết 121

Bảng 4.47: Kết quả kiểm định F cho mô hình với Quy mô DN là biến điều tiết 121

Bảng 4.48: Bảng trọng số hồi qui Quy mô DN là biến điều tiết 122

Bảng 4.49: Mô hình hồi qui tuyến tính (nhóm DN nhỏ) 122

Bảng 4.50: Mô hình hồi qui tuyến tính (nhóm DN vừa và lớn) 122

Bảng 4.51: Bảng tổng hợp kết quả kiểm định giả thuyết nguyên cứu 123

Bảng 5.01. Bảng so sánh trọng số hồi quy giữa các mô hình theo các biến điều

tiết

133

xix

DANH MỤC PHỤ LỤC

Phụ lục Trang

Phụ lục 1.01: Tổng hợp các thuộc tính đánh giá CLTT BCTC từ những năm 1980

đến 2016

176

Phụ lục 1.02: Các nhân tố tác động đến CLTT trên BCTC và chiều hướng tác

động (từ năm 1995 đến 2016)

179

Phụ Lục 1.03: Các nhân tố tác động đến CLTT BCTC đến năm 2016 (khám phá

riêng của nghiên cứu thuộc lĩnh vực kế toán) (nguồn: tác giả tổng hợp)

181

Phụ lục 3.01: Danh sách mô tả các tình huống và đối tượng tham gia thảo luận 182

Phụ lục 3.02: Bảng kê chi tiết kỹ thuật thu thập dữ liệu (Nguồn: tổng hợp từ

nghiên cứu)

184

Phụ lục 3.03: Dàn bài thảo luận nháp 185

Phụ lục 3.04: Dàn bày thảo luận chính thức 188

Phụ lục 3.05: Dàn bài trình bày kết quả thảo luận của từng chuyên gia 191

Phụ lục 3.06: Thư xác nhận ý kiến thảo luận của các đối tượng tham gia thảo luận 194

Phụ lục 3.07: Đo lường CLTT BCTC theo khuôn mẫu của FASB & IASB-2008

(Ferdy van Beest & ctg, 2009)

199

Phụ lục 3.08: Nội dung thang đo đo lường CLTT BCTC (Nguồn: tổng hợp từ kết

quả NC tình huống)

200

Phụ lục 3.09: phân loại quy mô doanh nghiệp theo Nghị Định 56/2009/NĐ-CP 203

Phụ lục 3.10: Tiêu chuẩn CL PMKT theo quy định Việt Nam (Nguồn: nhóm NC

lược trích từ Thông tư 103/ 2005 do BTC ban hành 24 tháng 11 năm 2005)

204

Phụ lục 3.11: Nội dung thang đo đo lường các nhân tố tác động đến CLTT trên

BCTC

205

Phụ lục 3.12- Bảng câu hỏi nháp 208

Phụ lục 3.13: Danh sách các chuyên gia góp ý lần 1 (α test) cho bảng câu hỏi

khảo sát

212

Phụ lục 3.14: Minh chứng phản hồi và góp ý Bảng câu hỏi (α test) 213

xx

Phụ lục 3.15- Bảng câu hỏi nháp cuối cùng 217

Phụ lục 3.16: Danh sách các công ty tham gia β test cho bảng câu hỏi khảo sát 221

Phụ lục 3.17- Bảng câu hỏi hoàn chinh 222

Phụ lục 3.18: Sổ mã (Code book) 226

Phụ lục 4.01: Phân tích đo lường CLTT BCTC (nguồn: tổng hợp và phân tích từ

NC tình huống)

231

Phụ lục 4.02: Phân tích khám phá các nhân tố tác động đến CLTT BCTC (nguồn:

tổng hợp và phân tích từ NC tình huống)

233

Phụ lục 4.03: Phân tích đo lường các nhân tố tác động đến CLTT BCTC (nguồn:

tổng hợp và phân tích từ NC tình huống)

237

Phụ lục 4.04: Ý kiến các chuyên gia về nhân tố mới tác động đến CLTT KT

(Nguồn: lược trích từ kết quả phân tích NC tình huống)

239

Phụ lục 4.05- Danh sách các doanh nghiệp khảo sát cho NC định lượng 240

Phụ lục 4.06: Công thức tính các biến dùng phân tích hồi quy 247

Phụ lục 4.07: Số liệu phân tích thống kê cho tiết cho từng biến quan sát của

CLTT BCTC

248

Phụ lục 4.08: Số liệu phân tích thống kê cho tiết cho từng biến quan sát của các

thành phần tác động đến CLTT BCTC

250

Phụ lục 4.09: Kiểm định Cronbach alpha của thang đo CLTT BCTC sau khi sắp

xếp lại các nhân tố

252

xxi

DANH MỤC VIẾT TẮT

AAA: Hiệp hội kế toán Hoa kỳ (American Association of Accountants)

AIA: Viện kế toán Hoa Kỳ (American Institute of Accountants)

AICPA: Viện kế toán công chứng Hoa Kỳ (American Institute of Certified Public

Accountants)

BCTC: Báo cáo tài chính

CL: Chất lượng

CLTT: Chất lượng thông tin

DN: Doanh nghiệp

FASB: Hội đồng chuẩn mực kế toán tài chính Hoa Kỳ (The Financial Accounting

Standards Board)

HT: Hệ thống

HTKSNB: Hệ thống kiểm soát nội bộ

HTTT: Hệ thống thông tin

HTTTKT: Hệ thống thông tin kế toán

IASB: Hội đồng chuẩn mực kế toán quốc tế (The International Accounting Standard

Board)

IASC: Ủy ban chuẩn mực kế toán quốc tế (The International Accounting

Standards Committee)

IFAC: Liên đoàn kế toán quốc tế (International Federation of Accountants)

IT: Công nghệ thông tin (Information technology)

KSNB: Kiểm soát nội bộ

KT: Kế toán

KTNB: Kiểm toán nội bộ

xxii

KTQT: Kế toán quản trị

KTTC: Kế toán tài chính

MLR: Multiple linear regression

PL: Phụ lục

PMKT: Phần mềm kế toán

SĐ: Sơ đồ

TTCK : Thị trường tài chính

UBCKNN: Ủy ban chứng khoán Nhà Nước

xxiii

PHẦN MỞ ĐẦU

1. LÝ DO CHỌN ĐỀ TÀI

Trong thời đại được chi phối bởi thông tin, chất lượng thông tin (CLTT) là mối bận

tâm hàng đầu của phần lớn các tổ chức (Mouzhi Ge, 2009). Thông tin là nhân tố chính yếu

tạo ra sự thành công, gia tăng khả năng cạnh tranh, tạo ra giá trị gia tăng và cung cấp những

sản phẩm và dịch vụ có ích cho khách hàng (Laudon & Laudon, 2007). Ruzevicius

& Gedminaite (2007) đã chỉ ra hiệu quả của hoạt động kinh doanh phụ thuộc vào CL (Chất

lượng) của thông tin và các tổ chức không chỉ xem xét thông tin là một yếu tố hỗ trợ, mà còn

là một sản phẩm hỗ trợ cho quá trình quản lý. Ruzevicius & Gedminaite (2007) cho rằng

quản trị CLTT trở thành một trong những nhân tố chính của quản trị tổ chức.

Thông tin kế toán (KT) được xem là thành phần chính yếu của thông tin quản lý, đảm

nhận vai trò quản lý nguồn lực thông tin tài chính cho các DN (Gelinas & ctg, 1999; James

A. Hall, 2011). Joseph & ctg (2002) cho rằng thông tin KT nghèo nàn sẽ là một đe dọa cho

khả năng cạnh tranh của các tổ chức. Gelinas (2012) cho biết thông tin KT được sử dụng

để giúp người dùng đưa ra quyết định có ích, vì vậy, CLTT BCTC, dĩ nhiên là cần thiết

để các nhà đầu tư tạo ra một thị trường hiệu quả (Kieso & ctg, 2007). CL thông tin do KT

cung cấp được coi như là một trong những tiêu chuẩn quan trọng để đảm bảo sự an toàn và

khả năng mang lại hiệu quả cho các quyết định kinh doanh (Nguyễn Thị Kim Cúc, 2014).

Về khía cạnh thực tiễn, đã có rất nhiều sự kiện liên quan đến BCTC kém CL và điều

này gây tác động nghiêm trọng đến thị trường tài chính và ảnh hưởng tiêu cực đến nền kinh

tế thế giới. Năm 2002, Ủy ban chứng khoán Nhà nước (UBCKNN) Hoa kỳ đã phạt Xerox-

một công ty hoạt động trong lĩnh vực cung cấp các giải pháp quản lý tài liệu tại Hoa Kỳ vì

những sai lệch của thông tin trình bày trên BCTC. Cụ thể, doanh thu của Xerox đã bị khai

khống thêm hơn 3 tỷ USD, dẫn đến lợi nhuận trước thuế tăng thêm 1,5 tỷ USD. Trường hợp

kế tiếp là của công ty viễn thông đường dài lớn thứ hai Hoa Kỳ WorldCom. Cho đến tháng 6

năm 2002, ban kiểm toán nội bộ WorldCom phát hiện công ty này che giấu khoản chi phí

xxiv

3,8 tỷ USD kể từ năm 2001, đồng thời, lợi nhuận 1,4 tỷ USD năm 2001 và 130 triệu USD

trong quý 1 năm 2002 đều là báo cáo sai (Genk.vn, 2012). Health South Corporation- một tổ

chức cung cấp các dịch vụ chăm sóc sức khỏe tại Hoa Kỳ đã gặp phải vụ bê bối tài chính có

quy mô lớn, theo đó người sáng lập của công ty đã chỉ đạo các nhân viên dưới quyền, sửa

chữa thổi phồng các số liệu doanh thu, điều chỉnh các số liệu KT với mức độ phóng đại lãi

ròng lên tới 1,4 tỉ USD. Mới đây, các cơ quan chức năng tại Nhật Bản đã phát hiện liên tục

trong hàng chục năm gần đây, ban lãnh đạo của tập đoàn Toshiba đã chủ định sử dụng thủ

thuật KT để thổi phồng lợi nhuận bằng nhiều cách để làm đẹp BCTC nhằm mục đích che

giấu những khoản lỗ do hoạt động kinh doanh không hiệu quả, đồng thời đánh lạc hướng

nhà đầu tư. Chỉ tính trong khoản thời gian từ 2008-2014, tập đoàn Toshiba đã khai khống

doanh thu lên đến 1,2 tỷ đô la Mỹ (Ngọc Khuê, 2015).

Tại Việt Nam, rất nhiều các vụ việc xảy ra trong khoản thời gian gần đây gây ra tác

động không nhỏ đến nền kinh tế và ảnh hưởng đến niềm tin của công chúng vào CLTT

BCTC của các DN, đặc biệt là các DN niêm yết (Trần, 2009). Các DN thường khai cao

doanh thu và thu nhập, ghi giảm chi phí trên BCTC. Việc ghi giảm chi phí thường thực hiện

thông qua vốn hóa chi phí, không trích lập đầy đủ dự phòng, đặc biệt là dự phòng giảm giá

đầu tư tài chính, dự phòng nợ phải thu khó đòi,…(Trần, 2009; Trần 2012). Điển hình là

trường hợp của công ty Cổ phần Bông Bạch Tuyết, báo cáo kiểm toán năm 2007 do Công ty

Kiểm toán và dịch vụ Tin học AISC thực hiện thông báo lãi 2,25 tỷ đồng, nhưng sau đó

cũng chính công ty này kiểm toán lại có kết quả lỗ 6,8 tỷ đồng (Hồng Sương, 2008). Trước

đó, công ty cổ phần Viglacera Từ Sơn đã nhầm lẫn về việc công bố kết quả kinh doanh quý

3-2007. Theo đó, sau khi trung tâm Giao dịch chứng khoán Hà Nội công bố thông tin tổng

lợi nhuận quý 3-2007 của Viglacera Từ Sơn gần 1,3 tỉ đồng thì nhà đầu tư phát hiện lợi

nhuận quý 3 chỉ ở mức 600 triệu đồng (Hồng Sương, 2008). Đối với công ty Bibica, việc che

dấu khoản lỗ trên BCTC năm 2002 được thực hiện bằng cách ghi nhận vào chi phí xây dựng

cơ bản dở dang phần chi phí hoạt động kinh doanh trong kỳ là 5,565 tỷ đồng và ghi nhận sai

doanh thu 1,337 tỷ đồng. Bibica công bố lỗ năm 2002 là 2,7 tỷ đồng rồi sửa thành 5,4 tỷ

xxv

đồng sau vài ngày và con số lỗ thực tế được công bố sau đó lên đến 12,7 tỷ đồng. BCTC

kém CL cũng được đề cập cho trường hợp công ty đồ hộp Hạ Long, theo kết quả điều tra,

hơn 100 tỷ đồng trong phần doanh thu của năm 2001 là con số ảo (Phạm & Vương, 2009).

BCTC không đảm bảo CL đã gây ra nhiều ảnh hưởng nghiêm trọng đối với thị trường

tài chính và nền kinh tế. Các nghiên cứu cho thấy gian lận về KT dẫn đến CLTT BCTC

không được đảm bảo là một trong những nguyên nhân chính yếu dẫn đến khủng hoảng tài

chính thế giới năm 2008-2009 (Nguyễn, 2010). Sự kiện Enron đã gây nhiều thiệt hại cho các

công ty tín dụng, bảo hiểm, năng lượng, ngân hàng trên thế giới (ít nhất 5 tỷ USD) do đã đầu

tư hoặc kinh doanh với Enron. Đối với các công ty tài chính ở Nhật Bản, vụ đổ bể của Enron

làm cho họ thiệt hại 8 tỷ USD. Ảnh hưởng của vụ Enron cũng lan sang các nước phía bờ kia

của Thái Bình Dương khi các công ty đại gia như Roll Royce của Anh và tập đoàn truyền

thông Kirch cũng như các đồng nghiệp Mỹ, đang phải đối diện với các vấn đề liên quan đến

giá trị thật của cổ phiếu (Trùng Quang, 2002). Tại Nhật Bản, việc trình bày thông tin sai lệch

trên BCTC đã làm tập đoàn Toshiba đang phải đối mặt với mức phạt từ 2,4 tỉ đến 3,2 tỉ USD

và quan trọng nhất là đã gây ảnh hưởng tiêu cực cho hình ảnh của một trong những thương

hiệu nổi tiếng của Nhật Bản. Giá trị cổ phiếu của Toshiba đã giảm khoảng 23% kể từ khi vụ

việc bắt đầu được kiểm tra hồi đầu tháng 4/2015. Sai lệch thông tin trên BCTC của

WorldCom là một trong những nguyên nhân làm giá trị cổ phiếu WorldCom từ đỉnh 63,5

USD/cổ phiếu vào ngày 18/6/1999 đã lao dốc xuống 6,74 USD/cổ phiếu và tiếp tục giảm chỉ

còn 20 cent/cổ phiếu cho đến khi tuyên bố phá sản vào đêm 21/7/2002 (Genk.vn, 2012). Tại

Việt Nam, BCTC không đảm bảo CL đã làm cho lòng tin của nhà đầu tư cũng như hình ảnh

của các DN bị ảnh hưởng. Sau khi gian lận BCTC bị phát hiện, cổ phiếu của các công ty

Bông Bạch Tuyết, đồ hộp Hạ Long đã bị đình chỉ giao dịch trên TTCK trong một khoản thời

gian nhất định. UBCKNN cũng đã đưa ra quyết định đình chỉ hoạt động kiểm toán của Công

ty dịch vụ tư vấn tài chính KT và kiểm toán AASC đối với các BCTC năm 2002 của Công ty

cổ phần Đồ hộp Hạ Long ,...

xxvi

Xem xét về vai trò và thực trạng của CLTT trong các tổ chức, tác giả kết luận rằng vấn

đề CLTT KT nói chung và CLTT BCTC nói riêng hiện diện rộng khắp các tổ chức và là một

trong những nhân tố quyết định sự sống còn của các tổ chức trong nền kinh tế tri thức hiện

nay. Nguyễn & Hoàng (2012) trong một nghiên cứu về mức độ công bố thông tin của các

công ty niêm yết trên sàn giao dịch chứng khoán TP. HCM cho thấy hạng mục thông tin

được tự nguyện công bố khá ít, nội dung một số thông tin không cụ thể, không chi tiết; CL

tự nguyện công bố thông tin không cao, các hạng mục thông tin được tiết lộ chủ yếu mô tả

định tính như công bố về những thông tin chiến lược, còn những thông tin mang tính chất

định lượng rất ít,...Nguyễn (2014) trong một nghiên cứu khảo sát về CLTT KT tại các DN

Việt Nam cho thấy CLTT KT vẫn còn khá nhiều hạn chế thể hiện ở việc tổ chức thông tin

KT chưa được thực hiện có tính hệ thống; nội dung lạc hậu, trùng lắp; các phương pháp kỹ

thuật vận dụng rất đơn giản, chưa chú ý đến khai thác các phương tiện, kỹ thuật xử lý thông

tin hiện đại; chưa tạo được sự kết nối, tính ổn định; báo cáo KT phục vụ quản lý chưa đầy

đủ, nội dung còn đơn giản, mang tính rời rạc; chưa có sự thống nhất, phân tích sâu sắc về

tình hình kinh doanh cho các công ty, vì vậy, thông tin do các báo cáo KT mang lại cho nhà

quản lý còn hạn chế. Không khó để nhận thấy ở nhiều DN niêm yết, để làm đẹp những số

liệu trên BCTC, kế toán đã dùng nhiều thủ thuật kế toán để chế biến số liệu (An Hà, 2012).

Xuất phát từ thực trạng trên, tác giả cho rằng nghiên cứu hướng đến việc tìm hiểu về

CLTT BCTC, xác định các nhân tố tác động đến CLTT BCTC, từ đó đưa ra các giải pháp

nhằm gia tăng CLTT BCTC trong các DN tại Việt Nam là một vấn đề cần thực hiện và có ý

nghĩa trong bối cảnh hiện nay.

2. MỤC TIÊU VÀ CÂU HỎI NGHIÊN CỨU

Xuất phát từ vai trò, thực trạng về CLTT BCTC trên thế giới và tại Việt Nam, mục tiêu

nghiên cứu được tác giả xác định như sau:

Mục tiêu tổng quát: nghiên cứu về CLTT BCTC và các nhân tố tác động đến CLTT

BCTC.

xxvii

Mục tiêu cụ thể của nghiên cứu là:

Một: Xác định các nhân tố tác động đến CLTT BCTC trong các DN tại Việt Nam;

Hai: Xây dựng thang đo, đo lường CLTT BCTC và đo lường các nhân tố tác động đến

CLTT BCTC;

Ba: Tìm hiểu sự khác biệt về tác động của các nhân tố đến CLTT BCTC giữa các nhóm

DN (nhóm DN đã niêm yết với chưa niêm yết; Nhóm DN nhỏ với nhóm DN vừa & lớn)

Câu hỏi nghiên cứu tương ứng với từng mục tiêu cụ thể được xác định như sau:

Mục tiêu nghiên cứu 1: Các nhân tố nào tác động đến CLTT BCTC? mức độ tác động

như thế nào?

Mục tiêu nghiên cứu 2: CLTT BCTC và các nhân tố tác động đến CLTT BCTC được đo

lường như thế nào? thực trạng CLTT BCTC trong các DN tại Việt Nam như thế nào?

Mục tiêu nghiên cứu 3: có sự khác biệt về mức độ tác động của các nhân tố đến CLTT

BCTC giữa nhóm các DN đã niêm yết và chưa niêm yết hay không? Quy mô DN có làm

thay đổi mức độ tác động của các nhân tố đến CLTT BCTC hay không?

3. PHƢƠNG PHÁP NGHIÊN CỨU

Nhằm đạt được các mục tiêu đã đề ra, tác giả sử dụng phương pháp nghiên cứu hỗn

hợp ở dạng thiết kế hỗn hợp khám phá, cụ thể:

Phần nghiên cứu định tính: được tác giả sử dụng để xác định các nhân tố tác động

đến CLTT BCTC; xây dựng, hoàn thiện thang đo CLTT BCTC và thang đo các nhân tố tác

động đến CLTT BCTC. Nghiên cứu này được thực hiện bằng nghiên cứu tình huống với

công cụ được sử dụng là thảo luận tay đôi và thảo luận nhóm với đại diện của Vụ Chế Độ

KT-Kiểm toán Việt Nam; các đối tượng là nhà đầu tư đồng thời đảm trách công việc quản lý

KT, KSNB, quản lý công nghệ thông tin (IT), lãnh đạo, kiểm toán tại các DN; các giảng

viên đại học tại TP.HCM có kinh nghiệm nghiên cứu và chuyên môn về KT.

Phần nghiên cứu định lƣợng: giúp đo lường CLTT BCTC và các nhân tố tác động

đến CLTT BCTC; kiểm định tác động của các nhân tố đến CLTT BCTC thông qua các phép

xxviii

kiểm định thích hợp; đo lường mức độ tác động của các nhân tố đến CLTT BCTC bằng mô

hình hồi qui; tìm hiểu sự khác biệt về mức độ tác động của các nhân tố đến CLTT BCTC

giữa các nhóm DN. Nghiên cứu này được thực hiện bằng phương pháp khảo sát với công cụ

được sử dụng là phỏng vấn trực tiếp, gửi thư, internet chủ yếu cho các đối tượng phụ trách

KT của các DN tại Việt Nam.

4. ĐỐI TƢỢNG, PHẠM VI NGHIÊN CỨU

Đối tƣợng nghiên cứu: chất lượng thông tin BCTC và các nhân tố tác động đến CLTT

BCTC trong các DN tại Việt Nam.

Phạm vi: đề tài được giới hạn trong phạm vi các DN phi tài chính tại Việt Nam (không

nghiên cứu các doanh nghiệp tài chính như ngân hàng, tổ chức tín dụng, quỹ đầu tư).

5. CÁC ĐÓNG GÓP MỚI CỦA LUẬN ÁN

Luận án đã có những đóng góp như sau:

Về khía cạnh lý thuyết: hoàn thiện lý thuyết về CLTT KT nói chung và CLTT BCTC nói

riêng:

Xác định 10 nhân tố tác động đến CLTT BCTC phù hợp với các DN tại Việt Nam bằng

nghiên cứu định tính lẫn định lượng. Trong đó có 2 nhân tố mang đặc thù riêng của các

DN Việt Nam, chưa được đưa vào các nghiên cứu trước đó.

Xây dựng thang đo và đo lường CLTT BCTC trong các DN Việt Nam theo hướng tiếp

cận toàn diện quan điểm về thành phần và cấp bậc của khái niệm CLTT BCTC được ban

hành bởi FASB & IASB 2010

Qua phân tích hồi qui, tác giả đã xác định mô hình hồi qui tuyến tính tối ưu với 8 nhân

tố tác động đến CLTT BCTC, trong đó có hai nhân tố đặc thù riêng của nghiên cứu này

là Áp lực về thuế và CL phần mềm kế toán (PMKT). Bên cạnh đó, kết quả của luận án

giúp khẳng định kết quả của các nghiên cứu trước thông qua 6 nhân tố còn lại. Ngoài ra,

nghiên cứu cũng nêu rõ sự khác biệt về đặc điểm niêm yết và quy mô DN có làm thay

đổi mức độ tác động của các nhân tố đến CLTT BCTC.

xxix

Về khía cạnh ứng dụng: nghiên cứu là một căn cứ có giá trị để giúp đánh giá thực trạng

CLTT BCTC trong các DN Việt Nam hiện nay bằng những con số định lượng. Bên cạnh đó,

thông qua kết quả từ kiểm định và mô hình hồi qui, nghiên cứu còn giúp xác định và điều

tiết các nhân tố góp phần làm gia tăng CLTT BCTC, cụ thể:

Đối với các nhân tố bên trong DN như Hỗ trợ từ phía nhà quản trị, Năng lực nhân viên

KT, Đào tạo và bồi dưỡng nhân viên, Hiệu quả của HTKSNB (Hệ thống kiểm soát nội

bộ), Hành vi quản trị lợi nhuận, CL PMKT, nghiên cứu là một căn cứ để giúp các DN

nhận diện và thực hiện các giải pháp để gia tăng CLTT BCTC thông qua việc kiểm soát

các nhân tố này. Riêng đối với nhân tố Hành vi quản trị lợi nhuận, nghiên cứu còn là căn

cứ để Nhà Nước, các bên chủ sở hữu DN nhìn nhận hành vi của các nhà quản lý trong

các DN có sự tách bạch giữa quyền sở hữu và quyền quản lý và thấy được tác động của

nó đến CLTT BCTC từ đó đưa ra những quy định Pháp lý, những giải pháp quản lý phù

hợp nhằm gia tăng CLTT BCTC.

Đối với khám phá từ các nhân tố như Áp lực từ thuế, Kiểm toán độc lập, Niêm yết,

nghiên cứu giúp ngành thuế nhìn nhận lại cách thức, vai trò của mình khi làm việc tại

các DN; khẳng định vai trò quan trọng của Kiểm toán độc lập đối với CLTT BCTC; của

UBCKNN khi quản lý và giám sát CLTT BCTC của các DN niêm yết.

6. KẾT CẤU CỦA LUẬN ÁN

Luận án có kết cấu bao gồm 5 chương:

Phần mở đầu: trình bày thực trạng, vai trò của CLTT BCTC đối với sự tồn tại và phát triển

của các tổ chức trong thời đại thông tin hiện nay. Dựa trên nền tảng này, vấn đề nghiên cứu

của đề tài được tác giả xác định. Bên cạnh đó, thông qua việc trình bày những hạn chế trong

nghiên cứu về CLTT BCTC, tác giả xác định mục tiêu và câu hỏi nghiên cứu. Chương này

cũng giới thiệu tổng quát phương pháp nghiên cứu được sử dụng.

Chƣơng 1: Tổng quan về vấn đề nghiên cứu: chương này trình bày các nghiên cứu có liên

quan đến đánh giá CLTT BCTC và các nhân tố tác động đến CLTT BCTC. Trên cơ sở đó,

xxx

tác giả đánh giá những thành quả và hạn chế của các nghiên cứu trước. Các nội dung được

trình bày ở chương này tạo một căn cứ vững chắc, giúp khẳng định khe hổng nghiên cứu; sự

cần thiết của nội dung nghiên cứu; sự phù hợp của phương pháp nghiên cứu được sử dụng.

Chƣơng 2: Cơ sở lý thuyết: chương này làm rõ các khái niệm chính yếu và cơ sở lý thuyết

có liên quan đến nghiên cứu tạo nền tảng giải thích mối quan hệ giữa các nhân tố và CLTT

BCTC.

Chƣơng 3: Phƣơng pháp nghiên cứu: trình bày phương pháp nghiên cứu và những luận cứ

thuyết phục vụ cho việc sử dụng các phương pháp này. Kế tiếp, luận án trình bày một cách

chi tiết, thông qua các lưu đồ, bảng biểu, các bước công việc cụ thể cho phần nghiên cứu

định tính và định lượng.

Chƣơng 4: Kết quả nghiên cứu: phân tích và trình bày kết quả của nghiên cứu định tính và

định lượng. Kết quả đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach alpha; kiểm

định giá trị thang đo thông qua phân tích nhân tố khám phá EFA được xác định. Chương này

còn trình bày kết quả kiểm định tác động của các nhân tố đã được khám phá ở phần nghiên

cứu định tính đối với CLTT BCTC và đo lường tác động của các nhân tố này thông qua mô

hình hồi qui bội MLR .

Chƣơng 5: Kết luận và kiến nghị: trình bày những kết luận và kiến nghị chính yếu của

nghiên cứu. Từng câu hỏi và giả thuyết nghiên cứu được giải quyết thông qua luận giải trên

cơ sở lý thuyết nền kết hợp với kết quả phân tích có được ở chương 4. Chương này còn trình

bày những đóng góp của nghiên cứu trên những khía cạnh: nghiên cứu và thực tiễn. Kết thúc

chương, những hạn chế và phương hướng nghiên cứu kế tiếp được xác định.

Phần Danh mục công trình của tác giả đã công bố liên quan đến luận án

Phần Danh mục tài liệu tham khảo

Phần Phụ

1

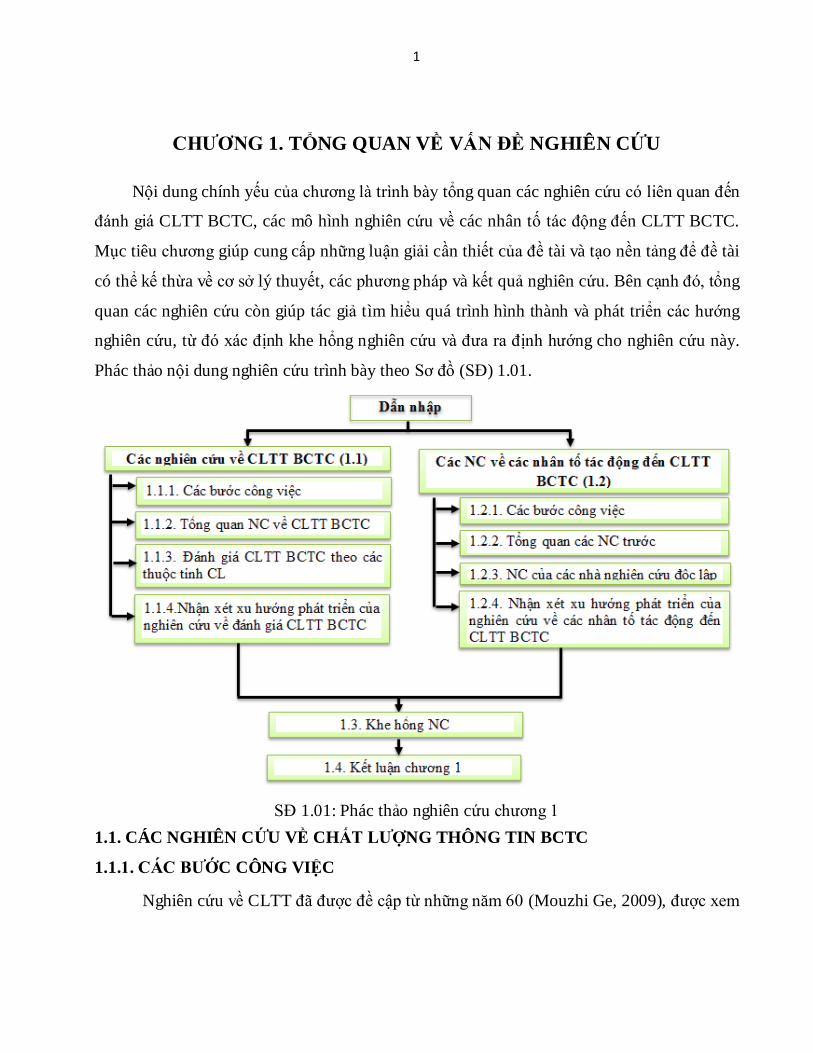

CHƢƠNG 1. TỔNG QUAN VỀ VẤN ĐỀ NGHIÊN CỨU

Nội dung chính yếu của chương là trình bày tổng quan các nghiên cứu có liên quan đến

đánh giá CLTT BCTC, các mô hình nghiên cứu về các nhân tố tác động đến CLTT BCTC.

Mục tiêu chương giúp cung cấp những luận giải cần thiết của đề tài và tạo nền tảng để đề tài

có thể kế thừa về cơ sở lý thuyết, các phương pháp và kết quả nghiên cứu. Bên cạnh đó, tổng

quan các nghiên cứu còn giúp tác giả tìm hiểu quá trình hình thành và phát triển các hướng

nghiên cứu, từ đó xác định khe hổng nghiên cứu và đưa ra định hướng cho nghiên cứu này.

Phác thảo nội dung nghiên cứu trình bày theo Sơ đồ (SĐ) 1.01.

SĐ 1.01: Phác thảo nghiên cứu chương 1

1.1. CÁC NGHIÊN CỨU VỀ CHẤT LƢỢNG THÔNG TIN BCTC

1.1.1. CÁC BƢỚC CÔNG VIỆC

Nghiên cứu về CLTT đã được đề cập từ những năm 60 (Mouzhi Ge, 2009), được xem

2

là một nhánh của nghiên cứu về Hệ thống thông tin (HTTT) và được phân thành hai lĩnh vực

chủ yếu: thông tin quản lý và thông tin KT (Mouzhi Ge, 2009; Pamela & Jack, 2011). Xuất

phát từ phạm vi nghiên cứu, tác giả chỉ quan tâm đến lý thuyết về CLTT trong lĩnh vực KT,

cụ thể là trên BCTC.

Đầu tiên, tác giả sẽ trình bày tổng quan các hướng nghiên cứu về CLTT BCTC. Sau

đó, tác giả sẽ trình bày các khuôn mẫu, nghiên cứu về đánh giá CLTT BCTC. Phần tiếp theo,

tác giả rút ra xu hướng phát triển của nghiên cứu tạo nền tảng cho việc đề xuất khuôn mẫu

đánh giá CLTT BCTC ở chương 3.

SĐ 1.02: Phác thảo các bước công việc tìm hiểu các nghiên cứu về CLTT BCTC

1.1.2. TỔNG QUAN CÁC HƢỚNG NGHIÊN CỨU VỀ CLTT BCTC

Vấn đề cốt lõi của nghiên cứu về CLTT BCTC là tìm hiểu phương thức xác định và

đánh giá CLTT BCTC (Geert Braam & Ferdy van Beest, 2013 ;Andra Gajevszky, 2015).

Tùy thuộc vào đặc điểm, mục tiêu nghiên cứu, có nhiều cách thức khác nhau được sử dụng

để đánh giá CLTT BCTC (Yijiang Zhao, 2005; Andra Gajevszky, 2015), cụ thể:

PHƢƠNG PHÁP THỨ NHẤT

Nội dung: Phương pháp này sử dụng lợi nhuận (Reported Earnings) như là đại diện cho

CLTT BCTC, thông qua đánh giá CL của lợi nhuận trên BCTC để suy ra kết luận về CL của

BCTC. Các tác giả xem xét các Hành vi quản trị lợi nhuận (Earnings management) ảnh

hưởng tới CL của lợi nhuận trên BCTC như thế nào. Kết luận rút ra từ nghiên cứu là hành vi

này ảnh hưởng tiêu cực tới CL của lợi nhuận từ đó làm giảm CL của BCTC. Các nghiên cứu

tiêu biểu là Healy & Wahlen (1999); Dechow & ctg (1995), …

Ƣu điểm và hạn chế: phương pháp này có ưu điểm là có thể thu thập thông tin trực tiếp trên

các BCTC của các công ty niêm yết hay trên website của các công ty. Bên cạnh đó, hạn chế

3

của phương pháp này là khó có thể phân biệt giữa lợi nhuận mà giám đốc DN có thể chi phối

(Discretionary Earnings) và lợi nhuận mà giám đốc DN không thể chi phối (non-

Discretionary Earnings). Ngoài ra, cách thức đánh giá này chỉ tập trung vào một yếu tố duy

nhất là lợi nhuận để suy đoán CL của BCTC nên bỏ qua những yếu tố quan trọng khác trên

BCTC như các thuyết minh hay thông tin phi tài chính khác.

PHƢƠNG PHÁP THỨ HAI

Nội dung: đánh giá mối quan hệ giữa số liệu lợi nhuận trên BCTC với phản ứng của thị

trường chứng khoán, qua đó đo lường tính Thích hợp của thông tin trên BCTC. Dòng nghiên

cứu này gồm có các nghiên cứu của Barth, Beaver, Landsman (2001); Holthausen & Watts

(2001); Nichols & Wahlen (2004); Schipper & Vincent (2003). Cơ sở của các nghiên cứu

này là sử dụng giá cổ phiếu làm tiêu thức đại diện cho giá trị thị trường của DN, còn số liệu

trên BCTC phản ánh giá trị của DN theo các quy định của chuẩn mực KT. Khi lợi nhuận

trên BCTC thay đổi mà dẫn đến sự thay đổi tương ứng trong giá cổ phiếu của DN thì có

nghĩa con số lợi nhuận phản ánh được sự thích hợp của thông tin kế toán.

Ƣu điểm và hạn chế: phương pháp này có ưu điểm là đánh giá mối quan hệ giữa số liệu lợi

nhuận trên BCTC với phản ứng của thị trường chứng khoán, qua đó đo lường tính Thích hợp

của thông tin trên BCTC; có thể thu thập thông tin trực tiếp trên các BCTC của các công ty

niêm yết hay trên website của các công ty. Tuy nhiên hướng nghiên cứu này cũng có hạn chế

là dựa trên giá cổ phiếu trong khi đó giá cổ phiếu không phải luôn phản ánh chính xác giá trị

doanh nghiệp do những yếu tố khác của thị trường chứng khoán. Bên cạnh đó, hướng nghiên

cứu này cũng bỏ qua những nội dung quan trọng khác trên BCTC như các thuyết minh hay

các thông tin phi tài chính trong khi chính các thông tin này cũng có khả năng ảnh hưởng tới

phản ứng của thị trường chứng khoán.

PHƢƠNG PHÁP THỨ BA

Nội dung: phương pháp này không sử dụng lợi nhuận như là đại diện của BCTC mà tập

trung vào một hay một số yếu tố cụ thể của BCTC như: CL của các công bố thông tin trên

4

BCTC (với các nghiên cứu của Roudaki 2011; Billings 2011; Caramanolis-Cotelli & Birgul

1999; Daske & Gebhardt 2006; Beretta & Bozzolan, 2006); tính kịp thời của việc ghi nhận

các khoản lỗ (với các nghiên cứu của Leuz, Nanda & Wysocki, 2003; Barth, Landsman &

Lang 2008; Ball & Shivakumar 2005); số lần BCTC phải trình bày lại hay tổn thất giá trị thị

trường do BCTC phải trình bày lại (với các nghiên cứu của Wu 2001; Hirschey, Smith &

Wilson 2012); Hirst & ctg (2004) tập trung vào tính thiết thực của giá trị hợp lý; Beretta &

Bozzolan (2004) chú ý đến CL của KSNB và rủi ro công bố thông tin; Gaeremynck &

Willekens (2003) xem xét mối quan hệ giữa báo cáo kiểm toán và quyết định hữu ích của

thông tin trên BCTC.

Ƣu điểm và hạn chế: những nghiên cứu này tuy sử dụng những thông tin phi tài chính hay

các thuyết minh BCTC để thông qua đó đánh giá CL BCTC nhưng vẫn không khắc phục

được nhược điểm là dùng một yếu tố của BCTC để tổng quát hóa cho toàn bộ BCTC. Ngoài

ra, hai đặc điểm CL cơ bản của BCTC là tính Thích hợp và Trình bày trung thực chưa được

xem xét một cách cụ thể.

PHƢƠNG PHÁP THỨ TƢ

Nội dung: đánh giá CLTT BCTC dựa trên các thuộc tính về CLTT được quy định bởi các tổ

chức nghề nghiệp (IFRS Framework, FASB Conceptual Framework) hoặc của Nhà nước về

KT (Tổng hoạch đồ KT Pháp, Luật Thương mại Pháp). Vận dụng trong nghiên cứu, cách

thức này có hai hướng tiếp cận: đánh giá CLTT BCTC thông qua đo lường một số thuộc tính

đại diện cho CLTT hoặc theo hướng đo lường toàn bộ các thuộc tính về CLTT. Tiêu biểu

cho hướng nghiên cứu này bao gồm các nghiên cứu của Jonas Gregory J & Blanchet Jeannot

(2000); Ferdy van Beest & ctg (2009); Geert Braam & Ferdy van Beest (2013).

Ƣu điểm và hạn chế: Phương pháp này có ưu điểm là đo lường CLTT BCTC một cách trực

tiếp nhưng cũng có hạn chế là việc đo lường và đánh giá gặp nhiều khó khăn do dữ liệu

thường phải được thu thập một cách trực tiếp.

5

Tổng quan cho thấy phương pháp đánh giá CLTT BCTC đa dạng, mỗi phương pháp

đều có những ưu điểm và hạn chế riêng. Trong nghiên cứu này, tác giả lựa chọn đánh giá

CLTT BCTC theo phương pháp dựa trên các thuộc tính về CLTT (phương pháp thứ tư) với

lý do sau đây:

Cả ba phương pháp đầu tiên đều có hạn chế là dùng một yếu tố của BCTC để tổng quát

hóa cho toàn bộ BCTC mà bỏ qua nhiều thuộc tính CLTT cơ bản khác. Phương pháp thứ

tư cho phép tiếp cận toàn diện các thuộc tính về CLTT, đảm bảo việc đánh giá và đo

lường CLTT BCTC được đầy đủ và thuyết phục hơn.

Các nghiên cứu theo ba phương pháp đầu tiên đều hướng đến đối tượng là các DN Niêm

yết. Trong khi đó, một trong những mục tiêu nghiên cứu của luận án là tìm hiểu tác động

của quy mô DN và nhân tố Niêm yết đến CLTT BCTC, vì vậy đối tượng khảo sát phải

đảm bảo có sự hiện diện của DN nhỏ, vừa, lớn; niêm yết và chưa niêm yết. Điều này cho

thấy đánh giá CLTT BCTC theo phương pháp thứ tư là phù hợp với đặc điểm và mục tiêu

nghiên cứu của luận án.

Ở nội dung kế tiếp, tác giả trình bày các phương pháp đánh giá CLTT BCTC thông qua

các thuộc tính về CLTT. Việc tìm hiểu và giải thích các mô hình đo lường CLTT theo các

phương pháp còn lại không thuộc nội dung nghiên cứu chuyên sâu của đề tài.

1.1.3. ĐÁNH GIÁ CLTT BCTC THEO CÁC THUỘC TÍNH CHẤT LƢỢNG

1.1.3.1. Tổng quan nghiên cứu về đánh giá CLTT BCTC theo các thuộc tính CL

Vào năm 1966, AAA đã công bố một báo cáo về nền tảng lý thuyết của KT- A

statement of Basic Accounting Theory (Paul E. Fertig, 1967) nhằm thiết lập những điều cơ

bản của lý thuyết KT. Trong báo cáo này, AAA cho rằng tính Hữu ích (Usefulness), được

xác định bởi người sử dụng là tiêu chí để đánh giá bao quát thông tin (AAA, 1966). AAA

(1966) cũng khuyến cáo rằng tính Thích hợp (Relevance), tính Có thể xác minh được

(Verifiability), Không sai lệch (Freedom from bias) và Khả năng xác định số lượng

(Quantifiability) được xem như là những tiêu chuẩn để đảm bảo thông tin KT hữu ích. Như

6

vậy, trong những năm 60, sự Hữu ích của thông tin KT được xem là tiếp cận đầu tiên của

nền tảng lý thuyết về CLTT BCTC. Công bố của AAA (1966) đã được ca ngợi là một bước

khởi điểm cho những nghiên cứu hướng về CLTT KT sau này (Hicks 1966). Tuy nhiên công

bố này vẫn còn nhiều hạn chế vì không cung cấp một danh sách đầy đủ các thuộc tính cần

thiết có liên quan đến tính Hữu ích của thông tin KT (Snavely, 1967).

Phải đến năm 1980, FASB mới đưa ra một công bố chi tiết về những thuộc tính cụ thể

nhằm đảm bảo tính Hữu ích của thông tin BCTC (FASB, 1980). Về phía IASC, tổ chức này

cũng ban hành khuôn mẫu trình bày các thuộc tính CLTT BCTC vào năm 1989 và khuôn

mẫu này được chỉnh sửa vào năm 2001 (IASB, 2001) khi tổ chức này được thay thế bởi

IASB vào cùng thời điểm trên.

Nghiên cứu về tính Hữu ích của thông tin BCTC tiếp tục được phát triển bởi FASB và

IASB theo thỏa thuận Norwalk được ký kết giữa hai tổ chức này vào năm 2002 bằng sự ban

hành các thuộc tính về CLTT BCTC vào các năm 2006 và 2010. Theo Laughlin (2007), tính

Hữu ích của thông tin BCTC vẫn tiếp tục là một chủ đề được đề cập và là một nội dung được

nhấn mạnh trong các công bố của FASB và IASB về khuôn mẫu khái niệm của mình.

Bên cạnh các tổ chức nghề nghiệp, các thuộc tính CLTT BCTC cũng được đề cập từ

phía các cơ quan Nhà Nước như Luật Thương Mại Pháp (Code de Commerce); Tổng hoạch

đồ Kế toán Pháp (PCG); Luật Kế toán Việt Nam (Quốc Hội 2003, 2015),…

Các thuộc tính về CLTT BCTC được ban hành bởi các tổ chức nghề nghiệp và các cơ

quan Nhà Nước đã tạo một nền tảng vững chắc về cơ sở lý thuyết cho các nghiên cứu cơ bản

có liên quan đến đánh giá, đo lường CLTT BCTC (Céline Michailesco, 2010).

1.1.3.2. Các thuộc tính đánh giá CLTT từ các tổ chức nghề nghiệp

KHUÔN MẪU CỦA FASB

Các thuộc tính về CLTT được FASB ban hành trong khuôn mẫu các khái niệm về KT

vào năm 1980 (Carmichael, 1980; Cheri L. Reither, 1997). Mặc dù các khuôn mẫu này đã

được FASB chỉnh sửa và bổ sung nhiều lần sau đó, các thuộc tính về CLTT vẫn không thay

7

đổi (Cheri L. Reither, 1997; Céline Michailesco, 2010). Khuôn mẫu của FASB thiết lập các

thuộc tính hữu ích thành một hệ thống các khái niệm hướng tới cung cấp thông tin chủ yếu

cho các nhóm đối tượng có nhu cầu sử dụng thông tin để ra các quyết định về đầu tư, cho

vay hoặc tương tự. Thông tin phải liên quan đến lĩnh vực và mục đích của người sử dụng,

cung cấp những tiên đoán và phản hồi của người sử dụng và luôn luôn sẵn sàng cun g cấp

cho người sử dụng thì được xem là thích hợp. Thông tin trình bày một cách trung thực, trung

lập nội dung của sự kiện và có đầy đủ bằng chứng để kiểm tra tính xác thực thì được xem là

đáng tin cậy. Tính Thích hợp và tính Đáng tin cậy có mối quan hệ với sự nhất quán của nó

trong việc đánh giá và trình bày và so sánh các kết quả của một DN theo thời gian và giữa

các DN với nhau. Cuối cùng thông tin cần đảm bảo người dùng có thể hiểu được. SĐ 1.03

trình bày các thuộc tính CLTT của FASB.

SĐ 1.03: Các thuộc tính đánh giá CLTT của FASB (1980) (Carmichael, 1980)

KHUÔN MẪU CỦA IASB

Vào tháng 4 năm 2001, IASB đã đưa ra khuôn mẫu các khái niệm làm nền tảng cho

việc lập và trình bày BCTC trên cơ sở chỉnh sửa khuôn mẫu được ban hành trước đó bởi

IASC. Theo đó, CL được hiểu như là những thuộc tính làm cho những thông tin trình bày

8

trên các BCTC trở nên hữu ích đối với những người sử dụng thông tin. IASB đã đưa ra bốn

đặc trưng chính có liên quan đến CL của thông tin BCTC: Có thể hiểu được; Thích hợp;

Đáng tin cậy; Có khả năng so sánh. Ngoài ra, IASB còn nêu lên những ràng buộc cần phải

tuân thủ để cho thông tin đạt được đặc trưng Thích hợp và Đáng tin cậy, đó là: Kịp thời; Sự

tương quan giữa chi phí và lợi ích; Sự cân bằng giữa những thuộc tính CL. Các thuộc tính

CLTT của IASB được trình bày theo SĐ 1.04.

SĐ 1.04: các thuộc tính CLTT của IASB 2001 (IASB 2001)

THEO QUAN ĐIỂM HÒA HỢP GIỮA FASB & IASB

Thỏa thuận Norwalk được ký ngày 18 tháng 11 năm 2002 giữa FASB & IASB đã đặt

nền móng của dự án hội tụ giữa hai cơ quan thiết lập tiêu chuẩn KT lớn nhất thế giới. Vào

tháng 10 năm 2004, hai tổ chức này đã thành lập một đề án nhằm thiết lập những tiêu chuẩn

cho việc trình bày thông tin trên BCTC nhằm hướng đến việc cải thiện tính hữu ích của

BCTC và phát triển một khuôn khổ khái niệm chung giữa hai tổ chức. Chương trình này bao

gồm 8 bước, trong đó, mục tiêu đưa ra khuôn mẫu chung về các tiêu chí thuộc CLTT BCTC

đã được công bố vào tháng 7 năm 2006. Theo đó, những thuộc tính có liên quan đến CLTT

bao gồm: Thích hợp, Trình bày trung thực, Có khả năng so sánh. Những đặc tính ràng buộc

đến CLTT bao gồm: Trọng yếu, Tương quan giữa chí phí và lợi ích.

Vào năm 2010, khuôn mẫu các khái niệm tiếp tục được sửa đổi, với tên là “Khuôn

mẫu các khái niệm cho BCTC 2010” nhằm tạo một nền tảng vững chắc cho các chuẩn mực

KT tương lai trên cơ sở dựa trên nguyên tắc thống nhất về bản chất, hội tụ quốc tế . Theo đó,

9

mục tiêu chung của việc lập BCTC là nhằm cung cấp thông tin tài chính hữu ích cho những

nhà đầu tư, người cho vay, các chủ nợ khác hiện hữu và tiềm năng trong việc ra quyết định

về việc cung cấp nguồn lực cho một thực thể (IASB, 2010).

FASB & IASB 2010 khẳng định rằng Thích hợp và Trình bày trung thực là đặc tính

CL nền tảng của thông tin trên BCTC. Thông tin đảm bảo Thích hợp khi nó mang giá trị Dự

đoán, giá trị Xác nhận hay cả hai (IASB, 2010). Thông tin đảm bảo Trình bày trung thực khi

nó mang các giá trị Toàn vẹn, Trung lập, Không sai sót của thông tin. Bên cạnh đó, khuôn

mẫu cũng nêu rõ các thuộc tính làm gia tăng CL thông tin: bao gồm Có khả năng so sánh,

Có thể kiểm chứng, Kịp thời và Có thể hiểu được (IASB, 2010). Các thuộc tính CLTT của

FASB & IASB được trình bày ở SĐ 1.05.

SĐ 1.05: Các thuộc tính CLTT BCTC của FASB & IASB 2010 (IASB, 2010)

1.1.3.3. Các thuộc tính CLTT từ phía quy định của Nhà nƣớc.

THEO KẾ TOÁN PHÁP

Tại Pháp, CLTT BCTC được đề cập trong Luật Thương mại (Code de Commerce) và

Tổng hoạch đồ KT Pháp (PCG). Luật Thương mại Pháp nêu rõ các BCTC hàng năm phải

mang tính Hợp thức, Trung thực và Cung cấp một hình ảnh đúng sự thật về tình hình tài sản,

tình hình tài chính và kết quả hoạt động của DN (Odile Barbe & ctg, 2008). PCG cũng quy

định ba thuộc tính chi phối đến CLTT BCTC nêu trên và nhấn mạnh thuộc tính Cung cấp

10

hình ảnh đúng sự thật (Odile Barbe & ctg, 2008) và yêu cầu KT phải tuân thủ những quy tắc,

thủ tục đã được ban hành với sự trung thực nhằm cung cấp cho người sử dụng những thông

tin được xem là có thể ảnh hưởng đến việc đánh giá và ra quyết định của người sử

dụng (Odile Barbe & ctg, 2008). SĐ 1.06 trình bày các thuộc tính CLTT BCTC của Pháp.

SĐ 1.06: Thuộc tính CLTT BCTC của Kế toán Pháp (Odile barbe- Dandon & ctg (2008)

THEO KẾ TOÁN VIỆT NAM

Luật KT Việt Nam (2003, 2015) không có mục riêng để nêu các đặc tính có liên quan

đến CLTT BCTC, tuy nhiên khi so sánh nội dung trình bày trong chương “Những quy định

chung” với phần khuôn khổ khái niệm của AAA, FASB, IASB, PCG, có thể thấy rằng

những thuộc tính về CL được liệt kê tại mục “Yêu cầu KT” và tại chuẩn mực chung (Bộ Tài

chính, 2002). Theo đó, các thuộc tính thuộc về CLTT BCTC bao gồm: Trung thực, Khách

quan, Đầy đủ, Kịp thời, Có thể hiểu được, Có khả năng so sánh.

Chuẩn mực chung cũng nêu rõ là các thuộc tính nêu trên phải được thực hiện đồng

thời. Ví dụ: Trung thực phải bao hàm Khách quan; Kịp thời nhưng phải Đầy đủ, Có thể hiểu

được và Có khả năng so sánh. Các thuộc tính CLTT BCTC theo quy định của KT Việt Nam

được trình bày tại SĐ 1.07.

11

SĐ 1.07: Các thuộc tính CLTT theo Luật Kế toán Việt Nam

1.1.3.4. Đánh giá CLTT BCTC từ phía các nhà nghiên cứu độc lập

Nghiên cứu của Jonas & Blanchet (2000): trên cơ sở nghiên cứu, đánh giá những ưu điểm,

hạn chế của các khuôn mẫu và các quy định về CLTT BCTC được ban hành bởi các tổ chức

(FASB; Ủy ban chứng khoán Hoa kỳ) kết hợp với nghiên cứu định tính thông qua việc thảo

luận với các các chuyên gia là các thành viên của Ủy ban kiểm toán, kiểm toán viên và nhà

quản lý DN, nhóm tác giả đã tiến hành xây dựng thang đo đo lường CLTT BCTC. Theo

nghiên cứu này, CLTT BCTC là một thang đo bậc 4, được đo lường bởi năm thành phần là:

Thích hợp; Đáng tin cậy; Có khả năng so sánh; Nhất quán và Rõ ràng, cụ thể:

Thích hợp là một thang đo bậc 3 được đo lường bởi hai thành phần bậc 2 là Giá trị dự

đoán, Giá trị phản hồi và thành phần bậc 1 (Kịp thời: 4 biến quan sát). Giá trị dự đoán

được đo lường bởi hai thành phần bậc 1 là Dự đoán từ lợi nhuận (3 biến quan sát) và Giá

trị phân biệt (3 biến quan sát).

Đáng tin cậy là một thang đo bậc 2, được đo lường bởi bốn thành phần bậc 1 là Có thể

xác định được (4 biến quan sát); Trình bày trung thực (4 biến quan sát); Trung lập (3 biến

quan sát) và Đầy đủ (3 biến quan sát).

Có khả năng so sánh là một thang đo bậc 1, được đo lường bởi 2 biến quan sát

Nhất quán: là một thang đo bậc 1, được đo lường bởi 2 biến quan sát

Rõ ràng: là một thang đo bậc 1, được đo lường bởi 5 biến quan sát

Nghiên cứu của Jonas & Blanchet (2000) mới chỉ dừng lại ở phần nghiên cứu định

tính, hai tác giả chưa tiến hành kiểm định thang đo và tiến hành phần nghiên cứu định lượng

giúp đo lường CLTT BCTC bằng con số cụ thể.

Nghiên cứu của Ferdy van Beest & ctg (2009): nghiên cứu hướng đến việc đo lường

CLTT BCTC trong các công ty niêm yết tại Hoa Kỳ, Anh và Hà Lan trong khoản thời gian

2005 và 2007. Dựa trên các tiêu chí về CLTT BCTC được công bố bởi FASB & IASB 2008,

nhóm tác giả đã tiến hành xây dựng thang đo CLTT BCTC. Thang đo này là một thang đo

12

bậc 2, bao gồm năm thành phần bậc 1 là: Thích hợp (4 biến quan sát); Trình bày trung thực

(5 biến quan sát); Có thể hiểu được (5 biến quan sát); Có khả năng so sánh (6 biến quan sát);

Kịp thời (1 biến quan sát). Kết quả cho thấy CLTT BCTC trong các DN Hoa Kỳ (KT theo

US GAAP) có điểm trung bình là 3,47 và 3,58 tương ứng với năm 2005 và 2007. CLTT

BCTC tương ứng trong các DN Anh và Hà Lan (KT theo IFRS) là 3,46 và 3,57.

Nghiên cứu của Geert Braam & Ferdy van Beest (2013): nghiên cứu này hướng đến việc

đo lường CLTT BCTC trong các DN niêm yết tại Hoa Kỳ, Anh. Phương pháp nghiên cứu

được sử dụng là thực nghiệm, dữ liệu thu thập là thông tin trên BCTC của năm 2010. Dựa

trên các tiêu chí về CLTT BCTC được công bố bởi FASB & IASB 2010, nhóm tác giả đã

tiến hành xây dựng thang đo đo lường CLTT BCTC. Thang đo này là một thang đo bậc 2,

bao gồm năm thành phần bậc 1 là: Thích hợp (13 biến quan sát); Trình bày trung thực (7

biến quan sát); Có thể hiểu được (6 biến quan sát); Có khả năng so sánh (6 biến quan sát);

Kịp thời (1 biến quan sát). Kết quả cho thấy CLTT BCTC trong các DN Hoa Kỳ (kế toán

theo US GAAP) và các DN Anh (kế toán theo IFRS) có điểm trung bình là 2,94 và 3,18.

Nghiên cứu của Nguyễn Phƣơng Hồng & Dƣơng Thị Khánh Linh (2014): nghiên cứu

này hướng đến mục tiêu đo lường CLTT BCTC trong các DN tại Việt Nam dựa trên cơ sở

tổng quát các đặc điểm về CLTT BCTC được ban hành bởi IASB & FASB. Thang đo CLTT

BCTC của nghiên cứu là thang đo bậc 2, bao gồm sáu thành phần: Thích hợp; Trình bày

trung thực; Có khả năng so sánh; Có thể kiểm chứng; Kịp thời; Có thể hiểu được. Để đo

lường CLTT BCTC, nhóm tác giả đã tiến hành thực hiện 137 mẫu khảo sát với ba nhóm đối

tượng là KT viên, kiểm toán viên và nhà đầu tư. Kết quả cho thấy các thành phần CLTT

BCTC trong các DN Việt Nam có giá trị trung bình từ 2,79 đến 3,45. Trong đó, thuộc tính

Có khả năng so sánh và Có thể hiểu được có giá trị trung bình cao nhất. Các đối tượng hầu

như đều nhận thấy rằng BCTC có sự nhất quán về chính sách KT và mức độ trình bày thông

tin trên BCTC khá rõ ràng, trong khi đó các thuộc tính còn lại được đánh giá ở mức độ trung

bình.

13

Nghiên cứu của Đoàn Thị Hồng Nhung & Vũ Thị Kim Lan (2014): nghiên cứu này

hướng đến mục tiêu xây dựng quy trình đánh giá CLTT BCTC trong các DN Việt Nam. Dựa

trên quan điểm của riêng mình, nhóm tác giả đã xây dựng quy trình gồm 3 bước để đánh giá

CLTT BCTC của DN, cụ thể: lựa chọn BCTC để phân tích trên cơ sở ưu tiên BCTC đã được

kiểm toán và được quyết toán thuế; kiểm tra tính trung thực và hợp lý của các chỉ tiêu trên

BCTC trên cơ sở kiểm tra, đối chiếu số liệu giữa kỳ hiện hành với kỳ trước và kiểm tra

những bằng chứng xác minh thông tin; Đánh giá CL tài sản và nguồn vốn trên BCTC.

Nghiên cứu này dừng lại ở việc xây dựng quy trình chung, chưa xây dựng thang đo và chưa

tiến hành đo lường thực trạng CLTT BCTC trong các DN tại Việt Nam.

Nghiên cứu của Nguyễn Trọng Nguyên (2016): mục tiêu tổng quát của luận án là tập trung

vào nghiên cứu sự tác động của các đặc tính Quản trị công ty với CLTT BCTC của công ty

niêm yết tại Việt Nam. Tác giả đã tham khảo các thuộc tính đo lường CLTT BCTC của

FASB & IASB 2010 để xây dựng thang đo, theo đó thang đo CLTT BCTC là một thang đo

bậc hai, bao gồm 5 thành phần bậc 1 là: Thích hợp (5 biến quan sát); Trình bày trung thực (6

biến quan sát); Có thể hiểu được (3 biến quan sát); Có khả năng so sánh (4 biến quan sát);

Kịp thời (1 biến quan sát). Để đo lường CLTT BCTC, tác giả tham khảo các tài liệu liên

quan như Báo cáo thường niên và BCTC quý 4 của 195 công ty niêm yết trên TTCK Việt

Nam. Kết quả khảo sát CLTT BCTC cho thấy 18 DN đạt mức khá, 19 DN đạt mức trung

bình, còn lại 158 DN đạt mức yếu, kém.

1.1.4. NHẬN XÉT XU HƢỚNG PHÁT TRIỂN CỦA NGHIÊN CỨU VỀ ĐÁNH GIÁ

CLTT BCTC

Tác giả tổng hợp các thuộc tính đánh giá CLTT BCTC từ phía quy định của tổ chức

nghề nghiệp (AAA, FASB, IASB); cơ quan Nhà Nước và nghiên cứu độc lập (trong khoản

thời gian từ năm 1980 đến 2016) (Bảng 1.01). Kết quả tổng hợp được trình bày tại PL 1.01.

Bảng 1.01: Căn cứ tổng hợp các thuộc tính đo lường CLTT BCTC cho nghiên cứu

14

Kết quả tổng hợp theo PL 1.01 giúp tác giả đưa ra những kết luận sau về xu hướng phát

triển của nghiên cứu về đánh giá CLTT BCTC:

Các thuộc tính đánh giá CLTT BCTC khá đa dạng, tổng cộng đã có đến 15 thuộc tính

đánh giá CLTT BCTC được xác định.

Ở giai đoạn trước khi thỏa thuận Norwalk được ký kết giữa FASB & IASB vào năm

2002, quan điểm của các nhà nghiên cứu về các thuộc tính CLTT BCTC khá khác biệt,

cả về số lượng các thuộc tính lẫn tên gọi của nó. Kể từ khi FASB & IASB cùng ban

hành chung khuôn mẫu các khái niệm làm nền tảng cho việc lập và trình bày BCTC (lần

đầu vào năm 2006), quan điểm của các nhà nghiên cứu đã đi dần đến điểm hội tụ và

thống nhất. Các nghiên cứu trong giai đoạn này đã chú ý đến việc tham chiếu các thuộc

tính đo lường CLTT công bố bởi FASB & IASB (Ferdy van Beest & ctg, 2009; Geert

Braam & Ferdy van Beest, 2013; Masood Pour Kiani & ctg, 2014),…

Các nghiên cứu trong mọi giai đoạn phát triển đều xem các thuộc tính đánh giá CLTT

BCTC được công bố bởi các tổ chức, hiệp hội nghề nghiệp như AAA, IASB, FASB,…là

nền tảng chính yếu cho nghiên cứu. Trong đó, các thuộc tính đánh giá CLTT BCTC

được công bố bởi FASB & IASB (2010) là mang tính hội tụ cao nhất.

1.2. NGHIÊN CỨU LIÊN QUAN ĐẾN NHÂN TỐ TÁC ĐỘNG ĐẾN CLTT BCTC

1.2.1. CÁC BƢỚC CÔNG VIỆC

Trong mục này, tác giả sẽ trình bày tổng quan nghiên cứu liên quan đến các nhân tố

tác động đến CLTT BCTC. Kế tiếp, tác giả sẽ trình bày các mô hình nhân tố tiêu biểu đã

được các nhà nghiên cứu khám phá. Phần tiếp theo, tác giả rút ra những đặc điểm và hạn chế

15

của các nghiên cứu trước nhằm tạo nền tảng cho việc đề xuất phương pháp nghiên cứu thích

hợp giúp xác định các nhân tố cho nghiên cứu của mình ở chương 3. Trình tự các bước công

việc được trình bày theo SĐ 1.08.

SĐ 1.08: các bước công việc tìm hiểu các nghiên cứu về các nhân tố tác động đến CLTT

BCTC

1.2.2. TỔNG QUAN CÁC NGHIÊN CỨU TRƢỚC

Nghiên cứu về các nhân tố tác động đến CLTT đã được tiến hành từ những năm 70

và đa phần có nguồn gốc từ lĩnh vực thông tin quản lý (Hongjiang Xu & ctg 2003).

Trong lĩnh vực thông tin quản lý, nghiên cứu được cho là tiên phong được tiến hành

bởi Crosby (1979), ông đã nghiên cứu tác động của Hành vi và văn hóa đến CLTT. Juran

(1979) đã nêu lên các vấn đề có liên quan đến kiểm soát CL bao gồm: Thiết kế CL, Phù hợp,

Khả năng và Lĩnh vực dịch vụ. Deming (1982) đã tổng hợp những nghiên cứu của mình

thành “Hệ thống các kiến thức sâu sắc” và đưa ra 14 nguyên tắc để quản trị CL. Các lý

thuyết trên được đánh giá đã tạo ra một nền tảng quan trọng cho nghiên cứu về CL tổng thể

và Quản trị CL (Hongjiang Xu & ctg, 2003). Dựa trên nền tảng các lý thuyết đó, các nghiên

cứu trong lĩnh vực này tiếp tục hoàn thiện lý thuyết bằng việc khám phá thêm các nhân tố

như: Đào tạo (Snell & Dean 1992); Vai trò, kiến thức của nhân viên (Oliver Vidal 1988),…

Nghiên cứu tìm hiểu các nhân tố tác động đến CLTT trong lĩnh vực KT là một đề tài

thu hút được sự quan tâm của các nhà nghiên cứu và đang tiếp tục phát triển và hoàn thiện

(Hongjiang Xu & ctg, 2003). Thông thường, khi xác định các nhân tố tác động đến CLTT

BCTC, các nhà nghiên cứu tiếp cận theo các phương pháp:

16

Kế thừa các thành quả nghiên cứu trong lĩnh vực thông tin quản lý: các nhà nghiên

cứu tiến hành liệt kê các nhân tố tác động đến CLTT từ các nghiên cứu thuộc lĩnh vực

thông tin quản lý kết hợp với nghiên cứu định tính để xác định các nhân tố phù hợp

với đặc điểm và phạm vi nghiên cứu. Các nghiên cứu tiêu biểu bao gồm: Hongjiang

Xu & ctg (2003); Hongjiang Xu (2003b); Hongjiang Xu (2009); Nader Rezaei

(2013); Masood Pour Kiani & ctg (2014),...Theo cách thức này, các nhân tố trong mô

hình nghiên cứu có một sự trùng lắp rất rõ so với các nghiên cứu thuộc lĩnh vực thông

tin quản lý.