Embed Size (px)

Citation preview

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

1

INFORME FINAL

PROGRAMA NACIONAL DE CONTROL DE LA TUBERCULOSIS – PNCT MINISTERIO DE SALUD PÚBLICA Y BIENESTAR SOCIAL

RESOLUCIÓN CGR Nº 786/10

1. INTRODUCCIÓN

La Contraloría General de la República, con fundamento en las facultades y responsabilidades conferidas por los artículos 281 y 283 de la Constitución Nacional, concordantes con el artículo 9 inciso “k” de la Ley Nº 276/94 “Orgánica y Funcional de la Contraloría General de la República”, y en cumplimiento de su Plan Estratégico (Año 2008/2013), por Resolución CGR Nº 786 de fecha 15 de setiembre de 2010, dispuso la realización de una AUDITORÍA DE GESTIÓN Y EXAMEN PRESUPUESTAL AL PROGRAMA NACIONAL DE CONTROL DE LA TUBERCULOSIS DEPENDIENTE DEL MINISTERIO DE SALUD PÚBLICA y BIENESTAR SOCIAL, CORRESPONDIENTES AL EJERCICIO FISCAL 2008 Y 2009”. (Anexo N° 1)

2. TIPO DE AUDITORÍA

Auditoría de Gestión y Examen Presupuestal al PROGRAMA NACIONAL DE CONTROL DE LA TUBERCULOSIS (PNCT), dependiente del Ministerio de Salud Pública y Bienestar Social. 3. OBJETIVOS DE LA AUDITORÍA

3.1. OBJETIVO GENERAL

Obtener evidencias suficientes y competentes, que permitan evaluar la gestión del “Programa Nacional de Control de Tuberculosis”, en términos de economía, eficiencia, eficacia e impacto, verificando si el monto previsto para dicho programa ha sido empleado efectivamente para el fin propuesto, si se han dado cumplimiento a los procedimientos administrativos y normas legales y si se han ejercido los controles pertinentes. 3.2. OBJETIVOS ESPECÍFICOS

3.2.1 Evaluar y calificar el Sistema de Control Interno. 3.2.2 Verificar la Ejecución Presupuestaria. 3.2.3 Examinar la Gestión del Proyecto: Verificar el cumplimiento de procedimientos administrativos. Realizar una evaluación de cumplimiento de los POAs. Realizar verificaciones “in situ” de acuerdo a la procedencia y necesidad de los trabajos. Verificación de cumplimiento de recomendaciones de auditorías anteriores.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

2

4. ALCANCE

4.1. Periodo Auditado:

La Auditoría comprendió la evaluación de cumplimiento de las metas y los resultados esperados de los componentes y actividades establecidos en los POAs de los ejercicios correspondientes a los años 2008 y 2009, verificando los documentos y respaldos, en base a muestras selectivas de los rubros presupuestarios asignados y ejecutados del PGN de los mismos ejercicios fiscales.

La Auditoría se realizó de conformidad a la RESOLUCIÓN CGR Nº 1196/08 de fecha 7 de noviembre del 2008 Por la cual se aprueba y adopta el MANUAL DE AUDITORÍA GUBERNAMENTAL, denominado "TESAREKO", para LA CONTRALORÍA GENERAL DE LA REPÚBLICA; actualizado posteriormente por Resolución CGR Nº 350/08 de fecha 19/03/09 y Resolución CGR Nº 1207 del 22/10/09 por la cual se aprueba la actualización de dicho Manual de Auditoría Gubernamental; además de Normas de Auditoría de la INTOSAI, Normas Internacionales de Auditoría (NIA).

4.2. Rubros PRESUPUESTARIOS del PGN o Áreas Examinadas:

4.2.1 Gastos: Servicios Personales: el cual representa el 27% de participación en la Ejecución Presupuestaria del año 2008 y el 39% en el año 2009. Bienes de Consumo e Insumos: el cual representa el 30% de participación en la Ejecución Presupuestaria del año 2008 y el 21% en el año 2009. Inversión Física: el cual representa el 8% de participación en la Ejecución Presupuestaria del año 2008 y el 13% en el año 2009. Las observaciones contenidas en el Capítulo II afectan a los siguientes grupos presupuestarios:

II.1. GRUPO 100 SERVICIOS PERSONALES

II.1.1. RECURSOS HUMANOS

II.1.2 OBJETO DEL GASTO 133 BONIFICACIONES Y GRATIFICACIONES

II.1.3. SUBGRUPO 140: PERSONAL CONTRATADO

II.2. GRUPO 200 SERVICIOS NO PERSONALES

II.2.1. SUBGRUPO 230 PASAJES Y VIÁTICOS

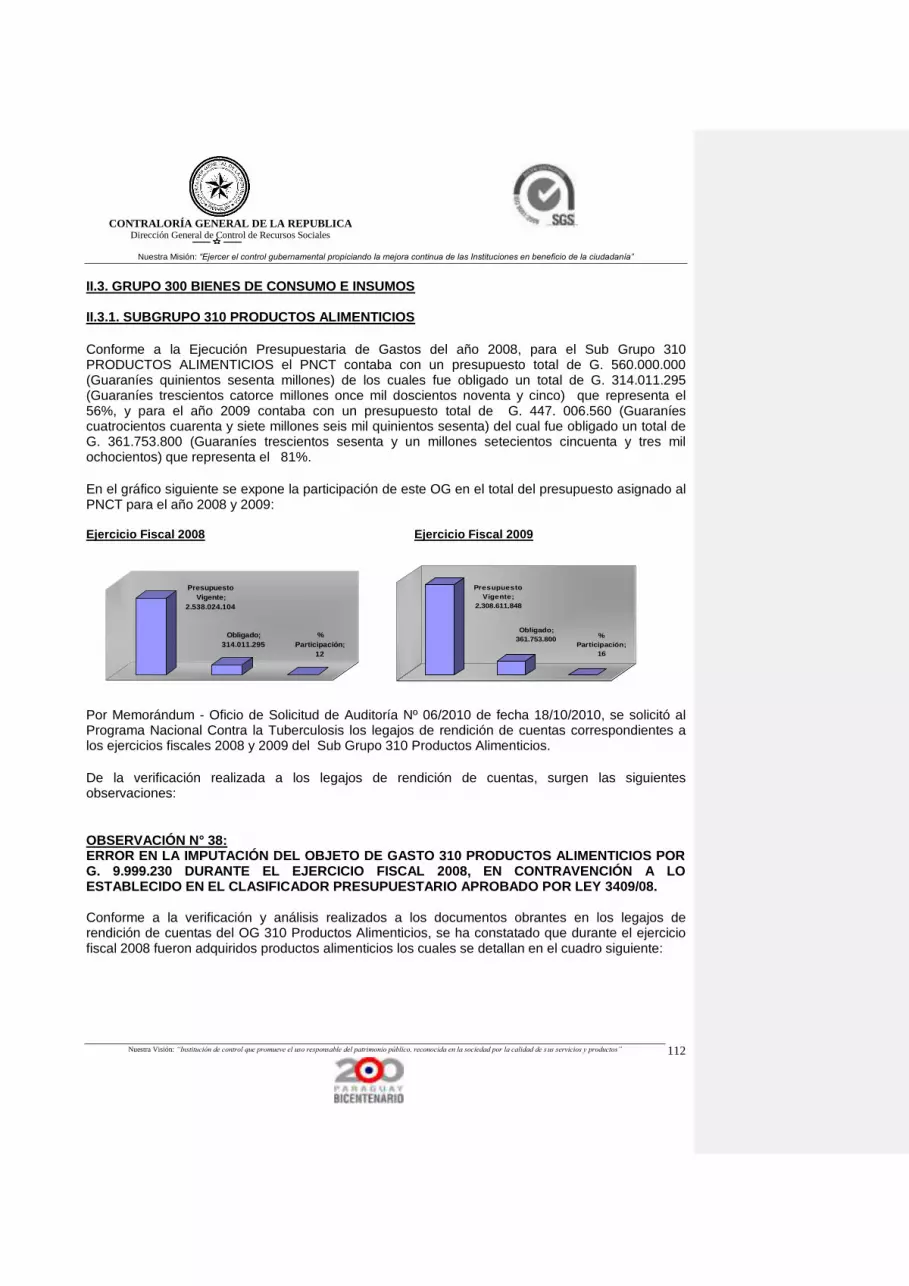

II.3. GRUPO 300 BIENES DE CONSUMO E INSUMOS

II.3.1. SUBGRUPO 310 PRODUCTOS ALIMENTICIOS

II.3.2. SUBGRUPO 360: COMBUSTIBLES Y LUBRICANTES

II.4. GRUPO 500 INVERSIÓN FÍSICA

II.4.1. SUBGRUPO 530 ADQUISICIONES DE MAQUINARIAS, EQUIPOS Y HERRAMIENTAS

MAYORES

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

3

5. LIMITACIONES AL ALCANCE 5.1. Constituye una limitación al alcance la subvención proveniente del fondo mundial que no está incluida en el Presupuesto General de Gastos de la Nación del Programa Nacional de Control de la Tuberculosis, la cual es administrada por la ONG ALTER VIDA (elegido por el Fondo Mundial en base a las propuestas presentadas por el equipo de Mecanismo de Coordinación País (MCP), a cuya cabeza se encuentra el MSPBS).

. Según los documentos proveídos por el MSPyBS, los recursos financieros del Fondo Mundial administrados por ALTER VIDA y ejecutados por el PNCT en el 2008 y 2009 (alcance de la auditoría) son los siguientes:

PROYECTOS 2008 en Dólares

americanos

2009 en dólares americanos

TOTALES dólares

americanos

PRY 304 G01 -T 68.287 100.053 168.340

PRY 708 G03 -T 67.974 217.870 285.844

TOTALES 136.261 317.923 454.184

Cálculo Importe total en guaraníes (tasa cambiaria G. 4000 POR $) 1.816.736.000

5.2. Limitación 2: El Programa Nacional de Control de Tuberculosis no posee una SUAF, pues es una institución dependiente de la UAF del Gabinete del Ministerio de Salud Pública y Bienestar Social, donde se realizan todas las operaciones de registración contable y pagos con cargo al Presupuesto General de Gastos de la Nación, por tanto, la exposición de los estados contables es producto de los actos ejecutados a nivel Central. Tampoco cuenta con ingresos que puedan impactar en la ejecución presupuestaria de dicho Programa. 5.3. Limitación 3: El equipo auditor estaba limitado a realizar entrevistas de las personas beneficiarias del Programa, debido a que la Tuberculosis es una enfermedad infecciosa y contagiosa. 5.4 Limitación 4: Posteriormente por razones de prevención para evitar posibles contagios a los

auditores se instruyó a no realizar los trabajos en las dependencias del PNCT, limitándose requerir la documentación necesaria para realizar el trabajo en las oficinas de la CGR. 5.5. Limitación 5: En fecha 01/11/10, se constituyeron los auditores afectados a la CGR a fin de retirar documentaciones solicitadas en el marco de la auditoría, constatándose que (ACTA CGR Nº 01/2010): “…todas las oficinas del citado Programa a causa del temporal ocurrido en fechas 29 y 30 de octubre pasados, se encontraban inundadas, especialmente la oficina proveída a los auditores de la CGR, encontrándose en la misma documentos proveídos por el Nexo Oficial del programa, en deplorable estado, mojados, húmedos y con olor desagradable…”, por lo que se procedió a la devolución de los documentos y equipos informáticos que se encontraban en la misma.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

4

6. DISPOSICIONES LEGALES

Constitución Nacional. Ley Nº 276/94 “Orgánica y Funcional de la Contraloría General de la República”. Ley Nº 1.535/99 “De Administración Financiera del Estado”. Decreto Nº 8.127/00 “Por el cual se establecen las disposiciones legales y administrativas

que reglamenta la implementación de la Ley Nº 1535/99”. Ley Nº 2.051/03 “De Contrataciones Públicas” y su Dto. Reglamentario Nº 21.909/03. Ley Nº 3.692/08 “Que aprueba el Presupuesto General de la Nación para el año 2009”, y su

Decreto Reglamentario Nº 1381/09. Ley Nº 3.964 “Que aprueba el Presupuesto General de la Nación para el año 2010”, y su

Decreto Reglamentario Nº 3866/10 Ley Nº 1.626/00 “De la Función Pública”. Decreto Ley Nº 2000/36, “Por el cual se Crea el Ministerio de Salud Pública y Bienestar

Social”. Decreto Ley Nº 2001/36, “ORGÁNICA DEL MINISTERIO DE SALUD PÚBLICA Y

BIENESTAR SOCIAL”. Decreto Nº 21376, de fecha 5 de junio de 1998 “Por el cual se Establece la Nueva

Organización Funcional del Ministerio de Salud Pública y Bienestar Social”. Decreto Nº 4674 del 11 de agosto de 1999, “Por el cual se reestructura el Ministerio de Salud

Pública y Bienestar Social”. Resolución S.G. Nº 21/2008 “Por la cual se reglamenta la descentralización operativa de las

unidades y Sub unidades operativas de contrataciones…” Resolución S. G. Nº 71/2008 “Por la cual se deja sin efecto el anexo de la Resolución SG Nº

21/2008…” Resolución S.G. Nº 181/2008 “Por la cual se crea la Dirección General de Gestión de

Insumos Estratégicos en Salud…” Resolución S.G. Nº 49/2009 “Por la cual se crean nuevas Unidades Operativas de

Contrataciones, se reestructuran…”. Resolución S.G. Nº 91/2009 “Por la cual se dispone la reglamentación interna para la

asignación de viáticos y movilidad a funcionarios…”. Otras Leyes, Decretos y Reglamentaciones referentes al trabajo. Convenios y Acuerdos interinstitucionales suscritos.

7. REMISIÓN DE COMUNICACIÓN DE OBSERVACIONES En cumplimiento de la Resolución CGR Nº 2015/06, fueron remitidas las observaciones resultantes de la Auditoría de Gestión y Examen Presupuestal al Programa Nacional de Control de la Tuberculosis - PNCT, dependiente del Ministerio de Salud Pública y Bienestar Social, a través de la Nota CGR Nº 1412 de fecha 23/03/11. (Anexo N° 2) 8. DESCARGO DE LA INSTITUCIÓN En fecha 08/04/11 ingresa a la Contraloría General de la República la nota MSPyBS/S.G. Nº 668/11 a través de la cual la Ministra Dra. Esperanza Martínez, remite el Informe de Descargo elaborado por el Programa Nacional de Control de la Tuberculosis – PNCT. (Anexo N° 2)

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

5

Realizado el análisis y la evaluación correspondiente, esta auditoría ha considerado los documentos de respaldo, rectificándose en algunas observaciones las cuales fueron excluidas, y se ratifica en todas las observaciones contenidas en el presente Informe Final. 9. MEMORANDO DE CONTROL INTERNO Conforme a la evaluación realizada sobre la implementación del MECIP (Modelo Estándar de Control Interno del Paraguay) del Programa Nacional de Control de la Tuberculosis, arroja una calificación de 2,61 Deficiente. En el cuadro siguiente se expone la calificación por cada Componente:

COMPONENTE CORPORATIVO

PUNTAJE POR COMPONENTE CORPORATIVO

INTERPRETACIÓN PUNTAJE DEL

SISTEMA

INTERPRETACIÓN

DE CONTROL ESTRATÉGICO

2,09 INADECUADO

2,61 Deficiente DE CONTROL DE

GESTIÓN 3,57 SATISFACTORIO

DE CONTROL DE EVALUACIÓN

2,17 DEFICIENTE

El desarrollo de la EVALUACION de la implementación del MECIP se expone en el CAPITULO I Análisis de Gestión. 10. CONOCIMIENTO DEL PROGRAMA NACIONAL DE CONTROL DE TUBERCULOSIS A. INTRODUCCIÓN En 1993, la Organización Mundial de Salud declaró a la TB como una EMERGENCIA GLOBAL y lanzó la estrategia DOTS (Directly Observed Treatment, Short – course), como la forma más eficaz y de mejor costo-beneficio de control de la enfermedad a nivel mundial. En la cuadragésima sexta sesión del Consejo Directivo de la OPS, realizada en setiembre de 2005, en respuesta a los nuevos desafíos para el control de la tuberculosis se adoptó la Resolución CD46.R12: “Estrategia Regional para el control de la Tuberculosis para el 2005- 2015”, que reafirma el compromiso de los países en ratificar el control de la tuberculosis como una prioridad en los programas de salud, garantizando los recursos financieros y humanos necesarios, y adoptar el Plan Estratégico Regional de Tuberculosis 2005- 2015 como base para la elaboración de planes nacionales. El Plan Estratégico Regional de Tuberculosis 2005-2015 fue construido teniendo en cuenta como base, la experiencia de expansión de la Estrategia DOTS en la Región y se centra en el compromiso renovado por parte de los países en la búsqueda del control de la tuberculosis, proyectando implementar la nueva estrategia de la OMS: “Alto a la Tuberculosis”. El Programa Nacional de Control de la Tuberculosis del Paraguay adopta esta iniciativa de Control de la Tuberculosis y decide elaborar su plan estratégico para 2007 – 2015.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

6

B. MISIÓN, VISIÓN, OBJETIVOS, METAS DEL PLAN. Del “PLAN ESTRATÉGICO DE TUBERCULOSIS 2007- 20015”, se extrae lo siguiente:

MISIÓN: “Asegurar que cada paciente con TB tenga pleno acceso a diagnóstico y tratamiento de calidad, para disminuir la carga social, económica y de equidad que impone la TB”.

VISIÓN: “Un Paraguay sin tuberculosis”.

OBJETIVO GENERAL:

“Disminuir el riesgo de infección, la incidencia, prevalencia y la mortalidad por TB aplicando la “Estrategia Alto a la Tuberculosis”.

OBJETIVOS ESPECÍFICOS:

Asegurar a todo paciente con TB atención en los servicios de salud a través de la estrategia DOTS/TAES de calidad.

Disminuir la incidencia de la TB en las personas viviendo con VIH/SIDA y la incidencia de VIH en pacientes con tuberculosis.

Prevenir y controlar la MDR-TB en el marco de la estrategia DOTS/TAES. Garantizar el diagnóstico y el control bacteriológico oportuno y de calidad a través de redes

de laboratorios fortalecidos Incorporar a todos los proveedores de salud (públicos, no gubernamentales y privados) al

control de la TB. Reducir el estigma y la discriminación y mejorar el acceso de pacientes con TB a servicios

DOTS con el apoyo de estrategias de Abogacía, Comunicación y Movilización de la participación de personas afectadas.

Fortalecer la gestión de los PCT a través de estrategias de desarrollo de recursos humanos como parte integral de los planes nacionales del PNT.

Desarrollar y/o fortalecer la capacidad de investigación de los PCT.

METAS PRINCIPALES:

El Paraguay notifica por lo menos el 70% de los casos de nuevos BAAR+ y cura el 85% de los mismos para el 2009. Todas las Regiones Sanitarias del país revierten la incidencia de TB y disminuyen al 50% la mortalidad y la prevalencia al 2015 respecto a la de 1990 (metas de los Objetivos del Desarrollo del Milenio – ODM). C. PLANES, LÍNEAS ESTRATÉGICAS DE TRABAJO, INDICADORES El PNCT cuenta con un “PLAN ESTRATÉGICO DE TUBERCULOSIS 2007- 2015”, del cual se extrae lo siguiente:

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

7

OBJETIVOS ESPECÍFICOS:

1er. Objetivo Asegurar a todo paciente con TB atención en los servicios de salud a través de la estrategia DOTS/TAES de calidad. META

El 100% de las Regiones Sanitarias implementan la Estrategia DOTS/TAES con calidad en todos los servicios estatales de salud, al 2008.

2do. Objetivo Disminuir la incidencia de la TB en las personas viviendo con VIH/SIDA y la incidencia de VIH en pacientes con tuberculosis. META

El 100% de las Regiones Sanitarias incorpora un sistema de vigilancia epidemiológica TB/VIH en concordancia con su realidad epidemiológica y efectúa actividades de colaboración, al 2010.

3er. Objetivo Prevenir y controlar la MDR-TB (tuberculosos multi drogo resistentes) en el marco de la estrategia DOTS/TAES. METAS

El 100% de las Regiones Sanitarias realizan vigilancia integral de la MDR-TB dentro de la estrategia DOTS/TAES al 2015.

5 Regiones Sanitarias del país realizan un manejo integral de la MDR-TB dentro de la estrategia DOTS/TAES al 2015.

4to. Objetivo Garantizar el diagnóstico y el control bacteriológico oportuno y de calidad a través de redes de laboratorios fortalecidos METAS

El 100% de las redes de laboratorios de TB, integradas operacionalmente a los PNTs, cumplen estándares establecidos por OMS al 2010.

El 100% de las Regiones Sanitarias utilizan sistemáticamente el método bacteriológico como método de rutina en el diagnóstico y seguimiento de los casos al 2010.

En 6 Regiones Sanitarias cuentan con vigilancia de la MDR-TB permanente determinada en todos los fracasos terapéuticos al esquema inicial y periódico a través de estudios nacionales en el país (año 2008).

5to. Objetivo Incorporar a todos los proveedores de salud (públicos, no gubernamentales y privados) al control de la TB.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

8

META

El 100% de los proveedores de servicios de salud relevantes de cada Región Sanitaria involucrados en el control de la TB el 2010.

6to. Objetivo Reducir el estigma y la discriminación y mejorar el acceso de pacientes con TB a servicios DOTS con el apoyo de estrategias de Abogacía, Comunicación y Movilización de la participación de personas afectadas. META

El 100% de Regiones Sanitarias implementan estrategias de abogacía, comunicación y movilización social en tuberculosis al 2010, e incorporan a los efectos en actividades de control.

7mo. Objetivo Fortalecer la gestión de los PCT a través de estrategias de desarrollo de recursos humanos como parte integral de los planes nacionales del PNT. META

El 100% de las Regiones Sanitarias cuentan con programas de desarrollo de recursos humanos en tuberculosis al 2010.

8vo. Objetivo Desarrollar y/o fortalecer la capacidad de investigación de los PCT. META

El 50% de las Regiones Sanitarias desarrollan sistemáticamente investigaciones operativas, epidemiológicas y/o clínicas dentro de las actividades rutinarias de los PCTs.

LÍNEAS ESTRATÉGICAS DE TRABAJO Línea Estratégica 1 Expansión y/o fortalecimiento de la estratégica DOTS/TAES, con calidad (Objetivo 1) Línea Estratégica 2 Implementación y/o fortalecimiento de:

Actividades de colaboración inter programáticas TB y VIH/SIDA

Actividades de prevención y control de la MDR-TB

Estrategias comunitarias para poblaciones desatendidas – indígenas, privados de libertad, poblaciones peri urbanas marginadas y otras – (Objetivos 2 y 3)

Línea Estratégica 3 Fortalecimiento del sistema sanitario enfatizando la atención primaria, el abordaje integral de enfermedades respiratorias (iniciativa PAL), la red de laboratorios, y el desarrollo de políticas de recursos humanos en tuberculosis (Objetivos 4 y 7).

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

9

Línea Estratégica 4 Mejoramiento del acceso de la población al diagnóstico y tratamiento de la tuberculosis a través de la incorporación de todos los proveedores de salud, tanto público como privado (Objetivo 5). Línea Estratégica 5 Facilitación de la participación de los afectados y la comunidad con la implementación de estrategias de abogacía, comunicación y movilización social (ACM) (Objetivo 6). Línea Estratégica 6 Inclusión de la investigación operativa, clínica y epidemiológica dentro del plan Programa Nacional de Control de la TB (Objetivo 8). INDICADORES: En el Plan Estratégico se establecen Indicadores por cada Objetivo Específico, además de Indicadores epidemiológicos e Indicadores Operacionales.

A modo de ejemplo se mencionan los siguientes: Indicadores de Impacto 1. Tasa de Prevalencia: Número estimado de todos los casos activos de TB por 100.000 habitantes

en un momento dado. 2. Tasas de Incidencia: Número de casos nuevos de TB que ocurren en un año dado por 100.000

habitantes 3. Tasa de mortalidad por TB: Números de casos de muertos por TB en un año dado por 100.000

habitantes. Indicadores de Resultado 1. Cobertura DOTS: proporción de la población cubierta por los servicios de salud declarados

DOTS. 2. Tasa de detección bajo DOTS: proporción de casos BK+ notificados anualmente bajo DOTS del

total de casos BK+ estimados. 3. Tasa de éxito TBP BK+ nuevos bajo DOTS: proporción de casos con tratamiento exitoso (curados

más tratamiento completo) del total de casos notificados. D. ESTRUCTURA ORGANIZACIONAL El PNCT depende de la Dirección General de Vigilancia de la Salud – Dirección de Enfermedades. Conforme al Organigrama incluido en el Manual de Estructura, Funciones y Cargos del PNCT (el cual no se encuentra aprobado), el Programa debe contar con las siguientes Áreas:

1- Área Administrativa. 1.1 Dpto. de Depósito 1.2 Dpto. de Transporte y Mantenimiento de vehículos. 1.3 Servicios Generales. 1.4 Informática. 1.5 Patrimonio.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

10

2- Área de RRHH. 3- Área de Apoyo.

3.1 Jefatura de Enfermería. 3.2 Jefatura de Red de Laboratorios. 3.3 Jefatura de Laboratorios. 3.4 Jefatura de Estadísticas. 3.5 Regente

4- Área Técnica. 4.1 Línea Estratégica 1. 4.2 Línea Estratégica 2. 4.3 Línea estratégica 3. 4.4 Línea estratégica 4.

4.5 Línea estratégica 5. 4.6 Línea estratégica 6.

E. SUBVENCIONES DEL FONDO MUNDIAL1

El Fondo Mundial de Lucha contra el SIDA, la Tuberculosis y la Malaria se creó con el propósito de aumentar radicalmente los recursos para la lucha contra tres de las enfermedades más devastadoras del mundo y dirigir dichos recursos a las zonas más necesitadas. Desde 2001, el Fondo Mundial ha captado US$ 4.700 millones en financiación durante un periodo de ocho años. En el curso de las dos primeras rondas de concesión de subvenciones, ha asignado US$ 1.500 millones en fondos para apoyar 154 programas en 93 países de todo el mundo. El FM actúa como un instrumento financiero y no como una entidad ejecutora, y tiene como objetivos atraer, gestionar y asignar recursos adicionales a través de una nueva alianza público-privada que contribuya a reducir, en forma sostenible y significativa, la morbi mortalidad causadas por el VIH/SIDA, la tuberculosis y la malaria en los países necesitados, y ayudar a reducir la pobreza, en el marco de los Objetivos del Milenio (ODM).

El FM recibirá de los países las propuestas de subvención en la forma de proyectos a ser ejecutados, que serán evaluadas a través de procesos independientes de revisión, basados en los estándares científicos y técnicos más apropiados, que tengan en consideración las realidades y prioridades locales.

El Fondo proporcionará subvenciones a programas públicos, privados y no gubernamentales, respetando los procesos de implementación y formulación públicos-privados a nivel nacional, en apoyo de intervenciones técnicamente acertadas y eficaces, para la prevención, tratamiento, atención y apoyo de las personas infectadas y directamente afectadas. El Fondo Mundial no cuenta con oficinas en los países. Sin embargo, las siguientes estructuras forman “la arquitectura del Fondo Mundial” en cada país implementador:

1 Manual Operativo del Mecanismo de Coordinación País

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

11

A) Mecanismos Coordinador por País (MCP), responsables de desarrollar y entregar propuestas al Fondo Mundial; son responsables de nombrar una o más organizaciones que funjan como receptores principales (RP) y es responsable de supervisar el progreso del RP en la implementación del programa patrocinado por la subvención. Cada MCP está compuesto por representantes tanto del sector público como del privado; incluyendo gobiernos nacionales, agencias multilaterales y bilaterales de desarrollo, ONG, OBF, instituciones académicas, empresas privadas y personas que viven con alguna de las tres enfermedades.

B) Receptor Principal (PR) y sub-receptores (SR). Los RP son elegidos por los MCP a través de un proceso documentado y transparente. Los RP son responsables de implementar los programas incluidos en las propuestas que hayan sido aprobadas por la Junta Directiva del Fondo Mundial, administrar los fondos y rendir cuentas al FM. Los SR son responsables de implementar una porción de la subvención e informar directamente al RP.

C) Agentes Locales del Fondo (ALF), El Fondo contrata agentes locales del Fondo para evaluar el manejo financiero y capacidad administrativa del RP nombrado así como para verificar e informar sobre el desempeño de las subvenciones.

F. LOS PROYECTOS EN EL PARAGUAY

El Ministerio de Salud Pública y Bienestar Social del Paraguay desarrolla, como ente rector, el Programa Nacional de Control de ITS-VIH/SIDA, el Programa Nacional de Control de la TB, y el Programa Nacional de Control de Vectores y otras estrategias de prevención y control de las enfermedades priorizadas por el fondo.

Los proyectos presentados al Fondo Mundial por el MCP fueron diseñados y analizados para mejorar y fortalecer los Programas Nacionales mencionados, el FM subvenciona proyectos en TB y VIH y SIDA. El programa de prevención y control de la Malaria de Paraguay no cuenta con subvención del Fondo Mundial.

A) MCP de Paraguay

El MCP de Paraguay fue conformado en el año 2002 y está integrado por una amplia y equitativa representación del gobierno y la sociedad civil, incluyendo al sector privado, académico, confesional, personas afectadas directamente por VIH Y SIDA, Tuberculosis y Malaria, y los organismos multilaterales y bilaterales de cooperación, lo que le dota de una gran fortaleza debido a su amplia representatividad. Estas organizaciones inicialmente fueron convocadas por la máxima autoridad de salud del Gobierno del Paraguay, el Ministro de Salud Pública y Bienestar Social, y fue constituido por las organizaciones que asumieron el compromiso de impulsar el MCP El MCP de Paraguay, cuenta con un proceso documentado y transparente (ANEXO 4: Manual Operativo del MCP):

i) para incorporar, sustituir y/o desafilar a sus miembros ii) para seleccionar a los RP de los proyectos a ser presentados al FM iii) para elaborar las propuestas financiadas por el FM

El MCP de Paraguay está integrado por las siguientes instituciones y organizaciones: Con voz y voto:

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

12

Ministerio de Salud Pública y Bienestar Social, Ministerio de Educación y Cultura, Ministerio de Defensa Nacional, Ministerio de Justicia y Trabajo, Organización Paraguaya de Cooperación Intermunicipal (OPACI), Universidad Nacional de Asunción – Facultad de Ciencias Médicas, Sociedad Paraguaya de Infectología, Red de ONGs que trabajan con VIH Y SIDA Paraguay, CONAMURI (Coordinadora Nacional de Mujeres Rurales e Indígenas), Asociación Evangélica Mennonita del Paraguay, Fundación VENCER Instituto de Previsión Social Unión Industrial del Paraguay

Sólo con voz: Programa Nacional de Control del VIH/sida Servicio Nacional de Erradicación del Paludismo (SENEPA), Programa Nacional de Control de la Tuberculosis Organización Panamericana y Mundial de la Salud Grupo Temático Ampliado de ONUSIDA Comisión Europea, Centro de Estudios y Formación para el Ecodesarrollo – Alter Vida, Centro de Informaciones de Recursos para el Desarrollo – CIRD, Organización Internacional del Trabajo (OIT). UNICEF

B) Receptor Principal (RP)

Los RP de los proyectos financiados por el FM en el Paraguay y seleccionados a través de un proceso documentado y transparente. Son responsables de administrar y dar seguimiento a la ejecución de los proyectos. En Paraguay la ONG Alter Vida es el RP seleccionado para los proyectos de TB y el CIRD es el RP para los proyectos de VIH/sida y Fortalecimiento del Sistema de Salud.

B.1) Sub-receptores (SR)

Los SR son responsables de implementar el proyecto e informar directamente al RP, los resultados. En Paraguay son SR los Programas Nacionales de TB y VIH/sida, las Regiones Sanitarias, las Organizaciones de Base comunitaria, las organizaciones de la sociedad civil. Los Programas Nacionales ejecutan acciones como entes rectores de cada patología, las Regiones Sanitarias ejecutan acciones orientadas al logro de los objetivos en el marco de los planes estratégicos nacionales, orientados al logro de los ODM, según el Plan de Acción del Proyecto. Las organizaciones de base comunitaria y organizaciones de la sociedad civil ejecutan las acciones del proyecto luego de llamados a concursos documentados y transparentes. C) Agente Local del Fondo

El Agente Local del Fondo (ALF), es el representante del Fondo Mundial en el país. En Paraguay el FM, designó como ALF a la Price Waterhouse Cooper (PWC). La PWC es responsable de evaluar el manejo financiero y capacidad administrativa del RP nombrado. Una vez aprobado el manejo financiero y administrativo comunica al FM, para la firma del Convenio.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

13

G. FUENTES DE FINANCIAMIENTO G.1 Presupuesto Asignado en el PRESUPUESTO GENERAL DE GASTOS DE LA NACIÓN En el año 2007 el Programa ejecutó el 61% de su presupuesto asignado, y en el año 2008 ejecutó el 66% del monto presupuestado. En ambos ejercicios fiscales el grupo de mayor ejecución fue el 300 Bienes de Consumo e Insumos con un 35% y 30% respectivamente.

Para el año 2009, el “Programa Nacional de Control de Tuberculosis”, contaba con un presupuesto inicial de G. 4.601.621.506, el cual fue modificado (disminución) por G. 2.293.009.658 quedando el presupuesto vigente en G. 2.308.611.848, el cual fue inferior al presupuesto asignado para los años 2007 y 2008.

Del presupuesto asignado para el ejercicio fiscal 2009, fue ejecutado el 79%, correspondiendo los grupos de mayor ejecución el 100 Servicios Personales con el 39% y el 300 Bienes de Consumo e Insumos con 21%, específicamente el OG 310 Productos Alimenticios.

El “Programa Nacional de Control de Tuberculosis” se encontraba dentro del Presupuesto General de Gastos del Ministerio de Salud Pública y Bienestar Social, conforme a datos extraídos del SICO durante los ejercicios fiscales 2007, 2008 y 2009, expuesto de la siguiente manera:

Tipo : 2 Programas de Acción

Programa: 7 Vigilancia de la Salud Subprograma: 7 Programa Nacional de Control de la Tuberculosis

Fuente: SIAF – SICO año 2007, 2008 y 2009

A continuación se expone la Ejecución Presupuestaria de Gastos al 31/12/09, extraídos del SIAF - SICO.

Obj. F.F Descripción Presupuesto

Inicial G. Modificaciones G.

Presupuesto Vigente G.

Obligado G. Saldo

Presupuestario G. Pagado G.

Obligaciones Pend. De Pago

G..

Subprog. 7 Prog. Nacional de Control

de la Tuberculosis 4.601.621.506 -2.293.009.658 2.308.611.848 1.806.092.235 502.519.613 1.105.419.070 700.673.165

100 10 Servicios Personales 1.279.736.315 -278.000.000 1.001.736.315 896.092.800 105.643.515 755.263.139 140.829.661

110 Remuneraciones Básicas 387.474.100 0 387.474.100 385.160.650 2.313.450 346.838.716 38.321.934

111 Sueldos 342.480.000 0 342.480.000 342.480.000 0 307.955.166 34.524.834

113 Gastos de Representación 15.188.400 0 15.188.400 15.188.400 0 12.657.000 2.531.400

114 Aguinaldo 29.805.700 0 29.805.700 27.492.250 2.313.450 26.226.550 1.265.700

130 Asignaciones Complementarias 189.150.000 34.000.000 223.150.000 218.557.603 4.592.397 182.868.223 35.689.380

133 Bonificaciones y 180.700.000 34.000.000 214.700.000 214.457.603 242.397 182.868.223 31.589.380

AÑO 2007 AÑO 2008 AÑO 2009

Grupo Descripción Presupuesto

Vigente Obligado

% Participación

Presupuesto Vigente Obligado

% Participación

Presupuesto Vigente Obligado

% Participación

100 Servicios Personales 997.027.944 542.710.124 19 803.482.015 683.448.616 27 1.001.736.315 896.092.800 39

200 Servicios No Personales 87.294.569 41.334.560 1 101.000.000 19.295.000 1 348.850.100 127.065.347 6

300

Bienes de Consumo e Insumos 1.326.547.441 975.349.835 35 1.358.542.089 757.581.535 30 607.719.301 481.544.702 21

500 Inversión Física 385.055.896 165.045.593 6 275.000.000 192.901.514 8 350.306.132 301.389.386 13

TOTAL 2.795.925.850 1.724.440.112 61 2.538.024.104 1.653.226.665 66 2.308.611.848 1.806.092.235 79

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

14

Obj. F.F Descripción Presupuesto

Inicial G. Modificaciones G.

Presupuesto Vigente G.

Obligado G. Saldo

Presupuestario G. Pagado G.

Obligaciones Pend. De Pago

G..

Gratificaciones

133 Bonificaciones y Gratificaciones 8.450.000 0 8.450.000 4.100.000 4.350.000 0 4.100.000

140 Personal Contratado 703.112.215 -312.000.000 391.112.215 292.374.547 98.737.668 225.556.200 66.818.347

142 Contratación de Personal de Salud 427.112.595 -192.000.000 235.112.595 176.044.048 59.068.547 144.104.600 31.939.448

144 Jornales 275.999.620 -120.000.000 155.999.620 116.330.499 39.669.121 81.451.600 34.878.899

200 Servicios No Personales 823.260.100 -474.410.000 348.850.100 127.065.347 221.784.753 83.023.762 44.041.585

230 Pasajes y Viáticos 465.600.100 -230.000.000 235.600.100 83.901.081 151.699.019 83.023.762 877.319

230 10 Pasajes y Viáticos 444.595.100 -230.000.000 214.595.100 83.901.081 130.694.019 83.023.762 877.319

230 30 Pasajes y Viáticos 21.005.000 0 21.005.000 0 21.005.000 0 0

240 30

Gastos por Servicios de Aseo. De Mant. Y Reparación 40.000.000 -9.200.000 30.800.000 0 30.800.000 0 0

240

Gastos por Servicios de Aseo. De Mant. Y Reparación 40.000.000 -9.200.000 30.800.000 0 30.800.000 0 0

250 30 Alquileres y Derechos 160.000.000 -160.000.000 0 0 0 0 0

250 Alquileres y Derechos 160.000.000 -160.000.000 0 0 0 0 0

260 30 Servicios Técnicos y Profesionales 72.000.000 -4.200.000 67.800.000 43.164.266 24.635.734 0 43.164.266

260 Servicios Técnicos y Profesionales 72.000.000 -4.200.000 67.800.000 43.164.266 24.635.734 0 43.164.266

280 30 Otros Servicios en General 25.660.000 -11.010.000 14.650.000 0 14.650.000 0 0

280 Otros Servicios en General 25.660.000 -11.010.000 14.650.000 0 14.650.000 0 0

290 30 Servicios de Capacitación y Adiestramiento 60.000.000 -60.000.000 0 0 0 0 0

290 Servicios de Capacitación y Adiestramiento 60.000.000 -60.000.000 0 0 0 0 0

300 Bienes de Consumo e Insumos 1.416.245.091 -808.525.790 607.719.301 481.544.702 126.174.599 267.132.169 214.412.533

310 Productos Alimenticios 525.000.000 -77.993.440 447.006.560 361.753.800 85.252.760 178.131.900 183.621.900

310 10 Productos Alimenticios 175.000.000 0 175.000.000 161.000.000 14.000.000 155.510.000 5.490.000

310 30 Productos Alimenticios 350.000.000 -77.993.440 272.006.560 200.753.800 71.252.760 22.621.900 178.131.900

320 Textiles y Vestuarios 80.000.000 -80.000.000 0 0 0 0 0

320 30 Textiles y Vestuarios 80.000.000 -80.000.000 0 0 0 0 0

330 Productos de Papel, Cartón e Impresos 49.808.000 -39.808.000 10.000.000 0 10.000.000 0 0

330 30 Productos de Papel, Cartón e Impresos 49.808.000 -39.808.000 10.000.000 0 10.000.000 0 0

340 Bienes de Consumos de Oficinas e Insumos 50.945.700 -14.842.270 36.103.430 27.279.392 8.824.038 3.573.004 23.706.388

340 30 Bienes de Consumos de Oficinas e Insumos 50.945.700 -14.842.270 36.103.430 27.279.392 8.824.038 3.573.004 23.706.388

350 Productos e Instrum. Químicos y Medicinales 577.454.221 -549.265.521 28.188.700 27.438.700 750.000 27.438.700 0

350 10 Productos e Instrum. Químicos y Medicinales 282.234.221 -254.045.521 28.188.700 27.438.700 750.000 27.438.700 0

350 30 Productos e Instrum. Químicos y Medicinales 295.220.000 -295.220.000 0 0 0 0 0

360 Combustibles y Lubricantes 120.977.870 -46.613.959 74.363.911 65.072.810 9.291.101 57.988.565 7.084.245

360 10 Combustibles y Lubricantes 60.488.935 -38.430.000 22.058.935 51.159.404 -29.100.469 51.059.132 100.272

360 30 Combustibles y Lubricantes 60.488.935 -46.575.529 13.913.406 13.913.406 0 6.929.433 6.983.973

390 Otros Bienes de Consumos 12.059.300 -2.600 12.056.700 0 12.056.700 0 0

390 30 Otros Bienes de Consumos 12.059.300 -2.600 12.056.700 0 12.056.700 0 0

500 Inversión Física 1.082.380.000 -732.073.868 350.306.132 301.389.386 48.916.746 0 301.389.386

520 Construcciones 100.000.000 200.000.000 300.000.000 288.016.386 11.983.614 0 288.016.386

520 10 Construcciones 0 200.000.000 200.000.000 200.000.000 0 0 200.000.000

520 30 Construcciones 100.000.000 0 100.000.000 88.016.386 11.983.614 0 88.016.386

530

Adquisiciones de Maquinarias, Equipos y Herramientas May. 914.900.000 -914.900.000 0 0 0 0 0

530 30

Adquisiciones de Maquinarias, Equipos y Herramientas May. 914.900.000 -914.900.000 0 0 0 0 0

540 Adquisiciones de Equipos de Oficina y Computación 67.480.000 -17.173.868 50.306.132 13.373.000 36.933.132 0 13.373.000

540 30 Adquisiciones de Equipos de Oficina y Computación 67.480.000 -17.173.868 50.306.132 13.373.000 36.933.132 0 13.373.000

TOTAL GENERAL 4.601.621.506 -2.293.009.658 2.308.611.848 1.806.092.235 502.519.613 1.105.419.070 700.673.165

Fuente: SIAF – SICO año 2009 Para el año 2010, conforme a la verificación realizada en el SIAF – SICO, no se ubica este Programa dentro de la Ejecución Presupuestaria del MSP y BS, en forma independiente.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

15

Presupuestariamente para el año 2010 el PNCT se encuentra dentro del Programa de Atención Primaria de Salud (APS), y técnicamente depende de la Dirección de Vigilancia de la Salud. G.2. Subvenciones del Fondo Mundial FLUJO DE LOS FONDOS DE LAS SUBVENCIONES

El Fondo Mundial sigue los principios de la financiación basada en el desempeño en la toma de decisiones de financiación. El objetivo es asegurar que las inversiones únicamente se realicen allí donde la financiación de la subvención se gestiona y se gasta eficazmente, en programas que logran repercutir en la lucha contra el VIH Y SIDA, la Tuberculosis y la Malaria. Las subvenciones del Fondo Mundial se aprueban al principio por dos años (Fase 1) y se renuevan hasta un periodo de tres años adicionales (Fase 2), según el desempeño de los proyectos financiados mediante subvenciones. La financiación se desembolsa escalonadamente entre cada tres y seis meses a lo largo de la duración de la subvención, y cada desembolso está basado en el desempeño. Los Agentes Locales del Fondo desempeñan una función importante en la verificación del desempeño de los proyectos financiados mediante subvenciones cada vez que los beneficiarios informan sobre los resultados. Según los datos del sitio WEB oficial del FONDO MUNDIAL, se informan sobre los Proyectos de subvenciones aprobados con Paraguay, destinados a la lucha contra la Tb Tuberculosis y el VIH Sida cuyos datos se exponen a continuación:

Proyectos de subvenciones aprobados con Paraguay, destinados a la lucha contra la Tb Tuberculosis y el VIH Sida (IMPORTE en US$)

SUMA APROBADA DE SUBVENCIONES 32.350.112

TOTAL CANTIDAD DE ACUERDO DE SUBVENCIÓN FIRMADA 29.592.816

Del total de CANTIDAD DE ACUERDO DE SUBVENCIÓN FIRMADA son destinados para la lucha contra

la TUBERCULOSIS un importe total de dólares americanos US$ 10.782.229, conforme se expone en el siguiente cuadro:

N° de Subvención

PROYECTO Grant

duration Último

desembolso Fase y estado de

subvención

Cantidad de acuerdo de subvención firmada US$

PRY-304-G01-T

Concertación Intersectorial y participativa para una Intervención Sustentable en la Prevención y Control de la Tuberculosis en la República del Paraguay

01 diciembre 2004 - 30 noviembre

2009

23-Abr-10 RCC I - Closed 3.329.200

PRY-708-G03-T

Alto a la TB: Hacia el Acceso Universal a la protección contra la tuberculosis a través de un enfoque intercultural en comunidades indígenas y del establecimiento de la Alianza Público – Público en el Paraguay

01 julio 2008 - 30 junio 2010

27-Abr-10 Phase I - Closed 2.149.206

PRY-S10-G05-T Consenso intersectorial y 01 julio 17-May-11 Phase I - In 5.303.823

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

16

N° de Subvención

PROYECTO Grant

duration Último

desembolso Fase y estado de

subvención

Cantidad de acuerdo de subvención firmada US$

participativo hacia una intervención sostenible y acceso universal para la prevención de la Tuberculosis en el Paraguay, con énfasis sobre las poblaciones indígenas y penal.

2010 - 31 diciembre

2012

Progress

TOTAL dólares americanos US$ 10.782.229

H. CUADRO DIRECTIVO (FUNCIONARIOS RESPONSABLES)

NOMBRE Y APELLIDO CARGO PERIODO

Dra. Esperanza Martínez Ministra

Desde agosto de 2008 hasta la actualidad

Dr. Juan Carlos Jara Director del Programa Desde el 27 de agosto de 2008

Dra. Celia María Martínez de Cuellar Directora del Programa

Desde el 27 de agosto de 2008 hasta la actualidad

11. DESARROLLO DEL INFORME Para mejor apreciación y comprensión se ha estructurado el informe de la siguiente manera:

CAPÍTULO I ANÁLISIS DE GESTIÓN

CAPÍTULO II ANALISIS DE LA EJECUCIÓN PRESUPUESTARIA

CAPÍTULO III SUBVENCIÓN DEL FONDO MUNDIAL

ANEXOS

N° 1- Resolución CGR N° 786/10 (Impreso) N° 2 - Nota CGR N° 1412/11 – Nota MSPyBS N° 668/11 (Impreso) N° 3 Emisión de distintas órdenes para una misma actividad (en medio magnético- CD) N° 4 Falta de utilización de formularios (en medio magnético- CD) N° 5 Cupos de combustible sin contar con datos de kilometraje (en medio magnético- CD) N° 6 Solicitudes de cupos de combustible que no contaban con la firma del responsable del Programa (en medio magnético- CD)

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

17

CAPITULO I

ANÁLISIS DE GESTIÓN

INFORME DE LA EVALUACIÓN DEL CONTROL INTERNO En virtud a la Resolución CGR Nº 786/10 citada anteriormente, dentro del marco de la Ley Nº 276/94 y de la Resolución CGR Nº 425 de fecha 9 de mayo de 2008 “POR LA CUAL SE ESTABLECE Y ADOPTA EL MODELO ESTÁNDAR DE CONTROL INTERNO PARA LAS ENTIDADES PÚBLICAS DEL PARAGUAY MECIP – COMO MARCO PARA EL CONTROL, FISCALIZACIÓN Y EVALUACION DE LOS SISTEMAS DE CONTROL INTERNO DE LAS ENTIDADES SUJETAS A LA SUPERVISIÓN DE LA CONTRALORIA GENERAL DE LA REPUBLICA” En fecha 17 de noviembre del 2010 el equipo auditor designado por la Resolución CGR Nº 786/10 conjuntamente con los Directivos del Programa llevó a cabo la aplicación del Cuestionario de Control Interno en el marco del MECIP en cumplimiento a lo establecido en el Cronograma de trabajo de la auditoría. Al respecto, cabe señalar que los responsables del PNCT al momento de la realización de la evaluación, no tenían conocimiento de la existencia del MODELO ESTÁNDAR DE CONTROL INTERNO; sin embargo la evaluación se realizó considerando los procedimientos y documentos de

respaldo presentados. La interpretación de los valores obtenidos por cada estándar, Componente Básico de Control y Componente Corporativo de Control y del Sistema, corresponde al rango donde se encuentra el valor así:

RANGO CRITERIOS

Valoración General entre 1.0 y 2.0 INADECUADO

Valoración General entre 2.1 y 3.0 DEFICIENTE

Valoración General entre 3.1 y 4.0 SATISFACTORIO

Valoración General entre 4.1 y 5.0 ADECUADO

Conforme a la evaluación realizada sobre la implementación del MECIP (Modelo Estándar de Control Interno del Paraguay) del Programa Nacional de Control de la Tuberculosis, arroja una calificación de 2,61 Deficiente.

En el cuadro siguiente se expone la calificación por cada Componente:

COMPONENTE CORPORATIVO

PUNTAJE POR COMPONENTE CORPORATIVO

INTERPRETACIÓN PUNTAJE DEL

SISTEMA

INTERPRETACIÓN

DE CONTROL ESTRATÉGICO

2,09 INADECUADO

2,61 Deficiente DE CONTROL DE GESTIÓN

3,57 SATISFACTORIO

DE CONTROL DE EVALUACIÓN

2,17 DEFICIENTE

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

18

El detalle de las calificaciones cualitativas y cuantitativas por estándares resultantes de la evaluación del Cuestionario de Control Interno de acuerdo al propuesto por el modelo MECIP se detalla en el siguiente cuadro:

MODELO ESTANDAR DEL CONTROL INTERNO Puntaje por

Estándar Interpretación

COMPONENTE CORPORATIVO DE CONTROL

ESTRATÉGICO

AMBIENTE DE CONTROL

ACUERDOS Y COMPROMISOS ÉTICOS 3,25 SATISFACTORIO

DESARROLLO DEL TALENTO HUMANO 3,00 DEFICIENTE

PROTOCOLOS DE BUEN GOBIERNO 1,00 INADECUADO

DIRECCIONAMIENTO ESTRATÉGICO

PLANES Y PROGRAMAS 3,57 SATISFACTORIO

MODELO DE GESTION POR PROCESOS 1,00 INADECUADO

ESTRUCTURA ORGANIZACIONAL 3,00 DEFICIENTE

ADMINISTRACIÓN DEL RIESGO

CONTEXTO ESTRATÉGICO DEL RIESGO 2,67 DEFICIENTE

IDENTIFICACIÓN DEL RIESGO 1,00 INADECUADO

ANÁLISIS DEL RIESGO 1,00 INADECUADO

VALORACIÓN DEL RIESGO 1,00 INADECUADO

POLÍTICAS DE ADMINISTRACIÓN DEL RIESGO 1,00 INADECUADO

COMPONENTE CORPORATIVO DE CONTROL DE GESTIÓN

ACTIVIDADES DE CONTROL

POLÍTICAS DE OPERACIÓN 4,00 SATISFACTORIO

PROCEDIMIENTOS 3,00 DEFICIENTE

CONTROLES 1,75 INADECUADO

INDICADORES 4,00 SATISFACTORIO

MANUAL DE OPERACIÓN 3,00 DEFICIENTE

INFORMACIÓN

INFORMACIÓN INTERNA 4,00 SATISFACTORIO

INFORMACIÓN EXTERNA 4,00 SATISFACTORIO

SISTEMAS DE INFORMACIÓN 4,00 SATISFACTORIO

COMUNICACIÓN

COMUNICACIÓN INSTITUCIONAL 3,50 SATISFACTORIO

COMUNICACIÓN PÚBLICA 3,50 SATISFACTORIO

RENDICIÓN DE CUENTAS 3,67 SATISFACTORIO

COMPONENTE CORPORATIVO DE CONTROL

DE EVALUACIÓN

AUTOEVALUACIÓN AUTOEVALUACIÓN DEL CONTROL 2,00 INADECUADO

AUTOEVALUACIÓN DE GESTIÓN 3,00 DEFICIENTE

EVALUACION INDEPENDIENTE EVALUACION DEL SISTEMA DE CONTROL INTERNO 1,67 INADECUADO

AUDITORIA INTERNA 1,00 INADECUADO

PLANES DE MEJORAMIENTO

PLAN DE MEJORAMIENTO INSTITUCIONAL 3,00 DEFICIENTE

PLAN DE MEJORAMIENTO FUNCIONAL 3,00 DEFICIENTE

PLANES DE MEJORAMIENTO INDIVIDUAL 2,00 INADECUADO

FORTALEZAS

Durante la evaluación de los estándares de Control Interno que fueron implementados en el marco del MECIP, en los procesos del Programa y que se encuentran vigentes en el periodo del ejercicio fiscal de 2010, se han identificado algunos estándares que representan Fortalezas al obtener una calificación de acuerdo a las contempladas por el MECIP como “SATISFACTORIO” dentro de la estructura de Control Interno que fueron diseñados e implementados. Dicha evaluación realizada por los auditores, contempló la revisión de los documentos de respaldo que fueron proveídos por los responsables del PROGRAMA y que representan la aplicación de dichos estándares a los esquemas de procesos contemplados para la ejecución de los procedimientos del Programa, de acuerdo como se exponen en el cuadro siguiente:

AMBIENTE DE CONTROL ACUERDOS Y COMPROMISOS ÉTICOS SATISFACTORIO

DIRECCIONAMIENTO ESTRATÉGICO

PLANES Y PROGRAMAS SATISFACTORIO

ACTIVIDADES DE CONTROL POLÍTICAS DE OPERACIÓN SATISFACTORIO

INDICADORES SATISFACTORIO

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

19

INFORMACIÓN

INFORMACIÓN INTERNA SATISFACTORIO

INFORMACIÓN EXTERNA SATISFACTORIO

SISTEMAS DE INFORMACIÓN SATISFACTORIO

COMUNICACIÓN

COMUNICACIÓN INSTITUCIONAL SATISFACTORIO

COMUNICACIÓN PÚBLICA SATISFACTORIO

RENDICIÓN DE CUENTAS SATISFACTORIO

DEBILIDADES

Durante la aplicación del Cuestionario de Control Interno y considerando los documentos de respaldo presentados por los responsables del Programa para respaldar lo manifestado durante la Entrevista, relacionado a los estándares implementados del MODELO ESTÁNDAR DE CONTROL INTERNO PARA LAS ENTIDADES PÚBLICAS DEL PARAGUAY MECIP se han detectado debilidades en su aplicación e implementación, que se citan a continuación:

AMBIENTE DE CONTROL DESARROLLO DEL TALENTO HUMANO DEFICIENTE

PROTOCOLOS DE BUEN GOBIERNO INADECUADO

DIRECCIONAMIENTO ESTRATÉGICO MODELO DE GESTION POR PROCESOS INADECUADO

ESTRUCTURA ORGANIZACIONAL DEFICIENTE

ADMINISTRACIÓN DEL RIESGO

CONTEXTO ESTRATÉGICO DEL RIESGO DEFICIENTE

IDENTIFICACIÓN DEL RIESGO INADECUADO

ANÁLISIS DEL RIESGO INADECUADO

VALORACIÓN DEL RIESGO INADECUADO

POLÍTICAS DE ADMINISTRACIÓN DEL RIESGO INADECUADO

ACTIVIDADES DE CONTROL

PROCEDIMIENTOS DEFICIENTE

CONTROLES INADECUADO

MANUAL DE OPERACIÓN DEFICIENTE

AUTOEVALUACIÓN AUTOEVALUACIÓN DEL CONTROL INADECUADO

AUTOEVALUACIÓN DE GESTIÓN DEFICIENTE

EVALUACION INDEPENDIENTE EVALUACION DEL SISTEMA DE CONTROL INTERNO INADECUADO

AUDITORIA INTERNA INADECUADO

PLANES DE MEJORAMIENTO

PLAN DE MEJORAMIENTO INSTITUCIONAL DEFICIENTE

PLAN DE MEJORAMIENTO FUNCIONAL DEFICIENTE

PLANES DE MEJORAMIENTO INDIVIDUAL INADECUADO

Cabe señalar que, en fecha 30/12/10 por nota PNCT N° 40/2010, la directora del Programa informa que: “…visto y considerando que durante el desarrollo de la Auditoría se ha aplicado cuestionarios basados en el MECIP – Modelo Estándar de Control Interno del Paraguay; esta Dirección ha solicitado información sobre el mecanismo y etapa de implementación en el M.S.P.yB.S… En tal sentido, se remite una copia del informe elaborado por la Dirección General de Administración y Finanzas – Responsable de la implementación del MECIP…”. Se adjuntó copia autenticada de la nota DGAF N° 613/2010 de fecha 28/12/10, la cual en su parte pertinente expresa: “…actualmente se están desarrollando capacitaciones con el apoyo del Programa Umbral II, a fin de implementar el Modelo de Gestión por Procesos, pero debido a la magnitud de nuestra institución, se ha decidido en esta primera etapa trabajar en base a la Estructura Orgánica y Funcional vigente, con las Direcciones Generales en directa dependencia de la Señora Ministra y el Señor Vice Ministro…”.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

20

RECOMENDACIÓN La auditoria recomienda implementar con prontitud el sistema de control interno adoptado por el Ministerio de Salud Pública y Bienestar Social por Resolución SG. N° 9/08 del 22 de agosto de 2008, aplicando estrictamente lo establecido en el nuevo Modelo Estándar de Control Interno para las Entidades Públicas del Paraguay (MECIP), aprobado por el Decreto Nº 962/08, que modifica el Decreto Nº 8127/2000 “Por el cual se establecen las disposiciones

legales y administrativas que reglamentan la implementación de la Ley Nº 1535/99, “De Administración Financiera del Estado” y el funcionamiento del Sistema Integrado de Administración Financiera (SIAF)”; y aprueba el MECIP.

I.1. OBSERVACIONES SOBRE LA ESTRUCTURA ORGANIZACIONAL Y FUNCIONAL OBSERVACIÓN Nº 1 : DURANTE LOS AÑOS 2008 Y 2009, EL PNCT NO CONTABA CON MANUAL DE FUNCIONES Y PROCEDIMIENTOS APROBADOS. Por Memorándum CGR Nº 01 del 17/09/10 fue solicitado el Manual de Organización, Funciones y Procedimientos del PNCT, con su respectiva disposición de aprobación. Al respecto, por Memorando de fecha 22/09/10 responsables del PNCT manifiestan lo siguiente: “…Se presenta el 1° Manual trabajado y presentado al M.S.P .y B.S., que esta pendiente de aprobación. Asimismo, cabe mencionar que actualmente se encuentra en proceso de revisión este Manual a través de una Consultoría Externa”. Asimismo, remite copias de notas presentadas al Nivel Central solicitando el apoyo técnico del Departamento de Organización y Métodos para la elaboración del Manual, dichas notas datan del año 2008 y 2009. DESCARGO DE LA INSTITUCIÓN

En el descargo presentado por el PNCT se expresa lo siguiente: “El PNCT a la fecha cuenta con la revisión final del Manual de Funciones y Estructura Organizativa y Manual de Procedimientos, por lo que en fecha 29 de marzo de 2011, nota ADM Nº 063/11, se solicita a la Dirección General de Vigilancia de la Salud el Visto Bueno y por su intermedio los trámites correspondientes para a su vez gestionar la Aprobación por Resolución Ministerial. Se adjunta copia autenticada de la nota enviada”. EVALUACIÓN DEL DESCARGO En el descargo presentado por la institución, la misma reconoce la observación, ya que manifiestan que: “…a la fecha cuenta con la revisión final del Manual de Funciones y Estructura Organizativa y Manual de Procedimientos, por lo que en fecha 29 de marzo de 2011, nota ADM Nº 063/11, se solicita a la Dirección General de Vigilancia de la Salud el Visto Bueno y por su intermedio los trámites correspondientes para a su vez gestionar la Aprobación por Resolución Ministerial …” dejando en evidencia que aún no cuentan con un Manual de Organización, Funciones y Procedimientos aprobado.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

21

Por lo tanto, el equipo auditor se ratifica en la observación de la falta de Manual de Organización, Funciones y Procedimientos aprobado. La falta de un Manual que establezca las funciones y procedimientos que se deben realizar en cada dependencia del PNCT, hace que las tareas se realicen sin un criterio orientador a una gestión eficiente y eficaz. CONCLUSIÓN El PNCT no contaba con Manual de Funciones y Procedimientos aprobados durante los años 2008 y 2009, hecho que afecta a la realización de las tareas sin un criterio orientador a una gestión eficiente y eficaz. OBSERVACIÓN Nº 2 : EL PNCT DURANTE LOS AÑOS 2008 Y 2009 NO CONTABA CON UNA JEFATURA DE RECURSOS HUMANOS.

En contestación a la solicitud realizada respecto a informes elaborados por la Jefatura de Recursos Humanos del PNCT y remitidos al Nivel Central, por nota PNCT Nº 13/2010 del 21/10/10 se expresó lo siguiente: “… Cabe mencionar que el PNCT no cuenta con una Jefatura de Recursos Humanos, siendo la Administración la responsable de elaborar los informes, años 2008 y principios de 2009. Desde el mes de junio de 2009 se cuenta con una Secretaria que se encarga de los informes, documentaciones de respaldo y archivo de las documentaciones”. DESCARGO DE LA INSTITUCIÓN En el año 2008 no se contaba con una Jefatura de Recursos Humanos, debido a que por limitación de uso de recursos financieros para contratación de personal, estipulado en el Decreto Reglamentario de la Ley de Presupuestos de ese año, no se pudo realizar el llamado a concurso para dicho cargo. Asimismo, a finales del año 2008 y el año 2009 se realizó el trabajo de elaboración del documento y en el año 2010 la revisión final. Se ha incorporado la Jefatura de Recursos Humanos como Departamento, por lo que una vez aprobado por Resolución Ministerial se solicitará el nombramiento de un profesional para ocupar dicho cargo. EVALUACIÓN DEL DESCARGO

En el descargo presentado por la institución, la misma reconoce la observación expresando lo siguiente: “En el año 2008 no se contaba con una Jefatura de Recursos Humanos, debido a que por limitación de uso de recursos financieros para contratación de personal…”, inclusive a la fecha no cuentan con una jefatura, esto considerando lo manifestado en el descargo: “Se ha incorporado la Jefatura de Recursos Humanos como Departamento, por lo que una vez aprobado por Resolución Ministerial se solicitará el nombramiento de un profesional para ocupar dicho cargo”.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

22

Por lo tanto, el equipo auditor se ratifica en la observación, de la falta de Jefatura del área de Recursos Humanos en el PNCT, hecho que dificulta la realización de actividades correspondientes al área con eficiencia y eficacia. CONCLUSIÓN El PNCT durante los años 2008 y 2009 no contaba con una Jefatura de Recursos Humanos, hecho que dificulta la realización de actividades correspondientes al área, con eficiencia y eficacia. OBSERVACIÓN Nº 3: LAS OFICINAS DEL PNCT SE ENCUENTRAN UBICADAS EN UN ESPACIO NO APROPIADO, CONSIDERNANDO LA INUNDACIÓN OCURRIDA EN FECHA 01/11/2010.

Las oficinas del PNCT se encuentran ubicadas en un espacio no apropiado, esto considerando que en fecha 01/11/10 a causa de la lluvia las dependencias del programa fueron inundadas. Dicha situación fue constatada por el equipo auditor al momento de retirar documentaciones solicitadas en el marco de la auditoría, constatándose lo siguiente “…todas las oficinas del citado Programa a causa del temporal ocurrido en fechas 29 y 30 de octubre pasados, se encontraban inundadas, especialmente la oficina proveída a los auditores de la CGR, encontrándose en la misma documentos proveídos por el Nexo Oficial del programa, en deplorable estado, mojados, húmedos y con olor desagradable…”,(ACTA CGR Nº 01/2010). A continuación se exponen fotografías tomadas el día de la inundación:

DOCUMENTOS MOJADOS A CAUSA DE LA

INUNDACIÓN FUNCIONARIA DEL PROGRAMA REALIZANDO

LIMPIEZA DE LAS OFICINAS INUNDADAS

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

23

DESCARGO DE LA INSTITUCIÓN En el año 2009 se realizó el llamado a Contratación “LPN N° 47/09 “Construcción edilicia – Programa Nacional de Control de la Tuberculosis”, por lo que todos los recursos financieros disponibles fueron destinados a la construcción, razón por la cual no se pudo destinar fondos para la mejora en el desagüe pluvial del edificio actual. Cabe mencionar que el edificio existente será entregado al INERAM “Prof. Dr. Juan Max Boettner”, una vez que el PNCT realice la mudanza al local propio ubicado en la dirección calle Tte. Cnel. Mauricio Escobar (en el mismo predio del INERAM), que será en el presente año 2011. Adjunto plano de ubicación. EVALUACIÓN DEL DESCARGO En el descargo presentado por la institución auditada la misma reconoce la observación, ya que manifiestan lo siguiente: “En el año 2009 se realizó el llamado a Contratación “LPN N° 47/09 “Construcción edilicia – Programa Nacional de Control de la Tuberculosis”, por lo que todos los recursos financieros disponibles fueron destinados a la construcción, razón por la cual no se pudo destinar fondos para la mejora en el desagüe pluvial del edificio actual”. Por lo tanto, el equipo auditor se ratifica en la observación, considerando que la construcción donde a la fecha se encuentran las oficinas del PNCT no tiene desagüe pluvial. lo que ocasionaría en otra inundación. CONCLUSIÓN Las oficinas del PNCT se encuentran ubicadas en un espacio no apropiado, sin desagüe pluvial, considerando la inundación ocurrida en fecha 01/11/2010, hecho que pone en riesgo tanto la documentación de la institución, el resguardo de medicamentos e insumos, y la realización de las actividades del Programa.

I.2. EVALUACIÓN DE CUMPLIMIENTO DEL POA DEL PNCT

AÑO 2008 De acuerdo al Plan Operativo Anual (POA) del PNCT para el año 2008, se extracta lo siguiente: Resultado: Vigilancia, prevención y control de la Tuberculosis a nivel nacional mediante la implementación progresiva de la estrategia Alto a la Tuberculosis con énfasis en el componente DOTS/TAES, alcanzada. Definición: Controlar la tuberculosis a través de la implantación de la estrategia alto a la

Tuberculosis con énfasis en el componente DOTS/TAES a nivel nacional, disminuyendo la incidencia de casos nuevos, principalmente pulmonares positivos. Línea de Base: Actualmente el componente DOTS/TAES (Tratamiento Acortado Estrictamente Supervisado) se halla implementada en un 80% de la población del país.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

24

En el cuadro siguiente se exponen las METAS establecidas en el POA 2008 del PNCT:

DENOMINACIÓN:

Controla y vigila la distribución de casos de tuberculosis en la población general y

en grupos de riesgo

UNIDAD DE MEDIDA: Gestiones

CANTIDAD: 382

COMPONENTE/ACTIVIDAD INDICADOR DE CUMPLIMIENTO

MEDIOS DE VERIFICACIÓN

1. Provisión de Insumos de Laboratorio,

medicamentos, apoyo alimentario, vitamínico y sistema de registro.

382 gestiones Informes mensuales/cuatrimestrales

C1 Act. 1 Prevención

216 provisiones de medicamentos

Nota de Remisión. Planilla de solicitud de insumos

C1 Act. 2 Promoción 66 informes y supervisiones

a) Informes de Supervisiones cuatrimestrales a la 18 Regiones Sanitarias

b) Informe mensual de entrevista a pacientes

C3 Act 3 Activ. Administrativas 100 Informes

Informe mensual de asistencia del personal. Solicitudes de bonificación y remuneración extraordinaria. Informe trimestral de avance de metas. Planilla de solicitad de transferencia de fondos. Planilla de rendición de cuentas. Procedimientos de contrataciones publicas Anteproyecto de Presupuestos. Plan Operativo Anual.

Del Informe de Gestión de las Actividades Desarrolladas - Evaluación Trimestral del POA año 2008 se extrae el resumen siguiente:

ACTIVIDADES 1er.

Trimestre 2do.

Trimestre 3er.

Trimestre 4to.

Trimestre Total

Distribución de insumos, medicamentos, apoyo alimentario y distribución a las regiones sanitarias

26 39 41 45 151

Recepción de informes mensuales, supervisión a los servicios de salud, charlas educativas

3 3 4 3 13

Gerenciamiento de las Actividades 9 29 20 32 90

Totales 38 71 65 80 254

A continuación se exponen las observaciones más resaltantes: OBSERVACIÓN N° 4 : EL PNCT NO CUMPLIÓ CON LAS METAS ESTABLECIDAS EN EL POA 2008 SEGÚN LOS DATOS EXPUESTOS EN EL INFORME DE GESTIÓN DE LAS ACTIVIDADES, LLEGANDO SOLO AL 66,49% DE CUMPLIMIENTO.

Comparando las cantidades expuestas en los INDICADORES DE CUMPLIMIENTO de las metas

establecidas por el PNCT para el año 2008, con las cantidades de actividades detalladas en los Informes de Gestión de las Actividades Desarrolladas - Evaluación Trimestral del POA, se constata que el Programa no cumplió con las metas establecidas.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

25

En el cuadro siguiente se puede evidenciar que solo se cumplió con 254 gestiones de las 382 establecidas, representando el 66, 49 % de cumplimiento.

ACTIVIDAD META

ESTABLECIDA (EN CANTIDAD)

TOTAL ACTIVIDADES DESARROLLADAS S/

INFORME DE GESTIÓN

% DE CUMPLIMIENTO DE ACTIVIDADES

C1 Act. 1 Prevención 216 151 69,91

C2 Act. 2 Promoción 66 13 19,70

C3 Act. 3 Activ. Administrativas 100 90 90,00

TOTALES 382 254 66,49

La falta de cumplimiento de las metas, fue comunicado a la Dirección General de Administración y Finanzas del MSPyBS, a través de los Informes de Gestión de las Actividades Desarrolladas presentadas en forma trimestral. En el mismo informe se expone como Inconvenientes y/o dificultades que impiden el cumplimiento de las metas fijadas inicialmente, las siguientes:

Recursos Humanos calificados.

Apoyo regional para el retiro en tiempo y forma de los insumos y medicamentos y el envío oportuno de los informes correspondientes.

Mayor celeridad en los trámites administrativos en los altos niveles. DESCARGO DE LA INSTITUCIÓN

La presente administración asumió el PNCT el 28 de agosto de 2008. Varios factores influyeron en el logro de las metas:

La falta de RRHH, se adjunta nota de pedido de contratación de recursos humanos para fortalecer el PNCT. Nota PNCT Nº 123/08.

El cambio de gobierno y en consecuencia el cambio de directores regionales afectaron en el trabajo a nivel regional

El cambio de gobierno (periodo pre y post-electoral) tuvo su repercusión a nivel central retrasando los trámites administrativos de nivel central en el periodo Enero – Agosto 2008 y luego agosto – diciembre 2008.

El corto tiempo restante del año, desde que asume la presente administración no permitieron alcanzar las metas. Sin embargo se tomaron medidas para mejorar el cumplimiento de las metas, el siguiente año.

EVALUACIÓN DEL DESCARGO La institución auditada reconoce la observación, ya que en el descargo presentado expresan que varios factores influyeron en el logro de las metas entre los que citan: La falta de RRHH… El cambio de gobierno y en consecuencia el cambio de directores regionales… El cambio de gobierno (periodo pre y post-electoral) tuvo su repercusión a nivel central retrasando los trámites administrativos de nivel central… El corto tiempo restante del año, desde que asume la presente administración no permitieron alcanzar las metas…”, cabe señalar que dichas dificultades fueron informadas en su oportunidad tal como se expone en párrafos precedentes.

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

26

Por tanto, el equipo auditor se ratifica en la observación, atendiendo a que el PNCT no cumplió con las metas establecidas en el POA 2008. CONCLUSIÓN El PNCT no cumplió con las metas establecidas en el POA 2008 según los datos expuestos en el Informe de Gestión de las Actividades, llegando solo al 66,49% de cumplimiento, ocasionado por varios factores informados por el Programa.

MEDIOS DE VERIFICACIÓN

ACTIVIDAD 1 PREVENCIÓN

AÑO 2008

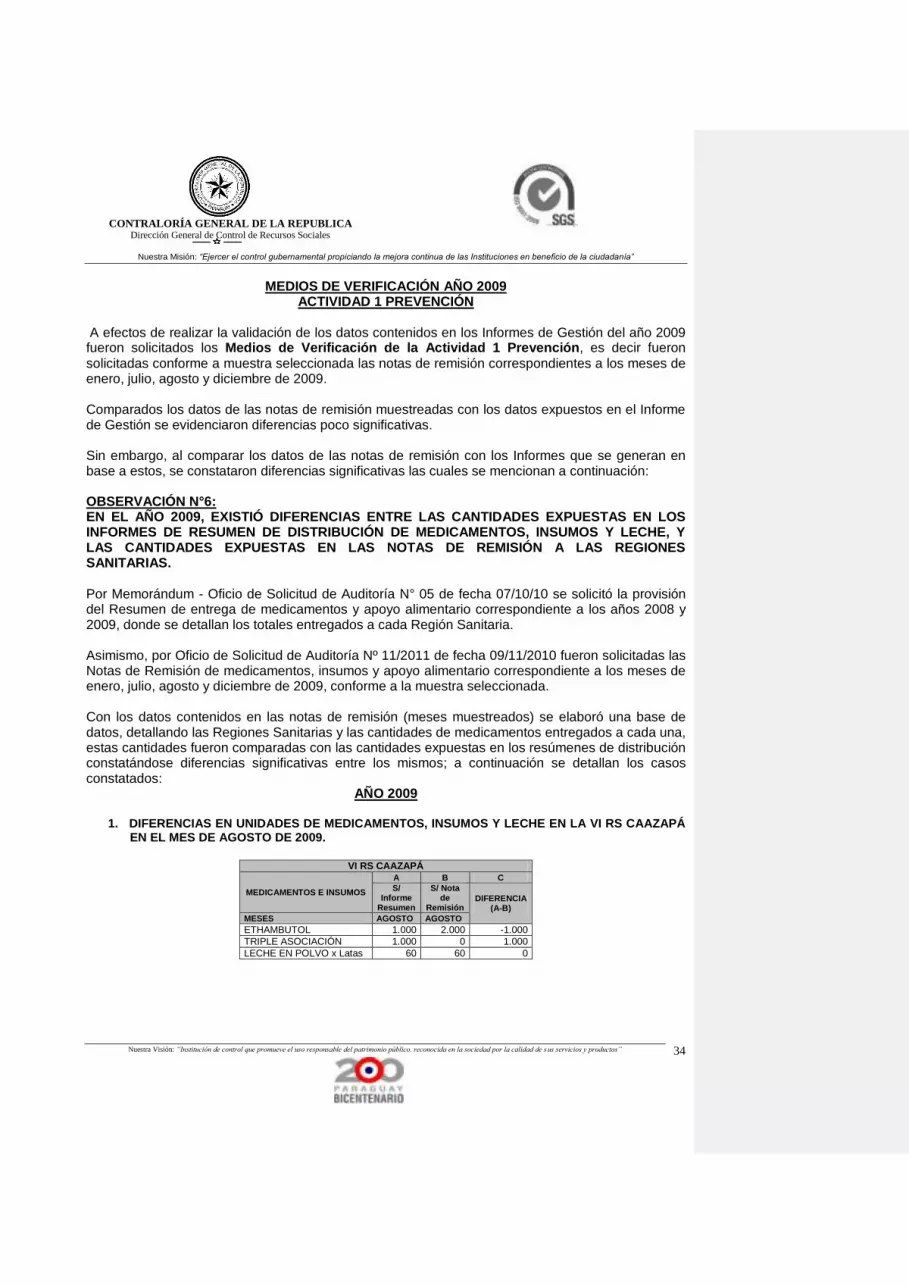

A efectos de realizar la validación de los datos contenidos en los Informes de Gestión del año 2008 fueron solicitados los Medios de Verificación de la Actividad 1 Prevención, es decir fueron solicitadas conforme a muestra seleccionada las notas de remisión correspondientes a los meses de enero, abril, mayo y junio de 2008. Comparados los datos de las notas de remisión muestreadas con los datos expuestos en el Informe de Gestión se evidenciaron diferencias poco significativas. Sin embargo, al comparar los datos de las notas de remisión con los Informes que se generan en base a estos, se constataron diferencias significativas las cuales se mencionan a continuación: OBSERVACIÓN N° 5: EN EL AÑO 2008 EXISTIÓ DIFERENCIAS ENTRE LAS CANTIDADES EXPUESTAS EN LOS INFORMES DE RESUMEN DE DISTRIBUCIÓN DE MEDICAMENTOS, INSUMOS Y LECHE, Y LAS CANTIDADES EXPUESTAS EN LAS NOTAS DE REMISIÓN A LAS REGIONES SANITARIAS. Por Memorándum - Oficio de Solicitud de Auditoría Nº 05 de fecha 07/10/10 se solicitó la provisión del Resumen de entrega de medicamentos y apoyo alimentario correspondiente a los años 2008 y 2009, donde se detallan los totales entregados a cada Región Sanitaria. Asimismo, por Memorándum - Oficio de Solicitud de Auditoría Nº 11/2011 de fecha 09/11/2010 fueron solicitadas las Notas de Remisión de medicamentos, insumos y apoyo alimentario correspondiente a los meses de enero, abril, mayo y junio de 2008, conforme a la muestra seleccionada. Con los datos contenidos en las notas de remisión (meses muestreados) se elaboró una base de datos, detallando las Regiones Sanitarias y las cantidades de medicamentos entregados a cada una, estas cantidades fueron comparadas con las cantidades expuestas en los resúmenes de distribución constatándose diferencias significativas entre los mismos; a continuación se detallan los casos constatados durante el AÑO 2008:

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

27

A) DIFERENCIA DE 2.208 UNIDADES DE MEDICAMENTOS E INSUMOS EN LA II RS SAN PEDRO EN EL MES DE ABRIL DE 2008.

II RS

MEDICAMENTOS E INSUMOS

A B C

Cantidad s/ Informe Resumen Cantidad s/ Nota de Remisión Diferencia (B-A)

ABRIL ABRIL

PIRAZINAMIDA 0 1.000 1.000

RH - ADULTO 0 1.000 1.000

ESTREPTOMICINA 0 208 208

TOTAL 0 2.208 2.208

DESCARGO DE LA INSTITUCIÓN A) ERROR INVOLUNTARIO: Por un error de omisión la cantidad s/ Nota de remisión no fue incluido en el informe mensual en el mes de abril del 2008 correspondiente a la II RS San Pedro. EVALUACIÓN DEL DESCARGO En el descargo presentado por la institución auditada expresa lo siguiente: “ERROR INVOLUNTARIO: Por un error de omisión la cantidad s/ Nota de remisión no fue incluido en el informe mensual en el mes de abril del 2008 correspondiente a la II RS San Pedro”, reconociendo la observación. Por lo tanto, el equipo auditor se ratifica en la observación, considerando que la institución reconoce

la diferencia constatada, debido a error de omisión en la cantidad expuesta en la Nota de Remisión del mes de abril de 2008. B) DIFERENCIA DE 1.800 UNIDADES DE MEDICAMENTOS EN LA X RS ALTO PARANÁ EN MES DE

ABRIL DE 2008.

X RS ALTO PARANÁ

MEDICAMENTOS E INSUMOS

A B C

S/ Informe Resumen

S/ Nota de Remisión DIFERENCIA

(A-B) MES ABRIL ABRIL

ESTREPTOMICINA 2.000 200 1.800

DESCARGO DE LA INSTITUCIÓN NO SE VERIFICARON LAS DIFERENCIAS ENTRE EL INFORME MENSUAL Y LA NOTA DE REMISIÓN: Según la Nota de Remisión Nº 35.650, de fecha 11/04/08, figura correctamente 200 Estreptomicina y por un error Involuntario de transcripción, en el informe mensual se ha registrado un cero mas quedando en la cifra de 2000. EVALUACIÓN DEL DESCARGO

En el descargo presentado por la institución auditada se menciona lo siguiente: “NO SE VERIFICARON LAS DIFERENCIAS ENTRE EL INFORME MENSUAL Y LA NOTA DE REMISIÓN…sin embargo se contradice al expresar: “…Según la Nota de Remisión Nº 35.650, de

CONTRALORÍA GENERAL DE LA REPUBLICA Dirección General de Control de Recursos Sociales

Nuestra Misión: “Ejercer el control gubernamental propiciando la mejora continua de las Instituciones en beneficio de la ciudadanía”

Nuestra Visión: “Institución de control que promueve el uso responsable del patrimonio público, reconocida en la sociedad por la calidad de s us servicios y productos”

28

fecha 11/04/08, figura correctamente 200 Estreptomicina y por un error Involuntario de transcripción, en el informe mensual se ha registrado un cero mas quedando en la cifra de 2000”, dejando en evidencia que existen diferencias entre ambos documentos. Por lo tanto, el equipo auditor se ratifica en la observación, debido al error de transcripción en el informe mensual. C) DIFERENCIAS EN UNIDADES DE MEDICAMENTOS E INSUMOS EN LA XI RS CENTRAL EN EL MES DE ENERO DE 2008.

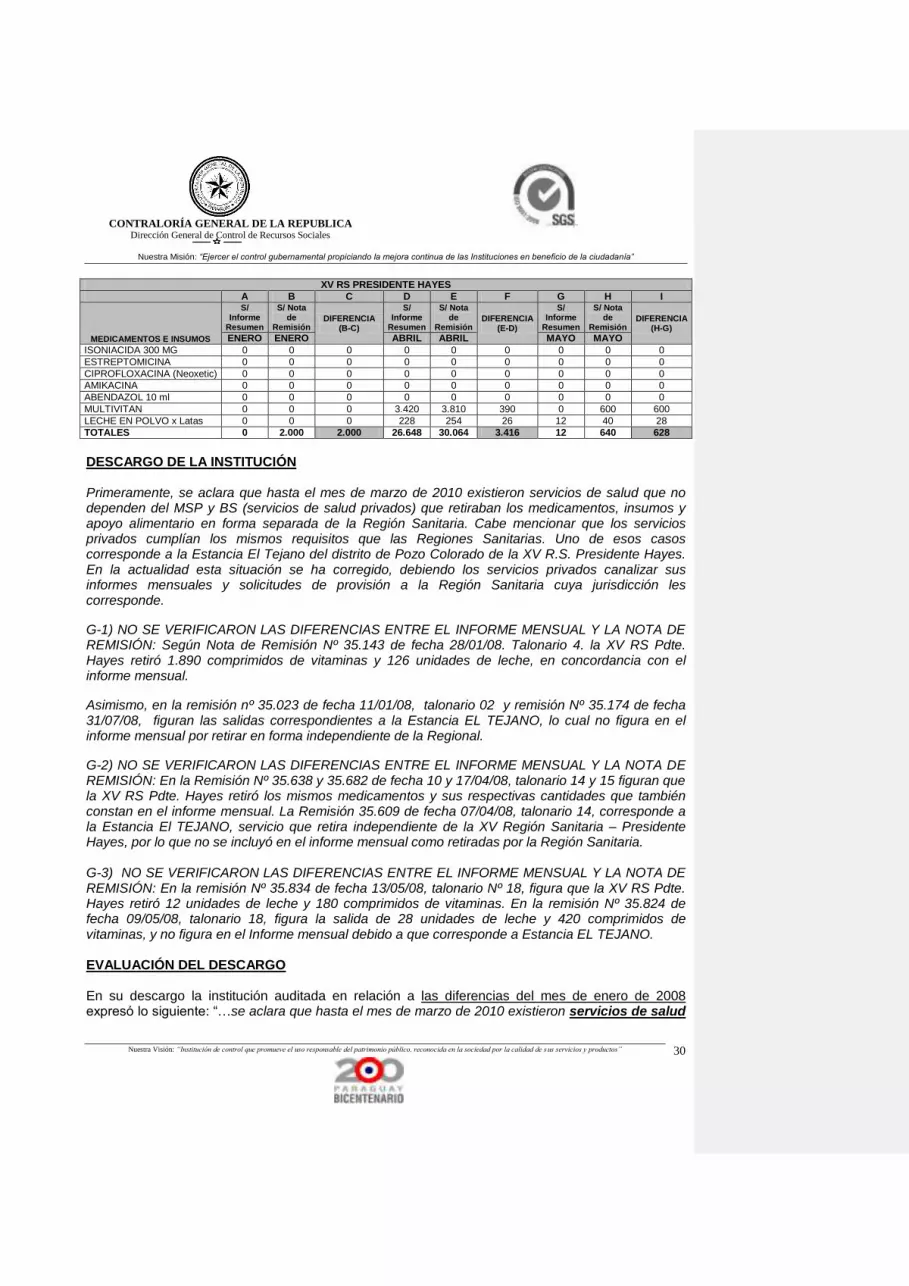

XI RS CENTRAL

MEDICAMENTOS E INSUMOS

A B C

S/ Informe Resume

n

S/ Nota de

Remisión

DIFERENCIA (A-B)

MESES ENERO ENERO

RH - ADULTO 8.000 5.000 3.000

RH - PEDIATRICO 0 3.000 -3.000

ISONIACIDA 100 MG 0 0 0

ESTREPTOMICINA 0 0 0

MULTIVITAN 5.490 5.490 0