Embed Size (px)

Citation preview

DETERMINACIÓN DE LAS CUENTAS DEUDORAS Y ACREEDORAS

La partida doble se fundamenta en el hecho de que en toda operación mercantil deberá siempre existir

Un Deudor

Un Acreedor

“No hay deudor sin acreedor, ni acreedor sin deudor”

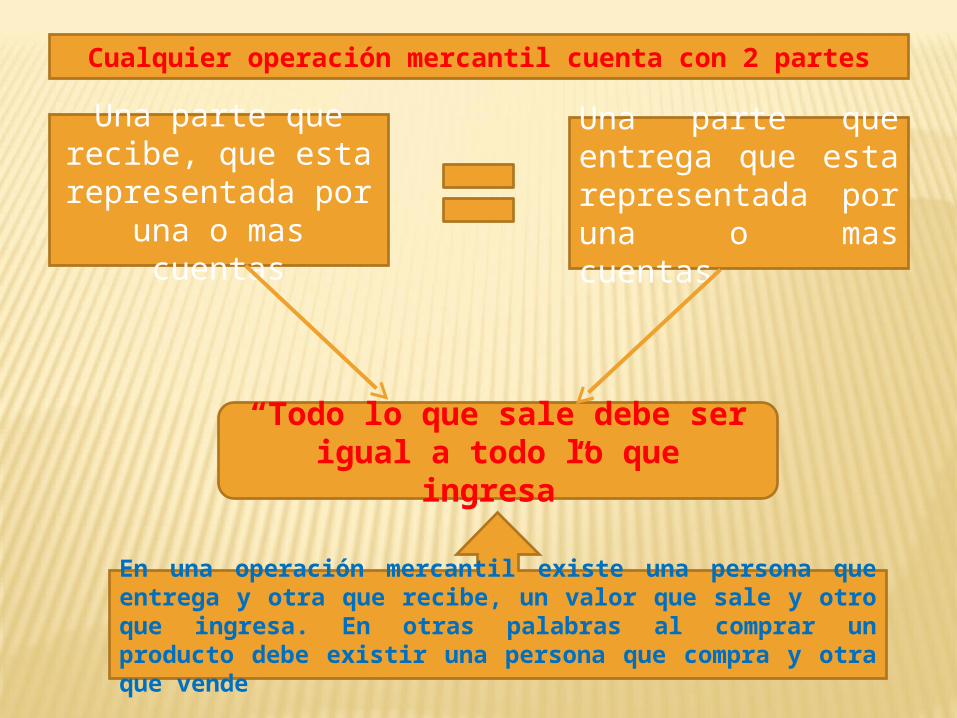

Una parte que recibe, que esta representada por

una o mas cuentas

Una parte que entrega que esta representada por una o mas cuentas

Cualquier operación mercantil cuenta con 2 partes

“Todo lo que sale debe ser igual a todo lo que

ingresa”

En una operación mercantil existe una persona que entrega y otra que recibe, un valor que sale y otro que ingresa. En otras palabras al comprar un producto debe existir una persona que compra y otra que vende

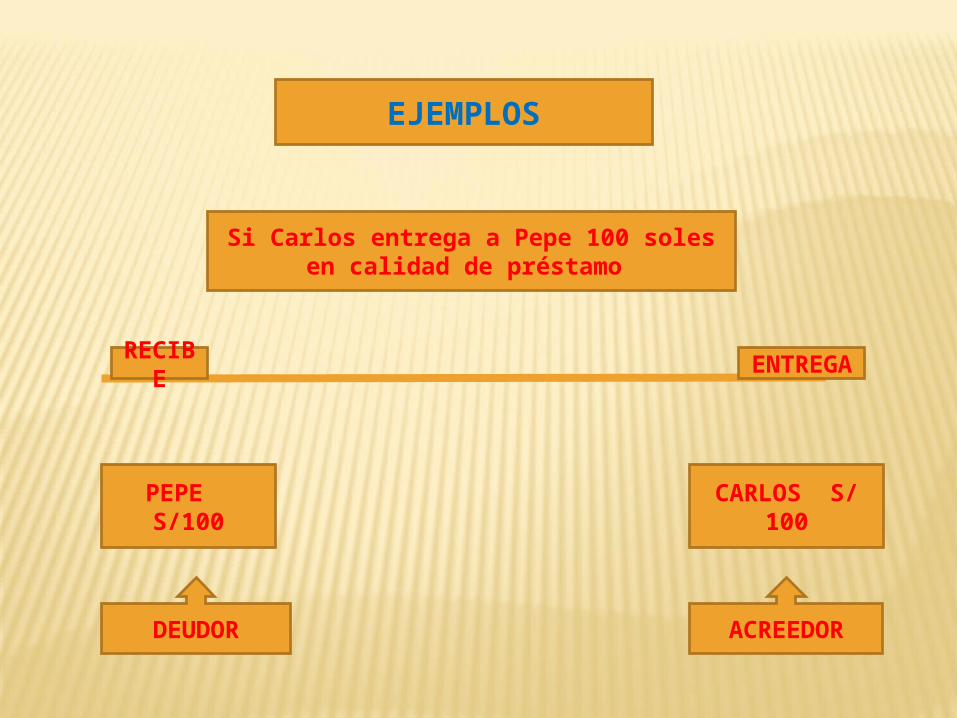

EJEMPLOS

Si Carlos entrega a Pepe 100 soles en calidad de préstamo

RECIBE ENTREGA

PEPE S/100

CARLOS S/ 100

DEUDOR ACREEDOR

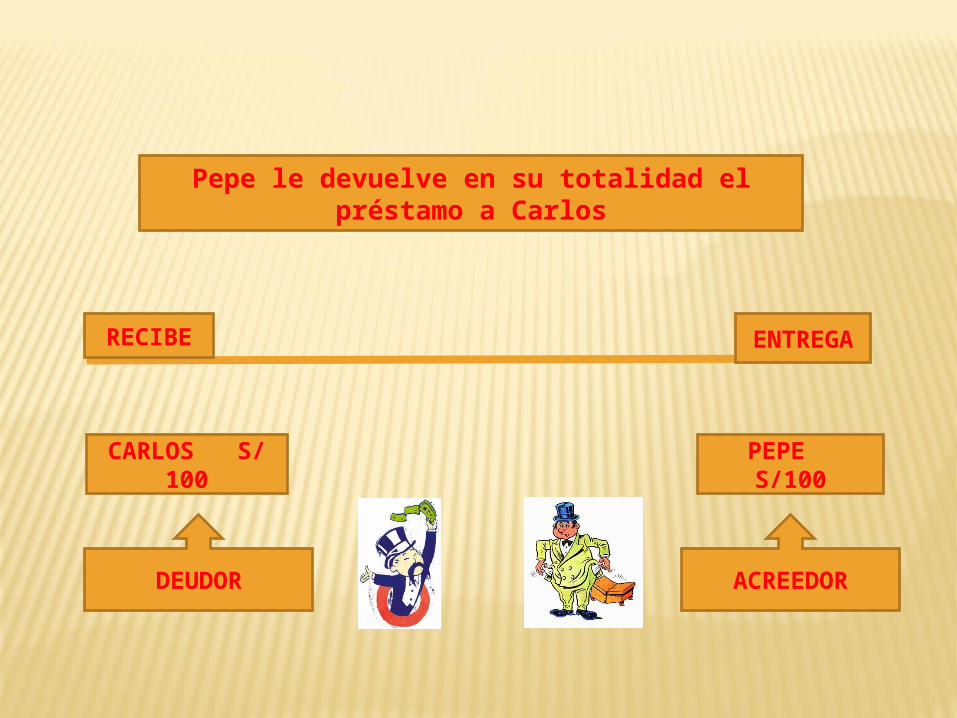

Pepe le devuelve en su totalidad el préstamo a Carlos

RECIBE ENTREGA

CARLOS S/ 100

PEPE S/100

DEUDOR ACREEDOR

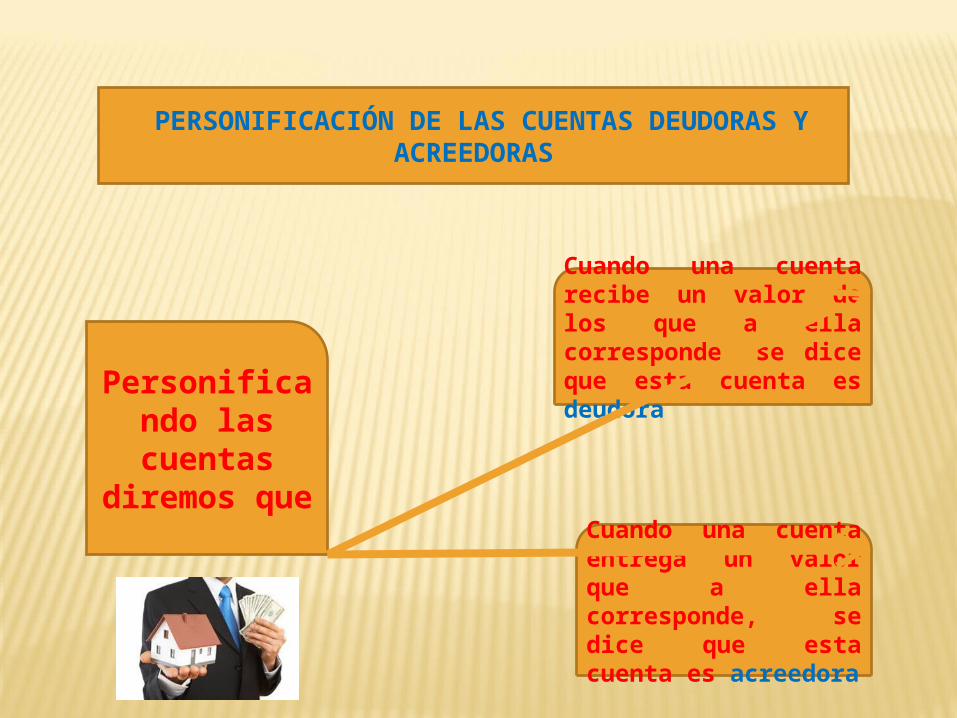

PERSONIFICACIÓN DE LAS CUENTAS DEUDORAS Y ACREEDORAS

Personificando las cuentas

diremos que

Cuando una cuenta recibe un valor de los que a ella corresponde, se dice que esta cuenta es deudora

Cuando una cuenta entrega un valor que a ella corresponde, se dice que esta cuenta es acreedora

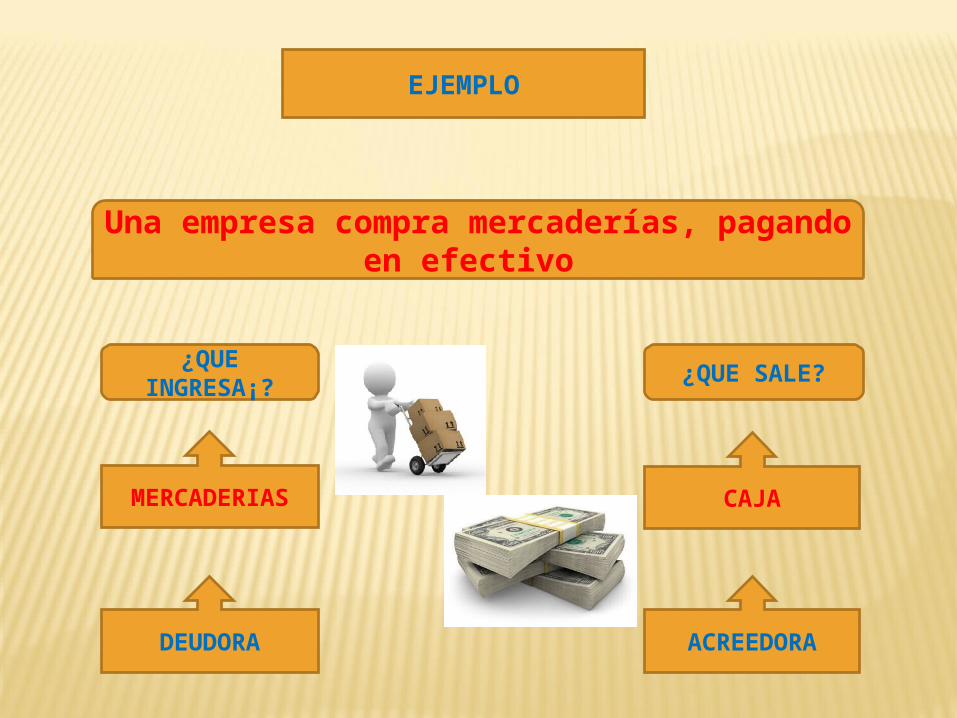

EJEMPLO

Una empresa compra mercaderías, pagando en efectivo

¿QUE INGRESA¡? ¿QUE SALE?

MERCADERIAS CAJA

DEUDORA ACREEDORA

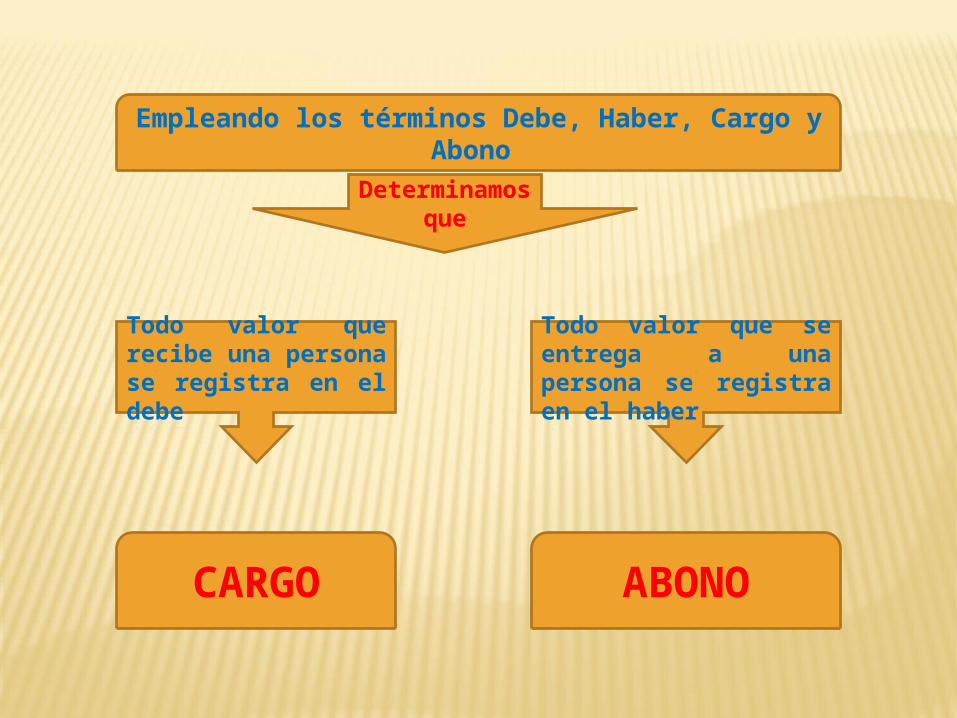

Empleando los términos Debe, Haber, Cargo y Abono

Determinamosque

Todo valor que recibe una persona se registra en el debe

Todo valor que se entrega a una persona se registra en el haber

CARGO ABONO

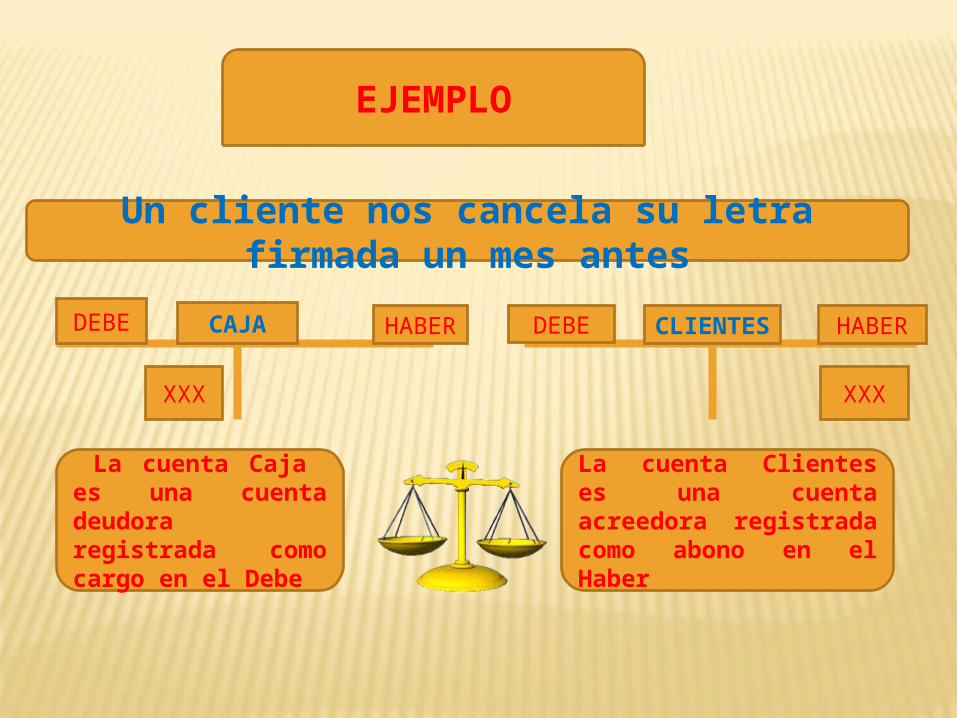

EJEMPLO

Un cliente nos cancela su letra firmada un mes antes

DEBE HABERCAJA CLIENTESDEBE HABER

XXX XXX

La cuenta Caja es una cuenta deudora registrada como cargo en el Debe

La cuenta Clientes es una cuenta acreedora registrada como abono en el Haber

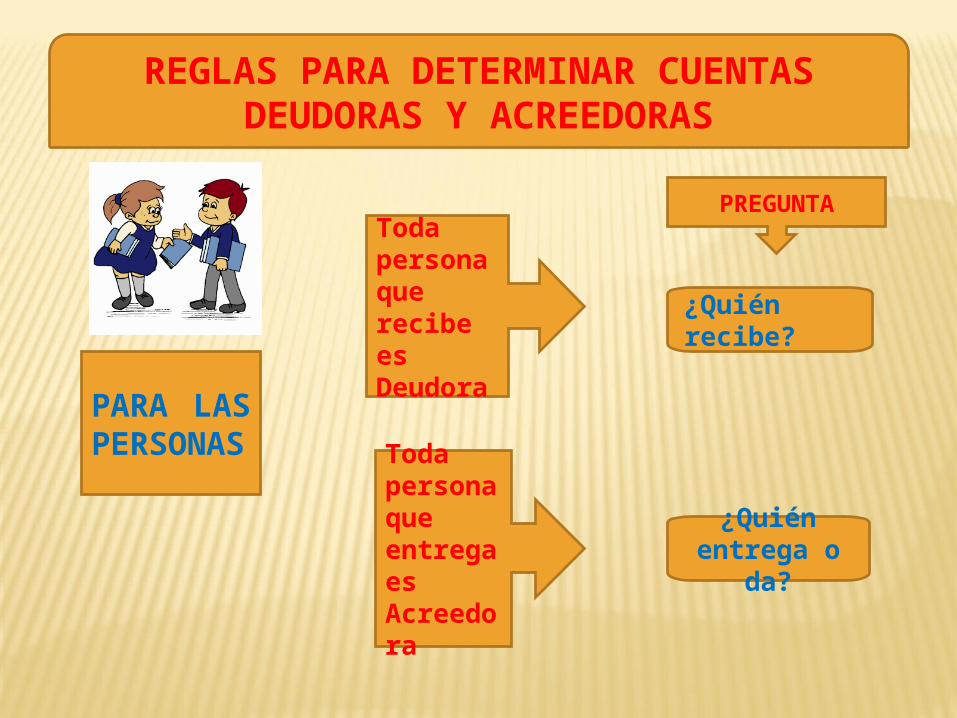

REGLAS PARA DETERMINAR CUENTAS DEUDORAS Y ACREEDORAS

PARA LAS PERSONAS

Toda persona que recibe es Deudora

Toda persona que entrega es Acreedora

PREGUNTA

¿Quién recibe?

¿Quién entrega o

da?

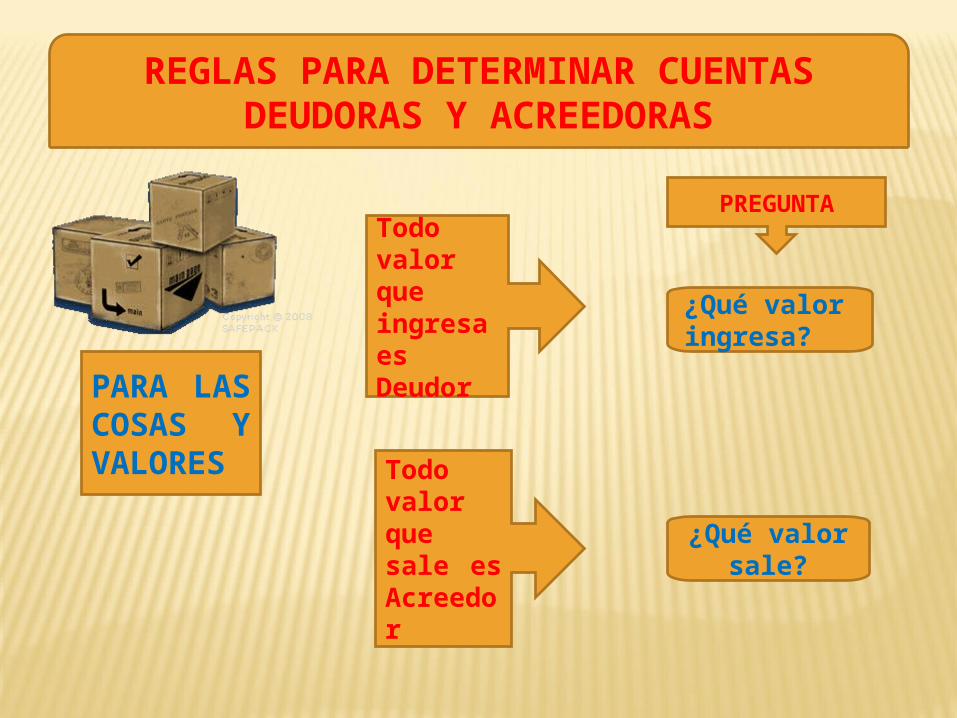

REGLAS PARA DETERMINAR CUENTAS DEUDORAS Y ACREEDORAS

PARA LAS COSAS Y VALORES

Todo valor que ingresa es Deudor

Todo valor que sale es Acreedor

PREGUNTA

¿Qué valor ingresa?

¿Qué valor sale?

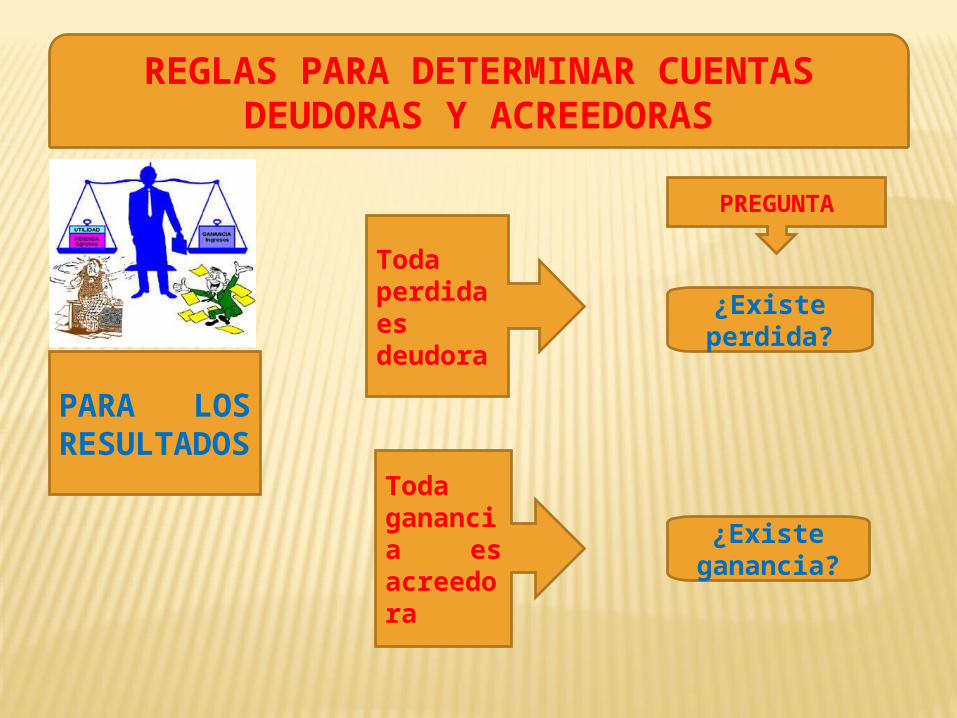

REGLAS PARA DETERMINAR CUENTAS DEUDORAS Y ACREEDORAS

PARA LOS RESULTADOS

Toda perdida es deudora

Toda ganancia es acreedora

PREGUNTA

¿Existe perdida?

¿Existe ganancia?