Embed Size (px)

Citation preview

Definisi Musyarokah Dalam PSAK No.106

Pernyataan PSAK No. 106 Diterapkan Untuk Entitas Yang

Melakukan Transaksi Musyarokah. Dan Pernyataan Ini Tidak

Mencakup Pengaturan Perlakuan Akuntansi Atas Obligasi Syariah

(Sukuk) Yang Menggunakan Akad Musyarakah.

Musyarokah Adalah Akad Kerja Sama Antara Dua Pihak Atau

Lebih Untuk Suatu Usaha Tertentu, Di Mana Masing-Masing Pihak

Memberikan Kontribusi Dana Dengan Ketentuan Bahwa Keuntungan

Dibagi Berdasarkan Kesepakatan Sedangkan Kerugian Berdasarkan

Porsi Kontribusi Dana. Dana Tersebut Meliputi Kas Atau Asset

Nonkas Yang Diperkenankan Oleh Syariah.

Musyarakah Permanenadalah Musyarakah Dengan Ketentuan

Bagian Dana Setiap Mitra Ditentukan Sesuai Akad Dan Jumlahnya

Tetap Hingga Akhir Masa Akad.

Musyarakah Menurun (Musyarakah Mutanaqisha) Adalah

Musyarakah Dengan Ketentuan Bagian Dana Salah Satu Mitra Akan

Dialihkan Secara Bertahap Kepada Mitra Lainnya Sehingga Bagian

Dananya Akan Menurun Dan Pada Akhir Masa Akad Mitra Lain

Tersebut Akan Menjadi Pemilik Penuh Usaha Tersebut.

Mitrayang Mengelola Usaha Musyarakah, Baik Mengelola

Sendiri Atau Menunjuk Pihak Lain Atas Nama Mitra Tersebut

Disebut Mitra Aktif, Sedangkan Mitra Pasifadalah Mitra Yang

Tidak Ikut Mengelola Usaha Musyarakah.

B. Karakteristik Akuntansi Musyarokah

Para Mitra (Syarik) Bersama-Sama Menyediakan Dana Untuk

Mendanai Suatu Usaha Tertentu Dalam Musyarakah, Baik Usha Yang

Sudah Berjalan Maupun Yang Baru. Investasi Musyarakah Dapat

Diberikan Dalam Bentuk Kas, Setara Kas, Atau Asset Nonkas.

Setiap Mitra Dapat Meminta Mitra Lainnya Untuk Menyediakan

Jaminan Atas Kelalaian Atau Kesalahan Yang Disengaja.

Beberapa Hal Yang Menunjukkan Adanya Kesalahan Yang

Disengaja Adalah:

A. Pelanggaran Terhadap Akad, Antara Lain, Penyalahgunaan

Dana Investasi, Manipulasi Biaya Dan Pendapatan Operasional;

Atau

B. Pelaksanaan Yang Tidak Sesuai Dengan Prinsip Syariah.

Jika Tidak Terdapat Kesepakatan Antara Pihak Yang

Bersengketa Maka Kesalahan Yang Disengaja Harus Dibuktikan

Berdasarkan Keputusan Institusi Yang Berwenang. Keuntungan

Usaha Musyarakah Dibagi Di Antara Para Mitra Secara

Proporsional Sesuai Dengan Dana Yang Disetorkan (Baik Berupa

Kas Maupun Asset Nonkas) Atau Sesuai Nisbah Yang Disepakati

Oleh Para Mitra. Sedangkan Kerugian Dibebankan Secara

Proporsional Sesuai Dengan Dana Yang Disetorkan (Baik Berupa

Kas Maupun Asset Nonkas).

Bentuk Keuntungan Lebih Tersebut Dapat Berupa Pemberian

Porsi Keuntungan Yang Lebih Besar Dari Porsi Danannya Atau

Bentuk Tambahan Keuntungan Lainnya, Dapat Diperoleh Jika Mitra

Memberikan Kontribusi Lebih Dalam Akad Musyarokah.

Jumlah Porsi Dalam Bagi Hasil Akad Musyarokah Ditemtukan

Berdasarkan Nisbah Yang Disepakati Dari Hasil Usaha Yang

Diperoleh Selama Periode Akad. Pengelola Musyarakah

Mengadministrasikan Transaksi Usaha Yang Terkait Dengan

Investasi Musyarakah Yang Dikelola Dalam Catatan Akuntansi

Tersendiri.

C. Pengakuan Dan Pengukuran

1. Akuntansi Untuk Mitra Aktif

Ø Pada Saat Akad

A. Investasi Musyarakah Diakui Pada Saat Penyerahan Kas

Atau Asset Nonkas Untuk Usaha Musyarakah.

B. Pengukuran Investasi Musyarakah:

· Dalam Bentuk Kas Dinilai Sebesar Jumlah Yang

Diserahkan; Dan

· Dalam Bentuk Asset Nonkas Dinilai Sebesar Nilai Wajar

Dan Jika Terdapat Selisih Antara Nilai Wajar Dan Nilai Buku

Asset Nonkas, Maka Selisih Tersebut Diakui Sebagai Selisih

Penilaian Asset Musyarakah Dalam Ekuitas. Selisih Penilaian

Asset Musyarakah Tersebut Diamortisasi Selama Masa Akad

Musyarakah.

C. Asset Nonkas Musyarakah Yang Telah Dinilai Sebesar Nilai

Wajar Disusutkan Dengan Jumlah Penyusutan Yang Mencerminkan:

· Penyusutan Yang Dihitung Dengan Model Biaya

Histroris, Ditambah Dengan;

· Penyusutan Atas Kenaikan Nilai Asset Karena Penilaian

Kembali Saat Penyerahan Asset Nonkas Untuk Usaha Musyarakah.

D. Jika Proses Penilaian Pada Nilai Wajar Menghasilkan

Penurunan Nilai Asset, Maka Penurunan Nilai Ini Langsung

Diakui Sebagai Kerugian. Asset Nonkas Musyarakah Yang Telah

Dinilai Sebesar Nilai Wajar Disusutkan Berdasarkan Nilai Wajar

Yang Baru.

E. Biaya Yang Terjadi Akibat Akad Musyarakah (Misalnya,

Biaya Studi Kelayakan) Tidak Dapat Diakui Sebagai Investasi

Musyarakah Kecuali Ada Persetujuan Dari Seluruh Mitra

Musyarakah.

F. Penerimaan Dana Musyarakah Dari Mitra Pasif (Misalnya,

Bank Syariah) Diakui Sebagai Investasi Musyarakah Dan Di Sisi

Lain Sebagai Dana Syirkah Temporer Sebesar:

· Dana Dalam Bentuk Kas Dinilai Sebesar Jumlah Yang

Diterima; Dan

· Dana Dalam Bentuk Asset Nonkas Dinilai Sebesar Nilai

Wajar Dan Disusutkan Selama Masa Akad Atau Selama Umur

Ekonomis Jika Asset Tersebut Tidak Akan Dikembalikan Kepada

Mitra Pasif.

Ø Selama Akad

1. Bagian Mitra Aktif Atas Investasi Musyarakah Dengan

Pengembalian Dana Mitra Pasif Di Akhir Akad Dinilai Sebesar:

A. Jumlah Kas Yang Diserahkan Untuk Usaha Musyarakah Pada

Awal Akad Dikurangi Dengan Kerugian (Jika Ada); Atau

B. Nilai Wajar Asset Musyarakah Nonkas Pada Saat Penyerahan

Untuk Usaha Musyarakah Setelah Dikurangi Penyusutan Dan

Kerugian (Jika Ada).

2. Bagian Mitra Aktif Atas Investasi Musyarakah Menurun

Dinilai Sebesar Jumlah Kas Atau Nilai Wajar Asset Nonkas Yang

Diserahkan Untuk Usaha Musyarakah Pada Awal Akad Ditambah

Dengan Jumlah Dana Syirkah Temporer Yang Telah Dikembalikan

Kepada Mitra Pasif, Dan Dikurangi Kerugian (Jika Ada).

Ø Akhir Akad

Pada Saat Akad Diakhiri, Investasi Musyarakah Yang Belum

Dikembalikan Kepada Mitra Pasif Diakui Sebagai Kewajiban.

Ø Pengakuan Hasil Usaha

1. Pendapatan Usaha Musyarakah Yang Menjadi Hak Mitra Aktif

Diakui Sebesar Haknya Sesuai Dengan Kesepakatan Atas

Pendapatan Usaha, Pendapatan Usaha Untuk Mitra Pasif Diakui

Sebagai Hak Pihak Mitra Pasif Atas Bagi Hasil Dan Kewajiban.

2. Kerugian Investasi Musyarakah Diakui Sesuai Dengan Porsi

Dana Masing-Masing Mitra Dan Mengurangi Nilai Asset

Musyarakah.

3. Jika Kerugian Akibat Kelalaian Atau Kesalahan Mitra

Aktif, Maka Kerugian Tersebut Ditanggung Oleh Mitra Aktif.

4. Pengakuan Pendapatan Usaha Musyarakah Dapat Diketahui

Berdasarkan Laporan Bagi Hasil Atas Realisasi Pendapatan Usaha

Dari Catatan Akuntansi Mitra Aktif Yang Dilakukan Secara

Terpisah.

2. Akuntansi Untuk Mitra Pasif

Ø Pada Saat Akad

1. Investasi Musyarakah Diakui Pada Saat Pembayaran Kas

Atau Penyerahan Asset Nonkas Kepada Mitra Aktif.

2. Pengukuran Investasi Musyarakah:

A. Dalam Bentuk Kas Dinilai Sebesar Jumlah Yang

Dibayarkan; Dan

B. Dalam Bentuk Asset Nonkas Dinilai Sebesar Nilai Wajar

Dan Jika Terdapat Selisih Antara Nilai Wajar Dan Nilai

Tercatat Asset Nonkas, Maka Selisih Tersebut Diakui Sebagai:

(I) Keuntungan Tanggungan Dan Diamortisasi Selama Masa Akad,

Atau

(Ii) Kerugian Pada Saat Terjadinya.

3. Investasi Musyarakah Nonkas Yang Diukur Dengan Nilai

Wajar Asset Yang Diserahkan Akan Berkurang Nilainya Sebesar

Beban Penyusutan Atas Asset Yang Diserahkan, Dikurangi Dengan

Amortisasi Keuntungan Tangguhan (Jika Ada).

4. Biaya Yang Terjadi Akibat Akad Musyarakah (Misalnya,

Biaya Studi Kelayakan) Tidak Dapat Diakui Sebagai Bagian

Investasi Musyarakah Kecuali Ada Persetujuan Dari Seluruh

Mitra.

Ø Selama Akad

1. Bagian Mitra Pasif Atas Investasi Musyarakah Dengan

Pengembalian Dana Mitra Pasif Di Akhir Akad Dinilai Sebesar:

A. Jumlah Kas Yang Dibayarkan Untuk Usaha Musyarakah Pada

Awal Akad Dikurangi Dengan Kerugian (Jika Ada)

B. Nilai Wajar Asset Musyarakah Nonkas Pada Saat Penyerahan

Untuk Usaha Musyarakah Setelah Dikurangi Penyusutan Dan

Kerugian (Jika Ada).

2. Bagian Mitra Pasif Atas Investasi Musyarakah Menurun

Dinilai Sebesar Jumlah Kas Yang Dibayarkan Untuk Usaha

Musyarakah Pada Awal Akad Dikurangi Jumlah Pengembalian Dari

Mitra Aktif Dan Kerugian (Jika Ada).

Ø Akhir Akad

Pada Saat Akad Diakhiri, Investasi Musyarakah Yang Belum

Dikembalikan Oleh Mitra Aktif Diakui Sebagai Piutang.

Ø Pengakuan Hasil Usaha

Pendapatan Usaha Investasi Musyarakah Diakui Sebesar

Bagian Mitra Pasif Sesuai Kesepakatan. Sedangkan Kerugian

Investasi Musyarakah Diakui Sesuai Dengan Porsi Dana.

3. Penyajian

Ø Mitra Aktif Menyajikan Hal-Hal Sebagai Berikut Yang Terkait

Dengan Usaha Musyarakah Dalam Laporan Keuangan:

A. Kas Atau Asset Nonkas Yang Disisihkan Oleh Mitra Aktif

Dan Yang Diterima Dari Mitra Pasif Disajikan Sebagai Investasi

Musyarakah;

B. Asset Musyarakah Yang Diterima Dari Mitra Pasif Disajikan

Sebagai Unsur Dana Syirkah Temporer Untuk;

C. Selisih Penilaian Asset Musyarakah, Bila Ada, Disajikan

Sebagai Unsur Ekuitas.

Ø Mitra Pasif Menyajikan Hal-Hal Sebagai Berikut Yang Terkait

Dengan Usaha Musyarakah Dalam Laporan Keuangan:

A. Kas Atau Asset Nonkas Yang Diserahkan Kepada Mitra Aktif

Disajikan Sebagai Investasi Musyarakah;

B. Keuntungan Tangguhan Dari Selisih Penilaian Asset Nonkas

Yang Diserahkan Pada Nilai Wajar Disajikan Sebagai Pos Lawan

(Contra Account)Dari Investasi Musyarakah.

4. Pengungkapan

Mitra Mengungkapkan Hal – Hal Yang Terkait Dengan

Transaksi Musyarokah, Tetapi Tidak Terbatas Pada:

A. Isi Kesepakatan Utama Usaha Musyarokah, Seperti Porsi

Penyertaan, Pembagian Hasil Usaha, Aktivitas Usaha Musyarokah,

Dan Lain – Lain,

B. Pengelola Usaha, Jika Tidak Ada Mitra Aktif,

C. Pengungkapan Yang Diperlukan Sesuai PSAK No. 101 Tentang

Penyajian Laporan Keuangan Syari’ah.

F. Penerapan Akuntansi Musyarokah Pada Perbankan Syari’ah

Seorang Pengusaha Gergajian Mengajukan Pembiayaan

Musyarokah Ke Sebuah Bank Syari’ah Dan Disepakati : Porsi

Bank Rp 300 Juta, Dengan Jangka Waktu 1 Tahun, Dan Nisbahnya

50% :50%. Untuk Realisasi Kerjasama Musyarokah Sebesar 2 Juta.

Ø Pembukuannya / Akuntansi

A. Realisasi Porsi Bank Sebesar Rp 300 Juta, Berupa Dana

(Tunai), Penyertaan Bank Langsung Dimasukkan Ke Rekening Giro

Nasabah.

Jurnal:

Rekening Debet Kredit

Pembiayaan

Musyarokah

Rp 300 Juta

Giro Rp 300 Juta

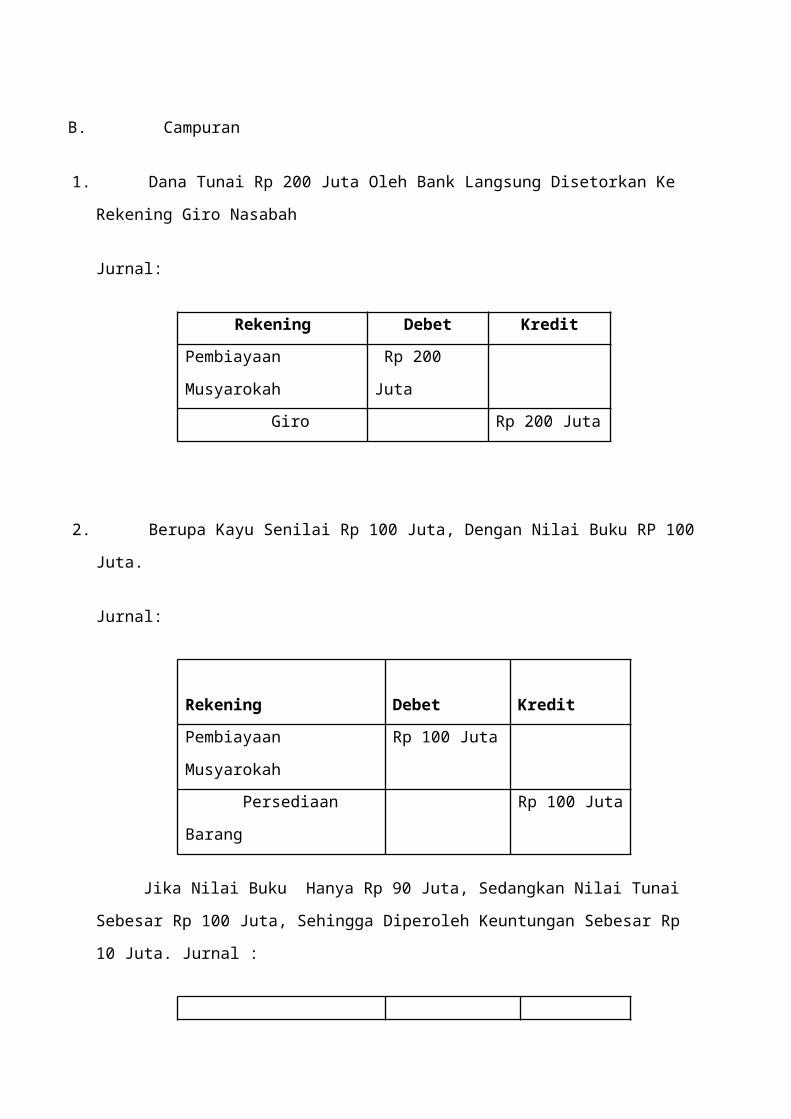

B. Campuran

1. Dana Tunai Rp 200 Juta Oleh Bank Langsung Disetorkan Ke

Rekening Giro Nasabah

Jurnal:

Rekening Debet Kredit

Pembiayaan

Musyarokah

Rp 200

Juta Giro Rp 200 Juta

2. Berupa Kayu Senilai Rp 100 Juta, Dengan Nilai Buku RP 100

Juta.

Jurnal:

Rekening

Debet

Kredit

Pembiayaan

Musyarokah

Rp 100 Juta

Persediaan

Barang

Rp 100 Juta

Jika Nilai Buku Hanya Rp 90 Juta, Sedangkan Nilai Tunai

Sebesar Rp 100 Juta, Sehingga Diperoleh Keuntungan Sebesar Rp

10 Juta. Jurnal :

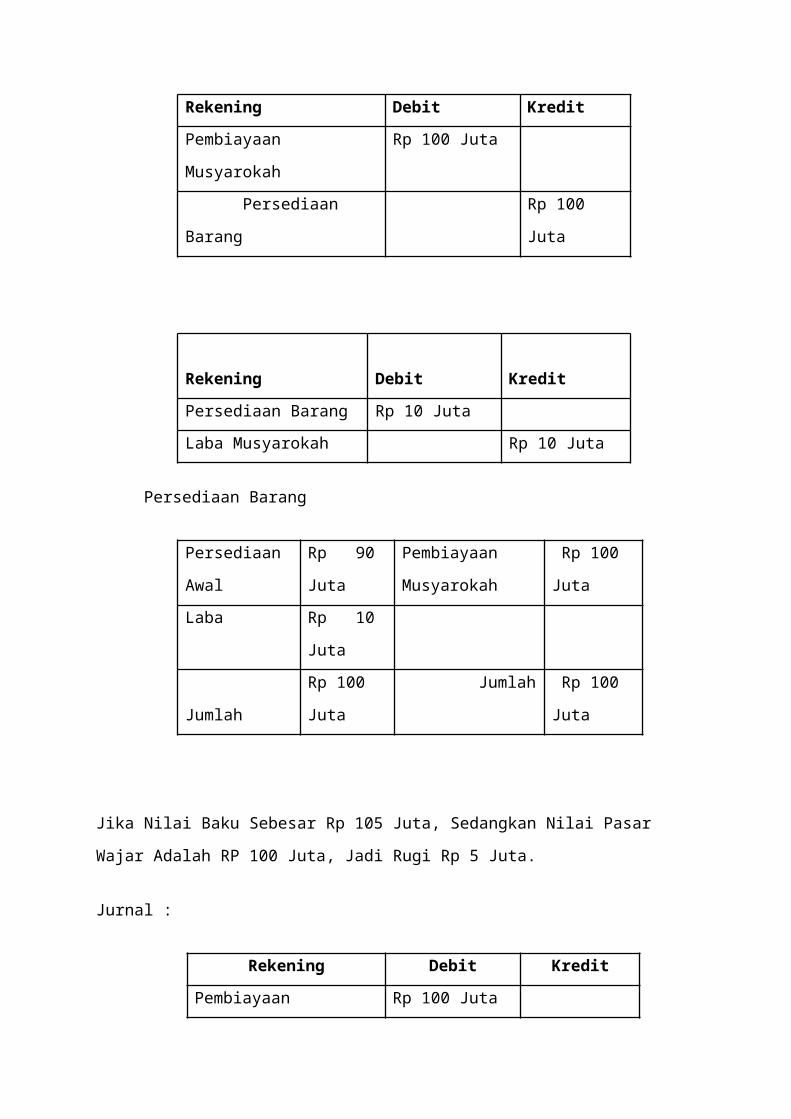

Rekening Debit Kredit

Pembiayaan

Musyarokah

Rp 100 Juta

Persediaan

Barang

Rp 100

Juta

Rekening

Debit

Kredit

Persediaan Barang Rp 10 JutaLaba Musyarokah Rp 10 Juta

Persediaan Barang

Persediaan

Awal

Rp 90

Juta

Pembiayaan

Musyarokah

Rp 100

JutaLaba Rp 10

Juta

Jumlah

Rp 100

Juta

Jumlah Rp 100

Juta

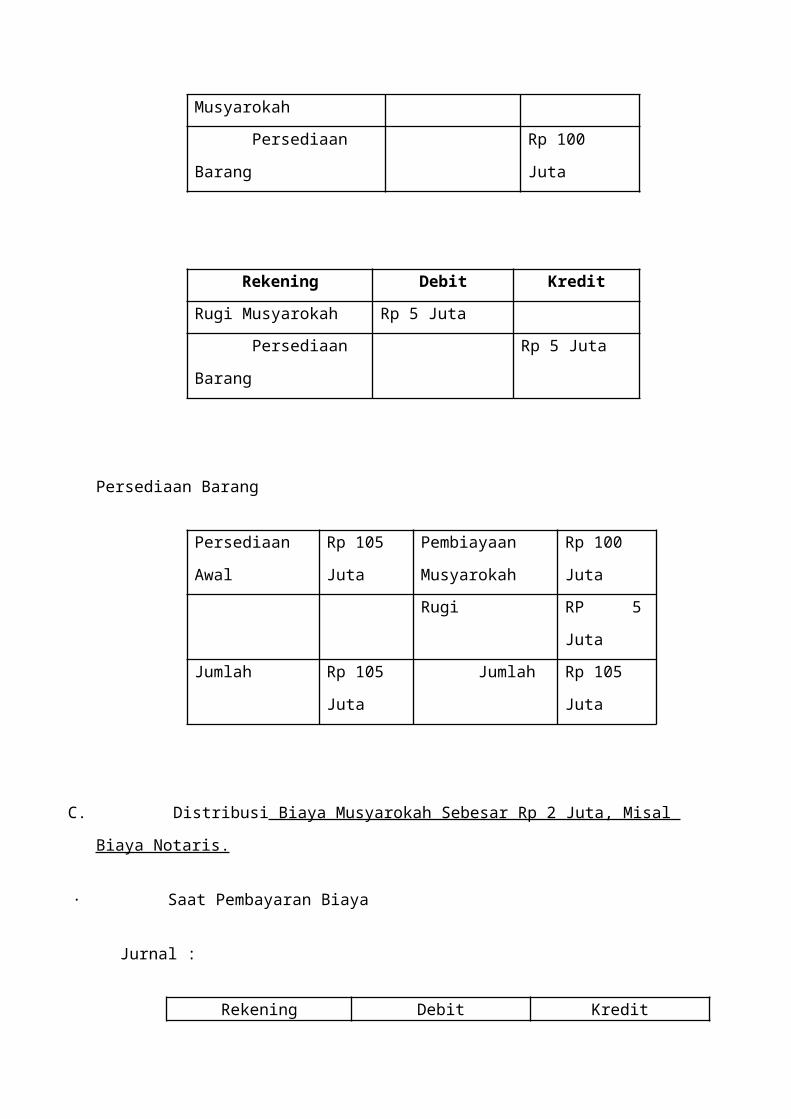

Jika Nilai Baku Sebesar Rp 105 Juta, Sedangkan Nilai Pasar

Wajar Adalah RP 100 Juta, Jadi Rugi Rp 5 Juta.

Jurnal :

Rekening Debit Kredit

Pembiayaan Rp 100 Juta

Musyarokah Persediaan

Barang

Rp 100

Juta

Rekening Debit Kredit

Rugi Musyarokah Rp 5 Juta Persediaan

Barang

Rp 5 Juta

Persediaan Barang

Persediaan

Awal

Rp 105

Juta

Pembiayaan

Musyarokah

Rp 100

JutaRugi RP 5

JutaJumlah Rp 105

Juta

Jumlah Rp 105

Juta

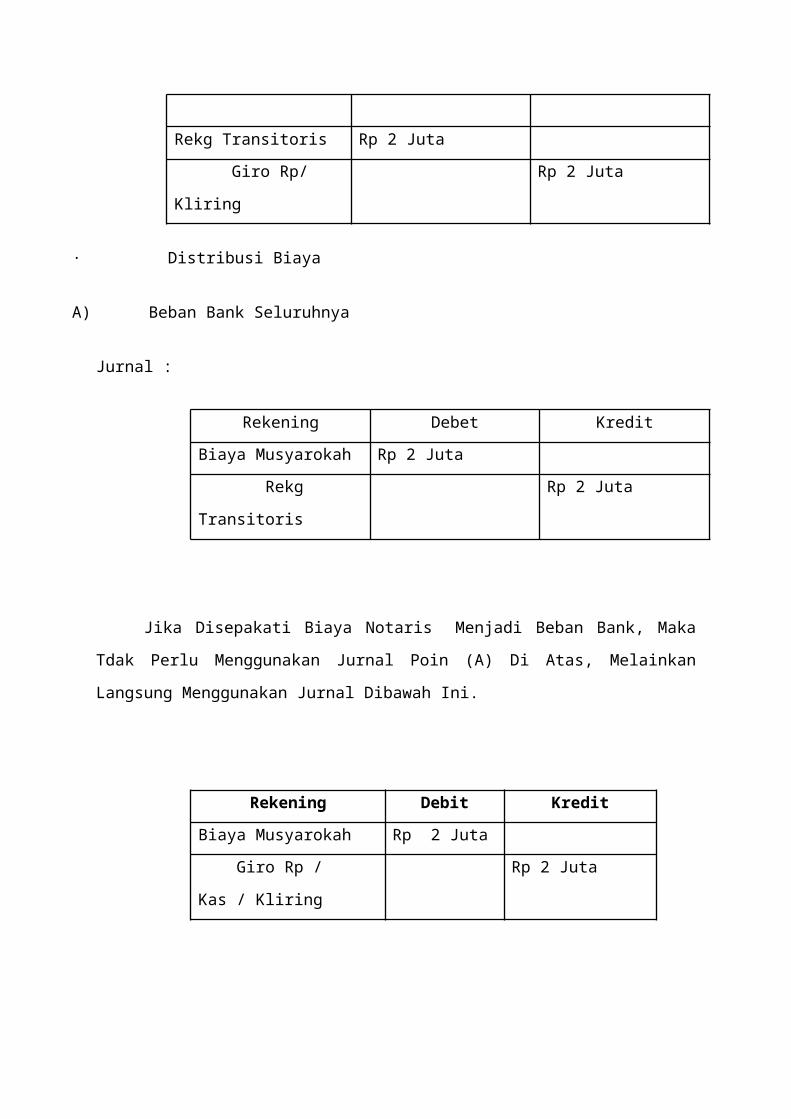

C. Distribusi Biaya Musyarokah Sebesar Rp 2 Juta, Misal

Biaya Notaris.

· Saat Pembayaran Biaya

Jurnal :

Rekening Debit Kredit

Rekg Transitoris Rp 2 Juta Giro Rp/

Kliring

Rp 2 Juta

· Distribusi Biaya

A) Beban Bank Seluruhnya

Jurnal :

Rekening Debet KreditBiaya Musyarokah Rp 2 Juta Rekg

Transitoris

Rp 2 Juta

Jika Disepakati Biaya Notaris Menjadi Beban Bank, Maka

Tdak Perlu Menggunakan Jurnal Poin (A) Di Atas, Melainkan

Langsung Menggunakan Jurnal Dibawah Ini.

Rekening Debit Kredit

Biaya Musyarokah Rp 2 Juta Giro Rp /

Kas / Kliring

Rp 2 Juta

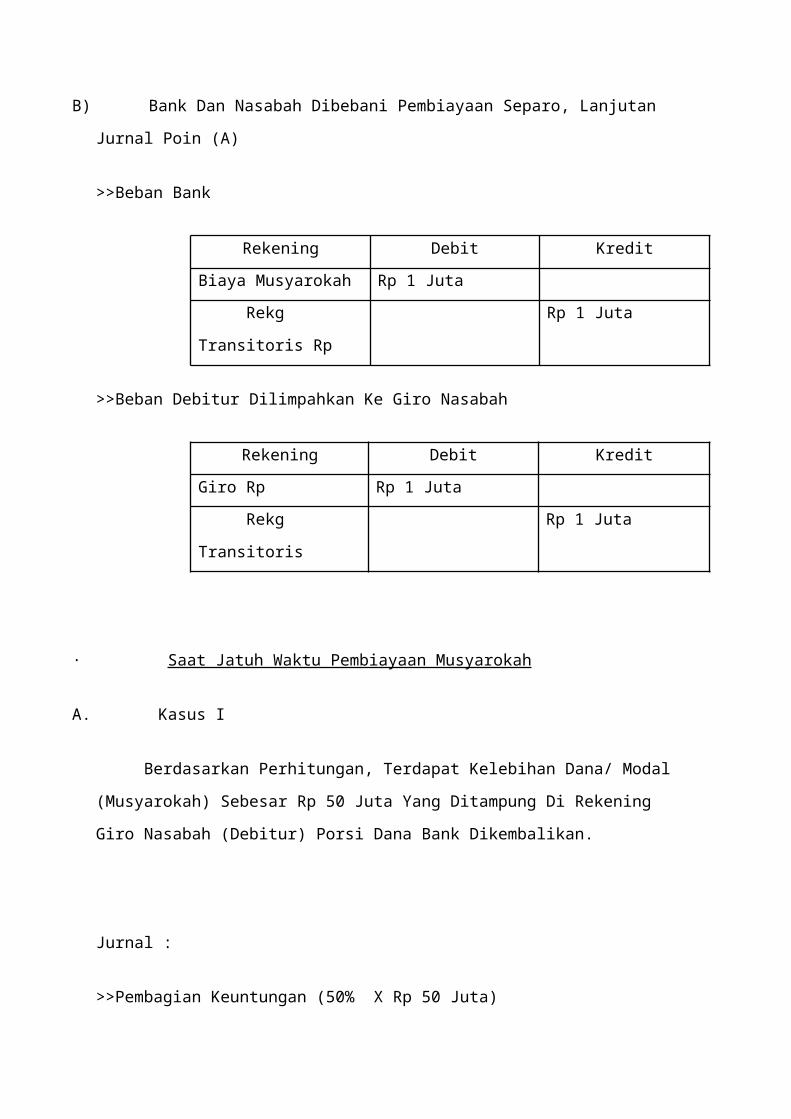

B) Bank Dan Nasabah Dibebani Pembiayaan Separo, Lanjutan

Jurnal Poin (A)

>>Beban Bank

Rekening Debit KreditBiaya Musyarokah Rp 1 Juta Rekg

Transitoris Rp

Rp 1 Juta

>>Beban Debitur Dilimpahkan Ke Giro Nasabah

Rekening Debit KreditGiro Rp Rp 1 Juta Rekg

Transitoris

Rp 1 Juta

· Saat Jatuh Waktu Pembiayaan Musyarokah

A. Kasus I

Berdasarkan Perhitungan, Terdapat Kelebihan Dana/ Modal

(Musyarokah) Sebesar Rp 50 Juta Yang Ditampung Di Rekening

Giro Nasabah (Debitur) Porsi Dana Bank Dikembalikan.

Jurnal :

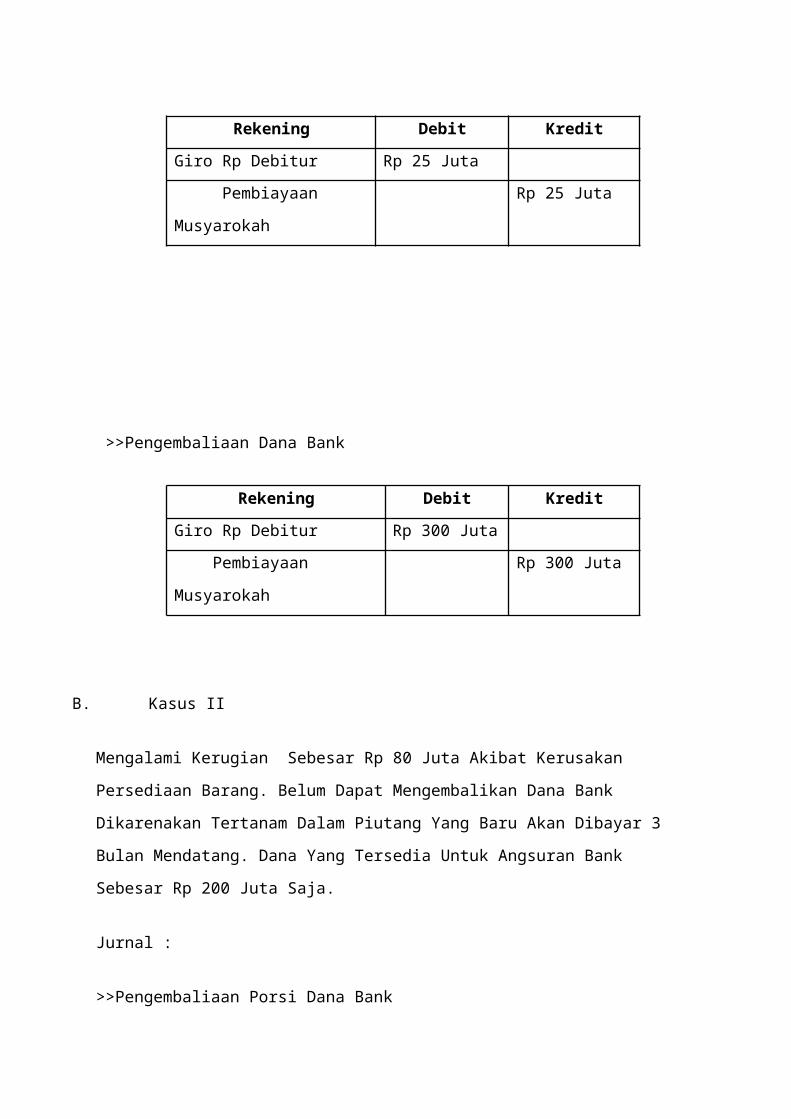

>>Pembagian Keuntungan (50% X Rp 50 Juta)

Rekening Debit Kredit

Giro Rp Debitur Rp 25 Juta Pembiayaan

Musyarokah

Rp 25 Juta

>>Pengembaliaan Dana Bank

Rekening Debit Kredit

Giro Rp Debitur Rp 300 Juta Pembiayaan

Musyarokah

Rp 300 Juta

B. Kasus II

Mengalami Kerugian Sebesar Rp 80 Juta Akibat Kerusakan

Persediaan Barang. Belum Dapat Mengembalikan Dana Bank

Dikarenakan Tertanam Dalam Piutang Yang Baru Akan Dibayar 3

Bulan Mendatang. Dana Yang Tersedia Untuk Angsuran Bank

Sebesar Rp 200 Juta Saja.

Jurnal :

>>Pengembaliaan Porsi Dana Bank

Rekening Debit Kredit

Giro Rp Debitur Rp 200 Juta Pembiayaan

Musyarokah

Rp 200 Juta

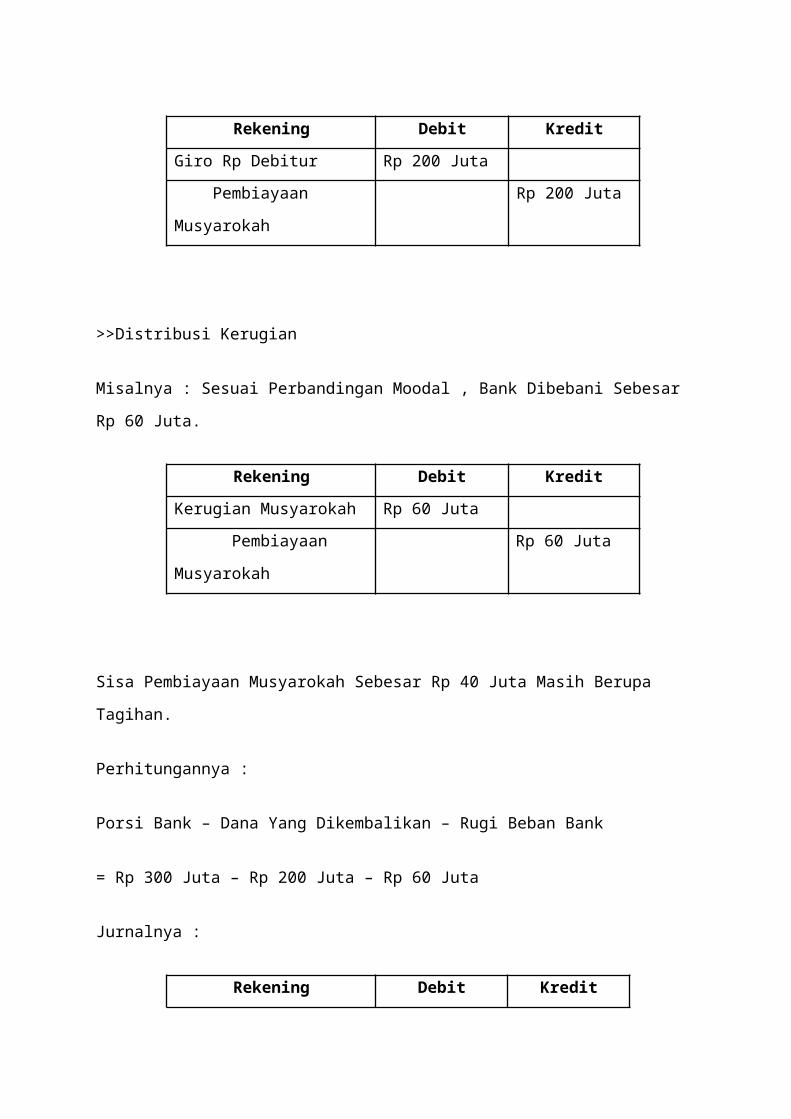

>>Distribusi Kerugian

Misalnya : Sesuai Perbandingan Moodal , Bank Dibebani Sebesar

Rp 60 Juta.

Rekening Debit Kredit

Kerugian Musyarokah Rp 60 Juta Pembiayaan

Musyarokah

Rp 60 Juta

Sisa Pembiayaan Musyarokah Sebesar Rp 40 Juta Masih Berupa

Tagihan.

Perhitungannya :

Porsi Bank – Dana Yang Dikembalikan – Rugi Beban Bank

= Rp 300 Juta – Rp 200 Juta – Rp 60 Juta

Jurnalnya :

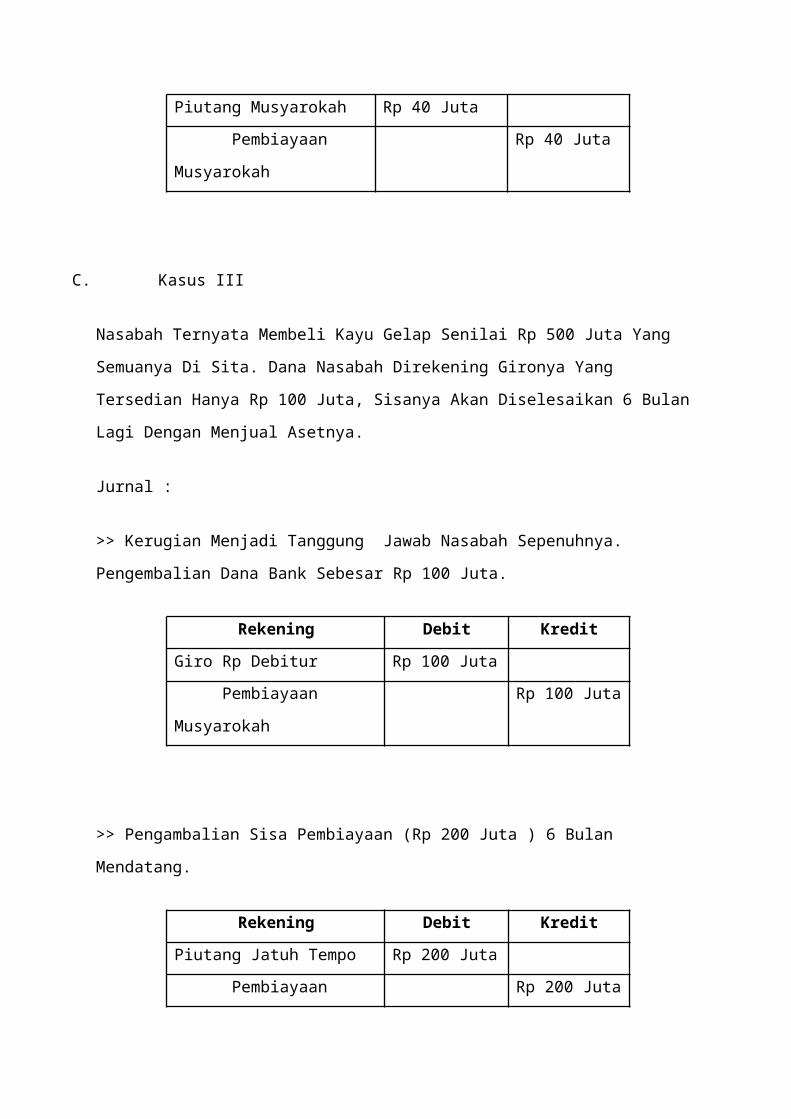

Rekening Debit Kredit

Piutang Musyarokah Rp 40 Juta Pembiayaan

Musyarokah

Rp 40 Juta

C. Kasus III

Nasabah Ternyata Membeli Kayu Gelap Senilai Rp 500 Juta Yang

Semuanya Di Sita. Dana Nasabah Direkening Gironya Yang

Tersedian Hanya Rp 100 Juta, Sisanya Akan Diselesaikan 6 Bulan

Lagi Dengan Menjual Asetnya.

Jurnal :

>> Kerugian Menjadi Tanggung Jawab Nasabah Sepenuhnya.

Pengembalian Dana Bank Sebesar Rp 100 Juta.

Rekening Debit Kredit

Giro Rp Debitur Rp 100 Juta Pembiayaan

Musyarokah

Rp 100 Juta

>> Pengambalian Sisa Pembiayaan (Rp 200 Juta ) 6 Bulan

Mendatang.

Rekening Debit Kredit

Piutang Jatuh Tempo Rp 200 Juta Pembiayaan Rp 200 Juta

Musyarokah

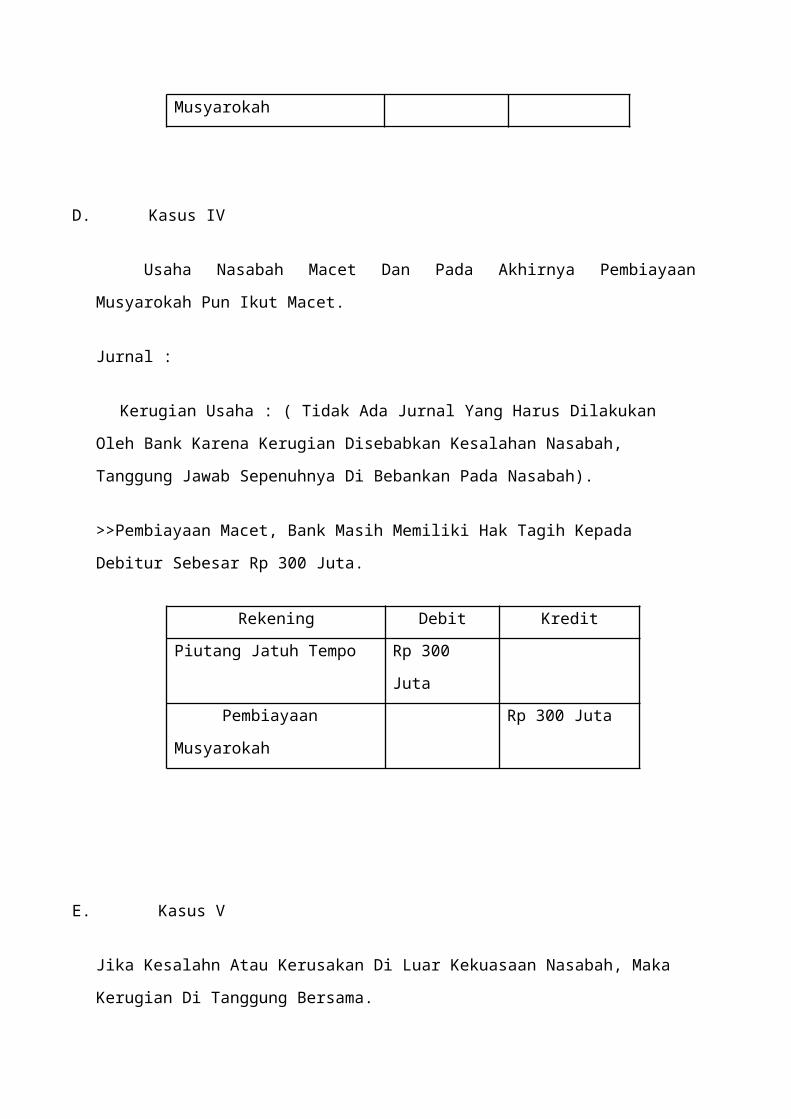

D. Kasus IV

Usaha Nasabah Macet Dan Pada Akhirnya Pembiayaan

Musyarokah Pun Ikut Macet.

Jurnal :

Kerugian Usaha : ( Tidak Ada Jurnal Yang Harus Dilakukan

Oleh Bank Karena Kerugian Disebabkan Kesalahan Nasabah,

Tanggung Jawab Sepenuhnya Di Bebankan Pada Nasabah).

>>Pembiayaan Macet, Bank Masih Memiliki Hak Tagih Kepada

Debitur Sebesar Rp 300 Juta.

Rekening Debit KreditPiutang Jatuh Tempo Rp 300

Juta Pembiayaan

Musyarokah

Rp 300 Juta

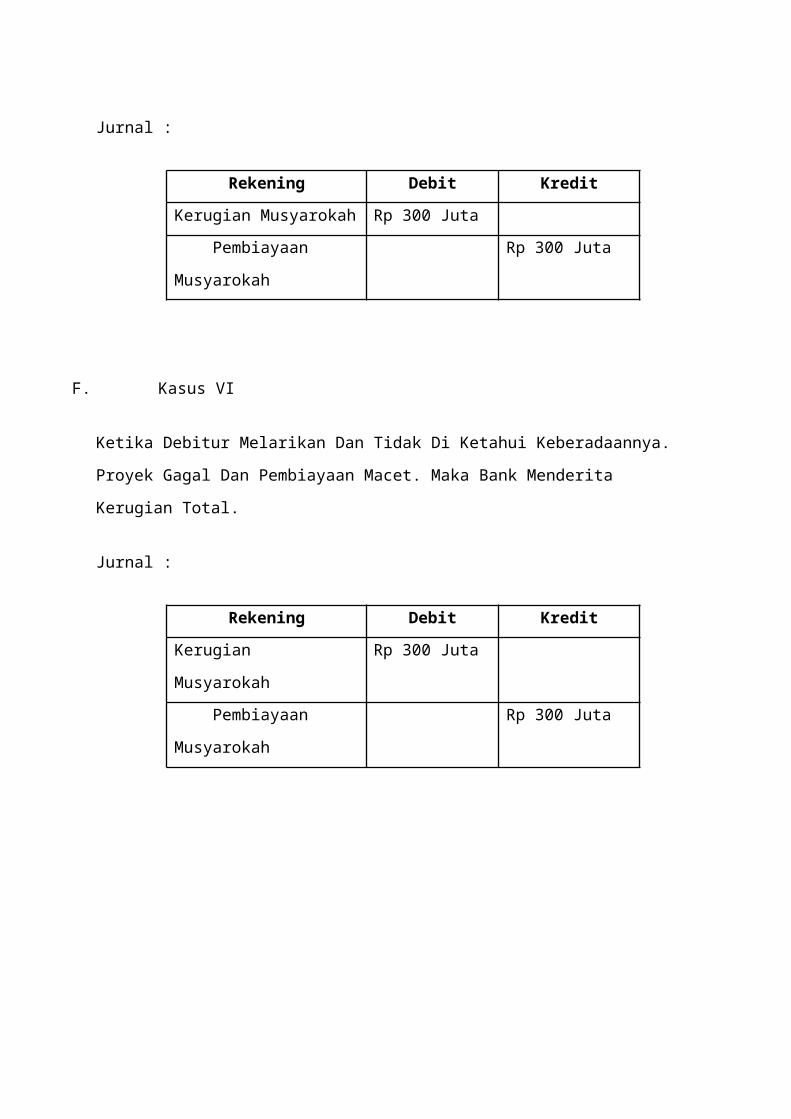

E. Kasus V

Jika Kesalahn Atau Kerusakan Di Luar Kekuasaan Nasabah, Maka

Kerugian Di Tanggung Bersama.

Jurnal :

Rekening Debit Kredit

Kerugian Musyarokah Rp 300 Juta Pembiayaan

Musyarokah

Rp 300 Juta

F. Kasus VI

Ketika Debitur Melarikan Dan Tidak Di Ketahui Keberadaannya.

Proyek Gagal Dan Pembiayaan Macet. Maka Bank Menderita

Kerugian Total.

Jurnal :

Rekening Debit Kredit

Kerugian

Musyarokah

Rp 300 Juta

Pembiayaan

Musyarokah

Rp 300 Juta

MUDHARABAHWRITE OFFD. CADANGAN PPAPK. PEMBIAYAAN MUDHARABAH LEWAT WAKTUOFF BALANCE SHEETD. PEMBIAYAAN MUDHARABAH WRITE OFF (SEBESAR POKOK)K. –D. –K. PENDPTN BAGI HSL MUDHRB DLM PENYELESAIAND. PENDAPATAN BAGI HSL MUDHRBH WRITE OFFK. -MUDHARABAHPELUNASAN PEMBIAYAAN WRITE OFFD. KAS / VARIOUSK. CADANGAN PPAPOFF BALANCE SHEETD. –K. PEMBIAYAAN MUDHARABAH WRITE OFFD. –K. PENDAPATAN BAGI HASIL MUDHRBH WRITE OFFMUSYARAKAHAdalah Akad Kerjasama Yang Terjadi Antara Para Pemilik Modal (Mitra Musyarakah) Untuk Menggabungkan Modal Dan Melakukan Usaha Secara Bersama Dalam Suatu Kemitraan, Dengan Nisbah Pembagian Hasil Sesuai Dengan Kesepakatan, Sedangkan Kerugian Ditanggung Secara Proporsional Sesuai Dengan Kontribusi Modal.Skema MusyarakahNasabah(Mitra)Bank(Mitra)Proyek/Usaha

Pembagian KeuntunganModalPerjanjian Bagi Hasil•Nisbah X% •Porsi Modal Nasabah•Nisbah Y%•Porsi Modal BankModalModalPengembalian Modal PokokPembagian Kerugian•Porsi Modal Bank•Porsi Modal NasabahAKUNTANSI MUSYARAKAH•Musyarakah Dapat Berupa Musyarakah Permanen Atau Menurun•Musyarakah Permanen Adalah Musyarakah Yang Jumlah ModalnyaTetap Sampai Akhir Masa Musyarakah. Sedangkan Musyarakah Menurun, Jumlah Modalnya Secara Berangsur-Angsur Menurun Karena Dibeli Oleh Mitra Musyarakah.•Keuntungan Atau Pendapatan Musyarakah Dibagi Di Antara MitraMusyarakah Berdasarkan Kesepakatan Awal Sedangkan KerugianMusyarakah Dibagi Diantara Mitra Musyarakah Secara Proporsional Berdasarkan Modal Yang Disetor. AKUNTANSI MUSYARAKAH•Pembiayaan Musyarakah Dapat Diberikan Dalam Bentuk Kas, SetaraKas, Atau Aktiva Non Kas, Termasuk Aktiva Tidak Berwujud Seperti Lisensi Dan Hak Paten Yang Sesuai Dengan Syariah.

•Dalam Pembiayaan Musyarakah Setiap Mitra Tidak Dapat MenjaminModal Mitra Lainnya, Maka Setiap Mitra Dapat Meminta Mitra Lainnya Untuk Menyediakan Jaminan Atas Kelalaian Atau Kesalahan Yang Disengaja.•Kelalaian Atau Kesalahan Pengelola Dana, Antara Lain -Tidak Dipenuhinya Persyaratan Yang Ditentukan Dalam Akad-Tidak Terdapat Force Majeur Yang Lazim Yang Telah Ditentukan Dalam Akad.-Hasil Putusan Dari Badan Arbitrase Atau PengadilanAKUNTANSI MUSYARAKAH•Pembiayaan Musyarakah Permanen Dinilai Sebesar Nilai Perolehan(Jumlah Kas Yang Dibayarkan Atau Nilai Wajar Aktiva Pada Saat Akad) Setelah Dikurangi Dengan Kerugian Yang Telah Diakui.•Pembiayaan Musyarakah Menurun Disajikan Sebesar Harga Perolehannya Dikurangi Bagian Yang Telah Dialihkan Kepada Mitra Musyarakah.Akuntansi Musyarakah•PembiayaanMusyarakahDiakuiPadaSaat:–PembayaranTunai;Atau–PenyerahanAktiva

Non-KasKepadaMitraMusyarakah.•PembiayaanMusyarakahPadaAwalAkadDiukurSebesar:–KasYangDibayarkan;DanAtau–NilaiWajarAktivaNon-KasDanSelisihAntaraNilaiWajarDanNilaiBukuAktivaNon-Kas

DiakuiSebagaiKeuntunganAtauKerugianBank.–Biaya Akad Musyarakah (Misalnya, Biaya Studi Kelayakan) Bukan Bagian Pembiayaan Musyarakah Kecuali Ada Persetujuan Dari Seluruh Mitra Musyarakah.Akuntansi Musyarakah•BagianBankAtasPembiayaanMusyarakah–BagianBankAtasPembiayaanMusyarakahPermanenDinilaiSebesar:NilaiHistoris-Kerugian(JikaAda).–

BagianBankAtasPembiayaanMusyarakahMenurunDinilaiSebesar:•NilaiHistoris-BagianPembiayaanBankYangTelahDikembalikanOlehMitra-Kerugian(JikaAda).–SelisihAntaraNilaiHistorisDanNilaiWajarBagianPembiayaanMusyarakahYangDikembalikanDiakuiSebagaiKeuntungan

AtauKerugianBankPadaPeriodeBerjalan.Akuntansi Musyarakah•Bagian Bank Atas Bagi Hasil Musyarakah–Keuntungan Diakui Sebesar Bagian Bank Sesuai Dengan Nisbah Yang Disepakati Atas Hasil Usaha Musyarakah. –Kerugian Diakui Secara Proporsional Sesuai Dengan Kontribusi Modal.–Kerugian Akibat Kelalaian/Kesalahan Mitra (Pengelola Usaha) Musyarakah:•Ditanggung Oleh Mitra Musyarakah;•Diperhitungkan Sebagai Pengurang Modal Mitra, Kecuali Jika Mitra Mengganti Kerugian Dengan Dana Baru.MUSYARAKAHBIAYA ADMINISTRASI DAN PROVISID. REKENING NASABAH/KASK. PENDAPATAN PROVISIK. PENDAPATAN ADMINISTRASIPENCAIRAN PEMBIAYAAND. PEMBIAYAAN MUSYARAKAHK. REKENING NASABAH/KASMUSYARAKAHPENERIMAAN BAGI HASILD. REKENING NASABAH/KASK. PENDAPATAN BAGI HASIL MUSYARAKAH

APABILA TERJADI TUNGGAKAN DICATAT DALAM OFF BALANCE SHEETD. PENDPTN BAGI HASIL MUSRKH DALAM PENYELESAIANK. -MUSYARAKAHPELUNASAN TUNGGAKAND. REKENING NASABAH/KASK. PENDAPATAN BAGI HASIL MUSYARAKAHPENYELESAIAN OFF BALANCE SHEETD. –K. PNDPTN BAGI HASIL MUSRKH DLM PENYELESAIANMUSYARAKAHPELUNASAN PEMBIAYAAND. REKENING NASABAH/KASK. PEMBIAYAAN MUSYARAKAHTUNGGAKAN POKOKD. PEMBIAYAAN MUSYARAKAH LEWAT WAKTUK. PEMBIAYAAN MUSYARAKAHPEMBAYARAN TUNGGAKAN POKOKD. KAS/VARIOUSK. PEMBIAYAAN MUSYARAKAH LEWAT WAKTUMUSYARAKAHWRITE OFFD. CADANGAN PPAPK. PEMBIAYAAN MUSYARAKAH LEWAT WAKTUOFF BALANCE SHEETD. PEMBIAYAAN MUSYARAKAH WRITE OFF (SEBESAR POKOK)K. –D. –K. PENDPTN BAGI HSL MUSRKH DLM PENYELESAIAND. PENDAPATAN BAGI HSL MUSRKH WRITE OFFK. -MUSYARAKAHPELUNASAN PEMBIAYAAN WRITE OFFD. KAS / VARIOUSK. CADANGAN PPAPOFF BALANCE SHEETD.

–K. PEMBIAYAAN MUSYARAKAH WRITE OFFD. –K. PENDAPATAN BAGI HASIL MUSRKH WRITE OFFAKUNTANSI MUSYARAKAH(Ilustrasi Jurnal)•Pada Saat Bank Membayarkan Uang Tunai Kepada Mitra (Syirkah)Dr. Pembiayaan MusyarakahKr. Kas/Rekening Mitra/Kliring•Pada Saat Bank Menyerahkan Aktiva Non Kas Kepada Mitra (Syirkah)-Jika Nilai Wajar Aktiva Lebih Rendah Dari Nilai BukuDr. Pembiayaan MusyarakahDr. Kerugian Penyerahan AktivaKr. Aktiva Nonkas-Jika Nilai Wajar Aktiva Lebih Tinggi Dari Nilai BukuDr. Pembiayaan MusyarakahKr. Aktiva Non KasKr. Keuntungan Penyerahan AktivaAKUNTANSI MUSYARAKAH(Ilustrasi Jurnal)•Pengeluaran Biaya Dalam Rangka Akad MusyarakahDr. Uang Muka Dalam Rangka Akad MusyarakahKr. Kas/Kliring•Pengakuan Biaya-Biaya Yang Dikeluarkan Atas Pemberian PembiayaanMusyarakah.-Jika Kesepakatan Diakui Sebagai Biaya PembiayaanDr. Biaya Akad MusyarakahKr. Uang Muka Dalam Rangka Akad Musyarakah-Jika Kesepakatan Diakui Sebagai Pembiayaan MusyarakahDr. Pembiayaan Musyarakah

Kr. Uang Muka Dalam Rangka Akad MusyarakahAKUNTANSI MUSYARAKAH(Ilustrasi Jurnal)•Penerimaan Pendapatan/ Keuntungan MusyarakahDr. Kas/Rekening Mitra/ KliringKr. Pendapatan/Keuntungan Musyarakah•Pengakuan Kerugian MusyarakahDr. Kerugian MusyarakahKr. Pembiayaan Musyarakah•Penurunan/Pelunasan Modal Musyarakah Dengan Mengalihkan KepadaMitra Musyarakah LainnyaDr. Kas/Rekening MitraKr. Pembiayaan MusyarakahAKUNTANSI MUSYARAKAH(Ilustrasi Jurnal)•Pengakuan Kerugian Yang Lebih Tinggi Dari Modal Mitra Akibat Kelalaian Atau Penyimpangan Mitra Musyarakah.Dr. Piutang Mitra Jatuh TempoKr. Pembiayaan Musyarakah•Pengembalian Modal Musyarakah Non Kas Dengan Nilai Wajar LebihRendah Dari Nilai Historis.Dr. Aktiva Non KasDr. Kerugian Penyelesaian Pembiayaan MusyarakahKr. Pembiayaan Musyarakah•Pengembalian Modal Musyarakah Non Kas Dengan Nilai Wajar LebihTinggi Dari Nilai HistorisDr. Aktiva Non KasKr. Keuntungan Penyelesaian Pembiayaan MusyarakahKr. Pembiayaan MusyarakahPrinsip Distribusi Hasil UsahaREVENUE SHARING•Yang Dibagihasilkan Adalah Pendapatan (Revenue)

PROFIT SHARING•Yang Dibagikan Adalah Keuntunga (Profit)