Embed Size (px)

Citation preview

qwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnmqwertyuiopasdfghjklzxcvbnm

Dinheiro RastreávelDe título ao portador a

título nominal27/06/2014

r12820301

O Dinheiro RastreávelSeria possível:

1. Evasão fiscal zero;2. Roubos, furtos mínimos;3. Inflação sob controle;4. PIB instantâneo;5. Planejamento econômico micro e macro 6. Monitoramento criminal;7. Contrabando zero;8. Tráfico zero;9. Total planejamento administrativo, econômico e

financeiro;10. Falsificação zero de dinheiro;11. Crimes contra o patrimônio zero;12. Simplicicação da contabilidade.

Sabendo-se que os custos da burocracia são imanentemente dependentes e diretamente proporcionais à qualidade ética moral da sociedade.

A burocracia é o custo pago por toda a sociedade por causa do comportamento antiético dela.

Quanto mais desonestos os membros da sociedade as consequências óbvias são:

1. + normas sociais, legais, morais, financeiras;2. + controles sociais, legais, morais, financeiros,

políticos;3. + leis financeiras, penais, constitucionais, civis;4. + vigilância policial, legal, moral, religiosa;5. + precauções nos negócios, na vida social, na sociedade;6. + burocracia;7. + custos, taxas, pagamentos, subornos, despezas indiretas;8. + tempo de desempenho dos documentos e despachos;9. + problemas para os cidadãos e autoridades;10. + fiscalização;11. + documentos são exigidos para atestar todos os

passos, atos, fatos processos e até demais documentos;12. + requisitos;

13. + exigências;14. + atestados;15. + comprovantes;16. + desconfianças;17. + garantias;18. + insegurança;19. + ônus;20. + inflação;21. + despesas;22. + mão de obra;23. + recursos burocráticos e legais;24. + demandas processuais no judiciário;25. + terrorismo;26. + tráfico;27. + subornos;28. + crimes;29. + contravenções;30. + ineficiência, incompetência, inefetividade,

ineficácia.

A solução está pronta. Toda cédula de dinheiro é única eprecisaria apenas ser convenientemente rastreada. E isto épossível. Por que temos a informática e a tecnologia dainformação, a rede Internet e os meios suficiente dearmazenamento de informações.

Bastaria passar pela máquina de autêntificação de transação ascédulas dos dois lados, do lado credor e devedor, ou do ladocomprador e vendedor, ou do lado prestador e cliente que deverãodeixar as impressões biométricas (fundo do olho, digital, voz,rosto) e o sistema automáticamente identificará o local pelascoordenadas do GPS ou similar, data e hora, reconhecer o valor enúmero de série das cédulas de dinheiro e informar a transaçãose transferência, pagamento, compra, câmbio ou empréstimo. As sinestesias negativas deste novo sistema seriam:

1) Tentativas de burla através de mudanças no sistema decomércio para o sistema de escambos;

2) Tentativas de burla pela criação de credores e devedoresfantasmas;

3) Tentativas de burla com credores e devedores de aluguel;4) Tentativas de falsificação de registros de titulariedade

de cédulas de dinheiro;5) Tentativas de violação de bancos de dados de transações.6) Tentativas de burla pela utilização de banco de dados para

utilização do sistemas de escambos via rede decomputadores;

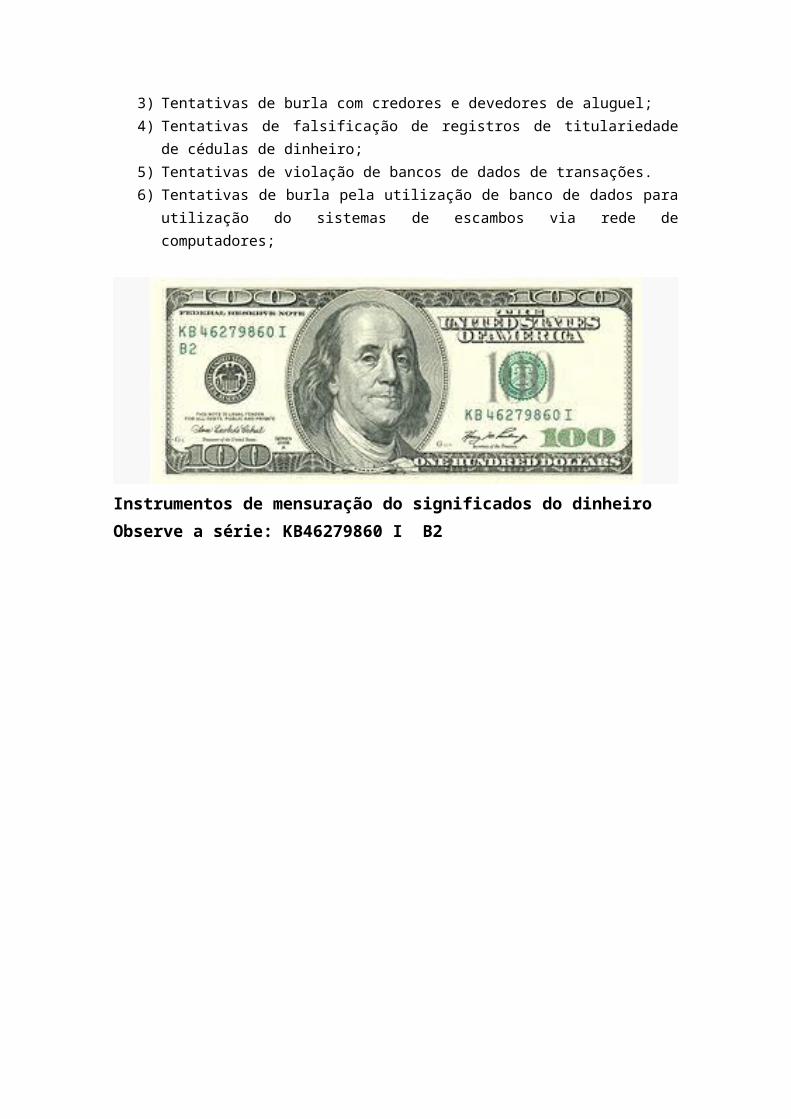

Instrumentos de mensuração do significados do dinheiroObserve a série: KB46279860 I B2

O Dinheiro

Origem: Wikipédia, a enciclopédia livre.O dinheiro é o meio usado na troca de bens, na forma de moedas ounotas (cédulas), usado na compra de bens,serviços, forçade trabalho, divisas estrangeiras ou nas demaistransações financeiras, emitido e controlado pelo governo de cadapaís, que é o único que tem essa atribuição.

É também a unidade contábil. Seu uso pode ser implícito ouexplícito, livre ou por coerção. Acredita-se que a origem dapalavra remete à moeda portuguesa de mesmo nome (o dinheiro).

A emergência do dinheiro não depende de uma autoridade central ougoverno. É um fenômeno do mercado; na prática, entretanto, os tiposde moeda mais aceites atualmente são aquelas produzidas esancionadas pelos governos.

A maior parte dos países possuem um padrão monetário específico —um dinheiro reconhecido oficialmente, possuindo monopólio sobre suaemissão. Algumas exceções são o euro (usado por diversospaíses europeus) e o dólar (utilizado em todo mundo).

O dinheiro em si é um bem escasso.

Muitos itens podem ser usados como dinheiro,desde metais e conchas raras até cigarros ou coisas totalmenteartificiais como notas bancárias.

Em épocas de escassez de meio circulante, a sociedade procuraformas de contornar o problema (dinheiro de emergência), oimportante é não perder o poder de troca e compra. Podem substituiro dinheiro governamental: cupons, passes, recibos, cheques, vales,notas comerciais entre outros.

Na sociedade ocidental moderna o dinheiro é essencialmenteum símbolo – uma abstração. Atualmente as notas são o tipo maiscomum de dinheiro utilizado.

No entanto bens como ouro e prata mantêm muitas das característicasessenciais do dinheiro.

História

Reconstituição de antigo processo para a cunhagem de moedas.Inicialmente, o homem comercializava através de simples trocaou escambo.1 A mercadoria era avaliada na quantidade de tempo ouforça de trabalho gasta para produzi-la ou até mesmo pelanecessidade que o "comprador" tinha por determinada mercadoria.

Com a criação da moeda o valor da mercadoria se tornou independenteda força de trabalho. Com o surgimento dos bancos apareceu uma novaatividade financeira em que o próprio dinheiro é uma mercadoria.

Evolução e origem do dinheiroEscambo

A moeda, como hoje a conhecemos, é o resultado de uma longaevolução. No início não havia moeda. Praticava-se o escambo,simples troca de mercadoria por mercadoria, sem equivalência devalor.2

Assim, quem pescasse mais peixe do que o necessário para si e seugrupo trocava este excesso com o de outra pessoa que, por exemplo,tivesse plantado e colhido mais milho do que fosse precisar.

Esta elementar forma de comércio foi dominante no início dacivilização, podendo ser encontrada, ainda hoje, entre povos deeconomia primitiva, em regiões onde, pelo difícil acesso, háescassez de meio circulante, e até em situações especiais, em queas pessoas envolvidas efetuam permuta de objetos sem a preocupaçãode sua equivalência de valor.

Este é o caso, por exemplo, da criança que troca com o colega umbrinquedo caro por outro de menor valor, que deseja muito.

As mercadorias utilizadas para escambo geralmente se apresentam emestado natural, variando conforme as condições de meio ambiente eas atividades desenvolvidas pelo grupo, correspondendo anecessidades fundamentais de seus membros.

Nesta forma de troca, no entanto, ocorrem dificuldades, por nãohaver uma medida comum de valor entre os elementos a serempermutados.

Moeda-mercadoriaAlgumas mercadorias, pela sua utilidade, passaram a ser maisprocuradas do que outras. Aceites por todos, assumiram a função demoeda, circulando como elemento trocado por outros produtos eservindo para avaliar o seu valor. Eram as moedas–mercadorias.

O gado, principalmente o bovino, foi dos mais utilizados;apresentava vantagens de locomoção própria, reprodução e prestaçãode serviços, embora ocorresse o risco de doenças e da morte.

O sal foi outra moeda–mercadoria; de difícil obtenção,principalmente no interior dos continentes, era muito utilizado naconservação de alimentos.

Ambas deixaram marca de sua função como instrumento de troca nonosso vocabulário, pois, até hoje, empregamos palavras como pecúnia(dinheiro) e pecúlio (dinheiro acumulado) derivadas da palavralatina pecus (gado).

A palavra capital (patrimônio) vem do latim capita (cabeça). Damesma forma, a palavra salário (remuneração, normalmente emdinheiro, devida pelo empregador em face do serviço do empregado)tem como origem a utilização do sal, em Roma, para o pagamento deserviços prestados.

No Brasil, entre outras, circularam o cauri – trazido pelo escravoafricano –, o pau-brasil, o açúcar, o cacau, o tabaco e o pano,trocado no Maranhão, no século XVII, devido à quase inexistência denumerário, sendo comercializado sob a forma de novelos, meadas etecidos.

Com o passar do tempo, as mercadorias se tornaram inconvenientesàs transações comerciais, devido à oscilação de seu valor, pelofato de não serem fraccionáveis e por serem facilmente perecíveis,não permitindo o acúmulo de riquezas.

MetalQuando o homem descobriu o metal, passou a utilizá-lo para fabricarutensílios e armas anteriormente feitos de pedra ou madeira.

Por apresentar vantagens como a possibilidade de entesouramento,divisibilidade, raridade, facilidade de transporte e beleza, ometal foi elegido como principal padrão de valor. Era trocado sobas formas mais diversas.

A princípio, em seu estado natural, depois sob a forma de barras e,ainda, sob a forma de objetos, como anéis, braceletes etc. O metalcomercializado dessa forma exigia aferição de peso e avaliação deseu grau de pureza a cada troca.

Mais tarde, ganhou forma definida e peso determinado, recebendomarca indicativa de valor, que também apontava o responsável pelasua emissão.

Essa medida agilizou as transações, dispensando a pesagem epermitindo a imediata identificação da quantidade de metaloferecida para troca.

Moeda em formato de objetoOs utensílios de metal passaram a ser mercadorias muito apreciadas.Como sua produção exigia, além do domínio das técnicas de fundição,o conhecimento dos locais onde o metal poderia ser encontrado. Essatarefa, naturalmente, não estava ao alcance de todos.

A valorização, cada vez maior, destes instrumentos levou à suautilização como moeda e ao aparecimento de réplicas de objetosmetálicos, em pequenas dimensões, que circulavam como dinheiro.

É o caso das moedas faca e chave que eram encontradas no Oriente edo talento, moeda de cobre ou bronze, com o formato de pele deanimal, que circulou na Grécia e em Chipre.

Moedas antigas

Dobra de 8 Escudos.Surgem, então, no século VII a.C., as primeiras moedas comcaracterísticas das atuais: são pequenas peças de metal com peso e

valor definidos e com a impressão do cunho oficial, isto é, a marcade quem as emitiu e garante o seu valor.

São cunhadas na Grécia moedas de prata e, na Lídia,3 são utilizadospequenos lingotes ovais de uma liga de ouro e prata chamada electro.

As moedas refletem a mentalidade de um povo e de sua época. Nelaspodem ser observados aspectos políticos, econômicos, tecnológicos eculturais. É pelas impressões encontradas nas moedas queconhecemos, hoje, a efígie de personalidades que viveram há muitosséculos. Provavelmente, a primeira figura histórica a ter suaefígie registrada numa moeda foi Alexandre, o Grande, da Macedônia,por volta do ano 330 a.C.

No princípio, as peças eram fabricadas por processos manuais muitorudimentares e tinham seus bordos irregulares, não sendo, comohoje, peças absolutamente iguais umas às outras.

Ouro, prata e cobreOs primeiros metais utilizados na cunhagem de moedas foram o ouro ea prata.

O emprego destes metais se impôs, não só pela sua raridade, beleza,imunidade à corrosão e valor econômico, mas também por antigoscostumes religiosos.

Assim, uma moeda na qual haviam sido utilizados vinte gramas deouro, era trocada por mercadorias neste mesmo valor.

Durante muitos séculos os países cunharam em ouro suas moedas demaior valor, reservando a prata e o cobre para os valores menores.

Estes sistemas se mantiveram até ao final do século passado, quandoo cuproníquel e, posteriormente, outras ligas metálicas passaram aser muito empregados, passando a moeda a circular pelo seu valorextrínseco, isto é, pelo valor gravado em sua face, não dependendodo metal nela contido.

Com o advento do papel-moeda a cunhagem de moedas metálicas ficourestrita a valores inferiores, necessários para troco.

Dentro desta nova função, a durabilidade passou a ser a qualidademais necessária à moeda.

Surgem, em grande diversidade, as ligas modernas, produzidas parasuportar a alta rotatividade do numerário de troco.

Primeiro bilhete de banco, emitido pelo Banco do Brasil em 1810.Papel MoedaNa Idade Média, surgiu o costume de se guardarem os valoresnum ourives, pessoa que negociava objetos de ouro e prata.

Este, como garantia, entregava um recibo.

Com o tempo, esses recibos passaram a ser utilizados para efetuarpagamentos, circulando de mão em mão e dando origem ao papel-moeda.

No Brasil, os primeiros bilhetes de banco, precursoresdas cédulas atuais, foram lançados pelo Banco do Brasil, em 1810.Tinham seu valor preenchido à mão, tal como, hoje, fazemos com oscheques. (o dinheiro teve origem como documento portável mas não era aoportador anônimo, era nominal, endossável – grifo meu)

Com o tempo, da mesma forma ocorrida com as moedas, os governospassaram a conduzir a emissão de cédulas, controlandoas falsificações e garantindo o poder de pagamento.

Atualmente quase todos os países possuem seus bancos centrais,encarregados das emissões de cédulas e moedas. A moeda de papelevoluiu quanto à técnica utilizada na sua impressão.

Hoje a confeção de cédulas utiliza papel especialmente preparado ediversos processos de impressão que se complementam, dando aoproduto final grande margem de segurança e condições dedurabilidade.

Dinheiro e economia

O dinheiro é um dos tópicos de estudo centrais na economia e estánuma ligação implícita com o campo das finanças.

A quantidade de dinheiro numa dada economia diretamente afetafenômenos como a inflação e a taxa de juros.

Uma crise monetária pode ter efeitos significativos,particularmente se ela levar a uma falência generalizada tal queresulte na adoção de economia de trocas.

A economia moderna também enfrenta a dificuldade em decidir o queexatamente dinheiro é. (veja suprimento de dinheiro).

Características essenciaisO dinheiro tem as seguintes características:

1. Deve ser um meio de troca;2. Deve ser uma unidade contábil;3. Deve servir para acumular valores.

Meio de troca

Fotografia de várias moedas.Quando um objeto tem seu principal uso como intermediário de trocas—recorre-se a ele para trocar coisas diferentes—tem essapropriedade. Esta característica permite ao dinheiro ser usado comopadrão de trocas adiadas, uma ferramenta para saldar débitos.

Unidade contábilQuando o valor de um bem é frequentemente usado para comparar oumedir o valor de outros bens, ou quando o valor é utilizado paraespecificar débitos, então esse bem funciona como unidade contábil.

Um débito ou uma dívida não podem servir como unidade contábilporque seu valor é especificado em comparação com alguma referênciavalorativa externa, alguma outra unidade contábil determinada.

Acumular valores

Antigo denário Romano.Quando um objeto é adquirido primariamente para acumular valores aserem utilizados em negócios futuros, então está servindo paraacumular valores.

Por exemplo, uma marcenaria pode manter um inventáriode madeira que possui um valor de mercado.

Da mesma forma pode manter dinheiro em caixa que tem também valorde mercado. Ambos representam uma reserva de valores porque podemser convertidos em outros bens no futuro.

A maioria dos bens não-perecíveis têm essa característica.

Muitos bens ou símbolos possuem as três características enumeradasacima, porém apenas o dinheiro possui as três juntas.

Além disso, para funcionar bem numa economia o dinheiro deve ter asseguintes características adicionais:

Ter valor estável Ser de difícil falsificação Ser facilmente repartível e transportável Deve ter um valor padronizado e reprodutível (duas

representações de dinheiro devem ser idênticas, caso refiram-se ao mesmo valor)

Formas modernas de dinheiroQuando utilizado anonimamente (esta é a forma moderna do dinheiro, a causade todos os males legais, sociais, fiscais, penais, sistêmicos e econômicos – grifomeu), o método mais comum de uso do dinheiro é através de cédulasbancárias ou moedas, ou ainda cartões com valor pré-pago.

O dinheiro-cédula é rastreável, pois tem número de série, cada cédula é única, epossui campos de segurança, mas não está sendo rastreado (sendo-o exceções feitas

somente nos casos de grandes furtos em cofres públicos de bancos ou em caso depagamentos de resgates de sequestros criminosos, ou ainda quando rastreandoquadrilhas de criminosos traficantes ou contrabandistas, a circulação da cédula nomercado funciona no modelo anônimo ao portador como um título ao portadordesvinculado da transação e dos agentes do mercado – grifo meu).

Há também o uso do dinheiro como registro financeiro, tambémchamado de conta corrente (ou também conta bancária).

Nesse caso, os métodos mais comuns são os cheques, cartões decrédito e de débito, e dinheiro digital. (totalmente rastreadopelas insitituições pelas imposições legais de cheques nominais, eregras para endosso,sendo as quantias superiores a cinco mil reaisregistradas pela COAF – Conselho de Controle de AtividadesFinanceiras)

Instrumentos de mensuração do significados do dinheiroObserve a série: KB46279860 I B2Escala de atitudes quanto ao dinheiro

1. Segurança, relacionado a conceitos como: otimismo, conforto; 2. e seu reverso: pessimismo, insegurança e insatisfação.3. Retenção: parcimônia, avareza e personalidade obsessiva.4. Poder-prestígio, composto por status, importância,

superioridade e aquisição.

Escala de Significado do Dinheiro

Positivas : desenvolvimento sociocultural, prestígio, utilitarismo, estabilidade e prazer.

Negativas: desigualdade social, dominação, conflito e preocupação.

Referências

1. Origem e Evolução do Dinheiro. Banco Central do Brasil.Página visitada em 17 de janeiro de 2012.

2. História do Dinheiro. Canal Kids. Página visitada em 17de janeiro de 2012.

3. Origem do dinheiro. Casa da Moeda do Brasil. Página visitada em 17 de janeiro de 2012.

4. Gusmán, 20005. Varieties of money: Experts' and non-experts'

typicality judgments, (1996) Journal of Economic Psychology, 17 (3), pp. 403-413.

Bibliografia

Barracho,Carlos. Lições de psicologia Económica. Instituto Piaget. Lisboa. 2001

Criação de moedaOrigem: Wikipédia, a enciclopédia livre.Criação monetária é o processo em que dinheiro novo é produzido ouemitido.

Existe três maneiras de criar dinheiro:

a) produzindo o papel moeda ou o metal, b) através de débitos e empréstimos e por c) políticas governamentais como o Quantitative Easing.

As práticas de regulação da produção, emissão e reembolso dodinheiro são de interesse central na economia monetária,ou monetarismo, e afeta a operação dos mercados financeiros e opoder de compra do dinheiro.

Os bancos centrais mensuram o suprimento de dinheiro, que exibe aquantidade de dinheiro existente em um dado espaço de tempo.

Uma proporção desconhecida de dinheiro novo é indicado comparandoessas medidas em várias datas.

Por exemplo, nos EUA, uma das várias métricas do suprimento dedinheiro, chamada M2, cresceu de $286,600,000,000 em Janeiro de1959 para $8,327,000,000,000 em Maio de 20091 .

A destruição da moeda ocorre quando ela é descartada para recuperarseu metal, o que pode ser incentivado pelo valor do metal excedendoo valor de face da moeda, ou quando o emissor abandona a seguridadeda moeda.

Criação monetária pela Casa da MoedaDinheiro criado pela produção de novas unidades monetárias, comopapel moeda ou moedas em metal, é geralmente responsabilidadedo tesouro do governo.

Nas economias modernas, relativamente pouco dinheiro do suprimentomonetário esta em moeda física. A maior parte é criado pelo sistemade reserva fracionada bancário, empréstimos ou quantitative easing.

Criação monetária pelo Sistema de Reserva FracionadaO sistema de reserva fracionada cria dinheiro toda vez que é feitoum novo empréstimo. Resumindo, existem dois tipos de dinheiro nosistema de reserva fracionada, os dois tipos equivalenteslegalmente2 3 :

1. dinheiro do banco central: todo dinheiro criado pelobanco central independente da forma (notas, moedas oudinheiro eletrônico através de empréstimos para bancosprivados).

2. dinheiro de banco comercial: todo dinheiro criado pelosistema bancário através de empréstimos4 .

Quando o empréstimo é executado com dinheiro do banco central,novo dinheiro para banco comercial é criado.

Quando do empréstimo é pago, o dinheiro do banco comercialdesaparece da existência.

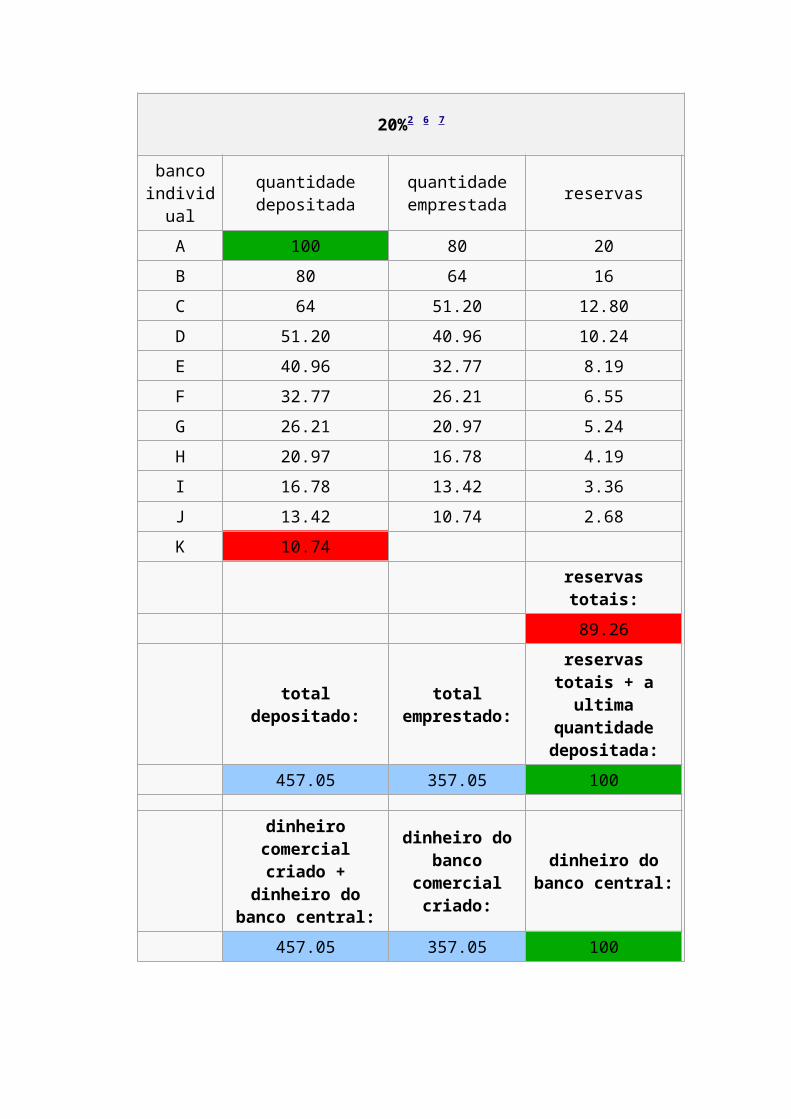

A tabela abaixo mostra como o dinheiro do banco central é usadopara produzir dinheiro para banco comercial:

Tabela:5 Sistema de empréstimo com reserva fracionada,passando por 10 ciclos com uma taxa de reserva em

20%2 6 7

bancoindividual

quantidadedepositada

quantidadeemprestada reservas

A 100 80 20B 80 64 16C 64 51.20 12.80D 51.20 40.96 10.24E 40.96 32.77 8.19F 32.77 26.21 6.55G 26.21 20.97 5.24H 20.97 16.78 4.19I 16.78 13.42 3.36J 13.42 10.74 2.68K 10.74

reservastotais:89.26

totaldepositado:

totalemprestado:

reservastotais + aultima

quantidadedepositada:

457.05 357.05 100

dinheirocomercialcriado +

dinheiro dobanco central:

dinheiro dobanco

comercialcriado:

dinheiro dobanco central:

457.05 357.05 100

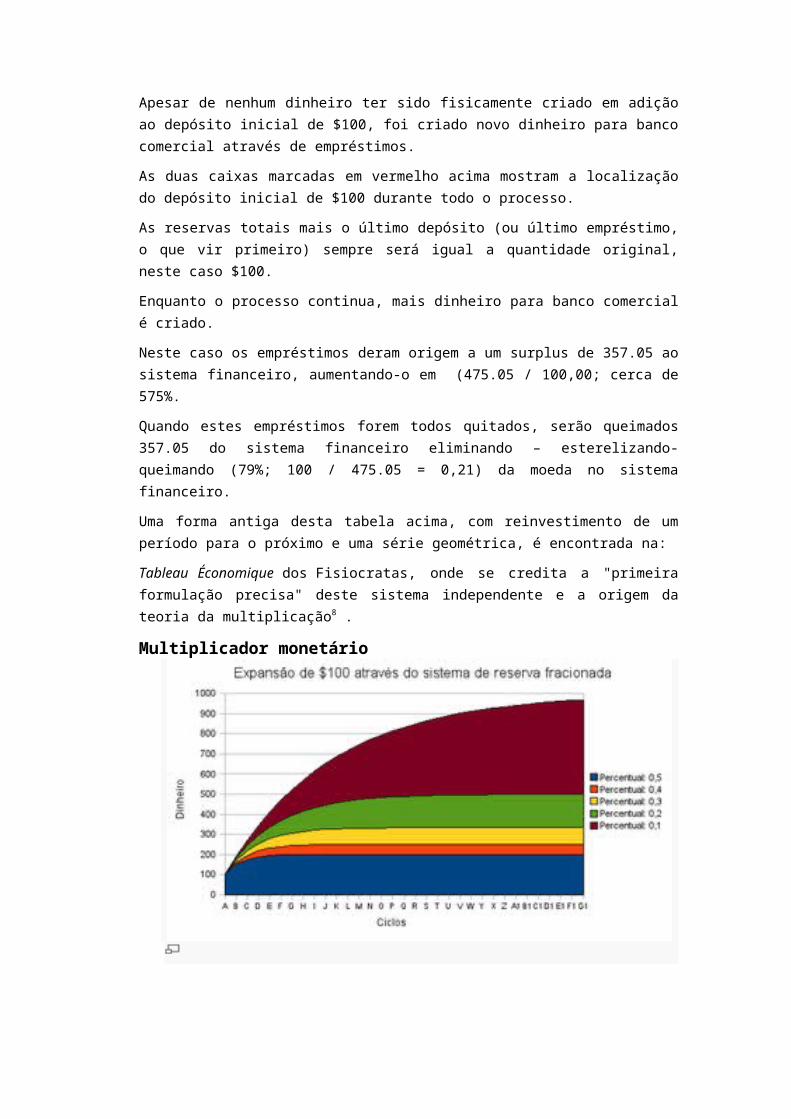

Apesar de nenhum dinheiro ter sido fisicamente criado em adiçãoao depósito inicial de $100, foi criado novo dinheiro para bancocomercial através de empréstimos.

As duas caixas marcadas em vermelho acima mostram a localizaçãodo depósito inicial de $100 durante todo o processo.

As reservas totais mais o último depósito (ou último empréstimo,o que vir primeiro) sempre será igual a quantidade original,neste caso $100.

Enquanto o processo continua, mais dinheiro para banco comercialé criado.

Neste caso os empréstimos deram origem a um surplus de 357.05 aosistema financeiro, aumentando-o em (475.05 / 100,00; cerca de575%.

Quando estes empréstimos forem todos quitados, serão queimados357.05 do sistema financeiro eliminando – esterelizando-queimando (79%; 100 / 475.05 = 0,21) da moeda no sistemafinanceiro.

Uma forma antiga desta tabela acima, com reinvestimento de umperíodo para o próximo e uma série geométrica, é encontrada na:

Tableau Économique dos Fisiocratas, onde se credita a "primeiraformulação precisa" deste sistema independente e a origem dateoria da multiplicação8 .

Multiplicador monetário

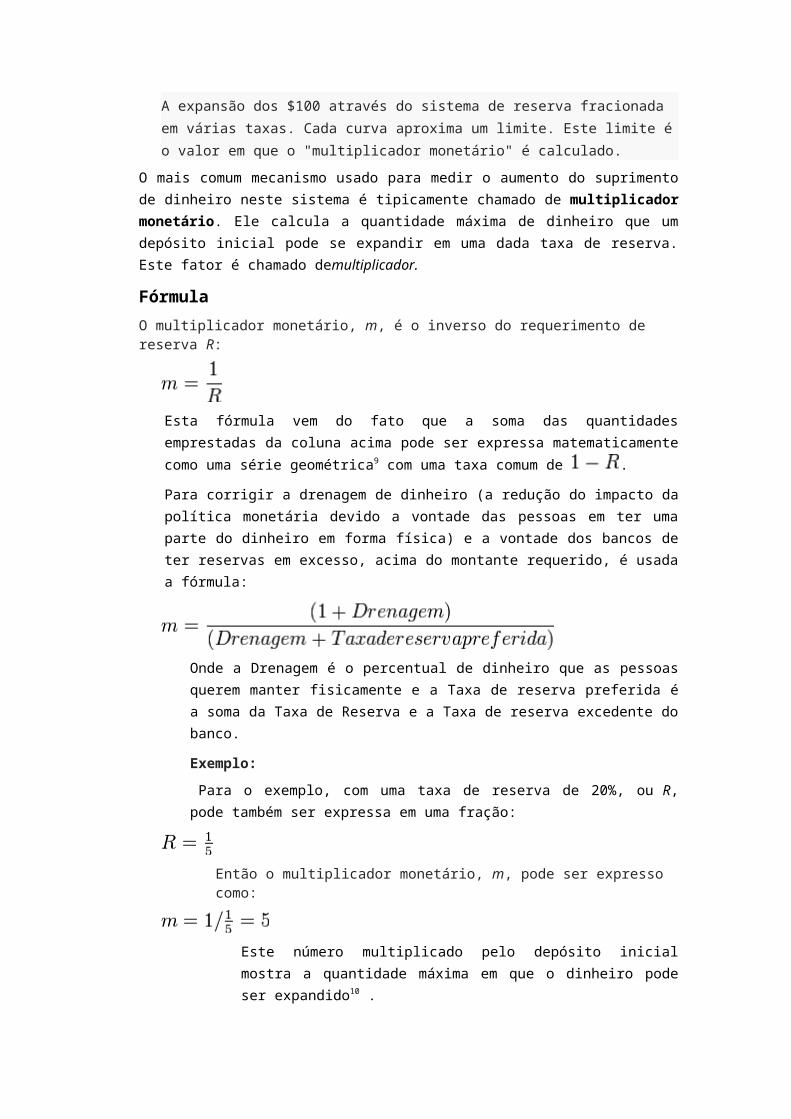

A expansão dos $100 através do sistema de reserva fracionada em várias taxas. Cada curva aproxima um limite. Este limite éo valor em que o "multiplicador monetário" é calculado.

O mais comum mecanismo usado para medir o aumento do suprimentode dinheiro neste sistema é tipicamente chamado de multiplicadormonetário. Ele calcula a quantidade máxima de dinheiro que umdepósito inicial pode se expandir em uma dada taxa de reserva.Este fator é chamado demultiplicador.

FórmulaO multiplicador monetário, m, é o inverso do requerimento de reserva R:

Esta fórmula vem do fato que a soma das quantidadesemprestadas da coluna acima pode ser expressa matematicamentecomo uma série geométrica9 com uma taxa comum de .

Para corrigir a drenagem de dinheiro (a redução do impacto dapolítica monetária devido a vontade das pessoas em ter umaparte do dinheiro em forma física) e a vontade dos bancos deter reservas em excesso, acima do montante requerido, é usadaa fórmula:

Onde a Drenagem é o percentual de dinheiro que as pessoasquerem manter fisicamente e a Taxa de reserva preferida éa soma da Taxa de Reserva e a Taxa de reserva excedente dobanco.

Exemplo: Para o exemplo, com uma taxa de reserva de 20%, ou R,pode também ser expressa em uma fração:

Então o multiplicador monetário, m, pode ser expresso como:

Este número multiplicado pelo depósito inicialmostra a quantidade máxima em que o dinheiro podeser expandido10 .

Criação monetária por quantitativeeasingQuantitative easing é a criação de quantidadessignificantes de dinheiro novo (geralmenteeletronicamente) por um banco central. É chamado as vezes de "imprimir dinheiro". Este dinheiro é criado para estimular a economia, emparticular para promover empréstimos pelos bancos. Os bancos centrais usam o dinheiro criado paracomprar grandes quantidade de títulos bancários. Isto aparece como depósitos e entrega dinheiro novopara os bancos emprestarem. Estes títulos podem ser títulos do governo,empréstimos comerciais ou até ações. Quantitative easing geralmente é usado quando baixaras taxas de juros não é mais efetivo para estimulara economia e novos empréstimos, porque elas já estãopróximas de zero.

Referências1. US Federal Reserve historical statistics2. Bank for International Settlements - The Role of

Central Bank Money in Payment Systems. See page 9, titled, "The coexistence of central and commercial bank monies: multiple issuers, one currency":http://www.bis.org/publ/cpss55.pdf

3.A quick quote in reference to the 2 different types of money is listed on page 3. It is the first sentence of the document:

"Contemporary monetary systems are based on the mutuallyreinforcing roles of central bank money and commercialbank monies."

4. European Central Bank - Domestic payments in Euroland:commercial and central bank money

5.http://www.ecb.int/press/key/date/2000/html/sp001109_2.en.html

6.One quote from the article referencing the two types ofmoney:

"At the beginning of the 20th almost the totality ofretail payments were made in central bank money. Over time, this monopoly came to be shared withcommercial banks, when deposits and their transfer viachecks and giros became widely accepted.

Banknotes and commercial bank money became fullyinterchangeable payment media that customers could useaccording to their needs.

While transaction costs in commercial bank money wereshrinking, cashless payment instruments becameincreasingly used, at the expense of banknotes"

7. Chicago Fed - Our Central Bank:http://www.chicagofed.org/consumer_information/the_fed_our_central_bank.cfm

the reference is found in the "Money Manager" section:

"the Fed works to control money at its source byaffecting the ability of financial institutions to"create" checkbook money through loans or investments.The control lever that the Fed uses in this process isthe "reserves" that banks and thrifts must hold."

8.Table created with the OpenOffice.org Calc spreadsheetprogram using data and information from the referenceslisted.

9. Federal Reserve Education - How does the Fed CreateMoney?

10. http://www.federalreserveeducation.org/fed101_html/policy/money_print.htm

See the link to "The Principle of Multiple DepositCreation" pdf document towards bottom of page.

11. An explanation of how it works from the New YorkRegional Reserve Bank of the US Federal Reserve system.

Scroll down to the "Reserve Requirements and MoneyCreation" section. Here is what it says:

"Reserve requirements affect the potential of thebanking system to create transaction deposits. If thereserve requirement is 10%, for example, a bank thatreceives a $100 deposit may lend out $90 of thatdeposit.

If the borrower then writes a check to someone whodeposits the $90, the bank receiving that deposit canlend out $81. As the process continues, the bankingsystem can expand the initial deposit of $100 into amaximum of $1,000 of money ($100+$90+81+$72.90+...=$1,000).

In contrast, with a 20% reserve requirement, the bankingsystem would be able to expand the initial $100 depositinto a maximum of $500 ($100+$80+$64+$51.20+...=$500). Thus, higher reserve requirements should result inreduced money creation and, in turn, in reduced economicactivity."

The link to this page is:http://www.newyorkfed.org/aboutthefed/fedpoint/fed45.html

12. The multiplier theory, by Hugo Hegeland, 1954, p. 1

13. http://www.mhhe.com/economics/mcconnell15e/graphics/mcconnell15eco/common/dothemath/moneymultiplier.html

14. Mankiw, N. Gregory (2001), Principles of Macroeconomics

Banco centralOrigem: Wikipédia, a enciclopédia livre.

Banco Central Europeu, em FrankfurtUm banco central é uma entidade independente ou ligada ao Estadocuja função é gerir a política econômica, ou seja, garantir aestabilidade e o poder de compra da moeda de cada país e do sistemafinanceiro como um todo. Além disso tem como objetivo definir aspolíticas monetárias (taxa de juros e câmbio, entre outras) eaquelas que regulamentam o sistema financeiro local. O banco fazisso interferindo mais ou menos no mercado financeiro, vendendopapéis do tesouro, regulando juros e avaliando os riscos econômicospara o país.

HistóriaO primeiro banco central de que se tem notícia foi o Banco daInglaterra.

Ele surgiu em 1694 como uma sociedade anônima privada.

Como contrapartida de empréstimos para financiar a guerra contraa França o Rei William de Orange concedeu ao banco o monopólio deemissão de moeda na região de Londres, dando-lhe assim duas dasfunções clássicas de um banco central:

a) Era banqueiro do governo e também b) detinha monopólio de emissão (apesar de restrito).

Devido ao grande prestigio e confiabilidade alcançados pelo Bancoda Inglaterra, os outros bancos começaram a prática de ali manterdepósitos e garantias.

Nos séculos XVIII e XIX houve uma proliferação de pequenosbancos rurais na Inglaterra, que para evitar quebras e crises de

confiança, mantinham depósitos de garantia nos grandes bancos deLondres, que por sua vez mantinham seus depósitos de garantia noBanco da Inglaterra.

Com isso ele se destacou com o eixo do sistema bancário inglês.

Por volta de meados do século XIX o Banco da Inglaterra começou afazer liquidações de saldos entre os depósitos que os outros bancosmantinham junto a ele, criando as bases dos sistemas de compensaçãobancária e assumindo enfim o terceiro papel tradicional de um bancocentral:

c) o de Banco dos Bancos.

Seguiu-se que ele era o único banco habilitado a servir como

d) prestamista de última instância

Quando surgiam crises no sistema financeiro, evitando assima reação em cadeia provocada pelas falências bancárias e as crisesde confiança.

Assim, assumia também o mais este dentre os papéis clássicos.

Em 1946 a sua importância para o sistemafinanceiro da Inglaterra foi finalmente reconhecida, e o bancofoi estatizado, assumindo oficialmente o status de Banco Central.

Nos moldes do Banco da Inglaterra, os outros bancos centraisda Europa também passaram por diversas fases de evolução atéchegarem no nível de evolução atual, com o Banco Central Europeu.

Papéis de um banco centralOs papéis tradicionais de um banco central são:

Banqueiro do governo: a) é ele quem guarda as reservas

internacionais em ouro ou b) moeda estrangeira do governo.1

Autoridade emissora de moeda, ou monopólio de emissão: é o bancocentral quem, com exclusividade, emite ou autoriza a emissão depapel moeda daquele país.1

Executor da política monetária e cambial: A) é o banco central quem insere ou retira moeda do

mercado, B) regula as taxas de juros e C) regula a quantidade de moeda estrangeira em circulação

no país.

Essas operações são conhecidas como open market ou operaçõesde mercado aberto, e consistem principalmente na compra e vendade títulos públicos ou de moeda estrangeira para instituiçõesfinanceiras previamente escolhidas.1

Banco dos Bancos, ou prestamista de última instância: o banco central provê empréstimos exclusivos aos membros do

sistema financeiro a fim de regular a liquidez ou mesmoevitar falências que poderiam causar uma reação em cadeia defalências bancárias.

Ele também mantém os depósitos compulsórios dos bancoscomerciais, regulando assim a multiplicação da moedaescritural no mercado.1

Além desses papéis, alguns bancos centrais (como por exemploo Banco Central do Brasil) acumulam também o papel de supervisor dosistema financeiro.1

Instrumentos políticos

Banco do JapãoOs principais instrumentos de política monetária disponíveis aosbancos centrais são: operação de mercado aberto, depósitocompulsório, política de taxa de juros, re-empréstimos e redescontoe política de crédito (muitas vezes coordenada com a políticacomercial).

Embora a adequação do capital seja importante, ela é definida eregulada pelo Banco de Compensações Internacionais.

Para possibilitar as operações de mercado aberto, um banco centralprecisa possuir reservas internacionais (normalmente na formade títulos do governo) e reservas de ouro.

Ele muitas vezes irá influenciar a taxa de câmbio: algumas taxas decâmbio são administradas, algumas são baseadas no mercado(flutuante) e muitas se encontram entre as duas ("flutuanteadministrada" ou com "flutuação suja").

Taxas de jurosDe longe o poder mais visível e óbvio de muitos bancos centrais éinfluenciar as taxas de juros do mercado.

Ao contrário da crença popular, eles raramente "definem" as taxasem um número fixo.

Apesar de o mecanismo diferir de país para país, a maioria usa ummecanismo similar baseado na habilidade de um banco central emcriar tanto dinheiro fiduciário quanto for necessário.

O mecanismo que move o mercado para a 'taxa-alvo' é geralmenteemprestar e tomar emprestado dinheiro em quantias teoricamenteilimitadas, até que a taxa de mercado se aproxime o suficiente doalvo.

Os bancos centrais podem fazer isso emprestando dinheiro e tomandoemprestado de (tomando depósitos de) um número limitado de bancosqualificados, ou comprando e vendendo títulos.

Como um exemplo de como isso funciona, o Banco do Canadá define umameta na taxa overnight e uma banda 0,25% para mais ou para menos.

Bancos qualificados emprestam um para o outro nesta banda, masnunca acima ou abaixo, pois o banco central sempre irá emprestar notopo da banda e tomar depósitos no fundo da banda.

Em princípio, a capacidade de emprestar e tomar emprestado nosextremos da banda é ilimitada.2

Outros bancos centrais usam mecanismos semelhantes.

É também notável que as metas são geralmente em taxas de juros decurto-prazo.

A verdadeira taxa que os os emprestadores e tomadores recebem nomercado dependerá do risco de crédito (percebido), maturidade eoutros fatores.

Por exemplo, um banco central pode definir uma meta para oempréstimo overnight em 4,5%, mas taxas para títulos de cinco anos(com risco equivalente) podem render 5%, 4,75% ou, em casosde curva a termo invertida, até abaixo da taxa de juros de curtoprazo.

Muitos bancos centrais têm uma taxa primária que é chamada de "taxado banco central".

Na prática, eles terão outras ferramentas e taxas que podem serusadas, mas apenas uma que é rigorosamente definida e forçada.

"A taxa à qual o banco central empresta dinheiro pode ser escolhidaà vontade pelo banco central; esta é a taxa que define o mercadofinanceiro." - Henry C.K. Liu.3

Um banco central típico possui algumas taxas de juros ouferramentas de política monetária que ele pode definir parainfluenciar os mercados.

Taxa marginal de empréstimo (atualmente de 1,75% na Eurozona) -uma taxa fixa para instituições tomarem emprestado dinheiro dobanco central.

Taxa principal de refinanciamento (1,00% na Eurozona) - a taxapublicamente visível que o banco central anuncia. Ela serve comoum limite inferior para os empréstimos de refinanciamento.

Essas taxas afetam diretamente as taxas no mercado monetário, omercado de empréstimos de curto prazo.

IndependênciaHoje em dia muitos economistas consideram que quanto maisindependente um banco central é, maior seria sua autonomia paraagir e a eficácia de suas atuações para a estabilização da moeda emanutenção do seu poder de compra1.

Esta é a tese (1983) de Robert Barro que, ela mesmo se apóia noartigo fundador "Rational expectations and the role of monetary policy" de 1976onde ele questiona a validade da curva de Phillips.

Na verdade esta independência significa que somente o BC pode determinar o ritmode ciclos de variação dos parâmetros macroeconômicos, para que nenhuma fraçãodo mercado se beneficie em função de outra fração. Mas isto poderia ser evitado se onome independência fosse trocado por flutuação senoidal do trade off, ou seja, aoinvés de estar sempre decidindo e definindo (por suas decisões independentes depressões de setores do sistema financeiro, incluindo o governo) os lados perdedoresversus ganhadores, poderia fazer um revesamento programado e datado dasinversões periódicas das tendências de apreciações cambiais e de juros: simplescomo são as coisas mais geniais da civilização humana. Grifo meu.

Em contrapartida outros alegam que há vários bancos centrais depaíses com economias fortes e em amplo crescimento estável que nãoseguem esse modelo de independência, como o Banco do Japão (setornou independente do governo pela lei do 1° de abril de1998;4 esta independência teórica portanto é duvidosa) e o BancoPopular da China.1

O modelo maior de independência entre os bancos centrais atuais édo Banco Central Europeu (que por sua vez foi inspirado no bemsucedido banco central da Alemanha, o Bundesbank) , seguidopela Reserva Federal (informalmente "Fed") dos Estados Unidos, que,no entanto, é um Banco Privado.1

O Banco Central do Brasil atingiu um nível de evolução em que, naprática, tem autonomia total e certa independência, mas legalmenteainda é dependente e subordinado ao Conselho Monetário Nacional esubseqüentemente ao Ministério da Fazenda.1

Um banco central independente é aquele que, não dependendo depressões políticas, não tem a função de financiar o défice público,ou seja não pode adotar políticas emissionistas. (ou seja, definir ad hocos perdedores e os ganhadores através de seu poder discricionário– grifo meu)

A principal atribuição de um Banco Central independente é manter aestabilidade do nível geral dos preços e o funcionamento do sistemamonetário nacional, numa segunda medida, garantir o crescimentoeconômico evitando uma forte recessão econômica.

Sobre isso, existe um forte debate entre as atribuições legais queum banco central deva ter, e da atitude que ele deva adoptar face aum enfraquecimento da demanda.

Assim como os bancos dos Estados Unidos, os bancos do brasil temsistema de segurança de primeiro escalão.

Referências

1.Banco Central do Brasil, Bancos Centrais e Sistema Financeiro,apostila do Programa de Capacitação para os Candidatosaos Cargos de Analista e Procurador do Banco Central --2006.

2. Bank of Canada backgrounder: Target for the Overnight Rate (em inglês).

3. Asia Times article explaining modern central bank function in detail (em inglês).

4. Cargill, p. 19

Giuseppe Felloni and Guido Laura, Genoa and the history of finance: A series of firsts? 9th November 2004, ISBN 88-87822-16-6

Dependência = Dinheiro do Futuro

O cheque, o debênture, os títulos do tesouro, as ações, asfaturas, os recibos, promisórias são todos documentosendossáveis e identificáveis, nominais e rastreáveis, como todotítulo patrimonial, como CRLV e escritura de imóvel.

Por isso os bens associados a estes títulos são de mais difícil circulação pelos meios ilegais.

Por que não tornar novamente a cédula de dinheiro novamente rastreável? Isto é possível pois:

1 – toda cédula de dinheiro possui identificação única;2 – toda transação em dinheiro cedular deveria passar pela leitora de carácter óptico para as cédulas de dinheiro;3 – todo estabelecimento comercial, financeiro, escritóriocomercial – jurídico – médico, caixas registradoras,hospitais, escolas, enfim todo estabelecimento que tenha aocorrência de alguma transação em dinheiro deva possuir umleitor óptico de caracteres para cédulas de dinheiro;4 – identificada a transação seria emitida a nota de transação financeira;

As vantagens seriam:13. Evasão fiscal zero;14. Roubos, furtos mínimos;15. Inflação sob controle;16. PIB instantâneo;17. Planejamento econômico micro e macro 18. Monitoramento criminal;19. Contrabando zero;20. Tráfico zero;21. Total planejamento administrativo, econômico e

financeiro;22. Falsificação zero de dinheiro;23. Crimes contra o patrimônio zero;24. Simplicicação da contabilidade.

Os custos da burocracia são imanentemente dependentes da qualidade ética e da moralidade social.

A burocracia é o custo pago por toda a sociedade por causa do comportamento antiético dela.

Quanto mais desonestos os membros da sociedade as consequências óbvias são:

31. + normas sociais, legais, morais, financeiras;32. + controles sociais, legais, morais, financeiros,

políticos;33. + leis financeiras, penais, constitucionais, civis;34. + vigilância policial, legal, moral, religiosa;35. + precauções nos negócios, na vida social, na

sociedade;36. + burocracia;37. + custos, taxas, pagamentos, subornos, despezas

indiretas;38. + tempo de desempenho dos documentos e despachos;39. + problemas para os cidadãos e autoridades;40. + fiscalização;41. + documentos são exigidos para atestar todos os

passos, atos, fatos processos e até demais documentos;42. + requisitos;43. + exigências;44. + atestados;45. + comprovantes;46. + desconfianças;47. + garantias;48. + insegurança;49. + ônus;50. + inflação;51. + despesas;52. + mão de obra;53. + recursos burocráticos e legais;54. + demandas processuais no judiciário;55. + terrorismo;56. + tráfico;57. + subornos;58. + crimes;59. + contravenções;

60. + ineficiência, incompetência, inefetividade, ineficácia.

Ao passar pela máquina de autêntificação da transação em cédulade dinheiro os dois lados, credor e devedor, ou comprador evendedor, ou prestador e cliente deverão deixar as impressõesbiométricas (fundo do olho, digital, voz, rosto) e o sistemaautomaticamente identificará data e hora, o local pelascoordenadas do GPS ou similar, reconhecer o valor e número desérie das moedas e informa a transação se transferência,pagamento, compra, câmbio ou empréstimo.

Os candidatos a agentes deste serviço de identificação detransferência de numerários poderiam ser:

1. Lotéricas;2. ATM, conhecidos como terminais bancários;3. Agências bancárias e caixas;4. Lojas certificadas com NFE e CD;5. Cartórios;6. Agentes credenciados para esta prestação de serviço

público;7. Computadores, i-phones, tablets com certificação digital

da RF.