Embed Size (px)

Citation preview

1. MARCO TEORICO

A. LA NATURALEZAD DE LA CONTABILIDAD DE COSTOS

1. Para quien se publican los informes de la contabilidad financiera? ¿Para quién se preparan los informes de la contabilidad de costos?

Las normas de contabilidad financiera se publican en informes para uso externo por parte de inversionistas, proveedores, sindicatos, analistas financieros, agencias gubernamentales y otros grupos interesados.

Los informes de contabilidad de costos se preparan para usuarios internos por parte de los gerentes para la toma de decisiones control y planeación.

2. Discuta las funciones de la contabilidad de costos en la planeación, control y la determinación del ingreso.

Las funciones de la contabilidad de costos en la planeación la información se combina con otros datos y se analiza; basándose en estos resultados la gerencia toma decisiones y formula estrategias para el futuro que afectan diversas áreas.

En control mediante la comparación con los resultados reales se puede hacer un juicio sobre la eficiencia de la operación y de la rentabilidad de varios productos.

Determinación del ingreso la contabilidad de costos suministra datos de costos para ser usados en la determinación periódica de la utilidad en los informes de estado financiero, suministra esta información para la toma de decisiones de la gerencia.

3. Con el fin de que la gerencia obtenga éxito en sus programas, que elemento es de gran importancia?

Para que la gerencia tenga éxito debe proveerse de información relacionada con producción y costos de una manera sistemática y oportuna, esta información se deriva de la contabilidad específicamente de la contabilidad de costos

4. Distinga entre planeación y fijación de objetivos.

La planeación formula objetivos y programas de operación para alcanzarlos mientras la fijación de objetivos fijan las metas y por tanto dirigen la actuación empresarial en unos determinados sentidos.

5. Que es control y como contrala una compañía sus operaciones?

1

Control se define como la comparación continua de desempeño real con los programas, o presupuestos, preparados por la planeación. Los presupuestos representan los estándares de desempeño. Mediante la comparación con los resultados reales se puede hacer un juicio sobre la eficiencia de la operación y de la rentabilidad de los productos.

6. Distinga entre los términos “contabilidad de costos” y “contabilidad gerencial”

Contabilidad de costos según la Asociación Nacional de Contadores (ANC) es un conjunto sistemático de procedimientos para registrar y reportar mediciones de costos de artículos manufacturados y servicios realizados en la suma y en el detalle. Incluye métodos para reconocer, clasificar, asignar, acumular y reportar tales costos y para compararlos con los costos estándar”

Contabilidad gerencial es definida por la ANC como “ese subconjunto de procesos contables que provee a la compañía información para la planeación y el control de o los componentes de ello”

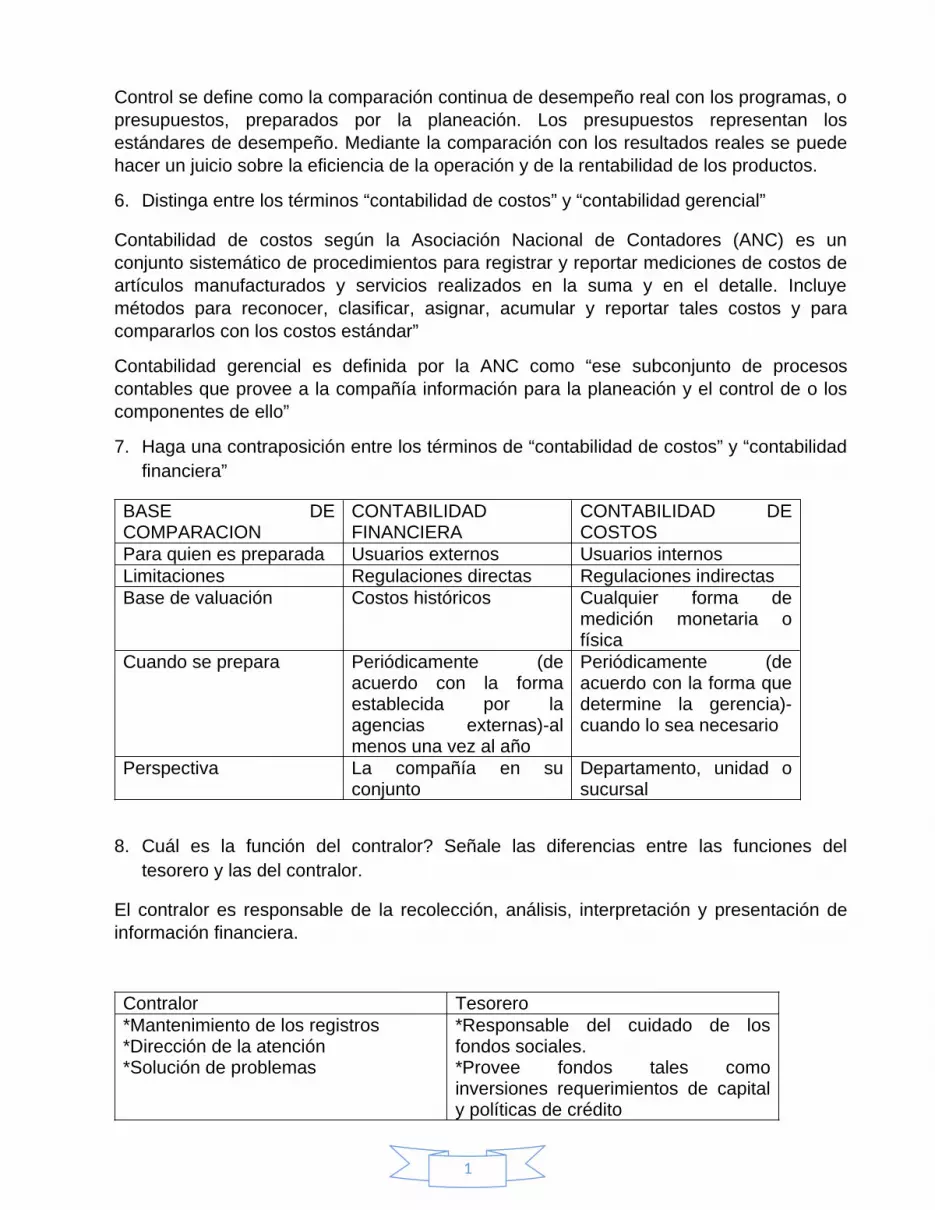

7. Haga una contraposición entre los términos de “contabilidad de costos” y “contabilidad financiera”

BASE DE COMPARACION

CONTABILIDAD FINANCIERA

CONTABILIDAD DE COSTOS

Para quien es preparada Usuarios externos Usuarios internosLimitaciones Regulaciones directas Regulaciones indirectasBase de valuación Costos históricos Cualquier forma de

medición monetaria o física

Cuando se prepara Periódicamente (de acuerdo con la forma establecida por la agencias externas)-al menos una vez al año

Periódicamente (de acuerdo con la forma que determine la gerencia)-cuando lo sea necesario

Perspectiva La compañía en su conjunto

Departamento, unidad o sucursal

8. Cuál es la función del contralor? Señale las diferencias entre las funciones del tesorero y las del contralor.

El contralor es responsable de la recolección, análisis, interpretación y presentación de información financiera.

Contralor Tesorero*Mantenimiento de los registros*Dirección de la atención*Solución de problemas

*Responsable del cuidado de los fondos sociales.*Provee fondos tales como inversiones requerimientos de capital y políticas de crédito

2

*Relaciones con los bancos

9. La compañía short ha pedido a una firma de consultores gerenciales que la asesore. Los funcionarios de la compañía son el presidente, el gerente de fábrica y el supervisor. El supervisor reporta al gerente de fábrica quien a su vez reporta al presidente. El departamento de contabilidad de costos envía informes directamente al presidente quien envía la información apropiada al gerente de fábrica. El gerente de fábrica informa luego al supervisor sobre cualquier omisión. ¿Qué recomendaciones haría usted? Prepare un organigrama para reflejar sus sugerencias.

PRESIDENTE

DEPARTAMENTO DE CONTABILIDAD

DE COSTOS

SUPERVISOR

GERENTE DE FÁBRICA

B. CONCEPTO DE CONTABILIDAD DE COSTOS, CLASIFICACION Y ESTADOS

La fase inicial en los estudios de cualquier área o materia nueva comprende la familiarización con sus conceptos y terminología. Este proceso de familiarización proporciona al estudiante los fundamentos básicos sobre los cuales la compresión de los procedimientos, resultados y aplicaciones que serán encontrados en el estudio del área. La contabilidad de costos es un campo de estudios preciso, por lo tanto se presentaran sus conceptos básicos, clasificaciones y estados financieros con el fin de suministrar los fundamentos que permitan un cabal entendimiento de la materia.

COSTO, GASTO Y PÉRDIDA

Como su nombre lo indica, la contabilidad de costos trata de los costos-el uso, el control la planeación del costo-¿Que significa costo y como se usa? Costo se define como los beneficios sacrificados para obtener o bienes o servicios. Los beneficios sacrificados son medidos en dólares debido a la reducción de los activos o el aumento de pasivos en el momento en que se obtienen los beneficios.

Los gastos se comparan con los ingresos para obtener la utilidad o pérdida neta del periodo. El ingreso se define como el precio que los productos vendidos comprados se vuelven sin valor al no prestar ningún beneficio.

Estos costos llamados perdidas y aparecen en el estado de ingresos, como una deducción de los ingresos del periodo que ocurrió la disminución en el valor. Tanto los gastos como las perdidas tienen el mismo impacto sobre la utilidad neta-ambos son reducción- sin embargo, se presenta separadamente en el estado de ingresos de tal forma que reflejen apropiadamente los montos asociados con cada uno.

CLASIFICACION DE LOS COSTOS

La clasificación adecuada es esencial para la generación de reúna y esta información más efectivamente. Los costos pueden ser clasificados de la siguiente manera:

1 Elementos de un producto2 Relación con la producción 3 Relación con el volumen 4 Departamento donde se produjeron 5 Áreas funcionales6 Base al periodo de ingresos al cual se van a encargar los costos 7 Consideraciones económicas-costos ocasionales

1 ELEMENTOS DE COSTO DE UN PRODUCTO

Los elementos del costo de un producto, o sus componentes integrales, son materiales, mano de obra y costos indirectos de fabricación. Esta clasificación suministra a la gerencia la información necesaria para la medición del ingreso y la fijación de precios del producto. A continuación se definen los elementos de un producto:

4

Materiales. Son las principales sustancias usadas en la producción que son transformadas en artículos terminados con la adición de la mano de obra y gastos indirectos de fabricación el costo de los materiales puede ser dividido en materiales directos e indirectos así:

Materiales directos: son todos los materiales que pueden ser identificados en la producción de un producto terminado; pueden ser fácilmente identificados en el producto; y representan el principal costo de materiales en la producción de ese producto.

Materiales indirectos: son todos los materiales comprendidos en la producción de un producto que no son materiales directos.

Mano de obra. Es el esfuerzo físico o mental gastado en la producción de un producto. Los costos de mano de obra pueden ser divididos en mano de obra directa e indirecta como sigue:

Mano de obra directa: es toda la mano de obra directamente involucrada en la producción de un producto terminado; y que puede ser fácilmente se identificado en el producto.

Mano de obra indirecta: es toda la mano de obra empleada en la producción de un producto que no es considerado mano de obra directa.

Costos indirectos de fabricación. Son todos los costos- diferentes de los materiales directos y mano de obra directa- que se incurren para producir un producto. Como el costo de cualquier producto es los costos de materiales directo, mano de obra directa y los costos indirectos de fabricación, puede surgir la pregunta de cómo se consideran los costos de los materiales indirectos y mano de obra indirecta en el costo del artículo.

Por ejemplo, se supone que una compañía incurre en los siguientes costos en la manufactura de mesa de madera

MATERIALES MANO DE OBRAMadera de roble 150,000 $ Cortadores de madera 180,000 $ Madera de pino 110,000 $ Ensabladores de mesa 190,000 $ Pegante 800 $ Lijadores 170,000 $ Tornillos 1,000 $ Supervisor 20,000 $ Total 261,800 $ Conserjes 10,000 $

Total 570,000 $ OTROS

5

ELEMENTOS DE UN PRODUCTO

Materiales Directos Mano De Obra Directa CIF Costo Total_______________________________________________________________________________________________

Madera Roble 150,000 $ 150,000 $ Madera Pino 110,000 $ 110,000 $ Pegante 800 $ 800 $ Tornillos 1,000 $ 1,000 $ Cortadores de madera 180,000 $ 180,000 $ Ensambladores de mesas 190,000 $ 190,000 $ lijadores 170,000 $ 170,000 $ Supervisor 20,000 $ 20,000 $ Concerje 10,000 $ 10,000 $ Arriendamiento del a fabrica 70,000 $ 70,000 $ Servicios fabrica 20,000 $ 20,000 $ Depreciacion equipo fabrica 21,000 $ 21,000 $

Total 260,000 $ 540,000 $ 142,800 $ 942,800 $

2 RELACION CON LA PRODUCCION

Los costos pueden ser clasificados de acuerdo con sus relaciones con la producción. La clasificación está relacionada íntimamente con los elementos del costo de producto y él es principal objetivo del control.

Las 2 categorías basadas en las relaciones con la producción costos primos y costos de conversión.

Costos primos. Los costos primos son los materiales directos y la mano de obra directa, costos directamente relacionados con la producción

Costos de conversión. Son los costos relacionados con el procesamiento de materiales dentro de los productos terminados. Los costos de conversión son la mano de obra directa y los costos indirectos de fabricación.

Los costos primos y costos de conversión pueden diagramarse de la siguiente manera:

3 RELACION CON EL VOLUMEN

MATERIALES

DIRECTOS

MANO DE OBRA

DIRECTA

C. INDIRESTOS FABRICACION

6

Los costos varían ante cambios en el volumen de producción. La compresión de su comportamiento es vital para la preparación de presupuestos y el análisis de las operaciones. Los costos bajo esta categoría son clasificados como variables, fijos, semivariables, o de cierre de planta y son de definidos así:

Variables. Los costos variables son aquellos en los cuales el costo total tiende a cambiar en proporción directa a los cambio del volumen o producción, en tanto que el costo unitario permanece constante. Los costos variables son controlados por el jefe del departamento responsable

Fijos. Los costos fijos son aquellos en los cuales el costo total permanece constante en un nivel relevante de producción, mientras el costo por unidad varía con la producción. El nivel relevante se define como los diferentes niveles de producción en los cuales ciertos costos indirectos de fabricación tienden a permanecer constante. Es un rango de nivel de producción en el cual ciertos costos pueden ser previstos con razonable confiabilidad. Más allá del nivel relevante de producción, los costos fijo varía.

Semivariables. Estos costos contienen ambas características jijas y variables; por consiguiente, son llamados con frecuencia (costo mixto), aunque los costos semivariables no son totalmente fijos ni totalmente variables por naturaleza, deben finalmente ser separados en los componentes fijos y variables para propósitos de planeación y control. La parte fija de los costos semivariable generalmente representa un cargo mínimo al hacer un determinado artículo o servicio.

COSTOS SEMIVARIABLES

En resumen, ante cambios en la producción, los costos variables por unidad permanecen constantes, mientras los costos variables totales cambian. Y, ante cambios en producción, los costos fijos por unidad cambian mientras los costos fijos totales permanecen constantes. Los costos semivariables contienen elementos de ambos costos, fijos y variables, y deben ser separados en sus componentes para propósitos de planeación y control. Por ejemplo, la compañía X tiene bajo consideración dos niveles alternos de producción así.

7

No evitables con el cierre de la planta. Los costos no evitables con el cierre de la planta son aquellos costos fijos en los que se incurre si no hubiera producción, por ejemplo una compañía tenía los siguientes costos fijos para la planta:

Mantenimiento de equipo 120 000Impuesto del edificio de la fabrica 80 000Seguros del edificio de la fabrica 15 000Salario de los ejecutivos de producción 90 000Salario de los vigilantes 18 000Salario de los conserjes 10 000TOTAL 333 000

COSTOS DE FABRICACION

Variables Fijos SemivariablesMateriales directos Mano de obra directaElectricidad para maquinaria

Mantenimiento del edificio Depreciación Impuesto de la fabricaSeguros de la fabricaArrendamiento de la bodega

Arrendamiento de camiones Arrendamiento de equipo SuministrosServicio telefónico

Si la planta fuera cerrada, los siguientes costos no evitables con cierre de panta podrían producirse:

Impuesto del edificio de la fabrica 80 000Seguro del edificio de la fabrica 15 000Salario de los vigilantes 18 000TOTAL 113 000

4 DEPARTAMENTO DONDE SE PRODUJIERON

Un departamento es la mayor división funcional de un negocio. El costo por departamento ayuda a la gerencia en el control de los costos indirectos de fabricación y a medir el ingreso. Los siguientes tipos de departamentos se encuentran en las compañías manufactureras:

Departamento de producción. Estos contribuyen directamente con la producción de un artículo e incluyen departamentos en los cuales se presenta el proceso de conversión o producción. Incluyendo operaciones manuales y mecánicas directamente relacionadas con el proceso manufacturero.

Departamento de servicios. Son departamentos que no están directamente relacionados con la producción de un artículo. Su función es proveer servicio a otros departamentos.

8

5 AREAS FUNCIONALES

Los costos clasificados por funciones son acumulados de acuerdo con la actividad realizada. Todos los costos de una organización manufacturera pueden ser divididos en costos de manufacturera, mercadeo, administrativos y financieros; se define así:

Costos de manufacturera. Se relacionan con la producción de un artículo. Los costos de manufacturera son la suma de los materiales directos, mano de obra directa y costos indirectos de fabricación.

Costo de mercadeo. Se producen en la venta de un producto o servicio

Costos administrativos. Son producidos por la dirección, control y operación de una compañía e incluyen pago de salarios a la gerencia y personal de ofician.

Costos financieros. Se relacionan con la obtención de fondos para la operación de la compañía. Incluyen los intereses que la compañía debe pagar por los préstamos, así como los costos de otorgar crédito a los clientes.

Análisis por función. Si la gerencia de una compañía quiere analizar la operación un periodo corriente, un método adecuado podría ser clasificar los costos por funciones y compararlos con los valores paralelos de un año anterior

ANALISIS POR FUNCION

AÑO 1 AÑO 2 AÑO 3Costos de manufacturera

250 000 335 000 (+) 85 000

Costo de mercadeo

90 000 90 000 0

Costos administrativos

50 000 70 000 (+) 20 000

Costos financieros 10 000 5 000 (-) 5 000Costos de operación total

400 000 500 000 (+) 100 000

6 ASIGNADOS AL PERIODO DEL INGRESO

Los costos deben ser también clasificados con base al periodo de ingresos sobre el cual van a ser cargados. Algunos costos son registrados primero como activos y luego se causan en la medida que son usados o expiran. Otros costos son registrados inicialmente como gastos. La clasificación de los costos en categorías con respecto a los periodos en la que se presente ayuda a la gerencia en la medición del ingreso para la preparación de estados financieros y es esencial para comparar gastos contra ingresos en el periodo y costos del periodo, definidos así:

Costo del producto. Son aquellos costos directamente identificados con el producto, son los materiales directos, mano de obra directa y costos indirectos de fabricación. No suministran beneficio hasta que el producto es vendido y son, por lo tanto, inventariados hasta la terminación del producto. Cuando los productos son vendidos, los costos de producción total

9

son registrados como un gasto. Este gasto es llamado el costo de los artículos vendidos es comparados con los ingresos del periodo en el cual los productos fueron vendidos.

Costos de periodo. Son costos no relacionados directamente con el producto y no inventaríables. Si el costo el periodo afecta solamente uno de ellos es llamado gasto de operaciones, porque es comparado directamente contra los ingresos del periodo en el cual se efectuó el costo.

Ciones de operación por el departamento de mantenimiento. Al departamento de mantenimiento se solicitan también servicios de conserjería y mantenimiento por el resto de la compañía. Por consiguiente, una porción del costo del departamento de mantenimiento debería ser asignada al departamento de producción y será parte del costo del producto. La porción no asignada al departamento de producción puede ser asignada a otro departamento de servicios o a un departamento no de fábrica, tal como el departamento de ventas y será un gasto para el periodo en curso. Las bases para asignar los costos de servicios varían de acuerdo con la naturaleza del servicio prestado. Dos bases frecuentes para la asignación de los costos del departamento de servicios, son los pies cuadrados ocupados y las horas de mano de obra directa trabajadas.

Áreas funcionales

Los costos clasificados por funciones son acumulados de acuerdo con la actividad realizada. Todos los costos de una organización manufacturera pueden ser divididos en costos de manufactura, mercadeo, administrativos y financieros, se definen así:

Costos de manufactura: Se relacionan con la producción de un artículo. Los costos de manufactura son la suma de los materiales directos, mano de obra y costos indirectos de fabricación.

Costos de mercadeo: Se producen en la venta de un producto o servicio.

Costos administrativos: Son producidos por la dirección, control y operación de una compañía e incluyen pago de salarios a la gerencia y personal de la oficina.

Costos financieros: Se relacionan con la obtención de fondos para la operación de la compañía, incluyen los intereses que la compañía debe pagar por los préstamos, así como los costos de otorgar crédito a los clientes.

Análisis por función: Si la gerencia de una compañía quiere analizar la operación de un periodo corriente, un método adecuado podría ser clasificar los costos por funciones y compararlos con los valores paralelos de un año anterior. Saber que una compañía tenía unos costos operativos totales de $400.000 para el año 1 y $500.000 de costos operativos totales para el año 2, no suministraría suficiente información a la gerencia para determinar la(s) causa(s) de ese incremento. Sería necesario un análisis adicional detallado por funciones para explicar por qué los costos totales aumentaron en $100.000. Suponiendo que el ingreso fue el mismo en ambos años, podría prepararse el análisis por funciones en el cuadro 2-3.

El análisis anterior revela que el aumento en el total de costos operativos se produjo por las operaciones de manufactura y administración. Estas operaciones deberían ser analizadas por la

10

gerencia para determinar si los aumentos fueron adecuados. La disminución en los costos financieros también debería ser analizada para determinar su causa.

Asignados al período del ingreso

Los costos deben ser también clasificados con base en el periodo de ingresos sobre el cual van a ser cargados. Algunos costos son registrados primero como activos y luego se causan (son cargados como un gasto), en la medida en que son usados o expiran. Otros costos son registrados inicialmente como gastos. La clasificación de los costos en categorías con respecto a los períodos en que se presentan ayuda a la gerencia en la medición del ingreso para la preparación de estados financieros y es esencial para comparar gastos contra ingresos en el período apropiado. Las dos categorías usadas son costos del producto y costos del período, definidos así:

Costos del producto: Son los costos directamente identificados con el producto. Son los materiales directos, mano de obra directa y costos indirectos de fabricación. No suministran ningún beneficio hasta que el producto es vendido y son, por lo tanto, inventariados hasta la terminación del producto. Cuando los productos son vendidos, los costos del producto total son registrados como un gasto. Este gasto es llamado el costo de los artículos vendidos. El costo de los artículos vendidos es comparado con los ingresos del período en el cual los productos fueron vendidos.

Costos del período: Son costos no relacionados directamente con el producto y no inventariables. Si el costo del periodo afecta solamente uno de ellos, es llamado gasto de operación, porque es comparado directamente contra los ingresos del periodo en el cual se efectuó el costo. El salario de un contador es un ejemplo de un ingreso gastado. Si los costos del período comprenden más de uno de ellos, es llamado un gasto capitalizable, se registra como un activo y se gasta cuando el activo es usado o, de otra forma, cedido. Por ejemplo, la compra de equipo debería ser capitalizada como un activo y luego asignada como gasto a través de los cargos por depreciación en los períodos que reciban el beneficio de su uso.

Por ejemplo, se supone que durante el primer año calendario de operaciones de una compañía se tenían los siguientes ingresos y costos:

Ingresos totales $1.000.000

11

Costos totales:Materiales directos $ 300.000Mano de obra directa $ 400.000Costos indirectos de fabricación

$ 200.000

Compra de equipo- 31 de dic

$ 150.000

Salarios de oficina $ 50.000$1.100.000

No se encontraban artículos en proceso al fin del año y el 80% de los artículos producidos durante el período fueron vendidos.

Al no hacer ninguna distinción entre los costos del producto y los del período, los costos totales de $1.100.000 pudieran ser gastados en el primer año, o inventariados y gastados cuando el inventario se venda, Obviamente, ambas acciones llevarían a una distorsión en la utilidad o pérdida neta del primer año como sigue:

La compra de equipos (gastos de capital) se efectuó al 31 de diciembre y además ninguna depreciación fue cargada para el primer año de operación. (Se subentiende que el equipo comprado será usado para automatizar ciertos procesos de producción que se realizaron antes manualmente.)

12

Consideraciones económicas- Costo de oportunidad.

Como los recursos de una empresa son con frecuencia limitados, una planeación adecuada es esencial. Los costos y beneficios esperados de las inversiones a largo plazo deberían ser cuidadosamente incluir en cualquier análisis el costo de oportunidad de cada decisión importante. El costo de oportunidad se define como el valor medible de los beneficios que pudieran ser obtenidos al escoger un curso de acción alterno. Por ejemplo, se supone que una compañía tiene $100.000 de exceso en caja disponible y puede o poner en exceso en una cuenta de ahorros y ganar $7.000 de interés en un año, o comprar un nuevo equipo que se estima generará $10.000 de utilidades al año (ocasionadas por un aumento en la eficiencia y la producción). Los $ 7.000 (interés dejado de ganar) es el costo de oportunidad de compra del equipo y los $10.000 (utilidades adicionales en el año). Es el costo de depositar el exceso de caja en una cuenta de ahorros. Para una decisión simple, pueden ser considerados numerosos costos de oportunidad y cada uno debería ser cuidadosamente analizado antes de seleccionar el curso de la acción final. Ya que los costos de oportunidad son hipotéticos, no representan ingresos o desembolsos de caja; por lo tanto, no se incorporan en los sistemas contables presentes. Sin embargo, los costos de oportunidad deben ser considerados cuando las decisiones de inversión se han realizado.

DATOS DE COSTOS Y USOS.

La gerencia se enfrenta con una multitud de decisiones: cuáles productos deberían producirse o descontinuarse, qué cantidad debería producirse cómo planear y controlar los costos del producto y cómo valorar los artículos por vender. Para ser efectiva en la toma de decisiones, la gerencia debe tener un conocimiento detallado del costo de la actividad dentro de la compañía. Los datos de costo son por lo tanto una herramienta básica en el proceso de toma de decisiones. Los datos de costo pueden ser analizados en muchas formas diferentes y variar en el grado de detalle, dependiendo de las necesidades de la gerencia. Los mismos datos y formatos no servirán para todos los propósitos con igual eficiencia y el uso que se les dé variará de acuerdo con las funciones de la gerencia en diferentes compañías.

Sin embargo, algunas de las actividades de la gerencia son comunes en la mayoría de las empresas manufactureras. Estas actividades son las siguientes:

1) Planeación2) Control.3) Medición del ingreso.

a) Costo de los artículos manufacturados y cómputo del costo unitario.b) Determinación del costo de los artículos vendidos.

4) Toma de decisiones.a) Políticas de decisión de precios del producto.b) Decisiones de inversiones.

13

Planeación

La planeación comprende la evaluación cuidadosa de cursos de acción alternativos, la formulación de planes y objetivos y la adopción de programas para futuras operaciones. La planeación puede ser a lo largo o a corto plazo y puede referirse a proyectos o períodos específicos. Una de las herramientas básicas para la planeación de costos futuros es el presupuesto. A través del pronóstico de los niveles de actividad y los costos resultantes, la administración puede detallar las alternativas y prever sus consecuencias.

Control

El control comprende la comparación y evaluación continua de la ejecución real ante los programas y presupuesto establecidos en la función de planeación. Esta función no concierne solamente con la mejora de los costos estándar diseñados en el presupuesto, sino también con el establecimiento de ajustes en el presupuesto cuando sea necesario, inherente a la función de control se encuentran los siguientes tres conceptos:

Responsabilidad: Todos los costos deben ser diseñados y asignados a una persona, quien es la responsable de su incurrencia y quien debe explicar sus desviación respecto al estándar.

Autoridad: Las personas responsables de unos costos específicos deben tener la autoridad para controlar la incurrencia.

Informes periódicos: La acción de os individuos responsables de los costos debe ser evaluada comparando los resultados reales con los presupuestos y la producción de reportes periódicos que cubran las áreas de su responsabilidad, las que pueden ser centros de costo, departamentos o divisiones.

Medición del ingreso.

La medición del ingreso comprende la acumulación y asignación de los datos de costos que se usarán en la preparación de reportes financieros y la determinación periódica del ingreso. Los siguientes datos son inherentes a la función de medición del ingreso:

Costo de los artículos manufacturados y cómputo del costo unitario. En lo que concierne a la producción, los datos de costos se requieren para computar el costo de los artículos manufacturados durante un periodo. El costo de los artículos manufacturados es igual a la suma de materiales, mano de obra y costos indirectos de fabricación ocasionados en el proceso productivo (suponiendo que no hay artículos en proceso al principio y al final). Cuando más de una unidad se produce durante un periodo, el costo por artículo producido, o costo unitario se computa adicionalmente. El costo unitario es igual al costo total de los artículos manufacturados, dividido por el número de unidades producidas.

Por ejemplo, se supone que una compañía produjo 10.000 unidades e incurrió en los siguientes costos:

Materiales $3.000Mano de obra $8.000Costos indirectos de fabricación $4.000

14

No había artículos en proceso al principio ni al final del período. El costo de los artículos manufacturados es de $15.000 ($3.000+$8.000+$4.000) y el costo unitario es de $1.50 ($15.000 / 10.000 Unidades).

Determinación del costo de los artículos vendidos. El costo de producir los artículos vendidos es el costo de los artículos vendidos y se maneja como un gasto. Sin embargo, si los artículos producidos no generan un ingreso se descartan como sin valor y su costo de producción podrá tratarse como una pérdida en el estado de ingresos. El costo de producir artículos no vendidos y que no son descartados como sin valor (artículos terminados que esperan venderse) se registra como un activo para ser posteriormente cargado como gasto o pérdida contra los ingresos de un período futuro). Por ejemplo, se supone que durante el año una compañía produjo 20.000 unidades (no había ninguna unidad en proceso al principio o al final) y el costo de los artículos manufacturados es de $120.000, resultando un costo unitario de $6 ($120.000 / 20.000 unidades). Durante el período, 14.000 unidades fueron vendidas, 5000 están aún esperando ser vendidas, y 1000 fueron encontradas defectuosas y descartadas como sin valor. No hubo inventario inicial de artículos terminados. Los gastos para el período son $84.000 (6* 14.000 unidades), una pérdida de $6.000 ($6*1000 unidades), se presentó y se registró un activo de $30.000 ($6* 5000 unidades) como inventario de artículos terminados.

Toma de decisiones

La toma de decisiones comprende la selección de cursos de acción alternos. En muchas situaciones de los negocios es posible cuantificar los cursos de acción alternos y analizar las consecuencias de cada uno Dos de las actividades más comunes de la toma de decisiones relacionadas con la contabilidad de costos es la siguiente:

Políticas para la fijación de precios del producto: El desarrollo de políticas para la fijación de precios comprende la consideración de numerosas fuentes y al final se apoya en los objetivos de la administración. Las políticas para fijación de precios pueden interesarse primero con la rentabilidad a largo plazo, la rentabilidad a corto plazo, el dominio de la competencia industrial o consideraciones sobre el medio. Cualesquiera que sean los objetivos de una política de fijación de precios, la gerencia requiere el conocimiento de datos con respecto a los costos de producción presentes y futuros, las tendencias de la industria y la economía, pronóstico sobre la demanda del producto y la disponibilidad de recursos para la producción presente y futuro.

Decisiones de inversión: La gerencia se ve con frecuencia enfrentada con las siguientes decisiones no periódicas: debe adquirir nuevo equipo y de ser así, debe ser comprado o alquilado; debe agregarse un nuevo producto o debe descontinuarse uno existente. Cuando la toma de decisiones se refiere a una nueva inversión o al cambio en la línea del producto, debe hacerse un cuidadoso análisis de los efectos a largo plazo en los flujos de caja ingresos y costos. La planeación a largo plazo, que comprende programas de financiación e inversión, es comúnmente denominada presupuesto de capital. La información recibida de los procedimientos o sistemas de acumulación de costos es vital en la toma de decisiones del presupuesto de capital.

ESTADO DEL COSTO: DE LOS ARTICULOS MANUFACTURADOS.

15

La forma más efectiva para comunicar la información contable de un período fiscal para los usuarios externos e internos es a través de reportes periódicos. Los usuarios externos, tales como acreedores e inversionistas, reciben la información esencial en el reporte anua de la compañía, que incluye el balance general, de estado de ingresos, el estado de cambios en la posición financiera y el estado de utilidades retenidas. Una compañía productora preparará normalmente un estado de costo de los artículos producidos. El estado de costo de los artículos producidos muestra los costos empleados en la producción durante el periodo en cuestión (materiales directos + mano de obra directa + costos indirectos de fabricación), más el costo de los artículos en proceso al principio del periodo. Los artículos en proceso representan el costo de los artículos aún en producción al fin de un período (Los cuales se vuelven artículos en proceso al principio del próximo período). Los artículos en proceso comúnmente contienen uno de los tres elementos de un producto: Materiales directos, mano de obra directa y costos indirectos de fabricación. La suma de los costos empleados en la producción durante un período, más los artículos en proceso al principio, es igual al costo de los artículos en proceso durante el período. Con el objeto de determinar el costo de los artículos manufacturados, el costo de los artículos en proceso al final se resta del costo de los artículos en proceso durante el período.

En su forma básica, un estado del costo de los artículos manufacturados puede aparecer como se indica en el cuadro 2-4

La cifra del costo de los artículos manufacturados que aparece al final del estado, también aparece en el estado de ingresos en la sección del costo

De los artículos vendidos como en el cuadro 2-5. Obsérvese que la cuenta llamada “costo de los artículos manufacturados” es tratada en el estado de ingresos de una empresa manufacturera de la misma forma como la cuenta de compras en el estado de ingresos de una compañía comercial.

La interrelación entre el estado del costo de los artículos manufacturados, el estado de ingresos, el estado de utilidades retenidas y el estado de situación financiera se presenta en el cuadro 2-6.

El estado de cambios en la posición financiera se basa en los distintos estados financieros discutidos previamente. Nótese que los balances generales de las compañías manufactureras y

16

de las compañías comerciales son diferentes con respecto a los inventarios. Un negocio de producción normalmente tiene tres tipos de inventarios – artículos terminados, trabajos en proceso y materiales, mientras que un negocio comercial para revender. Como se dijo previamente, el inventario de trabajos en proceso representa el costo de los artículos incompletos aún en línea de producción al final o al principio de un período. El inventario de artículos terminados iguala al costo de los artículos que

CUADRO 2-5COMPAÑÍA PRODUCTIONESTADO DE INGRESOSPARA EL AÑO TERMINADO 12/31/X0Ventas XCosto de los artículos vendidos:Inventario inicial de artículos terminados

X

Más: Costo de artículos manufacturados.

_X_

Artículos disponibles para la venta

X

Menos: Inventario final de artículos terminados

_X_ _X_

Costo de artículos vendidos

X

Utilidad bruta _X_Gastos generales, de venta y administrativos

__X__

Utilidad neta

CUADRO 2-6BALANCE DE PRUEBACaja $30.000Cuentas por cobrar $4.000Inventarios (inicial)* Trabajos en proceso 10.000Artículos terminados 7.000Otros activos (no corriente)

10.000

Total pasivos (corrientes) $22.000Capital en acciones 4.000Capital pagado en exceso 6.000Utilidades retenidas (inicial)

20.000

Materiales directos 3.000Mano de obra directa 2.000

17

Indirectos de fabricación 4.000Ventas 50.000Gastos de mercadeo 9.000Gastos administrativos 6.000Otros ingresos 3.000Otros gastos 5.000Impuestos a la renta 9.000Dividendos 6.000Total 105.000 105.000Inventarios finales:Trabajo en proceso 7.000Artículos terminados 6.000

ESTADO DEL COSTO DE LOS ARTICULOS MANUFACTURADOSCostos usados en la producción durante el periodo:Materiales directos $3.000Mano de obra directa 2.000Costos indirectos de fabricación 4.000Costos totales usados en la producción $9.000Más: Trabajo en proceso al principio de período

10.000

Costo de artículos en proceso durante el año

$19.000

Menos: Trabajo en proceso al fin del periodo

7.000

Costo de los artículos manufacturados _12.000_

ESTADO DE INGRESOSVentas $50.000Costos de artículos vendidos:Inventario inicial de artículos terminados $7.000Más: Costo de artículos manufacturados 12.000Artículos disponibles para la venta $19.000Menos: Inventario final de artículos terminados

6.000

Costo de artículos vendidos $13.000Utilidad bruta 37.000 de mercadeo y administraciónGastos de mercadeo $9.000Gastos administrativos 6.000 $15.000Utilidad neta de las operaciones 22.000Ingresos y gastos ajenos a la operaciónOtros ingresos 3.000Otros gastos 5.000 2.000Utilidad neta antes de impuestos 20.000Impuestos a la renta 9.000

18

Utilidad a la renta _$11.000_

*Nota: Para simplificar, se asume que no hay inventario inicial ni final de materiales.

ESTADO DE UTILIDADES RETENIDASUtilidades retenidas inicial $20.000Más: Utilidad neta $11.000Total $31.000Menos: Dividendos $ 6.000Utilidades retenidas-final $25.000

BALANCE GENERAL

ActivoCorrientesCaja $30.000Cuentas por cobrar $ 4.000Inventario de artículos terminados $ 6.000Inventario de trabajos en proceso $ 7.000 $47.000No corrientes:Otros activos $10.000Total activos $57.000Pasivo y PatrimonioTotal pasivo corriente $22.000PatrimonioCapital en acciones $ 4.000Capital pagado en exceso $ 6.000 Utilidades retenidas-final $25.000 $35.000Total pasivo y Patrimonio $57.000

Fueron acabados durante el período y que aún no han sido vendidos al final o al principio de un período. El inventario de materiales (o almacenes) se refiere a los materiales que aún no han sido utilizados en la producción y están disponibles para su uso al fin o al principio de un período.

Un estado del costo de los artículos manufacturados más detallado para la compañía Manufacturera XYZ aparece en el cuadro 2-7.

CUADRO 2-7COMPAÑÍA MANUFACTURERA XYZ

19

ESTADO DEL COSTO DE LOS ARTICULOS MANUFACTURADOSPARA EL AÑO TERMINADO 12/31/X2

Costos usados en la producción durante el período:

Materiales directos:Inventario de materiales, 1 enero 20xx $700.000Compras $ 42.000Materiales disponibles $742.000Menos: Inventario de materiales, 31 de diciembre 20xx

($ 34.000)

Materiales directos usados $708.000Mano de obra directa $641.590Indirectos de fabricaciónMateriales indirectos $ 34.650Mano de obra indirecta $ 59.217Calefacción $ 75.000Luz $ 47.000 $215.867Costos totales usados en la producción $1.565.457Más: Trabajo en proceso al principio del período

$400.000

Costo de artículos en proceso durante el periodo

$1.965.457

Menos: Trabajo en proceso al fin del período

($ 200.000)

Costo de los artículos manufacturados $1.765.457

RESUMEN

El estudio de la contabilidad de costos requiere el conocimiento profundo de ciertos conceptos básicos y definiciones. La contabilidad de costos se ocupa del uso, control y planeación del costo. El costo es definido como el beneficio sacrificado para adquirir viene o servicios. Con el tiempo, los beneficios del costo expiran y se vuelven gastos o pérdidas.

Con el objeto de suministrar datos útiles e importantes a la gerencia, los costos pueden ser clasificados de la siguiente manera:

1. Elementos de costo de un producto2. Relaciones con la producción.3. Relaciones con el volumen4. Departamento donde se realizaron5. Áreas funcionales6. Base al período de ingresos al cual se van a cargar los costos.

20

7. Consideraciones económicas- costos de oportunidad.

Los datos de costos son del valor para las personas que toman las decisiones internas o externas. Ciertas actividades de la gerencia, comunes a la mayoría de las compañías productoras, son las siguientes:

A. PlaneaciónB. ControlC. Medición del ingreso.

GLOSARIO

COSTO (COSTO) los beneficios sacrificados para adquirir bienes o servicios.

COSTO DE ARTICULOS MANUFACTURADOS (COST OF GOODS MANUFACTURED) es igual a los materiales, mano de obra y costo indirecto de fabricación incurridos en el proceso de producción.

COSTO DE ARTICULOS VENDIDOS (COST OF GOODS SOLD) representa la parte de los costos incurridos en el proceso de producción que fueron asignados durante un periodo a los artículos vendidos.

COSTOS DE CONVERSIÓN (CONVERSIÓN COST) son aquellos costos usados en la conversión de materiales a productos terminados.

COSTO DE OPORTUNIDAD (OPORTUNITY COST) el valor medible de los beneficios que pudiera ser obtenido al escoger un curso de acción alterno.

COSTO DEL PERIODO (PERIOD COSTS) Los costos no relacionados con la manufactura de un producto.

COSTOS DEL PRODUCTO (PRODUCT COSTS) Los costos de producción incurridos en la manufactura de un producto.

COSTOS INDIRECTOS DE FABRICACION (FACTORY OVERHEAD) todos los costos de producir un artículo diferente de los materiales y la mano de obra directa.

COSTOS FIJOS (FIXED COSTS) aquellos costos cuyo total permanece constante en un nivel relevante de producción, mientras que el costo unitario varia con la producción.

COSTOS PRIMOS (PRIME COSTS) aquellos costos directamente relacionados con la producción de un artículo.

COSTOS SEMIVARIABLES (SEMIVARIABLE COSTS) Son los costos que poseen las mismas características de ambos costos indirectos: fijos y variables. Es un costo que varía con la producción, pero no es directamente proporcional con los cambios en el nivel de producción.

COSTOS VARIABLES (VARIABLE COSTS) aquellos costos donde el total varia en producción directa con los cambios en volumen y el costo unitario permanece constante.

21

GASTO (EXPENSE) Un costo que ha producido un beneficio y ahora ha expirado.

GASTOS DE CAPITAL (CAPITAL EXPENDITURES) los costos que benefician más de un periodo.

MANO DE OBRA DIRECTA(DIRECT LABOR) toda la mano de obra directamente relacionada con la producción de un artículo terminado, que puede ser fácilmente identificada en el producto y que presenta el principal costo de mano de obra en la producción del bien .

MANO DE OBRA INDIRECTA (INDIRECT LABOR) La mano de obra usada en la producción de un producto terminado que no es considerado como mano de obra directa.

MATERIALES DIRECTOS (DIRECT MATERIALS) Todos los materiales utilizados en la producción de un producto terminado, que puede ser fácilmente identificada en el producto, y que representa el principal costo de material en la producción del bien.

MATERIALES INDITRECTOS (INDIRECT MATERIALS) todos los materiales usados en la producción de un producto que no es considerado como material directo.

PERDIDA (LOSS) El costo de los artículos o servicios que fueron comprados y perdieron su valor sin haber prestado ningún beneficio.

RANGO RELEVANTE (RELEVANT RANGE) los distintos niveles de producción en los cuales ciertos costos indirectos de fabricación tienden a permanecer constantes.

1 ¿De qué trata la contabilidad de costos?

R/ La contabilidad de costos es un campo de estudios preciso, por lo tanto se presentaran sus conceptos básicos, clasificaciones y estados financieros con el fin de suministrar los fundamentos que permitan un cabal entendimiento de la materia.

2 ¿Cómo se miden los beneficios sacrificados para adquirir bienes o servicios?

R/. Los beneficios sacrificados son medidos en dólares debido a la reducción de los activos o el aumento de pasivos en el momento en que se obtienen los beneficios.

3 ¿Cómo se registran los gastos y las perdidas en el estado de ingresos?

R/ Estos costos llamados perdidas y aparecen en el estado de ingresos, como una deducción de los ingresos del periodo que ocurrió la disminución en el valor. Tanto los gastos como las perdidas tienen el mismo impacto sobre la utilidad neta-ambos son reducción- sin embargo, se presenta separadamente en el estado de ingresos de tal forma que reflejen apropiadamente los montos asociados con cada uno.

4 Discuta que significa ¿datos de costo?

R/ Se encarga principalmente de la ocupación y del análisis de la información relevante para uso interno de los gerentes en la planeación, el control y la toma de decisiones. 2. Como se miden los valores sacrificados para adquirir bienes o servicios.

22

5 ¿Cuáles son las actividades en la gerencia comunes a la mayoría de compañías productoras?

R/ planeación, control, medición de ingreso (A costo de articulo manufacturados y computo del costo unitario B determinación del costo de los artículos vendidos), toma de decisiones (A políticas de decisión de precios del producto B decisiones de inversión).

6 ¿Cuál es una de las herramientas básicas en la planeación de los costos futuros?

R/ una de las herramientas básicas para la planeación de costos futuros es el presupuesto

7 ¿Cuáles son los 3 conceptos inherentes a la función del control?

R/ Responsabilidad: todos los costos deben ser diseñados y asignados a una persona, quien es la responsable de su incurrencia y quien debe explicar sus desviaciones respecto al estándar.

Autoridad: las personas responsables de unos costos específicos deben tener la autoridad para controlar si incurrencia.

Informes periódicos: la acción de los individuos responsables de los costos debe ser evaluada comparando los resultados reales con los propuestos y la producción de reportes periódicos que cubran las áreas de su responsabilidad, las que pueden ser centros de costo, departamentos o divisiones.

8 ¿Cómo se computa el costo de los artículos manufacturados?

El costo de los artículos manufacturados se computa de la siguiente manera: Sumatoria de materiales, mano de obra y costos indirectos de fabricación ocasionados en el proceso productivo (suponiendo que no hay artículos en proceso al principio y al final). En el caso de ser más de una unidad producida durante un periodo, el costo por artículo producido, o más conocido como costo unitario se computa adicionalmente. El costo unitario es igual al costo total de los artículos manufacturados, dividido por el número de unidades producidas.

Por ejemplo, se supone que una compañía produjo 1.000 unidades e incurrió en los siguientes costos:

Materiales $3.000Mano de obra $8.000Costos indirectos de fabricación $4.000

No había artículos en proceso al principio ni al final del período. El costo de los artículos manufacturados es de $15.000 ($3.000+$8.000+$4.000) y el costo unitario es de $15 ($15.000 / 1.000 Unidades).

9 ¿En qué aspectos se afectan las políticas de la fijación de precios con los objetivos?

23

Las políticas para la fijación de precios se afectan cuando hay variación en el pronóstico sobre la demanda del producto, los costos de producción presentes y futuros, las tendencias de la industria y la economía y por último la disponibilidad de recursos para la producción presente y futuro.

10 ¿Qué requiere la gerencia para una política efectiva de fijación de precios?La gerencia requiere tener en cuenta para una efectiva política de fijación de precios diversas fuentes que informen la actualidad en cuanto al costo del producto ofrecido, al valor del mercado y la competencia.

11 ¿Discuta qué significa el término” presupuestación del capital”?

La presupuestacion del capital consiste en evaluar y seleccionar la mejor opción de inversión para posterior decisión que implica un tiempo a largo plazo el cual presenta intención de expandir, mejorar o reemplazar activos fijos o meramente concepto de inversiones a largo plazo, para esto se debe revisar los costos y beneficios relacionados. Un ejemplo de ellos son los activos fijos: P.P Y E o también denominados activos redituables, que significa, en términos generales, que son la base de la generación de ganancias y valor de la empresa.

12 ¿Cómo pueden clasificarse los costos?Clasificación de los costos respecto a las categorías que se evidencia en el resultado final del ejercicio: Categoría 1: costos del productoCategoría 2: costos del período.

Costos del producto:

Son los costos directamente identificados con el producto. Son los materiales directos, mano de obra directa y costos indirectos de fabricación. No suministran ningún beneficio hasta que el producto es vendido y son, por lo tanto, inventariados hasta la terminación del producto. Cuando los productos son vendidos, los costos del producto total son registrados como un gasto. Este gasto es llamado el costo de los artículos vendidos. El costo de los artículos vendidos es comparado con los ingresos del período en el cual los productos fueron vendidos para determinar así la utilidad generada de dicha producción.

Costos del período: Son costos no relacionados directamente con el producto y no inventariables. Si el costo del periodo afecta solamente uno de ellos, es llamado gasto de operación, porque es comparado directamente contra los ingresos del periodo en el cual se efectuó el costo de dicho producto. Pero si al contrario los costos del período comprenden más de un producto, es llamado un gasto capitalizable, se registra como un activo y se gasta cuando el activo es usado o, de otra forma, cedido. Por ejemplo, la compra de equipo debería

24

ser capitalizada como un activo y luego asignada como gasto a través de los cargos por depreciación en los períodos que reciban el beneficio de su uso.

13 ¿Dónde son considerados los costos de materiales indirectos y mano de obra indirecta dentro del costo del producto?Tanto los costos de materiales indirectos y mano de obra indirecta son considerados en los C.I.F.

14 ¿Cómo se pueden acumular los costos?

Los costos se pueden clasificar teniendo en cuenta su acumulado de acuerdo a las actividades realizadas. Todos los costos de una organización manufacturera pueden ser divididos en costos de manufactura, mercadeo, administrativos y financieros, estos además son labores muy importantes en la consolidación de la empresa como unidad productiva. Se definen así:

Costos de manufactura: Se relacionan con la producción de un artículo. Los costos de manufactura son la suma de los materiales directos, mano de obra y costos indirectos de fabricación.

Costos de mercadeo: Se producen en la venta de un producto o servicio.

Costos administrativos: Son producidos por la dirección, control y operación de una compañía e incluyen pago de salarios a la gerencia y personal de la oficina.

Costos financieros: Se relacionan con la obtención de fondos para la operación de la compañía, incluyen los intereses que la compañía debe pagar por los préstamos, así como los costos de otorgar crédito a los clientes.

En general la acumulación de costos se podría entender como la recolección sistemática y organizada de datos de costo mediante un conjunto de procedimientos o sistemas teniendo en cuenta todos los costos de producción en varias categorías con el fin de satisfacer las necesidades de la administración

PREGUNTAS

15. ¿Cómo se comportan los costos variables y fijos ante cambios en la producción?

RTA: Ante cambios en la producción, los costos variables por unidad permanecen constantes, mientras los costos variables totales cambian. Y, ante cambios en producción, los costos fijos por unidad cambian mientras los costos fijos totales permanecen constantes (dentro de un nivel relevante). Los costos semivariables contienen elementos de ambos costos, fijos y variables, y deben ser separados en sus componentes para propósitos de planeación y control.

25

16. ¿Por qué el costeo por departamento es una ayuda para la gerencia?

RTA: Un departamento es la mayor división funcional de un negocio. El costo por departamentos ayuda a la gerencia en el control de los costos indirectos de fabricación y a medir el ingreso.

17. ¿Cómo se pueden dividir los costos de una organización manufacturera?

RTA:

COSTOS DE MANUFACTURA: se relacionan con la producción de un artículo. Los costos de manufactura son la suma de los materiales directos, mano de obra directa y costos indirectos de fabricación

COSTO DE MERCADEO: se producen en la venta de un producto o servicio.

COSTOS ADMINISTRATIVOS: son producidos por la dirección, control y operación de una compañía e incluyen pago de salario a la gerencia y personal de oficina.

COSTOS FINANCIEROS: se relacionan con la obtención de fondos para la operación de la compañía. Incluyen los intereses que la compañía debe pagar por los préstamos, así como los costos de otorgar crédito a los clientes.

18. ¿Por qué la clasificación de costos en categorías relacionadas con los periodos ofrece importantes beneficios para la gerencia?

RTA si la gerencia de una compañía quiere analizar la operación de un periodo corriente, un método adecuado sería clasificar los costos por funciones y compararlos con los valores paralelos de un año anterior. Esto lo utiliza la gerencia para determinar si los aumentos o disminuciones fueron adecuados.

19. diferencia entre un gasto de operación y un gasto de capital y exponga como se presenta en los estados financieros.

RTA los costos del periodo, son costos no relacionados directamente con el producto y no inventariables. Si el costo del periodo afecta afecta solamente uno de ellos, es llamado GASTO DE OPERACIÓN, porque es directamente comparado contra los ingresos del periodo en el cual se efectuó el costo. El salario de un contador es un ejemplo de un ingreso gastado. Si los costos del periodo comprenden a más de uno de ellos, es llamado un GASTO CAPITALIZABLE, se registra como un activo se gasta el activo es usado o, de otra forma, cedido. Por ejemplo, la compra de equipo debería ser capitalizada como un activo y luego asignada como gasto a través de los cargos por depreciación en los ´periodos que reciban el benéfico de su uso.

20. ¿Por qué el costo de oportunidad es una consideración económica importante?

RTA porque el costo de oportunidad se define como el valor medible de los beneficios que pudieran ser obtenidos al escoger un curso de acción alterno.

26

El coste de oportunidad designa el coste de la inversión de los recursos disponibles, en una oportunidad económica, acosta de la mejor inversión alternativa disponible, o también el valor de la mejor opción no realizada.

21. ¿Cómo difiere el balance general de una empresa productora del de una compañía comercial con respecto al inventario?

RTA los estados financieros de las compañías de las compañías manufactureras y de las compañías comerciales son diferentes con respecto a los inventarios. Un negocio de producción normalmente tiene tres tipos de inventarios: artículos terminados, trabajos en procesos y materiales. Mientras que un negocio comercial tiene solamente un inventario de artículos comprados y mantenidos para revender.

EJERCICIOS

Ejercicio 1

Costo de artículos manufacturados y costo de operaciones.

La compañía manufacturera de Huffer produce bolsas de caucho. En el mes de enero ocurrieron en los siguientes costos:

Materiales $10,000 80% de materiales directos.Mano de obra

$5,000 70% mano de obra directa.

$5,000 para calefacción, luz y energía

Costos indirectos de fabricación

Además de los costos de producción, la compañía incurrió en gastos de ventas por $7.500 y gastos generales administrativos de $8.500.

Se pide:

Computar los costos de los artículos manufacturados y el costo total de las operaciones.

27

Materiales di $8,000.00 a) Costo de los articulos manufacturados.

Mano de obra $3,500.00 Costo de mate $8,000Costo de man 3,500Costos indirectos de fabricacionCosto de materiales indirectos

2 Calculo de ventas La siguiente información está relacionada con las operaciones de la compañía calcular las ventas de Ficol Ltda

Trabajo En Proceso Mercancías TerminadasInventario Inicial $ 22.000 $ 13.000Inventario Final 28.000 17.000

El costo de las mercancías manufactureras fue de $ 248.000 la utilidad bruta del año fue de $ 35.000 Calcular las ventas de Ficol ltda

28

3 Cómputo del ingreso, gasto y pérdida.

La compañía productora Lu-Lu compró cuatro artículos idénticos de inventario, por un costo total de $20.000. El 5 de mayo, la compañía vendió dos de los artículos por $6.000 cada uno y descartó como sin valor los dos artículos restantes de inventarios el 25 de mayo, al ser encontrados defectuosos.Se pide:Computar el ingreso, gasto y pérdida de estas transacciones.

Concepto Valores observaciones

Ingresos totales $12.000correspondiente a la venta del día 5 de mayo

Costo total Materiales directos -40.000 costo de adquisición del inventario Perdida (artículo descartado sin valor) -40.000

Perdida del ejercicio a final del periodo.

COMPAÑÍA PRODUCTORA LU-LUESTADO DE INGRESOSPARA EL 31 DE MAYO DEL 2015

Ventas $12.000

costo de los artículos vendidos ($ 40.000)

perdida bruta (-$28.000)

Gasto unidad (-$40.000)

Pérdida neta (-$68.000)

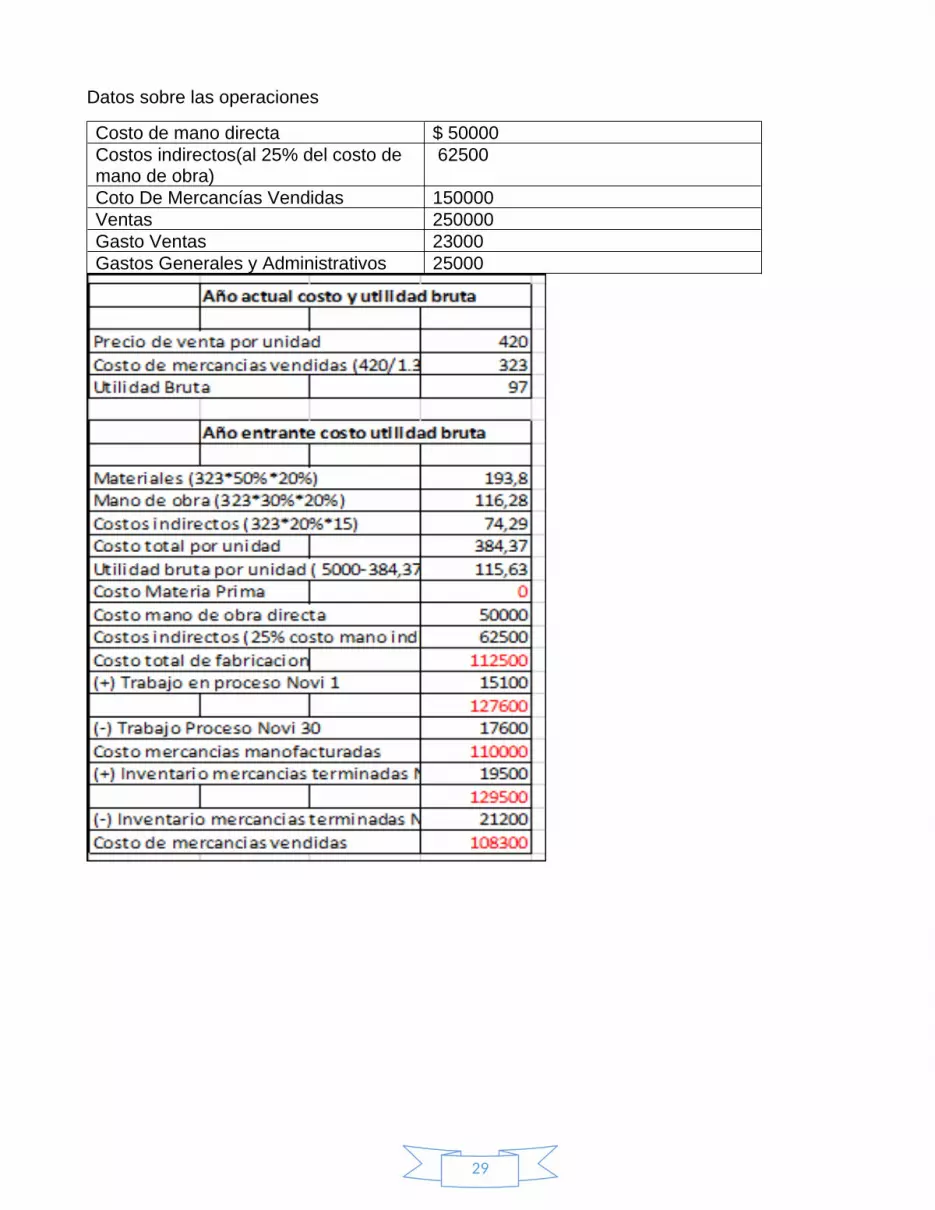

4 Estados de ingresos los registros de folk, Incorporada, proporcionan la siguiente información para el mes de noviembre

Balance de inventario Noviembre 1 Noviembre 30 Materias Primas $ 12000 $ 135000Trabajo En Proceso 15100 176000Mercancías Terminadas 19500 21200

29

Datos sobre las operaciones

Costo de mano directa $ 50000Costos indirectos(al 25% del costo de mano de obra)

62500

Coto De Mercancías Vendidas 150000Ventas 250000Gasto Ventas 23000Gastos Generales y Administrativos 25000

30

5 Cómputo del gasto, pérdida y activo

La compañía manufacturera PITA produjo 75.000 unidades durante el año que terminó el 31 de diciembre de 20xx. No hubo unidades en proceso al principio ni al final de este período. El costo de los artículos manufacturados fue de $300.000. Durante el año ocurrió lo siguiente:59.000 Unidades fueron vendidas14.000 Unidades esperan aún ser vendidas. 2.000 Unidades fueron encontradas defectuosas.No hubo inventario inicial de artículos terminados.SE PIDE:Computar:a) ¿Cuánto fue el gasto del año? b) ¿En cuánta pérdida se incurrió durante el año?c) ¿Cuánto fue el valor de los activos registrados como inventario de artículos terminados durante el año?

Desarrollo1. Determinar el C.U.P.

Unidades producidas 75.000 UnidadesUnidades en proceso inicio y fin 0

Costo de productos manufacturados$ 300.000

C.U.P$ 4

2. Calcular Ingresos, Inventario de artículos terminados y gasto en productos defectuosos.

Concepto información del año C.U.P Unidades Valores

Ingreso Unidades fueron vendidas $ 4 59000

$ 236.000

Activo (inventario de artículos terminados)

Unidades esperan aún ser vendidas. $ 4

$ 4.000

$ 56.000

Gasto o perdida

Unidades fueron encontradas defectuosas.

$ 4

$ 2.000

$ 8.000

31

3. Elaboración de estado de resultados.

COMPAÑÍA MANUFACTURERA XYZESTADO DE RESULTADOSPARA EL AÑO TERMINADO 12/31/X2

Ingresos Totales

$ 236.000

Costos de artículos vendidos:

Inventario inicial de artículos terminados $ -

Más: Costo de artículos manufacturados $ 300.000

Artículos disponibles para la venta $ 300.000

Menos: Inventario final de artículos terminados 56.000 Costo de artículos vendidos $ 244.000 Perdida Bruta -$ 8.000 Menos: Gastos Operacionales Gastos (inventario defectuoso) 8000 -8000Pérdida Neta de las operaciones -$ 16.000

De acuerdo a esto:

a) El gasto que se presentó para el año inmediatamente anterior fue de $252.000 (correspondientes a costo de artículos vendidos $244.000+ Gastos (inventarios defectuosos) $8.000).

b) La pérdida en que se incurrió para el año inmediatamente anterior fue de ($16.000)c) El valor de los activos registrados como inventario de artículos terminados durante el año

fue de $56.000.

6 Preparar un estado de ingresos con un cuadro por separado que muestre el costo de mercancía vendidas

Utilidad bruta la compañía M.G fabrica instalaciones para canchas de baloncesto que se venden al detal a $420 por unidad para este año la utilidad bruta fue del 30% del costo de las 3000 unidades vendidas. Los materiales representaron el 50% y el costo de mano de obra el 30% del costo corriente de mercancías vendidas

Se espera que para el próximo año los costos de materiales y de mano de obra aumenten en un 20% por unidad y que los costos indirectos de fabricación se incrementen en un 15% por unidad. Se ha establecido un nuevo precio de venta de 500 para compensar las alzas en los costos

32

Calcular el número de unidades que deben venderse el año entrante para obtener la misma utilidad bruta de este año

Costo de mercancías manufacturadas la compañía the Hempstead que fabrican un producto único presenta los siguientes saldos en libros mayor para el mes de enero de 19X6

Mano de obra directa 180000Mano de obra indirectas 65000Alquiler de fabrica 11000Calefacción y energía eléctrica 3500Gasto indirectos misceláneos 16500Gastos intereses 4500Sueldo oficina 11000Comisiones de ventas 4000Devoluciones y descuentos 5000Fletes 5500

Información adicional

Compra de materia prima 16 000 unidades a 3,00 c/u 10 000 unidades a 2,50 c/u

Producción de unidades 25 000

Ventas 20 000 unidades a 12

Inventario de materia primas a enero 1: 2 000 unidades a 3,50 c/u

Para valorar el inventario de materias primas se emplea el método FIFO

Cada unidad de producto terminado requiere una unidad de materia prima

Inventario de trabajo en proceso: enero 1, 3000 unidades que cuestan 12 000; enero 31, 5000 unidades que cuestan 17 000

Inventario de mercancías terminadas enero 1: 5 000 unidades a 9 c/u

Maquinaria de planta: costo 30 000 depreciación del 10% anual

Equipo de oficina costo 10 000 depreciación del 8% anual

Preparar estado de costo de mercancía manufacturada para el mes de enero de 19X6

33

COMPAÑÍA THE HEMSTEADESTADO DE COSTO MERCANCIA MANOFACTURADA

PARA EL MES DE ENERO 19x6

Materia primas 7000Inventario, Enero 1 73000Compras 80000(-) Inventario, Enero 31 7500Costo materias primas utilizadas 72500Mano de obra directa 180000Costos Indirectos Mano de obra indirecta 65000Alquiler de la fabrica 11000Calefacccion y energia 3500depreciacion maquina 3000Miselania 16500 99000Costo total de produccion 351500Trabajo en proceso Enero 1 12000suma 363500Trabajo en proceso Enero 31 17000Costo mercancia manofacturada 346500___________________________________________

Unidades de materia primas

inventario, enero 1 2000compras ( 16000+10000) 26000unidades disponibles 28000utilizadas en produccion 25000inventrio enero 31 3000

34

7 Costos primos, costos de conversión, y costos del producto

La siguiente información se refiere a la compañía productora Snowball

Materiales directos $ 25 000Materiales indirectos $ 5 000Mano de obra directa $ 30 000Mano de indirecta $ 4 500Costos indirectos de fabricación (sin materiales indirectos ni mano de obra directa)

$ 15 000

SE PIDE:

Computar los costos primos, costos de conversión y costos del problema.

SOLUCION:

a) Costos primos

Materiales directos $ 25 000Materiales indirectos $ 5 000Total costos primos $ 30 000

b) Costos de conversión

Mano de obra directa $ 30 000Costos indirectos de fabricación $ 24 500Total costos de conversión $ 54 000

c) costos del problema (es igual al costo de artículos manufacturados)

Costos materiales directos $ 25 000

Costos mano de obra directa $ 30 000

Costos indirectos de fabricación $15 000

Materiales indirectos $ 5 000

Mano de indirecta $ 4 500 $ 24 500

Costos de los artículos manufacturados

$ 30 500

35

8 Costo de mercancías manufacturadas y vendida la compañía manufacturera mason tenía la siguiente información en su libro mayor para el semestre terminado en diciembre 31, 19X6

Compra de materias primas 74 000 Seguro contra incendio 400

Compra suministro de fábrica 2 600 Seguro de compensación 1 800

Mano de obra directa 60 000 Calefacción y energía 2 200

Mano de obra indirecta 3 800 Depreciación maquina 2 800

Supervisión 6 400 Depreciación edificio 1 300

Inventarios mercancías terminadas junio 30, 63 000, diciembre 31, 73 000; trabajo en proceso. Junio 20, 12 000, diciembre 32, 18 000: materias primas junio 20, 57 000 diciembre 31, 17 000; suministros de fábrica, junio 30, 250 diciembre 31, 350

Preparar (a) un estado de costos de mercancías manufacturadas y vendidas para el semestre incluyendo (b) un anexo separado que muestre los costos indirectos.

36

COMPAÑÍA MANUFACTURERA MANSOESTADO DE COSTOS DE MERCANCIAS MANUFACTURERAS Y VENDIDAD

PARA EL SEMESTRE TERMINADO DICIEMBRE 31

Materia primas Inventario, junio 30 57000Compras 74000materiales disponibles para uso 131000(-) costo de materiales diciembre 31 17000Costo materiales consumidos 114000Mano de obra directa 60000costos indirectos 21200total costos manufacturados 195200(+) inventario en proceso junio 30 12000

207200(-) Inventario en proceso diciembre 31 18000coto mercancia manufacturada 189200(+) inventrio mercancia terminada junio 30 63000

252200(-) inventario de mercancis terminadas dic 31 73000costo mercancias vendidas 179200

COMPAÑÍA MANUFACTURERA MANSO ANEXO COSTOS INDIRECTOS

PARA EL SEMESTRE TERMINADO EN DICIEMBRE 31

Mano de obra directa 3800supervicion 6400suministros (250+2600-35 2500calefacion y energia 2200depreciacion maquina 2800depreciacion edificio 1300Seguro de compesacion 1800Seguro contra incendio 400Costo indirectos 21200

37

9 Estado del costo de los artículos manufacturados y vendidos y la utilidad o perdida neta.

La compañía de Relojes Blackwell manufactura muchos tipos de relojes. Acaban de terminar la producción del año corriente. Las ventas para el año fueron $ 945000 y los inventarios fueron los siguientes

Final inicialTrabajo en proceso $ 60 000 $ 75

000Artículos terminados $ 54 000 $ 35

000

Los materiales directos para el periodo costaron $ 176 000, la mano de obra directa costo $ 250 000 y los costos indirectos de fabricación fueron $ 237 500. Los gastos de venta fueron $ 55 000 y los gastos generales y administrativos fueron $117 000.

SE PIDE:

a) Preparar los siguientes estados:1 Costo de los artículos manufacturados2 Costo de los artículos vendidos

b) Computar la utilidad o pérdida neta

SOLUCION

1. Costo de los artículos manufacturados

Costos usados en la producción durante el periodo $ 176 000Costo mano de obra directa $ 250 000Costo indirectos de fabricación $ 237 500Costos totales usados en la producción $ 663 500(+) Trabajo en proceso inicial $ 75 000Costo de los artículos en proceso durante el periodo $ 738 500(-)Trabajo en proceso final $ 60 000Costo de los artículos manufacturados $ 678 500

2. Costo de los artículos vendidos

Inventario inicial de artículos terminados $ 35 000(+) Costo de los artículos manufacturados $ 678 500Artículos disponibles para la venta $ 713 500(-) Inventario final de artículos terminados $ 54 000Costo de los artículos vendidos $ 659 500

38

3. Computar la utilidad o pérdida neta

Ventas $ 945 000(-) Costo de los artículos vendidos $ 659 500Utilidad bruta $ 285 500(-) Los gastos de venta y generales fueron $ 172 000Utilidad neta $ 113 500

39

C.COSTEO Y CONTROL DE MATERIALES

PREGUNTAS

1. ¿Cuáles son las dos clasificaciones para los costos de materiales?

Respuesta: el costo de material puede dividirse en costos directos e indirectos

Explique la base de cada clasificación.

Respuesta: Costo de materiales disponibles para usar: es el costo de los materiales disponibles para usar durante un periodo; es igual al inventario inicial más las compras.

Costo de materiales usados: es el costo de los materiales que fueron enviados a la producción.

¿Qué es costo primo? Es la suma de los materiales directos más la mano de obra directa.

2. ¿Porque dos compañías de la misma industria pueden tener diferentes clasificaciones

para los mismos costos? Respuesta: se debe a la elección de los sistemas por parte de la empresa; puede ser por el sistema periódico o por un sistema perpetuo.

¿Quién tiene la última palabra al clasificar los costos y determinar sus relaciones con el producto?

Respuesta: la junta directiva de la empresa, ya que esta es la que decide el sistema de costo que se va a emplear para la contabilización de los inventarios de materiales.

3. Describa las responsabilidades del departamento de compras. Respuesta: la principal función de este departamento es realizar los pedidos de materias primas y suministros solicitados por la producción.

¿Cuáles son las responsabilidades del jefe del almacén de materiales?

40

Respuesta: el jefe del almacén de materiales es responsable de garantizar que los artículos que se piden reúnan las normas de calidad requeridas por la empresa y que estos se adquiera al precio más bajo posible.

4. Identifique los tres formatos generalmente empleados en la compra de artículos. Respuesta: requisición de compra, orden de compra e informe de recepción.

¿Qué incluye por los general ellos?

Respuesta: Requisición de compra: número de la requisición, nombre del departamento o persona que hace la solicitud, cantidad de artículos solicitados, numero de catálogo, descripción del artículo, precio unitario y total, costo total de la requisición, fecha del pedido, fecha de entrega y firma autorizada.

Orden de compra: nombre y dirección de la empresa que hace el pedido, numero de la orden de compra, nombre y dirección del proveedor, cantidad de artículos solicitados, numero de catálogo, descripción del artículo, precio unitario y total, costo total de la orden, fecha del pedido, fecha de entrega, términos de entrega y de pago y firma autorizada.

Informe de recepción: nombre del proveedor, numero de la orden de la compra, fecha en la que la entrega fue recibida, cantidad recibida, descripción de los artículos, las diferencias con la orden de compra y firma autorizada.

¿A dónde envían por lo general copias de estos formatos? Respuesta: Requisición de compra: original para el departamento de compras, copia para el empleado que hizo el pedido. Orden de compra: el original se envía al proveedor, con copias a: departamento de contabilidad, cuentas por pagar, departamento de recepción, departamento de compras.

Informe de recepción: el original lo guarda el departamento de recepción, con copias a: departamento de compras, cuentas por pagar, departamento de contabilidad, al empleado que origina la requisición, una copia que acompaña los materiales a bodega.

5. ¿Qué problemas se asocian a la determinación del costo unitario de los materiales

comprados? Respuesta: Al determinar el costo unitario de los materiales comprados se presenta la inflación y deflación, con esto nos podemos dar cuenta que determinar el costo unitario realmente no es tan sencillo.

41

6. ¿Cómo se determina el costo de los materiales usados cuando se dispone de inventarios iniciales y finales de materiales?

Respuesta: bajo los sistemas de inventario periódico y perpetuo el costo de los materiales usados y el inventario final de materiales pueden diferir. La diferencia surge del costo que se asigna en la fecha en que los materiales son usados. Bajo el sistema de inventario perpetuo, el costo debe asignarse a cada unidad usada en la fecha de su empleo; bajo el sistema de inventario periódico, el costo se asigna al final del periodo.

7. Determine el inventario final de materiales en unidades a partir de la siguiente

información:

Inventario inicial de materiales………………………….…. 10.000 unidades Compras………………………………………………………. 55.000 unidades Materiales usados…………………..……………………….. 40.000 unidades

Respuesta: Inventario inicial de materiales…………………………………………10.000 unidades + Compras…………………………………………….55.000 unidades = Materiales disponibles para usar…………….. 66.000 unidades (-)Materiales Usados………………..………………..(40.000) unidades =Inventario final de Materiales………………….. 26.000 unidades

8. Defina los siguientes términos en relación con el inventario de materiales:

• Identificación específica: el costo de los materiales usados y el inventario final de materiales se calcula multiplicando las unidades usadas o disponibles por el costo específico de cada unidad usada o aun disponible; por lo tanto, la escogencia del sistema de inventario perpetuo o periódico no afecta el método de medición.

• Costo promedio simple: es un método de valoración del inventario final calculando un promedio de los precios de las diferentes compras y multiplicando esa cifra por el número de unidades del inventario final.

• Costo promedio ponderado: consiste en un método de valoración del inventario disponible que multiplica cada precio de compra por el número de unidades compradas a ese precio. La cifra resultante se divide luego por el número de unidades disponibles, este valor se multiplica por el número de unidades del inventario final.

• Primero en entrar, primero en salir: por lo general, los materiales que se reciben primero se despachan primero. Esto es especialmente valido cuando se trata de artículos perecederos.

42

• Ultimo en entrar, primero en salir: es un método de valoración de inventarios en el cual el inventario final reflejara los precios de la compra más antigua.

• Costo o mercado más bajo: es una regla que requiere que al inventario final de materiales se le asigne el costo histórico o el valor corriente, el que sea más bajo.

9. Durante un periodo de alza de precios, ¿Cuál de los métodos de evaluación de inventario peps o ueps originara un ingreso neto mayor? Explique.

Respuesta: En periodos de alza de precios, si una empresa desea mostrar una utilidad bruta mayor resulta de calcular el inventario bajo el método peps; este método origina un inventario final de materiales más alto, suponiendo una inflación.

10. Discuta las diferencias entre el inventario periódico y perpetuo.

¿Cuándo se emplea el sistema de inventario perpetuo?

Respuesta: cuando se quiere calcular el inventario final de los materiales y el costo de materiales usados, teniendo en cuenta el conteo físico de artículos disponibles ¿Cuándo se emplea el sistema de inventario perpetuo es necesario tomar un inventario físico?

Respuesta: Se debe tener el saldo real en libros, haciendo el conteo físico, si no concuerdan con los saldos en la cuenta inventario, por lo tanto no sería necesario un inventario físico porque ya se tiene la información necesaria en libros.

11. Se afirma que la regla de costo o de mercado más bajo viola el concepto de

consistencia.

¿Está de acuerdo? Explique

Respuesta: no viola el concepto de consistencia ya que esta regla afirma que teniendo un control eficiente del inventario mantiene los costos a nivel bajo y ayuda a que la producción transcurra normalmente.

12. Son verdaderas o falsa las siguientes afirmaciones:

• El control de inventarios consiste solamente en mantener registros del inventario. F • La programación de producción involucra la elaboración de pronósticos V • Las ventas y los derechos reducen el inventario V • El inventario se basa solamente en cada artículos terminados F

43

• Las personas que realizan el control de inventarios emplean el juicio personal y la experiencia en vez de normas para tomar sus decisiones. V

13. ¿Qué es el método de 90-60-30 días? RESPUESTA: es cuando el inventario tiene en cuenta una provisión de 60 días, se situá un pedido por una provisión de 30 días. Pueden hacerse ajuste a l número de provisión de días o en la cantidad ordenada durante periodos de fluctuación.

¿Por qué los métodos de control de materiales varían según los diferentes artículos?

RESPUESTA: porque algunos artículos tienen diferencias en el número de veces de revisión, el valor del costo, el esfuerzo utilizado en dirigir la revisión. Los materiales costosos, o aquellos que son esenciales a la producción, tienden a ser revisados con más frecuencia por un supervisor experimentado; es por estas razones por las cuales los métodos de control de materiales varían según los diferentes artículos.

14. Para cada uno de los siguientes enunciados, identifique el procedimiento de control que puede relacionarse mejor con el y describa brevemente cada procedimiento:

• 30% de los artículos= al 25% de costo de uso= PLAN ABC • Ventajoso cuando una compañía utiliza procesamiento de datos=

SISTEMA DE PEDIDO AUTOMATICO • Revisión por periodos regulares de tiempo= PERIODO CICLICO • Requiere un mínimo de trabajo de oficina= METODO DE DOBLE

COMPARTIMIENTO • El pedido incrementara el inventario en una cantidad máxima= METODO MINI-

MAX

15. Describa las características del control de las tres clasificaciones en el plan ABC

44

PROBLEMA PARALELO

La compañía productora XYZ efectuó las siguientes compras de materiales y envió las siguientes unidades de material a producción:

FECHA UNIDADES

COMPRADAS

COSTO POR

UNIDAD $

UNIDADES USADAS

Inventario inicial 01/05/15 13 10 0 04/05/15 4 14 2 09/05/15 8 17 3 14/05/15 25 23 13 28/05/15 19 9 18

Se pide calcular el inventario final de materiales y el costo de los materiales usados en Mayo bajo los siguientes métodos, utilizando el sistema de inventario periódico:

• Identificación especifica 8suponga que los materiales usados en Mayo 9 y en Mayo 14 provienen de un inventario inicial, y que los materiales despachados en Mayo 28 provienen del lote comprado en Mayo 4).

• Costo promedio ponderado • PEPS • UEPS

45