Embed Size (px)

Citation preview

ECONOMIA DE COLOMBIA

INTEGRANTES:

-KENNING VACA DIEZ LUIS FERNANDO

-MARISCAL CALDERON JOSE DAVID

-RAMIREZ CUELLAR CLAUDIA

DOCENTE:

- Msc. ZABALA COLLAZO ARTURO

MODULO:

-MACROECONOMIA

ECONOMIA DE COLOMBIA

1.- DATOS GENERALES

Colombia, oficialmente República de Colombia, es un país situado en la región noroccidental de

América del Sur. Está constituido en un estado unitario, social y democrático de derecho cuya forma

de gobierno es presidencialista. Esta república está organizada políticamente en 32 departamentos

descentralizados y el Distrito capital de Bogotá, sede del gobierno nacional.9

La superficie del país es de 2 129 748 km², de los cuales 1 141 748 km² corresponden a su territorio

continental y los restantes 988 000 km² a su extensión marítima,10 de la cual mantiene un diferendo

limítrofe con Venezuela y Nicaragua. Limita al este con Venezuela y Brasil, al sur con Perú y Ecuador

y al noroeste con Panamá; en cuanto a límites marítimos, colinda con Panamá, Costa Rica, Nicaragua,

Honduras, Jamaica, Haití, República Dominicana y Venezuela en el mar Caribe, y con Panamá, Costa

Rica y Ecuador en el océano Pacífico.

Colombia es la única nación de América del Sur que tiene costas en el océano Pacífico y acceso al

Atlántico a través del mar Caribe, en los que posee diversas islas como el archipiélago de San Andrés,

Providencia y Santa Catalina.

El país es la cuarta nación en extensión territorial de América del Sur y, con alrededor de 47 millones

de habitantes, la tercera en población en América Latina. Es la tercera nación del mundo con mayor

cantidad de hispanohablantes. Colombia posee una población multicultural, en regiones y etnias. Su

población es, en su mayoría, resultado del mestizaje entre europeos, indígenas y africanos, con

minorías de indígenas y afrodescendientes. En el Caribe colombiano hay una cantidad importante de

descendientes del Medio Oriente. El producto interno bruto de paridad de poder adquisitivo de

Colombia ocupa el cuarto puesto en América Latina y el puesto 28 a nivel mundial. El PIB nominal

colombiano es el cuarto más grande de América Latina y ocupa el puesto 29 a nivel mundial.

Colombia es una economía emergente y una potencia económica de la región. También forma parte

del bloque de países emergentes CIVETS. Su PBI PPA también ocupa el cuarto puesto en América

Latina detrás de Argentina, México y Brasil, y el 28 a nivel global. El PBI nominal colombiano es el

cuarto más grande de América Latina después de los de Brasil, México y Argentina, y ocupa el puesto

29 a nivel mundial. El sector financiero en Colombia ha crecido un 6.7 % entre el 2005-2010, debido

a la liquidez favorable de la economía colombiana. En 2012 el sector de servicios representó el 55,1 %

del PIB de Colombia, mientras que 68 % de 23.08 millones de colombianos formaron parte de la

fuerza laboral en este sector.

La economía de Colombia ha experimentado un crecimiento promedio anual de 5,5 % desde 2002.

En el 2012, 23,8 millones de colombianos sirvieron como fuerza laboral en la economía, con un

ingreso promedio de US$10 700, produciendo US$500 000 millones para el Producto Interno Bruto

(PIB) del país. Sin embargo, la desigualdad en la distribución de riqueza mantiene a un 29,3 % (2014)

de colombianos viviendo por debajo de la línea de pobreza nacional, a lo que se suma el deficiente

sistema pensional. Desde el 2011 desempleo ha marcado un dígito, (9,2 % en noviembre de 2011)

y el subempleo un 32,7 % (noviembre de 2011).

El Ministerio de Hacienda y Crédito Público define, formula y ejecuta la política económica del país.

La moneda nacional es el peso colombiano. El Banco de la República es un organismo independiente

que controla la cantidad de dinero y control cambiario de divisas que circula en la economía para

evitar recesiones y desempleo a causa de la inflación, además de controlar el crédito interbancario.

Juntos, el MHCP y el BRC regulan el funcionamiento de la economía a nivel nacional con el apoyo del

Ministerio de Comercio, Industria y Turismo (MCIT). El sector empresarial de Colombia se encuentra

agremiado en la Asociación Nacional de Industriales (ANDI) que trata de mantener grupos de

empresas del mismo sector económico para que actúen en común acuerdo para el desarrollo.

El PIB per cápita es un muy buen indicador de la calidad de vida y en el caso de Colombia, en 2014,

fue de 7.928$ dólares, con lo que ocupa el puesto 83 de la tabla, así pues sus ciudadanos tienen,

según este parámetro, un nivel de vida muy bajo en relación al resto de los 196 países.

En cuanto al Índice de Desarrollo Humano o IDH de Colombia, que elabora las Naciones Unidas para

medir el progreso de un país, fue de 0,720 puntos en 2014, con lo que se situó en el puesto 97 de

la tabla de 187 países que publicamos.

Si la razón para visitar Colombia son negocios, es útil saber se encuentra en el 54º puesto del Doing

Business de los 189 que conforman este ranking, que clasifica los países según la facilidad que ofrecen

para hacer negocios. En cuanto al Índice de Percepción de la Corrupción del sector público en

Colombia ha sido de 37 puntos, con el que se colocó en el puesto 83 de los 167 publicados en este

ranking, en el que los países en los que hay menor percepción de corrupción ocupan los primeros

puestos.

2.- PRODUCTO INTERNO BRUTO

En este indicador Colombia está por debajo del promedio latinoamericano, pese a que lleva varios

años mejorando en este frente. Productividad y educación las explicaciones del rezago.

Pese a que Colombia será uno de los países que más crecerá este año en América Latina y a que

tiene 7,9% de la población de la región, aún está rezagado a la hora de medir lo que produce su

economía dividido por cada uno de sus habitantes.

Esta medida se conoce como el PIB per cápita y se usa para estimar la riqueza de un país, así como

con la calidad de vida de sus habitantes y su capacidad de consumo. Colombia ha venido avanzando

en este indicador, pero no ha logrado alcanzar a economías como Brasil y México, que tienen muchos

más habitantes, ni mucho menos a Uruguay y Chile, que deben repartir su riqueza entre muchas

menos personas.

En el 2015, las nueve ramas de la economía crecieron positivamente y cuatro de ellas estuvieron por

encima del promedio.

Se destaca el crecimiento de servicios financieros, inmobiliarios con 4,3%; comercio, restaurantes y

hoteles con 4,1%; construcción con 3,9% y agricultura, ganadería, caza, silvicultura y pesca con

3,3%. El peor desempeño se observa en la Explotación de minas y canteras con un crecimiento del

0,6% con respecto a 2014.

Fuente: BANCO CENTRAL DE LA REPUBLICA DE COLOMBIA Elaboración: Propia

El Gobierno esperaba un crecimiento de 3,2 por ciento para el 2016, el Ministerio de Hacienda anunció

recientemente una reducción en su pronóstico para este año. La previsión se bajó al 3 por ciento, lo

cual iría acompañado de un incremento en la tasa de desempleo nacional.

“A la luz de los resultados del 2015, el Gobierno estima que la economía crecerá alrededor de 3,0 por

271,569252,054

287,018

Colombia; 349,221

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

on

es d

e D

ola

res

Producto Interno Bruto(Millones de Dolares)

ciento en 2016, impulsada principalmente por la industria y la construcción”, explicó el Ministerio de

Hacienda.

Por otra parte, el Banco de la República advirtió que tiene para este año un pronóstico de crecimiento

del PIB de 2,7 por ciento. Asimismo, la junta del Emisor había advertido que si continúan viéndose

los niveles actuales de demanda interna “la sostenibilidad del crecimiento podría verse comprometida

debido al alto nivel de déficit en la cuenta corriente y a la débil respuesta de las exportaciones a la

devaluación”.

Entretanto, un informe de Fedesarrollo –el centro de pensamiento– advirtió que el crecimiento del

2016 podría estar por el orden del 2,5 por ciento, teniendo en cuenta que de por medio están factores

como la firma de un acuerdo de paz, una posible reforma tributaria y una menor producción de

petróleo y carbón. Aun así, señalan que la construcción puede consolidarse como el motor de la

economía desde el ángulo de obras civiles y edificaciones.

Fuente: CEPAL Elaboración: Propia

3.- TASA CRECIMIENTO PIB

Las estimaciones del crecimiento de la economía colombiana indican que el país avanza a buen ritmo,

inclusive por encima del promedio de América Latina y del crecimiento mundial.

2009; 424623.4

2014; 524793.1

2009; 252,054

2014; 349,221

2009; 205,703 2014; 257,861

2009; 243,242

2014; 256,525

0

100,000

200,000

300,000

400,000

500,000

600,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

on

es d

e D

ola

res

Comparacion PIBArgentina-Colombia-Chile-Venezuela

Argentina

Colombia

Chile

Venezuela

Durante la presentación del informe de inflación del país, el gerente del Banco de la República, José

Darío Uribe, dijo que la Junta Directiva de la entidad revisó al alza los pronósticos de crecimiento del

país.

Las estimaciones indican que la economía nacional crecería este año 5 %, aunque plantea un rango

posible de 4,2 % y 5,8 %. Hasta hace unas semanas el Banco le apostaba a un crecimiento del 4,3

% promedio para el 2014.

Asimismo, para el 2015 la expectativa es que el Producto Interno Bruto, PIB, se incremente en un 6

%.

Explicó el directivo que hay optimismo porque “la nueva información sobre el desempeño del gasto

de los hogares indica que este seguirá aumentando a buen ritmo. En efecto, la tasa de desempleo

sigue en descenso, las ventas al por menor registra repuntes elevados, la confianza del consumidor

mejoró a niveles favorables y el crédito detuvo su desaceleración”, dijo.

Agregó en su informe, que por el lado de la inversión, se espera que este rubro crezca a una tasa

alta pero inferior a la del primer trimestre.

El crecimiento del crédito total ha aumentado debido a una mayor dinámica de los préstamos

comerciales e hipotecarios. Lo anterior, junto a unas tasas reales de interés de crédito en niveles que

impulsan el gasto.

El pronóstico del Banco de la República coincide con el de la Comisión Económica para América Latina

y el Caribe (Cepal), que prevé también un aumento de 5 % en la economía nacional, ubicándola

entre los primeros tres países de la región con mejor desempeño.

Asimismo, grupos de investigación como el del Banco Bbva proyectan que el PIB colombiano variará

este año 4,7 %, sin descartar una revisión al alza, teniendo en cuenta que los indicadores económicos

son positivos.

El Banco de la República incrementó el monto de compras de divisas durante el tercer trimestre del

año y adquirirá hasta US$2000 millones entre los meses de julio y septiembre, con el fin de evitar

que el peso continúe valorizándose.

Sin embargo, la revaluación ha continuado en el país y en el último mes el dólar no pudo retornar a

los $1900. La Tasa Representativa del Mercado para hoy quedó en $1878,68.

Según el analista Eduardo Sarmiento, este es uno de los temas que amenaza a la economía nacional,

pues con un dólar barato ni la industria, ni el agro tendrá mejores resultados en los mercados

externos, y por el contrario, tienen que competir contra los importadores que traen productos más

económicos. Aun así, la industria logró repuntar en los dos últimos meses y se espera que mantenga

ese ritmo.

4.-PIB PER CAPITA

En este indicador Colombia está por debajo del promedio latinoamericano, pese a que lleva varios

años mejorando en este frente. Productividad y educación las explicaciones del rezago.

Pese a que Colombia será uno de los países que más crecerá este año en América Latina y a que

tiene 7,9% de la población de la región, aún está rezagado a la hora de medir lo que produce su

economía dividido por cada uno de sus habitantes.

Esta medida se conoce como el PIB per cápita y se usa para estimar la riqueza de un país, así como

con la calidad de vida de sus habitantes y su capacidad de consumo. Colombia ha venido avanzando

en este indicador, pero no ha logrado alcanzar a economías como Brasil y México, que tienen muchos

más habitantes, ni mucho menos a Uruguay y Chile, que deben repartir su riqueza entre muchas

menos personas.

Cálculos de FocusEconomics, firma que mensualmente sondea analistas sobre los indicadores

económicos de la región, muestran que el PIB per cápita de Colombia ha estado por debajo del

promedio latinoamericano y que este año será el séptimo de la región. A la cabeza estarán Uruguay

y Chile, con datos de US$16.395 y US$14.102, respectivamente. Le seguirán Argentina, México y

Brasil, con cifras que superan los US$9.000 y luego sí vendrá Colombia con US$7.044. Venezuela

también nos superaría, con un PIB per cápita de US$15.845, pero vale la pena aclarar que este

cálculo se hace con la tasa de cambio oficial de 6,30 bolívares por dólar, precio que no se ajusta a la

realidad económica del vecino país, debido a su sistema múltiple de tipos de cambio y a la gran

cantidad de efectivo que se mueve en el mercado paralelo.

Fuente: DANE Elaboración: Propia

De todas maneras, con o sin Venezuela Colombia está rezagada frente a varios vecinos, incluso en

las épocas en que el precio del dólar se abarató tanto. Leonardo Villar, director de Fedesarrollo,

atribuye la diferencia a que el país tiene una menor productividad y un nivel de educación inferior,

aunque aclara que por ejemplo, en el caso de Argentina y Venezuela, que eran mucho más ricos que

nosotros, su PIB per cápita se ha venido reduciendo, mientras el de Colombia viene subiendo.

En Anif indican que Colombia logró un crecimiento de su PIB per cápita de 2,4% promedio anual

entre 1965-2012, lo que implica que tuvo que esperar 29 años para duplicar ese indicador. Un

comportamiento similar ha tenido América Latina, pero estamos muy atrasados frente a otras

naciones emergentes como las del sureste asiático y China, que logran duplicar su ingreso cada 15

años.

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Colombia 5140 5312 5597 5911 6048 5983 6251 6592 6789 7055 7307

0

1000

2000

3000

4000

5000

6000

7000

8000

Mile

s d

e D

ola

res

PIB per Capita

Teresa Kersting, economista de FocusEconomics, también señala que el PIB per cápita de Colombia

ha aumentado al pasar de US$5.209 en 2009 a US$7.975 en 2014 (este año se espera que baje un

poco por la devaluación). Sin embargo, “la razón por la cual Colombia no ha alcanzado los niveles de

otros países en la región, como Brasil, se debe a que ni el crecimiento real ni la inflación han sido

suficientemente altos para nivelar las diferencias en el PIB per cápita entre los países. Por otra parte,

se puede tomar en cuenta un aumento en la inmigración en Colombia como un factor que aumenta

la tasa de crecimiento poblacional, dadas las complicaciones económicas en Venezuela y Argentina

en estos momentos”.

En Anif agregan que para poder de acortar los tiempos necesarios para duplicar el ingreso per cápita

son necesarias reformas estructurales (laboral y pensional) que permiten ganar competitividad en el

agro y la industria.

5. INFLACION

Conocido el dato de enero, la inflación sigue desbordada en el país. El Dane reveló que en el primer

mes del 2016 se ubicó en 1,29 por ciento, y la de los últimos 12 meses, en 7,45 por ciento

Luego, como hace varios meses, la inflación sigue lejos del rango meta del Banco de la República,

que es del 2-4 por ciento.

¿Cuándo terminará la senda alcista y empezará a ceder?

César Ferrari, profesor de Economía de la Universidad Javeriana, dice que el día en que pare la

devaluación comenzará a bajar porque la inflación actual no está relacionada con la demanda, sino

con el aumento de los costos de materias primas, por el aumento del dólar y por el fenómeno

climático de El Niño.

“Luego los argumentos de que hay que elevar la tasa de interés para controlar la demanda son

descabellados, no tienen asidero en un análisis económico sensato”, anota Ferrari.

Aún así, el analista considera que es difícil precisar una fecha del fin de la alta inflación. (Lea también:

Así sienten la inflación los colombianos a la hora del 'corrientazo')

Entre tanto, Fabián García, analista de BBVA Research, afirmó que el alza de precios al consumidor

está afectada por una deficiente oferta agrícola.

Sin embargo, en el segundo semestre del 2016, probablemente al finalizar el tercer trimestre,

mejorará y cederán los precios.

“El efecto de la tasa de cambio desaparecería, y además podría bajar, quitando presión a la inflación”,

explica el experto.

El economista igualmente consideró que la expectativa de un PIB (producción) este año menor, frente

al 2015, igualmente reducirá la demanda agregada y, por tanto, los precios. (Además: Sondeo indica

que a fin de año caerá la inflación a 4,5 %)

“Los precios altos de los últimos meses de los alimentos también incentivan la oferta agrícola

(cultivos), y los efectos de esta los veremos en el segundo semestre”, añade.

Por ello, Fabián García, de BBVA Research, anticipa meses del presente año en los que la inflación

de productos agrícolas puede ser negativa, por el crecimiento de la oferta.

La minutas publicadas por el Banco de la República a finales del 2015 ya señalaban que la inflación

anual seguirá aumentando hasta mediados de este año y luego comenzará a converger hacia la meta

del 3 por ciento, hasta alcanzarse en el 2017.

Alejandro Urriago, analista de Colfondos, explica que una subida de la tasa conduce a un incentivo

para los flujos inversionistas del extranjero, lo que llevaría al peso colombiano a recuperar terreno

frente al dólar y “dicho abaratamiento de bienes transables se transmite hacia la inflación futura, es

decir, la expectativa”.

Otros menos crédulos estiman que la política monetaria (aumento de tasas) sería inútil ante los

choques de oferta de alimentos, es decir que la presión inflacionaria seguirá ocurriendo hasta que el

fenómeno de El Niño se disipe.

Por tanto, el comportamiento de la inflación en los próximos meses y la magnitud del aumento

adicional en la tasa de interés generan aún incertidumbre.

Ello, debido a que la devaluación del peso depende en alto grado de la trayectoria de variables

externas sobre las que no se tiene control, como la cotización del petróleo.

Faltaría otro choque

Según Corficolombiana, desde finales de septiembre del año anterior “los precios de la energía

aumentaron escandalosamente y, aunque posteriormente se moderaron, continúan en niveles

significativamente superiores al promedio del último año”.

“En los próximos meses esperamos un segundo choque devaluacionista sobre la inflación y

mantenemos la perspectiva de la tasa de cambio en 3.600 pesos, haciendo que el pass-trough (efecto

de la tasa de cambio sobre la inflación) siga generando ruido durante el año”, señala Catalina

Guevara, de Alianza Valores.

Los analistas del Grupo Bancolombia revisaron las previsiones de inflación este año de 4 a 4,4 por

ciento, con un rango entre 3,7 y 5,4 por ciento.

“Esperamos que durante el primer semestre las variaciones anuales de los precios se mantengan

cerca del 7 por ciento, debido a las presiones provenientes del fenómeno del Niño, el traspaso de la

depreciación cambiaria y la activación de mecanismos de indexación”, agregan.

Sin embargo, creen que en el segundo semestre la inflación presentará una tendencia de moderación,

debido a una eventual normalización de las condiciones climáticas y a las menores presiones de

precios provenientes de una economía creciendo por debajo de su potencial. “A pesar de ello,

estimamos que la convergencia de la inflación al rango meta del Banco de la República solo ocurrirá

en el 2017”, acotan, coincidiendo con el Emisor.

Fabián García, de BBVA Research, añade que la alta cifra de inflación de diciembre y enero se debe

en gran parte al aumento de precios indexados, como los arriendos y matrículas, que a partir de los

próximos meses deben desaparecer como presión sobre el Índice de Precios al Consumidor (IPC).

Un analista de un departamento de investigaciones de una firma comisionista dijo que los propios

productores nacionales podrían estar presionando el IPC al alza, pues al demandar más insumos para

elaborar bienes finales y aprovechar la competitividad que les da el dólar en el mercado local y

externo, suben sus costos y los traspasan al consumidor.

El fenómeno del Niño disparó el costo de vida en enero

El primer dato de inflación del año –revelado este viernes por el Dane–, de 1,29 por ciento (en igual

mes del 2015 fue de 0,64 por ciento), preocupa, pues la cifra que esperaban los expertos, pese al

fenómeno del Niño no pasaba del 0,7 por ciento.

El grupo que presentó la mayor variación de precios fue el de alimentos (con un alza de 2,82 por

ciento). En ese rubro, los tubérculos y plátanos aumentaron un 19,34 por ciento; las frutas, un 6,1

por ciento y las hortalizas y legumbres, el 5,97 por ciento.

Por ciudades, en enero la ciudad que más presentó aumentos en el costo de vida fue Cúcuta, con

2,09 por ciento. Le siguen Bucaramanga (1,65 por ciento), Popayán (1,61 por ciento), Florencia (1,59

por ciento) y Manizales (1,57 por ciento).

Al mirar el costo de vida en los últimos doce meses, la cifra es igualmente preocupante: 7,45 por

ciento (en enero del 2015, era de 3,82 por ciento). El rubro de alimentos –que en ese periodo tuvo

un incremento de 12,26 por ciento– fue el que más presiones generó. Le siguió el de otros gastos

(7,5 por ciento).

Fuente :DANE

Fuente :DANE

6.- TIPO DE CAMBIO

El peso colombiano es la unidad monetaria de curso legal en la República de Colombia.

Su abreviación formal es COP, e informalmente es abreviada COL$. Localmente se usa el signo peso.

Su circulación es controlada por el Banco de la República de Colombia. En 2016, la moneda en

acuñación de menor valor es la de cincuenta pesos ($50) y el billete de mayor valor es el de cien mil

pesos ($100 000). A 2015 el Peso colombiano, es la segunda moneda más devaluada de

Latinoamérica.

La explicación es simple y lógica, gran parte de la depreciación tanto en el peso colombiano como en

distintas monedas de la región, se deriva del impetuoso crecimiento que el dólar ha mantenido

durante los últimos meses, hecho que ha afectado especialmente a aquellos países que dependen en

gran medida de su producción petrolera, como Colombia, que representa el 54% de las

Exportaciones; siendo este el principal motivo que ha marcado la crisis de esta moneda.

TRM: TASA DE CAMBIO REPRESENTATIVA DEL MERCADO.

La TRM se calcula con base en las operaciones de compra y venta de divisas entre intermediarios

financieros que transan en el mercado cambiario colombiano, con cumplimiento el mismo día cuando

se realiza la negociación de las divisas. Actualmente la Superintendencia Financiera de Colombia es

la que calcula y certifica diariamente la TRM con base en las operaciones registradas el día hábil

Inmediatamente anterior actualmente el TRM es de $ 3.117,83 pesos colombianos por dólar

estadounidense.

2010 2011 2012 2013 2014 2015

tipo de cambio $ 1,897.8 $ 1,848.1 $ 1,798.2 $ 1,868.9 $ 2,000.6 $ 2,746.4

$ 0.00

$ 500.00

$ 1,000.00

$ 1,500.00

$ 2,000.00

$ 2,500.00

$ 3,000.00

Tipo de cambio

Fuente :BANREP

7.- BALANZA COMERCIAL

7.1.- EXPORTACIONES:

7.2 IMPORTACIONES

El alto precio del dólar es una de las principales razones que ha llevado a la reducción de las

importaciones colombianas. Según el Dane, entre enero y noviembre del 2015 las compras externas

del país disminuyeron 14,8 % con relación al mismo periodo del año anterior, al pasar de US$58.540

millones a US$49.898 millones.

8.- RESERVAS INTERNACIONALES

Luego del incremento acelerado de las reservas internacionales durante los últimos años, el Banco

de la República ha sido más prudente y durante el 2015 se redujeron. Las reservas a septiembre del

año anterior sumaron US$46.726,37 millones.

Según el Banco de la República, en su informe sobre la Administración de las Reservas

Internacionales, estas deben tener una disponibilidad de uso inmediato bajo el control directo de la

autoridad monetaria. Dichas reservas en Colombia están conformadas por instrumentos financieros

en el mercado internacional, los aportes a entidades como el Fondo Monetario Internacional o el

Fondo Latinoamericano de reservas, y los convenios internacionales.

Según Banrep, las reservas internacionales netas de Colombia se situaron en US$46.726,37

millones al finalizar el tercer trimestre del año anterior.

“Los choques de la cuenta corriente pueden generarse por una reducción drástica de las

exportaciones que haga más difícil el pago de las importaciones”, según Banrep. Precisamente las

reservas internacionales se utilizan para proteger al territorio en situaciones de choques externos.

8.1 RESERVAS INTERNACIONALES NETAS

Las reservas internacionales netas ascendieron a USD 47.323,09 m el 31 de diciembre de 2014. El

Gráfico presenta la evolución de las reservas internacionales de Colombia durante los últimos doce

años.

Dado que las reservas internacionales sirven para proteger al país de choques externos, y que estos

pueden provenir de la cuenta corriente o de la cuenta de capitales, los indicadores de reservas deben

estar relacionados con variables que midan este tipo de choques. Los choques de la cuenta corriente

pueden generarse por una reducción drástica de las exportaciones que haga más difícil el pago de

las importaciones. Los choques de la cuenta de capitales se producen por dificultades para acceder

al financiamiento externo, tales como un menor acceso a créditos internacionales, una reducción de

la inversión extranjera, o mayores egresos de capital tanto de extranjeros como de residentes. La

estrategia de acumulación de reservas internacionales adoptada por el Banco reconoce la importancia

de tener un nivel adecuado de liquidez internacional para enfrentar salidas de capital del país, las

cuales pueden ser provocadas por factores como el deterioro de los términos de intercambio, pánicos

financieros o crisis financieras en países vecinos. En este contexto, mantener un nivel adecuado de

reservas internacionales también sirve para mejorar la confianza en el país y, por ende, enfrentar en

mejor medida una crisis en los mercados externos.

Para determinar si las reservas internacionales de un país son suficientes para prevenir y combatir

choques externos, se utilizan varios indicadores de vulnerabilidad externa, por ejemplo, la razón entre

reservas internacionales y agregados monetarios y la razón entre reservas y pagos de deuda externa

durante los siguientes doce meses más el déficit de la cuenta corriente. Al comparar las reservas con

agregados monetarios, tales como M2 o M3, se busca establecer la capacidad de la economía para

responder a salidas de capital provocadas por un ataque especulativo. Por su parte, el indicador de

reservas sobre deuda externa de corto plazo más el déficit de la cuenta corriente muestra la capacidad

del país de responder a sus obligaciones crediticias con el resto del mundo en un escenario extremo

donde se cierre completamente el acceso a la financiación internacional. Aunque el indicador de

reservas sobre PIB se usa en algunos casos como referencia, tiene una relevancia menor debido a

que la vulnerabilidad frente a los choques externos no depende tanto del tamaño de la economía

como de la integración comercial y financiera de un país con el resto del mundo. En general, los

mercados internacionales consideran que valores bajos de estos indicadores pueden ofrecer señales

de alerta sobre la vulnerabilidad externa de las economías. El Cuadro presenta diferentes indicadores

de las reservas internacionales para el caso colombiano. En cuanto a los indicadores de reservas

sobre servicio y amortizaciones de deuda externa, la literatura advierte que estos señalan una mayor

probabilidad de crisis si se ubican por debajo de 1. De acuerdo con aquellos, Colombia tiene un nivel

adecuado de reservas, tal como puede verse en las tres últimas filas del Cuadro 3. Particularmente,

es posible observar que el nivel actual de reservas internacionales de Colombia es suficiente para

cubrir, por más de un año, tanto los pagos de deuda externa de corto plazo como el déficit de la

cuenta corriente del país.

8.2.- COMPOSICIÓN DE LAS RESERVAS INTERNACIONALES:

Las reservas internacionales brutas ascendieron a USD 47.328,07 m y los pasivos externos de corto

plazo sumaron USD 4,98 m. Las reservas internacionales netas alcanzaron los USD 47.323,09 m al

31 de diciembre de 2014. El principal componente de las reservas internacionales del país es el

portafolio de inversión, con el 94,9% del total (USD 44.913,01 m). El saldo restante está distribuido

en: i) la posición en el FMI y derechos especiales de giro (DEG) (USD 1.464,76 m); ii) aportes al FLAR

(USD 502,37 m); iii) las inversiones en oro (USD 399,16 m); iv) los aportes al convenio internacional

Aladi (USD 38,33 m), y v) otros (USD 10,44 m). En el Gráfico se presenta la composición de las

reservas internacionales.

El portafolio de inversión tiene una representación del 95,9% del total de las reservas internacionales.

De este portafolio, casi el 98% se invierte en papeles emitidos por el gobierno o entidades

relacionadas.

Fuente: Banco de la República, cálculos Dinero.

Como el Banco de la República puede intervenir en el mercado cambiario con el manejo de las

reservas internacionales, la depreciación observada fue una de las consecuencias de este

manejo. Como aclara Banrep “cuando una depreciación rápida del peso amenaza el logro de las

metas de inflación, el Banco puede mitigar las presiones cambiarias mediante la venta de divisas en

el mercado”.

Por tal motivo, la devaluación actualmente también puede ser resultado de la acumulación constante

de las reservas internacionales en los últimos años. Hasta antes del 2015, el manejo había logrado

estabilizar relativamente bien la tasa de cambio, pero con las condiciones de la economía en el

transcurso del año anterior, se observa que las reservas empezaron a disminuir en 2015.

La depreciación observada sin dudas afectó directamente las metas y expectativas de inflación que

se tenían anteriormente, la inflación excedió el rango meta en aproximadamente 3%.

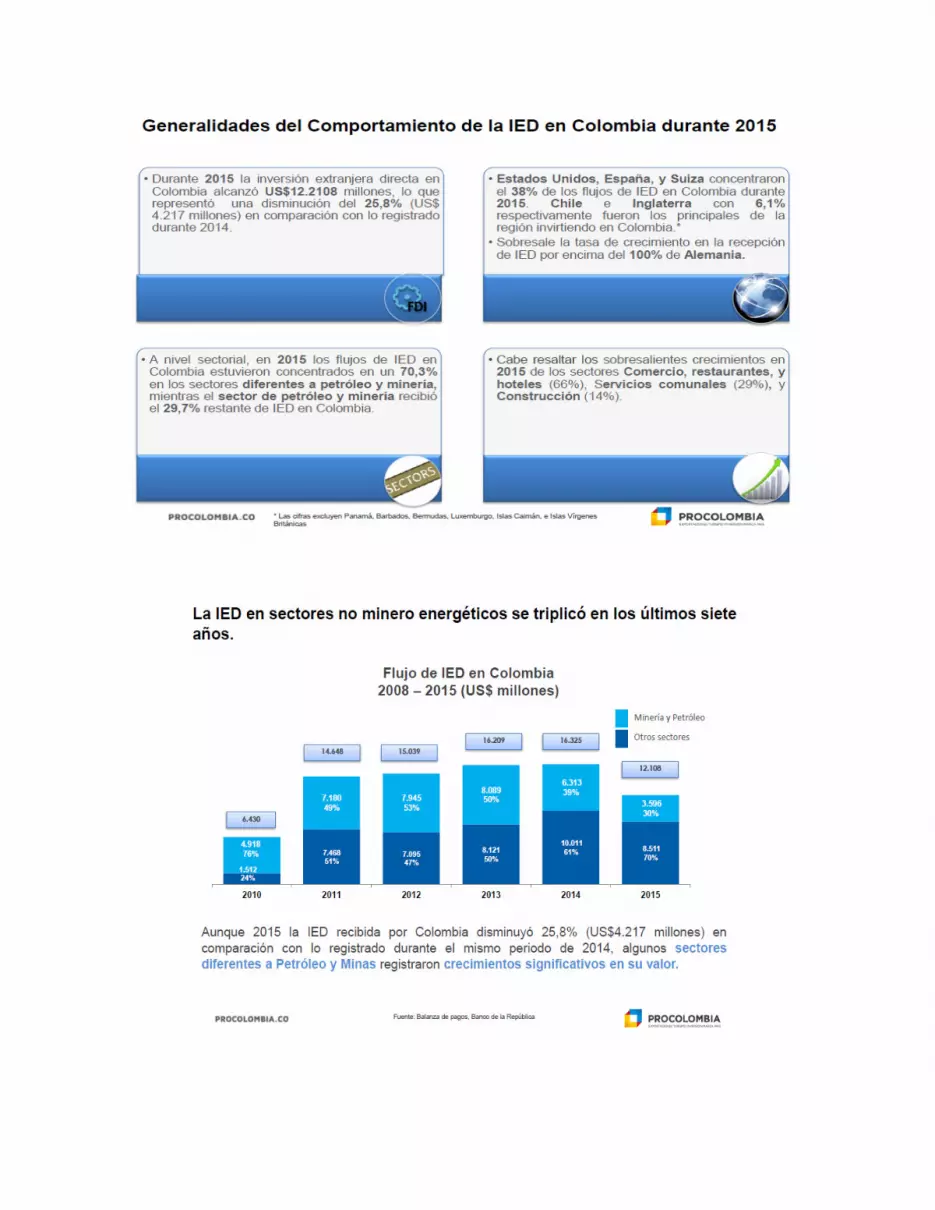

9.- INVERSIÓN EXTRANJERA DIRECTA

Distribución de la IED de Colombia por sectores

10.- DEFICIT FISCAL

Aumenta el déficit de Colombia

En 2014 el déficit público en Colombia alcanzó el 1,76% del PIB, por lo que se encuentra en el puesto

62, de 188 países, del ranking de déficit respecto al PIB ordenado de menor a mayor.

Colombia ha empeorado su situación en el ranking respecto a 2013, cuando ocupaba el puesto 52

con un déficit del 0,86% del PIB.

En términos absolutos, 2014, Colombia registró un déficit de 6.644 millones de dólares, superior al

registrado en 2013, de 3.268 millones de dólares.

El Producto Interior Bruto (PIB) en Colombia en 2014 fue de 377.867 M.$, creció 2.174 M.$ respecto

a 2013, lo cual debemos tener en cuenta porque los cambios en el PIB afectan al ratio de déficit

sobre el PIB, en sentido inverso.

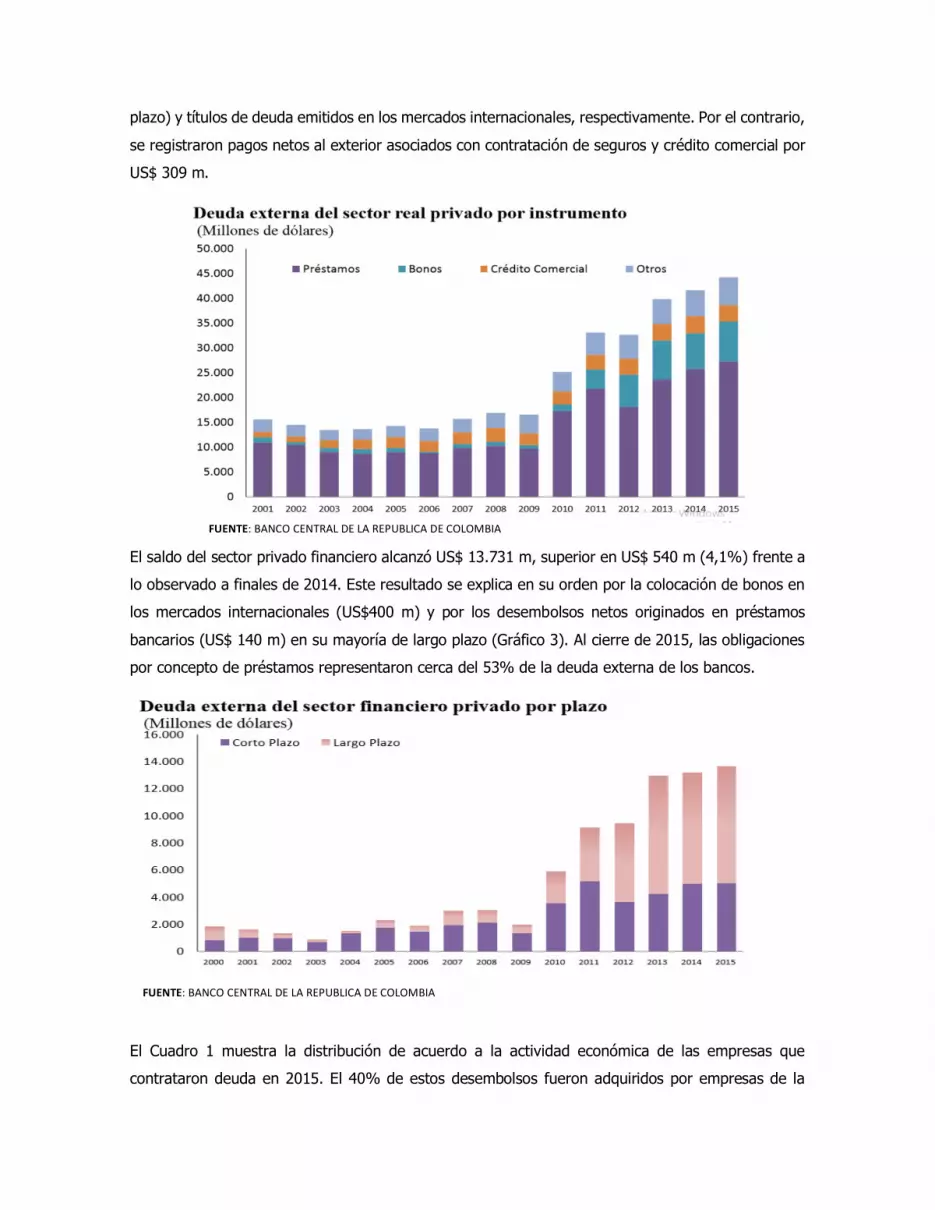

11.-DEUDA EXTERNA DE COLOMBIA

A diciembre de 2015, la deuda externa de Colombia alcanzó un monto de US$111.197 millones (m),

del cual el 39,8% (US$ 44.255 m) corresponde al sector privado y el 60,2% (US$66.941 m) al sector

público (Gráfico 1). Este saldo representa un 38,1% del PIB1, 11,3 puntos porcentuales (p.p.) más

que en diciembre de 2014. El 91% de este incremento (10,3 pp.) se explica por el menor valor en

FUENTE: Elaboración propia en base a Expansión de datos macro

FUENTE: Elaboración propia en base a datos de Expansión datos macro

dólares del PIB corriente debido a la depreciación del peso frente al dólar. El 9% restante (1 pp.)

obedece a la ampliación en dólares del saldo de la deuda externa. Frente a diciembre de 2014, este

saldo aumentó en 9,8% (US$ 9.914 m), resultado del incremento de la deuda externa pública (US$

7.296 m, 12,2%) y de la deuda externa privada (US$ 2.618 m, 6,3%). El mayor saldo se explica

principalmente por el aumento del endeudamiento de largo plazo (US$ 9.604 m, 11%).

Por tipo de instrumento, la deuda externa corresponde principalmente a préstamos bancarios (US$

55.816 m, 50%) y a títulos de deuda (US$45.284 m, 41%). El 91,5% de las obligaciones externas

están denominadas en dólares.

En 2015 el costo promedio del endeudamiento externo del sector público disminuyó frente a lo

contratado durante 2014, al pasar de una tasa promedio del 4,58% a una tasa del 3,62%. En el caso

del sector privado, este costo aumentó de 3,4% a 3,7% en igual período.

Deuda externa sector privado

En 2015, el saldo de la deuda externa del sector privado fue de US$ 44.255 m (15,2% del PIB). De

este monto, el 69% correspondió a obligaciones del sector no bancario y el restante 31% a deudas

adquiridas por instituciones del sector bancario. En relación al saldo de la deuda del sector no

bancario, los préstamos con entidades financieras del exterior representaron el 83% del saldo, las

obligaciones por concepto de crédito de proveedor el 11% y el 6% restante corresponde a bonos y

pasivos de seguros. El sector privado no bancario incrementó sus obligaciones externas en US$2.079

m (7,3%) frente a lo registrado en diciembre 2014. Este aumento lo explica, principalmente, los

ingresos netos de US$1.948 m y US$500 m por concepto de préstamos (mayoritariamente de largo

FUENTE: Elaboración propia en base a datos del Banco Central de la Republica de Colombia

plazo) y títulos de deuda emitidos en los mercados internacionales, respectivamente. Por el contrario,

se registraron pagos netos al exterior asociados con contratación de seguros y crédito comercial por

US$ 309 m.

El saldo del sector privado financiero alcanzó US$ 13.731 m, superior en US$ 540 m (4,1%) frente a

lo observado a finales de 2014. Este resultado se explica en su orden por la colocación de bonos en

los mercados internacionales (US$400 m) y por los desembolsos netos originados en préstamos

bancarios (US$ 140 m) en su mayoría de largo plazo (Gráfico 3). Al cierre de 2015, las obligaciones

por concepto de préstamos representaron cerca del 53% de la deuda externa de los bancos.

El Cuadro 1 muestra la distribución de acuerdo a la actividad económica de las empresas que

contrataron deuda en 2015. El 40% de estos desembolsos fueron adquiridos por empresas de la

FUENTE: BANCO CENTRAL DE LA REPUBLICA DE COLOMBIA

FUENTE: BANCO CENTRAL DE LA REPUBLICA DE COLOMBIA

industria manufacturera y del sector de transporte y comunicaciones, el 17% a auxiliares financieros,

y el 8% por empresas del sector minero. El resto de actividades (en el que sobresale comercio

principalmente) responden por cerca del 35%.

Deuda externa sector público

A diciembre de 2015, el saldo de la deuda externa del sector público de Colombia alcanzó un monto

de US$66.941 (m), lo que representó un aumento de 12,2% respecto a diciembre de 2014. Así

mismo, es equivalente al 22,9% del PIB del 2015 (Gráfico 5). El incremento fue explicado por el

crecimiento del endeudamiento de largo plazo (12,4%, US$7.297 m), mientras que el endeudamiento

de corto plazo se redujo levemente (-0,2%, US$-1 m)

FUENTE: BANCO CENTRAL DE LA REPUBLICA DE COLOMBIA

Por prestatarios, el 64% de la deuda externa de mediano y largo plazo se encuentra en cabeza del

gobierno central, seguido por las entidades descentralizadas nacionales con el 28%, municipios y

entidades descentralizadas municipales con el 5%.

12.- NIVEL DE POBREZA

Durante el 2015,16 de los 24 departamentos estudiados redujeron la pobreza extrema.

Los que presentaron mayores reducciones fueron Chocó, Bolívar, Cauca y Risaralda.

La pobreza monetaria se redujo en 13 de los 24 departamentos analizados frente a 2014, entre los

que se destacan Magdalena, Chocó, Atlántico y Nariño.

POBREZA EN COLOMBIA

FUENTE: Elaboración propia en base a datos del (DANE)

FUENTE: BANCO CENTRAL DE LA REPUBLICA DE COLOMBIA

Un total de 171.000 personas dejaron de ser pobres entre 2014 y 2015, correspondientes a una

reducción en el indicador de pobreza monetaria de 0,7 por ciento, al pasar de 28,5 a 27,8 por ciento,

según indicó el Departamento Administrativo Nacional de Estadística.

El director de la entidad, Mauricio Perfetti, recordó: "el valor de la línea de pobreza monetaria, por

hogar, para el año 2015 fue de 894.552 pesos".

Esto quiere decir que una familia promedio que tenga ingresos entre el salario mínimo y los $ 894.552

está incluida dentro de la línea de pobreza.

Por el lado de la pobreza extrema también hubo reducción, aunque muy leve: 0,2 puntos

porcentuales.

Esto, debido a que en el año anterior fue de 8,1 por ciento y en 2015 se ubicó en 7,9 por ciento,

correspondiente a 24.000 personas que salieron de esa franja, en la cual, el valor de la línea de

pobreza extrema, por hogar, para el año 2015 fue de 408.436 pesos.

La pobreza extrema abarca a un hogar que recibe ingresos por debajo de $ 408.436.

El Dane también dio el índice de pobreza multidimensional que cayó en 1,7 puntos porcentuales,

equivalentes a 700.000 personas. En el 2014 fue de 21,9 y en el 2015 pasó a 20,2 por ciento, indicó

el Dane.

Finalmente, el coeficiente de Gini, que mide el grado de desigualdad de un país, pasó de 0,538 a

0,522. Entre más cerca esté de 1, más desigual es la nación.

FUENTE: Elaboración propia con datos de DANE

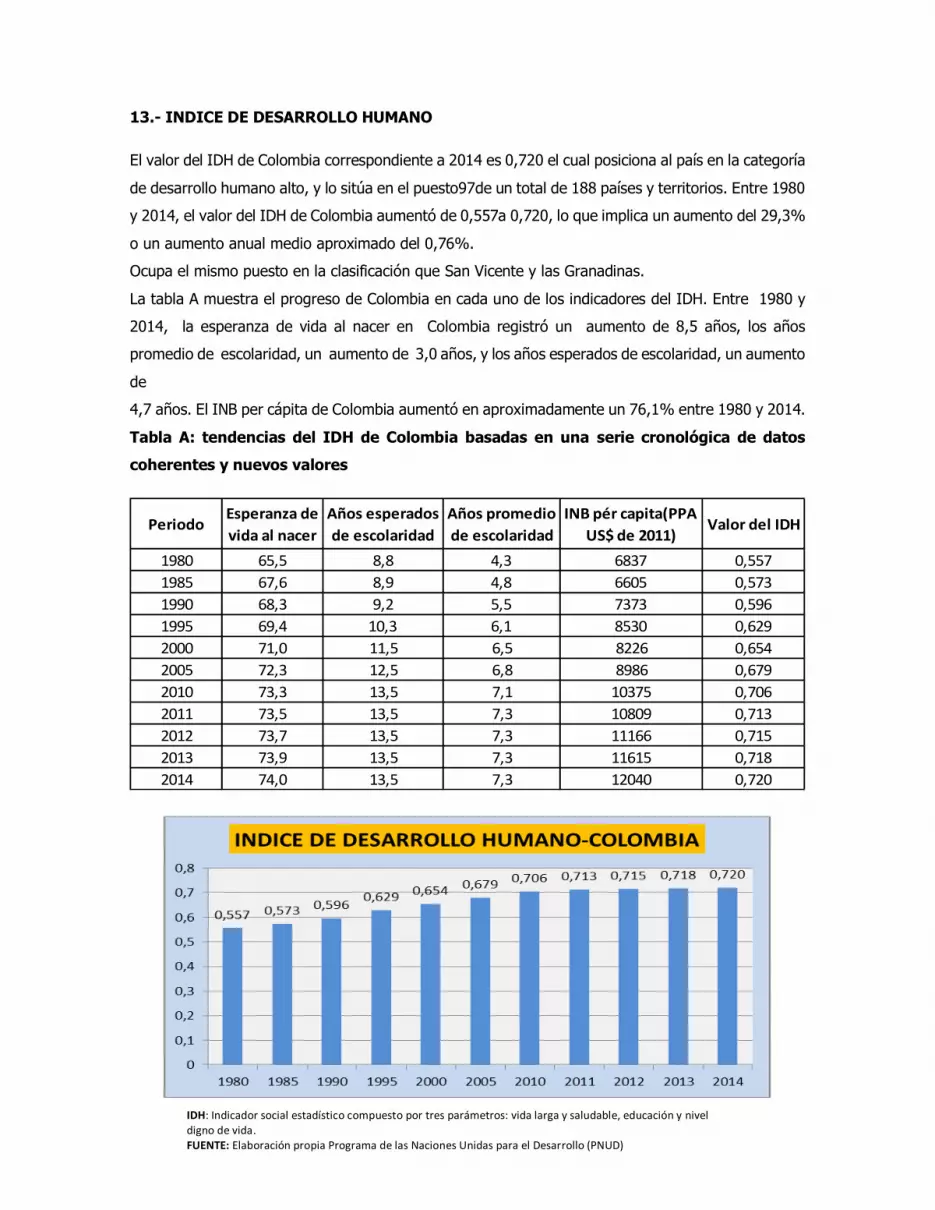

13.- INDICE DE DESARROLLO HUMANO

El valor del IDH de Colombia correspondiente a 2014 es 0,720 el cual posiciona al país en la categoría

de desarrollo humano alto, y lo sitúa en el puesto97de un total de 188 países y territorios. Entre 1980

y 2014, el valor del IDH de Colombia aumentó de 0,557a 0,720, lo que implica un aumento del 29,3%

o un aumento anual medio aproximado del 0,76%.

Ocupa el mismo puesto en la clasificación que San Vicente y las Granadinas.

La tabla A muestra el progreso de Colombia en cada uno de los indicadores del IDH. Entre 1980 y

2014, la esperanza de vida al nacer en Colombia registró un aumento de 8,5 años, los años

promedio de escolaridad, un aumento de 3,0 años, y los años esperados de escolaridad, un aumento

de

4,7 años. El INB per cápita de Colombia aumentó en aproximadamente un 76,1% entre 1980 y 2014.

Tabla A: tendencias del IDH de Colombia basadas en una serie cronológica de datos

coherentes y nuevos valores

PeriodoEsperanza de

vida al nacer

Años esperados

de escolaridad

Años promedio

de escolaridad

INB pér capita(PPA

US$ de 2011)Valor del IDH

1980 65,5 8,8 4,3 6837 0,557

1985 67,6 8,9 4,8 6605 0,573

1990 68,3 9,2 5,5 7373 0,596

1995 69,4 10,3 6,1 8530 0,629

2000 71,0 11,5 6,5 8226 0,654

2005 72,3 12,5 6,8 8986 0,679

2010 73,3 13,5 7,1 10375 0,706

2011 73,5 13,5 7,3 10809 0,713

2012 73,7 13,5 7,3 11166 0,715

2013 73,9 13,5 7,3 11615 0,718

2014 74,0 13,5 7,3 12040 0,720

IDH: Indicador social estadístico compuesto por tres parámetros: vida larga y saludable, educación y nivel digno de vida. FUENTE: Elaboración propia Programa de las Naciones Unidas para el Desarrollo (PNUD)

FUENTE: Elaboración propia Programa de las Naciones Unidas para el Desarrollo (PNUD)

14.-BIBLIOGRAFIA

https://es.wikipedia.org/wiki/Colombia

http://www.datosmacro.com/deficit/colombia

http://www.dane.gov.co/files/investigaciones/condiciones_vida/pobreza/2015/cp_pobreza_departa

mentos_R2015.pdf

http://www.datosmacro.com/idh/colombia

http://www.undp.org/content/dam/colombia/docs/DesarrolloHumano/undp-co-expcol-2015.pdf

http://www.larepublica.co/sindicatos-se-la-juegan-por-un-salario-m%C3%ADnimo-de-708785-para-

2016_313416

http://www.banrep.gov.co/es/balanza-comercial

http://www.dinero.com/economia/articulo/cuales-monedas-mas-vulnerables-frente-dolar-

2015/212264

http://www.dane.gov.co/files/ses/ses_2016/Indicadores_Coyunturales_19_05_2016.pdf

http://www.portafolio.co/economia/finanzas/devaluacion-pone-colombia-cuarta-economia-america-

34688

http://www.elcolombiano.com/negocios/economia/la-economia-colombiana-crecera-3-4-en-2015-

cepal-1-DY2414360

http://es.slideshare.net/MinHacienda/2014-0821-presentacionconvencionasobancaria

![NUTRICIÓN VEGETAL Y CRECIMIENTO [Subtítulo del documento] Integrantes](https://img.pdfslide.net/doc/110x75/636182851b0df99ce10224ef/nutricion-vegetal-y-crecimiento-subtitulo-del-documento-integrantes.jpg)

![2015 AUDITORIA [ ADMINISTRATIVA APLICADA AL SECTOR PRIVADO] Integrantes](https://img.pdfslide.net/doc/110x75/6329279d18d46b2881087786/2015-auditoria-administrativa-aplicada-al-sector-privado-integrantes.jpg)