Embed Size (px)

Citation preview

1

El Balanced Scorecard aplicado a

empresas que hacen IT Offshoring en Argentina

Gustavo Vinueza C

MBA 2006

Tutor: Prof. Vanessa Welsh

2

Prefacio

Este documento surge como respuesta a la inquietud siempre presente sobre qué hacer y

cómo aportar para que América Latina se inserte efectivamente en la globalización de

las Tecnologías de Información. El nicho escogido fue el de las empresas que prestan

servicios informáticos a clientes en otros países, siendo el resultado final una propuesta

de sistema de gestión basado en indicadores, que sirve como soporte para ejecutar y

monitorear su estrategia.

Para construirlo se tomó en cuenta la convergencia posible de dos modelos

participantes: el Balanced Scorecard, como metodología para el diseño y seguimiento

de los indicadores; y el Offshoring, como esquema de operación de la empresa, que

tiene como objetivo optimizar la ejecución de procesos internos utilizando proveedores

localizados en otros países, sean empresas externas o centros de eficiencia de la misma.

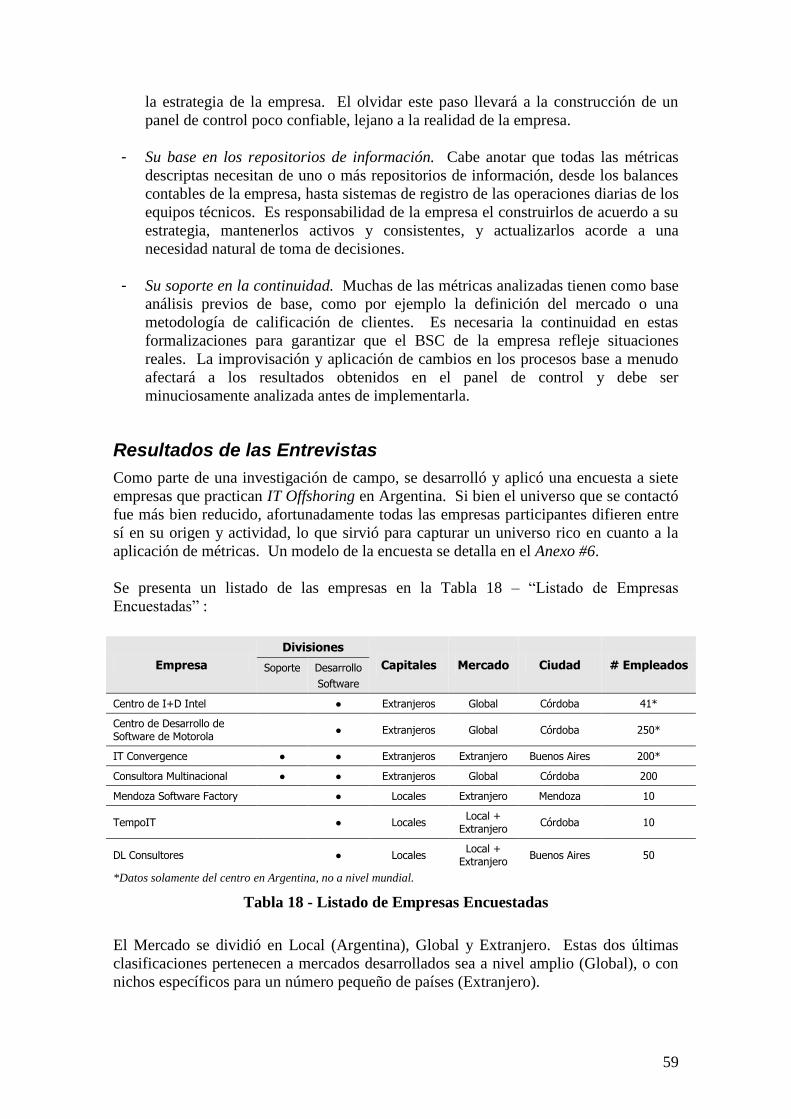

La investigación Bibliográfica y entrevistas a empresas del rubro permitieron relevar

tanto una introducción en el tema, así como una pequeña parte de la realidad offshore

argentina actual. Los resultados, considerados preliminares, fueron polarizados: por un

lado están las empresas nacionales que, aunque utilizan un conjunto reducido de

métricas, dejan entrever que debido a un alto costo de manutención y complejidad, no

buscan implementar un sistema tan completo como el Balanced Scorecard; y por otro

lado, las multinacionales con operaciones en Argentina, que heredan procesos y

mediciones definidas por su casa matriz, con posibilidades de que en ella (la matriz) se

opere mediante el Balanced Scorecard u algún otro método similar.

Espero que el lector pueda adentrarse de alguna manera en este interesante mundo a

través de las siguientes páginas, y que a medida que crezca esta industria en la

Argentina, nuevas investigaciones surjan que permitan comprenderlo y aprovecharlo

mejor.

3

INDICE

AGRADECIMIENTOS ¡ERROR! MARCADOR NO DEFINIDO.

PREFACIO 2

INDICE 3

INTRODUCCIÓN 6

PARTE I: EL BALANCED SCORECARD 7

¿POR QUÉ UN BALANCED SCORECARD? 7 LA ESTRATEGIA 7 ¿QUÉ ES EL BALANCED SCORECARD? 8 LAS PERSPECTIVAS DEL BSC 10 PERSPECTIVA FINANCIERA 10 PERSPECTIVA DE CLIENTES 12 PERSPECTIVA DE PROCESOS INTERNOS DE NEGOCIOS 14 PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO 16 MAPAS DE ESTRATEGIA 18 INICIATIVAS ESTRATÉGICAS 18 LA PROPUESTA DE VALOR Y LA ESTRATEGIA 19 CRÍTICAS AL BALANCED SCORECARD 21 LA TEORÍA DE MAXIMIZACIÓN DE VALOR Y DE STAKEHOLDERS 21 EL MÉTODO OVAR 22

PARTE II 24

IT OFFSHORING: EL PANORAMA ACTUAL 25

¿POR QUÉ HACER IT OFFSHORING? 25 OFFSHORE STAGE MODEL 26 ¿QUÉ ES EL IT OFFSHORING? 27 CIFRAS IMPORTANTES 27 ¿QUÉ BUSCAN LAS EMPRESAS CON EL IT OFFSHORING? 28 PAÍSES EXPORTADORES DE SOFTWARE Y SERVICIOS IT 29 ARGENTINA 32 PRINCIPALES CONSUMIDORES 34 ESTADOS UNIDOS 35 EUROPA 35 FACTORES DE ÉXITO 36

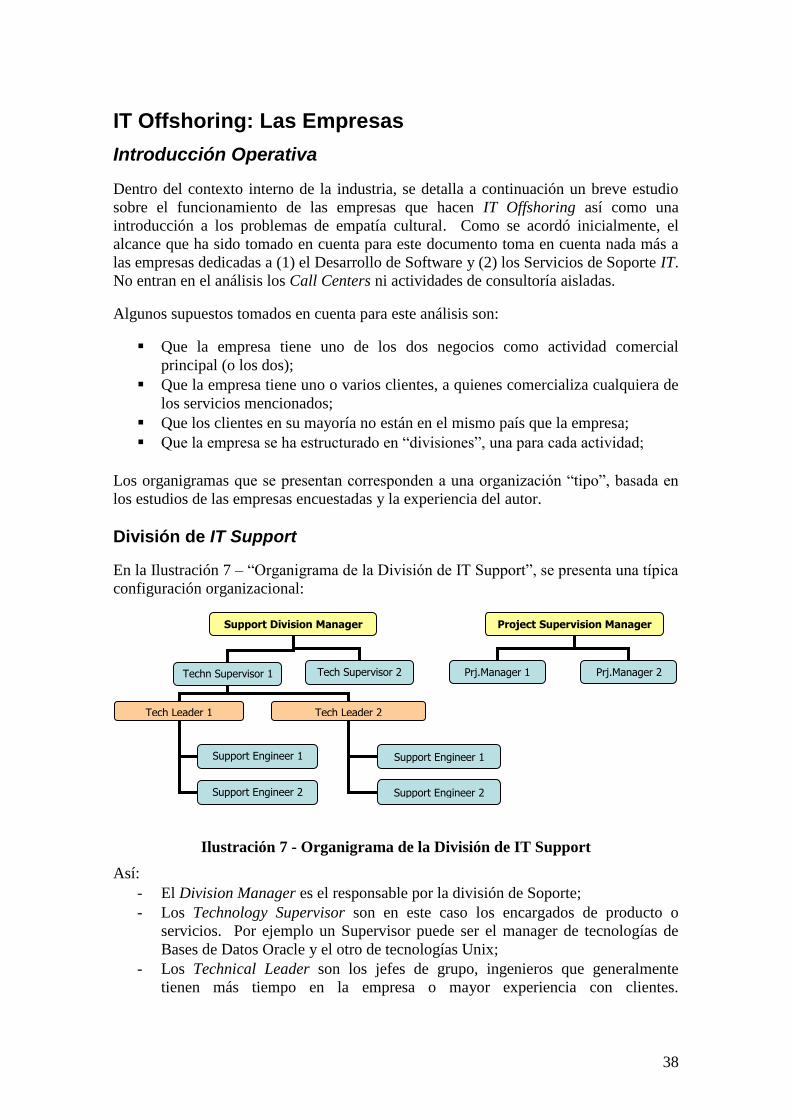

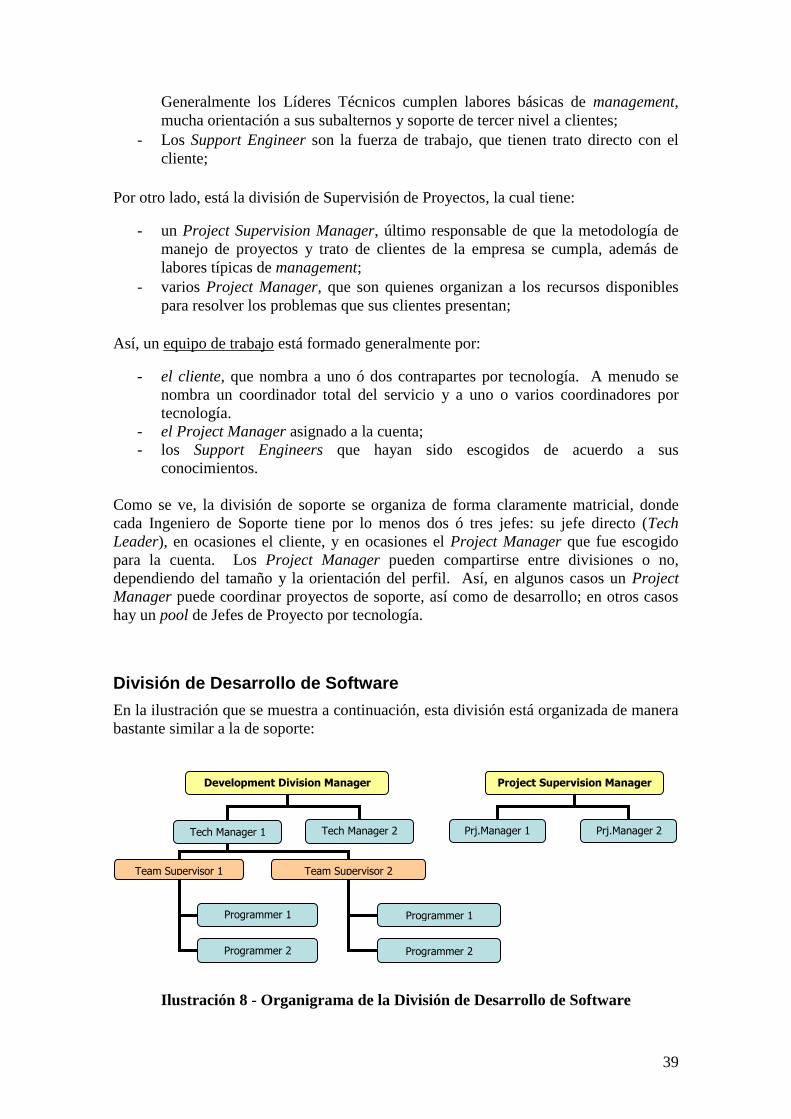

IT OFFSHORING: LAS EMPRESAS 38

INTRODUCCIÓN OPERATIVA 38 DIVISIÓN DE IT SUPPORT 38 DIVISIÓN DE DESARROLLO DE SOFTWARE 39 ASPECTOS CULTURALES 40 ¿HACIA DÓNDE VA EL IT OFFSHORING? 41

4

PARTE III 43

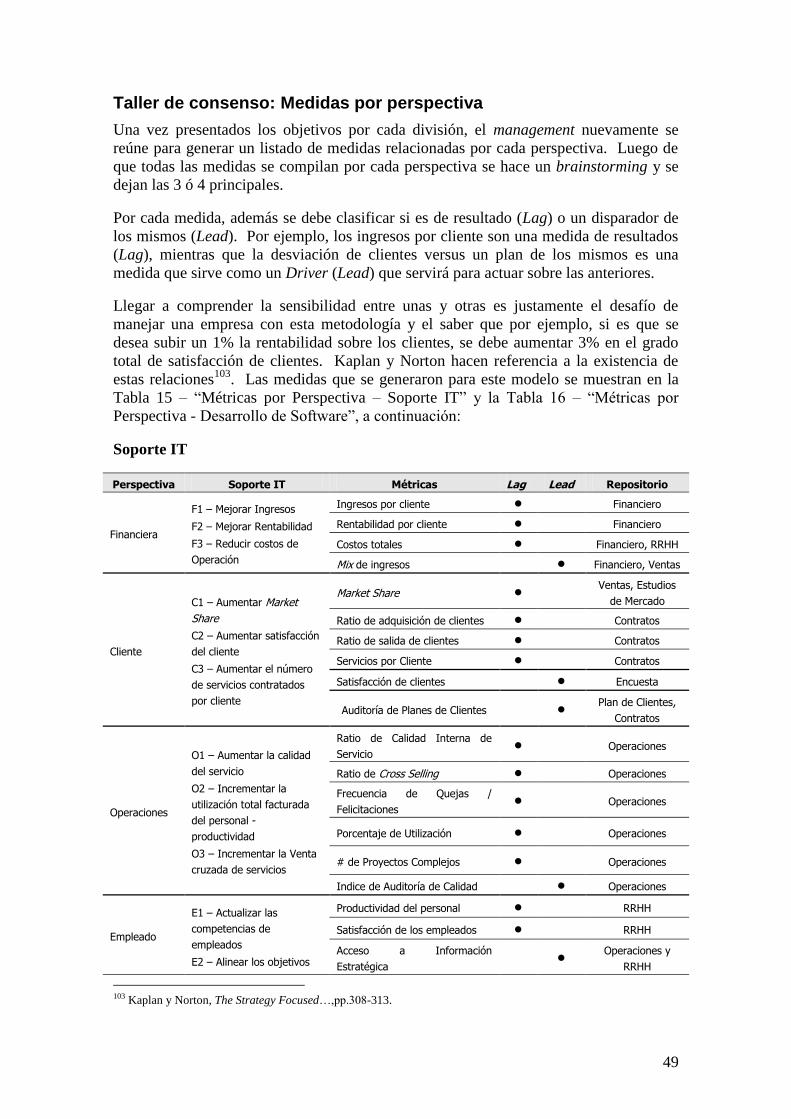

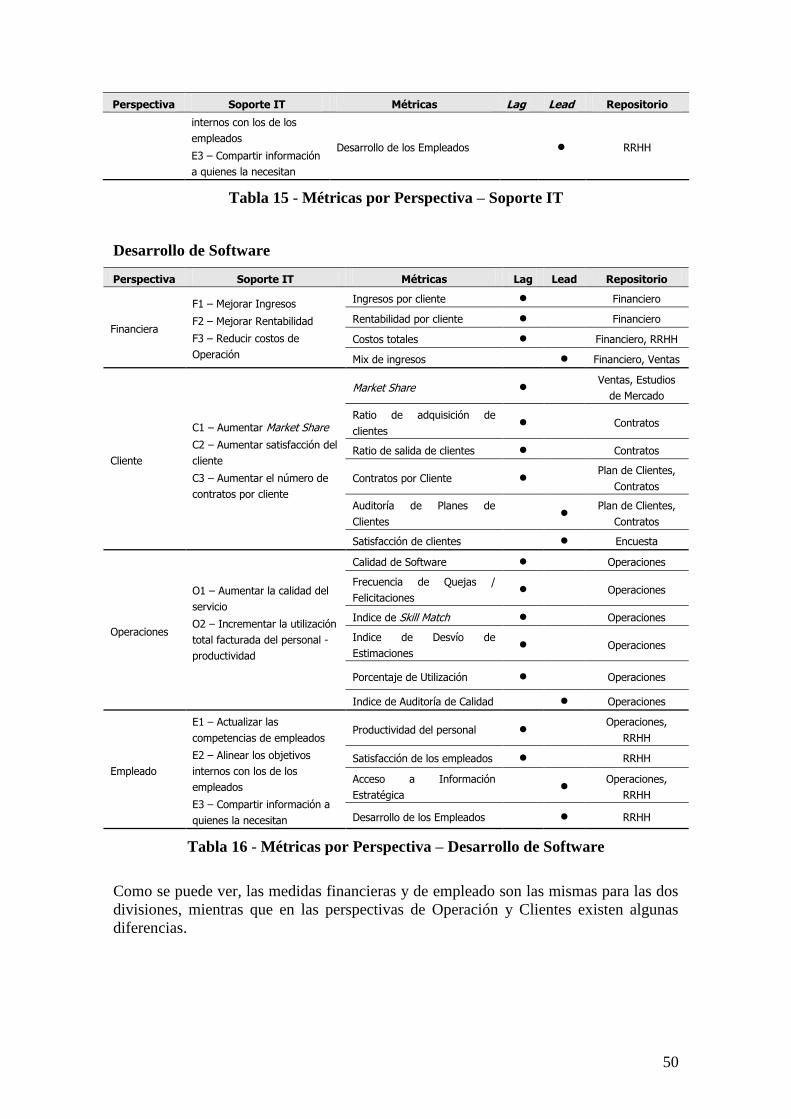

PARTE III: JUSTIFICACIÓN DEL MODELO 44

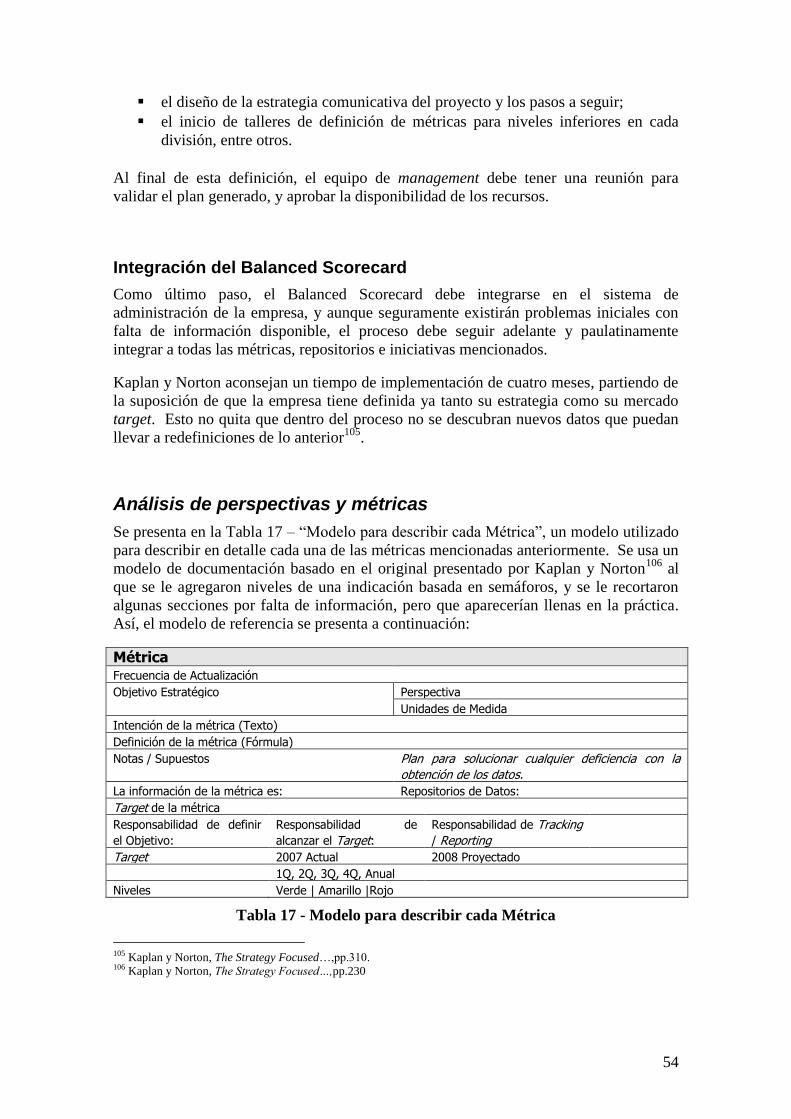

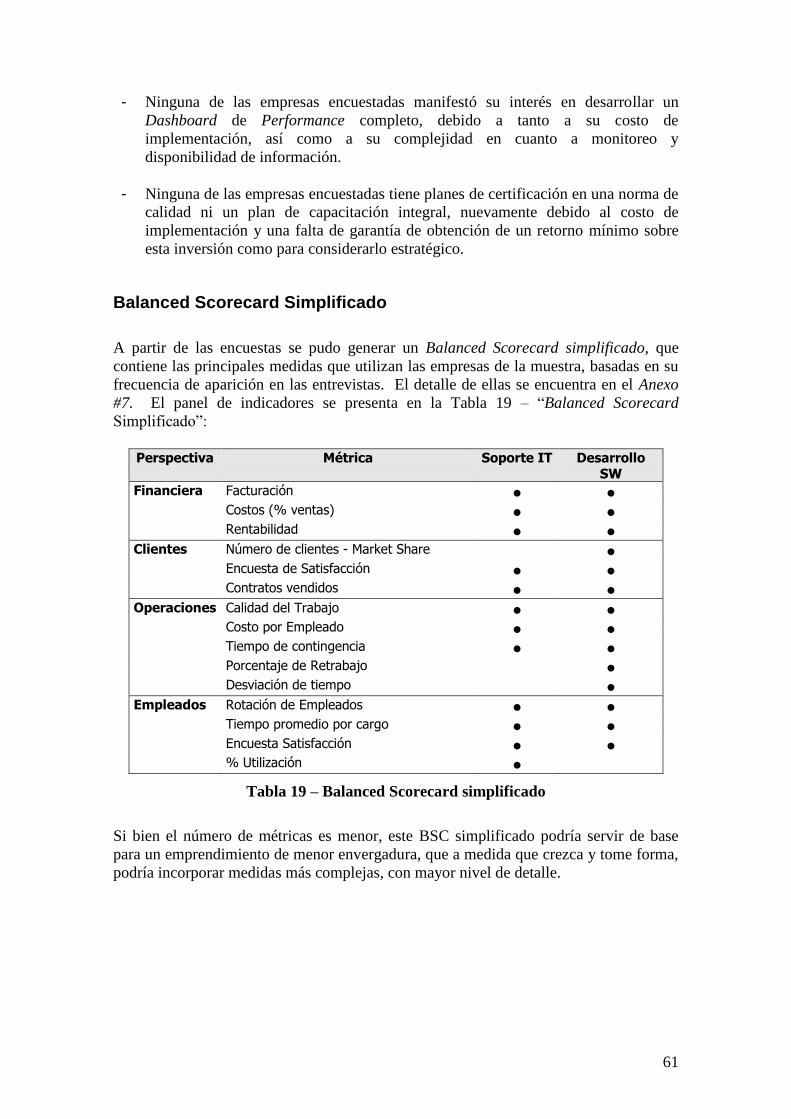

INFORMACIÓN PRELIMINAR 45 CONSTRUCCIÓN DEL BALANCED SCORECARD 46 DETERMINACIÓN DE OBJETIVOS 46 ASIGNAR RECURSOS 47 SELECCIONAR LA UNIDAD DE NEGOCIOS 47 PRIMERAS ENTREVISTAS Y SÍNTESIS 48 TALLER DE CONSENSO: MEDIDAS POR PERSPECTIVA 49 SEGUNDO TALLER: SELECCIÓN Y AFINACIÓN DE MEDIDAS 51 MAPA DE ESTRATEGIA 51 PLAN DE IMPLEMENTACIÓN 53 INTEGRACIÓN DEL BALANCED SCORECARD 54 ANÁLISIS DE PERSPECTIVAS Y MÉTRICAS 54 DESCRIPCIÓN DE MÉTRICAS 55 PERSPECTIVA FINANCIERA 55 PERSPECTIVA DE CLIENTES 56 PERSPECTIVA OPERACIONAL 57 PERSPECTIVA DE EMPLEADOS 58 NOTAS SOBRE LAS MÉTRICAS 58 RESULTADOS DE LAS ENTREVISTAS 59 BALANCED SCORECARD SIMPLIFICADO 61 CONCLUSIONES GENERALES 62

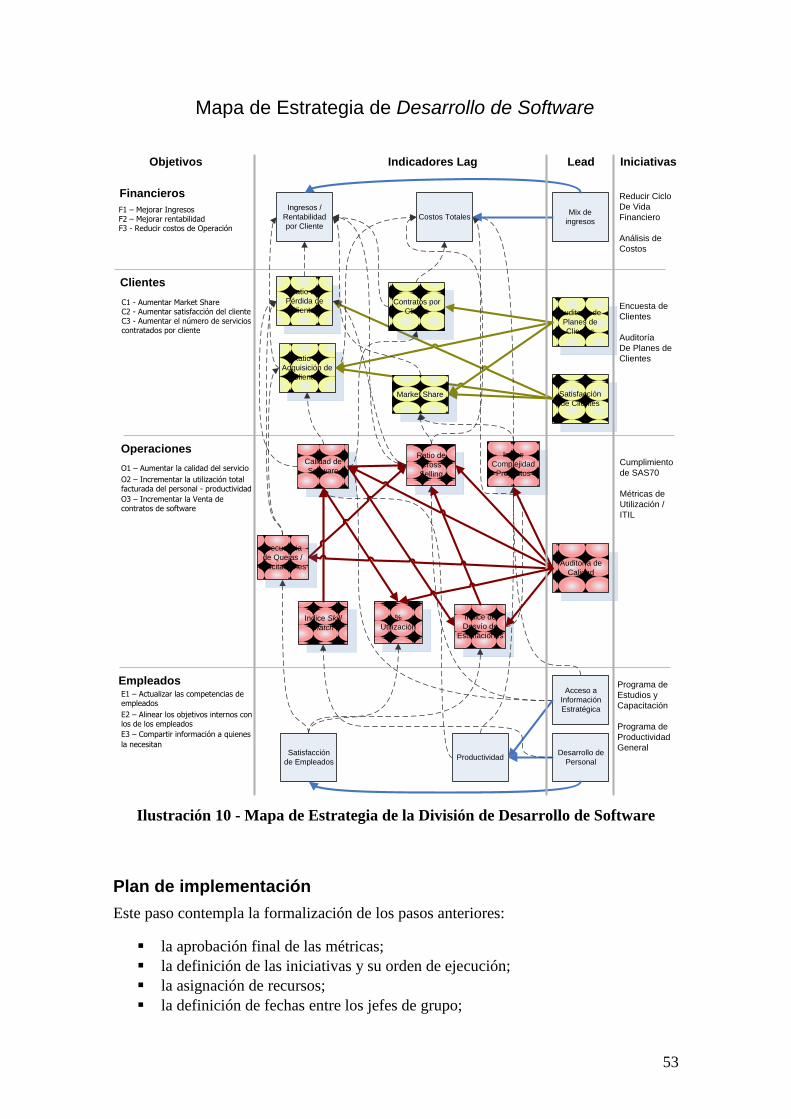

GLOSARIO 64

ANEXOS 72

ANEXO #1: POSIBLES HERRAMIENTAS DE ORIGEN DEL BSC 72 EL TABLEAU DE BORD 72 SERVICE-PROFIT CHAIN 73 ANEXO #2: LOS COSTOS DEL OFFSHORING 75 LOS COSTOS LABORALES 75 PRESIONES DE COSTOS LABORALES 78 LOS COSTOS DE TRANSACCIÓN 79 ANEXO #3: RECOMENDACIONES PARA MEJORAR LA COMUNICACIÓN 80 ANEXO #4: MEJORES PRÁCTICAS DE LOS CLIENTES 81 ANEXO #5: ANÁLISIS DETALLADO DE LAS MÉTRICAS DEL BSC 83 PERSPECTIVA FINANCIERA 83 PERSPECTIVA DE CLIENTES 86 PERSPECTIVA OPERACIONAL 90 PERSPECTIVA DE EMPLEADOS 97 ANEXO #6: MODELO DE ENTREVISTA 100 ANEXO #7: RESULTADOS DE LAS ENCUESTAS 106 BIBLIOGRAFÍA 110

5

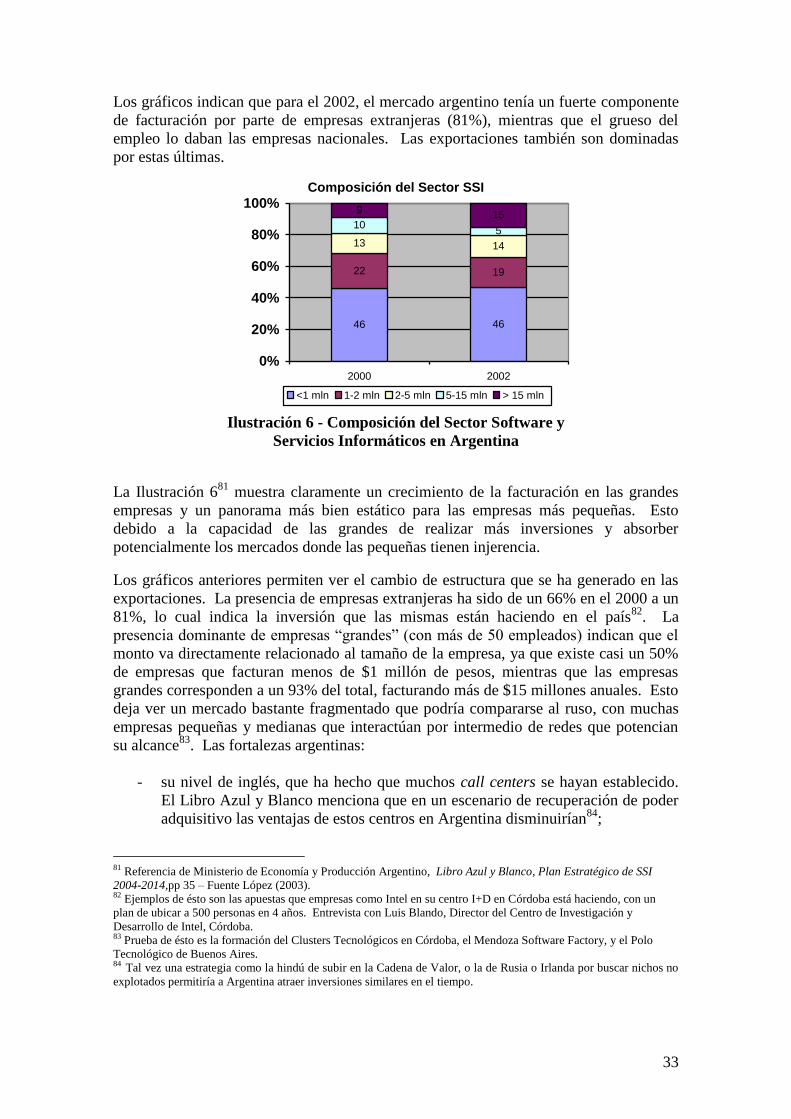

Tabla de Ilustraciones ILUSTRACIÓN 1 - PERSPECTIVAS DEL BALANCED SCORECARD ...................................................................... 9 ILUSTRACIÓN 2 - LA PERSPECTIVA INTERNA DE NEGOCIOS ........................................................................ 14 ILUSTRACIÓN 3 - MAPA DE ESTRATEGIA DE SYSTEMATIC ........................................................................... 20 ILUSTRACIÓN 4 - MERCADO DE IT OFFSHORING (2005) .............................................................................. 30 ILUSTRACIÓN 5 - INFORMACIÓN SOBRE EL SECTOR SOFTWARE................................................................... 32 ILUSTRACIÓN 6 - COMPOSICIÓN DEL SECTOR SOFTWARE Y ........................................................................ 33 ILUSTRACIÓN 7 - ORGANIGRAMA DE LA DIVISIÓN DE IT SUPPORT .............................................................. 38 ILUSTRACIÓN 8 - ORGANIGRAMA DE LA DIVISIÓN DE DESARROLLO DE SOFTWARE .................................... 39 ILUSTRACIÓN 9 - MAPA DE ESTRATEGIA DE LA DIVISIÓN DE SOPORTE IT .................................................. 52 ILUSTRACIÓN 10 - MAPA DE ESTRATEGIA DE LA DIVISIÓN DE DESARROLLO DE SOFTWARE ....................... 53 ILUSTRACIÓN 11 – SERVICE PROFIT CHAIN ................................................................................................. 73

Listado de Tablas TABLA 1 - MARCO DE REFERENCIA DE LA PERSPECTIVA FINANCIERA ........................................................ 11 TABLA 2 - INDICADORES DE LA PERSPECTIVA FINANCIERA......................................................................... 11 TABLA 3 - MEDIDAS ESTÁNDAR PARA LA PERSPECTIVA DE CLIENTES ........................................................ 12 TABLA 4 - PROPUESTA DE VALOR PARA UNA EMPRESA DE CONSULTORÍA .................................................. 13 TABLA 5 - MEDIDAS DEL GOBIERNO DE EEUU E-SERVICES ....................................................................... 13 TABLA 6 - MEDIDAS PRINCIPALES PARA LA PERSPECTIVA DE OPERACIONES .............................................. 15 TABLA 7 - MÉTRICAS PARA LA PERSPECTIVA DE EMPLEADOS .................................................................... 17 TABLA 8 – ¿QUÉ BUSCAN LAS EMPRESAS CON EL IT OFFSHORING? ............................................................ 28 TABLA 9 - TAXONOMÍA DE NACIONES EXPORTADORAS DE SOFTWARE ...................................................... 29 TABLA 10 - DATOS DE EXPORTACIONES DE SOFTWARE POR PAÍS ............................................................... 30 TABLA 11- DATOS ADICIONALES DE LA INDUSTRIA DE SOFTWARE ............................................................ 31 TABLA 12 - PORCENTAJE DE EMPRESAS QUE HACEN IT OFFSHORING ......................................................... 35 TABLA 13 - OBJETIVOS POR DIVISIÓN ........................................................................................................ 46 TABLA 14 - OBJETIVOS POR PERSPECTIVA .................................................................................................. 48 TABLA 15 - MÉTRICAS POR PERSPECTIVA – SOPORTE IT ............................................................................ 50 TABLA 16 - MÉTRICAS POR PERSPECTIVA – DESARROLLO DE SOFTWARE................................................... 50 TABLA 17 - MODELO PARA DESCRIBIR CADA MÉTRICA............................................................................... 54 TABLA 18 - LISTADO DE EMPRESAS ENCUESTADAS .................................................................................... 59 TABLA 19 – BALANCED SCORECARD SIMPLIFICADO ................................................................................... 61 TABLA 20 - INFORMACIÓN SOBRE SALARIOS PARA LA INDUSTRIA DEL SOFTWARE ..................................... 75 TABLA 21 - INFORMACIÓN SALARIOS DE INDUSTRIA DEL SOFTWARE (NEOIT) ........................................... 76 TABLA 22 - INFORMACIÓN SALARIAL DE UN INGENIERO POR PAÍS .............................................................. 76 TABLA 23 - INSTALACIONES DE EMPRESAS EN INDIA .................................................................................. 77 TABLA 24 – MÉTRICAS BSC DE LAS EMPRESAS ENTREVISTADAS .............................................................. 107 TABLA 25 – SERVICIOS OFRECIDOS POR LAS EMPRESAS ENTREVISTADAS ................................................. 109

6

Introducción

La presente tesis tiene por objetivo generar un modelo de Mapa Estratégico y un Cuadro

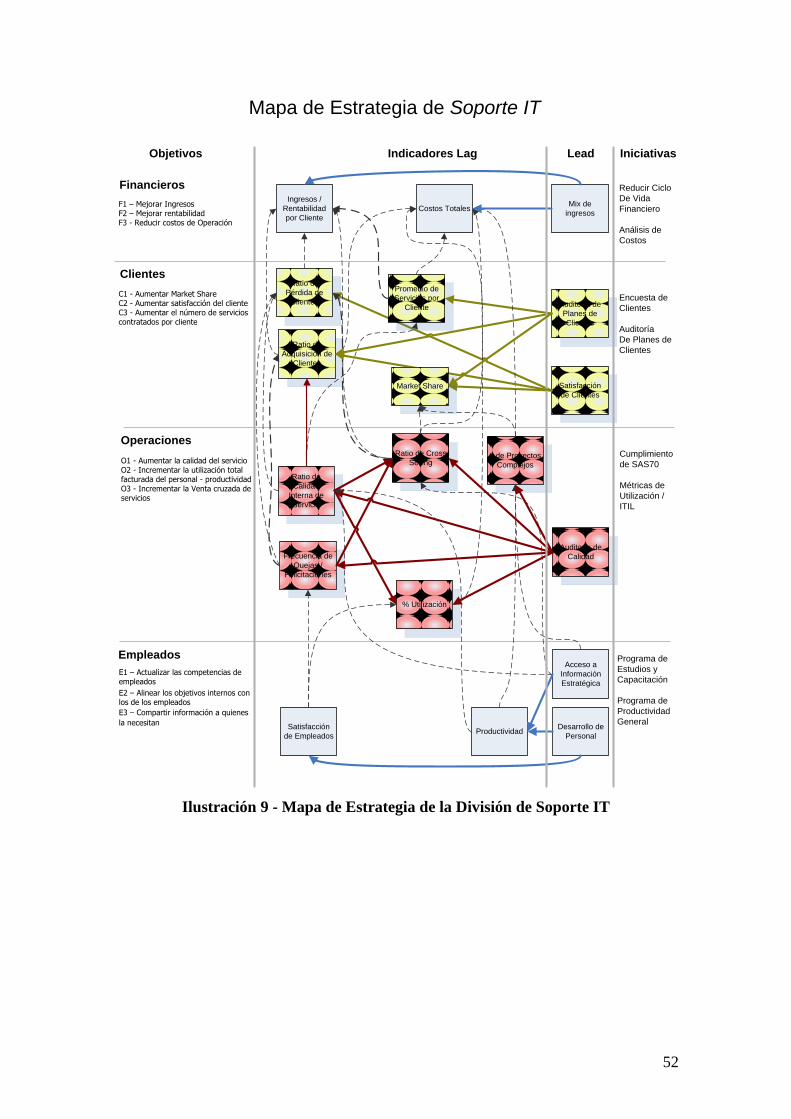

de Mando Integral para ser utilizado como modelo en empresas dedicadas al IT

Offshoring en Argentina.

Se enfoca a esta industria englobando a todas las actividades de servicios informáticos

que empresas tanto locales como extranjeras realizan en Argentina aprovechando el

diferencial de costos como principal ventaja a clientes ubicados en países desarrollados.

La forma de presentar el tema guiará al lector desde lo general a lo particular, partiendo

de dos extremos: el primero, una visión práctica de la teoría del Balanced Scorecard con

algunos ejemplos de la industria TI; el segundo: un análisis de la industria de IT

Offshoring tanto en el exterior como en Argentina además de una descripción del

funcionamiento de las empresas que lo practican. La parte final enlaza los conceptos

anteriores generando los mapas estratégicos e indicadores aplicando el Balanced

Scorecard a empresas que hacen IT Offshoring en Argentina.

Se escogió la metodología del Balanced Scorecard por tener un acercamiento muy

directo hacia una práctica generación de conocimiento basada en indicadores. La

presente tesis se basa en la premisa de que las empresas dedicadas al IT Offshoring que

utilizan al Balanced Scorecard (BSC) como un sistema de management estratégico

tienen una mayor organización interna y pueden lograr mejores resultados aplicando su

estrategia que las que no lo tienen. Es la intención desarrollar los fundamentos

suficientes como para entender las metodologías de soporte y obtener información que

permita sacar conclusiones sobre si el uso del BSC mejora o no la performance de las

empresas. En el caso de que el lector esté familiarizado con el Balanced Scorecard o

con la industria de IT Offshoring, se recomienda revisar rápidamente las partes I y II,

especialmente los ejemplos y cifras actualizadas, indicadores de la realidad actual.

Si bien la teoría del BSC afirma que cada empresa tiene su estrategia y circunstancias

propias, y que además un cuadro de mando estándar por industria no es recomendado,

lo que se pretende probar es que se puede llegar a generar un cuadro de mando inicial

modelo, tomando en cuenta su uniformidad de servicios. Es entonces una opción para

el estratega el tomar este conjunto de indicadores y traducirlo en la estrategia de la

empresa como un primer paso, para luego afinarlo según la realidad.

Para terminar, y como dato de soporte, un reporte de Bain & Co1 en el 2003 realizado a

más de 6000 compañías globales, indica que un 62% tienen instalado ya un sistema de

Balanced Scorecard.

1 Bain & Co. (2003). Management Tools Highlights.

http://www.bain.com/management_tools/2003_tools_highlights.pdf

7

Parte I: El Balanced Scorecard

¿Por qué un Balanced Scorecard?

Se empieza la respuesta a esta pregunta por datos referenciados por Keyes2 al Balanced

Scorecard Collaborative (2004):

95% de la fuerza de trabajo no entiende la estrategia de la empresa.

90% de las organizaciones falla al ejecutar su estrategia exitosamente.

86% de los ejecutivos no hablan más de una hora por mes sobre estrategia.

70% de las organizaciones no enlazan los mandos medios con la estrategia.

60% de las organizaciones no enlazan la estrategia con el presupuesto.

Varias conclusiones se desprenden:

las organizaciones no dejan que la estrategia las penetre ni las dirija;

la estrategia es un tema poco usual y se desvanece en los altos mandos.

Surge la necesidad entonces de una herramienta que convierta a la estrategia en el

trabajo de todos los días, alinee a todos los niveles y permita un manejo simple y

completo a la vez, como lo puede ser el Balanced Scorecard. Se presenta a

continuación un breve comentario sobre la estrategia para Porter, autor de referencia en

libros de management, que se consideró importante incluir.

La estrategia3

Las compañías confunden estrategia con eficiencia operativa. Porter (1996) hace una

diferencia importante y menciona que si bien esta última es necesaria, -permite hacer las

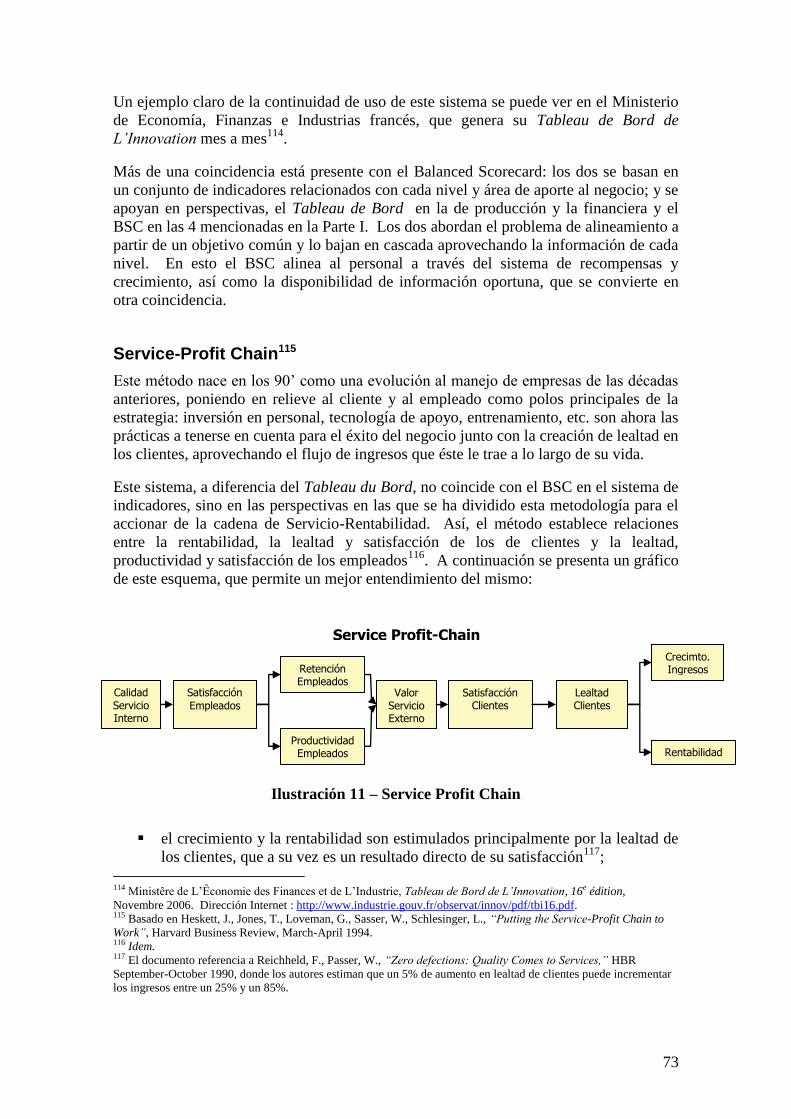

cosas mejor que los rivales, producir más con menos-, no es una estrategia como tal.

La competencia por la optimización lleva a las empresas a ingresar a programas de

manejo total de calidad y de aplicarlos exitosamente, a toparse con la llamada Frontera

de la Productividad, considerada el máximo valor que una empresa puede producir

usando los mejores procesos, personas y tecnología. A medida que las habilidades y

adelantos se generan, la frontera permite mejorar la optimización aún más, pero al

mismo tiempo todos los competidores se acercan a ella nuevamente debido a la sana

proliferación de estándares y mejores prácticas que ocasionan una disminución

paulatina de rentabilidad, consolidación de mercados y la consiguiente pérdida de valor.

El posicionamiento estratégico consiste en cambio en ejecutar las tareas de generación

de valor de forma diferente, o más radicalmente generar valor con actividades

diferentes, generando una diferencia notable. Casos emblemáticos como el de

Southwest Airlines e Ikea4 demuestran claramente la componente estratégica en sus

2 Keyes, J., Implementing the IT Balanced Scorecard, Auerbach Publications, Boca Raton, FL, USA, 2005. 3 Los comentarios están basados en el artículo de Porter, M., What is Strategy?, “Harvard Business Review”,

November-December, 1996. 4 La estrategia de Southwesth se basaba en vuelos cortos, una flota uniforma, bajos costos y una altísima eficiencia

operativa; Ikea tiene un servicio de auto selección de partes de muebles y limitado soporte al cliente, bajo costo de

manufactura y un diseño modular de muebles.

8

acciones. Ellos decidieron tomar una posición haciendo las cosas de forma diferente,

tomando en cuenta los trade-offs incluidos y se decidieron a encontrarla. Como dice

Porter, “…la esencia de la estrategia está en buscar qué no se debe hacer.”5

Porter señala como un factor crítico de éxito de la estrategia al alineamiento de las

actividades de un sistema por todas sus partes y menciona claramente que si los

competidores quieren imitarlo, deben hacerlo en todas y cada una de las actividades

importantes o core competences. Un caso típico de fracaso es Continental Lite6 y su

intento de competir en el sector de aerolíneas de bajo costo.

Como idea final, la estrategia es el “a dónde vamos” de la empresa, el rumbo elegido y

el factor esencial de esta metodología. Muchas veces se clarifica dentro del proceso de

implementación, más su esencia debe estar presente a lo largo del proceso completo.

¿Qué es el Balanced Scorecard?

Sus inventores, (Kaplan y Norton, 1996) definen al Balanced Scorecard (BSC) como

una herramienta que traduce la misión y estrategia de una empresa en un conjunto

coordinado de medidas de performance que a su vez proveen un sistema de

management estratégico7.

Los autores desarrollaron a esta metodología para compensar el análisis casi exclusivo

que se daba a los resultados financieros en las empresas, incorporando nuevas

perspectivas de medición de intangibles.

Los intangibles se tradujeron en perspectivas de negocio: la de Clientes, Procesos

internos y la de Aprendizaje e Innovación. Para cada una de ellas se debe generar un

conjunto de indicadores, teniendo en cuenta además que cada perspectiva busca

responder una determinada pregunta:

La financiera, ¿cómo aparecemos ante nuestros shareholders?

La de clientes, ¿cómo aparecemos ante nuestros clientes?

La de procesos internos de negocios, ¿en qué procesos de negocio debemos ser

excelentes para satisfacer a nuestros shareholders?

Finalmente, la de Crecimiento y Aprendizaje, Para llegar a cumplir nuestra

visión, ¿cómo sostenemos nuestra capacidad de cambio y mejora?8

Dos herramientas pueden considerarse las precursoras de esta metodología (el Tableau

du Bord y el Service Profit-Chain), y son brevemente estudiadas en el Anexo #1.

5 Esta cita es referenciada por Kaplan y Norton en The Balanced Scorecard, pp.64 al hablar de la estrategia de la

empresa para la segmentación de mercados en la perspectiva de clientes. 6 Esta fue una iniciativa de la aerolínea Continental que apuntaba a competir con Southwest en precios bajos y una

estrategia que copiaba los factores de éxito, pero que fracasó por la falta de compatibilidad de su negocio tradicional

de aerolínea de largas distancias, primera clase y operación tradicional. 7 Kaplan, Robert y Norton, David, The Balanced Scorecard: Translating Strategy into Action, “Harvard Business

School Press”, Boston, 1996, p. 2. 8 Kaplan y Norton, The Balanced Scorecard…,p. 9.

9

Visión y

Estrategia

Crecimiento y Aprendizaje

Obje

tivos

Medid

as

Meta

sIn

icia

tivas

Para alcanzar

nuestra visión,

¿Cómo vamos a

sostener nuestra

capacidad de

cambio y mejora?

Financiero

Para ser exitosos

financieramente,

¿cómo debemos

aparecer ante los

accionistas?

Obje

tivos

Medid

as

Meta

sIn

icia

tivas

Procesos Internos de Negocios

Obje

tivos

Medid

as

Meta

sIn

icia

tivas

Para satisfacer a

nuestros

accionistas y

clientes, ¿en qué

procesos debemos

ser excelentes?

Clientes

Obje

tivos

Medid

as

Meta

sIn

icia

tivas

Para alcanzar la

visión, ¿Cómo

aparecemos ante los

clientes?

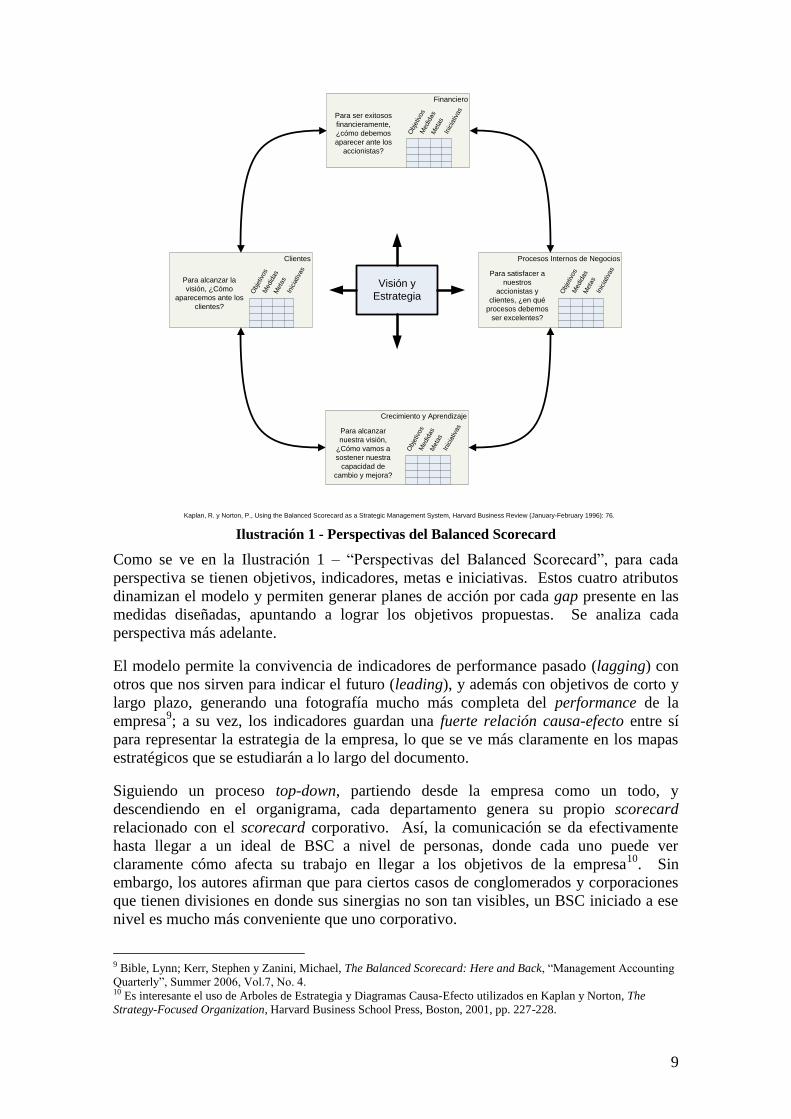

Kaplan, R. y Norton, P., Using the Balanced Scorecard as a Strategic Management System, Harvard Business Review (January-February 1996): 76. Ilustración 1 - Perspectivas del Balanced Scorecard

Como se ve en la Ilustración 1 – “Perspectivas del Balanced Scorecard”, para cada

perspectiva se tienen objetivos, indicadores, metas e iniciativas. Estos cuatro atributos

dinamizan el modelo y permiten generar planes de acción por cada gap presente en las

medidas diseñadas, apuntando a lograr los objetivos propuestas. Se analiza cada

perspectiva más adelante.

El modelo permite la convivencia de indicadores de performance pasado (lagging) con

otros que nos sirven para indicar el futuro (leading), y además con objetivos de corto y

largo plazo, generando una fotografía mucho más completa del performance de la

empresa9; a su vez, los indicadores guardan una fuerte relación causa-efecto entre sí

para representar la estrategia de la empresa, lo que se ve más claramente en los mapas

estratégicos que se estudiarán a lo largo del documento.

Siguiendo un proceso top-down, partiendo desde la empresa como un todo, y

descendiendo en el organigrama, cada departamento genera su propio scorecard

relacionado con el scorecard corporativo. Así, la comunicación se da efectivamente

hasta llegar a un ideal de BSC a nivel de personas, donde cada uno puede ver

claramente cómo afecta su trabajo en llegar a los objetivos de la empresa10

. Sin

embargo, los autores afirman que para ciertos casos de conglomerados y corporaciones

que tienen divisiones en donde sus sinergias no son tan visibles, un BSC iniciado a ese

nivel es mucho más conveniente que uno corporativo.

9 Bible, Lynn; Kerr, Stephen y Zanini, Michael, The Balanced Scorecard: Here and Back, “Management Accounting

Quarterly”, Summer 2006, Vol.7, No. 4. 10 Es interesante el uso de Arboles de Estrategia y Diagramas Causa-Efecto utilizados en Kaplan y Norton, The

Strategy-Focused Organization, Harvard Business School Press, Boston, 2001, pp. 227-228.

10

Las perspectivas del BSC

Las 4 perspectivas a las que hace referencia el Balanced Scorecard son:

la financiera;

la de clientes;

la de procesos internos de negocios; y por último,

la de enseñanza y crecimiento, o de empleados.

Kaplan y Norton afirman que son estas cuatro perspectivas las que se han encontrado

como más robustas en cuanto a su aplicación en varias industrias. Sin embargo no es un

número fijo. Ejemplos de esto son: New Profit11

, la propuesta de Rosemann y Wiese

para incluir la perspectiva de proyectos en implementaciones de ERP12

o los estudios de

e-commerce de Swamy13

donde se recomienda añadir dos perspectivas relacionadas con

análisis web, como lo son la perspectiva de E-Business y la de Usuario Final.

El modelo entonces es relativamente flexible y puede adaptarse a la actividad del

negocio. Se analiza a continuación cada una las perspectivas del modelo con un breve

análisis y medidas consideradas estándares en implementaciones. Es obligación de cada

negocio validar todas las medidas y generar un scorecard por cada unidad de negocio.

Como un valor extra, en cada perspectiva se han incluido ejemplos aplicados al área de

IT, lo que preparará al lector para comprender mejor la problemática de las empresas

estudiadas.

Perspectiva Financiera

Los objetivos financieros son el foco para los objetivos y medidas que aparecen en

todas las perspectivas. Cada indicador seleccionado es parte de un enlace causa-efecto

que culmina mejorando la performance de la empresa14

. Esto indica que si bien el BSC

maneja un conjunto de indicadores, sus enlaces apuntan siempre a la mejora de los

resultados financieros. Los autores identifican tres etapas financieras alineadas con el

modelo del ciclo de vida del producto de Vernon15

:

el crecimiento, identificado con las etapas iniciales de la empresa donde se

desarrollan productos y se captura mercado;

la sustentabilidad, etapa donde la empresa debe pagar con altos retornos y

conservar o acrecentar su porción de mercado. Es común encontrar medidas de

rentabilidad como el ROI o el ROCE;

11 Referencia al ejemplo citado en Kaplan y Norton, The Strategy Focused…, pp.152, donde la empresa, siendo un

proyecto de filantropía sin fines de lucro, tiene cinco perspectivas: Financiera, de Inversores, de Organización de

Performance de Portafolio, de Procesos de Negocios Internos y de Aprendizaje y Crecimiento. 12 Referencia que hace Keyes, J., Implementing the IT Balanced Scorecard,,,pp.105-106, al estudio de Rosemann y

Wiese (1999). Measuring the Performance of ERP Software – A Balanced Scorecard Approach. Proceedings of the

1st Conference on the IT Balanced Scorecard. 13 Idem, con referencia a Swamy, R. (2002, May), pp.170. Strategic Performance Measurement in the New

Millenium: Fitting Web-based initiatives ino a Company’s Balanced Scorecard Is Critical. Here is a Guide on How

to Do It. CMA Management, 76(3), 44(4). 14 Kaplan y Norton, The Balanced Scorecard…,,,pp.47 15 Material del profesor Omar Toulan, de Negocios Internacionales. Se refiere al “Product Cycle Hypothesis" de

Vernon (1966). En este material se subraya que este modelo es útil para firmas de países en desarrollo y su

internacionalización inicial; y se critica su aplicabilidad en mercados avanzados debido a su homogeneidad.

11

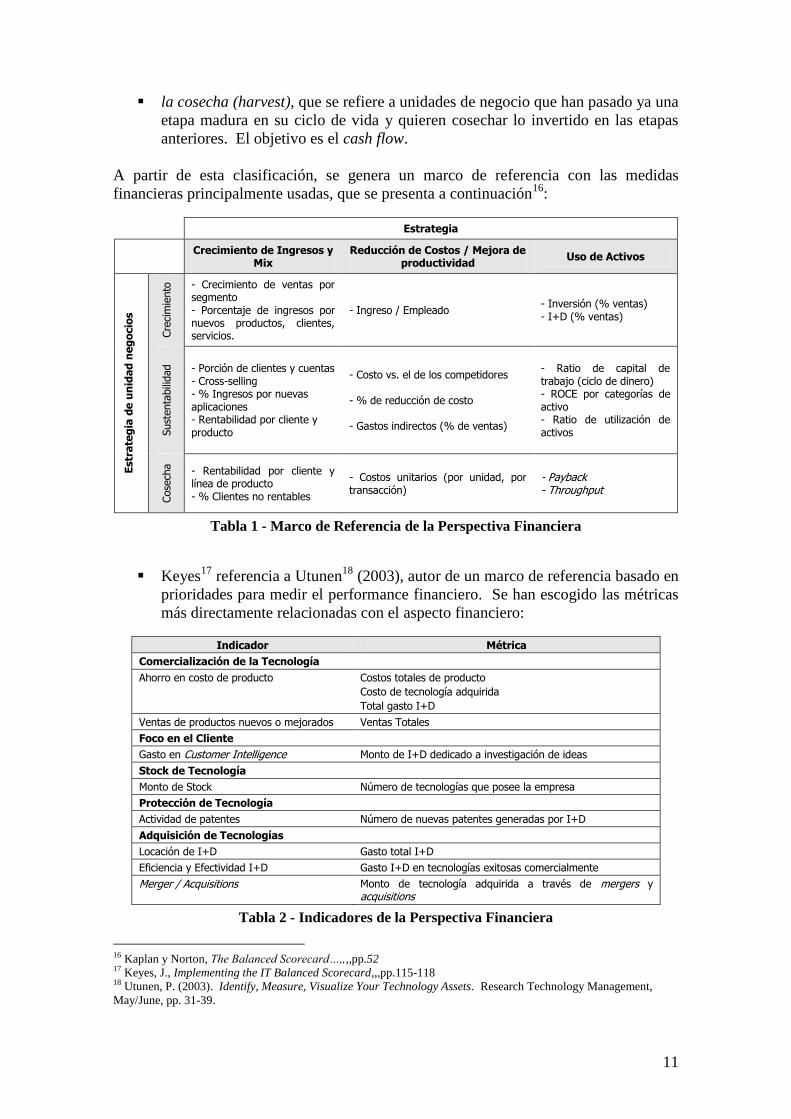

la cosecha (harvest), que se refiere a unidades de negocio que han pasado ya una

etapa madura en su ciclo de vida y quieren cosechar lo invertido en las etapas

anteriores. El objetivo es el cash flow.

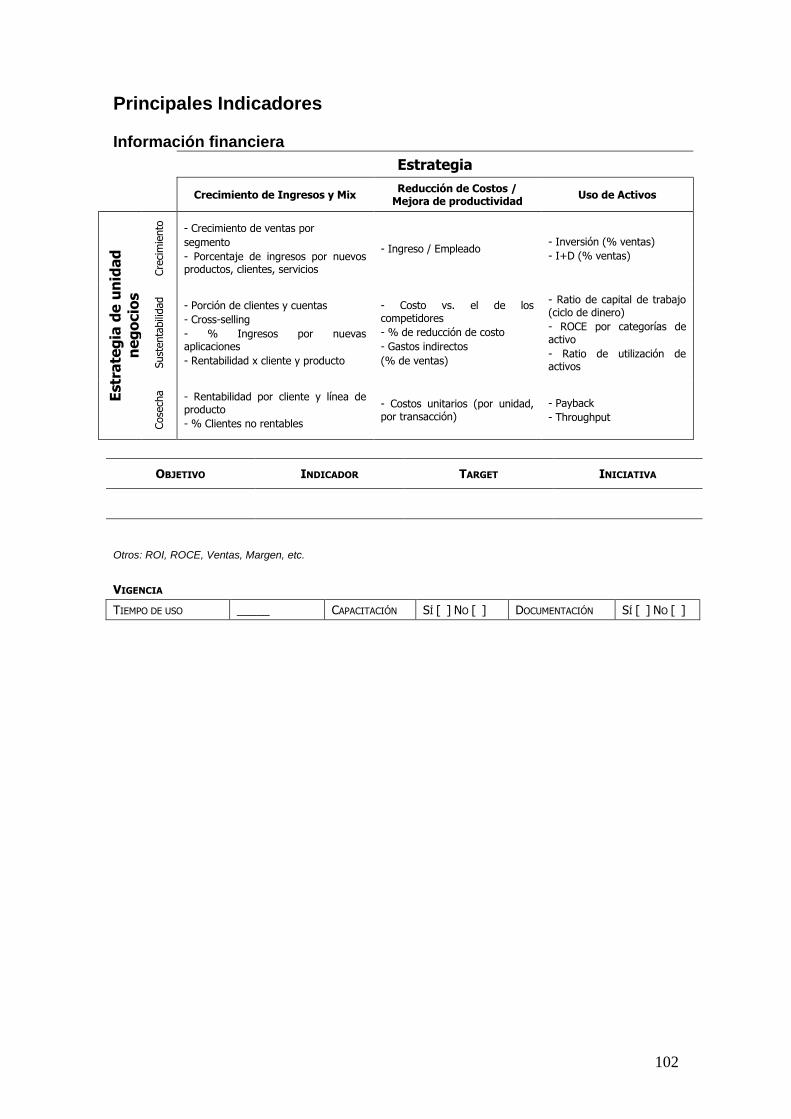

A partir de esta clasificación, se genera un marco de referencia con las medidas

financieras principalmente usadas, que se presenta a continuación16

:

Estrategia

Crecimiento de Ingresos y Mix

Reducción de Costos / Mejora de productividad

Uso de Activos

Estr

ate

gia

de

un

ida

d n

eg

ocio

s

Cre

cim

iento

- Crecimiento de ventas por segmento - Porcentaje de ingresos por nuevos productos, clientes, servicios.

- Ingreso / Empleado - Inversión (% ventas) - I+D (% ventas)

Sust

enta

bili

dad

- Porción de clientes y cuentas - Cross-selling - % Ingresos por nuevas aplicaciones - Rentabilidad por cliente y producto

- Costo vs. el de los competidores - % de reducción de costo - Gastos indirectos (% de ventas)

- Ratio de capital de trabajo (ciclo de dinero) - ROCE por categorías de activo - Ratio de utilización de activos

Cose

cha

- Rentabilidad por cliente y línea de producto - % Clientes no rentables

- Costos unitarios (por unidad, por transacción)

- Payback - Throughput

Tabla 1 - Marco de Referencia de la Perspectiva Financiera

Keyes17

referencia a Utunen18

(2003), autor de un marco de referencia basado en

prioridades para medir el performance financiero. Se han escogido las métricas

más directamente relacionadas con el aspecto financiero:

Indicador Métrica

Comercialización de la Tecnología

Ahorro en costo de producto Costos totales de producto

Costo de tecnología adquirida

Total gasto I+D

Ventas de productos nuevos o mejorados Ventas Totales

Foco en el Cliente

Gasto en Customer Intelligence Monto de I+D dedicado a investigación de ideas

Stock de Tecnología

Monto de Stock Número de tecnologías que posee la empresa

Protección de Tecnología

Actividad de patentes Número de nuevas patentes generadas por I+D

Adquisición de Tecnologías

Locación de I+D Gasto total I+D

Eficiencia y Efectividad I+D Gasto I+D en tecnologías exitosas comercialmente

Merger / Acquisitions Monto de tecnología adquirida a través de mergers y acquisitions

Tabla 2 - Indicadores de la Perspectiva Financiera

16 Kaplan y Norton, The Balanced Scorecard…,,,,pp.52 17 Keyes, J., Implementing the IT Balanced Scorecard,,,pp.115-118 18 Utunen, P. (2003). Identify, Measure, Visualize Your Technology Assets. Research Technology Management,

May/June, pp. 31-39.

12

De las métricas propuestas se desprende esta nueva clasificación en prioridades y un

foco especial en I+D como motor del crecimiento de la empresa.

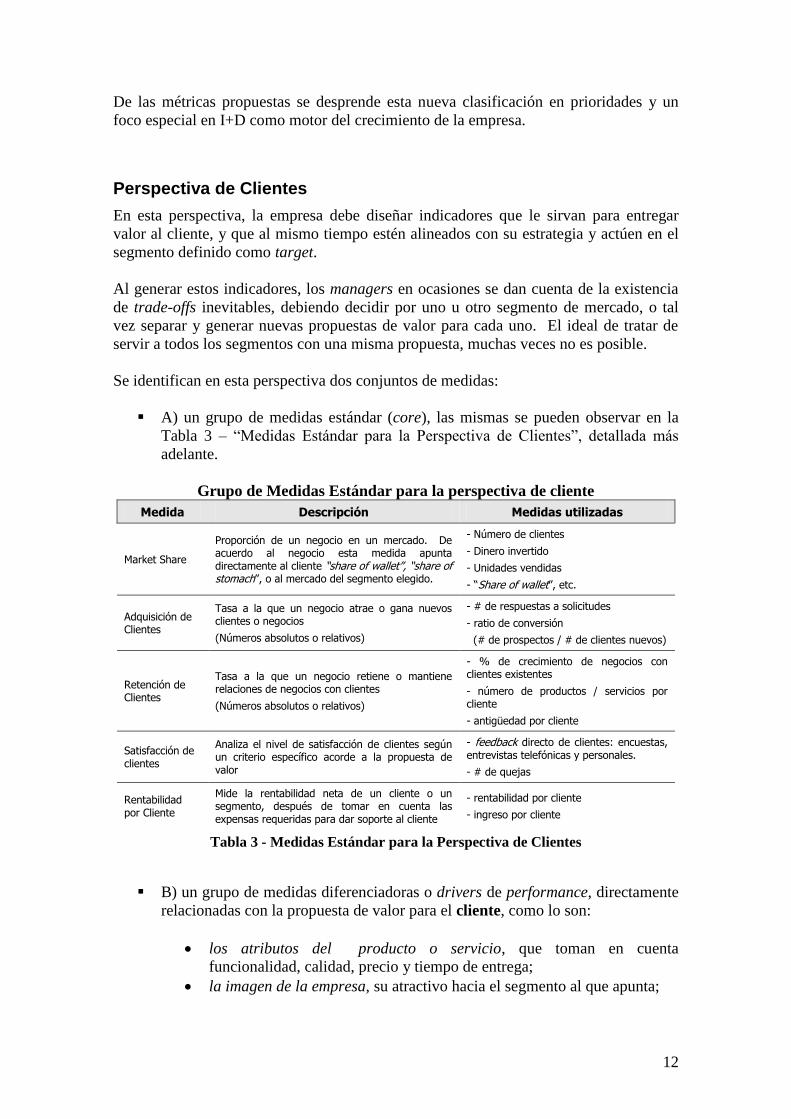

Perspectiva de Clientes

En esta perspectiva, la empresa debe diseñar indicadores que le sirvan para entregar

valor al cliente, y que al mismo tiempo estén alineados con su estrategia y actúen en el

segmento definido como target.

Al generar estos indicadores, los managers en ocasiones se dan cuenta de la existencia

de trade-offs inevitables, debiendo decidir por uno u otro segmento de mercado, o tal

vez separar y generar nuevas propuestas de valor para cada uno. El ideal de tratar de

servir a todos los segmentos con una misma propuesta, muchas veces no es posible.

Se identifican en esta perspectiva dos conjuntos de medidas:

A) un grupo de medidas estándar (core), las mismas se pueden observar en la

Tabla 3 – “Medidas Estándar para la Perspectiva de Clientes”, detallada más

adelante.

Grupo de Medidas Estándar para la perspectiva de cliente

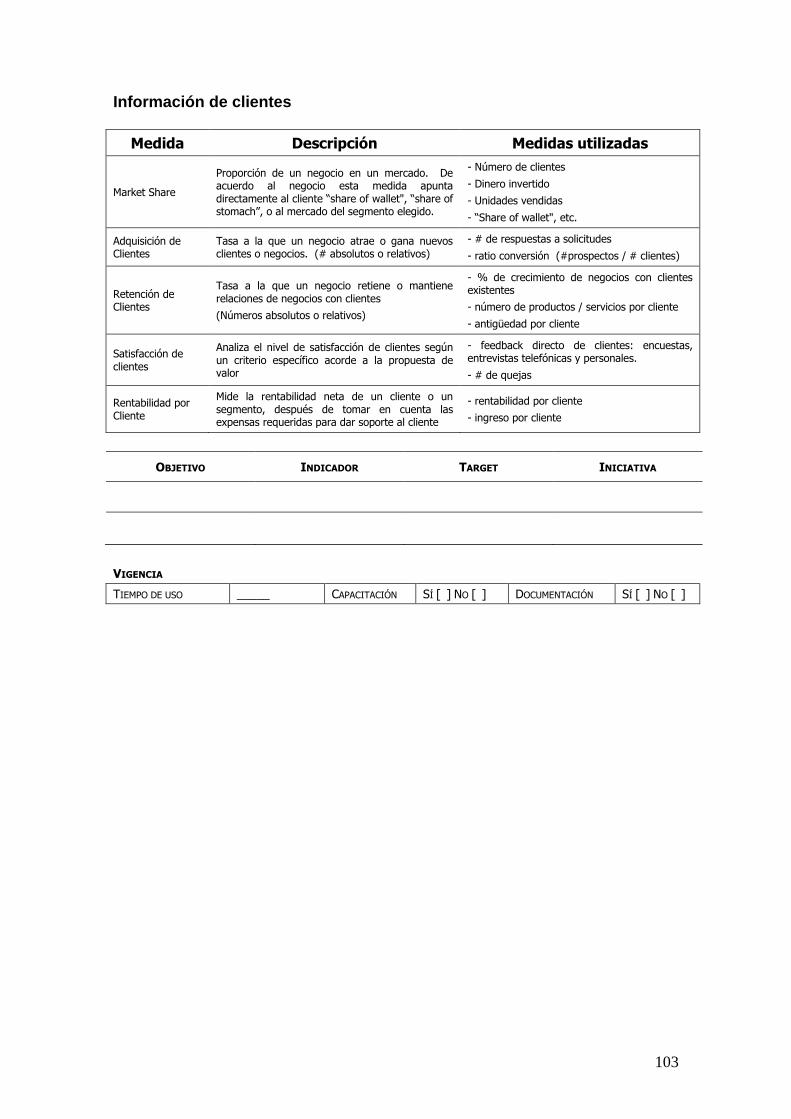

Medida Descripción Medidas utilizadas

Market Share

Proporción de un negocio en un mercado. De acuerdo al negocio esta medida apunta directamente al cliente “share of wallet”, “share of stomach”, o al mercado del segmento elegido.

- Número de clientes

- Dinero invertido

- Unidades vendidas

- “Share of wallet”, etc.

Adquisición de Clientes

Tasa a la que un negocio atrae o gana nuevos clientes o negocios

(Números absolutos o relativos)

- # de respuestas a solicitudes

- ratio de conversión

(# de prospectos / # de clientes nuevos)

Retención de Clientes

Tasa a la que un negocio retiene o mantiene relaciones de negocios con clientes

(Números absolutos o relativos)

- % de crecimiento de negocios con clientes existentes

- número de productos / servicios por cliente

- antigüedad por cliente

Satisfacción de clientes

Analiza el nivel de satisfacción de clientes según un criterio específico acorde a la propuesta de valor

- feedback directo de clientes: encuestas, entrevistas telefónicas y personales.

- # de quejas

Rentabilidad por Cliente

Mide la rentabilidad neta de un cliente o un segmento, después de tomar en cuenta las expensas requeridas para dar soporte al cliente

- rentabilidad por cliente

- ingreso por cliente

Tabla 3 - Medidas Estándar para la Perspectiva de Clientes

B) un grupo de medidas diferenciadoras o drivers de performance, directamente

relacionadas con la propuesta de valor para el cliente, como lo son:

los atributos del producto o servicio, que toman en cuenta

funcionalidad, calidad, precio y tiempo de entrega;

la imagen de la empresa, su atractivo hacia el segmento al que apunta;

13

la calidad de la relación con cliente, si es que tiene capacidad éste de

realizar reclamos, una línea 800, servicio 24 x 7, etc.

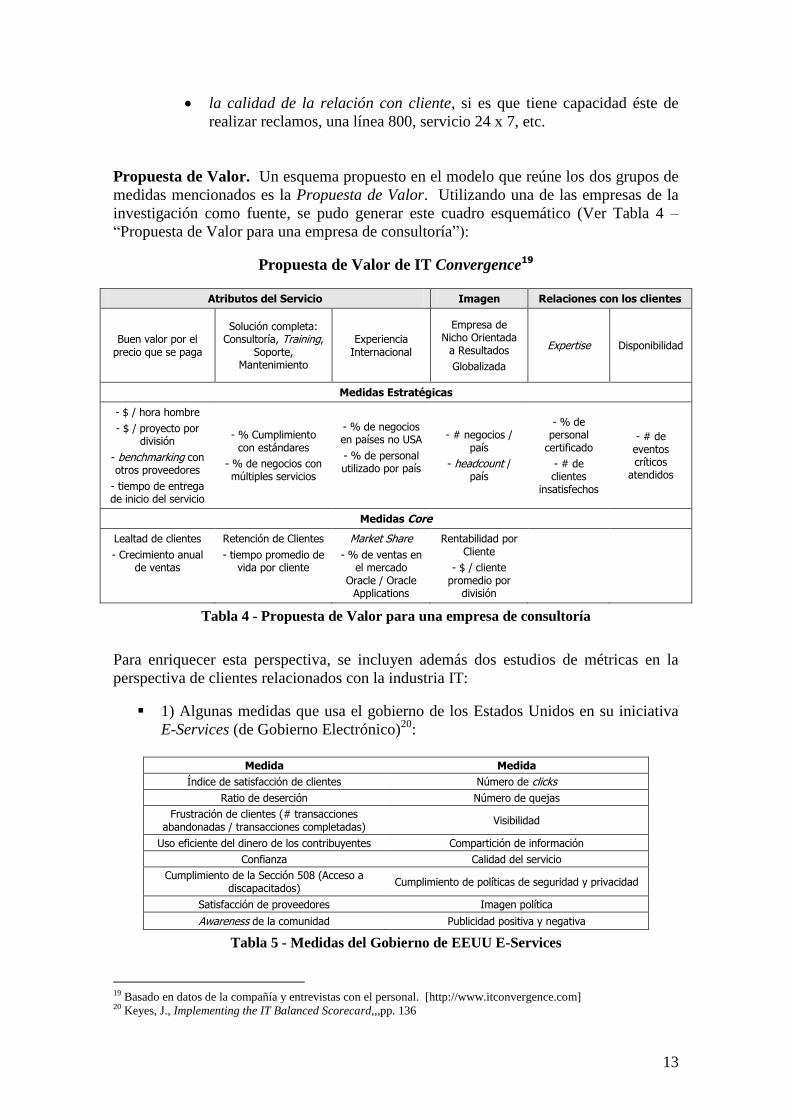

Propuesta de Valor. Un esquema propuesto en el modelo que reúne los dos grupos de

medidas mencionados es la Propuesta de Valor. Utilizando una de las empresas de la

investigación como fuente, se pudo generar este cuadro esquemático (Ver Tabla 4 –

“Propuesta de Valor para una empresa de consultoría”):

Propuesta de Valor de IT Convergence19

Atributos del Servicio Imagen Relaciones con los clientes

Buen valor por el precio que se paga

Solución completa: Consultoría, Training,

Soporte, Mantenimiento

Experiencia Internacional

Empresa de Nicho Orientada

a Resultados

Globalizada

Expertise Disponibilidad

Medidas Estratégicas

- $ / hora hombre

- $ / proyecto por división

- benchmarking con otros proveedores

- tiempo de entrega de inicio del servicio

- % Cumplimiento con estándares

- % de negocios con múltiples servicios

- % de negocios en países no USA

- % de personal utilizado por país

- # negocios / país

- headcount / país

- % de personal

certificado

- # de clientes

insatisfechos

- # de eventos críticos

atendidos

Medidas Core

Lealtad de clientes

- Crecimiento anual de ventas

Retención de Clientes

- tiempo promedio de vida por cliente

Market Share

- % de ventas en el mercado

Oracle / Oracle Applications

Rentabilidad por Cliente

- $ / cliente promedio por

división

Tabla 4 - Propuesta de Valor para una empresa de consultoría

Para enriquecer esta perspectiva, se incluyen además dos estudios de métricas en la

perspectiva de clientes relacionados con la industria IT:

1) Algunas medidas que usa el gobierno de los Estados Unidos en su iniciativa

E-Services (de Gobierno Electrónico)20

:

Medida Medida

Índice de satisfacción de clientes Número de clicks

Ratio de deserción Número de quejas

Frustración de clientes (# transacciones abandonadas / transacciones completadas)

Visibilidad

Uso eficiente del dinero de los contribuyentes Compartición de información

Confianza Calidad del servicio

Cumplimiento de la Sección 508 (Acceso a discapacitados)

Cumplimiento de políticas de seguridad y privacidad

Satisfacción de proveedores Imagen política

Awareness de la comunidad Publicidad positiva y negativa

Tabla 5 - Medidas del Gobierno de EEUU E-Services

19 Basado en datos de la compañía y entrevistas con el personal. [http://www.itconvergence.com] 20 Keyes, J., Implementing the IT Balanced Scorecard,,,pp. 136

14

2) Indicadores relacionados con la perspectiva de clientes, relevados por un

estudio de la consultora Patricia Seybold Group (Aldrich, 2001)21

:

El QoE ó Quality of Experience, que mide la experiencia del usuario con IT

en términos de respuesta y disponibilidad; y el QCE ó Quality Customer

Experience, que es un conjunto de métricas que permiten que las empresas

monitoreen y manejen la experiencia del usuario, puesta más en evidencia en

los llamados momentos de verdad, considerados aquellos instantes donde la

lealtad del cliente está más afectada por las acciones de la empresa.

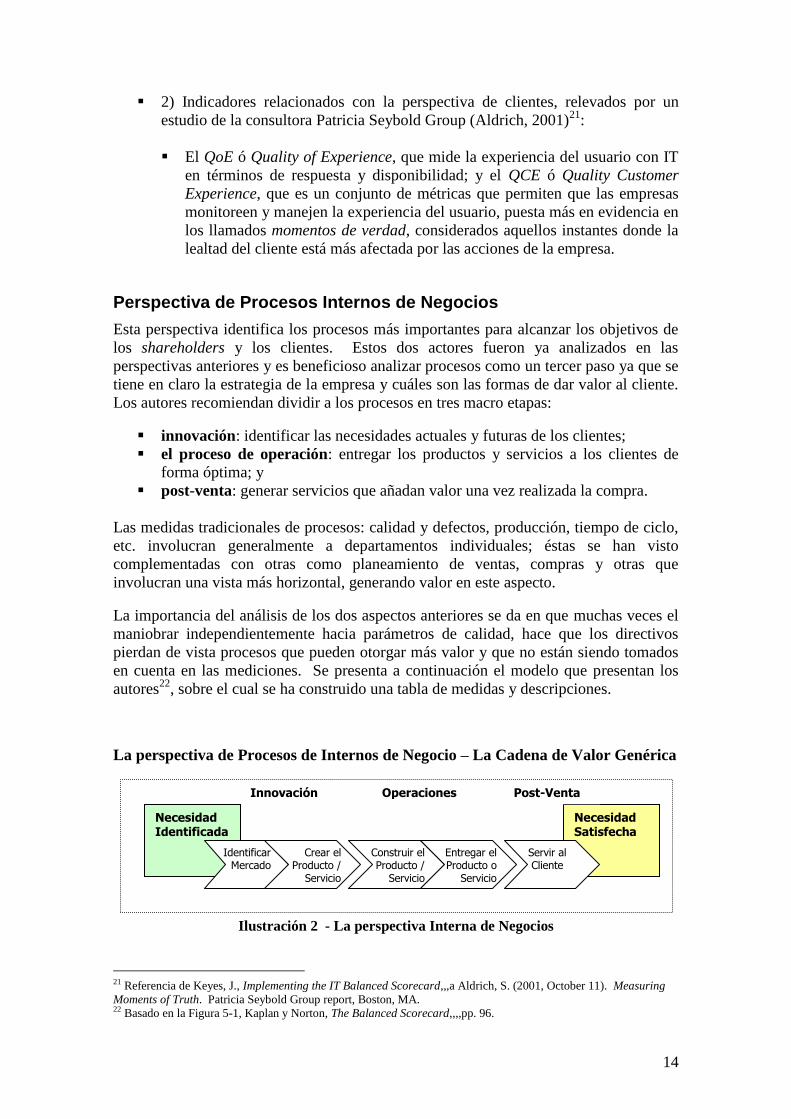

Perspectiva de Procesos Internos de Negocios

Esta perspectiva identifica los procesos más importantes para alcanzar los objetivos de

los shareholders y los clientes. Estos dos actores fueron ya analizados en las

perspectivas anteriores y es beneficioso analizar procesos como un tercer paso ya que se

tiene en claro la estrategia de la empresa y cuáles son las formas de dar valor al cliente.

Los autores recomiendan dividir a los procesos en tres macro etapas:

innovación: identificar las necesidades actuales y futuras de los clientes;

el proceso de operación: entregar los productos y servicios a los clientes de

forma óptima; y

post-venta: generar servicios que añadan valor una vez realizada la compra.

Las medidas tradicionales de procesos: calidad y defectos, producción, tiempo de ciclo,

etc. involucran generalmente a departamentos individuales; éstas se han visto

complementadas con otras como planeamiento de ventas, compras y otras que

involucran una vista más horizontal, generando valor en este aspecto.

La importancia del análisis de los dos aspectos anteriores se da en que muchas veces el

maniobrar independientemente hacia parámetros de calidad, hace que los directivos

pierdan de vista procesos que pueden otorgar más valor y que no están siendo tomados

en cuenta en las mediciones. Se presenta a continuación el modelo que presentan los

autores22

, sobre el cual se ha construido una tabla de medidas y descripciones.

La perspectiva de Procesos de Internos de Negocio – La Cadena de Valor Genérica

Ilustración 2 - La perspectiva Interna de Negocios

21 Referencia de Keyes, J., Implementing the IT Balanced Scorecard,,,a Aldrich, S. (2001, October 11). Measuring

Moments of Truth. Patricia Seybold Group report, Boston, MA. 22 Basado en la Figura 5-1, Kaplan y Norton, The Balanced Scorecard,,,,pp. 96.

Necesidad Satisfecha

Necesidad Identificada

Identificar Mercado

Crear el Producto /

Servicio

Construir el Producto /

Servicio

Entregar el Producto o

Servicio

Servir al Cliente

Innovación Operaciones Post-Venta

15

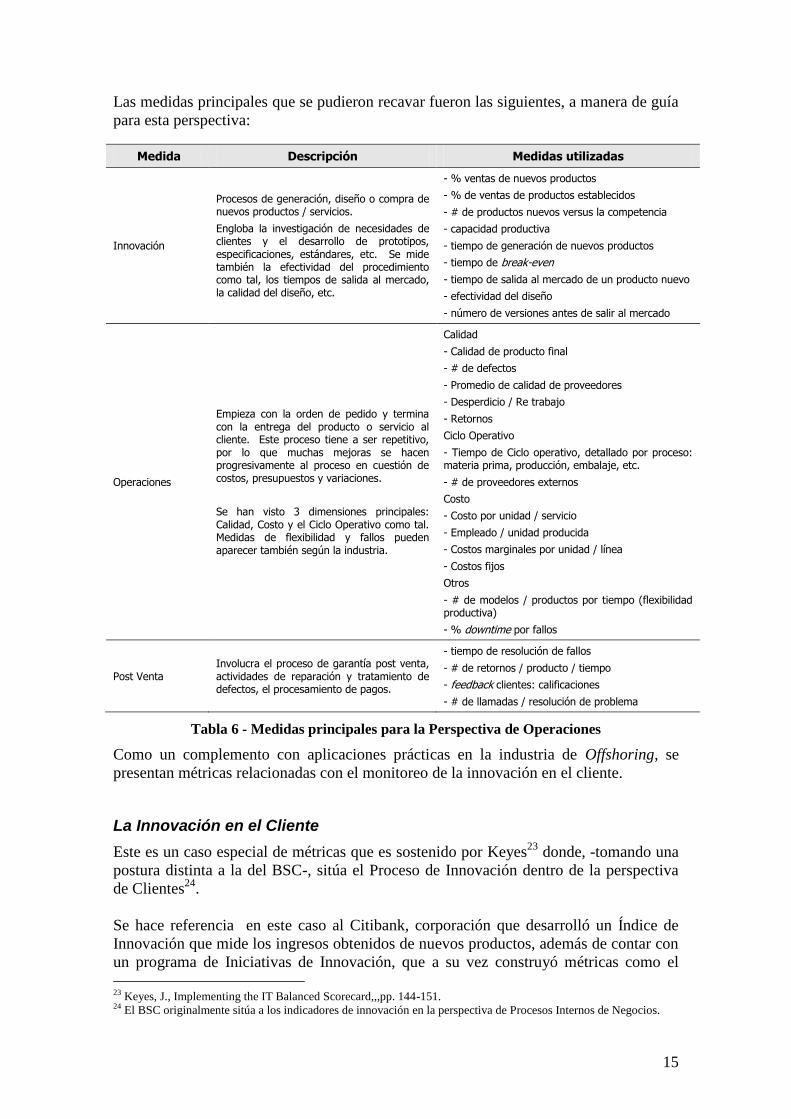

Las medidas principales que se pudieron recavar fueron las siguientes, a manera de guía

para esta perspectiva:

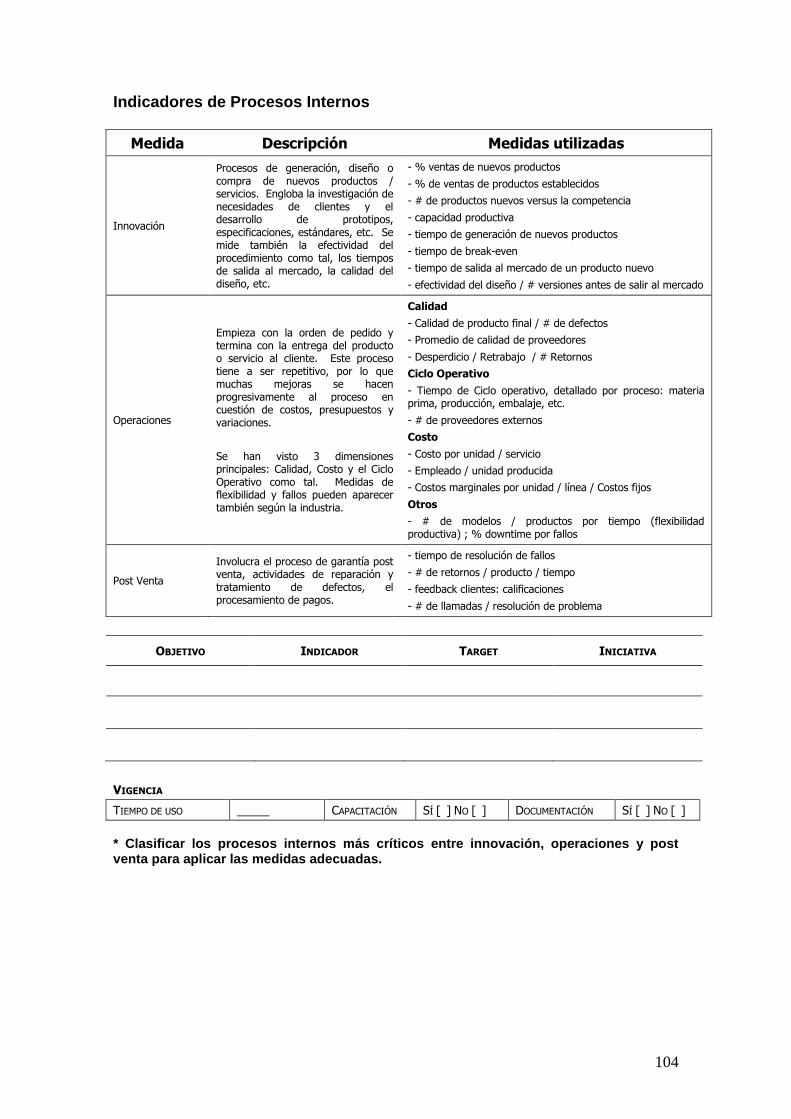

Medida Descripción Medidas utilizadas

Innovación

Procesos de generación, diseño o compra de nuevos productos / servicios.

Engloba la investigación de necesidades de clientes y el desarrollo de prototipos, especificaciones, estándares, etc. Se mide también la efectividad del procedimiento como tal, los tiempos de salida al mercado, la calidad del diseño, etc.

- % ventas de nuevos productos

- % de ventas de productos establecidos

- # de productos nuevos versus la competencia

- capacidad productiva

- tiempo de generación de nuevos productos

- tiempo de break-even

- tiempo de salida al mercado de un producto nuevo

- efectividad del diseño

- número de versiones antes de salir al mercado

Operaciones

Empieza con la orden de pedido y termina con la entrega del producto o servicio al cliente. Este proceso tiene a ser repetitivo, por lo que muchas mejoras se hacen progresivamente al proceso en cuestión de costos, presupuestos y variaciones.

Se han visto 3 dimensiones principales: Calidad, Costo y el Ciclo Operativo como tal. Medidas de flexibilidad y fallos pueden aparecer también según la industria.

Calidad

- Calidad de producto final

- # de defectos

- Promedio de calidad de proveedores

- Desperdicio / Re trabajo

- Retornos

Ciclo Operativo

- Tiempo de Ciclo operativo, detallado por proceso: materia prima, producción, embalaje, etc.

- # de proveedores externos

Costo

- Costo por unidad / servicio

- Empleado / unidad producida

- Costos marginales por unidad / línea

- Costos fijos

Otros

- # de modelos / productos por tiempo (flexibilidad productiva)

- % downtime por fallos

Post Venta Involucra el proceso de garantía post venta, actividades de reparación y tratamiento de defectos, el procesamiento de pagos.

- tiempo de resolución de fallos

- # de retornos / producto / tiempo

- feedback clientes: calificaciones

- # de llamadas / resolución de problema

Tabla 6 - Medidas principales para la Perspectiva de Operaciones

Como un complemento con aplicaciones prácticas en la industria de Offshoring, se

presentan métricas relacionadas con el monitoreo de la innovación en el cliente.

La Innovación en el Cliente

Este es un caso especial de métricas que es sostenido por Keyes23

donde, -tomando una

postura distinta a la del BSC-, sitúa el Proceso de Innovación dentro de la perspectiva

de Clientes24

.

Se hace referencia en este caso al Citibank, corporación que desarrolló un Índice de

Innovación que mide los ingresos obtenidos de nuevos productos, además de contar con

un programa de Iniciativas de Innovación, que a su vez construyó métricas como el

23 Keyes, J., Implementing the IT Balanced Scorecard,,,pp. 144-151. 24 El BSC originalmente sitúa a los indicadores de innovación en la perspectiva de Procesos Internos de Negocios.

16

grado de transferencia de productos entre países, el número de ideas por implementar y

el tiempo de desarrollo entre una idea y la obtención de rentabilidad de la misma. Se

mencionan otras métricas como ROI en Innovación, estado del pipeline, lealtad de

innovación, etc.

Treacy y Wiersma (1997)25

también ubican a los indicadores de innovación en la

perspectiva de clientes, y consideran a la innovación de productos como una fuente de

diferenciación, la construcción de una relación íntima con el cliente y la excelencia

operacional. Keyes por su parte hace hincapié y desarrolla un marco de referencia

completo para la innovación, y la generación de ideas e invenciones a monitorearse.

* Es responsabilidad del consultor el ubicar las métricas de Innovación sea en la

perspectiva de Clientes o en la de Procesos Internos de Negocios. La naturaleza y

estrategia del negocio servirán de guías para localizar estos indicadores.

Perspectiva de Aprendizaje y Crecimiento

Los objetivos y medidas aplicadas en esta perspectiva proveen la infraestructura

necesaria para que los objetivos de las otras tres perspectivas se cumplan. Es de notar el

énfasis que los autores ponen en el Aprendizaje y Crecimiento, que cambia el

tradicional modelo de corto plazo y orienta la consecución de metas a largo plazo en el

futuro. Se presentan tres categorías de división en esta perspectiva:

las capacidades y habilidades de los empleados, como satisfacción, retención y

productividad, que se complementan con otras medidas;

las capacidades de los sistemas;

el alineamiento, la motivación y el empowerment.

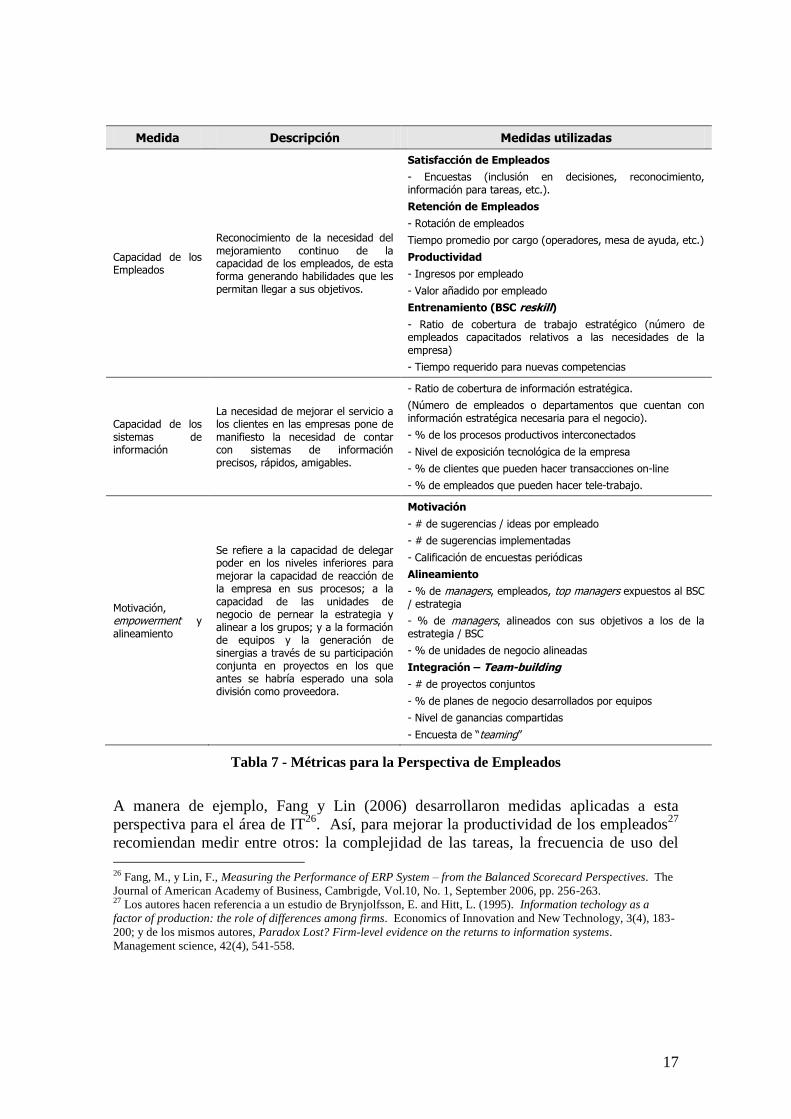

Se generó una tabla de medidas más utilizadas (Ver Tabla 7 – “Métricas para la

Perspectiva de Empleados”), basadas en los libros de Kaplan y Norton:

25 Referencia de Keyes, J., Implementing the IT Balanced Scorecard,,,a Treacy, M.y Wiersma, F. (1997). The

Discipline of Market Leaders: Cose Your Customers, Narrow Your Focus, Dominate Your Market. Boulder, CO:

Perseus Books Group.

17

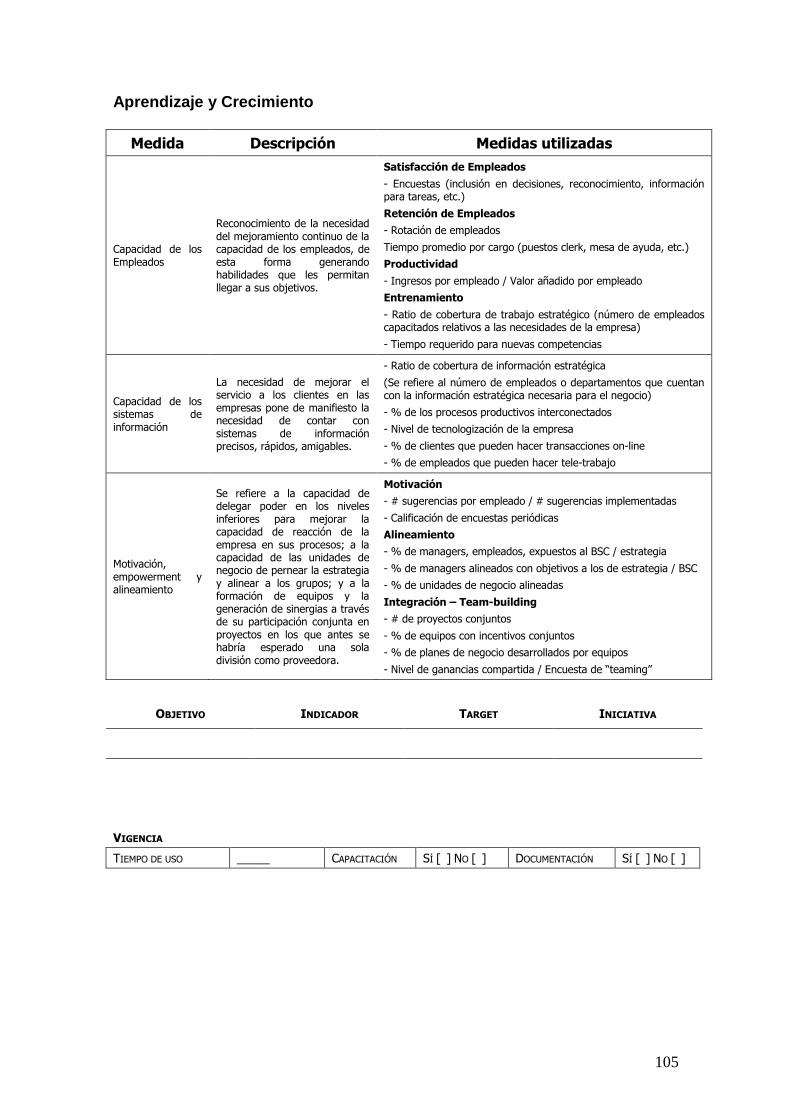

Medida Descripción Medidas utilizadas

Capacidad de los Empleados

Reconocimiento de la necesidad del mejoramiento continuo de la capacidad de los empleados, de esta forma generando habilidades que les permitan llegar a sus objetivos.

Satisfacción de Empleados

- Encuestas (inclusión en decisiones, reconocimiento, información para tareas, etc.).

Retención de Empleados

- Rotación de empleados

Tiempo promedio por cargo (operadores, mesa de ayuda, etc.)

Productividad

- Ingresos por empleado

- Valor añadido por empleado

Entrenamiento (BSC reskill)

- Ratio de cobertura de trabajo estratégico (número de empleados capacitados relativos a las necesidades de la empresa)

- Tiempo requerido para nuevas competencias

Capacidad de los sistemas de información

La necesidad de mejorar el servicio a los clientes en las empresas pone de manifiesto la necesidad de contar con sistemas de información precisos, rápidos, amigables.

- Ratio de cobertura de información estratégica.

(Número de empleados o departamentos que cuentan con información estratégica necesaria para el negocio).

- % de los procesos productivos interconectados

- Nivel de exposición tecnológica de la empresa

- % de clientes que pueden hacer transacciones on-line

- % de empleados que pueden hacer tele-trabajo.

Motivación, empowerment y alineamiento

Se refiere a la capacidad de delegar poder en los niveles inferiores para mejorar la capacidad de reacción de la empresa en sus procesos; a la capacidad de las unidades de negocio de pernear la estrategia y alinear a los grupos; y a la formación de equipos y la generación de sinergias a través de su participación conjunta en proyectos en los que antes se habría esperado una sola división como proveedora.

Motivación

- # de sugerencias / ideas por empleado

- # de sugerencias implementadas

- Calificación de encuestas periódicas

Alineamiento

- % de managers, empleados, top managers expuestos al BSC / estrategia

- % de managers, alineados con sus objetivos a los de la estrategia / BSC

- % de unidades de negocio alineadas

Integración – Team-building

- # de proyectos conjuntos

- % de planes de negocio desarrollados por equipos

- Nivel de ganancias compartidas

- Encuesta de “teaming”

Tabla 7 - Métricas para la Perspectiva de Empleados

A manera de ejemplo, Fang y Lin (2006) desarrollaron medidas aplicadas a esta

perspectiva para el área de IT26

. Así, para mejorar la productividad de los empleados27

recomiendan medir entre otros: la complejidad de las tareas, la frecuencia de uso del

26 Fang, M., y Lin, F., Measuring the Performance of ERP System – from the Balanced Scorecard Perspectives. The

Journal of American Academy of Business, Cambrigde, Vol.10, No. 1, September 2006, pp. 256-263. 27 Los autores hacen referencia a un estudio de Brynjolfsson, E. and Hitt, L. (1995). Information techology as a

factor of production: the role of differences among firms. Economics of Innovation and New Technology, 3(4), 183-

200; y de los mismos autores, Paradox Lost? Firm-level evidence on the returns to information systems.

Management science, 42(4), 541-558.

18

computador, las horas de entrenamiento, el ratio de errores de servicio y el flujo de

información y lealtad de los empleados28

.

Para reforzar el entrenamiento de los empleados, Keyes menciona un estudio de

Byrne29

, en el que el retorno de la inversión en actividades de entrenamiento y

desarrollo resulta en un 8.5% de crecimiento de la productividad, comparado a un 3.5%

relacionado con gastos de capital.

Mapas de Estrategia

Como una evolución natural del método inicialmente utilizado, Kaplan y Norton

presentan una herramienta que resume gráficamente lo revisado hasta ahora: las

relaciones causa-efecto entre perspectivas, la combinación de indicadores de

performance pasado y los drivers del futuro, y por último la estrategia de la empresa.

Sus autores lo definen como “…una arquitectura genérica para describir una

estrategia”30

. Esta arquitectura se expone a través de Mapas de Estrategia. Cualquier

Mapa de Estrategia debe contar con los elementos que se explican a continuación, y que

aparecen definidos en las distintas perspectivas del modelo.

Iniciativas Estratégicas

Las empresas diseñan e implementan iniciativas para cumplir con su estrategia y que

generalmente se sitúan en la Perspectiva de Procesos Internos. Típicas iniciativas son:

Construir la marca (largo plazo), diseñar nuevos productos, explorar nuevos

mercados;

Incrementar el valor de cliente: redefinir y mejorar las relaciones con los clientes

(cross-selling, transformar clientes no rentables, etc.);

Ser excelentes operacionalmente;

Ser buenos ciudadanos corporativos.

Estas iniciativas sirven como un marco de referencia y son origen de complicaciones

por la combinación de temporalidades de cada iniciativa. Así, en ocasiones existen

contradicciones entre los objetivos debido a que algunos son de largo plazo (ej.

Excelencia Operativa), y otros de corto (Crecimiento), y según la etapa en la que la

empresa esté, debe darse importancia a uno u otro.

28 Estos últimos se refieren a un estudio de Deloitte Consulting, (1999). ERP’s Second Wave-Maximizing the Value

of Enterprise Applications and Processes – A global Research Report including Deloitte Consulting’s Perspective:

Making ERP spell ROI. 29 El estudio al que se hace referencia es de Byrne, J. (2003, August). How to Lead Now: Getting Extraordinary

Performance when You Can’t Pay for It. Fast Company, pp. 62-70. 30 Kaplan, R., y Norton, D., The Strategy-Focused Organization, Harvard Business School Press, Boston, 2001, pp.

69.

19

La propuesta de valor y la estrategia Cada iniciativa mencionada se conecta a su vez con distintas partes de la propuesta de

valor de la Perspectiva de Clientes o la Financiera. Se mencionan tres estrategias típicas

que las empresas toman31

:

Liderazgo de productos: Constante innovación e investigación de necesidades

Ejemplos: Sony, Intel, Apple;

Intimidad con el cliente: Generación de enlaces con los clientes. Ejemplos:

Home Depot, SPAs;

Excelencia operacional: La propuesta de valor incluye calidad, precio y

facilidad de compra, basadas en la excelencia de su ejecución32

. Ej:

McDonald’s, Dell.

Se propone, -en la Perspectiva de Clientes-, expresar la propuesta de valor de la empresa

en tres partes: los atributos del producto/servicio, las relaciones con el cliente, y la

imagen de la empresa. Según la estrategia escogida, algunos serán diferenciadores

frente a la competencia, y otros serán tratados como requerimientos básicos de

operación, sin tanta importancia. Así, si la empresa pone énfasis en las relaciones con

los clientes, su fuerza de ventas deberá ser educada, y la actitud en el local será mucho

más acogedora que una empresa que tenga una estrategia de costos.

Estos diferenciadores se identifican además con el tipo de procesos en los que la

empresa debe destacarse: así, si una empresa es líder de producto, los procesos que debe

ejecutar mejor son los de innovación y generación de productos, mientras que empresas

orientadas a las relaciones con sus clientes deben tener excelentes sistemas CRM.

Siguiendo la línea de procesos y aplicándolos a la Perspectiva de Crecimiento y

Aprendizaje en las categorías mencionadas: competencias de los empleados, sistemas de

información y un clima motivador, son los ejes mediante los cuales las empresas deben

decidir el tipo de tarea en el que desean ser excelentes. Así, si los empleados quieren

ser excelentes en innovación, sus capacidades serán distintas a los empleados de una

empresa líder en costos.

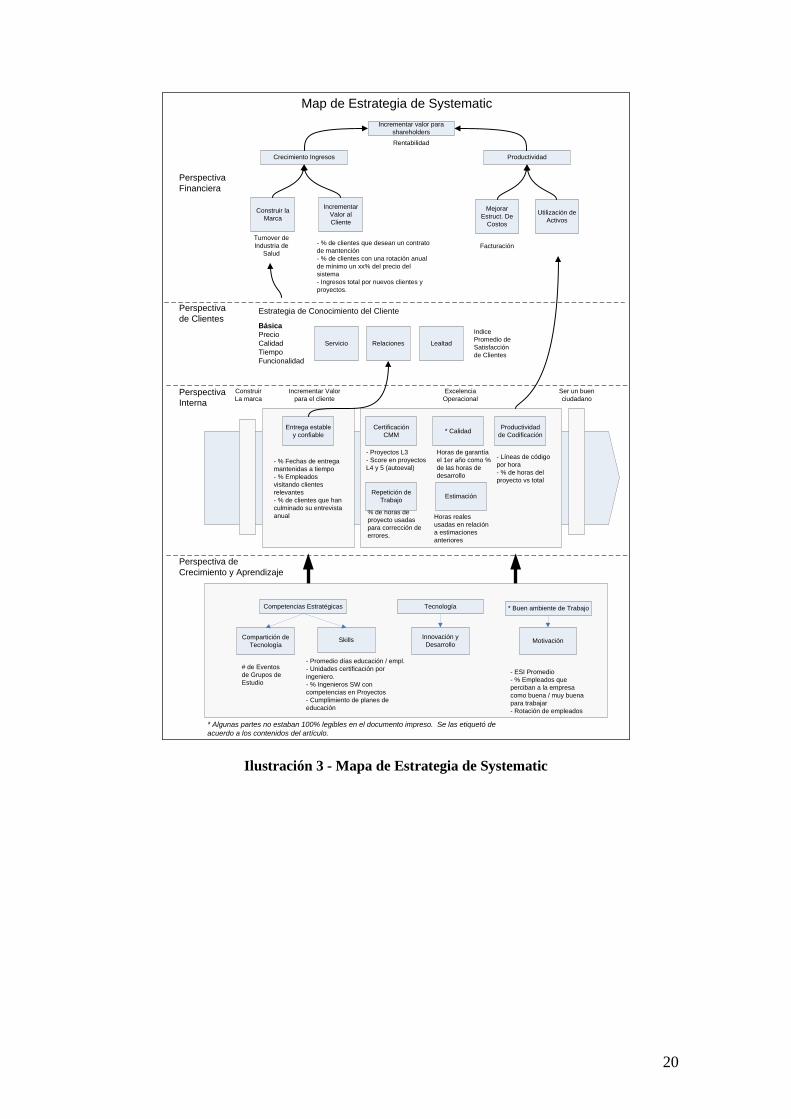

En la ilustración siguiente se presenta un ejemplo de Mapa Estratégico aplicado a una

empresa de software33

.

31 Idem, pp.86, referencia al estudio de M.Treacy y W.Wiersema, The Discipline of Market Leaders: Choose Your

Customers, Narrow Your Focus, Dominate Your Market (Reading, MA: Addison-Wesley, 1995). 32 Kaplan y Norton consideran que esta es una estrategia posible, mientras que Porter dice “…mejorar la efectividad

operacional es una parte necesaria de management, pero no una estrategia”. Esta confusión hace que las empresas se

dirijan hacia una convergencia competitiva, disminuyendo márgenes, en vez de definir una estrategia diferenciadora.

Porter, M., What Is Strategy?, Harvard Business Review, November-December 1996. 33 Modelo obtenido de Johansen, MR., Mouritsen, J., Multiple Integrated Performance Management Systems: IC and

BSC in a Software Company, Singapore Management Review, Vol. 24, No. 3, pp. 26.

20

Competencias Estratégicas

SkillsCompartición de

Tecnología

Tecnología

Innovación y

DesarrolloMotivación

Perspectiva de

Crecimiento y Aprendizaje

Perspectiva

Interna

Perspectiva

de Clientes

Perspectiva

Financiera

Crecimiento Ingresos Productividad

Utilización de

Activos

Mejorar

Estruct. De

Costos

Construir la

Marca

Incrementar

Valor al

Cliente

Incrementar valor para

shareholders

Turnover de

Industria de

Salud

- % de clientes que desean un contrato

de mantención

- % de clientes con una rotación anual

de mínimo un xx% del precio del

sistema

- Ingresos total por nuevos clientes y

proyectos.

Rentabilidad

Facturación

Estrategia de Conocimiento del Cliente

Básica

Precio

Calidad

Tiempo

Funcionalidad

Servicio Relaciones Lealtad

Entrega estable

y confiable

Construir

La marca

Incrementar Valor

para el cliente

Excelencia

Operacional

Ser un buen

ciudadano

- % Fechas de entrega

mantenidas a tiempo

- % Empleados

visitando clientes

relevantes

- % de clientes que han

culminado su entrevista

anual

- Proyectos L3

- Score en proyectos

L4 y 5 (autoeval)

% de horas de

proyecto usadas

para corrección de

errores.

Horas de garantía

el 1er año como %

de las horas de

desarrollo

Horas reales

usadas en relación

a estimaciones

anteriores

- Líneas de código

por hora

- % de horas del

proyecto vs total

# de Eventos

de Grupos de

Estudio

- Promedio días educación / empl.

- Unidades certificación por

ingeniero.

- % Ingenieros SW con

competencias en Proyectos

- Cumplimiento de planes de

educación

- ESI Promedio

- % Empleados que

perciban a la empresa

como buena / muy buena

para trabajar

- Rotación de empleados

* Buen ambiente de Trabajo

Map de Estrategia de Systematic

Certificación

CMM* Calidad

Productividad

de Codificación

Repetición de

TrabajoEstimación

* Algunas partes no estaban 100% legibles en el documento impreso. Se las etiquetó de

acuerdo a los contenidos del artículo.

Indice

Promedio de

Satisfacción

de Clientes

Ilustración 3 - Mapa de Estrategia de Systematic

21

Críticas al Balanced Scorecard

La teoría de maximización de valor y de stakeholders34

Jensen en su artículo Value Maximization, Stakeholder Theory, and the Corporate

Objective Function (2001), presenta inicialmente dos teorías en conflicto: la teoría de

maximización de valor de la empresa y la teoría de los “stakeholders”35

. La primera

afirma que los directivos de una empresa, como criterio último para sus actos, toman la

maximización del valor total de la misma, considerado como el valor de mercado a

largo plazo, tomando en cuenta el capital y la suma de sus componentes: deuda,

acciones, etc.

La segunda en cambio habla sobre la forma en la que los directivos sopesan sus

decisiones tomando en cuenta a todas las partes que tengan interés en la firma, sean por

sus dueños, sus directivos, sus empleados, el gobierno, la comunidad. 36

El problema,

dice Jensen, es que esta teoría no está completa pues no provee un objetivo final. Así,

el directivo trata de servir a muchos amos al mismo tiempo sin tener la certeza de quién

es el correcto, terminando mal con todos. Jensen afirma que el BSC es el equivalente de

management de esta teoría, y que destruye valor oscureciendo el objetivo corporativo.

Esto se analiza más adelante.

Lo que propone Jensen entonces no es descartar la teoría de stakeholders, sino

completarla dándole una función objetivo de maximización de valor37

como criterio

para discernir en la competencia por recursos que tienen los interesados en la empresa.

Sobre el BSC, aunque lo reconoce como una herramienta que sirve para entender qué

genera valor en el negocio, afirma que al poner tantas medidas sobre la mesa38

, se

imposibilita al manager de elegir la correcta para seguir con su estrategia, presentando

una situación de maximización en más de una dimensión39

, por la falta de la noción

clara de los tradeoffs entre los indicadores, generando confusión en el directivo y

subiendo los costos de agencia. Y es aquí donde subyace el problema, afirma Jensen,

ya que al no tener claro el tradeoff que hay entre los indicadores, justamente el

scorecard no está balanceado. Critica además:

Que el BSC no guía el enlace del performance a los incentivos y recompensas;

Que el BSC no es un scorecard en el sentido mismo de la palabra, sino un

dashboard o panel de control; pues el scorecard es un puntaje final;

Que si el BSC es usado como un sistema de management de la empresa, éste va

a llevar a confusión y conflictos, además de subir el costo de agencia.

34 Basado en Jensen, M., The Monitor Group and Harvard Business School, Value Maximization, Stakeholder Theory,

and the Corporate Objective Function, Bank of America, Journal of Applied Corporate Finance, 2001. 35 Llamaremos stakeholder a todas las partes que tienen un interés particular en la empresa. 36 Pueden existir distintos stakeholders según la actividad de la empresa. Una buena división la tiene Toffler con su

biosfera, tecnósfera, sociosfera, infosfera, gobierno y moral. Toffler, A., La Tercera Ola, Ediciones Nacionales,

Círculo de Lectores, Edinal, Bogotá 1981, 533 pp. 37 Jensen llama a esta teoría, Enlightened Stakeholder Theory. 38 Kaplan y Norton recomiendan un número de entre 20 a 25 medidas por scorecard. 39 Esto se ejemplifica al tener la situación de elegir entre maximizar Market Share o Rentabilidad. No se puede

hacerlo en las dos dimensiones al mismo tiempo, ya que hay un momento en el que, para ganar más Market Share,

rentabilidad debe sacrificarse.

22

Para concluir, Jensen hace hincapié en la necesidad de una medida de creación de valor

como propósito en los directivos, que les permitirá tomar decisiones consistentes,

tomando en cuenta a los stakeholders involucrados.

Esto es refutado por Kaplan y Norton:

El BSC no es contradictorio en cuanto a las medidas financieras40

. Las toma

como dos estrategias básicas: crecimiento y productividad. En vez de

enfrentarlas, los autores definen horizontes y momentos de aplicación

distintos. Así, para el crecimiento toman un plazo mayor tanto para generar

una marca como para dar valor al cliente; mientras que para la productividad,

el plazo tomado en cuenta es menor y se la logra mediante la mejor utilización

de activos y una mejor estructura de costos.

La metodología permite, según la etapa en la que la empresa se desenvuelva,

escoger que el énfasis se ponga en el crecimiento (para empresas nacientes), o

en la productividad (para empresas maduras). Para las empresas “estables”, se

presenta la alternativa de un “crecimiento rentable”, que es lo que refuta

Jensen.

Además (1) el BSC es una construcción de causas y efectos que responde a una

estrategia en la empresa, más no un conjunto de métricas aisladas; (2) el fin último del

BSC es mejorar el performance financiero de la empresa, sea con objetivos de

crecimiento o mejora de rentabilidad y (3) el término Balanced se genera a partir de que

se toman en cuenta las 4 perspectivas que la teoría propone, complementando las

medidas financieras; pero no se basa en los trade-offs que hay entre cada uno de los

indicadores.

El método OVAR41

Más allá de definir un marco conceptual, De Geuser y Fiol presentan una alternativa al

Balanced Scorecard llamada metodología OVAR42

. Comienzan su crítica presentando

los distintos métodos de simplificación que usan los directivos, y “…de cómo ésta se

degrada de una complejidad real a una ideología de complejidad” e identifican

diferentes tipos de reflejos a partir de estudios realizados por los autores:

Reflejos que tratan de simplificar la situación, como mirar sus postulados,

convicciones e hipótesis como hechos válidos, creándose la ilusión de

entendimiento; o limitarse a ver un aspecto del problema en el que se sienten

cómodos; o mirar a la realidad como algo externo, formando un filtro realista; o

por último los directivos se dejan influenciar por sus sentimientos y juicios de

valor, llevándolos a confrontaciones o alianzas con los miembros del grupo de

discusión del problema;

40 Kaplan y Norton, The Strategy-Focused Organization, Harvard Business School Press, Boston, 2001, pp. 83-86. 41 Basado en el paper de De Geuser F. y Fiol M. (2003), Are They Really Too Simple? Management Control Systems

Face the Ideology of Complexity, in Ajami R., Arrington C.E., Mitchell F. and Nørreklit (Eds.), Globalization.

Management Control and Ideology. Local and Multinational Perspectives. Copenhagen (Denmark), DJØF Publishing,

cap.9, pp. 159-180. 42 Esta metodología fue parte del material de curso MBA 2006 Part-time de la Universidad Di Tella, impartido por el

profesor Michel Fiol. OVAR significar: Objetivos – Variables de Acción y Responsables.

23

Reflejos que tratan de simplificar el proceso de decisión, como seguir el método

orientado a la solución en el que se busca un “problema” para el cual se puede

aplicar la misma; la búsqueda de consenso, típicamente presentada en frases

como “al menos estamos de acuerdo en esto”; tomar acciones directas, sin

reflexionar; y por último su contrario, el parálisis por análisis.

Este estudio, afirman, lleva a indicar que no son solamente las herramientas de

management las que causan simplificaciones, sino que los modelos mentales que

utilizamos participan también, muchas veces involuntariamente.

Se analiza entonces el Balanced Scorecard como un ejemplo de proceso de

simplificación. De Geuser y Fiol recorren dos ventajas que predican Kaplan y Norton:

la inclusión de stakeholders (personal y clientes) para complementar los indicadores

financieros y la afirmación de que el BSC es una mejora al Tableau de Bord (visto

anteriormente) por su contemporaneidad y facilidad de generación. Los autores

desmitifican algunas de las propiedades del BSC: que es muy simplista mientras más se

adentra en la organización; que se basa en dos postulados que no se pueden probar: que

la estrategia es comprendida y aceptada por toda la organización y que no existen

ambigüedades en las asignaciones de responsabilidad.

Como consecuencia de lo anterior, mencionan que este método “…incrementa

falsamente la complejidad de las representaciones de situaciones de management” y

esto lleva a acrecentar una tendencia hacia la complicación de sistemas contables que

pueden desencadenar una llamada “Ideología de la Complejidad”, impulsada por los

conceptos de modernidad y validez que al mismo tiempo se protegen de la antigüedad

y la simpleza.

El dilema entre simplicidad y complejidad entonces es representado por métodos como

el ABC43

, por el lado de la especialización; y el Break-Even Point44

, como el lado

generalizador. El escoger entonces una herramienta versus otra no es más que una

decisión de riesgo basada en un análisis de las premisas en cada modelo y situación.

Para terminar, los autores presentan su metodología OVAR, basada en MBO45

, y que

apunta a mejorar la coherencia en la organización. Ella parte de objetivos de

management, y alinea a los empleados con sub objetivos que forman parte de los

primeros. OVAR toma estos principios, designa objetivos, genera variables de acción

para el cumplimiento de cada uno (traducidos en proyectos) y señala responsables con

un distinto grado de involucramiento, todo esto en una sola grilla, lo cual facilita el

proceso de alineamiento de objetivos46

.

43 Activity Based Costing. Método para cálculo de costos para productos y servicios. Generalmente utilizado para

hacer análisis de cadena de valor y usado como herramienta de planeamiento y control.

[http://en.wikipedia.org/wiki/Activity-based_costing] 44 Método que se basa en muchas simplificaciones para calcular el volumen en el que las empresas dejan de perder

dinero. Si bien se dejan de lado muchos detalles, su performance y capacidad de predicción son excelentes. De

Geuser y Fiol, en el mismo artículo, detallan algunas de estas premisas. 45 Management by Objectives, referenciado hacia Drucker, 1954; Odiorne, 1965. 46 Si bien no es la intención de esta tesis describir la metodología presentada por el profesor Fiol, se debe mencionar

que los talleres de curso experimentados por el autor dejaron una sensación de comprensión a alto nivel del método.

24

Parte II

25

IT Offshoring: El Panorama Actual

Offshoring quiere decir, en el sentido de este concepto, “extranjero”, e implica que

actividades relacionadas con tecnología son llevadas a cabo en países con menores

costos laborales47

. Para la definición de Tecnología de Información o IT se incluyó

tanto las actividades de Desarrollo de Software como las de Soporte IT o Infraestructura

Tecnológica48

.

El objetivo de esta segunda parte es iniciar al lector en la industria de Offshoring de

Tecnología de Información. Se han tomado en cuenta dos aspectos; la parte externa o

de mercado que contiene un vistazo al contexto actual, su oferta, demanda, y las razones

que motivan esta práctica; y por otro lado se analiza el funcionamiento de una típica

empresa o división que cumple estas actividades.

¿Por qué hacer IT Offshoring?

Para empezar la contestación de esta pregunta se presenta un enfoque introductorio

general, siguiendo el modelo de Ciclo de Producto de Vernon49

(1966), que supone tres

etapas:

la primera, donde el producto se diseña y produce con alto valor agregado,

generalmente en naciones industrializadas, para un público más bien sofisticado

(los early adopters);

la segunda, la producción se empieza a trasladar a otros países por su ventaja de

costos laborales, hay menos modificaciones en el diseño;

la tercera, la producción ya está estandarizada y se produce con personal muy

barato, no hay casi énfasis en el diseño, y el producto se hace global. Ejemplo:

iPod, reproductores de DVD, etc.

Así, aplicando este modelo al offshoring de tecnologías de información, un típico

desarrollo de modelo es el siguiente:

El país industrializado tiene su centro de I+D en la ciudad donde está ubicado su

cuartel general. Es en este centro donde se realiza la mayoría de la innovación

para la empresa.

Además del centro de I+D, tiene algunas oficinas que producen software para el

“sistema nervioso” de la empresa y que pueden aprovechar sus ventajas

competitivas como la logística, ubicación, una tecnología clave, etc.

47 Carmel, E., y Tjia, P., Offshoring Information Technology Sourcing and Outsourcing to a Global Workforce,

Cambridge University Press, United Kingdom, 2005. pp XVIII. 48 En las cifras que se presentan a lo largo de esta Segunda Parte, se alude en ocasiones a la industria de Call Centers,

que si bien sale del alcance de esta tesis, forma parte en ocasiones del total calculado. 49 Material del profesor Omar Toulan de Negocios Internacionales, visto en clase. Se refiere al “Product Cycle

Hypothesis" de Vernon (1966). Es de anotar que en este material se subraya que este modelo es útil para firmas que

están en países en desarrollo y para la internacionalización inicial; y se critica su aplicabilidad en mercados

avanzados debido a su homogeneidad.

26

Del software mencionado, algunos módulos no pertenecen al core de la empresa,

como lo puede ser por ejemplo el sistema de Rol de Pagos, el de Reportes

Impositivos y Contables, el manejo de contratos, entre otros; cuyo

mantenimiento se encarga a una oficina que está ubicada en otro país, sea ésta

parte de la misma empresa o un proveedor externo (offshoring site). Así, la

empresa ahorra el costo de tener que pagar a empleados que cumplan estas

labores en el país de origen y aprovecha la diferencia salarial entre los países.

Al mismo tiempo la empresa proveedora, al ser especializada en este tipo de

tareas (BPO, Legal, RRHH, etc.), produce un resultado superior en eficiencia

y eficacia que el que alcanza la empresa contratante. Las métricas y

estándares de calidad son generalmente altas, haciendo que sus clientes

confíen en ella.

Con la ilustración de este ejemplo, repetido en muchas empresas (principalmente

multinacionales), se da contestación entonces a la pregunta que abrió la sección: ¿Por

qué se hace IT Offshoring? Porque debido a la creciente presión por la competitividad, y

al mismo tiempo apalancándose en las oportunidades de la globalización, algunas

empresas pueden encargar a otras, -situadas en lugares tan remotos como la India o

Filipinas-, que ejecuten uno o varios procesos de su negocio, garantizando niveles de

confiabilidad lo suficientemente altos como para no hacerlos dentro de la empresa

contratante.

Se detalla a continuación un modelo que describe las etapas por las que transita una

empresa típicamente hasta que decide aplicar offshoring:

Offshore Stage Model

Este modelo lo propone Carmel y Agarwal (2002)50

, e incluye cuatro etapas:

Etapa 1: Offshore bystander: La empresa es un testigo de los logros de otros;

Etapa 2: Experimental: La empresa se arriesga con proyectos pequeños;

Etapa 3: Estrategia de Costos: La empresa empieza a experimentar ahorros de

costo en su trabajo IT. Típicamente el rango está entre un 15 y un 40%;

Etapa 4: Aprovechamiento de la estrategia: finalmente la empresa aprovecha la

estrategia no solamente para reducir costos sino para obtener calidad, acceso a

mano de obra calificada, rapidez de procesos, etc.

* Las compañías generalmente se mueven de etapa en etapa lentamente, a

medida que van ganando confianza tanto consigo mismas como con sus

proveedores.

50 Referencia de Carmel y Tjia al modelo de Carmel y Agarwal (2002), The maturation of offshore sourcing of

information technology work, MIS Quarterly Executive 1(2).

27

¿Qué es el IT Offshoring?

Para cerrar esta introducción, el IT Offshoring es entonces el proceso de reubicación de

procesos relacionados con IT (Desarrollo de Software y Soporte Remoto) de un país a

otro51

. La ejecución de procesos puede realizarse tanto por una extensión de la empresa

madre (offshore site) o por una empresa externa (offshore provider).

Este tipo de soluciones se hace posible debido principalmente a las ventajas

diferenciales de costos laborales, la universalidad del idioma Inglés, la disminución de

costos de telecomunicaciones, la commoditización de servicios y software, la promoción

gubernamental, entre las más importantes52

.

Los procesos que históricamente han sido más susceptibles a este cambio son los

considerados repetitivos y fáciles de estandarizar como el manejo de documentos en

Back Office y la atención a clientes en un Call Center, que fueron los que señalaron el

camino de esta tendencia. Procesos más complejos como I+D, desarrollo de productos

y Soporte IT, son procesos que paulatinamente se han hecho presentes en este modelo

de ejecución. Ambos tipos de proceso le permiten a las empresas gozar de una ventaja

adicional en cuanto a eficiencia y eficacia operativa que no tenían antes: una unidad

remota dedicada exclusivamente a ejecutar sus procesos con menores costos a los de

unidades similares locales y además una mayor calidad, debido a su especialización.

Es entonces, responsabilidad de cada empresa el disciplinarse lo suficiente en cuanto a

su organización y métodos como para obtener los beneficios de esta nueva práctica de

management.

Cifras Importantes

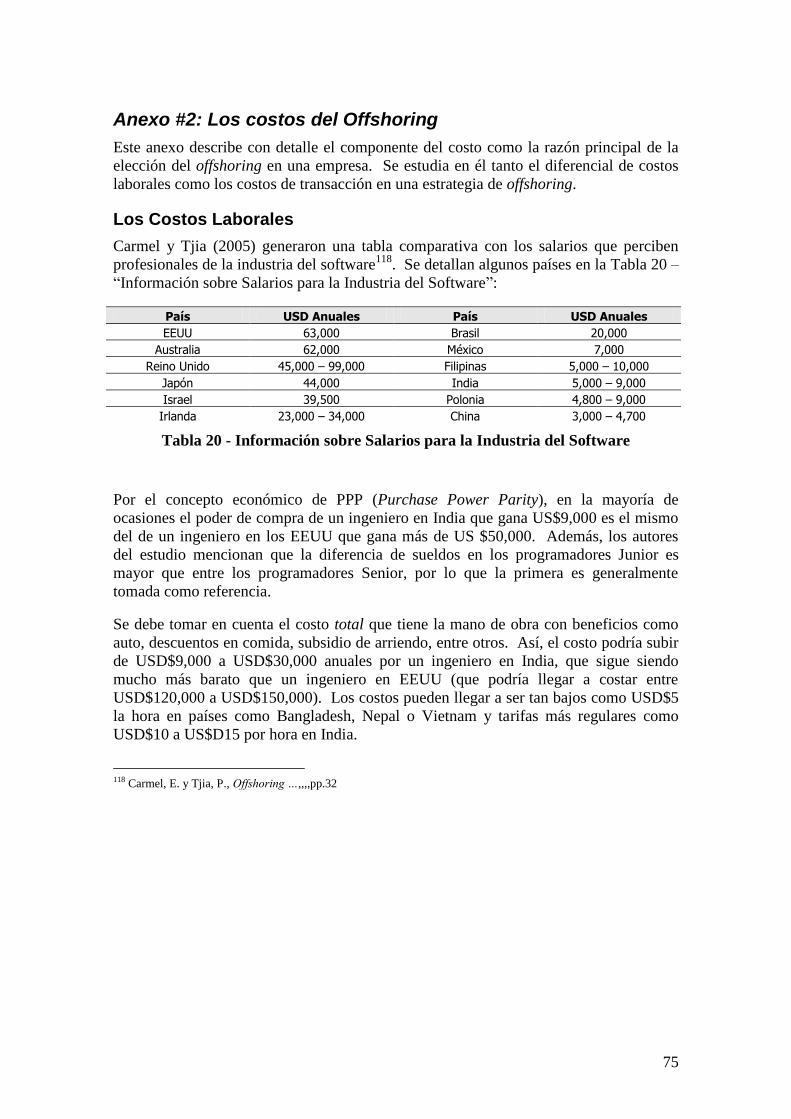

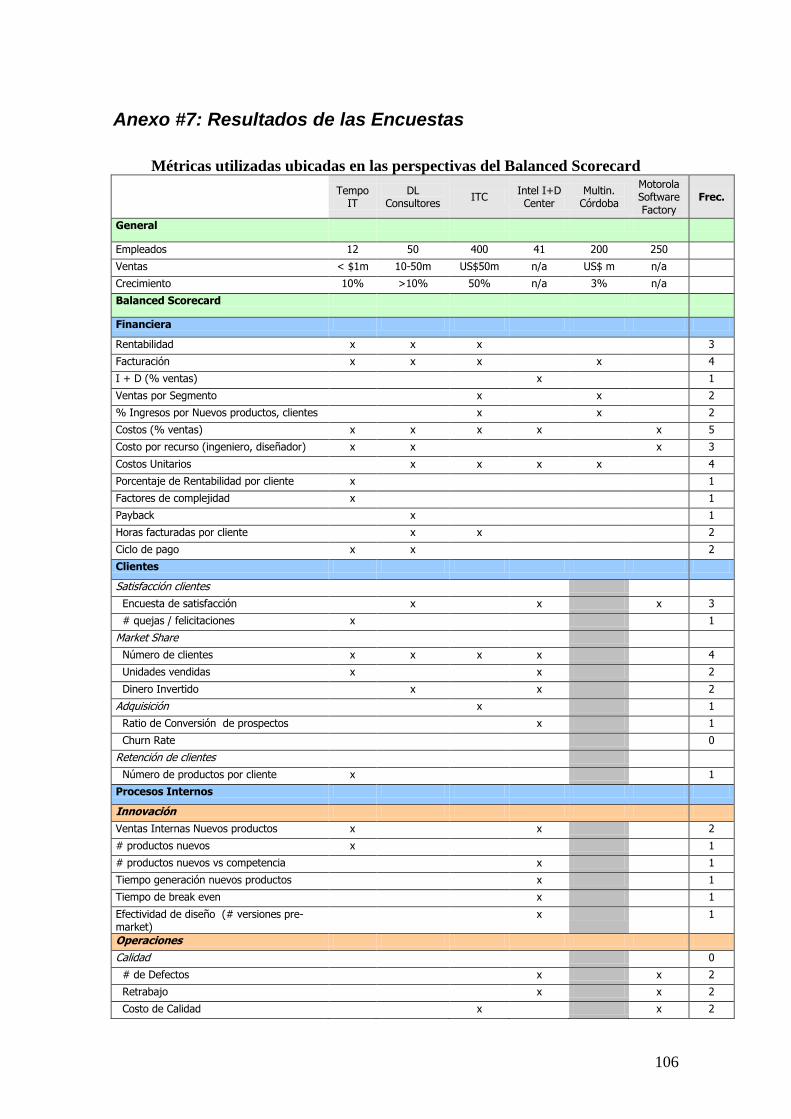

Para contextualizar el tamaño y el crecimiento de este mercado, Carmel y Tjia (2005)

mencionan algunas cifras importantes:

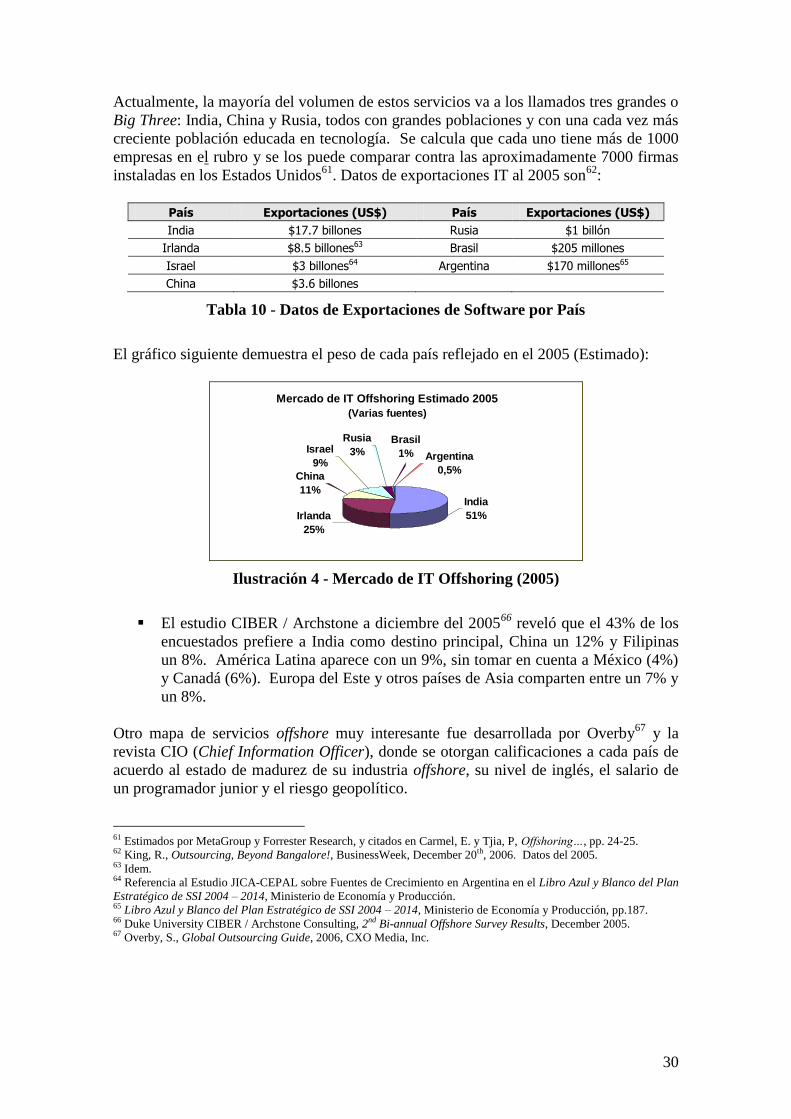

- IDC y Gartner Group estimaron que el tamaño global del mercado de IT estaba, al

2003, entre los US$400 y los US$550 billones de dólares. Las proyecciones lo

situaban cerca de los US$700 billones de dólares al 2008 con crecimientos entre el

6% y el 8%.

- Las Naciones Unidas estimaron que el porcentaje del Offshoring en el mercado IT

es de aproximadamente un 5%53 en el 2004.

- La ITAA54

estimó al 2003 un tamaño de mercado de Offshore de Software y

Servicios de US$10 billones, con proyecciones de doblarse en el 2008.

51 Se tomó como referencia el concepto de Offshoring de Wikipedia [http://en.wikipedia.org/wiki/Offshoring] 52 Carmel, E., y Tjia, P., Offshoring ….,,, pp. 3-5 mencionan mencionan 6 fuerzas que, afirman, han dado lugar a la

práctica de IT Offshoring: (1) globalización de servicios; (2) commoditización del software; (3) clima pro-negocios

de algunas economías; (4) crecimiento de profesionales en el área; (5) baja de costos en telecomunicaciones; y, (6) el

diferencial de costos de trabajo. 53 Referencia de Carmel y Tjia a un estudio de las Naciones Unidades (2004). Conference on Trade and

Development, World Investment Report. 54 ITAA es la Information Technology Association of America.

28

- IDC estimó el tamaño del mercado global de Business Process Outsourcing (BPO)

en US$380 billones de dólares, con posibilidades de doblarse en el 200955.

- Según Brazil IT, los ingresos de Brasil en el 2005 por concepto de Offshoring

fueron de US$205 millones56, mientras que en Argentina, al 2003, se calcularon

US$180 millones57

por exportaciones de este tipo de servicios.

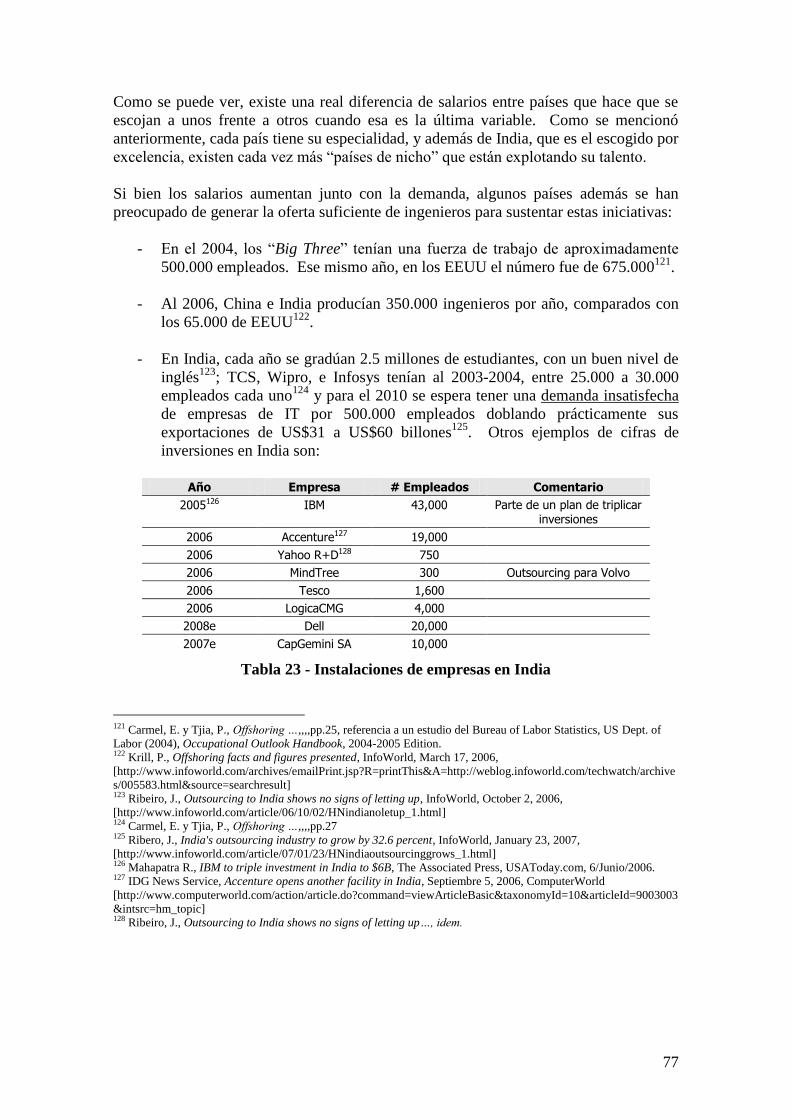

Como se puede analizar luego de leer las cifras anteriores, el mercado de IT Offshoring

es un mercado de aproximadamente US$20 billones de dólares en la actualidad, y

representa aproximadamente un 5% del mercado global IT. De estos US$20 billones,

Argentina representa casi un 1%.

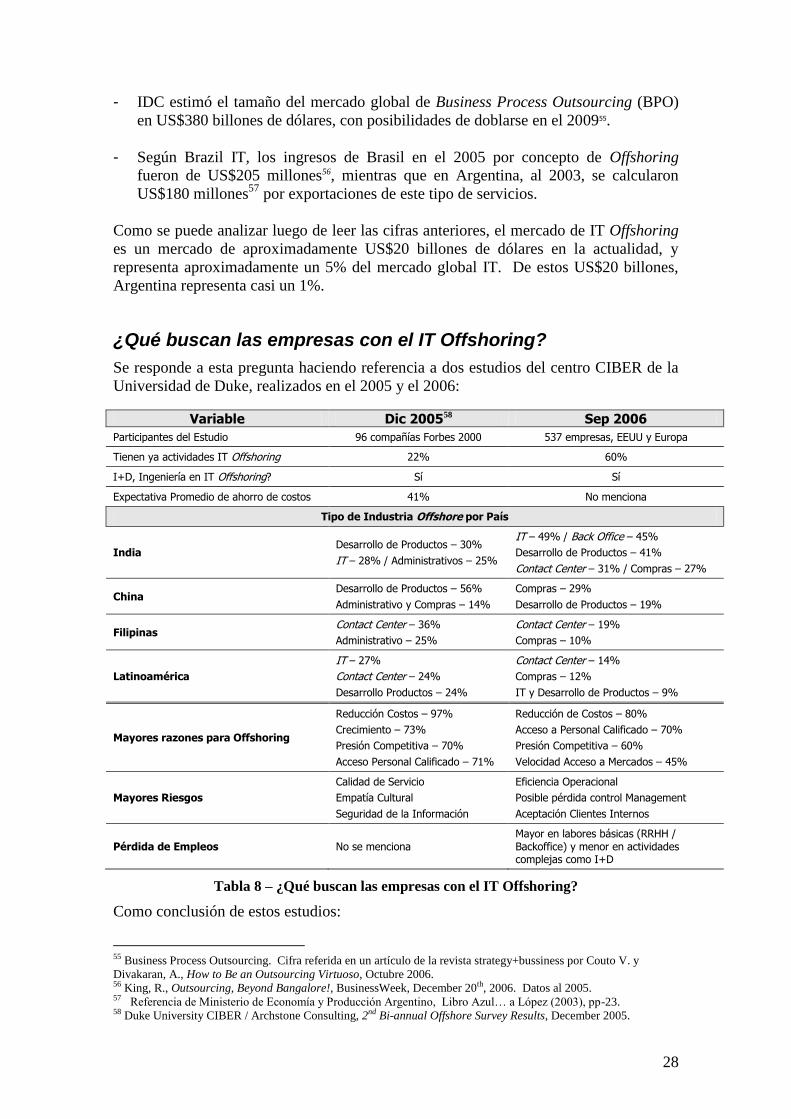

¿Qué buscan las empresas con el IT Offshoring?

Se responde a esta pregunta haciendo referencia a dos estudios del centro CIBER de la

Universidad de Duke, realizados en el 2005 y el 2006:

Variable Dic 200558 Sep 2006

Participantes del Estudio 96 compañías Forbes 2000 537 empresas, EEUU y Europa

Tienen ya actividades IT Offshoring 22% 60%

I+D, Ingeniería en IT Offshoring? Sí Sí

Expectativa Promedio de ahorro de costos 41% No menciona

Tipo de Industria Offshore por País

India Desarrollo de Productos – 30%

IT – 28% / Administrativos – 25%

IT – 49% / Back Office – 45%

Desarrollo de Productos – 41%

Contact Center – 31% / Compras – 27%

China Desarrollo de Productos – 56%

Administrativo y Compras – 14%

Compras – 29%

Desarrollo de Productos – 19%

Filipinas Contact Center – 36%

Administrativo – 25%

Contact Center – 19%

Compras – 10%

Latinoamérica

IT – 27%

Contact Center – 24%

Desarrollo Productos – 24%

Contact Center – 14%

Compras – 12%

IT y Desarrollo de Productos – 9%

Mayores razones para Offshoring

Reducción Costos – 97%

Crecimiento – 73%

Presión Competitiva – 70%

Acceso Personal Calificado – 71%

Reducción de Costos – 80%

Acceso a Personal Calificado – 70%

Presión Competitiva – 60%

Velocidad Acceso a Mercados – 45%

Mayores Riesgos

Calidad de Servicio

Empatía Cultural

Seguridad de la Información

Eficiencia Operacional

Posible pérdida control Management

Aceptación Clientes Internos

Pérdida de Empleos No se menciona Mayor en labores básicas (RRHH / Backoffice) y menor en actividades complejas como I+D

Tabla 8 – ¿Qué buscan las empresas con el IT Offshoring?

Como conclusión de estos estudios:

55 Business Process Outsourcing. Cifra referida en un artículo de la revista strategy+bussiness por Couto V. y

Divakaran, A., How to Be an Outsourcing Virtuoso, Octubre 2006. 56 King, R., Outsourcing, Beyond Bangalore!, BusinessWeek, December 20th, 2006. Datos al 2005. 57 Referencia de Ministerio de Economía y Producción Argentino, Libro Azul… a López (2003), pp-23. 58 Duke University CIBER / Archstone Consulting, 2nd Bi-annual Offshore Survey Results, December 2005.

29

Se polarizan las ventajas de los participantes. Así, India tiene bajos costos laborales y

fácil acceso a talentos; Filipinas costos menores de trabajo y un acceso a talentos

promedio; mientras Latinoamérica tiene un costo símil al de India, pero un acceso a

talentos más bien bajo. Todo esto indica la formación de un menú de opciones por país;

Si bien los costos siguen siendo el principal trigger de la decisión de offshoring, existe

una tendencia a obtener mayor ventaja de esta estrategia para obtener acceso a personal

calificado y utilizarlo estratégicamente. En el Anexo #2 se detalla la estructura de

costos salariales y de transacción que se utilizan en el offshoring;

Los riesgos principales pasaron de ser la Calidad de Servicio y el cultural fit en 2005,

para dar lugar a la búsqueda de la eficiencia y un miedo a la no aceptación del proceso

de offshoring. Este cambio deja ver el problema que tenían o tienen algunas empresas

con sus propios procesos, los cuales no estaban preparados para hacer offshoring,

presentando un desafío adicional de adaptación;

Latinoamérica tiene ya un sitial importante en el mapa de offshoring, especialmente en

Contact Centers (14%), Compras (12%), IT, Desarrollo de productos y Back Office

(9%). Al 2005, está entre las tres primeras regiones seleccionadas.

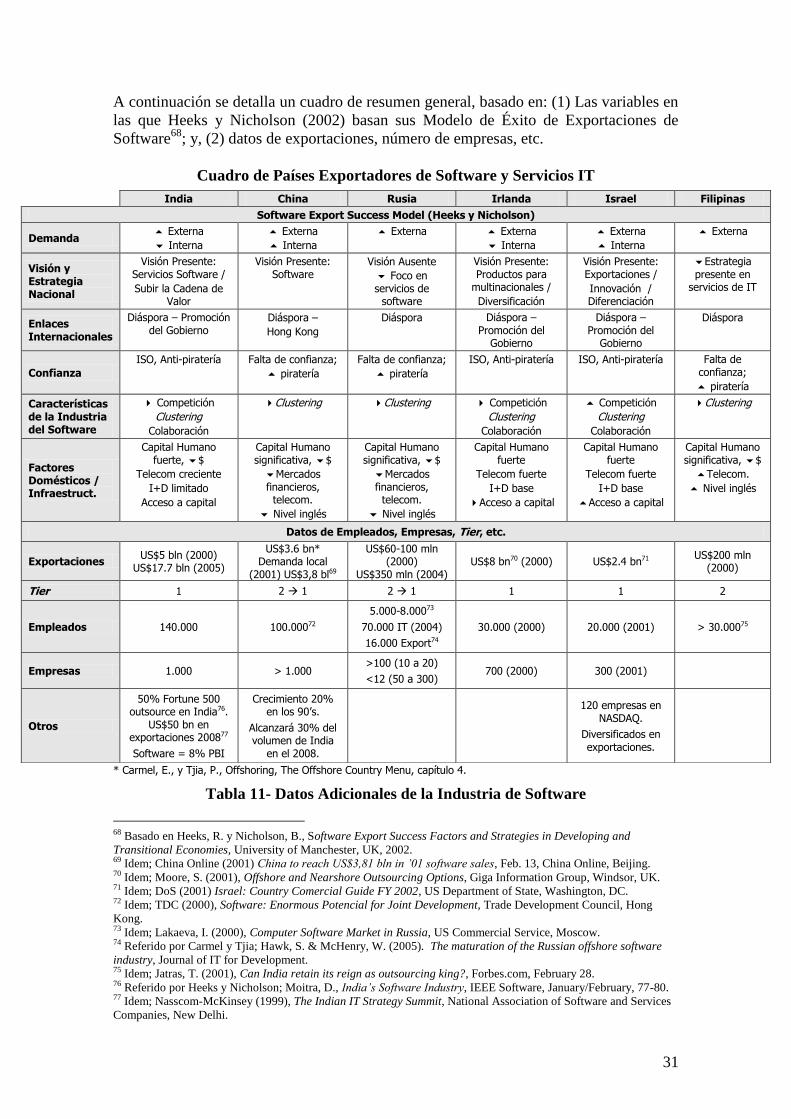

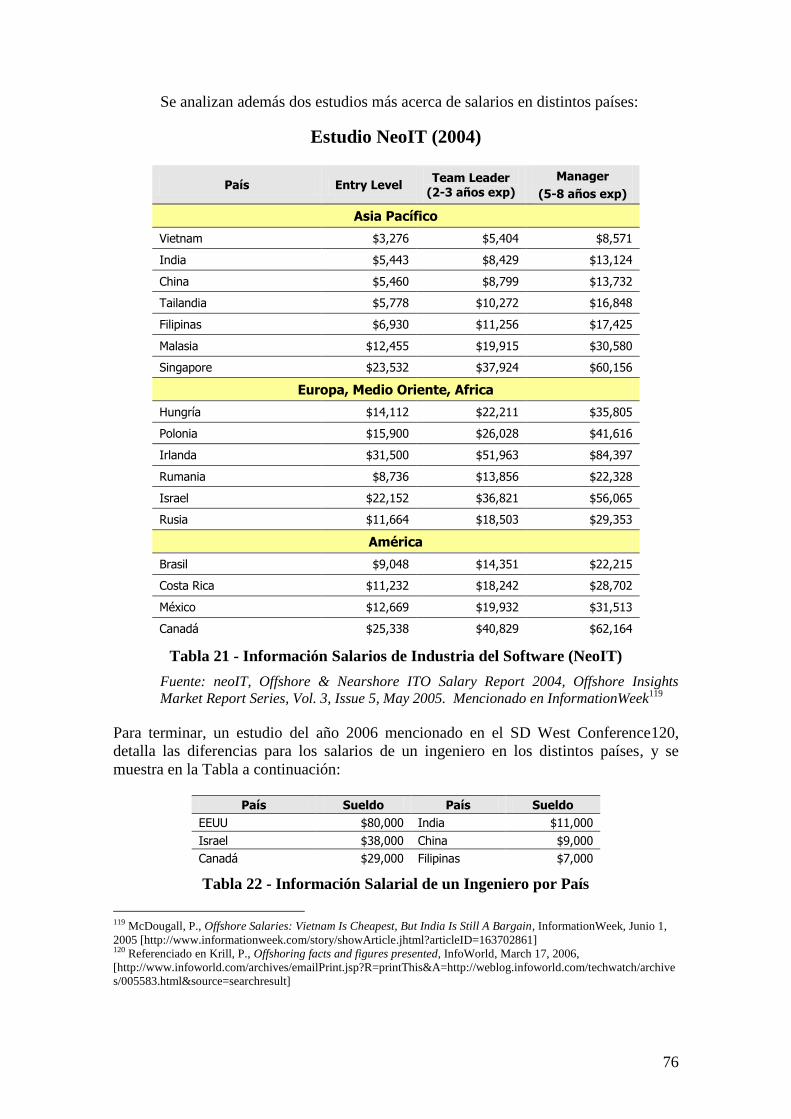

Países Exportadores de Software y Servicios IT

Muchos países han entrado a la competencia por exportar software y servicios

relacionados con TI. Desde India, un coloso de la industria, hasta Vietnam y Cuba, el

panorama tiene una oferta muy interesante y compleja a la vez.

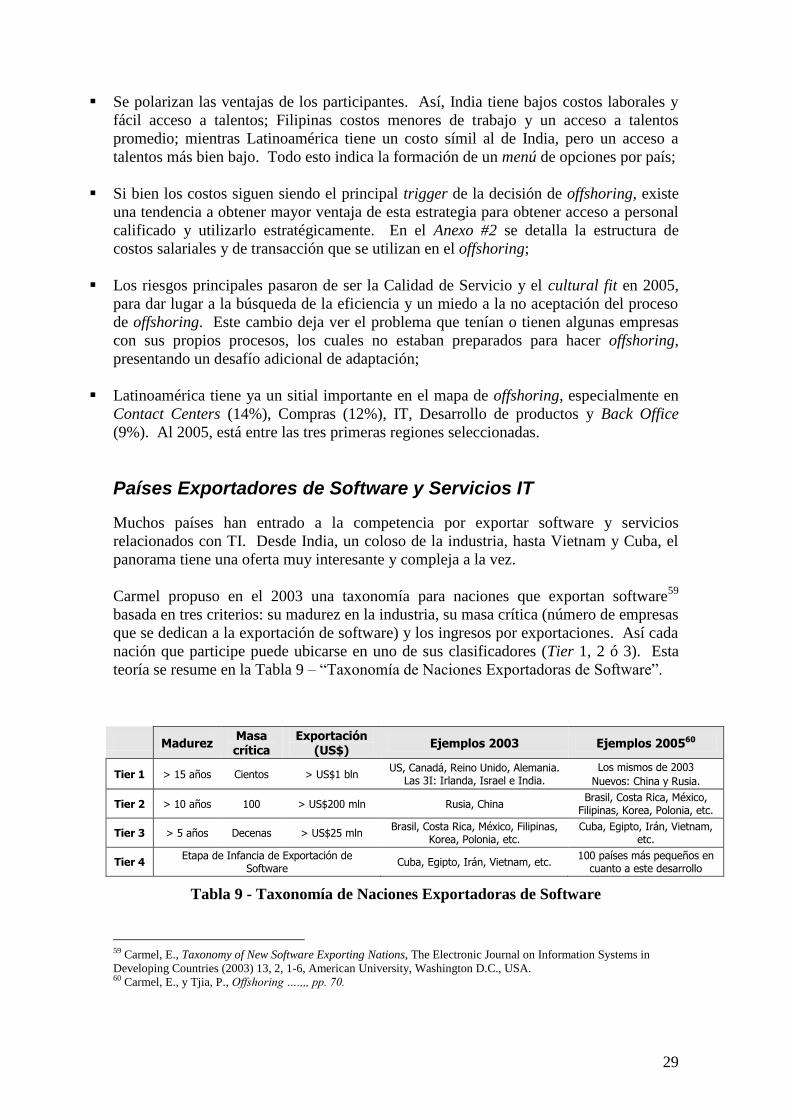

Carmel propuso en el 2003 una taxonomía para naciones que exportan software59

basada en tres criterios: su madurez en la industria, su masa crítica (número de empresas

que se dedican a la exportación de software) y los ingresos por exportaciones. Así cada

nación que participe puede ubicarse en uno de sus clasificadores (Tier 1, 2 ó 3). Esta

teoría se resume en la Tabla 9 – “Taxonomía de Naciones Exportadoras de Software”.

Madurez Masa crítica

Exportación (US$)

Ejemplos 2003 Ejemplos 200560

Tier 1 > 15 años Cientos > US$1 bln US, Canadá, Reino Unido, Alemania.

Las 3I: Irlanda, Israel e India.

Los mismos de 2003

Nuevos: China y Rusia.

Tier 2 > 10 años 100 > US$200 mln Rusia, China Brasil, Costa Rica, México,

Filipinas, Korea, Polonia, etc.

Tier 3 > 5 años Decenas > US$25 mln Brasil, Costa Rica, México, Filipinas,

Korea, Polonia, etc. Cuba, Egipto, Irán, Vietnam,

etc.

Tier 4 Etapa de Infancia de Exportación de

Software Cuba, Egipto, Irán, Vietnam, etc.

100 países más pequeños en cuanto a este desarrollo

Tabla 9 - Taxonomía de Naciones Exportadoras de Software

59 Carmel, E., Taxonomy of New Software Exporting Nations, The Electronic Journal on Information Systems in