Embed Size (px)

Citation preview

El balanced scorecard, una herramienta parala

Planeación estratégicaThe balance scordecard, a tool for

strategic planningJacqueline Fernanda Andrade, Carlos Andrés Cadena, Mónica Jessica Cuenca, Fabián Andrés Gómez, &

Marco Andrés ViteriGrupo N° 2, Aula 35, de S.I.E., Facultad de Ciencias Económicas,

U.C.E., Quito – [email protected],{ferja826; dj.ckay;

monny_jess;Andy_negromb}@hotmail.com

Recibido para revisión 19 de octubre de 2013, aceptado 19 de octubre de 2013, versión final 19 de octubre de 2013

Resumen─ El Balanced Scorecardo Cuadro de Mando Integral es unmodelo que se convierte en unaherramienta muy útil para lagestión estratégica. Se basa enla definición de objetivosestratégicos, indicadores einiciativas estratégicas,estableciendo las relacionescausa efecto a través del mapaestratégico en cuatroperspectivas base; financiera,clientes, procesos internos yaprendizaje-crecimiento, esdecir traduce la estrategia enobjetivos directamenterelacionados y que serán medidosa través de indicadores,alineados a iniciativas. Eléxito en la implementación delBSC es la participación depersonas de diferentes niveles yáreas de la organización.

Palabras Claves─ Planeaciónestratégica, Balance Scorecard,Cuadro de mando estratégico,Mapa estratégico, Indicadores.

Abstract─ The Balanced Scorecardis a model that becomes a veryuseful tool for strategicmanagement. It is based on thedefinition of strategicobjectives, indicators andstrategic initiatives,establishing cause-effectrelationships through thestrategic map in four basicperspectives, financial,customer, internal processes andlearning-growth, i.e. translatesstrategy into objectivesdirectly related and will bemeasured through indicatorsaligned initiatives. The

successful implementation of theBSC is to involve people fromdifferent levels and areas ofthe organization.

Keywords─ Strategic planning,balance Scorecard, strategiccommand, strategic map,indicators.I. INTRODUCCIÓN

La visión y la estrategia denegocios dictan el camino haciael que deben encaminarse losesfuerzos individuales ycolectivos de una empresa. Ladefinición de estrategias pornaturaleza es complicada, perola implementación de la mismarepresenta el mayor obstáculo enla mayoría de las ocasiones. Elreto corresponde en identificarexactamente lo que debemonitorearse, para comunicar entodos los niveles de la empresa,si se están alcanzando lasestrategias a través de accionesmuy puntuales.

Balanced Scorecard es laprincipal herramientametodológica que traduce laestrategia en un conjunto demedidas de la actuación, lascuales proporcionan laestructura necesaria para unsistema de gestión y medición.[7]

El acceso a los principalesalmacenes de información brindala posibilidad de presentar losresultados de desempeño y

entender por qué están dándoseesos resultados. [1]

Figura. 1 Balaced Score Card[10]

II. DEFINICIONES

2.1 Origen- Balance Scorecard

El Cuadro de Mando Integral,CMI, es la traducción al españolque se da a "BalancedScorecard," sistemaoriginalmente desarrollado parala medición de procesosfinancieros, el cual se haconvertido en un reconocidoSistema Integral deAdministración de la Eficiencia

o del Desempeño. La aportaciónde los creadores se centra sobrela estructuración de loscriterios que deben seguirse enla elaboración del cuadro demando empresarial.

Se considera como elantecedente del Cuadro de MandoIntegral, al "Tableau de Bord".El tablero de mando incorporabaen un documento diversos ratiospara el control financiero de laempresa. [3]

2.1.1 Concepto

Balanced Scorecard (BSC) sirvepara reorientar el sistemagerencial y enlazarefectivamente el corto plazo conla estrategia a largo plazo,vinculando de manerainterdependiente cuatro procesoso perspectivas: Financiera,Clientes, Procesos Internos yAprendizaje Organizacional. Losresultados deben traducirsefinalmente en logros financierosque conlleven a la maximizacióndel valor creado por lacorporación para susaccionistas. [8]

2.1.2 Beneficios

El BSC muestra una metodologíaque vincula a la estrategia de

la empresa con la acción, ytiene como objetivo fundamentalconvertir la estrategia de unaempresa en acción y resultados através de la alineación de losobjetivos de las perspectivas:financiera, clientes, procesosinternos y aprendizajedesarrollo.

1. Alineación de los empleadoshacia la visión de la empresa. 2. Mejora de la comunicaciónhacia todo el personal de losobjetivos y su cumplimiento. 3. Redefinición de la estrategiaen base a resultados. 4. Traducción de la visión y dela estrategia en acción. 5. Orientación hacia la creaciónde valor. 6. Integración de la informaciónde las diversas áreas denegocio.

7. Mejora de la capacidad deanálisis y de la toma dedecisiones. [1]

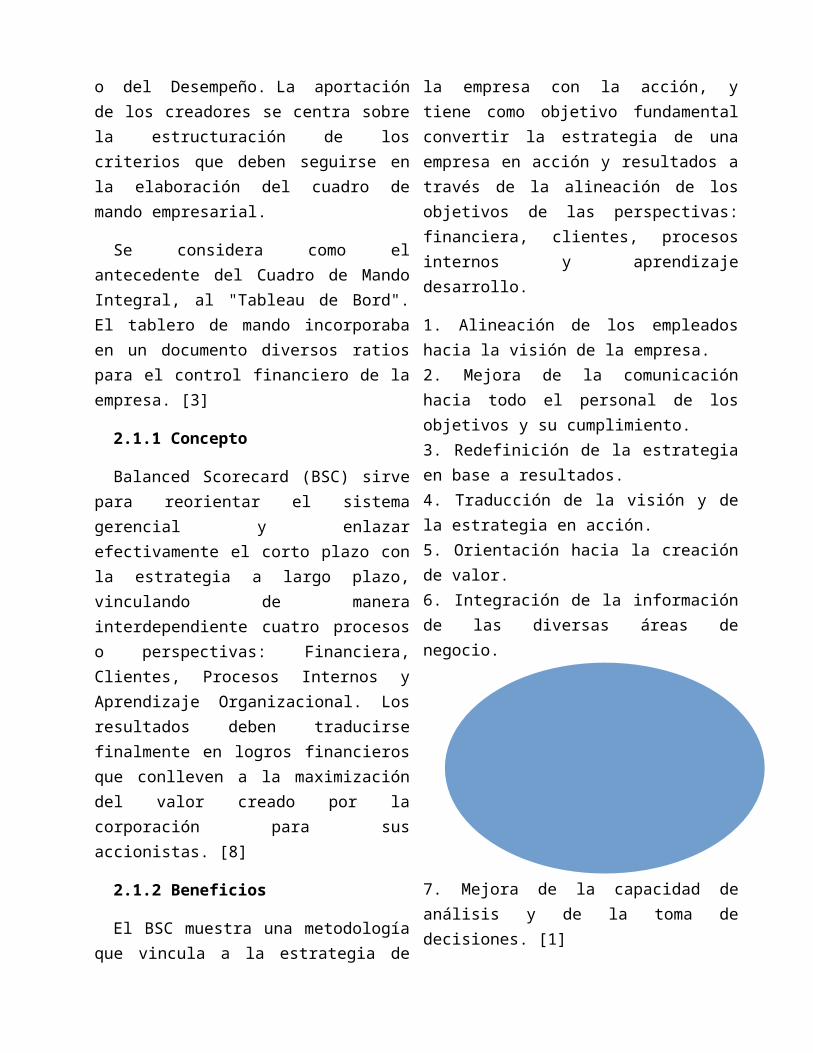

Figura. 2 Feedback y formaciónestratégicos [6]

2.2 Mapa estratégico

Un mapa estratégico presentade un modo sencillo y coherentela descripción de la estrategiade una organización, con lafinalidad de establecer losobjetivos e indicadores en lasperspectivas financiera,cliente, procesos internos yaprendizaje y crecimiento.

Figura. 3 Relación visión-misión [2]

Un mapa estratégico es elconjunto de objetivosestratégicos que se relacionan através de relaciones causa-efecto, ayudando a entender lacoherencia entre los objetivosestratégicos y la estrategia dela organización. [2]

III. PERSPECTIVAS DEL BSC

La ventaja primordial de la

metodología es que no secircunscribe solamente a unaperspectiva, sino que lasconsidera todassimultáneamente, identificandolas relaciones entre ellas.

De esta forma es posibleestablecer una cadena Causa -Efecto que permita tomar lasiniciativas necesarias a cadanivel. El enlace de las cuatroperspectivas, constituye lo quese llama la arquitectura delBalanced Scorecard. [7]

Figura. 4 Cuatro perspectivasde BSC [7]

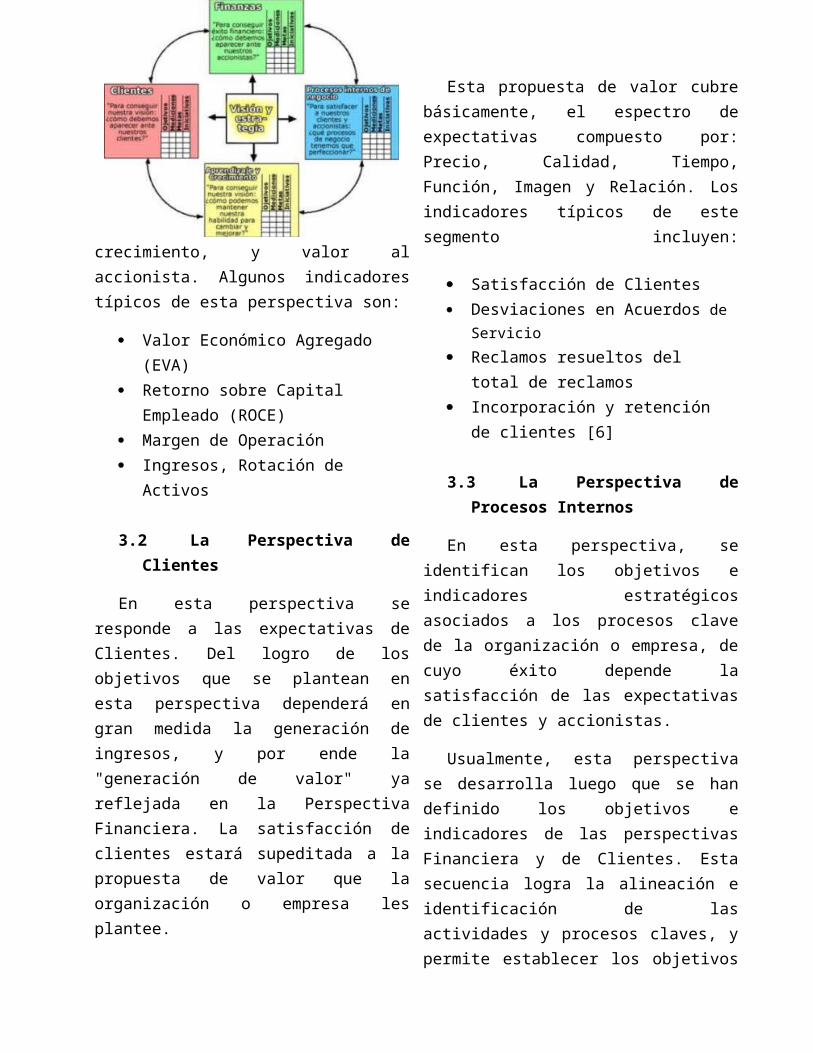

3.1 La Perspectiva Financiera

La perspectiva financieratiene como objetivo el respondera las expectativas de losaccionistas. Esta perspectivaestá particularmente centrada enla creación de valor para elaccionista, con altos índices derendimiento y garantía decrecimiento y mantenimiento delnegocio.

Esto requerirá definirobjetivos e indicadores quepermitan responder a lasexpectativas del accionista encuanto a los parámetrosfinancieros de: Rentabilidad,

crecimiento, y valor alaccionista. Algunos indicadorestípicos de esta perspectiva son:

Valor Económico Agregado (EVA)

Retorno sobre Capital Empleado (ROCE)

Margen de Operación Ingresos, Rotación de

Activos

3.2 La Perspectiva deClientes

En esta perspectiva seresponde a las expectativas deClientes. Del logro de losobjetivos que se plantean enesta perspectiva dependerá engran medida la generación deingresos, y por ende la"generación de valor" yareflejada en la PerspectivaFinanciera. La satisfacción declientes estará supeditada a lapropuesta de valor que laorganización o empresa lesplantee.

Esta propuesta de valor cubrebásicamente, el espectro deexpectativas compuesto por:Precio, Calidad, Tiempo,Función, Imagen y Relación. Losindicadores típicos de estesegmento incluyen:

Satisfacción de Clientes Desviaciones en Acuerdos de

Servicio Reclamos resueltos del

total de reclamos Incorporación y retención

de clientes [6]

3.3 La Perspectiva deProcesos Internos

En esta perspectiva, seidentifican los objetivos eindicadores estratégicosasociados a los procesos clavede la organización o empresa, decuyo éxito depende lasatisfacción de las expectativasde clientes y accionistas.

Usualmente, esta perspectivase desarrolla luego que se handefinido los objetivos eindicadores de las perspectivasFinanciera y de Clientes. Estasecuencia logra la alineación eidentificación de lasactividades y procesos claves, ypermite establecer los objetivos

específicos, que garanticen lasatisfacción de los accionistas,clientes y socios.

Los indicadores de estaperspectiva, deben manifestar lanaturaleza misma de los procesospropios de la empresa uorganización. Sin embargo, paraefectos de referenciapresentamos algunos indicadoresde carácter genérico asociados aprocesos:

Tiempo de ciclo del proceso(cycle time)

Costo Unitario porActividad

Niveles de Producción Costos de Falla Costos de Retrabajo,

desperdicio. [11]

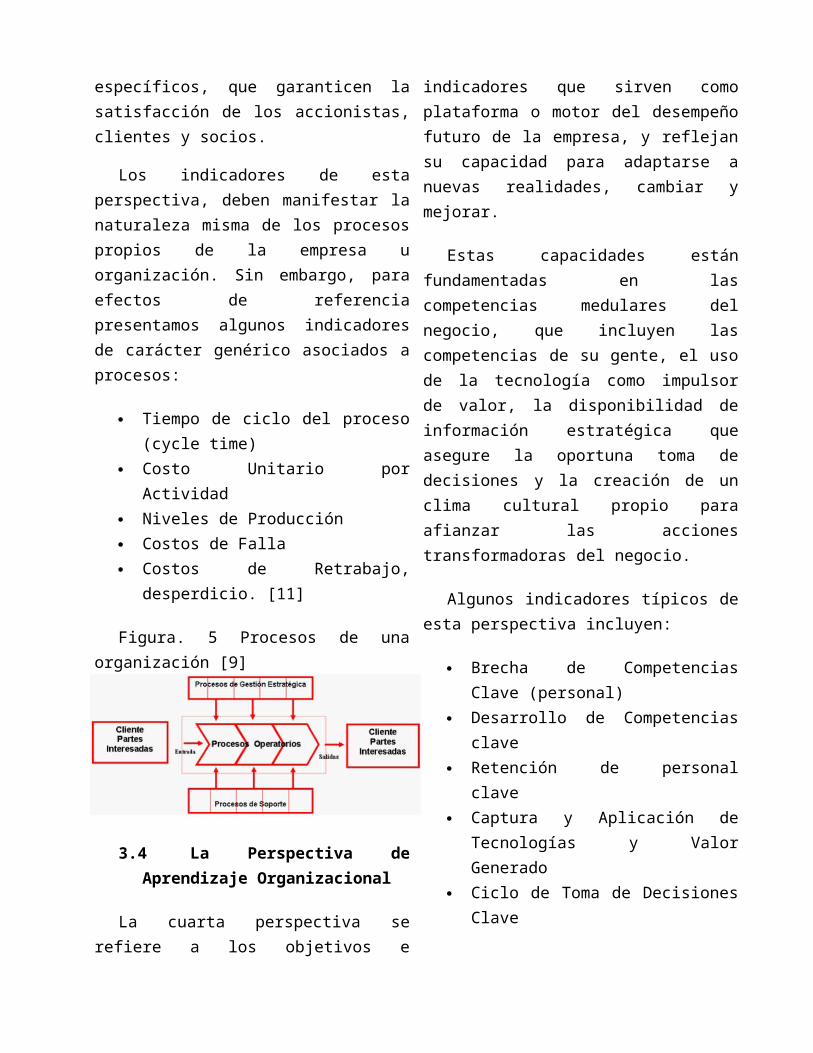

Figura. 5 Procesos de unaorganización [9]

3.4 La Perspectiva deAprendizaje Organizacional

La cuarta perspectiva serefiere a los objetivos e

indicadores que sirven comoplataforma o motor del desempeñofuturo de la empresa, y reflejansu capacidad para adaptarse anuevas realidades, cambiar ymejorar.

Estas capacidades estánfundamentadas en lascompetencias medulares delnegocio, que incluyen lascompetencias de su gente, el usode la tecnología como impulsorde valor, la disponibilidad deinformación estratégica queasegure la oportuna toma dedecisiones y la creación de unclima cultural propio paraafianzar las accionestransformadoras del negocio.

Algunos indicadores típicos deesta perspectiva incluyen:

Brecha de CompetenciasClave (personal)

Desarrollo de Competenciasclave

Retención de personalclave

Captura y Aplicación deTecnologías y ValorGenerado

Ciclo de Toma de DecisionesClave

Disponibilidad y Uso deInformación Estratégica

Progreso en Sistemas deInformación Estratégica

Satisfacción del Personal Modelaje de Valores,

Confianza en el Liderazgo[3]

IV. COMPONENTES BÁSICOS DE UNBSC

Cadena de Relaciones deCausa Efecto

Que expresen el conjunto dehipótesis de la estrategia através de objetivos estratégicosy su logro mediante indicadoresde desempeño.

Enlace a los ResultadosFinancieros

Los objetivos del negocio y susindicadores, deben reflejar lacomposición sistémica de laestrategia, a través de cuatroperspectivas. Los resultadosdeben traducirse finalmente enlogros financieros que conllevena la maximización del valorcreado por el negocio para susaccionistas.

Balance de Indicadores deResultados e IndicadoresGuías

Se requiere un conjunto deindicadores que muestren lascosas que se necesita “hacerbien” para cumplir con elobjetivo. Estos miden elprogreso de las acciones quepropician el logro del objetivo.El propósito es canalizaracciones y esfuerzos orientadoshacia la estrategia.

Mediciones que Generen eImpulsen el Cambio

Un componente fundamental es elde definir indicadores quegeneren los comportamientosesperados, particularmenteaquellos que orienten a laorganización a la adaptabilidadante un entorno en permanente yacelerado cambio.

Alineación de Iniciativas oProyectos con la Estrategiaa través de los ObjetivosEstratégicos:

Cada proyecto que exista en laempresa debe relacionarsedirectamente con elapalancamiento de los logrosesperados para los diversosobjetivos expresado a través desus indicadores.

Consenso del EquipoDirectivo de la Empresa u

Organización

El BSC, es el resultado deldiálogo entre los miembros delequipo directivo, para lograrreflejar la estrategia delnegocio, y de un acuerdo sobrecomo medir y respaldar lo que esimportante para el logro dedicha estrategia. [4]

Figura. 6 Factores clave eindicadores [5]

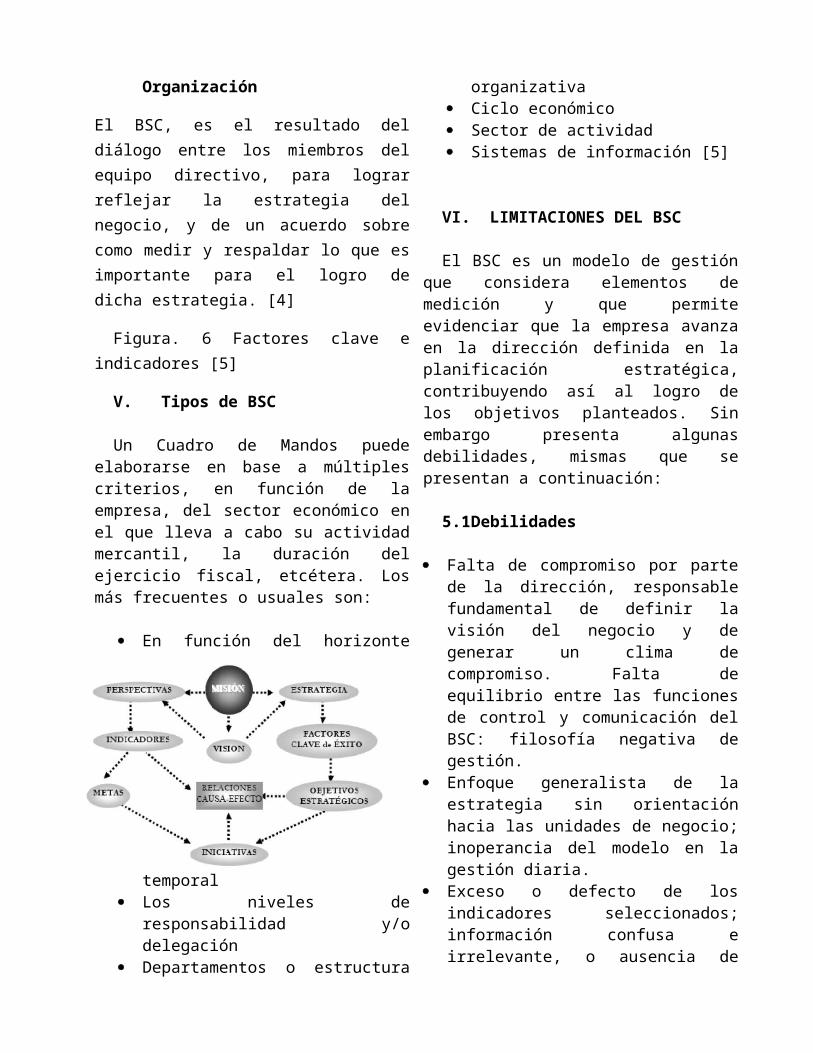

V. Tipos de BSC

Un Cuadro de Mandos puedeelaborarse en base a múltiplescriterios, en función de laempresa, del sector económico enel que lleva a cabo su actividadmercantil, la duración delejercicio fiscal, etcétera. Losmás frecuentes o usuales son:

En función del horizonte

temporal Los niveles de

responsabilidad y/odelegación

Departamentos o estructura

organizativa Ciclo económico Sector de actividad Sistemas de información [5]

VI. LIMITACIONES DEL BSC

El BSC es un modelo de gestiónque considera elementos demedición y que permiteevidenciar que la empresa avanzaen la dirección definida en laplanificación estratégica,contribuyendo así al logro delos objetivos planteados. Sinembargo presenta algunasdebilidades, mismas que sepresentan a continuación:

5.1Debilidades

Falta de compromiso por partede la dirección, responsablefundamental de definir lavisión del negocio y degenerar un clima decompromiso. Falta deequilibrio entre las funcionesde control y comunicación delBSC: filosofía negativa degestión.

Enfoque generalista de laestrategia sin orientaciónhacia las unidades de negocio;inoperancia del modelo en lagestión diaria.

Exceso o defecto de losindicadores seleccionados;información confusa eirrelevante, o ausencia de

información. Estaticidad del BSC; puede no

existir dinamismo en elseguimiento de la estrategia,lo que provoca unaobsolescencia de los elementosdel diseño.

Visión parcial de laorganización. [8]

VI. CONCLUSIONES

El diseño e implementación delBSC utilizando el mapaestratégico permite a laorganización el establecimientode la visión y misión, y ladescripción de objetivosestratégicos alineados a lamisma, en cuatro perspectivasbase, financiera, clientes,procesos internos, aprendizaje ycrecimiento, así como ladefinición de metas eindicadores y las iniciativasnecesarias para lograr losobjetivos.

El CMI es actualmente unapoderosa herramienta de gestiónen las grandes compañías, quehan conseguido adaptarlo a susnecesidades específicas,logrando aglutinar en un soloinforme la información necesariapara la gestión, al permitirevaluar sintéticamente laevolución de la compañía, eilustrar para la toma dedecisiones.

Por ello, es vital considerardos características adicionales:la suficiencia y la relevancia,para evitar que una estructurademasiado extensa pueda disiparlas bondades que lo destacaron.

VII. RECOMENDACIONES

Por sus características, elBSC puede implementarse a nivelcorporativo o en unidades denegocio con visión y estrategiasde negocios definidas y quemantengan cierta autonomíafuncional.

Es una herramienta de gestióny evaluación estratégica quepermite el involucramiento depersonas de los diferentesniveles de la organización,tener el control del estado desalud corporativa y la formacómo se están encaminando lasacciones para tener un mayoralcance en el mercado y alcanzarla visión.

A partir de la visualización yel análisis de los indicadoresbalanceados, pueden tomarseacciones preventivas ocorrectivas que afecten eldesempeño global de la empresa.

VIII. BIBLIOGRAFÍA

[1] Infoviews; BSC- Unaherramienta de gestión quetraduce la estrategia de la

empresa en unconjunto_coherente_de_indicadores_http://www.infoviews.com.mx/Bitam/ScoreCard/

[2] BSC; herramienta para laplanificaciónestratégica;http://www.itson.mx/publicaciones/pacioli/Documents/no66/17ael_bsc_una_herramienta_para_la_planeacion_estrategicax.pdf/

[3] Proasetel; El Cuadro deMando Integral/http://www.proasetel.com/paginas/articulos/teoria_bsc.htm/[4]LuisPavisich; Kaplan

Robert, Norton David. “BalancedScore Card” Editorial Gestión2000. /http://www.gerencie.com/balanced-scorecard.html/

[5] GRUSAMSE; Tablero de mandointegral, perspectivas delcuadro de amndo integral/http://www.grusamse.com/files/FlashHelp_Pro/Perspectivas_de_cuadro_de_mano_integral_BSC.htm

[6] Jarrin Bermeo - 2010 -Capítulo 2: Cuadro deMando_Integral_Balanced_Scored_Card_http://www.dspace.ups.edu.ec/bitstream/123456789/586/3/CAPITULO%20II.pdf /

[7] A Coronel León - 2009,CAPITULO 2.INFORMACIÓN_ESTRATÉGICA/http://d

space.ups.edu.ec/bitstream/123456789/128/7/CAPITULO%20II.pdf

[8] Gonzalo Perez, El BalancedScore Card25/05/2003/http://www.degerencia.com/articulo/el_balanced_scorecard

[9] Juan Pablo Del AlcazarPonce, Indicadores

del Balanced Scorecard,23/06/2010http://blog.formaciongerencial.com/2010/06/23/indicadores-balanced-scorecard/

[10]Google images; BSC-beneficios, imageshttps://www.google.com.ec/search?q=balance+score+card&source=lnms&tbm=isch&sa=X&ei=v4neUuiyMIusQSN5oD4Ag&ved=0CAcQ_AUoAQ&biw=1366&bih=666#q=beneficios+de+balanced+scorecard&tbm=isch&imgdii=_

[11] Ec. Mario Paz y Miño MBA,Balance Scored Card: Laestrategia en términosoperativoshttp://www.slideshare.net/glynch3/charla-informativa-balance-scorecard