Embed Size (px)

Citation preview

El nuevo informe de auditoría

Mª Jesús Alonso Pérez

II. NIAS-ES Revisadas

Resolución del ICAC de 23/12/2016

Los trabajos de auditoría de cuentas referidos a cuentas anuales o estadosfinancieros o un solo estado financiero correspondientes a ejercicioseconómicos que se inicien a partir del 17 de junio de 2016, así como a losestados financieros intermedios correspondientes a dichos ejercicioseconómicos.

En todo caso, la modificación de las Normas Técnicas de Auditoría objetode esta Resolución serán de aplicación a los trabajos de auditoría decuentas contratados o encargados a partir del 1 de enero de 2018,independientemente de los ejercicios económicos a los que se refieran losestados financieros objeto del trabajo.

III. NIAS-ES Revisadas . Justificación de la revisión

Las modificaciones de las NIAS-ES han venido impulsadas

1 Reforma legislativa Europea en materia de auditoría

2 El proceso de revisión del IAASB de determinadas NIAS

IV. Las reformas normativas

- La Directiva 2014/56/UE modifica la Directiva 2006/46/CE

- Reglamento UE 537/2014 “sobre los requisitos específicospara la auditoría legal de las entidades de interés público ypor el que se deroga la Decisión 2005/909/CE de la Comisión”

- La Ley 22/2015 de Auditoría de Cuentas

Establecen nuevos requerimientos a los auditores de cuentas en el trabajo y mayor información en el informe

IV. NIAS-ES Revisadas

Las NIAS-ES revisadas han afectado a:

260 - 510 - 570 - 700 - 705 - 706 - 720 y 805

La incorporación de una nueva NIA-Es 701

NIA-ES 700 Revisada FORMACION DE LA OPINIÓN Y EMISION DEL INFORME DE

AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

Las novedades de esta NIA afectan al informe de auditoría.

NIA-ES 700

Las novedades de esta NIA revisada afectan a la estructura y contenido delinforme.

- El informe proporciona una mayor información a los usuarios

- Facilita globalmente la comparabilidad y congruencia entre informes

- Se ha modificado la estructura y orden del informe. Se distinguen diferentessecciones precedidas de títulos, sin que el orden de las secciones opinión yfundamento de la opinión puedan variarse

- Aparecen 3 secciones nuevas: “cuestiones clave de la auditoria”, “Incertidumbrerelacionada con el principio de empresa en funcionamiento” y “otra información”.

- Se incrementa considerablemente la información en las secciones de responsabilidadde los administradores y de la sección de responsabilidad de los auditores

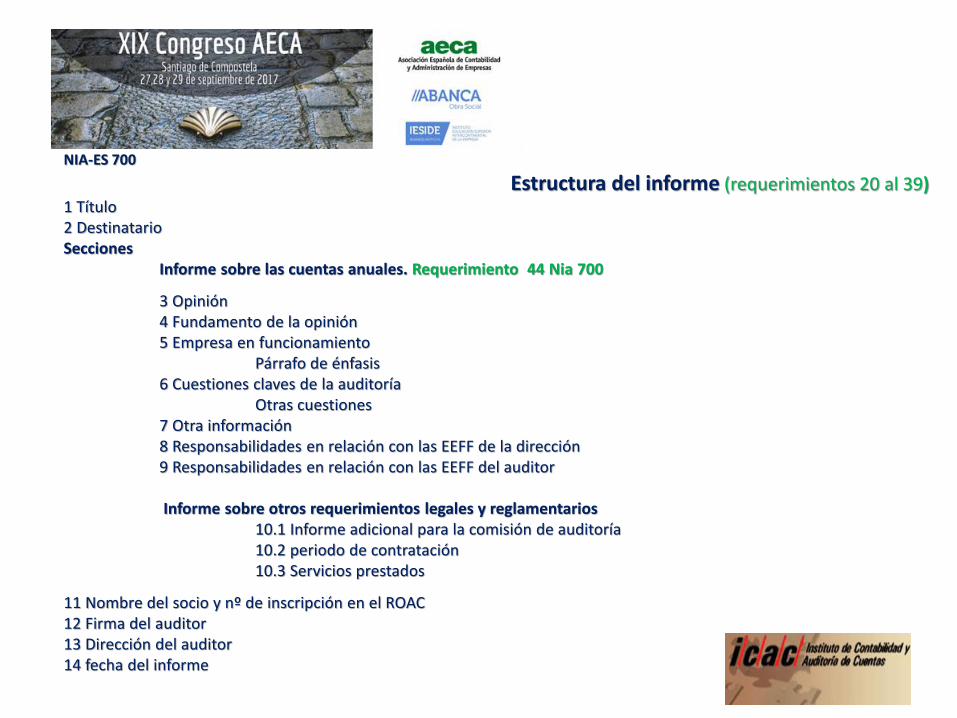

NIA-ES 700

Estructura del informe (requerimientos 20 al 39)1 Título2 DestinatarioSecciones

Informe sobre las cuentas anuales. Requerimiento 44 Nia 700

3 Opinión4 Fundamento de la opinión5 Empresa en funcionamiento

Párrafo de énfasis6 Cuestiones claves de la auditoría

Otras cuestiones7 Otra información8 Responsabilidades en relación con las EEFF de la dirección9 Responsabilidades en relación con las EEFF del auditor

Informe sobre otros requerimientos legales y reglamentarios10.1 Informe adicional para la comisión de auditoría10.2 periodo de contratación10.3 Servicios prestados

11 Nombre del socio y nº de inscripción en el ROAC12 Firma del auditor13 Dirección del auditor14 fecha del informe

NIA-ES 700

1. R 21 Título: Art 5 LAC “INFORME DE AUDITORÍA DE CUENTASANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE”

2. R 22 Destinatario: A quienes va destinado el trabajo, art 5.1.a)LAC indica que se identificarán las personas que encargaron eltrabajo y a quien hubiese efectuado el nombramiento.

A los accionistas de ABC, S.A. [por encargo de…..] [Destinatariocorrespondiente]:.

NIA-ES 700

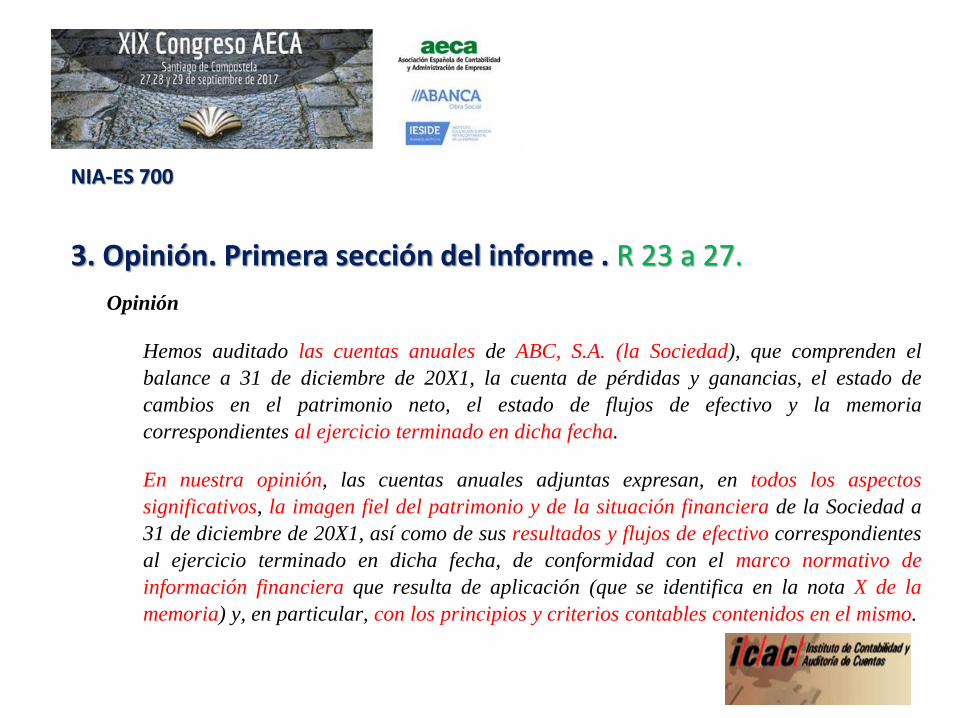

3. Opinión. Primera sección del informe . R 23 a 27.

Opinión

Hemos auditado las cuentas anuales de ABC, S.A. (la Sociedad), que comprenden el

balance a 31 de diciembre de 20X1, la cuenta de pérdidas y ganancias, el estado de

cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria

correspondientes al ejercicio terminado en dicha fecha.

En nuestra opinión, las cuentas anuales adjuntas expresan, en todos los aspectos

significativos, la imagen fiel del patrimonio y de la situación financiera de la Sociedad a

31 de diciembre de 20X1, así como de sus resultados y flujos de efectivo correspondientes

al ejercicio terminado en dicha fecha, de conformidad con el marco normativo de

información financiera que resulta de aplicación (que se identifica en la nota X de la

memoria) y, en particular, con los principios y criterios contables contenidos en el mismo.

NIA-ES 700

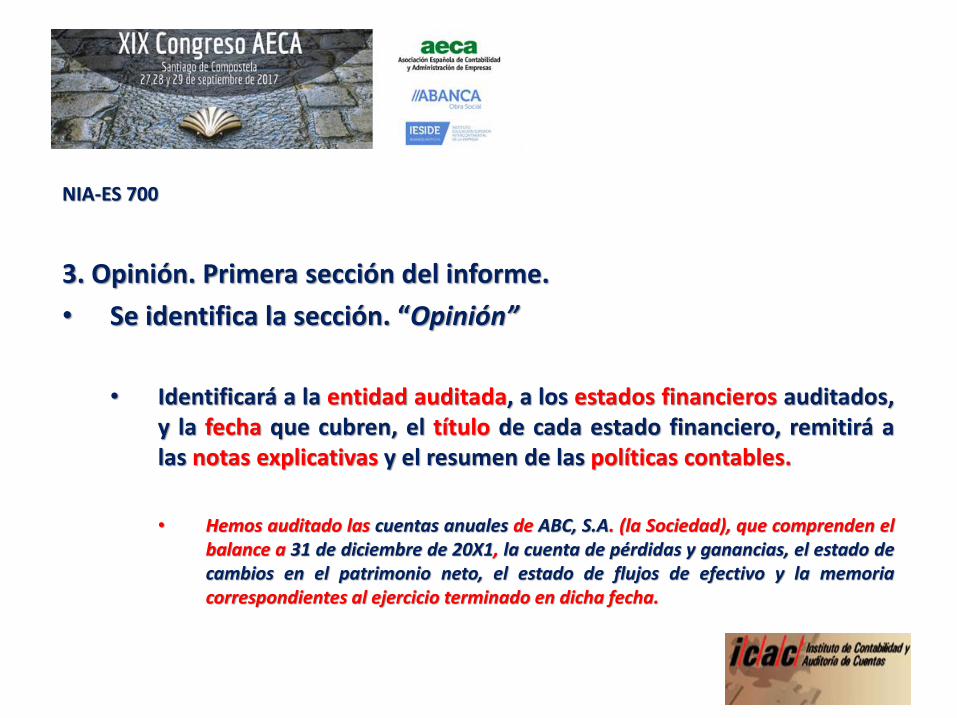

3. Opinión. Primera sección del informe.

• Se identifica la sección. “Opinión”

• Identificará a la entidad auditada, a los estados financieros auditados,y la fecha que cubren, el título de cada estado financiero, remitirá alas notas explicativas y el resumen de las políticas contables.

• Hemos auditado las cuentas anuales de ABC, S.A. (la Sociedad), que comprenden elbalance a 31 de diciembre de 20X1, la cuenta de pérdidas y ganancias, el estado decambios en el patrimonio neto, el estado de flujos de efectivo y la memoriacorrespondientes al ejercicio terminado en dicha fecha.

NIA-ES 700

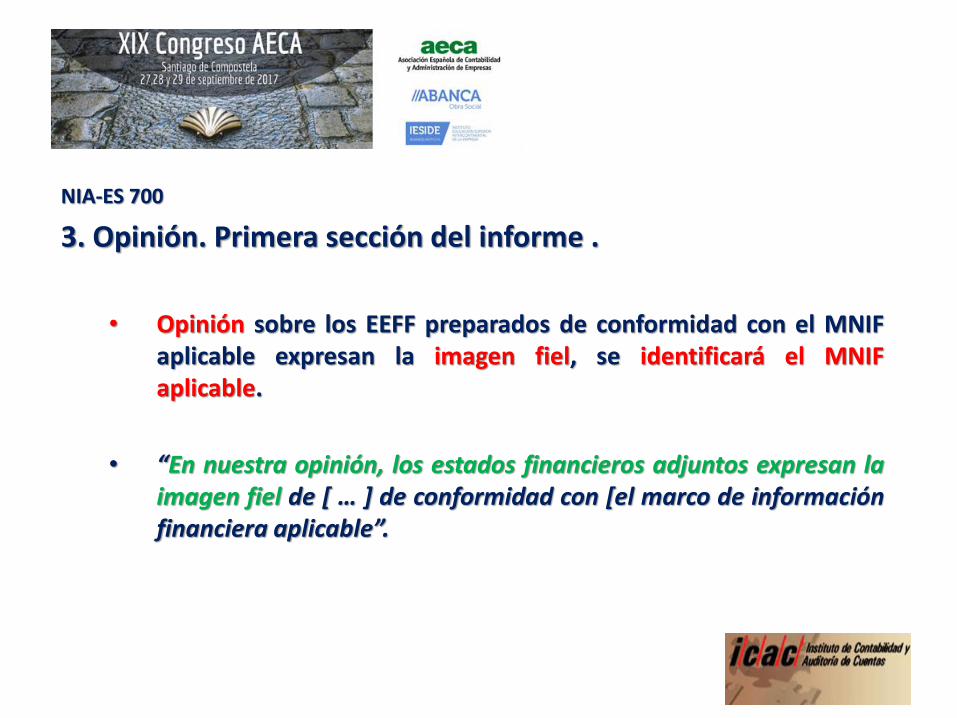

3. Opinión. Primera sección del informe .

• Opinión sobre los EEFF preparados de conformidad con el MNIFaplicable expresan la imagen fiel, se identificará el MNIFaplicable.

• “En nuestra opinión, los estados financieros adjuntos expresan laimagen fiel de [ … ] de conformidad con [el marco de informaciónfinanciera aplicable”.

NIA-ES 705

OPINION MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

3. Opinión Modificada . NIA-ES 705

• la sección de opinión tendrá el título: “Opinión consalvedades”, “Opinión desfavorable (adversa)” o"Denegación (abstención) de opinión”, segúncorresponda.

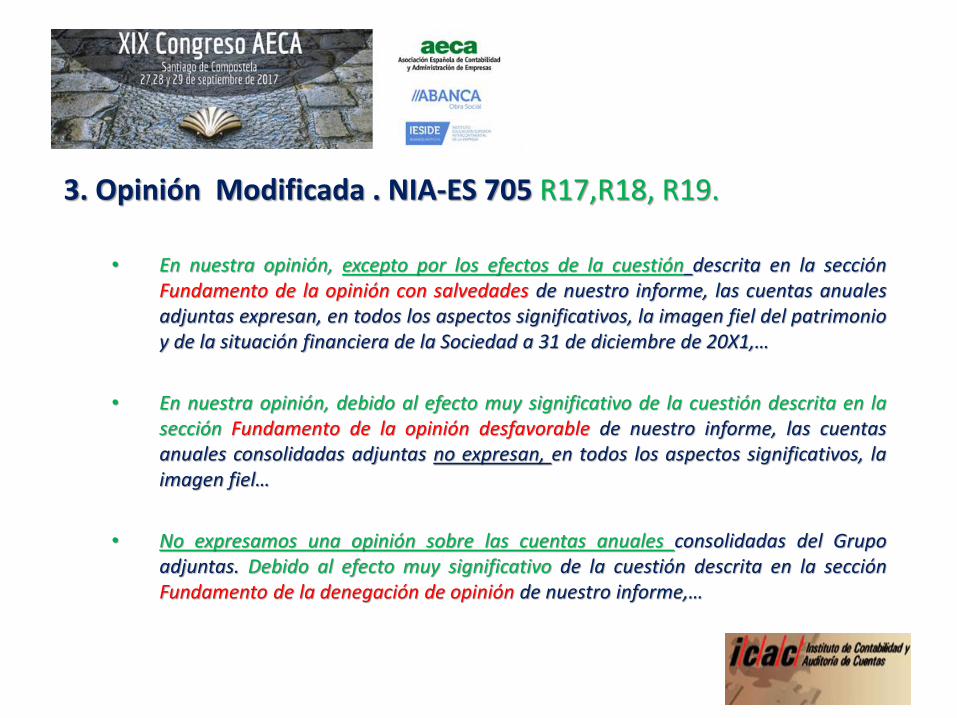

3. Opinión Modificada . NIA-ES 705 R17,R18, R19.

• En nuestra opinión, excepto por los efectos de la cuestión descrita en la secciónFundamento de la opinión con salvedades de nuestro informe, las cuentas anualesadjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonioy de la situación financiera de la Sociedad a 31 de diciembre de 20X1,…

• En nuestra opinión, debido al efecto muy significativo de la cuestión descrita en lasección Fundamento de la opinión desfavorable de nuestro informe, las cuentasanuales consolidadas adjuntas no expresan, en todos los aspectos significativos, laimagen fiel…

• No expresamos una opinión sobre las cuentas anuales consolidadas del Grupoadjuntas. Debido al efecto muy significativo de la cuestión descrita en la secciónFundamento de la denegación de opinión de nuestro informe,…

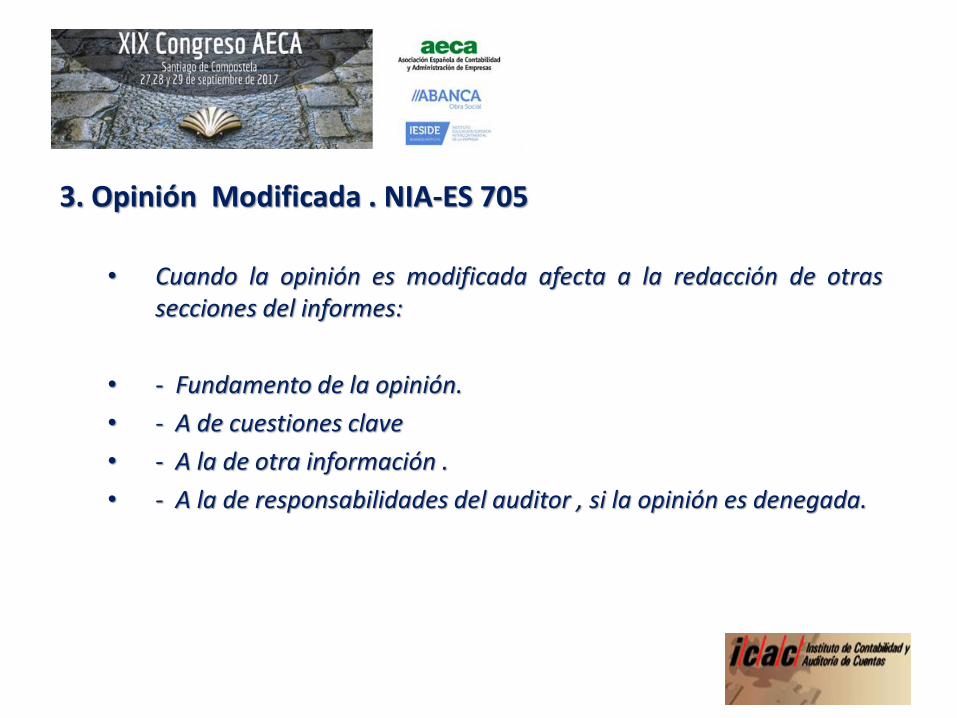

3. Opinión Modificada . NIA-ES 705

• Cuando la opinión es modificada afecta a la redacción de otrassecciones del informes:

• - Fundamento de la opinión.

• - A de cuestiones clave

• - A la de otra información .

• - A la de responsabilidades del auditor , si la opinión es denegada.

NIA-ES 700

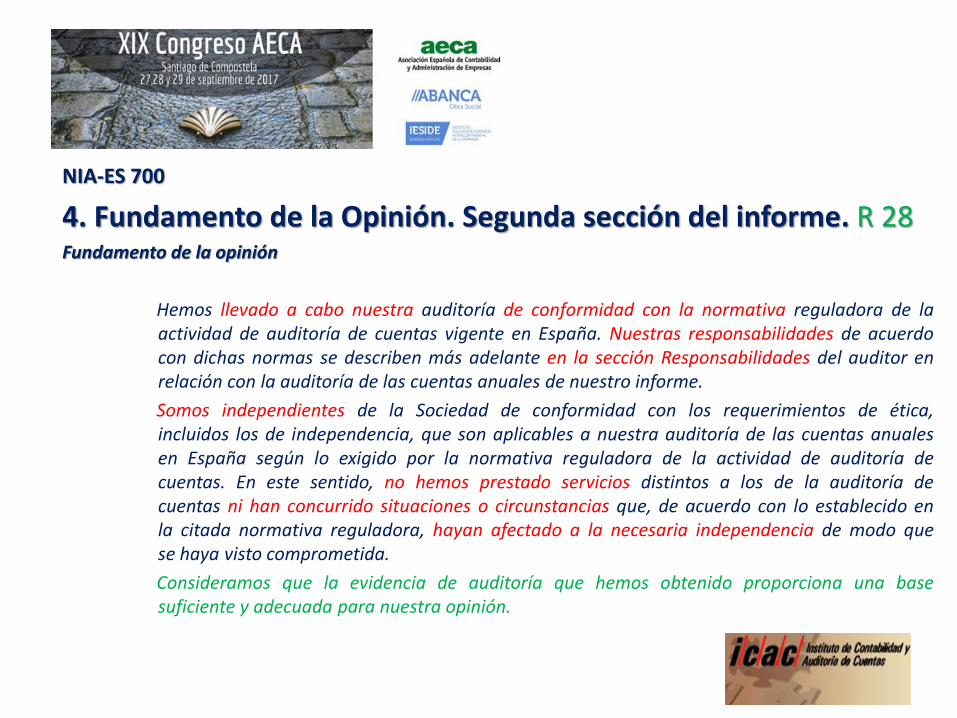

4. Fundamento de la Opinión. Segunda sección del informe. R 28Fundamento de la opinión

Hemos llevado a cabo nuestra auditoría de conformidad con la normativa reguladora de laactividad de auditoría de cuentas vigente en España. Nuestras responsabilidades de acuerdocon dichas normas se describen más adelante en la sección Responsabilidades del auditor enrelación con la auditoría de las cuentas anuales de nuestro informe.

Somos independientes de la Sociedad de conformidad con los requerimientos de ética,incluidos los de independencia, que son aplicables a nuestra auditoría de las cuentas anualesen España según lo exigido por la normativa reguladora de la actividad de auditoría decuentas. En este sentido, no hemos prestado servicios distintos a los de la auditoría decuentas ni han concurrido situaciones o circunstancias que, de acuerdo con lo establecido enla citada normativa reguladora, hayan afectado a la necesaria independencia de modo quese haya visto comprometida.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una basesuficiente y adecuada para nuestra opinión.

NIA-ES 700

4. Fundamento de la Opinión. Segunda sección del informe .

• Se identifica la sección. “Fundamento de la opinión”, inmediatamentea continuación de la sección de opinión.

• Manifestación de que la auditoría se ha llevado a cabo de conformidadcon la normativa reguladora de la actividad de auditoría de cuentasvigente en España.

• “Hemos llevado a cabo nuestra auditoría de conformidad con la normativareguladora de la actividad de auditoría de cuentas vigente en España.”

NIA-ES 705

OPINION MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE

NIA-ES 700

4. Fundamento de la Opinión. Segunda sección del informe .

• Referencia a la sección del informe de auditoría en la quese describan las responsabilidades del auditor deconformidad con las NIAS.

• “Nuestras responsabilidades de acuerdo con dichas normas se describen

más adelante en la sección Responsabilidades del auditor en relación con laauditoría de las cuentas anuales de nuestro informe”.

NIA-ES 700

4. Fundamento de la Opinión. Segunda sección del informe .

• Declaración de que el auditor es independiente de la entidad deconformidad con los requerimientos de independencia y éticaaplicables los establecidos en el artículo 2.3, la sección 2ª del capítuloIII (Título I) y la sección 3ª del capítulo IV (Título I) de la LAC y en sunormativa de desarrollo.

• “Somos independientes de la Sociedad de conformidad con los requerimientos deética, incluidos los de independencia, que son aplicables a nuestra auditoría de lascuentas anuales en España según lo exigido por la normativa reguladora de laactividad de auditoría de cuentas.”

NIA-ES 700

4. Fundamento de la Opinión. Segunda sección del informe .

• Manifestación expresa (artículo 5.1 d) de la LAC), sobre la no prestaciónde servicios distintos a los de auditoría ni han concurrido situaciones ocircunstancias, hayan afectado a la necesaria independencia delauditor o sociedad de auditoría, en el sentido de que la misma se hayavisto comprometida.

• ““En este sentido, no hemos prestado servicios distintos a los de la auditoría decuentas ni han concurrido situaciones o circunstancias que, de acuerdo con loestablecido en la citada normativa reguladora, hayan afectado a la necesariaindependencia de modo que se haya visto comprometida.”

NIA-ES 700

4. Fundamento de la Opinión. Segunda sección del informe .

• Manifestación expresa del auditor por la que considera que laevidencia de auditoría que ha obtenido proporciona una basesuficiente y adecuada para la opinión del auditor.

“Consideramos que la evidencia de auditoría que hemos obtenido proporciona una basesuficiente y adecuada para nuestra opinión.”

NIA-ES 705 Opinión Modificada. Con salvedades.

El párrafo de “fundamento de la opinión” se titulará “Fundamentode la opinión con salvedades” en el que se describirá la cuestiónque lo motiva.

- Si se trata de una incorrección material y puede cuantificarse el efecto,se describirá , sino puede cuantificarse se explicara.

- Si la incorrección es por descripción inadecuada en los EEFF seexplicará.

- Si es por falta de información, describirá, la naturaleza de la informaciónomitida y la incluirá en el informe .

- O si se trata de una limitación al alcance se describirá.

NIA-ES 705

- Opinión desfavorable.

- No se aplica el R 28.d NIA 700) La declaración de que la evidencia de auditoríaobtenida proporciona una base suficiente y adecuada para la opinión del auditor.

- El párrafo de “fundamento de la opinión” se titulará “fundamento de la opinióndesfavorable” y en el incluirá los motivos de cualquier otra cuestión de la que tengaconocimiento que hubiera requerido una opinión modificada, así como los efectoscorrespondientes .

NIA-ES 705

- Denegación de opinión

- El párrafo de “fundamento de la opinión” se titulará “fundamento de ladenegación de la opinión”, y en el incluirá los motivos de cualquier otra cuestión dela que tenga conocimiento que hubiera requerido una opinión modificada, asícomo los efectos correspondientes .

- Modificará la descripción de las responsabilidades del auditor en dicha sección delinforme, incluyendo los motivos por los que no ha podido obtener evidencia y lasreferencias a la independencia del auditor.

NIA-ES 700

5. Empresa en funcionamiento. Tercera sección del informe. R 29

• De darse esta situación, el auditor informará en esta secciónde conformidad con la NIA 570 revisada.

• Incertidumbre material relacionada con la Empresa en funcionamiento

Llamamos la atención sobre la Nota X de las cuentas anuales que indica que la Sociedadha incurrido en pérdidas netas de ZZZ durante el ejercicio terminado el 31 diciembre de20X1 y que, a esa fecha, el pasivo corriente de la Sociedad excedía a sus activos totalesen YYY. Como se menciona en la Nota X, estos hechos o condiciones, junto con otrascuestiones expuestas en la Nota X, indican la existencia de una incertidumbre materialque puede generar dudas significativas sobre la capacidad de la Sociedad para continuarcomo empresa en funcionamiento. Nuestra opinión no ha sido modificada en relacióncon esta cuestión.

NIA-ES 570 Revisada

Empresa en funcionamiento

NIA-ES 570 Revisada

Empresa en funcionamiento

Modificaciones en esta NIA- ES

• Se sustituye la expresión “hipótesis de Empresa enfuncionamiento” por la expresión de “principiocontable de empresa en funcionamiento”

NIA-ES 570 Revisada

Empresa en funcionamiento

• En los requerimientos de conclusiones, se incluyelas obligaciones de comunicación a las autoridadessupervisoras de la entidad auditada de conformidadcon los art 38 LAC y 12.1b RUE)

NIA-ES 570 Revisada

Modificaciones que afectan a la estructura delinforme

• Si existe incertidumbre sobre la continuidad de laentidad “Afecta a la estructura del informe”.

NIA-ES 570 Revisada

Si la incertidumbre esta revelada adecuadamente enlos EEFF.

- Se incluye una sección separada, despues delfundamento de la opinión con el subtítulo:

“Incertidumbre material relacionada con la empresa en

funcionamiento”

NIA-ES 570 Revisada

Revelada adecuadamente en los EEFF. “Incertidumbre material relacionada con la empresa

en funcionamiento”.

Contenido. - Llamar la atención sobre la nota explicativa que revela en los EEFF, la incertidumbre mª- Indicación de que no expresa una opinión modificada

NIA-ES 570 Revisada

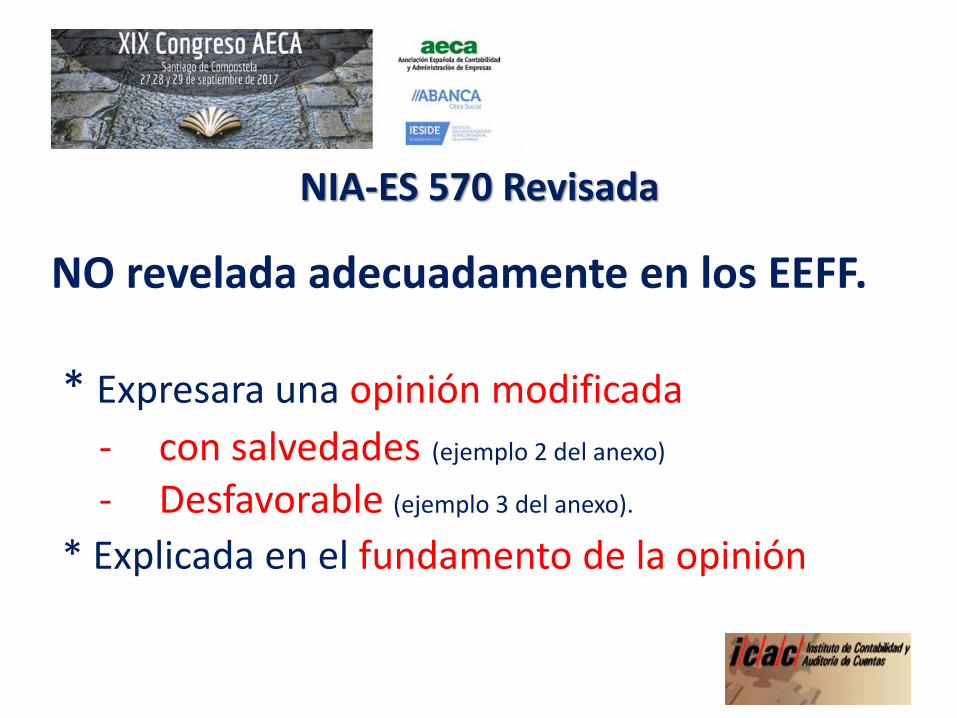

NO revelada adecuadamente en los EEFF.

* Expresara una opinión modificada

- con salvedades (ejemplo 2 del anexo)

- Desfavorable (ejemplo 3 del anexo).

* Explicada en el fundamento de la opinión

NIA-ES 700

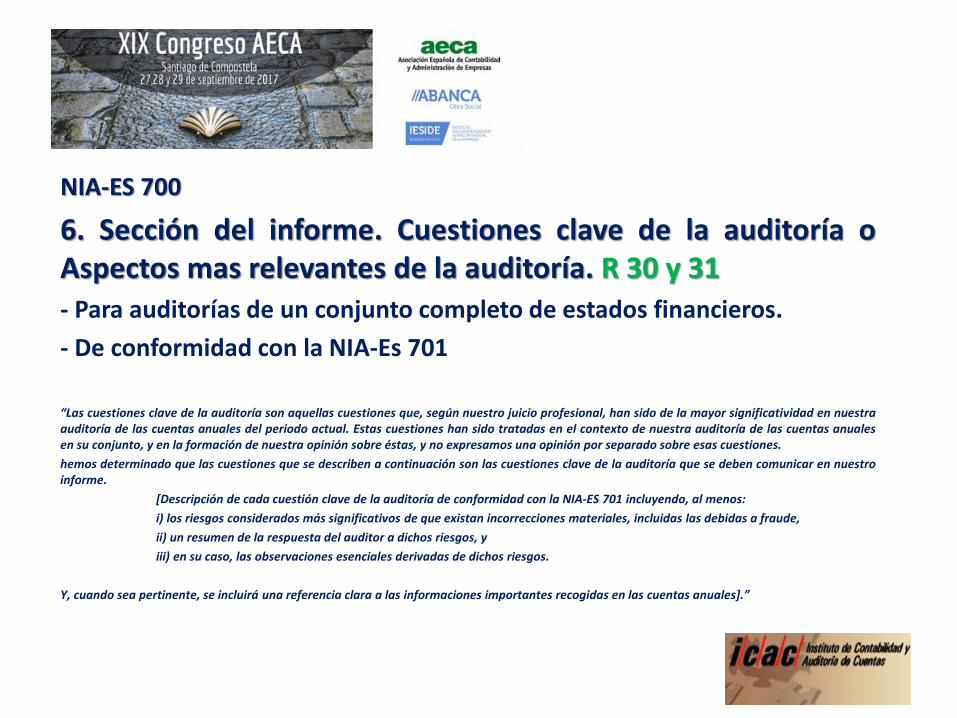

6. Sección del informe. Cuestiones clave de la auditoría oAspectos mas relevantes de la auditoría. R 30 y 31- Para auditorías de un conjunto completo de estados financieros.

- De conformidad con la NIA-Es 701

“Las cuestiones clave de la auditoría son aquellas cuestiones que, según nuestro juicio profesional, han sido de la mayor significatividad en nuestraauditoría de las cuentas anuales del periodo actual. Estas cuestiones han sido tratadas en el contexto de nuestra auditoría de las cuentas anualesen su conjunto, y en la formación de nuestra opinión sobre éstas, y no expresamos una opinión por separado sobre esas cuestiones.

hemos determinado que las cuestiones que se describen a continuación son las cuestiones clave de la auditoría que se deben comunicar en nuestroinforme.

[Descripción de cada cuestión clave de la auditoría de conformidad con la NIA-ES 701 incluyendo, al menos:

i) los riesgos considerados más significativos de que existan incorrecciones materiales, incluidas las debidas a fraude,

ii) un resumen de la respuesta del auditor a dichos riesgos, y

iii) en su caso, las observaciones esenciales derivadas de dichos riesgos.

Y, cuando sea pertinente, se incluirá una referencia clara a las informaciones importantes recogidas en las cuentas anuales].”

NIA-ES 701

COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR

INDEPENDIENTE.

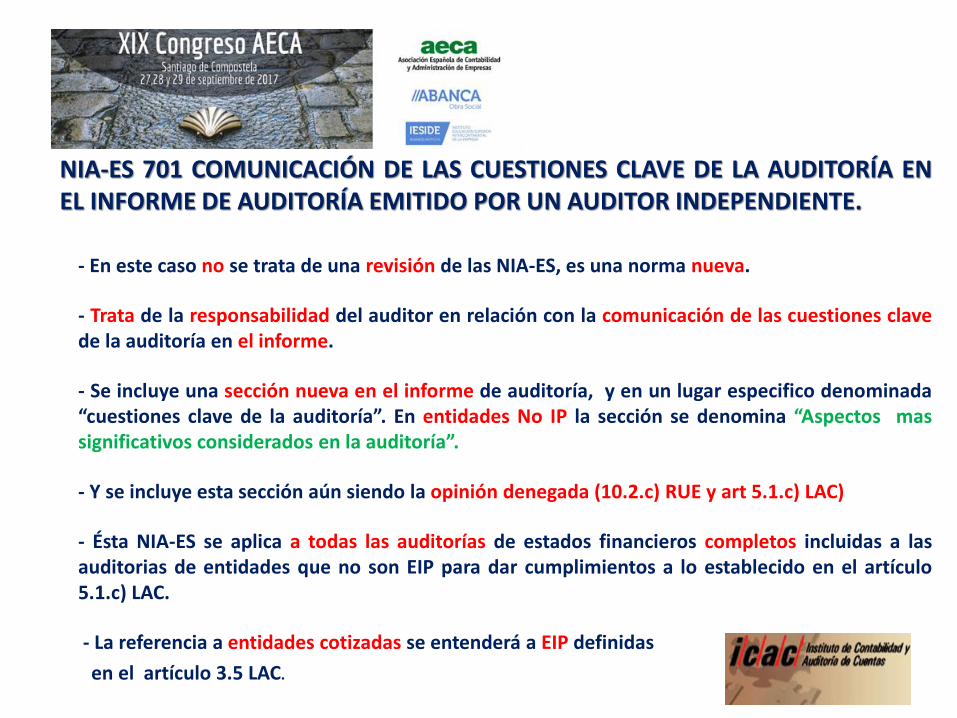

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA ENEL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

- En este caso no se trata de una revisión de las NIA-ES, es una norma nueva.

- Trata de la responsabilidad del auditor en relación con la comunicación de las cuestiones clavede la auditoría en el informe.

- Se incluye una sección nueva en el informe de auditoría, y en un lugar especifico denominada“cuestiones clave de la auditoría”. En entidades No IP la sección se denomina “Aspectos massignificativos considerados en la auditoría”.

- Y se incluye esta sección aún siendo la opinión denegada (10.2.c) RUE y art 5.1.c) LAC)

- Ésta NIA-ES se aplica a todas las auditorías de estados financieros completos incluidas a lasauditorias de entidades que no son EIP para dar cumplimientos a lo establecido en el artículo5.1.c) LAC.

- La referencia a entidades cotizadas se entenderá a EIP definidas

en el artículo 3.5 LAC.

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA EN ELINFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

- La inclusión de esta sección en el informe consigue una mayorcomunicación y transparencia de la auditoría, proporciona informaciónadicional a los usuarios del informe, facilita la compresión yconocimiento de la entidad auditada en relación con las áreas en las quela dirección de la sociedad realiza juicios significativos.

Art.5.1 LAC establece el contenido mínimo del informe de auditoría.

Art 5.1.c) LAC descripción de los riesgos: “Asimismo, se describirán los riesgosconsiderados más significativos de la existencia de incorrecciones materiales, incluidaslas debidas a fraude, un resumen de las respuestas del auditor a dichos riesgos y, en sucaso, de las observaciones esenciales derivadas de los mencionados riesgos.”

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LAAUDITORÍA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITORINDEPENDIENTE.

El Art 10.2 RUE establece el contenido mínimo del informe de auditoría de EIP.

Art 10.2.c) RUE “aportar, en apoyo del dictamen de auditoría:

i) una descripción de los riesgos considerados más significativos de queexistan incorrecciones materiales, incluidos los riesgos evaluados deincorrecciones materiales debidas a fraude,

ii) un resumen de la respuesta del auditor a dichos riesgos, y

iii) en su caso, observaciones esenciales derivadas de dichos riesgos.

Cuando sea pertinente para esa información recogida en el informe de auditoríaen relación con cada riesgo evaluado de incorrección material, el informe deauditoría incluirá una referencia clara a las informaciones importantesrecogidas en los estados financieros;

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA ENEL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

La comunicación de las cuestiones clave en el informe:

- No sustituye la información que la dirección debe de revelar en los EEFF.

- No exime al auditor de expresar una opinión modificada ni de la inclusión de la incertidumbre cuando existan dudas sobre la continuidad.

- Ni constituye una opinión separada sobre cuestiones particulares.

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA ENEL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

- Requerimientos. Determinación de las cuestiones clave de laauditoría ( para NO EIP sólo exigible el 9.a y los apartados concordantes).

9. El auditor determinará, entre las cuestiones comunicadas a los responsablesdel gobierno de la entidad aquellas que hayan requerido atención significativadel auditor, teniendo en cuenta lo siguiente.

(a) Las áreas de mayor riesgo valorado de incorrección material, o los riesgos significativosidentificados de conformidad con la NIA 315 (Revisada). (Ref: Apartados A19–A22)

(b) Los juicios significativos del auditor en relación con las áreas de los estados financieros que hanrequerido juicios significativos de la dirección, incluyendo las estimaciones contables para lasque se ha identificado un grado elevado de incertidumbre en la estimación. (Ref: ApartadosA23–A24)

(c) El efecto en la auditoría de hechos o transacciones significativos que han tenido lugar duranteel periodo. (Ref: Apartados A25–A26)

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍAEN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

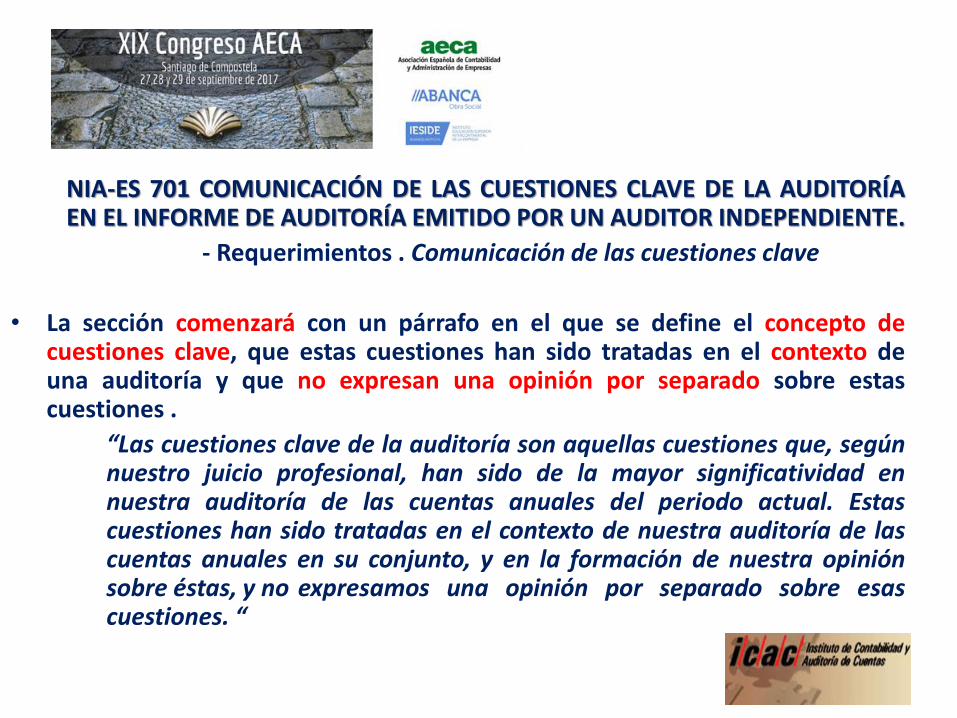

- Requerimientos . Comunicación de las cuestiones clave

• La sección comenzará con un párrafo en el que se define el concepto decuestiones clave, que estas cuestiones han sido tratadas en el contexto deuna auditoría y que no expresan una opinión por separado sobre estascuestiones .

“Las cuestiones clave de la auditoría son aquellas cuestiones que, segúnnuestro juicio profesional, han sido de la mayor significatividad ennuestra auditoría de las cuentas anuales del periodo actual. Estascuestiones han sido tratadas en el contexto de nuestra auditoría de lascuentas anuales en su conjunto, y en la formación de nuestra opiniónsobre éstas, y no expresamos una opinión por separado sobre esascuestiones. “

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA

EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

- Requerimientos . Comunicación de las cuestiones clave

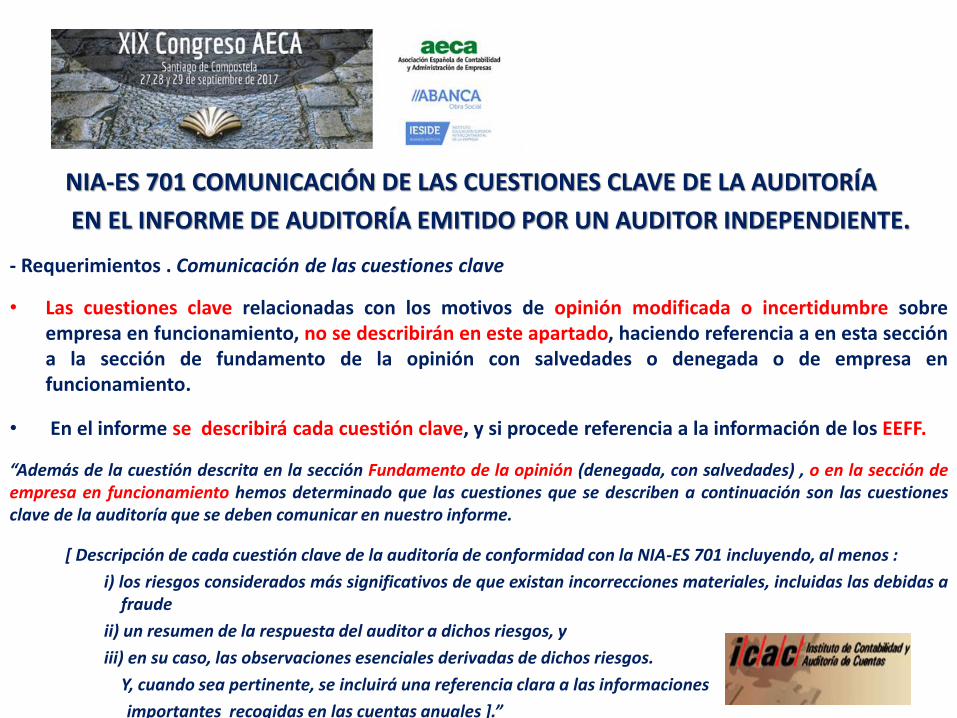

• Las cuestiones clave relacionadas con los motivos de opinión modificada o incertidumbre sobreempresa en funcionamiento, no se describirán en este apartado, haciendo referencia a en esta seccióna la sección de fundamento de la opinión con salvedades o denegada o de empresa enfuncionamiento.

• En el informe se describirá cada cuestión clave, y si procede referencia a la información de los EEFF.

“Además de la cuestión descrita en la sección Fundamento de la opinión (denegada, con salvedades) , o en la sección deempresa en funcionamiento hemos determinado que las cuestiones que se describen a continuación son las cuestionesclave de la auditoría que se deben comunicar en nuestro informe.

[ Descripción de cada cuestión clave de la auditoría de conformidad con la NIA-ES 701 incluyendo, al menos :

i) los riesgos considerados más significativos de que existan incorrecciones materiales, incluidas las debidas afraude

ii) un resumen de la respuesta del auditor a dichos riesgos, y

iii) en su caso, las observaciones esenciales derivadas de dichos riesgos.

Y, cuando sea pertinente, se incluirá una referencia clara a las informaciones

importantes recogidas en las cuentas anuales ].”

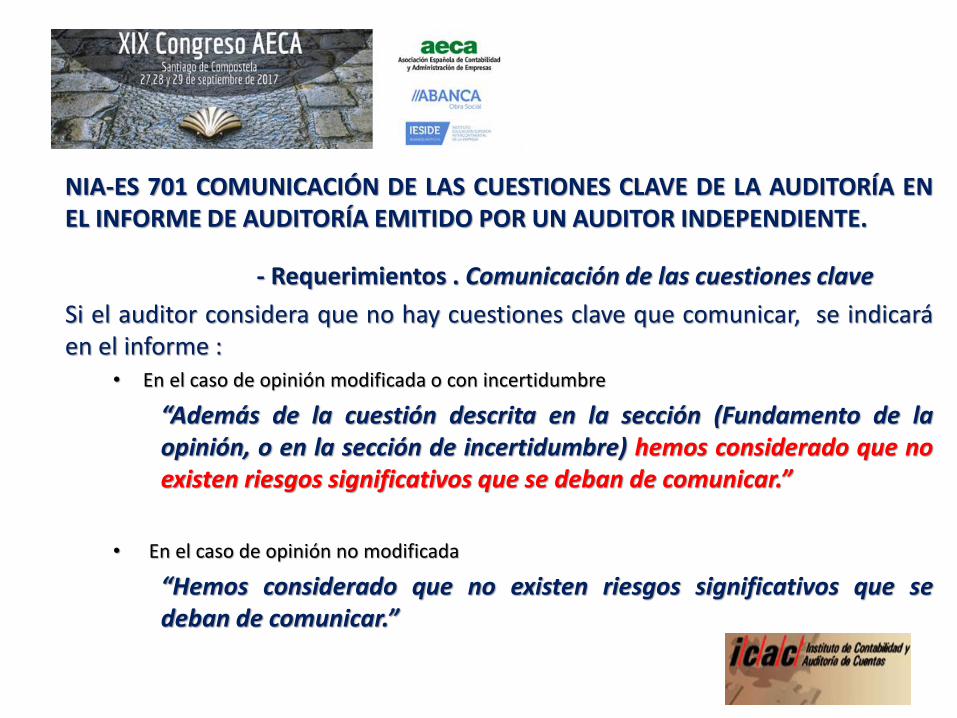

NIA-ES 701 COMUNICACIÓN DE LAS CUESTIONES CLAVE DE LA AUDITORÍA ENEL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE.

- Requerimientos . Comunicación de las cuestiones clave

Si el auditor considera que no hay cuestiones clave que comunicar, se indicaráen el informe :

• En el caso de opinión modificada o con incertidumbre

“Además de la cuestión descrita en la sección (Fundamento de laopinión, o en la sección de incertidumbre) hemos considerado que noexisten riesgos significativos que se deban de comunicar.”

• En el caso de opinión no modificada

“Hemos considerado que no existen riesgos significativos que sedeban de comunicar.”

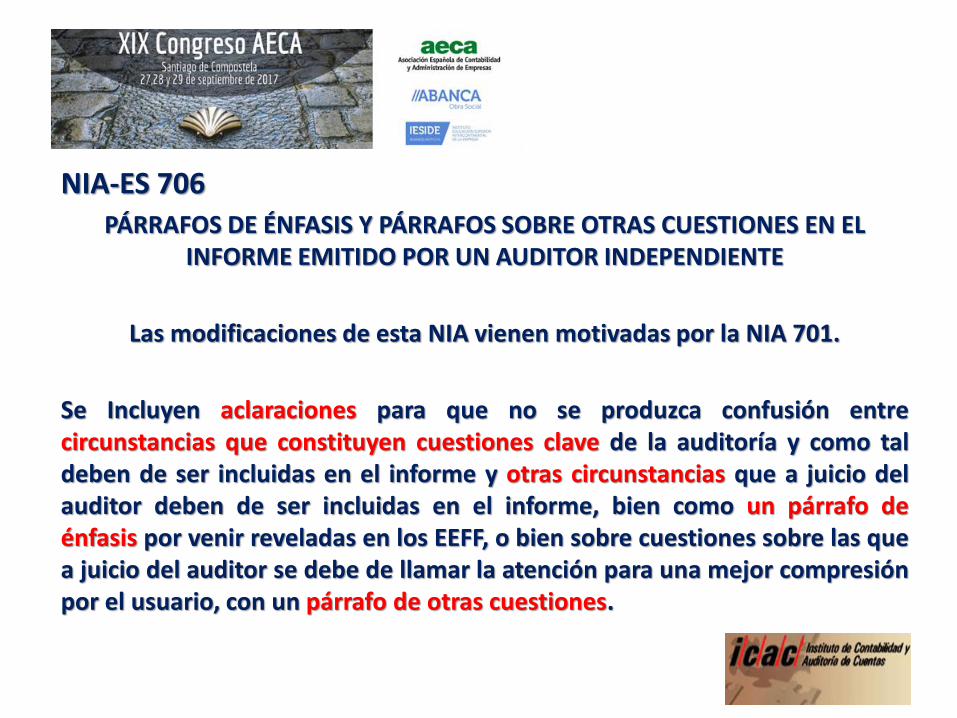

NIA-ES 706PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL

INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

Las modificaciones de esta NIA vienen motivadas por la NIA 701.

Se Incluyen aclaraciones para que no se produzca confusión entrecircunstancias que constituyen cuestiones clave de la auditoría y como taldeben de ser incluidas en el informe y otras circunstancias que a juicio delauditor deben de ser incluidas en el informe, bien como un párrafo deénfasis por venir reveladas en los EEFF, o bien sobre cuestiones sobre las quea juicio del auditor se debe de llamar la atención para una mejor compresiónpor el usuario, con un párrafo de otras cuestiones.

NIA-ES 706PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL

INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

Ubicación en el informe de auditoría.

Párrafo de énfasis, se puede situar, bien directamente antes, bien despuésde la sección “Cuestiones clave de la auditoría”, basándose en el juicio del auditor con respecto a la significatividad relativa de la información que se

incluye en el párrafo de énfasis.

Párrafo de otras cuestiones, se puede situar, después de la sección“Cuestiones clave de la auditoría”.

NIA-ES 700

7. Sección del informe. Otra informaciónSe Informará de conformidad con la 720.

En las NIAS 720 se incluyen ejemplos de esta sección,- Ejemplos 1 y 2 EIP, no EIP, con opinión favorable en las que no hay incorrecciónmaterial en Otra información.- Ejemplo 5, Para No EIP con opinión favorable con una incorrección material enel informe de gestión.- Ejemplo 6, Auditoría de grupo No EIP, informe con salvedades x limitación alalcance que afecta a un elemento material de las cuentas y del informe degestión.- Ejemplo 7, Auditoría de grupo No EIP, informe con opinión desfavorable y queafecta en la misma medida al informe de gestión.- Ejemplo 8, Denegación de opinión sobre las cuentas anuales por falta deevidencia en relación con múltiples elementos de las cuentas anuales lo cualafecta igualmente al informe de gestión.

NIA-ES 700

7. Sección del informe. Otra información

Art 5.1.f) LAC se informará en relación con el informe de gestión sobre laconcordancia y opinión sobre si el contenido y presentación es conforme a lorequerido x la normativa.

- Se identificará la sección. Cuando la otra información consista únicamenteen el informe de gestión, el término adecuado será el de “Otrainformación: Informe de gestión”.

- Se identificará la información.

- Una declaración expresa de que la otra información es responsabilidad de ladirección.

- Ejemplo

- “La otra información comprende el informe de gestión del ejercicio 20x1 y[xxx] cuya formulación es responsabilidad de los administradores de laSociedad, y no forman parte integrante de las cuentas anuales.”

NIA-ES 700

7. Sección del informe. Otra información.

- Una declaración de que la opinión del auditor no cubre la otra información y, portanto no expresa (o no expresará) ninguna opinión ni conclusión que proporcioneun grado de seguridad sobre esta información.

- Una descripción de las responsabilidades del auditor con respecto a la lectura,consideración e información sobre otra información según se requiere en la NIA720.

“Nuestra opinión de auditoría sobre las cuentas anuales no cubre la otra información. Nuestraresponsabilidad sobre la otra información, de conformidad con lo exigido por la normativareguladora de la actividad de auditoría de cuentas, consiste en evaluar e informar sobre laconcordancia de la otra información con las cuentas anuales, a partir del conocimiento de laentidad obtenido en la realización de la auditoría de las citadas cuentas y sin incluir informacióndistinta de la obtenida como evidencia durante la misma. Asimismo, nuestra responsabilidad conrespecto al informe de gestión consiste en evaluar e informar de si su contenido y presentación sonconformes a la normativa que resulta de aplicación. Si, basándonos en el trabajo que hemosrealizado, concluimos que existen incorrecciones materiales,

estamos obligados a informar de ello.

NIA-ES 700

7. Otra información. Quinta sección del informe.Art 5.1.f) LAC se informará sobre la concordancia y opinión sobre si el contenido ypresentación es conforme a lo requerido x la normativa.

- Incluirá una declaración de que el auditor

- En la que indicará que no tiene nada que informar al respecto

- En la que indicará que ha concluido que existe una incorrección material en laotra información que no ha sido corregida, una declaración que describa laincorrección material no corregida en la otra información.

- La declaración se adecuará a la opinión del informe cuando esta es modificada.

“Sobre la base del trabajo realizado, según lo descrito en el párrafo anterior, no tenemos nada que informarrespecto a XXX y la información que contiene el informe de gestión concuerda con la de las cuentas anualesdel ejercicio 20x1 y su contenido y presentación son conformes a la normativa que resulta de aplicación”

Cuando el auditor exprese una opinión con salvedades o desfavorable, el auditor considerará lasimplicaciones de la cuestión que originó la opinión modificada

en esta declaración. Ver ejemplos en NIA 720.

NIA-ES 700

8.1. Sección del informe. Responsabilidades de la Dirección.

• Describirá la responsabilidad de la dirección en relación con lapreparación de los estados financieros de conformidad con el marcode información financiera aplicable, y del control interno.

• La responsabilidad de la dirección en la valoración de la capacidad dela entidad para continuar como empresa en funcionamiento.

• Identificará asimismo a los responsables de la supervisión del procesode información financiera.

• Responsabilidad de la supervisión del proceso de elaboración ypresentación de los EEFF.

NIA-ES 700

8.1. Sección del informe. Responsabilidades de la Dirección. Sección delinforme

• Se indica expresamente que los administradores son losresponsables de la formación de los EEFF que estosexpresan la imagen fiel, elaborados de conformidad con elMNIF aplicable a la entidad, que así mismo son losresponsables del control interno, y de la valoración de laentidad para continuar como empresa en funcionamientoy se indican las responsabilidades de la comisión deauditoria en la supervisión de la formación de los EEFF.

NIA-ES 700

8.1. Sección del informe. Responsabilidades de la Dirección.

Los administradores son responsables de formular las cuentas anuales adjuntas, deforma que expresen la imagen fiel del patrimonio, de la situación financiera y de losresultados de la Sociedad, de conformidad con el marco normativo de informaciónfinanciera aplicable a la entidad en España, y del control interno que considerennecesario para permitir la preparación de cuentas anuales libres de incorrecciónmaterial, debida a fraude o error.

•En la preparación de las cuentas anuales, los administradores son responsablesde la valoración de la capacidad de la Sociedad para continuar como empresa enfuncionamiento, revelando, según corresponda, las cuestiones relacionadas conempresa en funcionamiento y utilizando el principio contable de empresa enfuncionamiento excepto si los administradores tienen intención de liquidar lasociedad o de cesar sus operaciones, o bien no exista otra alternativa realista.

•La comisión de auditoría es responsable de la supervisión del

proceso de elaboración y presentación de las cuentas anuales

NIA-ES 700

8.2. Sección del informe . Responsabilidades del auditor..

• Esta sección debido a su amplitud, la NIA- ES permite que seincluya en el cuerpo del informe de auditoría, o en un anexodel informe de auditoría, en cuyo caso el informe deauditoría hará referencia al anexo.

NIA-ES 700

8.2. Sección del informe . Responsabilidades del auditor.

• Se identificará la sección. “Responsabilidades del auditor en relación conla auditoría de las cuentas anuales.”

• Manifestaciones expresas de los objetivos del auditor :• Sobre la seguridad razonable de los estados financieros en su conjunto están libres de

incorrección material, debida a fraude o error;

• emitir un informe de auditoría que contenga la opinión del auditor.

- Descripción de en que consiste una seguridad razonable.

- Explicación de que las incorrecciones pueden deberse a fraude o error .

- Descripción de que se considera material si puede influir en lasdecisiones de otros.

NIA-ES 700

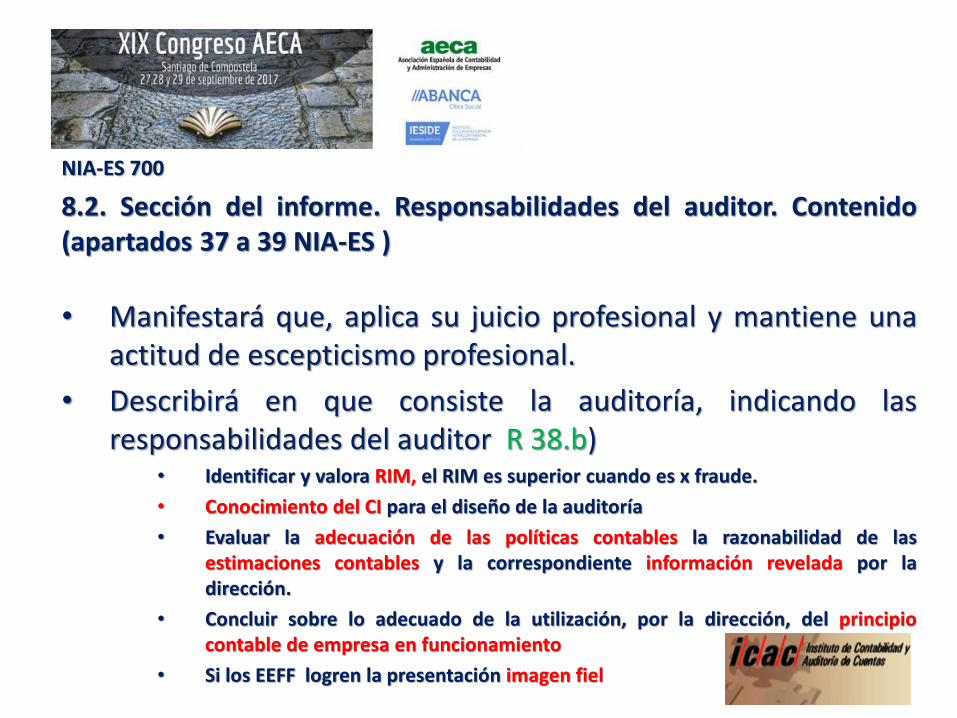

8.2. Sección del informe. Responsabilidades del auditor. Contenido(apartados 37 a 39 NIA-ES )

• Manifestará que, aplica su juicio profesional y mantiene unaactitud de escepticismo profesional.

• Describirá en que consiste la auditoría, indicando lasresponsabilidades del auditor R 38.b)

• Identificar y valora RIM, el RIM es superior cuando es x fraude.

• Conocimiento del CI para el diseño de la auditoría

• Evaluar la adecuación de las políticas contables la razonabilidad de lasestimaciones contables y la correspondiente información revelada por ladirección.

• Concluir sobre lo adecuado de la utilización, por la dirección, del principiocontable de empresa en funcionamiento

• Si los EEFF logren la presentación imagen fiel

NIA-ES 700

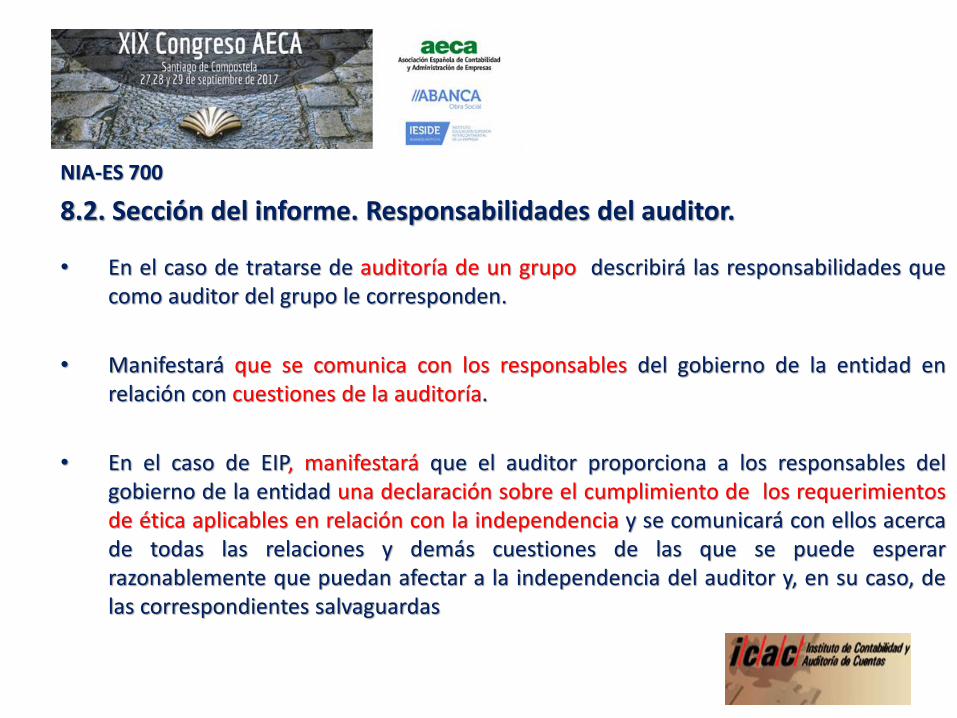

8.2. Sección del informe. Responsabilidades del auditor.

• En el caso de tratarse de auditoría de un grupo describirá las responsabilidades quecomo auditor del grupo le corresponden.

• Manifestará que se comunica con los responsables del gobierno de la entidad enrelación con cuestiones de la auditoría.

• En el caso de EIP, manifestará que el auditor proporciona a los responsables delgobierno de la entidad una declaración sobre el cumplimiento de los requerimientosde ética aplicables en relación con la independencia y se comunicará con ellos acercade todas las relaciones y demás cuestiones de las que se puede esperarrazonablemente que puedan afectar a la independencia del auditor y, en su caso, delas correspondientes salvaguardas

NIA-ES 700

8.2. Sección del informe. Responsabilidades del auditor.

• En el caso de auditorías de EEFF de EIP y de otras entidades en las que secomunican las cuestiones clave de la auditoría, indicará que, entre lascuestiones que han sido objeto de comunicación con los responsables delgobierno de la entidad, el auditor determina las que han sido de la mayorsignificatividad, por lo tanto, las cuestiones clave de la auditoría. El auditordescribe esas cuestiones en el informe de auditoría salvo que lasdisposiciones legales o reglamentarias prohíban revelar públicamente lacuestión

NIA-ES 700

9. Sección el informe. "Informe sobre otros requerimientoslegales y reglamentarios”.

• Se incluyen en esta sección otras responsabilidades deinformación, que no son las responsabilidades del auditorestablecidas por las NIAS.

• En las EIP de conformidad con lo establecido en el Art 10.2 delRUE, se incluirán, al menos, los siguientes apartados titulados:• “Informe adicional para la comisión de auditoría”,

• “Periodo de contratación”,

• “Servicios prestados”,

NIA-ES 700

[Nombre y número de ROAC del auditor]

[Firma del auditor]

[Fecha del informe de auditoría]

[Dirección del auditor y en el caso de sociedad de auditoría dirección y número

de ROAC de la sociedad]

NIA-ES 805

CONSIDERACIONES ESPECIALES AUDITORÍA DE UN SOLO ESTADO FINANCIERO.

NIA-ES 805

CONSIDERACIONES ESPECIALES AUDITORÍA DE UN SOLO ESTADO FINANCIERO.

- Las modificaciones de esta NIA vienen motivadas

- por la actualización a los artículos con referencia a la LAC .

- Por la consideración de las implicaciones de determinadascuestiones incluidas en el informe de auditoría sobre elconjunto completo de estados financieros de la entidad enla auditoría de un solo estado financiero y en el informe deauditoría correspondiente. (requerimiento 14).

NIA-ES 805

CONSIDERACIONES ESPECIALES AUDITORÍA DE UN SOLO ESTADO FINANCIERO.- Las modificaciones de esta NIA vienen motivadas por la actualización a losartículos de la LAC .

- Y el requerimiento 14. “Si el informe de auditoría de un conjuntocompleto de estados financieros de una entidad incluye:

(a) una opinión modificada de conformidad con la NIA 705 (Revisada);(b) un párrafo de énfasis o un párrafo sobre otras cuestiones de conformidad con la

NIA 706 (Revisada);(c) una incertidumbre material relacionada con la Empresa en funcionamiento de

conformidad con la NIA 570 (Revisada);(d) comunicación de las cuestiones clave de la auditoría de conformidad con la NIA 701

; o(e) una declaración que describe una incorrección material que permanece sin corregir

en la otra información de conformidad con la NIA 720 (Revisada) ,

el auditor considerará las implicaciones que, en su caso, tienen estas cuestiones en laauditoría de un solo estado financiero y en el correspondiente informe de auditoría.(Ref: Apartados A23–A27).

NIA-ES 805

CONSIDERACIONES ESPECIALES AUDITORÍA DE UN SOLO ESTADO FINANCIERO.

- Requerimiento 14.

- “Si el informe de auditoría de un conjunto completo de estados financieros deuna entidad incluye:

Opinión desfavorable (adversa) o denegación (abstención) de opinión en el informede auditoría sobre un conjunto completo de estados financieros

…no permite al auditor la inclusión en el mismo informe de auditoría de unaopinión no modificada sobre un solo estado financiero que forme parte de dichosestados financieros”

Muchas gracias por su atención.