Embed Size (px)

Citation preview

1ESTUDIOSGERENCIALES

No. 88 Julio - Sept. de 2003 ISSN 0123 - 5923 Cali, Colombia

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado 13Héctor Ochoa DíazWilson Nabor Rengifo Muñoz

Estudio de factibilidad para la creación de una empresa de servicios de ingeniería 33Carlos Fernando Cuevas VillegasFreddy Hernán Moreno Lasprilla

Valuation relationships under growth 49Julián Benavides Franco

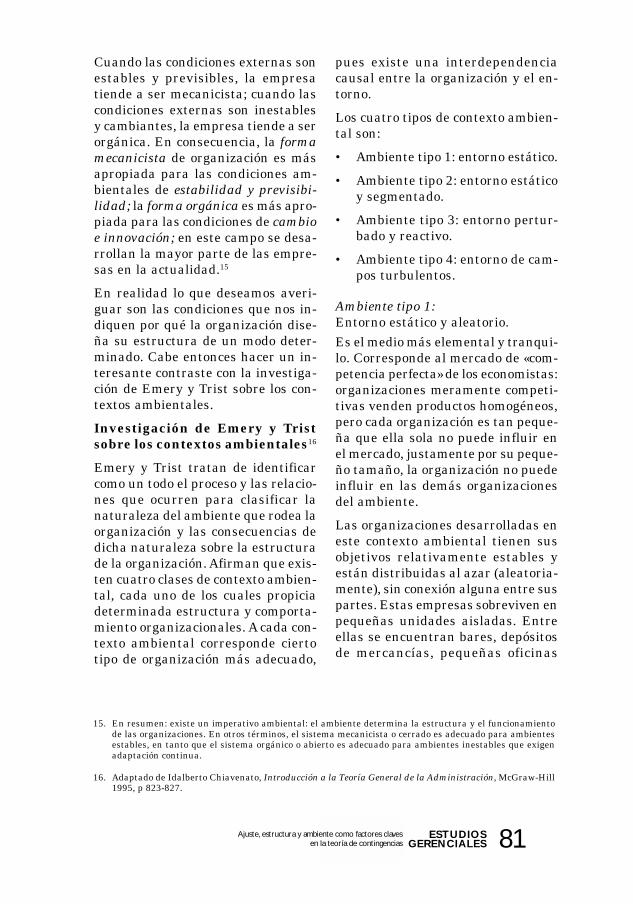

Ajuste, estructura y ambiente como factores claves 67en la teoría de contingenciasJuan de J. PintoNini Yohanna SotoAngélica GutiérrezLuis Javier Castillo

Un libro bien vendido 89(Caso del trimestre)José Fernando Gómez O.

Reseñas bibliográficas 97

2 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

3ESTUDIOSGERENCIALES

4 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

5ESTUDIOSGERENCIALES

ESTUDIOS GERENCIALESREVISTA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS

COMITÉ EDITORIAL DE LA UNIVERSIDAD

Francisco Piedrahíta PlataRector

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Lelio Fernández DruettaDecano de la Facultad de Derecho

y Humanidades

José Hernando BahamónDirector Académico

Henry Arango DueñasDecano de la Facultad de Ingeniería

Mario Tamayo y TamayoDirector de Investigaciones

y Publicaciones

COMITÉ EDITORIAL DE LA REVISTA

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Fernando SuescúnConsultor privado

Julio César Alonso C.Jefe del Departamento

de Economía

Belisario CabrejosProfesor de la Universidad EAFIT

Medellín

Carlos Alberto FrancoDirector M.B.A.

José Roberto ConchaJefe del Departamento de Mercadeo

Heberth Galvis NaviaDirector Maestría en Estudios PolíticosPontificia Universidad Javeriana - Cali

Mario Tamayo y TamayoDirector de Investigaciones

y Publicaciones

Edgar VarelaProfesor de la Universidad del Valle

Cali

Boris SalazarProfesor de la Universidad del Valle

Cali

OFICINA DE INVESTIGACIONES Y PUBLICACIONESUNIVERSIDAD ICESI

EDITOR• «Estudios Gerenciales» es continuidad de «Publicaciones ICESI».• Los autores de los artículos de esta publicación son responsables de los mismos.• El material de esta publicación puede ser reproducido sin autorización, mencio-

nando título, autor y, como fuente, «Estudios Gerenciales», Universidad Icesi.

Http://www.icesi.edu.coInformes: A.A. 25608 Unicentro

Tel.: 555 2334 al 43. Fax: 555 1706e.mail: [email protected]

Cali, Valle, Colombia, Sudamérica

6 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

7ESTUDIOSGERENCIALES

GUÍA PARA LOS AUTORESDE ARTÍCULOS

Para los autores de los artículos de la Revista«Estudios Gerenciales» de la Universidad Icesi.

• El autor debe garantizar que su artículono ha sido publicado, en ningún medio.

• Los autores de artículos serán responsa-bles de los mismos, y por tal no compro-meten ni los principios o políticas de la Uni-versidad ni las del Comité Editorial.

• El Comité Editorial se reserva el derechode publicar o no los artículos que no cum-plen con los criterios de publicación porparte de la Universidad Icesi.

• El enfoque y temática de los artículos debeser Económico o Gerencial en las diferen-tes áreas de la administración, resultadodel análisis de situaciones o eventos de ac-tualidad, de investigaciones o producciónintelectual de nuestros profesores, estu-diantes e invitados especiales.

• En ningún caso serán ensayos.• Los artículos deben contener:

– Título (claro y preciso).– Breve reseña del autor.– Abstrac o resumen ejecutivo del artícu-

lo (máximo doce renglones a doble es-pacio).

– Palabras claves.– Clasificación Colciencias*, o JEL para

artículos de economía.– Introducción.– Desarrollo.– Referencias y notas de pie de página.– Conclusiones.– Bibliografía o fuentes de información.– Extensión: No exceder de 25 páginas

en total.

– Tipo de letra: Arial (o equivalente) fuen-te No. 12 y con interlineado a doble es-pacio.

– Una copia impresa y su respectivo dis-quete en Word Win o compatible IBM.No enviar Macintosh.

Es conveniente resaltar los párrafos u ora-ciones más significativos del contenido del ar-tículo y todo aquello que dé significado a laestructura del mismo.

Los artículos se deben redactar en tercera per-sona del singular, impersonal, contar con ade-cuada puntuación y redacción, carecer de erro-res ortográficos. Conservar equilibrio en la es-tructura de sus párrafos.

* Clasificación Colciencias para artículoscientíficos y tecnológicos:

a) Artículos de investigación científica y dedesarrollo tecnológico: documentos quepresentan resultados derivados de pro-yectos de investigación científica y/o de-sarrollo tecnológico.

b) Artículos de reflexiones originales so-bre un problema o tópico particular: do-cumentos que corresponden a resulta-dos de estudios realizados por el o losautores sobre un problema teórico opráctico.

c) Artículos de revisión: estudios hechospor el o los autores con el fin de dar unaperspectiva general del estado de un do-minio específico de la ciencia y la tecno-logía, de sus evoluciones durante unespacio de tiempo, y donde se señalanlas perspectivas de su desarrollo y deevolución futura.

8 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

9ESTUDIOSGERENCIALES

GUÍA PARA LAS RESEÑASBIBLIOGRÁFICAS

• Tipo de libro reseñado: Debe serde tipo ejecutivo, no un texto aca-démico.

• Título del libro: Tomado de la ca-rátula.

• Autor del libro: Apellidos, nombre(persona del autor, lo relevante).

• Nombre del traductor (si lo tu-viere).

• ISBN

• Editorial, ciudad y fecha.

• Tamaño: 16.5 cm x 23.5 cm.Número de páginas.

• Fortalezas (puntos del porqué elejecutivo debe leerlo, cómo estáestructurado el libro: partes, ca-pítulos, etc.).

• Debilidades (puntos no tan atrac-tivos del libro).

• Extensión entre 700 a 800 pala-bras (equivalente a página y me-dia, a doble espacio).

• Lenguaje ejecutivo (breve, no aca-démico, darle ayuda / consejopráctico para hoy, con ejemplos deltexto).

10 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

11ESTUDIOSGERENCIALES

La revista «Estudios Gerenciales» está indexa-da por Colciencias en el Indice Nacional de Pu-blicaciones Seriadas Científicas y Tecnológicas.

Usted puede acceder a ella entrando en nues-tra página Web en Internet y bajar en formatoPDF el artículo de su interés o la totalidad delnúmero que desee, sólo debe entrar a la direc-ción: http://www.icesi.edu.co/es/publicaciones yseleccionar la edición correspondiente. Cual-quier duda o comentario dirigirlo a la cuentade correo [email protected]

EL EDITOR

12 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

13ESTUDIOSGERENCIALES

LAS ALIANZAS ESTRATÉGICASCOMO ALTERNATIVA PARA EL

FUNCIONAMIENTO DE LOSSERVICIOS DE SALUD EN LAS

EMPRESAS SOCIALES DEL ESTADO

HÉCTOR OCHOA DÍAZEconomista, Universidad de Antioquia. MBA, Syracuse University. Ph.D. Syracuse University.

Decano Facultad de Ciencias Administrativas y Económicas de la Universidad Icesi.Profesor-Investigador.

WILSON NABOR RENGIFO MUÑOZMédico y Cirujano de la Universidad del Cauca. Magíster en Administración de Salud -

Universidad del Valle. Magíster en Administración de Empresas –MBA– Universidad Icesi,Gerente Inversiones Empresariales de Colombia S.A. (INVECOL S.A.)

RESUMENEste artículo es el resultado de unode los trabajos que se adelantan enel grupo de investigación de PolíticasPúblicas y Efectos Económicos, Fis-cales y sobre Capital Humano en laFacultad de Ciencias Administrativasy Económicas de la Universidad Ice-si. Su objetivo fue explorar la expe-riencia del Hospital San José, de laciudad de Popayán, en Colombia, enla constitución y operación de laalianza estratégica con la empresamultinacional Renal Therapy Servi-ce, subsidiaria de Baxter Internatio-nal Corporation. Mediante esta figu-ra un hospital de carácter oficial, connumerosas deficiencias originadas ensu estructura legal y burocrática, enlas difíciles relaciones sindicales con

sus empleados y en sus limitacionesfinancieras, logra ofrecer a los pacien-tes que sufren de deficiencias rena-les un servicio asistencial fundamen-tal que exige una alta tecnología, yeficiencia en su prestación, para me-jorarles la calidad de vida. En la in-vestigación se exploraron las condi-ciones para que la alianza pudierarealizarse y luego se evaluaron losresultados de su operación, tantomédicos como financieros, en los pri-meros cinco años de su funcionamien-to. Se encontró que sin esta alianzalos pacientes de la ciudad de Popa-yán y vecindades no se hubieran po-dido beneficiar de este servicio opor-tunamente y en condiciones de cali-dad, lo cual hubiera repercutido enel aumento de la morbilidad.

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

Fecha de recepción: 9-12-2002 Fecha de aceptación: 10-6-2003

14 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

PALABRAS CLAVESEmpresa Social del Estado (ESE);alianzas estratégicas; privatizacio-nes; Instituciones Prestadoras deServicios de Salud (IPS); terapia re-nal; diálisis; servicios de salud; alian-zas estratégicas entre entidades desalud públicas y empresas privadas.

Clasificación: A

ABSTRACThis article is the result of one of theprojects conducted by the researchteam at the Department of Adminis-trative and Economic Sciences atICESI University on the issues of«Public Policies and their Economicand Fiscal Effects» and «Human Ca-pital». The purpose of this paper wasto look into the experience of the SanJosé Hospital located in Popayan,Colombia, with respect to the esta-blishment and operation of a strate-gic alliance with Renal Therapy Ser-vice, a multinational subsidiary ofBaxter International Corporation.Such an alliance enabled a publichospital with numerous deficiencies,

which resulted from its legal and bu-reaucratic structure, difficult relatio-ns with the workers’ union, and finan-cial limitation, to provide patientssuffering from kidney deficiency withan essential assistance service thatcalls for high technology and perfor-mance to ensure improvement of theirstandards of living. Having thoroug-hly reviewed the conditions thatmade the alliance possible, an asses-sment was made of the medical andfinancial results of the alliance in itsfirst five (5) years of operation. It wasfound that, without this alliance, pa-tients living in Popayan and its su-rrounding areas would not have beenable to benefit from this good qualityservice in a timely fashion, whichwould have led to an increased mor-bidity rate.

KEY WORDSState-owned company for social wel-fare; strategic alliances, privatiza-tion, institutions that provide heal-thcare services; renal therapy, dialy-sis, healthcare services, strategicalliances between public healthcareinstitutions and private companies.

15ESTUDIOSGERENCIALES

1. INTRODUCCIÓNActualmente, vivimos en Colombiauna época de cambio reflejada en laglobalización, apertura comercial,privatización de empresas públicas yreformas constitucionales.

Colombia, como la mayoría de paísesen vías de desarrollo, consolidó, a par-tir de la Segunda Guerra Mundial unmodelo nacionalista, centralizador yrígido en materia de industria y ser-vicios en el esquema de una econo-mía mixta, lo cual propició la expan-sión de las empresas estatales y lapolítica de proteccionismo y de susti-tución de importaciones. Durante unlargo período disminuyó el desem-pleo, se generaron ventajosos contra-tos y se estimuló la demanda.

En la década de los años ochenta, sur-gieron en el país graves desequilibriosmacroeconómicos reflejados poste-riormente en el aumento de la deudaexterna y en el estancamiento produc-tivo. El Estado tenía numerosas em-presas en sectores estratégicos y noestratégicos, con resultados negativosen la mayoría de ellas. Colombia,como los otros países de América La-tina, imitó el modelo de Estado bene-factor aplicado en los países desarro-llados, en especial para la atenciónde la salud, con grandes deficienciascomo resultado de la politización delos servicios, debido al carácter buro-crático de su estructura y a la esca-sez de recursos financieros, lo cualimpedía el acceso a los avances tec-nológicos y científicos necesarios parauna mejor atención.

Ante las presiones de los organismosfinancieros internacionales y los pro-blemas económicos prevalecientes enel país, el gobierno colombiano inició

una política económica de estabiliza-ción y reestructuración consistente enla liberalización del comercio y la po-lítica industrial, la privatización delas empresas públicas y la desregu-lación de la inversión extranjera y delas actividades económicas internas.

Los procesos de liberalización y aper-tura de la economía se dirigieron alograr un nivel de productividad ycompetitividad que permitiera unamejor integración al mercado inter-nacional.

Las políticas de saneamiento de lasfinanzas públicas buscan promoveruna disminución del gasto improduc-tivo, y la venta de las empresas pa-raestatales, lo cual ofrece tres resul-tados positivos. De un lado generarecursos para la inversión pública yde otro contribuye a racionalizar losgastos de funcionamiento del estado.En tercer lugar, se espera que el pasode las empresas al sector privadomejore la eficiencia y la eficacia delos servicios, tanto en su calidad comoen su cobertura.

El sector salud no ha sido ajeno a loscambios económicos, prueba de elloes la expedición de la ley 100 de 1993,que da connotación sui géneris a laempresa pública en salud, denomi-nándola Empresa Social del Estado.Al dotarla de autonomía administra-tiva y financiera, le abre mayor posi-bilidad de negociación en el plano ju-rídico, y flexibiliza la rigidez del sec-tor público en materia de salud. Elhecho de que durante mucho tiempolos hospitales funcionaran sin escu-driñar en el origen y el objetivo de undinero gastado con igual desapren-sión, fue causa de que tampoco seatendiera al impacto que esta situa-

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

16 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

ción producía en el bienestar del pa-ciente.

El presente trabajo estudia la alian-za estratégica en salud, realizada en1997, entre un hospital público y unaempresa privada, para la prestaciónde un servicio hospitalario, y la cualdespués de cinco años de funciona-miento exhibe viabilidad técnica y fi-nanciera y muestra resultados asis-tenciales positivos en la atención delos pacientes. Con el estudio de estecaso se busca sensibilizar y motivara los directivos de las empresas pú-blicas en salud, para que busquen lasalternativas empresariales existentesen las fortalezas del sector privado,para hacer viables las Empresas So-ciales del Estado, todo ubicado en elmarco jurídico pertinente, con laspautas administrativas objeto de estetrabajo.

Para el grupo de investigación dePolíticas Públicas y Efectos Económi-cos, Fiscales y sobre Capital Huma-no de la Facultad de Ciencias Admi-nistrativas y Económicas de la Uni-versidad Icesi, el desarrollo de estetrabajo le permite documentar unaforma de privatización diferente a latradicional venta de una empresaestatal al sector privado. En esta in-vestigación se encontró que una em-presa estatal decide privatizar laprestación de uno de sus servicios,constituyendo para ello una nuevaempresa de carácter privado, con unsocio que aporta su propia tecnologíay a cuyo cargo está la gestión del ser-vicio. De esta forma se facilita el ac-ceso de los pacientes con deficienciasrenales a los tratamientos que requie-ren para mejorar su calidad de vida,y al mismo tiempo lograr una dismi-nución de la morbilidad en la región.

MARCO TEÓRICO

A. Aspectos legalesLa justificación de este trabajo resi-de en la fundamentación jurídica, eco-nómica y organizacional de las alian-zas estratégicas realizadas entre lossectores privado y público de la sa-lud. Se documenta en el caso del Hos-pital de San José, Empresa Social delEstado, ubicada en Popayán, Cauca,Colombia, y su asociación con RenalTherapy Service, empresa multina-cional de propiedad de Baxter Inter-national Corporation. De la mismamanera se pretende facilitar el cono-cimiento de este enfoque para la apli-cación al manejo de otros servicios deuna Empresa Social del Estado.

La actual Constitución Política defi-ne un nuevo ordenamiento jurídico,institucional y social en el país. En lorelativo a la salud, la Constituciónestablece la Seguridad Social como underecho irrenunciable de los habitan-tes del territorio nacional, y como ser-vicio público obligatorio cuya organi-zación debe hacerse conforme a losprincipios de universalidad, solidari-dad y eficiencia (artículo 48). LaConstitución establece nuevos prin-cipios sociales y administrativos parael sector de la salud. Igualmente segarantiza la atención de la misma yel saneamiento ambiental como ser-vicios públicos a cargo del Estado (ar-tículo 49). En su prestación puedenconcurrir agentes tanto públicos comoprivados, y estos últimos participancon el objetivo de ayudar al Estadoen la ampliación progresiva de la co-bertura de la Seguridad Social.

Es claro que la Ley 100 de 1993 poneen marcha algunos elementos esen-ciales de la Ley 10 de 1990, y que ac-

17ESTUDIOSGERENCIALES

túa con base en las facultades que laConstitución otorga al Estado paradelegar la realización de algunas ta-reas que hasta el presente ha venidocumpliendo en forma directa. Coneste propósito se debe plantear la re-organización del sector para lo cualresulta definitivo la conversión de loshospitales públicos en Empresas So-ciales del Estado, como categoría es-pecial de entidad pública descentra-lizada, con el régimen de personalprevisto en la Ley 10 de 1990 y regi-da por el derecho privado en materiacontractual.

Desde estas consideraciones es via-ble buscar la asociación con las em-presas privadas, en el entendido deque la Ley 100, al transformar loshospitales públicos en Empresas So-ciales del Estado, les dio una mayorestabilidad de gestión y en consecuen-cia podrán desarrollar planes de in-versión, reorganizarse con un poderde negociación frente al conjunto delsistema y asociarse con empresas pri-vadas.

B. Revisión de la literatura de lasalianzas estratégicas en los ser-vicios de salud

Otro aspecto importante es que alexistir participación privada no sólointroduce novedosos elementos de fi-nanciación a los diferentes serviciosde salud, sino también sus valiososaportes en procesos, procedimientos,sistemas de información y demás re-cursos de la administración, factoresimportantes para la competitividad

de las empresas de salud, en un en-torno cada vez más exigente.

Se revisó el tema de alianzas estra-tégicas como aporte conceptual querespalda teóricamente las alianzasdentro de varios sectores de la econo-mía. Es bien sabido que últimamen-te ha surgido un auge inusitado enlas alianzas estratégicas de empresascorrespondientes a los ámbitos nacio-nal e internacional, siendo la causafundamental afrontar de la mejormanera los vaivenes y complejidadesque se presentan en el contexto de losnegocios.

Como respuesta a los continuos cam-bios en el sector de la salud en elmundo, los hospitales han buscado laforma de realizar alianzas entre hos-pitales, empresas prestadoras de ser-vicios de salud y aseguradoras con elfin de reducir costos, ampliar merca-dos y por supuesto prepararse paralas continuas reformas de los Siste-mas de Salud. En una entrevista rea-lizada a los CEO por la National Re-search Co., en Estados Unidos el 45%de los hospitales había realizado al-gún tipo de alianza para afrontar elfuturo y el 39% respondió que la me-jor manera de prepararse para la re-forma era a través de alianzas.1

Las alianzas estratégicas han sidoreconocidas como un mecanismo parasuperar la escasez de recursos sinperder el control político del hospital,manteniendo la propiedad de los ac-tivos y creando instituciones flexibles,sin incurrir en grandes erogacionesde inversión, ni en costos que puedan

1. Jensen, «CEOs Confirm Importance of Partnership», Modern Healthcare 24(32): 148, Aug.8, 1994.

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

18 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

ser requeridos en otros arreglos or-ganizacionales.2 Como respuesta alos continuos cambios en el sectorde la salud en el mundo, los hospi-tales han buscado la forma de re-ducir costos, ampliar mercados, yprepararse para los continuos cam-bios en la tecnología, por medio dealianzas estratégicas entre los hos-pitales, las empresas productorasde equipos y procedimientos mé-dicos, y las aseguradoras. Porejemplo, Atena Global Benefits,una importante aseguradora, harealizado alianzas con hospitalesde gran categoría alrededor delmundo para garantizarles a losafiliados el acceso a los serviciosen los sitios donde los necesiten.3

Las alianzas surgen también cuan-do dos hospitales encuentran quela manera de ofrecer la mejor cali-dad es uniendo esfuerzos en laprestación de servicios especializa-dos, en un mercado cada vez másexigente y competitivo.4

Cuando las alianzas son positivasatraen personal altamente califi-cado, aportes de capital, y nuevastecnologías, fortalecen la participa-ción en el mercado, aprovechan laseconomías de escala, reducen cos-tos y mejoran los procesos geren-

ciales.5 Los hospitales necesitan agre-gar valor a los servicios que ofrecen asus clientes, lo cual pueden lograr me-diante las alianzas, sin incrementarsus costos de operación.6

Los actores que participan en unaalianza deben preguntarse: ¿Cómopuedo hacer que mi institución seaatractivo para otros?, ¿Cómo puedoacoplarme a otros?, ¿Cómo puedoaprender de otros a través de la co-operación?, ¿Cómo puedo facilitar elproceso de aliarse a otro? Si desde elcomienzo cada participante se com-promete en cooperar la alianza podrágenerar una cultura colectiva.7 Otrofactor importante en las alianzas esla realización de programas de pre-vención de salud efectuados entre lacomunidad y los hospitales. Los hos-pitales especializados no sólo atacanlas enfermedades sino que lograndetectar los factores que desencade-nan dichos procesos y por lo tantopueden actuar directamente en lasraíces del problema para prevenirloy así darle un valor agregado al ser-vicio.8

Existe un número importante dealianzas entre hospitales y empresasprivadas, con mayor experiencia enla prestación de servicios como nutri-

2. Burns, L.R. «The Transformation of American Hospital: From Community Institution Toward Busi-ness Enterprise» Comparative Social Research, 12, 1990: 77-112.

3. http://www.aetna.com/Newswire, Jan. 7, 2002.

4. Zuckerman, H. and D Annuno, T.,»Hospital Alliances: Cooperative Strategy in a CompetitiveEnvironment», Health Care Management Review, V. 15, No. 2, Spring, 1990, pp.21-30.

5. Burns, L. R., op. cit.

6. Beckham, J.D., «Running with the herd: Building a Business Strategy», Healthcare Forum Journal,v. 38, No. 2, Summer 1992, pp. 247-58.

7. Reinecker, P., «Making Strategic Alliances Work», Health Progress, V. 75, No. 3, April 1994, pp. 68-72.

8. Lazarus, I.R., «Combining Service Marketing and Strategic Alliances in Health Care», Health CareStrategic Management, V. 11, No. 11, November 1993, pp. 14-17.

19ESTUDIOSGERENCIALES

ción, hospedaje, mantenimiento deplanta física y equipos, transporte depacientes, suministros y apoyo logís-tico. Igualmente, con empresas queaportan equipos y su operación, comolos de imágenes diagnósticas, labora-torios, quimioterapia, etc. Es notablela experiencia del hospital de Toron-to, en Canadá, iniciada desde 1993,para disminuir sus costos, mejorar sucalidad, reforzar la productividad desu personal, dentro de un ambientede flexibilidad. Las alianzas seconstruyeron en un ambiente demutua colaboración, según el prin-cipio de que ambos participanteslogren ganar.9

Algunos estudios muestran los incon-venientes surgidos de alianzas debi-do a problemas de dominio organiza-cional entre el hospital y quienes par-ticipan en la alianza. Estas discre-pancias se dan especialmente por fal-ta de claridad en las responsabilida-des de la gestión de cada socio, o enla forma de distribución de los bene-ficios. Cooperación, esfuerzos de co-ordinación organizacional y claridaden los compromisos, como resultadodel proceso de la negociación de laalianza, son elementos esencialespara evitar los conflictos de intere-ses.10 Es importante aclarar la direc-ción de las alianzas desde el princi-pio, no tener confusiones. La geren-cia de la alianza debe determinarquién aprueba los planes estratégi-

cos, cómo se administra la evaluacióndel desempeño, cómo se aprueba elpresupuesto, quién determina y cómolas compensaciones salariales. Larepresentación del hospital y la em-presa en la junta directiva de la alian-za, sus funciones y las limitacionesque esta representación tiene sonparte de la negociación previa.11

C. El sistema de salud inglés

Se revisó el sistema de salud ingléspor la experiencia de diez años de tra-bajo, mediante alianzas entre la em-presa privada y el sistema público deprestación de servicios de salud. Lainiciativa de financiación privada(PFI), fue lanzada en 1992 para pro-mover la colaboración entre los sec-tores privado y público, sobre unasbases comerciales.

En el Servicio de Salud se utiliza lafinanciación privada para el diseño,construcción y funcionamiento deedificios y servicios de apoyo. El go-bierno del partido laborista introdu-jo una legislación en 1997 para revi-talizar el sistema, clarificando el po-der de las instituciones del SistemaNacional de Salud (NHS) para firmaracuerdos con las PFI, hacer segui-miento y revisión de los hospitalesque se habían proyectado con las PFIen Inglaterra, y a su vez iniciar unnuevo programa para construir nue-vos hospitales.

9. Stonehouse, J.H. «The Toronto Hospital Experience», Conference Board of Canada, 1996.

10. Beckham, J.D., op.cit.

11. Green,J., «Alliances Have a New Strategy», Modern Healthcare, V. 25, No. 28, July, 1995, pp. 47-50.

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

20 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

Hasta entonces, 25 de los grandeshospitales se habían proyectado conlas PFI en Inglaterra, por un valoralrededor de 2.200 millones de librasesterlinas. Este proyecto fue aproba-do y se inició el desarrollo del mismo.Los hospitales fueron diseñados,construidos y puestos en funciona-miento bajo la propiedad del sectorprivado, pero podían ser rentados alNHS. Los servicios clínicos se pres-tarían con personal del NHS, y éstecontinuaría con el control de la pla-neación y las decisiones clínicas.12

Entre los resultados en el 2000, sepuede citar el acuerdo entre el gobier-no inglés y el sector privado, el cualpermite que instituciones públicaspuedan hacer uso de servicios de lared privada. Por ejemplo, para acor-tar los tiempos de cirugías programa-das, el NHS puede utilizar la capaci-dad instalada de salas de cirugía dehospitales privados. Ocho de los gran-des hospitales estaban funcionandocon el sistema de iniciativa de finan-ciación privada. Se habían logradoacuerdos para el establecimiento defarmacias comunitarias, centros desalud vecinales y unidades para elcuidado de pacientes crónicos comu-nes, para atender servicios tanto pú-blicos como privados. Finalmente, seha desarrollado una alianza entre elgobierno laborista y The Local Impro-vement Finance Trust, una ONG es-pecializada en el mejoramiento de lasfinanzas de las municipalidades, parala inversión de un billón de libras enla construcción y dotación de facili-

dades para ser arrendadas a médi-cos generales y de familia, odontólo-gos, terapistas y farmaceutas.

Una consecuencia de esta alianza hasido el progreso en el sistema, ofre-ciendo más oportunidades a los pa-cientes, además la posibilidad de es-coger las instituciones que brindenmayor confort a los mismos.

3. EL CASO DE ESTUDIO:LA SOCIEDAD NEFROLÓGICASAN JOSÉ LTDA.Para el estudio se escogió la UnidadRenal perteneciente a la SociedadNefrológica San José Ltda., la cualhace parte de la red de Unidades Re-nales de RTS (Renal Therapy Servi-ce) Colombia Ltda., ubicada en el se-gundo piso del Hospital Universita-rio San José de Popayán, en el De-partamento del Cauca, Colombia.

La unidad renal, como dependenciadel hospital, se estableció en 1981.Desde este año hasta 1991 se aten-dió un promedio de 10 pacientes poraño. De 1991 a 1997, el número anualpromedio de pacientes fue de 120, locual fue posible gracias a la amplia-ción del servicio.

No obstante el anterior crecimiento,la unidad enfrentó permanentemen-te problemas que impidieron poderatender a todos los pacientes que re-querían el servicio y mejorar la cali-dad del mismo para disminuir la tasade mortalidad. Entre las causas de losproblemas se destacan las siguientes:1. La sobrecarga laboral originada en

12. Social and Cultural Affaire, 13 Health Services, January, 1999.http://www.doh.gov.uk/pfi/nhsliftprospectus.htmhttp://www.official-documents.co.uk/doh/newnhs/wpaper9.htm

21ESTUDIOSGERENCIALES

los daños de los equipos; dificultadespara la compra de los insumos nece-sarios para los tratamientos; e insu-ficiencia de personal científico y asis-tencial. 2. Obsolescencia de los equi-pos de diálisis, los cuales habían sidoadquiridos en 1981. 3. La centraliza-ción de la gestión y los recursos finan-cieros del hospital, lo cual impedíadarle prioridad al servicio de diálisis.4. Los conflictos frecuentes con el sin-dicato de trabajadores del hospital yen general del Sistema Nacional deSalud, los cuales degeneraban en pa-ros en la prestación de los servicios.

Ante estas dificultades, y el creci-miento del número de pacientes enla ciudad de Popayán y en la regiónde cobertura del hospital, y previen-do la entrada de otros competidores,que ante el atractivo del mercado po-dían encontrar interesante su ingre-so para ofrecer los tratamientos dediálisis, como ya había ocurrido enotras ciudades del país, los directivosdel hospital deciden invitar a RenalTherapy Service a integrar una so-ciedad de carácter privado, con laparticipación accionaria del hospital,con una junta directiva en la cualparticiparían los socios y un gerentedesignado por esta junta.

Se convino en que Renal TherapyService aportaría los equipos de últi-ma tecnología, igualmente los insu-mos necesarios para atender los tra-tamientos y haría la capacitación delpersonal administrativo, científico yasistencial.

La participación accionaria se esta-bleció en 51% para RTS, 30% para elhospital y 19% para un grupo de mé-dicos especialistas en aspectos rena-les. Para el hospital esta transacciónfue favorable porque recibió $350

millones de la sociedad para ceder losderechos que tenía en la unidad re-nal y como compensación por el mer-cado que estaba aportando, el cualhabía sido desarrollado por el hospi-tal. Además, facilitó a la sociedad unlocal en arriendo para el funciona-miento de los servicios.

El valor de los $350 millones fue cal-culado teniendo en cuenta el valorpresente de los flujos de caja libresque se habrían podido generar en 10años, a partir de 1997. Para el efectose utilizó una tasa de descuento de25%, correspondiente a una tasa DTFde 18% más un 7%, la cual estaba deacuerdo con las condiciones macroeco-nómicas que se tenían en ese momen-to y las proyecciones. Estos cálculosarrojaron un valor de $514 millones,de ellos se descontó el pasivo que te-nía el hospital con los proveedores deinsumos para la unidad, los cualesfueron asumidos por la sociedad, por$200 millones. Los $314 millones res-tantes se tomaron como base para lanegociación con RTS, llegando final-mente al valor concertado de $350millones de prima para el hospital.

El proceso de negociación requirió deseis meses, de los cuales la mayorparte se empleó en asuntos de con-sulta legal y en la sensibilización ymotivación a los diferentes actoresinternos del hospital involucrados enlas decisiones, y en especial el perso-nal que laboraba en la unidad renal,los miembros del sindicato de los tra-bajadores y los miembros de la Jun-ta Directiva del hospital. Estos tresgrupos eran los más críticos para quela negociación pudiera tener éxitoporque estaban en capacidad de blo-quear el proceso y alargar los plazos.Se les dio a conocer los análisis eco-

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

22 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

nómicos y asistenciales y la necesi-dad de tomar una decisión pronta quepermitiera darle continuidad al ser-vicio renal con alta calidad y mayorcobertura. Finalmente se logró el res-paldo para proceder a cerrar la nego-ciación.

A su vez los entes de control fiscal delEstado, la Procuraduría y la Contra-loría; y los de control de la gestión delos servicios de salud, la Superinten-dencia Nacional de Salud y la Secre-taría de Salud del Departamento delCauca, se manifestaron favorable-mente respecto a la negociación. Noencontraron que se violaran las dis-posiciones legales, ni que hubieradesmedro patrimonial para el hospi-tal. Consideraron que se podría ase-gurar un alto nivel de calidad en laatención de los pacientes y mejorarla cobertura.

Finalmente, en noviembre de 1997 seiniciaron los servicios de la nuevaempresa con 11 máquinas de diálisis,16 riñones artificiales y un equipointerprofesional conformado por mé-dicos, enfermeras, nutricionista, psi-cólogo, trabajadora social y el perso-nal administrativo. Se negociaron loscontratos para la prestación del ser-vicio con las Empresas Prestadorasde Salud (EPS) de la región y conEmpresas Administradoras del Régi-men Subsidiado de Salud. Además,la empresa puso a disposición de laUniversidad del Cauca los equipospara desarrollar un proyecto de in-vestigación en trasplantes renales, ypara la especialización en Nefrologíaaprobada por el ICFES.

Para garantizar la calidad de la pres-tación del servicio se han adoptadolos 27 protocolos que se emplean enlos hospitales del orden internacionaly en especial en el MassachussetsGeneral Hospital.13

4. EVALUACIÓN DE LOSRESULTADOSPara la investigación, se utilizaronlas estadísticas e informaciones deNefrológica San José; se recurrió a lainformación bibliográfica y, a travésde internet y documental sobre elobjeto del estudio. También se reali-zaron entrevistas a la gerente y a suequipo de colaboradores, cuyos resul-tados se encuentran consignados enlos instrumentos de evaluación dise-ñados por el Ministerio de Salud.

Para la información referente al fun-cionamiento del área asistencial yadministrativa del Hospital Univer-sitario San José de Popayán, se utili-zó el estudio realizado por la firmaAffidco, mediante contrato de con-sultoría en 1999, para el reordena-miento administrativo y ajuste delhospital.

En un período de cuatro meses seefectuaron diferentes visitas de cam-po a Nefrológica San José, debida-mente programadas con todo el per-sonal, a fin de no entorpecer las acti-vidades propias de la entidad. Losinstrumentos fueron desarrolladoscon base en la información suminis-trada por la gerencia de la clínica encolaboración con los responsablesoperativos, quienes tienen conoci-miento de cada uno de los procesos a

13. Weber J. y Wheelwright,, «Massachussets General Hospital: CABG Surgery» Harvard Business School,Boston, Caso No. 9-696-015, April, 1999, pp.1-21

23ESTUDIOSGERENCIALES

verificar. Se realizó en forma partici-pativa y correlacionada con los flujo-gramas de cada proceso, permitien-do así verificar el funcionamiento dela parte administrativa y asistencial.Por lo tanto, se evitan los juicios sub-jetivos. Terminada la aplicación, sedesarrollaron los instrumentos de re-gistro para cada proceso o recurso dela administración.

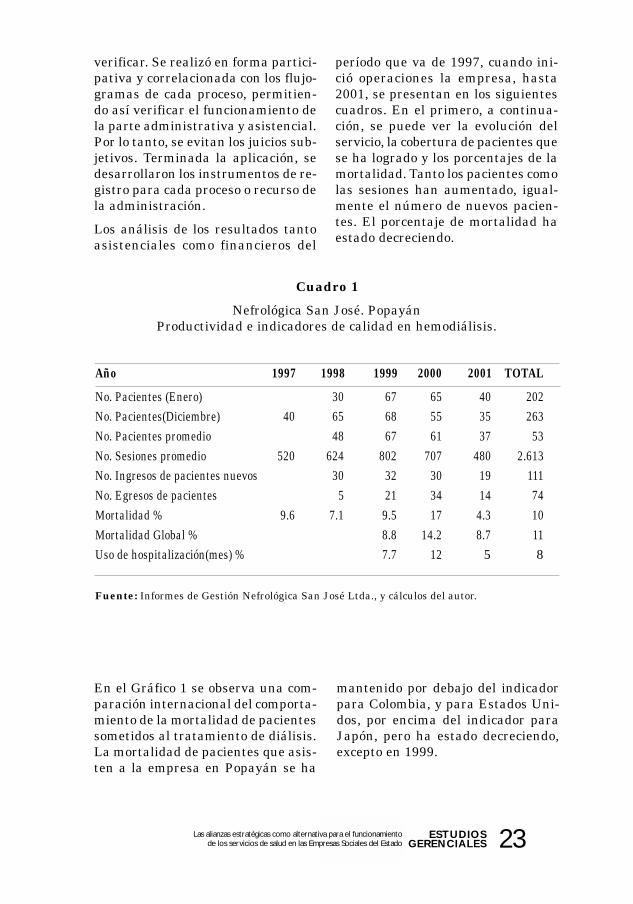

Los análisis de los resultados tantoasistenciales como financieros del

período que va de 1997, cuando ini-ció operaciones la empresa, hasta2001, se presentan en los siguientescuadros. En el primero, a continua-ción, se puede ver la evolución delservicio, la cobertura de pacientes quese ha logrado y los porcentajes de lamortalidad. Tanto los pacientes comolas sesiones han aumentado, igual-mente el número de nuevos pacien-tes. El porcentaje de mortalidad haestado decreciendo.

Cuadro 1

Nefrológica San José. PopayánProductividad e indicadores de calidad en hemodiálisis.

Año 1997 1998 1999 2000 2001 TOTAL

No. Pacientes (Enero) 30 67 65 40 202No. Pacientes(Diciembre) 40 65 68 55 35 263No. Pacientes promedio 48 67 61 37 53No. Sesiones promedio 520 624 802 707 480 2.613No. Ingresos de pacientes nuevos 30 32 30 19 111No. Egresos de pacientes 5 21 34 14 74Mortalidad % 9.6 7.1 9.5 17 4.3 10Mortalidad Global % 8.8 14.2 8.7 11Uso de hospitalización(mes) % 7.7 12 5 8

Fuente: Informes de Gestión Nefrológica San José Ltda., y cálculos del autor.

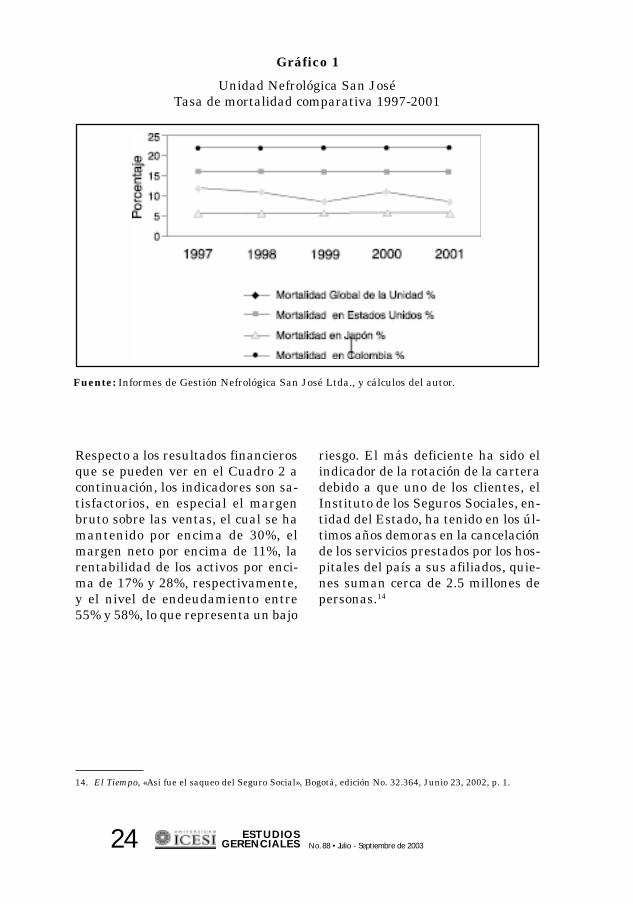

En el Gráfico 1 se observa una com-paración internacional del comporta-miento de la mortalidad de pacientessometidos al tratamiento de diálisis.La mortalidad de pacientes que asis-ten a la empresa en Popayán se ha

mantenido por debajo del indicadorpara Colombia, y para Estados Uni-dos, por encima del indicador paraJapón, pero ha estado decreciendo,excepto en 1999.

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

24 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

Gráfico 1

Unidad Nefrológica San JoséTasa de mortalidad comparativa 1997-2001

Fuente: Informes de Gestión Nefrológica San José Ltda., y cálculos del autor.

14. El Tiempo, «Así fue el saqueo del Seguro Social», Bogotá, edición No. 32.364, Junio 23, 2002, p. 1.

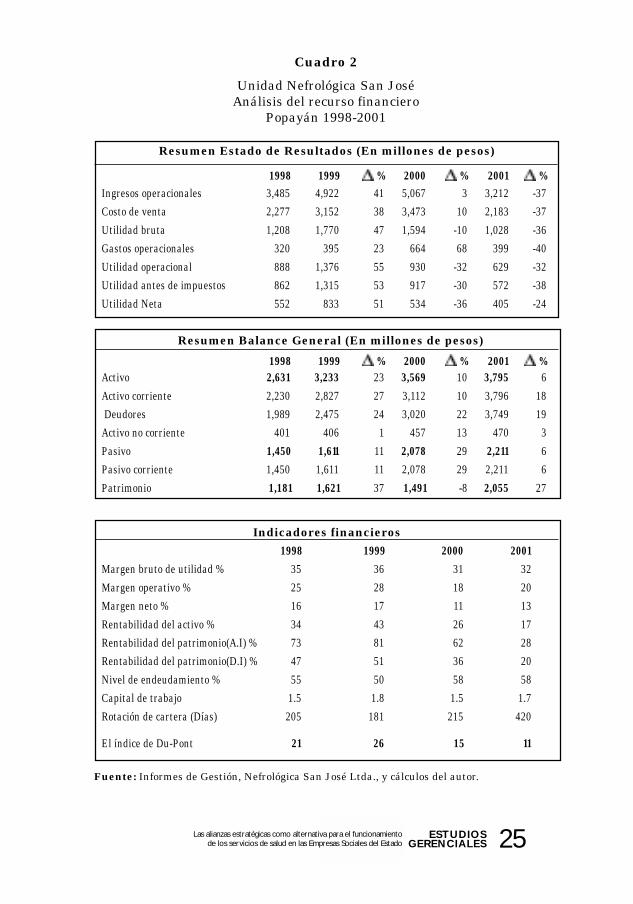

Respecto a los resultados financierosque se pueden ver en el Cuadro 2 acontinuación, los indicadores son sa-tisfactorios, en especial el margenbruto sobre las ventas, el cual se hamantenido por encima de 30%, elmargen neto por encima de 11%, larentabilidad de los activos por enci-ma de 17% y 28%, respectivamente,y el nivel de endeudamiento entre55% y 58%, lo que representa un bajo

riesgo. El más deficiente ha sido elindicador de la rotación de la carteradebido a que uno de los clientes, elInstituto de los Seguros Sociales, en-tidad del Estado, ha tenido en los úl-timos años demoras en la cancelaciónde los servicios prestados por los hos-pitales del país a sus afiliados, quie-nes suman cerca de 2.5 millones depersonas.14

25ESTUDIOSGERENCIALES

Cuadro 2

Unidad Nefrológica San JoséAnálisis del recurso financiero

Popayán 1998-2001

Resumen Estado de Resultados (En millones de pesos)

1998 1999 % 2000 % 2001 %Ingresos operacionales 3,485 4,922 41 5,067 3 3,212 -37

Costo de venta 2,277 3,152 38 3,473 10 2,183 -37

Utilidad bruta 1,208 1,770 47 1,594 -10 1,028 -36

Gastos operacionales 320 395 23 664 68 399 -40

Utilidad operacional 888 1,376 55 930 -32 629 -32

Utilidad antes de impuestos 862 1,315 53 917 -30 572 -38

Utilidad Neta 552 833 51 534 -36 405 -24

Resumen Balance General (En millones de pesos)

1998 1999 % 2000 % 2001 %Activo 2,631 3,233 23 3,569 10 3,795 6

Activo corriente 2,230 2,827 27 3,112 10 3,796 18

Deudores 1,989 2,475 24 3,020 22 3,749 19

Activo no corriente 401 406 1 457 13 470 3

Pasivo 1,450 1,611 11 2,078 29 2,211 6

Pasivo corriente 1,450 1,611 11 2,078 29 2,211 6

Patrimonio 1,181 1,621 37 1,491 -8 2,055 27

Indicadores financieros1998 1999 2000 2001

Margen bruto de utilidad % 35 36 31 32

Margen operativo % 25 28 18 20

Margen neto % 16 17 11 13

Rentabilidad del activo % 34 43 26 17

Rentabilidad del patrimonio(A.I) % 73 81 62 28

Rentabilidad del patrimonio(D.I) % 47 51 36 20

Nivel de endeudamiento % 55 50 58 58

Capital de trabajo 1.5 1.8 1.5 1.7

Rotación de cartera (Días) 205 181 215 420

El índice de Du-Pont 21 26 15 11

Fuente: Informes de Gestión, Nefrológica San José Ltda., y cálculos del autor.

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

26 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

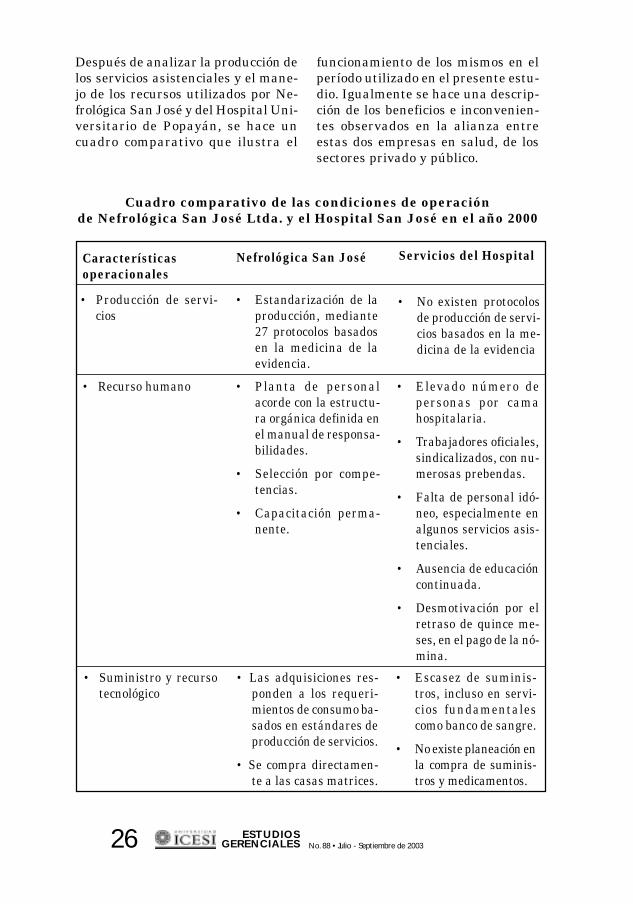

Después de analizar la producción delos servicios asistenciales y el mane-jo de los recursos utilizados por Ne-frológica San José y del Hospital Uni-versitario de Popayán, se hace uncuadro comparativo que ilustra el

funcionamiento de los mismos en elperíodo utilizado en el presente estu-dio. Igualmente se hace una descrip-ción de los beneficios e inconvenien-tes observados en la alianza entreestas dos empresas en salud, de lossectores privado y público.

Cuadro comparativo de las condiciones de operaciónde Nefrológica San José Ltda. y el Hospital San José en el año 2000

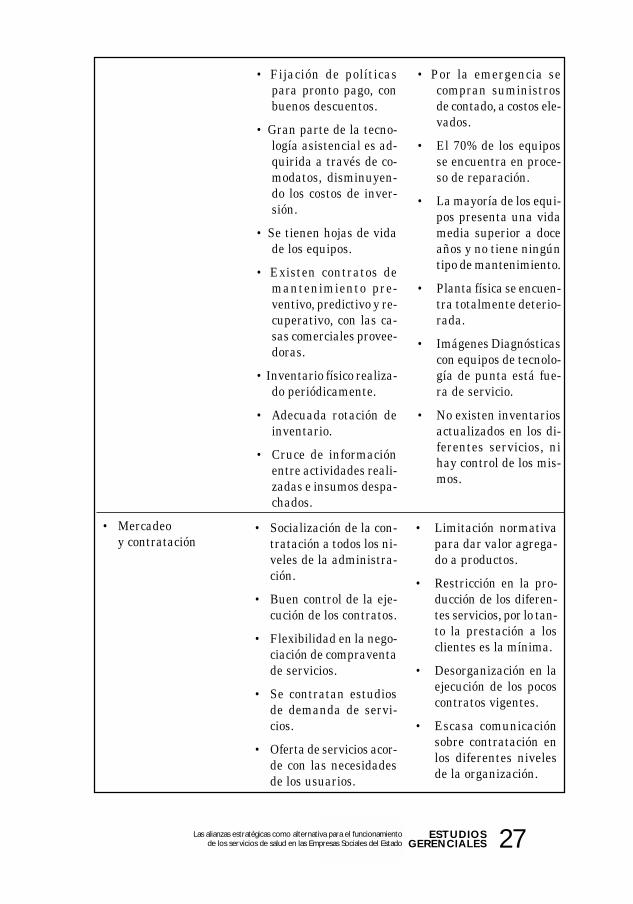

Característicasoperacionales

Servicios del HospitalNefrológica San José

• Producción de servi-cios

• Estandarización de laproducción, mediante27 protocolos basadosen la medicina de laevidencia.

• No existen protocolosde producción de servi-cios basados en la me-dicina de la evidencia

• Planta de personalacorde con la estructu-ra orgánica definida enel manual de responsa-bilidades.

• Selección por compe-tencias.

• Capacitación perma-nente.

• Recurso humano

• Las adquisiciones res-ponden a los requeri-mientos de consumo ba-sados en estándares deproducción de servicios.

• Se compra directamen-te a las casas matrices.

• Elevado número depersonas por camahospitalaria.

• Trabajadores oficiales,sindicalizados, con nu-merosas prebendas.

• Falta de personal idó-neo, especialmente enalgunos servicios asis-tenciales.

• Ausencia de educacióncontinuada.

• Desmotivación por elretraso de quince me-ses, en el pago de la nó-mina.

• Escasez de suminis-tros, incluso en servi-cios fundamentalescomo banco de sangre.

• No existe planeación enla compra de suminis-tros y medicamentos.

• Suministro y recursotecnológico

27ESTUDIOSGERENCIALES

• Fijación de políticaspara pronto pago, conbuenos descuentos.

• Gran parte de la tecno-logía asistencial es ad-quirida a través de co-modatos, disminuyen-do los costos de inver-sión.

• Se tienen hojas de vidade los equipos.

• Existen contratos demantenimiento pre-ventivo, predictivo y re-cuperativo, con las ca-sas comerciales provee-doras.

• Inventario físico realiza-do periódicamente.

• Adecuada rotación deinventario.

• Cruce de informaciónentre actividades reali-zadas e insumos despa-chados.

• Por la emergencia secompran suministrosde contado, a costos ele-vados.

• El 70% de los equiposse encuentra en proce-so de reparación.

• La mayoría de los equi-pos presenta una vidamedia superior a doceaños y no tiene ningúntipo de mantenimiento.

• Planta física se encuen-tra totalmente deterio-rada.

• Imágenes Diagnósticascon equipos de tecnolo-gía de punta está fue-ra de servicio.

• No existen inventariosactualizados en los di-ferentes servicios, nihay control de los mis-mos.

• Socialización de la con-tratación a todos los ni-veles de la administra-ción.

• Buen control de la eje-cución de los contratos.

• Flexibilidad en la nego-ciación de compraventade servicios.

• Se contratan estudiosde demanda de servi-cios.

• Oferta de servicios acor-de con las necesidadesde los usuarios.

• Mercadeoy contratación

• Limitación normativapara dar valor agrega-do a productos.

• Restricción en la pro-ducción de los diferen-tes servicios, por lo tan-to la prestación a losclientes es la mínima.

• Desorganización en laejecución de los pocoscontratos vigentes.

• Escasa comunicaciónsobre contratación enlos diferentes nivelesde la organización.

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

28 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

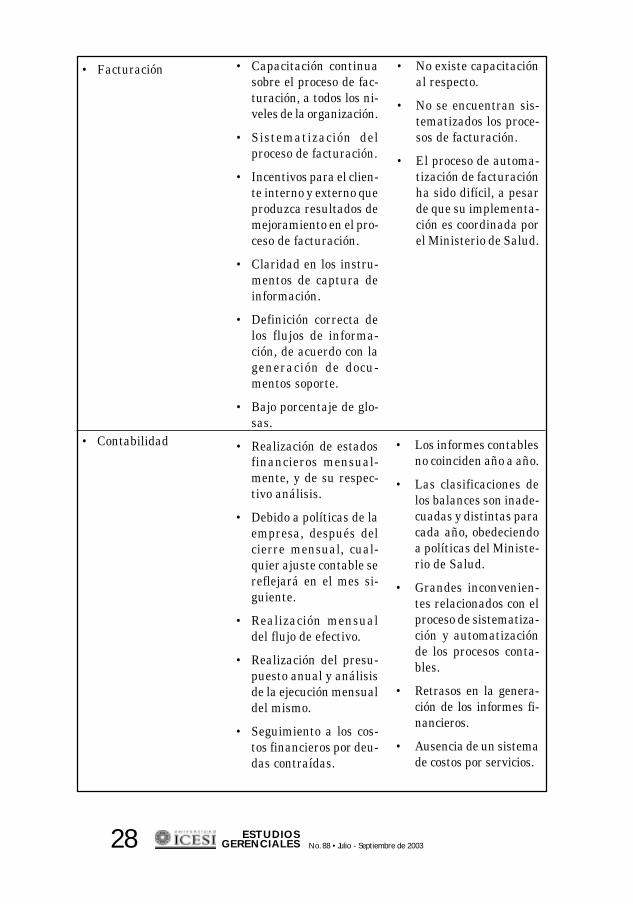

• Capacitación continuasobre el proceso de fac-turación, a todos los ni-veles de la organización.

• Sistematización delproceso de facturación.

• Incentivos para el clien-te interno y externo queproduzca resultados demejoramiento en el pro-ceso de facturación.

• Claridad en los instru-mentos de captura deinformación.

• Definición correcta delos flujos de informa-ción, de acuerdo con lageneración de docu-mentos soporte.

• Bajo porcentaje de glo-sas.

• Realización de estados

• No existe capacitaciónal respecto.

• No se encuentran sis-tematizados los proce-sos de facturación.

• El proceso de automa-tización de facturaciónha sido difícil, a pesarde que su implementa-ción es coordinada porel Ministerio de Salud.

• Facturación

financieros mensual-mente, y de su respec-tivo análisis.

• Debido a políticas de laempresa, después delcierre mensual, cual-quier ajuste contable sereflejará en el mes si-guiente.

• Realización mensualdel flujo de efectivo.

• Realización del presu-puesto anual y análisisde la ejecución mensualdel mismo.

• Seguimiento a los cos-tos financieros por deu-das contraídas.

• Los informes contablesno coinciden año a año.

• Las clasificaciones delos balances son inade-cuadas y distintas paracada año, obedeciendoa políticas del Ministe-rio de Salud.

• Grandes inconvenien-tes relacionados con elproceso de sistematiza-ción y automatizaciónde los procesos conta-bles.

• Retrasos en la genera-ción de los informes fi-nancieros.

• Ausencia de un sistemade costos por servicios.

• Contabilidad

29ESTUDIOSGERENCIALES

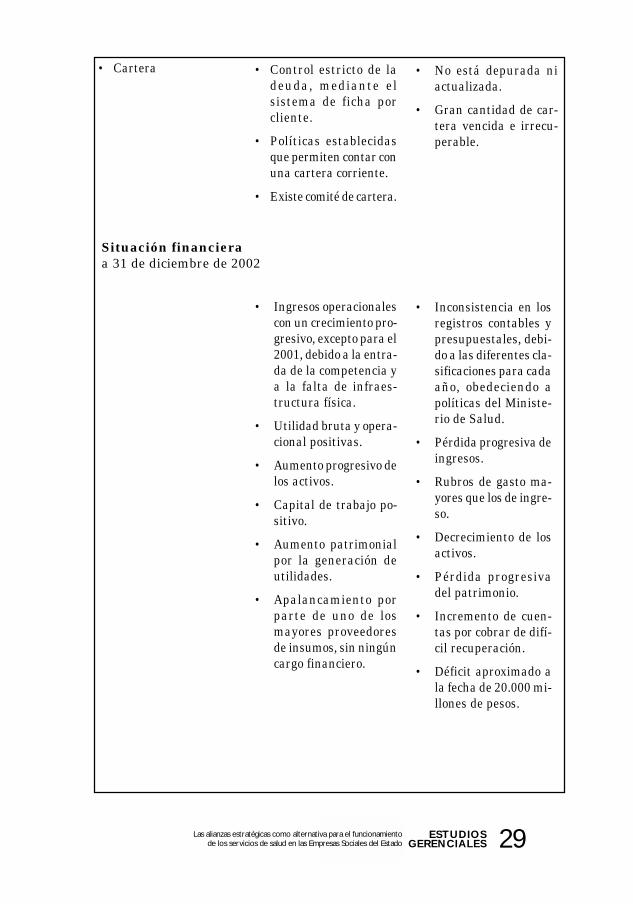

• Control estricto de ladeuda, mediante elsistema de ficha porcliente.

• Políticas establecidasque permiten contar conuna cartera corriente.

• Existe comité de cartera.

• No está depurada niactualizada.

• Gran cantidad de car-tera vencida e irrecu-perable.

Situación financieraa 31 de diciembre de 2002

• Ingresos operacionalescon un crecimiento pro-gresivo, excepto para el2001, debido a la entra-da de la competencia ya la falta de infraes-tructura física.

• Utilidad bruta y opera-cional positivas.

• Aumento progresivo delos activos.

• Capital de trabajo po-sitivo.

• Aumento patrimonialpor la generación deutilidades.

• Apalancamiento porparte de uno de losmayores proveedoresde insumos, sin ningúncargo financiero.

• Inconsistencia en losregistros contables ypresupuestales, debi-do a las diferentes cla-sificaciones para cadaaño, obedeciendo apolíticas del Ministe-rio de Salud.

• Pérdida progresiva deingresos.

• Rubros de gasto ma-yores que los de ingre-so.

• Decrecimiento de losactivos.

• Pérdida progresivadel patrimonio.

• Incremento de cuen-tas por cobrar de difí-cil recuperación.

• Déficit aproximado ala fecha de 20.000 mi-llones de pesos.

• Cartera

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

30 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

5. BENEFICIOS EINCONVENIENTESENCONTRADOS EN LAALIANZA ENTRE EL HOSPITALY LA EMPRESA PRIVADA

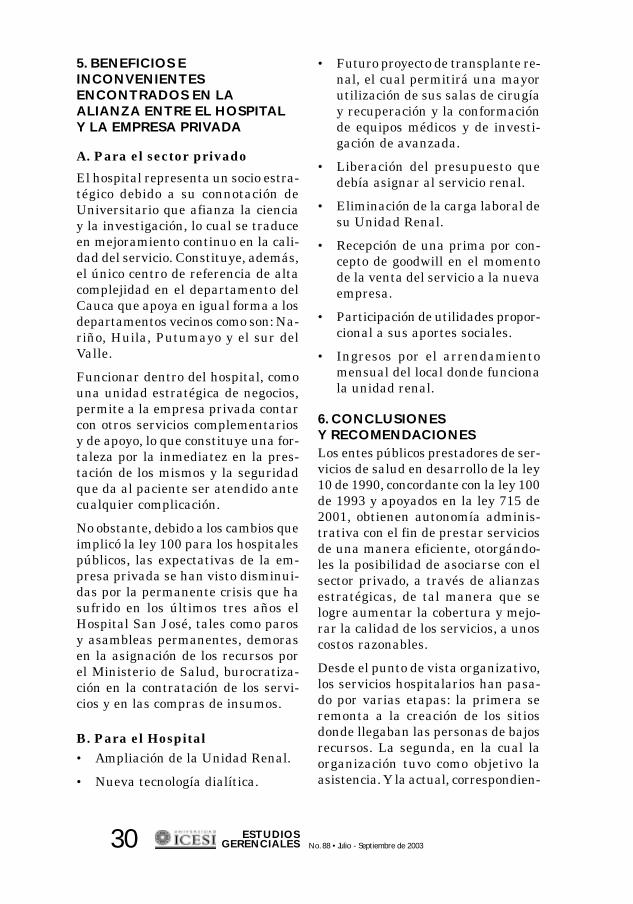

A. Para el sector privado

El hospital representa un socio estra-tégico debido a su connotación deUniversitario que afianza la cienciay la investigación, lo cual se traduceen mejoramiento continuo en la cali-dad del servicio. Constituye, además,el único centro de referencia de altacomplejidad en el departamento delCauca que apoya en igual forma a losdepartamentos vecinos como son: Na-riño, Huila, Putumayo y el sur delValle.

Funcionar dentro del hospital, comouna unidad estratégica de negocios,permite a la empresa privada contarcon otros servicios complementariosy de apoyo, lo que constituye una for-taleza por la inmediatez en la pres-tación de los mismos y la seguridadque da al paciente ser atendido antecualquier complicación.

No obstante, debido a los cambios queimplicó la ley 100 para los hospitalespúblicos, las expectativas de la em-presa privada se han visto disminui-das por la permanente crisis que hasufrido en los últimos tres años elHospital San José, tales como parosy asambleas permanentes, demorasen la asignación de los recursos porel Ministerio de Salud, burocratiza-ción en la contratación de los servi-cios y en las compras de insumos.

B. Para el Hospital• Ampliación de la Unidad Renal.

• Nueva tecnología dialítica.

• Futuro proyecto de transplante re-nal, el cual permitirá una mayorutilización de sus salas de cirugíay recuperación y la conformaciónde equipos médicos y de investi-gación de avanzada.

• Liberación del presupuesto quedebía asignar al servicio renal.

• Eliminación de la carga laboral desu Unidad Renal.

• Recepción de una prima por con-cepto de goodwill en el momentode la venta del servicio a la nuevaempresa.

• Participación de utilidades propor-cional a sus aportes sociales.

• Ingresos por el arrendamientomensual del local donde funcionala unidad renal.

6. CONCLUSIONESY RECOMENDACIONESLos entes públicos prestadores de ser-vicios de salud en desarrollo de la ley10 de 1990, concordante con la ley 100de 1993 y apoyados en la ley 715 de2001, obtienen autonomía adminis-trativa con el fin de prestar serviciosde una manera eficiente, otorgándo-les la posibilidad de asociarse con elsector privado, a través de alianzasestratégicas, de tal manera que selogre aumentar la cobertura y mejo-rar la calidad de los servicios, a unoscostos razonables.

Desde el punto de vista organizativo,los servicios hospitalarios han pasa-do por varias etapas: la primera seremonta a la creación de los sitiosdonde llegaban las personas de bajosrecursos. La segunda, en la cual laorganización tuvo como objetivo laasistencia. Y la actual, correspondien-

31ESTUDIOSGERENCIALES

quieren particular trascendencia enel caso colombiano en el sector de lasalud, porque se comienza a romperel paradigma, cerrado e individualis-ta, que mostraron por tantos años, lasempresas y sobre todo las del sectorpúblico del país.

La experiencia del presente estudiose refuerza en el marco conceptual yoperativo del sistema de salud inglés,y en las experiencias conceptuales delmarco teórico, las cuales muestran unprogreso positivo en el sistema carac-terizado por: una mayor disponibili-dad de servicios, más confort para losusuarios, menor tiempo de espera enla programación de procedimientosmedicoquirúrgicos, racionalización dela capacidad instalada e incorpora-ción cada vez mayor de grandes hos-pitales a la iniciativa privada. Lo an-terior se desarrolla con el apoyo y con-trol del Estado.

Al hacer el cuadro comparativo delfuncionamiento de los servicios delHospital Universitario San José,confrontados con el servicio de Ne-frología, se concluye que mientras lainstitución pública está al borde delcierre, Nefrológica San José se en-cuentra posicionada en el mercadolocal, con un gran proyecto de expan-sión. Refuerza el resultado positivode la alianza estratégica entre unaempresa privada y una empresa pú-blica en la prestación de servicioshospitalarios.

te a los hospitales que prestan susservicios como respuesta a las obli-gaciones del Estado de brindar aten-ción a sus ciudadanos. Estas institu-ciones están sometidas al influjo delas teorías económicas y administra-tivas, para optimizar recursos y ba-jar costos. Hoy en día la legislaciónofrece la oportunidad de apoyarse enel sector privado, mediante la figurade alianzas.

Como resultado del análisis de Ne-frológica San José, se plantea la po-sibilidad de que los servicios de loshospitales públicos establezcan unanueva forma de funcionar que res-ponda a alcanzar la máxima produc-ción, mediante la estandarización deprocesos y procedimientos apoyadosen la utilización eficiente de los re-cursos.

El sector público de la salud, debeapoyarse en la flexibilidad jurídicamencionada para fortalecer su ven-taja comparativa.

Es importante que en estas institu-ciones se comience a hablar de com-pras conjuntas, de servicios de apoyodiagnóstico compartidos, de comple-mentación de servicios y de todasaquellas formas de asociación que deuna u otra manera beneficien a laspartes. Las comunidades se diferen-cian por su capacidad de crear nue-vas asociaciones con el fin de lograrpropósitos comunes. Las alianzas,como una nueva forma de hacer ne-gocios, en el mundo globalizado, ad-

Las alianzas estratégicas como alternativa para el funcionamientode los servicios de salud en las Empresas Sociales del Estado

32 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

7. REFERENCIASBadaraco, Jr., Joseph L. Alianzas

Estratégicas, El caso de Gene-ral Motors e IBM.

Constitución Política Nacional de1991.

Diario Oficial, ley 10 de 1990.

Diario Oficial, ley 80 de 1993.

Diario Oficial, ley 100 de 1993.

Diario Oficial, ley 715 de 2001.

Gapenski, Louis C. «Financial Análi-sis & decision. Making forHealthcare Organizations». Ir-win, USA, 1997.

García Oscar León, AdministraciónFinanciera. 3ª. Edición, Pren-sa Moderna Impresores, Cali,1999

Green, J. «Alliances have a new strat-egy», Modern Healthcare, Vol25 No. 28, 10 July 1995, pp. 47-50.

Harringan, K. R. Strategic Alliances:Their New Roles in GlobalCompetition. Columbia Jour-

nal of World Business, 22 (2):67-70. 1987.

L.A. y E.F. Carlos E. Herrera Aven-daño. «Valoración de empre-sas». Administrate Hoy. Méxi-co. Año VI. No. 68 (Diciembrede 1999). 60-67 p.

López Lubián Francisco y Walter deLuna. «Valoración de empresasen la práctica». McGraw-Hill,Madrid, 2001.

Reinecker, P., «Making strategic alli-ances work», Health Progress,vol. 75 No. 3, April 1994, pp.68-72.

Temes Montes J.L., V.P Aldaguer, J.L.Díaz Fernández, Manual deGestión Hospitalaria, 2ª. Edi-ción, McGraw-Hill, Madrid,1997.

Zuckerman, H. and D’Annuno, T.,«Hospital alliances: coopera-tive strategy in a competitiveenvironment», Health CareManagement Review, Vol. 15No. 2, Spring 1990, pp. 21-30

33ESTUDIOSGERENCIALES

ESTUDIO DE FACTIBILIDAD PARALA CREACIÓN DE UNA EMPRESA

DE SERVICIOS DE INGENIERÍA.

CARLOS FERNANDO CUEVAS VILLEGASM.B.A. Universidad del Valle. Economista Industrial, Universidad del Valle. Diplomado en Alta

Gerencia. Universidad Icesi. Director del Programa Nocturno de Administración de Empresasdel Icesi. Profesor Titular, Universidades del Valle e Icesi.

Profesor de Contabilidad de Costos y Finanzas. Docente. Autor.E-mail: [email protected]

FREDDY HERNÁN MORENO LASPRILLAIngeniero Electrónico y de Telecomunicaciones, Universidad del Cauca. MBA Universidad Icesi -

Tulane University. Ingeniero de Telecomunicaciones de Nortel Networks de Colombia.

RESUMENEn el presente artículo se busca rea-lizar el estudio de factibilidad parala creación de una empresa de servi-cios de ingeniería de redes inalám-bricas en el área de las telecomuni-caciones, apoyado por una estrategiapara la implementación de la empre-sa con base en el análisis de las cincofuerzas de Porter. De modo que sepueda determinar si es o no competi-tiva con las empresas extranjeras quebrindan este tipo de servicios en elmercado local, por lo tanto el análi-sis se realiza fundamentado en losplanes de presupuesto.

La utilidad de este documento se en-cuentra en la utilización de los con-ceptos de finanzas para estudios de

factibilidad y competitividad. Se hacereferencia al concepto de planeaciónestratégica, organizando la informa-ción de la industria en el modelo delas cinco fuerzas desarrollado porMichael Porter, para mostrar la fac-tibilidad del proyecto.

PALABRAS CLAVESEstructura de capital, costo de capi-tal, valor presente neto, planeaciónestratégica.

Clasificación: A

SUMMARYIn the present article, is sought tocarry out the study of feasibility, forthe creation of a wireless networksengineering services business in the

Estudio de factibilidad para la creaciónde una empresa de servicios de ingeniería

Fecha de recepción: 17-12-2002 Fecha de aceptación: 24-9-2003

34 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

area of the telecommunications su-pported by a strategy for the imple-mentation of the business based onthe analysis of the five forces of Por-ter. So that can be determined if is ornot competitive with the foreign bu-sinesses that offer this type of servi-ces in the local market, therefore theanalysis is carried out supported inthe plans of budget. The utility of thisdocument is found in the utilizationof the concepts of finances for studies

of feasibility and competitiveness.Reference is done al strategic conceptof planning organizing the informa-tion of the industry in the model ofthe five forces developed by MichaelPorter, to show the feasibility of theproject.

KEY WORDSCapital Structure, cost of capital, netpresent value, strategic planning.

35ESTUDIOSGERENCIALES

INTRODUCCIÓNEste artículo es el producto de unaexperiencia dentro de Nortel Networ-ks, actualmente estas funciones es-tán siendo realizadas algunas al in-terior de la compañía por la gerenciade ingeniería y las otras por empre-sas extranjeras de servicios que con-tratan personal local.

Primordialmente los potencialesclientes para este tipo de servicios sonBellsouth en los países de Colombiay Ecuador y América Móvil, la cualen Colombia tiene el nombre de Com-cel S.A. y en Ecuador de Conecel S.A.Igualmente son clientes para este tipode servicios empresas proveedoras deequipos como Nortel, Ericsson o No-kia que para la tesis se llamarán pro-veedores, los cuales generalmentepueden subcontratar este tipo de ser-vicios para ser comercializados jun-to con los equipos de telecomunica-ciones.

La estructura de este artículo consis-te en plantear el problema, generarla hipótesis en relación con el proble-ma, luego se muestran los factoresque lo rodean y como parte final semuestran las conclusiones.

Este estudio de factibilidad puede serextendido igualmente a otras empre-sas que sean proveedores de equiposcon necesidades de subcontratar ser-vicios, es de importancia hoy en díadebido a la posibilidad de crear unacompañía y ver la factibilidad de com-petir con empresas extranjeras, ini-cialmente locales. Hoy en día en laregión no se encuentra la primeracompañía local que brinde serviciosde ingeniería de redes inalámbricas,los cuales consisten primordialmen-te en:

• Diseño de redes inalámbricas

• Implementación de redes inalám-bricas

• Optimización de redes inalámbri-cas

En este proyecto se hace una compa-ración de los precios con los cualeslicitan compañías como WFI, Flextro-nics, Incode y Wavelink a la compa-ñía Nortel Networks.

Estas compañías son empresas ex-tranjeras que para los proyectos enla región deben incurrir en gastos queno tendrá la empresa local, como des-plazamiento de personal del extran-jero para laborar en la región y demanutención de los empleados du-rante el tiempo de duración del pro-yecto.

Dentro del campo teórico la utilidaddel artículo se encuentra en la utili-zación de los conceptos de finanzaspara estudios de factibilidad y com-petitividad. Se aplican principalmen-te los conceptos de viabilidad del pro-yecto basados en los criterios de TasaInterna de Rentabilidad y Valor Pre-sente Neto, e igualmente se hace re-ferencia al concepto de planeaciónestratégica organizando la informa-ción de la industria en el modelo delas cinco fuerzas desarrollado porMichael Porter, para mostrar la fac-tibilidad del proyecto.

• Análisis del poder de los competi-dores

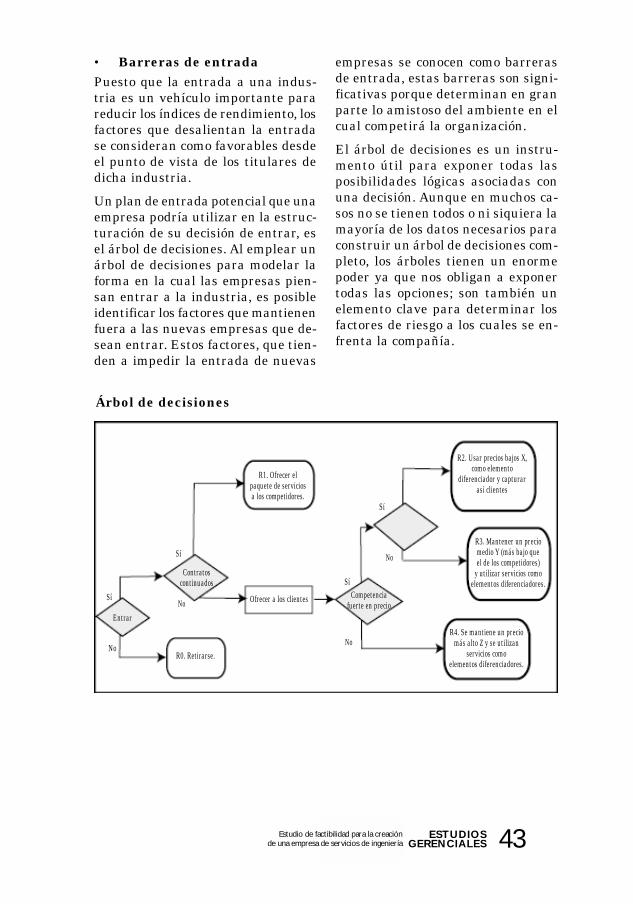

• Análisis del poder de los compra-dores

• Análisis del poder de los provee-dores

• Productos sustitutos• Barreras de entrada

Estudio de factibilidad para la creaciónde una empresa de servicios de ingeniería

36 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

GENERALIDADESEn la actualidad se están presentan-do requerimientos de servicios de in-geniería de diseño de redes inalám-bricas por parte de empresas regio-nales, ya sean de Ecuador o de Co-lombia, pero a empresas extranjerasdebido a que no se encuentra ningu-na entidad local que pueda brindareste tipo de estudios.

• Tecnología TDMA se refiere aaquella con la que cuentan los te-léfonos de telefonía celular hoy endía, la cual fue adquirida en 1994tanto en Colombia como en Ecua-dor por los operadores actuales.

• Tecnologías GSM y CDMA se re-fieren a tecnologías de segundageneración a las cuales están mi-grando en la actualidad los ope-radores actuales ya que presentanbeneficios que no pueden ser ob-tenidos por parte de la tecnologíaTDMA, principalmente en latransmisión de datos a altas velo-cidades.

Los proyectos que han sido informa-dos por la empresa Nortel Networksy a los cuales se les puede brindarservicio son:

• Proyecto en Ecuador de overlay detecnología CDMA de equipos Nor-tel sobre tecnología TDMA deequipos Ericcson, para la compa-ñía Bellsouth con sede en Ecua-dor. Este contrato debe ser pro-puesto a la empresa Nortel Net-works ya que a través de esta com-pañía se solicitaron los servicios.Con este proyecto se compararány evaluarán los valores de los ser-vicios de la nueva compañía consede en Colombia con las empre-sas extranjeras, ya que es con el

que se cuenta con la informaciónde los valores con los que licita-ron las empresas existentes.

• Proyecto en Ecuador de overlay detecnología GSM de equipos Nokia,sobre tecnología TDMA de equi-pos Nortel en la compañía Cone-cel S.A., este contrato puede serexpuesto tanto a la Conecel S.A.como a Nokia.

• Proyecto en Colombia de overlayde tecnología GSM de equipos No-kia sobre tecnología de equiposTDMA, de equipos Nortel en lacompañía Comcel S.A., este con-trato puede ser expuesto tanto aComcel S.A. como a Nokia.

• Bellsouth implementará el están-dar CDMA 1X. La decisión repre-senta el ingreso de Colombia a ladenominada «tercera generación»de telefonía móvil celular. La pla-taforma sobre la que se desarro-llarán los servicios en CDMA 1Xde Bellsouth Colombia será sumi-nistrada por la multinacional sue-ca Ericsson.

• Implementación de la tecnologíaGSM para los únicos proponentespara operar PCS y ganadores dela concesión que fueron EPM yETB, en una alianza representa-da bajo el nombre de ColombiaMóvil. Colombia Móvil tendrá uncapital autónomo y una operacióntotalmente independiente a la deEPM y ETB, con una participa-ción de 50% y 50%.

Surgió la pregunta: ¿Es factible te-ner una compañía en Colombia quebrinde los mismos servicios que unacompañía extranjera, de modo quesea competitiva y rentable a nivel deconceptos financieros? Estas empre-

37ESTUDIOSGERENCIALES

sas son manejadas con personal lo-cal subcontratado a través de empre-sas extranjeras. La metodología autilizar para el desarrollo de este pro-yecto consistió en realizar investiga-ción en tres frentes distintos: Deter-minar las empresas que se encuen-tran en el extranjero, las cuales es-tén en el mismo campo de servicios

de radiofrecuencia, otras empresaslocales en telecomunicaciones queaportarán el conocimiento acerca delos costos y contactar las empresasque serán clientes potenciales; de estaforma observar las necesidades queestos tienen y definir cuáles son losservicios que requieren.

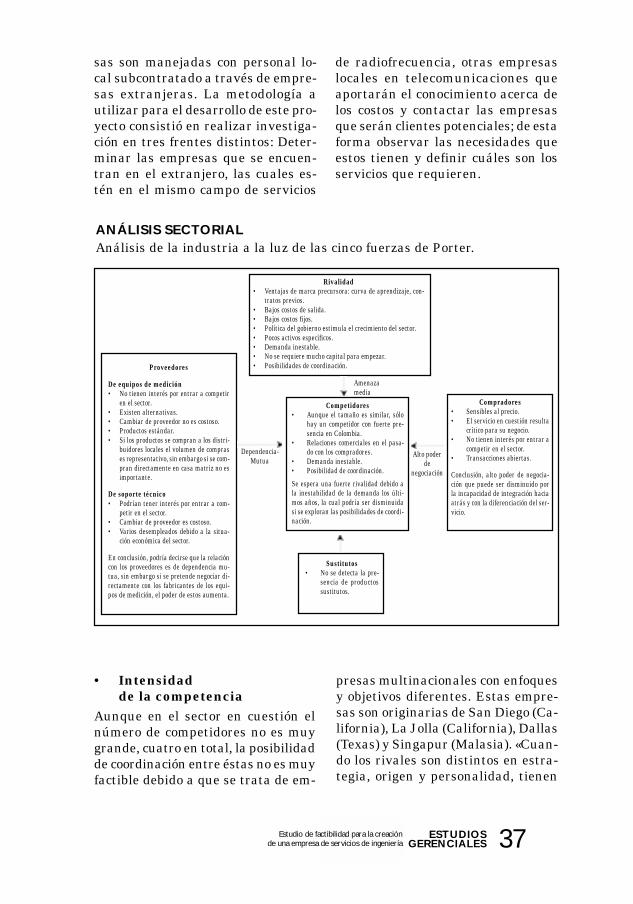

ANÁLISIS SECTORIALAnálisis de la industria a la luz de las cinco fuerzas de Porter.

• Intensidadde la competencia

Aunque en el sector en cuestión elnúmero de competidores no es muygrande, cuatro en total, la posibilidadde coordinación entre éstas no es muyfactible debido a que se trata de em-

Rivalidad• Ventajas de marca precursora: curva de aprendizaje, con-

tratos previos.• Bajos costos de salida.• Bajos costos fijos.• Política del gobierno estimula el crecimiento del sector.• Pocos activos específicos.• Demanda inestable.• No se requiere mucho capital para empezar.• Posibilidades de coordinación.

Amenazamedia

Proveedores

De equipos de medición• No tienen interés por entrar a competir

en el sector.• Existen alternativas.• Cambiar de proveedor no es costoso.• Productos estándar.• Si los productos se compran a los distri-

buidores locales el volumen de comprases representativo, sin embargo si se com-pran directamente en casa matriz no esimportante.

De soporte técnico• Podrían tener interés por entrar a com-

petir en el sector.• Cambiar de proveedor es costoso.• Varios desempleados debido a la situa-

ción económica del sector.

En conclusión, podría decirse que la relacióncon los proveedores es de dependencia mu-tua, sin embargo si se pretende negociar di-rectamente con los fabricantes de los equi-pos de medición, el poder de estos aumenta.

Dependencia-Mutua

Competidores• Aunque el tamaño es similar, sólo

hay un competidor con fuerte pre-sencia en Colombia.

• Relaciones comerciales en el pasa-do con los compradores.

• Demanda inestable.• Posibilidad de coordinación.

Se espera una fuerte rivalidad debido ala inestabilidad de la demanda los últi-mos años, la cual podría ser disminuidasi se exploran las posibilidades de coordi-nación.

Alto poderde

negociación

Sustitutos• No se detecta la pre-

sencia de productossustitutos.

Compradores• Sensibles al precio.• El servicio en cuestión resulta

crítico para su negocio.• No tienen interés por entrar a

competir en el sector.• Transacciones abiertas.

Conclusión, alto poder de negocia-ción que puede ser disminuido porla incapacidad de integración haciaatrás y con la diferenciación del ser-vicio.

presas multinacionales con enfoquesy objetivos diferentes. Estas empre-sas son originarias de San Diego (Ca-lifornia), La Jolla (California), Dallas(Texas) y Singapur (Malasia). «Cuan-do los rivales son distintos en estra-tegia, origen y personalidad, tienen

Estudio de factibilidad para la creaciónde una empresa de servicios de ingeniería

38 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

ideas distintas sobre cómo competiry continuamente tratan de llevarlasa la práctica».*

La distribución del tamaño de losparticipantes en el mercado ayuda adeterminar la rivalidad. Si su tama-ño es similar se desarrolla una riva-lidad mayor a medida que cada unade ellas compite por la posición de li-derazgo. En el mercado de serviciosde ingeniería en Colombia, el tama-ño de la mayoría de las empresas quehan sido consideradas como posiblescompetidoras, es similar: entre 2.000y 3.000 empleados en el mundo tantodirectos como temporales, pero nin-guno con presencia en la región, enel caso de la compañía entrante secontaría con un equipo de trabajo for-mado por cuatro socios con experien-cia en el sector de ingeniería de ra-diofrecuencia, de los cuales dos seríanlos líderes técnicos de los proyectos ylos otros dos se encargarían de la la-bor de mercadeo y ventas ya que sonpersonas que han trabajado en elmedio, bien sea con quienes ahora sonclientes potenciales o como contratis-tas para las empresas que hoy soncompetidores directos, además comopersonal anexo fijo, una asistenteencargada de contestar teléfonos,hacer citas y atender la oficina. Ycomo contratistas, dependiendo deltamaño del proyecto, se tendrían in-genieros, conductores y técnicos entelecomunicaciones del Sena o carre-ras intermedias.

Surgen dos interrogantes ante lacompetencia El primero: ¿Hay inte-rés de otras compañías externas en

entrar a competir en la región? Larespuesta es que posiblemente sí exis-te este interés, pero aparte de com-petir por los clientes, tienen que en-trar a competir por los recursos y elprecio que manejan no sería compe-titivo dentro de la región, el nombrede marca precursora que manejancompañías como Flextronics y WFIhace prácticamente imposible parauna empresa extranjera competir ala vez en precio y en nombre; el se-gundo interrogante que surge es: ¿Porqué no hay compañías en la regiónque se formen para prestar este tipode servicio? La respuesta a esta pre-gunta es principalmente la necesidadde tener personal con perfiles, tantoadministrativos como técnicos, conconocimiento en la ingeniería de ra-diofrecuencia. La naturaleza del pen-samiento técnico es trabajar comoempleado y no como empleador y porlo tanto no se ha preocupado por con-gregar los recursos para formar unacompañía local, de la misma forma sipretende entrar a competir exigiríaun estudio preliminar de costos y ser-vicios que se puedan prestar paraobtener rentabilidad en el negocio.

Los activos que se requieren en elnegocio de servicios de ingeniería sonlas oficinas, vehículos y equipos demedición de radiofrecuencia, especí-ficamente equipos de diseño y opti-mización. Aunque estos equipos demedición de radiofrecuencia son ac-tivos que podrían ser catalogadoscomo «activos específicos», la cantidadde equipos requeridos no es muy altay la inversión en estos puede evitar-se si se recurre a la opción de arren-

* Porter, Michael. Ser competitivo. Pág. 42.

39ESTUDIOSGERENCIALES

darlos en lugar de comprarlos. El cos-to de la renta de los equipos, tal ycomo se explicó en el capítulo ante-rior, es de cien dólares mensuales yla compra de cada equipo de mediciónasciende aproximadamente a veintemil dólares.

Otro factor que puede hacer que larivalidad sea mayor, es que dado queen Colombia las migraciones o actua-lizaciones no se habían llevado a cabodesde la entrada de la telefonía mó-vil celular en 1994, las migracionesque están por desarrollarse represen-tan una gran oportunidad para aque-llas empresas que proveen serviciosde ingeniería de radiofrecuencia. Sinembargo, hay que tener en cuenta queaunque la demanda es cíclica, la ri-validad no se verá intensificada porlos costos fijos que enfrentan estasempresas ya que la mayoría son cos-tos laborales y el recurso humanopuede adaptarse de acuerdo con lasnecesidades de la demanda.

• Presencia de productossustitutos

Las empresas que compiten en unsector determinado, además de ver-se afectadas por sus competidoresdirectos, también se ven afectadaspor la competencia de mercados re-lacionados o productos sustitutos. Losbienes sustitutos tienen elasticidadescruzadas positivas, es decir, a medi-da que aumenta el precio de los pro-ductos se espera un incremento en lademanda de los sustitutos. No se en-cuentran productos sustitutos.

• Poder del compradorUno de los factores importantes paraconocer el poder de los compradoreses determinar el número y la distri-

bución de sus compras. Clientes po-tenciales de una empresa proveedo-ra de servicios de ingeniería de ra-diofrecuencia son todos aquellos queutilicen sistemas de transmisión ina-lámbrica, bien sea de voz o de datos.Actualmente existen en la región an-dina muchas compañías que utilizanestos sistemas. En el campo de lastelecomunicaciones, por ejemplo, es-tán los proveedores de servicios detelefonía móvil, telefonía celular mó-vil, telefonía pública y los proveedo-res de enlaces y accesos, entre otros.En otras áreas están todas aquellascompañías con redes nacionales e in-ternacionales que utilizan medios detransmisión inalámbrica para la co-municación con sedes en otras ciuda-des, como es el caso de los bancosquienes tienen redes nacionales parala transferencia de información en-tre sucursales.

Aunque el número de compradores esreducido, el valor de las compras enservicios de ingeniería de radiofre-cuencia para los proyectos que estánpor realizarse es alto. Por ejemplo, enun proyecto nuevo como el de PCS, elvalor de los servicios de ingeniería deradiofrecuencia podría ser de US$5.000.000 aproximadamente. Loanterior asumiendo que se implemen-tara tecnología GSM.

En caso de un cambio de tecnologíacomo el de Comcel, lo cual implicabaun proyecto a cinco años para el cam-bio total de tecnología, el valor de laingeniería de radiofrecuencia es deUS $4.480.000 aproximadamente.

En el caso de los fabricantes de losequipos el valor de los servicios deingeniería de radiofrecuencia estáaproximadamente alrededor de un15% del costo total del proyecto. Es-

Estudio de factibilidad para la creaciónde una empresa de servicios de ingeniería

40 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

tos valores mencionados anterior-mente se obtuvieron de los precios conlos cuales ha cotizado la compañíaNortel Networks a los operadores BellSouth, América Móvil y ColombiaMóvil.

Cuando los productos de la industriason estándar, no habrá ninguna in-clinación especial hacia un productopor parte del comprador, pero en estecaso, al hablar de un paquete de ser-vicios es posible crear servicios o ele-mentos diferenciadores que haganque el comprador pueda preferir unproveedor de servicios en lugar deotro. Más adelante se analizará cuá-les deben ser los elementos de la ca-dena de valor de la nueva empresa,de tal forma que le permita diferen-ciarse de los competidores existentes.

En ocasiones los posibles comprado-res pueden estar interesados en pro-ducir el bien para ellos mismos, enlugar de comprarlo a otros proveedo-res, caso en el cual no habría ningúninterés por parte del comprador enadquirir dichos bienes con otro pro-veedor. De esta manera el poder denegociación de los compradores au-menta ya que no existe mucho inte-rés en los proveedores. Para analizarel tema del potencial de integraciónde los posibles compradores de servi-cios de ingeniería de radiofrecuencia,es necesario dividirlos en dos grupos:

• Los fabricantes de los equipos

• Los operadores de telefonía móvilcelular y PCS

En el caso de los fabricantes de equi-pos, hay que tener en cuenta que de-bido a la situación por la cual atra-viesan las compañías de telecomuni-caciones, estas se han visto en la ne-cesidad de pasar algunas de sus

funciones a compañías de outsour-cing, como es el caso de la ingenie-ría de radiofrecuencia. Lo que hacenestos fabricantes cuando tienen unproyecto que involucra este tipo deservicios, es contratarlos por mediodel outsourcing y después trasla-dar los costos a sus clientes finales.De lo anterior podría decirse enton-ces que estos compradores no esta-rían interesados en entrar a compe-tir en el sector.

De otro lado están los compradoresque forman parte del grupo de losoperadores de telefonía móvil celulary PCS, quienes para poder adminis-trar y mantener sus redes necesitantener su propio departamento de in-geniería de radiofrecuencia. Sin em-bargo, dado que las tecnologías conlas cuales ellos piensan operar susredes son nuevas, los empleados nocuentan con la experiencia necesariani en el manejo de los equipos ni enla tecnología, por lo cual se verán enla necesidad de contratar los servi-cios de ingeniería durante el tiempoque dure la transición y la estabili-zación de la red.

De todo el análisis anterior sobre elnúmero de compradores, distribuciónde sus compras y formas de las tran-sacciones en el mercado, podría de-cirse que el poder de los comprado-res es alto, pero si se tienen en cuen-ta su potencial de integración y lacapacidad que tienen los proveedoresde diferenciar el servicio, el poder denegociación de los proveedores au-menta.

• Poder de los proveedores.Así como los compradores poderosospueden obtener utilidades presionan-do para que bajen los precios, los pro-

41ESTUDIOSGERENCIALES

veedores pueden obtener utilidadesincrementando los costos de los insu-mos. De ahí la importancia de anali-zar el poder que tienen los proveedo-res en el sector; en el mercado de ser-vicios de ingeniería de radiofrecuen-cia se reconocen dos grupos de pro-veedores:

El primer grupo es el de los proveedo-res de los equipos de medición; las dosmarcas más utilizadas y reconocidasen el mercado son Planet y Grayson,para equipos de diseño y optimización,respectivamente, cuyas fábricas seencuentran ubicadas en USA y tienenrepresentación local en Colombia através de Tektrón, una compañía quevende equipos de medición de todotipo: de laboratorio, de televisión, paratelefonía fija, etc. La anterior informa-ción se obtuvo de licitaciones a las quehan aplicado las empresas de contra-tistas en las cuales se les exige el tipode equipo a utilizar en los servicios deradiofrecuencia.

—¿Existe algún interés de los provee-dores por entrar al sector a competir?

—La razón de ser de estas compañíases la venta de equipos de medición,los equipos de radiofrecuencia sonsólo una gama de su amplio portafo-lio de productos, se dedican a la ven-ta de hardware y no de servicios pro-fesionales. Por esta razón podría de-cirse que no se detecta ningún inte-rés por parte de estas empresas de

entrar a competir en el sector.

—¿Cambiar de proveedor es costoso?

—Al ser Planet y Grayson las mar-cas más reconocidas y vendidas en elmercado, son estos los equipos con losque la mayoría de los técnicos e inge-nieros trabajan, cambiar a otra mar-ca implica capacitación adicional alpersonal de soporte.

El segundo grupo es el de contratis-tas, dentro de este grupo se encuen-tran técnicos en telecomunicacionesy conductores.

—¿Existe algún interés de los provee-dores por entrar al sector a competir?

—Podría decirse que sí, específica-mente hablando de los ingenieros conexperiencia en radiofrecuencia.

—¿Cambiar de proveedor es costoso?

—Una vez se inicia un proyecto, cam-biar de proveedor resulta costoso, yaque se perdería en cierta forma lacontinuidad del proyecto. Es por estoque se harían contratos a término fijo,por proyecto.

La matriz del proveedor es un instru-mento útil en la comprensión delequilibrio del poder de negociaciónentre una empresa y sus proveedo-res. Al hacer el análisis de la matrizdel proveedor para el sector en cues-tión, se obtienen los siguientes resul-tados:

Estudio de factibilidad para la creaciónde una empresa de servicios de ingeniería

42 ESTUDIOSGERENCIALES No. 88 • Julio - Septiembre de 2003

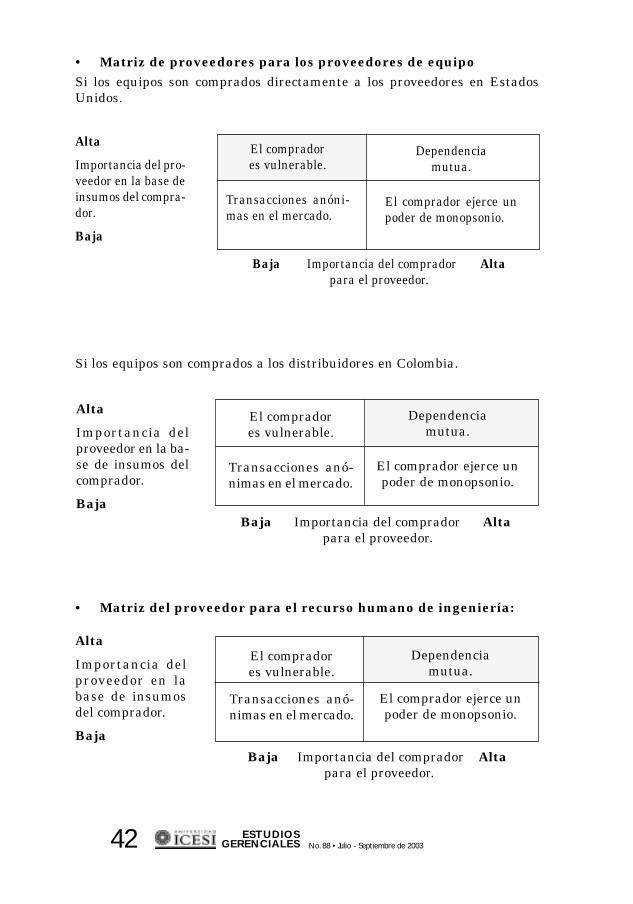

• Matriz de proveedores para los proveedores de equipoSi los equipos son comprados directamente a los proveedores en EstadosUnidos.

Alta

Importancia del pro-veedor en la base deinsumos del compra-dor.

Baja

Dependenciamutua.

El comprador ejerce unpoder de monopsonio.

Baja Importancia del comprador Altapara el proveedor.

Si los equipos son comprados a los distribuidores en Colombia.

Alta

Importancia delproveedor en la ba-se de insumos delcomprador.

Baja

El compradores vulnerable.

Transacciones anó-nimas en el mercado.

Baja Importancia del comprador Alta para el proveedor.