Embed Size (px)

Citation preview

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA EMPRESA DEDICADA

A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE DESODORANTES

ORGÁNICOS EN CREMA EN LA CIUDAD DE CALI

LEIDY JHOANA ZAPATA AMBUILA

SAIDY CORTÉS PRECIADO

TANIA MARCELALÓPEZCÁRDENAS

FUNDACIÓN UNIVERSITARIA CATÓLICA LUMEN GENTIUM

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

SANTIAGO DE CALI

2018

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA EMPRESA DEDICADA

A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE DESODORANTES

ORGÁNICOS EN CREMA EN LA CIUDAD DE CALI

LEIDY JHOANA ZAPATA AMBUILA

SAIDY CORTÉS PRECIADO

TANIA LÓPEZ CÁRDENAS

Anteproyecto presentado para optar al título de administrador de empresas.

Director de trabajo de grado:

Cristian Bedoya Dorado

FUNDACIÓN UNIVERSITARIA CATÓLICA LUMEN GENTIUM

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

SANTIAGO DE CALI

2018

NOTA DE ACEPTACIÓN

__________________________

__________________________

__________________________

__________________________

__________________________

__________________________

__________________________

Firma del jurado

__________________________

Firma del jurado

Cali, 08 de Octubre de 2018

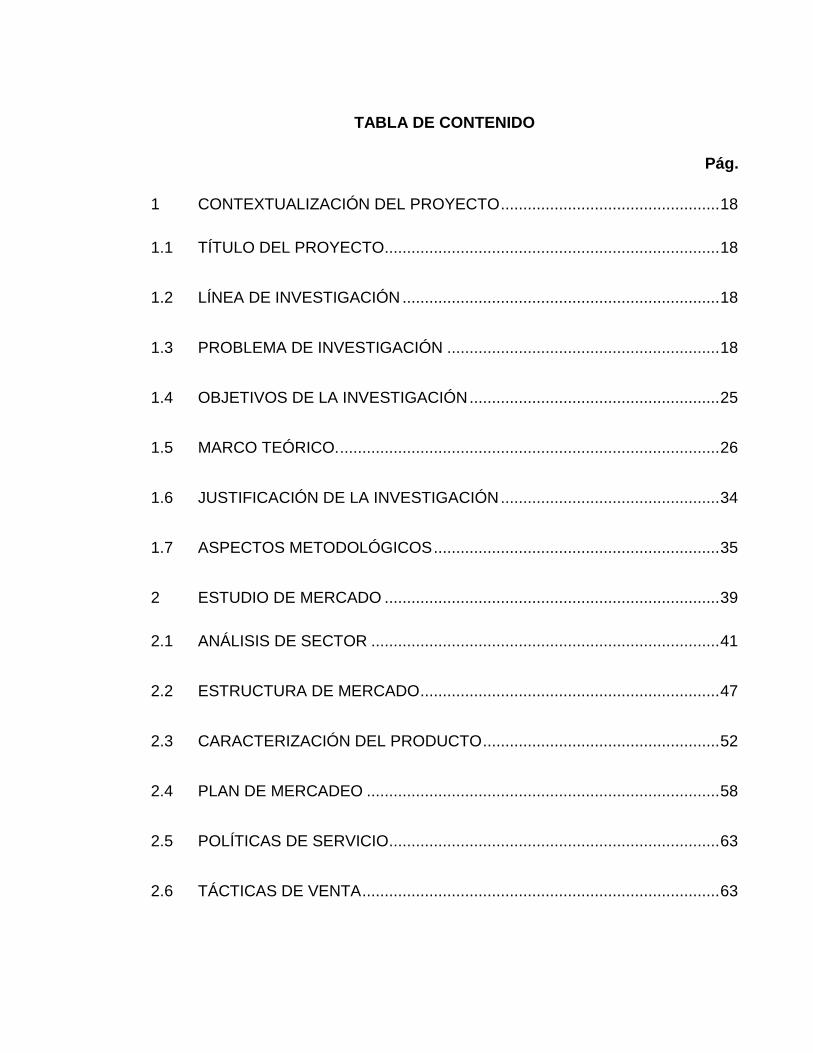

TABLA DE CONTENIDO

Pág.

1 CONTEXTUALIZACIÓN DEL PROYECTO ................................................. 18

1.1 TÍTULO DEL PROYECTO ........................................................................... 18

1.2 LÍNEA DE INVESTIGACIÓN ....................................................................... 18

1.3 PROBLEMA DE INVESTIGACIÓN ............................................................. 18

1.4 OBJETIVOS DE LA INVESTIGACIÓN ........................................................ 25

1.5 MARCO TEÓRICO. ..................................................................................... 26

1.6 JUSTIFICACIÓN DE LA INVESTIGACIÓN ................................................. 34

1.7 ASPECTOS METODOLÓGICOS ................................................................ 35

2 ESTUDIO DE MERCADO ........................................................................... 39

2.1 ANÁLISIS DE SECTOR .............................................................................. 41

2.2 ESTRUCTURA DE MERCADO ................................................................... 47

2.3 CARACTERIZACIÓN DEL PRODUCTO ..................................................... 52

2.4 PLAN DE MERCADEO ............................................................................... 58

2.5 POLÍTICAS DE SERVICIO .......................................................................... 63

2.6 TÁCTICAS DE VENTA ................................................................................ 63

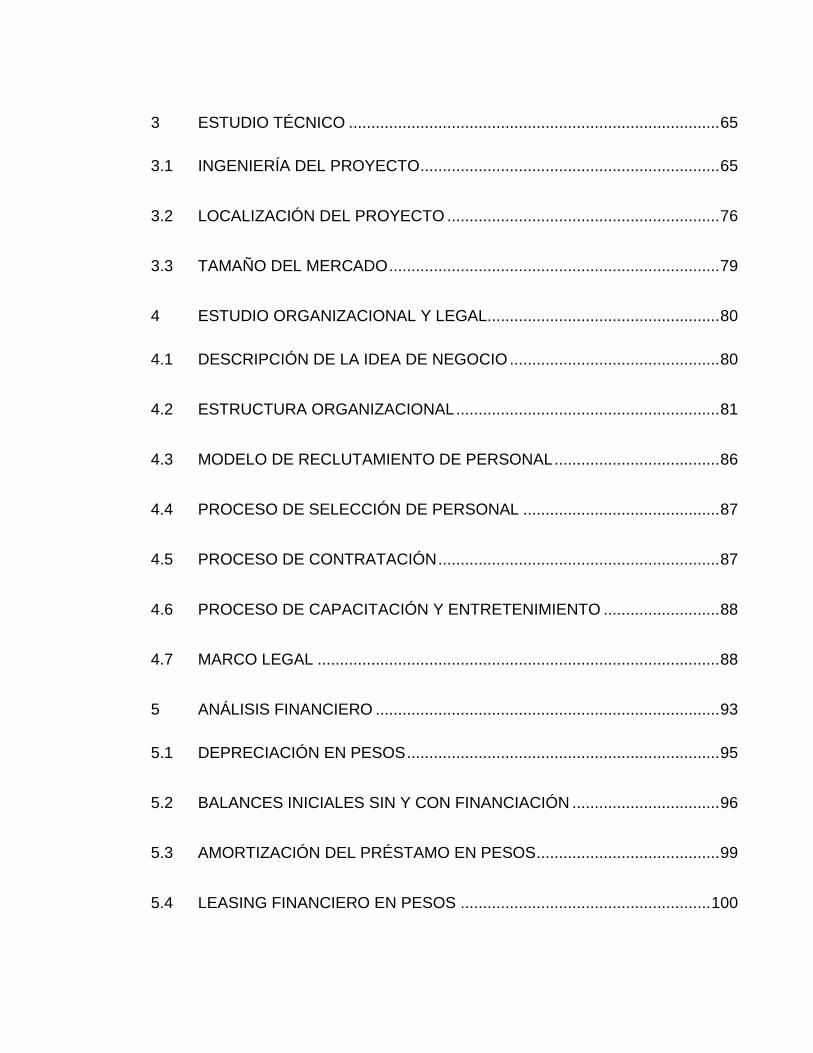

3 ESTUDIO TÉCNICO ................................................................................... 65

3.1 INGENIERÍA DEL PROYECTO ................................................................... 65

3.2 LOCALIZACIÓN DEL PROYECTO ............................................................. 76

3.3 TAMAÑO DEL MERCADO .......................................................................... 79

4 ESTUDIO ORGANIZACIONAL Y LEGAL.................................................... 80

4.1 DESCRIPCIÓN DE LA IDEA DE NEGOCIO ............................................... 80

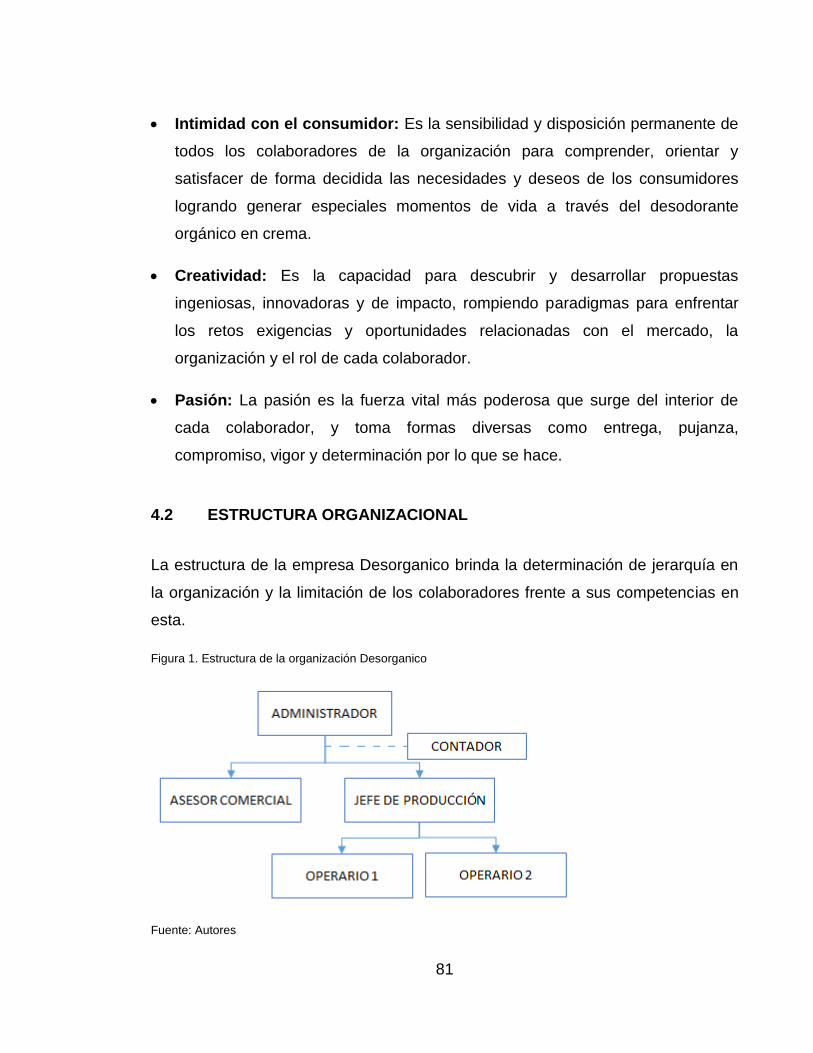

4.2 ESTRUCTURA ORGANIZACIONAL ........................................................... 81

4.3 MODELO DE RECLUTAMIENTO DE PERSONAL ..................................... 86

4.4 PROCESO DE SELECCIÓN DE PERSONAL ............................................ 87

4.5 PROCESO DE CONTRATACIÓN ............................................................... 87

4.6 PROCESO DE CAPACITACIÓN Y ENTRETENIMIENTO .......................... 88

4.7 MARCO LEGAL .......................................................................................... 88

5 ANÁLISIS FINANCIERO ............................................................................. 93

5.1 DEPRECIACIÓN EN PESOS ...................................................................... 95

5.2 BALANCES INICIALES SIN Y CON FINANCIACIÓN ................................. 96

5.3 AMORTIZACIÓN DEL PRÉSTAMO EN PESOS ......................................... 99

5.4 LEASING FINANCIERO EN PESOS ........................................................ 100

5.5 PARÁMETROS GENERALES .................................................................. 101

5.6 GASTOS DE ADMINISTRACIÓN EN PESOS .......................................... 104

5.7 NÓMINA DE ADMINISTRACIÓN Y PRODUCCIÓN EN PESOS .............. 106

5.8 COSTOS DEL PRODUCTO EN PESOS ................................................... 108

5.9 VENTAS Y COSTOS EN PESOS ............................................................. 110

5.10 IVA, RECAUDOS Y PAGOS EN PESOS .................................................. 115

5.11 ESTADO DE RESULTADOS SIN Y CON FINANCIACIÓN EN PESOS ... 116

5.12 FLUJO DE CAJA SIN Y CON FINANCIACIÓN EN PESOS ...................... 118

5.13 BALANCE GENERAL PROYECTADO SIN Y CON FINANCIACIÓN EN

PESOS ................................................................................................................ 120

5.14 ANÁLISIS VERTICAL DEL ESTADO DE RESULTADOS SIN Y CON

FINANCIACIÓN EN PESOS ................................................................................ 122

5.15 ANÁLISIS VERTICAL DEL BALANCE GENERAL SIN Y CON

FINANCIACIÓN EN PESOS ................................................................................ 125

5.16 ANÁLISIS HORIZONTAL DEL ESTADO DE RESULTAOS SIN Y CON

FINANCIACIÓN EN PESOS ................................................................................ 128

5.17 ANÁLISIS HORIZONTAL DEL BALANCE GENERAL SIN Y CON

FINANCIACIÓN EN PESOS ................................................................................ 131

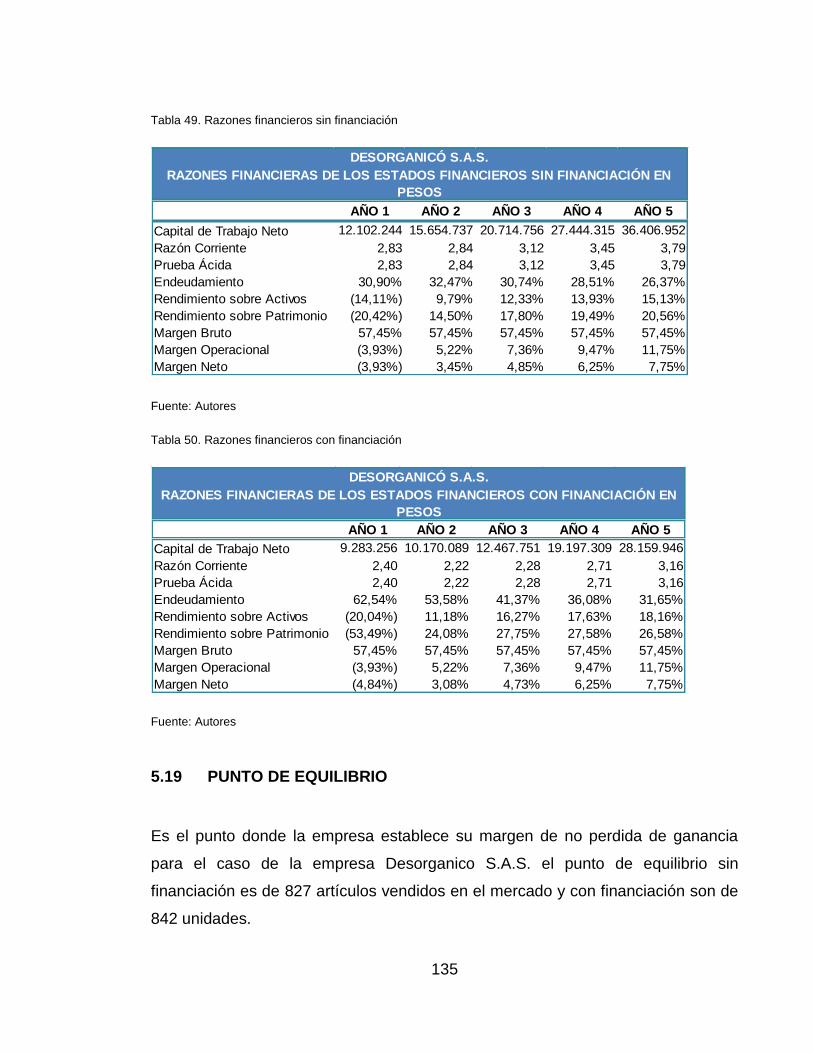

5.18 RAZONES FINANCIEROS SIN Y CON FINANCIACIÓN .......................... 134

5.19 PUNTO DE EQUILIBRIO .......................................................................... 135

5.20 ANÁLISIS DE SENSIBILIDAD ................................................................... 136

6 CONCLUSIONES ...................................................................................... 138

7 ANEXOS ................................................................................................... 140

8 REFERENCIAS ......................................................................................... 142

LISTA DE IMÁGENES

Pág.

Imagen 1. Crecimiento industria del hogar ............................................................ 22

Imagen 2. Crecimiento discriminado en productos de aseo .................................. 23

Imagen 3. Triangulo invertido................................................................................. 32

Imagen 4. Fortalezas del estudio mixto ................................................................. 36

Imagen 5. Sector y subsectores de los desodorantes y antitranspirantes ............. 47

Imagen 6. Distribución directa de la empresa Desorganico S.A.S. ........................ 62

Imagen 7. Envase en crema de 100 gramos ......................................................... 67

Imagen 8. Escritorio de oficina ............................................................................... 71

Imagen 9. Silla secretarial ...................................................................................... 72

Imagen 10. Computador de mesa .......................................................................... 72

Imagen 11. Teléfono inalámbrico ........................................................................... 73

Imagen 12. Impresora multifuncional ..................................................................... 73

Imagen 13. Gramera .............................................................................................. 74

Imagen 14. Bascula electrónica ............................................................................. 74

Imagen 15. Licuadora industrial ............................................................................. 75

Imagen 16. Comuna 3 de la ciudad Santiago de Cali ............................................ 77

Imagen 17. Estratificación de la comuna 2 de la ciudad Santiago de Cali ............. 77

LISTA DE CUADRO

Pág.

Cuadro 1. Formula de la muestra .......................................................................... 39

Cuadro 2. Discriminado del mercado objetivo........................................................ 40

Cuadro 3. Ficha técnica de la encuesta ................................................................. 41

Cuadro 4. Cantidad de personas que utilizan desodorante ................................... 42

Cuadro 5. Tipo de desodorante tradicional ............................................................ 42

Cuadro 6.Conocimiento de la nueva tendencia orgánica ....................................... 43

Cuadro 7. Uso de desodorantes orgánicos ............................................................ 43

Cuadro 8. Frecuencia de compra ........................................................................... 44

Cuadro 9. Frecuencia de uso al día ....................................................................... 44

Cuadro 10. Lugar de adquisición de productos ..................................................... 45

Cuadro 11. Precio de aceptación en el mercado ................................................... 45

Cuadro 12. Relación de edad y género ................................................................. 48

Cuadro 13. Mercados de la empresa de desodorantes en crema ......................... 49

Cuadro 14. Tasa de participación en el mercado de la empresa ........................... 50

Cuadro 15. Proyección de la demanda de Desorganico S.A.S. ............................. 50

Cuadro 16. Emphaty Map ...................................................................................... 54

Cuadro 17. Conclusiones del Emphaty Map .......................................................... 55

Cuadro 18. Segmentación del cliente .................................................................... 56

Cuadro 19. Costeo de los productos de los desodorantes orgánicos en crema .... 58

Cuadro 20. Políticas de la empresa Desorganico S.A.S. ....................................... 63

Cuadro 21. Componentes de producción y función ............................................... 65

Cuadro 22. Preparación del desodorante en crema orgánico ................................ 66

Cuadro 23. Materia prima e insumos requeridos de Desorganico S.A.S. .............. 76

Cuadro 24. Características del Barrio Santa Rosa de la comuna 2 de Cali ........... 78

Cuadro 25. Descripción del puesto de administrador ............................................ 82

Cuadro 26. Descripción del puesto del contador ................................................... 83

Cuadro 27. Descripción del puesto de asesor comercial 781.242 ........................ 84

Cuadro 28. Descripción del puesto de jefe de producción ..................................... 85

Cuadro 29. Descripción del puesto de operarios ................................................... 86

Cuadro 30. Ficha técnica de la empresa Desorganico S.A.S. ............................... 89

Cuadro 31. Beneficios de constitución de una S.A.S. ............................................ 89

Cuadro 32. Constitución SAS ................................................................................ 90

Cuadro 33. Requisitos de constitución SAS .......................................................... 91

Cuadro 34. Tramites de constitución ..................................................................... 92

Cuadro 35. Razones financieras .......................................................................... 134

LISTA DE TABLA

Pág.

Tabla 1. Precio de venta de los productos de la empresa Desorganico S.A.S. ..... 60

Tabla 2. Promoción de 2 unidades por el precio de 1 ............................................ 61

Tabla 3. Muebles y enseres ................................................................................... 70

Tabla 4. Equipo de cómputo y comunicación ........................................................ 71

Tabla 5. Maquinaria y equipo ................................................................................. 71

Tabla 6. Activos fijos .............................................................................................. 93

Tabla 7. Activos diferidos ....................................................................................... 94

Tabla 8. Capital de trabajo ..................................................................................... 95

Tabla 9. Inversión total ........................................................................................... 95

Tabla 10. Depreciación en pesos ........................................................................... 96

Tabla 11. Balance inicial sin financiación en pesos ............................................... 97

Tabla 12. Balance inicial con financiación en pesos .............................................. 98

Tabla 13. Amortización en pesos ........................................................................... 99

Tabla 14. Leasing financiero en pesos ................................................................ 100

Tabla 15. Parámetros económicos ...................................................................... 101

Tabla 16. Parámetros laborales ........................................................................... 101

Tabla 17. Parámetros de recaudos y pagos ........................................................ 102

Tabla 18. Parámetros de gastos de administración ............................................. 102

Tabla 19. Parámetros de venta ............................................................................ 103

Tabla 20. Gastos de administración en pesos ..................................................... 105

Tabla 21. Nómina de administración en pesos .................................................... 106

Tabla 22. Nómina de producción en pesos .......................................................... 107

Tabla 23. Costo de mano de obra ........................................................................ 108

Tabla 24. Costos indirectos de fabricación .......................................................... 108

Tabla 25. Costo de Materia prima e insumos ...................................................... 108

Tabla 26. Costo unitario del portafolio de la empresa .......................................... 109

Tabla 27. Unidades .............................................................................................. 111

Tabla 28. Precio de venta .................................................................................... 111

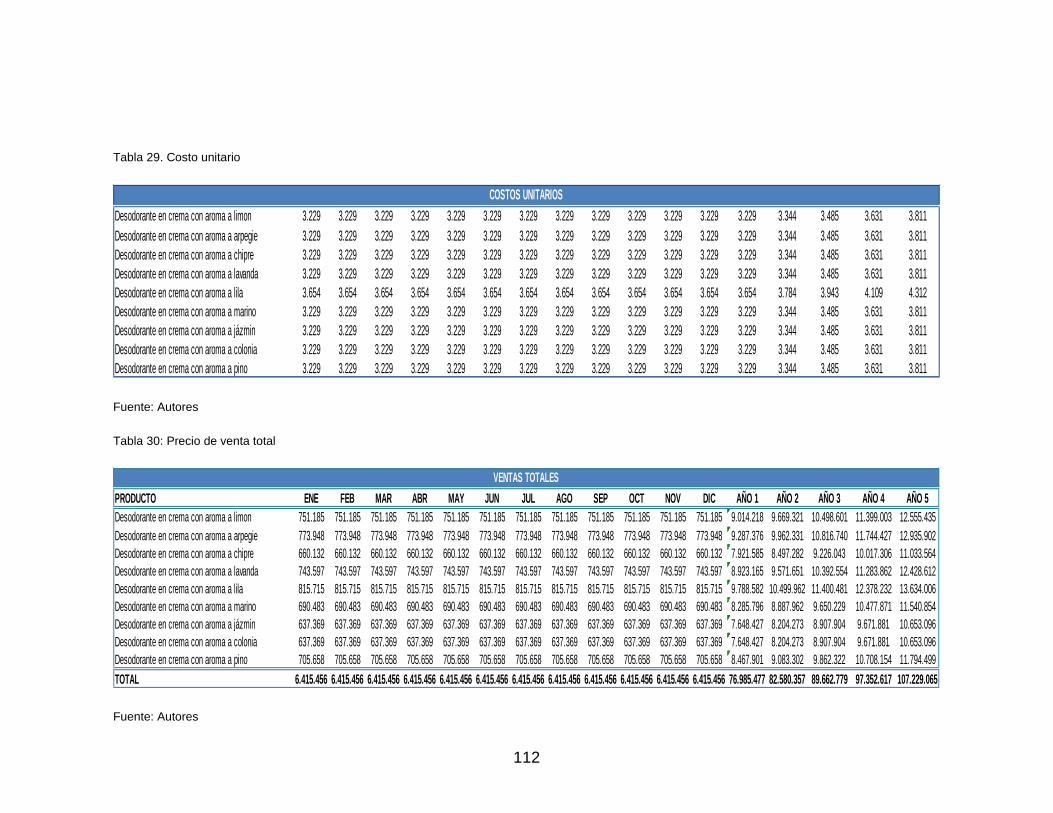

Tabla 29. Costo unitario ....................................................................................... 112

Tabla 30: Precio de venta total ............................................................................ 112

Tabla 31. Costo total ............................................................................................ 113

Tabla 32. Costo unitario sin mano de obra y CIF ................................................. 113

Tabla 33. Costo total sin mano de obra y CIF ...................................................... 114

Tabla 34. IVA, recaudos y pagos en pesos ......................................................... 115

Tabla 35. Estado de resultados sin financiación en pesos .................................. 116

Tabla 36. Estado de resultados con financiación en pesos ................................. 117

Tabla 37. Flujo de caja sin financiación en pesos ................................................ 118

Tabla 38. Flujo de caja con financiación en pesos............................................... 119

Tabla 39. Balance general proyectado sin financiación en pesos........................ 120

Tabla 40. Balance general proyectado con financiación en pesos ...................... 121

Tabla 41. Análisis vertical del estado de resultados sin financiación ................... 123

Tabla 42. Análisis vertical del estado de resultados con financiación .................. 124

Tabla 43. Análisis vertical del balance general sin financiación ........................... 126

Tabla 44. Análisis vertical del balance general con financiación.......................... 127

Tabla 45. Análisis horizontal del estado de resultados sin financiación ............... 129

Tabla 46. Análisis horizontal del estado de resultados con financiación .............. 130

Tabla 47. Análisis horizontal del balance general sin financiación....................... 132

Tabla 48. Análisis horizontal del balance general con financiación ..................... 133

Tabla 49. Razones financieros sin financiación ................................................... 135

Tabla 50. Razones financieros con financiación .................................................. 135

Tabla 51. Punto de equilibrio ............................................................................... 136

Tabla 52. Análisis de sensibilidad ........................................................................ 136

LISTA DE GRAFICA

Pág.

Grafico 1. Logo y slogan de la empresa Desorganico S.A.S. ................................ 60

Grafico 2. Solicitud de respuesta de los requerimientos de los clientes ................ 68

Grafico 3. Diagrama de pedido de clientes ............................................................ 69

Grafico 4. Diagrama de desinfección de ambientes ............................................... 69

Grafico 5. Diagrama de desinfección de superficies .............................................. 70

LISTA DE FIGURA

Pág.

Figura 1. Estructura de la organización Desorganico ............................................ 81

LISTA DE ANEXOS

Pág.

Anexo 1. Encuesta estructurada .......................................................................... 140

RESUMEN

El presente proyecto tiene como iniciativa impulsar un producto de consumo

masivo como son los desodorantes, la diferencia de este a los productos

convencionales existentes en el mercado son sus componentes orgánicos que son

amigables con el medio ambiente y la salud del consumidor final. El desodorante

orgánico brinda para su portador los mismos beneficios que los productos

existentes en el mercado con la diferencia que posee responsabilidad social

empresarial con sus procesos de producción y brindan mayor comodidad a sus

portadores.

Palabras claves: desodorantes orgánicos, beneficios de salud, procesos de

producción amigables.

SUMMARY

The present project has as an initiative to promote a product of mass consumption

such as deodorants, the difference of this to the conventional products existing in

the market are its organic components that are friendly to the environment and the

health of the final consumer. The organic deodorant provides for its bearer the

same benefits as the existing products in the market with the difference that it has

corporate social responsibility with its production processes and provides greater

comfort to its carriers.

Keywords: organic deodorants, health benefits, friendly production processes.

17

INTRODUCCIÓN

En el siguiente proyecto de estudio de viabilidad para la creación de una empresa

dedicada a la producción y comercialización de desodorantes orgánicos en crema

en la ciudad de Cali en el año 2018, con el fin de incorporarnos en un mercado de

gran crecimiento y aceptación por parte de los consumidores, como es sector

cosmético, el cual en la actualidad a denotado ser uno de los más importantes

para la economía global. Teniendo en cuenta que en el mundo se hacen diferentes

campañas enfocadas en el cuidado y la preservación del medio ambiente las

empresas han demostrado suvínculo con el medio ambiente y sus proporciones

positivas a la salud para crear diferentes productos que apoyen esta causa y

además aporten al cuidado de la piel permitiendo utilizarse como estrategia para

atraer un gran mercado.

Los desodorantes tradicionales independiente de sus diferentes presentaciones

como roll-on, espray, crema y antitranspirantes, poseen componentes perjudiciales

para la salud, generando así, graves complicaciones a la misma a lo largo

periodos de consumo para las personas, se ha planteado desarrollar una idea

diferenciadora que permita producir un desodorante en crema económico y con

productos biodegrables que no son perjudiciales y que aportan de manera

considerada al cuidado delmedio ambiente.

Para los que desarrollan este proyecto de emprendimiento, aportar al desarrollo

económico de la cuidad de Santiago de Cali, mediante un producto que busca

satisfacer las necesidades de una población de clientes, con una idea firme de

alcanzar un desarrollo sostenible, proyectados hacia un futuro de oportunidades

gracias a la globalización.

18

1 CONTEXTUALIZACIÓN DEL PROYECTO

1.1 TÍTULO DEL PROYECTO

Estudio de viabilidad para la creación de una empresa dedicada a la producción y

comercialización de desodorantes orgánicos en crema en la ciudad de Cali

1.2 LÍNEA DE INVESTIGACIÓN

Emprendimiento.

1.3 PROBLEMA DE INVESTIGACIÓN

Un desodorante es una sustancia que se aplica en el cuerpo, especialmente en las

axilas, para reducir el olor a la transpiración. La transpiración no tiene olor, el olor

es provocado por una bacteria que aparece en entornos propicios de calor y

humedad.

La emisión de la transpiración es natural y necesaria, el cuerpo humano elimina

las toxinas para un buen funcionamiento de él mismo, por eso no es

recomendable el uso de antitranspirantes que bloquea las glándulas sudoríparas e

impiden que liberen el sudor. El principio activo antitranspirante más utilizado es el

clorhidrato de aluminio (aluminio chlorohydrate).

Los productos de desodorización convencional contienen gran cantidad de

químicos que pueden dañar la salud, entre ellos parabenos (sustancias sintéticas

que se usan como conservadores en la industria cosmética), fragancias, además

del clorhidrato de aluminio (que culpan del aumento del alzhéimer). La mezcla de

las toxinas no desechadas a través de las axilas y las sustancias químicas derivan

en mutaciones de las células en células cancerígenas.

19

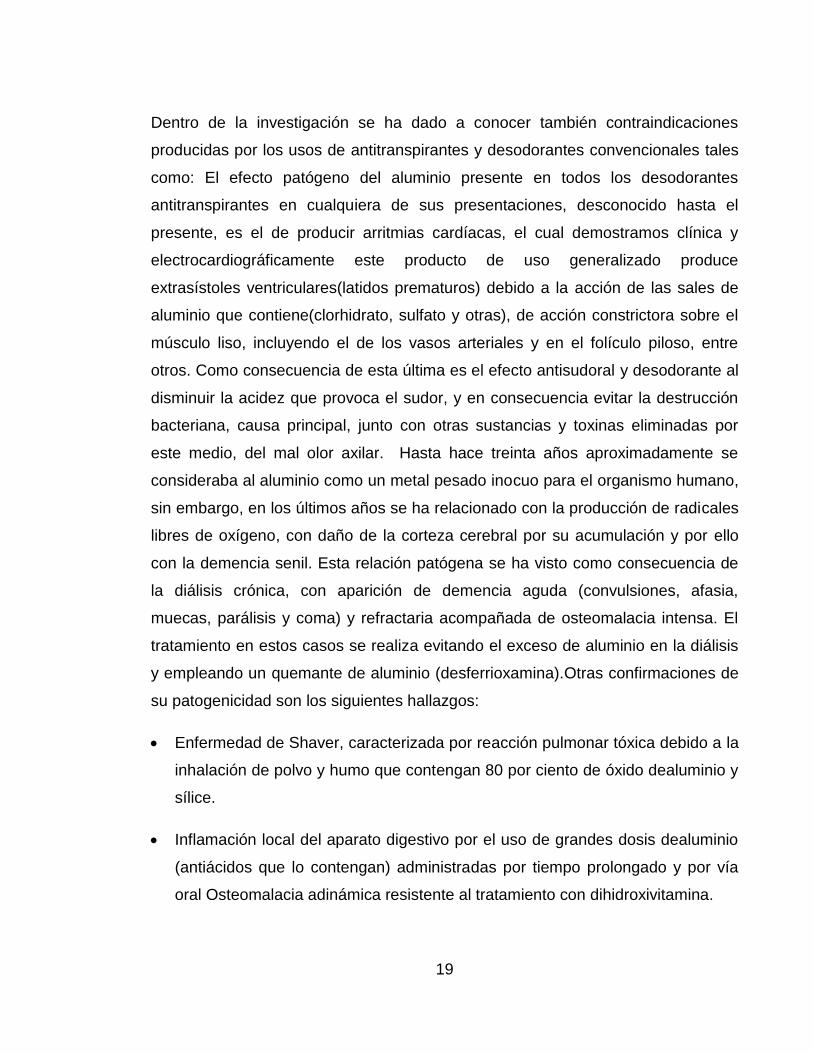

Dentro de la investigación se ha dado a conocer también contraindicaciones

producidas por los usos de antitranspirantes y desodorantes convencionales tales

como: El efecto patógeno del aluminio presente en todos los desodorantes

antitranspirantes en cualquiera de sus presentaciones, desconocido hasta el

presente, es el de producir arritmias cardíacas, el cual demostramos clínica y

electrocardiográficamente este producto de uso generalizado produce

extrasístoles ventriculares(latidos prematuros) debido a la acción de las sales de

aluminio que contiene(clorhidrato, sulfato y otras), de acción constrictora sobre el

músculo liso, incluyendo el de los vasos arteriales y en el folículo piloso, entre

otros. Como consecuencia de esta última es el efecto antisudoral y desodorante al

disminuir la acidez que provoca el sudor, y en consecuencia evitar la destrucción

bacteriana, causa principal, junto con otras sustancias y toxinas eliminadas por

este medio, del mal olor axilar. Hasta hace treinta años aproximadamente se

consideraba al aluminio como un metal pesado inocuo para el organismo humano,

sin embargo, en los últimos años se ha relacionado con la producción de radicales

libres de oxígeno, con daño de la corteza cerebral por su acumulación y por ello

con la demencia senil. Esta relación patógena se ha visto como consecuencia de

la diálisis crónica, con aparición de demencia aguda (convulsiones, afasia,

muecas, parálisis y coma) y refractaria acompañada de osteomalacia intensa. El

tratamiento en estos casos se realiza evitando el exceso de aluminio en la diálisis

y empleando un quemante de aluminio (desferrioxamina).Otras confirmaciones de

su patogenicidad son los siguientes hallazgos:

• Enfermedad de Shaver, caracterizada por reacción pulmonar tóxica debido a la

inhalación de polvo y humo que contengan 80 por ciento de óxido dealuminio y

sílice.

• Inflamación local del aparato digestivo por el uso de grandes dosis dealuminio

(antiácidos que lo contengan) administradas por tiempo prolongado y por vía

oral Osteomalacia adinámica resistente al tratamiento con dihidroxivitamina.

20

• Anemia microcítica

• Lesión renal y hepática irreversible a dosis tóxica (5 gr por kg)(1).

SegúnMaynard, el aluminio está presente en el tejido humano normalmente

hasta 0.1mg por 100 gr de tejido fresco.

• Obstrucción intestinal

• Enfermedad de Alzheimer

• Trastornos óseos y dentales

• Enfermedades en el feto

• Tumores cerebrales

• Enfermedades renales.

Vivimos en una sociedad donde la tendencia de los consumidores es cuidar el

medio ambiente El comportamiento del consumidor en Colombia y en el mundo

está cambiando. Ahora se piensa más en el medio ambiente, en comida saludable

y en ahorrar recursos naturales, lo que para algunos sectores se denomina

“consumo responsable”Orlando Saavedra, experto en marketing, asegura que los

colombianos están volcándose a la moda de exigir y adquirir productos y servicios

que no atenten contra la ecología ni la sociedad, y generen hábitos más

saludables.

“Las empresas se han visto obligadas a esas prácticas también para poder

sobrevivir; por ejemplo, están impulsando la bolsa reutilizable en vez de la

tradicional de plástico; invitan a rellenar la botella de agua para ahorrar plástico y

se promueven apagones para ahorrar energía”, asegura.

21

Un estudio realizado por la firma Edelman sobre hábitos de consumo en América

Latina, reveló por ejemplo que, en San Pablo, México, Buenos Aires y Bogotá, son

cada vez más comunes los movimientos para el cuidado de la salud física y

mental; el interés en un mayor consumo ecológico y un aumento de la población

con acceso a Internet. Sin embargo, también hay una fuerte cultura de comida de

la calle en la región.

Euromonitor International en el estudio de ‘Las 10 principales tendencias de

consumo para 2017’, destaca la participación de productos y servicios saludables,

la tecnología al igual que los alimentos naturales y los viajes.

De acuerdo con el estudio, los consumidores demandan más de los productos,

servicios y marcas, y usan herramientas digitales para articular y satisfacer sus

necesidades. Desean autenticidad y esperan elementos de personalización tanto

en bienes producidos en masa como en artículos de lujo”.

Precisamente este mercado, altamente consumidor, ha generado la necesidad de

cambiar la forma de mirar la producción.De acuerdo a expertos de mercadeo en

Lafayette Colombia, para esta generación no solo es importante el momento de la

compra, sino además se les hace relevante conocer el origen de las materias

primas que componen, en el caso de la ropa, las prendas que adquieren. También

les interesa conocer cómo y quiénes las fabrican, pues no validan ni desean en lo

absoluto contribuir con la explotación y la contratación de mano de obra infantil en

las maquilas de moda.

Esta política se debe a la ética, conciencia social y ambiental, y al consumo

responsable que identifica a los Millennials, una de las razones que ha hecho que

las industrias replanteen muchos de sus procesos de producción a fin de obtener

certificaciones que comprueben que sus materiales son amigables con el

ambiente y que gozan de una cadena de suministros responsable”, aseguran.

22

El país continúa presentando un panorama económico favorable con crecimiento

de 2.8% en el PIB, una reducción de -4pp en la tasa de desempleo con respecto al

mismo periodo de 2017 cerrando el primer semestre en 9.4%.

Imagen 1. Crecimiento industria del hogar

Fuente: (Procolombia, 2015, fig. 1)

La industria HPC que pese a que aún presenta una leve contracción de -0.7% en

el YTD, en algunas canastas presenta muy buenos resultados como aseo del

hogar en cadenas sacrificando precios y tocador en la tienda vía innovaciones y

foco en mejora de la ejecución en el canal y el comportamiento por casta nos

arroja.

23

Imagen 2. Crecimiento discriminado en productos de aseo

Fuente: (Procolombia, 2015, fig. 2)

Aseo del Hogar es una canasta donde la decisión de compra se concentra en la

búsqueda de ahorro, perdiendo relevancia la calidad, el empaque o el

reconocimiento de la marca.

Es importante para la empresa desorganico S.A.S. dar una conocer una

alternativa diferente, Sudar es una necesidad fisiológica esencial para que

nuestro organismo pueda eliminar toxinas y mantener buenos niveles de

hidratación, temperatura corporal y PH.

Es increíble cómo la industria ha conseguido, a golpe de anuncio, convencernos

de algunas cuestiones completamente absurdas, innecesarias y, en muchos

casos, aberrantes. Por ejemplo, nos ha convencido de que nuestros fluidos

corporales son algo sucio que debe ser ocultado, ignorado, camuflado y detestado

cuando, la pura verdad, es que esos fluidos corporales son permiten seguir vivos y

tener salud. La menstruación no es nada que deba esconderse y el sudor no es

nada que deba impedirse. Al contrario, sudar es esencial pero así mismo existe la

posibilidad de aprovechar el medio ambiente y sus propiedades para la dar una

solución a la problemática la buena noticia es que existen soluciones y alternativas

saludables y ecológicas.

24

Una de las opciones más cómodas es comprar desodorantes ecológicos

elaborados artesanalmente con sustancias naturales y saludables “El uso de

desodorantes es común y se ha convertido en esencial para la vida de muchas

personas. Sin embargo, su uso ha estado rodeado de controversias en los últimos

años, no sólo por su potencial para dañar el medio ambiente, sino también la

salud. Existen informes que los relacionan con el cáncer y otras enfermedades.

Actualmente, los desodorantes naturales están disponibles y se puede obtener un

buen olor, mientras se evita cualquier riesgo para la salud.

Los desodorantes convencionales por lo general contienen aluminio, que está

relacionado con diferentes enfermedades. Investigaciones han demostrado que el

circonio de aluminio y el clorhidrato de aluminio pueden causar enfermedad de

Alzheimer, cáncer de mama y otros trastornos relacionados con el cerebro. Las

mujeres pueden evitar estas enfermedades mediante el uso de desodorantes

naturales en lugar de los comerciales. Reduce el riesgo de cáncer de Mamá, no

obstruye los poros de axilas, conserva el aroma, no provoca manchas en la ropa”.

(Nielsen, 2016, párr. 1-2).

25

1.3.1 Formulación del problema. ¿Cuál es la viabilidad para la creación de

una empresa dedicada a la producción y comercialización de desodorantes

orgánicos en crema en la ciudad de Cali para el año 2018?

1.3.2 Formulación del problema. ¿Cuál es la viabilidad para la creación de

una empresa dedicada a la producción y comercialización de desodorantes

orgánicos en crema en la ciudad de Cali en el año 2018?

1.3.3 Sistematización del problema.

• ¿cómo determinar mediante un estudio cual es demanda de los consumidores

para un desodorante orgánico en el mercado de la ciudad de Cali?

• ¿Cuáles son los aspectos legales que se deben tener en cuenta para la

creación de una empresa de desodorantes orgánicos?

• ¿Cuál es la descripción del producto para la elaboración de desodorantes

orgánicos en el mercado que permita describir un medio de publicidad para

ofertar en el mercado?

• ¿Qué viabilidad financiera tiene la creación de la empresa productora y

comercializadora de desodorantes orgánicos?

1.4 OBJETIVOS DE LA INVESTIGACIÓN

1.4.1 Objetivo general. Determinar la viabilidad de crear una empresa

dedicada a la fabricación y la comercialización de desodorantes orgánicos en la

ciudad de Santiago De Cali en el año 2018.

26

1.4.2 Objetivo específico.

• Realizar un estudio de mercado donde se recopile, procese y analice

información de los clientes que requieren desodorante orgánico en crema en

la ciudad de Cali.

• Realizar actividades de producción y publicidad cuya finalidad sea dar a

conocer el producto principalmente en el sector y los alrededores de donde

estará ubicada la empresa.

• Efectuar el análisis jurídico y legal que permita identificar los requisitos

necesarios para este tipo de negocio y los factores a tener en cuenta para la

constitución y funcionamiento del mismo.

• Realizar un estudio financiero completo que permita cuantificar la inversión

necesaria estableciendo los costos, gastos, ingresos y beneficios del proyecto,

y de esta manera definir cómo financiar dicho proyecto y que nivel de

rentabilidad presenta para socios la elaboración de un desodorante orgánico

en crema en la ciudad de Cali.

1.5 MARCO TEÓRICO.

ANTECEDENTES DE LA INVESTIGACIÓN

Con más de dos siglosde existencia, el desodorante es uno de los productos

imprescindibles para la higiene personal. Además de evitar situaciones

incomodas y proporcionar una sensación de frescor, estos productos aportan a la

piel el equilibrio perfecto gracias a sus componentes naturales.

27

Mucho antes de que fueran fabricado el primer desodorante, los hombres del

imperio romano tenían sus propias fórmulas para conseguir los mismos efectos.

Así, después de lavarse se colocaban en las axilas unas almohadillas con

sustancias aromáticas. Varios siglos después, a finales del siglo XlX, surgió el

desodorante como producto de higiene personal gracias a mezcla de sulfato de

potasio y aluminio. Referente del desodorante

Antes de que existiera el desodorante, la gente trató por siglos crear alguna

manera para camuflar su olor corporal. Los egipcios fueron los más destacados en

este aspecto al inicio de los tiempos, en donde la utilización de mezclas cítricas y

canela fue la clave para acabar con los olores rancios. Otros perfumes que se

utilizaron fueron el incienso y el algarrobo.

Ya años más adelante, en la edad media, el tema del olor corporal no fue muy

importante debido a que la higiene personal era casi solo para los más adinerados

debido a los exclusivos perfumes, barriles de madera y agua caliente, que no

estaban a la disposición para el resto del pueblo (el cual tenía que conformarse

simplemente con refregarse con agua helada para limpiarse y nada más).

Todo cambió ya cuando en 1888 apareció el primer antitranspirante hecho de

cloruro de zinc, el cual tenía por nombre Mum, y era más que nada una cera

pastosa que se aplicaba bajo el brazo.

Luego en 1890, una nueva variedad de antitranspirantes hechas de cloruro de

aluminio aparecieron, dando inicio a la variada producción tanto de cremas, talcos,

roll-ons y pads, para combatir el mal olor.

28

En 1950, la aparición de productos en aerosol, dieron el puntapié para que

aparecieran los primeros desodorantes en spray, los cuales tenían como

principales componentes el circonio de aluminio, y el clorofluorocarbono (CFC).

Estos nuevos desodorantes se volvieron tan populares que para los ’70,

representaban el 80% de las ventas de este tipo de productos. Sin embargo, en

1977, el gobierno estadounidense prohibió el uso del circonio de aluminio debido a

los problemas que podría producir en la salud humana al ser inhalado. Además el

uso del CFC también fue prohibido por los daños que podía producir en la capa de

ozono. Esto produjo como consecuencia la disminución del uso de desodorantes

en spray y, por otro lado, el incremento de productos roll-on y en barra, mientras

se buscaban alternativas a los químicos prohibidos.

NUEVAS FORMULACIONES PARA PREOCUPACIONES ESPECÍFICAS.

Los desodorantes se consideran esenciales a diario, sin embargo, las propiedades

antitranspirantes o desodorantes de estos productos ya no se consideran

suficientes. Las compras generalmente son impulsadas y promovidas por la

eficacia, con una protección más duradera y rangos clínicos populares entre los

consumidores, sin embargo, ahora incorporan sustancias hidratantes y curativas,

fortificadas con vitaminas, aceites, minerales, extractos y nuevos elementos

presentes en los productos para el cuidado de la piel para productos duales. Úselo

en todas las presentaciones (palos, sprays, roll-ons, geles y cremas) para mujeres

y hombres.

Los desodorantes son una categoría madura y los productores están obligados a

mejorar la combinación actual de productos con productos innovadores que

ofrecen resultados rápidos. Con la expectativa de la recuperación económica

colombiana, se proyecta que la categoría genere un crecimiento saludable en los

próximos años impulsado por los fabricantes que entregan productos específicos

para cada género a través de todos los canales e invirtiendo principalmente en los

formatos de rociado y roll-on y crema.

29

LAS EMPRESAS INTERNACIONALES LIDERAN LA INNOVACIÓN.

Los jugadores internacionales lideran la categoría; Rexona y Dove (Unilever),

Speed Stick (Colgate-Palmolive) y Balance (Henkel) están respaldados por redes

de distribución multinacionales y extensas carteras. Speed Stick ha mantenido una

línea cohesiva de productos tanto para mujeres como para hombres con diferentes

lanzamientos 24/7, versiones Derma + Omega y Derma + Vitamin E, que afirman

beneficios de blanqueamiento e hidratación.

POCAS MARCAS PREMIUM Y LÍNEAS DE MARCA PRIVADA.

A diferencia de otras categorías de belleza y cuidado personal, los desodorantes

comprenden un segmento premium significativo o una etiqueta privada debido a la

amplia distribución y asequibilidad inherentes a los desodorantes en masa que

limitan la expansión de los premium. La selección de marcas dermocosméticas /

farmacéuticas continúa creciendo, con Vichy el único jugador en esta subcategoría

y apoyando la tendencia entre los consumidores más conscientes que prestan

mucha atención a las formulaciones potencialmente irritantes.

SOSTENIBILIDAD Y MEDIO AMBIENTE

Muchas empresas hoy en día están haciendo un esfuerzo para poner en acción

prácticas de sustentabilidad. Son muy conscientes de que al hacerlo no sólo

ayudan al medio ambiente y la sociedad, sino que también puede crearles una

buena reputación y contribuir positivamente a la salud y desempeño de sus

marcas, reducción de los materiales de envasado, minimización de los costos de

transporte y la instalación de iluminación de bajo consumo son sólo algunas de las

maneras en que las empresas están reduciendo costos.

30

Pero el resultado final no es sólo acerca de la rentabilidad, se trata también de un

cambio de cultura. Pero, ¿Los consumidores realmente se preocupan por el

capitalismo cuando se trata de decisiones de compra? ¿Están dispuestos a pagar

más por productos y servicios que provienen de empresas que realizan acciones

por el bien social? Para un número cada vez mayor de los consumidores de todo

el mundo, la respuesta es sí. Usted estaría bajo presión para encontrar un

consumidor que dijo que él o ella no se preocupan por el medio ambiente o la

pobreza extrema en el mundo. Pero, ¿el cuidado puede convertir en acción

cuando se trata de decisiones de compra? Suponiendo una relación positiva entre

la voluntad declarada de pagar y una voluntad real de abrir su billetera, la

encuesta encontró que la respuesta es sí para un número cada vez mayor de los

consumidores de todo el mundo.

Desde una perspectiva globalizada. se entiende por medio" ambiente" a todo el

entorno querodea al hombre, adoptando el sentido omnicomprensivo que utilizo

inicialmente la ComisiónEconómica para Europa al definirlo en 1978 como " el

conjunto de sistemas compuesto de objetosy condiciones físicamente definibles

que comprenden, particularmente, ecosistemas equilibradosbajo la forma en que

los conocemos o que son susceptibles adoptar un futuro en un futuroprevisible, y

con los que el hombre , en cuanto punto focal dominante ha establecido relaciones

directas". De lo expuesto, el ambiente comprende dos sectores claramente

identificables ycontrapuestos: el ambiente natural (aire, agua, suelo, flora y fauna)

y el ambiente artificial, el cual incluye a su vez al ambiente construido por el

hombre edificios, fábricas, vías de comunicación,etc.) Y al ambiente social

(sistemas sociales, económicos, políticos, culturales).

31

El daño ambiental afecta los elementos del patrimonio ambiental derivada de toda

actividad humana individual o colectiva, causan un daño social por afectar los

llamados "intereses difusos" que no son individuales, pertenecen a la comunidad y

no tienen por finalidad la tutela del interés de un sujeto en particular, sino de un

interés general o indeterminado en cuanto a su individualidad. El daño así es más

apropiado llamarlo "daño ambiental", por ser más amplio y comprensivo del

ecológico reservando aquella expresión para daño que ataca los elementos

bióticos y abióticos de la biosfera.

La ciencia médica ha puesto en evidencia. Uno de los principales factores o

condiciones que afectapositiva o negativamente a la salud pública es el ambiente

natural, pues de su calidad dependeno solo la conservación de los recursos

naturales, sin que a través de ellos se protege también lavida y la salud de los de

los seres humanasen general, más aun si se tiene presente el

caráctermodernamente antropocéntrico que impone la constitución.

TRIANGULO INVERTIDO

El éxito es el fruto del sacrificio de un emprendedor, sin dudas emprender va más

allá de saber cómo llevar una idea de negocio por buen camino, conseguir que la

inversión de un capital se recupere en el menor tiempo posible y garantizar el

sostén de la empresa es apenas la punta del iceberg para conseguir el éxito de

un proyecto. Hay muchos expertos, estudiosos y entre grandes emprendedores

creadores de su propio imperio que han dado múltiples definiciones y fórmulas que

ayuden a describir el trayecto de un emprendimiento exitoso, cada uno dando su

punto de vista a partir de sus experiencias personales. En este caso contamos con

la famosa teoría de El Triángulo Invertido de Andy Freire, un conocido

economista argentino y emprendedor que diseñó un sencillo gráfico que explica

los puntos más esenciales de lograr lo que todo emprendedor quiere para su idea.

32

Imagen 3. Triangulo invertido

Fuente: (Imolko, 2017, fig. 1)

El triángulo invertido consta de 3 aspectos importantes a considerar tales como

una idea de proyecto, la cual consta de establecer una necesidad en el mercado

por medio de la ausencia de servicios o productos que requiere un sector o varios

en específicos, generando de igual forma varias interrogantes con la finalidad de

alcanzar la solución de las hipótesis planteadas por medio de variables cualitativas

y cuantitativas para establecer sus mercado, procesos operativos, parámetros

legales basados en la constitución de cada una de las localidades o sector en el

cual se encuentre y un análisis de variables financieras que permitan establecer

los diferentes estados financieros para obtener un proyecto.

Con base a lo anterior, una vez determinado el proyecto a realizar según la

necesidad del sector planteado y sus estudios determinados es necesario obtener

el capital con la finalidad de establecer el financiamiento propio o apalancamiento

de este para ser llevado a cabo del papel al sector.

La creación de este desodorante cuenta con un estudio financiero basado en el

ingreso por parte de los socios y catalogándonos con un grupo peqeño pero

consistente de personas entregadas, seguras y motivadas para sacar adelante

un proyecto que no genera altos costos de producción pero si una gran

satisfacción tanto económica como ambiental para la sociedad.

33

1.5.1 Marco legal. Se presenta a continuación las normas que están sujetas

al debido funcionamiento para la creación de desodorantes en crema orgánico en

la ciudad de Santiago de Cali.

Constitución política Colombiana. En Colombia como el resto del mundo el

problema de salud está regulado por las normatividades y leyes en prevención y

protección de los ciudadanos, estableciendo medidas sancionatorias a personas

naturales y jurídicas que por diferentes razones se conviertan en infractores de la

normatividad, en este caso se considera el artículo 78 de la constitución política

Colombia en la cual es de prioridad del derecho social fundamental para así

garantizar la salud y derecho de la vida.

Artículo 78. La ley regulará el control de calidad de bienes y servicios ofrecidos y

prestados a la comunidad, así como la información que debe suministrarse al

público en su comercialización. Serán responsables, de acuerdo con la ley,

quienes en la producción y en la comercialización de bienes y servicios, atenten

contra la salud, la seguridad y el adecuado aprovisionamiento a consumidores y

usuarios. El Estado garantizará la participación de las organizaciones de

consumidores y usuarios en el estudio de las disposiciones que les conciernen.

Para gozar de este derecho las organizaciones deben ser representativas y

observar procedimientos democráticos internos.

Ley 1014 de 2006 del Ministerio de Educación Nacional. La presente ley

promueve el espíritu emprendedor de todo colombiano con el apoyo del estado,

con un modelo de negocios innovador que pretenda brindar al mercado una

sostenibilidad y crecimiento personal, laboral, social y económico de la sociedad

con el fomento de empleo sostenible en un mercado creciente.

34

Decreto 1545 de 1998 registro Invima. Por medio de esta se establecen los

requisitos sanitarios que se deben cumplir para la fabricación, elaboración,

envase, almacenamiento, distribución, transporte, comercialización para los

productos de higiene doméstica, productos absorbentes de higiene personal y

cosméticos.

En las NORMAS ISO 14000 es un conjunto de normas internacionales que incluye

la Norma ISO 14001 que expresa cómo establecer un Sistema de Gestión

Ambiental (SGA) efectivo. La norma ISO 14001 es aplicable a cualquier

organización, de cualquier tamaño o sector, que esté buscando reducir los

impactos en el ambiente y cumplir con la legislación en materia ambiental.

En las NORMAS ISO 9000 es un conjunto de normas sobre calidad y gestión de

calidad. Se pueden aplicar en cualquier tipo de organización o actividad orientada

a la producción de bienes o servicios. El ISO 9000 especifica la manera en que

una organización opera sus estándares de calidad, tiempos de entrega y niveles

de servicio.

Normatividad para los productos de aseo personal. Los productos cosméticos

utilizados tanto en los servicios personales de estética ornamental (Peluquería)

como en los de facial y corporal se encuentran actualmente reglamentados por la

Decisión 516 de 2002de la Comunidad Andina de Naciones, CAN, al cual

establece la Armonización de Legislaciones en Materia de Productos Cosméticos.

1.6 JUSTIFICACIÓN DE LA INVESTIGACIÓN

35

Este proyecto de emprendimiento busca dar a conocer una nueva alternativa para

la protección y cuidado de las axilasadaptándose de manera natural a sus

necesidades y exigencias, con el fin de incentivar a las personas al uso de

productos que ayuden a preservación del medio ambiente además de brindarles

seguridad, hidratación y sobre todo sin mal olor, la utilización de desodorantes a

base de ingredientes orgánicos y naturales, siendo un producto efectivo, novedoso

y económico, es importante para nosotros incursionar en un mercado existente

como el cosméticopero con un factor diferenciador quepermita reducir los agentes

contaminantes que se han venido presentando con este tipo de productos en el

mercado, causando perjuicios ala salud de su consumidor.

Día a día nos encontramos con la problemáticade sudoración severa, la

incomodidad y la irritación que afecta a adolescente y adultos, debido a la

utilización de los desodorantes ya existentes en el mercado que contienen un alto

grado de químicos encargados de generar alteraciones de agentes en el cuerpo

humano además de liberar toxinas contaminantes para el mundo que nos rodea.

Al culminar este trabajo se requiere hallar y desarrollar las estrategias indicadas

para un funcionamiento y desarrollo de la empresa dedicada a la producción y

comercialización de desodorantes orgánicos y así brindar un aporte al sector

laboral y económico de la ciudad de Cali para el año 2018.

1.7 ASPECTOS METODOLÓGICOS

1.7.1 Tipo de estudio. El estudio a realizar es un diseño mixto no es

reemplazar a la investigación cuantitativa ni a la investigación cualitativa, sino

utilizar las fortalezas de ambos tipos de indagación, combinándolas y tratando de

minimizar sus debilidades potenciales.

36

Imagen 4. Fortalezas del estudio mixto

37

Fuente: (Nielsen, 2016, fig. 3)

Debido a que el estudio cualitativo, permite determinar las características del

mercado y sus clientes, por medio de los gustos y preferencias de estos a lo hora

de establecer su preferencia de compra en el mercado, se establece la relación

entre los productos existentes en el mercado y los convencionales. Mientras que el

cuantitativo permite medir por valores numéricos el consumo, perfil del consumidor

y precios de la variedad de los productos para así determinar la demanda de la

empresa de desodorante orgánico en crema y spray en la ciudad de Cali.

1.7.2 Método de la investigación. El método descriptivo permite establecer

la relación de los tipos de estudios y describir sus cualidades y cantidades en

procesos de elaboración de los desodorantes en crema orgánicos, permitiendo

definir la correlación entre los aspectos y fenómenos que no sean posible

cuantificar del estudio cualitativo y establecer un análisis estadístico de los datos

recopilados.

1.7.3 Técnicasde recolección de la información. La información

recolectada será recopilada mediante la estructura de una encuesta dirigida al

público meta de desodorantes orgánicos en crema de la ciudad de Cali, con la

finalidad de establecer las estrategias de mercadeo que permitan definir

estrategias de mercado claras para la comercialización de estos productos.

1.7.4 Fuentes de recolección de la información.

1.7.4.1 Fuente primaria. Se realiza un encuesta con preguntas cerradas y

relacionadas con la composición de producción de beneficios de los desodorantes

orgánicos en crema, la finalidad de esto, es tabular la información recopilada en la

investigación establecer por medio del estudio cuantitativo la aceptación del

producto en el mercado.

38

1.7.4.2 Fuente secundaria. La información diagnosticada es relacionada de

diferentes páginas web que permitan una construcción del presente trabajo tales

como:

• Alcaldía Santiago de Cali.

• Cámara de la industria de cosméticos.

• Colgate Palmolive y Unilever

• Revista de Dinero, El tiempo y el portafolio.

• Blogs académicos tales como (El problema de los desodorantes y los

antitranspirantes, Tóxicos en aromatizantes o ambientadores: que hay de

nuevo, Compradores cada vez más impulsivos, Inversión en el sector

Cosméticos y Productos de Aseo en Colombia, Los cinco componentes más

polémicos de los desodorantes)

1.7.5 Tratamiento de la información. La información recopilada en los

estudios anteriores son evaluados y analizada detalladamente con la finalidad de

plasmar cada uno de sus componentes por medio de tabulaciones y registros que

permitan el desarrollo de la información continua con una lectura coherente y

relacionada en el tema investigado.

39

2 ESTUDIO DE MERCADO

El estudio de mercado permite visualizar en entorno y el producto para la empresa

y sus consumidores, perfilando estrategias que permitan alcanzar las metas

planteadas en el mercado.

Con la finalidad de determinar el estudio de mercado es necesario establecer un

estudio estadístico de muestreo que permita definir la población exacta a la que se

realizara las encuestas.

Cuadro 1. Formula de la muestra

Fuente: Autores

Los resultados obtenidos mediante la muestra estadística son de 187 ciudadanos

a entrevistar.

El tamaño de mercado es determinado según la cantidad de ciudadanos en la

ciudad de Santiago de Cali, este es establecido por personas hombres y mujeres

que comprenden la edad entre 10 y 60 años. A continuación se presenta la

relación de cantidad de personas por edad y género.

40

Se tomara como referencia personas entre los 10 y 60 años de edad que son

todos aquellos que consumen en su mayoría desodorantes para el desarrollo de

sus diferentes actividades físicas. Los cuales suman un total de 2’249.478

mientras que el mercado objetivo establecido son todos aquellos ciudadanos que

se encuentran son todos entre el rango de edad de 10 a 60 años debido que estos

son todos aquellos que requieren las propiedades de este producto en su

consumo.

Cuadro 2. Discriminado del mercado objetivo

Fuente (DANE, 2018, pág. 45)[p1]

Con la finalidad de establecer la estructura de la encuesta es necesario realizar la

ficha técnica con la finalidad de establecer a quienes va dirigida.

Hombre Mujeres

0 a 5 años 129.735 58.381 71.354 129.735

5 a 10 años 246.334 110.850 135.484 246.334

10 a 20 años 356.754 160.539 196.215 356.754

20 a 30 años 356.335 160.351 195.984 356.335

30 a 40 años 374.572 168.557 206.015 374.572

40 a 50 años 620.851 279.383 341.468 620.851

50 a 60 años 294.632 132.584 162.048 294.632

60 a 70 años 43.984 19.793 24.191 43.984

mayores de 70 22.084 9.938 12.146 22.084

TOTAL 2.445.281 1.100.376 1.344.905

Total por

genero

Discriminación por edad y genero según DANE

Discriminacion por generoRango de edades

41

Cuadro 3. Ficha técnica de la encuesta

Fuente: Autores

2.1 ANÁLISIS DE SECTOR

El análisis del sector permite visualizar el crecimiento del mercado en un sector y

subsector independientemente, su aporte económico y consumo per cápita de los

ciudadanos frente a las diferentes marcas. (Procolombia, 2015)

Resultados de la encuesta y entrevista

42

La entrevista realizada arrojo la descripción de la producción de los desodorantes

en crema orgánicos, generando así una guía y mayor conocimiento de este

producto para mayor discriminación ver cuadro 22.

La encuesta realizada a 187 personas del mercado objetivo brindo los siguientes

resultados.

1. ¿Utiliza usted algún tipo de desodorante o antitranspirante? ¿Si su

respuesta es sí marque cuál?

Cuadro 4. Cantidad de personas que utilizan desodorante

Fuente: Autores

El cuadro anteriordetermina la cantidad la aceptación de los usuarios que usan

antitranspirantes y desodorantes en el mercado con un 89% en el mercado.

Mientras que la 2 figura determina la preferencia de los consumidores de una

presentación a otra, teniendo como preferencia la crema frente a los otros.

2. ¿Sabe usted que el tipo de desodorante tradicional que usa son

perjudiciales para la salud?

Cuadro 5. Tipo de desodorante tradicional

SI 167 46

NO 20 77

TOTAL 187 21

23

167TOTAL

1. ¿Utiliza usted algún tipo de desodorante o

antitranspirante? ¿Si su respuesta es sí marque cuál?

ANTITRASPIRANTE

CREMA

ROLL-ON

GEL

2. ¿Sabe usted que el tipo de

desodorante tradicional que usa son

perjudiciales para la salud?

SI

NO

45

142

43

Fuente: Autores

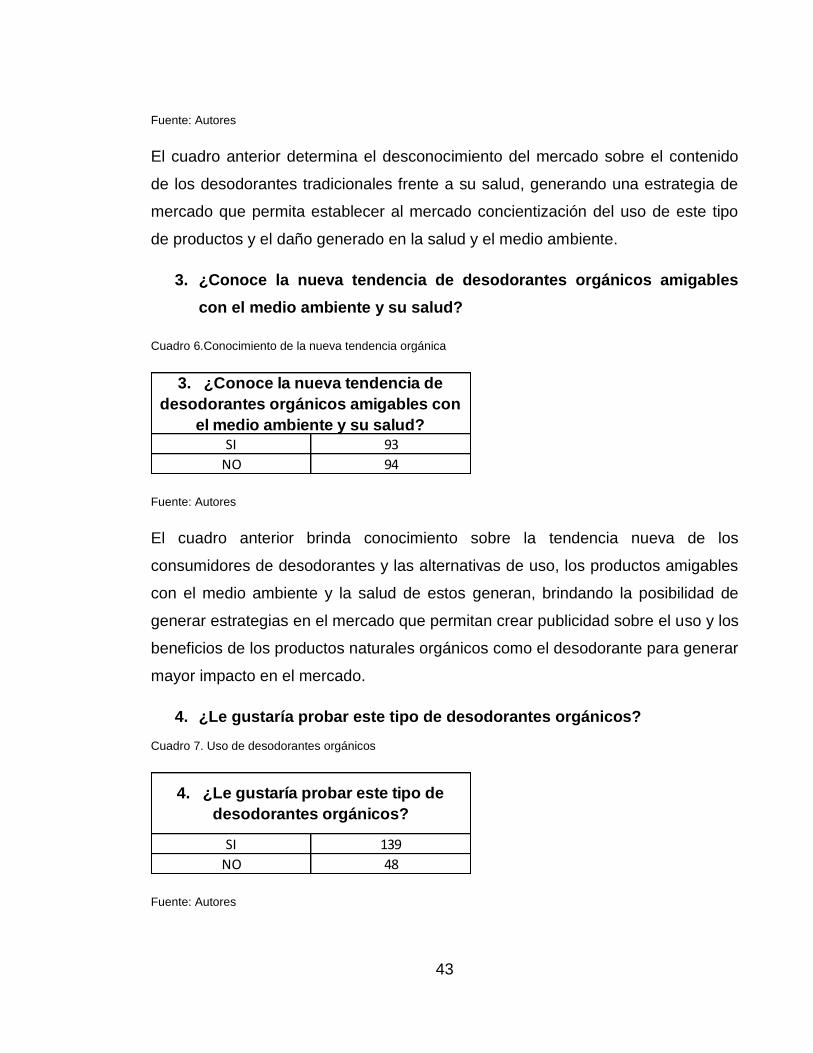

El cuadro anterior determina el desconocimiento del mercado sobre el contenido

de los desodorantes tradicionales frente a su salud, generando una estrategia de

mercado que permita establecer al mercado concientización del uso de este tipo

de productos y el daño generado en la salud y el medio ambiente.

3. ¿Conoce la nueva tendencia de desodorantes orgánicos amigables

con el medio ambiente y su salud?

Cuadro 6.Conocimiento de la nueva tendencia orgánica

Fuente: Autores

El cuadro anterior brinda conocimiento sobre la tendencia nueva de los

consumidores de desodorantes y las alternativas de uso, los productos amigables

con el medio ambiente y la salud de estos generan, brindando la posibilidad de

generar estrategias en el mercado que permitan crear publicidad sobre el uso y los

beneficios de los productos naturales orgánicos como el desodorante para generar

mayor impacto en el mercado.

4. ¿Le gustaría probar este tipo de desodorantes orgánicos?

Cuadro 7. Uso de desodorantes orgánicos

Fuente: Autores

3. ¿Conoce la nueva tendencia de

desodorantes orgánicos amigables con

el medio ambiente y su salud?

SI

NO

93

94

4. ¿Le gustaría probar este tipo de

desodorantes orgánicos?

SI 139

48NO

44

El cuadro anterior permite visualizar que los usuarios en su mayoría están

dispuestos adquirir productos naturales orgánicos que permitan reducir los

agentes contaminantes en su producción y utilización, generando también la

posibilidad de generar estrategias de venta que permita el producto de

Desorganico S.A.S. estar al acceso de la mayoría del público del mercado.

5. ¿Con que frecuencia adquiere estos productos en el mercado?

Cuadro 8. Frecuencia de compra

Fuente: Autores

El cuadro muestra el consumo de los ciudadanos con los desodorantes

tradicionales y orgánicos, brindando estrategias de presentación y contenido para

un mes, brindando también una proyección de compra para una distribución en

diferentes lugares con inventarios de producción abastecidos para satisfacer la

necesidad en el mercado.

6. ¿Con que frecuencia utiliza usted este tipo de productos al día?

Cuadro 9. Frecuencia de uso al día

Fuente: Autores

NINGUNO 20

134

24

9

0

5. ¿Con que frecuencia adquiere estos

productos en el mercado?

DIARIO

SEMANAL

QUINCENAL

MENSUAL

20TRES

NINGUNO 0

6. ¿Con que frecuencia utiliza usted

este tipo de productos al día?

UNO

DOS

78

89

45

El cuadro anterior muestra que el uso de los diferentes desodorantes al día por

sus consumidores, determinando así una demanda alta diaria y brindando para la

empresa una oportunidad de ofertar sus productos en el mercado con diferentes

estrategias de venta tales como el uso excesivo de estos productos son

perjudiciales para la salud con programas de concientización en el mercado.

7. ¿Dónde le gustaría adquirir este tipo de producto en el mercado?

Cuadro 10. Lugar de adquisición de productos

Fuente: Autores

El cuadro anterior muestra los lugares de preferencia de los consumidores para la

adquisición de productos orgánicos, brindando así estrategias de mercado que

permitan la ejecución de generar alianzas de distribución con diferentes cadenas

de mercado grandes superficies que permita la comercialización de esta clase de

productos en el mercado.

8. ¿Cuánto estaría dispuesto a pagar por un producto natural en el mercado?

Cuadro 11. Precio de aceptación en el mercado

Fuente: Autores

45

Supermercados

Droguerias

80

62

Tiendas naturistas

7. ¿Dónde le gustaría adquirir este tipo

de producto en el mercado?

4.500 a 5.000

7.000 a 8.000

9.000 a 12.000

68

95

24

8. ¿Cuánto estaría dispuesto a pagar

por un producto natural en el mercado?

46

El cuadro anterior muestra el rango de precios que está dispuesto a pagar el

mercado por un producto natural que permita establecer un margen de ganancia

en el para la empresa Desorganico S.A.S. y sus diferentes estrategias de

promociones descuentos y terceros que le permitan su distribución.

2.1.1 Mercado de cosméticos y productos de aseo en Colombia. Colombia

es el quinto mercado de cosméticos y Artículos de Aseo en Latinoamérica. Las

ventas del sector crecieron a una tasa de 7% entre 2013 y 2017, y se espera que

a 2018 el sector alcance un crecimiento promedio anual de 4% frente a 2017. El

consumo per cápita de productos de cosméticos del país alcanzó los US$ 79,8

cifra que supera a países como Perú (US$ 74,9), y representa un tercio del

consumo de países como Estados Unidos y Francia. (Procolombia, 2017, pág. 1)

El crecimiento de productos de cosméticos y artículos de aseo para hogar y

corporal en Colombia han impulsado el crecimiento del país a nivel per-capital y el

laboral. Brindando en Colombia un creciente en la participación femenina en el

mercado laboral en un 54% de mujeres, este mercado cuenta con una

participación del 22% para la economía colombiana.(Procolombia, 2017)

Colombia es uno de los principales proveedores de cosméticos y productos de

aseo de la región, la industria ha mostrado un crecimiento sostenible los últimos 8

años en cuanto a producción, ventas y exportaciones. Las ventas de maquillaje,

tratamientos para la piel, cremas, jabones, desodorantes y shampoo colombianos

gozan de gran prestigio en el exterior por su calidad y sus ingredientes

naturales.Debido a que Las empresas colombianas cuentan con certificaciones

internacionales de calidad que respaldan sus procesos productivos, como ISO

9001, Registros INVIMA, Buenas Prácticas de Manufactura – BPM y sus procesos

logísticos, con la Certificación BASC.

47

Imagen 5. Sector y subsectores de los desodorantes y antitranspirantes

Fuente: (Cámara de la Industria Cosmética y de Aseo, 2015, fig. 1)

2.2 ESTRUCTURA DE MERCADO

La estructura permite determinar la cantidad de clientes de la empresa de

desodorante orgánico en crema y spray en el mercado, desde el punto de vista de

la oferta y demanda para así contribuir al crecimiento de la empresa.

48

2.2.1 Análisis de la demanda. Según el departamento de Planeación de

la Alcaldía Santiago de Cali, la ciudad cuenta con una población total promedio de

residentes de 2´674.973 ciudadanos. Lo cual esto sirve, para determinar la

demanda de la empresa de desodorante orgánico en crema y spray.

Con base a loa anterior se determinaron los mercados de la empresa expuestos a

continuación:

Según la proyección de población del DANE para el 2018 la ciudad de Santiago de

Cali cuenta con una población de 2’445.281 los cuales están discriminados por

edad y género.

Cuadro 12. Relación de edad y género

Fuente (DANE, 2018, pág. 45)

Hombre Mujeres

0 a 5 años 129.735 58.381 71.354 129.735

5 a 10 años 246.334 110.850 135.484 246.334

10 a 20 años 356.754 160.539 196.215 356.754

20 a 30 años 356.335 160.351 195.984 356.335

30 a 40 años 374.572 168.557 206.015 374.572

40 a 50 años 620.851 279.383 341.468 620.851

50 a 60 años 294.632 132.584 162.048 294.632

60 a 70 años 43.984 19.793 24.191 43.984

mayores de 70 22.084 9.938 12.146 22.084

TOTAL 2.445.281 1.100.376 1.344.905

Total por

genero

Discriminación por edad y genero según DANE

Discriminacion por generoRango de edades

49

Cuadro 13. Mercados de la empresa de desodorantes en crema

Fuente: Autores

El cuadro anterior brinda información detallada de los mercados los cuales sirven

para determinar la aproximación de la demanda. Por medio de este se estipulado

la participación en el mercado de la empresa, lo cual fue logrado al consumo de

los clientes de desodorante orgánico en crema en el mercado.

Con la finalidad de establecer la tasa de participación del producto desodorante

orgánico en crema es necesario determinar la frecuencia de consumo de estos en

unidades en el mercado mensual (1) el promedio de las personas que residen en

los hogares caleños (4) esto es con la finalidad de calcular por medio del mercado

objetivo 2.033.144 en la ciudad de Cali que son personas de 10 a 60 años, la

demanda global en el mercado mensual. 2.033.144 x 1 x 4 = 7.319.318 unidades

mensuales de consumo en todos los tipos de desodorantes y antitranspirantes en

el mercado.

Una vez determinado el mercado global 7.319.318 se establece la capacidad de

producción de la empresa según la mano de obra, tiempos de ejecución y

producción por desodorantes y maquinaria y equipo requerido para esta actividad,

la cual se proyecta una producción de 3.000 unidades mensuales.

Al determinar la capacidad de producción y la demanda global en el mercado se

determina porcentualmente la tasa de participación de los desodorantes orgánicos

en crema en la ciudad de Cali la cual es del 4% mensual.

Mercado Global Mercado Potencial Mercado Objetivo

2.445.281 2.249.478 2.033.144

DESORGANICÓ S.A.S.

DEMANDA

Proyeccion de ciudadanos según el Dane

para el 2018

Proyeccion de ciudadanos

desde 10 hasta 60 años de

edad que requieren

desodorantes

poblacion entre 20 a 60

activo economicamente para

adquirir los productos de la

empresa

50

Cuadro 14. Tasa de participación en el mercado de la empresa

Fuente: Autores

En el cuadro se visualiza la demanda global del mercado objetivo en consumo de

desodorante orgánico en crema en el mercado, lo cual permite cuantificar un

mercado a futuro en la ciudad Santiago de Cali. El cuadro también permite

visualizar la tasa de participación de la empresa en el mercado frente a sus

competidores posicionados y reconocidos en el mercado.

Establecido el mercado objetivo

Cuadro 15. Proyección de la demanda de Desorganico S.A.S.

Fuente: Autores

Frecuencia de adquisición de desodorante

al mes por persona en unidades1

Cantidad de personas que consumen

requieren desodorante y antitranspirantes

en un hogar promedio 4 personas

4

Demanda global del mercado objetivo en

consumo de desodorantes y

antitranspirantes

7.319.318

Capacidad de produccion de los empleados

de la empresa Desorganicó S.A.S.

mensual

3.000

Tasa de participación 0,04%

PENETRACIÓN

DE MERCADO

Tipo de Cliente Mercado objetivoTasa de

Participación Mensual

Clientes que consumen desodorante y

antitranspirantes2.033.144 0,04% 833

ANÁLISIS

PROYECCIÓN DE LA DEMANDA

51

Según la población de Santiago de Cali el mercado objetivo que requiere

desodorante orgánico en crema son 2´033.144 con una tasa de participación de

4% por ser una empresa nueva en el mercado y pretende estrategias de

innovación para generar atención al público meta. Mientras genera una proyección

de la demanda de 833 unidades a vender mensual.

2.2.2 Análisis de la oferta. El sector de cosmético colombiano va en ascenso.

Según Daniel Arango, vicepresidente de la cámara de desarrollo empresarial, el

país alcanzó un crecimiento del 9,1% y un reporte en ventas de 1.800 millones de

dólares en 2016, destacándose como una de las industrias más promisorias de

Latinoamérica.

Según el vicepresidente de Desarrollo Empresarial del Ministerio de Comercio,

Daniel Arango recientemente nombrado entre la lista del Foro Económico Mundial

como uno de los jóvenes líderes mundiales del 2015se espera que el país sea

reconocido en 2032 como líder mundial en la producción y exportación de

cosméticos y productos de aseo para personal - hogar.

El sector le ha generado al país 16.000 empleos directos y ha impulsado el

comercio minorista en 11 %, según cifras reveladas por Fenalco. La producción

cosmética en los últimos siete años ha cumplido con las expectativas propuestas,

superando el promedio latinoamericano.En ventas, los tres productos que más

destacados fueron los de higiene, fragancias y cuidado de la piel. Colombia se

ubica en el cuarto lugar de productores de América Latina después de países

como Brasil, México y Argentina, según Euromonitor International. El sector

cosmético, ampliamente beneficiado por los nuevos tratados comerciales que

están y entrarán en vigencia, se afianza como un renglón sólido dentro de la

emergente economía colombiana. (Ministerio de Comercio, Industria y Turismo,

2016, párr. 3)

52

2.3 CARACTERIZACIÓN DEL PRODUCTO

Eldesodorante orgánico en crema no sólo ayuda a combatir el mal olor de la

sudoración, sino que lo hace respetando la piel y sin la necesidad de agentes

externos agresivos. Esto se debe a que a diferencia de los desodorantes

comerciales, los desodorantes caseros no utilizan ningún tipo de componente

químico o tóxico. Los ingredientes deldesodorante orgánico en crema casero son

naturales, por lo que aportan sus propiedades medicinales innatas a las recetas de

naturales.

Ventajas del desodorante orgánico en crema

Los múltiples beneficios del desodorante orgánico en crema son útiles para todas

las partes del cuerpo, por eso también está recomendado el uso de para los pies.

Este tipo de producto no sólo nos garantiza la ausencia de tóxicos y químicos sino

que al hacer orgánico y casero brinda un ahorro económico y la oportunidad de

personalizar el olor de este, entre otras muchas ventajas:

• Evita la obstrucción de los poros de la axila. La mayoría de desodorantes

comerciales son también, lo que significa que no dejan salir el sudor. Esto es

contraproducente porque el sudor sirve para eliminar las toxinas, y con los

componentes no se puede debido a que los poros están taponados.

• Libres de aluminio. Esa capa antitranspirante de los desodorantes comerciales

suele estar basada en algún componente de aluminio, el cuál es altamente

tóxico. Sin embargo, esto no significa que un desodorante natural no pueda ser

antitranspirante. La diferencia es que en lugar de obstruir, el desodorante

natural sin aluminio emplea ingredientes astringentes como la piedra de

alumbre. De esta forma no taponan la sudoración, sino que ayudan a reducirla.

53

• Aptos para pieles sensibles. Las fragancias de los desodorantes naturales se

obtienen de aceites esenciales y de aceites vegetales en lugar de sustancias

químicas. Esto unido a la ausencia de componentes de aluminio evita que la

piel se irrite o sufra reacciones alérgicas.

• Mantienen el aroma. La combinación de aceites naturales no sólo aporta

aroma sino que lo conserva durante más tiempo al penetrar en la piel, pero sin

riesgos para la salud.

• Menos manchas en la ropa. Con los desodorantes naturales no hay problema

de manchas en la ropa, ya que no contienen aluminio, el principal causante de

manchas de los desodorantes comerciales al reaccionar con el sudor.

• Permite ahorrar. Elaborar un desodorante orgánico en crema natural resulta

más económico debido a que permitir hacer varias veces la receta y en mayor

cantidad.

• Es más ecológico. Dado que también podemos hacer desodorante orgánico en

crema, evita el uso de antitranspirantes comerciales que contienen y expulsan

gases y químicos al medio ambiente.

• Reduce el riesgo de cáncer de mama. Según el Instituto de Cáncer de la

Nación, los desodorantes comerciales pueden contribuir al desarrollo de cáncer

de mama. Aunque no hay evidencia concluyente se cree que los compuestos

de aluminio que se utilizan regularmente en la piel cerca de la mama pueden

ser absorbidos por la piel, causando efectos hormonales similares a los del

estrógeno lo que puede estimular el desarrollo de células cancerígenas. (Bio-

Beauty, 2018)

2.3.1 Clientes. Son todos aquellos ciudadanos de la ciudad Santiago de

Cali de la edad de 10 a 60 años de edad activamente económicos que requieren

desodorante orgánico en crema para adquirir los productos de la empresa.

54

Cuadro 16. Emphaty Map

Fuente: Autores

Con base a la percepción del cliente es necesario describir el cliente en el

mercado y sus necesidades a la hora de adquirir productos en el mercado de

desodorante orgánico en crema.

55

Cuadro 17. Conclusiones del Emphaty Map

Fuente: Autores

Por otra parte, es necesario realizar una segmentación del cliente geográfica y

demográfica que permita la descripción e información previa de este para la

adquisición de estos productos de desodorante orgánico en crema en el mercado.

56

Cuadro 18. Segmentación del cliente

Fuente: Autores

2.3.2 Competencia. “Las empresas componen el sector a nivel nacional está

compuesto por 1.090 empresas, de las cuales aproximadamente el 40% son de

cosméticos y el 60% de aseo y absorbentes según las empresas vigiladas y

registradas en el INVIMA. Dentro de las empresas del sector hay productoras,

comercializadoras, maquiladoras y proveedoras de insumos. Alrededor del 40% de

las empresas están ubicadas en Bogotá, seguido de Antioquia con el 23% y del

Valle del Cauca con el 13%.”(Cámara de la Industria Cosmética y de Aseo, 2015,

p. 6)

Con base a la información anterior, los desodorantes orgánicos en crema están

enmarcados en el sector de cosméticos con el subsector de productos de aseo

personal. Debido a al análisis del sector realizado en el mercado de la ciudad

Santiago de Cali se encuentran los siguientes competidores directos e indirectos.

57

Uno de los grandes competidores en el mercado a nivel nacional en el mercado es

la empresa Unilever con más de 400 marcas de productos de aseo en el mercado

y a nivel mundial.

UnileverLos consumidores buscan alimentos nutritivos equilibrados o helados

indulgentes, jabones asequibles que combaten la enfermedad, champús lujoso o

productos de cuidado de la casa todos los días, hay una buena probabilidad de

que la marca que escogen es una de las nuestras. Siete de cada diez hogares en

todo el mundo contienen al menos un producto Unilever, y nuestra gama de

marcas líderes en el mundo, Lipton, Knorr, Dove, Axe, Hellmann's y Omo. Las

marcas locales de confianza diseñadas para satisfacer las necesidades

específicas de los consumidores en su mercado doméstico incluyen Blue Band,

Pureit y Suave. (Unilever, 2017, p. 1)

Sea cual sea la marca, dondequiera que se compre, Unilever trabaja para

garantizar el desempeño de un papel en ayudar a cumplir nuestro propósito como

un negocio.

Colgate PalmoliveEmpresa con más de 200 años de trayectoria y más de 38.000

empleados a nivel mundial ofrece una variedad de productos de aseo personal,

como higiene bucal, jabones de baño, jabón para platos, fragancias para pisos,

jabón para ropa y desodorantes. (Colgate Palmolive, 2017, p. 7)

Tiendas naturistasSon todas aquellas tiendas que venden productos naturales a

favor del medio ambiente y en pro de la salud de sus consumidores, generando

beneficios en mejoras en contexto de la salud física y el deterioro en los procesos

de producción de productos contaminantes en el ambiente, por esto las tiendas

naturistas como comercializadoras son las principales competidores del