Embed Size (px)

Citation preview

DESS "Management des industries du Luxe"

Promotion Cartier

Cours de Management stratégique des industries du Luxe

De Monsieur Nicolas Dahan

Etude sectorielle : Vins, champagnes et spiritueux

- Mars 2002 -

Auteurs :

Grégory FAIVRE Alicia MONTMAUR

2

SOMMAIRE DE L'ETUDE

ETUDE SECTORIELLE : VINS, CHAMPAGNES ET SPIRITUEUX............................. 1

INTRODUCTION.................................................................................................................... 3 1.1 L’ENVIRONNEMENT POLITIQUE ......................................................................................... 4

1.1.1 La réglementation de la production .......................................................................... 4 1.1.2 La réglementation de la distribution et de la commercialisation ............................. 5 1.1.3 La réglementation de la consommation .................................................................... 6

1.2 L’ENVIRONNEMENT ECONOMIQUE..................................................................................... 6 1.3 L’ENVIRONNEMENT SOCIAL .............................................................................................. 6

1.3.1 Celle-ci diffère suivant les pays. ............................................................................... 7 1.3.2 En outre, elles évoluent également dans le temps. .................................................... 7

1.4 L’ENVIRONNEMENT TECHNOLOGIQUE ............................................................................... 8

2. LE MICRO-ENVIRONNEMENT DU SECTEUR DES VINS ET SPIRITUEUX...... 10 2.1 L’ORGANISATION DE LA FILIERE...................................................................................... 10

2.2.1 Cas des champagnes : ............................................................................................. 10 2.2.2 Cas des vins tranquilles : ........................................................................................ 12 2.2.3 Cas des spiritueux : ................................................................................................. 13

2.2 UN SECTEUR EN PLEINE CONCENTRATION ....................................................................... 15 2.3 LES FACTEURS CLES DE SUCCES/ANALYSE EN TERMES DE RESSOURCES ........................ 16 2.4 BILAN : OPPORTUNITES ET MENACES POUR LE SECTEUR ................................................. 17

3. LES PRINCIPAUX ACTEURS DU SECTEUR : IDENTITE, PORTEFEUILLE DE MARQUES, STRATEGIE .................................................................................................... 19

3.1 DE GRANDES CONVERGENCES DANS LES STRATEGIES ADOPTEES..................................... 19 3.2 DES DIFFERENCES TOUTEFOIS ENTRE LES ORIENTATIONS DES GROUPES .......................... 20 3.3 LES STRATEGIES DES PRINCIPAUX ACTEURS DU SECTEUR................................................ 20

3.3.1 DIAGEO, le leader incontesté................................................................................. 20 3.3.2 ALLIED DOMECQ, 2ème groupe mondial .............................................................. 24 3.3.3 PERNOD RICARD, une progression spectaculaire ............................................... 25 3.3.4 REMY COINTREAU, un groupe positionné dans le luxe ....................................... 27 3.3.5 LVMH : une taille relativement modeste, mais un groupe leader sur le marché des champagnes et des cognacs.............................................................................................. 31

CONCLUSION....................................................................................................................... 33

BIBLIOGRAPHIE. ANNEXES............................................................................................ 34 ETUDES SECTORIELLES :........................................................................................................ 34 ETUDES SUR LES GROUPES :................................................................................................... 34 AUTRES ARTICLES : ............................................................................................................... 34 SITES INTERNET DES GROUPES :............................................................................................. 34 AUTRES SITES :...................................................................................................................... 34

3

Introduction Quel rapport entre un champagne et un spiritueux ? L'un appartient au domaine du luxe et en est même le symbole. L'autre peut être un Cognac très cher comme une liqueur que l'on peut trouver en grande surface. La vérité est que le secteur est particulièrement hétérogène. On ne peut donc pas isoler les vins et spiritueux de luxe du reste de la production, et ce pour deux raisons. La première est que les différentes marques de luxe appartiennent à des groupes dont l’essentiel de la production n’est pas les vins et spiritueux de luxe. La seconde est qu’il existe de nombreux points communs entre les différents segments de ce marché, notamment en matière de production. C'est pourquoi son environnement est très différent des autres secteurs du luxe. Ainsi, il est beaucoup plus contraignant d'un point de vue juridique. Selon le comité Colbert, les vins représentent 23 % du chiffre d’affaires total du luxe : le poids du secteur est donc considérable. Pour comprendre l’hétérogénéité du secteur des vins et spiritueux, on segmentera l'étude en trois composants: vins tranquilles, champagnisés et spiritueux en la faisant progresser du général au particulier, c'est à dire en commençant par l'environnement extérieur, puis une description intra-sectorielle, avant d'évoquer les principaux groupes du marché. Nous avons donc retenu pour cette étude les catégories de produits suivantes :

• Vins tranquilles : vins bénéficiant de l’AOC • Champagnes : champagnes de marque, notoirement connus • Spiritueux : tous les spiritueux, en particulier les marques de renommée mondiale.

4

1. Le macro-environnement : l’analyse PEST du secteur

1.1 L’environnement politique Les vins et spiritueux sont un secteur qui, sans doute plus que tout autre domaine du luxe, est celui où l’environnement politique joue le rôle le plus prégnant, en particulier sur le plan juridique et fiscal. L’encadrement politique – au sens large – concerne toute la filière, du producteur au consommateur, en passant par les distributeurs.

1.1.1 La réglementation de la production Dans plusieurs pays, le contrôle réglementaire de la qualité du vin a fini par s'imposer. C'est la France qui a servi de modèle, en matière de production à ce contrôle. C'est en effet en France où les textes législatifs en matière de production de vin apparaissent en premier.

1.1.1.1 La loi du 1er août 1905 sur la loyauté des transactions commerciales constitue le premier texte officiel. La réglementation va par la suite être constamment affinée afin de définir une qualité minimum tenant en compte l'évolution des techniques de production.

1.1.1.2 Le décret loi du 30 juillet 1935 qui contrôle l'origine des appellations et qui crée l'Institut National des Appellations d'Origine constitue l'étape principale dans ce processus. L'INAO classe l'ensemble de la production vinicole française en quatre catégories : - vins de table - vins de pays - vins AOVDQS : Appellation d'origine vin délimité de qualité supérieure. - vins AOC : Appellation d' Origine Contrôlée. On peut noter que cette classification a été reprise par l'Union Européenne qui crée les VQPRD (Vin de Qualité Produit dans une Région Déterminée, catégorie qui agrège les AOVDQS et les AOC. Pour les besoins de l'étude, nous ne retiendrons ici que les vins de la catégorie d'élite : les AOC. C'est l'INAO qui, en concertation avec les syndicats intéressés, détermine les conditions de production et en assure le contrôle. Ces conditions, dans la mesure où elles sont définies en partie par les syndicats locaux diffèrent d'une région à l'autre afin de tenir compte des spécificités du terroir. Néanmoins l'INAO a instauré des critères nationaux de production communs au niveau national. Seul le niveau d'exigence de ces critères varie localement. Il y en a six : - l'aire de production - les cépages autorisés - la taille - la conduite de la vigne - le rendement - les titres alcoométriques minimum et maximum.

5

1.1.2 La réglementation de la distribution et de la commercialisation L’aval de la filière est également soumis à un contrôle de la part des pouvoirs publics; on constate qu’il est devenu de plus en plus strict depuis une dizaine d’années.

1.1.2.1 En France Sans être exhaustif, on peut citer quatre textes qui imposent aux distributeurs des mesures précises à respecter concernant le stockage, le transport, la vente en France et à l’étranger des produits, et qui instaurent un système de taxation à taux élevés :

• Le Code des débits de boisson et des mesures contre l’alcoolisme (qui impose la possession d’une licence IV pour vendre des alcools dans un débit de boisson)

• Le Code général des impôts qui met en place un système de taxes : la fiscalité a une incidence directe sur les marges qu’elle contribue à diminuer.

• Le Code des douanes qui réglemente le stockage et le transport des alcools • La loi « Evin » n°91-32 du 10 janvier 1991 relative à la lutte contre le tabagisme et

l’alcoolisme qui met en place un encadrement juridique de la publicité en faveur des boissons alcooliques, une meilleure protection des mineurs et une meilleure information du consommateur (avec l’obligation de mentionner un message sanitaire précisant que « l’abus d’alcool est dangereux pour la santé »). Ainsi, la publicité à la télévision, dans les stades, les gymnases, dans tous les établissements d’activités physiques et sportives est interdite. Il est également interdit de recevoir dans les débits de boisson des mineurs de moins de seize ans non accompagnés de personnes majeures et d’offrir gratuitement à des mineurs de moins de seize ans des boissons alcooliques à consommer sur place ou à emporter.

Notons qu’actuellement cette loi est contestée par la Commission européenne qui invoque une entrave à la libre prestation de service.

1.1.2.2 En Europe Par ailleurs, la disparition du duty-free intracommunautaire depuis le 1er juillet 1999 a affecté notablement le chiffre d’affaires de la branche des spiritueux ; en effet, les consommateurs avaient pour habitude de profiter des voyages aériens ou maritimes pour acheter des spiritueux de prestige dont le prix devenait plus abordable en franchise de taxes. Selon Alain Falque, président de l’association des duty-free européens et directeur du développement commercial des Aéroports de Paris, les alcools représentaient 26 % des achats en travel retail en 1998 contre 18 % en 2001.1 En Europe, il faut remarquer la particularité du marché suédois où règne un monopole étatique des ventes d’alcools. Toutefois, ce monopole est actuellement remis en cause par la Commission européenne qui veut imposer une libre concurrence sur tout le territoire de l’UE. Des négociations entre les deux parties sont en cours.

1.1.2.3 Le cas des Etats-Unis Enfin, la distribution et la commercialisation des vins et spiritueux sont également soumises à des réglementations spécifiques qui régissent certains marchés étrangers, et surtout l’un des plus importants, le marché américain qui est crucial pour les groupes de spiritueux (Diageo et 1 Conférence du French Luxury Marketing Council, 19 mars 2002.

6

Allied Domecq sont britanniques tandis que Rémy Cointreau, Pernod Ricard et LVMH sont français). Ainsi, il existe aux Etats-Unis une loi qui limite fortement, sous prétexte de mesures d’hygiène, l’importation de produits « biologiquement non stables » dont les vins font partie puisqu’ils sont issus de la fermentation du raisin. En conséquence, un client se rendant chez son caviste pour faire expédier une bouteille de champagne aux Etats-Unis se verra indiquer un refus car en vertu de la loi citée ci-dessus, la bouteille a toutes les chances de rester en douane pendant deux ans. Cette loi américaine est de nature protectionniste et pénalise les groupes de vins et spiritueux dont les plus importants sont européens. En revanche, l’embargo américain sur les produits cubains joue en faveur des rhums des autres îles antillaises.

1.1.3 La réglementation de la consommation La réglementation de la consommation est devenue de plus en plus stricte au cours des dix dernières années, en particulier sous la pression de lobbies anti-alcool. On a déjà signalé ci-dessus la réglementation stricte concernant les mineurs, mais il faut y ajouter d’autres mesures, en particulier celles prises par le ministère des Transports. Une mesure indirecte mais symbolique est en effet la modification du code de la route qui a fixé le taux maximal d’alcoolémie autorisé à 0,5 g par litre d’air expiré contre 0,7 auparavant. Cet abaissement du seuil d’alcoolémie autorisé a eu pour effet immédiat une baisse notable de la consommation d’apéritifs et de digestifs dans le marché hors foyer, c’est-à-dire les cafés et restaurants. En outre, il faut mentionner que les sanctions contre la conduite en état d’ivresse se sont alourdies depuis dix ans : les retraits immédiats de permis sont plus fréquents tout comme les peines prononcées par le tribunal correctionnel.

1.2 L’environnement économique Les données macroéconomiques influencent énormément la consommation de vins, de champagnes et de spiritueux qui sont des produits dont la demande est particulièrement élastique par rapport au revenu. La récession asiatique de 1998, par exemple, a beaucoup affecté la consommation de cognac dans cette région du monde. Ainsi, Hennessy, qui réalisait une grande partie de son chiffre d’affaires en Asie-Pacifique, a vu ses ventes chuter en 1998. En revanche, la reprise de la croissance en Asie a permis un redémarrage des exportations dans cette région. Des modifications ponctuelles de l’état de la demande sous l’influence d’événements jouent aussi un rôle non négligeable. En 1999, l’« effet millenium » a dopé les ventes de champagne. En conséquence, les ventes de l’exercice 2000-2001 ont enregistré une baisse notable par contre-coup : par exemple, le CA de la filière champagne du groupe Rémy Cointreau (qui possède les marques Charles-Heidsieck et Piper-Heidsieck) a baissé de 28 % en 2000-2001 par rapport à l’exercice précédent. Par ailleurs, en raison de l’internationalisation des marchés, les groupes sont soumis aux réglementations internationales et doivent adapter leur organisation aux marchés locaux s’il s’agit de délocalisation.

1.3 L’environnement social La consommation de vins et spiritueux est avant tout une pratique sociale et culturelle qui évolue dans l'espace et dans le temps.

7

1.3.1 Celle-ci diffère suivant les pays. Ainsi, traditionnellement, l'Europe du Nord s'oppose à celle du Sud: la consommation de vin y est historiquement inférieure à celle de boissons à base de grains et de houblon (bière et alcools forts en Grande Bretagne et en Allemagne par exemple). Néanmoins, l'étude des flux commerciaux montre que cet état de chose est en train de changer : c'est ainsi que la Grande Bretagne est devenu au fil du temps un des débouchés essentiels des grands vins du Bordelais. D'autres facteurs peuvent également entrer en jeu comme les interdits religieux par exemple. Ces interdits jouent probablement un rôle, notamment en ce qui concerne les vins d'élite comme les premiers grands crus classés A de Saint-Emilion qui ne peut compter sur la clientèle du Moyen Orient, une des rares au monde à pouvoir prétendre soutenir le niveau de prix de ces vins.

1.3.2 En outre, elles évoluent également dans le temps. En outre, en France même, les pratiques de consommation évoluent, tant en qualité qu'en quantité. En quantité tout d'abord. La consommation de vin a baissé en France de 40% entre 1961 et 1999. Celle des bières et spiritueux a dans le même temps cru de 5%, mais avec de très importantes variations au cours de cette période (augmentation de 30% de 1961 à 1976). En qualité ensuite car si les quantités consommées ont diminué, les exigences de qualité des consommateurs se sont au contraire accrues. On observe ainsi une translation vers le haut des pratiques de consommation : la demande pour les vins d'AOC s'est fortement accrue alors que celle des vins de table a chuté de plus de 70% en 30 ans. On consomme moins, mais mieux : le volume des ventes baisse alors que le chiffre d’affaires de la branche vitivinicole reste stable. Globalement, pour le secteur des vins et spiritueux de qualité, le bilan n'est donc pas aussi noir que pouvait le laisser présager l'évolution des quantités consommées.

La consommation d'alcool

• Diminution de la consommation de VIN –Elle passe de 75.1% à 60.9% (de 1970 à 1998) –Le vin reste la première boisson consommée par les Français –Cela concerne surtout les sujets de 50 ans et plus –Une enquête INRA/ONIVINS (2000) a montré que la consommation de vin est réduite chez les jeunes • En raison du goût tout d’abord, • Au profit des alcools forts comme le whisky ou la vodka –La consommation a gagné en qualité au détriment de la quantité consommée –La consommation régulière n’apparaît qu’après l’âge de 55 ans • Augmentation de la consommation de BIERE (1970-1980) et de SPIRITUEUX (1970-1990) – Ce sont les boissons le plus consommées par les jeunes. – Elles permettent d’atteindre plus rapidement l’état d’ivresse recherché (la « défonce »), en raison du titrage alcoolique plus élevé : la consommation est de type toxicomaniaque. – Parmi les jeunes de 18 ans, 23% consomment de l’alcool 10 fois par semaine et 10% ont des ivresses répétées (10 fois par an et plus). ESPAD99 • De 1960 à 1999, la consommation globale d’alcool en France a diminué de 39% (17.7 l. à 10.7 l.).

8

Cette chute de la consommation correspond à une tendance lourde que l’on observe sur la quasi totalité des grands marchés occidentaux (Italie : -33%), à l’opposé de l’Amérique latine. • On assiste à une profonde modification des modes de consommation, qui se constate également à l’échelle du marché mondial. Economie et boissons, 1997 • La différence hommes/femmes s’accentue avec l’âge – 44.8% vs 28.4% des 15-19 ans – 54.7% vs 23.9% des 20-25 ans • Les ivresses dans les collèges et lycées sont de plus en plus fréquentes et surviennent chez des jeunes en grande difficulté psychologique (difficultés scolaires, insatisfaction de l’orientation, retards, absentéisme, somnolence, apathie, agressivité, comportements violents). • Attention aux ivresses solitaires (Tentative de Suicide : RR = 3.6) et aux alcoolisations précoces (âge de 10 ans) Une évolution plus récente, qui bénéficie aux vins de luxe car elle dope leur prix de vente, peut également être mentionnée brièvement : il s'agit de l'engouement pour les placements vin. Le vin est en effet devenu un placement... liquide. Des SICAV et FCP spécialisés apparaissent, contribuant à l'envolée des cours de certains crus. Sur les trois dernières années, le CAC40 affiche une progression de 17%. La cote des grands vins a, elle, bondi de 490%. Une bouteille de Mouton-Rothschild a vu son prix croître de 3500% depuis 1982 par exemple. Des sites Internet spécialisés se créent même, comme iDealwine.com. Concernant les spiritueux, on observe là aussi un changement des pratiques de consommation. De même que pour les vins, la tendance est à boire moins, mais meilleur. Le consommateur recherche des produits de qualité, ce qui profite naturellement aux whiskies premium et aux marques de prestige. Par ailleurs, les spiritueux tirent bénéfice de la vogue actuelle des cocktails. Des lancements comme celui d’Hennessy Purewhite dans le monde de la nuit ont permis d’attirer de jeunes adultes vers le cognac. Enfin, les « ready-to-drink » font une percée remarquable sur le marché, en particulier auprès des jeunes : Bacardi l’a bien compris et son lancement de Bacardi-Cola (rhum-coca en canette) est un succès.

1.4 L’environnement technologique Le rôle du progrès technologique semble marginal dans un secteur qui revendique l’ancienneté des savoir-faire en matière de vinification et de vieillissement en cave. Par exemple, la méthode champenoise a été élaborée, selon la légende, par le moine Dom Pérignon au XVIIIème siècle. Le gestionnaire de Château Cheval Blanc, 1er Grand Cru classé A de Saint-Emilion, Pierre LURTON, nous a même expliqués lors d’une conférence en février 2002 que l’usage des biotechnologies (par exemple l’introduction de cépages modifiés) serait préjudiciable aux grands crus car il détruirait le respect porté au terroir, gage du caractère et de la qualité du vin. Néanmoins, la recherche agronomique et oenologique a permis d’optimiser le processus de vinification et de conservation, améliorant ainsi la qualité de la production. Ainsi, les maîtres de chai savent désormais comment éviter que la réaction malo-lactique ne s’effectue pas en même temps que la fermentation alcoolique, ce qui serait grandement préjudiciable à la qualité du vin et à sa conservation. Concernant les spiritueux, la situation est un peu différente puisque, sous l’impulsion des directions marketing, de nombreuses innovations produits sont apparues sur le marché depuis deux ou trois ans. Les groupes veulent en effet s’adapter aux nouveaux modes de

9

consommation, séduire des consommateurs plus jeunes et rajeunir les marques. Concernant le packaging, Piper-Heidsieck a lancé Baby Piper, une bouteille rouge de 25 cl pour boire le champagne à la paille. Cela a contribué à donner une image plus jeune, plus contemporaine et plus festive au produit. Pour ce qui est de l’innovation touchant directement au produit, on peut citer Hennessy Purewhite, un cognac « transparent » destiné à dépoussiérer l’image ringarde que le cognac avait auprès des 20-35 ans, ou la vodka Smirnoff Ice lancée spécialement pour s’adapter aux goûts des consommateurs britanniques. Cette réelle capacité d’innovation des groupes de spiritueux laisse présager des perspectives de développement intéressantes dans le mesure où l’innovation est un moteur de croissance à long terme.

10

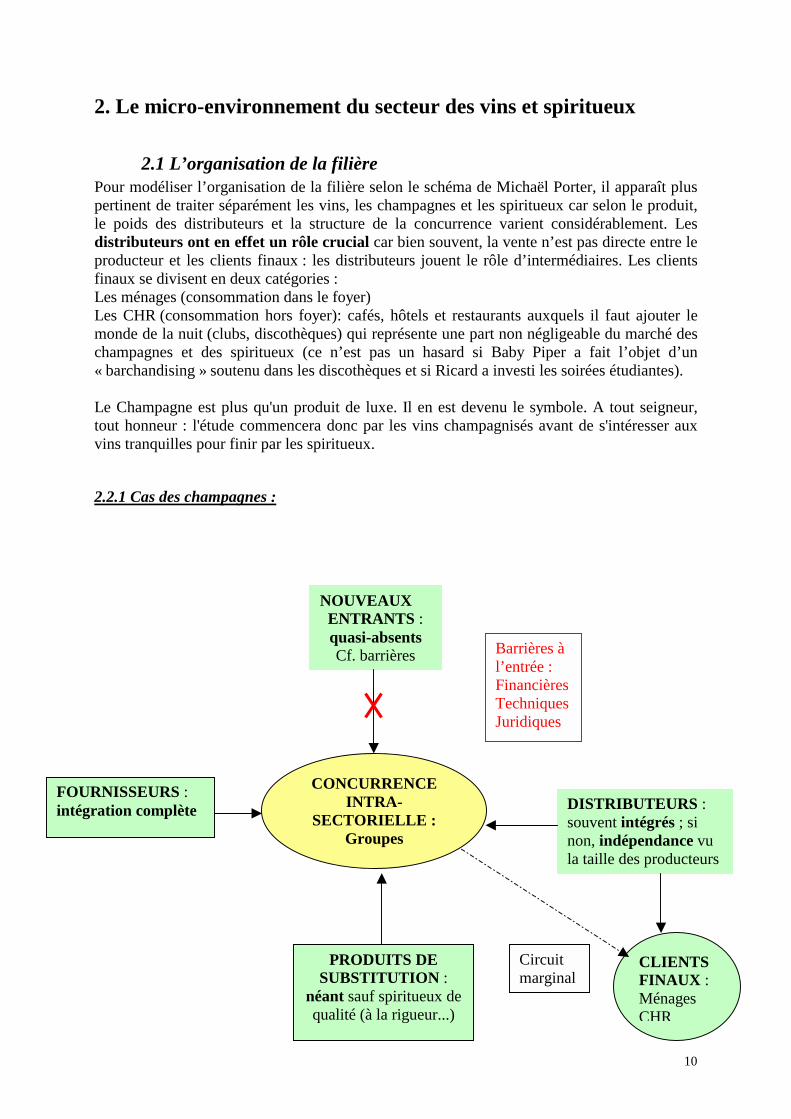

2. Le micro-environnement du secteur des vins et spiritueux

2.1 L’organisation de la filière Pour modéliser l’organisation de la filière selon le schéma de Michaël Porter, il apparaît plus pertinent de traiter séparément les vins, les champagnes et les spiritueux car selon le produit, le poids des distributeurs et la structure de la concurrence varient considérablement. Les distributeurs ont en effet un rôle crucial car bien souvent, la vente n’est pas directe entre le producteur et les clients finaux : les distributeurs jouent le rôle d’intermédiaires. Les clients finaux se divisent en deux catégories : Les ménages (consommation dans le foyer) Les CHR (consommation hors foyer): cafés, hôtels et restaurants auxquels il faut ajouter le monde de la nuit (clubs, discothèques) qui représente une part non négligeable du marché des champagnes et des spiritueux (ce n’est pas un hasard si Baby Piper a fait l’objet d’un « barchandising » soutenu dans les discothèques et si Ricard a investi les soirées étudiantes). Le Champagne est plus qu'un produit de luxe. Il en est devenu le symbole. A tout seigneur, tout honneur : l'étude commencera donc par les vins champagnisés avant de s'intéresser aux vins tranquilles pour finir par les spiritueux.

2.2.1 Cas des champagnes :

CONCURRENCE INTRA-

SECTORIELLE : Groupes

NOUVEAUX ENTRANTS : quasi-absents Cf. barrières

FOURNISSEURS : intégration complète

Barrières à l’entrée : Financières Techniques Juridiques

PRODUITS DE SUBSTITUTION :

néant sauf spiritueux de qualité (à la rigueur...)

DISTRIBUTEURS : souvent intégrés ; si non, indépendance vu la taille des producteurs

CLIENTS FINAUX : Ménages CHR

Circuit marginal

11

• Nouveaux entrants : Il existe une triple barrière qui rend l'arrivée de nouveaux concurrents peu aisée:

! une barrière physique/ technique : le vignoble champenois est arrivé à saturation. Les quelques parcelles encore disponibles atteignent des prix vertigineux qui les réserve aux grands groupes dotés d'une assise financière conséquente (l'omniprésence de LVMH est un bon exemple de ce phénomène) En outre, la "méthode champenoise" est une technique de vinification particulièrement délicate qui nécessite des équipes spécifiquement qualifiées. Il est peu probable qu'un nouvel entrant parvienne facilement à développer la méthode champenoise sans faire appel à des équipes expérimentées, qui sont rares et travaillent déjà pour les grands groupes. On appréhende mieux au travers de cet exemple ce qu'est la notion de terroir: un ensemble de terrains propices, de pratiques de fabrication, et de compétences humaines. Or ces dernières sont assez rares.

! une barrière juridique : Au niveau international, l'appellation "Champagne" est parmi les plus surveillées (on se souvient du litige concernant le parfum "Champagne" de Yves Saint Laurent par exemple). Les vins étrangers ne peuvent pénétrer le marché français sous cette appellation. En outre, l'association dans l'esprit des consommateurs entre la région et le produit constitue un obstacle pour les producteurs étrangers, même si la législation est plus permissive qu'en France. Au niveau local, l'INAO accorde les appellations aux parcelles en relation avec les syndicats de producteurs régionaux. On voit mal pour quelle raison ces producteurs voudraient faire en sorte de permettre l'arrivée de nouveaux concurrents en conférant l'AOC Champagne à certaines parcelles.

! une barrière financière : C'est de loin la plus décisive, elle est de deux ordres : 1. L'acquisition de nouvelles parcelles est devenue prohibitive et est en pratique réservée à quelques grands groupes. 2. Le secteur vinicole nécessite des quantités et des durées de vie des stocks considérables. Le BFR est donc très important. Il est d'autant plus difficile de dégager une trésorerie positive. En pratique, là encore, seuls les groupes disposant d'une assise financière conséquente peuvent se lancer dans l'aventure.

• Produits de substitution : Ils sont très limités à ce niveau de qualité, c'est à dire si l'on exclut a priori les vins de type mousseux et crémants de Bourgogne ou d’Alsace. Les spiritueux, en raison du caractère festif que leur consommation partage avec le Champagne pourraient à la rigueur constituer un produit de substitution à la marge. Quant aux grands vins, comme les premiers grands crus classés A de Saint-Emilion par exemple, leur consommation correspond à d'autres pratiques: la dégustation et la gastronomie de haut niveau. Leur caractère festif est moins prononcé et ils ne peuvent pas par conséquent constituer un produit de substitution.2 • Fournisseurs :

2 Pour les vins, champagnes et spiritueux, les boissons non alcoolisées et en particulier les eaux minérales deviennent des produits de substitution, cf. mode des bars à eaux.

12

La dépendance fournisseur est négligeable. En effet, les grands groupes possèdent et contrôlent les récoltes comme les vignobles qui constituent la part la plus importante de leurs immobilisations corporelles. On peut néanmoins citer les plus grandes entreprises comme LVMH avec Moët&Chandon, Veuve Clicquot et Dom Pérignon, Taittinger, Laurent Perrier (marques : Salon, Laurent-Perrier, Delamotte, Vicomte de Castellane), Marne et Champagne (qui possède le champagne Lanson), et Rémy Cointreau avec Piper et Charles Heidsieck. • Distributeurs : Certains grands groupes distribuent directement sous leur marque mais la vente directe reste extrêmement marginale (5% du total des ventes). Il faut signaler la montée en puissance de la grande distribution qui pourrait être susceptible de créer à terme une dépendance distributeur. Néanmoins, il faut remarquer que celle-ci se heurte à de grands groupes solidement établis: il convient donc de relativiser la menace de dépendance vis-à-vis de la grande distribution.

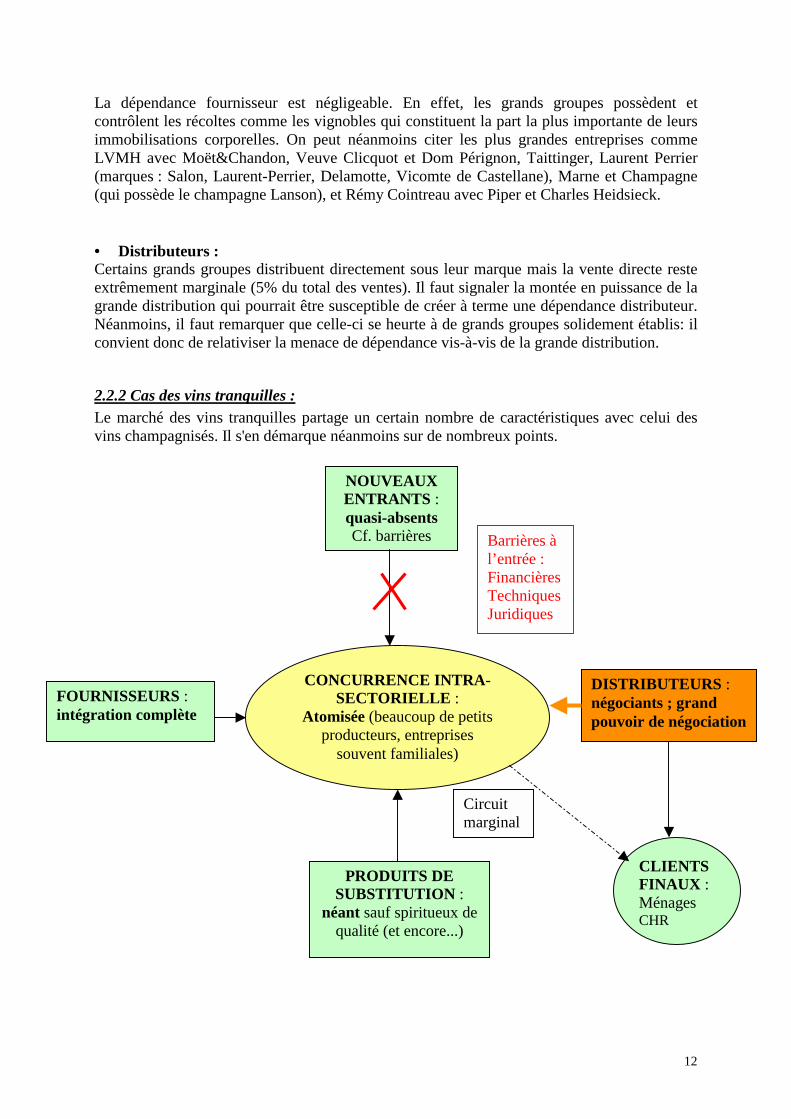

2.2.2 Cas des vins tranquilles : Le marché des vins tranquilles partage un certain nombre de caractéristiques avec celui des vins champagnisés. Il s'en démarque néanmoins sur de nombreux points.

CONCURRENCE INTRA-SECTORIELLE :

Atomisée (beaucoup de petits producteurs, entreprises

souvent familiales)

NOUVEAUX ENTRANTS : quasi-absents Cf. barrières Barrières à

l’entrée : Financières Techniques Juridiques

PRODUITS DE SUBSTITUTION :

néant sauf spiritueux de qualité (et encore...)

FOURNISSEURS : intégration complète

DISTRIBUTEURS : négociants ; grand pouvoir de négociation

CLIENTS FINAUX : Ménages CHR

Circuit marginal

13

La principale différence concerne la concurrence intra-sectorielle. Concentrée pour les vins de Champagne, elle est particulièrement atomisée pour les vins tranquilles. Il y a néanmoins quelques différences régionales: le vignoble bourguignon est entièrement dispersé dans les mains d'une multitude de petits producteurs. Dans le Bordelais, on peut constater l'arrivée des grands groupes comme LVMH (Bernard Arnault possède avec Albert Frère Château Cheval-Blanc et par le biais de LVMH Château d'Yquem). Les conséquences sont importantes : l'atomisation et l'exacerbation de la concurrence tirent les marges vers le bas et le pouvoir de négociation vis à vis des distributeurs s'en trouve atteint. • Nouveaux entrants : Mêmes remarques que pour les vins champagnisés. La barrière financière peut être encore plus importante (temps de garde des vins plus important avec effet sur le BFR, prix d'acquisition mirobolant : 860 millions de francs pour les 37 hectares de Cheval Blanc... ) • Produits de substitution : Néant, sauf les spiritueux de collection obéissant à la même logique de dégustation (cognacs et armagnacs 15 ans d'âge par exemple) • Fournisseurs : Mêmes remarques que pour les vins champagnisés. • Distributeurs : C'est là le point de différence essentiel. La structure de distribution est ainsi constituée : - vente directe : 5% - grande distribution : 80% - cavistes : 10% - autres canaux (exemple : Internet) : 5% Cette structure n'est pas si différente de celle des vins champagnisés et elle obéit aux mêmes évolutions (montée de la grande distribution, avec les foires aux vins par exemple) mais les conséquences sont totalement différentes. Dans le cas des vins de Champagne, la grande distribution s'opposait à de grands groupes, peu nombreux. Dans le cas des vins tranquilles au contraire, elle ne s'oppose qu'à une multitude de petits producteurs atomisés. Il faut néanmoins nuancer ce constat pour les vins de très haut de gamme. Là encore, les grands crus classés A du Bordelais offrent un bon exemple. La dépendance est plus faible car ils peuvent contingenter et raréfier leur offre, voire créer la pénurie. Le gérant de Château Cheval-Blanc, Pierre Lurton, explique ainsi qu'il a réussi à quadrupler le tarif en primeur d'une bouteille de Cheval Blanc (400 €) en soumettant son système de distribution (certains sont accrédités, pas d'autres, et pour des quantités maximales déterminées). Yquem au contraire ne contrôle pas son système de distribution et ne met pas en "concurrence" ses distributeurs entre eux : le prix du mythique Château d'Yquem est resté inchangé à 130 €, pour une qualité que Pierre Lurton s'accorde à reconnaître équivalente. L'exemple montre que la maîtrise des canaux de distribution est un facteur clé de succès essentiel pour les vins tranquilles de très haut de gamme.

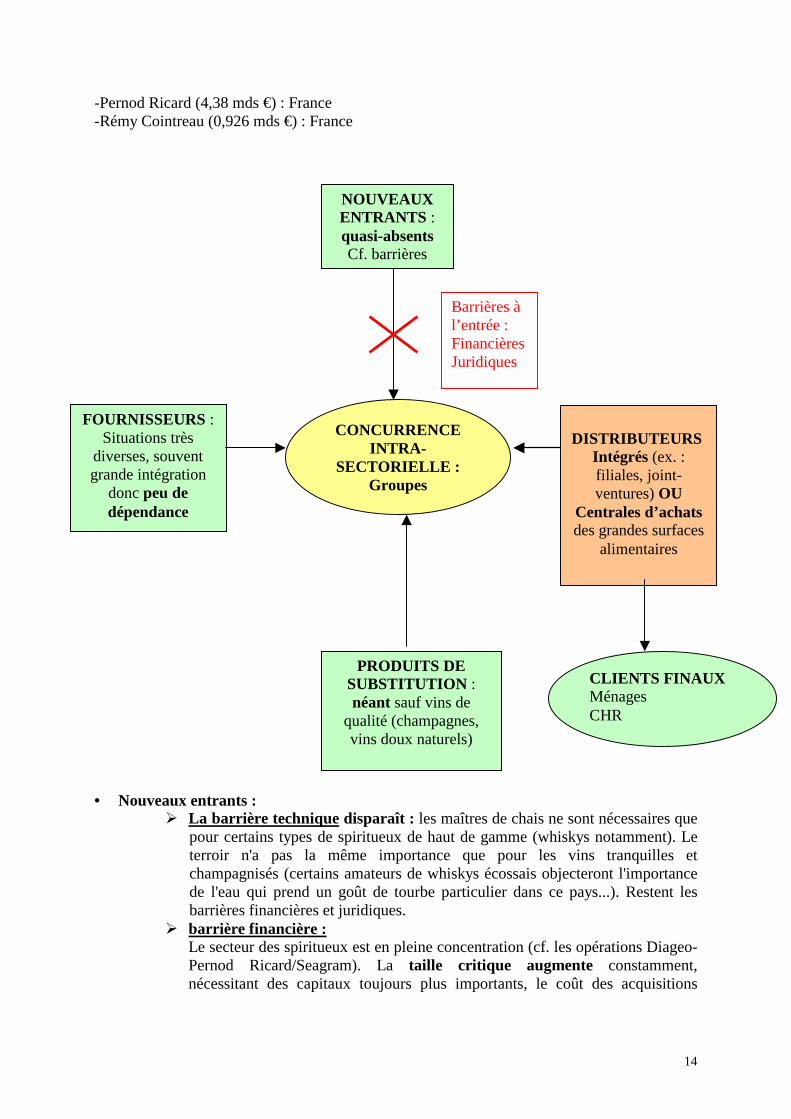

2.2.3 Cas des spiritueux : La concurrence mondiale a fait émerger quatre grands groupes principaux, deux britanniques et deux français : -Diageo (CA 2000 = 17,8 mds €) : R.U. -Allied Domecq (3,8 mds €) : R.U.

14

-Pernod Ricard (4,38 mds €) : France -Rémy Cointreau (0,926 mds €) : France

• Nouveaux entrants :

! La barrière technique disparaît : les maîtres de chais ne sont nécessaires que pour certains types de spiritueux de haut de gamme (whiskys notamment). Le terroir n'a pas la même importance que pour les vins tranquilles et champagnisés (certains amateurs de whiskys écossais objecteront l'importance de l'eau qui prend un goût de tourbe particulier dans ce pays...). Restent les barrières financières et juridiques.

! barrière financière : Le secteur des spiritueux est en pleine concentration (cf. les opérations Diageo-Pernod Ricard/Seagram). La taille critique augmente constamment, nécessitant des capitaux toujours plus importants, le coût des acquisitions

CONCURRENCE INTRA-

SECTORIELLE : Groupes

NOUVEAUX ENTRANTS : quasi-absents Cf. barrières

PRODUITS DE SUBSTITUTION : néant sauf vins de

qualité (champagnes, vins doux naturels)

FOURNISSEURS : Situations très

diverses, souvent grande intégration

donc peu de dépendance

DISTRIBUTEURS

Intégrés (ex. : filiales, joint-ventures) OU

Centrales d’achats des grandes surfaces

alimentaires

Barrières à l’entrée : Financières Juridiques

CLIENTS FINAUX Ménages CHR

15

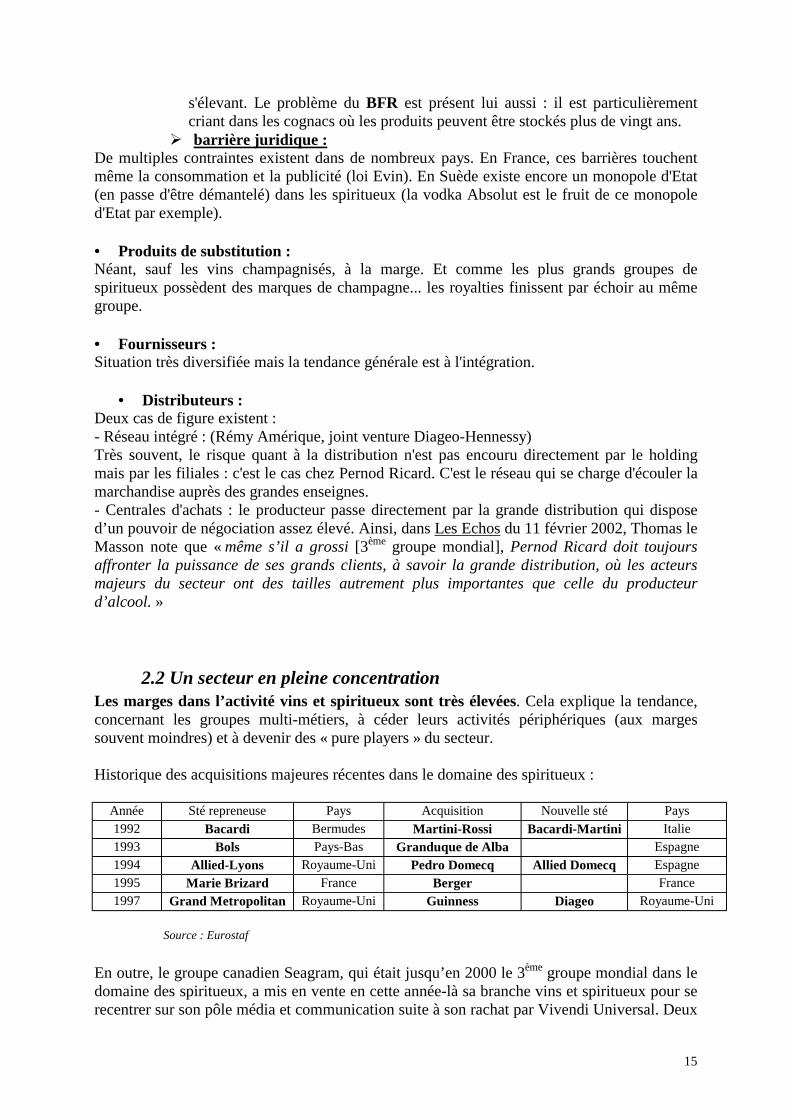

s'élevant. Le problème du BFR est présent lui aussi : il est particulièrement criant dans les cognacs où les produits peuvent être stockés plus de vingt ans.

! barrière juridique : De multiples contraintes existent dans de nombreux pays. En France, ces barrières touchent même la consommation et la publicité (loi Evin). En Suède existe encore un monopole d'Etat (en passe d'être démantelé) dans les spiritueux (la vodka Absolut est le fruit de ce monopole d'Etat par exemple). • Produits de substitution : Néant, sauf les vins champagnisés, à la marge. Et comme les plus grands groupes de spiritueux possèdent des marques de champagne... les royalties finissent par échoir au même groupe. • Fournisseurs : Situation très diversifiée mais la tendance générale est à l'intégration.

• Distributeurs : Deux cas de figure existent : - Réseau intégré : (Rémy Amérique, joint venture Diageo-Hennessy) Très souvent, le risque quant à la distribution n'est pas encouru directement par le holding mais par les filiales : c'est le cas chez Pernod Ricard. C'est le réseau qui se charge d'écouler la marchandise auprès des grandes enseignes. - Centrales d'achats : le producteur passe directement par la grande distribution qui dispose d’un pouvoir de négociation assez élevé. Ainsi, dans Les Echos du 11 février 2002, Thomas le Masson note que « même s’il a grossi [3ème groupe mondial], Pernod Ricard doit toujours affronter la puissance de ses grands clients, à savoir la grande distribution, où les acteurs majeurs du secteur ont des tailles autrement plus importantes que celle du producteur d’alcool. »

2.2 Un secteur en pleine concentration Les marges dans l’activité vins et spiritueux sont très élevées. Cela explique la tendance, concernant les groupes multi-métiers, à céder leurs activités périphériques (aux marges souvent moindres) et à devenir des « pure players » du secteur. Historique des acquisitions majeures récentes dans le domaine des spiritueux :

Année Sté repreneuse Pays Acquisition Nouvelle sté Pays 1992 Bacardi Bermudes Martini-Rossi Bacardi-Martini Italie 1993 Bols Pays-Bas Granduque de Alba Espagne 1994 Allied-Lyons Royaume-Uni Pedro Domecq Allied Domecq Espagne 1995 Marie Brizard France Berger France 1997 Grand Metropolitan Royaume-Uni Guinness Diageo Royaume-Uni

Source : Eurostaf

En outre, le groupe canadien Seagram, qui était jusqu’en 2000 le 3ème groupe mondial dans le domaine des spiritueux, a mis en vente en cette année-là sa branche vins et spiritueux pour se recentrer sur son pôle média et communication suite à son rachat par Vivendi Universal. Deux

16

repreneurs étaient en présence : Diageo-Pernod Ricard et Bacardi-Brown Frowman (qui exploite une niche, Jack Daniel’s). Finalement, c’est l’association Diageo-Pernod Ricard qui a acquis les marques de Seagram, ce qui accentue davantage le mouvement de concentration. Historique des acquisitions dans le domaine des champagnes : Depuis 10 ans, le groupe LVMH s’est constitué un portefeuille de marques étoffé dans le domaine des champagnes. Il est leader mondial sur ce segment et possède des crus prestigieux mais aussi du moyen de gamme. Marques : Moët & Chandon, Veuve Cliquot Ponsardin, Ruinart, Dom Pérignon, Pommery, Mercier, Krug, Canard Duchêne. Vins de prestige : Château d’Yquem appartient à LVMH Château Latour appartient à PPR

2.3 Les Facteurs Clés de Succès/Analyse en termes de ressources On s’aperçoit que, sauf exception, l’analyse interne en termes de ressources et compétences montre que les groupes en ont fait les Facteurs Clés de Succès de leur industrie. On liera donc ici les deux dans un souci de présentation. Ressources matérielles :

• L’assise financière est le facteur clé le plus déterminant : elle est essentielle pour deux raisons :

A/ Le coût d’acquisition des immobilisations corporelles (vignoble, stocks principalement) comme incorporelles (marques, AOC), tout d’abord est particulièrement prohibitif : 860 MF pour les 37 hectares de Château Cheval-Blanc par exemple en 1998. B/ Ensuite, la durée de vie considérable des stocks pour les grands vins tranquilles comme pour les spiritueux de qualité (cognacs notamment) implique un BFR considérable : c’est la différence essentielle avec d’autres secteurs du luxe qui peuvent privilégier et même imposer une rotation rapide des stocks (la mode par exemple).

• Le terroir : dans sa composante physique, c’est une ressource rare et coûteuse qui détermine directement la valeur de la production.

Ressources immatérielles :

• Maîtrise du réseau de distribution : c’est une ressource avec une composante matérielle. Cependant, c’est le type d’organisation choisi plus que le réseau physique sur le terrain qui est ici déterminant, c’est pourquoi on la considérera comme une ressource immatérielle dans ce chapitre. C’est en effet le réseau de distribution qui fait le succès des grandes marques. Et c’est sur lui que se font les gains de coûts, car il permet de vendre des marques « premium » qui seront relayées par des marques secondaires ou « régionales » de moins forte notoriété. Ainsi, Pernod Ricard, avec le rachat de Seagram, met la main sur des marques prestigieuses, mais surtout il s’approprie un réseau de première importance. Très présent en Europe, le groupe français était jusqu’alors absent du continent américain. Avec Seagram, il prend pied sur le premier marché mondial des spiritueux en termes de taille et de croissance. D’autre part, le rachat de Bols Royal Distilleries par Rémy Cointreau en août 2000, offre à la société la possibilité de se positionner sur des segments où elle était inexistante (vodka, liqueurs). Enfin, la constitution du joint-venture Maxxium avec

18

• Contrefaçon : la presse a révélé récemment une affaire de châteaux bordelais, propriétés de Néerlandais qui avaient coupé le vin avec du domaine avec d’autres vins de qualité moindre, ce qui est parfaitement interdit ; ce cas de vins frelatés peut s’assimiler à de la contrefaçon, un fléau dont sont victimes les produits de luxe. Actuellement, la justice enquête sur un trafic de Château Margaux 1900, preuve que les vins et spiritueux de luxe – dont les prix sont très élevés, surtout pour les crus anciens – souffrent aussi des marchés parallèles.

19

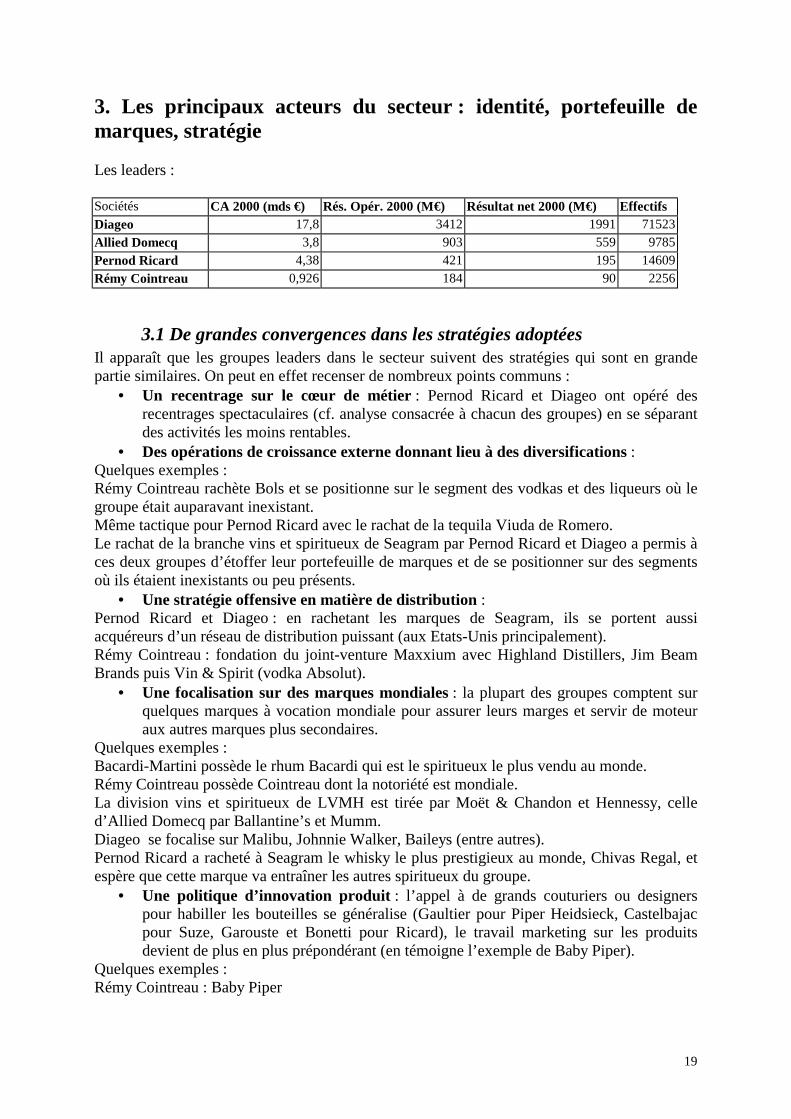

3. Les principaux acteurs du secteur : identité, portefeuille de marques, stratégie Les leaders : Sociétés CA 2000 (mds €) Rés. Opér. 2000 (M€) Résultat net 2000 (M€) Effectifs Diageo 17,8 3412 1991 71523 Allied Domecq 3,8 903 559 9785 Pernod Ricard 4,38 421 195 14609 Rémy Cointreau 0,926 184 90 2256

3.1 De grandes convergences dans les stratégies adoptées Il apparaît que les groupes leaders dans le secteur suivent des stratégies qui sont en grande partie similaires. On peut en effet recenser de nombreux points communs :

• Un recentrage sur le cœur de métier : Pernod Ricard et Diageo ont opéré des recentrages spectaculaires (cf. analyse consacrée à chacun des groupes) en se séparant des activités les moins rentables.

• Des opérations de croissance externe donnant lieu à des diversifications : Quelques exemples : Rémy Cointreau rachète Bols et se positionne sur le segment des vodkas et des liqueurs où le groupe était auparavant inexistant. Même tactique pour Pernod Ricard avec le rachat de la tequila Viuda de Romero. Le rachat de la branche vins et spiritueux de Seagram par Pernod Ricard et Diageo a permis à ces deux groupes d’étoffer leur portefeuille de marques et de se positionner sur des segments où ils étaient inexistants ou peu présents.

• Une stratégie offensive en matière de distribution : Pernod Ricard et Diageo : en rachetant les marques de Seagram, ils se portent aussi acquéreurs d’un réseau de distribution puissant (aux Etats-Unis principalement). Rémy Cointreau : fondation du joint-venture Maxxium avec Highland Distillers, Jim Beam Brands puis Vin & Spirit (vodka Absolut).

• Une focalisation sur des marques mondiales : la plupart des groupes comptent sur quelques marques à vocation mondiale pour assurer leurs marges et servir de moteur aux autres marques plus secondaires.

Quelques exemples : Bacardi-Martini possède le rhum Bacardi qui est le spiritueux le plus vendu au monde. Rémy Cointreau possède Cointreau dont la notoriété est mondiale. La division vins et spiritueux de LVMH est tirée par Moët & Chandon et Hennessy, celle d’Allied Domecq par Ballantine’s et Mumm. Diageo se focalise sur Malibu, Johnnie Walker, Baileys (entre autres). Pernod Ricard a racheté à Seagram le whisky le plus prestigieux au monde, Chivas Regal, et espère que cette marque va entraîner les autres spiritueux du groupe.

• Une politique d’innovation produit : l’appel à de grands couturiers ou designers pour habiller les bouteilles se généralise (Gaultier pour Piper Heidsieck, Castelbajac pour Suze, Garouste et Bonetti pour Ricard), le travail marketing sur les produits devient de plus en plus prépondérant (en témoigne l’exemple de Baby Piper).

Quelques exemples : Rémy Cointreau : Baby Piper

20

Pernod Ricard : « barchandising » soutenu de Ricard en discothèque et soirées étudiantes pour rajeunir la marque. Diageo : Smirnoff Ice, créée spécialement pour le marché britannique. LVMH : Pop de Pommery, Hennessy Purewhite.

• Prise de conscience de la concurrence des Vins du Nouveau Monde : la concurrence des Vins du Nouveau Monde est un phénomène réel. Ces produits ont par exemple pris 8 % de part de marché aux vins français en Allemagne en 2001. les grands groupes de vins et spiritueux ont su anticiper cette concurrence et ont acheté des domaines viticoles en Californie, en Afrique du Sud ou en Australie. Tous les groupes suivants, sans exception, en possèdent : Rémy Cointreau, Pernod Ricard, Diageo, LVMH, Taittinger, Allied Domecq. Pernod Ricard produit ainsi le vin Jacob’s Creek qui est leader sur le marché australien. Chandon Estates profite du savoir-faire vitivinicole de la maison française pour produire du vin californien haut de gamme.

3.2 Des différences toutefois entre les orientations des groupes • Différence de stratégie dans la composition des portefeuilles de marques :

Chez Rémy Cointreau, toutes les marques ont un positionnement haut de gamme, luxe. Chez Pernod Ricard, au contraire, des produits premiums voisinent avec des produits plus « populaires » (Chivas Regal vs. Pastis 51). Même chose pour Diageo et Allied Domecq.

• Il existe des groupes avec une seule marque leader : c’est le cas du groupe Bacardi-Martini avec le rhum Bacardi et du groupe américain Brown Froman qui exploite une niche avec sa marque de whisky Jack Daniel’s.

• Le recentrage sur le cœur de métier n’est pas adopté par tous les groupes : et notamment Allied Domecq qui, contrairement à Diageo, ne s’est pas désengagé de sa branche alimentation, et LVMH qui possède, outre les vins et spiritueux, 4 autres divisions luxe (mode et maroquinerie, parfums et cosmétiques, bijouterie-joaillerie, montres et horlogerie, distribution).

3.3 Les stratégies des principaux acteurs du secteur

3.3.1 DIAGEO, le leader incontesté

3.3.1.1 Historique : un groupe récent Le Groupe, né en 1997 de la fusion de Grand Metropolitan et de Guinness, est le leader mondial du secteur. A l’époque, les modalités de cette fusion avaient été contestées par Bernard Arnault, actionnaire via Moët Hennessy : il voulait regrouper les activités vins et spiritueux des deux groupes et garder les autres activités séparées. Ce modèle n’a pas emporté l’adhésion. Depuis, LVMH s’est progressivement désengagé de Diageo (2, 93 % du capital en juin 2000 contre 10,84 % en juin 1998). Mais malgré la dilution de son capital, Diageo n’est pas menacé car sa capitalisation boursière est très élevée (200 milliards de F).

21

3.3.3.2 Stratégie : les mutations des orientations A. Un spectaculaire recentrage sur le coeur de métier Depuis 1999, Diageo a profondément remodelé ses activités, en passant de quatre métiers relativement indépendants à un métier central, celui des boissons alcoolisées. Le groupe est devenu un « pure player » du secteur des vins et spiritueux. Le recentrage s’est accéléré par :

• La cession de l’activité alimentation (Pillsbury) et l’introduction en bourse de 20 % du capital de Burger King (branche restauration rapide), prélude à un désengagement de cette activité (prévu en 2003).

• Une réorganisation interne : le regroupement des branches vins et spiritueux (UDV : United Distillers and Vintners) et brasserie (Guinness) au sein de la même division ave la volonté de se focaliser sur le développement des grandes arques mondiales tout en faisant jouer des synergies sur le plan commercial et marketing (connaissance du client).

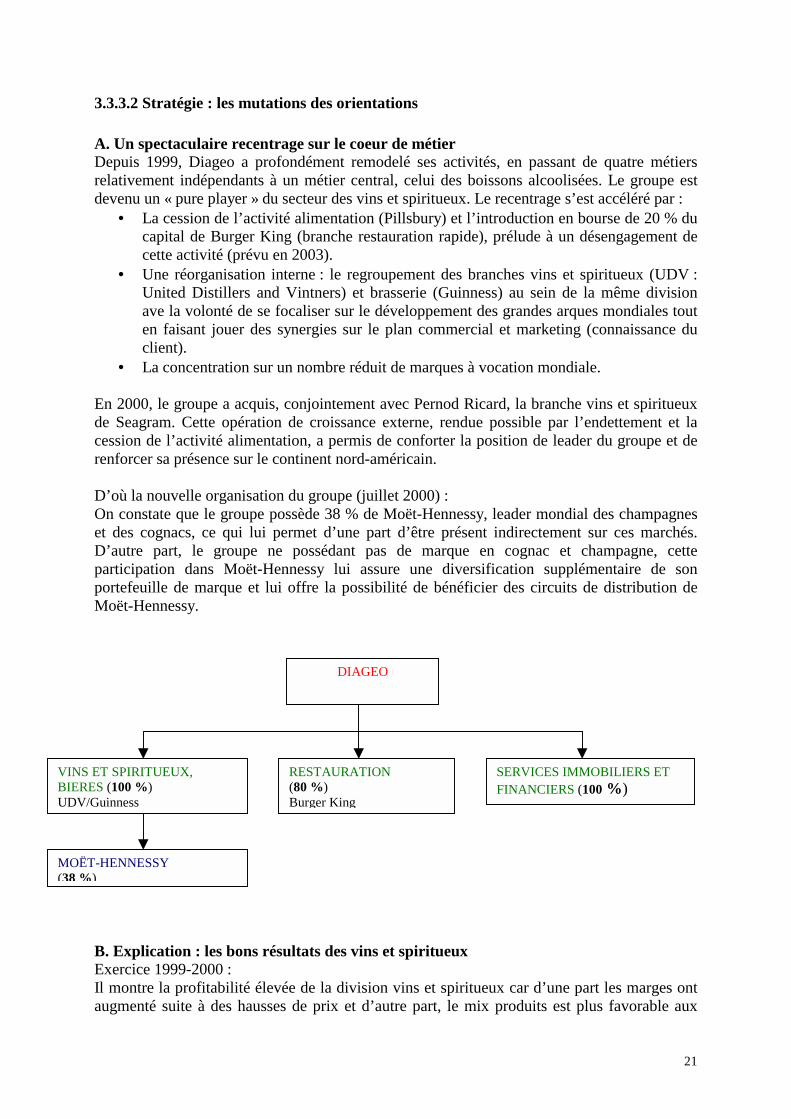

• La concentration sur un nombre réduit de marques à vocation mondiale. En 2000, le groupe a acquis, conjointement avec Pernod Ricard, la branche vins et spiritueux de Seagram. Cette opération de croissance externe, rendue possible par l’endettement et la cession de l’activité alimentation, a permis de conforter la position de leader du groupe et de renforcer sa présence sur le continent nord-américain. D’où la nouvelle organisation du groupe (juillet 2000) : On constate que le groupe possède 38 % de Moët-Hennessy, leader mondial des champagnes et des cognacs, ce qui lui permet d’une part d’être présent indirectement sur ces marchés. D’autre part, le groupe ne possédant pas de marque en cognac et champagne, cette participation dans Moët-Hennessy lui assure une diversification supplémentaire de son portefeuille de marque et lui offre la possibilité de bénéficier des circuits de distribution de Moët-Hennessy.

B. Explication : les bons résultats des vins et spiritueux Exercice 1999-2000 : Il montre la profitabilité élevée de la division vins et spiritueux car d’une part les marges ont augmenté suite à des hausses de prix et d’autre part, le mix produits est plus favorable aux

DIAGEO

VINS ET SPIRITUEUX, BIERES (100 %) UDV/Guinness

RESTAURATION (80 %) Burger King

SERVICES IMMOBILIERS ET FINANCIERS (100 %)

MOËT-HENNESSY (38 %)

22

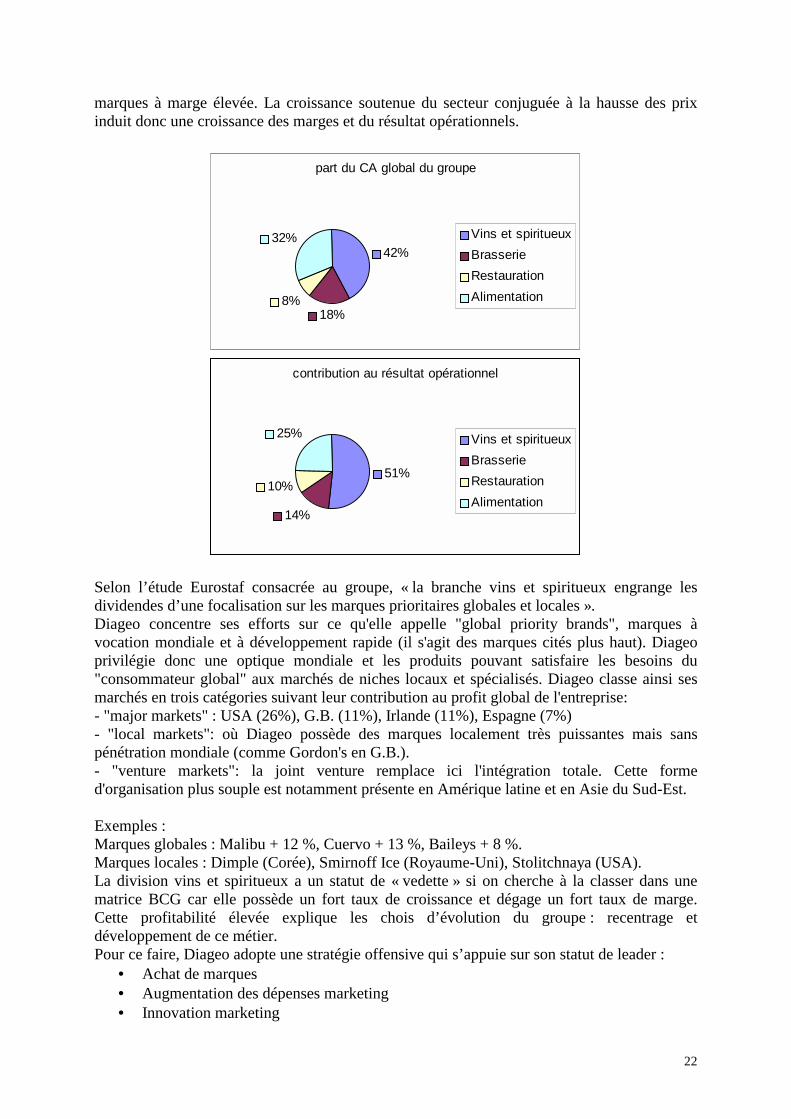

marques à marge élevée. La croissance soutenue du secteur conjuguée à la hausse des prix induit donc une croissance des marges et du résultat opérationnels.

part du CA global du groupe

42%

18%8%

32% Vins et spiritueuxBrasserieRestaurationAlimentation

contribution au résultat opérationnel

51%

14%

10%

25% Vins et spiritueuxBrasserieRestaurationAlimentation

Selon l’étude Eurostaf consacrée au groupe, « la branche vins et spiritueux engrange les dividendes d’une focalisation sur les marques prioritaires globales et locales ». Diageo concentre ses efforts sur ce qu'elle appelle "global priority brands", marques à vocation mondiale et à développement rapide (il s'agit des marques cités plus haut). Diageo privilégie donc une optique mondiale et les produits pouvant satisfaire les besoins du "consommateur global" aux marchés de niches locaux et spécialisés. Diageo classe ainsi ses marchés en trois catégories suivant leur contribution au profit global de l'entreprise: - "major markets" : USA (26%), G.B. (11%), Irlande (11%), Espagne (7%) - "local markets": où Diageo possède des marques localement très puissantes mais sans pénétration mondiale (comme Gordon's en G.B.). - "venture markets": la joint venture remplace ici l'intégration totale. Cette forme d'organisation plus souple est notamment présente en Amérique latine et en Asie du Sud-Est. Exemples : Marques globales : Malibu + 12 %, Cuervo + 13 %, Baileys + 8 %. Marques locales : Dimple (Corée), Smirnoff Ice (Royaume-Uni), Stolitchnaya (USA). La division vins et spiritueux a un statut de « vedette » si on cherche à la classer dans une matrice BCG car elle possède un fort taux de croissance et dégage un fort taux de marge. Cette profitabilité élevée explique les chois d’évolution du groupe : recentrage et développement de ce métier. Pour ce faire, Diageo adopte une stratégie offensive qui s’appuie sur son statut de leader :

• Achat de marques • Augmentation des dépenses marketing • Innovation marketing

23

• Lancement de nouveaux produits C. Un portefeuille de marques enviable Ces bons résultats s’appuient sur un portefeuille de marques très diversifié et extrêmement étoffé : WHISKY/SCOTCH/BOURBON (31): J&B, Johnnie Walker, Dalwhinnie, The Dimple, Spey Royal, Old Eight Whisky, Bell’s.... VODKA (8) : Smirnoff, Relska, Popov, Mazurka, Pimm’s, Gordon’s, Tanqueray Sterling, Buton Vodka Baïkal GIN (7): Gordon’s, Tanqueray, Gilbey’s, Chelsea, Malwi, Waragi, Booth’s High & Dry RHUM (7) : Malibu, Bundaberg, Squadron, Pampera Cockspur, Green Island, Ocumare, Christian Brothers. LIQUEURS (8) : Baileys, Sombuca, Godet, Golschläger, Kenya, Kelly’s Original, Legui, Romana. BRANDY (11): Conservador, Grand Reserve, Bertams,... APERITIFS (2) : Cazalis, Fernet Bianca. VINS (13) : Blossom Hill, Weinzeller, Beaulieu, Glen Ellan, Château Lestagne, Château Lardenne, Navarro Correas,... DIVERS (7) : José Cuervo, Batida de Coco,... Le positionnement concurrentiel de Diageo s’est accru par le rachat des marques de Seagram : désormais, le groupe est un leader quasiment intouchable. Il occupe les 1ères places sur les segments whisky, vodka et gin et cognac et champagne grâce à sa participation dans Moët-Hennessy. D. Conclusion sur le groupe : le diagnostic FFOM (appliqué à la branche vins et spiritueux) Forces :

• Recentrage sur un seul métier • Position de leader incontesté • Portefeuille de marques varié et consistant • Compétences en marketing

Faiblesses :

• Une plus grande exposition aux aléas conjoncturels suite au recentrage sur un seul métier

Opportunités :

• Tirer parti de sa position de leader pour profiter pleinement des marges élevées du métier de base et augmenter sensiblement sa rentabilité

Menaces :

• Activité trop concentrée en Amérique du Nord : exposition des bénéfices aux variations du dollar

• Possible renforcement, dans le monde, des lois restrictives sur la publicité envers l’alcool

24

3.3.2 ALLIED DOMECQ, 2ème groupe mondial Allied Domecq est le deuxième groupe britannique de vins et spiritueux, loin derrière Diageo.

3.3.2.1 Marques principales : Le groupe est présent sur de nombreux segments du secteur des vins et spiritueux. Il possède des marques de prestige mais aussi des marques à la notoriété plus locale. - Spiritueux: WHISKY/BOURBON : Ballantine’s, Canadian Club, Laphroaig, Marker's Mark (Bourbon de luxe sur le marché US.) LIQUEURS : Tia maria, Kahlua (liqueurs à base de café et de vanille entrant dans la composition de cockatils classiques comme le Black et le White Russian.) TEQUILA : Sauza (tequila leader aux USA) COGNAC : Courvoisier (le Cognac de Napoléon) - Vins et Champagnes. CHAMPAGNES : Perrier Jouët, Mumm Champagne (cordon Rouge) VINS DU NOUVEAU MONDE : En ce qui concerne les vins, le positionnement de Allied Domecq est très clairement axé sur "les vins du nouveau monde" avec : Montana: Nouvelle-Zélande Graffigna Bodega, Marques de Arienzo: Espagne Bodegas Balbo: Argentine Buena Vista: Hongrie Clos du Bois, William Hill: vins à base de Chardonany de la Napa Valley aux USA.

3.3.2.2 Stratégie : Allied Domecq se différencie de ses principaux concurrents Contrairement à Diageo, Allied Domecq, qui est présent dans l'alimentation avec Dunkin Donuts (numéro 1 américain du beignet...) et Togo's sandwiches, n'a pas opté jusque là pour un recentrage sur son cœur de métier. Un choix d'autant plus curieux qu'il n'est pas celui de ses concurrents directs et qu'un désengagement pourrait permettre d'améliorer le ratio dettes/capitaux propres qui se situe à un tel niveau qu'il exclut pour l'instant les possibilités d'acquisitions externes dans un secteur pourtant en pleine concentration. A ce sujet, il faut remarquer que la politique de concentration externe est précisément plus timide que celle de ses concurrents : rien de comparable avec l'opération Seagram par exemple. Cette politique privilégie l'achat de marques ciblées plutôt que les portefeuilles de marques: - décembre 2000: acquisition de Perrier Jouët et de Mumm - février 2001: acquisition de Montana - juin 2001: Buena Vista Winery Une exception à cette règle, le rachat de Kuemmerling GmbH, quatrième opérateur dans le secteur des vins et spiritueux en Allemagne à l'époque.

3.3.2.3 Conclusion : le diagnostic FFOM Forces:

• marques mondiales (Ballantine's) • Présence sur tous les segments du secteur (Champagnes, vins tranquilles, spiritueux)

Faiblesses:

25

• Présence discutée dans l'alimentation (les marges y sont plus faibles que dans le secteur des vins et spiritueux, ce qui plombe sans doute les résultats du groupe)

• Un taux d'endettement préoccupant, empêchant les acquisitions. • Eloignée de la taille critique du secteur ?

Opportunités:

• Secteur en restructuration (marques de Seagram à vendre) Menaces:

• Conjoncture économique (cf présence en Argentine) • Problèmes climatiques (cf. approvisionnement difficile en agave bleu pour la tequila) • Pourrait perdre son deuxième rang dans le classement des groupes de vins et

spiritueux au profit de Pernod Ricard

3.3.3 PERNOD RICARD, une progression spectaculaire

3.3.3.1 Un groupe en situation incertaine jusqu’en 1999 Le visage de Pernod Ricard s’est profondément modifié depuis l’année 2000. Avant cette date, le groupe occupait le 5ème rang des groupes de vins et spiritueux. C’était un groupe diversifié avec, outre la branche vins et spiritueux, une branche distribution et une branche fruits transformés (préparation et distribution). Les perspectives à court terme du groupe étaient incertaines, et malgré la stabilité de l’actionnariat (familles Pernod et Ricard, Société Générale, personnel) des rumeurs d’OPA persistaient.

3.3.3.2 Depuis décembre 2000, un changement de stratégie radical Depuis, Pernod Ricard a clarifié sa stratégie et opéré un recentrage spectaculaire dans son cœur de métier historique, les vins et spiritueux. Il a vendu sa filiale de distribution, et le pôle « Orangina-Pampryl et Yoo-Hoo » (à Cadbury-Schweppes en octobre 2001 pour 700 M€). Cela lui a permis de cesser de présenter une image brouillée aux investisseurs et surtout de dégager des liquidités pour pouvoir, sans trop s’endetter, se porter acquéreur pour 3,7 milliards d’euros de plus d’un tiers des actifs de Seagram, en particulier de marques prestigieuses et rentables : le whisky Chivas Regal, le gin Seagram’s, le cognac Martell, mais aussi de marques locales puissantes : Royal Stag, 1er whisky en Inde, le brandy Macieira au Portugal, le rhum brésilien Montilla. Grâce à ces acquisitions, Pernod Ricard devient le 3ème groupe mondial de vins et spiritueux. Les conséquences pour le groupe sont capitales : « C’est un changement d’échelle : nous acquérons des marques exceptionnelles [...] complémentaires de notre portefeuille, ainsi qu’un outil industriel performant. En outre, nous allons pouvoir renforcer notre réseau de distribution en Asie et dans les Amériques où nous n’étions pas suffisamment puissants. [...] Pernod Ricard devient ainsi un acteur déterminant du marché mondial, sans bouleversement majeur de ses structures ni de son mode de fonctionnement. [...] il n’y a pas de réelle concurrence entre marques acquises et marques historiques : les premières vont bénéficier du réseau puissant du groupe en Europe tandis que nos secondes profiteront de l’extension de nos réseaux de vente en Asie et sur le continent américain. De plus, en duty-free où Chivas est n°2, nos autres marques vont bénéficier d’un « effet de gamme ». Dans les principales catégories de spiritueux (scotch, anis, cognac, alcools blancs, amers, etc), nous sommes ou bien nous devenons l’un des trois principaux

26

producteurs mondiaux. » (Patrick RICARD, PDG du groupe, extrait du rapport sur l’exercice 2000, pp. 7-9). Ainsi, on constate que ce processus de croissance externe va bénéficier au groupe à plusieurs niveaux : portefeuille de marques, réseau de distribution, montée en gamme. Sur un plan plus financier, le groupe paraît désormais plus difficilement « opéable ».

3.3.3.3 Un portefeuille de marques équilibré (marques principales) WHISKY/SCOTCH/BOURBON : Chivas Regal, Jameson, Clan Campbell (n°1 en France), Aberlour, Powers, Paddy, Wild Turkey... ANISES ET AMERS : Ricard, Pernod, Pastis 51, Ramazotti, Suze, Ouzo Mini... VODKA : Wyborowa, Zubrowka, Orloff... GIN : Larios, Seagram’s... RHUM : Havana Club, Montilla... EAUX-DE-VIE : cognac Martell, armagnac Marquis de Montesquiou, Cusenier,... LIQUEURS : Soho, Royal Dutch Advocaat... APERITIFS A BASE DE VIN ET VINS DOUX : Dubonnet, Ambassadeur, Cinzano, Américano... VINS DU NOUVEAU MONDE : Jacob’s Creek (Australie), Long Mountain (Afrique du Sud), Etchart (Argentine)... Il s’agit d’un portefeuille varié, où se côtoient des marques internationales et locales, des marques prestigieuses et moyen de gamme. Jusqu’à l’acquisition des marques de Seagram, Pernod Ricard a poursuivi une croissance externe en 3 phases :

1. acquisition de produits de niche sur leur marché national, ayant une faible part de marché mais dont la valeur ajoutée est importante.

2. utilisation du réseau de distribution propre de ces produits pour développer les marques internationales du groupe sur le marché.

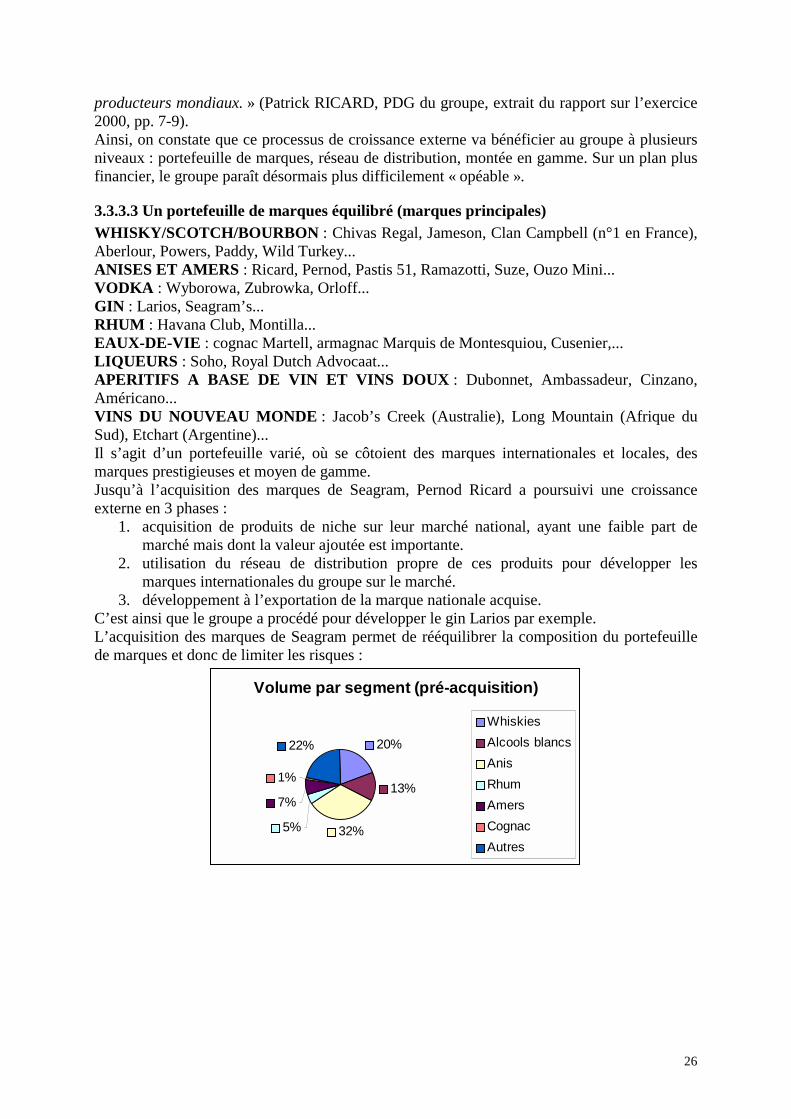

3. développement à l’exportation de la marque nationale acquise. C’est ainsi que le groupe a procédé pour développer le gin Larios par exemple. L’acquisition des marques de Seagram permet de rééquilibrer la composition du portefeuille de marques et donc de limiter les risques :

Volume par segment (pré-acquisition)

20%

13%

32%5%

7%

1%

22%

WhiskiesAlcools blancsAnisRhumAmersCognacAutres

27

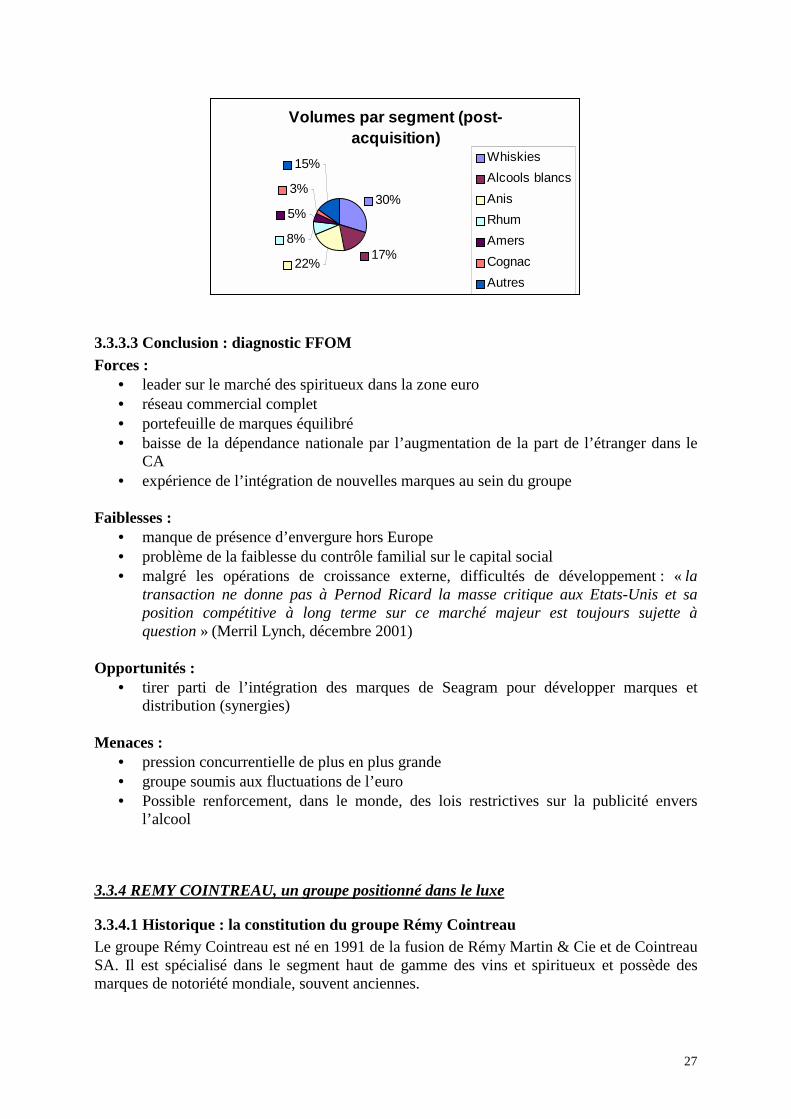

Volumes par segment (post-acquisition)

30%

17%22%

8%

5%

3%

15% WhiskiesAlcools blancsAnisRhumAmersCognacAutres

3.3.3.3 Conclusion : diagnostic FFOM Forces :

• leader sur le marché des spiritueux dans la zone euro • réseau commercial complet • portefeuille de marques équilibré • baisse de la dépendance nationale par l’augmentation de la part de l’étranger dans le

CA • expérience de l’intégration de nouvelles marques au sein du groupe

Faiblesses :

• manque de présence d’envergure hors Europe • problème de la faiblesse du contrôle familial sur le capital social • malgré les opérations de croissance externe, difficultés de développement : « la

transaction ne donne pas à Pernod Ricard la masse critique aux Etats-Unis et sa position compétitive à long terme sur ce marché majeur est toujours sujette à question » (Merril Lynch, décembre 2001)

Opportunités :

• tirer parti de l’intégration des marques de Seagram pour développer marques et distribution (synergies)

Menaces :

• pression concurrentielle de plus en plus grande • groupe soumis aux fluctuations de l’euro • Possible renforcement, dans le monde, des lois restrictives sur la publicité envers

l’alcool

3.3.4 REMY COINTREAU, un groupe positionné dans le luxe

3.3.4.1 Historique : la constitution du groupe Rémy Cointreau Le groupe Rémy Cointreau est né en 1991 de la fusion de Rémy Martin & Cie et de Cointreau SA. Il est spécialisé dans le segment haut de gamme des vins et spiritueux et possède des marques de notoriété mondiale, souvent anciennes.

28

Il s’est formé par une politique de croissance externe (par exemple l’acquisition des maisons de champagne Charles-Heidsieck et Piper-Heidsieck), de fusions (par exemple celle de Rémy Martin & Cie et de Cointreau SA.) et de partenariats ciblés (le joint-venture Maxxium) 1724 : Fondation de la maison de cognac Rémy Martin 1849 : Création de Cointreau et Cie par Adolf et Jean-Edouard Cointreau à Angers 1970 : Début de la construction du réseau de distribution mondial Rémy & Associés 1980 : Rémy Martin acquiert la maison de négoce De Luze (Bordeaux) 1985 : Rémy Martin acquiert la maison de champagne Charles-Heidsieck (fondée en 1851) 1988 : Rémy Martin acquiert la maison de champagne Piper-Heidsieck (fondée en 1785) 1990 : Fusion de Rémy Martin & Cie et de Cointreau SA. 1991 : Création du Groupe Rémy Cointreau 1999 : Ouverture du capital du réseau de distribution Rémy & Associés : création du joint-venture de distribution Maxxium avec deux autres partenaires : Highland Distillers et Jim Beam Brands. 2000 : Acquisition du groupe de spiritueux néerlandais Erven Lucas Bols (fondé en 1575 à Amsterdam) 2001 : Entrée de Vin & Spirit (Vodka Absolut) dans Maxxium comme 4ème partenaire. Exercice 2000-2001 : Chiffre d’affaires : 926 M€ (en augmentation de 26 %) Résultat opérationnel supérieur à 40 %.

3.3.4.2 Stratégie du groupe : Mission du groupe (extrait du rapport annuel 2000-2001) : « produire et distribuer dans un objectif de croissance durable, par une conquête permanente des positions de leader sur les principaux marchés dans le monde. » Depuis trois ans, le groupe Rémy Cointreau développe une stratégie « orientée vers la création de valeur, s’appuyant sur des marques fortes, la puissance des réseaux de distribution et la recherche d’un équilibre optimal des risques économiques, appuyée par une politique ciblée de partenariats et d’acquisitions. » (extrait du rapport annuel 2000-2001) A. Le groupe, mono-métier, s’appuie sur un portefeuille de marques diversifié : COGNACS : Rémy Martin est la 2ème maison de cognac (en volumes, derrière LVMH qui possède Hennessy), leader de la Fine Champagne Cognac, leader mondial des qualités supérieurs avec 38,7 % de part de marché en 2001. Exercice 2000-2001 : CA : 375 M€ (+21 %) Ventes en volume : +8 % Marge opérationnelle : 35,4 % 1ère contribution aux résultats du Groupe. LIQUEURS : une gamme diversifiée, entraînée par le succès de Cointreau Pour les liqueurs, Rémy Cointreau est le 2ème groupe en Europe et le 1er exportateur français. La gamme a été renforcée par l’acquisition de Bols. De plus, les liqueurs du groupe sont lancées avec succès aux USA et en Asie. Cointreau reste une valeur mondiale sûre. Marques principales : Cointreau, Galliano, Passoa, Pisang Ambon, Bols, Bols Blue.

29

Exercice 2000-2001 : CA : 115 M€ (+12 %) Résultat opérationnel : 28 M€ (+12 %) Marge opérationnelle :24,6 % SPIRITUEUX : un portefeuille vaste et très divers Avec des rhums, brandies, armagnac, gin, vodka, genièvre... Rhums : un positionnement qualitatif avec 2 marques phares, Mount Gay (Barbade) et Saint-James (Martinique). Bols : 1er producteur mondial de genièvre Bols Vodka : un moteur de croissance. Marques principales: Saint-James, Mount Gay, Saint-Rémy, Bols, Metaxa, Clés des Ducs (armagnac). Exercice 2000-2001 : CA : 66,7 M€ (+24,6 %) Ventes en volume : +21 % Résultat opérationnel : +78 % Marge opérationnelle : 17 % CHAMPAGNE : une stratégie duale Il s’agit de privilégier la qualité et l’innovation. Deux marques phares, deux stratégies : Piper Heidsieck, la marque de champagne la plus « décalée », qui se veut « la marque de luxe qui possède le champagne le plus excitant » (selon Jean Poulallion, directeur marketing des marques Piper et Charles Heidsieck). Piper Heidsieck a lancé Baby Piper, une bouteille de 25 cl, rouge, pour boire le champagne à la paille. La marque s’adresse essentiellement aux établissement de la nuit et axe son discours sur la « transgression élégante. » Charles Heidsieck, un des meilleurs vins de champagne qui élabore des cuvées de prestige. L’image de la marque est traditionnelle, elle est axée sur la gastronomie : les restaurants étoilés constituent d’ailleurs un débouché important pour Charles Heidsieck Exercice 2000-2001 : l’effet post millenium explique les chiffres à la baisse CA : 148 M€ (-28 %) Ventes en volume : -36 % Résultat opérationnel et marge opérationnelle : en baisse du fait des volumes en retrait et d’un soutien marketing important (lancement de Baby Piper). VINS TRANQUILLES : Rémy Cointreau est également présent sur le marché des « Vins du Nouveau Monde » actuellement en pleine progression. Il exploite en effet un domaine de 185 ha en Australie où il développe 3 marques de vins haut de gamme, commercialisés essentiellement en Australie et sur les marchés américain et asiatique : Fiddlers Creek, Leydens Vale et Blue Pyrenees Estate.

30

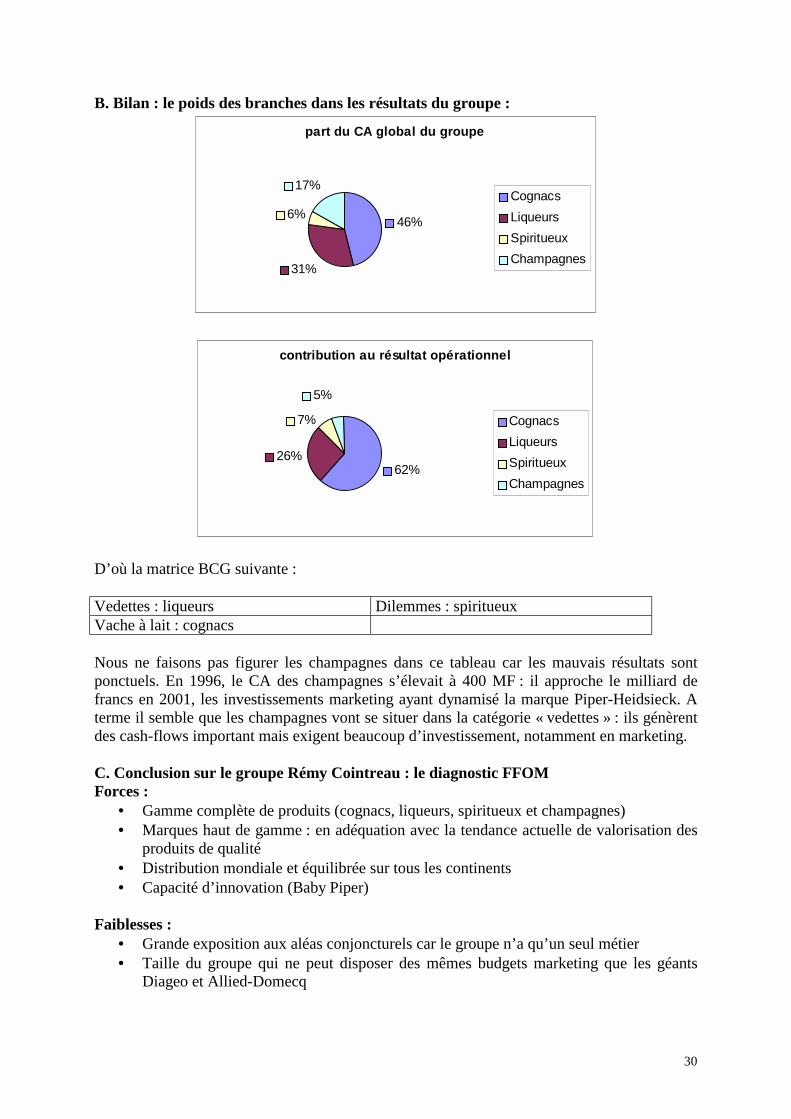

B. Bilan : le poids des branches dans les résultats du groupe :

part du CA global du groupe

46%

31%

6%

17%CognacsLiqueursSpiritueuxChampagnes

contribution au résultat opérationnel

62%26%

7%

5%

CognacsLiqueursSpiritueuxChampagnes

D’où la matrice BCG suivante : Vedettes : liqueurs Dilemmes : spiritueux Vache à lait : cognacs Nous ne faisons pas figurer les champagnes dans ce tableau car les mauvais résultats sont ponctuels. En 1996, le CA des champagnes s’élevait à 400 MF : il approche le milliard de francs en 2001, les investissements marketing ayant dynamisé la marque Piper-Heidsieck. A terme il semble que les champagnes vont se situer dans la catégorie « vedettes » : ils génèrent des cash-flows important mais exigent beaucoup d’investissement, notamment en marketing. C. Conclusion sur le groupe Rémy Cointreau : le diagnostic FFOM Forces :

• Gamme complète de produits (cognacs, liqueurs, spiritueux et champagnes) • Marques haut de gamme : en adéquation avec la tendance actuelle de valorisation des

produits de qualité • Distribution mondiale et équilibrée sur tous les continents • Capacité d’innovation (Baby Piper)

Faiblesses :

• Grande exposition aux aléas conjoncturels car le groupe n’a qu’un seul métier • Taille du groupe qui ne peut disposer des mêmes budgets marketing que les géants

Diageo et Allied-Domecq

31

Opportunités : • Expansion de Maxxium dans les marchés émergents (Europe de l’Est, Asie)

Menaces :

• La filiale de distribution Rémy Amérique est soumise aux fluctuations du dollar • Possible renforcement, dans le monde, des lois restrictives sur la publicité envers

l’alcool

3.3.5 LVMH : une taille relativement modeste, mais un groupe leader sur le marché des champagnes et des cognacs Le pôle Vins et Spiritueux de LVMH, pour important qu'il soit, n'a pas le même poids en termes de CA que les quatre groupes présentés ci-dessus. On peut néanmoins en dire un mot compte tenu de son omniprésence sur certains segments. C'est le cas des Champagnes et Cognacs.

3.3.5.1 Portefeuille de marques : La présence dans les vins est très faible même si ce peu d'importance quantitative est caché par des noms célèbres : LVMH détient ainsi le prestigieux Château d'Yquem. Pour les Champagnes, la position de LVMH est impressionnante : Dom Pérignon, Moët&Chandon, Pommery, Veuve Clicquot, Ruinart. LVMH a acquis de nombreuses marques de champagne entre 1991 et 2001, ce qui lui permet de couvrir une large part de ce marché. Canard Duchêne, Krug sont des marques plutôt moyen de gamme. Ruinart, Moët & Chandon, Veuve Cliquot, Dom Pérignon ont clairement un positionnement haut de gamme/luxe et jouissent d’une renommée mondiale. Hennessy est la marque phare pour les cognacs. Ce positionnement est certainement plus axé sur le luxe que ses concurrents mais il se paie d'une moindre présence sur les autres segments des vins et spiritueux. Sa stratégie met l'accent sur les cognacs les plus prestigieux : le V.S.O.P (Very Superior Old Pale), le X.O (Extra Old), le F.O.V. (Finest Old Vintage) très apprécié des Chinois, le Paradis, et "Richard Hennessy", créé en 1996 en hommage au fondateur. La maison s'attache également à promouvoir de nouveaux modes de consommation du cognac, plus toniques et plus rafraîchissants, afin de satisfaire de nouveaux consommateurs, les jeunes en particulier (cf. Hennessy Purewhite). Le secret de la qualité Hennessy réside dans une politique de partenariat avec les mêmes viticulteurs et bouilleurs de crus depuis des générations et dans le talent de son maître de chai, Yann Fillioux, représentant la septième génération. Le maître de chai transmettra sa formule à son successeur, et à lui seul. LVMH est également bien présent dans le segment des Vins du Nouveau Monde où il produit des vins haut de gamme. Il bénéficie de synergie en matière de distribution et en matière de savoir-faire puisque des experts de Veuve Cliquot et de Moët & Chandon sont régulièrement envoyés dans les domaines californiens et australiens. Exemples :

• Domaine Newton, Californie : L'alliance avec Veuve Clicquot et, plus précisément, la possibilité de s'appuyer désormais sur le réseau de distribution de Clicquot Inc. aux Etats-Unis vont permettre aux vins Newton de se faire connaître d'un public plus large. Cette acquisition constitue également une excellente opportunité pour Clicquot Inc.,

32

qui complète ainsi son portefeuille commercial de grands vins français et italiens avec un vin californien "haut de gamme", propre à séduire les amateurs américains.

• Chandon Estates : Chandon Estates a été créée par Moët Hennessy en 1997 pour mettre en oeuvre une stratégie d'expansion pour l'aider, à partir de ses activités existantes, à conquérir le leadership mondial des vins mousseux de qualité.Chandon Estates, c'est l'union d'une tradition d'excellence, héritée de Moët & Chandon, et. d'une culture ''New World'' tournée vers l'innovation et la diversité. Avec un siège en Californie et des caves en Argentine, en Australie, au Brésil, en Espagne et aux Etats-Unis, Chandon Estates produit exclusivement des vins mousseux de haute qualité, signe de sa Marque Globale : Chandon. Une croissance et une expansion géographique soutenue ont contribué à imposer Chandon Estates comme un acteur central du marché mondial des vins mousseux de qualité. 1999 a vu Chandon Estates lancer Terrazas, une gamme de vins fins argentins. Diffusée rapidement dans plusieurs pays, Terrazas est le premier pas d'une démarche visant à construire une activité mondiale de vins tranquilles de haute qualité, complémentaire du coeur stratégique de Chandon Estates : les vins mousseux de qualité.

• Cloudy Bay : Le vignoble de Cloudy Bay a été fondé en 1985 par David Hohnen, également co-fondateur du vignoble de Cape Mentelle en Australie occidentale. Il est aujourd'hui associé avec Veuve Clicquot Ponsardin. Cloudy Bay est un producteur spécialisé dans les vins de qualité et partage avec Cape Mentelle un engagement pour les " vins régionaux ".

3.3.5.2 Diagnostic FFOM Forces

• Leader mondial pour les champagnes et les cognacs • Notoriété mondiale des marques • Marques de luxe, bénéficiant de la vogue actuelle des produits de haute qualité

Faiblesses

• Focalisation sur champagnes et cognacs, donc plus grande sensibilité à la conjoncture (effet millenium et récession asiatique qui a durement touché Hennessy)

• Mauvaise gestion de la distribution d’Yquem Opportunités

• Possibilités de croissance externe Menaces

• Possible renforcement de la législation un peu partout dans le monde

33

Conclusion Pour conclure cette étude, on peut rappeler que l’on doit se garder de deux préjugés :

• Le secteur est triple : il faut différencier les vins champagnisés des vins tranquilles et des spiritueux.

• C’est un secteur qui n’est pas entièrement positionné sur le luxe. Enfin, un autre de ces a priori à éviter concerne la rentabilité des ces entreprises qui n’est pas négligeable :

Sociétés Résultat d’ exploitation (M€)

Capitalisation boursière

PER 2002 Ratio dettes /capitaux propres

Diageo (R.U) 3412 44,60 15,6 100% Allied Domecq (R.U)

903 6,97 10,6 403%

Pernod Ricard (Fr.)

421 5 13,6 42%

Rémy Cointreau (Fr.)

184 1,117 10,7 82%

Sources: sociétés, études, Bloomberg cit "Les Echos" Pour preuve, si l’on regarde le ratio dettes nettes/capitaux propres au niveau du bilan, la situation est extrêmement disparate entre un Pernod Ricard qui conserve des capacités d’acquisition et un Allied Domecq surendetté. Au niveau des problématiques boursières, on ne peut là aussi que constater la disparité relativement importante des PER entre les groupes.

34

Bibliographie. Annexes.

Etudes sectorielles : Xerfi, Le marché des eaux-de-vie et des spiritueux, coll. Secteurs 700, octobre 2001. Xerfi, Le marché du champagne, coll. Secteurs 700, novembre 2001. [nous mentionnons seulement l’existence de ces études mais nous ne les avons trouvées nulle part : ni à la BNF, ni à la BPI, ni à Dauphine] Xerfi, Le marché du vin, coll. Secteurs 700, février 2001.

Etudes sur les groupes : Eurostaf, Pernod Ricard, coll. L’observatoire des groupes, juillet 2000. Eurostaf, Diageo, coll. L’observatoire des groupes, février 2001.

Autres articles : Guide Le nouvel esprit des drinks, Le Figaro, 9 novembre 2001. Guide Les cent noms du champagne, Le Figaro, 30 novembre 2001. Interview de Jean Poulallion [directeur marketing de Charles et Piper Heidsieck], « La stratégie, c’est savoir ce que l’on ne veut pas faire », in : Marketing Magazine, n°61, juin-août 2001, pp. 51-52. Labastugue, Jean-Christophe, « La distribution grise les groupes de spiritueux », in : Le Revenu, juillet 2001, pp. 56-57. Le Masson, Thomas, « Pernod Ricard doit encore transformer l’essai », in : Les Echos, 11 février 2002, pp. 34-35. Rapports annuels 2000-2001 de Pernod Ricard, Rémy Cointreau.

Sites internet des groupes : diageo.com lvmh.fr allieddomecq.com remy-cointreau.com pernod-ricard.com

Autres sites : onivins.fr