Embed Size (px)

Citation preview

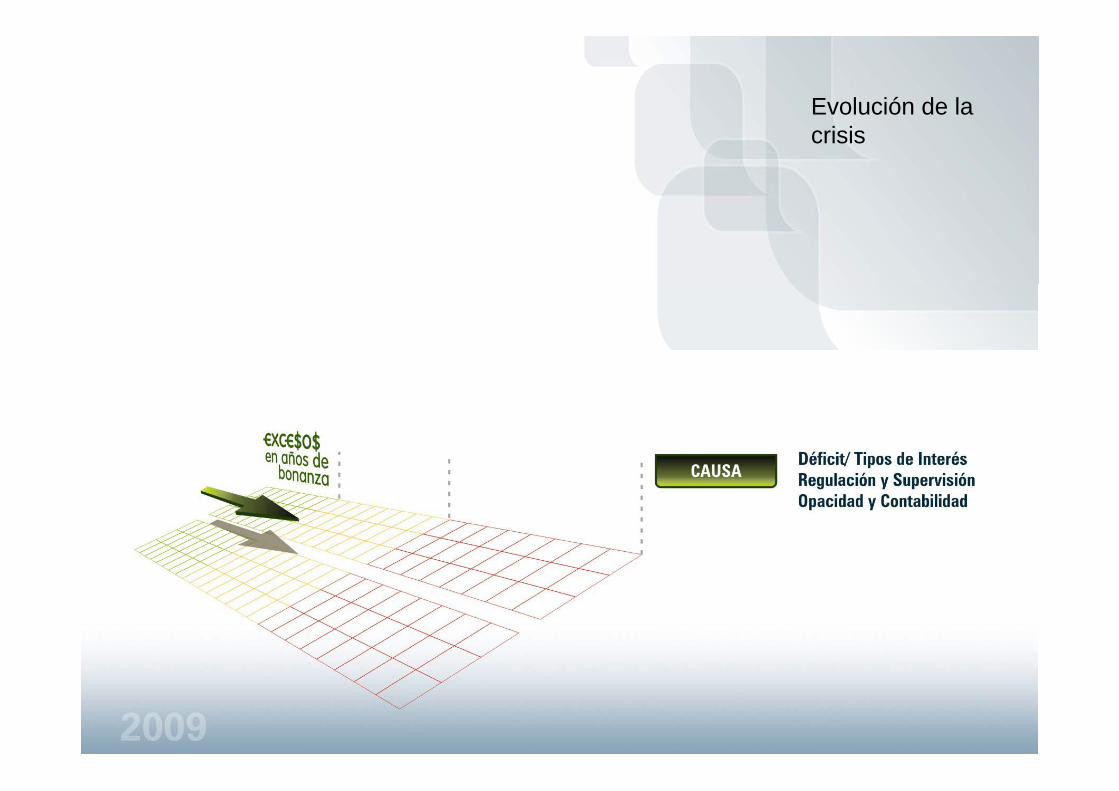

Evolución de la crisis

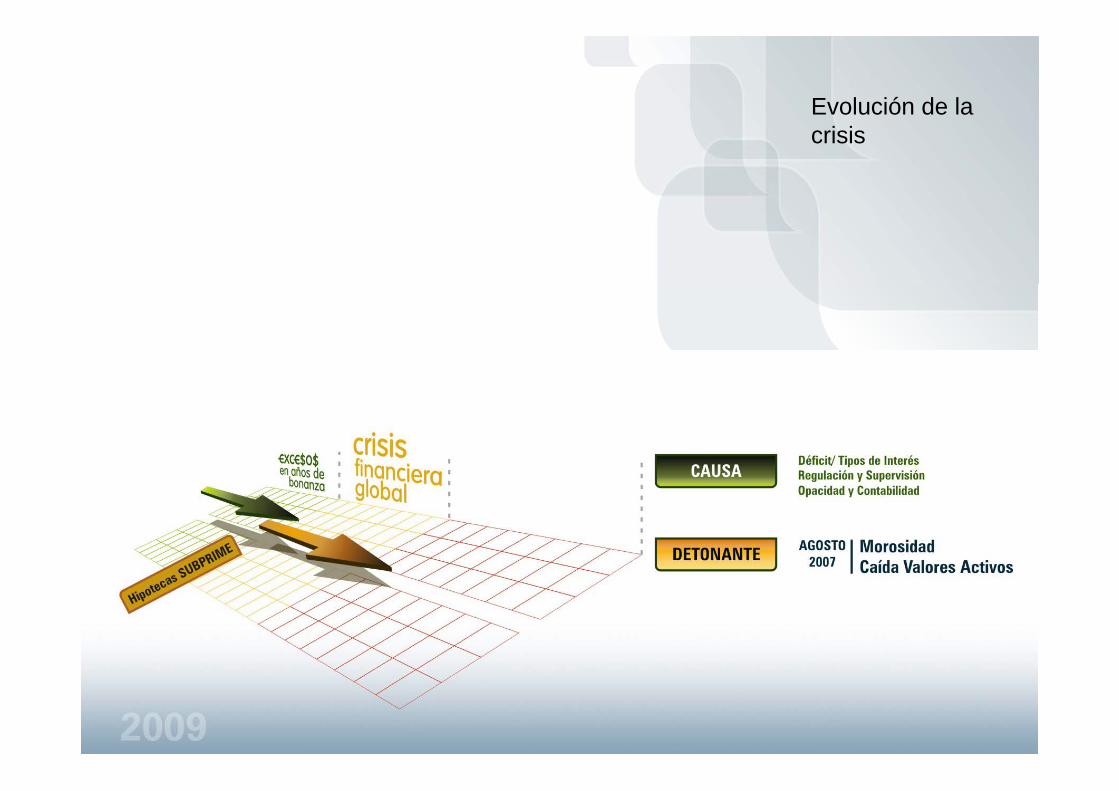

Evolución de la crisis

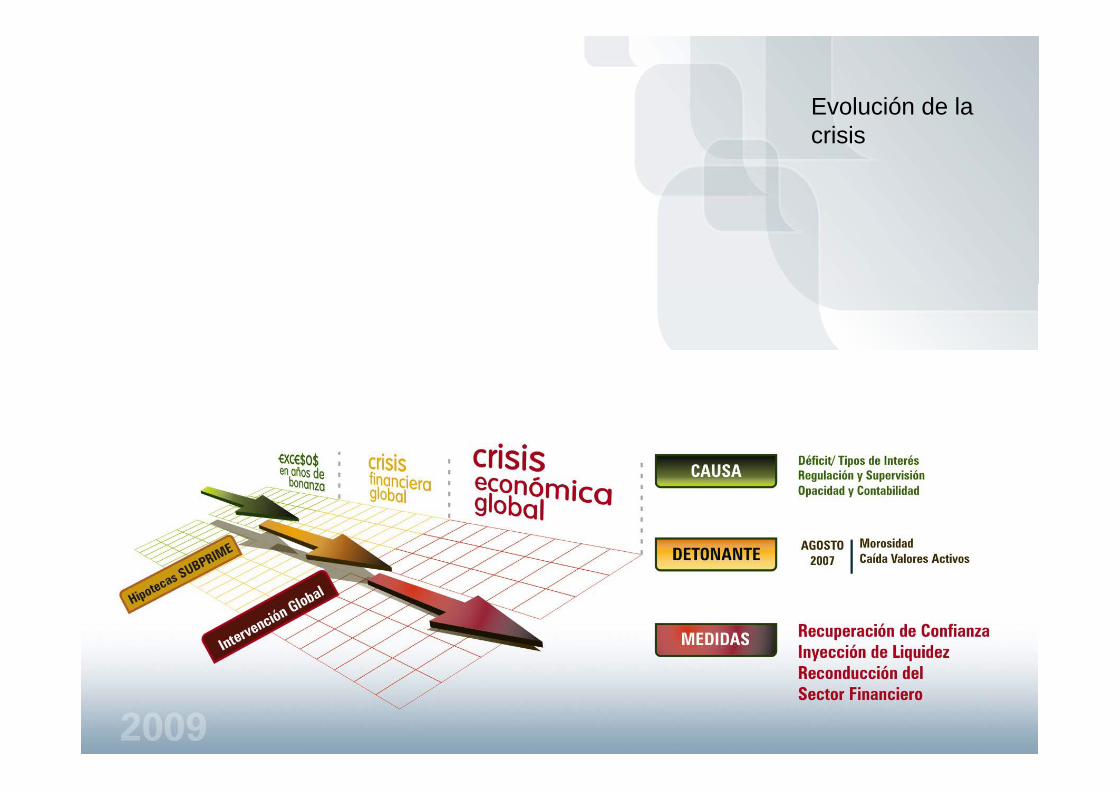

Evolución de la crisis

“Nos debimos dar cuenta hace una década, que nuestra confianza estaba fuera de lugar…”

“…es como si una bacteria que en el pasado causó plagas mortales, y que desde hace mucho tiempo se consideraba conquistada por la medicina moderna, hubise reaparecido en una forma resistente a los antibióticos habituales”

“ Y ahora la plaga está sobre nosotros”Paul Krugman

The return of depression Economics and the crisis of 2008 (W.W. Norton & Co)

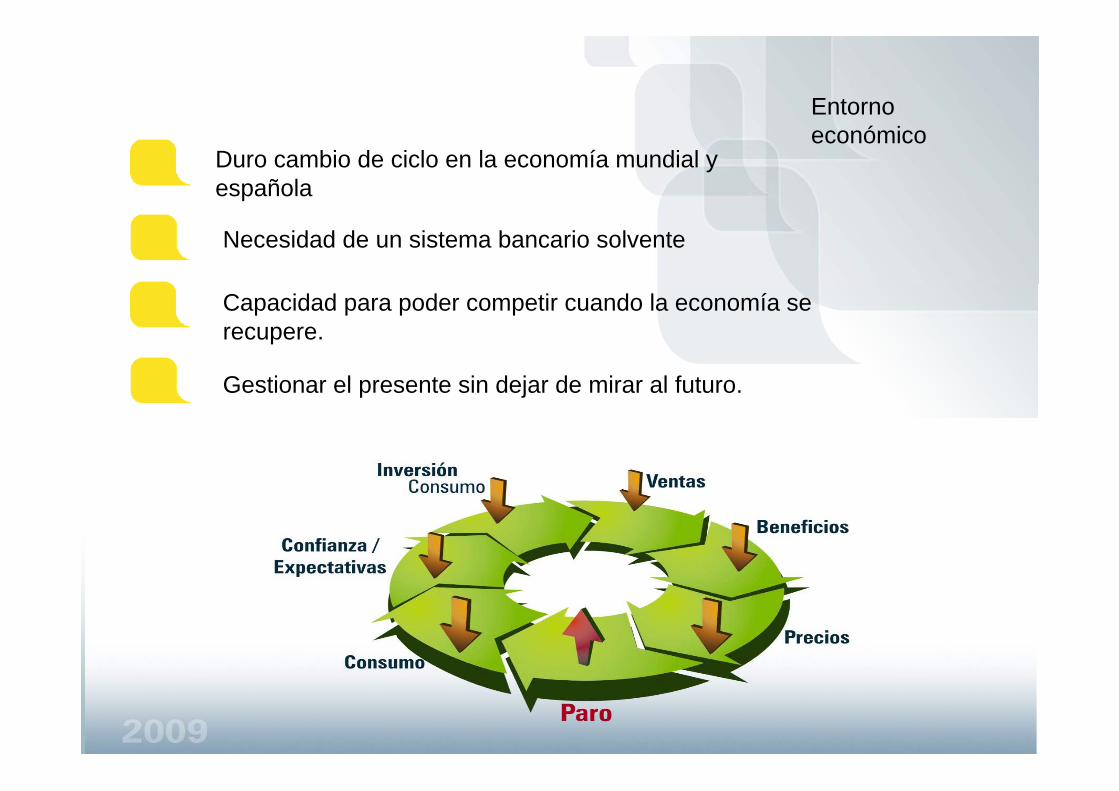

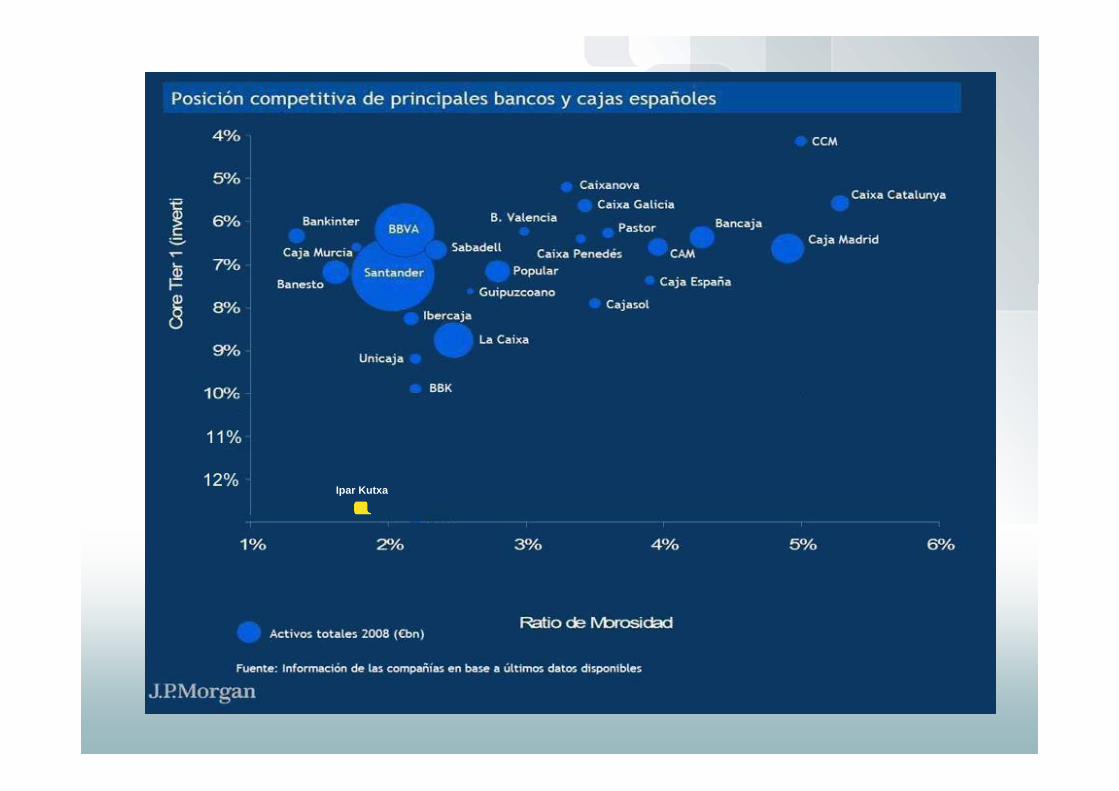

Duro cambio de ciclo en la economía mundial y española

Entorno económico

Capacidad para poder competir cuando la economía se recupere.

Gestionar el presente sin dejar de mirar al futuro.

Necesidad de un sistema bancario solvente

Situación económica y patrimonial favorable

Ganar en competitividad y eficiencia

Entidades Financieras

Modelo de negocio sensato y resistente

Gran competencia en el mercado

Gestión adecuada de los riesgos

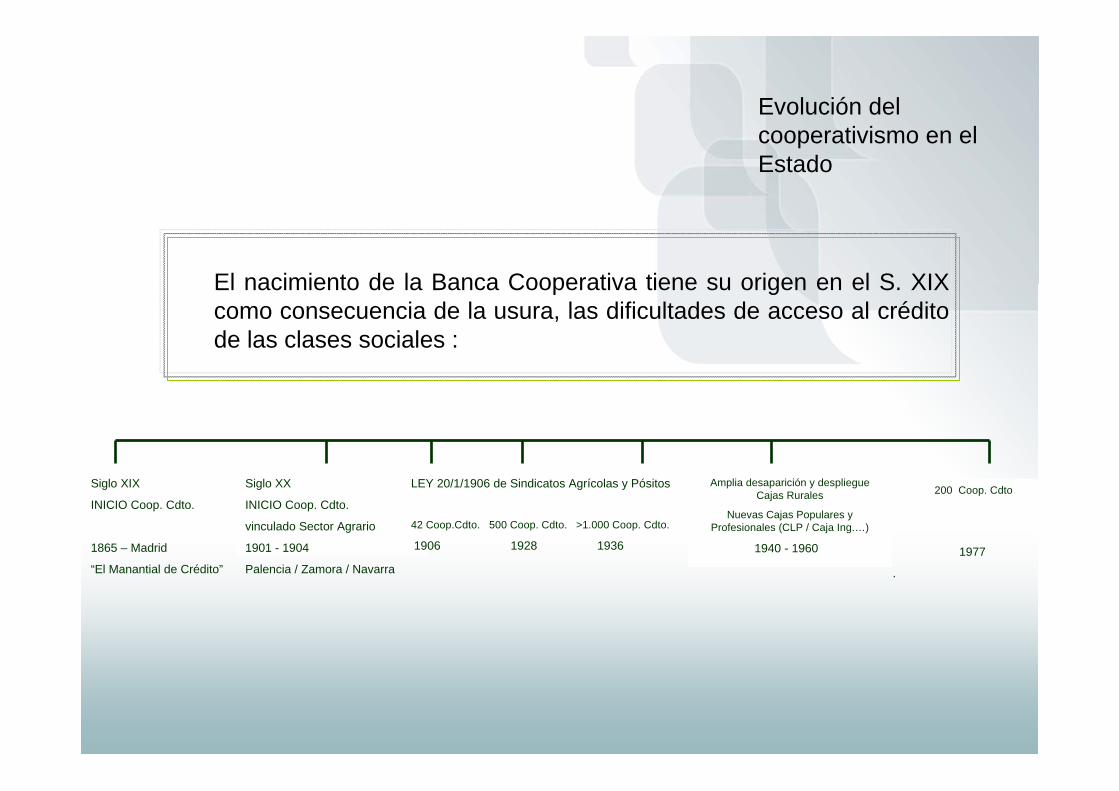

El nacimiento de la Banca Cooperativa tiene su origen en el S. XIX como consecuencia de la usura, las dificultades de acceso al crédito de las clases sociales :

Siglo XIX

INICIO Coop. Cdto.

1865 – Madrid

“El Manantial de Crédito”

Siglo XX

INICIO Coop. Cdto.

vinculado Sector Agrario

1901 - 1904

Palencia / Zamora / Navarra

LEY 20/1/1906 de Sindicatos Agrícolas y Pósitos

42 Coop.Cdto. 500 Coop. Cdto. >1.000 Coop. Cdto.

1906 1928 1936

Amplia desaparición y despliegue Cajas Rurales

Nuevas Cajas Populares y Profesionales (CLP / Caja Ing.…)

1940 - 1960

200 Coop. Cdto

1977

.

Evolución del cooperativismo en el Estado

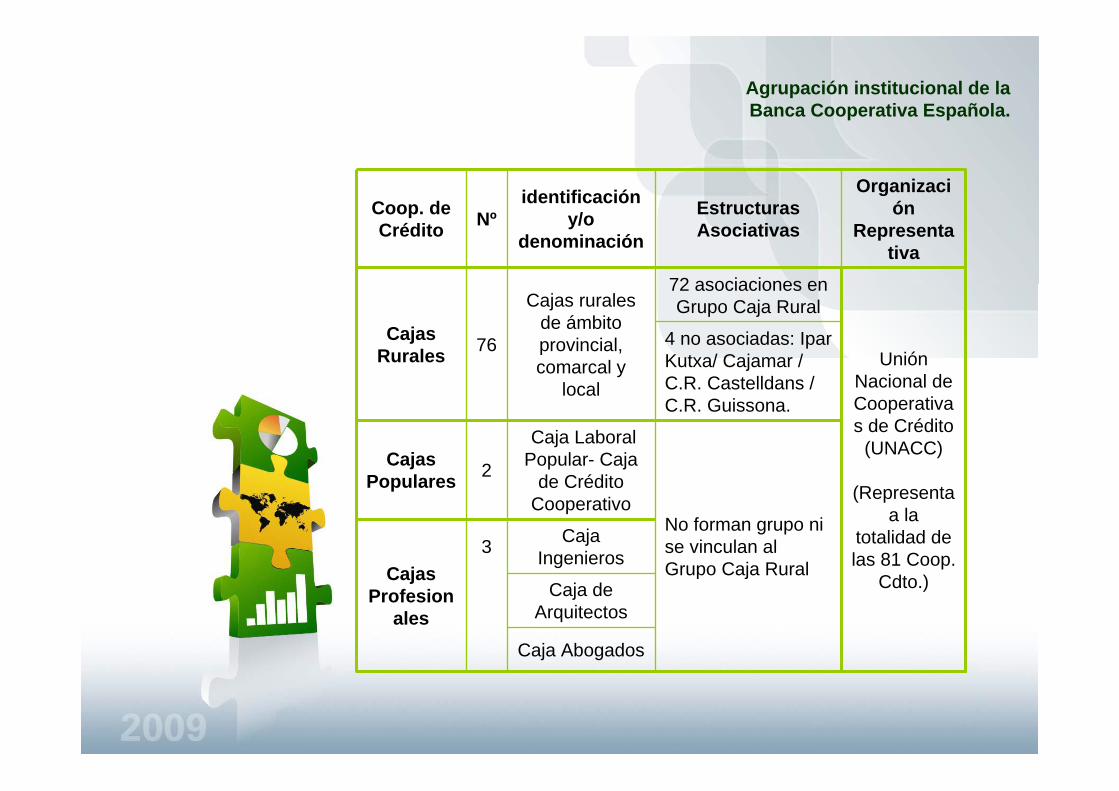

Agrupación institucional de la Banca Cooperativa Española.

Caja Abogados

Caja de Arquitectos

Caja Ingenieros3

Cajas Profesion

ales

No forman grupo ni se vinculan al Grupo Caja Rural

Caja Laboral Popular- Caja

de Crédito Cooperativo

2Cajas Populares

4 no asociadas: Ipar Kutxa/ Cajamar / C.R. Castelldans / C.R. Guissona.

Unión Nacional de Cooperativas de Crédito

(UNACC)

(Representa a la

totalidad de las 81 Coop.

Cdto.)

72 asociaciones en Grupo Caja RuralCajas rurales

de ámbito provincial, comarcal y

local

76Cajas Rurales

Organización

Representativa

Estructuras Asociativas

identificación y/o

denominaciónNºCoop. de

Crédito

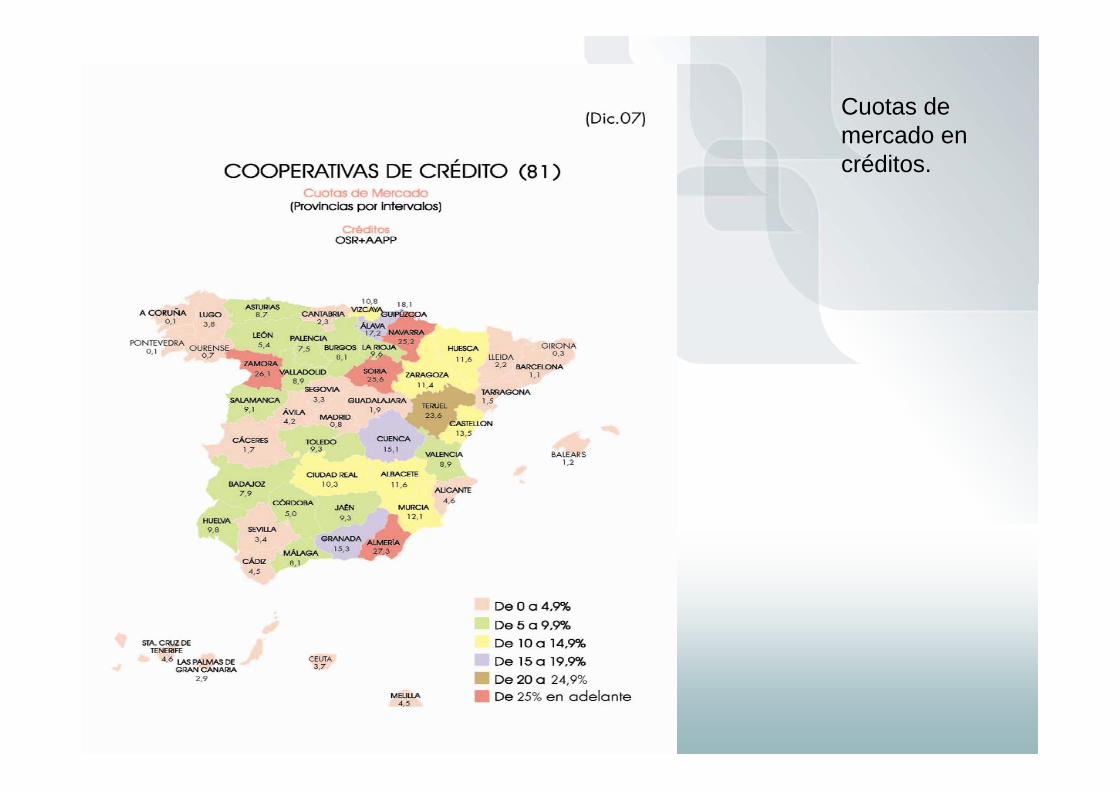

Cuotas de mercado en créditos.

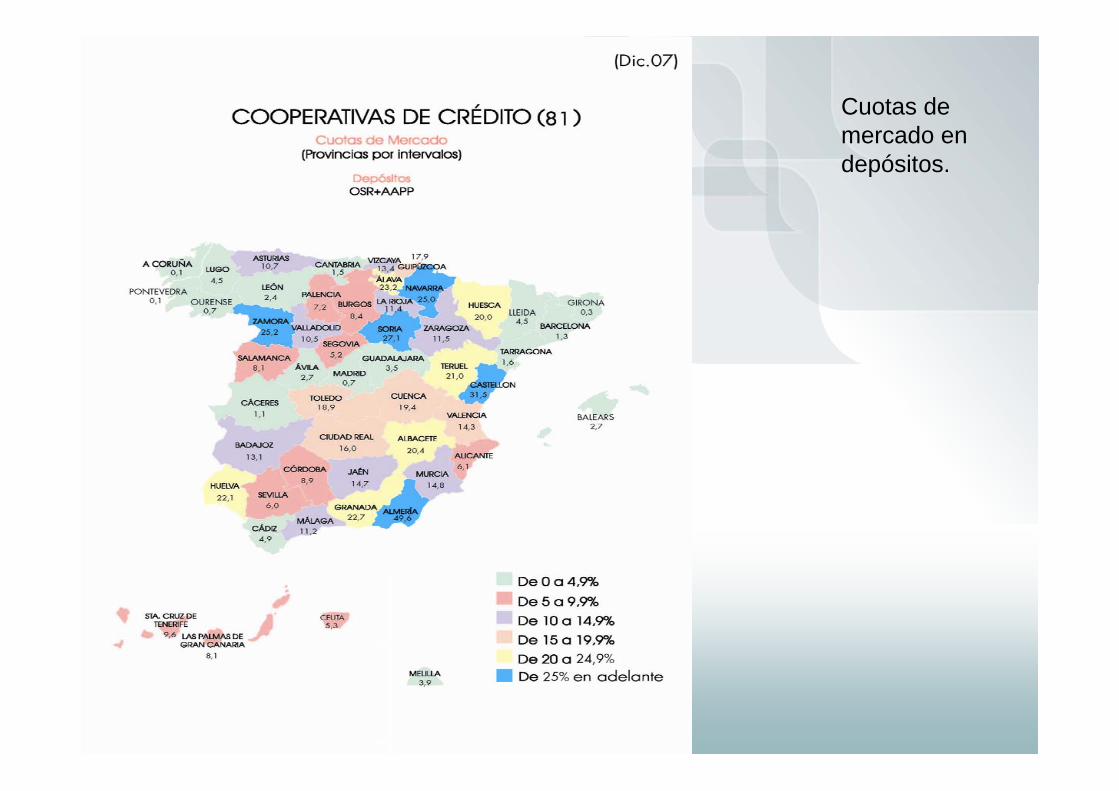

Cuotas de mercado en depósitos.

Aspectos societarios: Cooperativa & Sdadanónima

Atención preferente a las necesidades de su socios.

Distribución de resultados:

- 20% al Fondo de reserva obligatorio

- 10% al Fondo de Educación y Promoción cooperativa.

Somos Diferentes

Sus decisiones no están influenciadas por la volatilidad de los mercados (no cotizan)

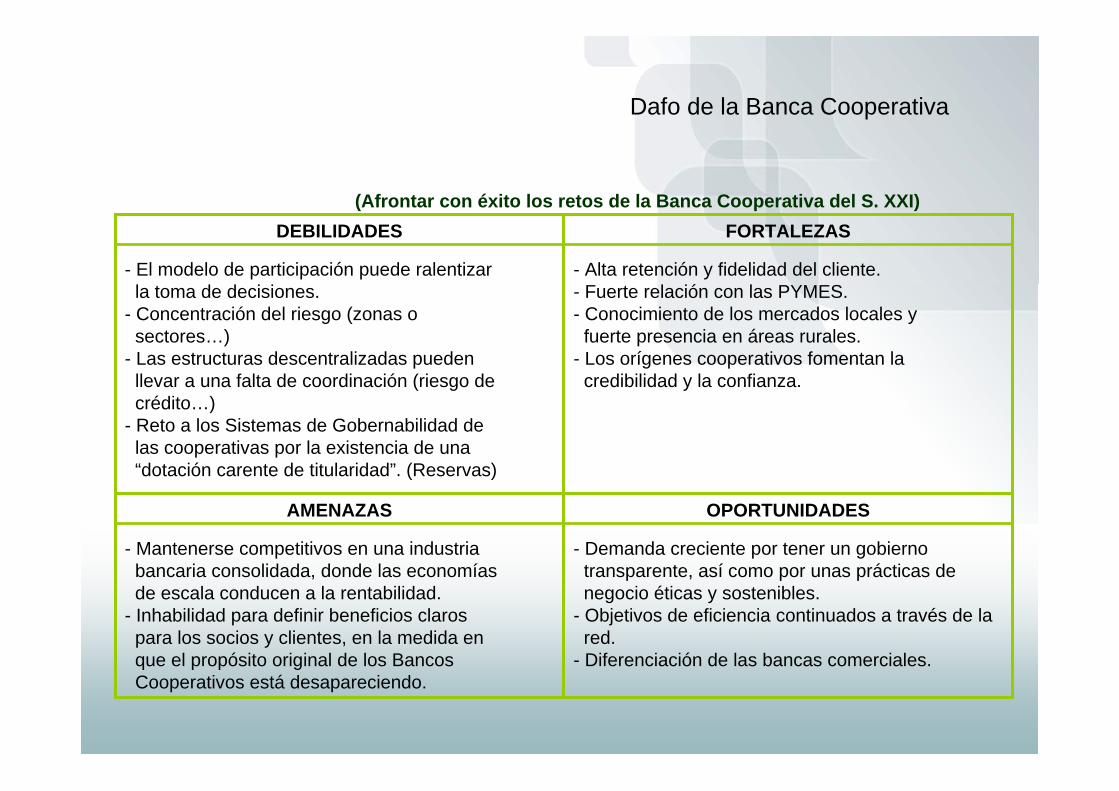

(Afrontar con éxito los retos de la Banca Cooperativa del S. XXI)

OPORTUNIDADES

- Demanda creciente por tener un gobiernotransparente, así como por unas prácticas denegocio éticas y sostenibles.

- Objetivos de eficiencia continuados a través de lared.

- Diferenciación de las bancas comerciales.

AMENAZAS

- Mantenerse competitivos en una industria bancaria consolidada, donde las economíasde escala conducen a la rentabilidad.

- Inhabilidad para definir beneficios claros para los socios y clientes, en la medida enque el propósito original de los BancosCooperativos está desapareciendo.

FORTALEZAS

- Alta retención y fidelidad del cliente.- Fuerte relación con las PYMES.- Conocimiento de los mercados locales y

fuerte presencia en áreas rurales.- Los orígenes cooperativos fomentan la

credibilidad y la confianza.

DEBILIDADES

- El modelo de participación puede ralentizarla toma de decisiones.

- Concentración del riesgo (zonas osectores…)

- Las estructuras descentralizadas puedenllevar a una falta de coordinación (riesgo decrédito…)

- Reto a los Sistemas de Gobernabilidad delas cooperativas por la existencia de una“dotación carente de titularidad”. (Reservas)

Dafo de la Banca Cooperativa

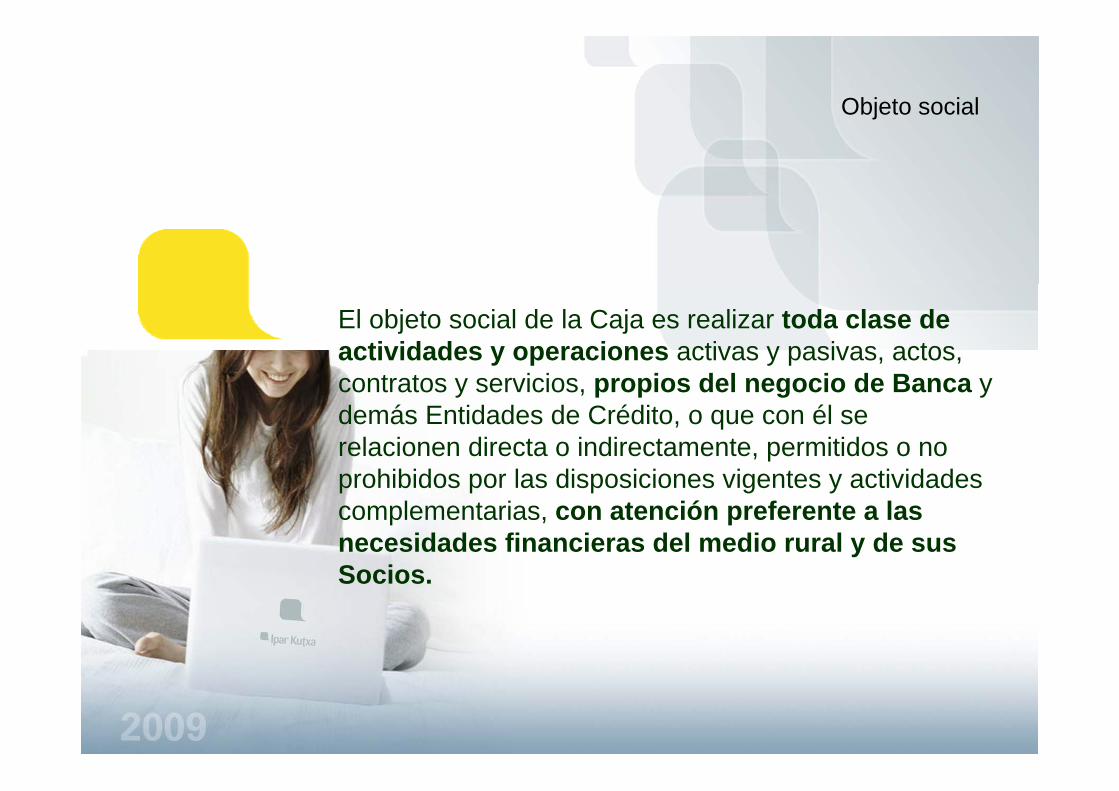

El objeto social de la Caja es realizar toda clase de actividades y operaciones activas y pasivas, actos, contratos y servicios, propios del negocio de Banca y demás Entidades de Crédito, o que con él se relacionen directa o indirectamente, permitidos o no prohibidos por las disposiciones vigentes y actividades complementarias, con atención preferente a las necesidades financieras del medio rural y de sus Socios.

Objeto social

Compromiso e implicación con las personas

Banca de cercanía

Orientación hacia una rentabilidad sostenida

El valor de las personas

Valores

NEGOCIO 1

IPAR KUTXAIPAR KUTXA

NEGOCIO 2NEGOCIO 2

OTROS OTROS SERVICIOS SERVICIOS

FINANCIEROSFINANCIEROS

NEGOCIO 4NEGOCIO 4

PARTICIPACIONES PARTICIPACIONES INMOBILIARIASINMOBILIARIAS-Kaiku Corporación

Alimentaria, S.L.- Iparlat, S,A.- Piensos del Norte, S.A.- Udapa, S. Coop.- Gurokela, S.A. - Karrantzako Minda, S.L.

- Seed Capital de Bizkaia- Oiñarri, S.G.R. - Hazilur Enpresen Sustapena,

S.A.

Negocios.

NEGOCIO 3NEGOCIO 3

PARTICIPACIONES PARTICIPACIONES INDUSTRIALESINDUSTRIALES

SECTOR AGRARIOSECTOR AGRARIO

NEGOCIO 5NEGOCIO 5

OTRAS OTRAS APORTACIONESAPORTACIONES

- Crediges, S.A, S.G.I.I.C.- Izarpensión, E.P.S.V.

- Garkanba, S.L.- Promega Nervión, S.L.

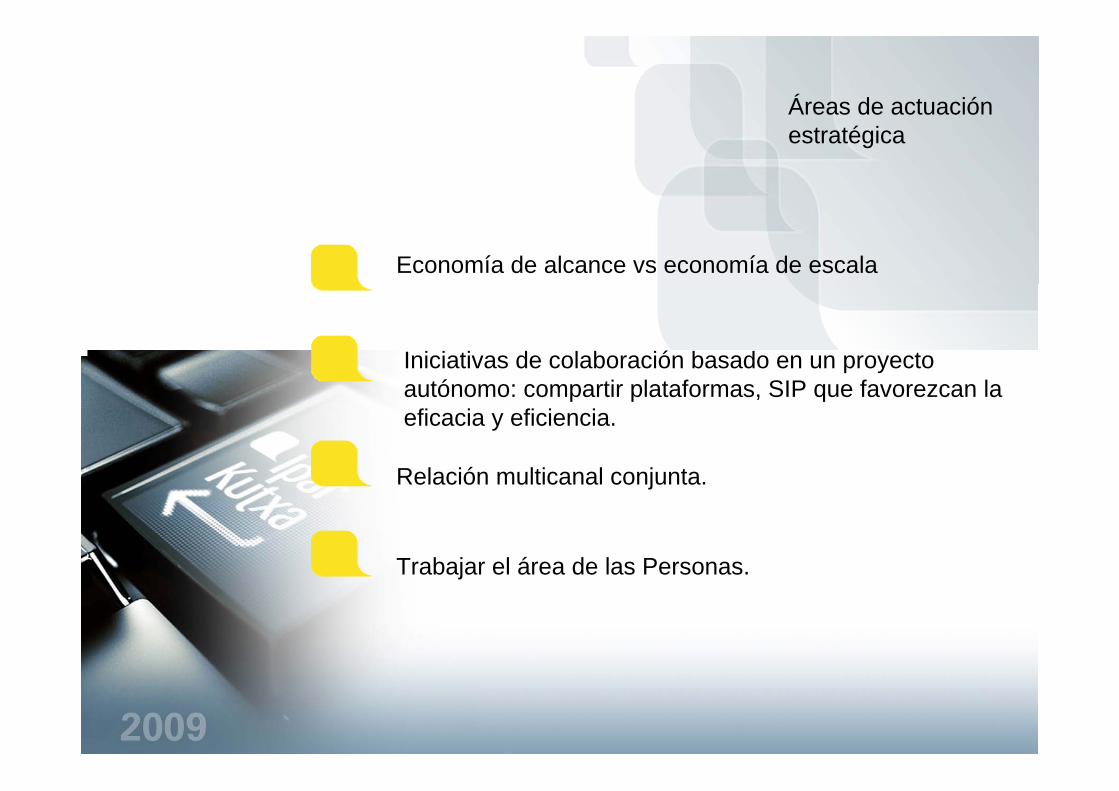

Economía de alcance vs economía de escala

Trabajar el área de las Personas.

Áreas de actuación estratégica

Iniciativas de colaboración basado en un proyecto autónomo: compartir plataformas, SIP que favorezcan la eficacia y eficiencia.

Relación multicanal conjunta.

Atención especial a nuestros socios y colectivos prioritarios como el Sector Primario

Asesoramiento global

Gestión integral del cliente. Mayor conocimiento del cliente, segmentación, mejor trato a nuestros clientes más vinculados.

Àreas de actuación táctica.

Crisis de liquidez.

Enfoque en la captación de depósitos

Crecimiento selectivo del crédito

Presión en los márgenes.

Traslado de los costes de financiación

Control de costes y mejora de eficiencia

Ralentización del crecimiento del mercado doméstico.Mayor segmentación de clientesAumento de vinculación de los clientesReorientación de la red comercial

Enfoque a los nuevos retos.

Aumento de la mora.

Proactividad en la gestión de riesgos.

Arenal, 4 – 48005 – BilbaoTel. 944 065 200

www.iparkutxa.com

Ipar Kutxa