Embed Size (px)

Citation preview

Projecto de Investimento

Contabilidade e Administração

Gestão Financeira

Professor: Mário Queirós

Trabalho realizado por:

Filipa Andreia Dantas da Silva 2070297 - C23D

Patrícia Raquel Oliveira Moreira 2070299 – C23D

Sofia Raquel Campos Azevedo 2070618 – C23D

Susana Dias Moreira 2070156 – C25D

ISCAP Gestão Financeira 2008/2009

Índice

Introdução....................................................................................................................................6

1. Identificação e Caracterização da Empresa..........................................................................7

1.1 Identificação.......................................................................................................................7

1.2 Caracterização da Actividade........................................................................................7

2.Análise das Oportunidades de Investimento.............................................................................8

2.1 Identificação das Necessidades da Empresa......................................................................8

2.2 Opções de Investimento.....................................................................................................8

2.2.1 Descrição do Projecto..................................................................................................8

2.2.2 Identificação dos objectivos e metas...........................................................................9

2.2.3 Pertinência dos investimentos face aos objectivos.....................................................9

3. Investimentos e Financiamento.............................................................................................10

3.1 Plano de Investimento......................................................................................................10

3.2 Estrutura de Financiamento.............................................................................................11

4. Pressupostos do projecto de Investimento............................................................................11

4.1 Parâmetros de partida......................................................................................................11

4.2 Impacto no volume de negócios.......................................................................................14

4.2.1 Bens e Serviços a vender...........................................................................................14

4.2.2 Previsão das Vendas..................................................................................................15

4.3 Impacto nos Custos Operacionais....................................................................................16

4.3.1 Custos com as existências..........................................................................................16

4.3.2 Custos com os fornecimentos e serviços externos....................................................17

4.3.3 Custos com o pessoal................................................................................................17

4.3.4 Amortizações.............................................................................................................18

5. Análise da Rendibilidade........................................................................................................19

5.1 Balanço e Demonstração de Resultados..........................................................................19

5.2 Estimação dos Cash-Flows................................................................................................22

5.3 Estimação dos Indicadores...............................................................................................23

6. Análise Sensibilidade..............................................................................................................25

6.1 Produtos...........................................................................................................................25

6.2 Preço................................................................................................................................26

6.3 Consumos.........................................................................................................................26

6.4 FSE....................................................................................................................................27

Projecto de Investimento Página 2

ISCAP Gestão Financeira 2008/2009

6.5 Prazo de Recebimento......................................................................................................28

6.6 Prazo de Pagamento.........................................................................................................28

6.7 Prazo de Stockagem.........................................................................................................29

6.8 Capital Fixo.......................................................................................................................30

7. Conclusões sobre a Viabilidade do Investimento...................................................................31

8. Bibliografia.............................................................................................................................32

9. Anexos....................................................................................................................................33

9.1 Anexo 1............................................................................................................................34

9.2 Anexo 2............................................................................................................................37

Projecto de Investimento Página 3

ISCAP Gestão Financeira 2008/2009

Lista de Quadros

Projecto de Investimento Página 4

Quadro nº 1 Investimento do activo fixo corpóreo

Quadro nº 2 Investimento do activo fixo incorpóreo

Quadro nº 3 Plano Global dos Investimentos

Quadro nº 4 Mapa de Financiamento do Projecto

Quadro nº 5 Impostos e Taxas

Quadro nº 6 Prazos Médios

Quadro nº 7 Consumos Unitários dos Produtos em Quantidade

Quadro nº 8 Preços de Venda

Quadro nº 9 Preços dos Consumos

Quadro nº 10 Plano de produção em Quantidades

Quadro nº 11 Vendas de Produtos em Quantidades

Quadro nº 12 Vendas de Produtos em Valor

Quadro nº 13 Consumo de Matérias pelos Produtos em Quantidade

Quadro nº 14 Consumo de Matérias pelos Produtos em Valor

Quadro nº 15 FSE

Quadro nº 16 Custos com Pessoal

Quadro nº 17 Quadro das Amortizações

Quadro nº 18 Conta Patrimonial Previsional do Projecto

Quadro nº 19 Mapa de Exploração Previsional do Projecto

Quadro nº 20 Cálculo dos Cash Flows Líquidos

Quadro nº 21 Cálculo das NFM

Quadro nº 22 Cálculo dos Indicadores

ISCAP Gestão Financeira 2008/2009

Introdução

No desenvolvimento da disciplina de Gestão Financeira foi-nos proposto o

regime de avaliação contínua que consiste na elaboração de um teste global e de um

trabalho que se baseia na elaboração de um projecto de investimento, por grupos com o

máximo de quatro elementos.

Para a realização deste trabalho tivemos por base um exercício feito na aula na

folha de Excel relacionado com a matéria leccionada no contexto desta disciplina.

Assim sendo, desenvolvemos um projecto de investimento com base na empresa

BECRI, S.A. Este projecto teve três investimentos corpóreos (uma máquina de corte,

uma de costura e umas caldeiras) e um incorpóreo, que foi o registo da marca.

Para avaliar a viabilidade do respectivo projecto de investimento efectuamos

todos os cálculos sobre a actividade da empresa, nomeadamente o VAL, o IR, a TIR, o

PRC e a análise da sensibilidade.

Projecto de Investimento Página 5

ISCAP Gestão Financeira 2008/2009

1. Identificação e Caracterização da Empresa

1.1 Identificação

A empresa Becri, S.A. iniciou a sua actividade a 13 de Janeiro de 1983, com

sede em Barcelos, um capital social de 10.000€ e cinco sócios.

Começou por trabalhar para o mercado interno e direccionava a actividade para a

confecção a feitio de vestuário em ganga.

Em 1987 deixa de trabalhar apenas a feitio e inicia a venda directa para o

mercado interno e externo. Nesse mesmo ano a facturação atinge os 500.000€ e a

empresa vê o seu número de trabalhadores aumentar. Desde então até 1994 a Becri, S.A.

conquista o seu espaço no mercado interno e externo, nomeadamente nos mercados

italiano, alemão, inglês, espanhol e francês, para onde exporta quase 94% da sua

produção.

No final de 2004 a empresa atinge um volume de negócios a rondar os

14.000.000€. Nos dois anos seguintes, com a crise verificada no sector têxtil e a

concorrência de novos mercados, nomeadamente da China e dos Países de Leste, a

empresa perde alguns dos seus melhores clientes. Com estas mudanças, o volume de

negócios cai em cerca de 20%. No entanto, conseguiu recrutar outros clientes o que fez

com que recuperasse essa queda do volume de negócios.

Em 2007 é atribuído à Becri o estatuto de PME Líder pelo IAPMEI (Instituto de

Apoio às Pequenas e Médias Empresas), no âmbito do Programa Fincresce.

Devido ao seu crescimento, a empresa viu-se obrigada a ampliar as instalações

para um edifício contíguo, destinado ao sector administrativo, salas de reuniões,

consultório médico e armazém de matérias-primas. O edifício já existente sofre,

igualmente, importantes obras de remodelação, destinando-se ao sector comercial e à

área fabril, onde funcionam os sectores de corte e confecção. No total, a Becri ocupa

uma área superior a 3 000m2.

1.2 Caracterização da Actividade

A empresa Becri dedica-se à produção e comercialização de vestuário em ganga,

designadamente jeans, vestidos, saias e calções.

Utiliza como matérias-primas a ganga, linhas, botões, fechos e molas.

Projecto de Investimento Página 6

ISCAP Gestão Financeira 2008/2009

2.Análise das Oportunidades de Investimento

2.1 Identificação das Necessidades da Empresa

A nossa empresa apresenta algumas necessidades e para as combater iremos

realizar alguns investimentos. Assim sendo realizamos o investimento numa aquisição

de máquina de corte, numa máquina de costura, numas caldeiras e finalmente no registo

da nossa marca.

2.2 Opções de Investimento

A nossa empresa depois de avaliar as nossas necessidades decidiu realizar vários

investimentos. O nosso investimento está dividido em dois tipos, ou seja, temos um

quadro para o investimento do activo fixo corpóreo e outro quadro para o investimento

do activo fixo incorpóreo.

ACTIVO FIXO CORPÓREO Anos 1 2 3 4 5Máquina de corte 8 80.000 Máquina de costura 5 2.200 Caldeiras 5 3.500

TOTAIS 85.700 Quadro nº 1- Investimento do activo fixo corpóreo

ACTIVO FIXO INCORPÓREO Anos 1 2 3 4 5Marca 4 15.000

TOTAIS 15.000 Quadro nº 2- Investimento do activo fixo incorpóreo

2.2.1 Descrição do Projecto

Segundo o quadro nº1 o investimento em activo fixo corpóreo realizou-se em

três equipamentos. Assim sendo, no primeiro investimento a nossa empresa adquiriu

uma máquina de corte cujo valor de aquisição é de 80 000€ e tem uma vida útil de 8

anos. No segundo investimento adquirimos uma máquina de costura que tem um valor

de aquisição de 2 200€ que terá uma vida útil de 5 anos. Finalmente no terceiro

investimento adquirimos umas caldeiras cujo valor de aquisição é de 3 500€, onde terão

uma vida útil de 5 anos.

Projecto de Investimento Página 7

ISCAP Gestão Financeira 2008/2009

Para terminar, segundo o quadro nº2 a nossa empresa realizou investimento em

activo fixo incorpóreo para registo da marca. Assim sendo, esta tem um valor de

aquisição de 15 000€ e tem uma vida útil de 4 anos.

2.2.2 Identificação dos objectivos e metas

O nosso objectivo depois deste investimento é conseguir realizar as nossas metas

de produção. Assim sendo, a nossa capacidade instalada está prevista para a produção

de 650 000 unidades de jeans, 170 000 unidades de saias, 190 000 unidade de calções e

130 000 unidades de vestidos.

2.2.3 Pertinência dos investimentos face aos objectivos

A pertinência dos investimentos face aos objectivos tem se verificado num

aumento ao longo dos anos. Nos anos iniciais tem-se verificado uma capacidade de

instalação, em média, na metade do previsto, o que é normal pois estamos no início do

projecto, ou seja, está em fase de desenvolvimento, mas no penúltimo ano (4º ano) a

capacidade instalada está quase em 100% na generalidade dos nossos produtos e por

último no quinto ano de observação a capacidade instalada está nos 100%.

Projecto de Investimento Página 8

ISCAP Gestão Financeira 2008/2009

3. Investimentos e Financiamento

3.1 Plano de Investimento

Rubrica 1 2 3 4 5Capital Fixo 100.700

Capital Fixo Corpóreo 85.700

Terreno

Infra-estruturas

Construções

Adaptação das Instalações

Equipamentos 85.700

Material de Carga e Transporte

Outros

Capital Fixo Incorpóreo 15.000

Estudos e Projectos 15.000

Assistência Técnica

Trespasse

Juros durante Fase Investimento

Outros

Margem para Imprevistos

Fundo de Maneio 1.801.710 1.398.580 767.305 658.080 183.278

TOTAL 1.902.410 1.398.580 767.305 658.080 183.278Quadro nº3 – Plano Global dos Investimentos

Em análise ao quadro do plano de investimento a nossa empresa apresenta um

total de capital fixo de 100 700€, onde este se subdivide em dois grupos. Assim sendo

no primeiro grupo temos o nosso capital fixo corpóreo de 85 700€. No segundo grupo

temos o capital fixo incorpóreo com o valor de 15 000€. Finalmente a nossa empresa

apresenta uma variação do fundo de maneio positiva que vai diminuindo ao longo dos

anos.

Em síntese, o plano de investimento da empresa vai diminuindo ao longo dos

anos, pois o activo fixo vai perdendo o seu valor, ou seja, está cada vez mais

amortizado.

Projecto de Investimento Página 9

ISCAP Gestão Financeira 2008/2009

3.2 Estrutura de Financiamento

Rubrica 1 2 3 4 51. Capitais Próprios Capital Social 100.700 Prestações Suplementares de Capital Empréstimos Obrigacionistas

Reservas p/ Investimento2. Auto financiamento 1.801.710 1.398.580 767.305 658.080 183.278

Subtotal 1.902.410 1.398.580 767.305 658.080 183.2783. Capitais Alheios

Dívidas a Instituições de Crédito Dívidas a Sócios (Suprimentos)

Outras

Subtotal 0 0 0 0 04. Subsídios

Fundo PerdidoReembolsável

Subtotal 0 0 0 0 0

TOTAL 1.902.410 1.398.580 767.305 658.080 183.278

Quadro nº 4 – Mapa de Financiamento do Projecto

Neste quadro está expressa a forma de financiamento da empresa. O

financiamento da empresa deverá sempre cumprir a regra do equilíbrio financeiro, ou

seja, as necessidades de médio e longo prazo, como sejam os investimentos em capital

fixo, deverão ser financiados no médio e longo prazo, sendo as necessidades de curto

prazo financiadas em igual período de tempo. Este quadro contempla algumas

alternativas de financiamento, através de capitais próprios e de auto financiamento.

Em suma, a estrutura de financiamento da empresa vai diminuindo, visto que

está directamente relacionado com o plano de investimentos. Se um diminui o outro

proporcionalmente também irá diminuir.

4. Pressupostos do projecto de Investimento

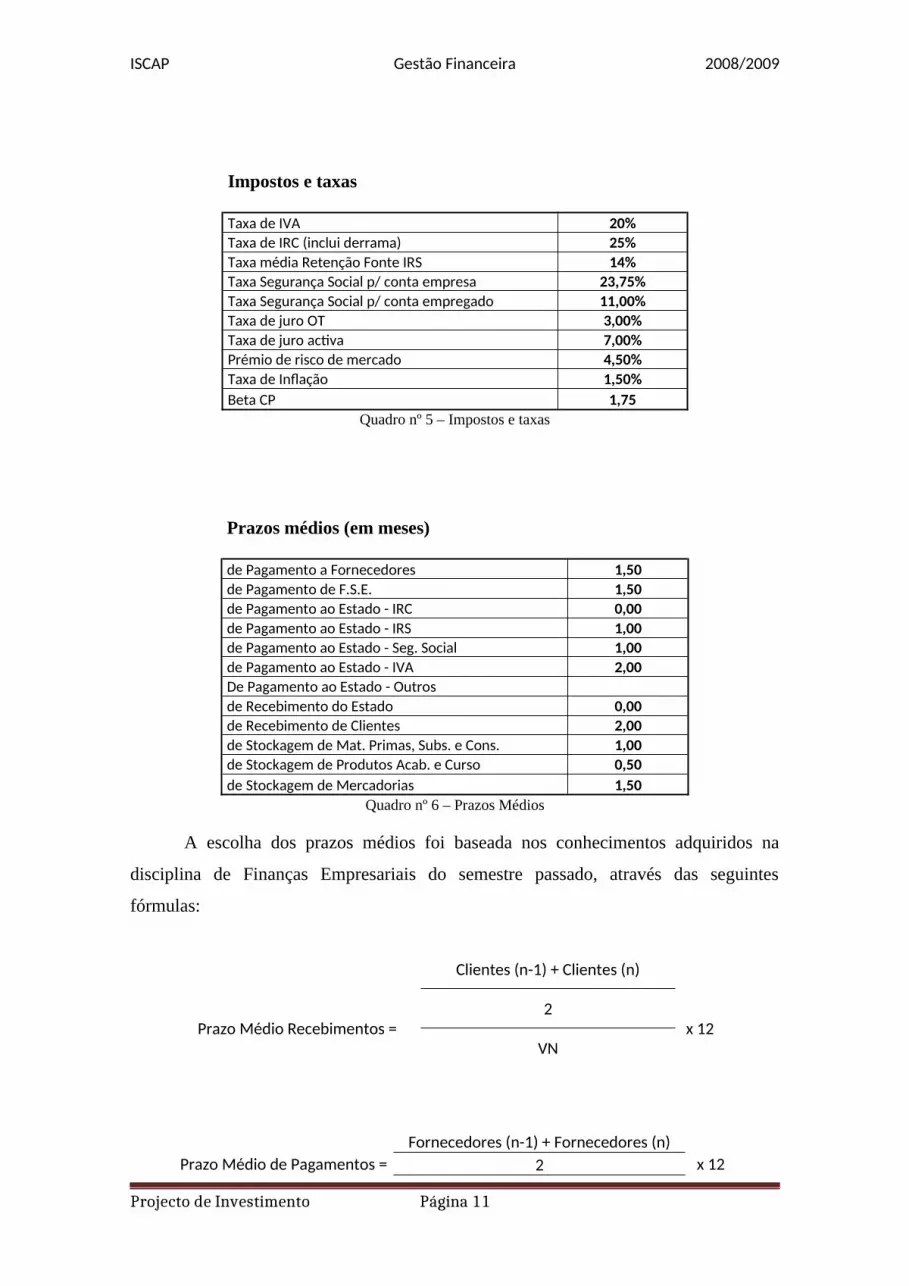

4.1 Parâmetros de partida

Para executar este projecto foi necessário utilizar várias taxas (IVA, IRC,

Segurança Social, etc.) e prazos médios (de recebimento, pagamento, stockagem, etc.),

conforme as tabelas que se seguem.

Projecto de Investimento Página 10

ISCAP Gestão Financeira 2008/2009

Impostos e taxas

Taxa de IVA 20%Taxa de IRC (inclui derrama) 25%Taxa média Retenção Fonte IRS 14%Taxa Segurança Social p/ conta empresa 23,75%Taxa Segurança Social p/ conta empregado 11,00%Taxa de juro OT 3,00%Taxa de juro activa 7,00%Prémio de risco de mercado 4,50%Taxa de Inflação 1,50%Beta CP 1,75

Quadro nº 5 – Impostos e taxas

Prazos médios (em meses)

de Pagamento a Fornecedores 1,50de Pagamento de F.S.E. 1,50de Pagamento ao Estado - IRC 0,00de Pagamento ao Estado - IRS 1,00de Pagamento ao Estado - Seg. Social 1,00de Pagamento ao Estado - IVA 2,00De Pagamento ao Estado - Outros de Recebimento do Estado 0,00de Recebimento de Clientes 2,00de Stockagem de Mat. Primas, Subs. e Cons. 1,00de Stockagem de Produtos Acab. e Curso 0,50de Stockagem de Mercadorias 1,50

Quadro nº 6 – Prazos Médios

A escolha dos prazos médios foi baseada nos conhecimentos adquiridos na

disciplina de Finanças Empresariais do semestre passado, através das seguintes

fórmulas:

Clientes (n-1) + Clientes (n)

Prazo Médio Recebimentos =2

x 12VN

Fornecedores (n-1) + Fornecedores (n)Prazo Médio de Pagamentos = 2 x 12

Projecto de Investimento Página 11

ISCAP Gestão Financeira 2008/2009

Compras + FSE

Existências (n-1)+Existências (n)

Prazo Médio de Existências =2

x 12CMVMC

(NOTA: Os prazos foram calculados segundo os dados históricos da empresa que constam no anexo 1 – Balanço e Demonstração de Resultados.)

Para se poder calcular o consumo de matérias pelos produtos em quantidade foi

necessário estabelecer o quadro que se segue, de onde constam os consumos unitários

dos produtos em quantidade.

Consumos unitários dos Produtos em Quantidade

MATÉRIA

Gang

a

Linh

as

Botõ

es

Mol

as

Fech

os

PRODUTO Metros Metros Unidade Unidade UnidadeJeans unidade 3,500 6,000 2,000 4,000 1,000Saias unidade 1,500 3,500 1,000 2,000 1,000Calções unidade 2,000 4,000 1,000 2,000 1,000Vestidos unidade 4,000 6,500 7,000 4,000 0,000

Quadro nº 7 - Consumos unitários dos Produtos em Quantidade

Os preços de venda dos produtos e os preços de consumo das matérias são os

que vigoram no mercado. Os quadros a seguir apresentados exibem esses mesmos

preços para os cinco anos do projecto de investimento.

Preços de Venda

Preços de Venda dos Produtos 0 1 2 3 4 5Jeans unidade 35,000 35,700 36,414 37,142 37,885 38,643Saias unidade 29,000 29,580 30,172 30,775 31,391 32,018Calções unidade 32,000 32,640 33,293 33,959 34,638 35,331Vestidos unidade 44,000 44,880 45,778 46,693 47,627 48,580

Quadro n º 8 – Preços de Venda

Projecto de Investimento Página 12

ISCAP Gestão Financeira 2008/2009

Preços dos Consumos

Preços Matérias (p/ produtos) 0 1 2 3 4 5Ganga Metros 5,200 5,304 5,410 5,518 5,629 5,741Linhas Metros 0,900 0,918 0,936 0,955 0,974 0,994

Botõesunidade 0,100 0,102 0,104 0,106 0,108 0,110

Molasunidade 0,280 0,286 0,291 0,297 0,303 0,309

Fechosunidade 0,500 0,510 0,520 0,531 0,541 0,552

Quadro nº 9 – Preços dos Consumos

4.2 Impacto no volume de negócios

4.2.1 Bens e Serviços a vender

A empresa Becri produz, com o intuito de vender, jeans, vestidos, calções e

saias.

Através do investimento realizado, prevê-se que a empresa irá ter uma

capacidade produtiva instalada de 650.000 unidades de jeans, 170.000 unidades de

saias, 190.000 unidades de calções e 130.000 unidades de vestidos. No quadro que se

segue, verifica-se a percentagem da utilização da capacidade de produção instalada e as

respectivas quantidades durante os cinco anos.

Plano de Produção em Quantidades

Capacidade Instalada 0 1 2 3 4 5Jeans unidade 0 650.000 650.000 650.000 650.000 650.000Saias unidade 170.000 170.000 170.000 170.000 170.000Calções unidade 190.000 190.000 190.000 190.000 190.000Vestidos unidade 130.000 130.000 130.000 130.000 130.000Utilização Capacidade Instalada 0 1 2 3 4 5Jeans unidade 100% 50% 80% 95% 100% 100%Saias unidade 100% 25% 55% 70% 100% 100%Calções unidade 100% 40% 69% 80% 100% 100%Vestidos unidade 100% 35% 60% 75% 90% 100%Produção em Quantidade 0 1 2 3 4 5Jeans unidade 0 325.000 520.000 617.500 650.000 650.000Saias unidade 0 42.500 93.500 119.000 170.000 170.000Calções unidade 0 76.000 131.100 152.000 190.000 190.000

Projecto de Investimento Página 13

ISCAP Gestão Financeira 2008/2009

Vestidos unidade 0 45.500 78.000 97.500 117.000 130.000Quadro nº 10 – Plano de Produção em Quantidades

A utilização da capacidade produtiva instalada, no 1º ano é relativamente baixa

devido à elevada tecnologia dos novos equipamentos que requer formação para os

operários aprenderem a trabalhar com os mesmos. A partir do 2º ano, vai aumentando

até que atinge a totalidade da capacidade produtiva instalada no 4º e 5º ano.

4.2.2 Previsão das Vendas

Para as vendas, prevê-se que tudo o que é produzido seja vendido.

Vendas de Produtos em Quantidade

Vendas Totais 1 2 3 4 5Jeans unidade 100% 325.000 520.000 617.500 650.000 650.000Saias unidade 100% 42.500 93.500 119.000 170.000 170.000Calções unidade 100% 76.000 131.100 152.000 190.000 190.000Vestidos unidade 100% 45.500 78.000 97.500 117.000 130.000Vendas Mercado Interno 1 2 3 4 5Jeans 100% 325.000 520.000 617.500 650.000 650.000Saias 100% 42.500 93.500 119.000 170.000 170.000Calções 100% 76.000 131.100 152.000 190.000 190.000Vestidos 100% 45.500 78.000 97.500 117.000 130.000

Quadro nº 11 – Vendas de Produtos em Quantidade

Vendas de Produtos em Valor

1 2 3 4 5Jeans 11.602.500 18.935.280 22.935.358 24.625.332 25.117.838Saias 1.257.150 2.821.045 3.662.229 5.336.391 5.443.118Calções 2.480.640 4.364.686 5.161.716 6.581.188 6.712.811Vestidos 2.042.040 3.570.653 4.552.582 5.572.361 6.315.342Vendas Totais 17.382.330 29.691.663 36.311.885 42.115.270 43.589.110 1 2 3 4 5Jeans 11.602.500 18.935.280 22.935.358 24.625.332 25.117.838Saias 1.257.150 2.821.045 3.662.229 5.336.391 5.443.118Calções 2.480.640 4.364.686 5.161.716 6.581.188 6.712.811Vestidos 2.042.040 3.570.653 4.552.582 5.572.361 6.315.342Vendas Mercado Interno 17.382.330 29.691.663 36.311.885 42.115.270 43.589.110

Quadro nº 12 – Vendas de Produtos em Valor

Projecto de Investimento Página 14

ISCAP Gestão Financeira 2008/2009

4.3 Impacto nos Custos Operacionais

4.3.1 Custos com as existências

Os custos com as existências são produto do consumo dos produtos das

matérias-primas pela produção. Os quadros seguintes apresentam o consumo de

matérias pelos produtos em quantidade e em valor.

Consumo de Matérias pelos Produtos em Quantidade

Matéria 0 1 2 3 4 5Ganga Metros 0 1.535.250 2.534.450 3.033.750 3.378.000 3.430.000Linhas Metros 0 2.698.500 4.478.650 5.363.250 6.015.500 6.100.000Botões unidade 0 1.087.000 1.810.600 2.188.500 2.479.000 2.570.000Molas unidade 0 1.719.000 2.841.200 3.402.000 3.788.000 3.840.000Fechos unidade 0 443.500 744.600 888.500 1.010.000 1.010.000Origem Interna 0 1 2 3 4 5Ganga Metros 100% 0 1.535.250 2.534.450 3.033.750 3.378.000 3.430.000Linhas Metros 100% 0 2.698.500 4.478.650 5.363.250 6.015.500 6.100.000Botões unidade 100% 0 1.087.000 1.810.600 2.188.500 2.479.000 2.570.000Molas unidade 100% 0 1.719.000 2.841.200 3.402.000 3.788.000 3.840.000Fechos unidade 100% 0 443.500 744.600 888.500 1.010.000 1.010.000

Quadro nº 13 - Consumo de Matérias pelos Produtos em Quantidade

Consumo de Matérias pelos Produtos em Valor

Matéria 0 1 2 3 4 5Ganga 0 8.142.966 13.711.577 16.741.087 19.013.570 19.692.385Linhas 0 2.477.223 4.193.629 5.122.371 5.860.234 6.061.404Botões 0 110.874 188.375 232.245 268.335 283.749Molas 0 490.946 827.676 1.010.864 1.148.071 1.187.108Fechos 0 226.185 387.341 471.442 546.628 557.561 TOTAIS 0 11.448.194 19.308.597 23.578.010 26.836.838 27.782.206Origem Interna 0 1 2 3 4 5Ganga 0 8.142.966 13.711.577 16.741.087 19.013.570 19.692.385Linhas 0 2.477.223 4.193.629 5.122.371 5.860.234 6.061.404Botões 0 110.874 188.375 232.245 268.335 283.749Molas 0 490.946 827.676 1.010.864 1.148.071 1.187.108Fechos 0 226.185 387.341 471.442 546.628 557.561 TOTAIS 0 11.448.194 19.308.597 23.578.010 26.836.838 27.782.206

Quadro nº 14 - Consumo de Matérias pelos Produtos em Valor

Projecto de Investimento Página 15

ISCAP Gestão Financeira 2008/2009

4.3.2 Custos com os fornecimentos e serviços externos

A Becri, S.A. considerou que os custos com os fornecimentos e serviços

externos seriam 33% do volume de negócios e seriam essencialmente provenientes de

subcontratos.

Fornecimentos e Serviços Externos

RUBRICA 1 2 3 4 51. Electricidade s/ VBP 2. Combustíveis s/ VBP 3. Água s/ VBP 4. Ferramentas e Utensílios s/ VBP 5. Material de Escritório s/ VBP 6. Rendas e Alugueres base: 7. Comunicações s/ VBP 8. Seguros s/ VBP 9. Deslocações e Estadias s/ VBP 10. Comissões sobre Vendas s/ VBP 11. Publicidade s/ VBP

12. Subcontratos 5.736.168,9

09.798.248,9

5 11.982.921,96 13.898.039,26 14.384.406,34 12.1. Produção a feitio s/ prd feit 12.2. Outro base:

12.3. Outros s/ VN33,0

%5.736.168,9

09.798.248,9

5 11.982.921,96 13.898.039,26 14.384.406,3413. Outros fornecimentos e serviços s/ VN 0,0% 0,00 0,00 0,00 0,00 0,00

TOTAL FSE5.736.168,9

09.798.248,9

5 11.982.921,96 13.898.039,26 14.384.406,34Quadro nº 15 - FSE

4.3.3 Custos com o pessoal

Com a aquisição do novo equipamento, a empresa prevê criar 32 postos de

trabalho, dos quais 25 são operários e 7 são chefes de produção. O quadro a seguir

expõe os custos que os novos postos de trabalho irão acarretar durante os cinco anos.

Projecto de Investimento Página 16

ISCAP Gestão Financeira 2008/2009

Custos com o Pessoal

Posto trabalho a criar Mensal Meses 1 2 3 4 5Operários Quant. 25 25 25 25 25

Remuneraçã

o 450,00 14 157.500 157.500 157.500 157.500 157.500 Seg. Social 23,75% 37.406 37.406 37.406 37.406 37.406 Retenção IRS 14,00% 22.050 22.050 22.050 22.050 22.050 Seguro 0% 0 0 0 0 0 Subs. Alim. 0 11 0 0 0 0 0

Chefes de Produção Quant. 7 7 7 7 7

Remuneraçã

o 600,00 14 58.800 58.800 58.800 58.800 58.800 Seg. Social 23,75% 13.965 13.965 13.965 13.965 13.965 Retenção IRS 14,00% 8.232 8.232 8.232 8.232 8.232 Seguro 0% 0 0 0 0 0 Subs. Alim. 0 11 0 0 0 0 0 Totais 267.671 267.671 267.671 267.671 267.671

Pagamentos ao Pessoal: Remunerações 162.225 162.225 162.225 162.225 162.225Segurança Social p/ conta Entidade Patronal 51.371 51.371 51.371 51.371 51.371

Retenção na fonte de IRS 30.282 30.282 30.282 30.282 30.282Segurança Social p/ conta Trabalhador 11% 23.793 23.793 23.793 23.793 23.793

Pagamento de Seguros s/ Remunerações

Subsídio de Alimentação Quadro nº 16 – Custos com Pessoal

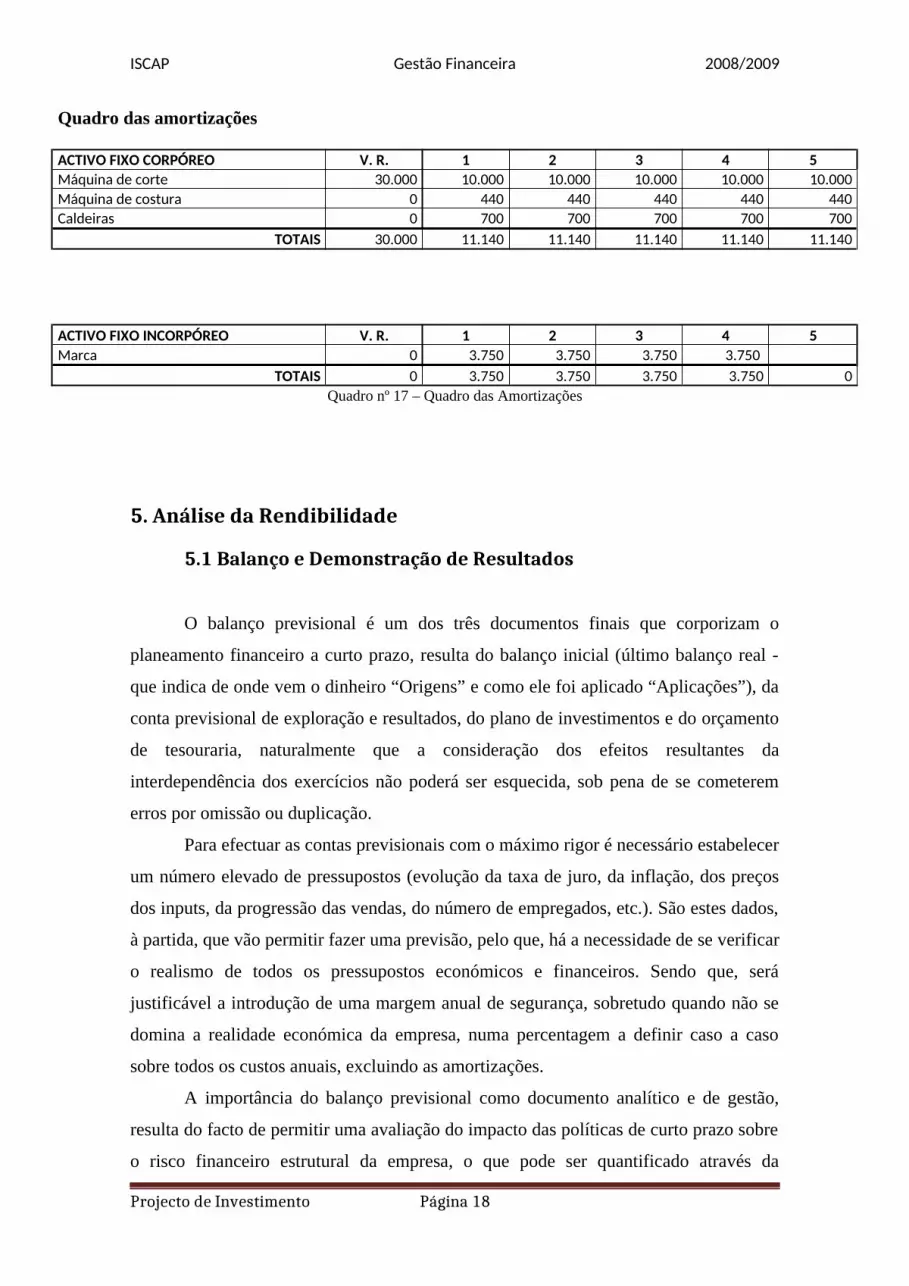

4.3.4 Amortizações

De acordo com as tabelas do Decreto Regulamentar 2/90 de 12 de Janeiro, a taxa de amortização da máquina de corte é de 12,5%, a da máquina de costura e as caldeiras é de 20% e a da marca é de 25%. Esta última taxa é determinada em função do período de tempo em que tiver lugar a utilização exclusiva da marca. Como o tempo de utilização exclusiva é de 4 anos a taxa de amortização será de 25%. As amortizações são feitas pelo método das amortizações constantes e o quadro que se segue apresenta as amortizações do investimento para os próximos cinco anos.

Projecto de Investimento Página 17

ISCAP Gestão Financeira 2008/2009

Quadro das amortizações

ACTIVO FIXO CORPÓREO V. R. 1 2 3 4 5Máquina de corte 30.000 10.000 10.000 10.000 10.000 10.000Máquina de costura 0 440 440 440 440 440Caldeiras 0 700 700 700 700 700 TOTAIS 30.000 11.140 11.140 11.140 11.140 11.140

ACTIVO FIXO INCORPÓREO V. R. 1 2 3 4 5Marca 0 3.750 3.750 3.750 3.750 TOTAIS 0 3.750 3.750 3.750 3.750 0

Quadro nº 17 – Quadro das Amortizações

5. Análise da Rendibilidade

5.1 Balanço e Demonstração de Resultados

O balanço previsional é um dos três documentos finais que corporizam o

planeamento financeiro a curto prazo, resulta do balanço inicial (último balanço real -

que indica de onde vem o dinheiro “Origens” e como ele foi aplicado “Aplicações”), da

conta previsional de exploração e resultados, do plano de investimentos e do orçamento

de tesouraria, naturalmente que a consideração dos efeitos resultantes da

interdependência dos exercícios não poderá ser esquecida, sob pena de se cometerem

erros por omissão ou duplicação.

Para efectuar as contas previsionais com o máximo rigor é necessário estabelecer

um número elevado de pressupostos (evolução da taxa de juro, da inflação, dos preços

dos inputs, da progressão das vendas, do número de empregados, etc.). São estes dados,

à partida, que vão permitir fazer uma previsão, pelo que, há a necessidade de se verificar

o realismo de todos os pressupostos económicos e financeiros. Sendo que, será

justificável a introdução de uma margem anual de segurança, sobretudo quando não se

domina a realidade económica da empresa, numa percentagem a definir caso a caso

sobre todos os custos anuais, excluindo as amortizações.

A importância do balanço previsional como documento analítico e de gestão,

resulta do facto de permitir uma avaliação do impacto das políticas de curto prazo sobre

o risco financeiro estrutural da empresa, o que pode ser quantificado através da

Projecto de Investimento Página 18

ISCAP Gestão Financeira 2008/2009

autonomia financeira (capitais próprios/activo total líquido) ou da solvabilidade total

(capitais próprios/dívida total).

Os valores registados na conta de Dívidas a terceiros de Médio e longo prazo

referem-se às operações de financiamento por locação financeira e os de Curto Prazo

referem-se a fornecedores; a rubrica Dividas a instituições de Créditos teve um valor

elevado mas diminui no último ano.

Conta Patrimonial Previsional do Projecto

Rubricas Cód POC 1 2 3 4 5ACTIVO 1. Imobilizado Bruto --- 100.700 100.700 100.700 100.700 100.700 1.1. Imobilizações Incorpóreas 43 15.000 15.000 15.000 15.000 15.000 1.2. Imobilizações Corpóreas 42 85.700 85.700 85.700 85.700 85.700 1.3. Investimentos Financeiros 41 1.4. Imobilizações em Curso 44 2. Amortizações 48 14.890 29.780 44.670 55.810 66.950 3. Existências 32 / 37 1.028.331 1.731.431 2.113.430 2.398.081 2.480.262 3.1. Mat. Primas, Subs. e Cons. 954.016 1.609.050 1.964.834 2.236.403 2.315.184 3.2. Prod. Acab. e em Curso 74.315 122.381 148.596 161.677 165.078 3.3. Mercadorias 3.4. Outras 4. Dív. de Terceiros - Médio e Longo Prazo 21, 22 5. Dív. de Terceiros - Curto Prazo --- 3.476.466 5.938.333 7.262.377 8.423.054 8.717.822 5.1. Clientes 21 3.476.466 5.938.333 7.262.377 8.423.054 8.717.822 5.2. Estado e O. Entes Públicos 5.3. Outros 22,24/26 6. Dep. Banc. / Tít. Negoc. / Caixa 11 / 15, 18 0 0 0 0 0 7. Acréscimos e Diferimentos 27.1, 27.28. TOTAL ACTIVO --- 4.590.607 7.740.684 9.431.837 10.866.025 11.231.834CAPITAL PRÓPRIO 9. Capital / Acções Próprias 51, 52, 54 100.700 100.700 100.700 100.700 100.700 10. Prestações Suplementares 53 0 0 0 0 0 11. Reservas / Resultados Transitados 55 / 59 0 -10.279 255.032 625.987 1.461.985 12. Resultado Líquido do Exercício 88 -10.279 265.312 370.955 835.998 860.316 13. Dividendos Antecipados 8914. TOTAL CAPITAL PRÓPRIO --- 90.421 355.732 726.687 1.562.685 2.423.000PASSIVO 15. Provisões p/ outros Riscos e Encargos 29 16. Dív. a Terceiros - Méd. / Longo Prazo 21 / 26 0 0 0 0 0 16.1. Dívidas a Instituições de Crédito 23 16.2. Dívidas a Sócios (Suprimentos) 25 16.3. Fornec. Imobilizado 26

16.4. Outras Dívidas 21,22,24,2

6 17. Dív. a Terceiros - Curto Prazo 21/26,12 4.500.187 7.384.952 8.705.150 9.303.340 8.808.834 17.1. Dívidas a Instituições de Crédito 23, 12 1.797.100 2.915.478 3.296.938 3.107.880 2.419.703 17.2. Fornecedores 22 2.720.757 4.464.282 5.387.507 6.150.967 6.336.809 17.3. Estado e O. Entes Públicos 24 -17.670 5.191 20.704 44.493 52.322

Projecto de Investimento Página 19

ISCAP Gestão Financeira 2008/2009

17.4. Outras Dívidas 21,25,26 18. Acréscimos e Diferimentos 27.3,27.419. TOTAL PASSIVO --- 4.500.187 7.384.952 8.705.150 9.303.340 8.808.834

20. TOTAL CAP. PRÓPRIO + PASS. --- 4.590.607 7.740.684 9.431.837 10.866.025 11.231.834Quadro nº 18 - Conta Patrimonial Previsional do Projecto

O Mapa de Demonstração de Resultados Previsional permitirá obter a lista dos

custos previsionais e proveitos previsionais.

Os Resultados Líquidos são sempre positivos, sendo um sinal positivo; a

variação da produção tende a diminuir, o que quer dizer que estamos a conseguir vender

quase todo o que produzimos.

Mapa de Exploração Previsional do Projecto

Rubricas Cód POC 1 2 3 4 5 1. Vendas (líquidas) 71 17.382.330 29.691.663 36.311.885 42.115.270 43.589.110 1.1. Mercado Interno --- 17.382.330 29.691.663 36.311.885 42.115.270 43.589.110 1.2. Mercado Externo --- 0 0 0 0 0 2. Prestação de Serviços 72 3. Variação da Produção --- 74.315 48.066 26.214 13.082 3.401 4. Trabalhos para a Própria Empresa 75 5. Outros Proveitos e Ganhos rest. cl. 76. TOTAL 17.456.645 29.739.730 36.338.099 42.128.352 43.592.511 7. Custo das Merc. Vend. e Mat. Cons. 61 11.448.194 19.308.597 23.578.010 26.836.838 27.782.206 7.1. Origem Interna --- 11.448.194 19.308.597 23.578.010 26.836.838 27.782.206 7.2. Origem Externa --- 0 0 0 0 0 8. Fornecimentos e Serviços Externos 62 5.736.169 9.798.249 11.982.922 13.898.039 14.384.406 8.1. Subcontratos --- 5.736.169 9.798.249 11.982.922 13.898.039 14.384.406 8.2. Electricidade e Combustíveis --- 0 0 0 0 0 8.3. Comissões e Royalties --- 0 0 0 0 0 8.4. Outros Fornec. e Serviços Externos --- 0 0 0 0 0 9. Custos com o Pessoal 64 267.671 267.671 267.671 267.671 267.671 10. Amortizações do Exercício 66 14.890 14.890 14.890 11.140 11.140 11. Provisões do Exercício 67 12. Impostos 63 0 0 0 0 0 12.1. Directos 63.1 12.2. Indirectos 63.2 13. Outros Custos e Perdas 65 0 0 0 0 014. TOTAL 17.466.925 29.389.408 35.843.493 41.013.688 42.445.424 15. Result. antes Enc. Financ. e Impostos --- -10.279 350.322 494.606 1.114.664 1.147.087 16. Custos e Perdas Financeiras 68 17. Proveitos e Ganhos Financeiros 78 19. Custos e Perdas Extraordinários 69 20. Proveitos e Ganhos Extraordinários 79 18. Resultado antes de Impostos --- -10.279 350.322 494.606 1.114.664 1.147.087 19. Imposto s/ Rendimento do Exercício 86 0 85.011 123.652 278.666 286.772

20. RESULTADO LÍQUIDO 88 -10.279 265.312 370.955 835.998 860.316Quadro nº 19 - Mapa de Exploração Previsional do Projecto

Projecto de Investimento Página 20

ISCAP Gestão Financeira 2008/2009

5.2 Estimação dos Cash-Flows

Como a vida da empresa é indeterminada, para evitar a estimativa dos CF até ao

infinito, considera-se um horizonte temporal até um período T, a partir do qual se

considera a empresa estabilizada e com a actividade em cruzeiro (valor residual).

O valor do CP é obtido pela actualização dos CF esperados para os CP, o valor

do CF residual depois de todas as despesas, obrigações fiscais, juros e reembolsos do

capital ao custo dos CP, dado pela taxa de rendibilidade exigida pelos accionistas da

empresa.

O valor da empresa é obtido pela actualização dos cash-flows esperados da

empresa, ou seja, os CF depois de todas as despesas operacionais e impostos, ao custo

médio do capital, que é o custo das diferentes componentes do financiamento usado pela

empresa, ponderado pela sua proporção a valores de mercado.

Cálculo dos Cash-Flows líquidos

RUBRICAS 0 1 2 3 4 5Resultados Líquidos -10.279 265.312 370.955 835.998 860.316Amortizações 14.890 14.890 14.890 11.140 11.140Acréscimo em Provisões

Cash-Flow de

exploração 4.611 280.202 385.845 847.138 871.456Investimento em Fundo de Maneio 1.801.710 1.398.580 767.305 658.080 183.278Investimento em Capital Fixo 100.700 0 0 0 0 Valor Residual 4.842.703

CASH-FLOW

LÍQUIDO -100.700 -1.797.100 -1.118.379 -381.460 189.058 5.530.881Quadro nº 20 - Cálculo dos Cash-Flows líquidos

Entende-se por necessidade de fundo de maneio, a necessidade que uma empresa

tem de financiar o seu ciclo de exploração, pois o ciclo de exploração exige uma série

de meios financeiros para executar os pagamentos das despesas operacionais, ainda

antes de se obter os recebimentos operacionais, o que permite obter uma determinada

quantia antes de lançar um ciclo de fabricação.

Logo verificamos que esta empresa e capaz de financiar o seu ciclo de

exploração.

Projecto de Investimento Página 21

ISCAP Gestão Financeira 2008/2009

No anexo 2 vão os quadros do cálculo dos vários saldos.

Cálculo das Necessidades de Fundo de Maneio

RUBRICAS 1 2 3 4 5Matérias Primas, Subs. e de Consumo 954.016

1.609.050

1.964.834 2.236.403 2.315.184

Produtos Acabados e em Curso de Fabrico 74.315 122.381 148.596 161.677 165.078Mercadorias

Clientes 3.476.46

65.938.33

37.262.37

7 8.423.054 8.717.822Outros

TOTAL DAS

NECESSIDADES4.504.79

77.669.76

49.375.80

710.821.13

511.198.08

4

Fornecedores 2.720.75

74.464.28

25.387.50

7 6.150.967 6.336.809Estado e Outros Entes Públicos -17.670 5.191 20.704 44.493 52.322Outros

TOTAL DOS RECURSOS2.703.08

74.469.47

35.408.21

2 6.195.460 6.389.131

FUNDO DE MANEIO

NECESSÁRIO1.801.71

03.200.29

13.967.59

5 4.625.675 4.808.953

ACRÉSCIMOS EM FUNDO

DE MANEIO1.801.71

01.398.58

0 767.305 658.080 183.278Quadro nº 21 - Cálculo das Necessidades de Fundo de Maneio

5.3 Estimação dos Indicadores

INDICADOR 0 1 2 3 4 5V.A.L.:

taxa: 6,04% 1,0000 0,9430 0,8893 0,8386 0,7908 0,7457

valor:1.164.096

-100.70

0

-1.694.66

8 -994.521 -319.880 149.5014.124.3

63ÍNDICE RENTABILIDADE

taxa: 6,04%

(+) 0 4348 249170 323556 669891

4261033

valor: 1,27 (-)100.70

01.699.01

61.243.69

1 643.436 520.390 136.670PER. REC. CAPITAL:

taxa: 6,04% -

100700-

1694668 -994521 -319880 149501412436

3

valor: 4,7 -

100.700

-1.795.36

8

-2.789.88

9

-3.109.76

9

-2.960.26

81.164.0

96T.I.R.:

taxa: 16,15% 1,0000 0,8610 0,7413 0,6382 0,5495 0,4731

valor: 0

-100.70

0

-1.547.24

2 -829.012 -243.448 103.8822.616.5

20Quadro nº 22 - Cálculo dos indicadores

Projecto de Investimento Página 22

ISCAP Gestão Financeira 2008/2009

Valor Actual Líquido (VAL ou NPV: net present value)

O VAL traduz o valor no momento presente do excedente de fundos gerados

pelo projecto, uma vez remunerado e reembolsado o capital investido. Obtém-se pelo

somatório dos valores actualizados dos fluxos de caixa positivos e negativos originados

pelo projecto.

Índice de rendibilidade (IR)

O IR traduz a capacidade de geração de fundos, com valor de disponibilidade

imediata, de cada unidade monetária investida no projecto.

O IR, método que deriva do VAL, apresenta as mesmas vantagens e desvantagens

que este, com excepção de:

• Em primeiro lugar, tem a vantagem de tomar em consideração a dimensão do

investimento, apresentando uma medida de rendibilidade por unidade monetária

investida;

• Em segundo lugar, tem a desvantagem de exigir uma perfeita e total distinção entre

as despesas de exploração e investimento.

TIR (taxa interna de rendibilidade)

A TIR (IRR: Internal rate of return) traduz a taxa de actualização que, aplicada a

dois conjuntos de cash-flows, respectivamente negativos e positivos, os torna

equivalentes, ou seja, a taxa de actualização que torna nulo o VAL do projecto.

Não exige o conhecimento prévio do custo de capital da empresa, o que é uma

desvantagem dos outros métodos.

• Estabelece um termo de comparação (custo do capital da empresa) abaixo do qual

os projectos deverão ser recusados.

• A indicação de uma taxa de retorno mínima é mais perceptível que o montante

monetário associado ao VAL.

Em suma:

Projecto de Investimento Página 23

ISCAP Gestão Financeira 2008/2009

Segundo o critério do VAL deve-se investir porque o capital é totalmente

recuperado, é remunerado a uma taxa isenta de risco, a um prémio de risco e ainda sobra

1.164.096,00.

O IR é positivo, maior que 1, logo é de aceitar o investimento, ou seja o

investimento é totalmente recuperado, é remunerado a uma taxa isenta de risco, a um

prémio de risco e ainda sobra 27% do investimento inicial.

A TIR (16,15%) é superior ao custo do capital (6,04%), logo o investimento é

rentável.

6. Análise Sensibilidade

A Análise de Sensibilidade permite determinar o impacto no valor de um critério

de avaliação de projectos de investimentos decorrente de uma alteração numa ou mais

variáveis do projecto.

É portanto uma reavaliação aos resultados obtidos em função da alteração de

pressupostos.

6.1 Produtos

-20% -10% -5% 0% 5% 10% 20%

VAL 749.627 956.861 1.060.479 1.164.096 1.267.047 1.367.943 1.569.736

IR 1,21 1,24 1,26 1,27 1,28 1,29 1,30

PRC 4,8 4,7 4,7 4,7 4,7 4,7 4,7

TIR 0 0 0 0 0 0 0

Disponib. 1ºAno

-1.489.708 -1.643.404 -1.720.252 -1.797.100 -1.874.781 -1.955.033 -2.115.536

Disponib. 2ºAno

-2.409.689 -2.662.584 -2.789.031 -2.915.478 -3.041.926 -3.168.373 -3.421.268

Disponib. 3ºAno

-2.754.263 -3.025.601 -3.161.270 -3.296.938 -3.432.607 -3.568.276 -3.839.614

Disponib. 4ºAno

-2.642.610 -2.875.245 -2.991.563 -3.107.880 -3.224.198 -3.340.516 -3.573.151

Disponib. 5ºAno

-2.131.662 -2.275.682 -2.347.692 -2.419.703 -2.492.547 -2.567.960 -2.718.788

Projecto de Investimento Página 24

ISCAP Gestão Financeira 2008/2009

Após análise da sensibilidade dos produtos, verificamos que se aumentarmos a

produção as disponibilidades vão ficando cada vez mais negativas, ou seja,

financeiramente a empresa fica mais sensível.

Quanto à parte económica, observamos que à medida que diminuímos ou

aumentamos a produção, a sensibilidade aumenta. Por exemplo, se diminuirmos os

produtos em 20%, o período de recuperação do capital aumenta em uma décima.

6.2 Preço

-20% -10% -5% 0% 5% 10% 20%

VAL

-16.699.796 -7.461.104

-2.841.758

1.164.096

4.512.374

7.858.597

14.551.044

IR0,14 0,30 0,54 1,27 1,98 2,62 3,73

PRC-15,3 9,2 5,9 4,7 4,1 3,7 3,1

TIR#NÚM! #NÚM! #NÚM! 0 0 0 0

Disponib. 1ºAno

-3.680.765 -2.738.932

-2.268.016

-1.797.100

-1.469.190

-1.143.851 -493.173

Disponib. 2ºAno

-8.377.287 -5.603.877

-4.217.173

-2.915.478

-1.923.018 -930.558

1.054.362

Disponib. 3ºAno

-13.331.189 -8.209.733

-5.649.004

-3.296.938

-1.434.567 427.805

4.152.548

Disponib. 4ºAno

-18.358.151

-10.489.352

-6.554.952

-3.107.880 -224.553

2.658.775

8.425.430

Disponib. 5ºAno

-23.186.363

-12.415.983

-7.030.793

-2.419.703

1.406.349

5.229.832

12.876.796

A sensibilidade do preço aumenta de uma forma muito acentuada. Se

diminuirmos o preço de venda em 20% as disponibilidades da empresa diminuem

Projecto de Investimento Página 25

ISCAP Gestão Financeira 2008/2009

bastante, principalmente no quinto ano, mas basta que se aumente em 5% para que

nesse mesmo ano elas passem a ser positivas. Economicamente, verifica-se que o

melhor para a empresa é aumentar o preço, até porque o PRC diminui de 4,7 para 3,1, o

que é bom.

6.3 Consumos

-20% -10% -5% 0% 5% 10% 20%

VAL

14.147.459

7.656.805 4.411.477

1.164.096 -2.692.868 -7.163.324

-16.104.235

IR4,16 2,73 2,01 1,27 0,57 0,33 0,18

PRC3,0 3,6 4,1 4,7 5,8 8,2 203,2

TIR0 0 0 0 #NÚM! #NÚM! #NÚM!

Disponib. 1ºAno

-172.166 -983.348 -1.388.939

-1.797.100 -2.344.864 -2.892.628 -3.988.157

Disponib. 2ºAno

1.560.151 -677.664 -1.796.571

-2.915.478 -4.332.305 -5.834.143 -8.837.818

Disponib. 3ºAno

4.695.223 699.142 -1.298.898

-3.296.938 -5.763.644 -8.439.012

-13.789.748

Disponib. 4ºAno

8.890.7002.891.410 -108.235

-3.107.880 -6.632.822

-10.645.092

-18.669.631

Disponib. 5ºAno

13.178.451

5.380.659 1.481.763

-2.419.703 -7.046.532

-12.447.461

-23.249.319

Nos consumos, como é de imaginar, verifica-se que se aumentarmos os

consumos de matérias irão reduzir-se as disponibilidades acentuadamente, passando de -

2.419.703 para -23.249.319. Quanto á parte económica, é mais sensível se aumentarmos

os consumos do que se diminuirmos.

6.4 FSE

Projecto de Investimento Página 26

ISCAP Gestão Financeira 2008/2009

-20% -10% -5% 0% 5% 10% 20%

VAL7.788.622

4.477.386 2.821.768

1.164.096 -562.213 -2.787.769 -7.353.125

IR2,68 2,00 1,64 1,27 0,88 0,56 0,31

PRC3,6 4,1 4,4 4,7 5,2 5,9 8,8

TIR0 0 0 0 0 #NÚM! #NÚM!

Disponib. 1ºAno

-1.067.948

-1.431.239 -1.612.884

-1.797.100 -2.050.447 -2.303.795 -2.810.489

Disponib. 2ºAno

-813.942

-1.864.710 -2.390.094

-2.915.478 -3.550.032 -4.269.597 -5.708.726

Disponib. 3ºAno

551.061

-1.372.939 -2.334.939

-3.296.938 -4.394.243 -5.700.209 -8.312.143

Disponib. 4ºAno

2.780.139 -163.871 -1.635.876

-3.107.880 -4.610.249 -6.599.946

-10.579.341

Disponib. 5ºAno

5.330.3901.456.629 -480.252

-2.419.703 -4.428.286 -7.057.763

-12.469.924

Aqui verificamos as alterações que decorrem nos indicadores se alterarmos os

gastos com os FSE. Ou seja, se diminuirmos repara-se que será melhor para a empresa,

dado que as disponibilidades poderão passar de negativas para positivas (-2.419.703

para 5.330.390, no quinto ano).

Até para a parte económica da Becri será melhor a diminuição dos gastos com

FSE porque há uma menor sensibilidade do que se aumentarmos.

6.5 Prazo de Recebimento

-20% -10% -5% 0% 5% 10% 20%

Projecto de Investimento Página 27

ISCAP Gestão Financeira 2008/2009

VAL

1.407.018

1.285.557

1.224.827

1.164.096

1.103.365

1.042.635 921.173

IR1,50 1,36 1,31 1,27 1,23 1,20 1,16

PRC4,5 4,6 4,7 4,7 4,8 4,8 4,8

TIR0 0 0 0 0 0 0

Disponib. 1ºAno

-1.101.806

-1.449.453

-1.623.276

-1.797.100

-1.970.923

-2.144.746

-2.492.393

Disponib. 2ºAno

-1.727.812

-2.321.645

-2.618.562

-2.915.478

-3.212.395

-3.509.312

-4.103.145

Disponib. 3ºAno

-1.844.463

-2.570.701

-2.933.820

-3.296.938

-3.660.057

-4.023.176

-4.749.414

Disponib. 4ºAno

-1.423.270

-2.265.575

-2.686.728

-3.107.880

-3.529.033

-3.950.186

-4.792.491

Disponib. 5ºAno

-676.138

-1.547.921

-1.983.812

-2.419.703

-2.855.594

-3.291.485

-4.163.267

No prazo de recebimento podemos observar que seria melhor para a empresa

diminuir este prazo, pelo que faria com que, principalmente, as disponibilidades, apesar

de não passarem a positivas, teriam um melhoramento significativo.

Quanto aos indicadores económicos há uma menor sensibilidade, isto é, a

diferença se aumentarmos ou diminuirmos é mínima.

6.6 Prazo de Pagamento

-20% -10% -5% 0% 5% 10% 20%

VAL982.644 1.073.370 1.118.733 1.164.096 1.209.459 1.254.822 1.345.548

IR1,18 1,22 1,24 1,27 1,30 1,33 1,42

PRC4,8 4,8 4,7 4,7 4,7 4,7 4,6

TIR0 0 0 0 0 0 0

Projecto de Investimento Página 28

ISCAP Gestão Financeira 2008/2009

Disponib. 1ºAno

-2.341.251

-2.069.175

-1.933.137

-1.797.100

-1.661.062

-1.525.024

-1.252.948

Disponib. 2ºAno

-3.808.335

-3.361.907

-3.138.693

-2.915.478

-2.692.264

-2.469.050

-2.022.622

Disponib. 3ºAno

-4.374.440

-3.835.689

-3.566.314

-3.296.938

-3.027.563

-2.758.188

-2.219.437

Disponib. 4ºAno

-4.338.074

-3.722.977

-3.415.429

-3.107.880

-2.800.332

-2.492.784

-1.877.687

Disponib. 5ºAno

-3.687.065

-3.053.384

-2.736.543

-2.419.703

-2.102.862

-1.786.022

-1.152.341

Pelo contrário do anterior, aqui seria melhor aumentar o prazo de pagamento.

Isto é, há mais sensibilidade se diminuirmos o prazo de pagamento do que se este

aumentar.

No que se reflecte nas disponibilidades observamos que, apesar de não passarem

a positivas, há um melhoramento.

6.7 Prazo de Stockagem

-20% -10% -5% 0% 5% 10% 20%

VAL

1.209.516

1.186.806

1.175.451

1.164.096

1.152.741

1.141.386

1.117.759

IR1,31 1,29 1,28 1,27 1,26 1,25 1,23

PRC4,7 4,7 4,7 4,7 4,7 4,7 4,8

TIR0 0 0 0 0 0 0

Disponib. 1ºAno

-1.628.557

-1.712.828

-1.754.964

-1.797.100

-1.839.235

-1.881.371

-1.966.788

Disponib. 2ºAno

-2.602.834

-2.759.156

-2.837.317

-2.915.478

-2.993.640

-3.071.801

-3.228.123

Disponib. 3ºAno

-2.904.843

-3.100.891

-3.198.915

-3.296.938

-3.394.962

-3.492.986

-3.689.033

Disponib. 4ºAno

-2.658.853

-2.883.367

-2.995.624

-3.107.880

-3.220.137

-3.332.394

-3.556.908

Projecto de Investimento Página 29

ISCAP Gestão Financeira 2008/2009

Disponib. 5ºAno

-1.950.250

-2.184.976

-2.302.340

-2.419.703

-2.537.066

-2.654.429

-2.890.301

Relativamente ao prazo se stockagem podemos dizer que, economicamente é

mais sensível se aumentarmos os prazos do que se houver uma diminuição.

Isso também acontece nas disponibilidades, até porque elas melhoram se

diminuirmos este prazo essas passam de -2.419.703 para -1.950.250, há um ligeiro

melhoramento.

6.8 Capital Fixo

-20% -10% -5% 0% 5% 10% 20%

VAL1.176.398 1.170.247 1.167.171 1.164.096 1.161.020 1.157.945 1.151.794

IR1,27 1,27 1,27 1,27 1,27 1,27 1,26

PRC4,7 4,7 4,7 4,7 4,7 4,7 4,7

TIR0 0 0 0 0 0 0

Disponib. 1ºAno

-1.797.100

-1.797.100

-1.797.100

-1.797.100

-1.797.100

-1.797.100

-1.797.100

Disponib. 2ºAno

-2.916.967

-2.916.223

-2.915.851

-2.915.478

-2.915.106

-2.914.734

-2.913.989

Disponib. 3ºAno

-3.299.172

-3.298.055

-3.297.497

-3.296.938

-3.296.380

-3.295.822

-3.294.705

Disponib. 4ºAno

-3.110.671

-3.109.276

-3.108.578

-3.107.880

-3.107.183

-3.106.485

-3.105.090

Disponib. 5ºAno

-2.423.050

-2.421.376

-2.420.540

-2.419.703

-2.418.866

-2.418.029

-2.416.355

Projecto de Investimento Página 30

ISCAP Gestão Financeira 2008/2009

Na análise do investimento em capital fixo verifica-se que este é pouco sensível visto que quase não se afasta do actual (0%). Isto é válido tanto para a parte económica como para a financeira.

7. Conclusões sobre a Viabilidade do Investimento

Conclui-se que este projecto de investimento é viável, pois é totalmente

recuperado. O Valor Actual Líquido (VAL) é positivo e elevado, o Índice de

Rendibilidade (IR) é superior à unidade (1,27), o que significa que ainda sobra 27% do

investimento total, a Taxa Interna de Rendibilidade (TIR) é superior ao custo do capital

e o Período de Recuperação do Capital (PRC) é de aproximadamente cinco anos.

Com a análise da sensibilidade pode-se verificar que o melhor para a empresa

seria diminuir aos custos e aumentar aos proveitos para que tanto a nível económico

como a nível financeiro a Becri, SA tenha melhores resultados.

Quanto aos proveitos observa-se que se poderia aumentar o preço de venda e o

prazo de recebimento dos clientes para que, principalmente, as necessidades pudessem

melhorar em termos de valores.

Projecto de Investimento Página 31

ISCAP Gestão Financeira 2008/2009

Falando nos custos, pode-se referir que os consumos de matérias, os FSE e o

prazo de pagamento podiam ser reduzidos para que a situação da empresa pudesse ser

mais vantajosa.

No que se refere à produção, ao capital fixo e ao prazo de stockagem é quase

indiferente aumentar ou reduzir porque a sensibilidade é mínima.

Em suma, através da análise destes indicadores verifica-se que vale a pena

realizar o investimento.

Projecto de Investimento Página 32

ISCAP Gestão Financeira 2008/2009

8. Bibliografia

SILVA, Eduardo Sá, Gestão Financeira – Análise de Fluxos Financeiros, 2ª Edição, Vida Económica

Material de Apoio disponibilizado pelos docentes.

Projecto de Investimento Página 33

ISCAP Gestão Financeira 2008/2009

9. Anexos

Projecto de Investimento Página 34

ISCAP Gestão Financeira 2008/2009

9.1 Anexo 1

Projecto de Investimento Página 35

ISCAP Gestão Financeira 2008/2009

Projecto de Investimento Página 36

ISCAP Gestão Financeira 2008/2009

Projecto de Investimento Página 37

ISCAP Gestão Financeira 2008/2009

9.2 Anexo 2

Cálculo dos saldos de Fornecedores por FSE

1 2 3 4 5Saldo Inicial 0 1.032.510 1.763.685 2.156.926 2.501.647

Total FSE 6.883.40311.757.899

14.379.506

16.677.647

17.261.288

IVA 20% 1.376.681 2.351.580 2.875.901 3.335.529 3.452.258Saldo final 1,50 (meses) 1.032.510 1.763.685 2.156.926 2.501.647 2.589.193

Pagamentos FSE 7.227.57313.378.304

16.862.166

19.668.455

20.625.999

Cálculo das Compras e dos saldos de Matérias Primas, Subs. e Consumo

1 2 3 4 5

Stock inicial 1.144.819 1.930.8602.357.801

2.683.684

Consumos Matérias adquir merc. interno 13.737.833 23.170.317

28.293.611

32.204.206

33.338.647

Stock final 1,00 (meses) 1.144.819 1.930.860 2.357.8012.683.684

2.778.221

Compras Merc. Interno 14.882.653 23.956.35728.720.553

32.530.088

33.433.184

Stock inicial 0 0 0 0Consumos Matérias adquir merc. externo 0 0 0 0 0Stock final 1,00 (meses) 0 0 0 0 0 Compras Merc. Externo 0 0 0 0 0

Compras Totais 14.882.653 23.956.35728.720.553

32.530.088

33.433.184

Consumos de Matérias produzidas

Cálculo dos saldos de Fornecedores de Existências

1 2 3 4 5Saldo inicial 0 2.232.398 3.593.454 4.308.083 4.879.513Compras merc. interno

14.882.653

23.956.357

28.720.553

32.530.088

33.433.184

IVA 20% 2.976.531 4.791.271 5.744.111 6.506.018 6.686.637

Compras merc. externo 0 0 0 0 0

Saldo final1,50 (meses)

2.232.398 3.593.454 4.308.083 4.879.513 5.014.978

Pagamentos a

Fornecedores Exist. 15.626.785

27.386.573

33.750.034

38.464.676

39.984.357

Projecto de Investimento Página 38

ISCAP Gestão Financeira 2008/2009

Cálculo dos saldos de Clientes

1 2 3 4 5

Saldo inicial 0 4.171.759 7.125.999 8.714.85210.107.665

Vol. Negócios mercado interno 20.858.796 35.629.996

43.574.262

50.538.325

52.306.932

IVA 20% 4.171.759 7.125.999 8.714.85210.107.665

10.461.386

Vol. Negócios mercado enterno 0 0 0 0 0

Saldo final 2,00 (meses) 4.171.759 7.125.999 8.714.85210.107.665

10.461.386

Recebimentos de

Clientes 20.858.796 39.801.755

50.700.261

59.253.177

62.414.597

Quadro do I.V.A.

Taxa I.V.A: 20% 1 2 3 4 5Saldo inicial IVA 0 -30.242 -2.809 15.807 44.353

IVA Dedutível 4.353.211 7.142.851 8.620.012 9.841.54710.138.894

IVA Liquidado 4.171.759 7.125.999 8.714.85210.107.665

10.461.386

Apuramento -181.452 -16.852 94.841 266.118 322.492Pagamento IVA 2,00 (meses) 0 0 79.034 237.572 313.096Recebimento IVA 0,00 (meses) 151.210 44.285 2.809 0 0Saldo final IVA -30.242 -2.809 15.807 44.353 53.749

Cálculo dos saldos do Estado (sem IVA)

Taxa IRC: 25,00% 1 2 3 4 5Saldos iniciais (excepto IVA) 0 310 310 310 310Imposto s/ Rendimento 74.468 182.648 225.933 411.951 496.145Retenção na fonte de IRS 1.244 1.244 1.244 1.244 1.244Segurança Social 3.089 3.089 3.089 3.089 3.089Outros Impostos Saldos Finais (excepto IVA) 310 310 310 310 310 IRC 0,00 (meses) 0 0 0 0 0 IRS 1,00 (meses) 89 89 89 89 89 Segurança Social 1,00 (meses) 221 221 221 221 221 Outros Impostos 0,00 (meses) 0 0 0 0 0

Pagamentos ao

Estado 78.491 186.981 230.267 416.284 500.478

Projecto de Investimento Página 39