Embed Size (px)

Citation preview

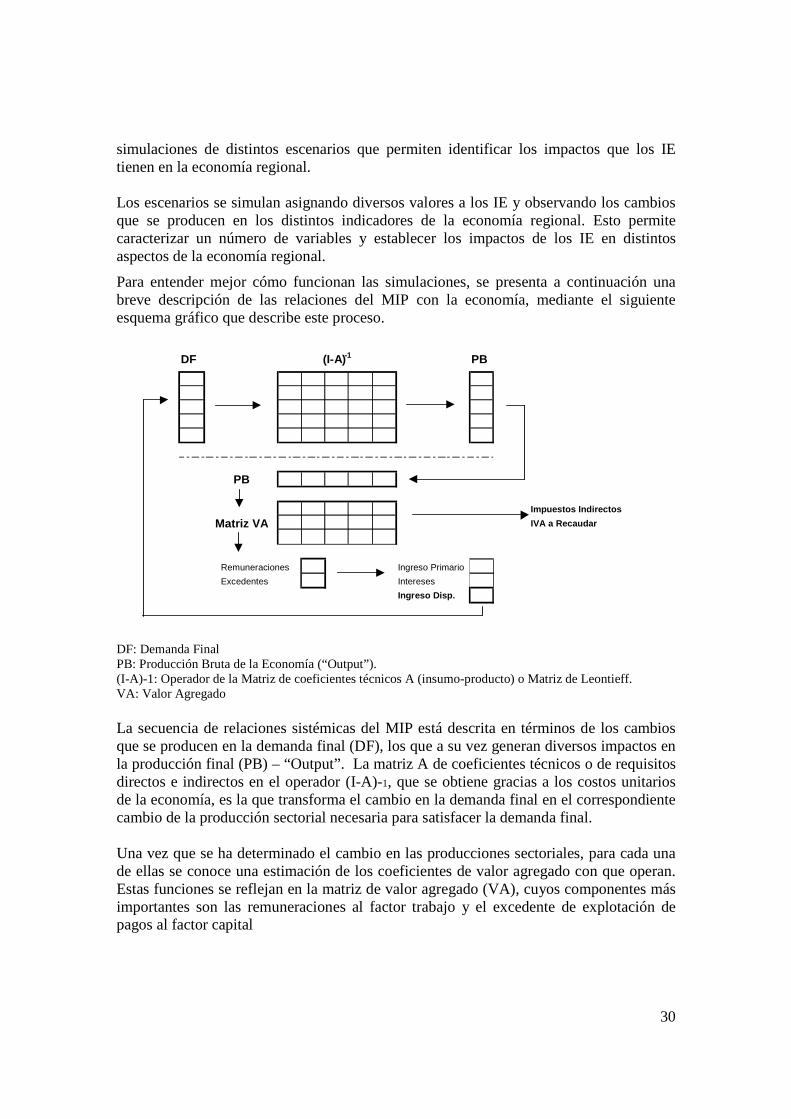

Incentivos Fiscales y Desarrollo Regional en Tiempos de Crisis:

Nuevas Avenidas para el Gasto Tributario

Miguel L. Córdova, Hernán Frigolett, Dora Balada, M ario Marcel

11 de Diciembre, 2008

(Revisado: 6 de enero 2009)

Washington DC. EE.UU.

Preparado para el XXI SEMINARIO REGIONAL DE POLÍTICA FISCAL

Organizado por la Secretaría Ejecutiva de la CEPAL, a través del ILPES, con el copatrocinio del Fondo Monetario Internacional, el Banco Mundial, la OCDE, el Banco Interamericano de Desarrollo,

y bajo los auspicios de la GTZ y del Ministerio de Hacienda de Chile. Santiago de Chile, 26 al 29 de enero de 2009

Este documento fue preparado por Miguel L. Córdova, MA., PhD., Economista Regional, en colaboración con Hernán Frigolett MA., Economista, Dora Balada, MA., Especialista en Desarrollo Social y Consultas Ciudadanas, y Mario Marcel, MA, Economista. Se agradecen los insumos aportados por Roberto Echandi J.D., PhD., Jurista Internacional, y Sergio Blanco, MA, PhD., Planificador Regional Ambiental. Las opiniones expresadas en este trabajo son las de los autores, y no necesariamente reflejan la posición oficial de las instituciones en que éstos trabajan.

1

Índice del Contenido Capítulo I. Introducción ……………………………………………………………. 2 A. Resumen………………………………………………………………………….. 2 B. Los Incentivos y el Desarrollo Regional…………………………………………. 2 C. La Economía Política del Desarrollo…………………………………………….. 4 D. El Desarrollo Regional Sustentable……………………………………………… 7 E. La Descentralización Regional…………………………………………………… 8 Capítulo II. Impactos de los Incentivos Especiales en la Economía Regional……10 A. Definición de Gasto Tributario y de los Incentivos Especiales………………….. 10 B. El Gasto Tributario y los Incentivos Fiscales como Herramientas de Apoyo al

Desarrollo Regional……………………………………………………………… 12 C. Caracterización Económica de los Impactos de los Incentivos Especiales en

una Región……………………………………………………………………….. 13 D. El Modelo Insumo Producto como Herramienta de Evaluación de Impactos

de los Incentivos Especiales en la Economía Regional…………………………….15 E. Metodología de Evaluación de los Impactos de los Incentivos Especiales en la

Economía y Desarrollo Regional………………………………………………… 16 1. Etapa I. Levantamiento de Información Económica y Financiera Básica

de los Incentivos Especiales………………………………………………….. 19 2. Etapa II. Análisis Jurídico de los Incentivos Especiales…………………….. 19 3. Etapa III. Análisis Ambiental y de Sustentabilidad y Explotación de

los Recursos Naturales de la Región………………………………………… 22 4. Etapa IV. Jornadas Iniciales de Información y Consulta Ciudadana:

Transparencia de los Incentivos Especiales…………………………………. 24 5. Etapa V. Evaluación de los Impactos de los Incentivos Especiales en la

Economía Regional…………………………………………………………. 27 6. Etapa VI. Jornadas Finales de Información de los Resultados de la

Evaluación y Consulta Ciudadana………………………………………….. 34 7. Etapa VII. Recomendaciones de Políticas Públicas sobre Incentivos

Especiales…………………………………………………………………… 35 Capítulo III. Nuevas Avenidas para el Gasto Tributario………………….....….... 36 A. Nuevos Retos para las Políticas de Gasto Tributario e Incentivos Fiscales……. 36 B. Las Tendencias Actuales para Enfrentar la Crisis Financiera y la Recesión…… 36 C. El Gasto Tributario como Herramienta Estratégica para el Estímulo de Nuevas

Actividades Económicas………………………………………………………… 39 D. Objetivos de las Nuevas Políticas de Gasto Tributario e Incentivos Fiscales…….. 40

2

Incentivos Fiscales y Desarrollo Regional en Tiempos de Crisis: Nuevas Avenidas para el Gasto Tributario

CAPÍTULO I

INTRODUCCIÓN A. Resumen Este trabajo presenta un enfoque metodológico para el diseño de políticas públicas tendientes a incentivar el desarrollo regional sustentable utilizando instrumentos fiscales de estímulo económico. En particular, se presenta una metodología para la evaluación de impactos generados por el Gasto Tributario (GT) y los Incentivos Fiscales (IF) en la economía y desarrollo de entidades territoriales sub-nacionales (Regiones, Departamentos, Provincias, etc.). Se identifican las características y los roles que pueden desempeñar las políticas de Gasto Tributario y de Incentivos Fiscales en el desarrollo regional sustentable a largo plazo, y los mecanismos de apoyo que se pueden utilizar para implementarlas, en particular, la participación ciudadana y la transparencia de la información. La crisis económica y financiera global actual permite pronosticar que se avecinan tiempos de austeridad en las economías de América Latina. Por ello, se deberán explorar nuevas avenidas para el Gasto Tributario y los Incentivos Fiscales, en tanto instrumentos de apoyo a las regiones, los que deberán enfocarse a estimular los sectores clave de la economía regional y el desarrollo regional sustentable. Esta estrategia permitirá maximizar los retornos económicos y sociales del Gasto Tributario y los Incentivos Fiscales de manera sostenible. B. Los Incentivos Especiales y el Desarrollo Regional Tradicionalmente, los países de América Latina han apoyado de manera especial a regiones en las que, por diversas razones de aislamiento, climáticas, y de baja población, entre otras, es más difícil la tarea de facilitar condiciones de mercado para el desarrollo de procesos de inversión y la generación de empleo. Para apoyarlas se han implementado diversos tipos de regímenes preferenciales que incluyen políticas de gasto tributario (GT), incentivos fiscales, subsidios y subvenciones, transferencias preferenciales, y otros instrumentos de apoyo público, los que típicamente se diseñan para compensar los mayores costos de operación de esas regiones, para impulsar su desarrollo económico, para atraer población, para generar empleo, y para mejorar la calidad de vida de sus habitantes. Es así que distintos países de América Latina tienen programas de regímenes preferenciales para incentivar inversiones y sectores productivos en regiones. Argentina otorga regímenes preferenciales en la forma de GT, subsidios y transferencias a sus provincias australes. Brasil tiene regímenes especiales para la región de la Amazonía. Son muchos los países que tienen Zonas de Procesamiento para la Exportación, especialmente en Centro América. Chile cuenta con un cuerpo de regímenes especiales de apoyo a

3

actividades y regiones que incluyen una amplia gama de instrumentos de GT, subsidios directos, bonificaciones, y transferencias. A pesar de la abundancia de políticas de IE en los distintos países, poco o nada se ha hecho para evaluar los impactos que esas políticas de GT e IF han tenido en los sectores de actividad o regiones que apoyaron, con algunas excepciones. En efecto; en 2005, Chile realizó un estudio general sobre los IE de todas sus Zonas Extremas1, y en 2007 completó un estudio detallado de evaluación de desempeño de los IE en una de sus Zonas Extremas, la Región de Magallanes y Antártica Chilena, en seguimiento al estudio anterior2, lo que condujo a reformas de algunos instrumentos y a la revisión de la política general de incentivos. En particular, se concluyó que debe evitarse que los IE se transformen en agentes de distorsión económica, especialmente en casos de regiones con potencial exportador de recursos naturales. Los estudios citados indicaron que el GT en las regiones llamadas Zonas Extremas en Chile correspondió aproximadamente a la mitad de la totalidad del GT estimado para 2006. El GT total de Chile para ese año representó el 4.3% del PIB nacional3. Los ingresos tributarios efectivos totales para el país ese mismo año se estimaron en 17.5% del PIB. Por tanto, el ingreso tributario potencial habría alcanzado el 21.8% del PIB (la suma del GT más el ingreso tributario efectivo). En términos relativos, el GT para todo el país representó del orden de un cuarto (1/4) de los ingresos tributarios efectivos totales, y en las regiones, un octavo (1/8), las que son cifras significativas4. El GT es un instrumento utilizado también en países desarrollados, en donde se puede citar uno de creación relativamente reciente, y que se ha implementado desde la década de los 80 en países industrializados como los EE.UU. y el Reino Unido. Se trata del programa llamado “Enterprise Zones” o “Zonas de Empresas”. Estos programas se originaron con el propósito de generar inversiones en áreas deprimidas. Este esquema se ha extendido a otros países industrializados y de economías emergentes. Es interesante citar el caso del Estado de Vermont en los EE.UU. que realizó también una evaluación del desempeño de un programa de IE5 que condujo a correcciones del programa. En otro ámbito de aplicación del GT, en EE.UU. existe un régimen tributario que permite reducir el monto imponible del ingreso personal y corporativo por donaciones hechas a instituciones sin fines de lucro. Esta modalidad de GT permite la existencia de una “economía filantrópica” – o sin fines de lucro en EE.UU., que apoya las artes y otras

1 The World Bank, (2005). 2 Intendencia de la Región de Magallanes y Antártica Chilena, (2007). 3 Ministerio de Hacienda, Chile (2006) 4 Ministerio de Hacienda, Chile, (2006) 5 State of Vermont, (2000). El Estado de Vermont, EE.UU., ha aplicado el uso de programas de incentivos económicos (y fiscales) como herramientas de su estrategia para fomentar el desarrollo económico regional. Uno de estos programas es el EATI, “Economic Advancement Tax Incentives Program” o “Programa de Incentivos Fiscales para el Avance Económico”, en vigencia desde 1998, fue evaluado, y como consecuencia de ello, fue reemplazado por el Programa VEGI, “Vermont Employment Growth Incentive Program” (“Programa de Incentivo para el Crecimiento del Empleo en Vermont"), otro programa de incentivos elaborado para fomentar el desarrollo regional, que entraría en vigencia en 2007.

4

iniciativas caritativas de diversos sectores de actividad. En 2006 las donaciones que se acogieron a este régimen tributario preferencial, alcanzaron doscientos noventa y cinco mil millones de dólares (US$ 295,000,000,000.00), lo que representó alrededor del 2% del PIB de EE.UU.6. Lo importante de resaltar en este ejemplo es que el esquema descrito permite ver que el GT no siempre se utiliza sólo para apoyar los sectores productivos, sino que también para apoyar de manera exitosa actividades consideradas “no sostenibles por si mismas”, como son las artes y la música, y el desarrollo social y humano por medio de instituciones de caridad pública. Esta es otra faceta de lo que se puede hacer con el GT. La crisis económica y financiera actual está conduciendo a los países del mundo a re-diseñar sus políticas económicas, monetarias y fiscales. En este contexto es esperable que las políticas de GT y de IE necesariamente sufrirán cambios. Si no se adoptan las medidas adecuadas, es posible concluir, ceteris-paribus, que la crisis podría causar, entre otros efectos negativos, un impacto restrictivo al crecimiento y al desarrollo de las entidades sub-nacionales de los países de América Latina (regiones, departamentos, provincias, etc.) lo que dificultaría la descentralización. El reto es, entonces, cómo mejor enfrentar esta coyuntura. C. La Economía Política del Desarrollo Para sentar las bases conceptuales de lo que se entenderá por desarrollo económico regional y desarrollo sustentable, conceptos clave de este trabajo, examinaremos primero los principios fundamentales del concepto de desarrollo en términos de economía política. El desarrollo es definido, en general, como un proceso de cambio de una situación a otra, el que ocurre en el tiempo y en el espacio. Asumiendo que el proceso causa un cambio, se esperaría que la nueva situación sea mejor para la sociedad particularmente afectada, y que le aporte mayor bienestar y mejor nivel de vida. Este proceso se puede realizar en las esferas económica, social, tecnológica, entre otras. En la esfera social, se entiende como una “situación mejor”, aquella que permite alcanzar progreso en las oportunidades disponibles para la sociedad, la justicia, la equidad, la participación, y la solidaridad. En la dimensión económica, el progreso se puede medir por medio de indicadores como crecimiento de la economía, aumento del ingreso per-cápita, una adecuada distribución del ingreso, y una oferta de bienes y servicios que responda eficientemente a la demanda global de la economía. Algunos indicadores asociados al progreso económico incluyen el aumento de la productividad del capital y de la mano de obra, la oferta creciente de bienes y servicios públicos, el bajo desempleo, y un sistema impositivo eficiente, equitativo, y transparente. Aún cuando los elementos que definen el desarrollo aparecen relativamente claros, estos no están exentos de juicios de valor, por lo que se hace necesario ofrecer una definición más rigurosa y objetiva: 6 The Philanthropy Journal, (2008). National Philanthropic Trust, (2007).

5

El desarrollo económico es un proceso temporal y espacial de reproducción económico de una formación social que se rige por un particular predominante modo de producción. El proceso de reproducción ocurre en conflicto y competencia entre grupos humanos antagónicos pertenecientes a determinadas clases sociales. El conflicto es dirimido por los mecanismos del modo de producción predominante, los que se encuentran en instancias económicas, políticas, e ideológicas, siendo su aparato visible el estado, el sistema económico imperante, el sistema de justicia, las instituciones de educación, y, más recientemente, los medios de comunicación masivas y la informática. Por tanto, el grado y modo de desarrollo de una economía afecta todas las esferas de la vida de los miembros de la formación social.7

Cuando se desea definir lo que es una economía en desventaja respecto a otras más avanzadas tradicionalmente se las denomina “economía subalterna”, “subdesarrollo”, “tercer mundo”, “economía en vías de desarrollo”, y más recientemente, “economía emergente”. Nuevamente, para evitar el problema del juicio de valor en estas denominaciones, se hace necesario una definición objetiva para aquellas economías en desventaja. Para propósitos de análisis, utilizaremos el vocablo “sub-desarrollo” para definir el estadio de una economía en desventaja, y “tercer mundo” para denominar la(s) región(es) en que estas economías están localizadas.

El sub-desarrollo económico es un proceso temporal y espacial de reproducción de las formaciones sociales del tercer mundo regido por el capitalismo dependiente que es el modo de producción predominante. Este proceso ocurre en la forma de un conflicto que se manifiesta regionalmente entre clases sociales locales e inter-regionalmente en el contexto de una relación económica desigual. El conflicto se dirime por medio de los mecanismos del modo de producción predominante, los que se materializan por medio del sistema económico capitalista trans-nacional. Es así que las economías del “tercer mundo” se desarrollan con retardo y limitaciones, manteniéndose la brecha del desarrollo, y en algunos casos, aumentándose8.

La economía política del desarrollo recién discutida, presenta un marco conceptual que ayuda a entender la naturaleza de la crisis económica y financiera actual, y sus impactos en las relaciones inter-regionales. En efecto; más allá de las fallas de los instrumentos financieros, de los abusos al sistema, y de la falta de controles a las instituciones financieras que han ocurrido en los EE.UU., las definiciones políticas del desarrollo económico son hoy nuevamente útiles para caracterizar la coyuntura financiera y económica que sufren los países del primer mundo. Lo que se observa actualmente es un proceso de decadencia económica – llamado de manera diplomática “proceso de corrección”, en que el predominante modo de producción capitalista entró en crisis y

7 Córdova, M.L. (1983). 8 Córdova, M.L. (1983).

6

debió ajustar parte de su sistema, interviniendo la economía usando sus mecanismos de resolución de conflictos económicos. En efecto; la debacle económica y financiera de los países del primer mundo ha sido aleccionadora. El crédito bancario, que es el canal de transmisión de los flujos económicos, se ha estancado. Inicialmente, grandes conglomerados financieros han quebrado – como el caso de Lehman Brothers en los EE.UU., o han tenido que ser intervenidos para evitar su quiebra. Por ello, la economía más capitalista del mundo, los EE.UU. de América, se ha visto obligada a dar un giro dramático, transformándose en una suerte de economía mixta con participación del Estado en la propiedad de activos en el mercado financiero, el mercado bursátil, los seguros de pensiones, el mercado inmobiliario, y en la industria automotriz, sectores clave de la economía de ese país. Esto se ha implementado por medio de programas de “salvamento”, entre los que destaca el TARP (Troubled Assets Relief Program – Programa de Mitigación a los Activos en Dificultad). Aún cuando se dice que estas medidas adoptadas son provisorias, es indudable que las economías del primer mundo – y la novedad será EE.UU., seguramente saldrán de la crisis con un conjunto de medidas regulatorias permanentes que acentuarán el rol del sector público en la economía. En síntesis, estas economías no serán lo que fueron si es que recogen las lecciones apropiadas de las causas de la crisis.

Las medidas de políticas públicas de intervención que están adoptando las economías más capitalistas del mundo, han puesto en entredicho la sabiduría de la “mano invisible” del libre mercado, al menos en los sectores intervenidos, en los que se ha hecho extremadamente “visible” por medio del Departamento del Tesoro y la Reserva Federal (Banco Central) de EE.UU., y “tangible” por medio de los programas de salvamento económico. Por tanto, es válido para la región de América Latina revisar algunos aspectos del Consenso de Washington en la coyuntura actual, instaurando políticas de desarrollo regional sustentable con una nueva participación de políticas públicas. Como consecuencia de la crisis, se puede prever, ceteris paribus, que esta afectará a los países del “tercer mundo” llevándolos probablemente a una profunda recesión económica, de no tomarse las medidas necesarias para evitarlo. Lo que la economía política del desarrollo explica y aporta en esta coyuntura, es que existe el riesgo que, en la crisis presente, los países menos favorecidos (“tercer mundo”) perpetúen y/o profundicen la desigual relación económica existente, sin que puedan escapar de las restricciones que les impone el sistema económico transnacional en el que están integrados, o como otros denominan, la globalización. Es esta situación que hay que evitar a toda costa por lo que se requiere de un gran esfuerzo para entender bien la naturaleza del problema. Solo así se podrán encontrar las soluciones adecuadas. Con esta base conceptual sobre el desarrollo (y “sub-desarrollo”), avanzamos ahora en las definiciones del desarrollo regional sustentable y la descentralización regional.

7

D. El Desarrollo Regional Sustentable En la región de América Latina, la viabilidad a largo plazo consistirá en posicionar a sus países de manera favorable frente a la presente escasez y encarecimiento creciente de los recursos naturales como consecuencia del aumento de la demanda que ejercen las economías emergentes gigantes, como son China e India, por citar dos ejemplos evidentes y presentes. Aún cuando la contracción del crédito y la recesión económica que actualmente azota a los países del primer mundo ha conducido a una circunstancial baja en los precios de estos productos como consecuencia de la contracción temporal de la demanda, es previsible que esta demanda aumentará nuevamente al resolverse los problemas económicos que la causan, y la presión de esa demanda volverá a afectar los precios de esos productos de manera alcista Sin embargo, los países de América Latina aún gozan de una situación relativamente ventajosa respecto a la disponibilidad potencial de fuentes energéticas y de commodities, paradojicamente, gracias a que no se han desarrollado tan agresivamente como los países del primer mundo en el pasado, ni como lo han hecho las economías asiáticas más recientemente. En consecuencia, la región Latinoamericana aún cuenta con un potencial importante para la innovación y la creación de las industrias verdes del futuro, y con una oferta de commodities relativamente razonable. Sin embargo, se podría perder la oportunidad de progreso e independencia económica y energética que se podría alcanzar si no se aplican ahora las políticas públicas adecuadas, sin las cuales los países de la región podrían verse en una situación más precaria que aquella de la que arrancaron al inicio de la crisis. Es previsible pensar que las restricciones y regulaciones que instalarán los países dominantes para salir de la crisis les impondrán a los países de América Latina mayores restricciones que las actuales. Esto podría ser aún más probable dadas las relaciones de interdependencia económica y tecnológica impuestas por la globalización, y los grados de desarrollo dispares entre países y regiones. En este contexto, se hace necesario que los países de la región Latinoamericana analicen con cuidado sus políticas de energéticas y de recursos naturales. Por tanto, cobra mayor vigencia la declaración de Río de Janeiro de inicios de la década de los 90 sobre el desarrollo sustentable, y las definiciones de la Comisión Mundial sobre Medio Ambiente y Desarrollo de 1987. A pesar de las distintas interpretaciones sobre este concepto, avanzamos una definición de desarrollo sustentable adecuada a los tiempos presentes.

El desarrollo regional sustentable es un proceso de reproducción de una economía en un territorio acotado, cuyo propósito es el progreso de la región en que ocurre, incluidas sus localidades, y cada uno de sus habitantes. Este desarrollo debe ejercerse de manera tal que, al permitir la satisfacción de las necesidades de la población regional actual, no se restrinja la satisfacción de las necesidades de poblaciones futuras. Aspectos clave en este desarrollo son la existencia de encadenamientos económicos entre actividades productivas,

8

diversidad productiva, y empleo racional de los recursos naturales y energéticos, en contraposición a lo que sería una economía de enclave y/o depredadora.

Hay tres (3) conceptos básicos en esta definición: la viabilidad de la región a largo plazo (la satisfacción de las necesidades de generaciones futuras), el bienestar del ser humano como objetivo fundamental, y la diversificación económica. Afortunadamente, existe suficiente ciencia, arte, y tecnología para diseñar políticas que permiten incluir estos conceptos. De esta manera se las dificultades actuales se podrían transformar en oportunidades para alcanzar una situación más ventajosa que la actual una vez que la actual crisis se supere. Diversas escuelas de pensamiento consideran que para que el desarrollo sustentable sea viable, la región debe tener cierto grado de autodeterminación, para lo cual debe existir algún grado de descentralización regional. Sin embargo, la diversidad que existe entre regiones en sus economías y marcos institucionales merece que se examine de manera más detallada el concepto de descentralización regional, lo que se hace a continuación. E. La Descentralización Regional Existe abundante literatura que aboga por la conveniencia de la descentralización como herramienta facilitadora del desarrollo regional. Sin embargo, el concepto de descentralización muchas veces se confunde con el concepto de desconcentración. La definición más general de descentralización regional es “la transferencia de competencias de una instancia de gobierno de jerarquía política superior a otra subalterna, generalmente del gobierno central a gobiernos sub-nacionales”. Esta definición supone la existencia de algún tipo de gobierno sub-nacional al que se puedan transferir competencias, y, más aún, que éste sea autónomo para el ejercicio de la competencia, como condición necesaria para que el proceso sea de descentralización y no de desconcentración. Por tanto, la particular organización política de un Estado será un elemento determinante para que pueda darse la descentralización. Por otra parte, la descentralización no es un concepto a ser aplicado de manera uniforme en un país determinado ni como una panacea que lo resuelve todo. En efecto; la transferencia de una competencia del gobierno central a una región dependerá del marco institucional y constitucional de un país determinado, de su fortaleza institucional, y de aspectos culturales, políticos, y sociológicos. Exceptuando a Brasil, Argentina, y México, la mayoría de los países de América Latina tienen una organización política de Gobiernos Unitarios, a diferencia de Federativos. En este tipo de gobierno unitario, la única instancia de gobierno sub-nacional autónomo al que se pueden transferir competencias desde el gobierno central es, en general, el gobierno municipal. Sin embargo, los gobiernos municipales son muy dispares, existiendo una amplia gama de tamaños territoriales y de capacidades técnicas e institucionales. Así, generalmente los gobiernos municipales de las grandes ciudades tienden a ser institucionalmente fuertes y técnicamente capaces. No se puede decir lo

9

mismo de los gobiernos locales menores, lo que hace difícil un proceso de descentralización de competencias a esos gobiernos locales débiles. Por tanto, en un gobierno unitario, una primera conclusión es que una política de descentralización de competencias a gobiernos municipales no puede ser uniforme para todo el país debido a estas disparidades. Por otra parte, es improbable que solo para permitir un proceso de descentralización, los países cambien de ser gobiernos unitarios para transformarse en gobiernos federativos, es decir, creando una instancia de gobierno sub-nacional autónomo entre el gobierno central y el gobierno municipal. Lo que si existe en los gobiernos unitarios son entidades sub-nacionales – llámense departamento, provincia, región, entidades territoriales que permiten la desconcentración. Y también es claro que el marco constitucional de un país con gobierno unitario implica una restricción jurídica considerable para la descentralización de competencias. Tanto es así que muchas veces se esgrime este argumento como una excusa para no descentralizar competencias, especialmente cuando no sería popular expresar públicamente la falta de voluntad política de hacerlo. Ante estas realidades, en general, los países que buscan descentralizar alguna competencia a una entidad territorial sub-nacional lo hacen creando un híbrido entre descentralización (la transferencia o delegación de la competencia) y desconcentración (el gerenciamiento y ejecución de la competencia en el territorio de la entidad territorial sub-nacional). Sin embargo, por su naturaleza, éstos esquemas dependen de la voluntad política del gobierno de turno, lo que no asegura el proceso de descentralización o desconcentración a largo plazo. Para entender mejor lo que es posible en materia de descentralización regional en América Latina, es necesario distinguir los tres grandes ámbitos en que ésta se puede materializar, los que son: descentralización administrativa, política, y económica. En cualquier caso, para que exista una real descentralización de competencias, la región “descentralizada” debe ser autónoma en el ámbito específico en que se produce la transferencia de la competencia. Esto conlleva a que deberá existir una norma específica que regule tal ejercicio de la competencia. Generalmente, la norma establecerá las relaciones entre los niveles de gobierno central y sub-nacional, y las fiscalizaciones y controles respectivos, ya que la región descentralizada sigue siendo fiscalizable por las instituciones competentes del Estado, representadas en el sistema judicial, la contraloría, y los marcos regulatorios existentes. Queda claro entonces que, al referirse a un proceso de descentralización regional, es menester especificar en detalle los aspectos y mecanismos que regulan la transferencia de competencias entre instancias del gobierno central y el subnacional, ya que existirán variadas restricciones en las capacidades de los gobiernos sub-nacionales para ser objeto de transferencia de competencias. Por otra parte, no debe llamar a equívocos que la elección de mandatarios regionales asegure por si misma la descentralización política. Si estos electos sub-nacionales no cuentan con un marco institucional apropiado, y la autonomía regional necesaria, poco será lo que podrán hacer para ejercer la(s) competencia(s) existentes y las posibles transferidas. Sin embargo, es necesario insistir

10

que, en general, cuando se habla de descentralización, los gobiernos unitarios de América Latina optan por esquemas de desconcentración híbridos, lo que no agota el debate sobre una real descentralización. A pesar de las dificultades y obstáculos que existen para la descentralización regional se considera que ésta es una herramienta útil que puede contribuir al desarrollo regional, aunque sea esto sobre la base de diseños híbridos ad-hoc para facilitar la transferencia de competencias regidas por normas especiales. La premisa de porqué la descentralización es deseable consiste en que los actores presentes en la región conocen mejor su realidad, razón por la cual se encuentran en mejores condiciones para determinar de mejor manera lo que más conviene para su desarrollo y progreso, a diferencia de lo que puede hacer un funcionario público localizado lejanamente en la sede del Gobierno Central. Es este el argumento del “localismo vs. la burocracia”. Por otra parte, la transferencia de competencias a un nivel que mejor conoce sus naturalezas – nivel que sería la entidad sub-nacional, permite mayor eficiencia, y le ahorra recursos al nivel central de gobierno. Este es el argumento de “eficiencia en la gestión”. La conclusión es que, en presencia de las restricciones a la descentralización regional impuestas por los marcos constitucionales y políticos presentes en la mayoría de los países de América Latina, en muchos casos la descentralización regional no aparece como un fenómeno que pueda ocurrir a corto plazo. Por tanto, la estrategia aparente para posibilitar la descentralización es generar primero las condiciones favorables para ese proceso, lo que se puede lograr fortaleciendo a la entidad regional en los ámbitos económicos, institucionales y técnicos, mediante un proceso de desarrollo económico regional sustentable de las características descritas más arriba. Una región desarrollada y con capacidad técnica e institucional, sin duda tendrá myor peso político frente al Gobierno Central para requerir grados de autodeterminación y, por ende, descentralización de competencias. Por tanto, bajo las condiciones institucionales y políticas presentes, todo retardo o restricción en el desarrollo de una entidad territorial sub-nacional, redundará en un retardo de su descentralización. En síntesis, la descentralización regional será más viable en la medida que la región se fortalezca primero, para lo cual será necesario diseñar políticas públicas que apoyen el desarrollo regional sustentable, como condición necesaria para la descentralización. En este trabajo, se presenta una metodología para avanzar en esa dirección.

CAPÍTULO II

IMPACTOS DE LOS INCENTIVOS ESPECIALES

EN LA ECONOMÍA REGIONAL A. Definición del Gasto Tributario y de los Incentivos Especiales El concepto de “Gasto Tributario” (GT) fue introducido en la década de los 60 por Stanley Surrey, Profesor de Derecho de la Universidad de Harvard, EE.UU., y desde

11

entonces este concepto ha sido objeto de gran debate. La idea básica del GT es simple: se trata de establecer excepciones al código tributario vigente para implementar ciertos objetivos externos a la ley tributaria.9 Se designa como GT al monto de ingresos que el Estado deja de percibir al otorgar un tratamiento impositivo que se aparta del establecido con carácter general en la legislación tributaria y que tiene por objeto beneficiar, promover, o fomentar a determinadas actividades, sectores, ramas, regiones, o grupos de contribuyentes. Por lo general, se traduce en el otorgamiento de exenciones o deducciones tributarias, alícuotas diferenciales, diferimientos, y créditos, entre otros mecanismos.10 El GT puede ser recuperable o no recuperable. Por recuperable se entiende que el GT genera nueva recaudación tributaria por concepto de actividades asociadas al GT inicial que hacen su costo recuperable en alguna medida. Al ser no recuperable, el GT se acerca al concepto de subsidio; al ser recuperable parcialmente, el GT se acerca al concepto de un préstamo subsidiado; y al ser recuperable completamente, el GT se acerca al concepto de inversión pública con posible retorno positivo. El GT generalmente no se incluye en el presupuesto como Gasto Público, ya que no es ni una transferencia ni un gasto incluido como glosa en el presupuesto de la nación. En cambio, es un ingreso tributario que no se percibe y pertenece más al ámbito de la política tributaria que a la política de gasto público. Sin embargo, hay quienes arguyen que el GT debe ser incluido en el gasto público, para que no pase desapercibido de la opinión pública. El remedio para esto es que cada año se elabore un informe específico del GT y de sus fuentes de financiamiento, como se hace en los EE.UU. desde 1968, tanto a nivel de las finanzas Federales, como de algunos Estados, y en otros países desarrollados11. En América Latina, Chile publica periódicamente un informe sobre GT. El cálculo del GT es objeto de controversia. Sin embargo, distintos países han desarrollado métodos de cálculo. No es el alcance de este trabajo analizar los diferentes métodos de cálculo del GT, materia que, por si misma, constituye un campo de estudio separado. Baste decir que estos regímenes tributarios preferenciales representan una forma indirecta de gasto público y deben ser considerados como tal. Se argumenta también que un impuesto especial que reduce una tasa impositiva asociada a una actividad determinada, se comporta en la práctica como un subsidio a esa actividad, en relación al tratamiento normal que se da a la misma tasa impositiva respecto a otras actividades productivas comparables. Por tanto, esta escuela de pensamiento argumenta que el GT debe ser tratado como gasto público y no como una disposición impositiva.12 Lo que queda claro, es que no existe un enfoque compartido por todos.

9 Surrey, S. S., (1973) 10 Ministerio de Hacienda, Chile (2006). 11 Ladd, H. F., (1995). Ver también OECD, (1996). 12 Surrey, S.S.(1973). Surrey, S. S. and Paul R. McDaniel, (1985).

12

Otro obstáculo que impide que se reporte el GT, es la presión política que ejercen los lobbies de los beneficiarios de las políticas de GT, que tienen temor que al conocerse el GT, se pueda reformar la spolíticas con el consiguiente riesgo de perder esos privilegios. En cambio, el gasto público se discute ampliamente y de manera transparente cada año al presentarse el presupuesto de la nación, y se examina en detalle y activamente, a diferencia del GT. Por otra parte, la ejecución del gasto público puede ser criticado y escrutado de manera más directa, ya que siempre existirá una agencia gubernamental que administre los distintos programas financiados con gasto público, la que debe dar cuenta de su gestión a las instancias de control correspondientes. Es así que, ante la ineficiencia de algún programa de gasto público, es teóricamente más fácil que sea corregido, ya que está a la luz pública, con administradores, beneficiarios, y fiscalizadores.13 Sin embargo, el GT no se examina con la misma transparencia, y generalmente pasa desapercibido en ausencia de su publicación. Históricamente, como resultado de esta insuficiencia de escrutinio del GT, éste tiende a perpetuarse y expandirse de manera ineficiente en el tiempo, lo que podría remediarse si fuera más visible. La falta de transparencia en la cuenta pública del GT plantea el siguiente problema ético: el contribuyente, propietario último del patrimonio nacional, tiene derecho de saber a qué actividades, sectores, o grupos se está favoreciendo con el GT, tanto como ocurre con el presupuesto público. Aún más, la ciudadanía tiene el derecho de saber en qué se gasta el dinero del contribuyente, sea este gasto directo o GT, ambos siendo recursos públicos. Y finalmente, la ciudadanía tiene el derecho de saber si el gasto público – incluido en ello el GT, están cumpliendo los objetivos para los que fueron establecidos. Por ejemplo, si una política de GT se ha instaurado en apoyo al desarrollo de una entidad territorial sub-nacional o región, se debe saber si esa política ha dado los frutos esperados en el desarrollo de la región. En síntesis, para asegurar la transparencia en el uso del GT, se hace necesario primero, dar cuenta de su monto y de los programas que se implementan con el GT, y, segundo, se hace necesario evaluar el desempeño de los programas en el cumplimiento de los objetivos que se les establecieron en las políticas públicas respectivas.

B. El Gasto Tributario y los Incentivos Fiscales como Herramientas de Apoyo al Desarrollo Regional

Generalmente, se da apoyo a regiones con instrumentos de trato preferencial a actividades, sectores, o grupos. Esto se logra con políticas de GT, y otros Incentivos Fiscales (IF) en la forma de subsidios directos, bonificaciones, el goce sin gravamen de bienes públicos, Zonas Procesadoras de Exportación - también llamadas Zonas Francas, y otras exenciones de tasas o tributos que están fuera del código tributario. Una tal combinación de políticas de GT y de IF conforma un poderoso conjunto de instrumentos fiscales de apoyo al desarrollo de una entidad territorial sub-nacional determinada. Al

13 Ladd, H. F.,(1995).

13

conjunto de estos instrumentos fiscales de apoyo los denominaremos Incentivos Especiales (IE). En muchos casos en América Latina, la instauración de IE comenzó una vez que las políticas de substitución de importaciones fueron abandonadas y reemplazadas por estrategias de desarrollo basadas en la apertura al mercado mundial. Es indiscutible que los IE – en particular, aquellos orientados a la promoción de las exportaciones, han jugado un rol dinamizador en ciertos casos, como en México, y, en particular, en algunos países de Centro América en donde las exportaciones de las Zonas Francas alcanzaron entre el 60% y el 75% de las exportaciones totales de esos países a inicios del milenio.14 Estos resultados de aparente dinamización de la economía han ocurrido especialmente en áreas territoriales menos desarrolladas y que no cuentan con una infraestructura productiva adecuada para el mercado interno ni el externo. Cabe destacar, sin embargo, que en muchos casos este desarrollo económico fue generado por industrias llamadas “golondrina” con características de enclave económico, las que no aseguran la inversión ni la ocupación a largo plazo, y que generan empleo no calificado de bajo nivel de salario. Los IE se han empleado tradicionalmente para afectar tres ámbitos de políticas públicas: (i) la atracción de inversiones para la promoción y diversificación de las exportaciones, (ii) la generación de empleo, y (iii) el desarrollo de entidades territoriales sub-nacionales. El tercer ámbito es el que interesa específicamente en este trabajo. En los tiempos de austeridad que se avecinan, los IE no sólo deben ser revisados o reformados para que su rendimiento económico se maximice. Así, algunos podrán ser eliminados y/o reformados, e instalados otros nuevos. Solo diseñando estas políticas de IE de manera sistemática se podrá lograr una utilización óptima de los escasos recursos fiscales que los países podrán destinar para estos objetivos. La metodología propuesta en este trabajo busca facilitar el logro de estos objetivos.

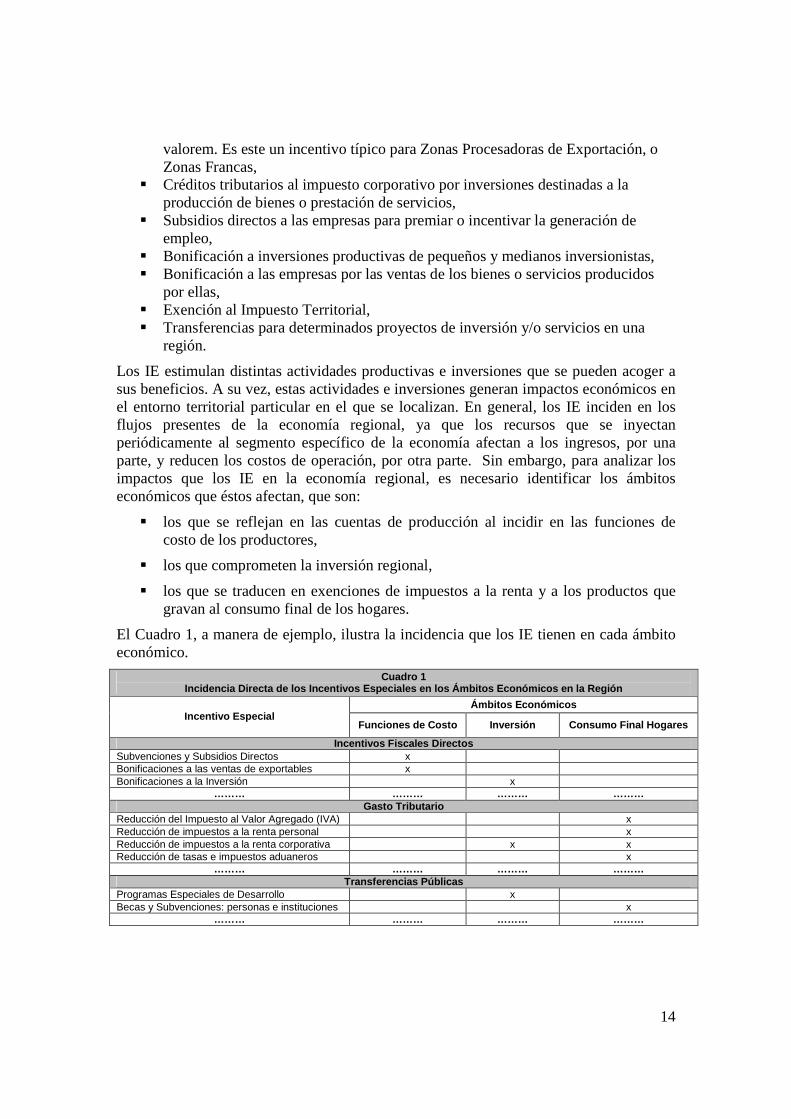

C. Caracterización Económica de los Impactos de los Incentivos Especiales en una Región

Los IF comprenden, entre otros, subsidios y bonificaciones. Existen además transferencias públicas directas para financiar programas. El GT está conformado típicamente por regímenes tributarios especiales, exenciones, deducciones, créditos al impuesto, diferimiento de los impuestos, y tasas reducidas.

Los instrumentos operativos en que se pueden materializar los IE son variados, y su naturaleza dependerá del particular objetivo que cada uno persiga. La siguiente lista presenta, a manera de ilustración, algunas formas que estos pueden adoptar:

� Rebaja de la base imponible de las rentas personales, � Exoneración del pago de derechos, impuestos, tasas y demás gravámenes que

cobren las Aduanas, determinándose en algunos casos un impuesto único ad

14 Granados, J, (2003).

14

valorem. Es este un incentivo típico para Zonas Procesadoras de Exportación, o Zonas Francas,

� Créditos tributarios al impuesto corporativo por inversiones destinadas a la producción de bienes o prestación de servicios,

� Subsidios directos a las empresas para premiar o incentivar la generación de empleo,

� Bonificación a inversiones productivas de pequeños y medianos inversionistas, � Bonificación a las empresas por las ventas de los bienes o servicios producidos

por ellas, � Exención al Impuesto Territorial, � Transferencias para determinados proyectos de inversión y/o servicios en una

región.

Los IE estimulan distintas actividades productivas e inversiones que se pueden acoger a sus beneficios. A su vez, estas actividades e inversiones generan impactos económicos en el entorno territorial particular en el que se localizan. En general, los IE inciden en los flujos presentes de la economía regional, ya que los recursos que se inyectan periódicamente al segmento específico de la economía afectan a los ingresos, por una parte, y reducen los costos de operación, por otra parte. Sin embargo, para analizar los impactos que los IE en la economía regional, es necesario identificar los ámbitos económicos que éstos afectan, que son:

� los que se reflejan en las cuentas de producción al incidir en las funciones de costo de los productores,

� los que comprometen la inversión regional,

� los que se traducen en exenciones de impuestos a la renta y a los productos que gravan al consumo final de los hogares.

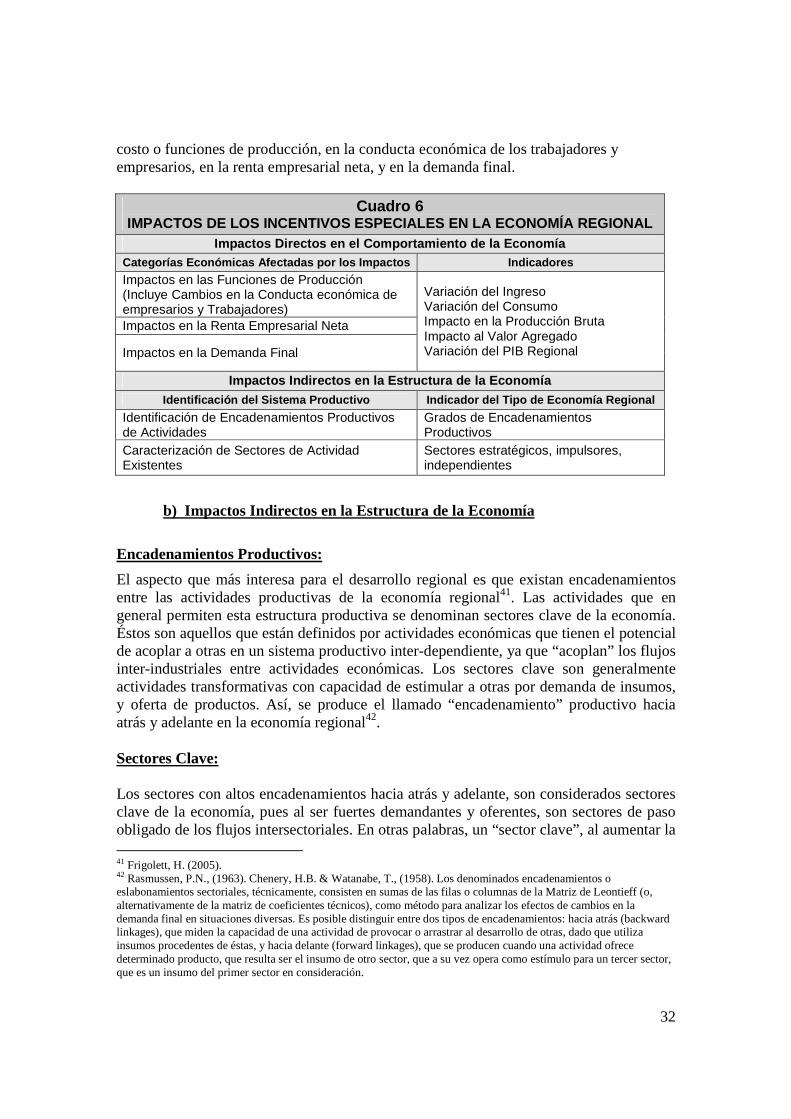

El Cuadro 1, a manera de ejemplo, ilustra la incidencia que los IE tienen en cada ámbito económico.

Cuadro 1 Incidencia Directa de los Incentivos Especiales en los Ámbitos Económicos en la Región

Ámbitos Económicos Incentivo Especial

Funciones de Costo Inversión Consumo Final Hogares

Incentivos Fiscales Directos Subvenciones y Subsidios Directos x Bonificaciones a las ventas de exportables x Bonificaciones a la Inversión x

……… ……… ……… ……… Gasto Tributario

Reducción del Impuesto al Valor Agregado (IVA) x Reducción de impuestos a la renta personal x Reducción de impuestos a la renta corporativa x x Reducción de tasas e impuestos aduaneros x

……… ……… ……… ……… Transferencias Públicas

Programas Especiales de Desarrollo x Becas y Subvenciones: personas e instituciones x

……… ……… ……… ………

15

Los IE están agrupados en tres categorías: Incentivos Fiscales directos, Gasto Tributario, y Transferencias Públicas. Los incentivos específicos en el cuadro dependerán de los programas que existan en cada región. Los que se presentan en el Cuadro 1 son

D. El Modelo Insumo-Producto como Herramienta de Evaluación de Impactos de los Incentivos Especiales en la Economía Regional

Existe una variedad de técnicas matemáticas y estadísticas que permiten realizar análisis de impacto económico en una región. Entre las más relevantes se encuentran las técnicas de Insumo-Producto (MIP), Modelos Econométricos de Predicción Económica,15, Shift-Share Analysis16, Programación Lineal y No Lineal, técnicas de estática comparativa, y otras17. Algunas de estas técnicas permiten realizar análisis de impactos simultáneos entre regiones, entre las que destacan los modelos econométricos inter-regionales18, con los que se han realizado estudios de impactos de políticas de equidad entre regiones dispares.19, y el modelo Insumo-Producto20 que se presta para aplicaciones de impactos económicos en una región, como también para estudios de impactos simultáneos inter-regionales. Sin embargo, los modelos econométricos de predicción económica presentan limitaciones para alcanzar los niveles de detalle requeridos en el análisis de las interacciones entre los sectores y actividades productivas de la economía. Para poder llegar a ese nivel de detalle en el análisis, el número de las ecuaciones simultáneas del modelo econométrico crecería de manera considerable, haciendo su estructura más complicada y sus estimaciones menos significativas y con un componente de residuo aleatorio mayor. Por otra parte, por su naturaleza matemática y estadística, el modelo econométrico presenta menos flexibilidad para simulaciones que el MIP, por ejemplo, en cambios en la demanda final. La técnica MIP sí permite llegar al un nivel de detalle requerido para un tal análisis, sin incurrir en las dificultades y limitaciones que presenta el modelo econométrico de predicción económica. Las otras técnicas citadas – Shift-Share, programación, etc., presentan limitaciones para un análisis integral de la economía regional. Por tanto, para la evaluación de impactos económicos de IE en una región, el MIP es más adecuado, ya que permite examinar distintos aspectos de la economía regional. Además, este modelo presenta mayor flexibilidad para los escenarios que se pueden simular en el análisis de impactos.

15 Klein, L.R (1974). La aplicación a la economía de esta técnica estadística fue legitimada por el economista Lawrence Klein, ganador del premio Nobel por esta contribución. 16 Isard, W. et al., (1976). Esta técnica permite simular escenarios de variación de producto y empleo regional basados en indicadores nacionales y regionales. 17 Isard, W. et al., (1976) para una revisión completa de estas diversas técnicas. 18 Córdova, M.L., (1995), El modelo global econométrico inter-regional global COLD permite simular escenarios de cambios en variables económicas para pronosticar impactos económicos simultáneos entre cuatro (4) regiones. 19 Cordova, M.L., (1985). 20 Richardson, H.W., (1972). En su libro considerado el clásico de este campo, Richardson presenta la técnica que combina el insumo producto inter-regional con la economía regional.

16

Muchas de las limitaciones y altos costos que existían en el pasado para estructurar, mantener, y actualizar los MIP han sido reducidos con el progreso mismo de esta técnica, con el vance de la tecnología informática, con la mayor disponibilidad de datos económicos y estadísticos, y por la velocidad de procesamiento de datos. Actualmente, varios países no solo tienen un MIP nacional, sino que MIP regionales, como Chile que tiene un MIP nacional y MIP para doce regiones21. México tiene un sistema de MIP para todos sus Estados Fronterizos del Norte del País22, lo que es estratégico para sus relaciones de frontera con los EE.UU. Colombia también tiene MIP regionales23. En Argentina, La Provincia de Córdoba cuenta con un MIP regional24. Nicaragua y Guatemala han avanzado en construir MIP.25

Si bien el MIP es una herramienta que no existe en todas las regiones de los países de América Latina, más y más países tienen la intención de dotarse de ellas. En el año 2000, el Departamento de Asuntos Económicos y Sociales de las Naciones Unidas publicó un manual sobre la compilación y el análisis de los cuadros de insumo-producto, el que detalló los aspectos técnicos de la compilación de cuadros de oferta y utilización, en el marco del sistema de cuentas nacionales y su representación como tablas simétricas de insumo-producto. Sin embargo, aún cuando se presentaron algunas aplicaciones de los cuadros de insumo-producto, el documento no cubrió, en forma detallada, las numerosas aplicaciones económicas que la temática ofrece. En 2006, la CEPAL publicó un manual que recopila y resume las principales aplicaciones prácticas relacionadas con el empleo de las matrices de insumo-producto como herramientas de análisis económico cuantitativo26. Sin embargo, la recopilación de las MIP existentes no se completó ni se publicó, contándose para esto solamente con un borrador de trabajo.

Una discusión en detalle del MIP escapa a este trabajo, y es de por si un objeto de estudio en si mismo. Se asumirá que el lector está familiarizado con esta técnica, no obstante lo cual se presenta más abajo una síntesis del MIP en los aspectos relevantes para este trabajo y se ofrecen, además, referencias de consulta.

E. Metodología de Evaluación de los Impactos de los Incentivos Especiales en la Economía y Desarrollo Regional

Esta sección presenta una metodología para evaluar los impactos de los Incentivos Especiales en una economía regional. La metodología combina componentes cuantitativos y cualitativos de análisis. La herramienta de análisis cuantitativo que se empleará es el Modelo Insumo-Producto, herramienta que es de gran utilidad para este

21 MIDEPLAN, INE (2005). 22 Los Estados son: Baja California, Sonora, Chihuahua, Coahuila, Nuevo León, Tamaulipas 23 Universidad Autónoma de Occidente (1994). Los Departamentos que cuentan con MIP son: del Valle del Cauca, Caldas, Cudinamarca, y Región Caribe. 24 La CEPAL y el Centro de Estudios Bonaerense firmaron un Memorando de Entendimiento en 2003 para desarrollar la MIP de la Provincia de Córdoba. 25 Ludena, C., Durán, J. E. and Schushny, A. R., (2006). 26 Schuschny, Andrés, 2006. Tópicos sobre el modelo de insumo-producto: teoría y aplicaciones. GTAP Resource #2139. CEPAL

17

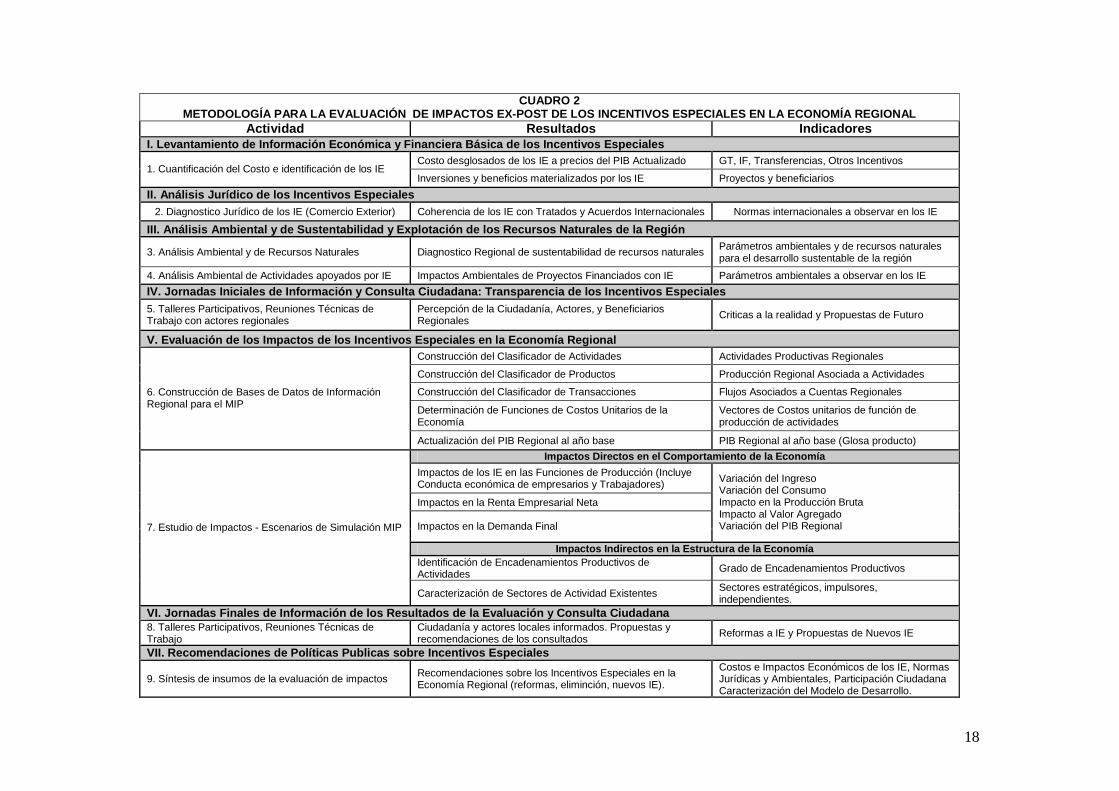

tipo de análisis. La información cualitativa se obtendrá mediante el análisis sectorial y la participación ciudadana. Esta combinación de enfoques permite, por una parte, orientar la toma de decisión de políticas públicas en materia de IE por medio de indicadores cuantitativos objetivos y neutrales. Por otra parte, mediante la participación ciudadana, se asegura el conocimiento público de las decisiones y/u opciones que se adopten sobre los IE en una región, de las cuales la ciudadanía se hace propietaria al participar en su gestación. Al fin y al cabo, los recursos fiscales y el GT son patrimonio del contribuyente, quien tiene derecho a una cuenta pública del resultado del uso de esos recursos. La transparencia sobre el empleo del GT y los IF en una región determinada concuerda con las políticas recomendadas por el IMF y la OECD. En efecto, como se indicó anteriormente, si bien el presupuesto nacional es discutido ampliamente y en forma transparente, no ocurre lo mismo con el GT. Sin embargo, siguiendo la lógica de transparencia en la discusión del presupuesto, la discusión del GT debiera ser también transparente. La metodología presente asegura que esto ocurra. La metodología propuesta en este trabajo se aplica para evaluar los impactos de políticas de IE en la economía y el desarrollo de la región. Al ser una herramienta de evaluación de impactos permite también avanzar propuestas de reformas tomando en cuenta las conclusiones, hallazgos, y lecciones aprendidas de la evaluación. El Cuadro 2 describe, de manera esquemática, la metodología de evaluación de los impactos de los IE en la economía regional. Como se puede apreciar, las actividades de la metodología están agrupadas en siete (7) etapas que se enumeran a continuación:

I. Levantamiento de Información Económica y Financiera Básica de los Incentivos Especiales;

II. Análisis Jurídico de los Incentivos Especiales; III. Análisis Ambiental y de Sustentabilidad y Explotación de los Recursos Naturales

de la Región; IV. Jornadas Iniciales de Información y Consulta Ciudadana: Transparencia de los

Incentivos Especiales V. Evaluación de los Impactos de los Incentivos Especiales en la Economía

Regional; VI. Jornadas Finales de Información de los Resultados de la Evaluación y Consulta

Ciudadana VII. Recomendaciones de Políticas Publicas sobre Incentivos Especiales

A continuación se describen las etapas y actividades de la metodología.

18

CUADRO 2 METODOLOGÍA PARA LA EVALUACIÓN DE IMPACTOS EX-POST DE LOS INCENTIVOS ESPECIALES EN LA ECONOMÍA REGION AL

Actividad Resultados Indicadores I. Levantamiento de Información Económica y Financi era Básica de los Incentivos Especiales

Costo desglosados de los IE a precios del PIB Actualizado GT, IF, Transferencias, Otros Incentivos 1. Cuantificación del Costo e identificación de los IE

Inversiones y beneficios materializados por los IE Proyectos y beneficiarios

II. Análisis Jurídico de los Incentivos Especiales 2. Diagnostico Jurídico de los IE (Comercio Exterior) Coherencia de los IE con Tratados y Acuerdos Internacionales Normas internacionales a observar en los IE

III. Análisis Ambiental y de Sustentabilidad y Expl otación de los Recursos Naturales de la Región

3. Análisis Ambiental y de Recursos Naturales Diagnostico Regional de sustentabilidad de recursos naturales Parámetros ambientales y de recursos naturales para el desarrollo sustentable de la región

4. Análisis Ambiental de Actividades apoyados por IE Impactos Ambientales de Proyectos Financiados con IE Parámetros ambientales a observar en los IE

IV. Jornadas Iniciales de Información y Consulta Ci udadana: Transparencia de los Incentivos Especiales 5. Talleres Participativos, Reuniones Técnicas de Trabajo con actores regionales

Percepción de la Ciudadanía, Actores, y Beneficiarios Regionales Criticas a la realidad y Propuestas de Futuro

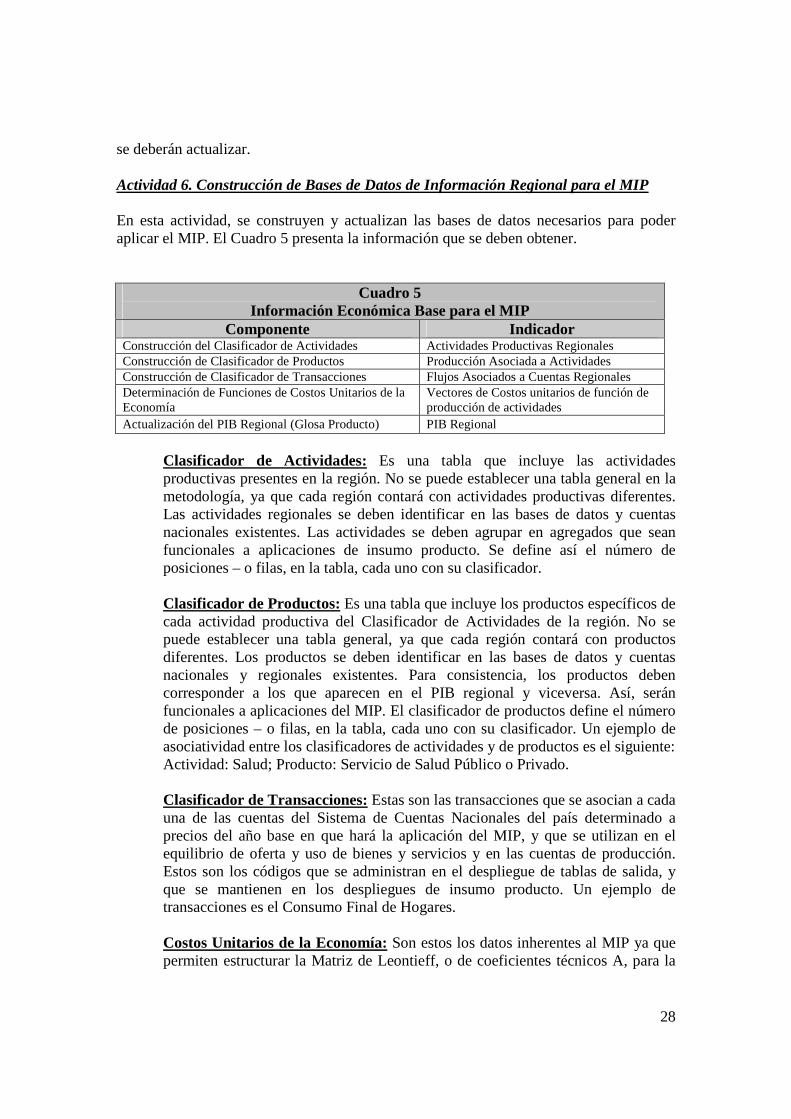

V. Evaluación de los Impactos de los Incentivos Esp eciales en la Economía Regional Construcción del Clasificador de Actividades Actividades Productivas Regionales

Construcción del Clasificador de Productos Producción Regional Asociada a Actividades

Construcción del Clasificador de Transacciones Flujos Asociados a Cuentas Regionales

Determinación de Funciones de Costos Unitarios de la Economía

Vectores de Costos unitarios de función de producción de actividades

6. Construcción de Bases de Datos de Información Regional para el MIP

Actualización del PIB Regional al año base PIB Regional al año base (Glosa producto)

Impactos Directos en el Comportamiento de la Econom ía

Impactos de los IE en las Funciones de Producción (Incluye Conducta económica de empresarios y Trabajadores)

Impactos en la Renta Empresarial Neta

Impactos en la Demanda Final

Variación del Ingreso Variación del Consumo Impacto en la Producción Bruta Impacto al Valor Agregado Variación del PIB Regional

Impactos Indirectos en la Estructura de la Economía Identificación de Encadenamientos Productivos de Actividades Grado de Encadenamientos Productivos

7. Estudio de Impactos - Escenarios de Simulación MIP

Caracterización de Sectores de Actividad Existentes Sectores estratégicos, impulsores, independientes.

VI. Jornadas Finales de Información de los Resultad os de la Evaluación y Consulta Ciudadana 8. Talleres Participativos, Reuniones Técnicas de Trabajo

Ciudadanía y actores locales informados. Propuestas y recomendaciones de los consultados

Reformas a IE y Propuestas de Nuevos IE

VII. Recomendaciones de Políticas Publicas sobre In centivos Especiales

9. Síntesis de insumos de la evaluación de impactos Recomendaciones sobre los Incentivos Especiales en la Economía Regional (reformas, eliminción, nuevos IE).

Costos e Impactos Económicos de los IE, Normas Jurídicas y Ambientales, Participación Ciudadana Caracterización del Modelo de Desarrollo.

19

Las siete (7) etapas de la metodología contienen un total de nueve (9) actividades globales. La primera columna del cuadro indica la actividad a realizar, la segunda columna indica los resultados de esa actividad, y la tercera columna especifica los indicadores que describen los resultados. Las actividades se ejecutan en el orden de secuencia numérica indicado en el cuadro. 1. Etapa I. Levantamiento de Información Económica y Financiera Básica de los Incentivos Especiales Actividad 1. Cuantificación del Costo e Identificación de los Incentivos Especiales. En esta actividad de procede a cuantificar el costo fiscal de los IE que se aplican a la región, sean estos de GT, subsidios, transferencias, etc. Para esto, se utilizan métodos de cálculo y estimación. Cabe destacar que el cálculo del GT se realizará siempre bajo el control y supervisión de las autoridades tributarias respectivas, dada la sensibilidad del tema y la confidencialidad de ciertos datos tributarios. En general, los distintos países tendrán sus propios métodos para cuantificar y estimar el costo fiscal de los IE. En efecto; las leyes tributarias difieren entre países, tanto como difieren las distintas políticas de GT que se puedan implementar. Asimismo, las transferencias y programas públicos de apoyo a las regiones serán diferentes entre ellas.

Como se indicó anteriormente, no es el alcance de este trabajo desarrollar la metodología de cálculo o estimación de los IE. Esto sería aún más impracticable ya que, como se puede apreciar, los métodos a aplicarse dependerán de la particular arquitectura de los IE en cada región que se quiera examinar.

Los resultados de esta actividad se presentan en la forma de costos desglosados de los IE a precios del PIB actualizado, lo que es importante ya que el año al que se actualice el PIB regional será el año base para todos los datos económicos de las posteriores simulaciones del MIP. Los costos de los IE se presentan desglosados por categorías de GT, IF, Transferencias, y otros programas existentes. Los resultados también presentan los proyectos/inversiones que fueron apoyados por los IE agrupados en sectores de actividad. Los datos cuantitativos obtenidos en esta etapa de la metodología se utilizarán posteriormente para la evaluación de los impactos de los IE en la economía regional, y serán un insumo clave para las simulaciones de impactos que se realizarán con el MIP. 2. Etapa II. Análisis Jurídico de los IE (Comercio Exterior) Actividad 2. Diagnóstico Jurídico de los IE En esta actividad se analiza la coherencia que los IE tienen respecto a las normas establecidas en los tratados y acuerdos internacionales en materia de comercio e inversión

20

que haya suscrito el país, que podrían limitar los tipos de incentivos que se puedan otorgar a los sectores de producción de la región. Se busca asegurar que los IE acaten las normas que rigen a esos acuerdos y tratados internacionales, para evitar así que el país pueda ser demandado en la OMC por incumplimiento de los acuerdos contraídos. Esto es importante, ya que los IE podrían contener subsidios y/o otros apoyos que estén prohibidas por los tratados y acuerdos. El resultado de esta actividad es la constatación de coherencia de los IE con Tratados y Acuerdos Internacionales, expresada en la forma de normas cumplidas o no cumplidas, para su corrección.

a) Los Incentivos Especiales y las Restricciones Impuestas por los Tratados y Acuerdos Internacionales en Materia de Comercio e Inversión

Los IE pueden desempeñar una importante función en los países en desarrollo, especialmente en el apoyo a regiones desfavorecidas. Sin embargo, si los IE incluyen subvenciones para la producción exportable, éstos podrían violar las normas establecidas en los acuerdos internacionales en materia de comercio e inversión. No es el alcance de este trabajo describir en detalle los distintos acuerdos y normas que rigen el comercio y la inversión entre países. Lo que interesa es enunciar las exigencias de los tratados y acuerdos que podrían restringir el tipo de IE que se podrían implementar en un país dado. Para esto, se revisan a continuación los principales parámetros a considerar en esta materia27.

Dentro de los acuerdos de integración regional, es posible distinguir tres categorías de acuerdos. En primer lugar, se encuentran los Acuerdos de Complementación Económica (ACE) conocidos también como acuerdos bilaterales de alcance parcial. Estos establecen una lista de preferencias arancelarias para un número determinado de productos así como algunas disciplinas generales aplicables al comercio de bienes para evitar que dichas concesiones arancelarias se vean menoscabadas. Una segunda categoría de acuerdos de integración económica regional son los Acuerdos de Asociación Económica, que son tratados que promueven la liberalización de la totalidad del universo arancelario y además suelen contener normas y disciplinas aplicables al comercio de servicios, propiedad intelectual, compras de gobierno y solución de diferencias comerciales. La tercera categoría de acuerdos comerciales está constituida por los Tratados de Libre Comercio (TLCs), que son acuerdos internacionales que regulan no sólo el comercio de bienes y servicios, sino que suelen regular también la inversión, las compras de gobierno, la propiedad intelectual y la solución de controversias comerciales. Adicionalmente, existen los Acuerdos Bilaterales de Inversión, que incluyen una serie de garantías de trato y de protección al inversionista de una Parte en el territorio de la otra Parte signataria. 27 Echandi, R. (2006).

21

Son tres las obligaciones incluidas en los acuerdos internacionales que son particularmente relevantes para el análisis de los regímenes de IE. En primer término están las obligaciones sobre subsidios o subvenciones28, las que están principalmente plasmadas en el Acuerdo sobre Subvenciones y Medidas Compensatorias de la OMC29. Segundo, la obligación de trato nacional y no discriminación, incluida en todos los acuerdos de comercio y de inversión30; y tercero, las obligaciones sobre requisitos de desempeño31, incluidas en el Acuerdo sobre Medidas de Inversión Relacionadas con el Comercio de la OMC y en los capítulos sobre inversión incluidos en varios TLCs. Los IE, especialmente aquellos que son partes componentes de la promoción de exportaciones, necesariamente se verán sujetos a regulaciones y normas impuestas por los compromisos establecidos en los tratados y acuerdos en materia de comercio e inversión entre países, como fue descrito anteriormente. Aún cuando en el seno de la OMC no se ha podido eliminar completamente los subsidios a la exportación, sean estos directos o en la forma de GT, se ha avanzado en algunos casos, pero la tendencia es llegar a su eliminación total. Por tanto, este ámbito de análisis debe ser incluido en todo diseño y re-direccionamiento de las políticas públicas de apoyo al desarrollo regional, incluido el GT. De este modo, solo debido a estas posibles restricciones, los esquemas tradicionales de IE podrían entrar en un proceso de revisión y reforma, especialmente aquellos orientados a la promoción de exportaciones.

28 El Acuerdo establece dos categorías de subvenciones: subvenciones prohibidas y subvenciones recurribles. Las subvenciones prohibidas son aquellas cuya concesión está supeditada al logro de determinados objetivos de exportación o a la utilización de productos nacionales en vez de productos importados. Están prohibidas porque están destinadas específicamente a distorsionar el comercio internacional y, por consiguiente, es probable que perjudiquen al comercio de los demás países. Por otro lado, están las subvenciones “recurribles”, llamada así porque el país que interpone el “recurso” debe demostrar que la subvención tiene efectos desfavorables para sus intereses. 29 El derecho compensatorio es un derecho (o un impuesto) que se impone en frontera al momento de la importación del producto, cuyo objeto es “compensar” el margen de subsidio otorgado al producto importado. Es importante resaltar que las disciplinas sobre subsidios incluidas en el Acuerdo sobre Subvenciones y Medidas Compensatorias de la OMC se aplican a las manufacturas, quedando los productos agropecuarios –excluyendo la pesca-- bajo el ámbito de aplicación de las normas sobre subsidios establecidas en el Acuerdo sobre Agricultura, que tienen un mayor nivel de flexibilidad. 30 Una de las principales obligaciones incluidas tanto en el Acuerdo de la OMC como en todos los TLCs, Acuerdos Comerciales y Acuerdos sobre Inversión, es la obligación de no discriminar entre productos, servicios, proveedores de servicios, inversiones e inversionistas nacionales y extranjeros, lo que se conoce también como la obligación de “trato nacional”. Mientras que las disciplinas aplicables al comercio de mercancías aplican la obligación de trato nacional entre productos similares, las disciplinas aplicables al comercio de servicios la aplican entre servicios o proveedores de servicios similares, mientras que las normas y disciplinas sobre inversión aplican el principio a las inversiones de inversionistas cubiertas por los acuerdos. Básicamente, la obligación consiste en no discriminar, ya sea “de jure” o “de facto” entre los productos, servicios o inversiones comparadas. 31 Tanto el Acuerdo de la OMC, como varios de los capítulos de inversión incluidos en los TLCs contienen obligaciones en materia de requisitos de desempeño. Los requisitos de desempeño son condiciones que un país exige ya sea para permitir el establecimiento de la inversión o para conceder alguna ventaja a la misma. No todos los países aplican requisitos de desempeño para aprobar el establecimiento de una inversión, no obstante, si es más frecuente la exigencia de estos requisitos para conceder un incentivo a la inversión. En el contexto de la OMC, este tema está regulado por el Acuerdo sobre las Medidas en materia de Inversiones relacionadas con el Comercio (MIC). En este caso, el Acuerdo MIC se aplica únicamente a las medidas que afectan al comercio de mercancías, algo que es distinto en el caso de las obligaciones sobre requisitos de desempeño incluidas en varios TLCs, como el de Chile-EE.UU. que también aplica las disciplinas a los servicios. Los capítulos de inversión incluidos en varios TLCs establecen obligaciones sobre requisitos de desempeño que elaboran en mayor detalle la normativa del Acuerdo MIC de la OMC y expanden el ámbito de aplicación de las obligaciones a los servicios.

22

3. Etapa III. Análisis Ambiental y de Sustentabilidad y Explotación de los Recursos Naturales de la Región Actividad 3. Análisis Ambiental y de Recursos Naturales En esta actividad, se realiza un diagnóstico del estado del medioambiente y de los recursos naturales de la región en los aspectos relacionados a las inversiones que se acogen a los IE. El diagnóstico se realiza de acuerdo a los principios generales y objetivos que deben regir para asegurar la sustentabilidad de la región a largo plazo. Esto es importante especialmente para los recursos naturales que pueden ser sobre-explotados por su valor y/o potencial económico, como la pesca, los bosques nativos, la minería. Se analiza también en esta actividad las actividades que contaminan al medioambiente, a los recursos acuíferos, oceánicos, y la atmósfera. Esto es especialmente importante para las industrias de transformación y extractivas que producen desechos tóxicos y/o contaminantes. El correcto manejo de los recursos naturales asegurará la limpieza de su explotación, su sustentabilidad, y su disponibilidad para las generaciones futuras, que son los objetivos del desarrollo sustentable. El resultado de esta actividad es un diagnostico regional de sustentabilidad de recursos naturales, en donde se plantean las normas para manejo de recursos naturales, y las normas para controlar la contaminación del medioambiente. Todo esto servirá de paraguas normativo para la toma de decisión de aquellas actividades que los IE apoyen. Actividad 4. Análisis de Actividades Apoyados por los IE Esta actividad es el proceso de evaluación ex-post de los impactos que generan en el medioambiente y en los recursos naturales las actividades productivas apoyadas por los IE. El resultado de esta actividad es un diagnóstico de los impactos que los proyectos financiados con IE producen en el medioambiente y los recursos naturales. Como resultado de la evaluación, los impactos negativos que se identifiquen en esas inversiones deberán ser mitigados o eliminados, y podrían ser causa de eliminación del IE respectivo. De estos resultados y de las lecciones aprendidas de la evaluación, se establecen lineamientos de orientación ex-ante que aseguren el desarrollo sustentable de la región a largo plazo.

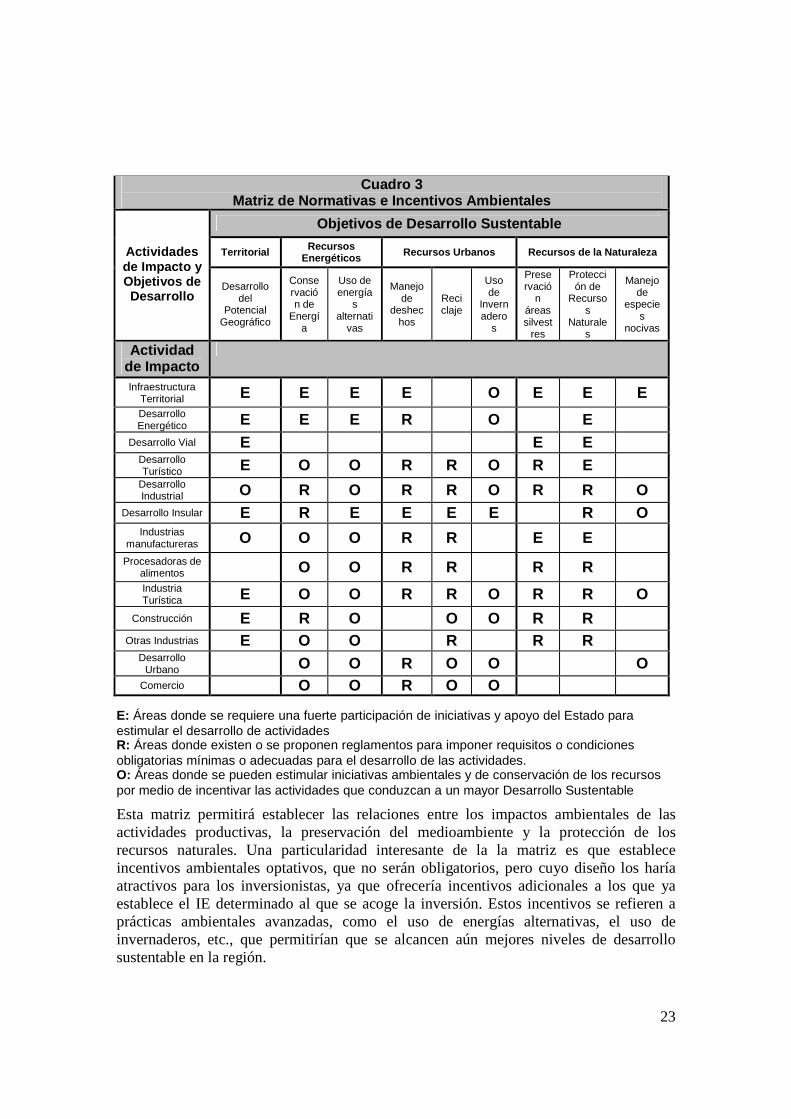

Para esto, se deberán incluir disposiciones ambientales y la reglamentación correspondiente en la normativa de cada IE que se implemente en la región que tenga algún impacto en el medioambiente y los recursos naturales. Esta normativa estará regida por un instrumento de control llamado Matriz de Normativas e Incentivos Ambientales32. El Cuadro 3 muestra la estructura de la Matriz.

32 Blanco, S., (2006).

23

Cuadro 3 Matriz de Normativas e Incentivos Ambientales

Objetivos de Desarrollo Sustentable

Territorial Recursos Energéticos Recursos Urbanos Recursos de la Naturaleza Actividades

de Impacto y Objetivos de Desarrollo

Desarrollo del

Potencial Geográfico

Conservación de

Energía

Uso de energía

s alternati

vas

Manejo de

deshechos

Reciclaje

Uso de

Invernadero

s

Preservació

n áreas silvest

res

Protección de

Recursos

Naturales

Manejo de

especies

nocivas

Actividad de Impacto

Infraestructura Territorial E E E E O E E E Desarrollo Energético E E E R O E

Desarrollo Vial E E E Desarrollo Turístico E O O R R O R E

Desarrollo Industrial O R O R R O R R O

Desarrollo Insular E R E E E E R O Industrias

manufactureras O O O R R E E Procesadoras de

alimentos O O R R R R Industria Turística E O O R R O R R O

Construcción E R O O O R R Otras Industrias E O O R R R

Desarrollo Urbano

O O R O O O Comercio O O R O O

E: Áreas donde se requiere una fuerte participación de iniciativas y apoyo del Estado para estimular el desarrollo de actividades R: Áreas donde existen o se proponen reglamentos para imponer requisitos o condiciones obligatorias mínimas o adecuadas para el desarrollo de las actividades. O: Áreas donde se pueden estimular iniciativas ambientales y de conservación de los recursos por medio de incentivar las actividades que conduzcan a un mayor Desarrollo Sustentable

Esta matriz permitirá establecer las relaciones entre los impactos ambientales de las actividades productivas, la preservación del medioambiente y la protección de los recursos naturales. Una particularidad interesante de la la matriz es que establece incentivos ambientales optativos, que no serán obligatorios, pero cuyo diseño los haría atractivos para los inversionistas, ya que ofrecería incentivos adicionales a los que ya establece el IE determinado al que se acoge la inversión. Estos incentivos se refieren a prácticas ambientales avanzadas, como el uso de energías alternativas, el uso de invernaderos, etc., que permitirían que se alcancen aún mejores niveles de desarrollo sustentable en la región.

24

Lo que se busca en esta actividad es asegurar que la inversión pública que financia los IE no dañe al medioambiente ni explote de manera irracional los recursos naturales. Por tanto, se deben establecer los parámetros ambientales que aseguren que esto no ocurra. 4. ETAPA IV. Jornadas Iniciales de Información y Consulta Ciudadana: Transparencia de los IE Actividad 5. Talleres Participativos, Reuniones Técnicas de Trabajo con actores regionales. Es el proceso de información y consulta a los ciudadanos para transparentar los resultados parciales del análisis de los IE. El proceso se materializa por medio de métodos de ingeniería social aplicada a la participación ciudadana y la transparencia e incluye jornadas de información, consulta ciudadana, y reuniones de trabajo con grupos de actores e individuos regionales. Al mismo tiempo, el proceso permite captar las propuestas y sentimientos de la población regional respecto a los IE, lo que constituye otro elemento importante de insumo para la etapa final de diseño de las posibles reformas políticas públicas de IE. Esta actividad permite transparentar la información sobre los IE que operan en la región. Aparte de hacer pública esta información, se incorpora la variable de participación ciudadana activa al proceso de evaluación y propuestas de política públicas de IE. Después de todo, la ciudadanía es el soberana y propietaria del patrimonio del país. Por tanto, es su derecho conocer cómo se gasta el dinero de la nación. Este proceso permite que esto se cumpla. La información y consulta ciudadana se realiza por medio de talleres participativos33, los que se deben realizar en tantas jurisdicciones sub-regionales como lo amerite la organización territorial de la región. De este modo, se alcanza a todos los niveles y territorios de la población regional. Además de los talleres, se deben realizar reuniones técnicas de trabajo con actores regionales y nacionales, como también con grupos e individuos y líderes locales, además de – naturalmente, los propios beneficiarios de los IE.

a) Marco Teórico para las Actividades de Información y Consulta Ciudadana

Las actividades participativas descritas se deben ejecutar de acuerdo al marco de la teoría de la competitividad sistémica34, que sostiene que una propuesta u opinión no surge espontáneamente al modificarse el contexto macro, ni se crea recurriendo exclusivamente al espíritu de las organizaciones a nivel micro. Es producto de un patrón de interacciones complejas y dinámicas entre el Estado, las empresas, las instituciones intermedias y la capacidad organizativa de la sociedad. Para el análisis de estos elementos la teoría introduce la distinción e interacción de cuatro niveles: meta, macro, meso y micro.

33 Balada, D.L., (2006). 34 Esser, Hillebrand, Messner y Meyer-Stamer (1996)

25

� En el nivel meta se determina la capacidad de aprendizaje y de respuesta del

territorio con rapidez y eficacia a los requerimientos de ajuste. La formación de estructuras a nivel de la sociedad, la capacidad de los diferentes grupos de actores para articular sus intereses y satisfacer entre todos los requerimientos tecnológico -organizativos y los que plantea el mercado mundial. En este nivel se define el capital social, que “hace referencia a las normas, instituciones y organizaciones que promueven la confianza, la ayuda recíproca y la cooperación. Es un recurso que en combinación con otros factores permite lograr beneficios para los que lo poseen”35

Para Putman36 el capital social son los aspectos de las organizaciones sociales, tales como las redes, las normas y la confianza, que facilitan la acción y la cooperación para beneficio mutuo. Estas normas y relaciones son específicas de una determinada cultura y se transfieren de generación en generación, obteniéndose así un stock de relaciones que se traduce en una sociedad civil fuerte y con una elevada perspectiva de acción conjunta y en beneficio de todos.

� En el nivel macro se trabaja para asegurar condiciones macroeconómicas estables y favorables para el desarrollo de las distintas regiones del Estado Nación.

� El nivel meso, hace referencia al entorno institucional formado por el accionar de

la constelación de instituciones públicas y privadas, las relaciones de cooperación formales y no formales entre instituciones, empresas y gobierno. Incorpora elementos como el grado de desarrollo de las instituciones, de la estructura productiva y de servicios, el tipo de regulación de los mercados, las políticas de competitividad, el nivel de desarrollo de la tecnología, la educación, los recursos humanos, el medio ambiente y las interrelaciones de las firmas con otras empresas e instituciones que conforman las redes en las que realizan su actividad. Autores como Buitelar, Meyer, Poma y Yoguel, manifiestan que es aquí donde la competitividad se transforma en un concepto más complejo, al dejar de ser un fenómeno asociado a una institución individual, a lo macro o a lo sectorial, para involucrar territorios, redes de empresas y también cuestiones culturales y organizativas.

� En el nivel micro aparecen las empresas y sus organizaciones, que deben ser

eficientes tanto a nivel interno como dentro de su entorno inmediato. La consecución simultánea de eficiencia, flexibilidad, calidad y velocidad de reacción presupone introducir profundos cambios en tres planos: organización de la producción, organización para el desarrollo de productos, y organización y relaciones de suministro. En este nivel se encuentran además las ONGs.

35 Durston (2000) 36 Putman (1999)

26

La teoría de la competitividad sistémica indica que debe existir: “coordinación en y entre los cuatro niveles”. Para ello, es fundamental la disposición al diálogo37 entre los grupos importantes de actores sociales, para favorecer la cohesión de esfuerzos y canalizar conjuntamente el potencial creador de la sociedad. La capacidad competitiva exige un elevado nivel de organización, interacción y gestión por parte de los actores, para procurar una gestión sistémica que abarque a la sociedad en su conjunto. Siguiendo la idea de Boisier38, la participación debe ser eficaz, eficiente y veloz. Por ello, se debe buscar establecer una práctica de conversaciones sociales entre actores sociales individuales de la región, representantes éstos tanto de la sociedad civil como de la sociedad política e incluyendo además personeros del ámbito militar y religioso.

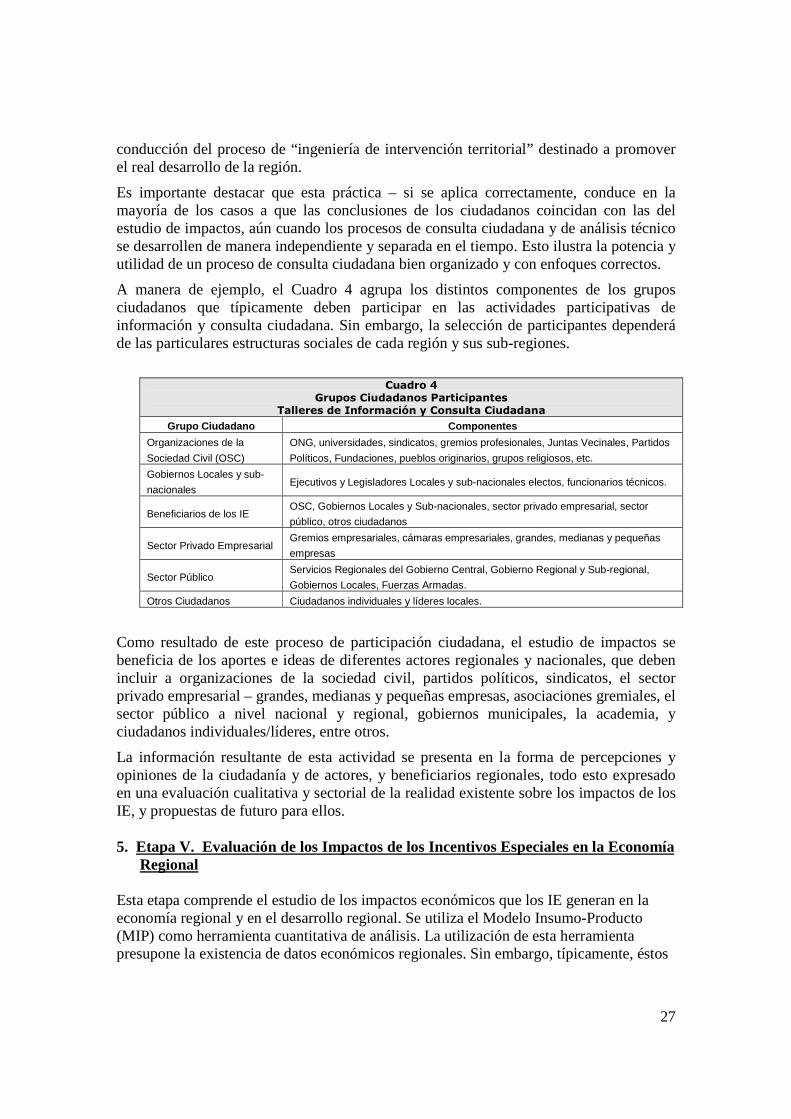

b) Talleres Participativos de Información y Consulta Ciudadana La teoría anterior se aplica mediante la organización e implementación de talleres participativos de información y consulta ciudadana los que se fundan en la necesidad de promover la incorporación del alcance e implicancia del análisis de impacto de los IE en las agendas de los actores clave de la Región. Por otra parte, estos talleres deben generar información estratégica para dos perfiles de usuarios:

(i) las autoridades de la Región, ya que la sistematización de esta actividad les permitirá conocer las percepciones y expectativas frente al desarrollo que tienen los actores clave de la Región;

(ii) el usuario interno del estudio de impactos de los IE, ya que los talleres implican el relevamiento de insumos para identificar pistas para el desarrollo de parámetros de evaluación en el proceso de evaluación en las siguientes etapas de la metodología de estudio de impactos de los IE en la región.