Embed Size (px)

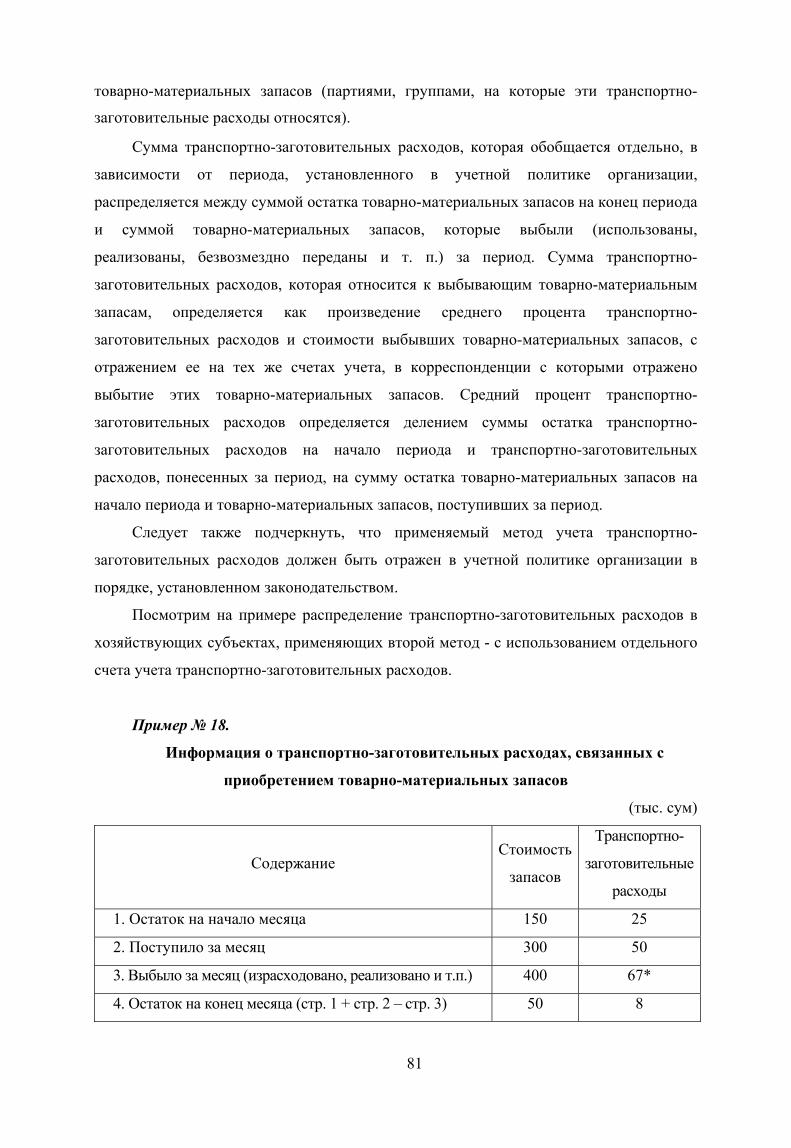

Citation preview

Сборник комментариев

К НАЦИОНАЛЬНЫМ СТАНДАРТАМ

БУХГАЛТЕРСКОГО УЧЕТА

РЕСПУБЛИКИ УЗБЕКИСТАН

2

Под редакцией:

М.М. Мирзаева, заместителя министра финансов Республики Узбекистан,

Ш.У. Хайдарова, начальника Управления методологии бухгалтерского учета и

аудита Министерства финансов Республики Узбекистан.

Рецензент:

Ф.Г.Гулямова, к.э.н., доцент кафедры «Аудит» Ташкентского государственного

экономического университета.

Сборник комментариев к Национальным стандартам бухгалтерского учета

Республики Узбекистан/ Х.А. Ортиков, Л.П. Югай, Х.А. Тухсанов, Н.Б. Хужабеков. –

Ташкент, 2009 – 480 с.

Все права принадлежат Программе Развития ООН. Любое воспроизведение и

использование выдержек из данной публикации могут быть произведены только с

письменного согласия, ссылка на источник обязательна. По всем вопросам,

касающимся перепечатки, перевода и приобретения печатных версий, обращаться по

адресу: 100029, г. Ташкент, ул. Тараса Шевченко, д. 4.

© Программа Развития Организации Объединенных Наций, 2009 г.

Узбекистан, 100029, г. Ташкент, ул. Т. Шевченко, д. 4.

Тел.: (+998 71) 120-34-50

Факс: (+998 71) 120-34-85

Интернет-сайт: www.undp.uz

© Проект ПРООН «Реформа государственных финансов в Узбекистане», 2009 г.

Узбекистан, 100003, г. Ташкент, проспект Узбекистанский, 55.

Тел.: (+998 71) 259-21-52

Факс: (+998 71) 259-20-51

Интернет-сайт: www.publicfinanace.uz

ISBN 978-9943-320-06-2

3

Содержание Предисловие ……………………………………………………………………… 7

Глава I. Комментарии к Национальному стандарту бухгалтерского учета

Республики Узбекистан (НСБУ № 2) «Доходы от основной хозяйственной

деятельности» ……………………………………………………………………… 9

§1. Сфера действия и определения ………………………………………………… 9

§2. Измерение дохода ………………………………………………………………. 11

§3. Определение факта заключения сделки и реализация товаров.......................... 14

§4. Оказание услуг (работ) …………………………………………………………. 30

§5. Проценты, роялти, дивиденды (другие доходы) ……………………………… 37

§6. Раскрытие информации ………………………………………………………… 39

Глава II. Комментарии к Национальному стандарту бухгалтерского учета

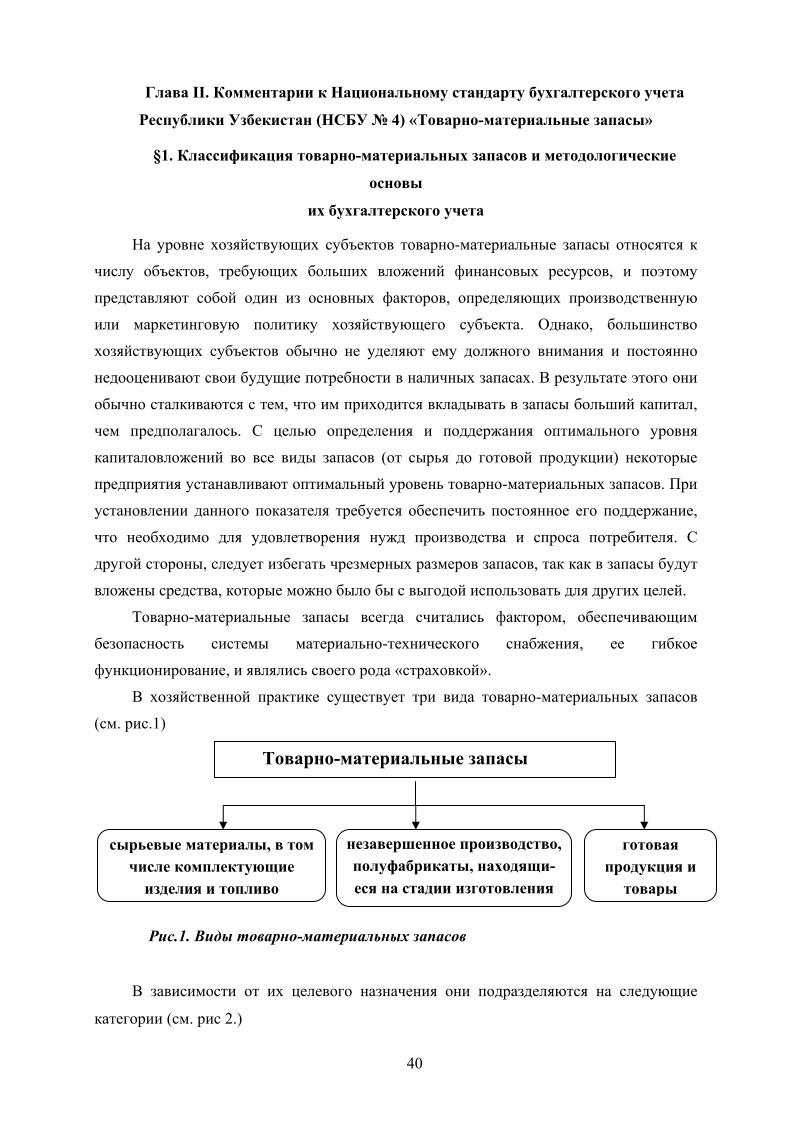

Республики Узбекистан (НСБУ № 4) «Товарно-материальные запасы»….... 40

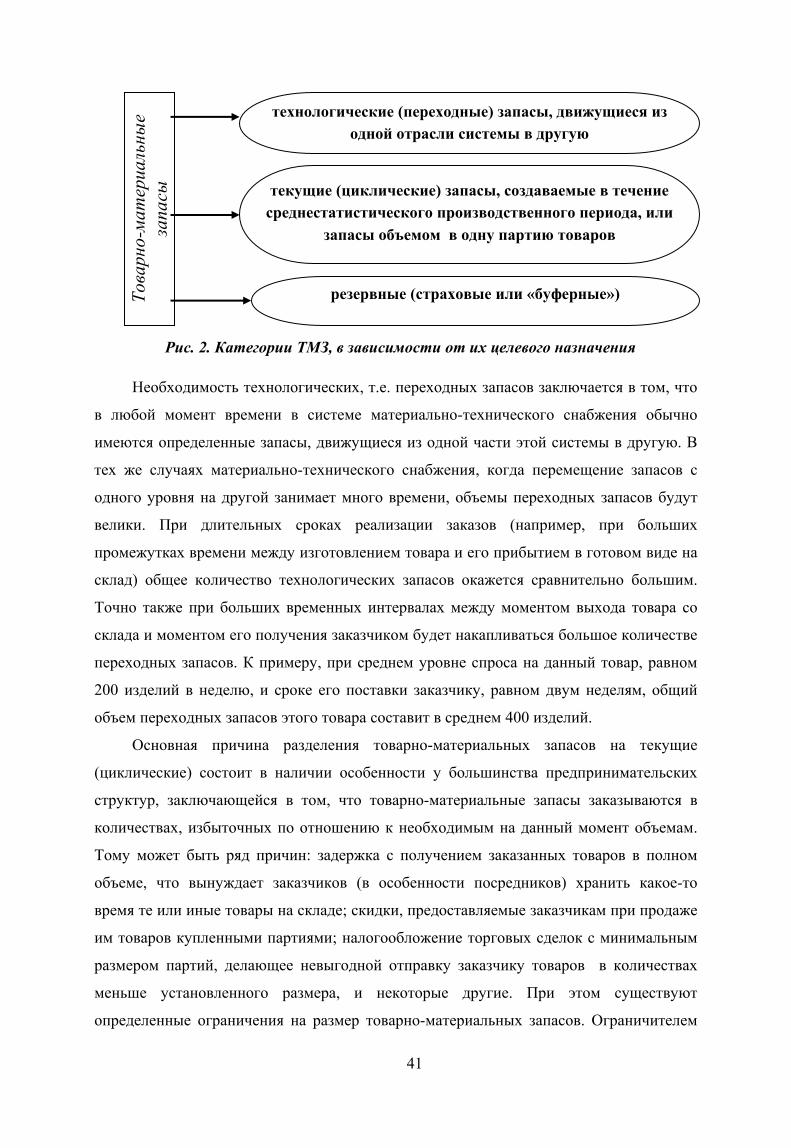

§1. Классификация товарно-материальных запасов и методологические основы

их бухгалтерского учета …………………………………………………………….. 40

§2. Признание товарно-материальных запасов …………………………………… 53

2.1. Отражение на счетах бухгалтерского учета приобретения товарно-

материальных запасов по договору купли-продажи ……………………..... 57

2.2. Отражение на счетах бухгалтерского учета поступления товарно-

материальных запасов от учредителей в качестве вклада в уставный

капитал организации …………………………………………………………. 60

2.3. Отражение на счетах бухгалтерского учета поступления товарно-

материальных запасов от возврата учредительского вклада организации,

ранее внесенного в уставный капитал другой организации, при выходе из

состава учредителей, либо при распределении имущества ликвидируемой

организации между ее участниками …………………………………………. 61

2.4. Отражение на счетах бухгалтерского учета безвозмездного

поступления (по договору дарения) товарно-материальных запасов……… 62

2.5. Отражение на счетах бухгалтерского учета поступления товарно-

материальных запасов по договорам мены или в порядке обмена………… 63

2.6. Отражение на счетах бухгалтерского учета поступления товарно-

материальных запасов путем перевода из состава долгосрочных

активов…………………………………………………………………………. 64

2.7. Отражение на счетах бухгалтерского учета выявленных в результате

инвентаризации излишних (неучтенных) товарно-материальных запасов... 65

4

2.8. Отражение на счетах бухгалтерского учета получения товарного

займа или возврата ранее выданного товарного займа…………………….. 65

2.9. Отражение на счетах бухгалтерского учета оприходования товарно-

материальных запасов, изготовленных в самой организации……………… 68

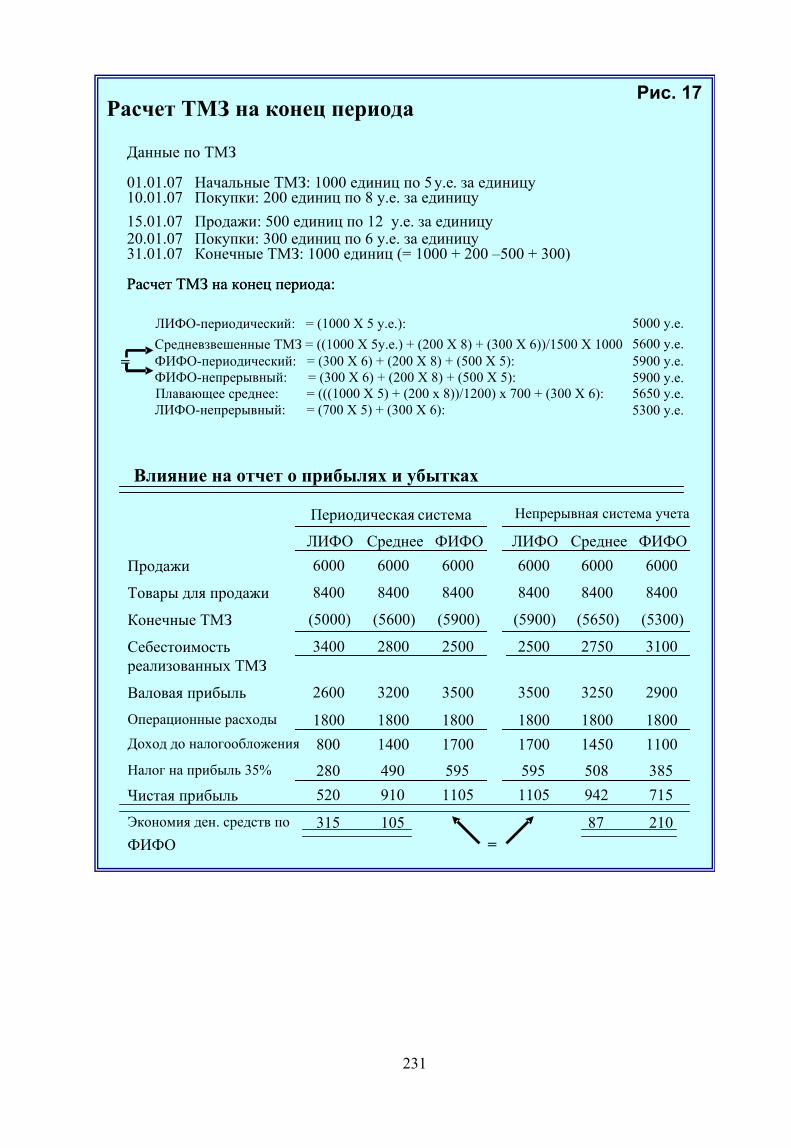

§3. Оценка товарно-материальных запасов………………………………………... 69

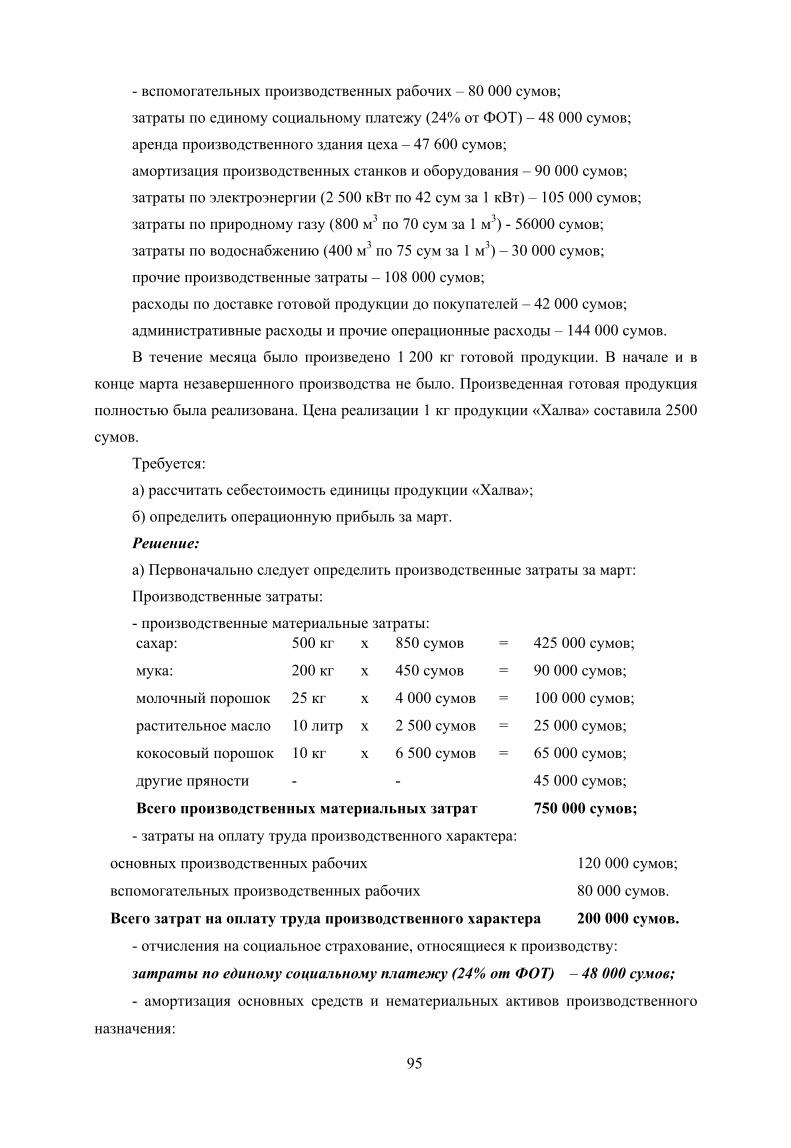

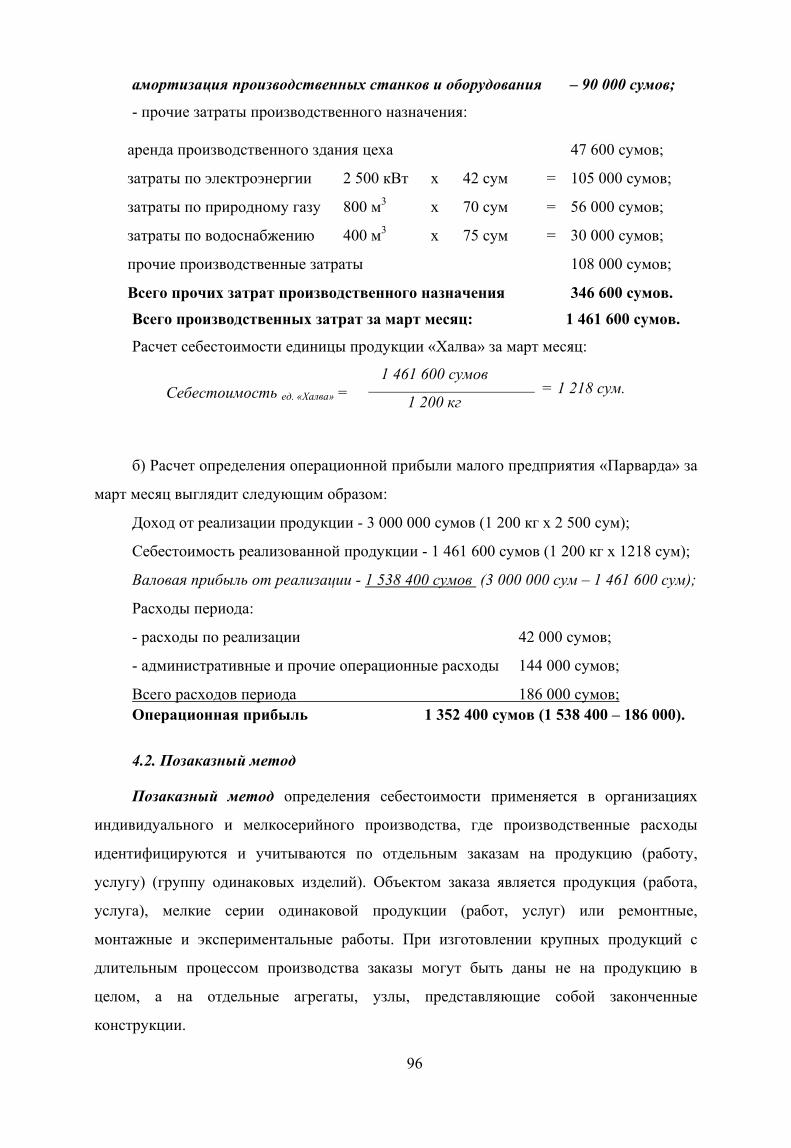

§4. Методы определения себестоимости товарно-материальных запасов ………. 92

4.1. Простой метод ……………………………………………………………. 94

4.2. Позаказный метод ………………………………………………………... 96

4.3. Попередельный метод ……………………………………………………. 109

4.4. Нормативный метод……………………………………………………… 140

4.5. Методы определения себестоимости совместно производимой

продукции …………………………………………………………………….. 159

4.6. Учет побочных продуктов……………………………………………… 166

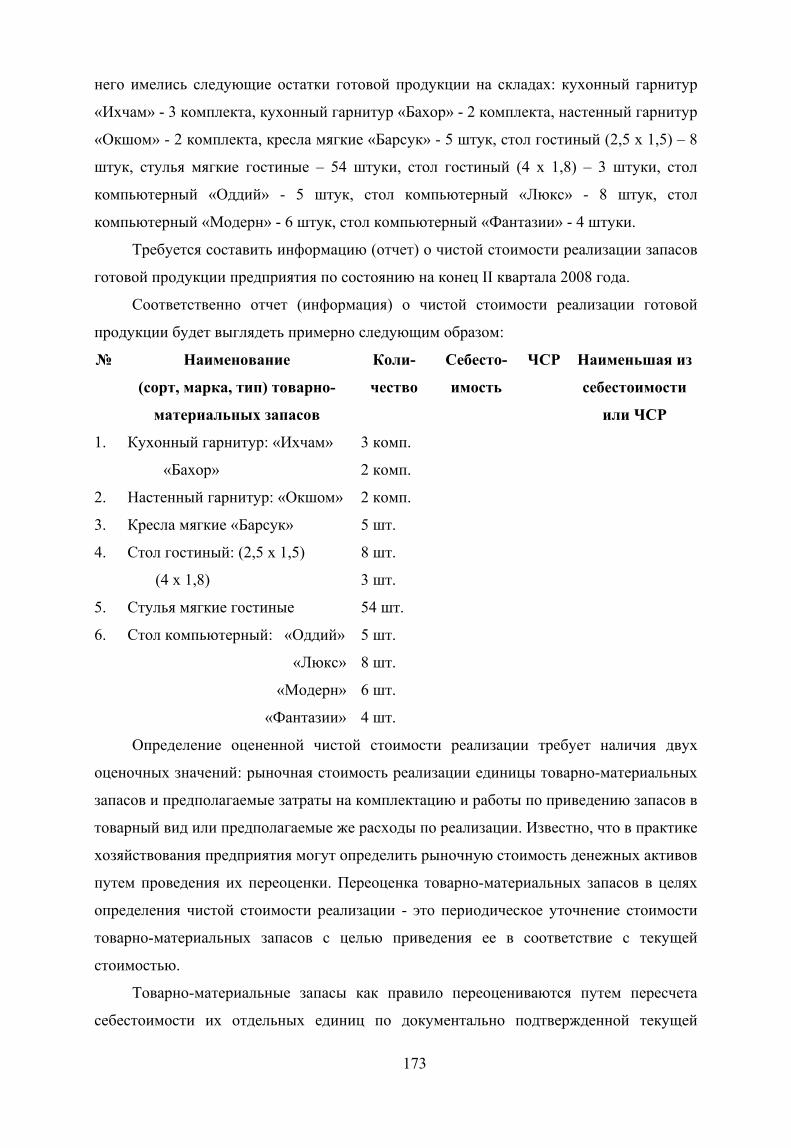

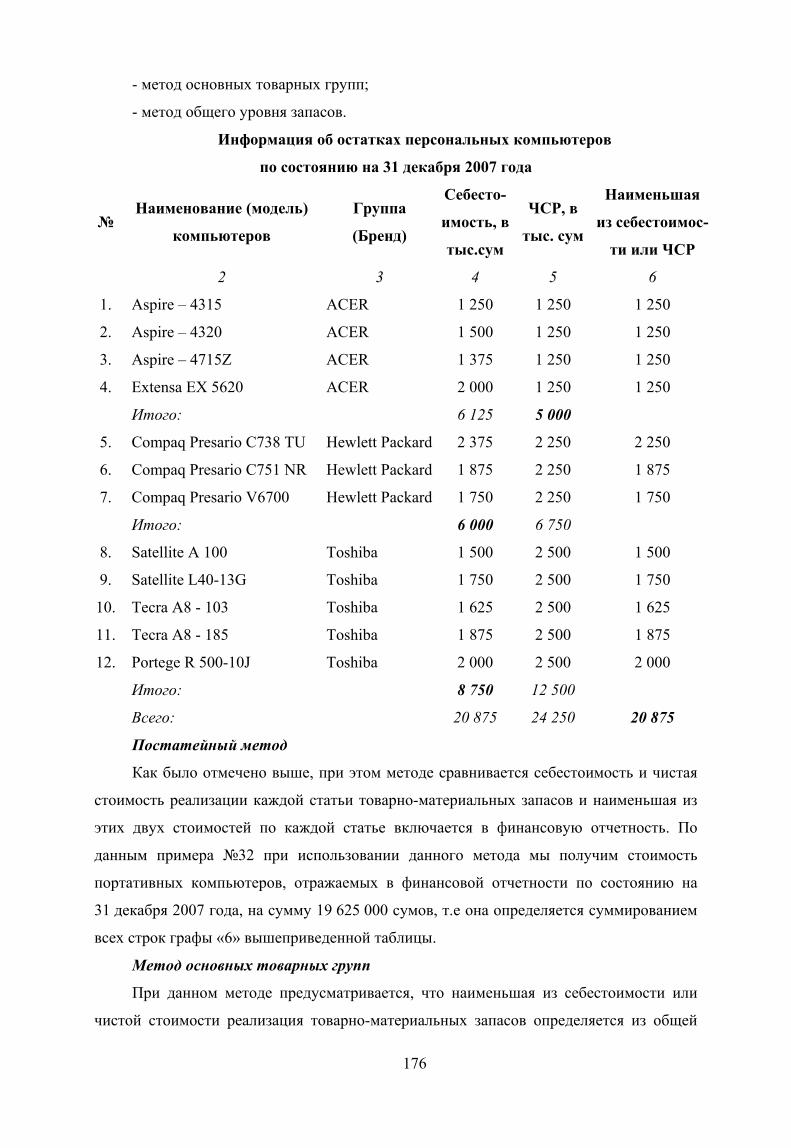

§ 5. Чистая стоимость реализации товарно-материальных запасов……………… 171

§ 6. Выбытие товарно-материальных запасов……………………………………... 180

§ 7. Особенности учета инвентаря и хозяйственных принадлежностей…………. 186

§ 8. Особенности учета тары………………………………………………………... 198

8.1. Учет тары однократного использования у поставщика продукции

(товаров) ……………………………………………………………………….. 200

8.2. Учет многооборотной тары у поставщика продукции (товаров)……… 202

8.3. Учет многооборотной тары, по которой установлена залоговая сумма

у поставщика продукции (товаров) ………………………………………….. 206

8.4. Учет тары у покупателей ………………………………………………… 209

§ 9. Особенности учета животных на выращивании и откорме ..………………… 214

9.1. Порядок формирования себестоимости приплода, полученного от

животных на выращивании и откорме в самой организации ……………… 216

9.2. Определение прироста живой массы животных на выращивании и

откорме ………………………………………………………………………… 217

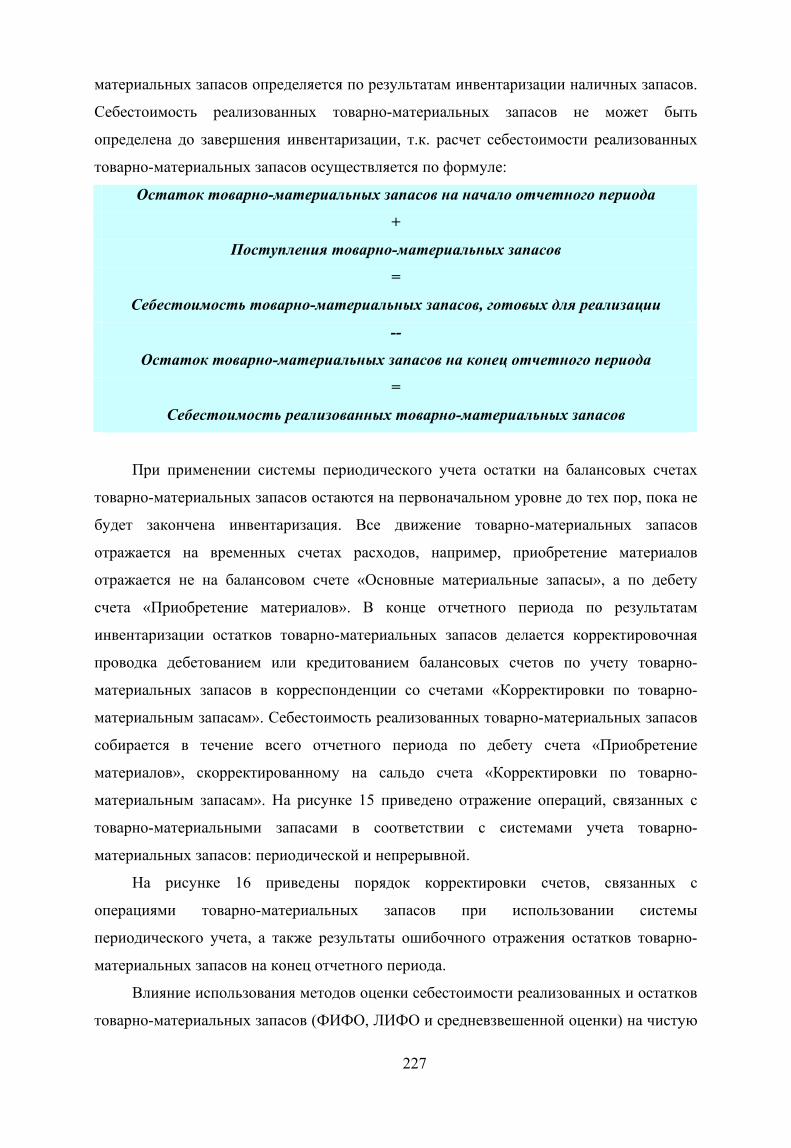

§ 10. Инвентаризация товарно-материальных запасов …………………………… 220

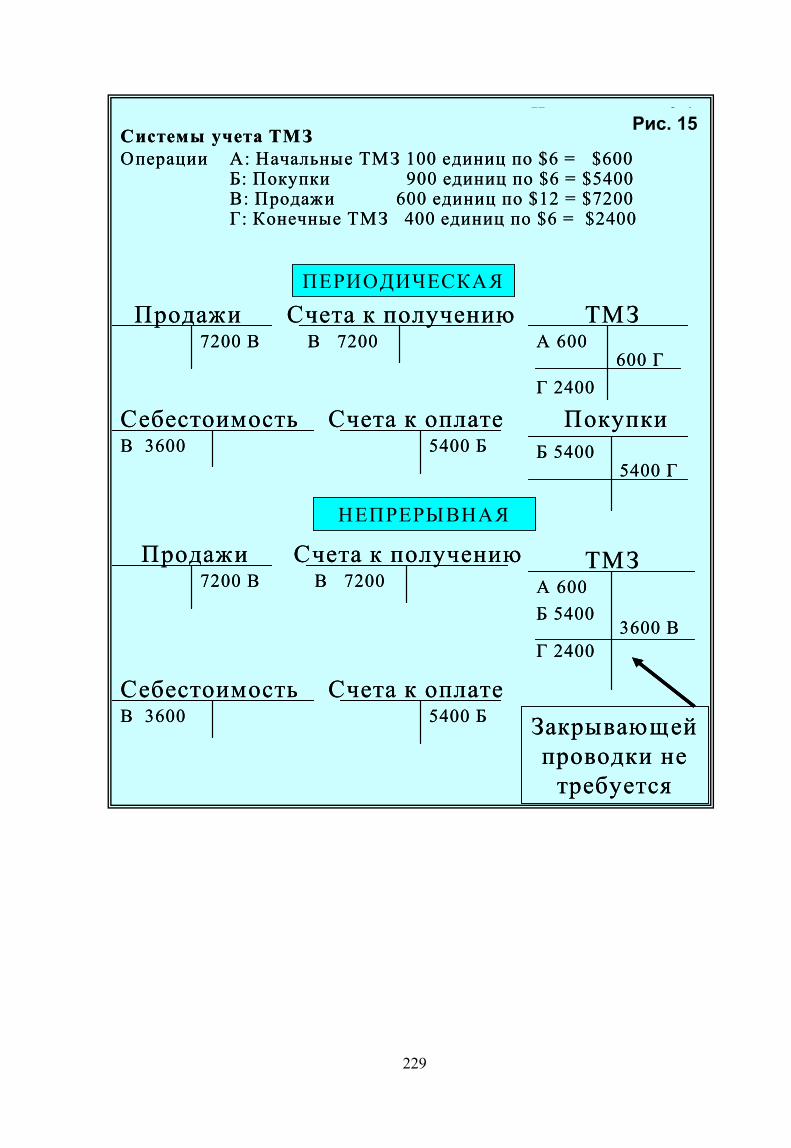

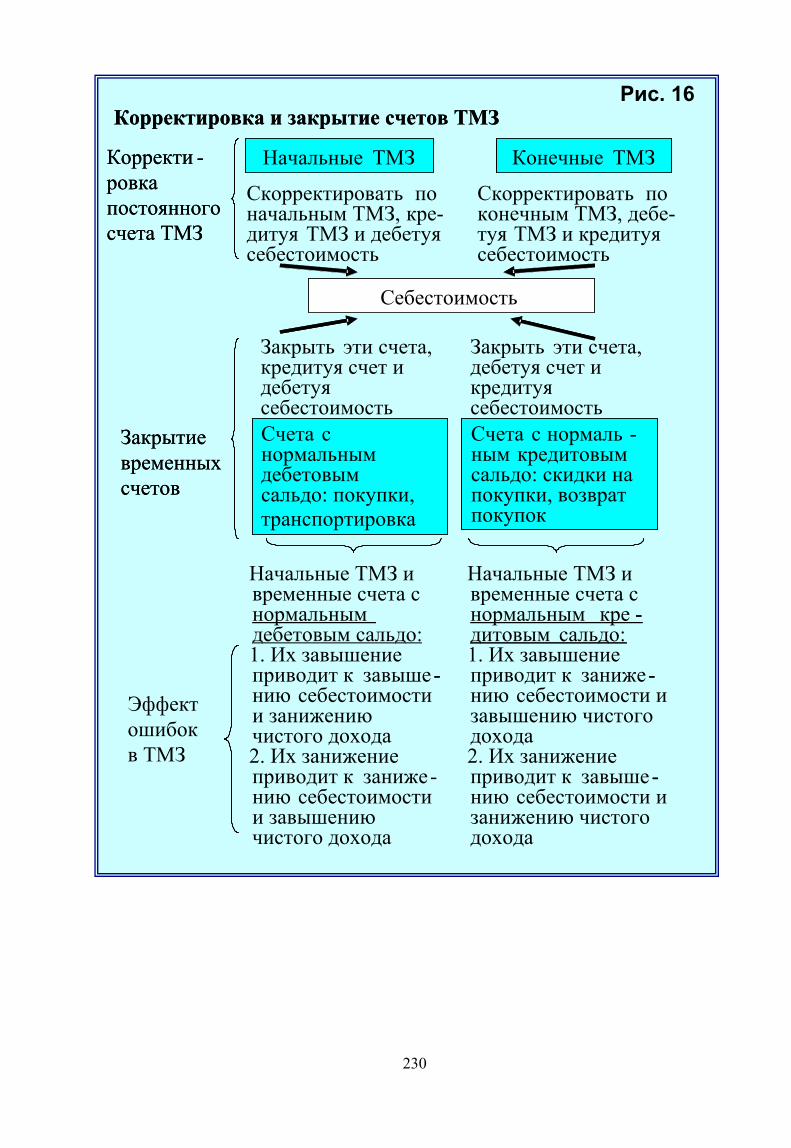

§ 11. Системы учета товарно-материальных запасов……………………………… 226

§ 12. Раскрытие информации, связанное с товарно-материальными

запасами………………………………………………………………………………. 228

Глава III. Комментарии к Национальному стандарту бухгалтерского учета

Республики Узбекистан (НСБУ № 5) «Основные средства» ………………… 232

§ 1. Признание актива в качестве основных средств …………………................... 232

5

§ 2. Поступление и оценка основных средств …………………………………….. 239

2.1. Первоначальная стоимость основных средств, приобретенных за

плату ……………………………………..…………………………………….. 241

2.2. Первоначальная стоимость основных средств, созданных на

предприятии ……………………………………..…………………………….. 246

2.3. Первоначальная стоимость основных средств, приобретенных за

иностранную валюту ………………………………………………………….. 248

2.4. Первоначальная стоимость основных средств, полученных в качестве

вклада в уставный капитал предприятия ……………………………………. 255

2.5. Первоначальная стоимость основных средств, поступивших от

возврата учредительного вклада, внесенного в уставный капитал другого

предприятия ……………………………………..…………………………….. 258

2.6. Первоначальная стоимость основных средств, полученных

безвозмездно (по договору дарения) ………………………………………… 261

2.7. Первоначальная стоимость основных средств, переведенных из

состава товарно-материальных запасов ……………………………………... 262

2.8. Первоначальная стоимость основных средств, обязательства по

которым выражены общей суммой ………………………………………….. 263

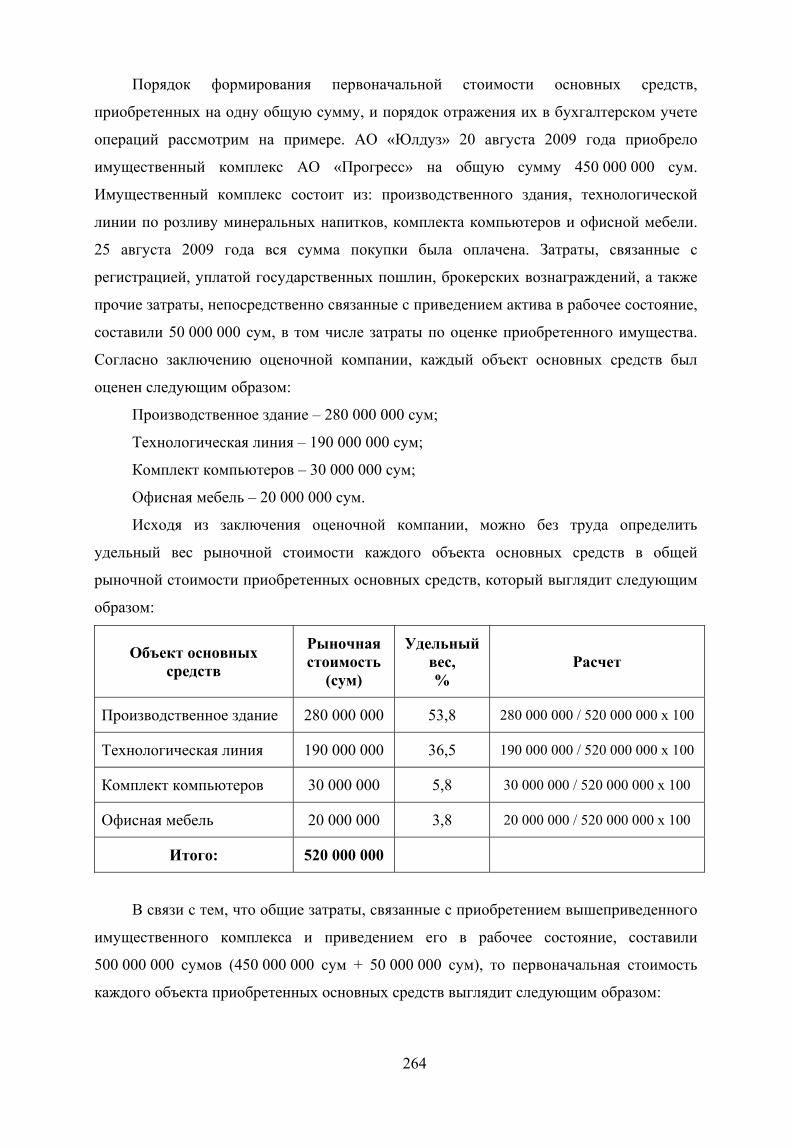

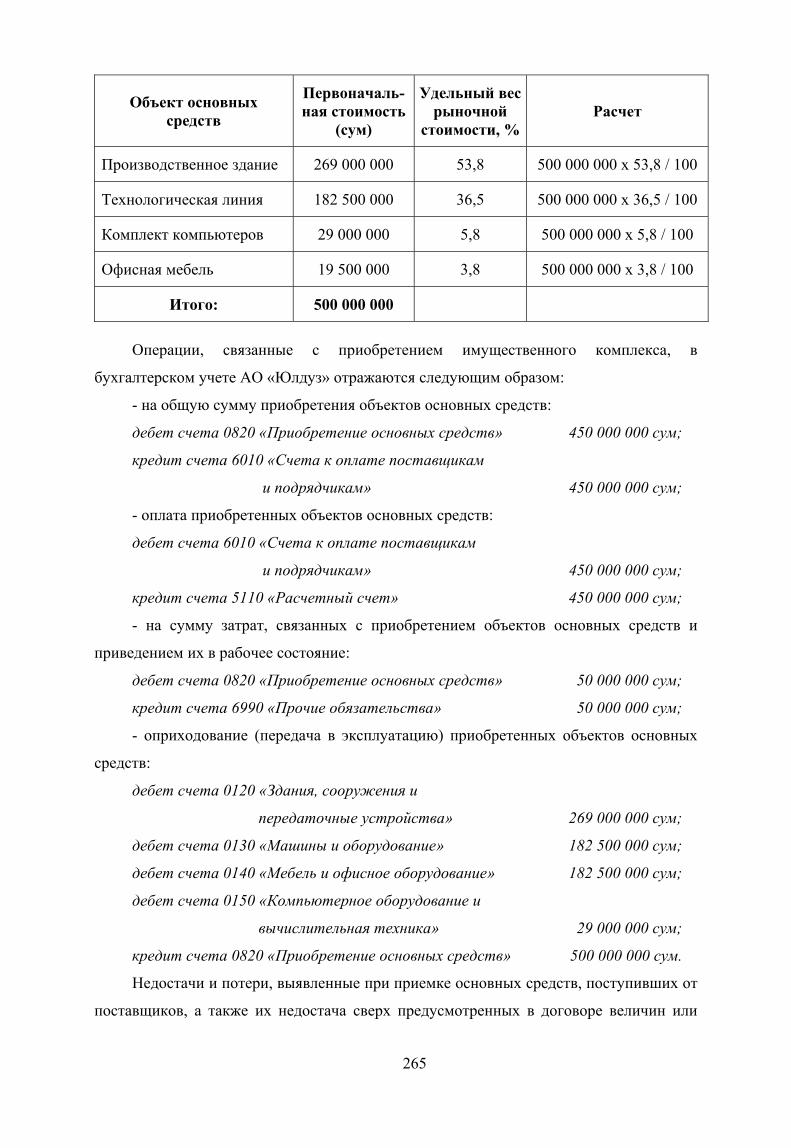

§ 3. Капитальные вложения, переводимые в основные средства………………… 266

§ 4. Переоценка основных средств…………………………………………………. 268

§ 5. Первичный учет поступления и внутреннего движения основных средств.... 274

§ 6. Начисление амортизации ……………………………………………………… 280

§ 7. Ремонт основных средств ……………………………………………………… 294

§ 8. Инвентаризация основных средств …………………………………………… 303

§ 9. Выбытие основных средств ……………………………………………………. 314

9.1. Общие вопросы выбытия основных средств …………………………… 314

9.2. Списание с баланса основных средств в связи с их ликвидацией…… 317

9.3. Списание с баланса основных средств в связи с их реализацией……... 323

9.4. Списание с баланса основных средств в связи с их обменом…………. 325

9.5. Списание с баланса основных средств в связи с их безвозмездной

передачей ……………………………………………………………………… 328

9.6. Списание с баланса основных средств в связи с передачей в уставный

капитал в качестве вклада …………………………………………………… 329

9.7. Списание с баланса при передаче основных средств по договору

финансовой аренды (лизингу) ……………………………………………… 331

6

9.8. Списание основных средств в связи с выявлением недостачи или

потери …………………………………………………………………………. 332

9.9. Списание основных средств в связи с расчетом основными

средствами при выходе участника из состава участников юридического

лица …………………………………………………………………………… 336

§ 10. Раскрытие в финансовой отчетности информации об основных

средствах………………………………………………………………………….….. 341

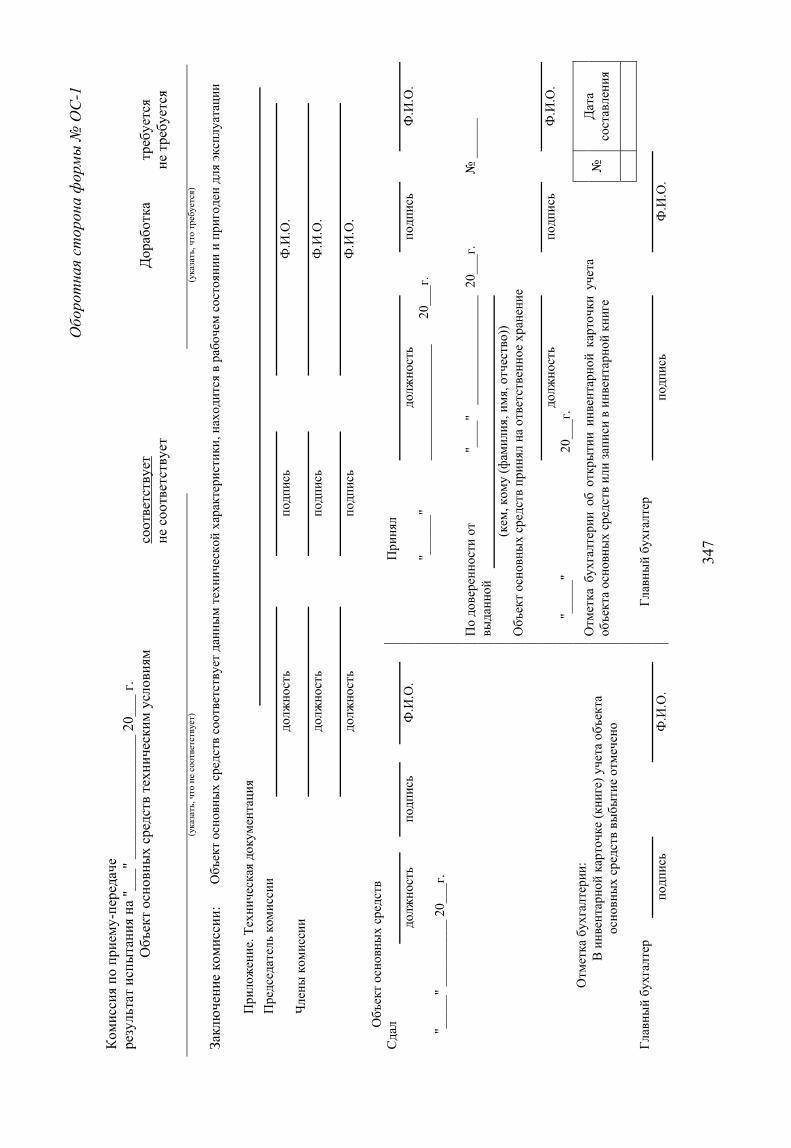

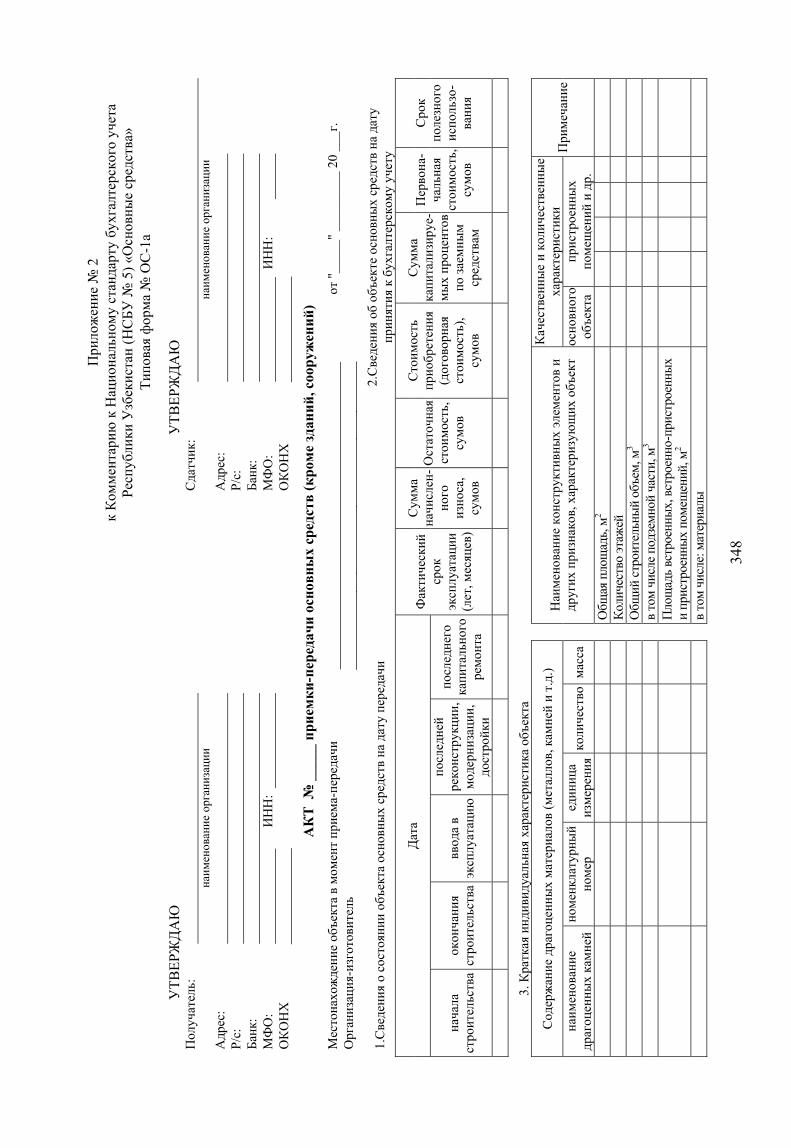

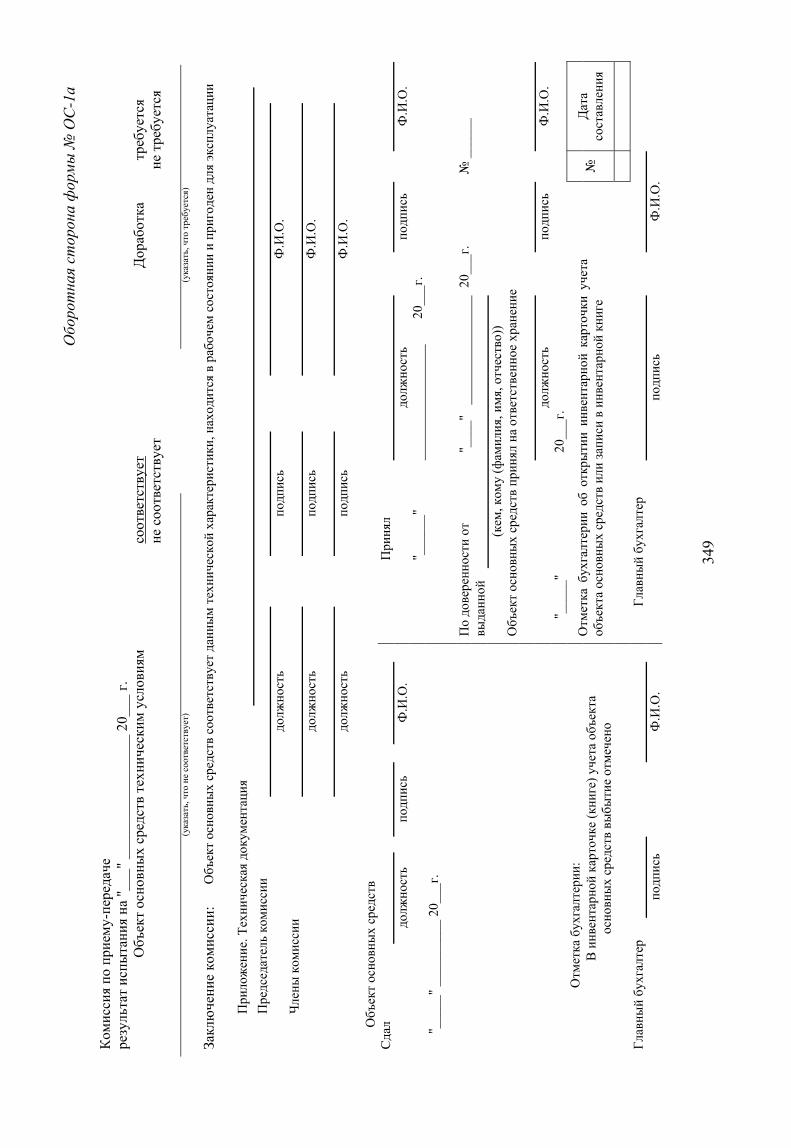

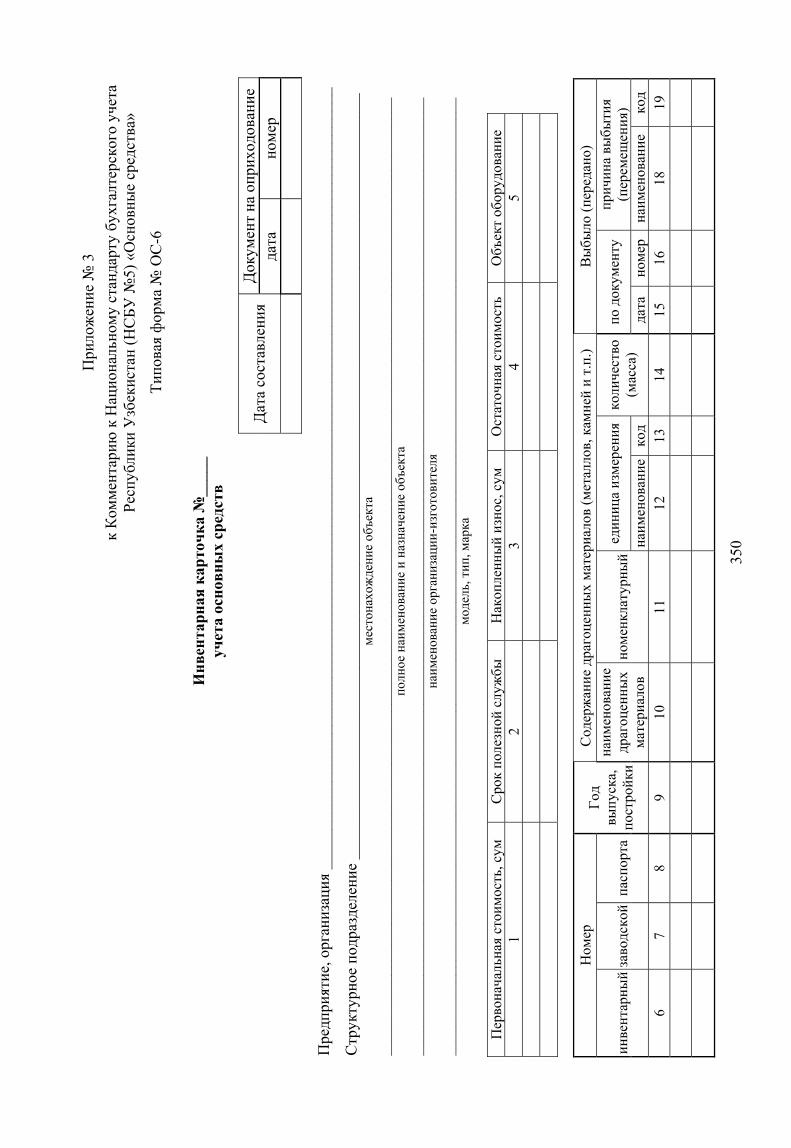

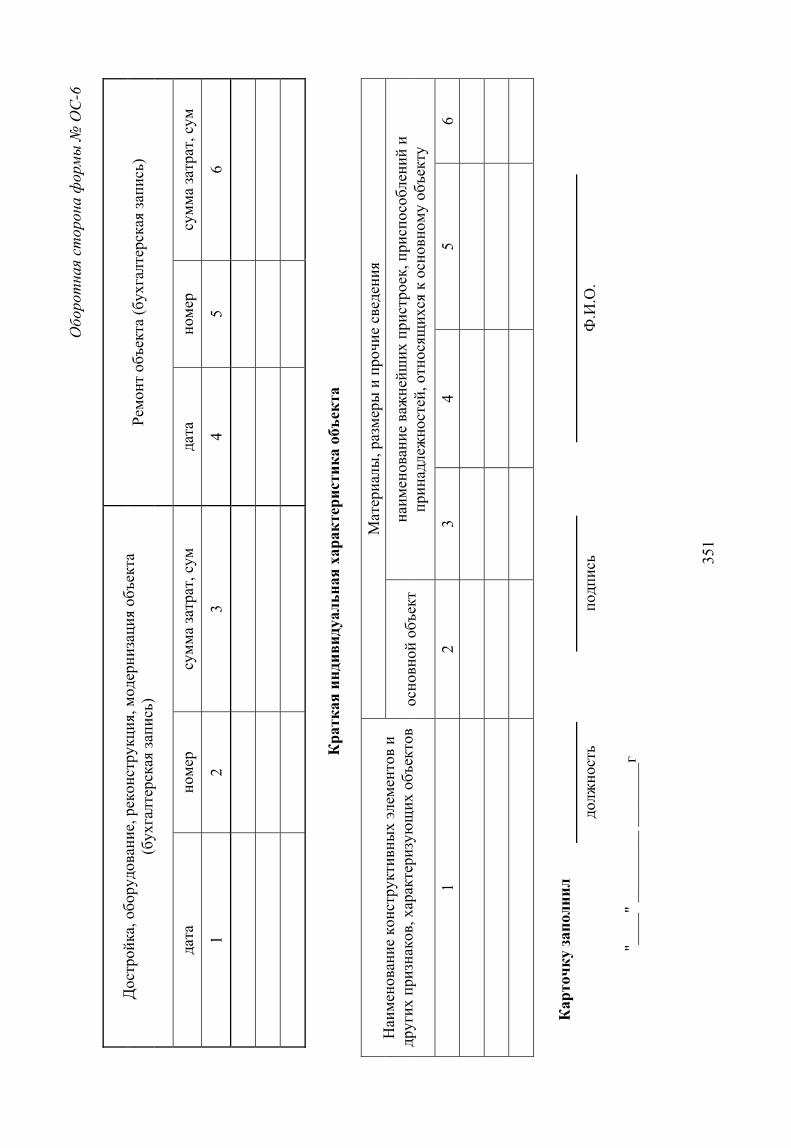

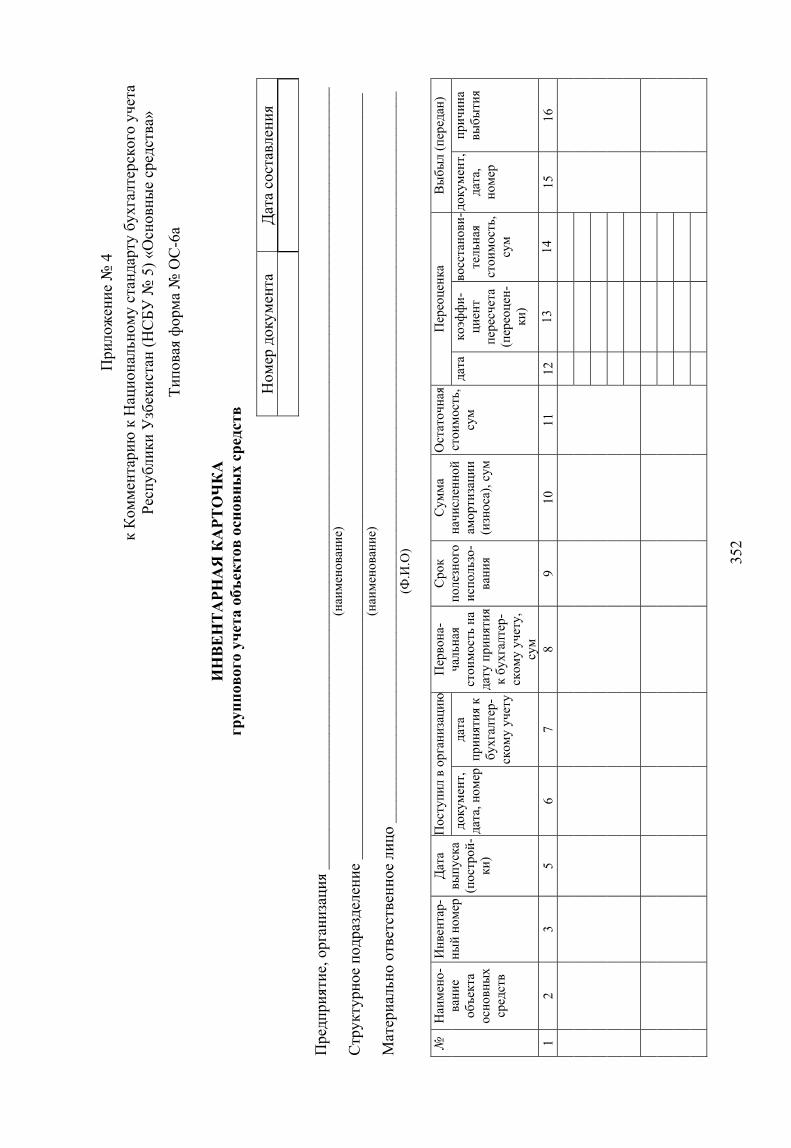

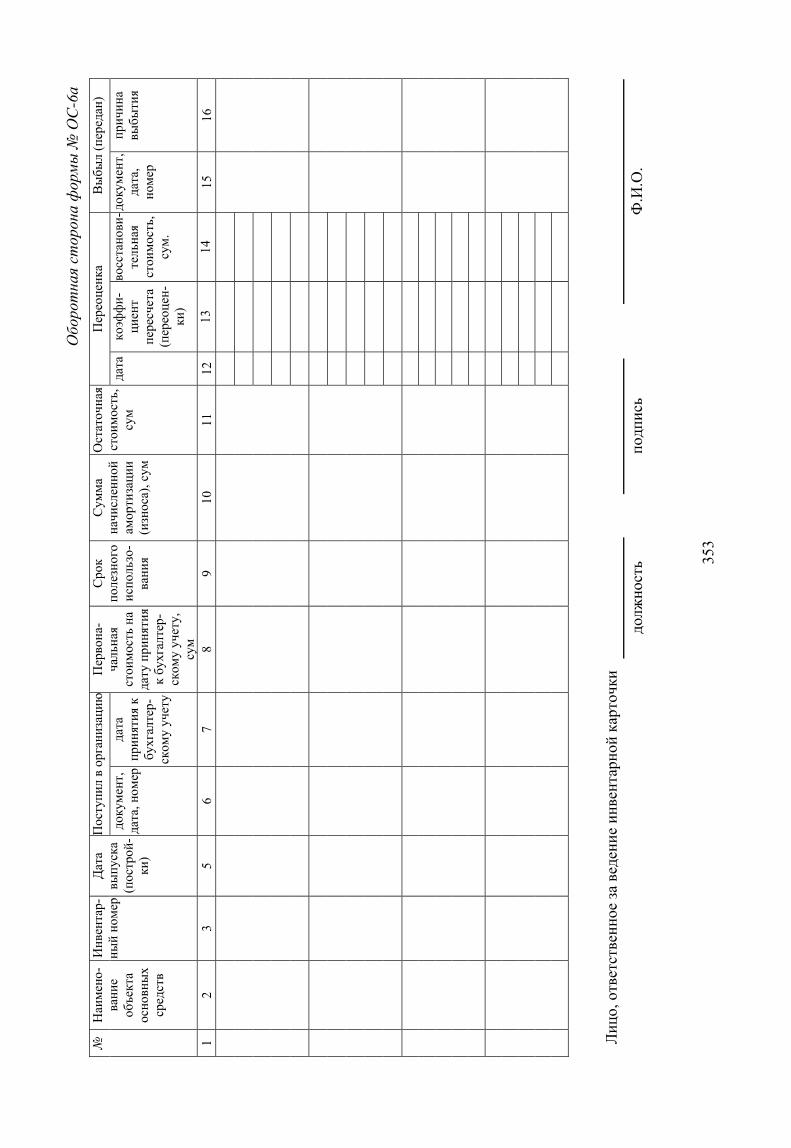

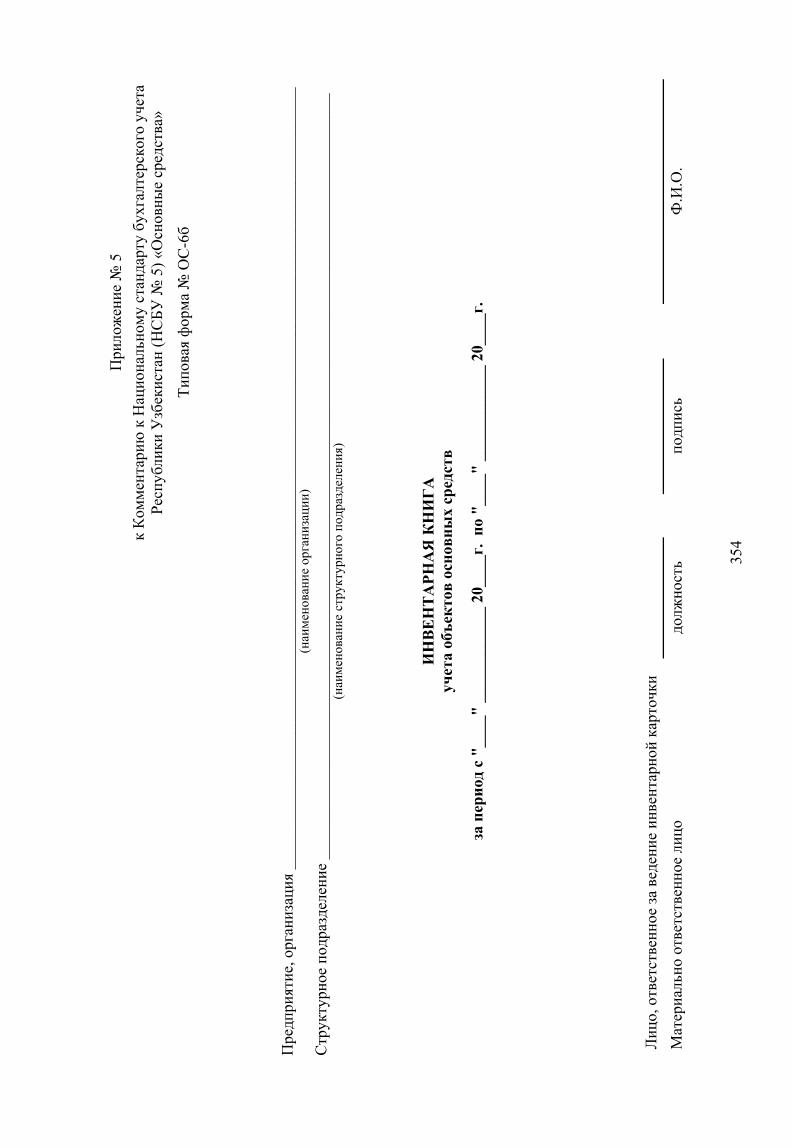

Приложения ………………………………………………………………………….. 346

Глава IV. Комментарии к Национальному стандарту бухгалтерского учета

Республики Узбекистан (НСБУ № 6) «Учет аренды» ………………………… 365

§ 1. Общие положения ……………………………………………………………… 367

§ 2. Учет операций по финансовой аренде у арендодателя (лизингодателя)……. 378

§ 3. Учет операций по финансовой аренде у арендатора (лизингополучателя)…. 391

§ 4. Учет оперативной аренды……………………………………………………… 406

§ 5. Учет продажи имущества с последующей арендой………………………….. 412

§ 6. Раскрытие информации………………………………………………………… 415

Глава V. Комментарии к Национальному стандарту бухгалтерского учета

Республики Узбекистан (НСБУ № 22) «Учет активов и обязательств,

выраженных в иностранной валюте» …………………..………………………. 416

§ 1. Общие положения………………………………………………………………. 417

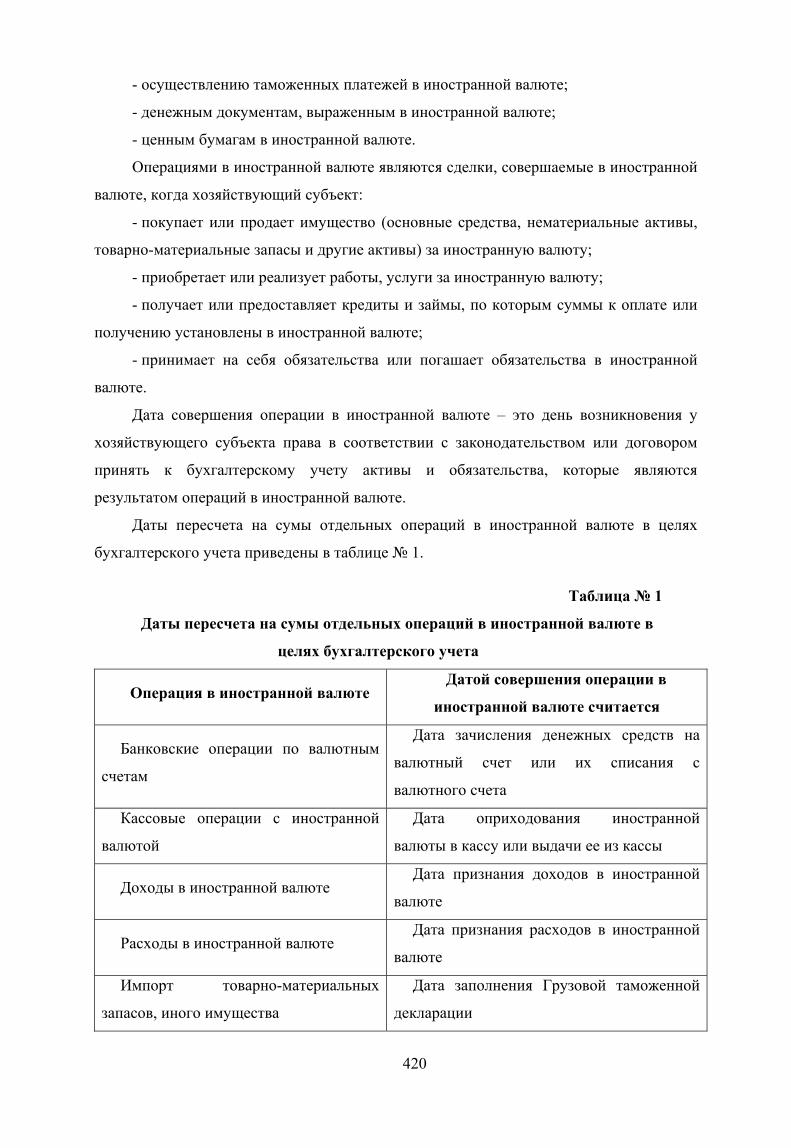

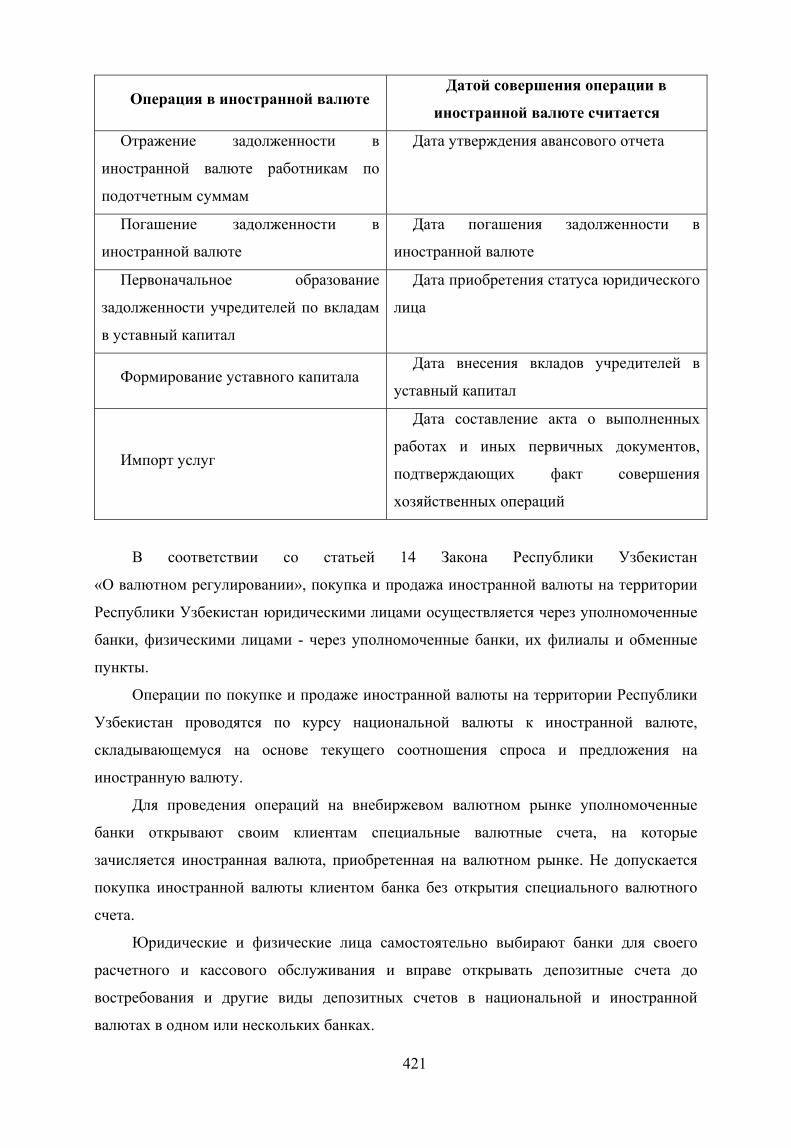

§ 2. Отражение операций в иностранной валюте в бухгалтерском учете……….. 419

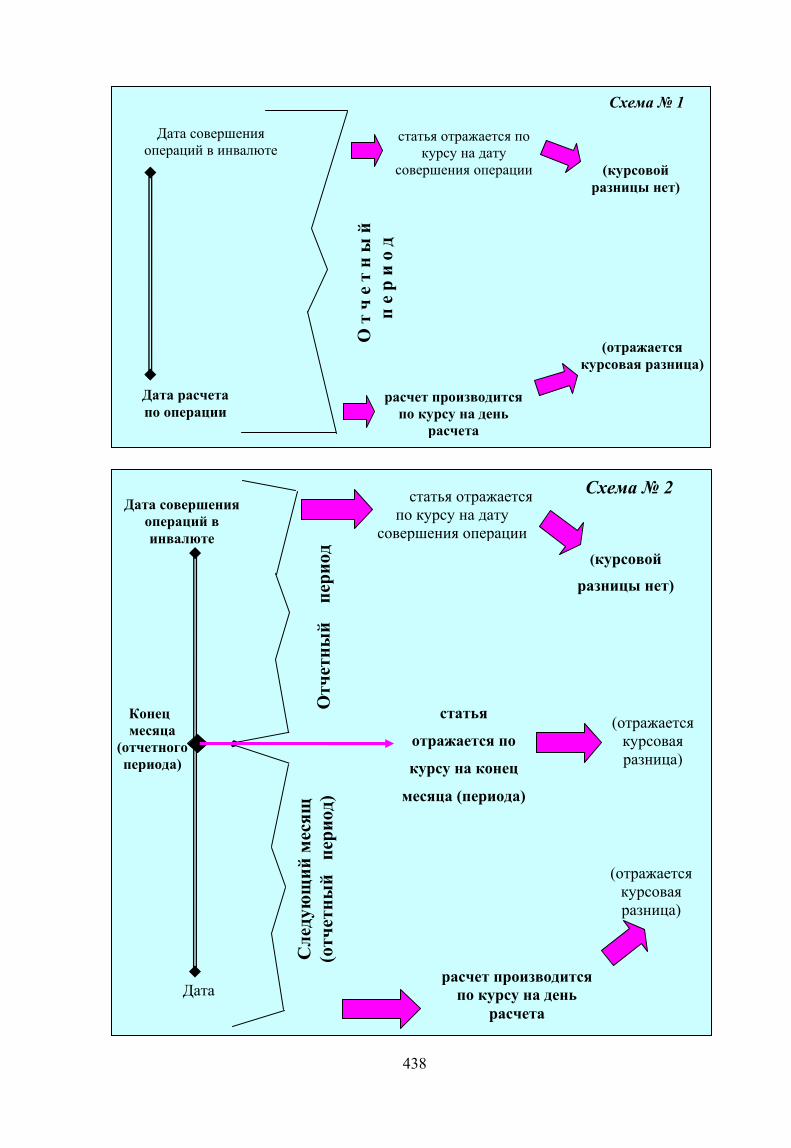

§ 3. Учет курсовой разницы, возникающей вследствие переоценки валютных

статей бухгалтерского баланса предприятий……………………………………… 437

§ 4. Формирование и отражение в бухгалтерском учете покупной стоимости

импортированных товарно-материальных ценностей и других активов………… 460

§ 5. Учет активов и обязательств, используемых для ведения деятельности за

пределами Республики Узбекистан………………………………………………… 472

§ 6. Пересчет финансовой отчетности дочерних (зависимых) хозяйственных

обществ, структурных подразделений, выделенных на самостоятельный

баланс, для включения в консолидированную отчетность……………………….. 473

§ 7. Раскрытие информации в финансовой отчетности по операциям в

иностранной валюте………………………………………………………………… 474

7

ПРЕДИСЛОВИЕ

Программа Развития Организации Объединенных Наций (ПРООН) в течение

нескольких лет осуществляет поддержку реформирования бухгалтерского учета и

аудита в Узбекистане. В рамках Проекта «Реформа государственных финансов в

Узбекистане» ПРООН был разработан ряд проектов нормативных документов,

комментариев к Национальным стандартам по бухгалтерскому учету и аудиту, а также

методические рекомендации по использованию нормативных документов по

бухгалтерскому учету.

Данный сборник комментариев к Национальным стандартам бухгалтерского

учета Республики Узбекистан (НСБУ) составлен на основе работ, подготовленных

экспертами проекта «Реформа государственных финансов» ПРООН.

Настоящий сборник комментариев к НСБУ раскрывает отдельные вопросы

бухгалтерского учета и основан на законодательстве Республики Узбекистан по

бухгалтерскому учету. В сборник включены комментарии по бухгалтерскому учету

доходов от основной хозяйственной деятельности, товарно-материальных запасов,

основных средств, арендных отношений (финансовой и оперативной аренды), а также

активов и обязательств, выраженных в иностранной валюте.

В первой главе сборника приведены комментарии по признанию, оценке и

отражению на счетах бухгалтерского учета доходов от реализации товаров (готовой

продукции), от реализации услуг (работ), а также процентов, роялти и дивидендов.

Известно, что товарно-материальные запасы относятся к числу объектов,

требующих больших вложений финансовых ресурсов, и поэтому представляют собой

один из основных факторов, определяющих производственную или маркетинговую

политику хозяйствующего субъекта. С целью представления прозрачной информации о

состоянии и движении товарно-материальных запасов в финансовой отчетности, во

второй главе сборника подробно разъясняются вопросы классификации, признания,

оценки и отражения на счетах бухгалтерского учета товарно-материальных запасов.

Также в данной главе детально освещены особенности использования методов

определения себестоимости товарно-материальных запасов, оценка их чистой

стоимости реализации, представления результатов выбытия товарно-материальных

запасов, специфичные моменты учета инвентаря и хозяйственных принадлежностей,

тары и животных на выращивании и откорме.

Третья глава посвящена раскрытию и отражению в бухгалтерском учете основных

средств, где конкретно на примерах детально раскрываются особенности признания,

оценки, начисления амортизации, переоценки, последующих расходов на содержание

8

основных средств, а также отражение на счетах бухгалтерского учета результатов

выбытия основных средств. При этом для документального оформления операций,

связанных с основными средствами, к данному сборнику прилагаются формы

первичных документов по основным средствам.

В условиях либерализации и модернизации национальной экономики, обновление

производственных мощностей современными и эффективными машинами и

оборудованием становится одной из актуальных задач. В свете решения этих задач

ключевую роль играют приобретение современной и высокоэффективной техники и

технологии по договору финансовой аренды (лизинга). Соответственно достоверный

бухгалтерский учет арендных отношений позволит предприятиям объективно отражать

результаты использования арендованных объектов. Следовательно, в четвертой главе

данного сборника подробно освещен порядок отражения на счетах бухгалтерского

учета и в финансовой отчетности финансовой аренды (лизинга) и оперативной аренды,

как с позиции арендатора, так и арендодателя.

В последней главе данного сборника всесторонне освещены вопросы, касающиеся

отнесения активов и обязательств к валютным статьям баланса, перечень валютных

статей баланса, переоцениваемых по курсу Центрального банка Республики

Узбекистан, порядок формирования покупной стоимости импортированных за

пределами таможенной границы Узбекистана товарно-материальных ценностей.

Существенным моментом для работников практики является отражение на счетах

бухгалтерского учета, а также в финансовой отчетности учета курсовых разниц,

возникающих от переоценки валютных статей баланса.

В целях простоты понимания вышеуказанных моментов, их суть раскрыта на

конкретных примерах. Названия хозяйствующих субъектов, приведенные в примерах,

являются гипотетическими, и финансовая информация по ним носит только учебный

характер.

ПРООН и эксперты ПРООН, разработчики сборника комментариев к НСБУ будут

признательны, если читатели и пользователи данного сборника выразят свое мнение по

содержанию сборника.

9

Глава I. Комментарии к Национальному стандарту бухгалтерского учета

Республики Узбекистан (НСБУ № 2) «Доходы от основной

хозяйственной деятельности»

§1. Сфера действия и определения

Национальный стандарт бухгалтерского учета Республики Узбекистан

(НСБУ № 2) «Доходы от основной хозяйственной деятельности», утвержденный

Министерством финансов Республики Узбекистан от 20 августа 1998 года № 41 и

зарегистрированный Министерством юстиции Республики Узбекистан от 26 августа

1998 года № 483 (далее – НСБУ № 2), разработан с целью дать понятие сущности

доходов, состава доходов, момента признания и измерения доходов. Наиболее

обобщенно доходы можно определить как продукт деятельности хозяйствующих

субъектов. Доходы являются источником существования субъектов. Без доходов нет

прибылей, без прибылей нет хозяйствующих субъектов.

Международный стандарт финансовой отчетности (IAS) 18 «Выручка»

характеризует определение дохода следующим образом, выручка (доход) - это валовой

приток экономических выгод за период, возникающий в ходе обычной деятельности

компании, когда такой приток приводит к увеличению капитала, иному, чем за счет

взносов акционеров.

Иными словами, доход можно определить как приток активов хозяйствующего

субъекта или погашение его кредиторской задолженности в результате поставки или

производства товаров, оказания услуг или других операций, составляющих его

основную деятельность.

Иногда доход определяется, исходя из его влияния на собственный капитал и

определяется как увеличение экономических выгод в течение отчетного периода в виде

увеличения активов или сокращения обязательств, которые приводят к увеличению

собственного капитала, кроме тех увеличений, которые связаны с вложениями со

стороны владельцев собственного капитала.

Доход от основной хозяйственной деятельности включает в себя доходы от

основной, операционной (прочие доходы, не связанные с основной деятельностью)

финансовой деятельности и определяется как «поступления в течение периода,

возникающие в ходе обычной деятельности хозяйствующего субъекта, когда эти

поступления приводят к увеличению собственного капитала, за исключением тех

увеличений, которые связаны со взносами владельцев в собственный капитал».

10

В практике хозяйствования, а также согласно Положению о составе затрат по

производству и реализации продукции (работ, услуг) и порядке формирования

финансовых результатов, утвержденному постановлением Кабинета Министров

Республики Узбекистан от 5 февраля 1999 года № 54, доходы, получаемые

хозяйствующими субъектами в результате осуществления их хозяйственной

деятельности, подлежат включению в отчет по следующим основным разделам:

- чистая выручка от реализации;

- прочие доходы от основной деятельности (операционные доходы);

- доходы от финансовой деятельности;

- чрезвычайные доходы.

Согласно настоящему стандарту доходы, полученные от основной и неосновной

деятельности субъекта, составляют его совокупный доход.

При этом под доходами в НСБУ № 2 понимаются доходы, которые получены в

ходе обычной деятельности хозяйствующего субъекта, в том числе:

- доход от реализации товарно-материальных запасов, оказания услуг в виде

выручки от реализации поступившей или подлежащей поступлению продукции;

- передачи в пользование активов другим хозяйствующим субъектам,

позволяющим получение процентов, дивидендов, роялти и других доходов.

К товарам относятся продукция, произведенная хозяйствующими субъектами с

целью реализации, и товары, приобретенные для перепродажи, или другие активы,

хранимые с целью перепродажи.

Оказание услуг обычно включает в себя выполнение субъектом условий,

оговоренных договором в течение согласованного периода времени. Услуги могут

оказываться в течение одного или нескольких периодов времени. Некоторые контракты

по оказанию услуг напрямую связаны с подрядным строительством, например,

контракты на услуги управляющих проектом и архитекторов, которые

рассматриваются в Национальном стандарте бухгалтерского учета Республики

Узбекистан (НСБУ № 17) «Договоры подряда на капитальное строительство»,

утвержденном Министерством финансов Республики Узбекистан от 2 ноября 1998 года

№ 58 и зарегистрированном Министерством юстиции Республики Узбекистан от

23 декабря 1998 года № 579.

Использование активов хозяйствующего субъекта другими хозяйствующими

субъектами приведет к получению дохода в виде:

- процентов, представляющих собой плату за пользование денежными средствами

или денежными эквивалентами, или суммами, причитающимися хозяйствующему

субъекту;

11

- роялти, представляющих собой плату за пользование долгосрочными активами

хозяйствующего субъекта, например, патентами, торговыми марками, авторскими

правами, ноу-хау, компьютерными программами;

- других доходов, представляющих собой распределение прибыли между

участниками (учредителями).

Следует отметить, что действие НСБУ № 2 не применяется к доходу,

возникающему в результате:

- лизинговых соглашений (доходы от данных соглашений подробно

рассматриваются в Национальном стандарте бухгалтерского учета Республики

Узбекистан (НСБУ № 6) «Учет аренды», утвержденном приказом Министерства

финансов Республики Узбекистан от 6 апреля 2009 года № 41 и зарегистрированном

Министерством юстиции Республики Узбекистан от 24 апреля 2009 года № 1946);

- начисления дивидендов и доходов, получаемых от инвестиций (доходы,

полученные от финансовых инвестиций и инвестиций в дочерние хозяйственные

общества, подробно рассматриваются в Национальном стандарте бухгалтерского учета

Республики Узбекистан (НСБУ № 12) «Учет финансовых инвестиций», утвержденном

Министерством финансов Республики Узбекистан от 23 декабря 1998 года № 65 и

зарегистрированном Министерством юстиции Республики Узбекистан от 16 января

1999 года № 596 и в Национальном стандарте бухгалтерского учета Республики

Узбекистан (НСБУ № 8) «Консолидированные финансовые отчеты и учет инвестиций в

хозяйственные общества», утвержденном Министерством финансов Республики

Узбекистан от 14 октября 1998 года № 50 и зарегистрированном Министерством

юстиции Республики Узбекистан от 28 декабря 1998 года №580);

- страховых контрактов со страховыми компаниями;

- изменений в текущей стоимости финансовых активов и финансовых

обязательств или в случае их реализации;

- изменений в стоимости прочих оборотных средств;

- естественного прироста скота и продукции сельского и лесного хозяйства;

- добычи минеральных руд.

§2. Измерение дохода

Доход от основной хозяйственной деятельности состоит только из валовых

поступлений, полученных или подлежащих получению хозяйствующим субъектом на

его счет. Суммы, взимаемые от третьих лиц, такие, как косвенные налоги,

поступающие хозяйствующему субъекту, не приводят к увеличению собственного

капитала, не включаются в доход от основной хозяйственной деятельности.

12

В соответствии с пунктом 8 НСБУ № 2, доход от основной хозяйственной

деятельности оценивается по стоимости, полученной или подлежащей получению

выручки в текущих ценах.

НСБУ № 2 определяет сущность стоимости в текущих ценах следующим образом:

стоимость в текущих ценах - это сумма, по которой может быть реализован

актив или погашено обязательство. При этом согласно Национальному стандарту

бухгалтерского учета Республики Узбекистан (НСБУ № 5) «Основные средства»,

утвержденному приказом Министерства финансов Республики Узбекистан от 9 октября

2003 года № 114 и зарегистрированному Министерством юстиции Республики

Узбекистан от 20 января 2004 года № 1299;

текущая стоимость - это стоимость основных средств по действующим

рыночным ценам на определенную дату или сумма, достаточная для приобретения

актива или исполнения обязательства при совершении сделки между осведомленными,

желающими совершить такую сделку, независимыми друг от друга сторонами.

Доход от реализации товаров и оказания услуг определяется по стоимости

реализации, предусмотренной в договоре между субъектами. Сумма дохода,

вытекающая из сделок, измеряется по стоимости полученных или подлежащих

получению денежных средств или денежных эквивалентов с учетом суммы торговых

скидок или объема уценок, допускаемых субъектом.

Однако, когда поступления денежных средств или денежного эквивалента

отсрочены, то стоимость выгоды в текущих ценах может быть меньше номинального

размера полученных или подлежащих к получению денежных средств. При проведении

финансовых операций в результате соглашения стоимость возмещения в текущих

ценах определяется путем дисконтирования всех будущих поступлений с применением

вмененной процентной ставки. Разница между стоимостью реализации и номинальной

суммой компенсации признается как доход в виде процентов в соответствии с

пунктами 20 и 21 НСБУ № 2.

Пример № 1. АО «Кассиопея» 20 ноября 2007 года продает покупателю товары за

5 000 000 сумов на условиях договора «товар отгружен» на дополнительных условиях:

1. Предоставляется 2%-ная скидка при досрочной оплате товаров в течение 10

дней после выставления счета (срок оплаты - 30 дней).

2. В случае оплаты товара - после истечения срока оплаты, с учетом процентной

надбавки 10%.

В первом случае покупатель может воспользоваться торговой скидкой в течение

30 дней, что составляет 10 дней после выставления счета к оплате. Делаются

следующие бухгалтерские проводки по принципу начисления:

13

- на сумму выручки от реализации продукции:

дебет счета 4010 «Счета к получению от

покупателей и заказчиков» 5 000 000 сум;

кредит счета 9010 «Доход от реализации продукции» 5 000 000 сум.

В случае оплаты в 10 дней учитывается скидка 100 000 сум и отражается как

убыток:

- при поступлении денежных средств от покупателя за вычетом предоставленной

денежной скидки:

дебет 5110 «Расчетный счет» 4 900 000 сум;

дебет счета 9430 «Прочие операционные расходы» 100 000 сум;

кредит счета 4010 «Счета к получению от

покупателей и заказчиков» 5 000 000 сум.

Во втором случае:

- на сумму выручки от реализации продукции:

дебет счета 4010 «Счета к получению от

покупателей и заказчиков» 5 000 000 сум;

кредит счета 9010 «Доход от реализации продукции» 5 000 000 сум;

- при поступлении денежных средств от покупателя с учетом процентной

надбавки за просрочку выплаты:

дебет 5110 «Расчетный счет» 5 100 000 сум;

кредит счета 4010 «Счета к получению от

покупателей и заказчиков» 5 000 000 сум;

кредит счета 9390 «Прочие операционные доходы» 100 000 сум.

Если обменивается товар на товар, равнозначный или идентичный, то такой

обмен считается сделкой, не приносящей дохода.

Пример № 2. Общество с ограниченной ответственностью «Авто-Омега»

обменивает 5 штук автомобилей марки «Nexia-Shevrolet» класса «Люкс» белого цвета

на 5 штук автомобилей красного цвета той же марки и того же класса частного

предприятия по реализации автомобилей «Бета-автосавдо».

В этом случае ни ООО «Авто-Омега», ни ЧП «Бета-автосавдо» доход от обмена

автомобилями не признают, так как данная сделка считается не приносящей дохода. В

бухгалтерском учете оба хозяйствующих субъекта отражают изменения в

аналитических счетах учета товаров.

Продажа товаров или оказание услуг в обмен на другие товары или услуги, то

есть бартер, рассматривается как сделка, приносящая доход.

14

Пример № 3. ЗАО «Темир-терсак», занимающееся прокладкой трубопроводов,

обменивает водопроводные трубы стоимостью 500 000 сумов на пиломатериалы

стоимостью 750 000 сумов ООО «Тахтакупир». Так как в данном случае происходит

обмен не равнозначных и не идентичных товаров, то в данном случае в бухгалтерском

учете ЗАО «Темир-терсак» отражается операция по реализации труб и отражению

дохода от реализации:

- на сумму реализованных (обменных) водопроводных труб:

дебет счета 9220 «Выбытие прочих активов» 500 000 сум;

кредит счета 1010 «Сырье и материалы» 500 000 сум;

- на сумму, полученную в обмен пиломатериалов:

дебет счета 1010 «Сырье и материалы» 750 000 сум;

кредит счета 9220 «Выбытие прочих активов» 750 000 сум;

- на сумму прибыли, полученной от обмена водопроводных труб:

дебет счета 9220 «Выбытие прочих активов» 250 000 сум;

кредит счета 9320 «Прибыль от выбытия прочих активов» 250 000 сум.

Доход от основной хозяйственной деятельности измеряется по стоимости

полученных товаров или услуг в текущих ценах, скорректированных на сумму

перечисленных денежных средств или денежных эквивалентов. Если стоимость

полученных товаров или услуг в текущих ценах не может быть точно измерена, то

доход от основной хозяйственной деятельности оценивается по стоимости

отгруженных товаров или услуг, скорректированных на сумму перечисленных

денежных средств или денежных эквивалентов.

§3. Определение факта заключения сделки и реализация товаров

Следует отметить, что согласно Указу Президента Республики Узбекистан

«О мерах по повышению ответственности хозяйствующих субъектов за расчеты с

бюджетом» от 9 августа 1996 года № УП-1504, начиная с 1 сентября 1996 года в

пределах Республики Узбекистан запрещено заключение контрактов на поставку

продукции на бартерной основе, за исключением отдельных случаев с разрешения

правительства.

Доход от реализации товаров признается при выполнении следующих условий и

по условиям заключенных контрактов:

1. Хозяйствующий субъект передал покупателю значительную часть рисков и

преимуществ от владения товарами. Право собственности на товары переходит от

продавца к покупателю (заказчику), как правило, с момента его передачи, т.е. отгрузки

транспортом, передачи на почту для пересылки, передачи коносамента или иного

15

распорядительного документа на товары. Если продавец сохраняет права и обязанности

собственника, сделка не является реализацией и доход сразу после отгрузки не

признается.

2. Право собственности не передается покупателю по причинам:

а) субъект сохраняет обязательства, связанные с неудовлетворительным

выполнением условий сделки, не обеспеченных нормальными гарантийными

условиями;

б) получение дохода зависит от реализации товаров получателем.

Примером такой сделки является реализация товаров на условиях консигнации

(комиссии). В этом случае доход признается грузоотправителем только тогда, когда

товары проданы получателем третьей стороне и получено извещение о продаже.

Пример № 4. ОАО «Пахтасаноат-текстил» отгрузило 1 февраля 2007 года

хлопчатобумажную ткань на условиях комиссии (консигнации) магазину № 1 в

количестве 1000 метров по цене 2000 сумов с учетом НДС за метр, себестоимость

1 м ткани = 1300 сумов. Грузополучатель 10 апреля 2007 году сообщил

грузоотправителю, что реализовал 350 метров ткани.

Грузополучатель продавал ткань по 2800 сумов, чтобы покрыть свои издержки и

получить прибыль.

В ОАО «Пахтасаноат-текстил» в этом случае доход определяется по получении

извещения от магазина № 1 по принципу начисления:

у консигнанта (грузоотправителя):

1 февраля 2007 года, т.е. на дату отгрузки готовой продукции консигнатору, в

бухгалтерском учете консигнанта доход от реализации продукции не признается,

следовательно, отгруженная продукция в бухгалтерском учете отражается следующим

образом:

дебет счета 2830 «Готовая продукция, переданная

в комиссию» 1 300 000 сум;

кредит счета 2810 «Готовая продукция на складе» 1 300 000 сум.

10 апреля 2007 года:

- отражение реализации готовой продукции покупателям, т.е. признание выручки

от реализации части готовой продукции:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 700 000 сум;

кредит счета 9010 «Доходы от реализации готовой продукции» 583 333 сум;

кредит счета 6410 «Задолженность по платежам в бюджет» 116 667 сум

- с выделением счета «Задолженность по НДС»;

16

(700 000 сум = 350 м х 2000 сум);

(116 667 сум = 700 000 х 20/120);

- списание себестоимости реализованной части готовой продукции:

дебет счета 9110 «Себестоимость реализованной

готовой продукции» 455 000 сум;

кредит счета 2830 «Готовая продукция, переданная

в комиссию» 455 000 сум;

(455 000 сум = 350 м х 1300 сум).

Бухгалтерские проводки у консигнатора - грузополучателя

1 февраля 2007 года, т.е. на дату отгрузки готовой продукции консигнантом, в

бухгалтерском учете консигнатора товарно-материальные запасы не учитываются,

соответственно, полученная продукция в бухгалтерском учете отражается следующим

образом:

Оприходование товарно-материальных запасов по договору комиссии для

последующей их реализации:

дебет счета забалансового счета 004 «Товары, принятые

на комиссию» 2 000 000 сум.

10 апреля 2007 года:

- отражение в бухгалтерском учете реализации консигнатором части товаров по

договорной цене и извещении консигнанта о реализации:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 980 000 сум;

кредит счета 6010 «Счета к оплате поставщикам

и подрядчикам» 700 000 сум;

кредит счета 9030 «Доходы от выполнения работ и

оказания услуг» 280 000 сум;

(980 000 сум = 350 м х 2 800 сум);

(700 000 сум = 350 м х 2 000 сум);

- одновременно списание с забалансового счета суммы реализованных товаров:

дебет счета забалансового счета 004 «Товары, принятые

на комиссию» 700 000 сум.

(700 000 сум = 350 м х 2 000 сум);

в) отгруженные товары подлежат установке, и работы по установке являются

значительной частью контракта. В таком случае доход должен быть признан только

после окончания установки по дате подписания акта выполненных работ.

17

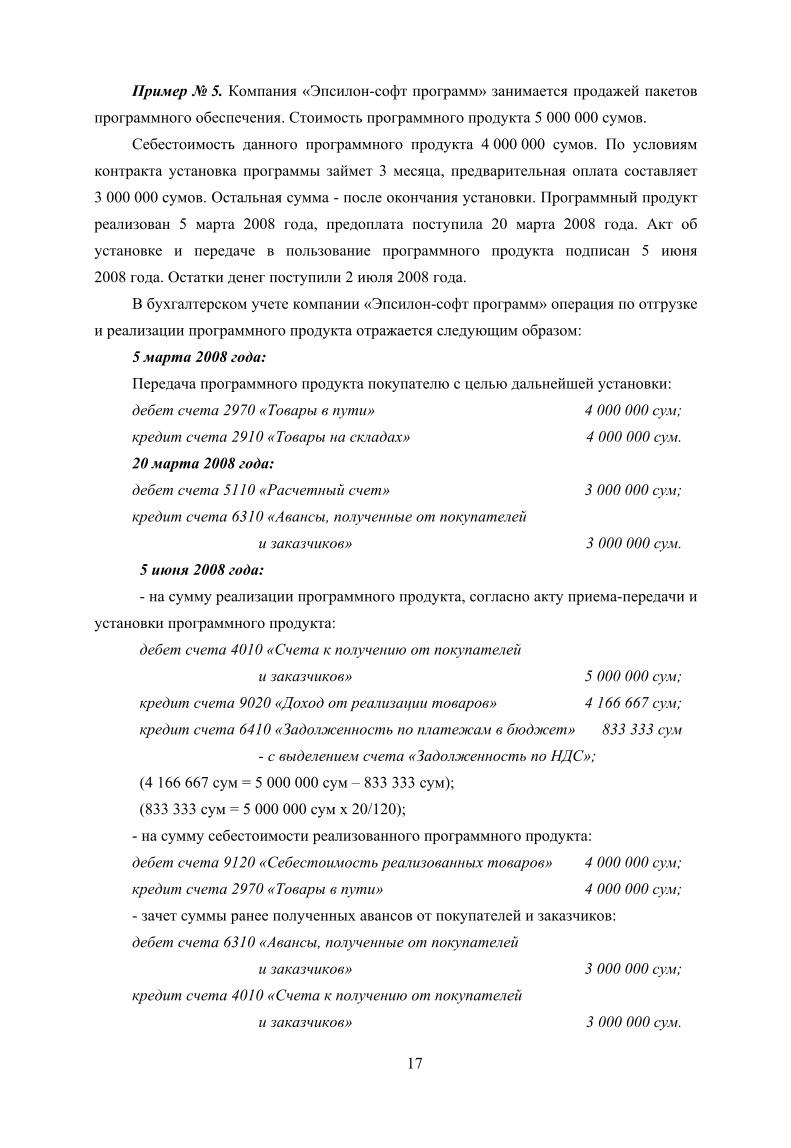

Пример № 5. Компания «Эпсилон-софт программ» занимается продажей пакетов

программного обеспечения. Стоимость программного продукта 5 000 000 сумов.

Себестоимость данного программного продукта 4 000 000 сумов. По условиям

контракта установка программы займет 3 месяца, предварительная оплата составляет

3 000 000 сумов. Остальная сумма - после окончания установки. Программный продукт

реализован 5 марта 2008 года, предоплата поступила 20 марта 2008 года. Акт об

установке и передаче в пользование программного продукта подписан 5 июня

2008 года. Остатки денег поступили 2 июля 2008 года.

В бухгалтерском учете компании «Эпсилон-софт программ» операция по отгрузке

и реализации программного продукта отражается следующим образом:

5 марта 2008 года:

Передача программного продукта покупателю с целью дальнейшей установки:

дебет счета 2970 «Товары в пути» 4 000 000 сум;

кредит счета 2910 «Товары на складах» 4 000 000 сум.

20 марта 2008 года:

дебет счета 5110 «Расчетный счет» 3 000 000 сум;

кредит счета 6310 «Авансы, полученные от покупателей

и заказчиков» 3 000 000 сум.

5 июня 2008 года:

- на сумму реализации программного продукта, согласно акту приема-передачи и

установки программного продукта:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 5 000 000 сум;

кредит счета 9020 «Доход от реализации товаров» 4 166 667 сум;

кредит счета 6410 «Задолженность по платежам в бюджет» 833 333 сум

- с выделением счета «Задолженность по НДС»;

(4 166 667 сум = 5 000 000 сум – 833 333 сум);

(833 333 сум = 5 000 000 сум х 20/120);

- на сумму себестоимости реализованного программного продукта:

дебет счета 9120 «Себестоимость реализованных товаров» 4 000 000 сум;

кредит счета 2970 «Товары в пути» 4 000 000 сум;

- зачет суммы ранее полученных авансов от покупателей и заказчиков:

дебет счета 6310 «Авансы, полученные от покупателей

и заказчиков» 3 000 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 3 000 000 сум.

18

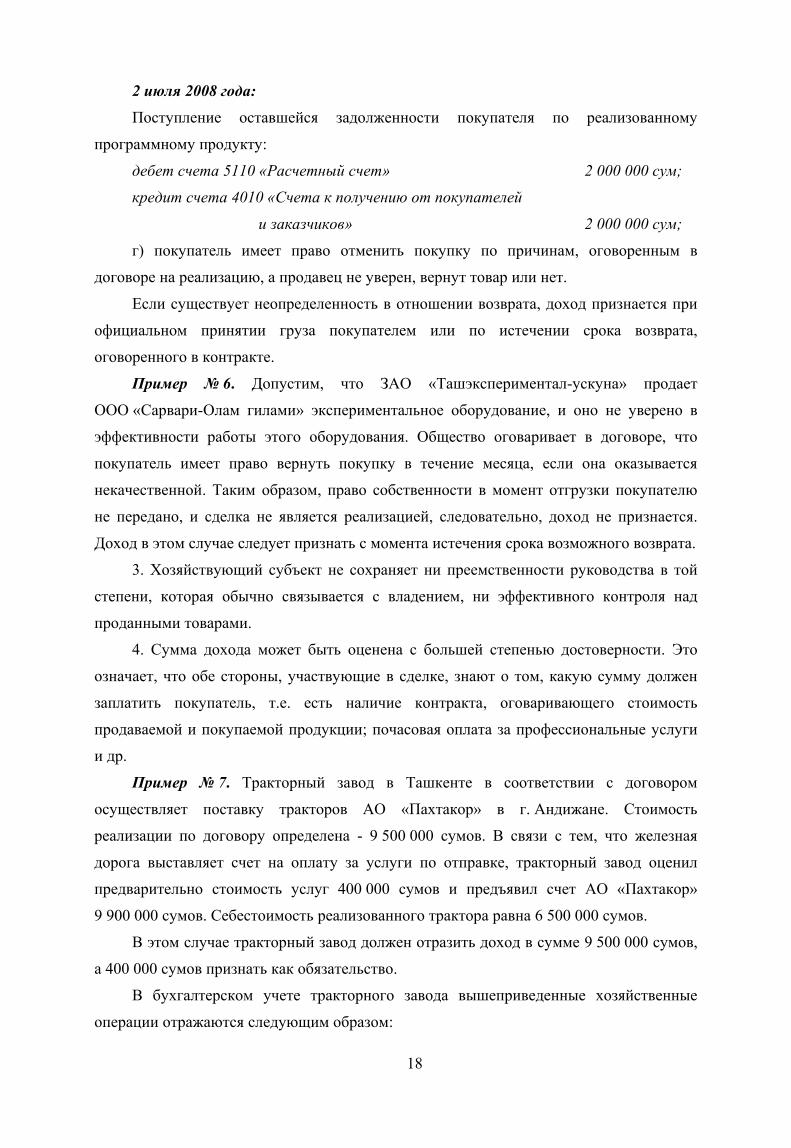

2 июля 2008 года:

Поступление оставшейся задолженности покупателя по реализованному

программному продукту:

дебет счета 5110 «Расчетный счет» 2 000 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 2 000 000 сум;

г) покупатель имеет право отменить покупку по причинам, оговоренным в

договоре на реализацию, а продавец не уверен, вернут товар или нет.

Если существует неопределенность в отношении возврата, доход признается при

официальном принятии груза покупателем или по истечении срока возврата,

оговоренного в контракте.

Пример № 6. Допустим, что ЗАО «Ташэкспериментал-ускуна» продает

ООО «Сарвари-Олам гилами» экспериментальное оборудование, и оно не уверено в

эффективности работы этого оборудования. Общество оговаривает в договоре, что

покупатель имеет право вернуть покупку в течение месяца, если она оказывается

некачественной. Таким образом, право собственности в момент отгрузки покупателю

не передано, и сделка не является реализацией, следовательно, доход не признается.

Доход в этом случае следует признать с момента истечения срока возможного возврата.

3. Хозяйствующий субъект не сохраняет ни преемственности руководства в той

степени, которая обычно связывается с владением, ни эффективного контроля над

проданными товарами.

4. Сумма дохода может быть оценена с большей степенью достоверности. Это

означает, что обе стороны, участвующие в сделке, знают о том, какую сумму должен

заплатить покупатель, т.е. есть наличие контракта, оговаривающего стоимость

продаваемой и покупаемой продукции; почасовая оплата за профессиональные услуги

и др.

Пример № 7. Тракторный завод в Ташкенте в соответствии с договором

осуществляет поставку тракторов АО «Пахтакор» в г. Андижане. Стоимость

реализации по договору определена - 9 500 000 сумов. В связи с тем, что железная

дорога выставляет счет на оплату за услуги по отправке, тракторный завод оценил

предварительно стоимость услуг 400 000 сумов и предъявил счет АО «Пахтакор»

9 900 000 сумов. Себестоимость реализованного трактора равна 6 500 000 сумов.

В этом случае тракторный завод должен отразить доход в сумме 9 500 000 сумов,

а 400 000 сумов признать как обязательство.

В бухгалтерском учете тракторного завода вышеприведенные хозяйственные

операции отражаются следующим образом:

19

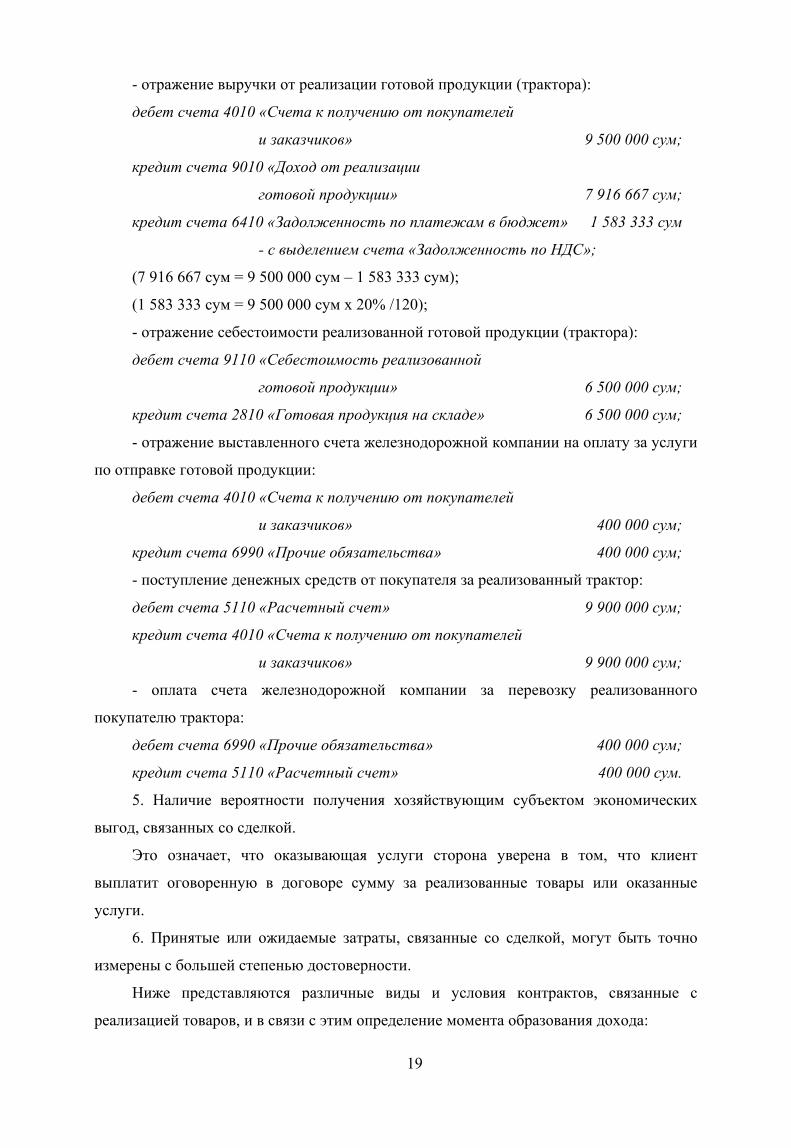

- отражение выручки от реализации готовой продукции (трактора):

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 9 500 000 сум;

кредит счета 9010 «Доход от реализации

готовой продукции» 7 916 667 сум;

кредит счета 6410 «Задолженность по платежам в бюджет» 1 583 333 сум

- с выделением счета «Задолженность по НДС»;

(7 916 667 сум = 9 500 000 сум – 1 583 333 сум);

(1 583 333 сум = 9 500 000 сум х 20% /120);

- отражение себестоимости реализованной готовой продукции (трактора):

дебет счета 9110 «Себестоимость реализованной

готовой продукции» 6 500 000 сум;

кредит счета 2810 «Готовая продукция на складе» 6 500 000 сум;

- отражение выставленного счета железнодорожной компании на оплату за услуги

по отправке готовой продукции:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 400 000 сум;

кредит счета 6990 «Прочие обязательства» 400 000 сум;

- поступление денежных средств от покупателя за реализованный трактор:

дебет счета 5110 «Расчетный счет» 9 900 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 9 900 000 сум;

- оплата счета железнодорожной компании за перевозку реализованного

покупателю трактора:

дебет счета 6990 «Прочие обязательства» 400 000 сум;

кредит счета 5110 «Расчетный счет» 400 000 сум.

5. Наличие вероятности получения хозяйствующим субъектом экономических

выгод, связанных со сделкой.

Это означает, что оказывающая услуги сторона уверена в том, что клиент

выплатит оговоренную в договоре сумму за реализованные товары или оказанные

услуги.

6. Принятые или ожидаемые затраты, связанные со сделкой, могут быть точно

измерены с большей степенью достоверности.

Ниже представляются различные виды и условия контрактов, связанные с

реализацией товаров, и в связи с этим определение момента образования дохода:

20

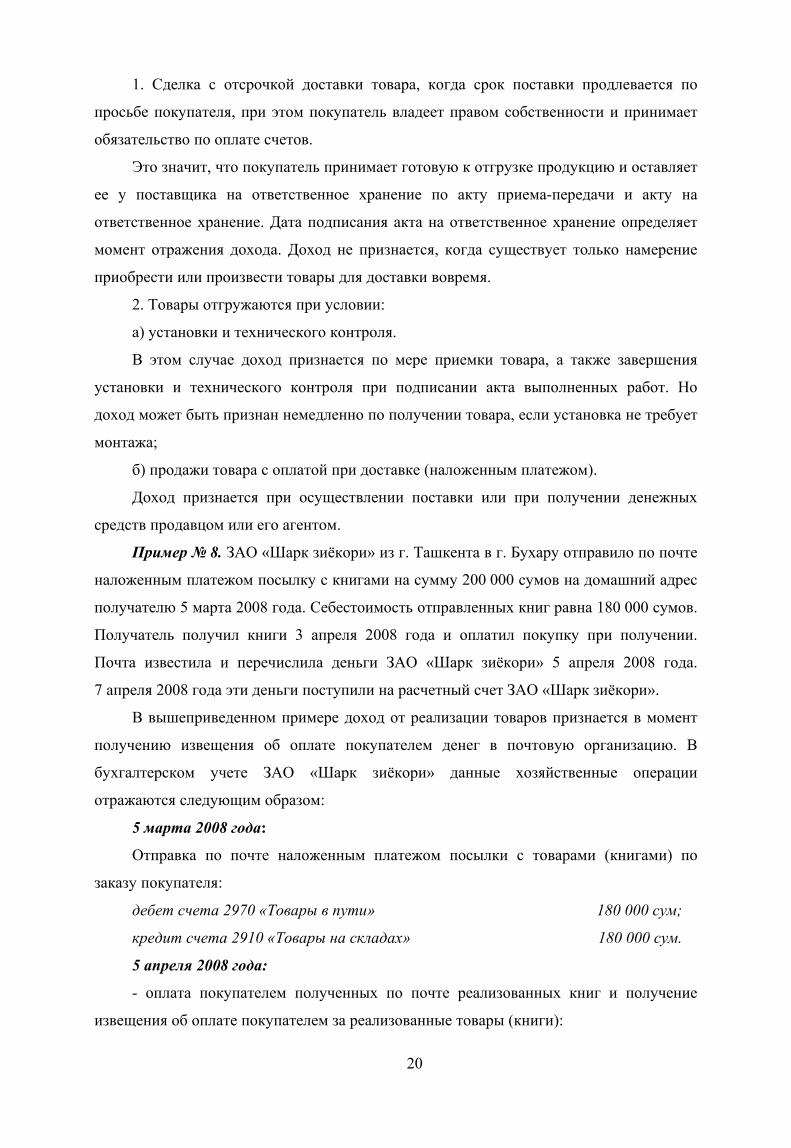

1. Сделка с отсрочкой доставки товара, когда срок поставки продлевается по

просьбе покупателя, при этом покупатель владеет правом собственности и принимает

обязательство по оплате счетов.

Это значит, что покупатель принимает готовую к отгрузке продукцию и оставляет

ее у поставщика на ответственное хранение по акту приема-передачи и акту на

ответственное хранение. Дата подписания акта на ответственное хранение определяет

момент отражения дохода. Доход не признается, когда существует только намерение

приобрести или произвести товары для доставки вовремя.

2. Товары отгружаются при условии:

а) установки и технического контроля.

В этом случае доход признается по мере приемки товара, а также завершения

установки и технического контроля при подписании акта выполненных работ. Но

доход может быть признан немедленно по получении товара, если установка не требует

монтажа;

б) продажи товара с оплатой при доставке (наложенным платежом).

Доход признается при осуществлении поставки или при получении денежных

средств продавцом или его агентом.

Пример № 8. ЗАО «Шарк зиёкори» из г. Ташкента в г. Бухару отправило по почте

наложенным платежом посылку с книгами на сумму 200 000 сумов на домашний адрес

получателю 5 марта 2008 года. Себестоимость отправленных книг равна 180 000 сумов.

Получатель получил книги 3 апреля 2008 года и оплатил покупку при получении.

Почта известила и перечислила деньги ЗАО «Шарк зиёкори» 5 апреля 2008 года.

7 апреля 2008 года эти деньги поступили на расчетный счет ЗАО «Шарк зиёкори».

В вышеприведенном примере доход от реализации товаров признается в момент

получению извещения об оплате покупателем денег в почтовую организацию. В

бухгалтерском учете ЗАО «Шарк зиёкори» данные хозяйственные операции

отражаются следующим образом:

5 марта 2008 года:

Отправка по почте наложенным платежом посылки с товарами (книгами) по

заказу покупателя:

дебет счета 2970 «Товары в пути» 180 000 сум;

кредит счета 2910 «Товары на складах» 180 000 сум.

5 апреля 2008 года:

- оплата покупателем полученных по почте реализованных книг и получение

извещения об оплате покупателем за реализованные товары (книги):

21

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 200 000 сум;

кредит счета 9020 «Доходы от реализации товаров» 200 000 сум;

- списание себестоимости реализованных по почте товаров (книг):

дебет счета 9120 «Себестоимость реализованных товаров» 180 000 сум;

кредит счета 2970 «Товары в пути» 180 000 сум.

7 апреля 2008 года:

Поступление на расчетный счет денег от почтовой организации за реализованные

по почте товары (книги):

дебет счета 5110 «Расчетный счет» 200 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 200 000 сум;

в) продажа с отсрочкой платежа, по которой товары доставляются только при

осуществлении покупателем окончательного расчета путем частичных выплат.

Пример № 9. Предприятие «Альфа» заключило контракт 21 мая 2008 года с

предприятием «Бета» с условием отгрузки готовой продукции при 100%-ной оплате,

можно в рассрочку несколькими платежами в течение пяти месяцев.

Стоимость реализации продукции 250 000 000 сумов, в т.ч. НДС. Себестоимость

реализованного продукта равна 175 000 000 сумов. Предприятие «Бета» осуществило

следующие платежи по данной сделке:

10 июня 2008 года в сумме 50 000 000 сум;

15 августа 2008 года в сумме 30 000 000 сум;

18 сентября 2008 года в сумме 120 000 000 сум;

30 октября 2008 года в сумме 50 000 000 сум.

Оприходование на склад готовой продукции, прошедшей весь цикл процесса

производства:

дебет счета 2810 «Готовая продукция на складе» 175 000 000 сум;

кредит счета 2010 «Основное производство» 175 000 000 сум.

10 июня 2008 года:

Отражение поступления первой части серии авансовых платежей от покупателя в

счет оплаты будущей поставки:

дебет счета 5110 «Расчетный счет» 50 000 000 сум;

кредит счета 6310 «Авансы, полученные от покупателей

и заказчиков 50 000 000 сум.

22

15 августа 2008 года:

Отражение поступления второй части серии авансовых платежей от покупателя в

счет оплаты будущей поставки:

дебет счета 5110 «Расчетный счет» 30 000 000 сум;

кредит счета 6310 «Авансы, полученные от покупателей

и заказчиков» 30 000 000 сум.

18 сентября 2008 года:

Отражение поступления третьей части серии авансовых платежей от покупателя в

счет оплаты будущей поставки:

дебет счета 5110 «Расчетный счет» 120 000 000 сум;

кредит счета 6310 «Авансы, полученные от покупателей

и заказчиков» 120 000 000 сум.

30 октября 2008 года:

Отражение поступления последней части серии авансовых платежей от

покупателя в счет оплаты будущей поставки:

дебет счета 5110 «Расчетный счет» 50 000 000 сум;

кредит счета 6310 «Авансы, полученные от покупателей

и заказчиков» 50 000 000 сум.

2 ноября 2008 года:

Отражение реализации готовой продукции компании «Бета»:

- на сумму чистой выручки от реализации готовой продукции:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 250 000 000 сум;

кредит счета 9010 «Доход от реализации готовой

продукции» 208 333 333 сум;

кредит счета 6410 «Задолженность по платежам в бюджет» 41 666 667 сум

- с выделением счета «Задолженность по НДС»;

(208 333 333 сум = 250 000 000 сум – 41 666 667 сум);

(41 666 667 сум = 250 000 000 сум х 20% /120);

- на сумму себестоимости реализованной продукции:

дебет счета 9110 «Себестоимость реализованной

продукции» 175 000 000 сум;

кредит счета 2810 «Готовая продукция на складе» 175 000 000 сум;

- одновременно зачет суммы авансовых платежей в счет погашения дебиторской

задолженности:

23

дебет счета 6310 «Авансы, полученные от покупателей

и заказчиков» 250 000 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 250 000 000 сум.

Доход при таких условиях продаж признается после того, как товары доставлены.

Однако при осуществлении такой реализации большого объема доход может быть

признан при условии поступления значительной части предварительной оплаты и при

условии, что товары, находящиеся на складе, резервированы и подготовлены к доставке

покупателю;

г) заказы, по которым оплата (или частичная оплата) произведена авансом за

доставку товаров, не имеющихся в наличии в данный момент. Например, товары еще

не произведены или будут доставлены непосредственно клиенту третьей стороной.

Доход в этом случае признается при доставке товаров покупателю;

д) подписка на периодические издания и схожую продукцию.

При таких сделках доход признается на основе метода равномерного списания.

Пример № 10. Издательство журнала «Бухгалтерский учет и налоги» получило по

подписке на 2008 год плату за журнал в сумме 60 000 000 сумов. Журнал выпускается

1 раз в месяц. Полученную сумму 60 000 000 сумов разделили на 12, получили

5 000 000 сумов, которые необходимо списывать на счет реализации равномерно по

месяцам со счета 6230 «Прочие отсроченные доходы». Себестоимость ежемесячного

выпуска журнала обходится издательству на сумму 4 500 000 сумов.

В бухгалтерском учете издательства хозяйственные операции по получению

денежных средств за подписку журнала и выпуск и распространение журнала среди

подписчиков отражаются следующим образом:

- поступление денежных средств в счет подписки на журнал за следующий год:

дебет счетов учета денежных средств 60 000 000 сум;

кредит счета 6230 «Прочие отсроченные доходы» 60 000 000 сум;

- при выпуске и распространении журнала среди подписчиков ежемесячно:

дебет счета 6230 «Прочие отсроченные доходы» 5 000 000 сум;

кредит счета 9010 «Доход от реализации готовой продукции» 5 000 000 сум;

- на сумму себестоимости выпущенных и распространенных среди подписчиков

журналов ежемесячно:

дебет счета 9110 «Себестоимость реализованной

готовой продукции» 4 500 000 сум;

кредит счета 2810 «Готовая продукция на складе» 4 500 000 сум.

24

Расходы по подписке у подписчиков – юридических лиц (хозяйствующих

субъектов) отражаются следующим образом:

- при выплате суммы подписки на журнал за следующий год:

дебет счета 3190 «Прочие расходы будущих периодов» 60 000 000 сум;

кредит счетов учета денежных средств 60 000 000 сум;

- при поступлении журнала подписчикам от издательства ежемесячно в течение

календарного года:

дебет счета 9430 «Прочие операционные расходы» 5 000 000 сум;

кредит счета 3190 «Прочие расходы будущих периодов» 5 000 000 сум.

е) продажа в рассрочку, по которой стоимость товара оплачивается платежами в

рассрочку.

Доход, имеющий отношение к цене реализации, за исключением процентов,

признается на дату реализации. Цена реализации определяется текущей стоимостью

возмещения на основе дисконтирования частичных платежей, подлежащих получению

по вмененной процентной ставке. Сами проценты признаются в качестве дохода по

мере его получения, на основе временной пропорции, учитывающей вмененную

процентную ставку.

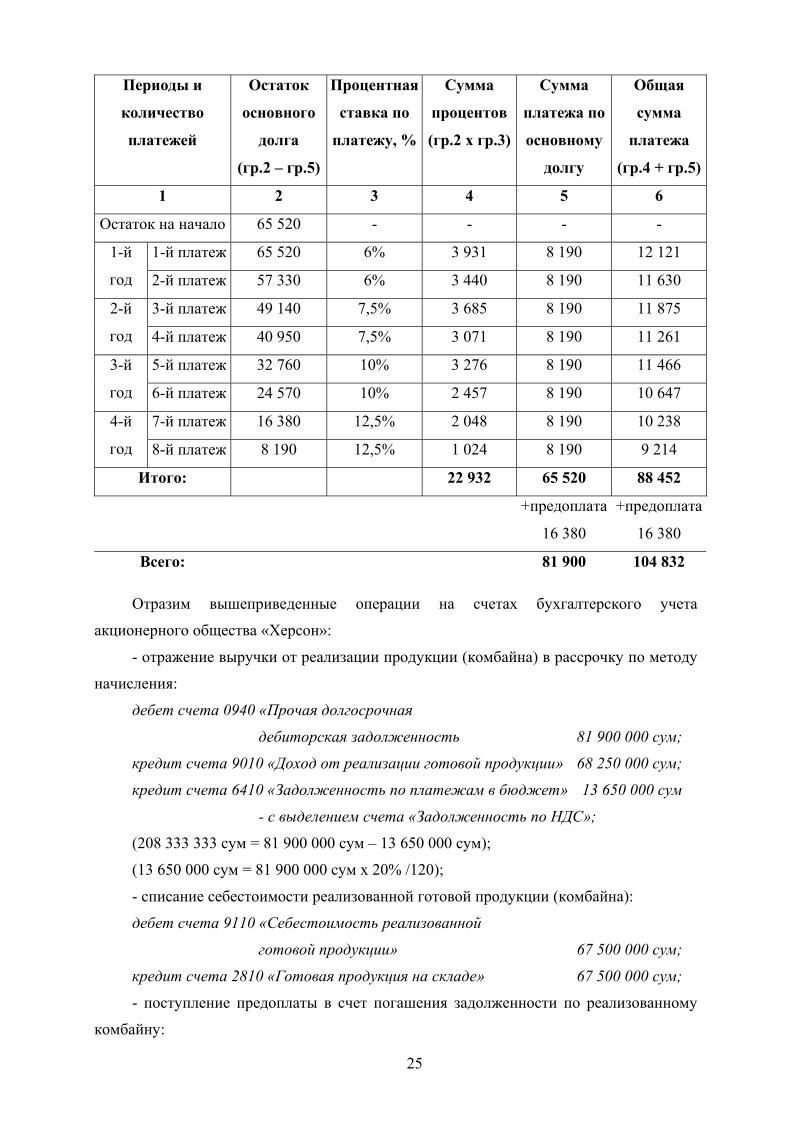

Пример № 11. Акционерное общество «Xерсон» производит уборочные зерновые

комбайны типа «А», продажная стоимость которых 81 900 000 сумов.

Производственная себестоимость одной машины 67 500 000 сумов. Из-за слабой

продажи комбайнов типа «А» завод начал продавать их крупным и средним

сельскохозяйственным предприятиям в рассрочку на 4 года на основе контрактов, при

условии 20%-ной предварительной оплаты от стоимости машины и оплатой части

равными суммами в конце очередного полугодового срока с начислением в 1-й год 12%

годовых, во 2-й год - 15%, в 3-й год - 20%, в 4-й год - 25%.

Необходимо: определить сумму основного платежа по сроку, сумму в процентах

по сроку и отразить бухгалтерские проводки по определению дохода

дисконтированной стоимости (текущей стоимости) платежа.

Решение:

1. Предварительная оплата комбайна составляет:

81 900 000 сум х 0,2% (20% / 100) = 16 380 000 сумов.

2. Оставшуюся сумму 81 900 000 сум – 16 380 000 сум = 65 520 000 сум разделим

на 8 предстоящих сроков платежа (в год два раза 4 х 2 = 8) = 8 190 000 сумов

(65 520 000 сум / 8 = 8 190 000) и определим основной платеж.

Составляем таблицу для расчета суммы в процентах и суммы платежа с

процентами, в тыс. сумов.

25

Периоды и

количество

платежей

Остаток

основного

долга

(гр.2 – гр.5)

Процентная

ставка по

платежу, %

Сумма

процентов

(гр.2 х гр.3)

Сумма

платежа по

основному

долгу

Общая

сумма

платежа

(гр.4 + гр.5)

1 2 3 4 5 6

Остаток на начало 65 520 - - - -

1-й платеж 65 520 6% 3 931 8 190 12 121 1-й

год 2-й платеж 57 330 6% 3 440 8 190 11 630

3-й платеж 49 140 7,5% 3 685 8 190 11 875 2-й

год 4-й платеж 40 950 7,5% 3 071 8 190 11 261

5-й платеж 32 760 10% 3 276 8 190 11 466 3-й

год 6-й платеж 24 570 10% 2 457 8 190 10 647

7-й платеж 16 380 12,5% 2 048 8 190 10 238 4-й

год 8-й платеж 8 190 12,5% 1 024 8 190 9 214

Итого: 22 932 65 520 88 452

+предоплата

16 380

+предоплата

16 380

Всего: 81 900 104 832

Отразим вышеприведенные операции на счетах бухгалтерского учета

акционерного общества «Херсон»:

- отражение выручки от реализации продукции (комбайна) в рассрочку по методу

начисления:

дебет счета 0940 «Прочая долгосрочная

дебиторская задолженность 81 900 000 сум;

кредит счета 9010 «Доход от реализации готовой продукции» 68 250 000 сум;

кредит счета 6410 «Задолженность по платежам в бюджет» 13 650 000 сум

- с выделением счета «Задолженность по НДС»;

(208 333 333 сум = 81 900 000 сум – 13 650 000 сум);

(13 650 000 сум = 81 900 000 сум х 20% /120);

- списание себестоимости реализованной готовой продукции (комбайна):

дебет счета 9110 «Себестоимость реализованной

готовой продукции» 67 500 000 сум;

кредит счета 2810 «Готовая продукция на складе» 67 500 000 сум;

- поступление предоплаты в счет погашения задолженности по реализованному

комбайну:

26

дебет счета 5110 «Расчетный счет» 16 380 000 сум;

кредит счета 0940 «Прочая долгосрочная дебиторская

задолженность» 16 380 000 сум;

- выделение текущей части долгосрочной дебиторской задолженности,

образованной от реализации комбайна в рассрочку*:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 16 380 000 сум;

кредит счета 0940 «Прочая долгосрочная дебиторская

задолженность» 16 380 000 сум.

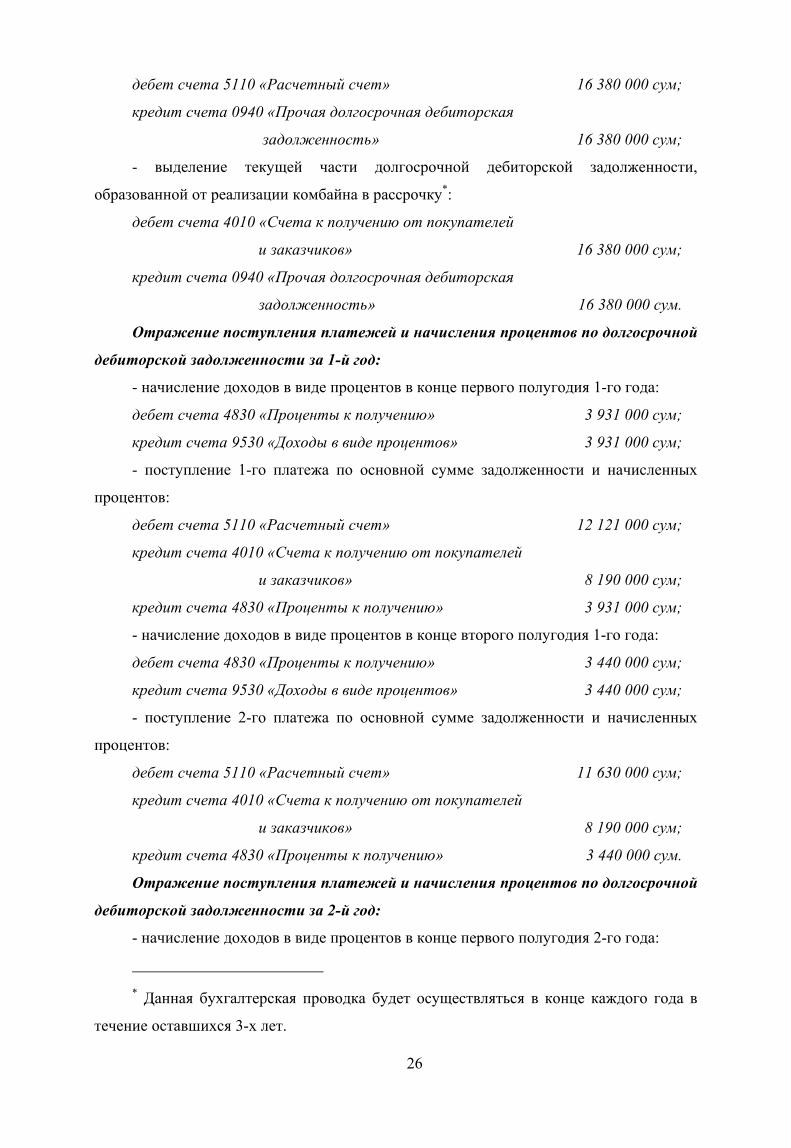

Отражение поступления платежей и начисления процентов по долгосрочной

дебиторской задолженности за 1-й год:

- начисление доходов в виде процентов в конце первого полугодия 1-го года:

дебет счета 4830 «Проценты к получению» 3 931 000 сум;

кредит счета 9530 «Доходы в виде процентов» 3 931 000 сум;

- поступление 1-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 12 121 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 3 931 000 сум;

- начисление доходов в виде процентов в конце второго полугодия 1-го года:

дебет счета 4830 «Проценты к получению» 3 440 000 сум;

кредит счета 9530 «Доходы в виде процентов» 3 440 000 сум;

- поступление 2-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 11 630 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 3 440 000 сум.

Отражение поступления платежей и начисления процентов по долгосрочной

дебиторской задолженности за 2-й год:

- начисление доходов в виде процентов в конце первого полугодия 2-го года:

* Данная бухгалтерская проводка будет осуществляться в конце каждого года в

течение оставшихся 3-х лет.

27

дебет счета 4830 «Проценты к получению» 3 685 000 сум;

кредит счета 9530 «Доходы в виде процентов» 3 685 000 сум;

- поступление 3-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 11 875 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 3 685 000 сум;

- начисление доходов в виде процентов в конце второго полугодия 2- го года:

дебет счета 4830 «Проценты к получению» 3 071 000 сум;

кредит счета 9530 «Доходы в виде процентов» 3 071 000 сум;

- поступление 4-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 11 261 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 3 071 000 сум.

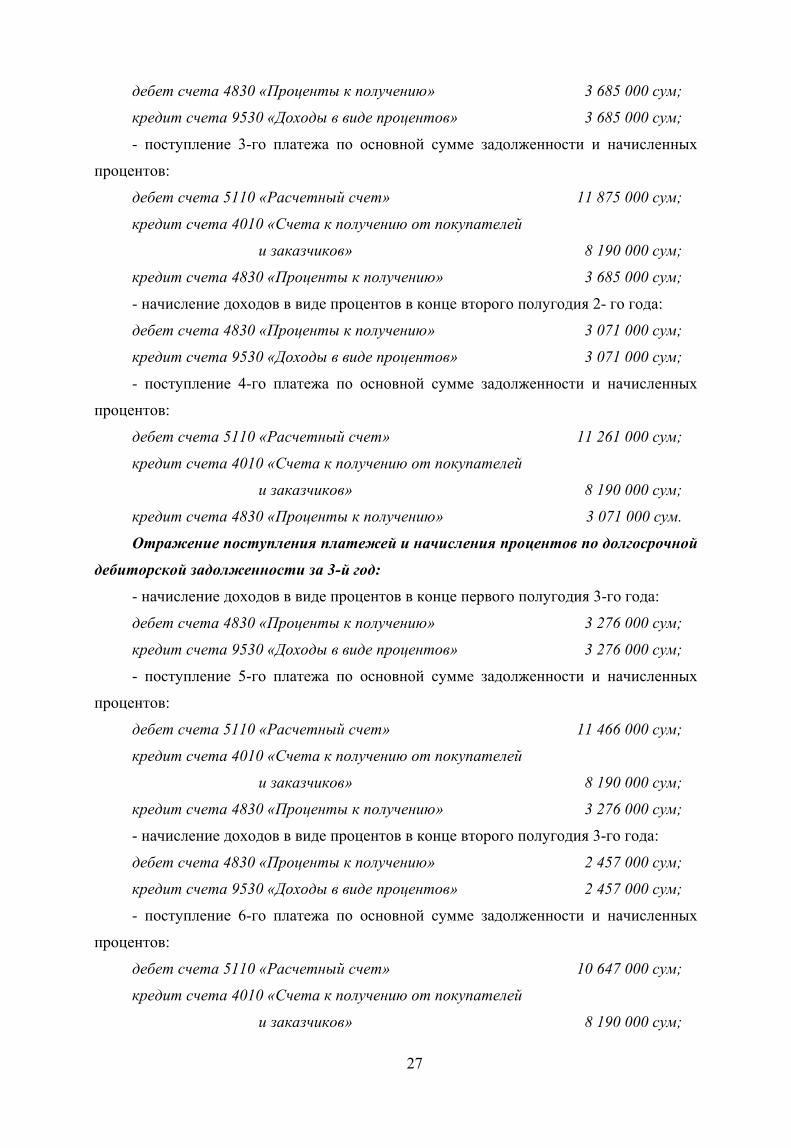

Отражение поступления платежей и начисления процентов по долгосрочной

дебиторской задолженности за 3-й год:

- начисление доходов в виде процентов в конце первого полугодия 3-го года:

дебет счета 4830 «Проценты к получению» 3 276 000 сум;

кредит счета 9530 «Доходы в виде процентов» 3 276 000 сум;

- поступление 5-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 11 466 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 3 276 000 сум;

- начисление доходов в виде процентов в конце второго полугодия 3-го года:

дебет счета 4830 «Проценты к получению» 2 457 000 сум;

кредит счета 9530 «Доходы в виде процентов» 2 457 000 сум;

- поступление 6-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 10 647 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

28

кредит счета 4830 «Проценты к получению» 2 457 000 сум.

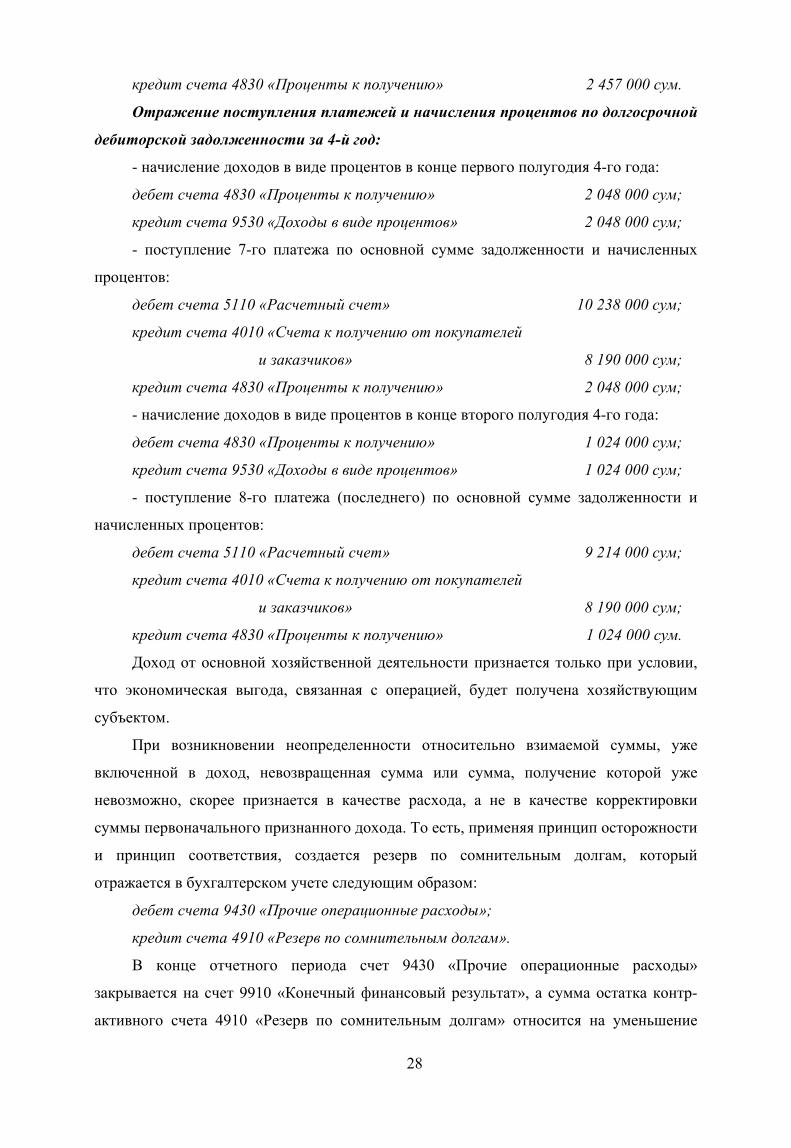

Отражение поступления платежей и начисления процентов по долгосрочной

дебиторской задолженности за 4-й год:

- начисление доходов в виде процентов в конце первого полугодия 4-го года:

дебет счета 4830 «Проценты к получению» 2 048 000 сум;

кредит счета 9530 «Доходы в виде процентов» 2 048 000 сум;

- поступление 7-го платежа по основной сумме задолженности и начисленных

процентов:

дебет счета 5110 «Расчетный счет» 10 238 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 2 048 000 сум;

- начисление доходов в виде процентов в конце второго полугодия 4-го года:

дебет счета 4830 «Проценты к получению» 1 024 000 сум;

кредит счета 9530 «Доходы в виде процентов» 1 024 000 сум;

- поступление 8-го платежа (последнего) по основной сумме задолженности и

начисленных процентов:

дебет счета 5110 «Расчетный счет» 9 214 000 сум;

кредит счета 4010 «Счета к получению от покупателей

и заказчиков» 8 190 000 сум;

кредит счета 4830 «Проценты к получению» 1 024 000 сум.

Доход от основной хозяйственной деятельности признается только при условии,

что экономическая выгода, связанная с операцией, будет получена хозяйствующим

субъектом.

При возникновении неопределенности относительно взимаемой суммы, уже

включенной в доход, невозвращенная сумма или сумма, получение которой уже

невозможно, скорее признается в качестве расхода, а не в качестве корректировки

суммы первоначального признанного дохода. То есть, применяя принцип осторожности

и принцип соответствия, создается резерв по сомнительным долгам, который

отражается в бухгалтерском учете следующим образом:

дебет счета 9430 «Прочие операционные расходы»;

кредит счета 4910 «Резерв по сомнительным долгам».

В конце отчетного периода счет 9430 «Прочие операционные расходы»

закрывается на счет 9910 «Конечный финансовый результат», а сумма остатка контр-

активного счета 4910 «Резерв по сомнительным долгам» относится на уменьшение

29

остатка счета 4010 «Счета к получению от покупателей и заказчиков» при отражении

его в бухгалтерском балансе.

Для расчета величины резерва на покрытие сомнительных долгов используются

два метода - по оценке дебиторской задолженности и прямой метод.

Суть первого метода состоит в том, что на основании многолетних (за несколько

лет) наблюдений определяется процент сомнительных долгов в общей сумме

дебиторской задолженности покупателей и заказчиков, который служит основой

расчетов. Резерв для погашения сомнительных долгов образуется за счет расходов

отчетного периода, а неполученные с дебиторов долги в течение года относятся на

уменьшение счета 4910 «Резерв по сомнительным долгам», в конце каждого отчетного

года сумма резерва доначисляется в соответствии с принятым процентом и суммой

дебиторской задолженности покупателей и заказчиков.

Пример № 12. Хозяйствующий субъект «Андоза» на конец отчетного

финансового года 31 января 2007 года имеет дебиторскую задолженность по

«покупателям и заказчикам» по счету 4910 «Резерв по сомнительным долгам», равную

150 000 000 сум. Средний процент, сложившийся за три года по отношению суммы

сомнительных долгов к дебиторской задолженности, составил 2%. Резерв по

сомнительным долгам на 31 января 2007 года начисляется следующим образом:

дебет счета 9430 «Прочие операционные расходы» 3 000 000 сум;

кредит счета 4910 «Резерв по сомнительным долгам» 3 000 000 сум;

(3 000 000 сум = 150 000 000 сум х 2%)

Второй метод предполагает отчисления в резерв по сомнительным долгам по

каждому долгу, признанному сомнительным на отчетную дату финансового года, на

основании актов сверок с покупателями по результатам инвентаризации, в зависимости

от финансового состояния и платежеспособности должника, оценки вероятности

погашения долга в полной или частичной сумме. При поступлении долга в следующем,

за отчетным периодом, году сумма неиспользованного резерва по сомнительным

долгам корректируется и относится на доход отчетного периода.

Списание дебиторской задолженности с баланса можно произвести по решению

суда или через 3 года по истечении срока исковой давности. Списание дебиторской

задолженности с баланса по решению суда или по истечении срока исковой давности за

счет созданного резерва в бухгалтерском учете отражается следующим образом:

дебет счета 4910 «Резерв по сомнительным долгам»;

кредит счета 4010 «Счета к получению от покупателей и заказчиков».

30

§4. Оказание услуг (работ)

Когда результат сделки, включающей в себя оказание услуг и выполнение работ,

может быть точно определен, то доход, связанный со сделкой, признается по объему

выполненных работ и оказанных услуг на дату составления годового финансового

отчета. Результат сделки может быть точно определен по выполнению следующих

условий, если:

- сумма доходов и расходов, произведенных при выполнении сделки и ее

завершении, может быть оценена с большей степенью достоверности;

- существует вероятность поступления хозяйствующему субъекту доходов,

связанных со сделкой;

- объем оказанных услуг по сделке к отчетной дате бухгалтерского баланса

оценивается с большей степенью достоверности.

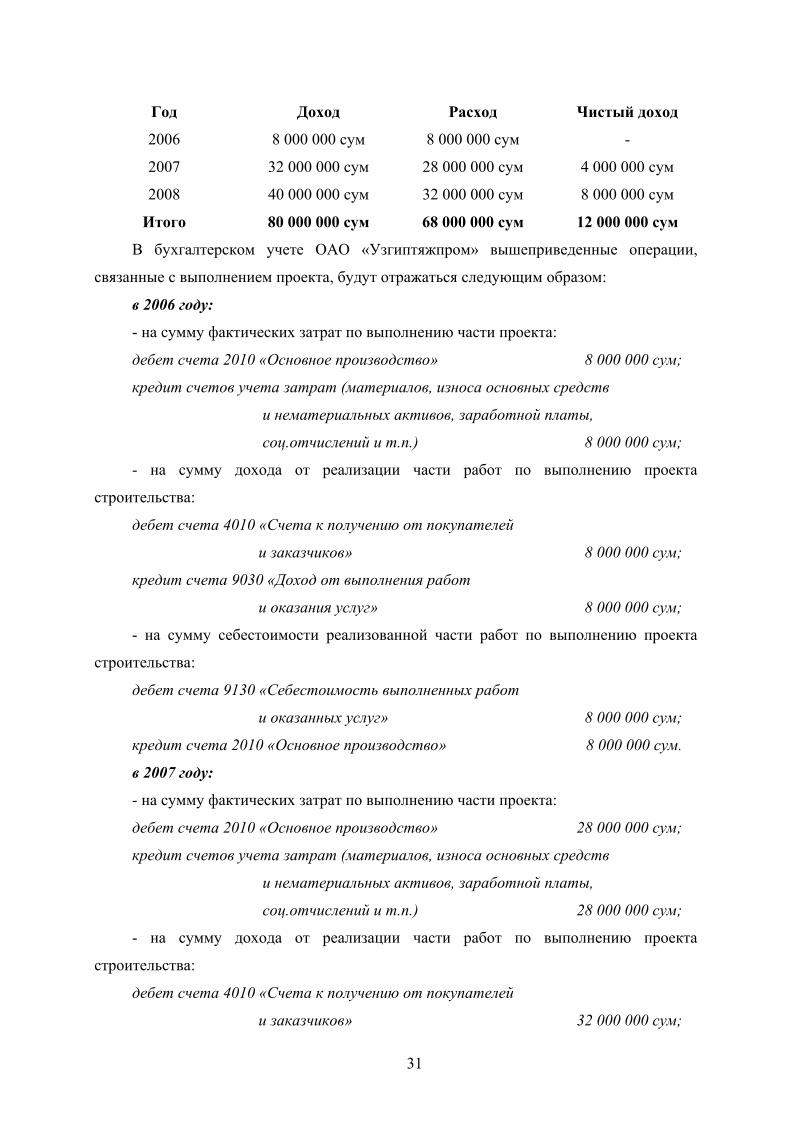

Пример № 13. Открытое акционерное общество «Узгипротяжпром» заключило

договор с компанией «Гамма» по разработке проекта на строительство текстильного

комбинате в городе «N» на 3 года - с начала 2006 до конца 2008 года. Общая стоимость

по договору составила 80 000 000 сумов. Произведя затраты в конце 2006 года в сумме

8 000 000 сумов, ОАО «Узгипротяжпром» не могло с большей степенью достоверности

оценить результат договора, т.к. не было подписано финансирование для строительства

текстильного комбината и не было известно, будут ли проводиться строительные

работы. Однако в соответствии с договором есть гарантия, что затраты в 2006 году в

сумме 8 000 000 сумов должны быть оплачены. ОАО «Узгипротяжпром» должно

признать доход и затраты за 2006 год в сумме 8 000 000 сумов. В конце 2007 года

ОАО «Узгипротяжпром» уже может достоверно оценить результаты договора, т.к.

финансирование подписано, средства выделены. По подсчету специалистов

ОАО «Узгипротяжпрома», общие затраты составят 40 000 000 сумов, т.е. контракт

будет выполнен на 50%. Поэтому «Узгипротяжпром» в 2007 году доход должен

признать в сумме 32 000 000 сумов (80 000 000 сум х 50%/100 = 40 000 000 сум–

8 000 000 сум), признанных в 2006 году.

В конце 2008 года договор считается завершенным с общим доходом в 80 000 000

сумов и общими затратами по фактической себестоимости 68 000 000 сумов.

Следовательно, ОАО «Узгипротяжпром» в 2008 году признает доход в сумме

40 000 000 сумов (80 000 000 сум – 8 000 000 сум – 32 000 000 сум).

31

Год Доход Расход Чистый доход

2006 8 000 000 сум 8 000 000 сум -

2007 32 000 000 сум 28 000 000 сум 4 000 000 сум

2008 40 000 000 сум 32 000 000 сум 8 000 000 сум

Итого 80 000 000 сум 68 000 000 сум 12 000 000 сум

В бухгалтерском учете ОАО «Узгиптяжпром» вышеприведенные операции,

связанные с выполнением проекта, будут отражаться следующим образом:

в 2006 году:

- на сумму фактических затрат по выполнению части проекта:

дебет счета 2010 «Основное производство» 8 000 000 сум;

кредит счетов учета затрат (материалов, износа основных средств

и нематериальных активов, заработной платы,

соц.отчислений и т.п.) 8 000 000 сум;

- на сумму дохода от реализации части работ по выполнению проекта

строительства:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 8 000 000 сум;

кредит счета 9030 «Доход от выполнения работ

и оказания услуг» 8 000 000 сум;

- на сумму себестоимости реализованной части работ по выполнению проекта

строительства:

дебет счета 9130 «Себестоимость выполненных работ

и оказанных услуг» 8 000 000 сум;

кредит счета 2010 «Основное производство» 8 000 000 сум.

в 2007 году:

- на сумму фактических затрат по выполнению части проекта:

дебет счета 2010 «Основное производство» 28 000 000 сум;

кредит счетов учета затрат (материалов, износа основных средств

и нематериальных активов, заработной платы,

соц.отчислений и т.п.) 28 000 000 сум;

- на сумму дохода от реализации части работ по выполнению проекта

строительства:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 32 000 000 сум;

32

кредит счета 9030 «Доход от выполнения работ

и оказания услуг» 32 000 000 сум;

- на сумму себестоимости реализованной части работ по выполнению проекта

строительства:

дебет счета 9130 «Себестоимость выполненных работ

и оказанных услуг» 28 000 000 сум;

кредит счета 2010 «Основное производство» 28 000 000 сум.

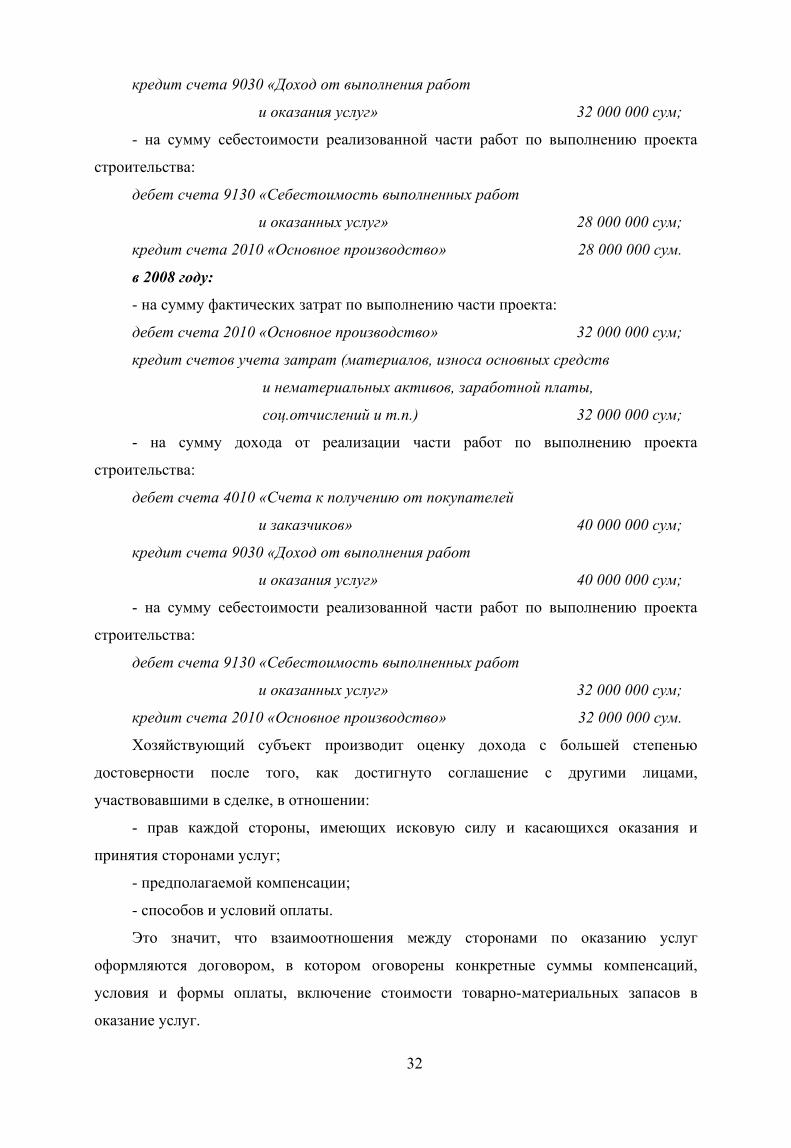

в 2008 году:

- на сумму фактических затрат по выполнению части проекта:

дебет счета 2010 «Основное производство» 32 000 000 сум;

кредит счетов учета затрат (материалов, износа основных средств

и нематериальных активов, заработной платы,

соц.отчислений и т.п.) 32 000 000 сум;

- на сумму дохода от реализации части работ по выполнению проекта

строительства:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 40 000 000 сум;

кредит счета 9030 «Доход от выполнения работ

и оказания услуг» 40 000 000 сум;

- на сумму себестоимости реализованной части работ по выполнению проекта

строительства:

дебет счета 9130 «Себестоимость выполненных работ

и оказанных услуг» 32 000 000 сум;

кредит счета 2010 «Основное производство» 32 000 000 сум.

Хозяйствующий субъект производит оценку дохода с большей степенью

достоверности после того, как достигнуто соглашение с другими лицами,

участвовавшими в сделке, в отношении:

- прав каждой стороны, имеющих исковую силу и касающихся оказания и

принятия сторонами услуг;

- предполагаемой компенсации;

- способов и условий оплаты.

Это значит, что взаимоотношения между сторонами по оказанию услуг

оформляются договором, в котором оговорены конкретные суммы компенсаций,

условия и формы оплаты, включение стоимости товарно-материальных запасов в

оказание услуг.

33

В зависимости от характера сделки при определении стадии ее завершения

хозяйствующий субъект использует один из следующих существующих методов:

1. Анализ выполненных работ, т.е. контрольный обмер;

2. Процентное соотношение выполненных к определенной отчетной дате услуг к

полному объему услуг по сделке;

3. Процентное соотношение расходов, произведенных на определенную дату, к

общим расходам по сделке.

К произведенным расходам на эту дату относятся только фактические затраты на

выполненный объем услуг. А в оцененные общие расходы по сделке включаются

только те расходы, которые отражают выполненные или подлежащие к выполнению

услуги.

Пример № 14. Научно-исследовательское и конструкторное бюро

«Промстройматериалы» 1 сентября 2007 года заключило контракт на разработку новых

видов материалов для строительных организаций.

В соответствии с контрактом сумма дохода составляет 200 000 000 сумов.

Предварительные затраты по контракту оцениваются в 170 000 000 сумов. Для

выполнения работ потребуется 9 месяцев. Фактические затраты на дату составления

отчетности, т.е. на 31 декабря 2007 года, определились в 102 000 000 сумов.

Необходимо определить доход одним из методов определения стадии завершения

сделки на 31 декабря 2007 года и отразить полученные результаты в бухгалтерском

учете.

Решение:

В данном случае считается использование третьего метода определения стадии

завершения контракта - процентное соотношение расходов, произведенных на

определенную дату, к общим расходам по сделке. Так как проведение контрольного

обмера по выполнению данных работ или же количественное выражение выполненной

части работы в данном случае использовать невозможно, следовательно, расчеты будут

следующими:

- определение процентного соотношения расходов по проекту к общим

(оцененным) расходам по сделке на 31 декабря 2007 года - 60 процентов:

(60 % = 102 000 000 сум / 170 000 000 сум х 100%)

- на 31 декабря 2007 года следует признать доход в сумме 120 000 000 сумов:

(120 000 000 сумов = 200 000 000 сумов х 60% / 100)

В бухгалтерском учете хозяйственные операции, связанные с признанием дохода

от частичного выполнения сделки и себестоимости реализованных работ по сделке,

будут отражаться следующими записями:

34

- на сумму дохода от реализации (выполнения части сделки) работ за 2007 год:

дебет счета 4010 «Счета к получению от заказчиков

и покупателей» 120 000 000 сум;

кредит счета 9030 «Доход от выполнения работ

и оказания услуг 120 000 000 сум;

- на сумму себестоимости реализованных работ по сделке за 2007 год:

дебет счета 9130 «Себестоимость выполненных работ

и оказанных услуг» 102 000 000 сум;

кредит счета 2010 «Основное производство» 102 000 000 сум.

Ниже представлены различные виды сделок, связанных с оказанием услуг и

определением момента признания дохода от оказания услуг:

1. Плата за установку (спутниковой телевизионной антенны, телефонной связи и

др.).

Доход за услуги по установке (телефонной связи, спутниковой связи и т.д.)

признается после окончания монтажа на дату составления акта выполненных работ с

указанием стадии завершения. Если в данном случае будет получена предоплата, то ее

надо учитывать на счете 6310 «Авансы, полученные от покупателей и заказчиков» до

окончания выполненных работ.

Бухгалтерская проводка будет выглядеть следующим образом:

дебет счета 5110 «Расчетный счет»;

кредит счета 6310 «Авансы, полученные от покупателей и заказчиков».

2. Плата за услуги включается в цену продукции.

Когда реализационная цена продукции включает в себя определенную сумму для

оказания последующих услуг (например, послепродажное обслуживание, обеспечение

повышения качества продукции при продаже программного обеспечения), эта сумма

переносится на счет 6230 «Прочие отсроченные доходы» (доходы будущих периодов) и

признается в качестве дохода в том периоде, в течение которого представлялись

услуги.

Пример № 15. Предприятие «Электроаппарат» выпускает автоматические

стиральные машины по цене 480 000 сумов с НДС, в том числе гарантийное

обслуживание 50 000 сумов. Себестоимость продукции равна 268 000 сумов.

21 февраля 2008 года предприятие отгрузило в торговую сеть 50 штук стиральных

машин при условии 15% предоплаты, остальную сумму должны оплатить в течение 2

месяцев. Предоплата в размере 15% от стоимости реализации поступила 3 марта

2008 года.

35

Бухгалтерские записи по вышеприведенным операциям будут выглядеть

следующим образом:

- признание дохода от реализации стиральных машин с учетом того, что цена

реализации включает послепродажное обслуживание реализованной продукции:

дебет счета 4010 «Счета к получению от покупателей

и заказчиков» 24 000 000 сум;

кредит счета 9030 «Доход от выполнения работ

и оказания услуг» 17 500 000 сум;

кредит счета 6410 «Задолженность по платежам в бюджет» 4 000 000 сум

- с выделением счета «Задолженность по НДС»;

кредит счета 6230 «Прочий отсроченный доход» 2 500 000 сум;

(24 000 000 сум = 480 000 сум х 50 штук);

(4 000 000 сум = 24 000 000 сум х 20/120);

(2 500 000 сум = 50 000 сум х 50 штук);

- на сумму себестоимости реализованных стиральных машин:

дебет счета 9110 «Себестоимость реализованной продукции» 13 400 000 сум;

кредит счета 2810 «Готовая продукция на складе» 13 400 000 сум;

(13 400 000 сум = 268 000 сум х 50 штук);

- отражение поступления предоплаты от покупателя стиральных машин:

дебет счета 5110 «Расчетный счет» 3 600 000 сум;

кредит счета 6310 «Авансы, полученные от покупателей

и заказчиков 3 600 000 сум;

(3 600 000 сум = 24 000 000 сум х 15/100).

3. Вознаграждение за рекламу.

Комиссионные вознаграждения средствам массовой информации признаются

тогда, когда будут оказаны услуги, т.е. будет выпущена соответствующая реклама или

рекламный ролик перед публикой.

Полученную плату за рекламу учитывают на счете 6310 «Авансы, полученные от

покупателей и заказчиков», после оказания услуг данную предоплату включают в

выручку, т.е. признают как доход, что отражается следующей бухгалтерской

проводкой:

- при получении предоплаты для оказания комиссионных услуг по рекламе:

дебет счета 5110 «Расчетный счет»;

кредит счета 6310 «Авансы, полученные от покупателей и заказчиков»;

- после оказания рекламных услуг средствами массовой информации признании

36

дохода от выполненных услуг:

дебет счета 6310 «Авансы, полученные от покупателей и заказчиков»;

кредит счета 9030 «Доход от выполненных работ и оказанных услуг».

Производственное комиссионное вознаграждение признается с указанием степени

завершения проекта.

4. Комиссионное вознаграждение страховых агентств.

Полученные или подлежащие получению, не требующие, чтобы агент оказывал

дальнейшие услуги, признаются агентом как доход после даты вступления в силу или

обновленной даты соответствующих страховых договоров. Тем не менее, когда

вероятность того, что от агента потребуется оказание дальнейших услуг в течение

срока действия договора, комиссионное вознаграждение или часть его отсрочивается и

признается как доход в период, в течение которого договор имеет силу.

5. Абонементные сборы.

Выручка (доход) от выступления артистов, банкетов и в других особых случаях

признается, когда такие события происходят. Когда продается абонемент на несколько

событий, доход распределяется между каждым событием на основе, которая отражает

объем услуг, оказанных во время каждого события.

6. Плата за обучение.

Доход признается в течение периода обучения.

Пример № 16. Производственное объединение «Армстронг» перечислило за

обучение трех студентов (своих работников, направленных на обучение по контракту)

за один год 1 380 000 сумов (3 х 460 000 сум). Доход в коммерческом институте

признается в течение десяти месяцев обучения. Бухгалтерские проводки, связанные с

поступлением денежных средств и признанием дохода от обучения, выглядят

следующим образом:

- поступление денежных средств в качестве предоплаты для обучения трех

студентов:

дебет счета 5110 «Расчетный счет» 1 380 000 сум;

кредит счета 6230 «Прочий отсроченный доход» 1 380 000 сум;

- признание дохода от обучения в конце каждого месяца в течение срока обучения

(10 месяцев):

дебет счета 6230 «Прочий отсроченный доход» 138 000 сум;

кредит счета 9030 «Доход от выполненных работ и

оказанных услуг». 138 000 сум.

37

§5. Проценты, роялти, дивиденды (другие доходы)

Доход, получаемый в результате передачи в пользование активов другим

хозяйствующим субъектам, приносящий проценты, роялти и другие доходы, должен

признаваться при соблюдении условий:

1. Поступления экономических выгод хозяйствующему субъекту;

2. Оценки суммы дохода с большей степенью достоверности;

Доход признается на следующей основе:

1. Проценты признаются на основе временного соотношения, которое учитывает

реальный доход актива.

Пример № 17. Предприятие приобрело облигации по номинальной стоимости

10 000 сум с выплатой процентов два раза в год 15% годовых. Срок погашения

облигации 2 года. Бухгалтерские записи будут следующими:

- приобретение облигации:

дебет счета 0610 «Ценные бумаги» 10 000 сум;

кредит счета 5110 «Расчетный счет» 10 000 сум;

- в конце первого полугодия 1-го года срока облигации (начисление и

поступление процентов по облигации):

дебет счета 4830 «Проценты к получению» 750 сум;

кредит счета 9530 «Доходы в виде процентов» 750 сум;

(750 сум = 10 000 сум х 0,15% х 6/12);

- в конце второго полугодия 1-го года срока облигации (начисление и

поступление процентов по облигации):

дебет счета 4830 «Проценты к получению» 750 сум;

кредит счета 9530 «Доходы в виде процентов» 750 сум;

(750 сум = 10 000 сум х 0,15% х 6/12);

- в конце первого полугодия 2-го года срока облигации (начисление и

поступление процентов по облигации):

дебет счета 4830 «Проценты к получению» 750 сум;

кредит счета 9530 «Доходы в виде процентов» 750 сум;

(750 сум = 10 000 сум х 0,15% х 6/12);

- в конце второго полугодия 2-го года срока облигации (начисление и

поступление процентов по облигации):

дебет счета 4830 «Проценты к получению» 750 сум;

кредит счета 9530 «Доходы в виде процентов» 750 сум;

(750 сум = 10 000 сум х 0,15% х 6/12);

38

- погашение облигации эмитентом в конце ее срока: