Embed Size (px)

Citation preview

KAJIAN KEBIJAKAN PENETAPAN

MATA UANG TRANSAKSI BPIH

Direktorat Jenderal Penyelenggaraan Ibadah Haji dan Umrah Kementerian Agama Republik Indonesia

ABSTRACT Penelitian ini mengeksplorasi jenis mata uang yang tepat dalam transaksi biaya penyelenggaraan ibadah haji (BPIH). Peraturan pemerintah dan manajemen keuangan merupakan ideal condition yang dirujuk secara deduktif untuk pengamatan phenomena pengadaan layanan ibadah haji diluar negeri. Facus grup discussion dan wawancara dikembangkan sebagai instrumen penelitian. Temuan pada penelitian ini menunjukan adanya accounting exposure dan currency exposure pada transaksi BPIH dalam Rupiah, Dolar dan Real. Mekanisme lindung nilai (hedging) diajukan sebagai mekanisme pengelolaan transaksi BPIH.

M. Arief Mufraini Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Sumber : Okezone

1

Penetapan Mata Uang Transaksi BPIH - DJPHU

Executive Summary

Kajian Kebijakan Penetapan Mata Uang Transaksi Biaya Penyelenggaraan Ibadah Haji (BPIH)

Acknowledgement : Kajian ini dilakukan atas biaya Direktorat Pengelolaan dan Pengembangan Dana Haji pada Direktorat Jenderal

Penyelenggaraan Ibadah Haji dan Umrah Kementerian Agama Republik Indonesia. Tim Peneliti fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Ketua M. Arief Mufraini dan anggota

Ade S Mulazid, Aditya Ginanjar, Yulianti, Arief Fitrijanto, Soni Wicaksono

Direktorat Penyelenggaran Ibadah Haji Kementerian Agama Republik Indonesia

(2016)

2

Penetapan Mata Uang Transaksi BPIH - DJPHU

BAB I PENDAHULUAN

1.1. Latar belakang Penyelenggaraan Ibadah Haji pada Direktorat Jenderal Penyelenggaraan Ibadah Haji dan Umroh terus mengalami peningkatan baik dari sisi pengelolaan manajerial maupun teknis operasional. Kementerian Agama terus berupaya meningkatkan kualitas pelayanan kepada para jamaah dengan berbagai strategi termasuk dalam hal pengelolaan keuangan haji. Berkaitan dengan pengelolaan keuangan haji ini, dimana transaksi-transaksi yang berkaitan dengan kegiatan penyelenggaraan ibadah haji yang dilakukan BPIH hingga saat ini dilakukan dalam tiga mata uang berbeda yaitu Rupiah (Rp), Dollar Amerika (USD), dan Saudi Arabian Real (SAR). Hal ini sangat rentan terhadap perubahan nilai tukar yang setiap saat dapat berubah dan sangat sulit untuk dikendalikan (uncontrolable). Terlebih lagi banyak ransaksi yang dilakukan dalam Dolar Amerika (USD), dimana kondisi nilai tukar mata uang ini sangat tidak menentu (volatile). Hal ini menimbulkan apa yang disebut dengan Curency transaction exposure sehingga adanya perbedaan nilai pada saat pembayaran awal oleh jamaah haji dengan pada saat transaksi pembayaran oleh BPIH seperti untuk biaya penerbangan, biaya sewa pemondokan, transportasi darat, catering dan lain-lain.

Selisih ini harus dipenuhi oleh BPIH dengan meminjam dari dana optimalisasi Biaya Penyelenggaraan Ibadah Haji, namun tentunya hal ini “merugikan” pengelolaan dana optimalisasi, minimal kondisi ini mengakibatkan “accounting exposure” pada neraca BPIH. Untuk mengatasi hal tersebut diperlukan strategi untuk melindungi nilai tukar, sehingga resiko selisih akibat perbedaan nilai tukar pada saat ditetapkan ONH dengan pada saat transaksi pembayaran oleh BPIH dapat diminimalisir. Strategi tersebut ialah strategi lindung nilai (hedging). Masyarakat berpendapat bahwa agar nilai tukar menjadi lebih aman, setoran awal BPIH menggunakan USD, namun hal ini dapat diinterpretasikan tidak sesuai dengan Undang-undang No.7 Tahun 2011 tentang Mata Uang, Pasal 21 ayat (1) Rupiah wajib digunakan dalam: a. setiap transaksi yang mempunyai tujuan pembayaran; b. penyelesaian kewajiban lainnya yang harus dipenuhi dengan uang; dan/atau c. transaksi keuangan lainnya yang dilakukan di Wilayah Negara Kesatuan Republik Indonesia. Selain itu, melanggar Peraturan Bank Indonesia (PBI) Nomor 17/3/PBI/2015 Tentang Kewajiban Penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia.

Berkaitan dengan transaksi dalam penyelenggaraan ibadah haji yang dilakukan BPIH ini, tentunya tidak hanya terkait dengan transaksi yang dilakukan di dalam negeri tetapi juga termasuk melakukan transaksi internasional untuk memenuhi segala kepentingan pelayanan penyelenggaraan ibadah haji di Saudi Arabia. Transaksi internasional ini selalu dilakukan dengan mata uang internasional terutama USD dan mata uang negara bersangkutan yakni Real (SAR). Kemungkinan penggunaan mata uang rupiah (Rp) dalam transaksi internasional khususnya dalam penyelenggaraan ibadah haji ini sangat kecil kemungkinannya.

Besaran biaya penyelenggaraan ibadah haji ditetapkan besarannya setiap tahun melalui panitia kerja dewan Perwakilan Rakyat (DPR), dimana besarannya berbeda beda setiap tahunnya. Hal ini karena dipengaruhi banyak faktor terutama faktor makro. Komponen BPIH yang terdiri dari direct cost (setoran awal dan pelunasan) dan indirect cost (optimalisasi). Transaksi komponen direct dalam tiga jenis mata uang yaitu rupiah,

3

Penetapan Mata Uang Transaksi BPIH - DJPHU

dolar dan real; sementara itu transaksi komponen indirect dilakukan dalam mata uang rupiah dan real.

Komponen BPIH direct cost terdiri dari biaya tiket dan airport tax, pemondokan mekah, sebagian pemondokan madinah dan living allowance. Sedang komponen BPIH indirect cost lebih banyak dialokasikan untuk kepentingan peningkatan layanan bagi jamaah haji, seperti halnya : biaya pelyanan jamaah haji dalam dan luar negeri, biaya operasional jamaah haji dalam dan luar negeri dan sebagian biaya pemondokan Madinah (peningkatan layanan).

Kondisi ini sangat rentan terhadap waktu pelaksanaan pembayaran setoran awal, pelunasan dan jatuh tempo pembayaran transaksi yang akan mempengaruhi besaran jumlah yang harus dibayar oleh jemaah haji dan transaksi yang akan dilakukan oleh BPIH. Pada sisi lain, transaksi yang dilakukan di dalam negeri wajib dilakukan dalam mata uang rupiah sesuai dengan peraturan Bank Indonesia nomor 17/3/PBI/2015 tentang Kewajiban Penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia, sementara itu transaksi yang dilakukan oleh BPIH ada dalam USD dan SAR.

Dengan dasar itu, maka penetapan jenis mata uang yang akan digunakan dalam transaksi BPIH harus dilakukan dengan cermat dan dengan analisis yang mendalam agar secara ekonomi memberikan keuntungan yang optimal dan tidak “merugikan” jamaah dan BPIH serta tidak melanggar aturan hukum yang berlaku. Adapun tujuan dari kajian ini ialah untuk menganalisis secara teoritis dan praktis dalam perspektif perturan perundang undangan dan ekonomi/keuangan mengenai jenis mata uang (rupiah, dolar dan Real) yang tepat dalam transaksi BPIH. Keluaran dari kegiatan kajian ini ialah tersusunya hasil analisis sebagai bahan penetapan kebijakan yang akan diambil oleh Kementerian Agama RI terutama Direktorat Jenderal Penyelenggaraan Ibadah Haji dan Umroh.

4

Penetapan Mata Uang Transaksi BPIH - DJPHU

BAB II ANALISIS DAN PEMBAHASAN

2.1. Transaksi BPIH (eksisting)

Besaran penggunaan BPIH (direct) dalam nilai rupiah sangat terkait dengan naik turunnya rupiah terhadap mata uang asing (dolar dan real atau dolar). Jika rupiah terdepresiasi, maka kewajiban bayar dapat lebih besar dari setoran awal dan pelunasan. Besaran penggunaan BPIH (indirect) dalam nilai rupiah sangat terkait dengan naik turunnya rupiah terhadap mata uang asing (dolar dan real atau dolar). Jika rupiah terdepresiasi, maka terjadi pemborosan dana optimalisasi.

Gambar. 1 Proses Penetapan BPIH Pemerintah

Sumber. Data diolah Transaksi BPIH sangat rentan terhadap waktu dan fluktuasi nilai tukar rupiah.

Pada saat setoran awal dilakukan oleh jemaah haji, dalam hal ketetapan, setoran awal tidak terkait dengan penyetaraan nilai mata uang asing. Adanya kuota dan waiting list jamah yang berangkat menyebabkan periode sejak setoran awal hingga waktu pelunasan merupakan waktu yang tidak terbatas (indifinite periode). Dengan begitu, setoran awal jamaah (ongkos naik haji) pada saat dibayarkan sudah berada dalam posisi

Optimalisasi Transfer

5

Penetapan Mata Uang Transaksi BPIH - DJPHU

beresiko secara keuangan karena disetorkan dengan rupiah. Harga rupiah terhadap dolar pada saat disetorkan dapat dipastikan berbeda pada saat jamaah tersebut melakukan pelunasan. Sebagai ilustrasi dengan asumsi indifite periode 6 tahun masa tunggu sebagai berikut :

Tabel. 1 Simulasi Rupiah Setara Dolar Pada saat Setoran Awal dan Pelunasan

Setoran Awal Pelunasan 2008 2014

Rupiah

Dolar

Tanpa Investasi Investasi Deposito (5%) Rupiah Dolar Rupiah Dolar

25,000,000 2.737* 25,000,000 1.798 33,502,391 2.706** Ket. * Harga nilai tukar dolar 2008 : Rp. 9.134 ** Harga nilai tukar dolar 2014 : Rp. 12.378 Sumber. Data diolah Karena nilai rupiah terdepresiasi pada saat pelunasan, nilai setoran awal jamaah

menurun terhadap dolar, baik dana tersebut didepositokan atau tidak, nilainya masih dibawah nilai dolar pada saat setoran awal. Dengan demikian, pada periode ini kebijakan dalam mengoptimalisasikan dana haji melalui investasi pada sektor keuangan secara lebih baik (portofolio halal) adalah bagian penting untuk memitigasi nilai tukar, walaupun hal tersebut bisa saja berbanding positif atau negatif kepada fluktuasi nilai tukar dolar itu sendiri. Dengan catatan, optimalisasi melalui transaksi berbau meknisme pasar valas dalam frame syariah sangat terbatas dan bahkan terkesan untuk dihindari.

Lain halnya, pada saat penetapan BPIH justru sangat terkait dengan penyetaraan nilai mata uang asing sehingga pelunasan oleh jemaah juga akan terkait dengan penyetaraan nilai mata uang asing (dollar). Sejak periode penetapan, pelunasan hingga transaksi, ini merupakan periode yang terbatas/terukur (definite periode). Sebagian besar pembayaran dengan mata uang asing baik USD maupun SAR. Definite periode tersebut berlangsung dalam kurun waktu 3 sampai 4 bulan antara pelunasan dan penggunaan dana haji untuk transkasi operasional. Pada tahap ini, BPIH juga tidak lekan dari persoalan fluktuasi dolar. Pada kasus 2014 misalnya, pada saat pelunasan dolar ditetapkan sebesar Rp 11.490 dibulai Mei, sedang transaksi BPIH dilakukan pada kisaran September dan nilai Dolar terhadap Rupiah sudah sebesar Rp. 12.212. Pada periode ini kembali dana haji berada dalam posisi beresiko secara keuangan, sebagaimana dipahami diatas, karena sebagian besar transaksi operasional dana pelayanan jemaah haji menggunakan mata uang asing (dollar dan real).

Tanggal dan waktu mentransfer dana BPIH kepada KUH di Jedah untuk mendanai transaksi pelayanan dan operasional haji luar negeri menjadi penting dalam memitigasi resiko nilai tukar. Seperti halnya kontrol informasi (prediksi dan estimasi) nilai tukar pada setiap hari pasca penetapan dan pelunasan BPIH atau bahkan keputusan untuk mentransfer dana kepada KUH di Jeddah pada hari yang sama setelah penetapan BPIH oleh DPR dapat diusulkan untuk kepentingan mitigasi resiko nilai tukar.

Hal lain yang juga dapat diajukan sebagai usulan dalam memahami chart diatas adalah kemungkinan dana haji untuk memiliki akun optimalisasi dana haji pada bank operasional haji di luar negeri (jedah). Hal ini dalam rangka

6

Penetapan Mata Uang Transaksi BPIH - DJPHU

pemenuhan ketersediaan Dolar dan Real tanpa harus melalui mekanisme pembelian pada saat dibutuhkan untuk pelayanan dan operasional haji. Pada saat rupiah terapresiasi terhadap dolar adalah waktu yang tepat untuk pembukaan akun optim tersebut.

Dengan ilustrasi diatas, pada dasarnya untuk kepentingan pengambilan kebijakan berdasarkan flow pada Gambar. 1 diatas, kebijakan penetapan mata uang pada 3 periode penting dalam transaksi BPIH, sebagai berikut:

Tabel 2. Kemungkinan Kebijakan Penggunaan Mata Uang Transaksi Variasi Kebijakan Penetapan Mata Uang

Setoran Awal Dollar Rupiah Rupiah Rupiah Pelunasan Dollar Dollar Rupiah Rupiah Transaksi BPIH Dollar Dollar Dollar Rupiah

Sumber: Data diolah, 2015

Untuk mengkaji tiga periode tersebut, pembahasan akan dimulai dari sudut pandang peraturan pemerintah untuk kemudian dilanjutkan dalam sudut pandang keuangan. Diakhir pembahasan akan dipaparkan bagaimana kepentingan mengembangkan mekanisme hedging untuk melindungi transaksi BPIH.

2.2. Perspektif Peraturan Pemerintah

Pada awal Juli 2015, Peraturan Bank Indonesia No. 17/3/PBI/2015 tentang Kewajiban Penggunaan Rupiah di Negara Kesatuan Republik Indonesia mulai berlaku. Peraturan BI ini, ditandatangani pada 31 Maret 2015, melarang penggunaan mata uang asing dalam transaksi di Indonesia dalam rangka memperdalam pasar domestik rupiah, menstabilkan rupiah (yang telah melemah terhadap dollar AS), dan mendorong ekspansi perekonomian. Undang-Undang sebelumnya (UU No. 7/2011) mengizinkan pihak-pihak yang terlibat dalam kontrak untuk membuat kesepakatan menggunakan mata uang lainnya (bukan rupiah) untuk pembayaran.

Sesuai dengan Undang-undang No.7 Tahun 2011 tentang Mata Uang dan Peraturan Bank Indonesia Nomor 17/3/PBI/2015 tentang Kewajiban Penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia, seluruh transaksi yang berkaian dengan penyelenggraan ibadah haji di dalam negeri harus memnggunakan mata uang Rupiah. Namun begitu, khusus untuk haji masih ada peluang untuk dapat berlaku berbeda, khususnya untuk tahun 2015 dan tahun 2016. Sebagai upaya memberikan pemaparan yang komprehensif, disusun masing masing periode penetapan dan transaksi BPIH yang dkaitkan dengan peraturan dan perundang undangan, sebagaimana ilustrasi pada Tabel 3 berikut :

7

Penetapan Mata Uang Transaksi BPIH - DJPHU

Tabel 3. Perspektif Peraturan Pemerintah

Sumber: Data diolah, 2015 Sementara itu, Mata Uang yang digunakan dalam setoran awal biaya perjalanan

ibadah haji dalam perspektif peraturan perundang-undangan Indonesia wajib dilakukan dalam Rupiah. Sebagaimana tercantum dalam tercantum dalam Undang-undang No.7 Tahun 2011 tentang Mata Uang dan Peraturan Bank Indonesia (PBI) Nomor 17/3/PBI/2015 Pasal 2 ayat 1 dan 2 yang menyatakan bahwa (1) Setiap pihak wajib menggunakan Rupiah dalam transaksi yang dilakukan di Wilayah Negara Kesatuan Republik Indonesia. (2) Transaksi sebagaimana dimaksud pada ayat (1) meliputi:

a. setiap transaksi yang mempunyai tujuan pembayaran; b. penyelesaian kewajiban lainnya yang harus dipenuhi dengan uang; dan/atau c. transaksi keuangan lainnya.

Namun demikian, kewajiban menggunakan Rupiah ini tidak berlaku bagi transaksi internasional. Sebagaimana diatur dalam Undang-undang No.7 Tahun 2011 tentang Mata Uang, Pasal 21 ayat(2) Kewajiban sebagaimana dimaksud pada ayat (1) tidak berlaku bagi: a. transaksi tertentu dalam rangka pelaksanaan anggaran pendapatan dan belanja negara; b. penerimaan atau pemberian hibah dari atau ke luar negeri; c. transaksi perdagangan internasional; d. simpanan di bank dalam bentuk valuta asing; atau e. transaksi pembiayaan internasional. Transaksi penyelenggaraan ibadah haji ini dapat diasumsikan sebagai pembiayaan internasional sehingga BPIH diperbolehkan melakukan hedging.

Gambar 1.Tinjauan Peraturan 1

Dari gambar tersebut dapat diketahui bahwa jika pembayaran ditetapkan dengan USD pada saat setoran awal dan pelunasan maka hal ini melanggar Undang-undang No.7

8

Penetapan Mata Uang Transaksi BPIH - DJPHU

Tahun 2011 tentang Mata Uang dan PBI Nomor 17/3/PBI/2015. Namun demikian masih dimungkinkan untuk dilakukan. Dipastikan bahwa jika seluruh pembayaran dilakukan dengan menggunakan USD tidak melanggar fatwa DSN MUI Nomor 28 tahun 2002 tentang transaksi jual beli mata uang.

Gambar 2.Tinjauan Peraturan 2

Dari ilustrasi tersebut diketahui bahwa apabila setoran awal ditetapkan dengan rupiah hal ini sejalan dengan Undang-undang No.7 Tahun 2011 tentang Mata Uang dan PBI Nomor 17/3/PBI/2015. Demikian pula jika pelunasan dan transaksi dilakukan dalam USD.

Gambar 3.Tinjauan Peraturan 3

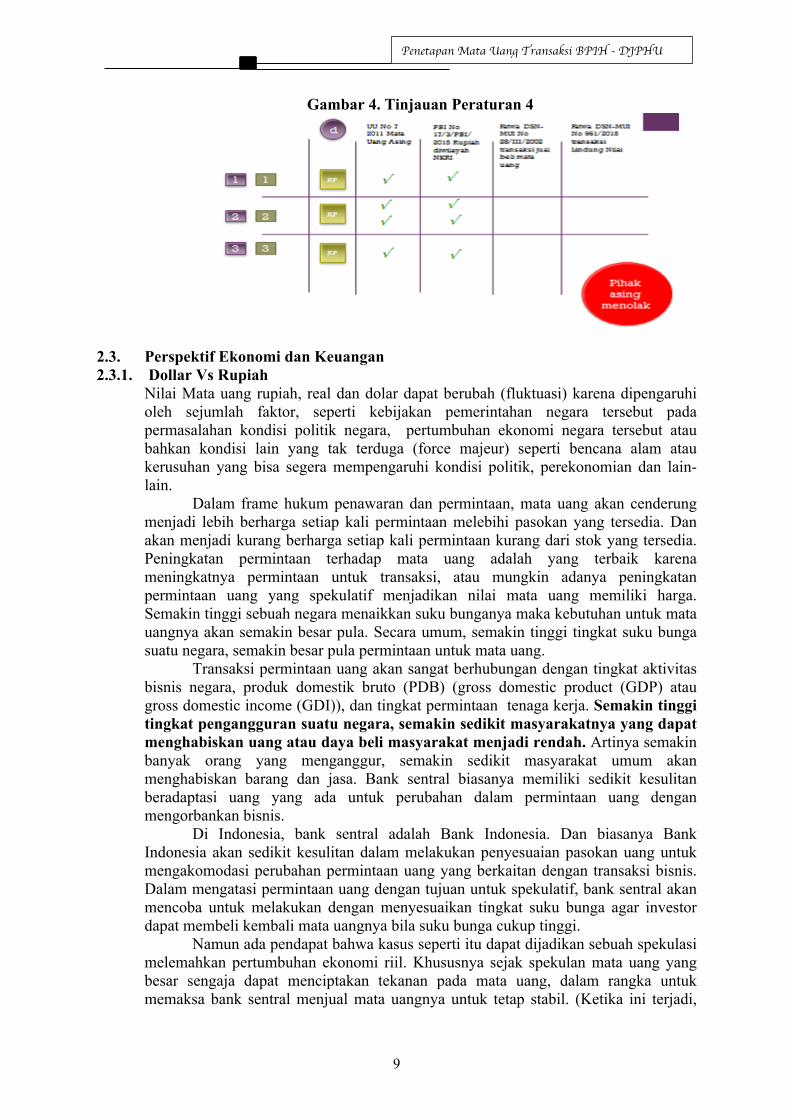

Dari gambar 3 dapat dilihat bahwa jika pembayaran setoran awal dan pelunasan ditetapkan dengan rupiah hal ini sangat sejalan dengan Undang-undang No.7 Tahun 2011 tentang Mata Uang dan PBI Nomor 17/3/PBI/2015. Demikian pula jika transaksi BPIH oleh kemenag dilakukan dengan USD maka juga sejalan dengan Undang-undang No.7 Tahun 2011 tentang Mata Uang dan PBI Nomor 17/3/PBI/2015, fatwa DSN MUI nomor 28 tahun 2002 dan nomor 961 tahun 2013. Dapat diketahui dari illustrasi pada gambar 4 tersebut bahwa jika seluruh pembayaran BPIH dilakukan dengan menggunakan rupiah maka pihak asing menolak. Namun hal ini sangat sejalan dengan Undang-undang No.7 Tahun 2011 tentang Mata Uang dan PBI Nomor 17/3/PBI/2015.

9

Penetapan Mata Uang Transaksi BPIH - DJPHU

Gambar 4. Tinjauan Peraturan 4

2.3. Perspektif Ekonomi dan Keuangan 2.3.1. Dollar Vs Rupiah

Nilai Mata uang rupiah, real dan dolar dapat berubah (fluktuasi) karena dipengaruhi oleh sejumlah faktor, seperti kebijakan pemerintahan negara tersebut pada permasalahan kondisi politik negara, pertumbuhan ekonomi negara tersebut atau bahkan kondisi lain yang tak terduga (force majeur) seperti bencana alam atau kerusuhan yang bisa segera mempengaruhi kondisi politik, perekonomian dan lain-lain.

Dalam frame hukum penawaran dan permintaan, mata uang akan cenderung menjadi lebih berharga setiap kali permintaan melebihi pasokan yang tersedia. Dan akan menjadi kurang berharga setiap kali permintaan kurang dari stok yang tersedia. Peningkatan permintaan terhadap mata uang adalah yang terbaik karena meningkatnya permintaan untuk transaksi, atau mungkin adanya peningkatan permintaan uang yang spekulatif menjadikan nilai mata uang memiliki harga. Semakin tinggi sebuah negara menaikkan suku bunganya maka kebutuhan untuk mata uangnya akan semakin besar pula. Secara umum, semakin tinggi tingkat suku bunga suatu negara, semakin besar pula permintaan untuk mata uang.

Transaksi permintaan uang akan sangat berhubungan dengan tingkat aktivitas bisnis negara, produk domestik bruto (PDB) (gross domestic product (GDP) atau gross domestic income (GDI)), dan tingkat permintaan tenaga kerja. Semakin tinggi tingkat pengangguran suatu negara, semakin sedikit masyarakatnya yang dapat menghabiskan uang atau daya beli masyarakat menjadi rendah. Artinya semakin banyak orang yang menganggur, semakin sedikit masyarakat umum akan menghabiskan barang dan jasa. Bank sentral biasanya memiliki sedikit kesulitan beradaptasi uang yang ada untuk perubahan dalam permintaan uang dengan mengorbankan bisnis.

Di Indonesia, bank sentral adalah Bank Indonesia. Dan biasanya Bank Indonesia akan sedikit kesulitan dalam melakukan penyesuaian pasokan uang untuk mengakomodasi perubahan permintaan uang yang berkaitan dengan transaksi bisnis. Dalam mengatasi permintaan uang dengan tujuan untuk spekulatif, bank sentral akan mencoba untuk melakukan dengan menyesuaikan tingkat suku bunga agar investor dapat membeli kembali mata uangnya bila suku bunga cukup tinggi.

Namun ada pendapat bahwa kasus seperti itu dapat dijadikan sebuah spekulasi melemahkan pertumbuhan ekonomi riil. Khususnya sejak spekulan mata uang yang besar sengaja dapat menciptakan tekanan pada mata uang, dalam rangka untuk memaksa bank sentral menjual mata uangnya untuk tetap stabil. (Ketika ini terjadi,

10

Penetapan Mata Uang Transaksi BPIH - DJPHU

spekulan mata uang dapat membeli kembali dari bank dengan harga yang lebih rendah, menutup posisi mereka dan dengan demikian dapat mengambil keuntungan sebesar-besarnya).

Secara spesifik, nilai tukar valuta asing dolar AS dapat mengalami apresiasi atau depresiasi terhadap mata uang rupiah, beberapa faktor yang dapat mempengaruhinya adalah naik turunnya harga minyak, keamanan regional, kebijakan moneter bank dunia, isu politik dunia dam kondisi makro ekonomi indonesia seperti inflasi, tingkat suku bunga, pendapatan masyarakat, sushu politik, kebijakan moneter pemerintah, keamanan dalam negeri yang tidak kondusif dan sebagainya.

Untuk mempredikasi kondisi masa depan nilai tukar dolar terhadap rupiah dapat digunakan prediksi runtun waktu atau deret berkala (time series) baik jangka panjang maupun jangka pendek. Fluktuasi nilai tukar Rupiah terhadap USD yang tidak menentu berpengaruh pada ketidakpastian dalam transaksi BPIH secara keseluruhan. Hasil analisis terhadap fluktuasi nilai tukar Rupiah terhadap USD selama 10 tahun terakhir. Data pergerakan nilai tukar selama 10 Tahun tersebut dapat dilihat pada plotting data di bawah ini:

Gambar 5.

Pergerakan nilai Tukar rupiah terhadap dolar selama 2005-2015

Sumber: Data diolah, 2015

Gambar di atas menunjukkan terjadi ketidakstabilan dan kesenjangan yang

tinggi pada nilai kurs rupiah. Bila dilihat masa setelah reformasi (2008-2010), sejak akhir tahun 2011 sampai akhir tahun 2015 menunjukkan nilai tukar yang memiliki trend selalu naik dan tidak stabil (volatile).

Menggunakan model ARCH/GARCH (Autoregressive Conditional Heteroskedasticity/ Generalized ARCH) untuk mengakomodasi varians yang tidak konstan (volatile). Didapatkan model terbaik dan signifikan sebagai berikut :

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Kurs Beli

11

Penetapan Mata Uang Transaksi BPIH - DJPHU

Y = -52.66200 + 1.005694 Yt-1 + et

(2t = 54.36746 + 0.293872 e2t-1 +0.757876(2t-1

Setelah mengembangkan model yang akan dirun, model terbaik yang dapat dihasilkan adalah sebagaimana pada persamaan diatas. Model menunjukkan bahwa nilai tukar rupiah pada suatu waktu akan naik sebesar 1,005 point dari nilai hari sebelumnya. Sedangkan varians (simpangan) nilai tukarnya sebesar 0,75 dari varians satu hari sebelumnya.

Dilakukan peramalan (forecasting) untuk tahun 2016 diperoleh plot varians data sebagai berikut :

Gambar 6. Plor Varians

Sumber: Data diolah, 2015

Plot di atas menunjukkan terjadi ketidak stabilan rupiah mulai pada triwulan kedua tahun 2016, dan akan berlanjut sampai akhir tahun 2016.

2.3.2. Resiko Transaksi dalam Valuta Asing Transaksi yang menggunakan valuta asing juga memunculkan pembahasan resiko tersendiri dari, baik dari sudut pandang akuntansi ataupun lainnya, minimal ada dua hal penting yang harus dikemukakan yaitu accounting/translation exposure dan transaction eksposure.

Accounting/ translation exposure timbul dari kebutuhan untuk maksud-maksud pelaporan dan konsolidasi, untuk mengkonversi laporan keuangan operasi asing/ luar negeri dari mata uang lokal (subsidiary company) ke mata uang perusahaan induk (parent company). Translation ekposure dengan demikian adalah ekposure dari nilai akuntansi perusahaan (laporan keuangan perusahaan) terhadap risiko pergerakan-pergerakan valas/ fluktuasi nilai tukar dan dihitung dengan cara

-4E+36

-2E+36

0E+00

2E+36

4E+36

2006 2008 2010 2012 2014 2016

K_BELIF ± 2 S.E.

Forecast: K_BELIFActual: K_BELIForecast sample: 1/03/2005 11/02/2016Adjusted sample: 1/04/2005 11/02/2016Included observations: 2648Root Mean Squared Error 5993024.Mean Absolute Error 2185578.Mean Abs. Percent Error 17196.51Theil Inequality Coeff icient 0.997543 Bias Proportion 0.132986 Variance Proportion 0.866934 Covariance Proportion 0.000080

0E+00

2E+70

4E+70

6E+70

8E+70

1E+71

2006 2008 2010 2012 2014 2016

Forecast of Variance

12

Penetapan Mata Uang Transaksi BPIH - DJPHU

mencari selisih positif (net) dari seluruh accounts/ pos-pos yang akan ditranslasikan pada nilai tukar saat ini. Keuntungan/ kerugian translasi mata uang bisa terjadi jika nilai tukar pada akhir tahun operasi berbeda dengan awal tahunnya.

Jika assets dan liabilities ditranslasikan pada kurs saat ini, assets dan liabilities tersebut dianggap/ dikatakan sebagai exposed. Assets dan liabilities yang ditranslasikan atas dasar kurs historis, kurs yang dipakaipada aset yang telah dimiliki/ didapat atau liabilities yang telah terjadi, dikatakan sebagai not exposed. Translation exposure secara sederhana merupakan perbedaan antara exposed assets dan exposed liabilities.

Exposed berarti bahwa nilai dari aset yang dihitung/ diukur dalam mata uang negaraasal ( reporting currency ) turun akibat devaluasi functional currency (mata uang perusahaan subsidiary ) dan naik akibat apresiasi functional currency. Akuntansi eksposure (accounting/translation exposure) adalah mengukur seberapa jauh laporan keungan konsolidasi dari suatu perusahaan dipengaruhi oleh fluktuasi kurs valas.Eksposur ini muncul karena adanya kebutuhan untuk mengkonversi laporan keuangan darioperasi perusahaan di luar negeri yang menggunakan mata uang local ke dalam mata uangNegara asal untuk tujuan konsolidasi dan pelaporan. Laporan keuangan konsolidasiumumnya digunakan oleh manajemen perusahaan untuk menilai kinerja perusahaan afiliasi diluar negeri. Bila kurs valas berubah sejak periode pelaporan sebelumnya, maka translationatau penilaian ulang atas asset, utang, penerimaan, biaya, laba, dan rugi yang didenominasidalam valas akan menyebabkan laba/rugi valas (foreign exchange gains or losses).Kemungkinan laba/rugi valas ini diukur oleh angka eksposur akuntansi.

Eksposur transaksi muncul dari membeli atau menjual kredit barang atau jasa ketika harga dinyatakan dalam mata uang asing. Meminjam atau meminjamkan dana saat pembayaran harus dilakukan dalam mata uang asing. Menjadi pihak kontrak berjangka valuta asing unperformed. Jika tidak memperoleh aktiva atau kewajiban menimbulkan dalam mata uang asing.

Gambar 8. Ilustrasi Seluruh Pembayaran dengan USD

Dari ilustrasi pada gambar 4 tersebut dapat diketahui bahwa apabila seluruh

jenis pembayaran dilakukan dalam mata uang USD, maka dapat dipastikan bahwa tidak akan terjadi pada perbedaan nilai mata uang maupun sistem pencatatan akuntasi (currency exposuredan accounting exposure).

13

Penetapan Mata Uang Transaksi BPIH - DJPHU

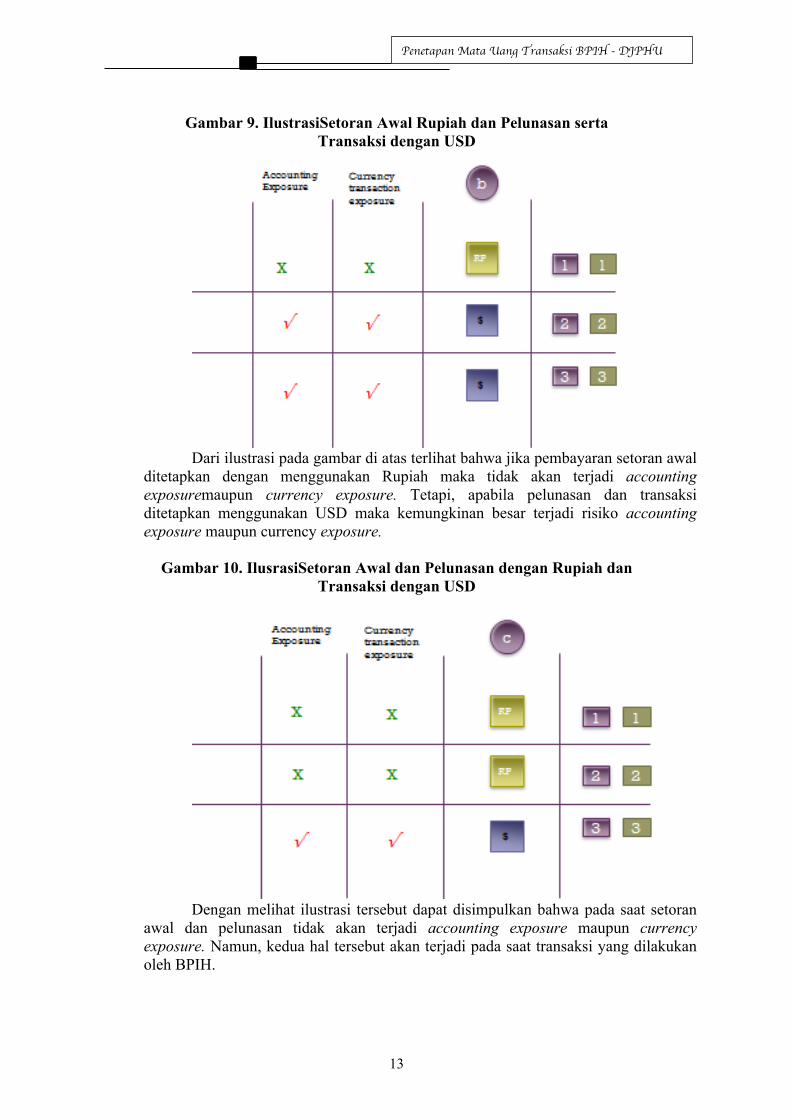

Gambar 9. IlustrasiSetoran Awal Rupiah dan Pelunasan serta

Transaksi dengan USD

Dari ilustrasi pada gambar di atas terlihat bahwa jika pembayaran setoran awal

ditetapkan dengan menggunakan Rupiah maka tidak akan terjadi accounting exposuremaupun currency exposure. Tetapi, apabila pelunasan dan transaksi ditetapkan menggunakan USD maka kemungkinan besar terjadi risiko accounting exposure maupun currency exposure.

Gambar 10. IlusrasiSetoran Awal dan Pelunasan dengan Rupiah dan

Transaksi dengan USD

Dengan melihat ilustrasi tersebut dapat disimpulkan bahwa pada saat setoran

awal dan pelunasan tidak akan terjadi accounting exposure maupun currency exposure. Namun, kedua hal tersebut akan terjadi pada saat transaksi yang dilakukan oleh BPIH.

14

Penetapan Mata Uang Transaksi BPIH - DJPHU

Gambar 11. Ilustrasi Seluruh Pembayaran dengan Rupiah

Dari gambar di atas dapat diketahui bahwa apabila seluruh jenis pembayaran

baik setoran awal, pelunasan maupun transaksi yang dilakukan dengan menggunakan rupiah maka dipastikan bahwa tidak akan terjadi accounting exposure maupun currency exposure. Namun demikian sudah dapat dipastikan bahwa pihak asing sangat kecil kemungkinan bisa menerima atau bahkan akan menolak pembayaran dengan rupiah.

2.4. Perspektif Perlakuan Akuntansi Lindung Nilai (hedging) Transaksi dalam Mata Uang Asing

Pernyataan Standar Akuntansi Keuangan (PSAK) 55 revisi 2014 merupakan turunan dari IAS 39 tentang instrument keuangan mengatur transaksi lindung nilai (hedging). lindung nilai (hedging) merupakan komitmen pasti yaitu perjanjian yang mengikat untuk mempertukarkan sumber daya dalam kuantitas tertentu pada tingkat harga tertentu dan pada tanggal atau tanggal-tanggal tertentu di masa depan. lindung nilai (hedging)merupakan prakiraan transaksi yaitu transaksi di masa depan yang belum mengikat namun telah diantisipasi.

Akuntansi Lindung Nilai, mencakup prinsip-prinsip akuntansi khusus untuk aktivitas lindung nilai (hedging) Ketentuan perlakuan akuntansi mengenai hedging bersifat opsional; entitas tidak diharuskan untuk menerapkannya. Perlakuan akuntansi khusus bagi transaksi lindung nilai (hedging) yang mencakup instrumen hedging dan hedge item, yang bertujuan untuk memastikan keuntungan atau kerugian atas instrumen hedging dan hedge item diakui dalam laporan Laba Rugi periode yang sama. Jika tidak diterapkan, kemungkinan missmatch antara keuntungan/kerugian instrumen hedge dengan keuntungan/kerugian hedge item. Item yang dilindung nilai (hedging) dapat berupa aset atau liabilitas yang diakui, komitmen pasti yang belum diakui, prakiraan transaksi yang kemungkinan besar terjadi (highly probable), investasi neto pada operasi di luar negeri.

Dari sudut pandang akuntansi sebuah transaksi dianggap lindung nilai (hedging) apabila transaksi tersebut diawali dari pembuatan dokumentasi (Identifikasi hedged items vs hedging instruments, sifat risiko yang dilindungi, cara yang akan digunakan entitas untuk menilai efektivitas instrumen lindung nilai tersebut dalam rangka saling hapus eksposur yang berasal dari perubahan dalam nilai wajar item yang dilindung nilai atau perubahan arus kas yang dapat diatribusikan pada risiko yang dilindung nilai),

15

Penetapan Mata Uang Transaksi BPIH - DJPHU

selanjutnya melakukan effectiveness testing, bahwa hedging ini efektif mengurangi risiko dari instrument yang akan di-hedge.

Hedge accounting mengaitkan perlakuan akuntansi untuk (1) instrumen hedging dengan (2) item yang dilindunginya sehingga kompensasi (offsetting) perubahan nilai wajar atau arus kas dapat diakui dalam laporan keuangan pada periode yang sama. Secara umum, perlakuan akuntansi untuk aktivitas hedging dapat dikelopokkan menjadi dua kategori perlakuan: a) Perubahan nilai wajar item yang dilindungi diakui pada periode sekarang sebagai

penyeimbang (offsetting) pengakuan perubahan nilai wajar instrumen hedging-nya (perlakuan akuntansi lindung nilai wajar).

b) Pengakuan nilai wajar instrumen hedging ditangguhkan (deferred) sebagai unsur terpisah dalam ekuitas dan diperhitungkan dalam laba/rugi ketika item yang dilindunginya mempengaruhi laba/rugi (perlakuan akuntansi lindung arus kas dan investasi netto dalam operasi luar negeri).

Lindung nilai (hedging) sangat diperlukan karena BPIH tidak mempunyai kemampuan atau keahlian khusus dalam memprediksi variabel-variabel seperti kurs valuta asing dan transaksi komoditas sehingga risiko fluktuasi nilai tukar Rupiah terhadap USD yang tidak menentu dapat dieliminasi.

Fatwa Dewan Syariah Nasional No: 961/DSN-MUI/2015 tentang Transaksi Lindung Nilai Syariah (Al-Tahawwuth Al-Islami/ Islamic Hedging) Atas Nilai Tukar. Fatwa ini berkaitan dengan Fatwa DSN MUI Nomor: 28/DSN-MUI/2002 tentang Jual Beli Mata Uang. Dalam fatwa ini, terdapat sejumlah syarat dan batasan sehingga transaksi hedging tidak dilakukan untuk tujuan spekulatif. Pertama, lindung nilai syariah atas nilai tukar hanya boleh dilakukan apabila terdapat kebutuhan nyata pada masa yang akan datang terhadap mata uang asing yang tak bisa dihindarkan, dalam transaksi yang sah sesuai peraturan perundang-undangan yang berlaku, Kedua, hak pelaksanaan wa’d (janji) dalam mekanisme lindung nilai tidak boleh diperjualbelikan. Ketiga, obyek lindung nilai syariah atas nilai tukar adalah paparan risiko karena posisi aset atau liabilitas dalam mata uang asing tidak seimbang, kewajiban atau tagihan dalam mata uang asing yang timbul dari transaksi sesuai prinsip syariah dan pokok pinjaman apabila lindung nilai dilakukan atas kewajiban pinjaman yang diterima oleh lembaga non keuangan. Keempat, obyek lindung nilai syariah atas nilai tukar antara lain berupa simpanan dalam mata uang asing, kewajiban dalam transaksi yang menggunakan mata uang asing, kebutuhan dalam mata uang asing untuk penyelenggaraan haji/umroh dan biaya perjalanan ke luar negeri sesuai prinsip syariah. Kebutuhan dalam mata uang asing untuk biaya pendidikan di luar negeri dan kebutuhan dalam mata uang asing lainnya yang sesuai prinsip syariah dan peraturan perundang-undangan yang berlaku.

Fatwa Transaksi Lindung Nilai Syariah atas Nilai Tukar digunakan tiga macam akad yang masing-masing memiliki mekanisme tersendiri, yakni pertama 'Aqd al-tahawwuth al¬basith (Transaksi Lindung Nilai Sederhana), yaitu transaksi lindung nilai dengan skema wa'd bi al¬‘aqd fi al¬mustaqbal/forward agreement yang diikuti dengan transaksi mata uang asing secara spot pada saat jatuh tempo serta penyelesaiannya berupa serah terima mata uang. Kedua, 'Aqd al¬tahawwuth al¬murakkab (Transaksi Lindung Nilai Kompleks), yaitu transaksi lindung nilai dengan skema berupa rangkaian transaksi spot dan wa‘d bi al¬‘aqd fi al-mustaqbal/forward agreement yang diikuti dengan akad spot pada saat jatuh tempo serta penyelesaiannya berupa serah terima mata uang. Ketiga, 'Aqd al¬tahawwuth fi suq al¬sil’ah (Transaksi Lindung Nilai melalui Bursa Komoditi Syariah), yaitu transaksi lindung nilai dengan skema berupa rangkaian transaksi jual¬ beli komoditi (sil’ah) dalam mata uang rupiah yang diikuti dengan

16

Penetapan Mata Uang Transaksi BPIH - DJPHU

jual¬beli komoditi (sil'ah) dalam mata uang asing serta penyelesaiannya berupa serah terima mata uang pada saat jatuh tempo.

Otoritas Jasa Keuangan (OJK) belum membuat peraturan yang diperlukan terkait fatwa yang dikeluarkan DSN-MUI. Sekalipun belum dibuat peraturannya, fatwa DSN ini telah memberikan peluang besar bagi BPS-BPIH dalam menjalankan aktivitasnya. Hal ini tidak lain merupakan upaya untuk melengkapi aturan hukum agar BPS-BPIH dapat beroperasi secara optimal.

Di samping belum ada peraturan OJK, Dewan Standar Akuntansi Keuangan Syariah Ikatan Akuntan Indonesia (IAI) belum pula menyiapkan standar akuntansi yang diperlukan, namun sebagai catatan khusus fatwa tersebut hanya memperbolehkan transaksi lindung nilai syariah (hedging syariah) dengan menggunakan transaksi spot.

Dalam Kamus Bahasa Indonesia transaksi spot adalah transaksi pembelian atau penjualan mata uang asing yang waktu penyerahannya (settlement) dilakukan dalam dua hari kerja. Selain itu menurut (Andi, 2015) transaksi spot adalah pembelian atau penjualan mata uang asing dengan kurs yang berlaku dipasar spot. Kurs di pasar spot ditentukan oleh penawaran dan permintaan terhadap mata uang asing di pasar antar bank. Transaksi didasarkan atas suatu kontrak yang disepakati oleh dua belah pihak. Satu pihak menawarkan sejumlah mata uang kepada penerima dengan sejumlah mata uang lain dengan kurs spot yang disepakati saat itu juga. Pernyataan Standar Akuntansi Keuangan (PSAK) 10, mengatur akuntansi hedge sebatas selisih kurs dalam transaksi. Kurs spot adalah kurs untuk realisasi segera.

Dalam transaksi spot, keberadaan pasar spot amatlah penting. Spot market merupakan pasar yang memfasilitasi transaksi jual beli mata uang asing secara tunai dengan penyerahan dana dilakukan dengan segera setelah transaksi disepakati. Pasar spot biasa disebut actual market atau physical market. Pasar spot dapat diartikan juga sebagai pasar valuta asing setempat. Misal pasar spot Jakarta, perdagangan mata uang asing yang dilakukan antar bank di Jakarta, dengan kurs spot atau spot rate Jakarta. Instruksi untuk penyerahan dana atau mata uangnya dalam bentuk cek yang dikeluarkan oleh bank dan dapat dicairkan atau diuangkan dalam satu atau dua hari kerja.

Berikut ilustrasi transaksi pada pasar spot. Data quotation untuk USD/IDR pada Bank Y di kota Jakarta ditunjukkan berikut ini:

Pasangan Valuta Kurs Beli Kurs Jual USD/IDR 13.000 13.100

2.5. Kurs Transaksi Spot Nasabah memerlukan Dollar Amerika sebanyak USD 20.000, untuk membayar

transaksi internasional. Jika entitas sepakat dengan quotation yang ditawarkan, maka transaksi bisa dilakukan. Pada transaksi ini nasabah akan membeli Dollar Amerika dengan pembayaran menggunakan Rupiah Indonesia. Maka quotation yang digunakan adalah kurs jual USD/IDR. Entitas menyerahkan Rupiah Indonesia kepada Bank Y sebanyak: USD 20.000 x IDR 13.100/USD = IDR 262.000.000 Bank Y harus menyerahkan USD 20.000 ke nasabah selambat-lambatnya dua hari atau (2 x 24 jam) setelah transaksi dilakukan. Transaksi untuk mencari keuntungan dengan memanfaatkan pergerakan kurs dikenal dengan istilah trading. Sebagian masyarakat menyebut transaksi pada trading mata uang asing adalah tindakan spekulatif. Hal ini tidak diharamkan oleh Fatwa Transaksi Lindung Nilai Syariah atas Nilai Tukar. Berikut ilustrasi mengapa lindung nilai (hedging) sangat dibutuhkan oleh entitas:

17

Penetapan Mata Uang Transaksi BPIH - DJPHU

• Kurs saat ini Rp 12.000/$, Importir Indonesia membutuhkan dolar AS tiga bulan mendatang. Posisi butuh ini disebut posisi short dolar AS atau disebut juga posisi jual dolar.

• Posisi importir yang dihadapi tersebut sering disebut posisi spot, atau posisi kasnya.

• Jika tiga bulan mendatang kurs rupiah menguat menjadi Rp 10.000/$, jadi untuk membeli $1 harus menyediakan Rp 10.000. Importir tersebut bisa menghemat Rp 2.000 dibandingkan dengan kurs saat ini

• Sebaliknya jika kurs rupiah melemah menjadi Rp 13.000/$. Artinya importir tersebut harus menyediakan uang Rp 13.000 untuk membeli satu dolar, ini menunujukan importir tersebut menderita rugi karena harus menyediakan uang Rp 1.000 lebih banyak dari kurs saat ini.

• Untuk menghindari risiko kurs ini dilakukan lindung nilai dengan melakukan kontrak forward, posisi ini disebut posisi forward yang dinamakan juga sebagai posisi beli (buy) dolar forward atau long dolar forward.

• Posisi beli (buy) dolar forward atau long dolar forward berarti perusahaan melakukan perjanjian untuk membeli dolar dengan kurs yang ditetapkan sekarang dengan penyerahan tiga bulan mendatang, misal kurs tersebut Rp 10.000/$ jika tiga bulan mendatang kurs rupiah menguat menjadi Rp 8.000/$, perusahaan rugi Rp 2.000 karena sudah terlanjur perusahaan telah sepakat membeli $1 seharga Rp 10.000. sebaliknya bila kurs melemah Rp 12.000/$ perusahaan memperoleh keuntungan, karena membayar $1 dengan rupiah yang lebih sedikit.

2.6. Peran BPS-BPIH

Dalam kaitannya dengan teknis pelaksanaan hedging pembayaran Biaya Penyelenggaraan Ibadah Haji merupakan bagian yang tidak terpisahkan dari peran Bank Penerima SetoranBiaya Penyelenggaraan Ibadah Haji (BPS-BPIH). Selama ini sudah ada Fatwa DSN Nomor 28 tahun 2002 tentang jual beli mata uang (al-sharf) yang mengizinkan perdagangan mata uang secara spot dan forward berdasarkan kebutuhan (lil hajah). Dalam konteks bank devisa, dimana mereka menerima dan menyalurkan valas, muncul risiko yang harus diantisipasi. Untuk berjaga-jaga atas kemungkinan kerugian, bank devisa minta keleluasan untuk melakukan hegding yang intinya spot lalu forward.

Otoritas Jasa Keuangan (OJK) pun meminta kejelasan fatwanya. Berkoordinasi dengan OJK dan menggunakan self regulatory organization (SRO) seperti Jakarta Future Exchange (JFX), dibuatlah fatwa hedging ini. Fatwa DSN nomor 82 mengenai bursa komoditas, tidak banyak digunakan dengan alasan tidak terbuka untuk perbankan syariah dan hanya untuk instrumen treasury saja. Tapi saat ini, penggunakan bursa komoditas adalah kebutuhan. Hedging valas langsung akan banyak dilakukan perbankan konvensional. Ada cara lain yang bisa sesuai syariah, yakni membeli komoditas menggunakan mata uang yang ingin di-hedge melalui mekanisme bursa komoditas syariah yang sudah ada.

Maka dengan Fatwa DSN nomor 96 ini, hedging di lembaga keuangan syariah dimungkinkan dengan dua cara, hedging langsung maupun dengan membeli komoditas dahulu. DSN sendiri menyerahkan kepada industri untuk menggunakan opsi yang cocok untuk BPS-BPIH masing-masing. Untuk itu, pihak BPS-BPIH harus lebih proaktif untuk berkonsultasi dengan pihak DSN-MUI sehingga apa yang menjadi permasalahan di lapangan akan dapat teratasi.

18

Penetapan Mata Uang Transaksi BPIH - DJPHU

2.7. Lindung Nilai (Hedging) Lindung Nilai (Hedging) adalah teknik manajemen risiko dengan

menggunakan derivatif atau instrumen hedging lainnya untuk mengkompensasi (offset) perubahan nilai wajar atau perubahan arus kas terkait asset, kewajiban, dan transaksi-transaksi di masa depan. IAS 39 mencakup prinsip-prinsip akuntansi khusus untuk aktivitas hedging. Apabila kondisi-kondisi tertentu terpenuhi, entitas diperbolehkan untuk menyimpang dari ketentuan-ketentuan akuntansi yang lazim dan menerapkan hedge accounting untuk asset dan kewajiban yang terkait dengan aktivitas hedging. Ketentuan perlakuan akuntansi mengenai hedging bersifat opsional; entitas tidak diharuskan untuk menerapkannya. Pengaruh hedge accounting adalah, keuntungan atau kerugian atas instrumen hedging dan item-item yang dilindunginya diakui dalam periode yang sama; keuntungan dan kerugian ditandingkan dalam periode yang sama.

Hedge accounting mengaitkan perlakuan akuntansi untuk (1) instrumen hedging dengan (2) item yang dilindunginya sehingga kompensasi (offsetting) perubahan nilai wajar atau arus kas dapat diakui dalam laporan keuangan pada periode yang sama. Secara umum, perlakuan akuntansi untuk aktivitas hedging dapat dikelopokkan menjadi dua kategori perlakuan: a. Perubahan nilai wajar item yang dilindungi diakui pada periode sekarang sebagai

penyeimbang (offsetting) pengakuan perubahan nilai wajar instrumen hedging-nya (perlakuan akuntansi lindung nilai wajar).

b. Pengakuan nilai wajar instrumen hedging ditangguhkan (deferred) sebagai unsur terpisah dalam ekuitas dan diperhitungkan dalam laba/rugi ketika item yang dilindunginya mempengaruhi laba/rugi (perlakuan akuntansi lindung arus kas dan investasi netto dalam operasi luar negeri).

19

Penetapan Mata Uang Transaksi BPIH - DJPHU

BAB III PENUTUP

3.1. Kesimpulan Dari analisis dan pembahasan pada bab sebelumnya, maka dari hasil kajian ini

dapat disimpulkan bahwa pembayaran BPIH dipengaruhi oleh tiga (3) aspek yaitu aspek peraturan perundangan, aspek ekonomi dan aspek keuangan. Penggunaan jenis mata uang dalam pembayaran BPIH (Rupiah, USD dan SAR) sangat memungkinkan terjadinya masalah accounting exposure dan currency exposure.

3.2. Rekomendasi 1) Pemilihan jenis mata uang dalam pembayaran dan transaksi BPIH (setoran awal,

pelunasan dan transaksi pembayaran) dapat dilakukan dengan menggunakan 3 jenis mata uang (Rupiah, USD, dan SAR) dengan mempertimbangkan aspek peraturan yang berlaku, aspek ekonomi dan keuangan serta aspek teknis.

2) Di masa mendatang Kementerian Agama harus melakukan lindung nilai 3) Beberapa pilihan lindung nilai dapat dilakukan sederhana atau dengan cara yang

lebih sophisticated misalnya Hedging dengan pembayaran premi dan hedging dengan transaksi pembelian Dollar Biasa

4) Namun perlu diingat bahwa lindung nilai memerlukan biaya yang sangat besar sehingga harus dipertimbangkan secara matang

5) Mendorong meningkatkan peran BPS BPIH dalam pengelolaan lindung nilai

20

Penetapan Mata Uang Transaksi BPIH - DJPHU

REFERENSI Fatwa DSN-MUI No 28/III/2002 transaksi jual beli mata uang Fatwa DSN-MUI No 961/2015 transaksi Lindung Nilai Fatwa DSN Nomor 82 mengenai bursa komoditas PBI Nomor 17/3/PBI/2015 tentang Kewajiban Penggunaan Rupiah di Seluruh Wilayah NKRI Undang-undang No.7 Tahun 2011 tentang Mata Uang