Embed Size (px)

Citation preview

BAB II

PEMBAHASAN

2.1 Tujuan-tujuan dari kebijakan Moneter

Enam tujuan dasar yang secara terus menerus

disebutkan oleh pejabat di Federal Reserve dan Bank

sentral lain ketika mereka membahas tujuan kebijakan

moneter : (1) Penyediaan lapangan kerja yang tinggi (2)

Pertumbuhan ekonomi (3) Stabilitas harga (4) Stabilitas

suku bunga (5) Stabilitas pasar keuangan dan (6)

Stabilitas di pasar valuta asing.

2.1.1 Penyediaan lapangan kerja yang tinggi (high

employment)

Employment Act di tahun 1846 dan full

employment dan Balanced Growth Act di tahun 1978 (lebih

umum disebut sebagai Humphrey-Hawkins Act) menunjukkan

komitemen pemerintah AS untuk mempromosikan high

employment yang konsisten dengan sebuah tingkat harga

yang stabil.

Penyediaan lapangan kerja yang tinggi merupakan

tujuan bernilai karena dua alasan utama : (1) situasi

alternatifnya – pengangguran tinggi – menyebabkan

penderitaan manusia, dengan keluarga akan mengalami

stres finansial, hilangnya self-respect personal, dan

peningkatan dalam tingkat kejahatan (meski kesimpulan

yang terakhir ini masih kontroversia), dan (2) ketika

pengangguran tinggi, perekonomian mempunyai pekerja

menganggur maupun dan sumber daya menganggur (SDM tak

terpakai) melainkan juga memiliki (parbrik yang ditutup

dan peralatan yang tidak dipakai), menghasilkan

kerugian output (GDP yang lebih rendah).

Meski sudah jelas bahwa penyediaan lapangan

kerja yang tinggi sangat diinginkan. Bisa dikatakan

bahwa perekonomian berada pada tingkat penyediaan

lapangan kerja penuh (full employment), pertama, hal

tersebut mungkin tampak bahwa tingkat penyediaan

lapangan kerja penuh adalah suatu titik dimana tidak

ada pekerja yang keluar dari pekerjaan-yakni, ketika

pengangguran mencapai nilai nol. Tapi definisi ini

mengabaikan fakta bahwa pengangguran tertentu yang

disebut pengangguran friksional yang melibatkan

pencarian oleh para pekerja dan perusahaan untuk

menemukan kecocokan yang sesuai, sangatlah

menguntungkan bagi perekonomian. Misalnya, seorang

pekerja yang memutuskan untuk mencari pekerjaan yang

lebih baik bisa jadi akan menganggur untuk sementara

selama mencari pekerjaan baru. Para pekerja seringkali

memutuskan untuk meninggalkan pekerjaan mereka

sementara dalam rangka mengejar aktivitas lainnya

(memiliki keluarga, melakukan perjalanan, kembali ke

sekolah) dan ketika mereka memutuskan untuk kembali

masuk ke dalam pasar kerja, mungkin akan membutuhkan

beberapa waktu bagi mereka untuk menemukan pekerjaan

yang tepat. Keuntungak dari memiliki sejumlah

pengangguran serupa dengan keuntungan memiliki Vacancy

Rate Nonzero di dalam pasar untuk sewa apartemen.

Seperti yang diketahui oleh mereka yang mencari

apartemen, ketika Vacancy rate di bawah pasar sewa

terlalu rendah, maka akan memiliki kesulitan menemukan

apartemen yang bagus.

Alasan lain bahwa pengangguran tidaklah nol

ketika perekonomian sedang berada dalam tingkat

penyediaan lapangan pekerjaan penuh adalah pengangguran

struktural, yaitu ketidaksesuaian antara permintaan

pekerjaan dan keahlian atau ketersediaan pekerja lokal.

Jelasnya, jenis pengangguran ini tidaklah diinginkan.

Meskipun demikian, itu merupakan sesuatu yang sedikit

dapat dilakukan oleh kebijakan moneter.

Tujuan untuk penyediaan lapangan kerja yang

tinggi bukan merupakan tingkat pengangguran nol

melainkan di atas nol yang konsisten dengan penyediaan

lapangan kerja yang tinggi dimana permintaan untuk

tenaga kerja akan sama dengan penawarannya. Tingkat ini

disebut sebagai tingkat pengangguran alamiah.

Meski definisi ini tampak rapi dan otoritatif,

hal ini meninggalkan sejumlah pertanyaan sulit dan

tidak terjawab, yakni berapa tingkat pengangguran yang

konsisten dengan penyediaan lapangan kerja penuh? Di

satu sisi, dalam beberapa kasus, sudah jelas bahwa

tingkat pengangguran terlalu tinggi: tingkat

pengangguran mengalami kelebihan 20 % selama depresi

besar, misalnya, jelas terlalu tinggi. Di awal tahun

1960an, di sisi lain para pembuat kebijakan menganggap

bahwa sebuah tujuan yang wajar adalah sekitar 4 %,

sebuah tingkat yang mungkin terlalu rendah, karena hal

ini dapat mengarah pada mempercepat inflasi. Estimasi

saat ini terhadap tingkat pengangguran alamiah adalah

antara 4,5% dan 6%, tapi bahkan estimasi ini dibatasi

oleh ketidakpastian. Selain itu, akan mungkin bahwa

kebijakan pemerintah yang tepat, seperti penyediaan

informasi yang lebih baik mengenai job vacancy

(lowongan pekerjaan) atau program pelatihan (program

job training) dapat menurunkan tingkat pengangguran

alamiah.

2.1.2 Pertumbuhan ekonomi (economic growth)

Tujuan pertumbuhan ekonomi yang stabil

berkaitan erat dengan tujuan penyediaan lapangan kerja

yang tinggi karena dunia usaha lebih mungkin

menginvestasikan pada peralatan modal untuk

meningkatkan produktivitas dan pertumbuhan ekonomi

ketika pengangguran rendah. Sebaliknya, jika

pengangguran tinggi dan pabrik-pabrik tidak digunakan,

kondisi ini tidak mendanai suatu perusahaan untuk

berinvetasi dalam pabrik-pabrik dan peralatan tambahan.

Meskipun kedua tujuan ini berkaitan erat, kebijakan

dapat secara khusus ditujukan untuk mendorong

pertumbuhan ekonomi dengan secara langsung mendorong

perusahaan untuk berinvestasi atau dengan mendorong

orang-orang untuk menabung berhemat, yang akan

memberikan lebih banyak dana bagi perusahaan untuk

berinvestasi. Pada kenyataannya ini merupakan tujuan

yang dinyatakan dari kebijakan ekonomi sisi-penawaran

yang dimaksudkan untuk mendorong pertumbuhan ekonomi

dengan menyediakan insentif pajak bagi dunia usaha

untuk berinvestasi dalam fasilitas dan perlengkapan dan

bagi para pembayar pajak untuk menabung lebih banyak.

Terdapat pula perdebatan yang aktif mengenai apa peran

kebijakan moneter dalam mendorong perekonomian.

2.1.3 Stabilitas harga

Selama beberapa dekade terakhir, para pembuat

kebijakan di Amerika Serikat telah semakin menyadari

biaya sosial dan ekonomi dari inflasi dan lebih peduli

dengan sebuah tingkat harga yang stabil sebagai sebuah

tujuan dari kebijakan ekonomi. Memang, stabilitas harga

semakin banyak dipandang sebagai tujuan yang paling

penting untuk kebijakan moneter. Stabilitas harga

sangat disukai karena sebuah tingkat harga yang

meningkat (inflasi) menciptakan ketidakpastian dalam

perekonomian, dan ketidakpastian ini dapat menghambat

pertumbuhan ekonomi. Misalnya, ketika tingkat harga

keseluruhan mengalami perubahan, informasi yang

disampaikan oleh harga barang dan jasa menjadi lebih

sluit untuk di interpretasikan, yang semakin

mempersulit pengambilan keputusan bagi konsumen, bisnis

dan dan pemerintah. Tidak hanya survei opini publik

yang mengindikasikan bahwa publik sangatla tidak ramah

terhadap inflasi tapi semakin banyak bukti yang

menyatakan bahwa inflasi mengarah pada pertumbuhan

ekonomi yang lebih rendah. Contoh yang paling ekstrim

dari harga-harga tidak stabil adalah ketika

hiperinflasi, seperti yang dialami Argentina, Brazil

dan Rusia di masa lalu. Banyak ahli ekonomi

menghubungkan pertumbuhan yang lebih lambat dalam

negara-negara ini dengan permasalahan hiperinflasi

mereka.

Inflasi juga mempersulit perencanaan untuk masa

depan. Sebagai contoh, akan lebih sulit untuk

memutuskan berapa banyak dana yang harus dikesampingkan

untuk biaya pendidikan anak dalam sebuah lingkungan

yang mengalami inflasi. Inflasi juga dapat menghambat

jaringan sosial sebuah negara : konflik dapat terjadi,

karena tiap kelompok dalam masyarakan bisa berkompetisi

dengan kelompok lain untuk memastikan bahwa

pendapatannya sebanding dengan kenaikan tingkat harga.

2.1.4 Stabilitas Suku Bunga

Stabilitas suku bunga diinginkan karena

fluktuasi dalam suku bunga dapat menciptakan

ketidakpastian di dalam perekonomian dan menyulitkan

untuk perencanaan di masa depan. Fluktuasi suku bunga

yang memengaruhi keinginan konsumen untuk membeli rumah

misalnya, membuatnya lebih sulit bagi konsumen untuk

memutuskan kapan membeli rumah dan bagi perusahaan

konstruksi merencanakan bagaimana rumah-rumah dibangun.

Bank sentral juga mungkin ingin mengurangi pergerakan

suku bunga ke atas.

2.1.5 Stabilitas pasar keuangan

Dengan semakin pentingnya perdagangan

internasional bagi perekonomian AS, nilai dolar relatif

terhadap mata uang lain telah menjadi pertimbangan

utama bagi the Fed. Sebuah kenaikan dalam nilai dolar

akan membuat industri Amerika menjadi kurang kompetitif

dengan perusahaan lain di luar negeri, dan penurunan

nilai dollar akan menstimulasi inflasi di Amerika

Serikat. Selain itu, mencegah perubahan yang besar

dalam nilai dolar akan membuatnya lebih mudah bagi

perusahaan dan individual yang membeli atau menjual

barang-barang ke luar negeri untuk merencanakan ini

sebelumnya. Menstabilkan gerakan ekstrim dalam nilai

dollar di pasar foreign exchange ini karenanya

dipandang sebagai sebuah tujuan kebijakan moneter yang

pantas. Di negara-negara lain, yang bahkan lebih

tergantung pada perdagangan asing, stabilitas dalam

pasar valutas asing menjadi hal yang lebi penting lagi.

2.1.6 Stabilitas di pasar valuta asing

Dengan semakin pentingnya perdagangan

internasional bagi perekonomian AS, nilai dolar relatif

terhadap mata uang lain telah menjadi pertimbangan

utama bagi the Fed. Kenaikan dalam nilai dolar akan

membuat industri – industri Amerika menjadi kurang

kompetitif dengan perusahaan lain di luar negeri, dan

penurunan nilai dolar akan menstimulasi inflasi di

Amerika Serikat. Selain itu, mencegah perubahan yang

besar dalam nilai dolar akan membuatnya lebih mudah

bagi perusahaan dan individual yang membeli atau

menjual barang-barang ke luar negeri untuk merencanakan

ini sebelumnya. Stabilisasi pergerakan- pergerakan yang

ekstrim dalam nilai dolar di pasar valuta asing ini

karenanya dipandang sebagai sebuah tujuan kebijakan

moneter yang pantas. Di negara-negara lain, yang bahkan

lebih bergantung pada perdagangan asing, stabilitas

dalam pasar valuta asing mempunyai tingkat kepentingan

yang lebih tinggi.

Konflik antar Tujuan

Meski kebanyakan tujuan yang disebutkan diatas

konsisten dengan satu sama lain – Penyediaan lapangan

kerja yang tinggi (high employment) dengan pertumbuhan

ekonomi, stabilitas suku bunga dengan stabilitas pasar

keuangan – hal ini tidak selalu terjadi. Tujuan

stabilitas harga seringkali berkonflik dengan tujuan

stabilitas suku bunga dan Penyediaan lapangan kerja

yang tinggi dalam jangka pendek (tapi mungkin tidak

dalam jangka panjang). Sebagai contoh, ketika

perekonomian semakin meluas dan pengangguran mengalami

penurunan, baik inflasi dan suku bunga bisa jadi akan

mulai mengalami kenaikan. Jika bank sentral berusaha

untuk mencegah sebuah kenaikan dalam suku bunga, hal

ini dapat menyebabkan perekonomian memanas dan

menstimulasi inflasi. Tapi jika bank sentral menaikkan

suku bunga untuk mencegah inflasi, dalam jangka pendek,

unemployment akan dapat meningkat. Konflik antar tujuan

dapat memberikan pilihan-pilihan sulit bagi bank

sentral seperti Federal Reserve. Kembali ke isu

mengenai bagaimana bank sentral harus memilih tujuan-

tujuan yang berkonflik di bab-bab selanjutnya ketika

memeriksa bagaimana kebijakan moneter dapat

mempengaruhi perekonomian.

2.2 Strategi Bank Sentral dalam Penggunaan Target dan

Memilih Target

2.2.1 Penggunaan Target

Permasalahan bank sentral adalah bahwa mereka

ingin mencapai tujuan-tujuan tertentu,seperti misalnya

stabilitas harga dengan Penyediaan lapangan kerja yang

tinggi (high employment), tapi mereka tidak ingin

secara langsung mempengaruhi tujuan tersebut. Mereka

memiliki set alat untuk digunakan (operasi pasar

terbuka, perubahan dalam suku bunga diskonto, dan

perubahan dalam kebijakan cadangan) yang bisa

mempengaruhi tujuan secara tidak langsung setelah

beberapa waktu (biasanya setelah lebih dari setahun).

Jika bank sentral menunggu untuk melihat berapa tingkat

harga dan tingkat pekerja satu tahun kemudian, maka

akan sudah terlambat untuk membuat koreksi apapun

terhadap kebijakannya – kesalahan tidak akan dapat

dibalikkan.

Semua bank sentral mengejar strategi yang

berbeda untuk melakukan kebijakan moneter dengan

menujukan pada variabel-variabel yang berada antara

alat-alat yang dimiliki dan pencapaian tujuan-

tujuannya. Strategi ini adalah sebagai berikut: Setelah

memutuskan tujuan-tujuannya untuk pekerja dan tingkat

harga, bank sentral memilih serangkaian variabel untuk

dituju, disebut target antara (intermediate targets),

seperti misalnya agregat moneter (M1, M2 atau M3) atau

suku bunga (berjangka pendek atau berjangka panjang),

yang memiliki pengaruh langsung terhadap tingkat

pekerja dan tingkat harga. Meski demikian, bahkan

target antara (intermediate targets) ini tidak secara

langsung mempengaruhi alat-alat kebijakan bank sentral.

Oleh karenanya, bank sentral memilih set variabel lain

untuk dituju, disebut target operasi (operating

targets), atau juga target instrumen (instrument

targets), seperti misalnya cadangan agregat (cadangan,

non-dipinjam cadangan, basis moneter atau nonborrowed

dasar) atau suku bunga (suku bunga federal funds atau

Treasury bill rate) yang lebih responsif terhadap alat

kebijakannya. (Ingatlah bahwa cadangan nonborrowed

adalah total cadangan dikurangi cadangan pinjaman, yang

merupakan jumlah pinjaman diskonto; nonborrowed base

adalah basis moneter dikurangi cadangan pinjaman; dan

suku bunga federal funds adalah suku bunga dalam dana

yang dipinjamkan overnight antar bank-bank).

Bank sentral menggunakan strategi ini karena

akan lebih mudah untuk mencapai tujuan dengan

mengarahkan pada target dibandingkan dengan mengarah

pada tujuan secara langsung. Secara spesifik, dengan

menggunakan intermediate dan operating targets, bank

sentral dapat lebih cepat dalam menilai apakah

kebijakan-kebijakan sudah berada di jalan yang benar,

dan bukannya hanya menunggu hingga bisa melihat hasil

akhir dari kebijakannya terhadap tingkat pekerja dan

level harga. Sebagai analogi, NASA menggunakan strategi

menggunakan target ketika mereka berusaha untuk

mengirimkan sebuah pesawat ulang alik ke bulan. Mereka

akan mengecek untuk melihat apakah pesawat ini

diposisikan dengan benar ketika pesawat meninggalkan

atmosfir ( hal ini sebagai “ target operasi” (operating

target)NASA). Jika pesawat ini berada diluar jalur pada

tahapan ini, para insinyur NASA akan menyesuaikan mesin

pendorongannya (sebuah alat kebijakan) untuk bisa

kembali ke targetnya. NASA dapat mengecek kembali

posisi pesawat ini ketika sudah setengah jalan menuju

bulan (“target antara (Intermediate target)” NASA) dan

dapat memberikan koreksi lain jika memang diperlukan.

Strategi bank sentral juga bekerja dalam cara

yang sama. Seandainya tujuan tingkat pekerja dan

tingkat harga bank sentral ini konsisten dengan sebuah

tingkat pertumbuhan GDP nominal 5%. Jika bank sentral

merasa bahwa tingkat pertumbuhan GDP nominal 5% akan

dapat dicapai oleh sebuah tingkat pertumbuhan 4% untuk

M2 (intermediate targetnya), yang kemudian akan

diacapai oleh sebuah tingkat pertumbuhan 3,5% untuk

basis moneter (operating targetnya), maka bank sentral

akan melaksanakan operasi pasar terbuka (alatnya) untuk

mencapai pertumbuhan 3,5% dalam basis moneter. Setelah

mengimplementasikan kebijakan ini, bank sentral dapat

menemukan bahwa basis moneter tumbuh terlalu lambat,

katakanlah pada tingkat 2%; kemudian, mereka dapat

mengoreksi pertumbuhan yang lambat ini dengan

meningkatkan jumlah pembelian pasar terbuka. Di suatu

waktu kemudian, bank sentra akanmulai melihat bagaimana

kebijakan ini mempengaruhi tingkat pertumbuhan uang

beredar. Jika M2 mengalami pertumbuhan terlalu cepat,

katakanlah pada tingkat 7%, maka bank sentral bisa

memutuskan untuk mengurangi pembelian pasar terbuka

atau membuat penjualan pasar terbuka untuk mengurangi

tingkat pertumbuhan M2.

Salah satu cara memikirkan strategi ini adalah

bahwa bank sentral menggunakan operating dan

intermediate targetnya untuk mengarahkan kebijakan

moneter (pesawat ulang alik) menuju pencapaian

tujuannya. Setelah pengaturan awal dari alat-alat

kebijakan (tinggal landas), sebuah operating target

seperti misalnya basis moneter, yang dapat dikontrol

oleh bank sentral secara langsung, digunakan untuk

melakukan riset pada alat-alat kebijakan sehingga

kebijakan moneter disalurkan untuk mencapai target

antara di tingkat pertumbuhan uang beredar tertentu.

Koreksi di pertengahan jalan dalam alat-alat kebijakan

ini dapat dibuat sekali lagi ketika bank sentral

melihat apa yang terjadi terhadap intermediate

targetnya, sehingga mengarahkan kebijakan moneter agar

bisa mencapai tujuannya dalam hal Penyediaan lapangan

kerja yang tinggi dan stabilitas harga (pesawat ulang

alik meluncurkan satelit di orbit yang sesuai).

2.2.2 Memilih Target

Terdapat dua tipe variabel target yang berbeda:

suku bunga dan agregat (agregat moneter dan agregat

reserve). Dalam contoh, bank sentral memilih tingkat

pertumbuhan 4% untuk M2 dalam mencapai tingkat

pertumbuhan 5% untuk GDP nominal. Mereka bisa saja

memilih untuk menurunkan suku bunga dalam Treasury

bills tiga-bulan menjadi, katakanlah 3% untuk mencapai

tujuan yang sama. Bank sentral tidak bisa memilih untuk

mengejar target-target pada waktu yang bersamaan.

Aplikasi analisa penawaran dan permintaan dalam pasar

uang seperti yang telah diketahui mengapa bank sentral

harus memilih yang satu dibanding yang lainnya.

Sarana dari bank

sentral

Operasi pasar terbuka

Kebijakan diskon

Operasi ( intrumen)

target

Cadangan

agregat(cadangan, non-

dipinjam cadangan,

basis moneter atau

nonborrowed dasar)

Tujuan

penyediaan

lapangan kerja

yang tinggi,

stabilitas

harga,stabilit

Intermediet

TargetAgregat moneter

( M1,M2,M3)

Suku bunga (jangka

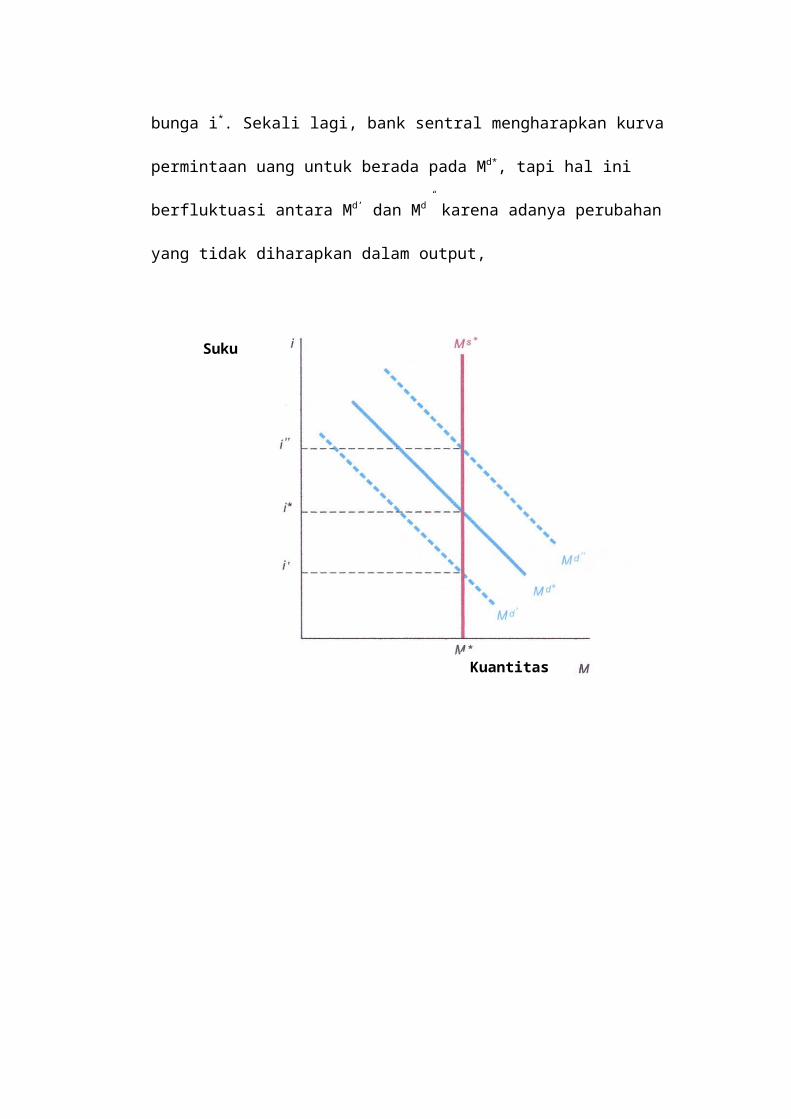

Pertama-tama melihat mengapa sebuah target

agregat moneter melibatkan kehilangan kontrol atas suku

bunga. Sebuah diagram penawaran dan permintaan untuk

pasar uang. Meskipun bank sentral mengharapkan kurva

permintaan untuk uang berada di Md*, hal ini

berfluktuasi dantara Md’ dan Mdn karena adanya

peningkatan atau penurunan yang tidak diharapkan

(unexpected) dalam output atau perubahan dalam level

harga. Kurva permintaan uang juga dapat bergeser karena

preferensi publik mengenai menahan obligasi versus uang

dapat mengalami perubahan. Jika agregat moneter bank

sentral menarget pada sebuah tingkat pertumbuhan 4%

dalam M2 menghasilkan sebuah uang beredar M*, hal ini

mengekspektasikan suku bunga akan i*. Meski demikian,

seperti yang diindikasikan oleh angka, fluktuasi dalam

kurva permintaan uang antara Md’ dan Md” akan

menghasilkan sebuah suku bunga yang berfluktuasi antara

i’ dan i”. Mengejar sebuah target agregat moneter

mengimplikasikan bahwa suku bunga akan berfluktuasi.

Diagram penawaran dan permintaan menunjukkan

konsekuensi sebuah target yang ditentukan pada suku

bunga i*. Sekali lagi, bank sentral mengharapkan kurva

permintaan uang untuk berada pada Md*, tapi hal ini

berfluktuasi antara Md’ dan Md” karena adanya perubahan

yang tidak diharapkan dalam output,

Suku

bunga

Kuantitas

uang

tingkat harga atau preferensi publik terhadap menahan

uang (holding money). Jika kurva permintaan turun

drastis pada Md’, suku bunga akan mulai turun drastis

dibawah i*, dan harga obligasi akan naik. Dengan sebuah

target suku bunga, bank sentral akan mencegah suku

bunga untuk mengalami penurunan dengan jalan menjual

obligasi untuk menggerakkan harga mereka ke bawah dan

suku bunga kembali naik ke level sebelumnya. Bank

sentral akan membuat penjualan pasar terbuka (open

market sales) hingga uang beredar mengalami penurunan

ke Ms’, dimana suku bunga ekuilibrium sekali lagi

berada pada i*. Sebaliknya, jika kurva permintaan

Suku

bunga

Kuantitas

uang

Target Suku

bunga, i*

mengalami kenaikan ke Md” dan mengerek naik suku bunga,

bank sentral akan menjaga agar suku bunga tidak naik

lebih jauh dengan jalan membeli obligasi untuk menjaga

agar harganya tidak jatuh. Bank sentral akan membuat

pembelian pasar terbuka (open market purchases) hingga

money supply naik ke Ms” dan suku bunga ekuilibrium

adalah i*. Kelekatan bank sentral pada target suku

bunga mengarah pada penawaran uang berfluktuasi serta

fluktuasi dalam cadangan agregat seperti misalnya basis

moneter.

Kesimpulan dari analisa penawaran dan

permintaan adalah bawha target agregat moneter dan suku

bunga tidaklah kompatibel: Sebuah bank sentral bisa

menembak satu target atau yang lainnya, tapi tidak

keduanya. Karena sebuah pilihan antara kedua target ini

harus dibuat, kita perlu memeriksa kriteria apa yang

harus digunakan untuk memutuskan variabel target.

2.2.3 Kriteria untuk Memilih Target Menengah

Rasionalitas dibalik strategi bank sentral

dalam menggunakan target menyatakan tiga kriteria untuk

memilih sebuah target menengah: Hal ini harus dapat

diukur (measurable), harus pula dapat dikontrol

(controllable) oleh bank sentral, dan hal ini harus

bisa memberikan pengaruh yang dapat diprediksikan

terhadap tujuan.

Ukuran

Pengukuran yang cepat dan akurat terhadap variabel

target menengah sangatlah diperlukan, karena target

menengah akan sangat berguna hanya jika hal ini

memberikan sinyal dengan cepat ketika kebijakan sudah

menyimpang dari jalur. Manfaat yang diberikannya bagi

bank sentral yang berencana untuk menembak sebuah level

pertumbuhan 4% untuk M2 jika mereka tidak memiliki cara

yang cepat dan akurat dalam mengukur M2? Data dalam

agregat moneter diperoleh setelah sebuah penundaan dua

minggu, dan data suku bung sudah tersedia. Data dalam

sebuah variabel seperti GDP yang berfungsi sebagai

sebuah tujuan, sebaliknya, disusun secara kuartal dan

disediakan dengan penundaan satu bulan. Selain itu,

data GDP kurang akurat dibandingkan dengan data agregat

moneter atau suku bunga. Dalam basis ini saja,

memfokuskan pada suku bunga dan agergat moneter sebagai

intermediate target dan bukannya pada sebuah tujuan

seperti GDP dapat memberikan sinyal yang lebih jelas

mengenai status kebijakan bank sentral.

Pada pandangan pertama, suku bunga tampaknya dapat

lebih mudah diukur dibandingkan agregat moneter dan

karenanya lebih berguna sebagai intermediate target.

Tidak hanya data-data dalam suku bunga bisa tersedia

secara lebih cepat dibandingkan dengan agregat moneter,

tapi mereka juga dapat diukur dengan lebih akurat dan

lebih jarang direvisi, berkebalikan dengan agregat

moneter, yang merupakan subyek sejumlah besar revisi

(Meski demikian, seperti suku bunga yang dihitung

dengan cepat dan diukur, suku bunga nominal, biasanya

merupakan sebuah perhitungan buruk terhadap real cost

borrowing, yang mengindikasikan dengan lebih pasti

tentang apa yang akan terjadi pada GDP. Real cost

borrowing ini dihitung lebih akurat dengan suku bunga

riil – suku bunga disesuaikan untuk expected inflation

(ir=i-πe). Sayangnya, suku bunga riil ini sangat sulit

untuk dihitung, karena kita tidak memiliki cara yang

langsung untuk mengukur expected inflation. Karena suku

bunga dan agregat moneter memiliki permasalahan dalam

perhitungan/measurability, masih tidak jelas apakah

salah satu diantara keduanya harus dipilih sebagai

intermediate target jika dibandingkan dengan yang

lainnya.

Pengontrolan

Sebuah bank sentral harus dapat melaksanakan

kontrol yang efektif terhadap sebuah variabel jika

mereka ingin berfungsi sebagai sebuah target yang

berguna. Jika bank sentral tidak dapat mengontrol

sebuah intermediate target, mengetahui bahwa target

sudah menyimpang dari jalurnya tidak akan banyak

berguna, karena bank sentral tidak memiliki cara untuk

bisa mengembalikan target kembali ke jalurnya. Beberapa

ahli ekonomi telah menyatakan bahwa GDP nominal harus

digunakan sebagai sebuah intermediate target, tapi

karena bank sentral hanya memiliki sedikit kontrol

langsung terhadap GDP nominal, hal ini tidak akan dapat

memberikan lebih banyak panduan mengenai bagaimana the

Fed harus menentukan alat kebijakannya. Sebuah bank

sentral memiliki sejumlah besar kontrol terhadap

agregat moneter dan suku bunga.

Pembahasan kami mengenai proses uang beredar

dan alat kebijakan bank sentral mengindikasikan bahwa

sebuah bank sentral tidak memiliki kemampuan untuk

melaksanakan sebuah efek yang kuat terhadap uang

beredar, meski kontrolnya tidak sempurna. Kita juga

telah melihat bahwa operasi pasar terbuka (open market

operations) dapat digunakan untuk menentukan suku bunga

dengan jalan secara langsung mempengaruhi harga

obligasi. Karena sebuah bank sentral dapat menentukan

suku bunga secara langsung, dimana mereka tidak dapat

sepenuhnya mengontrol uang beredar, akan tampak bahwa

suku bunga mendominasi agregat moneter dalam hal

kriteria controllability. Meski demikian, sebuah bank

sentral tidak dapat menentukan suku bunga riil, karena

mereka tidak memiliki kontrol atas over expectation

inflasi. Jadi, sekali lagi, sebuah kasus yang jelas

tidak bisa dikatakan bahwa suku bunga lebih disukai

dibandingkan agregat moneter sebagai sebuah

intermediate target ataupun sebaliknya.

Pengaruh yang Dapat Diprediksikan terhadap Tujuan

Karakteristik yang paling penting dan harus

dimiliki oleh sebuah variabel untuk bisa menjadi sebuah

intermediate yang berguna adalah bahwa variabel ini

harus memiliki dampak yang dapat diprediksikan terhadap

sebuah tujuan. Jika sebuah bank sentral dapat secara

akurat dan cepat menghitung harga teh di Cina dan dapat

sepenuhnya mengontrol harganya, Bank sentral tidak

dapat menggunakan harga teh di Cina untuk mempengaruhi

pengangguran atau level harga di negaranya. Karena

kemampuan untuk mempengaruhi tujuan ini sangatlah

kritis bagi manfaat sebuah variabel intermediate-

target, keterkaitan uang beredar dan suku bunga dengan

tujuan – output, pekerja, dan level harga – adalah

masalah yang masih banyak diperdebatkan. Bukti mengenai

apakah tujuan-tujuan ini memiliki hubungan yang lebih

dekat (lebih dapat diprediksikan) dengan uang beredar

dibandingkan dengan suku bunga.

2.2.4 Kriteria untuk Memilih Target Operasi

Pilihan untuk mendapatkan sebuah target operasi

bisa didasarkan pada kriteria yang sama yang digunakan

untuk mengevaluasi intermediate targets. Baik suku

bunga federal funds dan agregat reserve dihitung secara

akurat dan tersedia setiap hari hampir tanpa penundaan.

Ketika kita melihat pada kriteria ketiga, kita bisa

memikirkan intermediate target sebagai tujuan untuk

target operasi. Sebuah target operasi yang memiliki

sebuah dampak yang lebih dapat diprediksi terhadap

target intermediate yang paling diinginkan akan lebih

disukai. Jika target intermediate yang diinginkan

adalah suku bunga, target operasi yang lebih disukai

adalah variabel suku bunga seperti misalnya suku bunga

federal funds karena suku bunga terikat erat terhadap

satu sama lain. Karena tampaknya tidak ada banyak

alasan untuk memilih sebuah suku bunga dibandingkan

agregat reserve dalam basis pengukuran atau

pengontrolan, pilihan mengenai target operasi mana

yang lebih baik akan terletak pada pemilihan tujuan

dari target operasi.

2.3 Prosedur Kebijakan Fed dalam Perspektif Historis

Kata bijak yang terkenal “Jalan menuju neraka

dilapisi dengan niat baik” berlaku juga bagi Federal

Reserve seperti halnya berlaku bagi manusia. Memahami

tujuan sebuah bank sentral dan strategi-strategi yang

dapat digunakannya untuk mencapai tujuan tersebut tidak

bisa menjelaskan bagaimana kebijakan moneter

sesungguhnya dilakukan. Untuk memahami hasil praktis

dari landasan teoretis, harus melihat pada bagaimana

bank sentral sesungguhnya melaksanakan kebijakan

moneter di masa lalu. Perspektif historik ini tidak

hanya menunjukkan bagaimana bank sentral melaksanakan

tugas dan kewajibannya tapi juga akan membantu

menginterpretasikan aktivitas the Fed dan melihat ke

mana kebijakan moneter AS akan mengarah di masa depan.

2.3.1 Tahun-Tahun Awal: Kebijakan Diskonto sebagai

Instrumen Utama

Ketika the Fed didirikan, mengubah suku bunga

diskonto merupakan instrumen utama dari kebijakan

moneter – the Fed masih belum menemukan bahwa open

market operation (operasi pasar terbuka) merupakan

instrumen yang lebih kuat untuk uang beredar, dan

Federal Reserve Act tidak membuat peraturan perubahan-

perubahan giro wajib. Prinsip yang perlu dipegang untuk

pelaksanaan keijakan moneter adalah selama pinjaman

diberikan untuk tujuan yang “produktif” – yakni, untuk

mendukung produksi barang dan jasa – menyediakan

cadangan pada sistem perbankan untuk menyalurkan

pinjaman tidak akan bersifat inflationary. Teori ini,

kini sepenuhnya diragukan, dikenal sebagai real bills

doctrine. Dalam prakteknya, hal ini berarti bahwa the

Fed akan memberikan pinjaman terhadap bank komersil

anggota ketika mereka menunjukkan eligible paper

(surat-surat yang memenuhi syarat) pada discount, yaitu

pinjaman untuk memfasilitasi produksi dan penjualan

barang dan jasa sejak 1920an, the Fed tidak melakukan

operasi diskonto dengan cara ini). Tindakan the Fed

dalam memberikan pinjaman kepada bank anggota pada

awalnya disebut rediscounting, karena pinjaman bank

yang asli kepada pengusaha dibuat dengan

mendiskonto(memberikan pinjaman kurang dari) nilai

pokok (facevalue), pinjaman tersebut, dan the Fed akan

mendiskontonya lagi. (lama kelamaan, ketika titik berat

the Fed pada eligible paper berkurang, pinjaman the Fed

kepada bank-bank dikenal sebagai discount, dan suku

bunga atas pinjaman ini dikenal sebagai suku bunga

diskonto, yang merupakan terminologi yang kita gunakan

hingga saat ini.

Di akhir Perang Dunia I, kebijakan the Fed dalam

me-rediscounting eligible paper dan mempertahankan suku

bunga rendah untuk me-rediscount eligible paper dan

mempertahankan suku bunga rendah untuk

membantu(Bendahara Negara) membiayai perang telah

membawa perekonomian pada inflasi meningkat pada tahun

1919 dan 1920, tingkat inflasi rata-rata 14%. The Fed

memutuskan bahwa hal ini tidak konsisten dengan tujuan

stabilitas harga, dan untuk yang pertama kali

kebijakan pasif yang disarankan oleh real bills

doctrine karena hal ini tidak konsisten dengan tujuan

stabilitas harga, dan untuk pertama kalinya the Fed

menerima tanggungjawab untuk memainkan memainkan

peranan aktif dalam mempengaruhi perekonomian. Di bulan

Januari 1920, the Fed menaikkan suku bunga dari 4¾%

menjadi 6%, lompatan terbesar dalam sejarah, dan pada

akhirnya menaikkannya menjadi 7% di bulan Juni 1920,

dimana secara perlahan terus bertahan selama hampir

setahun. Hasil dari kebijakan ini adalah penurunan yang

tajam dalam jumlah uang yang beredar dan sebuah resesi

tajam di tahun 1920-1921. Meski kesalahan untuk resesi

ini dapat secara jelas dapat diletakkan pada the Fed,

pada satu sisi, kebijakan the Fed sangatlah sukses:

Setelah awal penurunan tingkat harga,laju inflasi turun

menjadi nol, menghiasi jalan untuk Tahun Dua Puluhan

yang sejahtera.

2.3.2 Penemuan Operasi Pasar Terbuka

Di awal tahun 1920an, sebuah peristiwa yang

penting terjadi: The Fed secara tidak sengaja menemukan

operasi pasar terbuka (open market operation). Ketika

the Fed didirikan, revenue-nya berasal terutama dari

suku bunga yang diterimanya atas pinjaman diskonto yang

diberikannya kepada bank anggota. Setelah resesi tahun

1920-1921, volume pinjaman diskonto menurun drastis dan

the Fed menjadi tertekan penghasilannya. The Fed harus

mengatasi permasalahan ini dengan membeli sekuritas

yang memberikan penghasilan. Dalam melakukannya, the

Fed menyadari bahwa cadangan di dalam sistem perbankan

tumbuh semakin besardan terdapat ekspansi ganda dari

pinjaman bank dan deposito. Hasil ini tampak jelas saat

ini, tapi bagi the Fed saat itu, hal tersebut merupakan

kejutan. Instrumen kebijakan moneter yang baru

dilahirkan, dan pada akhir tahun 1920an, instrumen

tersebuti merupakan senjata yang paling penting dalam

persenjataan the Fed.

2.3.3 Depresi Besar

Ledakan pasar saham di tahun 1928 dan 1929

menciptakan sebuah dilema bagi the Fed. The fed ingin

meredakan ledakan ini dengan meningkatkan suju bunga

diskonto, tapi the fed enggan melakukannya, karena hal

ini berarti menaikkan suku bunga bagi bisnis dan

individu yang mempunyai keperluan untuk kredit.

Akhirnya, di bulan Agustus 1929, the Fed menaikkan suku

bunga diskonto, tapi ternyata sudah terlambat;

kelebihan spekulatif dari ledakan pasar telah terjadi

dan tindakan the Fed hanya memperparah runtuhnya pasar

modal dan mendorong perekonomian kedalam resesi.

Kelemahan perekonomian, khususnya dalam sektor

pertanian, menyebabkan apa yang disebutkan oleh Milton

Friedman dan Anna Schwartz sebagai sebuah “Kekhawatiran

yang menular” yang memicu penarikan uang yang

substansial dari bank-bank, membuat kepanikan yang

berkembang di bulan November dan Desember 1930. Selama

dua tahun berikutnya, the Fed duduk diam sementara

kepanikan satu bank dan yang lain terjadi, , dan puncak

kepanikan di bulan Maret 1933, pada presiden yang baru,

Franklin Delano Roosevelt, mendeklarasikan hari libur

bank. (Mengapa the Fed gagal dalam peranannya sebagai

lender-of-last-resort.

Gelombang kepanikan bank dari tahun 1930 hingga

1933 merupakan kepanikan paling buruk dalam sejarah AS,

dan Roosevelt secara pandai merangkum permasalahan ini

dalam pernyataannya, “Satu satunya hal yang kita

khawatirkan adalah rasa khawatir itu sendiri.” Pada

saat kepanikan berakhir di Maret 1933, lebih dari

sepertiga bank komersil di Amerika Serikat mengalami

kebangkrutan.

2.3.4 Giro Wajib sebagai Instrumen Kebijakan

Amandemen Thomas atas undang-undang penyesuaian

pertanian tahun 1933 memberikan kekuasaan darurat

kepada dewan gubernur The Fed untuk mengubah giro wajib

dengan persetujuan presiden Amerika Serikat. Undang

undang Perbankan tahun 1935, kekuasaan darurat ini

diperluas untuk mengizinkan the Fed mengubah giro wajib

tanpa persetujuan presiden.

Penggunaan pertama giro wajib sebagai sebuah

instrumen pengendalian moneter membuktikan bahwa

Federal Reserve dapat menambah kesalahan yang telah

dilakukan selama kepanikan bank di awal tahun 1930an.

Di akhir tahun 1935, bank-bank meningkatkan kelebihan

cadangan (excess reserve) yang mereka pegang hingga

suatu tingkat tertentu, sebuah strategi yang logis

dengan, mempertimbangkan temuan mereka selama periode

tahun 1930-1933 bahwa the Fed tidak akan selalu

melakukan peranannya sebagai lender of last resort

(pihak yang meminjamkan di saat tidak ada yang mau

meminjamkan). Para bankir sekarang mengerti bahwa

mereka seharusnya melindungi diri mereka sendiri

terhadap sebuah bank yang dijalankan dengan memegang

sejumlah besar kelebihan cadangan. The Fed memandang

kelebihan cadangan sebagai sebuah masalah yang

membuatnya semakin sulit untuk melaksanakan

pengendalian moneter.

Khususnya, the Fed mengkhawatirkan bahwa

kelebihan cadangan ini dapat dipinjamkan dan akan

menghasilkan “ekspansi kredit yang tidak dapat

dikendalikan di masa depan”. Untuk meningkatkan

pengendalian moneter, the Fed meningkatkan kelebihan

cadangan dalam tiga tahapan: Agustus 1936, Januari 1937

dan Mei 1937. Hasil dari tindakan ini adalah, seperti

yang kita harapkan dari model uang beredar, sebuah

perlambatan pertumbuhan uang di akhir tahun 1936 dan

sebuah penurunan aktual di tahun 1937. Resesi tahun

1937-1938, yang dimulai di bulan Mei 1937, adalah

resesi yang parah dan khususnya mengesalkan bagi para

masyarakat Amerika karena bahkan sejak awal,

pengangguran yang ada sangatlah tinggi. Jadi tidak

hanya kelihatannya the Fed bersalah atas keparahan

kontraksi Great Depression di tahun 1929-1933.

2.3.5 Pembiayaan Perang dan Pemancangan Suku Bunga:

1942-1951

Dengan masuknya Amerika Serikat ke dalam Perang

Dunia II di akhir tahun 1941, pengeluaran pemerintah

melambung tinggi, dan untuk membiayainya, Departemen

Keuangan AS mengeluarkan sejumlah besar obligasi. The

Fed setuju untuk membantu Treasury untuk membiayai

perang dengan murah dengan memancangkan suku bunga pada

tingkat rendah yang terjadi sebelum perang: 3/8% atas

Treasury bills dan 2½% dalam obligasi Treasury

berjangka panjang. Setiap suku bunga meningkat diatas

tingkat ini, dan harga obligasi mulai mengalami

penurunan, the Fed akan melakukan pembelian pasar

terbuka, dengan demikian hasilnya adalah pertumbuhan

yang cepat dalam uang primer dan uang. Hasilnya adalah

pertumbuhan pesat dalam basis moneter dan uang beredar.

The Fed kemudian melepaskan kendali kebijakan moneter

untuk memenuhi kebutuhan pembiayaan pemerintah.

Ketika perang berakhir, the Fed terus

memancangkan suku bunga, dan karena terdapat sedikit

tekanan terhadap suku bunga untuk naik, kebijakan ini

tidak menghasilkan pertumbuhan uang beredar yang

meledak. Ketika Perang Korea pecah di tahun 1950, suku

bunga mulai merangkak naik, dan the Fed mendapati bahwa

ia sekali lagi dipaksa untuk melakukan ekspansinuamg

primer pada tingkat yang cepat. Oleh karena inflasi

mulai memanas (indeks harga konsumen meningkat 8%

antara tahun 1950 dan 1951), the Fed memutuskan bahwa

itu adalah saat untuk melakukan kembali pengendalian

atas kebijakan moneter dengan melepas pancang suku

bunga. Debat yang seringkali pahit berkembang antara

the Fed dan Treasury, yang ingin mempertahankan biaya

bunga rendah antara the fed dan treasury yang ingin

mempertahankan biaya bunga rendah dan mendukung

keberlanjutan pagu suku bunga yang rendah. Di bulan

Maret 1951, the Fed dan Treasury mencapai kesepakatan

yang dikenal dengan the Accord, dimana pagu dilepas

tapi the Fed berjanji tidak akan mengizinkan suku bunga

meningkat secara cepat. Setelah pemilu Eisenhower

sebagai presiden di tahun 1952, the Fed diberikan

kebebasan penuh untuk melakukan tujuan kebijakan

moneternya.

2.3.6 Menargetkan Kondisi Pasar Uang: Tahun 1950an dan

1960an

Dengan kebebasannya yang diperoleh kembali,

Federal Reserve, dibawah kepemimpinan William McChesney

Martin Jr, memandangan bahwa kebijakan moneter harus

dilandaskan pada pertimbangan intuitif berdasarkan

perasaan bagi pasar uang. Prosedur kebijakan yang

dihasilkan dapat dijelaskan sebagai satu yang

ditargetkan the Fed pada kondisi pasar uang, dan

khususnya terhadap suku bunga.

Karakteristik penting dari prosedur kebijakan

ini adalah prosedur kebijakan ini menyebabkan

pertumbuhan uang beredar yang lebih cepat ketika

perekonomian mengalami resesi. Dengan adanya kenaikan

suku bunga, the Fed akan membeli obligasi untuk

mendorong tingkat harga meningkat dan menurunkan suku

bunga hingga tingkat yang mereka targetkan. Kenaikan

uang primer yang dihasilkan menyebabkan uang beredar

meningkat dan siklus usaha mengalami ekspansi disertai

dengan tingkat pertumbuhan uang yang lebih cepat.

Diringkas:

Y↑ i↑ MB↑ M↑

Dalam kondisi resesi, urut urutan kejadian yang

berlawanan akan terjadi, dan penurunan pendapatan akan

disertai oleh tingkat pertumbuhan uang beredar yang

lebih lambat (Y↓ M↓).

Masalah lebih lanjut lain berkaitan dengan

penggunaan suku bunga sebagai instrumen operasi utama

adalah bahwa instrumen ini dapat mendorong spiral yang

keluar dari kendali. Ketika inflasi dan selanjutnya

perkiraan inflasi meningkat, suku bunga nominal

meningkat melalui dampak Fisher. Jika the Fed mencoba

mencegah kenaikan ini dengan membeli obligasi, hal ini

juga akan mendorong peningkatan uang primer dan uang

beredar:

π↑ πe↑ i↑ MB↑ M↑

Tingkat inflasi yang lebih tinggi akan dapat

menyebabkan kenaikan uang beredar, yang selanjutnya

akan meningkatkan tekanan inflasi lebih jauh lagi.

Di akhir tahun 1960an, muncul kritik terhadap

kebijakan moneter yang prosiklik oleh ahli ekonomi

moneter terkemuka seperti Milton Friedman, Karl Brunner

dan Allan Meltzer dan perhatian terhadap inflasi pada

akhirnya mendorong the Fed melepas fokusnya pada

kondisi pasar uang.

2.3.7 Menargetkan Agregat Moneter: Tahun 1970an

Di tahun 1970, Arthur Burns ditunjuk sebagai

ketua Dewan Gubernur, dan the Fed berkomitmen untuk

menggunakan agregat moneter sebagai target antara.

Apakah kebijakan moneter berhenti menjadi prosiklus?

Jawaban dari pertanyaan-pertanyaan ini , yang

menyatakan bahwa komitmennya dalam menarget agregat

moneter tidaklah terlalu kuat.

Setiap enam minggu, Federal Open Market Commite

(FOMC) akan menentukan rentang target untuk tingkat

pertumbuhan beragam agregat moneter dan akan menentukan

berapa bunga federal funds (suku bunga atas dana yang

dipinjamkan antar bank) yang dianggap konsisten dengan

tujuan ini. Rentang target untuk pertumbuhan dalam

agregat moneter ini cukup luas – rentang khas untuk

pertumbuhan M1 bisa jadi 3% ke 6%; untuk M2, 4 hingga

7% - sementara rentang untuk suku bunga federal funds

termasuk bentang yang sempit, katakanlah dari 1 ½%

hingga 8 ¼%. Meja perdagangan di Federal Reserve Bank

of New York kemudian diinstruksikan untuk memenuhi

kedua set target ini, tapi seperti yang kita lihat

sebelumnya, target suku bunga dan target agregat

moneter mungkin tidak kompatibel terhadap satu sama

lain. Jika dua target ini tidak kompatibel –

katakanlah, suku bunga federal funds mulai merangkak

naik lebih tinggi diatas batas atas targetnya ketika M1

tumbuh terlalu cepat – meja perdagangan diperintahkan

untuk memberikan prioritas pada target suku bunga

federal funds. Di dalam situasi yang baru saja

dideskripsikan, hal ini berarti bahwa meski pertumbuhan

M1 terlalu tinggi, meja perdagangan akan melakukan

pembelian pasar terbuka untuk menjaga agar suku bunga

federal funds tetap berada di rentang targetnya.

The Fed sebenarnya menggunakan suku bunga

federal funds sebagai instrument operasinya. Selama

periode enam minggu antara pertemuan FOMC, sebuah

kenaikan yang tidak diharapkan (yang akan menyebabkan

suku bunga federal funds mengenai batas atas rentang

targetnya) kemudian akan mendorong pembelian pasar

terbuka dan pertumbuhan uang beredar terlalu cepat.

Ketika FOMC bertemu kembali, mereka akan berusaha untuk

membawa pertumbuhan uang beredar ini kembali ke

jalurnya dengan jalan menaikkan rentang target suku

bunga federal funds. Meski demikian, jika pendapatan

terus mengalami kenaikan yang tidak diharapkan ini,

pertumbuhan uang kembali akan melonjak lagi. Inilah

yang terjadi dari Juni 1972 hingga Juni 1973, dimana

perekonomian meledak diluar harapan: pertumbuhan M1

jauh melampaui targetnya, meningkat pada kurang lebih

laju 8%, sementara suku bunga federal funds merangkak

naik dari 4 ½% hingga 8 ½%. Perekonomian dengan cepat

menjadi terlalu panas, dan tekanan inflasi mulai

menumpuk.

Rantai peristiwa kebalikannya terjadi di

akhir tahun 1974, ketika kontraksi perekonomian menjadi

jauh lebih parah dibandingkan dengan yang pernah

diprediksikan. Suku bunga federal funds mengalami

penurunan dramatis, dari lebih dari 12% menjadi 5%, dan

secara persisten membentur batas bawah rentang

targetnya. Meja perdagangan melakukan open market sales

untuk menjaga agar suku bunga federal funds tidak lagi

menurun, dan pertumbuhan yang mengalami penurunan

cepat, secara aktual bernilai negatif di awal tahun

1975. Jelasnya, penurunan yang drastis dalam

pertumbuhan uang ketika Amerika Serikat mengalami salah

satu kontraksi ekonomi terburuk di era pasca perang

adalah sebuah kesalahan yang serius.

Menggunakan suku bunga federal funds sebagai

sebuah instrumen operasinya mempromosikan kebijakan

moneter prosiklik meski adanya kebohongan the Fed

terhadap target agregat moneter. Jika Federal Reserve

benar-benar bermaksud untuk mengejar target agregat

moneter, tampaknya akan ganjil jika mereka memilih

sebuah suku bunga untuk sebuah instrumen operasinya dan

bukannya sebuah agregat reserve. Penjelasan atas

pilihan the Fed ini untuk menggunakan suku bunga

sebagai instrumen operasinya masih berkenaan dengan

mencapai stabilitas suku bunga dan keengganan untuk

melepaskan kontrol atas gerakan suku bunga.

Inkompatibilitas prosedur kebijakan the Fed dengan

intensi menarget agregat moneter telah menjadi sangat

jelas di Oktober 1979, ketika prosedur kebijakan the

Fed menjalani revisi yang drastis.

2.3.8 Prosedur Operasi Baru The Fed: Oktober 1979-

Oktober 1982

Di bulan Oktober 1979, dua bulan setelah Paul

Volckner menjadi ketua Board of Governors, the Fed

akhirnya menekankan kembali suku bunga federal funds

sebagai sebuah instrumen operasinya dengan jalan

memperluas rentang targetnya lebih dari lima kali

lipatnya. Sebuah rentang yang khas bisa jadi dari 10%

hingga 15%. Instrumen operasinya primer menjadi

nonborrowed reserves, yang akan ditentukan oleh the Fed

setelah mengestimasi volume discount loans yang akan

dipinjam oleh bank. Tidak mengherankan, suku bunga

federal funds mengalami fluktuasi yang lebih besar

setelah mereka menekankan kembali federal fund rate ini

sebagai sebuah instrumen operasinya. Hal yang

mengejutkan, adalah bahwa penekanan terhadap federal

funds target ini tidak menghasilkan dalam peningkatan

kontrol moneter: Setelah Oktober 1979, fluktuasi dalam

tingkat pertumbuhan uang beredar ini mengalami

peningkatan dan bukannya menurun seperti yang

diharapkan. Selain itu, the Fed melewatkan rentang

target pertumbuhan M1-nya dalam tiga tahun sejak kurun

waktu 1979-1982.

Terdapat beberapa jawaban yang mungkin atas

peristiwa ini. Yang pertama adalah bahwa perekonomian

terpapar pada sejumlah gejolak selama periode ini yang

membuat kontrol moneter lebih sulit: akselerasi inofasi

dan deregulasi finansial, yang menambahkan kategori-

kategori deposit baru seperti NOW accounts terhadap

penghitungan agregat moneter; pembebanan kontrol kredit

oleh the Fed dari Maret hingga Juli 1980, yang

membatasi pertumbuhan loan/pinjaman konsumen dan

bisnis; dan resesi back-to-back di tahun 1980 dan 1981-

1982.

Sebuah penjelasan yang lebih persuasif untuk

kontrol moneter yang buruk, adalah bahwa mengontrol

uang beredar tidak pernah menjadi intensi pergeseran

kebijakan Volcker. Meski adanya pernyataan Volcker

tentang perlunya menarget agregat moneter, dia tidak

berkomitmen pada target-target ini. Namun, dia jauh

lebih peduli dalam menggunakan pergerakan suku bunga

untuk mengeluarkan inflasi dari perekonomian. Alasan

primer Volcker untuk mengubah prosedur operasi the Fed

adalah untuk membebaskan tangannya dalam memanipulasi

suku bunga dalam rangka memerangi inflasi. Akan perlu

untuk mengabaikan target suku bunga jika Volcker ingin

dapat menaikkan suku bunga dengan tajam ketika

perlambatan dalam perekonomian diperlukan untuk meredam

inflasi. Pandangan strategi Volcker ini menyatakan

bahwa kelekatan yang diumumkan oleh the Fed pada target

agregat moneter bisa jadi merupakan alasan semata untuk

menjaga agar the Fed tidak dipersalahkan atas tingginya

suku bunga yang terjadi sebagai akibat dari kebijakan

yang baru ini.

Gerakan suku bunga selama periode ini mendukung

interpretasi strategi the Fed ini. Setelah pengumuman

bulan Oktober 1979, suku bunga jangka pendek digerakkan

naik hingga hampir 5%, hingga di Maret 1980 suku bunga

ini melebihi 15%. Dengan pembebanan kontrol kredit di

bulan Maret 1980 dan penurunan pesat dalam GDP riil di

kuartal kedua tahun 1980, the Fed melonggarkan

kebijakannya dan memperbolehkan suku bunga untuk

menurun tajam. Ketika pemulihan dimulai di bulan Juli

1980, inflasi tetap persisten, masih melebihi 10%.

Karena perang melawan inflasi ini masih belum

dimenangkan, the Fed mengirimkan suku bunga jangka

pendek diatas level 15% untuk yang kedua kalinya.

Resesi tahun 1981-1982 dan penurunannya yang besar

dalam output dan meningkatnya pengangguran mulai

menurunkan inflasi. Dengan psikologi inflasi tampaknya

terpusat, suku bunga diijinkan untuk menurun.

Strategi anti-inflasi the Fed selama periode bulan

Oktober 1979 – Oktober 1982 tidaklah disengaja dan juga

cenderung tidak menghasilkan pertumbuhan yang mulus

dalam agregat moneter. Memang, fluktuasi yang besar

dalam suku bunga dan siklus bisnis, sama halnya dengan

inovasi finansial, membantu menghasilkan pertumbuhan

uang yang volatile (kerap berubah).

2.3.9 De-emphasis (Penekanan Kembali) pada Agregat

Moneter: Oktober 1982 – awal tahun 1990an

Di bulan Oktober 1982, dengan inflasi

terkendali, the Fed kembali pada sebuah kebijakan

memuluskan suku bunga. Mereka melakukan ini dengan

menempatkan lebih sedikit penekanan pada target agregat

moneter dan bergeser ke (discount loan borrowing)

sebagai sebuah instrumen operasinya. Untuk melihat

bagaimana sebuah target cadangan yang dipinjamkan

menghasilkan kestabilan suku bunga, mari kita lihat apa

yang terjadi ketika perekonomian meluas (Y↑) sehingga

suku bunga terkerek naik. Kenaikan dalam suku bunga

(i↑) meningkatkan insentif bagi bank untuk meminjam

lagi dari the Fed, sehingga cadangan yang dipinjamkan

mengalami kenaikan (DL↑). Untuk mencegah kenaikan dalam

cadangan yang dipinjamkan dari melebihi level target,

the Fed harus menurunkan suku bunga dengan menawarkan

harga obligasi melalui pembelian pasar terbuka. Hasil

dari margetkan cadangan yang dipinjamkan, adalah bahwa

the Fed dapat mencegah sebuah kenaikan dalam suku

bunga. Dengan melakukan ini, pembelian pasar terbuka

the Fed meningkatkan basis moneter (MB↑) dan mengarah

pada kenaikan dalam money supply (M↑), yang

menghasilkan sebuah asosiasi positif antara uang dan

income nasional (Y↑→ M↑). Secara skematis:

Y↑ i↑ DL↑ MB↑

M↑

Sebuah resesi menyebabkan terjadinya event yang

berkebalikan dengan ini: target cadangan yang

dipinjamkan mencegah suku bunga mengalami penurunan dan

menghasilkan penurunan tajam dalam basis moneter,

mengarah pada penurunan uang beredar (Y↓→M↓).

Penekanan kembali agregat moneter dan perubahan

ke target cadangan yang dipinjamkan mengarah pada

fluktuasi yang jauh lebih kecil dalam suku bunga

federal funds setelah Oktober 1982 tapi hal ini terus

memiliki fluktuasi yang besar dalam pertumbuhan uang

beredar. Terakhir, di bulan Februari 1987, the Fed

mengumumkan bahwa mereka tidak akan lagi menentukan

target M1. Pengabaian terhadap target M1 ini dilandasi

oleh dua hal. Yang pertama adalah ritme pesat inovasi

finansial dan deregulasi yang membuat definisi dan

penghitungan uang menjadi sangat sulit. Yang kedua

adalah karena terdapat gangguan dalam hubungan stabil

antara M1 dan aktivitas ekonomi. Dua argumen ini

menyatakan bahwa sebuah agregat moneter seperti

misalnya M1 mungkin tidak akan bisa menjadi sebuah

panduan yang reliable/dapat dipercaya untuk kebijakan

moneter. Sebagai akibatnya, the Fed mengalihkan

fokusnya pada agregat moneter M2 yang lebih luas, yang

dirasakannya memiliki sebuah hubungan yang lebih stabil

dengan aktivitas ekonomi. Meski demikian, di awal tahun

1990an, hubungan ini juga mengalami brokedown (putus),

dan di bulan Juli 1993, Ketua Board of Governors Alan

Greenspan bersaksi di hadapan Kongres bahwa the Fed

tidak akan lagi menggunakan target moneter, termasuk

M2, sebagai sebuah panduan untuk melaksanakan kebijakan

moneter. Terakhir, legislasi di tahun 2000

mengembangkan Federal Reserve Act yang menghilangkan

persyaratan agar the Fed melaporkan rentang target

untuk agregat moneter terhadap Kongres.

2.3.10 Penargetan Federal Funds Lagi: Awal tahun 1990an

dan Setelahnya

Mengabaikan agregat moneter sebagai panduan

untuk kebijakan moneter, Federal Reserve kembali

menggunakan sebuah federal funds target di awal tahun

1990an. Memang, dari akhir tahun 1992 hingga Februari

1994, sebuah periode satu tahun setengah, the Fed tetap

mempertahankan suku bunga federal funds ditargetkan

pada tingkat konstan 3%, sebuah level rendah yang

terakhir kali terilhat di tahun 1960an. Penjelasan atas

periode tak biasa yang memancang suku bunga federal

funds sangat rendah untuk kurun waktu yang panjang ini

adalah rasa takut dari sisi Federal Reserve bahwa

credit crunch memberikan tarikan terhadap perekonomian

(“headwinds” yang dirujuk oleh Greenspan) yang

menghasilkan sebuah pemulihan lamban dari resesi 1990-

1991. Dimulai di bulan Februari 1994, setelah

perekonomian kembali ke pertumbuhan yang pesat, the Fed

mulai melakukan antisipatif (langkah pembelian terlebih

dahulu) untuk memangkas tekanan inflasi masa depan

dengan jalan menaikkan suku bunga federal funds secara

bertahap hingga mencapai 6% di awal tahun 1995. The Fed

tidak hanya terlibat dalam tindakan preventif melawan

kemunculan inflasi, tapi mereka juga bertindak

antisipatif terhadap guncangan negatif permintaan.

Mereka menurunkan suku bunga federal funds di awal

tahun 1996 untuk berurusan dengan kemungkinan

perlambatan di dalam perekonomian dan mengambil langkah

dramatis mengurangi suku bunga federal funds hingga ¾

persen point ketika keruntuhan Pengelolaan Modal Jangka

Panjang (Long Term Capital Management) di musim gugur

tahun 1998 mengarah pada concern tentang kesehatan

sistem finansial. Dengan pertumbuhan perekonomian yang

kuat di tahun 1999, dan semakin meningkatnya fokus

mengenai inflasi, the Fed membalikkan jalur dan mulai

menaikkan suku bunga federal funds lagi. Tindakan tepat

waktu dari the Fed mempertahankan perekonomian tetap

berada di jalurnya, membantu menghasilkan ekspansi

siklus bisnis terpanjang selama sejarah AS. Dengan

pelemahan perekonomian, di bulan Januari 2001 (sebelum

awal resesi di bulan Maret 2001), the Fed kembali

membalikkan jalur dan mulai mengurangi suku bunga

federal funds dari ketinggian 6.5% hingga mendekati 1%.

Di bulan Februari 1994, dengan perubahan pertama

suku bunga federal funds dalam satu tahun setengah, the

Fed mengadopsi sebuah prosedur kebijakan baru. Bukannya

menjaga federal funds target sebagai rahasia, seperti

yang dilakukan sebelumnya, the Fed kini mengumumkan

perubahan suku bunga federal funds target-nya. Sekitar

2:15 p.m, setelah tiap pertemuan FOMC, the Fed kini

mengumumkan apakah suku bunga federal funds target ini

dinaikkan, diturunkan atau tetap sama. Pergerakan pada

transparansi yang lebih besar dari kebijakan the Fed

ini diikuti oleh gerakan lain, ketika di bulan Februari

1999 the Fed mengindikasikan bahwa di masa depan mereka

akan mengumumkan arah bias terkait kemana suku bunga

federal funds akan diarahkan di masa depan. Meski

demikian, ketidakpuasan dengan kebingungan yang

diciptakan oleh pengumuman bias ini untuk para

partisipan pasar mengakibatkan the Fed untuk merevisi

kebijakannya dan dimulai sejak bulan Februari 2002, the

Fed beralih ke sebuah pengumuman pernyataan yang

menguraikan “keseimbangan resiko” di masa mendatang,

baik menuju inflasi yang lebih tinggi atau sebuah

pelemahan perekonomian. Sebagai akibat dari pengumuman

ini, hasil dari pertemuan FOMC kini menjadi berita

besar, dan media mendedikasikan banyak perhatian pada

pertemuan FOMC, karena perubahan yang diumumkan dalam

suku bunga federal funds akan menjadi perubahan-

perubahan dalam suku bunga lain yang mempengaruhi

konsumen dan bisnis.

2.3.11 Pertimbangan Internasional

Semakin pentingnya perdagangan internasional

bagi perekonomian Amerika telah membawa pertimbangan

internasional ke hadapan pembuatan kebijakan Federal

Reserve di tahun-tahun belakangan ini. Di tahun 1985,

kekuatan dollar telah memberikan kontribusi pada sebuah

penurunan daya saing Amerika dengan bisnis-bisnis asing

lain. Dalam pernyataan publik, Ketua Volcker dan para

ofisial the Fed lainnya membuatnya jelas bahwa dollar

berada di nilai yang terlalu tinggi dan perlu untuk

diturunkan. Karena, kebijakan moneter ekspansi

(expansionary monetary policy) adalah salah satu cara

untuk menurunkan nilai dollar, maka tidaklah

mengherankan jika the Fed merekayasa sebuah akselerasi

dalam tingkat pertumbuhan agregat moneter di tahun 1985

dan 1986 dan bahwa nilai dollar kemudian menurun. Di

tahun 1987, para pembuat kebijakan di dalam the Fed

setuju bahwa dollar telah cukup mengalami penurunan,

dan jelasnya pertumbuhan moneter di Amerika Serikat

telah mengalami perlambatan. Tindakan kebijakan moneter

oleh the Fed ini didorong oleh proses koordinasi

kebijakan internasional (kesepakatan antara negara-

negara untuk memberlakukan kebijakan-kebijakan secara

kooperatif) yang mengarah pada Plaza Agreement di tahun

1985 dan Louvre Accord di tahun 1987 (lihat Box 3).

Pertimbangan internasional juga memainkan

sebuah peranan dalam keputusan the Fed untuk menurunkan

suku bunga federal funds sekitar ¾ persen point di

musim gugur tahun 1998. perhatian mengenai potensi

untuk sebuah krisis finansial dunia dalam kebangkitan

runtuhnya sistem finansial Rusia pada masa itu dan

kelemahan dalam perekonomian di luar neger, khususnya

di Asia, menstimulasi the Fed untuk mengambil langkah

dramatis dalam menenangkan pasar. Pertimbangan

internasional, meski bukan merupakan fokus primer

Federal Reserve, cenderung untuk menjadi sebuah faktor

utama dalam pelaksanaan kebijakan moneter Amerika di

masa depan.

2.3.12 Taylor rule, NAIRU dan Phillips Curve

Federal Reserve pada saat ini melakukan kebijakan

moneter dengan menentukan sebuah target untuk suku

bunga federal funds. Tapi bagaimana target ini dipilih?

John Taylor dari Stanford University telah muncul

dengan jawabannya, yang disebut sebagai Taylor rule

(Aturan Taylor). Taylor rule ini mengindikasikan bahwa

suku bunga federal funds harus diset sama dengan

tingkat inflasi ditambah sebuah fed funds rate riil

“ekuilibrium” (fed funds rate riil yang konsisten

dengan full employment dalam jangka panjang) ditambah

sebuah weighted average dari dua gap: (1) sebuah gap

inflasi, current inflation dikurangi sebuah target

rate, dan (2) sebuah gap output, deviasi persentase GDP

riil dari sebuah estimasi potensi level full

employment-nya. Aturan ini bisa ditulis sebagai

berikut:

Target suku bunga federal funds = tingkat inflasi +

fed funds rate riil ekuilibrium + ½ (gap inflasi) +

½ (gap output)

Taylor telah mengasumsikan bahwa tingkat fed funds

rate riil ekuilibrium adalah 2% dan bahwa target yang

tepat untuk inflasi juga akan menjadi 2%, dengan bobot

yang setara dari ½ dalam gap inflasi dan gap output.

Sebagai contoh tentang aturan Taylor dalam prakteknya

mengandikan bahwa tingkat inflasi adalah 3%, mengarah

pada gap inflasi positif 1% (=3%-2%) dan GDP riil

adalah 1% diatas potensinya, menghasilkan gap output

positif 1%. Kemudian aturan Taylor menyatakan bahwa

suku bunga federal funds haruslah ditentukan pada 6%

[=3% inflasi + 2% tingkat fed funds rate riil

ekuilibrium + ½ (1% gap inflasi) + ½ (1% gap output)].

Adanya gap inflasi dan gap output di dalam aturan

Taylor ini dapat mengindikasikan bahwa the Fed

seharusnya tidak hanya peduli mengenai mengontrol

inflasi, tapi juga meminimalkan fluktuasi siklus bisnis

dari output di sekeliling potesninya. perhatian

mengenai inflasi dan fluktuasi output ini konsisten

dengan banyak pernyataan oleh ofisial Federal Reserve

bahwa mengontrol inflasi dan menstabilkan output yang

riil adalah perhatian yang penting bagi the Fed.

Sebuah alternatif interpretasi adanya gap output

di dalam aturan Taylor adalah bahwa gap output ini

merupakan sebuah indikator inflasi masa depan seperti

yang ditetapkan dalam teori Phillips curve. Teori

Phillips curve mengindikasikan bahwa perubahan dalam

inflasi dipengaruhi oleh kondisi ekonomi relatif

terhadap kapasitas produktifnya, dan juga faktor-faktor

yang lain. Kapasitas produktif ini dapat diukur oleh

GDP potensial, yang merupakan sebuah fungsi tingkat

unemployment natural, tingkat pengangguran yang

konsisten dengan full employment.. Dengan kata lain,

teori ini menyatakan bahwa ketika tingkat unemployment

ini diatas NAIRU dengan output dibawah potensinya,

inflasi akan menurun, tapi jika tingkat unemployment

ini dibawah NAIRU dengan output diatas potensi, inflasi

akan naik. Sebelum tahun 1995, NAIRU dianggap berada di

sekitar angka 6%. Namun, dengan adanya penurunan dalam

unemployment sekitar 4% di akhir tahun 1990an, dengan

tanpa adanya kenaikan dalam inflasi dan bahkan sedikit

penurunan apapun, beberapa kritikus telah

mempertanyakan nilai teori Phillips curve. Entah mereka

mengklaim bahwa teori ini tidak bisa berfungsi lagi

atau percaya bahwa terdapt ketidakpastian yang besar

mengenai nilai NAIRU, yang bisa turun dibawah 5% untuk

alasan-alasan yang masih belum sepenuhnya jelas. Teori

Phillips curve ini kini sangatlah kontroversial, dan

kebanyakan ahli ekonomi percaya bahwa hal ini sebaiknya

tidak digunakan sebagai panduan untuk melaksanakan

kebijakan moneter.

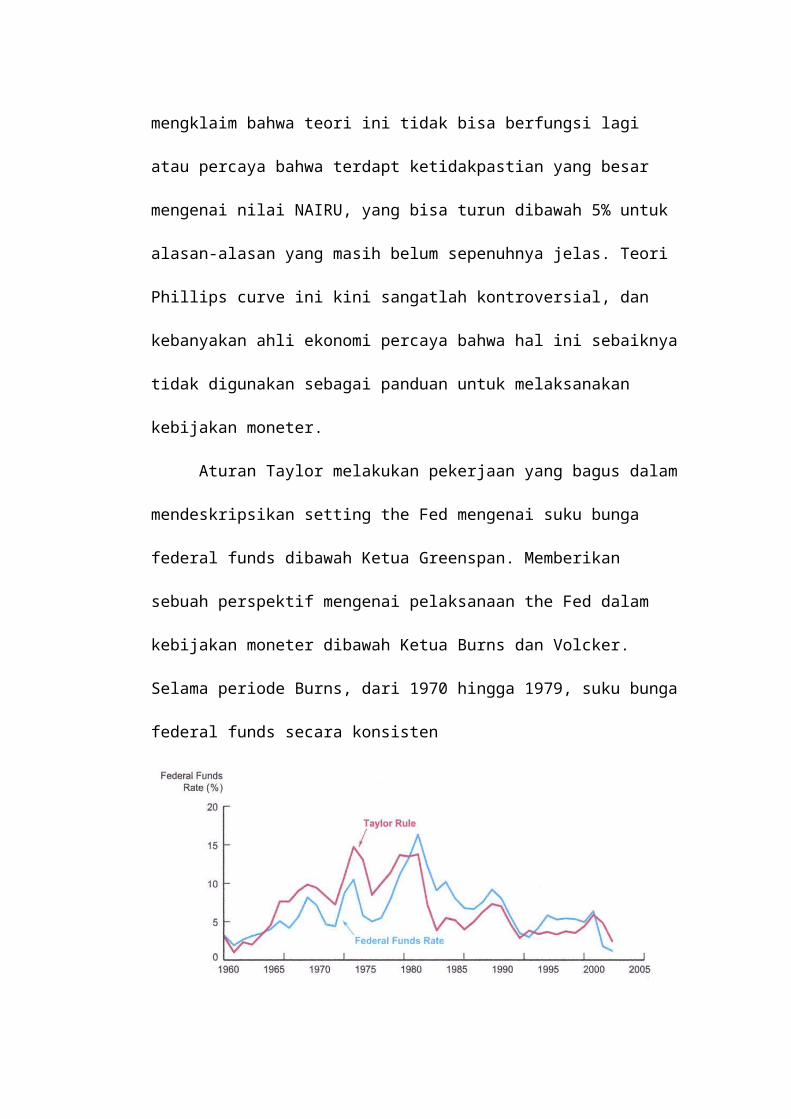

Aturan Taylor melakukan pekerjaan yang bagus dalam

mendeskripsikan setting the Fed mengenai suku bunga

federal funds dibawah Ketua Greenspan. Memberikan

sebuah perspektif mengenai pelaksanaan the Fed dalam

kebijakan moneter dibawah Ketua Burns dan Volcker.

Selama periode Burns, dari 1970 hingga 1979, suku bunga

federal funds secara konsisten

lebih rendah dibandingkan dengan yang diindikasikan

oleh aturan Taylor. Fakta ini membantu menjelaskan

mengapa inflasi mengalami kenaikan dalam periode ini.

Selama periode Volcker, ketika the Fed berusaha untuk

menurunkan inflasi dengan cepat, funds rate ini secara

umum lebih besar dibandingkan dengan yang

direkomendasikan oleh aturan Taylor. Korespondensi yang

erat antara funds rate aktual dan rekomendasi aturan

Taylor selama era Greenspan mungkin membantu

menjelaskan mengapa performa the Feds sangatlah sukses

dalam tahun-tahun belakangan ini.