Embed Size (px)

Citation preview

La movilidad del capital en América Latinay la hipótesis de Feldstein y Horioka

Domingo Rodríguez Benavides*

Universidad Autónoma Metropolitana, AzcapotzalcoFrancisco Venegas Martínez

Escuela Superior de Economía, Instituto Politécnico NacionalFrancisco López Herrera

Universidad Nacional Autónoma de México

Fecha de recepción: 15-X-2014 Fecha de aceptación: 15-XII-2014

ResumenEsta investigación examina la paradoja de Feldstein y Horioka para una muestra decatorce países de América Latina. Por medio de pruebas de raíces unitarias y téc-nicas de cointegración para datos en panel se encuentra evidencia de que el ahorroy la inversión como porcentajes del PIB, no son estacionarios pero sí existe unarelación de cointegración, tanto para distintos periodos en los que se dividió lamuestra como para distintos subgrupos de países petroleros y si han adoptado enfechas recientes regímenes de política monetaria basados en objetivos de inflación.

AbstractThis paper examines the Feldstein and Horioka paradox for a sample of fourteencountries in Latin America. By using unit root tests and cointegration techniquesfor panel data, we find evidence that savings and investment, as a percentage ofGDP, are not stationary but there exists a cointegration relationship for differentperiods in which the sample was divided, for subgroups of oil-producing coun-tries, and for those that have recently adopted policy regimes based on inflationtargets.

Clasificación JEL: C59, E21, E22, F21, F42.Palabras clave/keywords: movilidad de capitales; paradoja de Feldstein y Horioka,cointegración de panel; capital mobility; Feldstein and Horioka paradox; paneldata cointegration.

* Tel: +52 55 5318 9121.Email: [email protected] Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49.© 2014 Universidad de Colima, Av. Universidad 333, Col. Las Víboras, Colima, Col. C.P. 28040.

16 RODRÍGUEZ, VENEGAS Y LÓPEZ

1. Introducción

La creciente movilidad de capital entre los países es un fenómeno impor-tante para la toma de decisiones de los encargados de conducir la políticaeconómica, los inversionistas institucionales y el sector empresarial. Portal motivo, partiendo de diferentes enfoques teóricos y utilizando diversastécnicas econométricas, disponibles en la literatura especializada, se puedeencontrar una cantidad considerable de trabajos sobre el grado de la mo-vilidad del capital en diferentes economías (Obstfeld, 1993). De acuerdocon lo postulado en la teoría convencional, en ausencia de movilidad delcapital, el ahorro doméstico y la inversión se encuentran altamente corre-lacionados debido a que esta última es financiada por medio del ahorrodoméstico. Cuando existe movilidad de capitales, debido a la diversifica-ción de las fuentes de financiamiento, la correlación entre ambas variablesdebe ser baja, tendiendo a cero cuanto mayor sea la movilidad de capitales.

Partiendo de esos postulados, Feldstein y Horioka (1980) analizaron,mediante una regresión de datos agrupados (pooled data), si el ahorro in-terno podía explicar el comportamiento de la inversión en 16 países de laOCDE durante el periodo de 1960 a 1974. Los resultados de las estimacio-nes de Feldstein y Horioka (1980) mostraron una relación alta, positiva ysignificativa para los países desarrollados; el valor estimado del coeficien-te de retención del ahorro se encontró en un intervalo de 0.871 a 0.909cuando utilizaron el ahorro bruto y entre 0.908 y 0.938 cuando se utilizó elahorro neto (véase el cuadro 2 en Feldstein y Horioka, 1980, p. 32). Felds-tein y Horioka interpretaron sus resultados como evidencia de que era bajala movilidad de capital en los países desarrollados bajo estudio, pues impli-caban que prácticamente 90 % del ahorro de esos países se mantenía en suorigen y financiaba la inversión doméstica.

En virtud de que esa interpretación de los resultados resulta contradic-toria con lo que cabría esperar de dicho estudio (los mercados financierosde los países que estudiaron se encontraban bastante abiertos a los flujosde capital externo), dicha conclusión ha recibido el nombre de la paradojade Feldstein y Horioka. Una de las principales implicaciones de esa para-doja es que pone en duda la validez del supuesto de movilidad del capital(Alcalá-Ríos et al. 2011). Este supuesto es de fundamental importancia enla mayoría de los modelos macroeconómicos, ya que de su cumplimien-

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 17

to depende la viabilidad de la política monetaria en una economía abierta(Bellod-Redondo, 1996).

Coakley et al. (1996) sugieren una interpretación alternativa de la re-lación de largo plazo entre el ahorro y la inversión. Por la identidad de larenta nacional, la diferencia entre la inversión nacional y el ahorro nacionalcorresponde a la balanza de la cuenta corriente. Al respecto, Coakley et al.(1996) argumentan que la cuenta corriente debe ser estacionaria cuando es-tá acotado el valor presente de la adquisición de deuda futura esperada. Enotras palabras, si el saldo de la cuenta corriente es estacionario no dependedel grado de movilidad del capital, sino del mantenimiento de la restricciónde solvencia a largo plazo. De esta forma, el ahorro y la inversión deberíanposeer raíces unitarias y estar cointegrados con un vector de cointegración(1,−1). Así, al analizar la relación de largo plazo entre el ahorro y la in-versión por medio de regresiones de series de tiempo, la cointegración seinterpreta mejor como una prueba de la restricción de solvencia a largoplazo y no del grado de movilidad del capital. Al respecto, cabe mencionarque Coakley et al. (1998) muestran evidencia de que el ahorro y las tasasde inversión están cointegradas. Según esta interpretación, la cuenta co-rriente es un componente clave del término de corrección de error hacia elequilibrio (Coakley et al., 1996; Bebczuk y Schmidt-Hebbel, 2006).

En esta investigación, mediante el análisis de la relación entre el ahorroy la inversión en la región de América Latina se busca evidencia empírica,a favor o en contra, sobre los siguientes cuestionamientos:

i) La paradoja de Feldstein y Horioka ha dado lugar a muchos estudiosteóricos y empíricos sobre el tema de la correlación del ahorro y lainversión. Mientras que algunos de esos estudios muestran evidenciaa favor de la paradoja, otros estudios demuestran que la correlaciónentre ahorro e inversión no puede ser el indicador adecuado sobre laprevalencia del grado de movilidad del capital. De igual forma, se hapuesto de manifiesto que un país no puede permanecer indefinida-mente como un deudor, por el contrario debe mostrar suficiente sol-vencia y tratar de mantener su equilibrio presupuestal intertemporal(Murthy, 2009). Por esta razón, es pertinente efectuar las estimacio-nes por periodos, los cuales se pueden caracterizar por condicionesrelativamente similares que han atravesado los países de la región,

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

18 RODRÍGUEZ, VENEGAS Y LÓPEZ

con la finalidad de averiguar si el coeficiente Feldstein y Horioka esconsistente con esta interpretación alternativa.

ii) Las economías productoras de petróleo pueden presentar atractivasoportunidades de inversión. Al respecto, Bangake y Eggoh (2011)muestran que en América Latina para los países que son exportado-res de petróleo, el capital puede tener mayor movilidad a diferenciade las que no son productores de petróleo. Sin embargo, algunos au-tores como Vos (1988) sostienen que, en este contexto, la inversióny el ahorro pueden aumentar, ya que la absorción interna es menorque el ingreso neto de capitales, en cuyo caso la correlación entre elahorro y la inversión es mayor. Dado lo anterior, es pertinente plan-tear la siguiente interrogante: ¿es la movilidad del capital distinta paralos países productores y exportadores de petróleo de América Latinacomparada con los países no petroleros? Es decir, ¿habría mejoresoportunidades de inversión en los países productores de petróleo?

iii) En la literatura sobre las teoría monetarias, la movilidad del capitales un factor que también puede influir en la pertinencia de fijar eltipo de cambio. Por una parte, una gran cantidad de trabajos sobreel tema ha destacado que la correlación entre el ahorro y la inversiónes unitaria bajo regímenes cambiarios fijos. Bajo un régimen de tipode cambio flexible, la relación entre el ahorro y la inversión es menorque la unidad (Özmen, 2007). Por otro lado, en años recientes unnúmero creciente de economías de América Latina ha adoptado elrégimen monetario de objetivos de inflación. Para que este régimenmonetario sea exitoso tanto en el control de la inflación como en lainstrumentación de una política monetaria contracíclica, se requiereque se implemente bajo un régimen de tipo de cambio flexible.

Algunos cuestionamientos interesantes relacionados con la mag-nitud del coeficiente de Feldstein y Horioka en los países que ope-ran su política monetaria bajo el esquema de objetivos de inflaciónson: ¿los países que han adoptado en fechas recientes el esquema deobjetivos de inflación (OI) como su régimen de política monetaria,muestran una movilidad del capital distinta a los países que no hanadoptado este régimen monetario? ¿La adopción de dicho régimende política monetaria ha influido en la movilidad de capitales en los

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 19

países que lo han implementado? En ambos casos se trata de averi-guar si el régimen monetario de OI marca alguna diferencia, ya seaa través del tiempo (antes y después de la adopción) para los paí-ses que han optado por este esquema, o bien hay una diferencia conrespecto a los que no se han inclinado por establecer dicho marcode operación monetaria. Se espera que el coeficiente Feldstein y Ho-rioka sea menor a la unidad en los países con OI, reflejando de estamanera que su régimen cambiario es lo suficientemente flexible yque cuentan con una alta movilidad del capital a pesar de contar conuna tasa de interés relativa alta, la cual se impone con la finalidad dealcanzar la meta de objetivo de inflación en esos países.

El objetivo de la presente investigación no es brindar una respuesta so-bre la forma correcta en que debe interpretarse el coeficiente de Feldsteiny Horioka. Por el contrario, se emplearán sus varias interpretaciones paraabordar las interrogantes anteriores. En virtud de que se efectuarán estima-ciones para distintos periodos, se comenzará por caracterizar los distintosperiodos en los que se ha dividido la muestra objeto de estudio. Duran-te la década de los años setentas la región se enfrentó a los efectos de laruptura del sistema monetario internacional vigente hasta ese entonces, asícomo a las consecuencias de las fuertes alzas en los precios petroleros. Laenorme expansión del crédito originada por el reciclaje de los petrodólaresse convirtió en un mecanismo que facilitó a los llamados países del TercerMundo el acceso al financiamiento internacional mediante el cual obteníanrecursos para su crecimiento. Las condiciones financieras internacionalesque se presentaron a principios de la década siguiente y el endeudamientoexcesivo, y en algunos casos un tanto irresponsable, en que habían caídoalgunos de esos países, convirtieron el endeudamiento de los países tercer-mundistas en un problema de enormes proporciones.

A partir de 1982, entre negociaciones y renegociaciones con los acree-dores, los países deudores se vieron forzados a adoptar programas de ajusteen sus economías cuyos efectos fueron más severos aun debido a que lo hi-cieron en medio de agudas restricciones para obtener financiamiento en elexterior. Los programas de ajuste incluían profundas reformas tales comoprivatización de empresas en manos del gobierno, control de las finanzaspúblicas, control salarial y apertura comercial y financiera. Durante la pri-mera mitad de la década siguiente se observaban signos de estabilización en

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

20 RODRÍGUEZ, VENEGAS Y LÓPEZ

las economías de Latinoamérica. En el caso de México, parecían superadoslos problemas de alta inflación que lo habían aquejado durante los peoresmomentos de la crisis, incluso mediante el mercado bursátil se captabannuevamente recursos externos, y desde enero de 1994 entró en vigencia eltratado comercial firmado con Canadá y Estados Unidos. No obstante, apesar de la euforia que se había producido con las señales de recuperación,las economías latinoamericanas enfrentaron una vez más problemas pararetomar la senda del crecimiento económico. A fines de 1994 estalló unanueva crisis en México que le obligó a abandonar el régimen cambiario debandas de flotación. Por otro lado, a principios de la primera década delpresente siglo entró en crisis el sistema de conversión cambiaria en Argen-tina y se presentaron las consecuencias del entorno recesivo en EstadosUnidos y el mundo así como la gestación de la crisis de escala mundial quese presentó durante 2007−2009.

Para cumplir el objetivo planteado, este trabajo se estructura de siguien-te la forma: en la sección siguiente se presenta una revisión de estudios pre-vios sobre la paradoja de Feldstein y Horioka; posteriormente, se enuncianlos elementos metodológicos en que se basa el análisis econométrico quese presenta más adelante; por último, se dedica una sección en la cual seofrecen las conclusiones.

2. Breve revisión de la literatura

La cantidad de trabajos de investigación que se han generado en torno a laparadoja de Feldstein y Horioka es bastante considerable, razón por la cualen estas páginas únicamente se ofreceré la presentación de una muestra dela misma, la cual incluye trabajos que han buscado evidencia de esa paradojaen nuestro país.

Para contrastar los resultados de Feldstein y Horioka, la primera olea-da de trabajos se concentró en estudiar la movilidad de capital por mediodel análisis de la relación entre el ahorro y la inversión en los países de laOCDE, considerando diferentes subconjuntos de dicho grupo de países ydiferentes periodos. La mayoría de esos estudios se llevaron a cabo median-te la estimación de regresiones de corte transversal, mostrando evidenciasignificativa de que la fuerte asociación que Feldstein y Horioka (1980) ha-bían observado entre el ahorro y la inversión no declinaba incluso si se

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 21

extendía el periodo de análisis a años posteriores a 1980. Entre estos estu-dios se encuentran los llevados a cabo por Murphy (1984), Penati y Dooley(1984), Obstfeld (1986), Dooley et al. (1987), Golub (1990), Artis y Bayou-mi (1992), Sinn (1992), Coakley et al. (1994, 1995) y Obstfeld (1995). Lamayor parte de esos estudios reporta valores estimados superiores a 0.7 pa-ra el coeficiente que mide el grado de la relación de interés, con excepciónde la estimación de Artis y Bayoumi (1992) para el periodo 1974−1980 y lade Coakley et al. (1995) cuando llevan a cabo la estimación para el periodo1980−1992.

Aunque en una menor cuantía, en la primera serie de estudios motiva-dos por la paradoja de Feldstein y Horioka, también hay trabajos que ba-saron su análisis en la estimación de datos ordenados en series de tiempocomo son los de Obstfeld (1986), Miller (1988), Tesar (1993), Afxentiouy Serlitis (1993), Alexakis y Apergis (1992) y Coakley et al. (1996, 1998).En estos estudios destaca el hallazgo de un fuerte grado de heterogenei-dad en los valores estimados para la relación ahorro-inversión en los paísesindividuales. Por ejemplo, Obstfeld (1986) encuentra coeficientes de co-rrelación cuyos valores van de 0.13 hasta 0.92 y Tesar (1993) encuentra unintervalo de variación del coeficiente de correlación semejante, reportandoun mínimo de 0.063 y un máximo de 0.929. Al estudiar la relación duran-te el periodo 1960−1992 mediante el método de regresión, Coakley et al.(1994) obtuvieron estimaciones del parámetro con valores de 0.025 paraLuxemburgo y de 1.182 para Suiza.

En estudios más recientes se ha encontrado también evidencia de laimportancia del ahorro doméstico para explicar la inversión en economíasdesarrolladas. Por ejemplo, Di Iorio y Fachin (2007) estudiaron el cumpli-miento de dicha hipótesis en 12 de los países de la Unión Europea duranteel periodo de 1960 a 2002, encontrando que el coeficiente de retención delahorro para esos países variaba entre 0.59 y 1.03.

Asimismo, Bellod-Redondo (1996) estudia la relación de largo plazoentre el ahorro y la inversión en América Latina a través de modelos decorrección del error (MCE) univariados con el propósito de validar la hi-pótesis de Feldstein y Horioka en la región. Con tal fin, estima regresio-nes para dieciséis países de América Latina, en el periodo 1961−1990, yencuentra cointegración sólo para Republica Dominicana y Guatemala através del método de Engle y Yoo. Este resultado lo lleva a concluir que

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

22 RODRÍGUEZ, VENEGAS Y LÓPEZ

las políticas económicas implementadas en estos países, en dicho periodo,no propiciaron una mayor similitud entre las tasas de ahorro e inversión.Adicionalmente, destaca que al estimar la pendiente, entre las tasas de aho-rro e inversión para explicar de manera consistente la movilidad del capital,ésta se encuentra contaminada por el comportamiento del sector público,debido a que está obligado a observar la restricción intertemporal de sueconomía.

Por otro lado, Murthy (2007) a través de las técnicas de máxima ve-rosimilitud de cointegración en panel examina la validez de la paradoja deFeldstein y Horioka en catorce países latinoamericanos y cuatro países delCaribe sobre el periodo 1960−2002. Sus hallazgos implican que la corre-lación entre el ahorro y la inversión es muy débil y que la hipótesis deFeldstein y Horioka no es válida en esos países; no obstante, él no realizaestimaciones por subgrupos como las que consideraremos en este trabajo.

Por su lado, Bangake y Eggoh (2011) investigan la magnitud del coe-ficiente de la relación entre las tasas de ahorro e inversión para 37 paí-ses africanos usando técnicas de cointegracion en panel Pooled Mean Group(PMG), Fully Modified OLS (FMOLS) y Dynamic OLS (DOLS). Los resultadosreportados por estos autores indican que las series de ahorro e inversiónson series no estacionarias que cointegran, mientras que los coeficientesestimados usando FMOLS, DOLS y PMG son 0.38, 0.58 y 0.36, respectiva-mente, en el periodo 1970 a 2006, los cuales indican, de acuerdo con losautores, que el capital fue relativamente móvil en áfrica comparado con lospaíses de la OCDE. Adicionalmente, ellos muestran que existen marcadasdiferencias en los coeficientes de distintos grupos de países de áfrica, comoson las de los países petroleros y no petroleros, en presencia y ausencia deliberalización financiera de acuerdo con su marco legal y con su régimenmonetario (definido en términos del grado de flexibilidad de su régimencambiario).

Así mismo, Misztal (2011) estudia la hipótesis de Feldstein y Horiokaen economías con diferentes grados de desarrollo y halla evidencia de quela movilidad de capital es relativamente más fuerte en las economías menosdesarrolladas en comparación con las más desarrolladas. El coeficiente deretención del ahorro es de 0.57 en estas últimas, lo que representa más deldoble que el valor estimado (0.22) para las economías emergentes y en víasde desarrollo. Kumar et al. (2012) estudian el caso de Australia y reportan

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 23

evidencia de que en el periodo 1960−2007 existe una forma relativamentedébil de la paradoja de Feldstein y Horioka, pues encuentran coeficientesno tan altos al mismo tiempo que muestran causalidad en el sentido deGranger del ahorro doméstico hacia la inversión.

De igual forma, Alcalá-Ríos et al. (2011) analizan la paradoja de Felds-tein y Horioka a través del análisis de la relación ahorro-inversión en Mé-xico de 1950 a 2007 mediante métodos de cointegracion en presencia decambios estructurales. En sus conclusiones destacan que no había movili-dad de capitales hasta antes de 1982, fecha en la cual se presenta la crisisinternacional de la deuda y en cuya década se empiezan a liberalizar losflujos de capital. La evidencia presentada por estos autores sugiere que es-tuvo presente una estrecha relación ahorro-inversión antes de 1982 y queposteriormente ésta tendió a diluirse, evidencia contraria a la paradoja.

3. Metodología econométrica y datos

3.1 Pruebas de raíces unitarias en panel

En esta sección se describen brevemente las tres pruebas de raíces unita-rias en panel que se emplearán en este trabajo. Con el objetivo de mostrarlas características y diferencias de las distintas pruebas de raíces unitariasempleadas se considera, primero, un proceso AR(1) para un panel de datos:

yit = piyit−1 +Xitδ + ϵit, (1)

donde el subíndice i = 1, 2, . . . , N está asociado con las secciones cruza-das o series que se observan sobre los periodos t = 1, 2, . . . , T .

En la ecuación, la cantidad Xit representa las variables exógenas en elmodelo, incluyendo algunos efectos fijos o tendencias individuales y pi sonlos coeficientes autorregresivos. Los errores ϵit son perturbaciones idiosin-cráticas mutuamente independientes. Si |pi| ≤ 1, se dice que yi es débil-mente estacionaria (con tendencia); por otro lado, si |pi| = 1, entonces yicontiene raíz unitaria.

Para examinar las raíces unitarias en los conjuntos de series empleadas,procedimos a aplicar tres pruebas de raíces unitarias de panel: Levin et al.(2002) (LLC), Maddala y Wu (1999) (MW) e Im et al. (2003). En la primera

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

24 RODRÍGUEZ, VENEGAS Y LÓPEZ

de ellas su principal característica es que se supone un coeficiente comúnσ = ρ−1 que permite que el número de rezagos varíe de manera diferentepara cada unidad. La especificación es la siguiente:

∆yit = αyit−1 +

pi∑j=1

βij∆yit−j +X ′itδ + ϵit. (2)

Las hipótesis nula y alternativa para esta prueba son:

H0 : α = 0,

H1 : α < 0,(3)

Es decir, bajo la hipótesis nula existe una raíz unitaria, mientras que bajo laalternativa no existe raíz unitaria. El método descrito por LLC permite unaestimación de α de proxies de ∆yit e yit que son estandarizadas y libresde autocorrelación y términos deterministas, para lo cual se calcula ∆yit através de la remoción de los términos autocorrelacionados y componentesdeterministas de ∆yit mediante las siguientes regresiones auxiliares:

∆yit = ∆yit −pi∑j=1

βij∆yit−j −X′itδ. (4)

De la misma forma, se define el análogo de yit−1 empleando el segun-do conjunto de coeficientes:

yit−1 = yit−1 −pi∑j=1

βij∆yit−j −X′itδ. (5)

Posteriormente, se encuentran las proxies estandarizando∆yit y yit−1,y dividiendo por el error estándar de la regresión:

∆yit = (∆yit/si) (6)

yit = (yit/si), (7)

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 25

donde si son los errores estándar provenientes de estimar cada ADF en laecuación (2). Por último, un estimador del coeficiente α se puede obtenera través de la ecuación agrupada con las proxies:

∆yit = αyit−1 + ηit. (8)

De esta manera, LLC muestran que bajo la hipótesis nula, el estadísticot modificado de α se distribuye asintóticamente de forma normal, es decir,

t∗α =tα − (NT )SN σ−2se(αµmT∗

σmT∗→ N(0, 1), (9)

donde tα es el estadístico t estándar para α = 0, α2 es la varianza estimadadel término del error η, se(α) es el error estándar de α y

T = T −

(∑i

pi/N

)− 1. (10)

Los términos restantes se obtienen a través del cálculo de momentosmás elaborados. Una de las virtudes del método de LLC es que es posibleespecificar un número de rezagos diferente para cada unidad, además deque es posible especificar la prueba sin términos deterministas e incluirinterceptos individuales (efectos fijos) o incorporar términos constantesindividuales y tendencias.

A diferencia de la mayoría de las pruebas de raíces unitarias en panel,denominadas de primera generación, las cuales suponen un parámetro co-mún autorregresivo en el panel, la prueba IPS relaja este supuesto. El puntode partida de la prueba IPS es un conjunto de regresiones del tipo Dickey-Fuller, de tal forma que:

∆yit = ρiyi,t−1 + z′itγi + ϵit, (11)

en donde ϕ es específico para cada una de las unidades o individuales queconforman el panel. Im et al. (2003) suponen que ϵit se distribuyen normal-mente para toda i y t, y que cada uno de los ϵit tienen varianzas heterogé-neas (σ2

i ) a través del panel. La prueba propuesta por IPS permite resolver elproblema de correlación serial de las pruebas de Levin y Lin (1993) y Levin

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

26 RODRÍGUEZ, VENEGAS Y LÓPEZ

et al. (2002) suponiendo heterogeneidad entre las unidades en el contextodel panel dinámico. Se especifica la prueba de la manera siguiente:

∆yit = αi + ρiyi,t−1 +

p∑j=1

ϕij∆yi,t−j + ϵ,

i = 1, . . . , N ; t = 1, . . . , T,

(12)

donde yit es cada una de las variables consideradas en el modelo, αi esel efecto fijo individual y ρ es lo suficientemente grande para garantizarque los residuos no estén correlacionados en el tiempo (Bangake y Eggoh,2011). Bajo esta especificación, la hipótesis nula es ρi < 0 para todo icontra la hipótesis alternativa ρi < 0 para algún i = 1, . . . , N y ρi = 0para i = N1 + 1, . . . , N . El estadístico de prueba IPS es el promedio delos estadísticos de las pruebas ADF individuales y se puede escribir comosigue:

t =1

N

N∑i=1

tiT , (13)

donde tiT es el estadístico ADF para cada país. Esta especificación es similara (12). Por otro lado, Im et al. (2003) muestran que este estadístico, bajola hipótesis nula de no estacionariedad en el contexto de datos de panel sedistribuye asintóticamente como una normal estándar. El estadístico tIPS

estandarizado está dado por:

tIPS =

√n

(t− 1

N

N∑i=1

E [tiT |ρi = 0]

)√√√√ 1

N

N∑i=1

V ar [tiTρi = 0]

(14)

Por otro lado, MW sostienen que varias dificultades surgen en la pruebaIPS al relajar el supuesto de homogeneidad de la raíz a través de las unidades.MW sugieren, por el contrario, el uso de una prueba del tipo Fisher, la cualse construye a partir de la combinación de los valores de p, denotados por

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 27

πi, del estadístico de la prueba de la raíz unitaria en cada sección cruzada.El estadístico de prueba de MW (λ) está dado por:

λ = −2N∑i=1

lnπi (15)

el cual se distribuye como una χ2(2N) bajo la hipótesis nula de indepen-dencia de sección cruzada. De igual forma, Breitung (2000) argumenta quelas pruebas IPS pierden potencia al incorporar tendencias individuales. Unade las ventajas de la prueba de Maddala y Wu (1999) es que su valor no de-pende de los diferentes rezagos incorporados en las regresiones individua-les para obtener cada estadístico ADF. Como en la mayoría de las pruebasADF, las pruebas IPS y MW descansan sobre el supuesto de que las unidadesde sección cruzada son independientes.

3.2 Pruebas de cointegración de panel: Kao (1999)

En el caso de esta prueba y la de Pedroni (1999) se emplea el enfoqueuniecuacional, donde la hipótesis nula en ambas pruebas es que no existecointegración entre las variables en cuestión. De igual forma, Maddala yWu (1999) desarrollan una prueba construida a partir del procedimientode Johansen.

Las pruebas propuestas por Kao (1999) son pruebas del tipo ADF simi-lares al enfoque estándar uniecuacional adoptadas en el procedimiento deEG de dos partes. En el caso que aquí nos ocupa, el procedimiento consisteen estimar el siguiente modelo de regresión en panel:

(I/Y )it = αi + σi + δizit + β(S/Y )it + ϵit (16)

donde se supone que (I/Y )it y (S/Y )it no son estacionarios y que zit esuna matriz de componentes deterministas. Con los residuos de este mode-lo, se estima el siguiente modelo:

eit = ρei,t−1 + νit (17)

donde

eit = (I/Y )it − αi − δizit − β(S/Y )it. (18)

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

28 RODRÍGUEZ, VENEGAS Y LÓPEZ

En este caso, se intenta probar la hipótesis nula de no cointegración(H0 : ρ = 1) dada en (17), contra la alternativa de que (I/Y )it y (S/Y )itestán cointegradas, es decir, que H1 : ρ < 1. Kao desarrolló cuatro prue-bas tipo Dickey-Fuller (DF), las cuales se limitan únicamente al caso deefectos fijos. Dos de las pruebas de Kao suponen exogeneidad fuerte delos regresores. En este caso, los errores en (16) se denotan por DFp yDFt, mientras que las otras pruebas que no son paramétricas hacen co-rrecciones por alguna relación endógena y se denotan por DF ∗

p y DF ∗t .

Las cuatro pruebas incluyen correcciones no paramétricas para la posibili-dad de que haya correlación serial, debido a que la ecuación (17) involucrauna regresión de mínimos cuadrados ordinarios (OLS) de eit sobre un solovalor rezagado de eit. Alternativamente, Kao también propuso una pruebaque extiende (17) para que incluya diferencias rezagadas en los residuales ycomo parte del procediiento de estimación obtiene una versión ADF de suprueba sobre la existencia de correlación serial. Todas las pruebas se dis-tribuyen asintóticamente de acuerdo con la distribución normal estándar.Es importante destacar que las cinco versiones de Kao imponen homoge-neidad en el coeficiente de la pendiente β, o sea, no se permite que varíeentre los individuos que conforman el panel. En resumen, la prueba decointegración de Kao (1999) se lleva a cabo a través de la estimación de lossiguientes estadísticos:

DFρ =

√NTρ− 1 + 3

√3√

10.2(19)

DFt =√1.25tρ +

√1.875N (20)

DF ∗ρ =

√NT (ρ− 1) +

3√Nσ2

ν

σ20ν√

3 +7.2σ4

ν

σ40ν

(21)

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 29

DF ∗t =

tρ +

√6Nσν2σ0ν√

σ20ν

σ2ν

+3σ2

ν

10σ0ν

(22)

ADF =tADF +

√6Nσν2σ0ν√

σ20ν

2σ2ν

+3σ2

ν

10σ20ν

(23)

La hipótesis nula en las pruebas de cointegración en panel tanto deKao (1999) como en las de Pedroni (1999) es que la ecuación estimada noestá cointegrada.

3.2 Pruebas de cointegración de panel: Pedroni (1999)

Las pruebas de Pedroni (1999) tienden a relajar el supuesto de homoge-neidad impuesto en las pruebas de Kao. De esta forma, para llevar a cabolas pruebas de cointegración de Pedroni es necesario estimar el siguientemodelo:

(I/Y )it = αi + δ1t+ βi(S/Y )it + eit. (24)

A partir de la ecuación anterior se obtienen los residuos y con éstos sesigue un procedimiento similar al descrito en (17). Debido a que se per-mite que tanto las αi y las βi varíen entre los i miembros del panel, esteenfoque más flexible contempla una considerable heterogeneidad tanto decorto como de largo plazo, la cual permite considerar que tanto la dinámicacomo los efectos fijos puedan diferir entre los individuos en el panel y, porende, que el vector de cointegración pueda ser diferente entre ellos bajo lahipótesis alternativa.

La forma en que es incorporada la dinámica para corregir correlaciónserial depende en la prueba de Pedroni del modelo considerado. El in-vestigador construye tres pruebas no paramétricas que intentan corregir la

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

30 RODRÍGUEZ, VENEGAS Y LÓPEZ

correlación serial: i) un estadístico de razón de varianzas no paramétrico; ii)una prueba análoga al estadístico-ρ de Phillips-Perron (PP); y iii) una prue-ba similar al estadístico t de PP. La prueba de Pedroni (1999) se lleva a cabo,para el caso de dos variables, con los siguientes estadísticos:

ρNT − 1 =

N∑1=1

T∑t=2

(eit∆eit − λi

)N∑1=1

T∑t=2

e2it−1

, (25)

el cual sigue una distribución t-student. Y con los siguientes estadísticos:

PC1 = T√N(ρNT − 1)/

√2 (26)

PC2 =√

NT (T − 1)( ˆρNT − 1)/√2 (27)

se prueba la hipótesis nula de no cointegración entre las variables en cues-tión. Pedroni (1999) ha propuesto siete estadísticos diferentes para probarcointegración en datos en panel, de los cuales cuatro de ellos se basan enun término en común, lo cual se refiere a la dimensión intragrupos (within),y los últimos tres se basan en la dimensión entre los grupos (between). Am-bos tipos de pruebas se enfocan en la hipótesis nula de no cointegración.Sin embargo, la distinción entre pruebas viene de la especificación de lahipótesis alternativa. Para la prueba que se basa en within, la hipótesis alter-nativa es que ρi = ρ < 1 para toda i, mientras que para los últimos tresestadísticos que se basan sobre la dimensión between, la hipótesis alternativaes ρi < 1 para todo i. Las distribuciones en muestras finitas para los sieteestadísticos han sido tabuladas por Pedroni a través de simulaciones Mon-te Carlo. El estadístico de prueba calculado debe ser menor al valor críticotabulado para rechazar la hipótesis nula de la ausencia de cointegración.

3.2 Pruebas de cointegración de panel: Maddala y Wu (1999)

Maddala y Wu (1999) emplean el resultado obtenido por Fisher (1933), enel cual se deriva una prueba combinada que emplea los resultados de las

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 31

pruebas individuales independientes para proponer un enfoque alternativoque prueba cointegración en datos panel a través de la combinación depruebas individuales en las secciones cruzadas de manera individual y asíobtener el estadístico de prueba para el panel en su conjunto.

Si πi es el valor de una prueba de cointegración individual para la sec-ción cruzada i, entonces bajo la hipótesis nula para el panel se utiliza elsiguiente estadístico:

−2

N∑i=1

log(πi) → χ22N , (28)

el cual se distribuye como una χ2 con 2N grados de libertad.

3.3 Métodos de estimación en panel para variables cointegradas

Para los modelos de cointegración en panel, las propiedades asintóticas delos estimadores de los coeficientes de los modelos de regresión y las prue-bas estadísticas asociadas son diferentes de los que estiman los modelosde cointegración de series de tiempo (Baltagi, 2008). Algunas de esas dife-rencias se han puesto de manifiesto en trabajos recientes de Chiang y Kao(2000), Phillips y Moon (1999), Pedroni (2000, 2004) y Mark y Sul (2003),por mencionar unos cuantos. Los modelos de cointegración en panel estándiseñados para estudiar relaciones de largo plazo típicamente encontradasen datos macroeconómicos y financieros. Tales relaciones de largo plazoson frecuentemente postuladas por la teoría económica o financiera y éstees el principal interés para estimar los coeficientes de regresión y probar sise satisfacen o no las restricciones teóricas. Phillips y Moon (1999) y Pe-droni (2000) proponen un estimador modificado (FM), el cual puede servisto como una generalización del estimador de Phillips y Hansen (1990),mientras que Kao y Chiang (2001) proponen un método alternativo quese basa en el estimador de mínimos cuadrados dinámicos (DOLS). En estainvestigación se empleará la metodología propuesta por Mark y Sul (2003)para estimar la ecuación de demanda de importaciones para la muestra depaíses de América Latina.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

32 RODRÍGUEZ, VENEGAS Y LÓPEZ

4. Análisis econométrico

Los datos fueron tomados de la base de datos del banco mundial (WorldDevelopment Indicators) para catorce países de América Latina en el periodo1970−2009 (Bolivia, Brasil, Chile, Colombia, Costa Rica, República Domi-nicana, Ecuador, Guatemala, Honduras, México, Paraguay, Perú, Uruguayy Venezuela). Infortunadamente, no se incluyó Argentina pues para estepaís no hay datos de la formación bruta de capital fijo de 1980 a 1992 ydebido a que la mayoría de las técnicas econométricas empleadas en estetrabajo requieren paneles balanceados. El ahorro se define como el ahorrobruto doméstico como porcentaje del PIB, mientras que la inversión se mi-de a través de la formación bruta de capital fijo, también, como proporcióndel PIB.

En primer lugar, se averigua la posible presencia de raíces unitarias enpanel para las variables ahorro e inversión; los resultados se presentan en elcuadro 1. Como se puede apreciar en dicho cuadro, la prueba de MW y deLLC sin términos deterministas (STD) no permite rechazar la hipótesis nulade la raíz unitaria para las variables ahorro e inversión como proporción delPIB de la muestra considerada de países de América Latina. No obstante,en la mayoría de los casos en que ambas pruebas se especifican tanto conefectos fijos individuales como con efectos fijos y tendencias individuales,se rechaza la hipótesis nula de la raíz unitaria, salvo con algunas excepcionescomo es el caso del ahorro y la inversión para los grupos de países nopetroleros y países con objetivos de inflación una vez que adoptaron dichorégimen, es decir, para el periodo 1999−2009, y de manera particular parael ahorro en el grupo de países sin objetivos de inflación y para la inversiónen la muestra total en el periodo denominado “crisis de balanza de pagos”que comprende el periodo 1995−2009.

De igual forma, las pruebas IPS tienden a confirmar los resultados an-teriores con excepción de la inversión para la muestra total en el periodo decrisis de balanza de pagos para el grupo de países con objetivos de inflaciónen el periodo previo a la adopción de este régimen monetario y para am-bas variables en el grupo de países con este régimen monetario bajo ambasespecificaciones.

Los resultados de las pruebas de cointegración de Pedroni (1999) sepresentan en el cuadro 2. Con excepción de la prueba y en algunas de las

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 33

CUADRO 1 Pruebas de raíces unitarias en panel

MW

STD II II y tend.

Estad. Prob. Estad. Prob. Estad. Prob.

Muestra totalAhorro 2.01 [0.98] −3.73 [0.00] −3.01 [0.00]Inversión 0.98 [0.84] −2.75 [0.00] −2.96 [0.00]

Crisis del EstadoAhorro 2.91 [0.99] −2.63 [0.00] 0.66 [0.75]Inversión 2.48 [0.99] −1.87 [0.03] −1.48 [0.07]

Crisis de la deudaAhorro 2.89 [0.99] −2.37 [0.50] −1.62 [0.05]Inversión 1.09 [0.86] −2.17 [0.02] −1.26 [0.10]

Crisis de BP

Ahorro 1.34 [0.91] −1.69 [0.05] −1.85 [0.03]Inversión 1.37 [0.92] 1.66 [0.95] −0.51 [0.30]

Países petrolerosAhorro 1.19 [0.88] −2.96 [0.00] −2.74 [0.00]Inversión 0.77 [0.78] −2.47 [0.01] −1.82 [0.03]

Países no petrolerosAhorro 1.61 [0.95] −2.45 [0.01] −1.71 [0.04]Inversión 0.65 [0.74] −1.59 [0.06] −2.34 [0.01]

Países con OI (70−98)Ahorro 1.22 [0.89] −1.81 [0.04] −2.10 [0.02]Inversión 0.43 [0.67] −1.47 [0.07] 0.59 [0.72]

Países con OI (99−09)Ahorro 1.56 [0.94] −1.94 [0.03] 0.27 [0.61]Inversión 2.32 [0.99] 0.04 [0.52] 0.40 [0.66]

Países sin OI

Ahorro 1.63 [0.95] −2.67 [0.00] −2.00 [0.02]Inversión 0.31 [0.62] −2.04 [0.02] −2.75 [0.00]

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

34 RODRÍGUEZ, VENEGAS Y LÓPEZ

CUADRO 1 Continuación…

LLC

STD II II y tend.

Estad. Prob. Estad. Prob. Estad. Prob.

Muestra totalAhorro 0.32 [0.62] −0.52 [0.30] −0.14 [0.45]Inversión −0.15 [0.44] −2.05 [0.02] −1.80 [0.04]

Crisis del EstadoAhorro 1.40 [0.92] −4.27 [0.00] −2.21 [0.01]Inversión 2.61 [0.99] −4.52 [0.00] −6.87 [0.00]

Crisis de la deudaAhorro 1.59 [0.94] −3.97 [0.00] −5.96 [0.00]Inversión −0.52 [0.30] −4.22 [0.00] −5.42 [0.00]

Crisis de BP

Ahorro −0.33 [0.37] −2.39 [0.01] −3.82 [0.00]Inversión 0.23 [0.59] 1.32 [0.91] −3.06 [0.00]

Países petrolerosAhorro 0.17 [0.57] −3.07 [0.00] −3.32 [0.00]Inversión −0.29 [0.38] −2.04 [0.02] −1.83 [0.03]

Países no petrolerosAhorro 0.27 [0.61] 1.41 [0.92] 1.69 [0.95]Inversión 0.10 [0.54] −1.35 [0.09] −1.12 [0.13]

Países con OI (70−98)Ahorro 0.11 [0.55] −2.52 [0.01] −3.85 [0.00]Inversión −0.59 [0.28] −1.20 [0.12] −0.23 [0.41]

Países con OI (99−09)Ahorro 0.65 [0.74] −3.37 [0.00] −3.82 [0.00]Inversión 1.87 [0.97] −1.31 [0.10] −0.17 [0.43]

Países sin OI

Ahorro 0.34 [0.63] 1.11 [0.87] 1.28 [0.90]Inversión −0.82 [0.21] −1.66 [0.05] −2.63 [0.00]

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 35

CUADRO 1 Continuación…

IPS

II II y tend.

Estad. Prob. Estad. Prob.

Muestra totalAhorro −3.67 [0.00] −3.04 [0.00]Inversión −3.67 [0.00] −3.32 [0.00]

Crisis del EstadoAhorro −2.60 [0.01] 0.48 [0.68]Inversión −2.59 [0.01] −2.12 [0.02]

Crisis de la deudaAhorro −2.37 [0.01] −1.71 [0.04]Inversión −1.99 [0.02] −1.01 [0.16]

Crisis de BP

Ahorro −1.68 [0.05] −2.09 [0.02]Inversión 1.92 [0.97] −0.69 [0.25]

Países petrolerosAhorro −2.90 [0.00] −2.72 [0.00]Inversión −2.42 [0.01] −1.80 [0.04]

Países no petrolerosAhorro −2.43 [0.01] −1.78 [0.04]Inversión −2.78 [0.00] −2.80 [0.00]

Países con OI (70−98)Ahorro −1.75 [0.04] −1.99 [0.02]Inversión −1.39 [0.08] 0.55 [0.71]

Países con OI (99−09)Ahorro −1.62 [0.05] 0.16 [0.56]

Inversión 0.09 [0.53] 0.36 [0.64]

Países sin OI

Ahorro −2.63 [0.00] −2.07 [0.02]Inversión −3.23 [0.00] −3.23 [0.00]

Nota: sin término determinista (STD), intercepto individual (II) e intercepto individual y tendencia(II y tend.).

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

36 RODRÍGUEZ, VENEGAS Y LÓPEZ

CUADRO 2 Pruebas de cointegración de Pedroni para (I/Y )it y (S/Y )it

Dimensión withinPanel ν Panel ρ Panel PP Panel ADF

Estad. Prob. Estad. Prob. Estad. Prob. Estad. Prob.

TotalSTD −0.25 [0.60] −3.15 [0.00] −1.94 [0.03] −1.77 [0.04]II 2.40 [0.01] −5.18 [0.00] −4.57 [0.00] −4.72 [0.00]IIT −0.80 [0.79] −2.66 [0.00] −3.71 [0.00] −4.55 [0.00]

Edo.STD −1.10 [0.86] −4.8 [0.00] −4.96 [0.00] −6.37 [0.00]II 0.33 [0.37] −1.28 [0.10] −4.04 [0.00] −4.02 [0.00]IIT. −1.09 [0.86] −4.8 [0.00] −4.95 [0.00] −6.37 [0.00]

DeudaSTD −2.08 [0.98] −2.16 [0.02] −3.25 [0.00] −3.64 [0.00]II −0.76 [0.78] −0.83 [0.20] −2.36 [0.01] −2.58 [0.01]IIT −2.81 [0.99] 0.73 [0.77] −4.31 [0.00] −4.44 [0.00]

BPSTD −2.03 [0.98] 1.08 [0.86] 1.46 [0.93] 1.29 [0.90]II 0.81 [0.21] −0.15 [0.44] −0.94 [0.18] −2.05 [0.02]IIT −1.35 [0.91] 1.27 [0.90] −0.40 [0.34] −2.10 [0.02]

Pet.STD 1.51 [0.07] −4.52 [0.00] −3.68 [0.00] −4.55 [0.00]II 2.55 [0.01] −2.56 [0.01] −2.15 [0.02] −3.33 [0.00]IIT 0.67 [0.25] −1.41 [0.08] −1.90 [0.03] −3.88 [0.00]

No pet.STD −0.66 [0.75] −1.79 [0.04] −0.85 [0.20] −0.27 [0.39]II 1.35 [0.09] −4.43 [0.00] −3.96 [0.00] −3.54 [0.00]IIT −1.20 [0.89] −2.22 [0.01] −3.13 [0.00] −3.13 [0.00]

Con OIa

STD 0.32 [0.37] −3.73 [0.00] −2.86 [0.00] −3.20 [0.00]II 0.67 [0.25] −2.5 [0.01] −2.55 [0.01] −2.79 [0.00]IIT −1.18 [0.88] −0.53 [0.30] −1.70 [0.05] −2.56 [0.01]

Con OIb

STD −0.55 [0.71] −0.95 [0.17] −1.30 [0.10] −1.26 [0.10]II 0.66 [0.25] −7.00 [0.47] −0.74 [0.23] −2.02 [0.02]IIT −0.87 [0.81] 1.22 [0.89] −0.01 [0.50] −1.21 [0.11]

Sin OISTD −0.57 [0.71] −1.24 [0.11] −0.47 [0.32] −0.20 [0.42]II 1.95 [0.03] −4.00 [0.00] −3.44 [0.00] −3.16 [0.00]IIT −0.49 [0.68] −1.89 [0.03] −2.62 [0.00] −2.95 [0.00]

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 37

CUADRO 2 Continuación…

Dimensión betweenGrupo ρ Grupo PP Grupo ADF

Estad. Prob. Estad. Prob. Estad. Prob.

TotalSTD −3.96 [0.00] −4.22 [0.00] −4.10 [0.00]II −2.98 [0.00] −3.76 [0.00] −3.96 [0.00]IIT −0.76 [0.22] −2.56 [0.01] −3.52 [0.00]

Edo.STD −1.01 [0.16] −5.46 [0.00] −6.34 [0.00]II 0.59 [0.72] −4.09 [0.00] −3.56 [0.00]IIT −1.01 [0.16] −5.46 [0.00] −6.33 [0.00]

DeudaSTD 0.48 [0.68] −3.59 [0.00] −3.64 [0.00]II 1.30 [0.90] −0.79 [0.21] −1.77 [0.04]IIT 2.48 [0.99] −5.54 [0.00] −4.85 [0.00]

BPSTD 1.35 [0.91] −0.33 [0.37] −0.95 [0.17]II 1.69 [0.95] 0.17 [0.57] −1.50 [0.07]IIT 2.36 [0.99] 0.18 [0.57] −2.59 [0.01]

Pet.STD −2.43 [0.01] −3.76 [0.00] −4.78 [0.00]II −1.33 [0.09] −1.68 [0.05] −2.96 [0.02]IIT −0.47 [0.32] −1.52 [0.07] −3.48 [0.00]

No pet.STD −3.13 [0.00] −2.46 [0.01] −1.55 [0.06]II −2.72 [0.00] −3.44 [0.00] −2.74 [0.00]IIT −0.60 [0.28] −2.07 [0.02] −1.80 [0.04]

Con OIa

STD −1.40 [0.08] −2.46 [0.01] −3.21 [0.00]II −1.20 [0.11] −2.07 [0.02] −2.19 [0.01]IIT 0.75 [0.77] −1.07 [0.14] −2.34 [0.01]

Con OIb

STD 0.83 [0.80] −0.87 [0.19] −1.54 [0.06]II 1.20 [0.88] 0.18 [0.57] −1.48 [0.07]IIT 2.02 [0.98] 0.79 [0.79] −0.28 [0.39]

Sin OISTD −2.97 [0.00] −2.75 [0.00] −2.11 [0.02]II −2.51 [0.01] −3.02 [0.00] −2.69 [0.00]IIT −0.42 [0.34] −1.70 [0.05] −1.90 [0.03]

a. Periodo 1970−1998.b. Periodo 1999−2009.Nota: sin término determinista (STD), intercepto individual (II) e intercepto ind. y tend. (IIT).

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

38 RODRÍGUEZ, VENEGAS Y LÓPEZ

especificaciones de prueba de los estadísticos de la prueba con dimensiónwithin, la mayoría de las pruebas tiende a rechazar la hipótesis nula de nocointegración entre las variables de ahorro e inversión como proporcióndel PIB tanto para la muestra total como para los subgrupos considerados.

Un resultado similar se encuentra mediante la prueba con dimensiónbetween con los estadísticos Grupo ρ y Grupo ADF , siendo notablementemayor el número de casos en el primero de ellos en los que no es posiblerechazar la hipótesis nula de no cointegración en las variables de ahorroe inversión para los distintos subgrupos considerados. Los resultados dela pruebas de cointegración en panel de Kao (1999) en el cuadro 3, demanera unánime tienden a rechazar tanto para la muestra total como paralos subgrupos considerados, la hipótesis nula de no cointegración entre lasvariables de ahorro e inversión al nivel de significancia del 5%.

CUADRO 3 Pruebas de cointegración en panel de Kao

Muestra total Países no petrolerosEstadístico −5.09 Estadístico −3.44Probabilidad [0.00] Probabilidad [0.00]

Crisis del Estado Países con OI (70-98)Estadístico −4.99 Estadístico −2.03Probabilidad [0.00] Probabilidad [0.02]

Crisis de la deuda Países con OI (99-09)Estadístico −2.20 Estadístico −2.01Probabilidad [0.01] Probabilidad [0.02]

Crisis de BP Países sin OI

Estadístico −3.42 Estadístico −3.93Probabilidad [0.00] Probabilidad [0.00]

Países petrolerosEstadístico −5.19Probabilidad [0.00]

Nota: prueba realizada con interceptos individuales.

Por lo que respecta a las pruebas de cointegración en panel de Fisher,reportadas en el cuadro 4, en la mayoría de los casos no es posible rechazarla hipótesis de la existencia de un vector de cointegración entre las variables

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 39

CUADRO 4 Pruebas de cointegración en panel de Fisher (traza)

No int. ni tend. Int. y no tend. en Int. y no tend. enen el VAR EC y no int. en VAR EC y en el VAR

Estad. Prob. Estad. Prob. Estad. Prob.

Muestra totalr = 0 71.32 [0.00] 56.91 [0.00] 87.83 [0.03]r = 1 14.93 [0.98] 27.11 [0.51] 75.23 [0.00]

Crisis del Estador = 0 73.94 [0.00] 78.07 [0.00] 99.47 [0.00]r = 1 30.43 [0.34] 36.33 [0.14] 77.92 [0.00]

Crisis de la deudar = 0 55.92 [0.00] 58.24 [0.00] 74.85 [0.00]r = 1 29.27 [0.40] 27.32 [0.50] 61.56 [0.00]

Crisis de BPr = 0 59.08 [0.00] 60.10 [0.00] 78.53 [0.00]r = 1 36.94 [0.12] 23.43 [0.71] 50.69 [0.01]

Países petrolerosr = 0 39.43 [0.00] 29.19 [0.00] 41.49 [0.00]r = 1 6.45 [0.78] 12.43 [0.26] 32.02 [0.00]

Países no petrolerosr = 0 39.43 [0.00] 29.19 [0.00] 41.49 [0.00]r = 1 6.45 [0.78] 12.43 [0.26] 32.02 [0.00]

Países con OI (70−98)r = 0 12.16 [0.27] 12.35 [0.26] 23.16 [0.01]r = 1 2.67 [0.99] 10.79 [0.37] 32.09 [0.00]

Países con OI (99−09)r = 0 52.36 [0.00] 86.83 [0.00] 104.50 [0.00]r = 1 4.44 [0.86] 17.29 [0.07] 40.96 [0.00]

Países sin OIr = 0 55.80 [0.00] 39.93 [0.00] 58.51 [0.00]r = 1 12.24 [0.84] 12.67 [0.81] 37.36 [0.01]

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

40 RODRÍGUEZ, VENEGAS Y LÓPEZ

CUADRO 4 Continuación…

Int. (no tend.) en Int. y tend. en ECy no tend. en VAR y tend. lineal en VAR

Estad. Prob. Estad. Prob.

Muestra totalr = 0 56.35 [0.00] 101.00 [0.00]r = 1 20.60 [0.84] 93.43 [0.00]

Crisis del Estador = 0 61.86 [0.00] 85.79 [0.00]r = 1 23.85 [0.69] 61.16 [0.00]

Crisis de la deudar = 0 97.74 [0.04] 138.30 [0.00]r = 1 43.92 [0.03] 123.60 [0.00]

Crisis de BPr = 0 87.75 [0.00] 126.00 [0.00]r = 1 31.84 [0.28] 89.75 [0.00]

Países petrolerosr = 0 28.18 [0.00] 50.03 [0.00]r = 1 6.11 [0.81] 35.78 [0.00]

Países no petrolerosr = 0 28.18 [0.00] 50.03 [0.00]r = 1 6.11 [0.81] 35.78 [0.00]

Países con OI (70−98)r = 0 12.06 [0.28] 25.03 [0.01]r = 1 9.60 [0.48] 35.86 [0.00]

Países con OI (99−09)r = 0 94.84 [0.00] 95.72 [0.00]r = 1 14.08 [0.17] 34.58 [0.00]

Países sin OIr = 0 39.15 [0.00] 63.61 [0.00]r = 1 10.30 [0.92] 47.59 [0.00]

Nota: se reportan los estadísticos ponderados.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 41

ahorro e inversión como proporción del PIB, tanto en la muestra total comoen los subgrupos de países considerados. No obstante, cuando la pruebaincorpora el intercepto (no tendencia) en el término de corrección del errory en el VAR y cuando se especifica con intercepto y tendencia en el términode corrección del error y tendencia lineal en el VAR, la prueba no sugierecointegración entre las variables ahorro e inversión como proporción delPIB en ninguno de los subgrupos considerados.

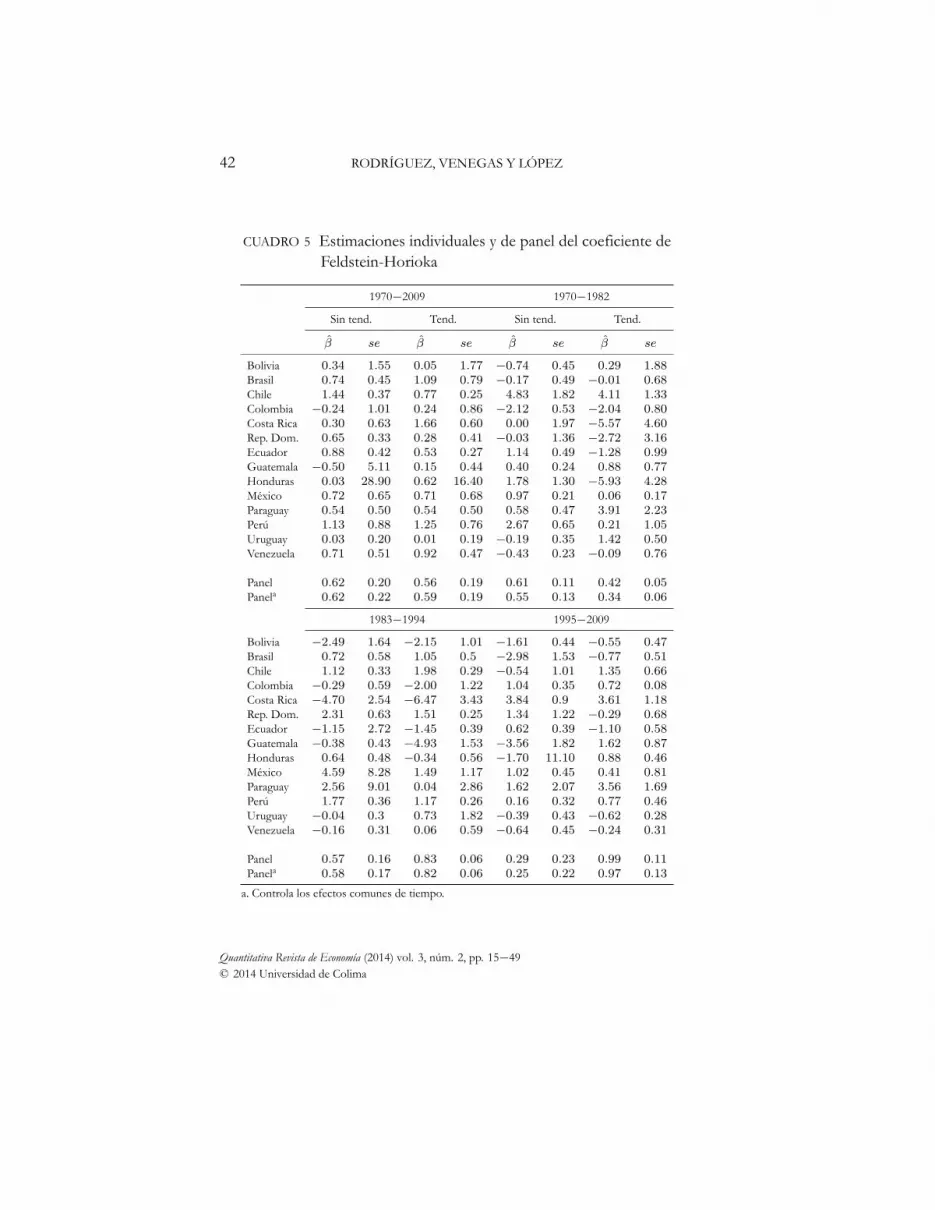

En cuanto a los resultados de las estimaciones de la ecuación de Felds-tein y Horioka, éstos fueron ordenados de acuerdo con su clasificación enlos cuadros 5, 6 y 7. En el cuadro 5 se presentan los resultados de las esti-maciones de la muestra total y de los subperiodos. El valor estimado parael coeficiente de Feldstein y Horioka para el periodo total, 1970 a 2009, seencuentra por debajo de la unidad bajo ambas especificaciones (con y sintendencia), poniendo en evidencia que en la región ha estado presente unarelativa movilidad del capital.

Evidentemente, para las estimaciones por periodos lo esencial es anali-zar la magnitud del coeficiente de Feldstein y Horioka como una restricciónfinanciera con la finalidad de ver la congruencia de esta interpretación conlas condiciones prevalecientes en la región. Para el primer periodo, deno-minado “crisis del Estado” que va de 1970 a 1982, las estimaciones delcoeficiente de Feldstein y Horioka de acuerdo con el método de Mark ySul resultaron ser de 0.61 y 0.42 para el panel en su conjunto, y de 0.55 y0.34 cuando se controlan efectos comunes de tiempo, sin y con tendencia,respectivamente. Estos resultados indican que hubo una relativa movilidaddel capital en la región, contrariamente a lo que sostienen Alcalá-Ríos et al.(2011) de que hasta antes de 1982 había una escasa movilidad de capitalesen países como México.

Por otro lado, en el segundo periodo, denominado “crisis de la deuda”,las estimaciones son de 0.57 y de 0.83 para el panel sin controlar los efectoscomunes de tiempo y de 0.58 y 0.82 cuando se controlan, sin y con tenden-cia, respectivamente. El coeficiente estimado, en promedio, es mayor queen el periodo anterior, lo que implica que la movilidad del capital se redujoen la región en el periodo de “crisis de la deuda” y que al mismo tiem-po se aproximaba al cumplimiento de la restricción de solvencia de largoplazo, paradójicamente cuando la región realizaba enormes esfuerzos pormostrarse como un destino atractivo para los capitales del resto del mundo.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

42 RODRÍGUEZ, VENEGAS Y LÓPEZ

CUADRO 5 Estimaciones individuales y de panel del coeficiente deFeldstein-Horioka

1970−2009 1970−1982

Sin tend. Tend. Sin tend. Tend.

β se β se β se β se

Bolivia 0.34 1.55 0.05 1.77 −0.74 0.45 0.29 1.88Brasil 0.74 0.45 1.09 0.79 −0.17 0.49 −0.01 0.68Chile 1.44 0.37 0.77 0.25 4.83 1.82 4.11 1.33Colombia −0.24 1.01 0.24 0.86 −2.12 0.53 −2.04 0.80Costa Rica 0.30 0.63 1.66 0.60 0.00 1.97 −5.57 4.60Rep. Dom. 0.65 0.33 0.28 0.41 −0.03 1.36 −2.72 3.16Ecuador 0.88 0.42 0.53 0.27 1.14 0.49 −1.28 0.99Guatemala −0.50 5.11 0.15 0.44 0.40 0.24 0.88 0.77Honduras 0.03 28.90 0.62 16.40 1.78 1.30 −5.93 4.28México 0.72 0.65 0.71 0.68 0.97 0.21 0.06 0.17Paraguay 0.54 0.50 0.54 0.50 0.58 0.47 3.91 2.23Perú 1.13 0.88 1.25 0.76 2.67 0.65 0.21 1.05Uruguay 0.03 0.20 0.01 0.19 −0.19 0.35 1.42 0.50Venezuela 0.71 0.51 0.92 0.47 −0.43 0.23 −0.09 0.76

Panel 0.62 0.20 0.56 0.19 0.61 0.11 0.42 0.05Panela 0.62 0.22 0.59 0.19 0.55 0.13 0.34 0.06

1983−1994 1995−2009

Bolivia −2.49 1.64 −2.15 1.01 −1.61 0.44 −0.55 0.47Brasil 0.72 0.58 1.05 0.5 −2.98 1.53 −0.77 0.51Chile 1.12 0.33 1.98 0.29 −0.54 1.01 1.35 0.66Colombia −0.29 0.59 −2.00 1.22 1.04 0.35 0.72 0.08Costa Rica −4.70 2.54 −6.47 3.43 3.84 0.9 3.61 1.18Rep. Dom. 2.31 0.63 1.51 0.25 1.34 1.22 −0.29 0.68Ecuador −1.15 2.72 −1.45 0.39 0.62 0.39 −1.10 0.58Guatemala −0.38 0.43 −4.93 1.53 −3.56 1.82 1.62 0.87Honduras 0.64 0.48 −0.34 0.56 −1.70 11.10 0.88 0.46México 4.59 8.28 1.49 1.17 1.02 0.45 0.41 0.81Paraguay 2.56 9.01 0.04 2.86 1.62 2.07 3.56 1.69Perú 1.77 0.36 1.17 0.26 0.16 0.32 0.77 0.46Uruguay −0.04 0.3 0.73 1.82 −0.39 0.43 −0.62 0.28Venezuela −0.16 0.31 0.06 0.59 −0.64 0.45 −0.24 0.31

Panel 0.57 0.16 0.83 0.06 0.29 0.23 0.99 0.11Panela 0.58 0.17 0.82 0.06 0.25 0.22 0.97 0.13

a. Controla los efectos comunes de tiempo.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 43

CUADRO 6 Estimaciones individuales y de panel del coeficiente deFeldstein-Horioka (países petroleros y no petroleros)

Países petroleros Países no petroleros

Sin tend. Tend. Sin tend. Tend.

β se β se β se β se

Bolivia 0.34 1.55 0.05 1.77Brasil 0.74 0.45 1.10 0.8Chile 1.44 0.37 0.77 0.25Colombia −0.24 1.01 0.24 0.86Costa Rica 0.3 0.63 1.67 0.60Rep. Dom. 0.65 0.33 0.28 0.41Ecuador 0.88 0.42 0.53 0.27Guatemala −0.50 5.11 0.15 0.44Honduras 0.03 29.00 0.62 16.40México 0.72 0.65 0.71 0.68Paraguay 0.86 0.54 0.54 0.50Perú 1.13 0.88 1.25 0.76Uruguay 0.03 0.20 0.01 0.19Venezuela 0.71 0.51 0.92 0.47

Panel 0.62 0.27 0.73 0.26 0.61 0.25 0.52 0.22Panela 0.64 0.33 0.81 0.32 0.63 0.28 0.53 0.23

a. Controla los efectos comunes de tiempo.

Los resultados correspondientes al periodo de “crisis de balanza de pa-gos” no son concluyentes con respecto a si esta movilidad, o bien la restric-ción, se redujo o se incrementó en virtud de que el intervalo de los valoresestimados para la muestra del panel, conformado por la estimaciones delparámetro sin y con tendencia se incrementó, siendo de 0.29 y 0.25 cuandoel modelo se especificó sin tendencia a 0.99 y 0.97 cuando se incorporala tendencia. En cada caso el segundo valor corresponde a la estimacióncuando se controlan los efectos comunes de tiempo.

Por lo que respecta a las estimaciones de acuerdo con la clasificaciónde los países en petroleros y no petroleros de la región, presentadas en elcuadro 6, los resultados de las estimaciones sugieren que la movilidad delcapital es mayor en los países no petroleros, ya que en este caso las esti-maciones del coeficiente de Feldstein y Horioka resultaron menores en el

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

44 RODRÍGUEZ, VENEGAS Y LÓPEZ

modelo con tendencia, lo cual va en contra de las hipótesis inicialmenteplanteadas de que hay mejores oportunidades de inversión en los paísesproductores de petróleo. Tal situación probablemente a que la mayoría delos países productores de petróleo de la región ha mantenido prácticamen-te cerrados sus sectores energéticos a la inversión extranjera privada, conexcepción de Brasil.

De igual forma, resalta el hecho de que de las estimaciones realiza-das para el grupo denominado “países petroleros” los coeficientes estima-dos para cada país resultaron más homogéneos, es decir, con una menordispersión que las estimaciones individuales obtenidas para los “países nopetroleros” de la región. Los resultados obtenidos para esta clasificaciónen países productores de petróleo y no productores de este energético sonconsistentes con lo encontrado por Bangake y Eggoh (2011) para los paísesde África divididos de acuerdo con este criterio.

El argumento brindado por esos autores de tal hallazgo es que el mode-rado grado de movilidad del capital mostrado por los países no productoresde petróleo muy probablemente tiende a reflejar el impacto de los flujos noprovenientes del mercado, es decir, de la ayuda externa que reciben estospaíses del continente africano.

Por último, los resultados de las estimaciones clasificando a los paísesde acuerdo con la adopción (o no) del régimen monetario de objetivos deinflación se presentan en el cuadro 7. Según dicho cuadro, si se interpreta elcoeficiente de Feldstein y Horioka como indicador del grado de movilidaddel capital en la región, los países que adoptaron el régimen de objetivosde inflación antes de 1999 (fecha aproximada en la que la mayoría de elloslo adoptó), es menor que la movilidad que muestra el grupo de países queno ha adoptado este régimen monetario, lo cual parece acentuarse en elperiodo en el que la mayoría de estos países adoptaron propiamente dichorégimen monetario.

Ello se muestra de manera más clara si se observan los resultados delas estimaciones de los países con OI pero antes de la adopción del esque-ma de objetivos de inflación, los cuales muestran que los coeficientes deretención del ahorro ya de por sí eran elevados para este grupo de paísesantes de que empezaran a adoptar propiamente este régimen monetario. Loanterior sugiere que no ha sido la implementación del régimen monetariode objetivos de inflación, sino más bien las características estructurales que

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 45

poseen estas economías las que han propiciado estos elevados coeficientesde retención y, por ende, que tengan condiciones de solvencia en el largoplazo.

CUADRO 7 Estimaciones individuales y de panel del coeficiente deFeldstein-Horioka (países con y sin OI)

Países con objetivos de inflación

(1970−1998) (1999−2009)

Sin tend. Tend. Sin tend. Tend.β se β se β se β se

Brasil 0.42 0.71 0.72 0.89 −1.40 0.43 −1.24 n.d.Chile 1.37 0.28 0.99 0.31 −5.59 1.32 −2.78 0.36Colombia −0.51 0.57 −1.29 0.46 1.14 0.30 1.77 1.71México 0.88 0.59 0.99 0.72 1.23 0.47 4.50 1.97Perú 1.49 0.73 1.51 0.73 −0.36 0.62 0.36 0.68

Panel 0.97 0.24 0.84 0.30 1.26 0.06 −0.49 0.10Panela 1.02 0.15 1.00 0.18 1.20 0.08 −0.60 0.11

Países sin objetivos de inflación(1970−2009)

Sin tend. Tend.β se β se

Bolivia 0.34 1.55 0.05 1.78Costa Rica 0.30 0.63 1.67 0.60Rep. Dom. 0.65 0.33 0.28 0.41Ecuador 0.88 0.42 0.53 0.27Guatemala −0.50 5.11 0.15 0.44Honduras 0.03 29.00 0.62 16.40Paraguay 0.86 0.54 0.54 0.50Uruguay 0.03 0.20 0.01 0.19Venezuela 0.71 0.51 0.92 0.47

Panel 0.48 0.27 0.44 0.24Panela 0.28 0.29 0.37 0.26

a. Controla los efectos comunes de tiempo.

No obstante, hay que tener presente que los resultados son un tantoambiguos para los países que han adoptado este régimen monetario a partir

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

46 RODRÍGUEZ, VENEGAS Y LÓPEZ

de 1999, ya que el intervalo estimado se amplía y no sólo eso, sino que loscoeficientes resultaron negativos cuando el panel se especificó incorporan-do una tendencia.

5. Conclusiones

En esta investigación se ha examinado el grado de movilidad de 14 paísesde América Latina en términos del coeficiente de Feldstein y Horioka pormedio de técnicas de pruebas de raíces unitarias y de cointegración en pa-nel recientemente desarrolladas. Las pruebas de raíces unitarias en panelno proporcionaron evidencia concluyente para determinar si las tasas deahorro e inversión poseen una raíz unitaria. Por el contrario, la mayoríade las pruebas de cointegración en panel rechaza la hipótesis nula de nocointegración, lo que proporciona evidencia significativa de la existenciade una relación de largo plazo entre las variables en cuestión, lo cual impli-ca que el balance de cuenta corriente, entendido como la diferencia entrela inversión y el ahorro, es estacionario para los paneles conformados porlos distintos grupos considerados. En términos generales, los resultadostienden a confirmar la paradoja de Feldstein y Horioka en las economíasemergentes o menos desarrolladas en el sentido de que éstas muestran unamayor movilidad del capital en comparación con la que presentan los paísesdesarrollados (al respecto véase Bangake y Eggoh, 2011).

Al examinar el coeficiente de Feldstein y Horioka para grupos de países,se encontró que la movilidad del capital es menor para los países petrole-ros en relación con los petroleros. Esto implica que los países petrolerosno representan mayores oportunidades de inversión en comparación conlos petroleros. De igual forma, cuando la comparación se realizó entre lospaíses que han adoptado el esquema de objetivos de inflación en compara-ción con los que no tienen este régimen de política monetaria, los primerosmuestran un mayor coeficiente de retención del ahorro, inclusive antes delperiodo de adopción; sin embargo, no necesariamente se debe a la imple-mentación de este régimen monetario que estos países muestren una menormovilidad del capital; en todo caso se requiere de mayor estudio, ya que lasestimaciones del modelo con tendencia resultaron negativas.

Uno de los principales resultados de este estudio, en forma similar a loencontrado por Bangake y Eggoh (2011) para el caso de los países africa-

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 47

nos, es que a pesar de los bajos niveles de ahorro de los países latinoame-ricanos, éste no representa una limitante al crecimiento en virtud de quemuestran una relativamente alta movilidad del capital. Tal movilidad puedeatribuirse a las diversas reformas estructurales y de ajuste implementadasen estos países, como son las reformas económicas y financieras (en parti-cular la liberalización de los mercados), implementadas por los países de laregión durante las últimas tres décadas.

Referencias

Alcalá-Ríos VH, Gómez-Zaldívar M, Ventosa-Santaulària, D (2011) ParadojaFeldstein-Horioka: el caso de México (1950−2007). Estudios Económicos 26(2): 293−313.

Afxentiou PC, Serlitis A (1993) International capital mobility and the long runinvestment and saving in Canada. Economia-Internazionale 46:147−167.

Alexakis A, Apergis S (1992) The Feldstein�Horioka Puzzle and exchange ra-te regimes: evidence from cointegration tests. Journal of Policy Modelling 16:459−472.

Artis MJ, Bayoumi T (1992) Global capital market integration and the current ac-count, en Taylor MP (ed.) Money and financial Markets. Blackwell, Cambridge,MA, 297−307.

Baltagi BH (2008) Econometric analysis of panel data. John Wiley & Sons, 4aedición, Chichester, Inglaterra.

Bebczuk R, Schmidt-Hebbel K (2010) Revisiting the Feldstein-Horioka puzzle: aninstitutional sector view. Económica 61: 69−104.

Bangake C, Eggoh JC (2011) The Feldstein-Horioka puzzle in African countries:a panel cointegration analysis. Economic Modelling 28(3): 939−947.

Bellod-Redondo JF (1996) Ahorro e inversión en el largo plazo: el caso de la Amé-rica Latina. El Trimestre Económico 63(3): 1113−1137.

Breitung J (2000) The local power of some unit root tests for panel data, en BaltagiB (ed.) Nonstationary panels, panel cointegration, and dynamic panels. Advan-ces in Econometrics 15: 161−178.

Chiang M-H, Kao C (2000) Nonstationary panel time series using NPT 1.1 - Auser guide. Center for Policy Research, Syracuse University, Syracuse, NY.

Coakley J, Kulasi F, Smith R (1994) The saving-investment association. WorkingPaper Number 10: 94, Department of Economics, University of London, Lon-dres.

Coakley J, Kulasi F, Smith R (1995) Current account solvency and the Feldstein-Horioka puzzle. Working Paper Number 8:95R, Department of Economics,University of London, Londres.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

48 RODRÍGUEZ, VENEGAS Y LÓPEZ

Coakley J, Hasan F, Smith R (1996) Saving, investment, and capital mobility inLDCs. Review of International Economics, 72(5): 569−590.

Coakley J, Kulasi F, Smith R (1998) The Feldstein-Horioka puzzle and capital mo-bility: a review. International Journal of Finance and Economics, 3, 169−188.

Di Iorio F, Fachin S (2007) Testing for breaks in cointegrated panels - with anapplication to the Feldstein-Horioka puzzle. Economics: The Open-Access,Open- Assessment E-Journal 1(14): 1−23.

Dooley M, Frankel J, Mathieson DJ (1987) International capital mobility: what dosaving-investment correlations tell us? IMF Staff Papers 34(3): 503−529.

Feldstein M, Horioka C (1980) Domestic saving and international capital flow.The Economic Journal 90(358): 314−329.

Fisher RA (1933) Statistical methods for research workers. Oliver and Boyd, Edin-burgh, Escocia.

Golub SS (1990) International capital mobility: net versus gross Stocks and flows.Journal of International Money and Finance 9(4): 424−439.

Im KS, Pesaran MH, Shin Y (2003) Testing for unit roots in heterogeneous panels.Journal of Econometrics 115(1): 53−74.

Kao C (1999) Spurious regression and residual-based tests for cointegration inpanel data. Journal of Econometrics 90(1): 1−44.

Kao C, Chiang MH (2001) On the estimation and inference of a cointegrated re-gression in panel data. en Baltagi BH, Fomby TB, Carter R (ed.) Nonstationarypanels, panel cointegration, and dynamic panels. Advances in Econometrics15: 179−222.

Kumar S, Webber DJ, Fargher S (2012) Testing the validity of the Feldstein-Horioka puzzle for Australia. Applied Economics 44(5): 599−605.

Levin A, Lin C-F (1993) Unit root tests in panel data: new results, DiscussionPaper, Department of Economics, University of California, San Diego, CA.

Levin A, Lin C-F, Chu C (2002) Unit root test in panel data: asymptotic and finitesample properties. Journal of Econometrics 108(1): 1−24.

Maddala GS, Wu S (1999) A comparative study of unit root tests with panel da-ta and new simple test. Oxford Bulletin of Economics and Statistics 61(S1):631−652.

Mark NC, Sul D (2003) Cointegration vector estimation by panel DOLS and long-run money demand. Oxford Bulletin of Economics and Statistics 65(5): 655−680.

Miller SM (1988) Are saving and investment cointegrated? Economic Letters 27(1):31−34.

Misztal P (2011) The Feldstein-Horioka hypothesis in countries with varied levelsof economic development. Contemporary Economics 5(2): 16−29.

Murphy RG (1984) Capital mobility and the relationship between saving and in-vestment rates. Journal of International Money and Finance 3(3): 327−342.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima

LA MOVILIDAD DEL CAPITAL EN AMÉRICA LATINA 49

Murthy NRV (2007) Feldstein Horioka puzzle in Latin American and Caribbeancountries: evidence from likelihood based cointegration tests in heterogenouspanels. International Research Journal of Finance and Economics 11: 111−122.

Obstfeld M (1986) Capital mobility in the world economy: theory and measure-ment. Carnegie-Rochester Conference Series on Public Policy 24(1): 55−103.

Obstfeld M (1993) International capital mobility in 1990s,NBER Working Papernúm. 4543, National Bureau of Economic Research, Cambridge, MA.

Obstfeld M (1995) International capital mobility in the 1990s, en Kenen PB (ed.)Understanding interdependence: the macroeconomics of the open economy,Princeton University Press, Princeton, NJ.

Özmen E (2007) Financial development, external rate regimes and the Feldstein-Horioka puzzle: evidence from MENA region. Applied Economics 39(9):1133−1138.

Pedroni P (1999) Critical values for cointegration tests in heterogeneous panelswith multiple regressors. Oxford Bulletin of Economics and Statistics 61(S1):653−670.

Pedroni P (2000) Fully modified OLS for heterogeneous cointegrated panels. Wor-king Paper 2000-03, Department of Economics, Williams College, Williams-town, MA.

Pedroni P (2004) Panel cointegration: asymptotic and finite sample properties ofpooled time series tests with an application to the PPP hypothesis. EconometricTheory 20(3): 597−625.

Penati A, Dooley M (1984) Current account imbalances and capital formation inthe industrial countries, 1949−81. IMF Staff Papers 31(1): 1−24.

Phillips PCB, Hansen B (1990) Statistical inference in instrumental variables re-gression with I(1) processes. Review of Economic Studies 57(1): 99−125.

Phillips PCB, Moon HR (2000) Nonstationary panel data analysis: an overview ofsome recent developments. Econometric Reviews 19(3): 263−286.

Sinn S (1992) Saving-investment correlations and capital mobility: on the evidencefrom annual data. The Economic Journal 102(414): 1162−1170.

Tesar LL (1993) International risk-sharing and non-traded goods. Journal of In-ternational Economics 35(1−2): 69−89.

Vos R (1988) Savings, investment and foreign capital flows: have capital marketsbecome more integrated. Journal of Development Studies 24(3): 310−324.

Abdulai, A. y P. Jaquet (2002), .Exports and Economic Growth: Cointegration andCausality Evidence for Cote d’Ivoire”, African Development Review, vol. 14, núm. 1,pp. 1−17.

Quantitativa Revista de Economía (2014) vol. 3, núm. 2, pp. 15−49© 2014 Universidad de Colima